2191 texto guia unidad i

DESCRIPTION

presupuesto base ceroTRANSCRIPT

1

INSTITUTO NACIONAL DE ADMINISTRACIÓN PÚBLICA CURSO EN LINEA

PRESUPUESTO BASE CERO

EN MÉXICO

2

INDICE Pag.

Introducción 3

I. ENTORNO ECONÓMICO- PRESUPUESTARIO DE LAS

FINANZAS PÚBLICAS MEXICANAS, EN EL QUE SE

INSTRUMENTA EL PbC

4

I.1 Petrolización de los ingresos públicos 4

I.2 La caída en el precio del petróleo 4

I.3 Perspectivas del precio del petróleo en el corto plazo 8

I.4 Reducción en la plataforma de producción de petróleo, con

relación a lo programado en el año 2015

9

II. MARCO TEÓRICO Y CONCEPTUAL DEL

PRESUPUESTO BASE CERO

10

Introducción 10

II.1 Antecedentes del Presupuesto Base Cero 10

II.2 Definiciones 13

II.3 Objetivos Del PbC 15

II.4 Características 15

II.5 Metodología 16

II.6 Etapas del Presupuesto Base Cero 20

III MARCO JURIDICO QUE NORMA LA AUSTERIDAD Y

DISCIPLINA PRESUPUESTARIA EN LA

ADMINISTRACIÓN PUBLICA FEDERAL.

21

III.1 Ley Federal de Presupuesto y Responsabilidad Hacendaria

LFPRH

21

III.1.1 Criterios generales para promover uso eficiente del Presupuesto 21

III.1.2 Programa de Austeridad y Disciplina Presupuestaria. 22

III.1.3 Mecanismos a realizar en caso de disminución de ingresos

previstos en la ley de ingresos de la Federación.

24

III.1.4 Integración y forma de operación de los fondos de estabilización 26

III.2 Decreto de Presupuesto de Egresos de la Federación PEF 28

IV. LA INSTRUMENTACIÓN DEL PBC EN LA

ELABORACIÓN DEL PRESUPUESTO DE EGRESOS DE

LA FEDERACIÓN PEF.

31

Introducción 31

IV.1 El proceso de planeación y presupuestación base cero, para la

elaboración del PEF 2016

32

IV.2 Paso 1. Establecer Presunciones de Planeación 33

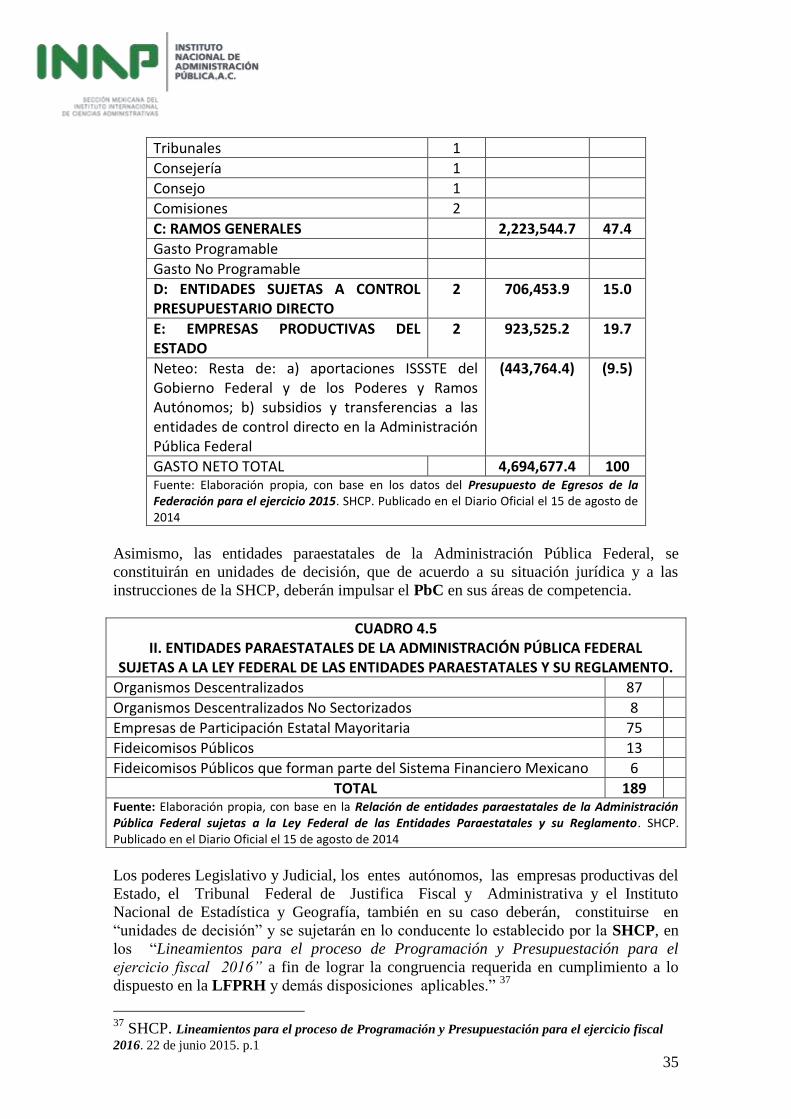

IV.3 Paso 2. Identificar “Unidades de Decisión” 35

IV.4 Paso 3. Analizar cada unidad de Decisión 42

IV.5 Paso 4. Revisar y Reasignar Recursos: Jerarquización 49

IV.6 Paso 5 Preparar Presupuestos Detallados 51

IV.7 Paso. 6. Evaluar el Desempeño 54

V. Fortalezas y debilidades de la instrumentación del PbC para el

caso mexicano. 68

Bibliografía 71

3

“Ninguna corriente de opinión significativa, ninguna fuerza política de importancia,

considera seriamente regresar a un mundo en el que la tasa de recaudación volviera

a bajar a 10% o 20% del ingreso nacional y en el que el poder público se limitara a

las funciones mínimas de soberanía” Thomas Pikety 1

INSTRUMENTACIÓN DEL PRESUPUESTO BASE CERO EN MÉXICO

2016

INTRODUCCIÓN

El presente documento será la base del curso en Línea del Presupuesto Base Cero PbC

que imparte el INAP.

Para tal efecto la estructura del curso se dividirá en IV unidades, mismas que a

continuación se detallan:

I. Entorno económico- presupuestario de las finanzas públicas mexicanas, en

el que se instrumenta el PbC

II. Marco teórico y conceptual del presupuesto Base Cero

III. Marco jurídico que norma la austeridad y disciplina presupuestaria en la

administración pública federal.

IV. La instrumentación del PbC en la elaboración del presupuesto de egresos de

la federación PEF.

En la primera Unidad se analiza el entorno presupuestario mexicano en el que se

instrumenta el PBC, se examina las principales variables que inciden en la disminución

coyuntural de los ingresos.

En la segunda Unidad del Módulo se examina al PBC de manera conceptual, se analizan

sus definiciones, características, metodología y etapas; así como los obstáculos para su

incorporación y las fortalezas de su implantación.

En la tercera Unidad se examinan los elementos sustantivos de la metodología para la

instrumentación del PbC en la elaboración del presupuesto de egresos de la federación

PEF.

En la Cuarta Unidad se examinan las fortalezas y debilidades de la instrumentación del

PbC para el caso mexicano. Se analizaran los resultados esperados de la

implementación del PbC para el año 2016, con relación a los Ingresos, al gasto y al

balance presupuestarios. Asimismo se analizan los requerimientos financieros del sector

público

UNIDAD I

EL ENTORNO PRESUPUESTARIO MEXICANO EN EL QUE SE

INSTRUMENTA EL PRESUPUESTO BASE CERO (PbC)

El entorno económico y presupuestario interno y externo que se ha gestado en la

economía mexicana, desde los inicios del siglo XXI y que a partir de la actual

administración se ha complicado, lo que ha obligado a ajustar el gasto público, el cual

se buscaba incrementar a principios de la administración del Lic. Enrique Peña Nieto,

de acuerdo con la visión económica y social del PND 2013-2018.

La política de contracción del gasto se enmarca en la nueva realidad presupuestal,

originada básicamente por la petrolización de las finanzas públicas mexicanas, la caída

1 Thomas Pikety, El Capital en el siglo XXI. Fondo De Cultura Económica. 2013

4

del precio del petróleo a nivel internacional, las perspectivas de crecimiento del mismo

en el corto plazo, así como la reducción en la plataforma de producción del petróleo

I. 1. Petrolización de los ingresos públicos.

Los ingresos del sector público significaron en promedio el 21.44% del PIB, durante los

primeros 12 años del siglo XXILos ingresos fiscales del sector público presupuestario

se fueron petrolizando de manera paulatina, así tenemos que en 1980 representaban el

18.4% del total y para 1986 este tipo de ingresos casi habían duplicado su importancia

llegando a representar el 35%, cifra que se ha mantenido con altibajos hasta el momento

actual.

En el año 2012, del total de los ingresos presupuestarios el 35.4% correspondió a

ingresos petroleros, que PEMEX ingresó a las arcas nacionales como derechos (23.2%)

y como empresa el 12.2%. Esta situación hizo muy dependiente de los ingresos

petroleros, las finanzas públicas mexicanas.

I. 2. La caída en el precio del petróleo

Los precios internacionales del petróleo han registrado importantes altibajos en sus

precios desde los años ochenta, lo cual ha influenciado de manera importante la

estimación de los ingresos del gobierno, dada la importante y creciente dependencia

histórica que muestran las finanzas públicas mexicanas de este tipo de ingresos.

Los incrementos y decrementos en los precios del petróleo han sido coyunturales y

normalmente se han debido por un lado a un aumento de su oferta por parte los países

productores de crudo, miembros de la OPEP y productores independientes como

México, la cual ha coincidido con una baja de la demanda por parte de los países

desarrollados, generada por una contracción de su crecimiento.

Si tomamos el precio del petróleo durante los sexenios de Carlos Salinas de Gortari, al

de Enrique Peña Nieto, para verificar la variabilidad al alza o a la baja de los precios de

la mezcla mexicana de petróleo crudo de exportación, podríamos llegar a las siguientes

conclusiones:

En la economía mexicana, ha existido una tendencia general a la disminución

del gasto público, independientemente del incremento o la disminución del

precio del petróleo.

En los sexenios de Salinas, Zedillo, Calderón y Peña Nieto, el precio del

petróleo tuvo altibajos, destacando el sexenio de Fox, por el crecimiento

permanente del precio del petróleo durante todo su sexenio; en contrapartida en

los tres años del gobierno del presidente Enrique Peña Nieto, ha existido una

disminución constante.

El crecimiento más acelerado de los precios de venta del petróleo, gracias a un

entorno internacional favorable para este comodity, se generó durante las

administraciones de Fox, Calderón y Zedillo, incrementándose el precio de

venta de la mezcla mexicana del petróleo durante sus gestiones en un 106, 91.2

y 85.9%, respectivamente.

En contrapartida durante el sexenio de Salinas apenas creció un 1.13% a lo largo de su

administración y en el de Peña Nieto ha tenido descensos sustantivos de casi el 50%, en

menos de tres años, lo cual indudablemente que ha impactado la política de gasto de

esta administración.

Ante las caídas generales de los precios, los principales países exportadores

convinieron la limitación de la oferta global de crudo con la finalidad de revertir

5

esa tendencia, como sucedió en 1998 y en los años en que esta situación se ha

presentado en la economía mundial. “…durante los meses de febrero y marzo de

1999 se generó el consenso para ampliar los recortes a la producción de crudo.

En la “Declaración de Ámsterdam”, del 12 de marzo de 1999, un grupo de países

productores de crudo, miembros de la OPEP y productores independientes como

México, dieron a conocer el acuerdo a favor de retirar del mercado un volumen total de

2 millones de barriles diarios de petróleo adicionales a los convenidos durante 1998, los

cuales se repartirían en cuotas que serían confirmadas en la Reunión Ministerial de la

OPEP del 23 de marzo del mismo año; de esta forma se inició la recuperación de los

precios, misma que se mantuvo casi de forma sostenida …/… El riesgo de las finanzas

públicas con motivo de la inestabilidad de los precios del petróleo es latente y muestra

de ello fue lo sucedido durante 1998 con la baja en los precios del energético,

provocando secuelas recesivas e inestabilidad en las finanzas públicas, lo que obligó a

tomar medidas correctivas con la intención de salvaguardar el buen curso de la

economía nacional y de los organismos públicos.” 2

a) A lo largo del sexenio de Fox, los precios en el mercado internacional del

petróleo permitieron la creación del Fondo de estabilización de los ingresos

petroleros, ya que se presentaron precios superiores a los estimados por esta

administración. A finales de su sexenio en el año 2006, se promulgó la Ley

federal de presupuesto y responsabilidad hacendaria LFPRH, que creó el

concepto de excedentes petroleros y normó su utilización y la creación de los

fondos de estabilización.

b) Durante la administración de Felipe Calderón el año 2008 fue atípico en el

comportamiento de los precios del petróleo de la mezcla mexicana de

exportación, ya que las variaciones de su precio durante los primeros siete meses

de su gestión, registraron una escalada creciente, llegando a precios históricos de

132.71 dólares al 14 de julio de ese año. A partir de esta fecha, se observó un

desplome de su precio en ese año, pasando del máximo histórico comentado, a

un precio de 26 dólares por barril en diciembre.

En ese año con base en la fórmula establecida por la LFPRH, se estimó un

precio del petróleo de 46.6 dólares por barril, mismo que quedó por debajo de

los niveles observados y que fue rebasado en más de 49.5 dólares por el precio

contemplado.

Durante 2008 se observó el mayor crecimiento al venderse a un precio promedio

anual de 96.5 dólares.3

Dados los altos precios del petróleo prevalecientes en el ámbito internacional,

durante la administración de Felipe Calderón y atendiendo a lo dispuesto en la

LFPRH, se generaron ingresos excedentes importantes, que permitieron ampliar

el gasto no programable e incrementar los ingresos de los fondos de

Estabilización de los Ingresos de las Entidades Federativas (FEIEF); del Fondo

2 Centro de Estudios de Finanzas Públicas. Precios del petróleo mexicano. Expectativas y volatilidad

CEFP/116/2009. Palacio Legislativo de San Lázaro, diciembre 2009. 3 Ley Federal de Presupuesto y Responsabilidad Hacendaria. Articulo 31

6

para la Inversión en Infraestructura PEMEX; del Fondo para la Estabilización de

Ingresos Petroleros (FEIP) y el gasto Programas y proyectos de inversión en

infraestructura y equipamiento de las entidades

Federativas.4

El comportamiento a la alza de los precios del petróleo del año 1980 al 2012, generó en

las finanzas públicas una dependencia estructural de los ingresos petroleros, cuyos

precios no son determinados por la economía mexicana, sino por el mercado

internacional, situación que hace vulnerable a nuestras finanzas públicas, sino se

incrementan los ingresos tributarios, los que generan las empresas de control

presupuestal directo y los de las empresas productivas.

Sin embargo a partir esta tendencia, no continuó durante la administración de Enrique

Peña, durante el mes de marzo del 2015 la SHCP comentó que “… desde finales de

junio de 2014 hasta la fecha, los precios internacionales del petróleo han observado una

disminución de poco más del 50%.

CUADRO 1.1

PRECIOS DE LA MEZCLA MEXICANA DEL PETRÓLEO CRUDO DE EXPORTACIÓN (DOLARES POR BARRIL)

PERÍODOS AÑOS

PERÍODO

% de

+ o -

SALINAS 1988-1990 12.22 18.77 2 +

1990-1994 18.77 13.88 4 - + 1.1

ZEDILLO 1994-1996 13.88 18.91 2 +

1996-1998 18.91 10.18 2 -

1998-2000 10.20 25.8 2 + + 85.9

FOX 2000-2006 25.8 53.2 1 + + 106.2

CALDERÓN 2006-2008 53.2 96.5 2 +

2008-2009 96.5 51.0 1 -

2009-2010 51.0 65.0 1 +

2010-2012 65.0 101.7 2 + + 91.2

PEÑA 2012-2015 101.7 45.15* 3 -

2015-2016 45.15* 55.0 1 + -46.0

Elaboración propia con base en CGPE de los años 1988-2015 y Pre criterios de política económica para 2016.*Marzo de

2015

** Calculado para el 2016

Esto se debe, por una parte a una mayor oferta de Estados Unidos, Libia e Irak; al

mantenimiento de la cuota de producción por parte de la Organización de Países

Exportadores de Petróleo (OPEP); así como a una menor demanda, consecuencia de un

crecimiento económico mundial menor a lo esperado, aunado a la previsión de una lenta

recuperación internacional.

4 Ibid, articulo 19.

7

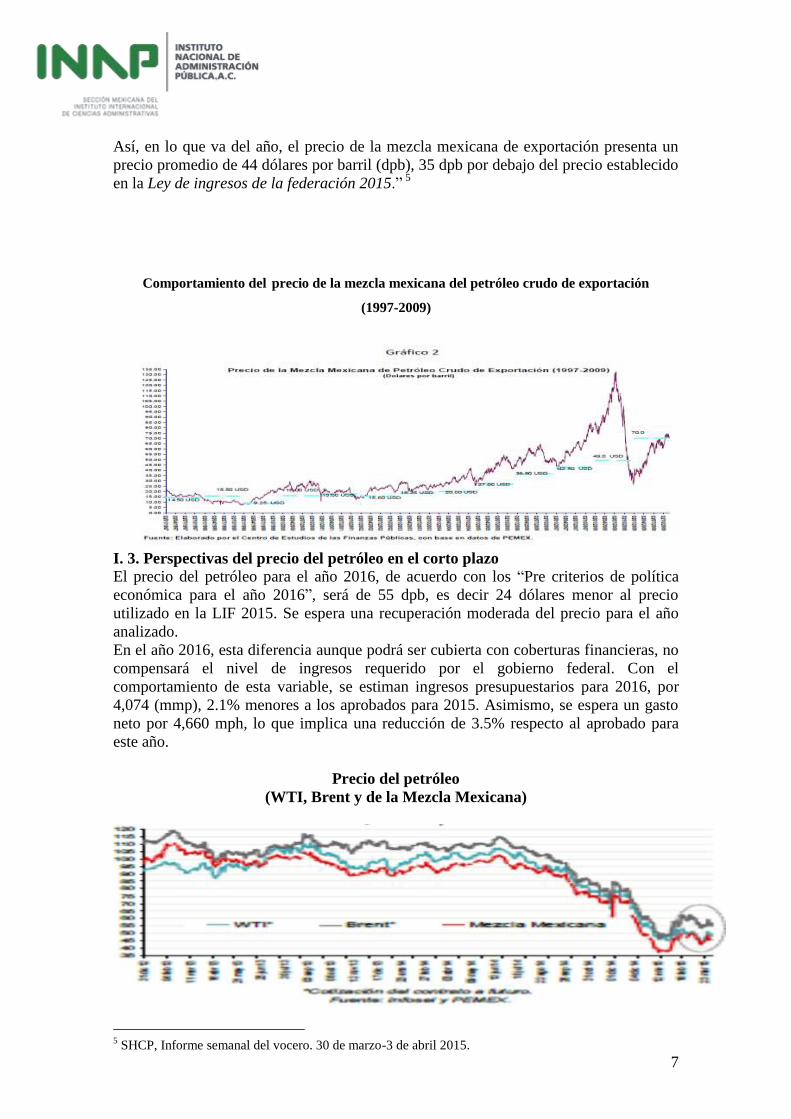

Así, en lo que va del año, el precio de la mezcla mexicana de exportación presenta un

precio promedio de 44 dólares por barril (dpb), 35 dpb por debajo del precio establecido

en la Ley de ingresos de la federación 2015.” 5

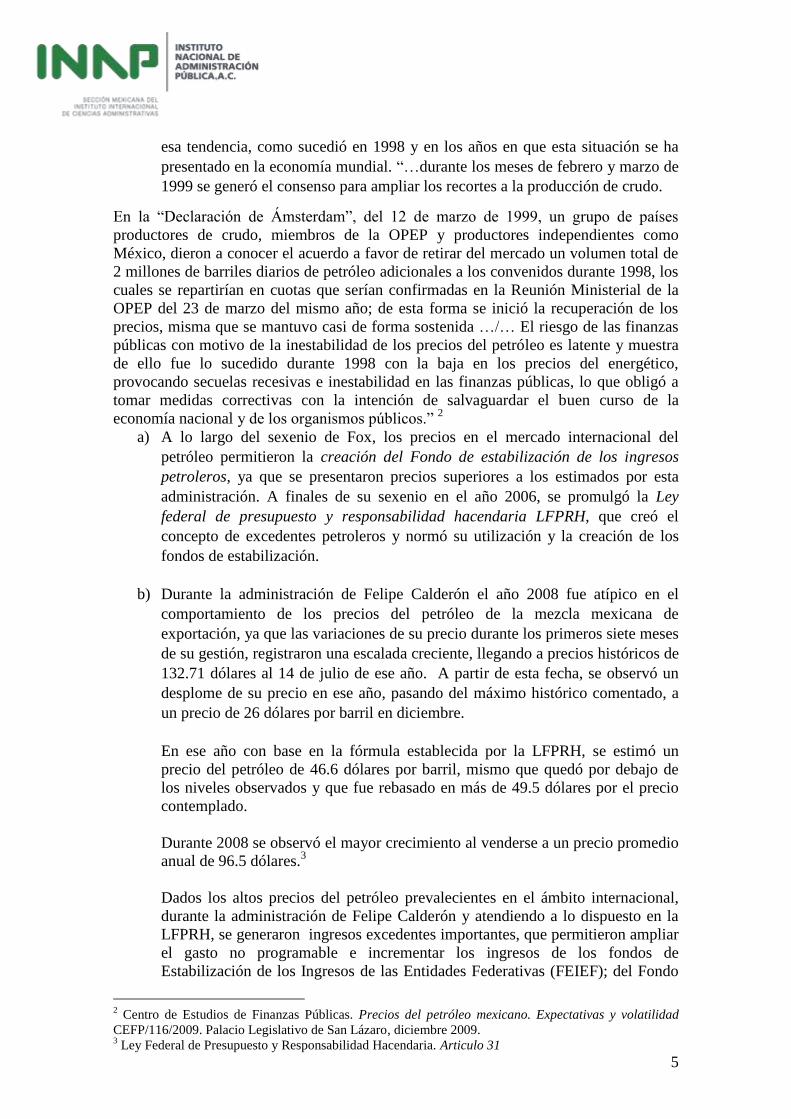

Comportamiento del precio de la mezcla mexicana del petróleo crudo de exportación

(1997-2009)

I. 3. Perspectivas del precio del petróleo en el corto plazo

El precio del petróleo para el año 2016, de acuerdo con los “Pre criterios de política

económica para el año 2016”, será de 55 dpb, es decir 24 dólares menor al precio

utilizado en la LIF 2015. Se espera una recuperación moderada del precio para el año

analizado.

En el año 2016, esta diferencia aunque podrá ser cubierta con coberturas financieras, no

compensará el nivel de ingresos requerido por el gobierno federal. Con el

comportamiento de esta variable, se estiman ingresos presupuestarios para 2016, por

4,074 (mmp), 2.1% menores a los aprobados para 2015. Asimismo, se espera un gasto

neto por 4,660 mph, lo que implica una reducción de 3.5% respecto al aprobado para

este año.

Precio del petróleo

(WTI, Brent y de la Mezcla Mexicana)

5 SHCP, Informe semanal del vocero. 30 de marzo-3 de abril 2015.

8

I. 4. Reducción en la plataforma de producción de petróleo, con relación a lo

programado en el año 2015La plataforma de exportación petrolera, también ha caído

desde el año 2000, hasta el momento actual en un 46.4%. Del año 2000 al 2016, la

plataforma de exportación ha disminuido en 613 mil millones de barriles diarios.

CUADRO 1.2 PLATAFORMA DE EXPORTACIÓN

Año Promedio diario (barriles diarios )

+ 0 -

2000 1´678´000

2006 1´810´000 7.9

2012 1´247´000 -31.2

2014 1´115´000 -10.4

2015 1´014´000 -9.1

2016 1´065´000 5.0 Elaboración propia con base en CGPE de los años 1988-2015 y “Pre criterios de política económica para 2016.”

La Secretaría de Hacienda y Crédito Público (SHCP) informó en el mes de marzo del

2015 que “… al 22 de marzo de este año, la producción de petróleo se ubica 101 mil

barriles diarios (mbd) por debajo de la programada. De acuerdo con la Comisión

Nacional de Hidrocarburos, para 2015 se estima una producción de 2,288 mbd, cifra

inferior a la estimada a inicios de año (2,400 mbd).” 6

La plataforma de exportación promedio durante el año 2015, se calculó en 1,014 mbd y

en el 2016 de 1,065 md, lo que significaría un reducido incremento de 51 mdb, lo cual

no compensará el nivel tan bajo del precio del petróleo con relación a su

comportamiento en los últimos años.

6 Idem.

9

UNIDAD II

MARCO TEÓRICO Y CONCEPTUAL DEL PRESUPUESTO BASE CERO

“El concepto de base cero está de moda. En diversos campos se le presenta como si

fuera un proceso milagroso que puede transformar por completo a una organización

de la noche a la mañana, como por arte de magia. Eso, desde luego, no es cierto.

Se trata de un útil método gerencial que se aplica a las operaciones y programas

sobre los que la gerencia tiene cierta capacidad de discreción; pero su puesta en

práctica constituye un proceso intrincado y laborioso. Se requiere la voluntad, la

comprensión y el trabajo arduo de todos los niveles de la gerencia.”

Stonich 7

Introducción

El análisis de la metodología del presupuesto base cero en el momento actual en

México, se ha puesto de moda como dijo Paul J. Stonich en 1977, cuando publicó su

libro sobre “Base cero. Planeación y presupuesto”8, que conjuntamente con la obra de

Peter A. Pyrr el “Presupuesto Base Cero. Método practico para evaluar gastos”9,

sentaron las bases de esta novedosa metodología presupuestaria, basada en la

interrelación de la planeación y la presupuestación sin tomar en cuenta lo realizado por

la empresa privada o la administración pública en el año anterior.

Su punto de partida es la evaluación de los gastos, a partir de cero, como lo identifican

los subtítulos de sus obras.

En esta unidad del módulo, se analizan los conceptos y la metodología del Presupuesto

Base Cero PbC propuesta por diversos autores que han escrito sobre la materia.

II.1 Antecedentes del presupuesto base cero

El sistema de Planeación, Programación y Presupuestación, se inició en los Estados

Unidos en el departamento de la Defensa en 1961, con el objeto de tener un sistema

para determinar las “… compensaciones entre programas que tuvieran objetivos

similares, analizar el desarrollo y el impacto de los programas y unir estos objetivos con

el presupuesto del año en curso” 10

En México el origen del sistema presupuestario moderno se remonta a 1976, con la

adopción del Presupuesto por programa PPP para apoyar la planeación nacional. A

partir del PP´SP se definían funciones y subfunciones gubernamentales que se alineaban

con la misión de las dependencias y entidades y se diseñaban programas a los que se

fijaban metas y costos.

La Reforma al Sistema Presupuestario (RSP) y la aparición de la Nueva Estructura

Programática (NEP), surgieron en año de 1996, en el que se dio un “… cambio de

enfoque que buscó la adopción de un presupuesto orientado a resultados a partir de la

incorporación en el proceso presupuestario de un conjunto de técnicas modernas de

gestión: planeación estratégica, orientación al cliente, indicadores de desempeño y

administración por objetivos. … el Proceso Integral de Programación y Presupuesto

PIPP, surgió a partir de 2003, en el que se inició un proceso de sistematización y

modernización del proceso presupuestario, el cual buscaba la adopción de un nuevo

7 STONICH, Paul J. Colaboradores: John C. Kirby, Jr., Howard P. Weil, Kent A. Thompson, Eric E. von

Bauer. Base cero. Planeación y presupuesto. Editorial Trillas, México, 1981. 8 ibidem

9 PYHRR, Peter A., Presupuesto Base cero. Método práctico para evaluar gastos. Editorial Limusa,

México, Novena impresión. 1990. 10

Ibid, p.167

10

sistema informático en línea, que abarcara de manera integral las etapas del ciclo

presupuestario, así como la reducción y simplificación de trámites administrativos.

Adicionalmente, con el fin de fortalecer la contribución de la Estructura Programática

como plataforma para las actividades de asignación, seguimiento, control y evaluación

del gasto público federal, se realizaron esfuerzos orientados al fortalecimiento de las

categorías programáticas, así como del proceso de selección de metas e indicadores (el

número de indicadores del presupuesto se redujo en más del 40% entre 2000 y 2005).

El Presupuesto basado en Resultados PbR/Sistema de Evaluación del Desempeño SED,

surgió a partir de la publicación de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria LFPRH en el año de 2006, se fortalecen las bases para el funcionamiento

del SED y la adopción del enfoque de PbR, ya que se incorporaron a nivel de ley

principios específicos que rigen la planeación, programación y evaluación del gasto

público federal.

Para la correcta adopción del PbR y del SED, se buscó la adopción de mejoras

cualitativas en la Estructura Programática, destacando a partir del ejercicio fiscal 2008

la incorporación del Programa presupuestario Pp´s, como la categoría programática, que

permite agrupar las asignaciones presupuestarias en conjuntos de acciones homogéneas

y vincularlas al logro de resultados, a través de los objetivos y metas definidos con base

en la Matriz de Indicadores para Resultados MIR. Con lo anterior, se buscó articular las

etapas del proceso presupuestario a partir de los Pp´s, centrando el análisis y las

decisiones prevalecientes en las etapas de proceso presupuestario en esta categoría de la

Estructura Programática.” 11

El presupuesto base cero PbC, es retomado por la administración pública federal

mexicana, después de más 40 años de su nacimiento en el sector privado

estadounidense, como una necesidad de eficientar en 1968 el gasto de la empresa Texas

instruments cuando “… fue necesario hacer una reducción del presupuesto. Cuando

deseábamos una reducción de 5% pedíamos a los gerentes que especificaran lo que se

eliminaría si redujéramos sus presupuestos un 10% y después seleccionábamos un 5%

del 10 % ya indicado.”

Posteriormente en 1970 la metodología del PbC, fue implantada por Pyhrr en el estado

de Georgia, cuando el gobernador era Jimmy Carter, iniciándose su adopción por otras

empresas públicas o privadas.

Pyhrr, plantea que la “… filosofía y los procedimientos que se utilizan para implantar el

PbC en la industria y el gobierno (así como los beneficios que se obtienen del mismo y

los problemas generales que éste implica) son casi idénticos, lo único que difiere es la

forma de implantarlo en cada caso, que debe ajustarse a las necesidades de cada usuario.

El proceso requiere que cada gerente justifique el presupuesto solicitado completo y en

detalle, además de tener que comprobar por que debe gastar tanto dinero.

Cada gerente debe preparar un “… paquete de decisión” de cada actividad u operación,

el cual debe incluir un análisis de costos, propósitos, alternativas, evaluación de

resultados consecuencias de la no adopción del paquete y beneficios obtenidos”.

El Proceso de Planeación y Presupuestación Base Cero que se propone utilizar la

Administración Pública federal APF en el 2016 , ha tomado en cuenta en términos

generales los elementos que Pyhrr y Stonich, plantean para cumplir con los objetivos

de disminuir y eficientar el gasto público.

11

SHCP, Esquema Integral de la Estructura Programática. Junio 2015

11

Stonich, plantea que la instrumentación del PbC deberá partir de un esquema general,

pero a su vez diseñar a la medida de las necesidades individuales de la organización en

donde se quiera implantar, tomando en cuenta los siguientes elementos:

a) los factores ambientales;

b) la “cultura” de la organización,

c) los objetivos de la organización; y

d) El proceso se deberá desenvolver entre los diferentes niveles gerenciales, de

arriba abajo como de abajo arriba.

La aplicación del PbC aunque con una metodología general, deberá ser diferenciada

tratándose de la Administración Pública Centralizada como sería la Oficina de la

Presidencia de la República, las Secretarías de Estado, la Consejería Jurídica del

Ejecutivo Federal y los Órganos Reguladores Coordinados; o al aplicarse a la

administración pública paraestatal, integrada por los organismos descentralizados, las

empresas de participación estatal, las instituciones nacionales de crédito, las

organizaciones auxiliares nacionales de crédito, las instituciones nacionales de seguros

y de fianzas y los fideicomisos.

Lo anterior debido a que las dependencias de la Administración Pública Centralizada,

dependen totalmente de las disposiciones normativas que en materia presupuestaria

emiten las Secretarias de Hacienda y Crédito Público y la Función Pública, mientras

que las entidades de la administración pública paraestatal cuentan con diversas formas

de organización, niveles de autonomía de gestión y presupuestaria.

La utilización del PbC, como metodología de planeación, programación y presupuesto,

conjuntamente con el Presupuesto basado en resultados PBR , permiten elaborar un

presupuesto ajustado, que garantice con racionalidad económica y social el nuevo

equilibrio presupuestario, que armonice los objetivos de estabilización, con los de

crecimiento económico y de distribución del ingreso.

II.2 Definiciones

Peter A. Pyhrr lo define como “… un proceso de carácter administrativo, un proceso de

planeación, y en tercer lugar un proceso presupuestario. /… es un proceso de planeación

porque requiere de fijar metas y objetivos por las que se deben tomar decisiones de

acuerdo con la política de organización de la institución con la finalidad de seleccionar

las mejores opciones respecto a la relación costo-beneficio.

La aportación más importante de Pyhrr a este sistema de presupuesto, es la aplicación

del Paquete de decisión, el cual es un documento que identifica y describe una actividad

específica, para que la administración pueda analizar y jerarquizar las actividades por

orden de mayor a menor beneficio a las que se aplicarán los recursos disponibles, y así

tomar una decisión de aprobación.

El CEFP plantea que el PbC, “… es un proceso requiere que cada gerente justifique el

presupuesto solicitado completo y en detalle. Cada gerente debe preparar un paquete de

decisión de cada actividad u operación el cual debe incluir un análisis de costos,

propósitos, alternativas y evaluación de resultados.” 12

Asimismo define que este tipo de presupuesto “… nos obligara a identificar y analizar

lo que queríamos hacer en conjunto, a fijar objetivos y metas, a tomar decisiones

necesarias y a evaluar los cambios de responsabilidad y cargas de trabajo, pero no

12

Centro de Estudios de Finanzas Públicas. El presupuesto base cero (compilación de notas

seleccionadas). CEFP/023/2005.

12

después de elaborar el presupuesto, sino durante su elaboración como parte integral del

proceso… el PbC trata de reevaluar cada año todos los programas y gastos” 13

El proceso de elaboración del presupuesto base cero “… consiste en identificar paquetes

de decisión y en clasificarlos según su orden de importancia, mediante el análisis del

costo beneficio. Por lo tanto, este proceso de elaboración de presupuestos puede

aplicarse a toda actividad, función u operación donde sea posible identificar una

relación de costo/beneficio, aunque la evaluación sea muy subjetiva” 14

Por su parte Peter Sarant, precisa que “… es un método que completa y enlaza los

procesos de planeación, presupuestación y revisión. Identifica métodos alternativos y

eficientes de empleo de los recursos limitados en la consecución efectiva de los

objetivos seleccionados.

Es un enfoque flexible de la gestión que suministra una base fiable para reasignar los

recursos, mediante la revisión y justificación sistemática de los niveles de financiación y

ejecución de los programas corrientes.” 15

José Barea y José Antonio Martínez, lo identifica como un “… método presupuestario

que requiere que cada unidad decisoria justifique con detalle la totalidad de sus

necesidades presupuestarias desde su primera erogación, debiendo demostrar el ¿Por

qué debe establecerse su presupuesto y si es verdaderamente rentable?” 16

De las definiciones anteriores podríamos concluir que el Presupuesto Base Cero se

constituye en:

Un proceso administrativo de planeación, programación y presupuestación que

busca evaluar anualmente desde cero, todos los programas y gastos de un

gobierno, empresa u organización de acuerdo con una línea ejecutiva o a una

perspectiva de gobierno

Una serie de actividades consistentes en identificar rubros de gasto, clasificarlos

según su orden de prioridad, mediante un análisis costo-beneficio, conforme a

los objetivos deseados.

Un sistema que evalúa programas, fija metas y objetivos y permite tomar

decisiones relativas a las políticas básicas.

II.3 Objetivos del PBC

De acuerdo con el análisis que realizaron los investigadores de la UNAM y de la SHCP,

plantean que los objetivos del PbC, se podrían sintetizar en los siguientes 5 puntos, en

los que se sintetizan el ajuste presupuestal, la supresión de actividades, la evaluación de

las mismas y la elaboración de los paquetes de decisión.

13

Ibidem 14

Pyhrr, op.cit.p. 21 15

Indetec. Presupuesto base cero. 2015. 16

Idem.

13

II.4 Características

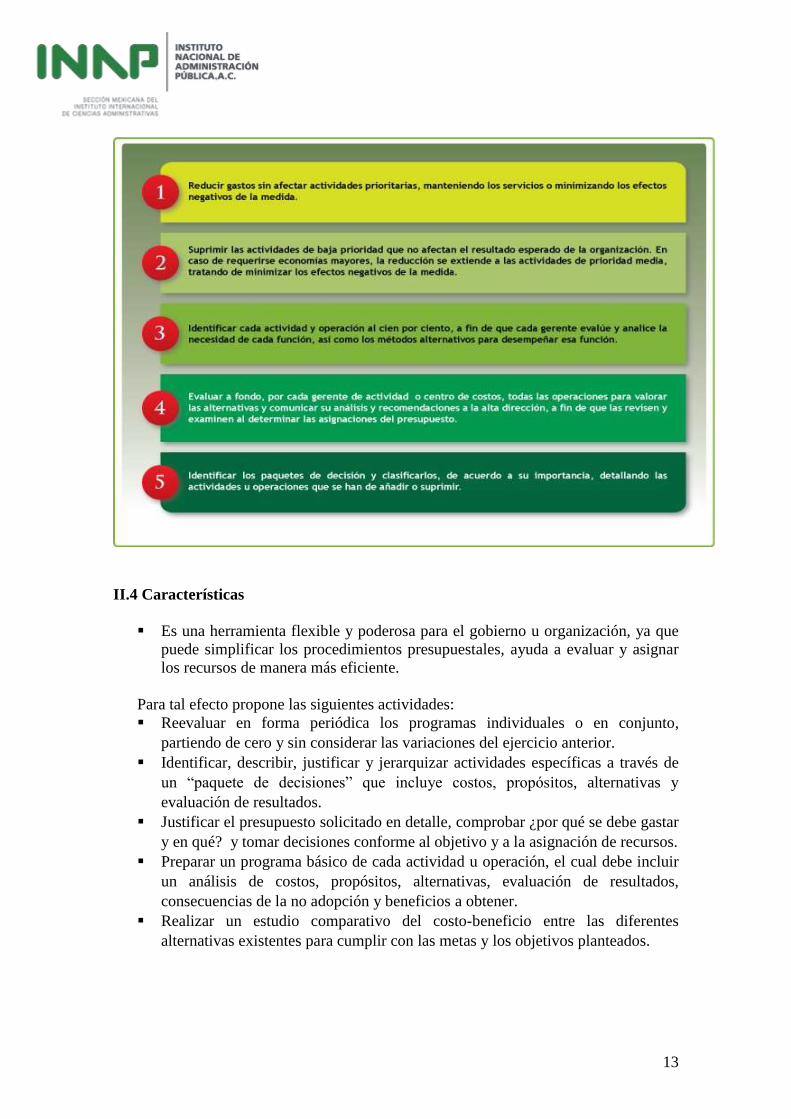

Es una herramienta flexible y poderosa para el gobierno u organización, ya que

puede simplificar los procedimientos presupuestales, ayuda a evaluar y asignar

los recursos de manera más eficiente.

Para tal efecto propone las siguientes actividades:

Reevaluar en forma periódica los programas individuales o en conjunto,

partiendo de cero y sin considerar las variaciones del ejercicio anterior.

Identificar, describir, justificar y jerarquizar actividades específicas a través de

un “paquete de decisiones” que incluye costos, propósitos, alternativas y

evaluación de resultados.

Justificar el presupuesto solicitado en detalle, comprobar ¿por qué se debe gastar

y en qué? y tomar decisiones conforme al objetivo y a la asignación de recursos.

Preparar un programa básico de cada actividad u operación, el cual debe incluir

un análisis de costos, propósitos, alternativas, evaluación de resultados,

consecuencias de la no adopción y beneficios a obtener.

Realizar un estudio comparativo del costo-beneficio entre las diferentes

alternativas existentes para cumplir con las metas y los objetivos planteados.

14

Las características del PbC de acuerdo a los investigadores de la SHCP y la UNAM,

son las que a continuación se detallan:17

II.5 Metodología

Mediante el PbC es posible, en un contexto de restricción de recursos, fijar prioridades

en función de objetivos sobre la base de un cálculo costo-beneficio, de modo tal que sea

posible reducir el presupuesto sin afectar las actividades prioritarias, reducir costos sin

afectar operaciones, o reasignar recursos a aquellas actividades consideradas más

rentables.

Para ello es necesario identificar al interior de los organismos las áreas responsables de

ejecución de actividades que por su naturaleza e importancia contribuyen en forma

significativa al logro de objetivos.

Estas áreas se constituirán en áreas de asignación de recursos que recibirán el nombre de

unidades de decisión. Estas unidades de decisión son las que formularán los paquetes

de decisión para las actividades de las cuales son responsables.

El Presupuesto base cero se centra en el análisis de los programas presupuestarios, para

evaluar su eficiencia, eficacia y sus resultados, con el fin de determinar su eliminación,

fusión, re sectorización y en su caso promover su fortalecimiento.

Los dos pasos siguientes y esenciales del PbC son la creación de los paquetes de

decisión y la calificación de los mismos en un orden de prioridad.

• Un paquete de decisión es un documento que identifica y describe una función o

una actividad específica en tal forma que la dirección pueda evaluarlo y

clasificarlo en comparación con otras actividades que compitan por los mismos

17

UNAM-SHCP. Material Diplomado Presupuesto basado en Resultados. Módulo 4 Experiencias y

aspectos técnicos del PBR. p. 19

15

recursos y decidir aprobarlo o no, incluyendo las consecuencias de no ejecutar

esa función (Pyhrr, 1977, pp. 6-7).

Los paquetes de decisión se pueden clasificar en los siguientes grupos:

1. Eliminación mutua. Presentan diversas alternativas para realizar la misma actividad, eligiéndose la mejor,

excluyendo los paquetes restantes.

2. Incremento. Muestran diferentes niveles de actividad o costo.

3. Finalidad. Identifican y presentan los paquetes de decisión en orden de importancia y beneficios

para ayudar en la evaluación y determinación de los niveles presupuestales.

Los paquetes de decisión se evaluarán y clasificarán en orden de importancia mediante

un análisis sistemático con el apoyo de un formato para su estructuración que puede

incluir la siguiente información:

Nombre o título del paquete:

Nombre descriptivo de la función o actividad, la cual es tema de dicho paquete.

Si hay varios niveles de esfuerzo se recomienda que aparezcan (1 de n) (2 de n)

para identificar el nivel de esfuerzo.

División, departamento:

Nombre de la división y/o departamento.

Clasificación del paquete:

Es la clasificación inicial que hace el responsable de preparar los paquetes de

decisión en orden descendente de importancia.

Propósito:

Describir la finalidad de este paquete de decisión con respecto al problema que

se quiere prestar con el mismo (metas, objetivos).

Descripción de actividades:

Describir los métodos, acciones u operaciones necesarios para elaborar el

paquete (qué se hará y cómo se hará).

Logros y beneficios:

Identificar los resultados tangibles que se lograrán mediante la elaboración del

paquete, haciendo énfasis en los resultados cuantitativos. En los logros debe

determinarse la forma en que se cumplen parcial o totalmente las finalidades o

se resuelve al problema y debe destacar cualquier aumento en la eficacia o la

efectividad.

Medición del programa (evaluación cuantitativa del paquete):

Proporcionar medidas cuantitativas significativas para ayudar a los gerentes a

evaluar el paquete y la efectividad de su desarrollo. Incluir efectividad de costos,

razones, costo unitario, tendencias en los problemas, medidas de la carga de

trabajo que conforme a su diseño el paquete ayudará a lograr o efectuar.

Recursos requeridos:

16

Definir los gastos o inversión; los gastos netos; el personal requerido y los

gastos y personal.

Alternativas y consecuencias de no aprobarse.

Además de que no se consiguen los “logros y beneficios” hay que señalar ¿qué

impacto tendrá esto en otras funciones, actividades u operaciones? Es decir,

identificar cualquier procedimiento que tenga que hacerse si no se aprobara el

paquete.

De acuerdo con Pyhrr en el PBC hay tres procesos: 1. De carácter administrativo.

Los 4 componentes básicos de este proceso son: planeación, presupuestación,

implantación (organización y coordinación, contratación de personal y dirección y

motivación) y control (elaboración de informes, revisión administrativa, auditoría de

rendimiento y auditoría de operaciones.

2. De Planeación.

Fijar objetivos y metas por las que se deben tomar decisiones de acuerdo a la política de

organización de la institución con la finalidad de seleccionar las mejores opciones

respecto a la relación beneficio-costo.

3. Presupuestario.

Aplicar el paquete de decisión para que la administración pueda analizar y jerarquizar

las actividades por orden de mayor a menor beneficio a las que se aplicarán los recursos

disponibles y así tomar una decisión de aprobación o no.

Dentro de esta serie de procesos se requiere: Que el presupuesto solicitado esté completo y en detalle.

Que se prepare un paquete de decisión de cada actividad u operación, el cual

debe incluir un análisis de costos, propósitos, alternativas y evaluación de

resultados.

Ya que se han realizado los puntos mencionados, el análisis se apoya en un

esquema coordinado y sistemático, el cual comprende las siguientes etapas

El Presupuesto Base Cero se centra en el análisis de los programas presupuestarios, para

evaluar su eficiencia, eficacia y sus resultados, con el fin de determinar su

eliminación, fusión, resectorización y fortalecimiento.

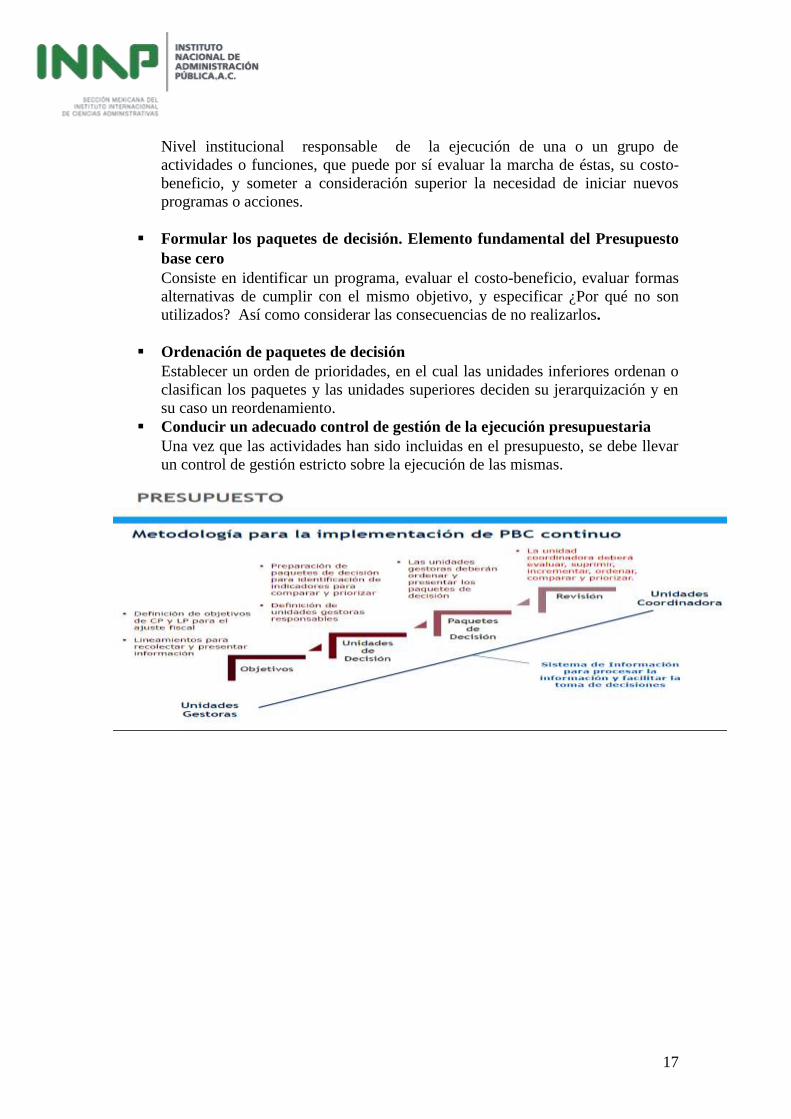

II.6 Etapas del Presupuesto Base Cero

Establecer los objetivos de cada unidad de decisión o programa

presupuestario

El responsable de cada institución u organismo debe determinar los objetivos de

cada unidad de decisión, para el caso del Gobierno Federal, se entenderá como

unidad de decisión a la dependencia o entidad correspondiente.

Definir la unidad de decisión

17

Nivel institucional responsable de la ejecución de una o un grupo de

actividades o funciones, que puede por sí evaluar la marcha de éstas, su costo-

beneficio, y someter a consideración superior la necesidad de iniciar nuevos

programas o acciones.

Formular los paquetes de decisión. Elemento fundamental del Presupuesto

base cero

Consiste en identificar un programa, evaluar el costo-beneficio, evaluar formas

alternativas de cumplir con el mismo objetivo, y especificar ¿Por qué no son

utilizados? Así como considerar las consecuencias de no realizarlos.

Ordenación de paquetes de decisión

Establecer un orden de prioridades, en el cual las unidades inferiores ordenan o

clasifican los paquetes y las unidades superiores deciden su jerarquización y en

su caso un reordenamiento.

Conducir un adecuado control de gestión de la ejecución presupuestaria

Una vez que las actividades han sido incluidas en el presupuesto, se debe llevar

un control de gestión estricto sobre la ejecución de las mismas.

18

III. MARCO JURIDICO QUE NORMA LA AUSTERIDAD Y DISCIPLINA

PRESUPUESTARIA EN

LA ADMINISTRACIÓN PÚBLICA FEDERAL.

III.1 Ley Federal de Presupuesto y Responsabilidad Hacendaria 18

Los responsables de la administración en los ejecutores de gasto serán responsables de

la administración por resultados, “… para ello deberán cumplir con oportunidad y

eficiencia las metas y objetivos previstos en sus respectivos programas, conforme a lo

dispuesto en esta Ley y las demás disposiciones generales aplicables.

Con base en lo anterior, la Secretaría y la Función Pública podrán suscribir con las

dependencias y entidades, convenios o bases de desempeño, cuya vigencia podrá

exceder el ejercicio fiscal correspondiente, a fin de establecer compromisos de

resultados y medidas presupuestarias que promuevan un ejercicio más eficiente y eficaz

del gasto público, así como una efectiva rendición de cuentas. Las dependencias y

entidades que suscriban dichos convenios o bases se sujetarán a los controles

presupuestarios establecidos en dichos instrumentos, conforme al marco jurídico

aplicable, a sus presupuestos autorizados y a las medidas que determine la

Secretaría…”19

La Ley Federal de Presupuesto y Responsabilidad Hacendaria, en el capítulo IV,

establece los lineamientos de la Austeridad y Disciplina Presupuestaria.

En el Artículo 61 se establece que “… los ejecutores de gasto, en el ejercicio de sus

respectivos presupuestos, deberán tomar medidas para racionalizar el gasto destinado a

las actividades administrativas y de apoyo, sin afectar el cumplimiento de las metas de

los programas aprobados en el Presupuesto de Egresos.

Los ahorros generados como resultado de la aplicación de dichas medidas deberán

destinarse, en los términos de las disposiciones generales aplicables, a los programas

prioritarios del ejecutor de gasto que los genere.”

III.1.1 Criterios generales para promover uso eficiente del Presupuesto

El Ejecutivo Federal, por conducto de las dependencias competentes, establecerá los

criterios generales para promover el uso eficiente de los recursos humanos y materiales

de la Administración Pública Federal a fin de reorientarlos:

Al logro de objetivos

Evitar la duplicidad de funciones

Promover la eficiencia y eficacia en la gestión pública

Modernizar y mejorar la prestación de los servicios públicos

Promover la productividad en el desempeño de las funciones de las

dependencias y entidades; y

Reducir gastos de operación.

Dichas acciones deberán orientarse a lograr mejoras continuas de mediano plazo que

permitan, como mínimo, medir con base anual su progreso.”

18

Ley Federal de Presupuesto y Responsabilidad Hacendaria. Nueva Ley publicada en el Diario Oficial

de la Federación el 30 de marzo de 2006 .Última reforma publicada DOF 11-08-2014

19

Ibid, Artículo 45.

19

III.1.2 Programa de Austeridad y Disciplina Presupuestaria.

El Ejecutivo Federal deberá emitir un programa, en concordancia con el Plan Nacional

de Desarrollo, el cual deberá publicarse en el Diario Oficial de la Federación, a más

tardar el 30 de agosto del primer año de gobierno de la administración del Ejecutivo

Federal.

Las dependencias y entidades deberán cumplir con los compromisos e indicadores del

desempeño de las medidas que se establezcan en el programa.

Dichos compromisos deberán formalizarse por los titulares de las dependencias y

entidades, y el avance en su cumplimiento se reportará en los informes trimestrales.

Dicho programa será de observancia obligatoria para todas las dependencias y

entidades, incluyendo aquéllas a que cuenten con autonomía presupuestaria y deberá

considerar al menos, los siguientes aspectos:

Establecer mecanismos para monitorear anualmente la evolución de los recursos

destinados a gasto corriente estructural ejercido;

Promover el uso intensivo de las tecnologías de la información y

comunicaciones a fin de reducir el costo de los recursos materiales y servicios

generales del gobierno;

Simplificar los procesos internos y eliminar aquellos que no están relacionados

con las actividades sustantivas del ente público contribuyendo a la transparencia

y a la rendición de cuentas;

Establecer los lineamientos para reorientar los recursos de la Administración

Pública Federal, en caso de que se realicen reestructuras a las dependencias y

entidades;

Establecer las medidas para lograr una distribución de los recursos humanos al

servicio de la Administración Pública Federal que permita hacer más eficiente la

actuación del gobierno;

Estrategias para modernizar la estructura de la Administración Pública Federal a

fin de contar con recursos para ofrecer mejores bienes y servicios públicos;

Estrategias para enajenar aquellos bienes improductivos u obsoletos, ociosos o

innecesarios, y

Establecer esquemas para que la Secretaría brinde apoyo técnico a las

dependencias y entidades en la elaboración de sus programas de aseguramiento

y manuales de procedimientos sobre la contratación de seguros y soporte de

siniestros, en la determinación de sus niveles de retención máximos y en la

prevención y disminución de los riesgos inherentes a los bienes con que cuenten,

así como en el proceso de siniestros reportados a las compañías de seguros con

las que mantengan celebrados contratos de seguros sobre bienes.

Lineamientos en materia de Contratación de Consultorías 20

Los ejecutores de gasto podrán realizar contrataciones de prestación de servicios de

asesoría, consultoría, estudios e investigaciones, siempre y cuando:

Cuenten con recursos para dichos fines en el Presupuesto de Egresos;

Las personas físicas y morales que presten los servicios no desempeñen

funciones iguales o equivalentes a las del personal de plaza presupuestaria;

Las contrataciones de servicios profesionales sean indispensables para el

cumplimiento de los programas autorizados;

20

Artículo 62.-

20

Se especifiquen los servicios profesionales a contratar, y

Se apeguen a lo establecido en el Presupuesto de Egresos y las demás

disposiciones generales aplicables.

Lineamientos en materia de Contratación de Gastos de orden social 21

Los titulares de los ejecutores de gasto autorizarán las erogaciones por concepto

de gastos de orden social, congresos, convenciones, exposiciones, seminarios,

espectáculos culturales o cualquier otro tipo de foro o evento análogo, en los

términos de las disposiciones generales aplicables.

Los ejecutores de gasto deberán integrar expedientes que incluyan, entre otros,

los documentos con los que se acredite la contratación u organización requerida,

la justificación del gasto, los beneficiarios, los objetivos y programas a los que

se dará cumplimiento.

En materia de gastos de vehículos, viajes oficiales, bienes y servicios, los ejecutores

de gasto deberán observar lo siguiente:

Vehículos

Sólo podrán adquirirse las unidades nuevas que resulten indispensables para destinarse

en forma exclusiva al uso oficial, aquéllos que presten directamente servicios públicos a

la población, los necesarios para actividades de seguridad pública y nacional, o para las

actividades productivas.

Bienes y Servicios

Los ejecutores de gasto deberán racionalizar el gasto de los servicios de telefonía,

combustibles, arrendamientos, viáticos, alimentación, mobiliario, remodelación de

oficinas, equipo de telecomunicaciones, bienes informáticos, y pasajes a lo

estrictamente indispensable, y

Se promoverá la contratación consolidada de materiales, suministros, mobiliario y

demás bienes, así como de los servicios cuya naturaleza lo permita, en términos de la

normatividad aplicable.

Bienes inmuebles

Las dependencias y entidades se abstendrán de realizar adquisiciones de inmuebles sin

la previa justificación costo-beneficio y autorización en los términos de las

disposiciones aplicables.

III.1.3 Mecanismos a realizar en caso de disminución de ingresos previstos en la ley

de ingresos de la Federación. 22

En la Ley de Presupuesto y Responsabilidad Hacendaria así como se establecen las

acciones que la APF deberá realizar cuando obtenga en su gestión obtenga excedentes

económicos, también norma el caso en el que durante el ejercicio fiscal disminuyan los

ingresos previstos en la Ley de Ingresos.

Establece que el Ejecutivo Federal, por conducto de la Secretaría, podrá aplicar las

siguientes normas de disciplina presupuestaria:

21

Artículo 63.- 22

Articulo 21

21

I. La disminución de alguno de los rubros de ingresos aprobados en la Ley de

Ingresos, podrá compensarse con el incremento que, en su caso, observen otros rubros

de ingresos aprobados en dicha Ley, salvo en el caso en que estos últimos tengan un

destino específico por disposición expresa de leyes de carácter fiscal o conforme a éstas

se cuente con autorización de la Secretaría para utilizarse en un fin específico, así como

tratándose de ingresos propios de las entidades de control directo.

En caso de que no pueda realizarse la compensación para mantener la relación de

ingresos y gastos aprobados o ésta resulte insuficiente, se procederá en los términos de

las siguientes fracciones;

II. La disminución de los ingresos del Gobierno Federal, asociada a menores

ingresos petroleros, así como a una menor recaudación de impuestos, derechos,

productos y aprovechamientos que no tengan fin específico, por debajo de los

estimados para la Ley de Ingresos, se podrá compensar con los recursos del Fondo de

Estabilización de los Ingresos Presupuestarios en los términos de las reglas de operación

que emita la Secretaría.

En caso de que, conforme a lo previsto en dichas reglas, se llegue al límite de recursos

del Fondo de Estabilización de los Ingresos Presupuestarios sin poder compensar dicha

disminución, se procederá a compensar con los recursos de la Reserva del Fondo y a

reasignar el gasto correspondiente a la fracción III, inciso a), subincisos 1) a 3), a gasto

de inversión en infraestructura, programas de empleo temporal y programas de estímulo

que determine el Ejecutivo Federal, el cual deberá reportar en el informe trimestral

correspondiente las reasignaciones de gasto realizadas.

En caso de que el uso de la Reserva del Fondo no sea suficiente, se procederá con los

ajustes a que se refiere la fracción III del presente artículo.

La disminución en la Recaudación Federal Participable con respecto a lo estimado

en la Ley de Ingresos, se podrá compensar con los recursos del Fondo de Estabilización

de los Ingresos de las Entidades Federativas de acuerdo con sus respectivas reglas de

operación.

III. La disminución de los ingresos distintos a los que se refiere la fracción II de

este artículo se compensará, una vez efectuada en su caso la compensación a que se

refiere la fracción I, con la reducción de los montos aprobados en los presupuestos

de las dependencias, entidades, fondos y programas, conforme a lo siguiente:

a) Los ajustes deberán realizarse en el siguiente orden:

1. Los gastos de comunicación social;

2. El gasto administrativo no vinculado directamente a la atención de la

población;

3. El gasto en servicios personales, prioritariamente las erogaciones por

concepto de percepciones extraordinarias, y

4. Los ahorros y economías presupuestarios que se determinen con base en

los calendarios de presupuesto autorizados a las dependencias y

entidades.

En caso de que los ajustes anteriores no sean factibles o suficientes para compensar la

disminución de ingresos, podrán realizarse ajustes en otros conceptos de gasto siempre

y cuando se procure no afectar los programas sociales;

b) En el caso de que la contingencia represente una reducción equivalente de

hasta el 3 por ciento de los ingresos por impuestos a que se refiera el calendario de

la Ley de Ingresos, el Ejecutivo Federal enviará a la Cámara de Diputados en los

siguientes 15 días hábiles a que se haya determinado la disminución de ingresos, un

22

informe que contenga el monto de gasto programable a reducir y la composición de

dicha reducción por dependencia y entidad;

c) En el caso de que la contingencia sea de tal magnitud que represente una

reducción equivalente a un monto superior al 3 por ciento de los ingresos por

impuestos a que se refiera el calendario de la Ley de Ingresos, el Ejecutivo Federal

enviará a dicha Cámara en los siguientes 15 días hábiles a que se haya determinado la

disminución de ingresos, el monto de gasto a reducir y una propuesta de composición de

dicha reducción por dependencia y entidad.

La Cámara de Diputados, por conducto de la Comisión de Presupuesto y Cuenta

Pública, en un plazo de 15 días hábiles a partir de la recepción de la propuesta, analizará

la composición de ésta, con el fin de proponer, en su caso, modificaciones a la

composición de la misma, en el marco de las disposiciones generales aplicables.

El Ejecutivo Federal, con base en la opinión de la Cámara, resolverá lo conducente de

acuerdo a las prioridades aprobadas en el presupuesto informando de ello a la misma.

En caso de que la Cámara no emita opinión dentro de dicho plazo, procederá la

propuesta enviada por el Ejecutivo Federal.

Por su parte los Poderes Legislativo y Judicial y los entes autónomos deberán

coadyuvar al cumplimiento de las normas de disciplina presupuestaria a que se refiere el

presente artículo, a través de ajustes a sus respectivos presupuestos, observando en lo

conducente lo dispuesto en la fracción III. Asimismo, deberán reportar los ajustes

realizados en los informes trimestrales y la Cuenta Pública.

III.1.4 Integración y forma de operación de los fondos de estabilización 23

La LFPRH establece la conformación de dos tipos de fondos:

1. El Fondo de Estabilización de los Ingresos de las Entidades Federativas FEIEF

; y

2. El Fondo de Estabilización de los Ingresos Presupuestarios FEIP.

Estos fondos se integraran de los ingresos excedentes a que se refiere el último párrafo

de la fracción I del artículo 19 de la ley analizada y se destinarán:

a) En un 25% al FEIEF;

c) En un 65% al FEIP, y

Los ingresos excedentes se destinarán a los Fondos a que se refieren los incisos FEIEF

y FEIP de esta fracción, hasta alcanzar una reserva adecuada para afrontar,

respectivamente, una caída de la Recaudación Federal Participable o de los ingresos del

Gobierno Federal.

El monto de dichas reservas, en pesos, será igual al monto que resulte de multiplicar un

factor de 0.04 para el FEIEF y de 0.08 para el caso del FEIP por la suma de las

cantidades estimadas en el artículo 1 de la Ley de Ingresos en los conceptos

correspondientes a impuestos totales y a las transferencias del Fondo Mexicano del

Petróleo.

En el caso del FEIEF, los recursos serán administrados por el Banco Nacional de Obras

y Servicios Públicos, S.N.C., en calidad de fiduciario del fideicomiso público sin

estructura orgánica establecido para tal efecto. Dicho fideicomiso contará con un

Comité Técnico conformado por tres representantes de las entidades federativas y tres

representantes del Gobierno Federal; la Presidencia de dicho Comité corresponderá a

uno de los representantes de las entidades federativas.

Características de los Fondos de Estabilización

23

Artículo 21 Bis.-

23

La finalidad del Fondo de Estabilización de los Ingresos Presupuestarios es aminorar el

efecto sobre las finanzas públicas y la economía nacional cuando ocurran disminuciones

de los ingresos del Gobierno Federal, con respecto a los estimados en la Ley de

Ingresos, para propiciar condiciones que permitan cubrir el gasto previsto en el

Presupuesto de Egresos;

Los Fondos se constituirán como fideicomisos públicos sin estructura orgánica, en

términos de la LFPRH y demás disposiciones aplicables;

El monto de recursos que se destinen a los fondos de estabilización referidos, se deberá

calcular y depositar, conforme a los plazos determinados en dichos ordenamientos.

Los recursos de los Fondos, en tanto no sean utilizados, deberán permanecer

depositados en cuentas y, en su caso, subcuentas establecidas por la institución

fiduciaria, de acuerdo con las instrucciones que para tal efecto realice la Secretaría y lo

estipulado en el fideicomiso, según corresponda;

La política de inversión de los recursos que integran los fondos y, en su caso, los

medios para la protección de los mismos, incluyendo la adquisición de coberturas,

deberán determinarse por la Secretaría, de acuerdo con las reglas de operación

correspondientes;

La SHCP, conforme a las disposiciones aplicables, reportará al Congreso de la Unión

acerca de los ingresos, egresos y reservas de los fondos, en los Informes Trimestrales, y

Las reglas de operación del FEIEF deberán prever, al menos, lo siguiente:

a) Se podrán realizar compensaciones provisionales durante el ejercicio fiscal

correspondiente, con base en una proyección de las finanzas públicas que elabore la

Secretaría, en la que se determine la disminución de las participaciones a las entidades

federativas, y

b) En el supuesto de que las cantidades entregadas mediante dichas

compensaciones sean superiores a la disminución de las participaciones a las entidades

federativas observada al cierre del ejercicio fiscal, las Entidades Federativas deberán

realizar el reintegro de recursos que corresponda al Fondo dentro de los 10 días

siguientes a que se les comunique el monto respectivo de dicho reintegro.

Las entidades deberán comprometer ante la Secretaría sus respectivas metas de balance

de operación, primario y financiero, en el primer bimestre de cada ejercicio fiscal.

III.2 Decreto de Presupuesto de Egresos de la Federación PEF

En el capítulo II del PEF, se establecen acorde a lo establecido en el Capítulo IV la

LFPRH, las disposiciones de austeridad, ajuste del gasto corriente, mejora y

modernización de la gestión pública.

Las medidas específicas que se establecen en el PEF para el año 2015, son las

siguientes:

No crear plazas, salvo que los ramos y entidades cuenten expresamente con

recursos aprobados para tal fin en este Presupuesto de Egresos, así coma

aquellas que sean resultado de reformas jurídicas.

Los incrementos que, en su caso, se otorguen a los servidores públicos, se

sujetaran a los recursos aprobados y tendrán como objetivo exclusivamente

mantener el poder adquisitivo respecto del aria 2014;

La adquisición y los arrendamientos de inmuebles procederán exclusivamente

cuando no se cuente con bienes nacionales aptos para cubrir las necesidades

correspondientes y previo análisis costo beneficio;

24

La remodelaci6n de oficinas se limitara, de acuerdo al presupuesto aprobado

para tal efecto, a aquellas que sean estructurales y no puedan postergarse, las

que impliquen una ocupaci6n más eficiente de los espacios en los inmuebles y

generen ahorros en el mediano plaza, las que se destinen a reparar

daños provenientes de casos fortuitos, así coma las que tengan par objeto

mejorar y hacer más eficiente la atenci6n al público;

No procederá la adquisición de vehículos, salvo aquellos que resulten

indispensables para destinarse en forma exclusiva al uso oficial, prestar

directamente servicios públicos a la población, las necesarios para actividades de

seguridad pública y nacional, o para las actividades productivas, en términos

de las disposiciones aplicables;

Se realizara la contratación consolidada de materiales y suministros; servicios,

incluyendo telefonía, mantenimiento de bienes muebles e inmuebles,

fotocopiado, vigilancia, boletos de avión, vales de despensa, medicamentos,

seguros sobre personas y bienes, entre otros, siempre y cuando se asegure la

obtenci6n de ahorros y de las mejores condiciones para el Estado en cuanto a

calidad, precio y oportunidad disponibles.

Adicionalmente, se utilizara la modalidad de ofertas subsecuentes de descuentos

en las licitaciones públicas que se realicen cuando las bienes a adquirir o

servicios para contratar satisfagan las requisitos y condiciones que establece la

normatividad en la materia y se asegure con ello la obtenci6n de las mejores

condiciones para el Estado, y

Las dependencias y entidades que tengan contratadas pólizas de seguros sobre

personas y bienes deberán llevar a cabo las acciones necesarias para

incorporarse a las pólizas institucionales coordinadas par la SHCP, siempre y

cuando dicha incorporaci6n represente una reducción en el gasto global y que se

mantengan o mejoren las condiciones contratadas en la póliza.

La secretaria podrá determinar las modalidades específicas de aplicaci6n de las

medidas de austeridad, disciplina presupuestaria y modernizaci6n en casos

excepcionales, previa justificaci6n de la dependencia o entidad correspondiente,

así coma para las dependencias y entidades que sean objeto de reformas jurídicas

o de nueva creación.

Los Poderes Legislativo y Judicial, así coma las entes autónomos, deberán implantar

medidas equivalentes a las aplicables en las dependencias y entidades, respecto a la

reducción del gasto destinado a las actividades administrativas y de apoyo y del

presupuesto regularizarle de servicios personales, para lo cual publicaran en el Diario

Oficial de la Federación y en sus respectivas páginas de Internet, a más tardar el último

día hábil del mes de febrero, sus respectivos lineamientos y el monto correspondiente a

la meta de ahorro.

Asimismo, reportaran en los informes Trimestrales las medidas que hayan adoptado y

las mantas de ahorros obtenidos. Dichos reportes serán considerados par la Comisión de

Presupuesto y Cuenta Pública de la Cámara de Diputados en el proceso de análisis y

aprobación de las erogaciones correspondientes al Presupuesto de Egresos para el

siguiente ejercicio fiscal.

Los Poderes Legislativo y Judicial, las entes autónomos, así como las dependencias y

entidades deberán observar lo dispuesto en las artículos 41, fracción Ill, Apartado

25

C, segundo párrafo y 134, octavo párrafo, de la Constitución Política de las Estados

Unidos Mexicanos y 209, numeral 1, de la Ley General de instituciones y

Procedimientos Electorales, en cuanto a la limitación para difundir en las medias de

comunicación social toda propaganda gubernamental durante el tiempo que

comprendan las campañas electorales y hasta la conclusión de la respectiva

jornada comicial.

Los Poderes Legislativo y Judicial, las entes autónomos, así coma las dependencias y

entidades, respetando lo previsto en el párrafo precedente, podrán destinar recursos

presupuestarios para actividades de comunicación social a través de la radio y la

televisión, siempre y cuando hayan solicitado en primera instancia las tiempos que par

ley deben poner a disposición del Estado las empresas de comunicación que operan al

amparo de concesiones federales para el uso, aprovechamiento o explotación de bienes

del dominio directo de la Nación y dichos tiempos no estuvieran disponibles en las

espacios y tiempos solicitados.

En virtud de lo expuesto en los párrafos precedentes, no podrán realizarse erogaciones

en comunicación social en las entidades federativas en donde se lleven a cabo

elecciones, durante el tiempo que comprendan las campañas electorales y hasta la

conclusión de la jornada comicial. Solo podrán realizarse erogaciones en los tiempos a

que se refiere el párrafo anterior, en los casos de excepción previstos en la Constitución

Política de las Estados Unidos Mexicanos y en la legislación en la materia.

El Ejecutivo Federal, a través de la Secretaría de Gobernación, supervisara la

administración y distribución de los tiempos fiscales cubiertos por las empresas de

comunicación que operan mediante concesión federal.

Dicha distribución se realizará en la proporción siguiente: 40 por ciento al Poder

Ejecutivo Federal; 30 por ciento al Poder Legislativo, tiempos que se distribuirán en

partes iguales a la Cámara de Diputados y a la Cámara de Senadores; 10 por ciento al

Poder Judicial, y 20 por ciento a los entes autónomos.

La Secretaría de Gobernación dará seguimiento a la utilización de los tiempos fiscales.

Asimismo, estará facultada para reasignar estos tiempos cuando no hubieren sido

utilizados con oportunidad o se encuentren subutilizados, de conformidad con las

disposiciones generales que al efecto emita. Las reasignaciones se ajustaran a la

proporci6n prevista en este artículo.

Con base en lo anterior, la Secretaria de Gobernaci6n informara bimestralmente a la

Cámara de Diputados sobre la utilizaci6n de los tiempos fiscales, así como sobre las

reasignaciones que, en su caso, realice.

En el Poder Legislativo también se incorporan medidas tendientes a la reducción del

gasto público, sobre todo aquellas destinadas a las actividades administrativas, por lo

que se establecieron disposiciones y medidas administrativas dictadas por los órganos

de gobierno, con el objeto de racionalizar mayormente el gasto destinado a las

actividades administrativas y de apoyo de la Cámara de Senadores, elevando la

productividad sin afectar el cumplimiento de las metas de carácter legislativo y, en su

caso, a la conservación y adaptación de las instalaciones del Senado de la República, así

como a cubrir los compromisos propios del desarrollo del trabajo legislativo.

Los lineamientos de racionalidad y austeridad presupuestaria que estableció el poder

legislativo, deberán garantizar que los recursos se privilegien para cubrir los servicios

de apoyo para el trabajo legislativo y de gestión de los Senadores y las Comisiones; los

gastos de operación; la capacitación del cuerpo técnico profesional; el cumplimiento de

las obligaciones fiscales del órgano legislativo; así como para la actualización

tecnológica.

26

Conforme lo establece la ley, en el ejercicio del presupuesto y la administración de los

recursos humanos, técnicos, materiales y de servicios, los servidores públicos de las

áreas parlamentarias, administrativas y técnicas de la Cámara, se abstendrán de destinar

fondos, bienes o servicios públicos, tales como: vehículos, papelería, inmuebles y otros

equipos, en favor de partidos políticos o candidatos.

Los recursos sólo podrán aplicarse en apoyo al trabajo legislativo.

Este marco normativo, se constituye en antecedente de los “paquetes de decisión” del

PbC analizados en la Unidad II de este módulo y para la elaboración del PEF 2016, que

se analizará en el capítulo IV.

27

IV. LA INSTRUMENTACIÓN DEL PBC EN LA ELABORACIÓN DEL

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN PEF.

Introducción

El sistema de Planeación, Programación y Presupuestación, se inició en los Estados

Unidos en el departamento de la Defensa en 1961, con el objeto de tener un sistema

para determinar las “… compensaciones entre programas que tuvieran objetivos

similares, analizar el desarrollo y el impacto de los programas y unir estos objetivos con

el presupuesto del año en curso” 24

En México el origen del sistema presupuestario moderno se remonta a 1976, con la

adopción del Presupuesto por programa PPP para apoyar la planeación nacional.

En este tipo de presupuesto, se definían funciones y subfunciones gubernamentales que

se alineaban con la misión de las dependencias y entidades y se diseñaban programas a

los que se fijaban metas y costos.

La Reforma al Sistema Presupuestario (RSP) y la aparición de la Nueva Estructura

Programática (NEP), surgieron en año de 1996, en el que se dio un “… cambio de

enfoque que buscó la adopción de un presupuesto orientado a resultados a partir de la

incorporación en el proceso presupuestario de un conjunto de técnicas modernas de

gestión: planeación estratégica, orientación al cliente, indicadores de desempeño y

administración por objetivos. … el Proceso Integral de Programación y Presupuesto

PIPP, surgió a partir de 2003, en el que se inició un proceso de sistematización y

modernización del proceso presupuestario, el cual buscaba la adopción de un nuevo

sistema informático en línea, que abarcara de manera integral las etapas del ciclo

presupuestario, así como la reducción y simplificación de trámites administrativos.

Adicionalmente, con el fin de fortalecer la contribución de la Estructura Programática

como plataforma para las actividades de asignación, seguimiento, control y evaluación

del gasto público federal, se realizaron esfuerzos orientados al fortalecimiento de las

categorías programáticas, así como del proceso de selección de metas e indicadores (el

número de indicadores del presupuesto se redujo en más del 40% entre 2000 y 2005).

El Presupuesto basado en Resultados PbR/Sistema de Evaluación del Desempeño SED,

surgió a partir de la publicación de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria LFPRH en el año de 2006, se fortalecen las bases para el funcionamiento

del SED y la adopción del enfoque de PbR, ya que se incorporaron a nivel de ley

principios específicos que rigen la planeación, programación y evaluación del gasto

público federal.

Para la correcta adopción del PbR y del SED, se buscó la adopción de mejoras

cualitativas en la Estructura Programática, destacando a partir del ejercicio fiscal 2008

la incorporación del Programa presupuestario Pp´s, como la categoría programática, que

permite agrupar las asignaciones presupuestarias en conjuntos de acciones homogéneas

y vincularlas al logro de resultados, a través de los objetivos y metas definidos con base

en la Matriz de Indicadores para Resultados MIR. Con lo anterior, se buscó articular las

etapas del proceso presupuestario a partir de los Pp´s, centrando el análisis y las

decisiones prevalecientes en las etapas de proceso presupuestario en esta categoría de la

Estructura Programática.” 25

El Proceso de Planeación y Presupuestación Base Cero que se propone utilizar la

Administración Pública federal APF en el 2016 , ha tomado en cuenta en términos

24

Ibid, p.167 25

SHCP, Esquema Integral de la Estructura Programática. Junio 2015

28

generales los elementos que Pyhrr y Stonich, plantean para cumplir con los objetivos

de disminuir y eficientar el gasto público.

Stonich, plantea que la instrumentación del PbC deberá partir de un esquema general,

pero a su vez diseñar a la medida de las necesidades individuales de la organización en

donde se quiera implantar, tomando en cuenta los siguientes elementos:

a) los factores ambientales;

b) la “cultura” de la organización,

c) los objetivos de la organización; y

d) El proceso se deberá desenvolver entre los diferentes niveles gerenciales, de

arriba abajo como de abajo arriba.

IV.1 El proceso de planeación y presupuestación base cero, para la elaboración del

PEF 2016

La aplicación del PbC aunque con una metodología general, deberá ser diferenciada

tratándose de la Administración Pública Centralizada como sería la Oficina de la

Presidencia de la República, las Secretarías de Estado, la Consejería Jurídica del

Ejecutivo Federal y los Órganos Reguladores Coordinados; o al aplicarse a la

administración pública paraestatal, integrada por los organismos descentralizados, las

empresas de participación estatal, las instituciones nacionales de crédito, las

organizaciones auxiliares nacionales de crédito, las instituciones nacionales de seguros

y de fianzas y los fideicomisos.

Lo anterior debido a que las dependencias de la Administración Pública Centralizada,

dependen totalmente de las disposiciones normativas que en materia presupuestaria

emiten las Secretarias de Hacienda y Crédito Público y la Función Pública, mientras

que las entidades de la administración pública paraestatal cuentan con diversas formas

de organización, niveles de autonomía de gestión y presupuestaria.

A continuación se detallan los 6 pasos que plantea Stonich, para la instrumentación del

PbC y su vinculación con que se está realizando la Administración Pública Federal:

IV.2 Paso 1.

29

Establecer Presunciones de Planeación

“El proceso de base cero se inicia con el establecimiento de presunciones de planeación

para el año siguiente, las cuales sirven como aportación a los diversos departamentos

operativos en sus esfuerzos de preparación de presupuesto.

Para analizar con eficiencia la operación, el gerente de nivel inferior necesita contar con

presunciones de planeación referente a tasas de inflación e incrementos salariales, al

igual que ocurre con el gerente que prepara un presupuesto a la usanza tradicional.

Además de estas presunciones económicas y de planeación, el gerente de nivel inferior

necesita información acerca de los requerimientos de nivel de servicio en los

departamentos similares al suyo.

Mientras más completos sean los planes y presunciones, más fácil será para el gerente

preparar su presupuesto.” 26

En la APF, se cuenta con el PND 2013-2018 y con los programas institucionales,

sectoriales, regionales y especiales que se derivan del Plan, mismos que deberán

ajustarse a la nueva realidad presupuestaria.

En el PND se determina como objetivo general llevar a México a su máximo potencial,

lo cual se logrará cumpliendo las 5 metas nacionales establecidas en este documento

rector:

Cuadro 4.1 OBJETIVO GENERAL:

LLEVAR A MÉXICO A SU MÁXIMO POTENCIAL,

Metas Nacionales Diagnóstico Plan de acción

I. México en Paz México demanda un pacto social más fuerte y con plena vigencia.

Fortalecer al Estado y garantizar la paz.

II. México Incluyente

Persisten altos niveles de exclusión, privación de derechos sociales y desigualdad entre personas y regiones de nuestro país.

Integrar una sociedad con equidad, cohesión social e igualdad de oportunidades.

III. México con Educación de Calidad

Es indispensable aprovechar nuestra capacidad intelectual.

Articular la educación, la ciencia y el desarrollo tecnológico para lograr una sociedad más justa y próspera.

IV. México Próspero

Existe la oportunidad para que seamos más productivos.

Eliminar las trabas que limitan el potencial productivo del país.

V. México con Responsabilidad Global

México puede consolidarse como una potencia emergente.

Consolidar el papel constructivo de México en el mundo.

Estrategias 1. Democratizar la productividad

26

Stonich, Paul. J, op. Cit. P,33

30

Transversales 2. Gobierno cercano y moderno 3. Perspectiva de Genero

Fuente: Elaboración propia con base en el PND 2013-2018. Elaborado por el Poder Ejecutivo Federal

De acuerdo con lo anterior, el sistema de Planeación Programación y Presupuesto

mexicano, cuenta con un sistema denominado de Planeación Democrática, en el que

para el cumplimiento de los objetivos y metas de la planeación de largo y de mediano

plazo, el proceso de programación y presupuesto anual, vincula los resultados anuales

con la elaboración de diversos tipos de Pp´s elaborados con base en la metodología del

PbR.

Esta metodología continuara siendo la base para la elaboración del PEF mexicano, y

servirá para la evaluación del desempeño de los programas que realizan las

dependencias y entidades de la APF, como lo plantea la metodología del PbC.

IV.3 Paso 2.

Identificar “Unidades De Decisión”

“… La unidad de decisión es la agrupación separada de actividades en torno a las cuales

se centra el análisis. Dicha unidad puede ser el centro de costos o unidad presupuestal,

según la denominación tradicional, o abarcar un grupo de actividades.

Entre las unidades de decisión pueden figurar también: proyectos o programas

especiales; actividades que se aplican en toda la organización, mercadotecnia o

capacitación; objeto de gasto, o servicios prestados.

Las unidades de decisión son, como su nombre lo indica, unidades de actividades que

son susceptible de analizarse para tomar decisiones discrecionales.

Es el nivel institucional responsable de la ejecución de una o un grupo de actividades o

funciones, que puede por sí evaluar la marcha de aquéllas, su costo y beneficio, y/o

someter a consideración superior la necesidad de iniciar nuevos programas de acción.

Por tanto, las actividades fijas que están limitadas por la ley, por la práctica industrial o

por otras restricciones se separan de esas actividades, sobre las cuales sí es posible

actuar. Por lo general se excluyen también los gastos involuntarios que forman parte de

un presupuesto de operación.

Las unidades de decisión deben establecerse en un nivel organizacional que sea lo

bastante alto para que la persona responsable de la operación de la unidad (el gerente de

la unidad de decisión) tenga control efectivo sobre los recursos monetarios que le asigna

el presupuesto. La ventaja, tanto para la alta gerencia como para el gerente de la unidad

de decisión, es que el plan a seguir por éste se presenta no sólo en términos de los

recursos monetarios que se van a gastar, sino también de las actividades que han de

efectuarse.

Es deseable que las unidades decisión sean más o menos similares en tamaño, por lo

que toca a personal y a recursos monetarios.

No es posible, realizar un análisis apropiado de unidades de decisión muy grandes,