2028 finanziamento per la ricerca e innovazionee · aggiornato al 08/08/2018 pagina 2 di 13 foglio...

TRANSCRIPT

Aggiornato al 18/01/2019 Pagina 1 di 13

Foglio informativo N. 2028 Finanziamento in Euro per la Ricerca e l’innovazione NOVA+

Informazioni sulla banca

MEDIOCREDITO ITALIANO S.p.A. Mediocredito Italiano S.p.A. Sede Sociale: Corso di Porta Romana, 16 20122 Milano Capitale Sociale Euro 992.043.495,00 Registro Imprese di Milano Monza Brianza Lodi e Codice Fiscale 13300400150 Società partecipante al Gruppo IVA “Intesa Sanpaolo” Partita IVA 11991500015 (IT11991500015) N. Iscr. Albo Banche 5489 Cod. ABI 10637.7 Aderente al Fondo Interbancario di Tutela dei Depositi Appartenente al gruppo bancario “Intesa Sanpaolo” iscritto all’Albo dei Gruppi Bancari Socio Unico, Direzione e Coordinamento Intesa Sanpaolo S.p.A. Dati e qualifica soggetto incaricato dell’offerta fuori sede/ a distanza:

Nome e Cognome/ Ragione Sociale

Sede (Indirizzo) Telefono e E-mail

Iscrizione ad Albi o Elenchi Numero Delibera Iscrizione all’Albo/ Elenco Qualifica

Che cos’è NOVA+? Nova+ è una linea specifica di finanziamenti a medio termine destinata a supportare progetti di ricerca, sviluppo e innovazione nonché piani organici di investimento volti all’arricchimento del contenuto tecnologico di prodotti, processi e servizi e al miglioramento dell’organizzazione e della struttura aziendale. La gamma di prodotti si articola in 4 soluzioni: Nova+ Acquisto Acquisizione dal mercato di sistemi e conoscenze utili all'arricchimento del contenuto

tecnologico di prodotti, processi e servizi dell'impresa richiedente e/o al miglioramento della sua organizzazione e struttura aziendale.

Nova+ Ricerca Progetti di ricerca e sviluppo e innovazione destinati alla realizzazione di nuovi prodotti, processi produttivi e servizi tecnologicamente innovativi per il Soggetto Beneficiario.

Nova+ 4.0 Acquisizione dal mercato di tecnologie per la produzione di prodotti realizzati con nuovi materiali, meccatronica e robotica, utilizzo di tecnologie ICT avanzate per la virtualizzazione dei processi di trasformazione, sistemi per la valorizzazione delle persone nelle fabbriche.

Nova+ Università Commesse per studi, sviluppi e trasferimenti di tecnologia svolti da Università italiane e da Enti di Ricerca pubblici e/o privati, destinati a innovare organizzazione, processi e prodotti dell'impresa richiedente.

Caratteristiche e rischi Caratteristiche

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 2 di 13

Soggetti beneficiari: Alle imprese di qualsiasi settore e dimensione, compatibilmente con quanto previsto dal Codice Etico di Gruppo. Investimenti finanziabili: Nova+ Acquisto Acquisizione dal mercato di sistemi e conoscenze utili all'arricchimento del contenuto

tecnologico di prodotti, processi e servizi dell'impresa richiedente e/o al miglioramento della sua organizzazione e struttura aziendale.

Nova+ Ricerca Progetti di ricerca e sviluppo destinati alla realizzazione di nuovi prodotti, processi produttivi e servizi tecnologicamente innovativi per il Soggetto Beneficiario.

Nova+ 4.0 Dedicata alle tipologie di investimento previste dal Piano nazionale “Industria 4.0” e dedicate alla creazione di processi produttivi quasi integralmente basati su un utilizzo di macchine intelligenti, interconnesse e collegate ad internet.

Nova+ Università Commesse per studi, sviluppi e trasferimenti di tecnologia svolti da Università italiane e da Enti di Ricerca pubblici e/o privati, destinati a innovare organizzazione, processi e prodotti dell'impresa richiedente.

Importo massimo del Finanziamento: L’ammontare del finanziamento può raggiungere il 100% dell’investimento ritenuto congruo dalla struttura Valutazioni e Finanziamenti Ricerca & Sviluppo. Durata: La durata massima del finanziamento, comprensiva di eventuale preammortamento, è di 8 anni. Il preammortamento è variabile a seconda della tipologia di investimento ed ha una durata massima di 30 mesi; inoltre, deve essere correlato alla durata del progetto di ricerca e deve scadere circa sei mesi dopo la data preventivata di conclusione del progetto. Garanzie: la Banca può richiedere, in funzione di valutazioni di merito creditizio, garanzie reali o personali nonché vincoli o specifiche cautele. È possibile richiedere che il finanziamento, qualora sussistano i requisiti previsti dalla normativa vigente, venga assistito dalla Garanzia Diretta del Fondo di Garanzia per le PMI ex Legge 662/96 e successive modifiche e integrazioni, il cui scopo è di facilitare l’accesso al credito delle PMI attraverso l’intervento di garanzia dello Stato. In tal caso, essendo la banca soggetto richiedente accreditato presso il Fondo verrà valutata l’ammissibilità all’intervento di garanzia. Nel caso di finanziamenti assistiti da ipoteca o privilegio, il Soggetto Beneficiario è tenuto ad assicurare contro i danni causati da incendio, scoppio, fulmine l’immobile su cui è iscritta l’ipoteca o i beni oggetto di privilegio per tutta la durata del finanziamento. La polizza può essere sottoscritta presso una primaria Compagnia di Assicurazione. I contenuti e i requisiti delle coperture assicurative sono riepilogati nel “Fascicolo Informativo” della polizza che il Soggetto Beneficiario può richiedere alla Compagnia di Assicurazione. La polizza deve coprire il costo per l’integrale ricostruzione a nuovo dell’immobile ipotecato o dei beni oggetto di privilegio e deve essere vincolata a favore della Banca e depositata presso la medesima per tutta la durata del finanziamento. Il ricorso alla Garanzia Diretta del Fondo ex Legge 662/96 (ed anche in caso di garanzia indiretta per intervento di Confidi contro garantiti sullo stesso Fondo) comporta necessariamente il rispetto di tutti gli ulteriori requisiti e delle disposizioni previste dal Regolamento, reperibile sul sito internet www.fondidigaranzia.it Assicurazioni (solo per l’utilizzo fondi BEI): La Banca chiede obbligatoriamente che il Soggetto Beneficiario assicuri le opere, gli impianti e i macchinari costituenti il Progetto e la responsabilità civile derivante dal loro possesso ed utilizzo mediante adeguata copertura assicurativa presso primaria Compagnia e/o Mutua d’Assicurazione nella misura e secondo le modalità abituali per tali tipi di beni. Erogazione: L’erogazione avviene entro tre giorni lavorativi bancari dalla data di stipula del contratto. È consentita l’erogazione anticipata nella misura del 50%, mentre il restante 50% viene erogato al momento del ricevimento dell’attestazione dell’impresa della regolare esecuzione di almeno metà del piano di investimenti. L’impresa assumerà l’impegno contrattuale a presentare, entro 2 mesi dalla data prevista per l’ultimazione del piano d’investimento, l’attestazione del completamento dello stesso, redatta secondo un apposito schema, unitamente a copie delle fatture relative alle spese sostenute. A discrezione della Banca è prevista l’erogazione anticipata per la totalità del finanziamento. Erogazione con fondi BEI: ove ne ricorrano i presupposti e ne sussista la disponibilità, una quota o la totalità del finanziamento può essere erogata utilizzando fondi messi a disposizione dalla Banca Europea per gli Investimenti (BEI). In tal caso le condizioni economiche e contrattuali dell’operazione devono intendersi integrate da quelle indicate nel foglio informativo della Banca “Finanziamenti con Fondi BEI”, con la possibilità di applicare, in tutto o

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 3 di 13

in parte, anche alle eventuali altre somme erogate, in luogo delle condizioni qui pubblicizzate, le corrispondenti condizioni pubblicizzate nel foglio informativo della Banca “Finanziamenti con Fondi BEI”. Modalità di calcolo degli interessi: Gli interessi corrispettivi sono calcolati dalla Banca dal giorno di addebito delle somme erogate, comprendendo il giorno di scadenza di ciascun periodo di maturazione degli stessi. Gli interessi, a qualsiasi titolo dovuti, salvo diverso accordo tra le parti, sono calcolati per il numero di giorni trascorsi sulla base dell’anno civile. Liquidazione degli interessi corrispettivi: trimestrale o semestrale posticipata in caso di utilizzo di fondi ordinari, nel caso di utilizzo fondi BEI solo semestrale posticipata Modalità di rimborso: erogazioni con fondi ordinari: Il rimborso del prestito può avvenire in base al Piano di ammortamento “Francese” o al Piano di ammortamento “Italiano” con periodicità trimestrale o semestrale. erogazioni con fondi BEI: Il rimborso del prestito può avvenire in base al Piano di ammortamento “Francese” o al Piano di ammortamento “Italiano” con periodicità semestrale. Estinzione anticipata: in caso di estinzione anticipata, parziale o totale, del Finanziamento è dovuto alla Banca un importo contrattualmente pattuito. Nessun onere è dovuto nei casi previsti dall’art. 7 della legge n. 40/2007 (“Bersani bis”). Rischi Finanziamento a tasso variabile Il rischio principale è legato alla possibilità di variazione del tasso di interesse in aumento rispetto al tasso iniziale con conseguente aumento dell’importo delle rate.

Finanziamento a tasso fisso Il rischio principale è legato alla impossibilità di beneficiare di eventuali riduzioni del tasso di interesse rispetto al tasso iniziale, che rimane fisso per tutta la durata del finanziamento. Le condizioni economiche indicate nel seguito rappresentano i valori massimi previsti dalla banca. Al momento della stipula del contratto, una o più delle singole voci di costo potranno essere convenute in misura inferiore a quella pubblicizzata, nel rispetto dei limiti previsti dalla Legge 108/96.

Condizioni economiche Le condizioni economiche indicate nel seguito rappresentano i valori massimi previsti dalla banca. Al momento della stipula del contratto, una o più delle singole voci di costo potranno essere convenute in misura inferiore a quella pubblicizzata, nel rispetto dei limiti previsti dalla Legge 108/96. Quanto può costare accedere al Finanziamento NOVA+ in euro a Tasso indicizzato o a Tasso fisso? Tasso Annuo Effettivo Globale (TAEG) Tasso fisso e Tasso indicizzato Il tasso è calcolato sulla base dell’anno civile (365 giorni) in via esemplificativa su un finanziamento di durata pari a 8 anni (con e senza garanzia ipotecaria), comprensiva di un periodo di preammortamento e di importo pari a €500.000,00. Ai fini del calcolo si è ipotizzato che il finanziamento sia erogato in un’unica soluzione e per l’intero importo. Sono state considerate le seguenti spese: Istruttoria (comprensivi dei costi di perizia iniziali, spese per la predisposizione e la stipula del contratto di

finanziamento) (i); imposta sostitutiva (ii); spese accertamento tecnico;

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 4 di 13

spese per elaborazione conteggi. In caso di finanziamento con garanzia ipotecaria/privilegio è stato considerato anche il premio della polizza (iii) contro i danni causati da incendio, scoppio, fulmine sull’immobile oggetto della garanzia ipotecaria o sui beni oggetto di privilegi. Tale tipologia di polizza non è distribuita dalla Banca. (i)Pari a € 10.000,00 comprensivo degli eventuali costi di perizia. (ii)L’imposta sostitutiva è calcolata sulla base dell’aliquota pro-tempore prevista dalla vigente Legislazione (attualmente pari al 0,25%). (iii)Importo stimato sulla base dei valori medi di mercato in € 4.500,00, in quanto tale tipologia di polizza non è distribuita dalla Banca.

Rata trimestrale Rata semestrale

TAN TAEG TAN TAEG

Tasso fisso - Ammortamento italiano

Con garanzia ipotecaria 6,10% 6,96% 6,10% 6,76%

Senza garanzia ipotecaria 9,75% 10,69% 9,75% 10,45%

Tasso fisso - Ammortamento francese

Con garanzia ipotecaria 6,10% 6,94% 6,10% 7,76%

Senza garanzia ipotecaria 9,75% 10,68% 9,75% 10,45%

Tasso variabile (1) - Ammortamento italiano

Con garanzia ipotecaria 5,79% 6,63% 5,86% 6,51%

Senza garanzia ipotecaria 9,44% 10,35% 9,51% 10,20%

Tasso variabile (1) - Ammortamento francese

Con garanzia ipotecaria 5,79% 6,61% 5,86% 6,51%

Senza garanzia ipotecaria 9,44% 10,34% 9,51% 10,20% 1)il TAEG e calcolato sulla scorta del tasso variabile composto dal tasso Euribor 3/6 mesi rilevato il 3/01/2019.

In sede contrattuale, nel calcolo del TAEG del finanziamento vengono ricomprese le spese dell’assicurazione obbligatoria sulle opere, impianti e i macchinari costituenti il progetto e la responsabilità civile nonché, laddove previste, le spese corrisposte dall’impresa per l’ottenimento delle garanzie richieste e le spese eventuali per la consulenza legale di cui la Banca intendesse avvalersi, diversi da quelli già inclusi nelle spese di istruttoria e le altre eventuali spese per la predisposizione degli atti conseguenti al finanziamento. Inoltre, in caso di finanziamento garantito da ipoteca, vengono altresì ricomprese le spese, secondo il tariffario del professionista, per la valutazione dei beni immobili offerti in garanzia qualora la banca si avvalga di Periti esterni incaricati dalla stessa. Oltre al TAEG vanno considerati altri costi quali le spese e le imposte per la stipula del contratto e, in caso di finanziamento con garanzia ipotecaria/privilegio, l’iscrizione dell’ipoteca/privilegio. Quando si tratta di finanziamenti a tasso variabile o con una componente variabile nella determinazione del tasso, il TAEG sopra riportato è meramente indicativo in quanto il valore del tasso iniziale viene ipotizzato costante per tutta la durata del finanziamento. Dettaglio condizioni economiche

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 5 di 13

Importo massimo finanziabile

Fino al 100% del costo del progetto d’ investimento

Durata

Minimo: 3 anni. Massimo: 8 anni, compreso un periodo di preammortamento correlato alla durata di realizzazione del programma d’investimento e comunque non superiore a 30 mesi.

Descrizione condizione Valore in regime di Tasso Fisso Valore in regime di Tasso Variabile

Tassi Tasso di interesse nominale annuo

Solo per fondi ordinari: Finanziamenti assistiti da garanzia ipotecaria: 6,10%. Finanziamenti senza garanzia ipotecaria: 9,75 %

Parametro di indicizzazione + spread arrotondato allo 0,05 superiore. Qualora la somma algebrica tra il valore del parametro e dello spread determini un risultato di segno negativo, il tasso è comunque fissato a zero, essendo in ogni caso il Soggetto Beneficiario tenuto a restituire l’importo capitale erogato.

Parametro di indicizzazione Per il periodo intercorrente tra la data di erogazione e la data di scadenza della prima rata: Euribor a tre/sei mesi rilevato, a cura della EMMI (European Money Markets Institute), il secondo Giorno Lavorativo Target 2 antecedente la data di stipula del Contratto di Finanziamento. Per ogni periodo di interessi successivo alla data di scadenza della prima rata: Euribor a tre/sei mesi, rilevato, come sopra, il secondo Giorno Lavorativo Target 2 antecedente la scadenza di ogni rata precedente. In caso di mancata rilevazione del predetto parametro si farà riferimento alla media aritmetica, troncata al terzo decimale, dei tassi, rilevati nel giorno sopra indicato, offerti ad altri istituti di credito di pari importanza per un deposito interbancario in euro di importo paragonabile all’ammontare del capitale residuo per la durata di tre/sei mesi, quali comunicati alla Banca dalle sedi principali di almeno due delle seguenti banche: ABN-AMRO BANK N.V., Deutsche Bank, Société Générale, Banco Bilbao Vizcaja Argentaria S.A. e Intesa Sanpaolo S.p.A.

Spread

Fondi ordinari: Finanziamenti assistiti da garanzia ipotecaria: 6,20%. Finanziamenti senza garanzia ipotecaria: 9,75% Fondi BEI: Finanziamenti assistiti da garanzia

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 6 di 13

ipotecaria: 6,20%. Finanziamenti senza garanzia ipotecaria: 9,75%

Tasso di interesse di Preammortamento

Tasso non superiore al tasso di interesse nominale annuo

Calcolo interessi Per il numero dei giorni effettivamente trascorsi e sulla base di un anno di 365 giorni.

Interessi di mora

Pari al tasso fissato dalla Banca Centrale Europea per le operazioni di rifinanziamento marginale (Marginal Lending Facility) (normalmente pubblicato sul sito www.ecb.it, sul circuito Reuters alla pagina ECB01 e su “Il Sole 24 Ore”), maggiorato di 6 punti per le operazioni assistite da garanzie ipotecaria e di 7 punti negli altri casi, calcolati per il numero dei giorni trascorsi sulla base di un anno di 365 giorni; qualora, per qualsiasi motivo, non fosse possibile la rilevazione di tale tasso di interesse, gli interessi di mora saranno calcolati al tasso nominale annuo pari all’Euribor a 6 mesi pubblicato, alla data alla quale gli importi dovuti e non pagati dovevano essere corrisposti ai sensi del Contratto di Finanziamento, sul circuito telematico Reuters alla pagina EURIBOR01, maggiorato di 7 punti; il tasso degli interessi di mora, una volta rilevato, sarà aggiornato, sulla base del criterio di rilevazione sopra esposto (Marginal Lending Facility o, qualora non sia rilevabile, Euribor a sei mesi) semestralmente ad ogni data di pagamento successiva. Qualora la somma algebrica tra il valore del parametro e dello spread determini un risultato di segno negativo, il tasso è comunque fissato a zero.

Spese

Spese per la stipula del Contratto di Finanziamento

Diritti forfettari di Istruttoria Nella misura massima del 2% sull’importo del Finanziamento richiesto, con un minimo di € 3.000,00.

Rinuncia alla domanda e/o diniego

Nella misura massima del 2% sull’importo del Finanziamento richiesto, con un minimo di € 3.000,00.

Accertamento tecnico

Nella misura massima di € 1.500,00 per ciascun accertamento. Per i costi di accertamento tecnico esterno, si rimanda alla sezione “Altre Spese da sostenere”.

Spese per la predisposizione e stipula degli atti necessari alla costituzione delle garanzie che lo assistono

Non è dovuta alcuna spesa

Spese per la predisposizione di qualsiasi altro atto connesso o comunque conseguente al Finanziamento

€ 300,00

Spese per la stipula di qualsiasi atto (diverso dal Contratto di Finanziamento)

In Italia: Euro 500,00; All’estero: Euro 1.500,00

Spese accessorie a carico del Soggetto Beneficiario da riconoscere alla Banca nel caso di nuove valutazioni che potrebbero impattare sul merito creditizio

Nella misura massima del 2% dell’importo del Finanziamento

Spese di acquisizione della garanzia del Fondo di Garanzia ex legge 662/96

Nel caso di Finanziamento assistito dal Fondo di Garanzia per le PMI ex Legge 662/96 è prevista, nei casi stabiliti dal Regolamento del Fondo, l’applicazione da parte del Fondo medesimo di una spesa “una tantum” diversificata in funzione dell’ubicazione territoriale dell’impresa e delle dimensioni (piccola o media), calcolata sulla base dell’importo garantito ed in funzione delle categorie di finanziamento previste dal Fondo, con un minimo dello 0,25% ed un massimo del 3% dell’importo garantito. Per maggiori dettagli

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 7 di 13

consultare il Regolamento reperibile sul sito internet www. fondidigaranzia.it.

Spese per la gestione del rapporto

Spese per mancata erogazione, totale o parziale, nei termini pattuiti per cause non imputabili alla Banca

1% dell’importo non erogato aumentata, in caso di operazione a tasso fisso, dell’eventuale differenza positiva fra il Rendistato relativo al mese di stipula del Contratto di Finanziamento e l’ultimo Rendistato disponibile a detta data.

Spese connesse all’eventuale consolidamento del Finanziamento al minor importo erogato

€ 750,00

Spese per Estinzione anticipata Sono ammesse estinzioni anticipate totali o parziali. Importo delle spese pari all’1% - aumentato, nel caso in cui gli interessi corrispettivi siano calcolati a tasso fisso, dell’eventuale differenza positiva tra il Rendistato relativo al mese di stipula del Contratto di Finanziamento e l’ultimo Rendistato disponibile alla data del rimborso anticipato – calcolato sull’importo del Finanziamento rimborsato anticipatamente.

Spese in caso di decadenza dal beneficio del termine e di risoluzione del Contratto di Finanziamento

In qualunque ipotesi di decadenza dal beneficio del termine o risoluzione del Contratto di Finanziamento, il Soggetto Beneficiario avrà l’obbligo di restituire un importo pari al 1% del capitale non ancora scaduto alla data degli Eventi Rilevanti:

Contestazioni e azioni;

Cross Default;

Esito negativo della valutazione;

Inadempimento;

Insolvenza del Soggetto Beneficiario;

Mancato pagamento;

Mancato pagamento dei tributi;

Modificazioni patrimoniali;

Modifiche Normativa di Riferimento;

Non Veridicità e completezza delle dichiarazioni e garanzie;

Operazioni societarie, acquisizioni, cessioni ed investimenti;

Revoca delle agevolazioni;

Venir meno della Garanzia.

Spese per le consulenze e l’assistenza legale di cui la Banca intendesse avvalersi, diversi da quelli già inclusi nelle spese d’istruttoria

A carico del Soggetto Beneficiario

Spese legali relative al recupero stragiudiziale del credito vantato dalla Banca

A carico del Soggetto Beneficiario

Spese forfetarie a fronte dell’attività di recupero coattivo dei crediti vantati dalla Banca in dipendenza del Finanziamento

Fino ad un massimo del 4% del credito recuperato.

Spese per ogni sollecito di pagamento (salvo il primo)

Euro 5,00

Spese per elaborazione di conteggi

Euro 100,00 per ogni Finanziamento

Spese di certificazione

Euro 150,00 per ogni Finanziamento, con un massimo di Euro 500,00

Spese per l’eventuale rinnovazione dell’iscrizione ipotecaria

A carico del Soggetto Beneficiario

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 8 di 13

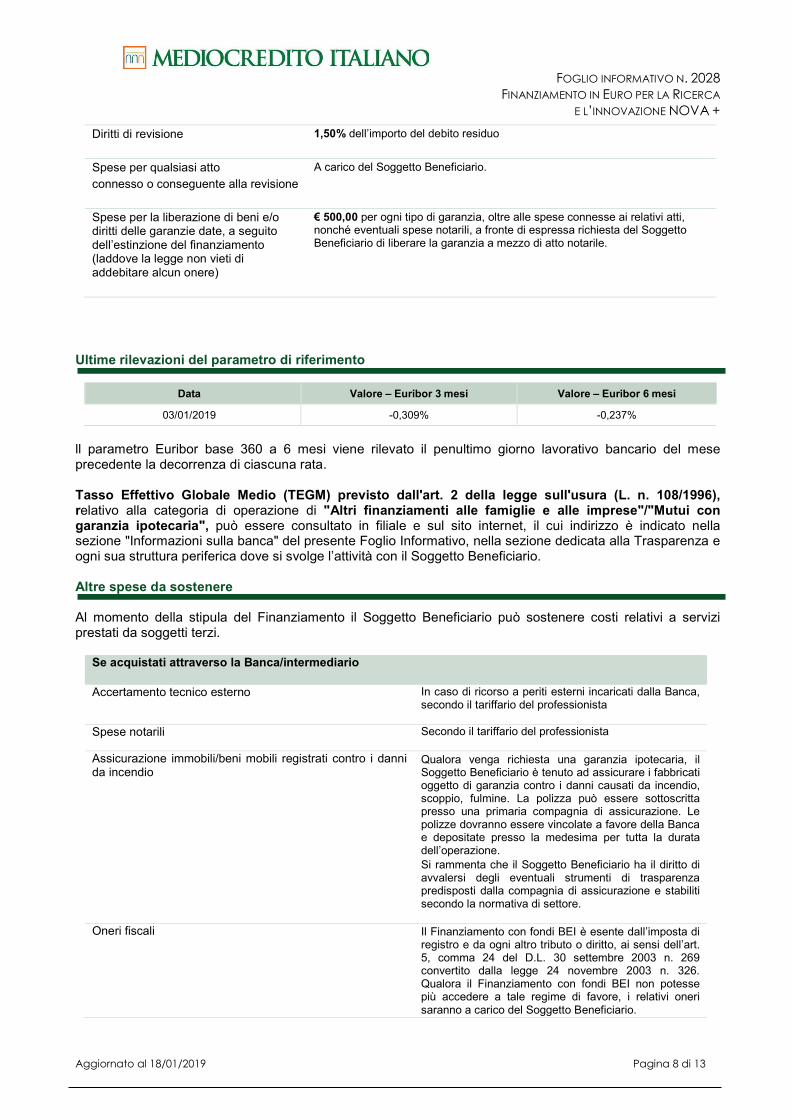

Diritti di revisione

1,50% dell’importo del debito residuo

Spese per qualsiasi atto connesso o conseguente alla revisione

A carico del Soggetto Beneficiario.

Spese per la liberazione di beni e/o diritti delle garanzie date, a seguito dell’estinzione del finanziamento (laddove la legge non vieti di addebitare alcun onere)

€ 500,00 per ogni tipo di garanzia, oltre alle spese connesse ai relativi atti, nonché eventuali spese notarili, a fronte di espressa richiesta del Soggetto Beneficiario di liberare la garanzia a mezzo di atto notarile.

Ultime rilevazioni del parametro di riferimento

Data Valore – Euribor 3 mesi Valore – Euribor 6 mesi

03/01/2019 -0,309% -0,237%

ll parametro Euribor base 360 a 6 mesi viene rilevato il penultimo giorno lavorativo bancario del mese precedente la decorrenza di ciascuna rata. Tasso Effettivo Globale Medio (TEGM) previsto dall'art. 2 della legge sull'usura (L. n. 108/1996), relativo alla categoria di operazione di "Altri finanziamenti alle famiglie e alle imprese"/"Mutui con garanzia ipotecaria", può essere consultato in filiale e sul sito internet, il cui indirizzo è indicato nella sezione "Informazioni sulla banca" del presente Foglio Informativo, nella sezione dedicata alla Trasparenza e ogni sua struttura periferica dove si svolge l’attività con il Soggetto Beneficiario. Altre spese da sostenere Al momento della stipula del Finanziamento il Soggetto Beneficiario può sostenere costi relativi a servizi prestati da soggetti terzi.

Se acquistati attraverso la Banca/intermediario Accertamento tecnico esterno In caso di ricorso a periti esterni incaricati dalla Banca,

secondo il tariffario del professionista

Spese notarili Secondo il tariffario del professionista

Assicurazione immobili/beni mobili registrati contro i danni da incendio

Qualora venga richiesta una garanzia ipotecaria, il Soggetto Beneficiario è tenuto ad assicurare i fabbricati oggetto di garanzia contro i danni causati da incendio, scoppio, fulmine. La polizza può essere sottoscritta presso una primaria compagnia di assicurazione. Le polizze dovranno essere vincolate a favore della Banca e depositate presso la medesima per tutta la durata dell’operazione. Si rammenta che il Soggetto Beneficiario ha il diritto di avvalersi degli eventuali strumenti di trasparenza predisposti dalla compagnia di assicurazione e stabiliti secondo la normativa di settore.

Oneri fiscali Il Finanziamento con fondi BEI è esente dall’imposta di registro e da ogni altro tributo o diritto, ai sensi dell’art. 5, comma 24 del D.L. 30 settembre 2003 n. 269 convertito dalla legge 24 novembre 2003 n. 326. Qualora il Finanziamento con fondi BEI non potesse più accedere a tale regime di favore, i relativi oneri saranno a carico del Soggetto Beneficiario.

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 9 di 13

Con riferimento al Finanziamento con fondi ordinari per il combinato disposto dagli artt. 15 e 17 del DPR n. 601/73 (come modificati dal comma 4 dell’art. 12 del DL n. 145 del 23 dicembre 2013, pubblicato nella GU n. 300 del 23 dicembre 2013) la Banca, con il consenso del Soggetto Beneficiario, esercita l’opzione a favore dell’applicazione dell’imposta sostitutiva in luogo delle imposte di registro, di bollo, ipotecarie catastali e delle tasse sulle concessioni governative. A seguito di tale esercizio la Banca, con il consenso del Soggetto Beneficiario, chiede l’applicazione del regime sostitutivo ai sensi delle citate disposizioni, al Finanziamento e, limitatamente a quest’ultimo, e a tutti i provvedimenti, atti, contratti e formalità inerenti all’operazione, alla loro esecuzione, modificazione ed estinzione, alle garanzie da chiunque ed in qualsiasi moment prestate e alle loro eventuali surroghe, sostituzioni, postergazioni, frazionamenti e cancellazioni anche parziali, ivi comprese le cessioni di credito stipulate in relazione all’operazione. Il Soggetto Beneficiario autorizza la Banca a trattenere sugli importi del Finanziamento che verranno erogati ai sensi del Contratto di Finanziamento le somme corrispondenti agli importi dovuti ai sensi della richiamata normativa fiscale.

Estinzione anticipata, portabilità recesso e reclami Estinzione anticipata Il Soggetto Beneficiario ha diritto, alle condizioni concordate con la Banca, di rimborsare in anticipo il finanziamento, totalmente o parzialmente, purché ne faccia richiesta scritta - anche mezzo telefax - con un preavviso di almeno 10 giorni e che sia decorso il periodo di tempo concordato con la Banca, ferme restando le diverse e ulteriori condizioni altrove pubblicizzate laddove il rimborso riguardi anche somme erogate con fondi messi a disposizione dalla BEI. Portabilità del finanziamento Nel caso in cui, per rimborsare il finanziamento, ottenga un nuovo finanziamento da altra banca/intermediario, il Soggetto Beneficiario non deve sostenere, laddove previsto dalla legge, neanche indirettamente, alcun costo (ad esempio spese, oneri o penali). Il nuovo contratto mantiene i diritti e le garanzie del vecchio. Recesso La Banca può, in alternativa alla pronuncia della decadenza del beneficio del termine ex art. 1186 c.c. risolvere il Contratto di Finanziamento ex art. 1456 nei casi previsti dalla legge ed al verificarsi di uno degli Eventi Rilevanti sotto indicati: contestazioni e azioni; cross default. esito negativo della valutazione; il mancato pagamento, anche solo parziale, alla scadenza prevista, di qualsiasi somma dovuta dal Soggetto

Beneficiario ai sensi del Contratto di Finanziamento protrattosi per centottanta giorni dalla rispettiva scadenza; il Soggetto Beneficiario non abbia dato tempestivo adempimento ad una o più delle obbligazioni previste o

derivanti dal Contratto di Finanziamento e l’eventuale periodo di rimedio concesso dalla Banca sia decorso senza che il Soggetto Beneficiario abbia posto integrale rimedio a tale inadempimento;

insolvenza del Soggetto Beneficiario; mancato pagamento dei tributi;

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 10 di 13

modificazioni patrimoniali; modifiche alla Normativa Applicabile; non veridicità e completezza delle dichiarazioni e garanzie; operazioni societarie, acquisizioni, cessioni ed investimenti; revoca delle agevolazioni; venir meno della garanzia per qualsiasi causa o la garanzia non possa essere fatta valere o si verifichino eventi

da cui possano derivare tali effetti. Il verificarsi dell’Evento Rilevante di cui alla lettera l) “revoca delle agevolazioni” darà necessariamente luogo alla risoluzione del Contratto di Finanziamento. Nei casi di risoluzione e di decadenza dal beneficio del termine sono altresì dovuti gli indennizzi contrattualmente previsti. Al verificarsi di un Evento Rilevante la risoluzione si verificherà di diritto nel momento in cui la Banca comunicherà al Soggetto Beneficiario mediante lettera raccomandata a/r o posta elettronica certificata o telefax l’intenzione di avvalersi della clausola risolutiva. In ogni altro caso, si applicherà la risoluzione del Contratto di Finanziamento per inadempimento ai sensi dell’articolo 1453 del Codice Civile. Tempi massimi di chiusura del rapporto Il finanziamento può essere chiuso in concomitanza con una data di pagamento (31/03, 30/6, 30/09 o 31/12 di ogni anno) previo preavviso scritto di almeno 30 giorni lavorativi. Reclami ricorsi e procedure di risoluzione stragiudiziale delle controversie Il Soggetto Beneficiario può presentare un reclamo alla Banca con lettera indirizzata per posta ordinaria a “Ufficio Reclami di Mediocredito Italiano S.p.A. – presso la Capogruppo Intesa Sanpaolo S.p.A.” – Piazza San Carlo, 156 – 10121 TORINO, o inviata per posta elettronica alla casella [email protected], o a mezzo fax al numero 011/0937350, o consegnata ai competenti incaricati commerciali di Mediocredito Italiano S.p.A. sul territorio. La Banca deve rispondere entro 30 giorni dal ricevimento del reclamo. Se il Soggetto Beneficiario non è soddisfatto della risposta ricevuta o non ha ricevuto risposta entro 30 giorni, prima di ricorrere al giudice può rivolgersi all’Arbitro Bancario Finanziario (ABF); per sapere come rivolgersi all’Arbitro e l’ambito della sua competenza si può consultare il sito www.arbitrobancariofinanziario.it, chiedere presso le Filiali della Banca d’Italia, oppure chiedere alla Banca. Il Soggetto Beneficiario e la Banca per l’esperimento del procedimento di mediazione nei termini previsti dalla normativa vigente, possono ricorrere, anche in assenza di preventivo reclamo: al Conciliatore Bancario Finanziario – Associazione per la soluzione delle controversie bancarie, finanziarie e

societarie – ADR; il Regolamento del Conciliatore Bancario Finanziario può essere consultato sul sito www.conciliatorebancario.it o chiesto alla Banca;

oppure ad un altro organismo iscritto nell’apposito registro tenuto dal Ministero della Giustizia e specializzato in materia bancaria e finanziaria.

L’elenco degli organismi di mediazione è disponibile sul sito. La Guida pratica all’ABF, il Regolamento del Conciliatore Bancario Finanziario e la Sintesi del Regolamento di Conciliazione Permanente sono a disposizione del Soggetto Beneficiario presso ogni Filiale e sul sito internet della Banca, nella sezione Trasparenza e Reclami.

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 11 di 13

Legenda

Accertamento Tecnico (Interno/Esterno)

Interno: accertamenti peritale per eventuali erogazioni subordinate alla verifica dello stato avanzamento lavori. Esterno: ulteriore accertamento svolto a seguito di supplemento di istruttoria.

Ammortamento Piano di restituzione graduale del finanziamento, mediante il pagamento periodico di rate.

Anno Solare

Periodo di tempo intercorrente dall’ 1 gennaio aI 31 dicembre.

BEI

Banca europea per gli investimenti.

Cessione di Crediti Contratto in forza del quale il Soggetto Beneficiario trasferisce alla Banca un suo diritto di credito verso un terzo, a garanzia dell’adempimento degli obblighi del Soggetto Beneficiario stesso in dipendenza del Contratto di Finanziamento.

Condizioni di Erogazione Sono le condizioni per l’erogazione previste nel Contratto di Finanziamento.

Contestazioni E Azioni

contestazioni di qualsiasi tipo nei confronti del Soggetto Beneficiario.

Contratto di Finanziamento

È il contratto con il quale la Banca eroga al Soggetto Beneficiario una somma di denaro, con l’impegno da parte di quest’ultimo di restituire la somma prestata in rate periodiche.

Cross Default Il Soggetto Beneficiario sia inadempiente ad obblighi derivanti da altri contratti di finanziamento e/o debiti finanziari di qualunque genere nei confronti di ciascuna delle altre Parti e/o con terzi.

Data di Erogazione Indica, in relazione a ciascuna erogazione da parte della Banca al Soggetto Beneficiario degli importi richiesti e spettanti, a condizione che siano state soddisfatte tutte le condizioni previste dalla Normativa di Riferimento e dal Contratto di Finanziamento per effettuare la relativa erogazione.

Data di Pagamento Indica il 31 marzo, 30 giugno, 30 settembre e il 31 dicembre di ogni anno: nel caso di finanziamenti con fondi BEI indica il 15 marzo, il 15 giugno, il 15 settembre e il 15 dicembre di ogni anno.

Data Di Scadenza Finale Indica la data entro la quale deve essere interamente rimborsato il Finanziamento.

Data Di Sottoscrizione Indica la data di sottoscrizione del Contratto di Finanziamento.

Data Prescelta Per Il Rimborso

Indica la data di pagamento indicata dal Soggetto Beneficiario nella richiesta scritta di rimborso anticipato.

Debito Residuo Indica, a ciascuna data di rifermento, l’importo in linea capitale del Finanziamento, erogato al Soggetto Beneficiario al netto dei rispettivi importi in linea capitale già rimborsati.

Decadenza Del Termine Diritto della Banca di esigere immediatamente il pagamento integrale di ogni suo credito qualora il Soggetto Beneficiario sia divenuto insolvente o abbia diminuito, per fatto proprio, le garanzie date o non abbia dato le garanzie promesse.

Diniego Rifiuto del Finanziamento da parte della Banca a seguito di valutazione negativa sul merito creditizio del Soggetto Beneficiario.

EURIBOR (Euro Interbank Offered Rate)

Tasso per depositi interbancari, calcolato quotidianamente da EMMI (European Money Markets Institute), secondo la convenzione “ACT/360” e “ACT/365” e pubblicato di norma il giorno successivo sul circuito telematico Reuters e sui principali quotidiani tra i quali “Il Sole 24 Ore”.

Esito Negativo della Valutazione

La Banca abbia effettuato con esito negativo una nuova valutazione del Soggetto Beneficiario, in qualsiasi momento e per qualsiasi ragione effettuata anche a seguito di notizie avute a mezzo stampa, di fatti suscettibili, a suo giudizio, di compromettere, ritardare o sospendere la realizzazione del progetto.

Evento Rilevante Indica uno degli eventi indicati come tali nel Contratto di Finanziamento.

Giorno Lavorativo Target 2 Indica qualsiasi giorno (diverso dal sabato e dalla domenica) nel quale sia operativo il sistema di seconda generazione trans-European Automated Real Time Gross Transfer (Target2) o il sistema che dovesse sostituirlo, ed in cui le banche operanti sulla piazza di Milano sono aperte per l’esercizio della loro normale attività.

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 12 di 13

Imposta Sostitutiva Imposta dovuta dalla Banca in luogo dell’imposta di registro, di bollo, ipotecaria e catastale e delle tasse sulle concessioni governative.

Imprese Di Micro Piccola E Media Dimensione

Entità, società o associazioni che, a prescindere dalla forma giuridica, esercitano un’attività economica, anche a titolo individuale o familiare, e sono in possesso dei seguenti requisiti: • micro imprese: imprese con meno di 10 occupati e un fatturato annuo oppure un totale di bilancio annuo non superiore a 2 milioni di euro; • piccole imprese: imprese con meno di 50 occupati e un fatturato annuo oppure un totale di bilancio annuo non superiore a 10 milioni di euro; medie imprese: imprese con meno di 250 occupati e un fatturato annuo non superiore a 50 milioni di euro oppure un totale di bilancio annuo non superiore a 43 milioni di euro, (Per una più puntuale definizione si vedano. Comunque, la raccomandazione della Commissione europea del 6.5.2003 n. 2003/36/CE e il D.M. 18/04/2005 del Ministero delle Attività Produttive pubblicato sulla G.U. n. 238 del 12/10/2005).

Insolvenza Del Soggetto Beneficiario

Il Soggetto Beneficiario venga assoggettato a una delle procedure previste e disciplinate dal R.D. 16 marzo 1942, n. 267 (ivi inclusi, in particolare e a titolo esemplificativo, il fallimento, il concordato preventivo e fallimentare, la liquidazione coatta amministrativa, gli accordi di ristrutturazione di cui all'articolo 182 bis) e, in genere, le procedure concorsuali o qualsiasi altra procedura liquidativa coattiva prevista ai sensi della normativa pro tempore vigente, ovvero (ii) tutti o una parte sostanziale dei beni del Soggetto Beneficiario siano divenuti oggetto di pignoramento o di procedimenti aventi un simile effetto, ovvero (iii) il Soggetto Beneficiario abbia intrapreso azioni al fine di rinegoziare le proprie obbligazioni relative ad indebitamento di natura finanziaria o differirne l'adempimento, abbia concluso accordi stragiudiziali con i propri creditori, ovvero sia stata concessa da un tribunale competente una moratoria per la dilazione dell'adempimento delle obbligazioni relative ad indebitamento di natura finanziaria o l'escussione di garanzie prestate al fine di garantirne l'adempimento o l'applicazione di sospensioni di pagamenti.

Interessi di Mora Tasso degli interessi dovuti in caso di ritardo o di inadempimento nel pagamento delle somme

dovute.

Ipoteca Diritto reale di garanzia costituito dal Soggetto Beneficiario o da un terzo su un bene immobile,

per assicurare alla Banca il diritto di vendere coattivamente il bene stesso e di essere soddisfatta con preferenza sul prezzo ricavato.

Istruttoria: Analisi svolta dalla Banca a seguito della presentazione della domanda di finanziamento al fine di valutare la concedibilità del credito richiesto.

Liberazione Di Beni E/O Diritti Dalle Garanzie Date

Attività svolta dalla Banca (contatti con studi notarili, redazione di bozze, etc.) per la cancellazione delle garanzie reali che assistono l’operazione, a seguito dell’estinzione della stessa.

Modificazioni Patrimoniali Il patrimonio dichiarato ai fini della concessione del finanziamento diminuisca in forza di atti dispositivi compiuti dal Soggetto Beneficiario o dall’eventuale garante, o dai loro aventi causa, intendendosi espressamente rientrante fra gli atti dispositivi la costituzione di uno o più patrimoni destinati ad uno specifico affare ai sensi degli artt. 2447 bis e seguenti del codice civile ed equiparata la stipulazione di uno o più finanziamenti destinati ad uno specifico affare, accompagnata da identificazione di beni strumentali necessari alla realizzazione dell’operazione, ai sensi dell’art. 2447 decies del codice civile.

Parametro di Indicizzazione Del Tasso

Indicatore fluttuante di mercato, utilizzato per determinare un tasso.

Periodo di Interessi Indica il periodo di computo degli interessi come determinato ai sensi del Contratto di Finanziamento.

Piani Di Ammortamento Stanno ad indicare i piani di ammortamento relativi al Finanziamento che, ad ogni erogazione, verranno predisposti e/o aggiornati dalla Banca quali allegati agli atti di quietanza.

Preammortamento

Periodo in cui è previsto il pagamento solo degli interessi.

Privilegio Diritto reale di garanzia costituito dal Soggetto Beneficiario o da un terzo sui beni mobili destinati all’esercizio dell’impresa finanziata, per assicurare alla Banca il diritto di vendere coattivamente i beni stessi e di essere soddisfatta con preferenza sul prezzo ricavato.

Procedure Concorsuali Fallimento, concordato preventivo, liquidazione coatta amministrativa e amministrazione straordinaria delle grandi imprese in crisi.

FOGLIO INFORMATIVO N. 2028

FINANZIAMENTO IN EURO PER LA RICERCA E L’INNOVAZIONE NOVA +

Aggiornato al 18/01/2019 Pagina 13 di 13

Recesso dal Contratto Atto con cui ci si scioglie dagli obblighi derivanti da un rapporto giuridico.

Rendistato Si intende il rendimento annuo lordo di un insieme di titoli di stato (Buoni del Tesoro Poliennali o

BTP), calcolato ogni mese dalla Banca d’Italia.

Revisione Analisi svolta dalla Banca a seguito della proposta del Soggetto Beneficiario di variazione delle condizioni contrattuali, e/o di liberazione, totale o parziale, di beni e/o diritti dalle eventuali garanzie date non conseguente all’estinzione del finanziamento ai fini di valutarne l’accettabilità.

Richiesta di Erogazione

Indica la richiesta di erogazione da parte del Soggetto Beneficiario a valere sul Finanziamento.

Rimborso Anticipato Restituzione anticipata del Finanziamento, rispetto ai termini concordati con la Banca.

Rinnovazione dell’iscrizione Ipotecaria

Si intende la proroga di efficacia dell'iscrizione di ipoteca originariamente effettuata, che, senza tale rinnovazione, perderebbe completamente valore trascorso un periodo ventennale.

Rinuncia alla Domanda Rinuncia da parte del Soggetto Beneficiario alla domanda di Finanziamento.

Risoluzione del Contratto Diritto della Banca, al verificarsi delle condizioni previste dalla legge o contrattualmente pattuite con il Soggetto Beneficiario, di sospendere le erogazioni e di esigere immediatamente il pagamento integrale di ogni suo credito.

Soggetto Beneficiario È l’impresa economicamente e finanziariamente sana beneficiaria del Finanziamento e stipula con la Banca il Contratto di Finanziamento.

Spread Incremento sommato algebricamente ad un indicatore fluttuante di mercato, utilizzato per determinare un tasso.

Spese Legali Per Attività Stragiudiziali Di Recupero Del Credito

Spese legali sostenute per le attività di recupero del credito insoluto senza il ricorso all’Autorità giudiziaria.

Tasso Annuo Effettivo Globale (Taeg)

Costo totale del credito a carico del Soggetto Beneficiario espresso in percentuale annua del credito concesso.

Tasso Di Interesse Nominale Annuo (Tan):

Rapporto percentuale, calcolato su base annua, tra l’interesse (quale compenso del capitale prestato) e il capitale prestato.

Tasso Marginale Di Rifinanziamento

(Marginal Lending Facility) è il tasso per le operazioni di rifinanziamento marginale fissato dalla Banca Centrale Europea (e pubblicato sul circuito Reuters alla pagina ECB01 ovvero su” Il Sole 24 Ore”.