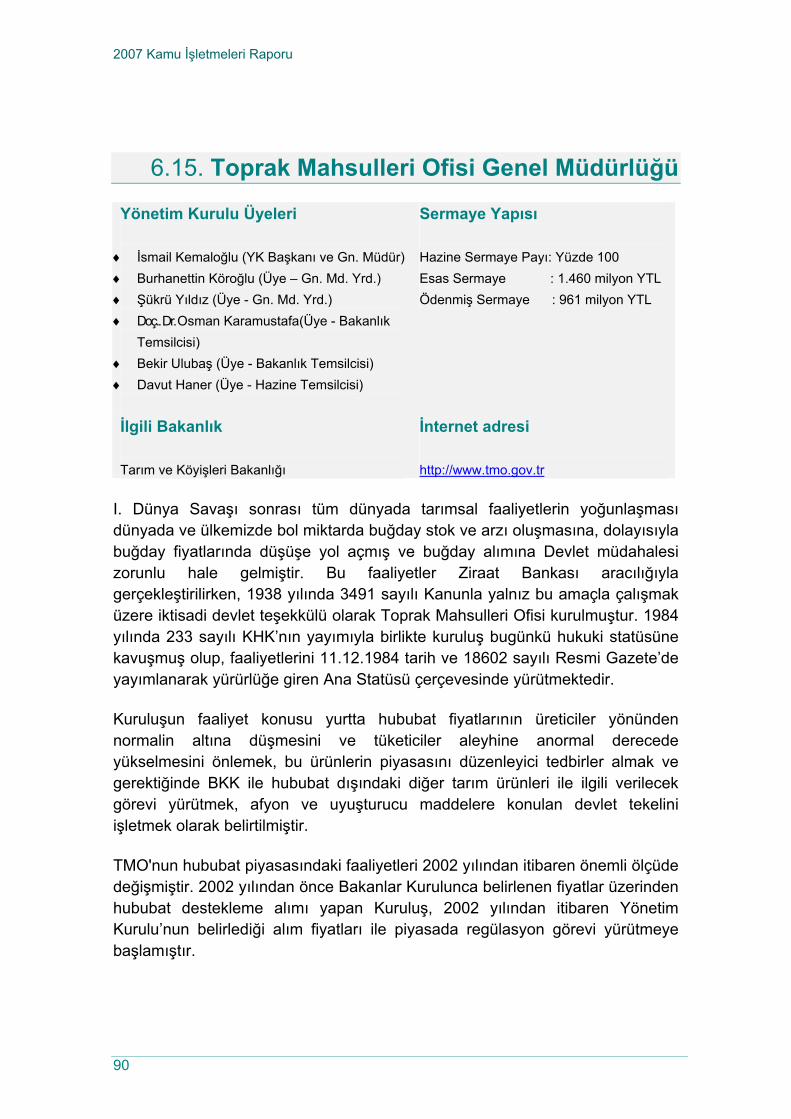

2007 kamu İŞletmelerİ raporu · 2007 kamu İşletmeleri raporu v müsteşar sunuşu hazine...

TRANSCRIPT

i

T.C. BAŞBAKANLIK

Hazine Müsteşarlığı

Kamu İktisadi Teşebbüsleri Genel Müdürlüğü

Ağustos 2008

2007 Kamu İşletmeleri Raporu

2007 Kamu İşletmeleri Raporu

ii

2007 Kamu İşletmeleri Raporu

iii

2007 Kamu İşletmeleri Raporu

İrtibat Bilgileri

Rapora Yönelik Görüş ve Önerilerinizi

Hazine Müsteşarlığı

KİT Genel Müdürlüğü

Yıllık Programlar ve Koordinasyon Dairesine

204 61 87 veya 204 61 90 numaralı telefonlardan veya

adresinden iletebilirsiniz.

2007 Kamu İşletmeleri Raporu

iv

2007 Kamu İşletmeleri Raporu

v

Müsteşar Sunuşu

Hazine Müsteşarlığı 2009-2013 dönemini kapsayan Stratejik Planını tamamlayarak 24 Temmuz 2008 tarihinde kamuoyu ile paylaşmıştır. Kamu malî varlık ve yükümlülük yönetiminin etkinliğinin artırılması Müsteşarlığımızın stratejik amaçları arasında yer almış ve bu kapsamda kamu işletmelerinde kurumsal yönetim ilkelerinin uygulanması ve verimliliklerinin artırılması stratejik hedef olarak belirlenmiştir.

Kurumsal yönetim ilkelerini kendisi için de bir çalışma prensibi olarak gören Hazine Müsteşarlığı, kamu işletmelerinde şeffaflığın artırılmasını teminen, bu işletmelerin malî raporlama sistemlerinin ve uygulamalarının geliştirilmesine yardımcı olduğu gibi, kamu işletmelerine yönelik düzenli istatistik ve raporlar yayımlamaktadır.

Hazine Müsteşarlığı hazine adına pay sahipliği görevi üstlendiği kamu işletmelerinin daha etkin ve verimli çalışmalarını sağlayacak politikalar oluşturmanın yanı sıra, bu işletmelerin çalışma biçimleri, malî durumları, yöneticileri, performansları, bulundukları sektördeki konumları hakkında kamuoyunu bilgilendirilmeyi bir görev olarak benimsemiş ve ilk kez 2007 yılında “2006 KİT Hazine Pay Sahipliği Raporu”nu tamamlayarak kamuoyuna sunmuştur.

Ülkemizde sermayesinin tamamı Hazine Müsteşarlığına ait olan kamu iktisadi teşebbüsleri, kamu bankaları ve TÜRKSAT’ın yanı sıra, Özelleştirme İdaresi Başkanlığının, Savunma Sanayii Müsteşarlığının, Toplu Konut İdaresinin, Tasarruf Mevduat Sigorta Fonunun ve mahalli idarelerin sahibi bulunduğu işletmeler ve iştirakler ile döner sermaye işletmeleri ve bütçe dışı fonlar ekonomik alanda faaliyet göstermektedir.

Ayrıca, uluslararası tanımlar çerçevesinde, yönetim kontrolü ve yaptıkları işin türü itibarıyla bakıldığında Türk Silahlı Kuvvetlerini Güçlendirme Vakfı Şirketleri, Türk Havayolları A.O ve Anadolu Ajansı ile Milli Piyango İdaresi ve Spor Toto Teşkilatı gibi kurum ve kuruluşlar da kamu işletmesi olarak nitelendirilebilmektedir. Tüm bu kamu işletmelerinin aktif toplamının 2007 yılında yaklaşık 330 milyar YTL’yi bulması, kamu işletmelerinin ekonomi içinde ne kadar önemli bir yer tuttuğunu göstermektedir.

Kamunun pay sahibi olduğu işletmeler sadece Hazine Müsteşarlığı’nın portföyünde yer alan KİT’lerden ve kamu bankalarından ibaret değildir. Bu

2007 Kamu İşletmeleri Raporu

vi

sebeple, 2007/12702 sayılı Bakanlar Kurulu Kararı, Hazine Müsteşarlığına geniş anlamda kamu işletmeleri Raporu hazırlama görevini tevdi etmiştir. Bu Raporda geniş anlamda kamu işletmesi olarak değerlendirilebilecek olan işletmeler ele alınmış ve ülkemizdeki kamu işletmelerine yönelik bir farkındalık yaratılmaya çalışılmıştır. Başka bir ifade ile, 2007 yılı raporunda KİT’lerin yanı sıra, Hazinenin pay sahibi olduğu diğer işletmelere, Özelleştirme İdaresi Başkanlığı portföyünde yer alan kuruluşlara, özel statülü kuruluşlara, bütçe dışı fonlara, döner sermaye işletmelerine ve mahalli idare işletmelerine yönelik tanıtıcı bilgilere de yer verilmiştir.

Bu raporda, Hazine Müsteşarlığı ve Özelleştirme İdaresi portföyündeki işletmelerin verileri sürekli takip edildikleri için ayrıntılı bir şekilde yer alırken, diğer kamu işletmelerinin bilgileri tanıtım amaçlı olarak sunulmuştur.

2007 Kamu İşletmeleri Raporunda; Avrupa Birliği müzakerelerinde kamu işletmelerini doğrudan ilgilendiren Rekabet Politikası faslına, uluslararası kamu işletmesi tanımına, pay sahibi olarak Hazine Müsteşarlığının konumuna, KİT’lerin toplu rakamlarına ve kamu işletmelerine yönelik genel ve kuruluş bazlı analizlere yer verilmiştir.

Stratejik Planımıza uygun olarak hazırlanan 2007 yılı Kamu İşletmeleri Raporunun faydalı olmasını temenni eder, bu Raporda emeği geçen tüm mesai arkadaşlarıma teşekkür ederim.

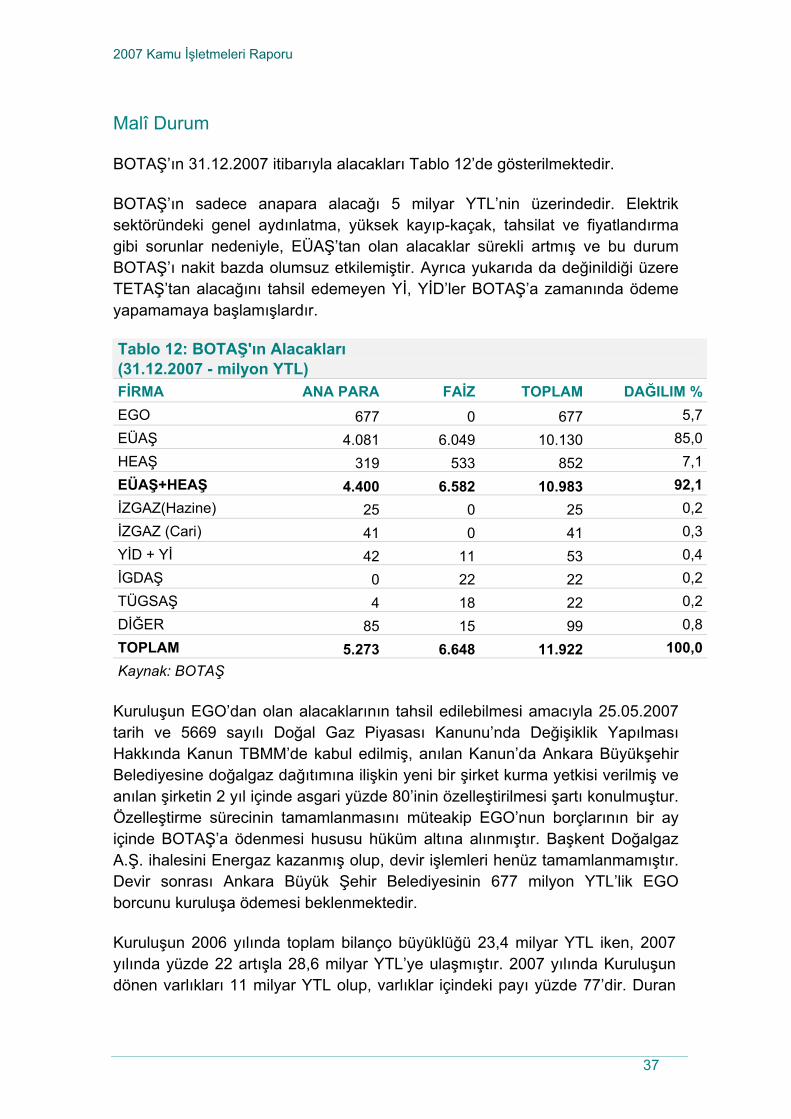

İbrahim H. ÇANAKCI Müsteşar

2007 Kamu İşletmeleri Raporu

vii

İçindekiler

MÜSTEŞAR SUNUŞU......................................................................................................................................... V İÇİNDEKİLER.................................................................................................................................................. Vİİ TABLOLAR LİSTESİ ......................................................................................................................................... X GRAFİKLER LİSTESİ ......................................................................................................................................Xİ KUTULAR LİSTESİ ..........................................................................................................................................Xİ KISALTMALAR............................................................................................................................................... Xİİ BÖLÜM 1: GİRİŞ ................................................................................................................................................. 1 BÖLÜM 2: AB REKABET POLİTİKASI – DEVLET YARDIMLARI VE ŞEFFAFLIK DİREKTİFİ............................................................................................................................................................ 5 BÖLÜM 3: KAMU İŞLETMELERİ ................................................................................................................... 7 BÖLÜM 4: HAZİNE MÜSTEŞARLIĞI PORTFÖYÜ.................................................................................... 13

4.1. PORTFÖYÜMÜZ VE SERMAYE DURUMU ...................................................................................................... 13 4.2. GÖREV TANIMIMIZ ..................................................................................................................................... 13 4.3. AMAÇ VE HEDEFLERİMİZ............................................................................................................................ 15 4.4. KİT- BÜTÇE MALÎ İLİŞKİSİ ......................................................................................................................... 15

4.4.1. KİT’lere Yapılan Sermaye Ödemeleri ................................................................................................ 16 4.4.1.1. Bütçeden KİT’lere Ödemeler .......................................................................................................... 16 4.4.1.2. KİT Sermaye Mahsubu.................................................................................................................... 16 4.4.1.3. Kamu Bankaları Sermaye Mahsubu................................................................................................ 17 4.4.2. KİT’lere Yapılan Görev Zararı – Kamu Bankalarına Yapılan Gelir Kaybı Ödemeleri..................... 18 4.4.3. KİT’lerden Bütçeye Ödemeler ........................................................................................................... 18

BÖLÜM 5: 2007 KİT SİSTEMİ PERFORMANSI .......................................................................................... 21 5.1. MALÎ DURUM ............................................................................................................................................. 21

5.1.1. Gelir Tablosu ..................................................................................................................................... 21 5.1.2. Bilanço ............................................................................................................................................... 22 5.1.3. Rasyo Analizi ..................................................................................................................................... 24 5.1.4. Katma Değer...................................................................................................................................... 26

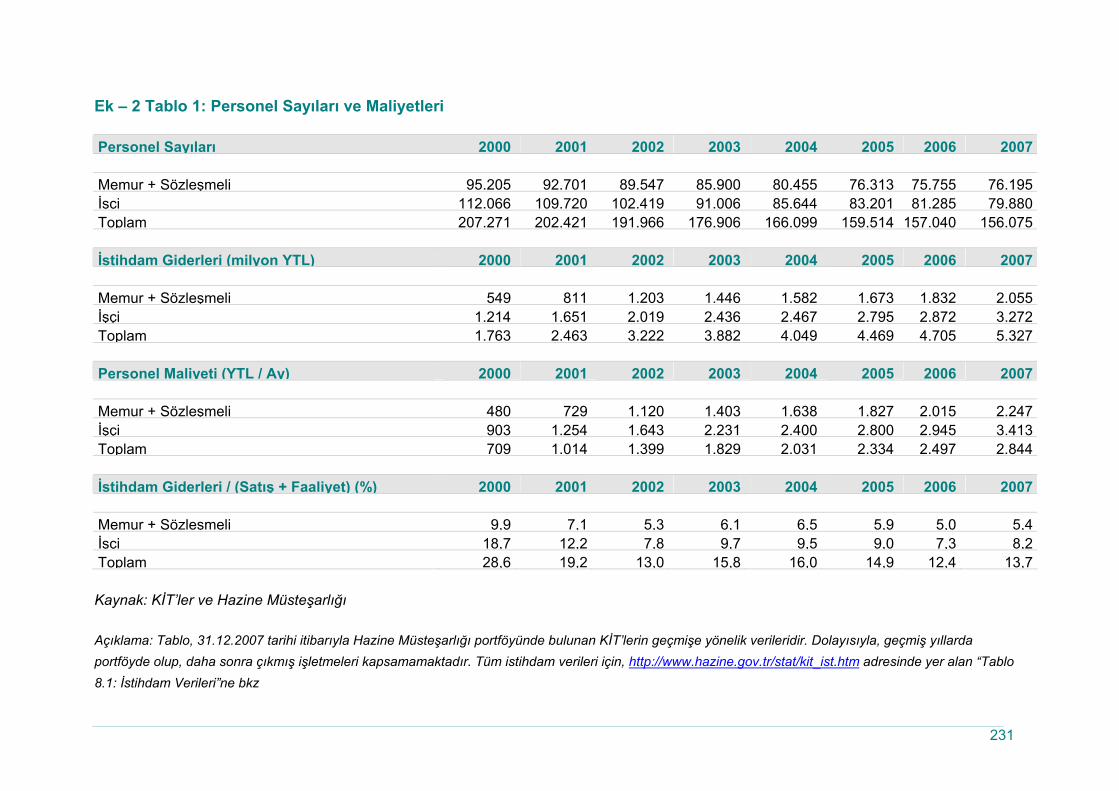

5.2. İSTİHDAM ................................................................................................................................................... 26 5.2.1. Personel Sayıları................................................................................................................................ 27 5.2.2. İstihdam Giderleri.............................................................................................................................. 28 5.2.3.Ortalama Personel Maliyeti................................................................................................................ 28 5.2.4. Personel Profili .................................................................................................................................. 29

5.3. DİĞER GÖSTERGELER ................................................................................................................................. 29 5.4. KİT’LERİN TEMEL SORUNLARI................................................................................................................... 30

BÖLÜM 6: KİT PERFORMANSLARI ............................................................................................................ 33 6.1. BORU HATLARI İLE PETROL TAŞIMA A.Ş. ....................................................................................... 35 6.2. ELEKTRİK ÜRETİM A.Ş. ........................................................................................................................ 40 6.3. TÜRKİYE ELEKTRİK İLETİM A.Ş......................................................................................................... 44 6.4. TÜRKİYE ELEKTRİK TİCARET VE TAAHHÜT A.Ş. .......................................................................... 49 6.5. TÜRKİYE KÖMÜR İŞLETMELERİ GENEL MÜDÜRLÜĞÜ................................................................ 52 6.6. TÜRKİYE TAŞKÖMÜRÜ KURUMU ..................................................................................................... 55 6.7. TÜRKİYE PETROLLERİ A.O.................................................................................................................. 59

2007 Kamu İşletmeleri Raporu

viii

6.8. ETİ MADEN İŞLETMELERİ GENEL MÜDÜRLÜĞÜ........................................................................... 63 6.9. TÜRKİYE CUMHURİYETİ DEVLET DEMİRYOLLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ......... 68 6.10. DEVLET HAVA MEYDANLARI İŞLETMESİ GENEL MÜDÜRLÜĞÜ............................................. 73 6.11. KIYI EMNİYETİ GENEL MÜDÜRLÜĞÜ............................................................................................. 77 6.12. POSTA VE TELGRAF TEŞKİLATI GENEL MÜDÜRLÜĞÜ............................................................... 80 6.13. ET VE BALIK KURUMU GENEL MÜDÜRLÜĞÜ............................................................................... 83 6.14. TARIM İŞLETMELERİ GENEL MÜDÜRLÜĞÜ.................................................................................. 86 6.15. TOPRAK MAHSULLERİ OFİSİ GENEL MÜDÜRLÜĞÜ.................................................................... 90 6.16. ÇAY İŞLETMELERİ GENEL MÜDÜRLÜĞÜ ...................................................................................... 95 6.17. DEVLET MALZEME OFİSİ GENEL MÜDÜRLÜĞÜ .......................................................................... 99 6.18. MAKİNA VE KİMYA ENDÜSTRİSİ KURUMU GENEL MÜDÜRLÜĞÜ........................................ 103 6.19. TÜRKİYE ELEKTROMEKANİK SANAYİİ A.Ş. ............................................................................... 106

BÖLÜM 7: ÖZELLEŞTİRME PORTFÖYÜ ................................................................................................. 109 7.1. TÜRKİYE ŞEKER FABRİKALARI A.Ş ................................................................................................ 111 7.2. SÜMER HALICILIK VE EL SANATLARI SANAYİ VE TİCARET A.Ş. ............................................ 117 7.3. PETKİM PETROKİMYA HOLDİNG A.Ş. ............................................................................................. 120 7.4. SÜMER HOLDİNG ANONİM ŞİRKETİ................................................................................................ 124 7.5. TÜRKİYE DENİZCİLİK İŞLETMELERİ A.Ş. ...................................................................................... 127 7.6. TÜRKİYE ELEKTRİK DAĞITIM A.Ş................................................................................................... 131 7.7. TÜTÜN, TÜTÜN MAMULLERİ, TUZ VE ALKOL İŞLETMELERİ A.Ş............................................. 135 7.8. ANKARA DOĞAL ELEKTRİK ÜRETİM VE TİCARET A.Ş. .............................................................. 138

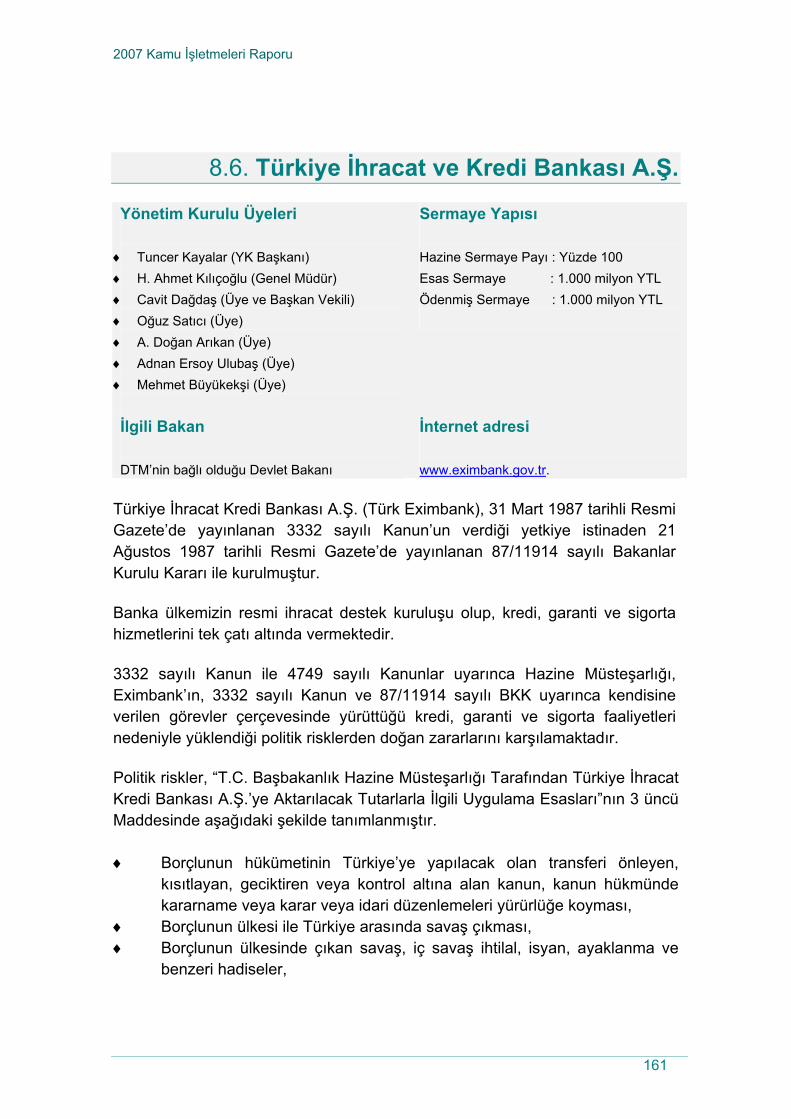

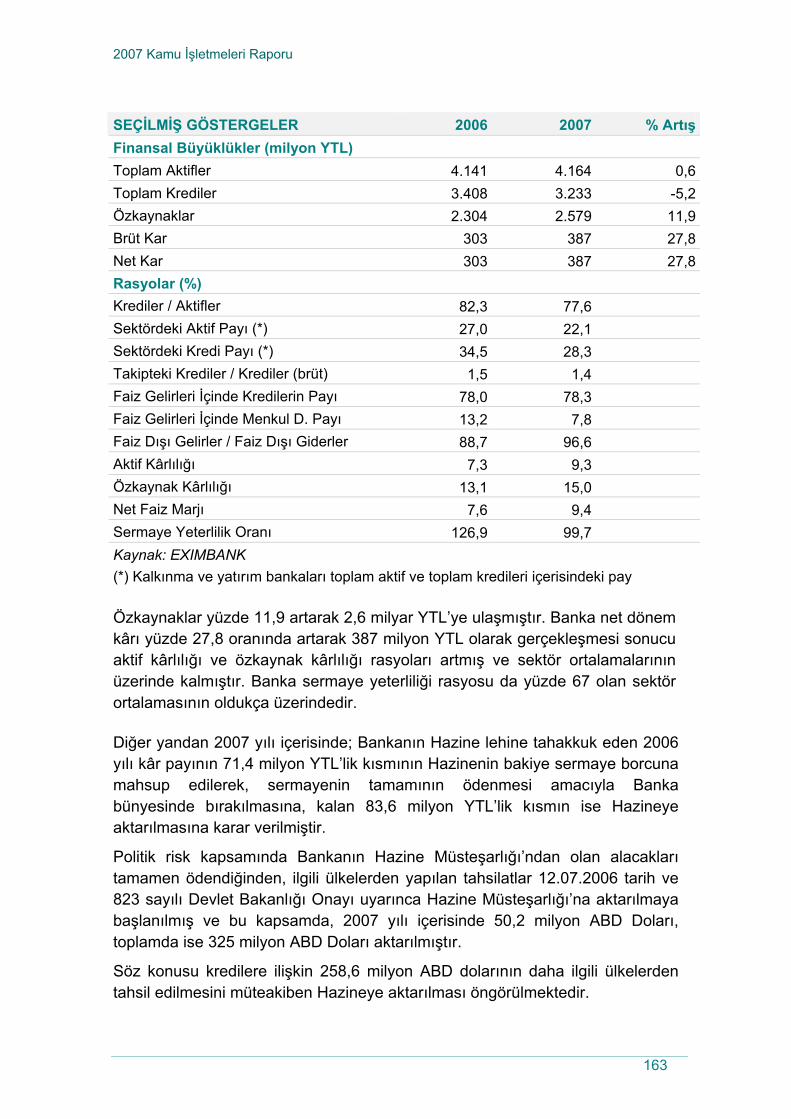

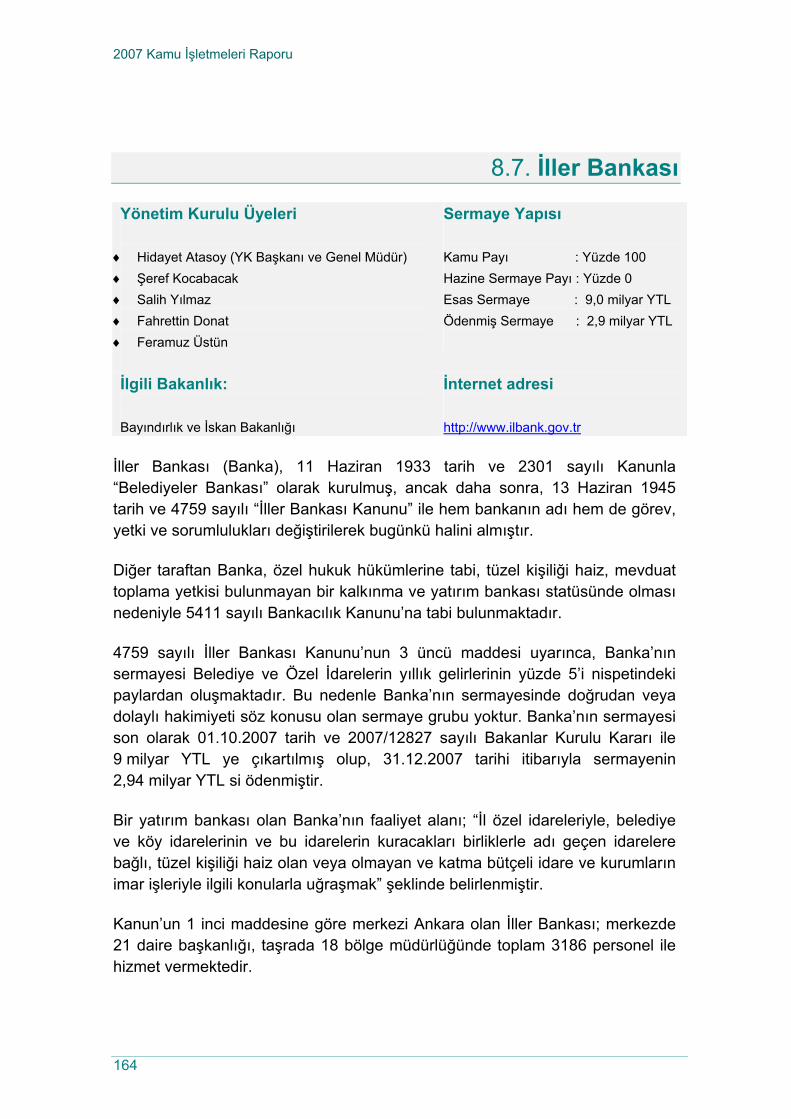

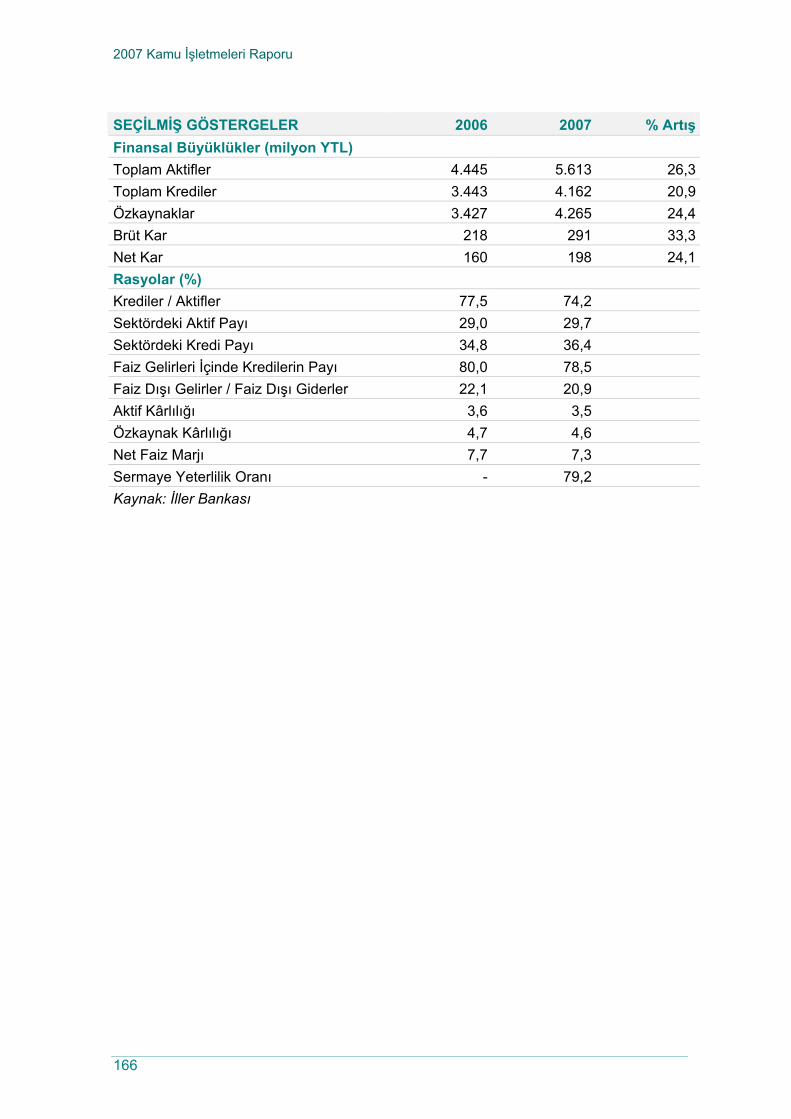

BÖLÜM 8. KAMU BANKALARI................................................................................................................... 141 8.1. TÜRKİYE CUMHURİYETİ ZİRAAT BANKASI A.Ş........................................................................... 143 8.2. TÜRKİYE HALK BANKASI A.Ş........................................................................................................... 147 8.3. VAKIFLAR BANKASI A.Ş. ................................................................................................................... 151 8.4. TASFİYE HALİNDE TÜRKİYE EMLAK BANKASI A.Ş. ................................................................... 154 8.5. TÜRKİYE KALKINMA BANKASI A.Ş. ............................................................................................... 157 8.6. TÜRKİYE İHRACAT VE KREDİ BANKASI A.Ş. ................................................................................ 161 8.7. İLLER BANKASI.................................................................................................................................... 164

BÖLÜM 9: DİĞER KAMU İŞLETMELERİ ................................................................................................. 167 9.1. TURKSAT UYDU HABERLEŞME KABLO TV VE İŞLETME A.Ş. ................................................... 169 9.2. TÜRKİYE RADYO TELEVİZYON KURUMU..................................................................................... 173 9.3. ATATÜRK ORMAN ÇİFTLİĞİ MÜDÜRLÜĞÜ................................................................................... 176 9.4. TÜRK HAVA YOLLARI A.O. ............................................................................................................... 179 9.5. ANADOLU AJANSI ............................................................................................................................... 182 9.6. T.C. BAŞBAKANLIK TOPLU KONUT İDARESİ BAŞKANLIĞI ....................................................... 185 9.7. MİLLİ PİYANGO İDARESİ ................................................................................................................... 191 9.8. SPOR TOTO TEŞKİLAT BAŞKANLIĞI ............................................................................................... 195 9.9. BÜTÇE DIŞI FONLAR ........................................................................................................................... 197

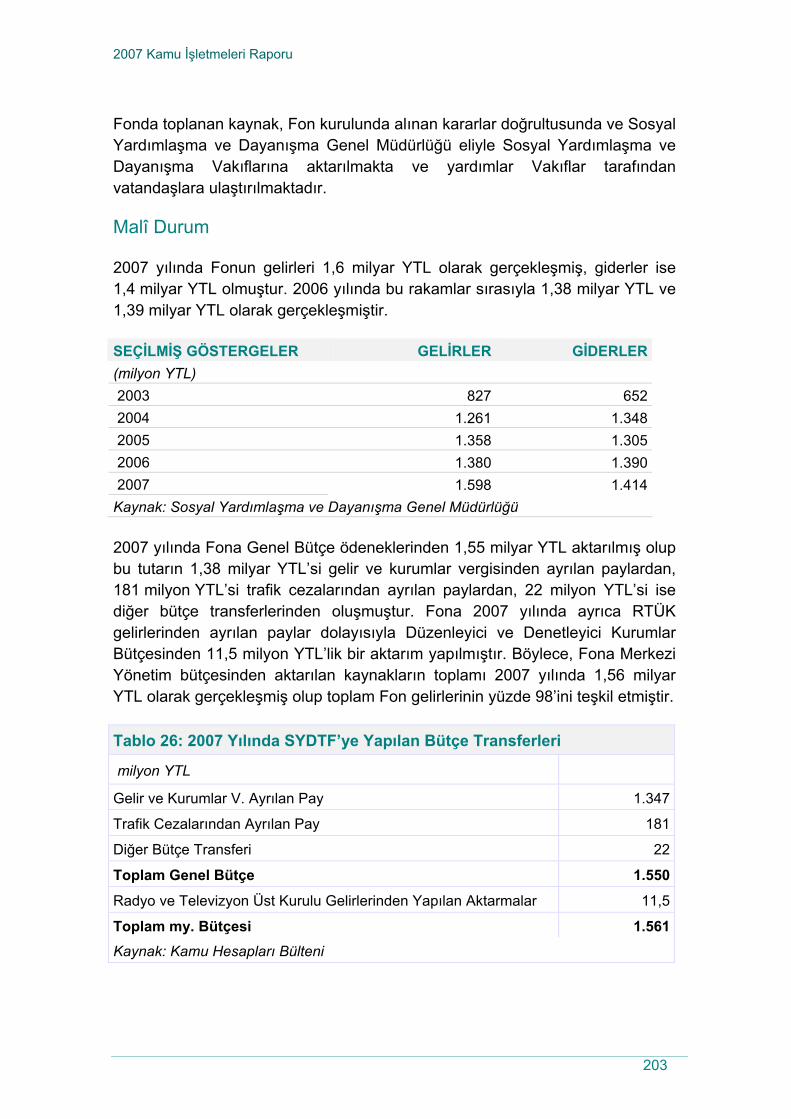

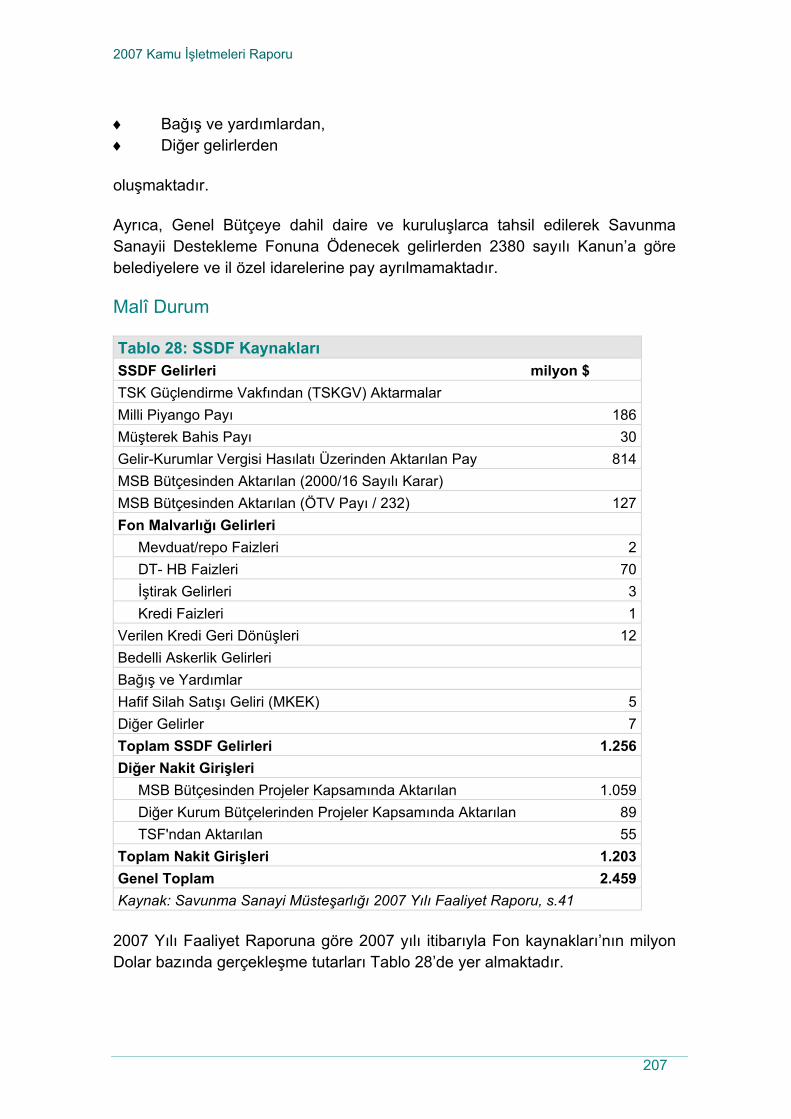

9.9.1. TASARRUF MEVDUATI SİGORTA FONU .................................................................................... 198 9.9.2. SOSYAL YARDIMLAŞMA VE DAYANIŞMAYI TEŞVİK FONU...................................................... 202 9.9.3. ÖZELLEŞTİRME FONU.................................................................................................................. 204 9.9.4. SAVUNMA SANAYİİ DESTEKLEME FONU .................................................................................. 206 9.9.5. TANITMA FONU............................................................................................................................. 209

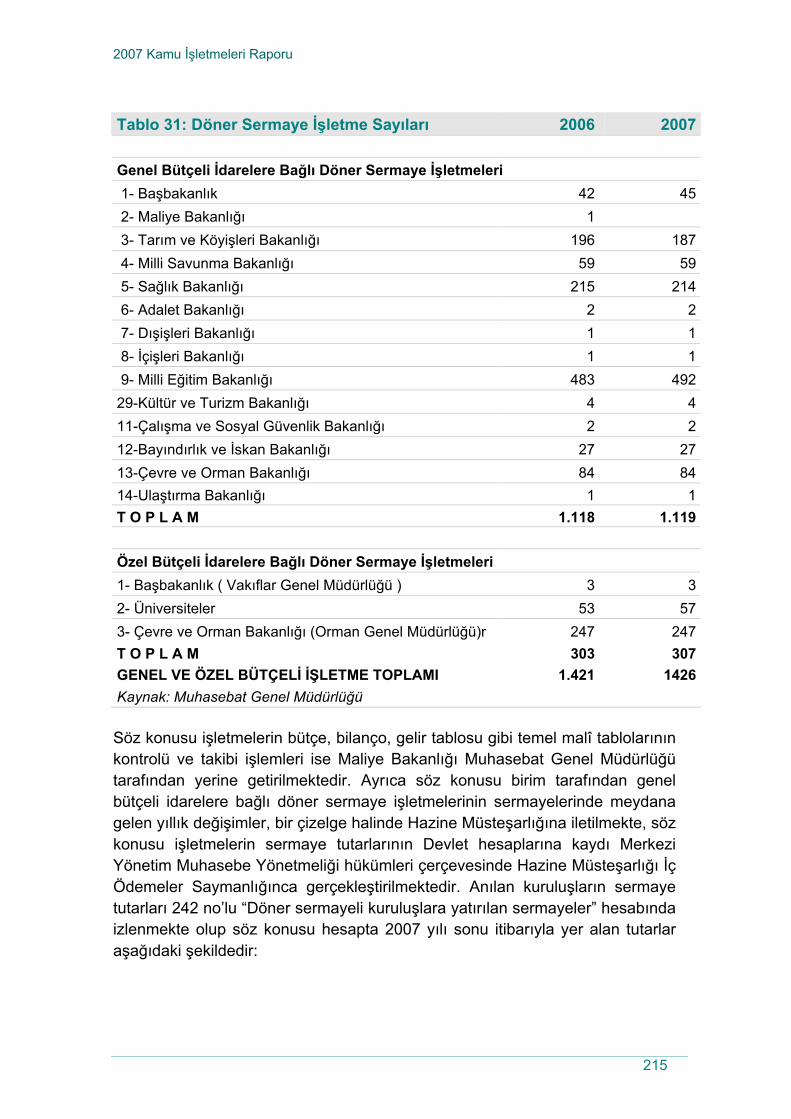

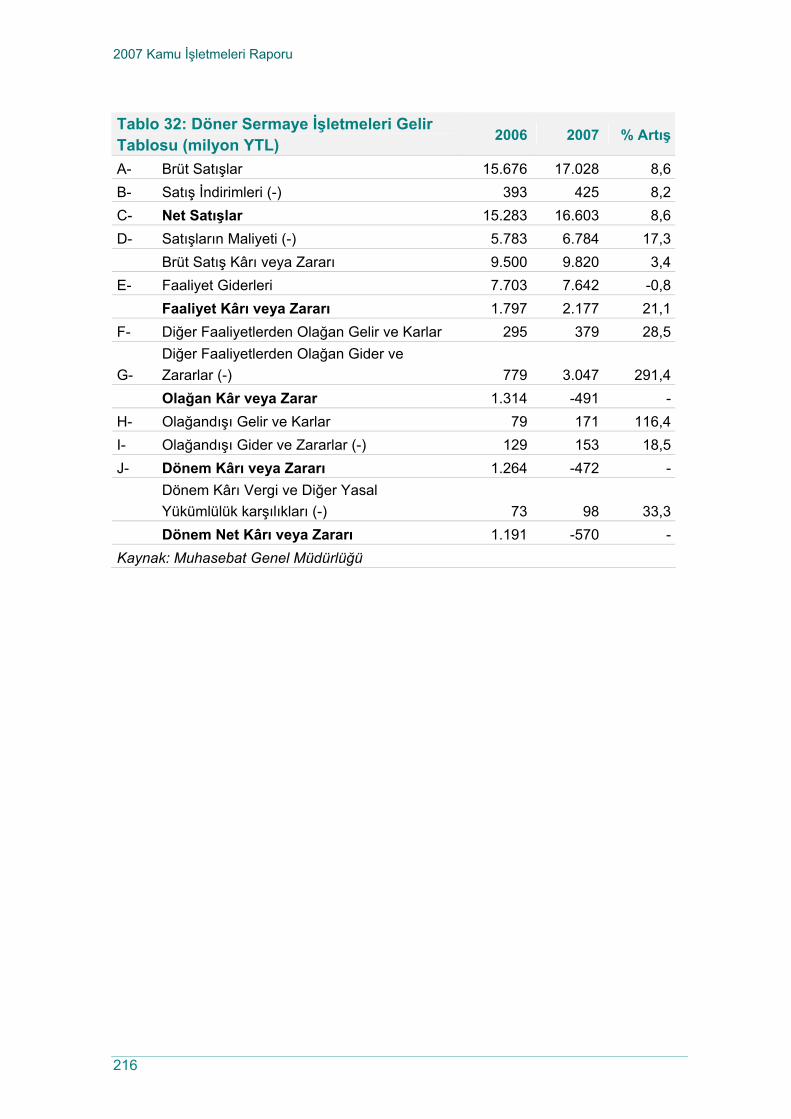

9.10. TÜRK SİLAHLI KUVVETLERİNİ GÜÇLENDİRME VAKFI............................................................ 210 9.11. DÖNER SERMAYE İŞLETMELERİ ................................................................................................... 213 9.12. MAHALLİ İDARE İŞLETMELERİ...................................................................................................... 218

BÖLÜM 10: EKLER......................................................................................................................................... 221 EK 1: HAZİNE MÜSTEŞARLIĞI PORTFÖYÜ KİT MALİ TABLOLARI .................................................. 223

Özet Gelir Tablosu (Toplulaştırılmış)........................................................................................................ 225 Özet Bilanço (Toplulaştırılmış).................................................................................................................. 226 Malî Rasyolar ............................................................................................................................................ 227 Vergi Dışı Gelirler ..................................................................................................................................... 228

EK 2: HAZİNE MÜSTEŞARLIĞI PORTFÖYÜ KİT İSTİHDAM BİLGİLERİ ............................................ 229

2007 Kamu İşletmeleri Raporu

ix

Personel Sayıları ve Maliyetleri ................................................................................................................ 231 Personel Profili.......................................................................................................................................... 232

EK 3: HAZİNE MÜSTEŞARLIĞI PORTFÖYÜ KİTLERİ DİĞER SEÇİLMİŞ GÖSTERGELER........... 235 EK 4: HAZİNE MÜSTEŞARLIĞI VE ÖİB PORTFÖYÜ MALÎ TABLOLAR............................................. 239

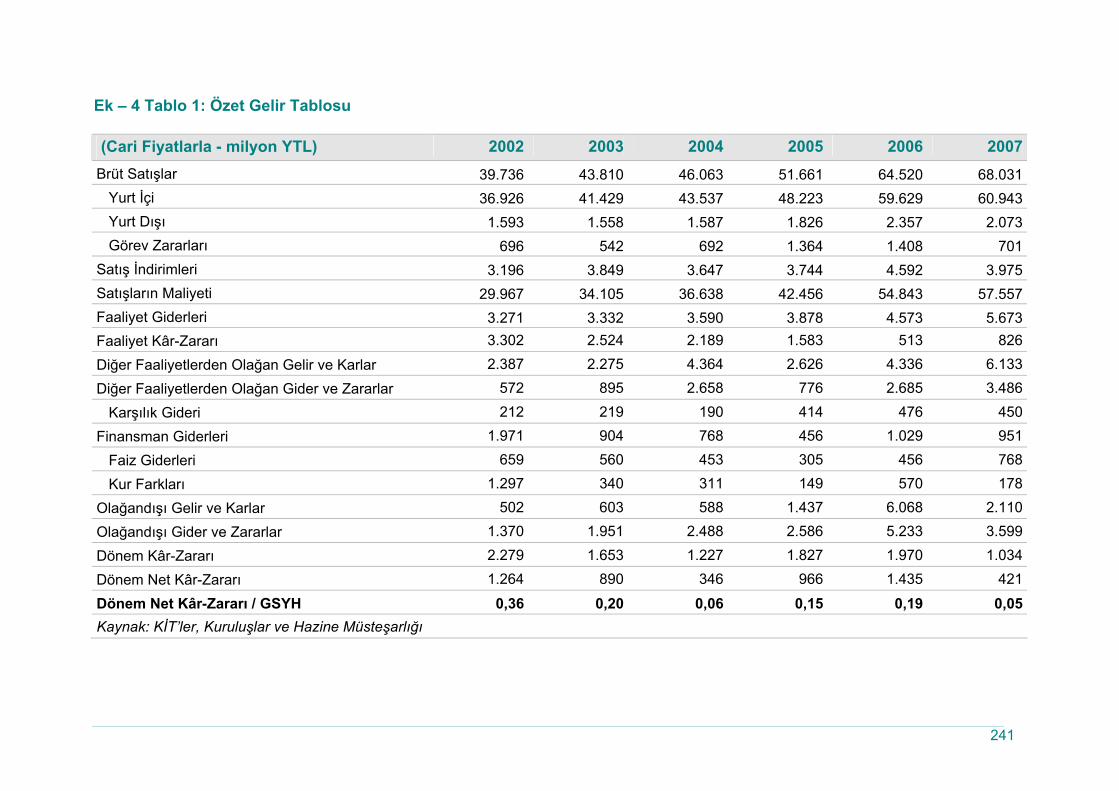

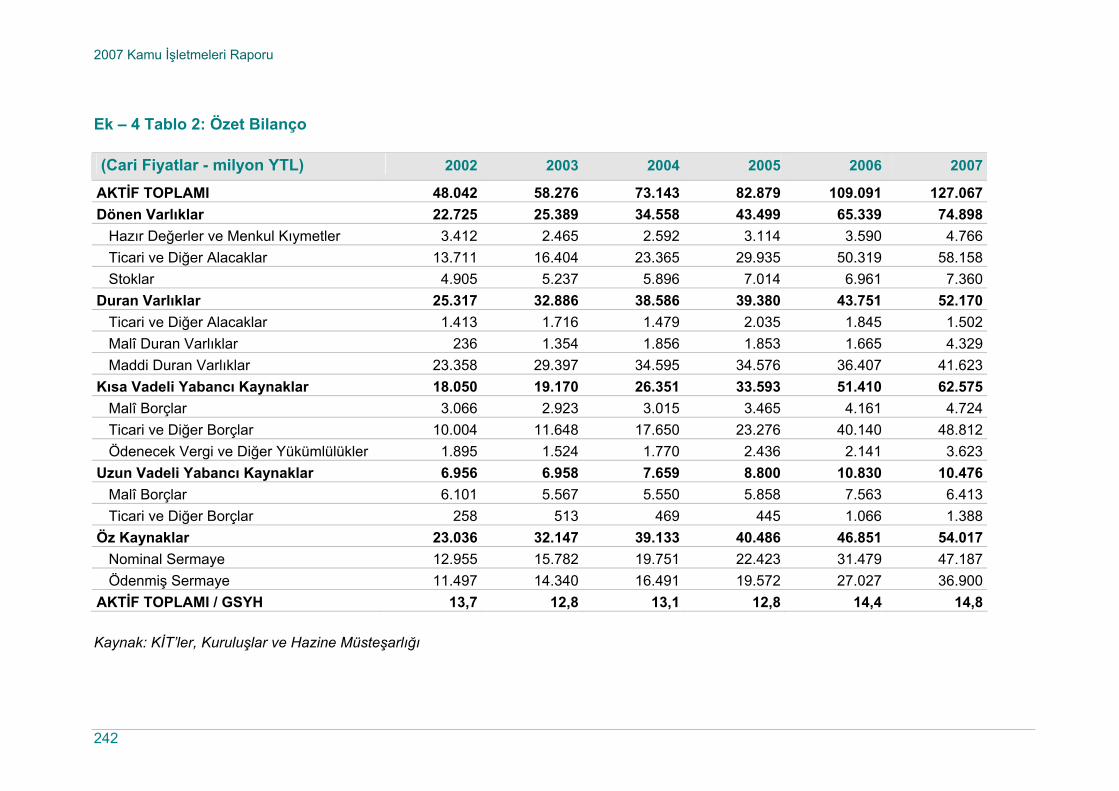

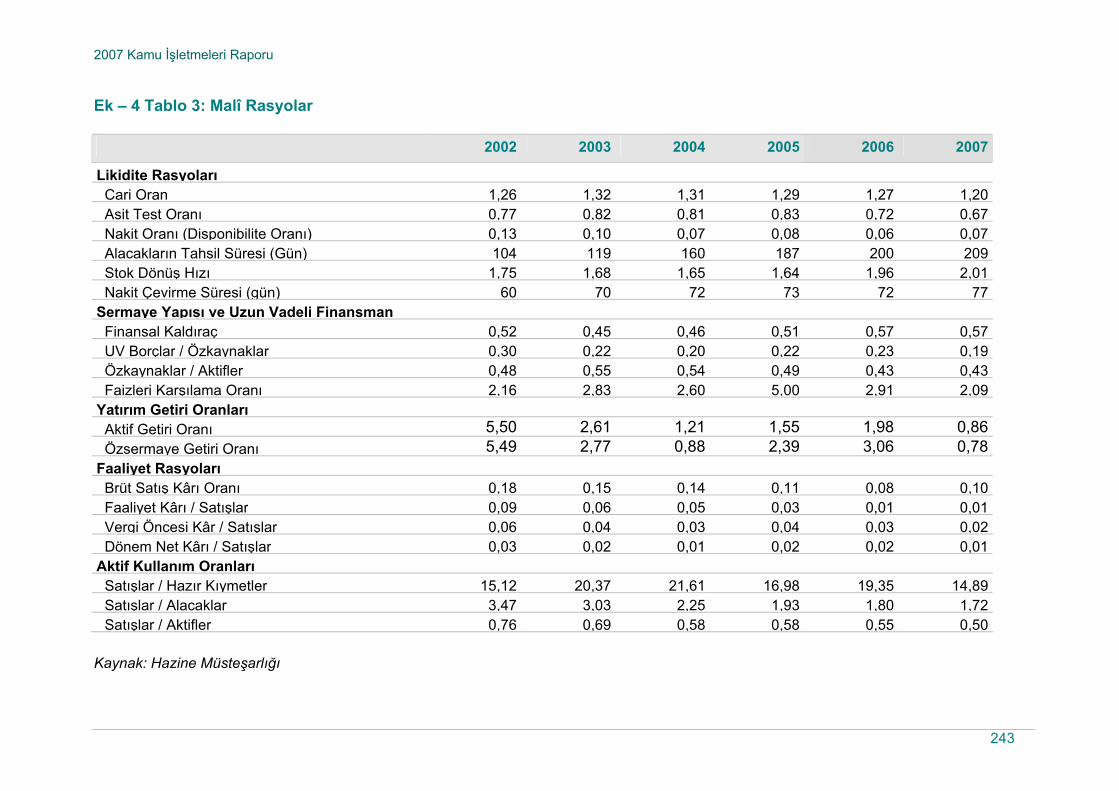

Özet Gelir Tablosu..................................................................................................................................... 241 Özet Bilanço............................................................................................................................................... 242 Malî Rasyolar ............................................................................................................................................ 243

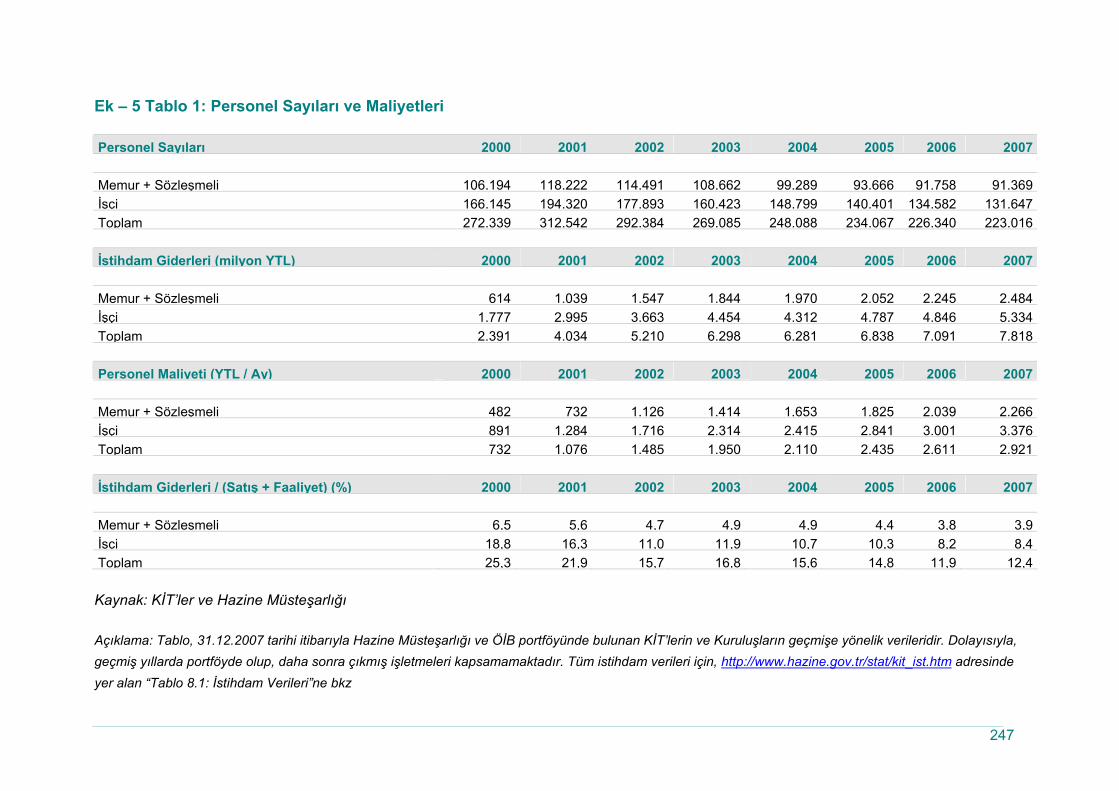

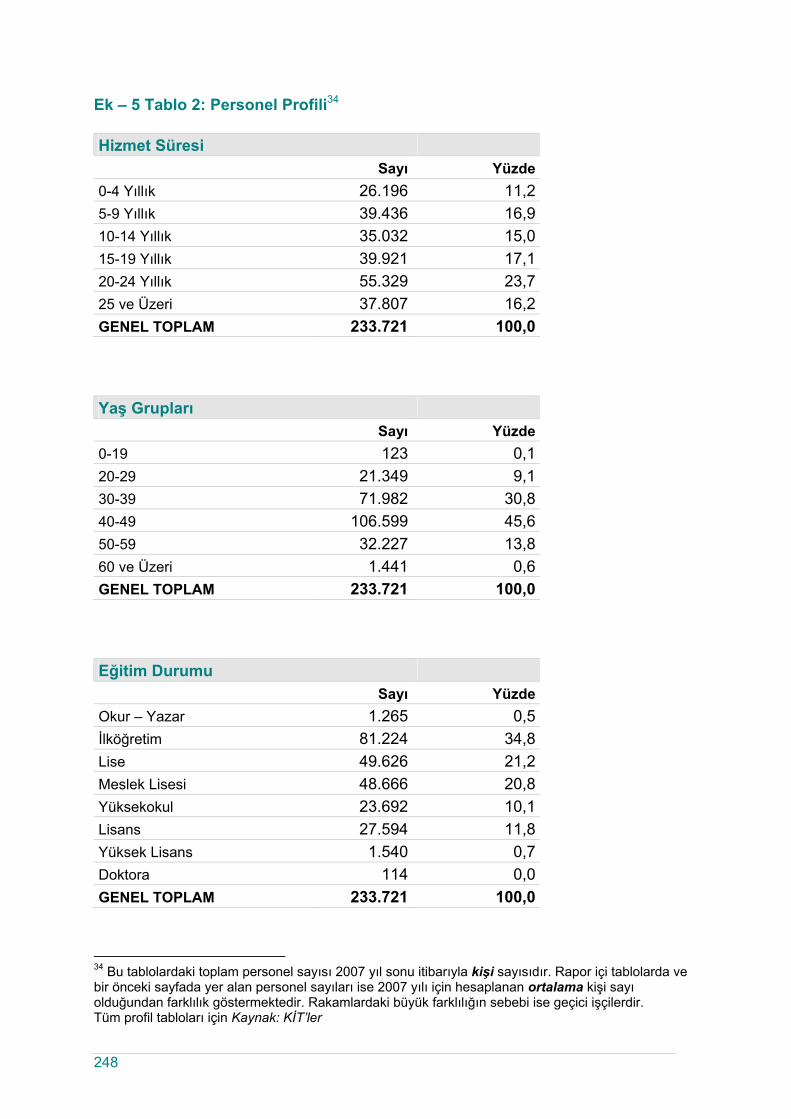

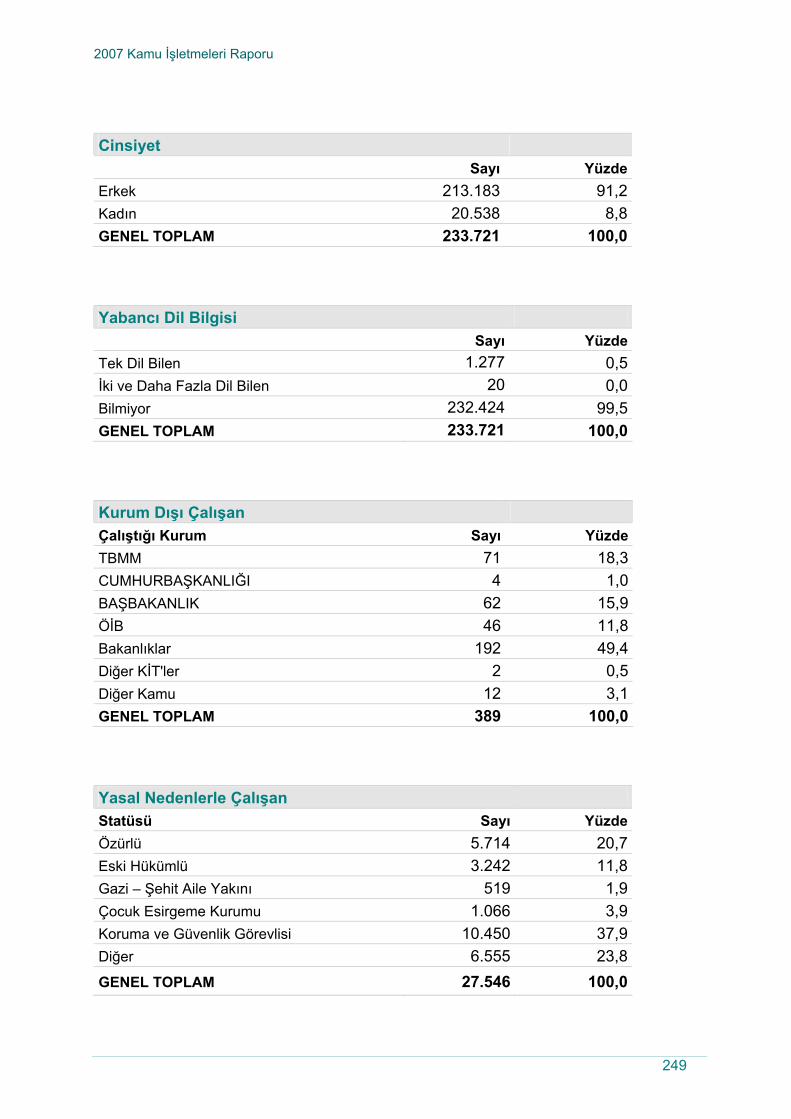

EK 5: HAZİNE MÜSTEŞARLIĞI VE ÖİB PORTFÖYÜ İSTİHDAM BİLGİLERİ...................................... 245 Personel Sayıları ve Maliyetleri ................................................................................................................ 247 Personel Profili.......................................................................................................................................... 248

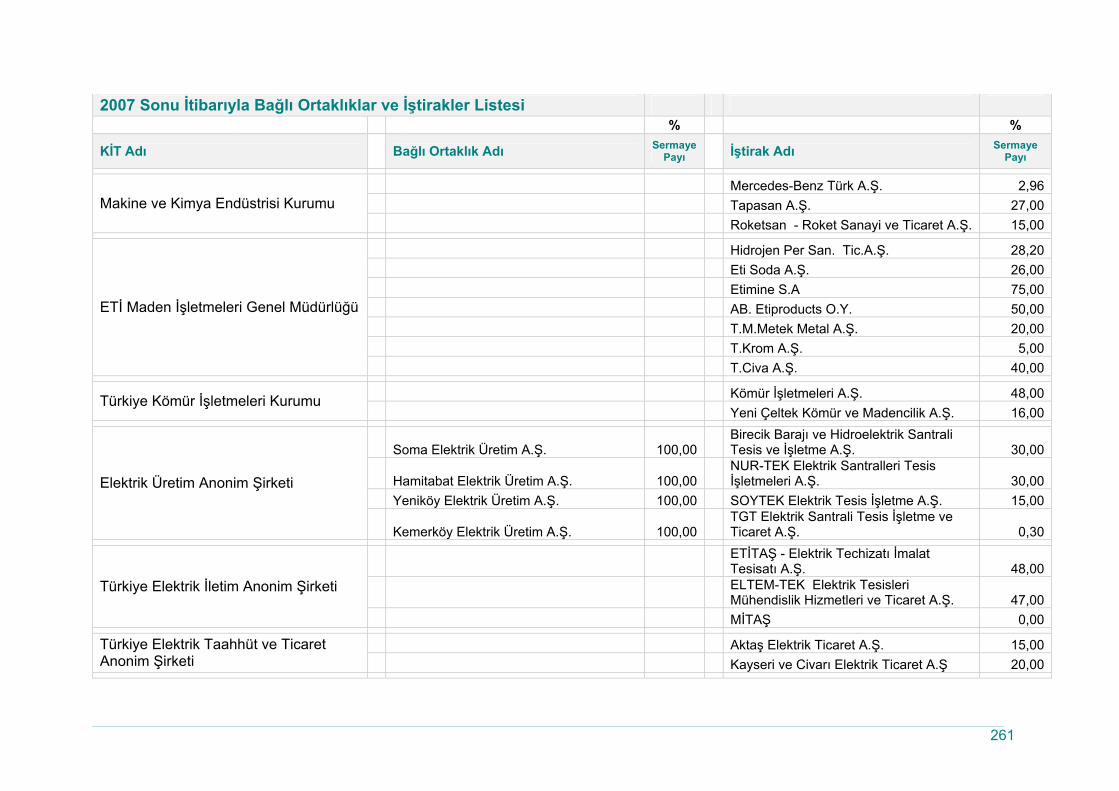

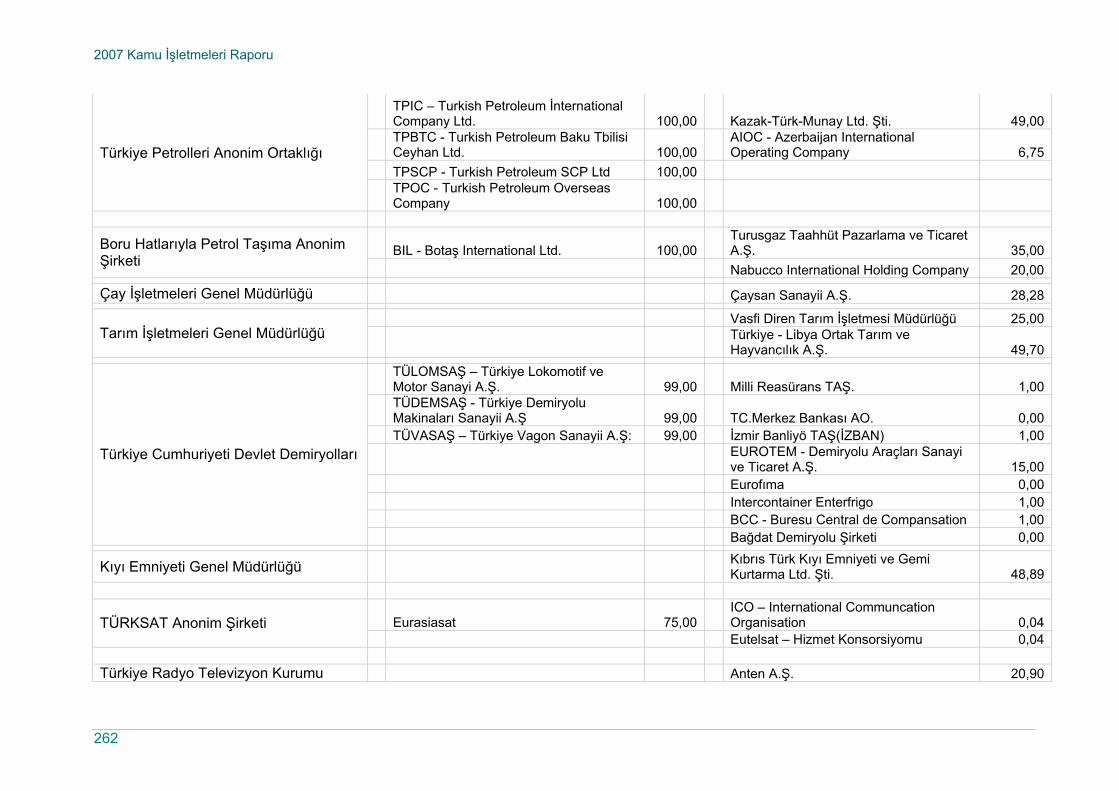

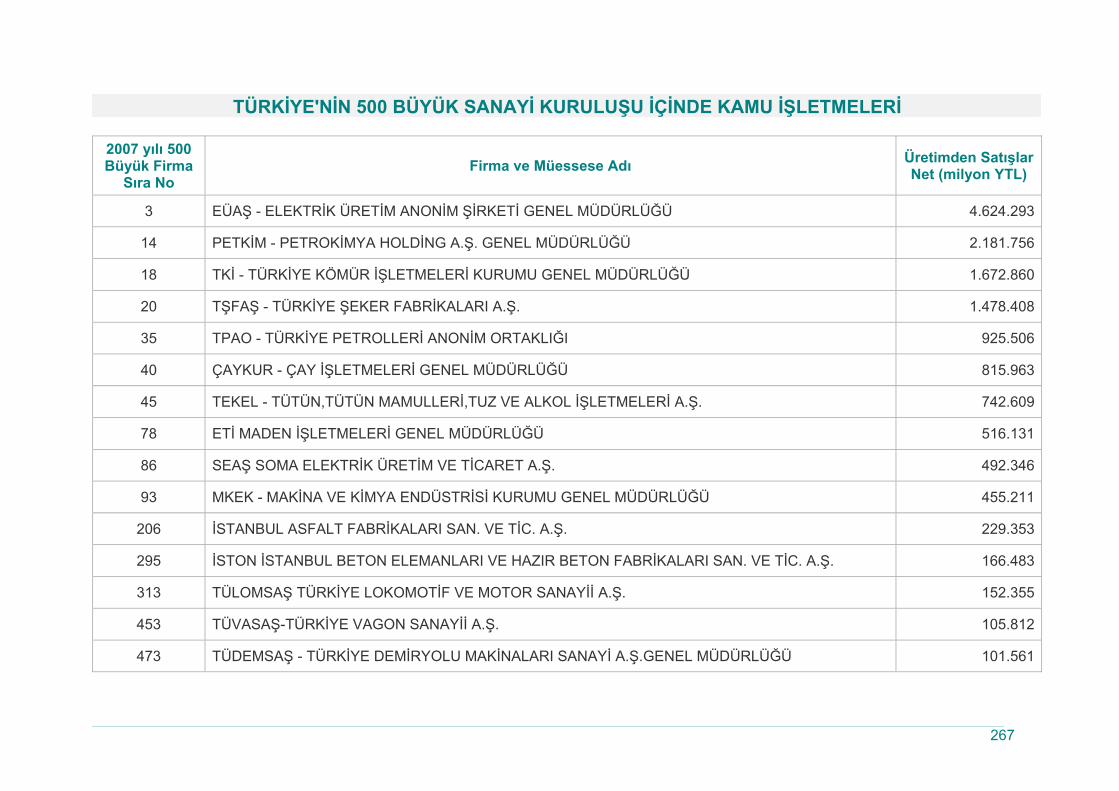

EK 6: HAZİNE MÜSTEŞARLIĞI VE ÖİB PORTFÖYÜ DİĞER SEÇİLMİŞ GÖSTERGELER .................. 251 EK 7: YILLAR İTİBARIYLA MAHSUP TUTARLARI ............................................................................... 255 EK 8: BAĞLI ORTAKLIK VE İŞTİRAKLER................................................................................................ 259 EK 9: 2007 YILINDA İSO 500’DE YER ALAN KAMU İŞLETMELERİ .................................................... 265

2007 Kamu İşletmeleri Raporu

x

Tablolar Listesi

No Tablo Adı Sayfa

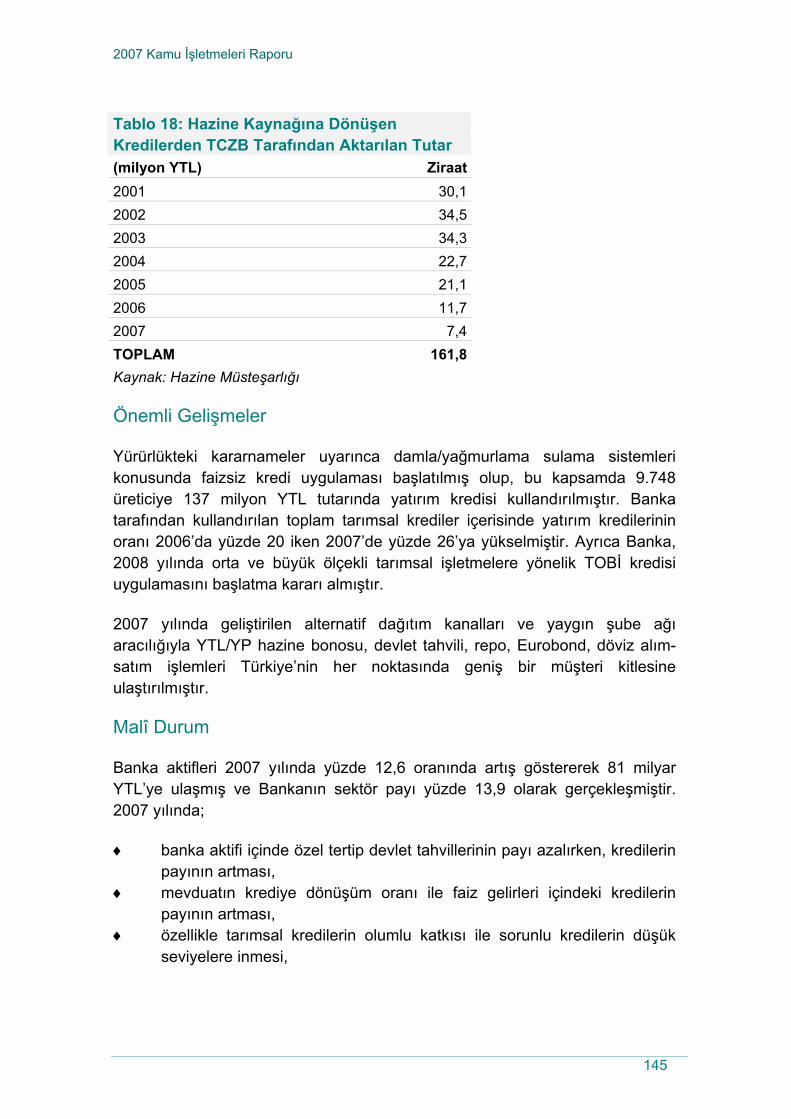

Tablo 1 : Hazine Müsteşarlığı Portföyü Sermaye Durumu 14Tablo 2 : KİT – Bütçe İlişkisi 20Tablo 3 : KİT Özet Gelir Tablosu 22Tablo 4 : KİT Özet Bilanço 23Tablo 5 : KİT Malî Rasyolar 25Tablo 6 : KİT Personel Sayıları 28Tablo 7 : KİT İstihdam Giderleri 28Tablo 8 : KİT İstihdam Giderleri / (Satış + Faaliyet Giderleri) 28Tablo 9 : KİT Ortalama Personel Maliyeti 29Tablo 10 : KİT Diğer Göstergeler 30Tablo 11 : KİT Diğer Göstergeler (GSYH’ye Oran - %) 30Tablo 12 : BOTAŞ’ın Alacakları 37Tablo 13 : TPAO Yurt İçi Yatırım Harcamaları Dağılımı 60Tablo 14 : TMO Alım Bilgileri 92Tablo 15 : TMO Satış Bilgileri 92Tablo 16 : DMO Satış Hasılatı Bilgileri 101Tablo 17 : T.C. Ziraat Bankası’na Yapılan Gelir Kaybı Ödemeleri 144Tablo 18 : Hazine Kaynağına Dönüşen Kredilerden TCZB Tarafından

Aktarılan Tutar 145Tablo 19 : HALKBANK’a Yapılan Gelir Kaybı Ödemeleri 148Tablo 20 : Hazine Kaynağına Dönüşen Kredilerden HALKBANK

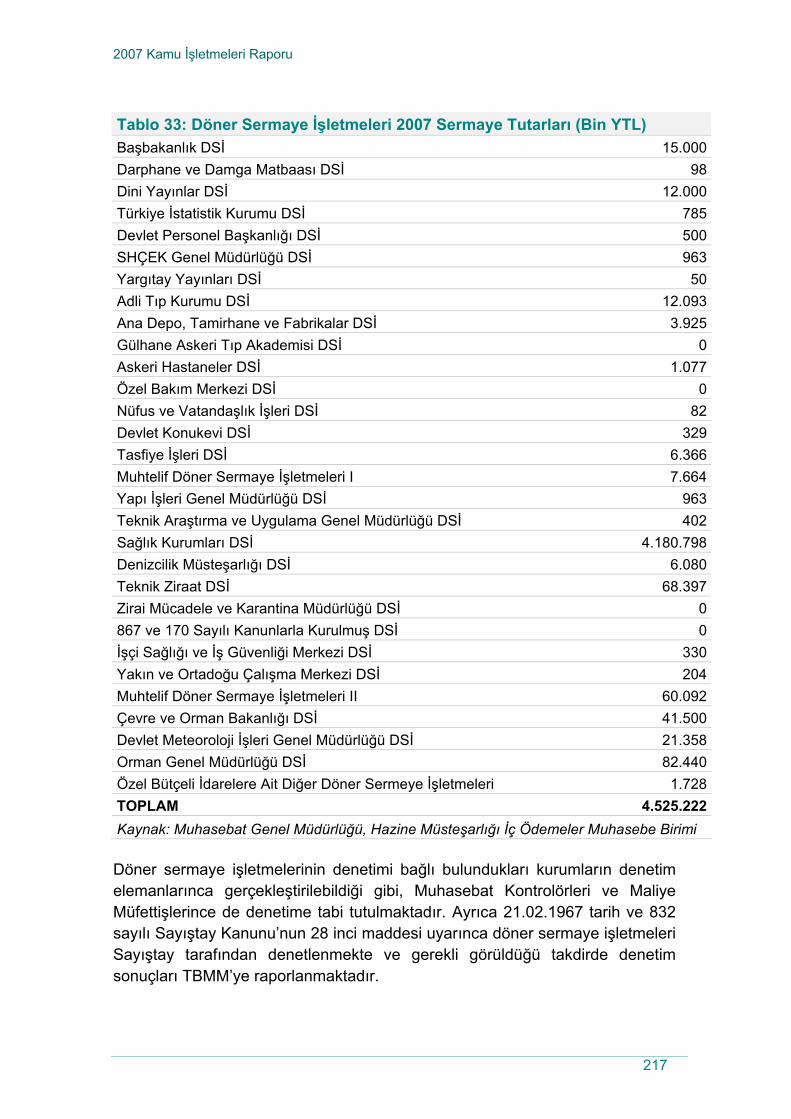

Tarafından Aktarılan Tutar 148Tablo 21 : Vakıfbank Sermaye Durumu 151Tablo 22 : EXIMBANK’IN İhracat Sektörüne Yaptığı Destek 162Tablo 23 : TÜRKSAT Uydularına Yönelik Bilgiler 171Tablo 24 : MPİ 2007 Vergi ve Diğer Kanuni Yükümlükler 193Tablo 25 : TMSF Bünyesindeki Bağlı Ortaklık ve İştirakler 200Tablo 26 : TSKGV’nin Pay Sahibi Olduğu Şirketler 203Tablo 27 : Döner Sermaye İşletme Sayıları 205Tablo 28 : Döner Sermaye İşletmeleri Gelir Tablosu 207Tablo 29 : Döner Sermaye İşletmeleri Sermaye Tutarları 20Tablo 30 : TSKGV’nin Pay Sahibi Olduğu Şirketler 212Tablo 31 : Döner Sermaye İşletme Sayıları 215Tablo 32 : Döner Sermaye İşletmeleri Gelir Tablosu 216Tablo 33 : Döner Sermaye İşletmeleri 2007 Sermaye Tutarları 217

2007 Kamu İşletmeleri Raporu

xi

Grafikler Listesi

No Grafik Adı Sayfa

Grafik 1 : IMF Kamu Sektörü Şeması 8

Grafik 2 : KİT Vergi ve Diğer Kanuni Yükümlülükler 19

Grafik 3 : KİT Katma Değer Hesabı 26

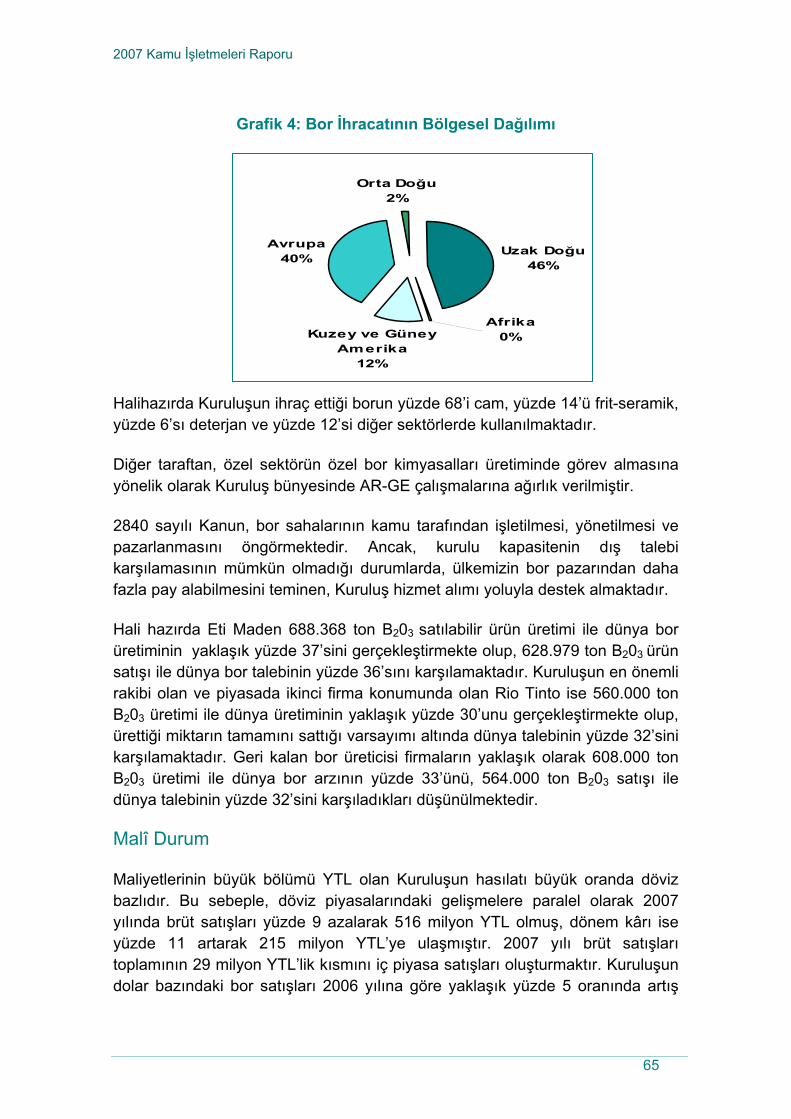

Grafik 4 : Bor İhracatının Bölgesel Dağılımı 65

Grafik 5 : Yaş Çay Alım Bilgileri 96

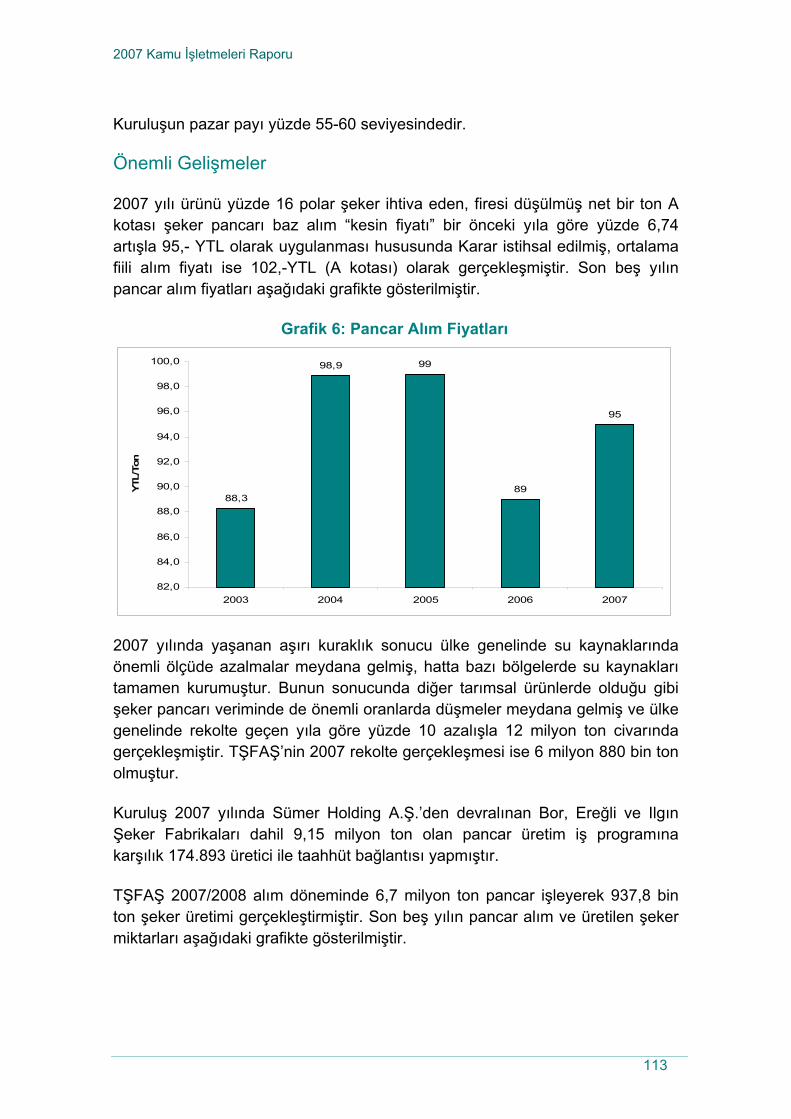

Grafik 6 : Pancar Alım Fiyatları 113

Grafik 7 : Alınan Pancar ve Üretilen Şeker Bilgileri 114

Grafik 8 : AOÇ Hasılatının Dağılımı 177

Kutular Listesi

No Kutu Adı Sayfa

Kutu 1 : KİT Nedir? 1

Kutu 2 : Görev Zararı Nedir? 17

Kutu 3 : Gelir Kaybı Nedir? 18

2007 Kamu İşletmeleri Raporu

xii

Kısaltmalar

AOÇ Atatürk Orman Çiftliği PMUM Piyasa Malî Uzlaştırma Merkezi

BKK Bakanlar Kurulu Kar arı PTT Posta ve Telgraf Teşkilatı

BOTAŞ Boru Hatları ile Petrol Taşıma A.Ş

SÜMER HALI Sümer Halıcılık ve El Sanatları Sanayi A.Ş.

ÇAYKUR Çay İşletmeleri TCDD T.C. Devlet Demiryolları İşletmesi

DHMİ Devlet Hava Meydanları İşletmesi

TEDAŞ Türkiye Elektrik Dağıtım A.Ş.

DMO Devlet Malzeme Ofisi TEİAŞ Türkiye Elektrik İletim A.Ş.

DPT Devlet Planlama Teşkilatı Müsteşarlığı

TEKEL Tütün, Tütün Mamulleri, Tuz ve Alkol İşletmeleri

EBK Et ve Balık Kurumu TEMSAN Türkiye Elektromekanik Sanayi A.Ş.

EPDK Enerji Piyasası Düzenleme Kurumu

TETAŞ Türkiye Elektrik Ticaret ve Taahhüt A.Ş.

ETİ MADEN ETİ Maden İşletmeleri TİGEM Tarım İşletmeleri

EÜAŞ Elektrik Üretim Anonim Şirketi

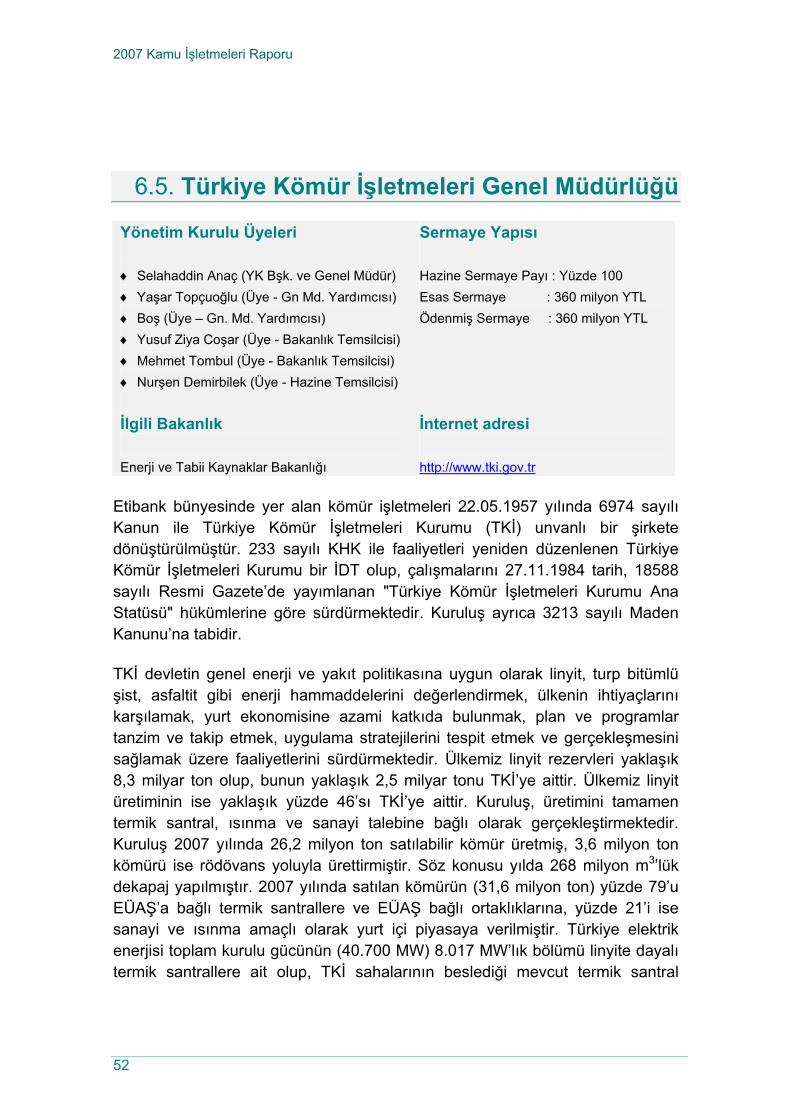

TKİ Türkiye Kömür İşletmeleri Kurumu

FDF Faiz Dışı Fazla TMO Toprak Mahsulleri Ofisi

IMF Uluslararası Para Fonu TPAO Türkiye Petrolleri Anonim Ortaklığı

KBİ Karadeniz Bakır İşletmeleri A.Ş.

TRT Türkiye Radyo Televizyon Kurumu

KHK Kanun Hükmünde Kararname

TŞFAŞ Türkiye Şeker Fabrikaları A.Ş.

KIYEM Kıyı Emniyeti TTK Türkiye Taşkömürü Kurumu

KİT Kamu İktisadi Teşebbüsleri TÜDEMSAŞ Türkiye Demiryolu Makinaları Sanayi A.Ş.

MKEK Makina ve Kimya Endüstrisi Kurumu

TÜLOMSAŞ Türkiye Lokomotif ve Motor Sanayi A.Ş.

OECD İktisadi İşbirliği ve Kalkınma Teşkilatı

TÜVASAŞ Türkiye Vagon Sanayi A.Ş.

ÖİB Özelleştirme İdaresi Başkanlığı

YDK Yüksek Denetleme Kurulu

ÖYK Özelleştirme Yüksek Kurulu YPK Yüksek Planlama Kurulu

2007 Kamu İşletmeleri Raporu

1

Kutu 1: KİT Nedir?

Kamu iktisadi teşebbüsleri veya bilinen adıyla KİT’ler, 233 sayılı KHK’ya tabi ve sermayesinin tamamı devlete ait olan İDT ve KİK’lerin ortak adıdır.

İktisadi Devlet Teşekkülleri (İDT): İktisadi alanda ticari esaslara göre, kâr amacı güderek faaliyet gösteren teşebbüslerdir (MKEK, EÜAŞ, ÇAYKUR, BOTAŞ, TTK ve TKİ gibi).

Kamu İktisadi Kuruluşları (KİK): İktisadi alanda tekel niteliğini haiz mal ve hizmetleri kamu yararı gözeterek üreten ve pazarlayan teşebbüslerdir (TCDD, KIYEM, PTT ve DHMİ).

Bu kapsamda, her ne kadar kamunun pay sahipliği olsa da kamu bankaları ile özelleştirme portföyündeki kuruluşlar, mahalli idare işletmeleri, bütçe dışı fonlar, TMSF iştirakleri ve döner sermaye işletmeleri 233 sayılı KHK kapsamında olmadıkları için mevzuatta KİT olarak görülmemektedir.

Bölüm 1: Giriş

Kamu iktisadi teşebbüsleri, genel olarak “kamusal kaynakları kullanarak ekonomik alanda faaliyet gösteren devlet şirketleri” olarak tanımlanmakta, Avrupa Birliği, IMF ve OECD tarafından yayımlanan yasal metinler ve dokümanlarda ise “yönetim kontrolü merkezi veya yerel kamu idarelerinin elinde olan işletmeler”i ifade etmektedir.

Hazine Müsteşarlığının temel ilkelerinden olan şeffaflık ilkesi gereği 2007 yılında ilk defa yayımladığımız 2006 Hazine Pay Sahipliği Raporunda da kısmen değinildiği üzere, ülkemizde kamu iktisadi teşebbüsleri kavramında gerek mevzuattan gerekse uygulamalardan kaynaklanan farklılıklar bulunmaktadır.

Kuruluş kanunları dışında KİT’lerin ilk kanunu olarak nitelendirilebilecek olan 1938 tarihli ve 3460 sayılı “Sermayesinin Tamamı Devlet Tarafından Verilmek Suretiyle Kurulan İktisadi Teşekküllerin Teşkilatiyle İdare ve Murakabeleri Hakkında Kanun”, sermayesinin tamamı devlete ait olan işletmeleri “iktisadi devlet teşekkülü” olarak tanımlamıştır.

1983 tarihli ve 2929 sayılı “İktisadi Devlet Teşekkülleri ve Kamu İktisadi Kuruluşları Hakkında Kanun” ise, sermayesinin tamamı devlete ait olan işletmeleri kamu iktisadi teşebbüsleri olarak tanımlamış ve bu teşebbüsleri Kamu İktisadi Kuruluşları ve İktisadi Devlet Teşekkülleri şeklinde ikiye ayırmıştır. Halen yürürlükte olan 1984 tarihli ve 233 sayılı Kamu İktisadi Teşebbüsleri Hakkında Kanun Hükmünde Kararname de aynı kurguyu kabul etmiştir (Kutu 1).

2007 Kamu İşletmeleri Raporu

2

Diğer taraftan, Anayasa’nın “Kamu İktisadi Teşebbüslerinin Denetimi” başlıklı 165 inci maddesinde ise KİT’ler “sermayesinin yarıdan fazlası doğrudan doğruya veya dolaylı olarak devlete ait olan kamu kuruluş ve ortaklıkları” şeklinde tanımlanmaktadır.

5520 sayılı Kurumlar Vergisi Kanunu da; devlete, il özel idarelerine, belediyelere, diğer kamu idarelerine ve kuruluşlarına ait veya bağlı olup, faaliyetleri devamlı bulunan ticarî, sınaî ve ziraî işletmeleri “iktisadî kamu kuruluşları” olarak düzenlemelerdeki en geniş tanımı yapmaktadır.

Üyelik müzakerelerini sürdürdüğümüz Avrupa Birliğinin düzenlemeleri; merkezi veya mahalli idare farkı gözetmeksizin kamu işletmelerini, sermaye ve yönetim kontrolü açısından ele almaktadır. AB, üye ülkelerdeki kamu pay sahipleri ile işletmeleri arasındaki idari ve mali ilişkilerin şeffaf bir şekilde yürütülmesini sağlayacak çerçeve bir düzenlemenin ve bu ilişkileri yansıtacak bir raporlama sisteminin gerekliliğini vurgulamaktadır.

Ülkemizde ise tüm kamu işletmeleri üzerinde ilkeler belirleyen bir düzenleme veya birim olmadığı gibi, bu işletmelerin faaliyetlerini konsolide bir şekilde takip eden ve raporlayan bir kurum da bulunmamaktadır1. Hazine Müsteşarlığı ve diğer kamu pay sahipleri (ÖİB, TMSF, Mahalli İdareler vd.) sadece kendi portföyünde bulunan işletmeleri izlemekte ancak büyük çoğunluğu bunlara yönelik herhangi bir rapor yayınlamamaktadır.

Bu raporda, 2006 yılı Hazine Pay Sahipliği Raporundan farklı olarak ülkemizde faaliyet gösteren ve geniş anlamda kamu iktisadi teşebbüsü olarak tanımlanabilecek kamu işletmelerine yer verilmiş, Hazine Müsteşarlığı portföyünde ve özelleştirme programında bulunan işletmeler daha ayrıntılı bir şekilde ele alınmıştır2.

1 Bu sorunların aşılmasını teminen, tüm kamu işletmelerin izlenmesi ve raporlanması faydalı olacaktır. 2007/12702 sayılı “Kamu iktisadi teşebbüslerinin ve bağlı ortaklıklarının 2008 yılına ait genel yatırım ve finansman programı” Kararnamesinin Kurumsal Yönetim başlıklı 27 nci maddesi ile Hazine Müsteşarlığı geniş tanımlı bir Kamu İşletmeleri Raporu hazırlamakla görevlendirilerek bu amaca yönelik bir adım atılmıştır.

2 KİT sisteminde yaşanan zorlukların giderilebilmesi için başlatılmış olan yeniden yapılandırma süreci 2008 yılı hükümet programında da yerini almış ve 28.10.2007 tarihli 26684 (Mükerrer) sayılı Resmi Gazete’de yayımlanan “2008 Yılı Programı” ile KİT’lerde hesap verebilirlik, şeffaflık, karar alma süreçlerinde esneklik ve stratejik yönetim anlayışının esas alınacağını bir KİT Yönetişim Kanununun çıkarılması hususunda Hazine Müsteşarlığı sorumlu, Devlet Planlama

2007 Kamu İşletmeleri Raporu

3

Bu raporda öncelikle AB Şeffaflık Direktifine değinilecek, yukarıda kısaca bahsettiğimiz Kamu İşletmeleri tanımı daha ayrıntılı ele alınacak, Hazine Müsteşarlığı portföyündeki işletmelerin genel ve kuruluş bazlı analizleri yapılacak ve diğer kamu işletmeleri tanıtılmaya çalışılacaktır.

Rapor içindeki veriler, KİT’lerin düzenli olarak Hazine Müsteşarlığına gönderdiği tablo ve bilgilerden, TBMM adına denetim yapan Yüksek Denetleme Kurulu’nun işletme bazında hazırladığı denetim Raporlarından, işletmelerin faaliyet raporlarından ve internet sayfalarında sundukları bilgilerden oluşmaktadır.

Diğer taraftan, bu işletmelere ilişkin Yüksek Denetleme Kurulu denetim raporları mevzuattan dolayı gecikmeli olarak yayımlanabilmekte ve bunların pek çoğunun faaliyet raporu olmadığı gibi3 internet sayfaları da yeterli düzeyde bulunmamaktadır.

Teşkilatı Müsteşarlığı, Özelleştirme İdaresi Başkanlığı, Sermaye Piyasası Kurulu ve tüm KİT’ler ise işbirliği yapılacak kuruluşlar olarak tespit edilmiştir.

3 2007/12702 sayılı BKK kamu işletmelerinin faaliyet raporlarını Mayıs ayı sonuna kadar hazırlayarak internet sitelerinde yayımlamalarını hükme bağlamıştır.

2007 Kamu İşletmeleri Raporu

4

2007 Kamu İşletmeleri Raporu

5

Bölüm 2: AB Rekabet Politikası – Devlet Yardımları ve Şeffaflık Direktifi

Devlet Yardımları

Avrupa Topluluğunu kuran Roma Antlaşmasının 81 – 89 uncu maddelerinde temel rekabet kuralları belirlenmiştir. Devlet yardımlarına ilişkin olarak, Antlaşma’nın 87 nci maddesinde, üye ülke tarafından ya da üye ülke kaynakları aracılığıyla herhangi bir şekilde belli şirketleri ya da belli ürünlerin üretimini kayırarak rekabeti bozan ya da bozmakla tehdit eden ve üye ülkeler arasında ticareti etkileyen her türlü yardımın ortak pazarla bağdaşmadığı ifade edilmiştir.

Yukarıdaki esaslar çerçevesinde yasaklanan devlet yardımları; doğrudan ödemeler, faizsiz ya da düşük faizli krediler, devlet garantileri, vergi muafiyeti, sosyal güvenlik vb. kanuni yükümlülüklerden muafiyet, kamu işletmeleri tarafından sağlanan düşük fiyatlar ve normal piyasa koşulları çerçevesinde kabul edilebilecek miktarı aşan sermaye aktarımları şeklinde olabilmektedir.

AB müktesebatında rekabet konusu oldukça karmaşık bir niteliğe sahip olup, bu konuda birçok yasal düzenleme bulunmaktadır. Avrupa Komisyonu, kömür ve çelik, gemi inşaatı, tekstil, kamu yayıncılığı gibi çeşitli sektörlerde pek çok çerçeve yönerge yayımlamaktadır.

2006/111 / EC Sayılı Şeffaflık Direktifi

Devlet ile kamu işletmeleri arasındaki malî ilişkilerin daha şeffaf bir şekilde ortaya konulmasını amaçlayan 2006 / 111 sayılı Direktife göre kamu işletmeleri (public undertakings);

♦ Kayıtlı sermayesinin çoğu kamuya (merkezi veya mahalli) ait olan, veya

♦ Oy hakkının çoğu kamu kontrolünde olan, veya

♦ Yönetim veya denetim biriminin yarısından fazlasının atama hakkı kamu kuruluşlarında olan

işletmelerdir.

Bu tanıma göre; sermayesinin yarısından fazlası Hazineye ve ÖİB’ye ait olan kamu işletmeleri dışında, mahalli idarelere (il özel idarelerine, büyükşehir

2007 Kamu İşletmeleri Raporu

6

belediyelerine ve belediyelere) ait şirketler ile sermayesinin çoğu devlete ait olmadığı halde imtiyazlı hisseler veya düzenlemeler yoluyla oy hakkının çoğu kamu kontrolünde olan ya da yönetim veya denetim kontrolü devlette olan işletmeler de (Vakıfbank, kamu vakfı şirketleri, THY gibi) kamu işletmesi sayılmaktadır.

Şeffaflık Direktifi çerçevesinde kamu işletmelerinin şeffaflığının sağlanabilmesi için, aşağıdaki iki koşulun yerine getirilmesi gerekmektedir.

♦ Her türlü kaynak transferine ilişkin bilginin kamuoyuna açıklanması,

♦ Kamu hizmetine ilişkin hesapların ayrı tutulması.

Ayrı hesap tutma işlemi rekabet kurallarının uygulanmasının en etkili ve verimli yoludur. Kamu işletmesi olsun veya olmasın genel ekonomik yarar niteliğine sahip bir kamu hizmetiyle görevlendirilmiş ve bu sebeple kendisine imtiyaz verilen kuruluş, faaliyetleri arasındaki (imtiyaz niteliğinde olan ve olmayan) ayrımı açıkça göstermeli, bu faaliyetlere ilişkin maliyet ve hasılatları doğru tespit ederek hesaplarına yansıtmalıdır. Ancak, ülkemizde kamu hizmeti gören kamu işletmeleri de, özel şirketler de bu tarz bir hesap ayrımına gitmemektedir.

Diğer taraftan, ülkemizde sermayesinin yarısından fazlası devlete ait olmadığı halde yönetim veya denetiminde kamu kontrolü ağırlığı olan işletmeler kamu işletmesi sayılmadığından bu işletmelerle ilgili gözetim de sınırlı olmaktadır.

Değerlendirme

Merkezi veya mahalli kamu idareleri ile kamu işletmeleri arasındaki malî ilişkiler, AB Rekabet Politikası faslı altında yer alan devlet yardımları konusunun önemli bir bölümünü oluşturmaktadır. Sermaye aktarımı, görev zararı veya gelir kaybı ödemeleri, garantili ve ikrazlı krediler, verilen imtiyaz ve inhisari haklar gibi pek çok malî ilişki, AB Devlet Yardımları ve Rekabet düzenlemeleri çerçevesinde değerlendirilmesi gereken konulardır.

Ayrıca, AB müktesebatına uyum sağlanması için kamu işletmelerinin tespit edilmesi, hesaplarını ayrı izlemeleri konusunda gözetilmeleri ve yönlendirilmeleri, söz konusu işletmelere aktarılan kaynakların merkezden takip edilmesi önem arz etmektedir.

2007 Kamu İşletmeleri Raporu

7

Bölüm 3: Kamu İşletmeleri

Ekonomik etkinliğin ve kalkınmanın sağlanması, doğal tekellerin işletilmesi, piyasa başarısızlıklarının önüne geçilmesi, ekonomiyi yönlendirerek gelir dağılımının düzenlenmesi ve özel sektöre öncülük edilmesi gibi çeşitli amaçlarla kurulan kamu işletmeleri, önemli malî politika araçlarından biri olarak varlıklarını sürdüregelmişlerdir. Bu işletmelerin malî politikalar içerisinde ifade ettiği anlam ve icra ettikleri fonksiyonlar yıllar itibarıyla değişmiştir. Günümüzde, kamu işletmesi kavramının içeriği ülkeden ülkeye farklılık göstermekle birlikte, genellikle bir kamu idaresinin çoğunluk hissesine sahip olduğu ya da bir kamu idaresi tarafından yönetimi kontrol edilen işletmeler kamu işletmesi olarak adlandırılmaktadır. Bu kapsamda, kamu işletmesi kavramı bir yandan pay sahipliği, diğer yandan yönetimde kontrol kavramı ile ilişkilendirilmektedir.

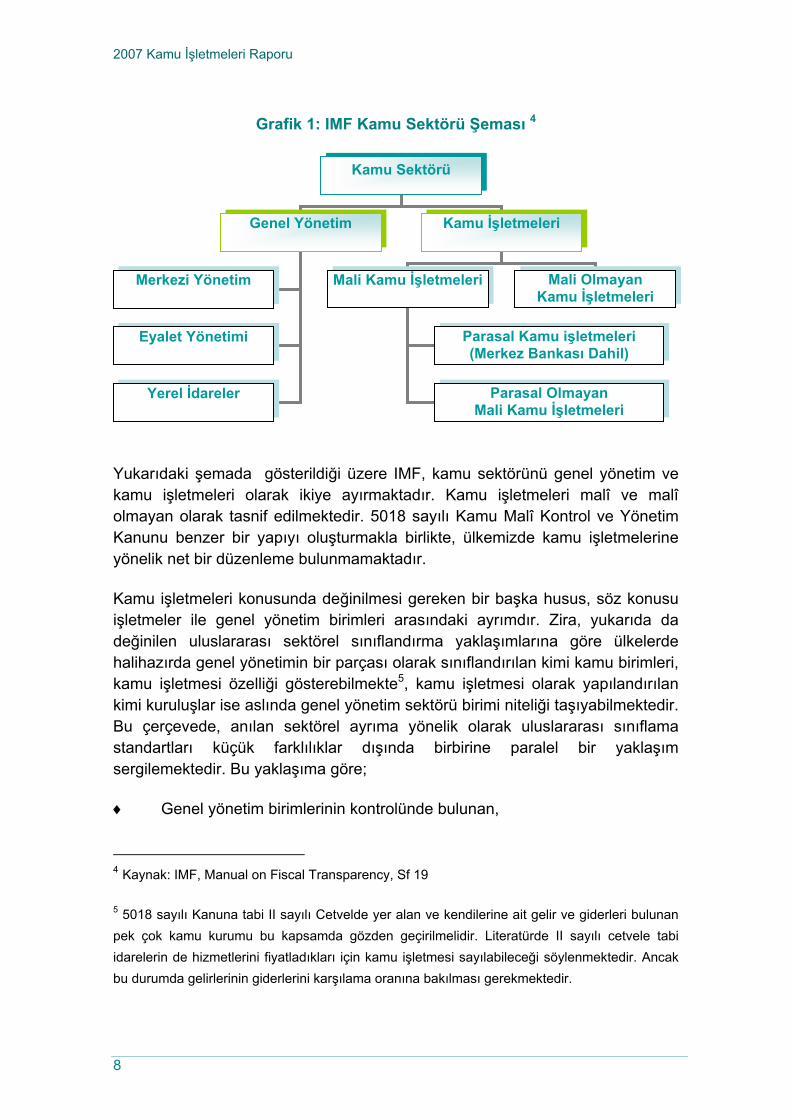

Ekonomideki aktörlerin istatistiksel sınıflandırmasına ilişkin olarak Birleşmiş Milletler tarafından geliştirilen Ulusal Hesaplar Sistemi (SNA 93) ile Avrupa Birliği tarafından geliştirilen Avrupa Hesaplar Sisteminde (ESA 95) kamu işletmesi, kamu birimlerinin kontrolü altındaki şirketler olarak tanımlanmaktadır. Anılan sistemde kontrol, genel kurum politikasının atanan yöneticiler vasıtasıyla belirlenebilme yetkisi olarak ifade edilmektedir. Bu çerçevede, bir şirkette kamunun oy hakkı veren hisselerin yarıdan fazlasına sahip olması, hissedarların oy verme yetkisinin yarıdan fazlasını kontrol edebilmesi, özel bir kanun, karar ya da düzenlemeyle şirket politikasını belirleme veya şirket yöneticilerini atayabilme yetkisiyle donatılmış olması kontrol kavramının varlığına işaret etmektedir.

Doğrudan bir kamu idaresinin kontrolü altında bulunmamakla birlikte, bir kamu idaresince kontrol edilen işletmelerin kontrol ettiği diğer işletmeler de kamu işletmesi olarak sınıflandırılmaktadır. IMF tarafından geliştirilen Devlet Malî İstatistikleri Kılavuzunda da (GFSM2001) benzer şekilde kamu işletmeleri genel yönetim birimleri tarafından kontrol edilen şirketler olarak tanımlanmaktadır. Yine benzer şekilde Avrupa KİT Merkezi (CEEP) tarafından malî olanaklarının yarıdan fazlası merkezi veya yerel kamu idareleri tarafından sağlanan veya işletme sonuçlarından bu idarelerin sorumlu bulunduğu ve bunlar tarafından denetlenen girişimler kamu işletmesi olarak adlandırılmaktadır.

2007 Kamu İşletmeleri Raporu

8

Grafik 1: IMF Kamu Sektörü Şeması 4

Yukarıdaki şemada gösterildiği üzere IMF, kamu sektörünü genel yönetim ve kamu işletmeleri olarak ikiye ayırmaktadır. Kamu işletmeleri malî ve malî olmayan olarak tasnif edilmektedir. 5018 sayılı Kamu Malî Kontrol ve Yönetim Kanunu benzer bir yapıyı oluşturmakla birlikte, ülkemizde kamu işletmelerine yönelik net bir düzenleme bulunmamaktadır.

Kamu işletmeleri konusunda değinilmesi gereken bir başka husus, söz konusu işletmeler ile genel yönetim birimleri arasındaki ayrımdır. Zira, yukarıda da değinilen uluslararası sektörel sınıflandırma yaklaşımlarına göre ülkelerde halihazırda genel yönetimin bir parçası olarak sınıflandırılan kimi kamu birimleri, kamu işletmesi özelliği gösterebilmekte5, kamu işletmesi olarak yapılandırılan kimi kuruluşlar ise aslında genel yönetim sektörü birimi niteliği taşıyabilmektedir. Bu çerçevede, anılan sektörel ayrıma yönelik olarak uluslararası sınıflama standartları küçük farklılıklar dışında birbirine paralel bir yaklaşım sergilemektedir. Bu yaklaşıma göre;

♦ Genel yönetim birimlerinin kontrolünde bulunan,

4 Kaynak: IMF, Manual on Fiscal Transparency, Sf 19

5 5018 sayılı Kanuna tabi II sayılı Cetvelde yer alan ve kendilerine ait gelir ve giderleri bulunan pek çok kamu kurumu bu kapsamda gözden geçirilmelidir. Literatürde II sayılı cetvele tabi idarelerin de hizmetlerini fiyatladıkları için kamu işletmesi sayılabileceği söylenmektedir. Ancak bu durumda gelirlerinin giderlerini karşılama oranına bakılması gerekmektedir.

Kamu Sektörü

Genel Yönetim Kamu İşletmeleri

Merkezi Yönetim

Eyalet Yönetimi

Yerel İdareler

Mali Kamu İşletmeleri

Parasal Kamu işletmeleri (Merkez Bankası Dahil)

Parasal Olmayan Mali Kamu İşletmeleri

Mali Olmayan Kamu İşletmeleri

2007 Kamu İşletmeleri Raporu

9

♦ Tam bir defter tutma sistemine sahip ve kendi adına borç alıp verebilen,

♦ Ürünlerinin çoğunluğunu ekonomik olarak anlamlı bir fiyattan satan,

♦ Piyasa faaliyeti gösteren ve bir şirket gibi yönetilen,

kuruluşlar genel yönetim sektörünün dışında tutulmakta ve kamu işletmesi olarak değerlendirilmektedir. Genellikle, satış hasılatının işletme giderlerinin yarısından çoğunu karşılaması halinde söz konusu birimin piyasa faaliyeti gösterdiği ve ürünlerini ekonomik açıdan anlamlı fiyattan sattığı kabul edilmektedir.

Giriş bölümünde de ifade edildiği üzere, ülkemiz mevzuatında uluslararası yaklaşımlara paralel bir “kamu işletmesi” tanımı bulunmamaktadır. Mevzuatın tarihsel gelişimi irdelendiğinde kamu işletmelerine yönelik olarak farklı isimler altında ve farklı kapsamlarda düzenlemeler yapıldığı görülmektedir. Kamu işletmelerine yönelik olarak ilk temel yasa olan ve 1938 yılında çıkarılan 3460 sayılı “Sermayesinin Tamamı Devlet Tarafından Verilmek Suretiyle Kurulan İktisadi Teşekküllerin Teşkilatıyla İdare ve Murakabeleri Hakkındaki Kanun” da “iktisadi devlet teşekkülü” kavramına yer verilmiş ve “sermayesinin tamamı Devlete ait olan ve kendi kanunlarında bu Kanuna tabi oldukları belirtilen, tüzel kişiliği haiz, idari ve malî yönden özerk ve sorumluluğu sermayeleri ile sınırlı kuruluşlar” iktisadi devlet teşekkülü olarak adlandırılmış ve bu şekilde sınırlı bir kapsam benimsenmiştir. İzleyen yıllarda çıkarılan muhtelif kanunlarla söz konusu kapsam, sermayesinin yarıdan fazlası Devlete ait olan kuruluşları içine alacak şekilde genişletilmiştir.

Anayasada doğrudan bir kamu iktisadi teşebbüsü tanımı yapılmamakla birlikte “Kamu İktisadi Teşebbüslerinin Denetimi” başlıklı 165 inci maddede “Sermayesinin yarısından fazlası doğrudan doğruya veya dolaylı olarak Devlete ait olan kamu kuruluş ve ortaklıklarının Türkiye Büyük Millet Meclisince denetlenmesi esasları kanunla düzenlenir.” denilerek dolaylı bir kamu iktisadi teşebbüsü tanımına yer verilmiştir.

Halihazırda kamu iktisadi teşebbüslerine ilişkin temel düzenleme olan 08.06.1984 tarih ve 233 sayılı KHK’da kamu iktisadi teşebbüsleri, “iktisadi devlet teşekkülleri” ve “kamu iktisadi kuruluşları”nın ortak adı olarak tanımlanmış ve söz konusu teşebbüsler Kararname ekinde yer alan cetvelde tek tek belirtilerek kapsam oldukça netleştirilmiştir. Anılan KHK’nın kapsamı Anayasadaki tanımlamadan daha dar olarak belirlenmiş ve kamu iktisadi teşebbüsü kavramı Devletin yüzde 100 pay sahipliği üzerine bina edilmiştir. Bu çerçevede, anılan

2007 Kamu İşletmeleri Raporu

10

KHK’nın kapsamı ilk düzenleme olan 3460 sayılı Kanun’dan çok da farklı değildir.

Görüldüğü üzere ülkemiz KİT mevzuatının tarihsel gelişimi incelendiğinde, farklı isimler altında düzenlemeye tabi tutulan kamu işletmeleri en geniş şekilde Devletin çoğunluk pay sahipliği üzerinden tanımlanmış, “Devlet kontrolü” kavramı üzerinden tanımlanan bir kamu işletmesi yaklaşımı benimsenmemiştir. Yukarıda da belirtildiği gibi güncel mevzuat da bu yöndedir. Dolayısıyla uluslararası tanımlama ve sınıflandırmalara göre kamu işletmesi özelliği gösteren pek çok kuruluş anılan çerçeve mevzuatın dışında kalmış ve farklı hukuki düzenlemelere tabi tutulmuştur. Bu çerçevede, ülkemizde tüm kamu işletmeleri için yeknesak bir düzenlemeler bütününden söz edilememektedir. Bu durum, kamu işletmelerine ait pay sahipliği fonksiyonunun da farklı kamu idareleri tarafından yerine getirilmesine yol açmış ve tüm kamu işletmelerinin koordinasyonunu sağlayan ve verilerini toplayan bir yapıdan da yoksun kalınmıştır.

Yoğun olarak kuruldukları 1930’lu yıllardan beri Devlet İhale Mevzuatı, Sayıştay denetimi ve devlet muhasebesi dışında tutulan ve özel hukuk hükümlerine tabi tacir sıfatıyla piyasada rekabet eden şirketler olan kamu iktisadi teşebbüsleri zamanla uygulamada bir nevi genel yönetime tabi idareler haline dönüştürülmüş ve genel yönetim idarelerinin tabi olduğu hemen hemen tüm mevzuata (Harcırah Kanunu, Taşıt Kanunu, Kamu İhale Kanunu vb...) tabi kılınarak rekabet edebilirlikleri azaltılmıştır. Dolayısıyla kamu maliyesi alanında KİT’ler, bütçeleme sürecinden istihdam politikalarına kadar pek çok alanda genel yönetime tabi bir idare gibi muamele görmeye başlamışlardır. Oysa uluslararası gelişmeler KİT’lerin genel yönetimden ayrışmasını, özerkleşmesini ve ticarileşmesini öngörmektedir.

Bu bağlamda, ülkemizde farklı kanunlar uyarınca faaliyet gösteren kamu işletmeleri ve iştirakleri aşağıdaki başlıklar altında sıralanabilir:

Merkezi Yönetimle İlgili Olanlar

♦ Sermayesi Hazine Müsteşarlığına ait olan ve 233 sayılı KHK’ya tabi KİT’ler ve bağlı ortaklıkları,

♦ Sermayesi Hazine Müsteşarlığına ait olan kamu bankaları (Ziraat Bankası, Eximbank, Tasfiye Halinde Emlak Bankası ve Kalkınma Bankası),

♦ Sermayesinin tamamı veya bir kısmı Hazine Müsteşarlığına ait olan, ancak 233 sayılı KHK’ya tabi olmayan işletmeler (TÜRKSAT gibi),

2007 Kamu İşletmeleri Raporu

11

♦ Özelleştirme kapsam ve programında olan ve pay sahipliğini ÖİB’nin yürüttüğü kuruluşlar (TEKEL, TEDAŞ, TŞFAŞ gibi)

♦ Sermayesi kamuya ait olmasına rağmen pay sahipliği fonksiyonunu üstlenen kurumun tam olarak belirlenmediği işletmeler (AOÇ ve TRT gibi),

♦ Şirket statüsünde olmayıp yaptığı faaliyet itibarıyla kamu işletmesi niteliğini haiz, özel statülü işletmeler (Milli Piyango İdaresi, Spor Toto Teşkilatı gibi)

♦ Savunma Sanayi Müsteşarlığı iştirakleri

♦ Toplu Konut İdaresi ve İştirakleri

♦ Tasarruf Mevduatı Sigorta Fonu iştirakleri

♦ Döner Sermaye İşletmeleri

♦ Türk Silahlı Kuvvetleri Güçlendirme Vakfı İştirakleri

♦ Bütçe dışı fonlar

♦ Sosyal Güvenlik Kurumu iştirakleri

♦ Türk Hava Kurumu iştirakleri

Mahalli İdarelerle İlgili Olanlar:

♦ İl özel idarelerine (İzmir Jeotermal gibi),

♦ Büyükşehir belediyelerine (İsfalt A.Ş. gibi),

♦ Belediyelere (Kocasinan İmar ve İnşaat A.Ş gibi),

ait olup, hizmetlerin daha esnek ve rahat görülmesi amacıyla kurulup işletilen işletmeler ve iştirakler.

Yukarıda da görüldüğü üzere, merkezi yönetimin ve yerel idarelerin pay sahipliği fonksiyonunu üstlendiği pek çok işletme ve iştirak bulunmaktadır.

Kamu sektörü hesapları, genel yönetim kapsamındaki kamu kurum ve kuruluşları ile kamu işletmelerinin hesaplarından oluşur. Malî saydamlığın ve hesap verilebilirliğin geliştirilmesi kapsamında 5018 sayılı Kamu Malî Yönetim ve Kontrol Kanunu genel yönetim kapsamındaki idarelerinin (merkezi yönetim,

2007 Kamu İşletmeleri Raporu

12

sosyal güvenlik kurumları ve mahalli idareler) hesaplarının düzenli izlenerek raporlanmasını öngörmüş ve sorumlulukları belirli kamu idareleri arasında paylaştırmıştır.

Benzer şekilde, kamu hesaplarının diğer ayağı olan kamu işletmelerinin hesaplarının da izlenerek derlenmesi, ilgili yerlere raporlanması ve yayımlanması malî saydamlığın geliştirilmesi bakımından önem arz etmektedir. Hazine Müsteşarlığı kendisine verilen yetkiler çerçevesinde, konsolide kamu sektörü hesaplarını yaparken kendi portföyünde bulunan KİT’ler ile ÖİB portföyünden bulunan Kuruluşların hesaplarını izlemekte ve ilgili yerlere raporlamaktadır. 6

6 Hazine Müsteşarlığı www.hazine.gov.tr internet sayfasında periyodik olarak KİT’lere ve özelleştirme programındaki kuruluşlara ait istatistiki veriler yayımlamaktadır.

2007 Kamu İşletmeleri Raporu

13

Bölüm 4: Hazine Müsteşarlığı Portföyü

2007 yılı sonu itibarıyla Hazine Müsteşarlığı portföyünde 19 KİT, 4 Kamu Bankası ve 2 diğer kuruluş olmak üzere 25 şirket bulunmaktadır.7 Hazine Müsteşarlığı, 4059 Sayılı Teşkilat Kanunu’nun yüklemiş olduğu “Hazine adına pay sahipliği” görevini Kamu İktisadi Teşebbüsleri Genel Müdürlüğü aracılığı ile yürütmektedir.

Ayrıca Hazine Müsteşarlığı, Hazine Kontrolörleri Kurulu vasıtasıyla görev zararı incelemeleri yapmakta, uygulanmakta olan ekonomik programda önemli bir yer tutan KİT’lerin üçer aylık performans incelemelerini gerçekleştirerek raporlamaktadır.

4.1. Portföyümüz ve Sermaye Durumu

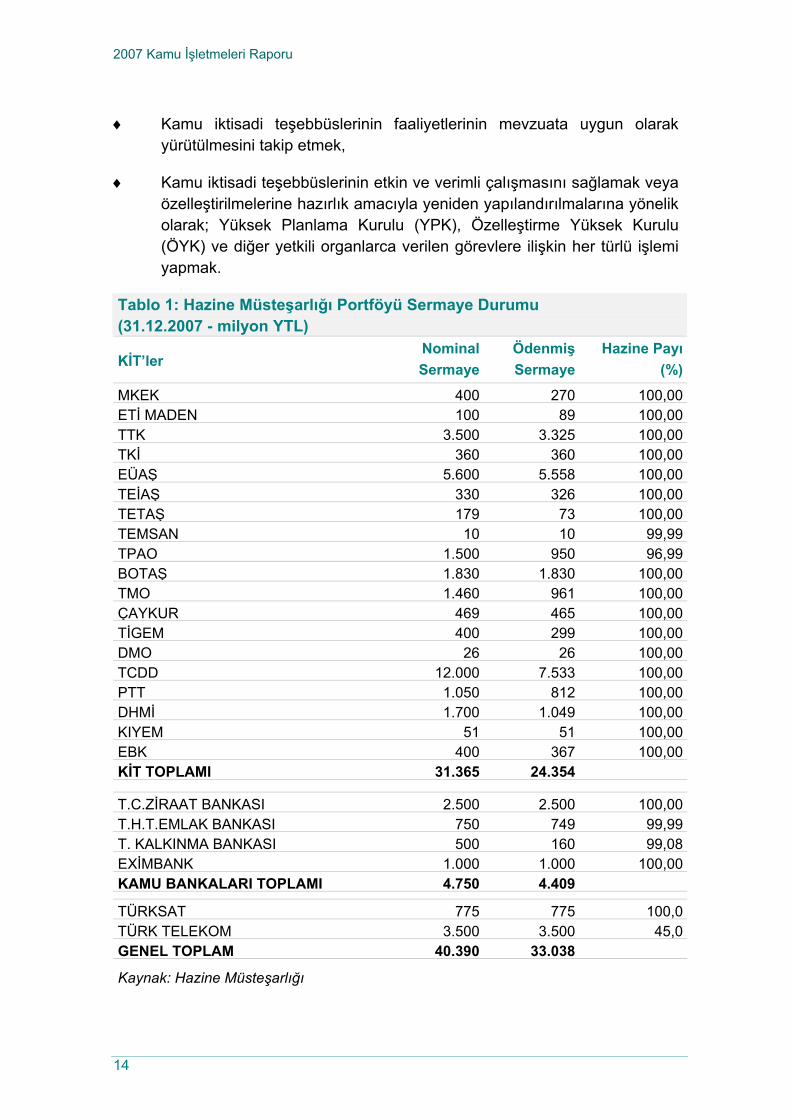

2007 yılı sonu itibarıyla Hazine Müsteşarlığı portföyünde bulunan şirketlerin listesi ile sermaye durumları Tablo 1’de sunulmaktadır. TPAO, TEMSAN, Kalkınma Bankası ve Türk Telekomünikasyon A.Ş. dışında tüm şirketlerin sermayesinin tamamı Hazineye aittir. 31 Aralık 2007 itibarıyla, 40,4 milyar YTL olan nominal sermaye tutarının 33,0 milyar YTL’si ödenmiştir.

4.2. Görev Tanımımız

Hazine Müsteşarlığının kamu iktisadi teşebbüslerine yönelik olarak görevi 4059 sayılı Teşkilat Kanunu’nda şu şekilde belirlenmiştir:

♦ Hazine pay sahipliğinin gerektirdiği her türlü işlemi yapmak,

♦ Hazine ile kamu iktisadi teşebbüsleri ilişkisini kurmak,

♦ Kuruluşların yıllık genel yatırım ve finansman programlarını DPT ile birlikte hazırlamak ve Bakanlar Kurulu’nun onayına sunmak, uygulamasını izlemek ve yıl içinde ortaya çıkacak gelişmelere göre programda gerekli değişiklikleri yapmak,

7 Hazine Müsteşarlığı portföyünde ayrıca kamu hesaplarında da yer alan bazı devlet iştirakleri bulunmaktadır. Terekeden Hazineye devredilmiş hisse senetlerini de kapsayan bu iştirakler tutar olarak göz ardı edilecek seviyelerde oldukları için bu Rapora dahil edilmemiştir.

2007 Kamu İşletmeleri Raporu

14

♦ Kamu iktisadi teşebbüslerinin faaliyetlerinin mevzuata uygun olarak yürütülmesini takip etmek,

♦ Kamu iktisadi teşebbüslerinin etkin ve verimli çalışmasını sağlamak veya özelleştirilmelerine hazırlık amacıyla yeniden yapılandırılmalarına yönelik olarak; Yüksek Planlama Kurulu (YPK), Özelleştirme Yüksek Kurulu (ÖYK) ve diğer yetkili organlarca verilen görevlere ilişkin her türlü işlemi yapmak.

Tablo 1: Hazine Müsteşarlığı Portföyü Sermaye Durumu (31.12.2007 - milyon YTL)

KİT’ler Nominal Sermaye

Ödenmiş Sermaye

Hazine Payı (%)

MKEK 400 270 100,00ETİ MADEN 100 89 100,00TTK 3.500 3.325 100,00TKİ 360 360 100,00EÜAŞ 5.600 5.558 100,00TEİAŞ 330 326 100,00TETAŞ 179 73 100,00TEMSAN 10 10 99,99TPAO 1.500 950 96,99BOTAŞ 1.830 1.830 100,00TMO 1.460 961 100,00ÇAYKUR 469 465 100,00TİGEM 400 299 100,00DMO 26 26 100,00TCDD 12.000 7.533 100,00PTT 1.050 812 100,00DHMİ 1.700 1.049 100,00KIYEM 51 51 100,00EBK 400 367 100,00KİT TOPLAMI 31.365 24.354

T.C.ZİRAAT BANKASI 2.500 2.500 100,00T.H.T.EMLAK BANKASI 750 749 99,99T. KALKINMA BANKASI 500 160 99,08EXİMBANK 1.000 1.000 100,00KAMU BANKALARI TOPLAMI 4.750 4.409

TÜRKSAT 775 775 100,0TÜRK TELEKOM 3.500 3.500 45,0GENEL TOPLAM 40.390 33.038

Kaynak: Hazine Müsteşarlığı

2007 Kamu İşletmeleri Raporu

15

4.3. Amaç ve Hedeflerimiz

Hazine Müsteşarlığının Stratejik Planı 24.07.2008 tarihinde yayımlanmış8 olup, kamu işletmelerine yönelik amaç ve hedeflerimiz şu şekilde belirlenmiştir:

Stratejik Amaç: Kamu malî varlık ve yükümlülük yönetiminin etkinliğini artırmak.

Hedef: Kamu işletmelerinde kurumsal yönetişim ilkelerinin uygulanması ve bu kapsamda kamu işletmelerinin verimliliklerinin artırılması.

Stratejik Adımlar:

• İlgili kurumlarla işbirliği içerisinde, kamu işletmelerinde kurumsal yönetişim ilkelerinin uygulanmasını sağlayacak yasal düzenlemenin yapılması ve ikincil mevzuatın çıkarılması .

• Kamu işletmelerinin kurumsal yönetişim ilkelerine uyum düzeylerini ölçmek ve geliştirmek amacıyla bir endeks oluşturulması .

• Kamu işletmeleri için mevcut durum analizi çalışmaları yapılması ve bu işletmelerin yeniden yapılandırılmalarına ilişkin raporlar hazırlanması.

• Sektörlerinde ağırlık sahibi kamu işletmelerinin faaliyet gösterdiği piyasaların işleyişine ilişkin önerileri de içeren sektör raporlarının hazırlanması.

• Kamu işletmelerini izleme altyapısının elektronik ortama aktarılması.

4.4. KİT- Bütçe Malî İlişkisi

Kamu iktisadi teşebbüsleri ile merkezi idare arasındaki malî ilişkiler, Hazine Müsteşarlığı bütçesinden KİT’lere yapılan ödemeler ile sermayeye yönelik bazı kaynakların KİT bünyesinde bırakılması ve KİT’lerden bütçeye yapılan ödemelerden oluşmaktadır.

8 http://www.hazine.gov.tr/irj/portal/anonymous/strpln

2007 Kamu İşletmeleri Raporu

16

Bunlardan Hazine Müsteşarlığı bütçesinden aktarılan ödemeler ile KİT’lerden bütçeye yapılan ödemeler merkezi yönetim bütçe hesaplarında yer alırken, kuruluş bünyesinde bırakılan ve kuruluşların ödenmemiş sermayesine mahsup edilen tutarlar merkezi yönetim bütçesi ile ilişkilendirilmemektedir.

4.4.1. KİT’lere Yapılan Sermaye Ödemeleri

KİT’lerin ödenmiş sermayeleri iki şekilde artırılmaktadır. Bunlar; merkezi yönetim bütçesinden KİT’lere nakit sermaye transferi yapılması ve Hazine – KİT borç alacak ilişkileri çerçevesinde kuruluşların Hazineye olan borçlarının kuruluşların ödenmemiş sermaye alacaklarına mahsup edilmesi suretiyle gerçekleşmektedir.

4.4.1.1. Bütçeden KİT’lere Ödemeler

Her yıl bütçe kanunlarında KİT’lere yapılacak olan sermaye transferi tutarı belirlenmekte ve Hazine Müsteşarlığı bütçesinden ödenmektedir.

Yapılan sermaye transferlerinin büyük bir bölümü personel masraflarını karşılayabilmeleri amacıyla TCDD ile TTK’ya aktarılmaktadır. Diğer sermaye transferi yapılan kuruluşlar yıllar bazında değişiklik gösterebilmekle birlikte, genellikle TİGEM, MKEK ve EBK’dır.

4.4.1.2. KİT Sermaye Mahsubu

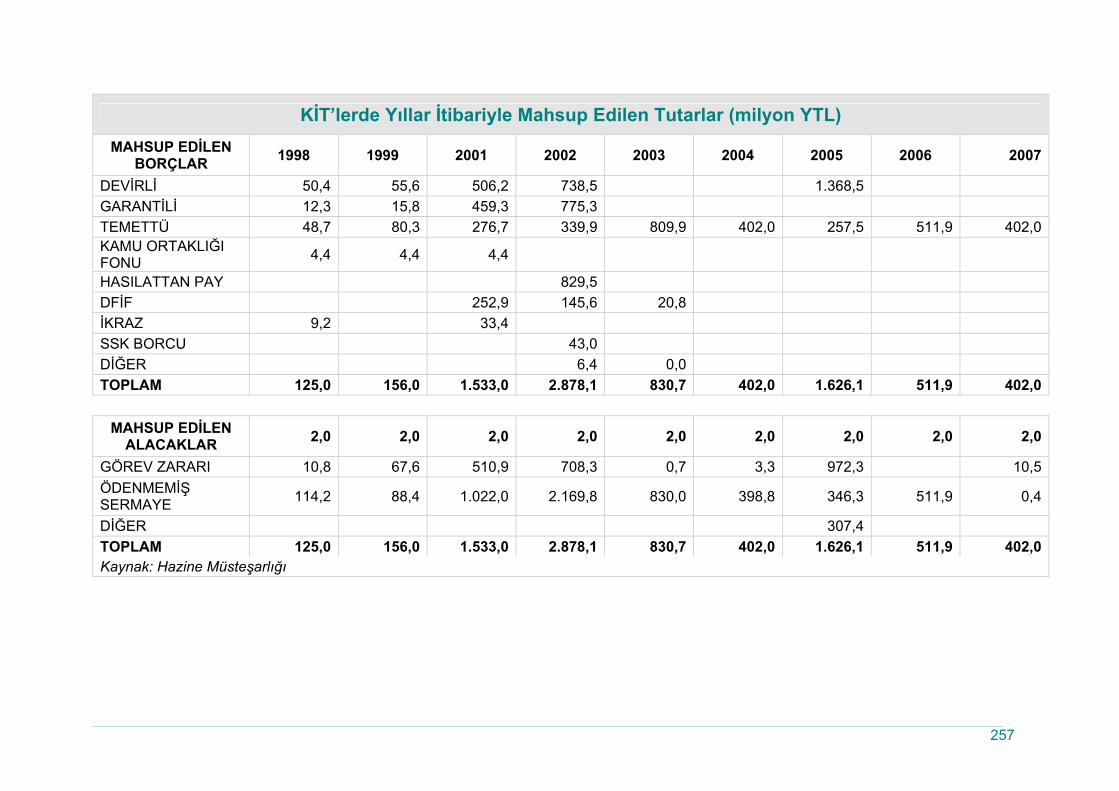

Mahsup, Hazine Müsteşarlığının bağlı olduğu bakanın teklifi üzerine KİT’lerin Hazine Müsteşarlığından ve fonlardan olan alacaklarının, KİT’lerin Hazine Müsteşarlığına olan borçlarından düşülmesi olarak tanımlanabilir.9

Mahsupta öncelikli olarak kuruluşların görev zararı alacakları değerlendirilir, Kuruluşun hala Hazine Müsteşarlığına borcu var ise kalan tutar ödenmiş sermayenin artırılması için kullanılır. Mahsubun yasal dayanağı 233 sayılı KHK olup, 36 ncı madde ile, kuruluşların bir önceki yıla ilişkin kârlarından Hazineye isabet eden tutarın, kuruluşların ödenmemiş sermayelerine veya tahakkuk etmiş görev zararları alacaklarına mahsup edilebileceği hususu hükme bağlanmıştır.

9 Yıllar itibarıyla mahsup tutarları Ek 7’de yer almaktadır.

2007 Kamu İşletmeleri Raporu

17

Kutu 2: Görev Zararı Nedir?

Görev zararı, dar ve geniş anlamda olmak üzere iki şekilde değerlendirilebilir. Dar anlamda görev zararı, KİT’ler tarafından üretilen mal ve hizmetlerin fiyatlarının, siyasi otorite tarafından maliyetlerin altında belirlenmesi sonucu oluşan maliyet ile fiyat arasındaki fark ve kuruluşun söz konusu mal ve hizmetleri piyasa koşulları ile satamamasından dolayı mahrum kaldığı kâr toplamından oluşan tutar ile devlet tarafından KİT’e özel görev verilmesi dolayısıyla bir zarar doğarsa bu zararın toplamı olarak tanımlanmaktadır

Geniş anlamda görev zararı ise; dar anlamda görev zararının iktisadi ve malî etkilerini de içermekte ve KİT ürün fiyatlarına müdahale edilmesi ya da KİT’lere görev verilmesi sonucu ortaya çıkan zararlar ile bu zararların finansmanı için katlanılan maliyetler, gerçekleştirilen harcamaların fırsat maliyetleri ve uygulamadan elde edilen toplumsal fayda arasındaki olumsuz fark olarak tanımlanmaktadır.

233 sayılı KHK’nın 35 inci maddesinde görev zararının iki şekilde ortaya çıkabileceği belirtilmektedir.

1) KİT’ler tarafından üretilen mal ve hizmetlerin fiyatlarının Bakanlar Kurulunca belirlenmesi ve belirlenen bu fiyatların, maliyetin altında olması

2) KİT’lere Bakanlar Kurulu tarafından faaliyet konularıyla ilgili görev verilmesi ve bu görevden dolayı ortaya bir zarar çıkması ya da kârdan mahrum kalınması

Görev zararı ödemesi iki şekilde yapılmaktadır:

1) Bütçe kanunlarında yer alan hükümler uyarınca, KİT’lerin ödenmemiş sermayelerine ve temettü paylarına karşılık mahsup edilerek ödeme yapılması

2) Nakden ödeme yapılması.

KİT’lere ilişkin görev zararı tutarları ve mekanizmanın ayrıntıları için www.hazine.gov.tr adresinde istatistik sayfasına bakılabilir.

4.4.1.3. Kamu Bankaları Sermaye Mahsubu

Her ne kadar KİT statüsünde bulunmasalar da Hazine Müsteşarlığı pay sahibi sıfatıyla kamu bankalarının da temettü borçlarını, ödenmemiş sermayelerine mahsup edebilmektedir. Mahsup edilecek tutar, kamu bankalarının Genel Kurullarında belirlenmektedir.

2007 Kamu İşletmeleri Raporu

18

Kutu 3: Gelir Kaybı Nedir?

KİT’lere görev zararı adıyla yapılan transferler, kamu sermayeli bankalarda gelir kaybı olarak ifade edilmektedir

Genel itibarıyla, tarım kesiminin ve küçük esnaf ve sanatkarların desteklenmesi amacıyla kullandırılan düşük faizli kredilerden dolayı kamu sermayeli bankalara gelir kaybı ödemeleri yapılmaktadır.

233 sayılı KHK kapsamında KİT’lere verilen görevlerden farklı olarak, 4603 sayılı Kanun uyarınca kamu sermayeli bankalara, bedeli önceden ödenmeden herhangi bir görev verilememektedir. Kamu sermayeli bankalar kanalıyla sağlanacak destekler için ihtiyaç duyulan kaynakların bütçeye konulması ve oluşacak zararlarının eşzamanlı olarak bankalara aktarılması uygulaması yürütülmektedir.

Görev zararı ile gelir kaybı ödemelerinin arasındaki en büyük fark bütçeden gelir kaybı için ayrılan ödeneğin ilgili yılda yapılması planlanan aktarım için bütçeye konulmasıdır. Görev zararı için ayrılan ödenek ise halihazırda tamamlanmış ve kesinleşmiş bir görev zararının KİT’e aktarılmasını amaçlamaktadır.

4.4.2. KİT’lere Yapılan Görev Zararı – Kamu Bankalarına Yapılan Gelir Kaybı Ödemeleri

Bu ödemeler, KİT’lere 233 sayılı KHK, kamu bankalarına ise 4603 sayılı Kanun uyarınca Bakanlar Kurulu tarafından verilen görevler dolayısıyla anılan mevzuatta belirtilen usullere göre tahakkuk eden görev zararı ve/veya gelir kaybı alacakları çerçevesinde yapılmaktadır.

KİT’lere hem 2006 hem de 2007 yıllarında yaklaşık 700 milyon YTL’lik görev zararı ödemesi yapılmış olup, bu tutardan en yüksek payı TKİ, TCDD ve TMO almıştır.

Mevcut durumda T. Halkbank'a, T.C. Ziraat Bankasına ve T.C. Ziraat Bankası kanalıyla Tarım Kredi Kooperatifleri Birliğine gelir kaybı ödemeleri yapılmaktadır. 2006 yılında 237 milyon YTL’lik gelir kaybı ödemesi yapılmışken bu tutar 2007 yılında 376 milyon YTL’ye yükselmiştir.

Gerek gelir kayıpları, gerekse görev zararı ödemeleri için her yıl bütçe kanununda hükümler bulunmaktadır.

4.4.3. KİT’lerden Bütçeye Ödemeler

KİT’lerden bütçeye yapılan aktarımların en büyük bölümünü vergi ve diğer kanuni yükümlülükler oluşturmaktadır. Söz konusu yükümlülükler, kuruluşların doğrudan mükellef oldukları ödemelerle birlikte üçüncü şahısların ya da kuruluş personelinin mükellef olduğu kanuni yükümlülüklerden ödenmesi hususunda kuruluşların sorumlu oldukları ödemeleri kapsamaktadır. Bu çerçevede, anılan yükümlülükler, kaynakları

2007 Kamu İşletmeleri Raporu

19

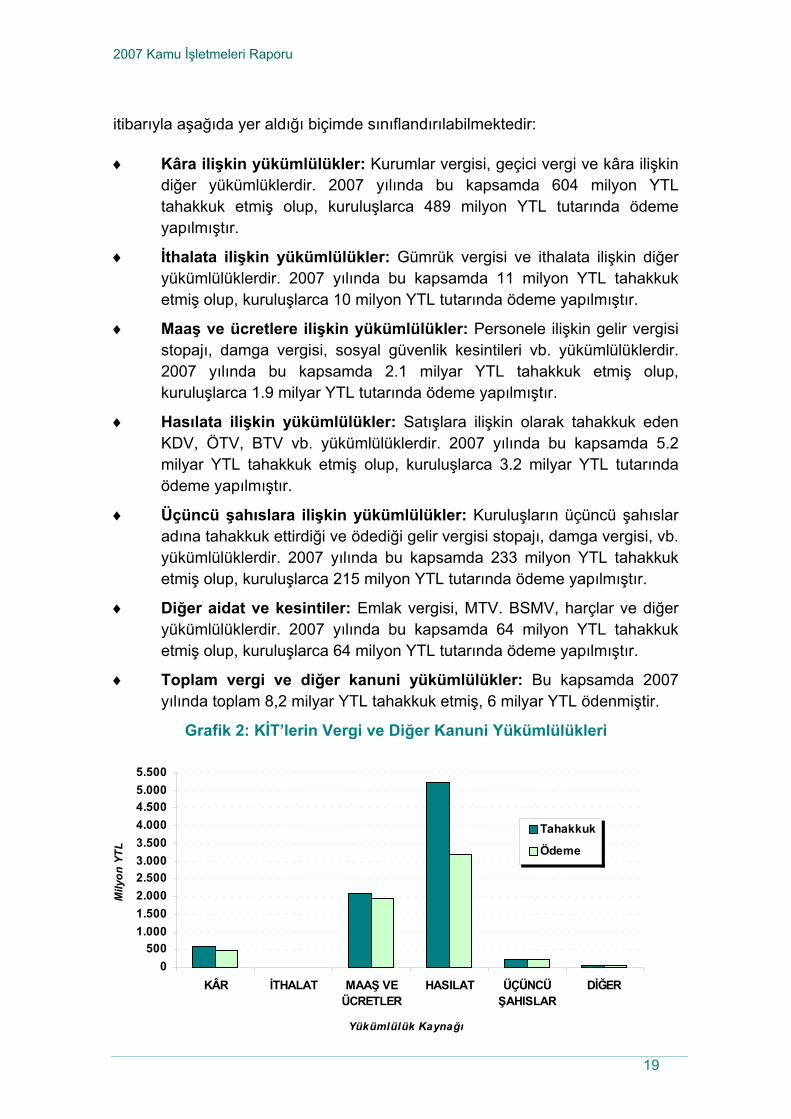

itibarıyla aşağıda yer aldığı biçimde sınıflandırılabilmektedir:

♦ Kâra ilişkin yükümlülükler: Kurumlar vergisi, geçici vergi ve kâra ilişkin diğer yükümlüklerdir. 2007 yılında bu kapsamda 604 milyon YTL tahakkuk etmiş olup, kuruluşlarca 489 milyon YTL tutarında ödeme yapılmıştır.

♦ İthalata ilişkin yükümlülükler: Gümrük vergisi ve ithalata ilişkin diğer yükümlülüklerdir. 2007 yılında bu kapsamda 11 milyon YTL tahakkuk etmiş olup, kuruluşlarca 10 milyon YTL tutarında ödeme yapılmıştır.

♦ Maaş ve ücretlere ilişkin yükümlülükler: Personele ilişkin gelir vergisi stopajı, damga vergisi, sosyal güvenlik kesintileri vb. yükümlülüklerdir. 2007 yılında bu kapsamda 2.1 milyar YTL tahakkuk etmiş olup, kuruluşlarca 1.9 milyar YTL tutarında ödeme yapılmıştır.

♦ Hasılata ilişkin yükümlülükler: Satışlara ilişkin olarak tahakkuk eden KDV, ÖTV, BTV vb. yükümlülüklerdir. 2007 yılında bu kapsamda 5.2 milyar YTL tahakkuk etmiş olup, kuruluşlarca 3.2 milyar YTL tutarında ödeme yapılmıştır.

♦ Üçüncü şahıslara ilişkin yükümlülükler: Kuruluşların üçüncü şahıslar adına tahakkuk ettirdiği ve ödediği gelir vergisi stopajı, damga vergisi, vb. yükümlülüklerdir. 2007 yılında bu kapsamda 233 milyon YTL tahakkuk etmiş olup, kuruluşlarca 215 milyon YTL tutarında ödeme yapılmıştır.

♦ Diğer aidat ve kesintiler: Emlak vergisi, MTV. BSMV, harçlar ve diğer yükümlülüklerdir. 2007 yılında bu kapsamda 64 milyon YTL tahakkuk etmiş olup, kuruluşlarca 64 milyon YTL tutarında ödeme yapılmıştır.

♦ Toplam vergi ve diğer kanuni yükümlülükler: Bu kapsamda 2007 yılında toplam 8,2 milyar YTL tahakkuk etmiş, 6 milyar YTL ödenmiştir.

Grafik 2: KİT’lerin Vergi ve Diğer Kanuni Yükümlülükleri

0500

1.0001.5002.0002.5003.0003.5004.0004.5005.0005.500

KÂR İTHALAT MAAŞ VEÜCRETLER

HASILAT ÜÇÜNCÜŞAHISLAR

DİĞER

Yükümlülük Kaynağı

Mily

on Y

TL

Tahakkuk

Ödeme

2007 Kamu İşletmeleri Raporu

20

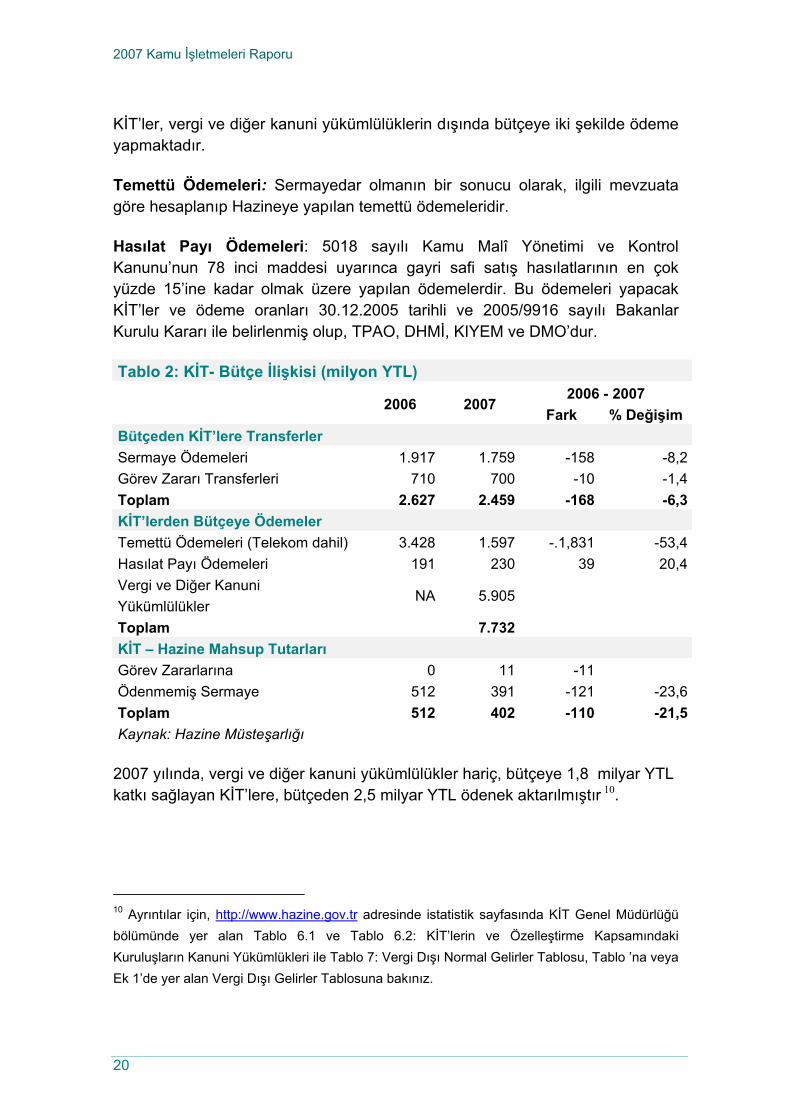

KİT’ler, vergi ve diğer kanuni yükümlülüklerin dışında bütçeye iki şekilde ödeme yapmaktadır.

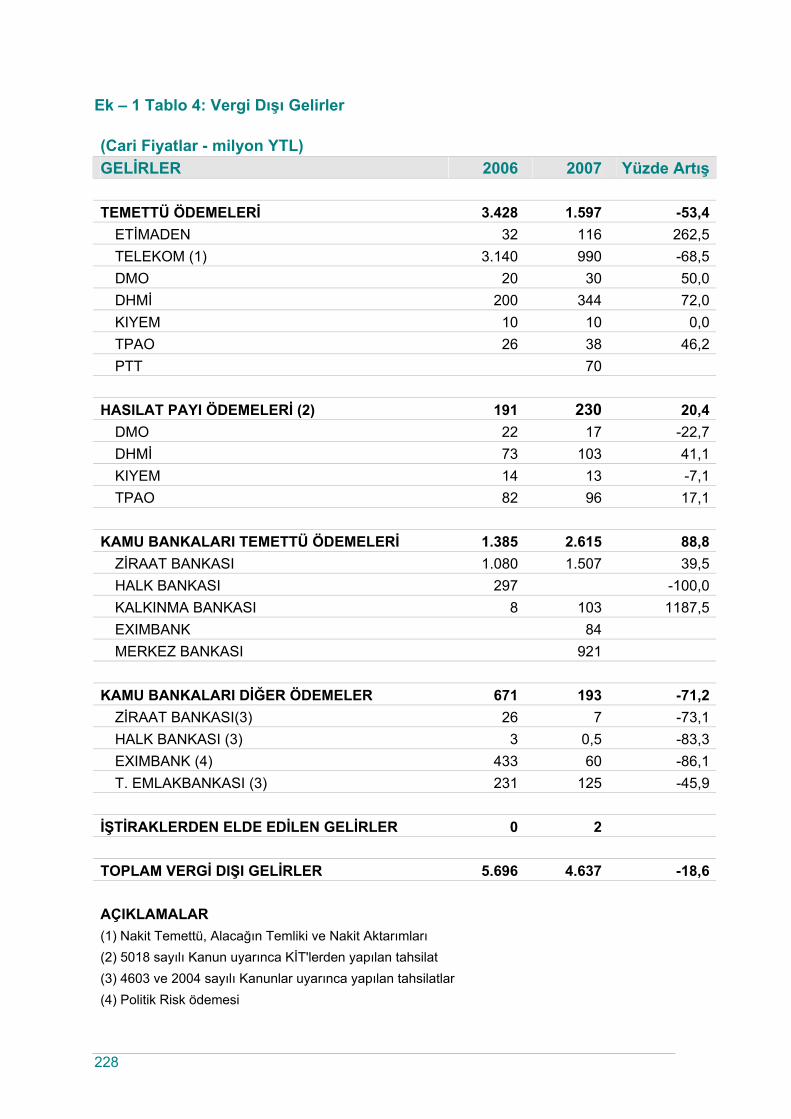

Temettü Ödemeleri: Sermayedar olmanın bir sonucu olarak, ilgili mevzuata göre hesaplanıp Hazineye yapılan temettü ödemeleridir.

Hasılat Payı Ödemeleri: 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanunu’nun 78 inci maddesi uyarınca gayri safi satış hasılatlarının en çok yüzde 15’ine kadar olmak üzere yapılan ödemelerdir. Bu ödemeleri yapacak KİT’ler ve ödeme oranları 30.12.2005 tarihli ve 2005/9916 sayılı Bakanlar Kurulu Kararı ile belirlenmiş olup, TPAO, DHMİ, KIYEM ve DMO’dur.

Tablo 2: KİT- Bütçe İlişkisi (milyon YTL) 2006 - 2007

2006 2007 Fark % Değişim

Bütçeden KİT’lere Transferler Sermaye Ödemeleri 1.917 1.759 -158 -8,2Görev Zararı Transferleri 710 700 -10 -1,4Toplam 2.627 2.459 -168 -6,3KİT’lerden Bütçeye Ödemeler Temettü Ödemeleri (Telekom dahil) 3.428 1.597 -.1,831 -53,4Hasılat Payı Ödemeleri 191 230 39 20,4Vergi ve Diğer Kanuni Yükümlülükler

NA 5.905

Toplam 7.732 KİT – Hazine Mahsup Tutarları Görev Zararlarına 0 11 -11 Ödenmemiş Sermaye 512 391 -121 -23,6Toplam 512 402 -110 -21,5Kaynak: Hazine Müsteşarlığı

2007 yılında, vergi ve diğer kanuni yükümlülükler hariç, bütçeye 1,8 milyar YTL katkı sağlayan KİT’lere, bütçeden 2,5 milyar YTL ödenek aktarılmıştır 10.

10 Ayrıntılar için, http://www.hazine.gov.tr adresinde istatistik sayfasında KİT Genel Müdürlüğü bölümünde yer alan Tablo 6.1 ve Tablo 6.2: KİT’lerin ve Özelleştirme Kapsamındaki Kuruluşların Kanuni Yükümlükleri ile Tablo 7: Vergi Dışı Normal Gelirler Tablosu, Tablo ’na veya Ek 1’de yer alan Vergi Dışı Gelirler Tablosuna bakınız.

2007 Kamu İşletmeleri Raporu

21

Bölüm 5: 2007 KİT Sistemi Performansı

Bu bölümde Hazine Müsteşarlığı portföyünde bulunan KİT’lerin toplulaştırılmış verileri sunulacak ve belli başlıklar altında analiz edilecektir. 11

5.1. Malî Durum

5.1.1. Gelir Tablosu

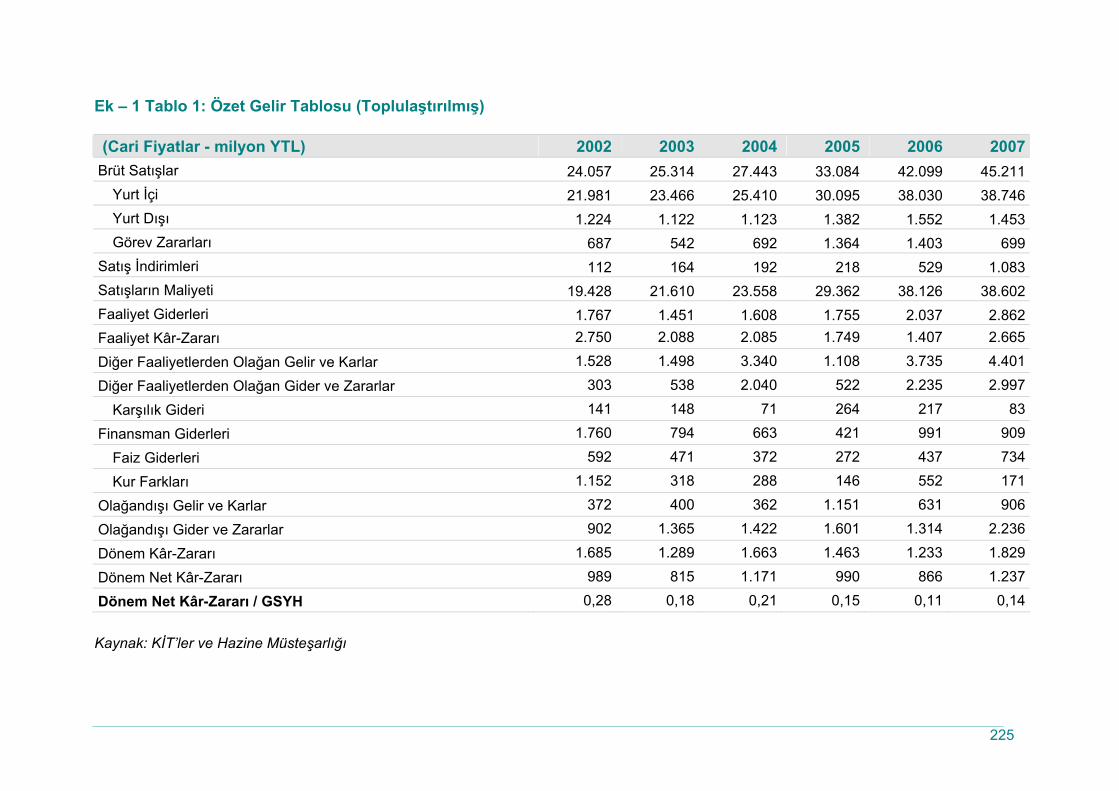

2007 yılında, Hazine Müsteşarlığı portföyünde bulunan 19 KİT ve 3 bağlı ortaklığın12 brüt satışları yüzde 7 artışla 45 milyar YTL’ye, faaliyet kârı yüzde 89 artışla 2,7 milyar YTL’ye ve dönem kârı yüzde 43 artışla 1,2 milyar YTL’ye yükselmiştir.

2006 yılından farklı olarak 2007 yılında KİT’lerin hasılatındaki artış maliyetindeki artıştan daha yüksek gerçekleşmiştir. Bu bağlamda faaliyet kârı yüzde 89 oranında artmıştır. Faaliyet kârının artmasındaki en önemli etken 2006 yılını faaliyet zararı ile kapatan BOTAŞ’ın 2007 yılında kâra geçmesidir.

Hasılat kalemleri içinde yer alan görev zararı tahakkuklarında 2005 ve 2006 yıllarındaki artış 2007 yılında gerçekleşmemiştir. Bunda en önemli etken 2005 ve 2006 yıllarında yaklaşık 900 milyon YTL görev zararı tahakkuk ettiren TMO’nun 2007 yılı görev zararı tahakkuk tutarının sadece 100 milyon YTL’de kalmasıdır.

2006 yılı Mayıs - Haziran aylarında piyasalarda ortaya çıkan dalgalanmalar dolayısıyla oluşan kur farkı giderleri 2007 yılında oluşmamış, dolayısıyla kur farkı tutarı 2007 yılında, 2006 yılındaki gerçekleşmenin 381 milyon YTL altında kalmıştır.

11 Rapor içinde yer alan tablolar son 3 yıllık veriler olup, 6 yıllık veriler Raporun sonuna eklenmiştir. 2006 ve 2007 yılı malî tablolar geçici mahiyettedir. Veriler, halihazırda Hazine Müsteşarlığı portföyünde yer alan teşebbüslerin geçmişe yönelik verilerini içermektedir. Başka bir ifade ile, 2007 öncesinde Hazine Müsteşarlığı portföyünde bulunmakta iken (TEKEL, TŞFAŞ, Sümer Halı, PETKİM, TDİ ve TEDAŞ gibi), bir şekilde portföyden çıkan teşebbüsleri kapsamamaktadır.

12 19 KİT Tablo 1’de yer alan KİT’ler olup, TCDD’nin bağlı ortaklıkları olan TÜVASAŞ, TÜLOMSAŞ, TÜDEMSAŞ’ın hesapları ayrı izlenilmekte ve Rapordaki tablolarda yer almaktadır.

2007 Kamu İşletmeleri Raporu

22

Diğer faaliyetlerden olağan gelir ve kâr ile olağan gider ve zararlar kalemlerinde 2007 yılında ortaya çıkan sırasıyla yüzde 18 ve yüzde 34 oranındaki artışlar özellikle TPAO, EÜAŞ ve BOTAŞ’ın kambiyo kâr ve zararlarından ve TETAŞ’ın fiyat eşitleme mekanizması çerçevesinde oluşan gelir ve gider kalemlerinden kaynaklanmaktadır.

Tablo 3: KİT Özet Gelir Tablosu (Cari Fiyatlar - milyon YTL) 2005 2006 2007 Değişim

(%) (1) (2) (3) (2)/(1 (3)/(2Brüt Satışlar 33.084 42.099 45.211 27 7

Yurt İçi 30.095 38.030 38.746 26 2Yurt Dışı 1.382 1.552 1.453 12 -6Görev Zararları 1.364 1.403 699 3 -50

Satış İndirimleri 218 529 1.083 143 105Satışların Maliyeti 29.362 38.126 38.602 30 1Faaliyet Giderleri 1.755 2.037 2.862 16 41Faaliyet Kâr - Zararı 1.749 1.407 2.665 -20 89D. Faaliyetlerden Olağan Gelir ve Kârlar 1.108 3.735 4.401 237 18D. Faaliyetlerden Olağan Gider ve Zararlar 522 2.235 2.997 328 34

Karşılık Gideri 264 217 83 -18 -62Finansman Giderleri 421 991 909 135 -8

Faiz Giderleri 272 437 734 61 68Kur Farkları 146 552 171 277 -69

Olağandışı Gelir ve Kârlar 1.151 631 906 -45 43Olağandışı Gider ve Zararlar 1.601 1.314 2.236 -18 70Dönem Kâr-Zararı 1.463 1.233 1.829 -16 48Dönem Net Kâr-Zararı 990 866 1.237 -13 43Dönem Net Kâr-Zararı / GSYH (%) 0,15 0.11 0.14 -25 27Kaynak: Hazine Müsteşarlığı

5.1.2. Bilanço

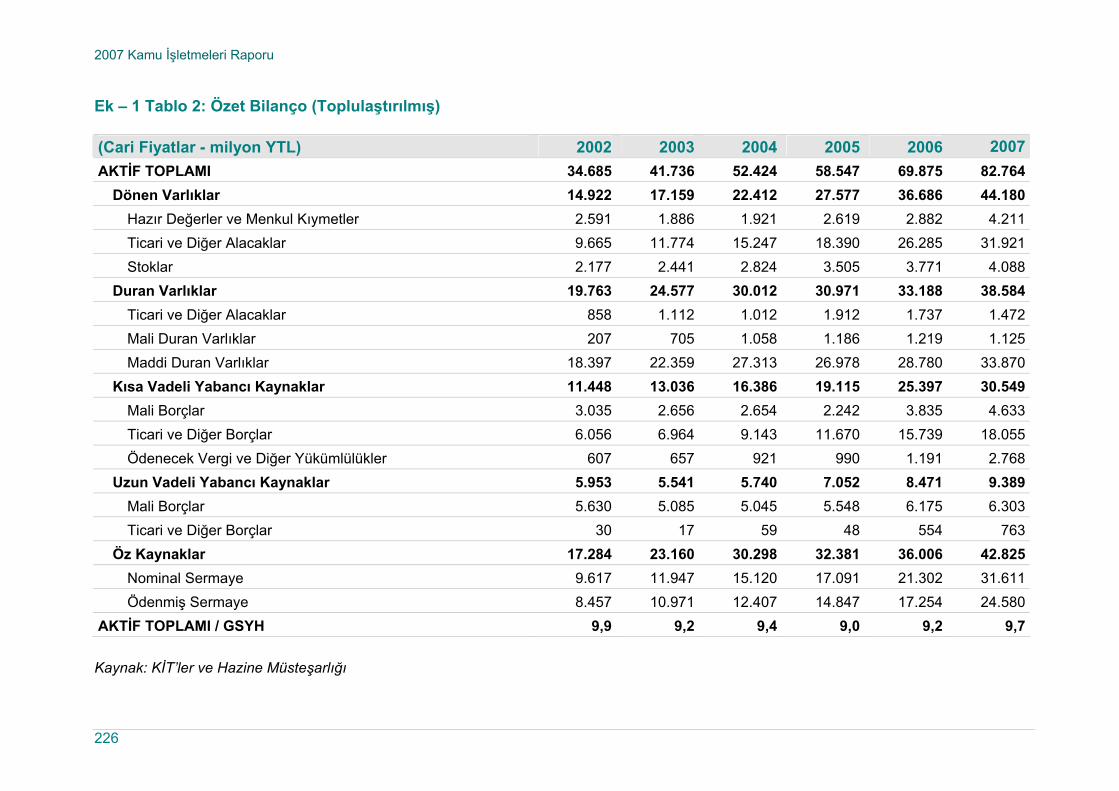

19 KİT ve 3 bağlı ortaklığın toplam aktif büyüklüğü 2007 yılında yüzde 18 artışla 83 milyar YTL’ye ulaşmıştır. Bu dönemde bilanço büyüklüğünün GSYH’ye oranı yüzde 9,21’den 9,66’ya çıkmıştır (Tablo 4).

Bilanço rakamlarında dikkat çeken en önemli husus ticari alacaklarda ve borçlardaki yükseliştir. Enerji KİT’leri arasında kronik hale gelen borç – alacak sorunu devam etmiş ve kuruluşların bilançolarına da yansımıştır. Ayrıca, DSİ santrallerinin EÜAŞ’a devri sonucunda kuruluşun maddi duran varlıklarında

2007 Kamu İşletmeleri Raporu

23

yaklaşık 4 milyar YTL’lik artış gerçekleşmiştir. Bu artış pasif tarafta da ödenmiş sermaye bölümünde görülmektedir.

Mali borçlardaki artışın temel sebebi, enerji KİT’lerinin borçlarını ödemeleriyle ilgili yaşanan sorunlar neticesinde, özellikle BOTAŞ ve TKİ’nin yüksek tutarda ticari banka kredisi kullanmalarıdır. Bu durum, kuruluşların vergi borçlarını da zamanında ödeyememelerine yol açmış ve ödenecek vergi ve diğer yükümlülükler kaleminde 2007 yılında yüzde 100’ün üzerinde bir artış gerçekleşmiştir.

Tablo 4: KİT Özet Bilanço (Cari Fiyatlar - milyon YTL)

2005 2006 2007 Değişim (%)

(1) (2) (3) (2)/(1) (3)/(2)AKTİF TOPLAMI 58.547 69.875 82.764 19 18Dönen Varlıklar 27.577 36.686 44.180 33 20 Hazır Değerler ve Menkul Kıymetler 2.619 2.882 4.211 10 46 Ticari ve Diğer Alacaklar 18.390 26.285 31.921 43 21 Stoklar 3.505 3.771 4.088 8 8Duran Varlıklar 30.971 33.188 38.584 7 16 Ticari ve Diğer Alacaklar 1.912 1.737 1.472 -9 -15 Malî Duran Varlıklar 1.186 1.219 1.125 3 -8 Maddi Duran Varlıklar 26.978 28.780 33.870 7 18Kısa Vadeli Yabancı Kaynaklar 19.115 25.397 30.549 33 20 Malî Borçlar 2.242 3.835 4.633 71 21 Ticari ve Diğer Borçlar 11.670 15.739 18.055 35 15

Ödenecek Vergi ve Diğer Yükümlülükler 990 1.191 2.768 20 133Uzun Vadeli Yabancı Kaynaklar 7.052 8.471 9.389 20 11 Malî Borçlar 5.548 6.175 6.303 11 2 Ticari ve Diğer Borçlar 48 554 763 1.044 38Öz Kaynaklar 32.381 36.006 42.825 11 19 Nominal Sermaye 17.091 21.302 31.611 25 48 Ödenmiş Sermaye 14.847 17.254 24.580 16 42AKTİF TOPLAMI / GSYH 9,02 9,21 9,66 2,10 4,88Kaynak: Hazine Müsteşarlığı

2007 Kamu İşletmeleri Raporu

24

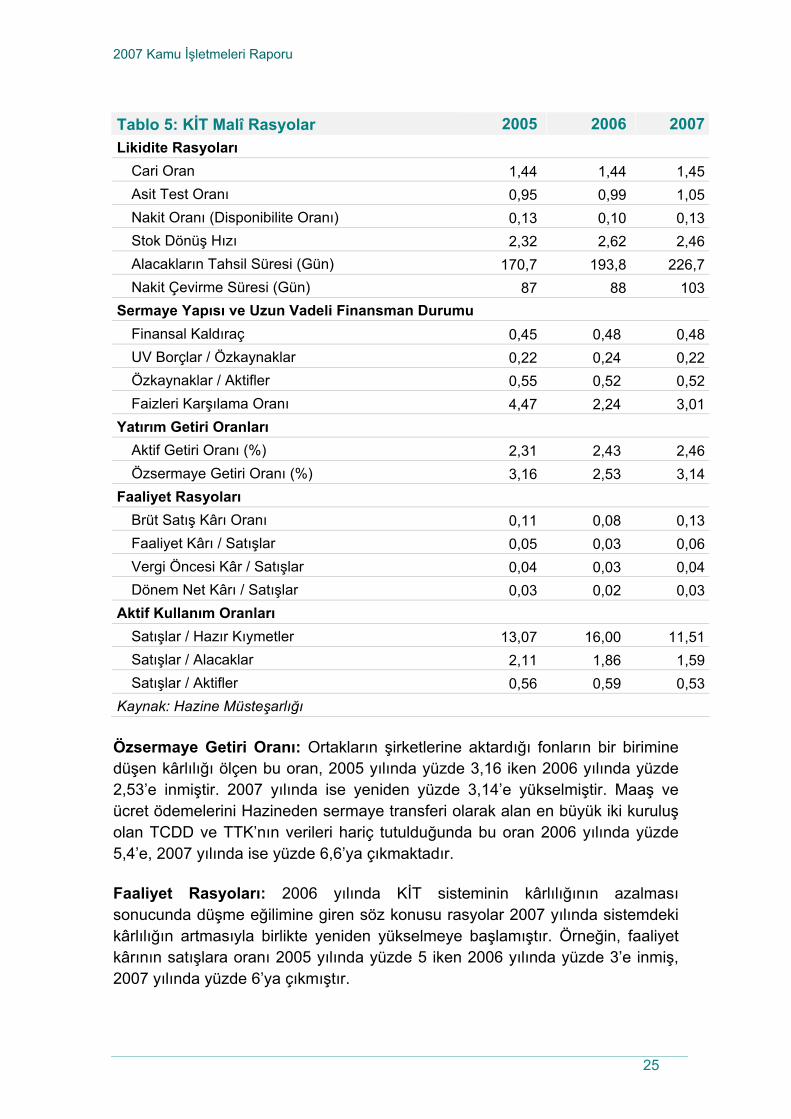

5.1.3. Rasyo Analizi

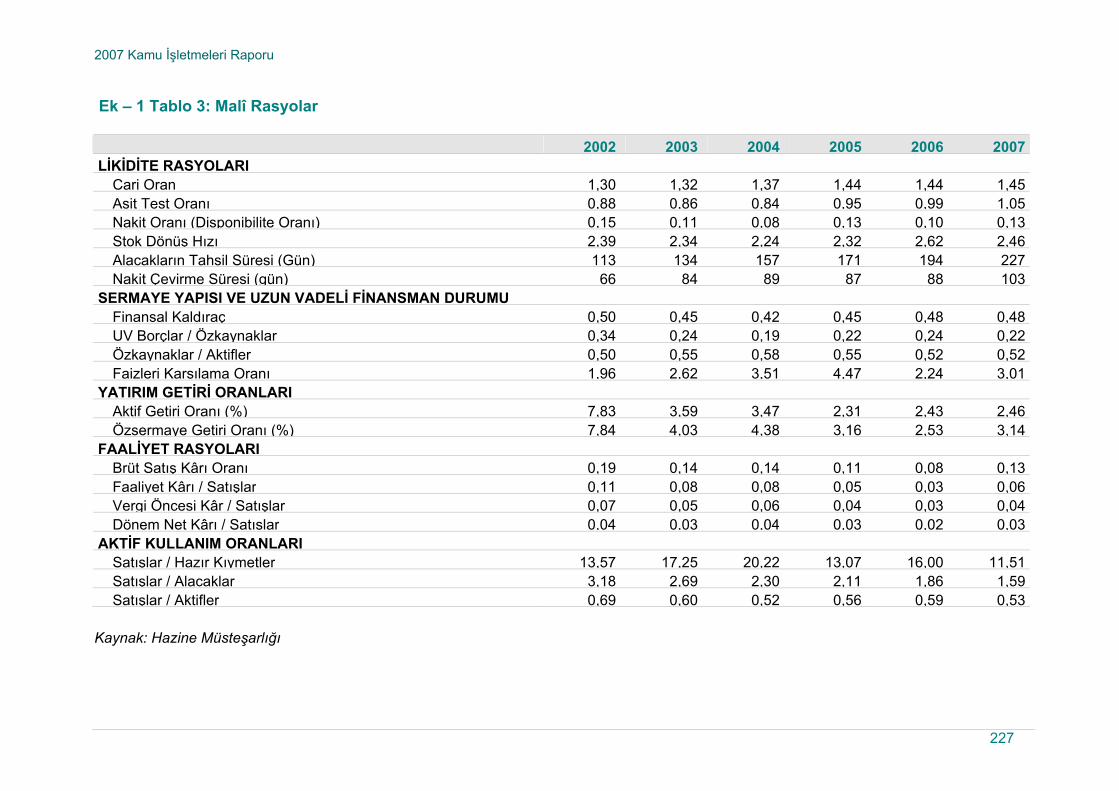

Cari Oran: Bir işletmenin kısa süreli borçlarını ödeyebilme gücünü ve net işletme sermayesinin yeterli olup olmadığını gösteren cari oran 2005 ve 2006 yıllarında 1,44 iken 2007 yılında küçük bir artışla 1,45’e yükselmiştir.

Asit-Test Oranı: Dönen Varlıklar içindeki Hazır Değerler, Menkul Kıymetler ve Ticari Alacakların kısa vadeli borçlara oranını gösteren asit test oranında 2005 yılından bu yana gelişme kaydedilmiş olup, 2005 yılında 0,95 iken 2006 yılında 0,99’a, 2007 yılında ise 1,05’e yükselmiştir.

Stok Dönüş Hızı: Stokların bir yıl içerisinde kaç defa devrettiğini gösteren bu oran, 2005 yılında 2,32 iken 2006 yılında 2,62’ye yükselmiştir. Bu oran 2007 yılında 2006’ya oranla küçük bir azalışla 2,46 olarak gerçekleşmiştir.

Alacak Tahsil Süresi: Özellikle enerji KİT’lerinin (elektrik ve doğal gaz) birbirlerinden olan alacaklarını tahsil edememesinden dolayı 2005 yılında 171 gün olan alacak tahsil süresi 2006 yılında 194 güne, 2007 yılında ise 227 güne yükselmiştir.

Nakit Çevirme Süresi: İşletmelerin kasasından çıkan nakdin net olarak ne kadar sürede geri döndüğünü ölçen bu malî oran 2005 ve 2006 yılları için 88 gün civarındayken 2007 yılında 103 gün civarına yükselmiştir.

Finansal Kaldıraç: Toplam aktiflerin ne kadarlık kısmının yabancı kaynaklardan fonlandığını gösteren bu oran 2005 yılında 0,45 iken 2006 yılında 0,48’ye yükselmiş ve 2007 yılında bu düzeyini korumuştur.

Faizleri Karşılama Oranı: Şirketlerin ödedikleri finansman giderinin kaç katı kazanç sağladığını gösteren faiz karşılama oranı 2005 yılında 4,47 iken 2006 yılında 2,18’e düşmüş, 2007 yılında yeniden 3 civarına çıkmıştır. Bu oranın 2007 yılında yeniden yükselmesinin sebebi, 2006 yılına kıyasla 2007 yılında KİT sisteminin finansman giderinin azalmasından ziyade, daha fazla kâr edilmesidir. Gerek 2006 yılında gerekse 2007 yılında oluşan finansman gideri 1 milyar YTL civarındadır. Bu tutarın 2006 yılında yüzde 56’sı kur farklarından oluşurken 2007 yılında yüzde 80’i faiz giderlerinden kaynaklanmıştır.

Aktif Getiri Oranı: Şirketlerdeki varlıkların ne ölçüde verimli kullanıldığını gösteren bu oran 2005 yılında yüzde 2,31 iken 2006 yılında yüzde 2,43’e yükselmiş ve 2007 yılında yüzde 2,46 olmuştur.

2007 Kamu İşletmeleri Raporu

25

Tablo 5: KİT Malî Rasyolar 2005 2006 2007Likidite Rasyoları

Cari Oran 1,44 1,44 1,45Asit Test Oranı 0,95 0,99 1,05Nakit Oranı (Disponibilite Oranı) 0,13 0,10 0,13Stok Dönüş Hızı 2,32 2,62 2,46Alacakların Tahsil Süresi (Gün) 170,7 193,8 226,7Nakit Çevirme Süresi (Gün) 87 88 103

Sermaye Yapısı ve Uzun Vadeli Finansman Durumu Finansal Kaldıraç 0,45 0,48 0,48UV Borçlar / Özkaynaklar 0,22 0,24 0,22Özkaynaklar / Aktifler 0,55 0,52 0,52Faizleri Karşılama Oranı 4,47 2,24 3,01

Yatırım Getiri Oranları Aktif Getiri Oranı (%) 2,31 2,43 2,46Özsermaye Getiri Oranı (%) 3,16 2,53 3,14

Faaliyet Rasyoları Brüt Satış Kârı Oranı 0,11 0,08 0,13Faaliyet Kârı / Satışlar 0,05 0,03 0,06Vergi Öncesi Kâr / Satışlar 0,04 0,03 0,04Dönem Net Kârı / Satışlar 0,03 0,02 0,03

Aktif Kullanım Oranları Satışlar / Hazır Kıymetler 13,07 16,00 11,51Satışlar / Alacaklar 2,11 1,86 1,59Satışlar / Aktifler 0,56 0,59 0,53

Kaynak: Hazine Müsteşarlığı

Özsermaye Getiri Oranı: Ortakların şirketlerine aktardığı fonların bir birimine düşen kârlılığı ölçen bu oran, 2005 yılında yüzde 3,16 iken 2006 yılında yüzde 2,53’e inmiştir. 2007 yılında ise yeniden yüzde 3,14’e yükselmiştir. Maaş ve ücret ödemelerini Hazineden sermaye transferi olarak alan en büyük iki kuruluş olan TCDD ve TTK’nın verileri hariç tutulduğunda bu oran 2006 yılında yüzde 5,4’e, 2007 yılında ise yüzde 6,6’ya çıkmaktadır.

Faaliyet Rasyoları: 2006 yılında KİT sisteminin kârlılığının azalması sonucunda düşme eğilimine giren söz konusu rasyolar 2007 yılında sistemdeki kârlılığın artmasıyla birlikte yeniden yükselmeye başlamıştır. Örneğin, faaliyet kârının satışlara oranı 2005 yılında yüzde 5 iken 2006 yılında yüzde 3’e inmiş, 2007 yılında yüzde 6’ya çıkmıştır.

2007 Kamu İşletmeleri Raporu

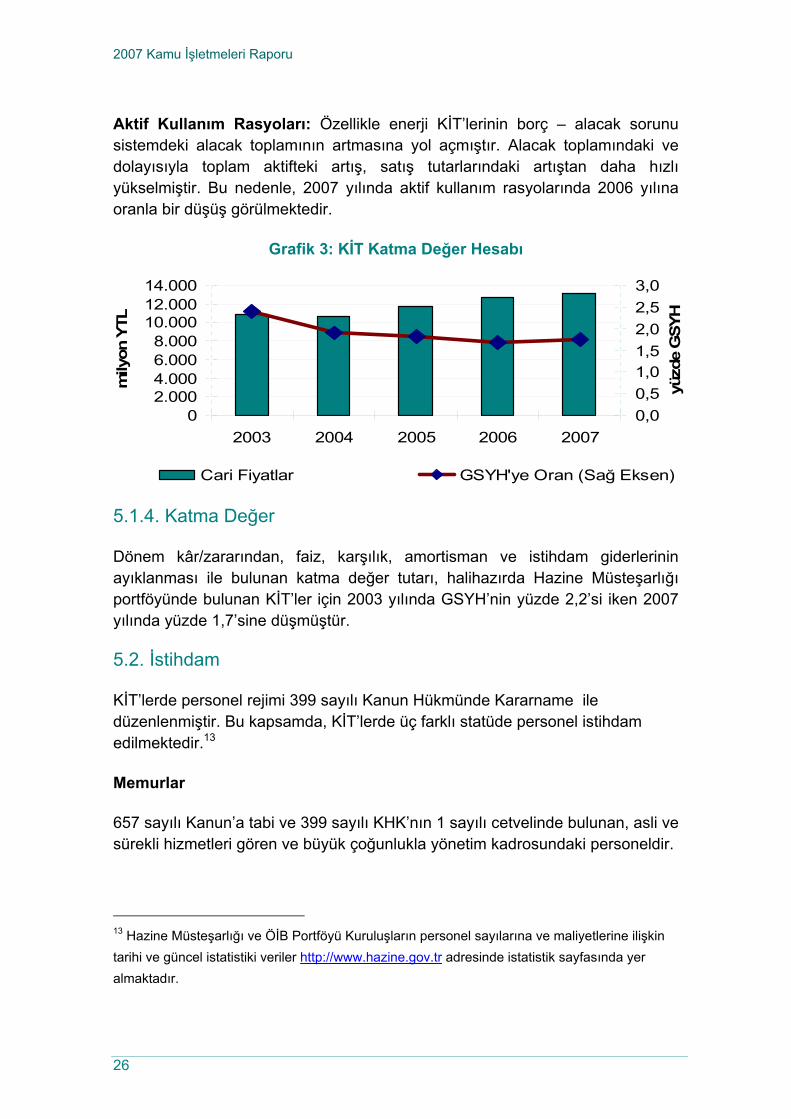

26

Aktif Kullanım Rasyoları: Özellikle enerji KİT’lerinin borç – alacak sorunu sistemdeki alacak toplamının artmasına yol açmıştır. Alacak toplamındaki ve dolayısıyla toplam aktifteki artış, satış tutarlarındaki artıştan daha hızlı yükselmiştir. Bu nedenle, 2007 yılında aktif kullanım rasyolarında 2006 yılına oranla bir düşüş görülmektedir.

Grafik 3: KİT Katma Değer Hesabı

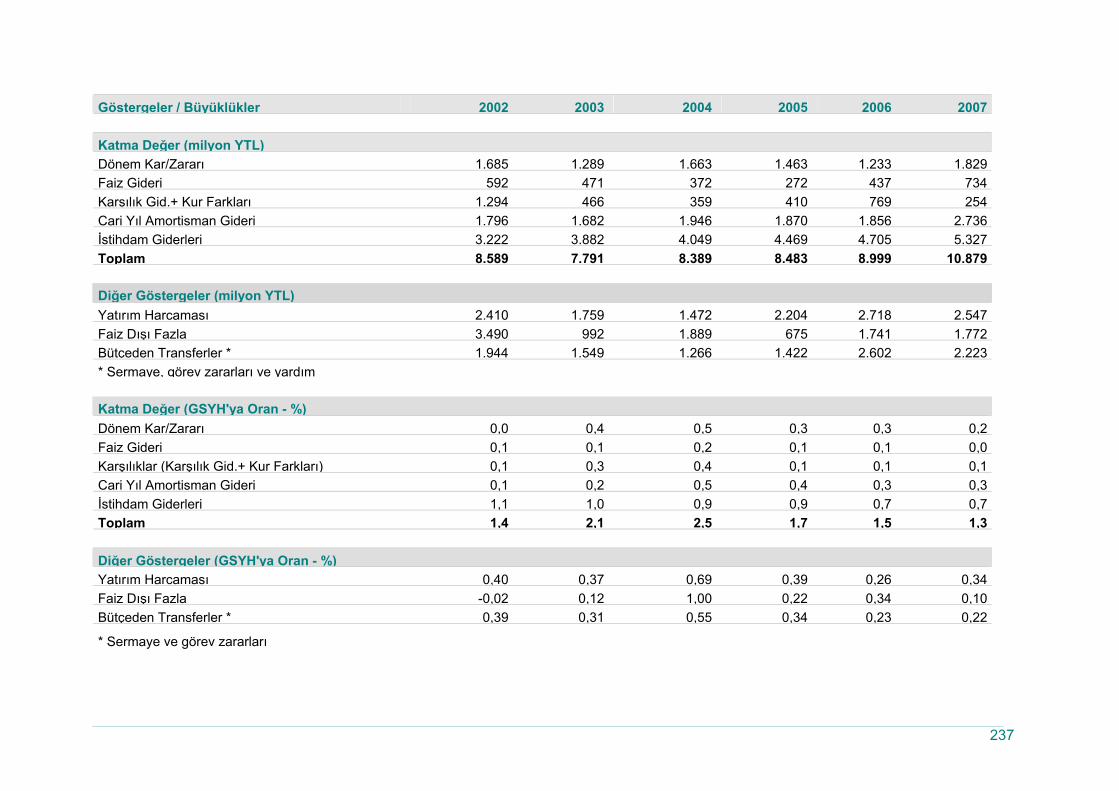

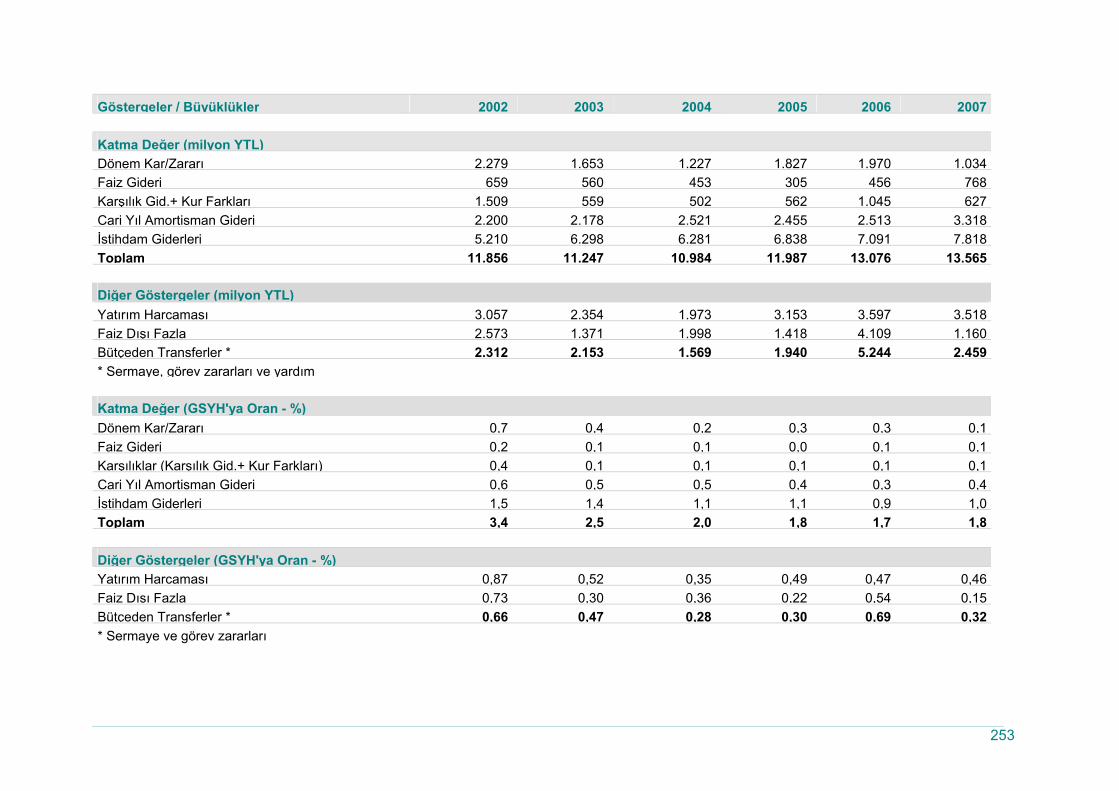

5.1.4. Katma Değer

Dönem kâr/zararından, faiz, karşılık, amortisman ve istihdam giderlerinin ayıklanması ile bulunan katma değer tutarı, halihazırda Hazine Müsteşarlığı portföyünde bulunan KİT’ler için 2003 yılında GSYH’nin yüzde 2,2’si iken 2007 yılında yüzde 1,7’sine düşmüştür.

5.2. İstihdam

KİT’lerde personel rejimi 399 sayılı Kanun Hükmünde Kararname ile düzenlenmiştir. Bu kapsamda, KİT’lerde üç farklı statüde personel istihdam edilmektedir.13

Memurlar

657 sayılı Kanun’a tabi ve 399 sayılı KHK’nın 1 sayılı cetvelinde bulunan, asli ve sürekli hizmetleri gören ve büyük çoğunlukla yönetim kadrosundaki personeldir.

13 Hazine Müsteşarlığı ve ÖİB Portföyü Kuruluşların personel sayılarına ve maliyetlerine ilişkin tarihi ve güncel istatistiki veriler http://www.hazine.gov.tr adresinde istatistik sayfasında yer almaktadır.

02.0004.0006.0008.000

10.00012.00014.000

2003 2004 2005 2006 2007

mily

on Y

TL

0,00,51,01,52,02,53,0

yüzd

e G

SYH

Cari Fiyatlar GSYH'ye Oran (Sağ Eksen)

2007 Kamu İşletmeleri Raporu

27

Sözleşmeli Personel

399 sayılı KHK’nın 2 sayılı cetvelinde unvanları belirtilen, yönetim kadrosu dışında yer alan ve işçi sayılmayan diğer personeldir.

İşçiler

4857 sayılı İş Kanunu çerçevesinde istihdam edilen personeldir. İşçiler üç farklı statüde çalışmaktadır

Kapsam içi işçi: 4857 sayılı İş Kanunu'na tabi olup, toplu iş sözleşmesi yapma hakkı bulunan personeldir.

Kapsam dışı işçi: 4857 sayılı İş Kanunu'na tabi olup, toplu iş sözleşmesi kapsamı dışında tutulan personeldir.

Geçici İşçi: 4857 sayılı İş Kanunu'na tabi olup azami 11 ay çalışan personeldir. 2007 yılı içinde yayımlanan 5620 sayılı Kanunla geçici işçilere yönelik yeni bir düzenleme yapılmıştır.

KİT’lerde memur ve sözleşmeli maaşları, bütçe kanunu, YPK Kararı ve Bakanlar Kurulu Kararları ile belirlenirken, işçi ücretleri Toplu İş Sözleşmeleri ile belirlenmektedir.

5.2.1. Personel Sayıları

Kamu iktisadi teşebbüslerinde istihdamın rasyonelleştirilmesi, atıl iş gücünün yerine kalifiye eleman alınarak personel profilinin geliştirilmesi ve kuruluşların daha rekabet edebilir hale getirilebilmesi için personel azaltımı politikası izlenmektedir. Her yıl yayımlanan Yatırım ve Finansman Kararnameleri ile KİT’ler, belirli istisnalar hariç, bir önceki sene ayrılan personelin yüzde 10’u kadar yeni personel alabilmektedirler. Ancak alınacak yeni personelin kalifiye olmasına özen gösterilerek ortalama personel kalitesinin artırılmasına çalışılmaktadır.

2007 yıl sonu itibarıyla Hazine Müsteşarlığı portföyünde bulunan KİT’lerde 2000 yılında ortalama 207 bin kişi istihdam edilmekte iken, bu rakam 2006 yılında 157 bin kişiye, 2007 sonunda ise 156 bin kişiye inmiştir. Bu çerçevede, 2006 ve 2007 istihdam edilen kişi sayısı bir önceki yıla göre sırasıyla yüzde 1,6 ve yüzde 0,6 azalmıştır (Tablo 6).

2007 Kamu İşletmeleri Raporu

28

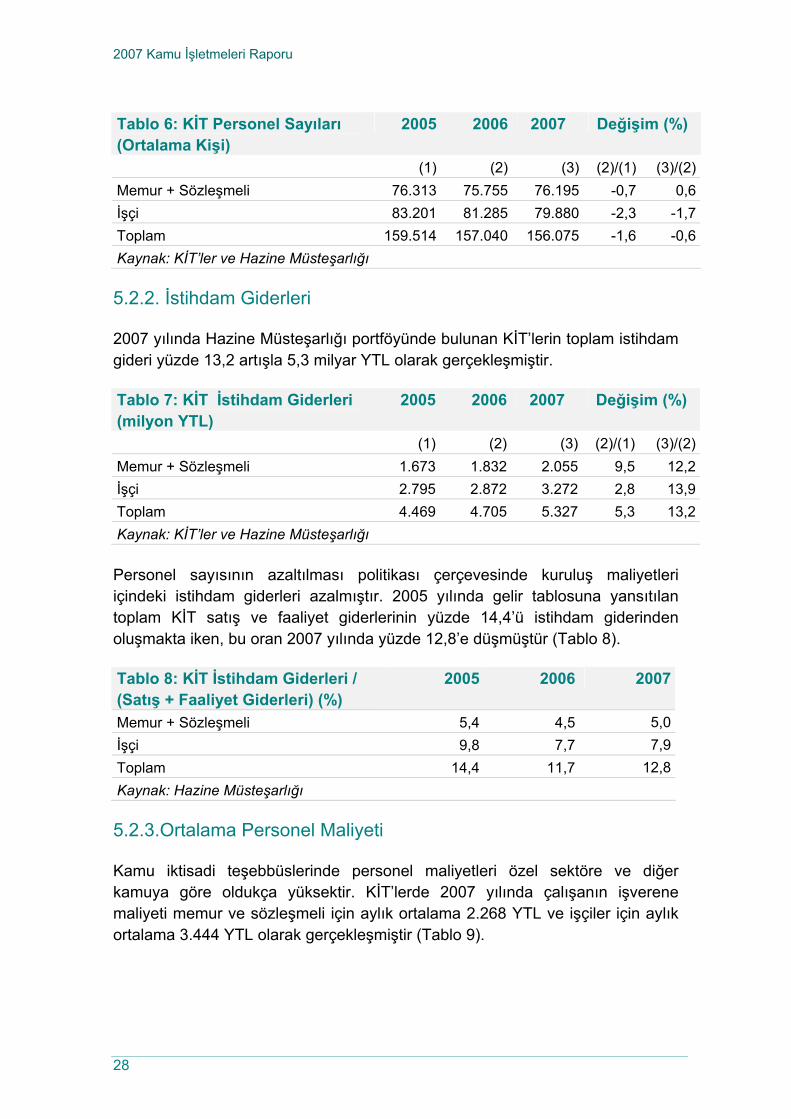

Tablo 6: KİT Personel Sayıları (Ortalama Kişi)

2005 2006 2007 Değişim (%)

(1) (2) (3) (2)/(1) (3)/(2)Memur + Sözleşmeli 76.313 75.755 76.195 -0,7 0,6İşçi 83.201 81.285 79.880 -2,3 -1,7Toplam 159.514 157.040 156.075 -1,6 -0,6Kaynak: KİT’ler ve Hazine Müsteşarlığı

5.2.2. İstihdam Giderleri

2007 yılında Hazine Müsteşarlığı portföyünde bulunan KİT’lerin toplam istihdam gideri yüzde 13,2 artışla 5,3 milyar YTL olarak gerçekleşmiştir.

Tablo 7: KİT İstihdam Giderleri (milyon YTL)

2005 2006 2007 Değişim (%)

(1) (2) (3) (2)/(1) (3)/(2)Memur + Sözleşmeli 1.673 1.832 2.055 9,5 12,2İşçi 2.795 2.872 3.272 2,8 13,9Toplam 4.469 4.705 5.327 5,3 13,2Kaynak: KİT’ler ve Hazine Müsteşarlığı

Personel sayısının azaltılması politikası çerçevesinde kuruluş maliyetleri içindeki istihdam giderleri azalmıştır. 2005 yılında gelir tablosuna yansıtılan toplam KİT satış ve faaliyet giderlerinin yüzde 14,4’ü istihdam giderinden oluşmakta iken, bu oran 2007 yılında yüzde 12,8’e düşmüştür (Tablo 8).

Tablo 8: KİT İstihdam Giderleri / (Satış + Faaliyet Giderleri) (%)

2005 2006 2007

Memur + Sözleşmeli 5,4 4,5 5,0İşçi 9,8 7,7 7,9Toplam 14,4 11,7 12,8Kaynak: Hazine Müsteşarlığı

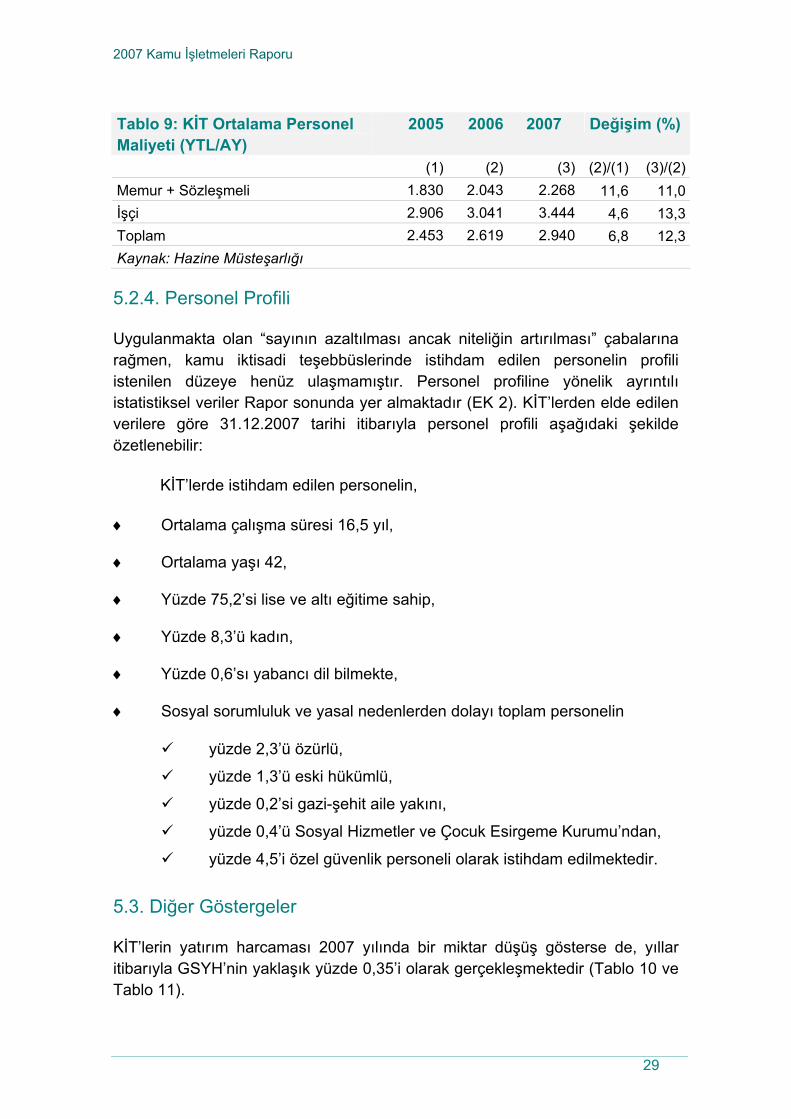

5.2.3.Ortalama Personel Maliyeti

Kamu iktisadi teşebbüslerinde personel maliyetleri özel sektöre ve diğer kamuya göre oldukça yüksektir. KİT’lerde 2007 yılında çalışanın işverene maliyeti memur ve sözleşmeli için aylık ortalama 2.268 YTL ve işçiler için aylık ortalama 3.444 YTL olarak gerçekleşmiştir (Tablo 9).

2007 Kamu İşletmeleri Raporu

29

Tablo 9: KİT Ortalama Personel Maliyeti (YTL/AY)

2005 2006 2007 Değişim (%)

(1) (2) (3) (2)/(1) (3)/(2)Memur + Sözleşmeli 1.830 2.043 2.268 11,6 11,0İşçi 2.906 3.041 3.444 4,6 13,3Toplam 2.453 2.619 2.940 6,8 12,3Kaynak: Hazine Müsteşarlığı

5.2.4. Personel Profili

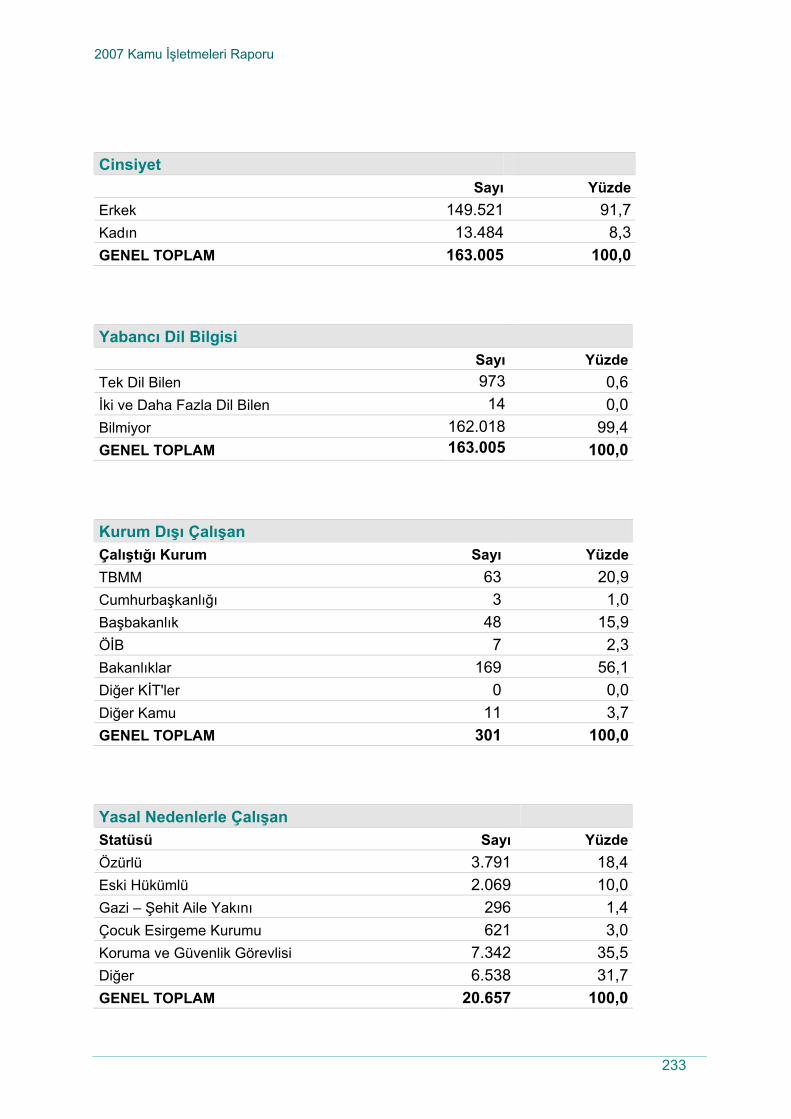

Uygulanmakta olan “sayının azaltılması ancak niteliğin artırılması” çabalarına rağmen, kamu iktisadi teşebbüslerinde istihdam edilen personelin profili istenilen düzeye henüz ulaşmamıştır. Personel profiline yönelik ayrıntılı istatistiksel veriler Rapor sonunda yer almaktadır (EK 2). KİT’lerden elde edilen verilere göre 31.12.2007 tarihi itibarıyla personel profili aşağıdaki şekilde özetlenebilir:

KİT’lerde istihdam edilen personelin,

♦ Ortalama çalışma süresi 16,5 yıl,

♦ Ortalama yaşı 42,

♦ Yüzde 75,2’si lise ve altı eğitime sahip,

♦ Yüzde 8,3’ü kadın,

♦ Yüzde 0,6’sı yabancı dil bilmekte,

♦ Sosyal sorumluluk ve yasal nedenlerden dolayı toplam personelin

yüzde 2,3’ü özürlü,

yüzde 1,3’ü eski hükümlü,

yüzde 0,2’si gazi-şehit aile yakını,

yüzde 0,4’ü Sosyal Hizmetler ve Çocuk Esirgeme Kurumu’ndan,

yüzde 4,5’i özel güvenlik personeli olarak istihdam edilmektedir.

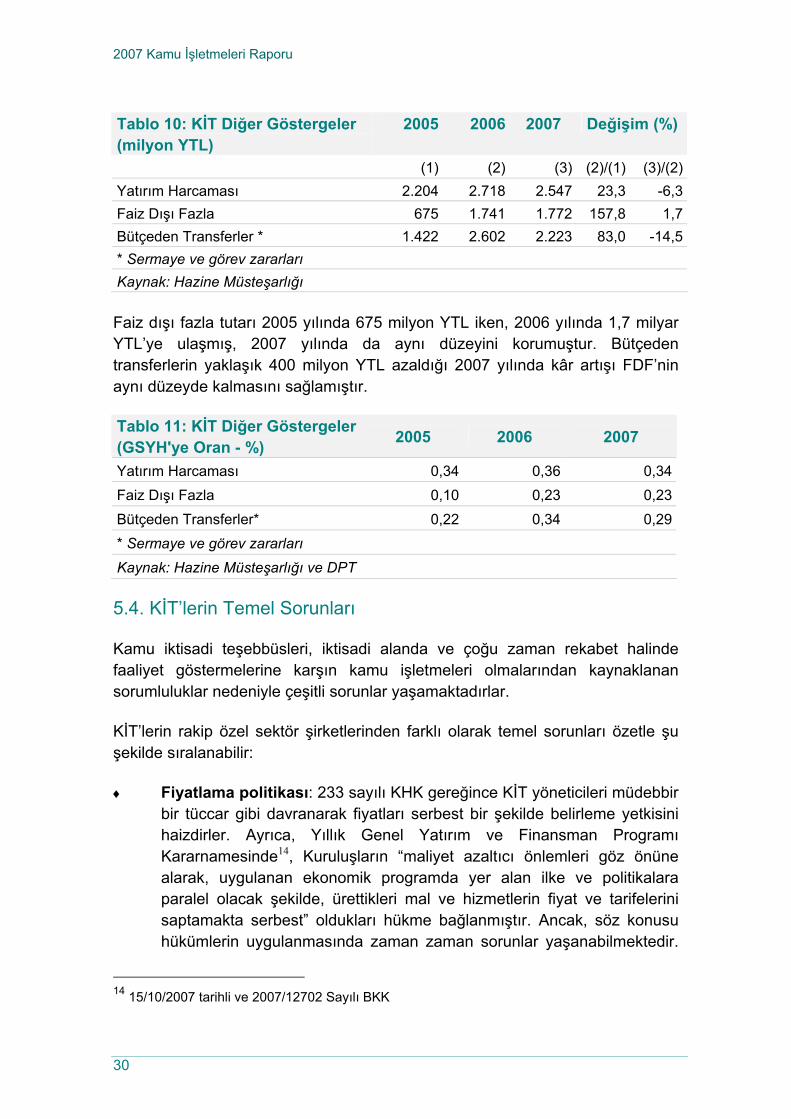

5.3. Diğer Göstergeler

KİT’lerin yatırım harcaması 2007 yılında bir miktar düşüş gösterse de, yıllar itibarıyla GSYH’nin yaklaşık yüzde 0,35’i olarak gerçekleşmektedir (Tablo 10 ve Tablo 11).

2007 Kamu İşletmeleri Raporu

30

Tablo 10: KİT Diğer Göstergeler (milyon YTL)

2005 2006 2007 Değişim (%)

(1) (2) (3) (2)/(1) (3)/(2)Yatırım Harcaması 2.204 2.718 2.547 23,3 -6,3Faiz Dışı Fazla 675 1.741 1.772 157,8 1,7Bütçeden Transferler * 1.422 2.602 2.223 83,0 -14,5* Sermaye ve görev zararları Kaynak: Hazine Müsteşarlığı

Faiz dışı fazla tutarı 2005 yılında 675 milyon YTL iken, 2006 yılında 1,7 milyar YTL’ye ulaşmış, 2007 yılında da aynı düzeyini korumuştur. Bütçeden transferlerin yaklaşık 400 milyon YTL azaldığı 2007 yılında kâr artışı FDF’nin aynı düzeyde kalmasını sağlamıştır.

Tablo 11: KİT Diğer Göstergeler (GSYH'ye Oran - %) 2005 2006 2007

Yatırım Harcaması 0,34 0,36 0,34Faiz Dışı Fazla 0,10 0,23 0,23Bütçeden Transferler* 0,22 0,34 0,29* Sermaye ve görev zararları

Kaynak: Hazine Müsteşarlığı ve DPT

5.4. KİT’lerin Temel Sorunları

Kamu iktisadi teşebbüsleri, iktisadi alanda ve çoğu zaman rekabet halinde faaliyet göstermelerine karşın kamu işletmeleri olmalarından kaynaklanan sorumluluklar nedeniyle çeşitli sorunlar yaşamaktadırlar.

KİT’lerin rakip özel sektör şirketlerinden farklı olarak temel sorunları özetle şu şekilde sıralanabilir:

♦ Fiyatlama politikası: 233 sayılı KHK gereğince KİT yöneticileri müdebbir bir tüccar gibi davranarak fiyatları serbest bir şekilde belirleme yetkisini haizdirler. Ayrıca, Yıllık Genel Yatırım ve Finansman Programı Kararnamesinde14, Kuruluşların “maliyet azaltıcı önlemleri göz önüne alarak, uygulanan ekonomik programda yer alan ilke ve politikalara paralel olacak şekilde, ürettikleri mal ve hizmetlerin fiyat ve tarifelerini saptamakta serbest” oldukları hükme bağlanmıştır. Ancak, söz konusu hükümlerin uygulanmasında zaman zaman sorunlar yaşanabilmektedir.

14 15/10/2007 tarihli ve 2007/12702 Sayılı BKK

2007 Kamu İşletmeleri Raporu

31

Bu sorunların kısmen aşılabilmesini teminen, 2008 yılında YPK Kararı istihsal edilmiş ve enerji KİT’lerinde maliyet bazlı fiyatlama sistemine geçilmiştir.15

♦ Görev zararları: KİT’ler görev zararı uygulamasında, tahakkuk bazında malî bir kayba uğramamakla beraber, nakit bazında alacaklarını zamanında tahsil edememenin malî sıkıntılarını çekmektedir. Bu durum, kamu bankalarında 4603 sayılı Kanun ile, gelir kaybı modeline dönüştürülerek kısmen çözülmüştür.