2 - 2015-11-27 accise trasferimento prodotto e rimborso ... · nel caso di soggetto destinatario...

TRANSCRIPT

ACCISE modulo 2 – Trasferimento prodotto e rimborso

27/11/2015

Fabio Castagnetti

Dott. Ing. Fabio Castagnetti

www.accisa.it1

Dott. Ing. Fabio Castagnetti

www.accisa.it 2

Approfondimento sul destinatario registrato

Il destinatario registrato (riceve merce in regimesospensivo)E’ preventivamente autorizzato dall’Ufficio delle Doganecompetente per territorio. L’autorizzazione, valida fino allarevoca, è rilasciata in considerazione dell’attività svolta dalsoggetto. Al destinatario registrato è attribuito un codice diaccisa.

Per il destinatario registrato che intende ricevere soltantooccasionalmente prodotti soggetti ad accisa,l’autorizzazione è valida per un un unico movimento e peruna quantità prestabilita di prodotti, provenienti da un ununico soggetto speditore

Copia dell’autorizzazione, con gli estremi della garanzia prestata, devescortare i prodotti da trasportare unitamente alla copia stampata deldocumento di accompagnamento elettronico o di qualsiasi altrodocumento commerciale che indichi il codice unico di riferimentoamministrativo (ARC).

Dott. Ing. Fabio Castagnetti

www.accisa.it 3

Approfondimento sul destinatario registrato

Il destinatario registrato, che non può detenere néspedire prodotti soggetti ad accisa, ha l’obbligo di:

a) Fornire, prima della spedizione da parte del mittente deiprodotti sottoposti ad accisa in regime sospensivo,garanzia per il pagamento dell’imposta gravantesugli stessi prodotti;

b) Iscrivere nella propria contabilità i prodotti gravati daaccisa non appena ricevuti, fatta eccezione per ildestinatario registrato occasionale;

c) Sottoporsi a qualsiasi controllo o accertamento ancheintesi a verificare l’effettivo ricevimento dei prodotti ed ilpagamento dell’accisa

Il destinatario registrato che intende ricevere soltanto occasionalmenteprodotti soggetti ad accisa, resta obbligato alla tenuta delle contabilitàpreviste dalle disposizioni relative ai singoli settori d’accisa.

L’accisa è esigibile all’atto del ricevimento dei prodotti e deve essere pagata secondo le modalità vigenti, entro il primo giorno lavorativo successivo a quello di arrivo.

Dott. Ing. Fabio Castagnetti

www.accisa.it 4

Approfondimento sullo speditore registrato

Lo speditore registratoE’ preventivamente autorizzato dal competente Ufficio dell’Amministrazionefinanziaria, individuato in relazione alla sede legale del medesimosoggetto.

Si prescinde da taleautorizzazione per glispedizionieri abilitati asvolgere i compiti previstidall’articolo 7, comma 1sexies, del D.L. n. 417/1991,convertito dalla L. 66/1992.

…. Svolgimento, per conto di operatori autorizzati e su espressa delega, diadempimenti previsti dal regime di detenzione, di circolazione e di controlloapplicabile, in ambito comunitario, ai beni soggetti ad accisa

Allo speditore registrato è attribuito, prima dell’inizio della sua attività, uncodice di accisa. L’autorizzazione è prevista per ogni tipologia di prodottisottoposti ad accisa oggetto dell’attività.

Dott. Ing. Fabio Castagnetti

www.accisa.it 5

Approfondimento sullo speditore registrato

Lo speditore registrato

Non può detenere prodotti in regime sospensivo.Egli ha l’obbligo di:a) Iscrivere nella propria contabilità i prodotti sottoposti ad accisa in

regime sospensivo al momento della spedizione, conindicazione degli estremi del documento di accompagnamento edel luogo in cui i medesimi prodotti sono consegnati;

b) Fornire al trasportatore una copia stampata del documento diaccompagnamento elettronico emesso dal sistemainformatizzato o qualsiasi altro documento commerciale cheindichi in modo chiaramente identificabile il codice unico diriferimento amministrativo (ARC);

c) Sottoporsi a qualsiasi controllo o accertamento anche intesi averificare la regolarità delle spedizioni effettuate.

Dott. Ing. Fabio Castagnetti

www.accisa.it 6

Cali e perdite

I cali e le perditeIn caso di perdita irrimediabile o distruzione totale di prodotti che sitrovano in regime sospensivo, è concesso l’abbuono della relativaimposta qualora il soggetto provi, in un modo ritenutosoddisfacente dall’Amministrazione finanziaria, che la perdita o ladistruzione dei prodotti è avvenuta per caso fortuito oper forzamaggiore. Fatta eccezione per i tabacchi lavorati, i fatti imputabili atitolo di colpa non grave, a terzi o allo stesso soggetto passivo, sonoequiparati al caso fortuito ed alla forza maggiore.

Ai fini del testo unico si considera che un prodotto abbia subito unadistruzione totale e una perdita irrimediabile quando risultainutilizzabile come prodotto sottoposto ad accisa

Lo scenario comunitaria per il settore delle accise – I

prodotti immessi in consumo

Direttiva 2008/118 CE del Consiglio del 16 dicembre 2008

Circolazione merci immesse in consumo

Le condizioni di esigibilità e l’aliquota dell’accisa da applicare sono quelle invigore alla data in cui l’accisa diviene esigibile nello Stato membro in cuisono detenuti per essere forniti a terzi o utilizzati (cfr. art. 33 comma 2)

I prodotti sottoposti ad accisa circolano tra i territori dei diversi Stati membrisotto scorta di un documento di accompagnamento (DAS) contenente glielementi essenziali dell’e-AD (cfr. art. 34)

Nel caso delle vendite a distanza il debitore dell’accisa, esigibile nelloStato membro di destinazione, è il venditore (cfr. art. 36)

Lo Stato membro di destinazione può tuttavia prevedere che il debitore siaun reppresentante fiscale, stabilito nello Stato membro di destinazione ericonosciuto dalle autorità competenti di tale Stato membro o, nei casi in cuiil venditore non si è registrato presentando garanzial, il destinatario deiprodotti sottoposti ad accisa. (cfr art. 36 comma 3)

Dott. Ing. Fabio Castagnetti

www.accisa.it7

I prodotti ad accisa assolta – Status e circolazione

Fatto salvo quanto stabilito per le vendite a distanza, se i prodotti sottoposti ad accisagià immessi in consumo in uno Stato membro sono detenuti per scopi commerciali inun altro Stato membro per esservi forniti o utlilizzati, sono sottoposti ad accisa el’accisa diventa esigibile in quest’ultimo Stato membro.

Per «detenzione per scopi commerciali» s’intende la detenzione

di prodotti sottoposti ad accisa da parte di un soggetto diverso

da un privato o da parte di un privato per scopi diversi dal suo uso

personale (cfr. art. 33 Dir. 118/2008)

Sono soggetti ad accisa i prodotti immessi in consumo in un altroStato membro che vengono detenuti a scopo commerciale nelterritorio dello Stato.

Si intende detenzione per scopi commerciali:a) la detenzione di prodotti sottoposti ad accesa da parte di un

soggetto diverso da un privato;

b) la detenzione da parte di un privato di prodotti sottoposti adaccisa, dal medesimo acquistati non per uso proprio, inquantitativi superioi a quelli indicati dall’art. 11 e dallo stessotrasportati (cfr art. 10, c.1 e 2 TUA

Dott. Ing. Fabio Castagnetti

www.accisa.it8

I prodotti ad accisa assolta – Status e circolazione

Il debitore dell’accisa divenuta esigibile è, a seconda dei casi,la persona che effettua la fornitura o che detiene i prodottidestinati ad essere forniti o alla quale i prodotti sono fornitinell’altro Stato membro (cfr. art. 33 c. 3 Dir. 118/2008

Nel caso di soggetto destinatario diverso da un privato, l’accisaè dovuta dallo stesso soggetto il quale, ove non abbia la qualità diesercente di deposito fiscale, deve avere la qualifica di destinatarioregistrato e garantire il pagamento dell’accisa.

Il medesimo soggetto, prima della spedizione o dell’acquisto dellemerci, qualora dallo stesso trasportatore, presenta una appositadichiarazione al competente Ufficio dell’Amministrazione finanziaria

Per gli acquisti da parte di soggetto privato, aventi le caratteristiche degli «scopicommerciali», l’accisa è dovuta da un rappresentante del soggetto comunitario cheeffettua la fornitura. Tale rappresentante deve avere sede nello Stato, esserepreventivamente autorizzato dal competente Ufficio dell’amministrazione finanziaria egarantire il pagamento dell’accisa dovuta.

Cfr art. 10 TUA

Dott. Ing. Fabio Castagnetti

www.accisa.it9

I prodotti ad accisa assolta – Status e circolazioneI prodotti ad accisa assolta – Status e circolazione

Il debitore dell’accisa rispettano i seguenti obblighi:

a) Prima della spedizione, presentano dichiarazione alle autorità competenti dello statomembro di destinazione, garantendo il pagamento dell’accisa

b) Pagano l’accisa nello Stato membro di destinazione secondo la procedura stabilitada tale Stato membro;

c) Acconsentono alle verifiche dell’autorità competente dello Stato membro didestinazione dei prodotti anche per il pagamento dell’accisa.

Lo Stato membro di destinazione può semplificare gli obblighi

di dichiarazione preventiva (cfr. art. 34 dir. 118/2008)

Il pagamento dell’accisa, tranne che il soggetto diverso da privato cheabbia la qualifica di depositario autorizzato, deve avvenire secondo lemodalità vigenti entro il primo giorno lavorativo successivo a quellodell’arrivo delle merci; il soggetto che riceve le merci deve sottoporsiad ogni controllo che permetta di accertare l’arrivo delle merci stesse el’avvenuto pagamento dell’accisa. (Cfr art. 10 c.6 TUA)

Le modalità di applicazione delle disposizioni relative agli acquisti di prodotti da partedei privati, con «scopi commerciali», sono stabilite con determinazione del Direttoredell’Agenzia delle Dogane, sentito il comandante della G. di F. (Cfr art. 10 c.8 TUA)

Dott. Ing. Fabio Castagnetti

www.accisa.it10

Le vendite ai privati

L’accisa sui prodotti sottoposti ad accisa acquistati da unprivato per uso personale e trasportati dal medesimo dauno Stato membro in un altro Stato membro è applicatasoltano nello Stato membro in cui i prodotti sono acquistati

Per determinare si i prodotti siano destinati all’uso personale privato, gli Stati membritengono conto dei seguenti elementi:

a) Status commerciale del detentore dei prodotti e ragioni per le quali li detiene;

b) Luogo in cui i prodotti si trovano o, se del caso, modo di trasporto utilizzato;

c) Qualsiasi documento relativo ai prodotti sottoposti ad accisa;

d) Natura dei prodotti sottoposti ad accisa;

e) Quantità prodotti sottoposti ad accisa.

Gli Stati membri possono stabilire, come elemento di prova, livelli indicativi minimi.

Cfr art. 32 Dir 118/2008

Dott. Ing. Fabio Castagnetti

www.accisa.it11

Le Vendite ai privati

Per i prodotti assoggettati ad accisa ed immessi in consumo in altro Statomembro, acquistati da privati per proprio uso e da loro trasportati, l’accisaè dovuta nello Stato membro in cui i prodotti vengono acquistati.

Possono considerarsi acquistati per uso proprio i prodotti acquistati e trasportati daprivati entro i seguenti quantitativi:

a) Bevande spiritose, 10 litri;

b) Prodotti alcolici intermedi, 20 litri;

c) Vino, 90 litri, di cui 60 litri, al massimo, di vino spumante;

d) Birra, 110 litri;

e) Sigarette, 800 pezzi;

f) Sigaretti, 400 pezzi;

g) Sigari, 200 pezzi;

h) Tabacco da fumo, 1 chilogrammo. (cfr. art. 111 TUA)

Al fine della determinazione dell’uso proprio sono tenuti in considerazione anche lemodalità di trasporto dei prodotti acquistati o il luogo in cui gli stessi si trovano, la loronatura, l’oggetto dell’eventuale attività commerciale svolta dal detentore e ognidocumento commerciale relativo agli stessi prodotti.

Dott. Ing. Fabio Castagnetti

www.accisa.it12

Le vendite a distanza

I prodotti sottoposti ad accisa già immessi inconsumo in uno Stato membro che sono acquistati dauna persona, diversa da un depositario autorizzato o undestinatario registrato, stabilita in un altro Stato membroche non esercita un’attività economica indipendente esono spediti o trasportati in un altro Stato membrodirettamente o indirettamente dal venditore o per suoconto, sono sottoposti ad accisa nello Stato membro didestinazione. (cfr. art. 36 c.1 Dir. 118/2008)

I prodotti già assoggettati ad accisa in un altro Statomembro, che siano stati acquistati da un soggettostabilito nel territorio dello Stato, che sia privato ovveroche, pur esercitando una attività economica, agisca inqualità di privato, e siano stati spediti o trasportatinel territorio dello Stato direttamente oindirettamente dal venditore o per suo conto, sonosoggetti ad accisa nel territorio dello Stato. (cfr. art. 10 bisc.1. TUA)

Dott. Ing. Fabio Castagnetti

www.accisa.it13

Le vendite a distanza

L’accisa diventa esigibile nello Stato membro didestinazione al momento della consegna dei prodottisottoposti ad accisa. Le condizioni di esigibilità e l’aliquotadell’accisa sono quelle in vigore alla data dell’esigibilità

L’accisa è corrisposta secondo la procedura stabilita dalloStato membro di destinazione (cfr. art. 36 c.2 Dir. 118/2008)

(….Debitore dell’accisa è il venditore.) Lo Stato membro di destinazione può tuttaviaprevedere che il debitore sia un rappresentante fiscale, stabilito nello Stato membro didestinazione e riconosciuto dalle autorità competenti di tale Stato membro o, nei casi incui il venditore non ha osservato la relativa disposizione prevista (c. 4), il destinatario deiprodotti sottoposti ad accisa (cfr. art. 36 c.3 Dir. 118/2008)

Il debitore dell’accisa è il rappresentante fiscaledesignato dal venditore, avente sede nel territorio delloStato e preventivamente autorizzato dall’Amministrazionefinanziaria (cfr. art. 10 bis c.2 TUA)

Le procedure di rilascio dell’autorizzazione, per la presentazione della garanziae per la tenuta della contabilità sono stabilite con determinazione del Direttoredell’Agenzie delle dogane. (cfr. art. 10 bis c. 2 TUA)

Dott. Ing. Fabio Castagnetti

www.accisa.it14

Le vendite a distanza

Il venditore o il rappresentante fiscale si conformano alle seguentiprescrizioni:

a) Prima della spedizione dei prodotti sottoposti ad accisa, deveessere registrato e fornire garanzia per il pagamento dell’accisapresso l’ufficio competente appositamente designato e allecondizioni stabilite dallo Stato membro di destinazione;

b) Pagare l’accisa presso l’ufficio designato dopo l’arrivo dei prodotti;

c) Tenere una contabilità delle forniture di prodotti.

(cfr. art. 36 c. 4 Dir.118/2008

Prima della spedizione dei prodotti, il rappresentantefiscale fornisce una garanzia per il pagamento dell’accisasui medesimi prodotti presso l’Ufficio competentedell’Amministrazione finanziaria.

Il rappresentante fiscale è tenuto a pagare l’accisa dovuta, secondo le modalitàvigenti, entro il primo giorno lavorativo successivo a quello di arrivo dei prodottial destinatario e tenere una contabilità delle forniture effettuate.

Il rappresentante fiscale deve sottoporsi a qualsiasi controllo inteso adaccertare il corretto pagamento dell’accisa. (cfr. art. 10 c.10 bis TUA)

Dott. Ing. Fabio Castagnetti

www.accisa.it15

Le vendite a distanza

Gli Stati membri interessati possono, alle condizioni daessi definite, semplificare tali prescrizioni sulla base diaccordi bilaterali.

L’accisa applicata nel primo Stato membro è oggetto dirimborso o sgravio, su richiesta del venditore, sequest’ultimo o il suo rappresentante fiscale hanno seguitole procedure stabilite. (cfr. art. 36 c. 5 Dir. 118/2008)

Prodotti già assoggettati ad accisa nel territorio dello Stato,acquistati da un soggetto stabilito in un altro Stato membro,che sia privato ovvero che agisca in qualità di privato, spediti otrasportati, direttamente o indirettamente dal venditorenazionale o per suo conto nel medesimo Stato membro.

L’accisa pagata nel territorio dello Stato è rimborsata, surichiesta del venditore, a condizione che quest’ultimo fornisca laprova del suo avvenuto pagamento e dimostri di avereottemperato, anche tramite il proprio rappresentante fiscale,alle procedure previste nello Stato membro di destinazionedei prodotti. (cfr. art. 10 bis c.3 TUA)

Dott. Ing. Fabio Castagnetti

www.accisa.it16

I prodotti ad accisa assolta – Irregolarità nella circolazione

L’accisa è dovuta dalla persona che ne ha garantito ilpagamento e da qualsiasi altra persona che abbiapartecipato all’irregolarità. (cfr. art. 38 c. 3 Dir. 118/2008)

In caso di irregolarità o di infrazione verificatasi nel corso dellacircolazione di prodotti già immessi in consumo in un altro Statomembro, l’accisa è corrisposta dalla persona fisica o giuridicache ne ha garantito il pagamento e, in solido, da qualsiasi altrapersona che abbia partecipato alla irregolarità oall’infrazione e che era a conoscenza o avrebbe dovutoragionevolmente essere a conoscenza della irregolarità odell’infrazione. (cfr. art. 10 ter TUA)

Dott. Ing. Fabio Castagnetti

www.accisa.it17

Dott. Ing. Fabio Castagnetti

www.accisa.it 18

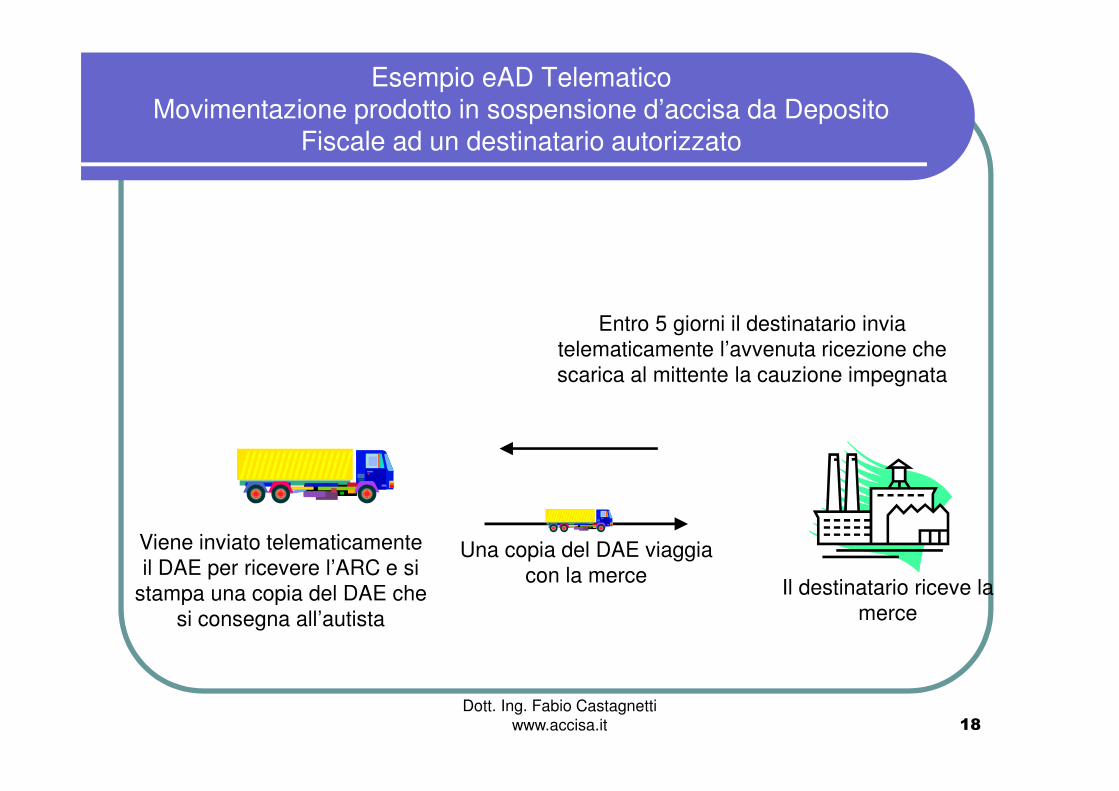

Esempio eAD TelematicoMovimentazione prodotto in sospensione d’accisa da Deposito

Fiscale ad un destinatario autorizzato

Una copia del DAE viaggia

con la merce

Viene inviato telematicamente

il DAE per ricevere l’ARC e si

stampa una copia del DAE che

si consegna all’autista

Entro 5 giorni il destinatario invia

telematicamente l’avvenuta ricezione che

scarica al mittente la cauzione impegnata

Il destinatario riceve la

merce

Dott. Ing. Fabio Castagnetti

www.accisa.it 19

Esempio DASMovimentazione prodotto ad Accisa Assolta

L’esemplare n. 2 del D.A.S.

viaggia con la merce

L’esemplare n. 1 del

D.A.S. rimane allo

speditore

L’esemplare n. 2 del

D.A.S. viene registrato

in contabilità dal

destinatario

Dott. Ing. Fabio Castagnetti

www.accisa.it 20

Rimborso accisa

D.M. 12/12/1996 n. 689

Art. 6. Modalità di effettuazione dei rimborsi.

1. Le domande di rimborso sono presentate in due esemplari, se il rimborso è richiesto in danaro, oin tre esemplari, se il rimborso è richiesto mediante accredito.

3. Il soggetto che desidera avvalersi della procedura del rimborso mediante accredito, indica, nelladomanda di rimborso, presso quale impianto intende utilizzare l'accredito.

5. Il rimborso di cui al comma 3 può essere trasferito dall'avente diritto ad altro soggetto, che deveessere indicato nella domanda di rimborso.

Dott. Ing. Fabio Castagnetti

www.accisa.it 21

Rimborso accisa

D.M. 12/12/1996 n. 689

Art. 2 Immissione in consumo in altro Paesi comunitari di prodotti assoggettati ad accisa.

1. Per ottenere il rimborso previsto dall'art. 1, comma 1, in caso di immissione in consumo in unaltro Paese comunitario, il soggetto che effettua la suddetta operazione segue la procedura stabilitadall'art. 11, comma 2, del decreto del Ministro delle finanze 25 marzo 1996, n. 210…….,,,.la partita è scortata dal documento di accompagnamento semplificato (DAS) …………..Dopo l'appuramento di tale documento, la dogana restituisce al mittente l'esemplare n. 3 del DAS,

munito dell'attestazione del buon esito del trasferimento intracomunitario, ed allega l'esemplare n. 2alla documentazione, di propria pertinenza, relativa all'operazione effettuata.

2. Se trattasi di prodotti muniti di contrassegno di Stato, il trasferimento è subordinato alladistruzione dei contrassegni, che deve essere verbalizzata dall'ufficio tecnico di finanza (UTF)competente per territorio.

3. Dopo l'accertamento del buon esito del trasferimento intracomunitario, lo speditore presentaall'UD domanda di rimborso, con la quale, facendo riferimento alla dichiarazione presentata inapplicazione della procedura indicata al comma 1, trasmette l'esemplare n. 3 del DAS, munito delleattestazioni e corredato dalla documentazione prescritta dall'art. 11, comma 2, del decreto delMinistro delle finanze n. 210 del 1996 citato al comma 1.

Dott. Ing. Fabio Castagnetti

www.accisa.it 22

Rimborso accisa

D.M. 12/12/1996 n. 689

Art. 3. Immissione in consumo in altri Paesi comunitari di prodotti assoggettati ad accisa nonarmonizzata.

1. Per ottenere il rimborso, previsto dall'art. 1, comma 2, lettera d), in caso di immissione inconsumo in altro Paese comunitario di prodotti che hanno assolto un'accisa non armonizzata, vieneseguita la procedura di cui all'art. 2, comma 1, tranne che per quanto concerne l'emissione del DASe la prestazione della relativa cauzione.

2. A trasferimento effettuato, lo speditore presenta all'UTF domanda di rimborso, nella quale sonoriportati anche gli estremi degli elenchi riepilogativi delle cessioni e degli acquisti intracomunitari,previsti dal decreto del Ministro delle finanze 21 ottobre 1992, pubblicato nella Gazzetta Ufficiale n.251 del 24 ottobre 1992, nei quali è inclusa la partita trasferita.

Dott. Ing. Fabio Castagnetti

www.accisa.it 23

Rimborso accisa

D.M. 12/12/1996 n. 689

Art. 4. Esportazione di prodotti assoggettati ad accisa armonizzata o non armonizzata.

Per ottenere il rimborso previsto dall'art. 1, comma 1, in caso di esportazione di prodotti sottopostiad accisa armonizzata, e dall'art. 1, comma 2, lettera d), in caso di esportazione di prodottisottoposti ad accisa non armonizzata, il soggetto interessato presenta all'UTF domanda di rimborsoallegando, a prova del buon esito dell'operazione, l'esemplare in suo possesso della bolletta diesportazione nella quale è indicato l'importo dell'imposta di cui si chiede la restituzione, munito delleattestazioni di avvenuta esportazione apposte dalla dogana dopo l'effettuazione degli opportuniriscontri.

Dott. Ing. Fabio Castagnetti

www.accisa.it 24

Rimborso accisa

Il testo del comma 2 dell'art. 11 del D.M. 25 marzo 1996, n. 210

"2. Nel caso in cui i trasferimenti di cui al comma 1 siano effettuati verso un Paese comunitario,lo speditore e' tenuto a prestare, anche in solido con il destinatario, la cauzione prevista dall'art. 7,paragrafo 5, lettera a), della direttiva 92/12/CEE del Consiglio del 25 febbraio1992, a garanziadel pagamento dell'accisa nel Paese comunitario di destinazione.Qualora intenda chiedere il rimborso dell'accisa nazionale assolta, e' pure tenuto:a) a presentare, anteriormente alla spedizione, una dichiarazione ai fini del rimborso,

dimostrando l'avvenuto pagamento dell'accisa;b) ad appurare il buon esito della spedizione mediante ricezione dell'esemplare n. 3 del DAS

contenente, nell'apposito riquadro B; l'attestazione di ricezione della merce redatta e firmatadal destinatario o da un suo rappresentante. Tale esemplare deve essere corredato da undocumento comprovante, da parte dell'autorità fiscale del Paese comunitario di destinazione,l'avvenuta presa in carico delle merci e dei relativi diritti d'accisa, che puo' anche consisterein un'attestazione apposta dalla suddetta autorità sull'esemplare n. 3 del DAS, o che riportil'indirizzo del competente ufficio fiscale del Paese comunitario di destinazione, la data diaccettazione della dichiarazione da parte di tale ufficio nonché il numero di riferimento o diregistrazione della medesima. In caso di mancato appuramento lo speditore, nel termine didue mesi dalla data di spedizione, comunica al competente UTF il mancato arrivodell'esemplare n. 3 del DAS".

- Il regolamento (CEE) n. 3649/92 della Commissione del 17 dicembre 1992, e' stato pubblicatonella Gazzetta Ufficiale delle Comunita' europee n. L 369 del 18 dicembre 1992.