1-sesi-2-teori

DESCRIPTION

teoriTRANSCRIPT

Bandi, 2010 110/8/2010

MATERI 1

PENDAHULUAN(PENGERTIAN TEORI)

Bandi, 2010 210/8/2010

Pengertian Teori

Suwardjono (2006)

� Sesuatu yang abstrak

� Sesuatu yang ideal (peraturan/standar/norma)

� Lawan/pasangan sesuatu yang nyata/praktis

� Penjelasan ilmiah

� Penalaran logis

Bandi, 2010 310/8/2010

Definition of Theory

� Bentuk paling sederhana dr teori adlhpernyataan tentang keyakinan (belief) ygdinyatakan dlm suatu bahasa (= hypothesis, proposition)

� Braithwaite,R. (1968) Scientific Explanation –

� “A scientific theory is a deductive system in which observable consequences logically follow from the conjunction of observed facts with the set of the fundamental hypotheses of the system”

Bandi, 2010 410/8/2010

� Popper, K (1968) ,The Logic of ScientificDiscovery –lebih menekankan pd sifatalami dari teori ketimbang logikanya-

“Theories are nets cast to catch what we call ‘the world’, to rationalize, to explain and to master it ”

Definition of Theory2

Bandi, 2010 510/8/2010

Wikipedia� Teori adalah serangkaian bagian atau variabel, definisi, dan dalil

yang saling berhubungan yang menghadirkan sebuah pandangan sistematis mengenai fenomena dengan menentukan hubungan antar variabel, dengan maksud menjelaskan fenomena alamiah.

� Secara umum, teori merupakan analisis hubungan antara fakta yangsatu dengan fakta yang lain pada sekumpulan fakta-fakta

� teori dalam ilmu pengetahuan berarti model atau kerangka pikiran yang menjelaskan fenomena alami atau fenomena sosial tertentu

Definition of Theory2

Bandi, 2010 610/8/2010

� Teori dirumuskan, dikembangkan, dan dievaluasi menurut metode ilmiah.

� Teori merupakan suatu hipotesis yang telah terbukti kebenarannya.

� Teori dibangun untuk menjelaskan, meramalkan, dan menguasai fenomena tertentu (misalnya, benda-benda mati, kejadian-kejadian di alam, atau tingkah laku hewan).

� Teori dipandang sebagai suatu model atas kenyataan (misalnya: apabila kucing mengeong berarti minta makan).

� Sebuah teori membentuk generalisasi atas banyak observasi dan terdiri atas kumpulan ide yang koheren dan saling berkaitan.

Definition of Theory2

Bandi, 2010 710/8/2010

� Istilah teoritis dapat digunakan untuk menjelaskan sesuatu yang diramalkan oleh suatu teori namun belum pernah terobservasi.

� Contoh, sampai dengan akhir-akhir ini, lubang hitam dikategorikan sebagai teoritis karena diramalkan menurut teori relativitas umumtetapi belum pernah teramati di alam.

Definition of Theory2

Bandi, 2010 810/8/2010

� Terdapat miskonsepsi yang menyatakan apabila sebuah teori ilmiah telah mendapatkan cukup bukti dan telah teruji oleh para peneliti lain, tingkatannya akan menjadi hukum ilmiah. � Hal ini tidaklah benar karena definisi hukum ilmiah dan teori ilmiah itu berbeda.

� Teori akan tetap menjadi teori, dan hukum akan tetap menjadi hukum

Definition of Theory2

Bandi, 2010 910/8/2010

� Di dalam sebuah teori terdapat beberapa elemen yang mengikutinya, untuk mempersatukan variabel-variabel yang terdapat di dalam teori tersebut.

1.konsep.

2.Scope.

3. relationship.

Elemen Teori

Bandi, 2010 1010/8/2010

konsep.� adalah sebuah ide yang diekspresikan dengan symbol atau kata.� Konsep dibagi dua

1. simbol dan 2. definisi.

� Dalam ilmu alam, simbol seperti:� ”∞” = tak terhingga, � ”m”= Massa, dan lainya.

� Dalam ilmu sosial konsep lebih diekspresikan dengan kata-kata tidak melalui simbol-simbol.

� Neuman (2003)� kata-kata = simbol, karena bahasa itu sendiri adalah simbol. � Mempelajari konsep dan teori seperti mempelajari bahasa. � Konsep selalu ada di mana pun dan selalu kita gunakan.

Elemen Teori

Bandi, 2010 1110/8/2010

Scope� Teori memiliki konsep. � Konsep ada yang bersifat abstrak dan ada yang bersifat

kongkret. � Teori dengan konsep-konsep yang abstrak dapat

diaplikasikan terhadap fenomena sosial yang lebih luas, dibanding dengan teori yang memiliki konsep-konsep yang kongkret. � Contohnya, teori Lord Acton

� ”kekuasaan cenderung dikorupsikan”. � “kekuasaan” dan “korupsi” ada pada lingkup yang abstrak.� “kekuasaan” dalam lingkup kongkret sepeti presiden, raja, jabatan

ketua RT,dll. � “korupsi” dalam lingkup kongkret seperti korupsi uang.

Elemen Teori

Bandi, 2010 1210/8/2010

relationship. � Teori merupakan relasi dari konsep-konsep atau teori merupakan

bagaimana konsep-konsep berhubungan.� Hubungan ini seperti pernyataan sebab-akibat (causal statement) atau

proposisi.

� Proposisi adalah sebuah pernyataan teoritis yang memperincikan hubungan antara dua atau lebih variabel, memberitahu kita bagaimana variasi dalam satu konsep dipertangggung jawabkan oleh variasi dalam konsep yang lain.

� Peneliti yg melakukan tes empiris atau mengevaluasi sebuah hubungan itu, disebut sebuah hipotesis.

� Sebuah teori sosial juga terdiri dari sebuah mekanisme sebab akibat, atau alasan dari sebuah hubungan, sedangkan mekanisme sebab akibat adalah sebuah pernyataan bagaimana sesuatu bekerja.

Elemen Teori

Bandi, 2010 1310/8/2010

� Teori keputusan

� Teori Keputusan berasal dari teori kemungkinan

� merupakan konsekuensi dari beberapa keputusan yang telah dievaluasi.

� Teori Keputusan digunakan untuk berbagai macam ilmu bidang studi, terutama bidang ekonomi.

Contoh Teori

Bandi, 2010 1410/8/2010

Classifying Theories

Teori

Descriptive or Prescriptive

(positif vs. normatif)

Reasoning Language

1. Deduction 1. Syntactic

(is it logically sound?) (what are the rules?)

2. Induction 2. Semantics

(what evidence is there) (what does it mean?)

3. Pragmatics

(what effect will it have)

(Hendriksen, 2001)

Bandi, 2010 1510/8/2010

Theory as Language

� Sebagai bahasa bisnis

� Tiga pertanyaan yg harus dijawabberkenaan dengan bahasa, kata, prasa� Efek apa yg dimiliki ‘kata’ terhadap pendengar?

� Apa maknanya, jika ada, yg dimiliki ‘kata’ tsb?

� Apakah ‘kata’ mengandung arti yg logis (logical sense)?

Bandi, 2010 1610/8/2010

� Pragmatik –studi tentang efek dari bahasa

� Semantik –studi tentang makna (meaning) dr bahasa

� Sintaktik –studi tentang logika atau susunan (logic or grammar) dari bahasa

Theory as Language

Bandi, 2010 1710/8/2010

Pragmatics

� Relasi berkenaan dg efek dari ‘kata’ atau ‘simbol’terhadap manusia

� Bagaimana konsep akuntansi, dan dunia nyataberhubungan dg peristiwa atau obyek, mempengaruhi perilaku manusia.

� Bagaimana orang bereaksi atas pesan yg sama dlmcara yang berbeda-standar akuntansi-mendukungdan melobi

� Hubungan dari ‘sinyal’ dengan pengguna sinyal

Bandi, 2010 1810/8/2010

Semantics

� Berkenaan dengan keterkaitan dari ‘kata’, sinyal atau simbol dengan obyek atau peristiwa dunia nyata

� Hal ini dicapai dlm kaitannya dengan premis dan konklusi individual, tetapi tidak untuk jalur logika (argumen) yang hanya dpat dinilai untuk validitas

Bandi, 2010 1910/8/2010

� Contoh,

P1: semua akun aset dan kontra-aset memiliki saldo debit

P2: Retur penjualan adlh bukan akun aset.

C: Retur penjualan memiliki saldo debit

� P1 salah, P2 benar, tetapi mengacu pd C adlh benar dengan melihat pada dunia nyata

� Dalam akuntansi, i.e. kita memiliki satu konsep depresiasi tetapi ada beberapa cara berbeda tentang pengukurannya

Semantics

Bandi, 2010 2010/8/2010

Syntactics

� Aturan (Rules) tentang bahasa yang digunakan

� Mengacu pd aturan tentang gramatika dan matematika

� Metodologi analitikal scr mendasar mengandalkan pada silogisme

� Jika gabungan dari premis adalah valid, maka konklusinya juga akan benar.

Bandi, 2010 2110/8/2010

Syntactics

� Contoh,P1: semua aset yg terkait dg aset memiliki

saldo debit

P2: akunt akumulasi depresiasi terkait dengan aset

C: akun akumulasi depresiasi memiliki saldo debit

� Silogisme adlh secara jelas tidak benar.

� Jika logika adlh valid, jika kedua P adlh benar, maka konklusi juga benar

Bandi, 2010 2210/8/2010

Theory as Reasoning

� Debat tentang apakah teori mrp arus argumen:

� Dari umum ke khusus (deduktif). Akuntansi biasanya melakukan deduksi (deduce) prinsip akuntansi atau postulat unt memberikan aplikasi kongkrit atau aturan

� Dari khusus ke umum (induktif).

Prinsip akuntansi diinduksi (induced) dari praktek kini yang terbaik.

Bandi, 2010 2310/8/2010

Deductive Reasoning

� contoh,P1: Semua akun aset memiliki saldo debit.

P2: akun kas adalah satu akun aset

C : akun kas memiliki saldo debit

� Tujuan adalah bagian penting dari proses deduktif. P1 & P2 adalah lebih bersifat umum. C adalah lebih khusus pada akun kas.

Bandi, 2010 2410/8/2010

� Keunggulan dari metode ini; � Jika postulat atau premis salah, konklusi bisa juga

salah� Memberikan basis bagi aturan praktikal.

� Kritik;� Salah memahami makna dari teori� Suatu teori tidak mesti menjadi seluruhnya praktikal

� Tujuan utama dari teori memberikan suatukerangka bagi pengembangan ide baru atauprosedur baru dan untuk membantu pembuatanpilihan di antara prosedur alternatif.

Deductive Reasoning

Bandi, 2010 2510/8/2010

Inductive Reasoning

� Contoh,P1: akun kas adalah satu akun aset dan memiliki saldo

debit.

P2: akun mesin adalah satu akun aset, dan memiliki saldo debit.

P3: akun tanah adalah satu akun aset, dan memiliki saldo debit.

C : semua akun aset memiliki saldo debit

� P1, P2, & P3 adalah spesifik unt tiap akun, C adalah generalisasi dari semua P.

Bandi, 2010 2610/8/2010

� Argumen berawal dari seperangkat contoh tertentu, klaim bahwa ia akan representatif dari beberapa yang lebih luas, maka akan menyimpulkan beberapa generalisasi tentang keseluruhan tersebut.

� keuanggulan; � Tidak mesti terkonstrain oleh suatu struktur� Bebas untuk membuat observasi relevan

� Keterbatasannya� Dipengaruhi oleh ide tentang keterkaitan/observasian

relevan� Data mentah dalam akuntansi mungkin bisa berbeda.

Inductive Reasoning

TO tar

Bandi, 2010 2710/8/2010

Theory as Script

� Suatu teori mungkin bisa� Memprediksi (to set forth) dan menjelaskan apa dan bagaimana informasi keuangan disajikan dan dikomunikasikan kepada pemakai data akuntansi (deskriptif atau positif)

� Mengatur (to prescribe) data apa yang mungkin bisa dikomunikasikan dan bagaimana bisa disajikan. (preskriptif atau normatif)

Bandi, 2010 2810/8/2010

Positive (descriptive)

� Lebih pada sifat teori induktif

� Berusaha unt menemukan bagaimana manajemen atau pihak lain menentukan cara mana terbaik bagi mereka.

� Lebih pada penjelasan tentang APA dan BAGAIMANA

Bandi, 2010 2910/8/2010

Normative (prescriptive)

� Menjelaskan lebih pada ‘apa yang seharusnya’ ketimbang ‘apa adanya’

� Berusaha unt menemukan cara terbaik akuntansi untuk suatu transaksi

back

Bandi, 2010 3010/8/2010

� Teori permainan� bagian dari ilmu matematika� mempelajari interaksi antar agen, di mana tiap

strategi yang dipilih akan memiliki payoff yang berbeda bagi tiap agen.

� Pertama kali dikembangkan sebagai cabang tersendiri dari ilmu matematika oleh Oskar Morgenstern dan John von Neumann,

� Pendukung/kontributor:� John Nash (AS), Reinhard Selten (Jerman), dan John

Harsanyi (AS) pada tahun 1999 dan � Thomas Schelling (AS, Robert Aumann (Israel) tahun 2005,

dan � Leonid Hurwicz (AS) tahun 2007.

Contoh Teori

Bandi, 2010 3110/8/2010

� Teori Struktur Modal 1. Miller-Modligiani�nilai perusahaan adalah tak terpengaruh oleh

gabungan pendanaan, maka struktur modal irelevan: nilai dg leverage=nilai tanpa leverage

2. The Trade-Off Theory � struktur modal optimal adl representasi suatu trade-off antara kemanfaatan pajak atas utang & biaya kebangkrutan

3. The managerial incentives theory � struktur modal optimal menggambarkan mekanisme kontrol optimal bagi saling dorong (adverse incentives) yg timbul krn terlalu kecil utang dan terlalu besar utang

4. The Pecking Order Theory � struktur modal optimal kadang tergantung pd salah penilaian minimum (minimum mispricing) yang disebabkan oleh pihak luar yg memiliki lebih sedikit informasi daripada pihak dalam.

5. The neutral mutation hypothesis � pershn jatuh ke dalam kebiasaan pendanaan yg tidak berdampak pd nilai perusahaan

6. Market timing hypothesis � struktur modal adl hasil dari penentuan waktu kumulatif historis pasar (historical cumulative timing of the market) oleh manajer.

Contoh Teori

Bandi, 2010 3210/8/2010

Contoh Teori

Modigliani and Miller (MM)� Keduanya mempublikasikan paper teoretis

yang tlh mengubah cara orang berfikirtentang financial leverage.

� Keduanya memenangi Nobel prizes in economics dari teori yang dibangunnya.

� Paper MM dipublikasi pd tahun 1958 dan1963. Miller memiliki paper lain pd tahun1977, yang berbeda dlm asumsinya tentangpajak dibanding paper MM.

Bandi, 2010 3310/8/2010

MM: assumptions

� Persh adl homogen berdasarkan risiko bisnis.

� Ekspektasi Investor identik tentang laba mendatang perusahaan.

� Tidak ada biaya transaksi.

� Semua utang bebas risiko (riskless), dan individual/perusahaan dptmeminjam jumlah dana tak terbatas pd tingkat bebas risiko.

� Semua aruskas permanen (perpetuities). Hal ini mengimplikasikanutang jk panjang (perpetual debt) diterbitkan, pertumbuhanperusahaan nol, dan EBIT harapan konstan dalam jk panjang.

� Tak ada pajak (dalam paper pertama MM (1958), tetapi paper berikutnya menambahkan asumsi ada pajak).

� Tidak ada biaya agensi atau biaya tekanan keuangan.

Asumsi ini diperlukan MM untuk membuktikan proposisi mereka atas dasararbitrase investor .

Bandi, 2010 3410/8/2010

• MM membuktikan, dg beberapa asumsi, bhw nilaiperusahaan adalah tak terpengaruh oleh gabunganpendanaan, maka struktur modal irelevan: nilai dg leverage=nilai tanpa leverage

Proposisi I: VL = VU.

• Adanya peningkatan dlm ROE yg diakibatkan olehfinancial leverage pd akhirnya diimbangi olehpeningkatan risiko (i.e., rs), maka WACC konstan.

Proposisi II:

rsL = rsU + (rsU - rd)(D/S).

MM with Zero Taxes (1958)

Bandi, 2010 3510/8/2010

Dengan data berikut hitung V, S, rs, dan WACC untperusahaan U dan L.

�Tingkat risiko persh U dan L sama.

�EBITU,L = $500,000.

�Persh U tidak memiliki utang; rsU = 14%.

�Utang Persh L $1,000,000 dg rd = 8%.

�Asumsi MM tetap digunakan.

�Tidak ada pajak korporasi atau perseorangan.

VALUE of Firms U and L

Bandi, 2010 3610/8/2010

VU = = = $3,571,429.

VL = VU = $3,571,429.

EBITrsU

$500,0000.14

VALUE of Firms U and L

Bandi, 2010 3710/8/2010

Menghitung nilai pasar utang danekuitas persh L.

VL = D + S = $3,571,429

$3,571,429 = $1,000,000 + S

S = $2,571,429.

VALUE of Firms U and L

Bandi, 2010 3810/8/2010

Menghitung rsL.rsL = rsU + (rsU - rd)(D/S)

= 14.0% + (14.0% - 8.0%)( )= 14.0% + 2.33% = 16.33%.

$1,000,000$2,571,429

VALUE of Firms U and L

Bandi, 2010 3910/8/2010

4. Proposisi I mengimplikasikan WACC = rsU. Memverifikasipersh L dg menggunakan rumus WACC.

WACC= wdrd + wcers = (D/V)rd + (S/V)rs

= ( )(8.0%) + ( )(16.33%)

= 2.24% + 11.76% = 14.00%.

$1,000,000$3,571,429

$2,571,429$3,571,429

VALUE of Firms U and L

Bandi, 2010 4010/8/2010

Implications of the MM Theory for manager

What does capital structure theory prescribe for corporate managers?

1. MM, No Taxes: Capital structure is irrelevant--no impact on value or WACC.

2. MM, Corporate Taxes: Value increases, so firms should use (almost) 100% debt financing.

3. Miller, Personal Taxes: Value increases, but less than under MM, so again firms should use (almost) 100% debt financing.

Bandi, 2010 4110/8/2010

Implications of the MM Theory

� Dg pajak korporasi nilai persh maksimum jika didanaiseluruhnya dg utang�imposible

� Dlm praktik ada restriksi yg perlu dipertimbangkan1. Restriksi institusional dan legal (ada institusi yg tidak akan

membeli saham persh yg melebihi batas rasio utang-modal) 2. Ada biaya kebangkrutan yg mungkin mendorong manajemen

unt tidak meningkatkan rasio utang-modal terlalu tinggi3. Tameng pajak bunga mungkin melemahkan pendapatan yg dpt

dipajaki (hal ini menyarankan batas atas jumlah utang)4. Adanya konflik kepentingan antara stockholders dan

bondholders.

� Kisaran luas rasio utang-modal dlm pasarmengindikasikan bhw proposisi MM yg awal (tanpapajak) mungikin memiliki lbh banyak kebaikan daripadaapa yg telah dijelaskan.

Bandi, 2010 4210/8/2010

Contoh Teori:

Tradeoff theory

� Persh hrs mensulih-berganti (trade off) ataumenyeimbangkan keuntungan pajak atas utangmelawan kerugian atas tekanan keuangan

� Berangkat dr tanpa utang ke beberapa utang ygmenurunkan WACC disebabkan oleh keuntunganpajak

� Mungkin ada kisaran besar yg melingkupikombinasi D/E tidak terlalu menjadi masalah

� Pd akhirnya, terlalu banyak utang meningkatkanrisiko yg akan menaikkan Re dan Rd (& thus meningkatkan WACC) lebih besar daripadamanfaatan pajak.

Bandi, 2010 4310/8/2010

Contoh Teori:

Pecking order theory

� Dg melonggarkan asumsi pasar ‘sempurna’ dg mengasumsikan bahwa informasi tidaksimetrik� Manejemen persh dianggap memilikiinformasi lebih banyak tentang prospekmendatang perusahaan daripada investor luar.

� Persh menggunakan dana internal (yg lbhmurah disebabkan oleh biaya penerbitan utangatau saham) lbh dulu sebelum dana eksternal

� Jika persh harus menggunakan pendanaau dariluar, maka:a) Pertama menggunakan utang

b) Kemudian ekuitas

Bandi, 2010 4410/8/2010

Pecking order theory� Alasan penggunaan utang dahulu, baru ekuitas:

� sinyal kepada pasar, dg asimetri informasi: jika persh beroperasi dg baik, maka

1) Manajemen enggan share kesuksesan dg pemegang ekuitas baru2) Manajemen berharap persh akan memiliki cukup arus kas unt memenuhi

pembayaran utang tetap� Jika persh dianggap beroperasi dg buruk, maka:

1) Manajemen dg senangnya share kinerja tsb dg pemegang ekuitas baru2) Manajemen berharap perush memilik masalah dg pembayaran utang

tetap mendatang.� Lbh sederhana, manajemen tidak akan pernah menjual saham baru jika

mereka berfikir bhw sahamnya murah, manajemen menerbitkan ekuitas baruberarti bhw manajemen berfikir sahamnya sekarang mahal, atau bhw prospekpersh mendatang tidak baik

� Manajemen tidak akan pernah menerbitkan ekuitas baru jika mereka berfikir� Teori ini menjelaskan keputusan marjinal unt menerbitkan utang atau ekuitas,

rasio D/E jangka panjang menjadi hasil kumulatif dari serangkaian keputusanjangka pendek.

� Bukti empiris mendukung certia pensinyalan. Pengumuman publik tentangpenerbitan ekutias baru diikuti dg penurunan signifikan harga saham.

Bandi, 2010 4510/8/2010

Contoh Teori:

asymmetrical information theory

� Informasi asimetri ada jika satu pihak di pasar memilikiinformasi yg tidak dimiliki pihak lain.

� Awalnya teori: Pengusaha dlm pasar tenaga kerja seringmemiliki informasi lbh banyak tentang status sekarangmendatang perusahaanya daripada asosiasi usaha ataupekerja, dan dpt menggunakan kelebihannya ini sbgbasis negosiasi. Namun hal ini dpt dilihat sbg suatuketidak sempurnaan dlm bekerjanya mekasinisme pasardan bisa menyebabkan inefisiensi ekonomik.

� George Arthur Akerlof (1940- ) = ahli ekonomi Amerika, yg pertama menyatakan problema pemilihan serba salah(problema lemon), yg muncul dari informasi asimetri

� Sumber: George Arthur Akerlof, 'The Market for "lemons": Quality Uncertainty and the Market Mechanism', Quarterly Journal of Economics,

vol. LXXXIV (August 1970), 3

Bandi, 2010 4610/8/2010

asymmetrical information theory

� Informasi asimeteri bisa menyebabkan:1. Pemilihan serba salah (adverse selection ), dan2. Penyimpangan moral manajemen (moral hazard)

� problema pemilihan serba salah (problema lemon), yg muncul dariketidakmampuan pedagang/pembeli unt membedakan kualitas produktertentu.

� Contoh: � pasar mobil bekas, seorang pedagang memiliki sangat banyak informasi

produk yg pembeli/penjual lain di pasar tidak memiliki, sehingga dia beradapd keuntungan komparatif dibanding pihak lain yg tak dpt mengatakanbahwa dia menjual 'lemon' (mobil kualitas buruk).

� Akibatnya, ada risiko yg meliputi pembelian brg bagus, sementara pembeli dg harga lbh rendah mau mengambil risiko ini, dan pedagang yg menjual mobilberkualitas tidak ingin menjual pd harga rendah tersebut.

� Ada tiga komponen dlm teori pemilihan serba salah (‘lemon’):(1) Ada perbedaan acak dlm kualitas produk di pasar;(2) Ada asimetri atas informasi tentang kualitas produk;(3) Ada kemampuan lbh besar bg penjual mobil kualitas jelek unt berdagang pd

harga rendah daripada pemilik mobil kualitas lbh tinggi.

Bandi, 2010 4710/8/2010

Pentingnya Asimetri Informasi

� asimetri informasi meliputi dua tipe yakni (1)pemilihan sulit/tidak menguntungkan (adverse selection)

�jika satu pihak (manajer atau orang dalam) memiliki kemanfaatan informasi melebihi pihak lain, banyak cara bagi manajer dan orang dalam lainnya dapat mengeksploitasi kemanfaatan informasi mereka pada biaya pihak luar, sedangkan

(2)penyimpangan perilaku (moral hazard).� jika satu pihak dapat mengamati tindakan pihak lain dalam

transaksi.

� Manejemen menghindari penjualan saham baru danpemotongan dividen,krn akan menurunkan harga saham

Bandi, 2010 4810/8/2010

Teori Trade-off dan informasi asimetri

� Dg menggabungkan Teori Trade-off dan informasi

asimetri dpt menjelaskan perilaku perusahaan:

1. Pendanaan dg utang memberikan manfaat disebabkan olehbiaya bunga dpt dikurangkan pd pajak

2. Tekanan keuangan dan biaya agensi membatasi penggunaanutang (biaya>manfaat pajak)

3. Krn asimetri informasi dan flotation cost, persh bertumbuhrendah harus mengikuti pecking order

4. Krn asimetri informasi, persh hrs mempertahankan cadangankapasitas meminjam unt dpt mengambil manfaat darikesempatan investasi yg baik, tanpa harus menerbitkansaham dg harga rendah

Bandi, 2010 4910/8/2010

Contoh TeoriTeori tentang Dividen

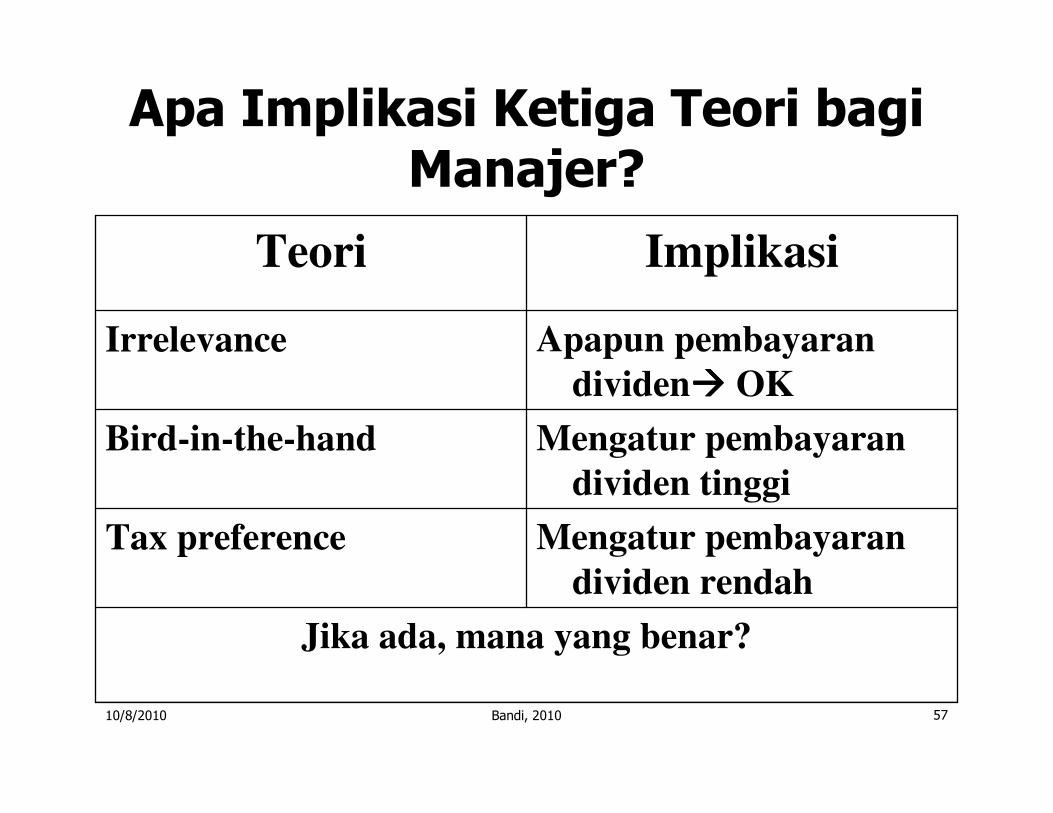

Apakah Investor Memilih Pembayaran Tinggiatau Rendah? Ada 3 teori untukmenjawabnya

1. Irrelevant: � Investor tidak peduli bagaimanapun pembayaran

dividen dirancang.

2. Bird-in-the-hand: � Investor lebih memilih pembayaran dividen tinggi.

3. Tax preference: � Investor lebih memilih pembayaran dividen rendah

untuk mendapatkan pertumbuhan perusahaan dankeuntungan modal (capital gains).

Bandi, 2010 5010/8/2010

Contoh Teori:

Dividend Irrelevance Theory

� Investor memandang tidak berbeda (indifferent) antaradividen dan keuntungan modal karena laba ditahan(retention-generated capital gains).� Jika investor menginginkan kas, mereka dapat menjual saham

� Jika investor tidak ingin kas, mereka dapat menggunakandividen untuk membeli saham.

� Modigliani-Miller mendukung irrelevance, tetapi teorimereka didasarkan pada asumsi tak realistis:� tidak ada pajak atau biaya transaksi, dan oleh kaerenanya bisa

jadi salah.

� pengharapan homogen, dan pasar sempurna,

Bandi, 2010 5110/8/2010

Dividend Irrelevance Theory --Pembuktian

Proposisi: � Walau dividen itu relevan, akan tetapi kebijakan dividen

adalah tidak relevan (While dividends are relevant, the dividend policy is irrelevant).

Contoh 1� Anggap perusahaan, dg 100 lembar saham, memiliki arus

kas sebesar $100 dalam periode selanjutnya. Asumsikan bahwa tingkat diskonto= 10%.

� Perhatikan kebijakan dividen perusahaan berikut: � 1. Membayar dividen $1 tiap tahun. Harga saham akan sebesar

1P0 = ----------- = $10

.10

Bandi, 2010 5210/8/2010

Dividend Irrelevance Theory --Pembuktian

Contoh 1

2. Membayar dividen $2 periode berikutnya dan membayar sisa sebelumnya.� Untuk membayar dividen $2, perusahaan harus menerbitkan utang

sebesar $100 tahun berikutnya. Akibatnya, perusahaan harus membayar bunga sebesar$10 = 10% x $100 (tingkat diskonto= 10%.)dalam periode berikutnya mulai dari tahun 3.

� Hal ini mengimplikasikan bahwa perusahaan hanya memiliki $90 untuk membayar dividen, atau $.90 per lembar.

� Dengan demikian, harga saham

2 1 .90P0 = --------- + ---------- x ----- = $10

1 + .10 1 + .10 .10Sama seperti sebelumnya.

Bandi, 2010 5310/8/2010

Dividend Irrelevance Theory --Pembuktian

Contoh 1

3. Membayar tiap pemegang saham 1 lembar saham� Oleh karenanya perusahaan memiliki 200 lembar saham yang

beredar hari ini. Selama tiap pembayaran hak (entitles) dividen hanya $.50, maka perusahaan harus menjual saham pada:

.50

P0 = ----- = $5

.10

Namun demikian, tiap pemilik awal sekarang memiliki dua lembar saham, kemakmurannya=

2 x P0 = $10

� akan tak berubah.

Bandi, 2010 5410/8/2010

Dividend Irrelevance Theory --PembuktianContoh 2

Anggap semua ekuitas suatu perusahaan memiliki arus kas residual (arus kas dikurangi investasi neto) $2,000. Jika nilai perusahaan (termasuk residual $2,000) sebesar $42,000 dan memiliki 1,000 lembar saham yang beredar, perhatikan dua kebijakan dividen perusahaan berikut:

1. Membayar dividen $2.

� Nilai Ex-dividend sebesar $40,000/1,000=$40� sehingga kemakmuran pemegang saham sebesar $42.

2. Membayar dividen $3 dan menaikkan $1,000 dalam ekuitas.� Harga Ex-dividend adalah $39,000/1,000=$39; � jumlah saham baru adalah $1,000/39 = 25.64; � Harga Ex-dividend setelah pendanaan ekuitas baru adalah

$40,000 ----------- = $391,025.64

� sehingga kemakmuran pemegang saham awal (original shareholder's wealth) sebesar

$39 + $3 = $42� masih tetap tak berubah.

Bandi, 2010 5510/8/2010

Contoh Teori:

Bird-in-the-Hand Theory

� Investor berpikir bahwa dividenadalah kurang berisiko daripadapotensi keuntungan modal mendatang (potential future capital gains),

� Oleh karenanya mereka suka dividen.

� Jika benar demikian, pembayaran dividentinggi akan berakibat biaya modal (ks) rendah, dan harga saham (P0) tinggi.

Bandi, 2010 5610/8/2010

Contoh Teori:

Tax Preference Theory

� Laba ditahan menyebabkan keuntunganmodal, yang dipajaki pada tarif lebihrendah daripada dividen (di U.S): maksimum 28% vs. lebih dari 39.6%.

� Pajak keuntungan modal jugaditangguhkan.

� Hal ini dapat menyebabkan investor untuk lebihmemilih perusahaan dengan tingkat pembayarandividen (payouts), i.e. pembayaran rendahberakibat ks (=biaya modal) rendah, sehinggaP0(harga saham) tinggi.

Bandi, 2010 5710/8/2010

Apa Implikasi Ketiga Teori bagiManajer?

Jika ada, mana yang benar?

Mengatur pembayaran

dividen rendah

Tax preference

Mengatur pembayaran

dividen tinggi

Bird-in-the-hand

Apapun pembayaran

dividen���� OK

Irrelevance

ImplikasiTeori

Bandi, 2010 5810/8/2010

Efek Kebijakan Dividen pada HargaSaham

Bandi, 2010 5910/8/2010

Efek Kebijakan Dividen pada BiayaModal

Bandi, 2010 6010/8/2010

Referensi

1. Neuman, W. L. 2003. Social Research Methods: Qualitative & Quantitative Approach. London: Sage, hal. 42, dalamwikpedia.org

2. Brigham, Eugene F. dan Philip R. Daves. 2004. Intermediate Financial Management 8th. Ed., USA: South-Western.