1. disposiciones generales ministerio de … · mentarias para la aplicaci6n del nuevo modelo de...

TRANSCRIPT

1. Disposiciones generales

MINISTERIO DE ECONOMfA Y HACIENDA

7413 ORDEN de 26 de marzo de 1998 por la que se aprueban los modelos de declaraciôn del Impuesto sobre la Renta de las Personas Ffsicas y del Impuesto sobre el Patrimonio para el ejercicio 1997, y se determinan el lugar, forma y plazos de presentaciôn de los mismos.

La regulaci6n del Impuesto sobre la Renta de las Personas Ffsicas se contiene fundamentalmente en la Ley 18/1991, de 6 de junio (<<Boletın Oficial del Estado» del 7), y en el Reglamento de dicho impuesto, aprobado por el artıculo 1 del Real Decreto 1841/1991, de 30 de diciembre «<Boletın Oficial del Estado» del 31).

EI artıculo 96 de dicha Ley determina en el apartado uno los sujetos obligados a presentar declaraci6n por este impuesto y dispone en el apartado 4 que dicha declaraci6n se efectuara en la forma, plazos e impresos que establezca el Ministro de Economıa y Hacienda, quien podra aprobar la utilizaci6n de modalidades simplificadas 0 especiales de declaraci6n y determinar los lugares de presentaci6n de las mismas, ası como los justificantes y documentos que deben acompanarlas.

Asimismo, la citada Ley, en su artıculo 97, establece que los sujetos pasivos, al tiempo de presentar la declaraci6n del impuesto, deberan determinar la de uda tributaria correspondiente e ingresarla en el lugar, forma y plazos determinados por el Ministro de Economıa y Hacienda, disponiendo, ademas, que el ingreso del importe resultante de la autoliquidaci6n se podra fraccionar en la forma que reglamentariamente se determine.

EI Reglamento del Impuesto sobre la Renta de las Personas Fısicas dispone, en su artıculo 39, que el ingreso del importe resultante de la autoliquidaci6n se podra fraccionar, sin interes ni recargo alguno, en dos partes: La primera, del60 por 100 de su importe, en el momento de presentar la declaraci6n, y la segunda, del 40 por 100 restante, en el plazo que determine el Ministro de Economıa y Hacienda, siendo necesario, para disfrutar de este beneficio, que la declaraci6n se presente dentro del plazo establecido.

Para el ejercicio 1997, la regulaci6n del Impuesto sobre la Renta de las Personas Fısicas ha experimentado determinadas modificaciones que deben tener su adecuado reflejo en los modelos de declaraci6n de dicho impuesto y que se recogen fundamentalmente en las siguientes normas: Ley 12/1996, de 30 de diciembre, de Presupuestos Generales del Estado para 1997 «<Boletın Oficial del Estado» del 31); Ley 13/1996, de 30 de diciembre, de Medidas Fiscales, Administrativas y del Orden Social «<Boletın Oficial del Estado» del 31), y Ley 14/1996, de 30 de diciembre, de Cesi6n de Tributos del Estado a las Comunidades Aut6nomas y de Medidas Fiscales Complementarias (<<Boletın Oficial del Estado» del 31).

Dentro de las modificaciones introducidas por las referidas normas, cabe destacar, en particular, las operadas por la Ley 14/1996, de 30 de diciembre, cuyo objeto es el establecimiento del regimen general de la cesi6n de tributos del Estado a las Comunidades Aut6nomas, ası como la adopci6n de las medidas fiscales complementarias para la aplicaci6n del nuevo modelo de financiaci6n de las Comunidades Aut6nomas.

En el ambito del Impuesto sobre la Renta de las Personas Fısicas, la articulaci6n del regimen general de cesi6n de tributos a las Comunidades Aut6nomas se ha realizado a traves de la adopci6n de las dos medidas siguientes:

En primer lugar, se ha atribuido a las Comunidades Aut6nomas determinadas competencias normativas en relaci6n con la parte cedida del impuesto, que se concretan en la posibilidad de regular, con arreglo a los Ifmites y condiciones establecidos en la citada Ley 14/1996, la tarifa automatica, individual 0 conjunta, aplicable sobre la base liquidable regular, ası como deducciones auton6micas de la cuota por circunstancias personales y familiares, por inversiones na empresariales y por aplicaci6n de renta.

En segundo lugar, se ha adaptado la normativa del Impuesto sobre la Renta de las Personas Fısicas al nuevo modelo de financiaci6n auton6mico con objeto de hacer efectiva su aplicaci6n tanto en el supuesto de que las Comunidades Aut6nomas na regulen las materias sobre las que hayan asumido competencias normativas como en el caso de que na hayan asumido tales competencias.

Asimismo, con el prop6sito de que la aplicaci6n de este sistema tenga el menor impacto posible en las obligaciones formales que deben cumplir los sujetos pasivos, la precitada Ley 14/1996 establece que los modelos de declaraci6n seran ı.inicos, si bien, en los mismos, deberan figurar debidamente diferenciados los aspectos auton6micos.

En cumplimiento de dicho mandata, los modelos de declaraci6n que se aprueban en la presente Orden para el ejercicio 1997 son unicos para todos los declarantes, diferenciandose dentro del proceso liquidatorio los aspectos estatales y auton6micos que afectan a la determinaci6n de los componentes de la cuota ıntegra y cuota Ifquida del impuesto.

En relaci6n con los aspectos auton6micos del proceso liquidatorio del impuesto, dada que na se ha procedido por ninguna de las Comunidades Aut6nomas que han asumido competencias normativas a la aprobaci6n de la escala auton6mica ni a la regulaci6n de deducciones auton6micas de cuota correspondiente al ejercicio 1997, todos los sujetos pasivos, sin excepci6n, tanto los residentes en el territorio de estas Comunidades Aut6nomas como en el de las que na hayan asumido dichas competencias normativas, deberan aplicar la escala complementaria y las deducciones de la cuota reguladas, con caracter general, en la Ley dellmpuesto.

Por 10 que se refiere al Impuesto sobre el Patrimonio, la Ley 19/1991, de 6 de junio «<Boletın Oficial del Estado» del 7), del Impuesto sobre el Patrimonio, establece

en su artfculo 37 la obligaciôn de presentar declaraciôn por este impuesto y dispone en el artfculo 38 que la declaraciôn se efectuara en la forma, plazos e impresos que establezca el Ministro de Economfa y Hacienda, quien podra, de igual forma, determinar los lugares de presentaciôn de las mismas.

La Ley 14/1996 establece que las Comunidades Autônomas podran regular el mfnimo exento y la tarifa del Impuesto sobre el Patrimonio. Dada que para el ejercicio 1997 na se ha procedido a la regulaciôn de dichas materias por ninguna de las Comunidades Autônomas que han asumido competencias normativas en este impuesto, todos los sujetos pasivos, sin excepciôn, tanto los residentes en el territorio de estas Comunidades Autônomas como en el de las que na hayan asumido dichas competencias normativas, deberan aplicar el mfnimo exento y la tarifa regulados, con caracter general, en la Ley 19/1991, de 6 de junio.

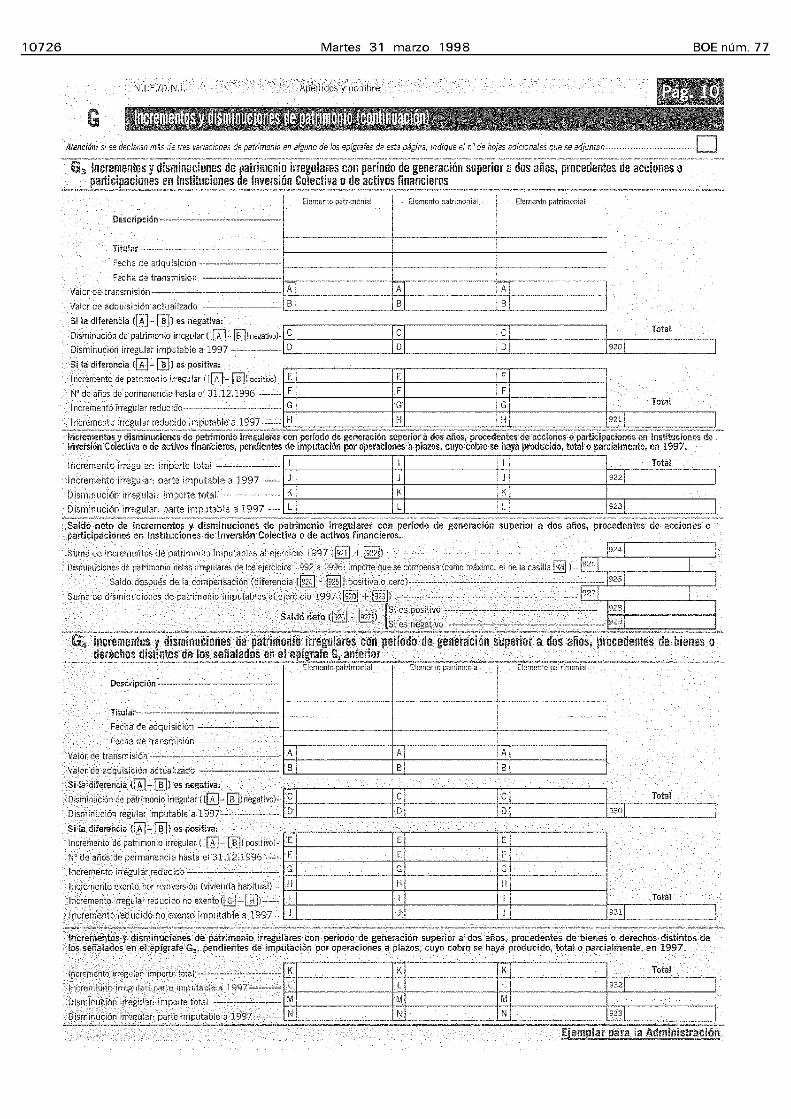

Con independencia de 10 anterior, cabe asimismo resaltar la modificaciôn que la citada Ley 14/1996 introduce en la tributaciôn de la base liquidable irregular del Impuesto sobre la Renta de las Personas Ffsicas, que obliga a distinguir dentro de las rentas irregulares, a efectas de su declaraciôn y gravamen, los siguientes componentes: Rendimientos irregulares, incrementos de patrimonio cuyo perfodo de generaciôn sea superior a un afio e igual 0 inferior a dos afios, incrementos de patrimonio cuyo perfodo de generaciôn sea superior a dos afios y procedan de la transmisiôn 0 reembolso de acciones 0 participaciones representativas del capital 0 patrimonio de instituciones de inversiôn colectiva 0 de activos financieros e incrementos de patrimonio cuyo perfodo de generaciôn sea superior a dos anos y procedan de otros bienes 0 derechos.

Por 10 que respecta a la Ley 13/1996, de 30 de diciembre, cabe destacar, por su especial incidencia en el modelo de declaraciôn, la regulaciôn del tratamiento fiscal de las contraprestaciones derivadas de la cesiôn del derecho a la explotaciôn de la imagen 0 del consentimiento 0 autorizaciôn para su utilizaciôn.

Por otra parte, entre las retenciones e ingresos a cuenta del Impuesto sobre la Renta de las Personas Ffsicas se incluye en el presente ejercicio la deducciôn establecida con la misma consideraciôn que los pagos a cuenta a efectos de deducciôn y, en su caso, de devoluciôn de oficio en la Ley 39/1997, de 8 de octubre, por la que se aprueba el programa Prever, para la modernizaciôn del parque de vehfculos automôviles, el incremento de la seguridad vial y la defensa y protecciôn del media ambiente (<<Boletfn Oficial del Estado» del 10).

Finalmente, al amparo de 10 dispuesto en el artfculo 66 del Reglamento del Impuesto sobre la Renta de las Personas Ffsicas en la redacciôn dada al mismo por el Real Decreto 1909/1997 (<<Boletin Oficial del Estado» del 20), se establece que las devoluciones de oficio a que se refiere el artfculo 100 de la Ley 18/1991, puedan realizarse en la presente campafia cuando concurran circunstancias que 10 justifiquen mediante cheque nominativo, na cruzado, del Banco de Espana.

Por todo ello, se hace necesario dictar las normas precisas para la aplicaciôn de las indicadas disposiciones, relativas a las personas obligadas a presentar declaraciôn por el Impuesto sobre la Renta de las Personas Ffsicas y por el Impuesto sobre el Patrimonio, asf como las referentes a la aprobaciôn de los modelos de dichas declaraciones y a la determinaciôn de los lugares, plazos y forma de presentaciôn y de realizaciôn de los ingresos o de solicitud de las devoluciones, en su caso, resultantes de las mismas.

Asimismo, se especifican los datos que debe contener el justificante del ingreso en el Tesoro Publico que las entidades colaboradoras han de remitir a los contribu-

yentes que hayan optado por domiciliar en dichas entidades el segundo plazo del Impuesto sobre la Renta de las Personas Fisicas.

En su virtud, y haciendo uso de las autorizaciones que tiene conferidas,

Este Ministerio se ha servido disponer:

Primero. Obligados a declarar por ellmpuesto sobre la Renta de Iəs Personəs Ffsicas.-1. De acuerdo con 10 dispuesto en el artfculo 96 de la Ley 18/1991, de 6 de junio, y en el artfculo 38 del Reglamento dellmpuesta, estaran obligados a presentar y suscribir declaraciôn por este impuesto los sujetos pasivos por obligaciôn personal y por obligaciôn reaL.

2. Na obstante, na estaran obligados a declarar los sujetos pasivos por obligaciôn personal de contribuir que obtengan rentas inferiores a 1.200.000 pesetas brutas anuales procedentes exclusivamente de alguna de 1 as siguientes fuentes:

a) Rendimientos del trabajo y asimilados que na tengan el caracter de rendimientos empresariales 0 profesiona les.

b) Rendimientos del capital mobiliario e incrementas de patrimonio sujetos al impuesto que na superen conjuntamente las 250.000 pesetas brutas anuales.

A los efectos del limite de la obligaciôn de declarar, na se tendran en cuenta los rendimientos de la vivienda propia que constituya residencia habitual del sujeto pasiva 0, en su caso, de la unidad familiar.

Tratandose de pensiones y haberes pasivos, el limite a que se refiere el parrafo primero de este numero sera de 1.250.000 pesetas.

En la tributaciôn conjunta, el limite de la obligaciôn de declarar a que se refiere el parrafo primero de este numero sera de 1.250.000 pesetas.

3. Na obstante 10 anterior, tambien deberan presentar declaraciôn, si desean ejercer su derecho a devoluciôn, aquellas personas ffsicas que tengan tal derecho por razôn de los pagos a cuenta efectuados 0 por la deducciôn correspondiente al programa Prever a que se refiere la Ley 39/1997.

4. Los sujetos pasivos por obligaciôn real que operen en Espafia mediante establecimiento permanente tributaran por la totalidad de la renta imputable a dicho establecimiento, hayase obtenido en territorio espanol o en el extranjero, y deberan presentar la declaraciôn en el modelo que corresponda de los que se aprueban en la presente Orden.

Segundo. Modalidades de declaraci6n por el Impuesto sobre la Renta de las Personas Ffsicas.-Las declaraciones por el Impuesto sobre la Renta de las Personas Ffsicas son de tres modalidades:

1. Declaraciôn abreviada que, conforme al modelo que se aprueba en el apartado cuarto de la presente Orden, podran utilizar exclusivamente aquellos sujetos pasivos por obligaciôn personal cuyos rendimientos, con independencia de su cuantia, provengan de alguna de las siguientes fuentes y conceptos:

a) Rendimientos regulares del trabajo. b) Rendimientos regulares del capital inmobiliario:

Exclusivamente los derivados de la vivienda habitual y de otros inmuebles urbanos a disposiciôn de sus propietarios 0 usufructuarios que na esten arrendados ni subarrendados.

c) Rendimientos regulares del capital mobiliario: Exclusivamente intereses de cuentas, depôsitos y demas rendimientos explicitos, dividendos y participaciones en beneficios de entidades y rendimientos positivos procedentes de Letras del Tesoro y otros rendimientos na sujetos a retenciôn 0 a ingreso a cuenta.

Por el contrario, no podran presentar declaraci6n abreviada:

Los sujetos pasivos que hayan obtenido rentas de distinta naturaleza a las enumeradas anteriormente.

Los sujetos pasivos que pretendan regularizar situaciones tributarias procedentes de declaraciones anteriormente presentadas.

Los sujetos pasivos que hayan obtenido rentas exentas que, no obstante, deban tenerse en cuenta a efectos de calcular el tipo de gravamen aplicable a las restantes rentas.

Los sujetos pasivos que tengan derecho a efectuar compensaciones de partidas negativas procedentes de ejercicios anteriores.

Los sujetos pasivos que hayan percibido imputaciones de dotaciones para f6rmulas alternativas a los planes de pensiones y no resulten titulares de los fondos constituidos, cuando en aplicaci6n de 10 dispuesto en la disposici6n transitoria decima de la Ley 18/1991, de 6 de junio, deban incorporar a su declaraci6n el exceso de cuota procedente del ejercicio anterior.

Los sujetos pasivos que tengan derecho a practicar deducciones por inversiones 0 gastos en bienes de interes cultural, por incentivos y estimulos a la inversi6n empresarial 0 por doble imposici6n internacional.

2. Declaraci6n simplificada que, conforme al mode-10 que se aprueba en el apartado cuarto de la presente Orden, podran utilizar los sujetos pasivos que, con independencia de que hayan obtenido 0 no los rendimientos a que se refiere el numero anterior, hayan percibido alguna de las siguientes rentas:

a) Rendimientos regulares del capital inmobiliario derivados de inmuebles urbanos 0 rusticos arrendados o subarrendados.

b) Rendimientos regulares del capital mobiliario distintos de intereses de cuentas dep6sitos y demas rendimientos explicitos de dividendos y participaciones en beneficios de entidades y de rendimientos positivos procedentes de Letras del Tesoro y otros rendimientos no sujetos a retenci6n 0 a ingreso a cuenta.

c) Rendimientos regulares de actividades empresariales, incluidas las agrfcolas y ganaderas, a las que resulte de aplicaci6n para la determinaci6n del rendimiento neto la modalidad de signos, indices 0 m6dulos del metodo de estimaci6n objetiva.

d) Incrementos de patrimonio derivados de la transmisi6n de la vivienda habitual, siempre que los mismos resulten exentos en su totalidad por reinversi6n del importe obtenido en dicha transmisi6n en la adquisici6n de una nueva vivienda habitual en las condiciones establecidas en el articulo 10 del Reglamento del Impuesto.

Por el contrario, no podran utilizar la declaraci6n simplificada:

Los sujetos pasivos que hayan obtenido rentas de distinta naturaleza a las enumeradas anteriormente.

Los sujetos pasivos que hayan obtenido rentas exentas que, no obstante, deban tenerse en cuenta a efectos de calcular el tipo de gravamen aplicable a las restantes rentas.

Los sujetos pasivos que en el desarrollo de actividades empresariales, incluidas las agricolas 0 ganaderas, acogidas a la modalidad de signos, indices 0 m6dulos de metodo de estimaci6n objetiva, hayan obtenido incrementos 0 disminuciones de patrimonio procedentes de bienes inmuebles, buques 0 activos fijos inmateriales afectos 0 cuando dichas actividades se hayan visto afeotadas por circunstancias excepcionales, que hayan determinado minoraci6n del rendimiento neto resultante

como consecuencia de disminuciones de patrimonio en el resto de elementos patrimoniales afectos 0 gastos extraordinarios.

Los sujetos pasivos que hayan percibido imputaciones de dotaciones para f6rmulas alternativas a los planes de pensiones y no resulten titulares de los fondos constituidos, cuando en aplicaci6n de 10 dispuesto en la disposici6n transitoria decima de la Ley 18/1991, de 6 de junio, deban incorporar a su declaraci6n el exceso de cuota procedente del ejercicio anterior.

3. Declaraci6n ordinaria que, conforme al modelo que se aprueba en el apartado cuarto de la presente Orden, es aplicable con caracter general a todos los sujetos pasivos y cuyo uso es obligatorio para aquellos que no puedan utilizar los modelos abreviado 0 simplificado.

Tercero. Obligados a dəclarar por əllmpuəsto sobrə əl Patrimonio.-De acuerdo con 10 dispuesto en el articu-1037 de la Ley 19/1991, de 6 de junio, estaran obligados a presentar declaraci6n por este Impuesto:

a) Los sujetos pasivos sometidos al Impuesto por obligaci6n personal, cuando su base imponible, determinada de acuerdo con las normas reguladoras del impuesto, resulte superior a 17.000.000 de pesetas 0 cuando, no dandose esta circunstancia, el valor de sus bienes 0 derechos, determinado de acuerdo con las normas reguladoras del impuesto resulte superior a 100.000000 de pesetas.

b) Los sujetos pasivos sometidos al impuesto por obligaci6n real, cualquiera que sea el valor de su patrimonio neto.

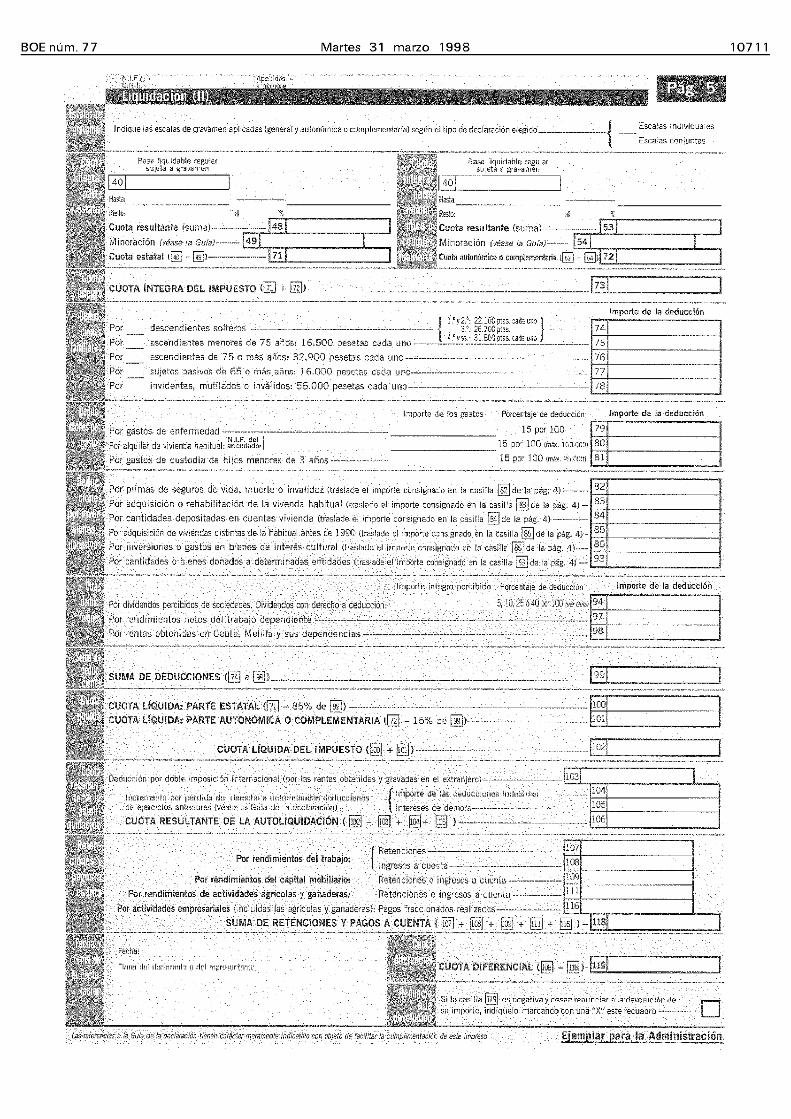

Cuarto. Aprobaciôn də los modəlos də dəclaraciôn por əl Impuəsto sobrə la Rənta də las Pərsonas Ffsicas y por əllmpuəsto sobrə əl Patrimonio.-1. Se aprueban los modelos de declaraci6n abreviada, simplificada y ordinaria dellmpuesto sobre la Renta de las Personas Fisicas y del Impuesto sobre el Patrimonio y los documentos de ingreso 0 devoluci6n, consistente en:

a) Declaraciones por los Impuestos sobre la Renta de las Personas Fisicas y sobre el Patrimonio, segun anexo 1:

Modelo D-103: Declaraci6n abreviada del Impuesto sobre la Renta de las Personas Fisicas.

Modelo D-1 01: Declaraci6n simplificada dellmpuesto sobre la Renta de las Personas Fisicas.

Modelo D-100: Declaraci6n ordinaria del Impuesto sobre la Renta de las Personas Fisicas.

Modelo D-714: Declaraci6n del Impuesto sobre el Patri mon io.

b) Documentos de ingreso 0 devoluci6n, segun anexoll:

Modelo 100: Documento de ingreso 0 devoluci6n de la declaraci6n abreviada, simplificada y ordinaria del Impuesto sobre la Renta de las Personas Fisicas.

Modelo 102: Documento de ingreso del segundo plazo de la declaraci6n abreviada, simplificada y ordinaria del Impuesto sobre la Renta de las Personas Fisicas.

Modelo 714: Documento de ingreso de la declaraci6n dellmpuesto sobre el Patrimonio.

2. Se aprueban los sobres de retorno que figuran en el anexo III y que se relacionan a continuaci6n:

a) Sobre de retorno de las declaraciones dellmpuesto sobre la Renta de las Personas Fisicas.

b) Sobre de retorno PAD.R.E. de las declaraciones dellmpuesto sobre la Renta de las Personas Fisicas generadas mediante el m6dulo de impresi6n desarrollado por la Agencia Estatal de Administraci6n Tributaria.

c) Sobre de retorno de la declaraciôn del Impuesto sobre el Patri mon io.

d) Sobre de retorno PAD.R.E de las declaraciones del Impuesto sobre el Patrimonio generadas mediante el môdulo de impresiôn desarrollado por la Agencia Estatal de Administraciôn Tributaria.

Quinto. Forma de presentaci6n de las declaraciones del Impuesto sobre la Renta de las Personas Ffsicas y del Impuesto sobre el Patrimonio.-1. Las declaraciones del Impuesto sobre la Renta de las Personas Fisicas y del Impuesto sobre el Patrimonio se presentaran con arreglo a los modelos que correspondan de los aprobados en esta Orden, firmados por el declarante y debidamente cumplimentados todos los datos que le afecten de los recogidos en el mismo.

En el caso de declaraciôn conjunta por el Impuesto sobre la Renta de las Personas Fisicas la declaraciôn sera suscrita y presentada por los miembros de la unidad familiar mayores de edad que actuaran en representaciôn de los menores y de los mayores incapacitados judicialmente integrados en ella, en los terminos del articulo 44 de la Ley General Tributaria.

2. Igualmente, seran validas las declaraciones y sus correspondientes documentos de ingreso 0 devoluciôn suscritos por el declarante que se presenten en los modelos que, ajustados a los contenidos aprobados para los mismos en el apartado cuarto de esta Orden, se generen exclusivamente mediante la utilizaciôn del môdulo de impresiôn a estos efectos desarrollado por la Agencia Estatal de Administraciôn Tributaria.

3. Las declaraciones por el Impuesto sobre la Renta de las Personas Fisicas deberan ir acompafiadas del ejemplar para la Administraciôn del documento de ingreso 0 devoluciôn, modelo 100 y, ademas, si procede, de los siguientes documentos, debidamente cumplimentados:

a) Ejemplares para el sobre anual de los modelos 130 y 131 de pagos fraccionados dellmpuesto sobre la Renta de las Personas Fisicas correspondientes al periodo objeto de declaraciôn.

b) Ejemplares para el sobre anual del modelo 420 del Impuesto sobre las Primas de Seguros, presentados por representantes fiscales de las entidades aseguradoras domiciliadas en otro Estado miembro del espacio econômico europeo que operen en Espafia en regimen de libre prestaciôn de servicios.

c) Notificaciones de las imputaciones realizadas por sociedades transparentes que los sujetos pasivos hayan incluido en su base imponible.

d) En caso de solicitud de devoluciôn, se acompafiaran, ademas, los originales de los justificantes de las retenciones soportadas por el declarante y de los ingresos a cuenta practicados al mismo correspondientes al periodo objeto de declaraciôn.

e) Los sujetos pasivos que incluyan en la base imponible determinadas rentas positivas obtenidas por entidades no residentes participadas segun 10 dispuesto en el articulo 2 de la Ley 42/1994, de 30 de diciembre, deberan presentar, ademas,los siguientes datos relativos a cada una de las entidades no residentes cuyas rentas se incluyan en la declaraciôn:

Nombre 0 razôn social y lugar del domicilio socia!. Relaciôn de Administradores. Balance y Cuenta de Perdidas y Ganancias. Importe de las rentas positivas que deban incluirse

en la base imponible. Justificaciôn de los impuestos satisfechos respecto

de la renta positiva que deba ser incluida en la base imponible.

Sexto. Plazo de presentaci6n de las declaraciones del Impuesto sobre la Renta de las Personas Ffsicas y del Impuesto sobre el Patrimonio.-1 . EI plazo de presentaciôn de las declaraciones sera el comprendido entre el 1 de mayo y el 22 de junio de 1998, inclusive.

No obstante 10 dispuesto en el parrafo anterior, las declaraciones por el Impuesto sobre la Renta de las Personas Fisicas con derecho a devoluciôn y aquellas en las que se renuncie a la misma deberan presentarse entre el 1 de maya y el 30 de junio de 1998, inclusive.

2. La declaraciôn por el Impuesto sobre el Patrimonio debera presentarse, en su caso, conjuntamente con la del Impuesto sobre la Renta de las Personas Fisicas, en el mismo plazo de esta ultima.

Septimo. Lugar de presentaci6n e ingreso de las declaraciones del Impuesto sobre la Renta de las Personas Ffsicas y del Impuesto sobre el Patrimonio.-1. Los sujetos pasivos obligados a declarar por el Impuesto sobre la Renta de las Personas Fisicas 0 por el Impuesto sobre el Patrimonio deberan determinar la de uda tributaria que corresponda por estos impuestos e ingresar, en su caso, los importes resultantes en el Tesoro al tiempo de presentar las respectivas declaraciones.

2. La presentaciôn y realizaciôn del ingreso resultante de las autoliquidaciones por el Impuesto sobre la Renta de las Personas Fisicas podra efectuarse en la entidad de depôsito que presta el servicio de caja en la Delegaciôn de la Agencia Estatal de Administraciôn Tributaria (AEAT) 0 Administraciones de la misma en cuya demarcaciôn territorial tenga su domicilio fiscal el declarante, asi como en cualquier entidad colaboradora (Bancos, Cajas de Ahorro 0 Cooperativas de Credito) de la provincia correspondiente a su domicilio fisca!.

3. En aquellos casos en que las declaraciones por el Impuesto sobre la Renta de las Personas Fisicas resulten a devolver, la presentaciôn de las mismas se podra efectuar tanto en la Delegaciôn de la Agencia Estatal de Administraciôn Tributaria 0 Administraciones de la misma, en cuya demarcaciôn territorial tenga el domicilio fiscal el declarante, como en cualquier oficina sita en territorio nacional de la entidad colaboradora en la que se desee recibir el importe de la devoluciôn, haciendo constar, en ambos casos, el côdigo cuenta cliente (C.C.C.) que identifique la cuenta a la que deba realizarse la transferencia. En el caso de que la presentaciôn tenga lugar en una oficina de entidad colaboradora situada fuera de la provincia del domicilio fiscal del declarante, las declaraciones deberan lIevar adheridas necesariamente las etiquetas identificativas suministradas al efecto por la Agencia Estatal de Administraciôn Tributaria.

Cuando el contribuyente no tenga cuenta abierta en entidad colaboradora se podra hacer constar dicha circunstancia acompafiando a la declaraciôn escrito dirigido al Administrador 0 Delegado de la Agencia Estatal de Administraciôn Tributaria que corresponda, quien, a la vista del mismo y previas las pertinentes comprobaciones, podra ordenar la realizaciôn de la devoluciôn que proceda mediante la emisiôn de cheque nominativo del Banco de Espafia.

Asimismo, se podra ordenar la realizaciôn de la devoluciôn mediante la emisiôn de cheque cruzado 0 nominativo del Banco de Espafia cuando esta no pueda realizarse mediante transferencia bancaria.

4. Las declaraciones negativas del Impuesto sobre la Renta de las Personas Fisicas y aquellas en las que se renuncie a la devoluciôn se presentaran bien directamente, 0 por correo certificado, ante la Dependencia o Secciôn de Gestiôn Tributaria de la Delegaciôn 0 Administraciôn de la Agencia Estatal de Administraciôn Tributaria correspondiente al domicilio fiscal del declarante.

5. La declaraci6n por el Impuesto sobre el Patrimonio debera presentarse, en su caso, conjuntamente con la dellmpuesto sobre la Renta de las Personas Fisicas en el mismo lugar que esta ultima.

No obstante 10 anterior, en los supuestos en que la declaraci6n por el Impuesto sobre la Renta de las Personas Fisicas sea negativa se renuncie a la devoluci6n y la correspondiente al Impuesto sobre el Patrimonio sea positiva, ambas deberan presentarse en el lugar en el que se efectue el ingreso de esta ultima, de acuerdo con 10 dispuesto en el numero 2 del presente apartado.

En los supuestos en que no se presente declaraci6n por el Impuesto sobre la Renta de las Personas Fisicas, la declaraci6n por ellmpuesto sobre el Patrimonio debera presentarse en los lugares recogidos en el numero 2 del presente apartado si el resultado de esta declaraci6n es positivo, 0 bien directamente, 0 por correo certificado, ante la Dependencia 0 Secci6n de Gesti6n Tributaria de la Delegaci6n 0 Administraci6n de la Agencia Estatal de Administraci6n Tributaria correspondiente al domicilio fiscal del declarante, si el resultado es negativo.

6. Los sujetos pasivos por obligaci6n personal residentes en el extranjero y aquellos que se encuentren fuera del territorio nacional durante el plazo a que se refiere el apartado sexto de esta Orden podran, ademas, realizar el ingreso 0 solicitar la devoluci6n por ellmpuesto sobre la Renta de las Personas Fisicas asi como el ingreso por ellmpuesto sobre el Patrimonio en las oficinas situadas en el extranjero de las entidades de dep6sito autorizadas por la Agencia Estatal de Administraci6n Tributaria para actuar como colaboradoras para la realizaci6n de estas operaciones. Dichas declaraciones se dirigiran a la Delegaci6n de la Agencia Estatal de Administraci6n Tributaria, en cuya demarcaci6n tuvieron su residencia habitual con anterioridad a su residencia en el extranjero.

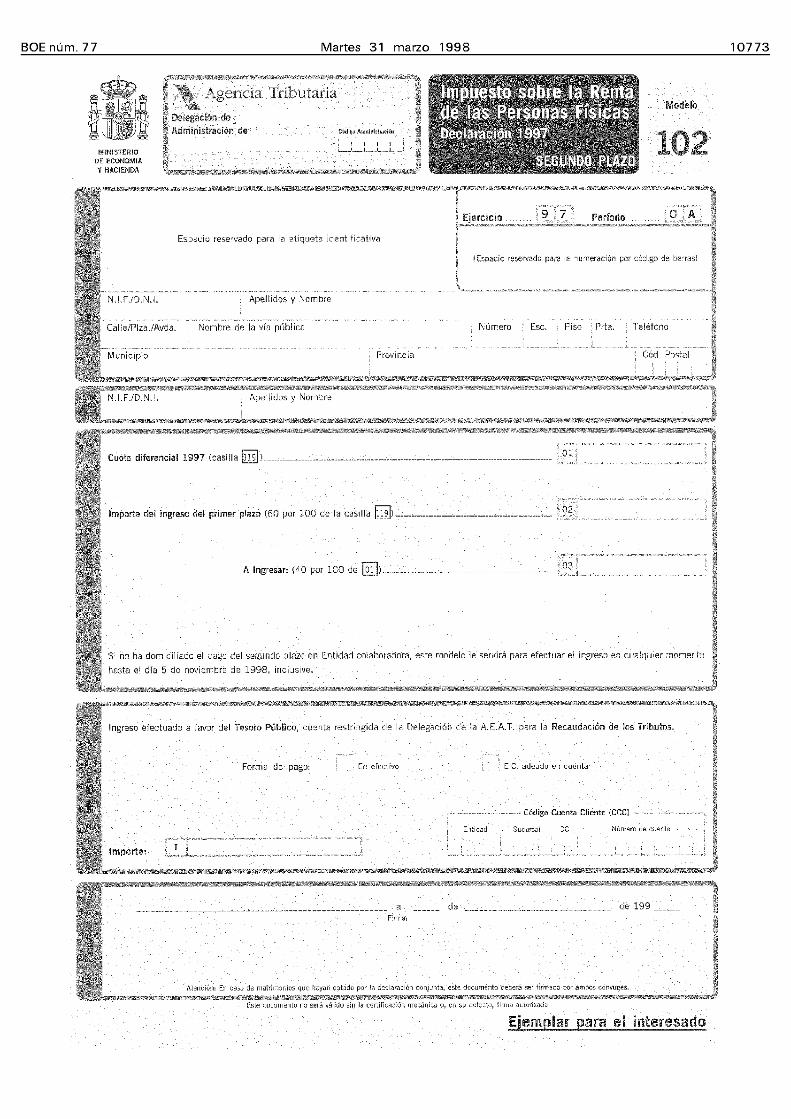

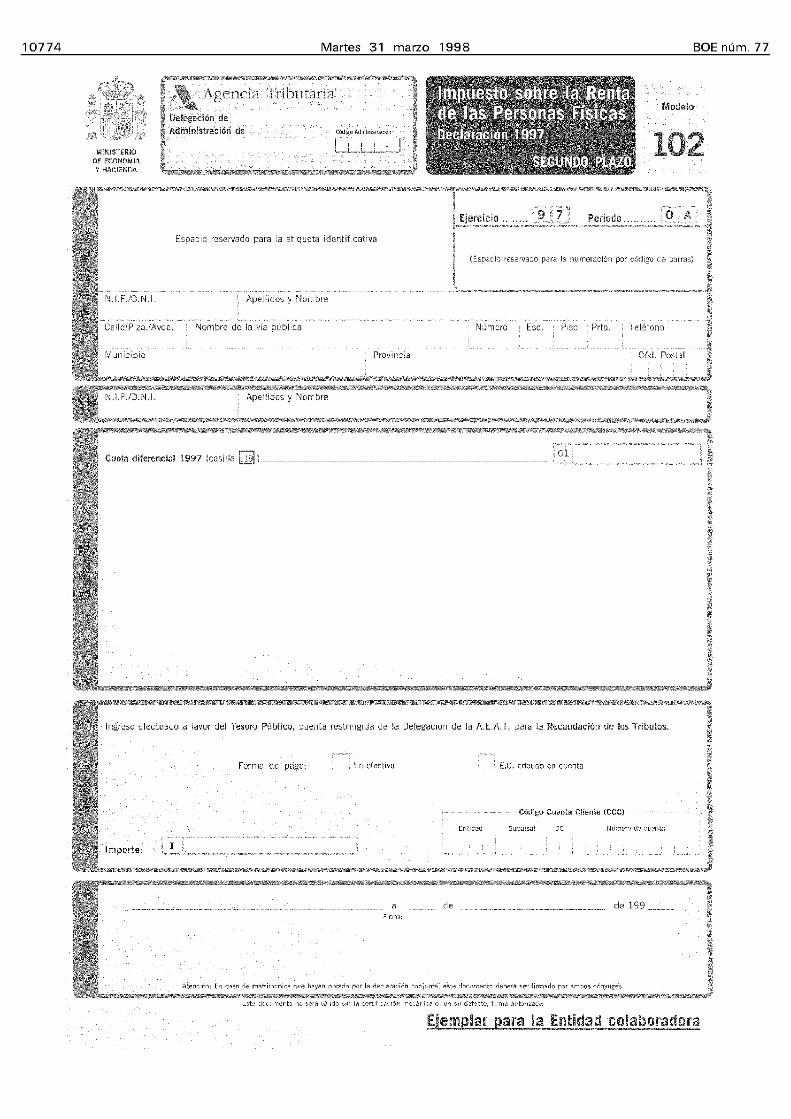

Octavo. Fraccionamiento del pago resultante de la declaraciôn dellmpuesto sobre la Renta de las Personas Ffsicas.-Los contribuyentes que 10 deseen podran distribuir el pago de la cuota diferencial resultante de su autoliquidaci6n por el Impuesto sobre la Renta de las Personas Fisicas en dos partes: La primera del 60 por 100 de su importe, en el momento de presentar la declaraci6n y la segunda, del 40 por 100 restante, hasta el 5 de noviembre de 1998.

Para disfrutar de este beneficio sera necesario que la declaraci6n se presente dentro del plazo establecido en el apartado sexto de esta Orden.

Noveno. Domiciliaciôn del segundo plazo.-l. Los contribuyentes que hayan fraccionado el pago resultante de la declaraci6n del Impuesto sobre la Renta de las Personas Fisicas podran efectuar la domiciliaci6n del 40 por 100 correspondiente al segundo plazo en la entidad colaboradora en que se efectue el ingreso del primer plazo, cumplimentado a tal efecto el espacio correspondiente a «Domiciliaci6n del segundo plazo» del documento de ingreso 0 devoluci6n, modelo 100.

Dicha cumplimentaci6n servira de justificante de la orden de adeudo en cuenta para la entidad colaboradora, la cual el dia 5 de noviembre de 1998 procedera, en su caso, a cargar en cuenta el importe consignado ingresandolo inmediatamente en la cuenta restringida de colaboraci6n con la recaudaci6n de los tributos.

Posteriormente, la entidad colaboradora remitira al contribuyente justificante del ingreso realizado, de acuer-

do con las especificaciones recogidas en el anexo iV de esta Orden, que servira como documento acreditativo del ingreso efectuado en el Tesoro publico.

2. Los contribuyentes que, al fraccionar el pago, no deseen domiciliar el segundo plazo en entidad colaboradora deberan efectuar directamente el ingreso de dicho plazo en cualquiera de estas entidades 0 en la entidad de dep6sito que presta el servicio de caja en la Delegaci6n 0 Administraci6n de su domicilio fiscal, hasta el dia 5 de noviembre de 1998, inclusive, mediante la presentaci6n del modelo 102 debidamente cumplimentado.

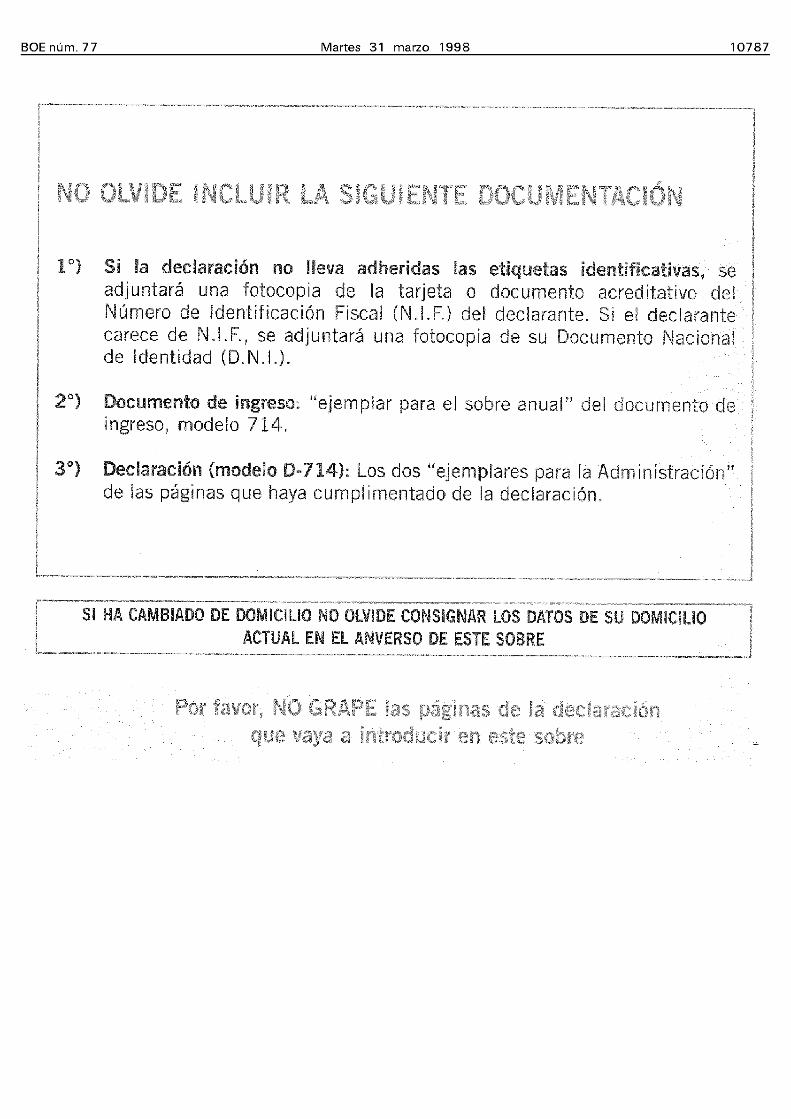

Decimo. Utilizaciôn de las etiquetas identificativas.-l EI sujeto pasivo del Impuesto sobre la Renta de las Personas Fisicas y del Impuesto sobre el Patrimonio que deba suscribir la respectiva declaraci6n, debera adherir las etiquetas identificativas en los espacios reservados al efecto.

Cuando no se disponga de etiquetas identificativas, debera consignarse el Numero de Identificaci6n Fiscal (NIF) en el espacio reservado al efecto, acompafiando a los «Ejemplares para la Administraci6n», fotocopia de la tarjeta 0 documento acreditativo de dicho numero.

2. En caso de que el sujeto pasivo no disponga de etiquetas identificativas ni del Numero de Identificaci6n Fiscal (NIF), debera hacer figurar en el espacio destinado al efecto el de su Documento Nacional de Identidad (DNI), acompafiando a los «Ejemplares para la Administraci6n» fotocopia de dicho documento.

3. En el caso de declaraci6n conjunta por ellmpuesto sobre la Renta de las Personas Fisicas formulada por una unidad familiar integrada por ambos c6nyuges, si alguno de ellos carece de Numero de Identificaci6n Fiscal (NIF), debera consignar en el espacio destinado al efecto el numero de su Documento Nacional de Identidad (DNI), acompafiando, asimismo, al «Ejemplar para la Administraci6n» fotocopia de dicho documento.

Disposici6n adicional.

Se modifica el anexo I de la Orden de 15 de junio de 1995, por la que se desarrolla parcialmente el Reglamento General de Recaudaci6n en la redacci6n dada al mismo porel Real Decreto 448/1995, de 24 de marzo, en relaci6n con las entidades de dep6sito que presten el servicio de colaboraci6n en la gesti6n recaudatoria, suprimiendo en el epigrafe «C6digo 021 autoliquidaciones», 10 siguiente:

«C6digo de modelo: 108. Denominaci6n: Gravamen unico sobre revalorizaci6n de activos. Real Decretoley 7/1996. Periodicidad ... ».

La presente Orden entrara en vigor el dia siguiente al de su publicaci6n en el «Boletin Oficial del Estado».

Lo que comunico a W. iL. para su conocimiento y efectos.

Madrid, 26 de marzo de 1998.

DE RATO Y FIGAREDO

IImos. Sres. Director general de la Agencia Estatal de Administraci6n Tributaria y Director general de Tributos.

AN EXO I

Agencia· Tribııtarla Oc.ılegQci6ıı de

Aôminist~llid6n de

.ma "~' la ca;ill~ ç;J~ pro~~d~l

D~claracj6n individua! 2. 0 Oec:!aracÜir1 COI'ı]Utıta

C:alaborLlf zil 50"tcnimicrıİo t".GMfımir:n nr. l;ı Igl:::;!:> C:ıt6iir.ə 6.

'~OIT\E:ıı5?torias y las amıalldades por ollmerıtos na exentcıs percibk:a:;, ep

Relribuclone-s ən t';'spı:>d" (t<ı:(."-ptrı uJf,iri"I:: :M2'. il

Plane~ de Pensiones)

Cotiı?cion0S" la Sro:gurldad Ş·:cia! c ı;, "I;'.I;,\laiidadp'7 :;;!')nAr<ıIR~ (jfj FIJr)(;iÇ)t1flri0.'i

2.- Delnıccione::. por derechl)s P'il~j'o;:.~· Ç:;:.ti'D~ior'~0.1 ;:::"hgim, 01'0 H1J0rLınrıs (l im;tituCıorıcs $imliare;:; 3,- CvotB5's11ti\lfiırhus il Sit1diL~ltW -- -•. "', .. , •• ,, •• _ •• __ ._-_. __ ••• _-_._ •••• _ •••• _.,,"'

4,- Oti'os gvstO'5: con ciJf,klcr g~"\d81, 01 (., ~v.:r lt;.(i :.le (@il ,'1 [Qill), MBxi!ı,o: 250,000 ptü:;, pur ıJı:x:IHnJ(;iurı l,tU;~tc, P~~i~5 ml~WN~'11('~, ~i ~~ p:ıı: ;,).1 :V t!H l' ,,'~~:ııi '''l>!ll'!!'> r,NA:I<;q Mü,DOO ı,t~~ r"li ,t~rJAi;,,~ilin\ tötat gdstos deduc!ble:;

2,- Olrw::; imY,Uebiss'urban05 a d:sr:;osk;i;:n d8 5US r:ropi;;';arlos 0 usufrudu;;ıri()::; i")

(-') t:t ;( 1,0' jQO d~1 vdlu: ;;cl(1~lı~1 '.' vl l,ır; ~(' ı.~ç :', ~ı:t~ ,.',;!or ha ,Ido rf.vl.'li1ç!o.

IV!."·'', 1" ()",'" r/" 1" r otal ingresos fntegros ._.~

ı ',~ !rrıı:ıI.lE'stn sohr? Rif>ni">; InmLl!?ble~, '~UCta" y ~",ı::1!rgos, salvo el de apremio, devengados en ei ejercicio "

? Solo en,e! caso de v!viend<!i həbitw.ı!t' irl':l.lre-:;ss d"! LÖ~ Cilplt;;ı18S ı:ıil3nı:ıs invFlrtirins 81'1 kı cınqui5ir.i6n (') 'mejor<!ı (ma~iıno, 800.000 ptas. M detıl\nıt:~o :rdi"hkal)' 1.':0: O:iJ p~as. t'!fl decl~n;ıci(jn ('(mjııııtal Total gastos deduclblo-ə

,z;S'I';1ƏS, rendimj~nt05 expifcitos~"""·""·"·"~·"" .... "· pərticlpacio:-ıcs F; w-ıefdo:; ~( 81tI1~(t:ı, IV,l;ı,ı; LƏ 81;;,1 r,r ," r1Pı:!;;rJ(;ujn)-~· .. :::; _________ _

!ri1:eraSB:i 'f d1wlfıfndlJ{;, "{,cit;ı!, f{1tr.ııçl()nc~ e irı'greSO$ intcgrrıs

::.'il L"rtr;ı& 031 ~a:;ı::n~ citras fEındimiurlto:; rıo

administracı6rı

!Jıterencia (f"i1 + Li4'1) Redııcd6iı legal'! '29.000 pesetrıS.3112.'2S (esl:a i\$C~'Cc16n 110 podra dar luga( cı rendimiento neto negatN:ı~'~~--'

Hendım'ierrto :rıero - [[l

otws

5.0

.. ,._"""",-,, .. ~. ç Ji] fi O,f..;c;ı9 p'" -: QC' ,~~ La ÇliOiil

iy .• 'F.I '; -> .. "O!'lli'l.lbt: :' Nd. f,nDmbre

qmtmmit!1J'ifii9!Jut;!';Uk!,.mOi'i§~iilfıi±

Plan?;; dE Pension<f>..5 cantidades ,!;atı~fıechi:l5 a Mdbı;:ıHdades de Pr€mi5ıÔn

De(\'(j";:ilte que rt~iITs ;0 aı qlie S'! 1"TiUiiln) 105 ııXl'tilCIMe1 ~ :>iiJiıf"c~ lə; CMô:td~~·,· f<pnia:im\es m~II~;ı.~ll'i il PliiM" ,j; F~r,si~M,; ("dııiri33 !~S tCfıtr~lır;ıon~<; i;t1pltl'lrla~ r,,~~~~~~~~~,,~~~-~---,

~O, a:; jrilmotil,e:.:' l' :Mtidade!'i mın;;cI",55 ıl ~ut;iI:;Ill!c~5 di!! ::"""ısı6n Soci:;

!mporte de la reducclrnı :Iiıııiı(! n1l1:~'I:Io, \löm:c h~ Gui;ı tJ!~ ~ ik::!ııı;ır:it,:ı)

C:uota r~ş,wttlimtt1 (f.'UI'I;(1)

;','linornGi6n (~'6MB iD CL,ta)

Cuotıi 'əutimrrmica 0 cOilıç1eIT':el1ttııla

J[!~L:L:tIJi(;(ıt6s se Ikım; ----------.------_~ _____________________ _

i.1scor:.dicntc$ mOnoi'c:o dc,15 ilnos: "16.500 pcr.das c<ıd,: ""Q ....... _.L:':1;;j.ə'Ö.~';;C!d' .,.,~J ascendientes '~e 76 Q r'nrıs af\O!i:, 32.900 peset,,'s ç'ada lino·"·"~""""""""·'·"~"·""·

sujttDs pasiv03 de 65,0 1"&$ aıios: 26.000' pe::i8las eada "'0·" .. ·"·""~"'"'·_~·"""~'''~"~ .". " .... rriU".i:ados ir\l!'8lidos: !56.000

Priha~ de Sl'!gurtı:'; dt!vid .. , "nilerre'o irı·,,,,;irl~7.---·_·- -~---~~"-'_~-'hA:-t~~~~~~~~~~-Ad:ki~ici6rı 0 rep~,jilitaci6n ee '(1 vivierıdc hilbitua).--.c, ~~~~ _____ --+ .. e--+ _________ _

CaFti6ad~s depı;ıS:tadas eil cutrıtas vlvle1da (; ACombon de viv'eU5 di5t:ntBS 0:: 1, habiluJI.irıı-m de 1990 ~~~~~~_~_--+~D--+ ____ ~ ____ _ Cu(lb:1~Jo cı biune'f dun;:ıJ0~ il d~;t'rlııirı!Jd!m .. dlrJ1JJOr"::·-::, __________ +-F'-1 _______ -c-~~_

Sltt'Plli de !ııs eiltMltl<\de~ iıWtJ.ı1:itW~ ö tlü!k"ıdoo··· ı-=S+~ ___ ~_ limiti<: 30 por 101} 'do Iii b~~e

NAgetıda De!egaci6n -tle

Administraıci6n de

Trihmaria

lndiv:idua!

f!'ıt,,; ,)f'I'erıh'-if(\ r,~ qı~n ıin 'Hıt",r,mıi':ı.

Ge declaratlôn ~tıgi~O .. ~.~_~ __ ,~_h'

i~ ü~"illil ~uc ),ı:ıct.:l:ıi

2', 0 Declaracjôı~ conjunt.a

" ." - '. CıJl.\'~ :'\/1:1l ()u!'(J)

!o.CI]

mm Moo&lö

........ J Lll J.

~-1$'-,;:qfın}",52§T;c; 1 cü'::;;~iii--;;~;;tiı

Otros f:r''i's de irıtere3 floçjal 7. ,0

tlettibi.ıciones dinerarias (incJuki3s la:.; pi3n!!,'~'I:eş Ci]rn;~tmsalorn,"~·. " .• )".:!;;~":.'~""."'"~":"';.:d~"~dl:8=' ••.• _I~I===~~~~=== por ı:ıllmsntos ntı uxuıl::w p(~fı;i!)id(1',: 1,~11 1.997) ,--

Retrtbuclones: ən espi;<l::ie (ı;;xcepk contribuci ;nC5 ;ı

Planes de PensiQrıeo:'1

,'Cotlzoc:ones a.]ş Seguridad Süda1 0 a f.fvh.ıəlldades Gcneralüt d~ FuncıoflƏF"j5

Oetr.;rXiones por den;ıchos'prr:ıi'Jos'y cot'.n:ciorıes a C::ılegio$ de Huerfarıı\s~, rısliluciııl'!CS similures

CıJu\JS 'sstisfech1\s 8 '$indkaı:o.z -----.-::-----.,---------------------------.--

OMr;, əv,rn~" (:ıifl -;:f.ıt;iC!f.r'!lenel';ıI, el S, ı:ıtır"100 di!:! i'@TI + [§LI Mtı,~imo: 25ı)'.000 ;;i.::ıs. IŞ~I~tVli ;.;t;i'!cs mlnli:;':~i((~5: d 15 pr.' ',({) oe ~u$lr~'tı3Cı$ !nk~~Q~ ·~it>:imo &00.((1) jJIlr deUJ'Ə;:61\

·~;;~;:;;;;::;:;;;:;,~,;~,:;p:;';r ~1';:.';m~p;"';.:"';;,,," •• "";II;cl;;;ad c:t<mo proına«ıra de PlöM$ de::P':'" :s:,:,m':",:,~,:, !~:'::".~::.:.~:;:::c'.:" .... : ... ".;~:::::::::=::::::::::::=:::" aı(los) rontrıbuye-nte(,;;) ----_._-.. _--------

" .. --;_._~~;_ .. """_.".- .... _.

TDtal ing~SFI)s frıtegros n __ ~ ILI

29.000 '"'''''' üiıuulcS '","redn",",., no Rendırn iento

se ,-çırlnı) ins aport8dorıE'1 C""'~~':':',:"~t'~:;;;;';:::i~,:'.~:':;' r~T~~~~~~~hT~~~~~~' W~ Frr';'in,Ci (1~,:.1(1;(i"" 1,'" V ~çtis1",:has J MiJtJjajjdad~; (~

!mporte, de la reduc(:,ioo Wmite maxinü:

p&nsioiı'., .i_,·_Ir.;_:i{)l_mırıP'~_~,satÔfi~" ai "".:;.'.""' .. '. N.LFJD.N.

"~\,jf!:t('):'\ phı;i'Voii rlil 6S fl ırI;!iı; al1tııil

".,,!.~~ 9,~_ 0,~:~r",:::.l.J ~,!i.~~,~~.,,~.'!,~,~~ ',:~~:~~,,,?~;gg9 . .r~~~.:~:~, :-:;ı.",,:':I": 0,0;::, '::e,',';;""::;:';";:' :"e: =;=:: ="~:==,, ImpQrt", 0'" ı.~s :'!i;'l;;'~:<i!

10' por 180 J.5 por lCO

r"oti,l"I~·'. :l0:-lJsifadas 811 c:uEhtəs v'ivienda -"'"~,_~ ~~~~~~~~---t~i-~-' _., ..... , .. " , .. '" " 15 por lIJO i .;k \'\\p.ndəsdist:ntəs d~_k fı;:;bitu~i 1~Ç1J 10 per 11)0

n

DE DEDUCCION ES IliiJ a t:1LJ :I-"--"~"'-'~"'~-- .. --... ---.. ----.-.-.-.• -'--'-'----.-.~-",.; .. ,; .. -- .. , .. " ..• , •. LltıUlDAI PARTEESTATAL·85% de

CUOTA LltıUiOA, PARTE AUTONOMICA 0 C()MPLEMENTAR.IAI[ı2j -15% de l§lJl-------,·-:-,~--.~·----.,----.cuOTA. L!QUIDA DEL IMPUES.TO ıliillil + 11011! )."---,~-_.--------~.-

Agcncia Trihutari;ı De!egad6n de Adm!ni$tr.ac!611 de VJO'go M'l<ni,tmo,''ı:ı

I

y nOrfDre

(M;;,;:IU~ CWI1 Ul'~ ,. , It .:UIJl~ t1M; PI1Z,,111)

0, lOedo1H~çi6n irıdjırictıı(l! ~. D Deı;;laract,un ç(ınJılnU\

Retri,bı.iciol'lll\s en .a-specw. (exce.pto cortdbuciürıes ,1, I-'I,ını)~; O{<, 11el);,iunı);i)

1.' CofiZilCI01(lS il lE Seguri::'ad Senl (1 a "~ljtualidades (;ı;::rıeral>::s de Furıciorı2(/)s .......................... -

2,- :Jotwcc:'Jne,s por -:l(i(()d;o~ POL::: '(0$ y ç:ıtiıa:;ior'J'ii 2 CQi\iı;ios ;::0 HuiirfilnO'ii Q hstihr:ion€3 ~Ll1i1;;ır€$""·-·-"·-"--·---·-·"---'-· '3.,"CJOtih .:::ntisfecl'ws a Sil'ıdicatcc '" •• '"~,_ •• _''' ._ ... , .... ,.""'" ..... '" .... , ..... , .'"._" .... ,'_., .. " .. _",.,'_._ •• ,"".,"-,~,"",'~~

4,- C":ros gastos: eor caract~r general, 131 5, pc: 100 da.:[QlJ + ~), :1':l'lxımo: 250.0CO DIas, ~:ır decl'lf3ci6n"~--·_·"-~~~~_···_-(~j~lt);l ~~~ It!; ıtjnJ!,'.~ iJ;ı;, d :5 "~i !Ot d:ı w5 in~ım"ı i~k1~:ı'~, M~inr, 6ilD.tkır, ()!il~. 'per LI(':I"r~tbh:-

..... 0

Irıgr~ws inte~rc5

Total gastos 'dedUcibıeL'~~.'~.==$========i .. prQmO'for<! de ~Iaiıes d~ Perniones,: r

\';'J!I-!II(1r.ı 11:'lhillJııl (*)

Q:ros ınrnueble3 urb8nos a d;s;posic:i'::n'd6 su'.> pro~jetarir,s 0 u,d:uctu~tio$ (") {*)' 8 :? I'0r ıJO dd ',;J(lI ~"ta\lr~ı 0 ,,1 :' .. 10 ?of 1 co ~i dil;hp v<I,Ir.r 'I~ $idc r".,is,lllU,

t'.'~se 'la G'ı[a de '2 declemc.i6nl

1." II~PUEl$tos irimıieb ÜS; CııtilllS y /e.:a:gös, sal~o ,,"i de a::iremio, de'leng;:.Jos en 81 Bjercido.--... -.-.-.•.• -e···-······lr-__________ _ .. ,' ,ı!Jl ~!},ıii(~i",ielıdlidıahiluaL inh'\-,~s;!~"rle IQ.'i 'r:,~pital~5 aj~'ırJ;' ill'!fJtirlÇ,S fon 1" ~rJqlJif,id{,11 rı Tlı~.i.lta

""",,.,00:," ;,;,h;',,'; ı l,l;:)j,Oöü ü ptn er.: docl~'ociiın ':onjıın\ôl

L· ın:nuebles urtıanos 'i' rustio::ıs ərr0ndados on 5g,8neı'al,··~·····,······_~ .. ~·,~~~·,· ...... • .. ~ .. ·_ .... ,· .... ·, ............ f •• , .......... , ......... , ............ ,. 2> ın"nud,k.:::. uruiJl1u:; .ml'mı..ı:Ji.1 S a 1""lili"("· .. ·•• ....... '.' .. '.'' .......... '' ...... ' ........ ' .. ' ... '' ............. ' .. f-~_ .... . 3.~ Participacıorı cei prc-Dietario 0 usufructuario er'i əl precio del sub.;;rricrı::Jo 0 traspaso

Tota! ingresos i,.ı_t<,,~',,"':ı,:: •• ~ı,.~::::·,,::-,·:LI O~g:Jıj i~=c;c::=;=::c=:::;L I L·terct\es de k':s. c~pithle$ sjeno:. i 1'ı.'ertid:·!' cn IF adqLıeıcı6n c rneJors de !,)$ Il1lııuebies ənerıdədos (;. ŞuboılTEndado.;; (con ellfrnite pıw,;ı. cad" ,llmlJe~:le dE 1,0$ ingresos f~tegrcs obtenıdos ı;or su c2.si6n)~"T_T-__ ._-

2.,~ Tributos)' reccrgos no estatales, t;;ısas 'j c:;~tribJıd-:mes $pecitıies estntales (no repercutibles legaknentB! :3., (1;j:ı!ı)-:; «{~ cO!iS('!rnic,:6n y rep::ıh:tclön

4.'- fı,rnortizaci6rı de IliS, inmut;blcs 'l delt1$$ biene.s ced 00$ conjuntemerıte con kı~ mi$rnO$-T-------~-- 1----------5,- O:ros gastos (:s,calrr;-ente deducit:les -----------------------------------------------------------------------------

Total gƏf.tQS (jeQueRdes 10

ii Oı'![jnlı:i6n Urıjdatip.~ ın") "MlD, nel" 1:'01' rn6dulo

. 2 ~3~------1----~------

. 4

5 ·r6~------I----+_···--···,··_·-···--'

.. ,-_. -_ .... _._---Renrumienm bi3sl! de Iil; əctjlJjdad , .. _ ....... _. __ .... ____ 1[

fnd!ccs -c-orrkcbes: ('iı!ase [cı Guiə de fa dr:x:I"rac!6r.,) L ccmıctor espec~al .. --·· ... ·.·~., .. ···· .... ·~,·-· _~~~~_ ? ınd~'r.f!' t.cr!?ctol' B"~ııı'!i'ili' .---.--------------------------1 3. !nCı"'ce ccnector de tennp('ra(te·,-· .. ···, .. · ... · .. ··~' .. · ..

,4. fnd':ce cc{(edor de exceso , ......... , ... ,. ·····" .. ·'r"~· .'1'=="'------; Rur\{Ümientô'net~ POl, möd!jr[)ı;~. __ ., _____ ~ ,~

" R?ducd6rı le'~''-1311996 (15 po~ 100l ._.,_.- r:3+ __ ~_~--i R0Juç~bı ,'R:6iıt, rı6(;rut(:~Uıy pot' W~ı) c:

·R{)~rıı.n11enW,rietQ i'F.\1ucidıi.,'ı:!?il ,. [" [] L. _~_"" .. _ ..• " __ ..

Prisiac'bnes' poL incəpaı::ic?d tern~orə,1 1) :,,:ıaÜ;rri;dad .. i:;';;;i-~~ __ .. , Riınonnirinlı:i netıJ dıj':la actidd;id ,{ili] +ffiJ' )~~._"' ____ _

Total gas:ros deıjUCibJ~:3.~ •. '::=====:::=:::=:::= ..

··0 Actividaıd 2,1 ~pfgf~i:: i.A.L .. - f-----------

-itlJl~r _. __ .---

. U,W,d" ü" I ,dı" ,,'" "" """" o S Defirıld6rı

. i ;::~.:==::::==.~.~~ . 7

RendirnıiƏniti base dil, la acfu'idad . oı:I"'ci6n~--------~ indjçes çcrn:ır:tf)res~ (v6,,::;s .la Ci.'!';: di? 1:;; d

L ı:l$r;,..edi;ll-" .... cc .. c .... : .. , .... ,~ .... ~, -----1 2. Indk:e correctcr geneml -------"----------------- ........... , ...... .

3.' ,jndicə correcİI)F de ternpOrJd3~~'- -~~-,,--+-_._-, _~~~-i

4. imJice cürredor de Rendhiı.ientQ.' nəto,' fKlr môd!u!os __ ~ .. _ .... ,,_"_.

Reducci6n 13/1996 ,;ı 5 por 100:1

Pres:a:::iones p::ır incııpıcidad -OOmpor.;ı1 1) m2t~liidad . Rendlmlento. rıero' di:': lil ildivld,id t@] + [1J

I'!end!oılento ne~6 total {,"",ad. I.scasiilas

ı i ". . ... 21 E~ lIƏf'nS rop:a:>

2! En tierus ar"endooas

li .

9

lrı::Jice

.........•.... ,-1,,," ........ .

R~nji(l1ie~trı !;~S8 p~()tu~ıJ

RCflcliri1icnto OOSU de !;ə ilctiııid.əı:! (·Jur1li.ıl •.• --.~ _ .•.• -. [ii]=======l Indices correctores: Uea;;e la (;ü/3 de.la dec/ifj(əci6n)

Per utiiizaü:11 e~cılJsi','a de mej,ios de pwduc( iürı .:ıjenı:s (a:tiv, zgrkilas} "(iT 1,I!il;wci6rı' 61 PGrs()rı~! <1Ş~I.3ri~dr:ı

1'0[ pii:intos adCilJirid:::" a ,erCf:fOS 60 ma!;; doi 80 per 100

~er~kn ierıu} neto d~ la activi&.ııd 1[2]: ffJ [Qj ,,[§JJ -,":'" {~) '{('II.'il,! L~'GJ.lhı d(~ Su (k;I.'j;ı;,!,::iô'l

! iniiCC

E:rı tı~rl% wend::,d",~,+ _______ --! ___ ı-______ _

1

. . .... rıı kl1dl, ~~ııııni

. ........... ---t--+----EI'I timas 8rren~aCJ~ 1-':'+-===+----+-1--·-----

,,, '","wi''''''''i I Erı ti~rfa" ətrend~da"

fndic€s CQIT€ctOJrBS: (veəse la GVIƏ d.e la decfii!rad6n) Per lJliiiıəci:ı!1 e~clusi.a dE. mEflios de p:DdııcCi6n ajen::ıs (;;iti", ;ıgri~:ıiil'\:

PCl: ~ltil'li;lcjQrı ~>:; pc"soniJl nsı:ıl<.ır:,~de ."" •• __ m".".m~.~.~"_~~_m.~"_"'".~

('0' [.1iCfhl!1J duqlJilidu$ i.1 lurcnu$ ;.;(1 f(WS dolllü per 100 • __ •• _ •• ~

93 (20 per

Rc-juçç:ıOn Lay 1311996 (15 PCf R(~ju{;(:'6n 31'19

rı~id\l'cci6n LıW 191I9~)S {25 1)1 )( ,:, 0O'ı

C C E

"'r;c pliniiliiies'compai1saliliias'al'c6iiyıiıie y aniıa fi~adiis poraHııientiis~(eicip!o ~eiı-faiıir iiiTôSlıilos};sailiiii;:,hasamlıas"jiUrdec"!sTo!i'jıFdTclal-" _,_,~~,_,_,~,_. _.'"_._>~~_"_~_"_"'_~. __ ~,~~, ~ ____ ~""_"_T"_' __ \V~"~."-"~~~ __ '~'''_O_'"'''_'~_'~''_~_"'''_~_._~_~,~~m"~~~~~.~~.~,_,~ .• _,._",~".~~~~"'~'m~ ___ _

De~lar(i.nte que

B~'~,p'!'. ıl~'ıjiri~,:ıı~:'. Tp.g,jli'!'[~" rF.~l';itivf!~ rtt1c~r:lp.ntE!s rl~ In!': ,I'!jp.rci~ifl'" 1, 9CJ? ,~ 19'96; iIllFı;:ıri~ fpıe ~~ GQl1lpen~,;'1 ":Sas;e 'ık10h1able:regtilaı" slJjetƏ ci gra.vən-len

N.UJ . D.N.'

.'.oelli:Jos ': nomlıre

c--, Primil~;, d~ ,"::glJW:~ (iP. vidi:, rtlIIN:e.() ih'iilll(':\~7--.~- f, '

Adqlıi~·ci6n 0 (Ei,ı!:ıbi!i~"ı~itn de la vi',I!Ôtıda !lE:}itu5. .. B

Cantidades deçositpJas <!ln cuentas ljiviBnda~".~._.. C

Mr.ııis:r.,on flı!.1ji\i!I"J·ıi;~ .:i ~iıfit;~ (Ip. " lıatı,tıı~i .;r.;~.'i r1~ :y<.;rı 0

!ri",ı:.rsiürıes 0 gc.sto~ 8n bienes de :nteMs cu!tııral-. E

1:) f)l): 100 ıs P(ı~ lCD

15 PQ:'lCO

ı.V 1)('(' J CO 15 pCI( 100

82 83

84

'i~ ------

Ca,.7idədes C· bieı1~ d01adc5 a d2terminacla5 el1tijade~ - _._M'_~" ___ "~ cF'-__________ _ ,0, ~ı) 6 25 ;ıo," 100 93

Stmıə de lııs cantidades irıvertldas >:1' donadas.~" 1-,,$+---------1 Umite: 30 por 100 de [a cəı;i!la ':±Ql .. ,._ ..... ""-'-________ -'

Atencicf1: ,Si lil ,um~ ı;:le la" ·:arıjjdadE!i: In'le1id~s 0 dO'.ld:ı's 'efli.lj::ıda ,ll la c'isillə S511r+Jm fr Irmit" de~ 30 o';r !O:) de 1'" bas~ liqu dabie de! ejerciv) (caôilla {ı. las -:;8nlid"oe:; con1ere.cro il rl"d:ır:r. iu!) ql,!t; dr~b~rı f gum er, 1"1$ ca,iilas A a Plôbrer <;le lC!duc,tse er, !~ ~~antia nı;ıCtıt:xıria antes ·:le ap,icar $oçre las r;ıismÔl' 10$ ':lılrCe~t8je;: də ceı::lucd6ı\ çV:ffesr.ö~diilnte~.

P, 1den!i!icııciôn d~ Cuenta5 vıvienda y dewlle de lo! importes depositlldos ən el ejercicio (dıılos obliga!oıios si ha cumplill1eniado la casilla CMif(ı Cı16nfo ('Jlcrıtc {CCC" -~----

11 C~tenta Cılılı.l;ı.J :;,\.,(I1~~1 De ~i! 111 ,~(JI~J·t,ı

T1hlar

Retri::ıucioncs dir,"Zrərıas---

Rdri'.ı~I~~iQrll':; ~'fI'ç.ipı.:r.:iç"-"·'··---_ .. ···_······

Total gastos

2' Cu."!ə 1-LL~~-LLL~~LLLL~~~

Ti!ul<:r

Sl.!i~rıtJimilıırit~ d~! in ljl\fı~'ndn hiıbt1iıal y di!mii!l'i;"~m~'~'"~b~'I~~'::":'~b~"~n~n:'~'~~?:~::,:d:.~'~U~,~.~'ı~u~':.,,~e~' ____ '_,~-r ____ -'-_____ -ı irıtegıı:6iGastos dedudbla,,'Renı:imierıto 'r(]t~ ı.:;,:cL ___ ' ___ c-~.,.,.J.:';;'l-. __ . ________ ı.;:::.L __________ J

R:endimlentos del capıta! mobıiliariio .

. :, 1. ;<.ı;ndir:~iiıntı:ı;; s(,)~tr,~ f:. fi\!ı;m,iô,ı :\ A ir.gri!~::ı,; cumta • l:l:l ':2. r~ letra~ d~: 'fe.$C":) y d;-os re,-',dtos. 10 stıi:kıs ~ te!e-qön-' 11s I

Totit

BASE IMPON1SlE REGULAR ( + +

Reduccicmes de,la base impcmible regı.ı!ar

Li· Pi.:ır ;;.;:ıort.!.lci::ır.i)s ~1 Plurws dli POflsionly.i Y ti.1rıtitludQ~ SD[iSI'8UWS::ı Mulu:;:;lid;;ıdc~ de Prcvisiôn Soc;;:ıJ~· __ •

L2" Per corripensatorias ə! c6nyuge-y'.:ı1ua'idacie!qx:ır alirrıentds !.ıatisf~chas~'"-""·"' .. ~~"··;"·w ı.:.:.ı....:. ________ -'

BASEtlo.UIDABLUEGUlAR(~ . [j§]

proc.,'j"tcs .:.:; IOil r_icrciciQ~ lC'f':,12'2 19S·ô; ir:ıportz quc se compcn32 -LI'~3~9~!-, ________ -,ı BASE LlQUIDABlE Rf:GULAR StlJEl"A A GRAVAMEN ( ___ ."""=ı

H~~~, ii(j( idllblf! f'1\ffVIH ;;;~ıdıı ;:ı ~r~v;:ır!'l~rI

CUOTA INTEGRi\ DEL IMPUESTO 1[IJ. i [ill)

Mirıotaci6n (ıt6::.;tt ıh GU.iı)

LUOWı f1utnrı6ır:i('." il t.tıtnp1'('mmıt.ıria

:!:::;CiMl:; 'r.(jIvI(jlJ~"?,~

ESC<li,q5 conj!.H1tas

;:ısçendiE;,rıter" msnores de 75 ar::ıs: 1. 6.[,00 :ıes"!tas cad'3 uil'o ''------"----'':,:''':':0,:.::0:':::::'::'::-'-"-'----'1";,+~~~~_, , ... " ..... ", I ~scendlente5 de 15 0 1";":8$ rıno::;: 32,900 p;,:şet,Js cada unG ""----'--,·--:"--"'--""--'----'-----------------t~f_~~~~-,~----~__1

2IJje::'O~, :)8si\i()S \'10 ES ı) mM; ;.ın!),,: 111,(";00 ['l00tJ:;;,fi Gtld;;ı",";ı;r,,'.o,.,=':' •••• ,.:--=, .• '--........................ ,, __ , _____ ,_____ t~t=======~j i'1viMnfus, mut!l,ndC5 '0 !nva' idos: '5"6.000 p€setas ,::.ada u

~~ ~.~,_,_,'~ __ ~~.~, ,~~"_~~'_ m<_ .~~~~ .. , "~~~ ___ "'_"_m., ~ ...... , ~"_"_ .. _'_~~".,._,_ .. ~ .d __ ,_~. ~~. __ .. ,' _,~~~, 0<.,_ ••• ,_,,,. ,~_,_._~ '''" ~,, __ •• ,_'''~," ','_,,0,"_

Pcr de -ənf8rmedad "----"" .. ~ ••• ~--,,~,,_." .. ,,_., ..... ,.. ... --, -- --, --.'" ~~~~~_

:Pcr alqtiier 'de ı.,!·,ienc.a h,;öitu_~I: ~'~~tı:f;rl _~~_~~~ __ ~Hi Pl)' 10C (m1t>:,

PM g~~ttl$ d~ t:us'!'üdi<.ı dı;; hijr.5 mE'!ncrı;" ı1E": ~ rənn!': .~~~,,~-, ... ... " ........ ~. ...... .." ... ,,'-

, pl'!mas de seguroG do vid.::ı, rr:lJ0rle 0 irıvalidc! (lraslilQƏ elımportô: cQrısign,,:cı er la (asi,la la ı:;Əg ... ,1)~~"~-""bc+--

PDr <ltlqwisickrı (1 refı;ü:ıiiitAd(~,r\ rli"! L"l vivf'.nn'C hahitwıl (U-\1('[;Y.'(\,-,,1 irnporiə :;,)rtsif\rı;d,:> 4'-1 hBi ciiisi!'i:ı ~de iii ~..,~g. 4)

Por canfidades dcpositadəs on cuentəs vbjienda (trasli1ıde ~i ir'ıporliB cor.signado en 11', casilla ~L-e 12 4}------"---1CC+ __ ---~--_l Prı:" ədquisici6n ,je vkienGııs (i$tir1~as,de la habb.rôl ;;ırıtes, de 199C' (trıs1ade el ,;,öo-:e c~rı$Jgrtad'J en la casiila

ı:'lJr ırıvt>r:i:ilırıes 0 g<ıst~s eD b:Enr;:s; de int-?rı:as r..ultural' (!rı~:-I1;1ıb '0.1 :iinpw(j~ G")tI~-,iHrııı~~,::ı "r 111 C<lSL!I.

cantidades 0 b,enes donados a' deterrnir-,adiis ə,jtidədes (trrmacle eı"irr:.ıbrt,~ :;on 1"

SUMA. DE DEDUCCIONES (lziJ '-

CUOT'" LlQUIOA, PARTE ESTATAL (fTı1 ... <95% de [iillı C1JOr", t!QUIDA,. PARTEAU'fOi'lOMICA Q OOMpUı,.ENTARIA (@]

CUOTA

por doble irnpo'sic: :5ri irtert ,adL'IıtJi (pOl, las rdt1(as, obtBrıld2s y grJvajgs on ci

do la ded'uoci6n

lIitr'~l't~i\f(: :')('if p~fdid;; ıbl dı:rt~,:b; 1\ ıldrp!f'!r'I;,ll,h., df:rh.!v.:i0rç~ 0(;' BjƏ,C!C!OS antı:,rlor~s t .. €əs!;- La Gtı!a ::Jtı :!l,de-::lalClci6n.1

CUÔT.4RESULTP,NTE 0" LA AUTOUQlIIDACI6N.([i;ij] c

[, In.p'Ori:E- de, !~i!; ~"t1u'~C:lt:t'lef: iııd~,ıidıiı;

Irter12ses C~ deinOlc", .. ·"' .. -·· ......... ,,·-·~'''i-''~F::ıf_~~---~~--I

!riil ; [§]+

POl rendimııııntos de[ trabəjo:

Per rendimientos de,actividades 'əgrfco!a~ y ganadeıas;

CUOTA DlmıENCIAL(rw;1 [ii~Ii .. liı~ı

Si b cas_'lla lIiLL eo:, negafi~B y t:",!$I"<J. rrt1ıiiı,oim ~ 1;1 0r-"~)il,lri6rı d." :.11 if"lPWjç_1; indiqU;Jfr.ı' 'mıl't.;ırıo:ı çon I.if'iƏ "Xi,' i:>-st..,,.-ee:U;i)QrQ ~.'"'''

Agericia ıributada Dl'Jjı:ı~')Cf6fj de Admrnis'traci6n de

Modelo

D-I01

~in;ıı!ZaCi6nDDI!l21 Gənanclaros OttO<;,

sD 5.0 ArnJlid(G y nombre P;)Jre,h;;co (hljO.'21) .... 'i0 rmr:imientG

Declar:;ıd6fli, conjünta

lııgreS0s integ:os Rettibuciones dinerarias (inclu).jlls !~S pensio'nes corrpens:ıh:ıriəs y la:;' anua!idades ımr ;;;iiilıOnl\llj ıj!,) 1~,~[JnViti iX!rCil)lı,li:ıti en ,9~.)n

Rı;!Uibl1ckıl'le$ oeli ei<pecle {€xce.pto cr.ntr'buckınes

ə' Pianes de Pen5;((,leSl-------"--"----~::~~-:~~~~=~~~._~--,.------., ... ,:==========ı;;.;.;.ı==========:::I;';;:L=.::-=:-:=~:~==:.:::~j.

?,~, Dejrar:ciQn!l~ por derechos pil~io!DS 'J cQti?;ıci!.Yle~ cı Cola,ııim, de t-Jl.llfrf~10~ cı irıgİlıclnl11!1I "imi:;ırı>s··'''"''·"''·''''"

C\,oras $atlslechas ıj' Sind;catos ........................................... ~ ....................................................•.• _.

Otms g23l:0S: con ::;arac!,:~r ge1eral, ei 5 jcr 100 çk ([Q] + [B1j). Məx>llo: 2-50.Cı)O pt!ıS. ~;r dec,əracilıl1-

Total ,ingresos Tntegı:os .. ~ .. "'

L~, ln:pue"t,::ı" S"Jbre,Biell8.s Irımuebles: tuot~s y r:;!cart'J$, ~alvo ei dı;, apremio:,' de't':!ngad:;ıs Çn et '~ıeı·çicio-"--------'---------'·------ :_~~~~~~~~~~~_

~.' "lD''"''''''' vm-iendıı həb>itua'ı: intı;;.-esISS de irıVfH'tido~:, en la 1) m':!ioriJ ".""'--'----:'"".--

Total gastos deducl:bıe\i_"~'M'_'

"' ..... t:::-_,-.----.. -'--------, .~ ... , .. ~ ··.··77 j;;,;;ı·I.;·;dq;;~,';,,;~ c me Jora je' i;~:'~~~;;; ~;bles ,ı"n·,r'e",'ı'd"a"d"'o',' ın", .. :: '.::,:::: .~i 0:;:.9 IL."",,,,,,",,,,,,,,,,, .::-:,"""",::!~.

Irıs itlBri:~:!;O,,:, fntee;ror,' obt::ı.1idos p::ır su c€5i6rı)

tw~s' y, c;:ıntribuckı,t'ıos dpccialc5 esfulJlCiı (rıo rq::crcutib!()s legı:ılmetıt,,)

.,""n";,ac&r de. ~r,de!ııas cedido~ ,:'onj'uııt,,:rlel1te con Iı:.ıs ri',hr~ıoJ:i·~~~""~-'-·"'-_·_·"--'··"· ___________ _ 5"~ 'Ütns ı;ltıstos' fisci.ll mıt'r,t:::!' dad wCiDles ; __ " ____ ~~_::...._"._~_~_"._ ..... "'-" __ _". ____ • ____ w ___________ .---------"---""--'. ,.-.".

IntcrcGI::;; de 'CUCrıhl$, dcodsho::>:y dqlTıƏs rcnqimkırıtos Div,deııdcc-y.participacıo:ıec,crı' benetiCioG de Eh"ıtidi:ıdcs (~~_iJL Cıı!iiı dB !a'dtıelm:i:J(,)'

total ga:st'os: d@cudbı:es

R€.'!diıf.'il:fıtus' imp.:icil~~, posil::v~i::, .. dı:rlvÇjdüs d~,,8:,:~iI.'(.IS Ir"'''''' ""m,,·'· .... ·c· .. e .• __________ ~ ..... R'jiif.;. '-:le- !a,-pre4~d6rı de,-3sis" tecrıb'~ del ~r~~ncal'rlie~lıO dı,:: b:clri~ rriııc:ı %~ ne.t_ociös 0 minas

, Rrirıtıs. t8mpcrəh?s 'y" Vit3liciz~ t,6tr:ıs :rendimientos suietos .il ret6rci6n 0 ,a 'irıgr~!'.:ı,8 '

, ,',

D,\:f~h:c.ıorı_, .

Ep'igrafQ, ,LA.,E ,::." , i:iLllar-.'-.-.. .'.'~ .. -:'.:

~-R~irı:llı~!ei-ıtO, -I:j,ı:,se.' ıJe 'ld; ""'.e,.'C", -Indice_s,-:corracfu'r~~: ;-'~~~3e;'i3'"G~'fa':d'!, 'iq ,dec!arac.'6,7.~

1: : fil~dır.\l ~~:trecL9r e,S()f:Cial,~-;;,-""':_"--"~:-~~-~~-~~",~:~"-;,-,,-'_,_._ .. _.·.1 2,; l:ı,::jıce :torfector, gəMral ,~.-,.-•. , .. ,;.,_.,.".e.;,,·,-,·;,·, .. c ____ -1

.~~~.~~r--~-----"-~~~---~--__, ..

i"rt.Q!JUCTfJ (') f\,,:ıııiıııı:ıılu' b)l\; ;;ır~wtı::

, 11

,

,;

2' I r~ t ·~rm" prnrh~, 2 [n t:.arr!Js ərr€njadıı~

3 "

t'ıı !hlt:l~ JlIilıi.t:

4 En timas <'Irrenjəoas

.? .. , .. , ""'--'--~ ... -6 lil :.'~lraS .ı,i:f!I"""

6 E~ "i~n3;, mrerd2da~

7

18 S~ :j~frəs ')ropi;G

is En ~Iərras .. rren:1adə'; I i9 161

h1dk:es t:ı)tl'(.-etc~!';: (Vc~H~i";;.fa Gur.~ de ',103 deı::lalııci6ri) . P,)f ciiizad6rı e~:cluSf~a de medio;, ee p,cr!u.cci6rı aiHlD5 ;"ct i,.,. ag(co!a~)

P8f ı.tiIizıırior de p€;Ş0ri;əl '-",I,,';Ə""""""'"'''''''''''''''''''''''''' POI'..pi~i),SI)5 aJ:uiri·dos ~ tercEfOS €in ITIM del 80 per DJ .. " .. -""",

Redw;ion Ley 13n '396 w LJ)))··_·_~~·· !I.wt.ccidn Rea~ Decr;ıto-L.?j'. 31:i. 993 [20 por

8 ! L-'-____ .. ~

M€dLcci6:,lay 1911995 (2.5 çor W(!i,'"'''''' ""'-"---c---..:-'

M

3

L E; tiNI~'~:; P~'~"~"~!c-+--------i---i-------L E" tierra~ ıırrerıdədııs c ' ı:; [.-, ticrr;~,,~, ~lm~,~i"~l-:-+ ________ ;-__ +-______ _ eE', !ıerra; arrend.adəs 7

Rtindimlenro ~se de' i1i'aı:tMdad (r,;urr:.J] ·"·"'''·''''·''i~L ______ j

fnı:ii~es co'rreck~res:' (v';;ase .la G~iə o'e I.~ 6'ec!:;I"~Ci;j,1) Por ııtiiizııciörı excIL-siva de :nedio5.je· r-rJdu,xion 3jenc·s; (adiv. aııICO'&s) ---4 Por de perstmal iisalariədo '''''''''''''.'''''''''''''''''''''''''''''" •

POr ;.ıiül\:.ıJ!:i ;;.clqı.ıil'itkı~.~ lerı~erm; erı J1IU:S ~d L .. !LJ' ı.ıor· ıOl)"""",,,,,,,,,,

Ren~lmıentn rleto' por m6dlJlos.

~endlmknto neto de la acthıidad

i3~ses frqGid~:bi.es .. regül·a~e·~.n.egatıvas:preçederite·3. de 105 ei0rcicio:; t992 ə 1996: impotte que se com~~nS:'~~'C'-_~_,,:::ı ______ '." __ -ı B~$e' !itıııida.biı:ı·.mg~!ar Stıjctə il gravamen t@ID '"" ını): .. ·"· .... :~"~· .. " _,_' " __ .M __ ;...,.. ___ ',,'''' _____ ,_

P

'" .,f)l\~1I'ı;" ~'r'()ııı:>m

I i

1", ._.""Ld.~~aıiv.G~ con !!mite. c!:~~~~_de!~~.p~!.1.~~.de.la~.~sı:!i9ui~a..bl~. __ .. ııwilrsi(J["i?s 0 clonat1vos con dorecho a deduccion Certidıdr~ irN\lr': dJS a dormdas Cnrtidad:ıs (0~ je'c::::ho il Jedux:6n

'i\ Prim.;ış 0'" segums de ·.iJ~, rnuerie;;ı irl~'i:lIJu~ı--"· _~~~~~~~~~-+.c..j-~~~~~~~~_

Adquisici6n 1;; reha:.ıiiitııcıon de ia vi\/erıd:;ı haGitl,J~, ~ ~~~~~~~~~._.i-~ ___ .. _____ .,._ .. _._.'_,,'_._,,_. C"ı'ntid::ıdGs dGpo·~jtJld,Js cn cucrıt\J':i vivi.-;nd(l· _~~~~~~~~~+,C'-f~~_~ __ ~'~ __ '~ __ '_

de \wiem,H5 ci~~itilil~ de ic Iı~bı;,_iıl iwte~ du 1991J - __________ +'D'-f _____ ~~~~_

lf1v(!r$;or.e~ c gastos en bienes de interes cu!turaı-~~~~ ______ +,E:_+.".--.------~ ,:::::ıntidao,c<;; Q ~jCII~'I;; dQmıdr.ı~ ,1 .Jd.mıiı ,;IJa:; \)nlhJ;'j(II;!.'i F

Buroa d~ las ı::antidades itwertidas 0 donadas "~rsı,,s+--------:::J bfmit~ı'301':Qr ıoo de ıJ> casma till._ .... _.lll ~

lC pur 100

15 por 100

15 poL 100

ıe PQr 100

15 por 100

10,2O';ı 25 :.lQr 1·:;0

!'ılenci6n: S: 'a su,mı de Iəs ~Emtdad0S i nVi:rtida~ J dotj~das refle:ada e!1 1;; ,,,!ii,",,.,,,".,, Iırr fn del30 p0r 100 qr. i~ bw.;e !ic' }i,M le d'f;j "j>Of~:çi(1 :r.;ıı; '.1;0 1:.', iƏ$ :;1M!ioBda%,,~ Cl2'rfC:''"\O ~ cr.r!urxkin G'JIOl ddxm fi~urıır iln las Cas·llas A a Ftıəbr,;nde re.c!ucirse ,n !a Ç',!Ətıt"z anl-:.;:; de ~pliçər sçbre 13s rnistrıas lüs pOfcentaies tk deduc:citn cGn'esp.)ldiertes

l' Cuenta

Tı\uw Tihı'ar

R-E:t.ribucione5 dlnefad~,s--·- ----------.---------- ı-::.'+~~~--~~~~__ı Retribucii:ınes ·::ın especie-----------------------

Tntəl gastrB

C::r:tr:{y;C!on~ fmputəoa> poı ~'romd\)re~ '.:c 'PI~ııles te

!1!endimie'nt&

aı~RertdlniiE~too de la' lJ!ivien~a ~a'bihl~'f'y.'dem~,~ i~~~~~~~~~~~~~:::~~:::::~.---""-_.-r.-----~--" lilgte1lü~ !rıtogrooJGa~to(; dcdtlciblc~/Bf)rıdirnl(.;1t" p,to,·.·ı.;:::J~ ____ ...,....,.-.".-ı;:.:J.-~--.-,~--__ ..l~L.,...----.---. .J

G?, Dı:!Lejj~delTewı:ıyrjifl;ıSlefHltQs, 3ttt€nCi6rı-I;C::J. ______ ---.}-,,----------ı

Total g',.'osdəducil)'n'····· ".~''': .•. , •.•. " ... _._ ....... _" ... " .............•.•...• " ..... !cL::I-,-------i Rı.ıı.!u'.:ciı)ıi I(t;-l.<ı!

RendimfentCl 'nett'l

R:Emdiriıı.intOs dc"actirıfidmics eınprosılr!ı.ıJ~ en estlmə:ı,:i6o:",bjfi\tiiJ .. (r;ıgnoıi" (nd'lces: 0 rn6di.ılo:s!

t~~ Ar::tividades €ınpresari'ales ı:exo:;:ptc agr[CoıaS y,Jl!':i:::.:~l:======:;;·_···:·::········,,······,,··-········'F+--_____ --~ E2. /\ctivloades ngrfcc:as y ganaderas:.

BASE IMl'Ol'llBlE REGULAR( [@ + [i§l +

Reduı:;!çione:s qe lə bi:lss imponibls regular

Pəf ı:cwt,cioo,sa Plan,",s de Pensiones y :::arıtidades satisfe::::has a Mutuədda:es:;~ Prevls'.J'rı Si;ıciıı:~

Pör ı::e:ınsianes .compensatodas 81 c6nyug,t! y, arıu?lidcdes :ıor aiinierıtos satisfechəs ._--------------. ------ ı:::.L ____ .' ______ -'.

BASE UQUIOABlE REGULAH ( [ji] .. [3iJ " [ji] ).

J BASE LlQUIDA8LE REGlILAR SlI.IETA .~ GRAVAME:N (

Ejel11pl.f.2ərael interas.üo

Indiqll8 ias 8:,.~aIas de g'"3VƏ 118n .3plicadas ':gene~.al y 3utor-ömic.;; 'Q CDmpiemedaria) sCg:Un əl ~ip(} de dlO':IƏ'!ıci6n elegido_

8"sl) I<wıdınic ,'Ug'Jl~r ~ujı;:~ " gJ<tv;;mıen

Cuoita resulta nte

r'ilinQ FƏc tin iV4,9$f! (ıJ Gl1fa)-

Esr:.;ılas indi-,,:dualcs

Ctıo!<ı <ıl.liı:mamfe-a o .. :","=p:ı,::m:.':':rıl::mr::i':.:,,,~~~.:~;=========~~

!rnporte de La dndı.ıcçiön

di'!~cer.riie!,tes solteros

;ış::;,erıdiente;;, rTI~flOreS dE.! 15 ~!~'JŞ: 16.000 ::ıeSr;[çıS r;wj,~ u;,,::=== :~:":" '~'~ ~'== =:=:='~~=========J ascenGientes de 75· 0 rrıəs ahcs~ 32,900 P8S~taS cada l..1no

:'iUjRtO!':, p;:;s:v;ı:=, de, {i5 c rrıəs ar.Dz: lG.iJÜü pe:,d~~ c;,ıd:ii ur>;:;

._,,,,~ ... ~,,,~i n_,.,.'. d ... c,.n .. ' .. ' .. 5 .. , .. _m.,',', t,iI.a.,d.,O~.S .. ,C,' ,i n .. , .'.' ... _lid,',,',,' _5,5,,' C,',O,O.,I'€.'"e,b:ı,'""Cll"O,,' a,~u"~n,~,",~,,.~ ... : ....• ~=::: ,.: ,:=",:~;,: :"" :." .• _:,".,:" .. :.:,.,:,:"':.,, : .. ;' .. : ... : .. =~:~:'. :,:,::,. :", t ~~;;;;==:==:==:==:!

Per iJrinias de seguros' de vidı:ı, mUe'·:l:e 0 irı1i~lid .. ,ı itnai.13dı? el itrljJ.:ırte ~~ı:ınB::ın~dü ili)' lə CH';llla 1 .. r~G- "1) •••• , •••• 1-;,;:11--.--.------1 ?or 8dquisıciôn 0 rchabi:itac:6n de ıJ vi,;'cnda h;;b!tL31 (troslad8 ci imrx:ırte r:ot1signrdə on La crsilla [§] de i,,, pi;7_

Por ci'lnLdddf!$ di!pr.sitadƏ$ an, c:uent8s 'iivlcnd.::ı ~tl'!ı:.!'HJB ~L iIY~PDltE co:ısisn~d() =11 13,('8~ na

,;;lor a:Jquisiclcn de '1lvlFıdas dlstinİas de iə hat· tual Bnte~ -de 1~9Ö (trasıaciô t!i impott~ co1sigi1ədo «n 13 ci1s:l!a

Por inversiQneş' Q gasibs oen bier·,as d'8 irl:.eres cul:ural Ü1-aslaı':fe 'əl im'pci'te cı:ınsi.gnədo ~n La c2:s,ill<ı

Por ,:oıntidudes Q biQf1e:; domıdo:>, u ı.kl:.ımiir'liJt.kl!i, 0nlldi.iuo:; (tI'MIə:də 61 'lmpoıte':co:':'~:i.,r..:n:ml:~o,.:,~,r ...• i:eı.,'.~,<:,,:.~ii,I.· ..... :"!.:,:.:: .. :.:"~:_ .. ~:::'::::=::='==:: ... :: .. ,,:: .. :_:: .. ~,': .. :: .. :: .. :~: .. ,. Irnp0rte Irıt~gr0 pc,cibido-

hıi diviue:ıdo!> perdbkll~- de g0(:ii::datle:;,',,'DlYd$n~ö$ Ü)ıl c~)~ec'h~'a deducci6n: Por, ~endimi8ntc~~ ndos, eel trabəjo, dep'endle-Je ••...•.• ' ................ , .... '.

CUOTA LiGlUIDA, PP,RTi; (;$TATAt. lillI 85% de. [!j]l CUOTA LiGl1JIDA, ~ARTE AUTONOMICA 0 COMPLEMENTARIA ([j1J 15% d€ i',.il·:,·,···,., .... ,·,''''·, .. ·,,· .. ·'''~·, .. c= _______ -'

D .. dL.:ciôn ı;ocr .;klhl"'irrrcı,,idöl1 irı:trrn;ı(.iı:,'rı;ıI-':lllır,lııs r",'nt-""',:olıtmıi'd;;;<; y ıın-ıvııdi1~ 'Mil 1~1 ~"""i",'),·~··c ... "'."' .. ,., ..• ~~'-ı.,.".Cf"-------'-~, . r In: ;Jdib tle' l::ıs. ".tlW."::IL" ",ii 11~-:J8Did!:l'O

Inr:rı-:ı:nento !>~r p4rdida del dere~ho,~ det~rm:r<ıd(l~,deÇ'iJcc.'·Jn~ş de e;>Ô'fcbos ~nte~:;ıre~ (vF.llse !a GlI!" dfr la ' lır.:ems~s 'de d""I'a·, .. '· .. ·,· .. ·,···~,··,·· .. ,·""'··· ... E."jI-________ -I CUOTA RESULTANTE DE LA )IUTOL!QIJIDI\cIONI 'MlliR11+

Per rendimıemos de! 'capitııl mobiliariQ: Por: f~t1ıdıl'i'ılenti-:ı's de actMd3des ,.ııgrfc-t:<l.əs y, garnad'>iırəs:

{ I rıs.ru~d~ ~1 cu.",.." .................. , ..... " Reten(::on8~ e i,gresDS a CU8r1ta --------------.

R.~tenciont:_S e i-ngrı:s'os Ə C~'2ntl":· ...... ---- .... ,._.,.

~r adividooes em~'esa;jale~_L(l[]tluida~; Pal5<Js ,rucdmlduus tO,,!i.h:ıuLis-·----e-

$UMA DE· RETENCIONES Y PAGOS A tUENTA (. " iilll

. FtChə:

F,·-m::ı d?! dec[;ra;iıte (0 deı r-i!prasentaı ';0

, Si ~i;' -c.as.'lia!bill es neg'ltiv'ay diOSeƏ'fSrıun:'jm" La (l'~voh .. d6r',"~le :' irr:ıP(,lfb, irıdrqw_~lr), 'rrÜm:.,ırıÖrı ';ı;ın \lJlil 'X" i.'<:;ü:ı ,n~uilr>(l ..•• " ....... 1.,

Agencia ·Tributarb De-!<e-gaci6n d€' Adıninishaci6n de (A-jjgt> t.:lmin;~lraci~n

1

;~r,ill,j~.Wf~t~ r.i ~i ",i'\ri0Gn li~~, !1!~!:Q' .1 ~it, Ild'\.H~I, tı.:.:~ U', ,11~,C '0' fi~",I:1Jç1Srı (j~i rrı",mı~,

dfa mes afia

Inl.io"'"" ["1]1 I J~lIl

~ina'!ıııciı.1rıDD[2]1] Separacion

Gananclilies de blen{!5 Otro.~

.0 A~~llido':ı v rıomDre

Denmnırıad6n

1. D Dec!al'.ac!6n IndMduai 2. D DeclƏr.kıd6n conjurıta lC'.[IJ

Si 1'm el 1'jercir.io '!997 no h'l sido reesıder:te en i::5peınə. pəm ha obt~nido rerıt35 med\~nte E:;tal::ecirrien~b pe-narıen!e sftu.~do ,,11 territ[Fio e~;)əfiolr irı::::iqu:clt1 1'L'aCSııdcı (',)ıi. uı)a ".:<," ~sti! ii:!e:ui.drw.

o L.LL.

De ctllfo:Tlidad ccn 10 jispuestc, en la Ley 55/199i, de 3Ö de\diCi<ırnbrc," dı;- Pre~upuesto5 Gerıerıılı:s del Es,~.ado par~ 19'::18, Tıənifesto ırıi dese'J ci" qu® 031 :::,5239 ı:;or lCıO de la cııota, intcgrn ıesulrontc do r,~i, dEclamci6rı Sl!Ə dost nııd~ a:

ol 'st.sler:imkmto econ(ımico de'!cı ::::aWI C':l

::.ii es.tJ:ı dı:ıı;;ll.m'ı::itwl.as c:r.Hnpleni€.'Jtarı.e' de ı:ıtrn cJeclir(fi1ci~'ı nmeri:Y dal mismo e;e,Clci() Et:!I, indfqwoıo rr,arcandC 801\ ',.!na '),",

ô.D fine~ de inte'ıfrs sxial

:::,n ctıSQ :Je declamci6n (:,:ı;np(em0~t:::ıri;; ptr a~:mso1f. da remfimıen

ırJtı drnl tr.::ıb1ilj!l il lll'" ;oıl!!:'iri L'lro i1.ıpU!'!;!n :'.f.ipm,:il1l 'dı:: Inıı B('.fi~I;'ld\1',.; n! 1<:1

7·0

Gura de lA dBfiıır<ı';::iôn, indl'ıüekı rni)~:;:ando r;OR urctı "X~ .".,,9,

Cötii.adol"1!s a 1<1 Se.\iuridad Soti.eıl 0 <ı Mu'~tI1:'llidad85 G8rleriı!e':"deFundol1"ri'J~ .".,-"~.~_."' ... ~.~._"_."--~ •• _"_._-_., .•• ~i ___ _

;: .-" [;'efr",~ciorıes pDr d~Pod,us'p':l:;i\i:);:> y t::ılllijdtll'i:o::ı ii Co).;:;-gios' de I ıuer'i<:l.rIU~ '0 if';~l)t'u;;i0nis s:I'ı1ıll":'6!i' "---"----"-~------- 1-1 ___________ _

3,,-, CIJOt6S satisfechas LI Si'ldic2-tos ... _"'_"' ___ """"_~.T_"" ___ " __ "_" __ " ______ ~_"_~ __ .~_'_"'"--,--.,"--_":'-"~--"-,--,'"-"-","',"--~"-" r------------:" .... OlrOS'i:\i.1Sbj:5: c(ln 't:~Jr;j'Gk'r !{::iI!jI~Iı. cı b tJ';\ lCÔ ',b ([ill '.j. ), r.,,1(1XiJtII): ~t:J(LOI)ı.ı [,:1<'1$- jjr.ıl ,',lf:ı.:18t'lj(;iün "", .• ,., ~--r-------~---ı

biJ~ıO~ pasil";$ mlrllJ:w61;':iJs: d 'il'; Pl;l 100 'de' SU1 jngı,s.ı;, iot'1lr('$, Mh~i~·w 6~O,000 P\Ə5. )Q( d:;tt~ı;!c 6nJ, -r t I . t . d d "b' 1 031 • 0 ::1' gas os e UC! ıes' - ____ "_'-________ -'

Rendimiento nato ([QD + [ij1] - +

Ej.mpla, pa,. la. Adl1llnist,aciiin

N.I.F.!D.N.L Ap'ellicbs ~I nombre

L~ Vlvi0nda habituai (''') ............................................................................................................... r" .... - .......................... . 2.w ülrGs irımuebies urbərı03 ə d'sposiciôn de 5JS prnpiet.zrlo!'i 0 lJsufn.ctuarios (k) __ ~_ •••• _ ....... ~ ............ , ••• _._

(1 Ei 2 por 100 tel '.<110; c;\taınrııl ıJ el J, 10 pbr 100 si d·çhü vııkır hA ;ido r€-'li~(J (VDase la G!ıı:; de la dc(.'{anci('.r;)

............

ırnmH:~5t(! !",;)bt~ 8ienp.!" inmııp'pl'es: tUt'f::ilS Y I·ƏCilfgö-.5, srılvo el di' ;;ı;ır.;ırr.iQ, de'!enıd;;ıd'~~ r,;r: !;ii cj"rı::icio '--5610 EôI1 el CƏSı;1 d.e-vivlenda n::ıbitı.laf: i!1tp.n:~:=.~!'i, t1p. 1(')';; r..=ıpitalF.!', .=ı!.;;no;:. in'.'erfidr.:ıs en !a ~)t:.quh;f:::i6n :.ı mejor<ı -(m,\}:imCJ: 800 OOJ pt<'5. er, decla"ac -.on inc!vldlli>1 Y 1.OOOJH») diO p~as. tn d!X:~ari;d6rl çor:"urtal

Total gastCis cled·ucibles

Rendimıento nato ( @§] -

1;- lnr.d?bl('!; urrı;,ır,o" 'Y rüsiiı:os wrrr.;ınd2dos erı g":rı<r·o,: .. ··-... ···~· .. : .... :: .. ···· .. ··· .. ·· .. ·,······· .. :·· .. · ................................. .

2.~, InrruebJes urbar;os arrandados J far"il:""s· .. · .. : .... · ...... ·:·: .. ·• ................ •·• .. · .. ······_· .... -· ... _ ....... , ......... _ .... : ... __ ..•. - f------------3;~ PıırUcipaciôn de: propietario Q"'.)sufr.uctuario 'ərl"el

1.~ l'1terese~'de !os -:apit3Ies'3.jEm;s inv€-ttido's en la' adquisiclôrı:) mej~ra d;:ı '10$ ir:tri~!eb!€s irr'end<idos ö sub8r'rt'nJ8dl'j~ (t:-:.ırı cı Ifmito pı:ıi";:ı cadü 1rWlıucbk 'dı:: It){, ingfet.(l$ fnteP,fCls' c·bt\'.ı'lı!dcs flOt' ~,u ce~;i6n!

2.- 'Tribukis y r-:::C<.1rg.os 110 r.::ih.ıl.:tlı;,;s, t<JS(J'~ y cuııtfib'.I(:kırıı.::s 0!1ı:II):;:;hries (:şta\",le~ (1"10 r(~pı;:r(;utibiı;:~ !ep,əlmeine)

:3,- G<.ıslü!5 ç;..: ı,;ürlscrv',\i..:k;n y f~~)~jıı.:ı(:!0n~-~~""" 4.- Aınortizaci6n de Ics ınrrıut?bles y del'rıas hicies cedfdös corjlltıtarrıenı:c CO,j fos Irlisl1ıOS~"·"~"~,,,,~"_,,M".~.M~,, f------------5,6 Otros gastos' f[sca I merıtı::ı de:duc i b I~S ~...:....~~,~--~-".---"-~---~----~,----_. "-----~" --...,"~-~"---~.~-----~ •• -".~---"---~-~-"

Total gastos deducibl>es--------

InT&reSeS dil cuenfas,' depö5itos y deməs rend,miıento~ "q)I:(i:Qs-....... · .. ·-· .. , ___________ -I ___________ _ Dlvidendcs en benefdm -de erıtk:lades (\08JSi' '1& Gu,ri ee fə d€:::If;]':vc{(in) ~" _________ ~_-i~~_~ ___ ~~ __ _ ~ei1dj:rıien~o5.,itrplicitos pcsit:vos derivados c-e 8ctivoo nıancier:s .~ ....... _ ......... ____________ +-__________ _ Rctt::ıs. de la pre&t.aciön de ~si!t 'tEcrıica 'i~! at're,d,rnie~te;, de bien'i:~~ m~en;es, ,ı:e€xıCf~S'~

ıj vitaıiı:j0s,y otr::ı"f~rı:ljrr.ient()~:' ,~l,.,iı<fr~>, ;'tretfın~iri'l 't) it ingl'F.f.r, ~

',' .

Total 're~enS,kıno:i;' 4; Irig;mso.!lI"!n~iigJ_!);; ~_ =======================: ..

1.- GƏ$tos de administrcc:ion, y custodia ------"-----------~----- -----------------------------------------------------2.-' otros ~i.ı:;;ü.:~" f'i:ı\.:ülmı::ntc iJ(~dLicJblo(; '''n"_~" __ ,">_ >cm,~_'''"'-"' ,-

(~xt:ll.l~i'!::ım~fI'!) 'On ~!,~u;,ıu!:'d~' t1~ !~I.llillıi~I'ILu,; d~ı ;'id:.!'h (1"'

anuales (e::ılə, redu::c.l6n ııo'pöddıôar !ugal' ;;ı rerıdimiento neı.::ınegativo) .~"_u" e[ 1_,-'-1 _________ --'

Rendimientc nato

N.I.F.'V.NJ. Apeı I id'os y nt-bre

Atenc;ôn: si se ,':!ec!arar: məs de do!;. 3cfilı[d.;ıo'es profes,i;:;ı?!!es ə ,I!;'.;; que re$~'I!e apliCa.C,I,? un m;:;-nlO regimf!t!, indique. 121 n" de iırıJas adic't'~'ales qııe se cıdjunbn

·Acii;iidıi.!leS~;Öleşi!lnal~.S: .. ~e~ıiııi.~aj)j6riA~.I·~en~i!ıie:ıi~~nei~:~.~·!siim~~i~~~ı;!~t!:=~~ ... ~""'. ~,~~,~".~. __ .. ~. la:kividafl :2~

TitlJlaır dı:ı la <ıGti\lidad '_~ .... "" ..... m_"mmnm.~","""_ . Oe~ı::ripçi6n' (w!~r<jf~~ 1"1,,[,),"",,,---.--- I

Irıgre!1()s fntəgros (incl, au[.:ıconsur:ıo, subvcn: 'Jnes y otnıs trarısferc r c16s)" Gr'-"~'''r ,-". , ," '"'''"''''' -117! Gast05 fi'sca,jrwerıte dedudbles L..l.~~~~~~~~...ı..::..L~~~~~~~~.J.;:;;';'-_______ ....ı

Co:sle du pef<cmml (irldt;iıJtt 1<1 S",,~:~rHJtlÜ Su~ial d01 ti:' 18r)~

M.ıtcfialfc:; GtJF5urniduı; cı'! ci I.~Frclci(]

Intor05Q-:';' co, prcştm'rıço;. 'f ottın; Fi'lf,:()f, finrındif.rm,

Alqulleres de iDcales y otros 'eı~mr~ntos pƏ'il ~a 'activid.3d

f,mortiza'ciones, do ~Ienerıtos afe:tlJs. fi~c~lmente d'C'~lJcibles., ConsiJmo de energıa, əgua' y telti!frıMO ."_.~-" .... ~._." .... ~".,_ ••• _.

,ütrO:j gai;;to::ı I is-:,~lnlen~,8 deduc:1 t,les ---"----.".~.--------------.. --

1 p0r 100 lll; Iu,; iııen;ı(;o~) rntfi~n1~. (1 % dı'! GJı Tottı]' ffillJtlı:ı d9ı.hıı;!ble" .

Rendim!ent-o neto pre'~kı ( Aı.ımerıt(!$''! minoracfones

,,~~

-,--,--,---

i~i 1. ,

._-

Tottij

!H·· 1 B 1 I fe] I

d Ir\Cremı2ntos de patrimor:r, derivad~-ş ::Le elem~nto$ afecWs " La actjo.·idad ---

(J1-i.lrlirı'J(:jı)fle~ de patrim~njo deriva-j;;.ş de eh;ırpərtos dfeckı~ a l:;ı <ıdj'!id;;ıd _.

SBldc."tlelo dIJ'~ [ill GJ)· ""'" '" .,,"_ .. ,---.. '""""""._.~_ .... _ . .:.."."" .. "._ ... -I , e . Total .

DelııFminaciıi~ dal

Gastos fiscəl rnıente, dedlilcibles

Coste'de,persı:orml (im:.lt$,idu iu 'S;;;g'JritJ'.1d Sı>~,'ı~! ,uol ti0jl~r) M,ıteriı:ııes c'J!1$umidcı~' crı' t)! t\jı.ırck.dG, "fi;;l:l1Iill1..~liı(:, ~ll);,iıit;i~)(oü Colısumo da enBrgla y Alq~!lereS corre5pörldi!ı.11tes a !C5 ;,ncales d-::! ~,a'

, Gasto$,firiar~:erös y pıkn<iıs de si:guros -_ .. _--"-"""---"-

TribiJtoş na estai<ıfes-

R""""""D," ,corıomrv:x..:ioıi 011'0$ tr<ıb,;ıjos' ıililcion~doo, con liii tıdi'/idiild rCflL:r,ıdoı) fm~ f,Hrr.«ffit.

T6tal"gastcs twdudblıs .............. , ... Ddereııcia

Di5m:nl.Jciorıes' de pat6rronio por caıısas ei"'F"C'OO"~i?rı elerTlerılos flfcctOG, dbti r,t~b do loc.' i r:ml.lçblr:!'" nl.lfjlJ0.c; y ,".'k,:'ı",",

f ;

nelo ar, Acfividad 1"

. --b.l.

" 1 :11

Gastas extraordinarios por r;jrClIrıstinciəs ·,','"pclo'ooll"·· .. · .. · .. ··: .. · .. ·· e:-+~~~~~~~~+.:..ı--...... _ ....... _~

~~rıdlmıento rısro'Por crnv4c.iefıtes (li] Aumentos 'j'mincir<ıclorıes

:ınıl I

1181

. Total

8 I 1

ci 1 Di 1

!hcrem8ritonle patrimDr,io irnpınebles'a lƏ'j7 derl'iados de R1 ·lrım'lflhl;:ıf,,'blqıli3ıB,y UCf.vos'fijos,irımateri.a:əs afectos,a la əcti .... idəd ~. ~h+~~~~~~~~+i .::..1-~~~~~~~'-~.=30=3t~~~~~~~~...j Oismlrıuclolf!s, de patrinoriio imputəbJes a' 1997'deri','adl1s de , i I j. 304 IllfflıJt:<tılf"~,; bl,I~;Hf:" y ",d:'Jo)', fijı:ı5 iəm;ıtefi-a!e-s OifectO'~,.a bl8Ct[','idild --- ..::...L~~~~..,...~7"i~..::...:...L.~~~~~-'~~""::::ı.~~~~~~~~...J

1::'lemenfus patrimoııi;ııles' ti:ani;:mitid(ı$ idcstripcitı1ı wdntı.)

ırripo!te de la enalerıad61l' lru:ramento,d,;,'patrlmani,) i Imııone re.in'lertlııo obt,ru&> 110 "m~omcli,"' ~i""tti,1

i

···1 ...

Iraemerıto da' patdmonro aCQgitlo L'I reinver$l6ri

lR6gimoo :>.p!kable \~) I EX DI,

I

Atenci6n: si sp decləra:i i1HIS de dJS act!\w:/ades err.presanAh&s en esrirr.acion ri.'tectə, ,;no'ique e,' ,1 0 de hC}.~$ adici.'x,ales qUf. se Ə~iUrıtan .

Act1vidad 1" Actividii'!d 2~

De!ilcripd6n (epfgrafe 1.A,r:.:ı._". _______ . _______ _

l'Hulör de f{t i'ldiVldGld~ __ . ___ ~

!riıırcşQş intc~ro,;;;

I rıgrp'~(J<; mr! il1Arins per 'JRnt"s ~' [lmst;ır,i\L1AS np SRrvir.ios --"--

.Autoconsumo de bipnes y scnk:ios------··------·_----- ---,,"._._-_._.- _____________________ ..

SUbvencion8s y otrəs. t'ansfere~,::::ias rec:bidas "" .. _-_ •• "---_ ••• _"------".".

Otros irıgres.o~ Total ................... - ................. rc:·T .... ----.. _· __ ·_ .. _·_-·_ .... ·ı-:: .. ·ı-.. ·_ .. _ .. _ .. · .. · .. · .... ·_ ........ _ ............ r:::;--='-----, Tot.,! ingwSli)~ çQmpl.ii'İilb!cs ••• -----"-"-------~--• .,---~----~-~-~-". '--'-________ -'_"--________ -ı.;;.:;; __________ 1

GıııJ:ltos flııcalmel1te deıtludbleıı

Mercaderias .. materia" prlmas 'f,otros at)f~>Visionr:rıie(1tos t'.OI1i;UlıliıJu:ı. - ••. --.-•• --........ - ....................... - ........ - ........ "-...... __________ --'. __________ _

Segundııd !::içcial (ınciUldos las rotizaciones del ;;itular)--.. ·,,----,,·

CQf1servaclö" y reparaciôrı del

Dotadones ::isl eje'rcid,: a pro"i3iones, ':s:::alment€ deduc:bles---------- _____ -'-____ -' ______ '-___ _

Rend!mienr.ı:ıı nato previıo ([;J

,AMmentos y mınorar:ir.ı[ıf'_<;

Incrementos :::e 'patrim0rıio impı.tables, a 1997 'o:krivad0s ::le

~ III);

Eltımei"!ltı$ pıı!rlrrnıı\iııleı> trtlI1smititl,,:ı.

[descrli,ıc@n'sucirrtEıl

j' lmpnrtl.' de !.:ıı emljenaci6ı'ı ı Iııcrei'flfı'nto de 'p;ı!rlmörılc ! lmporlı! min ..... rl:ldo I ' i obtenWı:ı i, {o' ı:ompl'Jmetido a ra'irwerllrl i

1:::: ! . ;.

L I

lncft!ment:tı de 'pafrimonio acogi do ,il relnvatıi'ön

~lieim~h aplt..ıöle (1 EX ,JIF

NU./U,N,I.

E i~i I , ii~ ı!piı mm; ~ __ ~~_~~tiv.ıIlıı~~,S!nl~!:s~:!ııI~s.:~D,:I€!~_~~ciE,fl~ıle]ı~,dj,'!li~~!.~~to!~~~ıim!~io,~_~~j!li.!ap~~E~eiici!"!e~_ Atencion; si sı: decfərarı mas de d;::,s activid5d<:i$ empre.sariətes C,": fJst/məciorı ,ob;etiva j)';Jr coefi,::!prıtes, imiaue cı n' -::ie hojas <}':HCiona~~; ~~~~'~;~::'~'~'~'1~~~;'~,',~-~:~~ 0

Titut,ər de la ar.tı ... idad - "--- ------------

Gastos fiscə!mente de-ducibles

Co~t.e de ,pe'~(;:ıaj (incluidə la S~guridad S'JçJƏI del ti"tular)

CQmpras ,ççnslImidas :le rner(;:<ıdsırfas V ,:;C)T)ı)$ bi'8f8G

adqtJirido9 para reverıa.erlos (con ıJ sin trəns;ormadôrı pre\tial----

Conwmo de, ~-r egi;ı y <ıgU<i ------------------------------

C::'ınones' arıi!1,jaticio:s· ori ex"lc,',,'one, ıtırestaies J mınera$-~-"'"'

Total

Rendimientil- iıeto por çı;;.eficienWs ---~-----~--------.-~~~------.~--- L.:':...L ________ -"""'.'-________ ..J........J~ _______ .....J

(GJ- IIi - iiHDl;(W-!'ii {iıii] [IJı .

Aumentos y:miflo,adones )[ıcrufril'nto~; ,-k pcılt'iınlJlıio ili'iI:iUi\1I)h~'.\ (1 J q':p i"lel'iwır1(ıc: 'ıit": il1m'U'ebles. i:)IJqües y <'ı:,:1:P.'Os f)jbs irrnm;1?riə' *' afectos 21 la activi ::::Ed 0:"" LC .1. .. _ ...... _ ........ .,_. __ ...... _ .... 1L.: .. L_ .. __ ._ .• __ •.•.•. __ ._ ..••. .L.::Jc ............. _ .... _._ ..... _ .. __ ~

Disminui~ione3 de patrirfonio irnpiJtiib!es'Q 1997 def:ıı;;dəs de 'inrnuebles, b~ques y /:I~ti'!05 fijos immıb:ına, Z~·, ıı[m.:[us <ılı;

R'ndimlonW "eto ([jJ-1!] 1 [i1]- [i]ı,@J - QJ

-~E4-Aciiiiiif:ı~eieii1ıiiesii;fiı;;s·elleiiimac1"öli·oiijeıi\:a-p;;;eiıeıii:iieiite·!.·ReTıiv~!if6ii·d~eiim·p;;rt!~e'la·inajiiı1i;;f6;;(ieiiTenes'iiimıiiııies," b.u..qu, ~~.taEıi!!!'!f.~?_~.in!ll~I~~~ les .. a!eı:t~s,""" ... .. ...___,_ _..... .... ..... ...

EioJiıerı1X.ı~ patrlmon!Ə0es transriıMldos ~~ı:r.rjp(:!(in $iJr.:irıt;:ı)

lmporte de la enl!cJenaı:ı6n Incremenfo d~ pahımeırım I !mpoltn remvl'Jrtido I Inm:lTlerıro de patrırl)onm L'

obtemırlo i (n comprometıdo il rf!I:TIitırtir) I əcogldo ıl rnlrıversfon

. i - f ı j ~.. I

1 t i ! .... c,. ,.,_' ... 1'

,

Regimtfi ~p:licable ıt} EX mr

N.I,f..lD,N,ı.

E _,.~.ô"A~lv~.ıde~,!~ııı~!a~la$i~xceııt!.'i.:lc,o~a~ı~anadera~:D,e!~IlTIi,n~~i,ôn,~i!!,e~~~n!j~~ı~lıe!U,~~~~i~,I!Ci6,,1ı, C2,:,C;":,'::":'=.:c.:::".=:C: .. :::::::::;,,",;~

'2

4

i~

in~"~::ı;:':~::;;o~':~~,~ıı~:~"~'ı,d':~~,,,,~. "," ~" 2, lndıce c:o:'rector general---.. b----.--"' ... -""~."'"_ •. "~ _. 3, Indıcə :xırrector de temporəca~····~.-.w~w~.~w.~ _ w, w_

4. indıö::: (:0rrector de excesc, ".-----~------

RClicl!mienro :t'ıeto corregidQ '" c[AJ,A~;~~~,

Acıividad'de trƏflsporm por 1!utotax.is:

G~$tC& exiraord:rüriüs 'pOl cl!'('tırıst,1I1C'Ə; ;xc,pcloı,","" ll'..L _______ J

Reııd!miento new po, moduloli -"."-,.,.,,

(!Il~0 [iill WL Redue:clon&;; [ega!es~

ReducCi6!"i'Ley 1311996 (11) r:<!f 100),,-

R~düctl6r F?, DeCi(';t·>Ley 3/19-93 (20 pu

Rendimientı;ı, g;eto reducido 'GcJI-"U-~'

In(;t~ment(i5 rle r~trlmı1,~;ll' :mlJt~bl!'!s ıJ 19:17 [""",01'----'---'-, de i?ımi.ıeblJ:s, fıuciues y ad;'f:G, fijos mmic."ııı"\!ı,,,i:.; ~0 G031