-publicaciones-guias-02022016-aplicacion practica del impuesto a la rentaxdww80 (1)

TRANSCRIPT

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 1/319

& EMPRESAS

CONTADORES

M A N U A L O P E R A T I V O D E L C O N T A D O R

Análisis y aplicación prácticade la Ley del Impuesto

a la RentaEmpresas y personas naturales

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 2/319

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 3/319

PROHIBIDA SU REPRODUCCIÓNTOTAL O PARCIAL

DERECHOS RESERVADOSD.LEG. Nº 822

PRIMERA EDICIÓNFEBRERO 20137,540 ejemplares

© Mery Bahamonde Quinteros© Gaceta Jurídica S.A.

HECHO EL DEPÓSITO LEGAL EN LABIBLIOTECA NACIONAL DEL PERÚ

2013-02439

LEY Nº 26905 / D.S. Nº 017-98-ED

ISBN: 978-612-311-036-9

REGISTRO DE PROYECTO EDITORIAL31501221300140

DIAGRAMACIÓN DE CARÁTULAMartha Hidalgo Rivero

DIAGRAMACIÓN DE INTERIORESWilfredo Gallardo Calle

ANÁLISIS Y APLICACIÓN PRÁCTICADE LA LEY DEL IMPUESTO

A LA RENTA.EMPRESAS Y PERSONAS

NATURALES

Impreso en:Imprenta Editorial El Búho E.I.R.L.

San Alberto 201 - SurquilloLima 34 - Perú

A NGAMOS OESTE 526 - MIRAFLORESLIMA 18 - PERÚ

CENTRAL TELEFÓNICA: (01)710-8900FAX: 241-2323

E-mail: [email protected]

G ACETA J URÍDICA S.A.

CONTADORES

& EMPRESAS

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 4/319

5

Presentación

Este manual ha sido desarrollado teniendo en consideración las disposiciones

tributarias vigentes, esto es la Ley del Impuesto a la Renta, cuyo Texto Único Ordenadofue aprobado por el Decreto Supremo Nº 179-2004-EF, modificada por los DecretosLegislativos Nºs 1112, 1120 y 1124 y el Reglamento de la citada Ley, modicado por el De-creto Supremo N° 258-2012-EF; normas cuyo conocimiento se hace indispensable para ladeterminación del Impuesto a la Renta de los ejercicios 2012 y 2013.

La obra está dividida en dos secciones: la primera parte comprende el Impuesto ala Renta de Empresas y, la segunda parte, el Impuesto a la Renta de Personas Naturales.

El esquema de cada capítulo se presenta en forma ordenada y práctica de modotal que el lector podrá encontrar en la temática de cada punto: el desarrollo conceptual deacuerdo a la legislación vigente, informes de la Sunat, jurisprudencia del Tribunal Fiscal y

casos prácticos que ayudan a entender de manera sencilla y aplicativa la compleja Ley delImpuesto a la Renta.

Asimismo, esta obra pretende ser una herramienta de consulta para la elaboraciónde la Declaración Jurada Anual del Impuesto a la Renta 2012, a través del Programa deDeclaración Telemática, diseñado por la Sunat, para lo cual se plantean grá cos que expli-can cómo ingresar la información a la declaración determinativa.

Esperamos que esta publicación sea de gran utilidad para todos los profesionalesinmersos en la aplicación de la normativa del complejo sistema tributario peruano.

MERY BAHAMONDE QUINTEROS

.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 5/319

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 6/319

Parte 1IMPUESTO A LA RENTA DE EMPRESAS

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 7/319

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 8/319

9

Capítulo 1CONCEPTO DE RENTA GRAVADA

1. CONCEPTO DE RENTA La Ley del Impuesto a la Renta,

cuyo Texto Único Ordenado fue aprobadopor el Decreto Supremo Nº 179-2004-EF, ynormas modificatorias (en adelante, la Leydel Impuesto a la Renta) ha recogido supropia definición de renta, la cual recoge

las teorías de renta para determinar si uningreso ordinario está gravado con el cita-do impuesto.

En ese sentido, es pertinente conocerlas teorías de renta y el concepto de rentaaplicado en nuestra norma.

1.1. Teoría de la renta productoEsta teoría considera renta gravable

todo ingreso recibido en forma periódica,siempre que provenga de la explotación defuentes permanentes, tales como capital,trabajo o la aplicación conjunta de capital ytrabajo.

En ese sentido, el artículo 1 de la Leydel Impuesto a la Renta contempla con am-plitud los alcances de esta concepción teóri-ca, disponiendo que se encuentran gravadoscon el impuesto los siguientes ingresos:a) Las rentas que provengan del capital, del

trabajo y de la aplicación conjunta de am-

bos factores, entendiéndose como talesaquellas que provengan de una fuentedurable y susceptible de generar ingre-sos periódicos.

Están incluidas las siguientes:- Las regalías.- Se entiende por re-

galías a toda contraprestación enefectivo o en especie originada porel uso o por el privilegio de usar pa-tentes, marcas, diseños o modelos,planos, procesos o fórmulas secretas

y derechos de autor de trabajosliterarios, artísticos o científicos,así como toda contraprestación porla cesión en uso de los programasde instrucciones para computado-ras (software ) y por la informaciónrelativa a la experiencia industrial,comercial o científica.

A los efectos previstos en el párrafoanterior, se entiende por informaciónrelativa a la experiencia industrial,comercial o cientíca, toda transmi-sión de conocimientos, secretos ono, de carácter técnico, económico,nanciero o de otra índole referidosa actividades comerciales o industria-les, con prescindencia de la relaciónque los conocimientos transmitidostengan con la generación de rentasde quienes los reciben y del uso queestos hagan de ellos.

- Los resultados de la enajenación de:

i) Terrenos rústicos o urbanospor el sistema de urbanizacióno lotización.- Se entiende quehay urbanización o lotización,desde el momento en que seaprueben los proyectos de ha-bilitación urbana y se autorice laejecución de las obras conformea lo dispuesto en las normas queregulen la materia, obligándosea llevar contabilidad conforme aLey.

ii) Inmuebles, comprendidos ono bajo el régimen de propie-dad horizontal, cuando hubie-ren sido adquiridos o edificados,total o parcialmente, a efectosde la enajenación.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 9/319

10

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

Cabe indicar que están afectos alImpuesto a la Renta aun cuando noprovengan de actividad habitual.

- Los resultados de la venta, cambioo disposición habitual de bienes.

b) Las ganancias de capital.c) Otros ingresos que provengan de terce-

ros, establecidos por la LIR.d) Las rentas imputadas, incluyendo las de

goce o disfrute, establecidas por la LIR.

1.2. Teoría del flujo de riquezaEsta teoría considera renta gravable

a todo bene cio económico que uye al con-tribuyente proveniente de operaciones conterceros en un periodo determinado. Estosingresos pueden ser periódicos o acciden-tales. En este concepto además de la rentaproducto, se incluyen:- Ganancias de capital .- Son los ingresos

obtenidos por la enajenación de bienesde capital hacia un sujeto.

- Ingresos eventuales.- Se trata de ingre-

sos cuya ocurrencia es ajena a la volun-tad del contribuyente que las recibe.- Ingresos a título gratuito.- Se encuen-

tran comprendidos los ingresos obteni-dos por donaciones, herencias, etc.

Nota impor tante.- Solo se considerarenta si es el ingreso proviene de ope-raciones con terceros; en tal sentido,no será renta los ingresos provenientesde mandato legal, tales como condona-ciones, subsidios y otros beneficios

tributarios o económicos que concedael Estado a los particulares con nes depromover la actividad empresarial.

El artículo 2 de la LIR indica queconstituye ganancia de capital cualquier

ingreso que provenga de la enajenación debienes de capital. Se entiende por bienes decapital a aquellos que no están destinados aser comercializados en el ámbito de un girode negocio o de empresa.

Entre las operaciones que generanganancias de capital, de acuerdo a esta Ley,se encuentran:

a) La enajenación, redención o rescate,según sea el caso, de acciones y par-ticipaciones representativas del capi-tal, acciones de inversión, certicados,títulos, bonos y papeles comerciales,

valores representativos de cédulas hipo-tecarias, certicados de participación enfondos mutuos de inversión en valores,obligaciones al portador u otros valoresal portador y otros valores mobiliarios(1).

Se considera ganancia de capital en laredención o rescate de certi cados departicipación u otro valor mobiliario emi-tido en nombre de un fondo de inversióno un deicomiso de titulización a aquelingreso que proviene de la enajenación

de bienes de capital efectuada por loscitados fondos o deicomisos. En el rescate o redención de certi cados

de participación en fondos mutuos de in-versión en valores y en el de cuotas enfondos administrados por las Adminis-tradoras Privadas de Fondos de Pensio-nes –en la parte que corresponda a losaportes voluntarios sin nes previsiona-les– se considera ganancia de capitalal ingreso proveniente de la diferencia

entre el valor de las cuotas a la fecha derescate o redención y el costo computa-ble de estas.

A partir del ejercicio 2013, el inciso j) delartículo 1 del Reglamento de la Ley del

(1) Inciso a) del artículo 2 modificado por el artículo 3 del Decreto Legislativo Nº 1120, publicado el 18 de julio de 201partir del 1 de enero de 2013. De conformidad con la Tercera Disposición Complementaria Final del Decreto Legislatipublicado el 29 de junio de 2012, vigente a partir del 1 de enero de 2013, la renta de fuente peruana generada por la enajbienes a que se refiere el inciso a) del artículo 2 de la Ley, efectuada por una persona natural, sucesión indivisa o sociedaque optó por tributar como tal, en todos los casos es de segunda categoría.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 10/319

11

IMPUESTO A LA RENTA DE EMPRESAS

Impuesto a la Renta, indica que se consi-dera ganancia de capital en la redencióno rescate de certi cados de participaciónu otro valor mobiliario emitido en nombrede un fondo de inversión o un deicomisode titulización a aquel ingreso que provie-ne de la enajenación de bienes de capitalefectuada por los citados fondos o dei-comisos.

En el rescate o redención de certi cadosde participación en fondos mutuos de in-versión en valores y en el de cuotas enfondos administrados por las Adminis-tradoras Privadas de Fondos de Pensio-

nes –en la parte que corresponda a losaportes voluntarios sin nes previsiona-les– se considera ganancia de capitalal ingreso proveniente de la diferenciaentre el valor de las cuotas a la fecha derescate o redención y el costo computa-ble de estas.

b) La enajenación de:1) Bienes adquiridos en pago de ope-

raciones habituales o para cancelarcréditos provenientes de estas.

2) Bienes muebles cuya depreciación oamortización admite esta Ley.

3) Derechos de llave, marcas y similares.4) Bienes de cualquier naturaleza que

constituyan activos de personas jurí-dicas o empresas constituidas en elpaís, de las empresas unipersonalesdomiciliadas a que se re ere el tercerpárrafo del artículo 14 o de sucursa-les, agencias o cualquier otro esta-

blecimiento permanente de empresasunipersonales, sociedades y entida-des de cualquier naturaleza consti-tuidas en el exterior que desarrollenactividades generadoras de rentas dela tercera categoría.

Forma parte de la renta gravada delas empresas la diferencia entre elcosto computable y el valor asigna-do a los bienes adjudicados al socioo titular de la empresa individual de

responsabilidad limitada, por retirodel primero o disolución parcial o to-tal de cualquier sociedad o empresa.Para determinar el costo computablese seguirá lo dispuesto en los artícu-los 20 y 21 de la Ley.

5) Negocios o empresas.6) Denuncios y concesiones.

c) Los resultados de la enajenación de bie-nes que, al cese de las actividades de-sarrolladas por empresas comprendidasen el inciso a) del artículo 2, hubieranquedado en poder del titular de dichas

empresas, siempre que la enajenacióntenga lugar dentro de los dos (2) añoscontados desde la fecha en que se pro-dujo el cese de actividades.

Solo es aplicable cuando la empresa quecesa sus actividades es una empresa uni-personal. En este caso, la ganancia decapital tributará de acuerdo a lo previstoen el inciso d) del artículo 28 de la Ley.

No constituye ganancia de capitalgravable por esta Ley, el resultado de la ena-

jenación de los siguientes bienes, efectuadapor una persona natural, sucesión indivisao sociedad conyugal que optó por tributarcomo tal, que no genere rentas de terceracategoría:i) Inmuebles ocupados como casa-habita-

ción del enajenante.ii) Bienes muebles, distintos a las acciones

y participaciones representativas del ca-pital, acciones de inversión, certicados,títulos, bonos y papeles comerciales,valores representativos de cédulas hipo-tecarias, certicados de participación enfondos mutuos de inversión en valores,obligaciones al portador u otros valoresal portador y otros valores mobiliarios.

1.3. Teoría del consumo más incrementopatrimonialEsta teoría de renta tiene por n gra-

var el íntegro de la capacidad contributiva,

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 11/319

12

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

considerando renta a la suma de los consu-mos más el incremento del patrimonio alnaldel periodo.

Bajo esta teoría se gravan todos losingresos, destacando entre estos:- Variaciones patrimoniales.- Estarán gra-

vados los cambios de valor de los bienesde propiedad del sujeto en un periodo.

- Consumo.- Se considera renta el montoempleado por el contribuyente para la sa-tisfacción de sus necesidades, pues elloevidencia capacidad contributiva.

El artículo 3 de la LIR dispone que

los ingresos provenientes de terceros que seencuentran gravados por esta ley, cualquie-ra sea su denominación, especie o forma depago son los siguientes:a) Las indemnizaciones en favor de em-

presas por seguros de su personal yaquellas que no impliquen la repara-ción de un daño, así como la diferenciaentre el valor actualizado de las primaso cuotas pagadas por los asegurados ylas sumas que los aseguradores entre-

guen a aquellos al cumplirse el plazoestipulado en los contratos dotales delseguro de vida y los bene cios o parti-cipaciones que obtengan los asegura-dos de estos.

No se consideran ingresos grava-bles a la parte de las indemnizaciones quese otorgue por daños emergentes. Así, seentiende por daño emergente el daño o pér-dida sufrida por el deudor tributario.b) Las indemnizaciones destinadas a reponer,

total o parcialmente, un bien del activo dela empresa, en la parte en que excedandel costo computable de ese bien, salvoque se cumplan las condiciones para al-canzar la inafectación total de esos im-portes que disponga el Reglamento.

No se computará como ganancia el mon-to de la indemnización que, excediendoel costo computable del bien, sea des-tinado a la reposición total o parcial dedicho bien y siempre que para ese n la

adquisición se contrate dentro de los seis(6) meses siguientes a la fecha en que seperciba el monto indemnizatorio y el biense reponga en un plazo que no deberáexceder de dieciocho (18) meses conta-dos a partir de la referida percepción.

En casos debidamente justi cados, laSuperintendencia Nacional de Adminis-tración Tributaria (Sunat) autorizará unmayor plazo para la reposición física delbien. Asimismo, está facultada a autori-zar, por única vez, en casos debidamen-te acreditados, un plazo adicional para lacontratación de la adquisición del bien.

En general, constituye renta gravadade las empresas, cualquier ganancia o ingre-so derivado de operaciones con terceros, asícomo el resultado por exposición a la ina-ción determinado conforme a la legislaciónvigente.

La ganancia o ingreso derivado deoperaciones obtenida en el devenir de laactividad de la empresa en sus relacionescon otros particulares, en las que los inter-vinientes participan en igualdad de condi-ciones y consienten el nacimiento de obli-gaciones.

En consecuencia; constituye gananciao ingreso para una empresa, la provenien-te de actividades accidentales, los ingresoseventuales y la proveniente de transferen-cias a título gratuito que realice un particu-lar a su favor. En estos casos, el adquirentedeberá considerar la ganancia o ingreso alvalor de ingreso al patrimonio.

El término empresa comprende atoda persona o entidad perceptora de rentasde tercera categoría y a las personas o enti-dades no domiciliadas que realicen actividadempresarial.

La persona natural con negocio queenajene bienes de capital, tales como ac-ciones y participaciones representativas delcapital, acciones de inversión, certicados,títulos, bonos y papeles comerciales, valo-res representativos de cédulas hipotecarias,

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 12/319

13

IMPUESTO A LA RENTA DE EMPRESAS

certicados de participación en fondos mu-tuos de inversión en valores, obligaciones alportador u otros valores al portador y otrosvalores mobiliarios asignados a la explota-ción de su negocio, generará ganancia decapital afecta al Impuesto a la Renta de ter-cera categoría.

También constituye renta gravada deuna persona natural, sucesión indivisa o so-ciedad conyugal que optó por tributar comotal, cualquier ganancia o ingreso que proven-ga de operaciones realizadas con instrumen-tos nancieros derivados (2).

Rentas empresarialesAhora bien, el artículo 28 de la Ley

del Impuesto a la Renta señala que constitu-ye renta de tercera categoría o renta empre-sarial las siguientes:a) Las derivadas del comercio, la industria o

minería; de la explotación agropecuaria,forestal, pesquera o de otros recursosnaturales; de la prestación de servicioscomerciales, industriales o de índolesimilar, como transportes, comunica-

ciones, sanatorios, hoteles, depósitos,garajes, reparaciones, construcciones,bancos, nancieras, seguros, anzas ycapitalización; y, en general, de cualquierotra actividad que constituya negocio ha-bitual de compra o producción y venta,permuta o disposición de bienes.

Esto es aquellas rentas que se derivande cualquier otra actividad que constituyanegocio habitual de compra o produccióny venta, permuta o disposición de bienes.

b) Las derivadas de la actividad de losagentes mediadores de comercio, rema-tadores y martilleros y de cualquier otraactividad similar. Se consideran agentesmediadores de comercio a los corredoresde seguro y comisionistas mercantiles.

c) Las que obtengan los notarios. La rentaque obtengan los notarios será la queprovenga de su actividad como tal.

d) Las ganancias de capital y los ingresospor operaciones habituales a partir detercera enajenación.

e) Las demás rentas que obtengan las per-sonas jurídicas a que se re ere el artículo14 de esta Ley y las empresas domicilia-das en el país, comprendidas en los inci-sos a) y b) de este artículo o en su últimopárrafo, cualquiera sea la categoría a laque debiera atribuirse.

f) Las rentas obtenidas por el ejercicio enasociación o en sociedad civil de cual-quier profesión, arte, ciencia u ocio.

g) Cualquier otra renta no incluida en lasdemás categorías.

h) La derivada de la cesión de bienesmuebles o inmuebles distintos de pre-dios, cuya depreciación o amortizaciónadmite la presente Ley, efectuada porcontribuyentes generadores de rentade tercera categoría, a título gratuito, a

precio no determinado o a un precio in-ferior al de las costumbres de la plaza;a otros contribuyentes generadores derenta de tercera categoría o a entidadescomprendidas en el último párrafo delartículo 14 de la presente Ley. Se pre-sume, sin admitir prueba en contrario,que dicha cesión genera una renta netaanual no menor al seis por ciento (6%)del valor de adquisición, producción,construcción o de ingreso al patrimonio,ajustado, de ser el caso, de los referidosbienes. Para estos efectos no se admi-tirá la deducción de la depreciaciónacumulada.

La presunción no operará para elcedente en los siguientes casos:

(2) Último párrafo incorporado por el artículo 2 del Decreto Legislativo N° 972, publicado el 10 de marzo de 2007, vige01/01/2009.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 13/319

14

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

• Cuando sea parte integrante de lascomunidades de bienes, consorcios, jointventures y demás contratos de colabora-ción empresarial que no lleven contabili-dad independiente.

• Cuando la cesión se haya efectuado afavor del Sector Público Nacional, estoes al Gobierno Central, los GobiernosRegionales, los Gobiernos Locales, lasInstituciones Públicas sectorialmenteagrupadas o no, las Sociedades de Be-necencia Pública, los Organismos Des-centralizados Autónomos.

• Cuando la cesión se haya efectuado alos compradores o distribuidores de pro-ductos del cedente, de bienes que con-tengan dichos productos o que sirvanpara expenderlos al consumidor, talescomo envases retornables, embalajes ysurtidores, sin perjuicio de aplicar lo es-tablecido en el artículo 32 de la Ley.

• Cuando entre las partes intervinientesexista vinculación. En este caso, será deaplicación lo dispuesto por el numeral 4)del artículo 32 de esta Ley.

Se presume que los bienes mueblese inmuebles distintos de predios, han sidocedidos por todo el ejercicio gravable, salvoprueba en contrario a cargo del cedente delos bienes.

Para determinar la renta presunta elvalor de adquisición se ajustará de acuerdocon las normas de ajuste por in ación del ba-lance general con incidencia tributaria.

Cuando el contribuyente no esté obli-gado a llevar contabilidad completa será deaplicación lo dispuesto en el punto 2.2 delnumeral 2 del inciso a) del artículo 13 delpresente Reglamento, esto es se entenderápor valor de adquisición de los bienes mue-bles o de los inmuebles distintos de predioscedidos al costo de adquisición o costo deproducción o construcción o al valor de in-greso al patrimonio del cedente, según lodispuesto en los artículos 20 y 21 de la Leyy en el artículo 11. Este concepto tambiénserá aplicable en el caso del inciso c) del

artículo 17, debiendo, en este caso, consi-derarse adicionalmente al valor en el últimoinventario, según corresponda.

Si los bienes muebles e inmueblesdistintos de predios hubieren sido cedidospor un periodo menor al ejercicio gravable, larenta presunta se calculará en forma propor-cional al número de meses del ejercicio porlos cuales se hubiera cedido el bien, sien-do de cargo del contribuyente la prueba queacredite el plazo de la cesión.i) Las rentas obtenidas por las Instituciones

Educativas Particulares.

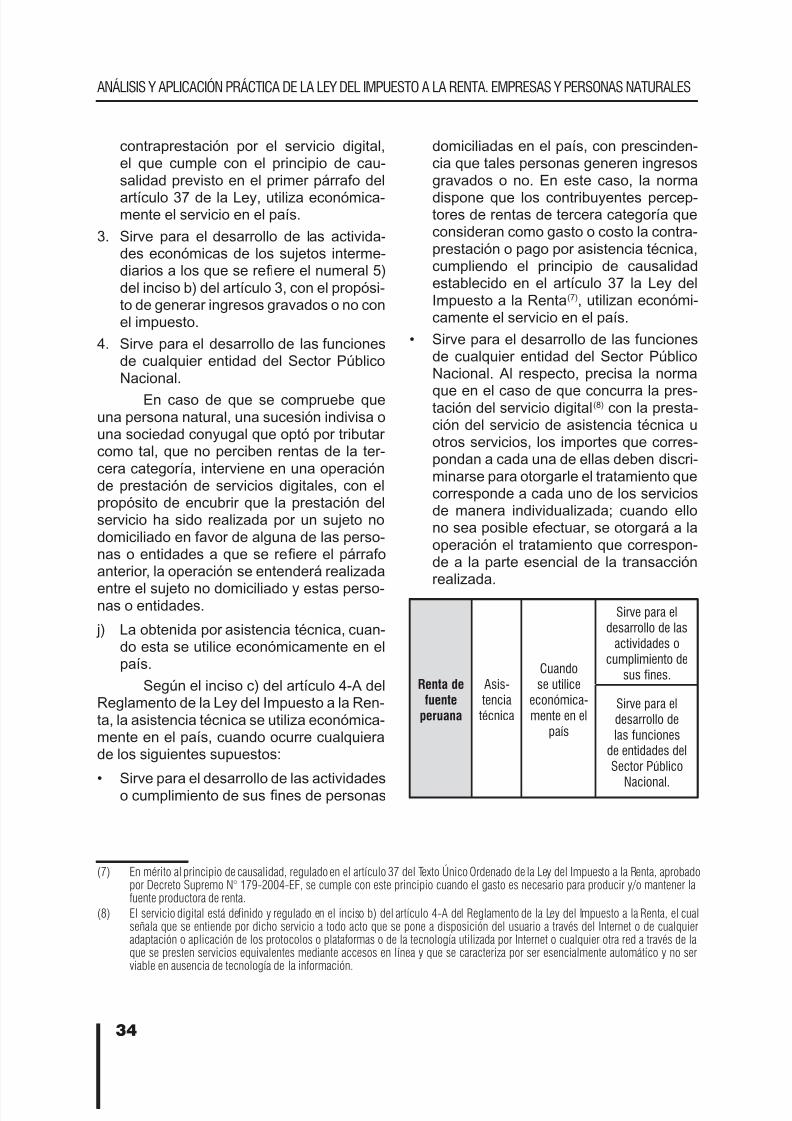

j) Las rentas generadas por los Patrimo-nios Fideicometidos de SociedadesTitulizadoras, los Fideicomisos bancariosy los Fondos de Inversión Empresarial,cuando provengan del desarrollo o eje-cución de un negocio o empresa.

Según el artículo 5-A del Reglamentode la Ley del Impuesto a la Renta, la calidadde contribuyente en los fondos de inversión,empresariales o no, recae en los partícipes oinversionistas.

La calidad de contribuyente en undeicomiso bancario recae en el deicomi-tente; mientras que en el deicomiso de ti-tulización, el contribuyente, dependiendo delrespectivo acto constitutivo, será el deico-misario, el originador o deicomitente o untercero que sea bene ciado con los resulta-dos del deicomiso.

Las rentas y ganancias de capitalproducidas por la enajenación, redención orescate de acciones y participaciones repre-sentativas del capital, acciones de inversión,certicados, títulos, bonos y papeles comer-ciales, valores representativos de cédulashipotecarias, certicados de participaciónen fondos mutuos de inversión en valores,obligaciones al portador u otros al portadory otros valores mobiliarios, solo calicaráncomo renta de tercera categoría cuandoquien las genere sea una persona jurídica.

En los casos en que las actividadesincluidas por esta ley en la cuarta categoría

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 14/319

15

IMPUESTO A LA RENTA DE EMPRESAS

se complementen con explotaciones comer-ciales o viceversa, el total de la renta que seobtenga se considerará comprendida rentade tercera categoría.

INFORMES DE SUNAT

• El reembolso no consti tuye un conceptogravado con el Impuesto a la Renta.

Informe N° 009-2010-SUNAT/2B0000

1. El reembolso no constituye un concepto gra-vado con el Impuesto a la Renta para quientiene derecho a él en virtud de un préstamoefectuado a su cliente para cancelar la retribu-

ción por un servicio de transporte.2. El importe desembolsado por el proveedor no

constituye gasto o costo del mismo a efectosdel Impuesto a la Renta.

• Si el monto indemnizatorio destinado a laadquisición del total de acciones de unaempresa titular de un bloque patrimonialque incluye un bien similar al siniestrado y,posteriormente, dichas acciones se cance-lan por mérito de la absorc ión integral de laempresa y el bien pasa a formar parte delactivo de la empresa absorbente, tambiénserá aplicable la inafectación al Impuestoa la Renta, siempre y cuando se acrediteque el valor del mencionado bien es igual osuperior a la indemnización.

Informe N° 017-2010-SUNAT/2B0000

Respecto a la aplicación del inciso b) del artículo 3del Texto Único Ordenado de la Ley del Impuestoa la Renta, referido a las indemnizaciones desti-nadas a reponer total o parcialmente un bien delactivo de la empresa.

1. La reposición del bien se entenderá producida

no solo en el caso de que la adquisición seefectúe a través de un contrato de compraven-ta sino también cuando se realice a través deotras guras jurídicas onerosas.

2. En el supuesto en que el monto indemniza-torio se destina a la adquisición del total deacciones de una empresa titular de un bloquepatrimonial que incluye un bien similar alsiniestrado y, posteriormente, dichas accionesse cancelan por mérito de la absorción integralde la empresa y el bien pasa a formar partedel activo de la empresa absorbente, tambiénserá aplicable la inafectación al Impuesto a la

Renta, siempre y cuando se acredite que elvalor del mencionado bien es igual o superiora la indemnización.

3. El plazo de seis meses establecido por el inci-so f) del artículo 1 del Reglamento del TUO delImpuesto a la Renta no solo resulta aplicablecuando la adquisición del bien se origina en uncontrato de compraventa, sino también cuan-do dicha adquisición se produzca medianteotras guras jurídicas onerosas.

• Los ingresos en virt ud de cont ratos dedonación celebrados con Fondoempl eopara ejecutar un proyecto de capacita-ción y promoción del empleo constitu-yen ingresos afectos al Impuesto a la

Renta.Informe N° 018-2010-SUNAT/2B0000

Los ingresos obtenidos por las empresas en vir-tud de contratos de donación celebrados con elFondo Nacional de Capacitación Laboral y dePromoción del Empleo (Fondoempleo) para eje-cutar un proyecto de capacitación y promocióndel empleo constituyen ingresos afectos al Im-puesto a la Renta.

• Los rendimientos provenientes de lasaportaciones y depósitos de los socios delas cooperativas de ahorro y crédito se en-cuentran afectos al Impuesto a la Renta.

Informe N° 028-2010-SUNAT/2B0000

Los rendimientos provenientes de las aportacio-nes y depósitos de los socios de las cooperativasde ahorro y crédito se encuentran afectos al Im-puesto a la Renta y constituyen rentas de segundacategoría para sus perceptores.Las cooperativas de ahorro y crédito que pa-guen tales rendimientos a sus socios deben re-tener de forma definitiva el Impuesto a la Rentacorrespondiente, aplicando la tasa de 6,25%

sobre la renta neta determinada según lo dis-puesto en el artículo 36 del TUO de la Ley delImpuesto a la Renta.No obstante, los intereses que paguen las coope-rativas de ahorro y crédito por operaciones querealicen con sus socios estarán exonerados delImpuesto a la Renta hasta el 31/12/2011.

• Los rendimientos que provienen de las in-versiones del Encaje Legal constituido porlas Administradoras de Fondo de Pensio-nes se encuentran afectos al Impuesto a laRenta.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 15/319

16

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

Informe N° 130-2010-SUNAT/2B0000

Los rendimientos que provienen de las inversionesdel Encaje Legal constituido por las Administrado-ras de Fondo de Pensiones, incluso aquellos quese generen a partir del 01/01/2010, se encuentranafectos al Impuesto a la Renta en aplicación delinciso a) del artículo 1 del TUO de la Ley del Im-puesto a la Renta.

Los rendimientos que provienen del Encaje Legaldeben imputarse de acuerdo al principio contabledel devengado a que alude el inciso a) del artículo57 del TUO de la Ley del Impuesto a la Renta, paralo cual debe tenerse en cuenta la naturaleza de lastransacciones que originan los rendimientos.

• El ingreso por la contraprestación obtenidapor el propietario con ocasión de la cesiónde un inmueble en usufructo se encuentraafecto al Impuesto a la Renta.

Informe N° 168-2010-SUNAT/2B0000

1. El ingreso por la contraprestación obtenidapor el propietario con ocasión de la cesión deun inmueble en usufructo se encuentra afectoal Impuesto a la Renta.

2. Si la contraprestación obtenida por el propie-tario correspondiera a personas naturales queceden un bien inmueble en usufructo comoparte del desarrollo de una actividad empresa-rial o a personas jurídicas, la cesión del biense encontrará gravada con el IGV.

• El pago que, en virtud de un laudo arbitral,se abona a una persona natural no domi-ciliada por concepto de servicios persona-les profesionales prestados en el territor ionacional se encuentra gravado con el Im-puesto a la Renta.

Informe N° 170-2010-SUNAT/2B0000

El pago que, en virtud de un laudo arbitral, seabona a una persona natural no domiciliada porconcepto de servicios personales profesionalesprestados en el territorio nacional se encuentragravado con el Impuesto a la Renta; debiendo lapersona jurídica domiciliada obligada a abonar di-cho pago efectuar la retención del Impuesto res-pectivo.

• Las indemnizaciones destinadas a repo-ner, total o parcialmente, un bien del activode la empresa no son computables para elcálculo del pago a cuenta del Impuesto a laRenta.

Informe N° 175-2010-SUNAT/2B0000

Las indemnizaciones destinadas a reponer, total oparcialmente, un bien del activo de la empresa noson computables para el cálculo del pago a cuentadel Impuesto a la Renta del periodo en que se de-vengue, siempre que se cumpla con los requisitosestablecidos en el inciso f) del artículo 1 del Regla-mento de la Ley del Impuesto a la Renta.

• La totalidad de los ingresos provenientesde la indemnización justipreciada y de lasprestaciones indemnizatorias adicionalesen caso de expropiaciones para obras deinfraestructura de servicios públicos degran envergadura deberá sujetarse al trata-miento de las ganancias de capital deriva-

das de una enajenación.Informe N° 142-2010-SUNAT/2B0000

Para nes del Impuesto a la Renta, la totalidadde los ingresos provenientes de la indemnización justipreciada y de las prestaciones indemnizato-rias adicionales en caso de expropiaciones paraobras de infraestructura de servicios públicos degran envergadura deberá sujetarse al tratamien-to de las ganancias de capital derivadas de unaenajenación.

• No cons tituy e un ingreso afecto al Im-puesto a la Renta, el proveniente de lacesión de niti va de una marca efectuadapor una persona natural que no generarenta de tercera categoría.

Informe N° 129-2007-SUNAT/2B0000

Como puede apreciarse de las normas citadas,nuestra Ley del Impuesto a la Renta consideradentro de su ámbito de aplicación a las denomina-das “ganancias de capital”, que se originan, entreotras razones, por la cesión de nitiva de los dere-chos de marca que generan renta de tercera ca-tegoría. Asimismo, establece expresamente queno constituye un ingreso afecto al Impuesto a laRenta, el proveniente de la cesión de nitiva deuna marca efectuada por una persona naturalque no genera renta de tercera categoría.

• Las personas naturales solo se rigen por elcriterio de renta producto.

Informe Nº 252-2005-SUNAT/2B0000En cuanto a la teoría del ujo de riqueza queasume nuestra legislación del Impuesto a la Ren-ta, una de sus características es que para que laganancia o ingreso derivado de operaciones conterceros calique como renta gravada debe ser

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 16/319

17

IMPUESTO A LA RENTA DE EMPRESAS

obtenida en el devenir de la actividad de la empresaen sus relaciones con otros particulares, en las quelos intervinientes participan en igualdad de condicio-nes y consienten el nacimiento de obligaciones.

Al respecto, cabe tener en cuenta que dentro delos alcances del término “empresa” no están com-prendidas las personas naturales, las cuales solose rigen por el criterio de renta producto, que esel supuesto materia de la consulta que motivó elpresente informe.

• Los ingresos nancieros v ía donación quereciban las empresas conformantes de laactividad empresarial del Estado, incluyen-do las EPS, se encuentran gravados con elImpuesto a la Renta.

Informe N° 064-2007-SUNAT/2B0000De las normas glosadas uye que todo ingresocomo consecuencia de una transferencia quese efectúe vía donación a empresas, es decir, acualquier persona o entidad que perciba renta detercera categoría, constituirá ganancia o ingresoderivado de operaciones con terceros, para la em-presa donataria y, por lo tanto, se encuentra afectoal Impuesto a la Renta.

En tal sentido, los ingresos nancieros vía donaciónque reciban las empresas conformantes de la acti-vidad empresarial del Estado, incluyendo las EPS,se encuentran gravados con el Impuesto a la Renta,toda vez que constituyen ganancia o ingreso deriva-do de operaciones con terceros.

• Están afectas al Impuesto a la Renta lasindemnizaciones que no impliquen la repa-ración de un daño.

O c io Nº 057-98-SUNAT

En relación con el Impuesto a la Renta cabe señalarque conforme al artículo 2 del Decreto LegislativoN° 774 –Ley del Impuesto a la Renta– están afectasa este tributo las indemnizaciones que no impliquenla reparación de un daño, en consecuencia si el mon-to que corresponde al adquirente o usuario no res-ponde a este concepto, dicho ingreso se encontrarágravado con el citado impuesto.

• El interés moratorio generado por el pagoextemporáneo efectuado por el Estado delas valorizaciones de obra, se encuentraafecto al Impuesto a la Renta

Informe N° 37-2007-SUNAT

Se puede a rmar que el interés moratorio es unaindemnización percibida por lucro cesante, toda

vez que repone un ingreso futuro que fue frustra-do por el pago extemporáneo de la valorizaciónde la obra.

En consecuencia, el interés moratorio generado porel pago extemporáneo efectuado por el Estado delas valorizaciones de obra, se encuentra afecto alImpuesto a la Renta.

• Transferencias a título gratuito efectuadaspor terceros a las EPS están gravadas conel Impuesto a la Renta.

Informe N° 297-2005-SUNAT/2B0000

Las transferencias a título gratuito de obras nan-ciadas por terceros a favor de las EPS constituyenpara estas ganancias o ingresos afectos con el

Impuesto a la Renta.Si dichas transferencias las efectúa el Estado,igualmente se encontrarán gravadas con el Im-puesto a la Renta, en la medida que el Estadoactúe como particular.

• La dación en pago es una enajenación gra-vada con el Impuesto a la Renta.

O cio N° 38-98.I2.0000

La dación en pago constituye una enajenación enlos términos del artículo 5 de la Ley del Impuestoa la Renta y, por ende, se encuentra gravada condicho impuesto.

• Están sujetas al Impuesto a la Renta lasganancias obtenidas por los contratos dealquiler-venta.

Informe N° 370-2002-SUNAT/K00000

Según el artículo 5 de dicho TUO, para los efectosde esta ley, se entiende por enajenación, la venta,permuta, cesión de nitiva, expropiación, aporte asociedades y , en general, todo acto de disposiciónpor el que se transmita el dominio a título oneroso.

Conforme se ha sostenido en los párrafos prece-dentes, el contrato de arrendamiento-venta cons-tituye en buena cuenta una operación de com-praventa de bienes, en la que existe la obligaciónde transferir la propiedad del bien a cambio delpago de las cuotas convenidas; no discutiéndoseel hecho de que dicho contrato se haya celebradoincondicionalmente, aun cuando la obligación detransferir el bien no se produzca con la celebra-ción del contrato, sino que se posterga a una opor-tunidad futura. Es decir, este tipo de contrato seenmarca dentro de la de nición de “enajenación”a que se re ere el TUO de la Ley del IR.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 17/319

18

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

• La enajenación de la casa-habitación noconsti tuye renta gravada pese a que el ena-

jenante cuente con varios inmuebles.

Informe N° 058-2012-SUNAT/4B0000La persona natural que no genera rentas de terce-ra categoría, propietaria de varios inmuebles, queenajena aquel único que cali ca como casa-habi-tación, no se encuentra gravada con el Impuestoa la Renta.

La enajenación de un inmueble construido des-pués del 01/01/2004 sobre un terreno adquiridoantes de dicha fecha, realizada por una personanatural que no genera rentas de tercera catego-ría, no se encuentra gravada con el Impuesto ala Renta.

JURISPRUDENCIA

• Constituye ingreso gravado los montosprovenientes de la condonación de unadeuda, pero para que la condonaciónextinga la obligación se requiere de laprobanza de la voluntad del acreedor deno cobrar y del deudor de aceptar el nocobro.

RTF N° 01542-5-2010

Si bien la Administración señala que el banco leha condonado la deuda a la recurrente, dicha en-tidad no ha acreditado que se haya producido di-cha condonación a favor de la recurrente, la que lehaya generado ganancias afectas al Impuesto a laRenta, más aún cuando el banco ha manifestadoque la recurrente no ha expresado su consenti-miento de la supuesta condonación.

• Los intereses pagados por pagos indebi-dos no son renta gravada.

RTF Nº 601-5-2003

Los intereses abonados por la Administración porpagos indebidos realizados por la recurrente noconstituyen ingresos afectos al Impuesto a la Ren-ta al provenir de un mandato legal.

• Los ingresos generados por mandato legalno se encuentran gravados con el Impues-to a la Renta.

RTF Nº 60-4-2000

No constituyen renta gravada los aportes econó-micos que los titulares de centrales de generación

eléctrica interconectada entregan –por indicaciónde la Ley de Concesiones Eléctricas– al Comitéde Operación Económica (COES) con la nalidadde mantener dichas centrales, toda vez que tieneorigen un mandato legal.

• Los intereses moratorios por incumpli-miento de pago son ingresos gravados conrenta.

RTF Nº 09338-3-2007

Se concluye que los intereses moratorios reponenlos ingresos futuros que fueron frustrados por elpago extemporáneo y, en tal sentido, se conclu-ye que los intereses moratorios cobrados por larecurrente a sus clientes, que incurrieron en morapor el incumplimiento en el pago de sus cuotasdel arrendamiento nanciero dentro de los plazosestablecidos, se encuentran dentro del campo deaplicación del Impuesto a la Renta y en consecuen-cia, al estar gravados con el impuesto procede aconrmar la resolución apelada en ese extremo,no resultando atendibles los alegatos efectuadospor la recurrente.

• La condonación de deuda por mandato deLey no se encuentra gravada con Impuestoa la Renta.

RTF Nº 06182-4-2007

La condonación de la deuda, que proviene de lodispuesto por una norma con rango de Ley comoel Decreto de Urgencia Nº 013-200, al haberse aco-gido el recurrente al Programa de Rescate Finan-ciero Agropecuario, no se encuentra gravada conel Impuesto a la Renta. El hecho de que el bancohaya emitido una nota de abono a n de sustentardocumentariamente la consolación, y que en ella sehaga referencia al numeral 2, inciso g) del Regla-mento de la Ley del Impuesto a la Renta, no implicaque dicha condonación provenga de una transac-ción entre partes o que se desnaturalice el motivode la condonación.

• Los ingresos derivados del Badwill noconstituyen ganancias de capital, puesnuestra legislación no grava las valoriza-ciones o in crementos de capital no reali-zadas.

RTF Nº 01003-4-2008

No constituye un ingreso gravado con el Impuestoa la Renta la plusvalía mercantil negativa - Badwill ,dado que los ingresos derivados del Badwill noconstituyen ganancias de capital realizadas, quesolo se produciría al venderse las acciones a un

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 18/319

19

IMPUESTO A LA RENTA DE EMPRESAS

mayor valor al de su adquisición que a su vez re-sulte mayor o igual al valor patrimonial de las ac-ciones y que el ingreso originado por la plusvalíamercantil negativa fue generado por la adquisiciónde acciones a un menor valor al del patrimonio dela empresa emisora y no por efectos de la fusiónmisma, por lo que no resulta gravada a efectos delImpuesto a la Renta.

Cabe indicar que nuestra legislación no provee demanera general el criterio de consumo más incre-mento patrimonial que incluye las valorizaciones oincrementos de capital no realizadas, que no re-sultaría gravadas bajo el criterio de ujo de rique-za, siendo que en el supuesto materia de autosno se encuentra recogido en nuestra legislacióncomo renta gravada.

• Los ingresos por drawback no están grava-dos con Impuesto a la Renta.

RTF N° 3205-4-2005

Que en el caso de autos, los ingresos obtenidospor la recurrente como producto de su acogi-miento al régimen aduanero de drawback no cali-carían en el concepto de renta producto recogi-do por nuestra legislación, al no provenir de unafuente durable y susceptible de generar ingresosperiódicos, así como tampoco derivan de opera-ciones con terceros, entendidos como los obteni-

dos en el devenir de la actividad de la empresaen sus relaciones con otros particulares, en lasque los intervinientes participan en igualdad decondiciones y, por lo tanto, consienten en el naci-miento de obligaciones, según criterio estableci-do en la Resolución del Tribunal Fiscal N° 616-4-99 que constituye jurisprudencia de observanciaobligatoria.

• Intereses pagados por la Administraciónno se encuentran gravados con el Impuestoa la Renta.

RTF N° 601-5-2003

No puede considerarse que los intereses pagadospor la Administración se encuentran gravados conel Impuesto a la Renta, pues no cali can en el con-cepto de renta producto ni se trata de ingresos pro-venientes de operaciones con terceros, los cualesson entendidos como los obtenidos en el devenirde la actividad de la empresa en sus relacionescon otros particulares, en las que los intervinientesparticipan en igualdad de condiciones y, por lo tanto,consienten en el nacimiento de obligaciones. Cabeprecisar que este concepto de operaciones con

terceros ha sido recogido en la Resolución del Tri-bunal Fiscal Nº 616-4-99 publicada como jurispru-dencia de observancia obligatoria en el diario ocialEl Peruano el 25 de julio de 1999.

• Los ingresos provenientes de transferen-cias a título gratuito están gravados conImpuesto a la Renta.

RTF N° 07474-4-2005

De acuerdo con la teoría del ujo de riqueza, cons-tituye renta gravada los ingresos provenientes detransferencias a título gratuito realizadas por unparticular a favor de otro, no viéndose ello modi-cado cuando el Estado, actuando como particular,realiza dichas transferencias.

• Los intereses moratorios cobrados por larecurrente se encuentran dentro del campode aplicación del impuesto.

RTF Nº 879-2-2001En tanto el pago de intereses moratorios suponela indemnización al acreedor por no disponer de lacontraprestación pactada a la fecha de vencimien-to, esto es, por privarse de obtener ingresos o unaeventual ganancia, se tiene que estos están desti-nados a indemnizar el lucro cesante y no el dañoemergente o pérdida sufrida.

Que en tal sentido, el interés moratorio no estádirigido a indemnizar una pérdida sufrida, sinomás bien a reponer un ingreso futuro que fuefrustrado por la mora en el pago, por lo que losintereses moratorios cobrados por la recurrentese encuentran dentro del campo de aplicacióndel impuesto.

• La transferencia de equipos de cómputo enel cumplimiento de una Ley o de un con-trato por parte del Estado no está gravadocon el Impuesto a la Renta.

RTF Nº 5349-3-2005

La entrega en el marco de un programa de apoyoa un sector calica como un aporte de capital noreembolsable, como cuando el Estado efectúa latransferencia de equipos de cómputo en el cumpli-miento de una Ley o de un contrato, el cual es sus-crito por mandato de la misma ley. En tal sentido,la recepción de dichos bienes no proviene de laactividad entre particulares (operaciones con ter-ceros) y, por tanto, no se encuentra comprendidabajo la teoría del ujo de riqueza.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 19/319

20

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

APLICACIÓN PRÁCTICA

1. Penalidad cobrada por pérdida de bie-nes almacenados

La empresa Fresitas S.A. contrató los ser-vicios de almacenaje de su mercadería aAlmacenes Big ubicado en la zona más pe-ligrosa de Lima, motivo por el cual díasdespués notan la pérdida de la mitad dela mercadería almacenada valorizada enS/. 10,000. Consecuencia de la pérdidadetectada, Almacenes Big paga una pe-nalidad por el mismo importe. La empresaFresitas S.A. nos consulta si dicha penali-dad se encontrará gravada con el Impuesto

a la Renta.Solución:

Si bien el artículo 3 de la LIR establece que seencuentra gravada para las empresas cualquierganancia o ingreso derivado de operaciones conterceros, la norma incluye a las indemnizacionessiempre que no sean aquellas destinadas a re-poner un daño. En tal sentido, toda vez que lapenalidad cobrada tiene como naturaleza la re-paración del daño por la pérdida física de la mer-cadería, dicho ingreso no constituirá renta grava-

da con el impuesto.

2. Indemnización que supera el costocomputable del bien

La empresa Papeles S.A. sufrió la pérdidade una máquina perforadora cuyo costocomputable a la fecha del siniestro ascendíaa S/. 25,000. Producto de ello, recibió unaindemnización por S/. 27,000. Nos consultasi deberá reconocer el íntegro de la indem-nización como renta gravada teniendo encuenta que no piensa reponer el activo.

Solución:

Si bien de acuerdo al inciso b) del artículo 3 de laLIR se establece que las indemnizaciones desti-nadas a reponer, total o parcialmente, un bien delactivo de la empresa, se encuentran gravadas,ello será únicamente en la parte en que excedandel costo computable de ese bien, salvo que secumplan las condiciones para alcanzar la inafec-tación total de esos importes conforme a su nor-ma reglamentaria.

Al respecto, el inciso f) del artículo 1 del Regla-mento de la LIR señala que no se gravará dichoexceso si la indemnización es destinada a la re-posición total o parcial de dicho bien y siempreque para ese n la adquisición se contrate dentrode los seis meses siguientes a la fecha en quese perciba el monto indemnizatorio y el bien sereponga en un plazo que no deberá exceder dedieciocho (18) meses contados a partir de la refe-rida percepción.

En tal sentido, toda vez que la empresa PapelesS.A. no repondrá el activo, deberá reconocer comorenta gravada la suma de S/. 2,000, que correspon-de al exceso del costo computable.

3. Intereses por devoluciones de pagosindebidos o en exceso

La señorita Fiorella Vega presentó su de-claración jurada anual del Impuesto a laRenta, consignando por error un ingresosuperior al que realmente obtuvo. En dichomomento pagó la deuda determinada, porlo que solicitará la devolución por el exce-so. Dado que la Sunat devolverá el importepagado en exceso más los intereses gene-rados nos consulta si estos estarán grava-

dos con el IR.Solución:Dichos intereses no se encontrarán dentro delámbito de aplicación del Impuesto a la Renta,dado que son percibidos por el daño emergentey lucro cesante.

4. Monto recibido como indemnización pordaño emergente estará inafecto del IR,mientras que el lucro cesante sí lo estará

La empresa Rosa Linda S.A.C., dedicadaal rubro de orería, presta habitualmente ser-vicios de decoración de locales para todo tipode evento. En el mes de julio es contratadapor una entidad del Estado, para que seencargue de la decoración de dos eventosmuy importantes, uno a realizarse en elmes de agosto y otro a nes de setiembre,operaciones por las que cobrará S/. 12,000y S/. 14,000, respectivamente. Dada la im-portancia de las operaciones, efectúa laimportación de ores desde el vecino país

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 20/319

21

IMPUESTO A LA RENTA DE EMPRESAS

del Ecuador. El lote consta de 50 cajas derosas premium , a un valor de US$ 40 cadacaja, las que contienen 5 paquetes de 25rosas cada uno.Una vez que llega el pedido, el transportistacontratado para recoger las rosas desde el ae-ropuerto hasta el local de Rosa Linda S.A.C. enel distrito de Santiago de Surco, negligentemen-te, no hace un buen embalaje de estas y en eltrayecto se daña el 50% de la mercadería.

Rosa Linda S.A.C. recibe la mercaderíaque está en buen estado y procura atenderel servicio para la que fue contratada, ha-ciendo uso de dicha mercadería además deotra de menor calidad; motivo por el cual, elcliente queda insatisfecho y cancela la or-den de servicio para el evento de setiembre.

La empresa decide demandar al transportistapor los daños ocasionados a la mercaderíapor un monto de US$ 1,200. Asimismo, re-clama una indemnización por el importe quehubiera percibido por el servicio que iba aprestar a la entidad del Estado.

Nos consulta si al declararse nalmentefundada su demanda, las indemnizacionesque reciba de la empresa transportista es-tarán gravadas con el Impuesto a la Renta.

Nota adicional: el valor de la mercaderíadañada es de US$ 1,000.

Solución:

Conforme lo señala el inciso a) del artículo 3 delTUO de la Ley del Impuesto a la Renta (LIR), es-tán gravados con el impuesto, las indemnizacio-nes por seguros de su personal y aquellas que noimpliquen la reparación de un daño emergente.

En ese sentido, el Reglamento de la LIR precisa enel inciso e) de su artículo 1 que no se consideran

ingresos gravables a la parte de las indemniza-ciones que se otorgue por daños emergentes.Entonces, para determinar los ingresos que ob-tenga la empresa Rosa Linda S.A.C. por las de-mandas interpuestas al transportista, debemosanalizar cada una de ellas.

• Demanda por daño emergenteLa demanda interpuesta por causal de dañoemergente por los daños ocasionados buscaresarcir la pérdida patrimonial de la mercadería(deterioro de las rosas) ocasionada por la negli-gencia del transportista.

Según el enunciado, el valor de la mercaderíadañada es de US$ 1,000; sin embargo, la in-demnización solicitada por el demandante porreparo de daño emergente asciende a la sumade US$ 1,200 (US$ 200 más del valor patrimonialde las ros as dañadas).

Entonces, de acuerdo con las normas antescitadas, no se considerará gravado con el Im-puesto a la Renta el monto que cubra el dañoemergente, es decir, la pérdida patrimonial delas rosas (US$ 1,000), de recibirse un exceso(los US$ 200), este sí se encontrará gravado.

• Demanda por lucro cesante

La demanda interpuesta por la ganancia o ingre-so que ha dejado de percibir la empresa RosaLinda S.A.C. de su cliente (la entidad del Estado),de ser favorable, generará una indemnización porlucro cesante que sí estará gravada con el Im-puesto a la Renta, toda vez que se pueda a rmarque dicha indemnización estaría reponiendo elingreso que proyectaba tener la empresa, y quea su vez hubiera estado gravado, por el servicioque se prestaría en setiembre de no habersefrustrado por la insatisfacción del cliente al no re-cibir el servicio que esperaba en el primer evento. Indemnización solicitada US$ 1,200

US$ 200 GravadoUS$ 1,000 No gravado

2. DOMICILIADO Y NO DOMICILIADOPARA EL IMPUESTO A LA RENTA La potestad tributaria del Estado per-

mite a este aplicar diversos criterios destina-dos a gravar la renta o el patrimonio. Existencuatro criterios de sujeción espacial (nacio-nalidad, residencia, domicilio y territoriali-dad), a su vez, estos criterios de vinculaciónpueden ser subjetivos u objetivos:a) Criterio de nacionalidad (subjetivo o

personal): se gravan todas las rentasque obtienen los nacionales, con inde-pendencia del lugar donde residen y don-de obtienen las rentas.

b) Criterio de residencia (subjetivo o per-sonal): se grava la renta mundial obteni-da por un residente, con independenciade su nacionalidad y el lugar donde seobtengan.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 21/319

22

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

c) Criterio de domicilio (subjetivo o per-sonal): se grava la renta mundial obteni-da por el domiciliado dentro del territoriodel Estado, con independencia de su na-cionalidad y el lugar donde se obtengan.

d) Criterio de territorialidad o fuente (obje-tivo o real): se gravan las rentas obteni-das en el territorio nacional, con indepen-dencia de la residencia y nacionalidad desus perceptores.

La elección del criterio es una de-cisión soberana de cada país. En nuestropaís, el artículo 6 del Texto Único Orde-nado de la Ley del Impuesto a la Rentadispone que están sujetas al impuesto, latotalidad de las rentas gravadas que obten-gan los contribuyentes que se considerandomiciliados en el país, sin tener en cuentala nacionalidad de las personas naturales,el lugar de constitución de las jurídicas, nila ubicación de la fuente productora.

En caso de contribuyentes no domici-liados en el país, de sus sucursales (3), agen-cias o establecimientos permanentes, el im-puesto recae solo sobre las rentas gravadasde fuente peruana.

Los criterios aplicados por nuestra le-gislación son: domicilio, residencia y fuente;tal como se detalla a continuación:

CRITERIOS DE VINCULACIÓN EN EL IMPUESTO A LA RENTACriterio de territorialidad

fuente Criterio del domicilio

Tributa solo por lasrentas obtenidas en ese

territorio.

Tributa por todas susrentas, independiente-

mente de si son de fuentenacional o extranjera.

Están sujetas al Impuesto a la Rentala totalidad de las rentas gravadas que ob-tengan los contribuyentes que, conforme alas disposiciones de esta Ley, se considerandomiciliados en el país, sin tener en cuentala nacionalidad de las personas naturales,el lugar de constitución de las jurídicas, ni laubicación de la fuente productora.

En caso de contribuyentes no domi-ciliados en el país, de sus sucursales, agen-cias o establecimientos permanentes, el im-puesto recae solo sobre las rentas gravadasde fuente peruana.

Como se ha indicado, según se esta-blece en el artículo 6 del Texto Único Orde-nado de la Ley del Impuesto a la Renta (LIR),las personas jurídicas o naturales domicilia-das en el país tributarán por sus rentas defuente mundial (rentas de fuente extranjeramás rentas de fuente peruana), mientrasque los contribuyentes no domiciliados en elpaís, como sus sucursales, agencias o es-tablecimientos permanentes, tributarán solopor sus rentas de fuente peruana.

El tratamiento de los domiciliados,los no domiciliados y el establecimiento per-manente varía en distintos aspectos, comola periodicidad, forma de pago, liquidación,base imponible, etc., tal como se muestra enel siguiente cuadro:

Domiciliado

Rentas defuente peruana

Es de periodo anualLa forma de pago esdirecto

Rentas defuenteextranjera

La base imponible es larenta netaLa determinación de larenta es mediante laautoliquidación

(3) “(…) es todo establecimiento comercial que, en la dependencia de una empresa principal, de la que forma jurídicameejerce de forma individual en locales separados una actividad similar y goza de una cierta autonomía en el ámbito econel de los negocios”.

BORRÁS RODRÍGUEZ, Alegría. La doble imposición: problemas jurídico-internacionales. Instituto de Estudios Fiscales, Madrid,1974, p. 47.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 22/319

23

IMPUESTO A LA RENTA DE EMPRESAS

Nodomiciliado

Rentasde fuenteperuana

Periodicidad: inmediata

Forma de pago: retenciónBase imponible: rentabrutaForma o determina-ción: retención

Establecimientopermanente

Rentasde fuenteperuana

La periodicidad esanualLa forma de pago esdirectaLa base imponible esla renta netaLa forma de determi-nación es la autoliqui-dación

A continuación, presentamos un cua-dro de las diferencias en la tributación de lossujetos domiciliados y los no domiciliados:

IR Domiciliado No domiciliadoPeriodicidad Anual Inmediata

Forma de pago Directo RetenciónBase imponible Renta Neta Renta Bruta

Tasa Flat (30%) Flat

Forma dedeterminación Autoliquidable Retención

Modificacionesestatus legal Próximo año Inmediata

2.1. DomiciliadosLos sujetos domiciliados están suje-

tos al impuesto por la totalidad de sus rentasgravadas que obtengan.

De acuerdo al artículo 7 de la LIR, seconsideran domiciliadas en el país:a) Las personas naturales de nacionali-

dad peruana que tengan domicilio enel país, de acuerdo con las normas dederecho común.

Las sociedades conyugales se consi-deran domiciliadas en el país cuando

cualquiera de los cónyuges domicilie enel país, en el caso de que se hubieseejercido la opción de atribuir las rentas auno de los cónyuges de conformidad a loprevisto por el artículo 16 de la LIR.

- Pérdida del domicilio para personasnaturales

A efectos del Impuesto a la Renta, laspersonas naturales, con excepción delas personas que desempeñan en elextranjero funciones de representacióno cargos o ciales y que hayan sido de-signadas por el Sector Público Nacional,perderán su condición de domiciliadascuando adquieran la residencia en otropaís y hayan salido del Perú, lo que de-berá acreditarse con la visa correspon-diente o con contrato de trabajo por unplazo no menor de un año, visado por elConsulado Peruano, o el que haga susveces.

En el supuesto en que no pueda acre-ditarse la condición de residente en otropaís, las personas naturales, mantendránsu condición de domiciliadas en tanto no

permanezcan ausentes del país más deciento ochenta y tres (183) días calenda-rio dentro de un periodo cualquiera dedoce (12) meses.

Para el cómputo del plazo de permanen-cia en el Perú se toma en cuenta los díasde presencia física, aunque la personaesté presente en el país solo parte de undía, incluyendo el día de llegada y el departida.

Para el cómputo del plazo de ausenciadel Perú no se considera el día de salidadel país ni el de retorno a este.

Tratándose de personas naturales do-miciliadas, la pérdida de la condición dedomiciliado se hará efectiva:

i) Cuando adquieran la residencia enotro país y hayan salido del Perú, sur-tiendo efecto dicho cambio a partir dela fecha en que se cumplan ambosrequisitos; o,

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 23/319

24

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

ii) A partir del primero de enero del ejer-cicio, siempre que en los últimos doce(12) meses previos a la referida fechahubieran permanecido ausentes delPerú por lo menos ciento ochenta ycuatro (184) días calendario.

- Recobro el domicilio Los peruanos que hubieren perdido su

condición de domiciliados la recobraránen cuanto retornen al país, a menos quelo hagan en forma transitoria permane-ciendo en el país ciento ochenta y tres(183) días calendario o menos dentrode un periodo cualquiera de doce (12)meses.

Las personas naturales se considerandomiciliadas o no en el país según fueresu condición al principio de cada ejerciciogravable. Los cambios que se produzcanen el curso de un ejercicio gravable soloproducirán efectos a partir del ejerciciosiguiente, salvo que hayan adquirido laresidencia en otro país, la condición dedomiciliado se perderá al salir del país.

Las disposiciones sobre domicilio de laLey del Impuesto a la Renta no modicanlas normas sobre domicilioscal conteni-das en el Código Tributario.

b) Las personas naturales extranjerasque hayan residido o permanecido enel país más de ciento ochenta y tres(183) días calendario durante un perio-do cualquiera de doce (12) meses.

Las personas naturales no domiciliadasque perciban exclusivamente rentas dequinta categoría podrán optar por aco-gerse al tratamiento de personas, domi-ciliadas sin necesidad de inscribirse enel Registro Único de Contribuyentes; de-biendo, para tal efecto, comunicar dichaopción a su empleador. En este caso, elcambio a la condición de domiciliado solosurtirá efecto a partir del ejercicio grava-ble siguiente al de la fecha de la comuni-cación.

c) Las personas que desempeñan en el ex-tranjero funciones de representación o

cargos o ciales y que hayan sido desig-nadas por el Sector Público Nacional.

d) Las personas jurídicas constituidasen el país.

e) Las sucursales, agencias u otros esta-blecimientos permanentes en el Perúde personas naturales o jurídicas nodomiciliadas en el país, en cuyo casola condición de domiciliada alcanzaa la sucursal, agencia u otro estable-cimiento permanente, en cuanto a surenta de fuente peruana.

Esta regla no es aplicable a los estable-

cimientos permanentes constituido en elexterior.

f) Las sucesiones, cuando el causante, ala fecha de su fallecimiento, tuviera lacondición de domiciliado con arregloa las disposiciones de la LIR.

g) Los bancos multinacionales a que sere ere la Décimo Sétima DisposiciónFinal y Complementaria de la LeyGeneral del Sistema Financiero y delSistema de Seguros y Orgánica de laSuperintendencia de Banca y Seguros- Ley Nº 26702, respecto de las rentasgeneradas por sus operaciones en elmercado interno.

h) Las empresas unipersonales, socie-dades de hecho y entidades a que sere eren el tercer y cuarto párrafos delartículo 14 de la Ley, constituidas oestablecidas en el país.

2.2. No domiciliadosEl concepto de no domiciliado, que

nuestra Ley del Impuesto a la Renta esta-blece, es de tipo negativo, es decir, que sonconsiderados como no domiciliados todosaquellos sujetos que no encajen en ningunode los supuestos del artículo 7 de la Ley delImpuesto a la Renta.

En caso de contribuyentes no do-miciliados en el país, de sus sucursales,agencias o establecimientos permanentes,

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 24/319

25

IMPUESTO A LA RENTA DE EMPRESAS

el impuesto recae solo sobre las rentas gra-vadas de fuente peruana.

Las personas naturales y sucesionesindivisas no domiciliadas en el país calcularánsu impuesto aplicando la tasa del treinta porciento (30%) a las pensiones o remuneracio-nes por servicios personales cumplidos en elpaís, regalías y otras rentas. En caso de ren-tas por concepto de dividendos y otras formasde distribución de utilidades que obtengan delas personas jurídicas, el impuesto resulta deaplicar la tasa del cuatro punto uno por ciento(4.1%) sobre el monto que se distribuya.a) Establecimiento permanente El artículo 3 del Reglamento de la Ley del

Impuesto a la Renta incluye un conjuntode criterios para determinar la existenciade establecimientos permanentes:

En ese sentido, la norma citada establece,que constituye establecimiento permanen-te, distinto a las sucursales y agencias (4):

• Cualquier lugar jo de negocios en el quese desarrolle total o parcialmente la activi-dad de una empresa unipersonal, sociedad

o entidad de cualquier naturaleza constitui-da en el exterior. En tanto se desarrolle laactividad con arreglo a lo dispuesto en elpárrafo anterior, constituyen establecimien-tos permanentes los centros administrati-vos, las ocinas, las fábricas, los talleres,los lugares de extracción de recursos na-turales y cualquier instalación o estructura, ja o móvil, utilizada para la exploración oexplotación de recursos naturales.

• Cuando una persona actúa en el país anombre de una empresa unipersonal, so-ciedad o entidad de cualquier naturalezaconstituida en el exterior, si dicha per-sona tiene, y habitualmente ejerce en elpaís, poderes para concertar contratos ennombre de estas (agente dependiente).

• Cuando la persona que actúa a nombrede una empresa unipersonal, sociedad oentidad de cualquier naturaleza constitui-da en el exterior, mantiene habitualmenteen el país existencias de bienes o mer-cancías para ser negociadas en el paíspor cuenta de estas.

Establecimiento permanente en elcaso de empresas vinculadas:

• El hecho de que una empresa unipersonal,sociedad o entidad de cualquier naturalezaconstituida en el exterior, controle a unasociedad domiciliada o realice operacionescomerciales en el país, no bastará por sísolo para que se con gure la existencia deun establecimiento permanente.

Establecimiento permanente en elcaso de agencia:

• Cuando media un contrato de agenciaque implica la existencia de un estable-cimiento permanente, según los criteriosestablecidos en el artículo 3 del Regla-mento de la Ley del Impuesto a la Renta.

Además, el mismo artículo estableceuna relación taxativa de casos en los cualesno existiría establecimiento permanente:• El uso de instalaciones destinadas

exclusivamente a almacenar o exponerbienes o mercancías pertenecientes ala empresa.

• El mantenimiento de existencias de bie-nes o mercancías pertenecientes a laempresa con nes exclusivos de almace-naje o exposición.

• El mantenimiento de un lugar jo dedicadoexclusivamente a la compra de bienes o

mercancías para abastecimiento de la em-presa unipersonal, sociedad o entidad decualquier naturaleza constituida en el exte-rior, o la obtención de información para esta.

(4) Una agencia es una entidad física o moral, que ejerce sus actividades con independencia económica y administrativamatriz.

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 25/319

26

ANÁLISIS Y APLICACIÓN PRÁCTICA DE LA LEY DEL IMPUESTO A LA RENTA. EMPRESAS Y P

• El mantenimiento de un lugar jo dedica-do exclusivamente a realizar, por cuentade empresas unipersonales, sociedadeso entidades de cualquier naturaleza cons-tituida en el exterior, cualquier otra activi-dad de carácter preparatorio o auxiliar.

• Cuando una empresa unipersonal, sociedado entidad de cualquier naturaleza cons-tituida en el exterior realiza en el paísoperaciones comerciales por intermediode un corredor, un comisionista generalo cualquier otro representante indepen-diente, siempre que el corredor, comisio-nista general o representante indepen-

diente actúe como tal en el desempeñohabitual de sus actividades. No obstante,cuando ese representante realice másdel 80% de sus actividades en nombrede tal empresa, no será consideradocomo representante independiente.

• La sola obtención de rentas netas de fuen-te peruana a que se re ere el artículo 48de la Ley. En este caso se deberá analizarcada caso concreto a la luz de los criteriosestablecidos para ver si constituye o no es-

tablecimiento permanente.A manera de resumen podemos obser-var los siguientes cuadros:

Establecimientopermanente

Lugar fijo de negocios oficinas,fábricas, extracción de recursosnaturales.

Agente dependiente o indepen-diente cuando realice más del80% de sus actividades en nom-bre de tal empresa.

Empresas vinculadas, siempre queconfigure establecimiento perma-nente según los criterios estableci-dos en el artículo 3, incisos a) y b)del Reglamento de la LIR.

Cuando media un contrato de agen-cia que implica la existencia de unestablecimiento permanente, segúnlos criterios establecidos en elartículo 3 del Reglamento de la Leydel Impuesto a la Renta.

No es esta-blecimientopermanente

• Instalación para almacenar oexhibir.

• Tener mercadería paraalmacenar o exhibir.

• Lugar fijo para compra demercadería.

• Lugar fijo para obtención deinformación.

• Cualquier actividad preparatoriao auxiliar.

INFORMES DE SUNAT

• La retención al sujeto no domici liadodebe corresponder al cálculo correctopor Impuesto a la Renta.

Informe N° 060-2012-SUNAT/4B0000

1. Tratándose de un sujeto domiciliado que abonaal sco un monto que no corresponde a la reten-ción del Impuesto a la Renta de un sujeto no do-miciliado, en tanto no existe un servicio pactado,dicho concepto constituye un pago indebido. Elcontribuyente solo puede compensar el pago an-tes señalado a solicitud de parte.

• El residente en países de la CAN aun cuan-do todavía no cali que como domiciliadaen el Perú, podrá tributar por sus rentas detrabajo dependiente obtenidas en el Perú,desde el primer día de su permanencia eneste.

Informe N° 183-2010-SUNAT/2B0000

En el marco de la Decisión N° 578, una personanatural extranjera domiciliada en un país de la

Comunidad Andina que viene al Perú a prestarservicios como trabajador dependiente, adquirirála condición de domiciliado en el país si reside opermanece en el territorio nacional más de cien-to ochenta y tres días calendario en un periodocualquiera de doce meses, en cuyo caso la adqui-sición de dicha condición surtirá efecto a partir delsiguiente ejercicio gravable.

Sin embargo, aun cuando todavía no caliquecomo domiciliada en el Perú, dicha persona na-tural tiene derecho a tributar por sus rentas pro-venientes del trabajo dependiente obtenidas en elPerú, desde el primer día de su permanencia en

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)

http://slidepdf.com/reader/full/-publicaciones-guias-02022016-aplicacion-practica-del-impuesto-a-la-rentaxdww80 26/319

27

IMPUESTO A LA RENTA DE EMPRESAS

este mismo, considerando la deducción anual desiete Unidades Impositivas Tributarias establecidaen el artículo 46 del TUO de la Ley del Impuestoa la Renta y la escala progresiva acumulativa pre-vista en el artículo 53 del mismo TUO.

• El servicio de consultoría será renta defuente peruana si, además de ser utilizadoeconómicamente en el país, cumple contodas las características para ser cons ide-rado “ asistencia técnica” .

Informe N° 186-2010-SUNAT/2B0000

1. El servicio de consultoría prestado íntegra-mente en el exterior por una persona naturalno domiciliada en el Perú, como parte del

ejercicio individual de una profesión y que noha sido provisto a través de correo electróni-co, videoconferencia u otro medio remoto decomunicación, no genera una renta de fuenteperuana.

Sin embargo, la renta obtenida por el servi-cio de consultoría antes mencionado será defuente peruana si, además de ser utilizadoeconómicamente en el país, cumple con to-das las características establecidas en el Re-glamento de la Ley del Impuesto a la Rentapara ser considerado “asistencia técnica”. Deser el caso, la renta obtenida deberá tributar,

vía retención, con la tasa del treinta por cien-to (30%) aplicada sobre el ochenta por ciento(80%) de los importes pagados o acreditados.

2. El servicio de consultoría prestado íntegra-mente en el exterior por una persona naturalno domiciliada en el Perú, como parte delejercicio individual de una profesión, no seencuentra afecto al Impuesto General a lasVentas.

• La permanencia en el país debe computar-se desde la fecha en que la persona inic iósu ubicación ininterrumpida en el país.

Informe N° 136-2006-SUNAT/2B0000

El inciso b) del artículo 7 de la Ley del Impuestoa la Renta indica como requisito para que las per-sonas naturales extranjeras sean consideradascomo domiciliadas, a efectos de dicho impuesto,el que hayan residido o permanecido en el paísmás de 183 días calendario durante un periodocualquiera de doce meses. En ese sentido, la per-manencia en el país debe computarse desde lafecha en que la persona inició su ubicación ininte-rrumpida en el país, más aún si la propia norma noha dispuesto una consideración distinta.

• La elaboración de balances de operaciones,compensaciones de divisas por deudas yacreencias, estados de cuenta y reportes es-tadísticos, empleando procesos “ en batch ”, yque son remitidos al cliente ubicado y domici-liado en el país, constituye un servicio digital.

Informe Nº 018-2008-SUNAT/2B0000 (07/02/2008)

La prestación efectuada por un proveedor no do-miciliado que realiza en el exterior servicios deelaboración de balances de operaciones, com-pensaciones de divisas por deudas y acreencias,estados de cuenta y reportes estadísticos, em-pleando procesos “en batch ”, y que son remitidosal cliente ubicado y domiciliado en el país, cons-tituye un servicio digital y genera renta de fuenteperuana gravada con el Impuesto a la Renta.

• Las rentas obtenidas por sujetos no domi-ciliados provenientes de la enajenación devalores mobiliarios emitidos por empresasdomici liadas en el Perú, incluidos los ADRy GDR están gravadas con el Impuesto a laRenta.

Informe Nº 039-2009-SUNAT/2B0000

Las rentas obtenidas por sujetos no domiciliados pro-venientes de la enajenación de valores mobiliariosemitidos por empresas domiciliadas en el Perú, inclui-dos los ADR y GDR que tengan como subyacentes adichas acciones, se encuentran gravadas con el Im-puesto a la Renta, aun cuando las transacciones serealicen en bolsas de valores del extranjero.

En tal supuesto, la calidad de agente de retencióndel Impuesto a la Renta recae en la persona o en-tidad que pague o acredite la renta a favor del su- jeto no domiciliado, siendo que el nacimiento de laobligación de retener dicho tributo se producirá enla oportunidad en que las personas o entidades pa-guen o acrediten al bene ciario no domiciliado lasrentas de fuente peruana.

La Administración Tributaria posee diversas faculta-des para poder controlar el cumplimiento de las obli-gaciones tributarias de los sujetos no domiciliadosque obtengan rentas sujetas a tributación en el Perú.

• Solo es renta de fuente peruana la obtenidapor los establecimientos permanentes querealicen actividades preparatorias o auxi-liares, que contribuyan efectivamente a laproductividad de la empresa.

Informe N° 274-2002-SUNAT/K00000

Si un establecimiento realiza únicamente activi-dades preparatorias o auxiliares, debe tenerse en

8/16/2019 -Publicaciones-guias-02022016-Aplicacion Practica Del Impuesto a La Rentaxdww80 (1)