Справедливая доля digital в медиа-миксе. Основные...

TRANSCRIPT

Справедливая доля digital в медиа-миксе.Основные работающие инструментыв digital для фармакологии.

Мария Дмитриева,CEO AdWatch Isobar, 21 июля 2015

№1 №2 №1quality

Full Digital Service,Digital Media Service

Full Digital Service,Digital Media Service,

Mobile Production

Mobile Marketing

cooperation knowledge

Основаны в 2000 годукак медиатехнологическаякомпания

В 2004 стартовалисобственный продакшен

В 2008 вступили в сетьIsobar, и как следствие –в Dentsu Aegis Network

C 2009 года агентствоявляется агентствомполного сервиса

Два слова об агентстве и рекламной группе

Источник: AdIndex Digital market research for RBC, 2014

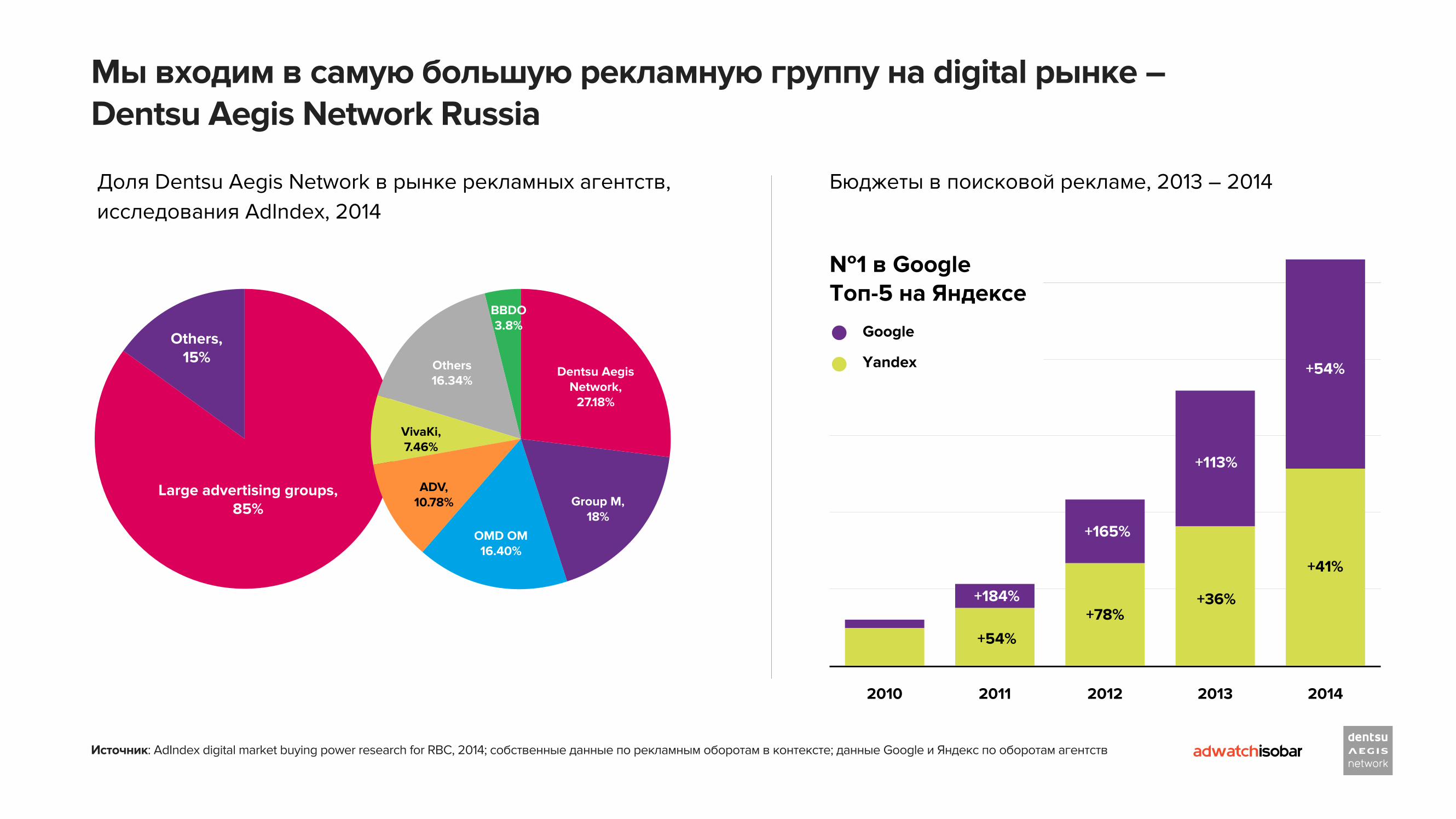

Мы входим в самую большую рекламную группу на digital рынке –Dentsu Aegis Network Russia

Источник: AdIndex digital market buying power research for RBC, 2014; собственные данные по рекламным оборотам в контексте; данные Google и Яндекс по оборотам агентств

Доля Dentsu Aegis Network в рынке рекламных агентств, исследования AdIndex, 2014

Бюджеты в поисковой рекламе, 2013 – 2014

Others,15%

Large advertising groups,85%

BBDO3.8%

Others16.34%

VivaKi,7.46%

ADV,10.78%

OMD OM16.40%

Group M,18%

Dentsu AegisNetwork,

27.18%

20142013201220112010

№1 в GoogleТоп-5 на Яндексе

+54%

+184%

+165%

+113%

+54%

+78%+36%

+41%

Yandex

20142013201220112010200920082007200620052004200320022001

Радио

OOH

Пресса

Интернет

ТВ

+2%

+0%

-11%

+18%

+2%

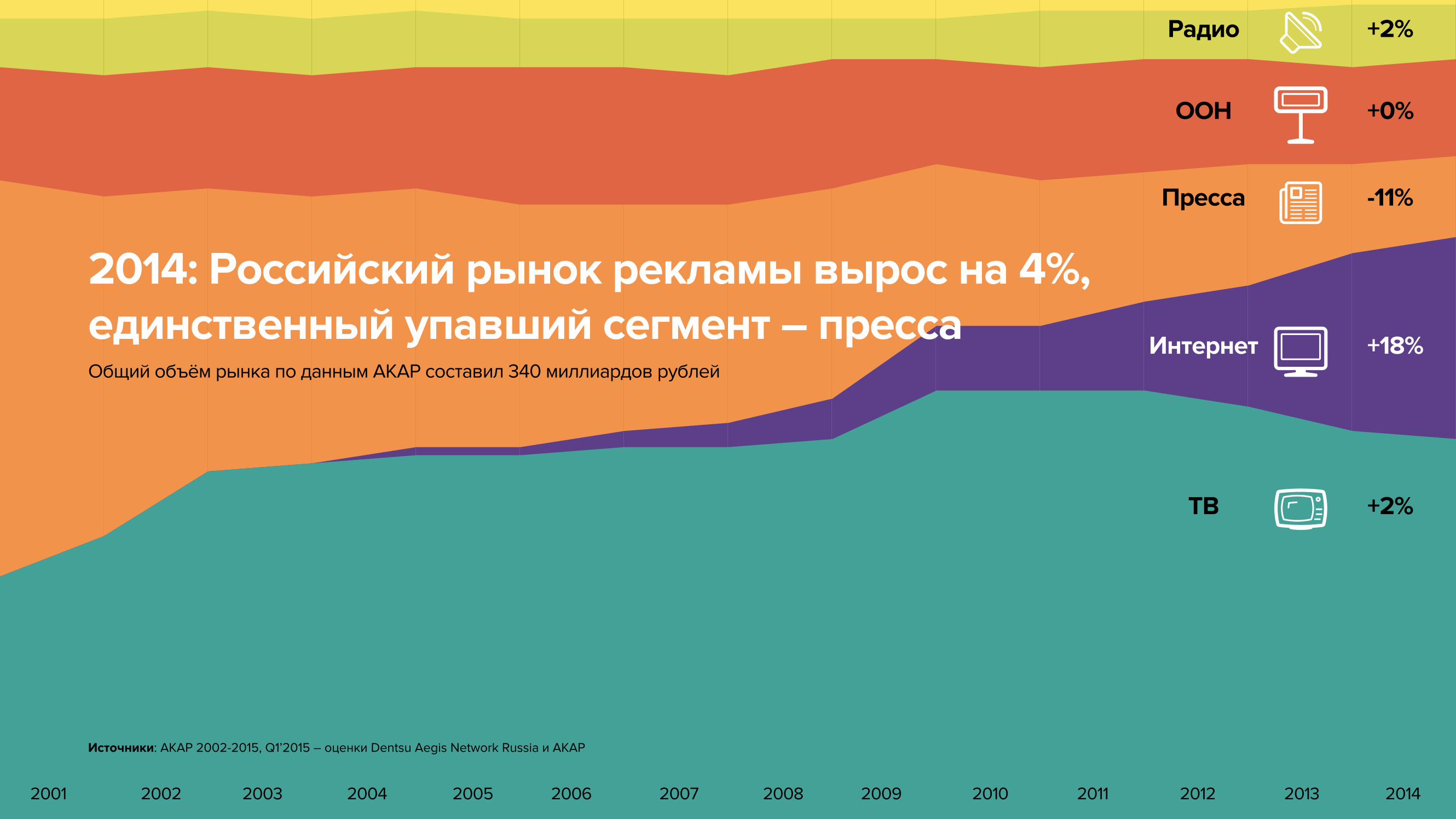

2014: Российский рынок рекламы вырос на 4%, единственный упавший сегмент – прессаОбщий объём рынка по данным АКАР составил 340 миллиардов рублей

Источники: АКАР 2002-2015, Q1’2015 – оценки Dentsu Aegis Network Russia и АКАР

Q1’2015 F20142013201220112010200920082007200620052004200320022001

Радио

OOH

Пресса

Интернет

ТВ

+2%

+0%

-11%

+18%

+2%

-25%

-27%

-34%

+9%

-22%

В 2015 году рынок всё больше склоняется к интернет-сегментуПервый год в истории рынка, когда в ТВ-сегменте падают обороты, а не только доля рынка

Share of media within the market:

ТВ

47.7%

47.0%

46.4%

2013

2014

Q1’15

Интернет

21.9%

24.9%

27.8%

OOH

12.4%

11.9%

13.9%

Пресса

11.3%

9.7%

7.1%

Радио

5.0%

5.0%

3.8%

Источники: АКАР 2002-2015, Q1’2015 – оценки Dentsu Aegis Network Russia + АКАР

Q1’2015 F20142013201220112010200920082007200620052004200320022001

Радио

OOH

Пресса

Интернет

ТВ

+2%

+0%

-11%

+18%

+2%

-25%

-27%

-34%

+9%

-22%

В 2015 году рынок всё больше склоняется к интернет-сегментуПервый год в истории рынка, когда в ТВ-сегменте падают обороты, а не только доля рынка

Share of media within the market:

ТВ

47.7%

47.0%

46.4%

2013

2014

Q1’15

Интернет

21.9%

24.9%

27.8%

OOH

12.4%

11.9%

13.9%

Пресса

11.3%

9.7%

7.1%

Радио

5.0%

5.0%

3.8%

Источники: АКАР 2002-2015, Q1’2015 – оценки Dentsu Aegis Network Russia + АКАР

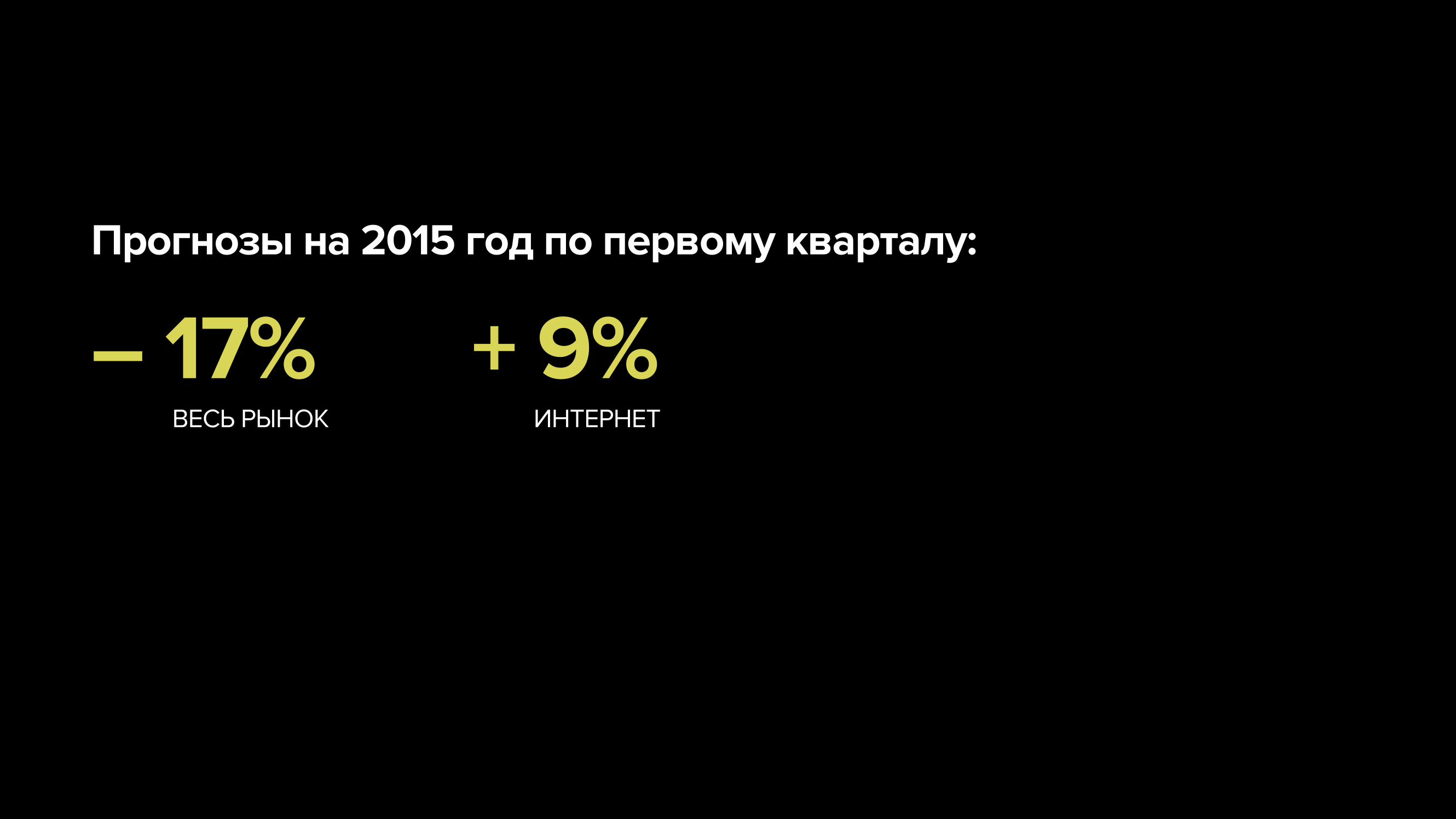

Прогнозы на 2015 год по первому кварталу:

ВЕСЬ РЫНОК

– 17%ИНТЕРНЕТ

+ 9%

Q1’2015 F20142013201220112010200920082007200620052004200320022001

Радио

OOH

Пресса

Интернет

ТВ

+2%

+0%

-11%

+18%

+2%

-25%

-27%

-34%

+9%

-22%

В 2015 году рынок всё больше склоняется к интернет-сегментуПервый год в истории рынка, когда в ТВ-сегменте падают обороты, а не только доля рынка

Share of media within the market:

ТВ

47.7%

47.0%

46.4%

2013

2014

Q1’15

Интернет

21.9%

24.9%

27.8%

OOH

12.4%

11.9%

13.9%

Пресса

11.3%

9.7%

7.1%

Радио

5.0%

5.0%

3.8%

Источники: АКАР 2002-2015, Q1’2015 – оценки Dentsu Aegis Network Russia + АКАР

Почему происходит именно так?

Потому, что среди рекламодателей в кризис максимален запрос на доказанную, измеримую, эффективность размещений.

Прогнозы на 2015 год по первому кварталу:

ВЕСЬ РЫНОК

– 17%ИНТЕРНЕТ

+ 9%

Многообразие digital инструментов позволяет этому сегментуадаптироваться под задачи эффективности, которые ставят рекламодатели

Источники: данные АКАР за 2014 год

-20%

0

20%

40%

60%

80%

100%

120%

140%

0

10

20

30

40

50

60

70

80

Мобильная реклама

RTB / Programmatic

Социальные медиаи контент

Видео-реклама

Баннеры(традиционная закупка)

Поисковаяреклама

27%

–15%

42%

25%

120%

75%

Рост сегментов,2014

Размер рынка,миллиарды

рублей,2014

Многообразие digital инструментов позволяет этому сегментуадаптироваться под задачи эффективности, которые ставят рекламодатели

Источники: данные АКАР за 2014 год

-20%

0

20%

40%

60%

80%

100%

120%

140%

0

10

20

30

40

50

60

70

80

Мобильная реклама

RTB / Programmatic

Социальные медиаи контент

Видео-реклама

Баннеры(традиционная закупка)

Поисковаяреклама

27%

–15%

42%

25%

120%

75%

Рост сегментов,2014

Размер рынка,миллиарды

рублей,2014

Оптимизация ТВ-размещений:рост охвата, снижение CPP,снижение бюджета кампаний

Работа на продажи(канал полностью захвачен аптеками,

производители могут лишь поддерживатьспрос, возникающий в видео-размещениях)

Охват новой аудиториив буйно растущем

мобильном сегменте

В сегодняшнем рассказе основной фокус – на видео-рекламеи мобайле (как на наиболее стремительно растущем канале)

ВИДЕО-РЕКЛАМА:МЕСТО ФАРМАЦЕВТИЧЕСКОГО СЕГМЕНТА,

НЕДООЦЕНЁННЫЙ ПОТЕНЦИАЛ И ВОЗМОЖНОСТИ

01

Несмотря на доминирование в ТВ, в сегменте дисплейной рекламы в digital,фармацевтический сегмент несравним по объёмам с FMCG или автомобилями

0 М 1000 М 2000 М 3000 М 4000 М 5000 М

Прочие

Нефть и газ

Одежда и обувь

Компьютеры и ПО

Путешествия

Аудио, видео, кино

Недвижимость

СМИ

Бытовая техника и электроника

Финансы

Фарма

Ритейл + e-commerce

Телеком

Автомобили

FMCG

-40% -30% -20% -10% 0% 10% 20% 30% 40% 50%

Прочие

Нефть и газ

Одежда и обувь

Компьютеры и ПО

Путешествия

Аудио, видео, кино

Недвижимость

СМИ

Бытовая техника и электроника

Финансы

Фарма

Ритейл + e-commerce

Телеком

Автомобили

FMCG4547 6%

4407

1729

1366

1289 11%

1274

1164 7%

581

531

396

270

266

122

110 23%

1049

Объём товарных категорий в дисплейной рекламе, 2014 Динамика товарных категорий в дисплейной рекламе, 2014

Источник: эксклюзивное исследование Dentsu Aegis Network Russia, IMHO VI, Mail.ru Group, Газпром Медиа Диджитал, РБК для “Измени Сознание 2015”.Доли товарных категорий в обороте предоставлены по собственным данным селлеров.Взвешивание данных селлеров для репрезентирования всего рынка по методике Dentsu Aegis Network Russia

Однако благодаря позднему старту категории в digital, фарма – пионер в использовании видео-рекламы (доля в дисплейной рекламе – более 50%)

0 М 20 М 40 М 60 М 80 М 100 М

ВидеоБаннеры

Прочие

Нефть и газ

Одежда и обувь

Компьютеры и ПО

Путешествия

Аудио, видео, кино

Недвижимость

СМИ

Бытовая техника и электроника

Финансы

Фарма

Ритейл + e-commerce

Телеком

Автомобили

FMCG

-100% 0% 100% 200% 300% 400% 500%

Прочие

Нефть и газ

Одежда и обувь

Компьютеры и ПО

Путешествия

Аудио, видео, кино

Недвижимость

СМИ

Бытовая техника и электроника

Финансы

Фарма

Ритейл + e-commerce

Телеком

Автомобили

FMCG

47.9%

87.5%

74.7%

95.7%

46.8%

91.3%

80.9%

72.3%

98.6%

86.8%

80.1%

94.8%

44.9%

95.9%

80.5%

52.1%

12.5%

25.3%

4.3%

53.2%

8.7%

19.1%

27.7%

1.4%

13.2%

19.9%

5.2%

55.1%

4.1%

19.5%

В 2015 года видео-реклама – один из немногих растущих сегментов рекламного рынка (+10% по итогам Q1’2015)

Рост видео рекламы по товарным категориям

Источник: эксклюзивное исследование Dentsu Aegis Network Russia, IMHO VI, Mail.ru Group, Газпром Медиа Диджитал, РБК для “Измени Сознание 2015”.Доли товарных категорий в обороте предоставлены по собственным данным селлеров.Взвешивание данных селлеров для репрезентирования всего рынка по методике Dentsu Aegis Network Russia

При этом рынок видео-рекламы всё ближе к ТВ по долям бюджетовкатегорий рекламодателей

Источник: эксклюзивное исследование Dentsu Aegis Network Russia, IMHO VI, Mail.ru Group, Газпром Медиа Диджитал, РБК для “Измени Сознание 2015”.ТВ-реклама – Аналитический Центр Видео Интернешнл, 2014

Прочие,5%

Прочие,11%

Прочие,20%

Техникаи электроника,

3%Техникаи электроника,

4%

Техникаи электроника,

7%

Финансы,4%

Финансы,2%

Финансы,8%

Фарма,25%

Фарма,14%

Фарма,4%

Ритейл,e-Commerce,

6%

Ритейл,e-Commerce,

1%

Ритейл,e-Commerce,

9%

Телеком,5%

Телеком,9%

Телеком,9%

Автомобили,9%

Автомобили,11%

Автомобили,27%

FMCG,44%FMCG,

47%

FMCG,15%

ТВ-рекламаВидео-рекламаБаннеры

При этом рынок видео-рекламы всё ближе к ТВ по долям бюджетовкатегорий рекламодателей

Источник: эксклюзивное исследование Dentsu Aegis Network Russia, IMHO VI, Mail.ru Group, Газпром Медиа Диджитал, РБК для “Измени Сознание 2015”.ТВ-реклама – Аналитический Центр Видео Интернешнл, 2014

Прочие,5%

Прочие,11%

Прочие,20%

Техникаи электроника,

3%Техникаи электроника,

4%

Техникаи электроника,

7%

Финансы,4%

Финансы,2%

Финансы,8%

Фарма,25%

Фарма,14%

Фарма,4%

Ритейл,e-Commerce,

6%

Ритейл,e-Commerce,

1%

Ритейл,e-Commerce,

9%

Телеком,5%

Телеком,9%

Телеком,9%

Автомобили,9%

Автомобили,11%

Автомобили,27%

FMCG,44%FMCG,

47%

FMCG,15%

ТВ-рекламаВидео-рекламаБаннеры

Почему рынок видео так близок к рынку ТВ?

Потому, что видео-реклама позволяет доказанно получить снижение рекламных затрат при росте охватных и качественных показателей кампаний.

Heavy TV viewers

Internet users

Light TV Viewers

Рост пересечения аудиториймежду онлайном и телевидением

нужно учитывать при планированиимультиэкранных кампаний

Топовые сайты уже давно достиглидневных охватов, сравнимых и даже превосходящих топовые ТВ-каналы

TV: NTV

VK.com

TV: Russia 1

Mail.ru

TV: Channel 1

Yandex 42

41

38

37

36

35

Видео-реклама: объединение ТВ и видео в единый продукт

Источник: данные TNS, W25-45 BC, Q1’2015, вся Россия 100,000+

Видео-реклама приносит аудиторное планирование и измерение бренд-метрикв мир “уникальных пользователей”

Источники: TNS Web Index Q1’2015 вся Россия 12-64; презентация TNS на конференции Измени Сознание-2015

82,000,000 796,000,000человек онлайн “уникальных пользователей”

Эффективностьпланирования кампаний,на данных DAN и данных TNS по прошлым размешениям

Закупка по GRPТВ модель закупки, на данных TNS,с гарантией доставки аудитории,крупнейшие селлеры (VI, GPMD)

ИзмеримостьТот же измеритель, что и на ТВ (TNS),те же термины (охват на частоту),измерение бренд-метрик

0

10

20

30

40

50

60

70

80

TV 50Digital 450

TV 100Digital 400

TV 150Digital 350

TV 200Digital 300

TV 250Digital 250

TV 300Digital 200

TV 350Digital 150

TV 400Digital 100

TV 450Digital 50

TV 500

Только digital охватСовместный охватТолько ТВ-охват

Подход к видео-рекламе основан на концепции перераспределения весов

Подход позволяетполучить:

Дополнительныйохват до 15%

Снижение CPT / CPPдо 20-25%

Снижение общегобюджета на 10-15%

Максимальный охват, снижение

бюджета

Минимальныйбюджет,

тот же охват

Только digital охватСовместный охватТолько ТВ-охват

Подход к видео-рекламе основан на концепции перераспределения весов

0

10

20

30

40

50

60

70

80

TV 50Digital 450

TV 100Digital 400

TV 150Digital 350

TV 200Digital 300

TV 250Digital 250

TV 300Digital 200

TV 350Digital 150

TV 400Digital 100

TV 450Digital 50

TV 500

Максимальный охват, снижение

бюджета

Минимальныйбюджет,

тот же охват

ОптимизацияCPP / CPTдля такого жеобщего охвата

Максимальныйохват

Оптимизацияобщего бюджетарекламнойкампании

Подход позволяетполучить:

Дополнительныйохват до 15%

Снижение CPT / CPPдо 20-25%

Снижение общегобюджета на 10-15%

Duplicated reachТолько ТВ-охватТолько digital охват Совместный охват

При этом видео-реклама доказанно влияет на бренд-метрики – мы провелиболее 40 исследований, в том числе в фармацевтической категории

Спонтанное знаниебренда

При необходимости с удовольствием предоставим дебрендированныеисследования, проведённые для наших клиентов.

Top of Mindawareness

Advertising Awareness

Доносит идеюкампании

Мы запустили видео-рекламу ещё в 2011 году, и в данный моментиспользуем её почти для всех клиентов Dentsu Aegis Network

+7-10% In-banner video 100% видимости, только первый экран

2.5% точностьсредняя годовая точностьпланирования eTRP

Cost Optimization eTRPs – в 2-3 разадешевле, чем ТВ

Рост бренд-метрик eTRPs влияет на TOM,что важно для большинства брендовдополнительный охват

в среднем по кампаниямдля наших клиентов Работает почти для всех клиентов DAN:

®

МОБИЛЬНАЯ РЕКЛАМА:БЫТЬ ТАМ, КУДА УЖЕ ПРИШЛИ ПОЛЬЗОВАТЕЛИ

02

Сравнение десктопа и мобайла на основе среднесуточной посещаемости сайтов, май 2015

Android

Windows 7

iOS iPhone

Windows 8

Windows XP

iOS iPad

Другие

SymbianOS

Windows Phone

MacOS

Всего:

54 904 852

39 579 703

14 994 819

10 049 259

9 519 252

4 692 608

3 555 722

2 890 444

1 887 423

1 278 537

143 352 619

38.3%

27.6%

10.5%

7.0%

6.6%

3.3%

2.5%

2.0%

1.3%

0.9%

100%

44.6%desktop unique users

55.4%mobile unique users

Доли поисковых запросов с мобильных и десктопных устройств, 2013 – Q1’2015 *

2013

19% 24%

2014

81% 76%

2013 2014 Q1’2015

25%39%

49%

76%61%

51%

Mobile

Desktop

Самая главная новость 2015 года: компьютер на столе – больше не главный канал доступа в Интернет

Источники: Статистика Liveinternet, среднесуточные значения количества посетителей с разными ОС, май 2015 + собственные данные Google и Яндекса

Более того, в России уже есть свыше 12,000,000 человек, которые в принципедостижимы только через мобильный рекламный канал

Источники: TNS M’Index, Q1’2015, вся Россия 100,000+ 12-64; доклад TNS на конференции “Измени Сознание 2015”

2008 2009 2010 2011 2012 2013 2014

60

50

40

30

4544

56

Только одна точка доступа 2+ точек доступа

47

5354

47

57

43

63

76

37

23

55

Количество людей, достижимых только через мобильный канал, рост на 506% год к году (на апрель 2015)

12,000,000Среднее количествоточек доступа в сеть

2.4

49.4%

41.4%

38.4%

9.7%

декстопы

смартфоны

ноутбуки

feature phone

планшеты

Smart TV

игровые приставки

24.7%

9.8%

4.3%

Общее количество уникальных пользователей выросло (из-за ростачисла точек доступа) на 51% за 2014 год

796,000,000

К этим изменениям уже готовы Google и Яндекс, более того –Google пессимизирует поисковую выдачу для не-мобильных сайтов

Источники: Recode.net, Google set lo launch Mobilegeddon search tweak

В Яндекс-Директе появилась отдельная настройка цен на мобильных устройствах

Количество рекламных объявлений на страницах мобильных результатов поиска увеличилось с одного до двух

В Яндекс-Метрике появилась возможность отдельно анализировать срезы Desktop / Mobile

“Consumers, particularly on mobile devices, now have higher expectations than ever before – they want everything right, and they want everything right away. This requires that marketers answer their needs in the moment, whenever and wherever they are..”

Jerry DischlerVP Google, AdWords

«Мобайлгеддон» – пессимизация сайтов, не адаптированных под мобильные платформы, в мобильной поисковой выдаче Google

Уже сегодня доля посетителей из мобильного канала для фармацевтическойкатегории составляет от 40 до 50%

Источники: LiveInternet, май 2015, средние данные за месяц;

Количество посетителей сайтов различных категорий по типу устройств Доли органического поискового трафика на сайты различных категорий (без учета Search.Mail.ru, Bing и других)

0% 20% 40% 60% 80% 100%

Декстоп+планшетСмартфоны

Реклама

Финансы

Связь

Фарма

Дом и семья

Авто

Путешествия

Банки

Недвижимость

0% 20% 40% 60% 80% 100%

Реклама

Финансы

Связь

Фарма

Дом и семья

Авто

Путешествия

Банки

Недвижимость18%

24%

29%

28%

35%

40%

32%

21%

37%

82%

76%

71%

73%

65%

61%

68%

80%

63%

33%

33%

37%

39%

48%

50%

51%

54%

58%

67%

67%

63%

61%

52%

50%

49%

46%

42%

... при этом сайты категории к этим изменениям не готовы

Источники: собственное исследование Dentsu Aegis Network Russia

0% 20% 40% 60% 80% 100%

Mobile Unfriendly

Mobile Friendly

Телеком

Retail

Техника и электроника

Авто

Финансы, страхование

Пиво, алкоголь

FMCG

Фарма и медицина 63%

64%

57%

22%

20%

20%

17%

37%

36%

43%

78%

80%

80%

83%

100%

Проверить свой сайт можно здесь:https://www.google.com/webmasters/tools/mobile-friendly/

Мы проверили 78 крупнейших рекламодателей всех категорий – из 206 сайтов 56% не являются мобильными

Между тем, мобильный рынок сейчас является рынком возможностейдля рекламодателей (из-за общей недоинвестированности)

Источники: АКАР 2014 + Q1’2015, данные AiTarget, собственные оценки Dentsu Aegis Network Russia

< 5%При этом доля digital бюджетов 100 крупнейших рекламодателей, потраченных на мобильную рекламу в 2014 году составила

1.8 4.0миллиарда рублейв 2013 году

миллиарда рублейв 2014 году

Рынок мобильной рекламы в России выросв 2+ раза (только по официальной оценке) Рынок не разогрет, а значит, есть

много возможностей по сравнениюсо стандартными десктопными каналами:

120 250+средняя стоимость немотивированной установки мобильногоприложения

средняя стоимость немотивированной регистрации на обычныхпромо-сайтах

Р. Р.

Мобайл может решать как традиционные рекламные задачи построенияворонки продаж, так и работать на долгосрочные отношения с покупателем

Знание

Знакомство

Рассмотрение

Покупка

Лояльность

Благодаря наличию мобильных приложений мобильный рынок позволяет “пропустить” некоторые фазы воронки и прыгнуть сразу в лояльность.

Мобайл может решать как традиционные рекламные задачи построенияворонки продаж, так и работать на долгосрочные отношения с покупателем

Знание

Знакомство

Рассмотрение

Покупка

Лояльность

Благодаря наличию мобильных приложений мобильный рынок позволяет “пропустить” некоторые фазы воронки и прыгнуть сразу в лояльность.

Каждое из направлений мобайла –тема для отдельного большого рассказа,на который у нас с вами сейчас, увы, не хватит времени.

ЧТО БУДЕТ ДАЛЬШЕ:НА ЧТО ВАЖНО ОБРАЩАТЬ ВНИМАНИЕ В 2015 ГОДУ

03

Мобильная реклама будет занимать всё большую долю в digital

Так мы думали о рекламе раньше. Теперь о ней нужно думать ещё и так.

Мультиэкранное планирование

Мобильная реклама

Связка медиа и CRM бренда

RTB + большие данные

Важная цифра: Важная цифра:

Web CPA > 500 рублей,APP CPI < 100 рублей

Важная цифра:

ROI на кампанию растётдо 40-200%

Важная цифра:

Рост сегмента в 2014 и 2015годах – больше 100%

35% просмотров YouTubeпроисходят с мобильногоэкрана

... при этом самыми важными останутся следующие направления:

Источники: собственные прогнозы Dentsu Aegis Network Russia

Спасибо.Обращайтесь с вопросами.

Мария Дмитриева,CEO AdWatch Isobar, 21 июля 2015