國際收支與經濟發展 balance of payments and development

DESCRIPTION

國際收支與經濟發展 BALANCE OF PAYMENTS AND DEVELOPMENT. 發展經濟學第十一講 Todaro Ch. 14 Perkins et al. et al. Ch. 14. Balance of Payments, Developing-Country Debt and the Macroeconomic Stabilization Controversy. Todaro: Chapter 14. 內容. 緒論 Introduction 國際收支帳 外援及減少支付赤字 發展中國家外債問題 - PowerPoint PPT PresentationTRANSCRIPT

1

國際收支與經濟發展 BALANCE OF PAYMENTS AND DEVELOPMENT

發展經濟學第十一講Todaro Ch. 14

Perkins et al. et al. Ch. 14

2

Balance of Payments, Developing-Country Debtand the Macroeconomic Stabilization Controversy

Todaro: Chapter 14

3

內容

緒論 Introduction 國際收支帳 外援及減少支付赤字 發展中國家外債問題 外人投資與多國籍企業 Foreign

Investment and Multinationals

4

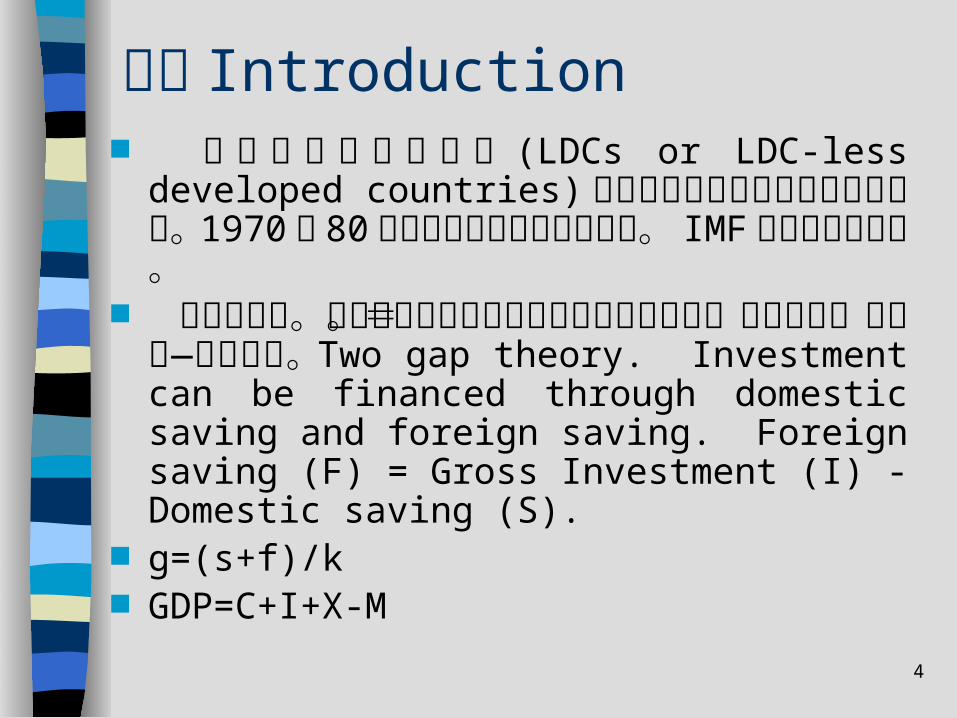

緒論 Introduction 本 講 討 論 發 展 中 國 家 (LDCs or LDC-less

developed countries) 國際收支及外債和經濟發展的關係。 1970 和 80 年代外債危機及其解決之道。 IMF 穩定和調整政策。

兩缺口理論。投資能透過國內儲蓄與外國儲蓄 來 融 資 。 外 國 儲 蓄 = 總 投 資 — 國 內 儲蓄。 Two gap theory. Investment can be financed through domestic saving and foreign saving. Foreign saving (F) = Gross Investment (I) - Domestic saving (S).

g=(s+f)/k GDP=C+I+X-M

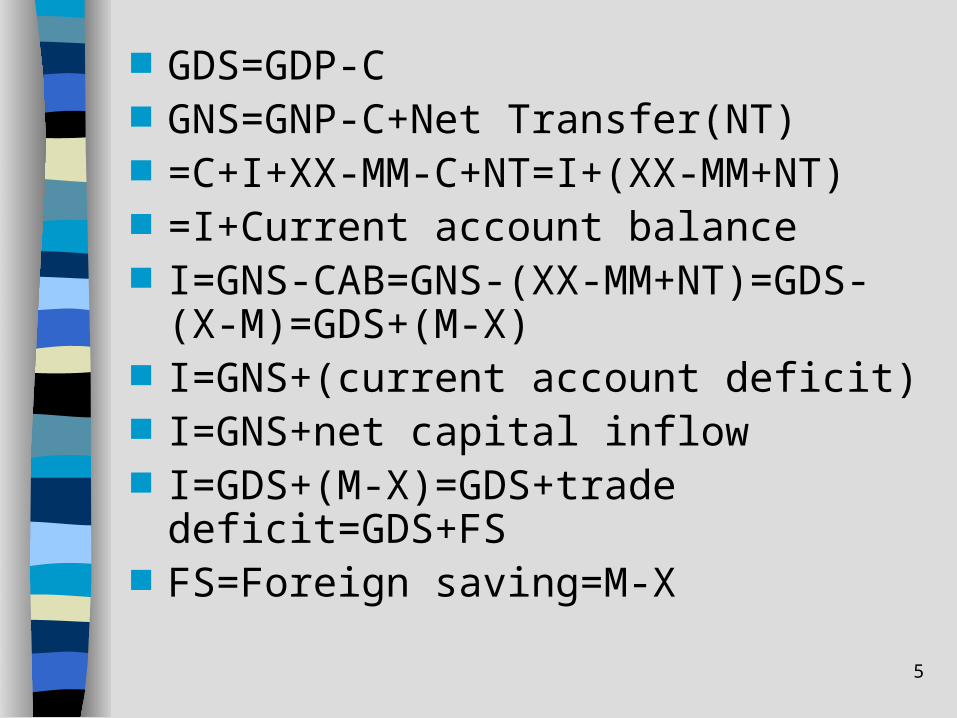

5

GDS=GDP-C GNS=GNP-C+Net Transfer(NT) =C+I+XX-MM-C+NT=I+(XX-MM+NT) =I+Current account balance I=GNS-CAB=GNS-(XX-MM+NT)=GDS-

(X-M)=GDS+(M-X) I=GNS+(current account deficit) I=GNS+net capital inflow I=GDS+(M-X)=GDS+trade

deficit=GDS+FS FS=Foreign saving=M-X

6

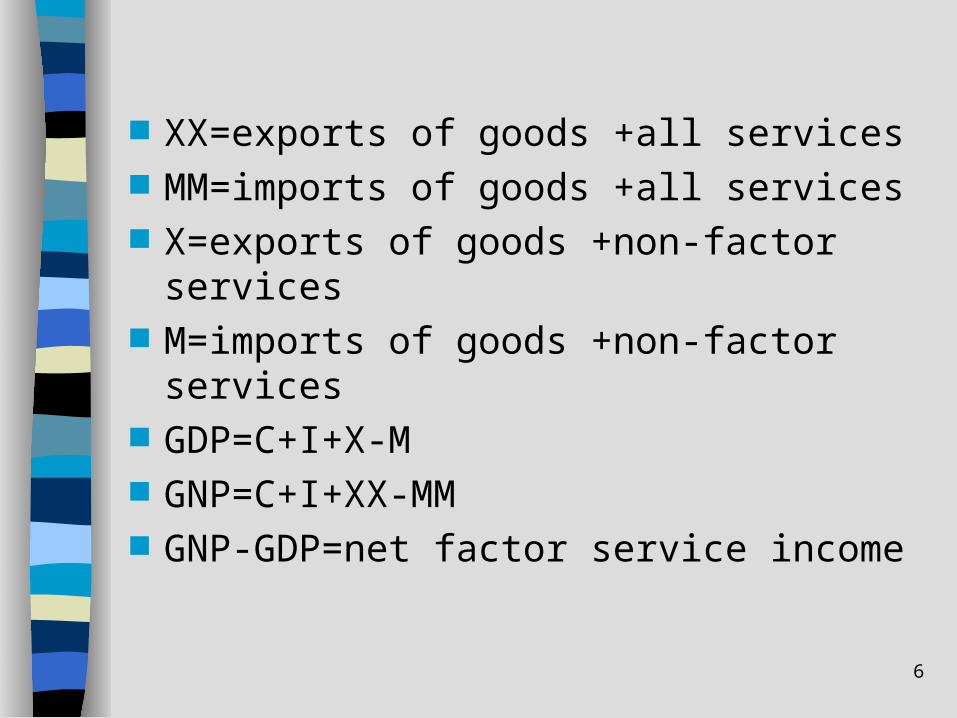

XX=exports of goods +all services MM=imports of goods +all services X=exports of goods +non-factor

services M=imports of goods +non-factor

services GDP=C+I+X-M GNP=C+I+XX-MM GNP-GDP=net factor service income

7

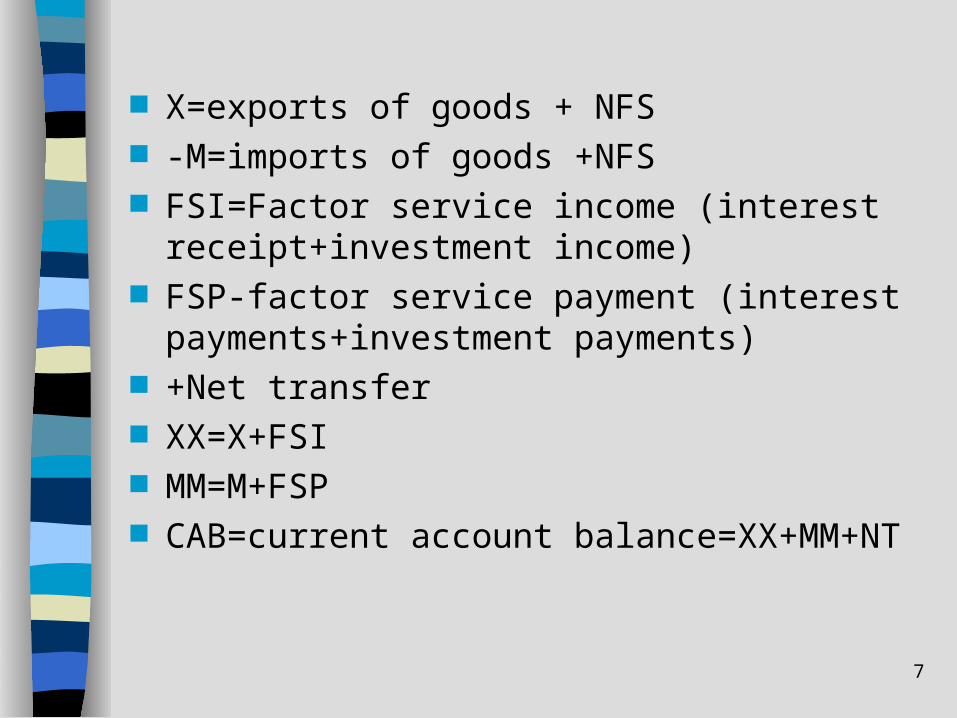

X=exports of goods + NFS -M=imports of goods +NFS FSI=Factor service income (interest

receipt+investment income) FSP-factor service payment (interest

payments+investment payments) +Net transfer XX=X+FSI MM=M+FSP CAB=current account balance=XX+MM+NT

8

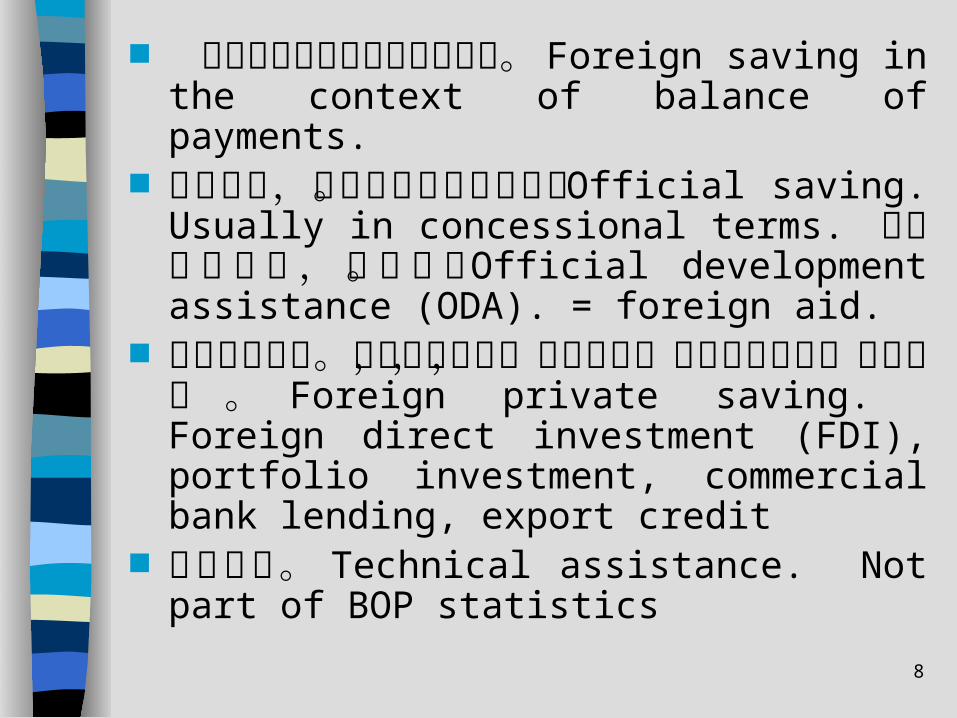

外 國 儲 蓄 是 以 國 際 收 支 為 背 景 。 Foreign saving in the context of balance of payments.

官 方 儲 蓄 , 通 常 以 優 惠 條 件 給 予 。 Official saving. Usually in concessional terms. 官方發展援助,即外援。 Official development assistance (ODA). = foreign aid.

外國私人儲蓄。外人直接投資,證券投資,商業 銀 行 貸 款 , 出 口 信 用 。 Foreign private saving. Foreign direct investment (FDI), portfolio investment, commercial bank lending, export credit

技 術 援 助 。 Technical assistance. Not part of BOP statistics

9

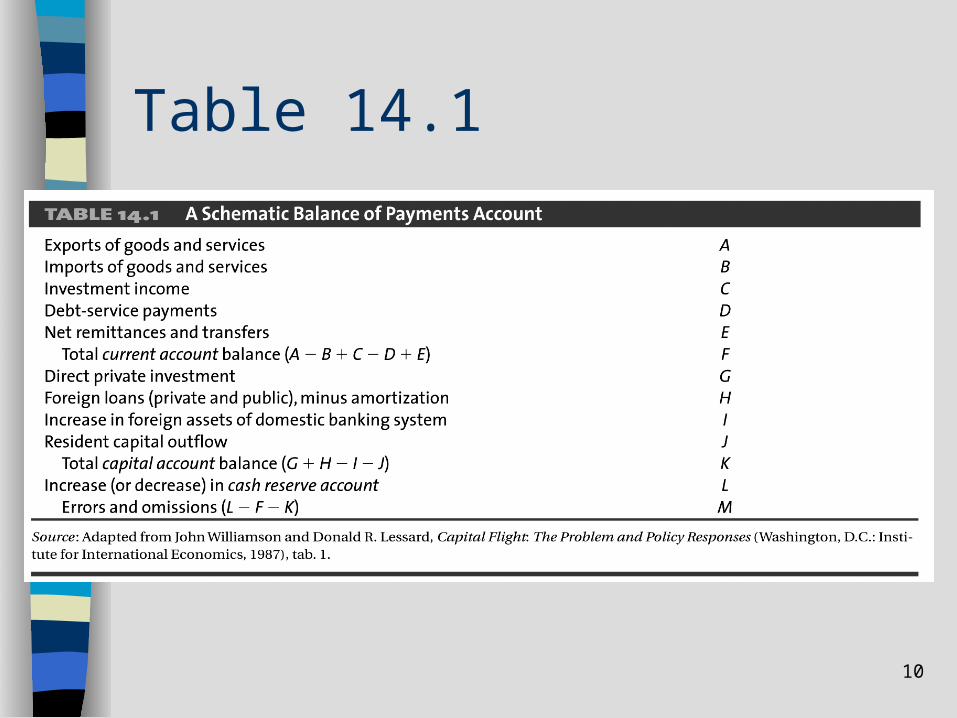

The Balance of Payments Account 國際收支帳 General considerations 一般考慮: Table 14.1 經常帳 (current

account) 和資本帳 (capital account)。

10

Table 14.1

11

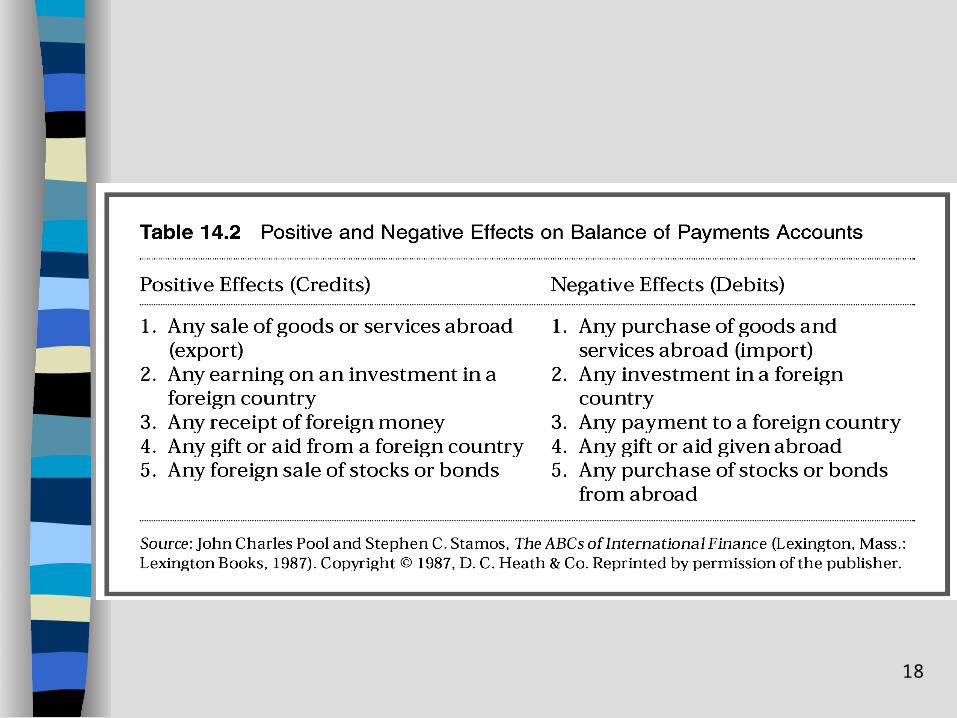

Table 14.2

12

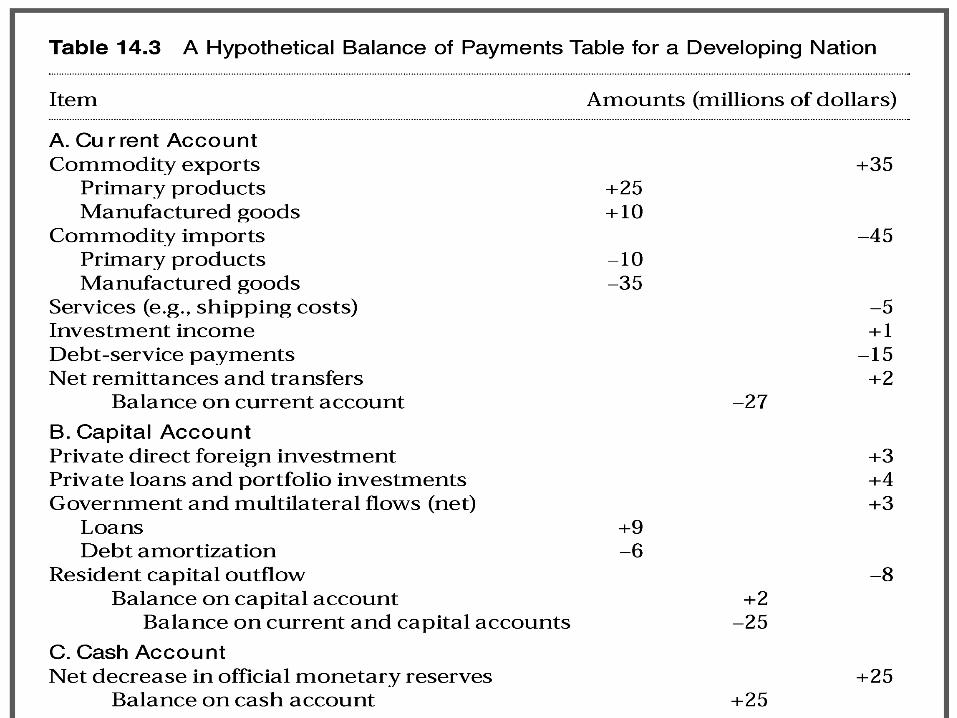

Table 14.3

13

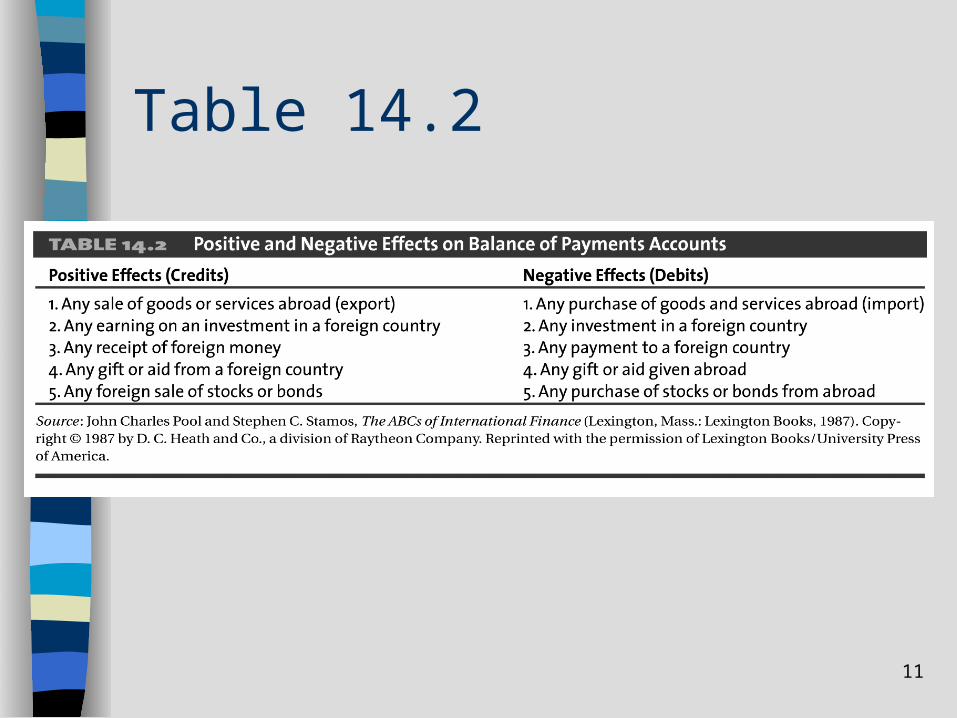

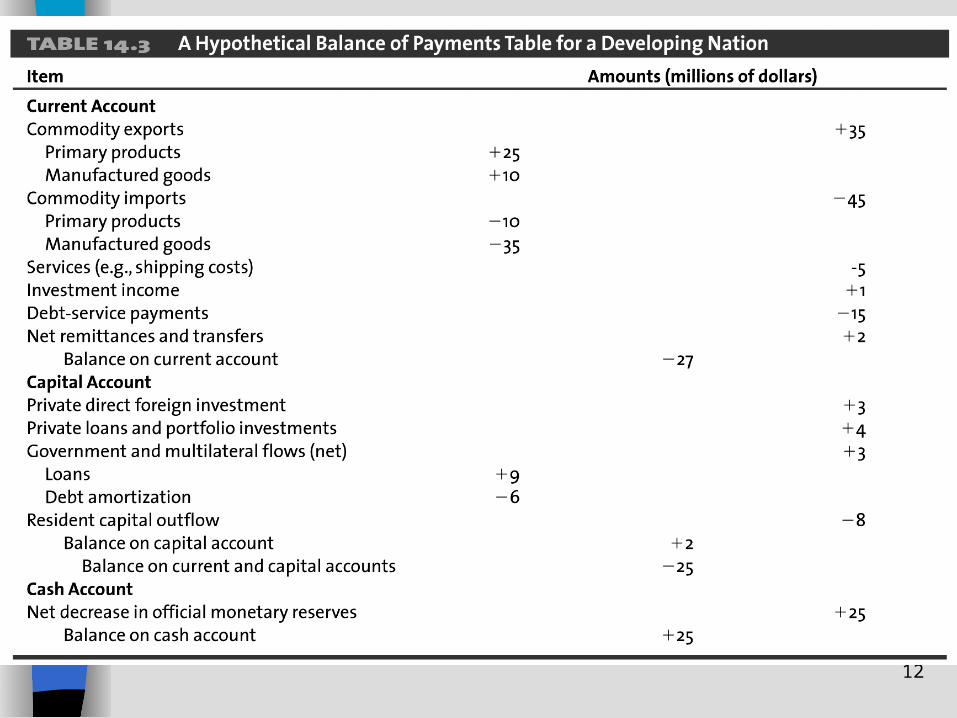

The Balance of Payments Account General considerations A hypothetical illustration: deficits and debts

解說舉例:赤字和債務 Table 14.2 國際收支借貸項目。 Table 14.3 假設案例。在經常帳下貿易赤字為

$ 10 ,經常帳赤字為$ 27 。資本帳餘額$ 2,整個國際收支經常帳和資本帳之總餘額為赤字$ 25 。外匯存底減少$ 25 。資金外逃$ -8。

14

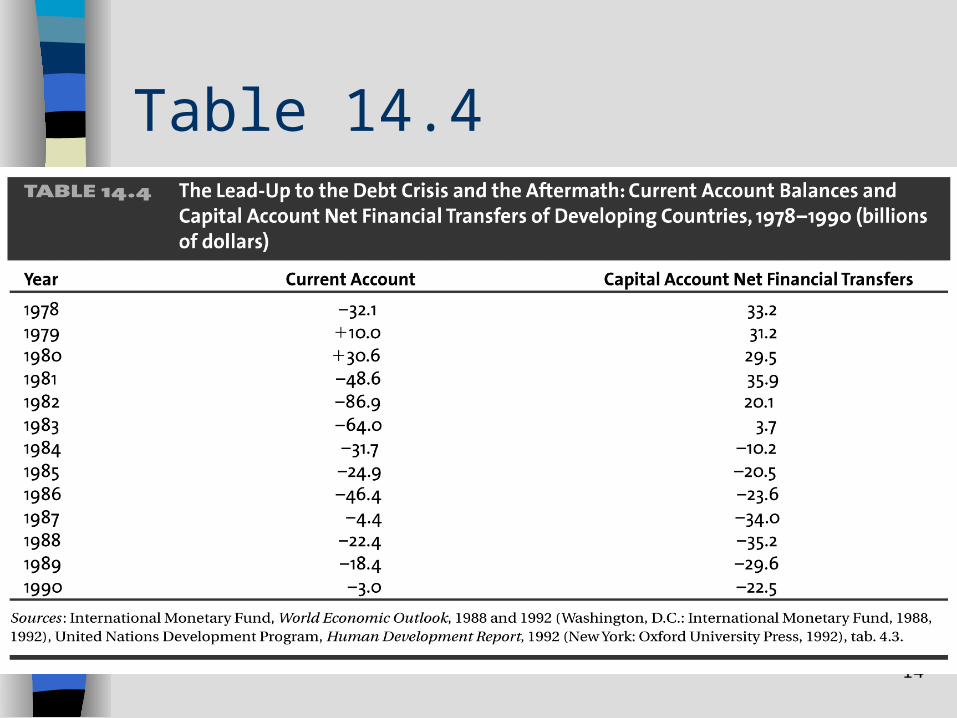

Table 14.4

15

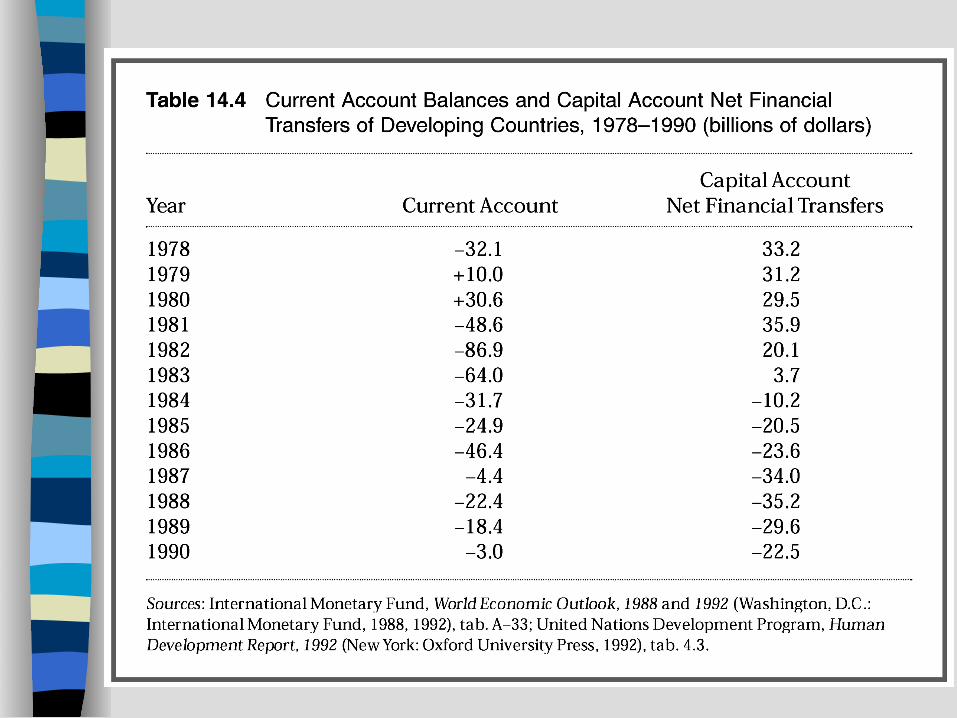

Table 14.4 發展中國家經常帳和資本帳淨資金移轉。負流動代表資金外流以付外債。

16

Table 14.5

17

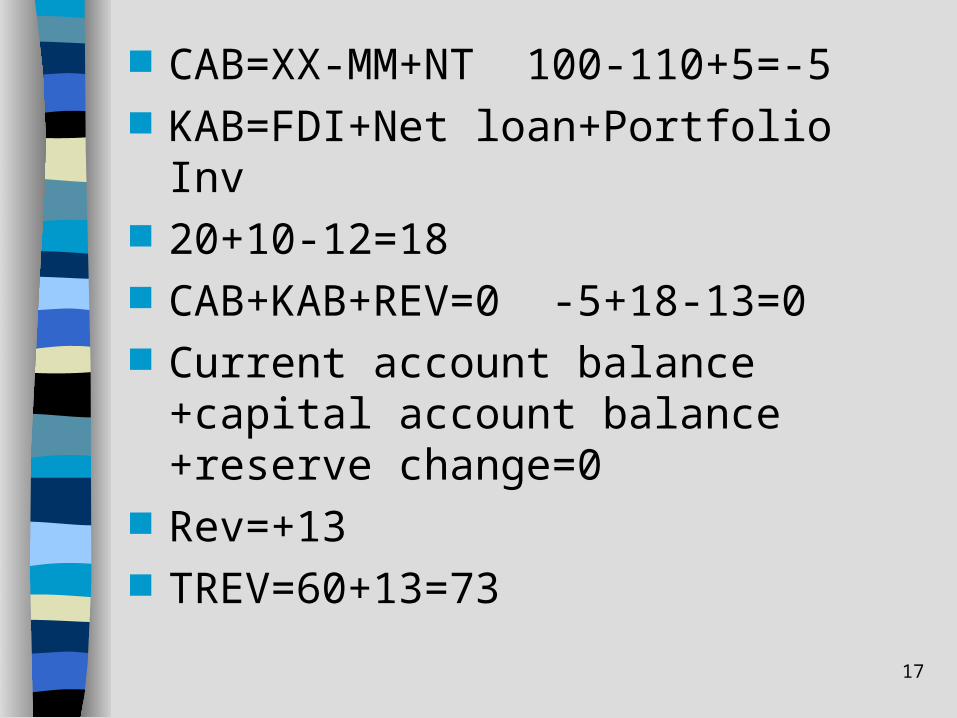

CAB=XX-MM+NT 100-110+5=-5 KAB=FDI+Net loan+Portfolio Inv 20+10-12=18 CAB+KAB+REV=0 -5+18-13=0 Current account balance +capital

account balance +reserve change=0 Rev=+13 TREV=60+13=73

18

19

20

21

Financing and Reducing Payments Deficits: Some Initial Policy Issues

支援及減少支付赤字 Balance of payments options for LDCs Recent trends in LDC balance of

payments

22

如上例,如要支援$ 25 總赤字,必須動用該國中央銀行外匯$ 25 ,或稱國際準備 (international reserve) ,包括黃金、外幣、 IMF 的特別提款權。如果國家外匯水準低則不能支付所需之進口物資。

Foreign reserve safe level (TREV) Months of imports=(TREV/M)X12 300/1000X12=3.6months 面臨目前及未來預測國際收支赤

字, LDCs 有幾種政策選擇:

23

幾種政策選擇

改善經常帳:增加出口或限制進口,或兩者並行。進口包括進口替代、選擇性關稅和配額或禁止某些商品進口。匯率貶值以降低出口價格、提高進口價格。緊縮財政和貨幣政策(世界銀行的結構調整及 IMF 的穩定政策,見 Todaro 本章末之附錄)。這些措施的目的在減少國內需求。

24

改善資本帳餘額:鼓勵更多的民間部門之外人直接投資、證券投資、自國際商業銀行借款、或官方外國援助。公私部門之融資很少是贈與款,可能有帶優惠條件的貸款。外人投資利潤會外移。

增加外匯存底:其中一種方法為增加 IMF 特別提 款 權 ( special drawing rights SDR)。 IMF1970 增加 SDRs$ 10bn, 1998 SDRs 增加到 $192bn(1SDR=US$1.33) ,其中 $34bn為 LDCs 所用。目前 75% SDRs 分配給 25 工 業 國 , 只 有 25 % 給 LDCs ( 約 90 國家) LDCs 對這情況不滿,要求增加對其之分配額。

25

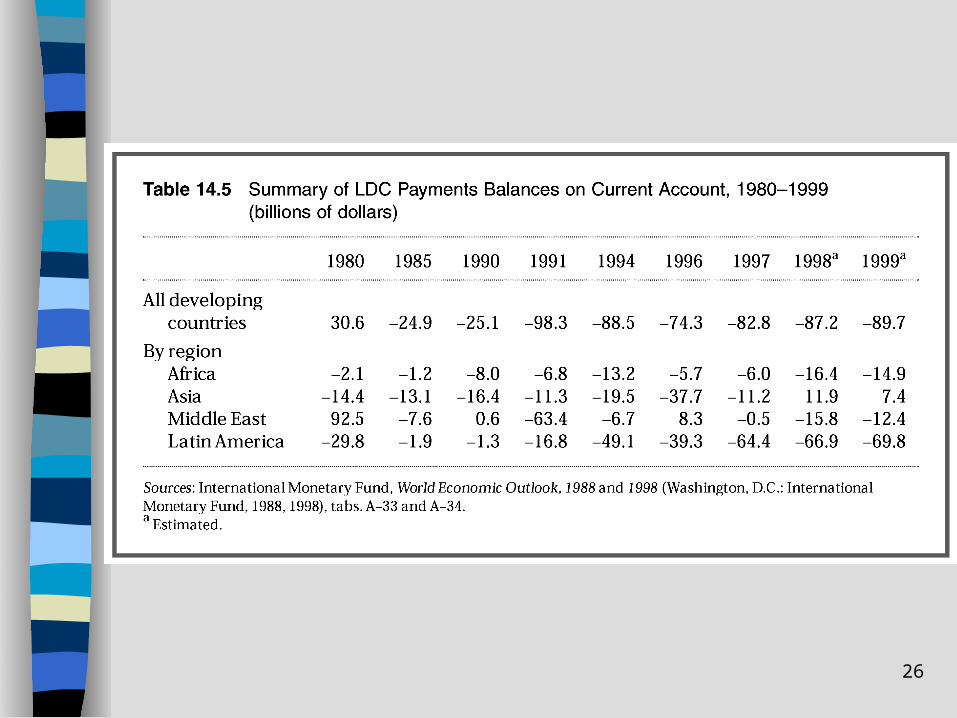

LDCs 國際收支最近趨勢

1980 以前 LDCs 發展策略在迅速工業化,因進口資本和中間財使 BOP 出現大幅經常帳赤字。出口盈餘大多支付這些進口。支付赤字多依賴雙邊外援、跨國企業直接投資、國際銀行私人部門貸款、國際機構( WB等)貸款。

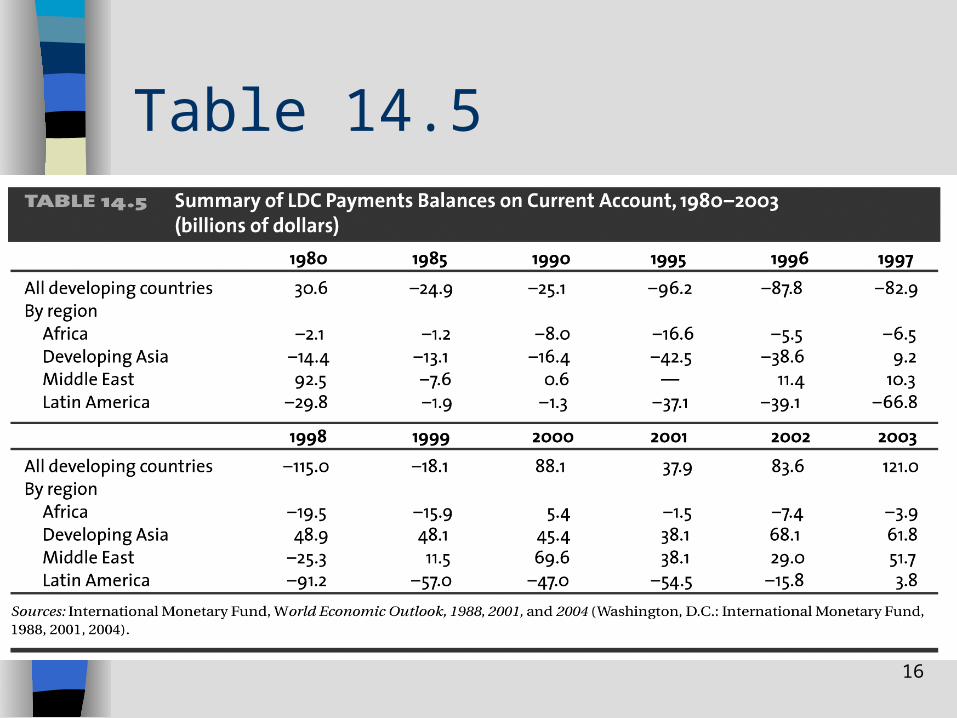

1980 後經 常 帳 和 資 本 帳都有大幅扭曲。 Table 14.5 經常帳赤字。

26

27

1980-90 年代經常帳赤字原因:原料商品價格巨幅下跌,包括石油; 1981-82 及 1991-93 全世界經濟蕭條使貿易萎縮;發達國家保護主義抬頭;許多國家匯率嚴重高估,特別是東亞出口國。

LDCs 債務增加、國際銀行借款大幅減少、及大量資本外逃的結果使資本帳由 1983 及以前的淨流入變成為淨流出。外債問題嚴重。

28

Third World Debt Crisis發展中國家外債問題 Background and analysis 背景和分析 外債規模 外債償債能力 (Perkins et al. , Ch. 14) *國際準備與外債的管理 International

Reserve and External Debt Management

29

背景和分析 LDCs 國內儲蓄低、經常帳赤字高、需進口資

本財來充實國內資源時即亦累積外債。 1970年代以前 LDCs 外債較低,主要依賴官方援助,包括雙邊政府外援和國際機構貸款。大部分貸款是低率優惠貸款。 1970 年代末期及 1980年代初期,商業銀行利用 OPEC「循還剩餘」資金貸款給發展中國家。還本付息 (debt service)成為一大負擔 , 如果進。還本付息的來源有:最重要是靠出口盈餘,另外則為削減進口或更多的對外借款。如進口組合改變或利率上升,還本付息數目會急遽上升。出口若減少則影響還本付息的能力。

30

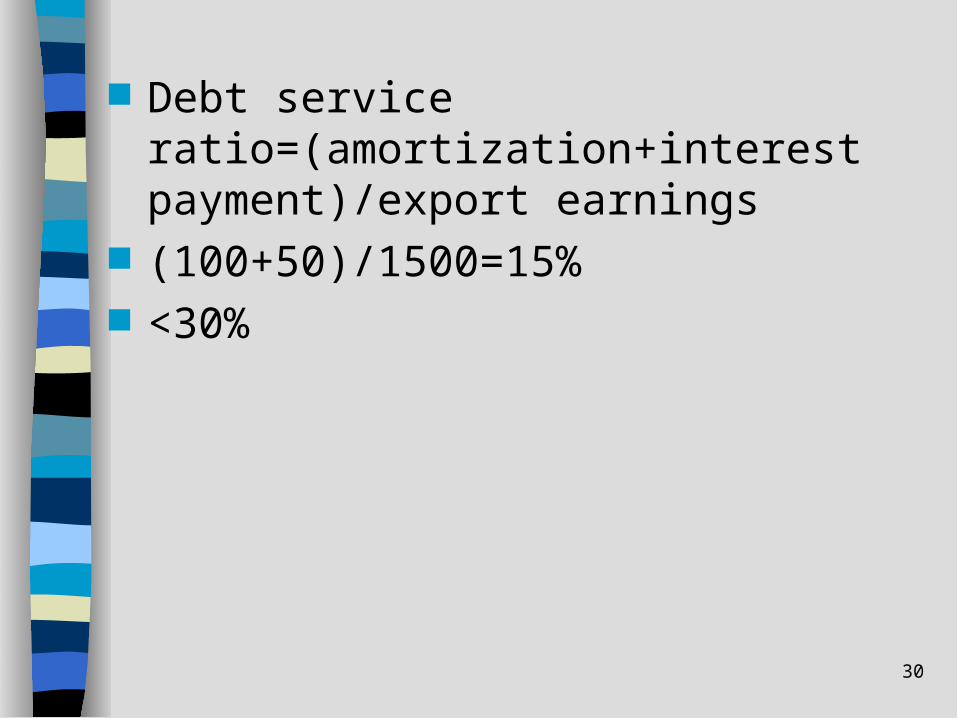

Debt service ratio=(amortization+interest payment)/export earnings

(100+50)/1500=15% <30%

31

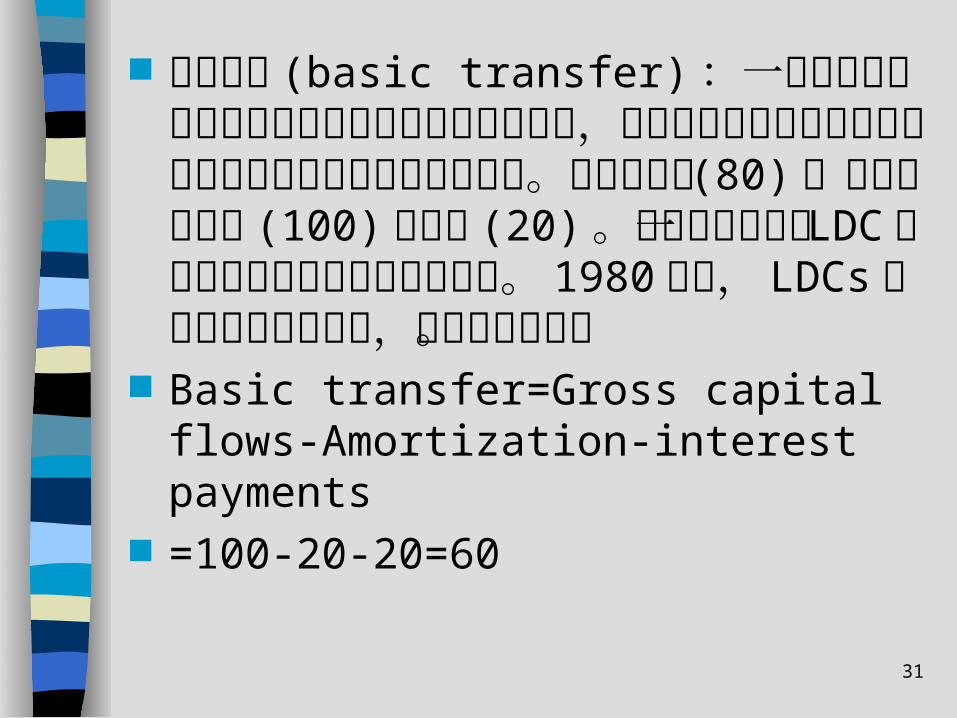

基本移轉 (basic transfer) :一個國家的經外匯流入或流出與其國際借款的關係,以淨資本流入和現存外債餘額所需支付的利息之差額來估計。淨資本流入 (80) =資本流入總額 (100) 減還本 (20) 。基本移轉顯示一 LDC每年從國際資本市場外匯之得失。 1980 年代, LDCs 的基本移轉變為負數,表示資本流出。

Basic transfer=Gross capital flows-Amortization-interest payments

=100-20-20=60

32

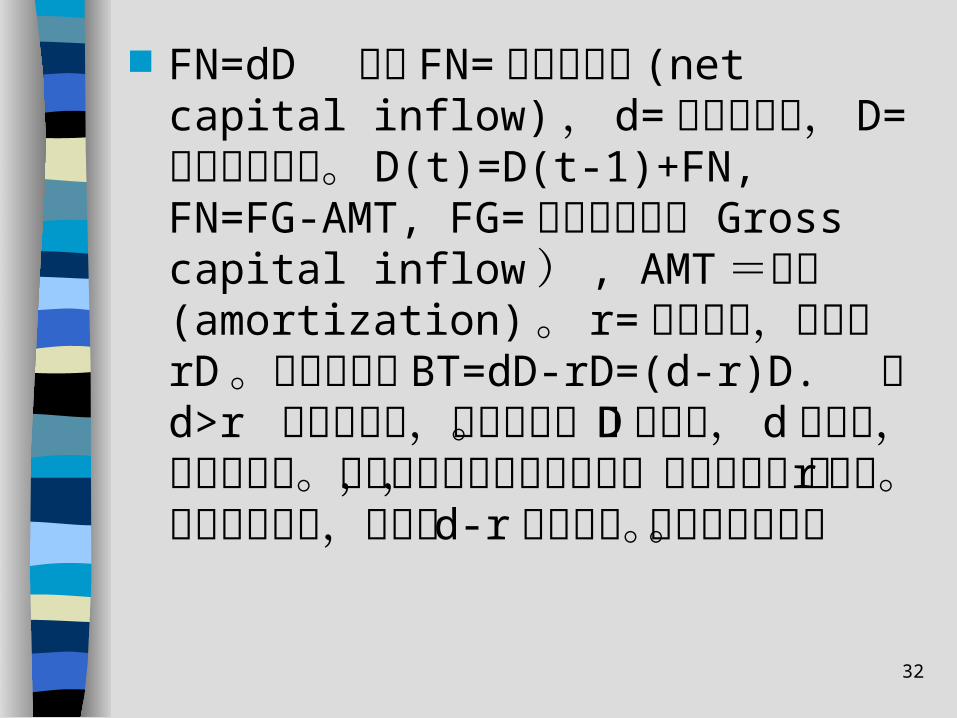

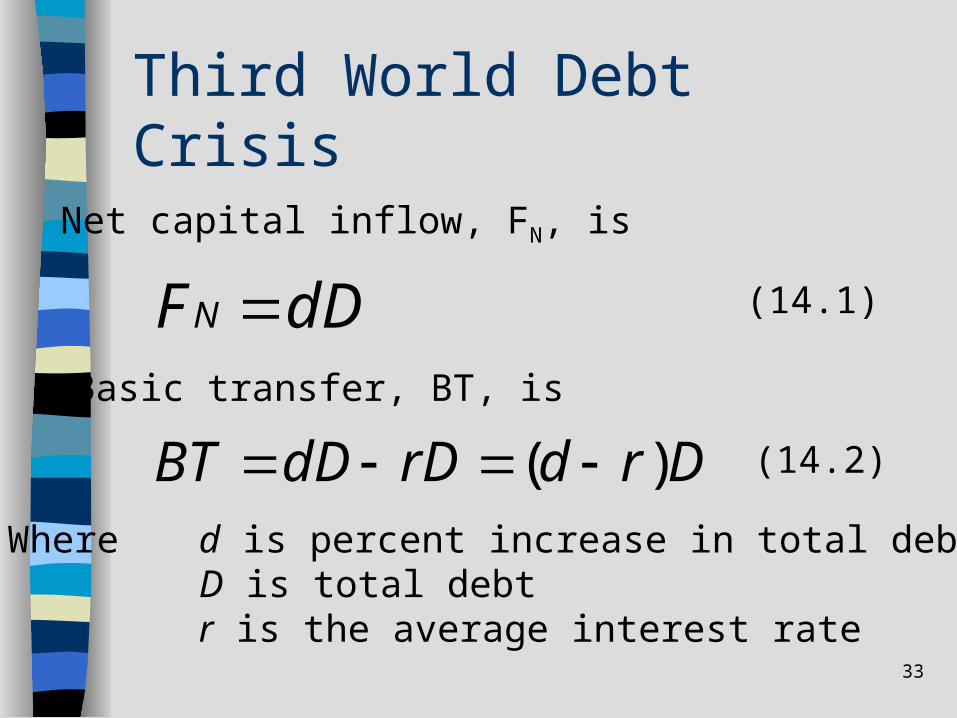

FN=dD 式中 FN= 資金淨流入 (net capital inflow), d= 外債增加率, D= 外債積累總額。 D(t)=D(t-1)+FN, FN=FG-AMT, FG= 資金總流入( Gross capital inflow) , AMT =還本(amortization)。 r=平均利率,付息為rD 。基本移轉為 BT=dD-rD=(d-r)D. 如d>r 有外匯增加,否則減少。當 D 很高時, d 會減少,因還本增加。外資轉為短期之銀行借款,利率較高,使 r 提高。還有其他因素,最後使 d-r成為負數。造成外債危機。

33

Third World Debt Crisis

dDFN

DrdrDdDBT )(

Net capital inflow, FN, is

Where d is percent increase in total debtD is total debtr is the average interest rate

Basic transfer, BT, is

(14.1)

(14.2)

34

Third World Debt Crisis

Background and analysis Dimensions of the crisis

外債規模

35

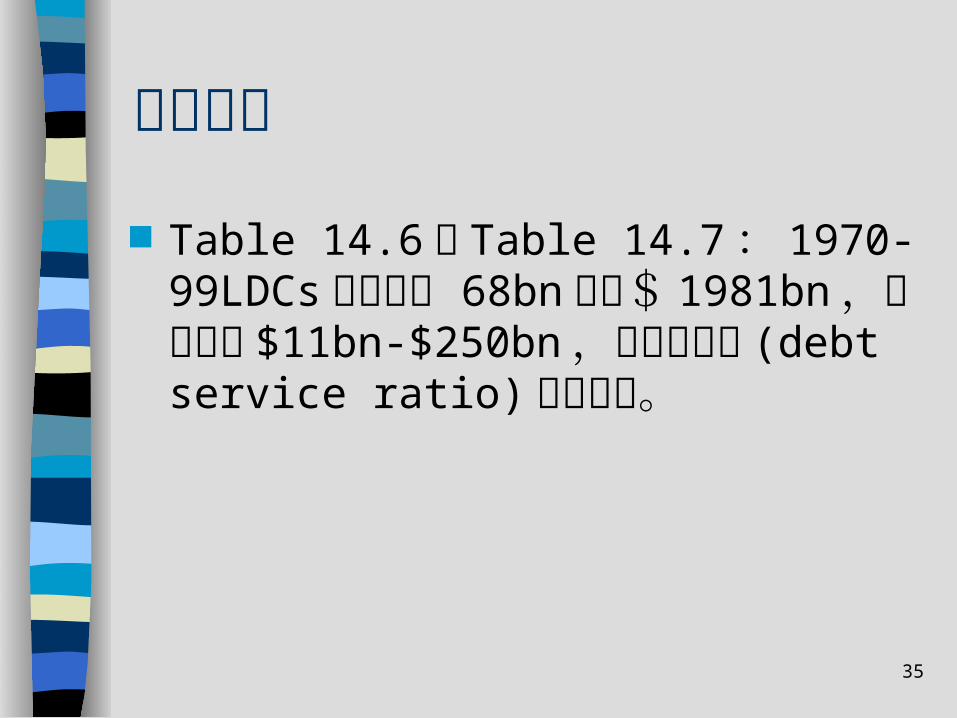

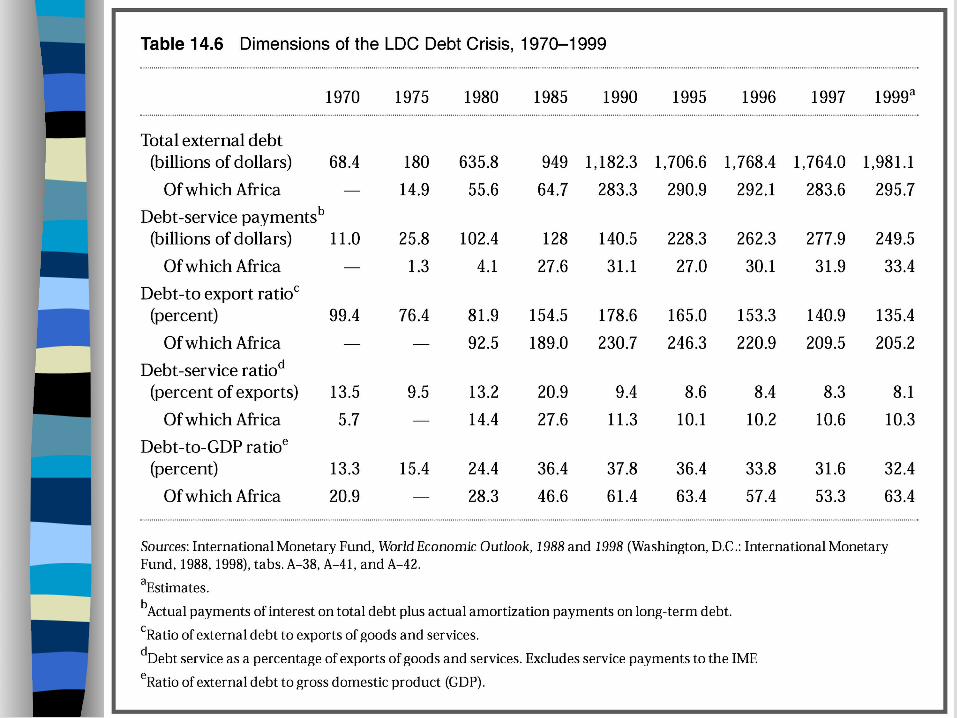

外債規模

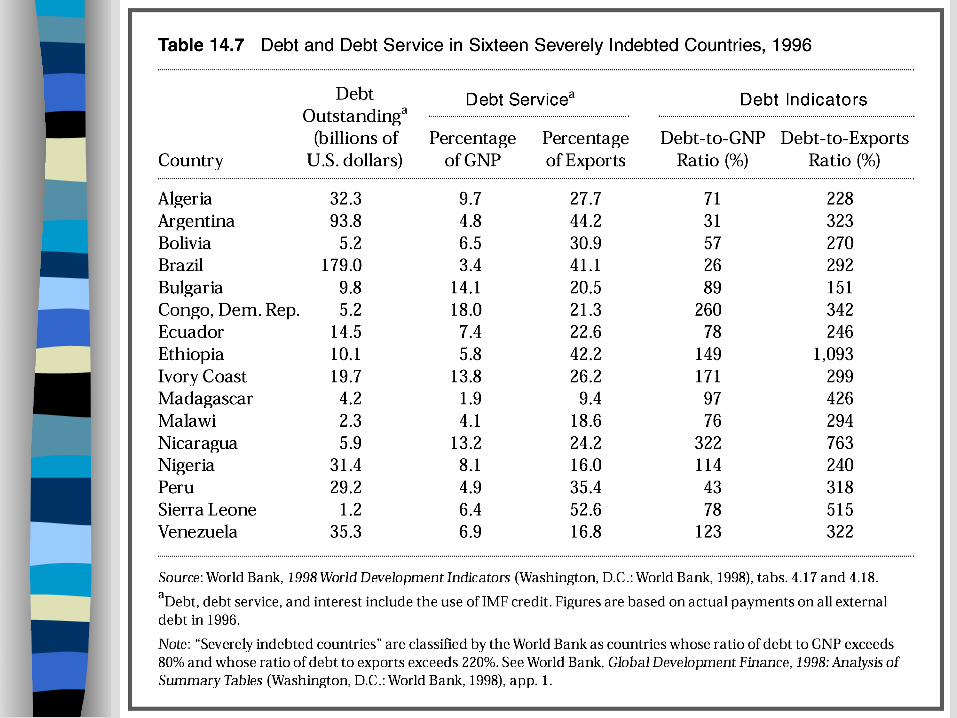

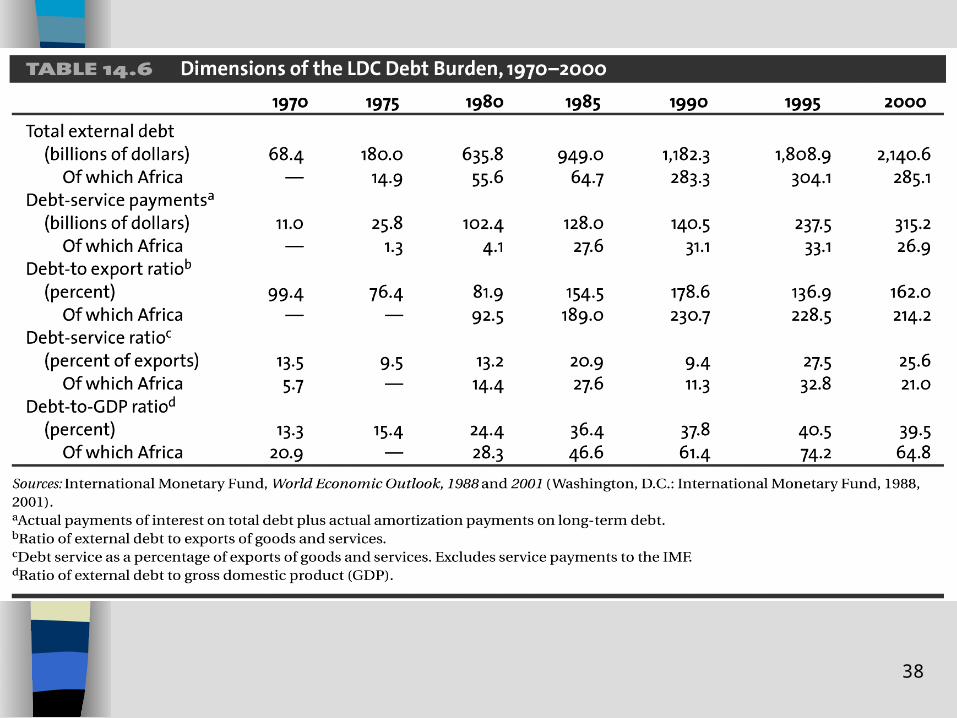

Table 14.6及 Table 14.7: 1970-99LDCs 外債從$ 68bn升到$ 1981bn ,還本付息 $11bn-$250bn ,還本付息率 (debt service ratio)尚稱合理。

36

37

38

Table 14.6

39

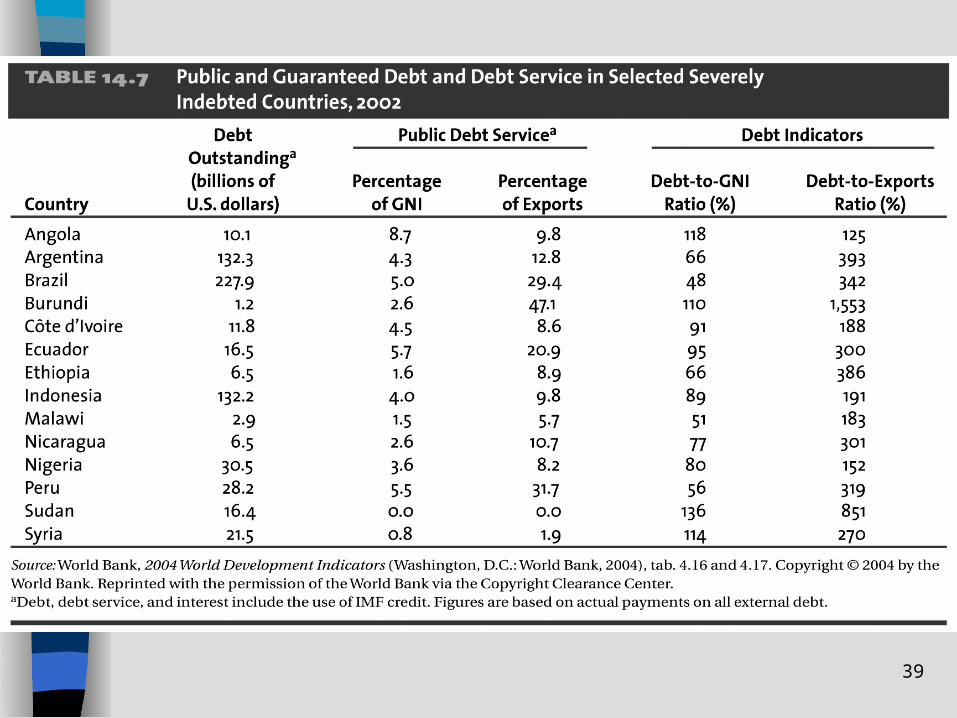

Table 14.7

40

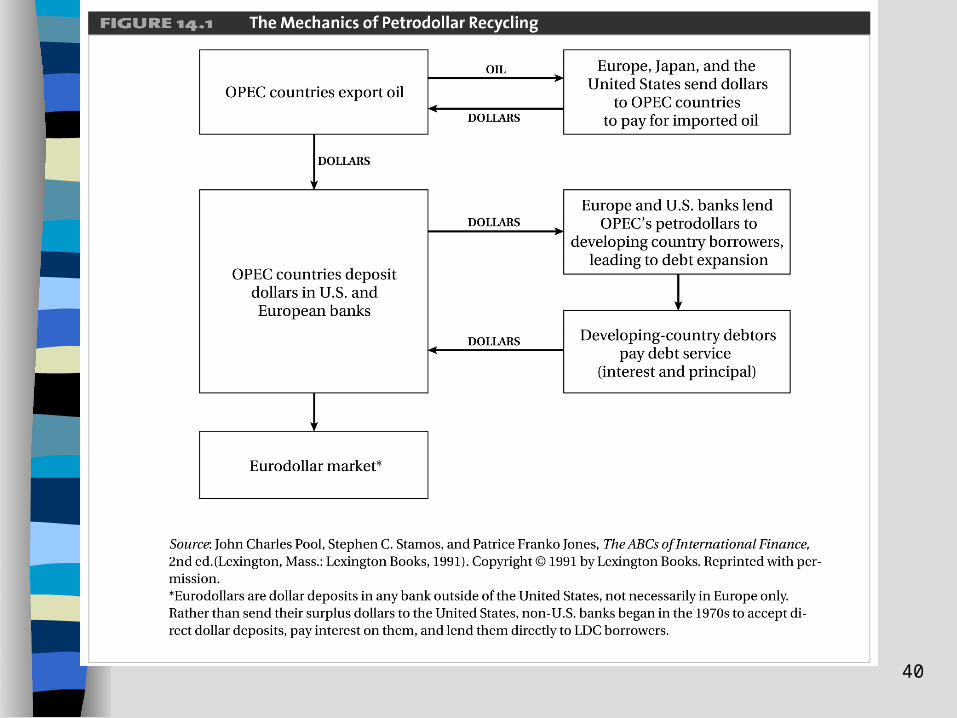

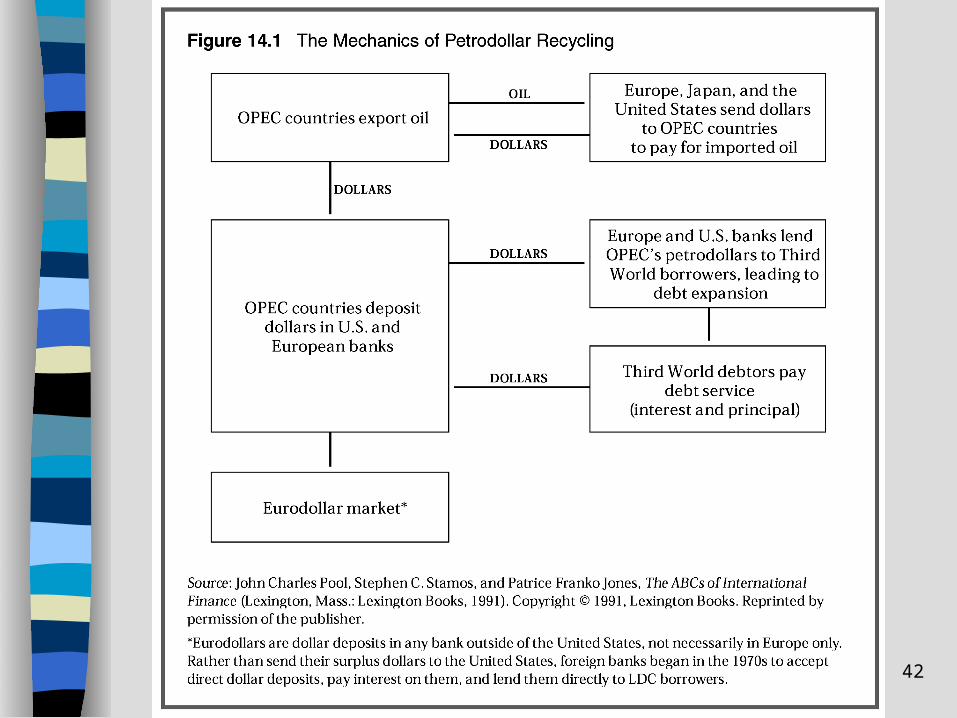

Figure 14.1

41

1980 年代外債危機源於 1974-79 國際借款大幅提昇以追求經濟發展。 Fig. 14.1: OPEC 資金循環。 1979第二次石油危機, LDCs 面臨油價上漲,進口值增加,利率上升,初級商品價格下滑,加上私人資本外逃,使外債更增加。低度發展國家,尤其是非洲與拉丁美洲國家馬上面臨償還危機。

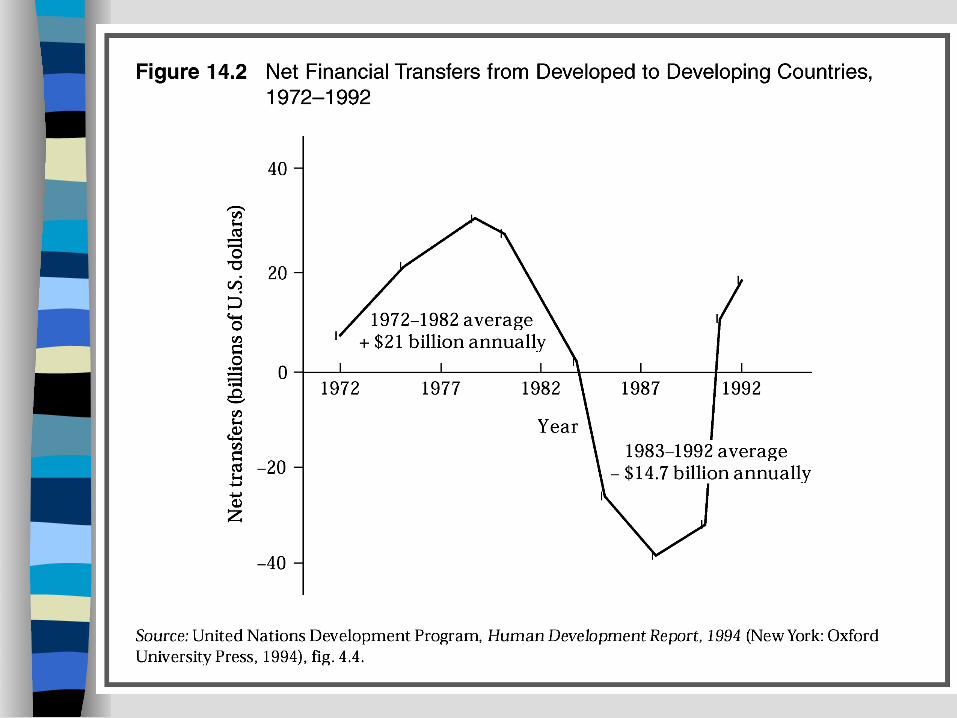

Fig. 14.2 :發達國家對發展中國資金淨移轉。

42

43

44

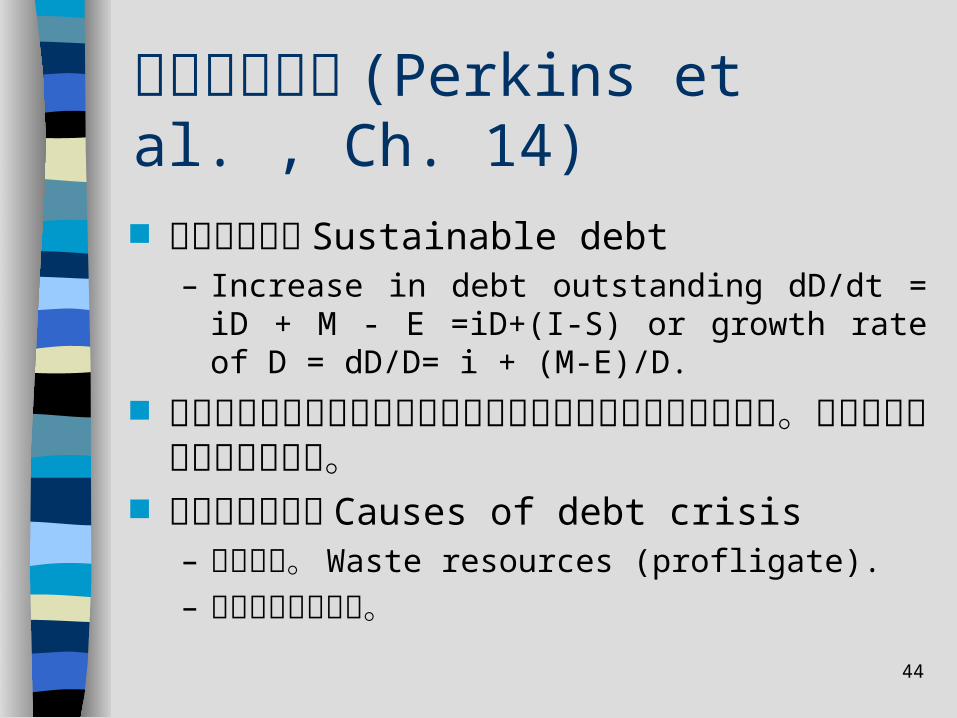

外債償債能力 (Perkins et al. , Ch. 14) 能承受的債務 Sustainable debt

– Increase in debt outstanding dD/dt = iD + M - E =iD+(I-S) or growth rate of D = dD/D= i + (M-E)/D.

但重點是是否有國家能夠產生足夠的外匯準備收入來償還債務。健全的宏觀管理是很重要的。

外債危機的原因 Causes of debt crisis– 資源浪費。 Waste resources (profligate).

– 世界經濟的不穩定。

45

克服債務危機 Overcome the debt crisis 債 務 解除或重整 。布萊迪計畫。 Debt

relief or rescheduling. Brady Plan. 穩定與結構調整方案。 Stabilization and

structural adjustment programs. IMF & WB

46

Attempts at Alleviation: Macroeconomic Instability, IMF Stabilization Policies, and Their Critics The IMF stabilization program Global dimensions of the LDC debt

problem Has the debt problem disappeared?

Winners and losers Conclusions

47

*國際準備與外債的管理International Reserve and External Debt Management 國際準備的管理 International reserves

management 外債管理 External debt

48

國際準備的管理 International reserves management 支付進口的需要 To pay for imports 影響貨 幣供給 Money supply </ MS=</

DC + </ IR where </ is change 適度的準備水準: Adequate reserve level:

49

適度的準備水準

決定於幾個要素 Depends on several factors– 出口收入的變化性 Variability of export receipt– 持有準備的成本 Cost of holding reserves– 國家信用度 Creditworthiness– 對 外 部衝擊的脆弱度 Vulnerability to external

shocks 維持大量的 準 備 並 不昂貴 Maintaining

substantial reserves is in fact not expensive

50

外匯準備可投資在歐洲貨幣與其他金融市場。 IR can be invested in Eurocurrency and other financial markets. *台灣外匯準備 87 %投資於美元公債。 75% Now.

外 債 規 模 的 大 小 影 響 利 差 的 大小。 Spread influenced by the size of IR

51

外債管理 External debt

債務負擔的估計。 Measures of debt burden 管理 外 部 資 本 的基本教訓 Basic lessons in

managing external capital– 靈活性:對國際經濟環境突如其來的變化較能適應。 Flexibility-being able to respond to unexpected changes in the international economic environment

– 健全的 政 策 :引導國 內 資源最佳的 配置 Sound policies-leading to best use of domestic resources

52

– 價 格 與 機 會成本 一致。 Prices in line with opportunity cost

– 匯率與貿易政策是重要的。要避免匯率高估。 Exchange rates and trade policies are important. Avoid overvalued ER

– 盡量努力提高國內儲蓄 Make efforts to raise domestic savings. g=(s+f)/k

53

有效的債務管理要素 Elements of effective debt management– 廣泛的政策與特定的控制 Broad policies and

specific controls– 良好的資訊 Solid information– 專業的債務管理者 Professional debt managers– 監控Monitoring– 多元化 Diversification– 適度的準備 Adequate reserves

54

外援 Foreign Aid (Perkins et al. , Ch.14) 歷史角色 Historical role 低度發展國家所接受的援助 LDC aid

recipients 援助機構與工具 Aid institutions and

instruments 援助與經濟發展 Aid and development

55

歷史角色 Historical role 馬歇爾計畫。使用美國 GNP 的 1.5% 來重建歐洲

。援助過去的殖民地。 Marshall Plan. 1.5% of US GNP to help rebuild Europe. Aid to former colonies.

美國領導外援的努力以幫助低度發展國家,有幾個目的:遏止共產主義與輸出民主。 The US led the effort to help LDCs, with mixed intentions: containing communism and exporting democracy

多邊機構:世界銀行,國際貨幣基金,區域性銀行。在不同的時期有不同的目標。 Multilateral agencies: WB, IMF, regional banks. Different goals in different periods.

56

低度發展國家所接受的援助LDC aid recipients 支持貧窮國家 多數的國家所接受到的每人平均援助或

援助佔 GNP 的比例非常的低:印度,中國,巴基斯坦與奈及利亞。

有些國家因為政治上或戰略上的理由受到優待(以色列,埃及)。

57

援助機構與工具 Aid institutions and instruments 雙邊援助 Bilateral aid. 。美國國際開發援助公署

USAID,英國官方援助公署 ODA, 加拿大國際發展公署CIDA, 瑞典國際發展公署 SIDA, etc.

多邊的援助。世界銀行,國際貨幣基金,亞洲開發銀行,非洲開發銀行,美洲開發銀行,迦勒比海發展銀行,石油輸出國家組織,歐盟,聯合國開發計畫公署等。 Multilateral aid. WB, IMF, AsDB, AfDB, IDB, CDB, OPEC, EU, UNDP. *台灣:國際合作發展基金ICDF。

工具:項目援助,方案貸款,結構調整貸款等。 Instruments: Project aid, program loans, structural adjustment loans.

58

援助與經濟發展 Aid and development 獲得大量援助(在 GNP 上佔的比例)的

國家不必然是高經濟成長的國家。 援助對於消費與進口提供額外的購買權力,而非在投資與出口。

援助能影響國家的經濟發展: – 特殊的項目:援助者使用項目援助特別專注

在特定的部門以便在這些領域改善其做法。

59

– 技術援助。佔 1992 年金融援助總值的 30%。

– 有條件的:援助者使用外援為槓桿來影響被援助國家的政策。

– 外國專家或專業人士:援助國支持他們自己數量頗多之專家來影響發展中國家的發展政策。

60

外人投資與多國籍企業 Foreign Investment and Multinationals 在 1992 年,外人直接投資佔資源淨流量的 30

% 。 多國籍公司的投資模式

– 大多數的多國籍企業立基於已發展國家,但源自發展中國家的多國籍企業數目也開始增加。

– 許多多國籍企業不是製造業,而外人直接投資在製造業主要的原因是尋找廉價的勞工。 FDI也包括採礦與服務業。

– 多國籍企業的特色:來源國家,規模等等的多樣性。

61

外人直接投資的好處 – 資本移轉。從富國到窮國。 –創造就業。多國籍企業負責一個國家 1% 到

6% 的就業。 – 技術轉移,技能,與「知道如何做」(即技

術)。–管理的能力。 – 進入世界市場。 – 多國籍企業通常得到投資包裹(包含權益資

本,管理,技術與行銷)與享受優先與獨佔的待遇。

62

對於外人直接投資的政策 –地主國政府使用許多限制與激勵措施從外人

直接投資獲得最大的利益 –績效要求可量身定做以適合每個國家 –合資企業。許多地主國(特別在拉丁美洲國

家與東南亞)要求多國籍企業出售權益給合資企業的當地夥伴,希望得到技術,限制利潤的外流,及保持所在地的控管

–保護與所得稅獎勵有負面的影響 – 其他的方式:經濟開放給予外貿與外人投資

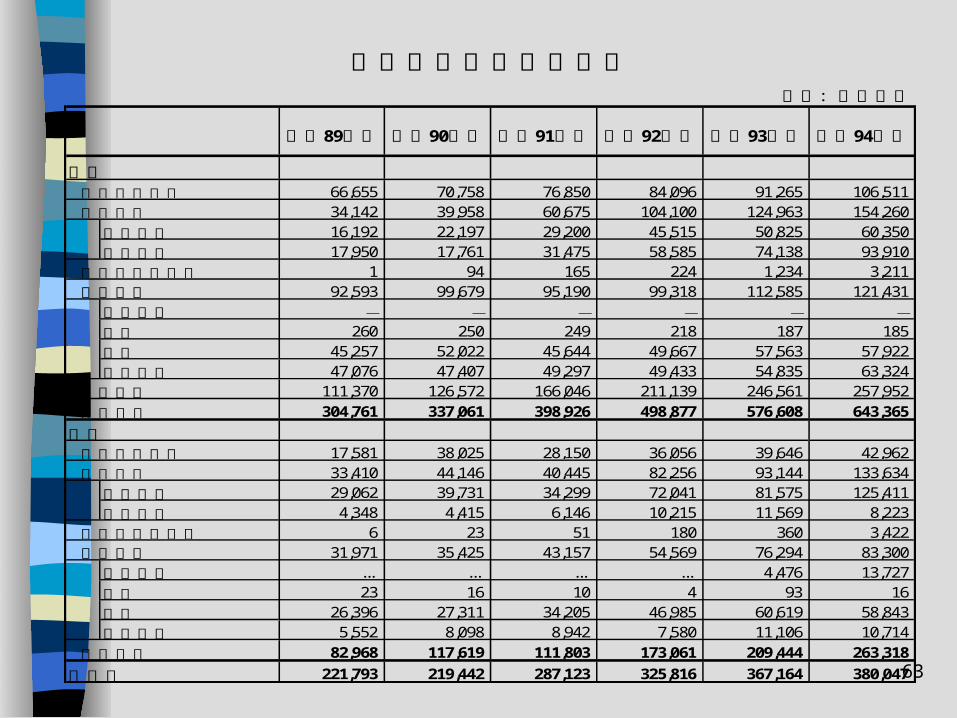

,減少政府干預,信任市場力量 台灣國際投資部位( 2000-2005 )

63

單位:百萬美元

89民國 年底 90民國 年底 91民國 年底 92民國 年底 93民國 年底 94民國 年底

資產 對外直接投資 66,655 70,758 76,850 84,096 91,265 106,511 證券投資 34,142 39,958 60,675 104,100 124,963 154,260

股權證券 16,192 22,197 29,200 45,515 50,825 60,350

債權證券 17,950 17,761 31,475 58,585 74,138 93,910 衍生性金融商品 1 94 165 224 1,234 3,211

92,593 99,679 95,190 99,318 112,585 121,431

- - - - - -政府 260 250 249 218 187 185

銀行 45,257 52,022 45,644 49,667 57,563 57,922

其他部門 47,076 47,407 49,297 49,433 54,835 63,324 準備資產 111,370 126,572 166,046 211,139 246,561 257,952

資產合計 304,761 337,061 398,926 498,877 576,608 643,365

負債 來台直接投資 17,581 38,025 28,150 36,056 39,646 42,962 證券投資 33,410 44,146 40,445 82,256 93,144 133,634

股權證券 29,062 39,731 34,299 72,041 81,575 125,411

債權證券 4,348 4,415 6,146 10,215 11,569 8,223 衍生性金融商品 6 23 51 180 360 3,422

31,971 35,425 43,157 54,569 76,294 83,300... ... ... ... 4,476 13,727

政府 23 16 10 4 93 16

銀行 26,396 27,311 34,205 46,985 60,619 58,843

其他部門 5,552 8,098 8,942 7,580 11,106 10,714

負債合計 82,968 117,619 111,803 173,061 209,444 263,318

淨資產 221,793 219,442 287,123 325,816 367,164 380,047

台灣國際投資部位簡表

貨幣當局 其他投資

其他投資貨幣當局

64

Concepts for Review

Amortization Balance of payments Basic transfer Brady plan Capital account Cash account Conditionality Current account

Debt-for-equity swaps Debt-for-nature swaps Debtors’ cartel Debt repudiation Debt service Deficit Euro External debt

65

Concepts for Review

Hard currency International reserve

account International

reserves Macroeconomic

instability Restructuring

Special drawing rights (SDRs)

Stabilization policies Structural

adjustment loans Surplus