ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ · 2016-04-29 ·...

TRANSCRIPT

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“

ЗМІСТ

Сторінки

ЗВІТ (ВИСНОВОК) НЕЗАЛЕЖНОГО АУДИТОРА 1-3

ФІНАНСОВА ЗВІТНІСТЬ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ:

Звіт про прибуток або збиток та інший сукупний дохід або збиток 4

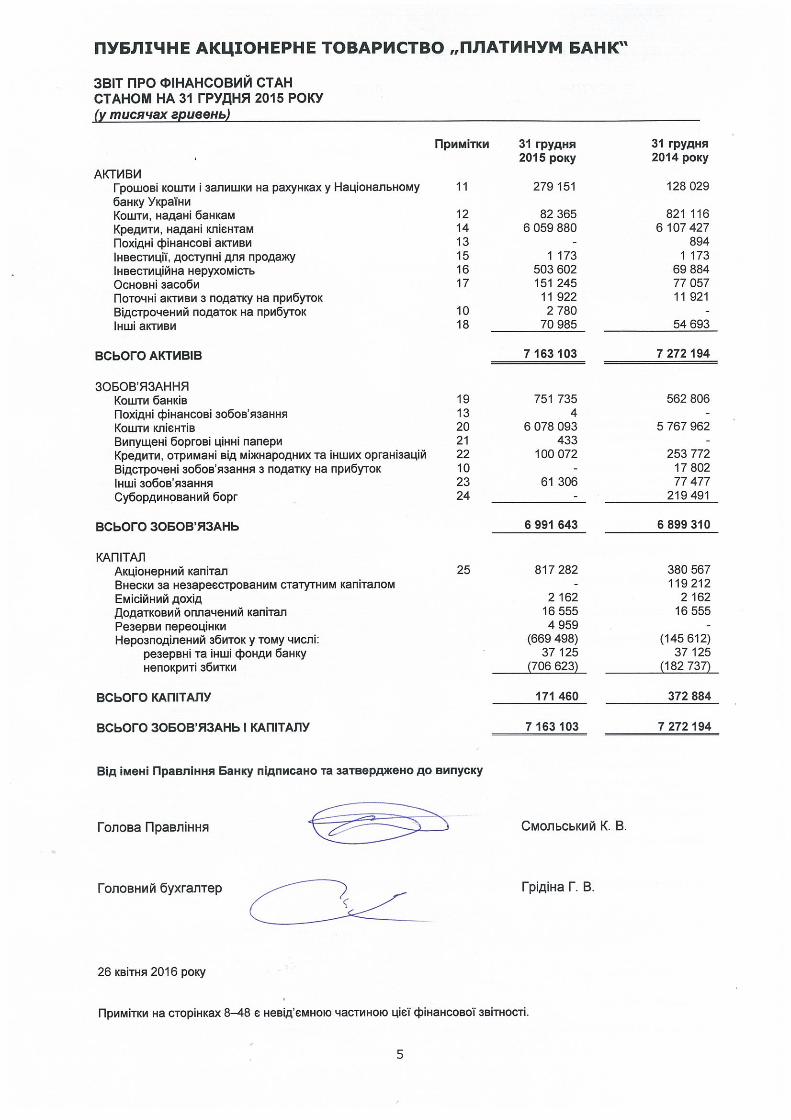

Звіт про фінансовий стан 5

Звіт про зміни у капіталі 6

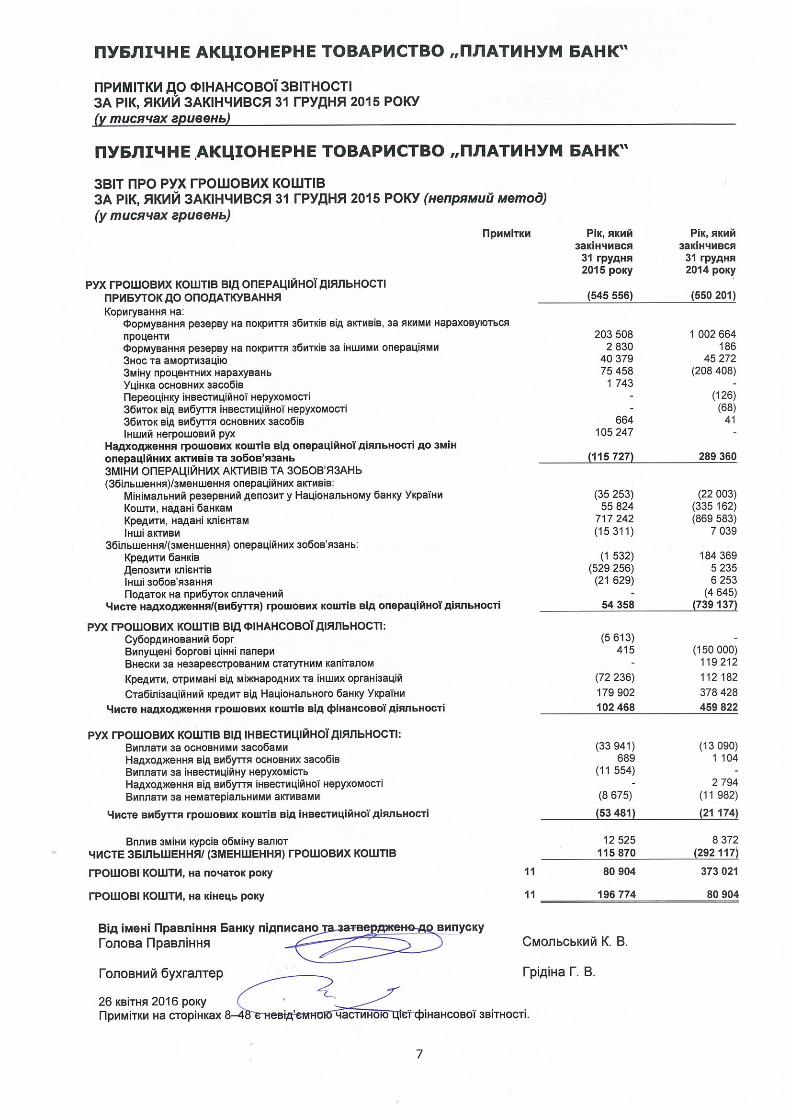

Звіт про рух грошових коштів 7

Примітки до фінансової звітності 8–48

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

8

1. ОРГАНІЗАЦІЯ

Публічне акціонерне товариство „ПЛАТИНУМ БАНК“ (надалі – „Банк“) було засноване 10 січня 2005 року у формі закритого акціонерного товариства згідно з рішенням Зборів акціонерів від 22 вересня 2004 року та зареєстроване у Національному банку України 13 січня 2005 року (реєстраційний номер 296). 30 січня 2009 року Банк змінив свою організаційно- правову форму із закритого акціонерного товариства на відкрите акціонерне товариство. Одночасно Банк змінив свою назву з „Міжнародного іпотечного банку“ на „ПЛАТИНУМ БАНК“. 6 квітня 2010 року Банк із відкритого акціонерного товариства став публічним акціонерним товариством. Банк провадить свою діяльність згідно із Ліцензією Національного банку України № 217 від 20 жовтня 2011 року. Основна діяльність Банку включає надання кредитів юридичним і фізичним особам, обслуговування банківських рахунків та залучення депозитів від юридичних та фізичних осіб. Банк є учасником Фонду гарантування вкладів фізичних осіб з 24 лютого 2005 року. Зареєстрованою адресою Банку є: вул. Амосова, 12, Київ, 03680, Україна. Станом на 31 грудня 2015 року компанія PT Platinum Public Limited (Кіпр) (надалі – „Акціонер“) володіла 100% випущених акцій Банку. Особою, яка опосередковано володіє істотною участю в Банку, є Гуртовий Григорій Аркадійович, який є довіреною особою Акціонера та набув право голосу на загальних зборах акціонерів Банку у сукупності 100% голосів. Станом на 31 грудня 2015 року структура власності Банку знаходилась на погоджені у Національного банку України, так як мала ознаки непрозорості. До складу членів Спостережної Ради Банку на 31 грудня 2015 року входили: Голова Спостережної Ради Банку - Гуртовий Григорій Аркадійович; Члени Спостережної Ради Банку - Девід Холперт, Маджид Душан Пажич.

До складу Правління Банку на 31 грудня 2015 року входили: Голова Правління Банку – Смольський Костянтин Валерійович; члени Правління Банку - Попов Сергій Олександрович, Рибін Леонід Валентинович, Красношлик Дмитро Дмитрович, Коник Володимир Ярославович. Станом на 31 грудня 2015 та 2014 років Банк мав 69 відділень та 70 відділення, включно з Головним офісом, і в ньому працювало 2 770 працівників і 2 818 працівник, відповідно.

2. ОСНОВА ПОДАННЯ ІНФОРМАЦІЇ

Основа бухгалтерського обліку Ця фінансова звітність Банку була підготовлена відповідно до Міжнародних стандартів фінансової звітності (надалі - „МСФЗ“), які були випущені Радою з Міжнародних стандартів бухгалтерського обліку, та тлумаченнями, підготовленими Комітетом з тлумачень Міжнародної фінансової звітності. Ця фінансова звітність була підготовлена із використанням методу історичної вартості, за винятком інвестиційної нерухомості та фінансових інструментів, нерухомості, що зайнята власником, які оцінюються за справедливою вартістю у порядку, викладеному нижче. Історична вартість зазвичай базується на справедливій вартості компенсації, наданій в обмін за активи. Ця фінансова звітність подається у тисячах гривень, якщо не зазначено інше. Сфери застосування істотних професійних суджень керівництва та джерела виникнення невизначеності оцінок. Ця фінансова звітність підготовлена на основі припущення, що Банк є організацією, здатною продовжувати свою діяльність на безперервній основі, і буде продовжувати свою операційну діяльність у найближчому майбутньому. Керівництво та акціонери мають намір продовжувати розвивати господарську діяльність Банку в Україні як у роздрібному сегменті, так і в сегменті корпоративного бізнесу. На думку керівництва, застосування припущення щодо здатності Банку

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

9

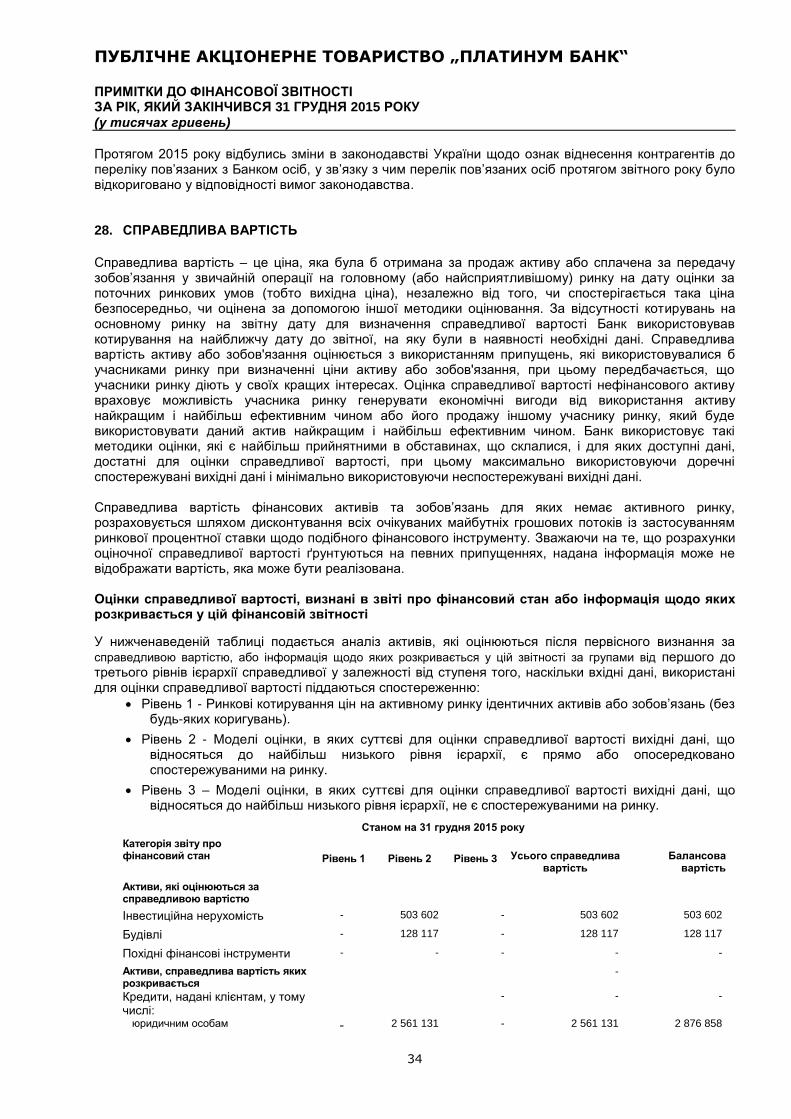

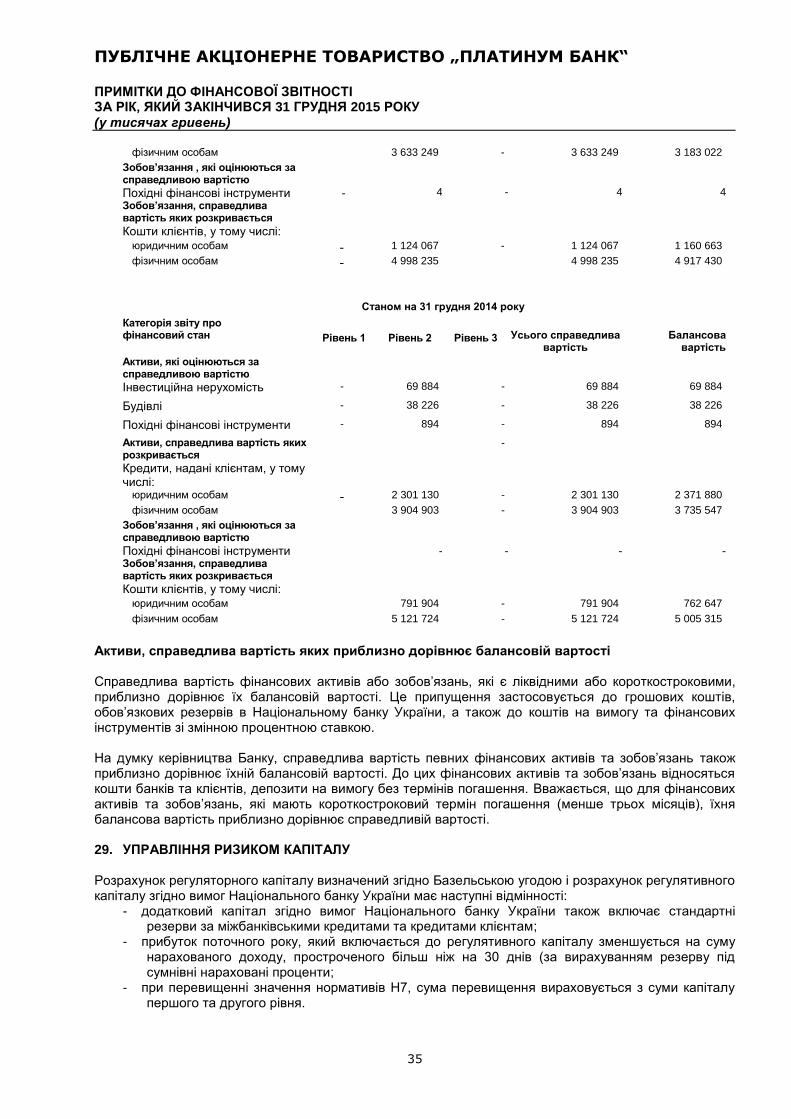

продовжувати свою діяльність на безперервній основі є адекватним, враховуючи те, що Банк має намір адаптуватися до ситуації в країні та не має потреби суттєво звужувати масштаби своєї діяльності. Банк регулярно переглядає свої кредити та дебіторську заборгованість для оцінки їх на предмет знецінення. Резерви на покриття збитків від знецінення цих активів Банку формуються для визнання понесених збитків від знецінення у портфелі кредитів та дебіторської заборгованості. На думку Банку, облікові оцінки, пов’язані із визначенням сум резервів на покриття збитків від знецінення кредитів та дебіторської заборгованості, є основним джерелом невизначеності оцінок у зв’язку із тим, що: (і) вони є особливо чутливими до змін від періоду до періоду, оскільки припущення щодо майбутнього рівня невиконання зобов’язань та оцінка потенційних збитків, пов’язаних зі знеціненням кредитів та дебіторської заборгованості, базується на останніх показниках діяльності Банку, а також (іі) будь-яка істотна різниця між очікуваними збитками Банку та фактичними збитками вимагає від Банку формування резервів, які можуть суттєво вплинути на його фінансову звітність у майбутніх періодах. Банк використовує професійні судження керівництва під час визначення суми будь-якого збитку від знецінення у випадках, коли у позичальника виникають фінансові труднощі і існує обмаль доступних джерел історичної інформації, пов’язаної з аналогічними позичальниками. Аналогічно Банк здійснює оцінку змін майбутніх потоків грошових коштів на основі попереднього досвіду, поведінки клієнта у минулому, доступної для спостереження інформації, яка вказує на негативні зміни у платоспроможності позичальників у складі групи, а також загальнодержавної або місцевої економічної ситуації, яка пов’язана із невиконанням зобов’язань стосовно активів у складі групи. Керівництво використовує оцінки на основі історичного досвіду щодо понесення збитків для активів із характеристиками кредитного ризику та об’єктивними свідченнями знецінення, які подібні до групи аналогічних кредитів. Банк використовує професійні судження керівництва для коригування доступної для спостереження інформації для групи кредитів для відображення поточних обставин, яких немає в історичних даних. Суми резервів на покриття збитків від знецінення фінансових активів в фінансовій звітності визначались на основі існуючих економічних та складних політичних умов. Банк не здатен передбачити, які зміни в економічній та політичній ситуації можуть відбутися в Україні і який вплив такі зміни можуть мати на достатність резервів на покриття збитків від знецінення фінансових активів у майбутніх періодах. Як зазначено у примітці 28, Банк використовує методики оцінки, що передбачають використання даних, які базуються на ринкових даних та піддаються спостереженню, для оцінки справедливої вартості певних видів фінансових інструментів. У примітці 28 наведена детальна інформація щодо основних припущень, використаних під час визначення справедливої вартості фінансових інструментів. Інвестиційна нерухомість, яка складається із житлових і нежитлових приміщень, утримується для отримання доходів від довгострокової оренди або збільшення вартості і не використовується Банком. Інвестиційна нерухомість спочатку оцінюється за первісною вартістю, включно з витратами на здійснення операції. Після первісного визнання інвестиційна нерухомість відображається за переоціненою вартістю, яка являє собою справедливу вартість на дату здійснення переоцінки і визначається на основі ринкових свідчень у результаті оцінки, проведеної незалежними оцінювачами, за вирахуванням накопичених збитків від знецінення. Переоцінка здійснюється із достатньою регулярністю для того, щоб балансова вартість не відрізнялась істотно від справедливої на звітну дату. Прибутки та збитки, які виникають у результаті змін справедливої вартості інвестиційної нерухомості, включаються до складу прибутку або збитку того періоду, в якому вони виникають.

3. ОСНОВНІ ПРИНЦИПИ ОБЛІКОВОЇ ПОЛІТИКИ

Визнання процентних доходів і витрат Процентні доходи та витрати визнаються за методом нарахування із використанням методу ефективної процентної ставки (крім доходів і витрат за борговими інструментами, що обліковуються за справедливою вартістю, із відображенням переоцінки через прибуток або збиток). Метод ефективної процентної ставки являє собою метод розрахунку амортизованої вартості фінансового активу або фінансового зобов’язання (або групи фінансових

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

10

активів або фінансових зобов’язань) та розподілу процентних доходів або процентних витрат протягом відповідного періоду. Ефективна процентна ставка – це ставка, яка точно дисконтує вартість очікуваних майбутніх грошових надходжень (у тому числі усі гонорари за договорами сплачені або отримані, які становлять невід’ємну частину ефективної процентної ставки, витрати на здійснення операції та інші премії або дисконти) протягом очікуваного строку використання боргового інструмента або, якщо доцільно, коротшого періоду, до чистої балансової вартості на момент первісного визнання. Припущення, що використовуються для оцінки сум та строків майбутніх грошових надходжень, постійно аналізуються для уникнення розбіжностей між розрахунковими і фактичними витратами. Банк визнає процентний дохід за фінансовим активом, за яким визнано зменшення корисності, як добуток амортизованої собівартості та ефективної ставки, що застосовувалася для дисконтування попередньо оцінених майбутніх грошових потоків під час визначення зменшення корисності цього фінансового активу. За умови списання (часткового списання) фінансового активу або групи аналогічних фінансових активів у результаті збитку від знецінення процентні доходи у подальшому визнаються із застосуванням процентної ставки, яка використовувалася для дисконтування майбутніх потоків грошових коштів з метою визначення збитку від знецінення.

Визнання комісійних доходів Комісії за надання кредитів переносяться на майбутні періоди разом із відповідними прямими витратами і визнаються як коригування ефективної процентної ставки за кредитом. Коли існує вірогідність, що кредитна угода призведе до виникнення конкретного кредитного зобов’язання, комісії на зобов’язання за кредитом, разом із відповідними прямими витратами, переносяться на майбутні періоди і визнаються як коригування ефективної процентної ставки за наданим кредитом. Коли малоймовірно, що кредитне зобов’язання призведе до виникнення конкретної кредитної угоди, комісії за кредитним зобов’язанням визнаються у складі прибутку або збитку протягом періоду, який залишився до кінця виконання цього кредитного зобов’язання. Коли термін кредитного зобов’язання наближається до закінчення, а кредитна угода не укладається, комісії за кредитним зобов’язанням визнаються у складі прибутку або збитку після його закінчення. Комісії, що є невід'ємною частиною доходу фінансового інструменту, визнаються у складі первісної вартості і впливають на визначення сум дисконту та премії такого фінансового інструменту. Комісії за обслуговування кредиту, що не є невід'ємною частиною доходу фінансового інструменту, визнаються як доходи після надання таких послуг. Усі інші доходи і витрати визнаються за методом нарахування після надання відповідних послуг. Доходи за надання агентських послуг від страхових компаній включаються до складу інших доходів і визнаються відповідно. Грошові кошти ‒ Грошові кошти включають кошти в касі, залишки на кореспондентських рахунках у Національному банку України, Для цілей складання звіту про рух грошових коштів сума обов’язкового мінімального резерву, який депонується у Національному банку України, не включається до грошових коштів через існуючі обмеження щодо його використання. Фінансові інструменти ‒ Банк визнає фінансові активи та зобов’язання у своєму звіті про фінансовий стан тоді, коли він стає стороною контрактних зобов’язань стосовно відповідного інструмента. Звичайні операції придбання та продажу фінансових активів та зобов’язань визнаються із використанням методу обліку за датою розрахунку. Фінансові активи і фінансові зобов’язання первісно визнаються за справедливою вартістю. Витрати на здійснення операції, які безпосередньо стосуються придбання або випуску фінансових активів та фінансових зобов’язань (крім фінансових активів та фінансових зобов’язань за справедливою вартістю, із відображенням переоцінки через прибуток або збиток), додаються до або вираховуються зі справедливої вартості фінансових активів або фінансових зобов’язань, відповідно, у момент первісного визнання. Витрати на здійснення операцій, які безпосередньо стосуються придбання фінансових активів або фінансових зобов’язань за справедливою вартістю, із відображенням переоцінки через прибуток або збиток, визнаються у складі прибутку або збитку.

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

11

Фінансові активи ‒ Фінансові активи класифікуються на такі спеціальні категорії: фінансові активи за справедливою вартістю, із відображенням переоцінки через прибуток або збиток; інвестиції, утримувані до погашення; фінансові активи, доступні для продажу; а також кредити та дебіторська заборгованість. Класифікація залежить від характеру та цілей фінансових активів і визначається на момент первісного визнання. Кошти, надані банкам ‒ У процесі своєї діяльності Банк надає кошти та розміщує депозити в інших банках на різні періоди, включаючи кореспондентські рахунки. Кошти, надані банкам, оцінюються за амортизованою вартістю із використанням методу ефективної процентної ставки. Сума коштів, наданих банкам, відображається за вирахуванням резерву на покриття збитків від знецінення. До складу залишків коштів, наданих банкам, Банк включає гарантійні депозити, розміщені Банком за своїми операціями із пластиковими картками. Кредити, надані клієнтам ‒ Кредити, надані клієнтам, є непохідними активами із фіксованими або такими, що можуть бути визначені сумами платежів, які не мають котирувань на активному ринку, за винятком тих які класифіковані до інших категорій фінансових активів. Кредити клієнтам, надані Банком, первісно визнаються за справедливою вартістю із урахуванням відповідних витрат на проведення операції. У випадку коли справедлива вартість наданої компенсації відрізняється від справедливої вартості кредиту, наприклад, якщо кредит наданий за ставкою, нижчою за ринкову, різниця між справедливою вартістю наданої компенсації та справедливою вартістю кредиту визнається як збиток на момент первісного визнання кредиту та відображається в звіті про прибуток або збиток відповідно до характеру таких збитків. У подальшому такі кредити відображаються за амортизованою вартістю із використанням методу ефективної процентної ставки. Кредити, надані клієнтам, відображаються за вирахуванням будь-яких резервів на покриття збитків від знецінення. Списання кредитів, наданих клієнтам ‒ Для цілей підготовки цієї фінансової звітності Банк здійснює списання кредитів, наданих клієнтам, за рахунок резерву на покриття збитків від знецінення, коли кредити залишаються непогашеними протягом 360 днів і більше для споживчих та незабезпечених готівкових кредитів. Для кредитів, забезпечених нерухомістю, Банк здійснює списання кредитів, наданих клієнтам, за рахунок резерву на покриття збитків від знецінення тоді, коли після відчуження закладеної нерухомості усе ще існує різниця між сумою заборгованості та ціною застави, реалізованої для покриття різниці. Кредити, умови яких були переглянуті ‒ Коли існує можливість, то Банк шукає можливості реструктуризації кредитів, а не отримання у власність забезпечення. Це може бути подовження термінів погашення та узгодження нових умов для кредитів. Після того, як умови кредиту були переглянуті, будь-яке знецінення оцінюється із використанням первісної ефективної процентної ставки, розрахованої до внесення змін в умови кредиту, а кредит більше не вважається простроченим. Керівництво постійно переглядає кредити, умови яких були переглянуті, для того щоб впевнитись, що усі критерії виконані і майбутні платежі, скоріш за все, будуть зроблені. Такі кредити продовжують залишатися об’єктом індивідуальної або колективної оцінки на предмет знецінення, яка розраховується із використанням первісної ефективної процентної ставки за кредитом. Банк не пропонує відстрочок платежів клієнтам, коли протягом кількох місяців не було зроблено жодних щомісячних виплат. Якщо зміна умов відбувається не у зв’язку з фінансовими труднощами позичальника, то такі фінансові активи не є знеціненими і за такими активами коригується балансова вартість. Сума коригування визначається як різниця між теперішньою вартістю нових грошових потоків з урахуванням змінених умов, дисконтованих за первісною ефективною процентною ставкою, та балансовою вартістю фінансового активу на дату зміни умов.

Резерв на покриття збитків від знецінення ‒ Банк обліковує збитки від знецінення фінансових активів, коли існує об’єктивне свідчення того, що фінансовий актив або група фінансових активів знецінились. Збитки від знецінення визначаються як різниця між балансовою вартістю та теперішньою вартістю очікуваних майбутніх грошових потоків, включно із сумами очікуваного відшкодування від гарантій та застав, які дисконтуються за початковою ефективною процентною ставкою для фінансових активів, які відображаються за амортизованою вартістю. Якщо у подальшому періоді сума збитку від знецінення зменшується, і це зменшення можна об’єктивно віднести до події, яка відбувається після

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

12

визнання знецінення, то раніше визнаний збиток від знецінення сторнується. Для фінансових активів, які відображаються за первісною вартістю, збитки від знецінення визначаються як різниця між балансовою вартістю фінансового активу і теперішньою вартістю очікуваних майбутніх грошових потоків, які дисконтуються за поточною ринковою ставкою прибутку для аналогічного фінансового активу. Такі збитки від знецінення не сторнуються. Визначення суми збитків від знецінення відбувається на основі аналізу ризикових активів та відображає суму, яка, на думку керівництва, достатня для покриття понесених збитків. Для фінансових активів, які індивідуально є істотними, резерви створюються у результаті індивідуальної оцінки ризику для даних активів, а для фінансових активів, суми яких індивідуально не є істотними, у результаті індивідуальної або колективної оцінки. Зміна сум збитків від знецінення відноситься на прибуток, а загальна сума збитків від знецінення вираховується із суми активів, відображеної у звіті про фінансовий стан. Фактори, які Банк враховує при визначенні того, чи є у нього об’єктивні свідчення понесення збитку від знецінення, включають інформацію про ліквідність, платоспроможність, операційний та фінансовий ризик боржників або емітентів, рівні та тенденції непогашення у строк за аналогічними фінансовими активами, загальнодержавні та місцеві економічні тенденції та умови, а також справедливу вартість забезпечення та гарантій. Ці та інші фактори, окремо або разом, надають об’єктивні свідчення того, що збиток від знецінення фінансового активу або групи фінансових активів був понесений. Банк обліковує збитки від знецінення фінансових активів за амортизованою вартістю із використанням рахунку резерву. Необхідно розуміти, що збитки від знецінення оцінюються із урахуванням професійного судження. Хоча залишається ймовірність того, що у певний період Банк може зазнати збитків, розмір яких буде більшим за резерв на покриття збитків від знецінення. На думку керівництва, резерв на покриття збитків від знецінення є достатнім для того, щоб покрити можливі збитки від ризикових активів. Забезпечення під імовірні майбутні витрати - Визнається, коли Банк має поточне юридичне або конструктивне зобов’язання, яке виникло в результаті минулих подій, і ймовірно, що для погашення цього зобов’язання потрібне використання ресурсів, котрі втілюють у собі певні економічні вигоди, і можна зробити достовірну оцінку цього зобов’язання. Забезпечення на оплату щорічних відпусток створюється для забезпечення відшкодування майбутніх витрат на оплату щорічних (основних, додаткових та соціальних) відпусток, не використаних працівниками Банку за минулі роки та перенесених на наступні роки, з урахуванням сплати єдиного внеску на загальнообов’язкове державне соціальне страхування. Банк визначає суму резерву як недисконтовану суму короткострокових виплат працівникам, очікуваних до сплати відповідно до наданих працівниками послуг, за вирахуванням будь-яких сум що були сплачені. Резерв під втрати активів на тимчасово окупованих територіях - Сформований під втрати готівки, що зберігається в сховищах Донецької та Луганської областей, ураховуючи ситуацію в результаті тимчасової окупації, яка унеможливлює роботу установ Банку на зазначених територіях. Інвестиції, доступні для продажу ‒ Інвестиції, доступні для продажу, являють собою інвестиції у акції, які передбачається утримувати протягом невизначеного періоду часу. Такі цінні папери первісно відображаються за справедливою вартістю. У подальшому неринкові акції відображаються за первісною вартістю, за вирахуванням збитків від знецінення. Припинення визнання фінансових активів. Фінансовий актив (або, коли застосовується, частина фінансового активу або частина групи аналогічних фінансових активів) припиняє визнаватися, коли:

- припиняють свою дію контрактні права на грошові потоки від цього активу;

- Банк передає свої права на отримання грошових потоків від активу або зберігає право на отримання грошових потоків від активу, але бере на себе зобов’язання сплатити їх у повному обсязі без суттєвої затримки третій стороні на основі договору про передачу;

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

13

- Банк або (a) передав усі істотні ризики та винагороди від володіння активом, або (б) не передав і не зберіг усі істотні ризики та винагороди від володіння активом, але передав контроль над активом.

Фінансовий актив припиняє визнаватися, коли він був переданий і така передача кваліфікується як припинення визнання. Передача вимагає, щоб Банк або: (a) передав контрактні права на отримання грошових потоків від цього активу; або (б) зберіг право на отримання грошових потоків від активу, але взяв на себе зобов’язання сплатити їх третій стороні. Після такої передачі Банк здійснює переоцінку того, наскільки він зберіг ризики та винагороди від володіння переданим активом. Якщо усі істотні ризики та винагороди були збережені, актив залишається у звіті про фінансовий стан. Якщо усі істотні ризики та винагороди були передані, актив припиняє визнаватися. Якщо усі істотні ризики та винагороди не були ані збережені, ані передані, Банк здійснює оцінку на предмет того, чи зберіг він контроль над цим активом. Якщо Банк втратив контроль над активом, такий актив припиняє визнаватися. У випадках коли Банк зберігає контроль над активом, він продовжує визнавати його пропорційно до своєї участі у цьому активі. Похідний фінансовий інструмент – це фінансовий інструмент або інший контракт, який характеризується такими ознаками:

- його вартість змінюється у відповідь на зміну встановленої ставки відсотка, ціни фінансового інструмента, товарної ціни, валютного курсу, індексу цін чи ставок тощо, за умови, що у випадку нефінансової змінної величини, ця змінна величина не є визначеною для сторони базового контракту;

- який не вимагає початкових чистих інвестицій, менших ніж ті, що були б потрібні для інших типів контрактів, які, за очікуванням, мають подібну реакцію на зміни ринкових факторів;

- який погашається на майбутню дату.

Похідний інструмент визнається фінансовим активом або фінансовим зобов’язанням на дату виникнення зобов’язання щодо придбання або продажу предмета контракту. . Похідні фінансові інструменти визнаються за справедливою вартістю на дату укладання контракту та переоцінюються за справедливою вартістю через прибутки/збитки. Інші фінансові зобов’язання ‒ Інші фінансові зобов’язання, у тому числі депозити банків та клієнтів, випущені боргові цінні папери, інші запозичені кошти та інші зобов’язання, первісно оцінюються за справедливою вартістю, за вирахуванням витрат на здійснення операції. Інші фінансові зобов’язання у подальшому оцінюються за амортизованою вартістю із використанням методу ефективної процентної ставки, причому процентні витрати визнаються на основі ефективної процентної ставки. Метод ефективної процентної ставки являє собою метод розрахунку амортизованої вартості фінансового зобов’язання і розподілу процентних витрат протягом відповідного періоду. Ефективна процентна ставка є ставкою, яка точно дисконтує очікувані майбутні платежі грошових коштів протягом очікуваного строку використання фінансового зобов’язання або, коли доцільно, коротшого періоду до чистої балансової вартості на момент первісного визнання. Припинення визнання фінансових зобов’язань ‒ Банк припиняє визнавати фінансові зобов’язання тоді і тільки тоді, коли зобов’язання Банку виконані, анульовані або спливає строк їхньої дії. У випадку коли існуюче фінансове зобов’язання заміняється на інше від того самого кредитора на суттєво інших умовах, або в умови існуючого зобов’язання вносяться істотні коригування, то така заміна або коригування вважаються припиненням визнання первісного зобов’язання та визнанням нового зобов’язання. А різниця між відповідною балансовою вартістю фінансового зобов’язання та компенсацією сплаченою та до виплати визнається у складі прибутку або збитку. Взаємозалік фінансових активів і фінансових зобов’язань ‒ Фінансові активи та зобов’язання взаємно заліковуються та відображаються у чистій сумі в звіті про фінансовий стан, коли Банк має юридично закріплене право здійснювати взаємозалік визнаних сум і має намір або зробити взаємозалік, або реалізувати актив та одночасно погасити зобов’язання. Під час обліку передачі

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

14

фінансового активу, який не кваліфікується як припинення визнання такого активу, Банк не заліковує переданий актив за рахунок пов’язаного з ним зобов’язання. Протягом 2015 року Банком здійснювався взаємозалік коштів іншої кредитної установи (примітка 22), яка виступала поручителем за кредитами, наданими клієнтам Банку за договором зарахування зустрічних однорідних вимог у сумі 10 000 тисяч доларів США. Також, за договором зарахування зустрічних однорідних вимог у сумі 1 123 тисяч доларів США було здійснено взаємозалік коштів розміщених на кореспондентському рахунку одного з банків (примітка 12) та зобов'язань Банку за попереднім договором купівлі продажу об'єкта нерухомості з цим же банком - контрагентом. Основні засоби та нематеріальні активи ‒ Основні засоби та нематеріальні активи відображаються за історичною вартістю (крім будівель), за вирахуванням накопиченої амортизації та будь-якого визнаного збитку від знецінення, якщо такий є. Будівлі обліковуються за справедливою вартістю. Амортизація нараховується на балансову вартість основних засобів та нематеріальних активів для поступового їхнього списання протягом очікуваного строку корисного використання відповідного активу. Вона розраховується із використанням прямолінійного методу за такими встановленими річними ставками:

Будівлі 2.5%

Транспортні засоби, офісне та комп’ютерне обладнання 20%–33%

Меблі та інші активи 20%

Нематеріальні активи 25%

Покращення орендованих активів амортизуються протягом строків відповідних договорів оренди. Витрати на ремонтні та відновлювальні роботи відображаються у тому періоді, коли вони були понесені та включаються до статті операційних витрат, якщо вони не підлягають капіталізації. Збиток від знецінення визнається у відповідному періоді та включається до статті операційних витрат. Результат від реалізації основних засобів, який розраховується як різниця між сумою отриманих коштів і балансовою вартістю активів, уключається до складу прибутку або збитку того періоду, в якому він виникає. Інвестиційна нерухомість ‒ нерухомість, яка включає житлові та комерційні приміщення, утримується для отримання доходів від довгострокової оренди або приросту капіталу та не використовується Банком. Інвестиційна нерухомість первісно оцінюється за первісною вартістю, включаючи витрати на здійснення операцій. Після первісного визнання інвестиційна нерухомість відображається за переоціненою вартістю, яка являє собою справедливу вартість на дату здійснення переоцінки і визначається на основі ринкових свідчень у результаті оцінки, проведеної незалежними оцінювачами. Переоцінки здійснюються із достатньою регулярністю із тим, щоб балансова вартість не відрізнялась істотно від справедливої на звітну дату. Прибутки та збитки, які виникають у результаті змін справедливої вартості інвестиційної нерухомості, включаються до складу прибутку або збитку того періоду, в якому вони виникають. Акціонерний капітал та емісійний дохід ‒ Внески до акціонерного капіталу визнаються за первісною вартістю. Емісійний дохід виникає при перевищенні суми внесених коштів над номінальною вартістю випущених акцій. Прибутки та збитки від реалізації власних акцій відносяться до емісійного доходу (у випадку перевищення ціни реалізації над номінальною їх вартістю). Дивіденди у 2015 і 2014 роках не виплачувались. Додатковий капітал – суми прибутків або збитків від інших операцій з акціонерами, в тому числі, отримана від акціонерів безповоротна фінансова допомога. Безповоротна фінансова допомога - кошти, отримані Банком від третіх осіб, згідно з договорами дарування, іншими подібними договорами, які не передбачають відповідної компенсації чи

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

15

повернення таких коштів. Безповоротна фінансова допомога визнається у Звіті про прибутки та збитки, за виключенням випадків отримання такої допомоги від акціонерів (примітка 8). Операційна оренда ‒ Оренда активів, за якою усі суттєві ризики та винагороди, пов’язані з правом власності на актив, фактично залишаються у орендодавця і не передаються Банку, відображається як витрати протягом строку відповідної оренди. Операції з іноземною валютою ‒ Монетарні активи та зобов’язання, виражені в іноземних валютах, перераховуються в гривню за відповідними курсами валют, які діяли на звітну дату. Операції з іноземною валютою обліковуються за офіційними курсами обміну валют. Прибутки та збитки, які виникають у результаті такого перерахування, включаються до складу чистого прибутку від операцій з іноземною валютою. Курси обміну валют ‒ Під час підготовки цієї фінансової звітності Банк використовував такі курси іноземних валют, які діяли на кінець року:

31 грудня 2015 року

31 грудня 2014 року

Гривня/1 долар США 24.000667 15.768556

Гривня/1 Євро 26.223129 19.232908

Гривня/10 російських рублів 3.2931 3.0304

Нові стандарти, зміни та тлумачення, які були опубліковані РМСБО, та набувають чинності для фінансового року, який починається 01 січня 2016 року. Нові стандарти, поправки, зміни та інтерпретації будуть обов’язкові для застосування у річних періодах, які починаються з 01 січня 2016 року. Банк не застосовував ці стандарти та тлумачення до початку їх обов’язкового застосування. Зміни до МСБО 1 «Перше застосування Міжнародних стандартів фінансової звітності» уточнюють поняття суттєвості та роз’яснюють, що підприємство не зобов’язане розкривати інформацію, розкриття якої вимагає МСФЗ, якщо така інформація не є суттєвою. Одночасно, до МСБО 1 додане керівництво щодо розкриття проміжних підсумкових сум фінансової звітності. Зміни до МСФЗ 5 «Непоточні активи, утримувані для продажу, та припинена діяльність» (застосовуються перспективно) надають роз’яснення що зміна способу вибуття, а саме, рекласифікація з активів, що утримуються для продажу в активи, що утримуються для розподілу або навпаки, не є зміною плану продажу або розподілу та не потребує відображення в обліку як зміна плану. Зміни до МСФЗ 7 «Фінансові інструменти: розкриття інформації» (застосовуються ретроспективно) містять додаткове роз’яснення в частині визначення того, чи є договір на обслуговування продовженням участі в переданому активі для цілей розкриття інформації щодо переданих активів. Крім того, до МСФЗ 7 внесені зміни, які роз’яснюють, що інформація стосовно взаємозаліку фінансових активів і фінансових зобов’язань необов’язково повинна розкриватися в проміжній фінансовій звітності за всі проміжні періоди, однак, такі розкриття можуть знадобитися в скороченій проміжній фінансовій звітності відповідно до вимог, що містяться в МСБО 34 «Проміжна фінансова звітність». Зміни до МСФЗ 10 та МСБО 28 «Продаж або внесок активів інвестором в спільне або залежне підприємство» (застосовуються перспективно). Зміни надають роз’яснення, що в разі продажу або внеску активів у спільне або залежне підприємство, а також у разі втрати контролю за дочірнім підприємством, коли зберігається спільний контроль або суттєвий вплив, прибуток або збиток визнається в залежності від того, чи є активи або дочірнє підприємство бізнесом, як визначено в МСФЗ 3. Якщо активи або дочірнє підприємство є бізнесом, то прибуток або збиток визнається в повній сумі, якщо активи або дочірнє підприємство не є бізнесом, то частка підприємства в прибутках або збитках виключається.

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

16

Поправки до МСФЗ 11 «Спільна діяльність» вимагають набувача частки у спільній діяльності, в якій діяльність є операційною (як визначено в МСФЗ 3), застосувати всі принципи бухгалтерського обліку розкриття інформації для об’єднання бізнесу МСФЗ 3 та інших МСФЗ, за винятком тих принципів, які конфліктують з інструкціями, наданими в МСФЗ 11. Поправки стосуються як першого придбання частки інтересу в спільній діяльності, так і придбання додаткової частки у спільній діяльності (в останньому випадку, частки, які були у власності раніше, не переоцінюються).. МСФЗ 14 «Рахунки відкладених тарифних різниць» дозволяє організаціям, які вперше застосовують МСФЗ, продовжувати відображати залишки (з деякими змінами), пов’язані з рахунками відкладених тарифних різниць, відповідно до раніше застосованих загальноприйнятих принципів бухгалтерського обліку, як на дату переходу на МСФЗ, так і в наступних періодах. Застосування МСФЗ 14 не матиме впливу на фінансову звітність Банку, оскільки вона складається відповідно до МСФЗ. Зміни до МСБО 16 і МСБО 38 «Роз'яснення прийнятних методів знецінення та амортизації» (застосовуються перспективно) додають інструкції та пояснюють, що (I) використання методу доходів для розрахунку амортизації активу є недоцільним, оскільки дохід від діяльності, який включає в себе використання активу, в цілому відображає інші фактори, ніж споживання економічних вигод, включених в активі, і (II) доходи, як правило, вважаються, недоречною основою для виміру споживання економічних вигід, втілених в нематеріальному активі; Однак, це припущення може бути спростовано в певних обставинах. Зміни до МСБО 16 та МСБО 41 «Сільське господарство: плодоносні рослини» надають визначення плодоносної рослини і вносять вимогу враховувати біологічні активи, які відповідають визначенню плодоносних рослин, як основні засоби відповідно до МСБО 16 замість МСБО 41. Продукція, вирощена на плодоносних рослинах, як і раніше враховується як сільськогосподарська продукція відповідно до МСБО 41. Ці зміни не стосуються діяльності Банку та не матимуть впливу на його фінансову звітність. Поправки до МСБО 19 «Виплати працівникам» уточнюють, що високоякісні корпоративні облігації, які використовуються при оцінці ставки дисконтування для виплат по закінченні трудової діяльності, повинні бути виражені в тій самій валюті, що й суми виплат до сплати.

Зміни до МСБО 27 «Застосування методу участі в окремих фінансових звітах» дозволяють організаціям застосовувати метод пайової участі в капіталі як один з можливих методів обліку інвестицій у дочірні, спільні та асоційовані підприємства в їх окремої фінансової звітності. Ці поправки не стосуються діяльності Банку, оскільки Банк не є материнською компанією. Зміни до МСБО 34 «Проміжна фінансова звітність» надають роз’яснення щодо перехресних посилань у проміжній фінансовій звітності стосовно розкриття інформації, що знаходиться у інших формах проміжної фінансової звітності.

Нові стандарти фінансової звітності, які не набули чинності. МСФЗ (IFRS) 9 «Фінансові інструменти» замінить МСБО 39 (і всі попередні версії МСФЗ 9), вступає в силу (є обов’язковим для застосування) для звітного періоду, що починається з 01.01.2018 року. Стандарт регулює питання класифікації та оцінки фінансових інструментів на підставі оцінки бізнес-моделі, в рамках якої вони утримуються, і характеристики грошових потоків від них за договором, знецінення фінансових інструментів на підставі моделі очікуваних кредитних збитків (трьохступінчатий підхід, в межах якого аналізується зміна кредитної якості фінансових активів після їх первісного визнання), принципи обліку хеджування (які дозволять фінансовій звітності краще відображати, яким чином діяльність з управління ризиками здійснюється при хеджуванні фінансових і нефінансових видів ризиків). Банк не застосовує даний стандарт достроково. Зазначений стандарт може мати значний вплив на фінансову звітність Банку. МСФЗ (IFRS) 15 «Доходи від контрактів із замовниками» (набирає чинності для річних звітних періодів, що починаються 01 січня 2017 року, можливе дострокове застосування). Стандарт визначає єдину комплексну модель обліку доходів від реалізації, які виникають за договорами з клієнтами (на

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

17

основі п'ятиступінчатої моделі, яка буде застосовуватися до всіх контрактів з клієнтами), і замінює поточні рекомендації щодо визнання доходів. МСФЗ 15 замінить діючі стандарти з визнання виручки, уключаючи МСБО 18 “Дохід”, МСБО 11 “Договори на будівництво” та відповідні інтерпретації. Стандарт уводить більш чіткі вказівки з таких питань обліку, як момент визнання виручки, облік змінної винагороди, витрати, пов’язані з укладанням і виконанням договорів та інші, уводяться нові вимоги щодо розкриття інформації. Банк не застосовує даний стандарт достроково.

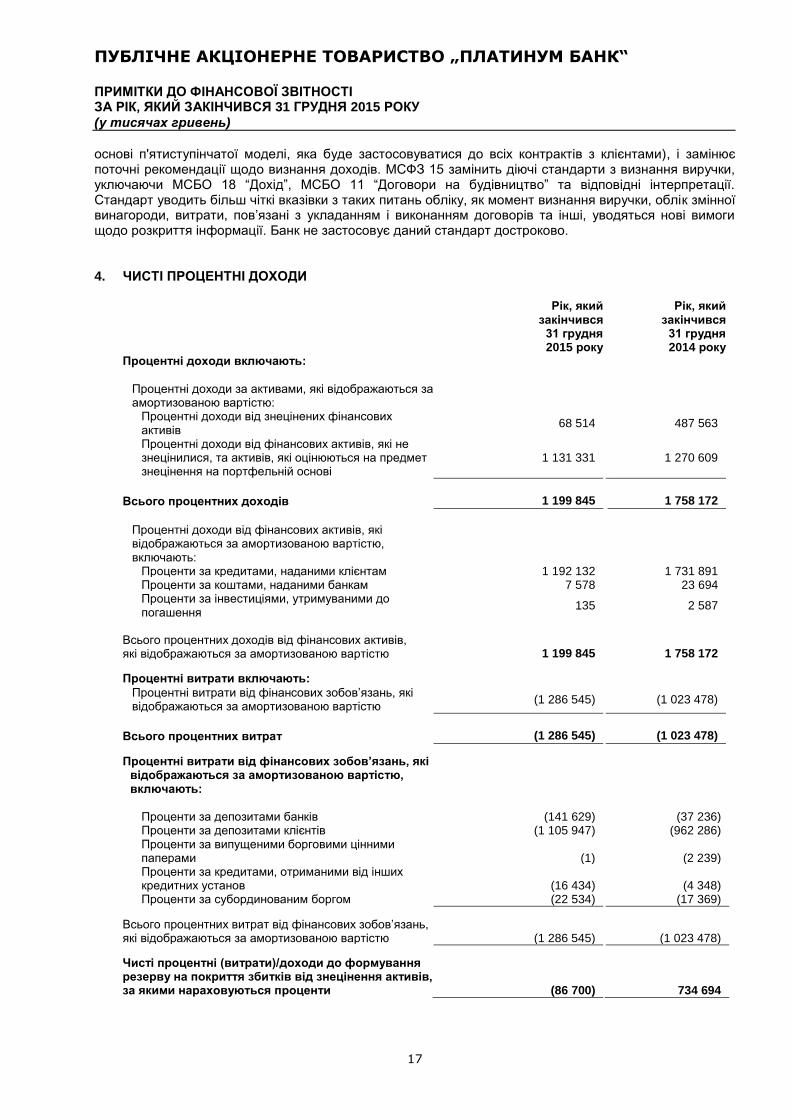

4. ЧИСТІ ПРОЦЕНТНІ ДОХОДИ

Рік, який закінчився

31 грудня 2015 року

Рік, який закінчився

31 грудня 2014 року

Процентні доходи включають: Процентні доходи за активами, які відображаються за амортизованою вартістю:

Процентні доходи від знецінених фінансових активів

68 514

487 563

Процентні доходи від фінансових активів, які не знецінилися, та активів, які оцінюються на предмет знецінення на портфельній основі

1 131 331

1 270 609

Всього процентних доходів 1 199 845 1 758 172

Процентні доходи від фінансових активів, які відображаються за амортизованою вартістю, включають:

Проценти за кредитами, наданими клієнтам 1 192 132 1 731 891 Проценти за коштами, наданими банкам 7 578 23 694 Проценти за інвестиціями, утримуваними до погашення

135

2 587

Всього процентних доходів від фінансових активів, які відображаються за амортизованою вартістю 1 199 845 1 758 172 Процентні витрати включають:

Процентні витрати від фінансових зобов’язань, які відображаються за амортизованою вартістю

(1 286 545)

(1 023 478)

Всього процентних витрат (1 286 545) (1 023 478)

Процентні витрати від фінансових зобов’язань, які

відображаються за амортизованою вартістю, включають:

Проценти за депозитами банків (141 629) (37 236) Проценти за депозитами клієнтів (1 105 947) (962 286) Проценти за випущеними борговими цінними паперами (1) (2 239) Проценти за кредитами, отриманими від інших кредитних установ (16 434) (4 348) Проценти за субординованим боргом (22 534) (17 369)

Всього процентних витрат від фінансових зобов’язань, які відображаються за амортизованою вартістю (1 286 545) (1 023 478)

Чисті процентні (витрати)/доходи до формування резерву на покриття збитків від знецінення активів, за якими нараховуються проценти (86 700) 734 694

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

18

5. РЕЗЕРВ НА ПОКРИТТЯ ЗБИТКІВ ВІД ЗНЕЦІНЕННЯ ТА ІНШІ РЕЗЕРВИ

Інформація про рух резерву на покриття збитків від знецінення активів, за якими нараховуються проценти, була представлена таким чином:

Кредити, надані клієнтам Кошти, надані

банкам Всього

31 грудня 2013 року 473 568 - 473 568

Визнання додаткових резервів

1 002 664 - 1 002 664

Списання активів (499 110) - (499 110)

Переоцінка 33 784 - 33 784

31 грудня 2014 року 1 010 906 - 1 010 906

Визнання додаткових резервів

203 396 112 203 508

Списання активів (261 829) - (261 829)

Переоцінка (13 842) - (13 842)

31 грудня 2015 року 938 631 112 938 743

Протягом 2015 та 2014 років списання активів включало кредити, продані через факторингові операції, у сумі 267 267 тисяч гривень та 596 861 тисяч гривень, відповідно. Інформація про рух інших резервів за іншими операціями була представлена таким чином:

Інші активи

(примітка 18)

Грошові кошти (примітка 11)

Зобов’язання з кредитування

(примітка 22)

Всього

31 грудня 2013 року 559 - - 559

Визнання додаткових резервів

186 - - 186

Списання активів (5) - - (5)

31 грудня 2014 року 740 - - 740

-

Визнання додаткових резервів

934 1 212 684 2 830

Списання активів (19) - - (19)

Переоцінка - - (149) (149)

31 грудня 2015 року 1 655 1 212 535 3 402

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

19

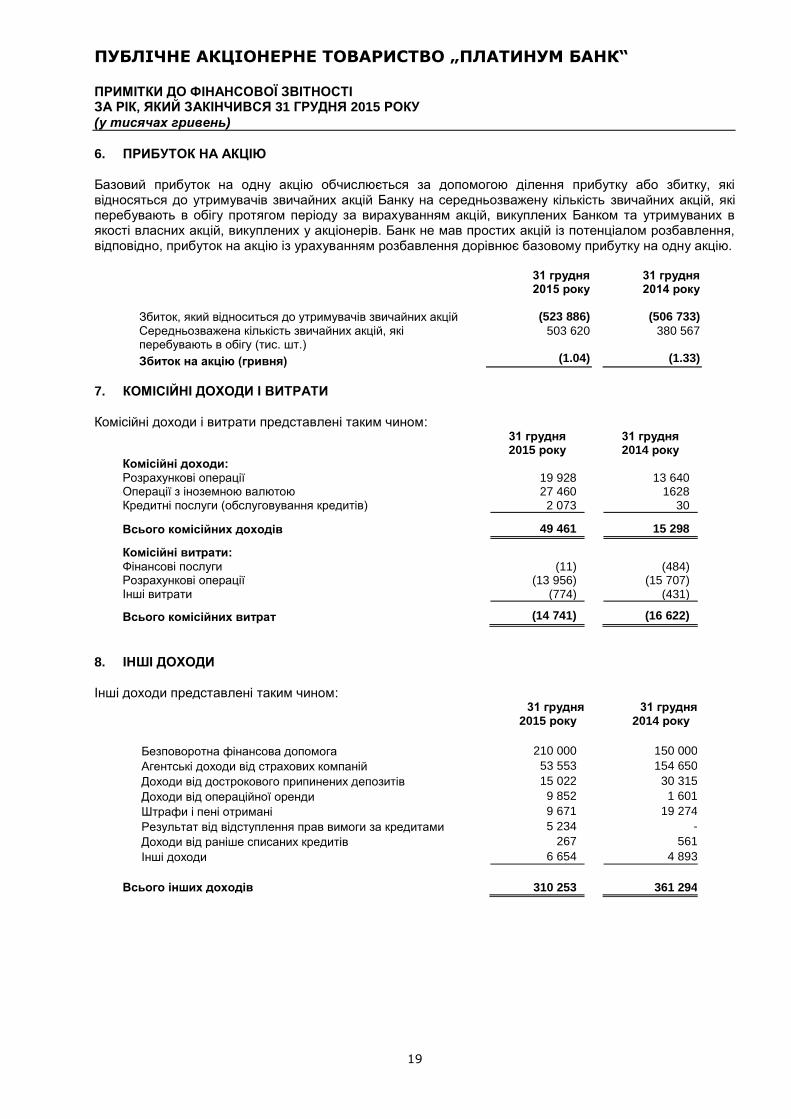

6. ПРИБУТОК НА АКЦІЮ

Базовий прибуток на одну акцію обчислюється за допомогою ділення прибутку або збитку, які відносяться до утримувачів звичайних акцій Банку на середньозважену кількість звичайних акцій, які перебувають в обігу протягом періоду за вирахуванням акцій, викуплених Банком та утримуваних в якості власних акцій, викуплених у акціонерів. Банк не мав простих акцій із потенціалом розбавлення, відповідно, прибуток на акцію із урахуванням розбавлення дорівнює базовому прибутку на одну акцію.

31 грудня

2015 року 31 грудня 2014 року

Збиток, який відноситься до утримувачів звичайних акцій (523 886) (506 733)

Середньозважена кількість звичайних акцій, які перебувають в обігу (тис. шт.)

503 620 380 567

Збиток на акцію (гривня) (1.04) (1.33)

7. КОМІСІЙНІ ДОХОДИ І ВИТРАТИ

Комісійні доходи і витрати представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

Комісійні доходи: Розрахункові операції 19 928 13 640 Операції з іноземною валютою 27 460 1628 Кредитні послуги (обслуговування кредитів) 2 073 30

Всього комісійних доходів 49 461 15 298

Комісійні витрати: Фінансові послуги (11) (484) Розрахункові операції (13 956) (15 707) Інші витрати (774) (431)

Всього комісійних витрат (14 741)

330) (16 622)

330)

8. ІНШІ ДОХОДИ

Інші доходи представлені таким чином:

31 грудня

2015 року 31 грудня

2014 року

Безповоротна фінансова допомога 210 000 150 000

Агентські доходи від страхових компаній 53 553 154 650

Доходи від дострокового припинених депозитів 15 022 30 315

Доходи від операційної оренди 9 852 1 601

Штрафи і пені отримані 9 671 19 274

Результат від відступлення прав вимоги за кредитами 5 234 -

Доходи від раніше списаних кредитів 267 561

Інші доходи 6 654 4 893

Всього інших доходів 310 253 361 294

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

20

9. ОПЕРАЦІЙНІ ВИТРАТИ

Операційні витрати представлені таким чином:

Рік, який закінчився

31 грудня 2015 року

Рік, який закінчився

31 грудня 2014 року

Витрати на персонал 214 140 247 756

Витрати на операційну оренду 70 375 65 962

Відрахування в Фонд гарантування вкладів 55 668 46 252

Знос та амортизація 40 379 45 272

Витрати на рекламу 33 601 32 722

Роялті 31 544 63 754

Витрати на обслуговування 29 565 27 408

Премії працівникам 21 448 16 724

Послуги зв’язку 15 756 19 612

Технічне обслуговування основних засобів 14 750 14 896

Юридичні послуги 13 344 16 977

Витрати на анулювання боргу клієнтів 11 347 964

Витрати за факторинговими операціями 10 056 24 976

Комунальні послуги 6 544 6 133

Професійні послуги 2 436 6 468

Переоцінка інвестиційної нерухомості - 41

Інші витрати 24 691 27 113

Всього операційних витрат 595 644 663 030

10. ПОДАТОК НА ПРИБУТОК

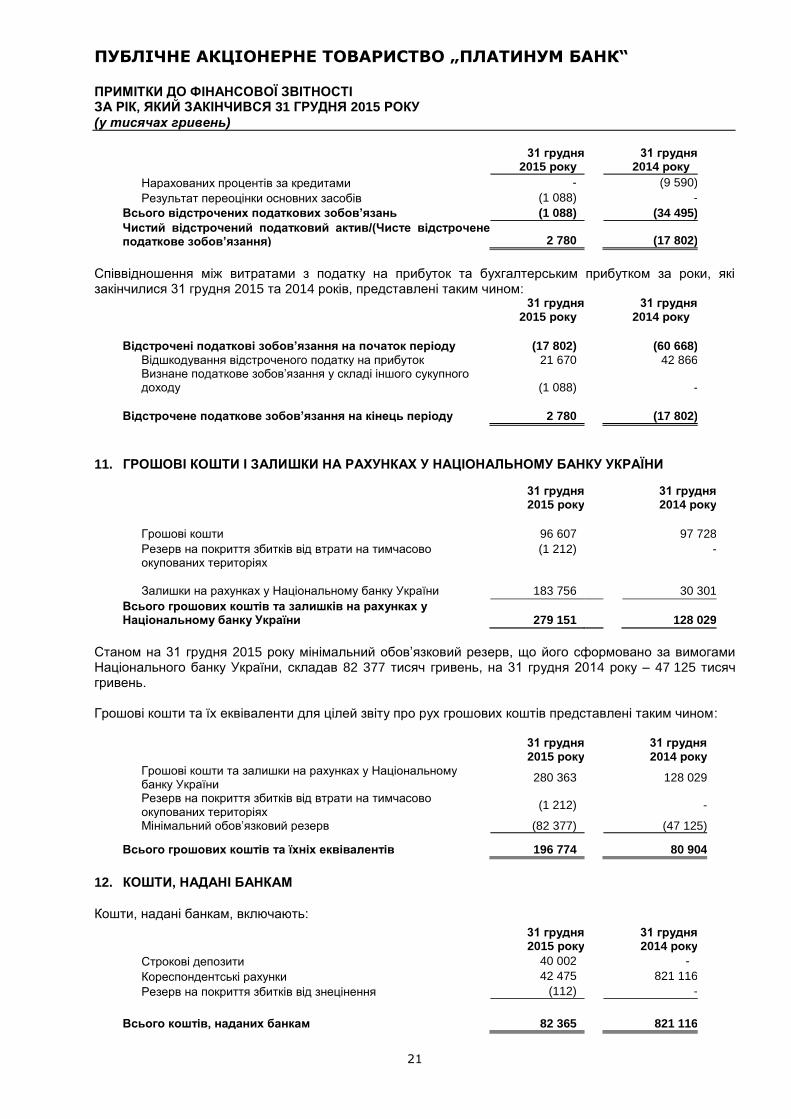

Банк здійснює облік податку на прибуток на підставі даних фінансового обліку, який ведеться та готується відповідно до вимог Міжнародних стандартів фінансової звітності та який відрізняється від податкового на різниці визначені Податковим кодексом України. На податковий результат Банку впливають деякі операції які є постійними різницями або тимчасовими внаслідок того, що є особливості оподаткування окремих видів діяльності та операцій. Відстрочені податки відображають чистий податковий вплив тимчасових різниць між балансовою вартістю активів і зобов’язань для цілей фінансової звітності та сумами, які використовуються для цілей оподатковування. Відстрочені податкові активи та зобов’язання станом на 31 грудня 2015 року та на 31 грудня 2014 року розраховувалися за очікуваною ставкою податку на прибуток 18%.

Тимчасові різниці представлені таким чином:

31 грудня

2015 року 31 грудня

2014 року

Відстрочені податкові активи, які виникають з:

Нарахованих витрат - 3 912

Основних засобів 1 212 4 809

Інвестиційна нерухомість 1 437 -

Запаси 376 -

Інших зобов’язань 675 -

Інших активів - 7 972

Резерв під дебіторську заборгованість 168 -

Всього відстрочених податкових активів 3 868 16 693

Відстрочені податкові зобов’язання, які виникають з:

Резерву на покриття збитків від знецінення кредитів, наданих клієнтам

-

(19 402)

Неамортизованих комісій за надання кредиту - (5 503)

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

21

31 грудня

2015 року 31 грудня

2014 року

Нарахованих процентів за кредитами - (9 590)

Результат переоцінки основних засобів (1 088) -

Всього відстрочених податкових зобов’язань (1 088) (34 495)

Чистий відстрочений податковий актив/(Чисте відстрочене податкове зобов’язання) 2 780 (17 802)

Співвідношення між витратами з податку на прибуток та бухгалтерським прибутком за роки, які закінчилися 31 грудня 2015 та 2014 років, представлені таким чином:

31 грудня

2015 року 31 грудня

2014 року

Відстрочені податкові зобов’язання на початок періоду (17 802) (60 668)

Відшкодування відстроченого податку на прибуток 21 670 42 866 Визнане податкове зобов’язання у складі іншого сукупного доходу (1 088) -

Відстрочене податкове зобов’язання на кінець періоду 2 780 (17 802)

11. ГРОШОВІ КОШТИ І ЗАЛИШКИ НА РАХУНКАХ У НАЦІОНАЛЬНОМУ БАНКУ УКРАЇНИ

31 грудня 2015 року

31 грудня 2014 року

Грошові кошти 96 607 97 728

Резерв на покриття збитків від втрати на тимчасово окупованих територіях

(1 212) -

Залишки на рахунках у Національному банку України 183 756 30 301

Всього грошових коштів та залишків на рахунках у Національному банку України 279 151

128 029

Станом на 31 грудня 2015 року мінімальний обов’язковий резерв, що його сформовано за вимогами Національного банку України, складав 82 377 тисяч гривень, на 31 грудня 2014 року – 47 125 тисяч гривень. Грошові кошти та їх еквіваленти для цілей звіту про рух грошових коштів представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

Грошові кошти та залишки на рахунках у Національному банку України

280 363

128 029

Резерв на покриття збитків від втрати на тимчасово окупованих територіях

(1 212)

-

Мінімальний обов’язковий резерв (82 377) (47 125)

Всього грошових коштів та їхніх еквівалентів 196 774 80 904

12. КОШТИ, НАДАНІ БАНКАМ

Кошти, надані банкам, включають:

31 грудня 2015 року

31 грудня 2014 року

Строкові депозити 40 002 -

Кореспондентські рахунки 42 475 821 116

Резерв на покриття збитків від знецінення (112) -

Всього коштів, наданих банкам 82 365 821 116

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

22

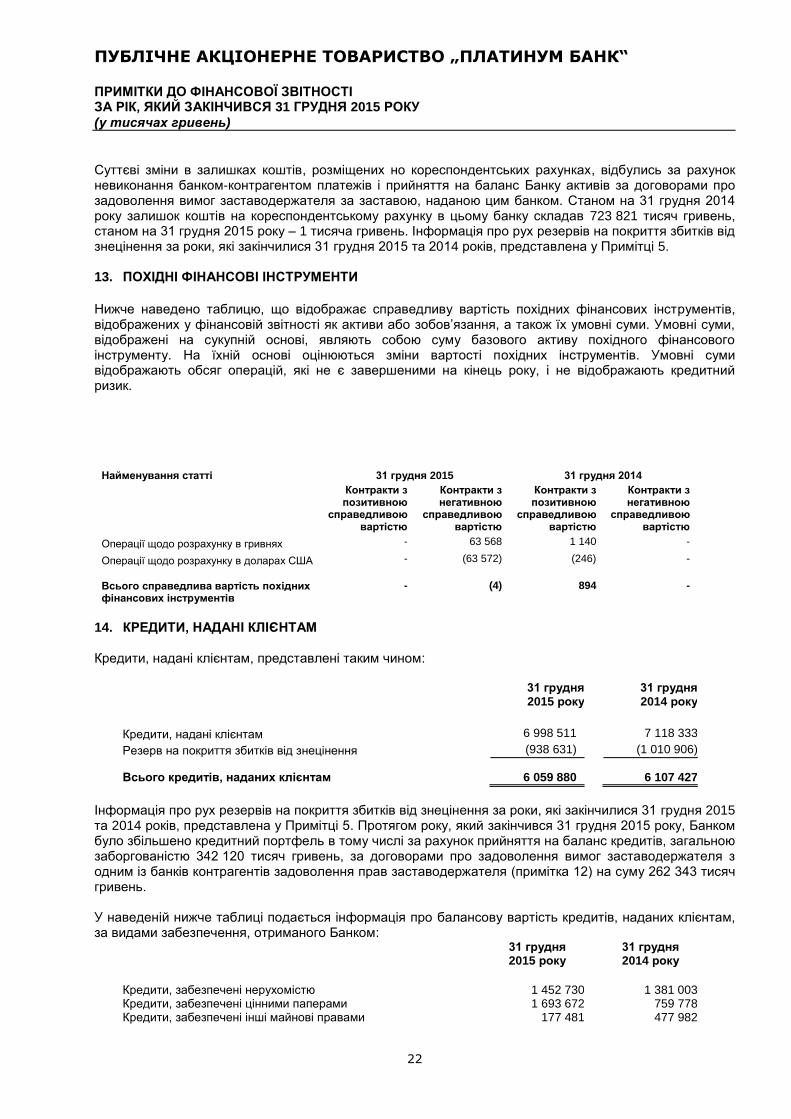

Суттєві зміни в залишках коштів, розміщених но кореспондентських рахунках, відбулись за рахунок невиконання банком-контрагентом платежів і прийняття на баланс Банку активів за договорами про задоволення вимог заставодержателя за заставою, наданою цим банком. Станом на 31 грудня 2014 року залишок коштів на кореспондентському рахунку в цьому банку складав 723 821 тисяч гривень, станом на 31 грудня 2015 року – 1 тисяча гривень. Інформація про рух резервів на покриття збитків від знецінення за роки, які закінчилися 31 грудня 2015 та 2014 років, представлена у Примітці 5.

13. ПОХІДНІ ФІНАНСОВІ ІНСТРУМЕНТИ

Нижче наведено таблицю, що відображає справедливу вартість похідних фінансових інструментів, відображених у фінансовій звітності як активи або зобов’язання, а також їх умовні суми. Умовні суми, відображені на сукупній основі, являють собою суму базового активу похідного фінансового інструменту. На їхній основі оцінюються зміни вартості похідних інструментів. Умовні суми відображають обсяг операцій, які не є завершеними на кінець року, і не відображають кредитний ризик.

Найменування статті 31 грудня 2015 31 грудня 2014

Контракти з позитивною

справедливою вартістю

Контракти з негативною

справедливою вартістю

Контракти з позитивною

справедливою вартістю

Контракти з негативною

справедливою вартістю

Операції щодо розрахунку в гривнях - 63 568 1 140 -

Операції щодо розрахунку в доларах США - (63 572) (246) -

Всього справедлива вартість похідних фінансових інструментів

- (4) 894 -

14. КРЕДИТИ, НАДАНІ КЛІЄНТАМ

Кредити, надані клієнтам, представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

Кредити, надані клієнтам 6 998 511 7 118 333

Резерв на покриття збитків від знецінення (938 631) (1 010 906)

Всього кредитів, наданих клієнтам 6 059 880 6 107 427

Інформація про рух резервів на покриття збитків від знецінення за роки, які закінчилися 31 грудня 2015 та 2014 років, представлена у Примітці 5. Протягом року, який закінчився 31 грудня 2015 року, Банком було збільшено кредитний портфель в тому числі за рахунок прийняття на баланс кредитів, загальною заборгованістю 342 120 тисяч гривень, за договорами про задоволення вимог заставодержателя з одним із банків контрагентів задоволення прав заставодержателя (примітка 12) на суму 262 343 тисяч гривень. У наведеній нижче таблиці подається інформація про балансову вартість кредитів, наданих клієнтам, за видами забезпечення, отриманого Банком:

31 грудня 2015 року

31 грудня 2014 року

Кредити, забезпечені нерухомістю 1 452 730 1 381 003 Кредити, забезпечені цінними паперами 1 693 672 759 778 Кредити, забезпечені інші майнові правами 177 481 477 982

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

23

Кредити, забезпечені порукою 442 208 421 748 Кредити, забезпечені депозитом 13 650 16 965 Кредити, забезпечені транспортними засобами 27 232 9 563 Кредити, забезпечені обладнанням 185 492 4 414 Кредити, забезпечені товарами в обороті 46 1 000 Кредити, забезпечені іншим забезпеченням 958 279 Незабезпечені споживчі кредити та кредити, надані готівкою 3 005 042 4 045 601

За вирахуванням: Резерву на покриття збитків від знецінення іпотечних кредитів

(234 588) (84 308)

За вирахуванням: Резерву на покриття збитків від знецінення забезпечених транспортними засобами кредитів

(13 064) (3 695)

За вирахуванням: Резерву на покриття збитків від знецінення забезпечених інші майнові правами кредитів

(3 050) (33 358)

За вирахуванням: Резерву на покриття збитків від знецінення забезпечених порукою кредитів

(69 255) (2 555)

За вирахуванням: Резерву на покриття збитків від знецінення забезпечених цінними паперами

- (75 002)

За вирахуванням: Резерву на покриття збитків від знецінення забезпечених іншим забезпеченням кредитів

(38 930) (29)

За вирахуванням: Резерву на покриття збитків від знецінення незабезпечених споживчих кредитів та кредитів, наданих готівкою

(579 744) (811 959)

Всього кредитів, наданих клієнтам 6 059 880 6 107 427

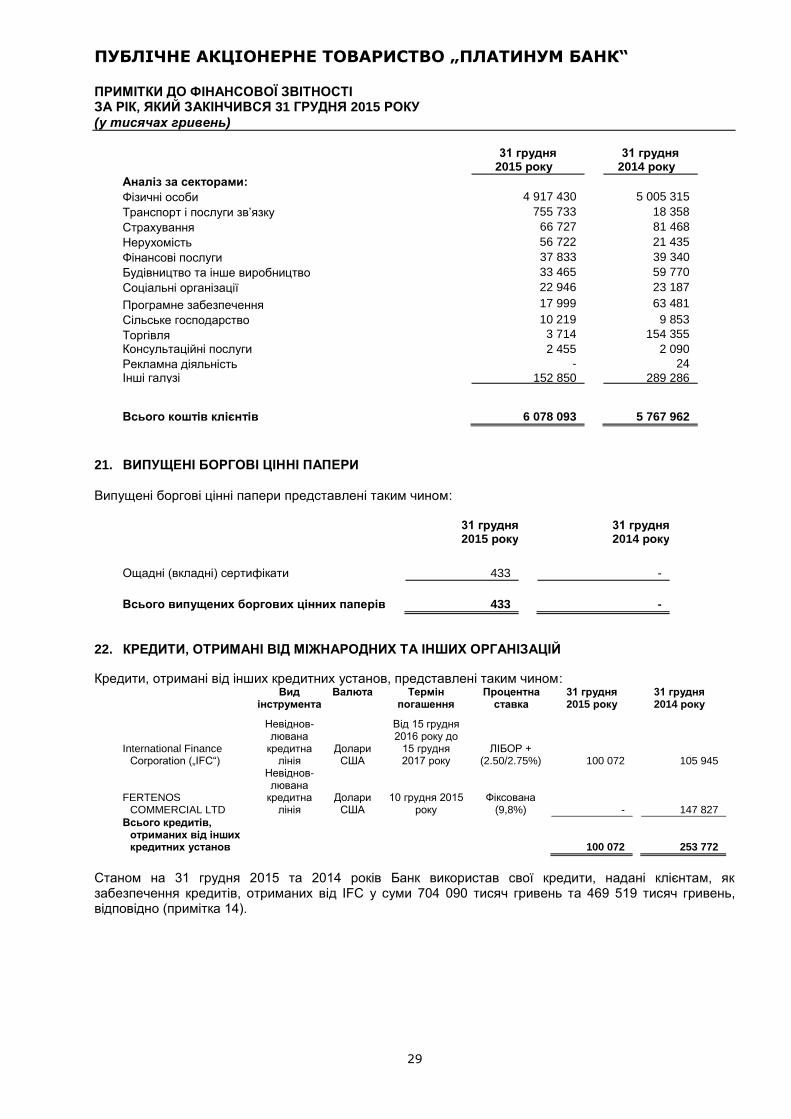

Кредити надаються фізичним та юридичним особам. У нижченаведеній таблиці поданий аналіз наданих кредитів за секторами промисловості:

31 грудня 2015 року

31 грудня 2014 року

Аналіз за секторами:

Фізичні особи та фізичні особи підприємці 4 052 665 4 636 341

Кредити, надані юридичним особам, із яких:

Торгівля 1 346 622 1 192 289

Телекомунікація 100 110 90 222

Фінансові послуги 303 959 255 636

Нерухомість 686 429 517 882

Інші галузі 508 726 425 963

Резерв на покриття збитків від знецінення (938 631) (1 010 906)

Всього кредитів, наданих клієнтам 6 059 880 6 107 427

Кредити, надані клієнтам, включають такі продукти:

31 грудня 2015 року

31 грудня 2014 року

Споживчі кредити та кредити готівкою 2 791 352 3 202 151

Іпотечні кредити 391 670 533 396

Кредити підприємствам малого і середнього бізнесу 2 876 858 2 371 880

Всього кредитів, наданих клієнтам 6 059 880 6 107 427

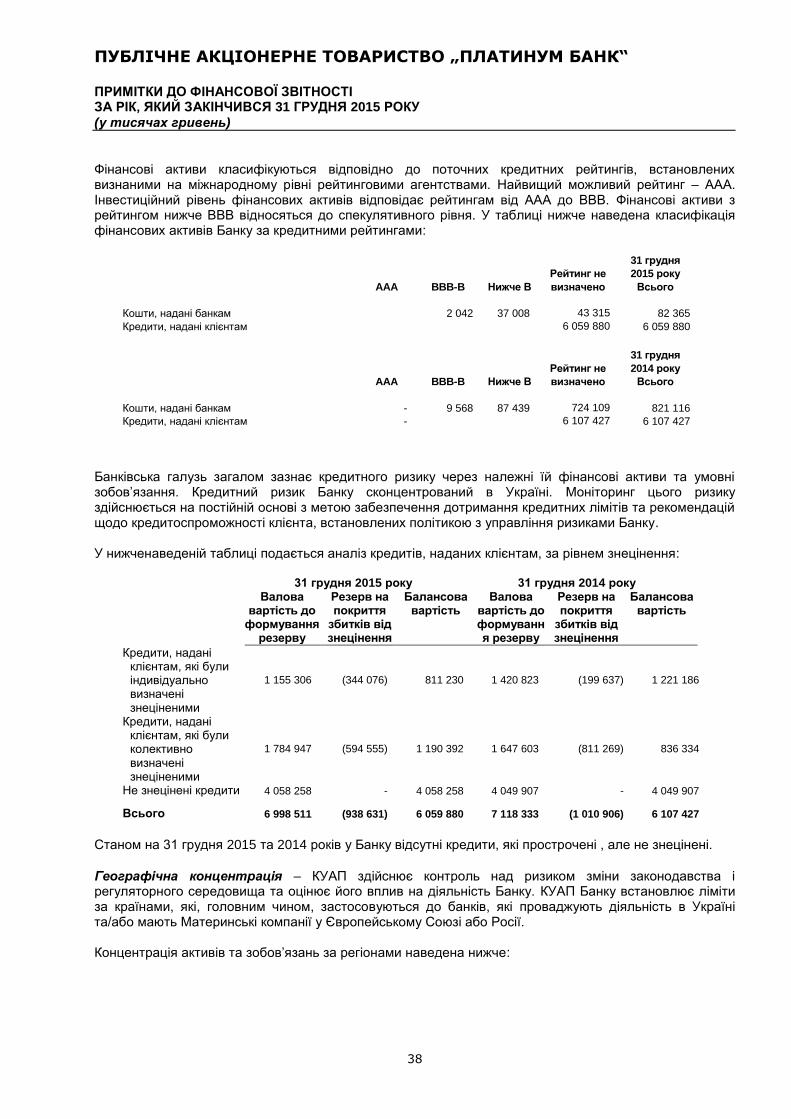

Станом на 31 грудня 2015 року кредити, що їх надано контрагентам Банку з реєстрацією на тимчасово окупованих територіях АР Крим та м. Севастополя та в Донецькій та Луганській областях станом 31 грудня 2015 становили 930 088 тисяч гривень.

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

24

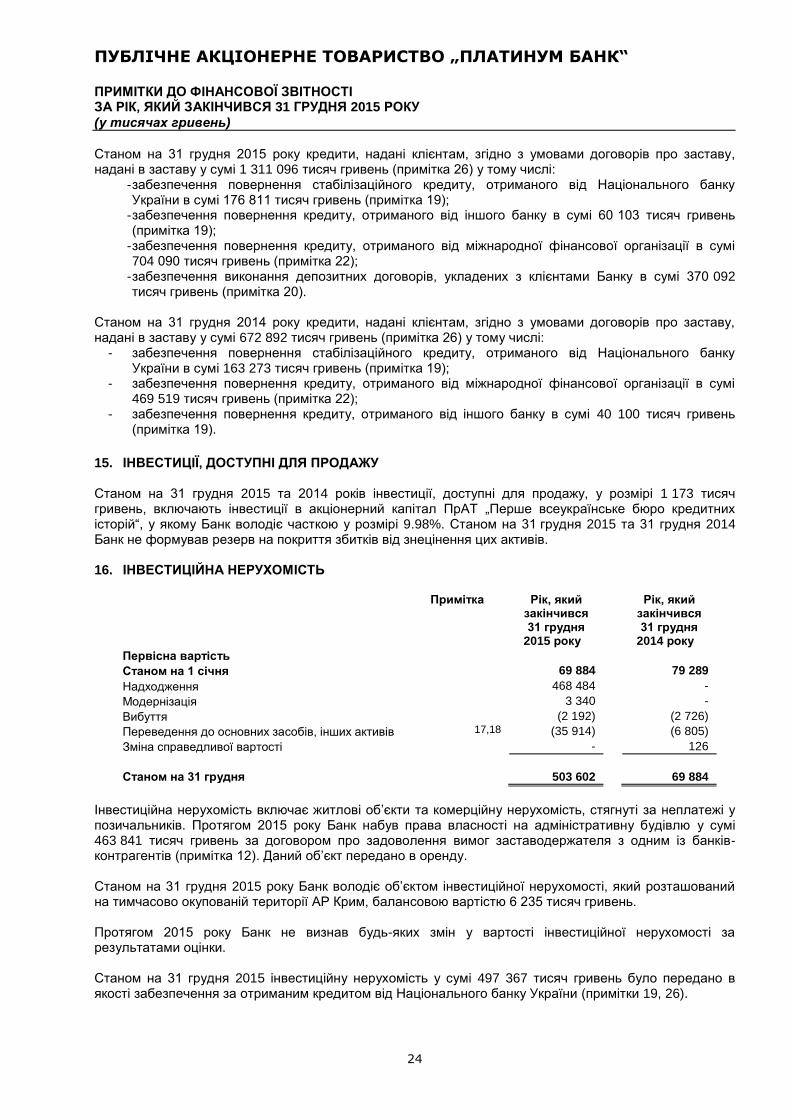

Станом на 31 грудня 2015 року кредити, надані клієнтам, згідно з умовами договорів про заставу, надані в заставу у сумі 1 311 096 тисяч гривень (примітка 26) у тому числі:

- забезпечення повернення стабілізаційного кредиту, отриманого від Національного банку України в сумі 176 811 тисяч гривень (примітка 19);

- забезпечення повернення кредиту, отриманого від іншого банку в сумі 60 103 тисяч гривень (примітка 19);

- забезпечення повернення кредиту, отриманого від міжнародної фінансової організації в сумі 704 090 тисяч гривень (примітка 22);

- забезпечення виконання депозитних договорів, укладених з клієнтами Банку в сумі 370 092 тисяч гривень (примітка 20).

Станом на 31 грудня 2014 року кредити, надані клієнтам, згідно з умовами договорів про заставу, надані в заставу у сумі 672 892 тисяч гривень (примітка 26) у тому числі:

- забезпечення повернення стабілізаційного кредиту, отриманого від Національного банку України в сумі 163 273 тисяч гривень (примітка 19);

- забезпечення повернення кредиту, отриманого від міжнародної фінансової організації в сумі 469 519 тисяч гривень (примітка 22);

- забезпечення повернення кредиту, отриманого від іншого банку в сумі 40 100 тисяч гривень (примітка 19).

15. ІНВЕСТИЦІЇ, ДОСТУПНІ ДЛЯ ПРОДАЖУ

Станом на 31 грудня 2015 та 2014 років інвестиції, доступні для продажу, у розмірі 1 173 тисяч гривень, включають інвестиції в акціонерний капітал ПрАТ „Перше всеукраїнське бюро кредитних історій“, у якому Банк володіє часткою у розмірі 9.98%. Станом на 31 грудня 2015 та 31 грудня 2014 Банк не формував резерв на покриття збитків від знецінення цих активів.

16. ІНВЕСТИЦІЙНА НЕРУХОМІСТЬ

Примітка Рік, який закінчився 31 грудня

2015 року

Рік, який закінчився 31 грудня

2014 року

Первісна вартість

Станом на 1 січня 69 884 79 289

Надходження 468 484 -

Модернізація 3 340 -

Вибуття (2 192) (2 726)

Переведення до основних засобів, інших активів 17,18 (35 914) (6 805)

Зміна справедливої вартості - 126

Станом на 31 грудня 503 602 69 884

Інвестиційна нерухомість включає житлові об’єкти та комерційну нерухомість, стягнуті за неплатежі у позичальників. Протягом 2015 року Банк набув права власності на адміністративну будівлю у сумі 463 841 тисяч гривень за договором про задоволення вимог заставодержателя з одним із банків-контрагентів (примітка 12). Даний об’єкт передано в оренду.

Станом на 31 грудня 2015 року Банк володіє об’єктом інвестиційної нерухомості, який розташований на тимчасово окупованій території АР Крим, балансовою вартістю 6 235 тисяч гривень. Протягом 2015 року Банк не визнав будь-яких змін у вартості інвестиційної нерухомості за результатами оцінки. Станом на 31 грудня 2015 інвестиційну нерухомість у сумі 497 367 тисяч гривень було передано в якості забезпечення за отриманим кредитом від Національного банку України (примітки 19, 26).

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

25

Станом на 31 грудня 2014 інвестиційну нерухомість у сумі 64 268 тисяч гривень було передано в якості забезпечення за отриманим кредитом від Національного банку України (примітки 19, 26).

17. ОСНОВНІ ЗАСОБИ

Основні засоби представлені таким чином:

Будівлі Транспортні засоби, офісне

та комп’ютерне обладнання

Меблі та інші активи

Покращення орендованого

майна

Незавершені капітальні вкладення

Всього

Первісна вартість

31 грудня 2013 року 44 530 95 381 39 427 52 090 1 809 233 237

Надходження - 1 294 387 - 7 740 9 421

Модернізація - 2 702 271 696 - 3 669

Переміщення - - - - - -

Вибуття - (9 021) (2 505) (3 440) (6 711) (21 677)

31 грудня 2014 року 44 530 90 356 37 580 49 346 2 838 224 650

Надходження 50 804 7 781 4 511 - - 63 096

Модернізація 297 568 - - - 865

Переміщення - - - - - -

Переведення до складу інвестиційної нерухомості

35 914 - - - - 35 914

Переоцінка 5 213 - - - - 5 213

Вибуття - (7 776) (4 868) (20 236) (1 665) (34 545)

31 грудня 2015 року 136 758 90 929 37 223 29 110 1 173 295 193

Накопичена амортизація

31 грудня 2013 року 5 189 71 404 24 098 28 545 - 129 236

Нарахування за рік 1 115 10 527 7 121 12 322 - 31 085

Списано при вибутті - (8 774) (1 814) (2 140) - (12 728)

31 грудня 2014 року 6 304 73 157 29 405 38 727 - 147 593

Нарахування за рік 1 464 10 211 7 188 7 938 - 26 801

Переоцінка 873 - - - 873

Списано при вибутті - (7 306) (4 132) (19 881) - (31 319)

31 грудня 2015 року 8 641 76 062 32 461 26 784 - 143 948

Чиста балансова вартість 31 грудня 2015 року 128 117 14 867 4 762 2 326 1 173 151 245

31 грудня 2014 року 38 226 17 199 8 175 10 619 2 838 77 057

Станом на 31 грудня 2015 року та 31 грудня 2014 року первісна вартість повністю замортизованих основних засобів становить 57 955 тисяч гривень та 33 899 тисяч гривень, відповідно. Станом на 31 грудня 2015 року Банк володіє основним засобом - будівлею, що розташована на тимчасово окупованих територіях балансовою вартістю 5 304 тисяч гривень (2014 рік: 7 725 тисяч гривень). Станом на 31 грудня 2015 року Банк не має інших основних засобів, стосовно яких є обмеження щодо володіння, користування та розпорядження. Станом на 31 грудня 2015 основні засоби у сумі 123 570 тисяч гривень (примітка 26) були надані в якості забезпечення зобов’язань за кредитом, отриманим від Національного банку України та іншим фінансовим установам (примітка 19).

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

26

Станом на 31 грудня 2014 основні засоби у сумі 42 612 тисяч гривень (примітка 26) були надані в якості забезпечення зобов’язань за кредитом, отриманим від Національного банку України (примітка 19).

18. ІНШІ АКТИВИ

Інші активи представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

Інші фінансові активи Нараховані агентські доходи від страхових компаній 22 026 10 782 Інша дебіторська заборгованість 5 576 904

Резерв на покриття збитків від знецінення (860) (376) Всього інших фінансових активів 26 742 11 310

Інші нефінансові активи Нематеріальні активи 21 542 26 445 Витрати майбутніх періодів 8 698 10 096 Майно, що перейшло у власність банку як заставодержателя 9 385 6 805 Запаси 5 413 401

Резерв на покриття збитків від знецінення

(795) (364)

Всього інших нефінансових активів 44 243

43 383

Всього інших активів 70 985

54 693

Інформація про рух резервів на покриття збитків від знецінення за роки, які закінчилися 31 грудня 2015 та 2014 років, розкривається у Примітці 5. Станом на 31 грудня 2015 року Банк володіє майном, яке розташоване на тимчасово окупованій території АР Крим. Балансова вартість таких об’єктів станом на 31 грудня 2015 року становить 2 536 тисяч гривень. Станом на 31 грудня 2015 року сума інших активів за якими існує обмеження прав власності складає 2 543 тисяч гривень. Станом на 31 грудня 2015 інші активи у сумі 2 192 тисяч гривень (примітка 26) були надані в якості забезпечення зобов’язань за кредитом, отриманим від Національного банку України (примітка 19). Нематеріальні активи включають програмне забезпечення, патенти і ліцензії:

Нематеріальні

активи

Первісна вартість:

31 грудня 2013 року 48 659

Надходження 281

Модернізація 11 701

Вибуття (176)

31 грудня 2014 року 60 465

Надходження 1 550

Модернізація 7 125

Вибуття -

31 грудня 2015 року 69 140

Накопичена амортизація:

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

27

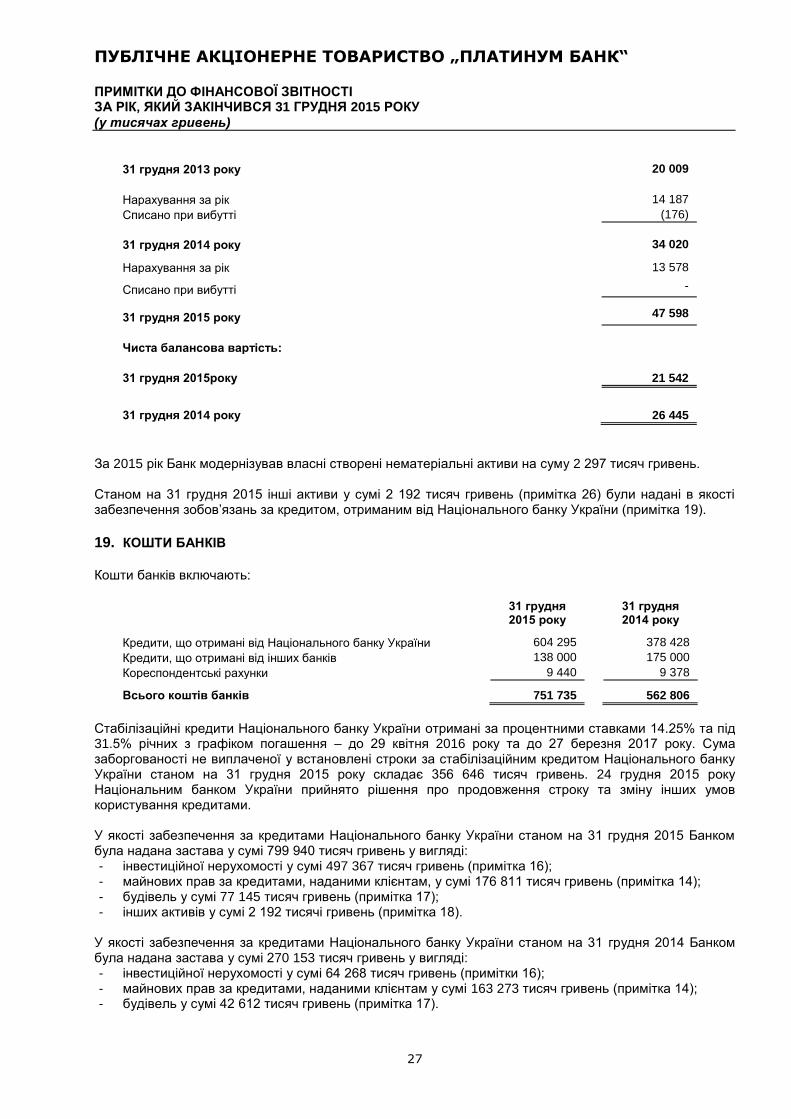

31 грудня 2013 року 20 009

Нарахування за рік 14 187

Списано при вибутті (176)

31 грудня 2014 року 34 020

Нарахування за рік 13 578

Списано при вибутті -

31 грудня 2015 року 47 598

Чиста балансова вартість:

31 грудня 2015року 21 542

31 грудня 2014 року 26 445

За 2015 рік Банк модернізував власні створені нематеріальні активи на суму 2 297 тисяч гривень. Станом на 31 грудня 2015 інші активи у сумі 2 192 тисяч гривень (примітка 26) були надані в якості забезпечення зобов’язань за кредитом, отриманим від Національного банку України (примітка 19).

19. КОШТИ БАНКІВ

Кошти банків включають:

31 грудня 2015 року

31 грудня 2014 року

Кредити, що отримані від Національного банку України 604 295 378 428

Кредити, що отримані від інших банків 138 000 175 000

Кореспондентські рахунки 9 440 9 378

Всього коштів банків 751 735 562 806

Стабілізаційні кредити Національного банку України отримані за процентними ставками 14.25% та під 31.5% річних з графіком погашення – до 29 квітня 2016 року та до 27 березня 2017 року. Сума заборгованості не виплаченої у встановлені строки за стабілізаційним кредитом Національного банку України станом на 31 грудня 2015 року складає 356 646 тисяч гривень. 24 грудня 2015 року Національним банком України прийнято рішення про продовження строку та зміну інших умов користування кредитами. У якості забезпечення за кредитами Національного банку України станом на 31 грудня 2015 Банком була надана застава у сумі 799 940 тисяч гривень у вигляді: - інвестиційної нерухомості у сумі 497 367 тисяч гривень (примітка 16); - майнових прав за кредитами, наданими клієнтам, у сумі 176 811 тисяч гривень (примітка 14); - будівель у сумі 77 145 тисяч гривень (примітка 17); - інших активів у сумі 2 192 тисячі гривень (примітка 18).

У якості забезпечення за кредитами Національного банку України станом на 31 грудня 2014 Банком була надана застава у сумі 270 153 тисяч гривень у вигляді: - інвестиційної нерухомості у сумі 64 268 тисяч гривень (примітки 16); - майнових прав за кредитами, наданими клієнтам у сумі 163 273 тисяч гривень (примітка 14); - будівель у сумі 42 612 тисяч гривень (примітка 17).

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

28

Умовами договору про надання стабілізаційного кредиту передбачені обмеження, виплат дивідендів; розподілу капіталу в будь-який формі, крім спрямування прибутку на збільшення статутного капіталу, формування резервних фондів, покриття збитків минулих періодів; виплати заохочувальних та компенсаційних виплат, які не є складовою частиною заробітної плати; заборони придбання основних засобів, що не беруть участі в проведенні банківських операцій, крім тих, що перейшли у власність банку на підставі реалізації прав заставодержателя; заборони здійснення інвестицій та придбання цінних паперів; здійснення операцій з пов’язаними особами та особами, які пов’язані з ними юридичними та/або економічними взаємозв’язками, крім операцій з надання кредитів овердрафт працівникам банку за зарплатними проектами; заборони викупу акцій власної емісії, за винятком випадків щодо обов’язкового викупу банком акцій власної емісії; заборони здійснення дострокового погашення боргових цінних паперів власної емісії; заборони укладання бланкових кредитних договорів (крім кредитів фізичним особам у сумі не більше ніж 50 тисяч гривень); заборони укладання депозитних договорів, з авансовою виплатою процентів; заборона дострокового повернення коштів пов’язаним з банком особам; заборона операцій з похідними фінансовими інструментами; заборони здійснювати кредитування юридичних осіб (крім банків). У якості забезпечення за кредитами, отриманими від інших банків станом на 31 грудня 2015 Банком була надана застава у вигляді: - майнових прав за кредитами, наданими клієнтам, на суму 60 103 тисяч гривень (примітка 14); - будівель в сумі 46 425 тисяч гривень (примітка 17) -

У якості забезпечення за кредитами, отриманими від інших банків станом на 31 грудня 2014 Банком була надана застава у вигляді майнових прав за кредитами, наданими клієнтам, на суму 40 100 тисяч гривень (примітка 14) 20. КОШТИ КЛІЄНТІВ

Кошти клієнтів включають:

31 грудня 2015 року

31 грудня 2014 року

Строкові депозити 5 216 040 5 009 745

Кошти на вимогу 862 053 758 217

Всього коштів клієнтів 6 078 093 5 767 962

Станом на 31 грудня 2015 та 2014 років кошти на вимогу включали передоплати за кредитами, отриманими від клієнтів, у сумі 59 931 тисяч гривень та 79 530 тисяч гривень, відповідно, які будуть обліковані на належну дату як погашення кредитів. Станом на 31 грудня 2015 року строкові депозити та кошти на вимогу у сумі 1 281 788 тисяч гривень були отримані від двадцяти клієнтів (дев’яти юридичних осіб і одинадцяти фізичних осіб). У якості забезпечення за коштами клієнтів у сумі 313 359 тисяч гривень станом на 31 грудня 2015 року була надана застава у вигляді майнових прав за кредитами, наданими клієнтам, на суму 370 092 тисяч гривень (примітка 14). Станом на 31 грудня 2015 року за одним із контрагентів Банку, сума не врегульованих зобов'язань складає 250 000 тисяч гривень Банком щомісячно сплачуються відсотки за договорами про банківський вклад з даним контрагентом та ведуться переговори щодо узгодження строків його подовження. Станом на 31 грудня 2014 року строкові депозити та кошти на вимогу у сумі 820 688 тисяч гривень були отримані від двадцяти клієнтів (семи юридичних осіб і тринадцяти фізичних осіб).

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

29

31 грудня

2015 року 31 грудня

2014 року

Аналіз за секторами:

Фізичні особи 4 917 430 5 005 315

Транспорт і послуги зв’язку 755 733 18 358

Страхування 66 727 81 468

Нерухомість 56 722 21 435

Фінансові послуги 37 833 39 340

Будівництво та інше виробництво 33 465 59 770

Соціальні організації 22 946 23 187

Програмне забезпечення 17 999 63 481

Сільське господарство 10 219 9 853

Торгівля 3 714 152330 330

154 355 152330 330 Консультаційні послуги 2 455 2 090

Рекламна діяльність - 24

Інші галузі 152 850 289 286

Всього коштів клієнтів 6 078 093 5 767 962

21. ВИПУЩЕНІ БОРГОВІ ЦІННІ ПАПЕРИ

Випущені боргові цінні папери представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

Ощадні (вкладні) сертифікати 433 -

Всього випущених боргових цінних паперів 433 -

22. КРЕДИТИ, ОТРИМАНІ ВІД МІЖНАРОДНИХ ТА ІНШИХ ОРГАНІЗАЦІЙ

Кредити, отримані від інших кредитних установ, представлені таким чином:

Вид

інструмента Валюта Термін

погашення Процентна

ставка 31 грудня 2015 року

31 грудня 2014 року

International Finance Corporation („IFC“)

Невіднов-лювана

кредитна лінія

Долари США

Від 15 грудня 2016 року до

15 грудня 2017 року

ЛІБОР + (2.50/2.75%) 100 072 105 945

FERTENOS COMMERCIAL LTD

Невіднов-лювана

кредитна лінія

Долари США

10 грудня 2015 року

Фіксована (9,8%) - 147 827

Всього кредитів, отриманих від інших кредитних установ 100 072 253 772

Станом на 31 грудня 2015 та 2014 років Банк використав свої кредити, надані клієнтам, як забезпечення кредитів, отриманих від IFC у суми 704 090 тисяч гривень та 469 519 тисяч гривень, відповідно (примітка 14).

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

30

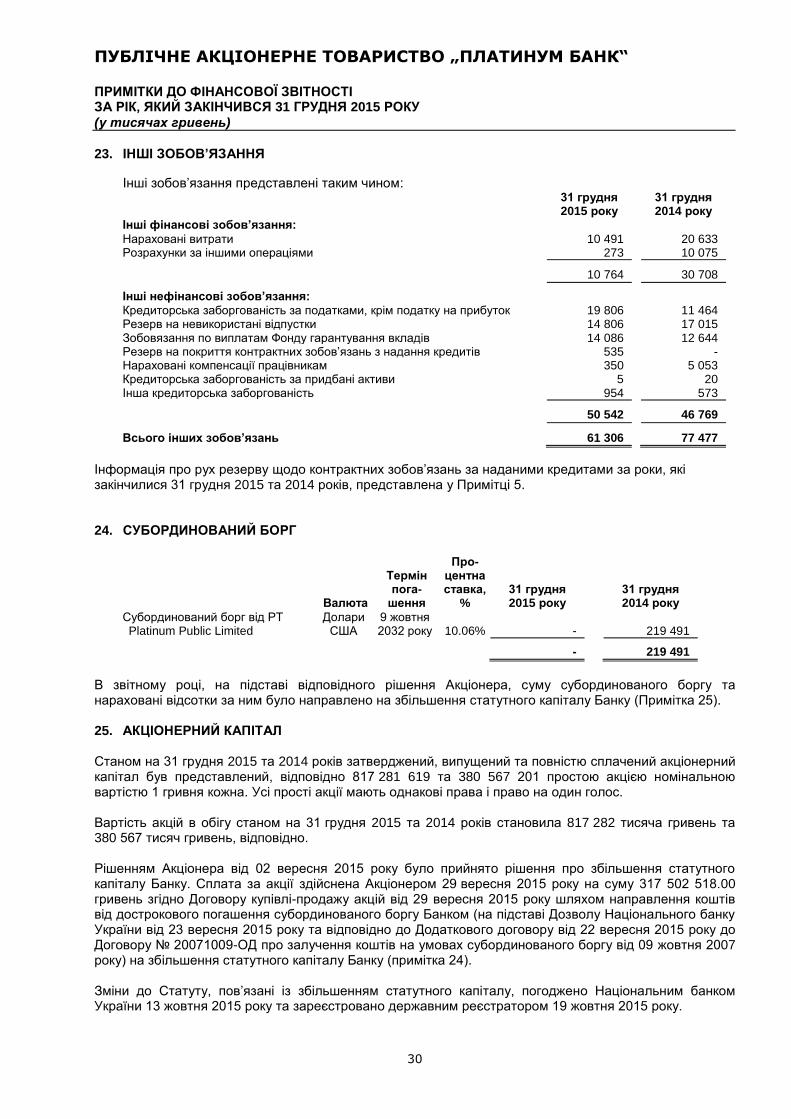

23. ІНШІ ЗОБОВ’ЯЗАННЯ

Інші зобов’язання представлені таким чином: 31 грудня

2015 року 31 грудня 2014 року

Інші фінансові зобов’язання: Нараховані витрати 10 491 20 633 Розрахунки за іншими операціями 273 10 075

10 764 30 708

Інші нефінансові зобов’язання: Кредиторська заборгованість за податками, крім податку на прибуток 19 806 11 464 Резерв на невикористані відпустки 14 806 17 015 Зобовязання по виплатам Фонду гарантування вкладів 14 086 12 644 Резерв на покриття контрактних зобов’язань з надання кредитів 535 - Нараховані компенсації працівникам 350 5 053 Кредиторська заборгованість за придбані активи 5 20 Інша кредиторська заборгованість 954 573

50 542 46 769

Всього інших зобов’язань 61 306 77 477

Інформація про рух резерву щодо контрактних зобов’язань за наданими кредитами за роки, які закінчилися 31 грудня 2015 та 2014 років, представлена у Примітці 5. 24. СУБОРДИНОВАНИЙ БОРГ

Валюта

Термін пога-

шення

Про-центна ставка,

% 31 грудня 2015 року

31 грудня 2014 року

Субординований борг від PT Platinum Public Limited

Долари США

9 жовтня 2032 року 10.06% - 219 491

- 219 491

В звітному році, на підставі відповідного рішення Акціонера, суму субординованого боргу та нараховані відсотки за ним було направлено на збільшення статутного капіталу Банку (Примітка 25).

25. АКЦІОНЕРНИЙ КАПІТАЛ

Станом на 31 грудня 2015 та 2014 років затверджений, випущений та повністю сплачений акціонерний капітал був представлений, відповідно 817 281 619 та 380 567 201 простою акцією номінальною вартістю 1 гривня кожна. Усі прості акції мають однакові права і право на один голос. Вартість акцій в обігу станом на 31 грудня 2015 та 2014 років становила 817 282 тисяча гривень та 380 567 тисяч гривень, відповідно. Рішенням Акціонера від 02 вересня 2015 року було прийнято рішення про збільшення статутного капіталу Банку. Сплата за акції здійснена Акціонером 29 вересня 2015 року на суму 317 502 518.00 гривень згідно Договору купівлі-продажу акцій від 29 вересня 2015 року шляхом направлення коштів від дострокового погашення субординованого боргу Банком (на підставі Дозволу Національного банку України від 23 вересня 2015 року та відповідно до Додаткового договору від 22 вересня 2015 року до Договору № 20071009-ОД про залучення коштів на умовах субординованого боргу від 09 жовтня 2007 року) на збільшення статутного капіталу Банку (примітка 24). Зміни до Статуту, пов’язані із збільшенням статутного капіталу, погоджено Національним банком України 13 жовтня 2015 року та зареєстровано державним реєстратором 19 жовтня 2015 року.

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

31

26. УМОВНІ ТА КОНТРАКТНІ ЗОБОВ’ЯЗАННЯ

У процесі своєї діяльності Банк використовує фінансові інструменти із позабалансовими ризиками. Ці інструменти, які несуть у собі кредитні ризики різного ступеня, не відображені в звіті про фінансовий стан. Для позабалансових зобов’язань Банк використовує ту саму політику кредитного контролю та управління ризиками, що й для балансових операцій. Станом на 31 грудня 2015 та 2014 років до складу валових зобов’язань з наданих кредитів та невикористаними кредитними лініями включені суми у розмірі 444 596 тисяч гривень та 1 118 661 тисяч гривень, відповідно, які являють собою зобов’язання Банку із надання кредитів у межах лімітів невикористаних кредитних ліній, які обумовлені таким чином: позичальник повинен звертатися до Банку кожного разу, коли він або вона хоче подовжити отримання позики у межах невикористаного попереднього ліміту; і Банк може затвердити фінансування на основі фінансових показників позичальника, його обслуговування боргу та інших характеристик кредитного ризику та наданих гарантій у розмірі 42 920 тисяч гривень. Станом на 31 грудня 2015 та 2014 років контрактні зобов’язання за наданими кредитами та невикористаними кредитними лініями включали невідкличні зобов’язання за кредитами валовою сумою 8 871 тисяч гривень та 6 574 тисяч гривень, відповідно. Резерв на покриття збитків від умовних зобов’язань станом на 31 грудня 2015 та 2014 років становив 535 тисяч гривень та 0 гривень, відповідно (примітка 23).

Активи, що надані в заставу без припинення визнання представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

Інвестиційна нерухомість (примітка 16) 497 413 64 268

Основні засоби (примітка 17) 123 570 42 612

Право вимоги за кредитами, наданими клієнтам (примітка 14) 1 311 096 672 892

Інші активи (примітка 18) 2 192 -

Всього активів, наданих в заставу 1 934 225 779 772

Банк не має активів у заставі, щодо яких передбачені обмеження, пов'язані з володінням, користуванням та розпорядженням ними

Зобов’язання за договорами операційної оренди Майбутні мінімальні орендні платежі за договорами невідкличної операційної оренди, в яких Банк виступає орендарем, представлені таким чином:

31 грудня 2015 року

31 грудня 2014 року

До одного року 6 011 7 589

Всього зобов’язань за договорами операційної оренди 6 011 7 589

Судові розгляди ‒ Час від часу у процесі звичайної господарської діяльності Банку клієнти та контрагенти висувають до нього претензії. Керівництво вважає, що у результаті їх розгляду Банк не понесе істотних збитків і, відповідно, додатково резерви у цій фінансовій звітності не створювалися. Оподаткування ‒ Внаслідок наявності в українському господарському і, зокрема, податковому законодавстві положень, які дозволяють більше ніж один варіант тлумачення, а також внаслідок

ПУБЛІЧНЕ АКЦІОНЕРНЕ ТОВАРИСТВО „ПЛАТИНУМ БАНК“ ПРИМІТКИ ДО ФІНАНСОВОЇ ЗВІТНОСТІ ЗА РІК, ЯКИЙ ЗАКІНЧИВСЯ 31 ГРУДНЯ 2015 РОКУ

(у тисячах гривень)

32

практики, яка склалася в загалом нестабільному економічному середовищі через довільне тлумачення податковими органами різних аспектів господарської діяльності, Банк, можливо, буде змушений визнати додаткові податкові зобов’язання, штрафи та пеню у разі, якщо податкові органи піддадуть сумніву певне тлумачення, засноване на професійному судженні керівництва Банку. На думку керівництва, Банк сплатив усі податкові зобов’язання, тому ця фінансова звітність не містить резервів на покриття податкових збитків. Податкові нарахування залишаються відкритими для перевірки податковими органами протягом трьох років.

Операційне середовище – На ринки країн, які розвиваються, наприклад України, впливають економічні, політичні, соціальні, правові та законодавчі ризики, які сильно відрізняються від ризиків країн із більш розвинутими ринками. Закони та нормативні акти, які впливають на провадження господарської діяльності в Україні, продовжують зазнавати стрімких змін, причому податкові і регуляторні основи відкриті для неоднозначних тлумачень. Майбутній економічний напрям розвитку України великою мірою залежить від ефективності фінансових та монетарних заходів, яких вживає уряд, разом зі змінами в юридичному, регуляторному та політичному середовищі.

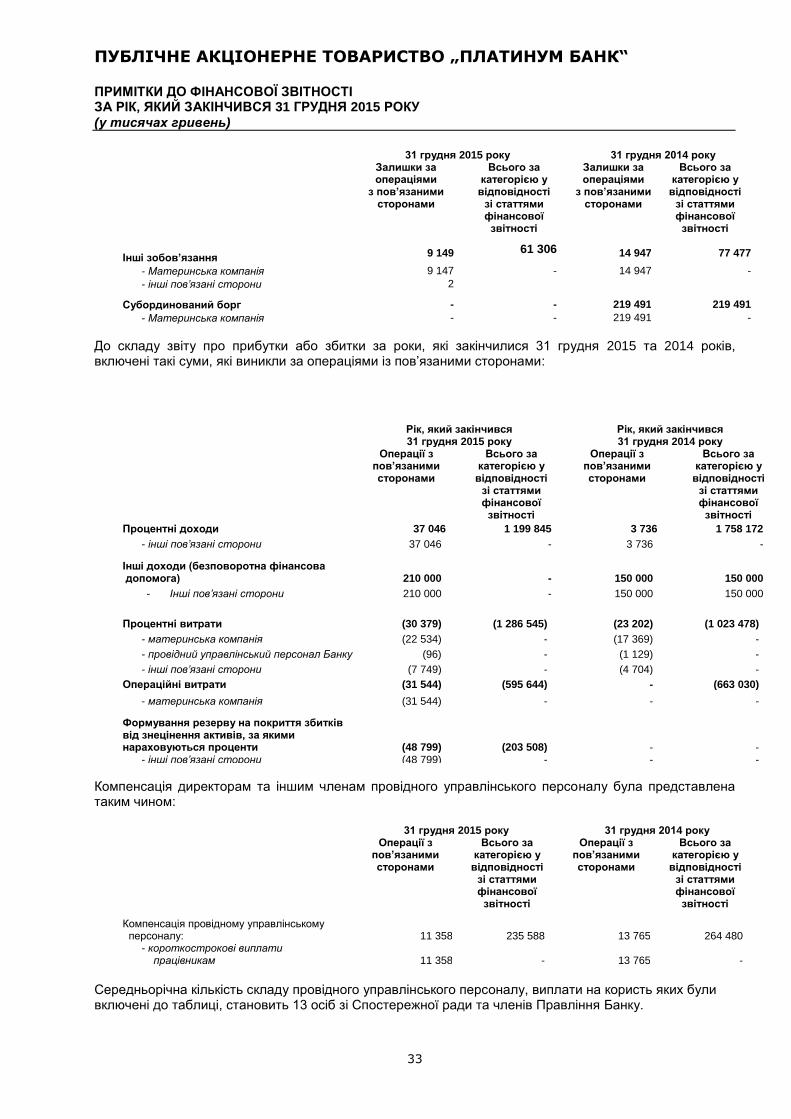

27. ОПЕРАЦІЇ З ПОВ’ЯЗАНИМИ СТОРОНАМИ

До пов’язаних сторін або операцій з пов’язаними сторонами, як визначено в МСБО 24 „Розкриття інформації щодо пов’язаних сторін“, відносяться:

- сторони, які прямо або опосередковано, через одного чи більше посередників контролюють або перебувають під контролем, або ж перебувають під спільним контролем разом з Банком (до них відносяться Материнські компанії, дочірні підприємства та споріднені дочірні підприємства); мають частку участі в Банку, яка надає їм змогу суттєво впливати на Банк; та мають спільний контроль над Банком;

- асоційовані компанії – підприємства, на які Банк має істотний вплив і які не є дочірніми підприємствами або спільними підприємствами інвестора;

- спільні підприємства, у яких Банк є контролюючим учасником;

- члени провідного управлінського персоналу Банку або його Материнської компанії;

- близькі родичі особи, зазначеної в пунктах (а) або (г);

- сторони, які знаходяться під контролем, спільним контролем або істотним впливом, або суттєвий процент голосів у яких, прямо або опосередковано, належить особі, зазначеній у пунктах (г) або (д); або