第三讲 家庭财务报表和预算的 编制与分析

DESCRIPTION

第三讲 家庭财务报表和预算的 编制与分析. 授课大纲. 家庭财务分析的基础知识 家庭资产负债表的编制与分析 家庭收支储蓄表的编制与分析 家庭资产负债表与收支储蓄表的关系 家庭现金流量表的编制与分析 记账的原则与方法 家庭综合财务比率分析与情景分析 家庭财务预算和现金流量预估表的编制 家庭财务报表与预算综合案例. 一 . 家庭财务分析基础知识. 家庭财务分析在理财规划各流程中的具体体现 家庭财务分析的意义 家庭财务分析的基本概念. 1.1 家庭财务分析在理财规划各 流程中的具体体现. - PowerPoint PPT PresentationTRANSCRIPT

第三讲 家庭财务报表和预算的编制与分析

授课大纲 1048708 家庭财务分析的基础知识 1048708 家庭资产负债表的编制与分析 1048708 家庭收支储蓄表的编制与分析 1048708 家庭资产负债表与收支储蓄表的关系 1048708 家庭现金流量表的编制与分析 1048708 记账的原则与方法 1048708 家庭综合财务比率分析与情景分析 1048708 家庭财务预算和现金流量预估表的编制 1048708 家庭财务报表与预算综合案例

一 家庭财务分析基础知识 1048708 家庭财务分析在理财规划各流程中的具

体体现 1048708 家庭财务分析的意义 1048708 家庭财务分析的基本概念

11 家庭财务分析在理财规划各流程中的具体体现

12 家庭财务分析的意义

13 家庭财务分析的基本概念 1048708 流量与存量 1048708 权责发生制与收付实现制 1048708 成本价值与市场价值 1048708 借方与贷方

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

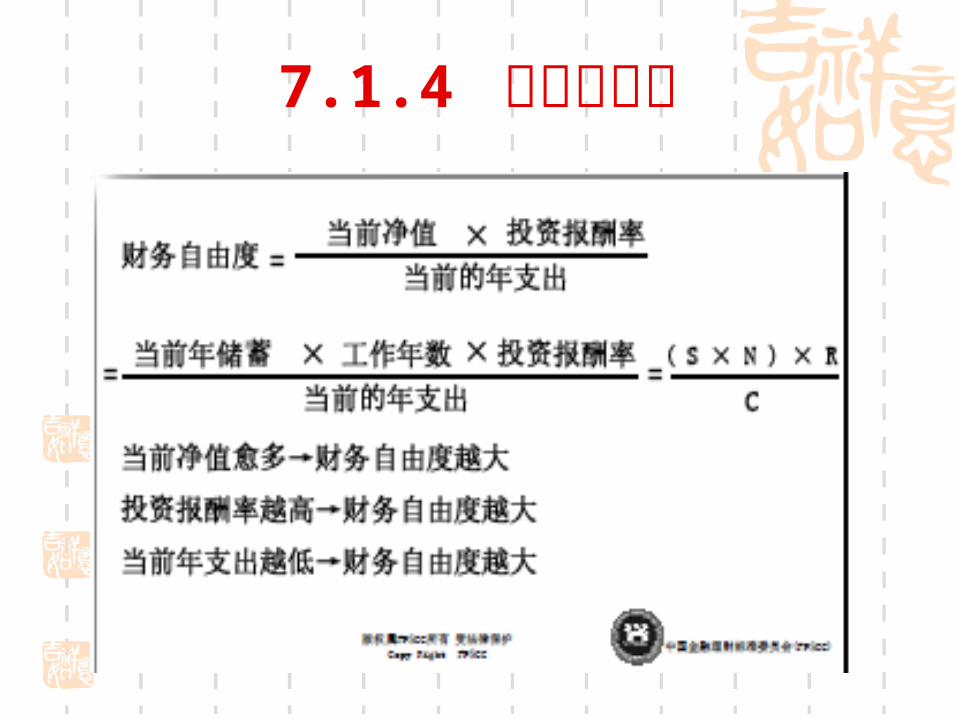

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元

1048708 投资报酬率设为 6 有 30 年时间可准备当前养老保险金账户余额为 18000 元缴存率 8 7500 元 8 = 600元有 30 年时间可准备刚退休时可累积 FV=(6123012-600PMT-18000PVFV)=711115 元

1048708 退休资金缺口 =973081 元 -711115 元 =261966 元光靠基本养老金与个人养老金账户的累积额不足以准备退休所需

1048708 每月应自己准备的退休金储蓄PMT=(6123012261966FVPMT)=-261 元

子女教育目标所需月储蓄额 1048708 子女 17 年以后上大学大学教育金现值目

标 50000 元学费增长率 5 17 年以后届时需求 FV=(5i17n-50000PVFV)=114601 元

1048708 剩下 15000 元整笔投资以 6 报酬率届时可累积额 FV=(6i17n-15000PVFV)=40392 元

1048708 资金缺口 =114601 元 -40392 元 =74209元

1048708 每月应准备的子女教育金目标储蓄额PMT=(61217 times 1274209FVPMT)=-210 元

换房目标自备款部分所需月储蓄额 1048708 换房目标现值为 500000 元 1048708 10 年后届时需求 FV=(3i10n-500000PVFV)=671958 元 1048708 届时旧房贷款余额 PV=(45912i10times12n-

1275PMTPV)=122510 元 1048708 届时旧房出售额 FV=(3i10n-300000PVFV)=403175 元 1048708 换房时还需投入自备款 =671958 元 -(403175 元 -122510

元 )=391293 元 1048708 若 10 年后住房公积金月缴存额仍为 900 元则届时可借款

PV=(45912i20times12n-900PMTPV)=141173 元 1048708 届时应自己准备的换房自备款 =391293 元 -141173 元

=250120 元 1048708 每月还需储蓄 PMT=(612i10times12n250120FVPMT)=-

1526 元

换房目标贷款部分所需月储蓄额 1048708 当前贷款余额 200000 元贷款期限 20 年公

积金房贷利率 459 还清贷款也是理财的目标之一月本息摊还 PMT=(4591220 times 12200000PVPMT) =-1275元

1048708 因为利息支出算是非消费支出不是储蓄目标要把利息扣除第一年月利息 =200000times45912=765元月归还本金约 =1275 元 -765 元 =510元

1048708 住房公积金缴存额 900 元不足以支付房贷本息摊还额 1275 元 900 元支付房贷利息 765 元后只剩下 135 元可以付本金因此每月还需另行储蓄 510 元 -135 元 =375元来支付本金

购车目标所需月储蓄额 1048708 5 年后购车目标现值 100000 元时间较近

可以将当前养老金与住房公积金以外的资产100000元中的 85000 元配置在此目标上

1048708 5 年后购车目标终值 FV=(3i5n-100000PV FV)=115927 元

1048708 85000 元整笔投资以 6 报酬率届时可累积额 FV=(6i5n-85000PVFV)=113749 元

1048708 资金缺口 =115927 元 -113749 元 =2178元

1048708 每月应准备的购车目标储蓄PMT=(612i5times12n2178FVPMT)=-31 元

2007 年的月储蓄目标计算表

952 计算月消费总额 1048708 将各项目标每月的储蓄额加总可以算

出为了达到上述五项目标每月所需的储蓄额 =261 元 +210 元 +1526 元 +375 元+31 元 =2403 元

1048708 可支配收入 5972 元 - 月储蓄目标2403 元 = 消费支出预算 3569 元因此要达到上述所有的理财目标月消费支出要由当前的 4000 元降至 3569 元相差431 元

953 编制 2007 年月消费支出预算表

96 预算的执行 1048708 记日记账 1048708 汇总月收入和支出 1048708 编制消费支出总额年度追踪表

2007 年以成本计价的分月资产负债表

案例总结 1048708 两期的净值差异 =230620 元 -223460

元 = 当月储蓄 7160 元表示资产负债表与收支储蓄表可以互相勾稽记账无误

1048708 由制作预算开始每日做现金收支账在月底汇总现金支出刷卡支出与存折转账收支纪录制作当月收支储蓄账并进行当月差异分析每月再逐月汇总作收支趋势的追踪最后在年底制作年度家庭会计报表

授课大纲 1048708 家庭财务分析的基础知识 1048708 家庭资产负债表的编制与分析 1048708 家庭收支储蓄表的编制与分析 1048708 家庭资产负债表与收支储蓄表的关系 1048708 家庭现金流量表的编制与分析 1048708 记账的原则与方法 1048708 家庭综合财务比率分析与情景分析 1048708 家庭财务预算和现金流量预估表的编制 1048708 家庭财务报表与预算综合案例

一 家庭财务分析基础知识 1048708 家庭财务分析在理财规划各流程中的具

体体现 1048708 家庭财务分析的意义 1048708 家庭财务分析的基本概念

11 家庭财务分析在理财规划各流程中的具体体现

12 家庭财务分析的意义

13 家庭财务分析的基本概念 1048708 流量与存量 1048708 权责发生制与收付实现制 1048708 成本价值与市场价值 1048708 借方与贷方

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元

1048708 投资报酬率设为 6 有 30 年时间可准备当前养老保险金账户余额为 18000 元缴存率 8 7500 元 8 = 600元有 30 年时间可准备刚退休时可累积 FV=(6123012-600PMT-18000PVFV)=711115 元

1048708 退休资金缺口 =973081 元 -711115 元 =261966 元光靠基本养老金与个人养老金账户的累积额不足以准备退休所需

1048708 每月应自己准备的退休金储蓄PMT=(6123012261966FVPMT)=-261 元

子女教育目标所需月储蓄额 1048708 子女 17 年以后上大学大学教育金现值目

标 50000 元学费增长率 5 17 年以后届时需求 FV=(5i17n-50000PVFV)=114601 元

1048708 剩下 15000 元整笔投资以 6 报酬率届时可累积额 FV=(6i17n-15000PVFV)=40392 元

1048708 资金缺口 =114601 元 -40392 元 =74209元

1048708 每月应准备的子女教育金目标储蓄额PMT=(61217 times 1274209FVPMT)=-210 元

换房目标自备款部分所需月储蓄额 1048708 换房目标现值为 500000 元 1048708 10 年后届时需求 FV=(3i10n-500000PVFV)=671958 元 1048708 届时旧房贷款余额 PV=(45912i10times12n-

1275PMTPV)=122510 元 1048708 届时旧房出售额 FV=(3i10n-300000PVFV)=403175 元 1048708 换房时还需投入自备款 =671958 元 -(403175 元 -122510

元 )=391293 元 1048708 若 10 年后住房公积金月缴存额仍为 900 元则届时可借款

PV=(45912i20times12n-900PMTPV)=141173 元 1048708 届时应自己准备的换房自备款 =391293 元 -141173 元

=250120 元 1048708 每月还需储蓄 PMT=(612i10times12n250120FVPMT)=-

1526 元

换房目标贷款部分所需月储蓄额 1048708 当前贷款余额 200000 元贷款期限 20 年公

积金房贷利率 459 还清贷款也是理财的目标之一月本息摊还 PMT=(4591220 times 12200000PVPMT) =-1275元

1048708 因为利息支出算是非消费支出不是储蓄目标要把利息扣除第一年月利息 =200000times45912=765元月归还本金约 =1275 元 -765 元 =510元

1048708 住房公积金缴存额 900 元不足以支付房贷本息摊还额 1275 元 900 元支付房贷利息 765 元后只剩下 135 元可以付本金因此每月还需另行储蓄 510 元 -135 元 =375元来支付本金

购车目标所需月储蓄额 1048708 5 年后购车目标现值 100000 元时间较近

可以将当前养老金与住房公积金以外的资产100000元中的 85000 元配置在此目标上

1048708 5 年后购车目标终值 FV=(3i5n-100000PV FV)=115927 元

1048708 85000 元整笔投资以 6 报酬率届时可累积额 FV=(6i5n-85000PVFV)=113749 元

1048708 资金缺口 =115927 元 -113749 元 =2178元

1048708 每月应准备的购车目标储蓄PMT=(612i5times12n2178FVPMT)=-31 元

2007 年的月储蓄目标计算表

952 计算月消费总额 1048708 将各项目标每月的储蓄额加总可以算

出为了达到上述五项目标每月所需的储蓄额 =261 元 +210 元 +1526 元 +375 元+31 元 =2403 元

1048708 可支配收入 5972 元 - 月储蓄目标2403 元 = 消费支出预算 3569 元因此要达到上述所有的理财目标月消费支出要由当前的 4000 元降至 3569 元相差431 元

953 编制 2007 年月消费支出预算表

96 预算的执行 1048708 记日记账 1048708 汇总月收入和支出 1048708 编制消费支出总额年度追踪表

2007 年以成本计价的分月资产负债表

案例总结 1048708 两期的净值差异 =230620 元 -223460

元 = 当月储蓄 7160 元表示资产负债表与收支储蓄表可以互相勾稽记账无误

1048708 由制作预算开始每日做现金收支账在月底汇总现金支出刷卡支出与存折转账收支纪录制作当月收支储蓄账并进行当月差异分析每月再逐月汇总作收支趋势的追踪最后在年底制作年度家庭会计报表

一 家庭财务分析基础知识 1048708 家庭财务分析在理财规划各流程中的具

体体现 1048708 家庭财务分析的意义 1048708 家庭财务分析的基本概念

11 家庭财务分析在理财规划各流程中的具体体现

12 家庭财务分析的意义

13 家庭财务分析的基本概念 1048708 流量与存量 1048708 权责发生制与收付实现制 1048708 成本价值与市场价值 1048708 借方与贷方

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元

1048708 投资报酬率设为 6 有 30 年时间可准备当前养老保险金账户余额为 18000 元缴存率 8 7500 元 8 = 600元有 30 年时间可准备刚退休时可累积 FV=(6123012-600PMT-18000PVFV)=711115 元

1048708 退休资金缺口 =973081 元 -711115 元 =261966 元光靠基本养老金与个人养老金账户的累积额不足以准备退休所需

1048708 每月应自己准备的退休金储蓄PMT=(6123012261966FVPMT)=-261 元

子女教育目标所需月储蓄额 1048708 子女 17 年以后上大学大学教育金现值目

标 50000 元学费增长率 5 17 年以后届时需求 FV=(5i17n-50000PVFV)=114601 元

1048708 剩下 15000 元整笔投资以 6 报酬率届时可累积额 FV=(6i17n-15000PVFV)=40392 元

1048708 资金缺口 =114601 元 -40392 元 =74209元

1048708 每月应准备的子女教育金目标储蓄额PMT=(61217 times 1274209FVPMT)=-210 元

换房目标自备款部分所需月储蓄额 1048708 换房目标现值为 500000 元 1048708 10 年后届时需求 FV=(3i10n-500000PVFV)=671958 元 1048708 届时旧房贷款余额 PV=(45912i10times12n-

1275PMTPV)=122510 元 1048708 届时旧房出售额 FV=(3i10n-300000PVFV)=403175 元 1048708 换房时还需投入自备款 =671958 元 -(403175 元 -122510

元 )=391293 元 1048708 若 10 年后住房公积金月缴存额仍为 900 元则届时可借款

PV=(45912i20times12n-900PMTPV)=141173 元 1048708 届时应自己准备的换房自备款 =391293 元 -141173 元

=250120 元 1048708 每月还需储蓄 PMT=(612i10times12n250120FVPMT)=-

1526 元

换房目标贷款部分所需月储蓄额 1048708 当前贷款余额 200000 元贷款期限 20 年公

积金房贷利率 459 还清贷款也是理财的目标之一月本息摊还 PMT=(4591220 times 12200000PVPMT) =-1275元

1048708 因为利息支出算是非消费支出不是储蓄目标要把利息扣除第一年月利息 =200000times45912=765元月归还本金约 =1275 元 -765 元 =510元

1048708 住房公积金缴存额 900 元不足以支付房贷本息摊还额 1275 元 900 元支付房贷利息 765 元后只剩下 135 元可以付本金因此每月还需另行储蓄 510 元 -135 元 =375元来支付本金

购车目标所需月储蓄额 1048708 5 年后购车目标现值 100000 元时间较近

可以将当前养老金与住房公积金以外的资产100000元中的 85000 元配置在此目标上

1048708 5 年后购车目标终值 FV=(3i5n-100000PV FV)=115927 元

1048708 85000 元整笔投资以 6 报酬率届时可累积额 FV=(6i5n-85000PVFV)=113749 元

1048708 资金缺口 =115927 元 -113749 元 =2178元

1048708 每月应准备的购车目标储蓄PMT=(612i5times12n2178FVPMT)=-31 元

2007 年的月储蓄目标计算表

952 计算月消费总额 1048708 将各项目标每月的储蓄额加总可以算

出为了达到上述五项目标每月所需的储蓄额 =261 元 +210 元 +1526 元 +375 元+31 元 =2403 元

1048708 可支配收入 5972 元 - 月储蓄目标2403 元 = 消费支出预算 3569 元因此要达到上述所有的理财目标月消费支出要由当前的 4000 元降至 3569 元相差431 元

953 编制 2007 年月消费支出预算表

96 预算的执行 1048708 记日记账 1048708 汇总月收入和支出 1048708 编制消费支出总额年度追踪表

2007 年以成本计价的分月资产负债表

案例总结 1048708 两期的净值差异 =230620 元 -223460

元 = 当月储蓄 7160 元表示资产负债表与收支储蓄表可以互相勾稽记账无误

1048708 由制作预算开始每日做现金收支账在月底汇总现金支出刷卡支出与存折转账收支纪录制作当月收支储蓄账并进行当月差异分析每月再逐月汇总作收支趋势的追踪最后在年底制作年度家庭会计报表

11 家庭财务分析在理财规划各流程中的具体体现

12 家庭财务分析的意义

13 家庭财务分析的基本概念 1048708 流量与存量 1048708 权责发生制与收付实现制 1048708 成本价值与市场价值 1048708 借方与贷方

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

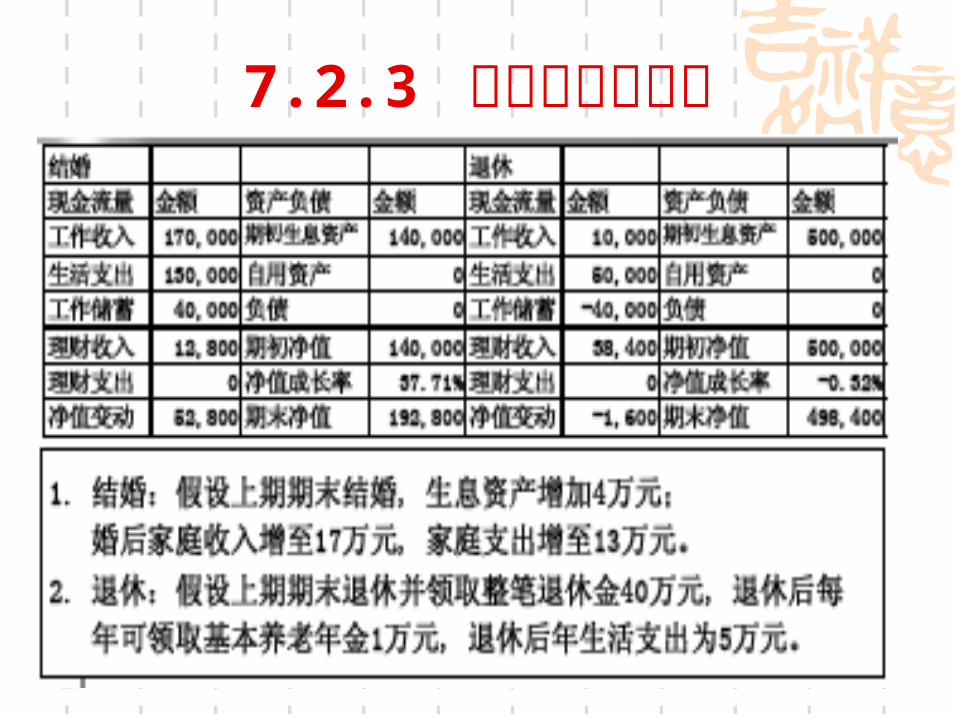

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元

1048708 投资报酬率设为 6 有 30 年时间可准备当前养老保险金账户余额为 18000 元缴存率 8 7500 元 8 = 600元有 30 年时间可准备刚退休时可累积 FV=(6123012-600PMT-18000PVFV)=711115 元

1048708 退休资金缺口 =973081 元 -711115 元 =261966 元光靠基本养老金与个人养老金账户的累积额不足以准备退休所需

1048708 每月应自己准备的退休金储蓄PMT=(6123012261966FVPMT)=-261 元

子女教育目标所需月储蓄额 1048708 子女 17 年以后上大学大学教育金现值目

标 50000 元学费增长率 5 17 年以后届时需求 FV=(5i17n-50000PVFV)=114601 元

1048708 剩下 15000 元整笔投资以 6 报酬率届时可累积额 FV=(6i17n-15000PVFV)=40392 元

1048708 资金缺口 =114601 元 -40392 元 =74209元

1048708 每月应准备的子女教育金目标储蓄额PMT=(61217 times 1274209FVPMT)=-210 元

换房目标自备款部分所需月储蓄额 1048708 换房目标现值为 500000 元 1048708 10 年后届时需求 FV=(3i10n-500000PVFV)=671958 元 1048708 届时旧房贷款余额 PV=(45912i10times12n-

1275PMTPV)=122510 元 1048708 届时旧房出售额 FV=(3i10n-300000PVFV)=403175 元 1048708 换房时还需投入自备款 =671958 元 -(403175 元 -122510

元 )=391293 元 1048708 若 10 年后住房公积金月缴存额仍为 900 元则届时可借款

PV=(45912i20times12n-900PMTPV)=141173 元 1048708 届时应自己准备的换房自备款 =391293 元 -141173 元

=250120 元 1048708 每月还需储蓄 PMT=(612i10times12n250120FVPMT)=-

1526 元

换房目标贷款部分所需月储蓄额 1048708 当前贷款余额 200000 元贷款期限 20 年公

积金房贷利率 459 还清贷款也是理财的目标之一月本息摊还 PMT=(4591220 times 12200000PVPMT) =-1275元

1048708 因为利息支出算是非消费支出不是储蓄目标要把利息扣除第一年月利息 =200000times45912=765元月归还本金约 =1275 元 -765 元 =510元

1048708 住房公积金缴存额 900 元不足以支付房贷本息摊还额 1275 元 900 元支付房贷利息 765 元后只剩下 135 元可以付本金因此每月还需另行储蓄 510 元 -135 元 =375元来支付本金

购车目标所需月储蓄额 1048708 5 年后购车目标现值 100000 元时间较近

可以将当前养老金与住房公积金以外的资产100000元中的 85000 元配置在此目标上

1048708 5 年后购车目标终值 FV=(3i5n-100000PV FV)=115927 元

1048708 85000 元整笔投资以 6 报酬率届时可累积额 FV=(6i5n-85000PVFV)=113749 元

1048708 资金缺口 =115927 元 -113749 元 =2178元

1048708 每月应准备的购车目标储蓄PMT=(612i5times12n2178FVPMT)=-31 元

2007 年的月储蓄目标计算表

952 计算月消费总额 1048708 将各项目标每月的储蓄额加总可以算

出为了达到上述五项目标每月所需的储蓄额 =261 元 +210 元 +1526 元 +375 元+31 元 =2403 元

1048708 可支配收入 5972 元 - 月储蓄目标2403 元 = 消费支出预算 3569 元因此要达到上述所有的理财目标月消费支出要由当前的 4000 元降至 3569 元相差431 元

953 编制 2007 年月消费支出预算表

96 预算的执行 1048708 记日记账 1048708 汇总月收入和支出 1048708 编制消费支出总额年度追踪表

2007 年以成本计价的分月资产负债表

案例总结 1048708 两期的净值差异 =230620 元 -223460

元 = 当月储蓄 7160 元表示资产负债表与收支储蓄表可以互相勾稽记账无误

1048708 由制作预算开始每日做现金收支账在月底汇总现金支出刷卡支出与存折转账收支纪录制作当月收支储蓄账并进行当月差异分析每月再逐月汇总作收支趋势的追踪最后在年底制作年度家庭会计报表

12 家庭财务分析的意义

13 家庭财务分析的基本概念 1048708 流量与存量 1048708 权责发生制与收付实现制 1048708 成本价值与市场价值 1048708 借方与贷方

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

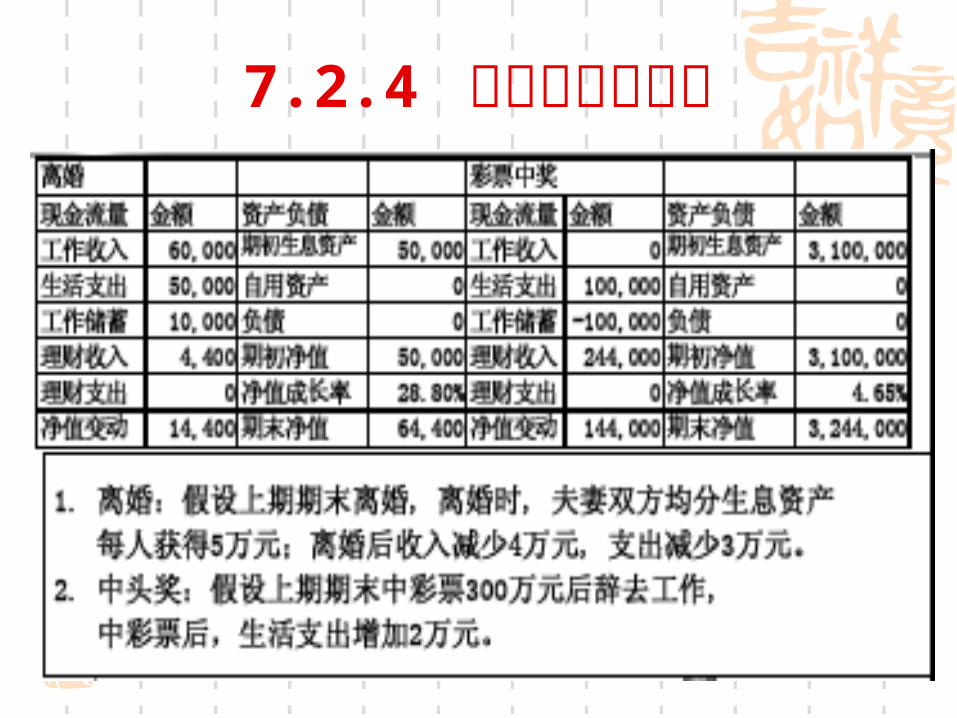

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元

1048708 投资报酬率设为 6 有 30 年时间可准备当前养老保险金账户余额为 18000 元缴存率 8 7500 元 8 = 600元有 30 年时间可准备刚退休时可累积 FV=(6123012-600PMT-18000PVFV)=711115 元

1048708 退休资金缺口 =973081 元 -711115 元 =261966 元光靠基本养老金与个人养老金账户的累积额不足以准备退休所需

1048708 每月应自己准备的退休金储蓄PMT=(6123012261966FVPMT)=-261 元

子女教育目标所需月储蓄额 1048708 子女 17 年以后上大学大学教育金现值目

标 50000 元学费增长率 5 17 年以后届时需求 FV=(5i17n-50000PVFV)=114601 元

1048708 剩下 15000 元整笔投资以 6 报酬率届时可累积额 FV=(6i17n-15000PVFV)=40392 元

1048708 资金缺口 =114601 元 -40392 元 =74209元

1048708 每月应准备的子女教育金目标储蓄额PMT=(61217 times 1274209FVPMT)=-210 元

换房目标自备款部分所需月储蓄额 1048708 换房目标现值为 500000 元 1048708 10 年后届时需求 FV=(3i10n-500000PVFV)=671958 元 1048708 届时旧房贷款余额 PV=(45912i10times12n-

1275PMTPV)=122510 元 1048708 届时旧房出售额 FV=(3i10n-300000PVFV)=403175 元 1048708 换房时还需投入自备款 =671958 元 -(403175 元 -122510

元 )=391293 元 1048708 若 10 年后住房公积金月缴存额仍为 900 元则届时可借款

PV=(45912i20times12n-900PMTPV)=141173 元 1048708 届时应自己准备的换房自备款 =391293 元 -141173 元

=250120 元 1048708 每月还需储蓄 PMT=(612i10times12n250120FVPMT)=-

1526 元

换房目标贷款部分所需月储蓄额 1048708 当前贷款余额 200000 元贷款期限 20 年公

积金房贷利率 459 还清贷款也是理财的目标之一月本息摊还 PMT=(4591220 times 12200000PVPMT) =-1275元

1048708 因为利息支出算是非消费支出不是储蓄目标要把利息扣除第一年月利息 =200000times45912=765元月归还本金约 =1275 元 -765 元 =510元

1048708 住房公积金缴存额 900 元不足以支付房贷本息摊还额 1275 元 900 元支付房贷利息 765 元后只剩下 135 元可以付本金因此每月还需另行储蓄 510 元 -135 元 =375元来支付本金

购车目标所需月储蓄额 1048708 5 年后购车目标现值 100000 元时间较近

可以将当前养老金与住房公积金以外的资产100000元中的 85000 元配置在此目标上

1048708 5 年后购车目标终值 FV=(3i5n-100000PV FV)=115927 元

1048708 85000 元整笔投资以 6 报酬率届时可累积额 FV=(6i5n-85000PVFV)=113749 元

1048708 资金缺口 =115927 元 -113749 元 =2178元

1048708 每月应准备的购车目标储蓄PMT=(612i5times12n2178FVPMT)=-31 元

2007 年的月储蓄目标计算表

952 计算月消费总额 1048708 将各项目标每月的储蓄额加总可以算

出为了达到上述五项目标每月所需的储蓄额 =261 元 +210 元 +1526 元 +375 元+31 元 =2403 元

1048708 可支配收入 5972 元 - 月储蓄目标2403 元 = 消费支出预算 3569 元因此要达到上述所有的理财目标月消费支出要由当前的 4000 元降至 3569 元相差431 元

953 编制 2007 年月消费支出预算表

96 预算的执行 1048708 记日记账 1048708 汇总月收入和支出 1048708 编制消费支出总额年度追踪表

2007 年以成本计价的分月资产负债表

案例总结 1048708 两期的净值差异 =230620 元 -223460

元 = 当月储蓄 7160 元表示资产负债表与收支储蓄表可以互相勾稽记账无误

1048708 由制作预算开始每日做现金收支账在月底汇总现金支出刷卡支出与存折转账收支纪录制作当月收支储蓄账并进行当月差异分析每月再逐月汇总作收支趋势的追踪最后在年底制作年度家庭会计报表

13 家庭财务分析的基本概念 1048708 流量与存量 1048708 权责发生制与收付实现制 1048708 成本价值与市场价值 1048708 借方与贷方

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元

1048708 投资报酬率设为 6 有 30 年时间可准备当前养老保险金账户余额为 18000 元缴存率 8 7500 元 8 = 600元有 30 年时间可准备刚退休时可累积 FV=(6123012-600PMT-18000PVFV)=711115 元

1048708 退休资金缺口 =973081 元 -711115 元 =261966 元光靠基本养老金与个人养老金账户的累积额不足以准备退休所需

1048708 每月应自己准备的退休金储蓄PMT=(6123012261966FVPMT)=-261 元

子女教育目标所需月储蓄额 1048708 子女 17 年以后上大学大学教育金现值目

标 50000 元学费增长率 5 17 年以后届时需求 FV=(5i17n-50000PVFV)=114601 元

1048708 剩下 15000 元整笔投资以 6 报酬率届时可累积额 FV=(6i17n-15000PVFV)=40392 元

1048708 资金缺口 =114601 元 -40392 元 =74209元

1048708 每月应准备的子女教育金目标储蓄额PMT=(61217 times 1274209FVPMT)=-210 元

换房目标自备款部分所需月储蓄额 1048708 换房目标现值为 500000 元 1048708 10 年后届时需求 FV=(3i10n-500000PVFV)=671958 元 1048708 届时旧房贷款余额 PV=(45912i10times12n-

1275PMTPV)=122510 元 1048708 届时旧房出售额 FV=(3i10n-300000PVFV)=403175 元 1048708 换房时还需投入自备款 =671958 元 -(403175 元 -122510

元 )=391293 元 1048708 若 10 年后住房公积金月缴存额仍为 900 元则届时可借款

PV=(45912i20times12n-900PMTPV)=141173 元 1048708 届时应自己准备的换房自备款 =391293 元 -141173 元

=250120 元 1048708 每月还需储蓄 PMT=(612i10times12n250120FVPMT)=-

1526 元

换房目标贷款部分所需月储蓄额 1048708 当前贷款余额 200000 元贷款期限 20 年公

积金房贷利率 459 还清贷款也是理财的目标之一月本息摊还 PMT=(4591220 times 12200000PVPMT) =-1275元

1048708 因为利息支出算是非消费支出不是储蓄目标要把利息扣除第一年月利息 =200000times45912=765元月归还本金约 =1275 元 -765 元 =510元

1048708 住房公积金缴存额 900 元不足以支付房贷本息摊还额 1275 元 900 元支付房贷利息 765 元后只剩下 135 元可以付本金因此每月还需另行储蓄 510 元 -135 元 =375元来支付本金

购车目标所需月储蓄额 1048708 5 年后购车目标现值 100000 元时间较近

可以将当前养老金与住房公积金以外的资产100000元中的 85000 元配置在此目标上

1048708 5 年后购车目标终值 FV=(3i5n-100000PV FV)=115927 元

1048708 85000 元整笔投资以 6 报酬率届时可累积额 FV=(6i5n-85000PVFV)=113749 元

1048708 资金缺口 =115927 元 -113749 元 =2178元

1048708 每月应准备的购车目标储蓄PMT=(612i5times12n2178FVPMT)=-31 元

2007 年的月储蓄目标计算表

952 计算月消费总额 1048708 将各项目标每月的储蓄额加总可以算

出为了达到上述五项目标每月所需的储蓄额 =261 元 +210 元 +1526 元 +375 元+31 元 =2403 元

1048708 可支配收入 5972 元 - 月储蓄目标2403 元 = 消费支出预算 3569 元因此要达到上述所有的理财目标月消费支出要由当前的 4000 元降至 3569 元相差431 元

953 编制 2007 年月消费支出预算表

96 预算的执行 1048708 记日记账 1048708 汇总月收入和支出 1048708 编制消费支出总额年度追踪表

2007 年以成本计价的分月资产负债表

案例总结 1048708 两期的净值差异 =230620 元 -223460

元 = 当月储蓄 7160 元表示资产负债表与收支储蓄表可以互相勾稽记账无误

1048708 由制作预算开始每日做现金收支账在月底汇总现金支出刷卡支出与存折转账收支纪录制作当月收支储蓄账并进行当月差异分析每月再逐月汇总作收支趋势的追踪最后在年底制作年度家庭会计报表

131 流量与存量

132 权责发生制与收付实现制

133 成本价值与市场价值

134 借方与贷方

借贷分录案例 1048708 股票成本 10 万以市价 12 万出售 用来支付保障型保费 3 万 借方 贷

方 提前还清信用借款本金 8 万 利息 1 万 现金 12 万 卖股票资产减少记贷方 股票 10

万 资本利得收入增加记贷方 资本利得 2

万 保障保费支出增加记借方 保障型保费 3 万 利息费用增加记借方 利息费用 1 万 偿还借款本金负债减少记借方 信用借款 8 万 现金 12

万

二 家庭资产负债表的编制与分析 1048708 家庭资产负债表的编制 1048708 家庭资产负债表的分析 1048708 家庭资产负债表编制案例

21 家庭资产负债表的编制 1048708 家庭资产负债表的内容 1048708 家庭资产负债表的编制基础 1048708 家庭资产负债表编制的注意事项

211 家庭资产负债表内容

212 家庭资产负债表的编制基础

213 家庭资产负债表编制的注意事项

1048708 资产负债表是一个时点的存量记录要确定是以月底季底或年底资料编制

1048708 第一次做资产负债表时 要清点自用资产并评估价值 成本与市价分别记录并计算账面损益

1048708 以市价计量的资产及净值可反映个人真实财富

1048708 自用资产可提折旧以反映价值随使用而降低

1048708 无法回收的债权应提呆账

22 家庭资产负债表的分析 1048708 家庭资产负债表的结构分析 1048708 负债比率分析

221 家庭资产负债表结构分析

普通人一生的资产负债曲线图

222 负债比率分析

23 家庭资产负债表编制案例

家庭资产负债表编制案例

三 家庭收支储蓄表的编制与分析 1048708 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的结构分析 1048708 增加家庭储蓄的着力点与方向 1048708 家庭收支储蓄表编制案例

31 家庭收支储蓄表的编制 1048708 家庭收支储蓄表的内容 1048708 家庭收支储蓄表的编制基础 1048708 家庭收支储蓄表编制的注意事项

311 家庭收支储蓄表的内容

312 家庭收支储蓄表的编制基础

313 编制家庭收支储蓄表的注意事项

1048708 家庭收支储蓄表是一段时期的流量记录通常 按月结算 1048708 以现金基础为原则记账信用卡在还款时才记 支出 1048708 变现资产的现金流入包含本金与资本利得只 有资本利得记收入本金为资产调整 1048708 房贷本息摊还仅利息计支出本金为负债减 少

32 家庭收支储蓄表的分析 1048708 家庭收支储蓄表的结构分析 1048708 自由储蓄额分析

321 家庭收支储蓄表的结构分析

普通人一生的收支曲线图

322 自由储蓄额分析

家庭储蓄运用表

33 增加家庭储蓄的着力点与方向

增加家庭储蓄的着力点和方向

34 家庭收支储蓄表编制案例

家庭收支储蓄表编制案例

四 家庭资产负债表与收支储蓄表的关系

以成本计价的资产负债表两期比较分析

收支储蓄表两期比较分析

五 家庭现金流量表编制与分析 1048708 家庭现金流量表的编制 1048708 家庭现金流量表结构分析 1048708 现金流量勾稽方法

51 家庭现金流量表的编制

家庭现金流量表的编制案例

家庭现金流量表编制案例

52 现金流量表结构分析

现金流量表结构分析案例利用现金流量编制的案例资料

53 现金流量表勾稽的方法

六 记账的原则和方法 1048708 一般记账的原则 1048708 一般记账的方法

61 一般记账的原则 1048708 能够刷卡时就不用现金让刷卡银行帮你记账 1048708 保留所有发票收据月底一次分类整理 1048708 小额固定支出可用估计数如通勤费早餐等 1048708 若有大额现金且无发票或收据的支出应于发

生当时记于备忘录中月底整理 1048708 收入 支出 储蓄分别记账以与现金流量勾稽 1048708 根据储蓄 = 现金余额增减 - 资产负债调整现金

净流量收支余额与储蓄的差异不应太大差异列入其他收入或其他支出中

62 一般记账方法 1048708 分类记账 1048708 利用银行账户智慧型记账

621 分类记账mdash保费的分类与记账方式

1048708 保费分类 根据项目可分为保障型保费与储蓄型保费

1048708 保障型 定期寿险 意外险 医疗险 失能险 1048708 保障型保费当作费用归类为理财支出中 1048708 储蓄型 养老险 还本险 退休年金 投资型保

单 1048708 储蓄型保费当作储蓄 所累积的现金价值当作

生息资产 1048708 终身寿险每年保费超过自然保费的部分为储蓄

储蓄的目的是以最能节税的方式累积遗产

621 分类记账mdash所得税与三险一金的记账方式

1048708 个人所得税列为收入的减项用于计算可支配收入 1048708 个人失业保险费列为当期支出 1048708 个人与单位医疗保险费年初拨入个人账户部分列为限制支配收入与储蓄个人医疗保险账户累计额列为既得权益资产发生医疗费用领用时既得权益资产减少支出增加

1048708 个人养老金缴存列为限制支配收入与储蓄个人养老金账户累计额列为既得权益资产退休后领用时既得权益资产减少支出增加

1048708 个人与单位住房公积金缴存列为限制支配收入与储蓄住房公积金账户累计额列为既得权益资产领用时既得权益资产调整或减少

1048708 医疗保险与养老保险单位统筹支付部分视为社会福利在个人记账时可暂不考虑领用时视为转移收入

621 分类记账mdash支出的分类与记账方式

1048708 所有的支出可分为三类现金支出刷卡支出与转账支出

1048708 现金支出 每日记账月底统计基本为消费支出 1048708 刷卡支出 以现金基础记账在缴款当月才依照消

费明细归类记账刷卡支出多数为消费支出但也可能有缴保费等非消费支出或定期定额基金等投资支出每月集中记账一次

1048708 转账支出 包括水电燃气电话费通讯费保险费房贷投资支出等按月记账分别归类于以住为主的消费支出缴保费所得税等非消费支出或定期定额基金投资支出每月转账缴款时记账一次

622 利用银行账户智慧型记账

七 家庭综合财务比率分析与情景分析

1048708 家庭综合财务比率分析 1048708 情景分析

71 家庭综合财务比率分析 1048708 收支平衡点 1048708 安全边际率 1048708 应有净值与净值成就率 1048708 财务自由度 1048708 资产增长率 1048708 净值增长率

711 收支平衡点

收支平衡点的计算案例

收支平衡点的运用 1048708 以积极方式计算出要维持某一程度的

现在及退休后生活水平需要多少收入量出为入

1048708 若难以提高收入应降低支出提高工作收入净结余比例

1048708 工作收入净结余比例中交通费外食比较有调整弹性 可以适当压缩

712 安全边际率

713 应有净值与净值成就率

714 财务自由度

财务自由度计算案例

715 资产增长率 ( 假设无负债 )

资产增长率计算案例

716 净值增长率

净值增长率计算案例 1048708 年收入 10 万元 生活支出 7 万元 期初生息资产 10 万

元 自用房屋 20 万元 房贷 10 万元 投资报酬率 8 房贷利率 5 只还利息 储蓄平均投入投资 求净值增长率

1048708 期初净值 =10 万元 +20 万元 -10 万元 =20 万元 1048708 工作储蓄 = 年收入 10 万元 - 生活支出 7 万元 =3 万元 1048708 理财收入 =( 期初生息资产 + 工作储蓄 2) times 投资报酬率=

(100000 元 +30000 元 2) times 8=9200 元 1048708 理财支出 = 期初房贷额 times 房贷利率= 10 万元 times

5=5000 元 1048708 本期净值增加额 = 工作储蓄 + 理财收入 - 理财支出=

(30000 元 +9200 元 -5000 元 )=34200 元 1048708

净值增长率 = 本期净值增加额 期初净值= 34200 元 200000 元 =171

72 情景分析 1048708 生养子女 1048708 贷款购房与失业 1048708 结婚成家与退休 1048708 离婚与彩票中奖 1048708 收入中断 ( 有保险 无保险 )

721 生养子女

722 贷款购房与失业

723 结婚成家与退休

724 离婚与彩票中奖

725 收入中断 ( 有保险 无保险 )

收入中断 ( 有保险 无保险 )

1048708 假设期初发生保险事故 工作收入降为 0 生活支出降为 6万元负储蓄 6万元

1048708 若投保寿险 88万元事故发生可得 88万元给付金

1048708 88万元先还掉 20万元房贷 使理财支出降为 0

1048708 剩下 68万元 加上原生息资产 10万元 共 78万元为期初可投资资产

1048708 未来一年负储蓄 6万元 理财收入 =[78万元 +(- 6万元 2)] times8=6万元 刚好抵销负储蓄

八 家庭财务预算与现金流量预估表的编制

1048708 家庭财务预算的编制 1048708 家庭财务预算的控制 1048708 家庭现金流量预估表的编制

81 家庭财务预算的编制 1048708 家庭财务预算的分类 1048708 家庭财务预算的具体内容 1048708 家庭财务预算编制的基本原则 1048708 家庭财务预算编制流程 1048708 收入预算 1048708 支出预算

811 家庭财务预算的分类

812 家庭财务预算的具体内容

813 家庭财务预算编制的原则 1048708 按照自己最能掌控的分类来编制记账分

类要与预算分类相同以进行比较做差异分析 1048708 预算应分为月预算与年预算分别以当月

差异及年度预算达成进度来做追踪比较 1048708 预算应分为可控制预算与不可控制预算已经安排好按期支付即可的房贷保费及定期定额投资固定的房租或管理费所得税缴纳都可当作不可控制预算不要重复即可

1048708 对可控制预算要做差异分析每月检讨改进

814 家庭预算规划流程

815 收入预算mdash收入来源的分类与特性

城镇地区居民收入来源

家庭收入预算表

收入预算mdash应有收入计算 1048708 应有家庭消费支出 = 期待水准的每人消费性支出 times 家

庭人口数 1048708 应有家庭年收入 = 应有年消费支出 + 购房贷款本息摊

还额 + 教育金储蓄 + 退休金储蓄 1048708 购房房贷本息负担 =PMT(620 房价 70) 以房

贷利率 6 贷款 20 年来估计年本息摊还额房价 = 期待水准的需求面积 times 家庭人口数 times 期待地区的单价

1048708 退休金储蓄以 ( 期待水准的生活费用需求 times2 人 times 退休后生活年数 20 年 )( 距离退休年数 ) 来计算

1048708 教育金储蓄 =( 未成年子女数 times 期待水准的教育费用 )距离子女上大学年数

1048708 以上均假设投资报酬率等于学费成长率和通货膨胀率

收入预算 - 应有收入计算案例

816 支出预算mdash支出预算的步骤

家庭支出预算表

各年度的人均消费支出与支出比率

人均消费支出与支出比率mdash按收入阶层分

人口收入支出与储蓄

82 家庭财务预算的控制 1048708 家庭财务预算控制方式 1048708 家庭财务预算控制表 1048708 家庭财务预算差异分析

821 家庭财务预算控制方式

822 家庭预算控制表

823 财务预算的差异分析 1048708 实际支出记账科目与预算科目统计基础需完全一致才有比

较意义 未归类的其他收入或其他支出的比例应不超过 10 1048708 如实际与预算差异超过 10 以上应找出差异的原因 1048708 最好能依照家庭成员分类 看谁应该为差异负责任 1048708 如果差异的原因的确属于开始预算低估 此时应重新检讨

预算的合理性并修正 但改动太过频繁将使预算失去意义 1048708 要达成储蓄或减债计划 需严格执行预算 1048708 若某项支出远高于预算可订达成时限逐月降低差异 1048708 若同时有多项支出差异可每个月找一项重点改进 1048708 出现有利差异时也应分析原因并可考虑提高储蓄目标

83 现金流量预估表的制作 1048708 模拟未来 3 至 5 年按月份的现金流量 1048708 除薪资外估计可领奖金红利的月份及金额 1048708 需掌握一年中保费与学费的支出月份 1048708 可就短期目标(如国外旅游 购车购房 结婚

子女出生等)估计达成月份和金额进行模拟 1048708 理财收入以当前实际收入为准保守估计 1048708 若模拟的生息资产在某一段时期内为负数表示需借钱周转才能完成原定短期目标

现金流量预估表的制作案例 1048708 彭先生有一个刚上幼儿园的 3岁小孩在

2006 年 12 月底时做 3 年现金流量规划至 2009年 12 月底期初现金余额为 4 万元

1048708 每月彭先生扣缴所得税与四金后的收入为5000 元配偶为 4000 元每年 1 月份彭先生会领到公司加发的相当于其两个月工资的奖金但配偶的一年奖金仅为其一个月的工资未来 3 年内彭先生预计在每年 7 月调薪每月在上一年基础上增加 500 元配偶预计在每年 1 月调薪每月在上一年基础上增加 500 元

现金流量预估表的制作案例 1048708 月支出方面一家三口生活费 3000 元房租

1700 元每学期要缴幼儿园学费 4000 元分别在 2 月与 8 月缴纳同时一家每年计划在五一假期出国旅游预算 15000 元十一假期国内旅游预算 5000 元除旅游预算外其他支出都假设每年会增加 5 当前每月定期定额投资基金 1000元

1048708 每年 4 月年缴保费 7000 元期初现金余额40000 元彭先生打算在三年内花 100000 元购车何时可在完成所有其它计划下以现金购车 现金余额至少要维持三个月含基金定投的月支出

九 家庭财务报表与预算编制案例 1048708 案例基本资料 1048708 编制 2006 年 12 月收支储蓄表 1048708 编制 2007 年年收支预算表 1048708 编制 2006 年 12 月的资产负债表 1048708 编制 2007 年月消费支出预算表 1048708 执行预算

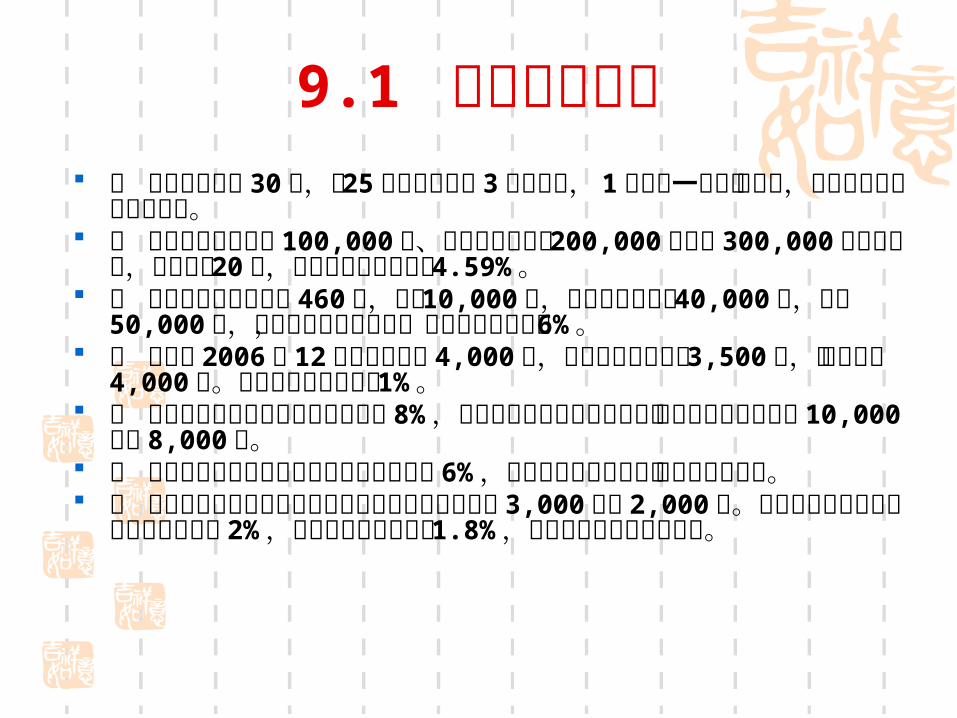

91 案例基本资料 1048708 张浩先生当前 30岁与 25岁的王琳小姐 3 年前结婚 1 年前生

一个小男孩张强上班时间由祖母免费照顾 1048708 张先生刚以首付款 100000 元住房公积金贷款 200000 元购置

300000 元房屋自住贷款年限 20 年住房公积金贷款利率 459 1048708 当前的资产中有现金 460 元活存 10000 元国内股票型基金

40000元国债 50000 元按照当前的投资组合预期投资报酬率为 6

1048708 张先生 2006 年 12 月税前收入为 4000 元张太太税前收入为3500 元生活支出为 4000 元失业保险金为工资的 1

1048708 个人养老保险金账户缴存为工资的 8 当前张先生与张太太的个人养老金账户余额分别为 10000 元与 8000 元

1048708 住房公积金单位与个人缴存额各为工资的 6 住房公积金缴存额都用来支付房贷本息

1048708 张先生与张太太的医疗保险金个人账户余额分别为 3000 元与2000 元医疗保险金个人账户缴存额为工资的 2 单位缴存额为工资的 18 都用来作为大额医疗准备

案例基本资料 1048708 夫妻于 2006 年底共同商议的理财目标如

下 1048708 30 年后退休两人合计届时准备现值每月

3000元的退休金 退休后余寿 20 年 1048708 在儿子张强 18岁时准备好现值 50000

元的高等教育基金 1048708 10 年后张强念初中时换一套更大的房

子预计新房现值 500000 元 1048708 5 年后购置现值 100000 元的轿车自用

案例资本资料mdash假设条件 1048708 预期年终奖金均为两个月工资 2007 年 1 月发放

年度性支出包括每年 1 月给双方父母红包每人各1000 元商业保障型保险保费年缴 4000 元计划 5月份国内旅游预算 5000 元

1048708 假设住房公积金的投资报酬率为 3 个人养老金账户的投资报酬率为 6

1048708 每月的消费支出预算分配暂时依照 2004 年全国平均比率估计

1048708 假设通货膨胀率为 3 学费年增长率为 5 居住地区当前平均工资为 2000 元 2007 年工资免税额为 1600元

1048708 预计房价年增长率 3 并假设收入不增长 1048708 当地住房公积金贷款的上限为 200000 元

92 编制 2006 年 12 月收支储蓄表

1048708 计算 2006 年 12 月可支配收入 1048708 编制 2006 年 12 月收支储蓄表

921 计算 2006 年 12 月可支配收入 1048708 税率为平均税率而非边际税率依照各地区实际的四金费率计算每月三险一金的实际支出本例中三险一金合计 17

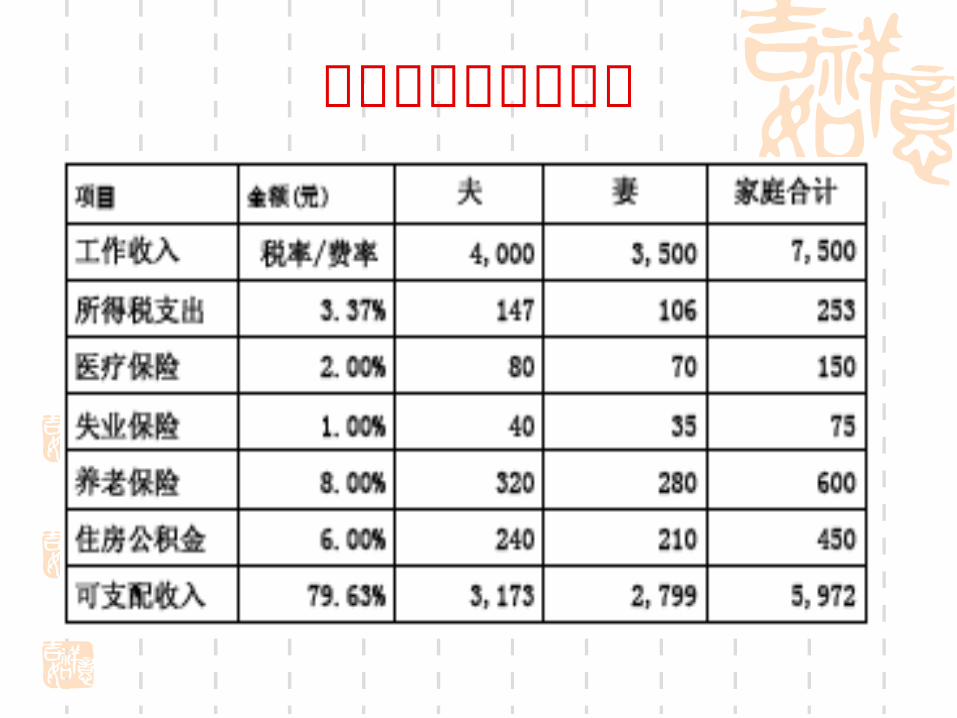

1048708 工作收入包括薪资工作奖金年终奖金等双薪家庭可分别估计夫妻收入再加总本例中夫妻双方工作收入合计 =4000 元 +3500 元 =7500 元

1048708 张先生当前的月税前收入 4000 元所得税 =[4000元 times ( 1-17 ) -1600 元 ]10-25 元 =147 元

1048708 张太太当前的月税前收入 3500 元所得税 =(3500元 times ( 1-17 ) -1600 元 )10-25 元 =106 元

1048708 家庭可支配月收入 = 工作收入 - 医疗保险费 - 失业保险费 - 养老保险费 -住房公积金 - 所得税支出 =7500元 -253 元 -150 元 -75 元 -600 元 -450 元 =5972 元

月可支配收入计算表

922 编制 2006 年 12 月的月收支储蓄表

93 编制 2007 年年收支预算表

94 编制 2006 年 12 月的资产负债表

95 编制 2007 年月消费支出预算表

1048708 计算每月应该储蓄的总额 1048708 计算月消费总额 1048708 编制月消费支出预算表

951 计算每月应该储蓄的总额mdash退休目标所需月储蓄额

1048708 夫妻两人离退休还有 30 年退休后每个月需要现值 3000元的生活费基本养老金可提供该地区 20 生活水准 =2000元 202=800 元需用个人养老金账户或自筹退休金的部份=3000 元 -800 元 =2200 元生活费以 3 成长 30 年刚退休时月生活费终值为 FV=(3i30n-2200PVFV)=5340 元折现率 i=(1+6)(1+3)-1=291 刚退休时需要的整笔退休金 PV=(291122012-5340PMTBEGPV)=973081 元