二代健保對公司經營及稅務影響 附 贈 :證券交易所得稅

DESCRIPTION

聯捷聯合會計師事務所 LAN-JAI. 二代健保對公司經營及稅務影響 附 贈 :證券交易所得稅. 報告人:詹定勳. 2013 年財稅新制度. 1 . 證券交易所得稅復徵。 2. 上市 ( 櫃 ) 、 興櫃公司及主要金融業依 IFRSs 編製財務 報告 3. 放寬所得稅法所稱中華民國境內居住者認定 原則 4. 修正納稅義務人列報減除扶養其他親屬或家屬免稅額之 規定 5. 二代健保實施。 6. 勞保費率調漲至 9% 7. 基本時薪漲. 二代健保補充保費基本內容. 哪些所得或收入項目要扣取補充 保險費 ?. 6. 計算個人補充保險費有沒有上、 下限 ?. - PowerPoint PPT PresentationTRANSCRIPT

二代健保對公司經營及稅務影響 附贈:證券交易所得稅

報告人:詹定勳

聯捷聯合會計師事務所LAN-JAI

2013 年財稅新制度1. 證券交易所得稅復徵。2. 上市 ( 櫃 ) 、興櫃公司及主要金融業依 IFRSs 編製財務報告3. 放寬所得稅法所稱中華民國境內居住者認定原則4. 修正納稅義務人列報減除扶養其他親屬或家屬免稅額之規定5. 二代健保實施。6. 勞保費率調漲至 9%7. 基本時薪漲

二代健保補充保費基本內容

哪些所得或收入項目要扣取補充保險費 ?

6

計費項目 定義說明 所得稅代號( 前 2 碼 )

全年累計超過當月投保金額4 倍部分的獎金

給付被保險人薪資所得中,未列入投保金額計算且具獎勵性質的各項給予 ( 如年終獎金、節金、紅利等 ) ,累計超過當月投保金額 4 倍部分。

50

兼職薪資所得 給付兼職人員 ( 指非在本單位投保健保 ) 的薪資所得。 50

執行業務收入 給付民眾的執行業務收入,不扣除必要費用或成本。 9A 、 9B

股利所得 公司給付民眾的股利總額。 54

利息所得給付民眾公債、公司債、金融債券、各種短期票券、存款及其他貸出款項的利息。

5A 、 5B 、5C 、 52

租金收入 給付民眾的租金(未扣除必要損耗及費用)。 51

前項所得及收入,以現金、票據、股票及可等值兌換現金之禮券 ( 如郵政禮券 ) 為限。

計算個人補充保險費有沒有上、下限 ?計費項目 下 限 上 限

全年累計超過當月投保金額4 倍部分的獎

金無

獎金累計超過當月投保金額4 倍後,超過的部分單次以1,000 萬元為限。

兼職薪資所得單次給付達 5,000 元 單次給付以 1,000 萬元為限

執行業務收入

股利所得

1. 以雇主或自營業主身分投保者:單次給付金額超過已列入投保金額計算部分達 5,000 元。

2. 非以雇主或自營業主身分投 保 者 : 單 次 給 付 達5,000 元。

1. 以雇主或自營業主身分投保者:單次給付金額超過已列入投保金額計算部分以 1,000 萬元為限。

2. 非以雇主或自營業主身分投 保 者 : 單 次 給 付 以1,000 萬元為限。

利息所得 單次給付達 5,000 元 單次給付以 1,000 萬元為限租金收入 單次給付達 5,000 元 單次給付以 1,000 萬元為限

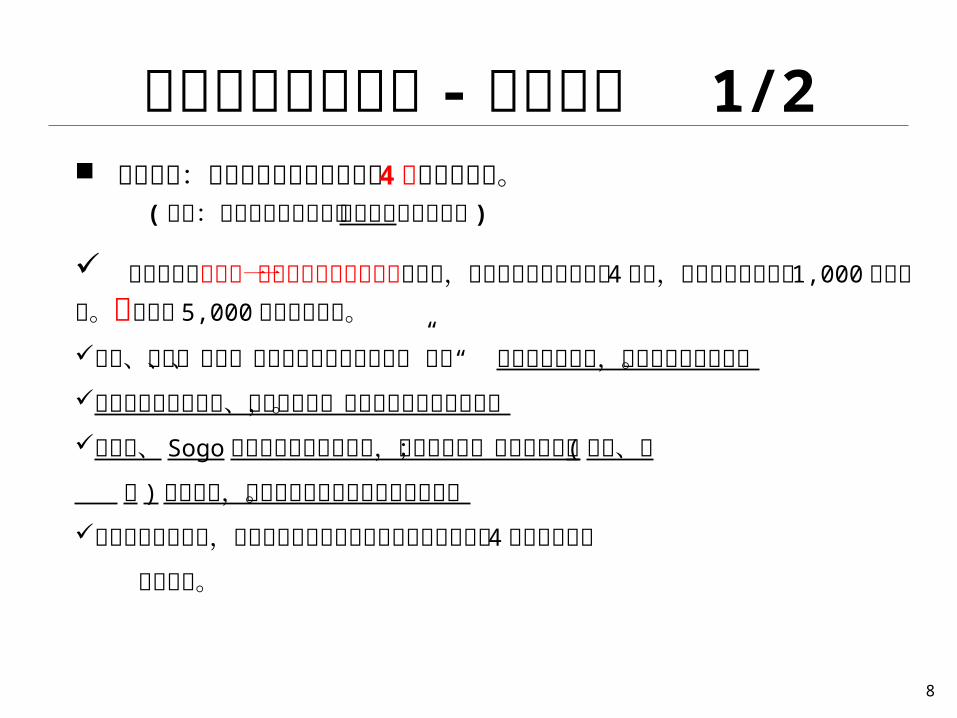

保險對象補充保費 - 高額獎金 1/2 高額獎金:全年累計逾當月投保金額 4 倍部分之獎金。 ( 獎金:未列投保金額計算具獎勵性質之各項給予 )

全年累計指自當年一月一日起至當次給付時之累計,獎金累計超過投保金額4 倍後,超過的部分單次以 1,000 萬元為限。無新臺幣 5,000 元之扣繳下限。結婚、生育、旅遊、喪葬補助等雖屬所得稅法”薪資“但不具獎勵性質,故不列入獎金計算。可實報實銷的交際費、差旅津貼等,均可不必列入獎金計算。提貨券、 Sogo 禮券因為不能兌換現金,就不是現金;又如實質獎品 ( 手機、電

腦 ) 亦非現金,不必視同現金累計全年獎金總額。若被保險人已離職,仍應就全年累計獎金逾其退保時投保金額 4 倍之部分扣取

補充保費。

8

保險對象補充保費 - 高額獎金 2/2

獎金項目

發給日期

當月投保金額

(A)

4 倍投保金額(B=Ax4)

當次發給獎金金額

(C)

累計獎金金額

(D)

累計超過4 倍投保

金額之獎金

(E=D-B)

補充保險費費基

(F)min(E,

C)

補充保險費金額(G=Fx2%)

繳納期限

年終獎金 2/15 31,800

127,200 100,000 100,000 0 0 0 3/31

紅利獎金 6/15 36,300

145,200 50,000 150,000 4,800 4,800 96 7/31

中秋節金 9/15 36,300

145,200 3,000 153,000 7,800 3,000 60 10/31

小計 153,000 156

案例陳先生為上班族,投保金額 31,800 元, 2/15 領年終獎金 100,000 元,6 月升任組長,投保金額 36,300 元, 6/15 領紅利獎金 50,000元, 9/15 領中秋節金 3,000 元。

9

保險對象補充保費 - 兼職所得

非屬投保單位給付之薪資所得。但第二類被保險人 ( 加入職業工會 ) 之被保險人之薪資所得,不在此限。

10

保險對象補充保費 - 執行業務收入

以『執行業務所得』為投保金額者,包括 (1) 自營作業參加職業工會 (2) 專門職業及技術人員自行執業者,免扣取本項補充保費

需出具投保單位或職業工會投保證明

Q :跑單小姐的銷售獎金是否需繳納 2% 補充保費? Q :跑照小姐的執行業務收入是否需繳納補充保費?

11

保險對象補充保費 - 股利所得 「股利」:「現金股利」及「股票股利」。 股利總額 = 股利淨額 + 可扣抵稅額 以雇主或自營業主身分投保者,已列入投保金額計算保險

費部分,免扣取補充保費。

12

保險對象補充保費 - 利息所得 利息所得:(不只金融機構之現金存款利息)1. 公債、公司債、金融債券、各種短期票券所取得之利息2. 存款利息3. 貸出款項利息之所得4. 投資型保單投資帳戶所給付之所得,目前未列入補充保費 費基,不須扣取補充保費5.購買”國內“銀行發行基金,需依其所得性質判別,如屬 中華民國來源所得始需扣取補充保費

13

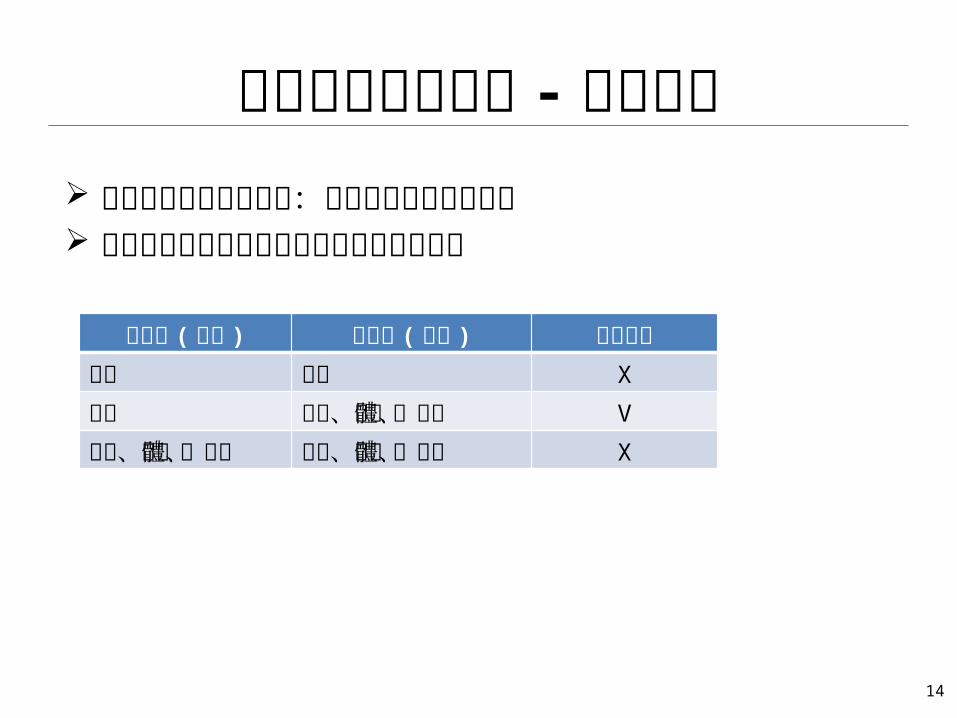

保險對象補充保費 - 租金收入 財產出租取得租賃收入:未減除必要損耗及費用 設定定期之永佃權及地上權取得之各種所得

出租人 ( 房東 ) 承租人 ( 房客 ) 補充保費個人 個人 X

個人 機關、團體、公司 V

機關、團體、公司 機關、團體、公司 X

14

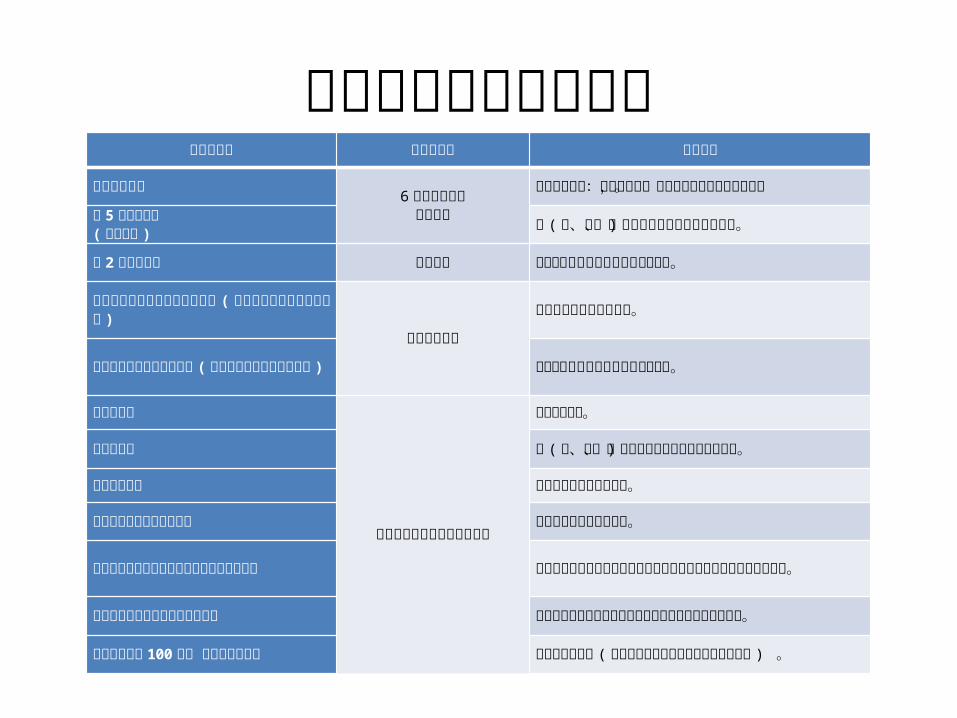

免扣取補充保險費對象免扣取對象 免扣費項目 證明文件

無投保資格者6 項所得或收入皆免扣取

無投保資格者:主動告知後,由扣費義務人向健保局確認。

第 5 類被保險人( 低收入戶 )

鄉 (鎮、市、區 ) 公所核發的有效低收入戶證明。

第 2 類被保險人 薪資所得 職業工會出具的在保證明或繳費證明。

專門職業及技術人員自行執業者 ( 以執行業務所得為投保金額 )

執行業務收入

投保單位出具的在保證明。

自營作業而參加職業工會者 ( 以執行業務所得為投保金額 )

職業工會出具的在保證明或繳費證明。

兒童及少年

未達基本工資之兼職薪資所得

身分證明文件。

中低收入戶 鄉 (鎮、市、區 ) 公所核發的有效中低收入戶證明。

中低收入老人 社政機關核定之證明文件。

領取身心障礙者生活補助費 社政機關核定之證明文件。

勞工保險投保薪資未達基本工資之身心障礙者

社政機關核發有效期限內之身心障礙手冊或證明及勞工保險證明文件。

國內就學之大專生且無專職工作者 學校之註冊單或蓋有註冊章之學生證及無專職工作聲明書。

符合健保法第 100 條所 定之經濟困難者

經濟困難之證明 ( 依全民健康保險經濟困難認定標準認定 ) 。

二代健保雇主負擔計算方式• 計算範圍:「每月支付之薪資所得總額超過其受僱者當月投保金額總額時」係指投保單位 (即雇主 )每月所支付薪資總額 (於所得稅之所得格式代號列為 50者 )與其受僱者當月投保金額總額間的差額,應按補充保險費率自行計算補充保險費後,繳納給健保局。• 計算公式:補充保險費 =( 所有薪資所得總額-受僱者投保金額總額 )× 費率

何謂薪資所得• 第三類:薪資所得:凡公、教、軍、警、公私事業職工薪

資及提供勞務者之所得:一、薪資所得之計算,以在職務上或工作上取得之各種薪資收入為所得額。二、前項薪資包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,及依第四條規定免稅之項目,不在此限。三、依勞工退休金條例規定自願提繳之退休金或年金保險費,合計在每月工資百分之六範圍內,不計入提繳年度薪資所得課稅;年金保險費部分,不適用第十七條有關保險費扣除之規定。

何謂扣費義務人?義務? 指所得稅法所定之扣繳義務人 (公司負責人、執行業務者、委託、給付六項支出之人) 扣取補充保費 扣取日次月底須將補充保費上繳健保局 若未依規定扣繳保費,處應扣繳金額一倍之罰鍰, 未於期限內補繳者,處三倍罰鍰。次年 1 月底前向健保局申報扣費明細提供保險對象扣費憑單

總結:老闆們幫健保局收健保費:有功無賞,打破還 要賠數倍。 4

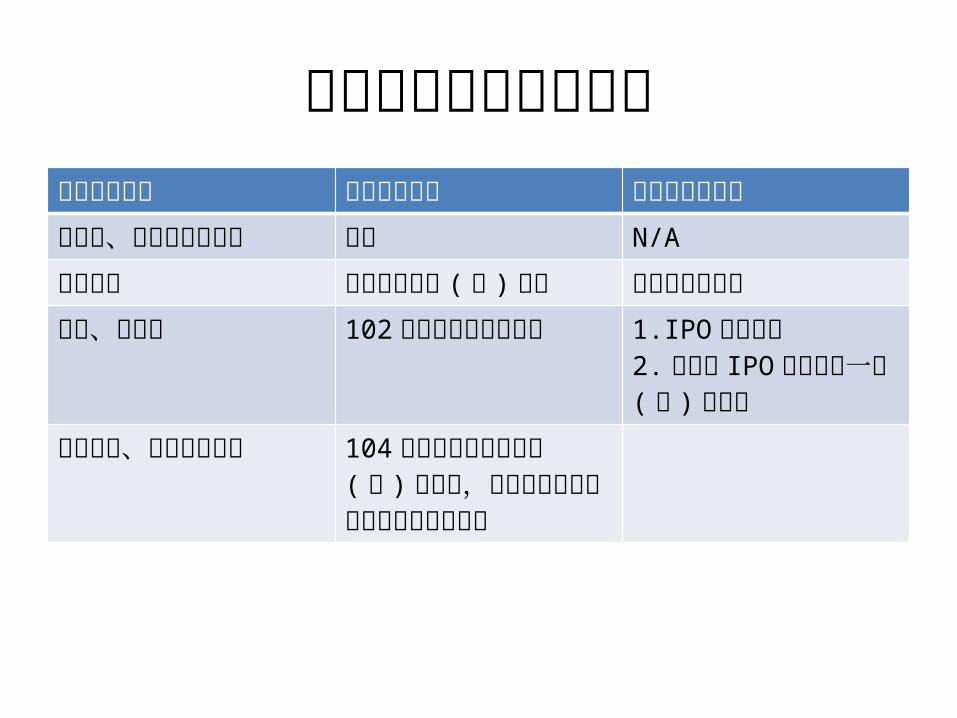

證券交易所得稅簡要說明

股票交易所得課稅制度綜覽項目 102 年及 103 年 104 年起

本國個人 選擇核實課稅者:全部核實課稅。選擇設算扣繳者:原則:依股價只是設算扣繳。例外:部份股票強制核實課稅

部份股票及股市大戶強制核實課稅,其餘免徵

本國企業 最低稅負 同左

外國個人 全部核實課稅 同左

外國企業 免稅 同左

那些股票強制核實課稅依流通性區分 強制核實課稅 不強制核實課稅

未上市、櫃及非興櫃股票

全部 N/A

興櫃股票 整年達十萬股 (含 )以上

整年未達十萬股

上市、櫃股票 102 年起,始上市櫃股票

1.IPO 以後取得2. 屬初次 IPO承銷取得一萬 (含 ) 股以下

全部上市、櫃及興櫃股票

104 年以後累積出售十億 (含 ) 元以上,且不得扣除免證所稅的證券交易損失

股票以外有價證券交易及期貨交易課稅方式

項目 私募基金 公募基金、台灣存託憑證 (TDR)/ 認購 ( 售 ) 憑證 / 可轉換公司債 / 期貨

本國個人 最低稅負 免稅本國企業 最低稅負 最低稅負外國個人 免稅 免稅外國企業 免稅 免稅

證所稅稅率客體 項目 102-103 年 104年

個人 稅率 股票:1.設算課稅: 20%2.核實課稅: 15%

15%

扣除額 無 無

長期優惠 1.持股滿一年,所得半數課稅 (持股期間採先進先出法 )2.IPO 股票於上市櫃以後繼續持有滿三年,按所得 1/4課稅

盈虧互抵 (僅適用核實課稅 ) 當年度自同一個人證券交易所得中減除,虧損不得後延

企業 稅率 12%-15%

扣除額 50 萬

長期優惠 持有滿三年以上,半數所得課稅

盈虧互抵 當年度及以後五年

可能規劃模式1. 以營利事業投資2. 已在中華民國境內無固定營業場所及營業代理人之營利事業投資3. 其他

感謝聆聽敬請指教