المقدمات والمستحقات

DESCRIPTION

ACCOUNTINGTRANSCRIPT

المقدمات والمستحقات

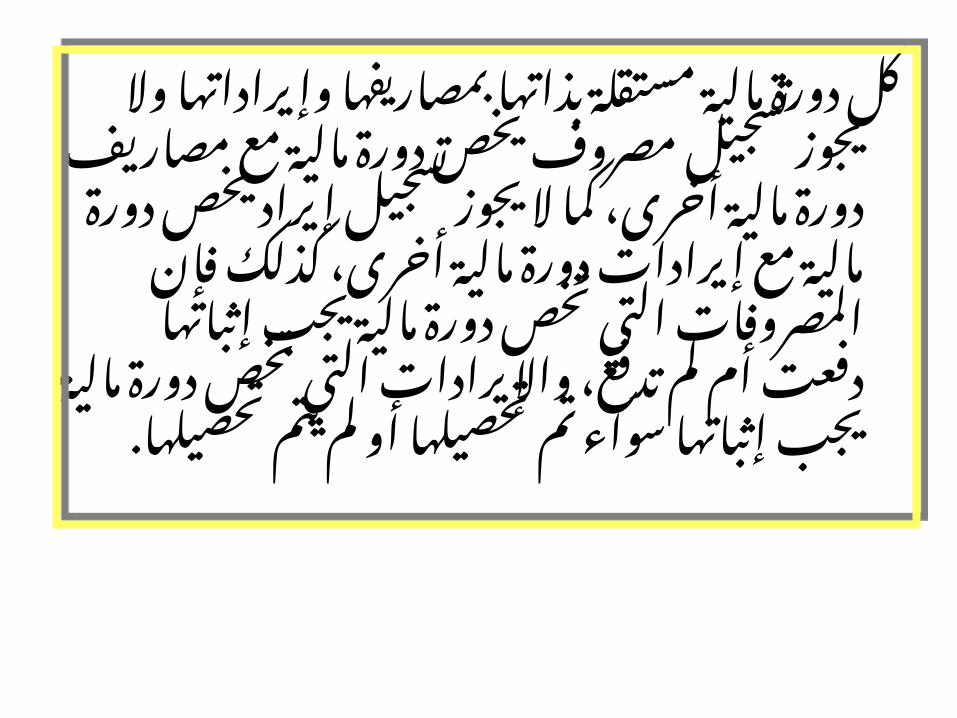

استقالل ) مبدأ أو االستحقاق مبدأ:) المالية الدورات

أعمالها نتيجة المنشأة تبين لكيأن عليها يجب صحيح بشكل الحقيقية

على االستحقاق مبدأ تطبقهذا ويقضي واإليرادات المصروفات

: يلي بما المبدأ

بمصاريفها بذاتها مستقلة مالية دورة كليخص مصروف تسجيل يجوز وال وإيراداتهاأخرى، مالية دورة مصاريف مع مالية دورةمالية دورة يخص إيراد تسجيل يجوز ال كما

فإن كذلك أخرى، مالية دورة إيرادات معيجب مالية دورة تخص التي المصروفاتالتي واإليرادات تدفع، لم أم دفعت إثباتها

تم سواء إثباتها يجب مالية دورة تخص. تحصيلها يتم لم أو تحصيلها

واإليرادات بالمصروفات المتعلقة التسويات:

تتعلق التسويات من أنواع أربعة وتوجد: هي واإليرادات بالمصروفات

المقدمة 1. .Prepaid Expensesالمصروفات

المستحقة 2. .Accrued Expensesالمصروفات

المقدمة 3. Revenues Collected inاإليراداتAdvance.

المستحقة 4. .Accrued Revenuesاإليرادات

: المقدمة المصروفاتيتم التي المصروفات تلك المقدمة بالمصروفات يقصد

تكون ولكنها معينة فترة في منشأة بواسطة دفعهافي إال بها االنتفاع يتم ال خدمات أو بسلع متعلقة

المقدمة المدفوعات هذه تتم ما L وغالبا مقبلة، فترةوالمهمات واإليجار، التأمين، مثل عديدة لبنود

يفيد. سوف L مقدما المدفوع المبلغ كان وإذا المكتبيةالحالة هذه في التكلفة فإن محاسبية فترة من أكثر

. L مصروفا وليس L أصًال تمثل L مصروفا اعتبارها يجب األصل هذا تكلفة فإن ثم ومن

فيها تستخدم التي المحاسبية الفترات في فقط. به المرتبطة الخدمات أو السلع

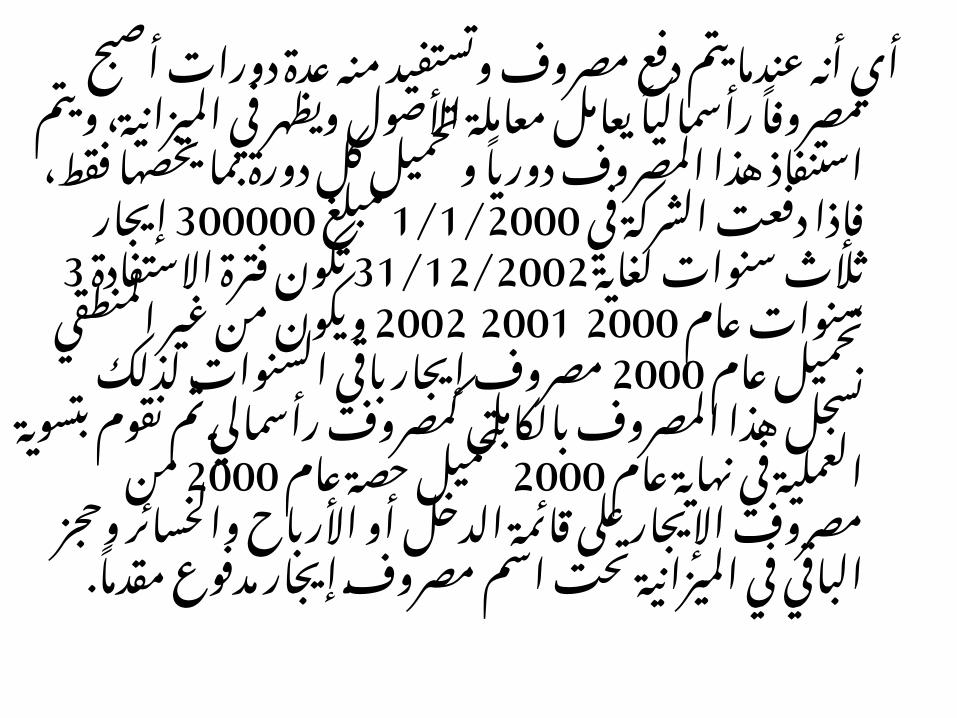

دورات عدة منه وتستفيد مصروف دفع يتم عندما أنه أيويظهر األصول معاملة يعامل L رأسماليا L مصروفا أصبح

L دوريا المصروف هذا استنفاذ ويتم الميزانية، فيالشركة دفعت فإذا فقط، يخصها بما دورة كل وتحميل

لغاية 300000مبلغ 1/1/2000في سنوات ثًالث إيجاراالستفادة 31/12/2002 فترة عام 3تكون 2000سنوات

عام 2002ـ 2001ـ تحميل المنطقي غير من ويكونهذا 2000 نسجل لذلك السنوات باقي إيجار مصروف

نقوم ثم رأسمالي كمصروف بالكامل المصروفعام نهاية في العملية عام 2000بتسوية حصة بتحميل

األرباح 2000 أو الدخل قائمة على اإليجار مصروف مناسم تحت الميزانية في الباقي وحجز والخسائر

. L مقدما مدفوع إيجار مصروف

ųƍżťƆƃŒŧœŞƒƗŒ

300000

ƇŕŷřŰţ2000

ŕƍũŧƁƏ100000

ŚŔƏƊŬƅŔƓƁŕŗřŰţ

ŕƍũŧƁƏ200000

¿ŦŧƅŔřƈœŕƁ řƔƊŔŪƔƈ

: المقدمة للمصروفات المحاسبية المعالجة: المقدمة المصروفات تسوية خطوات

.1: يلي كما الفترة نهاية في جردية تسوية قيد إجراء / المصروف× × حـ من

( / حريق، × × تأمين مثل المقدم المصروف حـ إلى.) مكتبية مهمات

أو) التأمين من المالية الفترة نصيب تسجيلالمهمات(.

المختصة 2. الحسابات إلى الجردية التسوية قيد ترحيل. األستاذ بدفتر

بقائمة 3. المصروفات ضمن المصروف رصيد إظهارضمن المقدم المصروف رصيد إظهار مع الدخل،

.) أخرى ) مدينة أرصدة التسوية حسابات األصول

مثـال:إلحدى المراجعة ميزان أرصدة ضمن ظهر

في :31/12/2000المنشآت يلي مامقدم 180000 مدين إيجارمقدم 210000 حريق تأمين

: أن علمت وإذافي- المقدم المدين اإليجار يبلغ 31/12/2000أ

60000

سنوات- ثًالث فترة يغطي الحريق تأمين بفي 1/1/2000تبدأ

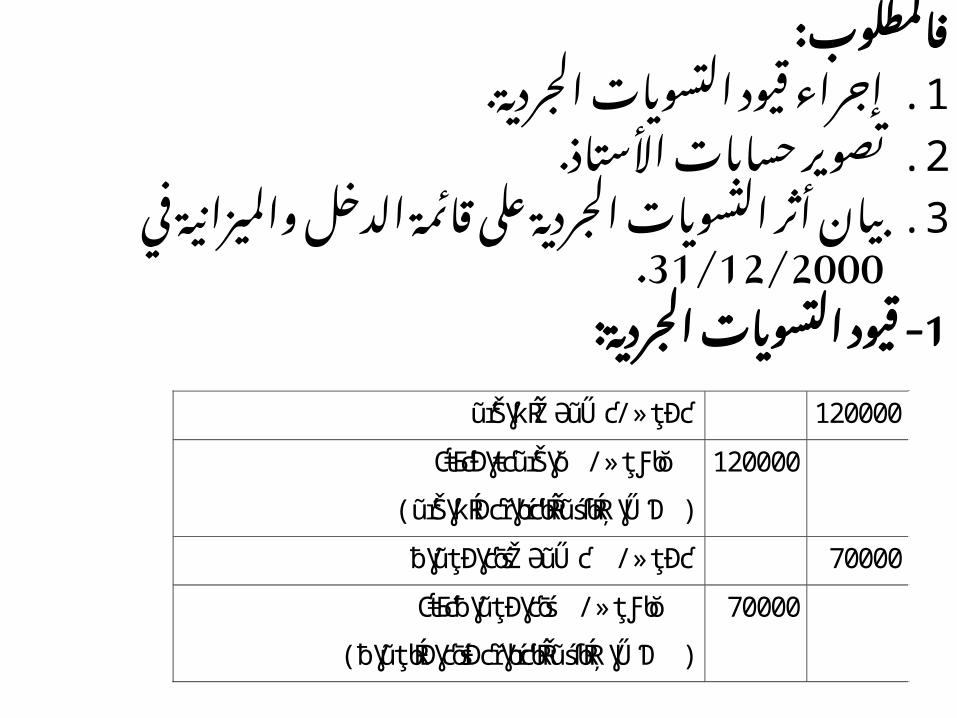

فالمطلوب:.1. الجردية التسويات قيود إجراء.2. األستاذ حسابات تصويرالدخل 3. قائمة على الجردية التسويات أثر بيان

في .31/12/2000والميزانية

1: الجردية- التسويات قيود

120000 ũŕŠƔƙŔŽƏũŰƈ /»ţƉƈ

120000 ƇŧƂƈƉƔŧƈũŕŠƔŏ /»ţƑƅŏ

)ũŕŠƔƙŔƉƈřƔƅŕƈƅŔŘũśſƅŔŖƔŰƊ (

70000 ƀƔũţƉƔƈōśŽƏũŰƈ /»ţƉƈ

70000 ƇŧƂƈƀƔũţƉƔƈōś /»ţƑƅŏ

)ƀƔũţƅŔƉƔƈōśƉƈřƔƅŕƈƅŔŘũśſƅŔŖƔŰƊ (

2: األستاذ- حسابات تصويرمقدم/ إيجار حـ

180000 ŧƔŰũ31/12 120000 ŚŕžƏũŰƈ /»ţƉƈ

ũŕŠƔŏ

60000 ŧƔŰũ31/12 )ƉƔŧƈ(

180000 180000

إيجار/ مصروف حـ

120000 ũŕŠƔŏ /»ţƑƅŏ

ƇŧƂƈ

120000 ŧƔŰũ31/12

)ƉƔŧƈ(

120000 1205000

مقدم/ حريق تأمين حـ

210000 ŧƔŰũ31/12 70000 ƉƔƈōś .Ƈ/»ţƉƈ

ƀƔũţ

140000 ŧƔŰũ31/12

)ƉƔŧƈ(

210000 210000

حريق/ تأمين مصروف حـ

70000 ƉƔƈōś /»ţƑƅŏ

ƇŧƂƈƀƔũţ

70000 ŧƔŰũ

31/12 )ƉƔŧƈ(/

70000 70000

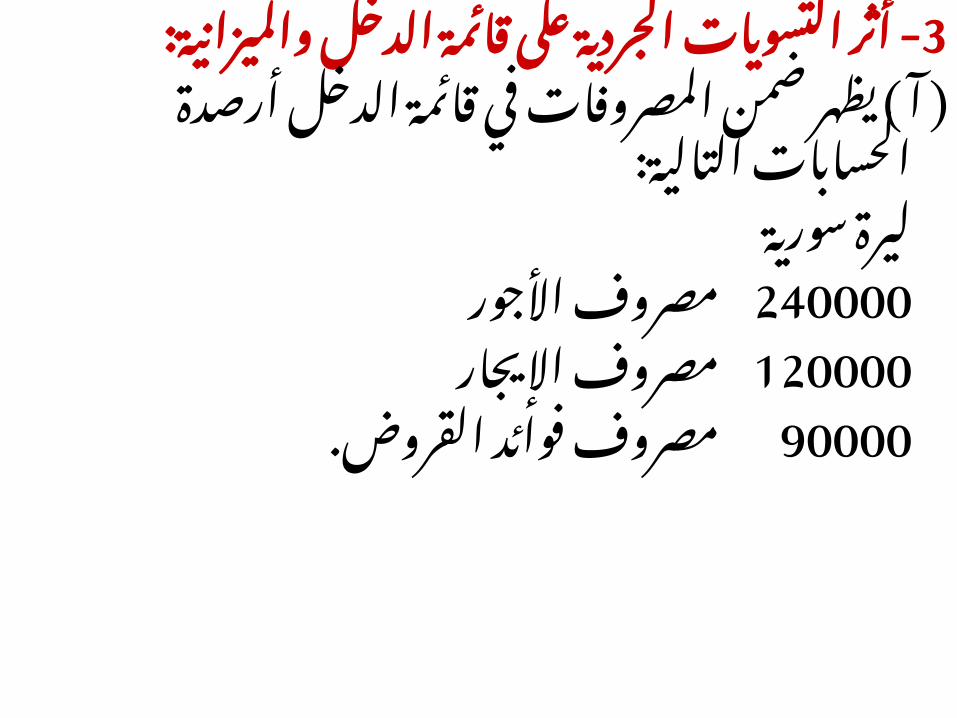

3: والميزانية- الدخل قائمة على التسويات أثر ) أو) الدخل قائمة في الجارية المصروفات ضمن يظهر آ

: التالية المبالغ والخسائر األرباح حسابسـورية ليرة

اإليجار 120000 مصروفحريق 70000 تأمين مصروف

) أرصدة) الميزانية في األصول ضمن يظهر ب: التالية الحسابات

سـورية ليرةمقدم 60000 إيجار

مقدم 140000 حريق تأمين

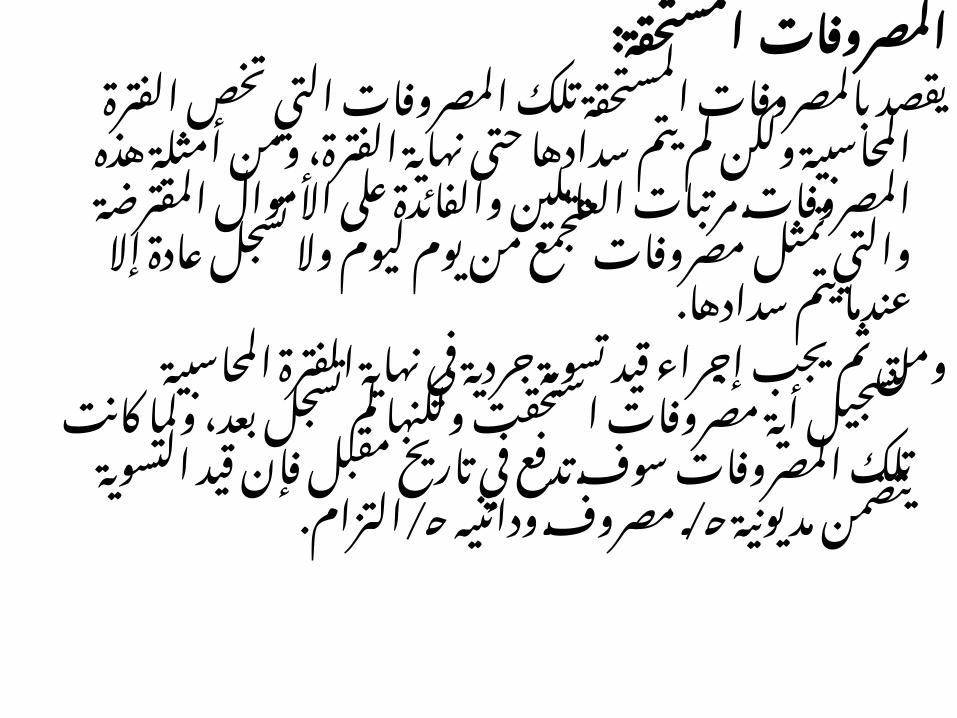

: المستحقة المصروفاتالتي المصروفات تلك المستحقة بالمصروفات يقصدحتى سدادها يتم لم ولكن المحاسبية الفترة تخصمرتبات المصروفات هذه أمثلة ومن الفترة، نهاية

والتي المقترضة األموال على والفائدة العاملينتسجل وال ليوم يوم من تتجمع مصروفات تمثل

. سدادها يتم عندما إال عادةنهاية في جردية تسوية قيد إجراء يجب ثم ومن

استحقت مصروفات أية لتسجيل المحاسبية الفترةالمصروفات تلك كانت ولما بعد، تسجل لم ولكنها

التسوية قيد فإن مقبل تاريخ في تدفع سوف. / / التزام حـ ودائنيه مصروف حـ مديونية يتضمن

المستحقة للمصروفات المحاسبية المعالجة: المستحقة المصروفات تسوية خطوات

المالية- 1 الفترة نهاية في جردية تسوية قيد إجراءكمايلي:

× × / المصروف حـ من×× / المستحق المصروف حـ إلى

) المستحق) المصروف قيمة تسجيلالمختصة- 2 الحسابات إلى الجردية التسوية قيد ترحيل

. األستاذ بدفتربقائمة- 3 المصروفات ضمن المصروف رصيد إظهار

ضمن المستحق المصروف رصيد إظهار مع الدخل،. الدائنة التسوية حسابات مع الخصوم

مـثال:في المنشآت إلحدى المراجعة ميزان أرصدة ضمن ظهر

31/12/2000: مايلي سورية ليرة

األجور 220000 مصروفالقروض 60000 فوائد مصروف

اإليجار 110000 مصروف: أن علمت وإذا

تبلغ – الشهرية األجور .20000أ س لتبلغ – مستحقة قروض فوائد هناك .30000ب س ل

يبلغ – الشهري اإليجار .10000ج س ل

فالمطلوب:.1. الجردية التسويات قيود إجراء.2. األستاذ حسابات تصويرقائمة 3. على الجردية التسويات أثر بيان

في والميزانية .31/12/2002الدخل

1: الجردية- التسويات قيود

20000 ũƏŠƗ ŔŽƏũŰƈ /»ţƉƈ 20000 řƂţśŬƈũƏŠŌ /»ţƑƅŏ )řƂţśŬƈƅŔũƏŠƗ Ŕ¿ƔŠŬś (

30000 ű ƏũƂƅŔŧœŔƏžŽƏũŰƈ /»ţƉƈ

30000 řƂţśŬƈű ƏũƁŧœŔƏž /»ţƑƅŏ

)řƂţśŬƈƅŔű ƏũƂƅŔŧœŔƏž¿ƔŠŬś (

10000 ũŕŠƔƙŔŽƏũŰƈ /»ţƉƈ

10000 ƀţśŬƈƉƔŧƈũŕŠƔŏ /»ţƑƅŏ

)ƀţśŬƈƅŔƉƔŧƈƅŔũŕŠƔƙŔřƈƔƁ¿ƔŠŬś (

2: األستاذ- حسابات تصويراألجـور/ مصروف حـ

220000 ŧƔŰũ31/12 240000 ŧƔŰũ31/12

)ƉƔŧƈ(

20000 ũƏŠŌ /»ţƑƅŏ

řƂţśŬƈ

240000 240000

مستحقة/ أجـور حـ

20000 ŧƔŰũ31/12

)ƉœŔŧ(

20000 /»ţƉƈ

ũƏŠƗ ŔŽƏũŰƈ

20000 20000

اإليجار/ مصروف حـ

110000 ŧƔŰũ31/12 120000 ŧƔŰũ31/12

ƉƔŧƈ(

10000 ũŕŠƔŏ /»ţƑƅŏ

ƀţśŬƈƉƔŧƈ

120000 120000

مستحق/ مدين إيجار حـ

10000 ŧƔŰũ31/12

)ƉœŔŧ(

10000 /»ţƉƈ

ŽƏũŰƈ

ũŕŠƔƙŔ

10000 10000

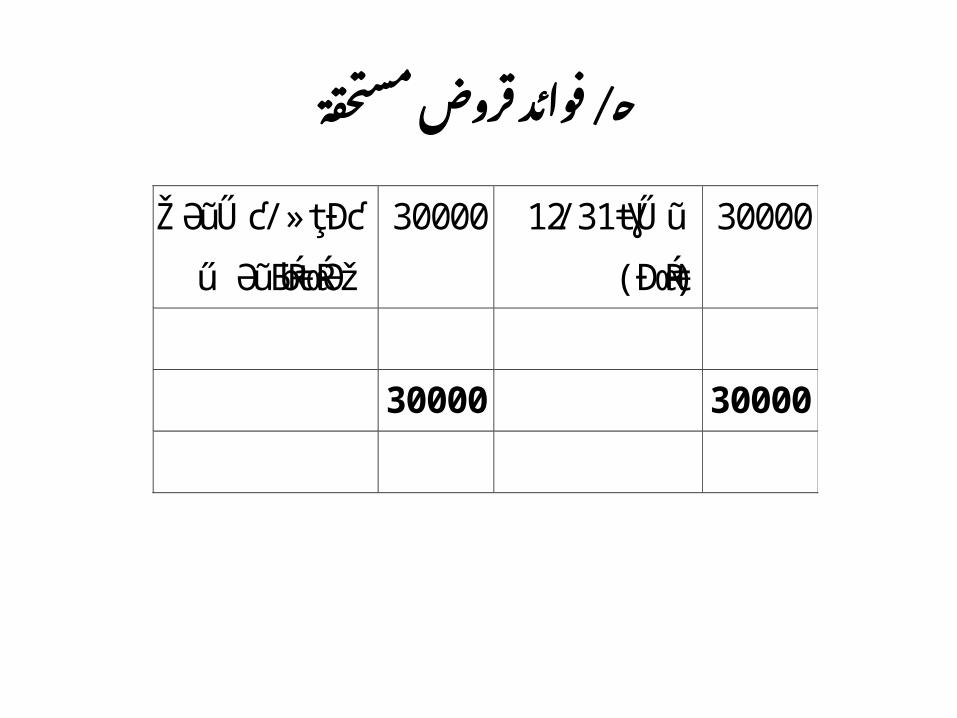

القروض/ فوائد مصروف حـ

60000 ŧƔŰũ31/12

30000 ŧœŔƏž/»ţƑƅŏ

řƂţśŬƈű ƏũƁ

90000 ŧƔŰũ

31/12 )ƉƔŧƈ(/

90000 90000

مستحقة/ قروض فوائد حـ

30000 ŧƔŰũ31/12

)ƉœŔŧ(

30000 ŽƏũŰƈ /»ţƉƈ

ű ƏũƂƅŔŧœŔƏž

30000 30000

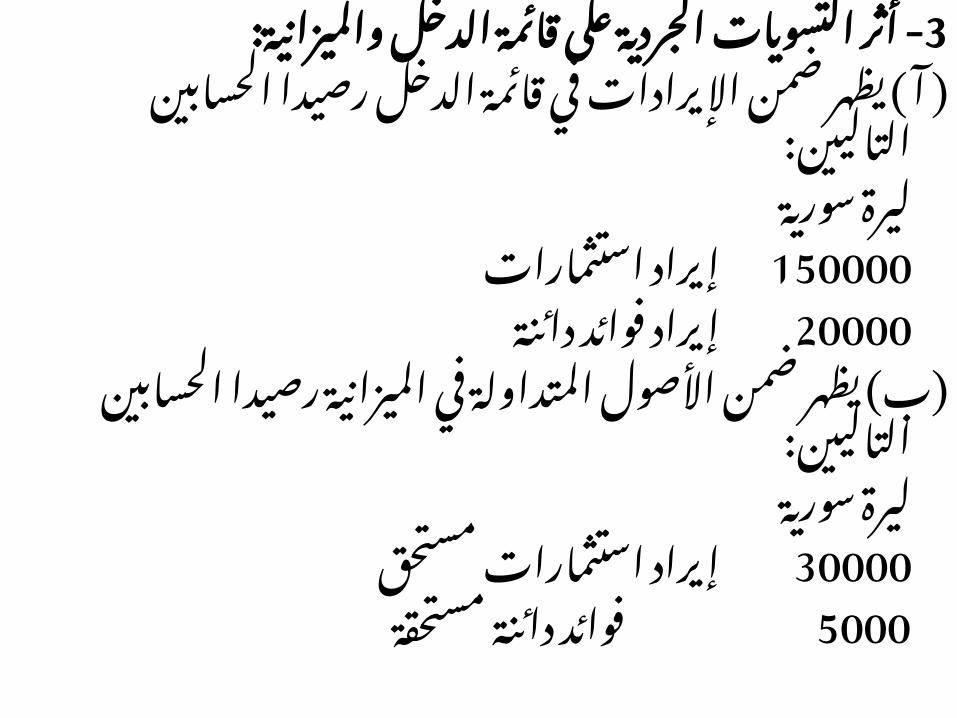

قائمة- 3 على الجردية التسويات أثر: والميزانية الدخل

الدخل) ( قائمة في المصروفات ضمن يظهر آ: التالية الحسابات أرصدة

سورية ليرةاألجـور 240000 مصروفاإليجار 120000 مصروف

90000. القروض فوائد مصروف

التسوية ( ب حسابات كتلة ضمن يظهرالحسابات أرصدة الميزانية في الدائنة

التالية:سورية ليرة

مستحقة 20000 أجورمستحقة 30000 قروض فوائدمستحق 10000 مدين إيجار

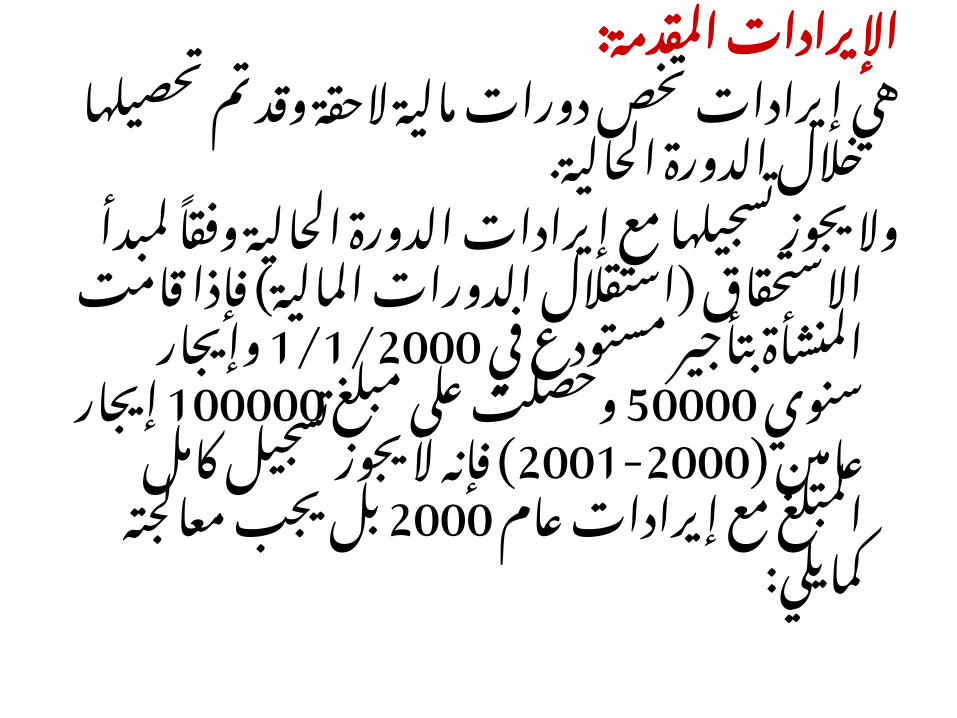

: المقدمة اإليرادات

وقد الحقة مالية دورات تخص إيرادات هي. الحالية الدورة خًالل تحصيلها تم

الحالية الدورة إيرادات مع تسجيلها يجوز والالدورات ) استقًالل االستحقاق لمبدأ L وفقا

بتأجير( المنشأة قامت فإذا الماليةفي سنوي 1/1/2000مستودع وإيجار

مبلغ 50000 على إيجار 100000وحصلتتسجيل( 2001-2000عامين ) يجوز ال فإنه

عام إيرادات مع المبلغ بل 2000كامل: كمايلي معالجته يجب

ƅťƀƆŧœŞƒōťŒŧƒō

100000

ŘũśſƅŔŖƔŰƊ

ƇŕŷƉŷřƔƅŕţƅŔ

2000

50000ū .¿

ŘũśſƅŔŖƔŰƊ

ƇŕŷƉŷřƆŗƂƈƅŔ

2001

50000ū .¿

¿ŦŧƅŔřƈœŕƁ řƔƊŔŪƔƈ

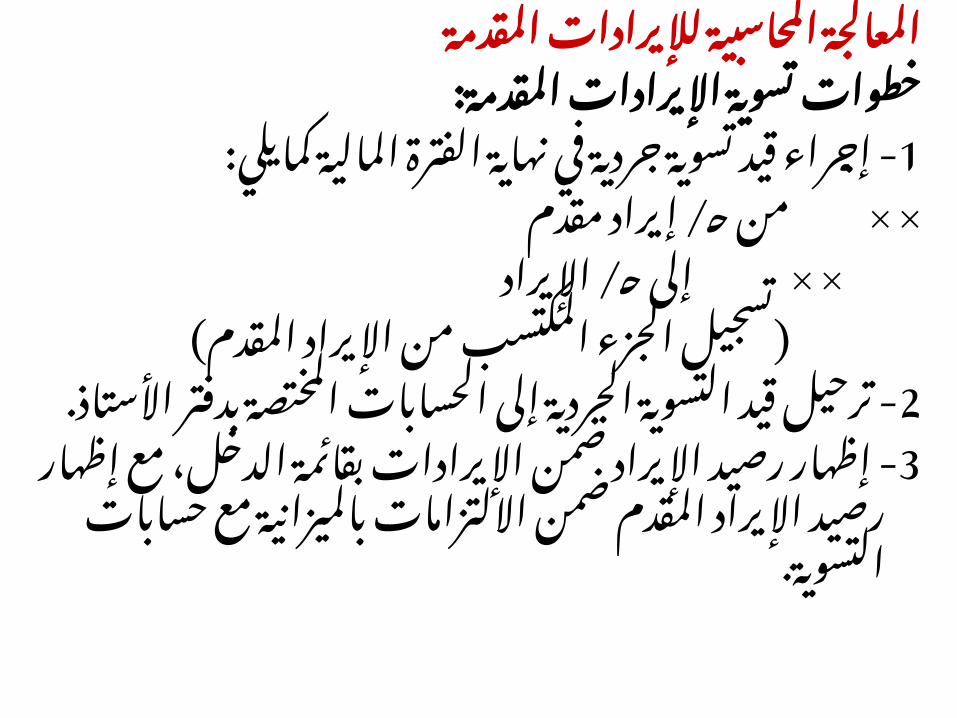

المقدمة لإليرادات المحاسبية المعالجة: المقدمة اإليرادات تسوية خطوات

المالية- 1 الفترة نهاية في جردية تسوية قيد إجراءكمايلي:

× × / مقدم إيراد حـ من× × / اإليراد حـ إلى

) المقدم) اإليراد من المكتسب الجزء تسجيلالمختصة- 2 الحسابات إلى الجردية التسوية قيد ترحيل

. األستاذ بدفترمع- 3 الدخل، بقائمة اإليرادات ضمن اإليراد رصيد إظهار

بالميزانية االلتزامات ضمن المقدم اإليراد رصيد إظهار. التسوية حسابات مع

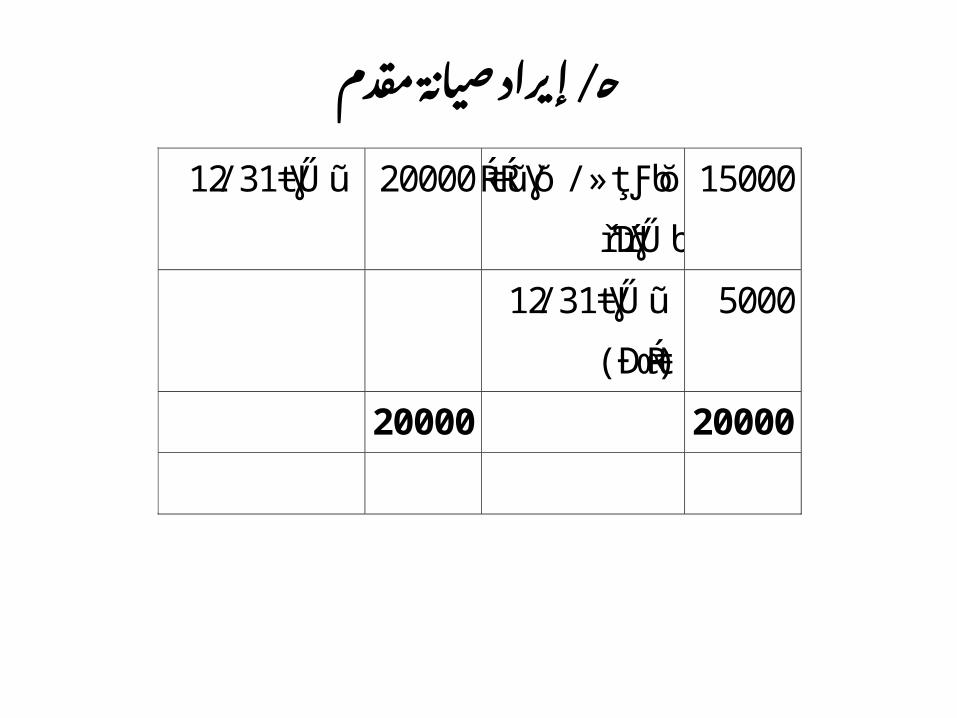

مـثال:المنشآت إلحدى المراجعة ميزان أرصدة ضمن ظهر

:31/12/2002في مايلي مقدم 60000 دائن إيجارمقدم 20000 صيانة إيراد

: أن علمت وإذاحتى – المحقق اإليجار إيراد يبلغ 31/12/2002أ

52000. سورية ليرةحتى – للعمًالء صيانة خدمات من تقديمه تم ما ب

.15000يبلغ 31/12/2002 سورية ليرة

فالمطلـوب:.1. الجردية التسويات قيود إجراء.2. األستاذ حسابات تصويرقائمة 3. على الجردية التسويات أثر بيان

في والميزانية .31/12/2002الدخل

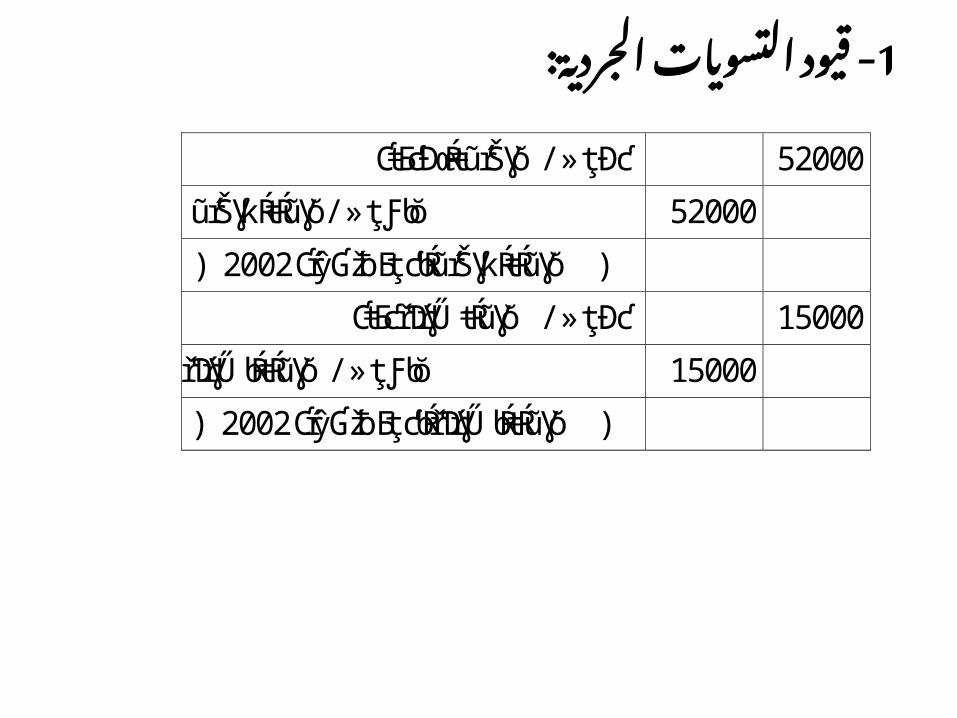

1: الجردية- التسويات قيود

52000 ƇŧƂƈƉœŔŧũŕŠƔŏ /»ţƉƈ 52000 ũŕŠƔƙŔŧŔũƔŏ /»ţƑƅŏ ƇŕŷƓžƀƂţƈƅŔũŕŠƔƙŔŧŔũƔŏ (2002(

15000 ƇŧƂƈřƊŕƔŰŧŔũƔŏ /»ţƉƈ

15000 řƊŕƔŰƅŔŧŔũƔŏ /»ţƑƅŏ

ƇŕŷƓžƀƂţƈƅŔřƊŕƔŰƅŔŧŔũƔŏ (2002(

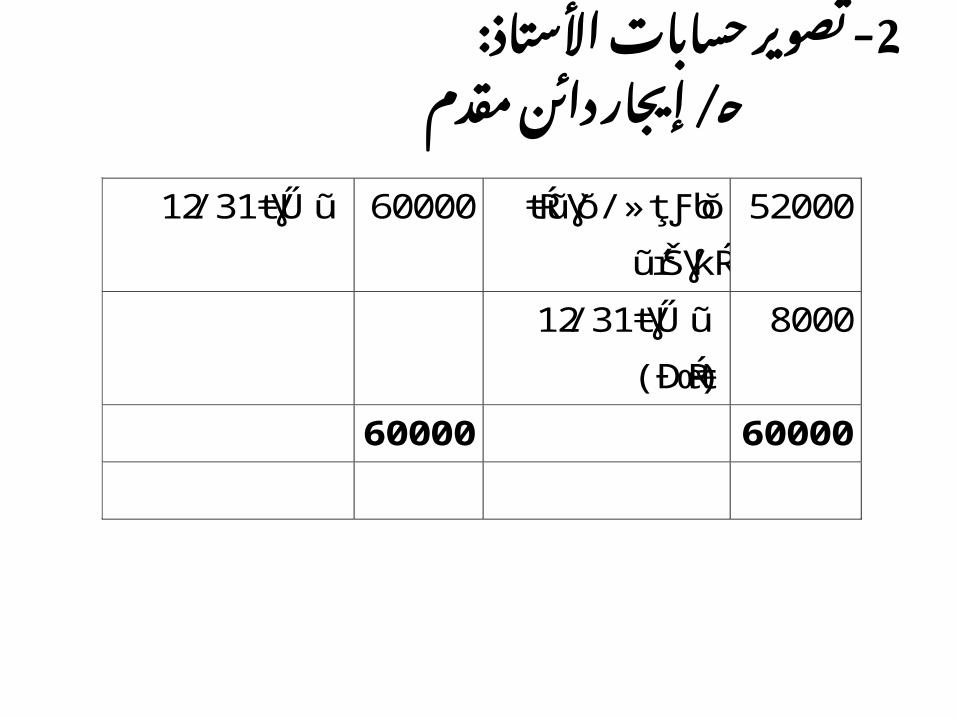

2: األستاذ- حسابات تصويرمقدم/ دائن إيجار حـ

52000 ŧŔũƔŏ /»ţƑƅŏ

ũŕŠƔƙŔ

60000 ŧƔŰũ31/12

8000 ŧƔŰũ31/12

)ƉœŔŧ(

60000 60000

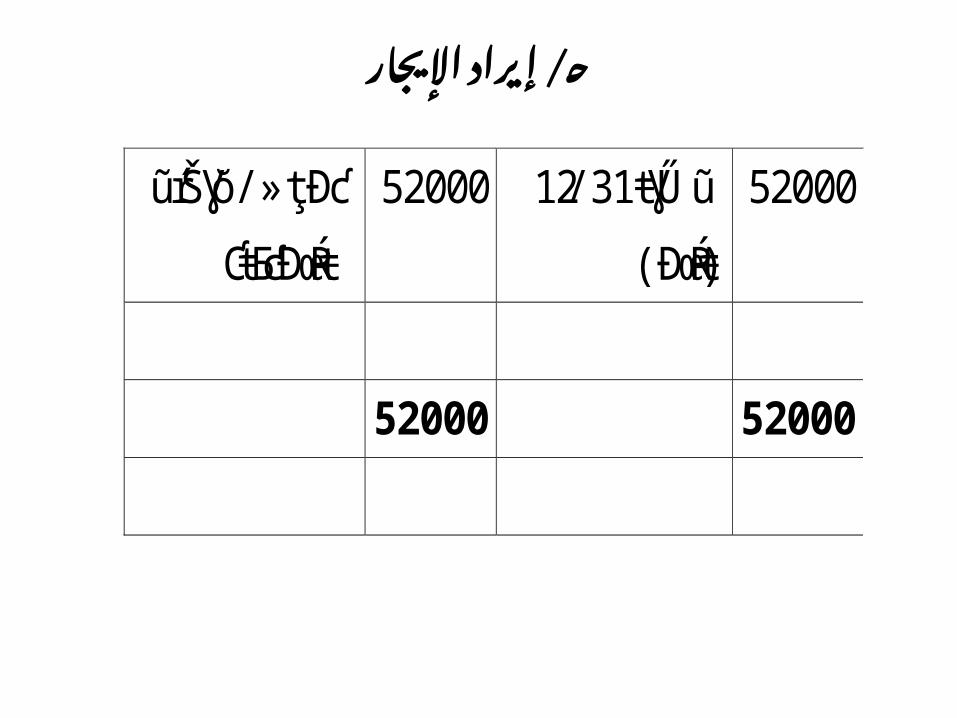

اإليجـار/ إيراد حـ

52000 ŧƔŰũ31/12

)ƉœŔŧ(

52000 ũŕŠƔŏ /»ţƉƈ

ƇŧƂƈƉœŔŧ

52000 52000

مقدم/ صيانة إيراد حـ

15000 ŔŧŔũƔŏ /»ţƑƅŏ

řƊŕƔŰƅ

20000 ŧƔŰũ31/12

5000 ŧƔŰũ31/12

)ƉœŔŧ(

20000 20000

الصيانة/ إيراد حـ

15000 ŧƔŰũ31/12

)ƉœŔŧ(

15000 ŧŔũƔŏ /»ţƉƈ

ƇŧƂƈřƊŕƔŰ

15000 15000

الدخل- 3 قائمة على الجردية التسويات أثروالميزانية:

رصيدا) ( الدخل قائمة في اإليرادات ضمن يظهر آ: التاليين الحسابين

سورية ليرةاإليجار 52000 إيرادالصيانة 15000 إيراد

) الميزانية ) في المتداولة االلتزامات ضمن يظهر ب: التاليين الحسابين رصيدا

سورية ليرةمقدم 8000 دائن إيجارمقدم 5000 صيانة إيراد

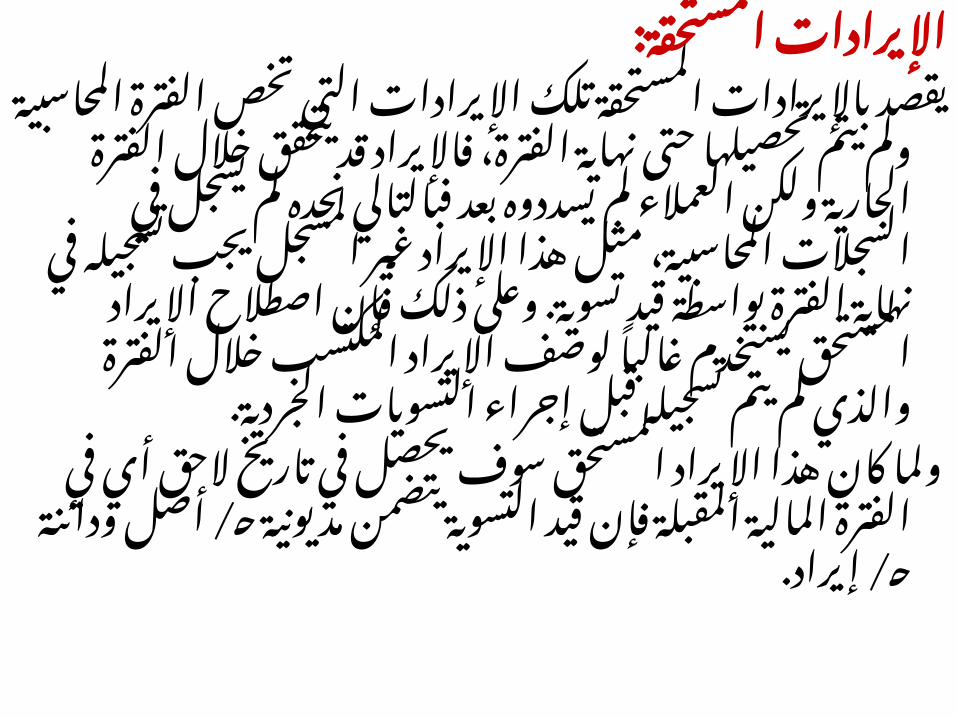

: المستحقة اإليرادات

تخص التي اإليرادات تلك المستحقة باإليرادات يقصدالفترة، نهاية حتى تحصيلها يتم ولم المحاسبية الفترةالعمًالء ولكن الجارية الفترة خًالل يتحقق قد فاإليراد

في يسجل لم نجده فبالتالي بعد يسددوه لمالمسجل غير اإليراد هذا مثل المحاسبية، السجًالت. تسوية قيد بواسطة الفترة نهاية في تسجيله يجبيستخدم المستحق اإليراد اصطًالح فإن ذلك وعلى

لم والذي الفترة خًالل المكتسب اإليراد لوصف L غالبا. الجردية التسويات إجراء قبل تسجيله يتم

تاريخ في يحصل سوف المستحق اإليراد هذا كان ولماالتسوية قيد فإن المقبلة المالية الفترة في أي الحق

. / / إيراد حـ ودائنة أصل حـ مديونية يتضمن

المقدمة لإليرادات المحاسبية المعالجة: المقدمة اإليرادات تسوية خطوات

المالية- 1 الفترة نهاية في جردية تسوية قيد إجراءكمايلي:

× × / المستحق اإليراد حـ من× × / اإليراد حـ إلى

) المستحق) اإليراد قيمة تسجيلالحسابات- 2 إلى الجردية التسوية قيد ترحيل

. األستاذ بدفتر المختصةالدخل،- 3 بقائمة اإليرادات ضمن اإليراد رصيد إظهار

األصول ضمن المستحق اإليراد رصيد إظهار مع. المدينة التسوية حسابات مع بالميزانية

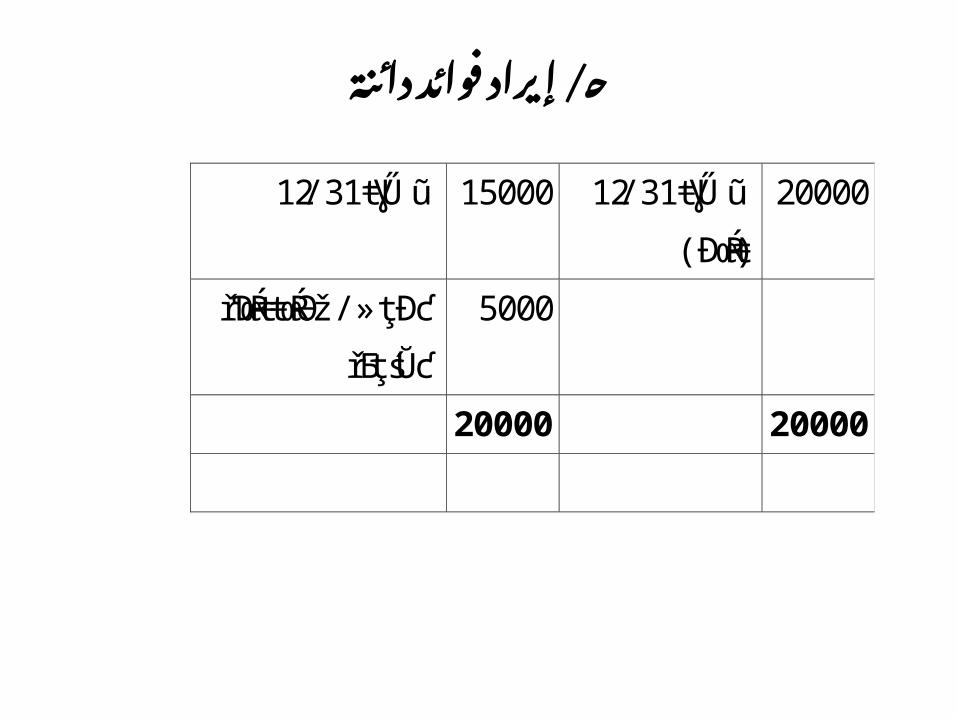

مـثال:المنشآت إلحدى المراجعة ميزان أرصدة ضمن ظهر

:31/12/2001في مايلي مالية 120000 أوراق أرباح

دائنة 15000 فوائد إيراد: أن علمت وإذا

في – مستحقة مالية أوراق أرباح هناك 31/12/2001أ.30000قيمته سورية ليرة

في – المنتهية المالية الفترة عن الدائنة الفوائد تبلغ ب.20000مبلغ 31/12/2001 سورية ليرة

فالمطلـوب:4 -. الجردية التسويات قيود إجراء5 -. األستاذ حسابات تصويرقائمة - 6 على الجردية التسويات أثر بيان

في والميزانية .31/12/2001الدخل

1: الجردية- التسويات قيود

30000 řƔƅŕƈƀŔũƏŌšŕŗũŌ /»ţƉƈ

řƂţśŬƈ 30000 řƔƅŕƈƀŔũƏŌšŕŗũŌ /»ţƑƅŏ řƔƅŕƈƅŔƀŔũƏƗ ŔšŕŗũŌ¿ƔŠŬś (

)řƂţśŬƈƅŔ

5000 řƂţśŬƈřƊœŔŧŧœŔƏž /»ţƉƈ

5000 řƊœŔŧŧœŔƏžŧŔũƔŏ /»ţƑƅŏ

)řƂţśŬƈƅŔŧœŔƏſƅŔřƈƔƁ¿ƔŠŬś (

2: األستاذ- حسابات تصويراستثمارات/ إيراد حـ

150000 ŧƔŰũ31/12

)ƉœŔŧ(

120000 ŧƔŰũ31/12

30000 ŧŔũƔŏ /»ţƉƈ

řƂţśŬƈŚŔũŕƈŝśŬŔ

150000 150000

مستحق/ استثمارات إيراد حـ

30000 ŧŔũƔŏ /»ţƑƅŏ

ŚŔũŕƈŝśŬŔ

30000 ŧƔŰũ31/12

)ƉƔŧƈ(

30000 30000

دائنة/ فوائد إيراد حـ

20000 ŧƔŰũ31/12

)ƉœŔŧ(

15000 ŧƔŰũ31/12

5000 řƊœŔŧŧœŔƏž /»ţƉƈ

řƂţśŬƈ

20000 20000

مستحقة/ دائنة فوائد حـ

5000 ŧŔũƔŏ /»ţƑƅŏ

řƊœŔŧŧœŔƏž

5000 ŧƔŰũ31/12

)ƉƔŧƈ(

5000 5000

الدخل- 3 قائمة على الجردية التسويات أثروالميزانية:

رصيدا) ( الدخل قائمة في اإليرادات ضمن يظهر آ: التاليين الحسابين

سورية ليرةاستثمارات 150000 إيراد

دائنة 20000 فوائد إيراد ) الميزانية) في المتداولة األصول ضمن يظهر ب

: التاليين الحسابين رصيداسورية ليرة

مستحق 30000 استثمارات إيرادمستحقة 5000 دائنة فوائد

بالمقدمات الخاصة التسويات تلخيص ويمكن: التالي الجدول في والمستحقات

ťƈŕƃŒ ŧŮřŤƆŻƒŧŶř ŗƒƈŒŨƒƆƃŒŔƒƍŕř

)1ƇŧƂƈŽƏũŰƈ )ƌƊƄƅƏƋŧŔŧŬƇśŽƏũŰƈ

řƆŗƂƈŘũśſŗƀƆŸśƔ

¿ŰŌ

)2ŽƏũŰƈ )

ƀţśŬƈ

ŘũśſƅŕŗƀƆŸśƔŽƏũŰƈ

ŧŸŗŧŧŬƔƇƅƌƊƄƅƏřƔũŕŠƅŔ

ƇŔŪśƅŔ

)3ƇŧƂƈŧŔũƔŏ )ŖŬśƄƔƇƅƌƊƄƅƏ¿ŰţƈŧŔũƔŏ

ŧŸŗ

ƇŔŪśƅŔ

)4ƀţśŬƈŧŔũƔŏ )¿ŰţƔƇƅƌƊƄƅƏŖŬśƄƈŧŔũƔŏ

ŧŸŗ

¿ŰŌ

النحو على الميزانية في تظهر المقدمات أن أيالتالي:¾ƍŮƕŒ ŗƒƈŒŨƒƆ ƅƍŮŤƃŒ

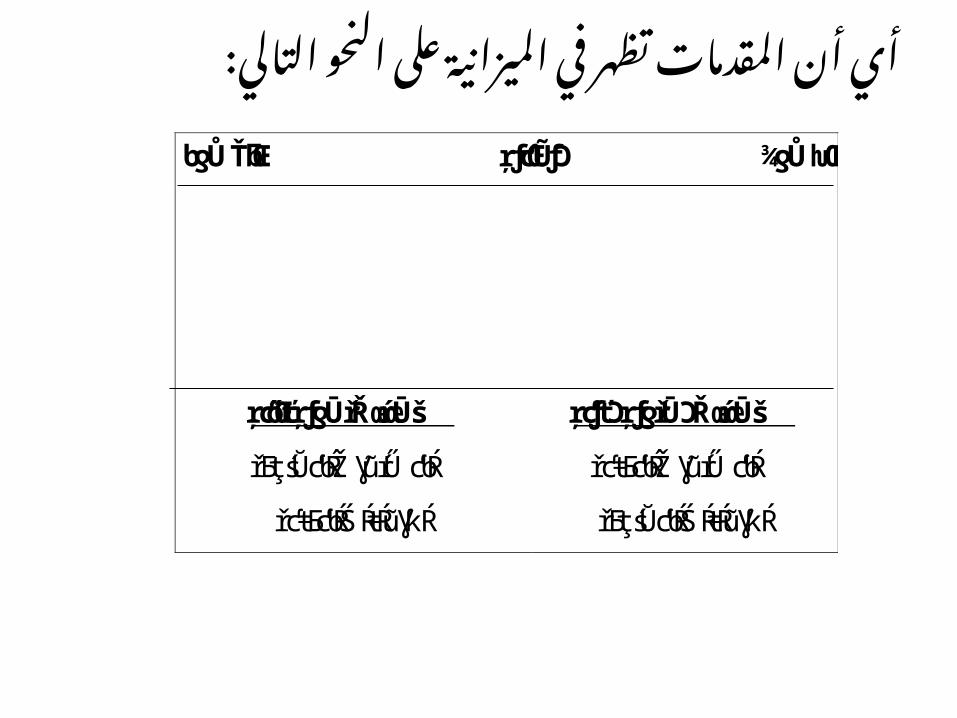

ŗƈƒťƆŗƒƍřŪƆŘœŕœŪš

řƈŧƂƈƅŔŽƔũŕŰƈƅŔ

řƂţśŬƈƅŔŚŔŧŔũƔƙŔ

ŗƈőŒťŗƒƍŪřŘœŕœŪš

řƂţśŬƈƅŔŽƔũŕŰƈƅŔ

řƈŧƂƈƅŔŚŔŧŔũƔƙŔ

أداة تعتبر الجردية التسويات قيود إنسواء المحاسبية الفترات بين ربط

فترة أو حالية، فترة أو سابقة، فتراتالحقة.