دورة محاسبة لغير المحاسبين

DESCRIPTION

Financial princible for non fincicial personTRANSCRIPT

المحاسبين لغير المحاسبة

هدف الدورة

األساسية. المحاسبية بالمفاهيم المشاركين تعريف

والتس$$ويات المحاس$$بية القي$$ود وترحي$$ل تسجيل وأساليب المحاسبية بالدورة المشاركين تعريف

الجردية.

مالي. بيان كل وفوائد وأهميتها األساسية المالية بالبيانات المشاركين تعريف

اإلدارية. القرارات اتخاذ لغرض المالية البيانات وتفسير تحليل كيفية

الفئة المستهدفة

بالمف$$اهيم فهمهم تعمي$$ق أو زي$$ادة في يرغب$$ون ال$$ذين الم$$اليين غ$$ير األقس$$ام ورؤساء المدراء

المحاسبية. واألساليب

المعلوم$$ات يس$$تخدمون ال$$ذين األش$$خاص من وغ$$يرهم الم$$اليين غ$$ير األقس$$ام ورؤس$$اء المدراء

العليا. لإلدارات أدائهم عن تقارير يقدمون أو القرارات اتخاذ في المالية

الماليون. والمحللون المبتدئون المحاسبون

اإلطار العلمي للدورة

البيان$$ات لمس$$تخدمي وأهميته$$ا المالي$$ة والتق$$ارير المحاس$$بة عن مقدمة

المالية.

التس$$ويات إعداد حتى المحاسبية والدورة المزدوج القيد لنظام استعراض

المراجعة. ميزان وإعداد الجردية

وأهميته. ومكوناته والخسائر األرباح بيان

وأهميتها. ومكوناتها العمومية الميزانية

النقد. وأهمية وتحليلها النقدية التدفقات

العامل. المال ورأس التمويل مصادر

وتفسيرها. المالية النسب حساب كيفية

اإلدارية. للغايات المالي التحليل

المحاسبة : Accountancy تعريف

المحاسبين لغير محاسبة

تحكم وه والتي عليها المتعارف العلمية المباديء من مجموعة يتضمن الذي العلم

من مجموعة في بالمشروع المتعلقة المالية القيم ذات العمليات وتحليل وتبويب تسجيل

مدة خالل في خسارة أو ربح من المشروع أعمال نتيجة تحديد بقصد والسجالت الدفاتر

المدة . هذه نهاية في المشروع لهذا المالي المركز وكذلك معينة

اساسية : تعريفات

المالية : Transaction العملية

طرفين . بين قيمة أو منفعة ذي شيء تبادل عن عبارة هي

Account الحساب :

والمتعلقة الواحدة الطبيعة ذات المالية العمليات مفردات فيه تجمع قائمة أو جدول هو

المباني أو كاألرض حقيقي شيء أو .بشخص

Assets األصول :

االستثمارات أوجه عن األصول هذه وتعبر نقدية قيمة وله المنشأة تملكه ما كل هي

المساعدة بقصد للمنشأة مملوكة األصول هذه تكون وقد المشروع ألموال المختلفة

واألراضي …. كالمباني األجل طويلة خدمات على منها الحصول بقصد أي اإلنتاج علي

علي . تساعد األجل قصيرة خدمات علي الحصول بقصد تكون قد أو الثابتة األصول وهي

البنك . أو بالخزينة والنقدية كالبضاعة المتداولة األصول عليه يطلق ما وهي الربح تحقيق

Liabilities الخصوم :

الغير تجاه المشروع التزامات آخر بمعني أو المشروع أصحاب تجاه الغير حقوق وهي

خصوم وتسمى األجل طويلة فترة بعد السداد مستحقة تكون أن إما االلتزامات وهذه

متداولة . . خصوم وتسمى األجل قصيرة فترة خالل أو eفورا السداد مستحقة أو ثابتة

المال : Capital رأس

هذا في لالستثمار خصصها والتي المشروع لصاحب المملوكة المبالغ قيمة هو

المشروع .

العمومية : Balance Sheet الميزانية

االموال مصادر جوانبه أحد في وتدرج معينة فترة نهاية في يعد مبوب كشف عن عبارة

الغير من أو المال كرأس صاحبه من مقدمة كانت سواء المشروع في المستثمرة

2

المحاسبين لغير محاسبة

المختلفة . األصول أي األموال هذه استثمار أوجه اآلخر الجانب في ويدرج كالخصوم

األموال مصادر أي الجانبين تساوي من البد وطبعا التاريخ هذا في للمشروع المملوكة

استخدامها . أوجه مع

Revenue اإليرادات :

التي الخدمة أداء أو السلعة بيع مقابل المشروع عليها يحصل التي المبالغ جميع هي

غير آخرى ايرادات أية االيرادات من النوع هذا الي يضاف وقد لعمالئه المشروع بها يقوم

عن الناتجة كااليرادات ادارية سياسة نتيجة ولكنها للمشروع العادي بالنشاط متعلقة

المشروع . أعمال خارج استثمارات في النقدية من جزء استثمار

Expenses المصروفات :

كان سواء المختلفة نشاطه أوجه أداء سبيل في المشروع يتحملها التي األعباء هي

نفل كمصاريف العامة اإلدارة وظيفة أو البيع وظيفة أو الشراء بوظيفة متعلقا نشاطا

المرتبات . و اإليجار أو البيع وكالء وعمولة والحزم اللف مصاريف أو المشتريات

Income الربح :

المشروع إيرادات مقارنة طريق عن ويحدد المشروع في المستثمر المال رأس عائد هو

علي اإليرادات زادت فاذا أنفقها التي الدورية النفقات أو بالمصروفات عليها حصل التي

صحيح . والعكس ربح كان المصروفات

الختامية : accounts Final الحسابات

أو . الربح معرفة منها الهدف للمنشأة المالية الفترة نهاية في تعمل قوائم عن عبارة

بحساب : تعرف األولى قائمتين من وتتكون الفترة تلك خالل تحققت التي الخسارة

الربح لمعرفة بالمبيعات مصروفات من بها يتعلق وما المشتريات نقابل وفيها المتاجرة

مجمل أو الربح مجمل عليه يطلق ما وهو المتاجرة عملية عن الناشئة الخسارة أو

األرباح . تقابل وفيها والخسائر األرباح بحساب فتعرف الثانية القائمة أما الخسارة

عليها حصل آخرى إيرادات أية اليها مضافا المتاجرة عملية من تحققت التي اإلجمالية

سبق التي بخالق الفترة أثناء حدثت التي اآلخرى والخسائر المصروفات بجميع المشروع

الخسارة أو الصافي الربح معرفة المقابلة هذه عن وينتج األولي القائمة في دخلت أن

الفترة . تلك خالل للمشروع الصافية

القوائم المالية الرئيسية :

3

المحاسبين لغير محاسبة

قبل تعد القوائم المالية وفق أعراف ومبادئ متعارف عليها ومقبولة قبوال عاما من

المعنية الممارسين لمهنة المحاسبية، األمر الذي يبعث بالطمأنينة لدى جميع األطراف

والبيانات بأمور المنشأة األقتصادية من حيث صحة وعدالة وموضوعية هذه القوائم

العملية المالية ، وتغطي المبادئ المحاسبية المتعارف عليها مجاالت واسعة في

األساسية المحاسبية ، فهي تشمل كال من المفاهيم واألعراف واألحكام المحاسبية

.والتي تكون بمجموعها التطبيق العملي للمحاسبين

الذي يزود المعلومات المالية(األعالم المالي ( إن العملية المحاسبية أو نظام التقرير

: أربع قوائم مالية رئيسية هي لألطراف خارج المنشأة يتكون من

Balance Sheet ( الميزانية )أوقائمة المركز المالي(1

Income Statement ( األعمال قائمة الدخل )او نتيجة(2

Statement of Cash flows النقدية قائمة التدفقات(3

Statement of Stockholders Equity قائمة حقوق المساهمين(4

مفيدة وضرورية تتصف بأنها وهذه القوائم األربع كمجموعة يقصد منها تزويد معلومات

اتخاذ قرارات ذات عالقة وموثوق بها وفي الوقت المناسب . فهي ضرورية في

التقرير االستثمار واالئتمان وما يشابهها من القرارات وبذلك تخدم وتلبي أهداف

( )األعالم المالي

المركز المالي ( : الميزانية العمومية )قائمة

المتعلقة باالصول تبين قائمة المركز المالي المجموعات الرئيسية للحسابات والمبالغ

زمنية والمطلوبات وحقوق المساهمين والعالقات بين هذه المجموعات في نقطة

كل محددة. وعادة ما تكون نهايةكل سنة ، في الواليات المتحدة األمريكية في نهاية

. ربع ونهاية كل سنة مالية

قائمة الدخل )نتيجة األعمال( :

أو نتيجة األعمال إدارة المنشأة ، أي نتيجة العمليات أو األنشطة تبين قائمة الدخل

تفسر بعض وليس كل التغيرات التي طرأت على األصول والمطلوبات التشغيلية ، في

ميزانيتين متتاليتين )ميزانية أول المدة وأخرها ( ويبنى وحقوق المساهمين بين

4

المحاسبين لغير محاسبة

Accrual concept of )مفهوم األستحقاق لألرباح تعريف قائمة الدخل على أساس

earning. )

قائمة التدفقات النقدية :

ذه تبين قائمة التدفقات النقدية المقبوضات والمدفوعات النقدية في الفترة

أو األنشطة االستثمارية التدفقات والتي تصنف إما تدفقات من األنشطة التشغيلية

القائمة بالنسبة لألنشطة كما تزود افصاحات ملحقة ترفق بهذه االنشطة التمويلية أو

التدفق النقدي تساعد في تفسير األستثمارية والتمويلية غير النقدية . كما أن البيانات

التي تزودها قائمة الدخل ،وقد التغيرات في الميزانيات المتعاقبة وتكل المعلومات

SFAS )( األمريكي95رقم ) عرفت قائمة التدفقات النقدية األستثمارية حسب المعيار

: عن التدفقات النقدية االستثمارية على أنها تلك التي تنتج( 95

( المعدات واآلالت وغيرها) امتالك او بيع الممتلكات وأصول المصنع

امتالك أو بيع شركة تابعة أو قطاع معين من الشركة

شركات اخرى شراء أو بيع استثمارات في

: وبالمثل حددت التدفقات النقدية التمويلية بتلك المتأتية عن

اصدار او تسديد ديون أو قروض سندات•

اصدار األسهم•

األسهم توزيع حصص ارباح•

اآلثار النقدية لجميع أما التدفقات النقدية المتعلقة باألنشطة التشغيلية فإنها تشمل

التمويلية ، وهي تمثل العمليات التي ال ينطبق عليها تعريف األنشطة االستثمارية أو

المنشأة ، ويمكن أن يعلن التدفقات النقدية المتأتية من األنشطة المنتجة لأليراد في

الرئيسية للمقبوضات عنها بشكل مباشر ) الطريقة المباشرة ( باستخدام المجموعات

عن طريق اجراء ( والمدفوعات النقدية ، أو بشكل غير مباشر ) الطريقة غير المباشرة

للوصول إلي تسويات وتعديالت لصافي الدخل المعد على أساس االستحقاق المحاسبي

.صافي التدفق النقدي من األنشطة التشغيلية

النقدية محل قائمة التغيرات في المركز المالي ، بموجب لقد حلت قائمة التدفقات

(لعام1( ، وبموجب المعيار المحاسبي رقم )95رقم) المعيار المحاسبي االمريكي

. في بريطانيا1991

المساهمين : تبين هذه القائمة مبالغ ومصادر التغيرات في حقوق قائمة حقوق

رأس المال مع أصحاب المشروع ويمكن أن تشمل حقوق المساهمين من علميات

5

المحاسبين لغير محاسبة

: الملكية البنود التالية

Preferred Shares األسهم الممتازة•

بالقيمة األسمية األسهم العادية•

االحتياطي القانوني •

االصدارراس المال األضافي عالوة•

األرباح المجمعة•

المحاسبية : : الفروض أوال

تعتبر الفروض المحاسبية جمالAccounting Assumptions أوال: الفروض المحاسبية

األساسيات أو حجر الزاوية في إخبارية يصعب اختبارها أو إثبات صحتها فهي تمثل

:أربعة فروض وهي اشتقاق المبادئ المحاسبية

:Entity ) ) استقاللية الوحدة االقتصادية(1

يفترض مفهوم استقاللية الوحدة االقتصادية بأن المشروع التجاري منفصل ومستقل

.(األشخاص الذين يزودونه باألصول )أي مالك المشروع عن

Going Concern – Continuity استمرارية المشروع(2

يجب أن يعمل بالفرض المحاسبي وهو ان المشروع مستمر بأعماله العادية إلى وقت

محدد ما لم يظهر دليل عكس ذلك ، أي أن هذا االفتراض يعني ان المنشأة وجدت غير

.ولهذا يتم تقييم معظم األصول على اساس التكلفة التاريخية لتستمر

:Monetary Unit of Measurement النقود كوحدة للقياس(3

تسجل جميع عمليات المنشأة ذات األثر المالي على أساس النقود وانه فقط منحيث

مبالغ النقود يمكن من خاللها قياس ونشر العمليات واألنشطة المختلفة خالل تسجيل

ونود أن نبين هنا أن هذا األفتراض ال يأخذ بعين االعتبار ما.دوري ومقارنتها بشكل

النقدية من تغيرات في القوة الشرائية خالل الفترات الزمنية يطرا على الوحدة

أدى الي توجيه النقد لهذا األفتراض والمطالبة بأستخدام وحدة المتعاقبة ، األمر الذي

والتي تأخذ بعين االعتبار تعديل Constant Monetary Unit النقود الثابتة للقياس

.مستوى األسعار العام التكلفة التاريخية على أساس

: Accounting period of periodicity الفترة المحاسبية المالية (4

تقدم المحاسبة المالية معلومات حول األنشطة االقتصادية لمنشأة معينة وذلك عن

.زمنية قصيرة نسبيا عادة ما تكون سنة واحدة فترات

Accounting Principles : ثانيا : المبادئ المحاسبية

6

المحاسبين لغير محاسبة

ترسم المبادئ المحاسبية اإلطار العام الذي يحكم الطرق واإلجراءات المتبعة في

العمليات المالية وفي إعداد القوائم والبيانات المالية إثبات

Historical Cost مبدأ المحاسبة على أساس التكلفة التاريخية1.

Revenue Recognition باأليراد مبدا األعتراف 2.

Matching مبدأ المقابلة )مقابلة المصروفات باأليرادات 3.

Full Disclosure مبدأ األفصاح التام الكامل 4.

( Accounting Assumptions ) : الفروض المحاسبية اوال

الفروض المحاسبية جمال إخبارية يصعب اختبارها أو إثبات صحتها فهي تمثل تعتبر

حجر الزاوية في اشتقاق المبادئ المحاسبية ، ويمكن اعتبارها أشمل األساسيات أو

المحاسبية في مسلمات وبديهيات الغراض إعداد التقارير المالية ، وأعم من المبادئ

مفترضة ال داعي الثبات صحتها حيث أنها تتعلق بالفروض المشتقة فهي تمثل حالة

والمتعلقة بالبيئة األقتصادية واألجتماعية والقانونية والسياسية من األهداف العامة

. إطارها المنشأة األقتصادية التي تعمل في

الفرض المحاسبي وما وعلى الرغم من عدم اتفاق معظم المحاسبين على تعريف

المحاسبي اإل أنه ( نلمسه من كثرة الجدل والنقاش حول مفهومه في األداب )الفقه

وبتحديد أدق ، يمكن تعريف الرض بأنه " ما يؤخذ على انه مسلم به او يوضح كبديهة

أجل نظام الفرض هو الذي يعطي االساس األول في التدريب لعملية االستنتاج، أو من

"فلسفي أو مدرسة فكر أو ما شابه ذلك

مسلم بها ال تتضارب فيما بينها ، وهي متطلب وتتصف الفروض " بأنها جمل إخبارية

برهان ، ويتعذر إثبات صحتها أو إقامة الدليل ضروري الشتقاق المبادئ ، وال تحتاج إلى

وهي تعطي قاعدة ذات معزى لتكوين المبادئ عليها : والفروض المحاسبية قليلة العدد

.

: بالنسبة للفروض المحاسبية على النحو التالي ويمكن تلخيص المعايير األساسية

بتطوير المنطق المحاسبي ، أي انها يجب ان تخدم يجب ان تكون ذات صلة

.اجل فرضيات أخرى كقاعدة اساسية لالشتقاق المنطقي من

7

المحاسبين لغير محاسبة

والجدل يجب ان تقبل على انها صحيحة من قبل المشاركين في النقاش

على كونها سابقة او نقطة بداية مفيدة كافتراض في تطوير المنطق

المحاسبي

تتعلق يجمع الكتاب في الفقه المحاسبي على ان الفروض المحاسبية االساسية والتي

: أربعة فروض وهي بالهيكل المحاسبي

(: Entity )استقاللية الوحدة االقتصادية(1

استقاللية الوحدة االقتصادية بأن المشروع التجاري منفصل ومستقل عن يفترض مفهوم

يزودونه باألصول )أي مالك المشروع ( وهذا االفتراض صحيح بغض النظر األشخاص الذين

.القانوني للمنظمة التجارية ألن المعادلة المحاسبية عن الشكل

المليكة والمطلوبات ( أو األصول = المطلوبات + حقوق األصول = الخصوم ) حقوق

(الملكية )راس المال

إال تعبير عن مفهوم استقاللية الوحدة االقتصادية ،حيث ان المنشأة تمتلك األصول ماهي

للوحدة وتتحمل المطلوبات المختلفة ، وهذا الفرض قد اليتعلق أحيانا بالتفسير القانوني

الحالة األقتصادية ، فمثال لو كانت منشأة تتكون من عدة أقسام أو فروع ، فإنه في هذه

وحدات يمكن إعداد قوائم مالية مستقلة ومنفصلة لكل فرع او قسم ) على أعتبار أنها

وحدة محاسبية مستقلة (، فضال عن إعداد قوائم مالية للمنشأة ككل ، على أعتبار أنها

. قانونية مستقلة

:Continuity استمرارية المشروع (2

من الصعب جدا في معظم الحالت التحديد المسبق لطول عمر المشروع االنتاجي ،

حاالت نادرة جدأ تنشأ منشأة األعمال مع التوقع بأن تبقى موجودة فقط لفترة وفي

الزمن ، ومن هنا يجب أن يعمل بالفرض المحاسبي وهو ان المشروع محددة من

إلى وقت غير محدد ما لم يظهر دليل عكس ذلك ، أي أن هذا مستمر بأعماله العادية

وجدت لتستمر ولهذا يتم تقييم معظم األصول على اساس االفتراض يعني ان المنشأة

هذا األفتراض أسباب استخدام التلكفة التاريخية لتقييم التكلفة التاريخية . كما يفسر

، وكذلك االجراءات الخاصة Current Value القيمة الجارية الموارد بدال من استخدام

التفرقة بين األصول المتداولة وطويلة األجل والمطلوبات بأهتالك األصول ، وكذلك

األجل . وعلى هذا األساس يصبح هذا االفتراض غير ذي المتداولة والمطلوبات طويلة

عدم أستمرارها ، وطبيعة هذا الفرض سوف تؤثر اهمية إذا تقرر تصفية المنشأة أو

8

المحاسبين لغير محاسبة

،والتي بدورها سوف تؤثر على البيانات على أسلوب تسجيل بعض العمليات التجارية

. المنشورة في القوائم المالية

Monetary Unit of Measurement النقود كوحدة للقياس (3

المنشأة ذات األثر المالي على أساس النقود وانه فقط من خالل تسجل جميع عمليات

يمكن من خاللها قياس ونشر العمليات واألنشطة المختلفة تسجيل مبالغ النقود

فالنقود تعتبر العامل المشترك لجميع العمليات التجارية ومقارنتها بشكل دوري ،

يمكن استخدامها للتوصل إلى تماثل واتساق للبيانات ووحدة القياس الوحيدة التي

. المالية

انشطة المشروع وعملية نشر الستخدام وحدة النقود للمحاسبة عن والقبول العام

:قيدان أساسيان وهما التقارير والمعلومات له

أنها تحد ومن نطاق التقارير المحاسبية.

تفترض ثبات واستقرار وحدة القياس ، وبذلك نتجاهل أثر القوة الشرائية لوحدة أنها

.النقد

العامة وبما أن علم المحاسبة يعتمد على افتراض أن الوحدة النقدية هو الوسيلة

تستخدم لقياس تبادل العمليات واألحداث واألنشطة االقتصادية ، فإن الوحدة النقدية

كأداة سهلة ومالئمة ومفيدة في نفس الوقت للقياس والتحليل المحاسبي . ونود أن

نبين هنا أن هذا األفتراض ال يأخذ بعين االعتبار ما يطرا على الوحدة النقدية من

تغيرات في القوة الشرائية خالل الفترات الزمنية المتعاقبة ، األمر الذي أدى الي

توجيه النقد لهذا األفتراض والمطالبة بأستخدام وحدة النقود الثابتة للقياس

Constant Monetary Unit والتي تأخذ بعين االعتبار تعديل التكلفة التاريخية على

األسعار العام أساس مستوى

Accounting period of periodicity الفترة المحاسبية المالية(4

معينة وذلك عن تقدم المحاسبة المالية معلومات حول األنشطة االقتصادية لمنشأة

دقة قياس فترات زمنية قصيرة نسبيا عادة ما تكون سنة واحدة . ومما ال شك فيه أن

المنشاة نتيجة نشاط المنشأة االقتصادية تستلزم االنتظار حتى يتم تصفية أعمال هذه

9

المحاسبين لغير محاسبة

يمكن من وتتحول اصولها إلى النقدية ، وتدفع التزاماتها تجاه الغير وعندها فقط ال

الممكن تقرير صافي دخل المنشأة بشكل نهائي

.

غير منطقي او عملي ، ألن هناك العديد من القرارات ولكن مثل هذا الوضع يعد أمر

األدارة واألطراف المعنية من خارج المنشأة بخصوص المنشأة يجب ان تتخذ من قبل

والمستثمرون والمقرضون وبعض الدوائر وذلك خالل فترة وجودها . فرجال األعمال

والتجارة والبنك المركزي وسوق األوراق الحكومية كدائرة الضريبة وزارة الصناعة

يتسنى لهم أتخاذ القرارات المناسبة المالية في حاجة إلى المعلومات دورية ، حتى

.بالنسبة للمنشأة االقتصادية

المنشأة االقتصادية إلى القرارات دورية تبين مدى تقدمها ، ) أي درجة لذا تحتاج

حققتها المنشأة (وإلى تقديرات للربح أو الخسارة الناتجة عن عملياتها النجاح التي

التكاليف والمصروفات الجارية لنشاطاتها ، فهذه االمور تشبة اشارات السير وتحديد

تقود المنشأة في مسيرتها خالل عمرها األنتاجي وترشدها إلى القرارات على الطرق

النجاح ، وتبين لها توقيت أتخاذ هذه القرارات لذا أصبح من الضرورية لتحقيق

دورية بالنسبة لعمليات )نتائج أعمالها ( ومركزها المالي الضروري إعداد تقارير

. المركز المالي للمنشأة والتغيرات التي طرأت على

.

مالية متساوية األجل لذلك لجأ المحاسبون إلى تقسيم حياة المنشأة إلى فترات

المنشأة في شكل )سنوية عادة (، تعد في نهاية كل منها قراءات تقيس مدى تقدم

ومدى مالئمة قوائم وبيانات مالية . وهناك عالقة عكسية بين طول الفترة الزمنية

كما أن هناك . المحاسبية أهميتها ومالئمتها التخاذ القرارات المعلومات والبيانات

والصحة ،حيث عالقة طردية بين طول الفترة الزمنية ومدى قابلية المعلومات للتحقق

على أنه في حالة قصر الفترة المحاسبية ) يوم أو شهر مثال( سيكون من الصعب

. المحاسب تحديد القيمة الحقيقة لعناصر القوائم المالية بشكل موضوعي ودقيق

فمثال عند حساب مصروف االهتالك لالصول طويلة األجل ،نجد انه يتم تحديد مبلغ

االهتالك على أساس تقديرات خاصة بالعمر االنتاجي لألصول وقيمته المتبقية في

وبالطبع ستكون هذه التقديرات أقل دقة من ( Residual Value )هذه المدة نهاية

المحسوبة في نهاية العمر االنتاجي لألصل وهوالوقت الذي تتوافر فيه البيانات

الحقيقة لعمر األصل والقيمة الباقية )يطلق على القيمة الباقية لألصل المعلومات

. الخردة أحيانا

المحاسبية وبالرغم من أن كثيرا من نشاطات المنشأة ال يمكن إتمامها خالل الفترة

10

المحاسبين لغير محاسبة

استخدام )عادة سنة واحدة (،وأن كثيرا من العمليات تمتد عبر عدة فترات ، فأن

وتحويل المبادئ واألجراءات المحاسبية المقبولة قبوال عاما في تحميل المصروفات

ويزيد اإليرادات إلى الفترات المحاسبية الصحيحة يولد الثقة في هذه القوائم المالية

من مصداقيتها والوثوق بها واألعتماد عليها ان تقسيم عمر المنشأة األنتاجي إلى

فترات زمنية متساوية ومتتالية يمكن المستثمرين وجميع األطراف ذوى العالقة

بأمور المنشأة من معرفة التغيرات والتطورات التي تطرأ على حقوقهم في والمعنية

كل هذه الفترات

Accounting Principles ثانيا : المبادئ المحاسبية

المبادئ المحاسبية اإلطار العام الذي يحكم الطرق واإلجراءات المتبعة في إثبات ترسم

العمليات المالية وفي إعداد القوائم والبيانات المالية ، والمبادئ المحاسبية هي

تعميمات أو أرشادات توجيهية عامة لما يجب أن يتبعه المحاسب في ظرف او موقف

من صنع االنسان تطورت عبر السنين الستخدامها كأداة عملية تساعد في معين وهي

المحاسبية وتتصف بالشمول واالمالءمة وبالقابلية لالستخدام في معظم حل المشاكل

االقتصادية ،وهذه المبادئ كما سبق وأن ذكرنا – خالفا للقوانين الرياضية المشروعات

لم تشتق علميا ، لذا يعاد النظر فيها باستمرار ويجري تعديلها وتنقيحها – والعلمية

. البيئة االقتصادية المحيطة بتطبيقها واستخدامها لتتمشى وظروف

هناك أربعة مبادئ محاسبية FASB المالية األمريكي وفى رأي مجلس معايير المحاسبية

: سبق وأن شرحناها وهذه المبادئ هي مشتقة من الفروض المحاسبية التي

Historical Cost التاريخية مبدأ المحاسبة على أساس التكلفة ( 1

Revenue Recognition مبدا األعتراف باأليراد ( 2

Matching مبدأ المقابلة )مقابلة المصروفات باأليرادات ( 3

Full Disclosure الكامل األفصاح التام مبدأ ( 4

Historical Cost – على أساس التكلفة التاريخية مبدأ المحاسبة : اوال

التكلفة هي أفضل أساس لتقييم موجودات المنشأة وتتضمن بموجب هذه المبدأ فأن

والمصروفات التي تكبدتها المنشأة في الحصول على األصل التكلفة جميع النفقات

مكانه المخصص له بالمنشأة ومن أجل الغرض الذي وحتى أصبح جاهزا لالستعمال في

11

المحاسبين لغير محاسبة

مستخدمي ومعدي القوام المالية على أهمية أمتلك من اجله. وهناك اتفاق عام بين

لقياس عناصر هذه القوائم المالية . وهذا وضرورة استخدام التكلفة التاريخية أساسا

وفقا للتكلفة الحقيقة للحصول على هذه يعني انه يجب أن تعد هذه القوائم المالية

التحقق من صحتها وموضوعيتها العناصر . وتتميز التكلفة التاريخية بسهولة

.

الصفقة أو المعاملة التجارية ، وذلك ألن األسعار محددة ومعروفة بالكامل عند حدوث

لتوافر المستندات والوثائق المؤيدة وهي غير قابلة للجدل أو التغيير . كما أنها واقعية

بموجب التكلفة التاريخية دقيقة ولها لها ، ومن هنا تكون البيانات المالية المعدة

. خاضعة للحكم الشخصي أساس حقيقى وموضوعي قابل للصحة والتحقق وغير

يواجه عدة انتقادات وبالرغم من كل ما تقدم ، فأن تطبيق أساس التلكفة التاريخية

واقعية وبالتالي ال تمثل وبخاصة في حالة التضخم ، حيث أن القيم التاريخية تصبح غير

، فضال عن صعوبة القوائم المالية المركز المالي الحقيقي للمنشآت االقتصادية

التقلبات الكبيرة المقارنة بين المراكز المالية خالل عدة فترات محاسبية متتالية . أن

المنفعة بمبدأ في القوة الشرائية لوحدة النقود في حالة التضخم أدت إلى نقص

للوصول Current Cost او القيمة الجارية Replacement Cost التكلفة األستبدالية

لمتخذي إلى نتائج أكثر واقعية وتمثيال لقيمة الموجودات ، وتقديم نتائح أفضل

.القرارات االستثمارية واالئتمانية

Revenue Recognition باإليراد مبدأ االعتراف : ثانيا

يؤدي إلى زيادة في أصول المنشأة أو يمكن تعريف اإليراد بأنه التدفق الداخل الذي

نتيجة بيع السلع أو تقديم الخدمات ، إلى النقص في المطلوبات أو االثنين معا وذلك

المنشأة كااليجارات والفوائد الدائنة وكذلك التدفقات الناجمة عن استخدام موجودات

. خالل السنة المالية

المحاسبي لألصول المستلمة من بيع السلع وتقديم الخدمات ، واإليراد هو المقياس

ما يعادلها من قيمة للشئ المستلم مقابل السلع والخدمات ويقاس اإليراد بالنقدية أو

الناتجة عن بيع أو تبادل أصول غير النقدية ،باالضافة إلى المباعة ،ويشمل أيضا األرباح

. التسويات المربحة لأللتزامات األرباح الناتجة عن

البيع ) التسليم ( وقد يعترف به عند والقاعدة العامة أن يعترف بااليراد عند نقطة

(1وهناك شرطان لالعتراف باإليراد ) . استالم الثمن أو عند االنتاج او بعد نقطة البيع

( أن يكون قد2و ) ( Realized of Realizable ) أن يكون قد تحقق أو قابال للتحقق

12

المحاسبين لغير محاسبة

أثبا المعامالت في السجالت واالعتراف باإليراد يتمثل بعملية( Earned )أكتسب

: حالة توافر شرطين هما المحاسبية والقوائم المالية . ويتم اكتساب اإليراد في

تقديم الخدمة او تسليم المبيعات

مبادلة حقيقة وجود عملية (Arm’s length transaction ) بين المنشأة

في بلورتهم لألسس الواجب إتباعها عند تحديد والغير وقد اختلف المحاسبون

: لهذا االختالف اساسان هما اإليراد وأعتباره متحققا ويستعمل نتيجة

اإليراد قد تحقق عندما تنتقل ملكية ويعتبر Accrual Basis أساس األستحقاق( 1

عندما تقديم الخدمة ، سواء حصلت السلعة أو األصل من المنشاة إلى المشتري او

المحاسبية التي تحقق خاللها . وتوجد قيمتها النقدية أم ال أي أن اإليراد يخص الفترة

: معايير تحدد زمن تحقق اإليراد وهي

أنه يمكن نقطة البيع : يتم تحديد نقطة تحقق اإليراد عند إتمام عملية المبادلة ، حيث

اإليراد عند عند هذه النقطة تحديد اسعار البيع القابلة للتحقق ، وبمعنى أخر يتحقق

والمشتري قد نقطة البيع وتحويل ملكية البضاعة للمشترين أي بعد أن يكون البائع

أن يقبض اتفقا على ثمن البضاعة واسبح من حق المشتري أن يمتلكها ومن حق البائع

اإليراد عن القيمة المتفق عليها ، سواء قبضها أو لم يقبضها ، وبالمثل يتحقق

. الخدمات المقدمة عندما تنجز الخدمة

Cash Basis األساس النقدي( 2

عملية يتحقق اإليراد بموجب هذا األساس عند استالم النقدية بغض النظر عن تاريخ

المبيعات البيع أو التسليم او تقديم الخدمة ، وذلك بسبب عدم التأكد من تحصيل قيمة

ألن فيما بعد . ويستخدم هذا األساس بصفة خاصة في حالة محاسبة البيع بالتقسيط

مخاطر تحصيل قيمة المبيعات بالتقسيط وصعوبة تحديد الديون المشكوك فيها ال

يوفران الدليل الكافي والمطلوب لتبرير اعتبار قيمة هذه المبيعات كإيرادات متحققة

ومكتسبة خالل الفترة المحاسبية الحالية . كما يستخدم هذا األساس في المحاسبة

للمهنيين كاألطباء والمحامين والمهندسين والمحاسبين القانونيين وفي المحاسبة

الحكومية والمنظمات التي ال تهدف للربح ، وهذا األساس سهل التطبيق ويتفادى

. وقوع خسائر نتيجة لعدم تحصيل الديون احتماالت

Matching مبدأ مقابلة المصروفات باإليرادات - ثالثا :

13

المحاسبين لغير محاسبة

تخص إيراد الفترة عند تحديد الربح من عمليات المنشأة ، وتنزل جميع التكاليف التي

بدرجة واضحة من هذا اإليراد ، والتكاليف التي تخص اإليراد هي تلك التي تمثل

اإليراد. ومعقولة استثمارا في موارد وخدمات استهلكت أثناء عملية تحقق هذا

Accomplishments فالهتمام الرئيسي للمحاسبة هو مقابلة االنجازات اإليرادات

ممثلة Efforts وممثلة عادة بثمن مبيعات البضاعة او الخدمة بالمجهودات المصروفات

للوصول إلى قياس بتكلفة البضاعة المباعة أو الخدمة المقدمة خالل فترة زمنية معينة

.الربح أو الخسارةperformanceاألداء

مقابلة المصروفات باإليرادات من فكرة تقسيم حياة المشروع وقد برزت الحاجة إلى

فرض الفترة المحاسبية ( وضرورة تحديد نتائج األعمال )إلي فترات محاسبية متساوية

اصبح لزاما على المحاسبين أن يضعوا أسسا معينة في كل من هذه الفترات . لذلك

المنشأة دوريا وبدرجة معقولة من الدقة ، ومتفقا عليها للتوصل إلى نتائج أعمال

بإيراداتها يمكنها من حصر أرباحها أو فمقابلة مصروفات المنشأة خالل الفترة

.خسائرها عن تلك الفترة

عند تطبيق مبدأ المقابلة ، وتتعلق هذه الصعوبات بتوقيت تحقق وقد نشأت صعوبات

اإليرادت والمصروفات التي تخص الفترة المحاسبية، وبالتعرف على اإليراد ، وبتحديد

:اإليراد ونتيجة لذلك ، وضعت األسس التالية لحل هذه المشاكل المصروفات التي تولد

ص وتحليل المصروفات السنوية لتحديد العالقة بين هذه المصروفاتحف يتم أوال

المتحققة خالل الفترة واإليرادات

هذا المصروف على إذا وجدت عالقة بين المصروف واإليراد السنوي يتم تحميل

اإليرادات المتحققة خالل الفترة

بين المصروف واإليراد ، فيتم توزيع المصروف على إذا اتضح أنه ال توجد عالقة

يطلق عليه " بالمقابلة المنتظمة أو العقالنية " فترات زمنية بطريقة التخصيص او ما

Amortization لألصول طويلة األجل واألطفاء كما هو الحال في محاسبة االهتالك

.Intangible Assets بالنسبة لألصول غير الملموسة

إيرادات الفترة إذا تعذر متابعة ما تقدم ،فإنه من المستحسن تحميل المصاريف على

المالية التي تم أنفاق المصروف فيها

Full Disclosure – مبدأ األفصاح التامرابعا:

14

المحاسبين لغير محاسبة

المعلومات لعرض أتخاذ أن احد األهداف الرئيسية لألعالم المحاسبي هو تزويد

وغيرها من المعلومات ذات القرارات ، وهذا يتطلب االفصاح السليم للبيانات المالية

يجب أن يكون هدفا أساسيا العالقة ) المالئمة (. ويعتبر االفصاح مصطلحا نسبيا ولكنه

ان تعرض المعلومات ؟ للقوائم المالية بعد تقرير من أجل من ؟ وألجل أي غرض يجب

وما حجم المعلومات التي يجب أن تنشر ؟

التام " مصطلح شائع وعام في المحاسبة وبالرغم من أن هناك أن مصطلح " االفصاح

بدال منه فأن Adequate Disclosure المصطلح المناسب توصيات قدمت الحالل

وبشكل واسع وهذا يعني أن المعلومات المعروضة المصطلح القديم ما زال يستخدم

بالمعلومات أن يعرفه حتى يصل إلى تشكل كل شئ يريد القارئ المراد إبالغه

أي شي جوهري . فالمحاسبون األستنتاجات المناسبة أي انه لم يتم حذف أو إخفاء

نشرها ، فإذا ما يواجهون مشكلة صعبة عندما يقومون بتخليص المعلومات ألغراض

معظم مستخدمي أرادوا نشر المعلومات الكاملة والتفصيلية المتوافرة لديهم ، فأن

ويجعل هناك البيانات المالية سوف يغرقون بالمعلومات الغزيرة ،؟ األمر الذي يربكهم

تكثيف صعوبة في عملية اتخاذ القرارات العقالنية ) الرشيدة( ومن جهة أخرى ، عند

واختصار الكم التفصيلي الهائل من المعلومات على شكل أرقام مركزة ، فإن الحذر

واألنتباه ضروريان من أجل عدم إخفاء أو إغفال أية بنود أو أحداث يمكن أن يكون لها

.أثر على الحكم الشخصي لمتخذ القرار

العمليات التي تنشأ بين المشروع واألشخاص يتعلق اإلفصاح التام بشكل خاص بتلك

الذي يتطلب الفصاح عن أية عمليات تتم الذين يحتلون المراكز والسلطة فيه ، األمر

جميع العمليات األخرى التي يكون بين المشروع ومديريه ، وبالمثل يجب اإلفصاح عن

.ونتائج أعمالها لها تأثير غير عادي على المركز المالي للشركة

الدفاتر : في تقييدها إلى والحاجة المالية العمليات

المشروع ..1 بتمويل المتعلقة العمليات

رد . .2 أو بيع أو شراء من بالبضاعة المتعلقة العمليات

المختلفة . .3 بالمصروفات المتعلقة العمليات

الغير . .4 قبل للمنشأة التي الديون بتحصيل المتعلقة العمليات

للغير . .5 المنشأة علي المستحقة والديون المطلوبات بسداد المتعلقة العمليات

15

المحاسبين لغير محاسبة

والمدفوعات . .6 بالمقبوضات المتعلقة العمليات

البنك . .7 مع بالمعامالت المتعلقة العمليات

ألمر . .8 والسندات بالكمبياالت المتعلقة العمليات

بأنواعه . .9 بالخصم المتعلقة العمليات

بالمسحوبات .10 المتعلقة .العمليات

المالية Financial Documents المستندات

: ت يل يلي بما التاجر زم

فواتير .1 من اليه يرد ما وكذلك المراسالت جميع من األصل طبق بصورة يحتفظ أن

وغيرها .

المحاسبية .2 القيود مراجعة سهولة تكفل منظمة بطريقة المستندات حفظ يكون أن

المدونة .

ويترتب . .3 التجاري القانون قبل من المقررة المدة طوال بالمستندات يحتفظ أن

ذلك : علي

المالية أ- العمليات تقييد بموجبها يتم كتابية وثائق المالية المستندات تعتبر

الدفاتر . في

والخسائر . ب- األرباح قيمة من التحقق المستندات تعتبر

القضاء .ت- أمام المنازعات قيام حالة في لالثبات أدلة بمثابة المستندات تعتبر

في ث- المحاسبية القيود مراجعة بها يتسني التي الوسيلة المستندات تعتبر

صحتها من للتحقق الدفاتر

البضاعة أوال$ أنة بطلب المتعلقة : المستندات

بضاعة ) .1 طلب رئيس ( : Purchase Requisitionاقتراح يقدمه الذي المستند وهو

أوشكت التي االصناف أحد بشراء موافقتها ألخذ المشتريات الدارة القسم

النفاذ . علي

البضاعة ) .2 المورد ( : Purchase Orderطلب الي يرسل الذي المستند وهو

المطلوبة . بالبضاعة الخاصة البيانات متضمنا

$ eالبضاعة ثانيا وتسليم بنقل المتعلقة : المستندات16

المحاسبين لغير محاسبة

( الشحن النقل ( : Bill of Loadingبوليصة أمين يحرره الذي المستند وهي

البضاعة . نقل علي المستحق النولون قيمة eمتضمنا

( اإلستالم الى ( : Delivery Noteإذن المرسلة البضاعة يصحب الذي المستند وهو

البضاعة . باستالم منه ايصال بمثابة عليه العميل توقيع يعتبر والذي العميل

( التسليم البضاعة ( : Advice Noteاذن تسليم بموجبه يتم الذي المستند وهو

النقل . أمين طريق عن العميل الي الممنوحة

$ eالمبالغ : ثالثا بحساب المتعلقة المستندات

الخاصة( ( Invoiceالفاتورة : .1 التفصيلية البيانات يتضمن الذي المستند وهي

العميل . الي المرسلة المبيعة بالبضاعة

الدائن .2 دائنا : Credit Noteاإلشعار ويجعل العميل الي يرسل الذي المستند وهو

بموجبه .

المدين .3 مدينا : Debit Noteاإلشعار ويجعل العميل الي يرسل الذي المستند وهو

بموجبه .

الحساب .4 في : Statement of Accountكشف العميل الي يرسل الذي المستند وهو

لقيم التفصيلي البيان متضمنا أكثر أو شهر عادة تكون دورية فترة كل نهاية

يظهر كما المدة هذه خالل سددها التي والدفعات اليه ارسلت التي الفواتير

العميل . به يطالب الذي المدين الرصيد الحساب بكشف

الشراء .5 حساب الوكيل : Purchases Accountكشف يرسله الذي المستند وهو

المشتراة بالبضاعة الخاصة التفصيلية البيانات متضمنا العميل الي بالعمولة

للوكيل، المستحقة والعمولة عليها أنفقت التي المصروفات وكذلك لحسابه

للوكيل . المستحق والرصيد الحساب تحت المسددة الدفعات

البيع .6 حساب الي : Sales Accountكشف بالعمولة الوكيل يرسله الذي المستند وهو

وكذلك لحسابه المبيعة بالبضاعة الخاصة التفصيلية البيانات متضمنا العميل

المرسلة والدفعات للوكيل المستحقة والعمولة عليها أنفقت التي المصروفات

الوكيل . ذمة في المستحق والرصيد الحساب تحت للعميل

$ بالسداد رابعا المتعلقة : المستندات

المبلغ : Receiptااليصال .1 باستالم االقرار متضمنا للعميل يسلم الذي المستند وهو

المدفوع .

اإليداع .2 التي : Paying-in-Slipحافظة المبالغ ايداع بموجبه يتم الذي المستند وهي

وتتضمن بالبنك له المفتوح الجاري بالحساب الحاجة عن والزائدة التاجر يملكها

المدفوعة . بالمبالغ الخاصة التفصيلية البيانات

17

المحاسبين لغير محاسبة

من : Chequeالشيك .3 صادر شرط علي معلق غير أمرا يتضمن الذي المستند وهو

المودعة ) ( البنك الي وموجها الساحب يسمي البنك في حساب له الذي الشخص

الطلب ) ( عند معين مبلغ دفع بموجبه يطلب عليه المسحوب يسمي أمواله فيه

المستفيد ) ( . يسمي لحامله أو ألمره أو معين شخص الي

ألمر .4 علي : Promisery Noteالسند معلق غير كتابيا تعهدا يتضمن الذي المستند وهو

الطلب عند النقود من مبلغا ألمره يدفع بأن فيه يتعهد للدائن المدين يحرره شرط

معينة . مدة مضي بعد أو معين تاريخ في أو

علي : Bill of Exchangeالكمبيالة .5 معلق غير كتابيا أمرا يتضمن الذي المستند وهو

يطلب ) ( ) ( عليه المسحوب ويسمي مدينه الي الساحب الدائن من صادرا شرط

مدة مضي بعد أو معين تاريخ ف$$$ي أو الطلب عند أو األطالع عند يدفع أن بموجبه

المستفيد ) (. يسمي معين شخص ألمر النقود من مبلغا معينة

؟ المحاسبى القيد هو ما

من كل توضح بطريقة المالية المعاملة لقيد أسلوب هو المحاسبى القيد

المعاملة تاريخ

المعاملة قيمة

طرف كل وقيمة المعاملة أطراف

الم$$$$$$$زدوج الق entry double ي$$$$$د

: $ طرفين الي تحلل مالية عملية كل

/ يأخذطرف ح$ م$ن $$$$ مدين $$$$$$$$$$$$$ المالية القيمة يتلقي أو

/ يعطيطرف ح$ إل$ى $$$$$ دائن $$$$$$$$$$$$$ المالية القيمة هذه

مثال

قدره مال برأس التجارية أعماله أحمد بدأ يناير أول البنك .22000في أودعها درهم

22000 / $$$$$$$$ البنك ح$ أخذ) (م$ن الذي الطرف

22000 / $$$$$$$$$ المال رأس ح$ أعطي) (إل$ى الذي الطرف

18

المحاسبين لغير محاسبة

وأنواعها الحسابات

الشخصية الحسابات

Personal Accounts

الشخصية غير الحسابات

Impersonal Accounts

األشخاص حسابات وهي

مع يتعاملون الذين

عمالء من المنشأة

وموردين .

طبيعين موه أشخاص

أحمد … $ محمد الخمثل

الوزارات مثل معنويين أو

منها …. والغرض والبنوك

عمليات نتيجة معرفة

الغير . مع المنشأة

شخص لكل حساب ويفتح

حدة . علي

الحقيقية الحسابات

الموجودات أو االموال وهي

ي التي وجود كواالصول لها ون

حصرها ) ( يمكن ملموسة مادي

كذلك ,,, والمباني األراضي مثل

غير المعنوية األصول

وحق المحل كشهرة الملموسة

حساب . ويخصص االختراع

والغرض حساب لكل مستقل

علي المترتبة اآلثار معرفة منها

بالنسبة التجارية العمليات

المنشأة . لممتلكات

الوهمية االسمية الحسابات أو

تتناول التي الحسابات وهي

األرباح أو واإليرادات المصروفات

والخسائر

والخسائر المصروفات وتعتبر

حسابات أما بطبيعتها مدينة

دائنة فهي واألرباح اإليرادات

بطبيعتها

الدفاتر أنواع

اليومية : دفتر Journal أوال

فيه ووه يتم القيود دفتر العمليات . تسجيل تواريخ لتسلسل وفقا

: $ فيها ويشترط

19

المحاسبين لغير محاسبة

من .1 خالية تكون دون اي أن فيما تحشير أو كشط أو الحواشي في كتابة أو فراغ

بها .

االستعمال . ترقم .2 قبل صفحة كل

اليومية دفتر

مثال

المبلغ المبلغ

البي$$$$$$$$انرقم

القيد

رقم

المستن

د

رقم

صفحة

األستاذ

التاريخ

منه له

500

500 ) المدين ) الحساب من

الدائن ) ( الحساب الي

العملية رغب ) شرح اذا

المحاسب (

1 1 32

68

00/1/1

الحساب كشف

Balance Bill No. Debt. Crd. Desc. Date

20

المحاسبين لغير محاسبة

األستاذ LEDGER دفتر

المالية العمليات وتحليل وتبويب بتسجيل تقوم أنها المحاسبة تعريف من المعروف من

والسجالت الدفاتر من مجموعة .في

تمت اليومية دفتر األولي ففي التسجيل المرحلة .وهي

األستاذ دفتر طريق عن فتتم التبويب مرحلة .أما

بين الفصل مع ، واحد حساب في واحد نوع من التي المتجانسة العمليات تبويب يتم حيث

$ التعرف يمكن بحيث الدائنة والعمليات المدينة للخطر العمليات تعرض أو صعوبة $ بدون

المنشأة محاسب شاء إذا الحساب مركز من ، علي العمليات أطراف نقل عملية وتسمي

بعملية االستاذ بدفتر لها المقابلة الحسابات الي .الترحيلاليومية

وبالتالي المتجانسة العمليات من نوع لكل الدائنية أو المديونية حجم الي الوصول يمكن

. ويسر بسهولة المالي المركز وقائمة الختامية الحسابات تحضير يمكن

الحساب شكل

المبالغ فيه تجمع الحساب من حسابا صفحة كل تمثل صفحات من االستاذ دفتر يتكون

جانبين : من الحساب تصوير ويتم ، الدائنة أو المدينة

الجانب وهو المدين الحساب األيمن الجانب فيها يكون التي المالية العمليات فيه وتقيد

.مدينا

الجانب وهو الدائن الحساب األيسر الجانب فيها يكون التي المالية العمليات فيه وتقيد

. دائنا

مستقل . لحساب صفحة كل وتخصص

.……… الحساب رقم

) / المبيعات ) ح$ الحساب عنوان

21

المحاسبين لغير محاسبة

مبلغ

بيان

صفح

ة

اليوم

ية

التار

يخ

مبلغ

بيان

صفح

ة

اليوم

ية

التار

فليخ

سدرهم

فل

سدرهم

مالحظات

وجودها . .1 ومكان االستهالك معدالت المباني أو اآلالت حساب اعلي في يذكر

وهل .2 البيع وشروط اليه تمنح التي االئتمان فترة العميل حساب أعلي في يذكر

المرات . من مرة الدفع عن توقف

اليومية ..3 في وبالتالي المستند في الوارد العملية تاريخ فيها ويسجل ، التاريخ

حتي .4 عملية كل بعد الرصيد تبين كي البنوك في معتمد هو كما قائمة شكل يأخذ قد

دائنة . أو مدينة كانت سواء حركة كل بعد الرصيد يظهر

الحسابات دائنية أو مديونية Balancing الترصيد) ( استخراج

والدائن المدين الحساب جانبي بين الفرق تحديد هو الترصيد

يكون : قد الرصيد المدين مديناأوال الجانب مجموع أن أي ومن يزيد، الدائن الجانب علي

طبيعته من الفرق يكون .مديناثم

له $$$$$$$$$$$$$ المدين الرصيد ذو الحساب $$$$$$$$$$$ منه

لهالبيان رقم

السندالتاريخ منه

البيان رقم

السن

د

التاريخ

2000 / ح$ م$ن

الصندوق

6 5/8 3000 / ح$ إل$ى

المبيعات

9 7/8

2000 / ح$ م$ن

الصندوق

9 8/8 2000 / ح$ إل$ى

المبيعات

11 13/8

4000 / ح$ إل$ى

المبيعات

12 14/8

22

المحاسبين لغير محاسبة

5000 مرحل رصيد 21/8

9000 9000

5000 منقول رصيد

الترصيد $:إجراءات

بين .1 المجموع ويكتب المبلغ خانة وتجمع أكبر مبالغ يتضمن الذي الجانب يحدد

خطين .

بين .2 بالمثل المجموع ويكتب اآلخري المبلغ خانة الي األكبر المجموع نفس ينقل

األول . المجموع سطر مستوي نفس علي خطين

يمثل .3 األقل المجموع ذات الجانب في المبالغ ومجموع الكبير المجموع بين الفرق

الحساب . رصيد

ألن مدينا رصيدا يعتبر أعاله الحساب في والفرق

مدين - = رصيد الدائن الجانب مجموع المدين الجانب مجموع

مدين 5000 = 4000 - 9000

المرحل Balance Carried Downالرصيد

المنقول Balance Brought Downالرصيد

أعيد الحساب أن الحالة هذه في ويقال الحساب فتح إعادة بمثابة العملية هذه وتعتبر

قدره مدين برصيد درهم .5000فتحه

: $ هي مدينة أرصدتها تظهر التي الحسابات أن كقاعدة ويالحظ

ومتداولة . ثابتة األصول جميع $

مصروفات . تمثل التي األسمية الحسابات جميع $

المدين : ) ( عكس الدائن الرصيد $ ثانيا

: $ دائنة أرصدتها تظهر التي الحسابات

الغير : حقوق $23

المحاسبين لغير محاسبة

الدائنون ..1

القروض ..2

المكشوف .3 علي سحب بنك

المنشأة : أصحاب حقوق $

المال .1 رأس

Profitsاألرباح .2

الترصيد ) ( : الدائنية أو المديونية تحديد مناسبات

أو .1 حساباتهم كشوف وارسال المدينين لدي بما المطالبة في المنشأة ترغب عندما

ترصيد . ذلك ويتطلب لسدادها الموردين قبل مبالغ من عليها ما علي التعرف

يتم وغالبا للحسابات الدائنية أو المديونية علي للتعرف الشخصية الحسابات

عليها تسير التي للطريقة وفقا شهر كل أو أسبوعين كل آخر في الترصيد

كل مع الترصيد يتم التأمين وشركات البنوك في $ السداد أو المطالبة في المنشأة

الغير . مع عملية

نصف .2 كل أو شهور ثالثة كل أو شهر كل أو أسبوع كل نهاية في محددة أوقات في

وذلك المراجعة ميزان واستخراج الحسابات بترصيد الحسابات ادارة تقوم سنة

القيود صحة علي واالطمئنان الحسابي التوازن لتحقيق الداخلي للضبط كوسيلة

وميزان للحسابات التلقائي التوازن يحقق المزدوج القيد $ الحسابية الناحية من

عدمه . من التوازن هذا لنا يكشف الذي هو المراجعة

كل .3 لتحضير وذلك المراجعة ميزان واستخراج الحسابات ترصيد يتم الفترة آخر في

من

المتاجرة .4 Trading Accountحساب

والخسائر .5 األرباح Profit and Loss Accountحساب

المالي .6 المركز Balance Sheetقائمة

الم$$$$ال ب$رأس المتعلق$ة العملي$ات

المال رأس Capital تعريف

يري التي األموال قيمة يرغب هو حساب أو له ويفتح معين مشروع في استثمارها التاجر

الدفاتر في انه مستقل لصاحبها) .( اي المنشأة علي ما قيمة هو

بالبضاعة المتعلقة العمليات

: : $ المدة أول بضاعة أوال24

المحاسبين لغير محاسبة

في المشروع لدي األصول مع موجودة تكون التي البضاعة يمثل الذي الحساب ذلك هو

التجارية المدة أول في تكوينه عند أو حياته بدء

: $ اثباته طرق

األصول مجموعة في ممثال المال رأس كان اذا حالة : في

مذكورين من

/ $$$$$$$ ح$

/ $$$$$$$ ح$

األصول / $$$$$$$ ح$

/ $$$$$$$ ح$

المدة / أول بضاعة ح$

المال / رأس ح$ الى

الخصوم علي األصول زيادة صافي عن عبارة المال رأس يكون عندما

مذكورين من

/ $$$$$$$ ح$

األصول / $$$$$$$ ح$

/ $$$$$$$ ح$

المدة / أول بضاعة ح$

مذكورين الي

/ المال رأس ح$ الي

/ الخصوم $$$$$ ح$ الي

25

المحاسبين لغير محاسبة

مالحظات

ملموس/ ..1 أصل يمثل ألنه حقيقي حساب المدة أول بضاعة ح$

بها .2 الخاص الجرد المستند قائمة كل هو بداية أو المشروع حياة بداية في تعد التي

مالية . فترة

فترة . .3 كل بداية في فقط واحدة مرة اليومية دفتر في يقيد

الحساب .4 هذا مدين رصيد . دائما

المشتريات .5 اليه تضاف وال العام نهاية حتي تغيير دون هو كما الحساب هذا يظل

جميع + الشراء سعر أساس علي مقومة المدة أول بضاعة أن والسبب

المشتريات أما ، المنشأة مخازن الي وصولها حتي عليها صرفت التي المصروفات

فقط . الشراء فاتورة بسعر فهي

/ له $$$$$$$$$$$$$$$$$ المدة أول بضاعة ح$ $$$$$$$$$$$$$ منه

..… / المال رأس ح$ الي

.……… مرحل رصيد

أو

مذكورين الي

.……

..……

……… منقول رصيد

التجارية ا Commercial Papers ألوراق

تعريف:

أوراق هي التجارية يقبل األوراق أو ويتعهد شرط، على معلقة غير صكوكا تمثل شكلية

" يدفع " بأن مدين شخص تاريخ فيها في أو الطلب أو االطالع عند النقود من مبلغا

دائنه دائن أو لدائنه ،وذلك عند آجل التجارية الورقة حوزته في تكون آخر مستفيد أو

االستحقاق ميعاد .حلول

أن يتضح السابق التعريف " ومن تستوفي " أن يجب أي شكلية أوراق التجارية األوراق

نص التي واألركان البيانات فال جميع بعضها يتوافر لم إذا بحيث التجاري القانون عليها

صكوكا بل تجارية أوراقا عليها تعتبر المنصوص اإلجراءات عليها تسري ال وبالتالي مدينة

القانون .التجاري في

26

المحاسبين لغير محاسبة

: التجارية األوراق أنواع

التجارية األوراق اآلتية تشمل الثالثة االذني - - : األنواع السند الكمبيالة .الشيك

الشيك : Cheque أوال

اإليداع: عمليات Deposits أوال

1. : المنشأة خزينة من مسحوبة نقدية إيداع

جميع إيداع المفضل من بل المنشأة، خزينة في كبيرة نقدية تتواجد ال أن ينبغي

قسيمة بموجب البنك في النقدية تودع ثم ومن البنك، في يوميا بالكامل المتحصالت

بعد فيشة) (ايداع المنشاة مندوب إلى وتسليمها المبلغ واستالم بمراجعتها البنك يقوم

. عليها والتوقيع ختمها

: اإليداع لعملية اآلتي القيد ويجرى

… / البنك ح$ من

/ الصندوق… ح$ إلى

2. : الواردة الشيكات إيداع

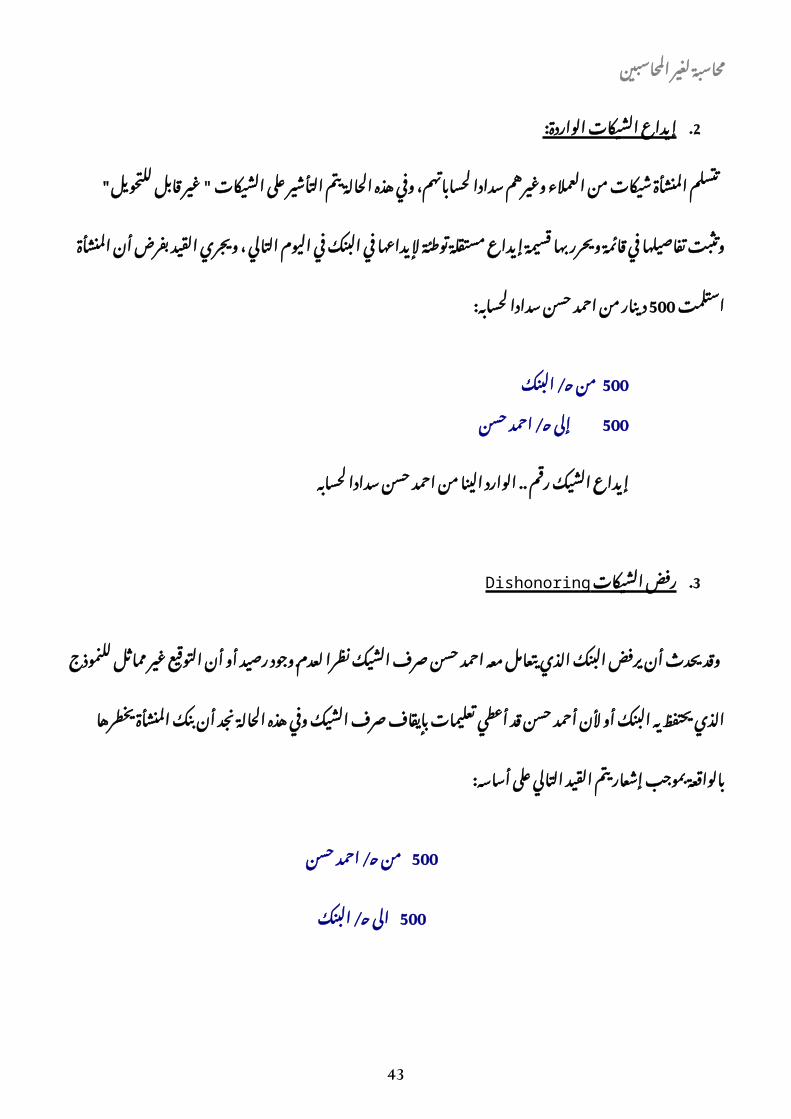

وغيرهم العمالء من شيكات المنشأة يتم تتسلم الحالة هذه وفي لحساباتهم، سدادا

للتحويل " قابل غير الشيكات على بها " التأشير ويحرر قائمة في تفاصيلها وتثبت

في البنك في إليداعها توطئة مستقلة إيداع التالي قسيمة بفرض ، اليوم القيد ويجري

استلمت المنشأة لحسابه 500أن سدادا حسن احمد من :دينار

500 / البنك ح$ من500 / حسن احمد ح$ إلى

احمد .. من الينا الوارد رقم الشيك لحسابه إيداع سدادا حسن

الشيكات .3 Dishonoring رفض

معه يتعامل الذي البنك يرفض أن يحدث وجود وقد لعدم نظرا الشيك صرف حسن احمد

الذي للنموذج مماثل غير التوقيع أن أو قد رصيد حسن أحمد ألن أو البنك يه يحتفظ

الحالة هذه وفي الشيك صرف بإيقاف تعليمات يخطرها أعطي المنشأة بنك أن نجد

على التالي القيد يتم إشعار بموجب : أساسه بالواقعة

27

المحاسبين لغير محاسبة

500 / حسن احمد ح$ من

500 / البنك ح$ الى

السداد باعتبار جديد من بالمبلغ مدينا حسن احمد حساب يجعل السابق القيد أن ويالحظ

من المئات بين من نادرة حالة يعتبر الشيكات رفض فان العموم وعلى ، يتم لم السابق

على التجاري القانون يضعها التي للضمانات وذلك المنشأة تتسلمها التي الشيكات

. واستقرارها المعامالت سير لحسن ضمانا بالشيكات التعامل

: الشيكات تظهير

المنشأة، على مستحقة لمبالغ سدادا الموردين الحد الشيكات تظهير المفضل من ليس

/ المنشأة تقوم قد معينة حاالت في ولكن البنك، ح$ في المتحصالت جميع إيداع ينبغي إذ

المثال في اليه اإلشارة السابق الشيك استلمت أنها فلو الواردة، الشيكات بتظهير

ويكون النقدية معاملة يعامل استالمه عند الشيك فان المورد إلى تظهيره نية مع السابق

القيد :

500 / الصندوق ح$ من

500 / حسن احمد ح$ الى

: القيد يكون خليل المورد إلى تظهيره وعند

500 / خليل ح$ من

500 / الصندوق ح$ إلى

القيد فيكون األسباب من سبب ألي رفض قد الشيك هذا أن فرضنا ولو

500 / حسن احمد ح$ من

500 / خليل ح$ إلى

والتظهير . السداد اثر بإلغاء قمنا أننا أي

البنك: في الجاري الحساب من السحب عمليات :ثانيا

28

المحاسبين لغير محاسبة

البنك إلى الساحب من صادر أمر عن عبارة والشيك شيكات، بموجب السحب يتم

المستفيد . يسمى آخر شخص ألمر أو ألمره معين مبلغ عليه المسحوب

وال ، مسئول موظف لدى أو المنشأة صاحب لدى الشيكات بدفتر يحتفظ أن وينبغي

" أن " إذ ، العمليات تسهيل سبيل على مقدما¹ بياض على الشيكات توقيع تشجيع ينبغي

. الصرفيات في التالعب على يشجع ذلك

ذكرها سبق قد كان وان المختلفة، السحب لعمليات المحاسبية القيود بعض يلي وفيما

. الكتاب من آخر موضع في قبل من

1. : المنشأة خزينة لتمويل البنك من السحب

في التالي القيد ويجرى الخزينة في المبلغ ويودع البنك من صرفه ويتم الشيك يسحب

سحب :100حالة دينار

100 / الصندوق ح$ من

100 / البنك ح$ إلى

.… رقم بشيك الصندوق في وإيداعه البنك من مبلغ سحب

بشيك : .2 مشتريات ثمن سداد

قيمتها البضاعة أن بفرض التالي القيد ويجري شيك بموجب الشراء يتم الحالة هذه في

600. دينار

600 / المشتريات ح$ من

600 / البنك ح$ إلى

..,. رقم … بشيك الثمن وسداد رقم بفاتورة بضاعة شراء

الجاري: : الحساب وفوائد مصروفات Bank Charges and interests ثالثا¹

تحصيل .1 ومصروفات والدمغة الشيكات دفاتر قيمة البنك مصروفات تتضمن

. مدينا … أشعارا دوريا المنشأة إلى البنك ويرسل الخ المكاتبات ومقابل الشيكات

في األشعار هذا بموجب التالي القيد ويتم المنشأة على حملها التي بالمصروفات

. المنشأة دفاتر

… / البنك مصروفات ح$ من

/ البنك… ح$ إلى

29

المحاسبين لغير محاسبة

.… رقم األشعار بموجب البنك مصروفات

المبالغ .1 الن نظرا خاصة حاالت في إال البنك يحسبها ال فهذه للفوائد بالنسبة أما

يرسل احتسابها حالة وفي وقت أي في بالكامل للسحب معرضة لديه المودعة

: كاآلتي دفتريا بإثباتها المنشأة وتقوم بها أشعارا البنك

2. / البنك.. ح$ من

/ الدائنة.. البنك فوائد ح$ إلى

رقم … األشعار بموجب فوائد من لحسابنا البنك أضافه ما

ومن للمنشأة إيرادات هي المنشأة لحساب البنك قيدها التي الفوائد أن ويالحظ

. الدائنة بالفوائد سميت ثم

والمنشأة .3 البنك بين االتفاق تم إذا وذلك مدينة بفوائد المنشأة البنك يحمل أحيانا

للمنشأة السماح صورة في ائتمانية تسهيالت " على أي" المكشوف على بالسحب

لها رصيد هناك يكون أن دون البنك من مبالغ البنك ،بسحب يرسل الحالة هذه وفي

المدة خالل المكشوفة األرصدة على المستحقة الفائدة بمبلغ أشعارا المنشاة إلى

كاآلتي : قيده يتم حيث

/ فوائد ح$ المدينة من البنك

ح$ البنك/ إلى

رقم … بإشعار المكشوف على السحب مقابل البنك لنا حملها التي الفوائد

اإليداع: حساب DEPOSIT ACOUNT رابعا

نظير خاللها السحب للمنشأة يحق ال معينة لمدة المبلغ إيداع يتم الحساب هذا بمقتضى

الفوائد تلك تحسب ال وغالبا ، المودع المبلغ وكبر المدة طالت كلما معدلها يرتفع فوائد

. المحددة المدة نهاية قبل مبلغه المودع سحب إذا

) ( / - / مدينا ويجعل الجاري البنك ح$ عن له تمييزا إيداع البنك ح$ باسم الحساب هذا ويفتح

التالي : للقيد وفقا الجاري الحساب من المحولة أو نقدا المودعة بالمبالغ

30

المحاسبين لغير محاسبة

) ( / إيداع.. البنك ح$ من

) ( / جاري.. البنك أو الصندوق ح$ إلى

رقم … بفاتورة بالبنك إيداع حساب .5فتح سنويا%

أما المنشأة وتقوم عليها المتفق المدة نهاية في اإليداع حساب على الفوائد وتستحق

في . التالي القيد ويجري الجاري حسابها في قيدها البنك من تطلب أو نقدا بتحصيلها

: المنشأة دفاتر

… ) ( / البنك أو الصندوق ح$$ من

/ الدائنة.. البنك فوائد ح$ الي

رقم … بإشعار اإليداع حساب على المستحقة الفوائد قيمة

الكمبيالة: BILL OF EXCHANGE ثانيا

تعريف:

عند ) ( يدفع بأن مدينه إلى دائن شخص من صادر شرط على معلق غير كتابي امر هي

لشخص النقود من مبلغا معينة مدة مضي بعد أو معين تاريخ في أو الطلب أو االطالع

. ألمره أو معين

: الكمبيالة أركان

التحرير .1 تاريخ

االستحقاق .2 تاريخ

وعنوانه .3 المستفيد اسم

والحروف .4 باالرقام المبلغ

أصول ) - - ( .5 بضاعة نقود ونوعه الوفاء مقابل ذكر

وعنوانه .6 عليه المسحوب اسم

القبول .7 وتاريخ ، بالقبول عليه المسحوب توقيع

وعنوانه .8 الساحب توقيع

: الكمبيالة خصائص

31

المحاسبين لغير محاسبة

وفاء .1 أداة انه إذ الشيك بعكس اآلجلة الحقوق على تسري ألنها ووفاء ائتمان أداة

فقط.

كانت .2 مهما التجاري القانون لقواعد فيها المتعاملون فيخضع بطبيعتها تجارية ورقة

. بها المتعاملين طبيعة

3. . الساحب يحرره كتابي أمر

4. - - المستفيد : يكون وقد والمستفيد عليه المسحوب الساحب ثالثة الكمبيالة أفراد

. واحد شخص والساحب

5. . صورية ليست العملية أن إظهار في تنعكس الوفاء مقابل ذكر أهمية إن

األذني : السند ثالثا

) معينا ) مبلغا له يدفع بأن لدائنه مدين شخص من شرط على معلق غير كتابي تعهد وهو

. التعهد تاريخ من معينة مدة مضي بعد أو ، معين تاريخ في أو الطلب عند النقود من

: االذني السند أركان

1. . التحرير تاريخاالستحقاق .2 تاريخ3. ) الدائن ) وعنوانه المستفيد اسموالحروف .4 باالرقام المبلغالوفاء .5 مقابلوعنوانه .6 عليه المسحوب

: األذني السند خصائص

الكمبيالة .1 مثل وائتمان وفاء اداة يعتبر

الساحب .2 من صادرا امرا وليس المدين من تعهد بأنه والكمبيالة الشيك عن يتميز

وهو : ) ( ).3 الدائن عليه المسحوب أو السند محرر المدين االذني السند اشخاص

المستفيد(

: التجارية باالوراق التعامل فوائد

1. . عن ذلك يتم اذ معقدة قانونية اجراءات الى الحاجة دون ملكيتها نقل سهولة

الورقة ) ( تحويل تظهير انتقال ، طريق بمقتضاها يتم عملية حقوق والتظهير

التجارية . الورقة ملكية نقل عملية على اطلق وقد آخر شخص الى الورقة )حامل

التجارية( الورقة ظهر على يتم التنازل هذا ألن . التظهير

32

المحاسبين لغير محاسبة

البنوك .2 في التجارية االوراق خصم الستخدامها امكان النقدية على للحصول وذلك

وتجميد بها االحتفاظ من بدال المنشاة اغراض ميعاد في يحين حتى قيمتها

.االستحقاق

ووعد .3 بالدين المدين من اعتراف اثبات تعتبر اداة تعتبر وبذلك بسداده .منه

عند .4 يستعد الوقت من فسحة المدين مفاجأته تعطي من بدال للسداد انتهائها

بالنسبة مالئم غير وقت في .له بالسداد

: التجارية لألوراق الدفترية المعالجة

من لكل المحاسبية القيود أن المالحظ تتغير، من ال واحدة االذني والسند الكمبيالة

االذني السند أو الكمبيالة الساحب ( أوراق) وتعتبر أي الدائن نظر وجهة من قبض

موعد عند قيمتها سيقبض ألنه المستفيد السند أو أو الكمبيالة نفس وتعتبر االستحقاق،

أي ) المدين نظر وجهة من دفع أوراق في االذني قيمتها سيدفع ألنه عليه المسحوب

االستحقاق : موعد اآلتية الحسابات بها يفتح التجارية المنشأة دفاتر أن نجد ثم ومن

مستفيدا/ - .1 أو ساحبا المنشاة بوصف القبض أوراق ح$2. . عليها/ - مسحوبا أي مدينة المنشأة بوصف الدفع أوراق ح$

1: القبض- أوراق

عميل على كمبيالة المنشأة تسحب عندما وذلك مدينة الدفاتر في القبض أوراق تنشأ

. . للمنشأة كمبيالة العميل يحول أو المنشأة لمصلحة اذني بسند العميل هذا يتعهد أو لها

تمت قد مالية عمليات هناك تكون ان لذلك تبعا الدفاتر في القبض اوراق إنشاء ويتطلب

. العميل هذا مديونية عليها ترتب عمالئها واحد المنشأة بين

/ القبض اوراق ح$ يحل اذني بسند تعهده أو ، عليه المسحوبة الكمبيالة العميل وبقبول

. / تحول قد للعميل الشخصي الدين ان العملية هذه على وطلق الشخصي العميل ح$ محل

. تجارية بورقة ثابت شخصي غير دين الى

مثال:

( 1/2في بمبلغ ) خليل عمالئها أحد الى بضاعة المنشاة نفس 600باعت وفي ، دينار

) من ) شهر بعد السداد تستحق البضاعة بقيمة خليل على كمبيالة المنشأة سحبت التاريخ

العميل. . قبلها وقد تاريخه

: كاآلتي اليومية بدفتر القيود وتكون

33

المحاسبين لغير محاسبة

600

600 خليل/ من ح$

/ المبيعات ح$ الى

بفاتورة الحساب على بضاعة ..رقم بيع

1/2/73

600

600 . من ق/ ا ح$

/ خليل ح$ الى

منه وقبولها خليل على كمبيالة سحب

في تستحق 1/3الدفع

تاريخه في

. بالدفاتر ق أ حساب أن فرضنا لو التالي الوجه على االستاذ دفتر الى الترحيل ويتم

:300رصيده العملية هذه قبل دينار

. / له ق ا حـ منه

300

600

مرحل رصيد

/ خليل ح$ الى

1/2/73 900 مرحل رصيد 1/2/73

900 900

خليل/ حـ

600 / المبيعات ح$ الى 1/2/73 600 . / ق ا ح$ من 1/2/73

600 600

: المنشأة لدى التي القبض اوراق في التصرف كيفية

ان نجد ولذلك ، للتحويل قابلة اوراق انها التجارية االوراق خصائص من ان ذكرنا ان سبق

عليها حصولها تاريخ من لديها التي باألوراق اآلتية بالتصرفات القيام تستطيع المنشأة

االستحقاق : ميعاد حتى

1. . االستحقاق ميعاد حتى بالمحفظة لديها القبض بأوراق تحتفظ أن34

المحاسبين لغير محاسبة

ميعاد .2 يحين حتى التحصيل تحت بالبنك القبض بأوراق تحتفظ أن

االستحقاق.

3. . آخر دائن أيي أو الموردين ألحد وتحويلها وفاء كأداة تستخدم أن

4. . اخرى نواحي في المتحصل لتستغل البنك في تخصمها أن

الدفع Bill Payable اوراق

’ تتعهد التي او المنشأ على المسحوبة التجارية االوراق على الدفع اوراق اصطالح يطلق

ان ونجد عليها، مسحوبا الحالة هذه في المنشأة وتصبح اوضحنا، ان سبق كما بسدادها

الدفع .اوراق

35

المحاسبين لغير محاسبة

عمليات من بها يتصل وما :المشتريات

purchases المشتريات.1

حساب/ ……. وهو البيع بقصد المؤسسة الي الداخلة البضاعة قيمة يمثل المشتريات ح$

بالمخزن . الموجودة البضاعة زيادة الي تؤدي ألنها دائما مدين

االثبات طريقة

/ المشتريات ح$ من

) ( / فالن المورد $ البنك أو النقدية ح$ إل$ى

أنها علي أوال العملية تقيد $$$$ الثمن من جزء تشديد مع باالجل الشراء عملية تمت إذا

/ أن خاصة ، الثمن من جزء سداد أخري خطوة في ثم المورد ح$ في آجلة مشتريات

منها بجزء وليس العملية بكامل واحدة فاتورة هي الشراء عملية مستندات

/ المشتريات ح$ من

/ المورد ح$ الي

/ المورد ح$ من

الصندوق/ الي

مالحظات

المشتراه/ . البضاعة وهو ملموس أصل يمثل النه حقيقي حساب المشتريات ح$

بالمنشأة/ . الموجودة البضاعة من تزيد الشراء عملية ألن مدين دائما المشتريات ح$

الشراء . فاتورة هو العملية بهذه الخاص المستند

مدين . دائما المشتريات رصيد

المشتريات Purchases Returns مردودات

: $ من المشتريات مردودات تنشأ

بها . .1 عيب وجودبها . .2 تلف وجودالعينة . .3 أو للصنف مخالفتها

. e دائما دائنا حسابها يكون وبذلك الموجودة البضاعة تنقص المشتريات مردودات

المورد / . $ البنك $ الصندوق ح$ من / المشتريات مردودات ح$ الي

36

المحاسبين لغير محاسبة

الحساب … . علي $ بشيك $ eنقدا قيمتها واسترداد رقم باشعار البضاعة من جزء رد

: $ مالحظات

حقيقي . .1 حساب

دائن . .2 دائما

االشعار . .3 هو القيد مستند

دائن . .4 دائما رصيده

بالمشتريات المتعلقة المصاريف

: $ البائع محل التسليم ان علي االتفاق عند

في البضاعة استالم حتي المصروفات كافة تتحمل التي هي المشترية المنشأة $

، صحيح والعكس المخازن

) ( / الشراء وكالء عمولة $ مشال $ تأمين $ نقل المختص المشتريات مصروف ح$ من

/ المورد $ البنك $ الصندوق ح$ الي

التجاري Trade Discount الخصم

من كبيرة نسبة اضافة أساس علي منتجاتها بيع أسعار بتحديد الشركات بعض تقوم

: $ بهدف وذلك تنزيالت ألجراء متاحة أمامها الفرصة تكون حتي االرباح

أسعارها . .1 خفضت اذا المماثلة المنشآت مجاراة

السلعة . .2 علي الطلب تغير احتمال أو االقتصادية الحالة في التغيير مراعاة

التخفيضات . .3 مواسم في

جديدة . .4 أسواق في الدخول عند

وبذلك ) ( الكتالوج القائمة اسعار من مئوية نسبة أساس علي التجاري الخصم ويحسب

أي ، الدفاتر في للقيد أساسا يتخذ والذي عليه يتفق الذي السعر هو السعر صافي يعتبر

المشتري بين المتبادل السعر يعتبر والصافي الفاتورة من يستنزل التجاري الخصم ان

باالجل . أو بالنقد العملية تمت سواء والبائع

المكتسب الكمية QUANTITY DISCOUNT RECEIVD خصم

علي يحد خصم منح طريق عن المبيعات تنمية الي المنشآت تلجأ أن البيع أساليب من

محددة . زمنية فترة خالل المشتراه الكميات أساس

37

المحاسبين لغير محاسبة

الكمية سيشتري العميل كان اذا ما سلفا يعرف ال البائع ألن األصلية بالقيم العملية تثبت

شراء … المشترية المنشأة حققت ومتي المحددة الفترة خالل الخصم تستحق التي

بقيم$ة دائن خصم اشعار بارسال البائعة المنشأة تقوم الخصم تستحق التي الكمية

أو ) ( المكتسب الكمية خصم ويسمي ايرادا للمشتري بالنسب$ة الخصم ه$ذا ويعتبر الخصم

اذ) ( باألجل أو نقدا تم سواء الشراء بأسلوب الخصم لهذا عالقة وال الدائن الكمية خصم

المباعة . الكمية علي يعتمد حسابه أن

: $ مثال

ال علي شيء ال االتية بالشروط التوريدات شركة من المنشأة االولي 1000اشترت وحدة

ال% 3 الثانية 2000علي ال$% 5وحدة الثالثة 4000علي .7وحدة زاد% ما علي

الوحدة 3500اشترت سعر التالي 100وحدة بالشكل يحسب الخصم فان دينار

سعر 1000 شيء 100000قيمتها 100وحدة ال كمية خصم

سعر 2000 كمية 200000قيمتها 100وحدة 6000% = 3خصم

سعر 500 كمية 50000قيمتها 100وحدة 2500% =5خصم

3500 8500

يلي : كما التوريدات شركة من االشعار وصول عند القيد ويجري

8500 / التوريدات شركة ح$ م$ن

8500 / المكتسب الكمية خصم ح$ إل$ى

رقم ,,, باشعار التوريدات شركة من عليه المتفق الكمية خصم علي الحصول

المشتريات PURCHASE ALLOWANCES مسموحات

البضاعة رد عدم البائعة الشركة مع المشترية المنشأة فيها تفاوض حاالت تظهر

الحاالت : هذه بين ومن مسموحات صورة في الثمن من جزء خصم مقابل المشتراه

بها ..1 عيب وجود

العينة ..2 أو الصنف عن اختالفها

المطلوبة ..3 الكمية اتفاقهامع عدم

المحدد . .4 الموعد في شحنها عدم

38

المحاسبين لغير محاسبة

ثم ومن ايرادا األخير نظر وجهة من للمشتري البائع بمعرفة به المسموح المبلغ ويعتبر

المشتريات / مسموحات ح$ باسم دائنا الحساب يكون

القيد ويكون

/ المورد ح$ م$ن

/ المشتريات مسموحات ح$ إل$ى

البيع . ثمن من كتنزيل المورد به سمح ما قيمة

التأمينات

: هما نوعين الى قيمتها دفع حيث من التأمينات تنقسم

المستردة. ) 1 ( Recovered Insurance التأمينات

1. : الغير الى المنشأة تدفعها التي التأمينات

او .2 اتفاقات لتنفيذ ضمانا او األصول من اصل لحيازة ضمانا مبالغ المنشأة تدفع قد

ذمة على لمورديها المنشأة تدفعها التي المبالغ مثل خدمات اداء او تعهدات

. قابلة تكون التأمينات هذه لها البضائع لتوريد او للغير المملوكة للفوارغ التأمين

: القيد ويكون اجله من دفعت الذي الغرض انتهاء عند للرد

/ التأمينات ح$ من

/ البنك او الصندوق ح$ الى

القيمة باسترداد المنشأة تقوم التأمين اجله من دفع الذي الغرض انتهاء وعند

: القيد ويكون دفعتها ان سبق التي

/ البنك او الصندوق ح$ من

/ التأمينات ح$ الى

لهذا تأمينا ودفعت استأجرته قد تليفزيون جهاز عن مثال المؤسسة استغنت فاذا

قدره :20الغرض كاآلتي القيد فيكون دينارا

20 / الصندوق ح$ من

20 / التأمينات الىح$

39

المحاسبين لغير محاسبة

رقم … بايصال نقدا التلفزيون جهاز عن المسترد التأمين قيمة

I.: الغير من المنشأة تتسلمها التي التأمينات

التي المبالغ مثل خدمات اداء او تعهدات او اتفاقات لتنفيذ مبالغ المنشأة تتسلم قد

… وهذه لهم البضائع لتوريد او لها المملوكة للفوارغ التأمين ذمة على العمالء لها يدفعها

المنشأة . تسلمت فاذا اجله من دفعت الذي الغرض انتهاء عند للرد قابلة تكون التأمينات

- 20مبلغ في - العمالء احد فريد من في 1973يناير 15دينارا القيد فيكون للفوارغ تأمينا

: كاآلتي اليومية

20 / الصندوق ح$ من

20 / التأمينات ح$ الى

رقم … بايصال العميل دفعه الذي الفوارغ تأمين قيمة

ان سبق التي القيمة برد المنشأة تقوم التأمين اجله من دفع الذي الغرض انتهاء وعند

: التالي بالقيد وذلك تسلمتها

20 / التأمينات ح$ من

20 / الصندوق ح$ الى

… رقم بايصال فريد العميل الى المردود التأمين قيمة

المستردة- ) 2 غير ( Non-Received Insurance التأمينات

الحريق اخطار ضد التأمين مثل أخري ألغراض التأمينات من آخر نوعا المنشأة تدفع قد

. ..… الخ السرقة او

التأمين شركة الى المنشأة تدفعه مبلغ فهو يسترد، ال التأمينات من االخير النوع فهذا

او للحريق نتيجة تحدث التي الخسائر عن المنشأة بتعويض الشركة قيام مقابل

. في… المنشأة قامت فاذا الخ الحريق 1968مارس 20السرقة ضد التأمين قسط بدفع

مدينا، 10وقدره الحريق ضد التأمين حساب فيكون للتأمين الشرق شركة الى دنانير

. دائنا البنك او الصندوق وحساب

/ الحريق ضد التأمين ح$ من

الصندوق/ الىح$

40

المحاسبين لغير محاسبة

… رقم ايصال بموجب للتأمين الشرق لشركة المدفوع الحريق ضد التأمين قسط قيمة

( : التبرعات - ( Donation ثانيا

او اعالني لهدف وذلك تبرع بصفة العينية او النقدية المبالغ بعض بدفع المنشاة تقوم قد

التبرع طريقة حسب التالي الوجه على التبرعات هذه تقيد الحالة هذه وفي اجتماعي،

كاآلتي:

1. : بشيك او نقدا

… / التبرعات ح$ من

… / البنك او الصندوق ح$ الى

2. : البيع بسعر تقدر ان يجب بضائع صورة في عينية

… / التبرعات ح$ من

… / المبيعات ح$ الى

Drawings المسحوبات

وصاحبها المنشأة اموال بين الخلط عدم مالحظة مراعاتها الواجب الهامة المباديء من

من او المنشأة خزينة من التاجر يسحبها مبالغ أي قيد المبدأ ذلك مراعاة ويتطلب

) كانت ) اذا ثم ومن المسحوبات بحساب يسمى حساب في الخاص الستعماله مخازنها

وقدرها البنك من او نقدا سحبها قد التاجر لها احتاج التي القيد 300المبالغ فان دينار

: العملية يثبت التالي

/ المسحوبات ح$ من

( / البنك او الصندوق ح$ (الى

… رقم بايصال نقدا المنشأة صاحب سحبه ما مقدار

41

المحاسبين لغير محاسبة

يتم غالبا ولكن المال لرأس تخفيض بمثابة او عادية غير عملية تعتبر ال العملية وهذه

الفترة نهاية في تحديدها يتم والتي المنشأة تحققها قد التي االرباح حساب من السحب

المالية.

وهنا ، عائلته الستعماله او الخاص الستعماله بضاعة صورة في السحب يتم قد وبالمثل

سحبها يكون فقد المسحوبة، البضاعة تسعير باختالف تختلف الحسابية المعالجة ان نجد

/ فان البيع بسعر سحبها كان اذا اما دائنا، المشتريات ح$ يجعل الحالة هذه وفي بالتكلفة

دائنا يجعل الذي هو المبيعات حساب حساب في القيمة تقيد الحالتين كلتا وفي

. اخذ الذي المدين الطرف يعتبر الذي المسحوبات

: التالي القيد يجري البيع، اساس على السحب كان فاذا

/ المسحوبات ح$ من

/ المبيعات ح$ الى

قيمتها بضاعة .150سحب المنشأة صاحب الستعمال دينار

: التالي القيد فيجري التكلفة، سعر اساس على السحب يتم ان على اتفق اذا اما

/ المسحوبات ح$ من

/ المشتريات ح$ الى

تكلفتها بضاعة .100سحب المنشأة صاحب الستعمال دينار

لها عالقة ال عملية باعتبارها المسحوبات عملية الى نظر اذا االخير االجراء ويتبع

سحبها في الحق له فيكون بضاعة سحب اذا المنشأة صاحب وان التجاري، بالنشاط

. نفسه مع الفرد يتاجر ان المعقول من ليس اذ ، بالتكلفة

يسحب الذي الشريك ان نجد وهنا شريك من اكثر تواجد اذا االول االجراء يتبع ولكن

لنفسه بضاعة يسحب ال الذي الشريك عن مباشرة غير بطريقة يستفيد بالتكلفة بضاعة

كان اذا وخصوصا لمنشأته الحقيقية االرباح يعرف ان المشروع صاحب اراد اذا وكذلك

. كبيرا المسحوبات رقم

: يأتي ما مالحظة ويجب

1. . المشروع/ بصاحب يتعلق النه الشخصية الحسابات من المسحوبات ح$

2. . أخذ يمثل النه مدين

42

المحاسبين لغير محاسبة

3. . االستالم ايصال هو القيد مستند

4. . مدين دائما الحساب هذا رصيد

5. : يلي كما االستاذ دفتر في الحساب شكل يكون

/ له المسحوبات حـ منه

.…

…

…

…

/ الصندوق ح$ الى

/ البنك ح$ الى

/ المشتريات ح$ الى

/ المبيعات ح$ الى

… مرحل رصيد

…

…

وااليرادات المصروفات

: المصروفات: أوال

ومرتبات اإليجار مثل المنشأة أعمال لسير الالزمة المصروفات بدفع التاجر يقوم

لألصول والصيانة واإلصالحات واإلعالن والتليفون والمياه النور ومصروفات الموظفين

ومصروفات الكتابية واألدوات والمطبوعات اإلنتاجية طاقتها على للمحافظة المختلفة

الخ … . واالنتقال السفر

يمثل المصروف أن إذ بقيمته مدينا يجعل المصروفات هذه من نوع لكل حساب فيفتح

: فيكون الدائن الجانب اما الغير من عليها يحصل التي بالخدمة المشروع تمتع مقدار

43

المحاسبين لغير محاسبة

نظير .1 معين مبلغ عن يتنازل المشروع ألن تقدا الدفع حالة في الصندوق

. الخدمة على الحصول

2. . البنك على بشيك الدفع تم اذا البنك

تاريخ .3 في المطبوعات فاتورة وصول مثل الحساب على التعامل كان اذا

مقدم ) للدائن شخصي حساب يفتح الحق تاريخ في قيمتها وتسديد معين

ويجعل( المطبوعات بقيمة دائنا يجعل الحالة هذه في المطبعة وهو الخدمة

/ . ) الدائن/ ) ح$ يجعل طبعا السداد وعند بها مدينا المطبوعات المصروف ح$

. ) دائنا) البنك او الصندوق وحساب مدينا الخدمة مقدم

اليومية : في القيد يكون وبذلك

) ( / نوعه حسب المصروف ح$ من

) أ/ ) الصندوق الىح$

) ب/ ) البنك الىح$

) ( ) ج$/ ) الخدمة مقدم الىح$

: يلي ما ويالحظ

أسمي . .1 أو وهمي المصروف حساب

2. . مدين دائما

هو .3 المستند فيكون الحساب على المصروف حالة في أما االيصال هو القيد مستند

. والمياه النور استهالك فاتورة مثل الفاتورة

4. : / التالي الشكل االستاذ دفتر في مصروف أي ح$ يأخذ

) ( / له نوعه حسب المصروفات حـ منه

.…

…

…

/ الصندوق ح$ الى

/ البنك ح$ الى

( / مقدم ح$ الى

مرحل … رصيد

44

المحاسبين لغير محاسبة

الخدمة(

… …

1. . مدين دائما الحساب رصيد

االيرادات- : ثانيا

اليرادات الطبيعي المورد المبيعات بتحصيل تمثل عادة يقوم أنه اال مشروع أي

ايجار تحصيل مثل آلخر، وقت من عادية غير او ايرادات المشروع يمتلكها عقارات

بها قام خدمات نظير عموالت وتحصيل الباطن من فوائد يؤجرها وتحصيل للغير

في اسهم في استثمارات ارباح وتحصيل ، سندات في استثمارات .الشركات عن

من نوع لكل حساب يفتح الحاالت هذه اما وفي بقيمته، دائنا يجعل االيرادات هذه

فيكون المدين :الطرف

1. . نقدا قبض قد االيراد كان اذا الصندوق

2. . للبنك ارسل بشيك قبض قد االيراد كان اذا البنك

3. ) المنشأة) تقبض لم ولكن االيراد استحق كان اذا الخدمة من المستفيد

. العموالت حالة في الحالة هذه وتكثر بعد، استحقاقه عند قيمته

: كالتالي اليومية في بااليرادات المتعلق القيد يكون ذلك وعلى

1. / الصندوق ح$ من

2. / البنك ح$ من

3. ) ( / الخدمة من المستفيد ح$ من

) ( / نوعه حسب االيراد ح$ الى

: يلي ما ويالحظ

1. ) اسمي/ ) او وهمي االيراد ح$

دائن .2 دائما

فيكون .3 الحساب على اإليراد حالة في أما اإليصال، صورة هو القيد مستند

. الخدمة من للمستفيد المرسل اإلشعار او الفاتورة صورة هو المستند

4. . دائن دائما الحساب رصيد

5. : كالتالي األستاذ دفتر في الحساب شكل يكون

45

المحاسبين لغير محاسبة

) ( / له نوعه حسب اإليراد ح$ منه

… / الصندوق ح$ من

/ البنك ح$ من

/ من المستفيد ح$ من

الخدمة

…

…

…

مرحل رصيد

…

…

SALES المبيعات

كمية / نقص الي وتؤدي البيع عند المؤسسة من الخارجة البضاعة يمثل المبيعات ح$

مطلقة . بصفة دائنا يكون ولذلك المؤسسة حوزة في الموجودة البضاعة

– ) ( – – / فالن العميل البنك الصندوق ح$ م$ن

/ المبيعات ح$ إل$ى

كاملة العملية قيد فيستحسن الثمن من جزء قبض مع الحساب علي البيع عملية تمت اذا

. / الثمن من الجزء هذا سداد يقيد تالية خطوة في ثم العميل ح$ في آجلة منيعات أنها علي

/ العميل ح$ م$ن

/ المبيعات ح$ إل$ى

/ الصندوق ح$ م$ن

/ العميل ح$ إل$ى

رقم …. بالفاتورة نقدا الثمن من جزء تسديد مع الحساب علي بضاعة بيع

:مالحظات

46

المحاسبين لغير محاسبة

المباعة/ . .1 البضاعة وهو ملموسا أصال يمثل ألنه حقيقي حساب المبيعات ح$

في/ .2 الموجودة البضاعة تنقص المبيعات أن أساس علي دائن دائما المبيعات ح$

المحل .

البيع . .3 فاتورة هو البيع بعملية الخاص المستند

يلي : .4 كما االستاذ دفتر في الحساب يكون

/ له المبيعات حـ منه

…

/ البنك ح$ من

/ العميل ح$ من

/ الصندوق ح$ من

مرحل رصيد

…

…

…

.…

منقول رصيد

دائن دائما المبيعات حساب . رصيد

المبيعات SALES RETURNS مردودات

لمردودات ) ( بالنسبة المذكورة لالسباب الداخلة المردودات أو المبيعات مردودات تنشأ

المشتريات

/ المبيعات مردودات ح$ م$ن

( – – / من قيمتها خصم العميل البنك الصندوق ح$ إل$ى

العميل (

مالحظات :

ملموس / . .1 بأصل يتعلق ألنه حقيقي حساب المبيعات مردودات ح$

المحل . .2 في الموجودة البضاعة يزيد ألنه مدين دائما

االشعار . .3 هو القيد مستند

االستاذ : .4 دفتر في شكله

47

المحاسبين لغير محاسبة

له / المبيعات مردودات حـ منه

…

…

…

…

مرحل رصيد

$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$$

… / الصندوق ح$ الي

/ البنك ح$ الي

/ العميل ح$ الي

$$$$$$$$

منقول رصيد

بالمبيعات المتعلقة SALES EXPENCES المصاريف

علي وذلك والمشال والتأمين النقل مصاريف أيهما تحمل علي والمشتري البائع يتفق

المشتري . أم البائع محل التسليم أساس

البيع ومندوبي وكالء SALES COMMISSIONعمولة

وحزمها المباعة السلع لف PACKINGمصاريف

: $ مدينا المصروف بجعل الدفاتر في واالثبات

مذكورين من

المبيعات/ نقل ح$

والحزم/ اللف مصاريف ح$

البيع/ مندوبي عمولة ح$

– / البنك الصندوق ح$ الي

48

المحاسبين لغير محاسبة

بالمبيعات المتعلقة المصاريف اثبات

التجاري TRADE DISCOUNT الخصم

بالدفاتر . الصافي ويقيد الفاتورة من يستنزل عليه المتفق الخصم

باعت المنشأة ان الثوب 80فلو سعر تجاري 100ثوب بخصم البيع% 10درهم سعر يحدد

: $ يلي كما

بسعر 80قيمة .8000 للواحد 100ثوب

تجاري% 10بخصم خصم

المطلوب 7200 المبلغ صافي

أساس علي القيد .8000وليس 7200ويجري

) ( الممنوح الكمية QUANTITY DISCOUNT ALLOWED خصم

خصم أو ممنوح كمية خصم للبائع بالنسبة ويعتبر المبيعات تنمية الي الخصم هذا يهدف

مدين . كمية

كل … نصيب تحديد وعند باالجل أو نقدا سواء التحصيل باسلوب الخصم لهذا عالقة وال

آخر مشترياته مجموع احتساب عند وذلك الممنوح الكمية خصم من العمالء من عميل

: $ الخصم اشعار واقع من القيد يجري العام

/ الممنوح الكمية خصم ح$ من

/ العميل ح$ الي

رقم … باالشعار الممنوح الكمية خصم

المبيعات SALES ALLOWANCESمسموحات

من جزء خصم على الحصول او السلعة رد المنشأة من المشتري فيها يطلب حاالت تظهر

: او المرسلة البضاعهة في عيب وجود الحاالت هذه بين ومن مسموحات صورة في الثمن

الخ … المواصفات منع اتفاقها عدم

ثم ومن خسارة االول نظر وجهة من للمشتري البائع بمعرفة به المسموح المبلغ ويعتبر

المبيعات ) (. مسموحات حساب باسم مدينا الحساب يكون49

المحاسبين لغير محاسبة

: يلي كما المحاسبي القيد ويتم

… / المبيعات مسموحات ح$ من

/ العميل… ح$ الى

… رقم االشعار بموجب للعميل به سمحنا ما اثبات

النقدي Cash Discount الخصم

الواحدة، للسلعة مختلفين سعرين تحدد المختلفة التجارية المنشآت أن المعروف من

العاجل من أعلى اآلجل السعر ويكون ، العاجل للبيع آخر وسعرا اآلجل للبيع سعرا

: التالية لألسباب

يشترون .1 الذين عمالئه لدى الموجود ماله استثمار من حرمانه عن التاجر لتعويض

التي تجارته في يستغله ان الستطاع فورا الثمن قبض انه فلو الحساب، على منه

المصارف بأحد يودعه ان االقل على الستطاع او االرباح من معينة نسبة عليه تدر

في المبلغ هذا يستثمر ان الستطاع او ، معينة فائدة مقابل ايداع حساب في

. سنوي ربح على ورائها من يحصل اسهم في او ، معينة فائدة عليه تدر سيدات

على .2 له الستحقة المبالغ تحصيل عند التاجر يتحملها التي المصاريف لتغطية

. ذلك وغير للمحصلين يدفعها التي والمرتبات التحصيل كعمولة عمالئة

عليهم .3 ما بعض دفع عن العمالء بعض توقف احتمال من الناتجة المخاطر لتأمين

بعض سدادها عن يتوقف التي المبالغ هذه وتكون افالسهم او اعسارهم بسبب

. للتاجر بالنسبة خسارة بمثابة العمالء

المشتري استطاع فاذا لمعامالته، اساسا اآلجل البيع سعر يتخذ ان التاجر يرى كله ولهذا

من معينة نسبة باستنزال البائع يقوم عليها يتفق محددة مدة بحر في الثمن يسدد ان

. الخصم بعد يتبقي ما بقبض وكتفي المباعة، البضائع قيمة

الحالة هذه في الخصم نقديا ويسمى خالل خصما في الدفع تعجيل بسبب الخصم أي

. معينة فترة

باسم مدين وهمي حساب في يظهر ولهذا ، للبائع بالنسبة خسارة النقدي الخصم ويعتبر

به ) المسموح الخصم او المدين بالنسبة ( . Discount Allowedالخصم ربحا يعتبر بينما

الخصم او الدائن الخصم باسم دائن وهمي حساب في دفاتره في يظهر ولهذا للمشتري

(.Discount Receivedالمكتسب )

50

المحاسبين لغير محاسبة

مثال:

الشعبية 1973 / 6 / 1في االقمشة محالت الى التجارية الغفار عبد شركة ثوب 200باعت

الثوب سعر القماش الشركة 5من تخصم ان على قيمة% 10دنانير قبض عند الثمن من

خالل في البضاعة قيمة 15هذه الشعبية االقمشة محالت سددت فاذا تاريخه من يوما

في نقدا البضاعة مقابل 1973 / 6/ 10هذه المذكور النقدي الخصم على تحصل فانها

. عليها المتفق المهلة خالل بالثمن وفائها

: التالي النحو على التجارية الغفار عبد شركة يومية في العمليتان هاتان وتظهر

1000 / الشعبية االقمشة محالت ح$ من

1000 / المبيعات الىح$

نقدي … خصم مع رقم بفاتورة الحساب على مبيعاتنا خالل% 10قيمة السداد يوم 15عند

تاريخه من

مذكورين من

900 / الصندوق ح$

100 / به المسوح الخصم ح$

1000 / الشعبية االقمشة محالت ح$ الى

نقدي خصم بعد الشعبية االقمشة محالت من قبض ما رقم% …10صافي بايصال وذلك

: التالية الصورة على الشعبية االقمشة محالت يومية دفتر في العمليتان هاتان تظهر كما

1000 / المشتريات ح$ من

1000 / التجارية الغفار عبد شركة ح$ الى

نقدي … خصم مع رقم بفاتورة الحساب على خالل% 10مشتريات بالثمن الوفاء 15عند

. تاريخه من يوما

1000 / التجارية الغفار عبد شركة ح$ من

مذكورين الى

51

المحاسبين لغير محاسبة

الصندوق/ 900 ح$

المكتسب/ 100 الخصم ح$

نقدي خصم بعد المذكورة الشركة الى نقدا دفعناه ما خالل% 10قيمة الوفاء بسبب

. عليها المتفق المدة

مالحظات:

ال .1 من اآلجلة ميتضح العملية اثبات يسبقه ان البد النقدي الخصم ان المذكور ثال

. اذا ذلك بعد الخصم هذا ويثبت النقدي الخصم قبل السعر اساس على الدفاتر في

..… االجل انقضاء بعد الدفع تم اذا اما عليها المتفق المدة انقضاء قبل الدفع تم

الخصم، بهذا االنتفاع في حقه فيسقط الثمن المشتري يسدد ان دون المحدد

.… محالت سددت اذا السابق المثال ففي كامال الثمن يسدد ان عليه لزاما ويصبح

في مشترياتها ثمن الشعبية الخصم 31االقمشة من تستفيد ال فانها مثال، مايو

هو االداء الواجب المبلغ .1000ويصبح كاملة دينار

الواحدة .2 البيع لعملية نقديا وخصما تجاريا خصما للمشتري البائع يمنح ان يجوز

بصافي االمر باديء في الطرفين دفاتر في البضاعة قيمة تقيد الحالة هذه وفي

… بسداد ذلك بعد المشتري قام فاذا فقط التجاري الخصم استبعاد بعد الثمن

اساس على يحسب نقدي خصم على حصل عليها المتفق المدة خالل في الثمن

..… المثال في التجارية الغفار عبد شركة كانت فاذا الفاتورة في الوارد الثمن

قدره تجاريا خصما الشعبية االقمشة محالت منحت قد تمنحها% 5السابق ان على

قدره تقديا خالل% 10خصما الثمن سداد فان 15عند الصفقة، اتمام تاريخ من يوما

أي التجاري، الخصم احتساب بعد والمشتري البائع دفاتر من كل في تقيد العملية

البضاعة ) قيمة أن اساس محالت ( 950 = 50 - 1000على قامت واذا ،،،،،،،،، دينار

الثمن تدفع فانها عليها المتفق المدة خالل في الثمن بسداد الشعبية االقمشة

أي النقدي الخصم دينار (. 855 = 95 -950) ناقصا

وقدره النقدي الخصم وفي 95ويقيد البائع، بدفاتر به المسموح الخصم حساب في دينار

الغفار عبد شركة دفاتر في العمليتان وتظهر المشتري، بدفاتر المكتسب الخصم حساب

: ) اآلتية ) الصورة على الحالة هذه في البائع التجارية

950 / الشعبية االقمشة محالت ح$ من

950 / المبيعات ح$ الى

52

المحاسبين لغير محاسبة

تجاري بخصم الحساب على مبيعاتنا نقدي% 5قيمة خالل% 10وخصم الدفع تم يوما 15اذا

رقم … بالفاتورة وذلك

مذكورين من

855 / الصندوق ح$ من

95 / به المسموح الخصم ح$ من

950 / الشعبية االقمشة محالت ح$ الى

. المحددة الفترة خالل بالثمن لوفائها المذكورة المحالت من نقدا قبضناه ما قيمة

: ) اآلتي ) النحو على الشعبية االقمشة محالت المشتري دفاتر في العمليتان وتقيد

950 / المشتريات ح$ من

950 / التجارية الغفار عبد شركة ح$ الى

تجاري … بخصم رقم بفاتورة الحساب على نقدي% 5مشترياتنا الدفع% 10وخصم تم اذا

.15خالل يوما

950 / التجارية الغفار عبد شركة ح$ من

مذكورين الى

855 / الصندوق ح$ الى

95 / المكتسب الخصم ح$ الى

خثم على الحصول بعد التجارية الغفار عبد شركة الى دفعناه ما رقم% 10قيمة بايصال

…

النقدي .3 والخصم التجاري الخصم عمليتا تتم ان العملية الحياة في يحصل قد

المشتري يمنح ان البائع يرى عندما مثال الحال كما واحد، وقت في واحدة دفعة

. فورا الثمن دفع عند نقديا خصما يمنحه ان ذلك بجانب يقبل ثم ، تجاريا خصما

المدين الجانب البائع دفاتر في ويظهر ، نقدية عملية العملية هذه تعتبر الحالة هذه وفي

. / / المبيعات حساب الدائن الجانب ويكون به المسموح الخصم ح$ و الصندوق ح$ من مكونا

53

المحاسبين لغير محاسبة

الدائن الطرف أما المشتريات حساب هو المدين الطرف فيكون ، المشتري دفاتر في اما

. / / المكتسب الخصم ح$ و الصندوق ح$ من مكونا فيكون

االقمشة محالت منحت التجارية الغفار عبد شركة ان السابق المثال في فرضنا فلو

قدره تجاريا خصما خصما% 5الشعبية تمنحها لكي فورا الثمن تقبض ان اشترطت ولكنها

قدره في% 10نقديا تظهر العملية هذه فان فورا الثمن الشعبية االقمشة محالت فدفعت

: التالية الصورة على التجارية الغفار عبد شركة دفاتر

مذكورين من

الصندوق/ 855 ح$

به/ 95 المسموح الخصم ح$

950 / المبيعات ح$ الى

تجاري خصم بعد المذكورة للشركة بعناه ما نتيجة قبض نقدي% 5ما نظير% 10وخصم

رقم …. بفاتورة فورا الدفع

: يلي كما الشعبية االقمشة محالت في العملية هذه وتظهر

950 / المشتريات ح$ من

مذكورين الى

855 / الصندوق ح$ الى

95 / المكتسب الخصم ح$ الى

تجاري خصم بعد لمشترياتنا ثمنا نقدا دفعناه ما نقدي% 5قيمة الدفع% 10وخصم نظير

رقم … بالفاتورة فورا

االحيان .3 من كثير في االصطالح الخصم 2/15يكتب ان على مدة% 2للداللة خالل

(15 ) وكذلك بنسبة 1/20يوما الخصم ان على مدة% )1للداللة (.20خالل يوما

المتاجرة Trading Account حساب

مقدمة

في الموجودة االرصدة فحصنا المراجعة لو :ميزان انواع ثالثة الى تنقسم انها لوجدنا

54

المحاسبين لغير محاسبة

االول : النوع

ومردودات - - ) المشتريات مردودات بنوعيها المردودات المشتريات المبيعات يمثل وهو

. - ) الشراء( - - ) وكالء عمولة المشتريات نقل للداخل النقل المدة اول بضاعة المبيعات

وما بيعها ونعيد نشتريها التي البضاعة انها لوجدنا الحسابات هذه في النظر وبامعان

بالبضاعة مايتعلق وكل الشراء وكالء وعمولة للمحل نقلها مصاريف دفع من بذلك يتعلق

المنشأة في فيها .$$$$ المتعامل الحسابات تلك مع المتاجرة حساب ويتعامل

: الثاني النوع

التجارية - - - - المصاريف الرواتب المكتسب الخصم به المسموح الخصم االيجار يمثل وهو

مصاريف - - - - - المعدومة الديون البيع وكالء عمولة للخارج نقل التأمينات المختلفة

.… وهكذا القطع

دفعتها ايرادات او مصروفات في تتمثل انها نجد الحسابات هذه في النظر وبامعان

المنشأة اعمال بطبيعة تتعلق زكلها عليها حصلت او قبضتها او للغير، منحتها او المنشأة

_ مصاريف او المرتبات او االيجار فدفع العادية المشروع نشاط اوجه على للمحافظة

العادية الظروف في المنشأة لها تتعرض الخسائر او للعمالء المبيعات ويختص$$$$$ نقل

الحسابات تلك مع والخسائر االرباح .حساب

: الثالث النوع

- - - المدينون - - - - القبض اوراق االثاث العقار الصندوق البنك المال رأس في ويتمثل

لدى - - التي والخصوم االصول اال هي ما االرصدة وتلك الدائنون الدفع اوراق

.$$$$ $$$$المنشأة. الميزانية هو الحسابات هذه ومكان

المتاجرة؟ حساب عمل من الغرض هو ؟؟؟؟؟؟؟؟؟ ما

: المحاسبي والنظام للمنشأة هامتين ناحيتين يخدم انه نجد

: االولى الناحية

هي والتي بالبضاعة تتعلق التي السنة نهاية في الحسابات كافة قفل الى تهدف وهي

؟ / المتاجرة ح$ في معين حساب قفل يعني ماذا ولكن المشروع نشاط محور

55

المحاسبين لغير محاسبة

: كاالتي تقيد وكانت العام طوال متكررة شراء بعمليات المنشأة تقوم

/ المشتريات ح$ من

) ( / بالنقد الصندوق ح$ الى

) بشيكات / ) البنك ح$ الى

) الحساب / ) على الموردين ح$ الى

/ وحسابات المدين الجانب في المشتريات ح$ وهي المختصة الحسابات الى الترحيل ويتم

عمليات تكررت طالما العام طوال العمل هذا وسيستمر ، الدائن الجانب في متعددة

والميزانية الختامية الحسابات تصوير عندها ويتقرر المالية السنة تنتهي ان الى الشراء

: ترصيده بعد التاريخ هذا في اآلتي الشكل المشتريات حساب وسيأخذ

/ له المشتريات حـ منه

9000

مرحل رصيد1000

2000

1000

5000

/ الصندوق ح$ الى

/ البنك ح$ الى

/ المورد ح$ الى

/ البنك ح$ الى

9000 9000

( رصي 9000 المراجعة ) ميزان منقول د

االتي بالقيد المتاجرة حساب في الحساب هذا ويقفل

المتاجرة/ من 9000 ح$

9000 / المشتريات ح$ الى

56

المحاسبين لغير محاسبة

: الثانية الناحية

/ او الربح مجمل اظهار وهو المتاجرة ح$ تصوير من الرئيسي الغرض الى تهدف وهي

الربح مجمل عليه يطلق الذي هو المتاجرة حساب جانبي بين فالفرق ، الخسارة مجمل

. العكس او تكلفتها على المبيعات ثمن زيادة حسب الخسارة او

عام مثال

في المنشآت احدى دفاتر من المستخرجة الحسابات ارصدة يلي :31/6/73فيما

منه له الحساب اسم

10000

40000

500

1500

1000

800

3000

450

200

150

400

10000

20000

35000

1500

1000

2000

6000

9000

30000

50000

المدة أول بضاعة

ومبيعات مشتريات

ومشتريات مبيعات مردودات

للداخل. نقل م