# 252 boletín - netcar.com toda la información acerca ... · do de ventas al me-nudeo a noviembre...

TRANSCRIPT

19.9%INCREMENTO DE

EXPORTACIONES EN EL COMPARATIVO

OCTUBRE 2012-OCTU-BRE 2013.

-5.3%CAÍDA EN EL ACUMU-LADO DE VENTAS AL

MAYOREO A NOVIEMBRE DE 2013, EN COMPARA-CIÓN CON ESE MISMO

LAPSO DEL 2012.

ASOCIACIÓN NACIONAL DE PRODUCTORES DE AUTOBUSES, CAMIONES Y TRACTOCAMIONES, A. C.

ESTADÍSTICO MENSUAL

BoletínNOVIEMBRE 2013

# 252

Por quinto mes consecutivo, las ven-tas de vehículos pesados al mayoreo

fueron inferiores a las registradas en los meses pares del año anterior, luego de que en noviembre se comercializara el número más bajo de unidades en lo que va del 2013.

Los 2 mil 463 vehículos vendidos al dis-tribuidor en el décimo primer mes del año, representan un 16.0% menos que los vendidos en este mismo periodo del ejer-cicio anterior, comportamiento similar al registrado en los meses de julio, agosto, septiembre y octubre de este año.

En el acumulado anual de ventas al ma-yoreo, a un mes de concluir el 2013, se al-canzó la cifra de 34 mil 464 unidades, por 36 mil 412 que se habían colocado el año pasado, lo que revela una caída del 5.3%.

El resultado por segmentos al mes de no-viembre registra el siguiente comportamien-to: Camiones carga reporta disminución del 14.4%y chasis pasaje del 0.5%. Los incremen-tos están en tractocamiones, con un reduci-do, 0.2% y autobuses, con el 27.0%.

En cuanto a la venta al menudeo, los nú-meros de noviembre (3 mil 135 uidades vendidas), presentan también un descenso de 16.3% con relación a este mismo mes del ejercicio pasado, sumando así la cuarta caída consecutiva en el comparativo mes a mes de este año vs. 2012.

Los descensos a nivel segmentos, al me-nudeo, se presentaron en todos los casos, lo que afectó al acumulado anual de ventas que, por primera vez en 2013, es inferior al 2012, aunque con una diferencia de apenas 0.2%, esto es, 68 vehículos menos.

Registra noviembre las ventas más bajas de ‘13

Quinto descenso en mayoreoDe julio a noviembre del presente año, las ventas de vehículos pesados al por mayor, presentan números infe-riores a los del año pasado en esos mismos meses.

Y cuarto en menudeoDerivado de las caídas de los últimos meses, el acumulado de ventas al público en general ya es menor que el registrado el año anterior a estas mismas fechas.

2012 2013

2012 2013

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV

1000

1000

0

0

2000

2000

3000

3000

4000

4000

5000

5000

Venta al Mayoreo de Vehículos del Autotransporte Mercado Nacional, 2011-2013 (Unidades)

Venta al Menudeo de Vehículos del Autotransporte Mercado Nacional, 2011-2013 (Unidades)

-0.2% 7.4%CAÍDA EN EL ACUMULA-DO DE VENTAS AL ME-NUDEO A NOVIEMBRE

DE 2013, EN COMPARA-CIÓN CON ESE MISMO

LAPSO DEL 2012.

INCREMENTO DE LA PRODUCCIÓN EN EL

COMPARATIVO OCTU-BRE 2012-OCTUBRE

2013.

Crecen exportación y producciónEl envío de unidades al extranjero pre-

sentó un crecimiento de 19.9% en el com-parativo octubre 2012-octubre 2013, con 9 mil 509 unidades en el último mes, esto es, mil 576 arriba de lo exportado en el décimo periodo del ejercicio pasado.

Por su parte, durante octubre de 2013 se produjeron 12 mil 610 vehículos, es decir, un aumento del 7.4% respecto de ese mismo mes del año anterior. Así, tanto en expor-tación como en producción, se registró el cuarto mes consecutivo con mejores núme-ros que en los meses pares del 2012.

2,2

39

2,6

86

2,7

05

2,8

67

3,0

56

3,2

02

3,7

27

3,4

75

3,2

21

3,1

57

3,9

05

2,4

63

2,3

66

3,0

48

2,8

39

3,6

38

3,4

80

3,5

27

3,8

40

3,9

28

4,5

76

2,9

31

2,4

22

2,5

10 3,1

29

2,5

90

2,9

91

3,1

66

3,2

86

3,3

79

3,6

35

4,3

74

3,7

44

2,5

40

3,0

64

3,4

95

3,0

77

3,2

86

3,0

37

3,5

06

3,1

56

3,0

61

3,8

01

3,1

35

2

EditorialA un mes de que termine el año, las ventas de vehículos pesados muestran

números inferiores a los registrados a estas fechas del año anterior. Al mayoreo, la disminución es de 5.3% y, al menudeo, es de 0.2%, todo lo

cual deriva de cinco y cuatro meses, respectivamente, con menores ventas que las efectuadas en esos mismos meses del 2012.

Lo anterior, derivado de la contracción del mercado interno y de la desacele-ración del externo que si bien los últimos meses mejoró su comportamiento, quedó lejos de los niveles del año pasado.

Este escenario, que anticipamos desde hace meses, es muestra clara de la ur-gencia de fortalecer la venta nacional de vehículos pesados, tanto al distribui-dor como al público en general, a través de políticas públicas que incentiven la renovación del parque y desincentiven la importación de unidades chatarra.

Por ello es que hemos respaldado con gran intensidad la reforma aprobada el 19 de marzo de este año por la Cámara de Diputados a la Ley Federal de Ca-minos, Puentes y Autotransporte Federal, la cual establece por un lado que las unidades motrices que ingresen por primera vez al servicio de autotransporte federal de carga y el transporte privado deberán tener antigüedad no mayor a cinco años a partir del año modelo del vehículos y, por otro, que sólo podrán transitar este tipo de unidades de un máximo de 20 años exceptuando a las que ya están en operación, registradas ante la Secretaría de Comunicaciones y Transportes.

De aprobarse por el Senado esta modificación legal y acompañarse por un amplio programa de estímulos a la renovación vehicular (chatarrización), así como de nuevos esquemas de financiamiento, el subsector del autotransporte estaría en condiciones de retomar el nivel de crecimiento de los años 2007 y 2008, cuando se colocaron más de 50 mil vehículos en México.

Lo anterior sería sin duda un gran impulso a este subsector que representa el 5.2% del PIB manufacturero, que genera más de 144 mil empleos (directos e indirectos) y que tiene capacidad de producir más de 174 mil unidades, lo que nos ubica como el 7mo. productor a nivel mundial y el 4to. exportador de vehículos pesados.

Aunque el 2013 ha sido un año de retos para la industria, confiamos en la ca-pacidad y el ánimo de las autoridades de los tres niveles de gobierno y de las empresas que integran a ANPACT, de lograr los acuerdos necesarios para lle-var a cabo las acciones que nos permitan seguir moviendo a México adelante.

Miguel H. Elizalde LizarragaPresidente Ejecutivo

CONSEJO DIRECTIVO

Cummins, S. de R.L. de C.V.Ing. Ignacio García Albarrán

Director General

Daimler Vehículos Comerciales México, S. de R. L. de C.V.Stefan Kürschner

Presidente y Director General

Detroit Diesel Allison de México, S. de R.L. de C.V.Lic. Baldemar Reyna Sáenz

Presidente & CEO

Dina Camiones, S.A. de C.V.Ing. Martín Melendez Romero

Director General

Hino Motors Sales México, S.A. de C.V.Sr. Harumasa Suzuki

Presidente y Director General

Isuzu Motors de México, S. de R.L.Sr. Jun Narahashi

Presidente del Consejo y Director General Ejecutivo

Kenworth Mexicana, S.A. de C.V.Ing. Renato Villalpando Rivera

Director General

Mack Trucks MéxicoSr. Matthew Walsh

Director General

MAN Truck & Bus México, S.A. de C.V.Ing. Eric Merckel Reyes

Director General

Mercedes Benz AutobusesSr. Harald Hauke

Vicepresidente Autobuses Mercedes Benz

Navistar México, S. de R.L. de C.V.Lic. Carlos Pardo García

Presidente y Director General

Scania Comercial, S.A. de C.V.Sr. Arnaud Marcel Roland Dordilly

Presidente y Director General

Volkswagen de México, S.A. de C.V.Lic. José Luis Alfonso Romero Viveros Director de Relaciones Gubernamentales

Volvo Distribuidora de México, S.A. de C.V.Sr. Rafael Kisel Reinisch

Presidente

ESTRUCTURA ANPACT

Presidente EjecutivoMiguel H. Elizalde Lizarraga

Jefa de StaffMonna Lisa Becerra Retamoza

Dirección Técnica y de IngenieriaArturo Massuttier Morales

Dirección de Estudios EconómicosIrla Espinosa López

Gerente Renovación del Parque VehicularGisela Robles Linares Cházaro

FUENTES DE INFORMACIÓN

Ventas: ANPACTProducción y exportación: Secretaría de Economía

IMAGEN, DISEÑO Y EDICIÓNADN México S.C.

3

Tabla superior: Comparativo de ventas al público en general de vehículos de carga y pasaje durante los meses de noviembre de los últimos 4 años, así como el acumulado al décimo primer mes de dichos años. Tabla inferior: Comparativo de ventas mensuales de 2010 a 2013.

Comparativo en los últimos 3 años

Comparativo en los últimos 3 años

Venta al menudeo

Tabla superior: Comparativo de ventas a distribuidores de vehículos de carga y pasaje durante los meses de noviembre de los últimos 4 años, así como el acumulado al décimo primer mes de dichos años. Tabla inferior: Comparativo de ventas mensuales de 2010 a 2013.

Venta al mayoreo

CARGA

PASAJE

CARGA

PASAJE

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL

2010 1413 1734 2028 2015 2585 2929 2570 2788 2783 3005 2552 3316 29718

2011 2012 2304 3087 2537 2992 3048 2694 2603 2643 2965 2688 3019 32592

2012 2239 2366 3048 2839 3638 3480 3527 3840 3928 4576 2931 3053 39465

2013 2686 2705 2867 3056 3202 3727 3475 3221 3157 3905 2463 0 34464

SEGMENTO NOVIEMBRE ACUMULADO VARIACIONES PORCENTUALES

2010 2011 2012 2013 2010 2011 2012 2013 D/C D/B D/A H/G H/F H/E

A B C D E F G H

Camiones 1206 1116 1341 1326 13796 13412 15410 14391 -1.1 18.8 10.0 -6.6 7.3 4.3

Tractocamiones 925 778 1549 1064 5817 9673 13457 13741 -31.3 36.8 15.0 2.1 42.1 136.2

TOTAL CARGA 2131 1894 2890 2390 19613 23085 28867 28132 -17.3 26.2 12.2 -2.5 21.9 43.4

Autobuses 139 187 176 151 816 1401 1186 1506 -14.2 -19.3 8.6 27.0 7.5 84.6

Chasis Pasaje 465 491 678 594 3687 4943 5173 5520 -12.4 21.0 27.7 6.7 11.7 49.7

TOTAL PASAJE 604 678 854 745 4503 6344 6359 7026 -12.8 9.9 23.3 10.5 10.8 56.0

TOTAL 2735 2572 3744 3135 24116 29429 35226 35158 -16.3 21.9 14.6 -0.2 19.5 45.8

SEGMENTO NOVIEMBRE ACUMULADO VARIACIONES PORCENTUALES

2010 2011 2012 2013 2010 2011 2012 2013 D/C D/B D/A H/G H/F H/E

A B C D E F G H

Camiones 1122 1199 1266 982 14914 13306 15860 13584 -22.4 -18.1 -12.5 -14.4 2.1 -8.9

Tractocamiones 952 847 1000 841 6551 9901 14079 14112 -15.9 -0.7 -11.7 0.2 42.5 115.4

TOTAL CARGA 2074 2046 2266 1823 21465 23207 29939 27696 -19.5 -10.9 -12.1 -7.5 19.3 29.0

Autobuses 139 187 176 152 821 1429 1186 1506 -13.6 -18.7 9.4 27.0 5.4 83.4

Chasis Pasaje 339 455 489 488 4116 4937 5287 5262 -0.2 7.3 44.0 -0.5 6.6 27.8

TOTAL PASAJE 478 642 665 640 4937 6366 6473 6768 -3.8 -0.3 33.9 4.6 6.3 37.1

TOTAL 2552 2688 2931 2463 26402 29573 36412 34464 -16.0 -8.4 -3.5 -5.3 16.5 30.5

NOV

NOV

30

30

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL

2010 1591 1728 1925 1967 2129 2486 2220 2223 2193 2919 2735 3885 28001

2011 2060 2388 2865 2605 2746 3276 2745 2631 2528 3013 2572 3305 32734

2012 2422 2510 3129 2590 2991 3166 3286 3379 3635 4374 3744 3335 38561

2013 2540 3064 3495 3077 3286 3037 3506 3156 3061 3801 3135 0 35158

Vehículos de carga por empresa y clase

-19.5%PORCENTAJE DE DES-CENSO EN EL COM-

PARATIVO DE VENTAS REALIZADAS EN LOS RESPECTIVOS MESES

DE NOVIEMBRE DE 2012 Y 2013.

VENTAS AL MAYOREO (CARGA)

-17.3%INCREMENTO PORCEN-

TUAL EN EL COMPARATI-VO DE VENTAS REALIZA-

DAS EN LOS RESPECTIVOS MESES DE NOVIEMBRE DE

2012 Y 2013.

VENTAS AL MENUDEO (CARGA)

2390UNIDADES VENDIDAS EN NOVIEMBRE DEL

2013, EN LAS CLASES DE LA 4 A LA 8 DE 13

MARCAS.

VENTAS AL MENUDEO (CARGA)

1823UNIDADES VENDIDAS EN NOVIEMBRE DEL

2013, EN LAS CLASES DE LA 4 A LA 8 DE 13

MARCAS.

VENTAS AL MAYOREO (CARGA)

La tabla muestra el comparativo de ventas entre los meses de noviembre de 2012 y noviembre de 2013 de vehículos de carga, así como el acumulado de ventas durante los primeros once meses de cada uno de esos años.

4

CARGA

EMPRESA VENTA MAYOREO VENTA MENUDEO

NOVIEMBRE ACUM. A NOVIEMBRE NOVIEMBRE ACUM. A NOVIEMBRE

CLASE 2012 2013 2012 2013 2012 2013 2012 2013Chrysler 85 0 431 58 24 2 391 189 4 85 0 431 58 24 2 391 189 Ford 161 94 1927 1220 109 68 1716 1430 5 161 94 1927 1220 109 68 1716 1430 Freightliner 565 396 6593 5814 712 390 6425 6392 4 45 16 565 313 46 4 491 426 6 62 36 1013 370 126 38 982 435 7 34 24 445 648 36 27 431 810 8 424 320 4570 4483 504 321 4521 4721 General Motors 0 2 0 15 0 1 0 23 4 0 2 0 15 0 1 0 23 Hino 72 98 933 1091 82 133 940 1063 4 46 59 644 631 47 80 642 645 6 16 15 123 226 19 16 128 223 8 10 24 166 234 16 37 170 195 International 404 165 6420 5978 471 451 6155 5610 4 0 0 6 0 0 0 14 0 5 20 1 209 203 16 18 230 162 6 0 3 5 85 0 5 5 78 7 0 0 46 45 2 2 109 53 8 384 161 6154 5645 453 426 5797 5317 Isuzu 155 239 1421 1372 135 254 1495 1375 4 111 180 1022 858 93 187 1078 860 6 44 59 399 514 42 67 417 515 Kenworth 642 670 10722 10299 1179 914 10324 10128 5 2 0 11 6 1 0 10 6 6 4 0 27 29 5 2 26 29 7 4 54 103 160 4 20 101 99 8 632 616 10581 10104 1169 892 10187 9994 Mack 24 47 118 210 24 47 118 210 8 24 47 118 210 24 47 118 210 MAN 2 10 32 59 4 10 32 62 8 2 10 32 59 4 10 32 62 Scania 0 0 0 9 0 0 0 9 8 0 0 0 9 0 0 0 9 Volkswagen 19 1 278 176 13 19 207 246 5 19 0 278 142 13 15 207 224 8 0 1 0 34 0 4 0 22 Volvo 137 101 1064 1395 137 101 1064 1395 8 137 101 1064 1395 137 101 1064 1395

TOTAL CARGA 2266 1823 29939 27696 2890 2390 28867 28132

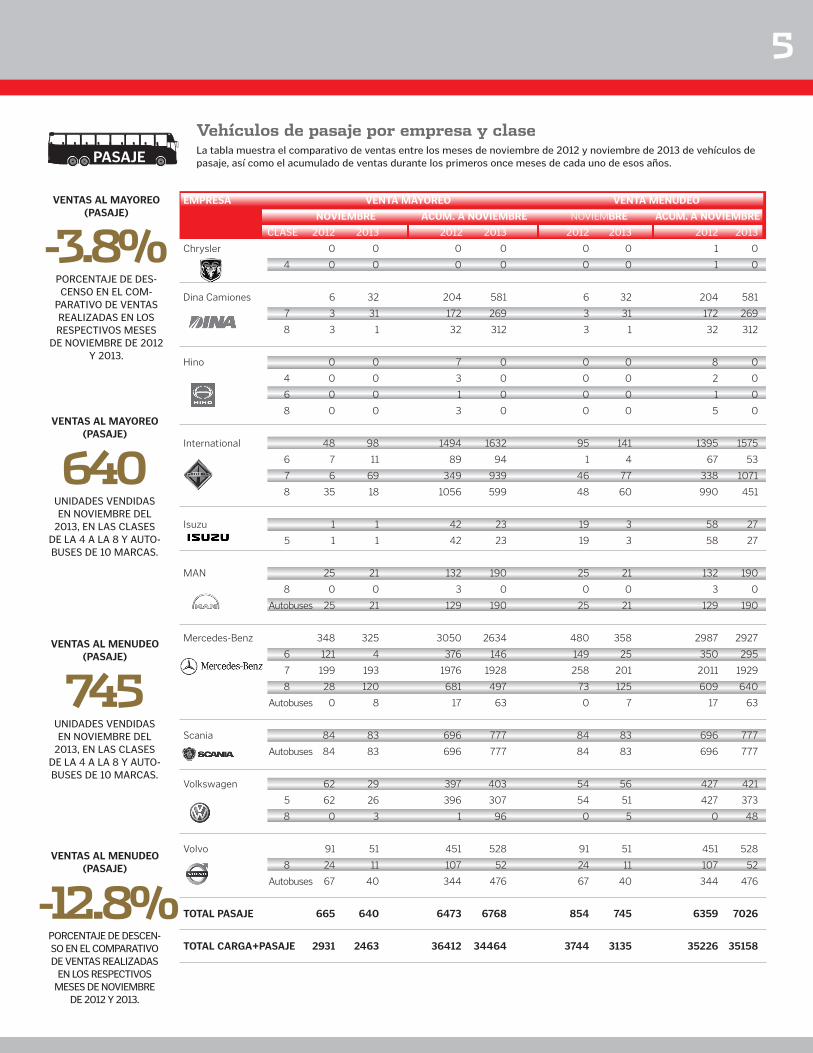

Vehículos de pasaje por empresa y clase

-12.8%PORCENTAJE DE DESCEN-SO EN EL COMPARATIVO DE VENTAS REALIZADAS

EN LOS RESPECTIVOS MESES DE NOVIEMBRE

DE 2012 Y 2013.

VENTAS AL MENUDEO (PASAJE)

745UNIDADES VENDIDAS EN NOVIEMBRE DEL

2013, EN LAS CLASES DE LA 4 A LA 8 Y AUTO-BUSES DE 10 MARCAS.

VENTAS AL MENUDEO (PASAJE)

640UNIDADES VENDIDAS EN NOVIEMBRE DEL

2013, EN LAS CLASES DE LA 4 A LA 8 Y AUTO-BUSES DE 10 MARCAS.

VENTAS AL MAYOREO (PASAJE)

La tabla muestra el comparativo de ventas entre los meses de noviembre de 2012 y noviembre de 2013 de vehículos de pasaje, así como el acumulado de ventas durante los primeros once meses de cada uno de esos años.

-3.8%VENTAS AL MAYOREO

(PASAJE)

PORCENTAJE DE DES-CENSO EN EL COM-

PARATIVO DE VENTAS REALIZADAS EN LOS RESPECTIVOS MESES

DE NOVIEMBRE DE 2012 Y 2013.

5

EMPRESA VENTA MAYOREO VENTA MENUDEO

NOVIEMBRE ACUM. A NOVIEMBRE NOVIEMBRE ACUM. A NOVIEMBRE

CLASE 2012 2013 2012 2013 2012 2013 2012 2013

Chrysler 0 0 0 0 0 0 1 0

4 0 0 0 0 0 0 1 0

Dina Camiones 6 32 204 581 6 32 204 581

7 3 31 172 269 3 31 172 269

8 3 1 32 312 3 1 32 312

Hino 0 0 7 0 0 0 8 0

4 0 0 3 0 0 0 2 0

6 0 0 1 0 0 0 1 0

8 0 0 3 0 0 0 5 0

International 48 98 1494 1632 95 141 1395 1575

6 7 11 89 94 1 4 67 53

7 6 69 349 939 46 77 338 1071

8 35 18 1056 599 48 60 990 451

Isuzu 1 1 42 23 19 3 58 27

5 1 1 42 23 19 3 58 27

MAN 25 21 132 190 25 21 132 190

8 0 0 3 0 0 0 3 0

Autobuses 25 21 129 190 25 21 129 190

Mercedes-Benz 348 325 3050 2634 480 358 2987 2927

6 121 4 376 146 149 25 350 295

7 199 193 1976 1928 258 201 2011 1929

8 28 120 681 497 73 125 609 640

Autobuses 0 8 17 63 0 7 17 63

Scania 84 83 696 777 84 83 696 777

Autobuses 84 83 696 777 84 83 696 777

Volkswagen 62 29 397 403 54 56 427 421

5 62 26 396 307 54 51 427 373

8 0 3 1 96 0 5 0 48

Volvo 91 51 451 528 91 51 451 528

8 24 11 107 52 24 11 107 52

Autobuses 67 40 344 476 67 40 344 476

TOTAL PASAJE 665 640 6473 6768 854 745 6359 7026

TOTAL CARGA+PASAJE 2931 2463 36412 34464 3744 3135 35226 35158

PASAJE

Vehículos de carga por clase, segmento y empresaLa tabla presenta un desglose clase por clase de las ventas de vehículos de carga de acuerdo a la empresa armadora. Se incluye un comparativo de los meses de noviembre de 2012 y 2013, así como de los primeros once meses de cada uno de esos años.

6

CARGA

VENTA MAYOREO VENTA MENUDEO

CLASE - SEGMENTO - EMPRESA NOVIEMBRE VAR. ACUM. VAR. NOVIEMBRE VAR. ACUM. VAR.

2012 2013 % 2012 2013 % 2012 2013 % 2012 2013 %

CLASE 4 - CAMIONES CHRYSLER 85 0 -100,0 431 58 -86,5 24 2 -91,7 391 189 -51,7FREIGHTLINER 45 16 -64,4 565 313 -44,6 46 4 -91,3 491 426 -13,2GENERAL MOTORS 0 2 ---- 0 15 ---- 0 1 ---- 0 23 ----HINO 46 59 28,3 644 631 -2,0 47 80 70,2 642 645 0,5INTERNATIONAL 0 0 ---- 6 0 -100,0 0 0 ---- 14 0 -100,0ISUZU 111 180 62,2 1022 858 -16,0 93 187 101,1 1078 860 -20,2TOTAL 287 257 -10.5 2668 1875 -29.7 210 274 30.5 2616 2143 -18.1 CLASE 5 - CAMIONES FORD 161 94 -41,6 1927 1220 -36,7 109 68 -37,6 1716 1430 -16,7INTERNATIONAL 20 1 -95,0 209 203 -2,9 16 18 12,5 230 162 -29,6KENWORTH 2 0 -100,0 11 6 -45,5 1 0 -100,0 10 6 -40,0VOLKSWAGEN 19 0 -100,0 278 142 -48,9 13 15 15,4 207 224 8,2TOTAL 202 95 -53.0 2425 1571 -35.2 139 101 -27.3 2163 1822 -15.8 CLASE 6 - CAMIONES FREIGHTLINER 62 36 -41,9 1013 370 -63,5 126 38 -69,8 982 435 -55,7HINO 16 15 -6,3 123 226 83,7 19 16 -15,8 128 223 74,2INTERNATIONAL 0 3 ---- 5 85 1600,0 0 5 ---- 5 78 1460,0ISUZU 44 59 34,1 399 514 28,8 42 67 59,5 417 515 23,5KENWORTH 4 0 -100,0 27 29 7,4 5 2 -60,0 26 29 11,5TOTAL 126 113 -10.3 1567 1224 -21.9 192 128 -33.3 1558 1280 -17.8 CLASE 7 - CAMIONES FREIGHTLINER 34 24 -29,4 445 648 45,6 36 27 -25,0 431 810 87,9INTERNATIONAL 0 0 ---- 46 45 -2,2 2 2 0,0 109 53 -51,4KENWORTH 4 54 1250,0 103 160 55,3 4 20 400,0 101 99 -2,0TOTAL 38 78 105.3 594 853 43.6 42 49 16.7 641 962 50.1 CLASE 8 - CAMIONES FREIGHTLINER 180 193 7,2 2023 2044 1,0 195 192 -1,5 2131 2018 -5,3HINO 10 24 140,0 166 234 41,0 16 37 131,3 170 195 14,7INTERNATIONAL 229 52 -77,3 3363 2612 -22,3 227 255 12,3 3154 2737 -13,2KENWORTH 170 128 -24,7 2933 2908 -0,9 296 245 -17,2 2856 2983 4,4MACK 24 41 70,8 118 204 72,9 24 41 70,8 118 204 72,9MAN 0 0 ---- 1 11 1000,0 0 0 ---- 1 11 1000,0SCANIA 0 0 ---- 0 9 ---- 0 0 ---- 0 9 ----VOLKSWAGEN 0 1 ---- 0 34 ---- 0 4 ---- 0 22 ----VOLVO 0 0 ---- 2 5 150,0 0 0 ---- 2 5 150,0TOTAL 613 439 -28.4 8606 8061 -6.3 758 774 2.1 8432 8184 -2.9 CLASE 8 - TRACTOCAMIONES FREIGHTLINER 244 127 -48,0 2547 2439 -4,2 309 129 -58,3 2390 2703 13,1INTERNATIONAL 155 109 -29,7 2791 3033 8,7 226 171 -24,3 2643 2580 -2,4KENWORTH 462 488 5,6 7648 7196 -5,9 873 647 -25,9 7331 7011 -4,4MACK 0 6 ---- 0 6 ---- 0 6 ---- 0 6 ----MAN 2 10 400,0 31 48 54,8 4 10 150,0 31 51 64,5VOLVO 137 101 -26,3 1062 1390 30,9 137 101 -26,3 1062 1390 30,9TOTAL 1000 841 -15.9 14079 14112 0.2 1549 1064 -31.3 13457 13741 2.1TOTAL CLASE 8 1613 1280 -20.6 22685 22173 -2.3 2307 1838 -20.3 21889 21925 0.2

TOTAL CARGA 2266 1823 -19.5 29939 27696 -7.5 2890 2390 -17.3 28867 28132 -2.5

Vehículos de pasaje por clase, segmento y empresaLa tabla presenta un desglose clase por clase de las ventas de vehículos de pasaje de acuerdo a la empresa armadora. Se inclu-ye un comparativo de los meses de noviembre de 2012 y 2013, así como de los primeros once meses de cada uno de esos años.

7

PASAJE

VENTA MAYOREO VENTA MENUDEO

CLASE - SEGMENTO - EMPRESA NOVIEMBRE VAR. ACUM. VAR. NOVIEMBRE VAR. ACUM. VAR.

2012 2013 % 2012 2013 % 2012 2013 % 2012 2013 %

CLASE 4 - CHASIS PASAJE

CHRYSLER 0 0 ---- 0 0 ---- 0 0 ---- 1 0 -100,0

HINO 0 0 ---- 3 0 -100,0 0 0 ---- 2 0 -100,0

TOTAL 0 0 ----- 3 0 -100.0 0 0 ----- 3 0 -100.0

CLASE 5 - CHASIS PASAJE

ISUZU 1 1 0,0 42 23 -45,2 19 3 -84,2 58 27 -53,4

VOLKSWAGEN 62 26 -58,1 396 307 -22,5 54 51 -5,6 427 373 -12,6

TOTAL 63 27 -57.1 438 330 -24.7 73 54 -26.0 485 400 -17.5

CLASE 6 - CHASIS PASAJE

HINO 0 0 ---- 1 0 -100,0 0 0 ---- 1 0 -100,0

INTERNATIONAL 7 11 57,1 89 94 5,6 1 4 300,0 67 53 -20,9

MERCEDES-BENZ 121 4 -96,7 376 146 -61,2 149 25 -83,2 350 295 -15,7

TOTAL 128 15 -88.3 466 240 -48.5 150 29 -80.7 418 348 -16.7

CLASE 7 - CHASIS PASAJE

DINA CAMIONES 3 31 933,3 172 269 56,4 3 31 933,3 172 269 56,4

INTERNATIONAL 6 69 1050,0 349 939 169,1 46 77 67,4 338 1071 216,9

MERCEDES-BENZ 199 193 -3,0 1976 1928 -2,4 258 201 -22,1 2011 1929 -4,1

TOTAL 208 293 40.9 2497 3136 25.6 307 309 0.7 2521 3269 29.7

CLASE 8 - CHASIS PASAJE

DINA CAMIONES 3 1 -66,7 32 312 875,0 3 1 -66,7 32 312 875,0

HINO 0 0 ---- 3 0 -100,0 0 0 ---- 5 0 -100,0

INTERNATIONAL 35 18 -48,6 1056 599 -43,3 48 60 25,0 990 451 -54,4

MAN 0 0 ---- 3 0 -100,0 0 0 ---- 3 0 -100,0

MERCEDES-BENZ 28 120 328,6 681 497 -27,0 73 125 71,2 609 640 5,1

VOLKSWAGEN 0 3 ---- 1 96 9500,0 0 5 ---- 0 48 ----

VOLVO 24 11 -54,2 107 52 -51,4 24 11 -54,2 107 52 -51,4

TOTAL 90 153 70.0 1883 1556 -17.4 148 202 36.5 1746 1503 -13.9

AUTOBUSES FORÁNEOS - AUTOBUSES

MAN 25 21 -16,0 129 190 47,3 25 21 -16,0 129 190 47,3

MERCEDES-BENZ 0 8 ---- 17 63 270,6 0 7 ---- 17 63 270,6

SCANIA 84 83 -1,2 696 777 11,6 84 83 -1,2 696 777 11,6

VOLVO 67 40 -40,3 344 476 38,4 67 40 -40,3 344 476 38,4

TOTAL 176 152 -13.6 1186 1506 27.0 176 151 -14.2 1186 1506 27.0

TOTAL PASAJE 665 640 -3.8 6473 6768 4.6 854 745 -12.8 6359 7026 10.5

TOTAL CARGA+PASAJE 2931 2463 -16.0 36412 34464 -5.3 3744 3135 -16.3 35226 35158 -0.2

8

Tabla comparativa de ventas al por mayor durante los meses de noviembre de 2012 y 2013, así como del acumulado al mes once de tales ejercicios, desglosados por clase.

Ventas al mayoreo por clase

Ventas al mayoreo por segmentoComparativo del comportamiento de ventas al mayoreo de camiones, tractocamiones, chasis pasaje y autobuses durante los meses de no-viembre de 2012 y 2013, así como el acumulado de los primeros once meses de dichos ejercicios.

NOVIEMBRE VAR. ACUM. VAR.

2012 2013 % 2012 2013 %

CLASE 4 287 257 -10.5 2671 1875 -29.8Carga 287 257 -10.5 2668 1875 -29.7Pasaje 0 0 ----- 3 0 -100.0 CLASE 5 265 122 -54.0 2863 1901 -33.6Carga 202 95 -53.0 2425 1571 -35.2Pasaje 63 27 -57.1 438 330 -24.7 CLASE 6 254 128 -49.6 2033 1464 -28.0Carga 126 113 -10.3 1567 1224 -21.9Pasaje 128 15 -88.3 466 240 -48.5 CLASE 7 246 371 50.8 3091 3989 29.1Carga 38 78 105.3 594 853 43.6Pasaje 208 293 40.9 2497 3136 25.6 CLASE 8 1703 1433 -15.9 24568 23729 -3.4Carga 1613 1280 -20.6 22685 22173 -2.3Pasaje 90 153 70.0 1883 1556 -17.4 Autobuses Foráneos 176 152 -13.6 1186 1506 27.0Pasaje 176 152 -13.6 1186 1506 27.0 TOTAL 2931 2463 -16.0 36412 34464 -5.3

MAYOREOPorcentaje de las ventas al mayoreo de vehículos del autotransporte por segmentos. (Noviembre 2013)

CLASE 4 CLASE 5 CLASE 6 CLASE 7 CLASE 8

10.4%

5.0% 5.2%

15.0%

6.2%

58.2%

Autobuses foráneos

Distribución porcentual de las ventas al mayoreo de vehículos del autotransporte por clase. (Noviembre 2013)

34.1%

39.9%19.8%

6.2%

CAMIONES

TRACTOCAMIONES

CHASIS PASAJE

AUTOBUSES

Comparativo de ventas al distribuidor armadora durante los meses de no-viembre de 2012 y 2013, así como el acumulado al mes once de esos años.

Ventas al mayoreo por marca

NOVIEMBRE VAR. ACUM. VAR.

2012 2013 % 2011 2012 %

Daimler Vehículos

Comerciales* 913 721 -21.0 9643 8448 -12.4

-Freightliner 565 396 -29.9 6593 5814 -11.8

-Mercedes-Benz 348 325 -6.6 3050 2634 -13.6

Chrysler 85 0 -100.0 431 58 -86.5

Dina Camiones 6 32 433.3 204 581 184.8

Ford 161 94 -41.6 1927 1220 -36.7

General Motors 0 2 ----- 0 15 -----

Hino 72 98 36.1 940 1091 16.1

International 452 263 -41.8 7914 7610 -3.8

Isuzu 156 240 53.8 1463 1395 -4.6

Kenworth 642 670 4.4 10722 10299 -3.9

MAN 27 31 14.8 164 249 51.8

Scania 84 83 -1.2 696 786 12.9

Volkswagen 81 30 -63.0 675 579 -14.2

Volvo** 252 199 -21.0 1633 2133 30.6

-Volvo 228 152 -33.3 1515 1923 26.9

-Mack 24 47 95.8 118 210 78.0

TOTAL 2931 2463 -16.0 36412 34464 -5.3

NOVIEMBRE VAR ACUM. VAR.

2012 2013 % 2012 2013 %

Camiones 1266 982 -22.4 15860 13584 -14.4

Tractocamiones 1000 841 -15.9 14079 14112 0.2

Autobuses 176 152 -13.6 1186 1506 27.0

Chasis Pasaje 489 488 -0.2 5287 5262 -0.5

TOTAL 2931 2463 -16.0 36412 34464 -5.3

* Daimler =Integra marcas Freightliner y Mercedes-Benz** Volvo= Integra marcas Volvo y Mack.

9

Comparativo de ventas al público en generalpor armadora durante los meses de noviembre de 2012 y 2013, así como el acumulado al mes once de esos años.

Ventas menudeo por clase

Ventas al menudeo por marca

Tabla comparativa de ventas al menudeo durante los meses de noviembre de 2012 y 2013, así como del acumulado al mes once de tales ejercicios, desglosados por clase.

Ventas al menudeo por segmento Comparativo del comportamiento de ventas al público en general de camiones, tractocamiones, chasis pasaje y autobuses durante los meses de noviembre de 2012 y 2013, así como el acumulado de los primeros once meses de dichos ejercicios.

NOVIEMBRE VAR. ACUM. VAR.

2012 2013 % 2012 2013 %

CLASE 4 210 274 30.5 2619 2143 -18.2Carga 210 274 30.5 2616 2143 -18.1Pasaje 0 0 ---- 3 0 -100.0 CLASE 5 212 155 -26.9 2648 2222 -16.1Carga 139 101 -27.3 2163 1822 -15.8Pasaje 73 54 -26.0 485 400 -17.5 CLASE 6 342 157 -54.1 1976 1628 -17.6Carga 192 128 -33.3 1558 1280 -17.8Pasaje 150 29 -80.7 418 348 -16.7 CLASE 7 349 358 2.6 3162 4231 33.8Carga 42 49 16.7 641 962 50.1Pasaje 307 309 0.7 2521 3269 29.7 CLASE 8 2455 2040 -16.9 23635 23428 -0.9Carga 2307 1838 -20.3 21889 21925 0.2Pasaje 148 202 36.5 1746 1503 -13.9 Autobuses Foráneos 176 151 -14.2 1186 1506 27.0Pasaje 176 151 -14.2 1186 1506 27.0 TOTAL 3744 3135 -16.3 35226 35158 -0.2

33.9%

42.3%

19.0%

4.8%

CAMIONES

TRACTOCAMIONES

CHASIS PASAJE

AUTOBUSES

MENUDEO

Distribución porcentual de las ventas al menudeo de vehículos del auto-transporte por clase. (Noviembre 2013)

Porcentaje de las ventas al menudeo de vehículos del autotransporte por segmentos. (Noviembre 2013)

CLASE 4 CLASE 5 CLASE 6 CLASE 7 CLASE 8

8.7%5.0% 5.0%

11.4%4.8%

65.1%

Autobuses foráneos

NOVIEMBRE VAR. ACUM. VAR.

2012 2013 % 2011 2012 %

Daimler Vehículos

Comerciales* 1192 748 -37.2 9412 9319 -1.0

- Freightliner 712 390 -45.2 6425 6392 -0.5

- Mercedes-Benz 480 358 -25.4 2987 2927 -2.0

Chrysler 24 2 -91.7 392 189 -51.8

Dina Camiones 6 32 433.3 204 581 184.8

Ford 109 68 -37.6 1716 1430 -16.7

General Motors 0 1 ----- 0 23 -----

Hino 82 133 62.2 948 1063 12.1

International 566 592 4.6 7550 7185 -4.8

Isuzu 154 257 66.9 1553 1402 -9.7

Kenworth 1179 914 -22.5 10324 10128 -1.9

MAN 29 31 6.9 164 252 53.7

Scania 84 83 -1.2 696 786 12.9

Volkswagen 67 75 11.9 634 667 5.2

Volvo** 252 199 -21.0 1633 2133 30.6

- Volvo 228 152 -33.3 1515 1923 26.9

- Mack 24 47 95.8 118 210 78.0

TOTAL 3744 3135 -16.3 35226 35158 -0.2

NOVIEMBRE VAR ACUM. VAR.

2012 2013 % 2012 2013 %

Camiones 1341 1326 -1.1 15410 14391 -6.6

Tractocamiones 1549 1064 -31.3 13457 13741 2.1

Autobuses 176 151 -14.2 1186 1506 27.0

Chasis Pasaje 678 594 -12.4 5173 5520 6.7

TOTAL 3744 3135 -16.3 35226 35158 -0.2

* Daimler =Integra marcas Freightliner y Mercedes-Benz** Volvo= Integra marcas Volvo y Mack.

10

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL

2010 5615 4227 4930 4852 4918 5521 4916 4412 4807 6012 6966 5478 62654

2011 6396 6992 7969 8297 9055 8381 8666 10195 10188 10443 8887 9916 105385

2012 10337 9715 9375 9977 8859 9181 9431 8035 6569 7933 7261 7482 104155

2013 6289 7008 7430 9430 7562 7759 10267 9106 7001 9509 0 0 81361

CARGA

PASAJE

SEGMENTO OCTUBRE ENERO-OCTUBRE VARIACIONES PORCENTUALES

2010 2011 2012 2013 2010 2011 2012 2013 D/C D/B D/A H/G H/F H/E

A B C D E F G H

Camiones 1888 2547 2547 4278 15383 32873 29578 32343 68.0 68.0 126.6 9.3 -1.6 110.3

Tractocamiones 4053 7827 5286 5184 34478 53219 59280 48794 -1.9 -33.8 27.9 -17.7 -8.3 41.5

TOTAL CARGA 5941 10374 7833 9462 49861 86092 88858 81137 20.8 -8.8 59.3 -8.7 -5.8 62.7

Autobuses 1 0 16 2 56 45 53 54 -87.5 ----- 100.0 1.9 20.0 -3.6

Chasis Pasaje 70 69 84 45 293 445 501 170 -46.4 -34.8 -35.7 -66.1 -61.8 -42.0

TOTAL PASAJE 71 69 100 47 349 490 554 224 -53.0 -31.9 -33.8 -59.6 -54.3 -35.8

TOTAL 6012 10443 7933 9509 50210 86582 89412 81361 19.9 -8.9 58.2 -9.0 -6.0 62.0

EXPORTACIÓN

Exportación de Vehículos del Autotransporte / Comparativo multianualEvolución anual de las exportaciones de vehículos de autotransporte por segmentos.

Fuente: ANPACT con información proporcionada por las empresas fabricantes de vehículos del autotransporte a la Secretaría de Economía.

Producción de Vehículos del Autotransporte / Comparativo multianual Evolución anual de la producción de vehículos de autotransporte por segmentos.

ENE FEB MAR ABR MAY JUN JUL AGO SEP OCT NOV DIC TOTAL

2010 6763 5432 6513 6427 7270 7896 7110 6763 7358 8524 8948 7744 86748

2011 8047 8898 10485 10421 11588 11112 11172 12542 12370 13003 11179 11920 132737

2012 12664 11593 11824 13019 12065 12257 12665 11708 9723 11739 9483 9338 138078

2013 9142 9260 9742 13148 11692 11934 12968 11950 11617 12610 0 0 114063

CARGA

PASAJE

SEGMENTO OCTUBRE ENERO-OCTUBRE VARIACIONES PORCENTUALES

2010 2011 2012 2013 2010 2011 2012 2013 D/C D/B D/A H/G H/F H/E

A B C D E F G H

Camiones 2971 3531 3935 7599 25194 41725 41075 56787 93.1 115.2 155.8 38.3 36.1 125.4

Tractocamiones 5002 8655 6848 4104 39889 61834 71515 50429 -40.1 -52.6 -18.0 -29.5 -18.4 26.4

TOTAL CARGA 7973 12186 10783 11703 65083 103559 112590 107216 8.5 -4.0 46.8 -4.8 3.5 64.7

Autobuses 92 89 151 164 740 1144 1067 1246 8.6 84.3 78.3 16.8 8.9 68.4

Chasis Pasaje 459 728 805 743 4233 4935 5600 5601 -7.7 2.1 61.9 0.0 13.5 32.3

TOTAL PASAJE 551 817 956 907 4973 6079 6667 6847 -5.1 11.0 64.6 2.7 12.6 37.7

TOTAL 8524 13003 11739 12610 70056 109638 119257 114063 7.4 -3.0 47.9 -4.4 4.0 62.8

PRODUCCIÓN

OCT

31

OCT

31

ASOCIACIÓN NACIONAL DE PRODUCTORES DE AUTOBUSES, CAMIONES Y TRACTOCAMIONES, A.C.PASEO DE LAS PALMAS NO. 1650 COL. LOMAS DE CHAPULTEPEC, MÉXICO D.F

TEL. (55) 5202-4900 / www.anpact.com.mx