wycena - staff.uz.zgora.plstaff.uz.zgora.pl/kmazur/wycena/wyc_2016_w7.pdf · (kapitał kliencki)...

TRANSCRIPT

Wycena

Wycena klienta i kapitału intelektualnego

Istota wpływu klienta na wartość spółki

Strategie marketingowe i zarządzanie

nimi

Metryki zorientowane

na klienta

Podatność i zmienność

klientów

Łączna wartość klientów (kapitał kliencki)

Relacja wartości

klienta do kapitalizacji

rynkowej

Cena akcji

Kapitalizacja rynkowa akcji

Wycena oparta na danych historycznych

• Pytanie: Ile poszczególni klienci wnieśli wpływów i zysków w przeszłości?

• Założenie: nie jest istotne, jakie będą relacje klienta w przyszłości

• Podstawowe wskaźniki:

– RFM (ang. Recency-Frequency Monetary Value)

– SOW (ang. Share of Wallet)

– PCV (ang. Past Consumer Value)

RFM (Recency-Frequency Monetary Value)

• Pytania: – Ile czasu upłynęło od ostatniego zakupu w przedsiębiorstwie?– Jak często klient dokonywał zakupów?– Jaka była przeciętna wartość zakupów?

• Metoda jest wykorzystywana do pomiaru prognozowania i oceny przyszłych zachowań klienta na zasadzie ekstrapolacji

• Zmiennym nadaje się wagi (w sposób ekspercki) lub za pomocą technik regresji

• Stosowany w: branży wysyłkowej i katalogowejRFM=(okres od dokonania ostatniego zakupu x waga)+ (liczba dokonanych zakupów x waga) +(wartość zakupu x waga)

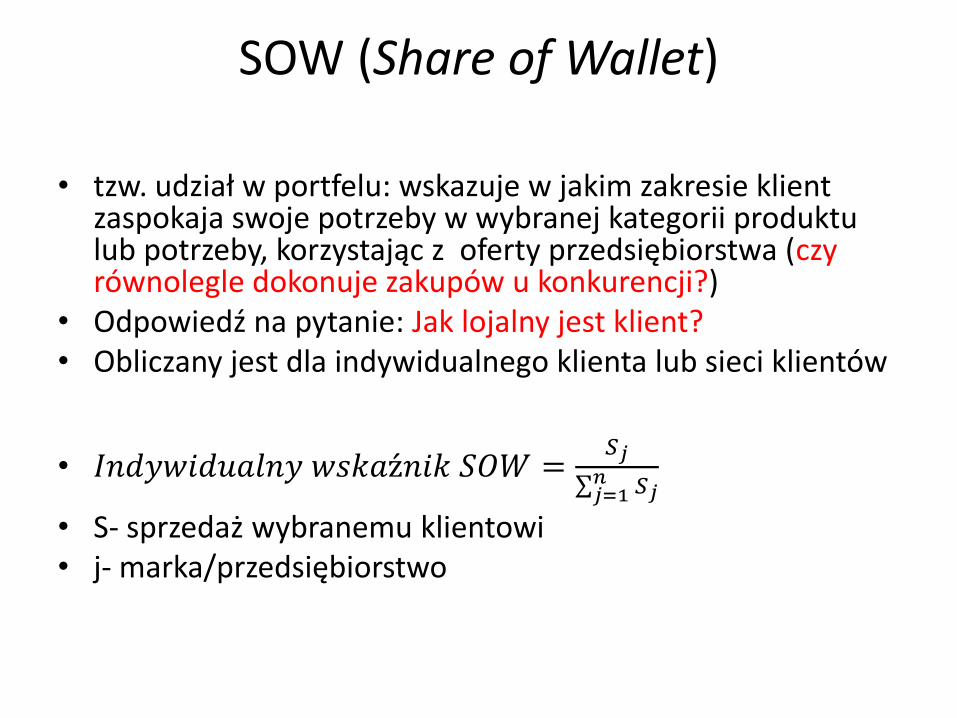

SOW (Share of Wallet)

• tzw. udział w portfelu: wskazuje w jakim zakresie klient zaspokaja swoje potrzeby w wybranej kategorii produktu lub potrzeby, korzystając z oferty przedsiębiorstwa (czy równolegle dokonuje zakupów u konkurencji?)

• Odpowiedź na pytanie: Jak lojalny jest klient?• Obliczany jest dla indywidualnego klienta lub sieci klientów

• 𝐼𝑛𝑑𝑦𝑤𝑖𝑑𝑢𝑎𝑙𝑛𝑦 𝑤𝑠𝑘𝑎ź𝑛𝑖𝑘 𝑆𝑂𝑊 =𝑆𝑗

𝑗=1𝑛 𝑆𝑗

• S- sprzedaż wybranemu klientowi• j- marka/przedsiębiorstwo

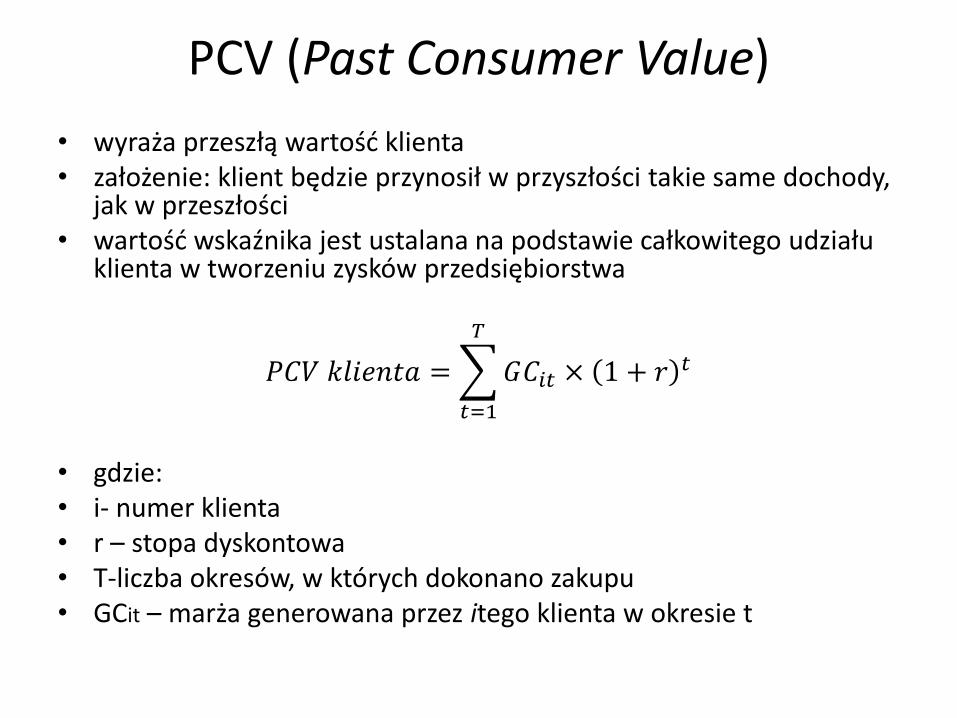

PCV (Past Consumer Value)

• wyraża przeszłą wartość klienta • założenie: klient będzie przynosił w przyszłości takie same dochody,

jak w przeszłości• wartość wskaźnika jest ustalana na podstawie całkowitego udziału

klienta w tworzeniu zysków przedsiębiorstwa

𝑃𝐶𝑉 𝑘𝑙𝑖𝑒𝑛𝑡𝑎 =

𝑡=1

𝑇

𝐺𝐶𝑖𝑡 × 1 + 𝑟𝑡

• gdzie:• i- numer klienta• r – stopa dyskontowa• T-liczba okresów, w których dokonano zakupu• GCit – marża generowana przez itego klienta w okresie t

Wycena oparta na danych prognozowanych

• wskaźniki oparte na wartości życiowej klienta (Customer Lifetime Value – CLV)

• zakładają, że wyniki osiągane w sprzedaży dla poszczególnych klientów są wynikiem aktywnego marketingu

CLV=Marża klienta w okresie życia klienta –

(koszty pozyskania klienta+koszty sprzedaży+koszty obsługi)

• dwa podejścia:– odgórne

– oddolne

Podejście odgórne

Suma wartości wszystkich klientów

Wartość klientów określonego segmentu lub punktu sprzedaży

Wartość klientów podzielona przez ich liczbę

Średnia przeciętna wartość jednego klienta

Podejście oddolne

Suma CLV wszystkich klientów w przedsiębiorstwie (kapitał kliencki)

Suma CLV klientów segmentu lub punktu sprzedaży

Pomiar CLV dla każdego klienta

Dane dotyczące poszczególnych klientów (wpływy i koszty obsługi)

Obliczanie kapitału klienckiego w podejściu odgórnym

• gdzie:• CE – Customer Equity – kapitał kliencki• CM – przeciętna marża na kliencie• r- stopa dyskontowa• i – i-ty klient• t – okres obliczeniowy• N – liczba klientów, dla których szacuje się wartość CE• T – liczba okresów, dla których oszacowano wartość CE

𝐶𝐸 =

𝑖=1

𝑁

𝑡=1

𝑇

𝐶𝑀𝑖𝑡𝑖

𝑖 + 𝑟

𝑖

Obliczanie kapitału klienckiego w podejściu odgórnym z wykorzystaniem kohort

• gdzie:• CLV – przeciętna wartość klienta• d-przeciętna stopa utrzymania klientów• r- stopa dyskontowa• t – okres obliczeniowy• GC – przeciętna marża brutto• M – koszty marketingowe liczone na klienta• A – przeciętne koszty pozyskania klienta• T – liczba okresów, dla których oszacowano wartość CE

𝐶𝐿𝑉 =

𝑡=1

𝑇𝐺𝐶 −𝑀

1 + 𝑟 𝑡× 𝑑𝑡 − 𝐴

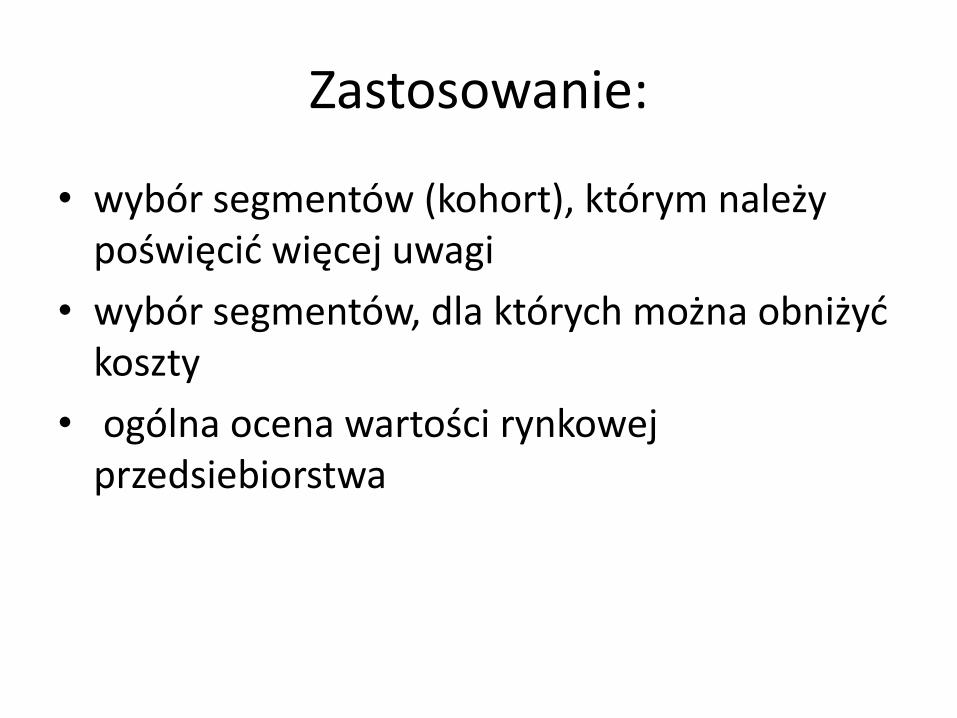

Zastosowanie:

• wybór segmentów (kohort), którym należy poświęcić więcej uwagi

• wybór segmentów, dla których można obniżyć koszty

• ogólna ocena wartości rynkowej przedsiebiorstwa

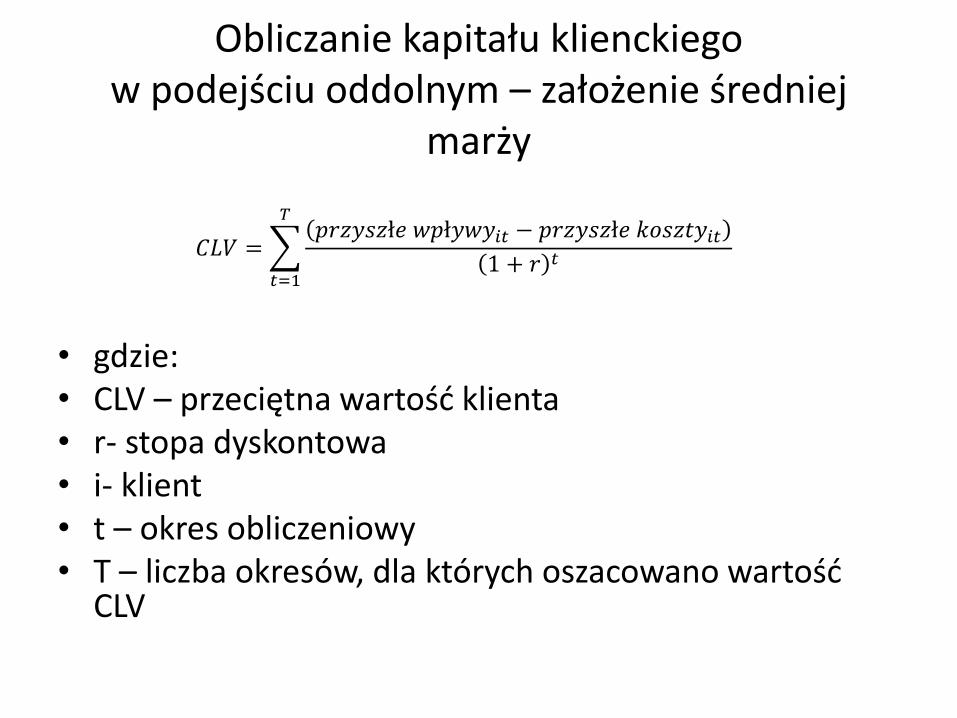

Obliczanie kapitału klienckiego w podejściu oddolnym – założenie średniej

marży

• gdzie:• CLV – przeciętna wartość klienta• r- stopa dyskontowa• i- klient• t – okres obliczeniowy• T – liczba okresów, dla których oszacowano wartość

CLV

𝐶𝐿𝑉 =

𝑡=1

𝑇𝑝𝑟𝑧𝑦𝑠𝑧ł𝑒 𝑤𝑝ł𝑦𝑤𝑦𝑖𝑡 − 𝑝𝑟𝑧𝑦𝑠𝑧ł𝑒 𝑘𝑜𝑠𝑧𝑡𝑦𝑖𝑡

1 + 𝑟 𝑡

Obliczanie kapitału klienckiego w podejściu oddolnym – założenie prawdziwej

marży

• gdzie:

• CLV – przeciętna wartość klienta

• r- stopa dyskontowa

• i- klient

• t – okres obliczeniowy

• T – liczba okresów, dla których oszacowano wartość CE

𝐶𝐿𝑉 =

𝑡=1

𝑇𝑝𝑟𝑧𝑦𝑠𝑧ł𝑒 𝑤𝑝ł𝑦𝑤𝑦𝑖𝑡 − 𝑝𝑟𝑧𝑦𝑠𝑧ł𝑒 𝑘𝑜𝑠𝑧𝑡𝑦𝑖𝑡

1 + 𝑟 𝑡

CLV w ujęciu wartościowym

• 𝐶𝐿𝑉𝑖 = 𝑚𝑡

1+𝑟 𝑡

• gdzie:

• t- okres obliczeniowy

• T – liczba okresów, dla których obliczany jest CLV

• m – marża w okresie t na i-tym kliencie

• r- stopa dyskontowa

Kapitał wszystkich klientów przedsiębiorstwa

𝐶𝐸 =

𝑡=0

∞

𝐶𝐿𝑉𝑖−𝑁

• Customer Equity – kapitał klienta

• CLVi – wartość życiowa klienta

• i- indeks klienta

• N – całkowita liczba klientów

Wartość portfela klientów całego przedsiębiorstwa CPLV

• CPLV (ang. Customer Portfolio Lifetime Value)

• 𝐶𝑃𝐿𝑉 = −𝐴𝐶 + 𝐴𝐽 +𝑚×𝑑1

1+𝑟 1+…+𝑚×𝑑𝑛

1+𝑟 𝑛

• AC – koszt pozyskania danego portfela klientów

• AJ- przychód z segmentu o określonym poziomie retencji

• d – stopa zatrzymania klientów (retencji)

• n – liczba analizowanych lat

Wartość portfela klientów o różnych stopach retencji

• CPLV (ang. Customer Portfolio Lifetime Value)𝑤𝑎𝑟𝑡𝑜ść 𝑘𝑙𝑖𝑒𝑛𝑡ó𝑤 =

= 𝑘=0∞ 𝑛𝑘

1+𝑟 𝑘 1=𝑘∞ 𝑚1−𝑒

𝑟1−𝑘

1+𝑟 1−𝑘- 𝑘=0∞ 𝑛𝑘𝑒𝑘

1+𝑟 𝑘

• okres życia zróżnicowanych klientów• n- liczba pozyskanych klientów w poszczególnych

okresach• r- stopa dyskontowa• d – wskaźnik rotacji klienta• e- koszt pozyskania klienta• m – dochód generowany przez klienta w okresie t

METODY WYCENY AKTYWÓW NIEMATERIALNYCH

Rodzaje metod wyceny aktywów niematerialnych

• podejście kosztowe (koszt odtworzenia, nakłady na kapitał ludzki)

• podejście dochodowe (EVA)

• podejście rynkowe (CIV, MV/BV)

Metoda kapitalizacji płatności licencyjnych

• inaczej: metoda zwolnienia z opłat licencyjnych

• wartość składnika niematerialnego określa się jako skapitalizowaną obecną wartość przyszłych opłat licencyjnych, z których przedsiębiorstwo jest zwolnione jako właściciel składnika

• wartość opłat licencyjnych jest wyliczana jako iloczyn przepływów generowanych przez dany składnik niematerialny i rynkowej stopy opłat licencyjnych pomniejszony o podatek dochodowy

Metoda kapitalizacji płatności licencyjnych- zakres analizy transakcji porównywalnych

• Zestaw praw dotyczących przedmiotu licencji

• zakres działań niezbędnych do utrzymania składnika (np. reklama)

• okres ważności umowy licencyjnej

• zakres wyłączności umowy licencyjnej

• obecna i przyszła sytuacja w branży

Metoda nadwyżki stopy zwrotu

• Podobnie jak w przypadku kapitału intelektualnego

METODY WYCENY KAPITAŁU INTELEKTUALNEGO

Metody wyceny kapitału intelektualnego

• MV/BV

• q-Tobina

• Metoda CIV

• Metoda KCE

• Metoda VAIC

• EVA

• Metoda opcji rzeczywistych

MV/BV

• MV/BV = wartość rynkowa/wartość księgowa• wartość rynkowa: iloczyn ceny akcji i liczby wyemitowanych akcji

• wartość księgowa = aktywa-kapitały obce= kapitał własny

• lub wartość księgowa kapitału akcyjnego

• kapitał obcy: zobowiązania długo i krótkoterminowe+ fundusze specjalne (można uwzględnić rezerwy lub nie)

• wartość powyżej 1 oznacza, że istnieje kapitał intelektualny

q-Tobina

• q-Tobina=wartość rynkowa/koszt odtworzenia aktywów materialnych

• opracowany przez Tobina, laureata Nobla w 1981 prosty i zrozumiały

• powszechnie stosowany

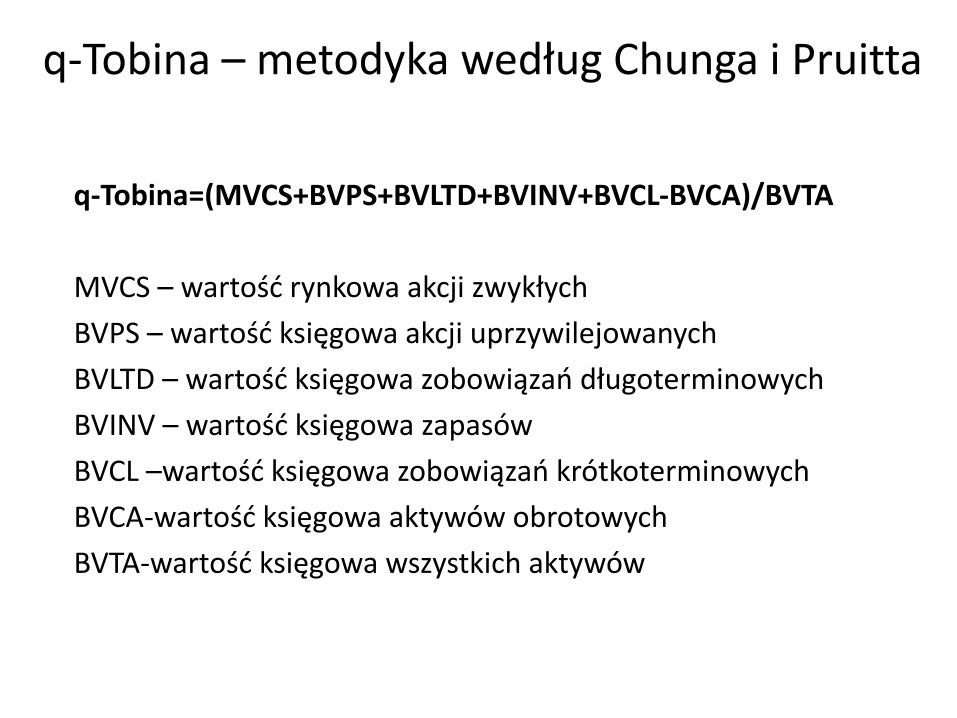

q-Tobina – metodyka według Chunga i Pruitta

q-Tobina=(MVCS+BVPS+BVLTD+BVINV+BVCL-BVCA)/BVTA

MVCS – wartość rynkowa akcji zwykłych

BVPS – wartość księgowa akcji uprzywilejowanych

BVLTD – wartość księgowa zobowiązań długoterminowych

BVINV – wartość księgowa zapasów

BVCL –wartość księgowa zobowiązań krótkoterminowych

BVCA-wartość księgowa aktywów obrotowych

BVTA-wartość księgowa wszystkich aktywów

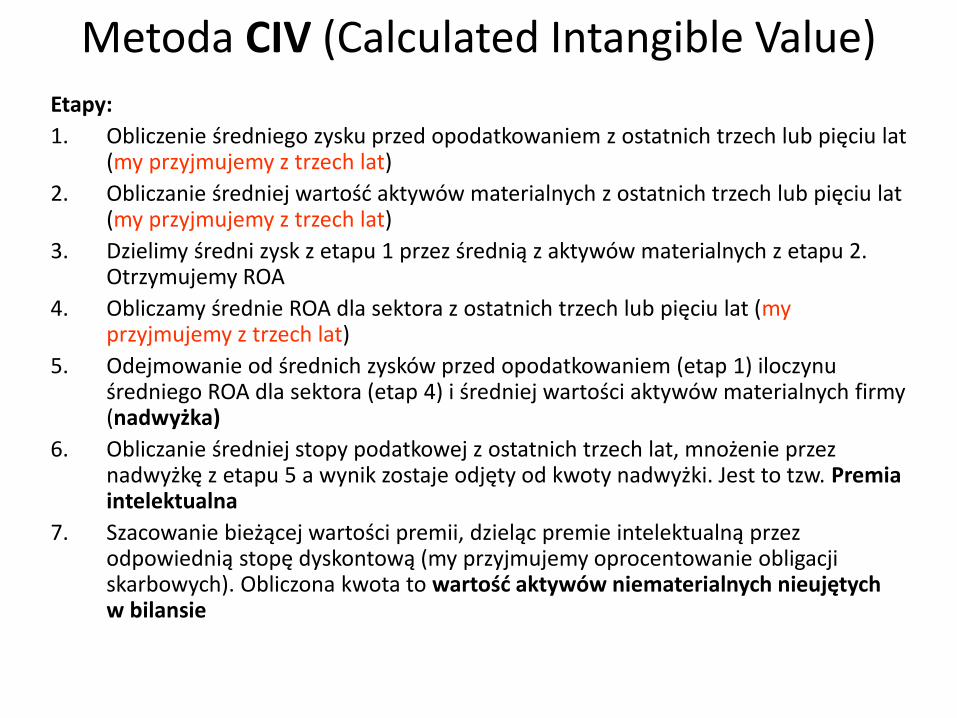

Metoda CIV (Calculated Intangible Value)Etapy:

1. Obliczenie średniego zysku przed opodatkowaniem z ostatnich trzech lub pięciu lat (my przyjmujemy z trzech lat)

2. Obliczanie średniej wartość aktywów materialnych z ostatnich trzech lub pięciu lat (my przyjmujemy z trzech lat)

3. Dzielimy średni zysk z etapu 1 przez średnią z aktywów materialnych z etapu 2. Otrzymujemy ROA

4. Obliczamy średnie ROA dla sektora z ostatnich trzech lub pięciu lat (my przyjmujemy z trzech lat)

5. Odejmowanie od średnich zysków przed opodatkowaniem (etap 1) iloczynu średniego ROA dla sektora (etap 4) i średniej wartości aktywów materialnych firmy (nadwyżka)

6. Obliczanie średniej stopy podatkowej z ostatnich trzech lat, mnożenie przez nadwyżkę z etapu 5 a wynik zostaje odjęty od kwoty nadwyżki. Jest to tzw. Premia intelektualna

7. Szacowanie bieżącej wartości premii, dzieląc premie intelektualną przez odpowiednią stopę dyskontową (my przyjmujemy oprocentowanie obligacji skarbowych). Obliczona kwota to wartość aktywów niematerialnych nieujętych w bilansie

KCE

• Metoda oparta na ekonomicznej koncepcji funkcji produkcji

• Wynik ekonomiczny=

=α x aktywa materialne

+β x aktywa finansowe

+δ x aktywa niematerialne

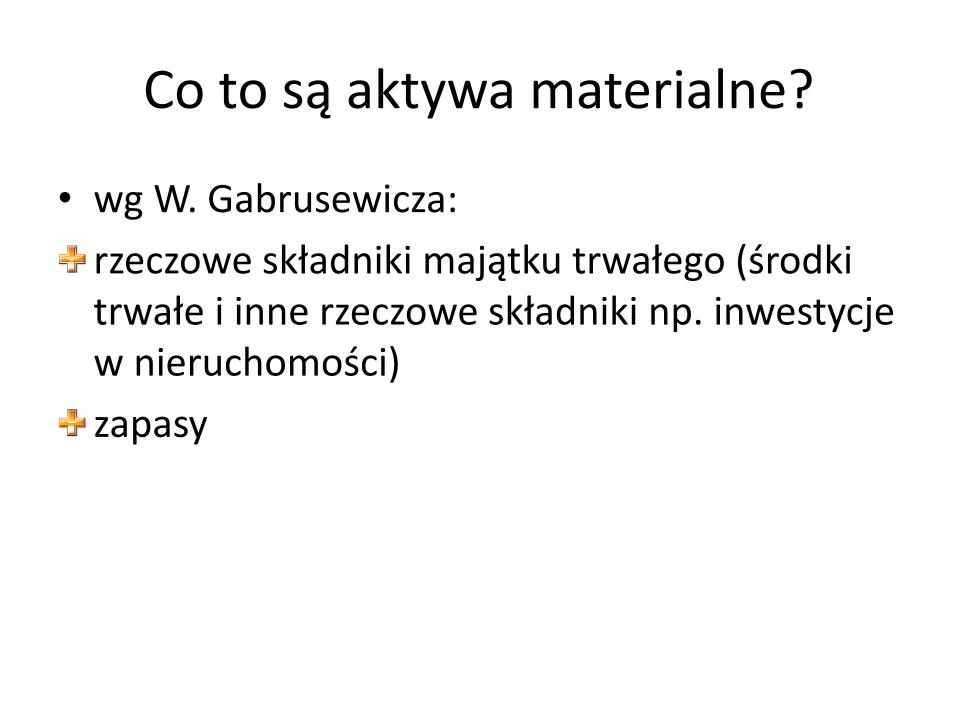

Co to są aktywa materialne?

• wg W. Gabrusewicza:

rzeczowe składniki majątku trwałego (środki trwałe i inne rzeczowe składniki np. inwestycje w nieruchomości)

zapasy

Co to są aktywa finansowe?

• wg W. Gabrusewicza:

należności (długo i krótkoterminowe)

środki pieniężne

inne aktywa finansowe

KCE - Etap 1

• Szacowanie rocznych znormalizowanych zysków przedsiębiorstwa

• Zyski znormalizowane – zyski z trzech lub pięciu poprzednich lat oraz prognozę na następne 3 lata

• Zysk znormalizowany = zysk netto + wartość wyniku zdarzeń nadzwyczajnych

KCE - Etap 2

• Szacowanie α, β

• My przyjmujemy α=7%, β=4,5% na podstawie zaleceń B. Leva

• Na tej podstawie szacujemy zysk przypadający na aktywa materialne i zysk przypadający na aktywa finansowe

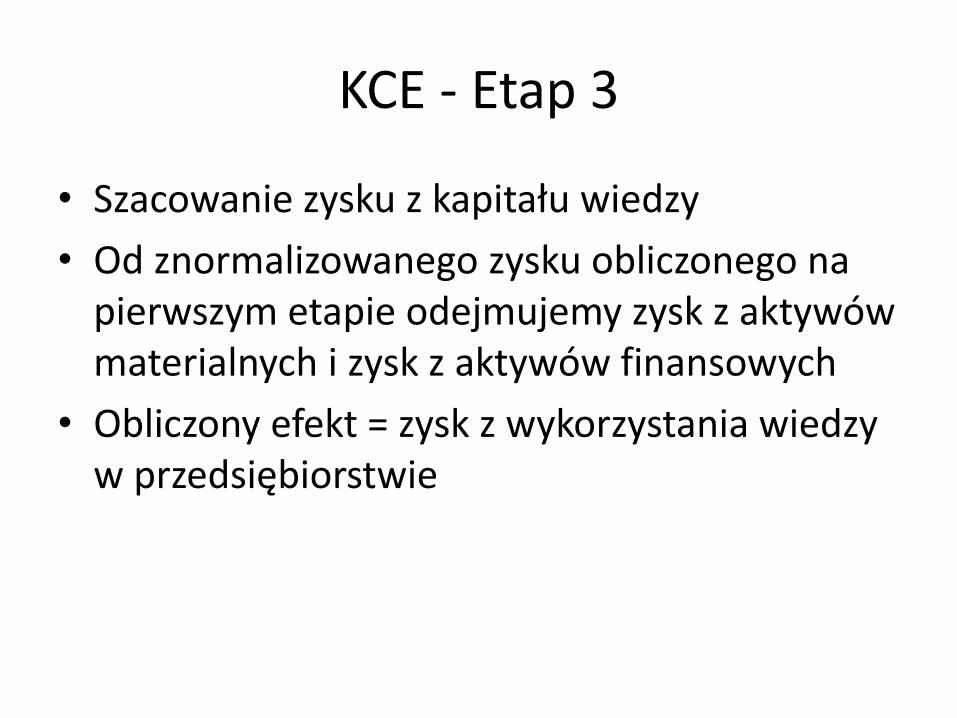

KCE - Etap 3

• Szacowanie zysku z kapitału wiedzy

• Od znormalizowanego zysku obliczonego na pierwszym etapie odejmujemy zysk z aktywów materialnych i zysk z aktywów finansowych

• Obliczony efekt = zysk z wykorzystania wiedzy w przedsiębiorstwie

KCE - Etap 4

• Obliczanie wartości kapitału wiedzy

• Zysk z kapitału wiedzy obliczony na etapie trzecim dzielimy przez stopę zwrotu z kapitału wiedzy (B. Lev obliczył ją dla trzech sektorów: farmaceutycznego, biotechnologii i komputerowego jako 10,5%)

• Uzyskujemy kapitał wiedzy (kapitał intelektualny)

VAICTM

• Opracowany przez A. Pulica

• Założenia:

– Metoda ta ma oszacować wartość kapitału intelektualnego także dla przedsiębiorstw, które nie są notowane na giełdzie

– Umożliwia analizę procesu tworzenia wartości przez kapitał ludzki

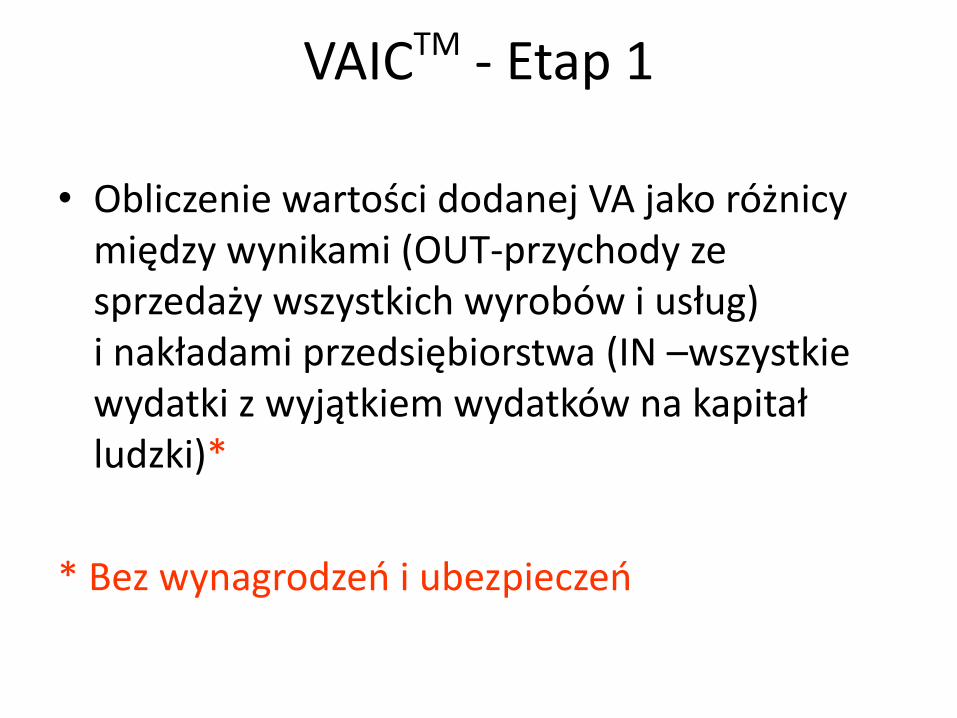

VAICTM - Etap 1

• Obliczenie wartości dodanej VA jako różnicy między wynikami (OUT-przychody ze sprzedaży wszystkich wyrobów i usług) i nakładami przedsiębiorstwa (IN –wszystkie wydatki z wyjątkiem wydatków na kapitał ludzki)*

* Bez wynagrodzeń i ubezpieczeń

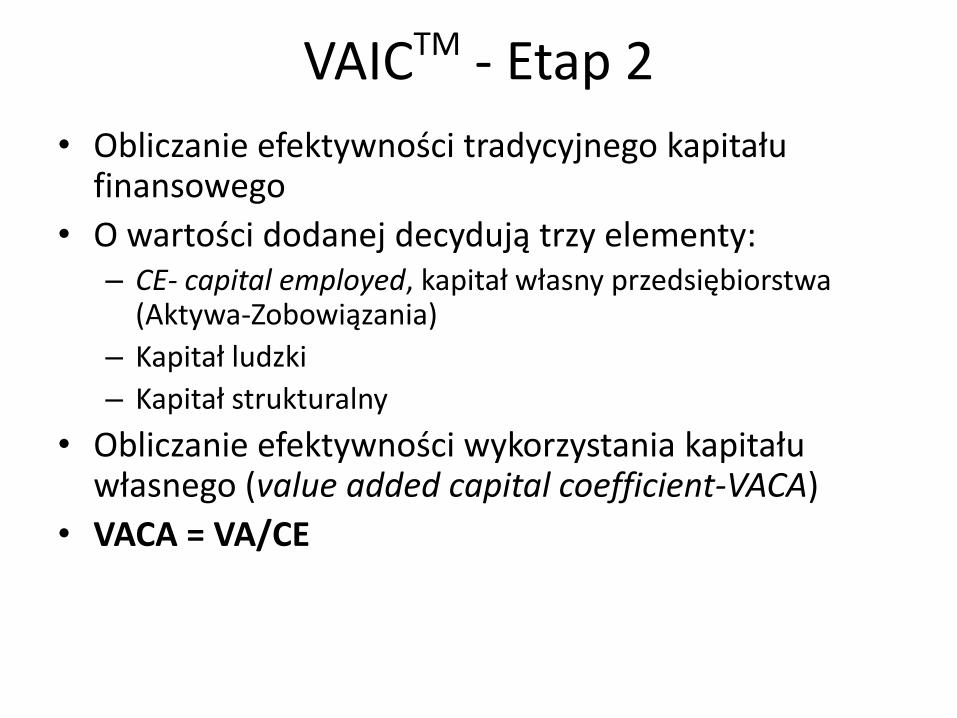

VAICTM - Etap 2

• Obliczanie efektywności tradycyjnego kapitału finansowego

• O wartości dodanej decydują trzy elementy:– CE- capital employed, kapitał własny przedsiębiorstwa

(Aktywa-Zobowiązania)

– Kapitał ludzki

– Kapitał strukturalny

• Obliczanie efektywności wykorzystania kapitału własnego (value added capital coefficient-VACA)

• VACA = VA/CE

VAICTM - Etap 3

• Obliczanie efektywności wykorzystania kapitału ludzkiego

• VAHU-human capital coefficient

• HC – human capital - wartość wszystkich wydatków na pracowników*

• VAHU = VA/HC

*rachunek wyników, wariant porównawczy B V i B VI

VAICTM - Etap 4

• Obliczanie efektywności wykorzystania kapitału strukturalnego (STVA)

• STVA= SC/VA• Wynika to z założenia, że kapitał strukturalny jest

różnicą pomiędzy kapitałem intelektualnym a kapitałem ludzkim,

• gdzie:• SC=VA-HC• wynika to z założenia, że jeśli udział kapitału

ludzkiego w tworzeniu wartości dodanej rośnie, to udział kapitału strukturalnego maleje

VAICTM - Etap 5

• Sumowanie wskaźników

• VAIC = VACA + VAHU + STVA

Metoda EVA

• Ekonomiczna wartość dodana

• Różnica pomiędzy zwrotem z kapitału a średnim ważonym kosztem kapitału

Rodzaje opcji rzeczywistych

• opcja inwestowania – wycenia wartość natychmiastowego rozpoczęcia inwestycji

• opcja opóźnienia – wycenia wartość odroczenia momentu rozpoczęcia inwestycji w czasie

• opcja zmiany skali działalności – pozwala ocenić wartość zmniejszenia/zwiększenia skali produkcji

• opcja rezygnacji (zaniechania) – wycenia wartość rezygnacji z inwestycji

• opcja przełączenia – pozwala ocenić wartość zmiany wykorzystania czynników produkcji

• opcja wzrostu – pozwala ocenić dodatkowe korzyści wynikające z projektów wcześniej niedostępnych

Koncepcje wyceny za pomocą opcji rzeczywistych

• klasyczna – oparta na obiektywnych danych rynkowych oraz założeniu o braku arbitrażu

• subiektywna - oparta na subiektywnych danych rynkowych oraz założeniu o braku arbitrażu

• MAD (ang. market asset disclaimer)- oparta na założeniu, że istnieje instrument bliźniaczy – NPV, zakładane jest subiektywne ustalanie wartości parametrów

• zrewidowane podejście klasyczne – revised classicapproach – rozpoznające istnienie dwóch rodzajów ryzyka (rynkowego i indywidualnego), które są kryterium podziału projektów na dwie grupy i zastosowaniu odpowiedniej metody

• zintegrowana -rozpoznające istnienie dwóch rodzajów ryzyka (rynkowego i indywidualnego), które są immanentną cechą każdego projektu

Porównanie podejść do wyceny

Inwestować

Nie inwestować

Dobrze

Źle

Źle

Dobrze

CF

CF

CF

CF

Dobrze

Źle

Inwestować

Nie inwestować

Nie inwestować

Inwestować

CF

CF

CF

CF

Podejście tradycyjne Podejście opcyjne

• Do wyceny opcji rzeczywistych można zastosować:

– metodę dwumianu

– metodę Blacka-Sholesa