vliv trendů na referenční it architekturu retailových bank · systÉmovÁ integrace 4/2015 19...

TRANSCRIPT

SYSTÉMOVÁ INTEGRACE 4/2015 19

Vliv trendů na referenční IT architekturu retailových bank

Tomáš Jabůrek1, Libor Gála2 Raiffeisenbank ČR1, Vysoká škola ekonomická v Praze2

[email protected], [email protected]

Abstrakt: Historie nás učí, že schopnost včas zachytit trend a využít jej, znamená získat významnou konkurenční výhodu. Zároveň některé trendy mohou znamenat ohrožení podniku a jejich včasné odhalení může zabránit pozdějším problémům. Proto je důležité trendy sledovat a vyhodnocovat jejich dopad. Cílem článku je identifikovat dopady trendů v retail bankovnictví na IT architekturu banky, protože zhruba polovina nákladů v bankovním businessu tvoří náklady na IT, které jsou určovány její IT architekturou.

Klíčová slova: Trend, Referenční IT architektura, retailová banka

Abstract: The history teaches us that the ability to catch trends quickly and to use them can bring significant competitive advantage. At the same time some trends may pose a threat to the company and their (trends) early detection may prevent later problems. It is therefore important to monitor trends and evaluate their impact. The aim of this paper is to identify impact of trends in retail banking on bank’s IT architecture, because roughly half of the overall bank costs consists of IT costs which are determined by IT architecture of the bank.

Key words: Trend, Reference IT architectures, retail bank

1. Úvod

Finanční krize v roce 2008 změnila orientaci IT útvarů bank od potřeby pouhého zajištění byznys požadavků k jejich co nejrychlejší realizaci při co nejnižších nákladech. Připravenost informačních technologií (IT) bank reagovat na měnící se prostředí vedou informatiky bank k nutnosti, aby se zabývali klíčovými (fundamentálními) prvky IT. Ty by na jedné straně měly být odolné změnám, ale na straně druhé by měly být schopné změny adoptovat pružně, rychle a efektivně. IT útvary se tak musí věnovat IT architektuře v její schopnosti adoptovat trendy. Architektura totiž představuje jako fundamentální uspořádání systému, které tvoří komponenty a vztahy mezi nimi, včetně vztahu k prostředí, a principy, které řídí jeho návrh a rozvoj „fundamentální koncepty a vlastnosti systému v jeho prostředí, jež jsou ztělesněny v jeho prvcích, vazbách a také v principech jeho návrhu a evoluce“ (ISO/IEC/IEEE 42010:2011). Měla by být navržena a implementována tak, aby bankovní IT prostředí bylo schopno trendy pružně, hbitě a efektivně absorbovat.

Příspěvek prezentuje analýzu dopadů trendů v oblasti retailového bankovnictví na referenční IT architekturu retailové banky. Referenční IT architektura retailové banky namísto IT architektury konkrétní banky byla zvolena proto, aby výsledky analýzy byly aplikovatelné i v dalších bankovních domech, které referenční IT architekturu ve svém systému využívají.

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 20

Nejprve jsou samostatně identifikovány trendy retailového bankovnictví a využívané referenční IT architektury retailových bank. Následně jsou zkoumány dopady konsolidovaných trendů na referenční IT architekturu IBM Retail Banking Reference Architecture & Solution Design & Governance.

2. Trendy v retail bankovnictví

Trend představuje převažující směr v hospodářské a kulturní oblasti, který je založený na současně probíhajících a těžko předvídatelných změnách a který má dlouhodobý charakter a v řadě případů je pozvolný ve svém pronikání (Harper, 2015). Včasnou přípravu (tj. sledování, vyhodnocování i pronikání trendu do prostředí podniku) totiž nelze ponechat na dobu, až se trend prosadí, a zákazníci ho budou považovat za de-facto standard (Basl a kol., 2011).

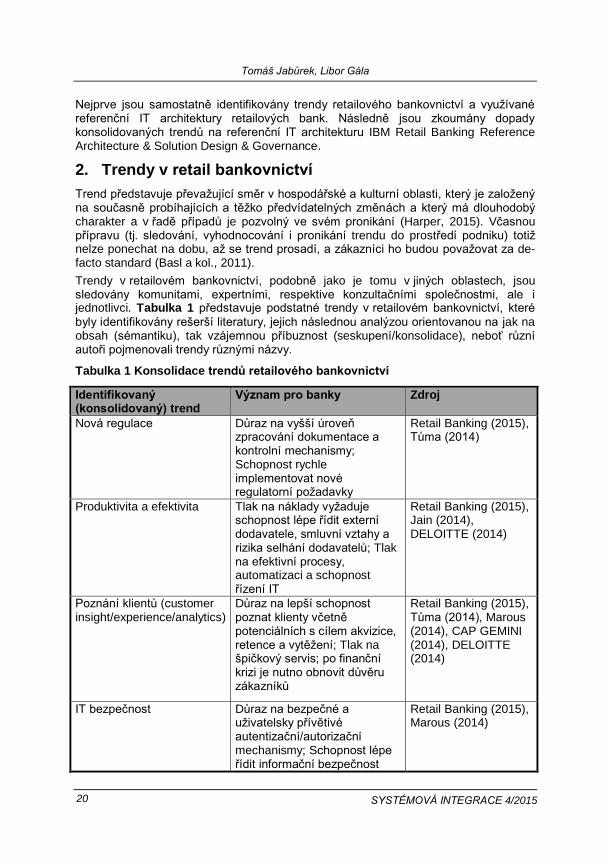

Trendy v retailovém bankovnictví, podobně jako je tomu v jiných oblastech, jsou sledovány komunitami, expertními, respektive konzultačními společnostmi, ale i jednotlivci. Tabulka 1 představuje podstatné trendy v retailovém bankovnictví, které

byly identifikovány rešerší literatury, jejich následnou analýzou orientovanou na jak na obsah (sémantiku), tak vzájemnou příbuznost (seskupení/konsolidace), neboť různí autoři pojmenovali trendy různými názvy.

Tabulka 1 Konsolidace trendů retailového bankovnictví

Identifikovaný (konsolidovaný) trend

Význam pro banky Zdroj

Nová regulace Důraz na vyšší úroveň zpracování dokumentace a kontrolní mechanismy; Schopnost rychle implementovat nové regulatorní požadavky

Retail Banking (2015), Tůma (2014)

Produktivita a efektivita Tlak na náklady vyžaduje schopnost lépe řídit externí dodavatele, smluvní vztahy a rizika selhání dodavatelů; Tlak na efektivní procesy, automatizaci a schopnost řízení IT

Retail Banking (2015), Jain (2014), DELOITTE (2014)

Poznání klientů (customer insight/experience/analytics)

Důraz na lepší schopnost poznat klienty včetně potenciálních s cílem akvizice, retence a vytěžení; Tlak na špičkový servis; po finanční krizi je nutno obnovit důvěru zákazníků

Retail Banking (2015), Tůma (2014), Marous (2014), CAP GEMINI (2014), DELOITTE (2014)

IT bezpečnost Důraz na bezpečné a uživatelsky přívětivé autentizační/autorizační mechanismy; Schopnost lépe řídit informační bezpečnost

Retail Banking (2015), Marous (2014)

Vliv trendů na referenční IT architekturu retailových bank

SYSTÉMOVÁ INTEGRACE 4/2015 21

Identifikovaný (konsolidovaný) trend

Význam pro banky Zdroj

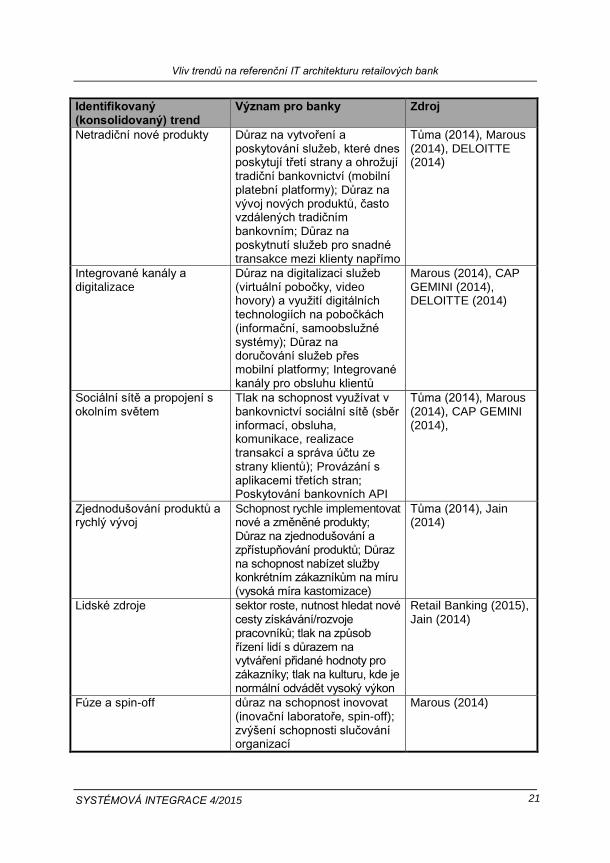

Netradiční nové produkty Důraz na vytvoření a poskytování služeb, které dnes poskytují třetí strany a ohrožují tradiční bankovnictví (mobilní platební platformy); Důraz na vývoj nových produktů, často vzdálených tradičním bankovním; Důraz na poskytnutí služeb pro snadné transakce mezi klienty napřímo

Tůma (2014), Marous (2014), DELOITTE (2014)

Integrované kanály a digitalizace

Důraz na digitalizaci služeb (virtuální pobočky, video hovory) a využití digitálních technologiích na pobočkách (informační, samoobslužné systémy); Důraz na doručování služeb přes mobilní platformy; Integrované kanály pro obsluhu klientů

Marous (2014), CAP GEMINI (2014), DELOITTE (2014)

Sociální sítě a propojení s okolním světem

Tlak na schopnost využívat v bankovnictví sociální sítě (sběr informací, obsluha, komunikace, realizace transakcí a správa účtu ze strany klientů); Provázání s aplikacemi třetích stran; Poskytování bankovních API

Tůma (2014), Marous (2014), CAP GEMINI (2014),

Zjednodušování produktů a rychlý vývoj

Schopnost rychle implementovat nové a změněné produkty; Důraz na zjednodušování a zpřístupňování produktů; Důraz na schopnost nabízet služby konkrétním zákazníkům na míru (vysoká míra kastomizace)

Tůma (2014), Jain (2014)

Lidské zdroje sektor roste, nutnost hledat nové cesty získávání/rozvoje pracovníků; tlak na způsob řízení lidí s důrazem na vytváření přidané hodnoty pro zákazníky; tlak na kulturu, kde je normální odvádět vysoký výkon

Retail Banking (2015), Jain (2014)

Fúze a spin-off důraz na schopnost inovovat (inovační laboratoře, spin-off); zvýšení schopnosti slučování organizací

Marous (2014)

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 22

Konsolidované trendy tvoří, měřeno absolutní četností (je u nich uvedeno více jak 60 % odkazů v původních zdrojích) a zároveň představují i v praxi české retailové banky základ současné strategické diskuse na úrovni managementu.

3. Referenční IT architektura v retailové bance

3.1 Referenční IT architektura

IT architektura je architekturou IT podsystému informačního systému, který je podsystémem organizace. IT podsystém je tvořen (Gála, Pour a Šedivá, 2015):

informačními technologiemi, jež reprezentují postupy a metody vyjádření, zachycení, zpracování, ukládání, uchovávání a přenášením informací a které mohou mít také charakter softwaru,

technikou, která reprezentuje širokou škálu různých zařízení (počítače a další stroje včetně příslušenství), které jsou informačními technologie užívány, a

aplikacemi informačních technologií, které v určitém kontextu uživatelům poskytují funkce, přičemž manipulují s daty za užití informačních technologií, techniky a lidí (IT personál).

IT architektura je v souladu s podnikovými zájmy (Henderson a Venkatraman, 1993), ve svém vyjádření je komplexem pohledů (ISO/IEC/IEEE 42010:2011) a pohledy jsou zpravidla založeny na vrstveném NIST modelu systému (NIST, 1989).

Pojem referenční (tj. porovnávací, porovnatelný) lze v souvislosti s architekturou vnímat v řadě významů (Gála, Buchalcevová a Jandoš, 2012):

Architektura je referencí, k níž vztahujeme v rámci vyhodnocení a prověřování již provedené změny reality. V tomto smyslu je referenční architektura využívána jako etalon, s nímž porovnáváme dosažený stav změn reality, které byly provedeny, se stavem zamýšleným a projektovaným. V těchto případech referenční architektura svým významem splývá s architekturou budoucího či cílového stavu systému.

Architektura je referencí, vůči které nastavujeme své principy, pravidla, zásady a postupy v okamžiku rozhodnutí, že na systém optikou architektury budeme nahlížet. Referenční architektura je v tomto případě vzorem.

Architektura je referencí, vůči které je nastavován obsah architektonických rámců. V tomto případě jde spíše o meta-referenční architekturu a představitelem je GERAM (Generalised Enterprise Reference Architecture and Methodology).

V praxi je nejčastěji pojem referenční architektura vnímán ve výše uvedeném druhém významu, kdy referenční architektura (Cloutier a další, 2009):

Zachycuje základní myšlenky a principy existujících architektur a vizi budoucích potřeb a rozvoje, s cílem poskytnout vodítko při vytváření nových systémových architektur

Představuje návod, který podnikovým architektům usnadní v jejich konkrétním prostředí formulovat vlastnosti podstatných prvků systému včetně toho, že umožní „postupně“ zlepšovat samotnou referenční architekturu.

Vliv trendů na referenční IT architekturu retailových bank

SYSTÉMOVÁ INTEGRACE 4/2015 23

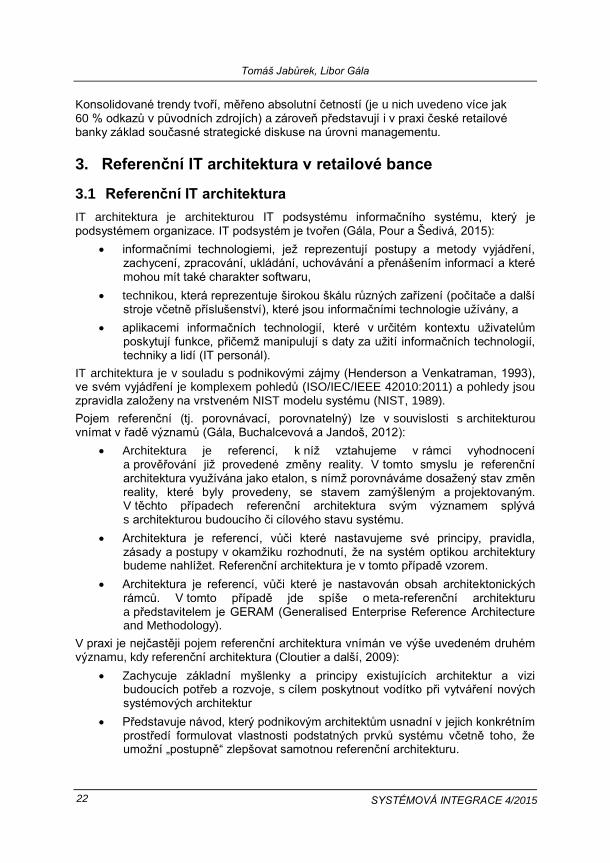

Obrázek 1 znázorňuje toto vnímání role referenční architektury. Zachycuje totiž i fáze

využití architektonického návrhu, který vzniká na základě referenční architektury a zároveň poukazuje na roli zpětné vazby, kterou je referenční architektura zlepšována.

Obrázek 1 Využití referenční architektury v procesu konstrukce systému

(Cloutier a další, 2009)

Obsah referenční architektury lze potom charakterizovat takto (Giachetti, 2010):

Poskytuje jednotné a jednoznačné terminologické definice

Ustavuje společná pravidla sestavení, interpretace a analýzy architektonického popisu

Identifikuje podstatné architektonické zájmy, zainteresované, hlediska, pohledy a modely, které je vhodné využít

Ulehčuje přenos architektonických myšlenek do konstrukčního návrhu systému a napomáhá zainteresovaným v rozhodování o realizaci záměrů

Vytváří prostředí, ve kterém lze realizovat různé scénáře na základě preference zájmů zainteresovaných

Je sám o sobě navržen tak, aby ho bylo možno opakovaně využít v dalších cyklech změn systému

Je schopen nabídnout jeho uživatelům jistou míru záruky, že pokud je vzor použit, pak bude realizace této fáze životního cyklu systému úspěšná.

Shrneme-li výše uvedené, referenční IT architektura se orientuje na IT systém podniku a je pro něj vzorem. V konkrétním prostředí, tj. konkrétním podniku, je vhodné s výše uvedeným vymezením referenční architektury počítat, neboť jsou v ní odraženy v minulosti získané poznatky o systému.

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 24

To však neznamená, že referenční architektura je ve svém využití v podnikové praxi dogmatem, kterému se pouze přizpůsobíme a v jehož kolejích postupujeme. Je ji nutné vnímat jen jako návod, který v architektuře konkrétního podniku uplatníme. Odchylky od referenční architektury totiž nelze vnímat jako narušení referenční architektury, ale spíše cestu k jejímu zlepšení.

Samotná referenční architektura by pak měla být srozumitelná a návodná, umožňující vyhodnotit schopnosti (capability) ekonomického subjektu a to nejen v jeho technologických (zejména IT), ale i byznys potřebách.

3.2 Stav v oblasti retailových bank

K respektovaným referenčním architekturám v segmentu retailových bank patří:

BIAN - The Banking Industry Architecture Network,

IBM Retail Banking Reference Architecture & Solution Design & Governance a

Microsoft Industry Reference Architecture for Banking.

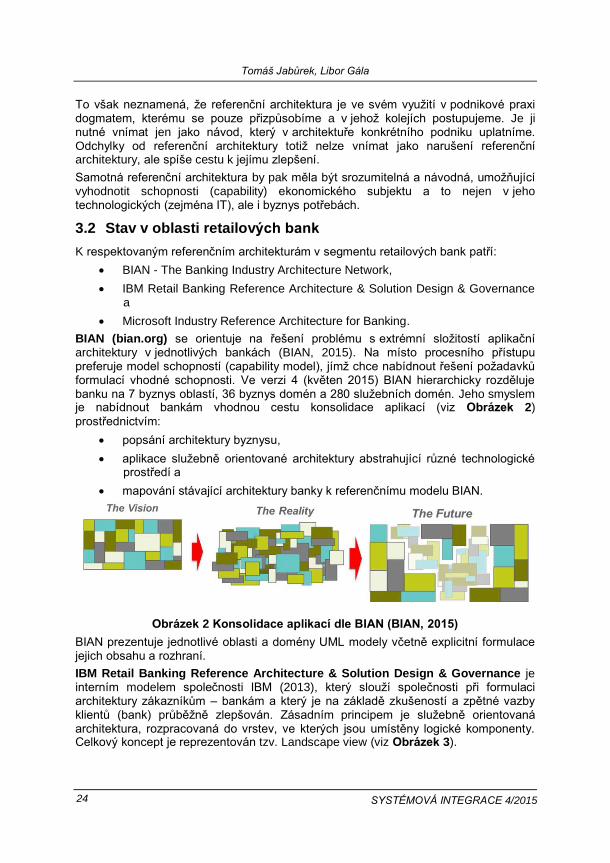

BIAN (bian.org) se orientuje na řešení problému s extrémní složitostí aplikační architektury v jednotlivých bankách (BIAN, 2015). Na místo procesního přístupu preferuje model schopností (capability model), jímž chce nabídnout řešení požadavků formulací vhodné schopnosti. Ve verzi 4 (květen 2015) BIAN hierarchicky rozděluje banku na 7 byznys oblastí, 36 byznys domén a 280 služebních domén. Jeho smyslem je nabídnout bankám vhodnou cestu konsolidace aplikací (viz Obrázek 2)

prostřednictvím:

popsání architektury byznysu,

aplikace služebně orientované architektury abstrahující různé technologické prostředí a

mapování stávající architektury banky k referenčnímu modelu BIAN.

Obrázek 2 Konsolidace aplikací dle BIAN (BIAN, 2015)

BIAN prezentuje jednotlivé oblasti a domény UML modely včetně explicitní formulace jejich obsahu a rozhraní.

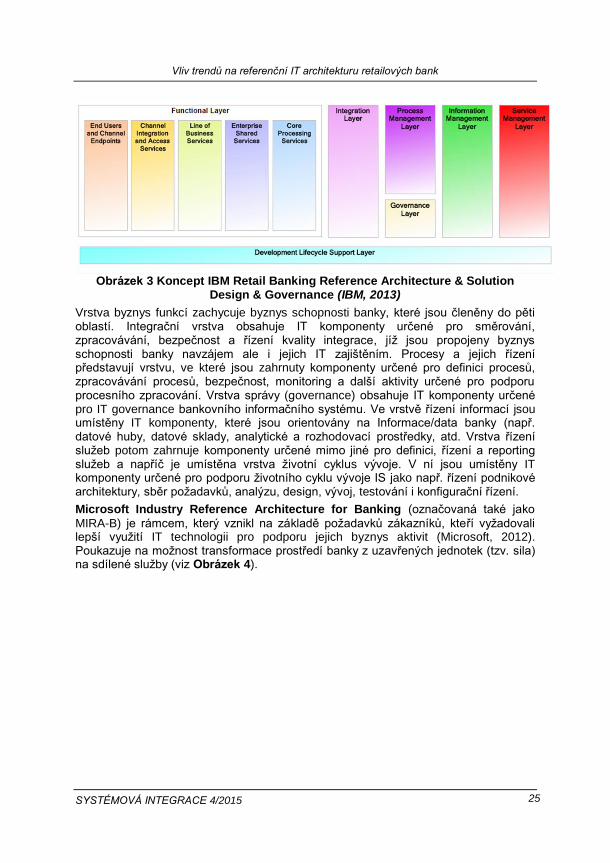

IBM Retail Banking Reference Architecture & Solution Design & Governance je interním modelem společnosti IBM (2013), který slouží společnosti při formulaci architektury zákazníkům – bankám a který je na základě zkušeností a zpětné vazby klientů (bank) průběžně zlepšován. Zásadním principem je služebně orientovaná architektura, rozpracovaná do vrstev, ve kterých jsou umístěny logické komponenty. Celkový koncept je reprezentován tzv. Landscape view (viz Obrázek 3).

Vliv trendů na referenční IT architekturu retailových bank

SYSTÉMOVÁ INTEGRACE 4/2015 25

Obrázek 3 Koncept IBM Retail Banking Reference Architecture & Solution Design & Governance (IBM, 2013)

Vrstva byznys funkcí zachycuje byznys schopnosti banky, které jsou členěny do pěti oblastí. Integrační vrstva obsahuje IT komponenty určené pro směrování, zpracovávání, bezpečnost a řízení kvality integrace, jíž jsou propojeny byznys schopnosti banky navzájem ale i jejich IT zajištěním. Procesy a jejich řízení představují vrstvu, ve které jsou zahrnuty komponenty určené pro definici procesů, zpracovávání procesů, bezpečnost, monitoring a další aktivity určené pro podporu procesního zpracování. Vrstva správy (governance) obsahuje IT komponenty určené pro IT governance bankovního informačního systému. Ve vrstvě řízení informací jsou umístěny IT komponenty, které jsou orientovány na Informace/data banky (např. datové huby, datové sklady, analytické a rozhodovací prostředky, atd. Vrstva řízení služeb potom zahrnuje komponenty určené mimo jiné pro definici, řízení a reporting služeb a napříč je umístěna vrstva životní cyklus vývoje. V ní jsou umístěny IT komponenty určené pro podporu životního cyklu vývoje IS jako např. řízení podnikové architektury, sběr požadavků, analýzu, design, vývoj, testování i konfigurační řízení.

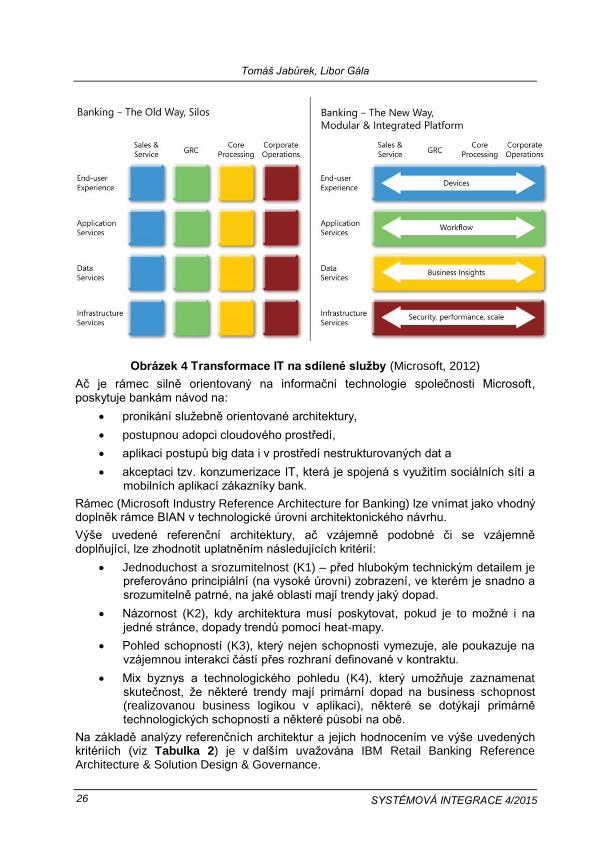

Microsoft Industry Reference Architecture for Banking (označovaná také jako

MIRA-B) je rámcem, který vznikl na základě požadavků zákazníků, kteří vyžadovali lepší využití IT technologii pro podporu jejich byznys aktivit (Microsoft, 2012). Poukazuje na možnost transformace prostředí banky z uzavřených jednotek (tzv. sila) na sdílené služby (viz Obrázek 4).

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 26

Obrázek 4 Transformace IT na sdílené služby (Microsoft, 2012)

Ač je rámec silně orientovaný na informační technologie společnosti Microsoft, poskytuje bankám návod na:

pronikání služebně orientované architektury,

postupnou adopci cloudového prostředí,

aplikaci postupů big data i v prostředí nestrukturovaných dat a

akceptaci tzv. konzumerizace IT, která je spojená s využitím sociálních sítí a mobilních aplikací zákazníky bank.

Rámec (Microsoft Industry Reference Architecture for Banking) lze vnímat jako vhodný doplněk rámce BIAN v technologické úrovni architektonického návrhu.

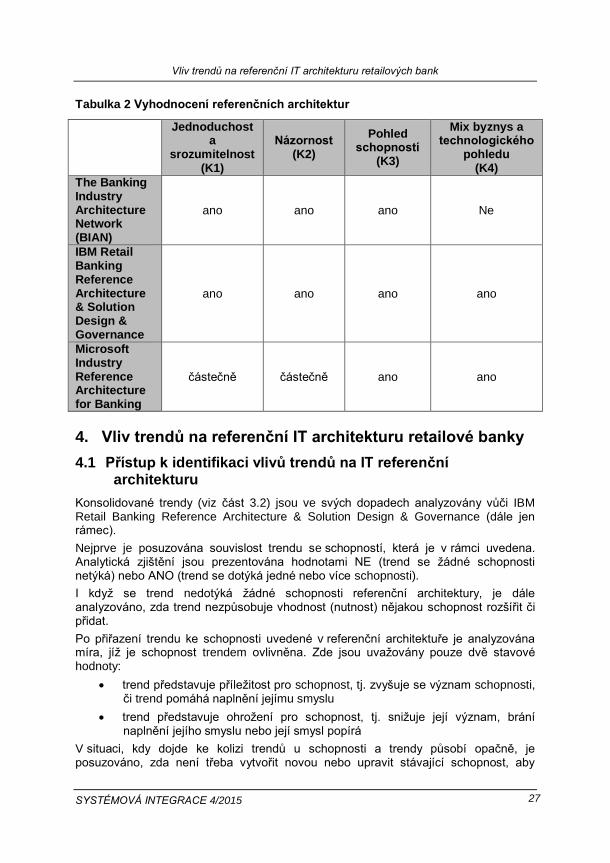

Výše uvedené referenční architektury, ač vzájemně podobné či se vzájemně doplňující, lze zhodnotit uplatněním následujících kritérií:

Jednoduchost a srozumitelnost (K1) – před hlubokým technickým detailem je preferováno principiální (na vysoké úrovni) zobrazení, ve kterém je snadno a srozumitelně patrné, na jaké oblasti mají trendy jaký dopad.

Názornost (K2), kdy architektura musí poskytovat, pokud je to možné i na jedné stránce, dopady trendů pomocí heat-mapy.

Pohled schopností (K3), který nejen schopnosti vymezuje, ale poukazuje na vzájemnou interakci částí přes rozhraní definované v kontraktu.

Mix byznys a technologického pohledu (K4), který umožňuje zaznamenat skutečnost, že některé trendy mají primární dopad na business schopnost (realizovanou business logikou v aplikaci), některé se dotýkají primárně technologických schopností a některé působí na obě.

Na základě analýzy referenčních architektur a jejich hodnocením ve výše uvedených kritériích (viz Tabulka 2) je v dalším uvažována IBM Retail Banking Reference Architecture & Solution Design & Governance.

Vliv trendů na referenční IT architekturu retailových bank

SYSTÉMOVÁ INTEGRACE 4/2015 27

Tabulka 2 Vyhodnocení referenčních architektur

Jednoduchost a

srozumitelnost (K1)

Názornost (K2)

Pohled schopností

(K3)

Mix byznys a technologického

pohledu (K4)

The Banking Industry Architecture Network (BIAN)

ano ano ano Ne

IBM Retail Banking Reference Architecture & Solution Design & Governance

ano ano ano ano

Microsoft Industry Reference Architecture for Banking

částečně částečně ano ano

4. Vliv trendů na referenční IT architekturu retailové banky

4.1 Přístup k identifikaci vlivů trendů na IT referenční architekturu

Konsolidované trendy (viz část 3.2) jsou ve svých dopadech analyzovány vůči IBM Retail Banking Reference Architecture & Solution Design & Governance (dále jen rámec).

Nejprve je posuzována souvislost trendu se schopností, která je v rámci uvedena. Analytická zjištění jsou prezentována hodnotami NE (trend se žádné schopnosti netýká) nebo ANO (trend se dotýká jedné nebo více schopnosti).

I když se trend nedotýká žádné schopnosti referenční architektury, je dále analyzováno, zda trend nezpůsobuje vhodnost (nutnost) nějakou schopnost rozšířit či přidat.

Po přiřazení trendu ke schopnosti uvedené v referenční architektuře je analyzována míra, jíž je schopnost trendem ovlivněna. Zde jsou uvažovány pouze dvě stavové hodnoty:

trend představuje příležitost pro schopnost, tj. zvyšuje se význam schopnosti, či trend pomáhá naplnění jejímu smyslu

trend představuje ohrožení pro schopnost, tj. snižuje její význam, brání naplnění jejího smyslu nebo její smysl popírá

V situaci, kdy dojde ke kolizi trendů u schopnosti a trendy působí opačně, je posuzováno, zda není třeba vytvořit novou nebo upravit stávající schopnost, aby

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 28

trendy nepůsobily kolizně. Třeba požadavky na vyšší bezpečnost při zachování snadnosti uživatelské přívětivost jsou takovým příkladem. Pak je vhodné upravit schopnost informační bezpečnost (poskytuje vhodné prvky zabezpečení) i schopnost spojenou s uživatelskou přívětivostí.

Samotné vyhodnocení je prezentováno absolutním vyjádřením a heat mapou, v níž stupeň zabarvení prezentuje vliv trendu na schopnost, která je vymezena v referenční IT architektuře retailové banky.

4.2 Promítnutí vlivů trendů do referenční IT architektury retailové banky

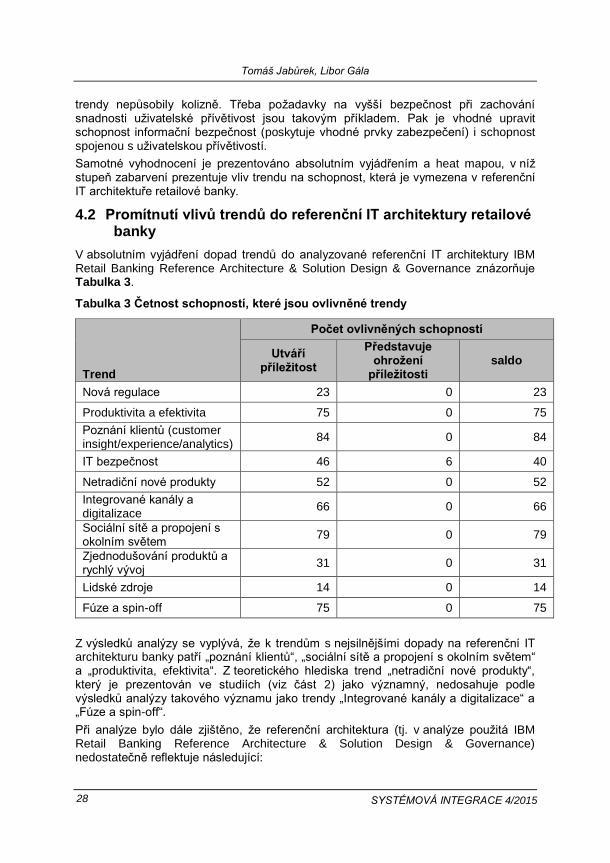

V absolutním vyjádření dopad trendů do analyzované referenční IT architektury IBM Retail Banking Reference Architecture & Solution Design & Governance znázorňuje Tabulka 3.

Tabulka 3 Četnost schopností, které jsou ovlivněné trendy

Trend

Počet ovlivněných schopností

Utváří příležitost

Představuje ohrožení

příležitosti saldo

Nová regulace 23 0 23

Produktivita a efektivita 75 0 75

Poznání klientů (customer insight/experience/analytics)

84 0 84

IT bezpečnost 46 6 40

Netradiční nové produkty 52 0 52

Integrované kanály a digitalizace

66 0 66

Sociální sítě a propojení s okolním světem

79 0 79

Zjednodušování produktů a rychlý vývoj

31 0 31

Lidské zdroje 14 0 14

Fúze a spin-off 75 0 75

Z výsledků analýzy se vyplývá, že k trendům s nejsilnějšími dopady na referenční IT architekturu banky patří „poznání klientů“, „sociální sítě a propojení s okolním světem“ a „produktivita, efektivita“. Z teoretického hlediska trend „netradiční nové produkty“, který je prezentován ve studiích (viz část 2) jako významný, nedosahuje podle výsledků analýzy takového významu jako trendy „Integrované kanály a digitalizace“ a „Fúze a spin-off“.

Při analýze bylo dále zjištěno, že referenční architektura (tj. v analýze použitá IBM Retail Banking Reference Architecture & Solution Design & Governance) nedostatečně reflektuje následující:

Vliv trendů na referenční IT architekturu retailových bank

SYSTÉMOVÁ INTEGRACE 4/2015 29

Podporu inovací. Jedná se o schopnost vytvořit v rámci organizace jednotku, která se zabývá inovacemi, která je řízena zcela jinými procesy a pravidla, jež umožní v jinak rigidní/velké společnosti dynamický rozvoj inovativních nápadů a myšlenek.

Podporu vývoje a správy kastomizovaných produktů, které umožní efektivně přejít od uspokojení určitého klientského segmentu k uspokojení potřeb individuálního klienta. To vyžaduje zcela jiné postupy a technologická řešení, která se dokáží vypořádat s potřebou jednoduše nastavovat velké množství parametrů na míru jednotlivým klientům a to vše ideálně v rámci zpětné vazby dle analýzy chování a potřeb klienta.

Řízení a rozvoj lidských zdrojů s důrazem na výkon a to ne na výkon prostý, spojený funkcí/rolí/kroků v rámci procesů, ale na výkon poměřovaný k přidané hodnotě pro zákazníka. Lidi je proto třeba více školit v dovednostech jako je lean, či six-sigma než v technických dovednostech, při kterých jim mohou být nápomocny e-learningové systémy, wiki pro sdílení know-how a nástroje pro měření výkonnosti jako přidané hodnoty.

Sociální sítě a propojení s okolním světem. Koncept nelze totiž vnímat pouze jako další, přidaný, komunikační kanál. V důsledku nástupu nových konkurentů bank, kteří na internetu a sociálních sítí začínají poskytovat služby, jako jsou platby, kompletní retailové bankovnictví, či wealth management, je vhodné do referenční architektury zapracovat úzké, pro klienta banky transparentní a nepostřehnutelné, propojení bankovních služeb i v tomto prostředí.

Nové (a přísnější) regulace (např. Basel III, CRD IV, BRRD či MREL) vykazovaly mezi trendy významnou pozici, ale jejich dopad na IT architekturu bank se nejeví až tak velký. Zvyšuje se sice pracnost při jejich naplňování ve stávajících systémech, nezpůsobují však nutnost vytvářet systémy nové. Nejde tedy o revoluci ve způsobu regulace bank, ale spíše o nárůst byrokracie a nákladů, které nevytváří přímou hodnotu pro zákazníka.

Vyjma trendu „IT bezpečnost“ všechny trendy posilují význam stávajících schopností. IT bezpečnost v určitých oblastech působí proti naplňování smyslu dané schopnosti a působí tak jako omezení. Možným přístup k minimalizaci rizik a tedy i negativního vlivu IT bezpečnosti je vnímání této nefunkční vlastnosti IT systému jako důležité již v raných fázích vývoje tak aby tato vlastnost byla nedílnou součástí celého řešení a to tak bylo bezpečné z principu a nebyla bezpečnost jen jakýmsi „přívěškem“, který se na hotové řešení roubuje v pozdních fázích vývoje.

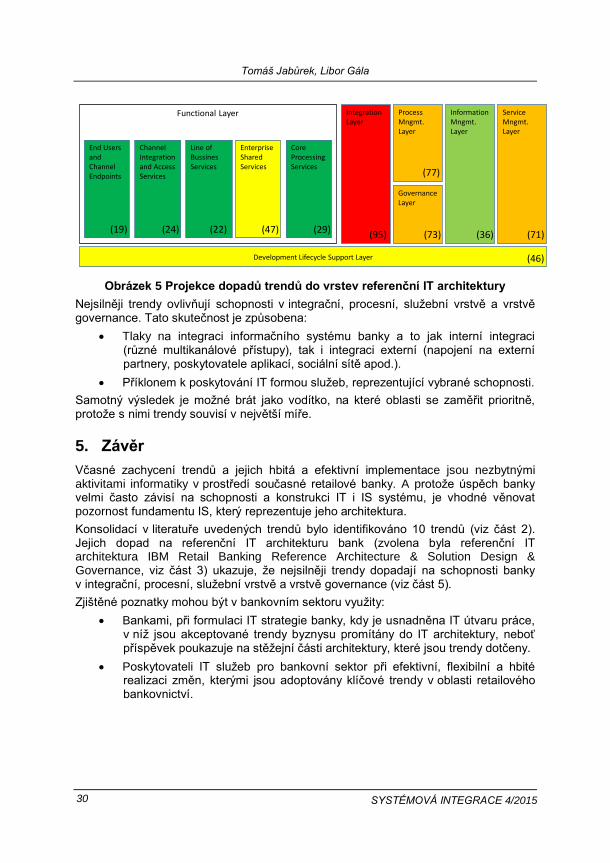

Obrázek 5 znázorňuje dopady trendů do jednotlivých vrstev referenční IT architektury

použitá IBM Retail Banking Reference Architecture & Solution Design & Governance. Má podobu heat mapy, kde červenou barvou jsou podbarveny vrstvy, u kterých existuje nesilnější dopad trendů, zelenou barvou jsou podbarveny vrstvy s nižším vlivem trendů. Čísla v závorkách u jednotlivých vrstev pak vyjadřují celkový počet dopadů na jednotlivé schopnosti vrstvy.

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 30

Integration Layer

Process Mngmt.Layer

GovernanceLayer

Information Mngmt.Layer

Service Mngmt.Layer

Development Lifecycle Support Layer

End Users and Channel Endpoints

Channel Integration and Access Services

Line of Bussines Services

Enterprise Shared Services

Core Processing Services

Functional Layer

(95)

(77)

(73) (71)(47)

(46)

(36)(29)(24) (22)(19)

Obrázek 5 Projekce dopadů trendů do vrstev referenční IT architektury

Nejsilněji trendy ovlivňují schopnosti v integrační, procesní, služební vrstvě a vrstvě governance. Tato skutečnost je způsobena:

Tlaky na integraci informačního systému banky a to jak interní integraci (různé multikanálové přístupy), tak i integraci externí (napojení na externí partnery, poskytovatele aplikací, sociální sítě apod.).

Příklonem k poskytování IT formou služeb, reprezentující vybrané schopnosti.

Samotný výsledek je možné brát jako vodítko, na které oblasti se zaměřit prioritně, protože s nimi trendy souvisí v největší míře.

5. Závěr

Včasné zachycení trendů a jejich hbitá a efektivní implementace jsou nezbytnými aktivitami informatiky v prostředí současné retailové banky. A protože úspěch banky velmi často závisí na schopnosti a konstrukci IT i IS systému, je vhodné věnovat pozornost fundamentu IS, který reprezentuje jeho architektura.

Konsolidací v literatuře uvedených trendů bylo identifikováno 10 trendů (viz část 2). Jejich dopad na referenční IT architekturu bank (zvolena byla referenční IT architektura IBM Retail Banking Reference Architecture & Solution Design & Governance, viz část 3) ukazuje, že nejsilněji trendy dopadají na schopnosti banky v integrační, procesní, služební vrstvě a vrstvě governance (viz část 5).

Zjištěné poznatky mohou být v bankovním sektoru využity:

Bankami, při formulaci IT strategie banky, kdy je usnadněna IT útvaru práce, v níž jsou akceptované trendy byznysu promítány do IT architektury, neboť příspěvek poukazuje na stěžejní části architektury, které jsou trendy dotčeny.

Poskytovateli IT služeb pro bankovní sektor při efektivní, flexibilní a hbité realizaci změn, kterými jsou adoptovány klíčové trendy v oblasti retailového bankovnictví.

Vliv trendů na referenční IT architekturu retailových bank

SYSTÉMOVÁ INTEGRACE 4/2015 31

Literatura

Basl, Josef, a kol. 2011: Inovace podnikových informačních systémů: podpora konkurenceschopnosti podniků. 1. vyd. Praha: Professional Publishing, 150 s.

ISBN 978-80-7431-045-4

BIAN. BIAN Service Landscape. bian.org. [online]. 12.5.2015 [cit. 2.8.2015]. Dostupné z: https://bian.org/assets/bian-standards/bian-service-landscape-4-0/

CAP GEMINI. World Retail Banking Report 2014: www.capgemini.com. [online]. 24.4.2014 [cit. 29.5.2015]. Dostupné z: https://www.capgemini.com/thought-leadership/world-retail-banking-report-2014

Cloutier, Robert, Gerrit Muller, Dinesh Verma, Roshanak Nilchiani, Eirik Hole a Mary Bone. The Concept of Reference Architectures. Systems Engineering [online]. 2009, ,

n/a-n/a [cit. 2016-01-11]. DOI: 10.1002/sys.20129. ISSN 10981241. Dostupné z: http://doi.wiley.com/10.1002/sys.20129

DELOITTE. Looking ahead: Top trends in retail banking – 2014. www.deloitte.com. [online]. 23.8.2014 [cit. 1.6.2015]. Dostupné z: http://www2.deloitte.com/content/dam/Deloitte/ca/Documents/insights-and-issues/ca-en-insights-issues-looking-ahead.pdf

Gála, Libor, Alena Buchalcevová a Jaroslav Jandoš, 2012: Podniková architektura.

Řepín: Tomáš Bruckner, 222 s. Akademická řada. ISBN 978-80-904661-6-6

Gála, Libor, Jan Pour a Zuzana Šedivá, 2015: Podniková informatika: Počítačové aplikace v podnikové a mezipodnikové praxi. 3., aktualizované vydání. Praha: Grada, ISBN 978-80-247-5457-4.

Giachetti, Ronald E. 2010: Design of enterprise systems: theory, architecture, and methods. Boca Raton, Fla.: CRC Press, c2010, xvii, 429 p. ISBN 14-398-1823-1.

Harper, Douglas. Trend – definition. Online Etymology Dictionary. [online]. 2015 [cit. 20.7.2015]. Dostupné z: http://www.etymonline.com/index.php?term=trend&allowed_in_frame=0

Henderson, John C. A N. Venkatraman. 1993: Strategic alignment: Leveraging information technology for transforming organizations. IBM systems journal, 32 (1) ISSN 0018-8670.

IBM. Retail banking Reference Architecture & Solution Design & Governance. intranet.ibm.com. [online]. 16.12.2013 [cit. 3.8.2015]. Dostupné

z: intranet.ibm.com [neveřejné]

ISO/IEC/IEEE 42010:2011. 2011: Systems and software engineering: Architecture description. Switzerland: ISO

Jain, Ashish a Sukeert Shanker. 2015 Retail banking trends. [online]. 11.12.2014 [cit. 26.5.2015]. Dostupné z: http://www.strategyand.pwc.com/perspectives/2015-retailbanking-trends

Marous, Jim. Top 10 Retail Banking Trends and Predictions for 2015. The Financial Brand. [online]. 19.12.2014 [cit. 26.5.2015]. Dostupné z: http://thefinancialbrand.com/46189/2015-top-banking-trends-predictions-forecast-digital-disruption/

Tomáš Jabůrek, Libor Gála

SYSTÉMOVÁ INTEGRACE 4/2015 32

MICROSOFT. Microsoft Industry Reference Architecture for Banking. microsoft.com. [online]. 15.5.2012 [cit. 4.8.2015]. Dostupné z:

http://www.microsoft.com/en-us/news/download/presskits/msfinancial/docs/MIRAB.pdf

NIST, 1989. Information Management Direction: The Integration Challange. Elizabeth N. Fong, Alan H. Goldfine. Gaithersburg: National Institute of Standards and Technology. Library of Congress Catalog Card Number: 89-600755. Dostupné z: http://www.itl.nist.gov/lab/specpubs/NIST%20SP%20500-167.pdf

RETAIL BANKING. Wikipedia: the free encyclopedia. [online]. 25.5.2015 [cit. 26.5.2015]. Dostupné z: http://en.wikipedia.org/wiki/Retail_banking

Tůma, Zdeněk. KPMG in Central & Eastern Europe: KPMG Banking Executive Survery 2014. www.kpmg.com. [online]. 13.11.2014 [cit. 26.5.2015]. Dostupné z: http://www.kpmg.com/CZ/cs/IssuesAndInsights/ArticlesPublications/Press-releases/Documents/KPMG-Banking-Executive-Survey-2014.pdf

JEL Classification: G21, M15