verslag over de solvabiliteit en de financiële ... - dkv.be · dkv belgium – verslag over de...

TRANSCRIPT

Verslag over de

solvabiliteit en de

financiële toestand

per eind 2016

DKV Belgium SA/NV

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 2

SAMENVATTING .................................................................................................................................... 4

A. BEDRIJFSACTIVITEITEN EN RESULTATEN ....................................................................... 8

A.1. BEDRIJFSACTIVITEITEN ............................................................................................................... 8

A.2. RESULTAAT VAN VERZEKERINGSACTIVITEITEN .............................................................................. 8 A.3. RESULTAAT VAN BELEGGINGSACTIVITEITEN .................................................................................. 9

A.4. RESULTAAT VAN ANDERE ACTIVITEITEN ...................................................................................... 10 A.5. EVENTUELE ANDERE PUBLICATIES ............................................................................................. 10

B. GOVERANCESYSTEEM ....................................................................................................... 11

B.1. BEHEERSTRUCTUUR ................................................................................................................. 11 B.1.1. Goverancestructuur ........................................................................................................ 11

B.1.2. Beloningsbeleid .............................................................................................................. 13 B.1.3. Aandeelhouders ............................................................................................................. 15

B.2. BETROUWBAARHEIDS- EN DESKUNDIGHEIDSEISEN ...................................................................... 16 B.2.1. Criteria ............................................................................................................................ 16 B.2.2. Procedure ....................................................................................................................... 17

B.3. RISICOBEHEERSYSTEEM ........................................................................................................... 18 B.3.1. Risicobeheersysteem ..................................................................................................... 18

B.3.2. ORSA-proces ................................................................................................................. 19 B.3.3. Risicobeheersfunctie ...................................................................................................... 20

B.4. INTERN CONTROLESYSTEEM ...................................................................................................... 22

B.5. COMPLIANCEFUNCTIE ............................................................................................................... 23 B.5.1. Taken en methodologie .................................................................................................. 23

B.5.2. Onafhankelijkheid en objectiviteit ................................................................................... 24

B.6. INTERNE AUDITFUNCTIE ............................................................................................................ 24 B.6.1. Taken en methodologie .................................................................................................. 24

B.6.2. Onafhankelijkheid en objectiviteit ................................................................................... 25 B.6.3. Organisatie ..................................................................................................................... 25

B.6.4. Intern auditbeleid ............................................................................................................ 26

B.7. ACTUARIËLE FUNCTIE ............................................................................................................... 26 B.7.1. Taken en methodologie .................................................................................................. 26

B.8. UITBESTEDING ......................................................................................................................... 28 B.9. BEOORDELING VAN DE TOEREIKENDHEID VAN DE GOVERNANCE-STRUCTUUR ............................... 28

B.10. EVENTUELE ANDERE PUBLICATIE ............................................................................................... 28

C. RISICOPROFIEL ................................................................................................................... 29

C.1. HET RISICOPROFIEL VAN DKV BELGIUM VOLGENS DE STANDAARDFORMULE ................................ 30

C.2. VERZEKERINGSTECHNISCH RISICO VOOR ZIEKTEKOSTEN ............................................................. 30 C.2.1. Verzekeringstechnisch risico – Similar to Life Techniques (SLT-branche) .................... 31

C.2.2. Verzekeringstechnisch risico – Non Similar to Life Techniques (NSLT-branche) ......... 33 C.2.3. Catastroferisico............................................................................................................... 34

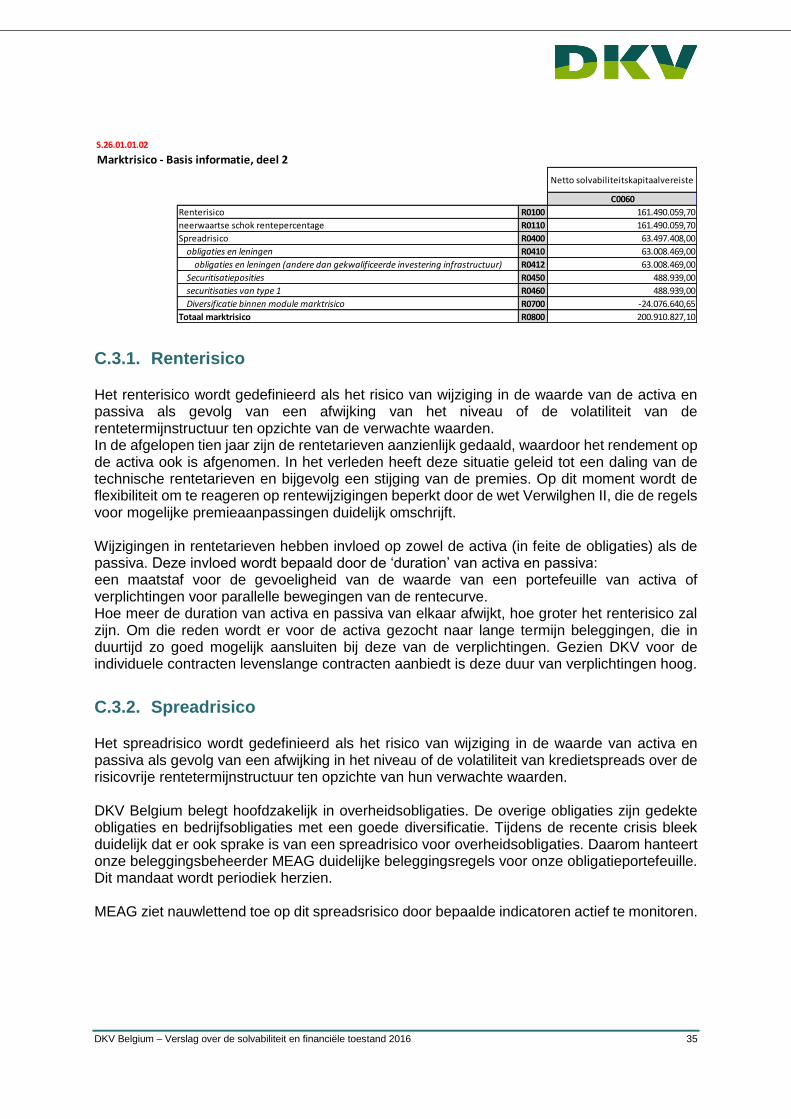

C.3. MARKTRISICO ........................................................................................................................... 34 C.3.1. Renterisico ...................................................................................................................... 35 C.3.2. Spreadrisico .................................................................................................................... 35

C.3.3. Overige marktrisico's ...................................................................................................... 36

C.4. RISICO OP WANBETALING DOOR DE TEGENPARTIJ ....................................................................... 36 C.5. OPERATIONEEL RISICO ............................................................................................................. 37

C.5.1. Intern controlesysteem ................................................................................................... 37 C.5.2. Overige operationele risico's .......................................................................................... 38

C.5.3. Resultaten van de Standaardformule ............................................................................. 38

C.6. OVERIGE BELANGRIJKE RISICO’S ............................................................................................... 39

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 3

C.6.1. Liquiditeitsrisico .............................................................................................................. 39 C.6.2. Strategisch risico ............................................................................................................ 39 C.6.3. Reputatierisico ................................................................................................................ 40

C.6.4. Compliance-/juridisch risico ............................................................................................ 40 C.6.5. Risico inzake menselijk kapitaal ..................................................................................... 41

C.6.6. Opkomende risico's ........................................................................................................ 42 C.6.7. Risico van uitbesteding .................................................................................................. 42 C.6.8. Accumulatierisico............................................................................................................ 43

C.6.9. Bedrijfsconcentratierisico ............................................................................................... 43

C.7. EVENTUELE ANDERE PUBLICATIES ............................................................................................. 43

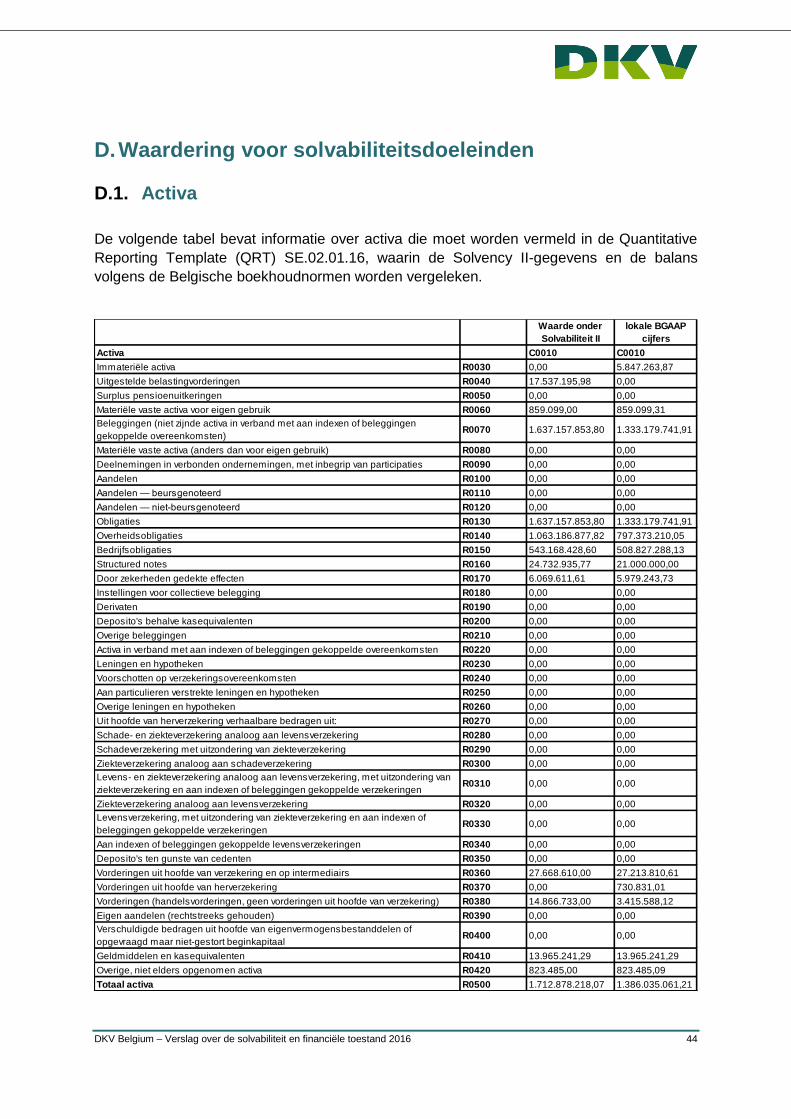

D. WAARDERING VOOR SOLVABILITEITSDOELEINDEN .................................................... 44

D.1. ACTIVA .................................................................................................................................... 44 D.1.1. Goodwill .......................................................................................................................... 45 D.1.2. Immateriële vaste activa ................................................................................................. 45 D.1.3. Uitgestelde belastingvorderingen en belastingpassiva .................................................. 46

D.1.4. Gebouwen, installatie en uitrusting die voor eigen gebruik wordt gehouden ................. 46 D.1.5. Beleggingen .................................................................................................................... 47

D.1.6. Verzekeringsvorderingen en vorderingen op tussenpersonen ...................................... 50 D.1.7. Herverzekeringsvorderingen .......................................................................................... 50 D.1.8. Vorderingen (handels-, niet-verzekeringsgerelateerd) ................................................... 50

D.1.9. Cash en cashequivalenten ............................................................................................. 51 D.1.10. Eventuele overige activa niet elders vermeld ................................................................. 51

D.2. TECHNISCHE VOORZIENINGEN ................................................................................................... 52 D.2.1. Methodologie die wordt gebruikt voor solvabiliteitsdoeleinden ...................................... 52 D.2.2. Methodologie die wordt gebruikt voor de waardering volgens de Belgische

boekhoudnormen ........................................................................................................... 54 D.2.3. Onzekerheid in de technische voorzieningen .............................................................. 55

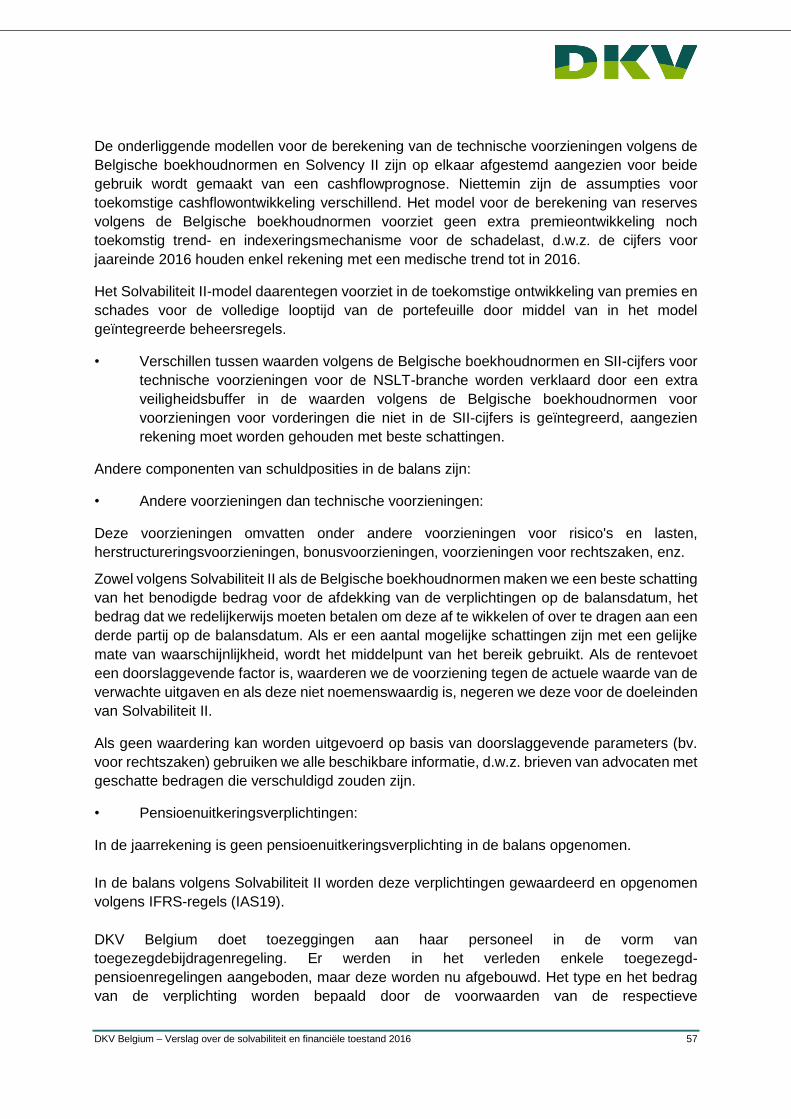

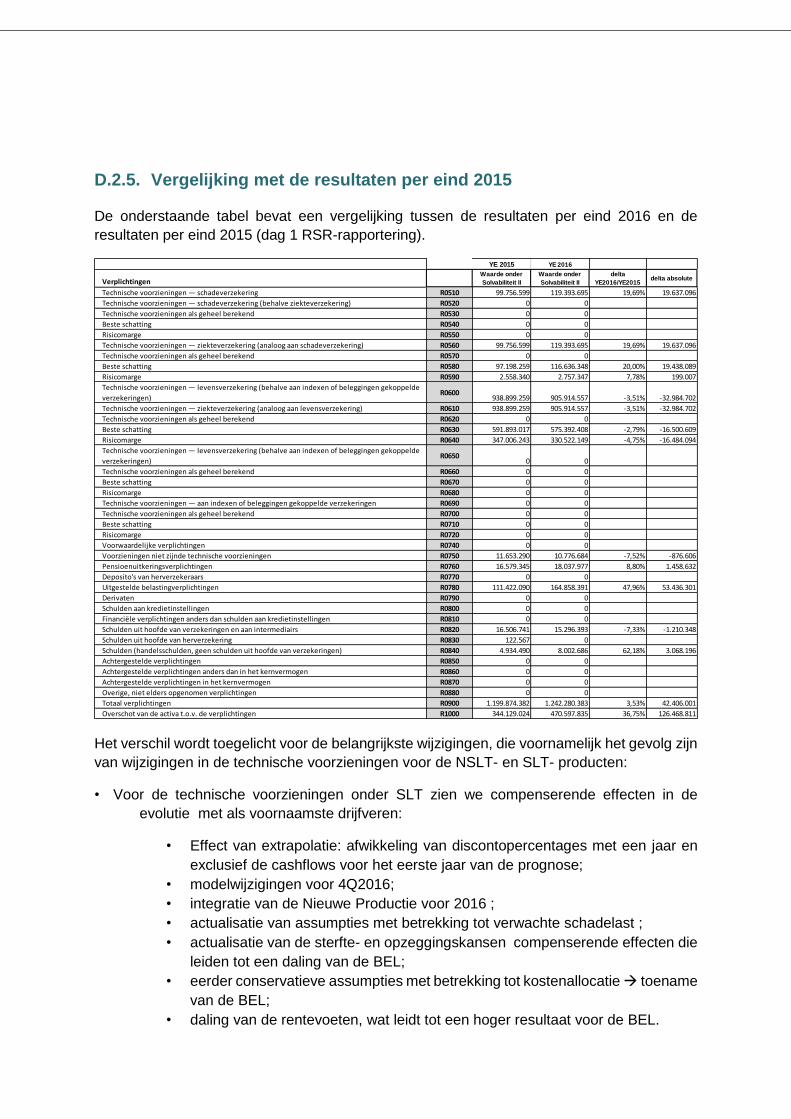

D.2.4. Resultaten voor SII en Belgische boekhoudnormen per eind 2016 ............................... 56 D.2.5. Vergelijking met de resultaten per eind 2015 ................................................................. 60

E. KAPITAALBEHEER .............................................................................................................. 61

E.1. EIGEN MIDDELEN ...................................................................................................................... 61 E.1.1. Verschillen tussen het eigen vermogen volgens de Belgische boekhoudnormen en

overwicht van activa ten opzichte van passiva in SII ..................................................... 61 E.1.2. Samenstelling van het eigen vermogen ......................................................................... 61

E.2. SOLVABILITEITSKAPITAALVEREISTE EN MINIMUMKAPITAALVEREISTE ............................................. 62

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 4

Samenvatting

DKV Belgium behaalt een positief resultaat voor het jaar 2016, tegenover een sterk verlies in

2015. Deze positieve evolutie wordt vooral verklaard door een stijging van de omzet,

aangezien de ontwikkeling van nieuwe bedrijfsactiviteiten leidt tot aantrekkelijke cijfers en

een lager aantal voortijdige opzeggingen . De ontwikkeling van technische componenten

kent opnieuw een normaal niveau, in vergelijking met het eenmalige effect van vorig jaar

naar aanleiding van wijzigingen in de onderliggende berekeningsmodellen.

De ontwikkeling van technische reserves kent opnieuw een normaal niveau, in vergelijking

met het eenmalige effect dat vorig jaar gezien werd ten gevolge van wijzigingen in de

onderliggende modelering.

Ook de vooruitzichten voor het komende jaar zijn positief:

De stijgende omzet wordt voornamelijk gedreven door een indexatie van de premies

in lijn met evolutie van de schadelast, maar ook door ambitieuze doelstellingen voor

de nieuwe productie, mogelijk gemaakt door toegenomen verkoopactiviteit, het

nieuwe productengamma en de succesvolle strategie voor vernieuwing van de

groepscontracten, die bijdraagt tot een stabiele maar winstgevende portefeuille.

De evolutie van de kosten wordt bepaald door hogere investeringen in de verdere

verbetering van de infrastructuur en een voorzichtige VTE-planning. Dit betekent dat

we verwachten te groeien zonder toename van het aantal VTE en efficiëntiewinsten

zullen benutten om de kwaliteit van het personeel te verbeteren,. Dankzij verdere

uitbreiding van het directe-verkoopkanaal kunnen we ons marketingbudget verhogen

om zo de zichbaarheid van DKV bij het publiek te vergroten.

DKV Belgium heeft in 2016 inspanningen geleverd om te voldoen aan de principes van

deugdelijk bestuur die zijn vastgelegd in de wettelijke vereisten (circulaire NBB_2016_31).

Over het algemeen was het oordeel van het directiecomité over de structuur omtrent

deugdelijk bestuur binnen de onderneming positief.

Enkele belangrijke aandachtspunten werden geformuleerd:

• Het bevorderen van het delen van informatie en ervaring over alle beleidslijnen en

processen tussen de leden van het directiecomité door middel van specifieke

informatiesessies, feedbackvergaderingen, enz.

• Het verbeteren van de integratie van de risicocultuur binnen in het bedrijf, en meer

bepaald ten aanzien van het operationele risico.

• Een kader voor interne controles in de operationele processen is opgezet en de juiste

klemtonen en aandachtspunten worden gelegd, maar een verdere integratie van

interne controles in de operationele processen zelf moet verder uitgewerkt worden.

• De kwaliteit van de externe rapportering is goed, maar voor de interne rapportering kan

de kwaliteit en granulariteit van de aangeleverde data nog verbeteren. Het

‘datawarehouse’ project, dat in 2016 gestart werd, moet hier een oplossing bieden. Het

doel is te komen tot één enkele bron met kwalitatief betrouwbare data, die geïntegreerd

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 5

zullen worden in vooraf gedefinieerde dashboards, die een beter beheer van het bedrijf

mogelijk moeten maken.

• Het management is zich bewust van de zwakke punten in de huidige structuur van de

IT-beveiliging, die tijdens een interne audit in 2016 blootgelegd werden.. Er is een lijst

met risico's opgesteld en per eind 2016 waren een aantal maatregelen voor hoge

risicocategorieën reeds geïmplementeerd. Verdere implementatie van de overige

maatregelen is aan de gang en wordt nauwlettend gevolgd door de afdeling IT en

Risicobeheer.

Er is een passende risicorapportering voorzien om het management te informeren over de

risico's die zijn vastgesteld worden bij de uitvoering van de bedrijfsstrategie. Het risicokapitaal

voor DKV B wordt berekend aan de hand van de standaardformule. In het kader van het

ORSA-proces wordt een eigen beoordeling van dit risicokapitaal uitgevoerd:

• Er is een spreadrisico voor staatsobligaties berekend en geïntegreerd in de

berekening.

• Er werd een beoordeling uitgevoerd voor bedrijfsgerelateerde risico's buiten het bereik

van de standaardformule (juridisch risico - reputatierisico - risico inzake menselijk

kapitaal - liquiditeitsrisico - concentratierisico - strategisch risico). Voor deze risico's

hebben we passende structuren, richtlijnen en processen geïmplementeerd zodat

vroegtijdige identificatie van risico’s is gegarandeerd en passende maatregelen kunnen

worden genomen. Daarom kunnen we besluiten dat er geen extra risicokapitaal ter

beschikking moet worden gesteld.

• Het reputatierisico wordt naar onze mening voldoende opgevangen door het risico op

massale stopzetting van contracten door de klanten. Dit risico wordt in de

standaardformule op een conservatieve manier benaderd, wat leidt tot een hoog

risicokapitaal dat hiervoor aangehouden moet worden.

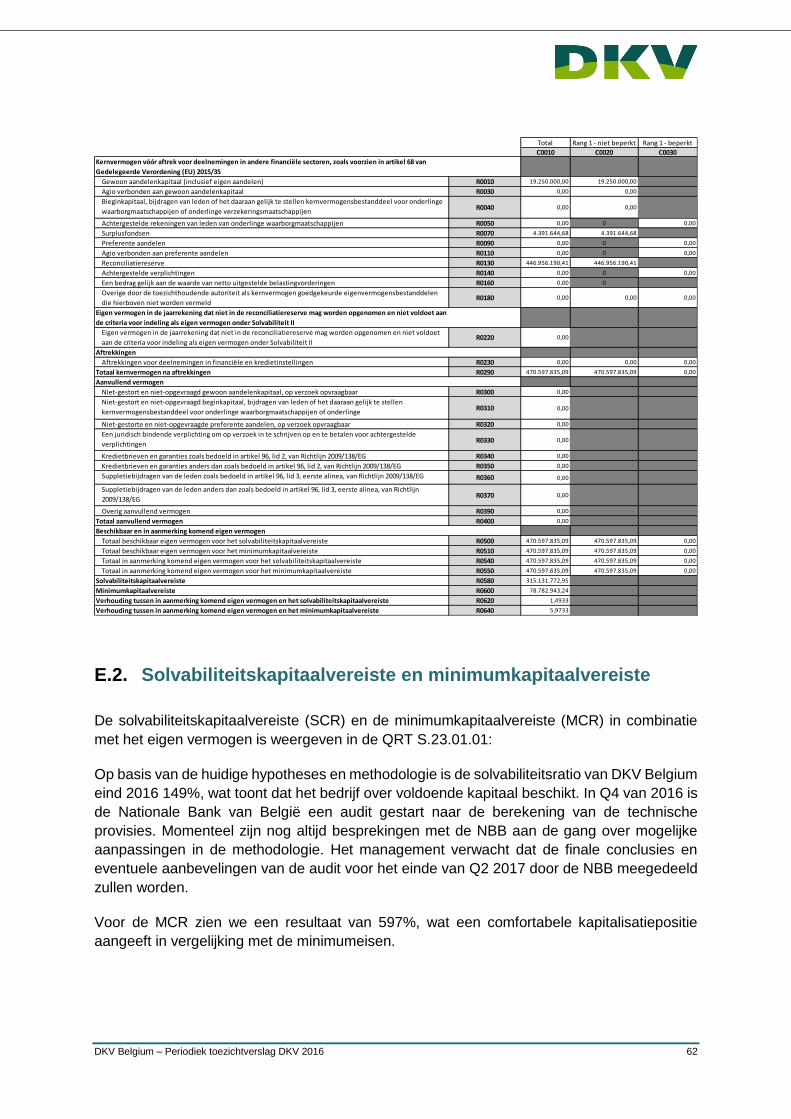

Op basis van de huidige hypotheses en methodologie is de solvabiliteitsratio van DKV Belgium

eind 2016 149%, wat toont dat het bedrijf over voldoende kapitaal beschikt. In Q4 van 2016 is

de Nationale Bank van België een audit gestart naar de berekening van de technische

provisies. Momenteel zijn er nog altijd besprekingen met de NBB aan de gang over mogelijke

aanpassingen in de methodologie. Het management verwacht dat de finale conclusies en

eventuele aanbevelingen van de audit voor het einde van Q2 2017 door de NBB meegedeeld

zullen worden

Deze conclusie wordt bevestigd door het ORSA-proces aangezien er een voldoende

kapitalisatie is ter afdekking van de risico's die voortvloeien uit huidige en verwachte

bedrijfsactiviteit, indien er vanaf 2017 passende premieaanpassingen kunnen worden

uitgevoerd.

Drijfveren voor het risicoprofiel van het bedrijf zijn:

• Acceptatierisico: Wijzigingen in de verwachte evolutie van de schadelast door

wettelijke wijzigingen in het socialezekerheidsstelsel kunnen een directe en belangrijke

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 6

invloed hebben voor DKV Belgium. Door het onbeperkte karakter van de aanvullende

dekkingen is DKV Belgium zeer gevoelig voor dergelijke externe factoren. Bovendien

zullen trends op de markt worden opgepikt in de medische index, maar wel met een

bepaalde vertraging en slechts in zoverre de andere spelers op de markt net zo

gevoelig zijn als DKV Belgium. Op basis van de eerste vaststellingen van deze

medische index wordt een structurele kloof vastgesteld in de ontwikkeling van

vorderingen voor DKV Belgium in vergelijking met de marktontwikkeling. Aangenomen

wordt dat deze trend wordt aangedreven door de afwijkende klantenoriëntatie in de

portefeuille van DKV Belgium in vergelijking met die van de ziekenfondsen, waarbij de

eerste veel meer is gericht op eenpersoonskamers en bijgevolg leidt tot een hogere

kostenevolutie. Er moet een analyse worden gemaakt van de evolutie van vorderingen

binnen DKV Belgium en een vergelijking met de evolutie van vorderingen op de markt

voor een beter begrip van de structurele kloof.

• De gevoeligheidsanalyse die is uitgevoerd in het ORSA-proces geeft aan dat een

continue stijging van de structurele kloof niet houdbaar is in het huidige bedrijfsmodel.

Dit benadrukt nog meer de noodzaak voor het management om niet alleen inzicht te

verwerven in de ontwikkeling van vorderingen en de triggers voor de medische trend

van ons eigen bedrijf, maar ook om inzicht te verwerven in de drijfveren voor een

afwijkende ontwikkeling van vorderingen ten opzichte van de marktontwikkeling, om

stappen te kunnen zetten om die kloof te verminderen.

• Renterisico:

• Het renterisico wordt bepaald door het verschil in duurtijden van de activa en

de passiva, waardoor beide anders reageren op wijzigingen in de

rentestructuur.

• Vanuit risicoperspectief zou het beleggingscomité zich meer moeten toespitsen

op langlopende beleggingen, om de duur van de activa te verlengen en af te

stemmen op de duur van de passiva (immunisatie van de activaportefeuille

tegen renteschommelingen). De uitdaging bestaat er op dit moment in om een

passend compromis te vinden tussen langetermijninvesteringen en duurzame

rendementen.

• Operationeel risico: risicobeheer heeft gewezen op volgende aandachtspunten :

• De focus is verschoven van operationele fouten in manuele processen naar fouten

door IT-bugs, systemen die hierdoor niet operationeel zijn enz. Het

automatiseringsproces is versneld, OASE-projectfasen worden in productie

genomen, maar kunnen na de implementatie bugs en fouten veroorzaken.

• Cyberrisico blijft een aanzienlijk risico door automatisering van onze processen en

de toename van cyberaanvallen. De voornaamste tekortkomingen werden

vastgesteld tijdens een groepsaudit, met als resultaat een lijst met

schadebeperkende maatregelen die moeten worden geïmplementeerd. De

maatregelen in verband met de vijf belangrijkste geïdentificeerde risico's werden

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 7

afgesloten aan het einde van het vierde kwartaal van 2016. De resterende

maatregelen worden momenteel nog uitgevoerd.

• Er zijn tot nu toe verscheidene risico's voor bedrijfscontinuiteitsbeheer (BCM)

vastgesteld: stroomonderbreking, netwerkonderbreking, operationele problemen

door de verhuis van onze sociale zetel en terroristische bedreiging). Deze worden

op passende wijze bewaakt en de nodige maatregelen worden genomen om te

voorkomen dat een BCM-gebeurtenis plaatsvindt.

Gezien de continue opvolging van de operationele risico's en de risicobeperkende

maatregelen die zijn geïmplementeerd of worden uitgewerkt, nemen we aan dat het

risicokapitaal dat voortvloeit uit de berekening van de standaardformule volstaat en dat geen

extra kapitaal hoeft te worden toegevoegd. De resultaten van de standaardformule zullen

vergeleken worden met de eigen ervaring die uit de resultaten van het interne controle systeem

voortvloeien.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 8

A. Bedrijfsactiviteiten en resultaten

A.1. Bedrijfsactiviteiten

Deutsche Kranken Versicherung Belgium S.A./N.V. (DKV Belgium) is een naamloze

vennootschap, lid van de groep Munich Re, en gemachtigd voor tak 2 en tak 18, respectievelijk

Ziekte en Hulpverlening, door de Nationale Bank van België (NBB).

De Nationale Bank van België (Berlaimontlaan 14 1000 Brussel) is tevens verantwoordelijk

voor het financiële toezicht op de onderneming, vertegenwoordigd door dossierbeheerder Dhr.

Guido De Pelsemaeker.

De externe accountant, die instaat voor de goedkeuring van de jaarrekening van DKV Belgium,

is KPMG Bedrijfsrevisoren, vertegenwoordigd door Luk Roelandt en Frans Simonetti.

De huidige bedrijfsactiviteiten van DKV Belgium hebben betrekking aanvullende medische

kosten, niet-medische kosten (langetermijnzorg) en invaliditeitsverzekeringen. DKV Belgium

treedt ook op als verbonden agent namens Globality Health, een internationale

zorgverzekeraar die is gevestigd in Luxemburg met een speciale focus op expats.

DKV Belgium verstrekt zowel particuliere als groepscontracten. Particuliere contracten worden

afgesloten door natuurlijke personen, terwijl groepscontracten worden afgesloten voor de

werknemers van bedrijven of instellingen.

A.2. Resultaat van verzekeringsactiviteiten

Het resultaat van de verzekeringsactiviteiten van het bedrijf voor het jaar 2016 is opgenomen

in de onderstaande tabel (in overeenstemming met de Belgische boekhoudnormen).

De geboekte brutopremies zijn gestegen met 3,9% tot EUR 514,9 miljoen, voornamelijk door

de tevredenstellende ontwikkeling van nieuwe bedrijfsactiviteiten en een lager dan verwacht

aantal voortijdige opzeggingen .

De netto voorgevallen schades zijn gestegen van EUR 343,4 miljoen in 2015 tot EUR 374,3

miljoen in 2016 door de groeiende portefeuille en de medische inflatie.

De stijging van de vergrijzingsreserve kent opnieuw een normaal niveau (EUR 69,3 miljoen)

in tegenstelling tot de abnormale stijging van vorig jaar (EUR 140,3 miljoen) die werd

in Mio € YE 2016 YE 2015

bruto geboekte premies 514,85 495,58

netto voorgevallen schades -374,29 -343,40

delta vergrijzingsreserves -69,26 -140,33

bruto pnderschrijvingsresultaat 71,30 11,85

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 9

veroorzaakt door de afstemming van de vergrijzingsreserve tussen de IFRS-normen en de

Belgische boekhoudnormen.

De verbetering van het technisch resulaat laat toe om een ambitieus IT project op te starten

dat moet toelaten de kwaliteit van de geleverde service en de digitale ervaring met DKV te

verbeteren.

De financiële planning voor de komende jaren wordt hoofdzakelijk beïnvloed door een wijziging

in de wetgeving (invoering van de officiële medische index) en een wijziging in de berekening

van vergrijzingsreserves. Daarnaast helpen een ambitieuze planning van nieuwe

bedrijfsactiviteiten en een strikt kostenbeheer de winstgevendheid over de planningshorizon

te verhogen.

Aangezien de medische index moeilijk te voorspellen is, zijn we ervan uitgegaan dat we ten

minste de medische index van DKV Belgium zouden kunnen krijgen.

De wijziging in het model van de vergrijzingsreserve leidt tot een aanzienlijke en constante

daling in geplande bijdragen door de comfortabele reservepositie per eind 2015. Dit positieve

effect moet worden benut om de voorzichtigheid te verhogen en de technische rentevoet na

verloop van tijd te verlagen in lijn met onze beleggingsportefeuille. Daarnaast moeten we, zo

mogelijk, onze IBNR-positie verder versterken.

De groei wordt voornamelijk verklaard door een premie-indexering in lijn met de ontwikkeling

van schadelast, evenals ambitieuze nieuwe bedrijfsactiviteit door middel van een toegenomen

verkoopactiviteit, een nieuw assortiment producten en een succesvolle vernieuwingsstrategie

in de groep die bijdraagt aan een stabiele, maar winstgevende portefeuille.

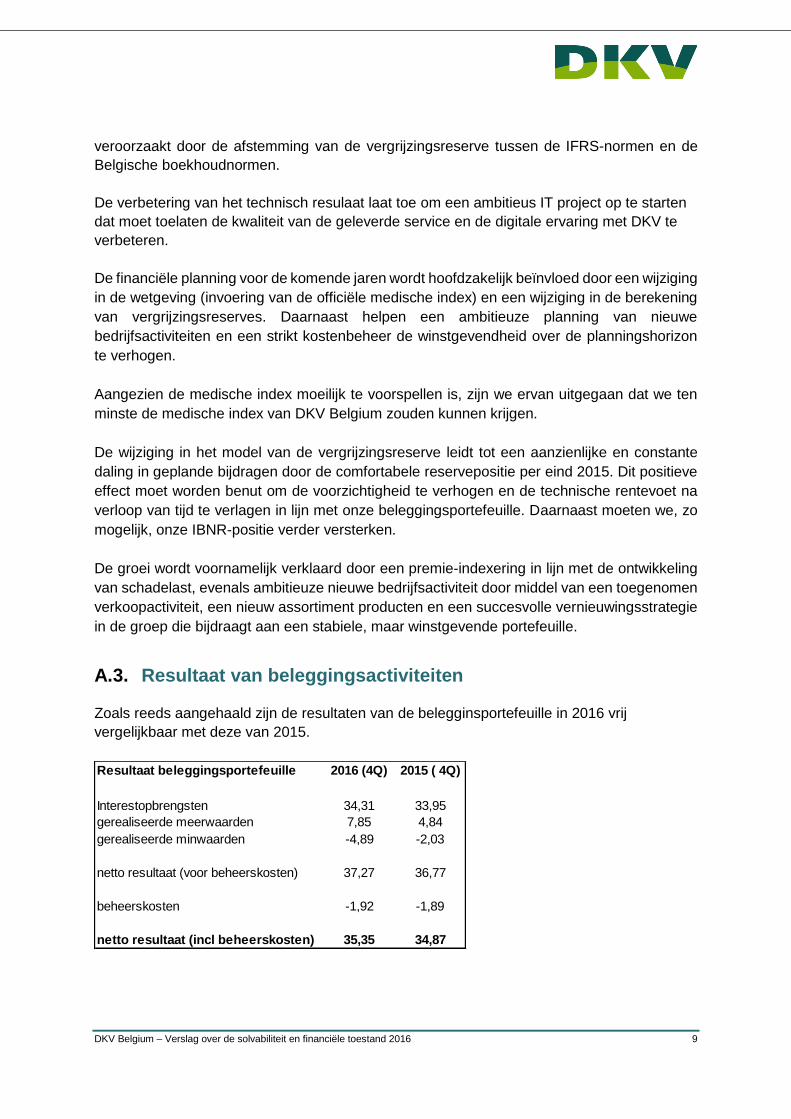

A.3. Resultaat van beleggingsactiviteiten

Zoals reeds aangehaald zijn de resultaten van de belegginsportefeuille in 2016 vrij

vergelijkbaar met deze van 2015.

Resultaat beleggingsportefeuille 2016 (4Q) 2015 ( 4Q)

Interestopbrengsten 34,31 33,95

gerealiseerde meerwaarden 7,85 4,84

gerealiseerde minwaarden -4,89 -2,03

netto resultaat (voor beheerskosten) 37,27 36,77

beheerskosten -1,92 -1,89

netto resultaat (incl beheerskosten) 35,35 34,87

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 10

A.4. Resultaat van andere activiteiten

Niet van toepassing

A.5. Eventuele andere publicaties

Niet van toepassing

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 11

B. Goverancesysteem

B.1. Beheerstructuur

B.1.1. Goverancestructuur

Bij het nastreven van de bedrijfsdoelstellingen wil DKV Belgium een bedrijfsstructuur

uitbouwen, die gericht is op transparant en efficiënt beheer van de maatschappij. Deze

paragraaf beschrijft de bestuursorganen binnen DKV Belgium, hun doelstelling, taken en

verantwoordelijkheden.

B.1.1.1 De Raad van Bestuur

• De Raad van Bestuur is gemachtigd om maatregelen te nemen die nodig zijn om het

bedrijfsdoel te realiseren, behoudens maatregelen waarvoor krachtens de wet alleen

de Algemene Vergadering bevoegd is.

• Naast de bevoegdheden die zijn verleend krachtens de wet of de statuten moet de

Raad van Bestuur ook het algemene beleid van het bedrijf bepalen en nauwlettend

toezien op het dagelijks bestuur van het directiecomité.

• De Raad van Bestuur bepaalt het algemene beleid, hetzij op eigen initiatief, hetzij op

voorstel van het directiecomité, rekening houdend met het Integriteitsbeleid en de

Gedragscode van het bedrijf.

• Het algemene beleid omvat de strategische krachtlijnen van het bedrijf, het goedkeuren

van projecten en budgetten en belangrijke wijzigingen in de organisatiestructuur.

• De Raad van Bestuur controleert ook de bedrijfsvoering van het directiecomité. Het

heeft ook een uitgebreid onderzoeksrecht. In het kader van deze taak brengt het

directiecomité regelmatig verslag uit, of de Raad kan op elk moment vragen naar

specifieke rapporten over de aspecten van de verzekeringsactiviteit die het

bedrijfsleven beïnvloeden.

B.1.1.2 Het directiecomité

Dit is een beslissingsorgaan met collegiale verantwoordelijkheid en werking. Het legt de

bedrijfsstrategie voor aan de Raad van Bestuur en brengt deze strategie ten uitvoer. Dit

betekent dat het comité een daadwerkelijke invloed heeft op het dagelijks bestuur van het

bedrijf, zonder inmenging van buitenaf, en in het kader van het algemene beleid dat door de

Raad van Bestuur wordt vastgesteld.

Daartoe delegeert de Raad verscheidene rechtsbevoegdheden aan het directiecomité. Het

Interne charter bevat de aangelegenheden waarvoor voorafgaande goedkeuring van de Raad

van Bestuur nodig is.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 12

B.1.1.3 Het audit- en risicocomité

Dit comité is een onderdeel van en wordt ondersteund door de Raad van Bestuur. Het heeft

geen beslissingsbevoegdheid noch vertegenwoordigingsbevoegdheid. Het brengt op

regelmatige basis verslag uit aan de Raad van Bestuur, en ten minste wanneer deze laatste

de jaarrekeningen opmaakt.

Zo nodig worden de conclusies ter goedkeuring voorgelegd aan de Raad van Bestuur.

Het bedrijf heeft gekozen voor de mogelijkheid, voorzien in artikel 52 §4 van de Solvabiliteit II-

richtlijn, één enkel comité in staat te stellen de opdrachten van zowel het audicomité en het

risicocomité te vervullen; de NBB is hiervan op de hoogte gesteld.

Hieronder volgt een niet-uitputtende lijst van de bevoegdheden van dit comité, het Charter van

het audit- en risicocomité is het volledige referentiewerk:

• Toezicht op het voorbereidingsproces van financiële informatie;

• Toezicht op de efficiëntie van de systemen voor interne controle en beheer van de

bedrijfsrisico's;

• Toezicht op de interne audit en de efficiëntie ervan;

• Toezicht op de wettelijke controle van de jaarrekening en geconsolideerde rekening,

inclusief toezicht op aangelegenheden en aanbevelingen van de erkende

bedrijfsrevisor;

• Onderzoek naar en toezicht op de onafhankelijkheid van de erkende bedrijfsrevisor,

met name voor het leveren van aanvullende diensten aan het bedrijf;

• Advies geven aan de Raad van Bestuur over aspecten die betrekking hebben op de

strategie en de tolerantiedrempel van huidige en toekomstige risico's (balans van

middelen, bevoegdheden, proces voor follow-up van risico’s ...);

• De Raad helpen toezicht houden op de uitvoering van deze strategie door het

directiecomité (het onderzoeken van de procedures voor het organiseren van de

afdekking van risico's, het verzamelen van alle informatie over de risicobeheersfunctie,

het naleven van de ROC ...) en de Raad toestaan de efficiëntie van het

geïntroduceerde systeem voor risicobeheer te beoordelen.

B.1.1.4 Het remuneratiecomité

De functie van dit comité bestaat in het verstrekken van advies en het maken van

aanbevelingen aan de Raad van Bestuur in aangelegenheden die verband houden met

het beloningsbeleid:

• voor leden van het directiecomité; • voor de kaderleden wiens professionele activiteiten een wezenlijk effect zouden

hebben op het risicoprofiel van het bedrijf (risicodragers); • voor de verantwoordelijken van de onafhankelijke controlefuncties.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 13

B.1.1.5 De sleutelfuncties

De verantwoordelijkheden voor de vier sleutelfuncties die zijn voorzien in de Solvabiliteit II-

richtlijn zijn op passende wijze gescheiden om de effectieve werking van het governance-

systeem te waarborgen.

• De governance-functies risicobeheer, compliance en interne audit zijn opgericht in

volledig aparte organisatorische eenheden, waardoor hun onafhankelijkheid wordt

gewaarborgd. De actuariële functie wordt nog altijd uitbesteed aan de groep en is ook

onafhankelijk van het lokale actuariële team. DKV Belgium overweegt momenteel om

een ‘interne’ actuariële functie te integreren;

• De hoofden van de sleutelfuncties brengen direct verslag uit aan een lid van de Raad

van Bestuur. De circulaire over de verwachtingen van de NBB betreffende het

governance-systeem van verzekerings- en herverzekeringsmaatschappijen voorziet

dat de risicobeheersfunctie per uitzondering kan worden uitgevoerd door een persoon

van het seniormanagement van de organisatie die geen lid is van het directiecomité.

Gezien de omvang van DKV Belgium en de complexiteit van haar risico's werd in 2016

een uitzondering verleend door de NBB;

• Er is een concept van onafhankelijke risicocontroles uitgewerkt (eerste, tweede en

derde verdedigingslinie) waardoor geen invloed, controle of beperking op de werking

van de controlefuncties uitgeoefend wordt. Operationele bedrijfsfuncties en

controlefuncties zijn duidelijk gescheiden binnen de Raad van Bestuur.

Er is een doeltreffend systeem voor informatieoverdracht voorzien. Duidelijke

rapporteringslijnen ondersteunen een snelle overdracht van informatie aan alle personen die

deze nodig hebben. Er zijn beleidslijnen met een beschrijving van de rollen en

verantwoordelijkheden van alle personen die betrokken zijn bij de processen. Voor de

actuariële functie wordt momenteel een charter met rollen en verantwoordelijkheden

opgesteld. Voor de andere sleutelfuncties bestaat een dergelijk charter al.

B.1.2. Beloningsbeleid

B.1.2.1 Algemeen beloningsbeleid

Het beloningsbeleid van DKV Belgium is bedoeld om werknemers een algemeen

beloningsniveau aan te bieden dat concurrerend is ten opzichte van toepasselijke

marktbenchmarks en is afgestemd op het succes van het bedrijf. Het beleid streeft naar de

ondersteuning van de algemene bedrijfs- en risicostrategie, het risicoprofiel, de doelstellingen,

de waarden en de langetermijnbelangen en de resultaten van het bedrijf. Het is opgesteld om

capabele medewerkers aan te trekken, te motiveren en te behouden.

Sterke prestaties worden verwacht en beloond. Wij streven ernaar om een

voorkeurswerkgever te zijn, die medewerkers beloont, motiveert en overtuigt om een duidelijk

positief verschil te maken voor het bedrijf, haar klanten, polishouders en aandeelhouders. Er

bestaat een duidelijk onderscheid in de beloningen voor geleverde prestaties; op, boven en

onder de verwachte niveaus.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 14

De functie van de niet-uitvoerende leden van de Raad van Bestuur is onbetaald, met

uitzondering van deze van de onafhankelijke bestuurders die een vaste vergoeding per jaar

ontvangen en een variabele vergoeding per vergadering waaraan zij deelnemen.

De Algemene Vergadering beslist over de methode en, indien van toepassing, het bedrag van

de bezoldiging van niet-uitvoerende bestuurders.

B.1.2.2 Beloningsbeleid voor leden van het directiecomité

Het beloningsbeleid behoort tot de regelingen en praktijken van de Belgische markt en is

gebaseerd op het beloningsbeleid van de groep.

Het beloningsbeleid voor leden van het directiecomité maakt het mogelijk om:

• de beste talenten aan te trekken, te ontwikkelen, te behouden en te motiveren; • betere prestaties aan te moedigen; • de beloningsniveaus af te stemmen op de resultaten van het bedrijf in

overeenstemming met het risicobeheer.

Het is gebaseerd op een 3 principes:

• het creëren van langetermijnwaarde; • interne rechtvaardigheid, gebaseerd op individuele en collectieve prestaties; • bedrijfsresultaten en financiële draagkracht.

De beloning bestaat uit een vaste component en een variabele component waarvan het niveau

wordt bepaald door het remuneratiecomité:

• De vaste component wordt bepaald in overeenstemming met wat op de markt

gangbaar is ter wille van een flexibel beloningsbeleid voor de variabele component.

• De vaste component van de beloning is goed voor meer dan de helft van de

totale geldelijke vergoeding, behalve in uitzonderlijke omstandigheden.

• De variabele component is tweeledig:

• een niet-uitgestelde variabele component die wordt bepaald door een jaarlijks

streefbedrag dat het volgende jaar wordt uitbetaald in overeenstemming met het

succespercentage van de overeenstemmende doelstelling.

• een uitgestelde variabele component die wordt bepaald door een driejaarlijks

streefbedrag dat tijdens het 4e jaar wordt overgedragen in overeenstemming met het

succespercentage van de driejaarlijkse cyclusdoelstellingen die zijn vastgesteld aan

het begin van de periode.

De uitgestelde variabele component van de leden van het directiecomité varieert tussen 20%

en 40% van de totale variabele beloning.

De jaardoelstellingen hebben betrekking op enerzijds het collectieve en transversale resultaat

van de operationele prestaties van het bedrijf (in lijn met het strategische plan) en op anderzijds

het individuele prestatieniveau bij de realisatie van de doelstellingen met betrekking tot het

verantwoordelijkheidsgebied van het lid van het directiecomité; en tot slot op het

exemplarische karakter van het leidersgedrag zoals dat is verankerd in de bedrijfswaarden.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 15

Enerzijds zijn de driejaarlijkse doelstellingen aan het begin van de cyclus gekoppeld aan het

collectieve resultaat van de operationele prestaties van het bedrijf, zoals voor de komende drie

jaar is vastgelegd in het strategisch plan; en anderzijds aan het collectieve resultaat van de

operationele prestaties van de groep waarvan het bedrijf een onderdeel vormt.

De succespercentages van de jaarlijkse of driejaarlijkse doelstellingen variëren gewoonlijk

tussen 50 en 150%. In uitzonderlijke omstandigheden zullen ze waarschijnlijk 0% of 200%

bedragen. Ze worden jaarlijks bepaald door het remuneratiecomité op aanbeveling van het

management en HR-afdeling van de groep.

B.1.2.3 Beloningsbeleid voor personen die controlefuncties vervullen

Voor de onafhankelijke controlefuncties (risicobeheer, actuariële functie, audit en compliance)

geldt een beloningsbeleid met vergelijkbare beginselen. Er moet echter op worden gewezen

dat:

• de doelstellingen niet de financiële doelstellingen kunnen zijn van de organen die

ze moeten controleren. De transversale prestatiedoelstelling, waarop deze functies

geen noemenswaardige invloed hebben, werd door de groep echter beperkt tot

maximaal 20% van het variabele deel.

• Het variabele deel van de (jaarlijkse plus uitgestelde) beloning bedraagt maximaal

25% van de totale beloning voor een eindresultaat van 100%.

B.1.3. Aandeelhouders

DKV Belgium S.A./N.V. is een bedrijf van de groep Munich Re.

‘Munich Health Alpha GmbH’ en ‘Munich Health Holding AG’ zijn aandeelhouders van DKV

Belgium S.A./N.V. De vennootschap krachtens de Duitse wet ‘Munich Health Alpha GmbH’,

gevestigd te 80802 München, Duitsland, Königinstrasse 107, bezit 769.996 aandelen. De

vennootschap krachtens de Duitse wet ‘Munich Health Holding AG’, gevestigd te 80802

München, Duitsland, Königinstrasse 107, bezit 4 aandelen.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 16

B.2. Betrouwbaarheids- en deskundigheidseisen

DKV Belgium heeft een betrouwbaarheids- en deskundigheidsbeleid opgesteld om ervoor te

waken dat alle personen die DKV Belgium feitelijk besturen, of verantwoordelijk zijn voor

andere sleutelfuncties binnen DKV Belgium, altijd voldoen aan de betrouwbaarheids- en

deskundigheidseisen onder wet- en regelgeving op basis van of resulterend uit de

toepassing van de Solvabiliteit II-richtlijn.

B.2.1. Criteria

Omschrijving van de criteria bij het bepalen van de betrouwbaarheids- en deskundigheidseisen

van sleutelfiguren.

Betrouwbaarheidseisen

Een sleutelfiguur wordt als ‘betrouwbaar’ beschouwd als zijn/haar relevante onderwijs- en

beroepskwalificaties, kennis en ervaring binnen de verzekeringssector, overige financiële

sectoren of andere branches volstaan om een gezonde en prudente bedrijfsvoering mogelijk

te maken.

Leden van de Raad van Bestuur en het directiecomité

De leden van de Raad van Bestuur en het directiecomité hebben gezamenlijk kwalificaties,

ervaring en kennis in de volgende domeinen:

(i) verzekerings- en financiële markten; (ii) de bedrijfsstrategie en het bedrijfsmodel; (iii) het governance-systeem; (iv) financiële en actuariële analyse; (v) het regelgevend kader.

Het gedetailleerde kennisniveau dat wordt gevraagd van verschillende leden van de Raad van

Bestuur en het directiecomité kan variëren.

Personen die verantwoordelijk zijn voor overige sleutelfuncties

Sleutelfiguren die verantwoordelijk zijn voor overige sleutelfuncties moeten de theoretische en

praktische kennis hebben die nodig is voor de respectieve sleutelfunctie (d.w.z. risicobeheer,

compliance, interne audit of actuariële kennis, indien van toepassing). De specifieke kennis

verschilt tussen sleutelfuncties, en vormt een onderdeel van elke specifieke

functieomschrijving.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 17

Deskundigheidseisen

Een sleutelfiguur wordt als ‘deskundig’ beschouwd als hij/zij over een goede reputatie en

integriteit beschikt.

Van sleutelfiguren wordt verwacht dat ze, in de mate van het mogelijke, activiteiten vermijden

die kunnen leiden tot belangenconflicten of het optreden van dergelijke belangenconflicten.

Op het gebied van ‘professioneel gedrag’ moeten we op de eerste plaats kijken naar

onafhankelijkheid en ten tweede naar de hoeveelheid geïnvesteerde tijd.

De noodzakelijke onafhankelijkheid is tweeledig:

• ter voorkoming of beheersing van belangenconflicten;

• Elke sleutelfiguur die onder het toepassingsgebied van de wet valt, wordt geacht in

staat te zijn om, objectief en zelfstandig, een bewuste beslissing te nemen in het belang

van zowel het bedrijf als zijn belanghebbenden, na alle beschikbare informatie en

adviezen nauwkeurig te hebben overwogen en onafhankelijk van eventuele invloed

van buitenaf.

De hoeveelheid geïnvesteerde tijd houdt in dat er voldoende tijd is geïnvesteerd in de functie

waarvoor de beoordeling van betrouwbaarheid en deskundigheid wordt uitgevoerd.

B.2.2. Procedure

Omschrijving van de procedure bij het beoordelen van de betrouwbaarheid en deskundigheid van

sleutelfiguren.

De betrouwbaarheid en deskundigheid van elke sleutelfiguur wordt beoordeeld voorafgaand

aan zijn/haar aanstelling, of indien door bepaalde omstandigheden een herbeoordeling nodig

is.

Voor DKV Belgium is de bevoegde instantie:

• de Raad van Bestuur als de sleutelfiguur lid is van de Raad van Bestuur of het directiecomité of

• het directiecomité voor andere sleutelfiguren.

De HR-afdeling staat in voor de voorbereiding van de beoordeling door het verzamelen en

samenvoegen van de benodigde informatie.

Er wordt gebruik gemaakt van een beoordelingsvragenlijst en de functieomschrijving voor het

verifiëren van de benodigde bevoegdheden van elke sleutelfiguur. Deze documenten dienen

ook ter ondersteuning in het

kader van de evaluatieprocedure.

Betrouwbaarheidsbeoordeling

De betrouwbaarheidsbeoordeling omvat, maar is niet beperkt tot, een beoordeling van

tewerkstellingsgeschiedenis, referenties en onderwijs- en beroepskwalificaties in verband met

de respectieve taken die aan de desbetreffende sleutelfiguur zijn toegewezen.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 18

De betrouwbaarheidsbeoordeling wordt gebaseerd op de definitie van de vereiste kennis,

ervaring en kwalificatie voor de toegewezen taken.

Er kan rekening worden gehouden met de vraag of er tijdig verdere professionele opleiding

kan worden verstrekt ter verbetering van eventuele kwalificaties van de sleutelfiguur voor

betrouwbaarheidseisen die tijdens de beoordeling als onvoldoende zijn beoordeeld.

Deskundigheidsbeoordeling

Bij de deskundigheidsbeoordeling van sleutelfiguren moet hun eerlijkheid en financiële

soliditeit worden beoordeeld op basis van bewijsmateriaal aangaande hun karakter,

persoonlijk gedrag en zakelijk gedrag, met inbegrip van eventuele criminele, financiële of

toezichtsproblemen die in een relevant rechtsgebied werden opgeworpen.

De deskundigheidsbeoordeling van de sleutelfiguur bestaat onder meer uit:

• een controle van het strafbladdat aan de toezichthouder wordt verstuurd; • een verklaring dat er geen belangenconflict bestaat.

Omschrijving van de procedure en richtlijnen voor het beoordelen van de betrouwbaarheid en

deskundigheid van sleutelfiguren.

De betrouwbaarheid en deskundigheid van de sleutelfiguren wordt regelmatig beoordeeld.

Elke sleutelfiguur moet de verantwoordelijke HR-afdeling onverwijld op de hoogte brengen

indien hij/zij niet meer voldoet aan de eisen die in dit beleid zijn vastgelegd, of indien het gevaar

bestaat dat hij niet meer aan deze eisen kan voldoen. Raadpleeg het Betrouwbaarheids- en

deskundigheidsbeleid van DKV Belgium voor een beschrijving van dat proces, van de situaties

die aanleiding geven tot een herbeoordeling, van de daarmee verband houdende maatregelen.

B.3. Risicobeheersysteem

B.3.1. Risicobeheersysteem

De taak van de afdeling ‘risicobeheer’ binnen DKV Belgium is het creëren en bevorderen van

risicobewustzijn en het streven naar een doeltreffende integratie van risicobeheer in alle

bedrijfsactiviteiten. Deze uitgebreide en geïntegreerde benadering voor risicobeheer maakt

gebruik van een holistische weergave van alle risico's.

Het risicobeheersysteem is niet alleen bedoeld voor risicobeheer, maar moet ook bijdragen

aan de ontwikkeling van oplossingen binnen de vastgestelde risicobereidheid en derhalve

opportuniteiten bieden.

De risicobeheersfunctie voorziet het seniormanagement van relevante, uitgebreide en tijdige

informatie over de blootstelling aan risico’s . De risicostrategie, risicobereidheid en

risicopositie, alsmede het ontstaan van nieuwe risico's, moeten transparant worden gemaakt

binnen de organisatie. De risicobeheersfunctie levert een grote bijdrage aan de risicostrategie

van het bedrijf en alle beslissingen die een aanzienlijke invloed uitoefenen op het risicoprofiel

van het bedrijf.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 19

De onafhankelijke risicobeheersfunctie kan direct of indirect invloed uitoefenen in het kader

van risicovolle beslissingen. Risicobeheer moet volledig zijn ingebed in de operationele taken

en opportuniteiten bieden, met inachtneming van de verantwoordelijkheden van de

bedrijfseenheden (risicodragers). Op die manier wordt het risicobewustzijn onder de

werknemers verbeterd.

De verschillende risico’s moeten naar behoren worden aangepakt op het passende

niveau/binnen de passende afdeling van de organisatie. Het risicobeheersysteem zelf wordt

regelmatig gecontroleerd en geëvalueerd wat betreft geschiktheid en doeltreffendheid. Alle

inspanningen moeten worden geleverd om ervoor te zorgen dat het gehele

risicobeheersysteem geschikt en doeltreffend is en dat alle risicocategorieën binnen het bedrijf

zijn geïdentificeerd, d.w.z. dat er geen leemten zijn in het risicolandschap en in het

risicobeheerproces. Alle medewerkers moeten zich bewust zijn van de risico's waarmee ze

worden geconfronteerd bij de uitoefening van hun functies. Dit bewustzijn vraagt om openheid,

regelmatig toezicht en, zo nodig, een kritische blik op bestaande concepten, procedures en

regels. Risicobewustzijn betekent ook dat alle medewerkers de sleutelfuncties moeten

informeren over betekenisvolle feiten die mogelijk relevant zijn voor de uitoefening van hun

taken.

Risicobeheer stelt een driemaandelijks risicorapport op met betekenisvolle risico's en een

evaluatie van de risicopositie van DKV Belgium. Risico's zijn van betekenis wanneer zij

mogelijk een aanzienlijke invloed hebben op DKV Belgium of wanneer het risicobeheer van

DKV Belgium een risico als noemenswaardig beschouwt.

Het risicorapport bevat over het algemeen de volgende risico's binnen DKV Belgium:

- Beoordeling van kapitaaltoereikendheid

- Algemene analyse van beleggingen en gebrek aan overeenstemming tussen activa en

passiva

- Verzekeringsrisico's

o Reserves

o Ontwikkeling van de verliesratio

o Opkomend/accumulatie-/concentratierisico

- Overige risico's

o Governance-aspecten

o Strategisch/politiek risico

o Compliance-/juridisch risico

o Operationeel risico

o Input van interne audit

B.3.2. ORSA-proces

De eigen risico- en solvabiliteitsbeoordeling (ORSA) kan worden gedefinieerd als het geheel

van de processen en procedures die worden gebruikt voor het identificeren, beoordelen,

bewaken, beheren en rapporteren van de korte- en langetermijnrisico's waarmee een

verzekeringsmaatschappij te maken heeft of kan krijgen en om het eigen vermogen te bepalen

dat nodig is om te verzekeren dat te allen tijde aan de totale solvabiliteitsbehoeften van het

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 20

bedrijf wordt voldaan. Het ORSA-proces omvat met andere woorden alle pijlers van

Solvabiliteit II door samenvoeging van bedrijfsstrategie, risicostrategie en kapitaalbeheer,

zowel vanaf de rapportagedatum als voor toekomstige periodes in overeenstemming met de

planninghorizon van het bedrijf.

De periodieke ORSA-activiteiten zijn afgestemd op het jaarlijkse financiële en strategische

planningsproces.

In tegenstelling tot het driemaandelijkse toezicht op de risico- en solvabiliteitspositie, heeft het

hele proces dat bijdraagt aan de reguliere ORSA een jaarlijkse frequentie.

Wijzigingen in interne en/of externe factoren, die leiden tot een aanzienlijke wijziging in het

risicoprofiel en/of eigen vermogen van DKV Belgium, geven aanleiding tot een ORSA buiten

de vaste periode.

Gebeurtenissen die leiden tot een dergelijke niet-reguliere ORSA staan beschreven in het

ORSA-beleid dat wordt gehanteerd binnen DKV Belgium.

Binnen het ORSA-proces worden de volgende onderwerpen in aanmerking genomen en

gedocumenteerd:

• Beoordeling van de geschiktheid van de standaardformule met betrekking tot het

risicoprofiel van DKV Belgium;

• Beoordeling van de risico's die niet onder de standaardformule vallen;

• Beoordeling van de daadwerkelijke kapitaaltoereikendheid binnen een periode van één

jaar en binnen de tijdshorizon van de bedrijfsplanning;

• Prognoses van de bedrijfsactiviteit (met inbegrip van bedrijfsplannen voor minimaal

twee jaar en prognoses van de bedrijfseconomische balans) dienen als input voor de

ORSA zodat het bedrijf zich een beeld kan vormen over haar algehele

solvabiliteitsbehoeften en eigen vermogen;

• Met het oog op onzekerheden in de planning worden de resultaten voor het

basisscenario in vraag gesteld, en dit voor de belangrijkste aannamen met betrekking

tot winstgevendheid van het bedrijf en de belangrijkste factoren van de kapitaalmarkt

(bv. door het uitvoeren van een gevoeligheidsanalyse). De resultaten van deze verdere

analyse worden in het ORSA-rapport opgenomen.

Het resultaat van het ORSA-proces wordt jaarlijks aan het directiecomité en de Raad van

Bestuur gerapporteerd. De informatie over de ORSA wordt bezorgd aan de toezichthouder in

het kader van de Regular Supervisory Reporting (RSR). De benodigde informatie moet

gebaseerd zijn op de interne documentatie van de ORSA en relevante informatie bevatten

over de bevindingen, conclusies en kwantitatieve uitkomst van het ORSA-proces.

B.3.3. Risicobeheersfunctie

De risicobeheersfunctie vraagt de nodige technische deskundigheid, bedrijfservaring en

bevoegdheid om ten volle deel te nemen aan het besluitvormingsproces van het bedrijf. Het

risicobeheermodel is bedoeld om de risicofunctie te versterken en is een belangrijk hulpmiddel

voor het maximaliseren van de waarde die ontstaat door de ontwikkeling van bedrijfsactiviteit

van DKV Belgium. Het mag daarom niet zomaar als een controlefunctie worden beschouwd.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 21

De risicobeheersfunctie verbindt zichzelf ertoe om het topkader regelmatig te informeren over

noemenswaardige risico's, door het indienen van een risicorapport met risicostatus, recente

wijzigingen in het risicolandschap, geplande of genomen maatregelen ter beperking van

risico's en onbeheerde risico's. Risicobeheer verschaft duidelijkheid over het concept, de

definitie en de ondersteuning bij de implementatie van de risicocultuur, op basis van een reeks

risicoregels.

De risicobeheersfunctie is gemachtigd door de Raad van Bestuur en het directiecomité om

aangelegenheden die zijn aangekaart tijdens bv. het risicocomité over te dragen aan de

verantwoordelijke proceseigenaars (en afdelingshoofden) of andere comités voor

risicobeperking. De risicobeheersfunctie staat in voor de follow-up van de acties die door deze

verantwoordelijkheden of comités worden genomen. Daarnaast is de risicobeheersfunctie

gemachtigd voor het oprichten van werkgroepen om risico’s met een hoge prioriteit aan te

pakken en de voortgang van de respectieve werkgroepen te volgen.

Ter wille van de onafhankelijkheid staat de risicobeheersfunctie binnen DKV Belgium in directe

communicatie met de CEO en de voorzitter van de Raad van Bestuur.

De circulaire over de verwachtingen van de NBB betreffende het governance-systeem van

verzekerings- en herverzekeringsmaatschappijen voorziet dat de risicobeheersfunctie per

uitzondering kan worden uitgevoerd door een persoon van het seniormanagement van de

organisatie die geen lid is van het directiecomité. Gezien de omvang van DKV Belgium en de

complexiteit van haar risico's werd in 2016 een uitzondering verleend door de NBB.

De leden van de afdeling ‘risicobeheer’ zijn aan DKV gebonden door een

arbeidsovereenkomst en vallen onder de verantwoordelijkheid van de risicobeheersfunctie. De

bevoegdheden, integriteit en discretie van alle medewerkers van de afdeling ‘risicobeheer’ zijn

van cruciaal belang voor het correct functioneren van de afdeling. De leden van de afdeling

‘risicobeheer’ hebben toegang tot de nodige IT-systemen en -toepassing. De

risicobeheersfunctie heeft in het kader van zijn taken een onbeperkt recht om informatie te

ontvangen van alle afdelingen van DKV Belgium.

De lokale risicobeheersfunctie van DKV Belgium brengt verslag uit aan de risicobeheersfunctie

van de groep. Zo kan het risico op belangenvermenging worden verminderd als een

personeelslid naast andere taken ook instaat voor risicobeheer. Bij een conflictsituatie tussen

de lokale risicobeheersfunctie en de lokale CEO, moet de lokale risicobeheersfunctie

escaleren naar de risicobeheersfunctie van de groep en de voorzitter van de Raad van

Bestuur.

DKV Belgium heeft een lokale afdeling voor risicobeheer die aangepast is aan haar omvang.

DKV Belgium werkt samen met de risicobeheersfunctie van de groep om ervoor te zorgen dat:

• Alle normen, grenswaarden en processen van de groep worden nageleefd. Bovendien

moet de risicobeheerfunctie ervoor zorgen dat alle lokale eisen die door de lokale

toezichthouder zijn uiteengezet, in acht worden genomen bij het opzetten van het

lokale kader voor risicobeheer op basis van het kader voor risicobeheer van de groep;

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 22

• Het risicobeheer dat is afgestemd op de omvang van DKV Belgium van goede kwaliteit

is;

• Er geen nadelige managementbeslissingen met betrekking tot de risicostrategie of

risicomaatregelen worden genomen, die kunnen leiden tot financiële verliezen.

Aan de drie bovengenoemde doelstellingen wordt voldaan door:

• Ondersteuning door interdisciplinaire teams van hooggekwalificeerd personeel;

• Uitgebreide documentatie, richtlijnen en instructies om ervoor te zorgen dat

risicomanagers van de afdeling ‘risicobeheer’ van DKV Belgium en de groep voldoende

zijn geïnformeerd over onze risicostrategie, -organisatie en -processen.

Er moet worden opgemerkt dat het basisprincipe ‘naleven of motiveren’ van toepassing is,

d.w.z. dat als DKV Belgium afwijkt van de groepsnormen, dit moet worden gemotiveerd door

de risicobeheersfunctie (bv. bij afwijkende lokale eisen die door de lokale toezichthouder zijn

gedefinieerd) .

B.4. Intern controlesysteem

Ter wille van de effectiviteit van de operaties, de betrouwbaarheid van de financiële rapportage

en de naleving van de wet- en regelgeving, koppelt het interne controlesysteem (ICS) van DKV

Belgium systematisch doelmatige controles aan noemenswaardige operationele risico's.

Het ICS bestaat uit een proces dat begint met de risicostrategie en risicobereidheid, en

verdergaat met de identificatie en beoordeling van de belangrijkste risico's binnen DKV

Belgium. Op basis van de controleomgeving van DKV Belgium worden aan elk risico controles

gekoppeld die achteraf worden beoordeeld. Vervolgens worden de nettorisico's vergeleken,

bv. met de aandachtskaarten van DKV Belgium en buitensporige risico's worden zo nodig

beheerst door het verdragen, behandelen, overdragen of beëindigen van het risico. Dit proces

vindt zijn hoogtepunt in de jaarlijkse ICS-rapportage aan het directiecomité, het audit- en

risicocomité, de Raad van Bestuur en de NBB in overeenstemming met de NBB_2015_21

circulaire van 13 juli 2015 en hoofdstuk 14 over de effectiviteit van het governance-systeem

van 12 juli 2016. . Het ICS moet, samen met de bijbehorende risico's en

controleverantwoordelijkheden, onverwijld worden gedocumenteerd en aangepast aan

relevante wijzigingen in omstandigheden.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 23

B.5. Compliancefunctie

B.5.1. Taken en methodologie

Belangrijkste taken:

• Het organiseren van de implementatie van de compliance-richtlijnen van de groep;

• Het organiseren van de implementatie en omzetting van wettelijke bepalingen en

regelingen met betrekking tot de compliance-onderwerpen;

• Het ontwerpen en implementeren van compliance-opleidingen voor medewerkers van

het bedrijf, follow-up van erkenningen;

• Het uitvoeren van compliance-beoordelingen van nieuwe initiatieven/projecten die

relaties/processen met klanten en verdelers beïnvloeden, het uitwerken van

risicobeperkende maatregelen waar nodig en het ondersteunen van de implementatie

ervan;

• Het opsporen van compliance-risico's en het bijwerken van de compliance-

aandachtskaart om het bedrijf in veiligheid te brengen; het voorstellen van passende

risicobeperkende maatregelen voor de eerste verdedigingslinie en het ondersteunen

van de implementatie ervan;

• Het management informeren over de holistische visie van de compliance-

‘aandachtkaart’, waarschuwen voor eventuele noemenswaardige problemen en het

toezien op de doeltreffendheid van risicobeperkende acties;

• Het ondersteunen de eerste verdedigingslinie bij zijn besluitvorming;

• Het organiseren van de ‘Governance Meeting’ van de sleutelfuncties zoals

gedefinieerd onder Solvabiliteit II en het coördineren van acties met de andere

onafhankelijke controlefuncties;

• Optreden als contactpersoon van de FSMA;

• Verslag uitbrengen aan de raad en het audit- en risicocomité;

• De compliance-functie bewaakt en draagt bij aan de afstemming van interne

procedures op de Belgische wet- en regelgeving inzake ethiek en gedragscode en op

de gedragsregels die van toepassing zijn in de groep Munich Re;

• De compliance-functie maakt de kloofanalyse van compliance-onderwerpen,

beoordeelt de relevantie van de mogelijke compliance-risico's, stelt risicobeperkende

maatregelen voor waar nodig en ziet toe op hun implementatie.

De compliance-afdeling heeft:

• onbeperkte toegang en initiatiefrecht voor alle taken in de domeinen die vermeld

staan in het compliance-charter;

• zonder voorafgaande toestemming, het recht om met elke medewerker te praten en

elk document, elke activiteit, elk dossier of elk informatief detail van de betrokken

entiteit te inspecteren, met inbegrip van notulen van advies- en

besluitvormingsorganen, voor zover dit nodig is voor de uitvoering van de opdracht;

• op eigen initiatief de mogelijkheid om direct contact op te nemen met de voorzitter

van de Raad van Bestuur, de commissaris en de regelgevende instanties.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 24

B.5.2. Onafhankelijkheid en objectiviteit

De onafhankelijkheid en objectiviteit van de compliance-functie wordt gegarandeerd door tal

van maatregelen zoals passende positionering in de organisatiestructuur, passende scheiding

van taken, voldoende middelen.

De compliance-functie behoort tot de tweede verdedigingslinie en is direct ondergeschikt aan

de CEO. Het hoofd van de compliance-functie heeft een indirecte verplichting van rapportering

aan de Regional Compliance Manager van ERGO International.

Binnen de operationele diensten zijn er contactpersonen die fungeren als gesprekspartners

voor de compliance-functie.

Er worden regelmatig vergaderingen georganiseerd met andere sleutelfuncties om

regelmatige communicatie tussen de verschillende sleutelfuncties van DKV Belgium te

waarborgen. De resultaten van compliance-bevindingen worden ook gedeeld met de

risicobeheersfunctie en intern audit.

Het compliance charter wordt op intranet gepubliceerd en wordt jaarlijks herzien. In geval van

noemenswaardige wijzigingen wordt het document herzien en het amendement moet dan worden

goedgekeurd door het directiecomité en de Raad van Bestuur.

B.6. Interne auditfunctie

B.6.1. Taken en methodologie

De afdeling Interne audit van DKV Belgium ondersteunt het directiecomité bij het uitvoeren

van zijn toezichtstaken. De afdeling is in het bijzonder verantwoordelijk voor het onderzoeken

van het systeem van interne governance. Dit bestaat uit het risicobeheersysteem (RMS), het

interne controlesysteem (ICS) en de drie sleutelfuncties (compliance, risicobeheer en

actuariële functie).

De kerntaken van de afdeling Interne audit omvatten:

Het uitvoeren van audits: De afdeling Interne audit controleert de geschiktheid en

doeltreffendheid van de volledige bedrijfsorganisatie en het interne controlesysteem in het

bijzonder. De auditactiviteit van de afdeling Interne audit moet te allen tijde objectief,

onpartijdig en onafhankelijk worden uitgevoerd. Het auditgebied van de afdeling Interne audit

heeft betrekking op alle activiteiten en processen van het governance-systeem en omvat

expliciet de overige governance-functies. De auditopdracht heeft in het bijzonder betrekking

op de volgende aspecten:

• Effectiviteit en doeltreffendheid van processen en controles; • Naleving van externe en interne normen, richtlijnen, reglementen en regelingen, • Betrouwbaarheid, volledigheid, consistentie en passende timing van het externe en

interne rapportagesysteem; • Betrouwbaarheid van de IT-systemen;

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 25

• Aard en wijze van uitvoering van taken door de werknemers.

Het werk van de afdeling Interne audit is gebaseerd op een uitgebreid risicogericht auditplan

dat jaarlijks wordt bijgewerkt. Dit laatste bestaat uit een meerjarenplan en het daarvan

afgeleide jaarplan. Het Audit Universe met alle belangrijke structuren, processen, systemen

en activiteiten in de hele bedrijfsorganisatie ligt aan de basis van het auditplan. Het bevat ook

belangrijke processen, systemen en activiteiten die aan andere bedrijven (dienstverleners)

worden uitbesteed.

B.6.2. Onafhankelijkheid en objectiviteit

De managers en medewerkers van de afdeling Interne audit zijn zich bewust van en houden

zich aan de nationale en internationale professionele normen voor van Interne audit.

Dit geldt ook voor de principes en regels om de onafhankelijkheid en objectiviteit van de

afdeling Interne Audit te waarborgen. Tal van maatregelen (waaronder passende positionering

in de organisatiestructuur, passende scheiding van taken, en een uitgebreide

kwaliteitscontrole tijdens de audit) zorgen ervoor dat de onafhankelijkheid en objectiviteit van

de auditfunctie voldoende is gewaarborgd.

De afdeling Interne audit is een onafhankelijke afdeling die ondergeschikt is aan de CEO. Het

hoofd van de afdeling Interne audit staat direct onder het hoofd van Munich Re Group Audit.

Zij heeft ook een zogenaamde ‘indirecte rapporteringsverplichting’ aan de Chief Executive

Officer (CEO) van DKV Belgium. Zij heeft directe en onbeperkte toegang tot het directiecomité

van DKV Belgium. Als dienstverlener van het bedrijf is de afdeling onafhankelijk van alle

andere functies van het bedrijf.

De afdeling Interne audit heeft voldoende middelen en verricht de audits onafhankelijk en

onpartijdig en op eigen verantwoordelijkheid (objectief). Het hoofd van de afdeling Interne audit

geeft blijk van een passend gedrag dat bijdraagt aan de onafhankelijkheid en objectiviteit van

de auditfunctie.

Om hun onafhankelijkheid te waarborgen aanvaarden de medewerkers van de afdeling Interne

audit geen niet-auditgerelateerde werkzaamheden. Medewerkers die werkzaam zijn in andere

afdelingen van het bedrijf mogen zich niet bezighouden met taken van de afdeling Interne

audit. Bij de toewijzing van de auditors wordt alles in het werk gesteld om belangenconflicten

te vermijden en ervoor te zorgen dat de auditors hun taken onpartijdig kunnen vervullen.

Gedurende de gerapporteerde periode was de onafhankelijkheid en objectiviteit van de

afdeling Interne audit op geen moment verminderd.

B.6.3. Organisatie

De afdeling Interne audit opereert conform de normen die van toepassing zijn in de gehele

groep Munich Re. De afdeling is juridisch gezien toegewezen aan DKV Belgium. Het

auditmandaat van de afdeling Interne audit geldt voor alle eenheden van DKV Belgium.

Er worden vergaderingen georganiseerd met andere sleutelfuncties om regelmatige communicatie tussen de verschillende sleutelfuncties van DKV Belgium te waarborgen. De

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 26

resultaten van audits worden ook gedeeld met de risicobeheersfunctie en de Compliance functie.

Over het algemeen moet het personeel van de afdeling Interne audit beschikken over de vereiste vaardigheden en kennis om effectief en doeltreffend te werk te gaan bij audits. Voor wat het personeel van de Audit HUB Belgium betreft werd rekening gehouden met de diversiteit van kennis en de beroepservaring. De manager en de medewerkers van de HUB hebben een opleiding gehad in verzekeringen, economie, accounting en handelswetenschappen. Bovendien kunnen 2 van de 3 auditors de nodige ervaring en expertise voorleggen aangezien zij meer dan 10 jaar in de verzekeringssector hebben gewerkt. De derde auditor heeft 4 jaar ervaring in een risicobeheerfunctie binnen DKV Belgium.

B.6.4. Intern auditbeleid

De principes voor de interne auditfunctie zijn vastgelegd in twee documenten: de ‘Interne

auditrichtlijn’ en het ‘Interne auditcharter’.

Het Interne auditcharter bevat de algemene regels van de Interne auditrichtlijn. Daarnaast zijn

de eisen van Solvabiliteit II geïmplementeerd in het Interne auditcharter. Het regelt tot in detail

de volgende onderwerpen: auditwerkzaamheden, principes, auditactiviteiten, ,

kwaliteitsbeheer, medewerkers, rapporteringen, enz.

Het hoofd van de afdeling Interne audit verricht ten minste jaarlijks een volledige herziening

van het auditcharter. Voorgestelde wijzigingen worden ter goedkeuring aan de Raad van

Bestuur voorgelegd. Het Interne auditcharter van DKV Belgium is gebaseerd op het

auditcharter van de groep Munich Re, werd goedgekeurd door de Raad van Bestuur en is van

kracht sinds 24 maart 2016.

B.7. Actuariële functie

B.7.1. Taken en methodologie

De overkoepelende doelstellingen van de actuariële functie van DKV Belgium worden als volgt

gedefinieerd.

• Het verzekeren van de geschiktheid van de gebruikte methoden en onderliggende

modellen, en van de aannamen bij de berekening van de technische voorzieningen

voor de bedrijfseconomische balans volgens Solvabiliteit II;

• Advies geven over het algemene acceptatiebeleid;

• Advies geven over de geschiktheid van herverzekeringsovereenkomsten.

Het is de taak van de actuariële functie om de Raad van Bestuur te ondersteunen bij het

vaststellen en uitvoeren van maatregelen die nodig zijn om de kwaliteit te borgen van de data

en IT-toepassingen die worden gebruikt voor de berekening van de technische voorzieningen

voor de bedrijfseconomische balans volgens Solvabiliteit II.

Belangrijkste taken

• De geschiktheid bepalen van de berekeningswijze van technische voorzieningen;

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 27

• De toereikendheid en kwaliteit bepalen van de data en IT-systemen die worden

gebruikt bij de berekening van de technische voorzieningen;

• Het vergelijken van de beste schattingen met de ervaring;

• Het informeren van het administratieve, beheers- of toezichtsorgaan over de

betrouwbaarheid en toereikendheid van de berekeningswijze van technische

voorzieningen;

• Advies geven over het algemene acceptatiebeleid;

• Advies geven over de geschiktheid van herverzekeringsovereenkomsten;

• De respectieve beleidsmaatregelen herzien;

• Verslag uitbrengen aan de Raad van Bestuur en het audit-/risicocomité over de

geschiktheid van het niveau van reserves en over het eindadvies binnen zijn

verantwoordelijkheidsgebied

Afvaardiging

• Van de Raad en het audit- en risicocomité voor het beoordelen, bewaken en het

uitbrengen van verslag over de technische voorzieningen, het acceptatiebeleid en het

herverzekeringsbeleid;

• van de managementinspanning om bovengenoemde governance-taken te volbrengen.

Rapporteringslijnen

• Audit-/risicocomité en Raad van Bestuur: verslag uitbrengen over bevindingen; • CEO: verslag uitbrengen over werking en bevindingen.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 28

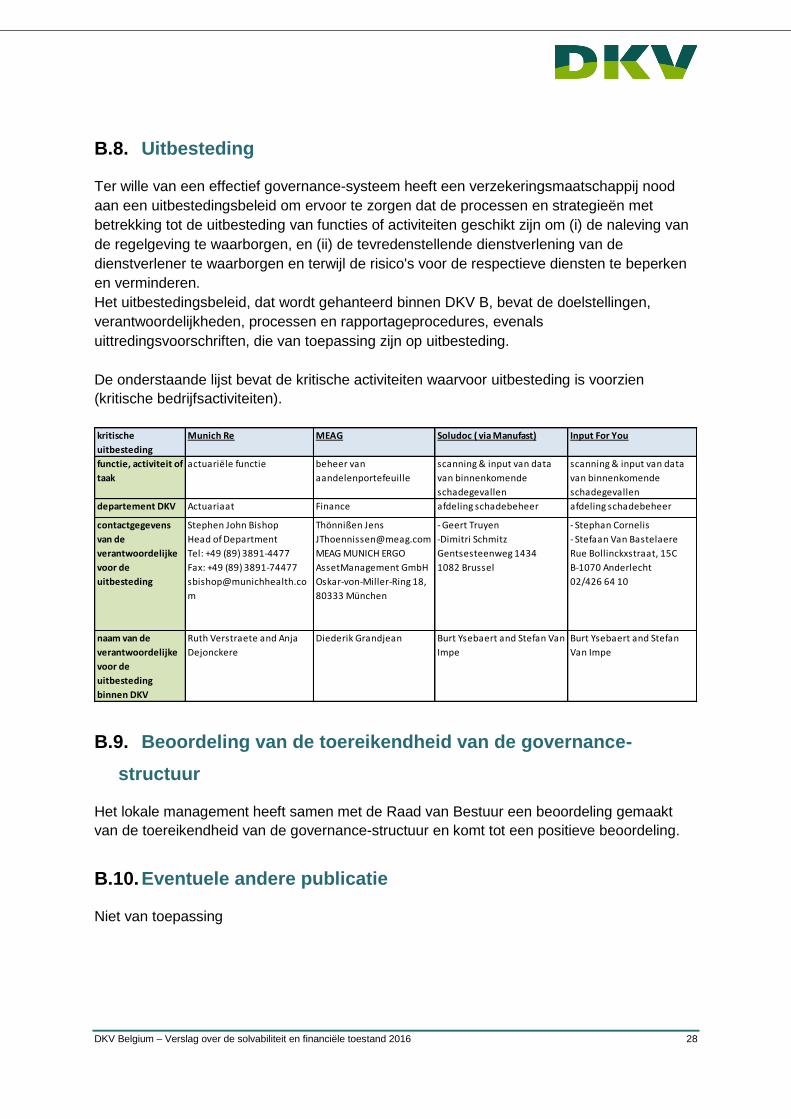

B.8. Uitbesteding

Ter wille van een effectief governance-systeem heeft een verzekeringsmaatschappij nood

aan een uitbestedingsbeleid om ervoor te zorgen dat de processen en strategieën met

betrekking tot de uitbesteding van functies of activiteiten geschikt zijn om (i) de naleving van

de regelgeving te waarborgen, en (ii) de tevredenstellende dienstverlening van de

dienstverlener te waarborgen en terwijl de risico's voor de respectieve diensten te beperken

en verminderen.

Het uitbestedingsbeleid, dat wordt gehanteerd binnen DKV B, bevat de doelstellingen,

verantwoordelijkheden, processen en rapportageprocedures, evenals

uittredingsvoorschriften, die van toepassing zijn op uitbesteding.

De onderstaande lijst bevat de kritische activiteiten waarvoor uitbesteding is voorzien

(kritische bedrijfsactiviteiten).

B.9. Beoordeling van de toereikendheid van de governance-

structuur

Het lokale management heeft samen met de Raad van Bestuur een beoordeling gemaakt

van de toereikendheid van de governance-structuur en komt tot een positieve beoordeling.

B.10. Eventuele andere publicatie

Niet van toepassing

kritische

uitbesteding

Munich Re MEAG Soludoc ( via Manufast) Input For You

functie, activiteit of

taak

actuariële functie beheer van

aandelenportefeuille

scanning & input van data

van binnenkomende

schadegevallen

scanning & input van data

van binnenkomende

schadegevallen

departement DKV Actuariaat Finance afdeling schadebeheer afdeling schadebeheer

contactgegevens

van de

verantwoordelijke

voor de

uitbesteding

Stephen John Bishop

Head of Department

Tel: +49 (89) 3891-4477

Fax: +49 (89) 3891-74477

m

Thönnißen Jens

MEAG MUNICH ERGO

AssetManagement GmbH

Oskar-von-Miller-Ring 18,

80333 München

- Geert Truyen

-Dimitri Schmitz

Gentsesteenweg 1434

1082 Brussel

- Stephan Cornelis

- Stefaan Van Bastelaere

Rue Bollinckxstraat, 15C

B-1070 Anderlecht

02/426 64 10

naam van de

verantwoordelijke

voor de

uitbesteding

binnen DKV

Ruth Verstraete and Anja

Dejonckere

Diederik Grandjean Burt Ysebaert and Stefan Van

Impe

Burt Ysebaert and Stefan

Van Impe

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 29

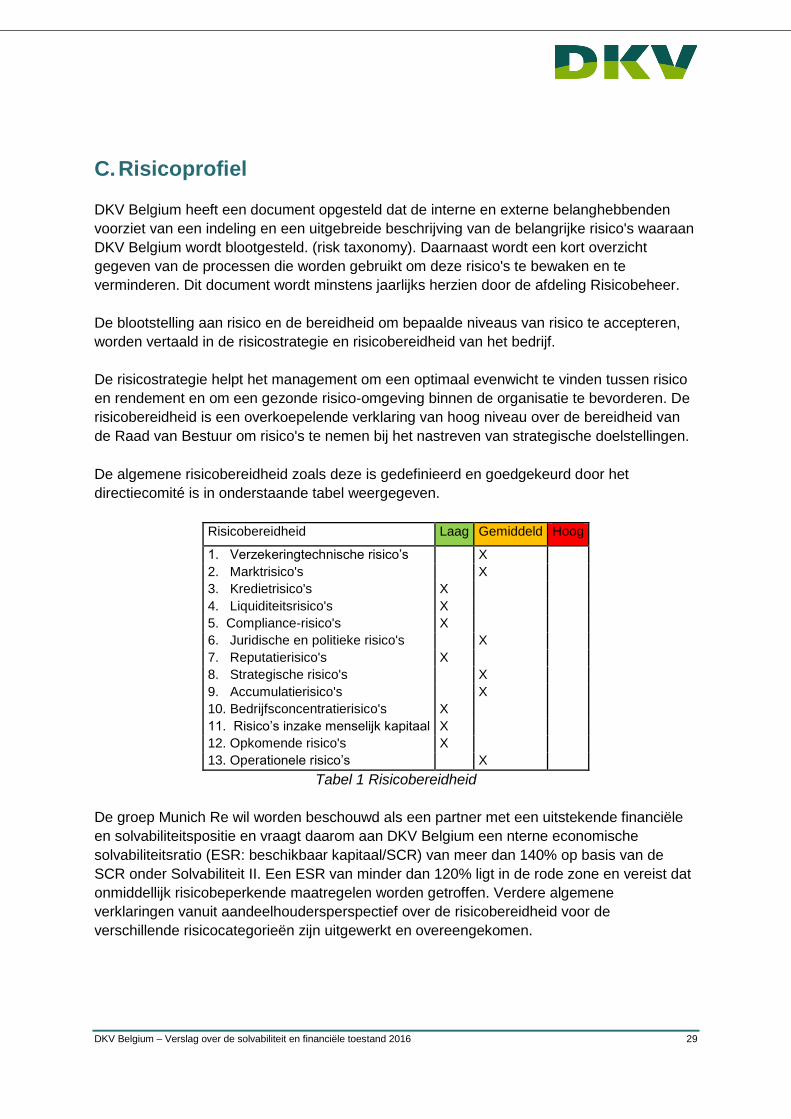

C. Risicoprofiel

DKV Belgium heeft een document opgesteld dat de interne en externe belanghebbenden

voorziet van een indeling en een uitgebreide beschrijving van de belangrijke risico's waaraan

DKV Belgium wordt blootgesteld. (risk taxonomy). Daarnaast wordt een kort overzicht

gegeven van de processen die worden gebruikt om deze risico's te bewaken en te

verminderen. Dit document wordt minstens jaarlijks herzien door de afdeling Risicobeheer.

De blootstelling aan risico en de bereidheid om bepaalde niveaus van risico te accepteren,

worden vertaald in de risicostrategie en risicobereidheid van het bedrijf.

De risicostrategie helpt het management om een optimaal evenwicht te vinden tussen risico

en rendement en om een gezonde risico-omgeving binnen de organisatie te bevorderen. De

risicobereidheid is een overkoepelende verklaring van hoog niveau over de bereidheid van

de Raad van Bestuur om risico's te nemen bij het nastreven van strategische doelstellingen.

De algemene risicobereidheid zoals deze is gedefinieerd en goedgekeurd door het

directiecomité is in onderstaande tabel weergegeven.

Risicobereidheid Laag Gemiddeld Hoog

1. Verzekeringtechnische risico’s X

2. Marktrisico's

X

3. Kredietrisico's X

4. Liquiditeitsrisico's X

5. Compliance-risico's X

6. Juridische en politieke risico's X

7. Reputatierisico's X

8. Strategische risico's X

9. Accumulatierisico's

10. Bedrijfsconcentratierisico's

X

X

11. Risico’s inzake menselijk kapitaal X

12. Opkomende risico's X

13. Operationele risico’s

X

Tabel 1 Risicobereidheid

De groep Munich Re wil worden beschouwd als een partner met een uitstekende financiële

en solvabiliteitspositie en vraagt daarom aan DKV Belgium een nterne economische

solvabiliteitsratio (ESR: beschikbaar kapitaal/SCR) van meer dan 140% op basis van de

SCR onder Solvabiliteit II. Een ESR van minder dan 120% ligt in de rode zone en vereist dat

onmiddellijk risicobeperkende maatregelen worden getroffen. Verdere algemene

verklaringen vanuit aandeelhoudersperspectief over de risicobereidheid voor de

verschillende risicocategorieën zijn uitgewerkt en overeengekomen.

DKV Belgium – Verslag over de solvabiliteit en financiële toestand 2016 30

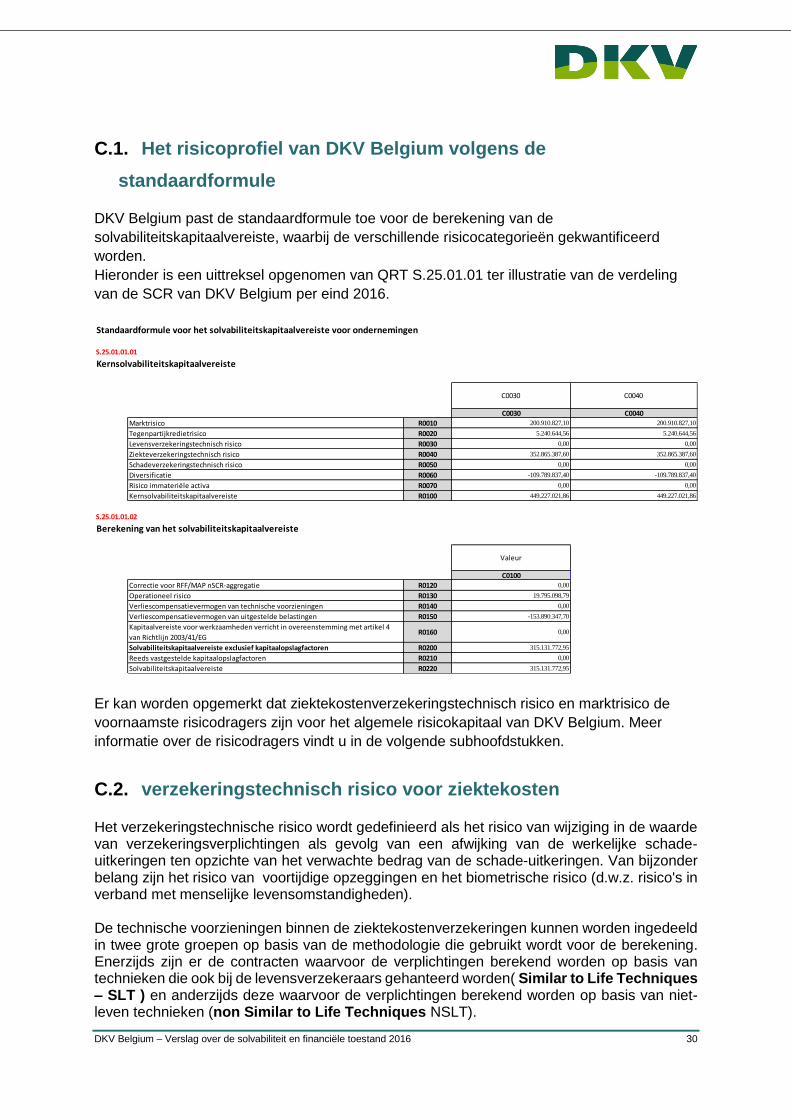

C.1. Het risicoprofiel van DKV Belgium volgens de

standaardformule

DKV Belgium past de standaardformule toe voor de berekening van de

solvabiliteitskapitaalvereiste, waarbij de verschillende risicocategorieën gekwantificeerd

worden.

Hieronder is een uittreksel opgenomen van QRT S.25.01.01 ter illustratie van de verdeling

van de SCR van DKV Belgium per eind 2016.

Er kan worden opgemerkt dat ziektekostenverzekeringstechnisch risico en marktrisico de

voornaamste risicodragers zijn voor het algemele risicokapitaal van DKV Belgium. Meer

informatie over de risicodragers vindt u in de volgende subhoofdstukken.

C.2. verzekeringstechnisch risico voor ziektekosten

Het verzekeringstechnische risico wordt gedefinieerd als het risico van wijziging in de waarde van verzekeringsverplichtingen als gevolg van een afwijking van de werkelijke schade-uitkeringen ten opzichte van het verwachte bedrag van de schade-uitkeringen. Van bijzonder belang zijn het risico van voortijdige opzeggingen en het biometrische risico (d.w.z. risico's in verband met menselijke levensomstandigheden). De technische voorzieningen binnen de ziektekostenverzekeringen kunnen worden ingedeeld in twee grote groepen op basis van de methodologie die gebruikt wordt voor de berekening. Enerzijds zijn er de contracten waarvoor de verplichtingen berekend worden op basis van technieken die ook bij de levensverzekeraars gehanteerd worden( Similar to Life Techniques – SLT ) en anderzijds deze waarvoor de verplichtingen berekend worden op basis van niet-leven technieken (non Similar to Life Techniques NSLT).

Standaardformule voor het solvabiliteitskapitaalvereiste voor ondernemingen