urte zahn zielmarkt tschechien - ioew.de · le, z.b. planung, projektierung und finanzierung von...

TRANSCRIPT

Urte Zahn

ZIELMARKT TSCHECHIEN

Analyse und Beurteilung Tschechiens als Zielland für den Export von Dienstleistungen durch deutsche Unternehmen im Bereich erneuerbarer Energien

EXPEED | Arbeitspapier Nr. 4

2 | URTE ZAHN

Impressum Herausgeber: Institut für ökologische Wirtschaftsforschung (IÖW) Potsdamer Straße 105 D-10785 Berlin Tel. +49 – 30 – 884 594-0 Fax +49 – 30 – 882 54 39 E-mail: [email protected] www.ioew.de

Diese Ziellandstudie wurde von Urte Claudia Zahn als Masterarbeit unter dem Titel „Ziellandstudie Tschechien. Analyse und Beurteilung Tschechiens als Zielland für den Export von Dienstleistungen durch deutsche Unternehmen im Bereich erneuerbarer Energien“ an der Universität Koblenz Lan-dau im Jahr 2008 eingereicht. Sie entstand im Rahmen des Projekts:

EXPEED – Exportpotenziale von Dienstleistungen im Bereich Erneuerbare Energien (www.expeed.de)

Projektpartner

Institut für Ökologische Wirtschaftsforschung GmbH (gemeinnützig) Dr. Bernd Hirschl (Gesamtprojektleiter), Dr. Julika Weiß (Projektkoordinatorin), Dr. Wilfried Konrad www.ioew.de

Universität Rostock Wirtschafts- und Sozialwissenschaftliche Fakultät, Institut für Marketing und Dienstleistungsforschung, Prof. Dr. Martin Benkenstein, Madlen Thom www.wiwi.uni-rostock.de/bwl/marketing

Regenerative Energien - Netzwerk für Export und Technologie Ulrike Krüger, Nadine Bethge, Gabi Rüger

Deutsche Energie-Agentur GmbH Dr. Konrad Bauer, Dorit Rößler

Gefördert vom Bundesministerium für Bildung und Forschung im Förderschwerpunkt „Ex-portfähigkeit und Internationalisierung von Dienstleistungen“, Projektträger DLR.

ZIELLANDSTUDIE TSCHECHIEN | 3

Vorwort Erneuerbare Energien (EE) haben sich aufgrund ihres Beitrags zu einer zukunftsfähigen Energie-erzeugung national und international zu Märkten mit einer hohen Wachstumsdynamik entwickelt. Dabei spielen eine Reihe von Dienstleistungen entlang der Wertschöpfungskette eine zentrale Rol-le, z.B. Planung, Projektierung und Finanzierung von Anlagen, Betriebsführung sowie Aus- und Weiterbildung. Das Projekt EXPEED (Exportpotenziale von Dienstleistungen im Bereich erneuer-bare Energien) befasste sich in den letzten Jahren intensiv mit diesen Dienstleistungen und ihrer Internationalisierung. Die Ergebnisse des Projekts zeigen, dass Dienstleistungen im Bereich er-neuerbare Energien einen nicht vernachlässigbaren Anteil an der Wertschöpfung haben und ein signifikantes Exportpotenzial aufweisen. In Bezug auf den Export wird häufig davon ausgegangen, dass die Dienstleistungen den Herstellern ins Ausland folgen, wenn sie als technologiebegleitende Services angeboten werden. Dies ist durchaus häufig der Fall, aber erneuerbare Energieanlagen weisen darüber hinaus eine besondere Eigenschaft auf, die sie von vielen anderen Gütern und Technologiebereichen unterscheidet: Bevor eine Anlage errichtet werden kann, sind bereits viele Dienstleistungen nötig, wie beispielsweise Standorterkundungen und Potenzialermittlungen, oder die oben erwähnten Planung, Projektierung und Finanzierung. Neben diesen anlagenbezogenen spielen weitere Dienstleistungen eine wichtige Rolle, wie zum Beispiel Bildung und Forschung, aber auch solche zur Errichtung von Produktionsanlagen oder produktionsbegleitende Services. Viele dieser Dienstleistungen haben ein eigenständiges Exportpotenzial, das von einigen Unter-nehmen bereits in Ansätzen erschlossen wird, jedoch noch höher ausfallen könnte. Trotz der durchaus relevanten ökonomische Bedeutung von Dienstleistungen – allgemein sowie bezogen auf den Export – kommen diese im Rahmen der wissenschaftlichen und politischen Debatte bisher kaum vor und es existieren praktisch keine Unterstützungsangebote, die die spezifischen Anforde-rungen der Dienstleister bei ihrem Gang ins Ausland adressieren.

Im Rahmen des Projekts EXPEED wurden fünf Länderfallstudien durchgeführt, die im Unterschied zu den bisher verfügbaren Länderinformationen die Exportpotenziale von Dienstleistungen und Dienstleistern besonders in den Blick nehmen. Ziel dieser Länderfallstudien war die Untersuchung der – nach EE-Sparten und Dienstleistungsarten differenzierten – Potenziale im jeweiligen Ziel-markt für Dienstleistungsunternehmen aus Deutschland. Die Auswahl der Länder erfolgte auf der Basis von Ergebnissen einer Breitenerhebung unter EE-Dienstleistern sowie einer literaturbasier-ten Analyse der Marktattraktivität und zentraler Rahmenbedingungen zahlreicher potentieller Ziel-länder. Aus den Ländern mit hoher Marktattraktivität wurden schließlich fünf ausgewählt, die sich bezüglich zentraler Marktbarrieren (abgeschätzt über die Faktoren allgemeines Länderrisiko, Ent-wicklungsstand sowie räumliche und kulturelle Distanz) möglichst stark unterscheiden: China, Frankreich, Marokko, Tschechien und die Türkei.

Die Ziellandstudien richten sich insbesondere an die Dienstleister in den verschiedenen Bereichen der erneuerbaren Energien, die auf internationalen Märkten tätig sind oder es werden wollen. Ihnen sollen die Studien eine Hilfestellung bieten bei der Auswahl geeigneter Zielländer sowie bei der Frage nach geeigneten Internationalisierungsstrategien für diese Märkte. Darüber hinaus stellen die Zielmarktanalysen als Fallbeispiele Beiträge zur Dienstleistungsforschung dar. Erstellt wurden die Studien maßgeblich von Studierenden im Rahmen von Abschlussarbeiten bzw. Praktika am In-stitut für ökologische Wirtschaftsforschung. Die Verantwortung für den Inhalt liegt daher bei den Autorinnen und Autoren. Für die Veröffentlichung wurden sie in einem einheitlichen Layout gestal-tet und teilweise leicht redaktionell bearbeitet.

Bernd Hirschl, Julika Weiß

4 | URTE ZAHN

ZIELLANDSTUDIE TSCHECHIEN | 5

Inhaltsverzeichnis

1 Einführung......................................... .................................................................. 11

2 Rahmenbedingungen in der Tschechischen Republik.... ................................ 13

2.1 Politische Rahmenbedingungen .......................................................................................................13 2.1.1 Allgemeine Landesdaten ...................................................................................................13 2.1.2 Land und Leute..................................................................................................................14 2.1.3 Politische Struktur und Risiken..........................................................................................21

2.2 Wirtschaftliche und rechtliche Rahmenbedingungen........................................................................22 2.2.1 Wirtschaftliche Rahmenbedingungen................................................................................22 2.2.2 Wirtschaftliche Risiken.......................................................................................................28 2.2.3 Rechtliche Rahmenbedingungen und Risiken ..................................................................28

2.3 Aspekte der Umwelt ..........................................................................................................................29 2.4 Zwischenfazit ....................................................................................................................................29

3 Der tschechische Energiemarkt ...................... .................................................. 30

3.1 Energiepolitische Ziele ......................................................................................................................30 3.2 Primärenergieerzeugung...................................................................................................................33 3.3 Endenergieverbrauch und -erzeugung .............................................................................................34 3.4 Allgemeine Marktstruktur ..................................................................................................................42 3.5 Zwischenfazit ....................................................................................................................................44

4 Analyse des Marktes für Erneuerbare Energien ....... ....................................... 45

4.1 Marktattraktivität ................................................................................................................................45 4.2 Preis und Kostenstrukturen...............................................................................................................48 4.3 Förderprogramme für die Nutzung von erneuerbaren Energien ......................................................50 4.4 Markteintritts- und Mobilitätsbarrieren...............................................................................................52 4.5 Marktaustritts- und Schrumpfungsbarrieren......................................................................................54 4.6 Zwischenfazit ....................................................................................................................................55

5 Marketingstrategien und SWOT-Analyse............... ........................................... 55

5.1 Allgemeine Ausführungen zur SWOT-Analyse .................................................................................55 5.2 Solarenergie......................................................................................................................................57

5.2.1 Ausgangssituation und lokaler Markt.................................................................................57 5.2.2 Dienstleistungen ................................................................................................................60 5.2.3 Hemmnisse und Barrieren .................................................................................................61 5.2.4 SWOT ................................................................................................................................61

5.3 Windenergie ......................................................................................................................................63 5.3.1 Ausgangssituation und lokaler Markt.................................................................................63 5.3.2 Dienstleistungen ................................................................................................................65 5.3.3 Hemmnisse und Barrieren .................................................................................................65 5.3.4 SWOT ................................................................................................................................66

6 | URTE ZAHN

5.4 Geothermische Energie.....................................................................................................................68 5.4.1 Ausgangssituation und lokaler Markt.................................................................................68 5.4.2 Dienstleistungen ................................................................................................................71 5.4.3 Hemmnisse und Barrieren .................................................................................................72 5.4.4 SWOT ................................................................................................................................72

5.5 Bioenergie .........................................................................................................................................74 5.5.1 Ausgangssituation und lokaler Markt.................................................................................74 5.5.2 Dienstleistungen ................................................................................................................79 5.5.3 Hemmnisse und Barrieren .................................................................................................79 5.5.4 SWOT ................................................................................................................................79

5.6 Wasserenergie ..................................................................................................................................81 5.6.1 Ausgangssituation und lokaler Markt.................................................................................81 5.6.2 Hemmnisse und Barrieren .................................................................................................82 5.6.3 SWOT ................................................................................................................................83

6 Bewertung und Schlussfolgerung ..................... ................................................84

7 Literaturverzeichnis ............................... .............................................................91

ZIELLANDSTUDIE TSCHECHIEN | 7

Abbildungsverzeichnis Abb. 2.1: Lage der tschechischen Verwaltungsbezirke ...............................................................14 Abb. 2.2: Geografische Lage .......................................................................................................15 Abb. 2.3: Topografie der Tschechischen Republik ......................................................................16 Abb. 2.4: Niederschlag, Temperatur, Sonnenscheindauer..........................................................17 Abb. 2.5: Öffentliche Gesamtausgaben für Bildung für 2003 ......................................................18 Abb. 2.6: Entwicklung der Arbeitslosigkeit und des Einkommens ...............................................19 Abb. 2.7: Arbeitslosigkeit nach Gebieten in 2006 in Prozent.......................................................20 Abb. 2.8: Veränderung des Bruttoinlandsproduktes ....................................................................23 Abb. 2.9: Veränderung von Ex- und Import zum Vorjahr.............................................................25 Abb. 2.10: Bruttoinlandsausgaben für Forschung und Entwicklung 1995 - 2004..........................26 Abb. 3.1: In Energiefragen involvierte staatliche Institutionen in der Tschechischen Republik...31 Abb. 3.2: Anteil der Stromerzeugung aus erneuerbaren Energiequellen (in % des Brutto-

stromverbrauchs)..........................................................................................................32 Abb. 3.3: Primärenergieverbrauch nach Energiequelle von 1973 - 2030....................................33 Abb. 3.4: Endenergieverbrauch nach Energiequelle von 1973 – 2030 .......................................35 Abb. 3.5: Energieverbrauch im Sektor Transport in Prozent (2002)............................................36 Abb. 3.6: Energieintensität der Tschechischen Republik und anderer ausgewählter IEA-

Staaten von 1973 – 2010 .............................................................................................37 Abb. 3.7: Ex- und Import von Strom der Tschechischen Republik im Jahr 2004 ........................38 Abb. 3.8: Anteile der Erneuerbaren Energien an der Stromerzeugung im Jahr 2006 .................40 Abb. 3.9: Auswirkungen von politischen Instrumenten auf die Primärenergieerzeugung aus

Erneuerbaren Energien in Tschechien (Mtoe) .............................................................41 Abb. 3.10: Ferngasübertragungsnetzwerk in der Tschechischen Republik ..................................43 Abb. 3.11: Erdölübertragungsnetzwerk in der Tschechischen Republik .......................................43 Abb. 4.1: Installierte Kapazität im Bereich erneuerbare Energien ...............................................45 Abb. 4.2: Förderungsmechanismus der ERO..............................................................................47 Abb. 4.3: Strompreise – private Haushalte (Preisniveau und –entwicklung am Strommarkt in

Euro je kWh).................................................................................................................49 Abb. 4.4: Strompreise – industrielle Nutzer (Preisniveau und –entwicklung am Strommarkt

in Euro je kWh) .............................................................................................................49 Abb. 4.5: Projektfinanzierung am Beispiel der Investkredit Bank AG..........................................53 Abb. 5.1: Globale Einstrahlungssumme in der Tschechischen Republik in MJ/m2 .....................57 Abb. 5.2: Solare Einstrahlung der nach S@tel-Light definierten Zone G für 1996 – 2000 mit

einer Neigung von 40 Grad und Ausrichtung auf Süd..................................................58 Abb. 5.3: Windkarte Tschechiens ................................................................................................63 Abb. 5.4: Gebiete in Europa mit möglichen heißen Tiefenaquiferen (high) und

Hochenthalpie-Lagerstätten (very high) .......................................................................70 Abb. 5.5: Geothermische Wärmeerzeugung in Europa (2004)....................................................71 Abb. 6.1: Solarenergie .................................................................................................................88 Abb. 6.2: Windenergie..................................................................................................................89 Abb. 6.3: Wasserenergie – Kleinstwasserkraftwerke ..................................................................90

8 | URTE ZAHN

Tabellenverzeichnis Tab. 3.1: Atomreaktoren in der Tschechischen Republik ............................................................39 Tab. 5.1: Einspeisetarife und Grüne Boni für Strom durch Photovoltaikanlagen ........................59 Tab. 5.2: Summe der installierten Gesamtfläche von Sonnenkollektoren in der

Tschechischen Republik ...............................................................................................60 Tab. 5.3: SWOT-Analyse des Solarenergiemarktes in der Tschechischen Republik..................62 Tab. 5.4: Installierte Leistung von Windkraftanlagen in Tschechien und Deutschland ...............64 Tab. 5.5: Einspeisetarife und Grüne Boni für Strom aus Windkraft .............................................65 Tab. 5.6: SWOT-Analyse des Windenergiemarktes in der Tschechischen Republik..................67 Tab. 5.7: Verschiedene Erscheinungsformen geothermischer Energie und deren Nutzung.......69 Tab. 5.8: Einspeisetarif und Grüne Bonus für Strom aus Geothermischer Energie ....................71 Tab. 5.9: SWOT-Analyse des Geothermiemarktes in der Tschechischen Republik ...................73 Tab. 5.10: Bedingungen für Biomasse in der tschechischen Republik..........................................74 Tab. 5.11: Indikationswerte der technischen und wirtschaflichen Parameter der

Energieerzeugung aus erneuerbaren Energien in der Tschechischen Republik .........75 Tab. 5.12: Einspeisetarife und Grüne Boni für Strom aus Biomasse, Bio-, Müll-, Schlamm-

und Grubengas .............................................................................................................77 Tab. 5.13: SWOT-Analyse des Bioenergiemarktes in der Tschechischen Republik .....................81 Tab. 5.14: Einspeisetarife und Grüne Boni für Strom aus kleinen Wasserkraftanlagen bis 10

MW................................................................................................................................82 Tab. 5.15: SWOT-Analyse des Wasserenergiemarktes in der Tschechischen Republik..............83

ZIELLANDSTUDIE TSCHECHIEN | 9

Abkürzungsverzeichnis a.s. aktiovy spolecnost (Aktiengesellschaft) BASE Basel Agency for Sustainable Energy BIP Bruttoinlandsprodukt BMWi Bundesministerium für Wirtschaft und Technologie CEFTA Central European Free Trade Agreement (Mitteleuropäisches Freihandelsab-

kommen) CPI Corruption Perception Index CDM Clean Development Mechanism ČEA Česka Energeticka Agentura ČEZ České Energeticke Zavody ČMKOS Českomoravská Konfederace Odborových Svazů (Böhmisch-Mährische Ge-

werkschaftskonförderation) ČSSD Česká Strana Sociálně Demokratická DENA Deutsche Energie-Agentur EBRD European Bank for Reconstruction and Development EPA Europäisches Patentamt EMAS Eco-Management and Audit Scheme ERO Energy Regulation Office ERÚ Energetický Regulační Úřad EU Europäische Union EXPEED Exportpotenziale von Dienstleistungen im Bereich Erneuerbare Energien FDI Foreign Direct Investment (Ausländische Direktinvestitionen) FIT Feed-in tariffs FNR Fachagentur für Nachwachsende Rohstoffe Forost Forschungsverbund Ost- und Südosteuropa FuE Forschung und Entwicklung GAU Größter Anzunehmender Unfall GJ Gigajoule GTV Verband Geothermische Vereinigung – Bundesverband Geothermie GWh/a Gigawattstunden pro Jahr ha Hektar IEA International Energy Agency ISO Internationale Organisation für Normung JI Joint Implementation k.s. komanditni spolecnost (Kommanditgesellschaft) KDU-ČSL

Křesťanská a Demokratická Unie – Čs. Strana Lidová

KfW Kreditanstalt für Wiederaufbau KKS Kaufkraftstandard KMU Kleine und mittlere Unternehmen KSČM Komunistická Strana Čech a Moravy (Kommunistische Partei Böhmens und

Mährens) kWh Kilowattstunde KWK Kraft-Wärme-Kopplung MIGA Multilateral Investment Guarantee Agency MPO Ministerstvo průmyslu a obchodu (Ministry of Industry and Trade)

10 | URTE ZAHN

MW Megawatt Mtoe Million tonnes of oil equivalent NATO North Atlantic Treaty Organization NOx Stickstoffoxide ODS Občanská Demokratická Strana (Demokratische Bürgerpartei) OECD Organisation for Economic Co-operation and Development (Organisation für

wirtschaftliche Zusammenarbeit und Entwicklung) OSZE Organisation für Sicherheit und Zusammenarbeit in Euopa PJ Petajoule ROI Return on Investment s.r.o. spolecnost s rucenim omeznym (Gesellschaft mit beschränkter Haftung ) SEP State Environmental Policy (Nationales Energieprogramm) SO2 Schwefeldioxid Syn. Synonym TJ/a Terrajoule pro Jahr TRT Thermal Response Test TWh Terrawattstunde toe tonnes of oil equivalent UNEP United Nations Environment Programme v.o.s. verejná obchodni spolecnost (Offene Handelsgesellschaft) VVER Vodo-Vodyanoi Energetichesky Reactor (Druckwasserreaktor) WB World Bank WGC World Geothermal Congress WTO World Trade Organization

ZIELLANDSTUDIE TSCHECHIEN | 11

1 Einführung Im Laufe der letzten Jahre haben sich die Rahmenbedingungen für die Energieversorgung geän-dert. Neben bedarfsgerechter Nutzungsmöglichkeit und Versorgung, dauerhafter Versorgungssi-cherheit, Umwelt-, Gesundheits- und Klimaverträglichkeit sowie effizienter Ressourcennutzung ha-ben vor allem Forderungen nach einem Beitrag zur nationalen Wertschöpfung, Arbeits-, Technolo-gie- und Innovationspotenzialen an Bedeutung gewonnen. Im Jahr 2006 wurden weltweit 70,9 Mil-liarden US Dollar in eine nachhaltige Energienutzung investiert. Dies sind 43% mehr als im Vorjahr. In 2007 verzeichneten die Neuinvestitionen eine ähnliche Entwicklung (GREE 2007). Die Nutzung erneuerbarer Energien gewinnt weltweit an Einfluß. Es entstehen innerhalb und außerhalb Deutschlands bedeutende Wachstumsmärkte. Die Zahl der Beschäftigten im Bereich der erneuer-bare Energien stieg in den vergangenen Jahren stetig an. Nach einer vom Bundesministerium für Umwelt veröffentlichten Forschungsstudie sollen die Beschäftigtenzahlen allein in Deutschland bis zum Jahr 2020 von circa 170.000 auf mindestens 300.000 ansteigen. Selbst unter Berücksichti-gung zahlreicher Negativeffekte geht die Untersuchung davon aus, dass bis 2020 mindestens 70.000 dauerhafte Arbeitsplätze entstehen werden (BMU 2007a).

Erneuerbare oder regenerative Energien stehen für die Möglichkeit, aus für menschliche Begriffe unerschöpflichen Ressourcen Energie zu erzeugen. Darunter werden Sonnen- und Windenergie, Wasser, Gezeiten- sowie Wellenkraft, energetisch genutzte Biomasse, Umweltwärme und Geo-thermie zusammengefasst (REI 2005). Deutschland gilt als Weltmeister in der Entwicklung und Anwendung von Anlagen zur Nutzung erneuerbarer Energien und bis zum Jahr 2020 strebt die Branche der erneuerbaren Energien eine Exportquote von 80% an. Langfristige Arbeitsplätze kön-nen aber nur entstehen, wenn früh Exportsstrategien für erneuerbare Energien entwickelt werden. Jährlich 80 Milliarden Euro sollen 2020 durch die Ausfuhr von Produkten aus dem Umfeld der er-neuerbaren Energien umgesetzt werden. Wenig Beachtung finden hierbei bislang die mit dem Ver-trieb von Anlagen und Komponenten einhergehenden oder auch produktunabhängige Dienstleis-tungen der erneuerbaren Energien. Diese könnten dazu beitragen, dass selbst bei rückläufigem Anlagenexport und die damit verbundenen Umsatzeinbussen die Exportquote bestehen bleibt oder gar wächst (UVE 2008).

Die Absatzchancen für den Dienstleistungsexport im allgemeinen und für einzelne Länder wurden bislang nur in Ansätzen (statistisch basierten Top-Down-Analysen) und nicht methodisch betrach-tet. Das Potenzial von Dienstleistungen für den Export, speziell im Bereich erneuerbarer Energien, wird von verschiedenen Seiten als groß beurteilt und im Auftrag des Bundesministeriums für Bil-dung und Forschung (BMBF) durch das Projekt EXPEED am Institut für ökologische Wirtschafts-forschung (IÖW) analysiert. Die Masterarbeit ist in dieses Projekt eingebettet.

Im Projekt EXPEED werden erstmals systematisch Exportpotenziale für Dienstleistungen im Be-reich erneuerbarer Energien untersucht. Die exportfähigen Dienstleistungen unterscheiden sich je nach Sparte der erneuerbaren Energien und sind entlang der gesamten Wertschöpfungskette zu finden. Dazu gehören neben Planung, Projektierung, Installation, Reparatur und Wartung, auch Bildung, Forschung und Entwicklung, Beratungsdienstleistungen sowie Finanzierung von Projekten (WEI 2007). Im Rahmen des Projektes wurden die Dienstleistungen durch ein Bottom-Up-Screening erfasst und typologisiert, um darauf aufbauend für geeignete Dienstleistungstypen an-gepaßte Internationalisierungsstrategien und Internationalisierungskonzepte zu entwickeln.

12 | URTE ZAHN

Bestandteil des Projektes EXPEED sind außerdem Ziellandstudien von attraktiven Märkten inner-halb und außerhalb Europas. Verschiedene Gesellschaften äußerten sich in Befragungen dahin-gehend, dass zum Beispiel im Bereich Windenergie der deutsche Markt weitgehend gesättigt und daher eine Erschließung weiterer Märkte notwendig sei. Dem entgegen stehen Exporthemmnisse wie schwierige Materialbeschaffung und Mehrkosten durch Fahrten und Transporte. In anderen Gebieten wie Solar- oder Bioenergie gibt es mehrere Barrieren. Neben dem hohen Preisniveau deutscher Firmen, sind dies vor allem Barrieren finanzieller Art, Mangel an Arbeitskräften aufgrund hoher Inlandsnachfrage, Mentalitätsunterschiede und ungeklärte oder fehlende langfristige Rah-menbedingungen. Nicht bereichs- oder unternehmensspezifisch war hingegen die Aussage, dass eines der größten Hemmnisse fehlende Informationen über das entsprechende Zielland seien. Al-lerdings wird von vielen deutschen Unternehmen auch klar die Chance des gegenwärtigen Know-How-Vorsprunges und des damit verbundenen Marktpotentials wahrgenommen. Als Erfolgsfakto-ren im Ausland wurden langjährige Erfahrungen, Fachwissen sowie zuverlässige Partner vor Ort angegeben (IÖW 2006). Aus rund 100 Staaten wurden anhand einer Literatur- und Internetrecher-che geeignete Länder ausgewählt, die in mehr als einem Bereich der erneuerbaren Energien gro-ßes Potenzial aufweisen. Aus dieser Gruppe wiederum wurden die Zielländer selektiert, welche zum gegenwärtigen Zeitpunkt, bezüglich Marktvolumen und Marktattraktivität am interessantesten und hinsichtlich der weiteren Rahmenbedingungen möglichst heterogen erschienen. Aktuell sind sechs Länder, inklusive unseres Nachbarn Tschechien, in der engeren Wahl. Ziel dieser Masterar-beit ist es, die Eignung des Ziellandes Tschechien für den Export von Dienstleistungen kleiner und mittelständischer, aber auch großer deutscher Unternehmen im Bereich erneuerbarer Energien auf der Basis der bisherigen Ergebnisse des Projektes EXPEED zu untersuchen. Dabei werden so-wohl Hemmnisse und Barrieren, als auch erfolgversprechende Konditionen analysiert, um den tschechischen Markt in geeigneter Weise beurteilen zu können. Durch die Evaluierung der einzel-nen Sektoren der erneuerbaren Energien soll Unternehmen eine Hilfestellung gegeben werden, Risiken und Chancen des Dienstleistungsexports in das Nachbarland Tschechien für das eigene Unternehmen einzuschätzen und für sich zu nutzen.

Nach einer Einführung in die politischen, wirtschaftlichen und rechtlichen Rahmenbedingungen der Tschechischen Republik, gibt es einen Überblick über den lokalen Energiemarkt. Hierbei wird ne-ben Energieangebot und –nachfrage, auch die allgemeine Marktstruktur und die energiepolitischen Ziele besonders im Hinblick auf erneuerbare Energien, betrachtet. Im Anschluß wird die Marktatt-raktivität diskutiert, geeignete Fördermaßnahmen aufgezeigt, sowie Markteintritts- und –austrittsbarrieren identifiziert. Unter Berücksichtigung der verschiedenen Branchen der erneuerba-ren Energien werden die einzelnen lokalen Gegegebenheiten, Dienstleistungen und zentrale Han-delshemmnisse sowie Erfolgsfaktoren näher betrachtet. Weiterhin werden anhand einer SWOT-Analyse Exportmöglichkeiten bzw. -potenziale für erneuerbare Energien im Dienstleistungssektor auf Grundlage der Dienstleistungs-Typologien und Kategorien aus dem Projekt EXPEED im Detail herausgearbeitet. Insbesondere die Frage, für welche Dienstleistung der tschechische Markt ge-eignet ist, soll aus unterschiedlichen Blickwinkeln beleuchtet werden. Dabei werden qualitative Un-tersuchungen anhand von teilstrukturierten ergänzenden Experteninterviews auf der Grundlage des derzeitigen Forschungsstandes eine maßgebliche Rolle spielen. Mit Hilfe von Interviews soll ein Maximum an Informationen über den derzeitigen Markt gesammelt und wertvolle Einsichten in die zukünftige Entwicklung erneuerbarer Energien in der Tschechischen Republik gewonnen wer-den. Abschließend erfolgt eine Bewertung der Exportpotenziale von Dienstleistungen für deutsche Unternehmen, auf deren Basis Empfehlungen für zukünfige nachhaltige Internationalisierungsstra-tegien einzelner Unternehmen gegeben werden.

Die SWOT-Analyse ist eine schnelle und anschauliche Methode, um die unternehmerische Aus-gangslage zu bestimmen. Dabei werden Stärken (Strengths) und Schwächen (Weakness) sowie

ZIELLANDSTUDIE TSCHECHIEN | 13

die Chancen (Opportunities) und Herausforderungen respektive Risiken (Risks) gegenübergestellt. Die Stärken und Schwächen beziehen sich auf die gegenwärtige interne Situation und mit Hilfe der Chancen und Herausforderungen wird der Markt der Zukunft kritisch in Form einer Makroanalyse betrachtet. Die Kombination der vier Gebiete zeigt eine Richtung, in welche sich Unternehmen wei-terentwickeln sollten und dient als Vorlage für die Entwicklung von Unternehmenszielen, strategi-scher Positionierung und Zielgruppen. Die Schwierigkeit dieser Analyse liegt in der fehlerfreien Anwendung. Die Methode des Experteninterviews wird in den Gebieten angewendet, wo eine zent-rale Datenbasis fehlt bzw. aufgebaut werden soll. Die Befragung als solche ist situations- und au-genblicksbezogen, mit allen verbundenen Vor- und Nachteilen. Der Experte gibt ein subjektives Ur-teil bzw. eine unmittelbare Wahrnehmung wieder, die den Interviewer interessiert. Ein Gesamtbild ergibt sich allerdings erst, wenn sich verschiedene Experten identisch äußern.

2 Rahmenbedingungen in der Tschechischen Republik

2.1 Politische Rahmenbedingungen

2.1.1 Allgemeine Landesdaten

Die Tschechische Republik (tschechisch: Česká republika) liegt im Zentrum Europas. Auf einer Fläche von 78.866 m2 leben 10,3 Mio. Einwohner (Jan. 2006). Dies entspricht einer Bevölkerungs-dichte von 129,3 Einwohner/m2, die damit unter der Dichte von 230 Einwohner/m2 in Deutschland liegt (bfai 2006). Das Bevölkerungswachstum, inklusive des Zuzugs von Ausländern, wird auf 0,3% beziffert und nimmt seit einigen Jahren kontinuierlich zu (RAD 2007).

Tschechiens Größe entspricht 2% des Gebiets der Europäischen Union. Traditionell umfasste Tschechien die drei historischen Länder Böhmen, Mähren und Mährisch-Schlesien. Seit dem Jahr 2000 ist das tschechische Staatsgebiet in 14 Verwaltungseinheiten – Bezirke – aufgeteilt: Praha, Zentralböhmen, Ústí nad Labem, Liberec, Karlovy Vary, Plzeň, Südböhmen, Hradec Králové, Par-dubice, Vysočina, Südmähren, Olomouc, Zlín, Mähren-Schlesien (vgl. Abb. 2.1).

14 | URTE ZAHN

Die Bedeutung der Städte hängt von ihrer Größe und Einwohnerzahl ab. Die größte Stadt ist die Hauptstadt Prag (Praha) mit 1,2 Millionen; jeder zehnte Einwohner lebt hier. Danach folgen Brno mit 370.000 und Ostrava mit 310.000 Einwohnern. Der Verstädterungsgrad liegt bei ungefähr 74,3%, mit steigender Tendenz (AHK 2006a).

2.1.2 Land und Leute

2.1.2.1 Landschaft

Die Tschechische Republik liegt in Mitteleuropa und grenzt an Deutschland (810 km) im Westen und Nordwesten, an Polen (762 km) im Norden, an die Slowakei (252 km) im Osten und an Öster-reich (466 km) im Süden (WIKI 2007).

Geprägt wird das tschechische Gebiet durch das böhmische Massiv mit seinen Bergrändern, des-sen Randzonen vom Mittelgebirge umgeben sind, und durch aufeinander folgende, beckenförmige Tiefebenen. An der Südwestgrenze Tschechiens liegt der Böhmerwald (Šumava, 1.000 bis 1.400 m), im Nordwesten das Erzgebirge (Krušné hory, Keilberg 1.244 m) und im Norden die Sudeten (Sudety), welche mit der Schneekoppe (Sněžka 1.602 m) im Riesengebirge (Krkonoše) die höchs-te Erhebung darstellen (Jäger 1992). Das Erzgebirge ist reich an Bodenschätzen wie Steinkohle, Braunkohle, Erze und Uran. Das Riesengebirge präsentiert sich heute als Nationalpark mit über-wiegendem Nadelbaumbestand. Wald bedeckt zirka 33% des tschechischen Gesamtgebietes. Im Südosten werden Böhmen und Mähren durch die Moravischen Höhen (600 bis 800 m) voneinan-der getrennt. An der Ostgrenze zur Slowakei erstrecken sich das Vorland der Karpaten und die Beskiden. Im Süden Mährens beginnt das Wiener Becken, welches die Grenze zu Österreich durch einen stark mäandrierenden Fluß – die Thaya (Dyje) – bestimmt (WIKI 2007).

Abb. 2.1: Lage der tschechischen Verwaltungsbezirke Quelle: Eigene Darstellung nach Außenministerium der Tschechischen Republik (2008)

ZIELLANDSTUDIE TSCHECHIEN | 15

Entlang des Böhmerwalds, dem Böhmischen Mittelgebirge, den Beskiden und den Ausläufern der Karpaten verläuft die Europäische Wasserscheide. Das Wasser der Elbe (Labe), Moldau (Vltava), Sázava, Orlice, Jizera, Otava, Berounka und Ohre (Eger) fließt in die Nordsee, die Neisse und die Oder in die Ostsee. March (Morava), Thaya, Svratka und Jihlava münden in die Donau, die ins Schwarze Meer abfließt. Die Elbe ist neben der Moldau der bedeutendste Fluß und entspringt im Riesengebirge. In sie münden fast alle Flüsse Böhmens, in ihrem Lauf durch die böhmische Tief-ebene. Natürliche Seen hingegen hat Tschechien nur wenige. Diese sind ausschließlich durch Mo-ränen entstanden. In Südböhmen gibt es zahlreiche, meist kleine Stauseen, die zusammen eine Oberfläche von 415 km2 besitzen. Talsperren sollen hier das Abfließen des Wassers aus dem ge-samten Land verlangsamen und werden zur Stromerzeugung genutzt. Der gößte Stausee ist der Lipno-See (WEK 2007).

Abb. 2.2: Geografische Lage Quelle: Außenministerium der Tschechischen Republik (2007)

16 | URTE ZAHN

2.1.2.2 Klima

Das Klima ist überwiegend ozeanisch geprägt, das heißt bestimmt von milden Wintern, kühlen Sommern und ausreichenden Niederschlägen. Von Westen nach Osten nimmt der kontinentale Charakter zu. Die Durchschnittstemperatur im Sommer liegt bei +20o C und im Winter bei -5o C. Der Juli ist der wärmste und der Januar der kälteste Monat im Jahr. Ähnlich wie in Deutschland kann sich aufgrund der Landschaftsformation die Regenhäufigkeit und die Niederschlagsmenge von Ort zu Ort sehr stark unterscheiden. Mit steigender Höhe sinken die durchschnittlichen Luft-temperaturen und die Niederschlagsmenge nimmt zu. Daneben gibt es eine Reihe weiterer Einflußfaktoren. So haben beispielsweise Grenzgebirge Auswirkungen auf die bodennahe Luft-strömung und die Niederschlagsverteilung. Die regenreichsten Gebiete sind in den höheren Gebir-gen mit steilen Abhängen in nordwestlicher Richtung zu suchen. Das trockenste Gebiet ist Mittel-böhmen (Täler zwischen 450 bis 650 mm pro Jahr, Berge 1000 bis 2000 mm pro Jahr). Der meiste Regen fällt in den Böhmisch-Mährischen Höhen (1550 mm pro Jahr). Allgemein gilt, dass im De-zember, Januar und Februar die trockenste Periode liegt und die höchsten Niederschlagswerte auf die ersten drei Sommermonate entfallen.

Wie in Abb. 2.4 dargestellt, liegt die durchschnittliche jährliche Sonnenscheindauer in Brno bei un-gefähr 1.771h, einer Jahresdurchschnittstemperatur von 9,4 oC und einem durchschnittlichen Jah-resniederschlag von 505 mm. Regen fällt an rund 150 Tagen im Jahr. Prag gehört mit einer Nie-derschlagssumme von 508 mm pro Jahr zu den trockensten und wärmsten Gebieten in Tsche-chien. Der geringe Niederschlagswert ergibt sich aufgrund der Lee-Lage östlich der angrenzenden

Abb. 2.3: Topografie der Tschechischen Republik Quelle: Wikipedia (2007)

ZIELLANDSTUDIE TSCHECHIEN | 17

Gebirge (CZE 2007). Zum Vergleich: in Berlin beträgt die durchschnittliche Jahrestemperatur 8,9 oC und die jährliche Niederschlagsmenge 581 mm (WIKI 2008).

Derzeit gibt es vier Nationalparks in der Tschechischen Republik: die Böhmische Schweiz, die Hö-he Landek, das Riesengebirge und das Biosphärenreservat Šumava. Für das europäische Pro-gramm Natura 2000, das in den EU-Mitgliedsstaaten nach einheitlichen Grundsätzen ein umfas-sendes Netz von Naturschutzgebieten fordert und dies mit Zahlungen aus dem EU-Strukturfond belohnt, sind heute mehr als 38 Vogelschutzgebiete und 863 Naturschutzgebiete ausgewiesen. Weitere werden folgen, so dass die Schutzzonen auf knapp ein Zehntel des tschechischen Gebie-tes ausgedehnt werden (KIRC 2007).

Abb. 2.4: Niederschlag, Temperatur, Sonnenscheindau er Quelle: Allmetsat (2007)

Tschechische Republik Prag Ruzyne , Breite: 50-06N, Länge: 014-15E, Höhe: 365 m

Tschechische Republik Cheb , Breite: 50-05N, Länge: 012-24E, Höhe: 471 m

Tschechische Republik Brno Turany , Breite: 49-09N, Länge: 016-42E, Höhe: 241 m

18 | URTE ZAHN

2.1.2.3 Bevölkerung

Die Bevölkerung setzt sich zusammen aus 90,4% Tschechen, 1,9% Slowaken sowie 3% kleineren Minderheiten wie Deutschen, Ungarn, Roma, Ukrainern, Ruthenen und Vietnamesen. Die Mährer mit 3,8% werden zumeist zu den Tschechen gezählt. Es wird vermutet, dass der tatsächliche Anteil der Roma weitaus größer ist, da diese Bevölkerungsgruppe dazu tendiert in den Volkszählungen eine andere Ethnie anzugeben. Gründe können ein wenig ausgeprägtes nationales Identitätsgefühl und die Diskriminierung sein. Viele Roma sehen sich als Tschechen (WIKI 2007). 40% der Tsche-chen gehören der katholischen Religion an, 39% sind Atheisten, 4,6% Protestanten und 3% Ortho-doxe. Der Rest teilt sich auf andere Religionen auf, z.B. 20.000 Muslime. Die orthodoxe Kirche stellt bis heute eine binationale Glaubensgemeinschaft der Tschechen und Slowaken dar und ist somit eine Besonderheit. Die durchschnittliche Lebenserwartung bei Männern ist 73 Jahre, bei Frauen 79 Jahre (AHK 2006a).

2.1.2.4 Bildung

Allgemeine Bildung und berufliche Weiterbildung nehmen eine wichtige Rolle in Bezug auf das wirtschaftliche und soziale Umfeld ein. Der Alphabetisierungsgrad der Bevölkerung in der Tsche-chischen Republik beträgt 99%. Im Vergleich liegen die Ausgaben für Bildung (vgl. Abb. 2.5) zwi-schen den ehemaligen Ostblockstaaten bzw. neuen EU-Mitgliedern und den längjährigen EU-Mitgliedsstaaten in einem wesentlich niedrigerem Bereich. Bei Gegenüberstellung zum Bruttoin-landsprodukt liegen Tschechien (4,3% des BIP) und Deutschland (4,4% des BIP) dicht beieinander (EUST 2006a).

Abb. 2.5: Öffentliche Gesamtausgaben für Bildung fü r 2003 Quelle: Eurostat (2006)

ZIELLANDSTUDIE TSCHECHIEN | 19

Dennoch gibt es einen Mangel an Spezialisten mit Hochschulabschluss. Nur etwa 13% der Er-werbstätigen haben ein Diplom. Im Vergleich: in den EU-15-Staaten liegt dieser Wert bei 25%. Ei-ne Studie im Auftrag des Ministeriums für Arbeit und Soziales nennt als Grund fehlende Verknüp-fungen zwischen dem tschechischen Bildungswesen und dem lokalen Arbeitsmarkt (VAVR 2008).

2.1.2.5 Korruption

Bei der alljährlichen Erfassung des Korruptionsindexes schneidet Tschechien schlecht ab. Zwar landete das Land in 2007 mit einem CPI-Wert von 5,2 bei einer höchstmöglichen Ausprägung von 10 auf Rang 41 und verbesserte sich damit signifikant gegenüber 2006 (4,8) und 2005 (4.3), aber bei einer Gegenüberstellung mit Deutschland, das von Unternehmen und Analysten mit 7,8 (Rang 16) bewertet wurde, wird der Unterschied deutlich. Kritisiert wurden in der Vergangenheit vor allem mangelhafte Transparenz, so dass Korruption richtig erkannt und bestraft werden kann, die lang-same Firmenregistrierung bei den Landesgerichten, die Gerichte als solche und die intransparente Handhabung von öffentlichen Aufträgen. Allein das Vergaberecht wurde seit 1992 mehr als 14mal geändert (TIC 2007, TIC 2007a, TIC 2006, SCH 2003). Nach Transparency International liegt der Ursprung nicht allein in der Gesetzgebung, auch die politische Führung des Staates muß Verant-wortung übernehmen. So drohten im Jahre 2007 die Parteiführungen den eigenen Reihen mit Ver-fahren wegen Bestechung, weil die Regierungsbildung kurz vor dem Scheitern stand. U.a. wurde bei Vizepremier Jiri Cunek die Immunität durch den zuständigen Parlaments-ausschuss aufgeho-ben, um Korruptionsvorwürfe zu untersuchen. Trotzdem hat die EU-Mitgliedschaft in 7 von 8 ehe-mals kommunistischen Staaten, darunter auch bei der Tschechischen Republik, nach Angaben von Transparency International einen positiven Effekt auf den Korruptionsindex (TIC 2006).

2.1.2.6 Lohn- und Arbeitsmarkt

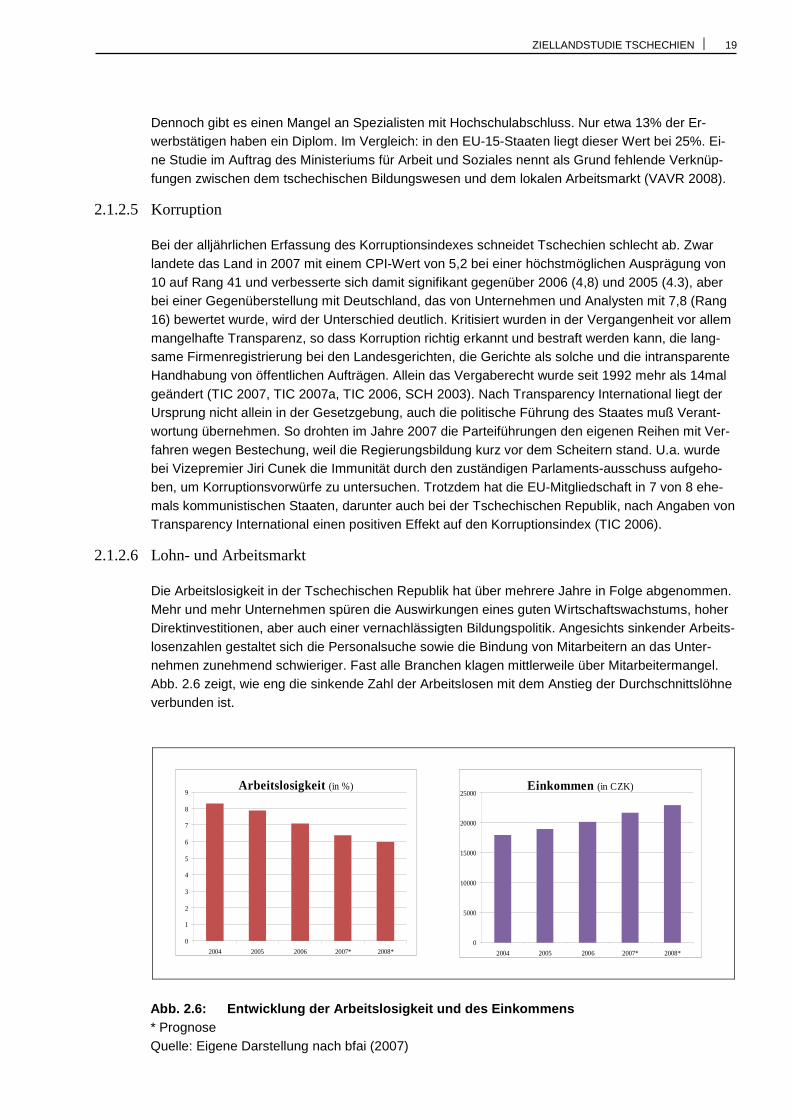

Die Arbeitslosigkeit in der Tschechischen Republik hat über mehrere Jahre in Folge abgenommen. Mehr und mehr Unternehmen spüren die Auswirkungen eines guten Wirtschaftswachstums, hoher Direktinvestitionen, aber auch einer vernachlässigten Bildungspolitik. Angesichts sinkender Arbeits-losenzahlen gestaltet sich die Personalsuche sowie die Bindung von Mitarbeitern an das Unter-nehmen zunehmend schwieriger. Fast alle Branchen klagen mittlerweile über Mitarbeitermangel. Abb. 2.6 zeigt, wie eng die sinkende Zahl der Arbeitslosen mit dem Anstieg der Durchschnittslöhne verbunden ist.

Abb. 2.6: Entwicklung der Arbeitslosigkeit und des Einkommens * Prognose Quelle: Eigene Darstellung nach bfai (2007)

Arbeitslosigkeit (in %)

0

1

2

3

4

5

6

7

8

9

2004 2005 2006 2007* 2008*

Einkommen (in CZK)

0

5000

10000

15000

20000

25000

2004 2005 2006 2007* 2008*

20 | URTE ZAHN

Der Bruttodurchschnittslohn in der Wirtschaft kletterte im Jahr 2007 im Vergleich zum Vorjahr um 7,8 Prozent (1.571 Kronen) auf 770 Euro (21.687 Kronen). Laut Tschechischem Statistikamt zahl-ten Unternehmen mit ausländischer Beteiligung im 2. Quartal 2007 sogar durchschnittlich 835 Euro (23.525 Kronen). Dies sind 11,5 Prozent mehr als der Industriedurchschnitt. Allerdings gingen stei-gende Löhne mit einer stark anziehenden Arbeitsproduktivität einher (PSTP 2007).

Im Zuge der Arbeitskräfteknappheit konkurrieren mittlerweile große Firmen um Fachkräfte mit er-heblichen Lohnzuwachsraten und firmeneigenen Bonus-programmen. Besonders drastisch zeich-net sich der Trend in der tschechischen Baubranche und hier vor allem bei Handwerks- und tech-nischen Berufen ab. So schließen zur Zeit nur einige 100 Fachkräfte pro Jahr ihre Ausbildung ab. Benötigt werden aber rund 30.000 Berufseinsteiger jährlich. Verstärkt wird dieses Problem noch von der hohen Anzahl der 55-60jährigen im Bereich des Handwerks. Sie stehen kurz vor dem Ren-tenalter und damit im Laufe der nächsten Jahre nicht mehr zur Verfügung. Auch die in Tschechien arbeitenden Slowaken und Ukrainer, die rund ein Fünftel der Beschäftigten im Handwerk repräsen-tieren, finden zunehmend im Heimatland attraktive Jobs vor (TOL 2008). Zwar versucht die tsche-chische Regierung mit einer Greencard-Initiative den Trend abzuschwächen, wird aber im gleichen Zug durch eine verstärkte Abwanderung von Tschechen in andere EU-Mitgliedsstaaten behindert (EUAC 2008a).

Wie in der Abb. 2.7 dargestellt, gibt es in Tschechien Gebiete, die von der Arbeitslosigkeit beson-ders betroffen sind. Im Jahr 2006 gab es rund 371.300 Arbeitslose. Davon entfielen allein auf die Regionen Mähren-Schlesien 73.100 (19%), Ústí nad Labem 57.700 (16%) und auf Südmähren 44.600 (12%) (CSO 2007a). Diese drei Gebiete bieten die Möglichkeit und die Notwendigkeit zugleich, die Entwicklung und Produktion von erneuerbaren Energien voranzutreiben. So gibt es beispielsweise in Südmähren große landwirtschaftlichen Flächen und damit das Potenzial Rohstof-fe für die Bioenergieproduktion anzubauen. Zusätzlich werden strukturschwache Gebiete wie Mäh-

Arbeitslosigkeit nach Regionen in 2006 (in Prozent)

Südmähren12%

Ústí nad Labem16%

Pardubice4%

Liberec4%

Hradec Králové4%

Olomouc7%

Plzeň4%

Karlovy Vary4%

Zlín6%

Vysočina4%

Südböhmen4%

Zentralböhmen7%

Praha5%

Mähren-Schles ien19%

Abb. 2.7: Arbeitslosigkeit nach Gebieten in 2006 in Prozent Quelle: Eigene Darstellung nach CSO (2007)

ZIELLANDSTUDIE TSCHECHIEN | 21

ren-Schlesien oder die Region Ùsti durch Investitionsanreize begünstigt. Im Jahr 2007 ging die Ar-beitslosigkeit insgesamt nochmals zurück und erreichte in Prag mit 2,5% faktische Vollbeschäfti-gung (TOL 2008, bfai 2007e).

2.1.3 Politische Struktur und Risiken

Die Tschechische Republik ging 1993 zusammen mit der Slowakei nach einer einvernehmlichen Trennung aus der ehemaligen Tschechoslowakischen Förderativen Republik hervor und hat seit-dem die Integration in den Weltmarkt zielstrebig vorangetrieben. Seit März 1999 ist die Tschechien Mitglied der Nordatlantischen Allianz (NATO), wurde 2004 als Mitglied in die Europäische Union aufgenommen und öffnete Ende 2007 im Rahmen des Schengener Abkommens die Grenzen. Mit-telfristig gilt ein Beitritt in den EURO-Raum, geplant 2012, als sehr wahrscheinlich. Allerdings sind tschechische Politiker skeptisch bezüglich des Datums und auch der Ministerpräsident hält eine Reformierung des Pensions- und Gesundheitssystem vor Einführung des Euros für zwingend er-forderlich. Politische Risiken bezüglich Enteignung, Sicherheit und Steuergesetzen gelten als sehr gering (AHK 2006a).

Weiterhin ist die Tschechische Republik Mitglied der Vereinten Nationen, der Welthandelhandels-organisation (WTO), der Organisation für Sicherheit und Zusammenarbeit in Europa (OSZE), dem Europarat, der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), der Weltbank (WB), der Europäischen Bank für Wiederaufbau und Entwicklung (EBRD), sowie des Zentraleuropäischen Freihandelsabkommen (CEFTA) (AWA2007).

Das politische System entspricht einer parlamentarischen Demokratie mit einem Zweikammerpar-lament, dem Abgeordnetenhaus und dem Senat (MAA 2004). Das Staatsoberhaupt ist der Präsi-dent Václav Klaus, der am 28. Februar 2003 für fünf Jahre gewählt wurde. Den größeren Einfluß jedoch hat der Premierminister bzw. Ministerpräsident: Mirek Topolánek ist Mitglied der ODS und wurde am 19. Januar 2007 vom Abgeordnetenhaus in diesem Amt bestätigt. Der Außenminister Karel Schwarzenberg gehört der Grünen Partei an (AWA 2007).

Die Wahl im Juni 2006 konnte keine klare Mehrheit für die Koalitionszusammensetzung, geführt durch eine der großen politischen Parteien, hervorbringen. Die Bildung einer schwarz-grünen Re-gierungskoalition, zusammengesetzt aus der konservativen ODS mit 9 Ministern einschließlich Re-gierungschef, den Christdemokraten KDU-ČSL mit 5 Ministern und den Grünen mit 4 Ministern, darunter 2 Fraktionslose, fand erst nach einem halben Jahr politischer Gelähmtheit im Januar 2007 statt. Nach wie vor verfügt die Koalition über keine zuverlässige Mehrheit im Abgeordnetenhaus, so dass Fortschritte in Richtung struktureller Reformen, wie z.B. bei Pensionen und im Gesundheits-sektor, eher schleppend vorankommen. Auf der Seite der Oposition befinden sich, neben mehreren kleinen Parteien, die Sozialdemokraten ČSSD, sowie die Kommunistische Partei Böhmens und Mährens KSČM (VET 2007, OECD 2007).

Rund 610.000 Mitglieder sind über 33 Einzelgewerkschaften in der Böhmisch-Mährische Gewerk-schaftskonförderation ČMKOS organisiert. Daneben gibt es noch weitere, aber im Vergleich relativ unbedeutende Gewerkschaften (AWA 2007).

Zwischen Deutschland und Tschechien bestehen schon seit Jahren enge bilaterale Beziehungen. Grundlage bilden Vereinbarungen wie der „Vertrag über gute Nachbarschaft“ (1992) und die Deutsch-Tschechische Deklaration über die gegenseitigen Beziehungen und deren künftige Ent-wicklung (1997). Bereits im Freundschaftsabkommen sind Aussagen zur europäischen Integration getätigt worden und in Artikel 10 wurde festgehalten, dass Deutschland die Bemühungen der

22 | URTE ZAHN

Tschechoslowakei unterstützt, um die Bedingungen zur vollständigen Integration in die Europäi-sche Union zu erfüllen. Regelmäßige politische Gespräche auf verschiedenen Ebenen, zahlreiche Initiativen wie der Deutsch-Tschechische Zukunftsfond und die Kooperation der non-profit Organi-sationen tragen zur weiteren Entwicklung der Zusammenarbeit bei (AHK 2006c).

2.2 Wirtschaftliche und rechtliche Rahmenbedingungen

2.2.1 Wirtschaftliche Rahmenbedingungen

Die nationale Währung ist die Tschechische Krone (CZK). Der Wechselkurs für 1 EUR befindet sich zwischen 27 und 29 Kronen und ist seit einigen Jahren stabil.

In der Tschechischen Republik fanden in den letzten Jahren neben großen strukturellen Verände-rungen auch die Integration in die europäische Wirtschaft statt. Im Juni 2003 sprach sich eine Mehrheit von über 77 % der Tschechen in einer Volksabstimmung für eine EU-Mitgliedschaft aus. Im Mai 2004 trat die Tschechische Republik der Europäischen Union bei. Damit gelten seit dem 01. Mai 2004 gegenüber Tschechien dieselben Einfuhrbestimmungen wie für andere EU-Mitgliedsstaaten. Seit der EU-Integration hat gerade die außenwirtschaftliche Verflechtung mit allen EU-Ländern und hierbei insbesondere Deutschland stark zugenommen (JCMS 2006).

Der Umbruch der osteuropäischen Blockstaaten und die damit verbundene Änderung von der zent-ralen Planwirtschaft hin zu einer Marktwirtschaft, die Öffnung des Marktes für ausländische Inves-toren und Produkte zog einen umfassenden Wandel der ökonomischen Realität nach sich. Um auf dem nationalen und auf dem Weltmarkt zu bestehen, mussten die Unternehmen ein vollständiges Umstrukturierung durchlaufen. Darin beeinhaltet war neben einer Veränderung der Unternehmens-kultur auch eine andere Form des Managements.

2.2.1.1 Bruttoinlandsprodukt

Der größte Teil des tschechischen Bruttoinlandsproduktes (52%) wird im Dienstleistungssektor er-wirtschaftet. Im Verarbeitenden Gewerbe entstehen 23%. Kleinere Anteile - 6 und 4% - entfallen auf das Baugewerbe und die Energie-wirtschaft (bfai 2007b).

Die Veränderung des Bruttoinlandsprodukts zwischen den Jahren 1990 und 2006 zeigt einen mo-deraten positiven Verlauf. In den letzten Jahren stieg die Konjunktur im Durchschnitt stark an (vgl. Abb. 2.8). Allerdings blieb das Land hiermit weit hinter seinen Nachbarn Österreich und Slowakei zurück. 2006 hatte das Bruttoinlandsprodukt einen Wert von 114,1 Milliarden Euro und verzeichne-te damit ein Wachstum von 6,4 Prozent gegenüber dem Vorjahr. Dabei verlagerten sich die trei-benden Kräfte von Export auf die Konsum- und Investitionsnachfrage im Inland. Die Lagerhaltung stieg mit 2,6 Milliarden Euro stark an. Das Bruttoinlandsprodukt pro Kopf betrug 2006 11.067 EUR und lag damit bei ungefähr 60 Prozent des europäischen Durchschnitts. Das prognostizierte Wirt-schaftswachstum für 2007 beträgt 5,8 und für 2008 5% (CSO 2007b, bfai 2007a).

ZIELLANDSTUDIE TSCHECHIEN | 23

Die Inflationsrate lag in den vergangenen Jahren im Rahmen der EU-Konvergenzkriterien von 3 Prozent; 2004: 2,8%, 2005: 1,9%, 2006: 2,5%, 2007: 2,2% (Prognose). Für das Jahr 2008 werden Werte um 3,2% und damit eine Nichteinhaltung der Kriterien erwartet. Unter diesem Gesichtspunkt ist eine Verringerung der Inflation bei gleichzeitiger Steigerung der Kosteneffizienz dringend erfor-derlich, um das Wirtschaftswachstum nicht zu gefährden (CSO 2007).

Als eine der größten Schwachstellen hinsichtlich der tschechischen Wirtschaft erweist sich der Staatshaushalt. Das Haushaltsdefizit für das Jahr 2007 wird über den vereinbarten Maastricht-Kriterien von 3% des BIP liegen, nachdem sich der Wert in 2006 noch innerhalb der festgelegten Grenzen befand. Bereits Ende Mai 2007 hat die Europäische Kommission diese Abweichung von den Konvergenzkriterien kritisiert und eine Korrektur durch verschiedene Maßnahmen bis 2008 ge-fordert. Als Gründe für die Nichteinhaltung gelten strukturelle Defizite in der Renten- und Gesund-heitspolitik, sowie die Bemühungen zur Erfüllung der rechtlichen Verpflichtungen für den EU-Beitritt und zur Währungsunion (Euro-Zone). Gefordert ist eine nachhaltige Lösung des Verschuldungs-problems (bfai 2007b).

Als Wachstumsbranche und –märkte werden, neben der Elektronik/Elektrotechnik, Kraftfahrzeug-industrie, Maschinenbau, Gummi- und Kunststoffverarbeitung, Einzelhandel, vor allem die Umwelt-technik, die Bauwirtschaft und die Logistik gesehen.

2.2.1.2 Investitionen

Im Jahr 2006 haben die Bruttoanlageninvestitionen stark zugenommen (7,3%). Nach Angaben des Tschechischen Statistikamtes wuchs allein die Investition in Transportmittel um 25,1%, gefolgt von Investitionen in Maschinen und Ausrüstungen vorwiegend für die Mineralölverarbeitung mit 8,5%.

Abb. 2.8: Veränderung des Bruttoinlandsproduktes Quelle: bfai (2007)

24 | URTE ZAHN

Fast ein Fünftel der gesamten Ausgaben flossen in die Energie- und Wasserwirtschaft (1,2 Milliar-den Euro). Für das Jahr 2007 wurde von der Nationalbank eine weitere Zunahme der Investitionen (8,7%) vorhergesagt (bfai 2007b). Mehr als 75% (2005) der tschechischen Wirtschaft wurde bis-lang privatisiert.

Seit Jahren verzeichnet die Tschechische Republik einen Zuwachs bei den Auslandsinvestitionen. Der Grund ist neben staatlichen Investitionsanreizen vor allem die kontinuierliche Angleichung des nationalen Rechts an die EU-Gesetze. Investoren können damit in Tschechien grundsätzlich unter den gleichen Bedingungen und im gleichen Umfang wie Inländer tätig sein. Prozentual auf das BIP bezogen ist das Land einer der führenden Empfänger für ausländische Direktinvestitionen unter al-len OECD-Staaten. Nach dem Jahr 2005 hat in Tschechien der Zustrom von ausländischen Direkt-investitionen etwas nachgelassen und in gut er- und angeschlossenen Ballungszentren haben die Preise mittlerweile deutsches Niveau erreicht (OECD 2005). Die Summe der ausländischen Direkt-investitionen lag in 2006 bei rund 4,75 Milliarden Euro. Davon kamen zirka 923,55 Millionen Euro aus Deutschland. Die Werte der Jahre 1993 bis 2006 ergeben insgesamt 16 Milliarden Euro. Das entspricht ungefähr 25% aller ausländischen Direktinvestitionen. Ein kontinuierlicher Zufluß von Di-rektinvestitionen aus allen EU-Ländern gibt u.a. den Ausschlag für eine positive Wirtschaftsent-wicklung. Die Investoren kommen vermehrt aus Asien (WEWI 2005, AWA 2007).

Einer Studie der Deka-Bank zufolge gewinnen mittel- und osteuropäische EU-Länder zunehmend an Standortqualität. Gemessen an unternehmensspezifischen Faktoren, wie die Produktivität von Arbeit, Humankapital, Kapital sowie Forschung & Entwicklung und unternehmensübergreifenden Faktoren wie Makrostabilität, Steuern, Rechtssicherheit und Infrastruktur, liegt Tschechien im Mit-telfeld von insgesamt zehn Investitionsstandorten. Faktoren wie Kosten und Produktivität wurden in diesem Indikator besonders hoch gewichtet. Für alle zehn untersuchten Staaten zeigte sich, dass die Arbeitskosten zwar steigen, allerdings verbessern sich auch die Bedingungen vor Ort. Dabei haben die attraktivsten Länder die höchsten ausländischen Direktinvestitionen (FDI) in Relation zum Bruttoinlandsprodukt (HESS 2007).

2.2.1.3 Export und Import

Eine zunehmende Internationalisierung war die wirtschaftliche Konsequenz aus dem Niedergang der kommunistischen Regierungen und der Neuorientierung der zentral- und osteuropäischen Staaten in Richtung Westeuropa. Zwischen 1989 und 1995 wuchs der Export zwischen den 12 Mit-gliedsstaaten der Europäischen Union und den sechs neuen zentral- und osteuropäischen Staaten (Tschechische Republik, Slowakei, Rumänien, Bulgarien, Ungarn, Polen) um 131% und der Import in die EU aus diesen Ländern um 185%. In der gleichen Zeit stieg der Exportanteil Deutschlands in diese Staaten von 36 auf 51% (HOF 2005).

Die tschechische Industrie ist exportstark. Heute repräsentieren der Im- und Export von Gütern und Dienstleistungen mehr als zwei Drittel des Bruttoinlandsproduktes. Viele Unternehmen investieren die Gewinne wiederum in Erweiterungen und Modernisierungen, um eine Erhöhung der Wettbe-werbsfähigkeit zu erlangen. So betrug die Reinvestition tschechischer Tochterunternehmen deut-schen Ursprungs 2006 eine Milliarde Euro. Der Trend wird weiter zunehmen, wenn die Reform-pläne zur Angleichung der Einkommenssteuer und die Absenkung der Körperschaftssteuer von der Regierung umgesetzt sind (bfai 2007b).

ZIELLANDSTUDIE TSCHECHIEN | 25

Deutschland ist mit Abstand der größte Handelspartner der Tschechischen Republik. Im Jahr 2006 betrug der Import aus Deutschland rund 20,91 Milliarden Euro bzw. 28% des Gesamtvolumens und wuchs damit um 15% im Vergleich zum Vorjahr. Die tschechischen Ausfuhren lagen im gleichen Jahr bei einem Wert von zirka 23,98 Milliarden Euro, d.h. 32% des Exports. Auch im Jahr 2007 profitierten besonders deutsche Hersteller von der steigenden Nachfrage in den Bereichen Ma-schinen- und Transportmittelbau. Separate Zahlen zum Dienstleistungssektor liegen nicht vor, da diese häufig im Paket mit Produkten angeboten werden. Bei Betrachtung des bilateralen Außen-handelsvolumens zeigen sich die engen Wirtschaftsbeziehungen zwischen Tschechien und Deutschland. Weitere wichtige Handelspartner sind die EU-Staaten Slowakei, Polen und Frank-reich (IMF 2007).

2.2.1.4 Fiskalpolitik

Zum 01.01.2008 wurde der Satz für die Körperschaftssteuer von 24% auf 21% gesenkt. Eine wei-tere Reduzierung wird es 2009 auf 20% und 2010 auf 19% geben. Der degressive Steuersatz wird von 12 und 32% in einen einheitlichen Satz von 15% umgewandelt und 2009 noch einmal auf 12,5% angepasst. Zu berücksichtigen ist, dass sich in Zukunft die Bemessungsgrundlage ändert, d.h. die vom Arbeitgeber und Arbeitnehmer entrichteten Sozial- und Krankenversicherungsbeiträge werden einbezogen. Zusätzlich dürfen diese Beiträge nicht als Betriebsaussgabe geltend gemacht werden. Dies entspricht 2008 einem Steuersatz von 23,1% und 2009 19,3%. Die Quellensteuer für Finanzierungsleasing wurde von 1 auf 5% angehoben und der allgemeine Quellensteuersatz von 15 auf 12,5% gesenkt (AUWI 2007).

Export und Import von Güter und Dienstleistungen

0

5

10

15

20

25

2000 2001 2002 2003 2004 2005 2006

Jahr

Ver

änd

erun

g z

um V

orja

hr in

%Export

Import

Abb. 2.9: Veränderung von Ex- und Import zum Vorjah r Quelle: Eigene Darstellung nach bfai (2007)

26 | URTE ZAHN

Weiterhin stieg zu Beginn 2008 der reduzierte Mehrwertsteuersatz von 5 auf 9%. Im Gegenzug sank der allgemeine Satz von 22 auf 19%. Durch diese Änderungen sollen Unternehmen entlastet und neue Investitionsanreize, besonders für den Mittelstand, geschaffen werden. Im Rahmen der ökologischen Steuerreform mit Wirkung zum 01.01.2008 wurde auf Energieprodukte und –dienstleistungen der ermäßigte Mehrwertsteuersatz erhoben. Damit gelten für Holz- und Ökobri-ketts, Pellets, Hackschnitzel und Brennholz sowie Technologien für die lokale Wärmeerzeugung aus erneuerbaren Energien die gültigen Mindeststeuersätze. Bis zum Jahre 2010 soll in einer zwei-ten Phase die Erhebung einer Emissionssteuer auf CO2 erfolgen. Hintergrund ist eine EU-Vorgabe, die den Energieaufwand in der Wirtschaft begrenzen soll (BMU 2007, FES 2007, GEI 2007).

2.2.1.5 Forschung und Entwicklung

Um die zukünftige Entwicklung eines Landes zu beurteilen, können ebenfalls die Ausgaben für Forschung und Entwicklung (FuE) als Kenngröße herangezogen werden. Ausgaben dieser Art sind Ausdruck einer systematischen und kreativen Arbeit zur Erweiterung des Kenntnisstandes der Ge-sellschaft. Investierte Mittel für FuE sind in der Tschechischen Republik über die letzten Jahre kon-tinuierlich angestiegen. Sie liegen prozentual auf das BIP bezogen etwa 30% unter dem Durch-schnitt der EU-25-Staaten (vgl. Abb. 2.10). Für das Jahr 2004 entfielen ungefähr 0,81% des BIPs auf den Unternehmenssektor, 0,33% auf den staatlichen Sektor und 0,19% auf den Hochschulsek-tor. Im Vergleich zu Deutschland wird in Tschechien rund 40% mehr in Forschung und Entwicklung im staatlichen Sektor als im Unternehmenssektor investiert. Mehr als 50% der Mittel kamen aus der Industrie und etwa 40% vom Staat. Bei Gegenüberstellung der Patentanmeldungen beim Eu-ropäischen Patentamt (EPA) je Mio. Einwohner liegt die Tschechische Republik mit 12 ebenfalls weit unter dem Durchschnitt der EU-25-Länder. Bei näherer Betrachtung der ehemaligen Ostblock-staaten kann nur Ungarn mit 19 eine höhere Anzahl aufweisen (EUST 2006a).

Bruttoinlandsausgaben für FuE (in % des BIP)

0

0.5

1

1.5

2

2.5

3

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Deutschland EU-25 Tschechische Republik

Abb. 2.10: Bruttoinlandsausgaben für Forschung und Entwicklung 1995 - 2004 Quelle: Eigene Darstellung nach Eurostat (2006)

ZIELLANDSTUDIE TSCHECHIEN | 27

2.2.1.6 Infrastruktur

Durch verstärkte Investitionen wurde bereits ein großer Teil des gut ausgebauten Straßen- und Au-tobahnnetzes modernisiert und bis 2010 sind Erweiterungen geplant. Der Rest der Straßen befin-det sich nach wie vor in einem schlechten Zustand. Autobahnen und Schnellstraßen können nach Bezahlung einer Gebühr durch den Kauf einer Vignette benutzt werden. Am 01. Januar 2007 wur-de die elektronische Maut für schwere Fahrzeuge eingeführt und im Juni wurde das Netz auf zirka 2.000 Autobahn- und Fernstraßenkilometer ausgedehnt. Für Lkws über 12 Tonnen werden damit zwischen 1,30 und 5,40 Kronen (4,6 – 19,3 ct) pro Kilometer fällig (CZE 2007b).

Das Schienennetz gehört mit 120 km pro 1.000 km2 zu den dichtesten in Europa. Die meisten Ei-senbahnlinien führen nach Prag. Allerdings ist das Eisenbahnnetz zumeist einspurig, zum größten Teil veraltet und läßt damit eine Befahrbarkeit nur in einem geringen Tempo zu. In den letzten Jah-ren zeigte die Bahninfrastruktur kaum Verbesserungen. Der größte Bahnverkehrsbetreiber ist České dráhy, der 2003 in eine Aktiengesellschaft umgewandelt wurde. 99% des Schienenperso-nenverkehrs werden durch diese Gesellschaft abgewickelt. Langfristig wird im Bereich des Güter-verkehrs der Anteil durch andere Transporteure wachsen.

Prag, die tschechische Hauptstadt ist über Moldau und Elbe an den Hafen Hamburg und damit an viele weitere Binnen- und Seehäfen angebunden. Insgesamt stehen 300 km schiffbare Flüsse zur Verfügung. Rund 2-5 % des Im- und Exports Tschechiens werden durch den Schiffsverkehr vollzo-gen. Hervorzuheben ist der Handel mit Deutschland (ca. 5-10 %), den Niederlanden (Import 10-20 %, Export 20 %) und Belgien (Im- 10 %, Export 15 %). Durch die geringen Transportkosten auf den Wasserstraßen ist eine Erweiterung der Reichweite bis in die Schweiz, Frankreich und Polen denkbar. Vorwiegend landwirtschaftliche Produkte und Investitionsanlagen oder große Produkte aus dem Maschinenbau werden über diesen Weg transportiert (CZE 2007c).

Weiterhin gibt es in der Tschechischen Republik viele kleine Flughäfen, aber nur vier große inter-nationale Flughäfen (Prag, Brno, Ostrava, Karlovy Vary). Der Flughafen Prag Ruzyně und Brno bieten mehrmals täglich Anschluß nach Deutschland. Zusätzlich agieren auch Flugplätze in Klato-vy, Kunovice, Mnichovo Hradiště, Olomouc und Pardubice als öffentliche internationale Flughäfen für kleine Flugzeuge (CZE 2007a).

Neue Infrastrukturprojekte befinden sich in Planung und sollen durch EU-Mittel der Haushaltsperi-ode 2007 bis 2013 finanziert werden. Rund 5,8 Milliarden Euro stehen für den Ausbau der Ver-kehrsinfrastruktur zur Verfügung. 2,7 Milliarden Euro sollen in neue Kanalisations-, Abwasser- und Kläranlagenprojekte fließen (bfai 2007c).

2.2.1.7 Unternehmenssprachen

Zu den Geschäftssprachen gehören neben Tschechisch Deutsch und Englisch (bfai 2006). In einer forost-Studie1 aus dem Jahr 2005 wurden in multinationalen Unternehmen mit einer offiziellen Fir-mensprache in der Tschechischen Republik befragt. Die Untersuchungen ergaben, dass in mehr als der Hälfte der Unternehmen (55%) Deutsch als Firmensprache fungiert. Beim Hinzurechnen des Anteils von zwei offiziellen Sprachen (Deutsch und Englisch) steigt die Zahl sogar auf 75%. In

1 Bei der forost-Studie stand das Thema „Osteuropäische Sprachen als Faktor der wirtschaftlichen Integration“ im Vor-

dergrund. Der Fokus lag auf deutschen, östereichischen und schweizerischen Unternehmen, die in der Tschechi-schen Republik Niederlassungen, Tochtergesellschaften, Joint Ventures oder neue Unternehmen gründeten.

28 | URTE ZAHN

nur 9% der Firmen ist die offizielle Firmensprache Tschechisch. Weiterhin zeigt die Studie, dass gerade kleinere Unternehmen (92%) entweder Deutsch als die einzige oder zumindest als eine der Firmensprachen verankert haben. Dies sagt zwar wenig über die tatsächliche Kommunikations-sprache aus, unterstreicht aber die gute Stellung der deutschen Sprache in Mittel- und Osteuropa (NEKU 2005). Jedoch sind Arbeitnehmer mit guten Fremdsprachenkenntnissen zumeist auch die-jenigen, die über fachliche Qualifikationen oder einen Hochschulabschluss verfügen und somit ist auch in diesem Bereich der Frachkräftemangel spürbar (TOL 2008).

2.2.2 Wirtschaftliche Risiken

Die tschechische Regierung strebt eine Einführung des Euros im Jahr 2012 an. Im März 2007 wur-de hierzu eine neue Fassung des Konvergenzprogramms veröffentlicht. Während in der vorherigen Version noch mit einer Steigerung des Haushaltsdefizits von 3,3 Prozent des BIP gerechnet wurde, belief sich die Prognose für das Jahr 2007 auf 4 Prozent. Bereits in der Vergangenheit gab es Plä-ne zur kontinuierlichen Senkung des Haushaltsdefizits. Mit dem Ausblick einer Erhöhung auf 4 Pro-zent trotz steigenden Wirtschaftswachstums erscheint das Ziel der EURO-Einführung zum oben genannten Zeitpunkt als sehr ambitioniert. Die EU-Vorgabe für die Einführung des EURO sieht ei-ne Neuverschuldung des Staates nicht über 3% des BIPs vor (AHK 2006b).

2.2.3 Rechtliche Rahmenbedingungen und Risiken

Die Tschechische Republik ist Mitglied der Multinationalen Investitions-Garantie-Agentur (MIGA), einem Teil der Weltbankgruppe. Diese Organisation hat die Aufgabe den Investitionsfluss zwischen den Mitgliedsstaaten zu fördern und für diese Länder Garantien für nichtkommerzielle Risiken wie Transferbeschränkungen, Vertragsbruch, Enteignung, etc. zu gewähren (WIKI 2007a). Darüber hinaus gilt der Investitionsförderungs- und Investitionsschutzvertrag von 1990, wonach Kapitalan-lagen und Kapitalerträge den vollen Vertragsschutz genießen. Daneben gibt es ein Abkommen zur Vermeidung der Doppelbesteuerung zwischen Tschechien als Rechtsnachfolger der Tschechoslo-wakei und Deutschland (SIS 2007).

Ausländische Unternehmen können Zweigniederlassungen gründen. Allerdings müssen ein oder mehrere Niederlassungsleiter bestellt werden, von denen mindestens einer mit einem ständigen Wohnsitz in Tschechien gemeldet sein muß. Die Zweigniederlassung ist ebenfalls ins Handelsre-gister einzutragen. Nach dem Devisengesetz kann grundsätzlich jede natürliche oder juristische Person, die ihren ständigen Aufenthalt oder Firmensitz in der Tschechischen Republik hat, ein Ei-gentumsrecht für Immobilien erwerben.

Das tschechische Handelsgesetzbuch unterteilt vier Arten von Handelsgesellschaften: 1. Offene Handelsgesellschaft (verejná obchodni spolecnost – v.o.s) 2. Kommanditgesellschaft (komanditni spolecnost – k.s.) 3. Gesellschaft mit beschränkter Haftung (spolecnost s rucenim omeznym – s.r.o.) 4. Aktiengesellschaft (aktiovy spolecnost – a.s.)

Jede Gesellschaft muß ins tschechische Handelsregister eingetragen werden, wobei zuvor ein Gewerbeschein benötigt wird. Der Antrag auf Eintragung ins Handelsregister ist binnen 90 Tage nach Gründung oder Zustellung des Gewerbe-scheins zu stellen und dauert zirka drei Monate. Zeitgleich wird eine Gebühr von 192 Euro (5.000 Kronen) fällig (bfai 2006a).

ZIELLANDSTUDIE TSCHECHIEN | 29

2.3 Aspekte der Umwelt

Rechtsnormen, Gesetze und ihre Veränderungen sind meist Ausdruck eines gesellschaftlichen und politischen Wertewandels. In Tschechien ließ sich in den letzten Jahren ein Trend hin zu einem größeren Umweltbewusstsein beobachten und auf der Grundlage der tschechischen Verfassung hat jeder Bürger Recht auf eine gesunde Umwelt. Das Nationale Energieprogramm (SEP – State Environmental Policy) bildet den Rahmen für umweltbezogene Entscheidungen auf internationaler, nationaler und lokaler Ebene im Hinblick auf Versorgungsunabhängigkeit und –sicherheit sowie nachhaltiger Entwicklung. Das Gesetz wurde 1999 verabschiedet und im Jahre 2001 und 2004 je-weils aktualisiert. Die gültige Version (2004) bezieht sich auf die Entwicklung im Zeitraum zwischen 2004 und 2010. Sie befasst sich mit den Vorbereitungen zur EU Mitgliedschaft und beinhaltet all-gemeine sowie konkrete Ziele zur Verbesserung der Umweltbedingungen und der Energieeffizienz, Prinzipien zum Thema Nachhaltigkeit, die Integration des Umweltgedankens in die Politik sowie die soziale Akzeptanz von Umweltprogrammen, Umweltprojekten und Umweltaktivitäten. Nichtsdesto-trotz setzt sich das ökologische Bewusstsein in der Bevölkerung nur langsam durch.

In den 90er Jahren gab es eine Reihe von Fortschritten auf dem Gebiet der Umweltpolitik. Wirt-schaftliche Veränderungen, Investitionen und die Umsetzung diverser EU-Direktiven in nationales Recht ließen die Emissionswerte sinken. Dies ging allerdings mit einer Reduzierung der Anstren-gungen im Umweltbereich einher. Umweltinvestitionen fielen von 2,5 % des BIP (1997) auf 0,7 % in 2002. Zwar ist seit 2003 wieder ein leichter Anstieg zu verzeichnen, aber die Werte für die Luft-verschmutzung sowie die Energieintensität der tschechischen Wirtschaft, befinden sich nach wie vor unter den höchsten in den OECD-Ländern. So bleibt die Energieintensität seit 1990 nahezu konstant. Die Höhe der SO2- und NOx-Schadstoffemissionen ist doppelt so hoch wie der EU15- und der OECD-Durchschnitt. Die CO2-Produktion gehört sogar zu den höchsten in den OECD-Ländern. Die Ergebnisse des letzten OECD Performance Reports zeigen, dass die Tschechische Republik große Herausforderungen im Umweltbereich vor allem hinsichtlich der Beseitigung von Umweltschäden aus der Vergangenheit zu bewältigen hat. Bemühungen in Landschaftsschutz und Biodiversität, nachhaltige Nutzung der natürlichen Ressourcen, Abfallmanagement, Umwelt und Lebensqualität, Schutz des Klimasystems sowie Vermeidung von Luft-verschmutzung müssen in-tensiviert werden. Schätzungen haben ergeben, dass allein umweltbezogene EU Beitrittsverpflich-tungen trotz teilweiser Finanzierung aus EU-Fonds neun Milliarden Euro zwischen 2004 und 2010 erfordern werden. Weiterhin werden Umweltmanagementsysteme (ISO 14001 und EMAS), Eco-Labelling und umweltfreundliche Beschaffung werden vom Umweltministerium unterstützt (OECD 2005).

2.4 Zwischenfazit

Eine stabile wirtschaftliche und politische Entwicklung Tschechiens in Kombination mit der geogra-fischen Nähe zieht seit Jahren interessierte deutsche Unternehmen an. Diese Tendenz hat seit dem EU-Beitritt im Jahr 2004 weiter zugenommen. Vor allem bei mittelständischen Unternehmen ist ein Anstieg der Investitionen im tschechischen Nachbarland zu beobachten. Ein moderates bzw. im Vergleich zu Deutschland niedrigeres Lohnniveau, qualifizierte Arbeitnehmer und eine gute Inf-rastruktur unterstützen diesen Trend. Neue Gesetze zur Reformierung des Steuersystems ver-sprechen ein positives Wirtschaftswachstum. Allerdings entwickelt sich der Mangel an qualifizierten Arbeitskräften und die geringe Anzahl des gewerblichen Nachwuchses zu einem ernsten regiona-len Wachstumshemmnis und deutet auf Versäumnisse in der Bildungspolitik hin. Eine mangelhafte

30 | URTE ZAHN

Korruptionsbekämpfung und in diesem Zusammenhang die zum Teil nicht nachvollziehbare Ver-gabe von Aufträgen der öffentlichen Hand, sowie lange Genehmigungsphasen bereiten vor allem ausländischen Unternehmen Schwierigkeiten. Themen wie die nachhaltige Lösung der Verschul-dung und die nachhaltige Weiterentwicklung der Transportinfrastruktur werden zukünftig mehr Be-achtung verlangen, um die Wirtschaft nicht negativ zu beeinflussen. Ein weiterer wichtiger Punkt, besonders in Bezug auf erneuerbare Energien, ist die am Anfang stehende Aufklärung der Bevöl-kerung hinsichtlich Umwelt, Ökologie und Energieeffizienz.

3 Der tschechische Energiemarkt

3.1 Energiepolitische Ziele

Die Entwicklung erneuerbarer Energiequellen wird einerseits durch die Nutzung der Potenziale der natürlichen Bedingungen bestimmt und andererseits durch die spezifische lokale Energiepolitik. Fragen, ob fossile Energieträger oder Atomenergie verfügbar sind, entscheiden oft über den Erfolg oder Misserfolg der erneuerbaren Energien.

Die Tschechische Republik hat in den letzten Jahren zahlreiche neue Gesetze im Energiesektor verabschiedet. Damit erfolgte eine Angleichung der nationalen Gesetzgebung an die rechtlichen Gegebenheiten der bestehenden EU-Staaten. Auf der Grundlage der EU-Verordnungen für: – Erneuerbare Energien 2001/77/EC – Großfeuerungsanlagen 2001/80/EC – Energieeffizienz von Gebäuden 2002/91/EC – Nutzung von biologischen und alternativen Treibstoffen 2003/30/EC – Allgemeine Regeln in Bezug auf den internen Strommarkt 2003/54/EC – Besteuerung von Energie und Strom 2003/96/EC – Kraft-Wärme-Kopplung 2004/8/EC – wurden Gesetze wie – das Energiegesetz 458/2000 und dazugehörgie Anhänge zur 670/2004 zur Angleichung der

Rechtsvorschriften an den EU-Binnenmarkt (Inkrafttreten: 2001) , – die Novelle des Energiegesetzes 470/2004 zur Anpassung an die EU-Vorgaben bezüglich

Gas, Elektrizität und Fernwärme (Inkrafttreten: 2005), – das Energiemanagementgesetz 406/2000 zur Verankerung von Standards für Heizwärme- und

Energieproduktion, Übertragung, Weiterleitung und Verbrauch in die Gesetzgebung sowie zur Festlegung von Energieplanungs-anforderungen und Auditparametern (Inkrafttreten: 2001),

– das Nationale Energieprogramm (SEP) mit der Festschreibung folgender Ziele für erneuerbare Energien im Jahr 2030:

o 15-16% für die Primärenergiegewinnung, o 17% für den Endenergieverbrauch und o 12% für den Bruttostromverbrauch

in der Verantwortung des Umweltministeriums (Inkrafttreten: 2004) und – das Gesetz zur Unterstützung der Energie aus erneuerbaren Energiequellen 180/2005, um die

Voraussetzungen zur Erreichung des 8%-Ziels für die Stromgewinnung aus erneuerbaren Energie bis 2010 zu erfüllen (Inkrafttreten: 2005; gültig bis 2009)

für die Energiepolitik der Tschechischen Republik geschaffen (IEA 2004, bfai 2007, WIRO 2006).

ZIELLANDSTUDIE TSCHECHIEN | 31

Gegenstand der tschechischen Energiegesetze war ebenfalls die Gründung von Institutionen zur Unterstützung der staatlichen Energiepolitik. Dazu gehören neben der 1995 eröffneten und unter Aufsicht des Ministeriums für Industrie und Handel stehenden Tschechischen Energieagentur (ČEA) und der Staatlichen Energie-inspektion seit 2001 die Energieregulierungsbehörde (ERO). Letztere dient dem Schutz der Verbraucherinteressen im Energiebereich, soll Preisstabilität garan-tieren und verteilt Lizenzen zur Energieerzeugung. Bestandteil dieser Aktivitäten ist auch die Defi-nition der Preise und Konditionen für den Kauf von Strom und Wärme aus erneuerbaren Energien inklusive der sogenannten Einspeisetarife. Weiterhin hat die Energieregulierungsbehörde gemein-sam mit dem Büro für Wettbewerbsschutz die Kompetenz bei Behinderungen des Wettbewerbs im Strom- und Gasmarkt korrigierend einzugreifen.

Die Tschechische Energieagentur berät landesweit in 45 Energiekonsultations- und Informations-zentren in Fragen zu Energieeffizienz, Nutzung von regenerativen Energien und Kraft-Wärme-Kopplung und ist in diesem Rahmen für die Öffentlichkeitsarbeit verantwortlich.

Die Staatliche Energieinspektion kann Bußgelder gegen Netzbetreiber und Stromproduzenten ver-hängen, wenn z.B. der Verpflichtung zur Abnahme von Strom aus erneuerbaren Energien nicht nachgekommen wird. Die Aufteilung der wichtigsten Aufgaben sind im Energiegesetz 458/2000 festgeschrieben. Eine vollständige Aufstellung der in Energiefragen involvierten Institutionen kann Abb. 3.1 entnommen werden (IEA 2005, bfai 2007).

Zusätzlich wurde ein nationales Programm gemeinsam vom Ministerium für Industrie und Handel und dem Umweltministerium ins Leben gerufen, um Energieeinsparungen und die Nutzung von er-neuerbaren Energien in einem Zeitraum von 2006 bis 2009 zu fördern. Es beinhaltet ebenso ver-

Abb. 3.1: In Energiefragen involvierte staatliche I nstitutionen in der Tschechischen Republik Quelle: Ministerium für Industrie und Handel und IEA (2005)

32 | URTE ZAHN

schärfte Regeln zur Förderung von Kraft-Wärme-Kopplung, für die Erneuerung und den Ersatz von veralteten Kraftwerken, für Investitionsanreize und für die Forschung.

Zur Erfüllung des Ziels zur Nutzung von erneuerbaren Energien 2030 wurde ein Meilenstein festge-legt und für das Jahr 2010 als EU-Richtziel verankert: 5-6% für die Primärenergiegewinnung und 8% der Bruttostromerzeugung (vgl. Abb. 3.2), d.h. die tschechische Stromproduktion inklusive Im-porte und exklusive Stromexporte (ERÚ 2005). Angesichts der 2004 erreichten Werte erscheinen allerdings beide Ziele als sehr ambitioniert und lassen historische Trends weitgehend unberück-sichtigt. In 2008 hat die Europäische Union 2008 neue Ziele für das Jahr 2020 vorgelegt, um den Gesamtverbrauch an erneuerbaren Energien zu steigern. Die Vorgabe für Tschechien, errechnet aus dem Stand von 2005 und auf Grundlage des BIPs pro Kopf, liegt damit jetzt bei ehrgeizigen 13% (EUAC 2008).