universiteti i tiranës fakulteti i ekonomisë departamenti ... · më dha mundësinë në...

TRANSCRIPT

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

I

Universiteti i Tiranës

Fakulteti i Ekonomisë

Departamenti i Kontabilitetit

Tema: ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT

KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

Në kërkim të gradës “Doktor”

Udhëheqës i disertacionit Punuar nga:

Prof. Assoc. Irena Bogdani Msc. Brisejda Ramaj (Zenuni)

© Brisejda Ramaj (Zenuni)

Tiranë, 2018

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

II

MIRËNJOHJE

Të gjithë njerëzit lindin dhe janë të pajisur me aftësi për të bërë gjëra të mëdha dhe

për të dhënë më të mirën e tyre në fushën përkatëse nëse pranë tyre gjenden njerëzit e

duhur për t’i frymëzuar, mbështetur dhe për t’u gjendur pranë në çdo vështirësi.

Për t’u përfunduar me sukses kjo punë jo e lehtë kanë kontribuar shumë

persona dhe institucione, të cilët dëshiroj t’i falënderoj sinqerisht. Fillimisht dëshiroj

të shpreh mirënjohjen e sinqertë për të gjithë kolegët, miqtë dhe familjarët e mi, të

cilët më kanë mbështetur dhe nxitur për të realizuar këtë studim.

Falënderim në këtë kuptim meriton edhe Departamenti i Kontabilitetit, i cili

më dha mundësinë në kërkimin dhe mbledhjen e informacionit, si dhe kolegët që më

ofruan këshilla dhe vërejtje të vlefshme për çështjet shkencore e kërkimore.

Në mënyrë të veçantë dëshiroj të falënderoj udhëheqësen shkencore Prof. Assoc.

Irena Bogdani për përkushtimin, udhëzimet dhe mbështetjen e pakursyer gjatë gjithë

kësaj kohe.

Falënderoj bashkëshortin tim, Gentian Ramaj që më qëndroi pranë dhe më

mbështeti deri në finalizimin e këtij punimi doktorature. Gjithashtu, i shpreh

mirënjohjen familjes sime, prindërve të mi dhe vëllait që falë mbështetjes, inkurajimit

të tyre të përhershëm kam arritur të jem kjo që jam sot.

Në fund, por tepër të rëndësishëm, dëshiroj të falënderoj Frenk, Skerd dhe

Erik, të cilët janë motivi im përgjatë gjithë punës sime.

Këtë punim shkencor ia kushtoj familjes sime, të cilët nuk u ndalën asnjëherë me

sakrificën, inkurajimin dhe mbështetjen e dhënë pafund.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

III

Familjes sime

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

IV

© Copyright Brisejda Ramaj (Zenuni), Qershor 2018

Përmbajtja e këtij punimi është tërësisht autentike. Të gjitha të drejtat janë të

rezervuara.

DEKLARATË

Unë e nënshkruara Brisejda Ramaj (Zenuni) deklaroj në përgjegjësi të plotë që ky

punim përfaqëson punimin tim origjinal, përveç rasteve të cituara dhe referencave. Ky

punim nuk është përdorur më parë në Universitetin e Tiranës apo në universitete të

tjera.

Brisejda Ramaj (Zenuni)

Tiranë, 2018

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

V

Abstrakt

Në kushtet e zhvillimit global të ekonomisë botërore, që prej viteve 90, krahas

ndryshimeve të tjera kanë ndryshuar dukshëm edhe aftësitë që duhet të zotërojnë

profesionistët kontabël. Roli i tyre tashmë nuk kufizohet vetëm me grumbullimin,

regjistrimin dhe raportimin financiar të transaksioneve që kryejnë bizneset, por ai

është zgjeruar duke përfshirë të gjithë njësinë ekonomike dhe funksionet që kryen ajo.

Studiues të shumtë kanë vënë në dukje rëndësinë e madhe që ka për të ardhmen e

profesionit kontabël dhe cilësinë e raportimit financiar, edukimi që kryhet nga

universitetet dhe nga organizatat e profesionit kontabël. Në lidhje me këtë kontekst të

ri në të cilin veprojnë profesionistët kontabël menduam se ka ardhur koha që

programet e studimit universitar dhe ato të profesionit kontabël të vendit tonë të

përputhen me programet e edukimit të Federatës Ndërkombëtare të Kontabilitetit dhe

të përfshihen në to Standardet Ndërkombëtare të Edukimit. Zhvillimi i profesionit

kontabël i ndarë në zhvillim fillestar profesional dhe zhvillim të vijueshëm

profesional sipas trajtimit të realizuar nga Instituti i Zhvillimit Global të Kontabilitetit

do të shërbejë si model bazë në këtë punim. Nëpërmjet këtij punimi tregohet se si

paraqitet situata aktuale e përgatitjes së kontabilistëve në universitetet publike të

vendit tonë dhe si realizohet zhvillimi i mëtejshëm i aftësive të tyre gjatë ushtrimit të

profesionit. Gjithashtu, synohet që të analizohen SNE-të dhe të vihen në dukje

përfitimet që do të sjellë përmirësimi i kurrikulave universitare nga përfshirja e këtyre

standardeve në zgjerimin dhe plotësimin e njohurive të studentëve, si dhe në

zhvillimin e pandërprerë të aftësive të profesionistëve kontabël. Për të realizuar këto

synime, krahas të dhënave primare që do të grumbullohen në disa universitete publike

të vendit tonë do të shfrytëzohen edhe të dhëna të tjera bazuar në literaturën e vendeve

të huaja dhe do të jepen rekomandime mbi mënyrën e takimit të edukimit kontabël në

Shqipëri me standardet ndërkombëtare.

Fjalë kyç; profesioni kontabël, standarde të edukimit, programe të studimeve

universitare.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

VI

Abstract

Abilities and the utmost tasks owned by an accountant that exercises

accounting profession in the business global development have noticeably changed

since ‘90s. Accountant role can’t be limited anymore by simply collecting, registering

and financially reporting of transactions done by businesses, as it has been

transformed in something much more, by overcoming these routines and practical

functions, by being expanded and by including the whole economical unit and its

functions. According to different studies, it is emphasized that what students learn and

study in universities it is crucial for the future of accounting profession. That’ the

reason why the convergence, adaption and implementation of IES in university study

programs in professional training programs have a particular importance in

accounting profession in accordance with the educational programs of IFAC. The

development of the accounting profession divided into initial professional

development and continuing professional development according to the treatment

performed by Global Accountancy Development Institute will serve as a basic model

in this paper. So, with the help of this work, will be identified the current situation in

our country as well as the benefits offered by IES for accounting professionals

starting from knowledge expanding and improvement in universities curricula and

implementation of these standards by accounting profession organizations for a

continues development of professional abilities and competences. After analyzing the

primary data received and collected by public universities in Albania and also by

being based on secondary data, in conclusion will be given some recommendations

about the method that can be followed for the current regulations convergence for

accounting education in Albania with the international ones.

Key words: accounting profession, educational standards, and university study

programs.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

VII

PËRMBAJTJE

HYRJE .................................................................................................................................. XV

1.1 ARSYET E PËRZGJEDHJES SË TEMËS ..................................................................... XVII

1.2 KONTRIBUTI I KËTIJ PUNIMI ................................................................................. XVII

1.3 QËLLIMI DHE OBJEKTIVAT .................................................................................. XVIII

1.4 LITERATURA E SHQYRTUAR ................................................................................... XX

1.5 METODOLOGJIA ................................................................................................... XXII

1.6 STRUKTURA E PUNIMIT ....................................................................................... XXIII

KAPITULLI II - RISHIKIMI I LITERATURËS MBI STANDARDET E EDUKIMIT25

2.1 KUPTIMI DHE NEVOJAT PËR SNE-të ..................................................................... 25

2.1.1 Një vështrim historik mbi zhvillimin e edukimit kontabël ....................................... 27

2.1.2 Faktorët që ndikojnë në edukimin kontabël ............................................................ 35

2.2- SNE-TË DHE KUADRI RREGULLATOR ................................................................ 36

2.2.1 Organizmat kryesorë rregullatorë të SNE-ve në botë ............................................ 39 2.2.2 Paketa e plotë e SNE-ve, versioni përfundimtar .................................................. 44

2.3 MODELET BAZË TË ZBATIMIT DHE ZBATIMIT TË STANDARDEVE TË

EDUKIMIT KONTABËL .................................................................................................... 49

2.4 RËNDËSIA E SNE-VE DHE ROLI I TYRE NË TË ARDHMEN ............................................... 55

2.5 PËRFUNDIME TË KAPITULLIT ......................................................................................... 56

KAPITULLI III: ZBATIMI I SNE-VE NË DISA VENDE TË RAJONIT BAZUAR NË

LITERATURËN E SHQYRTUAR ...................................................................................... 58

3.1 Matja nëpërmjet indeksit IZHK e zbatimit të SNE-ve në disa vende të rajonit ..... 58

3.2 EDukimi profesional dhe analiza e zbatimit të SNE-ve në disa vende të rajonit ..... 63

3.2.1 Zhvillimet në fushën e edukimit profesional kontabël dhe niveli i pajtueshmërisë në

Kosovë ............................................................................................................................. 63

3.2.2 Zhvillimet në fushën e edukimit profesional kontabël dhe niveli i pajtueshmërisë

në Rumani ........................................................................................................................ 65 3.2.3 Zhvillimet në fushën e edukimit profesional kontabël dhe niveli i pajtueshmërisë

në Republikën Ҫeke ......................................................................................................... 68

3.2.4 Zhvillimet në fushën e edukimit profesional kontabël dhe niveli i pajtueshmërisë

në Serbi ............................................................................................................................ 70 3.2.5 Zhvillimet në fushën e edukimit profesional kontabël dhe niveli i pajtueshmërisë

në Turqi ........................................................................................................................... 72

3.3 Zhvillimet historike të profesionit kontabël dhe kuadri rregullator në Shqipëri...... 75

3.3.1 Zhvillimi në kohë i profesionit kontabël ................................................................. 76 3.3.2 Klasifikimi bazuar në zhvillimin fillestar profesional dhe zhvillimin e vijueshëm

profesional në Shqipëri.................................................................................................... 80

3.4 EDUKIMI PROFESIONAL DHE ANALIZA E ZBATIMIT TË SNE-VE NË SHQIPËRI .......... 85

3.4.1 Universitetet ........................................................................................................ 86 3.4.2 Shoqatat profesionale .......................................................................................... 90

3.5 PËRFUNDIME TË KAPITULLIT ................................................................................... 92

KAPITULLI IV - METODOLOGJIA E PUNIMIT .......................................................... 94

4.1 PËRZGJEDHJA E METODOLOGJISË SË PUNIMIT ......................................................... 94

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

VIII

4.2 BURIMI I TË DHËNAVE DHE MËNYRA E MBLEDHJES SË TYRE................................... 97

4.3 PYETJET KËRKIMORE, HIPOTEZAT DHE VËRTETIMI I TYRE, TESTET E KRYERA PËR

VLEFSHMËRINË. ................................................................................................................. 105

4.4 KARAKTERISTIKAT E GRUPIT TË STUDIUAR........................................................... 110

4.4.1 Analiza e target grupit për zhvillimin fillestar profesional ............................... 110

4.4.2 Analiza e target grupit për zhvillimin e vijueshëm profesional ......................... 113

KAPITULLI V - ANALIZA DHE DISKUTIMI I REZULTATEVE............................. 116

5.1 ZHVILLIMI I EDUKIMIT PROFESIONAL NË SHQIPËRI, BAZUAR NË KËRKESAT E SNE-VE

116

5.1.1 Zhvillimi fillestar profesional sipas kërkesave të SNE-ve ................................. 116

5.1.2 Zhvillimi i vijueshëm profesional sipas kërkesave të SNE-ve ............................ 119

5.2 ANALIZA E TË DHËNAVE PËR TESTIMIN E HIPOTEZAVE DHE PËR PYETJET

KËRKIMORE. ..................................................................................................................... 122

5.2.1 Analiza e të dhënave mbi njohjen e SNE-ve ....................................................... 123

A. Niveli i njohjes së SNE-ve nga akademikët ............................................................... 124 B. Niveli i njohjes së SNE-ve në Universitetin e Tiranës dhe në universitetet e tjera ... 126

C. Niveli i njohjes së SNE-ve nga profesionistët .......................................................... 130

5.2.2 Analiza e nivelit të zbatimit të SNE-ve ............................................................. 132

A. Zbatimi i SNE-ve sipas akademikëve ................................................................. 132

B. Zbatimi i SNE-ve sipas profesionistëve kontabël .............................................. 135

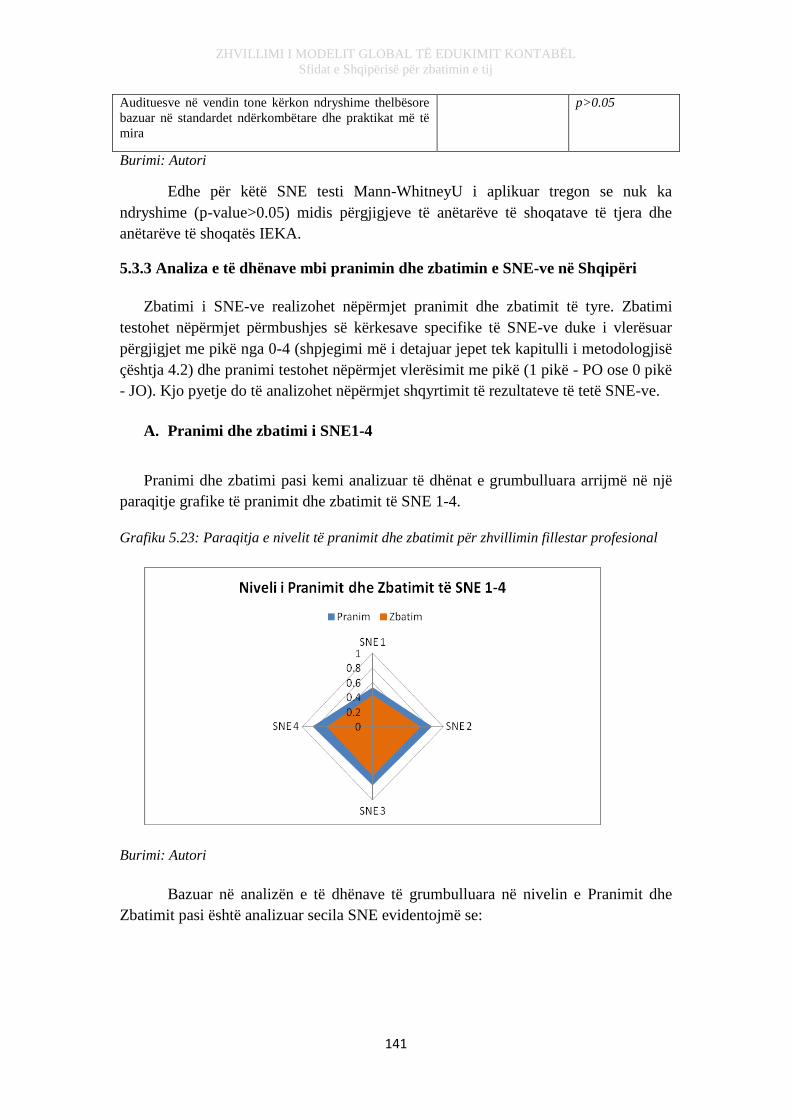

5.3.3 Analiza e të dhënave mbi pranimin dhe zbatimin e SNE-ve në Shqipëri .......... 141

A. Pranim dhe zbatim i SNE1-4 ............................................................................. 141

B. Pranimi dhe zbatimi krahasimi midis Universitetit të Tiranës dhe universiteteve

të tjera .............................................................................................................................142

C. Pranimi dhe zbatimi i SNE 5-8 .......................................................................... 143

5.3.4 Analiza e të dhënave mbi evidentimin e vështirësive për zbatimin e suksesshëm

të SNE-ve në Shqipëri................................................................................................... 151

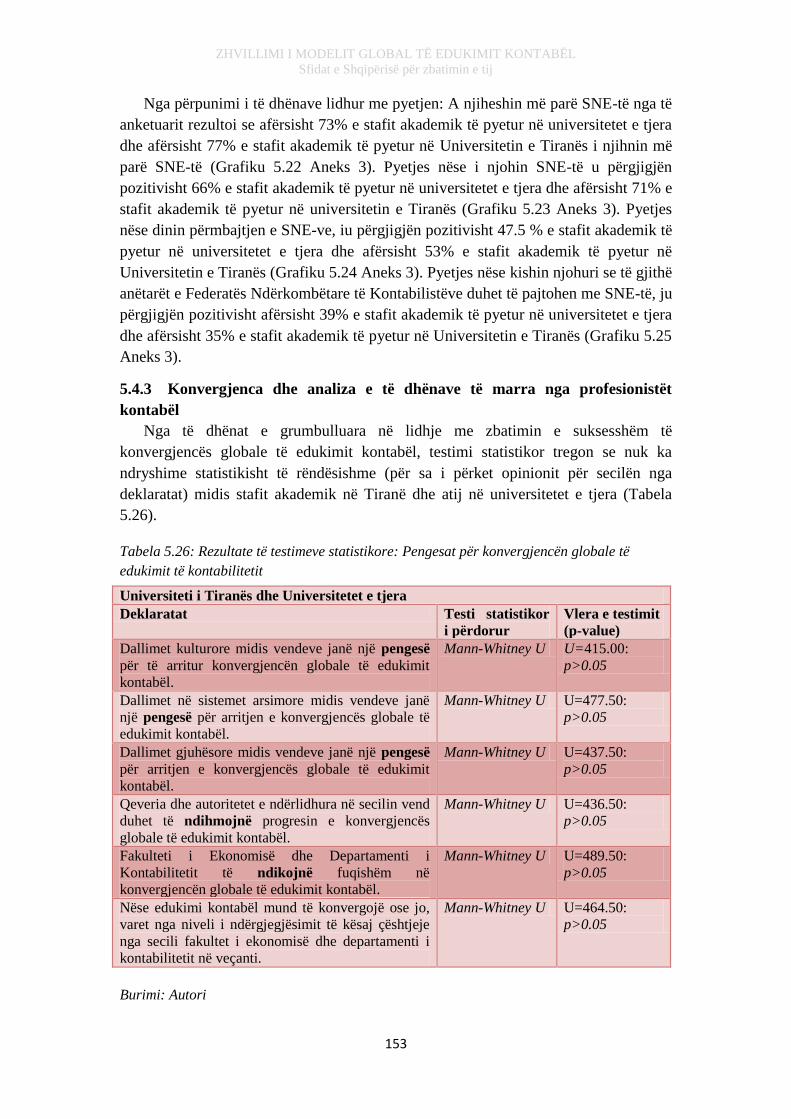

5.3 KONVERGJENCA ................................................................................................... 151

5.4.1 Të dhënat e marra nga stafi akademik mbi konvergjencën ............................... 151

5.4.2 Konvergjenca e SNE-ve midis Universitetit të Tiranës dhe universiteteve të tjera

152

5.4.3 Konvergjenca dhe analiza e të dhënave të marra nga profesionistët kontabël . 153

KAPITULLI VI - PËRFUNDIME DHE REKOMANDIME .......................................... 159

6.1 PËRFUNDIMET LIDHUR ME GJETJET E PUNIMIT .................................... 159

6.2 REKOMANDIMET ................................................................................................ 166

6.3 KUFIZIMET E PUNIMIT DHE MUNDËSITË PËR KËRKIME TË

MËTEJSHME ..................................................................................................................... 166

REFERENCAT ................................................................................................................... 168

ANEKSET ............................................................................................................................ 172

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

IX

LISTA E TABELAVE

Tabela 2.1: Shtyllat mbi të cilat ndërtohet indeksi i performancës kontabël .................... 37

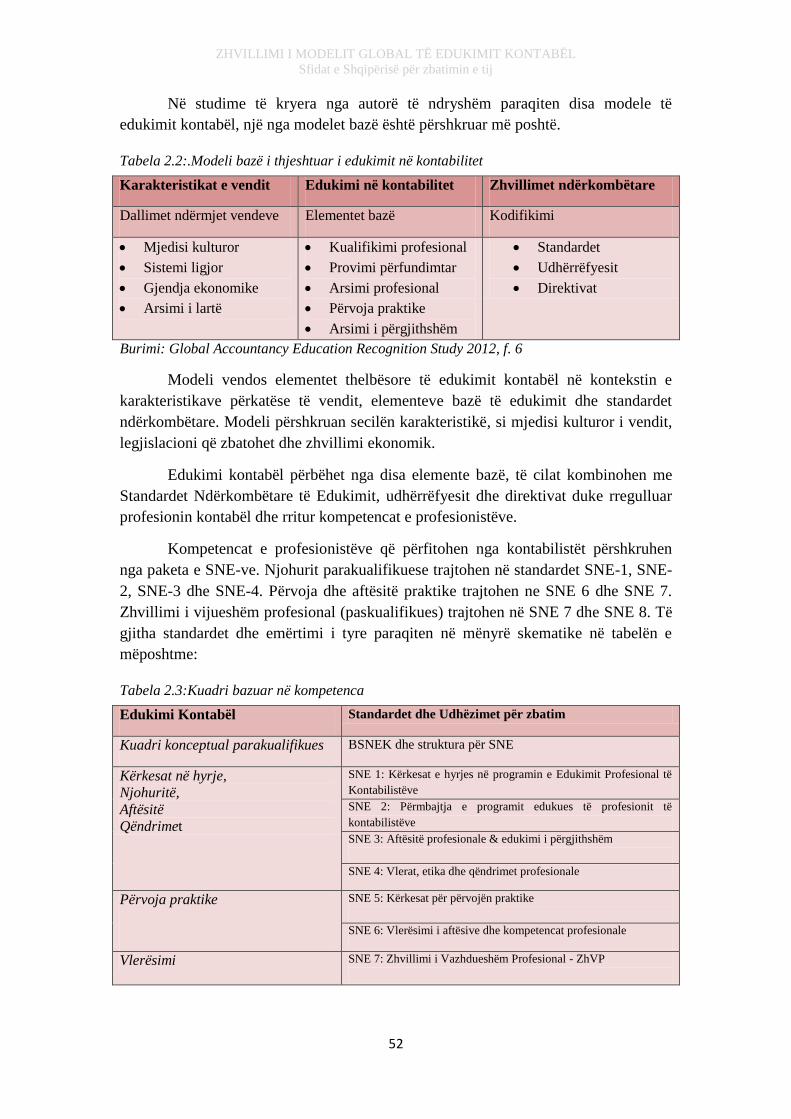

Tabela 2.2:.Modeli bazë i thjeshtuar i edukimit në kontabilitet ........................................ 52

Tabela 2.3:Kuadri bazuar në kompetenca ......................................................................... 52

Tabela 2.4: Shtyllat bazë të edukimit kontabël .................................................................. 53

Tabela 2.5: Karakteristiket e përgjithshme të edukimit kontabël të një vendi................... 54

Tabela 3.1: Shtyllat e mëposhtme ilustrojnë kuadrin e hartimit të indeksit të performancës

kontabël dhe përshkruan nën-kolonat. .............................................................................. 60

Tabela 3.2: Përdorimi kryesor, palët e interesuara dhe përfitimi i IZHK-së identifikon

aktorët kryesorë, përdorimin e tyre të pritshëm kryesor dhe përfitimin kryesor nga

përdorimi i indeksit. ........................................................................................................... 61

Tabela 3.3: Vendet e rajonit dhe shtyllat e indeksit IZHK që zbatojnë ............................. 62

Tabela 3.4: Përzgjedhja e vendeve dhe legjislacioni që zbatojnë ..................................... 63

Tabela 3.5: Karakteristikat e edukimit kontabël ............................................................... 64

Tabela 3.6: Përputhja me standardet ndërkombëtare të edukimit .................................... 64

Tabela 3.7: Karakteristikat e edukimit kontabël ............................................................... 67

Tabela 3.8:Përputhja me standardet ndërkombëtare të edukimit ..................................... 67

Tabela 3.11: Karakteristikat e edukimit kontabël ............................................................. 69

Tabela 3.12: Përputhja me standardet ndërkombëtare të edukimit .................................. 69

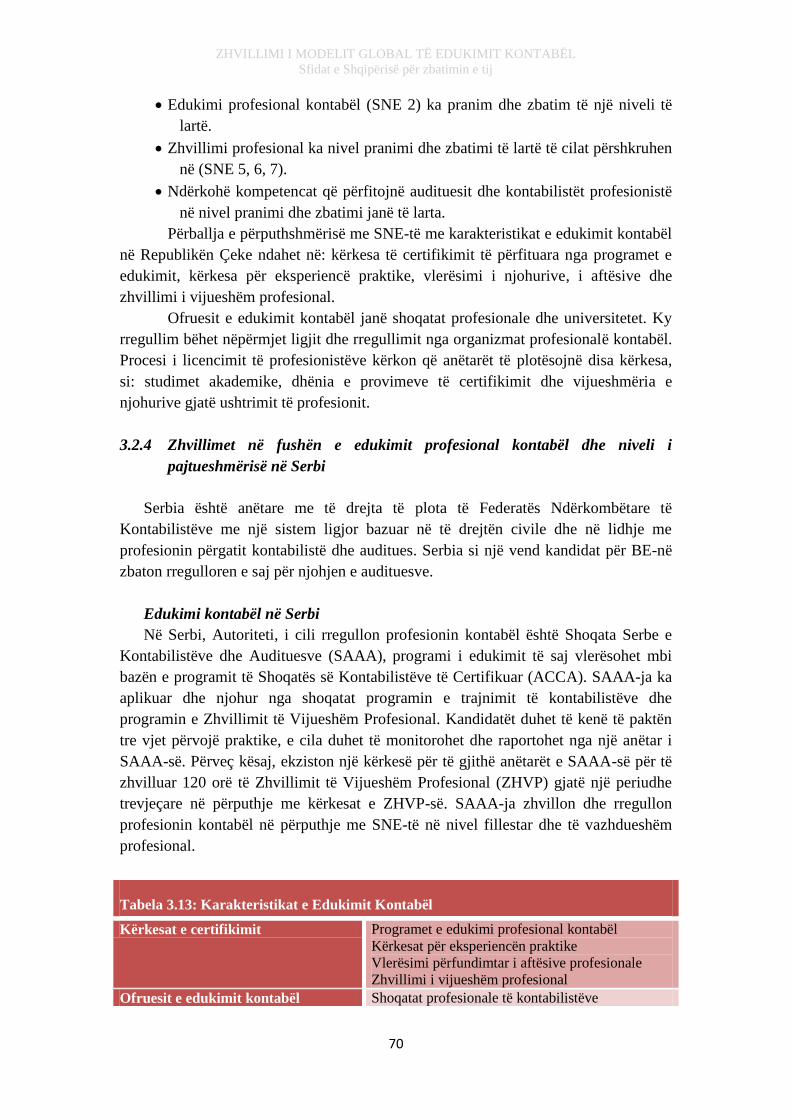

Tabela 3.13: Karakteristikat e edukimit kontabël ............................................................. 70

Tabela 3.14: Përputhja me standardet ndërkombëtare të edukimit .................................. 71

Tabela 3.15: Karakteristikat e edukimit kontabël ............................................................. 73

Tabela 3.16: Përputhja me standardet ndërkombëtare të edukimit .................................. 73

Tabela 3.17: Vendet e rajonit dhe niveli i përputhshmërisë me SNE-të ............................ 75

Tabela Nr. 4.1: Pema e ndërtimit të pyetësorit ................................................................. 98

Tabela Nr. 4.2: Lidhja e pyetjeve të pyetësorit me kërkesat e SNE 1, 2, 3, 4. ................... 99

Tabela Nr. 4.3: Lidhja e pyetjeve të pyetësorit me kërkesat e SNE 5, 6, 7, 8 .................. 101

Tabela 4.4: Pyetjet lidhur me hipotezën 1: ...................................................................... 107

Tabela 4.5: Analiza e të dhënave mbi kurrikulat e programeve mësimore në universitetet

publike.............................................................................................................................. 108

Tabela 4.6: Pyetjet lidhur me hipotezën 3 ....................................................................... 109

Tabela 5.1: Analiza përshkruese e krahasuese e programeve universitare (SNE 1-4) ... 117

Tabela 5.2: SNE-2 sipas secilit universitet ...................................................................... 117

Tabela 5.3: Zbatimi i SNE-3 ............................................................................................ 118

Tabela 5.4: Zbatimi i SNE-4 ............................................................................................ 119

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

X

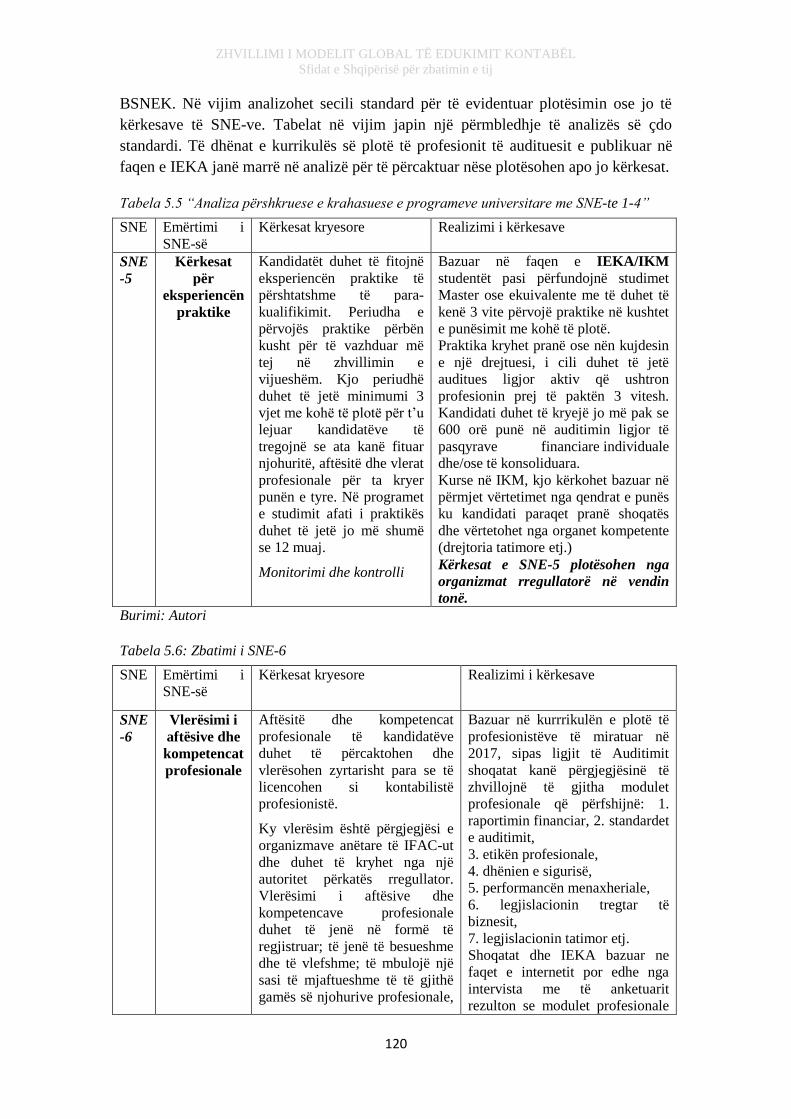

Tabela 5.5 “Analiza përshkruese e krahasuese e programeve universitare me SNE-të 1-

4” ..................................................................................................................................... 120

Tabela 5.6: Zbatimi i SNE-6 ............................................................................................ 120

Tabela 5.7: Zbatimi i SNE-7 ............................................................................................ 121

Tabela 5.8: Zbatimi i SNE -8 ........................................................................................... 121

Tabela 5.9: Rezultate të testimeve statistikore të lidhjes së përgjigjeve të stafit sipas

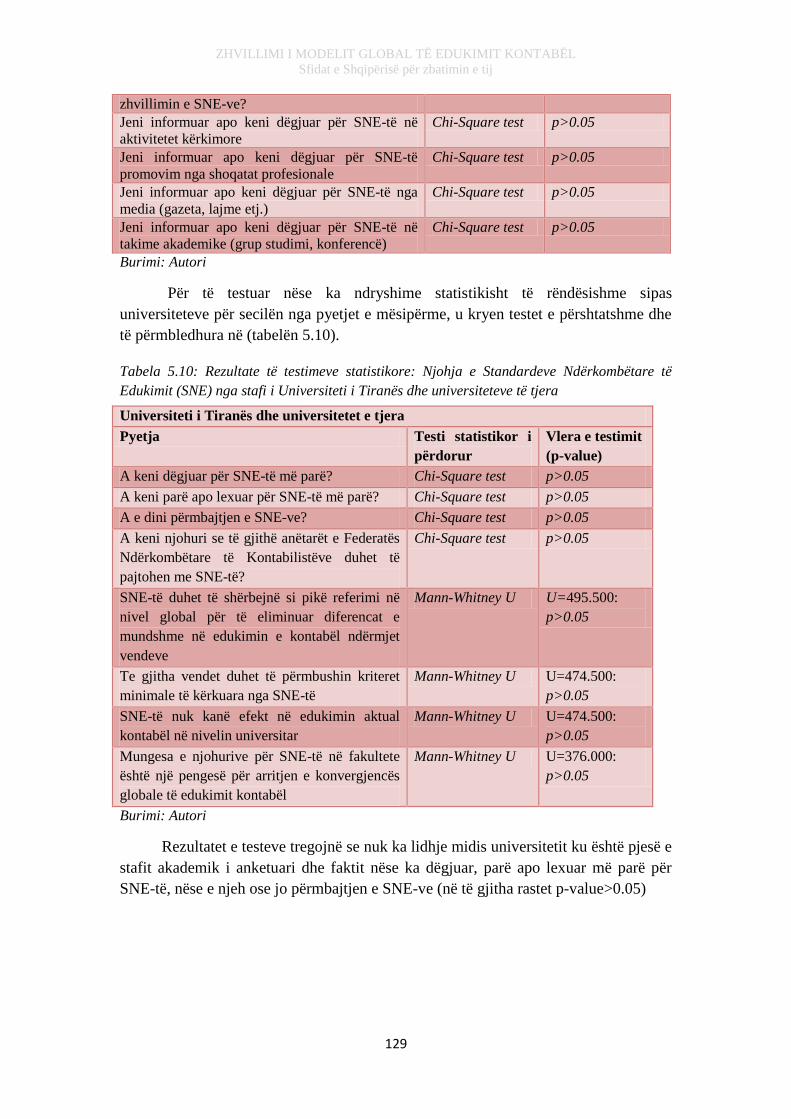

pyetjeve për stafin në universitetin e Tiranës dhe universiteteve të tjera ........................ 128

Tabela 5.10: Rezultate të testimeve statistikore: njohja e standardeve ndërkombëtare të

edukimit (SNE) nga stafi i universiteti i Tiranës dhe universiteteve të tjera ................... 129

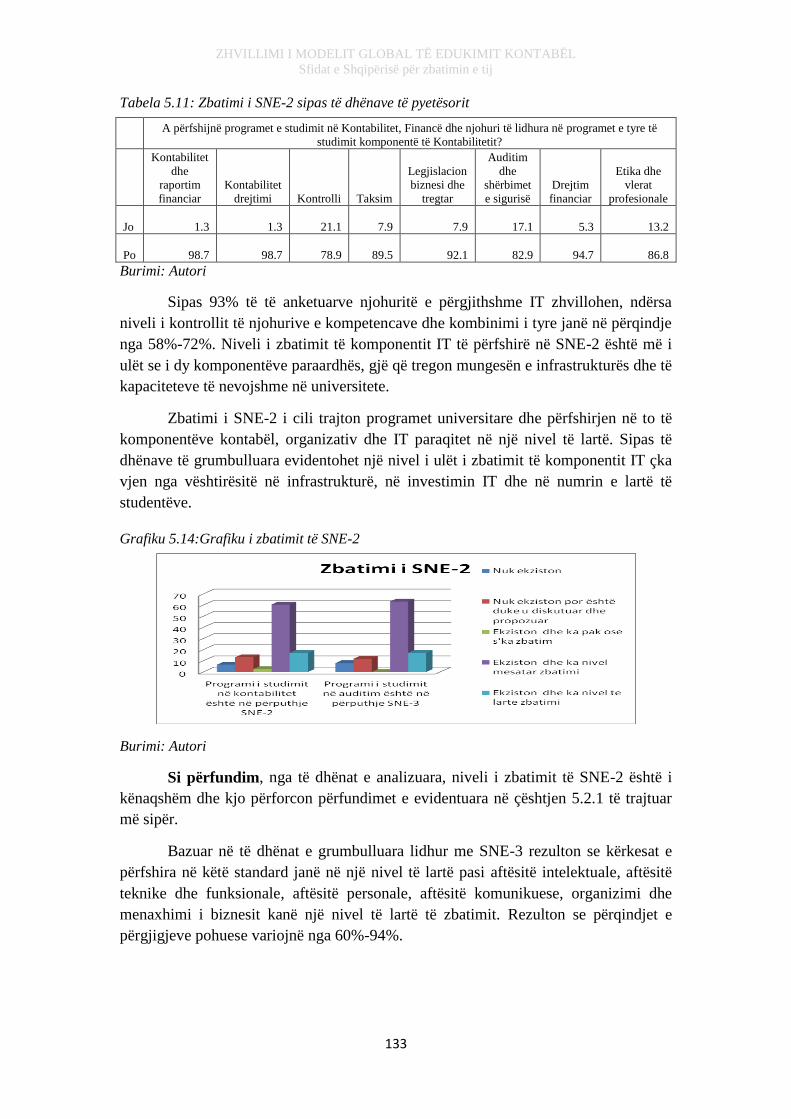

Tabela 5.11: Zbatimi i SNE-2 sipas të dhënave të pyetësorit .......................................... 133

Tabela 5.12: Rezultate të testimeve statistikore: vlerësimi i aftësive dhe kompetencave

kontabël (SNE 5) për anëtarët e shoqatave ..................................................................... 137

Tabela 5.13: Rezultate të testimeve statistikore: vlerësimi i aftësive profesionale dhe

kompetencave (SNE 6) për anëtarët e shoqatave ............................................................ 138

Tabela 5.14: Rezultate të testimeve statistikore: zhvillimi i vijueshëm profesional (SNE 7)

për anëtarët e shoqatave .................................................................................................. 139

Tabela 5.15: Rezultate të testimeve statistikore: vlerësimi kompetencave për

profesionistët e auditimit (SNE 8) për anëtarët e shoqatave ........................................... 140

Tabela 5.16: Vlerësimi i pikëve të zhvillimit fillestar profesional. .................................. 142

Tabela 5.17: Vlerësimi i pikëve të zhvillimit të vijueshëm profesional. .......................... 143

Tabela 5.18: Pranimi dhe zbatimi sipas 4 shtyllave për Shqipërinë ............................... 145

Tabela 5.19: Vlerësimi i pikëve të 4 shtyllave ................................................................. 145

Tabela 5.20: Rezultate të testimeve statistikore: kërkesat e hyrjes në një nga programet e

edukimit kontabël (SNE 1) ............................................................................................... 146

Tabela 5.21: Rezultate të testimeve statistikore: aftësitë profesionale ............................ 147

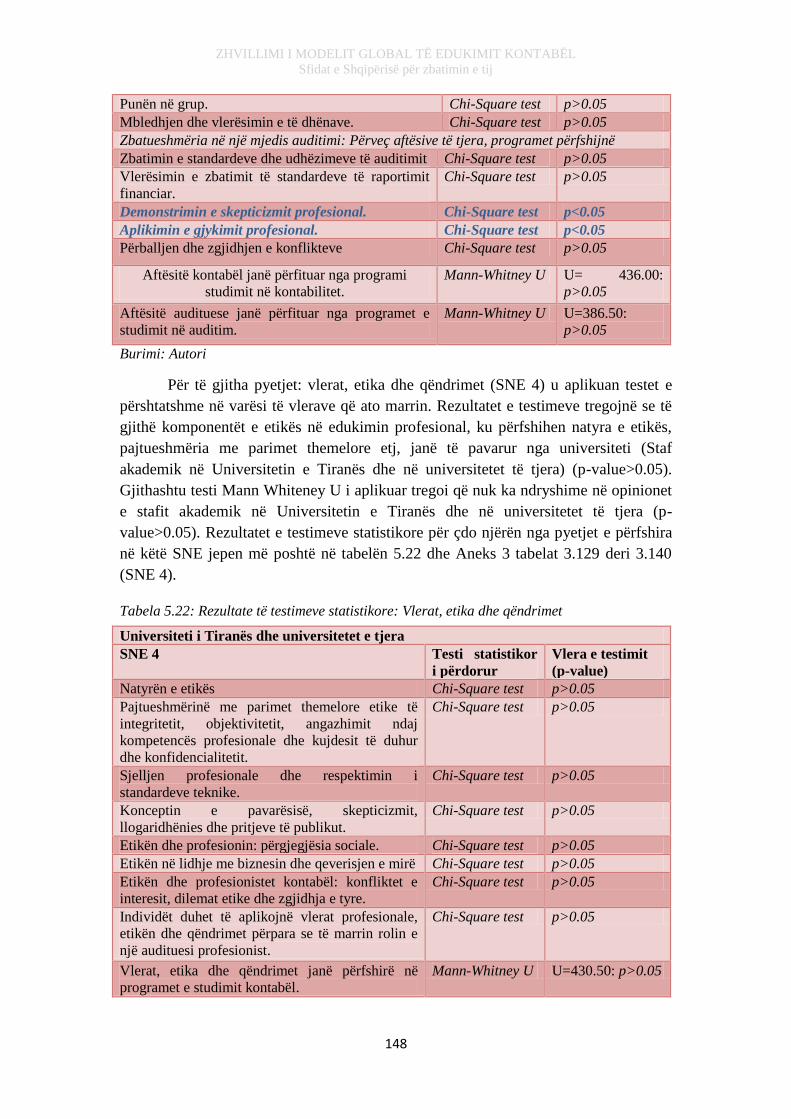

Tabela 5.22: Rezultate të testimeve statistikore: vlerat, etika dhe qëndrimet ................. 148

Tabela 5.23: Rezultate të testimeve statistikore: përmbajtja e programeve të edukimit

kontabël............................................................................................................................ 149

Tabela 5.24: Paraqitja e njohjes, nivelit të njohjes, pranimit dhe zbatimit të SNE-ve .... 150

Tabela 5.25: Rezultate të testimeve statistikore: konvergjenca e edukimit kontabël ...... 152

Tabela 5.26: Rezultate të testimeve statistikore: pengesat për konvergjencën globale të

edukimit të kontabilitetit .................................................................................................. 153

Tabela 5.27: Rezultate të testimeve statistikore: mekanizmi i zbatimit të suksesshëm të

konvergjencës globale të edukimit të kontabilitetit për anëtarët e shoqatave ................. 154

Tabela 5.28: Rezultate të testimeve statistikore: skemat e provimit profesional ............. 155

Tabela 5.29: Rezultate të testimeve statistikore: ndikimi i SNRF-ve në edukimin kontabël

......................................................................................................................................... 156

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XI

LISTA E FIGURAVE

Figura 2.1: Mekanizmi i edukimit kontabël ................................................................. 32

Figura 2.2: Besueshmëria si karakteristikë cilësore e pasqyrave financiare .............. 41

Figura 2.3: Hartuesit ndërkombëtarë të standardeve ................................................. 42

Figura 2.4: Versioni i parë i modelit ........................................................................... 50

Figura 2.5: Vazhdim i versionit të parë të modelit global ........................................... 50

Figura 2.7: Modeli përfundimtar i edukimit kontabël ................................................. 51

Tabela 2.2:.Modeli bazë i thjeshtuar i edukimit në kontabilitet .................................. 52

Tabela 2.3: Kuadri bazuar në kompetenca .................................................................. 52

Tabela 2.4: Shtyllat bazë të edukimit kontabël ............................................................ 53

Figura 3.1: Aspektet e mjedisit kontabël ..................................................................... 59

Figura 3.2: Pikët e vlerësuara të indeksit për Kosovën............................................... 65

Figura 3.3: Pikët e vlerësuara të indeksit për Rumaninë ............................................ 67

Figura 3.4: Pikët e vlerësuara të indeksit për Italinë .................................................. 68

Figura 3.5: Pikët e vlerësuara të indeksit për Republikën Ҫeke ................................. 69

Figura 3.6: Pikët e vlerësuara të indeksit për Serbinë ................................................ 71

Figura 3.7: Pikët e vlerësuara të indeksit për Turqinë ................................................ 73

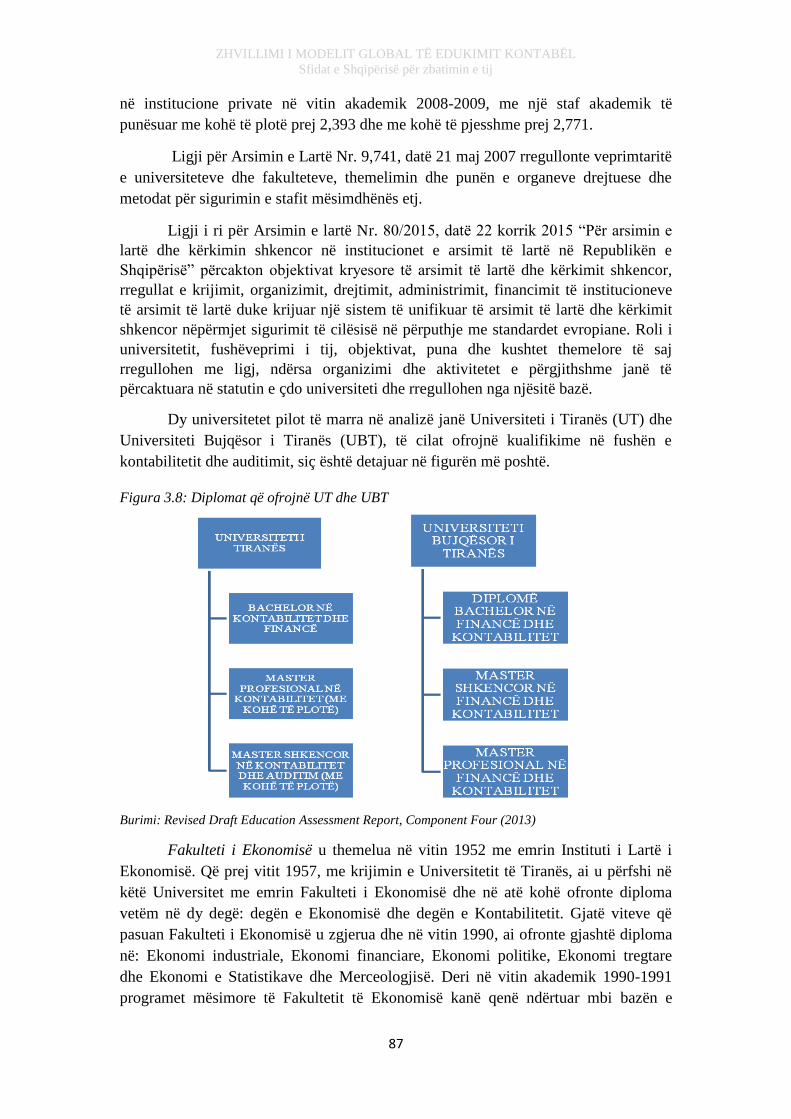

Figura 3.8: Diplomat që ofrojnë UT dhe UBT ............................................................ 87

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XII

LISTA E GRAFIKËVE

Grafiku 3.1 “Periudhat e zhvillimit të kontabilitetit në Shqipëri” .............................. 76

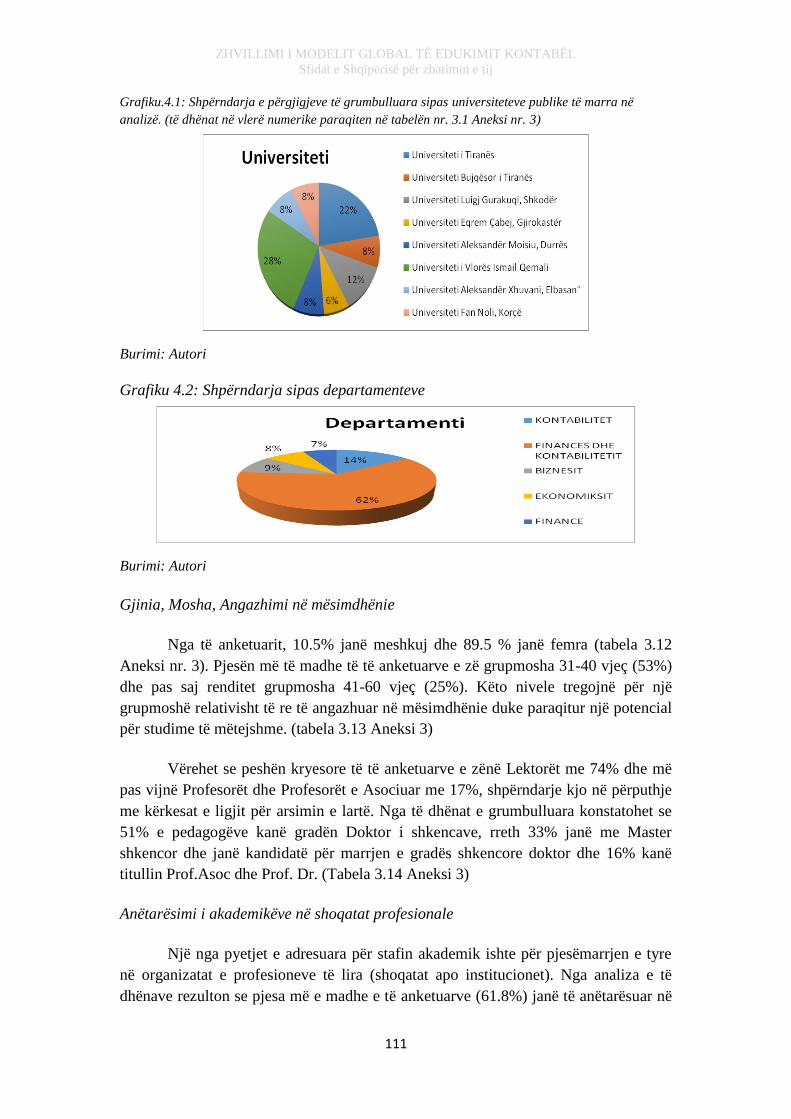

Grafiku.4.1: Shpërndarja e përgjigjeve të grumbulluara sipas universiteteve publike

të marra në analizë. (të dhënat në vlerë numerike paraqiten në tabelën nr. 3.1 aneksi

nr.3) ............................................................................................................................ 111

Grafiku 4.2: Shpërndarja sipas departamenteve ....................................................... 111

Grafiku 4.3:Paraqitja grafike e eksperiencës në punë .............................................. 112

Grafiku 4.4: Shpërndarja sipas fushave të mësimdhënies ......................................... 113

Grafiku 4.5: Paraqitja e profesionit .......................................................................... 114

Grafiku 4.6: Shpërndarja në % e të anëtarësuarve në shoqatat profesionale ........... 114

Grafiku 4.7:Vitet e eksperiencës në punë .................................................................. 115

Grafiku 4.8. Shpërndarja sipas çdo sektori ............................................................... 115

Grafiku 5.1: Njohja në përqindje e SNE-ve nga të anketuarit ................................... 124

Grafiku 5.2: Njohja e SNE-ve nga të anketuarit ........................................................ 124

Grafiku 5.3: Paraqitja e burimit të informacionit për njohjen e SNE-ve. ................. 125

Grafiku 5.4: Shpërndarja e llojit të mbështetjes ........................................................ 125

Grafiku 5.5: Organizmat që ofrojnë mbështetje në zbatimin e SNE-ve ..................... 126

Grafiku 5.6: Mbështetja nga organizmat rregullatorë .............................................. 126

Grafiku 5.7: Shpërndarja e njohurive për paketën e plotë të SNE-ve ....................... 127

Grafiku 5.8: Qëndrimi lidhur me rolin që luajnë anëtarët e federatës ndërkombëtare

të kontabilitetit në promovimin e SNE-ve .................................................................. 127

Grafiku 5.9: Qëndrimi lidhur me rolin e bordit të standardeve ndërkombëtare Të

edukimit kontabël në zhvillimin e SNE-ve .................................................................. 128

Grafiku 5.10:Trajnimet në të cilat kanë marrë pjesë të anketuarit ........................... 130

Grafiku 5.11: Ofrimi i trajnimeve .............................................................................. 131

Grafiku 5.12: Njohja dhe plotësimi i kërkesave të ZHVP-së ..................................... 131

Grafiku 5.13: Zbatimi i SNE-1 ................................................................................... 132

Grafiku 5.14:Grafiku i zbatimit të SNE-2 .................................................................. 133

Grafiku 5.15: Zbatimi i SNE -3 .................................................................................. 134

Grafiku 5.16: Niveli i zbatimit të SNE-4 .................................................................... 134

Grafiku 5.17: Paraqitja e zbatimit të SNE-5 në vendin tonë ..................................... 135

Grafiku 5.18: Aftësitë dhe kompetencat profesionale ................................................ 135

Grafiku 5.19: Zbatimi i SNE-6 ................................................................................... 136

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XIII

Grafiku 5.20: Paraqitja e kërkesave të SNE-7 ........................................................... 136

Grafiku 5.21: Zbatimi i SNE-7 ................................................................................... 137

Grafiku 5.22: Zbatimi i SNE-8 ................................................................................... 137

Grafiku 5.23: Paraqitja e nivelit të pranimit dhe zbatimit për zhvillimin fillestar

profesional ................................................................................................................. 141

Grafiku 5.24: Universiteti i Tiranës krahasuar me universitetet e tjera. .................. 142

Grafiku 5.25: Pikët e vlerësuara të pranimit dhe zbatimit ........................................ 143

Grafiku 5.26:Elementet e testuara në provimet profesionale. ................................... 144

Grafiku 5.27 “Pranimi dhe zbatimi i paketës së plotë të SNE-ve. ............................. 144

Grafiku 5.28: Shtyllat e edukimit kontabël në Shqipëri sipas modelit të analizës së

IZHGK-ës (Vlerësimi me pikë i secilës shtyllë) ......................................................... 145

Grafiku 5.29: Shpërndarja e përgjigjeve që lidhen me faktorët që pengojnë zbatimin e

SNE-ve........................................................................................................................ 151

Grafiku 5.30: Mekanizmi i zbatimit të suksesshëm të konvergjencës globale të

edukimit të kontabilitetit ............................................................................................ 155

Grafiku 5.31: Vlerësimet neto të skemës së provimeve profesionale ......................... 155

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XIV

LISTA E SHKURTIMEVE

SNE Standardet Ndërkombëtare të Edukimit (IES)

SNA Standardet Ndërkombëtare të Auditimit (ISA)

FNK Federata Ndërkombëtare e Kontabilistëve (IFAC)

IAKPC Instituti Amerikan i Kontabilistëve Publikë të Certifikuar (AICPA)

IEKA Instituti i Ekspertëve Kontabël të Autorizuar

ZHFP Zhvillimi Fillestar Profesional (IPD)

ZHVP Zhvillimi i Vijueshëm Profesional (CPD)

IZHK Indeksi i Zhvillimit Kontabël (ADI)

IZHGK Instituti i Zhvillimit Global të Kontabilitetit

BSNEK Bordi i Standardeve Ndërkombëtare të Edukimit Kontabël (IAESB)

BNSEK

Bordi Ndërkombëtar i Standardeve të Etikës për Kontabilistët

(IESBA)

DDA Direktivat e Detyrimeve të Anëtarëve (SMO)

IKM Instituti i Kontabilistëve të Miratuar

KKK Këshilli Kombëtar i Kontabilitetit

SHKMA Shoqata e Kontabilistëve të Miratuar në Angli (ACCA)

KCP Kontabilistët e Certifikuar Publikë (CPA)

SHAK Shoqata Amerikane e Kontabilistëve (AAA)

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XV

HYRJE

Profesioni kontabël, tashmë është bërë mjaft i rëndësishëm për zhvillimin

ekonomik dhe stabilitetin financiar të çdo vendi. “Profesioni kontabël nxit dhe

mbështet rritjen dhe zhvillimin e biznesit në përgjithësi dhe sidomos të biznesit të

vogël e të mesëm, duke u dhënë atyre ndihmë në drejtimin strategjik e financiar dhe

ka si objektiv mbrojtjen e interesave të aksionarëve dhe të publikut që investon

kapitalin në to”.1

Në kohën tonë informacioni kontabël është më i prekshëm dhe më i dobishëm se

më parë për të gjithë përdoruesit e brendshëm e të jashtëm të tij (aksionarët,

punonjësit, menaxherët, klientët e furnitorët, huadhënësit, qeveritë, mediet dhe

publiku i gjerë). Ai është numerik dhe jepet përmes raporteve financiare vjetore dhe të

ndërmjetme.

Marrëdhëniet që vendosen midis njësive ekonomike dhe palëve të interesuara

kushtëzojnë ecurinë, progresin dhe vijimësinë e tyre. Ato mbështeten në cilësinë e

informacionit kontabël që ofrojnë bizneset dhe që përdorin të tretët. Në kohën tonë

kontabiliteti, nga një prodhues pasiv i informacionit është shndërruar në një shërbim

aktiv për menaxhimin dhe qeverisjen eficiente të bizneseve. Në vendet ku cilësia e

rregullimeve për profesionin kontabël dhe mbikëqyrja e këtij profesioni është e ulët

edhe niveli i kërkesës dhe i besimit ndaj këtij profesioni është i ulët. Ndërsa, në ato

vende ku ekzistojnë rregullime të forta për profesionin kontabël, ky profesion kryen

“jo vetëm auditimin ligjor të pasqyrave financiare, por edhe auditimin tatimor për një

kategori të caktuar të entiteteve të biznesit.2

Gjatë procesit të zhvillimit të profesionit kontabël janë krijuar organizmat

profesionalë të kontabilistëve, “të cilët kanë si qëllim t’u shërbejnë interesave të

publikut”3 duke siguruar evoluimin e profesionit dhe duke kontribuar në zhvillimin e

një ekonomie të fortë e të qëndrueshme.

Edukimi, kualifikimi dhe përvoja e profesionistëve kontabël dhe e audituesve

kanë ndikim të rëndësishëm për funksionimin e infrastrukturës financiare globale.

Palët e interesit, ku përfshihen rregullatorët, përcaktuesit e standardeve, organizatat

profesionale të kontabilitetit dhe njësitë e biznesit ofrojnë shërbime kontabël të

bazuara në gjykimin profesional.

1 Letër e drejtuar nga Ian Ball, Drejtori Ekzekutiv i IFAC-ut për Komisionin Europian, dhjetor 2010. 2 Përmirësimi i rregullimit dhe mbikëqyrjes së profesionit të audituesit kontribuon drejtpërdrejt në rritjen e besueshmërisë së

Raportimit Financiar. 3 Sipas qëndrimit të IFAC-ut, interesit të publikut i shërbehet më mirë kur ka një përshtatje dhe zbatim të qëndrueshëm të standardeve me cilësi të lartë të pranuara ndërkombëtarisht të raportimit financiar, auditimit, të sigurisë, të kontabilitetit të

sektorit publik, të edukimit kontabël dhe të standardeve etike (përfshirë dhe kërkesat e pavarësisë për audituesit) që përdoren në

përgatitjen dhe paraqitjen e informacionit financiar.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XVI

Kuadri konceptual për edukimin kontabël është zhvilluar duke marrë në

konsideratë kërkesat për kualifikimin, arsimimin e përgjithshëm dhe profesional,

trajnimin praktik dhe përvojën, si dhe zhvillimin e vazhdueshëm profesional për

kontabilistët dhe audituesit. Standardet Ndërkombëtare të Edukimit ndihmojnë në

rregullimin e profesionit kontabël dhe në rritjen e cilësisë së kualifikimit të

kontabilistëve dhe audituesve.

SNE-të (International Education Standards) sigurojnë kompetenca për

profesionistët kontabël dhe kontribuojnë në forcimin e besimit te publiku. Standardet

e edukimit janë dizenjuar dhe hartuar nga Federata Ndërkombëtare e Kontabilitetit

(International Federation of Accountants - IFA) për të arritur cilësi dhe qëndrueshmëri

në edukimin kontabël global. Ato përcaktojnë elementet thelbësore të një kontabilisti

profesionist, si dhe nevojat e vazhdueshme për edukim.

Aktualisht, vende të ndryshme kanë kërkesa të ndryshme për kualifikimin

profesional të kontabilistëve dhe audituesve, por gjithnjë e më shumë po tentohet drejt

Standardeve Ndërkombëtare të Edukimit dhe rregullimeve të tjera të zbatueshme. Në

stadin e hershëm të edukimit kontabël, profesionistët e vjetër kontabël përfshijnë në

trajnimet e kontabilistëve publikë të certifikuar aspekte praktike të punës së

përditshme të kontabilitetit, pa u fokusuar mjaftueshëm tek konceptet e edukimit

kontabël.

Edukimi kontabël ka pësuar ndryshime të vazhdueshme në drejtim të

përmirësimit të tij. Megjithatë, pavarësisht ndryshimeve të herëpashershme në

kurrikulat universitare dhe në trajnimet profesionale të ofruara nga shoqatat e

kontabilistëve në botë janë drejtuar edhe kritika.

Kërkesa për cilësi të lartë të edukimit në fushën e kontabilitetit në institucionet

e arsimit të lartë është rritur dukshëm vitet e fundit krahas globalizimit të ekonomisë

botërore dhe hartimin, pranimin dhe zbatimin nga shumë vende të botës të SNRF-ve

dhe të SNKSP-ve.

Ndryshimet në mjedisin e biznesit dhe efektet e globalizimit janë ndjerë edhe në

Shqipëri. Ato kanë diktuar nevojën për përmirësimin e cilësisë së përgatitjes së

studentëve me kompetenca të përshtatshme për të përmbushur kërkesat e tregut të

punës dhe për t’i pajisur ata me aftësitë e duhura profesionale për t’u zhvilluar më tej

gjatë karrierës profesionale.

Në vendin tonë janë bërë përpjekje për të pasqyruar ndryshimet e kryera në nivel

ndërkombëtar në fushën e kontabilitetit dhe auditimit. Krijimi i organizmave të

profesioneve kontabël, si Instituti i Ekspertëve Kontabël të Autorizuar (1997), Instituti

i Kontabilistëve të Miratuar (2000), Shoqata e Kontabilistëve dhe Financierëve të

Shqipërisë (1998), Këshilli Kombëtar i Kontabilitetit (2005), zbatimi i SKK-ve dhe

SNRF-ve (2008, 2005), si dhe trajnimet e kryera prej tyre kanë ndikuar në aftësimin e

profesionistëve kontabël bazuar në edukimin e vazhdueshëm profesional të tyre.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XVII

Arsyet e përzgjedhjes së temës

Zgjedhja e kësaj teme për punimin e doktoratës është bërë mbështetur në kërkesën e

rritur në dekadat e fundit për një cilësi më të lartë në arsimin e lartë, në fushën e

edukimit në kontabilitet, e cila ka ardhur duke u thelluar krahas me globalizimin e

ekonomisë botërore dhe me hartimin, pranimin dhe zbatimin nga shumë vende të

botës të IFRS-ve dhe IPSAS-eve. Gjithashtu, procesi i zbatimit të Standardeve

Ndërkombëtare të Edukimit në Kontabilitet në vendet e zhvilluara, në vendet në

zhvillim dhe në vendet e rajonit tonë, si dhe tendenca pozitive e këtij procesi është një

arsye e rëndësishme që na ka shtyrë të analizojmë efektet që sjell zbatimi i këtyre

standardeve në rritjen e cilësisë së raportimit financiar e të pajtueshmërisë me

praktikat ndërkombëtare të rregullimit të profesionit kontabël. Arsye e rëndësishme

për zgjedhjen e kësaj teme është arritja në përfundime e rekomandime që të

ndihmojnë përmirësimin e edukimit kontabël në vendin tonë.

1.1 Kontributi i këtij punimi

Me anë të këtij punimi kemi synuar të japim një ndihmesë në përmirësimin e

mëtejshëm të edukimit kontabël në vendin tonë bazuar në praktikat më të mira

ndërkombëtare. Për këtë, kemi shqyrtuar fillimisht standardet ndërkombëtare të

edukimit dhe mënyrat e zbatimit të tyre në vende të ndryshme të botës duke vënë në

dukje ndikimet pozitive që kanë sjellë zbatimi i tyre. Në vijim kemi parashtruar

gjendjen aktuale të edukimit kontabël në Shqipëri, duke nxjerrë në pah reformat e

realizuara dhe studimet e kryera në fushën e edukimit kontabël. Gjithashtu, kemi

analizuar të dhënat e grumbulluara në disa universitete publike dhe organizata të

profesionistëve kontabël në Shqipëri për të dhënë një ide të qartë mbi zhvillimin

aktual të edukimit kontabël në këto universitete. Gjithashtu kemi analizuar SNE-të

dhe kemi vënë në dukje përfitimet që do të sjellë përmirësimi i kurrikulave

universitare nga zbatimi i tyre në njohuritë e studentëve, si dhe në zhvillimin e

pandërprerë të aftësive të profesionistëve kontabël nëpërmjet edukimit të

vazhdueshëm.

Ky punim trajton një problematikë të rëndësishme bashkëkohore të lidhur me

zhvillimin e profesionit kontabël në Shqipëri në përputhje me metodat më të mira në

fushën e edukimit kontabël të ofruara nga SNE-të.

Ai do të shërbejë edhe si një bazë materiale për botën akademike, kurrikulat

universitare dhe zhvillimin e vijueshëm profesional, të realitetit aktual të edukimit

kontabël bazuar në komponentët e tij të kualifikimit, edukimit dhe trajnimit të

realizuar nga universitetet dhe organizmat përkatës profesionalë. Gjithashtu, ky punim

do të jetë hapi i parë i studimit mbi zbatimin e SNE-ve dhe do të jetë si një

udhërrëfyes për studime të mëtejshme në fushën e standardeve të edukimit kontabël.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XVIII

1.2 Qëllimi dhe objektivat

Krahas pranimit dhe zbatimit nga shumë vende të botës të SNRF-ve dhe të

SNKSP-ve janë pranuar dhe po zbatohen edhe Standardet Ndërkombëtare të Edukimit

në Kontabilitet. Procesi i zbatimit të këtyre standardeve paraqitet me një trend pozitiv.

Edukimi fillestar dhe zhvillimi i vazhdueshëm i profesionistëve tё kontabilitetit nё

shekullin XXI në përputhje me rregullimet e përcaktuara në SNE-të do t’i shërbejë

mjaft mirë arritjes së qëllimit të FNK-së për përhapjen e SNRF-ve dhe SNKSP-ve.

Së pari, qëllimi i këtij punimi është përcaktimi i mjedisit ku zhvillohet

edukimi dhe profesioni kontabël, karakteristikat e tyre dhe parashtrimi i përfitimeve

që ofrojnë SNE-të (International Education Standards) duke nisur fillimisht me

zgjerimin apo përmirësimin e njohurive në programet e studimit kontabël në

universitete.

Së dyti, duke vijuar me zbatimin e standardeve ndërkombëtare të edukimit nga

organizmat profesionalë kontabël për zhvillimin e pandërprerë të aftësive profesionale

(bazuar në parimin Lifelong Learning) dhe duke pasur në themelin e tij Standardet

Ndërkombëtare të Edukimit në Kontabilitet, edukimi kontabël në vende të ndryshme

do të jetë i krahasueshëm me atë të vendeve të tjera dhe në përputhje me standardet e

IFAC-ut.

Në këtë këndvështrim, qëllimi i këtij punimi është të tregojë se cilat janë

përfitimet që ofrojnë SNE-të për profesionistët kontabël dhe cilat janë mënyrat e

sigurimit të tyre (nëpërmjet zgjerimit apo përmirësimit të njohurive në kurrikulat

universitare duke i përputhur ato me SNE-të, si dhe nëpërmjet aplikimit të SNE-ve

prej organizatave të profesionit kontabël për të mundësuar zhvillimin e pandërprerë të

aftësive të profesionistëve të kontabilitetit.

Së fundmi, qëllimi i punimit është të tregojë mënyrën që mund të ndiqet në

Shqipëri për të mundësuar konvergjencën e rregullimeve aktuale të edukimit kontabël

në vendin tonë me ato ndërkombëtare.

Objektivat e këtij punimi paraqiten në vijim:

1. Rishikimi i literaturës botërore në lidhje me zbatimin e Standardeve

Ndërkombëtare të Edukimit në Kontabilitet sipas AICPA-s dhe IFAC-ut,

gjithashtu trajtimi dhe rregullimi i edukimit kontabël sipas IZHGK-ës dhe

indeksi IZHK (shtylla e tretë - Edukimi profesional).

2. Prezantimi i mënyrave të zbatimit dhe pranimit të Standardeve Ndërkombëtare

të Edukimit në Kontabilitet në vendet e rajonit.

3. Përcaktimi i faktorëve që kanë ndikim në zbatimin e SNE-ve bazuar në

literaturë dhe nga përvoja e zbatimit në vendet e trajtuara.

4. Paraqitja e rregullimit aktual të profesionit kontabël dhe mundësitë e

përmirësimit të tij bazuar në rezultatet e analizës.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XIX

5. Prezantimi i mundësive të përgatitjes së programeve të qëndrueshme për të

mbështetur edukimin dhe certifikimin e kontabilistëve dhe audituesve në

përputhje me SNE-të dhe minimizimi i pengesave të hasura gjatë zbatimit të

tyre.

6. Përcaktimi i përfundimeve të punimit dhe rekomandimeve lidhur me hartimin

e një kuadri rregullator ligjor për t’u zbatuar nga organizmat për të minimizuar

vështirësitë e zbatimit të SNE-ve.

Për të përmbushur këto qëllime dhe objektiva në punim janë trajtuar disa çështje, si:

1. Paraqitja e bazuar në analizën përshkruese dhe krahasuese të mënyrës së

zbatimit të Standardeve Ndërkombëtare të Edukimit në Kontabilitet në disa

vende të përzgjedhura, ku janë përfshirë vende të zhvilluara, vende të rajonit dhe

vende në zhvillim.

2. Evidentimi i faktorëve që kanë ndikim në zbatimin apo konvergjencën e SNE-

ve.

3. Përcaktimi i hapave të nevojshme për zgjidhjen e vështirësive të ndryshme që

mund të hasen gjatë procesit të zbatimit apo të konvergjencës së SNE-ve.

Trajtimi i çështjeve të mësipërme mbështetet në shqyrtimin e literaturës së studiuar.

4. Paraqitja e modeleve ekzistuese të edukimit kontabël në Shqipëri dhe e

mundësive për pajtueshmërinë, harmonizimin dhe konvergjencën e tyre me

Standardet Ndërkombëtare të Edukimit.

Trajtimi i kësaj çështjeje është kryer duke shfrytëzuar informacionin e grumbulluar

prej organizmave përkatës të vendit tonë që merren me profesionin dhe edukimin

kontabël, por edhe nga studimet e kryera prej organizmave ndërkombëtarë mbi

zbatimin e SNE-ve në Shqipëri. Gjithashtu, për këtë qëllim janë analizuar edhe të

dhëna primare të grumbulluara nëpërmjet pyetësorëve.

Lidhur me sa më lart, në punim janë parashtruar tri pyetje kërkimore:

1. Cilat janë kushtet aktuale te edukimit kontabël në vendin tonë?

Studimi i kryer për t’i dhënë përgjigje kësaj pyetjeje kërkimore ka nxjerrë në pah

situatën aktuale dhe modelet që zbatohen në vendin tonë në nivel universitar duke u

fokusuar në njohuritë e fituara nga studentët e kontabilitetit. Më pas, studimi është

fokusuar në njohuritë që kanë përfituar profesionistët kontabël të vendit tonë

nëpërmjet institucioneve dhe organizmave profesionalë. Kjo linjë studimi mbështetet

në modelet e “Zhvillimit Fillestar Profesional” (Initial Professional Development) dhe

të “Zhvillimit të Vijueshëm Profesional” (Continuing Professional Development), si

dhe në studimet e kryera nga Banka Botërore.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XX

2. Në ç’masë zbatohen Standardet Ndërkombëtare të Edukimit në nivelin

universitar dhe profesional në Shqipëri?

Kjo pyetje ka marrë përgjigje nëpërmjet kombinimit të kërkimit përshkrues me atë

analitik, nëpërmjet analizës së të dhënave të pyetësorëve.

3. Cilat janë problematikat, vështirësitë apo pengesat që mund të ndeshen

gjatë përvetësimit dhe zbatimit të SNE-ve në Shqipëri?

Studimi i kryer për t’i dhënë përgjigje kësaj pyetjeje kërkimore është mbështetur

në analizën e të dhënave të grumbulluara nga pyetësorët. Kryerja e kësaj analize ka

pasur si qëllim evidentimin e vështirësive apo të problematikave të konstatuara lidhur

me plotësimin e kushteve për zbatimin e SNE-ve, si edhe janë shpjeguar faktorët që

ndikojnë në përvetësimin dhe zbatimin e tyre në Shqipëri.

Për sa më sipër hipotezat e analizuara janë:

Hipoteza 1: Zbatimi i Standardeve Ndërkombëtare të Edukimit në kontabilitet në

nivelet akademike ndikon në zhvillimin fillestar të profesionit kontabël.

Hipoteza 2: Kurrikulat e programeve mësimore në universitetet publike në Shqipëri

sigurojnë zhvillimin fillestar profesional në përputhje me SNE-të.

Hipoteza 3: Zbatimi i Standardeve Ndërkombëtare të Edukimit ndikon në zhvillimin

e vijueshëm të profesionit kontabël.

1.3 Literatura e shqyrtuar

Bordi i Standardeve Ndërkombëtare të Edukimit Kontabël (angl. International

Accounting Education Standards Board) në nëntor të vitit 2001 hartoi Standardet

Ndërkombëtare të Edukimit në kontabilitet, të cilat shënuan një etapë të re për

profesionin e kontabilistit kudo në botë. Ato sigurojnë cilësi dhe qëndrueshmëri në

edukimin kontabël dhe shërbejnë si bazë për të arritur konvergjencën e Standardeve

Ndërkombëtare të Kontabilitetit dhe Auditimit në sektorin privat dhe publik. SNE-të

përcaktojnë njohuritë, vlerat, etikën dhe qëndrimet profesionale duke zhvilluar më pas

modelin e të mësuarit gjatë gjithë jetës dhe e realizojnë këtë nëpërmjet organizmave

rregullatorë të profesionit kontabël.

Misioni i BSNEK-së është që nëpërmjet zhvillimit të profesionit kontabël të

kontribuojë në fuqizimin e ekonomive kombëtare dhe në këtë mënyrë t´i shërbejë

interesit publik. Për këtë qëllim, BSNEK-ja në bashkëpunim të ngushtë me palët e

interesuara ndërton dhe promovon standarde me cilësi të lartë profesionale, duke

synuar konvergjencën ndërkombëtare. Midis palëve të interesuara, universitetet dhe

institutet profesionale kanë funksione të rëndësishme në formulimin dhe zbatimin me

cilësi të lartë të standardeve globale të edukimit.

Lidhur me harmonizimin dhe konvergjencën e Standardeve Ndërkombëtare të

Edukimit në profesionin kontabël në Evropë e në vende të tjera janë kryer një sërë

studimesh. Këto studime kanë treguar se cili është ndikimi i tyre në ekonominë

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XXI

globale dhe në unifikimin e profesionit kontabël në botë duke mbajtur në konsideratë

traditën, kulturën, sistemin ligjor dhe zhvillimin socio-ekonomik të vendeve të

ndryshme. Edukimi kontabël është një nga çështjet kryesore të zhvillimit të

profesionit, për këtë arsye studiues të shumtë janë përqendruar në këtë fushë. Në vitin

1999 është themeluar Instituti i Zhvillimit Global të Kontabilitetit (IZHGK) si pjesë e

Universitetit të Tilburgut në Holandë, qëllimi i të cilit është të ofrojë informacion

rreth edukimit të kontabilistëve dhe audituesve në nivel global. Në vitin 2002, ky

institut, në botimin e studimit të parë të tij, theksonte rëndësinë e krijimit të një rrjeti

botëror të universiteteve, organizmave monitorues, agjencive qeveritare dhe

instituteve të kontabilistëve. IZHGK-ja grumbullon të dhënat, mbi edukimin e

kontabilistëve dhe audituesve në nivel global, të cilat më pas i bën të aksesueshme për

audituesit në përputhje me SNA 6004 dhe

për të gjitha palët e tjera të interesuara.

Instituti i Zhvillimit Global të Kontabilitetit (Global Accountancy Development

Institute - GADI) ka si objektiv kryesor bashkëpunimin ndërkombëtar dhe analizën e

zhvillimit kontabël të vendeve të zhvilluara dhe në zhvillim. Sipas studimit të kryer

nga IZHGK-ja, rezulton se edukimi kontabël bazuar në kompetencat dhe aftësitë

profesionale ndahet në 4 nënçështje:

1. Zhvillimi personal bazuar në SNE 1, SNE 3 dhe SNE 4

2. Edukimi Profesional kontabël, i cili trajtohet me hollësi nga SNE 2

3. Zhvillimi profesional, i cili trajtohet në SNE 5, SNE 6 dhe SNE 7

4. Kompetencat për audituesit profesionistë, të cilat trajtohen në SNE 8

Këto katër nënçështje janë analizuar në vijim të këtij punimi nëpërmjet

analizës, e cila është trajtuar në detaje në përshkrimin e metodologjisë së punimit.

Në mënyrë të përmbledhur mund të themi se shqyrtimi i literaturës tregon se

përmirësimi i edukimit kontabël përmes zhvillimit dhe zbatimit të SNE-ve ndikon në

rritjen e kompetencave të profesionistëve kontabël në nivel global dhe kontribuon në

forcimin e besimit publik tek ky profesion, duke i dhënë atij rolin që i takon në

përballjen me sfidat e vazhdueshme që shpërfaq ekonomia globale. Profesionistët

kontabël të trajnuar në vazhdimësi në drejtim të zhvillimit të qëndrueshëm të

kompetencave të tyre profesionale në bazë të SNE-ve do të sigurojnë shërbim ndaj

interesave publike duke kontribuar në ushtrimin cilësor të profesionit dhe në rritjen e

cilësisë së raportimit financiar. Standardet ndërkombëtare të edukimit në fushën e

kontabilitetit nëpërmjet politikave, rregullave dhe udhëzimeve që ato paraqesin për

edukimin dhe zhvillimin e profesionit kontabël u vijnë në ndihmë shoqatave të

kontabilistëve, rregullatorëve, punonjësve, akademikëve dhe studentëve për të

siguruar jo vetëm zhvillimin fillestar të edukimit, por edhe atë të vijueshëm.

4 International Standard on Auditing (ISA) 600: Special Considerations-Audits of Group Financial

Statements, Standardi ndërkombëtar i auditimit 600.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XXII

1.4 Metodologjia

Metodat e kërkimit janë një tërësi procedurash logjike dhe operative, të cilat

kryhen në praktikë nëpërmjet mbledhjes dhe interpretimit të të dhënave, në mënyrë që

të çojnë më tej në verifikimin e hipotezave të vendosura në planin kërkimor.5

Metodat ndahen në:

-Sasiore- prodhojnë të dhëna të sakta dhe të shprehura numerikisht. Ato janë

veçanërisht të përshtatshme për kërkime të një shtrirjeje të gjerë, për t’i trajtuar nga

një këndvështrim statistikor dhe për t’i drejtuar mbi grupet heterogjene. Midis këtyre,

një nga më të përdorshmit është kampioni, i përdorur kryesisht në pyetësorët apo

intervistat.

-Cilësore- kur prodhojnë të dhëna mbi dukuritë e përshkruara, të cilat lidhen me

grupe të kufizuara apo me individë të veçantë. Matja e këtyre dukurive nuk mund të

jetë e kufizuar nga numrat. Ajo bazohet mbi një qëndrim njerëzor cilësor, për aq kohë

sa thellohen tema delikate, të cilat prekin sferën personale të sjelljeve dhe u japin

përparësi aspekteve të ndërveprimeve të krijuara midis kërkuesit dhe objektit të

kërkimit. Midis tyre, më kryesorët janë intervista dhe vëzhgimi.

Në këtë punim mbizotëron prirja e përdorimit të asaj metode që nxjerr në pah më

mirë aspekte të ndryshme të qëllimit dhe objektivit të punimit. Ky kërkim mund të

konsiderohet një kombinim i kërkimit përshkrues me atë analitik, pasi identifikon dhe

përshkruan Standardet Ndërkombëtare të Edukimit SNE1, SNE2, SNE3, SNE4,

SNE5, SNE6, SNE7 dhe SNE8, duke përdorur teknika sasiore për mbledhjen,

analizën dhe përpunimin e të dhënave, si dhe analizon përse apo si ndodh një dukuri

dhe identifikon faktorët apo variabëlit e përfshirë.

Duke marrë në konsideratë natyrën e kërkimit dhe qëllimin e këtij punimi metodat që

do të përdoren do të jenë:

metoda sasiore nëpërmjet së cilës të dhënat e grumbulluara nga pyetësorët

janë përpunuar nëpërmjet modeleve/metodave statistikore. Pyetësori i hartuar

do të shpërndahet në nivelet e stafit akademik të disa universiteteve publike të

vendit tonë, konkretisht në Universitetin e Tiranës, Universitetin Bujqësor të

Tiranës, Universitetin e Durrësit, të Vlorës, të Korçës, të Elbasanit, të

Shkodrës dhe të Gjirokastrës.

metoda cilësore nëpërmjet së cilës do të vlerësohen të dhëna statistikore

përshkruese dhe do të testohen hipotezat statistikore bazuar në testin e

pavarësisë dhe në analizën me faktorë.

Të dhënat parësore nga stafi akademik i universiteteve publike, kontabilistëve,

financierëve dhe anëtarëve të shoqatave profesionale janë marrë nga anketimi në

5 Marrë nga faqe interneti: http://libguides.usc.edu/writingguide/methodology

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XXIII

formën e pyetësorëve6. Të dhënat e mbledhura nëpërmjet kësaj metode mund të

përdoren për të sugjeruar arsye të mundshme për lidhje të caktuara ndërmjet

variabëlve dhe për të krijuar modele të këtyre lidhjeve. Përzgjedhja e kësaj popullate

siç vërehet edhe nga literatura, është bërë me qëllim që të evidentohet së pari

zhvillimi fillestar profesional, i cili mbështetet në kurrikulat universitare dhe së dyti

zhvillimi i vijueshëm profesional, i cili sigurohet nëpërmjet anëtarësimit dhe

trajnimeve të organizuara nga shoqatat profesionale.

Gjithashtu në këtë punim do të bëhet edhe testi i dy popullatave midis Universitetit

të Tiranës si një nga universitetet me përvojë në procesin e mësimdhënies dhe

universiteteve të tjera publike në vend.

Nga sa më sipër kuptohet se burimet e të dhënave janë parësore dhe dytësore duke

pasur parasysh se qëllimi i punimit është të nxjerrë në pak gjendjen aktuale të

rregullimit të profesionit kontabël në Shqipëri dhe mënyrën e pajtueshmërisë së

modeleve ekzistuese me aplikimin e kërkesave të SNE-ve (Standardeve

Ndërkombëtare të Edukimit).

1.5 Struktura e punimit

Punimi është strukturuar si vijon:

Kapitulli i parë - “Hyrje” përmban një hyrje të studimit, qëllimin dhe

objektivat e studimit. Nëpërmjet një paraqitjeje të shkurtuar vjen shqyrtimi i

literaturës së studiuar duke evidentuar çështjet kryesore në lidhje me zhvillimin

fillestar e të vazhdueshëm të profesionit kontabël. Më pas vijohet me metodologjinë e

përdorur si dhe me strukturën e punimit.

Kapitulli i dytë - “Standardet e edukimit dhe studimi i literaturës” trajton

aspektin teorik të standardeve ndërkombëtare të edukimit, duke nënvijëzuar fillimisht

kuptimin dhe domosdoshmërinë e SNE-ve. Më pas vijohet me një paraqitje të

shkurtër të grupimit të plotë të SNE-ve, kuadrit rregullator dhe trupave rregullatorë të

tyre. Gjithashtu, në këtë kapitull janë paraqitur modelet e rregullimit të profesionit

kontabël, si dhe rëndësia që do të kenë në të ardhmen.

Kapitulli i tretë - “Zbatimi i SNE-ve në vende të ndryshme bazuar në

literaturën e shqyrtuar” - është shqyrtuar literatura dhe studimet e kryera rreth

përvetësimit dhe zbatimit të SNE-ve në vende të ndryshme të rajonit dhe në Shqipëri,

si dhe është kryer një analizë krahasuese duke përcaktuar se cilat janë praktikat më të

mira të zbatuara nga vendet e rajonit, të cilat janë më afër realitetit në vendin tonë.

Qëllimi i këtij kapitulli është të evidentojë pozicionin e Shqipërisë në zbatimin dhe

përvetësimin e SNE-ve kundrejt vendeve të rajonit, si edhe të evidentohet rëndësia

dhe roli i tyre në të ardhmen.

6 Një kopje e pyetësorëve gjendet në anekset e materialit.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

XXIV

Kapitulli i katërt – “Metodologjia” në fillim bëhet një paraqitje e shkurtër e

metodologjive të përdorura nga studiues të ndryshëm, të cilët kanë pasur në fokus

çështjet që trajtohen në këtë punim. Në vijim trajtohet metodologjia që është përdorur

në këtë punim duke evidentuar metodat, hipotezat, përzgjedhjen e kampionit dhe

burimin e të dhënave, strukturën e pyetësorëve/intervistave të hartuara për finalizimin

e qëllimit të punimit.

Kapitulli i pestë – “Analiza e të dhënave” trajton analizën e të dhënave të

grumbulluara në universitete me synimin që të paraqitet situata e zhvillimit fillestar

profesional në universitetet publike dhe më pas kryhet analiza e të dhënave të

grumbulluara nga organizmat profesionalë me synimin që të paraqitet situata e

zhvillimit të vazhdueshëm profesional në vendin tonë. Kjo analizë shërben për të

testuar hipotezat e ngritura në punim, por edhe për t’u dhënë përgjigje pyetjeve

kërkimore të ngritura.

Kapitulli i gjashtë – “Përfundime e rekomandime” – në këtë kapitull do të

trajtohen gjetjet kryesore nga analiza e të dhënave duke përcaktuar përfundimet e

punimit. Gjithashtu për gjetjet e konstatuara në vendin tonë është bërë edhe krahasimi

me gjetjet e literaturave të studiuara në këtë punim për të kuptuar më mirë zbatimin

dhe përvetësimin e SNE-ve. Mbështetur në përfundimet e analizës krahasuese do të

jepen rekomandime dhe sugjerime në shërbim të zbatimit me sukses të SNE-ve.

Në përfundim, jepen Kufizimet e punimit, të cilat përcaktojnë çfarë nuk ka

qenë e mundur të trajtohet në këtë punim dhe që mund të plotësohet në studimet e

mëtejshme në fushën e SNE-ve.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

25

KAPITULLI II - RISHIKIMI I LITERATURËS MBI

STANDARDET E EDUKIMIT

2.1 Kuptimi dhe nevojat për SNE-të

Në letrën që i drejtonte Komisionit Europian në dhjetor të vitit 2010, drejtori

ekzekutiv i IFAC-ut, Ian Ball theksonte se “Profesioni kontabël është i rëndësishëm

në jetën e një vendi, pasi ai jep kontribut në zhvillimin ekonomik, në stabilitetin

financiar, në funksionimin eficient të tregjeve të kapitalit dhe në sektorin publik. Ai

nxit dhe mbështet rritjen dhe zhvillimin e biznesit në përgjithësi dhe sidomos të

biznesit të vogël e të mesëm, duke u dhënë këtyre ndihmesë në drejtimin strategjik e

financiar, si dhe ka objektiv mbrojtjen e interesave të aksionarëve dhe të popullsisë që

investojnë kapitalin në këto biznese.7 Gjatë procesit të zhvillimit të profesionit

kontabël janë krijuar dhe funksionojnë organizatat profesionale të kontabilistëve, të

cilat kanë si qëllim t’u shërbejnë interesave të publikut8 duke mundësuar zhvillimin e

një profesioni të fuqishëm dhe duke kontribuar në zhvillimin e një ekonomie të

qëndrueshme.

Sistemi i ekonomisë i çdo vendi mund të funksionojë normalisht nëse

drejtuesit e çdo njësie ekonomike marrin informacion të saktë dhe të shpejtë.

Informacioni që u ofron kontabiliteti drejtuesve të njësive ekonomike zë një rol të

veçantë në procesin e vendimmarrjes. Kontabiliteti siguron informacion të shpejtë, të

saktë dhe rigorozisht të dokumentuar. Ai është një shërbim i rëndësishëm që

mundëson informimin, mbikëqyrjen dhe orientimin e veprimtarisë së njësive

ekonomike në funksion të sipërmarrësve, kreditorëve, shtetit, publikut dhe cilitdo të

interesuar tjetër.

Kontabilistët përgatisin informacionin financiar, ndërsa audituesit japin siguri

mbi cilësinë e këtij informacioni. Në këtë pozicion, atyre u takon një rol shumë i

rëndësishëm në lidhje me interesin publik.

Në një studim të kryer nga Sikka dhe kolegët (2007) është vënë në dukje se

organizatat e profesionit kontabël, të cilat ofrojnë edukim kontabël gjatë gjithë jetës

kontabilistëve dhe audituesve janë të ekspozuara ndaj rreziqeve që shoqërojnë

dështimet e shoqërive të mëdha financiare, krizat dhe skandalet financiare. Në këtë

studim është shprehur mendimi se fenomenet e mësipërme janë provë e dështimit të

edukimit të vijueshëm kontabël gjatë gjithë veprimtarisë profesionale të

kontabilistëve.

- Edukimi kontabël gjatë gjithë jetës

7 Letër e drejtuar nga Ian Ball, Drejtori Ekzekutiv i IFAC, për Komisionin Europian, dhjetor 2010.

8 Sipas qëndrimit të IFAC-ut, i shërbehet më mirë interesave të publikut, kur ka një përshtatje dhe

zbatim të qëndrueshëm të standardeve me cilësi të lartë të pranuara ndërkombëtarisht të raportimit

financiar, auditimit, të sigurisë, të kontabilitetit të sektorit publik, të edukimit kontabël dhe të

standardeve etike (përfshirë dhe kërkesat e pavarësisë për audituesit) që përdoren në përgatitjen dhe

paraqitjen e informacionit financiar. IFAC position 6 - Global regulatory convergence and the

accounitng profesion, September 2012.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

26

Studentët e profilit të kontabilitetit dhe auditimit njihen me vlerat që mbart

profesioni kontabël nëpërmjet studimit të parimeve, teorive dhe praktikave kontabël,

si dhe të etikës që karakterizon këtë profesion, të cilat së bashku janë të lidhura në

mënyrë të pandashme me shkallën e zhvillimit të shoqërisë së një vendi.

Parker9 (2007) ka vënë në dukje se universitetet përqendrohen në teknikat,

rregullat, standardet e kontabilitetit dhe auditimit duke e trajtuar kontabilitetin si një

disiplinë dhe shkencë numerike. Në të gjitha ekonomitë e zhvilluara perëndimore

ekziston tendenca për t’i nxitur universitetet që t’i riorganizojnë dhe rishikojnë

kurrikulat universitare dhe programet e trajnimeve profesionale mbështetur në SNE-

të. Parker duke theksuar rëndësinë që ka profesioni kontabël për të ardhmen dhe

zhvillimin e ekonomisë së një vendi vë në dukje rëndësinë e veçantë që ka për

profesionin kontabël përputhja e programeve të studimit në nivele universitare me ato

të trajnimit profesional që realizohen nga organizmat anëtarë të FNK-së. Këta

organizma janë anëtarë me të drejta të plota në FNK (Federata Ndërkombëtare e

Kontabilitetit) dhe zbatojnë programet e saj, të cilat janë në pajtueshmëri me SNE-të.

Kompetencat profesionale dhe përgjegjësitë e ekonomistëve që ushtrojnë

profesionin kontabël kanë ndryshuar dukshëm që prej viteve 90. Roli i tyre tashmë

nuk kufizohet në regjistrimin, përmbledhjen dhe raportimin e transaksioneve (Barbera

1996; Fleming 1999; Burns dhe Scapens 2000; Blewitt 2003; Kelman 2005; Spanyi

2006). Ai i ka kapërcyer këto funksione praktike dhe përshin të gjithë njësinë

ekonomike, duke prekur delegimin e kompetencave, metodologjinë e përpunimit të të

dhënave, kontrollet dhe rezultatet e pritshme (Corrigan 1997; Albrecht dhe Sack

2000; Jackson dhe Lapsley 2003; Power 2003; Holtzman 2004; Prober 2004; Bailey

2005; Hunton, Stone dhe Wier 2005; Karr 2005; Yasin, Bayes dhe Czuchry 2005;

Abraham 2006), të cilat konsiderohen së bashku si një sistem.

IZHGK-ja ka realizuar studime në lidhje me zbatimin e SNE-ve në botë, të

cilat janë botuar në buletinet shkencore të disa universiteteve, si:

1. Universiteti i Wollongong-ut në Australi (2008), në të cilin promovohet

“Inteligjenca Emocionale” (EI) nëpërmjet përdorimit të metodave të

ndryshme të mësimdhënies, te cilat do të jenë të dobishme për studentët e

diplomuar në kontabilitet, duke rritur rolin që kryejnë kontabilistët në

zhvillimin e ekonomisë globale dhe krijimin e një avantazhi konkurrues

gjatë ushtrimit të profesionit kontabël.

2. Në vitin 2013, në Universitetin e “Tilburgut”, në Universitetin e “Leiden-

it” në Holandë dhe Universitetin e Depaul-it në SHBA janë kryer studime

për edukimin kontabël që kanë analizuar 40 vende të ndryshme, midis të

cilave përfshihet edhe Shqipëria si vend anëtar i FNK-së dhe aderues për të

qenë pjesë e Bashkimit Europian. Studimi tregon se nga të teta shtyllat ku

mbështetet edukimi kontabël sot në botë, në Shqipëri rezultojnë të zbatuara

vetëm tri prej tyre (shtylla e dytë që trajton çështje që lidhen me auditimin,

9 IES Compliance and the knowledge, skills and values of IES 2, 3 and 4 (2010) f. 11-13.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

27

shërbimet e sigurisë dhe kontrollin e cilësisë, shtylla e pestë që trajton

Standardet Ndërkombëtare të Raportimit Financiar dhe shtylla e shtatë që

trajton çështje që lidhen me qeverisjen e korporatave dhe të transparencës).

Ashtu, si çdo profesion tjetër, profesioni kontabël u përgjigjet nevojave që ka

shoqëria në një moment të caktuar të zhvillimit të saj. Për ta realizuar këtë

profesionistët kontabël duhet të kenë njohuri dhe të zotërojnë aftësi profesionale të

caktuara, të mbajnë qëndrime dhe të shfaqin etikë profesionale. Gjithashtu, profesioni

duhet të jetë i rregulluar, pasi vetëm në këtë mënyrë shoqëria dhe publiku i gjerë do të

jenë të garantuar se anëtarët e këtij profesioni do të prodhojnë rezultate të besueshme

e të dobishme. Në rrjedhën e zhvillimit të ti,j profesioni kontabël rregullohet tashmë

nëpërmjet Standardeve Ndërkombëtare të Edukimit, të cilat po përdoren gjithmonë e

më shumë në vendet e ndryshme të botës. SNE-të synojnë t’u japin profesionistëve

kontabël (kontabilistëve dhe audituesve) kompetenca të caktuara nëpërmjet një

procesi të vazhdueshëm të të mësuarit dhe të zhvillimit të njohurive të tyre, i cili

shtrihet gjatë gjithë karrierës së tyre. Mësimi gjatë gjithë jetës nënkupton veprimtarinë

e të nxënit të njohurive të reja dhe të zhvillimit të atyre tashmë të përvetësuara, në

mënyrë formale ose joformale. Qëllimi i tij është shtimi i njohurive, shkathtësimi,

shtimi i vlerave, i etikës dhe i qëndrimit personal, qytetar dhe social të lidhura këto

me të ardhmen e profesionit.

2.1.1 Një vështrim historik mbi zhvillimin e edukimit kontabël

Fillesat e kontabilitetit kanë zënë vend që kur njerëzit mësuan të regjistrojnë

veprimtaritë e tyre ekonomike. Në vitin 1494 matematikani venedikas Luka Paciolo,

prezantoi për herë të parë në një libër të tij parimet bazë të regjistrimit të dyfishtë. Pas

kësaj periudhe, zhvillimi i kontabilitetit ka ecur me ritme të shpejta, si dhe metodat e

regjistrimit kontabël janë përmirësuar vazhdimisht.10

Nëpërmjet informacionit që merr nga sistemi i kontabilitetit drejtimi i njësisë

ekonomike “shikon” dhe “dëgjon” se çfarë ndodh në njësinë ekonomike, cili është

aktiviteti i saj, situata financiare dhe performanca e saj etj. Kontabiliteti, nëpërmjet

elementeve dhe koncepteve të tij, shërben për të përshkruar ngjarjet dhe fenomenet që

përbëjnë ekzistencën e biznesit të çdo lloji dhe për të komunikuar informacionin e

grumbulluar dhe përpunuar prej tij përdoruesve të ndryshëm. Pra, njësia ekonomike

“komunikon” me të tretët nëpërmjet informacionit që jep kontabiliteti. Është pikërisht

kjo arsyeja se përse kontabiliteti shpesh është karakterizuar si "gjuha e biznesit".

Historia shumëvjeçare e zhvillimit të organizatave të profesionit kontabël, e ka

burimin tek kërkesa e investitorëve publikë (furnizuesve të kapitalit) për të marrë

informacione financiare të sakta mbi shoqëritë tregtare (bizneset) ku ata investonin

kapitalet e tyre. Zhvillimi i profesionit kontabël dhe i shërbimeve të ofruara prej tij,

sollën si domosdoshmëri rregullimet e këtij profesioni dhe organizimin e anëtarëve të

10

Parimet bazë të kontabilitetit, S. Dhamo f. 38

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

28

tij në institucione që garantonin siguri ndaj publikut për shërbimet e kryera, ashtu

edhe mbrojtjen e vetë profesionistëve kontabël.

Langenderfer (1987)11

theksonte se formimi i hershëm i kontabilitetit dhe

profesionit kontabël u pasua nga Revolucioni Amerikan. Edukimi në fushën e

kontabilitetit i ka fillesat që në fund të viteve 1700 dhe në fillim të viteve 1800

ndjekur nga tradita angleze e zhvillimit të "Stazhit të punës si nxënës" ku llogaritarët e

rinj mësonin duke vëzhguar kontabilistët me përvojë.

Studiuesi Van Wyhe (1994)12

theksonte se nga fillimi i viteve 1800 deri në

vitet 1870 edukimi në fushën e kontabilitetit sigurohej nëpërmjet shkollës se mesme

tregtare. Shkollat e mesme përqendroheshin në kurse përgatitore dhe trajnime për

kontabilistët në veprimtaritë e biznesit. Me fillimin e industrializimit të proceseve të

punës, të rinjtë u dhanë rëndësi arsimimit në qytet, kjo me qëllim të rrisnin aftësitë e

tyre për drejtimin e bizneseve (fermave), gjë që realizohej duke marrë trajnime ose

duke ndjekur shkollën e biznesit. Van Wyhe theksonte se regjistrimi në shkolla po

rritej me shpejtësi dhe studentët nuk kishin barriera për t’u arsimuar. Gjithashtu, ai

vinte në dukje se fleksibiliteti i shkollave tregtare mundësonte që studentët t'u

përgjigjeshin shpejt ndryshimeve ekonomike e veçanërisht tregut të punës.

Studiues të tjerë, si Flesher, Miranti dhe Previts (1996)13

kanë vënë në dukje

se si filluan të rriteshin ekonomitë e industrializuara gjë që ndikoi në rritjen e

likuiditetit të bizneseve. Autorët theksonin se ndryshimet në ekonomi krijuan një

mjedis më të ndërlikuar që kërkonte njohuri të specializuara të profesionistëve në

fushën e kontabilitetit.

Në vitin 1887, u formua organizata e parë profesionale e kontabilistëve në

SHBA, e cila mori emrin Shoqata Amerikane e Kontabilistëve Publikë (American

Association of Public Accountants - AAPA). Detyra kryesore e kësaj shoqate ishte

rregullimi i profesionit kontabël. Në vitin 1986, Komiteti Bedford14

i Shoqatës

Amerikane të Kontabilitetit shqyrtoi detyrat e profesionistëve kontabël dhe edukimin

kontabël gjatë periudhës 1925-1985. Në një raport të tij theksohej se edukimi në

kontabilitet mbetej në thelb i pandryshuar, pavarësisht ndryshimeve të shumta gjatë

gjashtëdhjetë viteve.

Nelson, në studimin e tij të vitit 1995, nënvijëzoi vështirësitë që shoqëronin

ndryshimet që po ndodhnin në fushën e profesionit kontabël dhe që tashmë ishin bërë

të njohura në Raportin Bedford të vitit 1986. Këto vështirësi u përcaktuan si më

poshtë:

11

Journal of Higher Education Theory and Practice vëll. 12(1) 2012 f. 119 paragrafi 3 12

Van Wyhe, G. (1994). The Struggle for Status. New York: Garland Publishing 13

Flesher, D., Miranti, P., & Previts, G. (1996). The First Century of the CPA. Journal of Accountancy,

182(4), 51-56. 14

Bedford, N., & Shenkir, W. (1987). Reorienting Accounting Education. Journal of Accountancy,

164(2), 84-89.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

29

Ndryshimi është i kushtueshëm, pasi ishte e vështirë të siguroheshin

financime për çdo shkollë të një shteti.

Zgjerimi i njohurive bazë dhe provimi për t’u certifikuar me titullin

Kontabilist i Certifikuar Publik (KCP) u identifikuan si pengesë për ndryshim,

sepse shumë akademikë do të detyroheshin t'u mësonin studentëve çdo rregull

të ri teknik. Përveç kësaj, rregullat e reja do të testoheshin në provimet për

marrjen e titullit KCP ( i detyrueshëm për zhvillimin e vijueshëm profesional).

Varësia ndaj teksteve shkollore. Akademikët përqendroheshin më tepër në

tekstet shkollore, të cilat në vetvete nuk pasqyronin rregullat e reja.

Akreditimi kërkon që një shkollë të ketë një plan-program të strukturuar dhe

të njëtrajtshëm. Kjo mund të shërbejë si pengesë për eksperimentimin e

kurrikulave të reja. Autori thekson se shkollat nuk kanë gjithmonë liri për të

ndryshuar kurrikulën. Ekzistojnë agjenci shtetërore të licencimit që

përcaktojnë se cilat lëndë duhet të ndjekë një student dhe kjo situatë është e

vështirë për t’u ndryshuar.

Mjedisi gjithnjë e më kompleks i biznesit. Çështje të tilla komplekse si

kontabiliteti për derivativët nuk lënë kohë të mjaftueshme për të vlerësuar

aftësitë e tjera të stafit akademik. Strait & Bull (1992) në studimin e tyre

theksojnë se struktura e shpërblimit për stafin akademik të universiteteve

duhet të jetë motivuese duke ndikuar në performancën akademike dhe

kërkimore shkencore.

Në studimin e W. Steve Albrecht dhe Robert J. Sack (2000) theksohej rëndësia e

ndryshimeve në edukimin kontabël. Ky studim ishte rezultat i bashkëpunimit

ndërmjet Shoqatës Amerikane të Kontabilistëve15

, Institucionit Amerikan i

Kontabilistëve Publikë të Certifikuar 16

(Organizatës profesionale të Kontabilistëve të

Certifikuar Publikë), Instituti i Kontabilistëve të Drejtimit (shoqatat dhe korporatat

profesionale të kontabilitetit) dhe pesë kompanive më të mëdha ndërkombëtare të

KCP-së. Studimi u realizua si përgjigje ndaj nevojës për ndryshime në profesionin

kontabël, duke evidentuar çështjet e mëposhtme:

1. Numri dhe cilësia e studentëve në fushën e kontabilitetit po binte me shpejtësi,

nisur nga perceptimi se një diplomë në kontabilitet është më pak e vlefshme se

një diplomë në degët e tjera të ekonomisë.

2. Nëse do t’u jepej përsëri mundësia kontabilistëve të përzgjidhnin fushën e

studimit ata nuk do të ndiqnin të njëjtën degë.

3. Drejtuesit kontabël dhe kontabilistët besonin se strukturat edukuese aktuale

kanë nevojë për përditësim dhe modifikime themelore.

15

American Accounting Association (AAA) 1986. Committee on the Future Structure, Content, and

Scope of Accounting Education (The Bedford Committee). 16

AICPA -The American Institute of CPAs, i ashtuquajturi Komiteti Elliott.

ZHVILLIMI I MODELIT GLOBAL TË EDUKIMIT KONTABËL

Sfidat e Shqipërisë për zbatimin e tij

30

Autorët kërkuan ndryshimet e mëposhtme:

Stazhierët të përcjellin te trajnuesit nevojën për t’u pajisur me leksione që kanë