universidade do vale do itajaÍ edineia juliani bester

TRANSCRIPT

1

UNIVERSIDADE DO VALE DO ITAJAÍ

EDINEIA JULIANI BESTER

RESPONSABILIDADE SOCIAL NA COOPERATIVA SICREDI LITORAL SC

Balneário Camboriú

2010

2

EDINEIA JULIANI BESTER

RESPONSABILIDADE SOCIAL NA COOPERATIVA SICREDI LITORAL SC

Trabalho de Iniciação Científica apresentada como requisito parcial para a obtenção do título de Bacharel em Administração, na Universidade do Vale do Itajaí, Centro de Educação Balneário Camboriú. Orientador: Prof. Alexandre de Sá Oliveira MSc.

Balneário Camboriú 2010

1

EDINEIA JULIANI BESTER

RESPONSABILIDADE SOCIAL NA COOPERATIVA SICREDI LITORAL SC

Este Trabalho de Iniciação Científica foi julgado adequado para a obtenção do

título de Bacharel em Administração e aprovada pelo Curso de Administração da

Universidade do Vale do Itajaí, Centro de Educação de Balneário Camboriú.

Área de Concentração: Responsabilidade Social

Balneário Camboriú, 10 de julho de 2010.

_________________________________

Prof. Alexandre de Sá Oliveira M.Sc.

Orientador

_________________ _________________

Prof. Manuel Gama MSc.

Avaliador

___________________________________

Profª. Lorena Schroder MSc.

Avaliadora

2

EQUIPE TÉCNICA

Estagiária: Edineia Juliani Bester

Área de Estágio: Administração

Professor Responsável pelos Estágios: Lorena Schröder

Supervisor da Empresa: José Domingos de Andrade

Professor orientador: Alexandre de Sá Oliveira M.Sc.

3

DADOS DA EMPRESA

Razão Social: Cooperativa de Crédito de Livre Admissão de Associados do

Litoral Catarinense – SICREDI Litoral SC.

Endereço: Avenida Terceira nº 533

Setor de Desenvolvimento do Estágio: Administrativo / Estratégico

Duração do Estágio: 240 horas

Nome e Cargo do Supervisor da Empresa: José Domingos de Andrade

/PRESIDENTE.

Carimbo do CNPJ da Empresa:

4

AUTORIZAÇÃO DA EMPRESA

Itapema, 10 de Julho de 2010.

A Cooperativa de Crédito de Livre Admissão de Associados do Litoral

Catarinense – SICREDI Litoral SC, pelo presente instrumento, autoriza a

Universidade do Vale do Itajaí – UNIVALI, a divulgar os dados do Relatório de

Conclusão de Estágio executado durante o Estágio Curricular Obrigatório, pela

acadêmica Edineia Juliani Bester.

___________________________________

Responsável pela Empresa

5

“Não há invenção mais rentável que a do conhecimento”.

(Benjamin Franklin)

6

Dedico esta pesquisa a Cooperativa SICREDI Litoral SC a qual deu-me a

oportunidade de vivenciar esta pesquisa.

7

AGRADECIMENTOS

A Deus, por todos os momentos;

Aos meus pais que me deram a vida e me ensinaram a viver com dignidade;

A minha irmã Elisiane Fabiana Bester de Oliveira e meu cunhado Juliano de Oliveira;

Ao meu namorado Rafael Ferques, pelo seu carinho e atenção;

Ao meu Orientador Alexandre Oliveira de Sá, por sua dedicação e conduta nesta orientação.

8

RESUMO

O presente trabalho expôs o embasamento teórico referente aos Princípios Cooperativistas, bem como conceitos relacionados à Responsabilidade Social Empresarial. A RSE é a postura administrativa organizacional em que a empresa, consciente de seu papel na sociedade, age envolvendo todas as partes interessadas ou stakeholders. A partir das experiências observadas no SICREDI (Sistema de Crédito Cooperativo), propõe-se então a adoção de um dos programas implantados pelo sistema, o “A União Faz a Vida”, na Cooperativa de Credito de Livre Admissão de Associados do Litoral Catarinense – SICREDI Litoral SC, com sede na cidade de Itapema. Uma organização cooperativa, dentro dos seus princípios ideológicos e de gestão, deve posicionar-se de forma a cumprir seu papel, assumindo o compromisso de atender as expectativas de seus membros, assim como da sociedade, sendo o programa “A União Faz a Vida” considerado a proposta mais adequada para a gestão socialmente responsável praticada por uma cooperativa de crédito. Palavras-Chave: Responsabilidade Social, Cooperativismo, Educação Cooperativa.

9

ABSTRACT

This paper set out the theoretical foundation relating to the cooperative principles and concepts related to Corporate Social Responsibility. CSR is the administrative organizational posture in which the company is aware of their role in society, acts involving all interested parties or stakeholders. Based on the experiences observed in SICREDI (Cooperative Credit System), it is proposed to adopt one of the programs implemented by the system, "The Union Makes Life" to the Cooperative Credit Free Admission of Members of the Santa Catarina Coast - SICREDI Coastal SC, with headquarters in Itapema. A cooperative organization within its ideological principles and management, should position itself in order to fulfill its role, pledging to meet the expectations of its members and society, the program "The Union Makes Life" was considered the most appropriate proposal for the socially responsible management committed by a credit union.

Keywords: Social Responsibility, Cooperative, Cooperative Education.

10

LISTA DE FIGURAS

Figura 1: Variáveis ambientais e a organização............................................... 20

Figura 2: Distribuição de Cooperativas por região (Brasil)............................... 35

Figura 3: Padre Theodor Amstad..................................................................... 43

Figura 4: Cooperativas de Crédito SICREDI.................................................... 47

Figura 5: confederação SICREDI..................................................................... 47

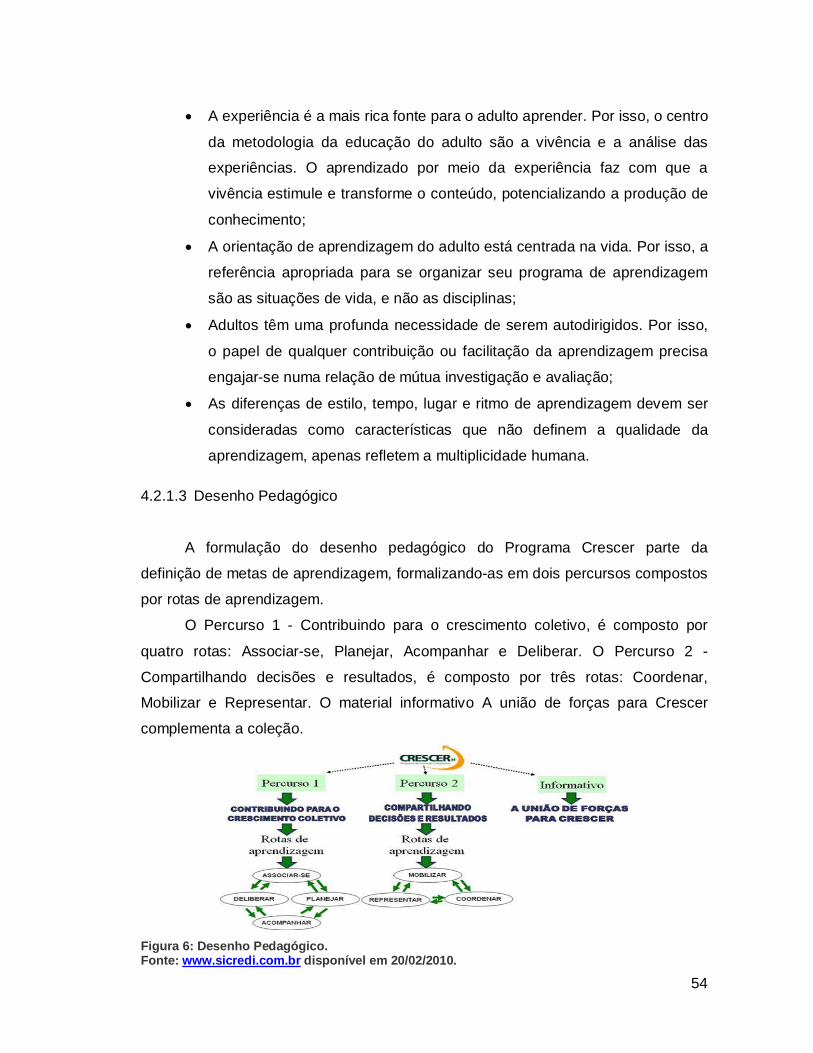

Figura 6: Desenho Pedagógico........................................................................ 54

Figura 7: Logomarca do Programa Pertencer.................................................. 57

Figura 8: Mascote............................................................................................. 59

Figura 9: Mascote na comunidade................................................................... 59

Figura 10: Agentes do Programa........................................................................ 60

11

LISTA DE TABELAS

Tabela 1: Diferenças entre cooperativa de crédito e bancos comerciais.......... 31

Tabela 2: Cooperativismo de crédito no Mundo................................................ 33

Tabela 3: Cooperativismo de crédito no Brasil.................................................. 35

Tabela 4: Distribuição por sistema.................................................................... 36

Tabela 5: Linha do tempo.................................................................................. 44

Tabela 6: Principais ações................................................................................. 61

12

SUMÁRIO

1 INTRODUÇÃO...................................................................................... 14

1.1 TEMA......................................................................................................

15 1.2 PROBLEMA..........................................................................................

. 15

1.3 OBJETIVOS...........................................................................................

15 1.3.1 Objetivo Geral....................................................................................... 15 1.3.2 Objetivos Específicos............................................................................ 15 1.4 JUSTIFICATIVA....................................................................................

................. 16 1.5 CONTEXTO DO AMBIENTE DE ESTÁGIO......................................... 16 2 FUNDAMENTAÇÃO TEÓRICA........................................................... 18

2.1 ORGANIZAÇÕES................................................................................. 18 2.1.1 Organizações e Sustentabilidade......................................................... 21 2.1.2 Desenvolvimento Sustentável.............................................................. 22 2.2 RESPONSABILIDADE SOCIAL........................................................... 25 2.2.1 Ética e Responsabilidade Social.......................................................... 26 2.2.2 Responsabilidade Social no Brasil....................................................... 28 2.3 O COOPERATIVISMO E A RESPONSABILIDADE SOCIAL............... 30 2.3.1 O Cooperativismo................................................................................ 30 2.3.2 O Surgimento das Cooperativas......................................................... 32 2.3.3 As Cooperativas de Credito no Brasil.................................................. 34 2.3.4 Responsabilidade Social nas Cooperativas......................................... 36 2.3.5 Educação Cooperativa......................................................................... 38 3 PROCEDIMENTOS METODOLÓGICOS............................................ 41 3.1 TIPOLOGIA DE PESQUISA................................................................. 41 3.2 SUJEITO DO ESTUDO........................................................................ 42 3.3 TÉCNICAS E INSTRUMENTOS PARA A COLETA DE DADOS......... 42 4 APRESENTAÇÃO E ANÁLISE DOS DADOS..................................... 43

4.1 DESCRIÇÃO DA COOPERATIVA – SICREDI..................................... 43 4.1.1 Histórico............................................................................................... 43 4.1.2 Perfil.................................................................................................... 46 4.1.2.1 Cooperativas de Crédito SICREDI....................................................... 46

4.1.3 Confederação SICREDI........................................................................ 47

13

4.1.3.1 Empresas Ligadas............................................................................... 48

4.1.3.2 Gestão de Recursos............................................................................ 48

4.1.3.3 Estruturação de Políticas de Investimentos......................................... 48

4.1.3.4 Convênios........................................................................................... 49

4.1.3.5 Gerenciamento de Riscos.................................................................... 49

4.1.3.6 Fundação SICREDI.............................................................................. 50

4.2 PROGRAMAS DE RESPONSABILIDADE SOCIAL DAS

COOPERATIVAS INTEGRANTES DO SICREDI.................................

50

4.2.1 Programa Crescer................................................................................ 51

4.2.1.1 Objetivos do Programa.......................................................................... 52

4.2.1.2 Aprendizagem de adultos...................................................................... 53

4.2.1.3 Desenho pedagógico............................................................................ 54

4.2.1.4 Linguagens de apresentação................................................................ 55

4.2.1.5 Encontros de coletivização.................................................................... 56

4.2.2 Programa Pertencer.............................................................................. 56

4.2.2.1 Objetivos específicos............................................................................ 57

4.2.2.2 Públicos................................................................................................. 57

4.2.2.3 Identidade Visual................................................................................... 57

4.2.2.4 Como o Programa chega até o associado............................................ 58

4.2.3 Programa A União Faz a Vida.............................................................. 58

4.2.3.1 Mascote................................................................................................ 59

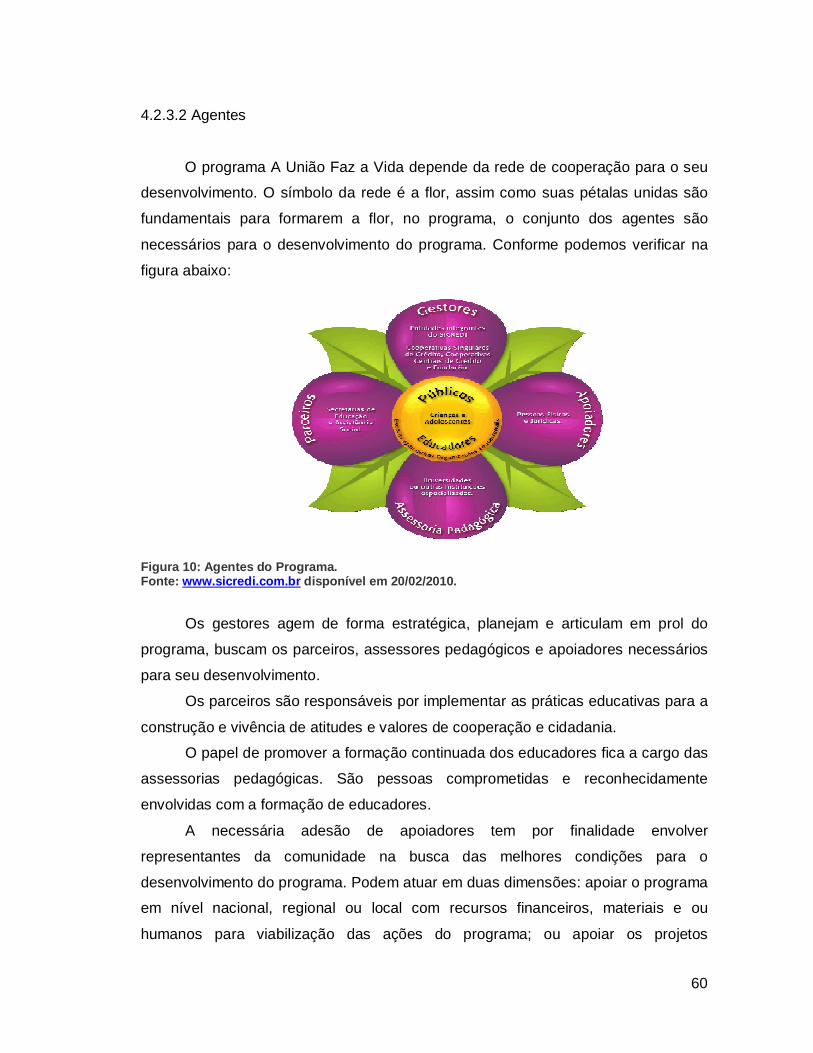

4.2.3.2 Agentes................................................................................................ 60

4.2.3.3 Projetos Desenvolvidos........................................................................ 61

4.2.4 Educação Corporativa.......................................................................... 62

4.2.4.1 Objetivos.............................................................................................. 62

4.3 PROPOSTA DE ADOÇÃO DO PROGRAMA “A UNIÃO FAZ A

VIDA”...................................................................................................

63

4.3.1 Fases de Implantação.......................................................................... 64

5 CONSIDERAÇÕES FINAIS................................................................ 69

REFERÊNCIAS................................................................................... 71

14

1 INTRODUÇÃO

Nas décadas de 1960 e 1970 as empresas preocupavam-se principalmente

em encontrar uma posição atrativa no mercado com preços baixos ou com melhor

qualidade. Como os termos de competitividade mudaram do baixo custo para a alta

qualidade, flexibilidade e para a capacidade de inovar, as empresas perceberam a

necessidade de implantar mudanças (DRUCKER apud KARKOTLI, 2006 p. 41). A

partir daí, passaram então a buscar alternativas para garantir o crescimento e

sobrevivência no mercado.

É crescente a utilização de estratégias e processos que melhor traduzam,

junto com o lucro, a sensibilidade e sintonia das organizações para com as

necessidades de seus clientes internos e externos, no que diz respeito à qualidade

dos produtos e serviços oferecidos, na proteção e uso adequados de recursos do

meio ambiente natural, as relações éticas e justas para com trabalhadores,

fornecedores e governos.

Estes indicadores retratam a responsabilidade social da organização para

com a comunidade da qual sofre e exerce influências (ASHLEY apud KARKOTLI,

2006 p. 41).

De acordo com pesquisa realizada em 2005 pelo SEBRAE, as ações sociais

das empresas são motivadas, principalmente pelo desejo de colaborar com a

sociedade e pela solicitação direta de entidades. Segundo esta mesma pesquisa os

beneficiários mais comuns são as instituições de caridade e as comunidades

(vizinhas ou distantes). Porém muitas empresas ainda confundem o conceito de

responsabilidade social com filantropia e as razões por trás destas ações não

interessam somente ao bem estar social, mas também envolvem melhor

desempenho nos negócios e, conseqüentemente, maior lucratividade.

As cooperativas de crédito consistem numa das principais responsáveis pelo

crescimento sustentável da sociedade. Através das cooperativas os associados

investem em sua cidade proporcionando um crescimento conjunto com os demais

associados, agregando com isso renda, aos mesmos e, indiretamente, à

comunidade em seu entorno.

Neste sentido, a proposta do presente trabalho foi buscar aprofundar-se

acerca do tema Responsabilidade Social Empresarial, identificando-se programas

15

existentes no SICREDI (Sistema de Crédito Cooperativo) para, a partir de

experiências já existentes, propor a adoção de um programa de RSE na Cooperativa

de Credito de Livre Admissão de Associados do Litoral Catarinense – SICREDI

Litoral SC com sede na cidade de Itapema.

1.1 TEMA

Esta pesquisa tem como tema a proposta de adoção de um dos programas de

Responsabilidade Social Empresarial, desenvolvidos nas cooperativas integrantes

do Sistema de Credito Cooperativo – SICREDI, para a Cooperativa de Credito de

Livre Admissão de Associados do Litoral Catarinense – SICREDI Litoral.

1.2 PROBLEMA

Qual dos Programas de Responsabilidade Social desenvolvidos nas

cooperativas integrantes do Sistema de Credito Cooperativo – SICREDI, podem ser

adotados na Cooperativa de Credito de Livre Admissão de Associados do Litoral

Catarinense – SICREDI Litoral SC?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Propor a adoção de um programa de responsabilidade social na Cooperativa

de Credito de Livre Admissão de Associados do Litoral Catarinense – SICREDI

Litoral SC.

1.3.2 Objetivos Específicos

a) Descrever os programas de Responsabilidade Social implantados nas

cooperativas do SICREDI;

b) Propor a adoção de um dos programas de responsabilidade social

desenvolvidos nas cooperativas integrantes do Sistema de Credito

16

Cooperativo – SICREDI, para a Cooperativa de Credito de Livre Admissão de

Associados do Litoral Catarinense - SICREDI Litoral SC.

1.4 JUSTIFICATIVA

Esta pesquisa foi realizada tendo em vista que a Cooperativa SICREDI Litoral

SC, com sede na cidade de Itapema, não possui nenhum programa de

responsabilidade social em andamento nesta cidade. Sendo assim, pelo fato de a

mesma fazer parte do sistema de cooperativas de crédito, o SICREDI, foi possível

identificar programas já existentes no sistema e, a partir destes, propor a adoção de

um Programa para esta cooperativa.

Porém esta não será a única cooperativa beneficiada, pois esta pesquisa

poderá servir de instrumento para a adoção de programas futuros não somente para

a Unidade de Atendimento de Itapema, mas também para todas as cooperativas

integrantes do sistema.

O presente trabalho justifica-se ainda pelo fato de que será de extrema

importância para a acadêmica na medida em que ira enriquecer o conhecimento

adquirido durante o curso de graduação, aplicando-os neste projeto. Será importante

também para a universidade, pois poderá servir como referência para trabalhos

acadêmicos posteriores.

1.5 CONTEXTO DO AMBIENTE DE ESTÁGIO

A Cooperativa de Crédito de Livre Admissão de Associados do Litoral

Catarinense, SICREDI Litoral SC, localizada no município de Itapema, litoral Norte

de Santa Catarina, fundada no mês de outubro de 2008, conta hoje com

aproximadamente 2.000 associados, e 15 colaboradores. No mês de abril de 2010

foi inaugurada uma Unidade de Atendimento na cidade de Balneário Camboriú. O

próximo passo é inaugurar Unidades de Atendimento em todas as cidades do vale

do Rio Tijucas.

O principal diferencial da Unidade de Atendimento de Itapema com relação a

outras instituições financeiras é o atendimento ao associado, esta cooperativa

17

atende seus cooperados com muita dedicação e profissionalismo, buscando sempre

a excelência no atendimento.

Seus valores são:

Preservação irrestrita da natureza cooperativa do negócio;

Respeito à individualidade do associado;

Valorização e desenvolvimento das pessoas;

Preservação da instituição como sistema;

Respeito às normas oficiais e internas;

Eficácia e transparência na gestão.

Como sistema cooperativo, tem como missão, valorizar o relacionamento,

oferecer soluções financeiras para agregar renda e contribuir para a melhoria da

qualidade de vida dos associados e da sociedade.

18

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo serão abordados estudos teóricos sobre organizações,

Cooperativismo, responsabilidade social, características e sua influencia nas

empresas, buscando a compreensão e aprofundamento do assunto através de

citações feitas por autores que abordam o tema pesquisado.

2.1 ORGANIZAÇÕES

De acordo com Davel & Vergara (2001 p. 31) pessoas não fazem parte

somente da vida produtiva das organizações, elas constituem o principio essencial

de sua dinâmica. Acrescentam vida às atividades e processos, inovam criam,

recriam contextos e situações que podem levar a organização a se posicionar de

maneira competitiva, cooperativa e diferenciada com clientes, outras organizações e

no ambiente de negócios em geral. Sendo assim combinam emoção com razão e

são fundamentais para a sobrevivência e futuro de uma organização. Estes

conceituam assim as organizações: São criações ou ferramentas sociais, produtos de ações individuais e coletivas; sua dinâmica e seus processos entrelaçam-se com processos e dinâmicas de indivíduos e de grupos em um espaço e tempo que delimitam e circunscrevem suas interações. (DAVEL ; VERGARA, 2001 p. 31)

No início do século passado Fayol, apoiado em idéias de divisão do trabalho,

estabeleceu a teoria Clássica da Administração desenvolvendo 14 princípios

básicos. Com isso, nasce a organização burocrática funcional, departamentalizada

cuja influência permanece até hoje. Para Sertek (2000 p.103) os princípios

fundamentais são: I. Responsabilidade – autoridades: onde toda responsabilidade há de ser acompanhada da necessária autoridade; II. Unidade de mando: todo subordinado deve depender de um único chefe; III. Span de controle: existem limitações no número de subordinados que um chefe pode supervisionar; IV. Unidade de direção: cada objetivo deve ter um único responsável.

A organização deve ser visualizada segundo Tachizawa (2004 p. 84) como

sendo: Um conjunto de partes em constante interação, constituindo-se um todo orientado para determinados fins, em permanente relação de

19

interdependência com o ambiente externo. A adoção do enfoque sistêmico encarando a organização como um macro-sistema aberto, interagindo com o meio ambiente, pode ser entendida como um processo que procura converter recursos em produtos – bens e serviços -, em consonância com seu modelo de gestão de negócios e objetivos corporativos.

Segundo este mesmo autor, a visão de sistemas de uma organização permite

visualizar:

a) O cliente, o produto e o fluxo de atividades empresariais;

b) Como o trabalho é realmente feito por processos que atravessam as

fronteiras funcionais;

c) Os relacionamentos internos entre cliente-fornecedor;

d) Os possíveis impactos ambientais provocados por seus processos;

e) Oportunidades de reciclagem de resíduos gerados pelos processos

industriais e administrativos;

f) Formas de atuação em projetos sociais de integração com a comunidade.

Diante disso, o cenário empresarial ocorre no ambiente social, econômico,

tecnológico e político. Dentro das organizações é possível identificar funções que

existem para converter as entradas, em produtos ou serviços e seus potenciais

efeitos ao meio ambiente. Sendo assim, a organização age como um mecanismo de

controle que interpreta e reage aos fatores internos e externos, de modo que a

organização fique equilibrada quanto ao ambiente externo.

Porém as empresas, desde meados da década de 80, vêem sofrendo sérios

desafios, tanto de natureza ambiental quanto organizacional, ou seja, nem todas

elas conseguiram se adaptar a globalização da economia, a evolução das

comunicações, ao desenvolvimento tecnológico, a competitividade, enfim, às várias

mudanças que ocorreram nos últimos anos Chiavenato (1995 apud GIL 2001 p. 22).

Muitas inclusive precisaram passar por reengenharia e outros processos que

desencadearam sérias conseqüências para os colaboradores. A partir disto alguns

críticos propõem que estas pessoas sejam tratadas como parceiros da organização

Chiavenato (1995 apud GIL 2001 p. 23) nos diz que: Como tais, passariam a ser reconhecidas como fornecedores de conhecimentos, habilidades, capacidades e, sobretudo, o mais importante aporte para a organização: a inteligência. Entendidas desse modo, as pessoas constituiriam o capital intelectual da organização, devendo, portanto, tratar seus empregados como parceiros do negócio e não mais como simples empregados contratados.

20

Assim, verifica-se em algumas organizações a tendência para reconhecer o

empregado como parceiro, já que todo processo produtivo realiza-se com a

participação conjunta de diversos parceiros, como fornecedores, acionistas e

clientes. Com isto, podem ver que cada parceiro investe recursos em uma

organização, à medida que o retorno é positivo, torna-se necessário a valorização do

colaborador, já que ele é o parceiro mais íntimo da organização. GIL (2001 p. 23)

Já para Tachizawa (2004 p. 86) “a atual tendência nas organizações é

concentrar-se na produtividade, onde a mesma une a visão mercadológica de

eficácia com a preocupação de rendimento operacional que é a ênfase do fator

eficiência. Para tanto, o aumento da produtividade está relacionado à obtenção de

melhores resultados econômicos, que, por sua vez, dependem da inteligência, da

sinergia das pessoas e da qualidade dos processos”.

Ainda segundo Tachizawa (2004 p. 87) “uma forma para entender as

organizações e os diferentes negócios empresariais é analisar uma organização

desde sua concepção até sua fase madura. É o que pode ser verificado quando se

desenvolve uma análise de finalidades e missão, da identificação dos produtos e

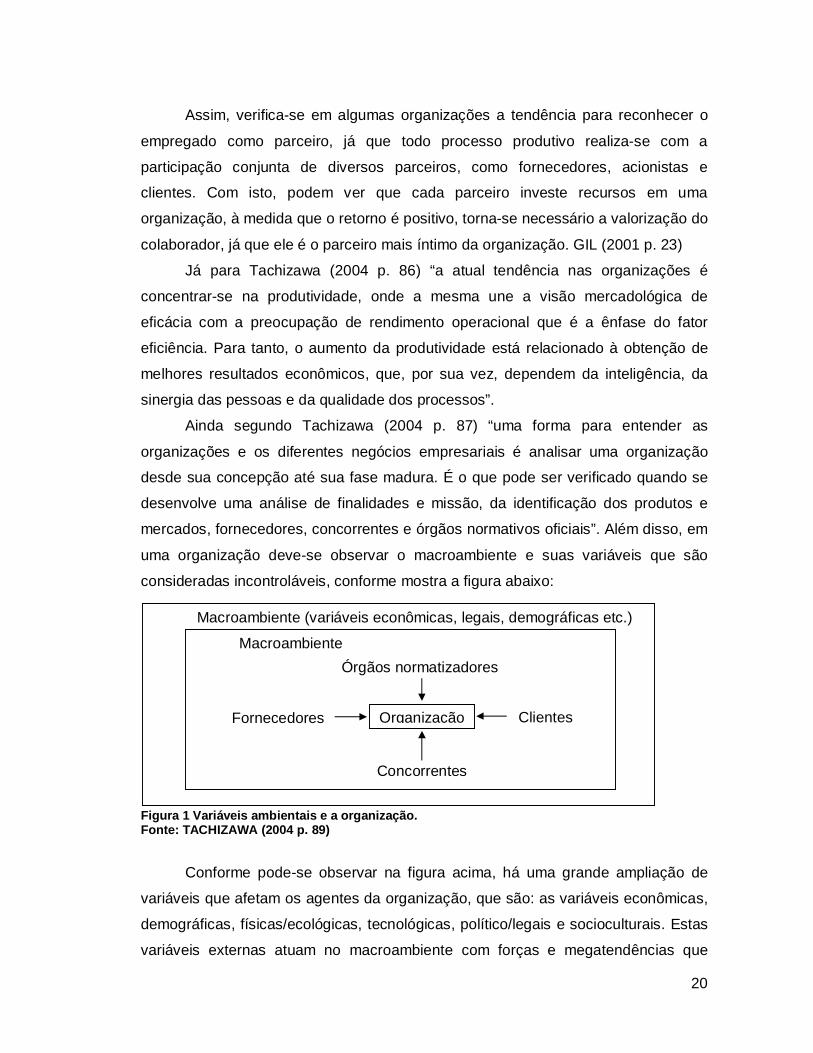

mercados, fornecedores, concorrentes e órgãos normativos oficiais”. Além disso, em

uma organização deve-se observar o macroambiente e suas variáveis que são

consideradas incontroláveis, conforme mostra a figura abaixo:

Figura 1 Variáveis ambientais e a organização. Fonte: TACHIZAWA (2004 p. 89)

Conforme pode-se observar na figura acima, há uma grande ampliação de

variáveis que afetam os agentes da organização, que são: as variáveis econômicas,

demográficas, físicas/ecológicas, tecnológicas, político/legais e socioculturais. Estas

variáveis externas atuam no macroambiente com forças e megatendências que

Macroambiente (variáveis econômicas, legais, demográficas etc.)

Macroambiente

Organização Fornecedores Clientes

Concorrentes

Órgãos normatizadores

21

criam oportunidades e ameaças à organização e são consideradas incontroláveis, as

quais a organização deve monitorar e interagir em seu processo de gestão

ambiental e social.

2.1.1 Organizações e Sustentabilidade

Nos primórdios da história humana, o homem encontrava-se em uma posição

inferior à natureza, sendo a ela submetido. “A partir das Revoluções Cientificas e

Industriais, este, se julga superior a ela, procura domá-la e explorá-la. Porém,

recentemente há uma orientação que interliga a vida humana à natureza, onde o

Homem deve adaptar-se ao mundo natural e viver dentro de seus limites, é neste

ponto que surge o contato com a sustentabilidade” (CAMARGO, 2005, p. 17).

Para Tachizawa (2004 p. 90) “o fator utilizado para diagnosticar uma

organização em termos de sustentabilidade, considera a existência de estratégias

genéricas e específicas, cujo agregado conforma as estratégias próprias de cada

organização. A essas estratégias próprias de cada organização agregam-se as

estratégias ambientais e sociais, tornando cada organização singular quando

comparada às demais organizações”.

Segundo Prahalad (apud MENDONÇA et al, 2007, p. 32) a base da

sustentabilidade é composta pelos seguintes itens: ser “economicamente viável,

socialmente justa, ambientalmente correta, respeitada a diversidade cultural”.

De acordo com esse pensamento, Sachs (1993) nos apresenta as cinco

dimensões da sustentabilidade como sendo:

Sustentabilidade social – refere-se ao desenvolvimento e tem por objetivo a

melhoria da qualidade de vida da população. Para o caso de países com problemas

de desigualdade e de exclusão social, implica a adoção de políticas distributivas e a

universalização de atendimento a questões como saúde, educação, habitação e

seguridade social;

Sustentabilidade econômica – refere-se a uma gestão eficiente dos recursos

em geral e se caracteriza pela regularidade de fluxos dos investimentos públicos e

privados. Implica a avaliação da eficiência através de processos macro sociais;

22

Sustentabilidade ecológica – refere-se à base física do processo de

crescimento e tem como objetivo a manutenção de estoques de capital natural,

incorporados às atividades produtivas;

Sustentabilidade política - refere-se ao processo de construção da cidadania

para garantir a incorporação plena dos indivíduos ao processo de desenvolvimento;

Sustentabilidade ambiental – refere-se à manutenção da capacidade de

sustentação dos ecossistemas, o que implica a capacidade de absorção e

recomposição dos ecossistemas em face das agressões antrópicas.

A sociedade sustentável é aquela em que o desenvolvimento esta integrado

ao exercício responsável e conseqüente da cidadania, distribuição eqüitativa das

riquezas e condições dignas de desenvolvimento.

2.1.2 Desenvolvimento Sustentável

O grande desafio das sociedades contemporâneas, segundo Goldestein

(2007 p. 49) é “buscar um modelo de equilíbrio durável entre os pólos econômicos,

sociais e ambientais, em refletir sobre as melhores estratégias de utilização dos

recursos naturais de forma consciente”.

Ainda de acordo com Goldestein (2007) algumas práticas já estão sendo

adotadas para minimizar a degradação ambiental, como o reaproveitamento de

materiais recicláveis e do lixo orgânico, o incentivo à comercialização de produtos

feitos com madeiras de reflorestamento e com a redução no consumo de energia

elétrica, utilizando assim a energia solar e a eólica, ou seja, fontes naturais de

energia que não dependem de combustíveis esgotáveis e poluentes, criando assim

o chamado “desenvolvimento sustentável”.

Historicamente a idéia de desenvolvimento tem estado incorporada aos

anseios da maioria dos povos, encontrando-se hoje, inclusive, inscrita na Agenda

Social Global. Um grande passo neste sentido foi dado pela Resolução 41/128, de 4

de dezembro de 1986, instituída pela Assembléia Geral da ONU, onde se declara

que: Art. 1º. O direito ao desenvolvimento é um direito inalienável do homem em virtude do qual toda pessoa e todos os povos têm o direito de participar e contribuir para o desenvolvimento econômico, social, cultural e político de modo que todos os direitos e liberdades fundamentais do homem possam ser realizados plenamente, e de beneficiar-se desse desenvolvimento (UNESCO apud BARBIERI, 2000).

23

Segundo Caccia Bava (2002), foi a partir desta Resolução que o

desenvolvimento passou a ser reconhecido como uma condição prévia para que os

direitos e liberdades humanas fundamentais possam ser realizados.

Na opinião de vários analistas, essa iniciativa decorre da emergência da crise

do padrão economicista, que colocou na ordem do dia a necessidade da busca de

alternativas para um mito, que ao invés de trazer desenvolvimento, revelou-se

promotor de pobreza e de exclusão social.

Para Camargo (2005), o Desenvolvimento tradicional tem o compromisso com

a idéia de que o lucro gera progresso, sendo, no entanto, duvidoso pelo fato de

atender as necessidades humanas apenas parcialmente, destruindo ou diminuindo

sua base de recursos.

A autora questiona ainda, se o processo produtivo estaria primordialmente e

realmente interessado no bem estar coletivo, pois nosso modelo econômico de

desenvolvimento provocou transformações dramáticas no ambiente natural de

diferentes características e magnitudes, tais como: poluição das águas, poluição de

atmosfera, degradação de florestas, danos a camada de ozônio, aquecimento

global, erosão dos solos, desertificação, deterioração dos habitats das espécies,

perda da biodiversidade, acumulo de lixo tóxico, entre outros problemas.

De acordo com PNDR – Programa Nacional de Desenvolvimento Regional –

do Ministério da Integração Nacional:

No atual mundo globalizado, as áreas que apresentam melhores condições de atração locacional são as que possuem atributos vantajosos de infra-estrutura, recursos humanos, tecnologia e qualidade de vida. As áreas excluídas da dinâmica de mercado tendem a permanecer à margem dos fluxos econômicos principais e a apresentar menores níveis de renda e bem-estar. A configuração territorial resultante desse mosaico de situações díspares quanto à inserção produtiva reafirma situações de desigualdade entre indivíduos, empresas e regiões, tanto no Brasil, como em outros países. Não por outra razão, políticas de desenvolvimento regional ressurgiram em todo lugar, para mitigarem os efeitos negativos da globalização.

Para Camargo (2002 p.15) “o conceito de desenvolvimento sustentável tem

se modificado de modo a compreender os assuntos relacionados tanto ao meio

ambiente quanto ao desenvolvimento humano, pois possui a dimensão crítica da

necessidade de coexistência e coevolução dos seres humanos entre si e com as

demais formas de vida do planeta, sendo concebido como modelo que estabelece o

24

desejo coletivo de paz, liberdade, melhores condições de vida e de um meio

ambiente saudável”.

Já para Silva (2006 p. 89), o termo desenvolvimento sustentável pode ser

definido como:

O processo político, participativo que integra a sustentabilidade econômica, ambiental, espacial, social e cultural, sejam elas coletivas ou individuais, tendo em vista o alcance e a manutenção da qualidade de vida, seja nos momentos de disponibilização de recursos, seja nos períodos de escassez, tendo como perspectivas a cooperação e a solidariedade entre os povos e as gerações.

Hediger (apud CAMARGO 2002, pg. 72) apresenta o desenvolvimento

sustentável como um conceito normativo que envolve perspectivas e compromissos

entre objetivos sociais, ecológicos e econômicos. Holthausen (apud CAMARGO

2005, pg. 72) acrescenta que trata-se de um processo de desenvolvimento

econômico em que se busca a preservação do meio ambiente levando em

consideração os interesses das proximas gerações, promovendo desenvolvimento

sem prejudicar a base de recursos que lhe dá sustentação.

Haque (apud Camargo 2002, pg. 73) ressalta que o verdadeiro modelo de

desenvolvimento sustentável deve olhar além do crescimento econômico,

reconhecendo as tradições culturais, transcender o consumismo e oferecer uma

estrutura de vida mais desejável, enfatizar reformas estruturais para a equidade

interna e global e esboçar planos para a preservação ambiental.

Segundo Camargo (2002, pg. 75), a concepção de desenvolvimento

sustentável visa promover a harmonia entre os seres humanos e a natureza, com

o objetivo de integrar os interesses sociais, econômicos e as possibilidades e

limites que a natureza define, sem subjugar a natureza.

Para Melo Neto e Froes (2001 p. 90), como parte integrante do conceito de

desenvolvimento sustentável, a responsabilidade social está inserida na dimensão

social, que juntamente com as dimensões econômica e ambiental constituem os três

pilares deste conceito.

Portanto, ao participar de ações sociais em beneficio da comunidade, a

empresa atua na dimensão social do desenvolvimento sustentável e exerce sua

responsabilidade social. Diante disto, a seguir será apresentada a definição de

responsabilidade social com o objetivo de aprofundar o conhecimento sobre o tema.

25

2.2 RESPONSABILIDADE SOCIAL

Referente à expressão “Responsabilidade Social”, Ashley (2003) nos diz que

as interpretações são as mais variadas, pois para alguns representa uma idéia de

responsabilidade ou obrigação legal; mas para outros, é obrigação imposta às

empresas com padrões mais altos de comportamento que o cidadão médio.

Referente ainda a mesma expressão, Zenisek (1984, p.33) nos diz que: Para uns é tomada como uma responsabilidade legal ou obrigação social; para outros é o comportamento socialmente responsável em que se observa a ética, e para outros, ainda, não passa de contribuições de caridade que a empresa deve fazer. Há também, os que admitam que a responsabilidade social seja, exclusivamente, a responsabilidade de pagar bem aos empregados e dar-lhes bom tratamento. Logicamente, responsabilidade social das empresas é tudo isto, muito embora não sejam, somente, estes itens isoladamente.

Para os autores Melo Neto & Froes (2001), o exercício da cidadania

empresarial está relacionado a uma atuação eficaz da empresa em duas dimensões:

a gestão da responsabilidade social interna e a gestão da responsabilidade social

externa. Segundo eles, responsabilidade social interna está focada nos

colaboradores e seus dependentes, com o objetivo de motivá-los para um

desempenho melhor, criando um ambiente agradável de trabalho, e com isso

melhorando o bem estar social de todos. A responsabilidade externa tem como foco

a comunidade mais próxima da empresa ou o local onde está situada.

Diversos autores definem o termo Responsabilidade Social. Para Karkotli &

Aragão, (2004): Responsabilidade Social Corporativa é o comportamento ético e responsável na busca de qualidade nas relações que a organização estabelece com todas as partes interessadas, associada direta e indiretamente ao negócio da empresa, incorporando à orientação estratégica da empresa, e refletindo em desafios éticos para as dimensões econômicas, ambiental e social.

Para D’Ambrosio e Mello (apud MELO NETO e FROES, 2001 p. 78) a

responsabilidade social de uma organização consiste na sua “decisão de participar

mais diretamente das ações comunitárias na região em que está presente e minorar

possíveis danos ambientais decorrentes do tipo de atividade que exerce”. Portanto

as empresas devem praticar atos que tragam benefícios para as comunidades em

que estão inseridas.

26

Já para o Diretor-Presidente do instituto Ethos, Oded Grajew (apud MELO

NETO e FROES, 2001 p. 79) O conceito de responsabilidade social está se ampliando, passando de filantropia, que é a relação socialmente compromissada da empresa com a comunidade, para abranger todas as relações da empresa: com seus funcionários, clientes, fornecedores, acionistas, concorrentes, meio ambiente e organizações públicas e estatais.

Sendo assim o que antigamente era simplesmente assistencialismo, hoje

passa a ter mais compromissos não somente com a comunidade, mas também com

o meio ambiente e com todos os envolvidos das ações da empresa.

Para Gil (2001 p. 37) há quem admita que a responsabilidade de uma

empresa consista exclusivamente em maximizar o lucro de seus acionistas. Verifica-

se, no entanto, forte tendência para admitir que as empresas devam assumir valores

éticos, respeitar seus funcionários, proteger o ambiente e comprometer-se com as

comunidades.

Funcionários, comunidades e clientes estão sendo vistos como uma nova

espécie de sócios do negócio, prontos para compartilhar resultados. A

responsabilidade social passa a fazer parte da agenda das empresas que desejam

sobreviver.

Como podemos observar algumas pessoas entendem a responsabilidade

social como uma simples obrigação, já para muitas empresas estas ações estão

ligadas a ética e ao relacionamento transparente com todos. A seguir poderemos

observar melhor como a ética está relacionada com a responsabilidade social.

2.2.1 Ética e Responsabilidade Social

Quando se fala em falta de ética na responsabilidade social, estamos falando

de algumas empresas que usam o termo “responsabilidade social” para beneficiar

somente a si mesma.

A ética está relacionada à responsabilidade social quando uma organização

apresenta, com transparência, para seus parceiros, os projetos de responsabilidade

social juntamente com objetivos e metas a serem alcançadas.

A Social Accountability 8000 (SA8000) é uma norma internacional que atesta

a qualidade ética das relações humanas envolvidas no processo produtivo e, para

27

recebê-la, a empresa precisa demonstrar dentre outras ações de responsabilidade

social que: não emprega trabalho infantil ou trabalho forçado e não admite

fornecedores que os empregue, garante a igualdade de salários para homens e

mulheres e não mantém nenhuma discriminação de raça, sexo, religião, orientação

política e opção sexual nas contratações, promoções e acesso a treinamento.(Gil,

2001 p. 37).

Segundo Ashley (2003), um comportamento ético pressupõe que a relação da

empresa seja transparente com todas as partes interessadas, cabendo assim à

mesma, manter uma atuação política coerente com seus princípios éticos,

evidenciando um alinhamento com os interesses da sociedade, como também

buscar participações em associações, sindicatos e fóruns empresariais,

impulsionando a elaboração conjunta de propostas de interesse de caráter social.

Karkotli & Aragão (2004, p.47) afirmam: Para uma organização que cumpre todos os parâmetros mencionados, demonstra que atingiu um grau de amadurecimento, da verdadeira cidadania empresarial, no qual direitos e obrigações encontram-se implícito no ordenamento do próprio mercado e da sociedade.

Para a Fundação do Prêmio Nacional da Qualidade 2002 (apud TACHIZAWA,

2004 p. 62), as organizações socialmente responsáveis devem abordar suas

responsabilidades perante a sociedade e o exercício da cidadania, por meio de

estágios que vão desde uma fase embrionária até sua fase mais avançada:

Estágio 1: a organização não assume responsabilidades perante a

sociedade e não toma ações em relação ao exercício da cidadania. Não há

promoção do comportamento ético.

Estágio 2: a organização reconhece os impactos causados por seus

produtos, processos e instalações, apresentando algumas ações isoladas no sentido

de minimizá-los. Eventualmente busca promover o comportamento ético.

Estágio 3: a organização está iniciando a sistematização de um

processo de avaliação dos impactos de seus produtos, processos e instalações,

exerce alguma liderança em questões de interesse da comunidade. Existe

envolvimento das pessoas em esforços de desenvolvimento social.

Estágio 4: o processo de avaliação dos impactos dos produtos,

processos e instalações está em fase de sistematização. A organização exerce

28

liderança em questões de interesse da comunidade de diversas formas. O

envolvimento das pessoas em esforços de desenvolvimento social é freqüente. A

organização promove o comportamento ético.

Estágio 5: é o mais avançado e deve ser considerado como meta da

organização. A exemplo do que ocorreu com a ISO 9000, da qualidade e a ISO

14000, para o meio ambiente, as certificações sociais surgiram como objetivo de

atestar que a organização , além de ter procedimentos internos corretos, participa de

ações não lucrativas em áreas como cultura, assistência social, educação, saúde,

ambientalismo e defesa de direitos.

Conforme Ashley (2003) a organização socialmente responsável deve utilizar

critérios de comprometimento social e ambiental com seus fornecedores e parceiros,

cumprindo os contratos estabelecidos e trabalhando para aprimorar suas relações de

parceria, devendo incentivar seus fornecedores a aderir aos compromissos que ela

adota perante a sociedade.

É muito importante estabelecer critérios na escolha dos fornecedores, exigindo

certos padrões de conduta nas relações com os trabalhadores, e com a sociedade.

Os valores do código de conduta da organização devem ser difundidos por toda a sua

cadeia de fornecedores, empresas parceiras e terceirizadas, buscando disseminar

valores e contratar ou interagir com empregados terceirizados que valorizem os

mesmos conceitos sociais que os seus funcionários.

2.2.2. Responsabilidade Social no Brasil

Segundo Toldo (2002) o conceito de responsabilidade social no Brasil começa

a ser discutido nos anos 1970 com a criação da Associação dos Dirigentes Cristãos

de Empresas (ADCE). Esta associação tem uma função social, beneficiando seus

funcionários e visando a melhoria do bem-estar da sociedade.

Já para Goldestein (2007 p. 33) existem vários fatos importantes na trajetória

da responsabilidade social empresarial em solo brasileiro. Segundo a autora, o fato

mais antigo pode ser a criação do conjunto de entidades conhecidas como “Sistema

S” que abrange serviços sociais autônomos e serviços nacionais de aprendizagem,

cujo objetivo é atender aos trabalhadores de diversos ramos da economia.

29

Ainda de acordo com Goldestein (2007 p. 33) no ano de 1946, após a queda

do presidente Getúlio Vargas, foi promulgada no Brasil uma constituição que

garantia e ampliava os direitos trabalhistas. Neste período a nação passava por um

grande aumento na industrialização e desenvolvimento econômico. Neste mesmo

ano foi publicado o decreto-lei 9.853, assinado pelo presidente Gaspar Dutra, que

atribuía à Confederação Nacional do Comércio a ordem de criar o Serviço Social do

Comércio (Sesc) e o Serviço Nacional de Aprendizagem do Comércio (Senac) que

têm até hoje como objetivo principal promover o bem estar e melhorar o padrão de

vida dos trabalhadores e seus dependentes.

Porém é a partir da década de 1980 que cresce no Brasil a conscientização

da necessidade de encontrar formas de parcerias entre o estado e as organizações

da sociedade civil, buscando encontrar soluções para as desigualdades sociais no

país. Modenesi (2002).

Diante dos problemas sociais existentes em nosso país, Srour (2000 p. 9) nos

diz que por mais que estes problemas incomodem e sensibilizem parcelas

significativas da nossa sociedade, não se conseguiu transformar esse sentimento

numa participação efetiva que conseguisse modificar esse quadro. Segundo o autor,

a própria teoria econômica nos fornece algumas pistas para explicar a situação, ao

revelar que os agentes econômicos, quando tomam decisões relativas a poder e

riqueza, o fazem não considerando o bem estar social mais amplo, mas procurando

maximizar o beneficio próprio.

Hoje, apesar das várias ações sociais do governo brasileiro e das empresas

socialmente responsáveis para beneficiar a classe menos favorecida, o país

encontra-se com um índice muito alto de desigualdade social. Conforme Relatório de

Desenvolvimento Humano (2008/2009 p. 213) os dados do IDH – Índice de

Desenvolvimento Humano identifica que o Brasil encontra-se na 75ª colocação entre

182 países. Portanto, está faltando ainda muito solo para melhorarmos em alguns

quesitos como: educação, distribuição de renda e qualidade de vida.

Porém, segundo Sverberi (2009) entre fevereiro de 1989 e fevereiro de 1990,

a inflação acumulada superou 2 700%. Ao fim daquele ano, o PIB diminuiu 4,35%. O

ocorrido castigava, sobretudo os mais pobres e aprofundava a concentração de

renda. Agora, com a inflação sob controle, os mais pobres têm sido justamente os

menos atingidos.

30

Segundo Tachizawa (2004 p. 52) as organizações governamentais, que fazem

parte de um conjunto de agentes de transformação, foram criadas para ocupar

lacunas estratégicas no meio econômico e para compensar as deficiências da

administração direta, evidenciando seu fenomenal crescimento e diversificação.

Dentre estes agentes de transformação, podemos encontrar as cooperativas,

que atuam de forma responsável nas comunidades onde estão inseridas, com o

objetivo de transformar e melhorar a vida de muitas pessoas, dentre elas:

associados, parceiros e a comunidade em geral. A seguir iremos conhecer melhor

este agente transformador.

2.3 O Cooperativismo e a Responsabilidade Social

O cooperativismo é um agente transformador muito importante para a

economia brasileira, pois apóia o desenvolvimento econômico e social. Diante deste

contexto, nesse capítulo será feita uma retrospectiva histórica do surgimento do

cooperativismo de crédito e sua presença no Brasil. As cooperativas de crédito vivem em tensão permanente, entre seus ideais doutrinários e as necessidades impostas pelo mercado, cada vez mais exigente e competitivo. Para suplantar essa pressão, a cooperativa deve estar organizada economicamente, a fim de possuir agilidade e propiciar segurança aos associados (GIMENES & GIMENES, 2005).

2.3.1 O cooperativismo

Vários conceitos são utilizados para definir o termo “cooperativa”. O artigo 3º

da Lei 5.764/71 reza que: “celebram contrato de sociedade cooperativa as pessoas

que reciprocamente se obrigam a contribuir com bens ou serviços para o exercício

de uma atividade econômica de proveito comum, sem objetivo de lucro”.

O cooperativismo é um sistema que possibilita o desenvolvimento integral do

indivíduo através da coletividade. Tendo em vista que a cooperação econômica do

sistema cooperativista envolve várias formas de produção e trabalho, adequado,

participativo, justo, democrático e indicado para atender as necessidades e os

interesses específicos dos trabalhadores (VEIGA & FONSECA, 2001).

Segundo Pinho (2004 p. 123): A cooperativa pode ser entendida como “uma empresa de serviço” cujo fim imediato é o atendimento das necessidades econômicas de seus usuários,

31

que criam com seu próprio esforço e risco. Distingue-se da “empresa capitalista”, porque nesta a satisfação das necessidades dos usuários não representa seu fim imediato, mas sim a multiplicação ou rendimento do capital investido.

De acordo com Franke (1973, p. 11), a cooperativa deve promover a defesa e

a melhoria da situação econômica dos cooperados, obtendo os menores custos nos

bens e serviços demandados, ou dispondo no mercado, a preços justos, os bens e

serviços que produzem.

Contudo, Pinho (2004 p. 137) nos diz que o cooperativismo surgiu em

oposição às consequências do liberalismo econômico, sobretudo na Inglaterra e na

França. Mais tarde, reagiu a outros sistemas econômicos que se instalaram em

diversos países embasados em crescente intervenção estatal. Seu objetivo principal

é prestar serviços, não somente corrigir o meio econômico-social.

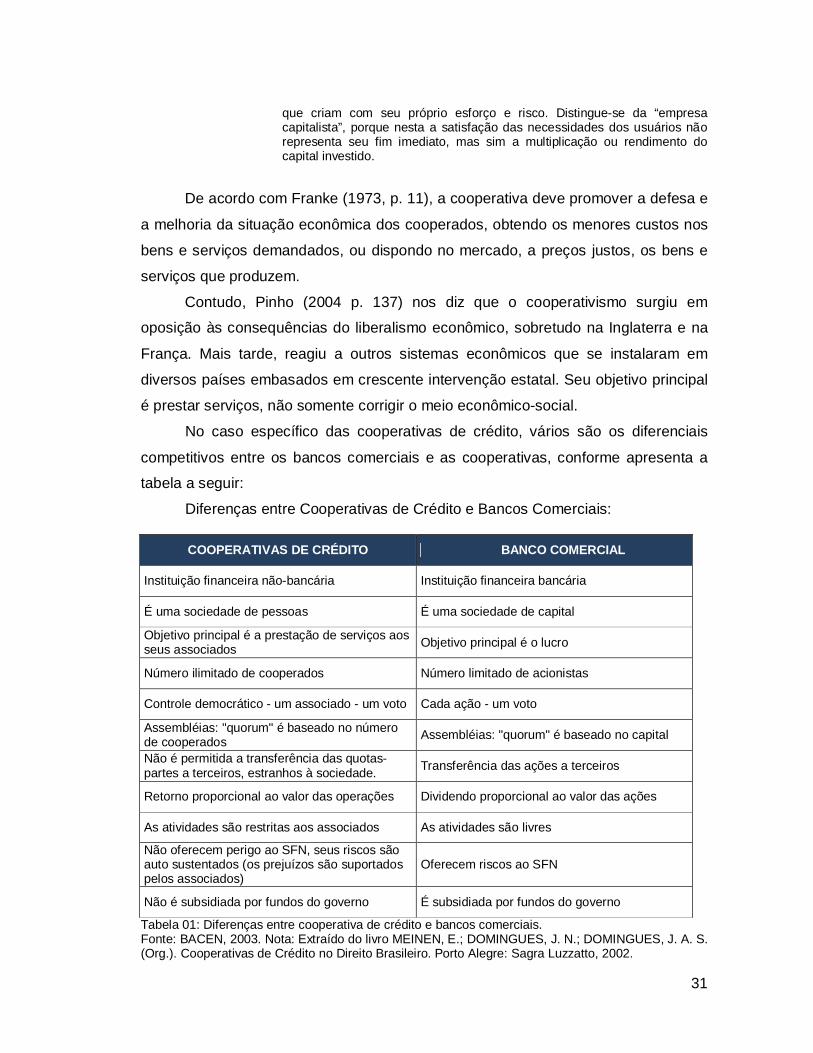

No caso específico das cooperativas de crédito, vários são os diferenciais

competitivos entre os bancos comerciais e as cooperativas, conforme apresenta a

tabela a seguir:

Diferenças entre Cooperativas de Crédito e Bancos Comerciais:

COOPERATIVAS DE CRÉDITO BANCO COMERCIAL

Instituição financeira não-bancária Instituição financeira bancária

É uma sociedade de pessoas É uma sociedade de capital

Objetivo principal é a prestação de serviços aos seus associados Objetivo principal é o lucro

Número ilimitado de cooperados Número limitado de acionistas

Controle democrático - um associado - um voto Cada ação - um voto

Assembléias: "quorum" é baseado no número de cooperados Assembléias: "quorum" é baseado no capital

Não é permitida a transferência das quotas-partes a terceiros, estranhos à sociedade. Transferência das ações a terceiros

Retorno proporcional ao valor das operações Dividendo proporcional ao valor das ações

As atividades são restritas aos associados As atividades são livres

Não oferecem perigo ao SFN, seus riscos são auto sustentados (os prejuízos são suportados pelos associados)

Oferecem riscos ao SFN

Não é subsidiada por fundos do governo É subsidiada por fundos do governo

Tabela 01: Diferenças entre cooperativa de crédito e bancos comerciais. Fonte: BACEN, 2003. Nota: Extraído do livro MEINEN, E.; DOMINGUES, J. N.; DOMINGUES, J. A. S. (Org.). Cooperativas de Crédito no Direito Brasileiro. Porto Alegre: Sagra Luzzatto, 2002.

32

Portanto, a organização das pessoas em sociedades cooperativas tem

extrema importância na organização socioeconômica da comunidade como um todo,

pois diferentemente da empresa privada, o cooperativismo não tem a necessidade

latente de maximização do lucro, mas relevantemente decisão sobre interesses

econômicos e valores sociais de seus associados.

2.3.2 O surgimento das cooperativas

Em 1844, vinte e oito tecelões de Rochdale (Inglaterra) fundaram a Sociedade

dos Probos Pioneiros de Rochdale. A união destes tecelões foi uma alternativa para

crescimento da atividade exercida, eliminando os intermediários, além da

expectativa de melhorias nas condições de vida. Denominados equivocadamente

como princípios, são realmente as normas para o funcionamento da cooperativa.

Segundo Polônio (1999 p. 20) são sete os princípios de Rochdale a que se

refere a definição apresentada:

1. Adesão livre – possibilita o ingresso ou retirada do cooperado,

voluntariamente;

2. Administração democrática – dos próprios cooperados através de

delegados eleitos, por tempo determinado, em assembléias gerais,

nas quais todos os associados têm direito a um voto;

3. Retorno na proporção das compras;

4. Juro limitado ao capital – ou pagamento de juros módicos ao

capital, considerando este apenas como fator de produção;

5. Neutralidade política e religiosa;

6. Pagamento em dinheiro a vista; e

7. Fomento de educação cooperativa.

Referente aos tipos de cooperativas, Pinho (2004 p. 128) nos apresenta as

seguintes divisões:

Cooperativas de crédito – Representam importante forma de acesso

ao crédito, por pessoas físicas de pequena e média renda;

Cooperativas de pequenos e microempresários – tem foco no

fortalecimento do setor cooperativo e de democratização do crédito e

serviços financeiros;

33

Cooperativa de trabalhadores – representam um tipo de empresa

alternativa, criada voluntariamente por trabalhadores;

Cooperativas econômicas e cooperativas sociais – estão voltadas

para a competição do mercado e funcionam como empresas

empenhadas na profissionalização da gestão, administração racional,

aumento do capital e crescimento econômico.

Cooperativas e sociedades não-cooperativas – está vinculada à

necessidade de complementação de atividades. Como por exemplo

cooperativa para transformar matéria prima em produtos acabados;

Cooperativas Haas – destinavam – se inicialmente a consolidar a

independência dos agricultores;

Cooperativas Integrais – no Brasil temos o exemplo do MST

(Movimento Social Trabalhista) onde é priorizada a coletivização da

produção em grandes grupos em detrimento das demais formas de

cooperação agrícola;

Cooperativas Singulares – constituídas comum número mínimo de

pessoas físicas determinado pela legislação cooperativa;

Cooperativas Sociais – Cooperativas de serviços Sociais de saúde,

cuidado com idosos, educação, treinamento;

Cooperativas Wollemborg – Organizadas na Itália, a partir de 1883,

admitem a responsabilidade solidária e ilimitada dos associados, não

remuneram os dirigentes e não distribuem retorno;

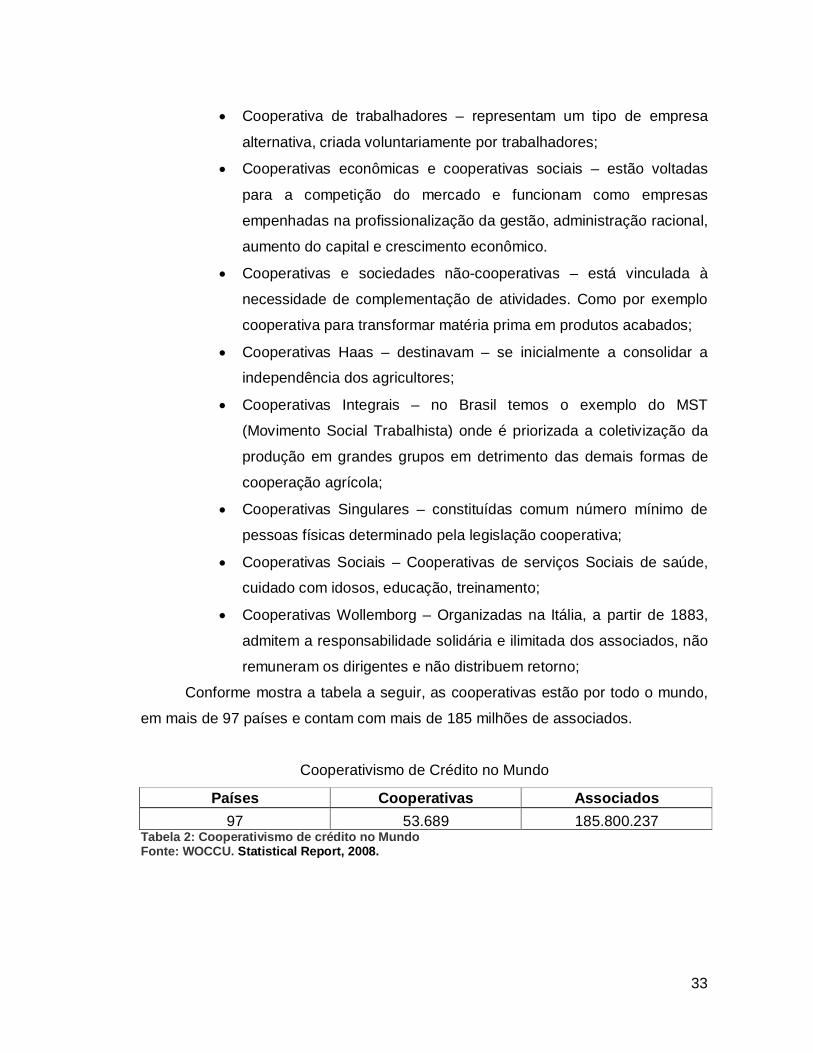

Conforme mostra a tabela a seguir, as cooperativas estão por todo o mundo,

em mais de 97 países e contam com mais de 185 milhões de associados.

Cooperativismo de Crédito no Mundo

Países Cooperativas Associados 97 53.689 185.800.237

Tabela 2: Cooperativismo de crédito no Mundo Fonte: WOCCU. Statistical Report, 2008.

34

2.3.3 As cooperativas de credito no Brasil

Em 28 de dezembro de 1902, por iniciativa do Padre Theodor Amstad em

Nova Petrópolis, no Rio Grande do Sul foi fundada a primeira cooperativa de crédito

em território nacional, batizada pelos fundadores de “Caixa de Economia e

Empréstimos Amstad”, hoje denominada SICREDI, pioneira, constituindo-se em fato

de expressiva relevância ao Cooperativismo de Crédito brasileiro (SETTI, 2005).

Porém segundo Pinho (2004 p. 13) a história do cooperativismo formal no

Brasil começa com a fundação da Sociedade Cooperativa Econômica dos

Funcionários Públicos de Ouro Preto, em 27 de outubro de 1889. Esta cooperativa,

segundo o autor, foi a primeira iniciativa de trabalhadores livres para criar uma

espécie de banco sob forma de sociedade anônima, onde previa uma expansão em

caixa de auxílio e socorro, na construção de casas para alugar e vender aos sócios,

além de outras atividades.

No Brasil, durante o período de regime militar, onde as cooperativas de

crédito foram forçadamente afastadas devido à centralidade que o regime político

adotou para o fomento dos setores produtivos e desenvolvimentistas do país, o

sistema perdeu sua representatividade (SETTI, 2006).

A retomada de seu desenvolvimento deu-se a partir da década de 1980,

quando o Estado brasileiro, estava incapacitado e retirou-se em parte, do

financiamento direto das atividades econômicas, especialmente no setor rural.

A cerca das dificuldades, em 1980, no Estado do Rio Grande do Sul, nove

Cooperativas de Crédito remanescentes se reuniram para criar um sistema

cooperativo de crédito rural, fundando assim a Cooperativa Central de Crédito do

Rio Grande do Sul Ltda. (COCECRER), com o objetivo principal de evitar o processo

de liquidação de suas filiadas, bem como de captar recursos para financiar a

atividade produtiva rural.

Logo depois, em 1981, em Toledo/PR foi criada a primeira cooperativa de

crédito rural do estado e, diante do surgimento de outras cooperativas no estado nos

anos seguintes, chegou-se em 1985, à constituição de uma Cooperativa Central de

Crédito do Paraná, reunindo as cooperativas rurais existentes (PINHO &

PALHARES, 2004, p. 67).

35

Segundo Meinen (2002 et al, p. 16):

A partir de 1992, sob os efeitos benéficos da Resolução nº 1.914, do Conselho Monetário Nacional, o âmbito geral das cooperativas, tanto do setor rural como urbano passaram a ter grande representatividade. Diante desse cenário, ocorre o surgimento do primeiro banco cooperativo do país (o Banco Cooperativo SICREDI S/A – BANSICREDI, constituído no dia 16 de outubro de 1995, em Porto Alegre/RS), júbilo histórico, espécie de marco da independência do cooperativismo de crédito nacional. O segundo banco do setor foi fundado em 04 de novembro de 1996, Brasília/DF, sob a designação de Banco Cooperativo do Brasil S/A (BANCOOB).

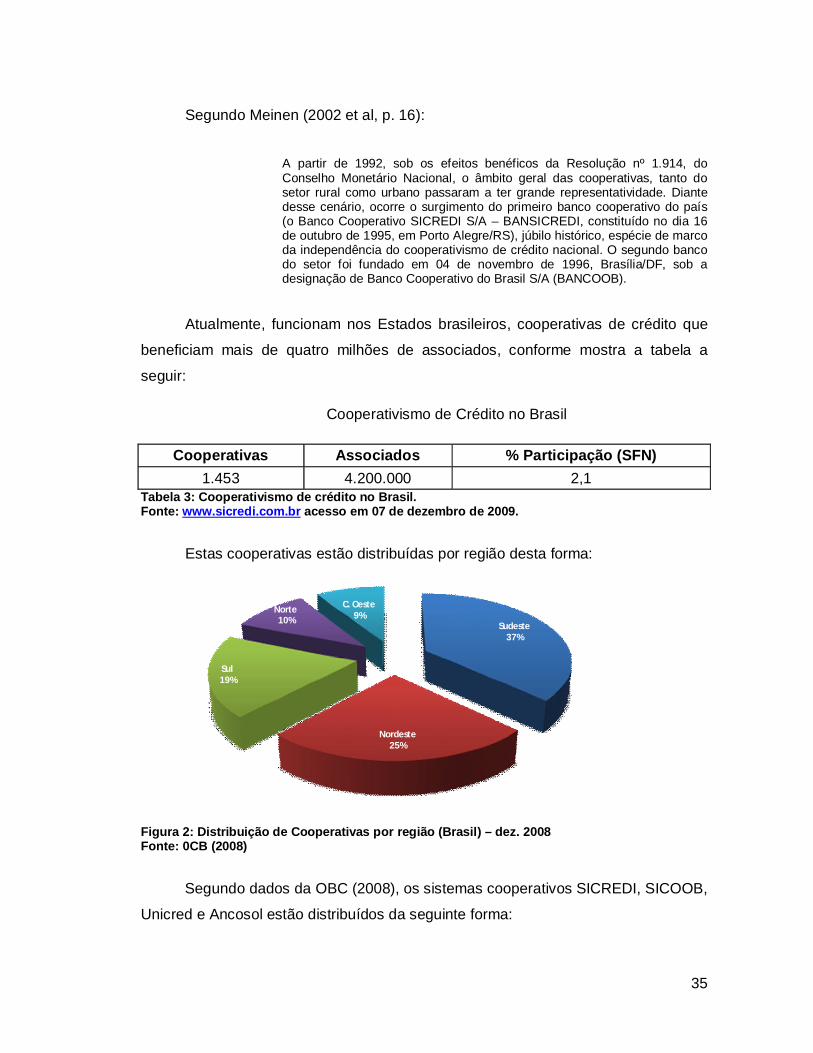

Atualmente, funcionam nos Estados brasileiros, cooperativas de crédito que

beneficiam mais de quatro milhões de associados, conforme mostra a tabela a

seguir:

Cooperativismo de Crédito no Brasil

Cooperativas Associados % Participação (SFN) 1.453 4.200.000 2,1

Tabela 3: Cooperativismo de crédito no Brasil. Fonte: www.sicredi.com.br acesso em 07 de dezembro de 2009.

Estas cooperativas estão distribuídas por região desta forma:

Sudeste37%

Nordeste25%

Sul19%

Norte10%

C. Oeste9%

Figura 2: Distribuição de Cooperativas por região (Brasil) – dez. 2008 Fonte: 0CB (2008)

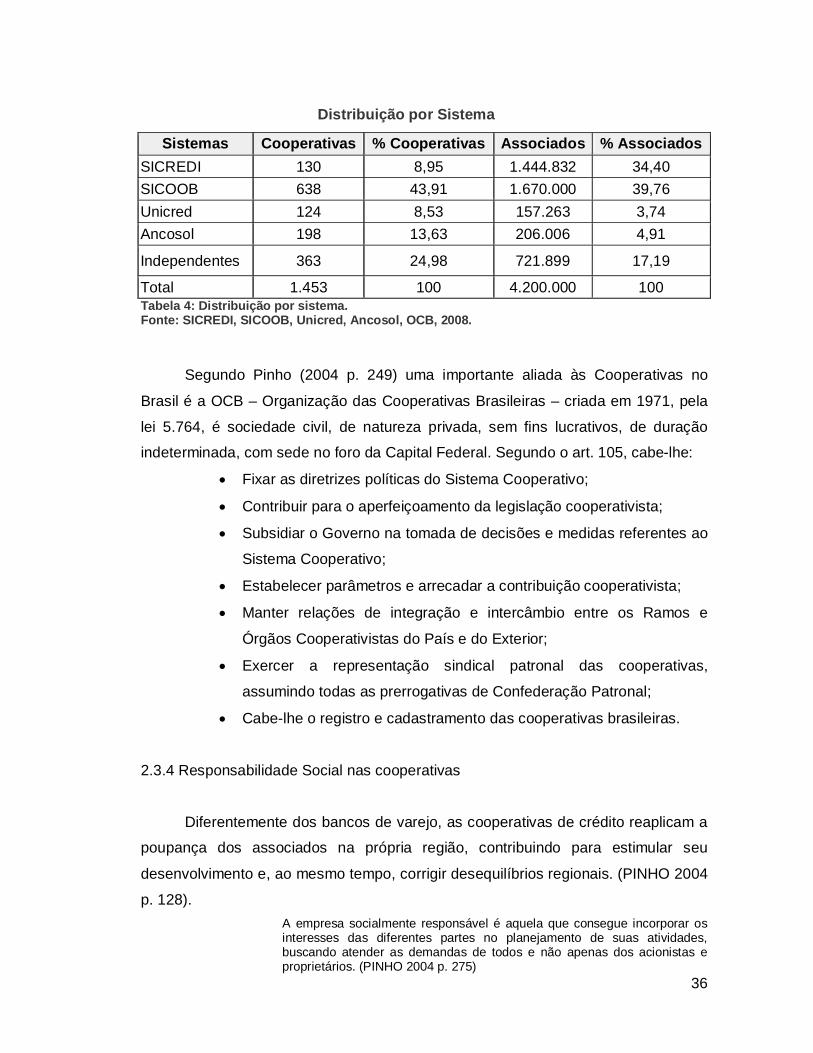

Segundo dados da OBC (2008), os sistemas cooperativos SICREDI, SICOOB,

Unicred e Ancosol estão distribuídos da seguinte forma:

36

Distribuição por Sistema

Sistemas Cooperativas % Cooperativas Associados % Associados SICREDI 130 8,95 1.444.832 34,40 SICOOB 638 43,91 1.670.000 39,76 Unicred 124 8,53 157.263 3,74 Ancosol 198 13,63 206.006 4,91

Independentes 363 24,98 721.899 17,19

Total 1.453 100 4.200.000 100 Tabela 4: Distribuição por sistema. Fonte: SICREDI, SICOOB, Unicred, Ancosol, OCB, 2008.

Segundo Pinho (2004 p. 249) uma importante aliada às Cooperativas no

Brasil é a OCB – Organização das Cooperativas Brasileiras – criada em 1971, pela

lei 5.764, é sociedade civil, de natureza privada, sem fins lucrativos, de duração

indeterminada, com sede no foro da Capital Federal. Segundo o art. 105, cabe-lhe:

Fixar as diretrizes políticas do Sistema Cooperativo;

Contribuir para o aperfeiçoamento da legislação cooperativista;

Subsidiar o Governo na tomada de decisões e medidas referentes ao

Sistema Cooperativo;

Estabelecer parâmetros e arrecadar a contribuição cooperativista;

Manter relações de integração e intercâmbio entre os Ramos e

Órgãos Cooperativistas do País e do Exterior;

Exercer a representação sindical patronal das cooperativas,

assumindo todas as prerrogativas de Confederação Patronal;

Cabe-lhe o registro e cadastramento das cooperativas brasileiras.

2.3.4 Responsabilidade Social nas cooperativas

Diferentemente dos bancos de varejo, as cooperativas de crédito reaplicam a

poupança dos associados na própria região, contribuindo para estimular seu

desenvolvimento e, ao mesmo tempo, corrigir desequilíbrios regionais. (PINHO 2004

p. 128). A empresa socialmente responsável é aquela que consegue incorporar os interesses das diferentes partes no planejamento de suas atividades, buscando atender as demandas de todos e não apenas dos acionistas e proprietários. (PINHO 2004 p. 275)

37

O artigo 4º da Lei 5.764/71 dispõe que: “as cooperativas são sociedades de

pessoas com forma e natureza jurídica próprias, de natureza civil, não sujeitas a

falência, constituídas para prestar serviços aos associados”. Esta mesma Lei

enumera as características que distinguem as cooperativas das demais sociedades:

Empresa sem fim lucrativo;

Cooperado com a dupla qualidade de usuário e de empresário da

cooperativa;

Igualdade de direitos e de obrigações dos cooperados, onde cada

associado tem direito a um voto;

Indivisibilidade do fundo de reserva;

Tratamento do capital como fator de produção a favor das cooperativas.

Segundo PINHO (2004 p. 174) as cooperativas contam com a economia

solidária ou socioeconômica que tem se tornado uma alternativa ao capitalismo e a

globalização. Sua origem está ligada à entre ajuda de pessoas carentes e

excluídas do mercado, sem acesso aos bens produtivos, aos serviços, à tecnologia

e ao crédito. Trazendo assim uma nova forma de organização socioeconômica e

cultural.

Em 1995, durante o Congresso do Centenário da Aliança Cooperativa

Internacional – ACI, ocorrido em Manchester, na Inglaterra, os sete princípios

cooperativos foram reafirmados e ganharam a seguinte redação: “Os princípios

cooperativos são as linhas orientadoras através das quais as cooperativas levam os

seus valores à prática”. São eles:

Adesão livre e voluntária: cooperativas são organizações voluntárias

abertas a todas as pessoas aptas a usarem seus serviços e dispostas

a aceitarem suas responsabilidades de sócios, sem discriminação de

gênero social, racial, política ou religiosa;

Gestão democrática pelos membros: as cooperativas são associações

democráticas controladas por seus sócios, os quais participam

ativamente no estabelecimento de suas políticas e nas tomadas de

decisões. Homens e mulheres, eleitos como representantes, são

responsáveis para com os sócios;

Participação econômica dos membros: Os sócios contribuem

eqüitativamente e controlam democraticamente o capital de sua

38

cooperativa. Parte deste capital é propriedade comum da cooperativa.

Eles recebem uma compensação limitada sobre o capital subscrito e

decidem à alocação das sobras ou perdas da cooperativa;

Autonomia e independência: As cooperativas são organizações

autônomas, de ajuda mútua, controladas por seus membros. Se elas

associam-se com outras organizações, incluindo governamentais, ou

recebem capital de origens externas, elas devem fazê-lo em termos

que assegurem o controle democrático de seus sócios e mantenham

sua autonomia;

Educação, formação e informação: As sociedades cooperativas

oferecem educação e treinamento para seus sócios, representantes

eleitos, administradores e funcionários, para que eles possam

contribuir efetivamente para seu desenvolvimento. Estas pessoas

informam o público em geral, particularmente os jovens e os líderes

formadores de opinião, sobre a natureza e os benefícios da

cooperação;

Intercooperação: As cooperativas atendem seus sócios mais

efetivamente e fortalecem o movimento cooperativo, trabalhando juntas

a partir de estruturas locais, nacionais, regionais e internacionais;

Interesse pela comunidade: As cooperativas trabalham pelo

desenvolvimento social e econômico sustentável de suas comunidades

mediante políticas aprovadas por seus membros.

Seguindo um dos princípios cooperativos que é a educação, formação e

informação dos associados, serão apresentados a seguir alguns benefícios que os

programas de educação cooperativa trazem para as comunidades onde são

desenvolvidos.

2.3.5 Educação cooperativa

O modelo cooperativista está sendo frequentemente revigorado por vários

tipos de iniciativas e experiências. Para Frantz (2003, p.61), “está em afirmação uma

nova consciência a respeito dos fatos e dos fenômenos sociais da atualidade, das

39

instituições e organizações humanas, da natureza, tais como: ecologia, meio

ambiente, políticas públicas, economia de mercado, papel do Estado, cooperação”.

Com esta retomada importância do cooperativismo há uma atenção maior na

educação em organizações cooperativas. O novo contexto de mudanças,

internacionalização dos mercados, através da globalização, torna-se necessário a

construção de espaços de educação, de aprendizagem e de redistribuição de poder,

os quais são necessários para que os cooperativados estejam preparados para os

processos de transformação (FRANTZ, 2003).

Neste sentido, as cooperativas, têm extrema importância nos aspectos

educativos, morais e sociais, elas são um meio para um fim maior que é o bem-estar

e a felicidade das pessoas (SCHNEIDER, 2003).

Nascimento (2000 p. 112) afirma que na grande maioria dos casos, o

problema das cooperativas não é de origem administrativa nem gerencial, mas sim

de falta de doutrina e educação cooperativa, cuja carência promove os problemas

como falta de capitalização, endividamento, não participação, falta de identidade,

integração e solidarismo.

Para Silva (2003), a família pode ser considerada como o elo inicial e que dará

a educação básica de cooperação para o indivíduo, no entanto, no decorrer do

desenvolvimento da vida, organizações econômicas, sociais, religiosas, culturais,

dentre outras, terão feito parte de seus dias, exercendo influência decisiva na

formação do indivíduo.

A educação cooperativa foi ampliada para além dos associados, os

representantes eleitos, administradores, executivos e colaboradores,

recomendando-se também que os benefícios do cooperativismo sejam estendidos

ao público, em especial aos jovens e líderes da comunidade (PINHO, 2003).

Para Frantz (2003), a educação é um dos fenômenos mais complexos da

humanidade e por isso caracteriza-se por uma diversidade de formas de definir,

compreender e explicar, além das formas com que ela ocorre.

José Carlos Libâneo (1998, p.22 apud Frantz 2003 p. 68) define a educação

como: O conjunto das ações, processos, influências, estruturas, que intervêm no desenvolvimento humano de indivíduos e grupos na sua relação ativa com o meio natural e social, num determinado contexto de relações entre grupos e classes sociais.

40

Segundo Schneider (2003, p.14) A educação e a capacitação são

indispensáveis em qualquer instituição, porém, em se tratando de cooperativas elas

são questões de sobrevivência no contexto atual, pois:

Educar para a cooperação é uma tarefa difícil, pois as pessoas nascem e vivem num contexto de concorrência, de individualismo, do crescimento deixando os outros para trás. Não se consegue mudar uma situação de concorrência para uma situação de ajuda mútua de uma hora para outra. Desencadeia-se um processo, cujo resultado geralmente só se obtém alongo prazo. Por isso, também, deve enfatizar-se na educação cooperativa seu caráter de educação permanente.

A educação cooperativa envolve além do conhecimento teórico, algumas

ações para promover o crescimento moral e mental dos cooperadores, e assim o

conhecimento e as capacidades para trabalhar de forma coletiva dentro dos

princípios cooperativistas (SCHNEIDER, 2003).

Além disso, para Bemvenuti (2002), dentre os objetivos de uma educação

cooperativa algumas idéias são fundamentais, como: socialização, criatividade,

espontaneidade, solidariedade, liberdade e espírito crítico, as quais precisam ser

estimuladas e desenvolvidas nos processos de educação cooperativa.

Neste sentido o SICREDI, ambiente do presente estágio, nos apresenta o

Programa “A União Faz a Vida”, que é um programa de responsabilidade social que

o SICREDI desenvolve com parceiros (empresas, organizações e universidades),

nas escolas envolvidas com foco no desenvolvimento dos conceitos de cidadania,

busca a educação infantil e o ensino fundamental, contribuindo para as relações

sociais de acordo com os princípios cooperativistas (PANOZZO, 2004 p.19).

41

3 PROCEDIMENTOS METODOLÓGICOS

Segundo Richardson (1999 p. 43) “a metodologia não só completa a fase de

exploração de campo como a definição de instrumento e procedimentos para análise

de dados”. Gil (1999), completa que, “o relatório deve informar a natureza da

pesquisa. A pesquisa é exploratória, descritiva ou explicativa? Que delineamento foi

adotado? Se foram experimentais quais foram os controles?”.

3.1 TIPOLOGIA DE PESQUISA

Visando atender ao objetivo geral da presente pesquisa, a mesma

caracterizou-se como exploratória e descritiva. Segundo Gil (2001) a pesquisa

exploratória tem como principal finalidade desenvolver, esclarecer e modificar

conceitos e idéias, tendo em vista a formulação de problemas mais precisos ou

hipóteses pesquisáveis para estudos posteriores.

De acordo com Cervo e Bervian (1996) a pesquisa descritiva observa,

registra, analisa e correlaciona fatos ou fenômenos sem manipulá-los. Busca

conhecer as diversas situações e relações que ocorrem na vida social, política

econômica e demais aspectos do comportamento humano, tanto do indivíduo

tomado isoladamente como de grupos e comunidades mais complexas.

A abordagem da pesquisa foi essencialmente qualitativa, a qual, de acordo

com Richardson (1999, p.90), “pode ser caracterizada como tentativa de uma

compreensão detalhada dos significados e características situacionais apresentadas

pelos entrevistados, em lugar da produção de medidas quantitativas de

características ou comportamentos”.

Assim, o método qualitativo envolve examinar e refletir as percepções para

obter um entendimento de atividades sociais e humanas COLLIS e HUSSEY (2006

p. 26).

A estratégia de pesquisa foi o estudo de caso o qual, segundo Yin (2005), é

utilizado para contribuir com o conhecimento que temos de fenômenos individuais,

organizacionais, sociais, políticos e de grupo, além de outros fenômenos

relacionados. Sendo assim, permite uma investigação para se preservar as

características holísticas e significativas dos acontecimentos da vida real.

42

Este trabalho pode ser definido como um estudo de caso descritivo, na

concepção de YIN (2005) o estudo de caso investiga um fenômeno contemporâneo,

dentro de um contexto da vida real.

3.2 SUJEITO DO ESTUDO

O sujeito de estudo é o SICREDI – Sistema de Crédito Cooperativo na Região

Sul do Brasil.

3.3 TÉCNICAS E INSTRUMENTOS PARA A COLETA DE DADOS

A coleta de dados foi feita através de pesquisa documental que segundo

Forster (apud ROESCH, 2007 p.166), permite o entendimento de situações,

conceituar a organização com base em uma visão de fora, distanciando-se o

pesquisador da realidade pesquisada.

Foi também utilizada a pesquisa bibliográfica cujos principais objetivos são:

“proporcionar melhor visão do problema, obter informações acerca de técnicas de

coleta de dados, obtenção de dados em resposta ao problema formulado e

interpretação de resultados mediante a consulta de trabalhos de natureza teórica”

(GIL, 1999, p. 64).

43

4 APRESENTAÇÃO E ANÁLISE DOS DADOS

Atendendo ao primeiro objetivo específico da presente pesquisa, foram

apresentados os dados referentes ao SICREDI e suas ações de Responsabilidade

Social.

4.1 DESCRIÇÃO DA COOPERATIVA – SICREDI

4.1.1 Histórico

No final do século XIX na colônia de Nova Petrópolis o principal problema dos

agricultores era a falta de instituições financeiras com linhas de crédito especiais

para a aquisição de ferramentas, sementes e o pagamento dos lotes. Com a

chegada do Padre Theodor Amstad, começaram a surgir os primeiros indícios de

que os colonos teriam um parceiro que os ajudaria a impulsionar o seu crescimento.

Figura 3: Padre Theodor Amstad Fonte: http://www.sicredipioneira.com.br/arquivos/padre.htm Conhecido como o “Pai dos Colonos", nasceu em Beckenried, a beira do Lago

dos Quatro Cantões, na Suíça, em 9 de novembro de 1851. Era filho de um modesto

comerciante. Descendia diretamente, em 13º grau, de São Nicolau de Fue, padroeiro

da Suíça. Iniciou seus estudos na própria terra natal e os concluiu, ordenou-se

Padre Jesuíta, em 8 de setembro de 1883, na Inglaterra. Dois anos, após veio ao

Brasil, sendo logo destacado para servir nas colônias de descendência alemã do Rio

Grande do Sul.

O Padre Theodor Amstad era profundo conhecedor do sistema cooperativo

de crédito europeu. O Sistema Raiffeisen era o seu principal exemplo. A semente do

cooperativismo foi lançada na conferência na fundação da Associação dos

Agricultores - "Bauerverein" na Feliz em fevereiro de 1900.

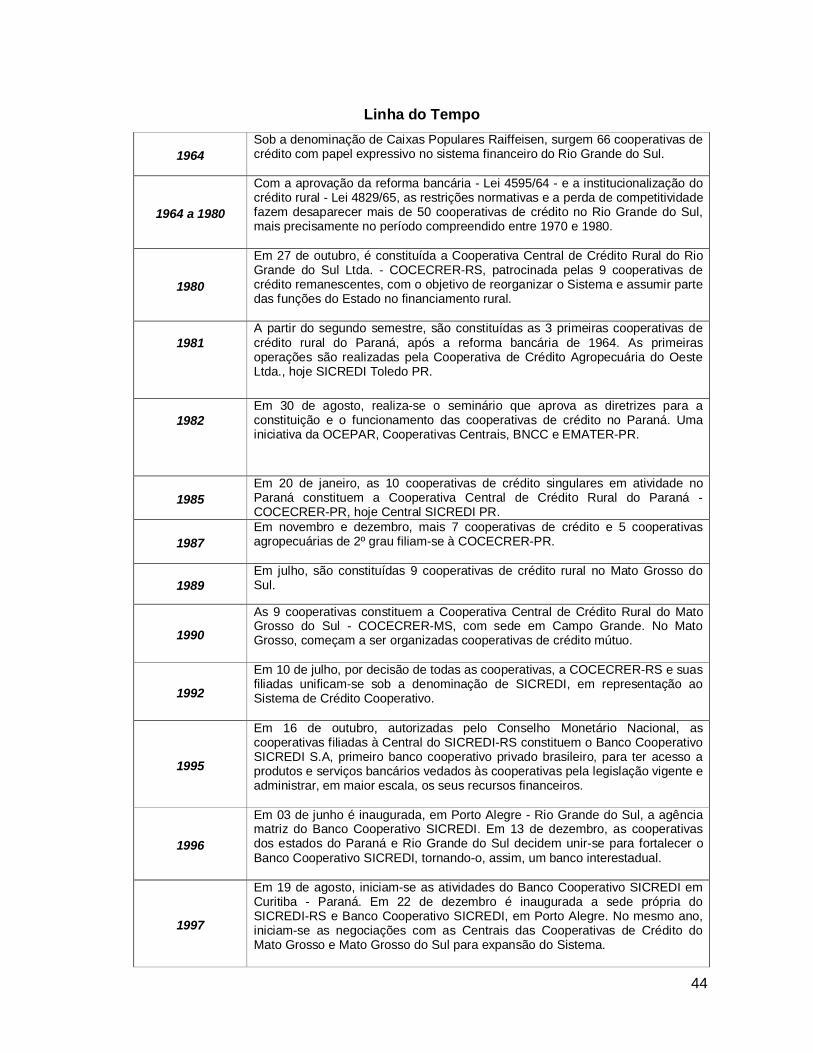

44

Linha do Tempo

1964 Sob a denominação de Caixas Populares Raiffeisen, surgem 66 cooperativas de crédito com papel expressivo no sistema financeiro do Rio Grande do Sul.

1964 a 1980

Com a aprovação da reforma bancária - Lei 4595/64 - e a institucionalização do crédito rural - Lei 4829/65, as restrições normativas e a perda de competitividade fazem desaparecer mais de 50 cooperativas de crédito no Rio Grande do Sul, mais precisamente no período compreendido entre 1970 e 1980.

1980

Em 27 de outubro, é constituída a Cooperativa Central de Crédito Rural do Rio Grande do Sul Ltda. - COCECRER-RS, patrocinada pelas 9 cooperativas de crédito remanescentes, com o objetivo de reorganizar o Sistema e assumir parte das funções do Estado no financiamento rural.

1981

A partir do segundo semestre, são constituídas as 3 primeiras cooperativas de crédito rural do Paraná, após a reforma bancária de 1964. As primeiras operações são realizadas pela Cooperativa de Crédito Agropecuária do Oeste Ltda., hoje SICREDI Toledo PR.

1982

Em 30 de agosto, realiza-se o seminário que aprova as diretrizes para a constituição e o funcionamento das cooperativas de crédito no Paraná. Uma iniciativa da OCEPAR, Cooperativas Centrais, BNCC e EMATER-PR.

1985 Em 20 de janeiro, as 10 cooperativas de crédito singulares em atividade no Paraná constituem a Cooperativa Central de Crédito Rural do Paraná - COCECRER-PR, hoje Central SICREDI PR.

1987 Em novembro e dezembro, mais 7 cooperativas de crédito e 5 cooperativas agropecuárias de 2º grau filiam-se à COCECRER-PR.

1989 Em julho, são constituídas 9 cooperativas de crédito rural no Mato Grosso do Sul.

1990

As 9 cooperativas constituem a Cooperativa Central de Crédito Rural do Mato Grosso do Sul - COCECRER-MS, com sede em Campo Grande. No Mato Grosso, começam a ser organizadas cooperativas de crédito mútuo.

1992

Em 10 de julho, por decisão de todas as cooperativas, a COCECRER-RS e suas filiadas unificam-se sob a denominação de SICREDI, em representação ao Sistema de Crédito Cooperativo.

1995

Em 16 de outubro, autorizadas pelo Conselho Monetário Nacional, as cooperativas filiadas à Central do SICREDI-RS constituem o Banco Cooperativo SICREDI S.A, primeiro banco cooperativo privado brasileiro, para ter acesso a produtos e serviços bancários vedados às cooperativas pela legislação vigente e administrar, em maior escala, os seus recursos financeiros.

1996

Em 03 de junho é inaugurada, em Porto Alegre - Rio Grande do Sul, a agência matriz do Banco Cooperativo SICREDI. Em 13 de dezembro, as cooperativas dos estados do Paraná e Rio Grande do Sul decidem unir-se para fortalecer o Banco Cooperativo SICREDI, tornando-o, assim, um banco interestadual.

1997

Em 19 de agosto, iniciam-se as atividades do Banco Cooperativo SICREDI em Curitiba - Paraná. Em 22 de dezembro é inaugurada a sede própria do SICREDI-RS e Banco Cooperativo SICREDI, em Porto Alegre. No mesmo ano, iniciam-se as negociações com as Centrais das Cooperativas de Crédito do Mato Grosso e Mato Grosso do Sul para expansão do Sistema.

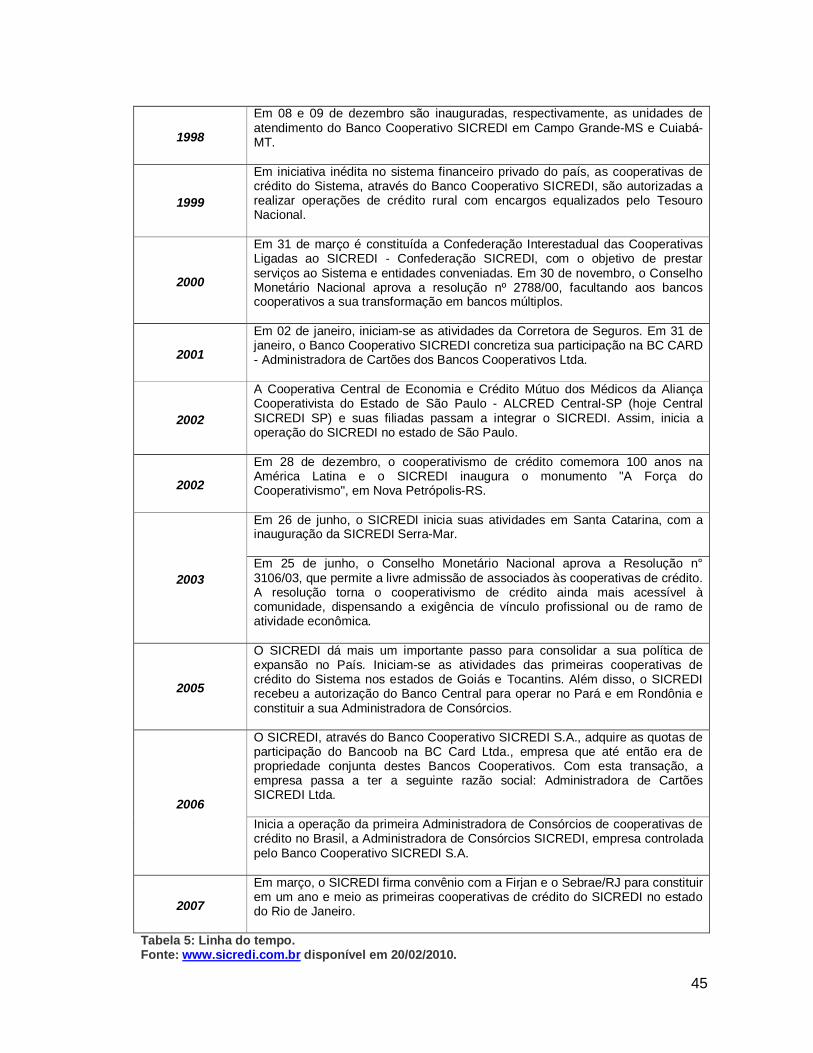

45

1998

Em 08 e 09 de dezembro são inauguradas, respectivamente, as unidades de atendimento do Banco Cooperativo SICREDI em Campo Grande-MS e Cuiabá-MT.

1999

Em iniciativa inédita no sistema financeiro privado do país, as cooperativas de crédito do Sistema, através do Banco Cooperativo SICREDI, são autorizadas a realizar operações de crédito rural com encargos equalizados pelo Tesouro Nacional.

2000