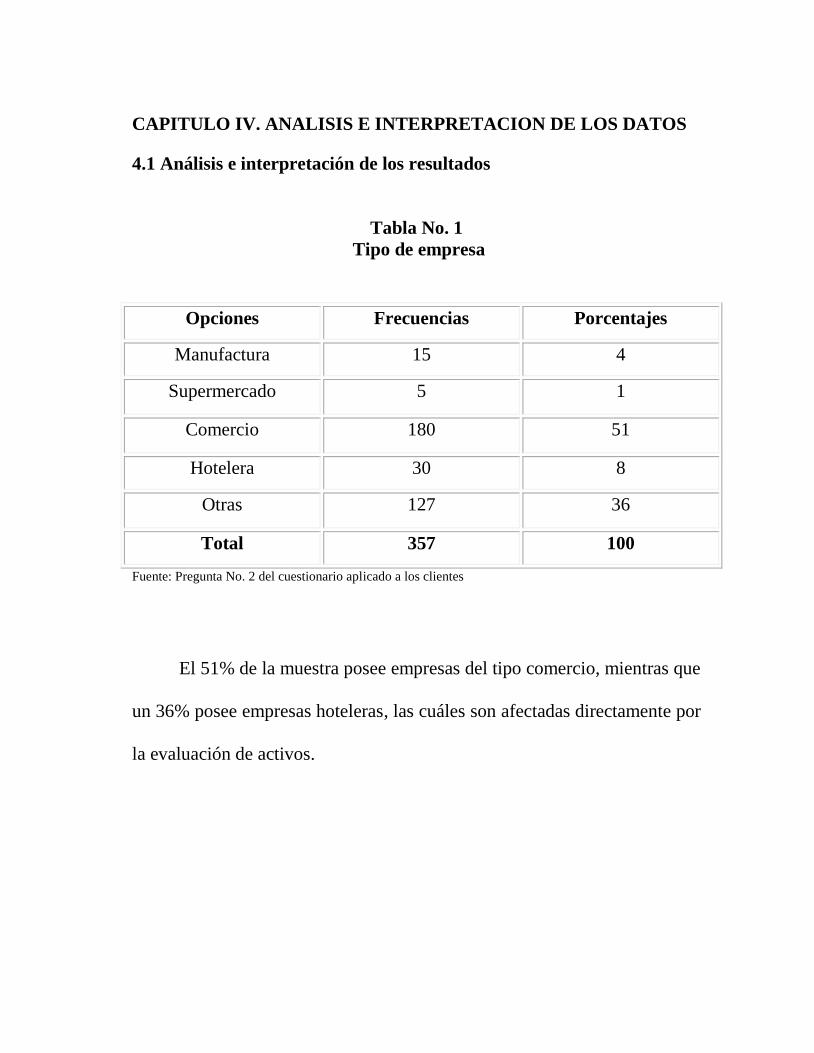

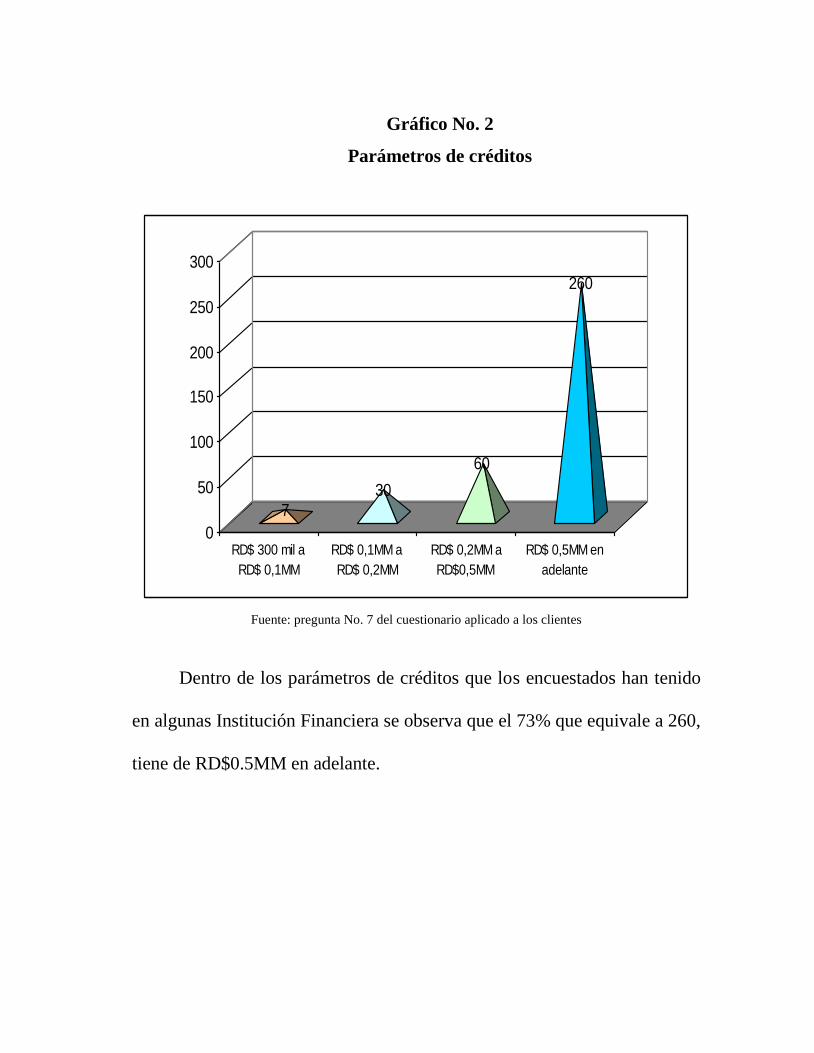

universidad tecnolÓgica de santiago

TRANSCRIPT

UNIVERSIDAD TECNOLÓGICA DE SANTIAGO UTESA

Área de Ciencias Económicas y Sociales

Escuela de Graduados

VALUACIÓN DE ACTIVOS EN EL SISTEMA FINANCIERO

DOMINICANO

Trabajo de investigación presentado como requisito final para optar al grado

de Magíster (M.A.) en Administración de Empresas,

Mención Finanzas

SUSTENTADO POR RAYSA RAFAELINA CEBALLOS MARTÍNEZ

ASESOR

JOSÉ REYNOSO, M.A.

Santiago de los Caballeros

República Dominicana

Mayo, 2005

RESUMEN

INTRODUCCIÓN

CAPÍTULO I: ASPECTOS INTRODUCTORIOS

1.1 Planteamiento del problema

1.2 Antecedentes del problema

1.3 Delimitación del estudio

1.4 Importancia y justificación

1.5 Objetivos

CAPÍTULO II: MARCO TEÓRICO

2.1 Cartera por tipo de créditos

2.1.1 Políticas de créditos

2.1.2 Créditos comerciales

2.1.3 Créditos de consumo

2.1.4 Créditos hipotecarios para la vivienda

2.1.5 Clasificación de los créditos comerciales

2.1.5.1 Mayores deudores comerciales

2.1.5.2 Menores deudores comerciales

2.2 Tipos de garantías

2.2.1 Garantías admisibles

2.2.2 Garantías formalizadas

2.2.3 Garantías constituidas

2.2.4 Garantías no polivalentes

2.2.5 Garantías polivalentes

2.2.6 Garantías reales

2.3 Criterios para la evaluación del deudor

2.3.1 Liquidez

2.3.2 Apalancamiento

2.3.3 Rentabilidad y eficiencia operativa

2.3.4 Clasificación de la capacidad de pago del deudor

2.3.5 Comportamiento históricos de pagos

2.3.6 Riesgo país

2.3.7 Clasificación de riesgo país

2.3.8 Capacidad de pago

2.4 Clasificación de riesgo

2.4.1 Clasificaciones de riesgos de la cartera de crédito al consumo

2.4.1.1 Clasificación A

2.4.1.2 Clasificación B

2.4.1.3 Clasificación C

2.4.1.4 Clasificación D

2.4.1.5 Clasificación E

2.4.2 Clasificación del riesgo de la cartera de créditos hipotecarias

para la vivienda

2.4.2.1 Clasificación A

2.4.2.2 Clasificación B

2.4.2.3 Clasificación C

2.4.2.4 Clasificación D

2.4.2.5 Clasificación E

2.4.3 Clasificación del riesgo de la cartera de inversión

2.4.3.1 Clasificación A

2.4.3.2 Clasificación B

2.4.3.3 Clasificación C

2.4.3.4 Clasificación D

2.4.3.5 Clasificación E

2.4.4 Castigos

2.4.5 Capacidad de pagos

2.4.6 Cobertura de garantías

2.4.7 Fondos especializados

2.4.8 Historial de pagos

2.4.9 Grado de inversión

2.5 Clasificación del riesgo de los activos fijos y bienes en

recuperación de créditos

2.6 Clasificación del riesgo de otros activos

2.7 Normas sobre provisiones y castigos

2.8 Provisiones de la cartera de crédito

2.9 Castigos de créditos

2.10 Inspección de la evaluación de activos

CAPÍTULO III: METODOLOGIA

3.1 Tipo de estudio

3.2 Población o universo

3.3 Las empresas

3.4 Definición de la muestra

3.5 Tamaño de la muestra

3.6 Selección de la muestra

3.7 Técnicas o instrumentos de medición

3.8 Plan de análisis

3.9 Operacionalización de los objetivos

CAPÍTULO IV: ANÁLISIS E INTERPRETACIÓN DE LOS

DATOS

4.1 Análisis e interpretación de los datos

4.2 Logros de los objetivos

CONCLUSIONES

RECOMENDACIONES

GLOSARIO

APÉNDICE

ANEXOS

BIBLIOGRAFÍA

RESUMEN

La finalidad de esta investigación es dar a conocer cuáles son las

medidas de lugar para evaluar, provisionar y castigar los riesgos de los

activos y contingentes en las Entidades Financieras de la Republica

Dominicana. Con esto se busca que las instituciones Financieras ingresen a

una nueva etapa de reforma y a la presentación de nuevos planes de

negocios que no son más que las proyecciones financieras del

comportamiento futuro de cada uno de los bancos cada 6 meses a las

autoridades monetarias.

Se describen los factores relevantes de la evaluación de los activos de

las empresas donde se busca que las Entidades Financieras den un total

cumplimiento a las normas y leyes bancarias de la Republica Dominicana y

donde se apliquen a totalidad todas las políticas destinadas a la mejoración

de la supervisión que ejercen las autoridades nacionales sobre las

Instituciones Financieras para reducir el riesgo excesivo y a mejorar la

gestión del riesgo y a conocer los efectos de los riesgos a que están

expuestas las Entidades Financieras, requiriendo constituir las provisiones

necesaria para mitigar el efecto que sobre sus activos y pasivos tienen los

mismos, en interés de fortalecer el sistema financiero y preservar la

estabilidad financiera de la nación.

Se describe el significado de la valoración de la Empresas como un

proceso y no aplicación de formulas matemáticas. El análisis de mercado,

la capacidad de producción, la eliminación de los ingresos extraordinarios y

los precios de venta susceptibles de ser alcanzados, también son analizados

con detenimiento por expertos en cada área. Por otro lado los costos y

gastos, que deben ser alcanzados dependerán del consumo de materiales e

insumos, manos de obras entre otros y de la habilidad de la administración

de empresa para lograrse. La valoración de empresas y el cálculo de los

flujos de efectivos deben de hacerse basándose en el beneficio pasado como

en el análisis del beneficio futuro.

La metodología empleada es la descriptiva, que muestra

detalladamente todas las propiedades importantes que están directamente

ligados a la evaluación de los activos en las empresas y cuales son los

procedimientos o puntos más importantes que se deben de tomar en cuenta

a la hora de evaluar un activo en una empresa.

De manera que se recomienda establecer, de acuerdo a la experiencia

compartida, más entrega, pulcritud y transparencia entre las empresas, las

entidades Financieras y las autoridades Monetarias de la Republica

Dominicana a través de una efectiva comunicación actualizada y

especializada que ayude al ejercicio eficiente de las funciones de cada una.

INTRODUCCION

La evaluación de los Activos en el Sistema Financiero ayuda a

definir los criterios, conceptos, variables y clasificaciones que deberán

seguir las entidades de intermediación financiera para la medición del

riesgo de la cartera de ceditos, de inversiones, de activos fijos y de bienes

recibidos. Seria importante que las Entidades Financieras llevaran a

cabalidad el reglamento de Evaluación de Activos ya que esto ayudaría a

que este sector tan importante para la economía de la Republica

Dominicana fuera sano y evitaría muchas irregularidades que terminan

afectando la economía del país y también ayudaría a resguardar el riesgo

que corren las entidades de intermediación financiera, como los bancos

comerciales, cuando otorgan un préstamo de modo que pueda determinar la

capacidad de pago fundamentalmente mediante la presentación de los

estados contables que es donde se pueden observar los flujos de activos

netos de las compañías.

Esta investigación tiene como objetivo general determinar si la

implementación del reglamento de la evaluación de activos ayudaría al

sistema financiero a evaluar, provisionar y castigar los riesgos de sus

activos y contingentes.

De este objetivo general se derivan los objetivos específicos, estos

son:

Determinar si realmente se podría evaluar la calificación de los

créditos por la capacidad de pago de la empresa y no por su historial.

Determinar si las entidades Financieras podrán mantener

actualizadas las clasificaciones de sus deudores, de acuerdo a los

antecedentes que señalen variaciones del nivel de riesgo de pérdidas

del deudor.

Determinar el grado de conocimiento que tienen los funcionarios del

Sistema Financiero Dominicano sobre la evaluación de los activos.

Esta investigación es conveniente, ya que se podrá dar a conocer

cuáles son las normas para determinar y clasificar los activos con el fin de

registrar contablemente, adecuada y oportunamente, la valuación de las

inversiones en activos crediticios de las instituciones financiera.

Este estudio se presentará en cuatros capítulos, cada uno de ellos

debidamente elaborados, descritos de la forma siguiente:

El primer capítulo, trata sobre los aspectos introductorios de la

investigación como lo son el planteamiento del problema, los antecedentes,

la delimitación y la importancia y la justificación del problema así como

damos a conocer el objetivo general y los específicos.

El segundo capítulo, trata sobre los aspectos generales de la

investigación como la valuación de empresas a nivel empresarial y explica

detalladamente sobre los factores que intervienen en la evaluación de los

activos en el Sistema Financiero Dominicano.

El tercer capítulo, busca enfocar y aclarar a quien va dirigida la

investigación donde se tratara de determinar el tamaño de la muestra a la

cual se aplicara la presente investigación.

El cuarto capítulo, presenta el análisis de los resultados de cada uno

de los puntos que se abarcaron en la encuesta.

Por último se presentaran las conclusiones y recomendaciones,

también se presentara los logros de los objetivos, análisis necesarios para

culminar satisfactoriamente este estudio. También se culmina con los

anexos correspondientes.

CAPITULO I. ASPECTOS INTRODUCTORIOS

1.1 Planteamiento del Problema

El tema planteado en ésta investigación es sobre la evaluación de los

activos en el Sistema Financiero de la República Dominicana.

Dar a conocer el riesgo que corren las entidades de Intermediación

Financiera, como los bancos comerciales, cuando otorgan un préstamo de

modo que se pueda determinar la capacidad de pago fundamentalmente

mediante la presentación de los estados contables que es donde se pueden

observar los flujos de efectivos netos de las compañías.

Se investigará la manera o vía que utiliza la Superintendencia de

Bancos para exigirles a las entidades Financieras que den un total

cumplimiento a la solicitud del Fondo Monetario Internacional y cuáles son

los puntos más importantes que debe conocerse en torno a la evaluación de

Activos Financieros.

Actualmente las políticas destinadas a mejorar la supervisión que

ejercen las autoridades nacionales sobre las instituciones y los mercados

financieros para reducir el riesgo excesivo, mejorar la gestión del riesgo de

estas instituciones y promover una acertada intermediación de flujos

financieros. También entraña el perfeccionamiento de las políticas

macroeconómicas más estables y, por ende, más propicio a la estabilidad

del sector financiero.

El interés de la investigación se basa en establecer y dar a conocer

cuáles son las medidas de lugar para evaluar, provisionar y castigar los

riesgos de los activos y contingentes en las entidades Financieras de la

Republica Dominicana. Las instituciones Financieras autorizadas deben

efectuar permanentemente una evaluación de la calidad de sus activos,

calificándolos de acuerdo a los criterios como una manera de estimar la

recuperabilidad de sus activos de riesgo y tomar las medidas correctivas y

de resguardo que correspondan.

1.2 Antecedentes del Problema

Durante el período 1996 - 2001, la estructura del Sistema Financiero

reflejó una reducción de 77 instituciones, para un promedio anual de

quince (15) entidades, al pasar de doscientos veintinueve (229) entidades

financieras en el año 1996 a ciento cincuenta y dos (152) en el año 2001.

Este descenso es una consecuencia de las políticas de liberalización en el

sector, promoviendo la mayor competencia y eficiencia, por lo que las

Autoridades Monetarias han ido eliminando las barreras de entradas y

salidas y facilitando los procesos de fusión y transformación de las

entidades¹.

Hoy en día, la competencia es la hegemonía y en ese orden las

entidades financieras deben fundamentar su competitividad en la calidad de

sus activos, a fin de garantizar su permanencia en el mercado y con ello los

recursos de los depositantes y el crecimiento económico sostenido que

demanda el país.

En esta línea, la Superintendencia de Bancos ha adoptado nuevas

disposiciones con el objetivo de controlar los riesgos que asumen las

entidades financieras en el desarrollo de sus actividades, incluyendo la

determinación de otros renglones de riesgos, como son los riesgos de

mercado, y de gestión, entre otros.

Como primer paso, y considerando que el riesgo de los activos es el

más importante dentro de las operaciones de las instituciones financieras a

fin de mejorar la evaluación de los mismos, conforme a los estándares

¹Fuente: Banco Central de la República Dominicana

internacionales, se aprobó la Primera Resolución de la Junta Monetaria de

fecha 9 de enero de 2001, que introdujo modificaciones a las Normas

Bancarias cuya aplicación se hizo a partir de septiembre de ese mismo año.

Esta disposición produjo importantes cambios en la evaluación,

clasificación y provisionamiento del riesgo de los activos, respecto a las

Normas Bancarias de junio de 1993.

En el año 1992 las autoridades monetarias, con el apoyo del Banco

Interamericano (BID), promovieron un proceso de reforma financiera. La

Junta Monetaria, amparada en sus facultades legales y administrativas, ha

podido impulsar un marco regulatorio paralelo a las leyes vigentes que ha

permitido seguir adelante con la modernización del sector financiero².

La Superintendencia de Banco ha recibido por esa vía instrumentos

para garantizar un adecuado seguimiento a las operaciones del sector, como

son:

El sistema de clasificación de cartera de activos y provisiones.

Las reglas de Basilea sobre adecuación de capital.

Un sistema básico de control de deudas vinculadas.

²Fuente: Banco Central de la República Dominicana.

Reglas para cuantificar los riesgos y de mercado.

Exigencias de información, registro y mayor homogeneidad

normativa, promoviendo una mayor transparencia del Sistema

Financiero a través de la publicación de estadísticas y boletines.

Estos elementos fueron claves para la superación de las crisis que

afecto al sector a finales de los 80.

A partir del mes de septiembre del 2002, el Banco Intercontinental

BANINTER, unos de los bancos comerciales con más importancia en el

país, comenzó a enfrentar serios problemas de retiro de depósitos. Esta

situación obligó al Banco Central, partiendo de las informaciones

suministradas por ese banco en sus estados financieros auditados, a otorgar

facilidades de liquidez a través de redescuentos, a fin de que dicha

institución pudiese hacer frente a lo que en ese momento, se percibía como

un problema de iliquidez transitoria, provocada por el retiro de depósitos³.

Pero la situación financiera de dicho Banco continuo deteriorándose,

razón por la cual la Junta monetaria decidió el 24 de marzo del 2003 dar su

³Fuente: Banco Central de la República Dominicana

no objeción a conversaciones y negociaciones para una eventual fusión

por absorción del Baninter con otro banco comercial, más pequeño por el

tamaño de sus activos, el Banco del Progreso. Sin embargo al conocerse

días después, los detalles y las implicaciones monetarias, financieras y

fiscales que tendrían el acuerdo de fusión firmado entre ambos bancos

privados, la Junta Monetaria decidió, el 7 de abril, desestimar el acuerdo

Progreso/Baninter y autorizar al Banco Central a asumir el control de

las operaciones de Baninter. El 13 de mayo del 2003, el gobernador en

ese entonces del Banco Central, señor José Luís Malkun, dió a conocer

una serie de graves irregularidades que condujeron a la quiebra al Baninter.

Esas irregularidades, catalogadas por Malkun como un fraude sin

procedentes y de grandes proporciones, fueron cuantificadas por RD$ 55,

000 millones de pesos equivalentes en aquel momento a US$2,200

millones. Las primeras estimaciones del Fondo Monetario Internacional

(FMI) indicaban que las sumas involucradas en el fraude podían equivaler a

un 12 o un 15% del Producto Interno Bruto y entre un 60 o 80% del

prosupuesto del Gobierno Central del año 20034.

El 31 de julio en un comunicado dirigido al país, el Banco Central

4Fuente: Banco central de la República Dominicana

reconocía que el sistema bancario había sido afectado por una serie de

acontecimientos adversos y que se estaban tomando las medidas para

resolver el problema de BANINTER y responder a la incertidumbre de sus

depositantes y acreedores legítimos. Más tarde las autoridades

monetarias daban cuenta de que habían identificado deficiencias financieras

en el Banco Nacional del Crédito BANCREDITO, y en el Banco

Mercantil, de naturaleza diferente al caso de BANINTER,

relacionadas con aspectos administrativos y contables, así como excesos en

la cartera de préstamos con empresas vinculadas5.

Los problemas bancarios dominicanos vienen precedidos de un

proceso de inestabilidad económica que se inicio en el 2001. Después de

haber registrado altas tasas de crecimiento durante la década de los

noventas en un contexto de estabilidad económica, la Republica

Dominicana apenas creció un 2.7% durante el 2001. El ritmo de

crecimiento logró recuperarse al 4.1% en el 2002, pero en el primer

semestre del 2003 el crecimiento de la economía fue negativo en 0.8% y

para final del mismo año fue de un 3%6.

5-6 Fuente: Banco Central de la Republica Dominicana.

La inflación, que había mantenido un nivel por debajo de dos

dígitos en el periodo 1995/2001, subió a 10.5% en el 2002 y para octubre

del 2003 ya rondaba el 30% llegando a final de año al 35%. Asimismo, la

moneda dominicana que se había mantenido relativamente estable a lo largo

del periodo 1991/2002 con una depreciación equivalente a un 4% anual, se

depreció en más de un 50% durante el 2003. Al terminar el 2002, la tasa

promedio de cambio de la moneda norteamericana con relación al peso era

RD$18.03 por un US$1.00, pero para noviembre del año 2003 estaba

colocado en RD$40.00 por US$1.00, llegando hasta costar RD$50.00 por

US$1.00 Producto de la depreciación de la moneda, le nivel de

endeudamiento público ha pasado de representar un 26% del PIB en el 2002

a casi a un 50% del PIB en el 20037.

Muchos de los problemas que hoy confronta la economía dominicana

estaban presentes en el escenario nacional antes de la crisis bancaria. Esta lo

que ha hecho es contribuir al agravamiento de esos problemas, haciéndose

evidente que el país se encuentra inmerso en una delicada situación

caracterizada por una pérdida de la estabilidad macroeconómica. Esa

delicada situación económica ha obligado a las autoridades del gobierno a

7 Fuente: Banco Central de la Republica Dominicana

procurar un Acuerdo Stand By con el Fondo Monetario Internacional, FMI,

como mecanismo para aumentar la credibilidad en las políticas diseñadas

ante la actual crisis.

La gravedad de la crisis Bancaria Dominicana puede apreciarse en la

evolución de los adelantos y redescuentos otorgados por el Banco Central a

los bancos para enfrentar sus problemas de liquidez así como en los

aportes del Banco Central al fondo de liquidez para la Banca Comercial

con problemas. En diciembre del 2001, los adelantos yRedescuentos

del Banco Central a los bancos comerciales totalizaban RD$ 924.4

millones. En octubre del 2002 habían pasado a ser RD$ 1,977.4

millones, en diciembre del 2002 se treparon a RD$ 6,583 millones y en

septiembre del 2003 llegaron a RD$ 10,073.1 millones. Asimismo, los

aportes del Banco Central al fondo de liquidez para la banca comercial con

problemas pasaron de RD$ 30 MM en diciembre del 2002 a RD$ 77,102.2

MM en octubre del 2003. La crisis financiera dominicana del 2003 ha

tenido como efecto un marcado empobrecimiento de la sociedad

Dominicana y ha puesto en evidencia la debilidad institucional del país.

Esto conllevó a que nuestro país solicitara al Fondo Monetario Internacional

un préstamo que ayudaría a nivelar un poco la economía del país.

Actualmente el FMI para realizar el desembolso de su préstamo hace una

serie de exigencias como requisito para dicho crédito8.

El Fondo Monetario Internacional (FMI) realiza un análisis de los

puntos fuertes, los riesgos y la vulnerabilidad del sistema financiero de un

país que tiene tres componentes principales:

Una evaluación de la estabilidad del sistema financiero, incluidos los

factores macroeconómicos que podrían afectar el desempeño del

sistema, y las condiciones del sistema que podrían afectar a la

macroeconomía.

Una evaluación del grado en que se observan las normas, los códigos

y las buenas practicas financieras pertinentes.

Una evaluación de las necesidades de desarrollo y reforma del sector

financiero, junto con cualquier plan para hacer frente a situaciones

imprevistas, y presenta una evaluación detallada de las repercusiones

monetarias y fiscales de dichas medidas.

Dentro de los requisitos del FMI a las entidades financieras está el

8 Fuente: Banco Central de la República Dominicana

“Reglamento de evaluación de activos” este es un proyecto aprobado por la

Junta Monetaria mediante su primera resolución el 15 de diciembre del

2004; dicho reglamento tiene por objetivo establecer la metodología que

deberán seguir las entidades de intermediación financiera para evaluar,

provisionar y castigar los riesgos de sus activos y contingentes. (Banco

Central Cap. 1 Reglamento de Evaluación de Activos)

1.3 Delimitación del Estudio

Actualmente el reglamento de evaluación de activos es un tema que

se está estudiando por las autoridades competentes, por eso esta

investigación se basará en proyecciones futuras y se espera que esté

totalmente implementado para diciembre del 2007.

Dentro del sistema bancario podemos distinguir entre banca pública y

banca privada que, a su vez, puede ser comercial, industrial o de negocios y

mixta. La banca privada comercial se ocupa sobre todo de facilitar créditos

a individuos privados. La industrial o de negocios se especializa en

empresas industriales, adquiriéndolas y dirigiéndolas. La banca privada

mixta combina ambos tipos de actividades

Los Bancos Múltiples y las Entidades de Crédito son necesariamente

compañías por acciones previamente autorizadas a operar como tales. La

propuesta proporciona unas reglas especiales para este tipo de compañías,

de forma que en lo no previsto en la Ley y los reglamentos dictados en su

aplicación, se apliquen las disposiciones de la Junta Monetaria.

Las normas contenidas en éste reglamento son aplicables a las

entidades de intermediación financieras públicas y privadas como son:

Bancos Múltiples

Banco de ahorros y créditos

Corporaciones de créditos

Asociaciones de ahorros y préstamos

Banco nacional de fomento de la vivienda y producción

Financiera y casa de préstamos

Actualmente éste reglamento se está aplicando a las entidades

financieras Dominicanas. Dentro de las entidades públicas tenemos:

Banco Central de La República Dominicana

Banco de Reservas de la República Dominicana

Entre las entidades privadas están:

Asociación de Ahorros y Préstamos

Asociación Cibao de Ahorros y Préstamos

Asociación La Nacional de Ahorros y Préstamos

Asociación Peravia de Ahorros y Préstamos

Asociación Popular de Ahorros y Préstamos

Asociación Norteña de Ahorros y Préstamos

Bancos Privados:

Banco Ademi

Banco Agrícola

Banco BHD

Banco del Progreso

Banco Mercantil

Banco Leon

Banco Popular

Citibank

Scotia Bank

Banco Mercantil

1.4 Importancia y Justificación

El tema escogido también se corresponde con una tesis teórica que se

propone afrontar un problema abstracto que hasta ahora no ha sido objeto

de otras reflexiones. Asimismo, el trabajo cumple todos los requisitos para

que sea una tesis científica. La investigación versa sobre un objeto

reconocible y definido de tal modo que también sea reconocible por lo

demás, en este caso. La investigación pretende ser útil a los demás y

presentará elementos para la verificación y refutación de la hipótesis

presentada, en éste caso decisiones y estadísticas oficiales.

Sería importante investigar éste tema ya que ayudará a los lectores

del mismo a definir los criterios, conceptos, variables y clasificaciones que

deberán seguir las entidades de intermediación financiera para la evaluación

y medición del riesgo de la cartera de créditos, de inversiones, activos fijos

y bienes recibidos. Es necesario estudiar el reglamento de la evaluación de

activos ya que con ésta medida se fortalecería el sistema financiero y

lograría que los préstamos de sectores financieros estén a la capacidad de

pagos de los deudores sin estar por encima de su capacidad.

Con éste reglamento las empresas deberán sincerar sus registros para

que sus números reflejen posibilidades de crédito mayores que las exigidas

en los índices de las normativas.

Esta investigación es conveniente, ya que se podrá dar a conocer

cuáles son las normas para determinar y clasificar los activos con el fin de

registrar contablemente, adecuada y oportunamente, la valuación de las

inversiones en activos crediticios de las instituciones financiera.

1.5 Objetivos

Objetivo General

El objetivo general del estudio es determinar si la implementación del

reglamento de la evaluación de activos ayudaría al sistema financiero a

evaluar, provisionar y castigar los riesgos de sus activos y contingentes.

Objetivos Específicos

Determinar si realmente se podría evaluar la calificación de los

créditos por la capacidad de pago de la empresa y no por su historial.

Determinar si las entidades Financieras podrán mantener

actualizadas las clasificaciones de sus deudores, de acuerdo a los

antecedentes que señalen variaciones del nivel de riesgo de pérdidas

del deudor.

Determinar el grado de conocimiento que tienen los funcionarios del

Sistema Financiero Dominicano sobre la evaluación de los activos.

CAPITULO II. MARCO TEORICO

Valuación de Empresas

Econometría y Finanzas ha ganado experiencia para realizar

valuación de empresas o negocios en marcha; en éste sentido, la valuación

es un proceso, no la aplicación de fórmulas matemáticas y en cualquier

caso, los factores a manejar deben estar claramente conceptuados y

definidos. Dicho proceso consta de las siguientes etapas:

Conocer la empresa: Que implica conocer o evaluar a su personal

directivo, sus activos, sus condiciones de operación, etc. Para ello se visita

la empresa y se recaba información sobre la marcha de la administración.

Conocer el negocio y su entorno: Implica la evolución histórica y

situación actual de la empresa con el fin de valorar su salud financiera, su

mercado, así como, analizar el sector en que opera y la economía del país en

que desarrolla su actividad.

La metodología que se utiliza para su calcular el valor, se basa en la

información de los balances de los últimos ejercicios, así como del volumen

de producción o servicios alcanzables para la empresa, El precio de venta

de los productos o servicios que se considera es el que rige en el mercado y

que la empresa cotiza a la fecha del estudio. Por otro lado, se procede a

expresar toda la información financiera en pesos de la fecha del análisis.

El desarrollo del negocio y las estimaciones de inversiones son

elaborados bajo la dirección de técnicos expertos en esas áreas.

Existen un sin número de supuestos, todos ellos analizados con

cuidado y detenimiento, buscando siempre su factibilidad y realización;

todas las fuentes consultadas son autorizadas en su área. Dentro del proceso

de valoración y concretamente en el apartado de Proyección Financiera, se

encuentran los detalles de cada premisa, sus razonamientos y sus cálculos.

El análisis de mercado, la capacidad de producción, la eliminación de

los ingresos extraordinarios y los precios de venta susceptibles de ser

alcanzados, también son analizados con detenimiento por expertos en cada

área; por otro lado, los costos y gastos, que deben ser alcanzados

dependerán del consumo de materiales e insumos, mano de obra, terceros,

etc. y de la habilidad de la administración de la empresa para lograrse.

Para la mayoría de los expertos en valoración de empresas, el cálculo

de los flujos de efectivo debe hacerse tanto basándose en el beneficio

pasado como en un análisis del beneficio del futuro, lo que no es más que la

conjunción de dos procedimientos de cálculo: el método ex-post y el

método ex-ante.

El método ex-post estima los flujos de efectivo o beneficios futuros

basándose en los datos ya conocidos del pasado. Para estimar las cifras

futuras.

El método ex-ante éste método propugna la evaluación de los

beneficios futuros para después compararlos con los del pasado. En

empresas industriales es posible calcular el beneficio futuro razonable, en

función de la capacidad de producción o número de servicios.

Ambos métodos: Ex-ante y Ex-post son los más recomendados para

valorar los negocios en marcha que no cotizan en bolsa, así mismo, la

metodología sigue las prácticas más aceptadas en este tipo de trabajos. Con

diversas técnicas se determina el valor de “negocio en marcha”, es decir, el

precio justo y razonable de las partes sociales o acciones que componen su

capital social.

Para ello, se calcula dicho valor usando las metodologías más

aceptadas en este tipo de trabajo, principios de valuación y análisis

financieros reconocidos.

Si bien existen varias técnicas, entre los más comunes son:

a) Método de Flujo de Efectivo Descontado.

b) Método de utilidades esperadas ponderadas.

En cada apartado del análisis se incluyen los cálculos, bases de

información, estadísticas, fuentes; así como, los razonamientos para

determinar cada una de las premisas que conforman la proyección

financiera base para determinar los valores técnicos. Para ello, son

consultados sólo fuentes de información autorizadas y expertos en la

materia.

Valor de la empresa con base en el método de flujos de efectivo

descontado. Una de las múltiples formas de conocer el valor de la empresa

es a través del método del valor actual o descontado de los flujos de

efectivo esperados o futuros, es decir, que una empresa se le reconoce valor

en función de los beneficios en efectivo que pueda tener durante la vida útil

que se espera de ella, actualizando los valores con una tasa de descuento

equivalente a la exigida a proyectos similares incluido el riesgo de la

inversión.

El método considera que el valor actual de la empresa es igual al

valor actual de los flujos de efectivo futuros, menos las inversiones de

reposición; de ahí la necesidad de conocer las inversiones necesarias para

continuar operando la empresa o lograr las expectativas que se tomaron

como base para calcular los propios flujos de efectivo. La tasa de descuento

utilizada por lo común es una tasa que se reconoce como tasa de

rendimiento máxima atractiva (TREMA) para el accionista, en este caso se

considera un (%) de rendimiento.

Matemáticamente el método se expresa como sigue:

Siendo:

VE = Valor de la Empresa

Cfi = Flujo financiero

I = Inversiones de reposición de activos

Vr = Valor residual de la empresa o de rescate, incluyendo los

inmobiliarios y corporativos

N = Números de años o períodos

T = Tasa de descuento

Valor de la empresa con base en el Método de utilidades esperadas

ponderadas. Para estimar el valor técnico de la empresa bajo esta técnica, se

considera una capacidad de producción o servicios, factible y alcanzable,

equivalente a la capacidad disponible. Por otro lado, se considera el margen

de utilidad de operación promedio alcanzado en los ejercicios previos.

La generación interna de recursos se determina, sin carga financiera y

con las mismas cargas impositivas, con el objeto de conocer la evolución

reciente, que los inversionistas, han obtenido como beneficios económicos.

Bajo estas bases se estima la generación interna de recursos de la

empresa para los años previos, con el objeto de calcular el flujo de efectivo

promedio ponderado anual, el cálculo es a valor presente.

Existen otros métodos que se aplican según cada caso, sin

embargo, es la capacidad técnica que tiene el personal de Econometría y

Finanzas lo que asegura una valuación justa y razonable.

2.1 Cartera por tipo de Créditos

Para evaluar la cartera de crédito, los préstamos se dividirán en tres

grupos: los comerciales, los de consumos y los hipotecarios para la

vivienda.

2.1.1 Políticas de Créditos

Las instituciones financieras, al igual que otras instituciones y

empresas, diseñan y autorizan para sus funcionamientos políticas de forma

tal que hacia lo interno su personal tenga normas y limitaciones en las

cuales fundamentar sus decisiones.

En la composición de los activos del banco, la cartera de crédito

constituye el rubro más importante. Los segmentos del mercado al que se

concederán créditos están definidos en el plan de mercadeo trazado por el

banco, el cual se actualiza periódicamente para ajustarse a las necesidades

de inversiones en aquellos renglones que contribuyan al desarrollo

económico.

El banco determina a que sectores deberán otorgarse facilidades

crediticias. Los mismos pueden clasificarse de acuerdo a su naturaleza de

origen, y pueden ser personales aquellos que se destinan a consumo. En este

segmento se encuentran los préstamos para compras de vehículos,

electrodomésticos, computadoras y otros bienes de consumo, así como todo

lo relacionado con los consumos realizados vía tarjeta de crédito. La entidad

bancaria también puede dirigir sus recursos para préstamos a entidades

medianas.

Generalmente este segmento es definido tomando como fundamento

un volumen determinando de ventas anuales. Y finalmente, dirige recursos

crediticios a préstamos corporativos, definidos como grandes empresas y

corporaciones.

Para una adecuada protección de los recursos que contribuyen a

alcanzar los objetivos del banco, será necesario el establecimiento de

controles internos que incluyan por lo menos los siguientes aspectos:

1. Toda concesión de crédito se hará siguiendo los procedimientos

establecidos en el manual y sujetos a las políticas crediticias

establecidas. Cualquier excepción deberá estar aprobada por el

comité de crédito.

2. Los estados financieros de los solicitantes y de los clientes deben de

estar auditado por una firma de contadores públicos debidamente

reconocida, que garantice la valides de las informaciones financiera

que respaldan el crédito. Con respecto a los casos de estados

financieros personales, es necesario regirse por lo contenido en las

normas prudenciales establecidas por la junta monetaria.

3. Una vez un crédito ha sido aprobado, es función del oficial de

crédito obtener del cliente la documentación legal y las garantías

requeridas antes de proceder al desembolso.

4. Los documentos legales deben estar legalizados y registrados en la

forma exigida por la ley y deben se revisados y aprobados por una

persona responsable del departamento legal.

5. Las garantías que amparan los créditos deben ser registradas ante los

organismos correspondientes y mantenidas bajo custodia por una

persona responsable, designada para ello y en lugar que permita un

alto grado de seguridad y protección, preferiblemente un archivo

dentro de una bóveda.

6. La aprobación de un crédito deberá emanar del organismo

aprobatorio correspondiente, según su monto y la facultad de cada

organismo para aprobar créditos hasta los niveles establecidos.

7. Todas las facilidades de crédito deberán ser revisadas al año de la

fecha de su concesión y sometidas al organismo aprobatorio

correspondiente para su conocimiento y para su ratificación o no.

Esta labor podrá ser adelantada o postergada dependiendo del plazo

del préstamo o de la ocurrencia de hechos que ameriten una acción al

respecto.

8. Se requerirán revisiones trimestrales en formularios diseñados para

estos fines, para los siguientes casos:

Préstamos en legal.

Préstamos con pagarés vencidos de 90 días o más.

Préstamos con revisiones vencidas de 6 meses o más.

Préstamos calificados sub-estándar o más.

9. Los créditos deberán ser clasificados por lo menos anualmente, a fin

de lograr su adecuada ubicación dentro de la cartera de crédito.

10. Las garantías que amparan los créditos deberán ser evaluadas por

tasadores independientes de reconocida seriedad y aceptadas por el

banco, al fin de establecer el valor comercial de las mismas. Estas

deberán ser tazadas cada dos años e inspeccionadas por el oficial de

la cuenta.

2.1.2 Créditos Comerciales

Son aquellos créditos otorgados a personas físicas o jurídicas, cuyo

objeto es promover sectores de la economía, tales como: agropecuario,

industrial, turismo, comercio, exportación, minería, construcción,

comunicaciones, financieros y otras actividades de la economía; así como

los créditos otorgados a través de tarjetas de crédito corporativas. Su

administración requiere suficiente información y un continuo seguimiento

por la complejidad que suelen presentar estas operaciones.

Cualquier acreencia asimilable a crédito que mantenga un deudor con

una entidad de intermediación financiera salvo los créditos de consumo e

hipotecarios para vivienda, deberá ser considerada como créditos

comerciales, para efectos de su evaluación y clasificación.

2.1.3 Créditos de Consumo

Son aquellos créditos concedidos sólo a personas físicas, con el

objeto de adquirir bienes o el pago de servicios. Su pago se realiza,

normalmente, en cuotas iguales y sucesivas. Dentro de éste grupo se

incluyen las tarjetas de crédito personales.

Los créditos otorgados para ampliación y remodelación de viviendas

que no cuenten con garantía hipotecaria sobre el mismo inmueble deberán

ser considerados créditos de consumo.

Los créditos otorgados a personas físicas con garantía de depósitos en

la misma entidad de intermediación financiera o una entidad de

intermediación financiera con una clasificación de grado de inversión A o

superior, dada por una calificadora aceptada por la Superintendencia de

Bancos, son los únicos que se le permite pago de capital a vencimiento.

2.1.4 Créditos Hipotecarios para la Vivienda

Son préstamos concedidos a personas físicas para la adquisición,

reparación, remodelación, ampliación o construcción de viviendas,

pagaderos generalmente en cuotas iguales y sucesivas, y están amparados,

en su totalidad, con garantía del mismo inmueble. La anterior definición

debe entenderse taxativa, por lo que no comprende otros tipos de créditos,

aún cuando éstos se encuentren amparados con garantía hipotecaria, los que

deberán clasificarse como créditos comerciales.

2.1.5 Clasificación de los Créditos Comerciales

Las entidades de intermediación financiera deberán, cuando menos

trimestralmente, clasificar la totalidad de los deudores comerciales,

agrupándolos para tales fines en tres grupos:

a) Mayores Deudores Comerciales

b) Menores Deudores Comerciales

c) Créditos a la Microempresa

2.1.5.1 Mayores Deudores Comerciales

Mayores Deudores Comerciales: los bancos múltiples corresponden a

los deudores comerciales cuyas obligaciones consolidadas igualen o

excedan los cinco millones de pesos (RD$5,000,000). Asimismo, para los

Bancos de Ahorros y Créditos, Corporaciones de Créditos y otras entidades

de intermediación financiera que la Junta Monetaria determine que pudieran

ser incluidas, deberán considerar como Mayores Deudores Comerciales

aquellos cuyas obligaciones consolidadas de sus deudores igualen o

excedan un millón de pesos (RD$1,000,000).

Las entidades de intermediación financiera que operen bajo la

denominación de Banco de Desarrollo, Banco Hipotecario de la

Construcción, Financiera o Casa de Préstamos de Menor Cuantía, mientras

se transformen, dentro del plazo establecido por el Reglamento de Apertura

y Funcionamiento de Entidades de Intermediación Financiera y Oficinas de

Representación9, en los tipos de intermediarios definidos por la Ley,

deberán considerar también como Mayores Deudores Comerciales aquellos

cuyas obligaciones consolidadas de sus deudores igualen o excedan un

millón de pesos (RD$1,000,000).

Los Mayores Deudores Comerciales se clasificarán de manera

individual y sobre la base de los factores de riesgo. En caso de que

la suma de los créditos que excedan de cinco millones de pesos

(RD$5,000,000), sea inferior al sesenta (60) por ciento de la cartera de

créditos comerciales, los menores deudores comerciales y créditos a la

microempresa deberán clasificarse individualmente de mayor a menor

monto, hasta que los créditos clasificados individualmente, de la cartera de

que se trate, alcancen dicho porcentaje.

Una vez evaluados y clasificados los mencionados factores de riesgo,

las entidades de intermediación financiera deberán clasificar al deudor en

uno de los siguientes cinco (5) niveles de riesgo:

Clasificación A - Riesgo Normal

Clasificación B - Riesgo Potencial

Clasificación C - Riesgo Deficiente

Clasificación D - Difícil Cobro

Clasificación E – Irrecuperables

Con el fin de obtener la clasificación del deudor antes mencionada,

las entidades de intermediación financiera deberán seguir la mecánica de

clasificación siguiente:

1. Obtener una clasificación con base en los resultados de las

clasificaciones de la capacidad de pago y el comportamiento

histórico de pago, conforme al cuadro No.1.

2. Para los deudores domiciliados en el exterior o domiciliados en el

país que tenga más del cincuenta (50) por ciento de su mercado en el

exterior, las entidades de intermediación financiera deberán obtener

la clasificación del deudor utilizando la clasificación obtenida en el

Numeral 1 anterior y la clasificación del riesgo país, con base al

cuadro No.2.

Para evaluar la capacidad de pago de los deudores con proyectos de

inversión se deberán considerar las proyecciones de los flujos relativos al

mencionado proyecto y realizar la clasificación conforme a los pasos

mencionados anteriormente. Asimismo, se deberán realizar comparaciones

entre el nivel de avance efectivamente alcanzado contra lo estimado y

evaluar la manera en que ello afecta los flujos de caja proyectados.

Debiendo revisar también, si los accionistas han comprometido los

montos estipulados en los acuerdos originales, que las premisas del

proyecto se encuentran aún vigentes, y si las condiciones del mercado no

han cambiado de manera que haga el proyecto poco viable.

La clasificación del deudor obtenida será única para el deudor,

independientemente de las características de cada una de sus operaciones

crediticias y el estado actual de las garantías adscritas a dichas operaciones.

Una vez obtenida la clasificación del deudor, las entidades de

intermediación financiera deberán clasificar cada una de las operaciones

crediticias de dicho deudor, siendo la del deudor la clasificación inicial de

cada operación crediticia. Los deudores que presenten reestructuraciones

deberán observar una clasificación inicial no menor de "C" y podrán ser

modificados en una categoría de menor riesgo cuando presenten evidencia

de pago sostenido de al menos tres (3) cuotas en los tiempos estipulados en

el contrato crediticio.

Cualquier incumplimiento posterior, originará como mínimo su

regreso a la categoría inicial de calificación de reestructuración, donde

permanecerá hasta la cancelación del crédito o la resolución de la deuda, y

por tanto la mejoría en la calificación de un deudor reestructurado no

implicará la reversión de provisiones específicas, a menos que se cuente con

autorización expresa de la Superintendencia de Bancos.

Dicha reestructuración deberá ser realizada por una unidad

independiente de quienes aprobaron el crédito originalmente, y deberá ser

reportada en los estados financieros de manera separada al resto de las

operaciones vigentes. Las clasificaciones iniciales de éste tipo de

operaciones se obtendrán con base en la aplicación de la cuadro No.3.

Si la reestructuración corresponde a personas físicas o jurídicas

vinculadas a la entidad de intermediación financiera, deberá ser conocida y

aprobada a unanimidad por el directorio de la entidad de intermediación

financiera de que se trate. Igual tratamiento se dará cuando la

reestructuración consista en la sustitución del deudor por otro que forme

parte del mismo grupo económico.

En ambos casos se mantendrá la clasificación que había sido otorgada

al deudor original, la cual podrá ser revisada en un plazo no menor de

noventa (90) días.

La reestructuración mediante un nuevo crédito directo o a otra

persona o empresa vinculada con el deudor original, le será asignada la

clasificación original del crédito antes de ser reestructurado y sólo podrá

cambiar su clasificación cuando se demuestre que ha pagado por lo menos

tres (3) cuotas consecutivas.

Las entidades de intermediación financiera deberán considerar las

condiciones financieras de los créditos, esto es, las condiciones en que

fueron pactados dichos créditos, así como las reestructuraciones de las que

hayan sido objeto. En el caso de que las tasas de interés o los plazos de las

operaciones del deudor, estuvieren pactados en condiciones que no

correspondan a las del mercado, ya sean originalmente o en la actualidad, se

debe estimar cuál sería el servicio de dichas deudas en condiciones

normales y comparar esta estimación con la capacidad de pago del deudor.

El establecimiento de condiciones financieras anormales en las

obligaciones de un deudor se considerará, salvo demostraciones contrarias,

como una forma de diferir pérdidas y por tanto, deberá otorgarse a dicha

operación una clasificación inicial de C, para luego determinarse en treinta

(30) días, el valor presente del crédito, usando como tasa de descuento el

costo de fondeo de la entidad, a fin de registrase la diferencia entre valor en

libros y valor real del préstamo.

En caso de que la reestructuración de un crédito incluya la

capitalización de intereses y otros rendimientos el importe de los mismos no

podrá ser reconocido como ingreso, a menos que sea por el método de lo

percibido y deberá ser provisionado conforme a las disposiciones sobre

contabilización que dicte la Superintendencia de Bancos.

Con excepción de los casos mencionados anteriormente a las demás

operaciones crediticias del deudor se les deberá otorgar una clasificación

inicial igual a la clasificación del deudor, todo ello en caso de que la deuda

reestructurada no sea significativa en relación con la posición global del

deudor.

Las garantías admisibles mencionadas deberán ser consideradas con

el fin de conocer la cobertura del saldo del crédito con relación al valor de

la garantía. Para este efecto, las entidades de intermediación financiera

deberán descontar al valor de mercado de la garantía, el porcentaje

correspondiente conforme a la cuadro No.4.

Las acciones de personas jurídicas o de compañías no serán válidas

para fines de cobertura de provisiones. Solo podrán ser empleadas otras

garantías polivalentes y no polivalentes que hayan sido previamente

aprobadas por la Junta Monetaria mediante resolución de carácter general

para el sistema.

Warrants10

de inventarios sólo serán aceptados si: (i) la mercadería

cuenta con alta demanda en el mercado; (ii) la valorización responde a un

trabajo independiente en los términos que se aplican a cualquier garantía o

cuentan con cotización internacional; y (iii) existen adecuados controles

sobre la existencia de la mercadería y ésta se encuentra debidamente

asegurada para el caso de sustracción o incendio.

La prenda sobre industria múltiple o uso único será aceptada en tanto

los sectores económicos en los que desarrolla sus negocios no se encuentren

en problemas, y exista asimismo demanda probada de tales bienes en el

mercado.

Una vez descontado el valor de la garantía, las entidades de

intermediación financiera deberán determinar la porción del crédito cubierta

por la garantía y en su caso, la porción expuesta, a fin de determinarse el

monto de provisión a ser reconocido. De esta manera se deberá ajustar la

clasificación inicial del crédito, con base en los criterios que se indican en la

cuadro No. 5, debiendo para fines de reporte de calificación, mantenerse el

deudor en la calificación que se le haya otorgado, sin tomar en

consideración las garantías.

Las entidades de intermediación financiera deberán registrar, como

mínimo, provisiones por el equivalente a la calificación en grado de riesgo

“C” a los deudores que la clasificación del saldo cubierto de los créditos

“D” y "E" o de aquellos que se encuentren en cobranza judicial, en caso de

que no se ejecuten dichas garantías en un plazo no mayor a 180 días a partir

del momento en que se realizó la clasificación o el crédito se encuentre en

proceso de reestructuración. Transcurridos ciento ochenta (180) días

adicionales al plazo antes indicado, y las garantías no hayan sido

adjudicadas por el banco, o el crédito no ha sido reestructurado, éstas no

podrán ser utilizadas para reducir el monto de provisiones.

2.1.5.2 Menores Deudores Comerciales

Para los bancos múltiples corresponde a todos aquellos deudores

cuyas obligaciones consolidadas sean menores a cinco millones de pesos

(RD$5,000,000). Para el caso de los Bancos de Ahorro y Crédito,

Corporaciones de Crédito y otras entidades de intermediación financiera

que la Junta Monetaria considere que deban ser incluidas, se considerarán

como menores deudores comerciales aquellos cuyos saldos sean menores a

un millón de pesos (RD$1,000,000).

El procedimiento de evaluación de estos deudores se realizará sobre

la base de la morosidad de sus cuotas. Para efecto del comportamiento de

pago, se le asignará un solo estado de deuda, considerando la mayor

morosidad de la misma. Para la clasificación de estos deudores donde la

entidad de intermediación financiera no haya iniciado el procedimiento de

cobranza judicial, se contempla el análisis de la situación actual de la deuda

en la entidad de intermediación financiera, en función de la cuadro No.6.

Créditos a la Microempresa para los bancos múltiples corresponde a

todos aquellos deudores, cuyas obligaciones consolidadas sean menores a

quinientos mil pesos (RD$500,000). Para el caso de los Bancos de Ahorro y

Crédito, Corporaciones de Crédito y otras entidades de intermediación

financiera que la Junta Monetaria considere que deban ser incluidas, se

considerarán como créditos a la microempresa, aquellos cuyos saldos sean

menores a cien mil pesos (RD$100,000).

El procedimiento de evaluación de estos deudores se realizará sobre

la base de la morosidad de sus cuotas. Para efecto del comportamiento de

pago, se le asignará un solo estado de deuda, considerando la mayor

morosidad de la misma. Para la clasificación de estos deudores donde la

entidad de intermediación financiera no haya iniciado el procedimiento de

cobranza judicial, se contempla el análisis de la situación actual de la deuda

en la entidad de intermediación financiera, en función de la cuadro No. 6

anterior.

Para fines de constitución de provisiones, los ajustes a la clasificación

inicial de los menores deudores comerciales y créditos a la microempresa,

se harán conforme al contenido de la cuadro No. 5 de ésta investigación.

Los montos para la clasificación de los deudores comerciales en Mayores

Deudores, Menores Deudores y Créditos a la Microempresa, deberán ser

actualizados por la Superintendencia de Bancos a más tardar el 15 de enero

de cada año, con base en el índice de precios aplicable al momento de la

actualización9.

9 Fuente: Párrafo II, articulo 34, sección No. III, Reglamento de Evaluación de Activos Banco Central de

la República Dominicana.

2.2 Tipos de Garantías

Las garantías se dividen en admisibles, formalizadas, constituidas,

reales, polivalentes y no polivalentes.

2.2.1 Garantías Admisibles

Corresponde a la parte del valor de las garantías que es

considerado en la evaluación, una vez realizados los ajustes

correspondientes a posibles costos de ejecución y a la polivalencia o no de

los bienes otorgados en garantía.

2.2.2 Garantías Formalizadas

Son aquellas garantías para las cuales, la entidad de intermediación

financiera ha obtenido el duplicado del acreedor del certificado de título del

Registrador, siendo éste oponible a terceros. En caso de las garantías

prendarías, la entidad de intermediación financiera deberá tener en su poder

el original de la inscripción efectuada ante el Juzgado de Paz del domicilio

del deudor. En caso de ventas condicionales son aquellas garantías que

están inscritas en el Registro Civil correspondiente.

2.2.3 Garantías Constituidas

Corresponde a aquellas garantías cuyos contratos de préstamos se

encuentran depositados en el Registro de Título de la jurisdicción

correspondiente, en el caso de garantías hipotecarias y el Juzgado de Paz

correspondiente, en el caso de garantías prendarías, o en el Registro Civil en

el caso de contratos de ventas condicionales.

2.2.4 Garantías no Polivalentes

Son las garantías reales que por su naturaleza se consideran de uso

único y por tanto, presentan características que las hacen de difícil

realización dado su origen especializado.

2.2.5 Garantías Polivalentes

Son las garantías reales que por su naturaleza se consideran de uso

múltiple y por tanto, presentan características que les hacen de fácil

realización en el mercado, sin que existan limitaciones legales o

administrativas que restrinjan apreciablemente su uso o la posibilidad de

venta.

2.2.6 Garantías Reales

Se tratan de bienes muebles e inmuebles, así como instrumentos y

valores financieros (como títulos u obligaciones de deuda de renta fija y

cartas de crédito stand by emitidas por entidades de intermediación

financiera con una clasificación de grado de inversión dada por una

calificadora aceptada por la Superintendencia de Bancos) y no financieros

(como cuentas por cobrar y facturas) otorgados en garantías a favor de una

entidad de intermediación financiera.

2.3 Criterios para la evaluación del Deudor

La evaluación del riesgo de la cartera de créditos se realizará sobre la

base del análisis de los criterios establecidos en ésta investigación

asignando la categoría de riesgo que corresponda a cada deudor, tomando

en consideración las condiciones particulares de cada crédito a fin de

estimar una provisión preventiva que cubra las pérdidas esperadas de ésta

cartera. La evaluación del deudor se realizará en base a la totalidad de sus

deudas con la entidad de intermediación financiera, de norma que exista una

única calificación para cada deudor. Las garantías otorgadas por el deudor

en ningún caso podrán modificar su calificación.

La evaluación del deudor consiste, en el análisis que cada entidad de

intermediación financiera efectuará de las variables esenciales respecto de

los mismos, con la finalidad de establecer su solvencia, es decir, su

capacidad para cumplir con sus obligaciones crediticias, mediante

información suficiente y confiable, a través de los factores de riesgo que se

indican a continuación:

a) La Capacidad de Pago del deudor respecto a la totalidad de sus

obligaciones.

b) El Comportamiento Histórico de Pago de sus obligaciones con la

entidad de intermediación financiera y con el sistema financiero.

c) Riesgo País.

Los indicadores que se describen más adelante, serán los utilizados

por las entidades de intermediación financiera para evaluar la calidad

crediticia de cada deudor, sin embargo, podrán ser ampliados cuando se

precise realizar una evaluación más profunda del deudor. El uso de

indicadores adicionales a los establecidos en ésta investigación, en ningún

momento mejorará la calificación del deudor realizada conforme a los

índices aquí establecidos.

2.3.1 Liquidez

El análisis de la liquidez del deudor se centrará en la evaluación de

las fuentes principales de ingresos y gastos de la empresa, incluyendo los

compromisos y obligaciones de operaciones contingentes. Se deberá

realizar un análisis histórico de la tendencia y evolución de las razones

financieras clave:

Activo Circulante / Pasivo Circulante

Activo Circulante - Inventario / Pasivo Circulante

Capital de Trabajo = Activo Circulante - Pasivo Circulante.

De la misma manera, se deberá realizar un análisis comparativo del

estado actual y la evolución histórica de estas razones en los principales

competidores de la Industria donde participa el deudor. Si el deudor

mantiene obligaciones en moneda extranjera se deberá incorporar en el

análisis de la liquidez, la evaluación de la posición de cambio que

mantiene, con la finalidad de medir los efectos que tendría la variación de la

tasa de cambio en sus flujos financieros.

2.3.2 Apalancamiento

El propósito del análisis de apalancamiento del deudor será conocer

su estado actual de endeudamiento con respecto a sus obligaciones tanto de

corto como de largo plazo, a fin de conocer la viabilidad de pago de los

mismos, así como el uso que se le está dando a los recursos obtenidos

mediante el apalancamiento. El uso de las siguientes razones financieras

clave será fundamental para conocer un estado comparativo con sus

promedios dentro de la Industria y su evolución histórica dentro de los 2

últimos años:

Pasivo Total / Activo Total

Pasivo Total / Capital Contable

Pasivo Circulante / Pasivo Total

Pasivo Circulante / Deuda de Largo Plazo.

Si el deudor mantiene obligaciones en moneda extranjera se deberá

incorporar en el análisis de apalancamiento del deudor, la evaluación de la

posición de cambio que mantiene, con la finalidad de medir los efectos que

tendría la variación de la tasa de cambio en sus flujos financieros.

2.3.3 Rentabilidad y Eficiencia Operativa

Se buscará conocer las fuentes principales que generan las utilidades

del deudor, con base en un análisis detallado de los ingresos y gastos

pasados y presentes de la empresa. Deberá realizarse un análisis histórico de

la evolución de las siguientes razones financieras, así como un estudio

comparativo con los principales competidores de la Industria:

Utilidad Neta / Activo Total

Utilidad Neta / Capital Contable

De la misma manera, se deberá realizar el análisis histórico y

comparativo de la eficiencia de la empresa en la operación de su negocio, a

través de las siguientes razones financieras:

Rotación de Inventarios

Rotación de Cuentas por Cobrar

Rotación de Cuentas por Pagar

Se deberán tomar en cuenta también, descalces en moneda extranjera

de activos y pasivos, de ingresos y gastos de los deudores, así como los

factores externos que introduzcan vulnerabilidades en el comportamiento

normal de los mismos.

El análisis de los indicadores financieros señalados, deberá considerar

las observaciones reveladas en el informe de los auditores externos. Para el

análisis financiero indicado en los rubros del presente Artículo, deberán

considerarse únicamente las fuentes de ingreso estables de la empresa,

eliminando los ingresos esporádicos o de carácter extraordinarios.

Una vez evaluados los distintos factores de riesgo que componen la

situación financiera del deudor se deberá clasificar su capacidad de pago

dentro de uno de los siguientes niveles de riesgo.

2.3.4 Clasificación de la Capacidad de Pago del Deudor

La capacidad de pago del deudor es sólida y no se esperan cambios

significativos de carácter negativo en el futuro próximo. Esta situación

proviene de un flujo de efectivo excedente, ya que el flujo operativo del

negocio cubre ampliamente el servicio de la deuda. En adición a ello, se

observan (i) niveles de liquidez creciente o, al menos, estables en los

últimos años y por encima de los promedios de la Industria; (ii) los niveles

de apalancamiento no resultan preocupantes y sus usos son claramente

utilizados para los fines para los que fueron originados; (iii) las razones

financieras de apalancamiento, rentabilidad y eficiencia están por encima de

los promedios de la industria y han tenido una evolución satisfactoria en los

últimos ejercicios.

En los casos en que el financiamiento sea en moneda extranjera no se

prevé que las variaciones en la tasa de cambio puedan afectar

negativamente su flujo de efectivo, ya que el deudor genera ingresos en

moneda extranjera o sus flujos de caja operacionales le permiten hacer

frente a una eventual devaluación, mantiene asimismo niveles de posición

de cambio y políticas de cobertura favorable, que le permiten estar

protegidos contra variaciones razonablemente esperadas en la tasa de

cambios.

Luego de evaluar su capacidad de pago, un deudor sólo podrá

permanecer en esta categoría, si es que la situación de la industria es sólida

y estable, se observa crecimiento en los principales indicadores financieros

de los últimos años con tendencias positivas y estables. Las condiciones

macroeconómicas tienen un impacto positivo sobre los principales

indicadores de la Industria; por lo que no se prevé que las variaciones en la

tasa de cambio, la tasa de interés y el nivel general de precios tengan un

impacto significativo sobre la estabilidad del sector.

La capacidad de pago del deudor se considera aceptable, pero esta

empezando a mostrar algunas debilidades potenciales (no significativas)

que pueden ser corregidas en el corto plazo, incluyendo la solicitud de

alguna aislada renovación. Esto proviene de un flujo de efectivo en

equilibrio, suficiente para cubrir el servicio de la deuda. Sin embargo, se

observan niveles de efectivo disponibles para cubrir las obligaciones de

mediano plazo. De esta manera se observa un uso de fuentes secundarias

(que no provienen de la operación primaria o giro de la empresa) para

cubrir sus obligaciones. La liquidez a pesar de considerarse como aceptable

presenta algunas debilidades y su tendencia se ha empezado a empeorar,

pero no de manera significativa y se espera una pronta recuperación de las

fuentes primarias de liquidez. Las razones financieras se consideran como

aceptables con respecto a los promedios de la Industria y con respecto de la

naturaleza propia del negocio. Las debilidades observadas en dichas razones

son temporales y sujetas a mejoramiento de corto plazo. En los préstamos

en moneda extranjera se observa que aunque refleja similar características

del deudor calificado como A, es posible que cambios bruscos en la tasa de

cambio pudieran afectar sus flujos en el corto plazo, pero sin deteriorar su

capacidad de pago.

Luego de evaluar su capacidad de pago, un deudor sólo podrá

permanecer en esta categoría, si es que la situación de la industria es buena,

sin embargo, se observan algunas debilidades de corto plazo. Si bien las

condiciones macroeconómicas pueden impactar negativamente la condición

financiera del sector, se consideran que tales impactos serán consideran

menores, con relación a los indicadores financieros de corto plazo.

Se observa una capacidad de pago con deterioro temporal. Es decir, el

deudor presenta debilidades financieras identificadas que ponen en riesgo

su capacidad de enfrentar sus obligaciones de pago, esto se evidencia, entre

otros, por la reiterada solicitud de renovaciones, y morosidad en el resto del

sistema. Se observa una clara dependencia en las fuentes secundarias de

generación de flujo para hacer frente a dichas obligaciones, ya que el flujo

operativo es insuficiente o negativo, o su tendencia ha sido insatisfactoria

en los últimos años. Las razones financieras de la empresa se consideran

inadecuadas con respecto a los promedios de la industria y con respecto a la

naturaleza del negocio. Sin embargo, a pesar de observarse deficiencias en

la capacidad financiera, se espera una mejoría en un período de tiempo

definido, por lo que las mencionadas deficiencias se consideran como

temporales. En los financiamientos en moneda extranjera se observa que la

posición de cambio del deudor o de política de cobertura se ha deteriorado o

podría ser deteriorada temporalmente y su flujo de caja muestra sensibilidad

a los cambios en la tasa de cambio que lo afectan negativamente.

Luego de evaluar su capacidad de pago, un deudor sólo podrá

permanecer en esta categoría, si es que la industria presenta un deterioro

temporal en sus principales indicadores financieros, deterioro que se espera

tenga una mejora en un plazo definido con base en una evolución

satisfactoria de los principales factores macroeconómicos (tasa de cambio,

tasas de interés, nivel de precios.)

Se clasificarán en este nivel de riesgo aquellos deudores de quienes se

presentan estados financieros no auditados con antigüedad superior a 4

meses después del cierre o estados financieros auditados con antigüedad

superior a 6 meses después del cierre.

Se ha identificado una situación financiera insatisfactoria que lleva a

considerar al negocio como inviable financieramente y se tiene una duda

razonable acerca de la viabilidad futura de su operación. En los préstamos

en moneda extranjera la posición de cambio desfavorable del deudor,

muestra un fuerte deterioro, por lo que la variación en el tipo de cambio,

incrementa el deterioro de su capacidad de pago La Industria por su

inviabilidad ha caído en una situación prácticamente irreversible con

respecto a su salud financiera y de esta manera se consideran como

industrias de alto riesgo para la inversión privada y el desarrollo de la

región. Se clasificarán en este nivel de riesgo aquellos deudores de quienes

sus estados financieros presentan una antigüedad superior a dos (2) años

después del cierre.

La capacidad de pago del deudor es crítica, su flujo de caja no

alcanza a cubrir sus costos de producción. La empresa se encuentra en

suspensión de pagos u obligada a vender activos importantes para continuar

en operaciones.

Asimismo, serán también incluidos en esta categoría, los deudores

que presenten las siguientes características: (i) el negocio se considera en

quiebra técnica o en estado de resolución judicial; (ii) el capital de la

empresa ha sido erosionado y no existen probabilidades de mejora para

solventar las obligaciones financieras, y las variaciones en la tasa de cambio

incrementa el deterioro de su situación financiera; (iii) la industria por su

inviabilidad ha caído en una situación irreversible con respecto a su salud

financiera y de esta manera se consideran como industrias de alto riesgo

para la inversión privada y el desarrollo de la región. Se clasificarán en este

nivel de riesgo aquellos deudores de quienes no existe información

financiera.

2.3.5 Comportamiento Histórico de Pagos

El análisis de la experiencia de pagos del deudor evalúa el

comportamiento de pago del deudor con la entidad de intermediación

financiera y otros acreedores del sistema; así como la calidad y oportunidad

de la información referente al historial de pagos del deudor. Tratándose de

experiencia de pago, se deberá considerar, cuanto menos los últimos doce

(12) meses anteriores a la fecha en que se esté evaluando el deudor, y se

deberán tomar en cuenta asimismo, las renovaciones concedidas. La

determinación del nivel de riesgo para el comportamiento de pago se hará

conforme a los criterios que están especificados en el cuadro No.7.

2.3.6 Riesgo País

La evaluación del Riesgo País será aplicable sólo a deudores

domiciliados en el exterior o domiciliados en el país que tengan más del

50% de su mercado en el exterior.

2.3.7 Clasificación de Riesgo País

El país presenta una economía sólida y estable donde las condiciones

macroeconómicas son favorables para la estabilidad interna y la inversión

extranjera. Los principales indicadores macroeconómicos muestran

estabilidad y son sólidos con base en las condiciones económicas globales.

El país presenta una economía estable con algunas debilidades de

corto plazo, que no ponen en riesgo la estabilidad interna y la inversión

extranjera. Los principales indicadores macroeconómicos muestran

estabilidad y los impactos de las condiciones de la economía global son

menores o de corto plazo.

El país presenta una economía con signos claros de inestabilidad,

derivada de condiciones externas desfavorables con una sensibilidad alta a

los cambios externos. Asimismo las condiciones internas son desfavorables

y no favorecen a la inversión extranjera. Sin embargo, las debilidades

observadas se espera sean subsanadas en el corto plazo mediante políticas

estructurales que benefician la inversión y el ahorro interno. Los principales

indicadores macroeconómicos reflejan estas condiciones y su evolución

histórica ha sido negativa en los meses recientes.

El país presenta una economía con signos claros de inestabilidad,

derivada de condiciones externas desfavorables con una sensibilidad alta a

los cambios externos. Asimismo, las condiciones internas son desfavorables

y no favorecen a la inversión extranjera. Estas condiciones son y han sido

de carácter permanente y no se espera mejoría en el mediano plazo. Los

principales indicadores macroeconómicos reflejan estas condiciones y su

evolución histórica ha sido negativa en los últimos años.

Las condiciones macroeconómicas son tan deficientes que el país ha

recurrido a alguna moratoria con respecto a sus pagos con sus principales

acreedores internacionales. Dicha suspensión de pagos se encuentra en

estado de stand-by hasta que se encuentre una salida en la renegociación de

los pagos.

El cuadro No. 8 podrá ser utilizado por las entidades de

intermediación financiera como parámetro para la clasificación del Riesgo

País, utilizando como base las calificaciones de riesgo soberano de alguna

de las agencias calificadoras internacionales. En la misma se presentan las

equivalencias de clasificaciones utilizando como ejemplo una de las

mencionadas agencias con prestigio internacional.

2.3.8 Capacidad de Pago

Es la capacidad que tiene el deudor de generar por sí mismo, ingresos

o flujos que le permitan atender, oportunamente, el pago del capital y los

rendimientos de sus obligaciones financieras.

2.4 Clasificación de Riesgo

2.4.1 Clasificaciones de Riesgos de la Cartera de Crédito al Consumo

La determinación del riesgo en la cartera de créditos de consumo, por

el gran número de operaciones, se medirá sobre bases agregadas, según la

morosidad más antigua observada a la fecha de la clasificación de cada una

de las operaciones, es decir, que los préstamos otorgados en favor de una

misma persona física serán agrupados para asignarle una clasificación

única, con excepción de las operaciones con tarjetas de crédito, las cuales

serán clasificadas por operación.

Para estas obligaciones, los días de atraso se comienzan a contar a

partir de la primera cuota no pagada. Aquellos préstamos de consumo que

hayan sido reestructurados tendrán que ser clasificados en categoría "D"

para fines de creación de las provisiones correspondientes, debiendo

mantener esta categoría hasta que se compruebe que exista evidencia de

pago de por lo menos tres (3) cuotas consecutivas después de la

reestructuración, en cuyo caso podrá mejorarse la clasificación en un grado.

Si continuase cumpliendo con las cuotas de manera consecutiva, al llegar a

la sexta cuota podrá mejorarse la clasificación en otro grado adicional, sin

que en ningún caso su calificación sea mejor que "B".

2.4.1.1 Clasificación A

Cuando el saldo de los préstamos tenga sus cuotas al día o con una

mora no mayor de 30 días.

2.4.1.2 Clasificación B

Cuando el saldo de los préstamos tenga atrasos entre 31 días y 60 días

en el pago de sus cuotas.

2.4.1.3 Clasificación C

Cuando el saldo de los préstamos tenga atrasos entre 61 días y 120

días en el pago de sus cuotas.

2.4.1.4 Clasificación D

Cuando el saldo de los préstamos tenga atrasos entre 121 días y 180

días en el pago de sus cuotas.

2.4.1.5 Clasificación E

Cuando el saldo de los préstamos tenga atrasos superiores a 180 días

en el pago de sus cuotas.

2.4.2 Clasificación del Riesgo de la cartera de Créditos Hipotecarios

Para la Vivienda

La determinación del riesgo de los préstamos hipotecarios para la

vivienda, debido al gran número de operaciones y monto promedio de las

mismas, se mide sobre bases agregadas, considerando esencialmente el

comportamiento de pago del deudor a efecto de determinar la pérdida

esperada.

Para estas obligaciones, los días de atraso se comienzan a contar a

partir de la primera cuota dejada de pagar. El empleo de políticas

inadecuadas, derivará en aumentos a la calificación global de riesgo de la

cartera de préstamos para la vivienda de una entidad de intermediación

financiera con relación a otra, para un mismo nivel de morosidad.

En el caso que existieren deudores hipotecarios con los que se

hubieren pactado condonaciones totales o parciales del pago de

rendimientos, se debe castigar la porción condonada, situación que implica

que la entidad de intermediación financiera reconozca inmediatamente la

pérdida.

Aquellos préstamos hipotecarios que hayan sido reestructurados

tendrán que ser clasificados en categoría "D" para fines de creación de

provisiones correspondientes, debiendo mantener esta categoría hasta que

se compruebe que existe evidencia de pago de por lo menos tres (3) cuotas

consecutivas después de la reestructuración, en cuyo caso podrá mejorarse

la clasificación en un grado. Si continuase cumpliendo con las cuotas de

manera consecutiva, al llegar a la sexta cuota podrá mejorarse la

clasificación en otro grado adicional, sin que en ningún caso su calificación

sea mejor que B.

2.4.2.1Clasificación A

Cuando el saldo de los préstamos tenga sus cuotas al día o con una

mora no mayor de 30 días.

2.4.2.2 Clasificación B

Cuando el saldo de los préstamos tenga atrasos entre 31 días y 60 días

en el pago de sus cuotas.

2.4.2.3 Clasificación C