trinh quoc quang

TRANSCRIPT

i

LỜI CAM ĐOAN

Tôi xin cam đoan các kết quả nghiên cứu trong khoá luận này là trung thực và là

công trình nghiên cứu của chính tôi. Trừ những nội dung đã được trích dẫn một cách

thích hợp. Nghiên cứu này cũng chưa được dùng để tôi tốt nghiệp bất cứ bậc học nào

trước đó. Nếu có bất kỳ sự gian lận nào, tôi hoàn toàn chịu trách nhiệm trước Hội đồng

đánh giá khoá luận cũng như kết quả tốt nghiệp của mình.

Tác giả

Trịnh Quốc Quang

ii

LỜI CẢM ƠN

Bằng tất cả sự chân thành và lòng biết ơn sâu sắc, tôi xin gửi lời cảm ơn đến cô

Nguyễn Thị Huyền Trang đã hướng dẫn tận tình và luôn động viên tôi trong suốt quá

trình làm khóa luận. Tôi cũng xin gửi lời cảm ơn đến Khoa Ngân hàng, Trường Đại học

Ngân hàng TP Hồ Chí Minh, đã tạo cho tôi những điều kiện thuận lợi nhất, trong suốt

quá trình học tập tại trường cũng như quá trình thực hiện đề tài.

Tôi xin cám ơn gia đình, bạn bè đã luôn bên cạnh cổ vũ, động viên tôi để vượt

qua khó khăn, giúp tôi hoàn thành tốt khoá luận này.

Tất cả những thiếu sót có thể có trên khóa luận này đều thuộc trách nhiệm của tôi

và tôi mong nhận được ý kiến đóng góp.

iii

MỤC LỤC

CHƯƠNG 1: GIỚI THIỆU ................................................................................................1

1.1. GIỚI THIỆU ........................................................................................................ 1

1.2. Ý TƯỞNG THỰC HIỆN KHÓA LUẬN ............................................................ 2

1.3. MỤC TIÊU VÀ CÂU HỎI NGHIÊN CỨU ........................................................ 4

1.3.1. Mục tiêu nghiên cứu ............................................................................................. 4

1.3.2. Câu hỏi nghiên cứu .............................................................................................. 4

1.4. GIẢ THUYẾT NGHIÊN CỨU ............................................................................ 5

1.5. PHƯƠNG PHÁP NGHIÊN CỨU ........................................................................ 5

1.5.1. Phương pháp nghiên cứu ...................................................................................... 5

1.5.2. Số liệu nghiên cứu ................................................................................................ 5

1.6. GIỚI THIỆU CHUNG VỀ KẾT CẤU KHÓA LUẬN ........................................ 6

CHƯƠNG 2: TỔNG QUAN VỀ CÁC HỌC THUYẾT VÀ CÔNG TRÌNH NGHIÊN

CỨU VỀ VIỆC NẮM GIỮ TIỀN CỦA DOANH NGHIỆP ............................................ 8

2.1. LÝ DO NẮM GIỮ TIỀN MẶT CỦA DOANH NGHIỆP .................................. 8

2.1.1. Động cơ giao dịch (transaction motive) ............................................................... 8

2.1.2. Động cơ phòng ngừa (precautionary motive) .................................................... 10

2.1.3. Động cơ đầu cơ (Speculative motive) ................................................................ 11

2.2. CÁC HỌC THUYẾT VỀ VIỆC NẮM GIỮ TIỀN MẶT CỦA DOANH

NGHIỆP .......................................................................................................................... 12

2.2.1. Thuyết đánh đổi (trade-off theory) ..................................................................... 12

2.2.2. Thuyết trật tự phân hạng (Pecking order theory) ............................................... 15

2.2.3. Thuyết đại diện (Agency theory) ....................................................................... 17

iv

2.3. MỘT SỐ NGHIÊN CỨU TRƯỚC ĐÂY .......................................................... 19

2.4. TÍN DỤNG THƯƠNG MẠI (TRADE CREDIT) ............................................. 26

CHƯƠNG 3: PHƯƠNG PHÁP VÀ SỐ LIỆU NGHIÊN CỨU ..................................... 30

3.1. GIỚI THIỆU ...................................................................................................... 30

3.2. GIỚI THIỆU VỀ MÔ HÌNH NGHIÊN CỨU.................................................... 30

3.3. GIẢI THÍCH CÁC BIẾN SỬ DỤNG TRONG MÔ HÌNH .............................. 31

3.4. KỲ VỌNG VỀ DẤU CỦA CÁC BIẾN TRONG MÔ HÌNH ........................... 34

3.5. SỐ LIỆU SỬ DỤNG TRONG MÔ HÌNH ........................................................ 36

3.6. THỐNG KÊ VÀ MA TRẬN TƯƠNG QUAN.................................................. 36

3.6.1. Thống kê mô tả ................................................................................................... 36

3.6.2. Ma trận tương quan ............................................................................................ 38

CHƯƠNG 4: PHÂN TÍCH KẾT QUẢ NGHIÊN CỨU ................................................. 41

4.1. GIỚI THIỆU TỔNG QUAN MÔ HÌNH NGHIÊN CỨU ................................. 41

4.2. Kết quả nghiên cứu thực nghiệm ....................................................................... 42

4.3. KẾT QUẢ LỰA CHỌN MÔ HÌNH .................................................................. 44

4.3.1. Kết quả kiểm định F - statistic ........................................................................... 44

4.3.2. Kết quả kiểm định Hausman .............................................................................. 44

4.4. KẾT QUẢ NGHIÊN CỨU THEO PHƯƠNG PHÁP FEM .............................. 45

CHƯƠNG 5: KẾT LUẬN ............................................................................................... 49

5.1. GIỚI THIỆU ...................................................................................................... 49

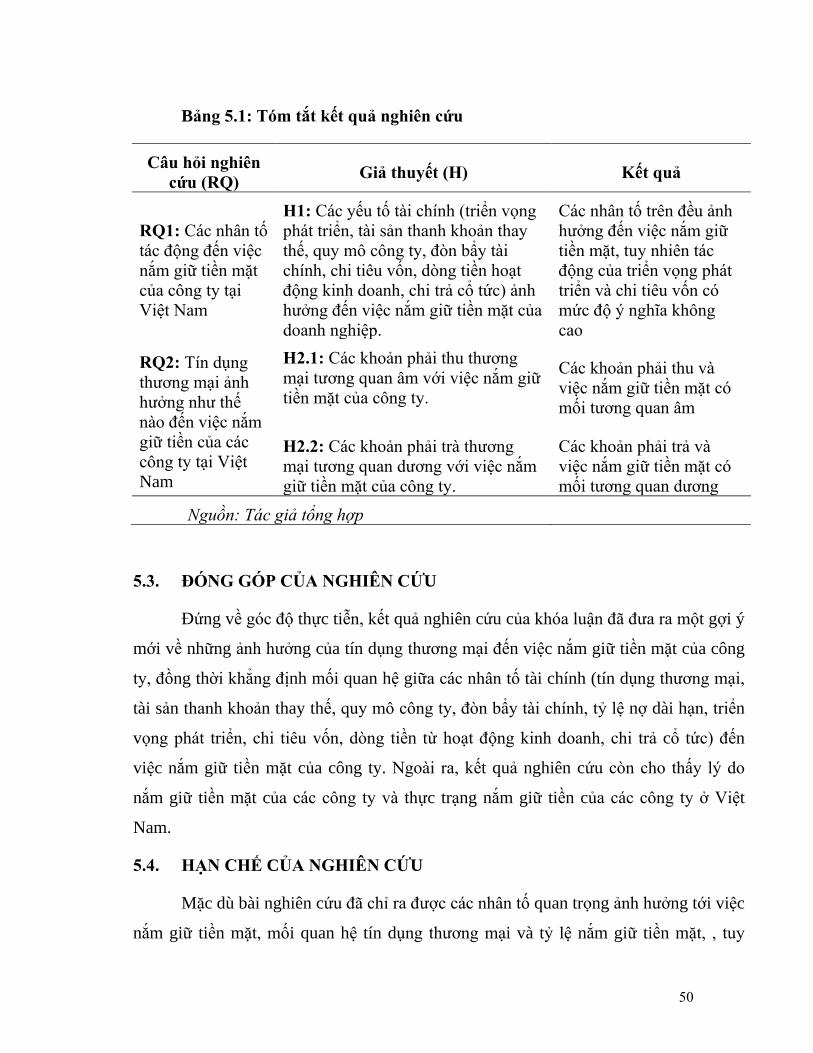

5.2. KẾT QUẢ NGHIÊN CỨU ................................................................................ 49

5.3. ĐÓNG GÓP CỦA NGHIÊN CỨU .................................................................... 50

5.4. HẠN CHẾ CỦA NGHIÊN CỨU ....................................................................... 50

v

5.5. GỢI Ý NGHIÊN CỨU ....................................................................................... 51

5.5.1. Phương pháp nghiên cứu .................................................................................... 51

5.5.2. Nghiên cứu về tác động của triển vọng phát triển đến việc nắm giữ tiền mặt của

công ty 52

5.5.3. Nghiên cứu khác ................................................................................................. 52

vi

DANH MỤC TỪ VIẾT TẮT

Từ viết tắt Nguyên nghĩa tiếng Anh Nguyên nghĩa tiếng Việt

OLS Ordinary Least Square

Phương pháp bình phương nhỏ

nhất

M/B Market to book ratio

Tỷ số giá trị thị trường trên giá trị sổ sách

REM Random effect model Mô hình tác động ngẫu nhiên

FEM Fixed effect model Mô hình tác động cố định

RQ Research question Câu hỏi nghiên cứu

vii

DANH MỤC BẢNG

Bảng 2.1. Tương quan giữa các biến theo lý thuyết

Bảng 2.2. Tổng hợp các nghiên cứu thực nghiệm

Bảng 3.1. Tóm tắt kỳ vọng về dấu của các biến trong mô hình

Bảng 3.2. Thống kê mô tả các biến được sử dụng trong mô hình

Bảng 3.3. Ma trận tương quan giữa các biến

Bảng 4.1. Tóm tắt kết quả hồi quy mô hình theo 3 phương pháp khác nhau (Pooled OLS,

Fixed Effect Model và Random Effect Model)

Bảng 4.2. Kết quả kiểm định F-statistic đối với mô hình nghiên cứu

Bảng 4.3. Kết quả kiểm định Hausman cho mô hình nghiên cứu

Bảng 4.4. Tóm tắt kết quả hồi quy mô hình theo phương pháp tác động cố định (Fixed

effect model – FEM)

Bảng 4.5. So sánh kỳ vọng của tác giả và kết quả hồi quy

Bảng 5.1. Tóm tắt kết quả nghiên cứu

viii

LỜI MỞ ĐẦU

Tiền mặt luôn là một vấn đề quan trọng đối với một doanh nghiệp. Tiền được

xem là dòng máu của doanh nghiệp vì nếu không có tiền doanh nghiệp sẽ không thể nào

tồn tại được. Mỗi doanh nghiệp nắm giữ một lượng tiền mặt nhất định để có thể chi tiêu

cho các hoạt động sản xuất kinh doanh, hoạt động tài chính và hoạt động đầu tư. Với bộ

dữ liệu bao gồm 142 công ty tại Việt Nam trong giai đoạn 2010 - 2013, bài nghiên cứu

xem xét các tính chất đặc trưng nào của doanh nghiệp là các nhân tố quan trọng quyết

định trong việc xác định tỷ lệ nắm giữ tiền mặt và xem xét sự tác động của tín dụng

thương mại đối với việc nắm giữ tiền mặt của công ty. Kết quả nghiên cứu cho thấy quy

mô công ty, chi trả cổ tức, chi tiêu vốn, tỷ lệ nợ, doanh thu và đòn bẩy tài chính là những

nhân tố quan trọng tác động tới việc xác định tỷ lệ nắm giữ tiền mặt.

Ngoài ra, bài nghiên cứu còn cho thấy các khoản cấp tín dụng thương mại sẽ

tương quan âm với việc nắm giữ tiền mặt của công ty và các khoản nhận tín dụng

thương mại sẽ tương quan dương với việc nắm giữ tiền mặt của công ty.

1

CHƯƠNG 1: GIỚI THIỆU

1.1. GIỚI THIỆU

Tiền là tài sản ngắn hạn có tính thanh khoản cao nhất của doanh nghiệp, quyết

định sự tồn tại và phát triển lâu dài của doanh nghiệp. Dòng tiền chính là mạch máu

của cơ thể doanh nghiệp, không có tiền công ty không thể thực hiện được các hoạt

động kinh doanh, hoạt động tài trợ và hoạt động đầu tư. Do đó, mỗi công ty đều nắm

giữ một lượng lớn tiền mặt. Trong lịch sử đã có nhiều nghiên cứu như của Kim, Mauer

& Sherman (1998), Opler và các cộng sự (1999), Ferreira & Vilela (2004), Ozkan &

Ozkan (2004) đã sử dụng ba mô hình lý thuyết để giải thích cho việc nắm giữ tiền mặt

của doanh nghiệp. Đó là thuyết đánh đổi (Myers, 1977), thuyết trật tự phân hạng

(Myers & Maljuf, 1984) và thuyết dòng tiền tự do (Jensen, 1986). Theo thuyết đánh

đổi, mức nắm giữ tiền mặt mục tiêu được xác định bằng cách cân bằng giữa chi phí và

lợi ích cận biên của việc nắm giữ tiền. Thuyết trật tự phân hạng lại cho rằng không tồn

tại mức nắm giữ tiền mặt mục tiêu mà tiền được sử dụng như một tấm đệm giữa lợi

nhuận giữ lại và nhu cầu đầu tư. Theo thuyết dòng tiền tự do, các nhà quản lý mong

muốn nắm giữ nhiều tiền mặt để gia tăng các tài sản dưới quyền kiểm soát của họ và

gia tăng các khoản đầu tư. Tất nhiên, các doanh nghiệp sẽ không nắm giữ tiền mặt nếu

việc nắm giữ tiền không đem lại được lợi ích gì cho doanh nghiệp. Bằng việc nắm giữ

tiền, các công ty có thể giảm thiểu được các chi phí giao dịch liên quan đến việc

chuyển tài sản ra tiền, ngăn ngừa các rủi ro phát sinh do thiếu hụt vốn, giảm độ bất ổn

dòng tiền của doanh nghiệp.

Đã có rất nhiều nghiên cứu trên thế giới tỉm hiểu đến các yếu tố tài chính ảnh

hưởng việc nắm giữ tiền mặt của doanh nghiệp, đặc biệt là các nghiên cứu về các công

ty ở Hoa Kỳ. Như của Ferreira & Vilela (2004), Opler và các cộng sự (1999), Bates và

các cộng sự (2009), Ozkan and Ozkan (2004), các tác giả trên đều phát hiện ra rằng các

công ty với quy mô nhỏ, sử dụng ít đòn bẩy tài chính, ít tài sản thanh khoản thay thế và

không có chi trả cổ tức thì sẽ nắm giữ tiền mặt nhiều hơn các công ty khác. Tuy nhiên

các ý kiến về tác động của các yếu tố này lại không rõ ràng, có sự đối lập nhau trong

2

kết quả nghiên cứu, ví dụ như quy mô công ty theo thuyết đánh đổi thì tương quan âm

với mức nắm giữ tiền mặt, trong khi đó, theo thuyết trật tự phân hạng cho rằng công ty

có quy mô càng lớn thì nắm giữ nhiều tiền mặt hơn.

Do đó, nhận thấy tầm quan trọng của tiền đối với hoạt động kinh doanh của

doanh nghiệp, tác giả mong muốn thực hiện bài khóa luận: “Các yếu tố tác động đến

việc nắm giữ tiền mặt và xem xét tác động của tín dụng thương mại đến việc nắm

giữ tiền mặt của các công ty Việt Nam giai đoạn 2010 - 2013” để có cái nhìn có cơ

sở khoa học và thực tiễn về việc nắm giữ tiền của doanh nghiệp, từ đó giúp các doanh

nghiệp quản trị tiền mặt tốt hơn, đảm bảo tính thanh khoản, mà vẫn cân bằng giữa lợi

ích và chi phí của việc nắm giữ tiền.

1.2. Ý TƯỞNG THỰC HIỆN KHÓA LUẬN

Theo lý thuyết thị trường hoàn hảo, việc nắm giữ nhiều tiền mặt là hoàn toàn

không cần thiết vì các công ty có thể dễ dàng tiếp cận với các nguồn tài trợ giá rẻ trên

thị trường vốn do không có sự tồn tại của thông tin bất cân xứng. Tuy nhiên, trong rất

nhiều nghiên cứu trên thế giới lại cho thấy các công ty thường nắm giữ một lượng tiền

mặt khá cao trong khi tiền mặt là tài sản có tính sinh lời thấp nhất, thậm chí giá trị của

tiền mặt bị bào mòn qua thời gian bởi lạm phát. Ví dụ như trong bài nghiên cứu của

Wenfeng Wu và các cộng sự (2012) cho thấy các khoản tiền và tương đương tiền

chiếm 17,4% tổng tài sản của các công ty tại Trung Quốc, trong khi đó Bates và các

cộng sự (2007) thu được kết quả các công ty ở UK năm 1980 nắm giữ 10,48% tiền và

các khoản tương đương tiền và tỷ lệ này tăng lên 24,03% vào năm 2003. Cùng với

nhiều bài nghiên cứu khác đều có kết quả tương tự, điều đó đã thôi thúc tác giả tìm

hiểu lý do tại sao các công ty phải nắm giữ nhiều tiền mặt như vậy, cùng với đó, tác giá

muốn nghiên cứu các yếu tố ảnh hưởng đến việc nắm giữ tiền mặt của công ty.

Hầu hết các bài nghiên cứu đều giải thích lý do nắm giữ tiền mặt của doanh

nghiệp dựa vào thuyết đánh đổi và thuyết trật tự phân hạng. Dựa vào thuyết đánh đổi,

Myers cho rằng tồn tại một mức tiền tối ưu cho doanh nghiệp được xác định bằng cách

cân bằng giữa lợi ích và chi phí cận biên của việc nắm giữ tiền. Tuy nhiên, thuyết trật

3

tự phân hạng lại cho rằng không tồn tại mức tiền mặt mục tiêu cho doanh nghiệp, nó

chỉ là tấm đệm giữa lợi nhuận giữ lại và nhu cầu đầu tư của công ty.

Nhiều nghiên cứu tại Mỹ như của Opler và các cộng sự (1999) và Kim và các

cộng sự (1998) đều công nhận thuyết đánh đổi và cho thấy mức nắm giữ tiền tương

quan dương với cơ hội đầu tư của doanh nghiệp, rủi ro mà doanh nghiệp phải chịu, chi

tiêu vốn và mức độ khó khăn khi tiếp cận thị trường vốn, trong khi đó mức tiền mặt

nắm giữ của doanh nghiệp lại tương quan âm với quy mô công ty, đòn bẩy tài chính và

việc chi trả cố tức.

Bên cạnh đó, có rất hiếm nghiên cứu công nhận thuyết trật tự phân hạng như của

Kalcheva và Lins (2003). Bài nghiên cứu của họ đã cung cấp bằng chứng mức độ nắm

giữ tiền mặt của doanh nghiệp tương quan dương với cơ hội đầu tư của doanh nghiệp,

quy mô công ty và dòng tiền hoạt động kinh doanh, và tương quan âm với chi tiêu vốn,

mức độ sử dụng nợ.

Ngoài hai lý thuyết được đề cập phía trên, vào năm 1986, Jensen cho rằng việc

nắm giữ tiền của doanh nghiệp được giải thích bởi lý thuyết dòng tiền tự do. Do mâu

thuẫn trong mối quan hệ giữa người đầu tư và người quản lý, các nhà quản trị thì luôn

muốn công ty nắm giữ nhiều tiền mặt để gia tăng lượng tài sản mà họ kiểm soát và nhà

quản trị có thể sử dụng tiền mặt như một khoản dự phòng cho các quyết định đầu tư

của họ, nhờ thế mà họ có thể mở rộng đầu tư và phát triển doanh nghiệp. Trong khi đó,

các nhà đầu tư, cổ đông thì lại muốn khoản tiển này dùng để chi trả cổ tức cho họ.

Bên cạnh đó, bài nghiên cứu của Bates và các cộng sự (2007) lại cho rằng lý do

nắm giữ tiền mặt của công ty xuất phát từ bốn động cơ: động cơ giao dịch, động cơ

thuế, động cơ đại diện và động cơ phòng ngừa. Động cơ giao dịch cho rằng các công ty

nắm giữ tiền mặt để tránh các khoản chi phí và thời gian liên quan đến việc chuyển đổi

tài sản thành tiền, động cơ phòng ngừa lại cho rằng công ty nắm giữ tiền mặt như một

khoản phòng ngừa cho sự kiện bất ngờ xảy ra trong tương lai có thể đưa công ty vào

tình trạng kiệt quệ tài chính, động cơ thuế cho rằng các công ty đa quốc gia có xu thế

nắm giữ tiền mặt để tránh các khoản chuyển ngân về nước chịu thuế thu nhập doanh

4

nghiệp. Động cơ đại diện cho rằng các nhà quản trị mong muốn công ty nắm giữ nhiều

tiền mặt để gia tăng các tài sản dưới quyền kiểm soát của họ, trong khi các nhà đầu tư,

cổ đông lại mong muốn công ty dùng khoản tiền này để chi trả cổ tức cho họ.

Trong thực tế, đã có rất nhiều doanh nghiệp lâm vào tình trạng phá sản hoặc tạm

dừng hoạt động do không có đủ tiền để trang trải các khoản nợ gốc đến hạn, lãi vay,

chi phí hoạt động, chi phí lương cho nhân viên. Đặc biệt trong giai đoạn năm 2009 -

2010, nhiều doanh nghiệp kẹt cứng trong bất động sản, bong bóng bất động sản đổ vỡ,

thị trường lao dốc, các khoản bất động sản không bán được. Trong khi đó, các doanh

nghiệp phải chịu áp lực từ việc trả lãi cho các khoản vay của ngân hàng, chi trả chi phí

hoạt động, chi phí lương cho nhân viên … dẫn đến nhiều doanh nghiệp rơi vào tình

trạng khủng hoảng. Điều đó cho thấy việc nắm giữ tiền của doanh nghiệp rất quan

trọng đối với tình hình thanh khoản của công ty, trên báo cáo tài chính dù doanh nghiệp

có lãi nhưng nếu không nắm giữ tiền trong tay thì doanh nghiệp cũng sẽ lâm vào tình

trạng tài chính kiệt quệ.

1.3. MỤC TIÊU VÀ CÂU HỎI NGHIÊN CỨU

1.3.1. Mục tiêu nghiên cứu

Việc nắm giữ tiền của công ty rất quan trọng vì tiền mang lại cho công ty tính

thanh khoản cao nhất, tuy nhiên tiền cũng là tài sản có tính sinh lợi thấp nhất, thậm chí

giá trị của tiền sẽ bị bào mòn bởi thời gian do lạm phát. Vì vậy, các công ty cần có

chính sách quản trị tiền mặt chặt chẽ đảm bảo cân đối giữa chi phí và lợi ích của việc

nắm giữ tiền. Trên thế giới đã có rất nhiều nghiên cứu về các yếu tố ảnh hưởng đến

việc giữ tiền của công ty, nhưng có những ý kiến trái chiều với nhau. Tác giả mong

muốn tìm hiểu các lý thuyết về vấn đề giữ tiền của công ty có thực sự áp dụng được ở

Việt Nam hay không, các yếu tố tác động đến việc nắm giữ tiền mặt của công ty Việt

Nam như thế nào.

1.3.2. Câu hỏi nghiên cứu

Từ mục tiêu nghiên cứu nêu trên đã hình thành hai câu hỏi nghiên cứu như sau:

5

Câu hỏi nghiên cứu số 1 (RQ1): Các nhân tố tác động đến việc nắm giữ tiền của

các công ty ở Việt Nam như thế nào?

Câu hỏi nghiên cứu số 2 (RQ2): Tín dụng thương mại ảnh hưởng như thế nào

đến việc nắm giữ tiền của các công ty tại Việt Nam?

Để trả lời cho các câu hỏi nghiên cứu trên các giả thuyết sẽ được phát triển ở

chương 2, được kiểm định thông qua số liệu và mô hình ở chương 3. Kết quả nghiên

cứu (được thảo luận ở chương 4) sẽ đóng góp cho cả thực tế lẫn lĩnh vực học thuật (sẽ

được trình bày ở chương 5).

1.4. GIẢ THUYẾT NGHIÊN CỨU

Từ các câu hỏi nghiên cứu trên, tác giả đưa ra 3 giả thuyết nghiên cứu phù hợp.

Giả thuyết thứ nhất (H1): Các yếu tố tài chính (triển vọng phát triển, tài sản

thanh khoản thay thế, quy mô công ty, đòn bẩy tài chính, chi tiêu vốn, dòng tiền hoạt

động kinh doanh, chi trả cổ tức) ảnh hưởng đến việc nắm giữ tiền mặt của doanh

nghiệp.

Giả thuyết thứ hai (H2.1): Các khoản phải thu thương mại tương quan âm với

việc nắm giữ tiền mặt của công ty.

Giả thuyết thứ ba (H2.2): Các khoản phải trà thương mại tương quan dương với

việc nắm giữ tiền mặt của công ty.

1.5. PHƯƠNG PHÁP NGHIÊN CỨU

1.5.1. Phương pháp nghiên cứu

Phương pháp nghiên cứu là dùng mô hình bình phương nhỏ nhất OLS (Pooled

Regression) với dữ liệu bảng. Sau đó, tác giả sẽ xem xét tác động của đặc điểm riêng

trên dữ liệu bảng bằng cách hồi quy Fixed Effect Model (FEM) và Random Effect

Model (REM). Từ kết quả hồi quy thu được, tác giả lần lượt thực hiện các kiểm định

Redundant Fixed Effect Test và Hausman test để chọn mô hình hồi quy thích hợp.

Phương pháp nghiên cứu này sẽ được trình bày cụ thể hơn ở chương 3.

1.5.2. Số liệu nghiên cứu

6

Số liệu sử dụng trong nghiên cứu được tập hợp từ bảng cân đổi kế toán, báo cáo

kết quả hoạt động kinh doanh và báo cáo luân chuyển tiền tệ của 142 công ty phi tài

chính niêm yết trên sàn chứng khoán tại Việt Nam, năm 2010 đến năm 2013 từ các

website chuyên về thị trường chứng khoán như www.cafef.vn, www.vndirect.com.vn.

1.6. GIỚI THIỆU CHUNG VỀ KẾT CẤU KHÓA LUẬN

Kết cấu của khóa luận “Các yếu tố tác động đến việc nắm giữ tiền mặt và

xem xét tác động của tín dụng thương mại đến việc nắm giữ tiền mặt của các công

ty Việt Nam giai đoạn 2010 - 2013” bao gồm 5 phần

Chương 1: Giới thiệu tổng quan về khóa luận

Nội dung của chương 1 thể hiện khái quát về ý tưởng thực hiện khóa luận, mục

tiêu nghiên cứu, câu hỏi nghiên cứu và giả thuyết nghiên cứu, phương pháp và số liệu

nghiên cứu.

Chương 2: Cơ sở lý thuyết và các nghiên cứu trước đây về các yếu tố ảnh hưởng

đến việc nắm giữ tiền mặt của công ty

Nội dung của chương 2 sẽ trình bày các lý thuyết về động cơ nắm giữ tiền mặt

của doanh nghiệp. Bên cạnh đó, chương này cũng cung cấp các bằng chứng nghiên cứu

thực nghiệm về các yếu tố tác động đến hành vi nắm giữ tiền của doanh nghiệp, trong

đó tập trung thể hiện sự tác động của tín dụng thương mại đến việc nắm giữ tiền mặt

của công ty.

Chương 3: Dữ liệu, phương pháp và mô hình nghiên cứu

Nội dung của chương 3 sẽ trình bày mô hình thực nghiệm và giải thích các biến

cũn như kỳ vọng về dấu, đưa ra mô hình nghiên cứu phù hợp, từ đó đi đến kết quả

nghiên cứu.

Chương 4: Kết quả nghiên cứu.

Nội dung của chương này là trình bày các kết quả kiểm định lựa chọn mô hình,

kết quả hồi quy thể hiện tác động của các biến và quan trọng nhất là tác động của tín

dụng thương mại đến việc nắm giữ tiền mặt của công ty tại Việt Nam

7

Chương 5: Kết luận và kiến nghị

Đây là chương nhằm tổng hợp lại các đóng góp chính của đề tài để từ đó đưa ra

những kiến nghị, đề xuất đến công ty; đưa ra những hạn chế của đề tài và định hướng

phát triển đề tài về sau.

8

CHƯƠNG 2: TỔNG QUAN VỀ CÁC HỌC THUYẾT

VÀ CÔNG TRÌNH NGHIÊN CỨU VỀ VIỆC NẮM

GIỮ TIỀN CỦA DOANH NGHIỆP

2.1. LÝ DO NẮM GIỮ TIỀN MẶT CỦA DOANH NGHIỆP

Nắm giữ tiền mặt là một trong những vấn đề quan trọng của doanh nghiệp, vì

tiền cung cấp tính thanh khoản cho doanh nghiệp. Theo quan điểm tài chính, tiền bao

gồm tiền mặt tại quỹ và các khoản tương đương tiền. Các khoản tương đương tiền có

đặc điểm là có thể chuyển đổi dễ dàng sang tiền mặt trong khoản thời gian ngắn và

không có rủi ro trong việc chuyển đổi. Các khoản tương đương tiền bao gồm chứng chỉ

tiền gửi, trái phiếu chính phủ, hoặc các khoản đầu tư ngắn hạn có thời hạn thu hồi hoặc

đáo hạn không quá ba tháng. Theo Chen và Chang (2009), các công ty nắm giữ tiền để

giảm các chi phí giao dịch liên quan đến việc chuyển đổi tài sản ra tiền và ngăn ngừa

rủi ro phát sinh do thiếu hụt vốn.

Theo bài nghiên cứu của Bates và các cộng sự (2009), tác giả nhận thấy có ba

động cơ dẫn đến việc nắm giữ tiền mặt của doanh nghiệp đó là: động cơ giao dịch

(transaction motive), động cơ phòng ngừa (precautionary motive) và động cơ đầu cơ

(speculative motive).

2.1.1. Động cơ giao dịch (transaction motive)

Theo Opler và các cộng sự (1999), trong một thị trường vốn hoàn hảo, việc nắm

giữ các tài sản thanh khoản tốt là không cần thiết. Bởi vì nếu có phát sinh các dòng tiền

ra nhiều hơn dự đoán trong ngắn hạn thì công ty có thể huy động vốn từ bên ngoài để

giữ công ty tiếp tục hoạt động sản xuất, kinh doanh và đầu tư mà không tốn chi phí.

Nhưng thực tế thị trường vốn luôn không hoàn hảo, vì thế việc huy động vốn sẽ tốn

phí. Bài toán của công ty là làm phải làm sao cho khoản chi phí này là nhỏ nhất, và

hiển nhiên chúng ta có thể nhận thấy rằng việc nắm giữ tiền mặt làm giảm đáng kể

khoản chi phí này. Vì các lý do trên đây được gọi là “động cơ giao dịch” (Keynes,

1936), trong ngắn hạn, một cá nhân hay một công ty luôn cần một lượng tiền mặt nhất

9

định để trang trải các loại chi phí giao dịch. Trong động cơ giao dịch chúng ta có thể

chia làm hai loại:

- Động cơ thu nhập: một lí do cho việc nắm giữ tiền mặt đó là để trang trải

khoảng thời gian giữa lúc nhận được thu nhập và khi chi tiêu. Điểm mạnh của

động lực này là đưa ra quyết định để nắm giữ một lượng tiền mặt, trước hết là

phụ thuộc vào lượng thu nhập và độ dài trung bình của khoảng thời gian giữa

lúc chi tiêu và có được thu nhập.

- Động cơ kinh doanh: Tương tự, tiền mặt nắm giữ để trang trải khoảng thời gian

giữa thời điểm phát sinh chi phí công ty và thời điểm có được doanh thu. Điểm

mạnh của nhu cầu này là trước hết phụ thuộc vào giá trị của sản lượng hiện tại

(và do đó là phụ thuộc vào thu nhập hiện hành).

Từ lý thuyết tổng quát của Keynes, một số nhóm tác giả phát triển và đưa ra các

mô hình nắm giữ tiền mặt như sau:

Mô hình cổ điển của Baumol (1952), Miller và Orr (1966) cho rằng các công ty

cần ước lượng mức tiền mặt tối ưu bởi vì công ty đối mặt với chi phí giao dịch (chuyển

đổi tài sản phi tiền mặt sang tiền mặt). Các công ty lớn có chi phí giao dịch thấp bởi vì

họ có được lợi thế kinh tế. Do đó động lực giao dịch dự đoán rằng các công ty lớn sẽ

nắm giữ ít tiền mặt (Miller và Orr, 1966).

Drobetz và Gruniger (2007) phân tích việc nắm giữ tiền mặt của 156 công ty phi

tài chính ở Thụy Điển trong giai đoạn 1995-2004. Họ tìm ra rằng có mối tương quan

âm lớn giữa tài sản hữu hình và tỉ số tiền mặt, chỉ ra rằng công ty có xu hướng tích lũy

ít tiền mặt hơn nếu họ có nhiều tài sản mà có thể dễ dàng chuyển sang tiền mặt. Do đó

những công ty này tối thiểu hóa chi phí cơ hội của những tài sàn thanh khoản. Hơn

nữa, Drobetz và Gruninger (2007) cũng tìm thấy các bằng chứng hỗ trợ rằng công ty

lớn có những lợi thế kinh tế khi phát hành chứng khoán và do đó nắm giữ ít tiền mặt

hơn. Các kết quả này phù hợp với nghiên cứu của Mulligan (1997). Do đó kì vọng rằng

những yêu cầu về giao dịch của nắm giữ tiền mặt sẽ tăng lên, vì doanh nghiệp ngày

càng hiệu quả hơn trong việc kiểm soát giao dịch ngày nay.

10

2.1.2. Động cơ phòng ngừa (precautionary motive)

Để có được các khoản dự phòng cho các chi tiêu bất ngờ và các cơ hội mua bán

thuận lợi không thể dự đoán trong tương lai, và cũng để nắm giữ tài sản mà giá trị cố

định đủ trang trải khoản nợ cố định, là những động lựa khác để công ty quyết định nắm

giữ tiền mặt (Keynes, 1936). Dưới đây là một số bài nghiên cứu giải thích cụ thể cho

động lực này:

Theo Opler và công sự (1999), doanh nghiệp với dòng tiền rủi ro hơn và khó có

khả năng tiếp cận tới thị trường vốn do đó kì vọng nắm giữ nhiều tiền mặt hơn. Lý

thuyết này cũng cho rằng doanh nghiệp với tăng trưởng tốt và nhiều cơ hội đầu tư sẽ

nắm giữ tiền mặt nhiều hơn, bởi vì chi phí liên quan tới kiệt quệ tài chính sẽ cao hơn

đối với doanh nghiệp này.

Han và Qiu (2007) phân tích mối quan hệ giữa hạn chế tài chính, biến động

dòng tiền và nắm giữ tiền mặt.Mô hình lý thuyết này cho thấy một doanh nghiệp bị

giới hạn tài chính, ngược lại với doanh nghiệp không bị giới hạn, sẽ gia tăng nắm giữ

tiền mặt của họ để đáp ứng với sự gia tăng biến động dòng tiền. Han và Qiu (2007)

kiểm tra mối quan hệ này cho một bộ dữ liệu các doanh nghiệp ở Mĩ giai đoạn 1997-

2002 và tìm ra những bằng chứng thực nghiệm rằng tác động của biến động dòng tiền

lên nắm giữ tiền mặt phụ thuộc vào hạn chế tài chính của doanh nghiệp.

Achaya, Alemida và Campello (2007) phát triển mô hình đề cập rằng trong

trường hợp có sự tương quan thấp giữa cơ hội đầu tư và hiệu quả kinh doanh, doanh

nghiệp giữ tiền mặt thay vì sử dụng tiền mặt để giảm nợ.

Theo Brown và Kapadia (2007), sự gia tăng trong rủi ro riêng biệt có thể do đó

ẩn chứa sự gia tăng trong rủi ro không thể phòng ngừa và do đó gia tăng nhu cầu thận

trọng cho tiền mặt. Đặc biệt là các doanh nghiệp mới được niêm yết được kì vọng sẽ có

mức rủi ro riêng biệt cao hơn và do đó các doanh nghiệp này cũng được dự đoán là sẽ

nắm giữ nhiều tiền mặt hơn.

Drobetz và Gruninger (2007) tìm thấy các bằng chứng này ở các công ty Thụy

Sĩ, do họ tìm thấy rằng các doanh nghiệp có xu hướng nắm giữ nhiều tiền mặt hơn khi

11

xác suất kiệt quệ tài chính tăng. Ferreira và Vilela (2004) tìm thấy rằng doanh nghiệp ở

các nước EMU với thị trường vốn phát triển hơn có xu hướng nắm giữ ít tiền mặt hơn

2.1.3. Động cơ đầu cơ (Speculative motive)

Theo Keynes (1936), trong trường hợp bình thường, một lượng tiền được dùng

để thỏa mãn động lực giao dịch và động lực thận trọng là lí do chính của các hoạt động

chung của hệ thống kinh tế. Nhu cầu tiền mặt để thỏa mãn các động lực ở trên nhìn

chung không phản ứng với những tác động khác ngoại trừ việc thực sự xảy ra sự thay

đổi của hoạt động kinh tế chung. Không chỉ đơn giản như vậy, các bằng chứng thực

nghiệm còn cho thấy rằng tổng cầu tiền để thỏa mãn động lực đầu cơ thường cho thấy

sự phản hồi tiếp tục tới những thay đổi dần dần trong lãi suất (thay đổi của tổng cầu để

thỏa động lực đầu cơ và thay đổi trong lãi suất do thay đổi trong giá trái phiếu và nợ

của các kì hạn khác nhau). Tuy nhiên khi giải quyết vấn đề động lực đầu cơ, quan trọng

nhất vẫn là việc phân biệt được sự khác nhau giữa lãi suất mà do sự thay đổi trong

cung tiền để thỏa động lực đầu cơ, mà không có bất kì thay đổi nào trong thanh khoản,

và những thay đổi chủ yếu là do thay đổi trong kì vọng mà ảnh hưởng tới thanh khoản.

Sự hoạt động của thị trường mở có thể tác động lãi suất thông qua hai kênh, vì nó

không chỉ thay đổi tổng tiền, mà còn làm gia tăng thay đổi kì vọng liên quan tới chính

sách trong tương lai của ngân hàng Trung ương hoặc Chính phủ. Sự thay đổi trong

thanh khoản, do sự thay đổi trong thông tin khiến phải nhìn nhận lại kì vọng, thường sẽ

không liên tục, và do đó, làm gia tăng sự gián đoạn của thay đổi trong lãi suất. Quả

thực chỉ khi sự thay đổi trong thông tin được truyền đạt tới mỗi người được hiểu khác

nhau hoặc ảnh hưởng lãi suất từng người khác nhau, thì mới có chỗ cho những hoạt

động gia tăng giao dịch trên thị trường nợ.Nếu sự thay đổi trong thông tin ảnh hưởng

tới đánh giá và yêu cầu của mỗi người hoàn toàn giống nhau, lãi suất (được định ra bởi

giá của trái phiếu và nợ) sẽ được hiệu chỉnh ngay lập tức mà không cần bất kì giao dịch

trong thị trường nào. Do đó không có bất kì câu hỏi nào về việc thay đổi thói quen nắm

giữ tiền mặt.

12

2.2. CÁC HỌC THUYẾT VỀ VIỆC NẮM GIỮ TIỀN MẶT CỦA DOANH

NGHIỆP

Trên thế giới đã có nhiều lý thuyết về động cơ nắm giữ tiền mặt của doanh

nghiệp. Trong khóa luận này tập trung trình bày ba lý thuyết quan trọng nhất. Thứ nhất,

lý thuyết đánh đổi (Keynes, 1936) cho rằng công ty xác định lượng tiền mặt nắm giữ

bằng cách cân bằng giữ chi phí biên và lợi ích biên của việc nắm giữ tiền mặt. Thứ hai,

lý thuyết trật tự phân hạng (Myers, 1984) cho rằng để giảm các chi phí tài chính liên

quan đến thông tin bất cân xứng thì các nguồn tài trợ công ty sử dụng đến được xếp

hạng như sau: lợi nhuận giữ lại, sau đó là vay nợ, cuối cùng là phát hành cổ phiếu.

2.2.1. Thuyết đánh đổi (trade-off theory)

Theo thuyết đánh đổi, doanh nghiệp sẽ xác định lượng tiền mặt tối ưu dựa vào

việc so sánh giữa lợi ích biên và chi phí biên của việc nắm giữ tiền. Việc nắm giữ tiền

đem lại nhiều lợi ích cho doanh nghiệp. Thứ nhất, tiền là tài sản có tính thanh khoản

cao nhất giúp doanh nghiệp trang trải các chi phí hoạt động, đặc biệt trong nền văn hóa

tiền mặt ở Việt Nam hiện nay. Thứ hai, xuất phát từ động cơ phòng ngừa, khi có khoản

lỗ bất ngờ xảy ra hay chi phí huy động nguồn tài trợ bên ngoài tăng lên, tiền đóng vai

trò như khoảng dự phòng, giảm khả năng kiệt quệ tài chính của doanh nghiệp. Thứ ba,

để theo đuổi các chính sách đầu tư, các doanh nghiệp sẽ gặp những ràng buộc về mặt

tài chính và tiền – tài sản thanh khoản cao nhất sẽ là căn cứ đánh giá tình hình tài chính

của doanh nghiệp. Bên cạnh đó, việc nắm giữ tiền cũng phát sinh thêm chi phí cho

doanh nghiệp. Chi phí biên của việc nắm giữ tiền chính là chi phí cơ hội của việc sử

dụng vốn vì tiền có tính sinh lợi thấp nhất, thậm chí giá trị của tiền có thể bị bào mòn

qua thời gian do lạm phát.

Theo Keynes (1936) có hai động cơ chính doanh nghiệp nắm giữ tiền là động cơ

giao dịch và động cơ phòng ngừa. Doanh nghiệp luôn đứng trước gánh nặng chi phí

hoạt động kinh doanh từng ngày, để giải quyết vấn đề thanh khoản, doanh nghiệp có

thể có nhiều cách giải quyết khác nhau như giảm chi trả cổ tức cho cổ đông, giảm các

khoản đầu tư, thanh lý tài sản cố định, … Tuy nhiên để chuyển đổi các tài sản này

13

thành tiền thì đều tốn chi phí chuyển đổi và cần có thời gian, chính chi phí cho việc

chuyển đổi tài sản và thời gian chuyển đổi tạo áp lực cho doanh nghiệp nắm giữ tiền

mặt nhiều hơn. Bên cạnh đó, đối với các sự kiện bất ngờ dẫn đến các khoản chi tiêu

không lường trước, doanh nghiệp không cần phải huy động nguồn tài trợ bên ngoài với

chi phí cao do thông tin bất cân xứng, tiền như một khoản đảm bảo an toàn cho sự tồn

vong của doanh nghiệp.

Cơ hội phát triển (Growth opportunity)

Một trong những mối quan tâm của doanh nghiệp đang trên đà tăng trưởng là

làm sao để đảm bảo nguồn tài chính của họ. Thật vậy, các doanh nghiệp có thể đổi mặt

với hai tình huống: tự thân huy động nguồn tài trợ nội bộ hoặc huy động nguồn tài trợ

bên ngoài với chi phí đắt đỏ hơn do thông tin bất cân xứng. Trong tình huống như vậy,

các doanh nghiệp bị buộc phải từ bỏ các cơ hội đầu tư này. Tuy nhiên, nếu các doanh

nghiệp dự trữ một mức tiền đủ, đảm bảo nguồn vốn nội bộ, họ có thể nắm bắt các cơ

hội đầu tư sinh lợi này. Điều đó dẫn đến các doanh nghiệp tích lũy tiền mặt.

Hơn thế nữa, các doanh nghiệp có cơ hội phát triển càng mạnh mẽ thì có chi phí

tài chính khi khủng hoảng lớn hơn.Trong thực tế, giá trị hiện tại ròng dương của cơ hội

đầu tư sẽ biến mất trong trường hợp công ty phá sản.Vì thế, những doanh nghiệp này

nắm giữ một số lượng lớn tiền mặt để tránh chi phí khủng hoảng tài chính cao.

Do đó, ta mong đợi mối tương quan dương giữa cơ hội phát triển và việc nắm

giữ tiền mặt của doanh nghiệp.

Quy mô công ty (Firm size)

Theo thuyết đánh đổi, các doanh nghiệp càng lớn sẽ dễ dàng tiếp cận với các

nguồn tài trợ với chi phí thấp bên ngoài, hạn chế được tình trạng thông tin bất cân

xứng, do đó sẽ nắm giữ tiền mặt ít hơn trong phòng ngừa thanh khoản. Tác giả kỳ vọng

có mối tương quan âm giữa quy mô công ty và việc nắm giữ tiền mặt.

Lợi nhuận (Profit)

14

Thuyết đánh đổi dự đoán mối tương quan âm giữa lợi nhuận và việc nắm giữ

tiền mặt. Thật vậy, các công ty có lợi nhuận cao chứng tỏ họ đã thực hiện các dự án

đầu tư hiệu quả, do vậy họ nắm giữ tiền mặt ít hơn và không cần nắm giữ quá nhiều

tiền mặt để phòng ngừa mà thay vào đó, dùng lượng tiền mặt này để đầu tư, thu lại hiệu

quả kinh tế cho công ty.

Tài sản lưu động thay thế (Liquid asset subtitutes)

Các tài sản lưu động có tính thanh khoản có thể chuyển đổi một cách dễ dàng

thành tiền mặt và thay thế cho việc nắm giữ tiền mặt.Vì vậy, tác giả mong đợi có mối

tương quan âm giữa việc nắm giữ tiền mặt và tài sản lưu động thay thế.

Chi tiêu vốn (Capital expenditure)

Các công ty chi tiêu vốn cao sẽ giữ tiền mặt càng nhiều để trang trải cho các chi

phí giao dịch liên quan đến việc chi tiêu vốn như mua tài sản cố định, sửa chữa lớn,

nâng cấp tài sản cố định … Ngoài ra, để giảm khả năng xảy ra kiệt quệ tài chính, đảm

bảo cho các quyết định đầu tư của mình, các doanh nghiệp chi tiêu vốn cao sẽ nắm giữ

nhiều tiền để đảm bảo cho vấn đề thanh khoản của công ty. Do đó, có mối tương quan

dương giữa chi tiêu vốn và việc nắm giữ tiền.

Đòn bẩy (Leverage)

Doanh nghiệp gia tăng đòn bẩy sẽ làm tăng xác suất phá sản của doanh nghiệp

vì doanh nghiệp chịu áp lực phải thanh toán các khoản lãi hằng kì và nợ gốc đến hạn.

Để giảm khả năng xảy ra kiệt quệ tài chính, các doanh nghiệp có hệ số đòn bẩy cao sẽ

nắm giữ nhiều tiền mặt. Tuy nhiên, hệ số đòn bẩy là một trong chỉ số đánh giá khả

năng vay nợ của doanh nghiệp, doanh nghiệp có chỉ số đòn bẩy càng cao thì có quyền

truy cập vào thị trường vốn dễ dàng hơn và do đó nắm giữ ít tiền mặt. Như vậy, mối

quan hệ giữa đòn bẩy và việc nắm giữ tiền mặt theo mô hình đánh đổi là không rõ ràng.

Cấu trúc nợ (Debt structure)

Cấu trúc nợ có thể ảnh hưởng đến mức độ nắm giữ tiền mặt của doanh nghiệp.

Doanh nghiệp với nhiều khoản nợ ngắn hạn thì sẽ nắm giữ nhiều tiền mặt do doanh

15

nghiệp đối mặt với nguy cơ kiệt quệ tài chính nếu gặp phải ràng buộc khi đến hạn gia

hạn nợ hoặc trả các khoản lãi định kỳ, thậm chí là các khoản nợ gốc đến hạn. Tuy

nhiên, theo nghiên cứu của Barclay và Smith (1995) cho rằng các doanh nghiệp có xếp

hạng tín dụng cao sử dụng nhiều nợ ngắn hạn hơn. Các doanh nghiệp này có thể dễ

dàng huy động các nguồn tài trợ và do đó nắm giữ tiền mặt ít hơn. Hơn thế nữa, các

khoản nợ ngắn hạn được sử dụng như nguồn vốn thay thế cho việc nắm giữ tiền mặt.

Vì vậy, mối quan hệ giữa cấu trúc nợ và việc nắm giữ tiền mặt của doanh nghiệp là

không rõ ràng.

Chi trả cổ tức (Dividend payment)

Theo Opler và các cộng sự (1999) thì các doanh nghiệp hiện đang chi trả cổ tức

có thể huy động nguồn tài trợ với chi phí thấp bằng cách giảm các khoản thanh toán cổ

tức của mình. Trong khi đó, các công ty hiện không chi trả cổ tức sẽ huy động nguồn

vốn từ thị trường vốn với chi phí cao hơn. Do vậy, các công ty hiện đang chi trả cổ tức

sẽ không cần nắm giữ nhiều tiền mặt, tác giả mong đợi mối tương quan âm giữ việc chi

trả cổ tức và nắm giữ tiền mặt của doanh nghiệp.

Dòng tiền (Cash flow)

Doanh nghiệp có thể sử dụng dòng tiền của họ như là một nguồn thanh khoản để

tài trợ cho các khoản đầu tư của họ.Như vậy, dòng tiền có thể được xem như một

nguồn thay thế tiền mặt và sẽ có mối tương quan âm với mức tiền mặt doanh nghiệp

nắm giữ.

2.2.2. Thuyết trật tự phân hạng (Pecking order theory)

Theo thuyết trật tự phân hạng của Myers và Majlif (1984), sử dụng các nguồn

tài trợ bên ngoài sẽ tốn kém hơn so với các nguồn tài trợ nội bộ do thông tin bất cân

xứng. Vì vậy, các doanh nghiệp sẽ ưu tiên sử dụng các nguồn tài chính theo thứ tự: đầu

tiên là lợi nhuận giữ lại, sau đó là vay nợ và cuối cùng là phát hành cổ phiếu.

Theo thuyết trật tự phân hạng, doanh nghiệp không có mức tiền mặt nắm giữ

mục tiêu mà tiền mặt được sử dụng như một tấm đệm giữa lợi nhuận giữ lại và nhu cầu

đầu tư. Khi dòng tiền hoạt động kinh doanh cao, doanh nghiệp sẽ dùng nó để tài trợ

16

cho các dự án đầu tư sinh lợi, trả nợ, chi trả cổ tức và cuối cùng là tích lũy tiền. Khi lợi

nhuận giữ lại không đủ để tài trợ cho các dự án đầu tư, công ty sử dụng tiền tích lũy và

nếu cần thiết sẽ đi vay nợ.

Cơ hội phát triển (Growth opportunities)

Do sự hiện diện của thông tin bất cân xứng giữa các nhà điều hành và người đầu

tư, các nguồn tài trợ bên ngoài sẽ tốn kém hơn. Theo lẽ đó, các doanh nghiệp phải sử

dụng nguồn tiền tích lũy để tài trợ cho các dự án của mình. Vậy có một mối tương quan

dương giữa cơ hội đầu tư và việc nắm giữ tiền mặt của doanh nghiệp.

Quy mô công ty (Firm size)

Các công ty lớn có dòng tiền hoạt động kinh doanh cao và có nhiều cơ hội đầu

tư. Vì thế, họ tăng lượng tiền mặt nắm giữ để phòng ngừa cho các sự kiện bất ngờ có

thể xảy ra và hạn chế được rủi ro kiệt quệ tài chính và có mối tương quan dương giữa

giữa quy mô công ty và việc nắm giữ tiền mặt của doanh nghiệp.

Lợi nhuận (Profit)

Ngược lại với quan điểm của thuyết đánh đổi, thuyết trật tự phân hạng cho rằng

có mối tương quan dương giữa lợi nhuận và việc nắm giữ tiền.

Chi tiêu vốn (Capital expenditure)

Thuyết trật tự phân hạng cho rằng có mối tương quan âm giữa chi tiêu vốn và

việc nắm giữ tiền của công ty bởi vì chi tiêu vốn rõ ràng trực tiếp làm giảm nguồn tiền

mặt của công ty.

Đòn bẩy tài chính (Leverage)

Theo thuyết trật tự phân hạng, có mối tương quan âm giữa đòn bẩy và việc nắm

giữ tiền. Thật vậy, khi nhu cầu đầu tư cao và vượt qua lợi nhuận giữ lại của doanh

nghiệp, họ bắt buộc phải phát hành nợ. Do đó, đòn bẩy nợ tăng lên trong khi lượng tiền

mặt nắm giữ của doanh nghiệp lại giảm. Ngược lại, khi nhu cầu đầu tư thấp hơn lợi

nhuận giữ lại của doanh nghiệp, họ sẽ hoàn trả nợ và tích lũy tiền mặt.

Dòng tiền (Cash flow)

17

Khi dòng tiền hoạt động cao, các doanh nghiệp sẽ sử dụng để tài trợ cho các dự

án đầu tư sinh lợi của mình, hoàn trả nợ, chi trả cổ tức và cuối cùng là tích lũy tiền mặt.

Vì vậy, tác giả mong đợi doanh nghiệp với dòng tiền cao sẽ nắm giữ nhiều tiền mặt

hơn.

2.2.3. Thuyết đại diện (Agency theory)

Bên cạnh lý thuyết đánh đổi và lý thuyết trật tự phân hạng, mô hình dòng tiền tự

do đã đưa ra một cách nhìn nhận khác.Theo bài nghiên cứu “Agency Costs of Free

Cash Flow, Corporate finance, and Takeovers”, Micheal C. Jensen, 1986 thì các nhà

quản trị có xu hướng nắm giữ tiền mặt nhiều để gia tăng các nguồn lực dưới quyền

kiểm soát, điều này cho phép họ thực hiện các dự án đầu tư mà không cần phải gia tăng

các nguồn tài trợ bên ngoài. Trong khi đó, các cổ đông lại muốn doanh nghiệp dùng

tiền này để chi trả cổ tức cho họ.

Cơ hội phát triển (Growth opportunities)

Các nhà quản trị của doanh nghiệp sẽ mong muốn nắm giữ nhiều tiền mặt dưới

quyền kiểm soát để đầu tư cho các dự án, tuy nhiên các nhà quản trị có thể thực hiện

các quyết định đầu tư không hiệu quả, NPV của dự án âm, gây ảnh hưởng nghiêm

trọng đến tài sản của cổ đông. Do đó, có mối tương quan âm giữa cơ hội đầu tư và việc

nắm giữ tiền.

Đòn bẩy (Leverage)

Các doanh nghiệp có đòn bẩy thấp thường ít bị các cổ đông kiểm tra, giám sát.

Điều đó cho phép các nhà quản lý tự làm theo ý mình, tự quyết trong chính sách đầu tư

của công ty nên nắm giữ nhiều tiền mặt dưới quyền kiểm soát. Từ đó, có mối tương

quan âm giữa đòn bẩy và việc giữ tiền.

Quy mô công ty (Firm size)

Các cổ đông của các công ty lớn thường phân tán, không tập trung, điều này làm

gia tăng quyền tự chủ tự quyết của nhà quản lý cấp cao.Vì vậy, các nhà quản lý của

công ty có nhiều quyền tự chủ tự quyết trong việc đầu tư và chính sách của công ty nên

18

nắm giữ tiền mặt nhiều hơn. Ta có thể nhận thấy có mối tương quan dương giữa quy

mô công ty và việc nắm giữ tiền.

Bảng tóm tắt lại mối tương quan được dự đoán ở 3 lý thuyết đã được trình bày

phía trên đây:

Bảng 2.1: Tương quan giữa các biến theo lý thuyết

Biến độc lập

Thuyết đánh đổi

(Trade-off theory)

Thuyết trật tự

phân hạng

(Pecking order

theory)

Thuyết đại diện

(Agency theory)

Cơ hội phát triển

(Growth

opportunities)

+ + -

Quy mô công ty

(Firm size)

- + +

Lợi nhuận (Profit) - + Không đề cập

Tài sản lưu động

thay thế (Liquid

asset substitute)

- Không đề cập Không đề cập

Chi tiêu vốn

(Capital

expenditure)

+ - Không đề cập

Đòn bẩy tài chính

(Leverage)

Không rõ ràng - -

19

Chi trả cổ tức

(Dividend payment)

- Không đề cập Không đề cập

Dòng tiền (Cash

Flow)

- + Không đề cập

Nguồn: Tác giả tổng hợp

2.3. MỘT SỐ NGHIÊN CỨU TRƯỚC ĐÂY

Mặc dù đã có nhiều nhà nghiên cứu về vấn đề này, trong đó nổi bật là Opler,

Pinkowitz, Stulz và Williamson (1999) đã nghiên cứu những nhân tố của nắm giữ tiền

mặt, vẫn có nhiều khía cạnh cho các nhà nghiên cứu trả lời câu hỏi vì sao doanh nghiệp

nắm giữ tiền mặt. Doanh nghiệp có thể nắm giữ tiền mặt để dự phòng cho tương lai

nhưng cũng do đó, họ sẽ không thể đầu tư các dự án sinh lợi, có NPV dương. Mức độ

nắm giữ tiền mặt cao có thể cho thấy vấn đề đại diện giữa ban quản trị của doanh

nghiệp và các cổ đông (Jensen, 1986). Một chi phí quan trọng khác của nắm giữ tiền

mặt là chi phí cơ hội nếu các doanh nghiệp đánh đổi các dự án sinh lợi để nắm giữ tiền

mặt.

Al-Najjar (2012) đóng góp vào nghiên cứu bằng việc tìm hiểu các nhân tố xác

định tài chính của nắm giữ tiền mặt với dữ liệu gồm 1212 doanh nghiệp phi tài chính

được niêm yết ở các nước đang phát triển, cụ thể là Brazil, Nga, Ấn Độ, và Trung

Quốc, và so sánh các kết quả này với những kết quả dựa trên thị trường đã phát triển:

Mĩ và Anh. Kết quả trong nghiên cứu cho thấy đòn bẩy, chi trả cổ tức, tính thanh

khoản, khả năng sinh lợi, và quy mô doanh nghiệp tác động lên nắm giữ tiền mặt. Tác

giả đánh giá mô hình chuỗi lớp thời gian chéo ở các nước được nghiên cứu và thấy

rằng có tác động quốc gia lên quyết định nắm giữ tiền mặt của doanh nghiệp. Kết quả ở

mô hình chéo giữa các quốc gia cho thấy rằng đòn bẩy, tỉ lệ chi trả cổ tức và quy mô

doanh nghiệp ảnh hưởng tới nắm giữ tiền mặt.

Bài nghiên cứu của Lew và Lim (2013) với bộ dữ liệu nghiên cứu tại 3 nước

Hàn Quốc, Đài Loan và Nhật Bản trong giai đoạn từ 1998 tới 2008. Kết quả đã cho

20

thấy độ biến động thu nhập, lợi nhuận và tài sản vô hình của công ty là những nhân tố

quan trọng để xác định tỷ lệ nắm giữ tiền mặt và các công ty điều chỉnh tỷ lệ tiền mặt

về tỷ lệ mục tiêu. Lew và Lim (2013) cũng đưa ra nhận định rằng tỷ lệ nắm giữ tiền

mặt có tương quan nghịch biến với giá chứng khoán công ty.

Bài nghiên cứu của Ferreira và Vilela (2004) về lí do nắm giữ tiền mặt được

thực hiện trên các nước EMU từ 1987 tới 2000, với nguồn dữ liệu được lấy từ

Datastream. Các nước EMU bao gồm: Đức, Pháp, Hà Lan, Ý, Tây Ban Nha, Phần Lan,

Bỉ, Úc, Ai-len, Luxemburg, Hi Lạp và Bồ Đào Nha. Tổng số quan sát là 6387 doanh

nghiệp-năm. Cũng giống như kết quả của Opler và cộng sự (1999) và Ozkan và Ozkan

(2002) về các nhân tố xác định tiền mặt, kết quả của nghiên cứu đã cho thấy lượng tiền

mặt mà một doanh nghiệp nắm giữ có mối tương quan dương với các cơ hội đầu tư và

tương quan âm với lượng tài sản thanh khoản thay thế và đòn bẩy. Những phát hiện

này phù hợp với mô hình đánh đổi mà cho rằng doanh nghiệp sẽ thấy được mức tối ưu

nắm giữ tiền mặt bằng chi phí biên và lợi ích biên của nắm giữ tiền mặt. Tuy nhiên, kết

quả này lại mâu thuẫn với lý thuyết trật tự phân hạng bởi vì dự đoán rằng có mối tương

quan âm giữa các cơ hội đầu tư và nắm giữ tiền mặt, bởi vì có mâu thuẫn đại diện giữa

nhà quản lý và cổ đông. Mối tương quan âm giữa nắm giữ tiền mặt và quy mô ủng hộ

lý thuyết đánh đổi và mâu thuẫn với lý thuyết trật tự phân hạng. Tuy nhiên, mối tương

quan dương của dòng tiền lên nắm giữ tiền mặt được dự đoán bởi lý thuyết trật tự phân

hạng và mâu thuẫn với những tranh luận lý thuyết đánh đổi. Tổng kết, Ferreira và

Vilela (2004) kết luận rằng cả lý thuyết đánh đổi và lý thuyết trật tự phân hạng đóng

vai trò quan trọng để giải thích các nhân tố xác định tiền mặt của doanh nghiệp.

Ngoài ra bài nghiên cứu cũng đưa ra bằng chứng về mối tương quan âm giữa nợ

ngân hàng và nắm giữ tiền mặt. Điều này phù hợp với ý kiến rằng ngân hàng thì có

điều kiện tốt hơn trong việc đánh giá chất lượng tín dụng của doanh nghiệp và có khả

năng kiểm soát và theo dõi chính sách tài chính của doanh nghiệp, làm giảm thiểu vấn

đề đại diện và bất cân xứng thông tin, thường liên quan tới vấn đề nợ, khiến kết quả là

chi phí tài trợ gián tiếp cao hơn và giới hạn tài chính bên ngoài gia tăng. Cuối cùng,

phân tích của Ferreira và Vilela (2004) đã cho thấy rằng những doanh nghiệp ở các

21

nước mà có chế độ bảo vệ đầu tư tốt, được đo lường bởi đặc điểm luật pháp, sẽ nắm

giữ nhiều tiền mặt hơn. Mức độ phát triển của thị trường vốn có tương quan âm với

nắm giữ tiền mặt, mâu thuẫn với quan điểm chi phí đại diện, nhưng lại ủng hộ cho

động lực thận trọng trong nắm giữ tiền mặt của doanh nghiệp

Trong bài nghiên cứu về nắm giữ tiền mặt tại châu Á, Horioka và Terada-

Hagiwara (2013) đã tìm hiểu về nhân tố ảnh hưởng lên nắm giữ tiền mặt ở 11 nền kinh

tế châu Á, với bộ dữ liệu trải từ năm 2002-2011, được lấy từ nguồn Oriana Database.

11 nền kinh tế bao gồm: Úc, Trung Quốc, Hong Kong, Indonesia, Nhật, Hàn Quốc,

Malaysia, Philippine, Singapore, Thái Lan và Việt Nam. Trong đó bài nghiên cứu đã

phân loại các nước Úc, Hong Kong, New Zealand và Singapore là nền kinh tế phát

triển, và Trung Quốc, Indonesia, Hàn Quốc, Malaysia, Philippine, Thái Lan và Việt

Nam là nền kinh tế đang phát triển. Horioka và Terada Hagiwara (2013) đã tìm thấy

những bằng chứng rằng dòng tiền có mối tương quan dương với thay đổi trong nắm giữ

tiền mặt, gợi ý cho chúng ta rằng các doanh nghiệp châu Á đang bị giới hạn đi vay và

họ tích lũy tiền mặt nhiều hơn khi dòng tiền gia tăng để họ có thể nắm bắt được các cơ

hội đầu tư tài chính trong tương lai. Hơn nữa, bài nghiên cứu còn tìm thấy trong mẫu

của các quốc gia có nền kinh tế phát triển rằng, như kì vọng, dòng tiền có mối tương

quan dương với thay đổi trong nắm giữ tiền mặt chỉ đối trường hợp doanh nghiệp nhỏ,

những trường hợp có vẻ phải đối mặt với hạn chế tín dụng, ở các nền kinh tế đang phát

triển, như được kì vọng, mối tương quan dương của dòng tiền lên thay đổi nắm giữ tiền

mặt giảm khi quy mô doanh nghiệp giảm.

Tác giả Flipse (2012) đã nghiên cứu về các nhân tố xác định tiền mặt ở 15 nước

châu Âu với nguồn dữ liệu được lấy từ WRDS Compustat Globle cho thời kì 1995-

2010. Kết luận cho thấy tỉ số tiền mặt có mối tương quan âm với vốn luân chuyển, quy

mô doanh nghiệp, đòn bẩy, chi tiêu vốn, dòng tiền, và chi trả cổ tức. Những tương

quan này phù hợp với dự đoán về động cơ thận trọng và động cơ giao dịch. Tuy nhiên,

bài nghiên cứu này cũng tìm thấy những bằng chứng trong động lực đại diện như là

một nhân tố xác định nắm giữ tiền mặt. Kết quả là sự bảo vệ nhà đầu tư có tương quan

dương lên nắm giữ tiền mặt. Kết quả này hỗ trợ cho lý thuyết rằng các nhà quản trị yếu

22

kém có vẻ sẽ chi tiêu nhiều tiền mặt hơn vào chi tiêu vốn và sát nhập hơn là tích lũy

nguồn vốn. Tóm lại, một số phát hiện trong bài nghiên cứu cho thấy động lực giao dịch

và động lực thận trọng là nhân tố quan trọng nhất lên nắm giữ tiền mặt trong thời kì

mẫu này.

Fisher và McDonough (1999) cũng thực hiện nghiên cứu xác định các nhân tố

và tác động lên nắm giữ tiền mặt của doanh nghiệp cho các doanh nghiệp ở Mĩ trong

khoảng thời kì 1971-1994. Kết quả cho thấy rằng doanh nghiệp có nhiều cơ hội tăng

trưởng, doanh nghiệp có nhiều hoạt động rủi ro, và doanh nghiệp nhỏ sẽ nắm giữ nhiều

tiền mặt hơn các doanh nghiệp khác. Doanh nghiệp có khả năng tiếp cận tới thị trường

vốn, ví dụ doanh nghiệp lớn và doanh nghiệp có đánh giá tín dụng tốt, sẽ nắm giữ tiền

mặt ít hơn. Kết quả này phù hợp với quan điểm rằng doanh nghiệp nắm giữ tài sản

thanh khoản để đảm bảo rằng họ có thể tiếp tục đầu tư khi dòng tiền xuống thấp, liên

quan tới đầu tư, và khi nguồn vốn bên ngoài trở nên đắt đỏ.

John (1993) phân tích mối tương quan giữa tính thanh khoản của doanh nghiệp

và mức độ đòn bẩy tài chính và chi phí phá sản bằng cách sử dụng hồi quy tuyến tính

cho dữ liệu bảng gồm 223 doanh nghiệp Mĩ cho khoảng thời kì từ 1979 tới 1981. Tác

giả tìm thấy những bằng chứng rằng tỉ số thanh khoản có liên quan mật thiết với chi

phí phá sản, nhưng tương quan âm với đòn bẩy tài chính, vòng quay tiền mặt, và giá trị

tài sản cố định được sử dụng để đảm bảo cho các hợp đồng nợ.

Kim và cộng sự (1998) phân tích 915 doanh nghiệp Mĩ cho khoảng thời kì từ

1975 tới 1994 và tìm thấy bằng chứng phù hợp với quan điểm lý thuyết đánh đổi của

nắm giữ tiền mặt trong doanh nghiệp hơn là quan điểm lý thuyết trật tự phân hạng. Kết

quả cho thấy rằng nắm giữ tiền mặt của doanh nghiệp có tương quan dương với chi phí

tài trợ bên ngoài, được đo lường bằng quy mô doanh nghiệp và các cơ hội phát triển (tỉ

số giá trị thị trường trên giá trị sổ sách).

Pinkowitz và Williamson (1999) phân tích nắm giữ tiền mặt cho Nhật và Đức

cho khoảng thời kì từ 1974 tới 1995, và so sánh chúng với Mĩ. Kết quả cho thấy doanh

nghiệp Nhật nắm giữ tiền mặt nhiều hơn đáng kể so với doanh nghiệp Mĩ do mối quan

23

hệ truyền thống giữa doanh nghiệp và ngân hàng, đó là doanh nghiệp không thể chi trả

nợ cho ngân hàng kể cả khi họ nắm giữ tiền mặt.

Anderson (2002) phân tích doanh nghiệp ở Anh và Bỉ và tìm thấy bằng chứng

rằng nắm giữ tiền mặt ở doanh nghiệp có liên quan mật thiết tới tài trợ nợ dài hạn cho

động lực thận trọng ở Anh.

Tại Brazil, Falls và Natke (1996) và Natke (2001), với bộ dữ liệu cho các doanh

nghiệp sản xuất từ 1973 tới 1976, tìm thấy bằng chứng rằng doanh nghiệp nội địa nắm

giữ tiền mặt cao hơn do sự không chắc chắn trong lạm phát của nền kinh tế, trong khi

đó các công ty con của tập đoàn đa quốc gia lại không, bởi vì họ có thể có được nguồn

tài chính hỗ trợ từ công ty mẹ.

Dittmar và cộng sự (2002) phân tích mối tương quan giữa nắm giữ tiền mặt và

hệ thống bảo vệ cổ đông ở 45 nước. Bài nghiên cứu cho thấy bằng chứng rằng những

nước có khả năng bảo vệ cổ đông thấp và dễ dàng tiếp cận tới thị trường vốn thì tiền

mặt sẽ nắm giữ nhiều hơn. Mặt khác, Mickelson và Partch (2002) không tìm thấy bằng

chứng nào của hiệu ứng của cấu trúc chủ sở hữu lên nắm giữ tiền mặt

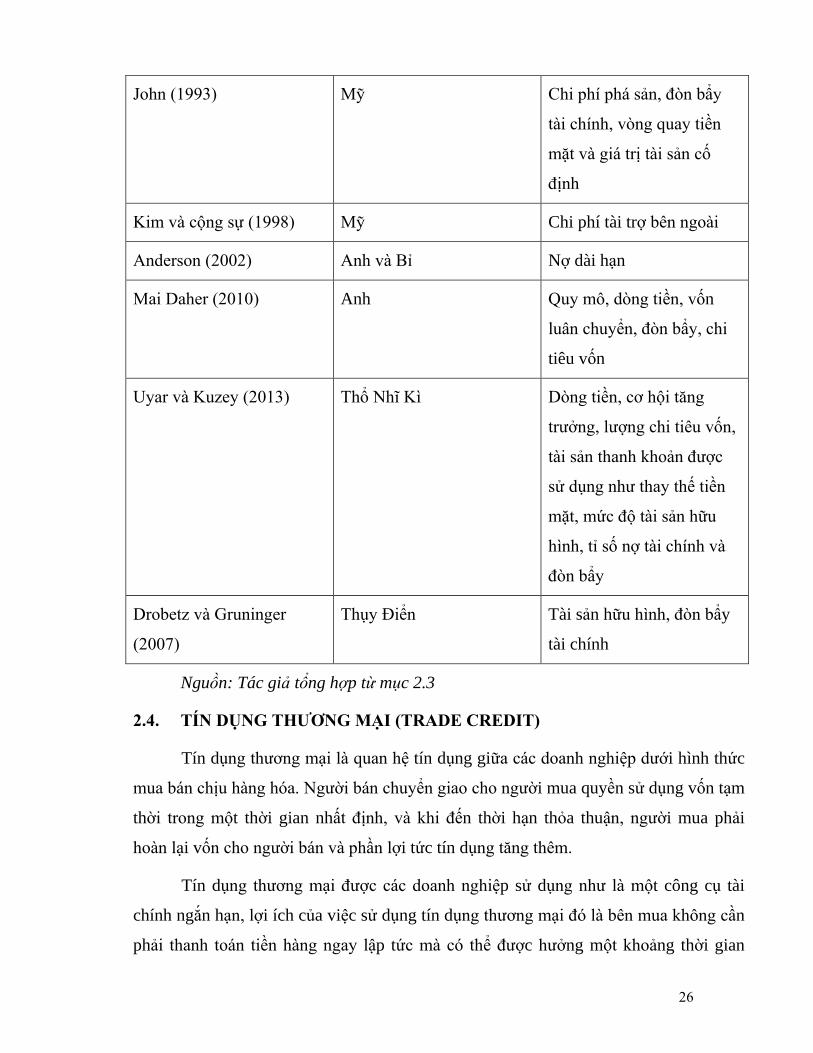

Bài nghiên cứu của Mai Daher (2010) sử dụng bộ dữ liệu cho 60.000 doanh

nghiệp đại chúng và tư nhân ở Anh trong khoảng thời kì 1985 và 2005 về xác định các

nhân tố nắm giữ tiền mặt. Bài nghiên cứu đã tìm thấy sự gia tăng đáng kể trong tỉ lệ

nắm giữ tiền mặt trong khoảng thời gian từ 1994 tới 2005, tỉ số tiền mặt gần như tăng

gấp đôi. Cùng lúc, tỉ số đòn bẩy có vẻ giảm đi khi phân tích tổng thể mẫu từ thời điểm

đầu tới kết thúc, tuy nhiên, tỉ số này cho thấy sự di chuyển song song với tỉ số tiền mặt

trong vài năm trong thời kì mẫu.

Mai Daher (2010) còn tìm thấy tương quan âm có ý nghĩa giữa nắm giữ tiền mặt

và quy mô doanh nghiệp, dòng tiền, vốn luân chuyển, chi tiêu vốn và đòn bẩy. Mối

tương quan âm có ý nghĩa này giữa nắm giữ tiền mặt và các nhân tố xác định thấy được

ở cả doanh nghiệp tư nhân và doanh nghiệp đại chúng. Mai Daher cũng tìm thấy rằng

về trung bình, doanh nghiệp đại chúng nắm giữ tiền mặt nhiều hơn tư nhân. Khi tìm

hiểu về mối liên hệ giữa nắm giữ tiền mặt và vấn đề đại diện, kết quả cũng cho thấy

24

rằng sự tập trung quyền lực trong doanh nghiệp càng cao, vấn đề đại diện càng thấp, và

tiền mặt được nắm giữ càng ít.

Một bài nghiên cứu nữa của Uyar và Kuzey (2013) nghiên cứu về nắm giữ tiền

mặt tại thị trường đang nổi, Thổ Nhĩ Kì cho khoảng thời gian từ 1997 tới 2011 với lý

thuyết dữ liệu bảng động với sai phân và kĩ thuật GMM hệ thống (SGMM). Kết quả

này cho thấy dòng tiền và cơ hội tăng trưởng có mỗi tương quan ý nghĩa và dương lên

mức độ tiền mặt. Tuy nhiên, lượng chi tiêu vốn, tài sản thanh khoản được sử dụng như

thay thế tiền mặt, mức độ tài sản hữu hình, tỉ số nợ tài chính và đòn bẩy có ý nghĩa và

có tương quan âm lên mức tiền mặt. Hầu hết các biến giải thích phù hợp với lý thuyết

thực nghiệm và các bài nghiên cứu trước đây. Cả lý thuyết đánh đổi và trật tự phân

hạng cũng được dùng để giải thích hành vi nắm giữ tiền mặt

Drobetz và Gruninger (2007) nghiên cứu về nhân tố xác định tiền mặt cho mẫu

cho 156 công ty Thụy Điển trong khoảng thời gian từ 1995 tới 2004. Kết quả cho thấy

ảnh hưởng ý nghĩa của các biến đặc điểm của doanh nghiệp lên nắm giữ tiền mặt, và

kết quả của họ ủng hộ nhiều giả thuyết từ lý thuyết. Theo động cơ giao dịch, doanh

nghiệp phải đối mặt với đánh đổi giữa chi phí và lợi ích của nắm giữ tiền mặt. Tương

quan âm mạnh giữa tài sản hữu hình và tỉ số tiền mặt cho thấy doanh nghiệp có tài sản

có thể chuyển đổi (thanh khoản cao) sẽ nắm giữ ít tiền mặt để tối thiểu hóa chi phí cơ

hội của thanh khoản. Quan sát các doanh nghiệp có đòn bẩy cao có xu hướng sẽ nắm

giữ ít tiền mặt ủng hộ ý tưởng chi phí cơ hội của nắm giữ tiền mặt sẽ gia tăng với đòn

bẩy. Hơn nữa, bài nghiên cứu còn cho thấy được các bằng chứng cho giả thuyết rằng

doanh nghiệp lớn sẽ nắm giữ ít tiền mặt do lợi thế kinh tế trong phát hành chứng

khoán.

25

Bảng 2.2. Tổng hợp các nghiên cứu thực nghiệm

Tác giả Quốc gia Các nhân tố tác động đến

nắm giữ tiền mặt

Al-Najjar (2012) Brazil, Nga, Ấn Độ và

Trung Quốc

Đòn bẩy, chi trả cổ tức,

tính thanh khoản, khả năng

sinh lợi, và quy mô doanh

nghiệp

Lew và Lim (2013)

Đài Loan, Nhật Bản và

Hàn Quốc

Biến động thu nhập, lợi

nhuận và tài sản vô hình

Ferreira và Vilela (2004) Đức, Pháp, Hà Lan, Ý, Tây

Ban Nha, Phần Lan, Bỉ,

Úc, Ai-len, Luxemburg, Hi

Lạp và Bồ Đào Nha

Cơ hội đầu tư, lượng tài

sản thanh khoản thay thế

đòn bẩy, dòng tiền, nợ

ngân hàng và quy mô

Horioka và Terada-

Hagiwara (2013)

Úc, Trung Quốc, Hong

Kong, Indonesia, Nhật,

Hàn Quốc, Malaysia,

Philippine, Singapore, Thái

Lan và Việt Nam

Dòng tiền

Flipse (2012) 15 nước châu Âu Vốn luân chuyển, quy mô

doanh nghiệp, đòn bẩy, chi

tiêu vốn, dòng tiền, và chi

trả cổ tức

Fisher và McDonough

(1999)

Mỹ Cơ hội tăng trưởng, rủi ro

hoạt động, quy mô, khả

năng tiếp cận thị trường

vốn,

26

John (1993) Mỹ Chi phí phá sản, đòn bẩy

tài chính, vòng quay tiền

mặt và giá trị tài sản cố

định

Kim và cộng sự (1998) Mỹ Chi phí tài trợ bên ngoài

Anderson (2002) Anh và Bỉ Nợ dài hạn

Mai Daher (2010) Anh Quy mô, dòng tiền, vốn

luân chuyển, đòn bẩy, chi

tiêu vốn

Uyar và Kuzey (2013) Thổ Nhĩ Kì Dòng tiền, cơ hội tăng

trưởng, lượng chi tiêu vốn,

tài sản thanh khoản được

sử dụng như thay thế tiền

mặt, mức độ tài sản hữu

hình, tỉ số nợ tài chính và

đòn bẩy

Drobetz và Gruninger

(2007)

Thụy Điển Tài sản hữu hình, đòn bẩy

tài chính

Nguồn: Tác giả tổng hợp từ mục 2.3

2.4. TÍN DỤNG THƯƠNG MẠI (TRADE CREDIT)

Tín dụng thương mại là quan hệ tín dụng giữa các doanh nghiệp dưới hình thức

mua bán chịu hàng hóa. Người bán chuyển giao cho người mua quyền sử dụng vốn tạm

thời trong một thời gian nhất định, và khi đến thời hạn thỏa thuận, người mua phải

hoàn lại vốn cho người bán và phần lợi tức tín dụng tăng thêm.

Tín dụng thương mại được các doanh nghiệp sử dụng như là một công cụ tài

chính ngắn hạn, lợi ích của việc sử dụng tín dụng thương mại đó là bên mua không cần

phải thanh toán tiền hàng ngay lập tức mà có thể được hưởng một khoảng thời gian

27

trước khi đến hạn thanh toán,. Bên bán hàng cung cấp tín dụng cho người mua, người

mua có trách nhiệm phải trả tiền cho hàng hóa khi hết thời hạn cấp tín dụng. Thực tế,

trong cùng một khoảng thời gian, doanh nghiệp có thể đóng nhiều vai trò khác nhau

trong tín dụng thương mại. Rất nhiều doanh nghiệp trung gian vừa nhận tín dụng

thương mại như một khách hàng vừa cung cấp tín dụng thương mại như một nhà cung

cấp. Như một khách hàng nhận tín dụng thương mại, các doanh nghiệp này chấp nhận

một khoản nợ ngắn hạn, phát sinh khoản phải trả trên bảng cân đối kế toán, tuy nhiên

họ sẽ tận dụng việc không trả tiền hàng ngay lập tức để dùng vốn phục vụ cho nhu cầu

khác. Như một nhà cung cấp tín dụng thương mại, các doanh nghiệp chấp nhận các

khoản phải thu thay thế cho tiền mặt, để bảm bảo nhu cầu thanh khoản, các công ty này

có thể sử dụng dịch vụ bao thanh toán của ngân hàng hoặc sử dụng khoản phải thu này

làm tài sản đảm bảo cho các khoản tài trợ ngân hàng

Tuy nhiên tín dụng thương mại cũng nảy sinh các chi phí cơ hội đối với doanh

nghiệp. Các doanh nghiệp có thể nhận được một khoản chiết khấu (cash discount) nếu

họ thanh toán tiền ngay khi giao hàng hoặc trong một thời gian quy định (thường là 30

ngày), nếu doanh nghiệp đợi đến hết kì hạn cấp tín dụng mới thanh toán thì doanh

nghiệp sẽ không được hưởng khoản chiết khấu này. Trong trường hợp doanh nghiệp trì

hoãn thanh toán quá thời hạn cấp tín dụng do thiếu tiền mặt, họ sẽ phải gánh chịu thêm

phí phạt do thanh toán chậm, lãi phạt chậm. Và hơn thế nữa, việc chậm trễ thanh toán

các khoản tín dụng thương mại có thể dẫn đến sự suy giảm danh tiếng của doanh

nghiệp trên thương trường. Do đó, từ quan điểm của động cơ phòng ngừa, các doanh

nghiệp sử dụng tín dụng thương mại cần phải nắm giữ một lượng tiền mặt để dự

phòng, đáp ứng nghĩa vụ trả nợ theo thỏa thuận cấp tín dụng nhằm tránh tiền phạt do

thanh toán chậm, lãi phạt và hưởng khoản chiết khấu. Điều này có nghĩa là các khoản

phải trả làm tăng lượng tiền mặt nắm giữ của doanh nghiệp.

Khi một công ty cung cấp tín dụng thương mại, họ sẽ không nhận được tiền mặt

tại thời điểm cung cấp hàng hóa, dịch vụ, thay vào đó, tiền mặt trở thành một khoản

phải thu thương mại. Tuy nhiên, các nhà cung cấp mong đợi sẽ nhận được tiền từ các

khoản phải thu khách hàng trong tương lai, hoặc doanh nghiệp có thể sử dụng chúng

28

như tài sản đảm bảo cho các khoản tài trợ từ ngân hàng. Các khoản phải thu do đó

được xem như một khoản thay thế tiền mặt. Vậy các khoản phải thu làm giảm lượng

tiền mặt nắm giữ của doanh nghiệp.

Mặc dù doanh nghiệp có thể trì hoãn việc chi trả cho nhà cung cấp, nhưng họ

vẫn cần phải nắm giữ một số lượng tiền mặt nhất định để phục vụ cho nhu cầu thanh

toán trong tương lai. Việc thanh toán chậm trễ cũng có thể phát sinh một số chi phí cho

doanh nghiệp, chẳng hạn như không được hưởng chiết khấu tiền mặt do không thanh

toán sớm như trong thỏa thuận, tiền phạt do thanh toán quá hạn hợp đồng, chi phí cơ

hội do việc thanh toán chậm trễ sẽ ảnh hưởng đến danh tiếng của doanh nghiệp, khó

tiếp cận các khoản tín dụng thương mại, các nhà cung cấp có thể đấy giá bán lên cao do

lo sợ việc thanh toán chậm trễ của công ty.

Vì tiền mặt không tạo ra giá trị cho doanh nghiệp và do ảnh hưởng của lạm phát

nên các doanh nghiệp thích giữ càng ít tiền cho các khoản phải trả và mong đợi có thể

thay thế khoản phải thu cho tiền mặt. Độ nhạy của việc nắm giữ tiền mặt đối với các

khoản phải trả và phải thu bị ảnh hưởng bởi nhiều yếu tố bao gồm bản chất của khoản

phải trả, phải thu đó và đặc tính công ty của nhà cung cấp, khách hàng.

Các doanh nghiệp ở Trung Quốc có tỷ lệ tín dụng thương mại chiếm tỷ trọng

cao trong tổng tài sản, các khoản phải trả thương mại chiếm 11%, các khoản phải thu

chiếm 15% tổng tài sản của các doanh nghiệp Trung Quốc trong khoảng thời gian từ

năm 1999 đến năm 2009 (Wenfeng Wu và các cộng sự, 2012). Rajan và Zingales

(1995) đã phát hiện ra khoản tín dụng thương mại chiếm khoảng 17,8% tổng tài sản đối

với các doanh nghiệp nước ngoài vào những năm 1990. Bartholdy và Mateus (2008)

cho thấy rằng tỷ trọng của khoản tín dụng thương mại so với tổng tài sản khoảng từ

16% đến 24% đối với 16 nước Châu Âu.

Trong thực tế, các doanh nghiệp thường tồn tại các khoản phải thu và các khoản

phải trả cùng một lúc. Khoản phải thu xem như là một khoản thay thế tiền mặt, và được

dùng để trang trải cho các khoản phải trả. Điều này có nghĩa là công ty sẽ nắm giữ ít

tiền mặt hơn dùng để thanh toán các nghĩa vụ tài chính của họ khi tồn tại các khoản

29

phài thu trên bảng cân đối kế toán. Tuy nhiên, các khoản phải thu không có tính thanh

khoản cao bằng tiền và có rủi ro tín dụng do không chắc chắn về thời gian thu hồi nợ

và không phải lúc nào cũng thu hồi các khoản phải thu đầy đủ. Trong thực tế, có các

khoản phải thu mất tới vài tháng, vài năm hoặc thậm chí không bao giờ thu được đầy

đủ số nợ cấp tín dụng. Do đó, các khoản phải thu không phải là tài sản thay thế hoàn

hảo cho tiền mặt và sẽ bị chiết khấu khi thay thế tiền mặt.

Các công ty phải chịu nhiều chi phí liên quan đến việc chậm thanh toán. Một số

công ty thích thanh toán sớm hơn để được hưởng một khoản chiết khấu. Để đảm bảo

hoạt động của mình, các công ty thường giữ một lượng tiền mặt cần thiết để trang trải

các khoản phải trả của họ. Nếu một công ty sử dụng các khoản phải thu thay vì tiền

mặt để trả các khoản phải trả, chủ nợ sẽ yêu cầu các khoản phải thu với giá trị lớn hơn

số tiền còn nợ. Như vậy, từ quan điểm nắm giữ tiền mặt, các khoản phải trả và phải thu

có tác động nghịch chiều đến nắm giữ tiền mặt, trong đó 1 đồng các khoản phải thu

không đủ thanh toán 1 đồng các khoản phải trả.

Trong công trình nghiên cứu của Wenfeng Wu và các cộng sự (2012) xem xét

tác động của tín dụng thương mại đến nắm giữ tiền mặt. Họ nhận thấy, các công ty

Trung Quốc nắm giữ thêm $0,71 tiền mặt để trang trải cho $1 khoản phải trả, nhưng 1$

các khoản phải thu chi được dùng để thay thế cho $0,15 tiền mặt.

30

CHƯƠNG 3: PHƯƠNG PHÁP VÀ SỐ LIỆU NGHIÊN

CỨU

3.1. GIỚI THIỆU

Trên cơ sở những mô hình lý thuyết và các nghiên cứu trước đây về việc nắm

giữ tiền mặt của doanh nghiệp. Chương 3 xây dựng mô hình nghiên cứu, lý giải các

biến trong mô hình và dự đoán kết quả hồi quy. Bên cạnh đó, chương này cũng nêu lên

chi tiết hơn về số liệu được sử dụng trong phân tích, dựa trên dữ liệu thu thập được

thực hiện thống kê mô tả các biến trong mô hình, và trình bày cách thức kiểm định giả

thuyết.

3.2. GIỚI THIỆU VỀ MÔ HÌNH NGHIÊN CỨU

Để phân tích các yếu tố tác động đến việc nắm giữ tiền mặt của doanh nghiệp,

tác giả sẽ dựa vào mô hình nghiên cứu của Wenfeng Wu và các cộng sự (2012)

CASHi,t = α + β1TRADECREDITi,t + β2LIQUIDi,t + β3SIZEi,t + β4LEVi,t + β5DEBTMi,t

+ β6GROWTHi,t + β7CAPEXi,t + β8CASHFLOWi,t + β9DIVIDENDi,t + ɛ (Mô hình 3.1)

Trong đó:

CASHi,t: Tỷ lệ nắm giữ tiền mặt của doanh nghiệp i trong năm t

TRADECREDITi,t: Tín dụng thương mại của doanh nghiệp i trong năm t

LIQUIDi,t: Tỷ lệ vốn lưu động (không bao gồm tiền) trên tổng tài sản của doanh

nghiệp i trong năm t

SIZEi,t: Quy mô doanh nghiệp i trong năm t

LEVi,t: Đòn bẩy nợ doanh nghiệp i trong năm t

DEBTMi,t: Nợ đến hạn của doanh nghiệp i trong năm t

CAPEXi,t: Chi tiêu vốn của doanh nghiệp i trong năm t

CASHFLOWi,t: Dòng tiền của doanh nghiệp i trong năm t

31

DIVIDENDi,t: Biến chi trả cổ tức sẽ được tính bằng 1 nếu doanh nghiệp I có chi

trả cổ tức trong năm t, và bằng 0 trong trường hợp còn lại

Dựa trên mô hình xây dựng được này, tác giả sẽ chạy mô hình hồi quy dữ liệu

bảng theo Pooled OLS, FEM và REM để có kết quả mối liên hệ giữa các yếu tố tác

động đến việc nắm giữ tiền mặt của doanh nghiệp.

3.3. GIẢI THÍCH CÁC BIẾN SỬ DỤNG TRONG MÔ HÌNH

Dựa vào bài nghiên cứu của Wenfeng Wu và các cộng sự (2012), tác giả sẽ sử

dụng các công thức sau để tính các biến trong mô hình.

CASH (tỷ lệ nắm giữ tiền mặt)

Theo chuẩn mực kế toán số 24 định nghĩa thì “Tiền bao gồm tiền tại quỹ, tiền

đang chuyển và các khoản tiền gửi không kỳ hạn.Tương đương tiền là các khoản đầu tư

ngắn hạn (không quá 3 tháng), có khả năng chuyển đổi dễ dàng thành một lượng tiền

xác định và không có nhiều rủi ro trong quá trình chuyển đổi thành tiền”.Vì vậy, để

đánh giá việc nắm giữ tiền của doanh nghiệp cũng như các nhân tố ảnh hưởng đến việc

giữ tiền, tác giả chọn tỷ lệ tiền và các khoản tương đương tiền với tổng tài sản ròng làm

biến phụ thuộc.

𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶 =𝑇𝑇𝑇𝑇ề𝑛𝑛 𝑣𝑣à 𝑡𝑡ươ𝑛𝑛𝑛𝑛 đươ𝑛𝑛𝑛𝑛 𝑡𝑡𝑇𝑇ề𝑛𝑛

𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛 − 𝑇𝑇𝑇𝑇ề𝑛𝑛 𝑣𝑣à 𝑡𝑡ươ𝑛𝑛𝑛𝑛 đươ𝑛𝑛𝑛𝑛 𝑡𝑡𝑇𝑇ề𝑛𝑛

TRADECREDIT (Tín dụng thương mại)

Tín dụng thương mại thực chất là quan hệ tín dụng giữa các doanh nghiệp dưới

hình thức mua bán chịu hàng hóa. Người bán chuyển giao quyền sử dụng vốn trong

một thời gian nhất định, đến hạn người mua phải hoàn trả lại vốn gốc và lãi cho người

bán. Để đánh giá tình trạng cấp tín dụng cũng như nhận tín dụng thương mại của doanh

nghiệp, tác giả chọn hai biến tỷ lệ phải thu khách hàng (phản ánh tình trạng cấp tín

dụng thương mại của doanh nghiệp) và tỷ lệ phải trả người bán (phản ánh tình trạng

nhận tín dụng thương mại của doanh nghiệp), các khoản phải trả người bán và phải thu

khách hàng này bao gồm cả các khoản ngắn hạn và dài hạn.

32

𝐶𝐶𝐶𝐶𝐶𝐶𝑇𝑇𝐶𝐶𝐶𝐶𝐶𝐶 =𝑃𝑃ℎả𝑇𝑇 𝑡𝑡ℎ𝑢𝑢 𝑘𝑘ℎá𝑐𝑐ℎ ℎà𝑛𝑛𝑛𝑛𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛 𝑟𝑟ò𝑛𝑛𝑛𝑛

𝐶𝐶𝐶𝐶𝐶𝐶𝑇𝑇𝑃𝑃𝐶𝐶𝐶𝐶 =𝑃𝑃ℎả𝑇𝑇 𝑡𝑡𝑟𝑟ả 𝑛𝑛𝑛𝑛ườ𝑇𝑇 𝑏𝑏á𝑛𝑛𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛 𝑟𝑟ò𝑛𝑛𝑛𝑛

LIQUIDITY (Tỷ lệ vốn lưu động ròng)

Sự hiện diện của các tài sản lưu động ngoài tiền mặt và các chứng khoán cũng

có thể ảnh hưởng tới mức tiền mặt tối ưu, vì chúng có thể xem như tài sản thay thế cho

tiền mặt, các công ty có thể nắm giữ các tài sản lưu động này thay cho việc nắm giữ

tiền mà vẫn đảm bảo độ thanh khoản của doanh nghiệp. Vốn lưu động của công ty bao

gồm các khoản tiền và tương đương tiền, khoản phải thu ngắn hạn, hàng tồn kho và

các tài sản ngắn hạn khác, và tác giả sử dụng tỷ lệ vốn lưu động để ước lượng tác động

của tài sản thanh khoản thay thế lên việc nắm giữ tiền của doanh nghiệp.

𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐿𝐶𝐶𝐿𝐿𝑇𝑇𝐶𝐶 =𝐶𝐶ố𝑛𝑛 𝑙𝑙ư𝑢𝑢 độ𝑛𝑛𝑛𝑛 − 𝑇𝑇𝑇𝑇ề𝑛𝑛 𝑣𝑣à 𝑡𝑡ươ𝑛𝑛𝑛𝑛 đươ𝑛𝑛𝑛𝑛 𝑡𝑡𝑇𝑇ề𝑛𝑛𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛 − 𝑇𝑇𝑇𝑇ề𝑛𝑛 𝑣𝑣à 𝑡𝑡ươ𝑛𝑛𝑛𝑛 đươ𝑛𝑛𝑛𝑛 𝑡𝑡𝑇𝑇ề𝑛𝑛

SIZE (Quy mô công ty)

Theo thuyết đánh đổi, các công ty có quy mô càng lớn thì sẽ dễ dàng tiếp cận

với các nguồn vốn giá rẻ trên thị trường vốn, do đó, họ sẽ nắm ít tiền mặt hơn. Tuy

nhiên, thuyết trật tự phân hạng lại cho rằng các công ty lớn sẽ có nhiều cơ hội đầu tư,

vì thế cần nắm giữ nhiều tiền mặt để phòng ngừa cho các rủi ro bất ngờ có thể xảy

ra.Để xác định quy mô công ty, ta có thể dựa vào doanh thu, vốn chủ sở hữu, số lượng

lao động hoặc tổng tài sản, nguồn vốn của doanh nghiệp. Qua nhiều bài nghiên cứu, tác

giả sử dụng biến SIZE để đánh giá quy mô công ty của doanh nghiệp, theo đó biến

SIZE được tính bằng lôgarít tự nhiên của tổng tài sản.

𝐶𝐶𝐿𝐿𝑆𝑆𝐶𝐶 = ln(𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛)

LEV (Đòn bẩy tài chính)

Theo Ferreira và Vilela (2003), các công ty sử dụng đòn bẩy tài chính sẽ nắm

giữ tiền mặt nhiều hơn vì đòn bẩy tài chính làm tăng xác suất phá sản và xác suất xảy

ra kiệt quệ tài chính sẽ cao hơn. Để đo lường tác động của đòn bẩy tài chính đến việc

33

nắm giữ tiền mặt, tác giả sử dụng tỷ lệ tổng nợ (bao gồm cả nợ ngắn hạn và nợ dài hạn)

trên tổng tài sản.

𝐿𝐿𝐶𝐶𝐶𝐶 =𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑛𝑛ợ

𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛

DEBTM (Tỷ lệ nợ dài hạn so với tổng nợ)

Theo Morris (1992), các công ty đang sử dụng nợ dài hạn sẽ phải nắm giữ nhiều

tài sản lưu động hơn để phòng ngừa trường hợp họ không thể thanh toán các khoản nợ

gốc và lãi đến hạn trong tương lai. Để đo lường tác động của cấu trúc nợ đến việc nắm

giữ tiền mặt của công ty, tác giả sử dụng tỷ lệ nợ dài hạn trên tổng nợ.

𝐶𝐶𝐶𝐶𝐷𝐷𝑇𝑇𝐷𝐷 =𝑁𝑁ợ 𝑑𝑑à𝑇𝑇 ℎạ𝑛𝑛𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑛𝑛ợ

GROWTH (Tỷ lệ tăng trưởng doanh thu)

Theo Opler và các cộng sự (1999), các công ty có cơ hội đầu tư cao sẽ sinh lợi

nhiều hơn, do đó họ có nhiều tiền mặt hơn. Để đánh giá tác động của triển vọng phát

triển công ty đến việc nắm giữ tiền mặt, tác giả sử dụng tỷ lệ tăng trưởng doanh thu

(Bigelli và Vidal, 2009)

𝐺𝐺𝐶𝐶𝐺𝐺𝐺𝐺𝑇𝑇𝐶𝐶 =𝐶𝐶𝐷𝐷𝐷𝐷𝑛𝑛ℎ 𝑡𝑡ℎ𝑢𝑢 𝑛𝑛ă𝑚𝑚 𝑡𝑡 − 𝐶𝐶𝐷𝐷𝐷𝐷𝑛𝑛ℎ 𝑡𝑡ℎ𝑢𝑢 𝑛𝑛ă𝑚𝑚 𝑡𝑡 − 1

𝐶𝐶𝐷𝐷𝐷𝐷𝑛𝑛ℎ 𝑡𝑡ℎ𝑢𝑢 𝑛𝑛ă𝑚𝑚 𝑡𝑡 − 1

CAPEX (Chi tiêu vốn)

Theo Bates và các cộng sự (2009), các công ty chi tiêu vốn mua tài sản cố định

sẽ làm tăng khả năng vay nợ, do đó họ cũng phải dự phòng một lượng tiền mặt để đảm

bảo khả năng thanh khoản. Để đo lường chi tiêu vốn ảnh hưởng đến việc nắm giữ tiền

mặt, tác giả sử dụng tỷ lệ tài sản cố định hữu hình trên tổng doanh thu.

𝐶𝐶𝐶𝐶𝑃𝑃𝐶𝐶𝐶𝐶 =𝑇𝑇à𝑇𝑇 𝑠𝑠ả𝑛𝑛 𝑐𝑐ố đị𝑛𝑛ℎ ℎữ𝑢𝑢 ℎì𝑛𝑛ℎ

𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑑𝑑𝐷𝐷𝐷𝐷𝑛𝑛ℎ 𝑡𝑡ℎ𝑢𝑢

CASHFLOW (Dòng tiền)

34

Theo Opler và các cộng sự (1999), các công ty có dòng tiền từ hoạt động kinh

doanh lớn sẽ nắm giữ tiền mặt nhiều hơn, trong khi Ozkan và Ozkan (2004), dòng tiền

từ hoạt động kinh doanh được xem như một khoản thay thế cho tiền, do đó có mối

tương quan âm giữa dòng tiền hoạt động kinh doanh và việc nắm giữ tiền mặt.

𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐶𝐿𝐿𝐺𝐺𝐺𝐺 =𝐶𝐶ò𝑛𝑛𝑛𝑛 𝑡𝑡𝑇𝑇ề𝑛𝑛 ℎ𝐷𝐷ạ𝑡𝑡 độ𝑛𝑛𝑛𝑛 𝑘𝑘𝑇𝑇𝑛𝑛ℎ 𝑑𝑑𝐷𝐷𝐷𝐷𝑛𝑛ℎ (𝐺𝐺𝐶𝐶𝐶𝐶)

𝑇𝑇ổ𝑛𝑛𝑛𝑛 𝑡𝑡à𝑇𝑇 𝑠𝑠ả𝑛𝑛 − 𝑇𝑇𝑇𝑇ề𝑛𝑛 𝑣𝑣à 𝑐𝑐á𝑐𝑐 𝑘𝑘ℎ𝐷𝐷ả𝑛𝑛 𝑡𝑡ươ𝑛𝑛𝑛𝑛 đươ𝑛𝑛𝑛𝑛 𝑡𝑡𝑇𝑇ề𝑛𝑛

DIVIDEND (Chi trả cố tức)

Biến chi trả cổ tức DIVIDEND sẽ được tính bằng 1 khi công ty có chi trả cố tức

bằng tiền mặt vào năm t, các trường hợp còn lại bằng 0.

3.4. KỲ VỌNG VỀ DẤU CỦA CÁC BIẾN TRONG MÔ HÌNH

Dựa vào thuyết đánh đổi tiền mặt, thuyết trật tự phân hạng và các nghiên cứu

trước đây, kỳ vọng về dấu của các biến độc lập của tác giả trong mô hình được trình

bày trong bảng sau

Bảng 3.1. Tóm tắt kỳ vọng về dấu của các biến trong mô hình

Biến độc lập Kì vọng của tác giả

CRDT_PAY +

CRDT_REV -

LIQUID -

SIZE -

LEV +

DEBTM +

GROWTH +

35

CAPEX -

CASHFLOW -

DIVIDEND -

Nguồn: Tác giả tổng hợp

Qua bài nghiên cứu “Trade credit, cash holding, and financial deepening:

Evidence from a transitional economy”,Wenfeng Wu, Oliver M. Rui, Chonfeng Wu,

2012 cho thấy biến CRDT_REV (phải thu khách hàng) tương quan âm với biến phụ

thuộc CASH, họ cho rằng các công ty cấp tín dụng thương mại sẽ nhận được tiền từ

các khoản phải thu trong tương lai, hoặc doanh nghiệp có thể sử dụng chúng như tài

sản đảm bảo cho các khoản tài trợ từ ngân hàng, các khoản phải thu do đó được xem

như một khoản thay thế tiền mặt. Bên cạnh đó, Kling và các cộng sự (2014) cũng đưa

ra kết luận tương tự. Mặt khác, biến CRDT_PAY (phải trả người bán) lại tương quan

dương với biến phụ thuộc CASH, Wenfeng Wu và các cộng sự cho rằng các doanh

nghiệp nhận tín dụng thương mại cần phải nắm giữ một lượng tiền mặt để dự phòng,

đáp ứng nghĩa vụ trả nợ theo thỏa thuận cấp tín dụng nhằm tránh tiền phạt do thanh

toán chậm, lãi phạt và hưởng khoản chiết khấu.

Bates và các cộng sự (2009), Opler và các công sự (1999), Ferreira và Vilela

(2003) và Lee Song (2007) đều đưa ra kết luận các tài sản thanh khoản thay thế tương

quan âm với lượng tiền mặt công ty nắm giữ, họ đếu cho rằng các tài sản thanh khoản

thay thế này có thể dễ dàng chuyển đổi ra tiền và không có bất kì rủi ro trong việc

chuyển đổi nên giảm lượng tiền mặt công ty nắm giữ.

Theo Ferri và Jones (1979), các công ty càng có quy mô lớn, có vị thế thị

trường sẽ tránh được rủi ro thông tin bất đối xứng, dễ dàng tiếp cận với các nguồn tài

trợ giá rẻ trên thị trường vốn, do đó, công ty không cần nắm giữ tiền mặt nhiều. Tuy

nhiên, Opler và các cộng sự (1999), Ferreira và Vilela (2003) lại đưa ra kết luận

ngược lại, họ cho rằng các công ty lớn có nhiều cơ hội đầu tư so với các công ty nhỏ và

36

phải dự phòng nhiều tiền mặt, do đó quy mô công ty tương quan dương với viêc nắm

giữ tiền mặt.

Ferreira và Vilela (2003)cho rằng các công ty sử dụng nợ nhiều có thể dẫn đến

nguy cơ kiệt quệ tài chính và xác suất phá sản cao, do đó để phòng ngừa các trường

hợp này có thể xảy ra, các công ty thường nắm giữ nhiều tiền mặt. Tác giả kỳ vọng

biến LEV (đại diện cho đòn bẩy tài chính) tương quan dương với biến phụ thuộc

CASH.

Tỷ lệ giữa nợ dài hạn và tổng tài sản của công ty (DEBTM) liên quan đến rủi ro

thanh khoản của công ty. Theo Morris (1992), các khoản nợ có kỳ hạn dài

Các công ty đang gặp khó khăn về tài chính có thể cắt giảm chi trả cổ tức để xây

dựng mức tiền mặt mục tiêu (Fazzari và các cộng sự, 1988), Opler và các cộng sự

(1998) cũng nhận định rằng khi các công ty đối mặt với các khoản nợ đến hạn mà họ

đang gặp hạn chế về mặt tài chính, họ có thể gia tăng lợi nhuận giữ lại bằng cách cắt

giảm chi trả cổ tức cho cổ đông. Vì thế, tồn tại mối tương quan âm giữa chi trả cổ tức

và việc nắm giữ tiền mặt của doanh nghiệp.

3.5. SỐ LIỆU SỬ DỤNG TRONG MÔ HÌNH

Số liệu sử dụng trong bài nghiên cứu được lấy từ báo cáo tài chính của 142 công

ty phi tài chính từ năm 2010 đến năm 2013, bao gồm bảng cân đối kế toán, báo cáo kết

quả hoạt động kinh doanh và báo cáo luân chuyển tiền tệ. Cụ thể các công ty trong mẫu

nghiên cứu được trình bày ở phụ lục số 1.

3.6. THỐNG KÊ VÀ MA TRẬN TƯƠNG QUAN

3.6.1. Thống kê mô tả

37

Bảng 3.2. Thống kê mô tả các biến được sử dụng trong mô hình

Biến Số lượng

quan sát

Trung bình

Độ lệch

chuẩn

Lớn nhất Nhỏ nhất

CASH 568 0.1317 0.3083 5.2386 0.0002

CRDTPAY 568 0.1182 0.1049 0.8015 0.0000

CRDTREV 568 0.2277 0.1671 1.0243 0.0001

LIQUIDITY 568 0.1413 0.2004 0.7027 - 0.3283

SIZE 568 26.2236 1.3083 29.7125 23.4092

LEV 568 0.5203 0.2090 0.9254 0.0026

DEBTM 568 0.1786 0.2204 0.9560 0.0000

GROWTH 568 0.2236 1.4521 30.1522 - 0.9898

CAPEX 568 10.9702 58.4602 796.1149 0.0000

CASHFLOW 568 0.0802 0.2711 2.0212 - 0.7498

DIVIDEND 568 0.6268 0.4841 1.0000 0.0000

Nguồn: tác giả tổng hợp

Thống kê mô tả cho thấy, tỷ lệ nắm giữ tiền mặt trên tổng tài sản ròng trung

bình của các công ty ở Việt Nam giai đoạn 2010 đến 2013 là 13,17%, hay các khoản

tiền và tương đương tiền trung bình chiếm khoảng 11,64% tổng tài sản. Điều này cho

thấy các công ty ở Việt Nam đang nắm giữ nhiều tiền mặt để phòng ngừa cho các rủi ro

có thể xảy ra, đặc biệt là trong thời kỳ nền kinh tế khủng hoảng. Tỷ lệ của các khoản

tiền và tương đương tiền so với tổng tài sản ở các nước khác trên thế giới cũng có giá

trị lớn, như trong bài nghiên cứu của Wenfeng Wu và các cộng sự (2012) cho thấy các

38