tramite sistemi evoluti: il sistema di analisi a distanza ... · regime antiriciclaggio "non...

TRANSCRIPT

Le attività di Internal

Auditing sull’antiriciclaggio

tramite sistemi evoluti: il

sistema di analisi a distanza

del gruppo bancario

CREDITO VALTELLINESE

Milano, 8 marzo 2012

Dott. Enrico Rossi

Responsabile Internal Auditing “Deltas” – Gruppo CRE.VAL.

Workshop AML

L’equilibrio fra “proporzionalità” e “avanguardia” nella lotta al riciclaggio:

soluzioni organizzative e operative

Indice

1. (a cura Deltas) Overview Gruppo Creval e Deltas

2. (a cura Deltas) Struttura organizzativa Direzione

Auditing

3. Presentazione del Sistema di Analisi a Distanza

4. Metodologia

5. Servizio controlli a distanza

6. Un po’ di numeri (pre-audit svolti, potenziali

anomalie analizzate/trasmesse all’UIF)

7. Analisi dei risultati: esempio di indagine

8. Considerazioni conclusive e prossime evoluzioni

Presentazione del Sistema di Analisi a Distanza

Presentazione del Sistema di Analisi a Distanza

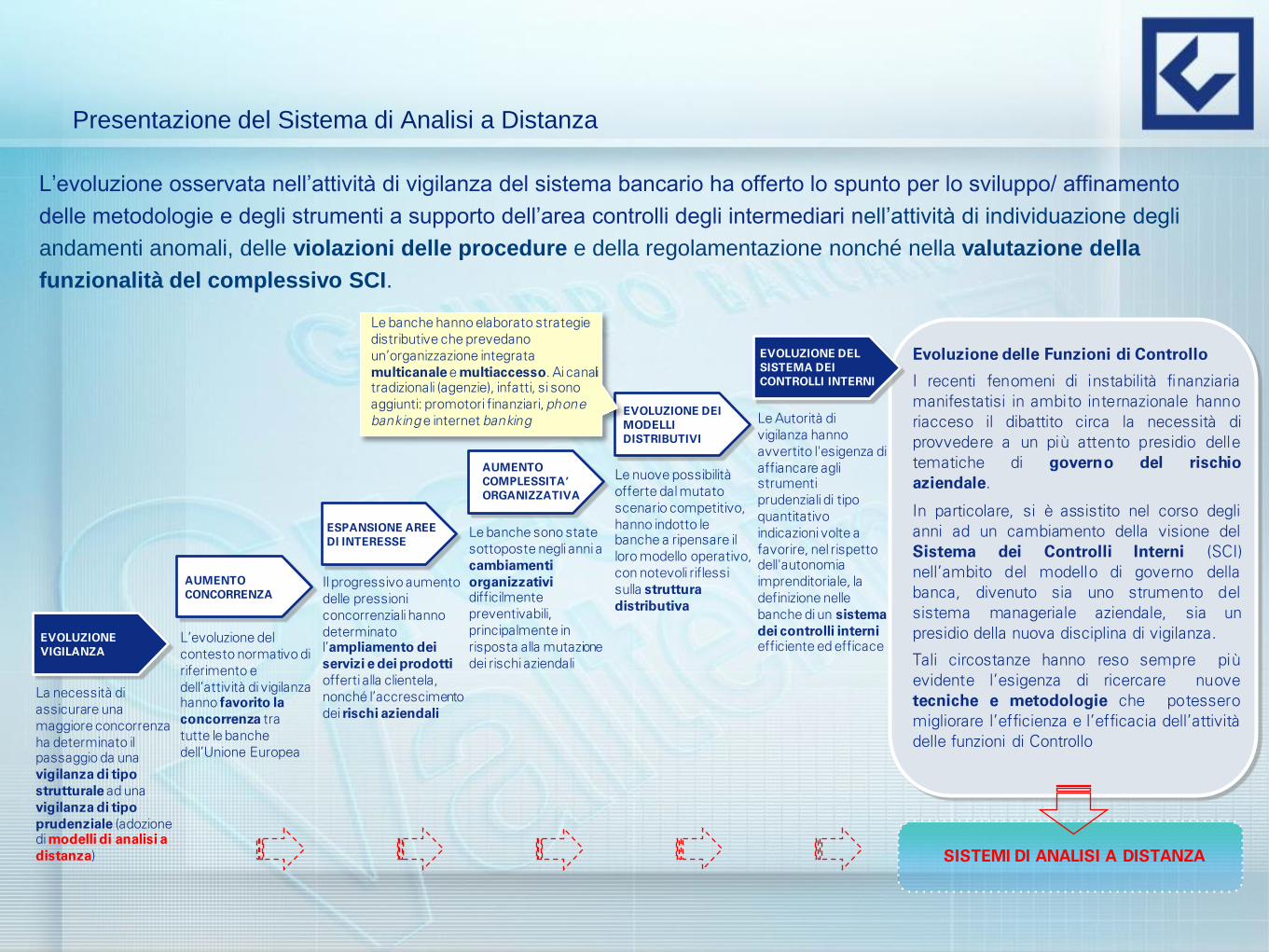

L’evoluzione osservata nell’attività di vigilanza del sistema bancario ha offerto lo spunto per lo sviluppo/ affinamento

delle metodologie e degli strumenti a supporto dell’area controlli degli intermediari nell’attività di individuazione degli

andamenti anomali, delle violazioni delle procedure e della regolamentazione nonché nella valutazione della

funzionalità del complessivo SCI.

Evoluzione delle Funzioni di Controllo

I recenti fenomeni di instabilità finanziaria

manifestatisi in ambito internazionale hanno

riacceso il dibattito circa la necessità di

provvedere a un più attento presidio delle

tematiche di governo del rischio

aziendale.

In particolare, si è assistito nel corso degli

anni ad un cambiamento della visione del

Sistema dei Controlli Interni (SCI)

nell’ambito del modello di governo della

banca, divenuto sia uno strumento del

sistema manageriale aziendale, sia un

presidio della nuova disciplina di vigilanza.

Tali circostanze hanno reso sempre più

evidente l’esigenza di ricercare nuove

tecniche e metodologie che potessero

migliorare l’efficienza e l’efficacia dell’attività

delle funzioni di Controllo

SISTEMI DI ANALISI A DISTANZA

EVOLUZIONE

VIGILANZA

La necessità di

assicurare una

maggiore concorrenza

ha determinato il

passaggio da una

vigilanza di tipo

strutturale ad una

vigilanza di tipo

prudenziale (adozione

di modelli di analisi a

distanza)

AUMENTO

CONCORRENZA

L’evoluzione del

contesto normativo di

riferimento e

dell’attività di vigilanza

hanno favorito la

concorrenza tra

tutte le banche

dell’Unione Europea

ESPANSIONE AREE

DI INTERESSE

Il progressivo aumento

delle pressioni

concorrenziali hanno

determinato

l’ampliamento dei

servizi e dei prodotti

offerti alla clientela,

nonché l’accrescimento

dei rischi aziendali

AUMENTO

COMPLESSITA’

ORGANIZZATIVA

Le banche sono state

sottoposte negli anni a

cambiamenti

organizzativi

difficilmente

preventivabili,

principalmente in

risposta alla mutazione

dei rischi aziendali

EVOLUZIONE DEI

MODELLI

DISTRIBUTIVI

Le nuove possibilità

offerte dal mutato

scenario competitivo,

hanno indotto le

banche a ripensare il

loro modello operativo,

con notevoli riflessi

sulla struttura

distributiva

EVOLUZIONE DEL

SISTEMA DEI

CONTROLLI INTERNI

Le Autorità di

vigilanza hanno

avvertito l'esigenza di

affiancare agli

strumenti

prudenziali di tipo

quantitativo

indicazioni volte a

favorire, nel rispetto

dell'autonomia

imprenditoriale, la

definizione nelle

banche di un sistema

dei controlli interni

efficiente ed efficace

Le banche hanno elaborato strategie

distributive che prevedano

un’organizzazione integrata

multicanale e multiaccesso. Ai canali

tradizionali (agenzie), infatti, si sono

aggiunti: promotori finanziari, phone

banking e internet banking

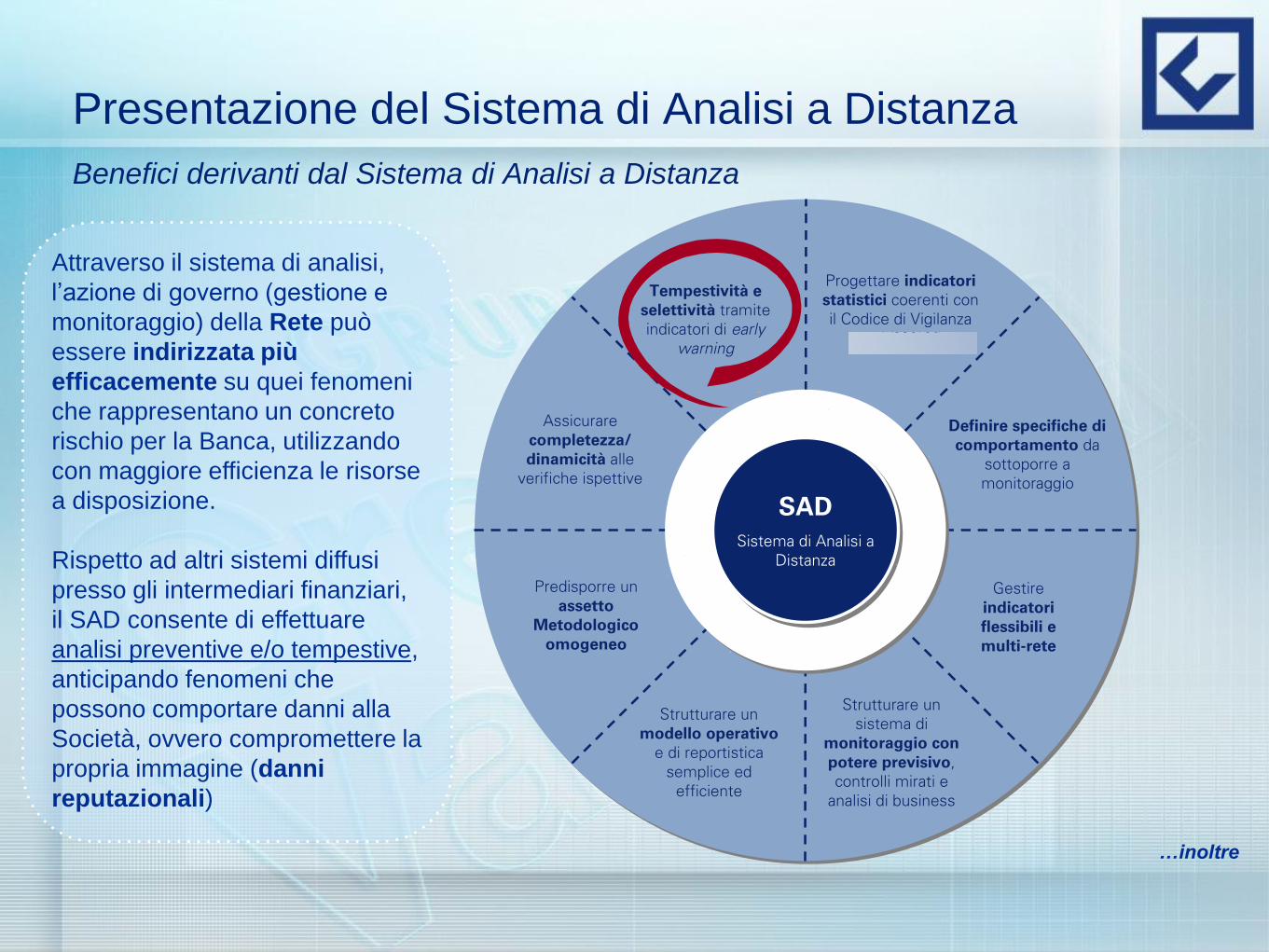

Attraverso il sistema di analisi,

l’azione di governo (gestione e

monitoraggio) della Rete può

essere indirizzata più

efficacemente su quei fenomeni

che rappresentano un concreto

rischio per la Banca, utilizzando

con maggiore efficienza le risorse

a disposizione.

Rispetto ad altri sistemi diffusi

presso gli intermediari finanziari,

il SAD consente di effettuare

analisi preventive e/o tempestive,

anticipando fenomeni che

possono comportare danni alla

Società, ovvero compromettere la

propria immagine (danni

reputazionali)

SAD

Sistema di Analisi a

Distanza

Assicurare

completezza/

dinamicità alle

verifiche ispettive

Tempestività e

selettività tramite

indicatori di early

warning

Predisporre un

assetto

Metodologico

omogeneo

Strutturare un

modello operativo

e di reportistica

semplice ed

efficiente

Progettare indicatori

statistici coerenti con

il Codice di Vigilanza

Assoreti

Gestire

indicatori

flessibili e

multi-rete

Strutturare un

sistema di

monitoraggio con

potere previsivo,

controlli mirati e

analisi di business

Definire specifiche di

comportamento da

sottoporre a

monitoraggio

SAD

Sistema di Analisi a

Distanza

Assicurare

completezza/

dinamicità alle

verifiche ispettive

Tempestività e

selettività tramite

indicatori di early

warning

Predisporre un

assetto

Metodologico

omogeneo

Strutturare un

modello operativo

e di reportistica

semplice ed

efficiente

Progettare indicatori

statistici coerenti con

il Codice di Vigilanza

Assoreti

Gestire

indicatori

flessibili e

multi-rete

Strutturare un

sistema di

monitoraggio con

potere previsivo,

controlli mirati e

analisi di business

Definire specifiche di

comportamento da

sottoporre a

monitoraggio

…inoltre

Presentazione del Sistema di Analisi a Distanza

Benefici derivanti dal Sistema di Analisi a Distanza

Con il SAD inoltre si anticipa il ciclo di Audit e si

effettuano analisi più mirate in funzione del grado

di rischio

Audit Reporting Follow up Pre-audit

Fasi che assumono la

massima rilevanza con il

SAD

Pianificazione Analisi rischi

…inoltre

Presentazione del Sistema di Analisi a Distanza

Benefici derivanti dal Sistema di Analisi a Distanza

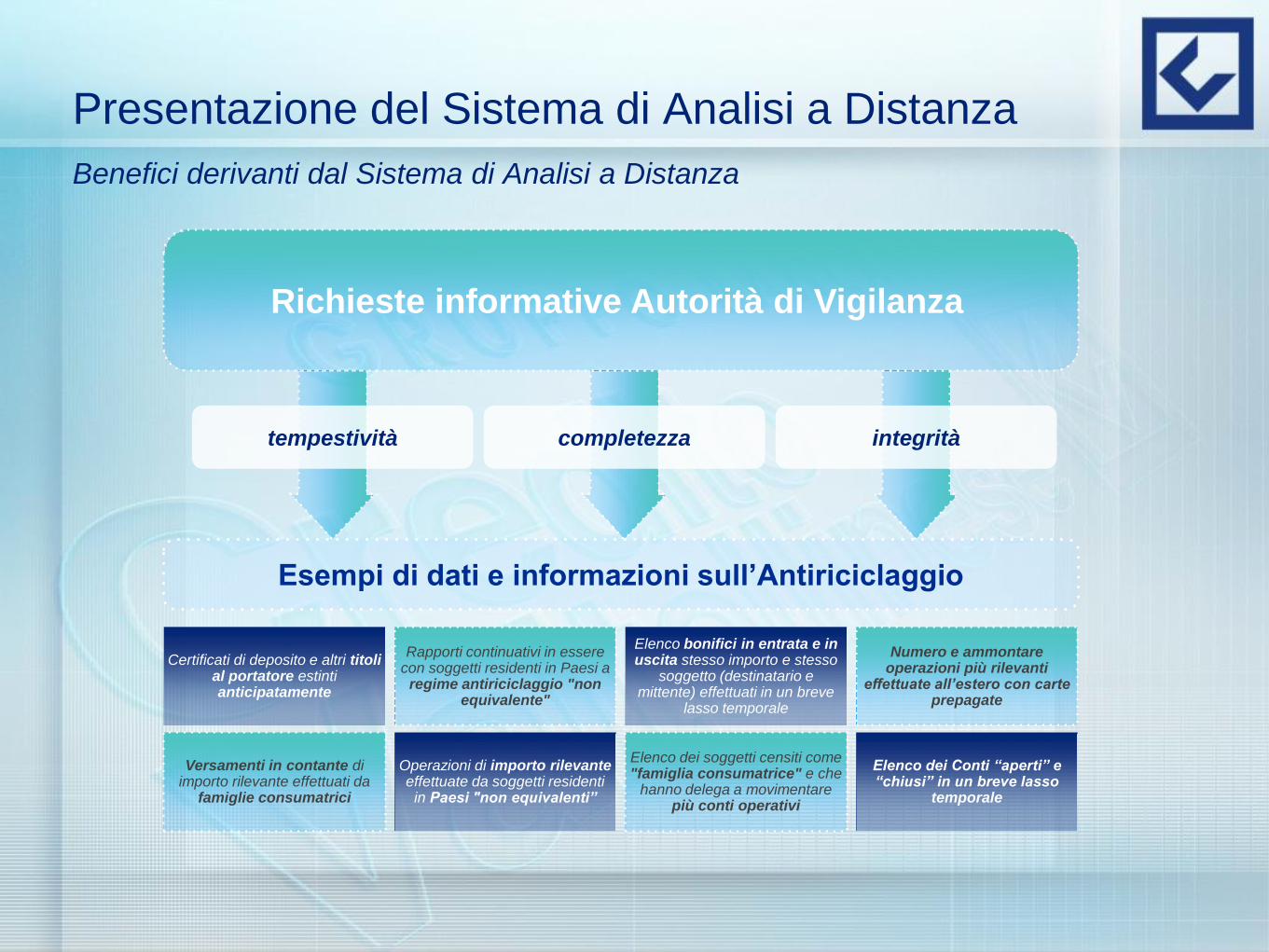

Richieste informative Autorità di Vigilanza

tempestività completezza integrità

Benefici derivanti dal Sistema di Analisi a Distanza

Presentazione del Sistema di Analisi a Distanza

Esempi di dati e informazioni sull’Antiriciclaggio

Rapporti continuativi in essere con soggetti residenti in Paesi a

regime antiriciclaggio "non equivalente"

Numero e ammontare operazioni più rilevanti

effettuate all’estero con carte prepagate

Versamenti in contante di importo rilevante effettuati da

famiglie consumatrici

Certificati di deposito e altri titoli al portatore estinti anticipatamente

Elenco bonifici in entrata e in uscita stesso importo e stesso

soggetto (destinatario e mittente) effettuati in un breve

lasso temporale

Elenco dei soggetti censiti come "famiglia consumatrice" e che

hanno delega a movimentare più conti operativi

Operazioni di importo rilevante effettuate da soggetti residenti

in Paesi "non equivalenti”

Elenco dei Conti “aperti” e “chiusi” in un breve lasso

temporale

Metodologia

Metodologia

Prima dell’approccio metodologico, una overview dell’apparato applicativo

Bonifici Risparmio

gestito

Incassi e

pagam. Derivati Sportello CD

Conti

correnti

Team di Analisti:

• Ufficio di Direzione “Servizio

Controlli a Distanza”

• Uffici periferici/ territoriali di

Internal Audit

Estero Titoli Anagrafica Monetica Crediti

DWH Regole e controlli

• Sistema Controlli a Distanza

Input

Output

Flusso informativo

Responsabile Internal Auditing

Interpretazione indicatori

Raccolta ulteriori informazioni

Validazione risultati

Risultati del “preaudit”

Definizione interventi “in loco”

Flussi informativi v/ Organi di Vertice

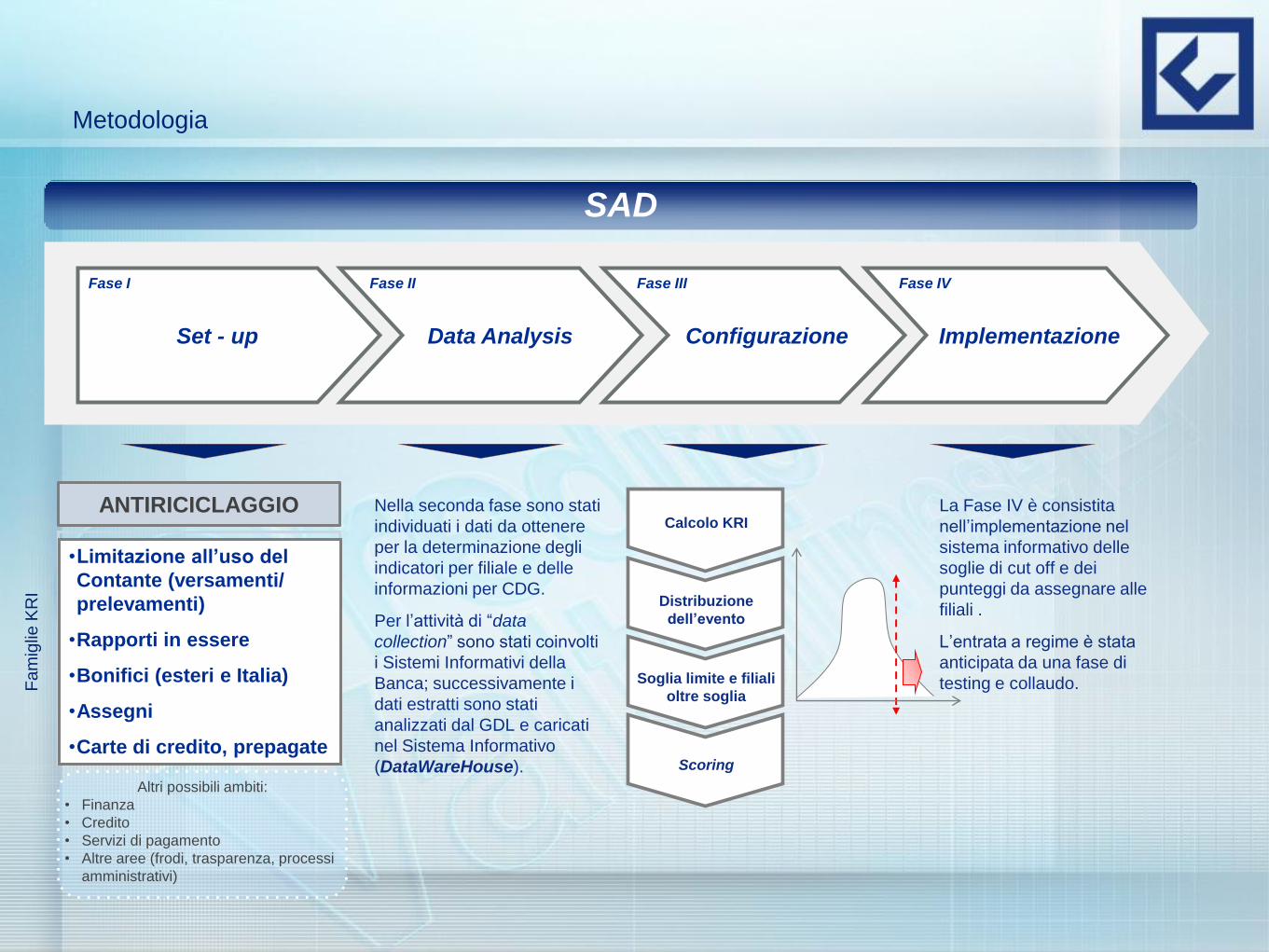

Metodologia

Implementazione Configurazione Data Analysis Set - up

Fase I Fase II Fase III Fase IV

Analisi documentale e

interviste con i responsabili

delle aree a maggior rischio

reato (mappatura dei

processi)

Aree di rischio da

monitorare (risk

assessment)

Categorie di rischio

Individuazione di un set di

Indicatori (KRI) per filiali e

per clienti (CDG)

Definizione e

approvvigionamento “data

needs”

Implementazione degli

“estrattori” di dati e dei

sistemi di elaborazione

automatica

Data Analysis

Determinazione soglie di

cut-off, ponderazioni e

sistemi di scoring

Calibratura della sensibilità

degli indicatori

Definizione punteggio di

rischiosità da assegnare

alle filiali (KRI° - c.d.

normalizzato)

Report aggregato per filiale

per confrontabilità dei dati

Valutazione della

funzionalità di SAD

Realizzazione sessioni di

test e simulazione

Start-up indicatori di

rischio

…per essere concreti

SAD

Metodologia

Implementazione Configurazione Data Analysis Set - up

Fase I Fase II Fase III Fase IV

ANTIRICICLAGGIO

•Limitazione all’uso del

Contante (versamenti/

prelevamenti)

•Rapporti in essere

•Bonifici (esteri e Italia)

•Assegni

•Carte di credito, prepagate

Fa

mig

lie K

RI

Altri possibili ambiti:

• Finanza

• Credito

• Servizi di pagamento

• Altre aree (frodi, trasparenza, processi

amministrativi)

Nella seconda fase sono stati

individuati i dati da ottenere

per la determinazione degli

indicatori per filiale e delle

informazioni per CDG.

Per l’attività di “data

collection” sono stati coinvolti

i Sistemi Informativi della

Banca; successivamente i

dati estratti sono stati

analizzati dal GDL e caricati

nel Sistema Informativo

(DataWareHouse).

Calcolo KRI

Distribuzione

dell’evento

Soglia limite e filiali

oltre soglia

Scoring

La Fase IV è consistita

nell’implementazione nel

sistema informativo delle

soglie di cut off e dei

punteggi da assegnare alle

filiali .

L’entrata a regime è stata

anticipata da una fase di

testing e collaudo.

SAD

Servizio Controlli a Distanza

SISTEMA CONTROLLI A DISTANZA

SERVIZIO CONTROLLI A DISTANZA (SCaD): ha il compito di assicurare l’esecuzione nel continuo di attività di

verifica a distanza secondo quanto previsto dalla vigente normativa e, nello specifico, dall’Ordinamento

Organizzativo di Gruppo e dal Regolamento del Sistema dei controlli di Gruppo.

PRINCIPALI OBIETTIVI DEI CONTROLLI A DISTANZA:

assicurare un presidio sui fatti aziendali caratterizzato da continuità ed economicità;

raccogliere elementi per una programmazione efficace degli interventi;

fornire una documentazione pre ispettiva ai singoli incaricati degli accertamenti;

consentire ai servizi ispettorato di graduare opportunamente i relativi approfondimenti ed interventi.

PIATTAFORMA TECNOLOGICA: utilizzo dell’applicativo BOARD, programma informatico all’uopo destinato che

attua una rielaborazione dati fornendo per ogni filiale una rappresentazione di sintesi attraverso semafori

indicanti le potenziali anomalie emergenti. Attualmente l’applicativo fornisce evidenze riferite alle Aree

Antiriciclaggio e Finanza.

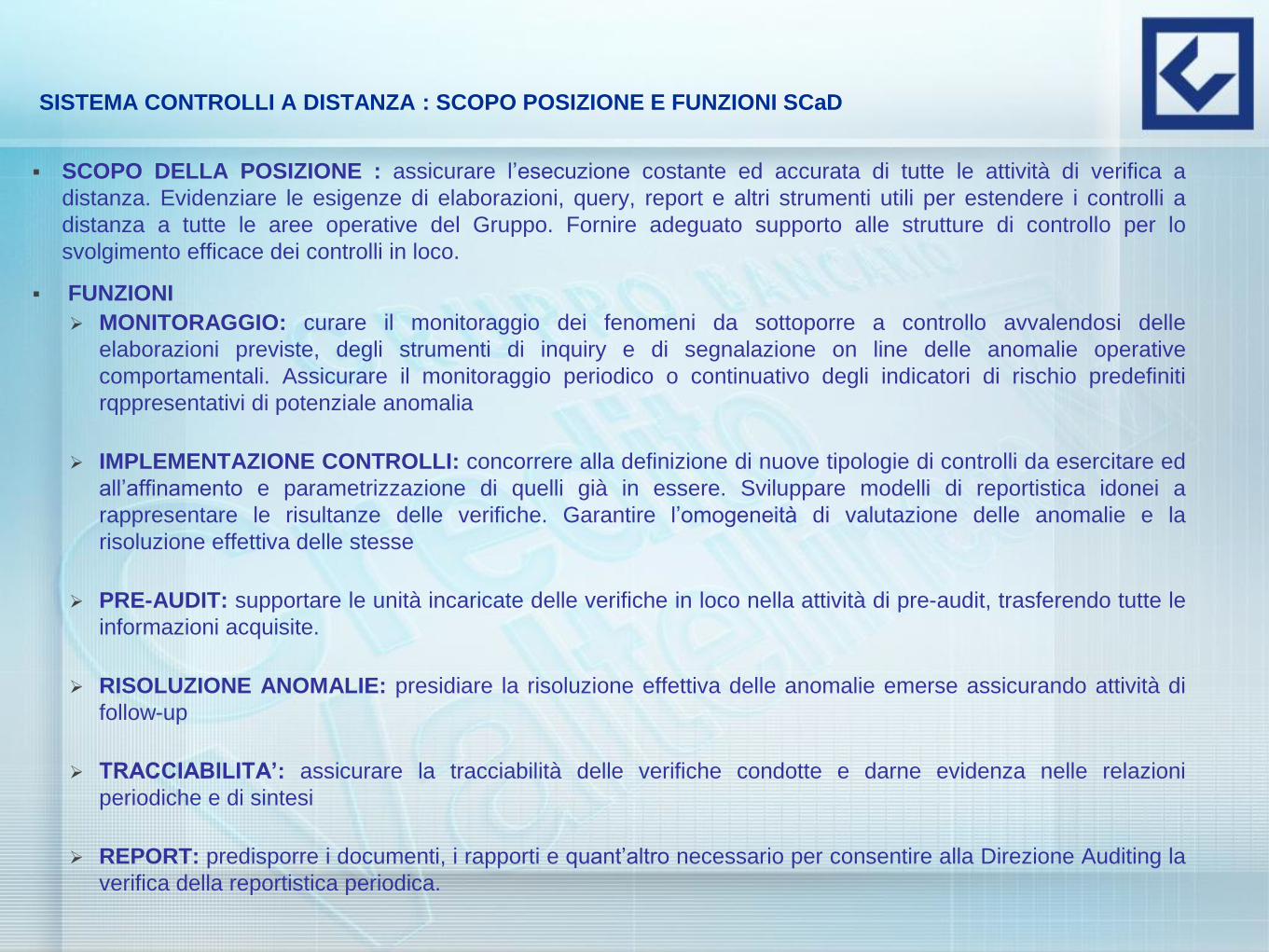

SISTEMA CONTROLLI A DISTANZA : SCOPO POSIZIONE E FUNZIONI SCaD

SCOPO DELLA POSIZIONE : assicurare l’esecuzione costante ed accurata di tutte le attività di verifica a

distanza. Evidenziare le esigenze di elaborazioni, query, report e altri strumenti utili per estendere i controlli a

distanza a tutte le aree operative del Gruppo. Fornire adeguato supporto alle strutture di controllo per lo

svolgimento efficace dei controlli in loco.

FUNZIONI

MONITORAGGIO: curare il monitoraggio dei fenomeni da sottoporre a controllo avvalendosi delle

elaborazioni previste, degli strumenti di inquiry e di segnalazione on line delle anomalie operative

comportamentali. Assicurare il monitoraggio periodico o continuativo degli indicatori di rischio predefiniti

rqppresentativi di potenziale anomalia

IMPLEMENTAZIONE CONTROLLI: concorrere alla definizione di nuove tipologie di controlli da esercitare ed

all’affinamento e parametrizzazione di quelli già in essere. Sviluppare modelli di reportistica idonei a

rappresentare le risultanze delle verifiche. Garantire l’omogeneità di valutazione delle anomalie e la

risoluzione effettiva delle stesse

PRE-AUDIT: supportare le unità incaricate delle verifiche in loco nella attività di pre-audit, trasferendo tutte le

informazioni acquisite.

RISOLUZIONE ANOMALIE: presidiare la risoluzione effettiva delle anomalie emerse assicurando attività di

follow-up

TRACCIABILITA’: assicurare la tracciabilità delle verifiche condotte e darne evidenza nelle relazioni

periodiche e di sintesi

REPORT: predisporre i documenti, i rapporti e quant’altro necessario per consentire alla Direzione Auditing la

verifica della reportistica periodica.

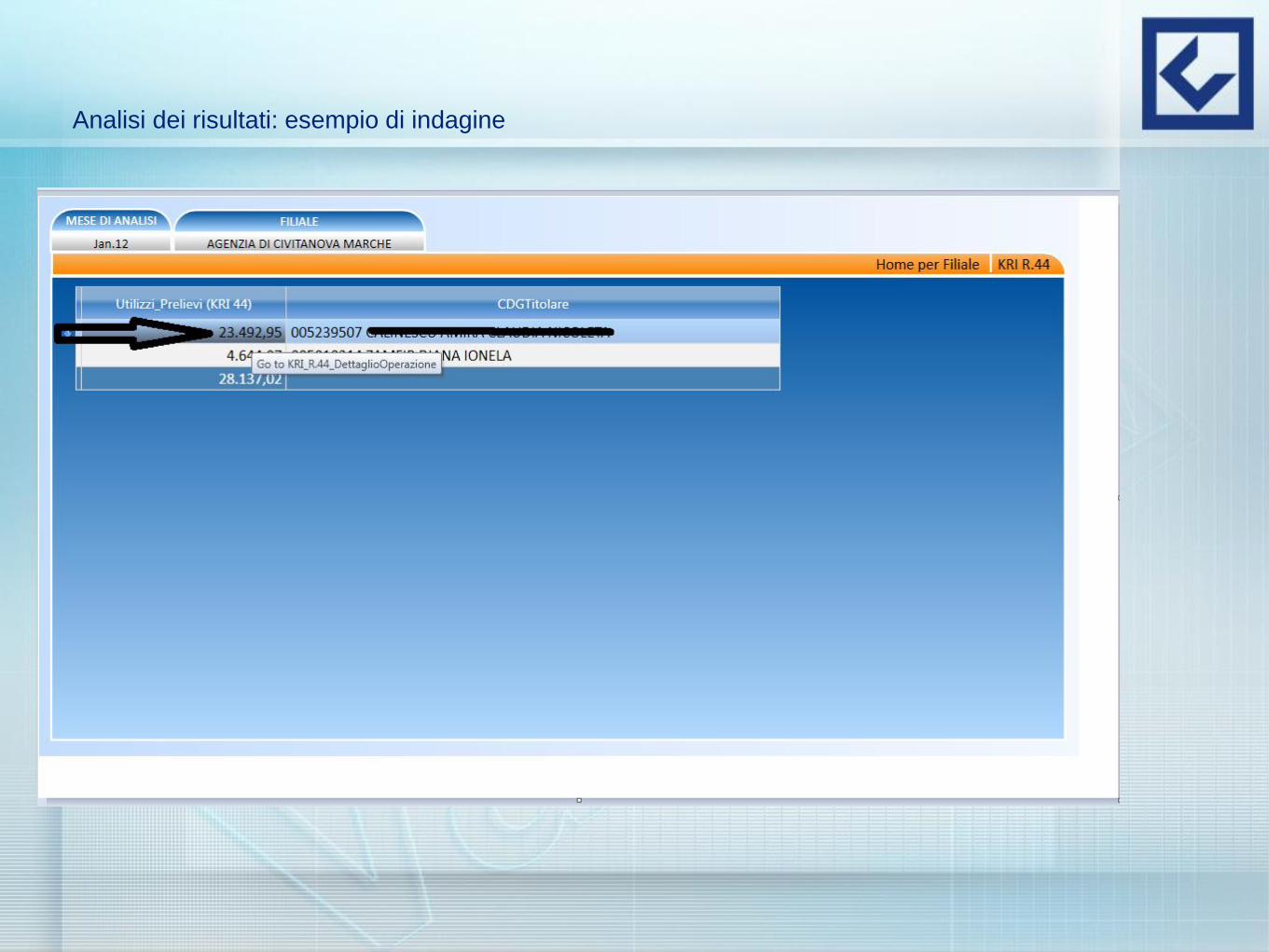

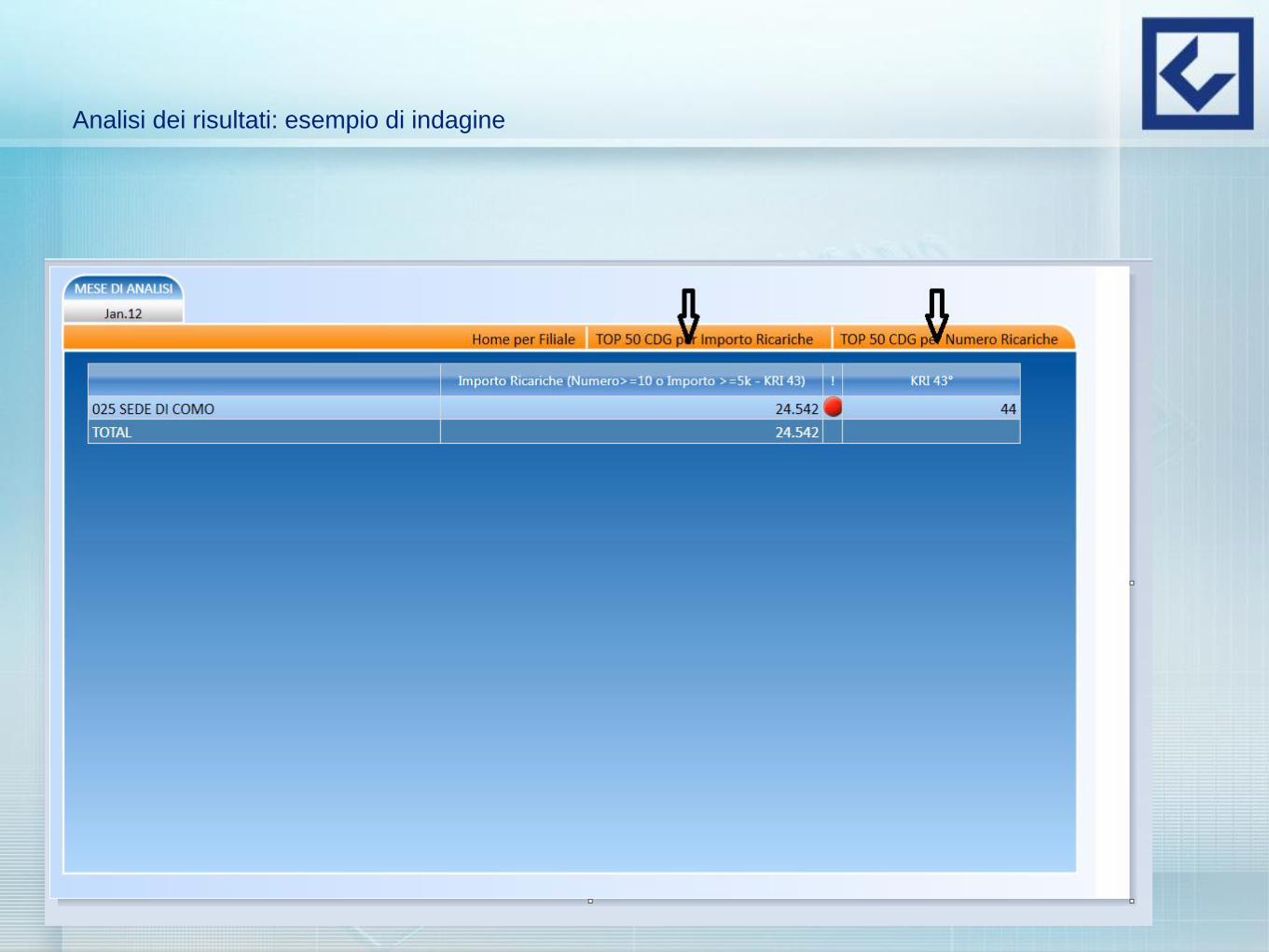

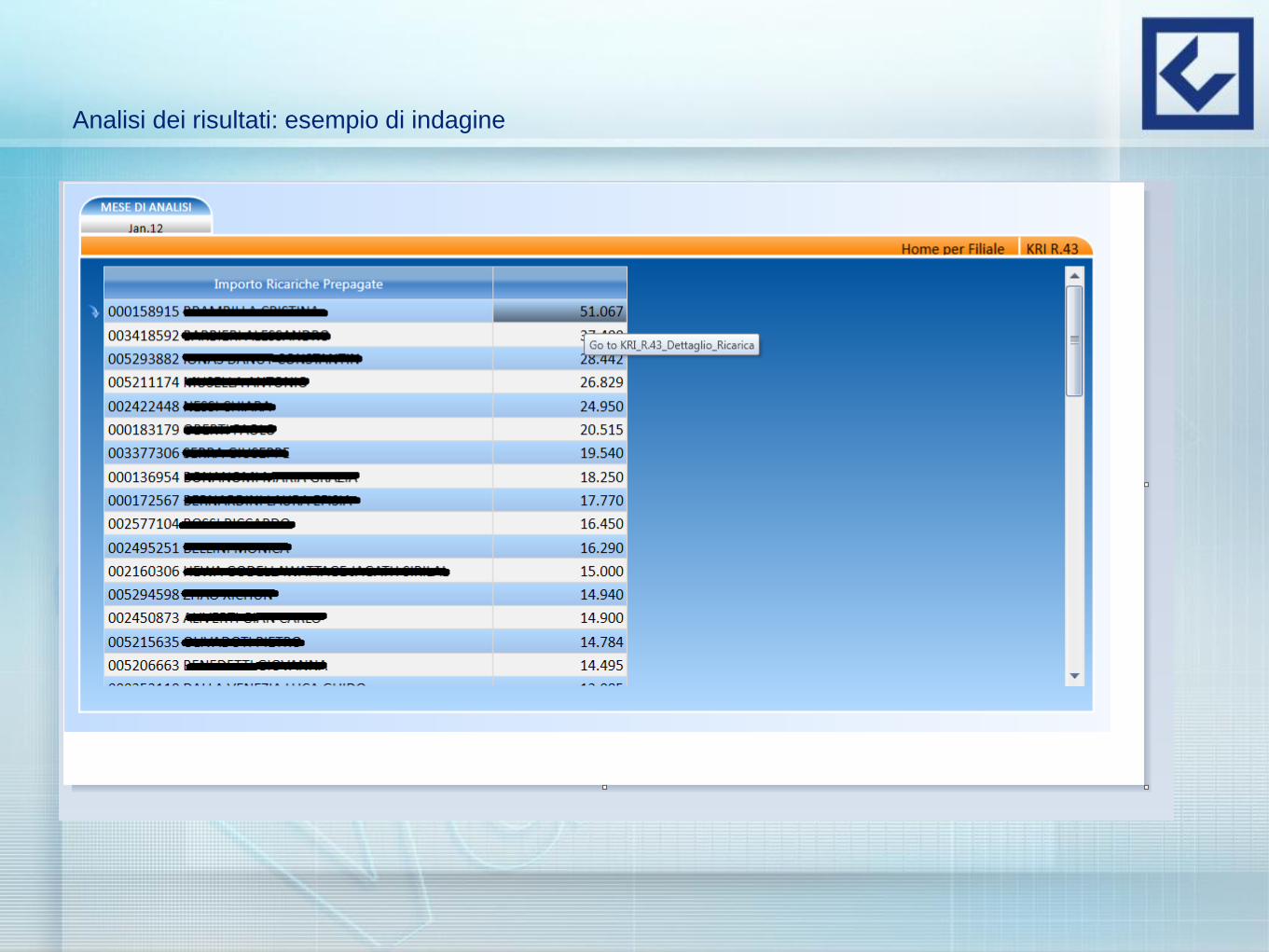

Analisi dei risultati: esempio di indagine

SISTEMA CONTROLLI A DISTANZA : SINTESI ATTIVITA’ SCaD

PROGRAMMAZIONE DELL’ATTIVITA’ ISPETTIVA: attività di supporto alla programmazione semestrale

delle visite ispettive ordinarie dei Servizi Ispettorato territoriali; applicazione del criterio tradizionale di tipo

cronologico / temporale integrato con un criterio basato sul rischio evidenziato dalla concentrazione presso le

dipendenze di elementi di potenziale anomalia.

PRE AUDIT: attività di rilevazione di potenziali anomalie svolta come coordinamento dei singoli Servizi

Ispettorato e mirata ad incrementare l’efficacia nelle verifiche ispettive attuate in base alla programmazione

semestrale predisposta per ciascuna Banca.

MONITORAGGIO CONTINUATIVO: attività predisposta per assicurare il costante monitoraggio mensile

delle evidenze fornite dall’applicativo BOARD per tutte le filiali del gruppo.

CONTROLLI PARALLELI: attività svolta avendo come riferimento le evidenze mensili di BOARD

rappresentative di situazioni di maggior criticità potenziale elaborate, approfondite e trasmesse alle unità

ispettive territoriali per interventi mirati.

SVILUPPO MODELLI DI REPORTISTICA: attività di predisposizione della reportistica atta ad assicurare

l’omogenea registrazione e tracciabilità di verifiche e relativi esiti.

DEFINIZIONE DI NUOVE TIPOLOGIE DI CONTROLLI: attività di analisi ed approfondimento di specifiche

query condotta con l’obiettivo di perseguire il continuo sviluppo di tecniche di controllo standardizzate, valide

per tutto il territorio.

Attività del sistema di Analisi a Distanza

qualche numero……

SISTEMA CONTROLLI A DISTANZA: SCaD - DATI DI SINTESI ATTIVITA’

ATTIVITA’ SECONDO SEM 2011

PRE AUDIT ANTIRICICLAGGIO 63

PRE AUDIT FINANZA 20

PARALLELE ANTIRICICLAGGIO 255

PARALLELE FINANZA 6

VISIONATE ANTIRICICLAGGIO 2512

SEGNALAZIONI GENERATE 23

SEGNALAZIONI EX-ANTE 4

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Home Page Piattaforma di BI del Gruppo Creval

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Analisi dei risultati: esempio di indagine

Considerazioni conclusive e prossime evoluzioni

Considerazioni conclusive e prossime evoluzioni

Alert automatico immediato di operazioni potenzialmente

sospette

Altro…..

Premio innovazione ICT 2010 - SMAU Milano La Business Intelligence a supporto delle attività di Internal Auditing in

Banca: il caso Bankadati