topik nilai masa 3 wang -...

TRANSCRIPT

� PENGENALAN

Orang ramai umumnya menganggap masa sangat berharga dan hendaklah diuruskan dengan cekap. Mereka meletakkan nilai masa setanding dengan pelbagai objek berharga dan salah satu yang diterima di peringkat global ialah „masa itu wang‰. Dari perspektif pengurusan kewangan, peribahasa ini adalah frasa yang boleh diukur dan dibuktikan secara kuantitatif dengan menggunakan matematik kewangan. Malah, bukti kuantitatif ini telah dibangunkan sebagai salah satu prinsip asas dalam keputusan kewangan yang dikenali dengan konsep nilai masa wang.

TTooppiikk��

33

� Nilai Masa Wang

HASIL PEMBELAJARAN

Pada akhir topik ini, anda seharusnya dapat:

1. Mengaplikasikan konsep pengkompaunan dan pendiskaunandalam menentukan nilai masa depan dan nilai wang kini;

2. Membezakan antara anuiti biasa dan anuiti awal tempoh;

3. Mengira nilai kini perpetuiti; dan

4. Mengira nilai wang masa depan dan kini untuk tempohpengkompaunan bukan tahunan.�

� TOPIK 3 NILAI MASA WANG 94

KONSEP PENGKOMPAUNAN DAN NILAI MASA DEPAN

Secara rasional, anda pasti akan memilih tawaran pada awal tahun kerana nilai wang tersebut lebih menguntungkan bagi anda. Konsep pengkompaunan adalah satu konsep utama bagi nilai masa wang. Konsep pengkompaunan secara ringkas menerangkan bahawa RM1 hari ini lebih berharga daripada RM1 pada masa akan datang. Ini kerana RM1 hari ini boleh dilaburkan untuk menjana faedah dan seterusnya akan berganda menjadi lebih daripada RM1 pada akhir tahun pelaburan.

Antara alasan kenapa nilai masa wang membuatkan alternatif lebih berharga adalah:

(a) Secara amnya, individu lebih berminat dalam penggunaan pada masa kini berbanding menangguhkan penggunaan pada masa akan datang;

(b) Semasa tempoh inflasi yang disebabkan oleh pembangunan yang tidak terkawal dalam ekonomi, kuasa pembelian sebenar bagi RM1 sekarang adalah lebih tinggi daripada kuasa pembelian sebenar RM1 pada tahun akan datang; dan

(c) Modal yang diperoleh sekarang boleh dilaburkan secara produktif untuk menjana pulangan yang lebih tinggi pada masa akan datang.

3.1

SEMAK KENDIRI 3.1

Jika anda diberi dua pilihan – sama ada tawaran sebanyak RM1,000pada awal tahun atau tawaran sebanyak RM1,000 pada akhir tahun,tawaran yang manakah anda akan pilih?

TOPIK 3 NILAI MASA WANG � 95

3.1.1 Garis Masa

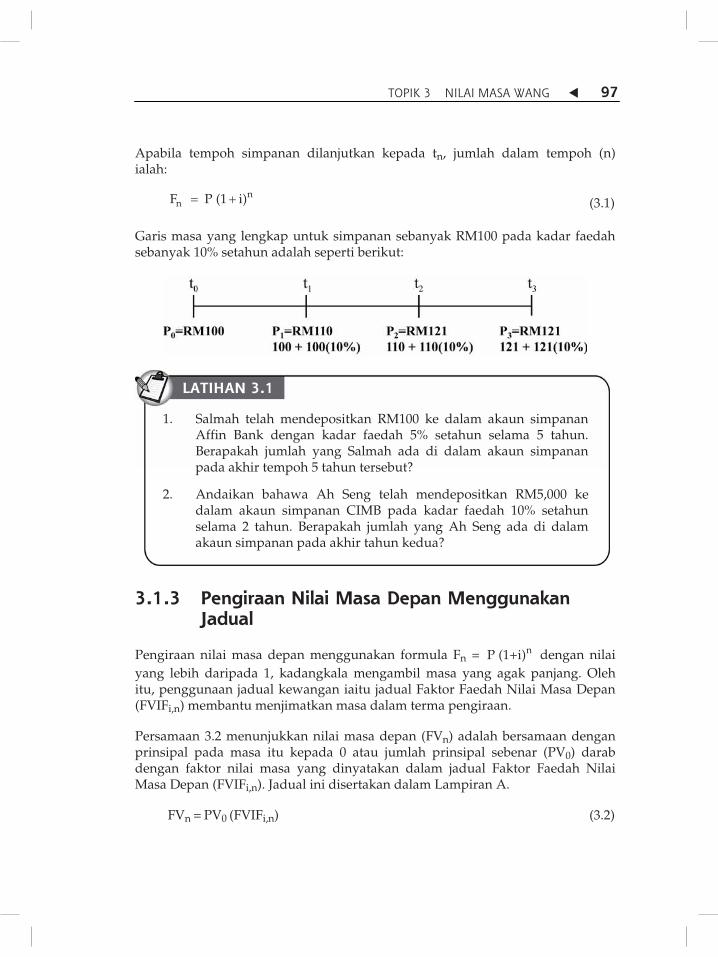

Lakaran garis masa dalam Rajah 3.1 boleh memudahkan pemahaman mengenai konsep nilai masa wang terutamanya untuk masalah kompleks. Masa dibahagikan kepada beberapa tempoh penilaian yang ditunjukkan sepanjang garis mendatar dan tempoh pengiraan bermula dari kiri ke kanan. Masa 0 (t0) merujuk kepada masa sekarang atau permulaan bagi tempoh pertama, masa 1 (t1) merujuk kepada akhir tempoh pertama atau tempoh permulaan bagi tempoh kedua, masa 2 (t2) merujuk kepada akhir tempoh kedua atau permulaan bagi tempoh ketiga dan seterusnya.

Rajah 3.1: Garis masa

3.1.2 Faedah Kompaun

Terdapat dua jenis faedah yang perlu anda tahu iaitu faedah mudah dan faedah kompaun. Faedah mudah adalah faedah yang akan dibayar atau diterima berdasarkan kepada jumlah prinsipal. Sebaliknya, faedah kompaun merujuk kepada faedah yang akan dibayar bukan sahaja jumlah prinsipal tetapi sebarang faedah yang perlu dibayar dan ditarik balik sepanjang tempoh tersebut (faedah terkumpul).

Dalam topik ini, kita akan memberi fokus kepada perbincangan mengenai faedah kompaun. Contoh, dalam pengiraan untuk nilai masa wang hanya faedah kompaun yang diambil kira.

� TOPIK 3 NILAI MASA WANG 96

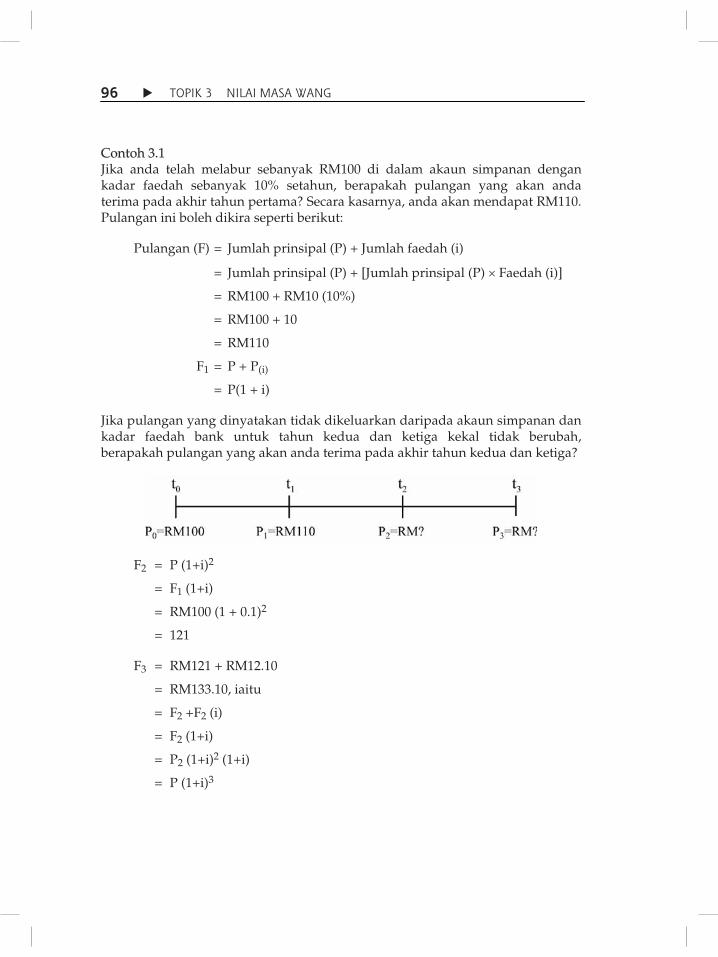

Contoh 3.1 Jika anda telah melabur sebanyak RM100 di dalam akaun simpanan dengan kadar faedah sebanyak 10% setahun, berapakah pulangan yang akan anda terima pada akhir tahun pertama? Secara kasarnya, anda akan mendapat RM110. Pulangan ini boleh dikira seperti berikut:

Pulangan (F) = Jumlah prinsipal (P) + Jumlah faedah (i)

= Jumlah prinsipal (P) + [Jumlah prinsipal (P) � Faedah (i)]

= RM100 + RM10 (10%)

= RM100 + 10

= RM110

F1 = P + P(i)

= P(1 + i)

Jika pulangan yang dinyatakan tidak dikeluarkan daripada akaun simpanan dan kadar faedah bank untuk tahun kedua dan ketiga kekal tidak berubah, berapakah pulangan yang akan anda terima pada akhir tahun kedua dan ketiga?

F2 = P (1+i)2

= F1 (1+i)

= RM100 (1 + 0.1)2

= 121

F3 = RM121 + RM12.10

= RM133.10, iaitu

= F2 +F2 (i)

= F2 (1+i)

= P2 (1+i)2 (1+i)

= P (1+i)3

TOPIK 3 NILAI MASA WANG � 97

Apabila tempoh simpanan dilanjutkan kepada tn, jumlah dalam tempoh (n) ialah:

nnF P (1 i)� � (3.1)

Garis masa yang lengkap untuk simpanan sebanyak RM100 pada kadar faedah sebanyak 10% setahun adalah seperti berikut:

3.1.3 Pengiraan Nilai Masa Depan Menggunakan Jadual

Pengiraan nilai masa depan menggunakan formula Fn = nP (1+i) dengan nilai yang lebih daripada 1, kadangkala mengambil masa yang agak panjang. Oleh itu, penggunaan jadual kewangan iaitu jadual Faktor Faedah Nilai Masa Depan (FVIFi,n) membantu menjimatkan masa dalam terma pengiraan.

Persamaan 3.2 menunjukkan nilai masa depan (FVn) adalah bersamaan dengan prinsipal pada masa itu kepada 0 atau jumlah prinsipal sebenar (PV0) darab dengan faktor nilai masa yang dinyatakan dalam jadual Faktor Faedah Nilai Masa Depan (FVIFi,n). Jadual ini disertakan dalam Lampiran A.

FVn = PV0 (FVIFi,n) (3.2)

1. Salmah telah mendepositkan RM100 ke dalam akaun simpananAffin Bank dengan kadar faedah 5% setahun selama 5 tahun.Berapakah jumlah yang Salmah ada di dalam akaun simpananpada akhir tempoh 5 tahun tersebut?

2. Andaikan bahawa Ah Seng telah mendepositkan RM5,000 kedalam akaun simpanan CIMB pada kadar faedah 10% setahunselama 2 tahun. Berapakah jumlah yang Ah Seng ada di dalamakaun simpanan pada akhir tahun kedua?

LATIHAN 3.1

� TOPIK 3 NILAI MASA WANG 98

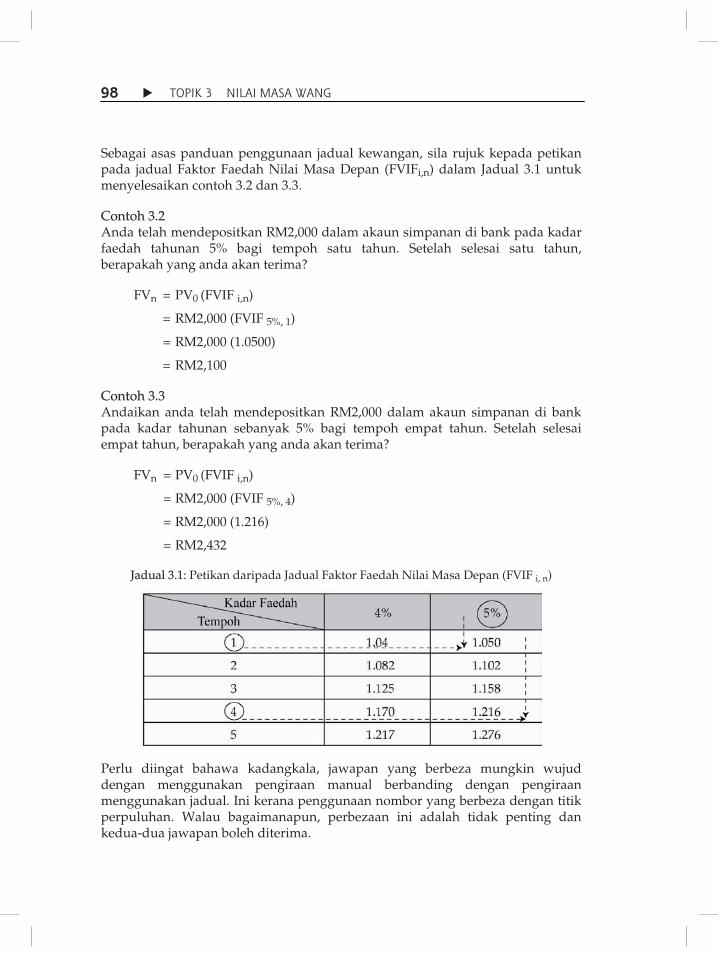

Sebagai asas panduan penggunaan jadual kewangan, sila rujuk kepada petikan pada jadual Faktor Faedah Nilai Masa Depan (FVIFi,n) dalam Jadual 3.1 untuk menyelesaikan contoh 3.2 dan 3.3.

Contoh 3.2 Anda telah mendepositkan RM2,000 dalam akaun simpanan di bank pada kadar faedah tahunan 5% bagi tempoh satu tahun. Setelah selesai satu tahun, berapakah yang anda akan terima?

FVn = PV0 (FVIF i,n)

= RM2,000 (FVIF 5%, 1)

= RM2,000 (1.0500)

= RM2,100

Contoh 3.3 Andaikan anda telah mendepositkan RM2,000 dalam akaun simpanan di bank pada kadar tahunan sebanyak 5% bagi tempoh empat tahun. Setelah selesai empat tahun, berapakah yang anda akan terima?

FVn = PV0 (FVIF i,n)

= RM2,000 (FVIF 5%, 4)

= RM2,000 (1.216)

= RM2,432

Jadual 3.1: Petikan daripada Jadual Faktor Faedah Nilai Masa Depan (FVIF i, n)

Perlu diingat bahawa kadangkala, jawapan yang berbeza mungkin wujud dengan menggunakan pengiraan manual berbanding dengan pengiraan menggunakan jadual. Ini kerana penggunaan nombor yang berbeza dengan titik perpuluhan. Walau bagaimanapun, perbezaan ini adalah tidak penting dan kedua-dua jawapan boleh diterima.

TOPIK 3 NILAI MASA WANG � 99

3.1.4 Ilustrasi Grafik bagi Nilai Masa Depan

Tiga elemen asas yang akan mempengaruhi nilai masa depan adalah:

(a) Prinsipal (jumlah yang dipinjam atau dilaburkan);

(b) Tempoh masa (jumlah tempoh atau kekerapan pembayaran faedah); dan

(c) Kadar faedah yang perlu dibayar (jika wang dipinjam) atau faedah diterima (jika wang dilaburkan).

Bagi menunjukkan bagaimana kadar faedah mempengaruhi nilai masa depan pelaburan, kita hendaklah mengandaikan bahawa prinsipal dan tempoh masa adalah tetap. Oleh itu, sebarang perubahan pada nilai masa depan adalah hanya disebabkan oleh kadar faedah. Contohnya, anda berhasrat untuk mendepositkan RM100 di Bank A, B dan C yang menawarkan kadar faedah berbeza sebanyak 8%, 10% dan 12%. Berapakah nilai masa depan yang akan dikenakan untuk kompaun setiap tahun bagi deposit anda dalam masa tiga tahun dari sekarang?

Berdasarkan formula

FVn = PV0 (FVIFi, n)

Gunakan jadual Faktor Faedah Nilai Masa Depan (FVIFi,n) dalamLampiran A untuk mengira jawapan bagi soalan di bawah.

1. Andaikan anda menyimpan RM5,555 dalam akaun simpanan diAffin Bank dengan kadar faedah sebanyak 15% setahun untuklima tahun. Berapa banyak yang akan anda dapat pada akhirtahun bagi tempoh lima tahun?

2. Jika anda menyimpan RM4,321 dalam akaun simpanan diMaybank dengan kadar faedah sebanyak 7% setahun untuk duatahun, berapa banyak yang anda akan dapat pada akhir tempohdua tahun?

LATIHAN 3.2

� TOPIK 3 NILAI MASA WANG 100

Nilai masa depan bagi deposit di Bank A yang menawarkan kadar faedah sebanyak 8% adalah:

FV0.08Ê3 = RM100 (FVIF8%,3)

= RM100 (1.26)

= RM126.00

Nilai masa depan bagi deposit di Bank B yang menawarkan kadar faedah sebanyak 10% adalah:

FV0.1Ê3 = RM100 (FVIF10%,3)

= RM100 (1.331)

= RM133.10

Manakala, nilai masa depan bagi deposit di Bank C yang menawarkan kadar faedah sebanyak 12% adalah:

FV0.12Ê3 = RM100 (FVIF12%,3)

= RM100 (1.405)

= RM140.50

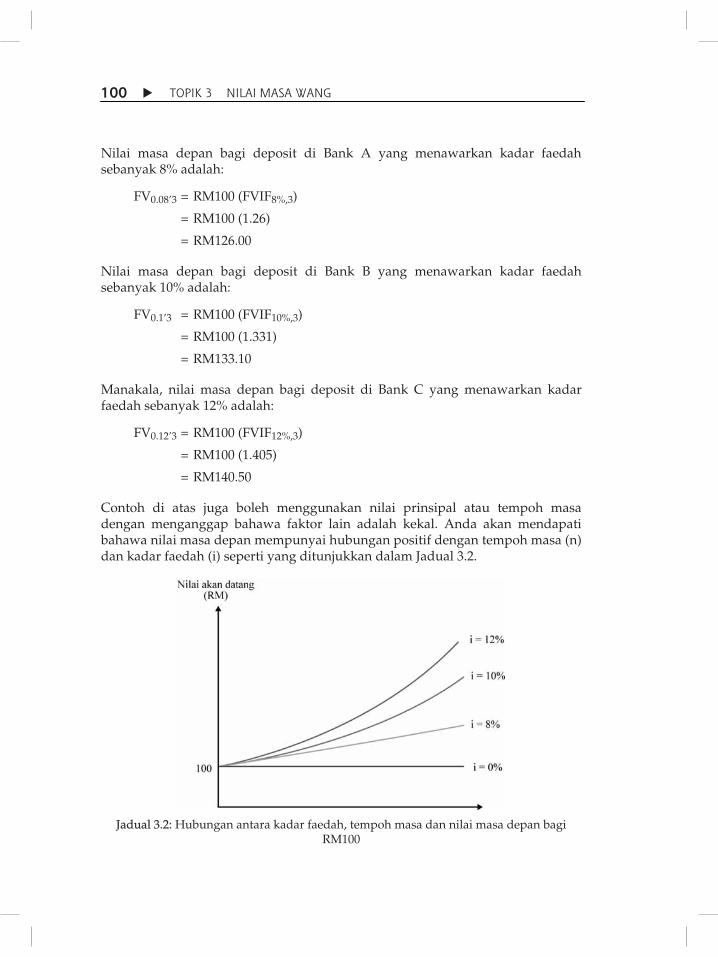

Contoh di atas juga boleh menggunakan nilai prinsipal atau tempoh masa dengan menganggap bahawa faktor lain adalah kekal. Anda akan mendapati bahawa nilai masa depan mempunyai hubungan positif dengan tempoh masa (n) dan kadar faedah (i) seperti yang ditunjukkan dalam Jadual 3.2.

Jadual 3.2: Hubungan antara kadar faedah, tempoh masa dan nilai masa depan bagi

RM100

TOPIK 3 NILAI MASA WANG � 101

KONSEP PENDISKAUNAN DAN NILAI KINI

Konsep kedua yang dikaitkan dengan nilai masa wang adalah konsep pendiskaunan aliran tunai. Konsep ini digunakan untuk menentukan nilai kini (PV0) atau nilai prinsipal bagi sejumlah wang dalam masa depan (FV0) yang telah diberi diskaun pada kadar faedah yang dikenali sebagai kadar pulangan (i) bagi tempoh penilaian (t).

Proses untuk menentukan nilai kini adalah proses sebaliknya bagi menentukan nilai masa depan. Hubungan antara kedua-dua proses ini digambarkan dalam garis masa seperti yang ditunjukkan dalam Rajah 3.3.

Rajah 3.3: Perbandingan antara nilai masa depan dan nilai kini

3.2

SEMAK KENDIRI 3.2

Pada pendapat anda, bagaimanakah konsep pendiskaunan dan nilaikini berbanding dengan pengkompaunan dan nilai masa depan?

Sebagai pengurus bank, apakah strategi anda dalam menarik lebihramai orang untuk membuat deposit dan melabur di bank anda?�

AKTIVITI 3.1

� TOPIK 3 NILAI MASA WANG 102

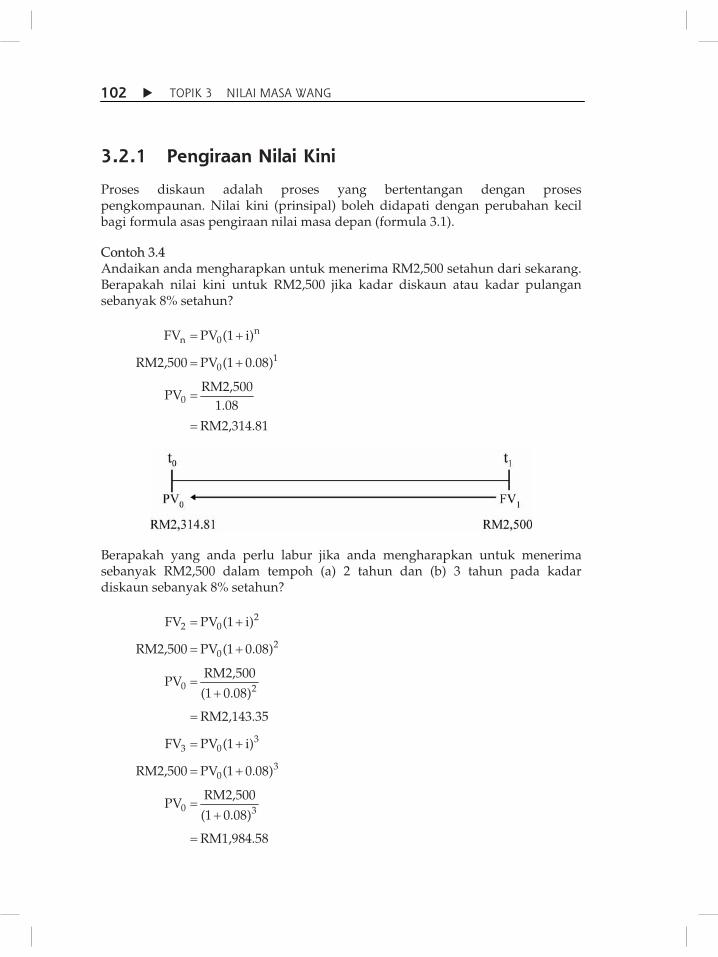

3.2.1 Pengiraan Nilai Kini

Proses diskaun adalah proses yang bertentangan dengan proses pengkompaunan. Nilai kini (prinsipal) boleh didapati dengan perubahan kecil bagi formula asas pengiraan nilai masa depan (formula 3.1).

Contoh 3.4 Andaikan anda mengharapkan untuk menerima RM2,500 setahun dari sekarang. Berapakah nilai kini untuk RM2,500 jika kadar diskaun atau kadar pulangan sebanyak 8% setahun?

nn 0

10

0

FV PV (1 i)

RM2,500 PV (1 0.08)

RM2,500PV

1.08

RM2,314.81

� �

� �

�

�

Berapakah yang anda perlu labur jika anda mengharapkan untuk menerima sebanyak RM2,500 dalam tempoh (a) 2 tahun dan (b) 3 tahun pada kadar diskaun sebanyak 8% setahun?

22 0

20

0 2

33 0

30

0 3

FV PV (1 i)

RM2,500 PV (1 0.08)

RM2,500PV

(1 0.08)

RM2,143.35

FV PV (1 i)

RM2,500 PV (1 0.08)

RM2,500PV

(1 0.08)

RM1,984.58

� �

� �

��

�

� �

� �

��

�

TOPIK 3 NILAI MASA WANG � 103

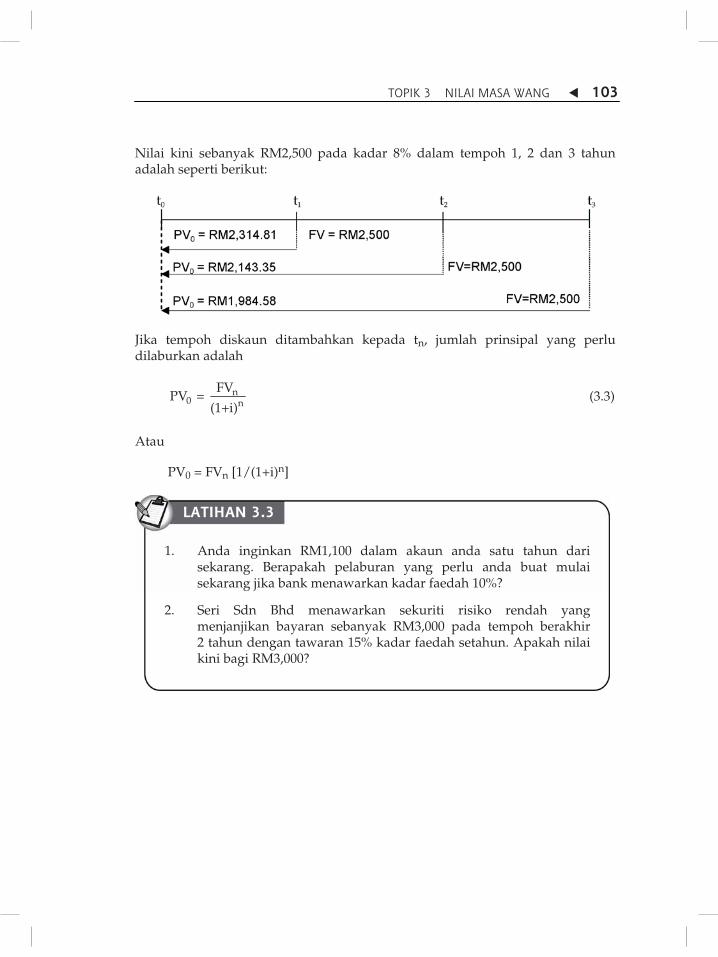

Nilai kini sebanyak RM2,500 pada kadar 8% dalam tempoh 1, 2 dan 3 tahun adalah seperti berikut:

Jika tempoh diskaun ditambahkan kepada tn, jumlah prinsipal yang perlu dilaburkan adalah

n0 n

FVPV =

(1+i) (3.3)

Atau

PV0 = FVn [1/(1+i)n]

1. Anda inginkan RM1,100 dalam akaun anda satu tahun darisekarang. Berapakah pelaburan yang perlu anda buat mulaisekarang jika bank menawarkan kadar faedah 10%?

2. Seri Sdn Bhd menawarkan sekuriti risiko rendah yangmenjanjikan bayaran sebanyak RM3,000 pada tempoh berakhir2 tahun dengan tawaran 15% kadar faedah setahun. Apakah nilaikini bagi RM3,000?

LATIHAN 3.3

� TOPIK 3 NILAI MASA WANG 104

3.2.2 Pengiraan Nilai Kini (Prinsipal) Menggunakan Jadual

Sama seperti faktor nilai masa depan, faktor nilai kini juga boleh diperoleh dengan menggunakan jadual Faktor Faedah Nilai Kini (PVIFi,n) seperti disertakan dalam Lampiran B. Jadual ini membantu memudahkan pengiraan nilai kini terutamanya dalam masalah yang kompleks. Persamaan 3.4 menunjukkan bahawa nilai kini (PV0) adalah sama dengan jumlah nilai masa depan (FVn) digandakan dengan faktor faedah nilai kini (PVIFi,n).

PV0 = FVn (PVIF i,n) (3.4)

Jika anda memerlukan panduan asas untuk menggunakan jadual kewangan, sila rujuk kepada petikan jadual Faktor Faedah Nilai Kini (PVIFi,n) dalam Jadual 3.2 bagi menyelesaikan contoh 3.5 dan 3.6.

Contoh 3.5 Andaikan anda menjangkakan untuk menerima RM3,999 dalam masa 3 tahun. Berapakah nilai kini untuk RM3,999 jika kadar diskaun atau kadar pulangan ialah sebanyak 9% setahun?

PV0 = FVn (PVIF i,n)

= RM3,999 (PVIF 9%,3)

= RM3,999 (0.772)

= RM3,087.23

Contoh 3.6 Anda berhasrat untuk mengumpul RM5,713 dalam akaun bank simpanan untuk 4 tahun. Berapakah simpanan yang harus anda deposit sekarang jika ditawarkan kadar faedah bank sebanyak 10% setahun?

PV0 = FVn (PVIF i,n)

= RM5,713 (PVIF 10%,4)

= RM5,713 (0.683)

= RM3,901.98

TOPIK 3 NILAI MASA WANG � 105

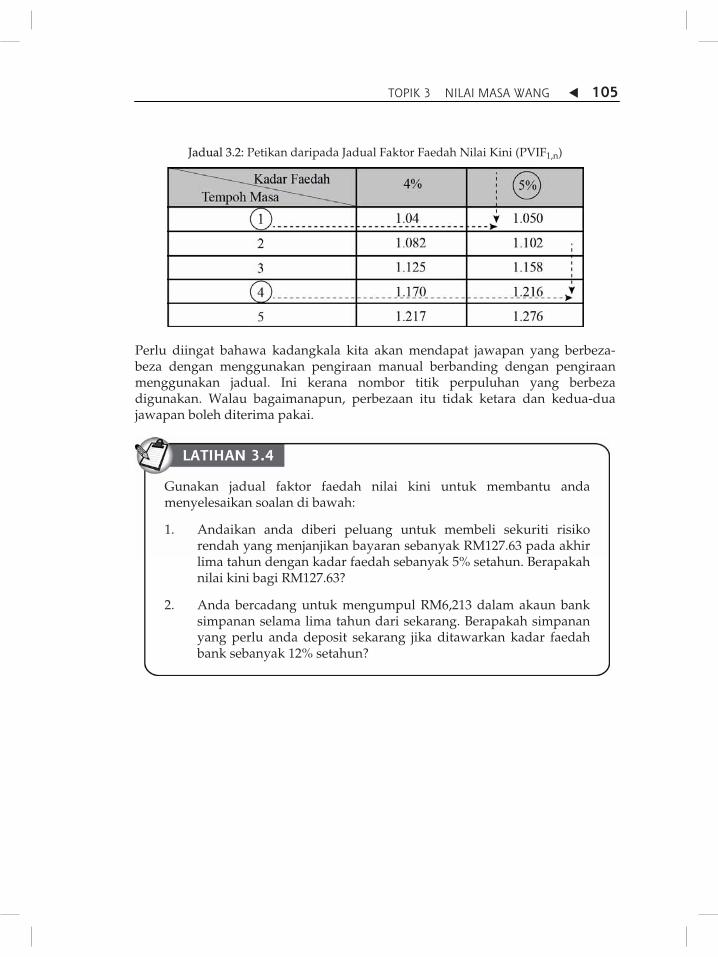

Jadual 3.2: Petikan daripada Jadual Faktor Faedah Nilai Kini (PVIF1,n)

Perlu diingat bahawa kadangkala kita akan mendapat jawapan yang berbeza-beza dengan menggunakan pengiraan manual berbanding dengan pengiraan menggunakan jadual. Ini kerana nombor titik perpuluhan yang berbeza digunakan. Walau bagaimanapun, perbezaan itu tidak ketara dan kedua-dua jawapan boleh diterima pakai.

Gunakan jadual faktor faedah nilai kini untuk membantu andamenyelesaikan soalan di bawah:

1. Andaikan anda diberi peluang untuk membeli sekuriti risikorendah yang menjanjikan bayaran sebanyak RM127.63 pada akhirlima tahun dengan kadar faedah sebanyak 5% setahun. Berapakahnilai kini bagi RM127.63?

2. Anda bercadang untuk mengumpul RM6,213 dalam akaun banksimpanan selama lima tahun dari sekarang. Berapakah simpananyang perlu anda deposit sekarang jika ditawarkan kadar faedahbank sebanyak 12% setahun?

LATIHAN 3.4

� TOPIK 3 NILAI MASA WANG 106

3.2.3 Illustrasi Bergraf bagi Nilai Kini

Bagi menunjukkan bagaimana kadar faedah mempengaruhi nilai kini (prinsipal) bagi pelaburan, kita perlu menganggap bahawa nilai masa depan dan tempoh masa adalah tetap. Oleh itu, sebarang perubahan pada nilai kini hanya disebabkan oleh kadar faedah.

Contoh 3.7 Anda berhasrat untuk mendapatkan pulangan sebanyak RM1,000 dalam tempoh tiga tahun dalam bank A, B dan C yang menawarkan perbezaan kadar faedah pengkompaunan sebanyak 8%, 10% dan 12%. Apakah nilai prinsipal yang anda perlu buat?

Nilai prinsipal bagi Bank A yang menawarkan kadar faedah sebanyak 8% adalah:

PV8%,3 = RM1,000 (PVIF 8%,3)

= RM1,000 (0.7938)

= RM793.80

Nilai prinsipal bagi Bank B yang menawarkan kadar faedah sebanyak 10% adalah:

PV10%,3 = RM1,000 (PVIF10%,3)

= RM1,000 (0.7513)

= RM751.30

Nilai prinsipal bagi Bank C yang menawarkan kadar faedah sebanyak 12% iaitu:

PV12%,3 = RM1,000 (PVIF12%,3)

= RM1,000 (0.7118)

= RM711.80

TOPIK 3 NILAI MASA WANG � 107

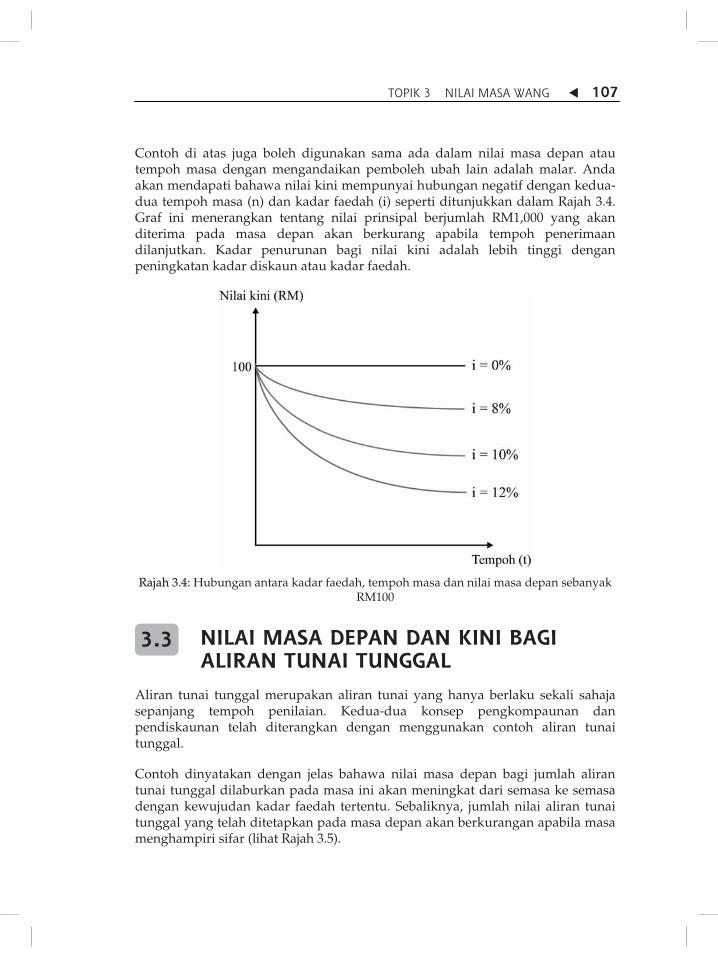

Contoh di atas juga boleh digunakan sama ada dalam nilai masa depan atau tempoh masa dengan mengandaikan pemboleh ubah lain adalah malar. Anda akan mendapati bahawa nilai kini mempunyai hubungan negatif dengan kedua-dua tempoh masa (n) dan kadar faedah (i) seperti ditunjukkan dalam Rajah 3.4. Graf ini menerangkan tentang nilai prinsipal berjumlah RM1,000 yang akan diterima pada masa depan akan berkurang apabila tempoh penerimaan dilanjutkan. Kadar penurunan bagi nilai kini adalah lebih tinggi dengan peningkatan kadar diskaun atau kadar faedah.

Rajah 3.4: Hubungan antara kadar faedah, tempoh masa dan nilai masa depan sebanyak

RM100

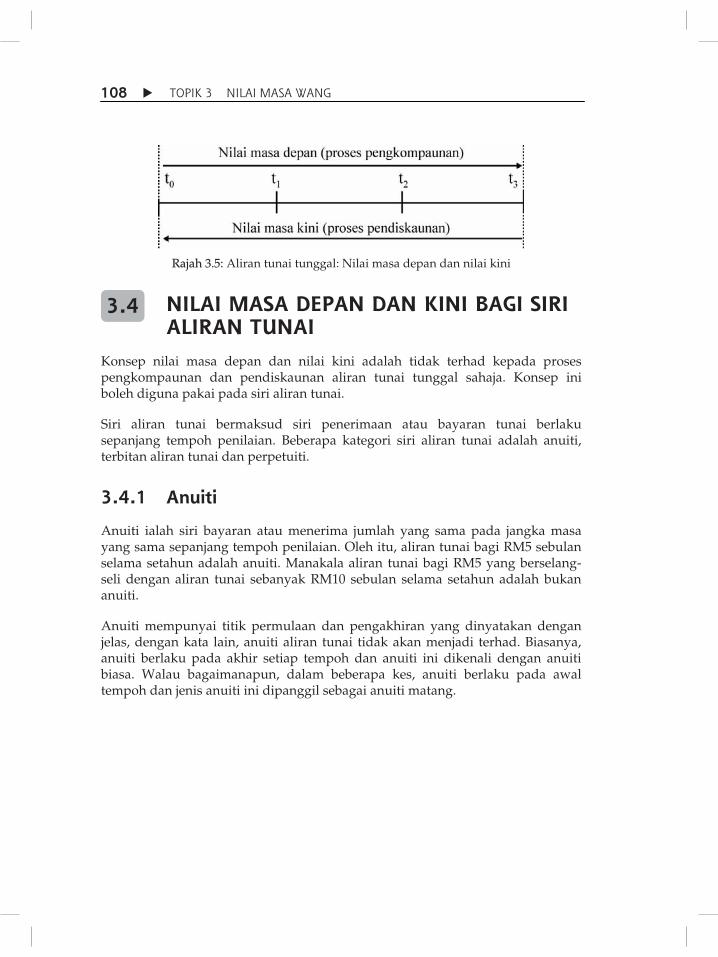

NILAI MASA DEPAN DAN KINI BAGI ALIRAN TUNAI TUNGGAL

Aliran tunai tunggal merupakan aliran tunai yang hanya berlaku sekali sahaja sepanjang tempoh penilaian. Kedua-dua konsep pengkompaunan dan pendiskaunan telah diterangkan dengan menggunakan contoh aliran tunai tunggal.

Contoh dinyatakan dengan jelas bahawa nilai masa depan bagi jumlah aliran tunai tunggal dilaburkan pada masa ini akan meningkat dari semasa ke semasa dengan kewujudan kadar faedah tertentu. Sebaliknya, jumlah nilai aliran tunai tunggal yang telah ditetapkan pada masa depan akan berkurangan apabila masa menghampiri sifar (lihat Rajah 3.5).

3.3

� TOPIK 3 NILAI MASA WANG 108

Rajah 3.5: Aliran tunai tunggal: Nilai masa depan dan nilai kini

NILAI MASA DEPAN DAN KINI BAGI SIRI ALIRAN TUNAI

Konsep nilai masa depan dan nilai kini adalah tidak terhad kepada proses pengkompaunan dan pendiskaunan aliran tunai tunggal sahaja. Konsep ini boleh diguna pakai pada siri aliran tunai.

Siri aliran tunai bermaksud siri penerimaan atau bayaran tunai berlaku sepanjang tempoh penilaian. Beberapa kategori siri aliran tunai adalah anuiti, terbitan aliran tunai dan perpetuiti.

3.4.1 Anuiti

Anuiti ialah siri bayaran atau menerima jumlah yang sama pada jangka masa yang sama sepanjang tempoh penilaian. Oleh itu, aliran tunai bagi RM5 sebulan selama setahun adalah anuiti. Manakala aliran tunai bagi RM5 yang berselang- seli dengan aliran tunai sebanyak RM10 sebulan selama setahun adalah bukan anuiti.

Anuiti mempunyai titik permulaan dan pengakhiran yang dinyatakan dengan jelas, dengan kata lain, anuiti aliran tunai tidak akan menjadi terhad. Biasanya, anuiti berlaku pada akhir setiap tempoh dan anuiti ini dikenali dengan anuiti biasa. Walau bagaimanapun, dalam beberapa kes, anuiti berlaku pada awal tempoh dan jenis anuiti ini dipanggil sebagai anuiti matang.

3.4

TOPIK 3 NILAI MASA WANG � 109

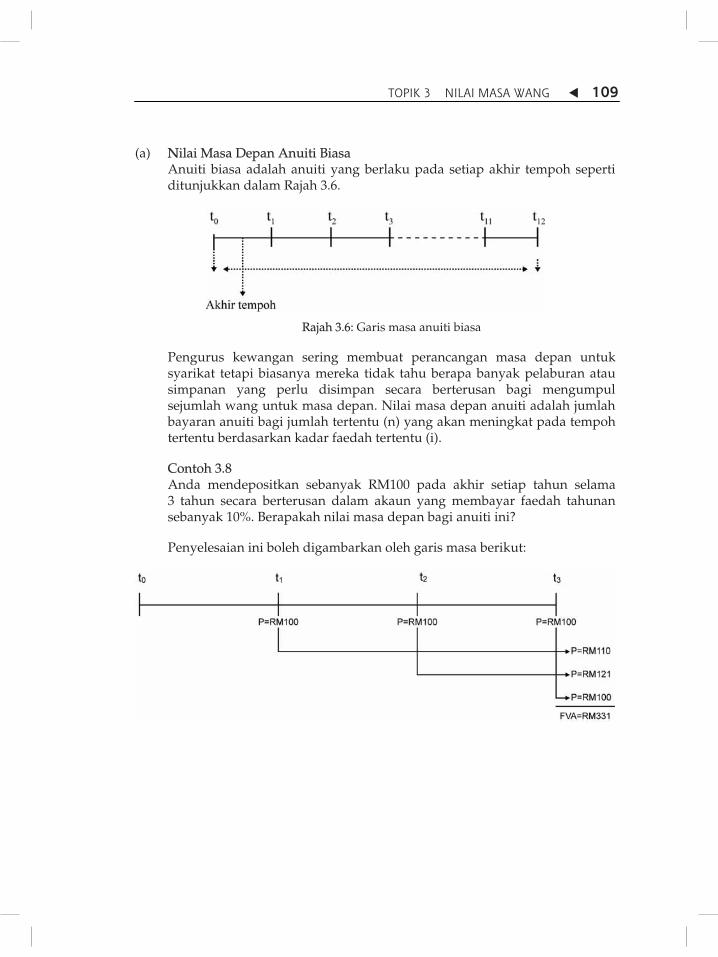

(a) NNilai Masa Depan Anuiti Biasa Anuiti biasa adalah anuiti yang berlaku pada setiap akhir tempoh seperti

ditunjukkan dalam Rajah 3.6.

Rajah 3.6: Garis masa anuiti biasa

Pengurus kewangan sering membuat perancangan masa depan untuk syarikat tetapi biasanya mereka tidak tahu berapa banyak pelaburan atau simpanan yang perlu disimpan secara berterusan bagi mengumpul sejumlah wang untuk masa depan. Nilai masa depan anuiti adalah jumlah bayaran anuiti bagi jumlah tertentu (n) yang akan meningkat pada tempoh tertentu berdasarkan kadar faedah tertentu (i).

Contoh 3.8 Anda mendepositkan sebanyak RM100 pada akhir setiap tahun selama 3 tahun secara berterusan dalam akaun yang membayar faedah tahunan sebanyak 10%. Berapakah nilai masa depan bagi anuiti ini?

Penyelesaian ini boleh digambarkan oleh garis masa berikut:

� TOPIK 3 NILAI MASA WANG 110

Langkah pertama: Kira nilai masa depan untuk t1, t2 dan t3.

Langkah kedua: Jumlahkan nilai-nilai masa depan untuk mendapatkan nilai masa depan anuiti (FVA).

Langkah Pertama:

F1 = RM100(1+0.1)1

= RM100 (1.1)

= RM110

F2 = RM100(1+0.1)2

= RM100 (1.21)

= RM121

F3 = RM100 (tiada peningkatan bagi nilai masa depan kerana deposit telah dibuat pada akhir tahun ketiga).

Langkah Kedua:

FVA3 = F1 + F2 + F3

= RM110 + RM121 + RM100

= RM331

Langkah seperti contoh di atas mengambil masa untuk diselesaikan walaupun ia contoh yang mudah. Dalam kes di mana pengiraan bagi anuiti nilai masa depan dalam tempoh 20 or 30 tahun, ia akan menjadi perlahan dengan pengiraan yang rumit. Oleh itu, kita boleh memudahkan pengiraan dengan menggunakan formula berikut:

� �� �� �

n

n(1�+�i) �–�1FVA =�A

i (3.5)

FVAn = A(FVIFAi,n ) (3.6)

Persamaan 3.5 digunakan untuk menyelesaikan masalah nilai masa depan yang melibatkan anuiti biasa dengan pengiraan manual. Manakala persamaan 3.6 ialah penyelesaian formula bagi anuiti biasa menggunakan jadual. Jadual anuiti nilai masa depan boleh didapati dalam Lampiran C.

TOPIK 3 NILAI MASA WANG � 111

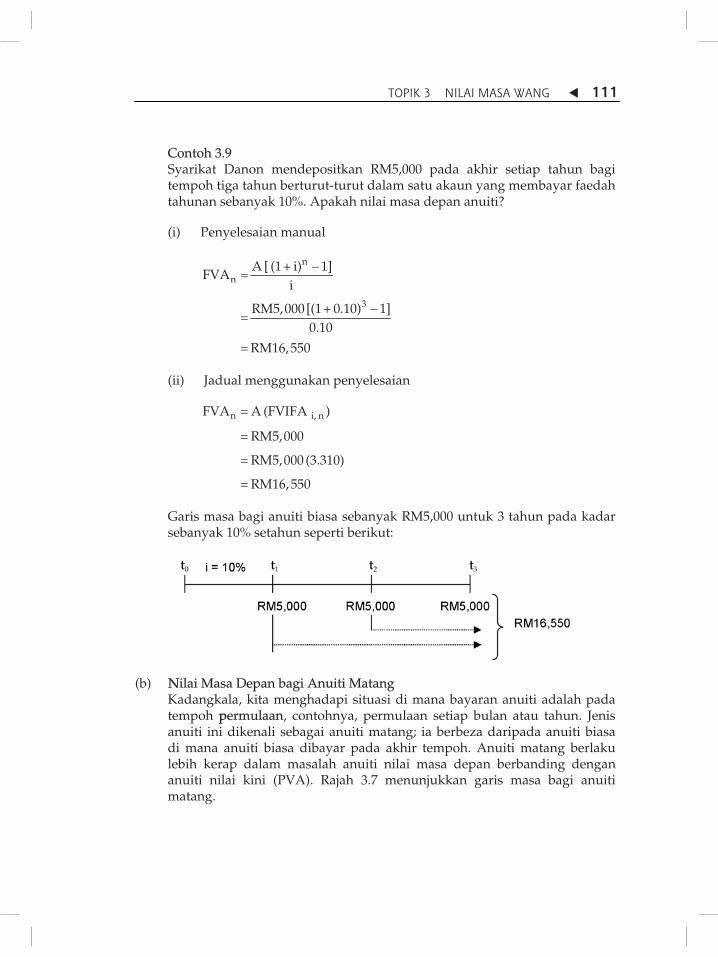

Contoh 3.9 Syarikat Danon mendepositkan RM5,000 pada akhir setiap tahun bagi tempoh tiga tahun berturut-turut dalam satu akaun yang membayar faedah tahunan sebanyak 10%. Apakah nilai masa depan anuiti?

(i) Penyelesaian manual

n

n

3

A [ (1 + i) 1]FVA

i

RM5,000 [(1 + 0.10) 1]

0.10

RM16, 550

��

��

�

(ii) Jadual menggunakan penyelesaian

n i, nFVA = A (FVIFA )

= RM5,000

= RM5,000 (3.310)

= RM16, 550

Garis masa bagi anuiti biasa sebanyak RM5,000 untuk 3 tahun pada kadar sebanyak 10% setahun seperti berikut:

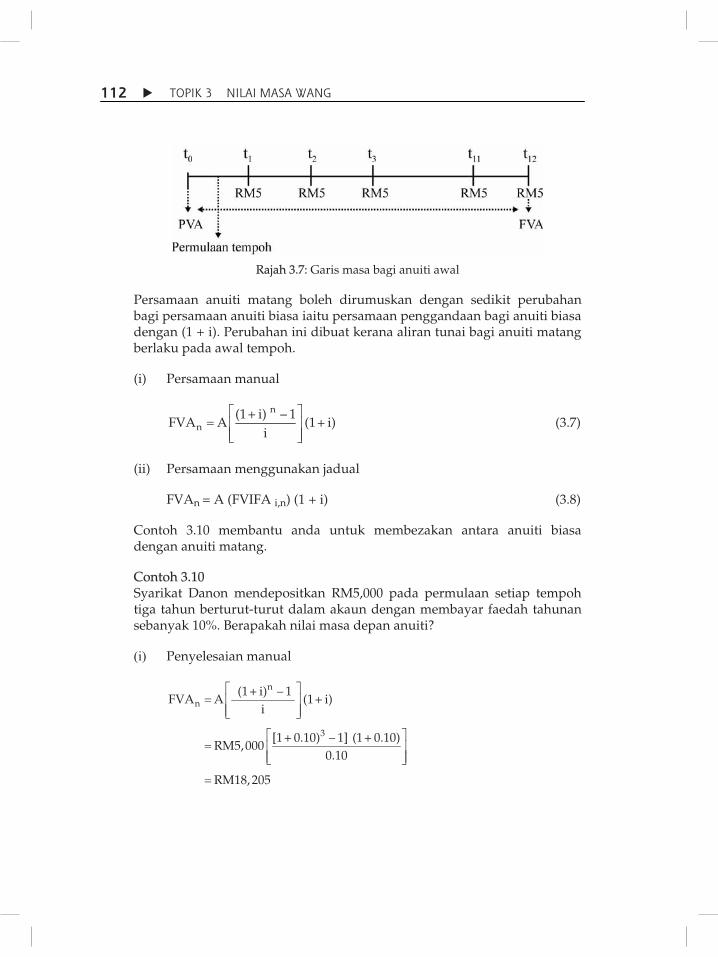

(b) NNilai Masa Depan bagi Anuiti Matang Kadangkala, kita menghadapi situasi di mana bayaran anuiti adalah pada tempoh ppermulaan, contohnya, permulaan setiap bulan atau tahun. Jenis anuiti ini dikenali sebagai anuiti matang; ia berbeza daripada anuiti biasa di mana anuiti biasa dibayar pada akhir tempoh. Anuiti matang berlaku lebih kerap dalam masalah anuiti nilai masa depan berbanding dengan anuiti nilai kini (PVA). Rajah 3.7 menunjukkan garis masa bagi anuiti matang.

� TOPIK 3 NILAI MASA WANG 112

Rajah 3.7: Garis masa bagi anuiti awal

Persamaan anuiti matang boleh dirumuskan dengan sedikit perubahan bagi persamaan anuiti biasa iaitu persamaan penggandaan bagi anuiti biasa dengan (1 + i). Perubahan ini dibuat kerana aliran tunai bagi anuiti matang berlaku pada awal tempoh.

(i) Persamaan manual

n

n(1 + i) – 1

FVA A (1 + i) i

� �� � �

� � (3.7)

(ii) Persamaan menggunakan jadual

FVAn = A (FVIFA i,n) (1 + i) (3.8)

Contoh 3.10 membantu anda untuk membezakan antara anuiti biasa dengan anuiti matang.

Contoh 3.10 Syarikat Danon mendepositkan RM5,000 pada permulaan setiap tempoh tiga tahun berturut-turut dalam akaun dengan membayar faedah tahunan sebanyak 10%. Berapakah nilai masa depan anuiti?

(i) Penyelesaian manual

n

n

3

(1 + i) – 1 FVA A (1 + i)

i

[1 + 0.10) – 1] (1 + 0.10)RM5,000

0.10

RM18, 205

� �� � �

� �

� �� � �

� �

�

TOPIK 3 NILAI MASA WANG � 113

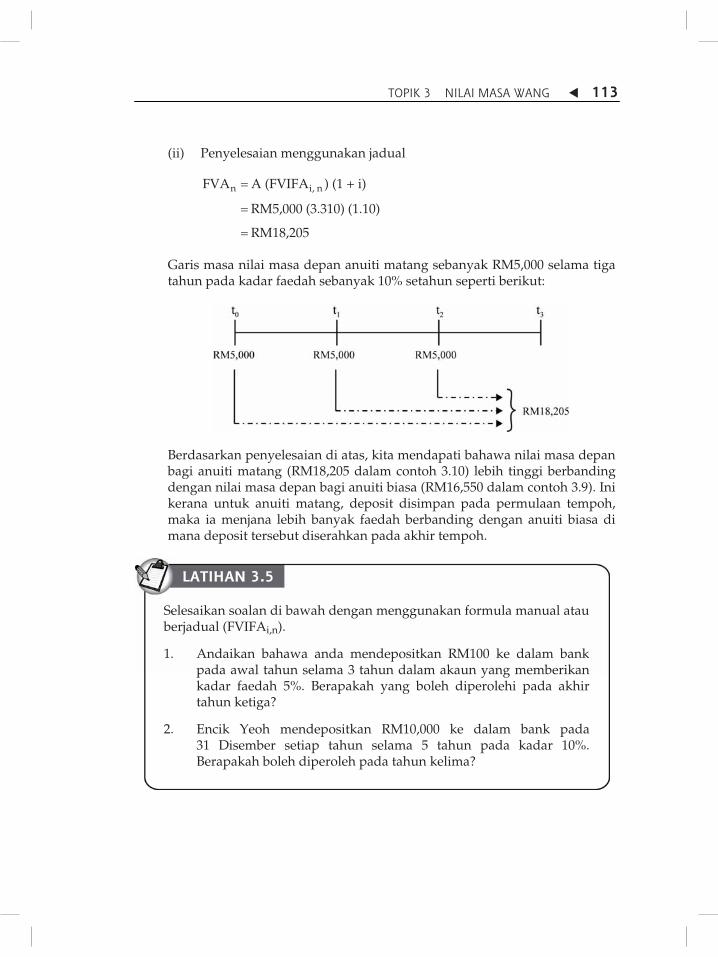

(ii) Penyelesaian menggunakan jadual

n i, nFVA A (FVIFA ) (1 + i)

RM5,000 (3.310) (1.10)

RM18,205

�

�

�

Garis masa nilai masa depan anuiti matang sebanyak RM5,000 selama tiga tahun pada kadar faedah sebanyak 10% setahun seperti berikut:

Berdasarkan penyelesaian di atas, kita mendapati bahawa nilai masa depan bagi anuiti matang (RM18,205 dalam contoh 3.10) lebih tinggi berbanding dengan nilai masa depan bagi anuiti biasa (RM16,550 dalam contoh 3.9). Ini kerana untuk anuiti matang, deposit disimpan pada permulaan tempoh, maka ia menjana lebih banyak faedah berbanding dengan anuiti biasa di mana deposit tersebut diserahkan pada akhir tempoh.

Selesaikan soalan di bawah dengan menggunakan formula manual atauberjadual (FVIFAi,n).

1. Andaikan bahawa anda mendepositkan RM100 ke dalam bankpada awal tahun selama 3 tahun dalam akaun yang memberikankadar faedah 5%. Berapakah yang boleh diperolehi pada akhirtahun ketiga?

2. Encik Yeoh mendepositkan RM10,000 ke dalam bank pada31 Disember setiap tahun selama 5 tahun pada kadar 10%.Berapakah boleh diperoleh pada tahun kelima?

LATIHAN 3.5

� TOPIK 3 NILAI MASA WANG 114

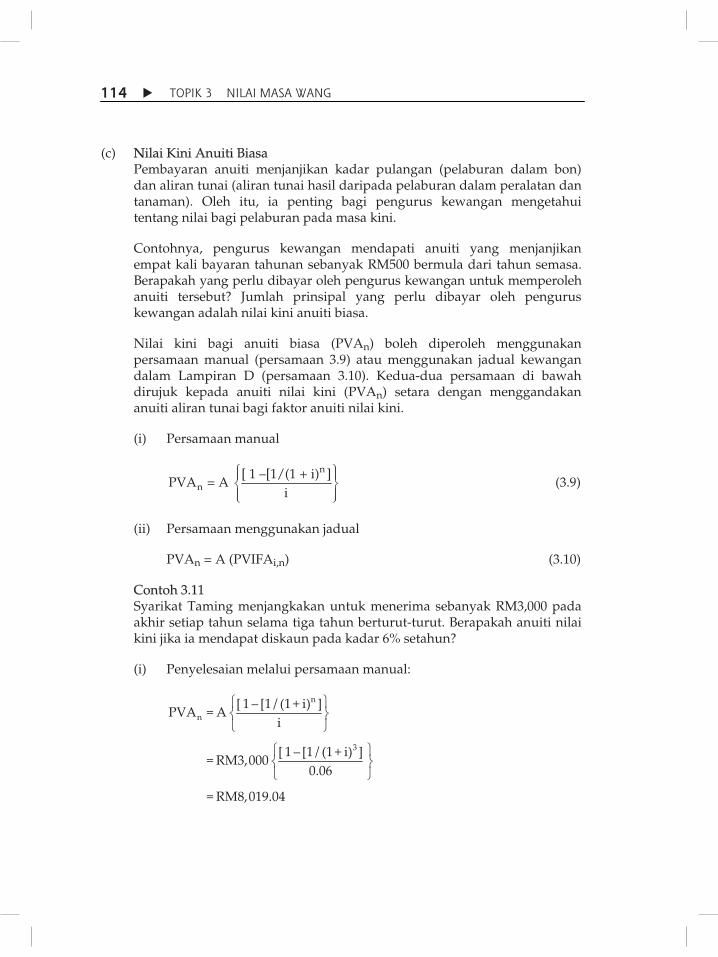

(c) NNilai Kini Anuiti Biasa Pembayaran anuiti menjanjikan kadar pulangan (pelaburan dalam bon) dan aliran tunai (aliran tunai hasil daripada pelaburan dalam peralatan dan tanaman). Oleh itu, ia penting bagi pengurus kewangan mengetahui tentang nilai bagi pelaburan pada masa kini.

Contohnya, pengurus kewangan mendapati anuiti yang menjanjikan empat kali bayaran tahunan sebanyak RM500 bermula dari tahun semasa. Berapakah yang perlu dibayar oleh pengurus kewangan untuk memperoleh anuiti tersebut? Jumlah prinsipal yang perlu dibayar oleh pengurus kewangan adalah nilai kini anuiti biasa.

Nilai kini bagi anuiti biasa (PVAn) boleh diperoleh menggunakan persamaan manual (persamaan 3.9) atau menggunakan jadual kewangan dalam Lampiran D (persamaan 3.10). Kedua-dua persamaan di bawah dirujuk kepada anuiti nilai kini (PVAn) setara dengan menggandakan anuiti aliran tunai bagi faktor anuiti nilai kini.

(i) Persamaan manual

n

n [ 1 –[1/(1 + i) ]

PVA = A i

� � �� �� �� �

(3.9)

(ii) Persamaan menggunakan jadual

PVAn = A (PVIFAi,n) (3.10)

Contoh 3.11 Syarikat Taming menjangkakan untuk menerima sebanyak RM3,000 pada akhir setiap tahun selama tiga tahun berturut-turut. Berapakah anuiti nilai kini jika ia mendapat diskaun pada kadar 6% setahun?

(i) Penyelesaian melalui persamaan manual:

� � �� �

� � �� �

n

n

3

[�1�–�[1 / (1�+�i) ]PVA =�A�i

[�1�– [1 / (1�+�i) ]=�RM3,000� ������0.06

=�RM8,019.04

TOPIK 3 NILAI MASA WANG � 115

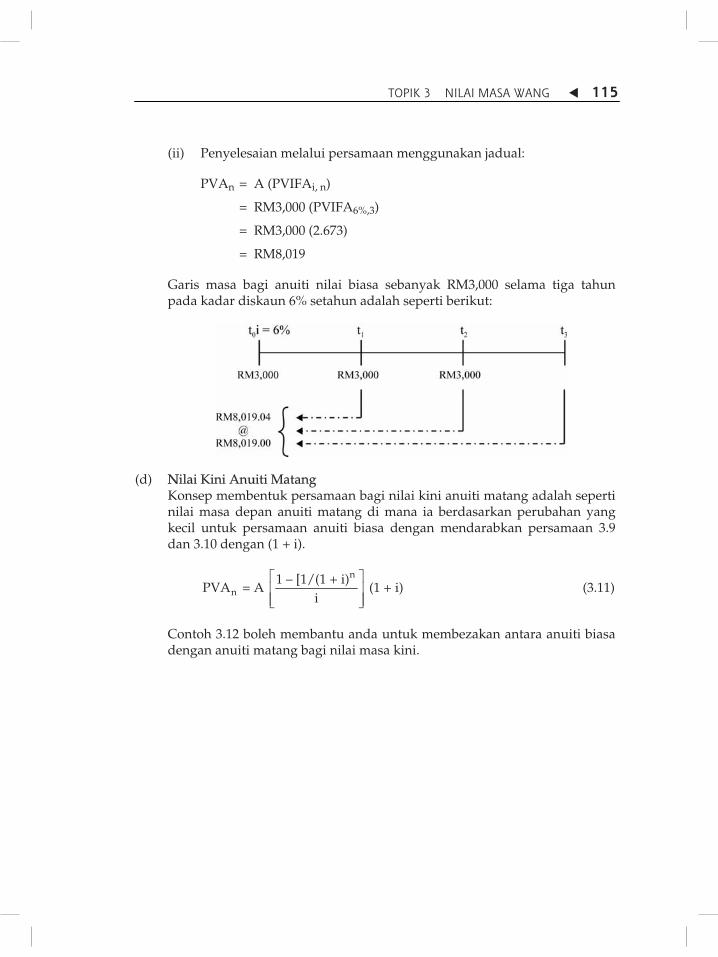

(ii) Penyelesaian melalui persamaan menggunakan jadual:

PVAn = A (PVIFAi, n)

= RM3,000 (PVIFA6%,3)

= RM3,000 (2.673)

= RM8,019

Garis masa bagi anuiti nilai biasa sebanyak RM3,000 selama tiga tahun pada kadar diskaun 6% setahun adalah seperti berikut:

(d) NNilai Kini Anuiti Matang Konsep membentuk persamaan bagi nilai kini anuiti matang adalah seperti nilai masa depan anuiti matang di mana ia berdasarkan perubahan yang kecil untuk persamaan anuiti biasa dengan mendarabkan persamaan 3.9 dan 3.10 dengan (1 + i).

n

n1 – [1/(1 + i)

PVA = A (1 + i)i

� �� �� �

(3.11)

Contoh 3.12 boleh membantu anda untuk membezakan antara anuiti biasa dengan anuiti matang bagi nilai masa kini.

� TOPIK 3 NILAI MASA WANG 116

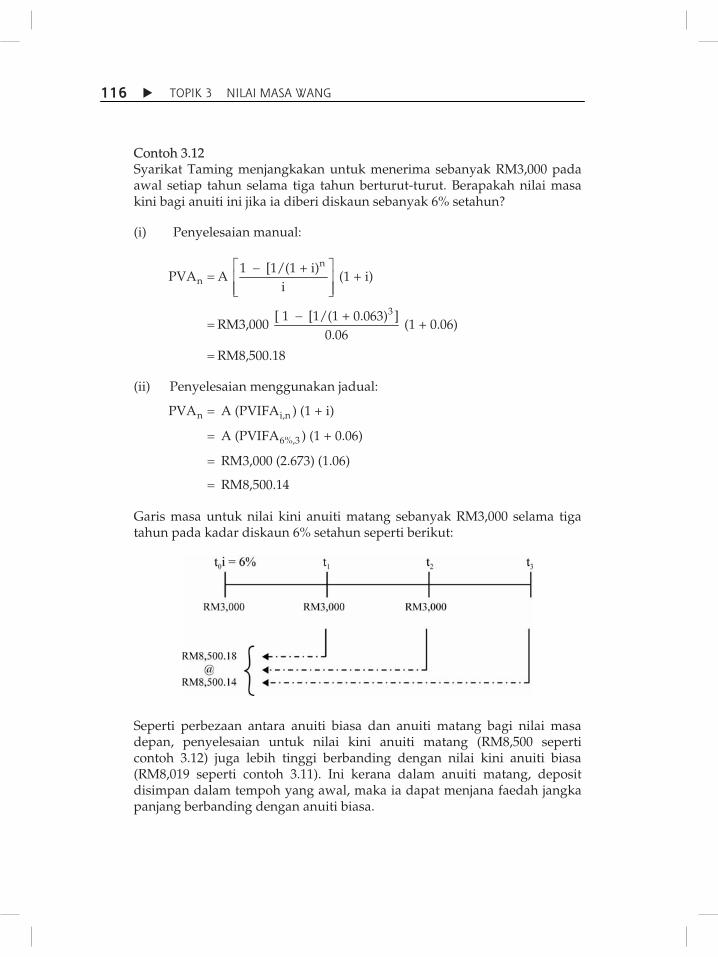

Contoh 3.12 Syarikat Taming menjangkakan untuk menerima sebanyak RM3,000 pada awal setiap tahun selama tiga tahun berturut-turut. Berapakah nilai masa kini bagi anuiti ini jika ia diberi diskaun sebanyak 6% setahun?

(i) Penyelesaian manual:

n

n

3

1 [1/(1 + i)PVA A (1 + i)

i

[ 1 [1/(1 + 0.063) ]RM3,000 (1 + 0.06)

0.06

RM8,500.18

� ��� � �

� �

��

�

(ii) Penyelesaian menggunakan jadual:

n i,n

6%,3

PVA A (PVIFA ) (1 + i)

A (PVIFA ) (1 + 0.06)

RM3,000 (2.673) (1.06)

RM8,500.14

�

�

�

�

Garis masa untuk nilai kini anuiti matang sebanyak RM3,000 selama tiga tahun pada kadar diskaun 6% setahun seperti berikut:

Seperti perbezaan antara anuiti biasa dan anuiti matang bagi nilai masa depan, penyelesaian untuk nilai kini anuiti matang (RM8,500 seperti contoh 3.12) juga lebih tinggi berbanding dengan nilai kini anuiti biasa (RM8,019 seperti contoh 3.11). Ini kerana dalam anuiti matang, deposit disimpan dalam tempoh yang awal, maka ia dapat menjana faedah jangka panjang berbanding dengan anuiti biasa.

TOPIK 3 NILAI MASA WANG � 117

3.4.2 Aliran Tunai Tidak Seragam

Banyak keputusan dalam bidang kewangan tertumpu pada belanjawan modal dan bayaran dividen yang melibatkan campuran aliran tunai atau aliran tunai yang tidak teratur. Pengiraan bagi nilai masa depan dan nilai kini yang tidak teratur merupakan konsep gabungan yang menentukan nilai wang untuk aliran tunai tunggal dan juga anuiti.

(a) NNilai Masa Depan bagi Aliran Tunai Tidak Seragam Pengiraan nilai masa depan tidak seragam melibatkan penentuan nilai

masa depan bagi setiap aliran tunai dan kemudian dijumlahkan dengan semua nilai masa depan. Formula persamaan 3.12 menunjukkan bahawa nilai masa depan (FVn) diperoleh dengan menambah setiap aliran tunai (Pt) yang diselaraskan dengan eksponen (n – t) iaitu jumlah tempoh di mana faedah diperoleh.

Eksponen digunakan dalam formula kerana aliran tunai akhir berlaku pada akhir tempoh yang lepas. Oleh itu, faedah tidak diperoleh. Simbol sigma (� ) merupakan simbol matematik untuk jumlah siri nilai.

(i) Persamaan manual

nn–t

n tFV P (1 + i)

t 1

�

�

� (3.12)

Jika penyelesaian dengan menggunakan jadual yang dipilih, anda boleh menggunakan formula 3.2, 3.6 atau 3.8 berdasarkan kesesuaian aliran tunai. Ini kerana pengiraan nilai masa depan bagi aliran tunai yang tidak teratur merupakan konsep gabungan yang menentukan nilai wang untuk aliran tunai tunggal dan juga anuiti.

Anda ditawarkan bayaran anuiti sebanyak RM100 pada akhir setiaptahun selama tiga tahun dan ia disimpan dalam bank. Kadar faedahyang ditawarkan adalah sebanyak 5% setahun. Berapakah nilai kinibagi bayaran anuiti tersebut?�

LATIHAN 3.6

� TOPIK 3 NILAI MASA WANG 118

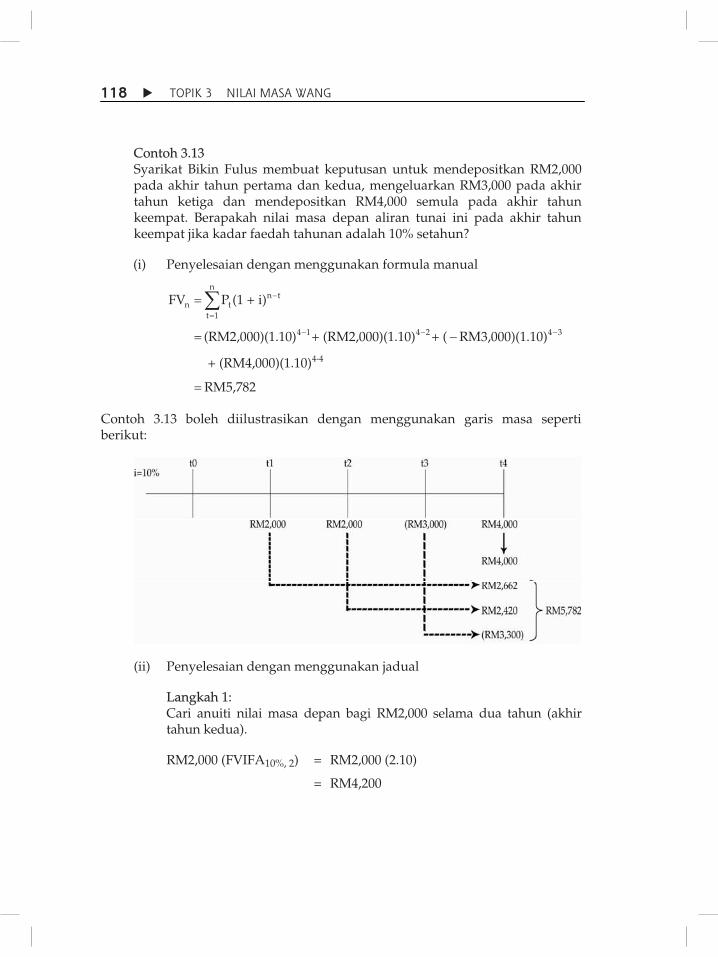

Contoh 3.13 Syarikat Bikin Fulus membuat keputusan untuk mendepositkan RM2,000 pada akhir tahun pertama dan kedua, mengeluarkan RM3,000 pada akhir tahun ketiga dan mendepositkan RM4,000 semula pada akhir tahun keempat. Berapakah nilai masa depan aliran tunai ini pada akhir tahun keempat jika kadar faedah tahunan adalah 10% setahun?

(i) Penyelesaian dengan menggunakan formula manual

nn t

n tt 1

4 1 4 2 4 3

4-4

FV P (1 + i)

(RM2,000)(1.10) + (RM2,000)(1.10) + ( RM3,000)(1.10)

+ (RM4,000)(1.10)

RM5,782

�

�

� � �

�

� �

�

�

Contoh 3.13 boleh diilustrasikan dengan menggunakan garis masa seperti berikut:

(ii) Penyelesaian dengan menggunakan jadual

Langkah 1: Cari anuiti nilai masa depan bagi RM2,000 selama dua tahun (akhir tahun kedua).

RM2,000 (FVIFA10%, 2) = RM2,000 (2.10)

= RM4,200

TOPIK 3 NILAI MASA WANG � 119

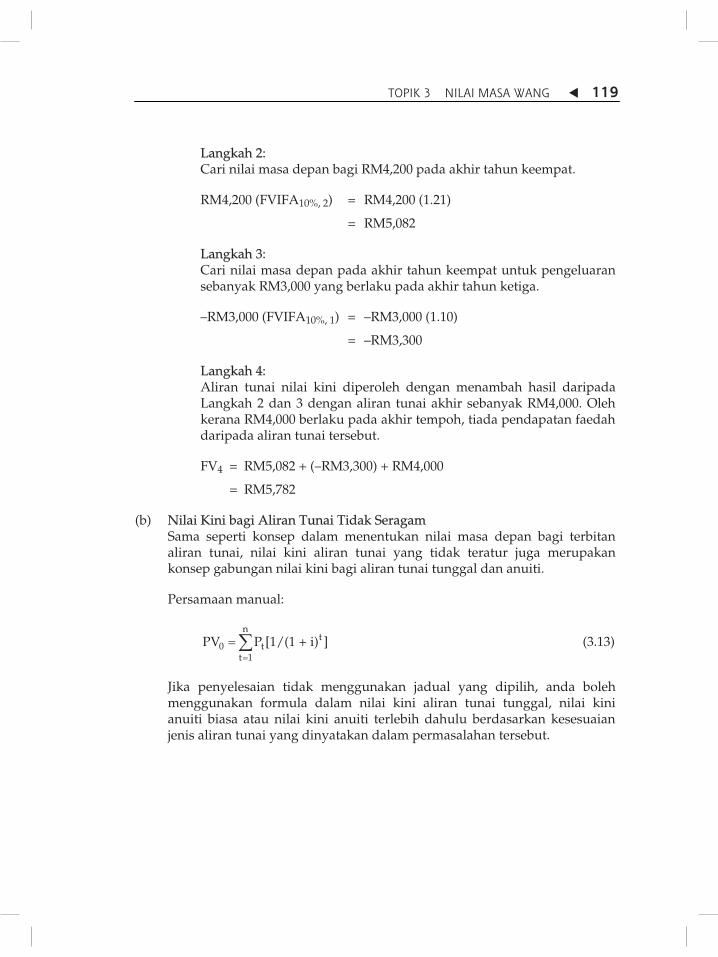

Langkah 2: Cari nilai masa depan bagi RM4,200 pada akhir tahun keempat.

RM4,200 (FVIFA10%, 2) = RM4,200 (1.21)

= RM5,082

Langkah 3: Cari nilai masa depan pada akhir tahun keempat untuk pengeluaran sebanyak RM3,000 yang berlaku pada akhir tahun ketiga.

–RM3,000 (FVIFA10%, 1) = –RM3,000 (1.10)

= –RM3,300

Langkah 4: Aliran tunai nilai kini diperoleh dengan menambah hasil daripada Langkah 2 dan 3 dengan aliran tunai akhir sebanyak RM4,000. Oleh kerana RM4,000 berlaku pada akhir tempoh, tiada pendapatan faedah daripada aliran tunai tersebut.

FV4 = RM5,082 + (–RM3,300) + RM4,000

= RM5,782

(b) Nilai Kini bagi Aliran Tunai Tidak Seragam Sama seperti konsep dalam menentukan nilai masa depan bagi terbitan

aliran tunai, nilai kini aliran tunai yang tidak teratur juga merupakan konsep gabungan nilai kini bagi aliran tunai tunggal dan anuiti.

Persamaan manual:

nt

0 tt 1

PV P [1/(1 + i) ]�

�� (3.13)

Jika penyelesaian tidak menggunakan jadual yang dipilih, anda boleh menggunakan formula dalam nilai kini aliran tunai tunggal, nilai kini anuiti biasa atau nilai kini anuiti terlebih dahulu berdasarkan kesesuaian jenis aliran tunai yang dinyatakan dalam permasalahan tersebut.

� TOPIK 3 NILAI MASA WANG 120

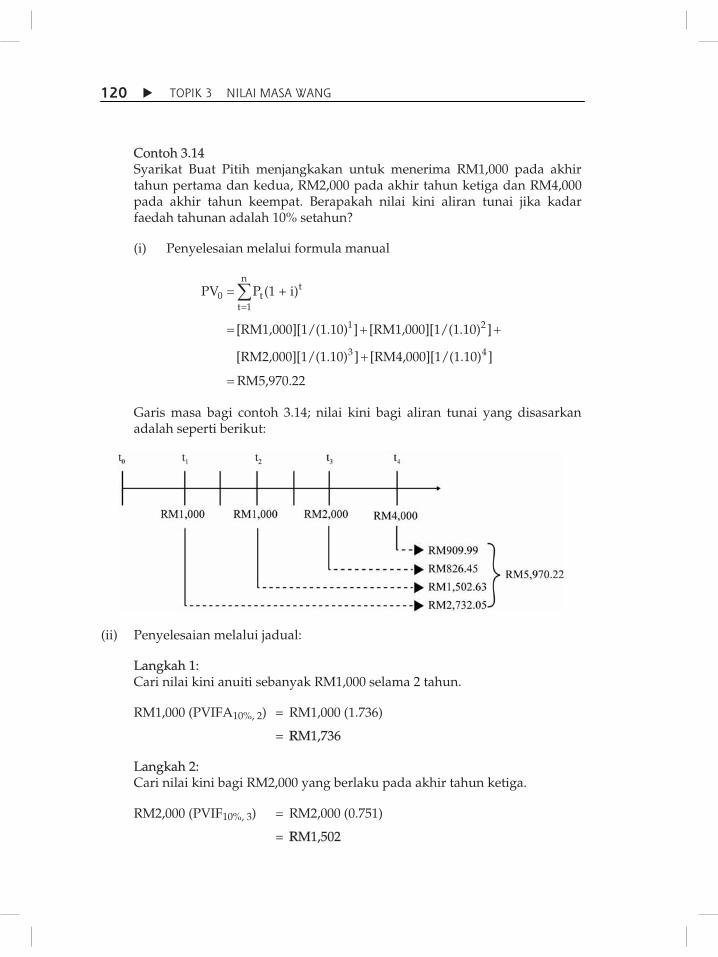

Contoh 3.14 Syarikat Buat Pitih menjangkakan untuk menerima RM1,000 pada akhir tahun pertama dan kedua, RM2,000 pada akhir tahun ketiga dan RM4,000 pada akhir tahun keempat. Berapakah nilai kini aliran tunai jika kadar faedah tahunan adalah 10% setahun?

(i) Penyelesaian melalui formula manual

nt

0 tt 1

1 2

3 4

PV P (1 + i)

[RM1,000][1/(1.10) ] [RM1,000][1/(1.10) ]

[RM2,000][1/(1.10) ] [RM4,000][1/(1.10) ]

RM5,970.22

��

� � �

�

�

�

Garis masa bagi contoh 3.14; nilai kini bagi aliran tunai yang disasarkan adalah seperti berikut:

(ii) Penyelesaian melalui jadual:

Langkah 1: Cari nilai kini anuiti sebanyak RM1,000 selama 2 tahun.

RM1,000 (PVIFA10%, 2) = RM1,000 (1.736)

= RRM1,736

Langkah 2: Cari nilai kini bagi RM2,000 yang berlaku pada akhir tahun ketiga.

RM2,000 (PVIF10%, 3) = RM2,000 (0.751)

= RRM1,502

TOPIK 3 NILAI MASA WANG � 121

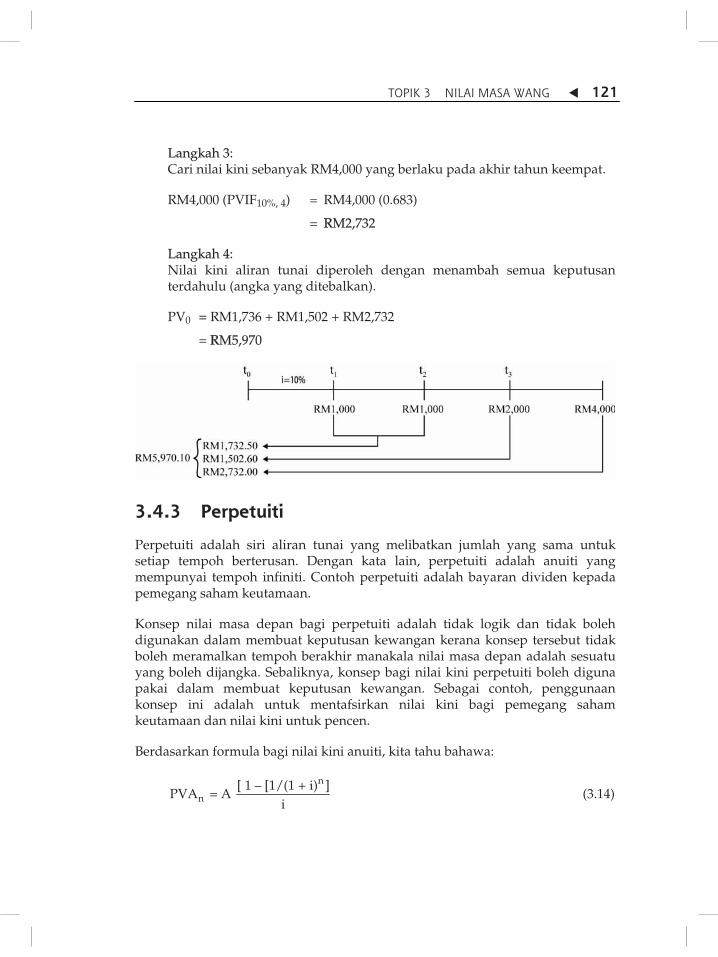

Langkah 3: Cari nilai kini sebanyak RM4,000 yang berlaku pada akhir tahun keempat.

RM4,000 (PVIF10%, 4) = RM4,000 (0.683)

= RRM2,732

Langkah 4: Nilai kini aliran tunai diperoleh dengan menambah semua keputusan terdahulu (angka yang ditebalkan).

PV0 = RM1,736 + RM1,502 + RM2,732

= RRM5,970

3.4.3 Perpetuiti

Perpetuiti adalah siri aliran tunai yang melibatkan jumlah yang sama untuk setiap tempoh berterusan. Dengan kata lain, perpetuiti adalah anuiti yang mempunyai tempoh infiniti. Contoh perpetuiti adalah bayaran dividen kepada pemegang saham keutamaan.

Konsep nilai masa depan bagi perpetuiti adalah tidak logik dan tidak boleh digunakan dalam membuat keputusan kewangan kerana konsep tersebut tidak boleh meramalkan tempoh berakhir manakala nilai masa depan adalah sesuatu yang boleh dijangka. Sebaliknya, konsep bagi nilai kini perpetuiti boleh diguna pakai dalam membuat keputusan kewangan. Sebagai contoh, penggunaan konsep ini adalah untuk mentafsirkan nilai kini bagi pemegang saham keutamaan dan nilai kini untuk pencen.

Berdasarkan formula bagi nilai kini anuiti, kita tahu bahawa:

n

n[ 1 – [1/(1 + i) ]

PVA = A i

(3.14)

� TOPIK 3 NILAI MASA WANG 122

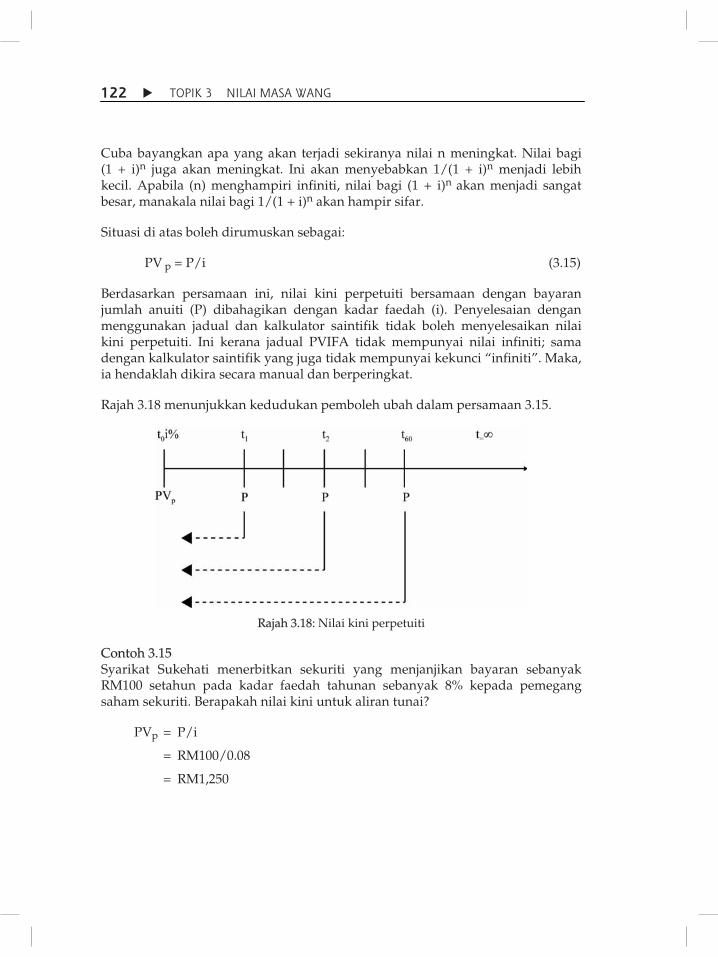

Cuba bayangkan apa yang akan terjadi sekiranya nilai n meningkat. Nilai bagi (1 + i)n juga akan meningkat. Ini akan menyebabkan 1/(1 + i)n menjadi lebih kecil. Apabila (n) menghampiri infiniti, nilai bagi (1 + i)n

akan menjadi sangat besar, manakala nilai bagi 1/(1 + i)n akan hampir sifar.

Situasi di atas boleh dirumuskan sebagai:

PV p = P/i (3.15)

Berdasarkan persamaan ini, nilai kini perpetuiti bersamaan dengan bayaran jumlah anuiti (P) dibahagikan dengan kadar faedah (i). Penyelesaian dengan menggunakan jadual dan kalkulator saintifik tidak boleh menyelesaikan nilai kini perpetuiti. Ini kerana jadual PVIFA tidak mempunyai nilai infiniti; sama dengan kalkulator saintifik yang juga tidak mempunyai kekunci „infiniti‰. Maka, ia hendaklah dikira secara manual dan berperingkat.

Rajah 3.18 menunjukkan kedudukan pemboleh ubah dalam persamaan 3.15.

Rajah 3.18: Nilai kini perpetuiti

Contoh 3.15 Syarikat Sukehati menerbitkan sekuriti yang menjanjikan bayaran sebanyak RM100 setahun pada kadar faedah tahunan sebanyak 8% kepada pemegang saham sekuriti. Berapakah nilai kini untuk aliran tunai?

PVp = P/i

= RM100/0.08

= RM1,250

TOPIK 3 NILAI MASA WANG � 123

Jadual kewangan tidak menyediakan faktor untuk nilai kini perpetuiti kerana perpetuiti melibatkan tempoh infiniti. Oleh itu, penyelesaian bagi kes perpetuiti hanya boleh bergantung kepada pengiraan manual.

PENGKOMPAUNAN DAN PENDISKAUNAN MELEBIHI SATU TAHUN

Amalan faedah pengkompaunan dan pendiskaunan melebihi satu tahun juga dikenali sebagai pengkompaunan atau pendiskaunan dalam tahun. Contohnya, pengkompaunan dan pendiskaunan dua kali setahun, tiga kali setahun, empat kali setahun atau sebulan sekali. Kekerapan pengkompaunan dan pendiskaunan beberapa kali dalam setahun adalah amalan biasa dalam membuat keputusan kewangan.

Apabila kekerapan pengkompaunan atau pendiskaunan bagi nilai kini atau nilai masa depan melebihi setahun sekali, tempoh masa akan menjadi (n � m), kadar faedah hendaklah juga dibahagikan dengan kekerapan (i/m). Tujuannya adalah menyelaraskan perubahan dalam tempoh dan kadar faedah yang membolehkan kedua-dua pemboleh ubah berubah secara konsisten. Oleh itu, perubahan yang sedikit hendaklah dibuat dengan formula yang telah dipelajari sebelum ini.

Formula penyelesaian manual ialah:

FV = PV�� (1 + i/m)nm (3.16)

Di mana:

FV = Nilai masa depan

PV = Nilai kini

i = Kadar faedah

m = Kekerapan pengkompaunan atau pendiskaunan dalam setahun

n = Bilangan tahun

3.5

Pertimbangkan perpetuiti yang dibayar sebanyak RM100 setahundengan kadar faedah 10%. Berapakah nilai kini perpetuiti tersebut?

LATIHAN 3.7

� TOPIK 3 NILAI MASA WANG 124

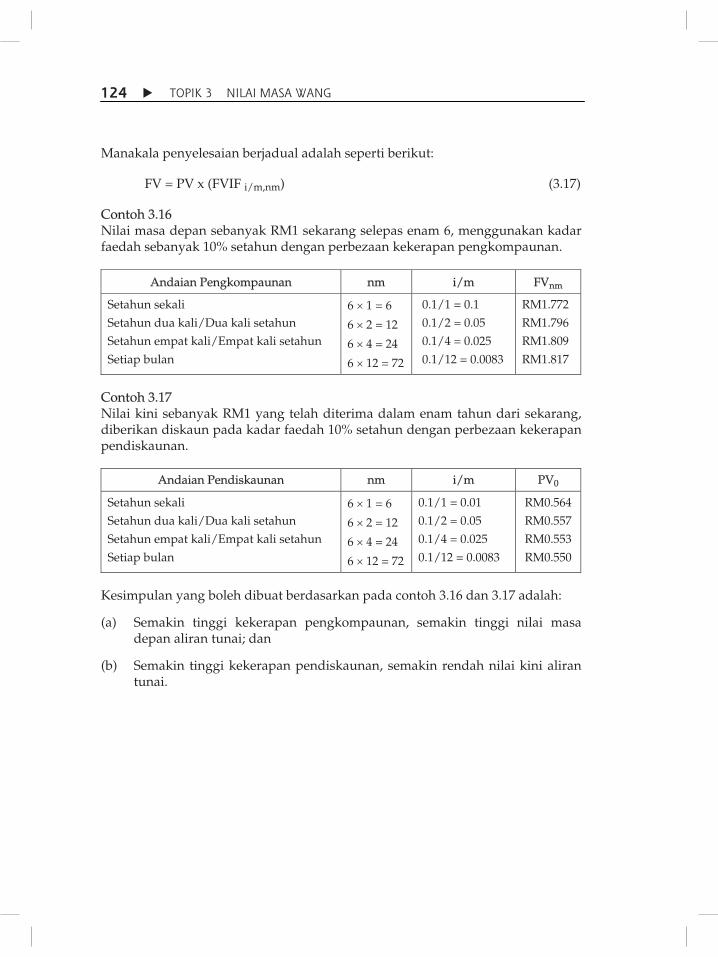

Manakala penyelesaian berjadual adalah seperti berikut:

FV = PV x (FVIF i/m,nm) (3.17)

Contoh 3.16 Nilai masa depan sebanyak RM1 sekarang selepas enam 6, menggunakan kadar faedah sebanyak 10% setahun dengan perbezaan kekerapan pengkompaunan.

Andaian Pengkompaunan nm i/m FVnm

Setahun sekali Setahun dua kali/Dua kali setahun Setahun empat kali/Empat kali setahun Setiap bulan

6 � 1 = 6

6 � 2 = 12

6 � 4 = 24

6 � 12 = 72

0.1/1 = 0.1 0.1/2 = 0.05 0.1/4 = 0.025 0.1/12 = 0.0083

RM1.772 RM1.796 RM1.809 RM1.817

Contoh 3.17 Nilai kini sebanyak RM1 yang telah diterima dalam enam tahun dari sekarang, diberikan diskaun pada kadar faedah 10% setahun dengan perbezaan kekerapan pendiskaunan.

Andaian Pendiskaunan nm i/m PV0

Setahun sekali Setahun dua kali/Dua kali setahun Setahun empat kali/Empat kali setahun Setiap bulan

6 � 1 = 6

6 � 2 = 12

6 � 4 = 24

6 � 12 = 72

0.1/1 = 0.01 0.1/2 = 0.05 0.1/4 = 0.025 0.1/12 = 0.0083

RM0.564 RM0.557 RM0.553 RM0.550

Kesimpulan yang boleh dibuat berdasarkan pada contoh 3.16 dan 3.17 adalah:

(a) Semakin tinggi kekerapan pengkompaunan, semakin tinggi nilai masa depan aliran tunai; dan

(b) Semakin tinggi kekerapan pendiskaunan, semakin rendah nilai kini aliran tunai.

TOPIK 3 NILAI MASA WANG � 125

PENGKOMPAUNAN DAN PENDISKAUNAN BERTERUSAN

Sebelum ini, anda hanya terdedah kepada situasi di mana faedah dikompaun atau diberi diskaun sama ada tahunan atau dua kali setahun, bulanan dan sebagainya. Walau bagaimanapun, dalam beberapa kes bagi nilai masa wang, faedah hendaklah dikompaun atau diskaun berterusan atau pada setiap mikro kedua.

Merujuk kepada formula 3.16, FV = PV � (1 + i/m)nm, kita tidak boleh membahagikan nilai (i) dengan infiniti dan penggandaan (n) dengan infiniti. Sebaliknya, kita menggunakan terma (e) iaitu e ~ 2.71828. Nilai e ialah antilog dengan 1 dan sama seperti pi ( � ) dengan nilai sebanyak 3.142 yang tidak boleh diwakili oleh satu nilai yang tepat tetapi dengan nilai anggaran sahaja.

Formula baru bagi nilai masa depan dan nilai kini yang dikompaun dan diberikan diskaun berterusan adalah seperti berikut:

Nilai masa depan: FVn = PV0 (e in) (3.18)

Nilai kini: PV0 = FVn (e –in) (3.19)

Anggaran nombor bagi simbol e dalam persamaan 3.18 dan 3.19 adalah 2.72 (atau lebih tepat, 2.71828183).

Contoh 3.18 Apakah nilai masa depan bagi RM100 yang dilaburkan sekarang untuk enam tahun dengan kadar faedah sebanyak 8% setahun dan dikompaun berterusan?

Penyelesaian manual:

FVn = PV0 (ein)

= RM100 (2.72(0.08)(6))

= RM161.61

Contoh 3.19 Apakah nilai kini bagi RM161.61 yang akan diterima dalam tempoh enam tahun dari sekarang bagi diskaun berterusan pada kadar faedah sebanyak 8% setahun?

PVn = FVn (e–in)

= 161.61 (2.72 –(0.08)(6))

= RM100

3.6

� TOPIK 3 NILAI MASA WANG 126

1. Apakah nilai masa depan RM260 yang dilaburkan sekarang untuktiga tahun pada kadar faedah 10% setahun dan dikompaun secaraberterusan?

2. Apakah nilai kini RM200 yang diterima 5 tahun dari sekarang dandiskaun berterusan pada kadar faedah sebanyak 6% setahun?

3. En Sarbat bercadang untuk melabur RM3,000 setahun dalam SkimPelaburan Pencen untuk tempoh 15 tahun. En Sarbat ingin tahuhasil keputusan pelaburan RM3,000 pada awal setiap tahunberbanding dengan akhir setiap tahun. Kira nilai perbezaan antaradua jenis aliran tunai jika kadar faedah adalah 8% setahun.

4. Syarikat Mas Joko sedang mempertimbangkan pelaburan bagimesin baru yang melibatkan jumlah pembelian dan kospemasangan sebanyak RM30,000. Penggunaan mesin baru inidijangkakan menjana aliran tunai tahunan untuk 5 tahunberturut-turut: akhir tahun pertama RM4,000, akhir tahun keduadan ketiga RM5,000, akhir tahun keempat RM6,000 dan akhirtahun kelima RM8,000. Jika syarikat memerlukan kadar tahunan18% bagi pulangan pelaburan, adakah munasabah untuk syarikatmenyambung pelaburan?

5. Kira nilai kini bagi siri bayaran tidak terhad tahunan sebanyakRM180 dengan andaian bahawa kadar faedah adalah:

(a) 5% setahun; dan

(b) 10% setahun.

6. Anda baru sahaja memenangi pertandingan teka-teki di manaanda telah ditawarkan dua pilihan hadiah sama ada terimaRM60,000 hari ini atau RM12,000 pada akhir setiap tahun selama5 tahun berturut-turut. Jika aliran tunai diberi diskaun pada kadartahunan 12% dan dikompaun dua kali setahun, hadiah yangmanakah anda pilih?

LATIHAN 3.8

TOPIK 3 NILAI MASA WANG � 127

� Topik ini menerangkan aspek utama konsep dan pengiraan nilai masa wang.

Ia adalah penting untuk memahami peranan nilai masa wang apabila menentukan nilai aliran tunai yang dijangka berkaitan dengan pelaburan alternatif sama ada berdasarkan pengkompaunan untuk mencari nilai masa depan atau pendiskaunan untuk nilai masa kini.

� Apa yang telah dipelajari dalam topik ini akan meningkatkan pemahaman anda dalam pelbagai bidang pengurusan kewangan termasuk penilaian bon dan saham serta menentukan nilai projek baru.

Aliran tunai

Anuiti

Anuiti matang

Faedah kompaun

Faedah mudah

Nilai biasa

Nilai kini

Nilai masa depan

Pendiskaunan

Pengkompaunan

Perpetuiti

7. Pn Aimi bercadang untuk mendapatkan pinjaman berjumlahRM6,000 pada kadar faedah 10% daripada pemberi pinjamanyang baik hati. Pemberi pinjaman bersetuju untuk menerimasejumlah bayaran dengan jumlah yang sama pada akhir setiaptahun selama 4 tahun. Apakah nilai bayaran yang Pn Aimi mestiberi kepada pemberi pinjaman setiap tahun?

8. Apakah nilai kini bagi RM400 yang akan diterima dalam tempoh7 tahun dari sekarang dan diskaun berterusan pada kadar faedahsebanyak 10% setahun?