todos somos coopebanpo · somos coopebanpo. todos somos coopebanpo. nuestros valores compromiso: en...

TRANSCRIPT

Trabajamos para darle valor a su futuro.

Todos somos Coopebanpo

3

Nuestra MisiónNuestros valores

4

Somos una cooperativa sólida

5

Nuestro sello empresarial, La Confianza

6

Informe del Consejo de Administración y Gerencia

7

Informe sobre resultados financieros

13

Trabajamos para darle valor a su futuro.

Portada

1

Trabajamos para darle valor a su futuro.

IDENTIFICACIÓN DE LA COMPAÑÍA

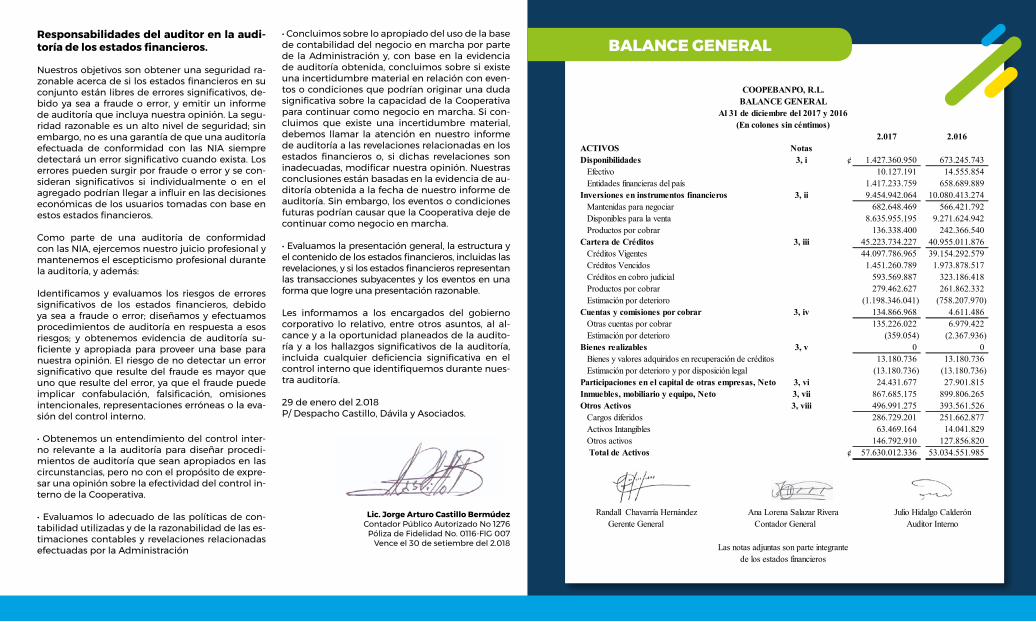

Razón Social: Cooperativa de Ahorro y Crédito de los Empleados del Banco Popular y de Desarrollo Comunal R.L.Tipo de entidad: Cooperativa de Responsabilidad LimitadaDomicilio legal: San José Costa Rica.Constitución: 6 de marzo de 1973Inscripción registro: Res. C-0308. Expediente 166-COAuditores externos: Castillo – Dávila y Asociados.

Ubicación: Calle 30, entre Ave 2da y Paseo Colón, 50 metros sur del INA.Teléfono: +506 2212-5400Fax: +506 2212-5495E-mail: [email protected] Web: www.coopebanpo.fi.cr

Informe del Comité de Vigilancia

26

Informe del Comité de Educación y Bienestar Social

30

Informe del Tribunal Electoral

33

Estados Financieros Auditados

37

ContraportadaIdentificación de la compañía

41

8 9 10 11 12

14 15 16 17 18

Informe de negocios

19 20 21 22 23 24 25

27 28 29

31 32

34 35 36

38 39 40

ÍNDICE

Con casi 46 años y más de 4500 asociados, lo que nació en la mente de un grupo de empleados visionarios del Banco Popular y de Desarrollo Comunal, ofrece hoy los servicios

financieros de ahorro, crédito, administración de recursos de ce-santía, convenios y servicios solidarios, y cada día se vuelve una cooperativa más fuerte, consolidada, con índices de crecimiento sostenido y una cartera de productos innovadores.

Coopebanpo fue un verdadero reto entre sus fundadores, quie-nes se organizaron en un comité para promover afiliaciones y fo-mentar la educación cooperativista, de modo que posibles inte-grantes conocieran los principios cooperativos y se identificaran con ellos. Después de un estudio de factibilidad y de un estatuto social en el cual se estableció su marco jurídico, el 7 de octubre de 1972 se fundó la Cooperativa de Ahorro y Crédito y Servicios Múltiples de los Empleados del Banco Popular y de Desarrollo Comunal, de Responsabilidad Limitada (Coopebanpo R. L.).

Durante su asamblea constitutiva, —con un total de setenta y dos asociados, quienes aportaron ₡5072,50 (cinco mil setenta y dos colones con cincuenta céntimos) como capital total—, se discu-tió y aprobó el Estatuto Social y se nombraron los miembros del Consejo de Administración y de los comités permanentes de Vi-gilancia, Crédito y Educación.

Son muchos los retos que juntos hemos enfrentado y superado con éxito y son aún más los que vendrán al intentar cumplir con las exigencias del mercado cada día más exigente y cambiante. Sin embargo, son retos que superaremos, juntos porque todos somos Coopebanpo.

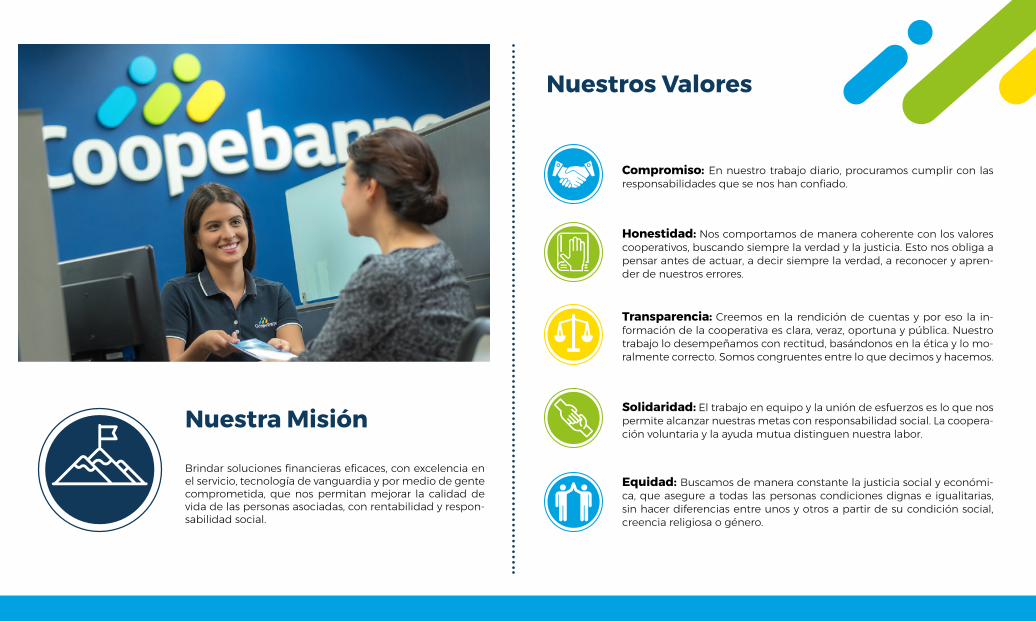

Todos somos Coopebanpo

Nuestros Valores

Compromiso: En nuestro trabajo diario, procuramos cumplir con las responsabilidades que se nos han confiado.

Honestidad: Nos comportamos de manera coherente con los valores cooperativos, buscando siempre la verdad y la justicia. Esto nos obliga a pensar antes de actuar, a decir siempre la verdad, a reconocer y apren-der de nuestros errores.

Transparencia: Creemos en la rendición de cuentas y por eso la in-formación de la cooperativa es clara, veraz, oportuna y pública. Nuestro trabajo lo desempeñamos con rectitud, basándonos en la ética y lo mo-ralmente correcto. Somos congruentes entre lo que decimos y hacemos.

Solidaridad: El trabajo en equipo y la unión de esfuerzos es lo que nos permite alcanzar nuestras metas con responsabilidad social. La coopera-ción voluntaria y la ayuda mutua distinguen nuestra labor.

Equidad: Buscamos de manera constante la justicia social y económi-ca, que asegure a todas las personas condiciones dignas e igualitarias, sin hacer diferencias entre unos y otros a partir de su condición social, creencia religiosa o género.

Brindar soluciones financieras eficaces, con excelencia en el servicio, tecnología de vanguardia y por medio de gente comprometida, que nos permitan mejorar la calidad de vida de las personas asociadas, con rentabilidad y respon-sabilidad social.

Nuestra Misión

Somos una cooperativa sólida

Deseo expresar mi gratitud a los asociados y las asociadas, quienes confían en nuestra labor y se apoyan en Coopebanpo para al-

canzar sus metas más trascendentes.

Al cierre del 2017, es necesario reflexionar sobre los retos que superamos juntos como cooperativa y los que aún estamos por enfrentar durante este 2018. Retos que van más allá de nuestras puer-tas como institución y que nos llevan a competir en un mercado cada vez más demandante y en constante cambio.

Durante el 2017, Coopebanpo tuvo que desarrollar un modelo de mayor eficiencia para lograr ser más competitiva; además, debió adecuarse al cumpli-miento normativo que implica cada vez mayor de-manda de recursos, junto a medidas de control de eventuales riesgos. Esto, a su vez, viene a significar puntos de mejora dentro de la institución.

Estos controles se basan en la normativa 16-16 de SUGEF, que busca mejores prácticas amparadas bajo estándares internacionales, las cuales deben incentivar el buen Gobierno Corporativo, la esta-bilidad y la eficiencia del sector. Por lo anterior, se implementaron en Coopebanpo una serie de medidas para que nos lleven al cumplimiento de estas regulaciones, y que nos han fortalecido como institución cooperativa de ahorro y crédito.

Somos una cooperativa sólida, con un importan-te crecimiento tanto en las excedentes como en nuestra base asociativa, lo que nos permite mi-rar con confianza los años venideros y nos reta a ofrecer productos financieros de calidad para el bienestar de todos los asociados y sus familias.

Este último año nos permitió ser más eficientes en cuanto al control de gastos administrativos, sin desmejorar la calidad; además trabajamos para ofrecer muy pronto a todos los asociados mayor accesibilidad a la institución por medio de plataformas tecnológicas, las cuales —no tengo duda de ello— serán muy bien recibidas.

Como cooperativistas que somos, seguiremos buscando el bien común de nuestra querida institución, que goza hoy de una alta reputación dentro del sistema financiero nacional, y lo más importante, con la confianza y el compromiso tanto de nuestros delegados como de los asocia-dos en general.

Rónald Ramírez Bolaños, MBA.Presidente del Consejo de Administración

Confianza, palabra que se convierte en el distin-tivo principal que caracteriza y define a Coope-banpo R.L. para todos los asociados a esta gran

institución, demostrado a lo largo de más de cuatro décadas y media al servicio del sector cooperativo de ahorro y crédito.

Somos más de 4600 personas que conformamos la base asociativa de la organización, la que nos po-siciona como la sexta cooperativa de ahorro y cré-dito más importante del país en cuanto a su nivel de captaciones, el cual ronda los 40.000 millones de colones.

Si observamos que la institución es la número uno del país dentro del sector en cuanto a la adminis-tración de aportes patronales, al gestionar más de 35.000 millones de colones, podemos concluir que Coopebanpo, R.L. tiene la gran responsabilidad de administrar el patrimonio de más de 80.000 mi-llones de colones de todas las personas asociadas, demostrando la confianza que todos tenemos en nuestra organización.

Esta confianza que deposita cada asociado en la cooperativa es administrada con responsabilidad y compromiso, mediante una serie de opciones finan-cieras creadas y estructuradas con la intención de ser partícipes en el bienestar financiero que podemos generar para cada asociado, extendido a sus familias.

Una gran responsabilidad como esta se gestiona por medio de un equipo de personas de gran ca-lidad profesional, abocados a mantener y fortalecer día a día nuestros valores institucionales con el cla-ro objetivo de trasladarlos a nuestros asociados me-diante una gestión institucional sólida, responsable y comprometida, que vela, sin duda, por cada recur-so económico registrado en la institución.

Nuestro sello empresarial, La Confianza

Coopebanpo, R.L. sin duda se ha destacado, y con-tinuamos fortaleciendo la institución para afrontar los retos venideros en temas de economía nacional, acceso a mercados, competitividad, eficiencia en la gestión, inversión tecnológica y servicio de calidad excepcional a nuestros asociados, lo cual se verá re-flejado en el crecimiento financiero de la organiza-ción en materia de activos administrados y resulta-dos obtenidos, para beneficio de todos los asociados.

La satisfacción que nos embarga a todos de perte-necer a una gran organización debe verse reflejada en nuestra mejora en la calidad de vida, no sola-mente por medio de los resultados económicos, sino también por medio de todas las acciones de apoyo y los beneficios sociales que ofrece la coo-perativa, que han favorecido a tantos compañeros a través del tiempo, quienes han necesitado una mano amiga en momentos difíciles, ¡antes los cua-les esta gran institución siempre ha dicho presente!

Personalmente, es un orgullo para su servidor lide-rar esta institución, y le pido a Nuestro Señor que ese orgullo sea devuelto a todos ustedes por medio de la generación de valor, que permita apoyar la mejora en la calidad de vida, fortaleciendo cada vez más nuestro sello empresarial: ¡la confianza!

Randall Chavarría Hernández, MBAGerente General

MBA. Rónald RamírezPRESIDENTE

MBA. Miguel ArguedasVICEPRESIDENTE

Lic. Abner AriasSECRETARIO

Licda. Olga HidalgoVOCAL II

MBA. Ana Lorena MarínSUPLENTE II

MBA. Fabián MenesesVOCAL I

INFORME DEL CONSEJO DE ADMINISTRACIÓN Y GERENCIA

*Lic. Marcela BolañosSUPLENTE I

Coopebanpo R.L. es una de las coo-perativas de ahorro y crédito más sólidas del país, y nuestro trabajo

diario se basa en elevar la calidad de vida de todas aquellas personas que depositan su confianza en nosotros.

Para el Consejo de Administración y Ge-rencia, es un placer presentar el informe de labores correspondiente al periodo 2017, en el cual detallamos las tareas reali-zadas y los logros obtenidos, los cuales son muestra de la pasión que nos caracteriza y que se sustenta en su confianza.

En el 2017, el Consejo de Administración realizó un total de 60 sesiones. Estas sesiones fueron desarrolladas dentro del marco de los valores institucionales, la se-riedad, el profesionalismo y la prudencia, bajo la debida diligencia de la dirección superior de la entidad, a través de un pro-ceso democrático, tal como lo indica el Estatuto General y sin perder de vista la estrategia institucional.

Para lograr esta tarea, la comunicación constante y la coordinación con la Geren-cia General fueron factores de éxito, por cuanto le corresponde a la Administra-ción ejecutar los acuerdos tomados por dicho ente.

Se realiza una supervisión permanente de las labores de la Alta Gerencia, tal y como lo indi-ca la normativa 1616 de Gobierno Corporativo.

Gobierno CorporativoDe cara a la nueva normativa de Gobierno Corpo-rativo 1616, el tema se mantiene permanente en la agenda del Consejo de Administración. Con base en esta nueva normativa, se establecieron dos nuevos comités de apoyo: Remuneraciones y Nominaciones.

Se está realizando un análisis a futuro en el tema de la Unidad de Cumplimiento y acatamiento de las disposiciones de Gobierno Corporativo com-prendidas en el nuevo reglamento, considerando que son reflejo fiel de las sanas prácticas, así como su aplicación.

• Revisión y ajustes al Código de Gobierno Corpora-tivo de Coopebanpo, de conformidad con la nue-va normativa 1616.

• Perfil de los miembros del Órgano de Dirección.

• Proceso de selección de los miembros.

COMITÉS Y COMISIONESDE APOYO

1. Comité de Riesgo

Gestión del riesgo

La gestión del riesgo juega un rol fundamental en la estrategia de Coopebanpo R.L., ya que garanti-

za la solvencia y el desarrollo sostenible de la entidad; por tanto, se realizaron un total de 14 reuniones con los miembros de este comité.

Para una efectiva gestión con visión inte-gral, el Área de Riesgos de la cooperativa proporciona a la Administración un instru-mento de control integral sobre los riesgos institucionales a que están sometidas las entidades de carácter financiero, riesgos de carácter tanto endógeno como exógeno. La gestión de seguimiento utiliza información estadística para detectar tanto las señales de alerta como los colectivos de alto riesgo.

Esto se realiza también con el objetivo de buscar sinergias y mayor integración de los procesos, desde la estrategia hasta la planifi-cación. El modelo implementado de gestión integral de riesgos de Coopebanpo R.L. se basa en cinco principios fundamentales:

Aspectos relevantes durante el periodo 2017

Se realiza la declaración del apetit o de riesgo sostenido en aspectos cualitativos y cuantitativos en función de los riesgos que la cooperativa asume desde su estrategia ya definida. Estos límites se fundamentan en la métrica de los principales indicado-res de riesgo y en la evaluación del perfil de riesgo, en función de la exposición al riesgo.

La Unidad de Riesgo adquiere un software integrado de gestión, que contempla riesgo de crédito, liquidez, mercado y operativo, con modelos estadísticos de valoración y medi-ción, de estrés y análisis de backtesting.

Riesgo de mercado

Coopebanpo R.L. establece una gestión del riesgo de mercado dentro del marco de un modelo definido, cuyo principal pilar es la metodología del valor en riesgo (VaR), bajo datos históricos, de correlación y simula-ción, tanto para riesgo de precio como para tasas de interés y tipo de cambio.

Riesgo de crédito

Los lineamientos y las políticas para la ad-ministración de riesgo de crédito se inte-graron en herramientas estadísticas y eco-nométricas automatizadas en un software, las cuales evalúan el perfil de una cartera, línea o asociado, para determinar su com-portamiento y voluntad de pago. Se deter-minan modelos de valor en riesgo, escena-rios de estrés bajo volatilidades de variables macroeconómicas, scoring de comporta-miento y análisis de backtesting.

Riesgo de liquidez

Se automatizan, con el software adquiri-do, los indicadores normativos: los calces de plazo, los indicadores de cobertura de

INFORME DEL CONSEJO DE ADMINISTRACIÓN 2017

liquidez, los flujos de disponibilidades y compromisos a corto, mediano y largo plazo. Además, se construyen modelos automatizados de valor en riesgo para depósitos a la vista y a plazo, con cálcu-los de las duraciones para las inversiones, que permiten optimizar el portafolio se-gún rentabilidad-riesgo.

Riesgo operativo

La gestión de riesgo operativo se fortalece bajo la implementación de la herramien-ta tecnológica que permite el registro de incidencia, el mapeo de riesgos potencia-les, la construcción de planes de factibi-lidad y la acción. Se inicia con el registro de incidencias para los procesos críticos definidos en la cooperativa.

Riesgo de legitimación y financia-miento al terrorismo (LC/FT)

Dentro de las mejoras continuas y los ajustes a los cambios normativos, la Uni-dad de Riesgo implementa una nueva metodología de medición del riesgo de LC/FT, para determinar los procesos en la cooperativa donde hay exposición al riesgo mencionado, así como los eventos potenciales por medio de la metodología de riesgo operativo institucional. De este modo, se obtiene un perfil institucional.

Riesgo de tecnología de la informa-ción (TI)

En función de los cambios al Reglamen-to General de Gestión de la Tecnología de Información, y en conjunto con la Unidad

de Tecnología de Información, se tratan y realizan planes de acción en temas de continuidad, seguridad de la información y cambios en la metodología de evaluación del riesgo de TI. Se determina el perfil insti-tucional de riesgo de TI por línea de nego-cio y se evalúa el riesgo operativo en el fac-tor tecnológico para los procesos críticos.

Soporte a la administración

La Unidad de Riesgo brinda soporte y ge-nera valor agregado a la Administración; con esto se establecen metodologías de nuevos productos y proyectos dentro de la cooperativa, considerando riesgos fi-nancieros, de mercado, estratégicos, legi-timación de capitales, liquidez, operativos, tecnología y crédito. Entre los informes realizados bajo las metodologías antes mencionadas, se encuentran el producto de tarjeta de crédito y proyecto de cambio de sistema tecnológico. Se robustece la metodología de análisis de emisores para inversión, considerando información finan-ciera, de mercado y exposición al riesgo.

Coopebanpo R.L., de conformidad con el acuerdo SUGEF 2-10 “Reglamento de ad-ministración de riesgos”, aprobado por el Consejo Nacional de Supervisión del Sis-tema Financiero, asume esta responsa-bilidad al contar con un proceso formal, integral de acuerdo a la naturaleza, la complejidad y el volumen de operaciones, así como su perfil de riesgos, según lo com-prueba la auditoría externa en su informe relacionado a los aspectos indicados en el acuerdo SUGEF 02-10, por Lic. Esteban Murillo Delgado, corte al 31 de diciembre

2016: “… concluimos que existe un cumpli-miento en la formalidad, integralidad y conti-nuidad del proceso de administración de ries-gos, por parte del Consejo de Administración, ya que el Manual de Administración Integral de Riesgos, así como el Perfil de Riesgos, se en-cuentran debidamente actualizados. A su vez, el Manual de Administración Integral de Ries-gos, al ser un documento técnico que describe los elementos del proceso de gestión de ries-gos, establece los actores que intervienen en el proceso de gestión de riesgos, cumpliéndose con lo estipulado por el ente fiscalizador. De la prueba realizada obtuvimos evidencia de la continuidad del proceso de gestión de riesgos, tanto en los informes de la unidad como en las actas del comité; adicionalmente obtuvimos evidencia de una herramienta sistematizada que permite sensibilizar indicadores a lo inter-no de la entidad en alineación con la planifica-ción estratégica…”.

2. Comité de Auditoría

Durante el periodo 2017, la comisión de audito-ría se abocó al conocimiento de los siguientes temas, tratados a lo largo de 7 sesiones:

1. Informes de la Auditoría Interna.

2. Memorandos de control interno emitidos por la Auditoría Interna.

3. Análisis de perfiles estratégicos desarrollados por la Auditoría Interna concernientes al nego-cio y los principales riesgos de la cooperativa.

4. Seguimiento de las recomendaciones de la Auditoría Interna.

5. Aprobación del despacho de auditores externos para el periodo 2017.

6. Análisis de estados financieros presen-tados por la administración.

7. Respuesta de la administración a los in-formes de la Auditoría Interna.

8. Aprobación del plan de trabajo de la Auditoría Interna para el periodo 2018.

Cifras relevantes:

• Número de sesiones desarrolla-das durante el año: 7

• Informes presentados por la Au-ditoría Interna: 18

• Memorandos presentados por la Auditoría Interna: 29

• Recomendaciones presentadas por la Auditoría y avaladas por la comisión: 146

Entre los principales temas evalua-dos están:

ü Cartera de crédito

ü Inversiones

ü Captación

ü Cuentas patrimoniales

ü Ingresos y gastos

ü Reservas de ley y estatutarias

ü Control interno

ü Ley 8204

ü Gobierno corporativo

ü Riesgo

ü Tecnologías de información

ü Clima organizacional

ü Contratos

ü Bienes de uso

ü Planificación y presupuesto

ü Morosidad

ü Mercados

3. Comité de Crédito

Durante el 2017, el Comité de Crédito de Coopebanpo R.L. se dio a la tarea de estu-diar, aprobar o denegar las solicitudes de crédito que sean de su competencia de conformidad con el Reglamento y Políti-cas de Crédito; todo esto a lo largo de 26 reuniones, en las cuales participaron sus integrantes.

Aspectos de mayor relevancia tratados durante el periodo 2017

1. Se estudiaron, aprobaron o denegaron solicitudes de crédito, en donde el asocia-do suma un monto acumulado superior a ¢65,000,000.00, por lo que durante el año 2017 se realizaron 26 sesiones en las que se analizaron y aprobaron 56 créditos por un monto total de ¢1,761,718,063.77.

a. En cuanto al origen de los recursos, un 44.82% de los recursos aprobados correspon-den a el Fondo de Aporte Patronal de Cesantía y un 55.18% de recursos de Coopebanpo R.L.

b. En cuanto a la garantía, un 85.21% posee garantía hipotecaria; un 11.54%, garantía per-sonal; un 2.71%, garantía mixta, y un 0.54%, garantía fiduciaria.

c. En cuanto a la moneda, el 100% de los re-cursos se colocó en colones.

2. Se recibieron y analizaron consultas rela-cionadas con créditos dirigidas por los asocia-dos al Comité de Crédito.

3. Se analizaron, modificaron y recomenda-ron políticas de crédito, con el objetivo de que se realice una adecuada colocación de créditos, cuidando un balance entre riesgo y crecimiento.

4. Se realizaron informes periódicos al Conse-jo de Administración relacionados con la ges-tión de crédito.

5. Se le dio el seguimiento periódico de las metas en colocación del año 2017, bus-cando siempre tener información actuali-zada de nuestros mayores competidores.

Datos generales de colocación de créditos Coopebanpo 2017

Durante el año 2017, en Coopebanpo se gestionaron 5311 créditos con la siguiente distribución:

1. Del total de créditos aprobados en Coo-pebanpo, un 7.59% de los recursos apro-bados corresponden al Fondo de Aporte Patronal de Cesantía, y un 92.41% de re-cursos de Coopebanpo.

2. Con respecto a la garantía, un 23.75% la posee hipotecaria; un 46.33%, personal; un 10.20%, mixta; un 12.62%, fiduciaria; un 6.99%, ahorros y certificados de inversión, y un 0.11%, prendaria.

3. En cuanto a la moneda, el 99.72% de los recursos se colocó en colones y un 0.28%, en dólares.

4. Comité de Negocios

El Comité de Negocios está conformado por dos miembros del Consejo de Admi-nistración que en esta oportunidad corres-ponden los nombramientos a la MBA. Ana

Lorena Marín Vargas y al MBA. Miguel E. Arguedas Esquivel, ambos con amplia tra-yectoria en el campo de los negocios del Banco Popular, el Gerente General MBA. Randall Chavarría Hernández y el Director de Negocios Lic. Carlos Lizano Valverde.

El Comité de Negocios es el ente encar-gado de revisar los alcances de metas y ejecutoria de los negocios de la Coope-rativa, analizar las propuestas de nuevos negocios y/o productos y servicios, parti-cipan en la revisión del Plan de Negocios anual, se revisan los avances de los dis-tintos proyectos del área de negocios, en general velan por la adecuada ejecución de los negocios según lo Planteado en el Plan de Negocios.

Para este año 2017, los puntos más rele-vantes que se han analizado en el Comi-té son los siguientes:

1. Revisión de resultados mensuales de Negocios.

2. Avance del proyecto de Tarjetas de Crédito.

3. Propuesta de Producto - Líneas de crédito de Balance Social (Moción de Asamblea).

4. Propuesta de Producto – Plan de Aho-rros Creciente.

5. Informes de Giras y Visitas de Negocios.

6. Plan de Negocios 2018.

5. Comité de Cumplimiento Durante el 2017 el Comité de Cumplimien-to trabajó en los siguientes temas a lo largo de 8 reuniones.

Actualización y revisión del Manual de Cumplimiento:

La Oficialía de Cumplimiento ha analizado los nuevos lineamientos y las directrices basadas en el riesgo y prácticas de legiti-mación de capitales y financiamiento al terrorismo. En función de lo anterior, rea-lizó y propuso al Comité de Cumplimiento las modificaciones necesarias para el buen funcionamiento de la institución de acuer-do con los cambios sugeridos por CONAS-SIF del 24 de mayo de 2017.

Cumplimiento de la política “Co-nozca a su cliente físico y/o jurídico”

En el primer semestre de 2017, la Oficialía de Cumplimiento ha realizado la actuali-zación de la política “Conozca a su cliente”, y logró la actualización de 264 formularios.

Implementación de la metodología de evaluación de riesgo del sujeto fiscalizado de acuerdo con lo esta-blecido en el artículo 3 de la norma-tiva de la ley 8204.

La Oficialía de Cumplimiento está desarro-llando una metodología y una matriz de gestión de riesgo de legitimación de capi-tales y el financiamiento al terrorismo que

identifiquen los principales focos de riesgo, tanto internos como externos, para aplicar las medidas necesarias y mitigarlos eficazmente.

Informe de auditoría externa ley 8204

En cumplimiento con lo establecido en la normativa de ley 8204, se conoció el infor-me de la Auditoría Externa, la cual evaluó el cumplimiento de los apartados mínimos de acuerdo con lo establecido en el artículo Nº 38, de la normativa SUGEF 12-10, y esto dio como resultado una evaluación satisfactoria.

Es importante indicar que las observaciones realizadas en los informes anteriores ya fue-ron subsanadas, y se logró de esta manera mantener un buen desempeño en el área de cumplimiento.

Informe sobre monitoreo de transac-ciones y calificación de riesgo de los clientes.

Se realizó una revisión integral del sistema de monitoreo, con el objetivo de valorar todos los aspectos que generan la informa-ción del sistema y evitar inconsistencias en la información.

Durante este primer semestre se generaron más de 776 alertas; de las cuales 3 fueron operaciones múltiples en efectivo y 4 fue-ron operaciones en efectivo; estas fueron re-portadas a la Superintendencia en el tiem-po establecido.

Revisión de la metodología de riesgo de los clientes

Entre las labores realizadas durante el pri-mer semestre por la Oficialía de Cumpli-miento, se encuentran la revisión y la actua-lización de la metodología de riesgo cliente de la cooperativa. Se desarrollaron las si-guientes actividades:

- Análisis estadístico de la relevancia y la co-rrelación de cada uno de los factores que utiliza la metodología.

- Revisión de consistencia matemática de los cálculos de nivel de riesgo por variables, peso por indicador, peso por grupo y punta-je consolidado, así como de los niveles míni-mos y máximos de riesgo aplicable.

- Revisión de los límites y la tolerancia defi-nidos, los rangos de aceptación y las escalas de riesgo.

- Propuesta de ajuste de variables y criterios, ya sea por modificación de peso o por nivel de riesgo, de modo alternativo a la propues-ta de ajuste del criterio, sus variables, la mo-dificación de estos o su exclusión.

- Desarrollo del cuadro actual, propuesto, de modificación, y la nueva matriz propues-ta con sus definiciones.

- Revisión y propuesta de actualización de la metodología, incluyendo la revisión y la actualización de alerta temprana.

- Revisión de la consistencia de cálculos y resultados del sistema, a la vez que se fa-cilita un detalle metodológico de ajustes acorde con la revisión y la nueva propuesta.

- Definición de indicadores referenciales de riesgo para la medición y la remisión men-sual a la unidad de riesgo (incluye análisis de transición).

- Revisión de reportes de salida (archivos planos de uso, reportes de alerta y genera-ción de indicadores y xml).

- Revisión de bitácora de seguimiento y es-tándares de monitoreo.

6. Comité de Tecnologías de la Información (TI), 6 reuniones Durante el año 2017, los principales temas que se conocieron en el Comité de TI, a lo largo de 6 reuniones, fueron los siguientes:

1. Se conocieron informes de avances sobre el anteproyecto para actualización de los sis-temas de la cooperativa.

a. Estudio de mercado

b. Estudio de factibilidad técnica, legal, ope-racional y financiera

c. Estudios de riesgo

Agradecemos a todos nuestros asociados, quienes han confiado en nuestra labor y hacen que Coopebanpo siga creciendo cada día.

2. Se conoció a profundidad el tema de los cambios normativos del Reglamento General de Gestión de Tecnología de Infor-mación SUGEF 14-17. Entre otras cosas, se recomendó al Consejo de Administración mantener al Comité de Tecnología, con el fin de que pudiera dársele seguimiento al proyecto de Actualización Tecnológica de Sistemas. Adicionalmente se revisó el Reglamento del Comité para ajustarlo a la nueva normativa.

3. Se conocieron las nuevas funciones que por normativa le corresponden al comité.

4. Se conoció sobre el procedimiento utili-zado para hacer la selección del marco de gestión de TI, y se recomendó al Consejo de Administración la aprobación del mar-co seleccionado.

5. Se conoció la ejecución presupuestaria relacionada a Tecnología de Información, así como el presupuesto para el año 2018. Se validaron los beneficios obtenidos de las inversiones realizadas en TI, así como la jus-tificación de las inversiones por realizar en el año 2018.

7. Comité de RemuneracionesLa creación del Comité de Remuneraciones se da de conformidad con lo que establece la nueva normativa SUGEF 1616 de Gobierno Cor-porativo. Se realizaron durante el 2017 un total de 6 reuniones.

a. Elaboración de la herramienta para la eva-luación de la gestión del gerente y auditor interno.

b. Revisión del reglamento de pago de dietas a los cuerpos directivos de Coopebanpo.

c. Participación en la identificación y la pos-tulación de los candidatos al Órgano de Di-rección, tomando en cuenta los criterios y las disposiciones establecidos en el Reglamento de Gobierno Corporativo. Lo anterior se ejecuta mediante el Reglamento de Elecciones de los Cuerpos Directivos de Coopebanpo.

Al finalizar este periodo, nos queda la motiva-ción de haber hecho bien nuestro trabajo y la satisfacción de los resultados obtenidos, que año con año, muestran el crecimiento y la con-solidación de una cooperativa que busca la in-novación y la excelencia.

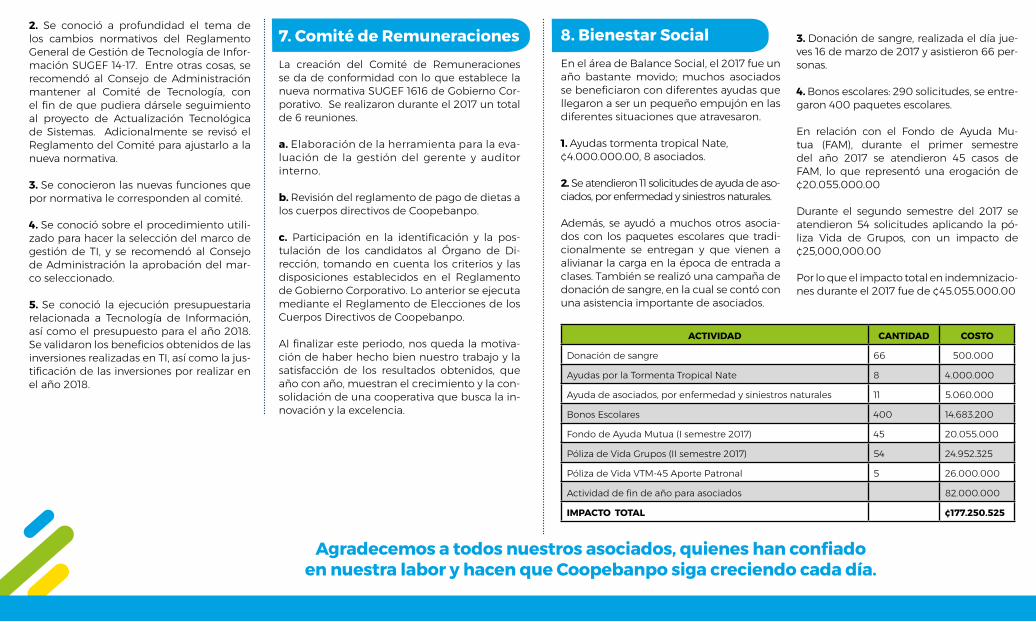

8. Bienestar SocialEn el área de Balance Social, el 2017 fue un año bastante movido; muchos asociados se beneficiaron con diferentes ayudas que llegaron a ser un pequeño empujón en las diferentes situaciones que atravesaron.

1. Ayudas tormenta tropical Nate, ¢4.000.000.00, 8 asociados.

2. Se atendieron 11 solicitudes de ayuda de aso-ciados, por enfermedad y siniestros naturales.

Además, se ayudó a muchos otros asocia-dos con los paquetes escolares que tradi-cionalmente se entregan y que vienen a alivianar la carga en la época de entrada a clases. También se realizó una campaña de donación de sangre, en la cual se contó con una asistencia importante de asociados.

3. Donación de sangre, realizada el día jue-ves 16 de marzo de 2017 y asistieron 66 per-sonas.

4. Bonos escolares: 290 solicitudes, se entre-garon 400 paquetes escolares.

En relación con el Fondo de Ayuda Mu-tua (FAM), durante el primer semestre del año 2017 se atendieron 45 casos de FAM, lo que representó una erogación de ¢20.055.000.00

Durante el segundo semestre del 2017 se atendieron 54 solicitudes aplicando la pó-liza Vida de Grupos, con un impacto de ¢25,000,000.00

Por lo que el impacto total en indemnizacio-nes durante el 2017 fue de ¢45.055.000.00

ACTIVIDAD CANTIDAD COSTO

Donación de sangre 66 500.000

Ayudas por la Tormenta Tropical Nate 8 4.000.000

Ayuda de asociados, por enfermedad y siniestros naturales 11 5.060.000

Bonos Escolares 400 14.683.200

Fondo de Ayuda Mutua (I semestre 2017) 45 20.055.000

Póliza de Vida Grupos (II semestre 2017) 54 24.952.325

Póliza de Vida VTM-45 Aporte Patronal 5 26.000.000

Actividad de fin de año para asociados 82.000.000

IMPACTO TOTAL ¢177.250.525

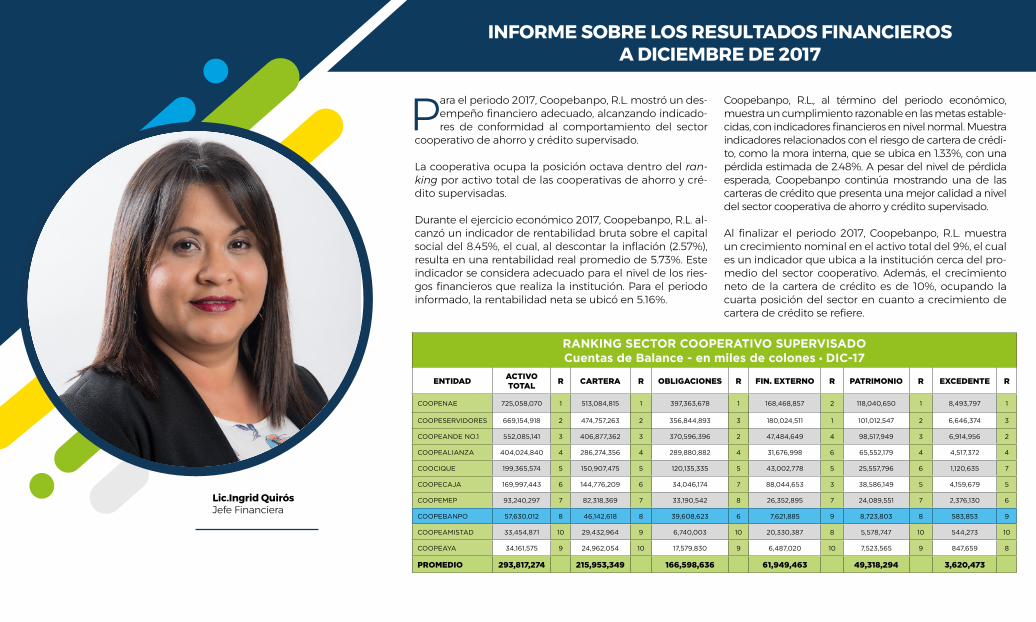

INFORME SOBRE RESULTADOS FINANCIEROS

Para el periodo 2017, Coopebanpo, R.L. mostró un des-empeño financiero adecuado, alcanzando indicado-res de conformidad al comportamiento del sector

cooperativo de ahorro y crédito supervisado.

La cooperativa ocupa la posición octava dentro del ran-king por activo total de las cooperativas de ahorro y cré-dito supervisadas.

Durante el ejercicio económico 2017, Coopebanpo, R.L. al-canzó un indicador de rentabilidad bruta sobre el capital social del 8.45%, el cual, al descontar la inflación (2.57%), resulta en una rentabilidad real promedio de 5.73%. Este indicador se considera adecuado para el nivel de los ries-gos financieros que realiza la institución. Para el periodo informado, la rentabilidad neta se ubicó en 5.16%.

Coopebanpo, R.L., al término del periodo económico, muestra un cumplimiento razonable en las metas estable-cidas, con indicadores financieros en nivel normal. Muestra indicadores relacionados con el riesgo de cartera de crédi-to, como la mora interna, que se ubica en 1.33%, con una pérdida estimada de 2.48%. A pesar del nivel de pérdida esperada, Coopebanpo continúa mostrando una de las carteras de crédito que presenta una mejor calidad a nivel del sector cooperativa de ahorro y crédito supervisado.

Al finalizar el periodo 2017, Coopebanpo, R.L. muestra un crecimiento nominal en el activo total del 9%, el cual es un indicador que ubica a la institución cerca del pro-medio del sector cooperativo. Además, el crecimiento neto de la cartera de crédito es de 10%, ocupando la cuarta posición del sector en cuanto a crecimiento de cartera de crédito se refiere.

Lic.Ingrid QuirósJefe Financiera

INFORME SOBRE LOS RESULTADOS FINANCIEROS A DICIEMBRE DE 2017

RANKING SECTOR COOPERATIVO SUPERVISADO Cuentas de Balance - en miles de colones • DIC-17

ENTIDAD ACTIVO TOTAL R CARTERA R OBLIGACIONES R FIN. EXTERNO R PATRIMONIO R EXCEDENTE R

COOPENAE 725,058,070 1 513,084,815 1 397,363,678 1 168,468,857 2 118,040,650 1 8,493,797 1

COOPESERVIDORES 669,154,918 2 474,757,263 2 356,844,893 3 180,024,511 1 101,012,547 2 6,646,374 3

COOPEANDE NO.1 552,085,141 3 406,877,362 3 370,596,396 2 47,484,649 4 98,517,949 3 6,914,956 2

COOPEALIANZA 404,024,840 4 286,274,356 4 289,880,882 4 31,676,998 6 65,552,179 4 4,517,372 4

COOCIQUE 199,365,574 5 150,907,475 5 120,135,335 5 43,002,778 5 25,557,796 6 1,120,635 7

COOPECAJA 169,997,443 6 144,776,209 6 34,046,174 7 88,044,653 3 38,586,149 5 4,159,679 5

COOPEMEP 93,240,297 7 82,318,369 7 33,190,542 8 26,352,895 7 24,089,551 7 2,376,130 6

COOPEBANPO 57,630,012 8 46,142,618 8 39,608,623 6 7,621,885 9 8,723,803 8 583,853 9

COOPEAMISTAD 33,454,871 10 29,432,964 9 6,740,003 10 20,330,387 8 5,578,747 10 544,273 10

COOPEAYA 34,161,575 9 24,962,054 10 17,579,830 9 6,487,020 10 7,523,565 9 847,659 8

PROMEDIO 293,817,274 215,953,349 166,598,636 61,949,463 49,318,294 3,620,473

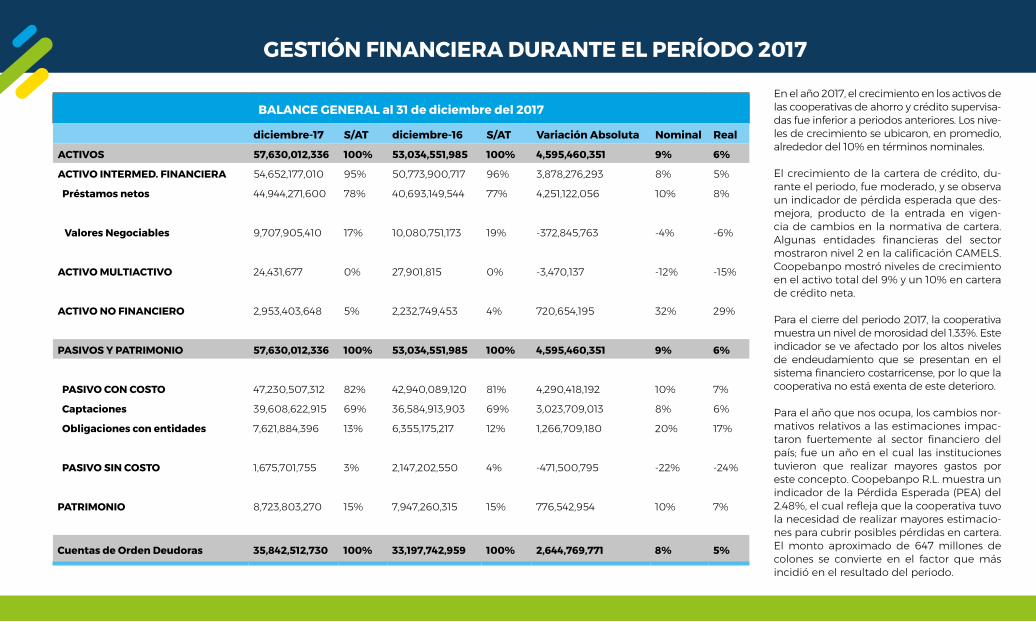

En el año 2017, el crecimiento en los activos de las cooperativas de ahorro y crédito supervisa-das fue inferior a periodos anteriores. Los nive-les de crecimiento se ubicaron, en promedio, alrededor del 10% en términos nominales.

El crecimiento de la cartera de crédito, du-rante el periodo, fue moderado, y se observa un indicador de pérdida esperada que des-mejora, producto de la entrada en vigen-cia de cambios en la normativa de cartera. Algunas entidades financieras del sector mostraron nivel 2 en la calificación CAMELS.Coopebanpo mostró niveles de crecimiento en el activo total del 9% y un 10% en cartera de crédito neta.

Para el cierre del periodo 2017, la cooperativa muestra un nivel de morosidad del 1.33%. Este indicador se ve afectado por los altos niveles de endeudamiento que se presentan en el sistema financiero costarricense, por lo que la cooperativa no está exenta de este deterioro.

Para el año que nos ocupa, los cambios nor-mativos relativos a las estimaciones impac-taron fuertemente al sector financiero del país; fue un año en el cual las instituciones tuvieron que realizar mayores gastos por este concepto. Coopebanpo R.L. muestra un indicador de la Pérdida Esperada (PEA) del 2.48%, el cual refleja que la cooperativa tuvo la necesidad de realizar mayores estimacio-nes para cubrir posibles pérdidas en cartera. El monto aproximado de 647 millones de colones se convierte en el factor que más incidió en el resultado del periodo.

GESTIÓN FINANCIERA DURANTE EL PERÍODO 2017

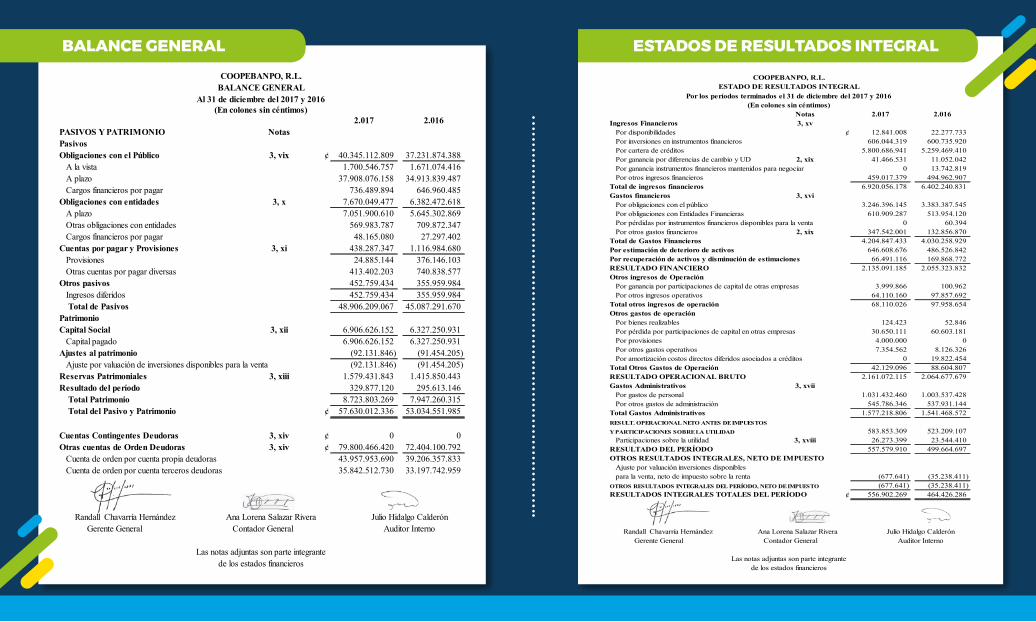

BALANCE GENERAL al 31 de diciembre del 2017

diciembre-17 S/AT diciembre-16 S/AT Variación Absoluta Nominal Real

ACTIVOS 57,630,012,336 100% 53,034,551,985 100% 4,595,460,351 9% 6%

ACTIVO INTERMED. FINANCIERA 54,652,177,010 95% 50,773,900,717 96% 3,878,276,293 8% 5%

Préstamos netos 44,944,271,600 78% 40,693,149,544 77% 4,251,122,056 10% 8%

Valores Negociables 9,707,905,410 17% 10,080,751,173 19% -372,845,763 -4% -6%

ACTIVO MULTIACTIVO 24,431,677 0% 27,901,815 0% -3,470,137 -12% -15%

ACTIVO NO FINANCIERO 2,953,403,648 5% 2,232,749,453 4% 720,654,195 32% 29%

PASIVOS Y PATRIMONIO 57,630,012,336 100% 53,034,551,985 100% 4,595,460,351 9% 6%

PASIVO CON COSTO 47,230,507,312 82% 42,940,089,120 81% 4,290,418,192 10% 7%

Captaciones 39,608,622,915 69% 36,584,913,903 69% 3,023,709,013 8% 6%

Obligaciones con entidades 7,621,884,396 13% 6,355,175,217 12% 1,266,709,180 20% 17%

PASIVO SIN COSTO 1,675,701,755 3% 2,147,202,550 4% -471,500,795 -22% -24%

PATRIMONIO 8,723,803,270 15% 7,947,260,315 15% 776,542,954 10% 7%

Cuentas de Orden Deudoras 35,842,512,730 100% 33,197,742,959 100% 2,644,769,771 8% 5%

El crecimiento del 9% del activo total que logra Coopebanpo R.L. al cierre del ejercicio económico del 2017, permite que se ubique en un monto de 57,630 millones de colones. Para este mismo periodo, el fondo de la ad-ministración del aporte patronal presenta un saldo de 35,843 millones de colones, para un total de recursos administrados de nues-tros asociados que ronda los 93,473 millones de colones, lo cual equivale aproximada-mente a 165 millones de dólares.

El activo financiero representa el 95% del activo total mientras que el activo no pro-ductivo representa el 5%. En relación con el activo no financiero, este se ubica en un 5%, mientras que en el 2016 representó un 4% del activo total, el crecimiento de 721 millo-nes de colones obedece a las disponibilida-des que debe tener la institución para cubrir el calce regulatorio.

El activo de mayor productividad es la carte-ra de crédito; para el año 2017 presentó un crecimiento del 9%, esto en relación con el año 2016. El total de cartera gestionada se ubicó en 44,944 millones de colones, con un indicador de morosidad del 1.33% y un indicador de Pér-dida Esperada (PEA) del 2.48%. Con una tasa activa ponderada del 13.15%, se ubicó como la segunda tasa activa más baja del sector coope-rativo de ahorro y crédito supervisado.

En el año 2017 se constituyeron alrededor de 15,164 millones de colones en cartera de cré-dito, con amortizaciones que ascendieron a los 9,715 millones de colones. El efecto de la competencia en el sistema financiero nacio-nal, con entidades como el Banco Popular y

de Desarrollo Comunal, cooperativa de aho-rro y crédito y asociaciones, fue el principal aspecto que provocó una importante cance-lación anticipada de cartera de crédito.

Las principales fuentes de fondeo para la car-tera de crédito se concentran en las capta-ciones con el público, el financiamiento con entidades financieras y no financieras, y en el aporte de capital que realizan los asociados.

En cuanto a las captaciones con nuestros asociados, las mismas representaron el 84% del pasivo con costo, registrando un crecimiento del 8%, cuyo saldo al final del periodo económico 2017 fue de 39,609 mi-llones de colones, con una tasa pasiva pon-derada del 8.56%. Una de las principales lí-neas de negocios para el fondeo financiero

con que cuenta Coopebanpo, R.L. es el producto llamado Cesantía Plus, el cual re-presentó el 16% del total de las captaciones con el público, cerrando con un monto de 6,319 millones de colones. Para la cooperati-va es de suma importancia la línea de nego-cios, ya que refleja la confianza que nuestros asociados depositan en la institución.

La línea de negocios de créditos con institu-ciones financieras y no financieras del país, re-presentó el 16% del pasivo con costo. Coope-banpo, R.L. se financia de instituciones como el Banco Popular y de Desarrollo Comunal, Infocoop y Coopenae. En el 2017 se constituye-ron créditos que rondan los 2,500 millones de colones. El costo promedio ponderado de esta

fuente de financiamiento, al cierre del periodo 2017, anduvo por el orden del 8.78%.

En relación con el patrimonio, la cuenta de capital social presenta un incremento del 9%; este crecimiento obedece principalmente al aporte ordinario realizado por cada asociado.

La partida de capital social es la más impor-tante para el cálculo del capital base para efectos de suficiencia patrimonial. Al finali-zar el año 2017 muestra un monto de 6,907 millones de colones y la suficiencia patrimo-nial se ubicó en 18.33%.

Como resultado de la gestión financiera del periodo económico 2017, Coopebanpo R.L. generó 584 millones de colones de exce-dentes, monto que representa un 12% de incremento en relación con el periodo 2016. Los principales componentes del crecimien-to de este resultado obedecen a la genera-ción de ingresos financieros y a una admi-nistración controlada del gasto operativo.

Es de suma importancia indicar que, durante el año 2017, debido a la aplicación de los transito-rios de la normativa SUGEF 1-05, las institucio-nes financieras supervisadas debieron realizar nuevos ajustes para estimaciones para pérdi-das de cartera. En el caso específico de Coo-pebanpo R.L., significó un incremento en este gasto del 33%, convirtiéndose esta partida en la más impactante en la generación de exce-dente. No obstante, las medidas tomadas por la administración, en relación con la generación de ingresos y la contención del gasto operativo, permitieron que la cooperativa generara un in-cremento en el resultado del periodo.

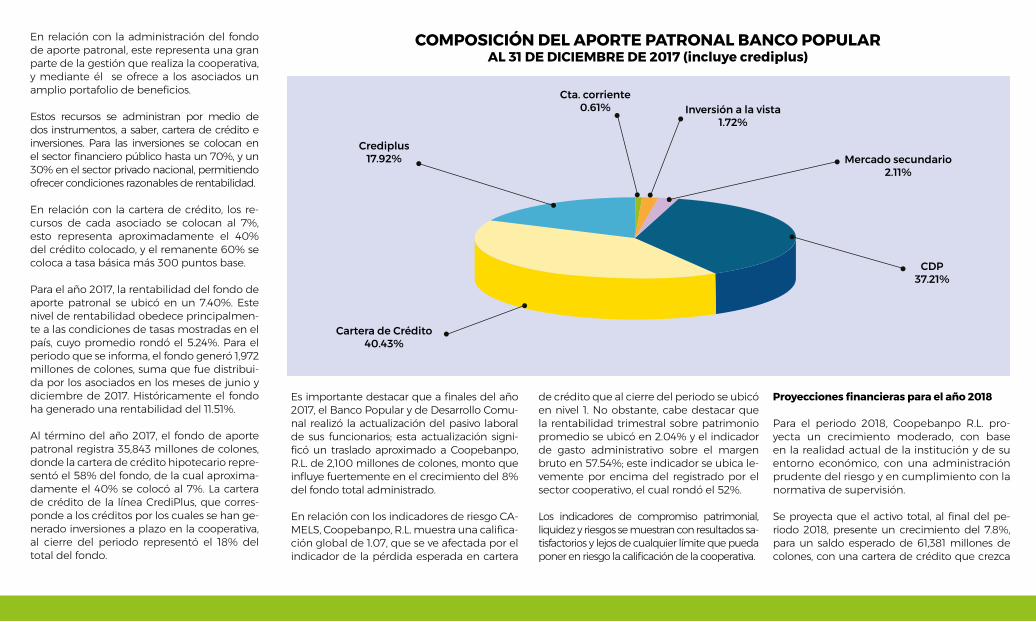

COMPOSICIÓN DEL APORTE PATRONAL BANCO POPULARAL 31 DE DICIEMBRE DE 2017 (incluye crediplus)

Cta. corriente0.61% Inversión a la vista

1.72%

Mercado secundario2.11%

CDP37.21%

Crediplus17.92%

Cartera de Crédito40.43%

En relación con la administración del fondo de aporte patronal, este representa una gran parte de la gestión que realiza la cooperativa, y mediante él se ofrece a los asociados un amplio portafolio de beneficios.

Estos recursos se administran por medio de dos instrumentos, a saber, cartera de crédito e inversiones. Para las inversiones se colocan en el sector financiero público hasta un 70%, y un 30% en el sector privado nacional, permitiendo ofrecer condiciones razonables de rentabilidad.

En relación con la cartera de crédito, los re-cursos de cada asociado se colocan al 7%, esto representa aproximadamente el 40% del crédito colocado, y el remanente 60% se coloca a tasa básica más 300 puntos base.

Para el año 2017, la rentabilidad del fondo de aporte patronal se ubicó en un 7.40%. Este nivel de rentabilidad obedece principalmen-te a las condiciones de tasas mostradas en el país, cuyo promedio rondó el 5.24%. Para el periodo que se informa, el fondo generó 1,972 millones de colones, suma que fue distribui-da por los asociados en los meses de junio y diciembre de 2017. Históricamente el fondo ha generado una rentabilidad del 11.51%.

Al término del año 2017, el fondo de aporte patronal registra 35,843 millones de colones, donde la cartera de crédito hipotecario repre-sentó el 58% del fondo, de la cual aproxima-damente el 40% se colocó al 7%. La cartera de crédito de la línea CrediPlus, que corres-ponde a los créditos por los cuales se han ge-nerado inversiones a plazo en la cooperativa, al cierre del periodo representó el 18% del total del fondo.

Es importante destacar que a finales del año 2017, el Banco Popular y de Desarrollo Comu-nal realizó la actualización del pasivo laboral de sus funcionarios; esta actualización signi-ficó un traslado aproximado a Coopebanpo, R.L. de 2,100 millones de colones, monto que influye fuertemente en el crecimiento del 8% del fondo total administrado.

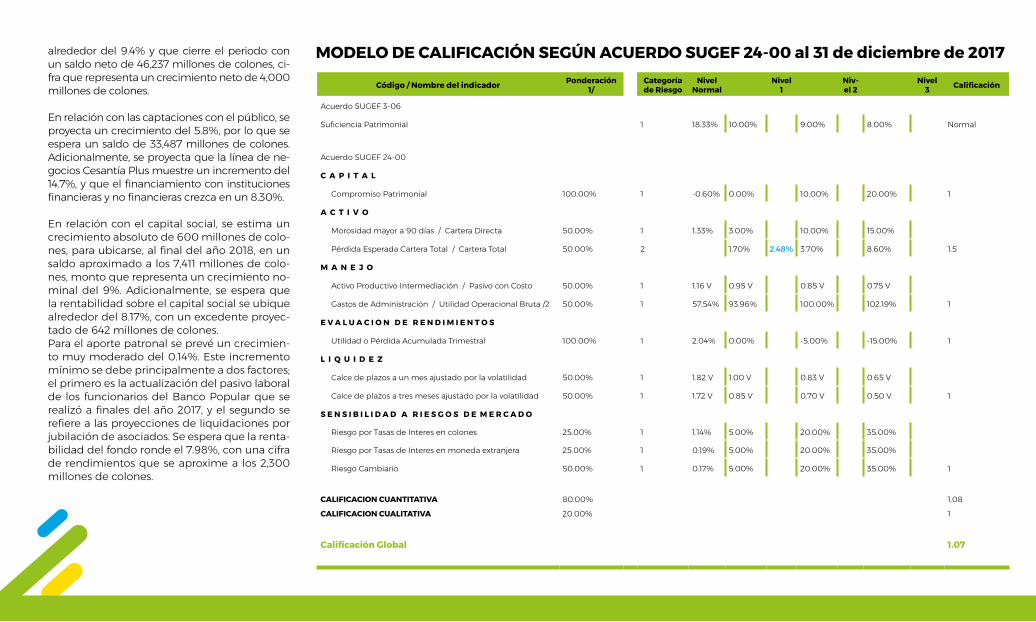

En relación con los indicadores de riesgo CA-MELS, Coopebanpo, R.L. muestra una califica-ción global de 1.07, que se ve afectada por el indicador de la pérdida esperada en cartera

de crédito que al cierre del periodo se ubicó en nivel 1. No obstante, cabe destacar que la rentabilidad trimestral sobre patrimonio promedio se ubicó en 2.04% y el indicador de gasto administrativo sobre el margen bruto en 57.54%; este indicador se ubica le-vemente por encima del registrado por el sector cooperativo, el cual rondó el 52%.

Los indicadores de compromiso patrimonial, liquidez y riesgos se muestran con resultados sa-tisfactorios y lejos de cualquier límite que pueda poner en riesgo la calificación de la cooperativa.

Proyecciones financieras para el año 2018

Para el periodo 2018, Coopebanpo R.L. pro-yecta un crecimiento moderado, con base en la realidad actual de la institución y de su entorno económico, con una administración prudente del riesgo y en cumplimiento con la normativa de supervisión.

Se proyecta que el activo total, al final del pe-riodo 2018, presente un crecimiento del 7.8%, para un saldo esperado de 61,381 millones de colones, con una cartera de crédito que crezca

alrededor del 9.4% y que cierre el periodo con un saldo neto de 46,237 millones de colones, ci-fra que representa un crecimiento neto de 4,000 millones de colones.

En relación con las captaciones con el público, se proyecta un crecimiento del 5.8%, por lo que se espera un saldo de 33,487 millones de colones. Adicionalmente, se proyecta que la línea de ne-gocios Cesantía Plus muestre un incremento del 14.7%, y que el financiamiento con instituciones financieras y no financieras crezca en un 8.30%.

En relación con el capital social, se estima un crecimiento absoluto de 600 millones de colo-nes, para ubicarse, al final del año 2018, en un saldo aproximado a los 7,411 millones de colo-nes, monto que representa un crecimiento no-minal del 9%. Adicionalmente, se espera que la rentabilidad sobre el capital social se ubique alrededor del 8.17%, con un excedente proyec-tado de 642 millones de colones.Para el aporte patronal se prevé un crecimien-to muy moderado del 0.14%. Este incremento mínimo se debe principalmente a dos factores; el primero es la actualización del pasivo laboral de los funcionarios del Banco Popular que se realizó a finales del año 2017, y el segundo se refiere a las proyecciones de liquidaciones por jubilación de asociados. Se espera que la renta-bilidad del fondo ronde el 7.98%, con una cifra de rendimientos que se aproxime a los 2,300 millones de colones.

MODELO DE CALIFICACIÓN SEGÚN ACUERDO SUGEF 24-00 al 31 de diciembre de 2017

Código / Nombre del indicador Ponderación 1/

Categoría de Riesgo

Nivel Normal

Nivel 1

Niv-el 2

Nivel 3 Calificación

Acuerdo SUGEF 3-06

Suficiencia Patrimonial 1 18.33% 10.00% 9.00% 8.00% Normal

Acuerdo SUGEF 24-00

C A P I T A L

Compromiso Patrimonial 100.00% 1 -0.60% 0.00% 10.00% 20.00% 1

A C T I V O

Morosidad mayor a 90 días / Cartera Directa 50.00% 1 1.33% 3.00% 10.00% 15.00%

Pérdida Esperada Cartera Total / Cartera Total 50.00% 2 1.70% 2.48% 3.70% 8.60% 1.5

M A N E J O

Activo Productivo Intermediación / Pasivo con Costo 50.00% 1 1.16 V 0.95 V 0.85 V 0.75 V

Gastos de Administración / Utilidad Operacional Bruta /2 50.00% 1 57.54% 93.96% 100.00% 102.19% 1

E V A L U A C I O N D E R E N D I M I E N T O S

Utilidad o Pérdida Acumulada Trimestral 100.00% 1 2.04% 0.00% -5.00% -15.00% 1

L I Q U I D E Z

Calce de plazos a un mes ajustado por la volatilidad 50.00% 1 1.82 V 1.00 V 0.83 V 0.65 V

Calce de plazos a tres meses ajustado por la volatilidad 50.00% 1 1.72 V 0.85 V 0.70 V 0.50 V 1

S E N S I B I L I D A D A R I E S G O S D E M E R C A D O

Riesgo por Tasas de Interes en colones 25.00% 1 1.14% 5.00% 20.00% 35.00%

Riesgo por Tasas de Interes en moneda extranjera 25.00% 1 0.19% 5.00% 20.00% 35.00%

Riesgo Cambiario 50.00% 1 0.17% 5.00% 20.00% 35.00% 1

CALIFICACION CUANTITATIVA 80.00% 1.08

CALIFICACION CUALITATIVA 20.00% 1

Calificación Global 1.07

INFORME DE NEGOCIOS

Lic. Carlos LizanoJefe de Negocios

En el área de Negocios, nos basamos en los valores institucionales que rigen nuestra Cooperativa, la cual se destaca

en trabajar con el objetivo claro de convertir-se en el aliado estratégico que requiere cada asociado, mediante servicios de crédito y aho-rro eficientes, con un servicio de excelente ca-lidad y beneficios mediante convenios y alian-zas comerciales estratégicas, que en conjunto garanticen la satisfacción de los asociados.

TARJETAS

NEGOCIOS

CAPTACIONES

CONVENIOS

SEGUROS

CRÉDITOS

Todos los servicios de la cooperativa están pen-sados para satisfacer las necesidades de sus asociados, apegados a la normativa vigente, con una administración prudencial de los dife-rentes riesgos propios de la actividad y del ne-gocio cooperativo de ahorro y crédito como tal.

El área de Negocios, durante el 2017, se confor-ma de 5 líneas de productos, con una gestión siempre enfocada al beneficio de los asociados de la cooperativa y alineado al Plan de Nego-cios 2017, presenta los siguientes resultados:

INFORMACIÓN DE NEGOCIOS

DISTRIBUCIÓN DE OPERACIONES DISTRIBUCIÓN DE OPERACIONES

5,273 operaciones ¢15,164 millones

(Cantidad) (Monto - millones de colones)

Credifácil RF

Personal Hip. RF

Fiduciario RF

Multicrédito 5x1

Back to Back ¢

Otras líneas (25)

5,88839%

2,6161,101

63210

541

166

3,1923%

10%

4%1%

61%

21% 17%1,092

7%

1,66811%

1,748

12%

2,153

14%

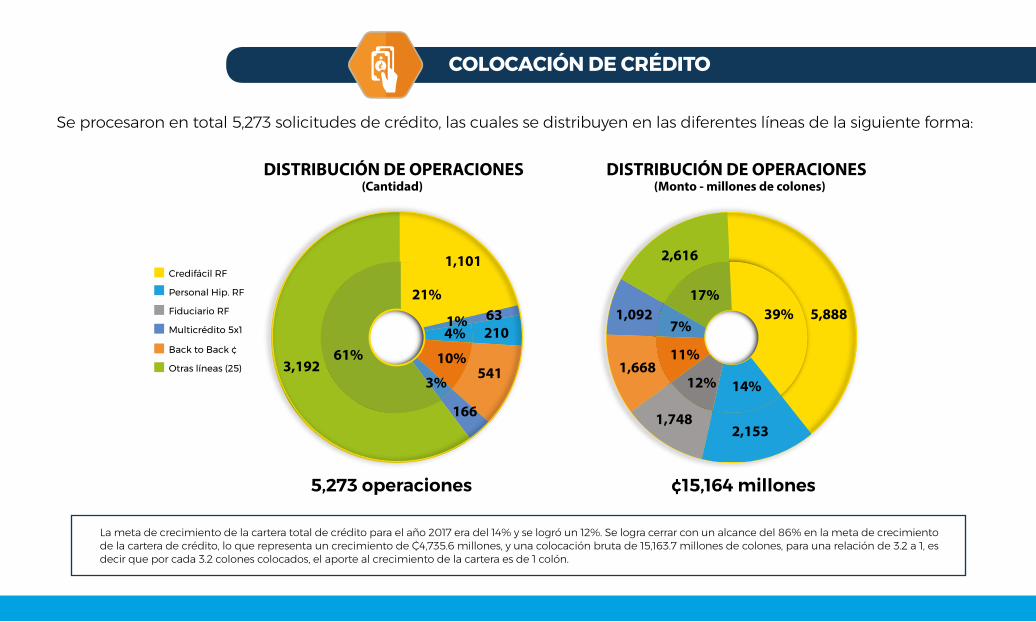

Se procesaron en total 5,273 solicitudes de crédito, las cuales se distribuyen en las diferentes líneas de la siguiente forma:

La meta de crecimiento de la cartera total de crédito para el año 2017 era del 14% y se logró un 12%. Se logra cerrar con un alcance del 86% en la meta de crecimiento de la cartera de crédito, lo que representa un crecimiento de ₵4,735.6 millones, y una colocación bruta de 15,163.7 millones de colones, para una relación de 3.2 a 1, es decir que por cada 3.2 colones colocados, el aporte al crecimiento de la cartera es de 1 colón.

COLOCACIÓN DE CRÉDITO

La meta de crecimiento de la cartera total de crédito para el año 2017 era del 14% y se logró un 12%. Se logra cerrar con un alcance del 86% en la meta de crecimiento de la cartera de crédito, lo que representa un crecimiento de ₵4,735.6 millones, y una colocación bruta de 15,163.7 millones de colones, para una relación de 3.2 a 1, es decir que por cada 3.2 colones co-locados, el aporte al crecimiento de la cartera es de 1 colón.

META CRECIMIENTO CRECIMIENTO REAL

14% 12%

El mes más productivo en colocación fue marzo, con ¢2,343.3 millones y un crecimiento de 946.6 millones; el promedio de colocación neta mensual del año fue de ¢394.6 millones, y el de colocación bruta fue de 1,263.6 millones.

Crédito

Colocación de crédito 2017(millones de colones)

Ene17

Feb17

Mar17

Abr17

May17

Jun17

Jul17

Ago17

Sep17

Oct17

Nov17

Dic17

Mensual 19 300.1 946.6 421.3 516.8 367.9 379.2 441.6 508.1 445.5 351.5 38

Acumul. 19 319.1 1,265.80 1,687.10 2,203.80 2,571.70 2,950.90 3,392.50 3,900.60 4,346.10 4,697.60 4,735.60

COLOCACIÓN DE CRÉDITO

Colocación de crédito(millones de colones)

Mensual Acumulado

Men

sual

Acum

ulad

o

1,000.0900.0800.0700.0600.0500.0400.0300.0200.0100.0

0.0

5,000.04,500.04,000.03,500.03,000.02,500.02,000.01,500.01,000.0500.00.0

19.0

300.

1

946.

6

421.

3

516.

8

367.

9

379.

2

441.

6

508.

1

445.

5

351.

5

38.0

Jan-1

7

Feb-1

7M

ar-17

Abr-17

May

-17

Jun-1

7Ju

l-17

Ago-17

Oct-17

Set-17

Nov-17

Dic-17

El 2017 inicia con una cartera de capta-ciones de ₵36,596.5 millones y se pro-yectó un crecimiento del 7% para el año. Al cierre del mes de diciembre se había obtenido una captación acumu-lada ₵2,786.2 millones, lo que arroja un crecimiento del 8%, para un cumpli-miento del objetivo del 124%.

En el 2017, a través de la gestión de los ejecutivos de negocios y de los ejecutivos de Captaciones, se logran realizar 385 nuevas afilia-ciones a la cooperativa, de las cuales, el 66% corresponde a per-sonas del conglomerado financiero, un 10% a personas externas (exfuncionarios y pensionados) y un 24% a familiares.

META CRECIMIENTO CRECIMIENTO REAL

7% 8%

Captaciones(millones de colones)

Jan-17 Feb-17 Mar-17 Abr-17 May-17 Jun-17 Jul-17 Ago-17 Set-17 Oct-17 Nov-17 Dec-17

Mensual Acumulado

Men

sual

Acum

ulad

o

800

600

400

200

0

-200

-400

3,000

2,500

2,000

1,500

1,000

500

0

-500

419

231

560

499

279

252

718

7021

-231 -1

61

129

Afiliaciones 2017

Total Conglomerado Externo Familiar

908070605040302010

0

40

5543

19

35

2315

2518 22

78

Jan-17 Feb-17 Mar-17 Abr-17 May-17 Jun-17 Jul-17 Ago-17 Set-17 Oct-17 Nov-17 Dec-17

CAPTACIONES Y AHORROS AFILIACIONES

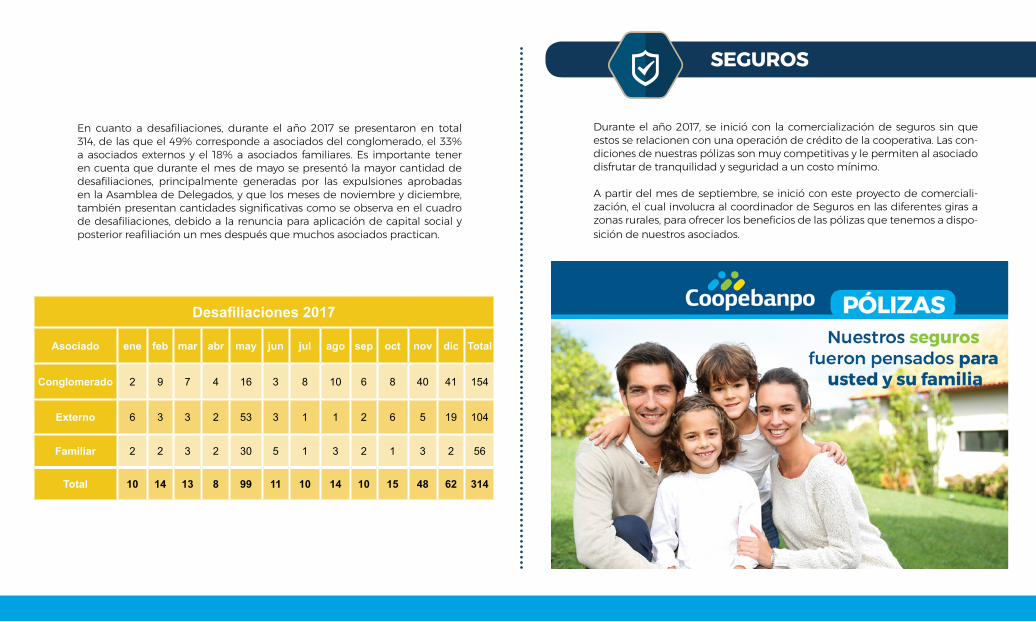

En cuanto a desafiliaciones, durante el año 2017 se presentaron en total 314, de las que el 49% corresponde a asociados del conglomerado, el 33% a asociados externos y el 18% a asociados familiares. Es importante tener en cuenta que durante el mes de mayo se presentó la mayor cantidad de desafiliaciones, principalmente generadas por las expulsiones aprobadas en la Asamblea de Delegados, y que los meses de noviembre y diciembre, también presentan cantidades significativas como se observa en el cuadro de desafiliaciones, debido a la renuncia para aplicación de capital social y posterior reafiliación un mes después que muchos asociados practican.

Durante el año 2017, se inició con la comercialización de seguros sin que estos se relacionen con una operación de crédito de la cooperativa. Las con-diciones de nuestras pólizas son muy competitivas y le permiten al asociado disfrutar de tranquilidad y seguridad a un costo mínimo.

A partir del mes de septiembre, se inició con este proyecto de comerciali-zación, el cual involucra al coordinador de Seguros en las diferentes giras a zonas rurales, para ofrecer los beneficios de las pólizas que tenemos a dispo-sición de nuestros asociados.

Desafiliaciones 2017

Asociado ene feb mar abr may jun jul ago sep oct nov dic Total

Conglomerado 2 9 7 4 16 3 8 10 6 8 40 41 154

Externo 6 3 3 2 53 3 1 1 2 6 5 19 104

Familiar 2 2 3 2 30 5 1 3 2 1 3 2 56

Total 10 14 13 8 99 11 10 14 10 15 48 62 314

SEGUROS

¿QUÉ SE ESPERA PARA 2018?

Crédito, tarjetas de crédito y captaciones

Para el año 2018, se establece como meta una colocación bruta de ₵10,287 millones, lo que nos generaría un crecimiento neto de ₵3,340 millones; en tarjetas de crédito, se proyecta una colocación de ₵660 millones de colo-nes en saldos, para un gran total de ₵4,000 millones. Con respecto a las captaciones, se proyecta crecer en ₵2,500 millones.

Implementación proyecto Tarjeta de Crédito

Durante el año 2017 se implementó el pro-yecto de Tarjeta de Crédito, dejando para el año 2018 su lanzamiento oficial a los asocia-dos. Es una de las tarjetas con las tasas de interés más bajas del mercado y con uno de los mayores plazos para pagar de conta-do según la fecha de corte y de compra. La tarjeta contará con un plan de puntos muy atractivo, y adicionalmente contará con con-venios con diferentes comercios, exclusivos al pagar con la tarjeta.

Nueva aplicación para móviles y nueva web transaccional

Para el primer semestre de 2018, se tiene programado el lanzamiento de nuestra nue-va aplicación para dispositivos móviles y la nueva web transaccional, ambas instaladas bajo el concepto de omnicanal, que permite la administración de varias plataformas des-de un mismo centro de control, con todos los mismos servicios para todas las plataformas, lo que facilita su uso.

En ambos canales se podrán realizar dife-rentes tipos de transacciones, tales como transferencias SINPE, transferencias internas, generación de nuevos ahorros e inversiones, pagos de préstamos, pagos de tarjetas, y pa-gos de servicios públicos, estos últimos con una gama mucho más amplia de servicios, que incluyen pago de impuestos municipales, servicios de TV por cable y satelital, entre otros.

Lic. Héctor PiñaPRESIDENTE

Licda. Karla Rivera V.VICEPRESIDENTE

Lic. Freddy MonteroSECRETARIO

Lic. Mauricio FloresVOCAL II

MBA. Emily González V.SUPLENTE II

Lida. Marcela CamachoVOCAL I

INFORME DEL COMITÉ DE VIGILANCIA

*Lic. Michael ChavesSUPLENTE I

INFORME DE LABORES DEL COMITÉ DE VIGILANCIA

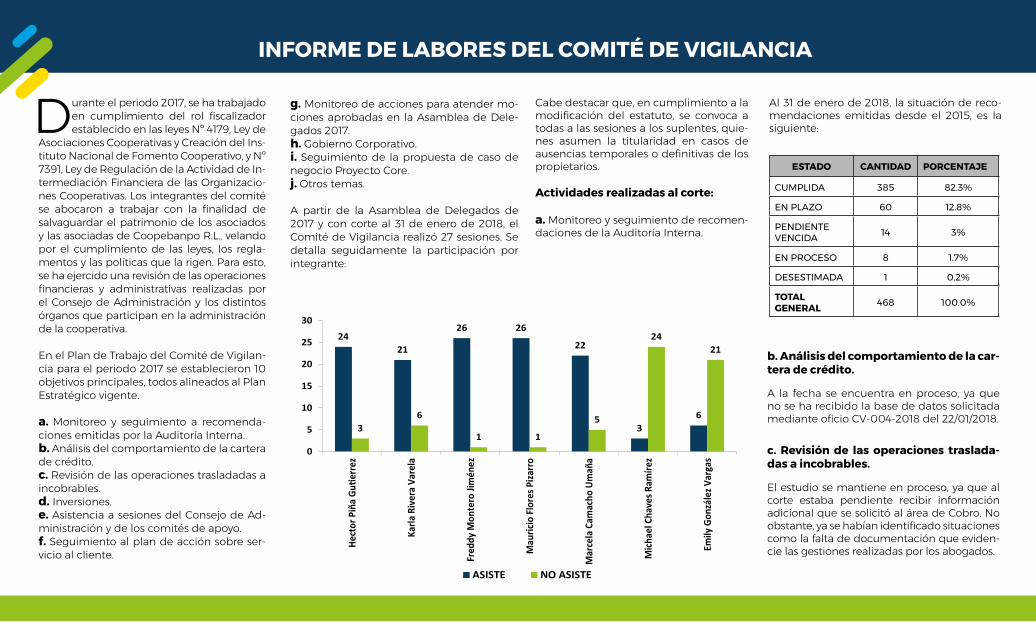

ESTADO CANTIDAD PORCENTAJE

CUMPLIDA 385 82.3%

EN PLAZO 60 12.8%

PENDIENTE VENCIDA 14 3%

EN PROCESO 8 1.7%

DESESTIMADA 1 0.2%

TOTAL GENERAL 468 100.0%

2421

26 26

22

36

36

1 1

5

2421

0

5

10

15

20

25

30

Hect

or P

iña

Gutie

rrez

Karla

Riv

era

Vare

la

Fred

dy M

onte

ro Ji

mén

ez

Mau

ricio

Flo

res P

izarr

o

Mar

cela

Cam

acho

Um

aña

Mich

ael C

have

s Ram

írez

Emily

Gon

zále

z Var

gas

ASISTE NO ASISTE

Durante el periodo 2017, se ha trabajado en cumplimiento del rol fiscalizador establecido en las leyes Nº 4179, Ley de

Asociaciones Cooperativas y Creación del Ins-tituto Nacional de Fomento Cooperativo, y Nº 7391, Ley de Regulación de la Actividad de In-termediación Financiera de las Organizacio-nes Cooperativas. Los integrantes del comité se abocaron a trabajar con la finalidad de salvaguardar el patrimonio de los asociados y las asociadas de Coopebanpo R.L., velando por el cumplimiento de las leyes, los regla-mentos y las políticas que la rigen. Para esto, se ha ejercido una revisión de las operaciones financieras y administrativas realizadas por el Consejo de Administración y los distintos órganos que participan en la administración de la cooperativa.

En el Plan de Trabajo del Comité de Vigilan-cia para el periodo 2017 se establecieron 10 objetivos principales, todos alineados al Plan Estratégico vigente.

a. Monitoreo y seguimiento a recomenda-ciones emitidas por la Auditoría Interna.b. Análisis del comportamiento de la cartera de crédito.c. Revisión de las operaciones trasladadas a incobrables.d. Inversiones.e. Asistencia a sesiones del Consejo de Ad-ministración y de los comités de apoyo.f. Seguimiento al plan de acción sobre ser-vicio al cliente.

g. Monitoreo de acciones para atender mo-ciones aprobadas en la Asamblea de Dele-gados 2017.h. Gobierno Corporativo.i. Seguimiento de la propuesta de caso de negocio Proyecto Core.j. Otros temas.

A partir de la Asamblea de Delegados de 2017 y con corte al 31 de enero de 2018, el Comité de Vigilancia realizó 27 sesiones. Se detalla seguidamente la participación por integrante:

Cabe destacar que, en cumplimiento a la modificación del estatuto, se convoca a todas a las sesiones a los suplentes, quie-nes asumen la titularidad en casos de ausencias temporales o definitivas de los propietarios.

Actividades realizadas al corte:

a. Monitoreo y seguimiento de recomen-daciones de la Auditoría Interna.

Al 31 de enero de 2018, la situación de reco-mendaciones emitidas desde el 2015, es la siguiente:

b. Análisis del comportamiento de la car-tera de crédito.

A la fecha se encuentra en proceso, ya que no se ha recibido la base de datos solicitada mediante oficio CV-004-2018 del 22/01/2018.

c. Revisión de las operaciones traslada-das a incobrables.

El estudio se mantiene en proceso, ya que al corte estaba pendiente recibir información adicional que se solicitó al área de Cobro. No obstante, ya se habían identificado situaciones como la falta de documentación que eviden-cie las gestiones realizadas por los abogados.

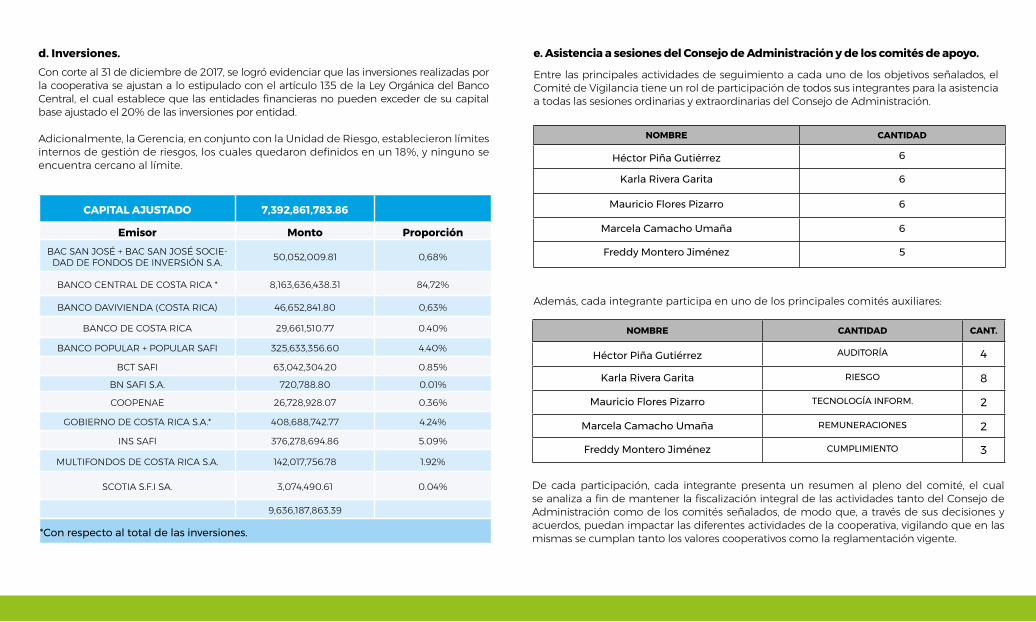

d. Inversiones.Con corte al 31 de diciembre de 2017, se logró evidenciar que las inversiones realizadas por la cooperativa se ajustan a lo estipulado con el artículo 135 de la Ley Orgánica del Banco Central, el cual establece que las entidades financieras no pueden exceder de su capital base ajustado el 20% de las inversiones por entidad.

Adicionalmente, la Gerencia, en conjunto con la Unidad de Riesgo, establecieron límites internos de gestión de riesgos, los cuales quedaron definidos en un 18%, y ninguno se encuentra cercano al límite.

e. Asistencia a sesiones del Consejo de Administración y de los comités de apoyo.

Entre las principales actividades de seguimiento a cada uno de los objetivos señalados, el Comité de Vigilancia tiene un rol de participación de todos sus integrantes para la asistencia a todas las sesiones ordinarias y extraordinarias del Consejo de Administración.

NOMBRE CANTIDAD

Héctor Piña Gutiérrez 6

Karla Rivera Garita 6

Mauricio Flores Pizarro 6

Marcela Camacho Umaña 6

Freddy Montero Jiménez 5

NOMBRE CANTIDAD CANT.

Héctor Piña Gutiérrez AUDITORÍA 4

Karla Rivera Garita RIESGO 8

Mauricio Flores Pizarro TECNOLOGÍA INFORM. 2

Marcela Camacho Umaña REMUNERACIONES 2

Freddy Montero Jiménez CUMPLIMIENTO 3

CAPITAL AJUSTADO 7,392,861,783.86

Emisor Monto ProporciónBAC SAN JOSÉ + BAC SAN JOSÉ SOCIE-

DAD DE FONDOS DE INVERSIÓN S.A. 50,052,009.81 0,68%

BANCO CENTRAL DE COSTA RICA * 8,163,636,438.31 84,72%

BANCO DAVIVIENDA (COSTA RICA) 46,652,841.80 0,63%

BANCO DE COSTA RICA 29,661,510.77 0.40%

BANCO POPULAR + POPULAR SAFI 325,633,356.60 4.40%

BCT SAFI 63,042,304.20 0.85%

BN SAFI S.A. 720,788.80 0.01%

COOPENAE 26,728,928.07 0.36%

GOBIERNO DE COSTA RICA S.A.* 408,688,742.77 4.24%

INS SAFI 376,278,694.86 5.09%

MULTIFONDOS DE COSTA RICA S.A. 142,017,756.78 1.92%

SCOTIA S.F.I SA. 3,074,490.61 0.04%

9,636,187,863.39

*Con respecto al total de las inversiones.

Además, cada integrante participa en uno de los principales comités auxiliares:

De cada participación, cada integrante presenta un resumen al pleno del comité, el cual se analiza a fin de mantener la fiscalización integral de las actividades tanto del Consejo de Administración como de los comités señalados, de modo que, a través de sus decisiones y acuerdos, puedan impactar las diferentes actividades de la cooperativa, vigilando que en las mismas se cumplan tanto los valores cooperativos como la reglamentación vigente.

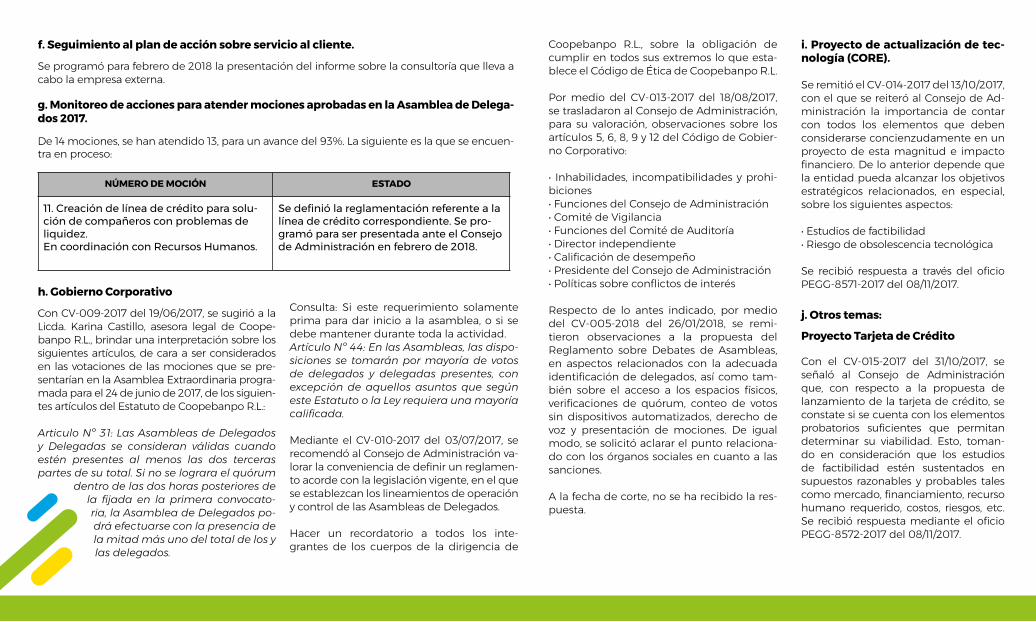

f. Seguimiento al plan de acción sobre servicio al cliente.

Se programó para febrero de 2018 la presentación del informe sobre la consultoría que lleva a cabo la empresa externa.

g. Monitoreo de acciones para atender mociones aprobadas en la Asamblea de Delega-dos 2017.

De 14 mociones, se han atendido 13, para un avance del 93%. La siguiente es la que se encuen-tra en proceso:

h. Gobierno Corporativo

Con CV-009-2017 del 19/06/2017, se sugirió a la Licda. Karina Castillo, asesora legal de Coope-banpo R.L., brindar una interpretación sobre los siguientes artículos, de cara a ser considerados en las votaciones de las mociones que se pre-sentarían en la Asamblea Extraordinaria progra-mada para el 24 de junio de 2017, de los siguien-tes artículos del Estatuto de Coopebanpo R.L.:

Articulo Nº 31: Las Asambleas de Delegados y Delegadas se consideran válidas cuando estén presentes al menos las dos terceras partes de su total. Si no se lograra el quórum

dentro de las dos horas posteriores de la fijada en la primera convocato-ria, la Asamblea de Delegados po-drá efectuarse con la presencia de la mitad más uno del total de los y las delegados.

Consulta: Si este requerimiento solamente prima para dar inicio a la asamblea, o si se debe mantener durante toda la actividad.Artículo Nº 44: En las Asambleas, las dispo-siciones se tomarán por mayoría de votos de delegados y delegadas presentes, con excepción de aquellos asuntos que según este Estatuto o la Ley requiera una mayoría calificada.

Mediante el CV-010-2017 del 03/07/2017, se recomendó al Consejo de Administración va-lorar la conveniencia de definir un reglamen-to acorde con la legislación vigente, en el que se establezcan los lineamientos de operación y control de las Asambleas de Delegados.

Hacer un recordatorio a todos los inte-grantes de los cuerpos de la dirigencia de

Coopebanpo R.L., sobre la obligación de cumplir en todos sus extremos lo que esta-blece el Código de Ética de Coopebanpo R.L.

Por medio del CV-013-2017 del 18/08/2017, se trasladaron al Consejo de Administración, para su valoración, observaciones sobre los artículos 5, 6, 8, 9 y 12 del Código de Gobier-no Corporativo:

• Inhabilidades, incompatibilidades y prohi-biciones• Funciones del Consejo de Administración• Comité de Vigilancia• Funciones del Comité de Auditoría• Director independiente• Calificación de desempeño• Presidente del Consejo de Administración• Políticas sobre conflictos de interés

Respecto de lo antes indicado, por medio del CV-005-2018 del 26/01/2018, se remi-tieron observaciones a la propuesta del Reglamento sobre Debates de Asambleas, en aspectos relacionados con la adecuada identificación de delegados, así como tam-bién sobre el acceso a los espacios físicos, verificaciones de quórum, conteo de votos sin dispositivos automatizados, derecho de voz y presentación de mociones. De igual modo, se solicitó aclarar el punto relaciona-do con los órganos sociales en cuanto a las sanciones.

A la fecha de corte, no se ha recibido la res-puesta.

i. Proyecto de actualización de tec-nología (CORE).

Se remitió el CV-014-2017 del 13/10/2017, con el que se reiteró al Consejo de Ad-ministración la importancia de contar con todos los elementos que deben considerarse concienzudamente en un proyecto de esta magnitud e impacto financiero. De lo anterior depende que la entidad pueda alcanzar los objetivos estratégicos relacionados, en especial, sobre los siguientes aspectos:

• Estudios de factibilidad• Riesgo de obsolescencia tecnológica

Se recibió respuesta a través del oficio PEGG-8571-2017 del 08/11/2017.

j. Otros temas:

Proyecto Tarjeta de Crédito

Con el CV-015-2017 del 31/10/2017, se señaló al Consejo de Administración que, con respecto a la propuesta de lanzamiento de la tarjeta de crédito, se constate si se cuenta con los elementos probatorios suficientes que permitan determinar su viabilidad. Esto, toman-do en consideración que los estudios de factibilidad estén sustentados en supuestos razonables y probables tales como mercado, financiamiento, recurso humano requerido, costos, riesgos, etc. Se recibió respuesta mediante el oficio PEGG-8572-2017 del 08/11/2017.

NÚMERO DE MOCIÓN ESTADO

11. Creación de línea de crédito para solu-ción de compañeros con problemas de liquidez. En coordinación con Recursos Humanos.

Se definió la reglamentación referente a la línea de crédito correspondiente. Se pro-gramó para ser presentada ante el Consejo de Administración en febrero de 2018.

Bach. Mario GuadamuzPRESIDENTE

Lic. Jimmy RománVICEPRESIDENTE

Licda. Karla OrtizSECRETARIA

Bach. Ronny DíazVOCAL II

Lic. Marco CambroneroSUPLENTE I

Lic. Martin DíazVOCAL I

Licda. Anabelle CedeñoSUPLENTE II

INFORME DEL COMITÉ DE EDUCACIÓN Y BIENESTAR SOCIAL

La educación, la formación y la informa-ción dentro de una cooperativa es de vital importancia, ya que contribuye al

desarrollo de los colaboradores, asociados y cuerpos directivos, así como de sus fami-lias. Por ello, Coopebanpo R.L. cuenta con un Comité de Educación y Bienestar Social, preparado y dispuesto a brindar el conoci-miento que se requiere para lograr un des-empeño óptimo en sus gestiones.

La formación de los delegados permite que ellos estén preparados para afrontar la toma de decisiones y resolución de conflictos de forma más eficaz dentro de un movimiento cooperativo, lo que trae a Coopebanpo el be-neficio de tener objetivos más claros, mocio-nes con una orientación estratégica y una diri-gencia integrada con miras a un crecimiento grupal y de desarrollo cooperativo.

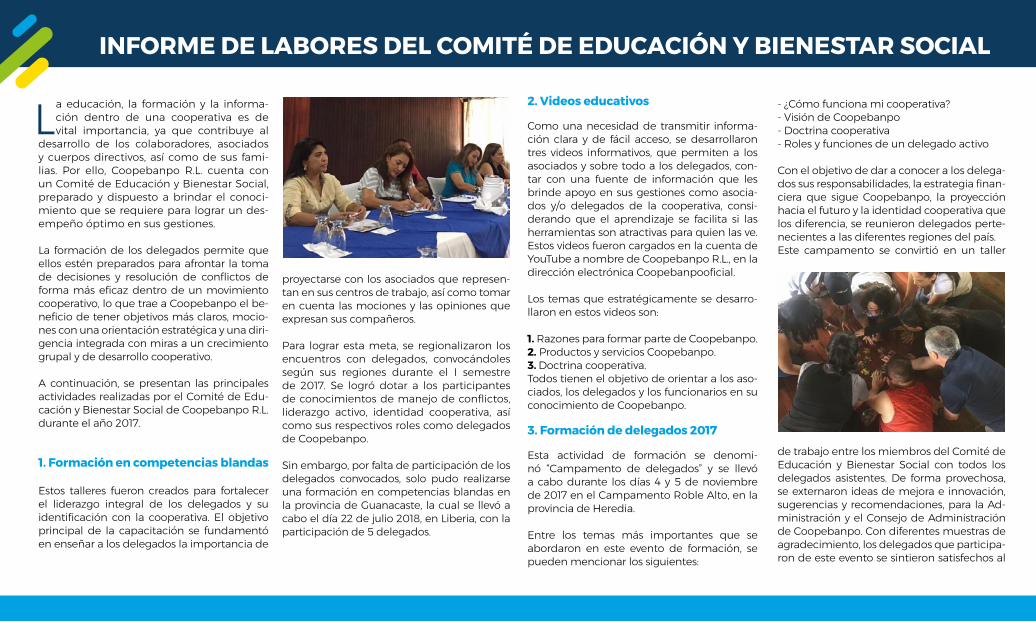

A continuación, se presentan las principales actividades realizadas por el Comité de Edu-cación y Bienestar Social de Coopebanpo R.L. durante el año 2017.

1. Formación en competencias blandas Estos talleres fueron creados para fortalecer el liderazgo integral de los delegados y su identificación con la cooperativa. El objetivo principal de la capacitación se fundamentó en enseñar a los delegados la importancia de

proyectarse con los asociados que represen-tan en sus centros de trabajo, así como tomar en cuenta las mociones y las opiniones que expresan sus compañeros.

Para lograr esta meta, se regionalizaron los encuentros con delegados, convocándoles según sus regiones durante el I semestre de 2017. Se logró dotar a los participantes de conocimientos de manejo de conflictos, liderazgo activo, identidad cooperativa, así como sus respectivos roles como delegados de Coopebanpo.

Sin embargo, por falta de participación de los delegados convocados, solo pudo realizarse una formación en competencias blandas en la provincia de Guanacaste, la cual se llevó a cabo el día 22 de julio 2018, en Liberia, con la participación de 5 delegados.

2. Videos educativos

Como una necesidad de transmitir informa-ción clara y de fácil acceso, se desarrollaron tres videos informativos, que permiten a los asociados y sobre todo a los delegados, con-tar con una fuente de información que les brinde apoyo en sus gestiones como asocia-dos y/o delegados de la cooperativa, consi-derando que el aprendizaje se facilita si las herramientas son atractivas para quien las ve. Estos videos fueron cargados en la cuenta de YouTube a nombre de Coopebanpo R.L., en la dirección electrónica Coopebanpooficial.

Los temas que estratégicamente se desarro-llaron en estos videos son:

1. Razones para formar parte de Coopebanpo. 2. Productos y servicios Coopebanpo.3. Doctrina cooperativa.Todos tienen el objetivo de orientar a los aso-ciados, los delegados y los funcionarios en su conocimiento de Coopebanpo.

3. Formación de delegados 2017

Esta actividad de formación se denomi-nó “Campamento de delegados” y se llevó a cabo durante los días 4 y 5 de noviembre de 2017 en el Campamento Roble Alto, en la provincia de Heredia.

Entre los temas más importantes que se abordaron en este evento de formación, se pueden mencionar los siguientes:

- ¿Cómo funciona mi cooperativa? - Visión de Coopebanpo- Doctrina cooperativa- Roles y funciones de un delegado activo

Con el objetivo de dar a conocer a los delega-dos sus responsabilidades, la estrategia finan-ciera que sigue Coopebanpo, la proyección hacia el futuro y la identidad cooperativa que los diferencia, se reunieron delegados perte-necientes a las diferentes regiones del país. Este campamento se convirtió en un taller

de trabajo entre los miembros del Comité de Educación y Bienestar Social con todos los delegados asistentes. De forma provechosa, se externaron ideas de mejora e innovación, sugerencias y recomendaciones, para la Ad-ministración y el Consejo de Administración de Coopebanpo. Con diferentes muestras de agradecimiento, los delegados que participa-ron de este evento se sintieron satisfechos al

INFORME DE LABORES DEL COMITÉ DE EDUCACIÓN Y BIENESTAR SOCIAL

contar con este tipo de actividades, que les permite disponer de espacios abiertos para escuchar las estrategias y las gestio-nes de Coopebanpo, así como proponer ideas para construir una cooperativa me-jor día con día. 4. Conmemoración de efemérides

Las efemérides son hechos relevantes para ser recordados y conmemorados. En Coopebanpo, durante todo el año se celebran las principales efemérides de nuestro país en diferentes oficinas. Entre las más destacadas, se pueden mencionar las siguientes:

Batalla de Rivas: se conmemoró el 10 de abril de 2017, con las oficinas BP Total Pavas, Agencia San Antonio de Desampa-rados, BP Total Multicentro Desampara-dos, BP Total Moravia, Agencia Coronado, Agencia Curridabat, Agencia Multipla-za Curridabat, Agencia Mall San Pedro, Agencia El Alto de Guadalupe y Agencia Hatillo; abarcando a un aproximado de 190 funcionarios del Banco Popular. Un retahilero fue el encargado de amenizar este día con dinámicas, música, risas y, por supuesto, muchas retahílas entre sus ver-sos que hacían alusión a Juan Santamaría y su acto heroico por Costa Rica.

Día del Trabajador: se conmemoró el 2 de mayo de 2017, y para esta cele-

bración se abarcaron 5 ofici-nas: BP Total Puriscal, Agen-cia Orotina, Agencia Jacó, Agencia El Roble y BP Total

Puntarenas, para un total de 110 personas cubiertas aproximadamente. A los asistentes se les entregaron bocadillos típicos y cajetas tradicionales.

Anexión del Partido de Nicoya: esta conme-moración se llevó a cabo en la Agencia La Cruz y Agencia El Coco, con un total de 20 personas. Un grupo de baile folclórico ador-nó la celebración y se les obsequió a los fun-cionarios unos bocadillos típicos de la zona.

Independencia de Costa Rica: la celebra-ción se realizó el 14 de setiembre, en las si-guientes oficinas: Agencia Palmares, BP Total San Ramón, Agencia Zarcero, Agencia Plaza Occidente, Agencia Naranjo y Agencia City Mall, con un aproximado de 90 personas participantes, las cuales disfrutaron de un show folclórico y unos bocadillos típicos.

Durante estas celebraciones de las efemé-rides, se contó con la participación de 700 asociados. A nivel general, los resultados de las actividades realizadas fueron muy satis-factorios.

¡La formación nos permite superarnos!

MBA. Fressy ChavarríaVOCAL I

MBA. Eugenie CourreauVOCAL II

Licda. Franciny AlvaradoSECRETARIA

Licda. Sávik QuirósPRESIDENTA

Bach. Andrea ArayaSUPLENTE I

MBA. Marco QuesadaVICEPRESIDENTE

Lic. Warren ChavarríaSUPLENTE II

INFORME DEL TRIBUNAL ELECTORAL

El Tribunal Electoral es un órgano imparcial, apolítico y autónomo, nombrado por la Asamblea de De-

legados, bajo cuya superior autoridad, vigilancia, responsabilidad y compe-tencia exclusiva se celebrarán los pro-cesos electorales de Coopebanpo R.L.

El objetivo principal del Tribunal Electo-ral de Coopebanpo R.L. es garantizar y hacer efectivo el derecho a la participa-ción política de los asociados en la con-ducción de la cooperativa, con el fin de incluir principios fundamentales de la democracia y del cooperativismo, como la participación y la responsabilidad.

Con el propósito de garantizar trans-parencia, honestidad y pureza de los procesos electorales, se detalla un resu-men con las actividades realizadas en el año 2017, iniciando con el resultado del proceso electoral para dirigentes, en la Asamblea Ordinaria de Delega-dos del mes de mayo de 2017.

Resultado de las elecciones de mayo de 2017

La conducción de la asamblea fue asumi-da por el Tribunal Electoral, el cual se ape-gó a un protocolo donde se destaca:

a) La toma del quórum correspondiente, el cual registró un total de 217 asociados que ejercieron su derecho al voto.b) La presentación de los candidatos.c) Las directrices del proceso de votación, donde el encargado de Tecnología de In-formación de la Cooperativa explica a la Asamblea cómo se ingresa a la página web para emitir el voto desde el disposi-tivo móvil que utilizaría, y adicionalmente menciona que se dispone de varias com-putadoras en el salón, con el propósito de apoyar al asociado si este presenta algún problema con su dispositivo o no tiene al-gún método para efectuar su voto.d) El proceso de elecciones.e) La juramentación de las personas elegi-das en el proceso.

INFORME DE LABORES DEL TRIBUNAL ELECTORAL

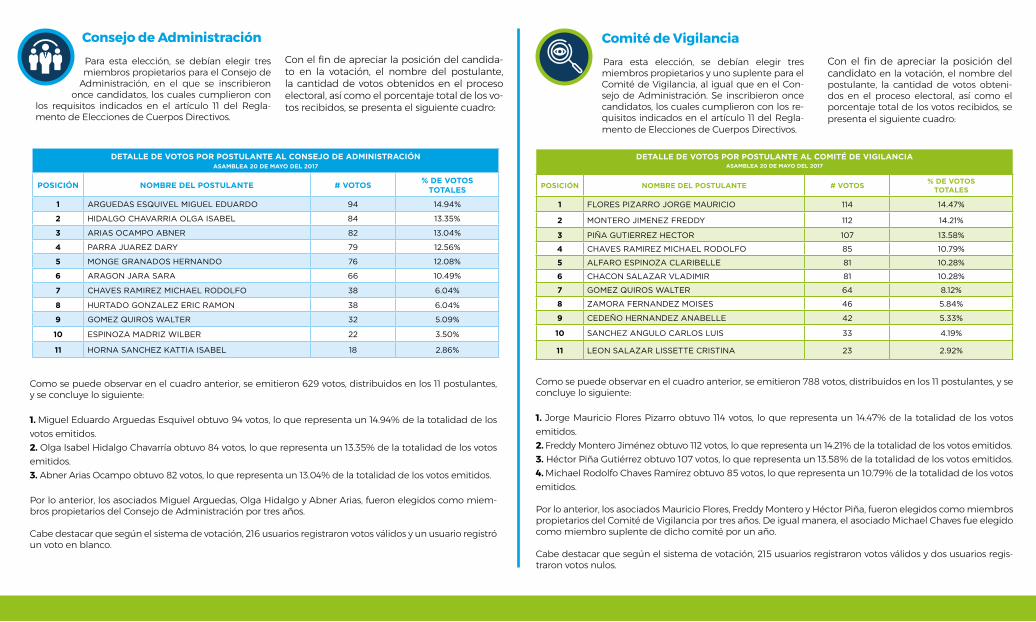

Consejo de AdministraciónPara esta elección, se debían elegir tres miembros propietarios para el Consejo de

Administración, en el que se inscribieron once candidatos, los cuales cumplieron con

los requisitos indicados en el artículo 11 del Regla-mento de Elecciones de Cuerpos Directivos.

Con el fin de apreciar la posición del candida-to en la votación, el nombre del postulante, la cantidad de votos obtenidos en el proceso electoral, así como el porcentaje total de los vo-tos recibidos, se presenta el siguiente cuadro:

Como se puede observar en el cuadro anterior, se emitieron 629 votos, distribuidos en los 11 postulantes, y se concluye lo siguiente:

1. Miguel Eduardo Arguedas Esquivel obtuvo 94 votos, lo que representa un 14.94% de la totalidad de los votos emitidos.2. Olga Isabel Hidalgo Chavarría obtuvo 84 votos, lo que representa un 13.35% de la totalidad de los votos emitidos.3. Abner Arias Ocampo obtuvo 82 votos, lo que representa un 13.04% de la totalidad de los votos emitidos.

Por lo anterior, los asociados Miguel Arguedas, Olga Hidalgo y Abner Arias, fueron elegidos como miem-bros propietarios del Consejo de Administración por tres años.

Cabe destacar que según el sistema de votación, 216 usuarios registraron votos válidos y un usuario registró un voto en blanco.

DETALLE DE VOTOS POR POSTULANTE AL CONSEJO DE ADMINISTRACIÓNASAMBLEA 20 DE MAYO DEL 2017

POSICIÓN NOMBRE DEL POSTULANTE # VOTOS % DE VOTOS TOTALES

1 ARGUEDAS ESQUIVEL MIGUEL EDUARDO 94 14.94%

2 HIDALGO CHAVARRIA OLGA ISABEL 84 13.35%

3 ARIAS OCAMPO ABNER 82 13.04%

4 PARRA JUAREZ DARY 79 12.56%

5 MONGE GRANADOS HERNANDO 76 12.08%

6 ARAGON JARA SARA 66 10.49%

7 CHAVES RAMIREZ MICHAEL RODOLFO 38 6.04%

8 HURTADO GONZALEZ ERIC RAMON 38 6.04%

9 GOMEZ QUIROS WALTER 32 5.09%

10 ESPINOZA MADRIZ WILBER 22 3.50%

11 HORNA SANCHEZ KATTIA ISABEL 18 2.86%