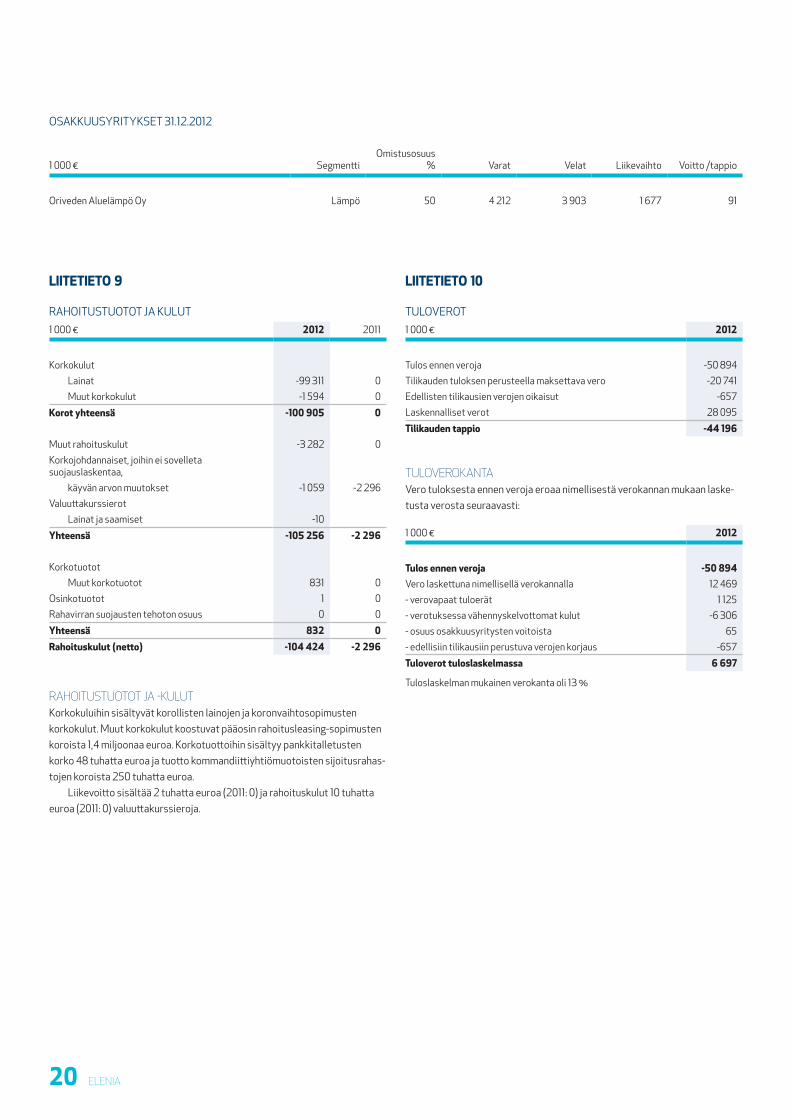

tilinpÄÄtÖs 20122012.elenia.com/sites/lnicom2012/files/elenia_fr_2012_fi.pdf · international...

TRANSCRIPT

TILINPÄÄTÖS 2012

SISÄLTÖ

KoNSerNIN TILINPÄÄTÖSHallituksen toimintakertomus 1Konsernituloslaskelma 4Konsernitase 5Laskelma konsernin oman pääoman muutoksista 6Konsernin rahavirtalaskelma 7Laatimisperiaatteet 8Konsernin liitetiedot 16

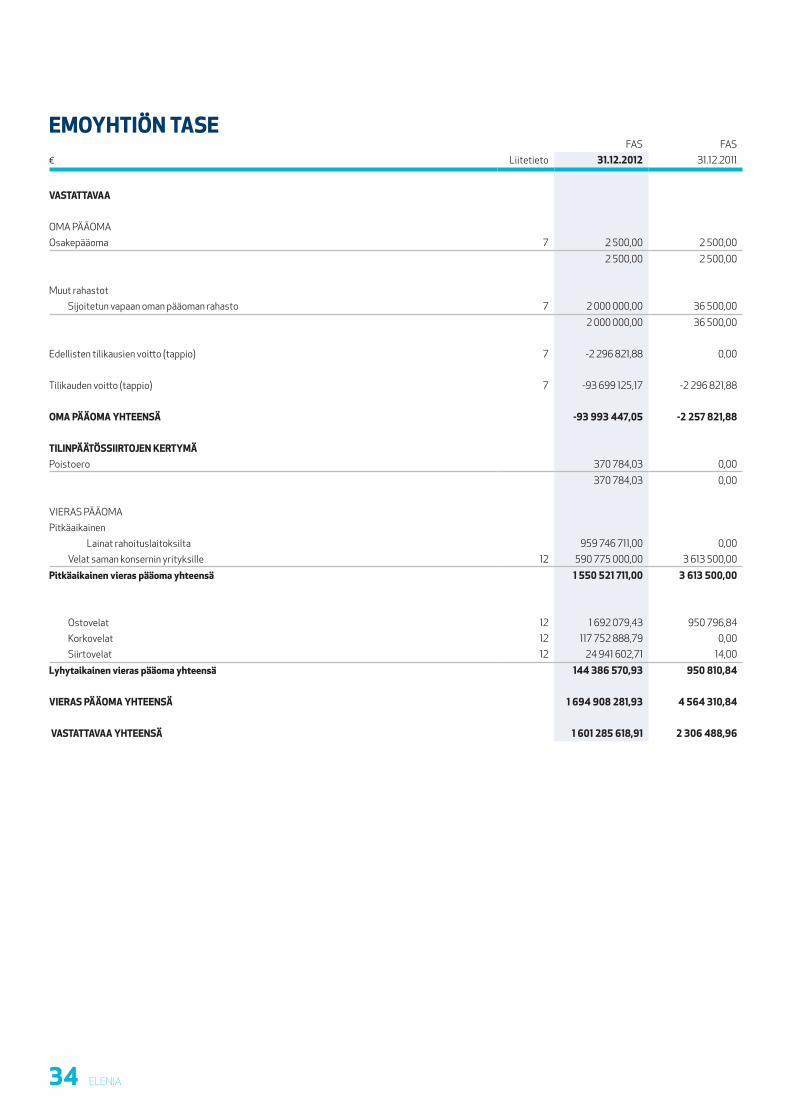

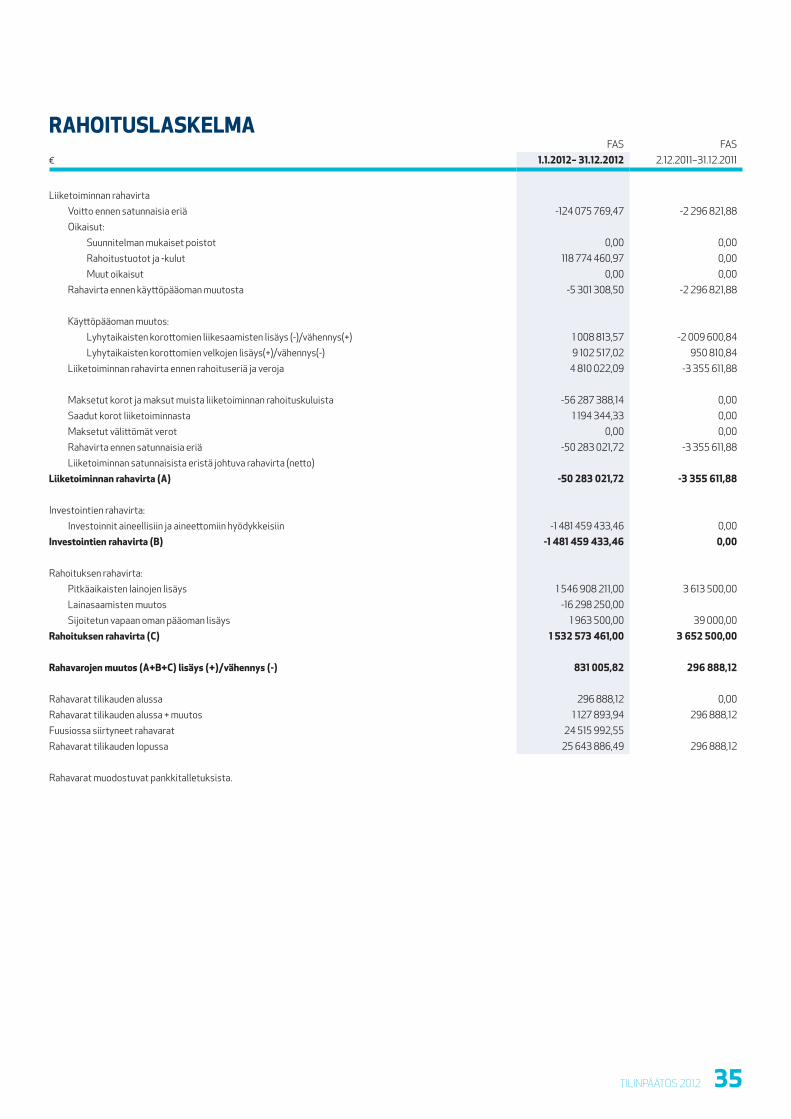

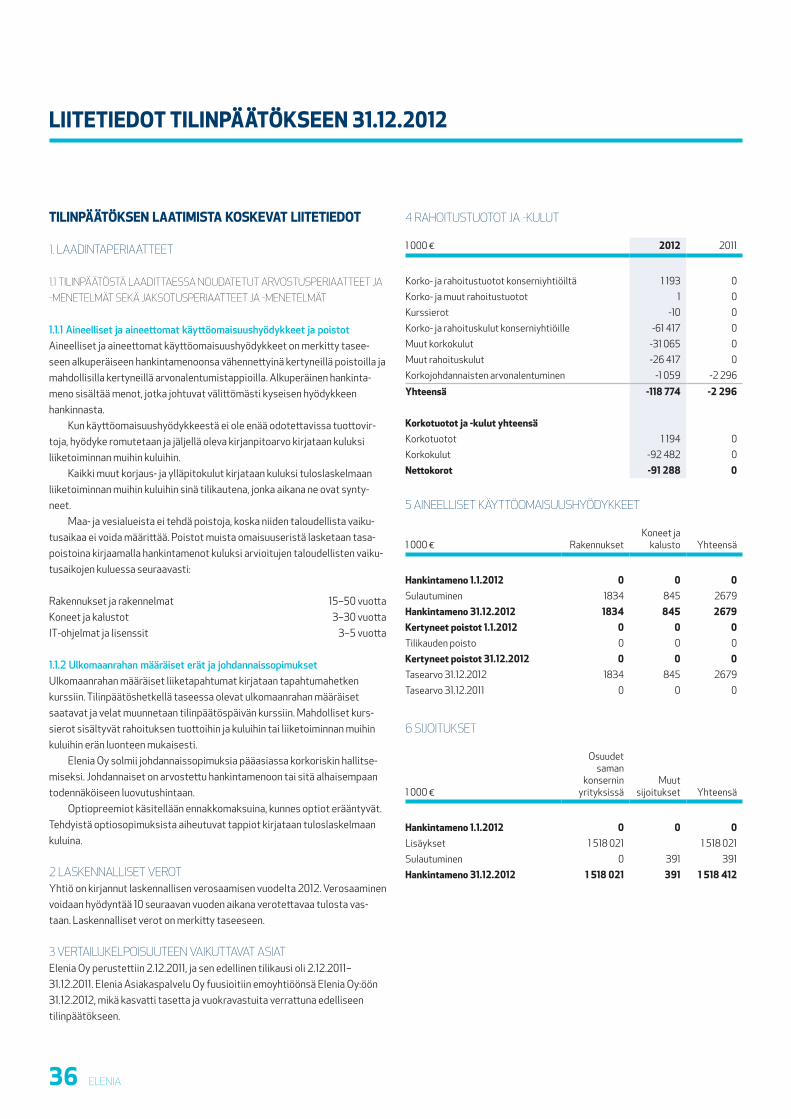

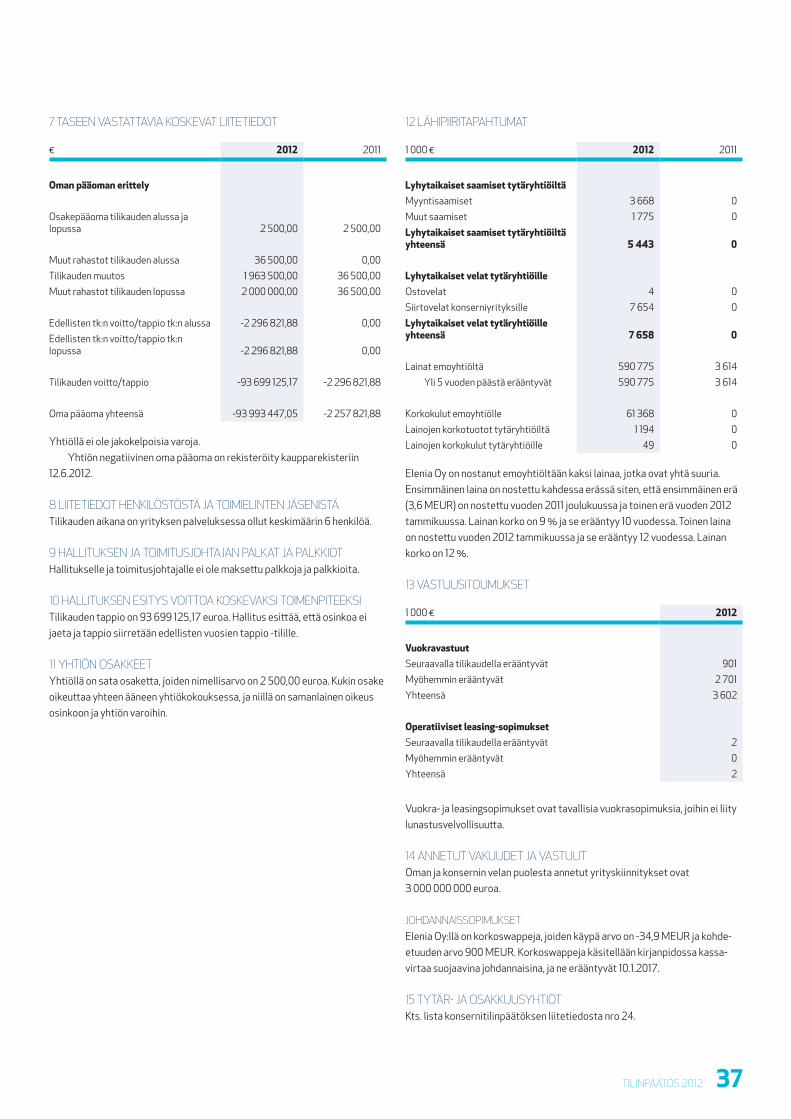

emoyhTIÖN TILINPÄÄTÖSTuloslaskelma 32Tase 33Rahoituslaskelma 35Tilinpäätöksen laadintaperiaatteet 36Emoyhtiön tuloslaskelman ja taseen liitetiedot 36

Tilintarkastuskertomus 38

TILINPÄÄTÖS 2012 1

KoNSerNIN TILINPÄÄTÖShallituksen toimintakertomus 2012

KoNSerNIN SyNTy, raKeNNe ja omISTajaTVuonna 1995 voimaan tullut sähkömarkkinalaki avasi Suomen sähkömarkki-nat kilpailulle. Ruotsalainen energiayhtiö Vattenfall AB (”Vattenfall”) hankki lain voimaantulon jälkeen omistukseensa Lapuan Sähkön, Hämeen Sähkön, Revon Sähkön, Heinolan Energian, Keski-Suomen Valon ja Hämeenlinnan Energian. Näistä yhtiö muodosti Vattenfall Sähkönmyynnin, Vattenfall Ver-kon, Vattenfall Lämmön ja Vattenfall Sähköntuotannon.

Vattenfall myi Suomen sähkönjakelu- ja lämpöliiketoiminnot 10.1.2012 toteutetulla osakekaupalla LNI Acquisition Oy:lle. Sen omisti kaupantekohet-kellä konsortio, johon kuuluivat GS Global Infrastructure Partners II L.P., GS International Infrastructure Partners II L.P. (yhteensä 45 %), 3i Networks Finland LP (45 %) ja Keskinäinen Eläkevakuutusyhtiö Ilmarinen (10 %). Oste-tuista liiketoiminnoista syntyi nykyinen Elenia-konserni (”Elenia-konserni”), jonka muodostivat alkuun emoyhtiö Elenia Oy (”Elenia”), sähkönjakelupalve-luita tarjoava Elenia Verkko Oy, lämmitysratkaisuja tarjoava Elenia Lämpö Oy (”Elenia Lämpö”) ja asiakaspalvelutoiminnoista vastaava Elenia Asiakaspal-velu Oy. Elenia hankki 28.8.2012 kokonaan omistukseensa aiemmin Lahti Energia Oy:n kanssa puoliksi omistamansa Asikkalan Voima Oy:n.

Yhtiön uusi Elenia-nimi ja brändi julkaistiin 11.5.2012. LNI Lämpö Holding Oy sulautui Elenia Lämpö Oy:hyn 31.8.2012, Elenia Asiakaspalvelu Oy sulautui Elenia Oy:hyn 31.12.2012 ja Elenia Verkko Oy ja Asikkalan Voima Oy sulautui-vat Elenia Oy:hyn 1.1.2013. Elenia-konserniin ovat kuuluneet 1.1.2013 alkaen emoyhtiö Elenia Oy sekä sen sataprosenttisesti omistama tytäryhtiö Elenia Lämpö Oy.

Yrityskauppa ja Elenian synty avasivat uudet näköalat sähköverkko- ja kaukolämpöyhtiöiden liiketoiminnalle. Samalla tämä on edellyttänyt itsenäis-ten konsernitoimintojen rakentamista.

eLeNIaN LIIKeToImINTaElenia-konserni koostuu sähköverkko- ja lämpöliiketoiminnasta.

SÄhKÖverKKoLIIKeToImINTaElenia on Fortumin jälkeen Suomen toiseksi suurin sähkönjakelupalveluiden tuottaja. Yhtiöllä oli vuoden 2012 lopussa noin 410 000 kotitalous-, yritys- ja yhteiskunta-asiakasta sadan kunnan alueella Hämeessä, Pirkanmaalla, Keski-Suomessa sekä Etelä- ja Pohjois-Pohjanmaalla. Sähköverkkoa Elenialla on reilut 64 000 kilometriä, josta maakaapeloituna kaikkiaan neljännes.

Vaikka Elenian toiminta-alueella on useita kaupunkeja, sen toimintaym-päristö on pääosin haja-asutusalueella ja siksi erilainen kuin suurten kaupun-kien alueella toimivien energiayhtiöiden. Elenialla on jokaista toiminta-alueensa asukasta kohti noin 160 metriä sähköjohtoa, kun kaupunkiyhtiöillä sitä voi olla alle 20 metriä.

Toiminnan perustana on Energiamarkkinaviraston antama sähköverkko-lupa, jonka mukaisesti Elenia hallitsee ja ylläpitää sähköverkkoa. Yhtiö vas-taa sähköverkon toimivuudesta ja uudistamisesta, rakentaa sähköverkkoa ja -liittymiä kumppaniyhtiöidensä kanssa sekä mittaa asiakkaidensa sähkönku-lutuksen ja toimittaa energiatiedot sähkönmyyjille.

Elenian keskeisenä tavoitteena on tarjota asiakkaille jatkuvasti kehitty-viä ja yhteiskunnan toiminnalle tärkeitä sähköverkkopalveluita. Tärkeimpiä kehityskohteita ovat entistä parempi sähkönjakelun varmuus maakaapeloi-malla sähköverkkoa sekä parempi asiakaspalvelu automatisoituja älypalve-luita hyödyntäen. Yhtiö on säänkestävän sähköverkon ratkaisuissa alan edelläkävijä. Se on jo vuodesta 2009 lähtien rakentanut ainoastaan sääoloja kestävää maakaapeloitua sähköverkkoa. Vuonna 2012 Elenia investoi sähkö-verkkojen kehittämiseen noin 60 miljoonaa euroa.

Elenia edustaa älykkään sähköverkon kehittäjänä alansa huippua sekä kotimaassa että kansainvälisesti. Yhtiön asiakkailla on käytössään älykkäät sähkömittarit, joista ensimmäiset asennettiin vuosikymmen sitten.

Palveluratkaisuillaan Elenia edistää energiatehokkuutta. Asiakkaat voivat seurata sähkönkulutusta internet- ja mobiilipalvelussa, josta he saavat tietoa omasta sähkönkulutuksestaan tunti-, päivä- ja kuukausitasolla. Asiak-kaiden laskutus perustuu kulutukseen, ei arvioon. Elenia keskittyy kehittä-mään seuraavan sukupolven Smart Grid 2.0 -ekosysteemiä, jossa sähkö-verkko taipuu tuleviin energiatehokkuuden, uusiutuvan hajautetun tuotannon ja sähköliikenteen vaatimuksiin.

Sähkökatkoissa älykäs sähköverkko rajaa vikapaikkoja automaattisesti ja sähkönjakelu ohjautuu sähköverkon kunnossa oleviin osiin. Asiakkaita palvellaan sähkökatkoissa reaaliaikaisella tilannetiedolla tekstiviesteillä, sähköpostitse, webin karttapalveluna sekä puhelinpalveluna.

Elenian strategiset tavoitteet ovat seuraavat:1. Luoda asiakkaille ylivertaisia palvelukokemuksia 2. Saavuttaa taloudelliset tulokset 3. Kasvattaa liiketoimintaa

LÄmPÖLIIKeToImINTaElenia Lämpö tuottaa kaukolämpöä sekä myy ja jakelee kaukolämpöä ja maakaasua. Vanajan voimalaitoksessa tuotetaan kaukolämmön lisäksi myös sähköä. Elenia Lämmöllä on 4 800 asiakasta toiminta-alueellaan Hämeessä, Keski-Suomessa, Pohjois-Pohjanmaalla ja Heinolassa.

Kaukolämmöllä on vahva asema Suomen lämmitysmarkkinoilla, sillä markkinaosuus on lämmityksestä lähes 50 %. Kaukolämpöä on saatavilla pääasiassa taajamissa, ja kaukolämpöverkko voidaan ulottaa myös taajamien lähellä oleviin omakotialueisiin. Elenia Lämmössä on käytössä mittareiden automaattinen luenta, minkä ansiosta asiakkaille voidaan toimittaa tarkkoja lämpölaskuja ja kulutusraportteja kuukausittain.

Elenia Lämpö on keskittynyt uusiutuviin polttoaineisiin, joiden osuus on yli 50 %. Uusiutuvien polttoaineiden osuus kaukolämmityksessä Suomessa on noin 20 %.

Elenia Lämmön strategian ydinkohdat ovat seuraavat:• Vakaa liiketoiminnan tuloksen kehitys• Liiketoiminnan kasvattaminen aktiivisella myyntityöllä, uusilla palveluilla

ja viestinnällä

2 eLeNIa

• Operatiivisen toiminnan tehokkuuden kehittäminen ja ylläpito• Onnistunut polttoainehankinta • Alhaiset toiminnan ympäristövaikutukset biopolttoaineen käytöllä

LIIKeToImINTaKaTSauSVuosi 2012 oli Elenian ensimmäinen toimintavuosi itsenäisenä sähkönjakelu- ja lämpöyhtiönä. Vuosi alkoi haasteellisesti, kun vuodenvaihteessa Suomea koettelivat vuosikymmenen pahimmat myrskyt laajoine sähkökatkoineen. Elenia hoiti vakavassa häiriötilanteessa asiakkaiden palvelun ja viankorjauk-sen varautumissuunnitelman mukaisesti.

Ensimmäisen toimintavuoden aikana rakennettiin itsenäisen konsernin hallintoa ja toimintoja. Konserni saavutti uutta organisaatiota, asiakaspalve-lua ja investointeja koskevat tavoitteet. Asiakaspalvelun kehittäminen oli keskeinen prioriteetti. Kehittämällä johtamismalleja ja toimintaprosesseja sekä luomalla uusia palvelumuotoja asiakaspalvelu parani merkittävästi, minkä myös asiakastyytyväisyysmittaukset vahvistivat.

Sähköverkkoliiketoiminnassa merkittävä kehitysaskel oli sähköverkossa kulkevan sähköenergian tuntitehotasoisen hallinnan käyttöönotto. Tämän ansiosta Elenia pystyy ensimmäisenä verkkoyhtiönä Euroopassa erottamaan myytävän sähkön verkon tarvitsemasta häviösähköstä. Tämän ansioista yhtiö pystyy nyt hankkimaan sähköverkkoliiketoiminnassaan tarvitsemansa häviösähkön kilpailutettuna.

Elenialla on jo pitkään ollut käytössä älykkäät sähkömittarit, jotka ilmoit-tavat mittarilukemat automaattisesti. Älykkään sähkönmittauksen ansiosta asiakkaat saavat tarkkaa tuntitasoista tietoa sähkönkulutuksestaan. Loppu-vuonna 2012 Elenia tarjosi edelläkävijänä asiakkaiden käyttöön maksutto-mana palveluna mobiilisovelluksen sähkönkulutuksen tuntitasoiseen seuran-taan, sähkön saannin tarkistamiseen ja sähköverkkoa uhkaavien vikojen ilmoittamiseen. Tulevaisuudessa sovellus voi mahdollistaa myös kulutuksen ohjaamisen.

Vuonna 2012 Elenia Lämpö hankki uusia asiakkaita, vaikka taloudellinen epävarmuus hillitsi rakentamista. Kokonaisuutena vuonna 2012 toimitettu lämpötilakorjattu kaukolämpömäärä oli normaali. Elenia Lämpö nosti kauko-lämmön hintaa 5–8 % loppuvuodesta. Elenia Lämmön toiminta-alueella on meneillään suuria hankkeita, jotka tullaan liittämään kaukolämpöön.

heNKILÖSTÖKonsernin palveluksessa työskenteli noin 350 henkilöä vuonna 2012. Olen-nainen osa konsernin toimintaa oli tiivis yhteistyö paikallisten kumppaniyhti-öiden kanssa. Kumpanuudet mukaan lukien Elenian liiketoiminnassa on mukana noin 1 000 henkilöä.

TaLoudeLLINeN TuLoSElenia-konsernin liikevaihto vuonna 2012 oli 299,6 miljoonaa euroa. Liike-voitto oli 53,5 miljoonaa euroa ja tilikauden tappio -44,2 miljoonaa euroa. Tappio johtui nettorahoituskuluista, joita oli yhteensä 104,4 miljoonaa euroa.

INveSToINNIT ja yrITySKauPaTElokuussa Elenia Verkko Oy osti 50 % Asikkalan Voima Oy:stä. Elenia Lämpö Oy myi joulukuussa 44,68 % Saarijärven Kaukolämpö Oy:stä Saarijärven kaupungille.

LIIKeToImINTayKSIKÖT: KeSKeISeT TuNNuSLuvuT ja LyhyT KuvauS ToImINNaN TaLoudeLLISeSTa KehITTymISeSTÄSähköverkkoliiketoiminnan liikevaihto oli 221,7 miljoonaa euroa ja käyttökate 133,6 miljoonaa euroa. Lämpöliiketoiminnan liikevaihto oli 78,8 miljoonaa euroa ja käyttökate 20,9 miljoonaa euroa. Sähköverkkoliiketoimintaan vai-kutti alkuvuoden vakava myrsky, mutta muuten toimintavuoden 2012 aikana

ei ollut poikkeuksellisia tapahtumia. Lämpöliiketoiminnassa lämpötilakorja-tun kaukolämmön määrä oli normaali, mutta varsinainen toimitusmäärä oli suurempi kuin vuonna 2011.

haLLINNoINTIElenia Oy:n hallitus kokoontui kymmenen kertaa vuoden 2012 aikana. Tilikau-den lopussa hallituksen jäseniä olivat Anna Dellis (puheenjohtaja), Antoine Clauzel, Dominique Le Gal, Katja Salovaara ja Anirudha Satchcroft. Tapani Liuhala valittiin yhtiön toimitusjohtajaksi. Hallituksen jäseniä ovat 2.1.2013 alkaen Timo Rajala (puheenjohtaja), Heidi Koskinen, Tapani Liuhala, Peter Lyneham, Scott Moseley, Aapo Nikunen, Anirudha Satchcroft ja Philip White.

oSaKKeeTYhtiöllä on 100 merkittäväksi laskettua osaketta, joista jokainen oikeuttaa yhteen ääneen yhtiökokouksessa ja antaa yhtäläiset oikeudet osinkoon.

NegaTIIvINeN oma PÄÄoma ja reKISTerI-ILmoITuKSeN PoISTamINeNElenia Oy:n hallitus teki rekisteri-ilmoituksen osakepääoman menettämi-sestä 12.6.2012. Elenia Oy aikoo tehdä rekisteri-ilmoituksen rekisterimerkin-nän poistamisesta niin pian kuin mahdollista tilinpäätöksen laatimisen jäl-keen. Rekisterimerkinnän poistaminen perustuu poistoeroon, joka käy ilmi Elenia Oy:n tileistä tilinpäätöksen laatimisen jälkeen. Suomen osakeyhtiölain nojalla Elenia Oy:n omaisuudesta tehtyjen ja suunnitelman mukaisten poisto-jen kertynyt erotus (poistoero) otetaan huomioon oman pääoman lisäyksenä, kun lasketaan oman pääoman määrää osakepääoman menetyksen vuoksi.

Negatiivinen oma pääoma johtuu pääomarakenteesta, sillä yhtiöllä on korollisia osakaslainoja 590,8 miljoonaa euroa. Osakaslainojen korot ja lyhennykset ovat suomalaisilta ja kansainvälisiltä pankeilta saadun 959,7 miljoonan euron lainan korkoja ja lyhennyksiä huonommalla etuoikeudella. Lisäksi osakaslainojen korkojen ja lyhennysten maksaminen edellyttää, että lainasopimuksessa määritellyt Elenia-konsernin rahoituksen tunnusluvut toteutuvat. Lisäksi vuonna 2012 liiketoiminnan kulut sisälsivät kertaluontei-sia eriä 29,7 miljoonaa euroa, mikä ei vaikuta kannattavuuteen tulevina vuosina. Kaiken kaikkiaan negatiivinen oma pääoma ei vaikuta Elenia-konser-nin kykyyn hoitaa liiketoimintaansa.

yrITySvaSTuu Elenia panostaa työturvallisuuden kehittämiseen kaikissa toiminnoissaan. Tavoite on, että työntekijät hallitsevat turvallisuus- ja terveysriskien aktiivi-sen ennaltaehkäisyn työympäristössään. Ehdoton tavoite on nollatoleranssi tapaturmille. Yhtiössä toteutettiin kattava työturvallisuus- ja ympäristökat-saus vuonna 2012.

Elenia Lämpö on kyennyt lisäämään uusiutuvien energialähteiden osuutta polttoaineen käytössä, mikä on alentanut keskimääräistä hiilidioksi-dipäästöä tuotettua energiaa kohti. Vuonna 2012 ei tapahtunut ympäristöva-hinkoja ja Elenia Lämpö noudatti tuotannolle asetettuja ympäristölupavaati-muksia. HSE-järjestelmälle on tehty sekä ulkoisia että sisäisiä auditointeja ja tarkastuskäyntejä.

ymPÄrISTÖaSIaTKummallakin Elenia-konsernin yhtiöllä, Elenia Verkko Oy:llä ja Elenia Lämpö Oy:llä, on käytössä energiatehokkuusjärjestelmä, jota edellytetään toimiala-kohtaisen energiatehokkuussopimuksen allekirjoittaneilta yrityksiltä.

Sähkönjakelutoiminnalla on sertifioitu ISO 14001 -ympäristöjärjestelmä. Normaalissa sähkönjakelussa ympäristölupaa ei tarvita, mutta uusien siirto- ja jakelulinjojen rakentaminen saattaa edellyttää ympäristölupaa ja ympäris-tövaikutuksen arviointia.

TILINPÄÄTÖS 2012 3

Elenia Lämmön Suomen toiminnoilla on myös sertifioitu ISO 14001 -ympäristöjärjestelmä lukuun ottamatta sen osakkuusyhtiötä Oriveden Aluelämpö Oy:tä. Energiantuotantolaitoksilta, joiden polttoaineteho ylittää 5 megawattia, on vaadittu kunnan tai ELY-keskuksen myöntämä ympäristö-lupa. Ympäristönsuojelulakiin tehtiin kuitenkin vuonna 2010 muutoksia, jotka muuttivat myös ympäristölupamenettelyä. Sittemmin ympäristölupia ovat myöntäneet kunnat (5–50 megawattia) ja aluehallintovirastot (yli 50 mega-wattia). Useimmissa tapauksissa ympäristölupa tarvitaan vain sähköä tai lämpöä tuottaville laitoksille, joissa käytetään kiinteitä polttoaineita ja joiden polttoaineteho on yli 20 megawattia, sekä kaasu- tai öljykäyttöisille tuotan-tolaitoksille, joiden polttoaineteho on vähintään 50 megawattia. Pienempien laitosten tulee ainoastaan rekisteröityä ympäristönsuojeluviranomaisen tietojärjestelmään. Kaikilla Elenia Lämmön toiminnassa olevilla tuotantolai-toksilla on vaadittavat ympäristöluvat. Tällä hetkellä 23 laitoksella on ympä-ristölupa ja kahdella ympäristönsuojelun tietojärjestelmään rekisteröinti. Useimmat ympäristöluvat korvataan vähitellen rekisteröinnillä. Kukin ympä-ristölupa korvataan rekisteröinnillä luvan vanhentuessa 1.1.2018 mennessä.

rISKIT ja rISKIeNhaLLINTaSähköverkkoliiketoimintaan tarvitaan Suomessa Energiamarkkinaviraston lupa, joten Elenialla on yksinoikeus hallita sähköverkkoa omalla maantieteel-lisellä alueellaan. Suurimmat operatiiviset riskit liittyvät sääoloihin, jotka vaikuttavat sähköverkkoon ja aiheuttavat katkoksia. Sähkökatkosten hallin-taan kuuluvat varautumissuunnitelma suurhäiriöiden varalta, vikapalvelupro-sessin jatkuva kehitys, sähköverkko-automaatioon ja älykkääseen teknologi-aan panostaminen sekä pitkän aikavälin investointisuunnitelma, jolla kehite-tään säänkestävää maakaapeloitua sähköverkkoa.

Lämpöliiketoiminnan operatiiviset riskit liittyvät polttoaineiden hinta-vaihteluihin, polttoaineiden hankintaan, sähkön hintaan ja päästöoikeuksiin. Polttoaineriskejä torjutaan pitkäaikaisilla toimitussopimuksilla ja omilla varastoilla. Päästöoikeusriskejä taas hallitaan lisäämällä biopolttoaineiden käyttöä omassa tuotannossa.

TILIKaudeN jÄLKeISeT TaPahTumaTElenia Verkko Oy ja Asikkalan Voima Oy ovat 1.1.2013 fuusioituneet Elenia Oy:hyn.

TuLevaISuudeN NÄKymÄTYhteiskunta on entistä riippuvaisempi sähkön toimitusvarmuudesta ja laadusta. Asiakkaiden vaatimukset häiriöttömästä sähkönsaannista kiristy-vät edelleen. Pääomavaltaisella toimialalla uudistukset vievät aikaa. Elenia ennakoi asiakkaiden ja yhteiskunnan tarpeiden kehittymistä pitkälle tulevai-suuteen ja tekee niiden mukaisia ratkaisuja. Vuoteen 2027 ulottuva inves-tointisuunnitelma vie eteenpäin sähkönjakelun varmuuden turvaamista yhtiön maakaapeloidessa sähköverkkoaan.

Säänkestävän sähköverkon rakentamisen lisäksi investoinnit kohdistu-vat strategisten tavoitteiden mukaisesti kasvuun. Ensimmäinen laajentumi-sinvestointi oli yhtiön aiemmin 50-prosenttisesti omistaman Asikkalan Voiman toisen puolikkaan osto Lahti Energialta.

Huolimatta taloudellisen epävarmuuden vaikutuksesta rakentamiseen uusia kaukolämpöverkkoon liittyviä asiakkaita on tulossa meneillään olevien rakennushankkeiden myötä. Fossiilisten polttoaineiden ja turpeen käyttäjille on tulossa kasvavia kustannuksia, koska hiilidioksidin päästökaupassa toimijoiden saamien päästöoikeuksien määrää vähennetään. Kaukolämpö tulee olemaan kilpailukykyinen lämmitysmuoto sekä hinnaltaan että ympä-ristövaikutuksiltaan myös tulevaisuudessa.

haLLITuKSeN voIToNjaKoehdoTuS Yhtiön hallitus esittää, että osinkoa ei jaeta.

4 eLeNIa

konsernin tuloslaskelma1 000 euroa Liitetieto 1.1.–31.12.2012 1.1.–31.12.2011

liikevaihto 299 559 0

Muut liiketoiminnan tuotot 5 7 912 0Materiaalit ja palvelut -106 598 0Työsuhteista johtuvat kulut 6 -19 554 0Poistot 7 -74 250 0Muut liiketoiminnan kulut 5 -53 805 -1Osuus osakkuusyritysten tuloksesta 8 266 0

liikevoitto 53 530 -1

Rahoitustuotot 832Rahoituskulut -105 256 -2 296

rahoitustuotot ja -kulut 9 -104 424 -2 296

tappio ennen veroja -50 894 -2 297

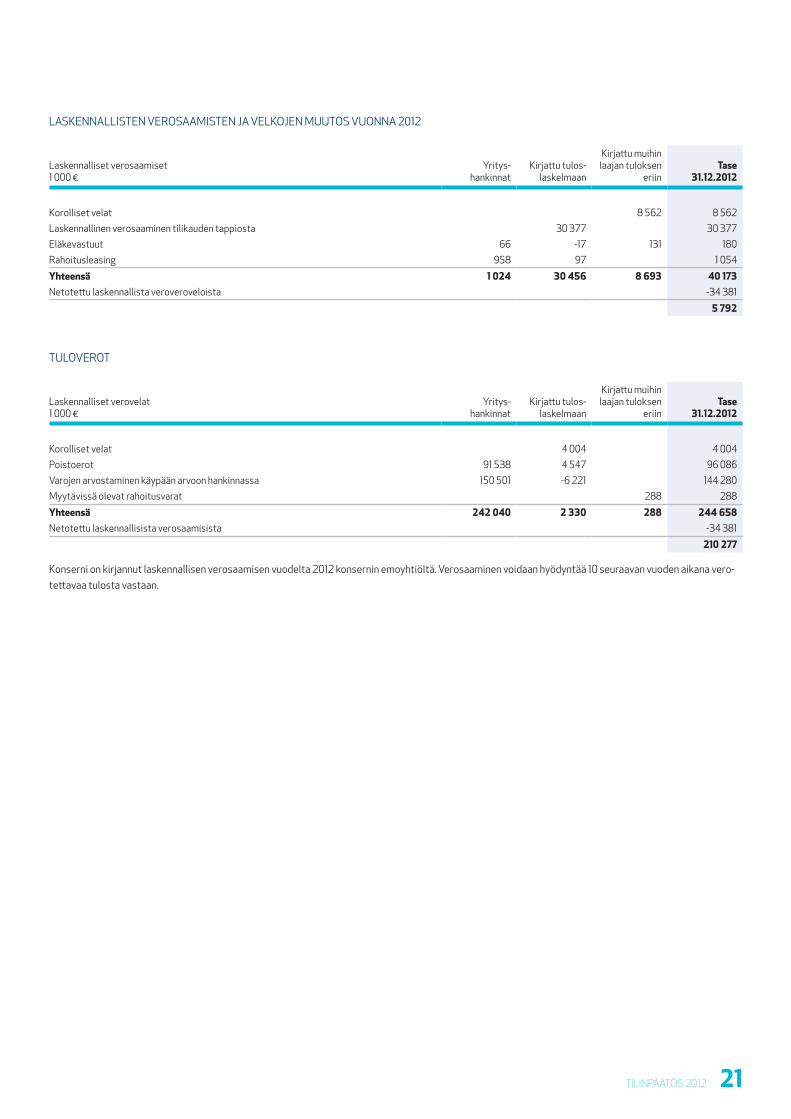

Tuloverot 10 6 697 0

tilikauden tappio -44 196 -2 297

konsernin laaJa tuloslaskelma1 000 euroa 1.1.–31.12.2012 1.1.–31.12.2011

tilikauden tappio -44 196 -2 297

Muut laajan tuloksen erät

Rahavirran suojaukset -34 949 0verovaikutus 8 562 0Myytävissä olevat rahoitusvarat 1 175 0verovaikutus -288 0Eläkevastuiden vakuutusmatemaattiset muutokset -534 0verovaikutus 131 0

Tilikauden muut laajan tuloksen erät verojen jälkeen -25 902 0

tilikauden laaja tulos yhteensä -70 099 -2 297

TILINPÄÄTÖS 2012 5

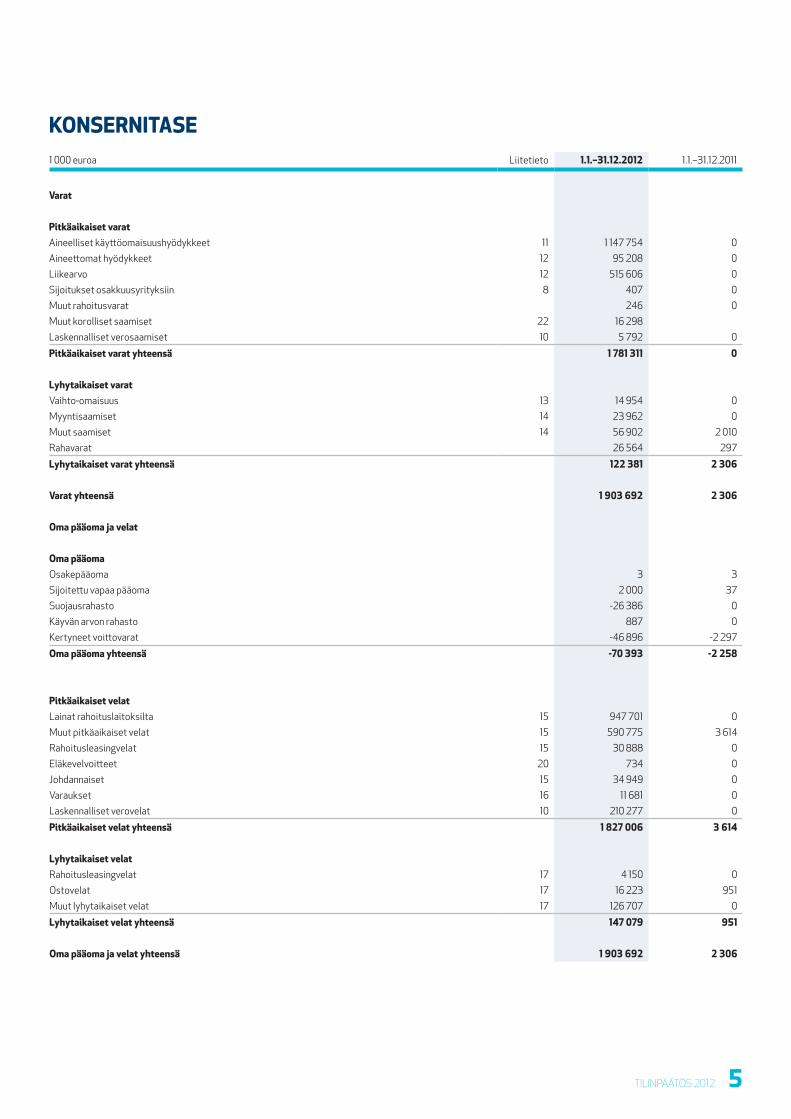

konsernitase 1 000 euroa Liitetieto 1.1.–31.12.2012 1.1.–31.12.2011

Varat

Pitkäaikaiset varatAineelliset käyttöomaisuushyödykkeet 11 1 147 754 0Aineettomat hyödykkeet 12 95 208 0Liikearvo 12 515 606 0Sijoitukset osakkuusyrityksiin 8 407 0Muut rahoitusvarat 246 0Muut korolliset saamiset 22 16 298Laskennalliset verosaamiset 10 5 792 0

Pitkäaikaiset varat yhteensä 1 781 311 0

lyhytaikaiset varatVaihto-omaisuus 13 14 954 0Myyntisaamiset 14 23 962 0Muut saamiset 14 56 902 2 010Rahavarat 26 564 297

lyhytaikaiset varat yhteensä 122 381 2 306

Varat yhteensä 1 903 692 2 306

oma pääoma ja velat

oma pääomaOsakepääoma 3 3Sijoitettu vapaa pääoma 2 000 37Suojausrahasto -26 386 0Käyvän arvon rahasto 887 0Kertyneet voittovarat -46 896 -2 297

oma pääoma yhteensä -70 393 -2 258

Pitkäaikaiset velatLainat rahoituslaitoksilta 15 947 701 0Muut pitkäaikaiset velat 15 590 775 3 614Rahoitusleasingvelat 15 30 888 0Eläkevelvoitteet 20 734 0Johdannaiset 15 34 949 0Varaukset 16 11 681 0Laskennalliset verovelat 10 210 277 0

Pitkäaikaiset velat yhteensä 1 827 006 3 614

lyhytaikaiset velat Rahoitusleasingvelat 17 4 150 0Ostovelat 17 16 223 951Muut lyhytaikaiset velat 17 126 707 0

lyhytaikaiset velat yhteensä 147 079 951

oma pääoma ja velat yhteensä 1 903 692 2 306

6 eLeNIa

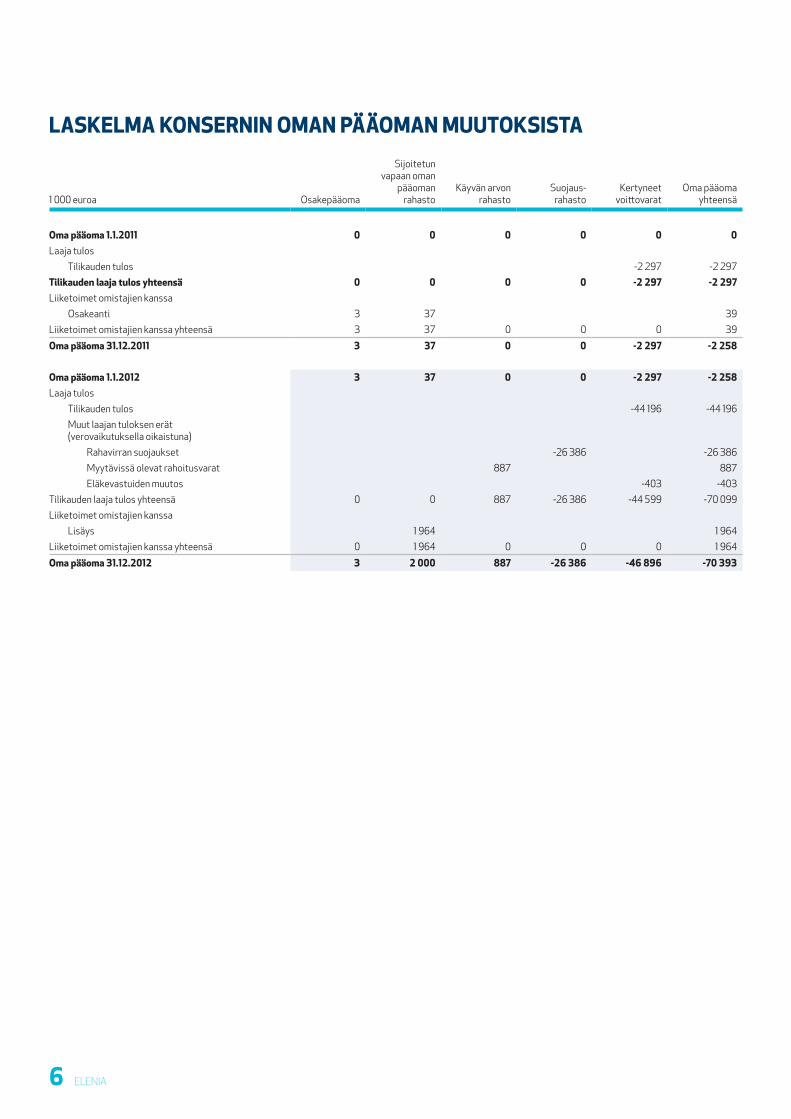

laskelma konsernin oman Pääoman muutoksista

1 000 euroa Osakepääoma

Sijoitetun vapaan oman

pääoman rahasto

Käyvän arvon rahasto

Suojaus-rahasto

Kertyneet voittovarat

Oma pääoma yhteensä

oma pääoma 1.1.2011 0 0 0 0 0 0Laaja tulos

Tilikauden tulos -2 297 -2 297tilikauden laaja tulos yhteensä 0 0 0 0 -2 297 -2 297Liiketoimet omistajien kanssa

Osakeanti 3 37 39Liiketoimet omistajien kanssa yhteensä 3 37 0 0 0 39

oma pääoma 31.12.2011 3 37 0 0 -2 297 -2 258

oma pääoma 1.1.2012 3 37 0 0 -2 297 -2 258Laaja tulos

Tilikauden tulos -44 196 -44 196Muut laajan tuloksen erät (verovaikutuksella oikaistuna)

Rahavirran suojaukset -26 386 -26 386Myytävissä olevat rahoitusvarat 887 887Eläkevastuiden muutos -403 -403

Tilikauden laaja tulos yhteensä 0 0 887 -26 386 -44 599 -70 099Liiketoimet omistajien kanssa

Lisäys 1 964 1 964Liiketoimet omistajien kanssa yhteensä 0 1 964 0 0 0 1 964

oma pääoma 31.12.2012 3 2 000 887 -26 386 -46 896 -70 393

TILINPÄÄTÖS 2012 7

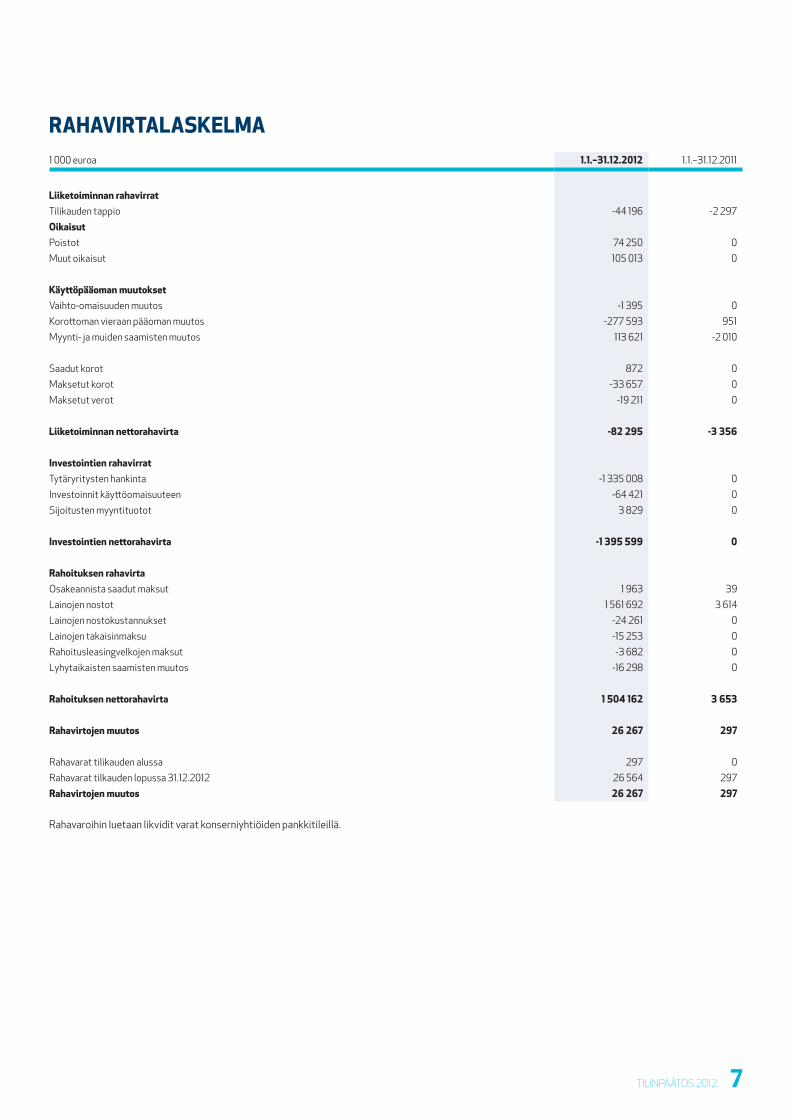

rahaVirtalaskelma1 000 euroa 1.1.–31.12.2012 1.1.–31.12.2011

liiketoiminnan rahavirratTilikauden tappio -44 196 -2 297oikaisutPoistot 74 250 0Muut oikaisut 105 013 0

käyttöpääoman muutoksetVaihto-omaisuuden muutos -1 395 0Korottoman vieraan pääoman muutos -277 593 951Myynti- ja muiden saamisten muutos 113 621 -2 010

Saadut korot 872 0Maksetut korot -33 657 0Maksetut verot -19 211 0

liiketoiminnan nettorahavirta -82 295 -3 356

investointien rahavirratTytäryritysten hankinta -1 335 008 0Investoinnit käyttöomaisuuteen -64 421 0Sijoitusten myyntituotot 3 829 0

investointien nettorahavirta -1 395 599 0

rahoituksen rahavirtaOsakeannista saadut maksut 1 963 39Lainojen nostot 1 561 692 3 614Lainojen nostokustannukset -24 261 0Lainojen takaisinmaksu -15 253 0Rahoitusleasingvelkojen maksut -3 682 0Lyhytaikaisten saamisten muutos -16 298 0

rahoituksen nettorahavirta 1 504 162 3 653

rahavirtojen muutos 26 267 297

Rahavarat tilikauden alussa 297 0Rahavarat tilkauden lopussa 31.12.2012 26 564 297rahavirtojen muutos 26 267 297

Rahavaroihin luetaan likvidit varat konserniyhtiöiden pankkitileillä.

8 eLeNIa

2. liiketoiminnan kuVausElenia Oy on suomalainen osakeyhtiö, jonka kotipaikka 31.12.2012 on Helsinki (os. Televisiokatu 4). Elenia Oy:n emoyhtiö on Lakeside Network Investments Holding B.V, jonka kotipaikka on Hollanti (os. Telestone 8, Teleport, Naritaweg 165, 1043 BW Amsterdam). Lakeside Network Investments Holding B.V:n emoyhtiö on Lakeside Network Investments S.à.r.l, jonka kotipaikka on Luxemburg. Konsernitilinpäätös yhdistellään Lakeside Network Investments S.à.r.l:n konsernitilinpäätökseen ja se on saatavilla osoitteesta 2, rue du Fossé L - 1536 Luxemburg.

Elenia tuottaa sähkönjakelu- ja lämmitysratkaisuja sekä asiakaspalvelu-toimintoja.

Elenia konserni on muodostunut 10.1.2012 tehdyllä osakekaupalla, jossa Vattenfall myi Suomen sähkönjakelu- ja lämpöliiketoiminnat.

Hallitus on hyväksynyt tilinpäätöksen 17.04.2013. Osakkeenomistajilla on yhtiökokouksessa mahdollisuus hyväksyä tai hylätä tilinpäätös. Tilinpää-töstä voidaan yhtiökokouksessa myös muuttaa.

2.1 LaadINTaPerIaaTTeeTKonsernitilinpäätös on laadittu Euroopan unionissa hyväksyttyjen kansainvä-listen tilinpäätösstandardien (International Financial Reporting Standards, IFRS) ja niitä koskevien tulkintojen (IFRIC) mukaan. Tilinpäätös täyttää Suo-men kirjanpitolain säännökset ja muut Suomessa voimassa olevat tilinpää-töksen laadintaa koskevat säännökset ja määräykset.

Konsernitilinpäätös on laadittu alkuperäisiin hankintamenoihin perus-tuen, lukuun ottamatta myytävissä olevia rahoitusvaroja, käypään arvoon tulosvaikutteisesti kirjattavia rahoitusvaroja ja -velkoja sekä kassavirran suojaukseen käytettäviä johdannaisia.

Konsernin kaikkien yhtiöiden toiminta- ja raportointivaluutta on euro ja konsernitilinpäätös on esitetty tuhansina euroina. Esitystavasta johtuen taulukoiden yhteissummissa saattaa olla pyöristyksistä johtuvia eroja.

2.2 verTaILuKeLPoISuuTeeN vaIKuTTavaT aSIaTKoska konserni on muodostunut ja liiketoiminta on tullut konserniin 10.1.2012 tapahtuneella yrityskaupalla, ovat vertailuluvut vuodelta 2011 käytettävissä vain osassa liitetietoja. Vertailulukuina esitetään ainoastaan emoyhtiön luvut, jotka sisältävät pääosin rahoitustransaktioita. Emoyhtiö perustettiin 2.12.2011, ja sen edellinen tilikausi oli 2.12.2011–31.12.2011.

2.3 uudeT STaNdardIT SeKÄ muuToKSeT ja TuLKINNaT KÄyTÖSSÄ oLevIIN STaNdardeIhINUudet standardit otetaan käyttöön konsernissa silloin, kun ne tulevat pakolli-siksi lukuun ottamatta uudistettua IAS 19 työsuhde-etuudet standardia, jota on sovellettu jo tilikaudella 2012.

Konsernin IFRS-tilinpäätös laaditaan ensimmäisen kerran 31.12.2012 päättyneeltä kaudelta, joten uusia standardeja on sovellettu siirtymähet-kestä lähtien eikä uusilla standardeilla ja muutoksilla ei ole ollut vaikutusta konsernitilinpäätökseen.

2.4 yhdISTeLy KoNSerNITILINPÄÄTÖKSeeNKonsernitilinpäätös sisältää emoyhtiö Elenia Oy:n ja tytäryrityksinä kaikki ne yritykset, joissa Elenia Oy:llä on välittömästi tai välillisesti yli 50 %:n osuus osakkeiden tuottamasta äänimäärästä tai muutoin oikeus määrätä yhteisön tai liiketoiminnan talouden ja toiminnan periaatteista. Lisäksi konsernitilin-

päätökseen on yhdistelty osakkuusyrityksinä ne yritykset, joissa konsernin osuus äänimääristä on 20–50 % tai joissa konsernilla muutoin on huomat-tava vaikutusvalta, mutta ei määräysvaltaa.

Tytäryritykset on yhdistelty konsernitilinpäätökseen hankintamenome-netelmää käyttäen. Hankintamenoksi muodostuu hankintahetken käypiin arvoihin arvostettujen vastikkeeksi annettujen varojen ja syntyneiden tai vastuulle otettujen velkojen yhteissumma. Hankintaan liittyvät menot on kirjattu tuloslaskelmaan muihin liiketoiminnan kuluihin. Liikearvoksi kirjataan se hankintamenon osuus, joka ylittää konsernin osuuden hankittujen nettova-rojen käyvästä arvosta. Tytäryritykset yhdistellään täysimääräisesti konser-nitilinpäätökseen siitä päivästä lähtien, jolloin määräysvalta siirtyy konser-nille.

Konsernin sisäiset liiketapahtumat, saamiset ja velat eliminoidaan konsernitilinpäätöksessä.

Tytäryritysten tilinpäätösten laadintaperiaatteita on tarvittaessa muu-tettu konsernin laadintaperiaatteiden mukaisiksi, jotta voidaan varmistua niiden yhdenmukaisuudesta konsernin noudattamien laadintaperiaatteiden kanssa.

Tytäryrityksissä ei ole määräysvallattomia omistajia.Osakkuusyritykseen tehty sijoitus arvostetaan hankintahetken hankin-

tamenoon. Osakkuusyritykset yhdistellään konsernitilinpäätökseen pää-omaosuusmenetelmällä. Konsernin osuus osakkuusyrityksen hankinnan jälkeisistä voitoista tai tappioista verojen jälkeen kirjataan tuloslaskelmaan.

Sijoituksen kirjanpitoarvoa oikaistaan hankinnan jälkeisillä oman pää-oman muutoksilla. Osakkuusyrityssijoitus sisältää sen hankinnasta synty-neen liikearvon. Liikearvosta ei tehdä poistoja eikä sitä testata erikseen arvonalentumisen varalta. Jos konsernin osuus osakkuusyrityksen tappioista ylittää sijoituksen kirjanpitoarvon, sijoitus merkitään taseeseen nolla-arvoon eikä kirjanpitoarvon ylittäviä tappiota yhdistellä, ellei konserni ole sitoutunut osakkuusyritysten velvoitteiden täyttämiseen.

Yhdistelyn jälkeen konserni arvioi sisältyykö osakkuusyhtiöön arvonalentumistarvetta. Mikäli on viitettä siitä, että sijoituksen arvo on alentunut, konserni laskee arvonalentumistappion ja kirjaa käyttöarvon ja kirjanpitoarvon välisen eron tappioksi tuloslaskelmaan.

Konsernin ja osakkuusyritysten väliset realisoitumattomat voitot elimi-noidaan konsernitilinpäätöstä laadittaessa konsernin omistusosuutta vas-taavalla osuudella. Konsernin omistusosuuden mukainen osuus osakkuusyri-tysten tilikauden tuloksista on esitetty omana eränään liikevoiton jälkeen.

Osakkuusyhtiöiden tilinpäätösten laadintaperiaatteita on tarvittaessa muutettu, jotta voidaan varmistua niiden yhdenmukaisuudesta konsernin noudattamien laadintaperiaatteiden kanssa.

2.5 LaSKeNTaPerIaaTTeeT

2.5.1 KurSSIeroTUlkomaanrahan määräiset liiketapahtumat kirjataan tapahtumahetken kurssiin. Tilinpäätöshetkellä taseessa olevat ulkomaanrahan määräiset saatavat ja velat muunnetaan tilinpäätöspäivän kurssiin. Mahdolliset kurs-sierot sisältyvät rahoituksen tuottoihin ja kuluihin tai liiketoiminnan muihin kuluihin erän luonteen mukaisesti.

konsernitilinPäätÖksen laaDintaPeriaatteet

TILINPÄÄTÖS 2012 9

2.5.2 TuTKImuS- ja KehITTÄmISmeNoTTutkimus- ja kehittämismenot kirjataan tulosvaikutteisesti kuluksi sinä vuonna, jonka aikana ne ovat syntyneet. Tutkimus- ja kehittämismenoja sisältyy konsernituloslaskelmassa henkilöstö- ja liiketoiminnan muihin kuluihin.

Menot ovat luonteeltaan tutkimusta, joten ne eivät täytä aktivointikri-teerejä.

2.5.3 juLKISeT avuSTuKSeTAineellisen käyttöomaisuuden hankintaan liittyvät julkiset avustukset kirja-taan aineellisten käyttöomaisuushyödykkeiden kirjanpitoarvojen vähennyk-seksi silloin, kun avustuspäätös on saatu. Avustukset tuloutuvat tällöin pienempien poistojen muodossa hyödykkeen taloudellisena pitoaikana.

Muut julkiset avustukset kirjataan tuloslaskelman muihin tuottoihin niille tilikausille, joilla avustuksia vastaavat kulut ovat syntyneet ja avustuspäätös on saatu.

2.5.4 myyNTITuoTTojeN mÄÄrITTÄmINeNSähkön ja lämmön myyntituotot kirjataan tuloslaskelmaan toimituksen perusteella.

Asiakaspalvelutoiminnan myyntituotot kirjataan sille kaudelle jona palvelut on tuotettu.

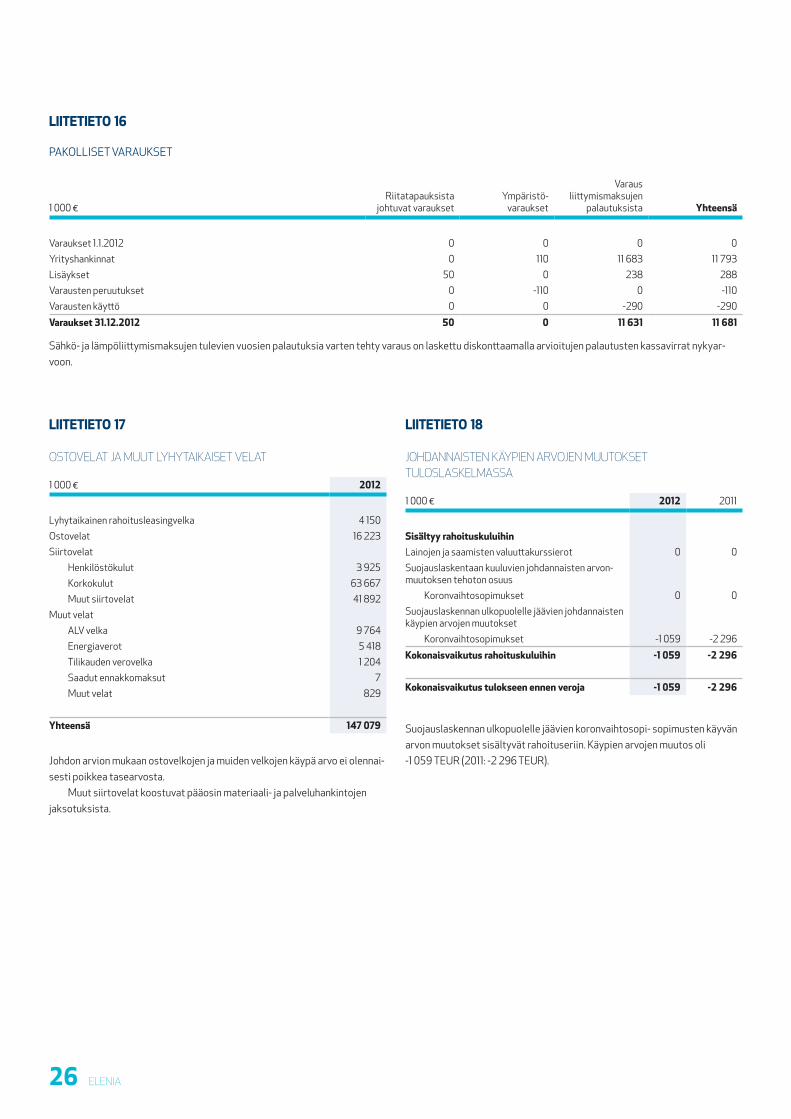

Maksut, jotka asiakas maksaa liittyessään sähkö- tai lämpöverkkoon kirjataan tuotoksi tuloslaskelmaan. Ne sähköverkon liittymismaksut, jotka asiakas on suorittanut ennen vuotta 2008, on maksettava takaisin asiakkaille purkukuluilla vähennettynä, mikäli asiakas haluaa irtisanoutua sähköliitty-mästä kokonaan. Myös kaukolämpöverkon liittymismaksuihin sisältyy palau-tusvelvollisuus, mikäli asiakas haluaa irtisanoutua lämpöliittymästä koko-naan. Tulevaisuuden palautuksia varten on tehty pakollinen varaus.

2.5.5 LIIKeToImINNaN muuT TuoToTLiiketoiminnan muihin tuottoihin sisältyy tavanomaisia liiketoiminnan ulko-puolisia tuottoja, kuten vakuutuskorvauksia ja vuokratuottoja. Vuokratuotot kirjataan liiketoiminnan muihin tuottoihin vuokra-ajan kuluessa.

2.5.6 PÄÄSTÖoIKeudeTOstetut päästöoikeudet kirjataan aineettomiin hyödykkeisiin hankintahin-taansa lisättynä kaupankäyntikuluilla. Vastikkeetta saatuja päästöoikeuksia, joita ei ole käytetty, ei kirjata taseeseen. Mikäli palautettavien päästöoikeuk-sien määrä ylittää vastikkeetta saatujen päästöoikeuksien määrän, kirjataan varaus päästöoikeuksien markkina-arvolla tilinpäätöshetkellä. Varauksesta johtuva kulu kirjataan tuloslaskelmaan materiaalit ja palvelut ryhmän kului-hin. Päästöoikeuksien myyntituotot sisältyvät muihin tuottoihin.

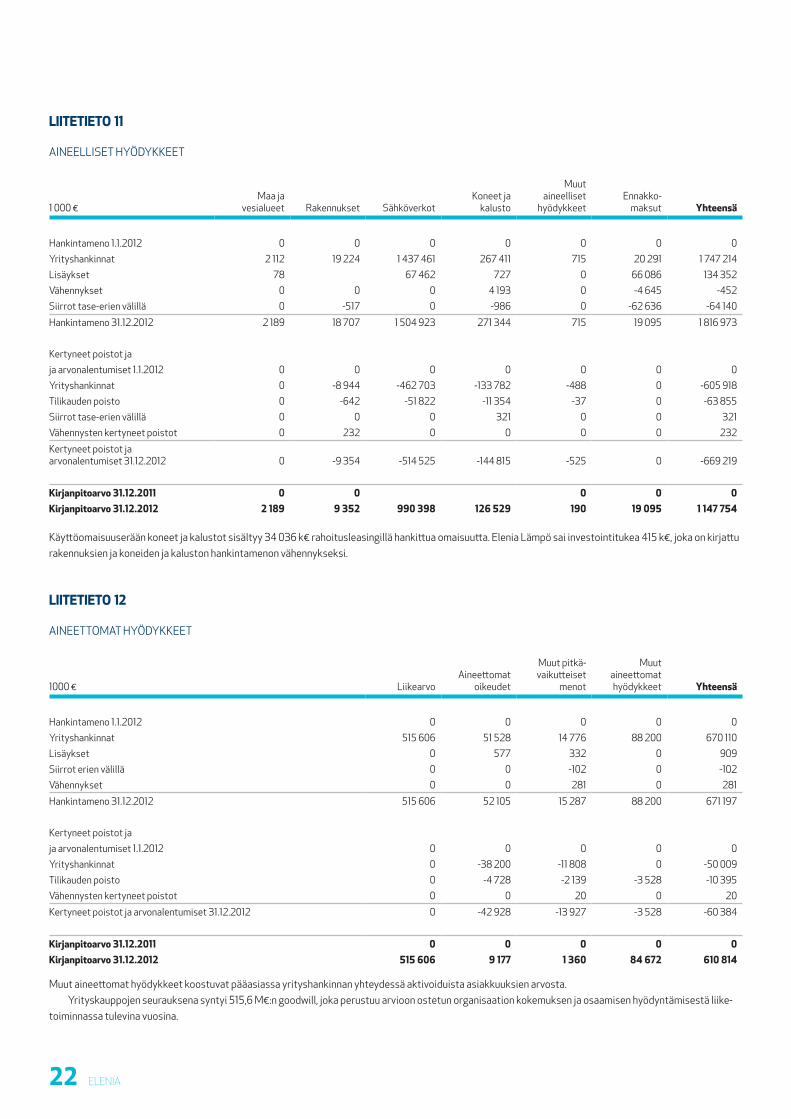

2.5.7 aINeeLLISeT KÄyTTÖomaISuuShyÖdyKKeeTAineelliset käyttöomaisuushyödykkeet koostuvat pääasiassa sähkön- ja lämmönjakeluverkoista sekä koneista, laitteista ja rakennuksista.

Aineelliset käyttöomaisuushyödykkeet on merkitty konsernitaseeseen alkuperäiseen hankintamenoonsa vähennettyinä kertyneillä poistoilla ja mahdollisilla kertyneillä arvonalentumistappioilla. Alkuperäinen hankinta-meno sisältää menot, jotka johtuvat välittömästi kyseisen hyödykkeen hankinnasta. Myöhemmin syntyvät menot on soveltuvin osin kirjattu tasee-seen erillisenä omaisuuseränä vain silloin, kun on todennäköistä, että hyödyk-keeseen liittyvä vastainen taloudellinen hyöty koituu konsernin hyväksi ja että hyödykkeen hankintameno on luotettavasti määritettävissä.

Kun käyttöomaisuushyödykkeestä ei ole enää odotettavissa tuottovir-toja, hyödyke romutetaan ja jäljellä oleva kirjanpitoarvo kirjataan kuluksi liiketoiminnan muihin kuluihin.

Uuden tytäryrityksen hankinnan yhteydessä hankitut omaisuuserät merkitään taseeseen niiden hankinta-ajankohdan käypään arvoon.

Kaikki muut korjaus- ja ylläpitokulut kirjataan kuluksi tuloslaskelmaan liiketoiminnan muihin kuluihin sinä tilikautena, jonka aikana ne ovat synty-neet.

Maa- ja vesialueista ei tehdä poistoja, koska niiden taloudellista vaiku-tusaikaa ei voida määrittää. Poistot muista omaisuuseristä lasketaan tasa-poistoina kirjaamalla hankintamenot kuluksi arvioitujen taloudellisten vaiku-tusaikojen kuluessa seuraavasti:

Rakennukset ja rakennelmat 15–50 vuottaSähkön siirtoverkko 25–40 vuottaSähkön jakeluverkko 10–30 vuottaKaukolämpö- ja maakaasuverkko 30 vuottaKoneet ja kalustot 3–30 vuotta

Aineellisten käyttöomaisuushyödykkeiden jäännösarvot ja taloudelliset vaikutusajat arvioidaan ja oikaistaan tarvittaessa jokaisena tilinpäätöspäi-vänä. Jos omaisuuserän kirjanpitoarvo on sen arvioitua kerrytettävissä olevaa rahamäärää suurempi, kyseisen omaisuuserän kirjanpitoarvoa alenne-taan välittömästi siten, että se vastaa kerrytettävissä olevaa rahamäärää.

Käyttöomaisuuden myyntivoitot ja -tappiot määritetään myyntihinnan ja kirjanpitoarvon erotuksena ja myyntivoitot ja -tappiot sisällytetään tuloslas-kelman liiketoiminnan muihin tuottoihin tai kuluihin.

2.5.7.1 Vieraan pääoman menotVieraan pääoman menot, jotka aiheutuvat suoraan sellaisen omaisuuserän hankinnasta tai rakentamisesta, jonka käyttötarkoitukseen valmistumiseen tai myyntiin kuluu välttämättä huomattavan pitkä aika, aktivoidaan osana omaisuuserän kustannuksia. Kaikki muut vieraan pääoman menot kirjataan kuluksi sillä kaudella, jonka aikana ne ovat syntyneet. Vieraan pääoman menot koostuvat koroista ja muista yhtiölle pääoman lainaamisen yhtey-dessä koituvista kuluista.

Nykyisellään Elenia ei ole aktivoinut vieraan pääoman menoja, sillä ehdot täyttäviä omaisuuseriä ei ole ollut.

2.5.8 aINeeTTomaT hyÖdyKKeeT Aineettomat hyödykkeet, paitsi liikearvo ja maksetut liittymismaksut, arvos-tetaan alkuperäiseen hankintamenoonsa vähennettyinä kertyneillä poistoilla ja mahdollisilla kertyneillä arvonalentumistappioilla. Aineettomat oikeudet poistetaan tasapoistoina arvioidun taloudellisen vaikutusajan kuluessa.

2.5.8.1 IT-ohjelmatHankittujen ohjelmien lisenssit aktivoidaan hankinnasta ja käyttöönotosta johtuvien menojen määräisinä. Näistä menoista tehdään poistot niiden arvioidun taloudellisen vaikutusajan kuluessa (3–5 vuotta). IT-ohjelmien kehittämiseen tai ylläpitoon liittyvät kustannukset kirjataan kuluksi sillä kaudella, jonka aikana ne ovat syntyneet.

2.5.8.2 Johtoaluekorvaukset Maanomistajille maksettavat kertakorvaukset haitasta ja vahingosta, jotka verkkoyhtiön johdot ja laitteet aiheuttavat, aktivoidaan. Ne korvaukset, jotka maksetaan vuotuisina korvauksina, kirjataan kuluksi tuloslaskelmaan liiketoi-minnan muihin kuluihin.

2.5.8.3 Sopimuksiin perustuvat asiakassuhteetLiiketoimintojen yhdistämisessä hankitut sopimuksiin perustuvat asiakas-suhteet kirjataan hankinta-ajankohdan käypään arvoon. Niiden taloudellinen

10 eLeNIa

vaikutusaika on rajallinen, joten ne merkitään taseeseen hankintamenoon vähennettynä kertyneillä poistoilla. Asiakassuhteista kirjataan tasapoistot niiden odotettavissa olevana taloudellisena vaikutusaikana.

2.5.8.4 LiikearvoLiikearvo on se määrä, jolla hankintameno ylittää konsernin osuuden hankitun tytäryhtiön tai osakkuusyrityksen nettovarojen käyvästä arvosta hankinta-hetkellä. Tytäryhtiöiden hankinnoista syntynyt liikearvo sisältyy aineettomiin hyödykkeisiin. Erikseen taseeseen merkityt liikearvot testataan vuosittain arvonalentumisen varalta ja ne on merkitty taseeseen hankintamenoon kertyneillä arvonalentumistappioilla vähennettynä. Liikearvosta kirjattuja arvonalentumistappioita ei peruuteta.

2.5.8.5 Aineettomien hyödykkeiden poistoajatIT-ohjelmat ja lisenssit 3 vuottaAsiakassuhteet 20 vuottaJohtoaluekorvaukset 10–30 vuotta

2.5.8.6 Rahoitusvaroihin kuulumattomien omaisuuserien arvonalentuminenOmaisuuserien kirjanpitoarvoja arvioidaan tilinpäätöshetkellä mahdollisien arvonalentumisien havaitsemiseksi. Arvioitaessa tarvetta arvonalentumi-selle tarkastellaan viittaavatko tapahtumat tai olosuhteiden muutokset siihen, että kirjanpitoa vastaava rahamäärä ei ehkä ole kerrytettävissä. Arvonalentumistappio kirjataan, jos omaisuuserän tai rahavirtaa tuottavan yksikön tasearvo ylittää kerrytettävissä olevan rahamäärän.

Aineellisten käyttöomaisuushyödykkeiden ja aineettomien hyödykkei-den, paitsi liikearvojen, arvonalentumistappio peruutetaan, jos olosuhteissa on tapahtunut muutos ja hyödykkeen kerrytettävissä oleva rahamäärä on muuttunut arvonalentumistappion kirjaamisajankohdasta. Liikearvosta kirjattua arvonalentumistappiota ei peruta missään tilanteessa.

Liikearvon arvonalentuminen testataan vuosittain 31.12. vallinneen tilanteen mukaisesti sekä silloin, kun tilanteesta voidaan päätellä, että kirjan-pitoarvo on saattanut alentua. Arvo määritetään diskonttaamalla rahavirtaa tuottavan yksikön arvioidut nettorahavirrat nykyarvoon. Laskelmien talou-delliset ennusteet perustuvat konsernin johdon hyväksymiin suunnitelmiin.

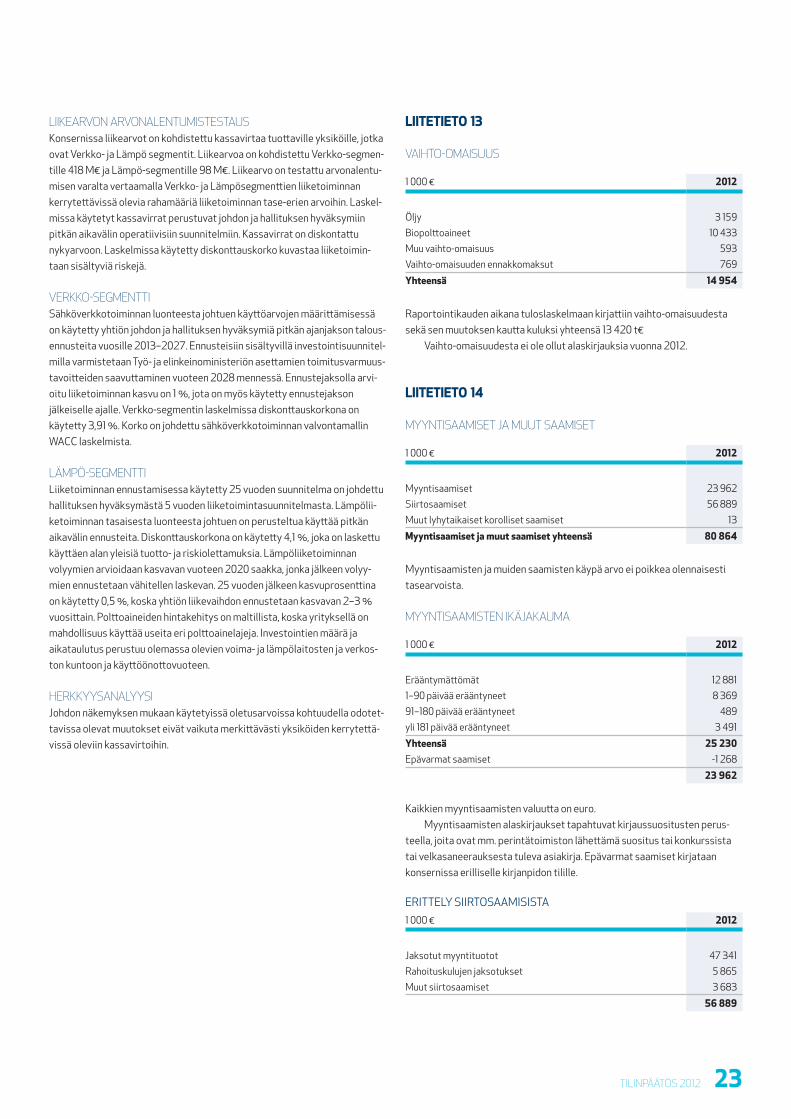

2.5.9 myyNTISaamISeTMyyntisaamiset on kirjattu taseeseen niiden käypään arvoon. Myyntisaami-sista kirjataan arvonalentuminen, kun on näyttöä siitä, että konserni ei pysty saamaan myyntisaamisiaan alkuperäisten sopimusten mukaisesti. Tällaisiksi arvonalentumisiin johtaviksi näytöiksi voidaan lukea velallisen vakavat taloudelliset ongelmat, todennäköisyys, että velallinen ajautuu konkurssiin tai muihin taloudellisiin järjestelyihin sekä maksujen eräpäivien laiminlyönti. Arvonalentumisen määrä on taseeseen alun perin kirjatun myyntisaamisen ja arvioitujen kassavirtojen erotus.

Myyntisaamisiin sisältyy myös arvioon perustuvia laskutettuja myynti-tuottoja.

2.5.10 rahaT ja PaNKKISaamISeTRahat ja pankkisaamiset pitävät sisällään nostettavissa olevia pankkitalle-tuksia.

2.5.11 vuoKraSoPImuKSeT2.5.11.1 Konserni vuokralle ottajanaAineellisia hyödykkeitä koskevat vuokrasopimukset, joissa konsernilla on olennainen osa omistamiselle olennaisista riskeistä ja eduista, luokitellaan rahoitusleasing- sopimuksiksi. Rahoitusleasingsopimuksella hankittu omai-suus merkitään taseeseen vuokra-ajan alkamisajankohtana vuokratun hyö-

dykkeen käypään arvoon tai sitä alempaan vähimmäisvuokrien nykyarvoon. Maksettavat leasingvuokrat jaetaan rahoitusmenoon ja velan vähennykseen. Rahoituksen korko kirjataan tuloslaskelmaan siten, että jäljellä olevalle velalle tulee kullakin tilikaudella samansuuruinen korkoprosentti. Rahoitus-leasingsopimuksella hankituista hyödykkeistä tehdään poistot hyödykkeen taloudellisen vaikutusajan tai sitä lyhyemmän vuokra-ajan kuluessa. Vuokra-velvoitteet sisältyvät lyhyt- ja pitkäaikaisiin rahoitusvelkoihin erääntymi-sensä mukaan.

Vuokrasopimukset, joissa omistamiselle ominaiset riskit ja edut jäävät vuokralle antajalle, käsitellään muina vuokrasopimuksina. Muun vuokrasopi-muksen mukaan määräytyvät vuokrat kirjataan tulosvaikutteisesti kuluksi vuokra-ajan kuluessa liiketoiminnan muihin kuluihin.

2.5.11.2 Konserni vuokralle antajanaVuokrasopimukset, joissa konserni on vuokralle antajana, ovat kaikki muita vuokrasopimuksia ja hyödykkeet sisältyvät konsernin aineellisiin käyttö-omaisuushyödykkeisiin. Muun vuokrasopimuksen perusteella määräytyvät vuokrat kirjataan tuottoerinä vuokra-ajan kuluessa liiketoiminnan muihin tuottoihin.

2.5.12 vaIhTo-omaISuuSVaihto-omaisuus koostuu pääosin tuotantoprosessissa käytettävistä poltto-aineista ja varaosista. Vaihto-omaisuus arvostetaan hankintamenoon tai sitä alempaan nettorealisointiarvoon. Hankintameno määritellään käyttämällä FIFO (first in, first out) -menetelmää. Nettorealisointiarvoksi on arvioitu normaalin toiminnan mukainen myyntihinta vähennettynä muuttuvilla myynti kuluilla ja muilla tuotantokuluilla.

2.5.13 varauKSeTVaraukset kirjataan, kun konsernilla on aikaisemman tapahtuman seurauk-sena oikeudellinen tai tosiasiallinen velvoite tai maksuvelvoitteen toteutumi-nen on todennäköistä ja velvoitteen suuruus on arvioitavissa luotettavasti.

2.5.13.1 Liittymismaksujen palautuksetNe sähköverkon liittymismaksut, jotka asiakas on suorittanut ennen vuotta 2008, on maksettava takaisin asiakkaille purkukuluilla vähennettynä, mikäli asiakas haluaa irtisanoutua sähköliittymästä kokonaan. Myös kaukolämpö-verkon liittymismaksuihin sisältyy palautusvelvollisuus, mikäli asiakas haluaa irtisanoutua lämpöliittymästä kokonaan. Varaus sähkö- ja lämpöliittymis-maksujen palautuksille on laskettu diskonttaamalla arvioidut tulevaisuuden vuotuiset liittymismaksujen palautukset nykyarvoon.

2.5.14 TuLoveroTTilikaudella maksettavat tuloverot perustuvat tilikauden verotettavaan tulokseen. Verotettava tulos eroaa konsernitilinpäätöksessä raportoidusta tuloksesta johtuen tuottojen ja kulujen kirjanpitokäsittelyn ja verokäsittelyn eriaikaisuudesta tai siitä, että tietyt erät eivät ole lainkaan verotettavia tai verotuksessa vähennyskelpoisia.

Verokulu muodostuu tilikauden verotettavaan tuloon perustuvasta verosta ja laskennallisen veron muutoksesta. Verot kirjataan tulosvaikuttei-sesti, paitsi milloin ne liittyvät laajaan tuloslaskelmaan tai suoraan omaan pääomaan kirjattuihin eriin. Tällöin myös verovaikutus kirjataan vastaaviin eriin. Tilikauden verotettavaan tuloon perustuva vero lasketaan verotetta-vasta tulosta voimassa olevan verokannan perusteella. Vero oikaistaan mahdollisilla edellisiin tilikausiin liittyvillä veroilla.

Laskennalliset verot lasketaan väliaikaisista eroista kirjanpitoarvon ja verotuksellisen arvon välillä. Laskennallista veroa ei kuitenkaan kirjata, jos se syntyy, kun omaisuuserä tai velka alun perin merkitään kirjanpitoon ja kysei-

TILINPÄÄTÖS 2012 11

nen liiketoimi ei ole liiketoimintojen yhdistäminen, ja joka ei vaikuta kirjanpi-don tulokseen eikä verotettavaan tuloon (tai verotukselliseen tappioon) liiketapahtuman toteutumisajankohtana.

Merkittävimmät väliaikaiset erot syntyvät liiketoimintojen yhdistämisen yhteydessä tehdyistä käypiin arvoihin perustuvista oikaisuista, tilikauden tappioista sekä verotuksen ja kirjanpidon poistojen ja rahoituserien eriaikai-suudesta johtuen.

Laskennalliset verosaamiset kirjataan siihen määrään asti, kun on toden-näköistä, että se voidaan hyödyntää tulevaisuudessa syntyvää verotettavaa tuloa vastaan.

Laskennallinen vero määritetään käyttämällä niitä verokantoja, joista on säädetty tai joiden hyväksytystä sisällöstä on ilmoitettu tilinpäätöspäivään mennessä.

Laskennallinen verosaaminen ja velka netotetaan, jos yhtiöllä on lailli-sesti toimeenpantavissa oleva oikeus kuitata saamiset ja velat toisiaan vastaan ja se aikoo realisoida omaisuuserän ja suorittaa velan samanaikai-sesti.

2.5.15 eLÄKeveLvoITTeeT Eläkejärjestelyt luokitellaan etuuspohjaisiksi tai maksupohjaisiksi järjeste-lyiksi.

Maksupohjaisissa järjestelyissä konserni suorittaa kiinteitä maksuja eläkkeistä eikä sillä ole oikeudellista eikä tosiasiallista velvoitetta lisämak-sujen suorittamiseen. Tähän ryhmään kuuluu TyEL-vakuutus. Maksupohjaisiin eläkejärjestelyihin tehdyt suoritukset kirjataan tuloslaskelmaan henkilöstö-kuluihin sillä tilikaudella, jota veloitus koskee.

Etuuspohjaisissa järjestelyissä eläkekulut arvioidaan käyttämällä enna-koituun etuusoikeusyksikköön perustuvaa menetelmää. Eläkkeiden suoritta-misesta johtuvat kulut kirjataan tuloslaskelmaan tavoitteena jakaa työsuori-tukseen perustuva meno työntekijöiden palvelusajalle. Etuuspohjaiseen järjestelyyn liittyvä velvoite lasketaan vuosittain tilinpäätöspäivänä ja arvos-tetaan arvioitujen vastaisten kassavirtojen nykyarvoon. Etuuspohjaiset eläkkeet hoidetaan vakuutusyhtiöissä

Etuuspohjaisten eläkejärjestelyjen laskelmiin on sovellettu uutta IAS 19 standardia, jolloin kaikki vakuutusmatemaattiset voitot ja tappiot kirjataan välittömästi muihin laajan tuloksen eriin ja taseeseen merkitään työsuhde-etuuksista syntynyt täysimääräinen nettovelka tai -saaminen. Varojen odo-tettu tuotto lasketaan käyttämällä samaa diskonttauskorkoa kuin velvoitteen nykyarvoa laskettaessa. Tulosvaikutteisesti kirjataan kauden työsuorituk-seen perustuva meno, mahdollinen aiempaan työsuoritukseen perustuva meno sekä etuuspohjaisen nettovelan nettokorko. Etuuspohjaisen nettovelan uudelleen määrittämisestä johtuvat erät kirjataan laajan tuloksen eriin.

2.5.16 rahoITuSINSTrumeNTIT – aLKuPerÄINeN KIrjaamINeN ja myÖhemPI arvoSTuS

LyhyT- ja PITKÄaIKaISTeN varojeN ja veLKojeN LuoKITTeLuOmaisuuserä tai velka luokitellaan lyhytaikaiseksi omaisuuseräksi tai velaksi silloin, kun sen odotetaan realisoituvan 12 kuukauden kuluessa tilinpäätös-päivästä tai silloin, kun se on luokiteltu käypään arvoon tulosvaikutteisesti kirjattavaksi varaksi tai velaksi. Likvidit varat luokitellaan lyhytaikaisiksi varoiksi.

Kaikki muut varat ja velat luokitellaan pitkäaikaisiksi varoiksi ja veloiksi.

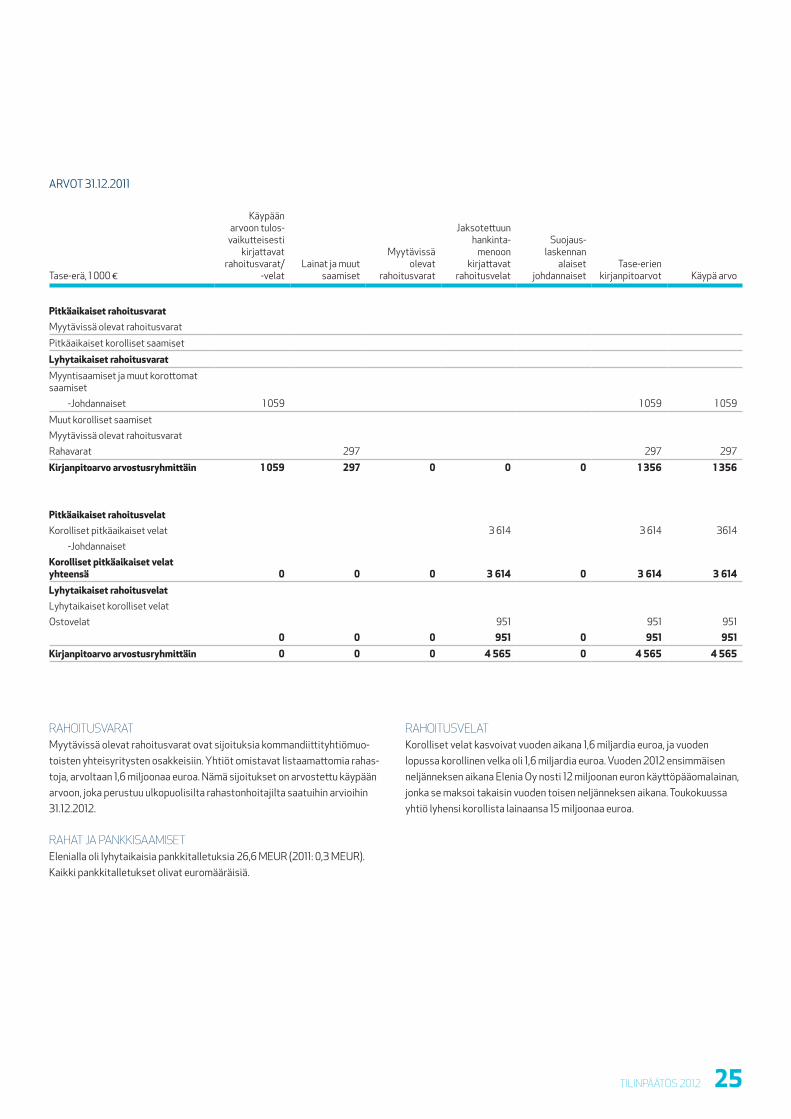

2.5.16.1 Rahoitusvarat

Alkuperäinen kirjaaminen ja arvostusIAS 39 standardin mukaiset rahoitusvarat luokitellaan tilanteen mukaan joko käypään arvoon tulosvaikutteisesti kirjatuiksi rahoitusvaroiksi, lainoiksi ja saataviksi, myytävissä oleviksi rahoitusvaroiksi tai tehokkaassa suojauk-sessa suojausinstrumentteina toimiviksi johdannaissopimuksiksi. Konserni päättää rahoitusvarojensa luokittelusta alkuperäisen kirjauksen yhteydessä.

Kaikki rahoitusvarat kirjataan alun perin käyvän arvon ja transaktiokulu-jen yhteenlaskettuun arvoon, paitsi silloin kun rahoitusvarat kirjataan käy-pään arvoon tulosvaikutteisesti. Rahoitusvarojen ostot ja myynnit kirjataan kaupantekohetken mukaisina.

Myöhempi arvostaminenRahoitusvarojen myöhempi arvostaminen määräytyy niiden luokittelun mukaisesti seuraavalla tavalla:

2.5.16.1.1 Käypään arvoon tulosvaikutteisesti kirjattavat rahoitusvaratRahoitusvaroihin kuuluva erä luokitellaan tähän ryhmään, jos se on hankittu pääasiallisena tarkoituksena myydä se lyhyen ajan kuluessa. Johdannaissopi-mukset on ryhmitelty kaupankäyntitarkoituksessa pidettäviksi, ellei niitä ole määritetty tehokkaiksi suojausinstrumenteiksi.

Käypään arvoon tulosvaikutteisesti kirjatut rahoitusvarat kirjataan taseeseen käypään arvoon, ja käyvän arvon nettomuutokset esitetään tuloslaskelmassa rahoituskuluina (negatiiviset käyvän arvon nettomuutok-set) tai rahoitustuottoina (positiiviset käyvän arvon nettomuutokset).

2.5.16.1.2 Lainat ja muut saamisetLainat ja muut saamiset ovat johdannaisvaroihin kuulumattomia rahoitusva-roja, joihin liittyvät maksut ovat kiinteitä tai määritettävissä olevia ja joita ei noteerata aktiivisilla markkinoilla. Lainoihin ja saamisiin sisältyvät myös myyntisaamiset ja muut saamiset. Lainat kirjataan taseeseen jaksotettuun hankintamenoon käyttäen efektiivisen koron menetelmää vähennettynä arvonalentumisilla. Arvonalentumisesta aiheutuneet tappiot kirjataan tuloslaskelmaan lainojen rahoituskuluihin ja myyntikustannuksiin tai muihin saamisten liikekustannuksiin.

2.5.16.1.3 Myytävissä olevat sijoituksetMyytävissä olevat sijoitukset ovat oman pääoman ehtoisia sijoituksia. Myy-tävissä oleviin oman pääoman ehtoisiin sijoituksiin luokitellaan ne, joita ei luokitella kaupankäyntitarkoituksessa pidettäviksi tai käypään arvoon tulosvaikutteisesti kirjatuiksi.

Alkuperäisen arvostuksen jälkeen myytävissä olevat sijoitukset arvoste-taan käypään arvoon ja realisoitumattomat voitot tai tappiot kirjataan muihin laajan tuloksen eriin myytävissä olevien varojen rahastoon, kunnes sijoitus kirjataan pois taseesta, jolloin kumulatiivinen tulos kirjataan liiketoiminnan muihin tuottoihin, tai kunnes sijoitus katsotaan arvoltaan alentuneeksi, jolloin kumulatiivinen tappio luokitellaan uudelleen myytävissä olevien varojen rahastosta tuloslaskelman rahoituskuluihin. Myytävissä olevien sijoitusten omistuksen aikana ansaittu korko ilmoitetaan korkotuloina efektiivisen koron menetelmällä.

2.5.16.1.4 Rahoitusvarojen kirjaaminen pois taseestaRahoitusvarat kirjataan pois taseesta, kun oikeudet niiden kassavirtoihin lakkaavat olemasta voimassa tai ne on siirretty ja konserni on siirtänyt olennaisilta osin omistamiseen liittyvät riskit ja edut.

12 eLeNIa

2.5.16.2 Rahoitusvarojen arvonalentuminenKonserni arvioi tilinpäätöshetkellä, onko objektiivista näyttöä siitä, että rahoitusvaroihin kuuluvan erän tai niiden ryhmän arvo on alentunut. Rahoitus-varoihin kuuluvan erän tai niiden ryhmän arvon katsotaan alentuneen, jos on objektiivista näyttöä siitä, että arvo on alentunut omaisuuserän alkuperäisen kirjaamisen jälkeen yhden tai useamman tapahtuman seurauksena (”tappiota aiheuttava tapahtuma”) ja että tappiota aiheuttavalla tapahtumalla on ollut vaikutusta arvioituun kyseisistä rahoitusvaroista tulevaan rahavirtaan, joka voidaan arvioida luotettavasti. Näyttöä arvonalentumisesta on, että velalli-silla tai velallisryhmällä on merkittäviä taloudellisia vaikeuksia tai laiminlyön-tejä koron tai pääoman maksuissa tai että velallisen konkurssi tai muu talou-dellinen uudelleenjärjestely tulee todennäköiseksi tai että havaittavissa olevat tosiseikat, kuten erääntyneet saamiset tai laiminlyönteihin johtavissa taloudellisissa suhdanteissa tapahtuneet muutokset, osoittavat arvioitujen tulevien rahavirtojen määrän mitattavasti vähentyneen.

2.5.16.2.1 Jaksotettuun hankintamenoon kirjatut rahoitusvaratJos on objektiivista näyttöä siitä, että jaksotettuun hankintamenoon kirjattu-jen rahoitusvarojen arvo on alentunut, tappion suuruus määritetään omaisuus erän kirjanpitoarvon ja nykyisen rahavirtaennusteen erotuksena (ottamatta huomioon tulevaisuudessa odotettavia, vielä toteutumattomia luottotappioita). Rahavirtaennusteen nykyinen arvo diskontataan kyseisten rahoitusvarojen alkuperäisellä efektiivisellä korolla. Jos laina on vaihtuva-korkoinen, arvonalentumistappioiden määrittämisessä diskonttauskorkona käytetään nykyistä efektiivistä korkokantaa.

Omaisuuserän kirjanpitoarvoa alennetaan ja tappio kirjataan liiketulok-seen. Alentuneesta kirjanpitoarvosta kertyy edelleen korkotuloja, jotka kertyvät arvonalentumistappion määrittämisessä käytetyn tulevien rahavir-tojen diskonttauskoron mukaisesti. Korkotuotot kirjataan tuloslaskelman rahoitustuottoihin. Lainat kirjataan tappioiksi, kun ei ole realistisia näkymiä tilanteen korjautumisesta ja vakuus on realisoitu tai siirretty konsernille. Jos arvonalentumistappion arvioitu määrä kasvaa tai vähenee jollakin myöhem-mällä kaudella sellaisen tapahtuman seurauksena, joka on tapahtunut arvonalentumisen kirjaamisen jälkeen, aiemmin kirjattua arvonalentumistap-piota lisätään tai vähennetään. Jos tappioksi kirjattu määrä myöhemmin palautuu, se hyvitetään tuloslaskelman rahoituskuluihin.

2.5.16.2.2 Myytävissä olevat rahoitusvaratKonserni arvioi tilinpäätöshetkellä myytävissä olevien rahoitusvarojen osalta, onko objektiivista näyttöä siitä, että sijoituksen tai sijoitusryhmän arvo on alentunut.

Myytävissä oleviksi luokiteltujen oman pääoman -ehtoisten sijoitusten osalta objektiivinen näyttö edellyttää, että sijoituksen käypä arvo on laske-nut merkittävästi tai pitkäaikaisesti alle hankintakustannusten. ”Merkittä-vyyttä” arvioidaan suhteessa sijoituksen alkuperäisiin hankintakustannuksiin ja ”pitkäaikaisuutta” suhteessa ajanjaksoon, jonka käypä arvo on ollut alle alkuperäisten hankintakustannusten. Kun arvonalentumisesta on näyttöä, kumulatiivinen tappio – joka määritetään hankintakustannuksen ja nykyisen käyvän arvon erotuksena, josta on vähennetty aiemmissa tuloslaskelmissa kyseiseen sijoitukseen kirjatut arvonalentumistappiot – poistetaan muista laajan tuloksen eristä ja kirjataan tuloslaskelmaan. Oman pääoman -ehtois-ten sijoitusten arvonalentumistappioita ei peruuteta tulosvaikutteisesti, vaan niiden arvonalentumisen kirjaamisen jälkeen tapahtunut käyvän arvon nousu kirjataan suoraan muihin laajan tuloksen eriin.

2.5.16.3 RahoitusvelatIAS 39 standardin mukaiset rahoitusvelat luokitellaan tilanteen mukaan joko käypään arvoon tulosvaikutteisesti kirjatuiksi rahoitusveloiksi, lainoiksi ja

veloiksi tai tehokkaassa suojauksessa suojausinstrumentteina toimiviksi johdannaissopimuksiksi. Konserni päättää rahoitusvelkojensa luokittelusta alkuperäisen kirjauksen yhteydessä.

Kaikki rahoitusvelat kirjataan alun perin käypään arvoon ja, jos kyseessä on laina tai velka, suoraan niihin liittyvillä transaktiokustannuksilla oikais-tuna.

Konsernin rahoitusvelkoihin sisältyy osto- ja muita velkoja ja lainoja sekä johdannaissopimuksia.

Myöhempi arvostaminenRahoitusvelkojen arvostaminen määräytyy niiden luokittelun mukaisesti seuraavalla tavalla:

2.5.16.3.1 Käypään arvoon tulosvaikutteisesti kirjatut rahoitusvelatKäypään arvoon tulosvaikutteisesti kirjatut rahoitusvelat sisältävät kaupan-käyntitarkoituksessa pidettyjä rahoitusvelkoja. Rahoitusvelat luokitellaan kaupankäyntitarkoituksessa pidetyiksi, jos ne on hankittu tarkoituksena myydä ne lyhyellä aikavälillä. Tähän luokkaan sisältyvät sellaiset konsernin tekemät johdannaissopimukset, joita ei ole määritetty suojausinstrumen-teiksi IAS 39 standardin mukaisissa suojaussuhteissa.

Kaupankäyntitarkoituksessa pidetyistä veloista syntyneet voitot ja tappiot kirjataan tuloslaskelmaan.

2.5.16.3.2 Lainat ja velatAlkuperäisen kirjauksen jälkeen korolliset lainat ja velat arvostetaan jak-sotettuun hankintamenoon efektiivisen koron menetelmällä. Kun velvoitteet kirjataan pois taseesta, tuotot ja tappiot kirjataan liiketulokseen efektiivisen koron menetelmällä.

Jaksotettu meno lasketaan ottaen huomioon kaikki hankintaan liittyvät alennukset tai lisähinnat ja palkkiot tai kulut, jotka ovat olennainen osa efektiivistä korkoa. Efektiivisen koron menetelmällä laskettu jaksotus sisäl-lytetään tuloslaskelman rahoituskuluihin.

2.5.16.3.3 Taseesta pois kirjaaminenRahoitusvelka kirjataan pois taseesta, kun velvoite on hoidettu tai peruutettu tai kun se vanhenee. Kun olemassa oleva rahoitusvelka korvataan toisella saman lainanantajan rahoitusvelalla, jonka ehdot ovat olennaisesti erilaiset, tai kun olemassa olevan velvoitteen ehtoja olennaisesti muutetaan, tällaista vaihtoa tai muutosta käsitellään alkuperäisen velvoitteen taseesta poiskir-jaamisena ja uuden velvoitteen kirjaamisena. Näiden kirjanpitoarvojen väli-nen ero kirjataan tuloslaskelmaan.

2.5.16.4 Rahoitusvälineiden käypä arvoToimivilla markkinoilla kaupankäynnin kohteena olevien rahoitusvälineiden käypä arvo tilinpäätöshetkellä määräytyy noteerattujen markkinahintojen tai välittäjältä saatavien hintanoteerausten perusteella, eikä niistä vähennetä transaktiokuluja.

Jos rahoitusvälineillä ei käydä kauppaa toimivilla markkinoilla, käypä arvo määritetään asianmukaisella arvostusmenetelmällä, joka voi olla• viimeaikaisiin toisistaan riippumattomien osapuolten välisiin liiketoimiin

perustuva vertailu• olennaisilta osiltaan samanlaisen välineen nykyiseen käypään arvoon

perustuva viitearvo• diskontattujen rahavirtojen analysointi tai muu arvostusmenetelmä.

TILINPÄÄTÖS 2012 13

2.5.16.5 Johdannaissopimukset ja suojauslaskenta

Alkuperäinen kirjaaminen ja myöhempi arvostusKonserni käyttää riskeiltä suojautumiseen johdannaissopimuksia, kuten valuuttatermiinisopimuksia (valuuttariski), koronvaihtosopimuksia (korko-riski) sekä termiinisopimuksia, joiden kohde-etuutena on hyödyke (raaka-ainehankintoihin liittyvät riskit). Tällaiset johdannaissopimukset on alun perin kirjattu sopimuksentekohetken käypään arvoon ja ne arvostetaan myöhem-min käypään arvoon. Johdannaiset kirjataan rahoitusvaroina, kun käypä arvo on positiivinen, ja rahoitusvelkoina, kun käypä arvo on negatiivinen.

Suojauslaskennassa suojaukset luokitellaan rahavirran suojaukseksi, kun suojaudutaan rahavirran vaihtelulta, joka johtuu taseeseen merkittyyn omaisuuserään tai velkaan tai erittäin todennäköiseen ennakoituun liiketoi-meen liittyvästä tietystä riskistä tai kirjaamattomaan kiinteäehtoiseen sitoumukseen liittyvästä valuuttariskistä. Tällä hetkellä Elenia käyttää ainoastaan rahavirran suojausta korkoriskiltä suojautumiseen.

Konsernilla on suojausta aloitettaessa asianmukaisesti laaditut määri-tykset ja kuvaukset suojaussuhteista sekä riskienhallinnan tavoitteista ja suojaukseen ryhtymisen strategiasta. Kyseisessä dokumentaatiossa on yksilöity suojausinstrumentti, suojauskohde tai suojattava liiketoimi, suojat-tavan riskin luonne ja miten yhtiö arvioi, kuinka tehokkaasti suojausinstru-mentti kumoaa suojattavasta riskistä johtuvia muutoksia suojauskohteen käyvässä arvossa tai rahavirroissa. Suojauksen odotetaan kumoavan suojat-tavasta riskistä johtuvat käyvän arvon tai rahavirtojen muutokset erittäin tehokkaasti, ja suojausta arvioidaan jatkuvasti, jotta voidaan todeta, että se on erittäin tehokas kaikkien niiden tilikausien ajan, joille suojaus on ollut määritettynä.

2.5.16.5.1 Rahavirran suojausSe osa suojausinstrumentin voitosta tai tappiosta, jonka todetaan olevan tehokas suojaus, on kirjattava suoraan rahavirran suojauksen rahastoon muihin laajan tuloksen eriin, ja tehoton osuus on kirjattava välittömästi tuloslaskelmaan liiketoiminnan muihin kuluihin.

Muihin laajan tuloksen eriin kirjatut summat siirretään liiketulokseen, silloin kun suojattu liiketoimi vaikuttaa tulokseen. Näin käy esimerkiksi kun suojattu rahoitustuotto tai -kulu kirjataan.

Jos ennakoitu liiketoimi tai kiinteäehtoinen sitoumus ei ole enää odotet-tavissa, aiemmin omaan pääomaan kirjattu kumulatiivinen tuotto tai tappio siirretään tuloslaskelmaan. Jos suojausinstrumentti erääntyy tai myydään, sopimus puretaan tai toteutetaan korvaamatta tai jatkamatta sitä tai jos suojauksen määritys peruutetaan, aiemmin muihin laajan tuloksen eriin kirjatut kumulatiiviset tuotot tai tappiot jäävät muihin laajan tuloksen eriin siihen saakka, kunnes ennakoitu liiketoimi tai kiinteäehtoinen sitoumus vaikuttaa tulokseen.

2.5.17 uudeT STaNdardIT SeKÄ muuToKSeT ja TuLKINNaT KÄyTÖSSÄ oLevIIN STaNdardeIhINmuutos: IFRS 7 Rahoitusinstrumentit: tilinpäätöksessä esitettävät tiedot ja IAS 32 Rahoitusinstrumentit: esittämistapa – Netotetut rahoitusvarat ja -velat (Offsetting Financial Assets and Financial Liabilities)

IFRS 7 muutokset tulevat voimaan 1.1.2013 tai sen jälkeen alkavalta tilikaudelta. IAS 32 muutokset tulevat voimaan 1.1.2014 tai sen jälkeen alka-valta tilikaudelta.

IAS 32 -standardin muutos selkeyttää sitä, milloin yhteisöllä on tarkaste-luhetkellä laillisesti toimenpantavissa oleva oikeus kirjattujen määrien kuittaamiseen ja milloin kuittaaminen tapahtuu riittävän samanaikaisesti, jotta saaminen ja velka voidaan netottaa. EU ei ole vielä hyväksynyt muutok-

sia sovellettaviksi. Johto arvioi, että muutoksella ei ole olennaista vaikutusta konsernitilinpäätökseen.

IFrS 9 rahoITuSINSTrumeNTIT – LuoKITTeLu ja arvoSTamINeNIFRS 9 tulee soveltaa 1.1.2015 tai sen jälkeen alkavalta tilikaudelta. IFRS 9 -standardi korvaa kokonaan nykyisen IAS 39 Rahoitusinstrumentit: kirjaami-nen ja arvostaminen -standardin.

Rahoitusvarojen osalta alkuperäinen arvostus tehdään kaikkien rahoi-tusvarojen osalta käypään arvoon. Rahoitusvarat, jotka ovat velkainstru-mentteja ja joihin ei sovelleta käyvän arvon optiota, arvostetaan alkuperäisen kirjaamisen jälkeen joko jaksotettuun hankintamenoon tai käypään arvoon riippuen yrityksen rahoitusvarojen hallinnan liiketoimintamallista ja rahoitus-varojen sopimusperusteisista kassavirroista.

Lähtökohtaisesti kaikki oman pääoman -ehtoiset rahoitusinstrumentit arvostetaan alkuperäisen kirjaamisen jälkeen käypään arvoon tulosvaikuttei-sesti tai kirjaamalla muutokset muihin laajan tuloksen eriin. Kaikki kaupan-käyntitarkoituksessa olevat oman pääomanehtoiset instrumentit tulee arvostaa käypään arvoon tulosvaikutteisesti. Muihin laajan tuloksen eriin kirjattuja eriä ei enää kierrätetä tuloslaskelmaan, mikäli yritys on valinnut erälle ”käypään arvoon muihin laajan tuloksen eriin” -kirjaustavan.

Rahoitusvelkojen osalta keskeisin muutos on se, että sovellettaessa käyvän arvon optiota yhteisön oman luottoriskin muutoksen vaikutus rahoi-tusvelan käypään arvoon kirjataan jatkossa muihin laajan tuloksen eriin. Näitä laajaan tulokseen kirjattuja arvonmuutoksia ei kierrätetä missään vaiheessa tuloslaskelmaan. Muutoin nykyiset IAS 39 -standardin rahoitusvel-koja koskevat säännökset säilyvät pääosin ennallaan. EU ei ole vielä hyväksy-nyt standardia sovellettavaksi.

IFrS 10 KoNSerNITILINPÄÄTÖS ja IaS 27 erILLISTILINPÄÄTÖS (uudISTeTTu)Uusi standardi ja muutokset IAS 27 -standardiin tulevat voimaan 1.1.2013 tai sen jälkeen alkavalta tilikaudelta. EU on hyväksynyt standardin sovelletta-vaksi, mutta sitä tulee soveltaa pakollisena vasta 1.1.2014.

Konsernitilinpäätöstä koskeva uusi IFRS 10 -standardi korvaa konserniti-linpäätöstä koskevat osuudet nykyisestä IAS 27 Konsernitilinpäätös ja erillistilinpäätös -standardista. IFRS 10 -standardi ei vaikuta siihen, miten yhtiö yhdistellään konserniin vaan siihen, yhdistelläänkö yhtiö konserniin uuden määräysvallan määritelmän mukaan. Johto arvio, että uudella standar-dilla ei ole vaikutusta konsernitilinpäätökseen.

IFrS 11 yhTeISjÄrjeSTeLyT ja IaS 28 oSuudeT oSaKKuuS- ja yhTeISyrITyKSISSÄ (uudISTeTTu)Uusi standardi ja muutokset IAS 28 -standardiin tulevat voimaan 1.1.2013 tai sen jälkeen alkavalta tilikaudelta. EU on hyväksynyt standardin sovelletta-vaksi, mutta sitä tulee soveltaa pakollisena vasta 1.1.2014.

Uusi standardi korvaa IAS 31 Osuudet yhteisyrityksissä -standardin ja SIC 13 Yhteisessä määräysvallassa olevat yksiköt – osapuolten ei-monetaa-riset panokset -tulkinnan.

Uuden standardin mukaisesti yhteisjärjestelyjen tunnistamisessa tulee kiinnittää aikaisempaa enemmän huomiota järjestelyn todelliseen luontee-seen juridisen muodon sijasta. Merkittävä muutos aikaisempaan yhteisjärjes-telyjen käsittelyyn on se, että jatkossa yhteisjärjestelyjä, joissa osapuolella on oikeus järjestelyyn liittyviin nettovaroihin (yhteisjärjestely), ei voi enää yhdistellä suhteellisesti, vaan ainoastaan pääomaosuusmenetelmällä. Johto arvio, että uudella standardilla ei ole vaikutusta konsernitilinpäätökseen.

14 eLeNIa

IFrS 12 TILINPÄÄTÖKSeSSÄ eSITeTTÄvÄT TIedoT oSuuKSISTa muISSa yhTeISÖISSÄUusi standardi tulee voimaan 1.1.2013 tai sen jälkeen alkavalta tilikaudelta. EU on hyväksynyt standardin sovellettavaksi, mutta sitä tulee soveltaa pakollisena vasta 1.1.2014.

Uusi standardi kokoaa kaikki konsernitilinpäätöstä koskevat liitetieto-vaatimukset yhteen standardiin ja se sisältää liitetietovaatimukset tytäryh-tiöistä, yhteisjärjestelyistä, osakkuusyhtiöistä ja strukturoiduista yhtei-söistä.

Standardia tulee soveltaa takautuvasti IAS 8 -standardin Tilinpäätöksen laatimisperiaatteet, kirjanpidollisten arvioiden muutokset ja virheet mukai-sesti.

Johto arvioi, että uusi standardi lisää konserniyrityksistä liitetiedoissa annettavia tietoja.

IFrS 13 KÄyvÄN arvoN mÄÄrITTÄmINeN Uusi standardi tulee voimaan 1.1.2013 tai sen jälkeen alkavalta tilikaudelta.

Standardi esittää yhden kaikkia IFRS-standardeja koskevan käyvän arvon määritelmän ja yhteisen käyvän arvon määrittämisen lähestymistavan. Se ei muuta sääntelyä sen suhteen, milloin raportoivan yhteisön tulee arvos-taa omaisuuserä tai velka käypään arvoon. Standardi laajentaa lisäksi merkit-tävästi käypien arvojen käyttämisestä annettavia liitetietoja.

EU ei ole vielä hyväksynyt uutta standardia sovellettavaksi. Johto arvioi, että uudella standardilla ei ole olennaista vaikutusta konsernitilinpäätök-seen.

muuToS: IaS 1 muIdeN LaajaN TuLoKSeN erIeN eSITTÄmINeNMuutos tulee voimaan 1.7.2012 tai sen jälkeen alkavalta tilikaudelta.

Muut laajan tuloksen erät ryhmitellään jatkossa niihin, jotka siirretään myöhemmin tulosvaikutteisiksi, ja niihin, joita ei koskaan siirretä tulosvaikut-teisiksi. Muutos ei vaikuta siihen, mitkä erät kirjataan laajan tuloslaskelman eriin eikä siihen, milloin erät siirretään tulosvaikutteisiksi ja milloin ei. EU on hyväksynyt muutoksen sovellettavaksi.

Johto arvioi, että muutoksella ei ole olennaista vaikutusta konsernitilin-päätökseen.

vuoSITTaISeT STaNdardIeN ParaNNuSehdoTuKSeT (2009–2011 CyCLe)Seuraavat vuosittaiset standardien parannusehdotukset tulevat voimaan 1.1.2013 tai sen jälkeen alkavalta tilikaudelta. EU ei ole hyväksynyt muutoksia sovellettavaksi.

IFrS 1 eNSImmÄINeN IFrS-STaNdardIeN KÄyTTÖÖNoTTo:Muutos täsmentää kuinka IFRS 1 -standardia sovelletaan tilanteessa, joissa yhteisö on aiemmin soveltanut IFRS-standardeja, lopettanut tämän jälkeen IFRS-standardien soveltamisen ja aloittaa uudestaan IFRS-standardien soveltamisen.

Lisäksi muutos täsmentää aiemman tilinpäätösnormiston perusteella aktivoitujen vieraan pääoman menojen käsittelyä siirryttäessä IFRS-standar-dien käyttämiseen.

IAS 1 Tilinpäätöksen esittäminen: Muutos selventää tiettyjä vertailutietojen esittämisen vaatimuksia.

IAS 16 Aineelliset käyttöomaisuushyödykkeet:Muutos selventää, että merkittävät varaosat sekä huollon työkalut, jotka täyttävät aineellisten käyttöomaisuushyödykkeiden määritelmän eli yhteisö odottaa käyttävänsä niitä useammalla kuin yhdellä tilikaudella, eivät ole vaihto-omaisuutta

IAS 32 Rahoitusinstrumentit: esittämistapa:Muutos poistaa IAS 32 standardin osinkojen tuloveroihin liittyvät määräyk-set ja edellyttää yhteisöjä soveltamaan IAS 12 Tuloverot -standardin sään-nöksiä.

IAS 34 Osavuosikatsaukset:Muutos selventää vaatimuksia osavuosikatsauksen yhteydessä toimintaseg-menteistä annettavista tiedoista segmenttien varojen ja velkojen osalta niin, että vaatimukset ovat yhdenmukaiset IFRS 8 Toimintasegmentit -standardin kanssa.

Seuraavilla muutoksilla ja tulkinnoilla ei tule olemaan vaikutusta konser-nitilinpäätökseen:

muutos: IFRS 1 Julkisen vallan myöntämä laina (Government Loan)muutos: IFRS 1 Ensimmäinen IFRS-standardien käyttöönotto – Varojen

ja velkojen oletushankintameno voimakkaassa hyperinflaatiossa ja kiinteän soveltamispäivän kumoaminen

muutokset: IFRS 10, IFRS 12, IAS 27 ja IAS 28 koskien Investment enti-ties -yhteisöjen yhdistelyä konsernitilinpäätökseen

muutos: IAS 12 Tuloverot – Laskennalliset verot: Ansaintamenetelmän vaikutus laskennallisen veron kirjaamiseen sijoituskiinteistöjen ja uudelleen-arvostettavan käyttöomaisuuden osalta (Recovery of Underlying Assets)

uusi tulkinta: IFRIC 20 koskien pintamaan poistoa avolouhoksessa tuotannon alkamisen jälkeen (Stripping Costs in the Production Phase of a Surface mine)

TILINPÄÄTÖS 2012 15

3 kriittiset tilinPäätÖsarViot Ja harkinnanVaraiset erät

Konsernitilipäätöstä laadittaessa yhtiön johto joutuu käyttämään tulevai-suutta koskevia arvioita ja oletuksia, jotka vaikuttavat taseen laadintahetken varojen ja velkojen määriin sekä tuottojen ja kulujen määriin raportointikau-della. Arviot perustuvat johdon parhaaseen näkemykseen tilinpäätöshet-kellä. Arvioiden taustalla ovat aiemmat kokemukset sekä tilinpäätöshetkellä todennäköisimpinä pidetyt tulevaisuutta koskevat odotukset. Toteutuneet tulokset ja ajoitus voivat kuitenkin olla erilaisia verrattuna näihin ennustei-siin. Konsernin kriittiset tilinpäätösarviot ja harkinnanvaraiset erät on kuvattu alla.

3.1 LIIKearvoN TeSTauSKonsernissa testataan vuosittain liikearvot mahdollisen arvonalentumisen varalta.

Rahavirtaa tuottavien yksiköiden kerrytettävissä olevat rahamäärät perustuvat kassavirtaennusteisiin, joiden laatiminen edellyttää johdolta arvioita tulevaisuuden rahavirroista. Tärkeimmät muuttujat rahavirtoja määritettäessä ovat diskonttauskorko sekä ne olettamukset ja arviot, joita rahavirtoja määritettäessä käytetään.

Konserni on tehnyt herkkyysanalyysin arvonalentumistestauksen poh-jalla olevien keskeisten muutosten vaikutuksista testauksen tuloksiin. (Liitetieto 12)

3.2 LaSKeNNaLLISeT veroTKonsernilla on laskennallisia verosaamisia ja velkoja, joiden arvioidaan rea-lisoituvan tuloslaskelmaan kirjattavaksi tiettyinä ajanjaksoina tulevaisuu-dessa. Laskennallisten verosaamisten ja velkojen laskennassa tehdään tiettyjä oletuksia ja arvioita liittyen tulevaisuuden veroseuraamuksiin, jotka johtuvat varojen ja velkojen tilinpäätökseen kirjattujen kirjanpitoarvojen sekä niiden verotuksellisten arvojen eroista. (Liitetieto 10)

3.3 PaKoLLISeT varauKSeTNe sähköverkon liittymismaksut, jotka asiakas on suorittanut ennen vuotta 2008, on maksettava takaisin asiakkaille purkukuluilla vähennettynä, mikäli asiakas haluaa irtisanoutua sähköliittymästä kokonaan. Myös kaukolämpö-verkon liittymismaksuihin sisältyy palautusvelvollisuus, mikäli asiakas haluaa irtisanoutua lämpöliittymästä kokonaan. Varaus sähkö- ja lämpöliittymis-maksujen palautuksille on laskettu diskonttaamalla arvioidut tulevaisuuden vuotuiset liittymismaksujen palautukset nykyarvoon. Laskenta perustuu johdon arvioon palautuvien liittymismaksujen määristä ja ajoittumisesta. (Liitetieto 16)

3.4 yrITySjÄrjeSTeLyISSÄ haNKITTujeN aINeeLLISTeN ja aINeeTTomIeN hyÖdyKKeIdeN KÄyvÄT arvoTYrityshankinnassa kirjattu aineeton ja aineellinen omaisuus arvostetaan käypään arvoon ja sen taloudellinen vaikutusaika määritetään. Käypien arvojen määrittämisessä on käytetty laskentamalleja, jotka johdon näkemyk-sen mukaan vastaavat parhaiten omaisuuden arvoa. Jos toteuma poikkeaa näistä käytetyistä arvioista, se voi vaikuttaa raportoituihin lukuihin. (Liitteet 2 ja 3)

16 eLeNIa

konsernitilinPäätÖksen liitetieDot

liitetieto 1

IFrS STaNdardIeN KÄyTTÖÖNoTToKonsernitilinpäätös 31.12.2012 on laadittu IFRS-laadintaperiaatteiden mukaan. Edellinen tilinpäätös, joka päättyi 31.12.2011, oli laadittu Suomen kirjanpitolain mukaan. IFRS-tilinpäätös 31.12.2012 sisältää vertailutietona 31.12.2011 päättyvät tiedot, jotka on muutettu vastaamaan IFRS-laskentape-riaatteita. IFRS avaava tase on laadittu yhtiön perustamishetkelle, joka oli 2.12.2011 ja tämä oli myös konsernin IFRS-siirtymäpäivä. Mitään IFRS 1- ensimmäinen standardien käyttöönotto-standardin helpotuksia ei ole käy-tetty siirtymässä.

TÄmÄ LIITeTIeTo Kuvaa, mITÄ muuToKSIa IFrS SIIrTymÄ aIheuTTIKonserni on muodostunut ja liiketoiminta on tullut konserniin 10.1.2012 tapahtuneella yrityskaupalla. Vertailulukuna on esitetty ainoastaan emoyh-tiön luvut, jotka sisältävät pääosin rahoitustransaktioita.

Siirtyminen IFRS-standardien käyttöön ei aiheuttanut muutoksia lasken-taperiaatteisiin ja tilikauden 2011 lukuihin.

liitetieto 2

yrITyShaNKINNaTElenia Oy (ent. LNI Acquisition Oy) on ostanut 10.1.2012 tehdyllä osakekau-palla ruotsalaiselta Vattenfall AB:ltä Suomen sähköverkko- ja kaukolämpö-liiketoiminnat. Kaupassa siirtyivät palveluliiketoimintaa harjoittava Vatten-fall Oy:n (nykyinen Elenia Asiakaspalvelu Oy) ja kaukolämpöliiketoiminnan holding-yhtiö Vattenfall Lämpö Holding Oy:n kaikki osakkeet.

Hankintaan sisältyivät kaukolämpöliiketoimintaa harjoittava tytäryhtiö Vattenfall Lämpö Oy (nykyinen Elenia Lämpö Oy) sähköverkkoliiketoimintaan harjoittava Vattenfall Verkko Oy (nykyinen Elenia Verkko Oy) sekä osakkuus-yhtiöt Asikkalan Voima Oy, Oriveden Aluelämpö Oy ja Saarijärven Kauko-lämpö Oy.

Elenia Oy hankki yhtiöt aloittaakseen liiketoiminnan Suomessa, joten Elenia-konsernin koko liiketoiminta, liikevaihto ja liiketoiminnan tulos muo-dostuivat tämän kaupan seurauksena.

1 000 euroa 2012

Aineettomat hyödykkeet 14 498Asiakkuudet 88 200

aineettomat hyödykkeet yhteensä 102 698

Rakennukset, maa- ja vesialueet 12 181Sähköverkko 1 000 628Koneet ja kalusto 95 995Muut aineelliset hyödykkeet 21 302

aineelliset käyttöomaisuushyödykkeet yhteensä 1 130 106 Vaihto-omaisuus 13 559Myyntisaamiset 18 813Muut saamiset 116 412Osakkeet ja osuudet 8 381

lyhytaikaiset varat 157 165 rahavarat 59 776

Goodwill 514 157Varat yhteensä (ilman Goodwillia) 1 449 746

Varat yhteensä (mukaan lukien Goodwill) 1 963 902

Ostovelat 17 148Varaukset 11 954Laskennalliset verovelat 236 226Muut korottomat velat 86 685

korottomat velat yhteensä 352 013 Lyhytaikaiset korolliset velat 112 359

korolliset velat yhteensä 112 359

Velat yhteensä 464 372

nettovarat 985 374Goodwill 514 157

hankintameno 1 499 530

TILINPÄÄTÖS 2012 17

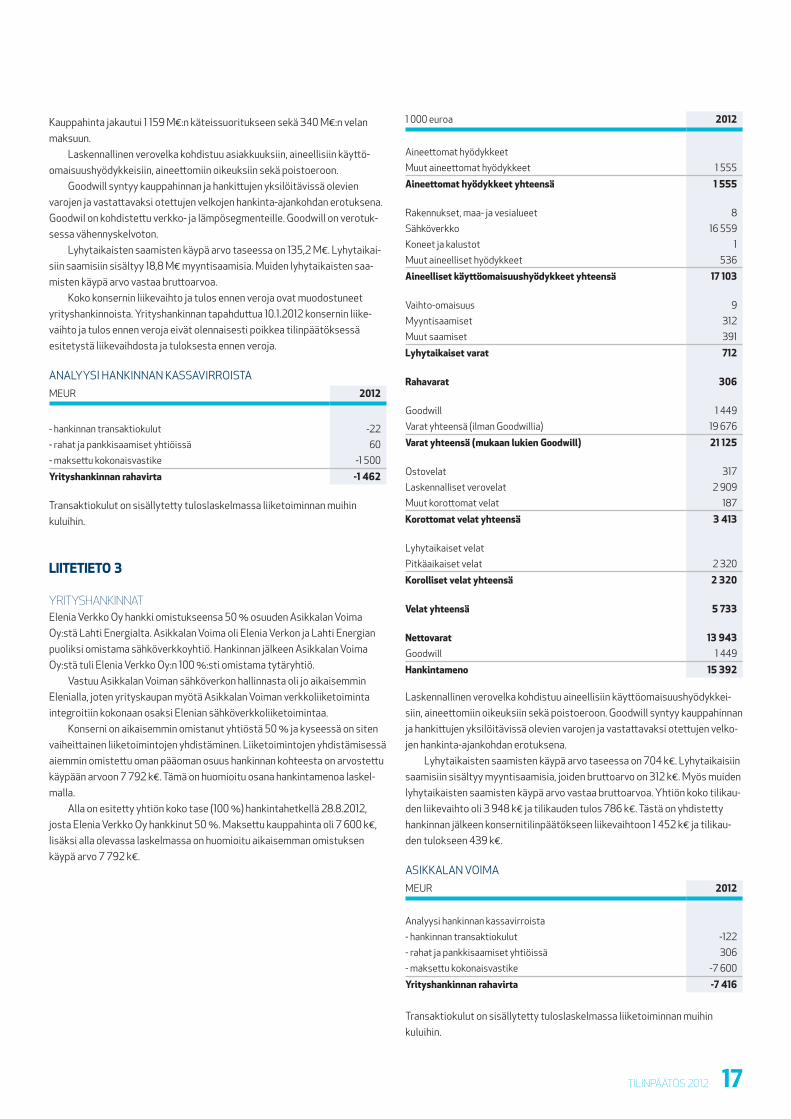

Kauppahinta jakautui 1 159 M€:n käteissuoritukseen sekä 340 M€:n velan maksuun.

Laskennallinen verovelka kohdistuu asiakkuuksiin, aineellisiin käyttö-omaisuushyödykkeisiin, aineettomiin oikeuksiin sekä poistoeroon.

Goodwill syntyy kauppahinnan ja hankittujen yksilöitävissä olevien varojen ja vastattavaksi otettujen velkojen hankinta-ajankohdan erotuksena. Goodwil on kohdistettu verkko- ja lämpösegmenteille. Goodwill on verotuk-sessa vähennyskelvoton.

Lyhytaikaisten saamisten käypä arvo taseessa on 135,2 M€. Lyhytaikai-siin saamisiin sisältyy 18,8 M€ myyntisaamisia. Muiden lyhytaikaisten saa-misten käypä arvo vastaa bruttoarvoa.

Koko konsernin liikevaihto ja tulos ennen veroja ovat muodostuneet yrityshankinnoista. Yrityshankinnan tapahduttua 10.1.2012 konsernin liike-vaihto ja tulos ennen veroja eivät olennaisesti poikkea tilinpäätöksessä esitetystä liikevaihdosta ja tuloksesta ennen veroja.

ANALYYSI HANKINNAN KASSAVIRROISTAMEUR 2012

- hankinnan transaktiokulut -22- rahat ja pankkisaamiset yhtiöissä 60- maksettu kokonaisvastike -1 500

Yrityshankinnan rahavirta -1 462

Transaktiokulut on sisällytetty tuloslaskelmassa liiketoiminnan muihin kuluihin.

liitetieto 3

yrITyShaNKINNaTElenia Verkko Oy hankki omistukseensa 50 % osuuden Asikkalan Voima Oy:stä Lahti Energialta. Asikkalan Voima oli Elenia Verkon ja Lahti Energian puoliksi omistama sähköverkkoyhtiö. Hankinnan jälkeen Asikkalan Voima Oy:stä tuli Elenia Verkko Oy:n 100 %:sti omistama tytäryhtiö.

Vastuu Asikkalan Voiman sähköverkon hallinnasta oli jo aikaisemmin Elenialla, joten yrityskaupan myötä Asikkalan Voiman verkkoliiketoiminta integroitiin kokonaan osaksi Elenian sähköverkkoliiketoimintaa.

Konserni on aikaisemmin omistanut yhtiöstä 50 % ja kyseessä on siten vaiheittainen liiketoimintojen yhdistäminen. Liiketoimintojen yhdistämisessä aiemmin omistettu oman pääoman osuus hankinnan kohteesta on arvostettu käypään arvoon 7 792 k€. Tämä on huomioitu osana hankintamenoa laskel-malla.

Alla on esitetty yhtiön koko tase (100 %) hankintahetkellä 28.8.2012, josta Elenia Verkko Oy hankkinut 50 %. Maksettu kauppahinta oli 7 600 k€, lisäksi alla olevassa laskelmassa on huomioitu aikaisemman omistuksen käypä arvo 7 792 k€.

1 000 euroa 2012

Aineettomat hyödykkeetMuut aineettomat hyödykkeet 1 555

aineettomat hyödykkeet yhteensä 1 555 Rakennukset, maa- ja vesialueet 8Sähköverkko 16 559Koneet ja kalustot 1Muut aineelliset hyödykkeet 536

aineelliset käyttöomaisuushyödykkeet yhteensä 17 103 Vaihto-omaisuus 9Myyntisaamiset 312Muut saamiset 391

lyhytaikaiset varat 712 rahavarat 306 Goodwill 1 449Varat yhteensä (ilman Goodwillia) 19 676

Varat yhteensä (mukaan lukien Goodwill) 21 125 Ostovelat 317Laskennalliset verovelat 2 909Muut korottomat velat 187

korottomat velat yhteensä 3 413 Lyhytaikaiset velatPitkäaikaiset velat 2 320

korolliset velat yhteensä 2 320 Velat yhteensä 5 733 nettovarat 13 943Goodwill 1 449

hankintameno 15 392

Laskennallinen verovelka kohdistuu aineellisiin käyttöomaisuushyödykkei-siin, aineettomiin oikeuksiin sekä poistoeroon. Goodwill syntyy kauppahinnan ja hankittujen yksilöitävissä olevien varojen ja vastattavaksi otettujen velko-jen hankinta-ajankohdan erotuksena.

Lyhytaikaisten saamisten käypä arvo taseessa on 704 k€. Lyhytaikaisiin saamisiin sisältyy myyntisaamisia, joiden bruttoarvo on 312 k€. Myös muiden lyhytaikaisten saamisten käypä arvo vastaa bruttoarvoa. Yhtiön koko tilikau-den liikevaihto oli 3 948 k€ ja tilikauden tulos 786 k€. Tästä on yhdistetty hankinnan jälkeen konsernitilinpäätökseen liikevaihtoon 1 452 k€ ja tilikau-den tulokseen 439 k€.

ASIKKALAN VOIMAMEUR 2012

Analyysi hankinnan kassavirroista- hankinnan transaktiokulut -122- rahat ja pankkisaamiset yhtiöissä 306- maksettu kokonaisvastike -7 600

Yrityshankinnan rahavirta -7 416

Transaktiokulut on sisällytetty tuloslaskelmassa liiketoiminnan muihin kuluihin.

18 eLeNIa

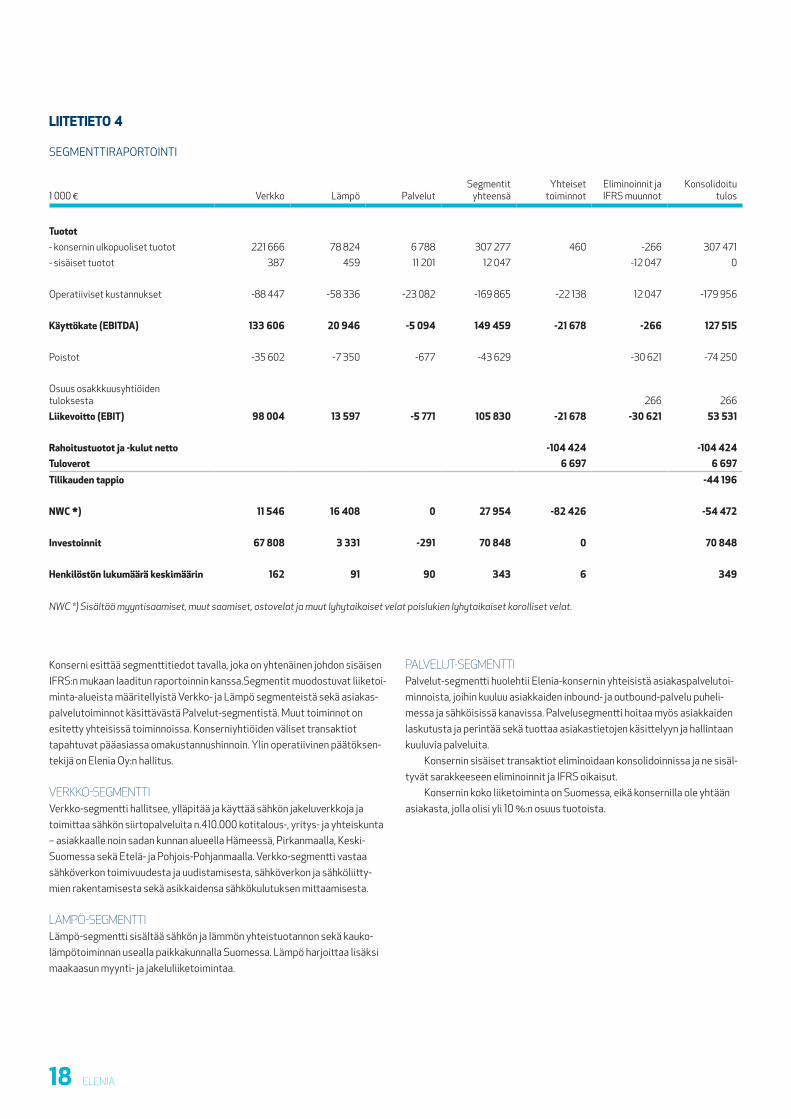

liitetieto 4

SEGMENTTIRAPORTOINTI

1 000 € Verkko Lämpö PalvelutSegmentit

yhteensäYhteiset

toiminnotEliminoinnit ja IFRS muunnot

Konsolidoitu tulos

tuotot- konsernin ulkopuoliset tuotot 221 666 78 824 6 788 307 277 460 -266 307 471- sisäiset tuotot 387 459 11 201 12 047 -12 047 0

Operatiiviset kustannukset -88 447 -58 336 -23 082 -169 865 -22 138 12 047 -179 956

käyttökate (eBitDa) 133 606 20 946 -5 094 149 459 -21 678 -266 127 515

Poistot -35 602 -7 350 -677 -43 629 -30 621 -74 250

Osuus osakkkuusyhtiöiden tuloksesta 266 266liikevoitto (eBit) 98 004 13 597 -5 771 105 830 -21 678 -30 621 53 531

rahoitustuotot ja -kulut netto -104 424 -104 424tuloverot 6 697 6 697tilikauden tappio -44 196

nWC *) 11 546 16 408 0 27 954 -82 426 -54 472

investoinnit 67 808 3 331 -291 70 848 0 70 848

henkilöstön lukumäärä keskimäärin 162 91 90 343 6 349

NWC *) Sisältää myyntisaamiset, muut saamiset, ostovelat ja muut lyhytaikaiset velat poislukien lyhytaikaiset korolliset velat.

Konserni esittää segmenttitiedot tavalla, joka on yhtenäinen johdon sisäisen IFRS:n mukaan laaditun raportoinnin kanssa.Segmentit muodostuvat liiketoi-minta-alueista määritellyistä Verkko- ja Lämpö segmenteistä sekä asiakas-palvelutoiminnot käsittävästä Palvelut-segmentistä. Muut toiminnot on esitetty yhteisissä toiminnoissa. Konserniyhtiöiden väliset transaktiot tapahtuvat pääasiassa omakustannushinnoin. Ylin operatiivinen päätöksen-tekijä on Elenia Oy:n hallitus.

verKKo-SegmeNTTIVerkko-segmentti hallitsee, ylläpitää ja käyttää sähkön jakeluverkkoja ja toimittaa sähkön siirtopalveluita n.410.000 kotitalous-, yritys- ja yhteiskunta – asiakkaalle noin sadan kunnan alueella Hämeessä, Pirkanmaalla, Keski-Suomessa sekä Etelä- ja Pohjois-Pohjanmaalla. Verkko-segmentti vastaa sähköverkon toimivuudesta ja uudistamisesta, sähköverkon ja sähköliitty-mien rakentamisesta sekä asikkaidensa sähkökulutuksen mittaamisesta.

LÄmPÖ-SegmeNTTILämpö-segmentti sisältää sähkön ja lämmön yhteistuotannon sekä kauko-lämpötoiminnan usealla paikkakunnalla Suomessa. Lämpö harjoittaa lisäksi maakaasun myynti- ja jakeluliiketoimintaa.

PaLveLuT-SegmeNTTIPalvelut-segmentti huolehtii Elenia-konsernin yhteisistä asiakaspalvelutoi-minnoista, joihin kuuluu asiakkaiden inbound- ja outbound-palvelu puheli-messa ja sähköisissä kanavissa. Palvelusegmentti hoitaa myös asiakkaiden laskutusta ja perintää sekä tuottaa asiakastietojen käsittelyyn ja hallintaan kuuluvia palveluita.

Konsernin sisäiset transaktiot eliminoidaan konsolidoinnissa ja ne sisäl-tyvät sarakkeeseen eliminoinnit ja IFRS oikaisut.

Konsernin koko liiketoiminta on Suomessa, eikä konsernilla ole yhtään asiakasta, jolla olisi yli 10 %:n osuus tuotoista.

TILINPÄÄTÖS 2012 19

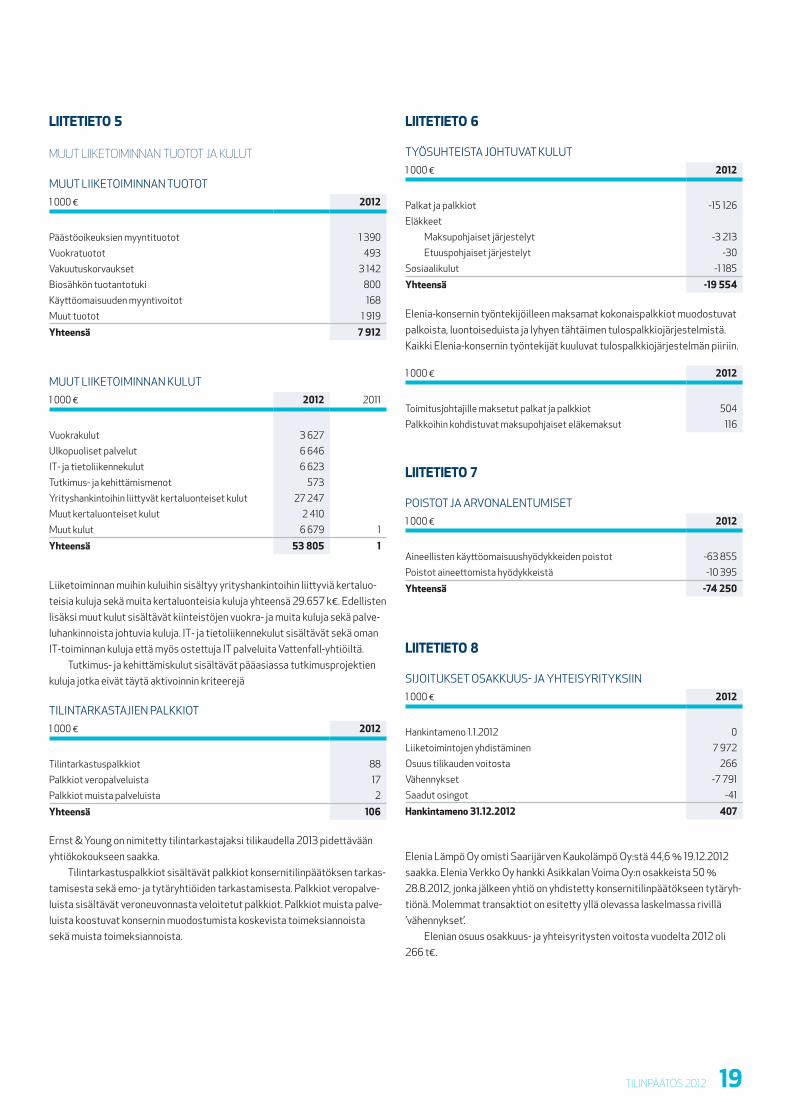

liitetieto 5

muuT LIIKeToImINNaN TuoToT ja KuLuT

MUUT LIIKETOIMINNAN TUOTOT1 000 € 2012

Päästöoikeuksien myyntituotot 1 390Vuokratuotot 493Vakuutuskorvaukset 3 142Biosähkön tuotantotuki 800Käyttöomaisuuden myyntivoitot 168Muut tuotot 1 919

Yhteensä 7 912

MUUT LIIKETOIMINNAN KULUT1 000 € 2012 2011

Vuokrakulut 3 627Ulkopuoliset palvelut 6 646IT- ja tietoliikennekulut 6 623Tutkimus- ja kehittämismenot 573Yrityshankintoihin liittyvät kertaluonteiset kulut 27 247Muut kertaluonteiset kulut 2 410Muut kulut 6 679 1

Yhteensä 53 805 1

Liiketoiminnan muihin kuluihin sisältyy yrityshankintoihin liittyviä kertaluo-teisia kuluja sekä muita kertaluonteisia kuluja yhteensä 29.657 k€. Edellisten lisäksi muut kulut sisältävät kiinteistöjen vuokra- ja muita kuluja sekä palve-luhankinnoista johtuvia kuluja. IT- ja tietoliikennekulut sisältävät sekä oman IT-toiminnan kuluja että myös ostettuja IT palveluita Vattenfall-yhtiöiltä.

Tutkimus- ja kehittämiskulut sisältävät pääasiassa tutkimusprojektien kuluja jotka eivät täytä aktivoinnin kriteerejä

TILINTARKASTAJIEN PALKKIOT1 000 € 2012

Tilintarkastuspalkkiot 88Palkkiot veropalveluista 17Palkkiot muista palveluista 2

Yhteensä 106

Ernst & Young on nimitetty tilintarkastajaksi tilikaudella 2013 pidettävään yhtiökokoukseen saakka.