the new brunswick economy l’ Économie · the new brunswick economy l’ Économie au...

TRANSCRIPT

The New BrunswickEconomy

L’ Économieau Nouveau-Brunswick

1998A Report to the Rapport à Legislative Assembly l’ Assemblée législative

The New BrunswickEconomy

L’ Économieau Nouveau-Brunswick

1998A Report to the Rapport à Legislative Assembly l’ Assemblée législative

The New Brunswick Economy 1998

Published by:Department of FinanceProvince of New BrunswickP.O. Box 6000Fredericton, New BrunswickE3B 5H1Canada

February 1998

Cover:Communications New Brunswick (CNB 97480)

Translation:Translation Bureau, Supply and Services

Typesetting:Queen’s Printer for New Brunswick

Printing and Binding:Printing Services, Supply and Services

ISBN 1-55236-168-3

ISSN 0548-4073

Printed in New Brunswick

L’Économie au Nouveau-Brunswick 1998

Publié par :Ministère des FinancesProvince du Nouveau-BrunswickCase postale 6000Fredericton (Nouveau-Brunswick)E3B 5H1Canada

Février 1998

Couverture :Communications Nouveau-Brunswick (CNB 97480)

Traduction :Bureau de traduction, Approvisionnement et Services

Photocomposition :Imprimeur de la Reine pour le Nouveau-Brunswick

Imprimerie et reliure :Services d’imprimerie, Approvisionnement et Services

ISBN 1-55236-168-3

ISSN 0548-4073

Imprimé au Nouveau-Brunswick

Think Recycling! Pensez à recycler!

Table of ContentsPage

Summary . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 5

The International Economy . . . . . . . . . . . . . . . . . . . . . . . 7

1997 Review . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

1998 Outlook . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

The Canadian Economy . . . . . . . . . . . . . . . . . . . . . . . . . 10

1997 Review . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10

1998 Outlook . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

The New Brunswick Economy . . . . . . . . . . . . . . . . . . . 15

1997 Review . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

1998 Outlook . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

Industrial Review . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Agriculture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

Fishing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

Forestry . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

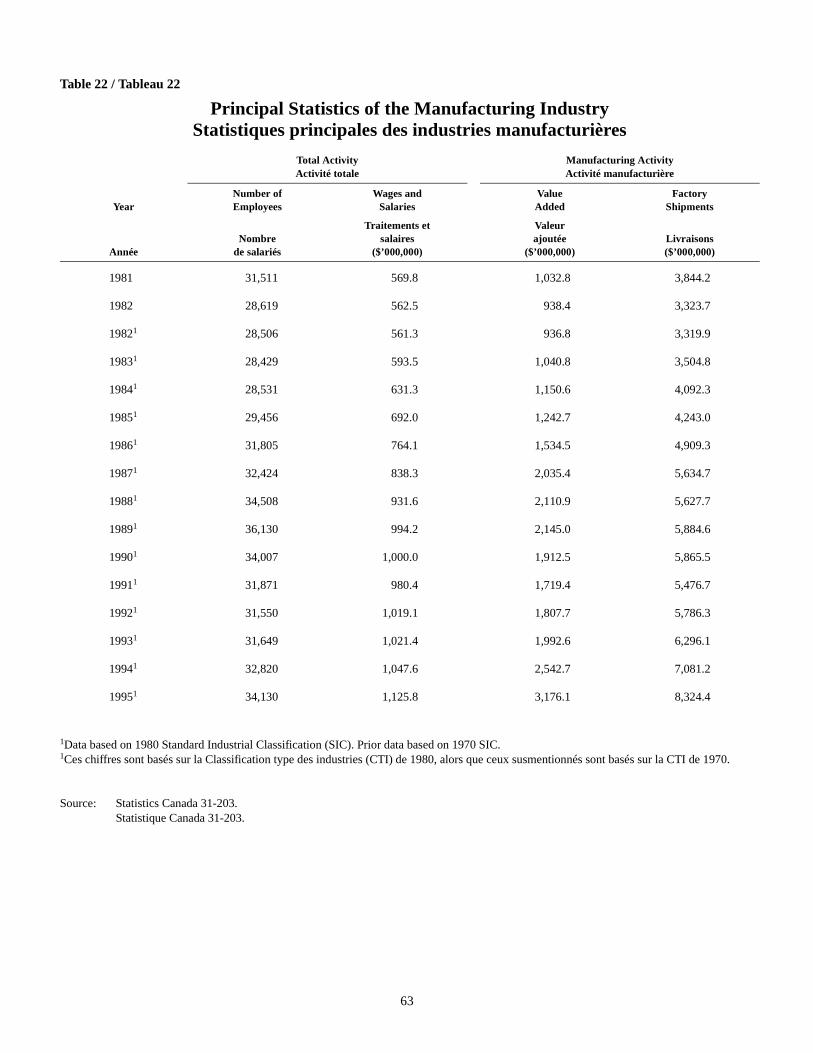

Manufacturing . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 27

Mining . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

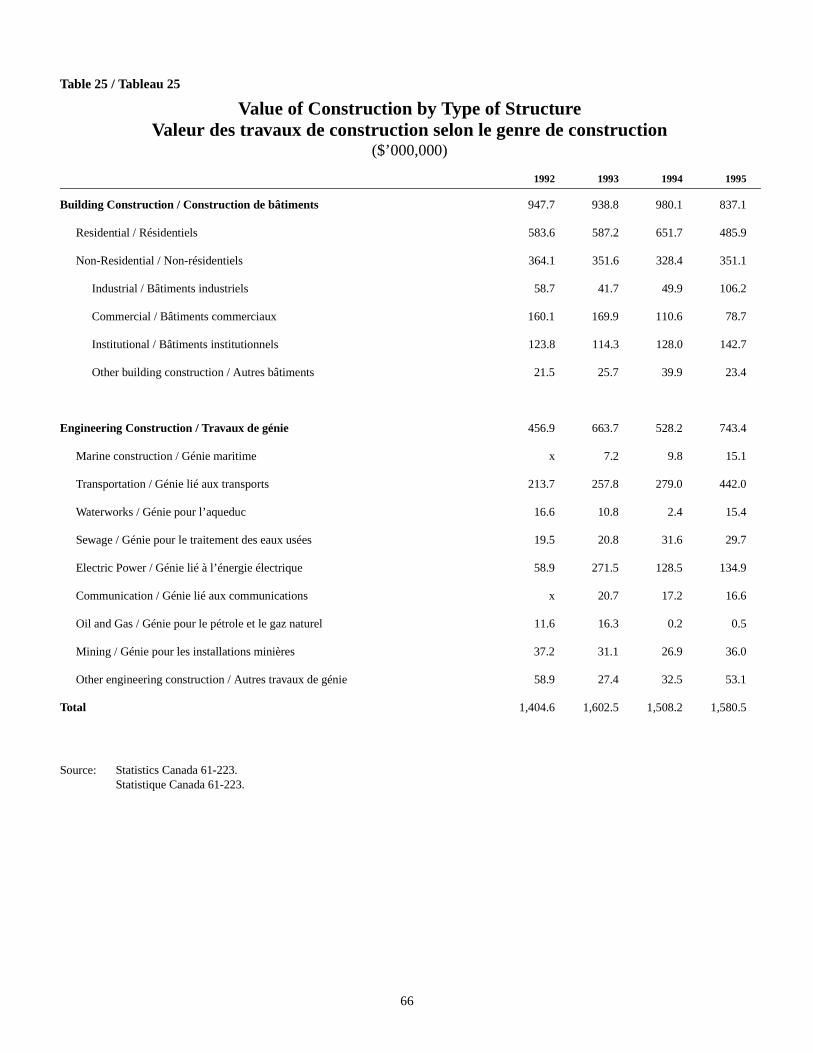

Construction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

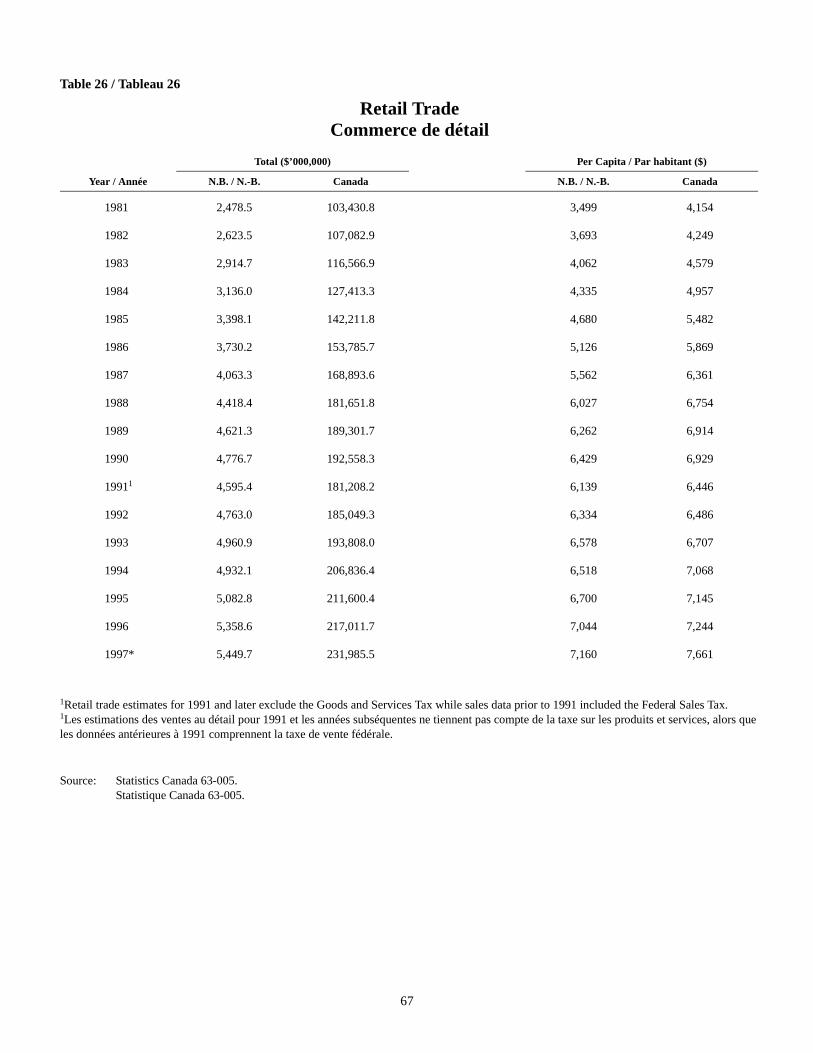

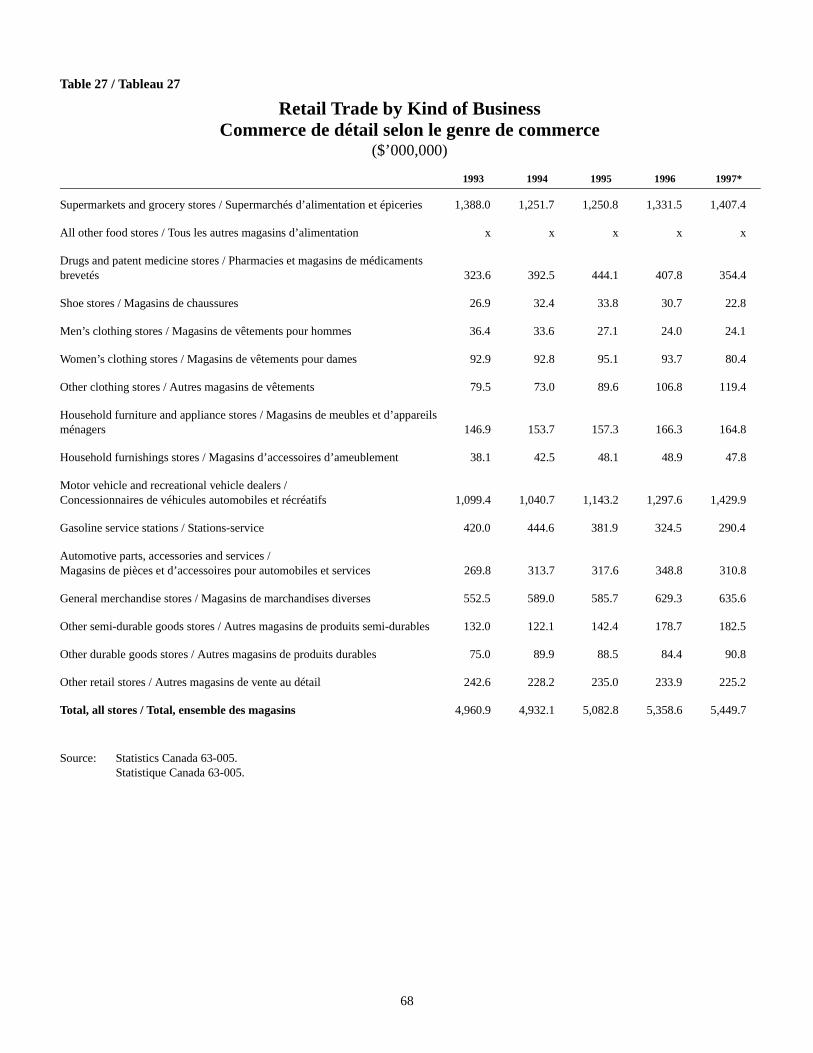

Service Industries . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 39

Statistical Tables . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41

Table des matièresPage

Sommaire . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .5

L’économie internationale . . . . . . . . . . . . . . . . . . . . . . . .7

Revue de 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .7

Perspectives pour 1998 . . . . . . . . . . . . . . . . . . . . . . . . . . .8

L’économie canadienne . . . . . . . . . . . . . . . . . . . . . . . . . .10

Revue de 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .10

Perspectives pour 1998 . . . . . . . . . . . . . . . . . . . . . . . . . .12

L’économie du Nouveau-Brunswick . . . . . . . . . . . . . .15

Revue de 1997 . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .15

Perspectives pour 1998 . . . . . . . . . . . . . . . . . . . . . . . . . .18

Secteurs d’activité . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

Agriculture . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .21

Pêches . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22

Secteur forestier . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23

Fabrication . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .27

Mines . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .31

Construction . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .33

Services . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .34

Conclusion . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .39

Tableaux statistiques . . . . . . . . . . . . . . . . . . . . . . . . . . . .41

4

1997 Statistical SummaryBilan statistique de 1997

New Brunswick % Change($ Million) 1997/1996

(unless stated) N.B. Canada

Nouveau-Brunswick Écart (en %)(en millions de entre dollars, sauf 1997 et 1996

indication contraire) N.-B. Canada

Output and Income / Production et revenus

GDP / PIB

Current $ / (en dollars courants) 16,669.0 3.5 4.3

Constant $ (1986) / (en dollars constants de 1986) 12,985.0 2.0 3.8

Personal Income / Revenu personnel 14,699.0 2.5 2.4

Capital Formation / Formation de capital 2,502.0 -13.4 13.5

Exports (Jan.-Nov.) / Exportations (janv.-nov.) 4,967.4 0.0 6.8

Retail Trade (Jan.-Nov.) / Commerce de détail (janv.-nov.) 4,913.1 1.7 6.9

Population and Labour Force / Population et population active

Total Population (July 1) (’000) / Population total au 1er juillet (’000)

761.1 0.0 1.1

Labour Force / Population active (’000) 362.4 2.4 1.4

Employment / Emploi (’000) 316.1 1.1 1.9

Unemployment / Chômage (’000) 46.4 12.2 -3.8

Unemployment Rate / Taux de chômage (%) 12.8 .. ..

Participation Rate / Taux d’activité (%) 60.1 .. ..

Industrial / Secteurs d’activité

Farm Cash Receipts (Jan.-Sept.) / Recettes agricoles en espèces (janv.-sept.)

222.8 -7.6 0.5

Housing Starts (number) / Mises en chantier d’habitations (nombre) 2,702 -0.7 17.9

Manufacturing Shipments (Jan.-Nov.) /Livraisons de biens de fabrication (janv.-nov.)

7,617.6 -2.1 6.5

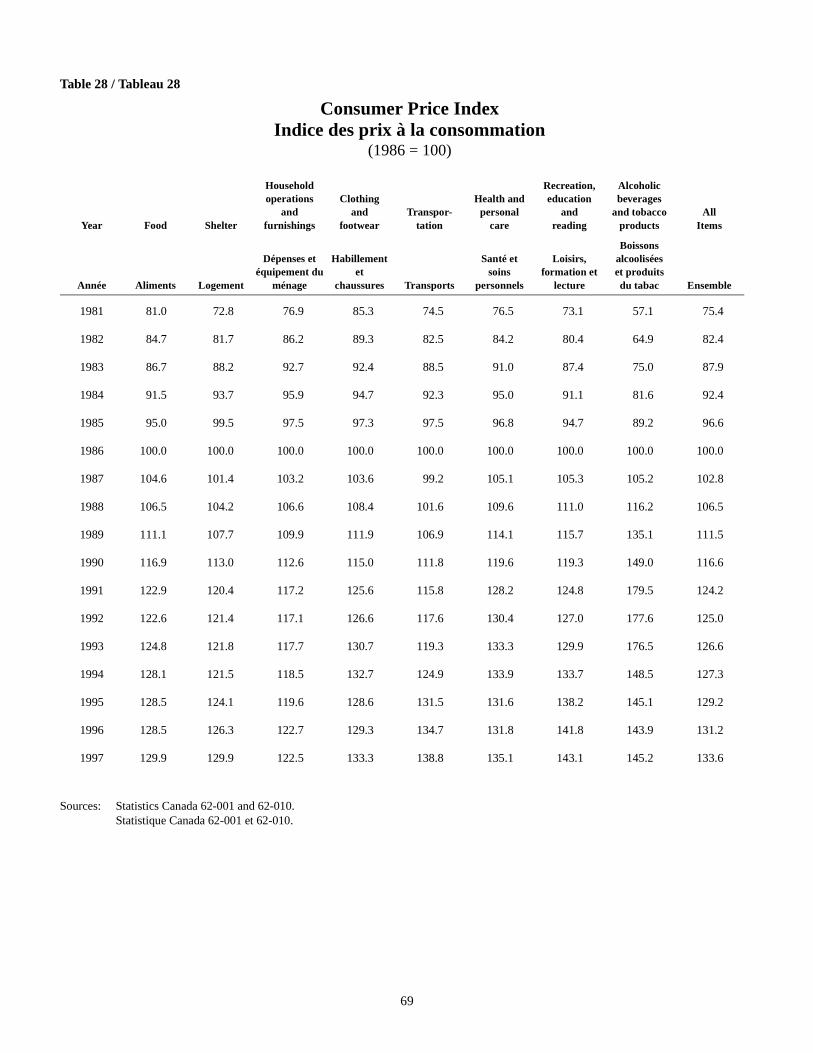

CPI (1986 = 100) / IPC (1986 = 100) 133.6 1.8 1.6

Sawn Lumber Production (Jan.-Oct.) (’000m3) /Production de bois d’oeuvre (janv.-oct.) (’000m3)

2,716.8 31.0 1.2

Pulpwood Production (Jan.-Nov.) (’000m3) /Production de bois à pâte (janv.-nov.) (’000m3)

4,321.0 -13.5 -1.1

5

SummaryThe North American economies performed better than antici-pated in 1997. Led by the communications, business servicesand technology, transportation and finance sectors, real GrossDomestic Product in New Brunswick increased 2.0%, up fromthe 1.4% of 1996 and continued its steady, moderate pace ofexpansion. New businesses in the manufacturing, technologyand business services industries commenced operation, whilemany others expanded output and employment opportunitiesand helped to further diversify the provincial economy.

Growth in new motor vehicle sales, sawn lumber productionand average weekly earnings outpaced national increases. De-spite a weak performance from the pulp and paper sector,manufacturing shipments were only slightly below the recordlevel reached in 1996. Significant increases in shipments werereported by the furniture, clothing, machinery, plastics, wood,food and beverage sectors. Construction activity declined in1997 with the completion of major projects in the manufactur-ing and transportation sectors. Provincial tourism receiptsreached a new record level. The increase in the consumer priceindex was comparable to the national rate.

Employment rebounded in the latter half of the year and in-creased 1.1% (or 3,300 jobs) to reach the record annual levelof 316,100. With the labour force rising by 2.4%, the provin-cial unemployment rate increased to 12.8% from 11.7% in1996. The province’s labour force participation rate rose from59.0% to 60.1%, the highest level since 1990.

For 1998 real growth is expected to moderate in North Amer-ica as the impacts of the East Asian financial crises ripplethrough the world economies. The Organization for EconomicCooperation and Development predicts the turmoil could cut afull percentage point from growth among its 29-member econ-omies, with Japan and the others in the Asian region bearingtwice as much of the brunt as North America. For New Bruns-wick, real growth of 2.6% is expected. The provincial econ-omy will continue its diversification, with new businessesopening while others expand operations in the manufacturing,technology, business and personal services sectors. Customerresponse and call centre industries are anticipated to create ad-ditional employment. The commencement of the Fredericton-Moncton highway project and the Sable Island gas pipelinewill buoy construction activity. World prices for pulp and pa-per and mineral products are anticipated to show modest ap-

SommaireLes économies nord-américaines ont connu en 1997 un rende-ment supérieur aux prévisions. Au Nouveau-Brunswick, leproduit intérieur brut (PIB) réel a augmenté de 2,0 %, compa-rativement à une hausse de 1,4 % enregistré en 1996, poursui-vant ainsi son rythme de croissance stable et modéré. Les sec-teurs les plus performants ont été ceux des communications,des services aux entreprises et de la technologie, des transportsainsi que des finances. De nouvelles entreprises ont démarrédans les secteurs de la fabrication, de la technologie et des ser-vices aux entreprises, tandis que de nombreuses autres ont ac-cru leur production et les possibilités d’emploi et contribué àla diversification de l’économie provinciale.

La croissance des ventes de véhicules à moteur neufs, de laproduction de bois d’œuvre et de la rémunération hebdoma-daire moyenne a dépassé les taux de croissance nationaux.Malgré des résultats médiocres enregistrés dans le secteur despâtes et papiers, les livraisons de biens de fabrication ont pres-que atteint le niveau record de 1996. Des hausses importantesont eu lieu dans les livraisons de meubles, de vêtements, demachinerie, de plastiques, de bois, d’aliments et de boissons.En 1997, l’activité a diminué dans le secteur de la constructionen raison de l’achèvement de gros projets dans les secteurs dela fabrication et des transports. Les recettes provinciales dansle secteur du tourisme ont atteint un niveau record. Parailleurs, l’augmentation de l’indice des prix à la consomma-tion a été comparable au taux national.

La situation de l’emploi s’est redressée au cours du deuxièmesemestre avec une hausse de 1,1 % (ou 3 300 emplois), pouratteindre un niveau record annuel de 316 100. La populationactive s’est accrue de 2,4 %, alors que le taux de chômage pro-vincial a connu une augmentation, passant de 11,7 % en 1996à 12,8 %. Le taux d’activité dans la province a augmenté, pas-sant de 59,0 % à 60,1 %, le taux le plus élevé depuis 1990.

En 1998, on s’attend en Amérique du Nord à une croissanceréelle modérée en raison des effets en cascade sur les écono-mies mondiales des crises financières des marchés asiatiquesorientaux. Selon l’Organisation de coopération et de dévelop-pement économiques, la tourmente pourrait retrancher jusqu’àun point de pourcentage au taux de croissance de ses 29 paysmembres, et le choc pourrait être deux fois plus grave au Ja-pon et dans les autres pays asiatiques qu’en Amérique duNord. Au Nouveau-Brunswick, on prévoit une croissanceréelle de 2,6 %. La diversification de l’économie provincialese poursuivra en raison de l’arrivée de nouvelles entreprises etde l’expansion d’entreprises existantes dans les secteurs de lafabrication, de la technologie, des services aux entreprises etdes services personnels. Les secteurs des services à la clientèleet des centres d’appels devraient créer d’autres emplois. Lamise en chantier du projet d’autoroute reliant Fredericton à

6

preciation in the latter half of the year. Employment increasesshould offset growth in the labour force, leading to a drop inthe unemployment rate.

Moncton et le pipeline de gaz naturel de l’île de Sable relan-ceront l’activité dans le secteur de la construction. Les prixmondiaux des produits de l’industrie des pâtes et papiers etdes minéraux devraient enregistrer une hausse modeste aucours du deuxième semestre. Le taux de croissance de l’em-ploi devrait compenser le taux de croissance de la populationactive et mener à une baisse du taux de chômage.

7

The International Economy

1997 Review

The major industrialized economies in North America and Eu-rope reported increased rates of economic activity in 1997. Incountries where economic expansions have been underway forsome time, growth continued strong, while gathering momen-tum in others whose performance has taken longer to mature.Financial problems in East Asia did negatively impact theUnited States and Canadian economies late in the year andcould have further reaching and more severe impacts over thenext 12 to 18 months. In continental Europe, the economies ofGermany, Italy and France showed signs of accelerating in thelatter half of the year; however, unemployment rates in thesecountries remain near historic peaks. The United Kingdomcontinued its well-established expansion and has significantlylowered its unemployment rate over the last several years.

With stable inflation in most industrialized countries, long-term interest rates have fallen to their lowest levels in manyyears and are expected to slowly trend upward over the me-dium-term. Only Japan was unable to stimulate its economythrough looser monetary policy. Success in reducing publicsector budget deficits was evident, with a more measured pacenow expected, especially in Japan and countries of the Euro-pean Union striving to meet targets for the European Eco-nomic and Monetary Union of January 1999.

Driven by domestic demand, economic activity in the UnitedStates was markedly stronger than expected. Problems in thefinancial industries plagued the Japanese economy which lostits momentum in 1997 and reported growth of 1.0% or belowfor the fourth time in six years. Japan’s Ministry of Financehas disclosed an internal tally of problem loans in the bankingindustry totaling 76.7 trillion yen ($578 billion U.S.), nearlythree times its earlier public estimate.

Inflation growth in the major industrialized countries remainedaround 2.0% for the fourth consecutive year. Employmentgrowth was mixed: increasing as expected in the U.S., theU.K. and Canada but weak in continental Europe and Japan.As a consequence, only the U.K. and North American econo-mies reported declines in unemployment rates.

The U.S. economy outperformed expectations in 1997 with anincrease of 3.8%, the strongest performance in nine years.

L’économie internationale

Revue de 1997

Les principaux pays industrialisés de l’Amérique du Nord etde l’Europe ont signalé une augmentation de leur activité éco-nomique en 1997. Dans les pays qui connaissent une progres-sion économique depuis un certain temps, la croissance s’estpoursuivie à un rythme soutenu, tandis qu’elle commence às’accentuer dans les pays où le rendement économique a étéplus lent à s’améliorer. Les problèmes financiers en Asieorientale ont eu en fin d’année sur les économies américaineet canadienne des effets négatifs qui pourraient prendre del’ampleur et s’aggraver au cours des 12 à 18 prochains mois.En Europe, l’Allemagne, l’Italie et la France ont manifesté dessignes de reprise au cours du deuxième semestre; cependant,les taux de chômage dans ces pays continuent à atteindre dessommets presque historiques. Le Royaume-Uni a continué àprogresser, et son taux de chômage a sensiblement baissé aucours des dernières années.

L’inflation étant stable dans la plupart des pays industrialisés,les taux d’intérêt à long terme ont atteint leurs plus bas ni-veaux depuis des années et devraient, à moyen terme, connaî-tre une lente tendance à la hausse. Seul le Japon n’a pu stimu-ler son économie au moyen d’une politique monétaire plussouple. La réduction des déficits budgétaires du secteur publicdevrait se poursuivre, mais à un rythme plus modéré, surtoutau Japon et dans les pays de l’Union européenne qui tentent dese conformer pour janvier 1999 aux critères de l’Union écono-mique et monétaire européenne.

Poussée par la demande interne, l’activité économique améri-caine a enregistré des résultats sensiblement supérieurs auxprévisions. Les problèmes vécus dans les secteurs financiersont beaucoup nui à l’économie japonaise, qui a perdu sa lan-cée en 1997 et signalé une croissance ne dépassant pas 1,0 %pour la quatrième fois en six ans. Le ministre des Finances duJapon a révélé que le compte interne des prêts douteux con-sentis par le secteur bancaire se chiffrait à 76,7 billions deyens (578 milliards de dollars américains), soit presque le tri-ple de son estimation publique antérieure.

La croissance de l’inflation dans les principaux pays industria-lisés est demeurée à environ 2,0 % pour la quatrième année desuite. La croissance de l’emploi a connu des résultats inégaux :tel que prévu, elle a augmenté aux États-Unis, au Royaume-Uni et au Canada, mais elle est demeurée faible en Europe etau Japon. En conséquence, seules les économies du Royaume-Uni et de l’Amérique du Nord ont signalé des baisses de leurtaux de chômage.

L’économie américaine a dépassé les attentes en 1997; en ef-fet, elle a enregistré une croissance de 3,8 %, le taux le plus

8

With the annual unemployment rate of 4.9% the lowest since1973, labour markets remained tight but did not exert any sig-nificant pressure on consumer prices, which, at 1.7%, reportedthe lowest increase since 1986. The broadest measure of infla-tion in the economy, the GDP price deflator, rose 2.0% in1997, the lowest increase since 1965. On the industrial pro-ducer side, prices fell 1.2% during the year, the largest declinein a decade. Excluding food and energy, prices rose 0.1%, thesmallest increase since 1973. This was partially the result ofthe Asian crisis which did have an impact on the U.S. currencyand commodity prices, increasing the foreign value of the dol-lar and sending imports soaring. The Federal Reserve optedfor a “status quo” monetary policy stance following an in-crease in its base rate in March (the first in two years), feelingmedium-term inflation prospects were not an immediatethreat. On the fiscal front, President Clinton announced that hewould balance America's budget in fiscal 1999, three yearsahead of schedule.

1998 Outlook

The International Monetary Fund says the Asian financialproblems will weaken that region’s economy but will leave theU.S., Canada and Europe largely undisturbed. They expect theworld economy will grow 3.5% in 1998. In the industrializedcountries of North America and Europe where the upswing inthe business cycle has been ongoing for some time, stable in-flation and employment growth should continue. However, theJapanese expansion that commenced in 1996 essentially stag-nated in 1997, and appears even more fragile for 1998. A num-ber of East Asian countries will be negatively affected by thefinancial crisis, leading to more modest growth rates than havebeen the case over the last decade. The financial problems mayalso spark social unrest and further political instability.

In the Organization for Economic Cooperation and Develop-ment’s (OECD) December Economic Outlook for 1998, onlythe U.S., U.K. and Canada are expected to experience slowerrates of growth among the seven major industrialized coun-tries. Inflation will again be in the range of the previous fewyears, while most countries will report limited improvementsin unemployment rates.

Real growth in the U.S. economy is projected to continue itsmomentum but slow to a more sustainable pace of 2.0%-2.5%.Growth could be lower depending on the magnitude of theEast Asian problems as the U.S. is a major exporter to the re-

fort depuis neuf ans. À 4,9 %, le taux de chômage annuel estle plus bas depuis 1973 et le marché du travail se rapproche duniveau de plein emploi, ce qui n’a toutefois pas exercé de pres-sion indue sur les prix à la consommation; ceux-ci ont aug-menté de 1,7 %, la hausse la plus faible depuis 1986. La me-sure la plus large de l’inflation dans l’économie, le déflateurdu PIB, a progressé de 2,0 % en 1997, l’augmentation la plusfaible depuis 1965. Du côté des producteurs industriels, lesprix ont chuté de 1,2 % durant l’année, ce qui représente labaisse la plus importante en dix ans. Si on exclut les alimentset l’énergie, les prix ont augmenté de 0,1 %, la hausse la plusfaible depuis 1973. Un tel résultat est en partie attribuable à lacrise asiatique, qui a eu des répercussions sur la devise améri-caine et sur les prix des marchandises, la valeur du dollar s’ac-croissant sur les marchés étrangers et les importations montanten flèche. La Réserve fédérale américaine a choisi de mainte-nir telle quelle sa politique monétaire après une hausse de sontaux de base en mars (la première en deux ans), estimant quela possibilité d’inflation à moyen terme ne constituait pas undanger immédiat. Sur le plan financier, le président Clinton aannoncé qu’il allait équilibrer le budget américain en 1999,trois ans plus tôt que prévu.

Perspectives pour 1998

Selon le Fonds monétaire international, les problèmes finan-ciers que connaît l’Asie affaibliront l’économie de la régionmais toucheront à peine les États-Unis, le Canada et l’Europe.Le Fonds prévoit une croissance économique mondiale de3,5 % en 1998. Dans les pays industrialisés de l’Amérique duNord et de l’Europe, où le cycle économique est dans unephase d’expansion qui dure depuis un certain temps, la stabi-lité de l’inflation et la croissance de l’emploi devraient semaintenir. Cependant, l’expansion japonaise qui a débuté en1996 n’a fait que stagner en 1997 et s’annonce encore plus fra-gile pour 1998. Un certain nombre de pays de l’Asie orientalesubiront les conséquences négatives de la crise financière, cequi donnera lieu à des taux de croissance plus modestes queceux enregistrés au cours de la dernière décennie. Les problè-mes financiers pourraient également provoquer une certaineagitation sociale et une instabilité politique plus marquée.

Selon l’édition de décembre des Perspectives économiques del’Organisation de coopération et de développement économi-ques (OCDE) pour 1998, seuls les États-Unis, le Royaume-Uni et le Canada parmi les sept principaux pays industrialisésdevraient connaître des taux de croissance plus faibles. L’infla-tion sera sensiblement du même ordre qu’au cours des derniè-res années, tandis que la plupart des pays signaleront de mo-destes diminutions de leurs taux de chômage.

La croissance réelle de l’économie américaine devrait se pour-suivre, mais à un rythme ralenti et plus durable, soit entre2,0 % et 2,5 %. Selon l’ampleur des problèmes en Asie orien-tale, la croissance pourrait être plus faible, puisque les États-

9

gion. However, since an estimated 88% of goods produced inthe U.S. are consumed domestically, the overall economyshould not be substantially disrupted. It is anticipated the Fed-eral Reserve will continue to react cautiously to the perceivedmedium-term inflation prospects, with modest interest ratesincreases possible in the latter half of the year. There are sev-eral analysts who believe the Federal Reserve will lower inter-est rates this year to counter possible deflation (declines in as-set prices and values) imported from East Asia. Theunemployment rate is expected to again be below the 5.5% es-timate of structural unemployment (or so-called full employ-ment rate), while domestic inflation averages about the sameas in 1997.

Unis y sont un gros exportateur. Toutefois, comme on estimeque 88 % des biens produits aux États-Unis sont consomméspar les Américains, l’économie globale ne devrait pas être tropsecouée. La Réserve fédérale américaine devrait continuer àréagir avec prudence à l’éventuelle poussée inflationniste àmoyen terme qui est perçue, de modestes hausses des tauxd’intérêt étant possibles au cours du deuxième semestre. Plu-sieurs analystes sont d’avis que la Réserve fédérale abaisserales taux d’intérêt cette année pour contrer la possible déflation(baisses dans les prix et les valeurs des éléments d’actif) im-portée d’Asie orientale. Le taux de chômage devrait encoreune fois se situer sous le taux de chômage structurel (aussi ap-pelé le taux de plein emploi) estimé à 5,5 %, tandis que le tauxd’inflation devrait être sensiblement le même qu’en 1997.

10

The Canadian Economy

1997 Review

Canada’s economic performance following the 1990-91 reces-sion can be characterized as fueled by the combination of busi-ness investment in technology and corporate restructuringleading to increased industrial competitiveness in foreign mar-kets. However, the resulting weak recovery in employmentserved to dampen personal income and consumption growth.Added to spending restraint by all levels of the public sector,this limited the contribution of the domestic market to overalleconomic growth. Starting in 1996, the personal income andconsumption sectors showed signs of strengthening as con-sumer confidence soared with improved job prospects, thelowest interest rates in decades exerted a more stimulative im-pact to a broader range of consumers and the public sector fis-cal situation improved.

Exhibiting much more balance between the domestic and for-eign sectors than over the previous five years, real Gross Do-mestic Product growth on a quarter-to-quarter basis has in-creased strongly from mid-1996 to the third quarter of 1997.Growth in the first three quarters of 1997 was 4.0% at an an-nualized rate. Personal consumption, comprising about 59% oftotal GDP, increased during 1997 at the fastest rate since thelate 1980’s. Following four years of declines, government cur-rent spending on goods and services will make a modest con-tribution to growth. Business investments in industrial machin-ery, telecommunications, computer and office equipment andtrucks were strong. For the full year, real GDP growth of 3.8%is expected, up from 1.2% in 1996 and 2.2% in 1995. Sparkedby a strong increase in employment, labour income rose at a4.0% pace, the strongest since 1990. In conjunction with therise in labour income, consumers dug into savings and in-creased household debt to take advantage of favourable inter-est rates and lower debt service costs to finance purchases de-layed prior to the current upswing in the economy. Personalsavings fell to 1.5% of after-tax income in the third quarter,compared to over 7.0% just two years previously.

Employment rose by 264,400 jobs, compared to increases of170,700 and 213,800, respectively, the previous two years. Theunemployment rate trended downward in the latter half of theyear and averaged 9.2%, a decline from the 9.7% in 1996 andthe lowest rate since 1990. All provinces experienced employ-

L’économie canadienne

Revue de 1997

On peut dire de la performance économique du Canada suivantla récession de 1990-1991 qu’elle a été alimentée à la fois parles investissements technologiques des entreprises et par desrestructurations internes qui ont accru la compétitivité indus-trielle des entreprises sur les marchés étrangers. Cependant, lafaible reprise qui a suivi en matière d’emploi a eu comme effetd’atténuer la croissance du revenu personnel et de la consom-mation. Ajoutée aux réductions des dépenses effectuées partous les paliers du secteur public, cette situation a limité lacontribution du marché intérieur à la croissance économiqueglobale. Depuis 1996, le revenu personnel et la consommationmontrent des signes de redressement puisque l’améliorationdes perspectives d’emploi a fait grimper la confiance des con-sommateurs, les taux d’intérêt les plus bas depuis des décen-nies ont exercé un effet de stimulation plus intense sur unéventail élargie de consommateurs et la situation financière dusecteur public s’est améliorée.

Les secteurs intérieur et étranger affichant un bien meilleuréquilibre que durant les cinq dernières années, la croissance duproduit intérieur brut réel observée sur une base trimestrielle aenregistré une forte hausse à partir du milieu de 1996 jusqu’autroisième trimestre de 1997. Le taux annualisé de la croissancedes trois premiers trimestres de 1997 a été de 4,0 %. En 1997,les dépenses personnelles de consommation, qui représententenviron 59 % du PIB global, ont augmenté à un rythme dépas-sant tous les autres depuis la fin des années 1980. Après quatreannées de réductions, les dépenses gouvernementales ordinai-res pour des biens et des services contribueront de façon mo-deste à la croissance. Les entreprises ont fortement investidans le matériel industriel, les télécommunications, le matérielinformatique et le matériel de bureau et les camions. Pourl’ensemble de l’année, on prévoit une croissance réelle de3,8 % du PIB, comparativement à 1,2 % en 1996 et à 2,2 % en1995. Grâce à une forte hausse de l’emploi, le revenu du tra-vail s’est accru au rythme de 4,0 %, le pourcentage le plus fortdepuis 1990. De pair avec l’augmentation du revenu du travail,les consommateurs ont puisé dans leurs économies et accru ladette des ménages pour tirer parti des taux d’intérêt favorableset des coûts de service de la dette plus bas pour financer desachats reportés avant l’expansion économique actuelle. Letaux d’épargne des particuliers a dégringolé à 1,5 % du revenuaprès impôt au cours du troisième trimestre, comparativementà 7,0 % deux ans plus tôt.

Le niveau de l’emploi s’est accru de 264 400, comparative-ment à des hausses de 170 700 et de 213 800, respectivement,pour les deux années précédentes. Le taux de chômage a suiviune tendance à la baisse durant le deuxième semestre de l’an-née et s’est chiffré à 9,2 % en moyenne pour l’année, ce qui

11

ment increases with eight reporting decreases in unemploy-ment rates.

Inflation continued at the lower end of the Bank of Canadaguidelines during 1997, with the increase in the ConsumerPrice Index, at 1.6%, comparable to the previous year. Indus-tries operated at 86.2% of capacity in the third quarter of 1997,just below the peak level recorded in the 1988 economic ex-pansion. Although rates of capacity use have been rising forover a year and are now at or near record levels in most indus-tries, there is little evidence of producer price inflation in theeconomy. Industrial prices have remained stable for the pasttwo years and labour costs, one of the major components ofbusinesses’ total costs, have gained some momentum but arestill muted. According to Labour Canada, collective bargain-ing wage settlements averaged 1.6% in the first three quartersof the year, compared to 0.3% in 1994 and 0.9% in both 1995and 1996. Public sector settlements were at approximately thesame level as the previous two years, at 0.8%, while privatesector agreements called for average wage increases of 2.2%,up from 1.4% in 1995 and 1.9% in 1996. On a positive note,the proportion of employees subject to wage freezes fell to14% in the third quarter from 35% for all of 1996.

With both industrial and consumer inflation pressures not seenover the medium term, the Bank of Canada was able to con-tinue to loosen its monetary policy controls until problemswith the currency in foreign markets surfaced. The value of thedollar on international markets tumbled in the latter half of1997, forcing the Bank of Canada to a series of short-term in-terest rate increases. Long-term rates, which have a broaderimpact on large borrowers, have been stable. Internationally,the dollar is presently seen as tied to falling commodity priceswhich, in conjunction with a negative interest rate spread withthe U.S. and a declining trade surplus, have weakened the cur-rency. The dollar dropped from about 74 cents U.S. in late1996 to 69.7 cents by year end and in January 1998 set a newall-time low, falling below 69 cents. However, when comparedon a trade-weighted basis against the currencies of Canada’sother major trading partners, the dollar has, for the most part,maintained its value.

The major economic series pointed to strong growth as 1997progressed. Indicators such as average weekly earnings, retail

représente une baisse par rapport à 1996 (9,7 %) et le taux leplus bas depuis 1990. Toutes les provinces ont connu une aug-mentation de l’emploi, et huit provinces ont signalé une dimi-nution de leur taux de chômage.

En 1997, le taux d’inflation a continué à se maintenir à la li-mite inférieure que s’était fixée la Banque du Canada, alorsque l’augmentation de l’indice des prix à la consommation, à1,6 %, est comparable à celle de l’année précédente. Les in-dustries ont fonctionné à 86,2 % de leur capacité au cours dutroisième trimestre de 1997, tout juste sous le niveau recordenregistré durant l’expansion économique de 1988. Bien queles taux d’utilisation de la capacité augmentent depuis plusd’un an et qu’ils atteignent maintenant des niveaux records oupresque dans la plupart des secteurs, rien ne semble indiquerdans l’économie qu’il y ait inflation des prix de production.Les prix industriels sont demeurés stables au cours des deuxdernières années, et les coûts de main-d’œuvre, l’un des prin-cipaux éléments de l’ensemble des coûts des entreprises, ontaugmenté, mais de façon tempérée. Selon Travail Canada, lesrèglements salariaux négociés se sont chiffrés en moyenne à1,6 % durant les trois premiers trimestres de l’année, compa-rativement à 0,3 % en 1994 et à 0,9 % en 1995 et en 1996. Lesrèglements dans le secteur public, à 0,8 %, se comparent auxniveaux des deux années précédentes, tandis que les ententesdu secteur privé ont accordé des hausses salariales moyennesde 2,2 %, comparativement à 1,4 % en 1995 et à 1,9 % en1996. Bonne nouvelle, la proportion d’employés soumis à ungel salarial est tombé à 14 % au cours du troisième trimestre,contre 35 % en 1996.

Comme il n’y avait pas de pressions inflationnistes en vue àmoyen terme du côté industriel et du côté des consommateurs,la Banque du Canada a pu continuer à assouplir sa politiquemonétaire jusqu’à l’apparition des problèmes que connaît ladevise sur les marchés étrangers. La valeur du dollar a dégrin-golé sur les marchés mondiaux durant le deuxième semestrede 1997, ce qui a forcé la Banque du Canada à hausser plu-sieurs fois les taux d’intérêt à court terme. Les taux à longterme, qui entraînent des conséquences plus marquées pour lesgros emprunteurs, sont demeurés stables. Sur le plan interna-tional, on associe actuellement le dollar aux prix décroissantsdes marchandises, ce qui, de concert avec un écart négatif en-tre les taux d’intérêt canadiens et américains et un excédentcommercial à la baisse, a contribué à affaiblir la devise. Ledollar est passé d’environ 74 cents américains vers la fin de1996 à 69,7 cents à la fin de 1997, dégringolant sous les69 cents en janvier 1998, le taux le plus bas jamais enregistré.Cependant, une comparaison après pondération des taux dechange des principaux partenaires commerciaux du Canadamontre que, dans la majorité des cas, le dollar a conservé savaleur.

Les principaux indicateurs économiques pointaient vers uneforte croissance au fur et à mesure que l’année 1997 avançait.

12

sales, new auto sales, building permits and housing startsposted the best performances in several years. Growth of theStatistics Canada Composite Index, a leading indicator for theeconomy, eased in the last quarter, although the slowdown waslargely confined to the natural resources sector and the stockmarket. The monthly GDP measure trended upward for mostof the year, despite labour market interruptions in Ontario.

1998 Outlook

For the most part, the Canadian economy’s financial and eco-nomic fundamentals point to another good performance in1998: the rebound in consumer confidence and spending; ris-ing employment opportunities; a competitive Canadian cur-rency; accommodating monetary policy; stable growth in theU.S.; and continued public sector fiscal stabilization. However,the impacts of the East Asian financial crises over the next 12to 18 months and the January ice storm in central Canada aredifficult to assess at this time. Canada does not have a majorexport exposure to Asia (less than 10% of total exports) butprovinces such as British Columbia send one-third of their for-eign shipments to that region and are highly susceptible to fall-ing commodity prices. Should the Asian problems weakenU.S. growth noticeably, the economies of central and easternCanada could be adversely affected. Previous to the Asianproblem and the ice storm, most forecasters expected growthof 3.0%-3.5% for the Canadian economy; now, some are dis-counting growth by one-half to one full percentage point. Therebuilding from the ice storm in eastern Ontario and Quebecwill add to economic growth and could, over time, offset thegreater part of the short-term negative impacts.

Employment increases in 1998 should continue at the pace ofthe last several years, and progress on lowering the unemploy-ment rate should be moderate, but steady. Consumer inflationis anticipated to remain in the mid-range of the Bank of Can-ada targets. Present indications are prices for most commodi-ties will be stable. Wage increases from collective bargainingsettlements are expected to approach the rate of inflation.

Monetary policy in the U.S. is anticipated to change little inthe first half of 1998, with some projected upward movementof rates in the latter half possibly putting pressure on Canadianrates. The interest rate relief given Canadian consumers in1996 and most of 1997 was undercut by higher rates necessary

La rémunération hebdomadaire moyenne, les ventes au détail,les ventes de voitures neuves, les permis de construction et lesmises en chantier ont enregistré les meilleurs résultats des der-nières années. La croissance de l’indice composite de Statisti-que Canada, un indice précurseur des perspectives économi-ques, a ralenti au cours du dernier trimestre, mais leralentissement s’est principalement limité au secteur des res-sources naturelles et au marché boursier. Le PIB mesuré surune base mensuelle a affiché une tendance à la hausse presquetoute l’année, malgré des interruptions de travail en Ontario.

Perspectives pour 1998

Dans l’ensemble, les facteurs économiques et financiers fon-damentaux de l’économie canadienne semblent indiquer uneautre bonne performance pour 1998 : la confiance et les dé-penses personnelles des consommateurs ont repris; les pers-pectives d’emploi s’améliorent; la devise canadienne est con-currentielle; la politique monétaire est accommodante; lacroissance est stable aux États-Unis; le secteur public poursuitses efforts de stabilisation financière. Toutefois, les répercus-sions des crises financières en Asie orientale au cours des 12à 18 prochains mois et de la tempête de verglas de janvier dansle centre du Canada sont difficiles à évaluer pour l’instant. Lesexportations canadiennes vers l’Asie ne sont pas considérables(moins de 10 % du total des exportations), mais des provincescomme la Colombie-Britannique écoulent un tiers de leurs li-vraisons à l’étranger dans cette région et sont fortement vulné-rables aux chutes des prix des marchandises. Un ralentisse-ment appréciable de la croissance américaine dû auxproblèmes asiatiques pourrait porter atteinte aux économies ducentre et de l’est du Canada. Avant le problème asiatique et latempête de verglas, la plupart des prévisionnistes s’attendaientà une croissance de l’économie canadienne oscillant autour de3,0 % à 3,5 %; aujourd’hui, certains ont abaissé leurs prévi-sions d’un demi-point à un point de pourcentage. La recons-truction après la tempête de verglas dans l’est ontarien et auQuébec contribuera à la croissance économique et pourrait,avec le temps, compenser la majeure partie des répercussionsnégatives à court terme.

En 1998, la croissance de l’emploi devrait évoluer au mêmerythme que durant les dernières années, et on devrait observerune baisse modérée mais régulière du taux de chômage. Letaux d’inflation devrait demeurer vers le milieu des limites su-périeure et inférieure visées par la Banque du Canada. Lesdonnées actuelles portent à croire que les prix de la plupart desmarchandises seront stables. Par ailleurs, les règlements sala-riaux négociés devraient se rapprocher du taux d’inflation.

La politique monétaire américaine devrait suivre à peu près lemême cours durant le premier semestre de 1998, puis engen-drer un mouvement à la hausse des taux d’intérêt au cours dudeuxième semestre, ce qui pourrait faire pression sur les tauxcanadiens. L’allégement des taux d’intérêt dont ont bénéficié

13

to defend the Canadian currency and keep it near 70 cents U.S.With the Asian crisis and Canada’s currency seen as closelytied to commodity prices, only modest appreciation can be ex-pected in the dollar.

les consommateurs canadiens en 1996 et durant la majeurepartie de 1997 a pris fin lorsqu’il a été nécessaire de hausserles taux pour défendre le dollar canadien et le maintenir à prèsde 70 cents américains. On ne peut attendre qu’une majorationmodeste du dollar, étant donné la crise asiatique et la percep-tion selon laquelle la devise canadienne est étroitement lié auxprix des marchandises.

14

________________

1Projections / Prévisions

Growth of Selected Key Economic IndicatorsCanada, 1996 to 1998

Quelques indicateurs clés de croissance économiqueCanada, de 1996 à 1998

1996 1997 19981(percent change unless indicated) /

(écart en pourcentage, à moins d’indication contraire)

Gross Domestic Product (GDP) / Produit intérieur brut (PIB) 2.7 4.3 4.7

GDP (real) / PIB (réel) 1.2 3.8 3.0

Personal Expenditures / Dépenses de consommation 2.4 4.0 2.6

Government Current Expenditures / Dépenses publiques courantes -1.3 -0.4 -2.5

Capital Formation / Formation de capital 4.8 13.5 7.6

Personal Income / Revenu personnel 2.2 2.4 2.5

Corporate Profits Before Taxes / Bénéfices des sociétés avant impôts -3.4 16.0 9.0

Consumer Price Index / Indice des prix à la consommation 1.6 1.6 2.0

Employment / Emploi 1.3 1.9 2.1

Unemployment Rate (%) / Taux de chômage (%) 9.7 9.2 9.0

U.S. GDP (real) / É.-U. PIB (réel) 2.8 3.8 2.5

15

The New Brunswick Economy

1997 Review

Introduction

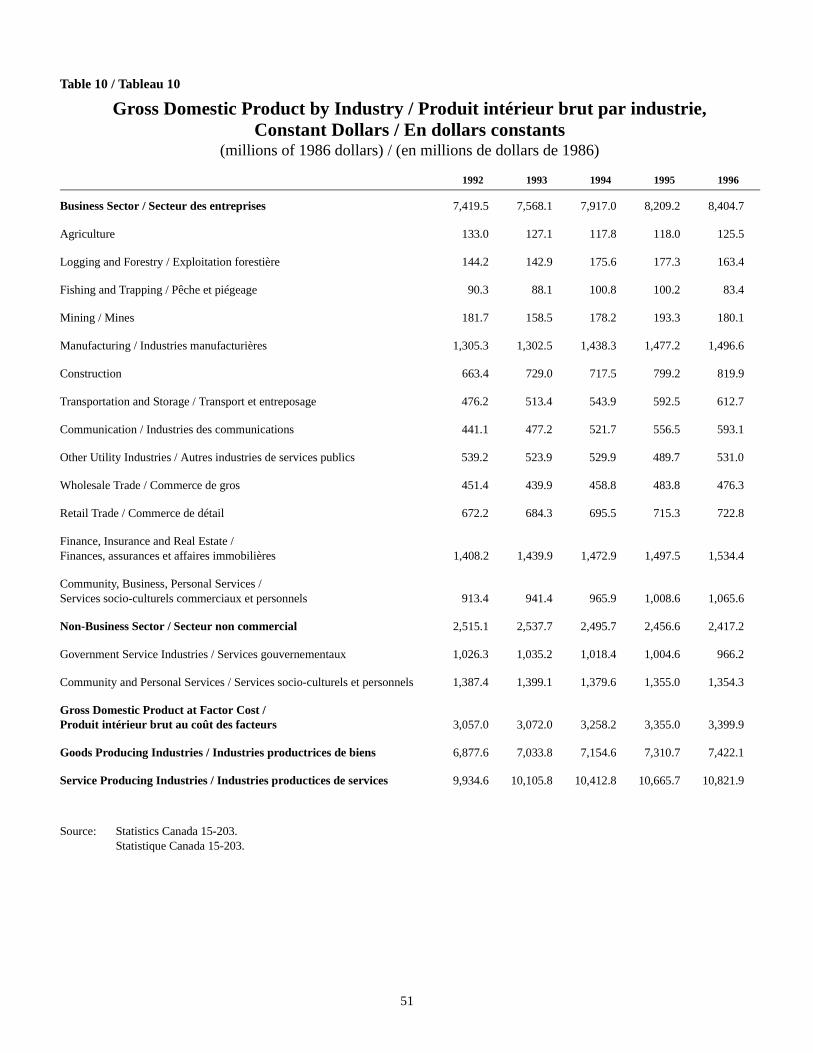

With the United States and Canada economies showing strongactivity, the New Brunswick economy reported an improvedperformance in 1997, with real GDP rising an estimated 2.0%,compared to an increase of 1.4% in 1996. Growth was cen-tered primarily in the communication, transportation, businessservices and finance sectors. After adjustment for inflation, thegoods-producing industries are estimated to have grown by0.2%, compared to 1.3% in 1996, while service-producing in-dustries expanded by 2.8%, well in advance of the 1.5% in-crease of the previous year. Public sector real GDP is antici-pated to have risen 0.2%, while expanding 2.4% in the privatesector.

Gross Domestic Product

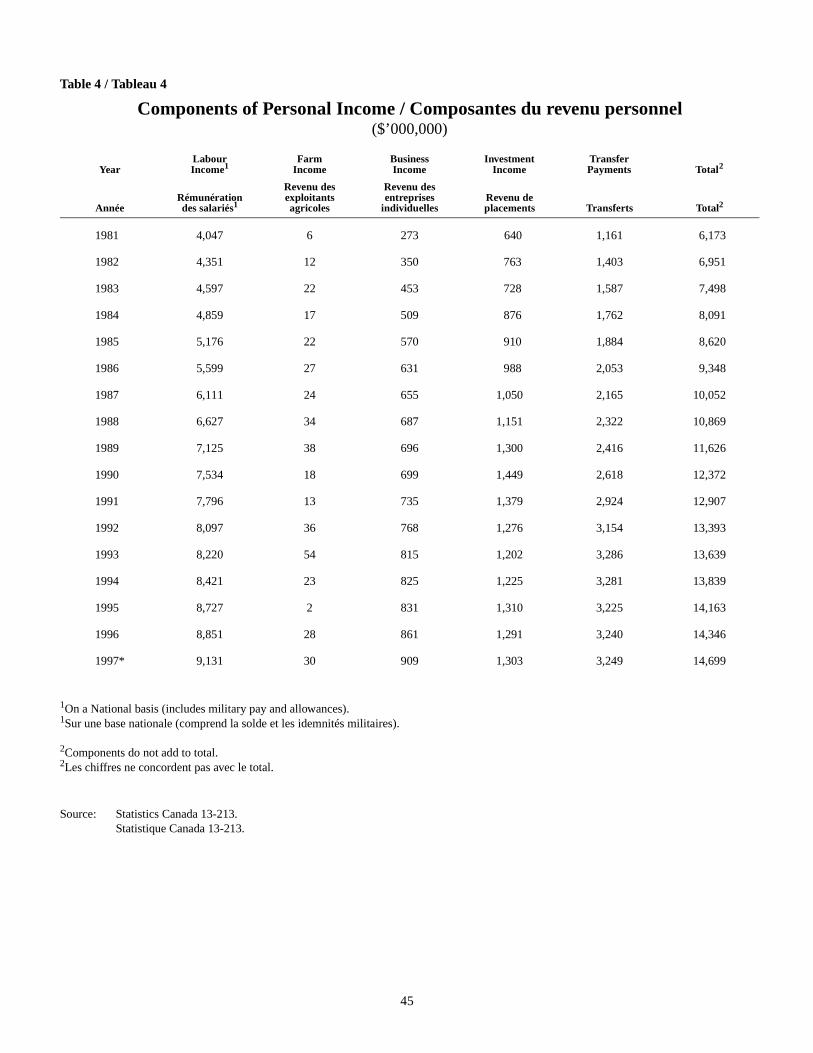

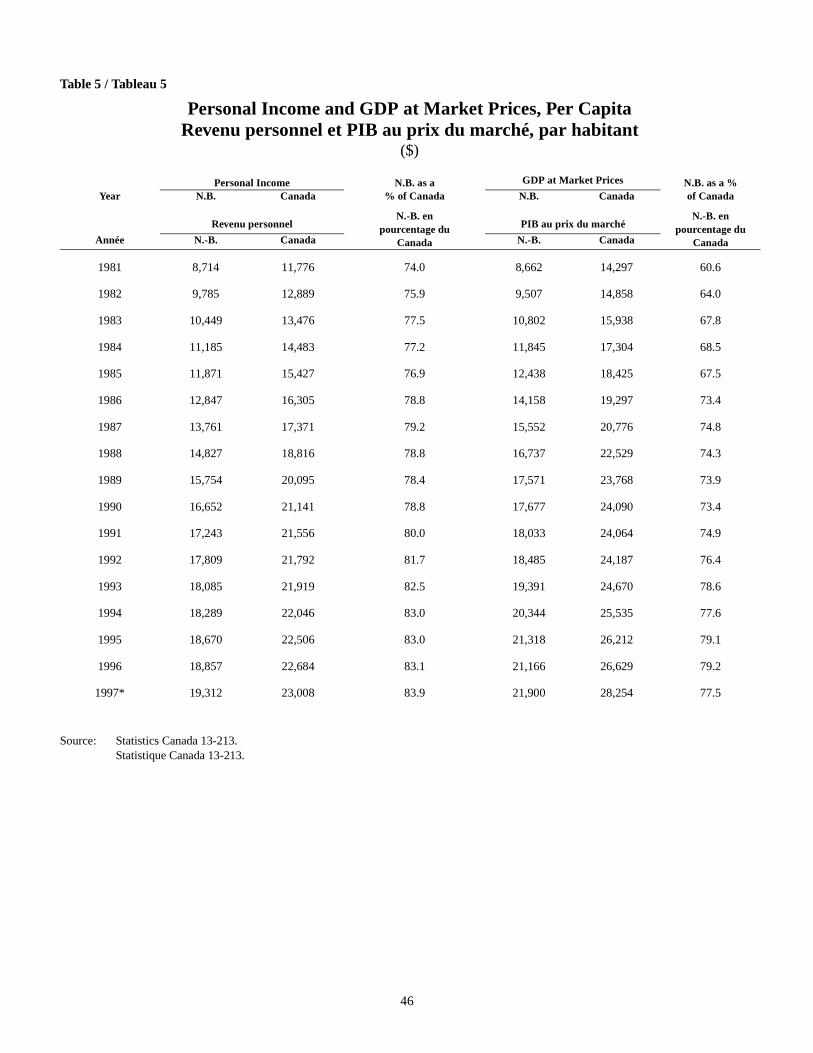

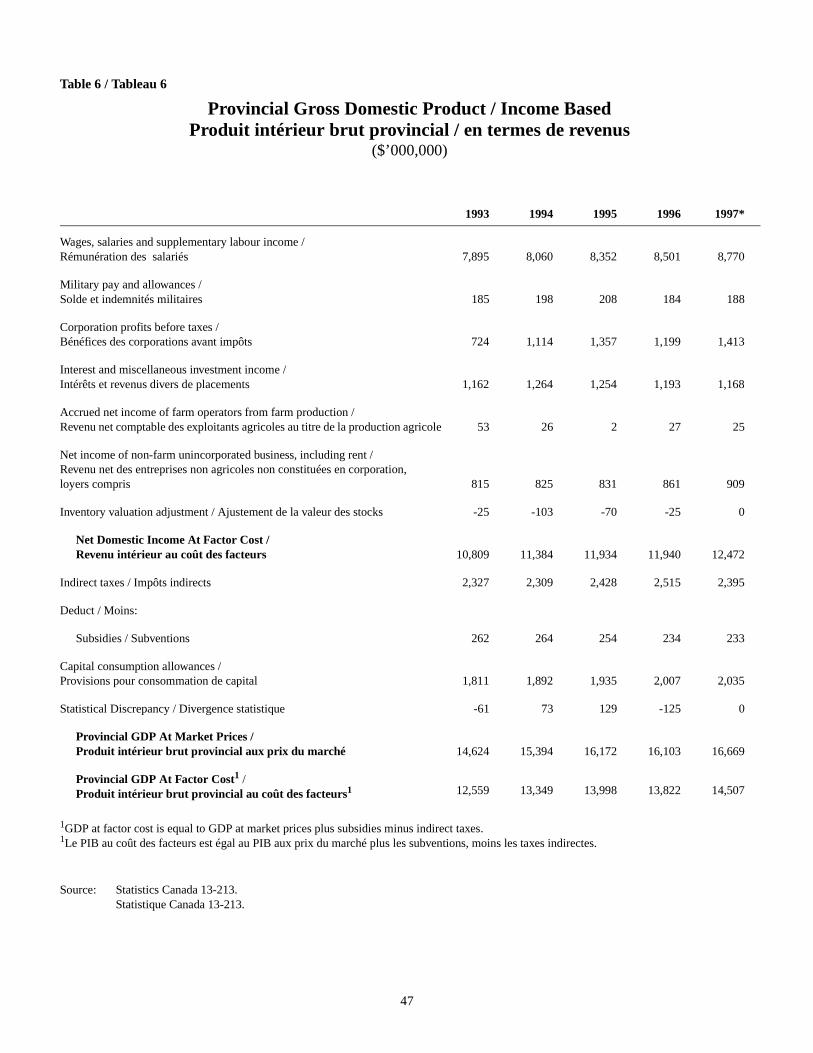

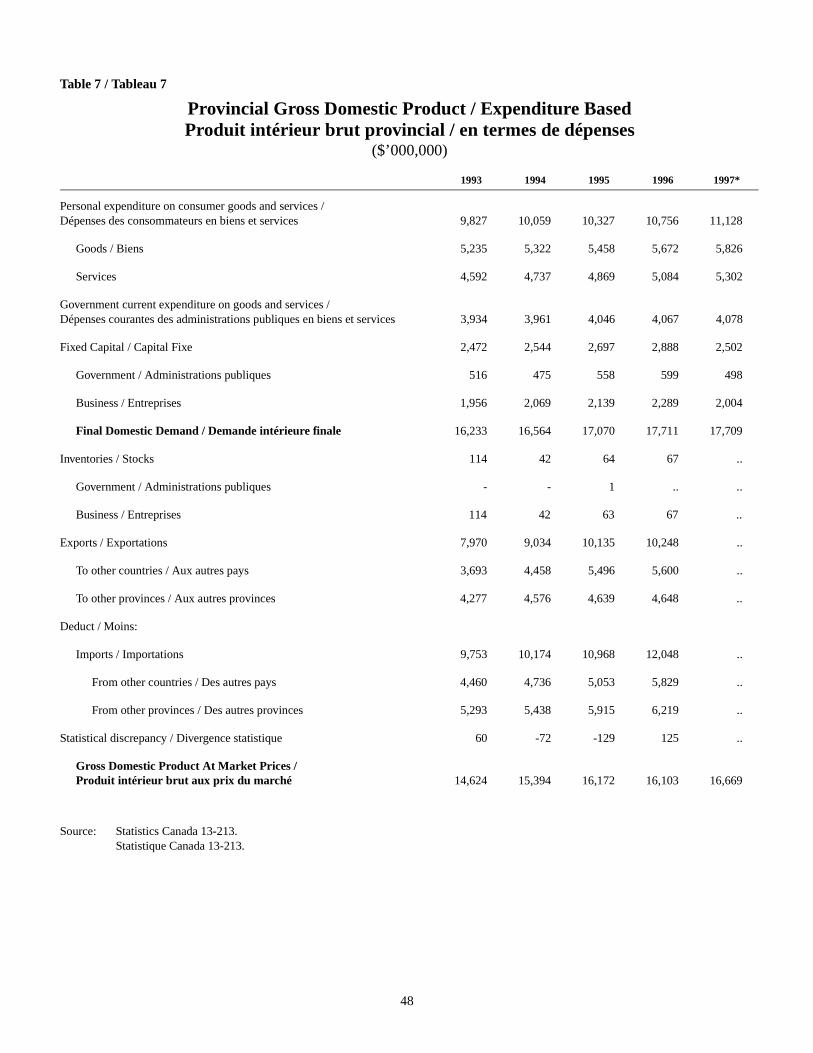

Current dollar Gross Domestic Product at market prices is es-timated to have increased by 3.5% in 1997 compared to aslight decline in 1996, mostly the result of stronger growth inlabour income and corporate profits. Increased labour incomealso impacted positively on total personal income and servedto offset the continued weakness in government transfer pay-ments to persons, with the rate of growth rising from 1.3% in1996 to an estimated 2.5%. New Brunswick’s personal incomeper capita was equivalent to 84% of the Canadian average, in-creasing from approximately 74% 15 years ago.

On the expenditure side of the accounts, personal expenditureson goods and services rose by an estimated 3.5% in nominalterms, or by 1.5% after adjustment for inflation. A reflectionof government efforts to restrain expenditures, current spend-ing on goods and services1 increased only marginally. Follow-ing several years of strong increases, capital investment bybusiness and government in the province declined 13.4% in1997, as major projects in the transportation and manufactur-ing industries wound down.

1 This represents roughly 45% of government current spending and doesnot include subsidies, transfer payments to persons and to other levels ofgovernment, interest on the public debt, or capital expenditures.

L’économie du Nouveau-Brunswick

Revue de 1997

Introduction

Les économies américaine et canadienne ayant enregistré uneforte activité, l’économie du Nouveau-Brunswick a elle aussisignalé de meilleurs résultats en 1997, puisque le PIB réel aprogressé de 2,0 %, selon les estimations, contre 1,4 % en1996. La croissance s’est surtout manifestée dans les secteursdes communications, des transports, des services aux entrepri-ses et de la finance. En termes réels, on estime que les indus-tries productrices de biens ont connu une croissance de 0,2 %,contre 1,3 % pour 1996; pour les industries productrices deservices, la croissance a été de 2,8 %, une nette améliorationpar rapport à l’année précédente, où la croissance avait été de1,5 %. Selon les estimations, le PIB réel a augmenté de 0,2 %dans le secteur public et de 2,4 % dans le secteur privé.

Produit intérieur brut

On estime que le produit intérieur brut en dollars courants aaugmenté de 3,5 % en 1997 alors qu’il avait légèrement baisséen 1996; la hausse est surtout attribuable à une croissance plusforte du revenu du travail et des bénéfices des sociétés. Le re-venu du travail à la hausse a également eu des effets positifssur le revenu personnel total et servi à compenser la faiblessecontinue des paiements de transfert du gouvernement aux par-ticuliers, le taux de croissance passant de 1,3 % en 1996 à, se-lon les estimations, 2,5 % en 1997. Le revenu personnel parhabitant au Nouveau-Brunswick s’est situé à 84 % de lamoyenne canadienne, ce qui constitue une hausse par rapportau taux de 74 % enregistré 15 ans auparavant.

Au chapitre des dépenses, les achats de biens et services parles consommateurs ont progressé, selon les estimations, de3,5 % en dollars courants, ou de 1,5 % en dollars constants.Conséquence des restrictions budgétaires gouvernementales,les dépenses courantes en biens et services1 n’ont que très lé-gèrement augmenté. Après plusieurs années de fortes augmen-tations, les investissements des entreprises et du gouvernementdans la province ont baissé de 13,4 % en 1997, à la suite del’achèvement de gros projets dans les secteurs des transports etde la fabrication.

1 Ces dépenses représentent environ 45 % des dépenses courantes du gou-vernement et excluent les subventions, les paiements de transfert auxparticuliers et aux autres paliers d’administration, les intérêts sur la dettepublique et les dépenses en immobilisations.

16

Exports

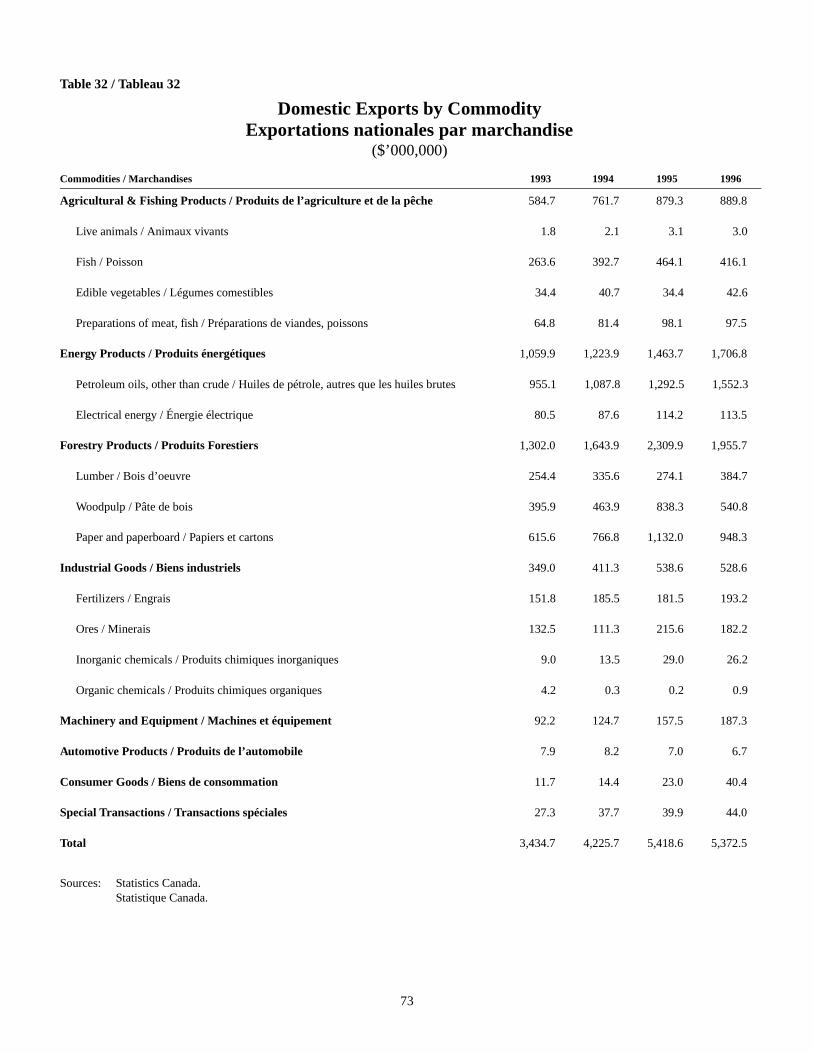

Based on estimates for the first 11 months of the year, thevalue of foreign exports from New Brunswick rose slightly in1997, with the annual value of foreign shipments expected toapproach $5.4 billion for the third consecutive year. This resultis mainly due to a weak performance from the pulp and paperindustry the past two years following two years of double-digitgrowth. Among our major exports, machinery and equipmentwas up 9% on the year, while forestry products increased 3.4%after a significant drop in 1996. Exports of agricultural andfishing products held mainly steady during the year, while en-ergy products (-3.6%) and industrial goods (-5.1%) suffereddeclines.

The United States continues to be New Brunswick’s major for-eign trading partner, the recipient of more than 75% of our for-eign trade, followed by Brazil and Japan, each with approxi-mately 4% of the total.

Prices

In 1997, the Consumer Price Index (CPI) for New Brunswickincreased 1.8%, comparable to the Canadian rate which aver-aged 1.6%. Consumer prices in the province rose in seven ofthe eight major components of the CPI, with clothing and foot-wear, transportation, shelter and health and personal care prod-ucts each registering gains of more than 2%. Prices for house-hold operations and furnishings declined for the first timesince 1992.

On April 1, 1997, New Brunswick merged their provincial re-tail sales tax with the federal Goods and Services Tax (GST)under the Harmonized Sales Tax (HST), with the rate set at15%. A Statistics Canada study completed prior to implemen-tation indicated the overall impact of the HST on the Con-sumer Price Index should be negligible, with decreases in ex-isting tax rates largely offsetting the broadening of the taxbase.

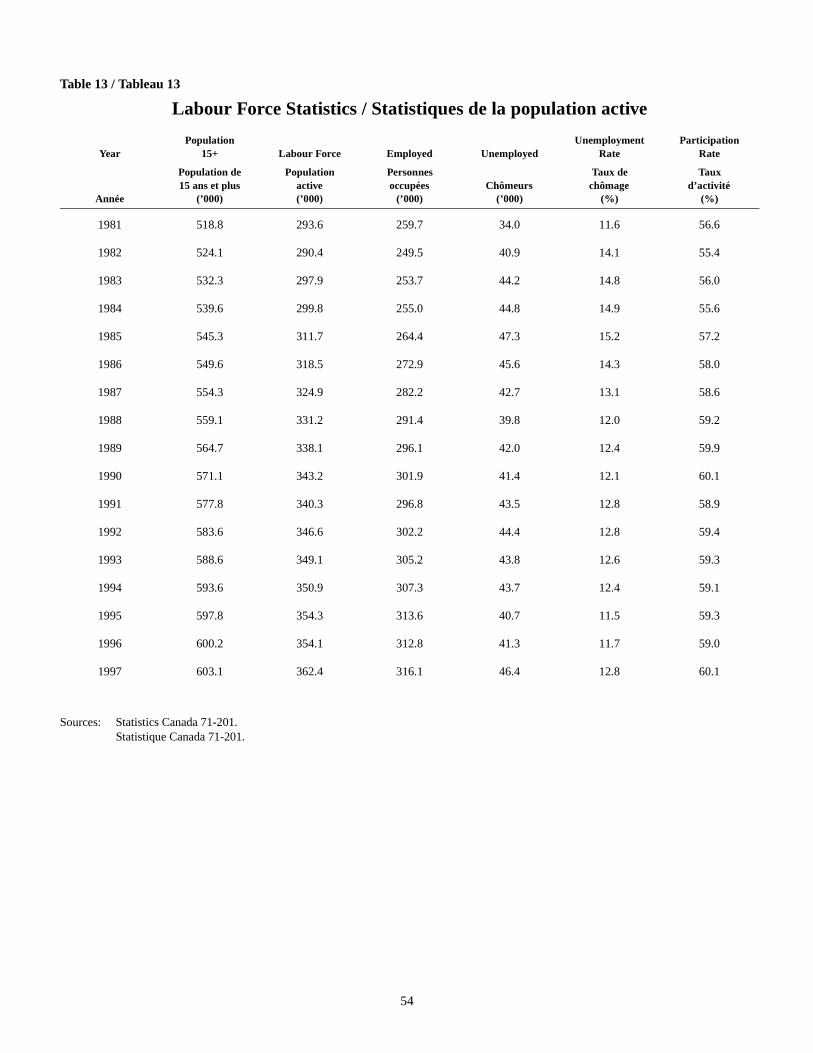

Labour Force

New Brunswick’s labour force increased by 8,300 (2.4%) toreach 362,400 in 1997. The provincial participation rate roseby more than a percentage point to 60.1%, the highest propor-tion since 1990. The national rate dipped by one tenth of a per-centage point to 64.8%. Participation rates for both males

Exportations

Selon les estimations des 11 premiers mois de l’année, la va-leur des exportations à l’étranger en provenance du Nouveau-Brunswick s’est légèrement accrue en 1997, et on s’attend quela valeur annuelle des livraisons à l’étranger s’approche des5,4 milliards de dollars pour la troisième année de suite. Le ré-sultat observé est surtout attribuable à la faible performance del’industrie des pâtes et papiers depuis deux ans, après deux an-nées de croissance à deux chiffres. Parmi nos principales ex-portations, notons que les exportations de machines et équipe-ment ont grimpé de 9 %, tandis que les exportations deproduits forestiers ont augmenté de 3,4 % après une baisse im-portante en 1996. Les exportations de produits agricoles et dela pêche sont demeurées stables durant l’année, tandis que lesproduits énergétiques (-3,6 %) et les biens industriels (-5,1 %)ont connu des baisses.

Les États-Unis demeurent le principal partenaire commercialextérieur du Nouveau-Brunswick, comptant pour plus de 75 %de nos exportations à l’étranger. Viennent ensuite le Brésil etle Japon, qui représentent chacun environ 4 % du total.

Prix

En 1997, l’indice des prix à la consommation (IPC) a aug-menté de 1,8 % au Nouveau-Brunswick, ce qui se compare àla moyenne canadienne de 1,6 %. Les prix à la consommationdans la province ont augmenté dans sept des huit composantesprincipales de l’IPC. Les plus fortes hausses ont été enregis-trées pour l’habillement et les chaussures, les transports, le lo-gement ainsi que les produits de santé et de soins personnels,ces composantes ayant augmenté chacune de plus de 2 %. Lesprix de la composante dépenses et équipement du ménage ontbaissé pour la première fois depuis 1992.

Le 1er avril 1997, le Nouveau-Brunswick a fusionné sa taxeprovinciale de vente au détail avec la taxe fédérale sur les pro-duits et services (TPS) pour créer la taxe de vente harmonisée(TVH), dont le taux est fixé à 15 %. Une étude de StatistiqueCanada menée avant la mise en œuvre de la TVH prédisait queles répercussions globales de la TVH sur l’indice des prix à laconsommation allaient être négligeables, les réductions detaux des taxes existantes compensant largement l’élargisse-ment de l’assiette fiscale.

Population active

La population active du Nouveau-Brunswick s’est accrue de8 300 (2,4 %) pour atteindre 362 400 en 1997. Le taux d’acti-vité provincial a grimpé de plus d’un point pour atteindre60,1 %, la proportion la plus élevée depuis 1990. Le taux na-tional a fléchi d’un dixième de point pour atteindre 64,8 %.

17

(67.4%) and females (53.1%) in New Brunswick increasedfrom a year earlier, with the rate for females reaching a his-toric high.

Employment growth was evident in all provinces in 1997.Compared to 1996, New Brunswick employment decreased inthe first part of the year before rising in the latter months. De-cember’s 5.0% gain was nearly twice the national rate of 2.6%and was the strongest performance among the provinces. An-nual employment rose by 3,300 (or 1.1%) to 316,100, exceed-ing the previous yearly high of 313,600 reached in 1995.Males accounted for the largest proportion of this growth, ris-ing by 3,000 (1.8%). Full-time employment, which comprised83% of all jobs in New Brunswick, increased by 3,800 whilepart-time employment fell by 600. The number of workingyouths in the province fell by 1,900 from 1996, while employ-ment among adults increased by 5,200. Employment advancedfor both 25-44 and 45-64 year olds and declined for the re-maining age groups. Nationally, the number of employed in-creased by 1.9%.

Increases in employment over 1996 were registered in five ofthe nine industry groups, with the largest gains posted bytransportation, communication and other utilities (2,400) andother primary (1,300). Increases of less than 1,000 were real-ized in public administration, finance, insurance and real estateand in the trade sector. Employment declined in the remainingindustries, with the service sector and construction industrysuffering the greatest job losses, down 1,400 and 700 respec-tively.

With labour force growth outpacing increases in employment,the number of unemployed in the province averaged 46,400, alevel not seen since 1985. New Brunswick’s seasonally ad-justed unemployment rate peaked at 13.7% in May, before im-proving to average 12.3% in the latter half of 1997. The annualrate increased 1.1 percentage points from 1996 to 12.8%. Can-ada’s unemployment rate trended downward to 9.2% (follow-ing year-over-year rates of below 9% in the last five months of1997), the lowest rate since 1990 and the third consecutiveyear of single digits. Unemployment levels and rates for malesand females in New Brunswick increased from the previousyear. Unemployment rates increased for all age groups, withyouth 15-19 years of age reporting the largest increase.

Les taux d’activité chez les hommes (67,4 %) et chez les fem-mes (53,1 %) au Nouveau-Brunswick ont augmenté par rap-port à l’année précédente, le taux enregistré pour les femmesatteignant un sommet.

La croissance de l’emploi a été manifeste dans toutes les pro-vinces en 1997. Comparativement à 1996, l’emploi au Nou-veau-Brunswick a diminué au cours du premier semestre pourensuite remonter dans les derniers mois. Le gain de 5,0 % en-registré pour décembre était près de deux fois supérieur à lamoyenne nationale de 2,6 % et constituait le meilleur résultatparmi les provinces. L’emploi annuel a grimpé de 3 300 (ou1,1 %) pour atteindre 316 100, dépassant ainsi le record an-nuel de 313 600 atteint en 1995. Les hommes représentaient lamajeure partie de cette augmentation, le nombre d’emploisparmi ce groupe ayant grimpé de 3 000 (1,8 %). L’emploi àtemps plein, qui représentait 83 % de tous les emplois au Nou-veau-Brunswick, a augmenté de 3 800, tandis que le nombred’emplois à temps partiel a diminué de 600. Le nombre de jeu-nes travailleurs dans la province a diminué de 1 900 par rap-port à 1996, tandis que l’emploi parmi les adultes a augmentéde 5 200. L’emploi a progressé pour les groupes des 25 à 44ans et des 45 à 64 ans, tandis qu’il a régressé pour les autresgroupes d’âge. À l’échelle nationale, le nombre de personnesemployées a augmenté de 1,9 %.

L’emploi a enregistré des gains par rapport à 1996 dans cinqdes neuf groupes industriels, le groupe des transports, descommunications et des autres services publics (2 400) et lesautres branches du secteur primaire (1 300) ayant enregistréles gains les plus importants. Les secteurs de l’administrationpublique, de la finance, des assurances et de l’immobilier et ducommerce ont réalisé des gains de moins de 1 000 emplois.L’emploi a baissé dans les autres branches d’activité, le secteurdes services et l’industrie de la construction ayant subi les per-tes d’emploi les plus importantes, de 1 400 et de 700 respecti-vement.

Puisque la population active s’est accrue plus rapidement quel’emploi, le nombre de chômeurs dans la province s’est situéen moyenne à 46 400, un niveau jamais vu depuis 1985. Letaux de chômage désaisonnalisé du Nouveau-Brunswick agrimpé à 13,7 % en mai, avant de s’améliorer et de baisser à12,3 % en moyenne au cours du deuxième semestre de 1997.Le taux annuel a augmenté de 1,1 point de pourcentage parrapport à celui de 1996, pour se situer à 12,8 %. Le taux dechômage au Canada a régressé jusqu’à 9,2 % (après des tauxen deçà de 9 % mesurés sur 12 mois pour les cinq derniersmois de 1997), le taux le plus bas depuis 1990 et la troisièmeannée de suite sous la barre des 10 %. Les niveaux et les tauxde chômage au Nouveau-Brunswick se sont accrus chez leshommes et chez les femmes par rapport à l’année précédente.Les taux de chômage ont augmenté pour tous les groupesd’âge, les jeunes de 15 à 19 ans connaissant la hausse la plusforte.

18

On a regional basis, Fredericton was the only area to report adecline in its unemployment rate. Employment gains were re-alized in the Northeast, Northwest and Fredericton areas of theprovince, while the Moncton and Saint John regions reportedjob losses.

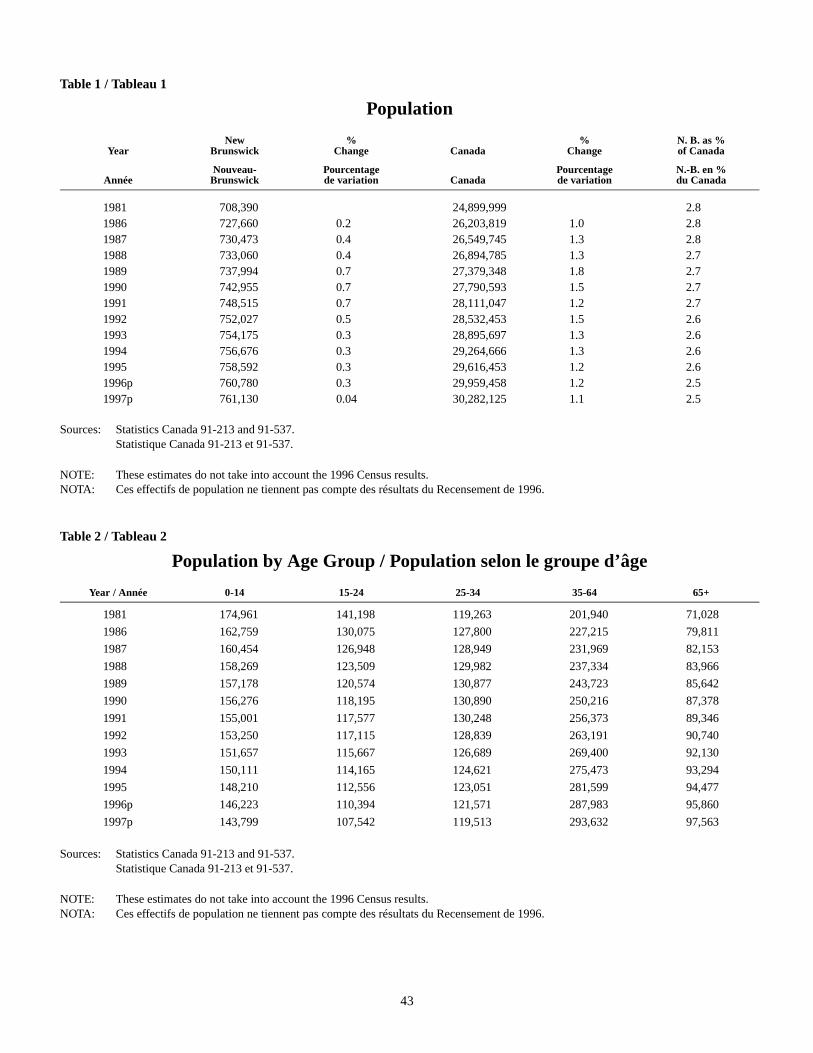

Population

As of July 1, 1997, New Brunswick's population was esti-mated at a level similar to last year, at 761,130. National pop-ulation growth was 1.1%. In the 12 months ending June 30,1997, the number of births for New Brunswick dropped to8,100, while the number of deaths rose to 6,000. As a result,the natural increase of the population fell to its lowest level onrecord. The main factor in the lack of overall populationgrowth was interprovincial migration, with a net loss of 1,900people between New Brunswick and the other provinces andterritories.

The median age of the province's population reached 35.8years in 1997, slightly above the national average. Populationdistribution continued to fall in the younger age groups, to18.9% for children 0-14 years and 21.6% for persons aged 15-29 years. Almost one-third of the population was aged 30-49years, although this group declined for the first time in recentyears. The older age groups showed increasing shares, 14.4%for pre-seniors 50-64 years, 9.7% for younger seniors 65-79years and 3.1% for older seniors 80 years and over. In thecoming years, the age group with the strongest growth will bethe pre-seniors as a result of the aging baby boomers whowere born in the period 1947 to 1966.

1998 Outlook

The current economic expansion in New Brunswick is ex-pected to accelerate its pace over the next several years as theeconomy continues its diversification and major projects in thetransportation and energy sectors provide an impetus. Pro-jected real GDP growth in New Brunswick, at 2.6% for 1998,will still, however, lag the national increase of 3.0%. All in-dustries, with the exception of the public sector, should seepositive growth this year in New Brunswick. The constructionindustry in particular will see increased activity as work esca-lates on the Fredericton to Moncton four-lane highway projectand the natural gas pipeline to the U.S. northeast. Goods-pro-ducing industries should report real growth of about 3.0%,

Sur une base régionale, Fredericton est la seule région à avoirsignalé une baisse de son taux de chômage. L’emploi a aug-menté dans les régions du Nord-Est, du Nord-Ouest et de Fre-dericton, tandis que les régions de Moncton et de Saint-Jeanont connu des pertes d’emploi.

Population

Au 1er juillet 1997, la population du Nouveau-Brunswick sechiffrait, selon les estimations, à 761 130 habitants, un niveausemblable à celui de l’année précédente. En comparaison, lapopulation du Canada s’est accrue de 1,1 %. Pour la périodede 12 mois terminée le 30 juin 1997, le nombre de naissancesau Nouveau-Brunswick a chuté à 8 100, tandis que le nombrede décès a grimpé à 6 000. En conséquence, l’accroissementnaturel de la population a été le plus bas jamais enregistré. Lamigration interprovinciale est le principal facteur de non-crois-sance de la population globale, puisqu’elle s’est soldée par uneperte nette de 1 900 personnes entre le Nouveau-Brunswick etles autres provinces et territoires.

L’âge médian de la population au Nouveau-Brunswick a at-teint 35,8 ans en 1997, ce qui est légèrement supérieur à lamoyenne nationale. La distribution de la population continue àdiminuer parmi les groupes d’âge plus jeunes, les enfants de lanaissance à 14 ans représentant 18,9 % de la population et lespersonnes de 15 à 29 ans, 21,6 %. Près d’un tiers de la popu-lation était âgé entre 30 et 49 ans, bien que ce groupe aitconnu une première baisse depuis plusieurs années. Les grou-pes plus âgés ont vu leur part augmenter, atteignant 14,4 %pour les préretraités de 50 à 64 ans, 9,7 % pour les personnesâgées entre 65 et 79 ans et 3,1 % pour les personnes âgées de80 ans ou plus. Au cours des prochaines années, le grouped’âge qui connaîtra la plus forte croissance sera celui des pré-retraités en raison du vieillissement de la génération issue del’explosion démographique, née entre 1947 et 1966.

Perspectives pour 1998

Le rythme de l’expansion économique que connaît actuelle-ment le Nouveau-Brunswick devrait s’accélérer au cours desprochaines années; en effet, l’économie poursuit sa diversifica-tion, et de grands projets dans les secteurs des transports et del’énergie contribuent à l’expansion. La croissance du PIB réelprévue au Nouveau-Brunswick est, à 2,6 % pour 1998, encoreen deçà du taux de croissance national, qui devrait atteindre3,0 %. Toutes les branches d’activité, à l’exception du secteurpublic, devraient enregistrer une croissance positive cette an-née au Nouveau-Brunswick. Le secteur de la construction enparticulier connaîtra une nette amélioration en raison des tra-vaux qui s’intensifieront sur le projet d’autoroute à quatre

19

with a modestly slower rate (2.2%) for the service-producingindustries.

Nominal Gross Domestic Product is expected to increase by3.9% this year, stimulated by a stronger performance fromwages and salaries. Personal income growth will also benefitfrom stronger labour income, increasing by an anticipated3.0% in 1998, up from 2.5% in 1997. Personal expenditures onconsumer goods and services are expected to rise 4.1% innominal terms in 1998. Government current expenditures ongoods and services will rise only fractionally in nominal termsand decline slightly once adjusted for inflation. Total capitalinvestment by government, business and individuals is esti-mated to increase 6.1%.

For this year, employment is projected to rise by 1.6%, in ad-vance of the 0.7% increase in the labour force. New Bruns-wick’s unemployment rate would, thus, decline from 12.8% to12.0%. Regarding inflation, the Consumer Price Index is ex-pected to increase by 2.0%, a rate similar to 1997.

voies reliant Fredericton à Moncton et du pipeline de gaz na-turel vers le nord-est américain. On devrait observer une crois-sance d’environ 3,0 % pour les industries productrices debiens, tandis qu’une croissance légèrement plus lente (2,2 %)est prévue pour les industries productrices de services.

Le produit intérieur brut en dollars courants, stimulé par uneamélioration des salaires, devrait augmenter de 3,9 % cette an-née. Le revenu du travail à la hausse aura aussi des répercus-sions positives sur la croissance du revenu personnel, qui de-vrait augmenter de 3,0 % en 1998, contre 2,5 % en 1997. Ons’attend en 1998 à une augmentation de 4,1 % des dépenses deconsommation en dollars courants. Les dépenses ordinaires enbiens et services dans le secteur public augmenteront à peineen dollars courants et diminueront légèrement en dollars cons-tants. Les investissements du gouvernement, des entreprises etdes particuliers devraient augmenter de 6,1 %.

Pour cette année, l’emploi devrait connaître une hausse de1,6 %, un taux supérieur à l’augmentation de 0,7 % de la po-pulation active. Le taux de chômage du Nouveau-Brunswickdevrait donc diminuer pour passer de 12,8 % à 12,0 %. Pource qui est de l’inflation, l’indice des prix à la consommationdevrait augmenter de 2,0 %, un taux similaire à celui de 1997.

20

______________

1Projections / Prévisions2As of July 1 / Au 1er juillet

Growth Rates of Key Economic Indicators,New Brunswick, 1994 to 1998

Taux de croissance des indicateurs économiques clés,Nouveau-Brunswick de 1994 à 1998

1994 1995 1996 1997 19981

(percent change unless indicated) /(écart en pourcentage,

à moins d’indication contraire)

Economic Accounts / Comptes économiques

Gross Domestic Product (GDP) /Produit intérieur brut (PIB) 5.3 5.1 -0.4 3.5 3.9

Personal Expenditures / Dépenses de consommation 2.4 2.7 4.2 3.5 4.1

Government Current Expenditures / Dépenses publiques courantes 0.7 2.1 0.5 0.3 0.4

Capital Formation / Formation de capital 2.9 6.0 7.1 -13.4 6.1

GDP (real) / PIB (réel) 2.6 1.9 1.4 2.0 2.6

Income / Revenus

Personal Income / Revenu personnel 1.5 2.3 1.3 2.5 3.0

Labour Income / Revenu du travail 2.4 3.6 1.4 3.2 3.5

Corporate Profits Before Taxes / Bénéfices des sociétés avant impôts 53.9 21.8 -11.6 17.8 8.7

Population and Labour Market / Population et marché du travail

Population, Total2 / Population totale2 0.3 0.3 0.3 0.0 0.1

Labour Force / Population active 0.5 1.0 -0.1 2.4 0.7

Employment / Emploi 0.7 2.1 -0.3 1.1 1.6

Unemployment Rate (%) / Taux de chômage (%) 12.4 11.5 11.7 12.8 12.0

Participation Rate (%) / Taux d’activité (%) 59.1 59.3 59.0 60.1 60.3

Other / Autre

CPI / IPC 0.6 1.5 1.5 1.8 2.0

21

Industrial Review

Agriculture

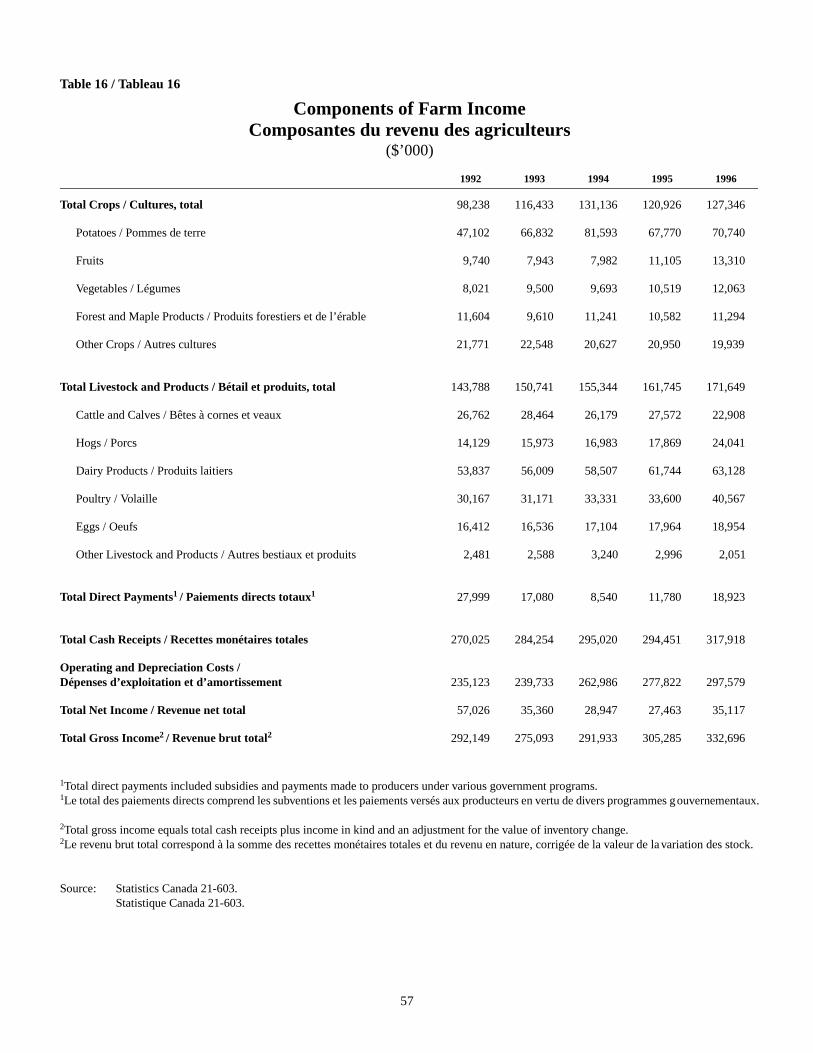

New Brunswick farm cash receipts decreased 7.6% in the firstthree quarters of 1997 from the record level reached in 1996.Receipts from crops, the largest component, declined 17.0%.Potato receipts, accounting for 53% of total crops, fell 19.6%,with prices weakening during 1997 as farmers in both Canadaand U.S. reported increased yields in the 1996 crop. For thelivestock and products sector, receipts rose 6.1%. Increaseswere reported in hogs, cattle and poultry products. Income tofarmers from stabilization and other assistance programsdropped sharply, as payments wind down from the FeedFreight Assistance fund, set up by the federal government aspart of the general elimination of transportation subsidies. Netincome to farmers is expected to decrease from 1996.

In recent years, production of cattle and hogs, vegetables andfruits such as blueberries and cranberries have been expandedthrough provincial government programs to help the industrycontinue to grow and diversify. The provincial government an-nounced in May that more than $228,000 was being madeavailable to 31 New Brunswick agricultural producers, proces-sors and farm organizations for research and development inthe industry. In September, the provincial government an-nounced a $15.5 million expansion of cranberry developmentunder the Perennial Crop Establishment Loan Program, result-ing in an additional 250 acres of production over three years.Ginseng, apples and other crops are also eligible for supportunder the program, designed to assist producers in the periodbetween start-up and production. Changes made to the N.B.Crop Insurance Program in September extended partial disas-ter relief coverage to strawberry, blueberry and apple produc-ers.

Following complaints from U.S. potato growers regarding Ca-nadian (particularly New Brunswick and Prince Edward Is-land) potato exports to the U.S. eastern states, a six-monthstudy by the United States International Trade Commissionconcluded Canadian government aid programs for potatogrowers do not constitute unfair subsidies. The trade commis-sion report indicated the weak Canadian dollar is the most sig-

Secteurs d’activité

Agriculture

Au Nouveau-Brunswick, les recettes monétaires agricoles ontdiminué de 7,6 % durant les trois premiers trimestres de 1997par rapport au niveau record atteint en 1996. Les recettes pro-venant des cultures, l’élément le plus important, ont diminuéde 17,0 %. Celles provenant de la culture de la pomme deterre, qui représentent 53 % du total des recettes provenant descultures, ont chuté de 19,6 %, les prix ayant fléchi au cours de1997 en raison de l’augmentation des rendements signalée parles agriculteurs canadiens et américains pour 1996. Dans lesecteur de l’élevage et de ses produits, les recettes ont pro-gressé de 6,1 %. Les recettes provenant de l’élevage du porc,de l’élevage des bovins et de la volaille ont augmenté. Lessommes versées aux agriculteurs en vertu du programme destabilisation et d’autres programmes d’aide ont fortementchuté, surtout en raison de la diminution progressive des paie-ments provenant du fonds d’aide au transport des céréalesfourragères que le gouvernement fédéral avait mis sur pieddans le cadre de l’abolition générale des subventions au trans-port. On prévoit que le revenu net des agriculteurs connaîtraune baisse par rapport à 1996.

Depuis quelques années, on assiste à une expansion de l’éle-vage des bovins et du porc et de la production des fruits et lé-gumes, notamment le bleuet et la canneberge, grâce à des pro-grammes provinciaux visant à aider le secteur à poursuivre sacroissance et sa diversification. En mai, le gouvernement pro-vincial annonçait le versement de plus de 228 000 $ à 31 pro-ducteurs, transformateurs et organisations agricoles du Nou-veau-Brunswick à des fins de recherche et développement. Enseptembre, le gouvernement provincial annonçait qu’unesomme de 15,5 millions de dollars allait être consacrée à l’ex-pansion de l’industrie de la canneberge en vertu du Pro-gramme de prêts pour l’établissement de plantes vivaces, cequi ajoutera 250 acres à la superficie de culture de la canne-berge d’ici trois ans. Le ginseng, les pommes et d’autres cul-tures sont également admissibles à des fonds en vertu du pro-gramme, qui vise à aider les producteurs durant l’intervalleentre le démarrage et la production. Par ailleurs, grâce aux mo-difications apportées au régime d’assurance-récolte du Nou-veau-Brunswick en septembre, les producteurs de fraises, debleuets et de pommes peuvent maintenant se prévaloir d’uneassurance partielle contre les sinistres.

À la suite des plaintes de producteurs de pommes de terreaméricains concernant les exportations canadiennes (surtout enprovenance du Nouveau-Brunswick et de l’Île-du-Prince-Édouard) de pommes de terre vers les États américains del’est, la Commission du commerce international américaine amené une étude de six mois et conclu que les programmesd’aide du gouvernement canadien à l’intention des producteurs

22

nificant factor in the Canadian price advantage over compara-ble U.S.-grown potatoes.

In December, Statistics Canada released data from the 1996Census of Agriculture, indicating New Brunswick had 3,405farm operations. The majority of provincial farms were the re-sponsibility of one operator in 1996; however, 24% were runby two or more operators. The volume of land used in the cul-tivation of crops increased by over 10% since the 1991 Cen-sus, to 333,611 acres.

For 1998, farm cash receipts are forecast to rise from 1997levels. Prices for potatoes are anticipated to strengthen as theyear progresses. The provincial agriculture industry is ex-pected to continue to diversify and introduce new products andexplore additional external marketing opportunities. Provincialfarm income should increase modestly.

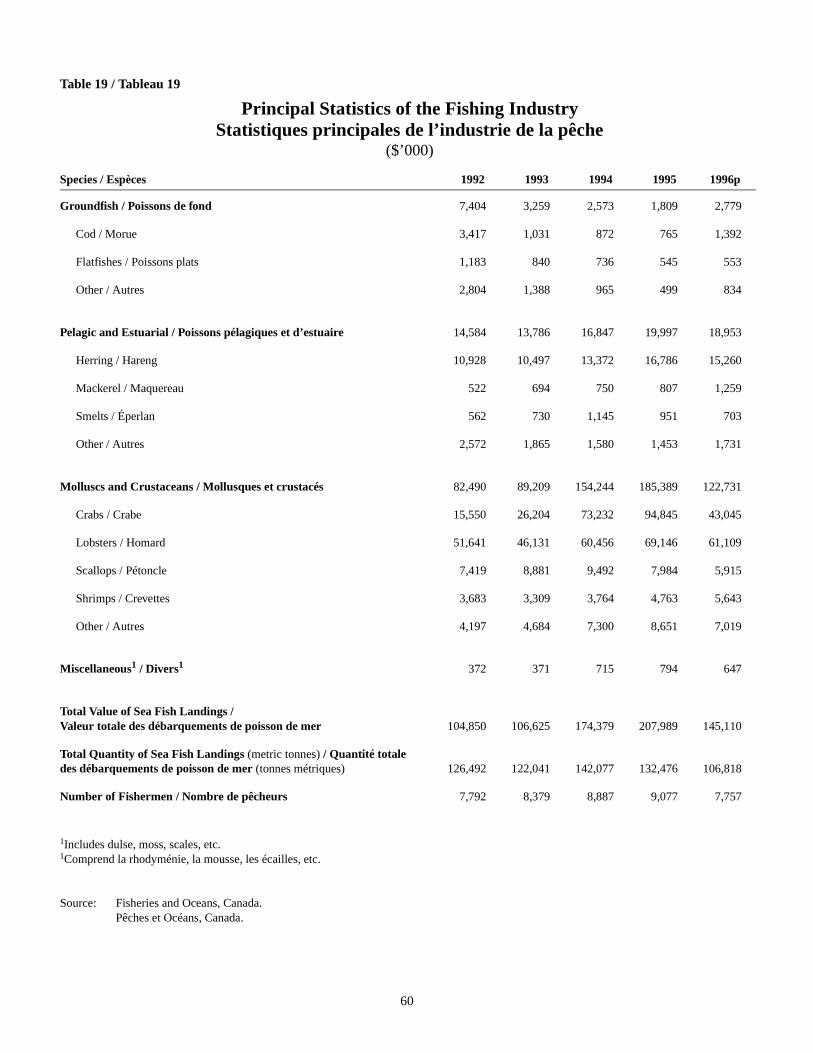

Fishing

New Brunswick’s commercial fishing industry experienced ageneral decline in 1997. The snow crab fishing season was notas good, owing to a decrease in the quota to 8,871 tonnes andreduced prices paid to fishermen. In the lobster fishery, land-ings were down slightly in the Gulf of St. Lawrence, but pricesremained similar to those of 1996. Preliminary data indicatethat lobster catches in the Bay of Fundy attained record levelsin 1997. Lower herring quotas continued because of the poorcondition of stocks, and there was also a marked decrease inthe prices paid to Gulf of St. Lawrence fishermen for herringroe. In the Bay of Fundy, the herring population appears tohave increased. The quota for this sector has risen, resultingin an increase in landings of approximately 38% to reach32,000 tonnes in 1997.

The aquaculture sector in New Brunswick continued to expe-rience growth in 1997. The culture of Atlantic salmon repre-sents the majority of aquaculture production in the province,with other species such as oysters, mussels, Arctic char, troutand eel contributing to the overall production output. In 1997,the Atlantic salmon aquaculture industry in the Bay of Fundywas faced with a disease problem which resulted in elevatedmortality and an important loss of revenue for growers. Infec-tious Salmon Anemia (ISA) was identified as the virus causingmortalities on fish farms. The industry also continued to facefierce competition on international markets with the price ofsalmon fluctuating due to global production increases. Total

de pommes de terre ne constituaient pas des subventions abu-sives. Le rapport de la commission indiquait que le facteur leplus important pour expliquer l’avantage des prix canadienspar rapport aux prix des pommes de terre produites aux États-Unis est la faiblesse du dollar canadien.

En décembre, Statistique Canada a publié les données du re-censement agricole de 1996; on y apprend qu’il y avait alors3 405 exploitations agricoles au Nouveau-Brunswick. La ma-jorité des exploitations agricoles de la province étaient dirigéespar un exploitant unique en 1996, alors que 24 % étaient diri-gées par deux exploitants ou plus. La superficie cultivée s’étaitaccrue de plus de 10 % depuis le recensement de 1991 pour at-teindre 333 611 acres.

Pour 1998, on prévoit que les recettes monétaires agricoles dé-passeront les niveaux de 1997. Le prix des pommes de terredevrait se renforcer au cours de l’année. La diversification del’industrie agricole de la province devrait se poursuivre, denouveaux produits seront lancés et de nouveaux débouchés surles marchés extérieurs seront explorés. Le revenu des agricul-teurs néo-brunswickois devrait connaître une hausse modeste.

Pêches

En général, l’industrie des pêches commerciales du Nouveau-Brunswick a connu une baisse en 1997. La saison de pêche aucrabe des neiges a été moins bonne en raison de la diminutiondu contingent à 8871 t ainsi qu’une baisse des prix payés auxpêcheurs. Le secteur de la pêche au homard a aussi connu unelégère baisse des débarquements dans le golfe du St-Laurent,mais les prix se sont maintenus à un niveau semblable à 1996.Les données préliminaires indiquent que les débarquements dehomards dans la baie de Fundy ont atteint des sommets re-cords en 1997. La baisse des contingents de hareng s’est pour-suivie en raison du mauvais état des stocks et a été accompa-gnée d’une diminution marquée des prix payés aux pêcheursdu golfe du St-Laurent pour la rave de hareng. Dans la baie deFundy, les populations de hareng semblent s’améliorer à lahausse. Le contingent de ce secteur s’est accru, ce qui a résultéen une hausse des débarquements d’environ 38% en 1997 pouratteindre 32 000 t.

Le secteur de l’aquaculture au Nouveau-Brunswick a continuéà progresser en 1997. La culture du saumon de l’Atlantique re-présente la majeure partie de la production dans la province, lereste étant constitué d’autres espèces telles que l’huître, lamoule, l’omble chevalier, la truite et l’anguille. En 1997, unemaladie a provoqué des ravages dans la culture du saumon del’Atlantique dans la baie de Fundy; les éleveurs ont dû faireface à des taux de mortalité élevés et à d’importantes pertes derevenus. On a déterminé que le virus de l’anémie infectieusedu saumon, ou AIS, était responsable des mortalités dans lesexploitations salmonicoles. L’industrie s’est également heurtéeà une concurrence féroce sur les marchés internationaux, le

23

New Brunswick Atlantic salmon production for 1997 is esti-mated to be 18 000 metric tonnes and is worth $120 million.

The province pursued its efforts in species diversification withprojects designed to develop methods for culturing candidatespecies and for accelerating their commercialization. These ef-forts were focused on halibut, haddock, winter flounder, giantsea scallops, bar clams, quahogs and the soft-shell clam. Theindustry also continued to assess opportunities for enhancinggonad production (roe) in sea urchins. This product experi-ences strong demand on the Japanese fish and seafood market.

Looking at the seafood processing sector, New Brunswickcontinued to post impressive export numbers during the pastyear. Exports for 1996 came in at more than $515 million,down modestly from the record reached the previous year. For1997, exports are expected to remain in the $500 millionrange. New Brunswick seafood keeps on excelling in its prin-cipal markets: the United States, Japan, and Europe. The in-dustry continued to aggressively pursue new markets throughtrade show participation, foreign buyer missions, and specialpromotions on targeted markets.

The New Brunswick processing industry continues to performextremely well in tough international markets while often fac-ing declining resources in several species and needing to adaptto various regulatory changes to maintain access to key mar-kets. Over the last several years, industry representatives havedeveloped raw material procurement networks which enablethe processing sector to extend processing activity beyond lo-cal resources and seasons. Combined with a serious effort invalue-added initiatives and new packaging and presentationconcepts, this ensures the industry will maintain its competi-tive position on world markets.

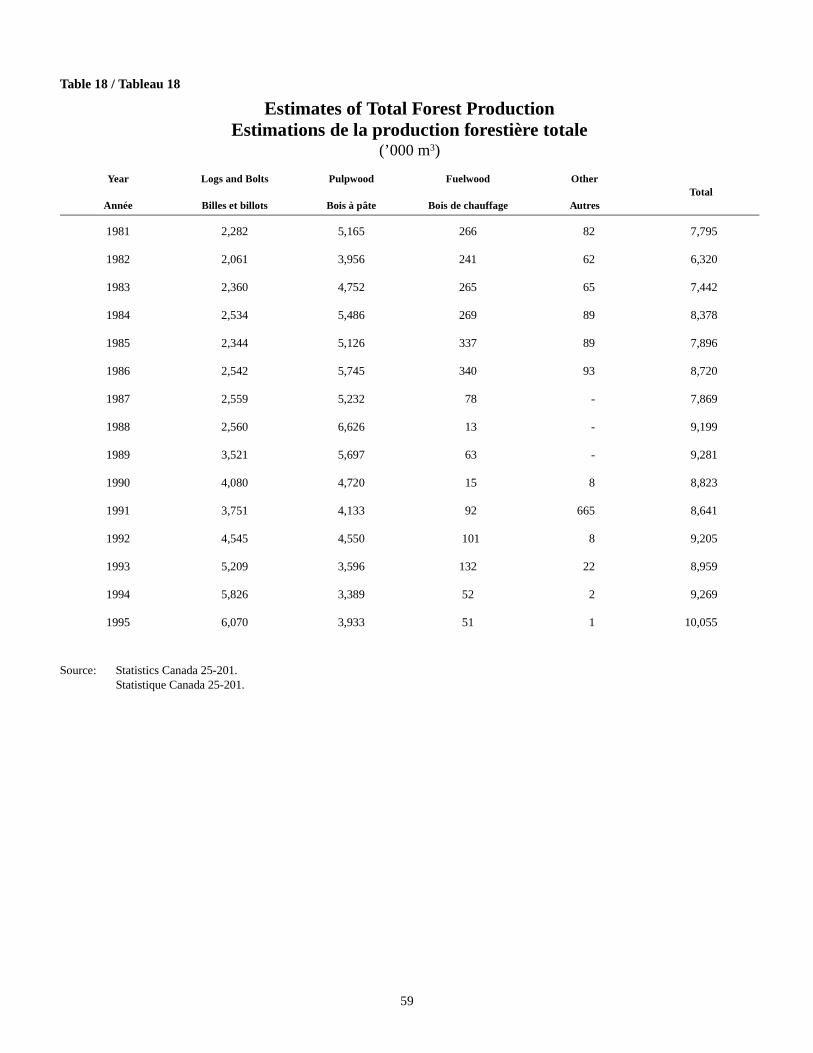

Forestry

The province’s forest-related industries had another mixedyear in 1997, as the wood products industry enjoyed a goodyear despite a steady drop in lumber prices, while conditionsimproved slightly for producers in the paper and allied prod-ucts industry as prices for most pulp and paper products roseduring the year from the depressed levels of 1996.

prix du saumon subissant des variations attribuables à l’aug-mentation de la production mondiale. On estime la productiontotale de saumon de l’Atlantique au Nouveau-Brunswick en1997 à 18 000 tonnes métriques pour une valeur de 120 mil-lions de dollars.

Le Nouveau-Brunswick a poursuivi ses efforts de diversifica-tion des espèces par des projets de développement de nouvel-les méthodes pour cultiver des espèces potentiellement intéres-santes et pour accélérer leur commercialisation. Le flétan,l’aiglefin, la plie rouge, le pétoncle géant, la mactre d’Améri-que, la palourde américaine et la mye sont les espèces viséespar ces efforts. L’industrie a continué à évaluer les possibilitésd’améliorer le rendement en gonades (la rave) d’oursin. Ceproduit est un mets recherché sur le marché japonais de pois-sons et fruits de mer.