tese para recursos bacharel - sinescontabil.com.br · a alternativa do gabarito está correta, as...

TRANSCRIPT

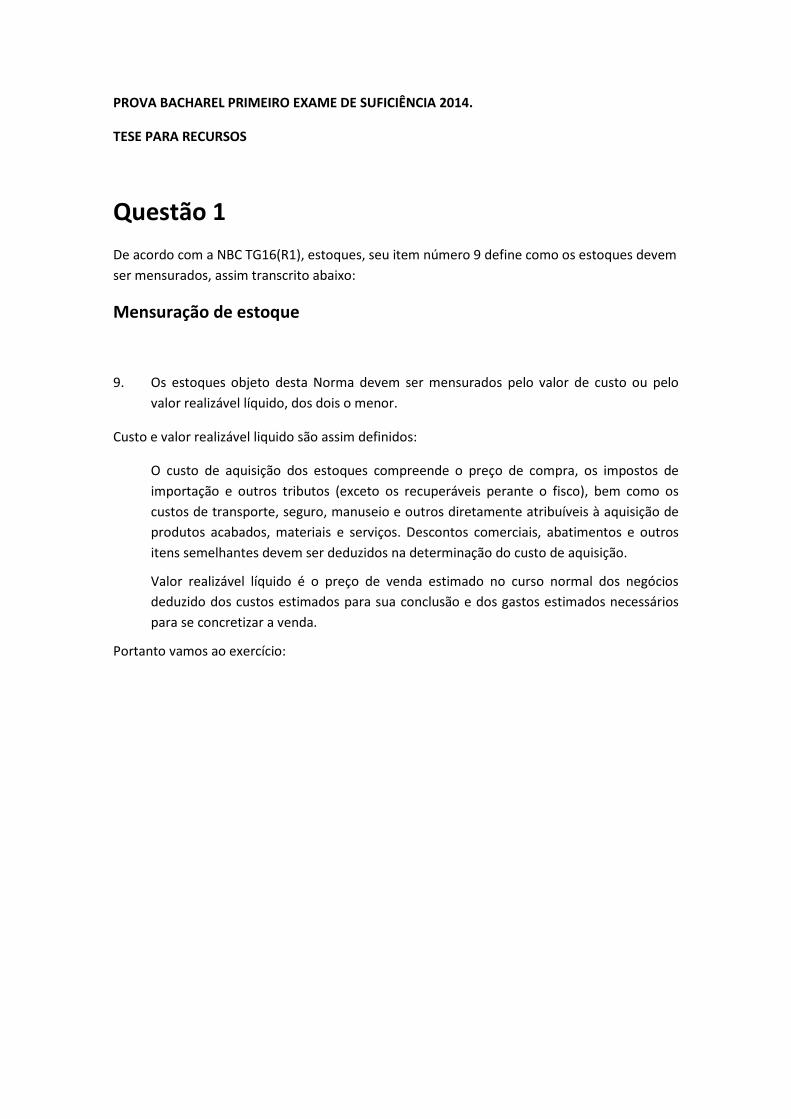

PROVA BACHAREL PRIMEIRO EXAME DE SUFICIÊNCIA 2014.

TESE PARA RECURSOS

Questão 1

De acordo com a NBC TG16(R1), estoques, seu item número 9 define como os estoques devem

ser mensurados, assim transcrito abaixo:

Mensuração de estoque

9. Os estoques objeto desta Norma devem ser mensurados pelo valor de custo ou pelo

valor realizável líquido, dos dois o menor.

Custo e valor realizável liquido são assim definidos:

O custo de aquisição dos estoques compreende o preço de compra, os impostos de

importação e outros tributos (exceto os recuperáveis perante o fisco), bem como os

custos de transporte, seguro, manuseio e outros diretamente atribuíveis à aquisição de

produtos acabados, materiais e serviços. Descontos comerciais, abatimentos e outros

itens semelhantes devem ser deduzidos na determinação do custo de aquisição.

Valor realizável líquido é o preço de venda estimado no curso normal dos negócios

deduzido dos custos estimados para sua conclusão e dos gastos estimados necessários

para se concretizar a venda.

Portanto vamos ao exercício:

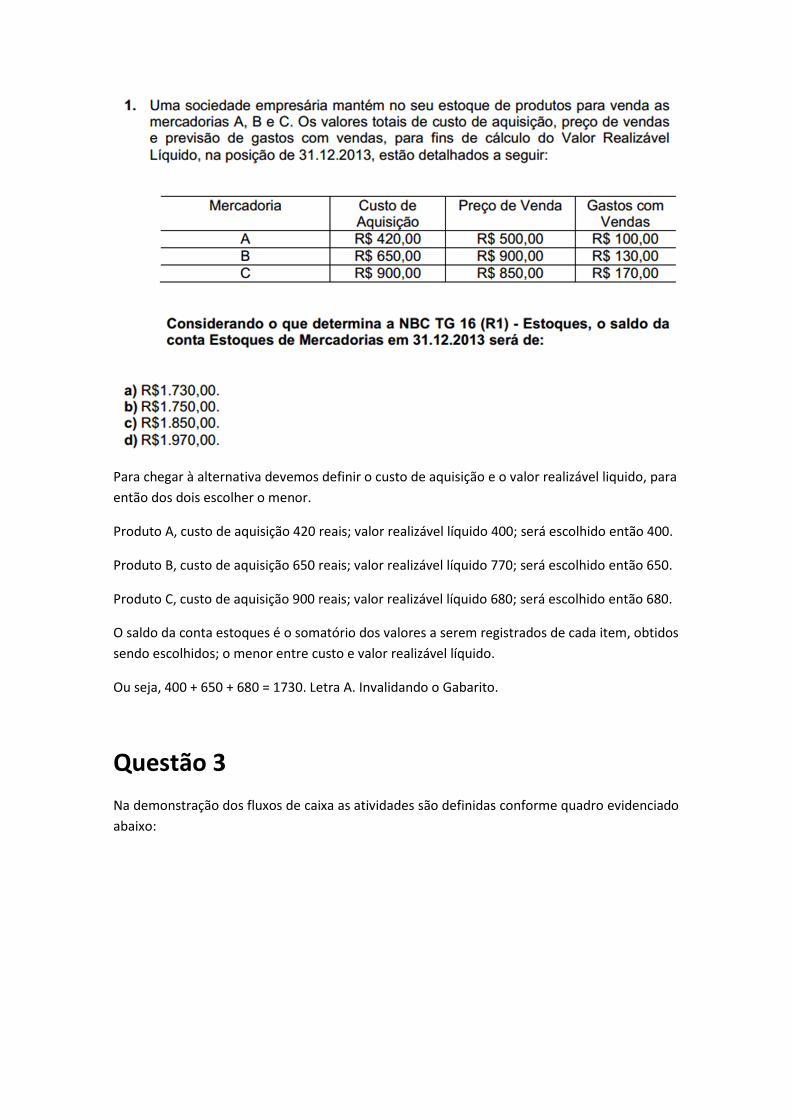

Para chegar à alternativa devemos definir o custo de aquisição e o valor realizável liquido, para

então dos dois escolher o menor.

Produto A, custo de aquisição 420 reais; valor realizável líquido 400; será escolhido então 400.

Produto B, custo de aquisição 650 reais; valor realizável líquido 770; será escolhido então 650.

Produto C, custo de aquisição 900 reais; valor realizável líquido 680; será escolhido então 680.

O saldo da conta estoques é o somatório dos valores a serem registrados de cada item, obtidos

sendo escolhidos; o menor entre custo e valor realizável líquido.

Ou seja, 400 + 650 + 680 = 1730. Letra A. Invalidando o Gabarito.

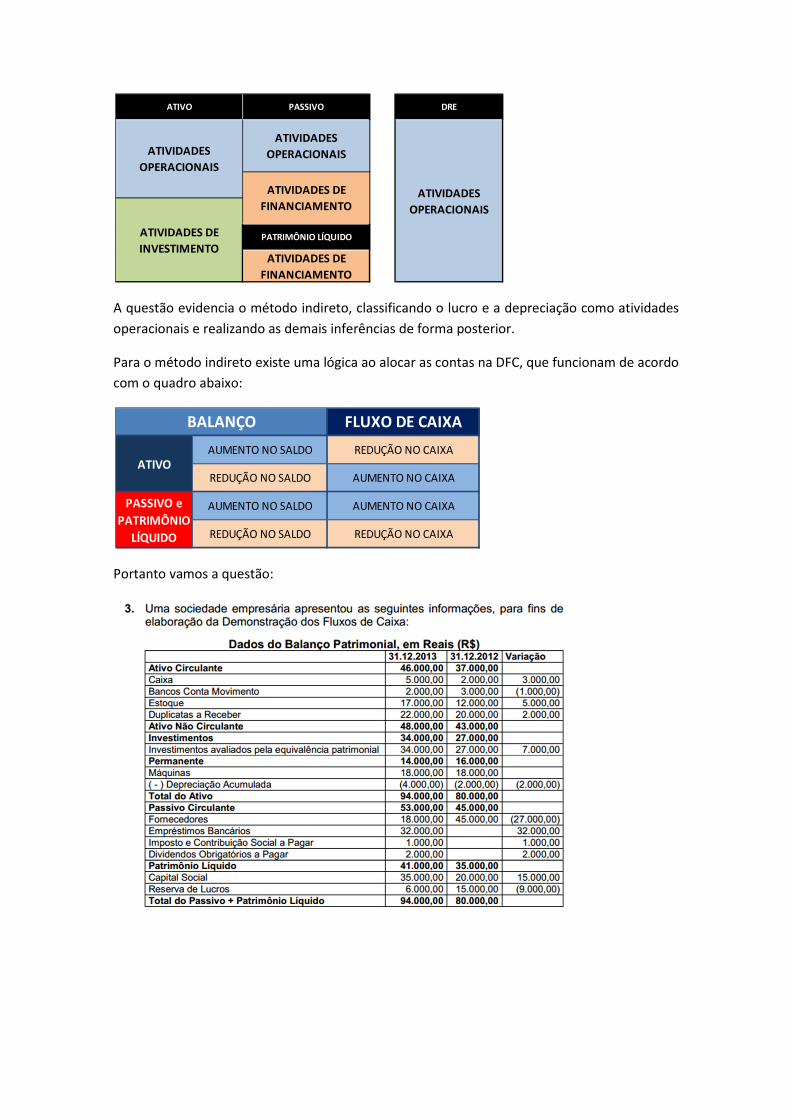

Questão 3

Na demonstração dos fluxos de caixa as atividades são definidas conforme quadro evidenciado

abaixo:

A questão evidencia o método indireto, classificando o lucro e a depreciação como atividades

operacionais e realizando as demais inferências de forma posterior.

Para o método indireto existe uma lógica ao alocar as contas na DFC, que funcionam de acordo

com o quadro abaixo:

Portanto vamos a questão:

ATIVIDADES

OPERACIONAIS

ATIVIDADES DE

INVESTIMENTO

ATIVIDADES

OPERACIONAIS

ATIVIDADES DE

FINANCIAMENTO

ATIVIDADES DE

FINANCIAMENTO

ATIVIDADES

OPERACIONAIS

ATIVO PASSIVO

PATRIMÔNIO LÍQUIDO

DRE

AUMENTO NO CAIXA

REDUÇÃO NO CAIXA

AUMENTO NO SALDO

REDUÇÃO NO SALDO

AUMENTO NO SALDO

REDUÇÃO NO SALDO

ATIVO

PASSIVO e

PATRIMÔNIO

LÍQUIDO

BALANÇO FLUXO DE CAIXA

REDUÇÃO NO CAIXA

AUMENTO NO CAIXA

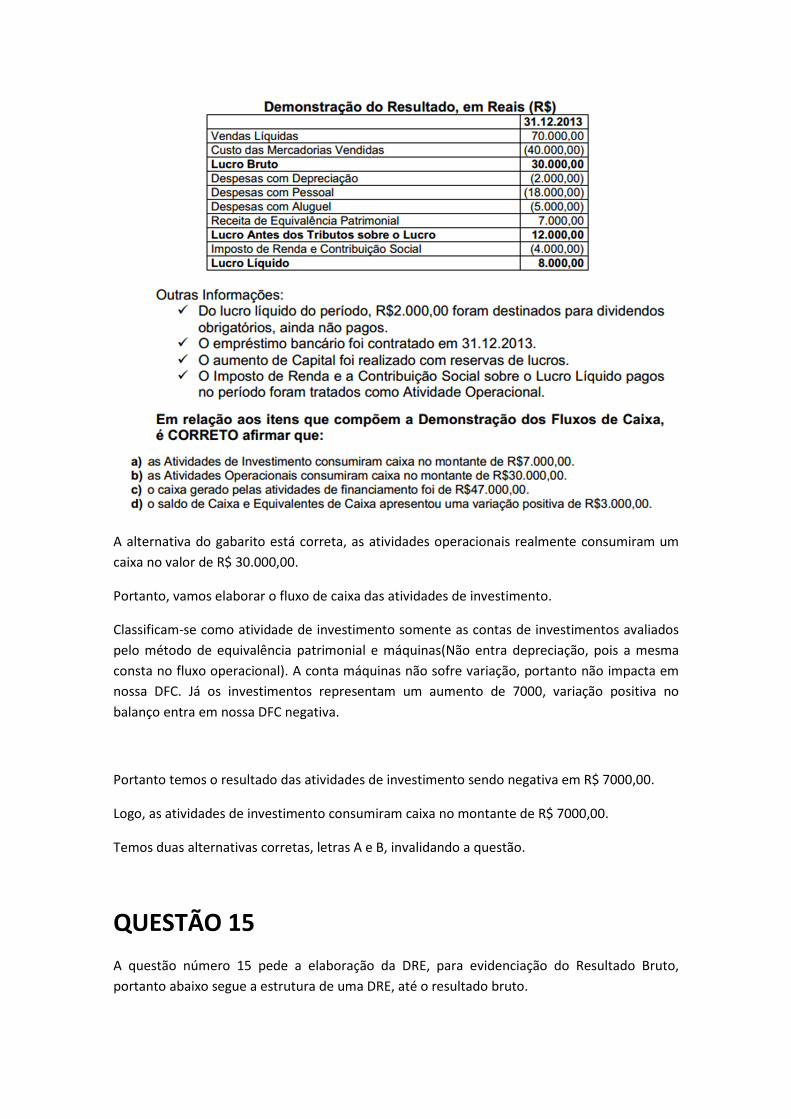

A alternativa do gabarito está correta, as atividades operacionais realmente consumiram um

caixa no valor de R$ 30.000,00.

Portanto, vamos elaborar o fluxo de caixa das atividades de investimento.

Classificam-se como atividade de investimento somente as contas de investimentos avaliados

pelo método de equivalência patrimonial e máquinas(Não entra depreciação, pois a mesma

consta no fluxo operacional). A conta máquinas não sofre variação, portanto não impacta em

nossa DFC. Já os investimentos representam um aumento de 7000, variação positiva no

balanço entra em nossa DFC negativa.

Portanto temos o resultado das atividades de investimento sendo negativa em R$ 7000,00.

Logo, as atividades de investimento consumiram caixa no montante de R$ 7000,00.

Temos duas alternativas corretas, letras A e B, invalidando a questão.

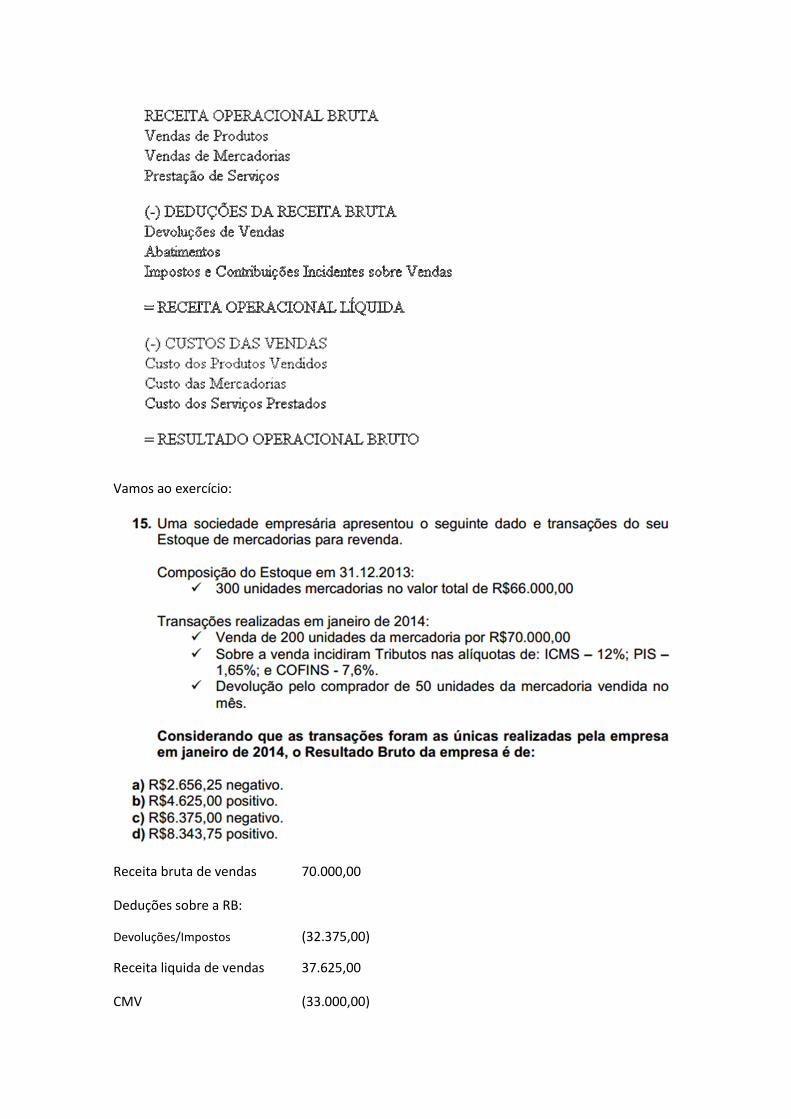

QUESTÃO 15

A questão número 15 pede a elaboração da DRE, para evidenciação do Resultado Bruto,

portanto abaixo segue a estrutura de uma DRE, até o resultado bruto.

Vamos ao exercício:

Receita bruta de vendas 70.000,00

Deduções sobre a RB:

Devoluções/Impostos (32.375,00)

Receita liquida de vendas 37.625,00

CMV (33.000,00)

Resultado Bruto 4.625,00

Os impostos devem ser sobre a receita bruta, e não sobre a receita bruta abatidas as

devoluções, essa linha é inexistente na DRE.

Letra B. Invalidando o gabarito.

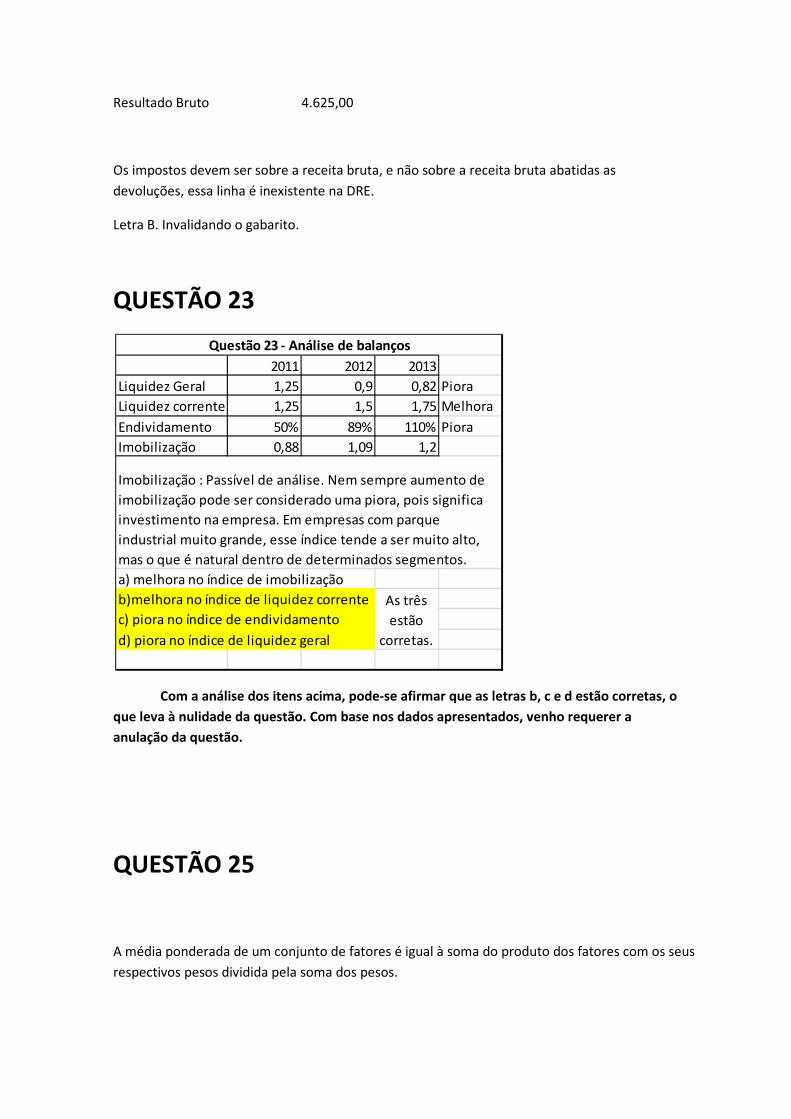

QUESTÃO 23

Com a análise dos itens acima, pode-se afirmar que as letras b, c e d estão corretas, o

que leva à nulidade da questão. Com base nos dados apresentados, venho requerer a

anulação da questão.

QUESTÃO 25

A média ponderada de um conjunto de fatores é igual à soma do produto dos fatores com os seus

respectivos pesos dividida pela soma dos pesos.

2011 2012 2013

Liquidez Geral 1,25 0,9 0,82 Piora

Liquidez corrente 1,25 1,5 1,75 Melhora

Endividamento 50% 89% 110% Piora

Imobilização 0,88 1,09 1,2

a) melhora no índice de imobilização

b)melhora no índice de liquidez corrente

c) piora no índice de endividamento

d) piora no índice de liquidez geral

As três

estão

corretas.

Imobilização : Passível de análise. Nem sempre aumento de

imobilização pode ser considerado uma piora, pois significa

investimento na empresa. Em empresas com parque

industrial muito grande, esse índice tende a ser muito alto,

mas o que é natural dentro de determinados segmentos.

Questão 23 - Análise de balanços

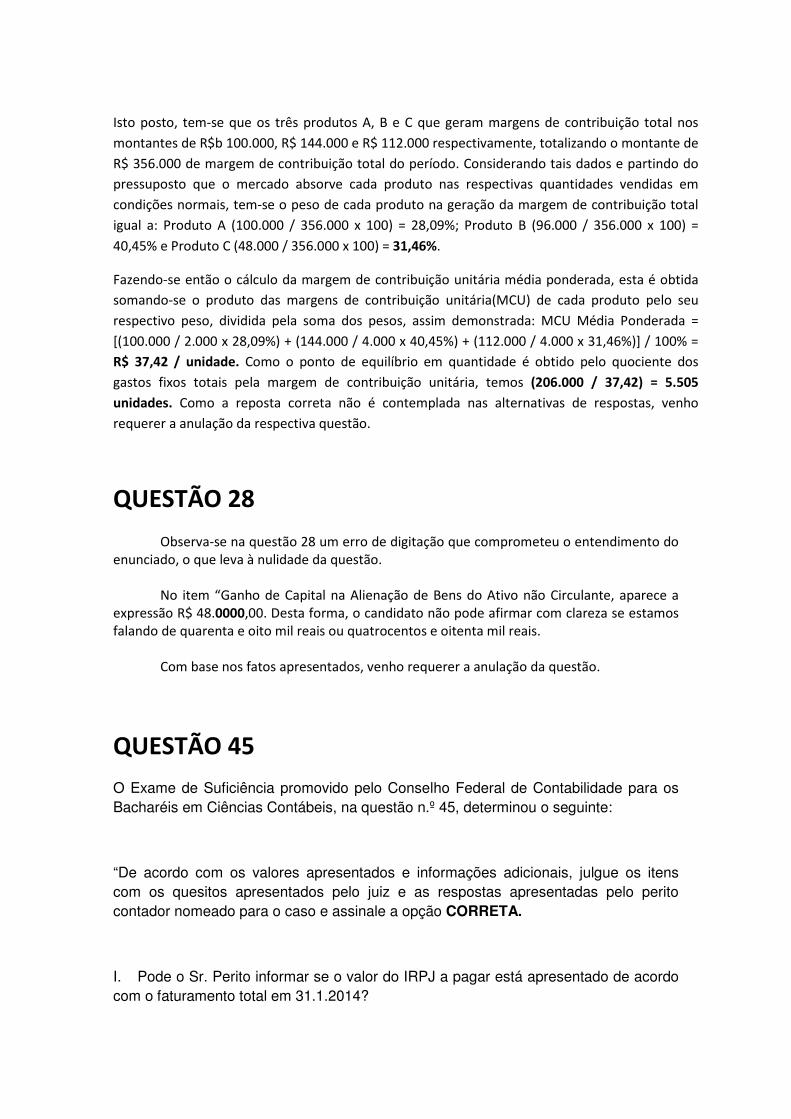

Isto posto, tem-se que os três produtos A, B e C que geram margens de contribuição total nos

montantes de R$b 100.000, R$ 144.000 e R$ 112.000 respectivamente, totalizando o montante de

R$ 356.000 de margem de contribuição total do período. Considerando tais dados e partindo do

pressuposto que o mercado absorve cada produto nas respectivas quantidades vendidas em

condições normais, tem-se o peso de cada produto na geração da margem de contribuição total

igual a: Produto A (100.000 / 356.000 x 100) = 28,09%; Produto B (96.000 / 356.000 x 100) =

40,45% e Produto C (48.000 / 356.000 x 100) = 31,46%.

Fazendo-se então o cálculo da margem de contribuição unitária média ponderada, esta é obtida

somando-se o produto das margens de contribuição unitária(MCU) de cada produto pelo seu

respectivo peso, dividida pela soma dos pesos, assim demonstrada: MCU Média Ponderada =

[(100.000 / 2.000 x 28,09%) + (144.000 / 4.000 x 40,45%) + (112.000 / 4.000 x 31,46%)] / 100% =

R$ 37,42 / unidade. Como o ponto de equilíbrio em quantidade é obtido pelo quociente dos

gastos fixos totais pela margem de contribuição unitária, temos (206.000 / 37,42) = 5.505

unidades. Como a reposta correta não é contemplada nas alternativas de respostas, venho

requerer a anulação da respectiva questão.

QUESTÃO 28

Observa-se na questão 28 um erro de digitação que comprometeu o entendimento do enunciado, o que leva à nulidade da questão.

No item “Ganho de Capital na Alienação de Bens do Ativo não Circulante, aparece a expressão R$ 48.0000,00. Desta forma, o candidato não pode afirmar com clareza se estamos falando de quarenta e oito mil reais ou quatrocentos e oitenta mil reais.

Com base nos fatos apresentados, venho requerer a anulação da questão.

QUESTÃO 45 O Exame de Suficiência promovido pelo Conselho Federal de Contabilidade para os

Bacharéis em Ciências Contábeis, na questão n.º 45, determinou o seguinte:

“De acordo com os valores apresentados e informações adicionais, julgue os itens

com os quesitos apresentados pelo juiz e as respostas apresentadas pelo perito

contador nomeado para o caso e assinale a opção CORRETA.

I. Pode o Sr. Perito informar se o valor do IRPJ a pagar está apresentado de acordo

com o faturamento total em 31.1.2014?

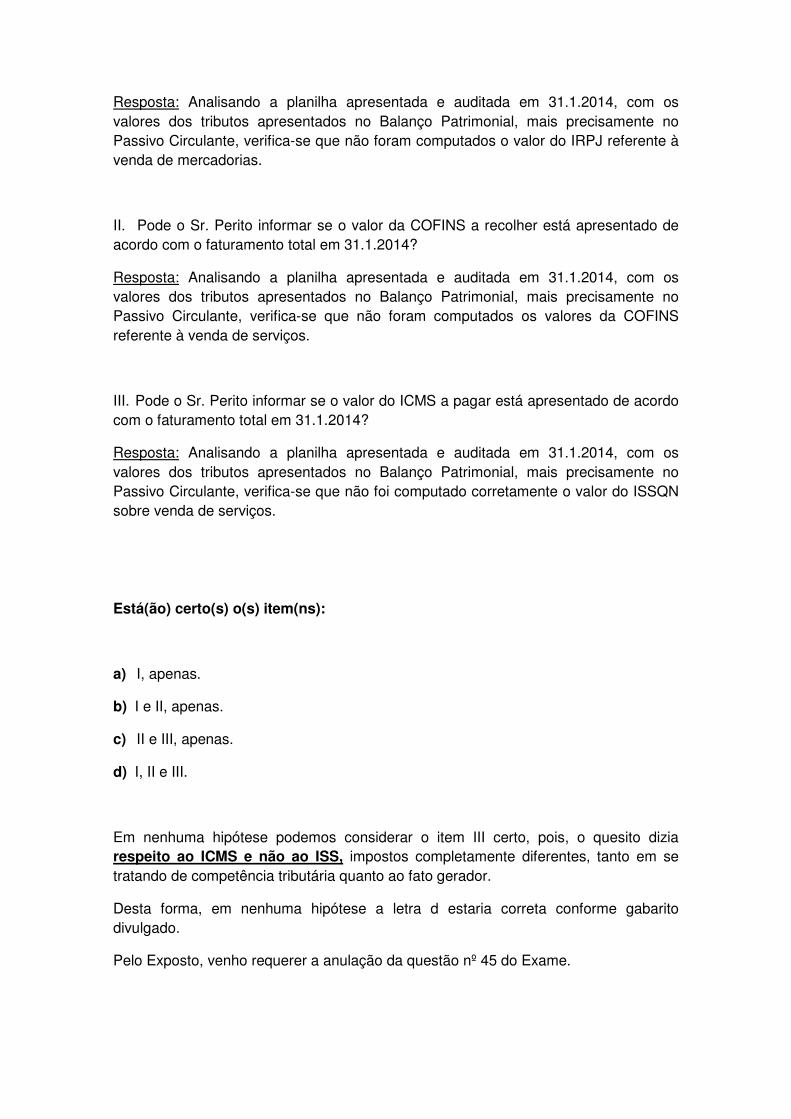

Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os

valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no

Passivo Circulante, verifica-se que não foram computados o valor do IRPJ referente à

venda de mercadorias.

II. Pode o Sr. Perito informar se o valor da COFINS a recolher está apresentado de

acordo com o faturamento total em 31.1.2014?

Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os

valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no

Passivo Circulante, verifica-se que não foram computados os valores da COFINS

referente à venda de serviços.

III. Pode o Sr. Perito informar se o valor do ICMS a pagar está apresentado de acordo

com o faturamento total em 31.1.2014?

Resposta: Analisando a planilha apresentada e auditada em 31.1.2014, com os

valores dos tributos apresentados no Balanço Patrimonial, mais precisamente no

Passivo Circulante, verifica-se que não foi computado corretamente o valor do ISSQN

sobre venda de serviços.

Está(ão) certo(s) o(s) item(ns):

a) I, apenas.

b) I e II, apenas.

c) II e III, apenas.

d) I, II e III.

Em nenhuma hipótese podemos considerar o item III certo, pois, o quesito dizia

respeito ao ICMS e não ao ISS, impostos completamente diferentes, tanto em se

tratando de competência tributária quanto ao fato gerador.

Desta forma, em nenhuma hipótese a letra d estaria correta conforme gabarito

divulgado.

Pelo Exposto, venho requerer a anulação da questão nº 45 do Exame.