tableau de bord - ccimp.com · les chiffres de la mÉtropole union pour les entreprises des...

TRANSCRIPT

Moral des chefs d'entreprises

Perspectives métropolitaines

NUMÉRO 12 — OCTOBRE 2016

Sour

ces

: UR

SSA

F -

INSE

E -

Pôl

e E

mp

loi -

GP

MM

- C

lub

de

la C

rois

ière

- A

MP

- D

ouan

es -

Pré

fect

ure

des

Bou

ches

-du-

Rhô

ne -

DR

FIP

- S

itad

el -

Dar

es •

NA

: no

n ap

plic

able

. *

CV

S =

Cor

rigé

des

var

iatio

ns s

aiso

nniè

res.

**

Don

nées

pro

viso

ires

susc

eptib

les

d'im

por

tant

es m

odifi

catio

ns.

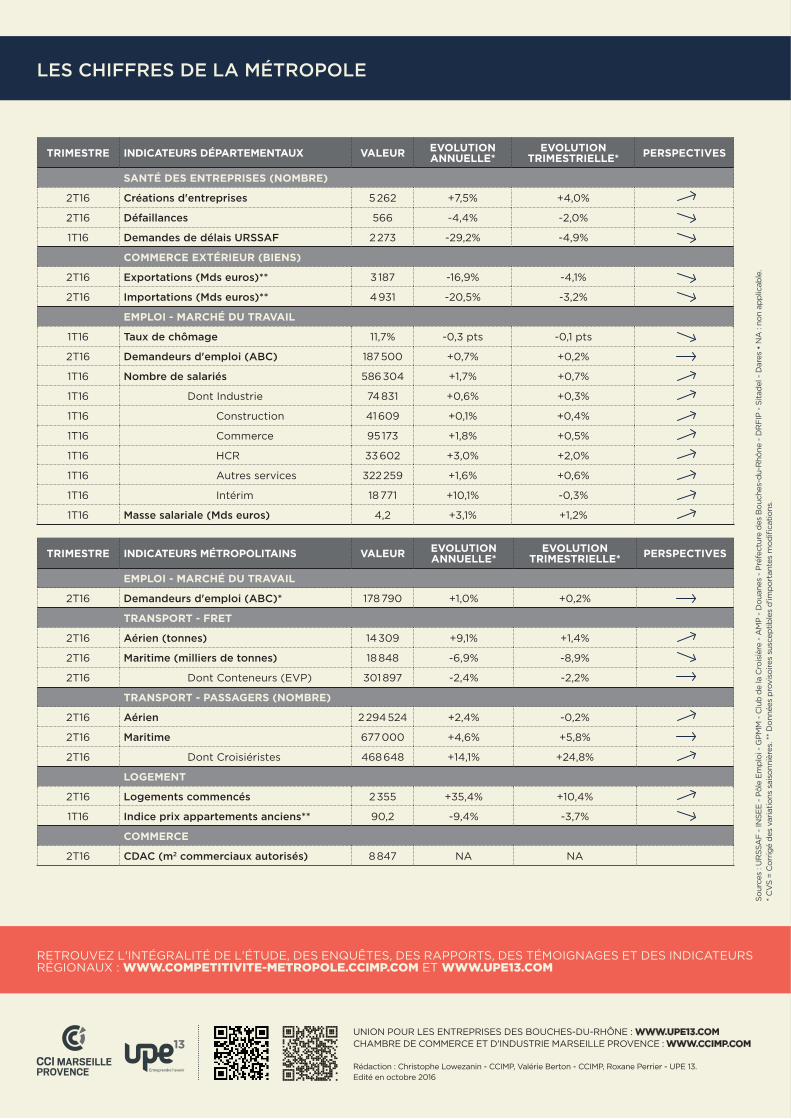

LES CHIFFRES DE LA MÉTROPOLE

UNION POUR LES ENTREPRISES DES BOUCHES-DU-RHÔNE : WWW.UPE13.COM CHAMBRE DE COMMERCE ET D'INDUSTRIE MARSEILLE PROVENCE : WWW.CCIMP.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

TRIMESTRE INDICATEURS MÉTROPOLITAINS VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

EMPLOI - MARCHÉ DU TRAVAIL

2T16 Demandeurs d'emploi (ABC)* 178�790 +1,0% +0,2%

TRANSPORT - FRET

2T16 Aérien (tonnes) 14�309 +9,1% +1,4%

2T16 Maritime (milliers de tonnes) 18�848 -6,9% -8,9%

2T16 Dont Conteneurs (EVP) 301�897 -2,4% -2,2%

TRANSPORT - PASSAGERS (NOMBRE)

2T16 Aérien 2�294�524 +2,4% -0,2%

2T16 Maritime 677�000 +4,6% +5,8%

2T16 Dont Croisiéristes 468�648 +14,1% +24,8%

LOGEMENT

2T16 Logements commencés 2�355 +35,4% +10,4%

1T16 Indice prix appartements anciens** 90,2 -9,4% -3,7%

COMMERCE

2T16 CDAC (m2 commerciaux autorisés) 8�847 NA NA

TAB

LEA

U D

E B

OR

DD

E L

A C

OM

PE

TIT

IVIT

E M

ET

RO

PO

LIT

AIN

EL

a p

erfo

rman

ce d

e la

mét

rop

ole

Aix

-Mar

seill

e-P

rove

nce

vu

e p

ar le

s en

trep

rise

sTRIMESTRE INDICATEURS DÉPARTEMENTAUX VALEUR EVOLUTION

ANNUELLE*EVOLUTION

TRIMESTRIELLE* PERSPECTIVES

SANTÉ DES ENTREPRISES (NOMBRE)

2T16 Créations d'entreprises 5�262 +7,5% +4,0%

2T16 Défaillances 566 -4,4% -2,0%

1T16 Demandes de délais URSSAF 2�273 -29,2% -4,9%

COMMERCE EXTÉRIEUR (BIENS)

2T16 Exportations (Mds euros)** 3�187 -16,9% -4,1%

2T16 Importations (Mds euros)** 4�931 -20,5% -3,2%

EMPLOI - MARCHÉ DU TRAVAIL

1T16 Taux de chômage 11,7% -0,3 pts -0,1 pts

2T16 Demandeurs d'emploi (ABC) 187�500 +0,7% +0,2%

1T16 Nombre de salariés 586�304 +1,7% +0,7%

1T16 Dont Industrie 74�831 +0,6% +0,3%

1T16 Construction 41�609 +0,1% +0,4%

1T16 Commerce 95�173 +1,8% +0,5%

1T16 HCR 33�602 +3,0% +2,0%

1T16 Autres services 322�259 +1,6% +0,6%

1T16 Intérim 18�771 +10,1% -0,3%

1T16 Masse salariale (Mds euros) 4,2 +3,1% +1,2%

Rédaction : Christophe Lowezanin - CCIMP, Valérie Berton - CCIMP, Roxane Perrier - UPE 13.Edité en octobre 2016

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

LES AUTRES SECTEURS EN BREF

BTPAmélioration modérée de l’activité : com-mande publique en retrait pour le gros œuvre, prix bas et forte concurrence pour le second œuvre, reports de projets dans les TP.

PÉTROLEMarges toujours basses, hausse du prix du pétrole brent, progression des livraisons de carburants.

CHIMIELéger ralentissement dû aux mouvements sociaux, perspectives positives.

INDUSTRIEStabilité de la métallurgie impactée par le dumping des aciers chinois et russes, dyna-misme de la mécanique, timide amélioration de l’électronique.

(+18,2 % en France). Même tendance sur le marché des véhicules d’oc-casion : +2,8 % dans les Bouches-du-Rhône (+3,4 % au national).

A noter toutefois, au plan local, un recul des activités mécanique, car-rosserie, pièces de rechanges, une pénurie de profi ls disponibles dans ces métiers étant constatée (mécaniciens, carrossiers, peintres, maga-siniers…). (Source : régioscope ANFA).

13�000 EMPLOIS SALARIÉS2,3�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

DISTRIBUTION ET SERVICES AUTOMOBILESVENTES EN PROGRESSION

Selon les dernières données du Comité des constructeurs français d’automobiles, les ventes de véhicules particuliers progressent dans le département de +7,7 % à fi n juin 2016, comparativement à la même période de 2015 et de +8,3 % en France (1 102 442 ventes). Avec la prise en compte des jours ouvrables, les progressions sont toutefois à mi-norer de 2 à 3 % selon les familles de véhicules.

Dans le détail, les ventes des véhicules utilitaires légers ont réalisé une augmentation de +1 % dans les Bouches-du-Rhône (+12,3 % au natio-nal) et celles des véhicules industriels de +21 % dans le département

TRANSPORTDE PASSAGERS

CROISIÈRES ET AÉROPORTEN PROGRESSION

Avec 154 escales comptabilisées au 2e tri-mestre (dont 2 inaugurales : Carnival Vista et Harmony of the Seas), le marché de la croisière progresse de 12 % et affiche de belles perspectives. L’aéroport affi che quant à lui une progression de 2 %, malgré l’impact des mouvements sociaux liés à la loi Travail, l’Euro 2016 ayant généré 16 à 20 000 passa-gers. Le trafi c TER, également impacté par les grèves, recule de 6 %. A noter qu’à l’occasion de l’Euro, 35 TER supplémentaires ont été mis en place. Enfi n concernant le transport par cars, plusieurs transporteurs ont affi ché complet les jours de match.

15�600 EMPLOIS SALARIÉS2,8�% DE L’EMPLOI SALARIÉ (HORS INTERIM)

TRANSPORTFRET

BONNE TENUE DE L’AÉRIEN

Le fret aéroportuaire progresse fortement (+9 %) grâce au développement des des-sertes vers Alger, Tunis et Malte (le hub Euro-Méditerranéen est en très bonne santé), et à un report du fret DHL au départ de Marseille.

Au 2e trimestre, le trafi c global du Grand Port Maritime de Marseille s'élève à 18,85 millions de tonnes (-7 % par rapport au 2e trimestre 2015), pénalisé par la conjoncture sociale perturbée. Tous les trafi cs sont en baisse, à l’exception des marchandises diverses tirées par le roulier et le GNL.

37�000 EMPLOIS SALARIÉS6,7�% DE L’EMPLOI SALARIÉ (HORS INTERIM)

EMPLOIINTÉRIMAIRE

EN NETTE CROISSANCE

Au 1er semestre, l’emploi intérimaire est resté stable dans les Bouches-du-Rhône. Il a progres-sé de +1,3 % en région et de +5,8 % au national. En région, toutes les qualifications sont en hausse : ouvriers qualifi és (+2,9 %), cadres et professions intermédiaires (+1,5 %), employés (+0,7 %), ouvriers non qualifiés (+0,5 %). Les évolutions sont contrastées selon les secteurs d’activité : à l’exception du commerce (-4,4 %) et de l’industrie (-1,8 %), l’emploi intérimaire se développe. Le BTP (+10,2 %), les transports (+0,8 %) et les services (+4,0%) voient leurs ef-fectifs intérimaires augmenter. Cette tendance à connotation positive devra être confi rmée au second semestre 2016. (Source : Prism’emploi).

19�100 EMPLOIS SALARIÉS3,4�% DE L’EMPLOI SALARIÉ

LA MÉTROPOLE VUE PAR LES CHEFS D'ENTREPRISES

SANTÉ DES ENTREPRISES : DES PERSPECTIVES INCERTAINES

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

ENJEU MÉTROPOLITAIN : FAIRE CROÎTRE LES ENTREPRISES EXPORTATRICES

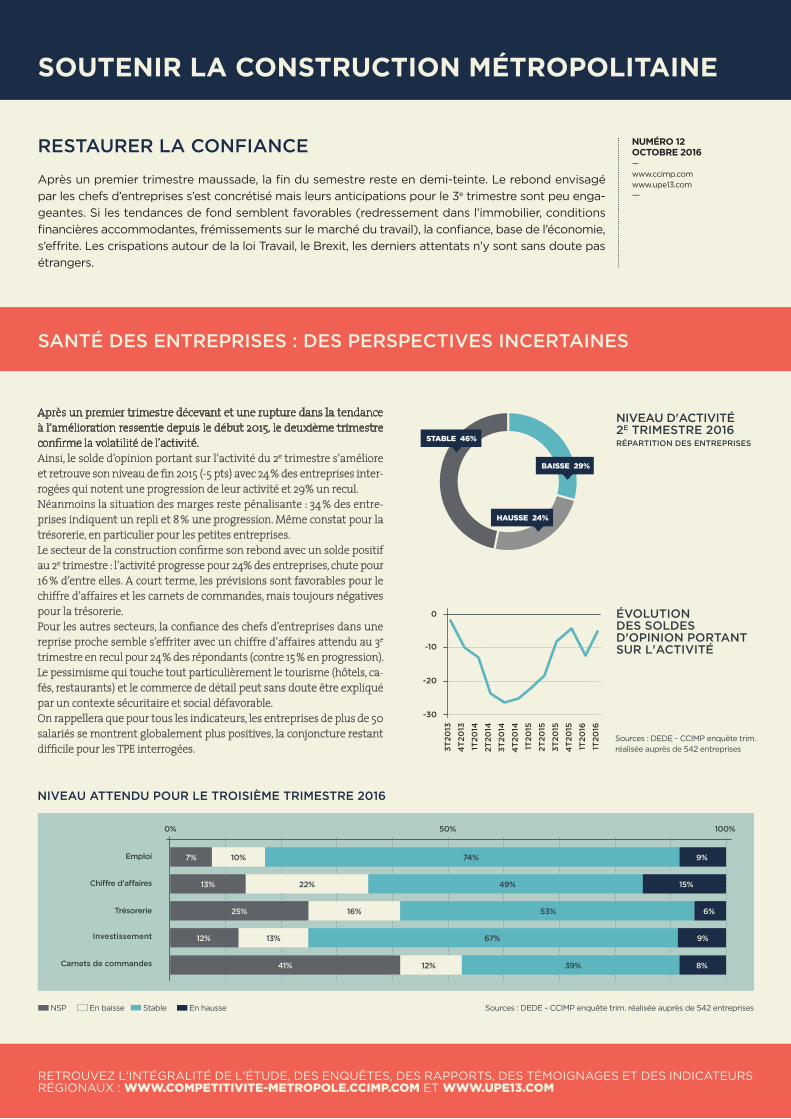

Après un premier trimestre décevant et une rupture dans la tendance à l’amélioration ressentie depuis le début 2015, le deuxième trimestre confi rme la volatilité de l’activité. Ainsi, le solde d’opinion portant sur l’activité du 2e trimestre s’améliore et retrouve son niveau de fi n 2015 (-5 pts) avec 24 % des entreprises inter-rogées qui notent une progression de leur activité et 29% un recul. Néanmoins la situation des marges reste pénalisante : 34 % des entre-prises indiquent un repli et 8 % une progression. Même constat pour la trésorerie, en particulier pour les petites entreprises.Le secteur de la construction confi rme son rebond avec un solde positif au 2e trimestre : l’activité progresse pour 24% des entreprises, chute pour 16 % d’entre elles. A court terme, les prévisions sont favorables pour le chiffre d’affaires et les carnets de commandes, mais toujours négatives pour la trésorerie.Pour les autres secteurs, la confi ance des chefs d’entreprises dans une reprise proche semble s’effriter avec un chiffre d’affaires attendu au 3e trimestre en recul pour 24 % des répondants (contre 15 % en progression). Le pessimisme qui touche tout particulièrement le tourisme (hôtels, ca-fés, restaurants) et le commerce de détail peut sans doute être expliqué par un contexte sécuritaire et social défavorable. On rappellera que pour tous les indicateurs, les entreprises de plus de 50 salariés se montrent globalement plus positives, la conjoncture restant diffi cile pour les TPE interrogées.

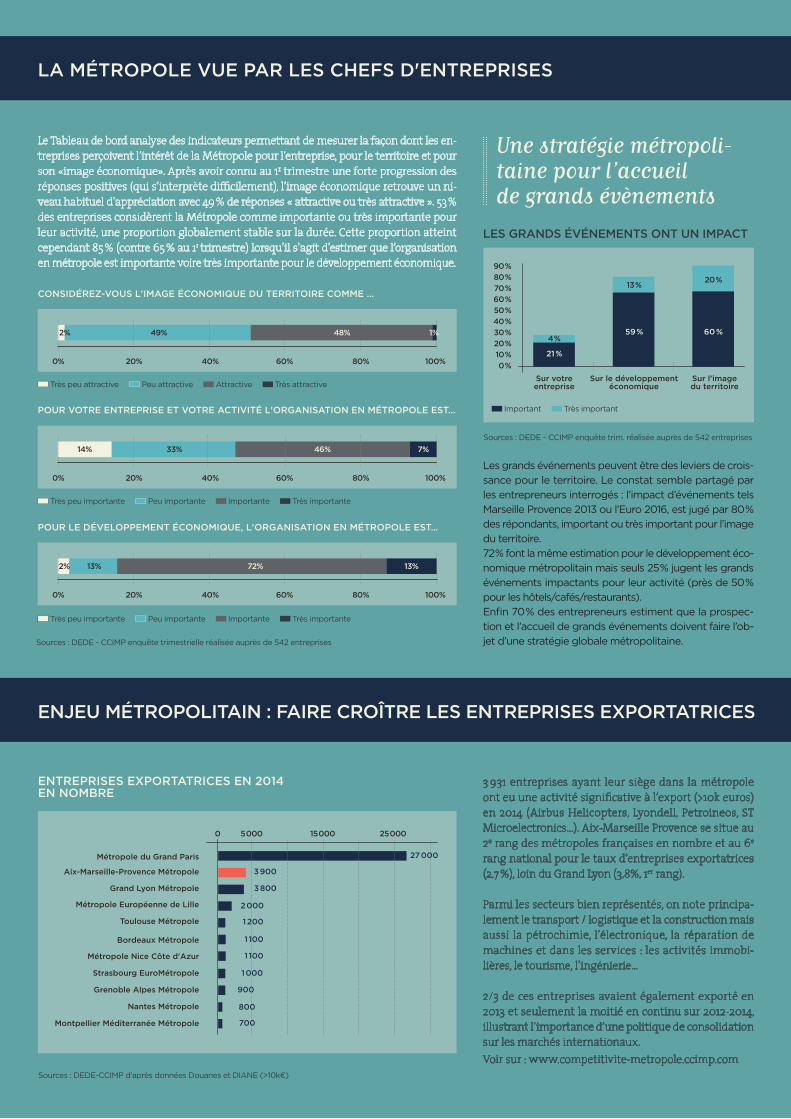

Le Tableau de bord analyse des indicateurs permettant de mesurer la façon dont les en-treprises perçoivent l’intérêt de la Métropole pour l’entreprise, pour le territoire et pour son «image économique». Après avoir connu au 1r trimestre une forte progression des réponses positives (qui s’interprète diffi cilement), l’image économique retrouve un ni-veau habituel d’appréciation avec 49 % de réponses « attractive ou très attractive ». 53 % des entreprises considèrent la Métropole comme importante ou très importante pour leur activité, une proportion globalement stable sur la durée. Cette proportion atteint cependant 85 % (contre 65 % au 1r trimestre) lorsqu’il s’agit d’estimer que l’organisation en métropole est importante voire très importante pour le développement économique.

3 931 entreprises ayant leur siège dans la métropole ont eu une activité signifi cative à l’export (>10k euros) en 2014 (Airbus Helicopters, Lyondell, Petroineos, ST Microelectronics…). Aix-Marseille Provence se situe au 2e rang des métropoles françaises en nombre et au 6e rang national pour le taux d’entreprises exportatrices (2,7 %), loin du Grand Lyon (3,8%, 1er rang).

Parmi les secteurs bien représentés, on note principa-lement le transport / logistique et la construction mais aussi la pétrochimie, l’électronique, la réparation de machines et dans les services : les activités immobi-lières, le tourisme, l’ingénierie…

2/3 de ces entreprises avaient également exporté en 2013 et seulement la moitié en continu sur 2012-2014, illustrant l’importance d’une politique de consolidation sur les marchés internationaux. Voir sur : www.competitivite-metropole.ccimp.com

NUMÉRO 12OCTOBRE 2016—www.ccimp.comwww.upe13.com—

CONSIDÉREZ-VOUS L'IMAGE ÉCONOMIQUE DU TERRITOIRE COMME …

POUR VOTRE ENTREPRISE ET VOTRE ACTIVITÉ L'ORGANISATION EN MÉTROPOLE EST…

POUR LE DÉVELOPPEMENT ÉCONOMIQUE, L'ORGANISATION EN MÉTROPOLE EST…

Sources : DEDE - CCIMP enquête trimestrielle réalisée auprès de 542 entreprises

0%

0%

0%

20%

20%

20%

40%

40%

40%

60%

60%

60%

80%

80%

80%

100%

100%

100%

2%

14%

2%

49%

33%

13%

48%

46%

72%

1%

7%

13%

SOUTENIR LA CONSTRUCTION MÉTROPOLITAINE

RESTAURER LA CONFIANCE

Après un premier trimestre maussade, la fi n du semestre reste en demi-teinte. Le rebond envisagé par les chefs d’entreprises s’est concrétisé mais leurs anticipations pour le 3e trimestre sont peu enga-geantes. Si les tendances de fond semblent favorables (redressement dans l’immobilier, conditions fi nancières accommodantes, frémissements sur le marché du travail), la confi ance, base de l’économie, s’e� rite. Les crispations autour de la loi Travail, le Brexit, les derniers attentats n’y sont sans doute pas étrangers.

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 542 entreprises

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 542 entreprises

NSP En baisse Stable En hausse

NIVEAU ATTENDU POUR LE TROISIÈME TRIMESTRE 2016

0% 50% 100%

Chi� re d'a� aires

Emploi

Trésorerie

Investissement

Carnets de commandes

15%

9%

6%

9%

8%

49%

74%

53%

67%

39%

22%

10%

13%

7%

16%

13%

12%

ENTREPRISES EXPORTATRICES EN 2014EN NOMBRE

Très peu attractive Peu attractive Attractive Très attractive

Très peu importante Peu importante Importante Très importante

Très peu importante Peu importante Importante Très importante

12%

41%

25%

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Sources : DEDE-CCIMP d'après données Douanes et DIANE (>10k€)

0 5�000 25�00015�000

Métropole du Grand Paris 27�000

3�900

3�800

2�000

1�200

1�100

1�100

1�000

900

800

700

Grand Lyon Métropole

Métropole Européenne de Lille

Toulouse Métropole

Aix-Marseille-Provence Métropole

Bordeaux Métropole

Montpellier Méditerranée Métropole

Métropole Nice Côte d'Azur

Nantes Métropole

Strasbourg EuroMétropole

Grenoble Alpes Métropole

NIVEAU D'ACTIVITÉ2E TRIMESTRE 2016RÉPARTITION DES ENTREPRISES

LES GRANDS ÉVÉNEMENTS ONT UN IMPACT

BAISSE 29%

HAUSSE 24%

STABLE 46%

Sources : DEDE - CCIMP enquête trim.réalisée auprès de 542 entreprises

ÉVOLUTIONDES SOLDESD'OPINION PORTANT SUR L'ACTIVITÉ

TOURISMEDÉBUT DE SAISON MITIGÉ

Comme pour avril-mai, la fréquentation de juin à juillet amène, selon Bouches-du-Rhône Tourisme, des jugements mitigés. 42 % des profes-sionnels l’estiment inférieure à celle de juin-juillet 2015 (équivalente pour 35 %), mais Marseille tire son épingle du jeu par rapport aux autres territoires du département.

L’Euro 2016 a bénéfi cié à 45 % des professionnels, principalement ceux de Marseille et du littoral, le reste du département ayant été peu im-pacté. Les attentats constituent le 1er point de préoccupation, devant la conjoncture économique ou les grèves, mais l’inquiétude est plus mar-quée à Marseille et en Arles-Camargue. A mi-juillet, 2/3 des profession-nels sont optimistes pour la suite de la saison, tout en restant prudents.

Concernant plus spécifi quement les hôteliers, l’activité a été diffi cile en avril (la baisse du revenu par chambre disponible a atteint près de -20 % pour nombre d’entre eux et le taux d’occupation est en baisse de 2 points, à 60 %). Elle s’est maintenue en mai (taux d’occupation stable à 65 %), avant de progresser en juin grâce à l’Euro 2016 (la hausse du prix des chambres a compensé le recul du taux d’occupation).

26�400 EMPLOIS SALARIÉS4,7�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

CINÉMAPERSPECTIVES INTÉRESSANTES

La fi lière cinéma/audiovisuel représente un enjeu de développement économique et d’attractivité pour la métropole, avec 5 800 emplois (intermittents spécialisés cinéma), 162 sociétés de production dont 30 spécialisées dans le tournage de longs métrages et de téléfi lms et plus de 900 sociétés de services liées au cinéma et à l’audiovisuel.Marseille, 2e ville de France la plus fi lmée après Paris, enregistre plus de 350 tournages par an et près de 30 millions d’euros de retombées économiques, dont 30 % en masse salariale. Pour exemple, l’accueil de superproductions telles que « Overdrive » a généré un gain de 20 M d'euros. Le genre le plus rentable demeure les séries télés (1 euro in-vesti = 17 euros dépensés). La métropole compte à ce jour 2 studios de cinéma : Studios Provence à Martigues et le Pôle Média de la Belle de Mai. Des ouvertures de salles de cinéma ont également été annoncées (Immochan à Aubagne / Tivoli Park à Grand Littoral), le nombre actuel étant inférieur à la moyenne nationale (2 salles pour 100 000 habitants contre 3 au national). Compte tenu cependant d’une concurrence renforcée d’autres régions françaises (Occitanie / Pyrénées Méditerranée notamment), les atouts d’Aix-Marseille-Provence auront intérêt à s’inscrire dans une démarche collective.

5�800 EMPLOIS SALARIÉS1,0�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

COMMERCESOLDES ESTIVALES POSITIVES

Après une saison printemps/été atone et un démarrage en demi-teinte, les indicateurs repassent au vert pour les soldes d’été 2016, confi rmant la tendance positive observée l’an dernier. La fréquenta-tion est supérieure ou égale à celle de 2015 pour 56% des commerçants et le chiffre d’affaires qui en découle stable ou en hausse pour 58 % des commerçants (un niveau comparable aux soldes d’été 2013, le meilleur cru de ces 9 dernières années).

Les taux de remises sont identiques pour 90 % des commerçants avec un niveau de démarque de 30 à 50 % dès le 22 juin, date du démar-rage des soldes (jugée précoce par 53% des commerçants). Les stocks étaient équivalents à ceux de l’an dernier pour 54 % des commerçants, grâce à une meilleure anticipation et à une généralisation des ventes promotionnelles (dont les ventes privées) : 60 % des commerçants les ont utilisées contre 45 % en 2015 (une pratique qui atteint même 87 % chez les succursalistes, 69 % chez les commerçants en réseau et 65 % dans le secteur de l’équipement de la personne). Enfi n, 60 % des commerces indépendants interrogés sont présents sur Internet (site propre, vente en ligne, réseaux sociaux) (Source : CCIMP).

54�300 EMPLOIS SALARIÉS9,8�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

BANQUEREPRISE LATENTE

Au 2e trimestre, la tendance est positive pour les opérations fi nan-cières et d’investissements (immobilier, fi nancement de la croissance externe, renouvellement des capacités de production...). A fi n mai, les encours de crédits des PME, ETI et grandes entreprises ont progressé de +2,3% dans le département (+2,1% en région ; +3% au national).

Côté particuliers, les rachats et renégociations de contrats représentent la majorité de l’activité. La production de crédits, bien que bénéfi ciant de conditions avantageuses (PTZ pour les primo-accédants) s’améliore modérément. Les dépôts à vue augmentent ; le coût du risque reste maîtrisé. Les défaillances d’entreprises décroissent : -3,3% en Paca à fi n mai ; -0,9% en France. Les recettes de TVA augmentent de +8,3% au 2e trimestre. Le chiffre d’affaires déclaré recule de 2% dans le département (contre +1,9 % en région). Grâce au CICE, une économie d’impôt de 130 millions d’euros a bénéfi cié aux 14374 sociétés départementales concernées. 289 plans d’échelonnement (permettant aux entreprises d’honorer leurs dettes fi scales et sociales) ont été comptabilisés au 1r semestre, représentant 10,2 M d’euros (contre 394 au 1r semestre 2015 pour 7,2 M d’euros). Les défaillances fi scales progressent de 4,9% sur un an.

10�700 EMPLOIS SALARIÉS1,9�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Les grands événements peuvent être des leviers de crois-sance pour le territoire. Le constat semble partagé par les entrepreneurs interrogés : l’impact d’événements tels Marseille Provence 2013 ou l’Euro 2016, est jugé par 80§% des répondants, important ou très important pour l’image du territoire. 72§% font la même estimation pour le développement éco-nomique métropolitain mais seuls 25§% jugent les grands événements impactants pour leur activité (près de 50§% pour les hôtels/cafés/restaurants). Enfi n 70§% des entrepreneurs estiment que la prospec-tion et l’accueil de grands événements doivent faire l’ob-jet d’une stratégie globale métropolitaine.

Une stratégie métropoli-taine pour l’accueilde grands évènements

0

3T20

13

4T

2013

1T20

14

2T20

14

3T20

14

4T

2014

1T20

15

2T20

15

3T20

15

4T

2015

1T20

16

1T20

16

-10

-20

-30

0�%

40�%

10�%

50�%

20�%

60�%

80�%

30�%

70�%

90�%

Sur votreentreprise

Sur le développementéconomique

Sur l'imagedu territoire

Important Très important

21�%

59�% 60�%4�%

13�%20�%

LA MÉTROPOLE VUE PAR LES CHEFS D'ENTREPRISES

SANTÉ DES ENTREPRISES : DES PERSPECTIVES INCERTAINES

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

ENJEU MÉTROPOLITAIN : FAIRE CROÎTRE LES ENTREPRISES EXPORTATRICES

Après un premier trimestre décevant et une rupture dans la tendance à l’amélioration ressentie depuis le début 2015, le deuxième trimestre confi rme la volatilité de l’activité. Ainsi, le solde d’opinion portant sur l’activité du 2e trimestre s’améliore et retrouve son niveau de fi n 2015 (-5 pts) avec 24 % des entreprises inter-rogées qui notent une progression de leur activité et 29% un recul. Néanmoins la situation des marges reste pénalisante : 34 % des entre-prises indiquent un repli et 8 % une progression. Même constat pour la trésorerie, en particulier pour les petites entreprises.Le secteur de la construction confi rme son rebond avec un solde positif au 2e trimestre : l’activité progresse pour 24% des entreprises, chute pour 16 % d’entre elles. A court terme, les prévisions sont favorables pour le chiffre d’affaires et les carnets de commandes, mais toujours négatives pour la trésorerie.Pour les autres secteurs, la confi ance des chefs d’entreprises dans une reprise proche semble s’effriter avec un chiffre d’affaires attendu au 3e trimestre en recul pour 24 % des répondants (contre 15 % en progression). Le pessimisme qui touche tout particulièrement le tourisme (hôtels, ca-fés, restaurants) et le commerce de détail peut sans doute être expliqué par un contexte sécuritaire et social défavorable. On rappellera que pour tous les indicateurs, les entreprises de plus de 50 salariés se montrent globalement plus positives, la conjoncture restant diffi cile pour les TPE interrogées.

Le Tableau de bord analyse des indicateurs permettant de mesurer la façon dont les en-treprises perçoivent l’intérêt de la Métropole pour l’entreprise, pour le territoire et pour son «image économique». Après avoir connu au 1r trimestre une forte progression des réponses positives (qui s’interprète diffi cilement), l’image économique retrouve un ni-veau habituel d’appréciation avec 49 % de réponses « attractive ou très attractive ». 53 % des entreprises considèrent la Métropole comme importante ou très importante pour leur activité, une proportion globalement stable sur la durée. Cette proportion atteint cependant 85 % (contre 65 % au 1r trimestre) lorsqu’il s’agit d’estimer que l’organisation en métropole est importante voire très importante pour le développement économique.

3 931 entreprises ayant leur siège dans la métropole ont eu une activité signifi cative à l’export (>10k euros) en 2014 (Airbus Helicopters, Lyondell, Petroineos, ST Microelectronics…). Aix-Marseille Provence se situe au 2e rang des métropoles françaises en nombre et au 6e rang national pour le taux d’entreprises exportatrices (2,7 %), loin du Grand Lyon (3,8%, 1er rang).

Parmi les secteurs bien représentés, on note principa-lement le transport / logistique et la construction mais aussi la pétrochimie, l’électronique, la réparation de machines et dans les services : les activités immobi-lières, le tourisme, l’ingénierie…

2/3 de ces entreprises avaient également exporté en 2013 et seulement la moitié en continu sur 2012-2014, illustrant l’importance d’une politique de consolidation sur les marchés internationaux. Voir sur : www.competitivite-metropole.ccimp.com

NUMÉRO 12OCTOBRE 2016—www.ccimp.comwww.upe13.com—

CONSIDÉREZ-VOUS L'IMAGE ÉCONOMIQUE DU TERRITOIRE COMME …

POUR VOTRE ENTREPRISE ET VOTRE ACTIVITÉ L'ORGANISATION EN MÉTROPOLE EST…

POUR LE DÉVELOPPEMENT ÉCONOMIQUE, L'ORGANISATION EN MÉTROPOLE EST…

Sources : DEDE - CCIMP enquête trimestrielle réalisée auprès de 542 entreprises

0%

0%

0%

20%

20%

20%

40%

40%

40%

60%

60%

60%

80%

80%

80%

100%

100%

100%

2%

14%

2%

49%

33%

13%

48%

46%

72%

1%

7%

13%

SOUTENIR LA CONSTRUCTION MÉTROPOLITAINE

RESTAURER LA CONFIANCE

Après un premier trimestre maussade, la fi n du semestre reste en demi-teinte. Le rebond envisagé par les chefs d’entreprises s’est concrétisé mais leurs anticipations pour le 3e trimestre sont peu enga-geantes. Si les tendances de fond semblent favorables (redressement dans l’immobilier, conditions fi nancières accommodantes, frémissements sur le marché du travail), la confi ance, base de l’économie, s’e� rite. Les crispations autour de la loi Travail, le Brexit, les derniers attentats n’y sont sans doute pas étrangers.

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 542 entreprises

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 542 entreprises

NSP En baisse Stable En hausse

NIVEAU ATTENDU POUR LE TROISIÈME TRIMESTRE 2016

0% 50% 100%

Chi� re d'a� aires

Emploi

Trésorerie

Investissement

Carnets de commandes

15%

9%

6%

9%

8%

49%

74%

53%

67%

39%

22%

10%

13%

7%

16%

13%

12%

ENTREPRISES EXPORTATRICES EN 2014EN NOMBRE

Très peu attractive Peu attractive Attractive Très attractive

Très peu importante Peu importante Importante Très importante

Très peu importante Peu importante Importante Très importante

12%

41%

25%

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Sources : DEDE-CCIMP d'après données Douanes et DIANE (>10k€)

0 5�000 25�00015�000

Métropole du Grand Paris 27�000

3�900

3�800

2�000

1�200

1�100

1�100

1�000

900

800

700

Grand Lyon Métropole

Métropole Européenne de Lille

Toulouse Métropole

Aix-Marseille-Provence Métropole

Bordeaux Métropole

Montpellier Méditerranée Métropole

Métropole Nice Côte d'Azur

Nantes Métropole

Strasbourg EuroMétropole

Grenoble Alpes Métropole

NIVEAU D'ACTIVITÉ2E TRIMESTRE 2016RÉPARTITION DES ENTREPRISES

LES GRANDS ÉVÉNEMENTS ONT UN IMPACT

BAISSE 29%

HAUSSE 24%

STABLE 46%

Sources : DEDE - CCIMP enquête trim.réalisée auprès de 542 entreprises

ÉVOLUTIONDES SOLDESD'OPINION PORTANT SUR L'ACTIVITÉ

TOURISMEDÉBUT DE SAISON MITIGÉ

Comme pour avril-mai, la fréquentation de juin à juillet amène, selon Bouches-du-Rhône Tourisme, des jugements mitigés. 42 % des profes-sionnels l’estiment inférieure à celle de juin-juillet 2015 (équivalente pour 35 %), mais Marseille tire son épingle du jeu par rapport aux autres territoires du département.

L’Euro 2016 a bénéfi cié à 45 % des professionnels, principalement ceux de Marseille et du littoral, le reste du département ayant été peu im-pacté. Les attentats constituent le 1er point de préoccupation, devant la conjoncture économique ou les grèves, mais l’inquiétude est plus mar-quée à Marseille et en Arles-Camargue. A mi-juillet, 2/3 des profession-nels sont optimistes pour la suite de la saison, tout en restant prudents.

Concernant plus spécifi quement les hôteliers, l’activité a été diffi cile en avril (la baisse du revenu par chambre disponible a atteint près de -20 % pour nombre d’entre eux et le taux d’occupation est en baisse de 2 points, à 60 %). Elle s’est maintenue en mai (taux d’occupation stable à 65 %), avant de progresser en juin grâce à l’Euro 2016 (la hausse du prix des chambres a compensé le recul du taux d’occupation).

26�400 EMPLOIS SALARIÉS4,7�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

CINÉMAPERSPECTIVES INTÉRESSANTES

La fi lière cinéma/audiovisuel représente un enjeu de développement économique et d’attractivité pour la métropole, avec 5 800 emplois (intermittents spécialisés cinéma), 162 sociétés de production dont 30 spécialisées dans le tournage de longs métrages et de téléfi lms et plus de 900 sociétés de services liées au cinéma et à l’audiovisuel.Marseille, 2e ville de France la plus fi lmée après Paris, enregistre plus de 350 tournages par an et près de 30 millions d’euros de retombées économiques, dont 30 % en masse salariale. Pour exemple, l’accueil de superproductions telles que « Overdrive » a généré un gain de 20 M d'euros. Le genre le plus rentable demeure les séries télés (1 euro in-vesti = 17 euros dépensés). La métropole compte à ce jour 2 studios de cinéma : Studios Provence à Martigues et le Pôle Média de la Belle de Mai. Des ouvertures de salles de cinéma ont également été annoncées (Immochan à Aubagne / Tivoli Park à Grand Littoral), le nombre actuel étant inférieur à la moyenne nationale (2 salles pour 100 000 habitants contre 3 au national). Compte tenu cependant d’une concurrence renforcée d’autres régions françaises (Occitanie / Pyrénées Méditerranée notamment), les atouts d’Aix-Marseille-Provence auront intérêt à s’inscrire dans une démarche collective.

5�800 EMPLOIS SALARIÉS1,0�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

COMMERCESOLDES ESTIVALES POSITIVES

Après une saison printemps/été atone et un démarrage en demi-teinte, les indicateurs repassent au vert pour les soldes d’été 2016, confi rmant la tendance positive observée l’an dernier. La fréquenta-tion est supérieure ou égale à celle de 2015 pour 56% des commerçants et le chiffre d’affaires qui en découle stable ou en hausse pour 58 % des commerçants (un niveau comparable aux soldes d’été 2013, le meilleur cru de ces 9 dernières années).

Les taux de remises sont identiques pour 90 % des commerçants avec un niveau de démarque de 30 à 50 % dès le 22 juin, date du démar-rage des soldes (jugée précoce par 53% des commerçants). Les stocks étaient équivalents à ceux de l’an dernier pour 54 % des commerçants, grâce à une meilleure anticipation et à une généralisation des ventes promotionnelles (dont les ventes privées) : 60 % des commerçants les ont utilisées contre 45 % en 2015 (une pratique qui atteint même 87 % chez les succursalistes, 69 % chez les commerçants en réseau et 65 % dans le secteur de l’équipement de la personne). Enfi n, 60 % des commerces indépendants interrogés sont présents sur Internet (site propre, vente en ligne, réseaux sociaux) (Source : CCIMP).

54�300 EMPLOIS SALARIÉS9,8�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

BANQUEREPRISE LATENTE

Au 2e trimestre, la tendance est positive pour les opérations fi nan-cières et d’investissements (immobilier, fi nancement de la croissance externe, renouvellement des capacités de production...). A fi n mai, les encours de crédits des PME, ETI et grandes entreprises ont progressé de +2,3% dans le département (+2,1% en région ; +3% au national).

Côté particuliers, les rachats et renégociations de contrats représentent la majorité de l’activité. La production de crédits, bien que bénéfi ciant de conditions avantageuses (PTZ pour les primo-accédants) s’améliore modérément. Les dépôts à vue augmentent ; le coût du risque reste maîtrisé. Les défaillances d’entreprises décroissent : -3,3% en Paca à fi n mai ; -0,9% en France. Les recettes de TVA augmentent de +8,3% au 2e trimestre. Le chiffre d’affaires déclaré recule de 2% dans le département (contre +1,9 % en région). Grâce au CICE, une économie d’impôt de 130 millions d’euros a bénéfi cié aux 14374 sociétés départementales concernées. 289 plans d’échelonnement (permettant aux entreprises d’honorer leurs dettes fi scales et sociales) ont été comptabilisés au 1r semestre, représentant 10,2 M d’euros (contre 394 au 1r semestre 2015 pour 7,2 M d’euros). Les défaillances fi scales progressent de 4,9% sur un an.

10�700 EMPLOIS SALARIÉS1,9�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Les grands événements peuvent être des leviers de crois-sance pour le territoire. Le constat semble partagé par les entrepreneurs interrogés : l’impact d’événements tels Marseille Provence 2013 ou l’Euro 2016, est jugé par 80§% des répondants, important ou très important pour l’image du territoire. 72§% font la même estimation pour le développement éco-nomique métropolitain mais seuls 25§% jugent les grands événements impactants pour leur activité (près de 50§% pour les hôtels/cafés/restaurants). Enfi n 70§% des entrepreneurs estiment que la prospec-tion et l’accueil de grands événements doivent faire l’ob-jet d’une stratégie globale métropolitaine.

Une stratégie métropoli-taine pour l’accueilde grands évènements

0

3T20

13

4T

2013

1T20

14

2T20

14

3T20

14

4T

2014

1T20

15

2T20

15

3T20

15

4T

2015

1T20

16

1T20

16

-10

-20

-30

0�%

40�%

10�%

50�%

20�%

60�%

80�%

30�%

70�%

90�%

Sur votreentreprise

Sur le développementéconomique

Sur l'imagedu territoire

Important Très important

21�%

59�% 60�%4�%

13�%20�%

LA MÉTROPOLE VUE PAR LES CHEFS D'ENTREPRISES

SANTÉ DES ENTREPRISES : DES PERSPECTIVES POSITIVES

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

ENJEU MÉTROPOLITAIN : L’ENSEIGNEMENT SUPÉRIEUR

Le premier trimestre de l’année 2016 s’avère décevant : seules 17% des entreprises annoncent une progression de leur activité, contre 29% un recul. Le solde d’opinion chute à -12 points, enrayant la belle progression observée depuis la fi n 2014.Toutefois, les indicateurs portant sur le deuxième trimestre sont de bien meilleur augure. En effet 19% des entreprises interrogées anticipent une hausse de leur chiffre d’affaires (contre 15% une baisse). Dans cet ave-nir proche, les secteurs les plus prometteurs sont les hôtels/cafés/res-taurants (l’Euro 2016 est certainement en ligne de mire), le commerce de gros et l’industrie. On notera également une amélioration dans la construction, le solde d’opinion concernant le chiffre d’affaires futur s’approchant de l’équilibre.Outre le chiffre d’affaires, la majorité des soldes d’opinions sur les indi-cateurs anticipés (investissements, carnets de commande) sont posi-tifs. Les prévisions d’emploi sont elles aussi à la hausse (11% anticipent une progression, contre 6% une baisse). Cela va dans le sens de l’amé-lioration, mesurée, observée sur le marché du travail où l’on note un recul du nombre de demandeurs d’emplois (-1,7% sur un trimestre pour les catégories A). Une exception toutefois : la trésorerie, dont le solde reste négatif. En effet, les entreprises restent pénalisées par plusieurs années de crises. Concernant les préoccupations des chefs d’entreprises, l’aspect sécuritaire, lié aux récents attentats, reste largement au premier plan.

Le Tableau de bord de la compétitivité métropolitaine analyse des indicateurs permet-tant de mesurer la portée de la Métropole pour l’entreprise, le territoire et son « image économique ». Ce premier trimestre présente un caractère atypique, avec une forte progression de l’image économique de la métropole : 68% des entreprises répondantes (contre 48% au trimestre précédent) en ont une opinion favorable. On peut noter que cette image positive est également ressentie au niveau régional (71% d’opinions posi-tives). Les deux autres indicateurs restent stables, confi rmant l’importance de la métro-pole pour le territoire (65%) et, dans une moindre mesure, pour le développement des entreprises (47%).

Comme le note l’INSEE, l'attractivité des jeunes sur Aix-Marseille-Provence Métropole (AMP) souffre du manque de grands établissements et d'écoles d'ingé-nieurs à recrutement national sélectif. En effet, si Aix-Marseille Université est la 1re université de France en nombre d’étudiants, cela s’explique aussi par la frag-mentation de l’offre dans les autres métropoles. Ainsi, en 2013/2014, AMP Métropole comptait 89 000 étudiants inscrits dans des formations supérieures, soit 4,8 étudiants pour 100 habitants. Pour l’ensemble des 15 métropoles françaises, ce taux est de 11,0 % avec un maximum de 16,1 % pour la collectivité de Montpel-lier. En volume, notre métropole occupe seulement la 5e place.Ce défi cit se répercute au niveau des formations d’in-génieurs notamment : AMP comptait seulement 3 300 inscrits contre 10 700 sur le Grand Lyon, 7 700 pour la Métropole Européenne de Lille et 7 600 pour Toulouse Métropole.Voir sur : www.competitivite-metropole.ccimp.com

NUMÉRO 11MAI 2016—www.ccimp.comwww.upe13.com—

CONSIDÉREZ-VOUS L'IMAGE ÉCONOMIQUE DU TERRITOIRE COMME …

POUR VOTRE ENTREPRISE ET VOTRE ACTIVITÉ L'ORGANISATION EN MÉTROPOLE EST…

POUR LE DÉVELOPPEMENT ÉCONOMIQUE, L'ORGANISATION EN MÉTROPOLE EST…

Sources : DEDE - CCIMP enquête trimestrielle réalisée auprès de 543 entreprises

0%

0%

0%

20%

20%

20%

40%

40%

40%

60%

60%

60%

80%

80%

80%

100%

100%

100%

3%

9%

3%

28%

45%

29%

67%

45%

62%

1%

2%

3%

SOUTENIR LA CONSTRUCTION MÉTROPOLITAINE

LA REPRISE À PORTÉE DE MAIN

Ce 1er trimestre 2016 aurait dû être celui de l’accélération tant attendue, mais la croissance reste encore atone. Si les entreprises jugent ce début d’année maussade, elles anticipent cependant une fi n de semestre plus positive. Un optimisme mesuré mais conforté par quelques bonnes nouvelles : un regain de croissance au niveau national, une amorce de reprise dans le bâtiment et un marché du travail qui semble enfi n « inverser » sa courbe. Bref, la reprise de la croissance tend à se confi rmer même si elle tarde à s’enclencher.

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 543 entreprises

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 543 entreprises

NSP En baisse Stable En hausse

NIVEAU ATTENDU POUR LE DEUXIÈME TRIMESTRE 2016

0% 50% 100%

Chi� re d'a� aires

Emploi

Trésorerie

Investissement

Carnets de commandes

19%

11%

8%

9%

14%

59%

80%

59%

84%

56%

15%

6%

6%

3%

13%

3%

13%

ÉTUDIANTS INSCRITS DANS LE SUPÉRIEUR (2013/2014)EN MILLIERS

Très peu attractive Peu attractive Attractive Très attractive

Très peu importante Peu importante Importante Très importante

Très peu importante Peu importante Importante Très importante

4%

17%

19%

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Sources : CCIMP d’après données du ministère en charge de l’Enseignement supérieur et de la Recherche

0 50 100 250200150 300 350 400

Paris 335

145

109

103

89

87

71

65

57

56

Grand Lyon Métropole

Métropole Européenne de Lille

Toulouse Métropole

Aix-Marseille-Provence Métropole

Bordeaux Métropole

Montpellier Méditerranée Métropole

Rennes Métropole

Strasbourg EuroMétropole

Grenoble Alpes Métropole

NIVEAU D'ACTIVITÉ1ER TRIMESTRE 2016RÉPARTITION DES ENTREPRISES

PRINCIPALES DIFFICULTÉS À L'EMBAUCHE

BAISSE 29%

HAUSSE 17%

STABLE 54%

Sources : DEDE - CCIMP enquête trim.réalisée auprès de 543 entreprises

ÉVOLUTIONDES SOLDESD'OPINION PORTANT SUR L'ACTIVITÉ

AGROALIMENTAIREUNE INDUSTRIE QUI RÉSISTE

En 2015, l’industrie agroalimentaire a conservé sa place de premier secteur industriel français, malgré un tassement de son chiffre d’af-faires et une érosion des marges qui limite sa capacité d’investisse-ment. Premier employeur industriel (440 926 salariés), les IAA ont créé 4 332 emplois en 2015, tandis que l’industrie dans son ensemble en a détruit près de 35 000.

La production a affi ché une hausse inédite depuis 4 ans (+0,9 %), ali-mentant la reprise constatée dans l’ensemble des secteurs industriels. Dans la grande distribution, la guerre des prix persiste. Le niveau de dé-fl ation observé début 2016 sur les produits de grande consommation est inédit depuis 8 ans, et cette situation pèse sur la santé des entreprises, leur capacité d’investissement et leur compétitivité. La reprise de la consommation plaide pour un redémarrage de la demande intérieure, qui ne doit toutefois pas se transformer en surcroit d’importations. La dynamique de l’export reste l’un des axes majeurs de développement des entreprises. Enfi n, l’une des clefs de croissance en 2016 passe par la reprise de l’investissement : depuis 2008, les industriels, manquant de visibilité, les diffèrent d'année en année (source FRIAA).

8�600 EMPLOIS SALARIÉS1,6 % DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

BTPVERS UNE PROGRESSION MESURÉE

Dans le bâtiment, le second œuvre progresse avec la reprise de chan-tiers et le gros œuvre retrouve une modeste croissance (carnets de commandes légèrement améliorés, 2 mois en moyenne). Les effectifs se stabilisent. Côté travaux publics, l’activité progresse avec des car-nets de commandes qui s’étoffent mais qui restent insuffi samment garnis. Les effectifs s’érodent.

Pour l’activité BTP dans sa globalité, les prix continuent leur baisse. Dans un contexte de croissance encore trop faible et de chômage élevé, le nombre d’emplois salariés dans la construction a baissé de -2,8 % sur les 2 derniers trimestres 2015, avec une légère hausse du recours à l’inté-rim (+1 %).Avec les conditions de crédit toujours plus avantageuses, le maintien du dispositif PINEL et le renforcement du PTZ…, l’amorce d’amélioration se poursuit. Le marché de l’entretien-amélioration devrait progresser de 0,4 % en volume grâce à la prorogation du CITE (Crédit d’Impôt Transition Energétique). Dans le neuf, les logements autorisés ou mis en chantier sont en baisse (respectivement -6 % et -18 % en glissement annuel à fi n septembre 2015). Dans le non-résidentiel neuf, les autorisations ont aug-menté de 10% mais les mises en chantier ont chuté de 26 %.

37�200 EMPLOIS SALARIÉS6,8 % DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

RAFFINAGEUNE TENDANCE BAISSIÈRE

Le prix du pétrole « brent » s’élève, sur le trimestre, à 33,5 $/bbl (soit -23% d’un trimestre sur l’autre et -38% d’une année sur l’autre). Les marges de raffi nage qui étaient restées de janvier à septembre 2015 aux environs de 50 euros/t ont été divisées par deux, chutant de 17% d’un trimestre sur l’autre.

La baisse des cours du pétrole est une bonne nouvelle pour les parti-culiers et pour les industriels en aval, pour lesquels les prix de leurs matières premières pétrolières et de l’énergie restent bas.C’est néanmoins une tendance à fort impact pour l’industrie pétro-lière et pétrochimique. Alors qu’on pouvait penser que cette baisse annulait l’intérêt de la production de gaz et pétrole de schiste, la pre-mière livraison en Europe (en Norvège) d’éthane issu de gaz de schiste américain va jouer à terme sur le marché de l’éthylène. Tous les groupes pétroliers annoncent des diminutions de leurs investis-sements dans le secteur exploration, avec le cas échéant des restructura-tions. Signalons toutefois l’annonce par la raffi nerie Esso de Fos-sur-Mer de 90 M d'euros d’investissements sur 2 ans pour le maintien et la fi abili-sation de l’unité et l’optimisation du mix de produits (source UFIP).

1�500 EMPLOIS SALARIÉS0,3 % DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

BANQUEUNE CONFIANCE INCERTAINE

Dans un contexte de croissance plus soutenue attendue pour 2016, l’activité bancaire se maintient (volume d’affaires stable). Encouragés par la baisse des taux, le prix des matières premières et la parité eu-ro-dollar, les investissements productifs et les opérations fi nancières poursuivent leur légère progression.

Les encours de crédits mobilisés (crédits) aux entreprises ont augmenté (les grandes entreprises profi tent le plus de cette hausse).Côté particuliers, la production de crédits immobiliers rebondit mais le rachat et la renégociation de contrats restent majoritaires. Les dépôts à vue ont fortement progressé. Les banques sont attentives aux coûts, charges, risques pour maintenir des résultats favorisant le fi nancement de l’économie et de la croissance. L’encaissement de la TVA a augmenté de 5,7 % au 1er trimestre 2016. Les recettes de publicité foncière ont progressé de 20 % (confi rmant la reprise des transactions) et les droits de mutation de +1,5 %. Les décla-rations tardives de TVA ont baissé de 4 % et celles sans paiement ont augmenté de 4 %. Les demandes d’échelonnement ont diminué. Sur ce trimestre, le Crédit d’Impôt Compétitivité Emploi (CICE) a permis de réa-liser une économie de 452 millions d’euros dans le département.

10�800 EMPLOIS SALARIÉS2 % DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

67% des entreprises répondantes jugent leurs recrute-ments di¦ ciles ou très di¦ ciles et 64% estiment que l’organisation en métropole est importante pour leur faciliter les embauches (amélioration des transports, de l’accès au logement, meilleure gestion des emplois et des compétences …). Les entreprises avancent trois di¦ cultés principales : inadaptation des formations, di¦ cultés liées aux procé-dures de recrutement et pénurie de candidats. Les petites entreprises (moins de 10 salariés), plus nom-breuses à juger les recrutements di¦ ciles, l’expliquent par des contraintes liées aux procédures.

La métropole pour faciliter les recrutements

0 100 200

Formation non adaptéeprofi l indisponible,…

Pénurie de candidats

Salaire inadapté

Di¦ cultés liées aux pro-cédures de recrutement

Di¦ cultés liées aux conditions de travail…

Image du territoire

Di¦ culté de transport,accessibilité

0

3T20

13

4T

2013

1T20

14

2T20

14

3T20

14

4T

2014

1T20

15

2T20

15

3T20

15

4T

2015

1T20

16

-10

-20

-30

LA MÉTROPOLE VUE PAR LES CHEFS D'ENTREPRISES

SANTÉ DES ENTREPRISES : DES PERSPECTIVES INCERTAINES

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

ENJEU MÉTROPOLITAIN : FAIRE CROÎTRE LES ENTREPRISES EXPORTATRICES

Après un premier trimestre décevant et une rupture dans la tendance à l’amélioration ressentie depuis le début 2015, le deuxième trimestre confi rme la volatilité de l’activité. Ainsi, le solde d’opinion portant sur l’activité du 2e trimestre s’améliore et retrouve son niveau de fi n 2015 (-5 pts) avec 24 % des entreprises inter-rogées qui notent une progression de leur activité et 29% un recul. Néanmoins la situation des marges reste pénalisante : 34 % des entre-prises indiquent un repli et 8 % une progression. Même constat pour la trésorerie, en particulier pour les petites entreprises.Le secteur de la construction confi rme son rebond avec un solde positif au 2e trimestre : l’activité progresse pour 24% des entreprises, chute pour 16 % d’entre elles. A court terme, les prévisions sont favorables pour le chiffre d’affaires et les carnets de commandes, mais toujours négatives pour la trésorerie.Pour les autres secteurs, la confi ance des chefs d’entreprises dans une reprise proche semble s’effriter avec un chiffre d’affaires attendu au 3e trimestre en recul pour 24 % des répondants (contre 15 % en progression). Le pessimisme qui touche tout particulièrement le tourisme (hôtels, ca-fés, restaurants) et le commerce de détail peut sans doute être expliqué par un contexte sécuritaire et social défavorable. On rappellera que pour tous les indicateurs, les entreprises de plus de 50 salariés se montrent globalement plus positives, la conjoncture restant diffi cile pour les TPE interrogées.

Le Tableau de bord analyse des indicateurs permettant de mesurer la façon dont les en-treprises perçoivent l’intérêt de la Métropole pour l’entreprise, pour le territoire et pour son «image économique». Après avoir connu au 1r trimestre une forte progression des réponses positives (qui s’interprète diffi cilement), l’image économique retrouve un ni-veau habituel d’appréciation avec 49 % de réponses « attractive ou très attractive ». 53 % des entreprises considèrent la Métropole comme importante ou très importante pour leur activité, une proportion globalement stable sur la durée. Cette proportion atteint cependant 85 % (contre 65 % au 1r trimestre) lorsqu’il s’agit d’estimer que l’organisation en métropole est importante voire très importante pour le développement économique.

3 931 entreprises ayant leur siège dans la métropole ont eu une activité signifi cative à l’export (>10k euros) en 2014 (Airbus Helicopters, Lyondell, Petroineos, ST Microelectronics…). Aix-Marseille Provence se situe au 2e rang des métropoles françaises en nombre et au 6e rang national pour le taux d’entreprises exportatrices (2,7 %), loin du Grand Lyon (3,8%, 1er rang).

Parmi les secteurs bien représentés, on note principa-lement le transport / logistique et la construction mais aussi la pétrochimie, l’électronique, la réparation de machines et dans les services : les activités immobi-lières, le tourisme, l’ingénierie…

2/3 de ces entreprises avaient également exporté en 2013 et seulement la moitié en continu sur 2012-2014, illustrant l’importance d’une politique de consolidation sur les marchés internationaux. Voir sur : www.competitivite-metropole.ccimp.com

NUMÉRO 12OCTOBRE 2016—www.ccimp.comwww.upe13.com—

CONSIDÉREZ-VOUS L'IMAGE ÉCONOMIQUE DU TERRITOIRE COMME …

POUR VOTRE ENTREPRISE ET VOTRE ACTIVITÉ L'ORGANISATION EN MÉTROPOLE EST…

POUR LE DÉVELOPPEMENT ÉCONOMIQUE, L'ORGANISATION EN MÉTROPOLE EST…

Sources : DEDE - CCIMP enquête trimestrielle réalisée auprès de 542 entreprises

0%

0%

0%

20%

20%

20%

40%

40%

40%

60%

60%

60%

80%

80%

80%

100%

100%

100%

2%

14%

2%

49%

33%

13%

48%

46%

72%

1%

7%

13%

SOUTENIR LA CONSTRUCTION MÉTROPOLITAINE

RESTAURER LA CONFIANCE

Après un premier trimestre maussade, la fi n du semestre reste en demi-teinte. Le rebond envisagé par les chefs d’entreprises s’est concrétisé mais leurs anticipations pour le 3e trimestre sont peu enga-geantes. Si les tendances de fond semblent favorables (redressement dans l’immobilier, conditions fi nancières accommodantes, frémissements sur le marché du travail), la confi ance, base de l’économie, s’e� rite. Les crispations autour de la loi Travail, le Brexit, les derniers attentats n’y sont sans doute pas étrangers.

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 542 entreprises

Sources : DEDE - CCIMP enquête trim. réalisée auprès de 542 entreprises

NSP En baisse Stable En hausse

NIVEAU ATTENDU POUR LE TROISIÈME TRIMESTRE 2016

0% 50% 100%

Chi� re d'a� aires

Emploi

Trésorerie

Investissement

Carnets de commandes

15%

9%

6%

9%

8%

49%

74%

53%

67%

39%

22%

10%

13%

7%

16%

13%

12%

ENTREPRISES EXPORTATRICES EN 2014EN NOMBRE

Très peu attractive Peu attractive Attractive Très attractive

Très peu importante Peu importante Importante Très importante

Très peu importante Peu importante Importante Très importante

12%

41%

25%

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Sources : DEDE-CCIMP d'après données Douanes et DIANE (>10k€)

0 5�000 25�00015�000

Métropole du Grand Paris 27�000

3�900

3�800

2�000

1�200

1�100

1�100

1�000

900

800

700

Grand Lyon Métropole

Métropole Européenne de Lille

Toulouse Métropole

Aix-Marseille-Provence Métropole

Bordeaux Métropole

Montpellier Méditerranée Métropole

Métropole Nice Côte d'Azur

Nantes Métropole

Strasbourg EuroMétropole

Grenoble Alpes Métropole

NIVEAU D'ACTIVITÉ2E TRIMESTRE 2016RÉPARTITION DES ENTREPRISES

LES GRANDS ÉVÉNEMENTS ONT UN IMPACT

BAISSE 29%

HAUSSE 24%

STABLE 46%

Sources : DEDE - CCIMP enquête trim.réalisée auprès de 542 entreprises

ÉVOLUTIONDES SOLDESD'OPINION PORTANT SUR L'ACTIVITÉ

TOURISMEDÉBUT DE SAISON MITIGÉ

Comme pour avril-mai, la fréquentation de juin à juillet amène, selon Bouches-du-Rhône Tourisme, des jugements mitigés. 42 % des profes-sionnels l’estiment inférieure à celle de juin-juillet 2015 (équivalente pour 35 %), mais Marseille tire son épingle du jeu par rapport aux autres territoires du département.

L’Euro 2016 a bénéfi cié à 45 % des professionnels, principalement ceux de Marseille et du littoral, le reste du département ayant été peu im-pacté. Les attentats constituent le 1er point de préoccupation, devant la conjoncture économique ou les grèves, mais l’inquiétude est plus mar-quée à Marseille et en Arles-Camargue. A mi-juillet, 2/3 des profession-nels sont optimistes pour la suite de la saison, tout en restant prudents.

Concernant plus spécifi quement les hôteliers, l’activité a été diffi cile en avril (la baisse du revenu par chambre disponible a atteint près de -20 % pour nombre d’entre eux et le taux d’occupation est en baisse de 2 points, à 60 %). Elle s’est maintenue en mai (taux d’occupation stable à 65 %), avant de progresser en juin grâce à l’Euro 2016 (la hausse du prix des chambres a compensé le recul du taux d’occupation).

26�400 EMPLOIS SALARIÉS4,7�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

CINÉMAPERSPECTIVES INTÉRESSANTES

La fi lière cinéma/audiovisuel représente un enjeu de développement économique et d’attractivité pour la métropole, avec 5 800 emplois (intermittents spécialisés cinéma), 162 sociétés de production dont 30 spécialisées dans le tournage de longs métrages et de téléfi lms et plus de 900 sociétés de services liées au cinéma et à l’audiovisuel.Marseille, 2e ville de France la plus fi lmée après Paris, enregistre plus de 350 tournages par an et près de 30 millions d’euros de retombées économiques, dont 30 % en masse salariale. Pour exemple, l’accueil de superproductions telles que « Overdrive » a généré un gain de 20 M d'euros. Le genre le plus rentable demeure les séries télés (1 euro in-vesti = 17 euros dépensés). La métropole compte à ce jour 2 studios de cinéma : Studios Provence à Martigues et le Pôle Média de la Belle de Mai. Des ouvertures de salles de cinéma ont également été annoncées (Immochan à Aubagne / Tivoli Park à Grand Littoral), le nombre actuel étant inférieur à la moyenne nationale (2 salles pour 100 000 habitants contre 3 au national). Compte tenu cependant d’une concurrence renforcée d’autres régions françaises (Occitanie / Pyrénées Méditerranée notamment), les atouts d’Aix-Marseille-Provence auront intérêt à s’inscrire dans une démarche collective.

5�800 EMPLOIS SALARIÉS1,0�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

COMMERCESOLDES ESTIVALES POSITIVES

Après une saison printemps/été atone et un démarrage en demi-teinte, les indicateurs repassent au vert pour les soldes d’été 2016, confi rmant la tendance positive observée l’an dernier. La fréquenta-tion est supérieure ou égale à celle de 2015 pour 56% des commerçants et le chiffre d’affaires qui en découle stable ou en hausse pour 58 % des commerçants (un niveau comparable aux soldes d’été 2013, le meilleur cru de ces 9 dernières années).

Les taux de remises sont identiques pour 90 % des commerçants avec un niveau de démarque de 30 à 50 % dès le 22 juin, date du démar-rage des soldes (jugée précoce par 53% des commerçants). Les stocks étaient équivalents à ceux de l’an dernier pour 54 % des commerçants, grâce à une meilleure anticipation et à une généralisation des ventes promotionnelles (dont les ventes privées) : 60 % des commerçants les ont utilisées contre 45 % en 2015 (une pratique qui atteint même 87 % chez les succursalistes, 69 % chez les commerçants en réseau et 65 % dans le secteur de l’équipement de la personne). Enfi n, 60 % des commerces indépendants interrogés sont présents sur Internet (site propre, vente en ligne, réseaux sociaux) (Source : CCIMP).

54�300 EMPLOIS SALARIÉS9,8�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

BANQUEREPRISE LATENTE

Au 2e trimestre, la tendance est positive pour les opérations fi nan-cières et d’investissements (immobilier, fi nancement de la croissance externe, renouvellement des capacités de production...). A fi n mai, les encours de crédits des PME, ETI et grandes entreprises ont progressé de +2,3% dans le département (+2,1% en région ; +3% au national).

Côté particuliers, les rachats et renégociations de contrats représentent la majorité de l’activité. La production de crédits, bien que bénéfi ciant de conditions avantageuses (PTZ pour les primo-accédants) s’améliore modérément. Les dépôts à vue augmentent ; le coût du risque reste maîtrisé. Les défaillances d’entreprises décroissent : -3,3% en Paca à fi n mai ; -0,9% en France. Les recettes de TVA augmentent de +8,3% au 2e trimestre. Le chiffre d’affaires déclaré recule de 2% dans le département (contre +1,9 % en région). Grâce au CICE, une économie d’impôt de 130 millions d’euros a bénéfi cié aux 14374 sociétés départementales concernées. 289 plans d’échelonnement (permettant aux entreprises d’honorer leurs dettes fi scales et sociales) ont été comptabilisés au 1r semestre, représentant 10,2 M d’euros (contre 394 au 1r semestre 2015 pour 7,2 M d’euros). Les défaillances fi scales progressent de 4,9% sur un an.

10�700 EMPLOIS SALARIÉS1,9�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

Les grands événements peuvent être des leviers de crois-sance pour le territoire. Le constat semble partagé par les entrepreneurs interrogés : l’impact d’événements tels Marseille Provence 2013 ou l’Euro 2016, est jugé par 80§% des répondants, important ou très important pour l’image du territoire. 72§% font la même estimation pour le développement éco-nomique métropolitain mais seuls 25§% jugent les grands événements impactants pour leur activité (près de 50§% pour les hôtels/cafés/restaurants). Enfi n 70§% des entrepreneurs estiment que la prospec-tion et l’accueil de grands événements doivent faire l’ob-jet d’une stratégie globale métropolitaine.

Une stratégie métropoli-taine pour l’accueilde grands évènements

0

3T20

13

4T

2013

1T20

14

2T20

14

3T20

14

4T

2014

1T20

15

2T20

15

3T20

15

4T

2015

1T20

16

1T20

16

-10

-20

-30

0�%

40�%

10�%

50�%

20�%

60�%

80�%

30�%

70�%

90�%

Sur votreentreprise

Sur le développementéconomique

Sur l'imagedu territoire

Important Très important

21�%

59�% 60�%4�%

13�%20�%

Moral des chefs d'entreprises

Perspectives métropolitaines

NUMÉRO 12 — OCTOBRE 2016

Sour

ces

: UR

SSA

F -

INSE

E -

Pôl

e E

mp

loi -

GP

MM

- C

lub

de

la C

rois

ière

- A

MP

- D

ouan

es -

Pré

fect

ure

des

Bou

ches

-du-

Rhô

ne -

DR

FIP

- S

itad

el -

Dar

es •

NA

: no

n ap

plic

able

. *

CV

S =

Cor

rigé

des

var

iatio

ns s

aiso

nniè

res.

**

Don

nées

pro

viso

ires

susc

eptib

les

d'im

por

tant

es m

odifi

catio

ns.

LES CHIFFRES DE LA MÉTROPOLE

UNION POUR LES ENTREPRISES DES BOUCHES-DU-RHÔNE : WWW.UPE13.COM CHAMBRE DE COMMERCE ET D'INDUSTRIE MARSEILLE PROVENCE : WWW.CCIMP.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

TRIMESTRE INDICATEURS MÉTROPOLITAINS VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

EMPLOI - MARCHÉ DU TRAVAIL

2T16 Demandeurs d'emploi (ABC)* 178�790 +1,0% +0,2%

TRANSPORT - FRET

2T16 Aérien (tonnes) 14�309 +9,1% +1,4%

2T16 Maritime (milliers de tonnes) 18�848 -6,9% -8,9%

2T16 Dont Conteneurs (EVP) 301�897 -2,4% -2,2%

TRANSPORT - PASSAGERS (NOMBRE)

2T16 Aérien 2�294�524 +2,4% -0,2%

2T16 Maritime 677�000 +4,6% +5,8%

2T16 Dont Croisiéristes 468�648 +14,1% +24,8%

LOGEMENT

2T16 Logements commencés 2�355 +35,4% +10,4%

1T16 Indice prix appartements anciens** 90,2 -9,4% -3,7%

COMMERCE

2T16 CDAC (m2 commerciaux autorisés) 8�847 NA NA

TAB

LEA

U D

E B

OR

DD

E L

A C

OM

PE

TIT

IVIT

E M

ET

RO

PO

LIT

AIN

EL

a p

erfo

rman

ce d

e la

mét

rop

ole

Aix

-Mar

seill

e-P

rove

nce

vu

e p

ar le

s en

trep

rise

s

TRIMESTRE INDICATEURS DÉPARTEMENTAUX VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

SANTÉ DES ENTREPRISES (NOMBRE)

2T16 Créations d'entreprises 5�262 +7,5% +4,0%

2T16 Défaillances 566 -4,4% -2,0%

1T16 Demandes de délais URSSAF 2�273 -29,2% -4,9%

COMMERCE EXTÉRIEUR (BIENS)

2T16 Exportations (Mds euros)** 3�187 -16,9% -4,1%

2T16 Importations (Mds euros)** 4�931 -20,5% -3,2%

EMPLOI - MARCHÉ DU TRAVAIL

1T16 Taux de chômage 11,7% -0,3 pts -0,1 pts

2T16 Demandeurs d'emploi (ABC) 187�500 +0,7% +0,2%

1T16 Nombre de salariés 586�304 +1,7% +0,7%

1T16 Dont Industrie 74�831 +0,6% +0,3%

1T16 Construction 41�609 +0,1% +0,4%

1T16 Commerce 95�173 +1,8% +0,5%

1T16 HCR 33�602 +3,0% +2,0%

1T16 Autres services 322�259 +1,6% +0,6%

1T16 Intérim 18�771 +10,1% -0,3%

1T16 Masse salariale (Mds euros) 4,2 +3,1% +1,2%

Rédaction : Christophe Lowezanin - CCIMP, Valérie Berton - CCIMP, Roxane Perrier - UPE 13.Edité en octobre 2016

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

LES AUTRES SECTEURS EN BREF

BTPAmélioration modérée de l’activité : com-mande publique en retrait pour le gros œuvre, prix bas et forte concurrence pour le second œuvre, reports de projets dans les TP.

PÉTROLEMarges toujours basses, hausse du prix du pétrole brent, progression des livraisons de carburants.

CHIMIELéger ralentissement dû aux mouvements sociaux, perspectives positives.

INDUSTRIEStabilité de la métallurgie impactée par le dumping des aciers chinois et russes, dyna-misme de la mécanique, timide amélioration de l’électronique.

(+18,2 % en France). Même tendance sur le marché des véhicules d’oc-casion : +2,8 % dans les Bouches-du-Rhône (+3,4 % au national).

A noter toutefois, au plan local, un recul des activités mécanique, car-rosserie, pièces de rechanges, une pénurie de profi ls disponibles dans ces métiers étant constatée (mécaniciens, carrossiers, peintres, maga-siniers…). (Source : régioscope ANFA).

13�000 EMPLOIS SALARIÉS2,3�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

DISTRIBUTION ET SERVICES AUTOMOBILESVENTES EN PROGRESSION

Selon les dernières données du Comité des constructeurs français d’automobiles, les ventes de véhicules particuliers progressent dans le département de +7,7 % à fi n juin 2016, comparativement à la même période de 2015 et de +8,3 % en France (1 102 442 ventes). Avec la prise en compte des jours ouvrables, les progressions sont toutefois à mi-norer de 2 à 3 % selon les familles de véhicules.

Dans le détail, les ventes des véhicules utilitaires légers ont réalisé une augmentation de +1 % dans les Bouches-du-Rhône (+12,3 % au natio-nal) et celles des véhicules industriels de +21 % dans le département

TRANSPORTDE PASSAGERS

CROISIÈRES ET AÉROPORTEN PROGRESSION

Avec 154 escales comptabilisées au 2e tri-mestre (dont 2 inaugurales : Carnival Vista et Harmony of the Seas), le marché de la croisière progresse de 12 % et affiche de belles perspectives. L’aéroport affi che quant à lui une progression de 2 %, malgré l’impact des mouvements sociaux liés à la loi Travail, l’Euro 2016 ayant généré 16 à 20 000 passa-gers. Le trafi c TER, également impacté par les grèves, recule de 6 %. A noter qu’à l’occasion de l’Euro, 35 TER supplémentaires ont été mis en place. Enfi n concernant le transport par cars, plusieurs transporteurs ont affi ché complet les jours de match.

15�600 EMPLOIS SALARIÉS2,8�% DE L’EMPLOI SALARIÉ (HORS INTERIM)

TRANSPORTFRET

BONNE TENUE DE L’AÉRIEN

Le fret aéroportuaire progresse fortement (+9 %) grâce au développement des des-sertes vers Alger, Tunis et Malte (le hub Euro-Méditerranéen est en très bonne santé), et à un report du fret DHL au départ de Marseille.

Au 2e trimestre, le trafi c global du Grand Port Maritime de Marseille s'élève à 18,85 millions de tonnes (-7 % par rapport au 2e trimestre 2015), pénalisé par la conjoncture sociale perturbée. Tous les trafi cs sont en baisse, à l’exception des marchandises diverses tirées par le roulier et le GNL.

37�000 EMPLOIS SALARIÉS6,7�% DE L’EMPLOI SALARIÉ (HORS INTERIM)

EMPLOIINTÉRIMAIRE

EN NETTE CROISSANCE

Au 1er semestre, l’emploi intérimaire est resté stable dans les Bouches-du-Rhône. Il a progres-sé de +1,3 % en région et de +5,8 % au national. En région, toutes les qualifications sont en hausse : ouvriers qualifi és (+2,9 %), cadres et professions intermédiaires (+1,5 %), employés (+0,7 %), ouvriers non qualifiés (+0,5 %). Les évolutions sont contrastées selon les secteurs d’activité : à l’exception du commerce (-4,4 %) et de l’industrie (-1,8 %), l’emploi intérimaire se développe. Le BTP (+10,2 %), les transports (+0,8 %) et les services (+4,0%) voient leurs ef-fectifs intérimaires augmenter. Cette tendance à connotation positive devra être confi rmée au second semestre 2016. (Source : Prism’emploi).

19�100 EMPLOIS SALARIÉS3,4�% DE L’EMPLOI SALARIÉ

Moral des chefs d'entreprises

Perspectives métropolitaines

NUMÉRO 12 — OCTOBRE 2016

Sour

ces

: UR

SSA

F -

INSE

E -

Pôl

e E

mp

loi -

GP

MM

- C

lub

de

la C

rois

ière

- A

MP

- D

ouan

es -

Pré

fect

ure

des

Bou

ches

-du-

Rhô

ne -

DR

FIP

- S

itad

el -

Dar

es •

NA

: no

n ap

plic

able

. *

CV

S =

Cor

rigé

des

var

iatio

ns s

aiso

nniè

res.

**

Don

nées

pro

viso

ires

susc

eptib

les

d'im

por

tant

es m

odifi

catio

ns.

LES CHIFFRES DE LA MÉTROPOLE

UNION POUR LES ENTREPRISES DES BOUCHES-DU-RHÔNE : WWW.UPE13.COM CHAMBRE DE COMMERCE ET D'INDUSTRIE MARSEILLE PROVENCE : WWW.CCIMP.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

TRIMESTRE INDICATEURS MÉTROPOLITAINS VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

EMPLOI - MARCHÉ DU TRAVAIL

2T16 Demandeurs d'emploi (ABC)* 178�790 +1,0% +0,2%

TRANSPORT - FRET

2T16 Aérien (tonnes) 14�309 +9,1% +1,4%

2T16 Maritime (milliers de tonnes) 18�848 -6,9% -8,9%

2T16 Dont Conteneurs (EVP) 301�897 -2,4% -2,2%

TRANSPORT - PASSAGERS (NOMBRE)

2T16 Aérien 2�294�524 +2,4% -0,2%

2T16 Maritime 677�000 +4,6% +5,8%

2T16 Dont Croisiéristes 468�648 +14,1% +24,8%

LOGEMENT

2T16 Logements commencés 2�355 +35,4% +10,4%

1T16 Indice prix appartements anciens** 90,2 -9,4% -3,7%

COMMERCE

2T16 CDAC (m2 commerciaux autorisés) 8�847 NA NA

TAB

LEA

U D

E B

OR

DD

E L

A C

OM

PE

TIT

IVIT

E M

ET

RO

PO

LIT

AIN

EL

a p

erfo

rman

ce d

e la

mét

rop

ole

Aix

-Mar

seill

e-P

rove

nce

vu

e p

ar le

s en

trep

rise

s

TRIMESTRE INDICATEURS DÉPARTEMENTAUX VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

SANTÉ DES ENTREPRISES (NOMBRE)

2T16 Créations d'entreprises 5�262 +7,5% +4,0%

2T16 Défaillances 566 -4,4% -2,0%

1T16 Demandes de délais URSSAF 2�273 -29,2% -4,9%

COMMERCE EXTÉRIEUR (BIENS)

2T16 Exportations (Mds euros)** 3�187 -16,9% -4,1%

2T16 Importations (Mds euros)** 4�931 -20,5% -3,2%

EMPLOI - MARCHÉ DU TRAVAIL

1T16 Taux de chômage 11,7% -0,3 pts -0,1 pts

2T16 Demandeurs d'emploi (ABC) 187�500 +0,7% +0,2%

1T16 Nombre de salariés 586�304 +1,7% +0,7%

1T16 Dont Industrie 74�831 +0,6% +0,3%

1T16 Construction 41�609 +0,1% +0,4%

1T16 Commerce 95�173 +1,8% +0,5%

1T16 HCR 33�602 +3,0% +2,0%

1T16 Autres services 322�259 +1,6% +0,6%

1T16 Intérim 18�771 +10,1% -0,3%

1T16 Masse salariale (Mds euros) 4,2 +3,1% +1,2%

Rédaction : Christophe Lowezanin - CCIMP, Valérie Berton - CCIMP, Roxane Perrier - UPE 13.Edité en octobre 2016

FOCUS SECTORIELS PAR LES FÉDÉRATIONS PROFESSIONNELLES

LES AUTRES SECTEURS EN BREF

BTPAmélioration modérée de l’activité : com-mande publique en retrait pour le gros œuvre, prix bas et forte concurrence pour le second œuvre, reports de projets dans les TP.

PÉTROLEMarges toujours basses, hausse du prix du pétrole brent, progression des livraisons de carburants.

CHIMIELéger ralentissement dû aux mouvements sociaux, perspectives positives.

INDUSTRIEStabilité de la métallurgie impactée par le dumping des aciers chinois et russes, dyna-misme de la mécanique, timide amélioration de l’électronique.

(+18,2 % en France). Même tendance sur le marché des véhicules d’oc-casion : +2,8 % dans les Bouches-du-Rhône (+3,4 % au national).

A noter toutefois, au plan local, un recul des activités mécanique, car-rosserie, pièces de rechanges, une pénurie de profi ls disponibles dans ces métiers étant constatée (mécaniciens, carrossiers, peintres, maga-siniers…). (Source : régioscope ANFA).

13�000 EMPLOIS SALARIÉS2,3�% DE L’EMPLOI SALARIÉ MÉTROPOLITAIN (HORS INTERIM)

DISTRIBUTION ET SERVICES AUTOMOBILESVENTES EN PROGRESSION

Selon les dernières données du Comité des constructeurs français d’automobiles, les ventes de véhicules particuliers progressent dans le département de +7,7 % à fi n juin 2016, comparativement à la même période de 2015 et de +8,3 % en France (1 102 442 ventes). Avec la prise en compte des jours ouvrables, les progressions sont toutefois à mi-norer de 2 à 3 % selon les familles de véhicules.

Dans le détail, les ventes des véhicules utilitaires légers ont réalisé une augmentation de +1 % dans les Bouches-du-Rhône (+12,3 % au natio-nal) et celles des véhicules industriels de +21 % dans le département

TRANSPORTDE PASSAGERS

CROISIÈRES ET AÉROPORTEN PROGRESSION

Avec 154 escales comptabilisées au 2e tri-mestre (dont 2 inaugurales : Carnival Vista et Harmony of the Seas), le marché de la croisière progresse de 12 % et affiche de belles perspectives. L’aéroport affi che quant à lui une progression de 2 %, malgré l’impact des mouvements sociaux liés à la loi Travail, l’Euro 2016 ayant généré 16 à 20 000 passa-gers. Le trafi c TER, également impacté par les grèves, recule de 6 %. A noter qu’à l’occasion de l’Euro, 35 TER supplémentaires ont été mis en place. Enfi n concernant le transport par cars, plusieurs transporteurs ont affi ché complet les jours de match.

15�600 EMPLOIS SALARIÉS2,8�% DE L’EMPLOI SALARIÉ (HORS INTERIM)

TRANSPORTFRET

BONNE TENUE DE L’AÉRIEN

Le fret aéroportuaire progresse fortement (+9 %) grâce au développement des des-sertes vers Alger, Tunis et Malte (le hub Euro-Méditerranéen est en très bonne santé), et à un report du fret DHL au départ de Marseille.

Au 2e trimestre, le trafi c global du Grand Port Maritime de Marseille s'élève à 18,85 millions de tonnes (-7 % par rapport au 2e trimestre 2015), pénalisé par la conjoncture sociale perturbée. Tous les trafi cs sont en baisse, à l’exception des marchandises diverses tirées par le roulier et le GNL.

37�000 EMPLOIS SALARIÉS6,7�% DE L’EMPLOI SALARIÉ (HORS INTERIM)

EMPLOIINTÉRIMAIRE

EN NETTE CROISSANCE

Au 1er semestre, l’emploi intérimaire est resté stable dans les Bouches-du-Rhône. Il a progres-sé de +1,3 % en région et de +5,8 % au national. En région, toutes les qualifications sont en hausse : ouvriers qualifi és (+2,9 %), cadres et professions intermédiaires (+1,5 %), employés (+0,7 %), ouvriers non qualifiés (+0,5 %). Les évolutions sont contrastées selon les secteurs d’activité : à l’exception du commerce (-4,4 %) et de l’industrie (-1,8 %), l’emploi intérimaire se développe. Le BTP (+10,2 %), les transports (+0,8 %) et les services (+4,0%) voient leurs ef-fectifs intérimaires augmenter. Cette tendance à connotation positive devra être confi rmée au second semestre 2016. (Source : Prism’emploi).

19�100 EMPLOIS SALARIÉS3,4�% DE L’EMPLOI SALARIÉ

Moral des chefs d'entreprises

Perspectives métropolitaines

NUMÉRO 12 — OCTOBRE 2016

Sour

ces

: UR

SSA

F -

INSE

E -

Pôl

e E

mp

loi -

GP

MM

- C

lub

de

la C

rois

ière

- A

MP

- D

ouan

es -

Pré

fect

ure

des

Bou

ches

-du-

Rhô

ne -

DR

FIP

- S

itad

el -

Dar

es •

NA

: no

n ap

plic

able

. *

CV

S =

Cor

rigé

des

var

iatio

ns s

aiso

nniè

res.

**

Don

nées

pro

viso

ires

susc

eptib

les

d'im

por

tant

es m

odifi

catio

ns.

LES CHIFFRES DE LA MÉTROPOLE

UNION POUR LES ENTREPRISES DES BOUCHES-DU-RHÔNE : WWW.UPE13.COM CHAMBRE DE COMMERCE ET D'INDUSTRIE MARSEILLE PROVENCE : WWW.CCIMP.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

RETROUVEZ L'INTÉGRALITÉ DE L'ÉTUDE, DES ENQUÊTES, DES RAPPORTS, DES TÉMOIGNAGES ET DES INDICATEURS RÉGIONAUX : WWW.COMPETITIVITE-METROPOLE.CCIMP.COM ET WWW.UPE13.COM

TRIMESTRE INDICATEURS MÉTROPOLITAINS VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

EMPLOI - MARCHÉ DU TRAVAIL

2T16 Demandeurs d'emploi (ABC)* 178�790 +1,0% +0,2%

TRANSPORT - FRET

2T16 Aérien (tonnes) 14�309 +9,1% +1,4%

2T16 Maritime (milliers de tonnes) 18�848 -6,9% -8,9%

2T16 Dont Conteneurs (EVP) 301�897 -2,4% -2,2%

TRANSPORT - PASSAGERS (NOMBRE)

2T16 Aérien 2�294�524 +2,4% -0,2%

2T16 Maritime 677�000 +4,6% +5,8%

2T16 Dont Croisiéristes 468�648 +14,1% +24,8%

LOGEMENT

2T16 Logements commencés 2�355 +35,4% +10,4%

1T16 Indice prix appartements anciens** 90,2 -9,4% -3,7%

COMMERCE

2T16 CDAC (m2 commerciaux autorisés) 8�847 NA NA

TAB

LEA

U D

E B

OR

DD

E L

A C

OM

PE

TIT

IVIT

E M

ET

RO

PO

LIT

AIN

EL

a p

erfo

rman

ce d

e la

mét

rop

ole

Aix

-Mar

seill

e-P

rove

nce

vu

e p

ar le

s en

trep

rise

s

TRIMESTRE INDICATEURS DÉPARTEMENTAUX VALEUR EVOLUTION ANNUELLE*

EVOLUTION TRIMESTRIELLE* PERSPECTIVES

SANTÉ DES ENTREPRISES (NOMBRE)

2T16 Créations d'entreprises 5�262 +7,5% +4,0%

2T16 Défaillances 566 -4,4% -2,0%

1T16 Demandes de délais URSSAF 2�273 -29,2% -4,9%

COMMERCE EXTÉRIEUR (BIENS)

2T16 Exportations (Mds euros)** 3�187 -16,9% -4,1%

2T16 Importations (Mds euros)** 4�931 -20,5% -3,2%

EMPLOI - MARCHÉ DU TRAVAIL