ta-haris rahmad.pdf

TRANSCRIPT

UNIVERSITAS INDONESIA

QUALITY ASSURANCE REVIEW ATAS FUNGSI AUDIT

INTERNAL BERDASARKAN STANDAR PELAKSANAAN

FUNGSI AUDIT INTERN BANK UMUM PADA BANK XYZ

LAPORAN MAGANG

Diajukan sebagai salah satu syarat untuk memperoleh gelar Sarjana

Ekonomi

HARIS RAHMAD

0906525296

FAKULTAS EKONOMI

PROGRAM STUDI AKUNTANSI

DEPOK

JULI 2013

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

ii Universitas Indonesia

HALAMAN PERNYATAAN ORISINALITAS

Laporan magang ini adalah hasil karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar

Nama : Haris Rahmad

NPM : 0906525296

Tanda Tangan :

Tanggal : 24 Juli 2013

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

iii Universitas Indonesia

TANDA PERSETUJUAN

LAPORAN AKHIR MAGANG

Nama Mahasiswa : Haris Rahmad

Nomor Pokok Mahasiswa : 0906525296

Judul Laporan Akhir Magang : Quality Assurance Review Atas Fungsi

Audit Internal Berdasarkan Standar

Pelaksanaan Fungsi Audit Intern

Bank Umum Pada Bank XYZ

Tanggal : 24 Juli 2013

Pembimbing Magang : Tubagus Muhamad Yusuf Khudri

S.E., M.T.I

TTD

(Tubagus Muhamad Yusuf Khudri S.E., M.T.I )

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

iv Universitas Indonesia

HALAMAN PENGESAHAN

Laporan magang ini diajukan oleh :

Nama : Haris Rahmad

NPM : 0906525296

Program Studi : Akuntansi

Judul Laporan Magang : Quality Assurance Review atas Fungsi Audit

Internal Berdasarkan Standar Pelaksanaan Fungsi

Audit Intern Bank Umum Pada Bank XYZ

Telah berhasil dipertahankan di hadapan Dewan Penguji dan diterima

sebagai bagian dari persyaratan yang diperlukan untuk memperoleh gelar

Sarjana Ekonomi pada Program Studi Akuntansi, Fakultas Ekonomi,

Universitas Indonesia.

DEWAN PENGUJI

Pembimbing : Tubagus Muhamad Yusuf Khudri S.E., M.T.I ( )

Ketua Penguji : Dr. Fitriany S.E., M.Si., Ak ( )

Anggota Penguji : Machmudin Eka Prasetya S.E., Ak., M.Ak ( )

Ditetapkan di : Depok, Jawa Barat

Tanggal : 24 Juli 2013

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

v Universitas Indonesia

KATA PENGANTAR

Puji syukur saya panjatkan kepada Allah SWT, karena hanya dengan

rahmat-Nya, laporan magang yang berjudul “Quality Assurance Review atas

Fungsi Audit Internal Berdasarkan Standar Pelaksanaan Fungsi Audit Intern Bank

Umum Pada Bank XYZ” ini dapat diselesaikan. Penulis juga menyadari bahwa

tanpa dukungan dari berbagai pihak, penulis tidak akan dapat menyelesaikan

penulisan laporan magang ini. Maka dari itu, penulis ingin mengungkapkan rasa

terima kasih kepada:

1. Allah SWT atas berkat, rahmat dan hidayah-Nya terutama di bulan suci

ramadhan ini, penulis mampu menyelesaikan penulisan laporan magang ini

dan Nabi Muhammad SAW, sebagai junjungan dan teladan yang sempurna.

2. Ayah, Ibu, dan Kakak yang selalu mendukung dan mendoakan penulis dalam

segala hal.

3. Bapak Tubagus Muhammad Yusuf Khudri sebagai dosen pembimbing yang

telah bersedia meluangkan waktu di tengah kesibukannya untuk membantu

penulis dalam menyusun laporan magang ini.

4. Ibu Fitriany dan Bapak Machmudin selaku dosen penguji saya yang telah

memberikan kritik dan saran untuk penyusunan laporan magang ini.

5. KAP ABC terutama tim review Bank XYZ, Mbak Angela, Mas Raki, Mbak

Zelda, Mas Yudi, Mbak Moniq, dan Bella. Terima kasih untuk ilmu dan

pengalaman yang didapat selama penulis melaksanakan magang.

6. Pray, Mas Reno, Ivan CB, Nendi dan seluruh teman-teman FEUI yang telah

membantu dan meramaikan 4 tahun perkuliahan. Semoga Berhasil!!

7. Radit, Navre dan Epet para cadok dan cagur yang juga pelanggan setia Waba.

8. Teman-teman magang, Sugeng, Windu, Edwin, Alda, Irvine, dll.

9. Segenap dosen, pengajar, dan karyawan FEUI untuk segala bimbingan,

pengajaran, dan bantuan selama 4 tahun ini.

10. Semua pihak telah membantu penulis, baik secara langsung maupun tidak

langsung yang belum disebutkan dalam kata pengantar ini, penulis sampaikan

terima kasih.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

vi Universitas Indonesia

Penulis menyadari bahwa laporan yang disusun oleh penulis ini masih

jaduh dari kata sempurna. Maka dari itu, penulis memohon maaf jika terdapat

kesalahan yang terdapat pada laporan magang ini dan penulis juga membuka diri

untuk setiap kritik dan saran bagi lebih baiknya hasil laporan ini atau laporan yang

dihasilkan penulis di kemudian hari.

Depok, Juli 2013

Penulis

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

vii Universitas Indonesia

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI

TUGAS AKHIR UNTUK KEPENTINGAN AKADEMIS

Sebagai sivitas akademik Universitas Indonesia, saya yang bertandatangan

dibawah ini :

Nama : Haris Rahmad

NPM : 0906525296

Program Studi : S1 Reguler

Departemen : Akuntansi

Fakultas : Ekonomi

Jenis Karya : Laporan Magang

Demi pengembangan ilmu pengetahuan,menyetujui untuk memberikan kepada

Universitas Indonesia Hak Bebas Royalti Nonekslusif (Non-exclusive Royalty-

Free Right) atas karya ilmiah saya yang berjudul :

QUALITY ASSURANCE REVIEW ATAS FUNGSI AUDIT INTERNAL

BERDASARKAN STANDAR PELAKSANAAN FUNGSI AUDIT INTERN

BANK UMUM PADA BANK XYZ

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

Noneksklusif ini Universitas Indonesia berhak menyimpan,

mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database),

merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan

nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini dibuat dengan sebenarnya.

Dibuat di : Depok

Pada tanggal : 24 Juli 2013

Yang menyatakan

(Haris Rahmad)

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

viii Universitas Indonesia

ABSTRAK

Nama : Haris Rahmad

Program Studi : S1 Akuntansi

Judul : Quality Assurance Review atas Fungsi Audit Internal

Berdasarkan Standar Pelaksanaan Fungsi Audit Intern

Bank Umum Pada Bank XYZ

Laporan magang ini menggambarkan proses quality assurance review yang

dilakukan KAP ABC pada fungsi audit internal Bank XYZ berdasarkan peraturan

yang dikeluarkan Bank Indonesia. Laporan ini juga menggambarkan fungsi audit

internal yang dimiliki oleh Bank XYZ dan kesesuaiannya terhadap Standar

Pelaksanaan Fungsi Audit Intern Bank Umum. Proses quality assurance review

yang dilakukan oleh KAP ABC secara umum telah sesuai dengan quality

assessment manual yang dikeluarkan Institute of Internal Auditors. Hasil review

pada fungsi audit internal Bank XYZ menunjukkan adanya ketidaksesuaian,

antara lain tidak adanya kebijakan rotasi dan penyimpanan dokumen, serta adanya

ketidakkonsistenan dalam implementasi kebijakan audit internal.

Kata Kunci :

Perbankan, Audit Internal, Quality Assurance

ABSTRACT

Name : Haris Rahmad

Study Program : Accounting

Title : Quality Assurance Review of the Internal Audit Function

Based on Standar Pelaksanaan Fungsi Audit Internal

Bank Umum in Bank XYZ

This internship report describe the quality assurance review process conducted by

KAP ABC on Bank XYZ’s internal audit function based on Bank Indonesia’s

regulations. This report also describe Bank XYZ’s internal audit function and its

conformity with Standar Pelaksanaan Fungsi Audit Intern Bank Umum. In

general, quality assurance review process conducted by KAP ABC has conform

with Institute of Internal Auditors’s quality assessment manual. The results of

review shows some inconformity related to internal audit policy for auditor

rotation and storage of documents. The results of review also shows some

incosistencies in the implementation of internal audit policies.

Key words:

Banking, Internal Audit, Quality Assurance

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

ix Universitas Indonesia

DAFTAR ISI

HALAMAN JUDUL ............................................................................................ i

LEMBAR PERNYATAAN ORISINALITAS ...................................................... ii

TANDA PERSETUJUANLAPORAN AKHIR MAGANG ................................. iii

LEMBAR PENGESAHAN ................................................................................. iv

KATA PENGANTAR ......................................................................................... v

LEMBAR PERSETUJUAN PUBLIKASI KARYA ILMIAH ............................ vii

ABSTRAK ....................................................................................................... viii

DAFTAR ISI ...................................................................................................... ix

DAFTAR TABEL .............................................................................................. xi

DAFTAR GAMBAR ......................................................................................... xii

DAFTAR LAMPIRAN ..................................................................................... xiii

1. PENDAHULUAN .......................................................................................... 1

1.1 Latar Belakang Tema ..................................................................................... 1

1.2 Latar Belakang Kegiatan Magang .................................................................. 2

1.3 Tujuan dan Manfaat Kegiatan Magang ........................................................... 3

1.4 Pelaksanaan Kegiatan Magang ....................................................................... 3

1.5 Tujuan Penulisan Laporan Magang ................................................................ 4

1.6 Ruang Lingkup Penulisan Laporan Magang ................................................... 4

1.7 Sistematika Penulisan ..................................................................................... 5

2. LANDASAN TEORI ...................................................................................... 6

2.1 Pengendalian Internal ..................................................................................... 6

2.1.1 Jenis Pengendalian Internal ................................................................. 7

2.1.2 Standar Pengendalian Internal .............................................................. 8

2.2 Audit Internal ................................................................................................. 9

2.2.1 Tujuan Audit Internal ........................................................................ 11

2.2.2 Kode Etik Audit Internal ................................................................... 12

2.2.3 Standards for the Professional Practice of Internal Auditing ............. 14

2.2.4 Quality Assurance ............................................................................. 14

2.2.4.1 Full External Assessment ......................................................... 16

2.3 Sistem Perbankan di Indonesia .................................................................... 18

2.3.1 Pengawasan Perbankan di Indonesia ................................................... 20

2.3.2 Standar Pelaksanaan Fungsi Audit Intern Bank Umum ....................... 21

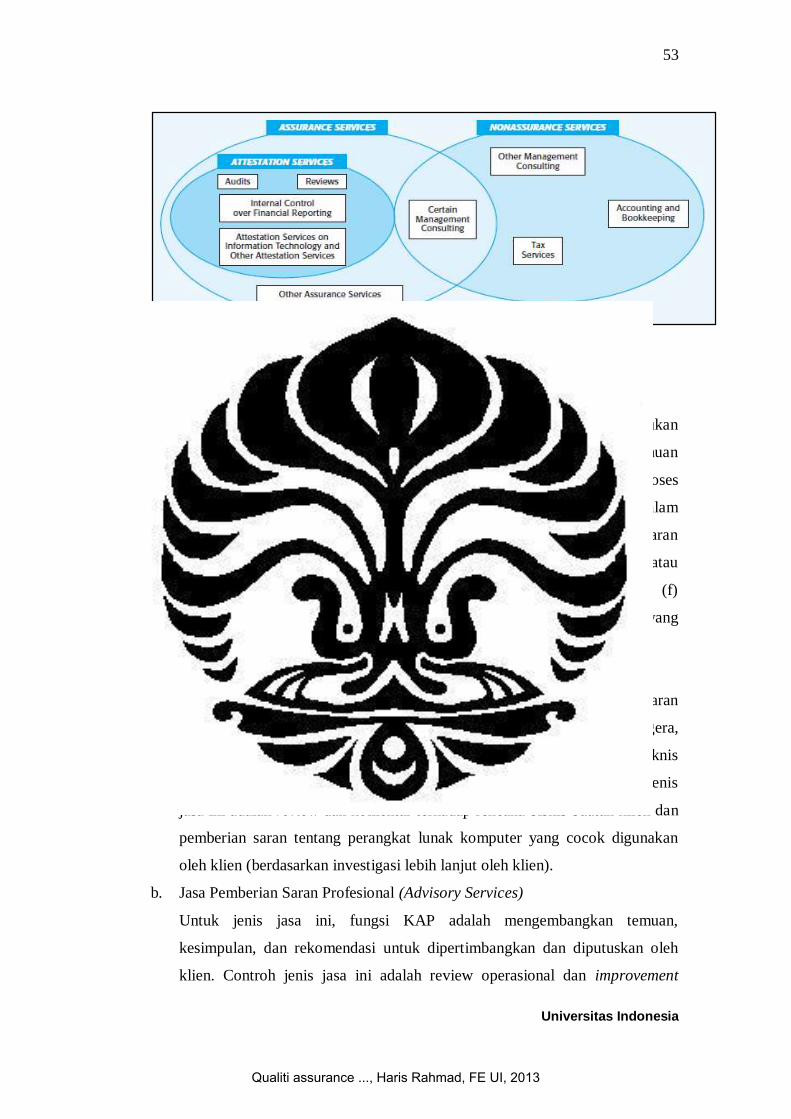

2.4 Jasa Konsultasi (Consulting Services) .......................................................... 52

2.4.1 Standar Jasa Konsultasi ...................................................................... 55

3. PROFIL PERUSAHAAN ............................................................................ 57

3.1 Profil Kantor Akuntan Publik ....................................................................... 57

3.1.1 Jasa-Jasa Yang Ditawarkan ................................................................ 57

3.2 Profil Bank XYZ .......................................................................................... 58

3.2.1 Segmen Usaha Bank XYZ .................................................................. 58

3.2.2 Struktur Organisasi Bank XYZ ........................................................... 60

3.2.3 Profil Satuan Kerja Audit Intern Bank XYZ ....................................... 60

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

x Universitas Indonesia

3.2.4 Misi, Wewenang dan Tanggung Jawab Satuan Kerja Audit Internal

XYZ ........................................................................................................... 60

3.2.5 Struktur Organisasi dan Kedudukan Satuan Kerja Audit Internal XYZ 63

3.2.6 Ruang Lingkup Audit Internal ............................................................ 65

3.2.7 Kebijakan dan Prosedur Satuan Kerja Audit Internal .......................... 65

3.2.8 Pengendalian Mutu Audit Internal ...................................................... 66

3.2.9 Pelaporan Hasil Audit Internal dan Pemantauan Tindak Lanjut atas

Hasil Audit Internal ..................................................................................... 67

4. PEMBAHASAN ........................................................................................... 69

4.1 Pelaksanaan Review atas Fungsi Audit Internal oleh KAP ABC ................... 69

4.1.1 Tahap Inisiasi (Initiation Phase) ......................................................... 69

4.1.2 Tahap Pekerjaan Lapangan (Fieldwork Phase) ................................... 79

4.1.3 Tahap Pelaporan (Reporting Phase).................................................... 99

4.2 Analisis atas Fungsi Audit Internal Bank XYZ ........................................... 101

4.3 Analisis Proses Pelaksanaan Review Fungsi Audit Internal oleh KAP ABC 103

5. KESIMPULAN DAN SARAN ................................................................... 106

5.1 Kesimpulan ................................................................................................ 106

5.2 Saran .......................................................................................................... 107

5.2.1 Saran untuk Bank XYZ dan SKAI XYZ ........................................... 107

5.2.2 Saran untuk KAP ABC ..................................................................... 108

DAFTAR REFERENSI ................................................................................. 109

LAMPIRAN ................................................................................................... 111

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

xi Universitas Indonesia

DAFTAR TABEL

Tabel 4.1 Pembagian Area Review Fungsi Audit Intern Bank XYZ ................ 72

Tabel 4.2 Jadwal Pengerjaan Review Fungsi Audit Internal Bank XYZ ......... 75

Tabel 4.3 Daftar Permintaan Dokumen Awal ................................................. 77

Tabel 4.4 Daftar Permintaan Dokumen Tambahan ......................................... 80

Tabel 4.5 Hasil Review Fungsi Audit Internal Bank XYZ ............................... 84

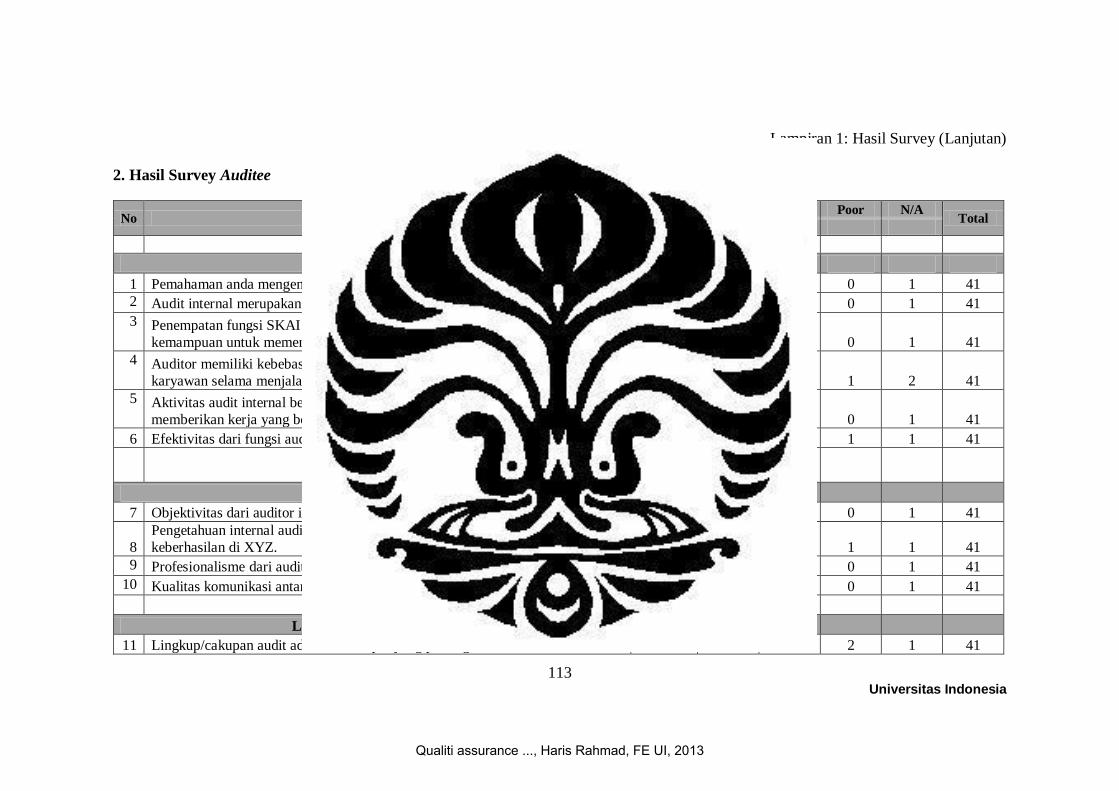

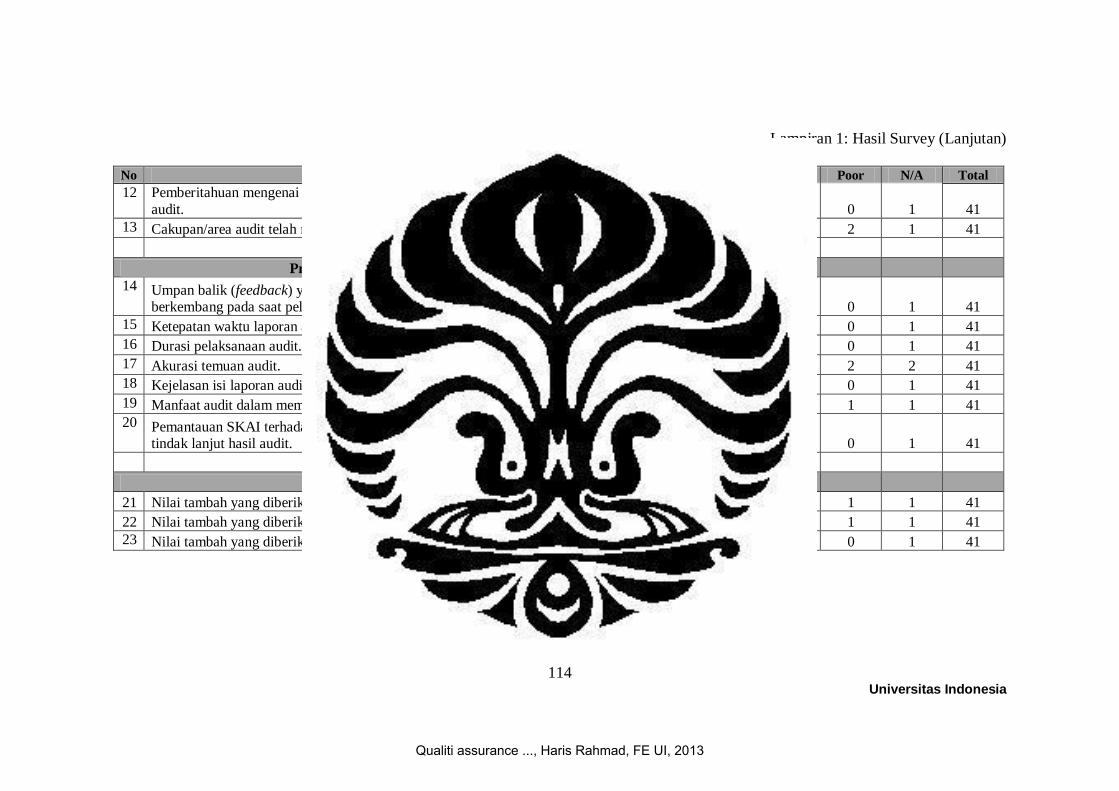

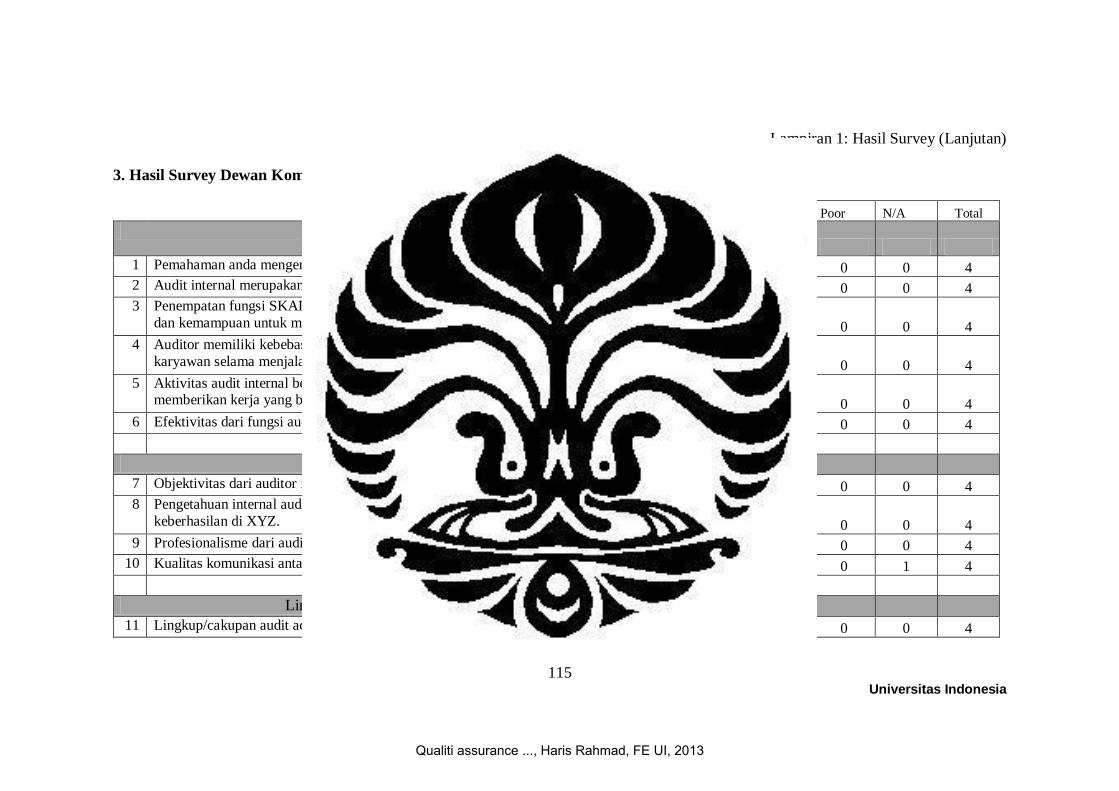

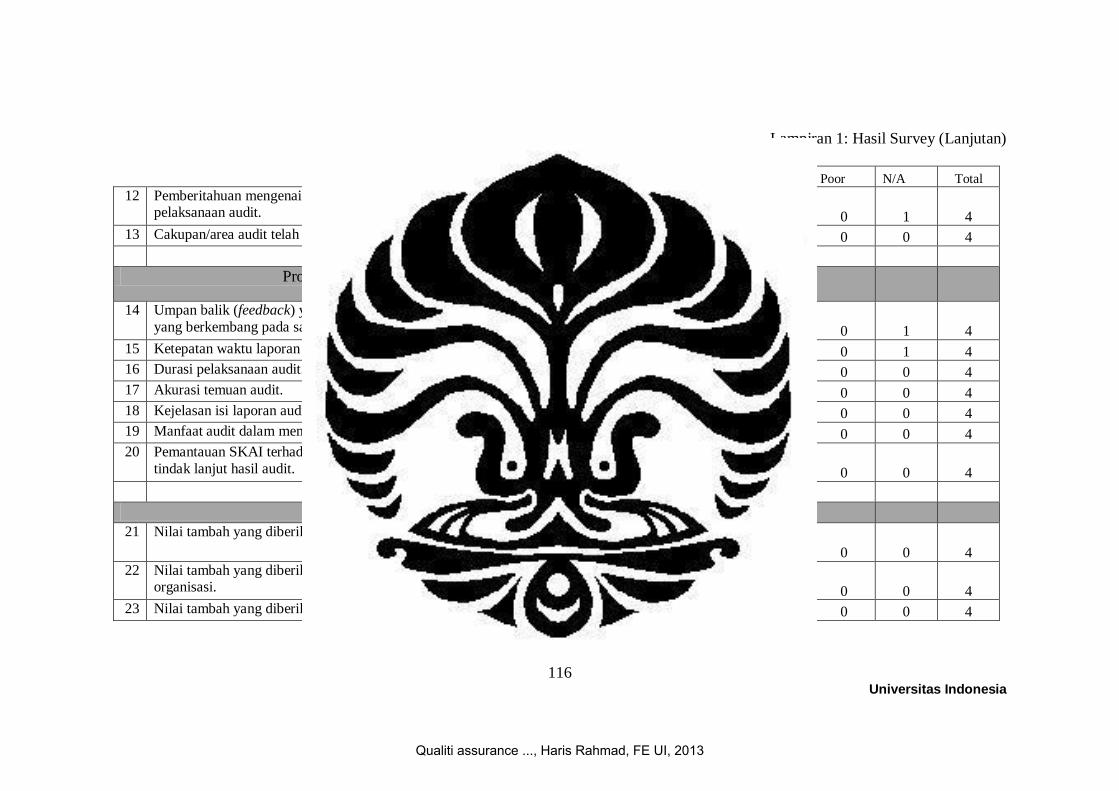

Tabel 4.6 Rincian Jumlah Sampel dan Responden Kuesioner ......................... 98

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

xii Universitas Indonesia

DAFTAR GAMBAR

Gambar 2.1 Proses Full External Assessment ................................................. 18

Gambar 2.2 Kategori Jasa yang Diberikan Kantor Akuntan Publik ................. 53

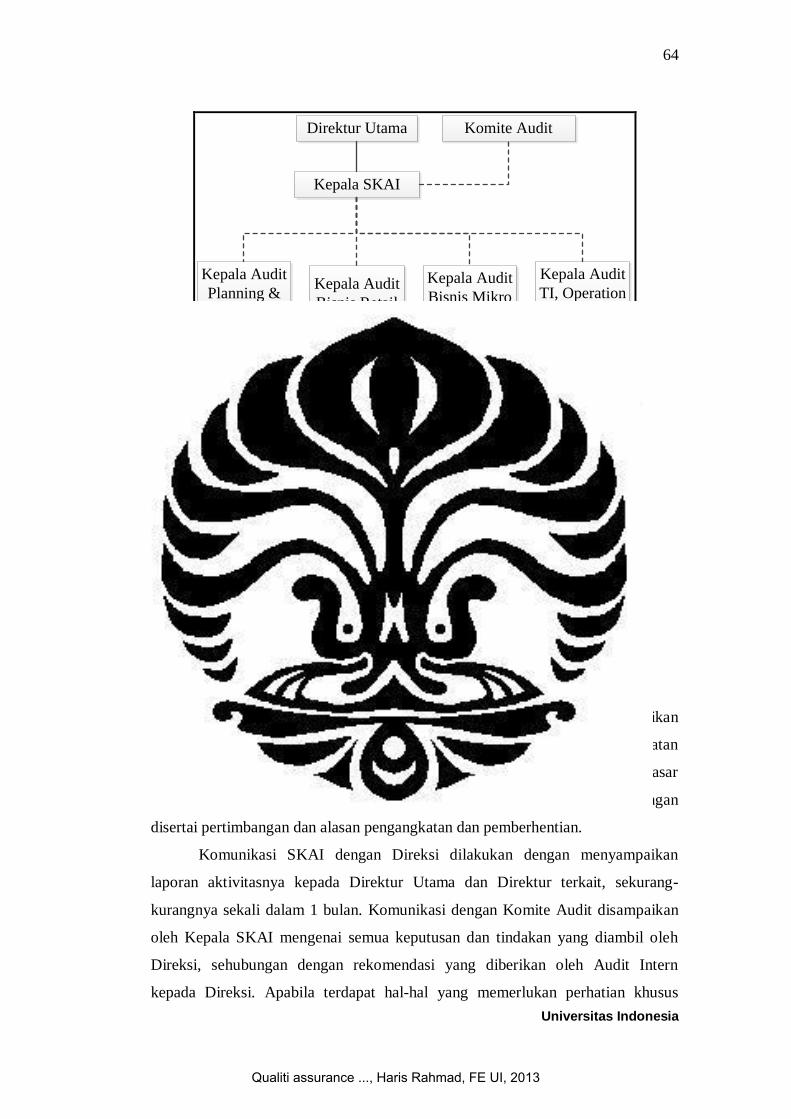

Gambar 3.1 Struktur Organisasi Bank XYZ ................................................... 61

Gambar 3.2 Struktur Organisasi SKAI XYZ .................................................. 64

Gambar 3.3 Kedudukan SKAI dalam Struktur Organisasi Bank XYZ ............ 64

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

xiii Universitas Indonesia

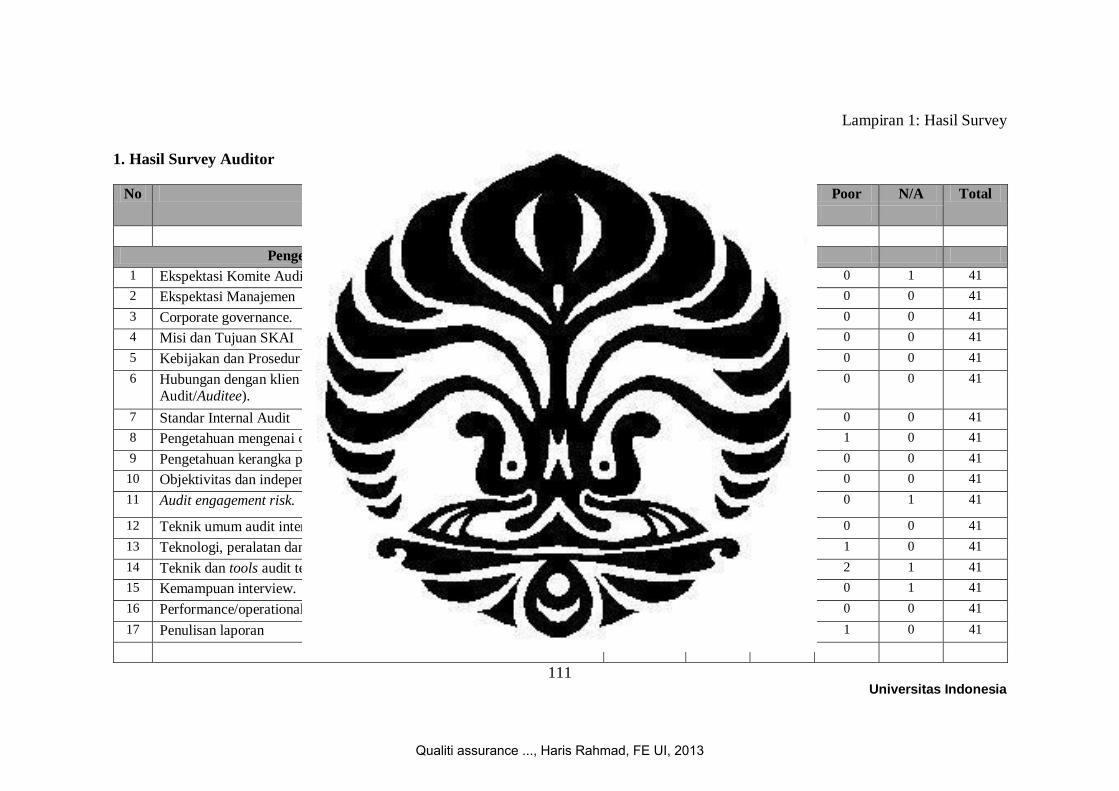

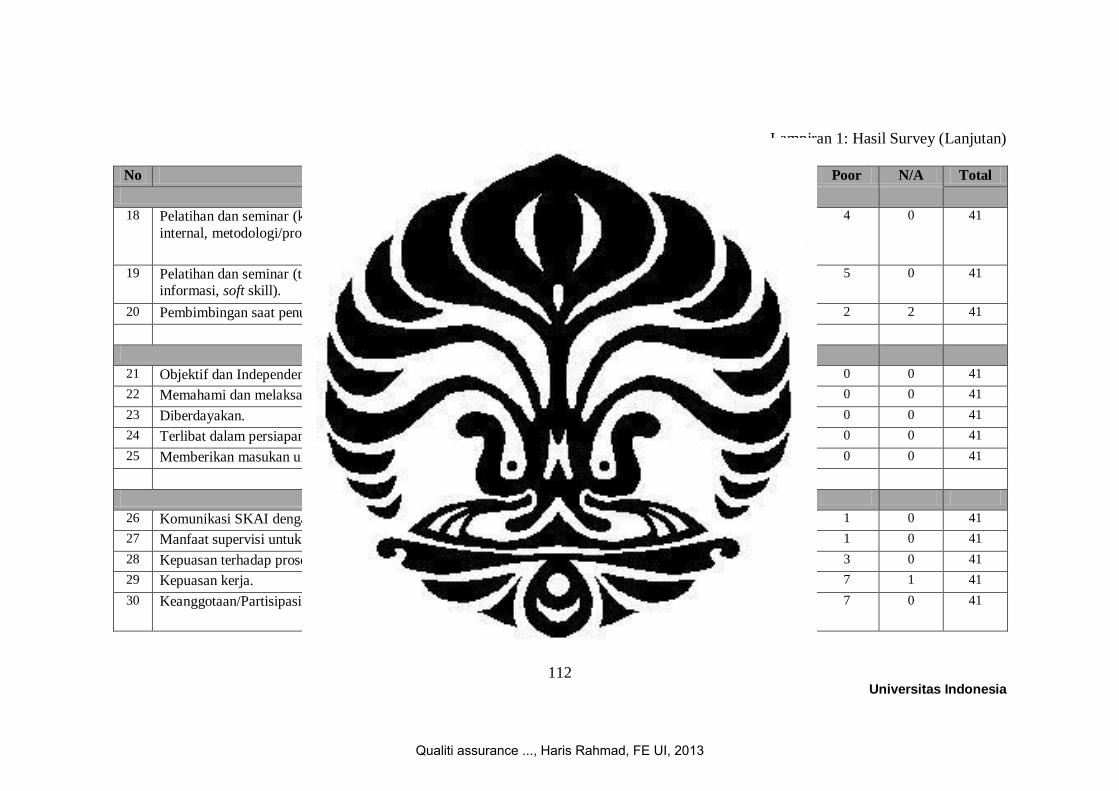

DAFTAR LAMPIRAN

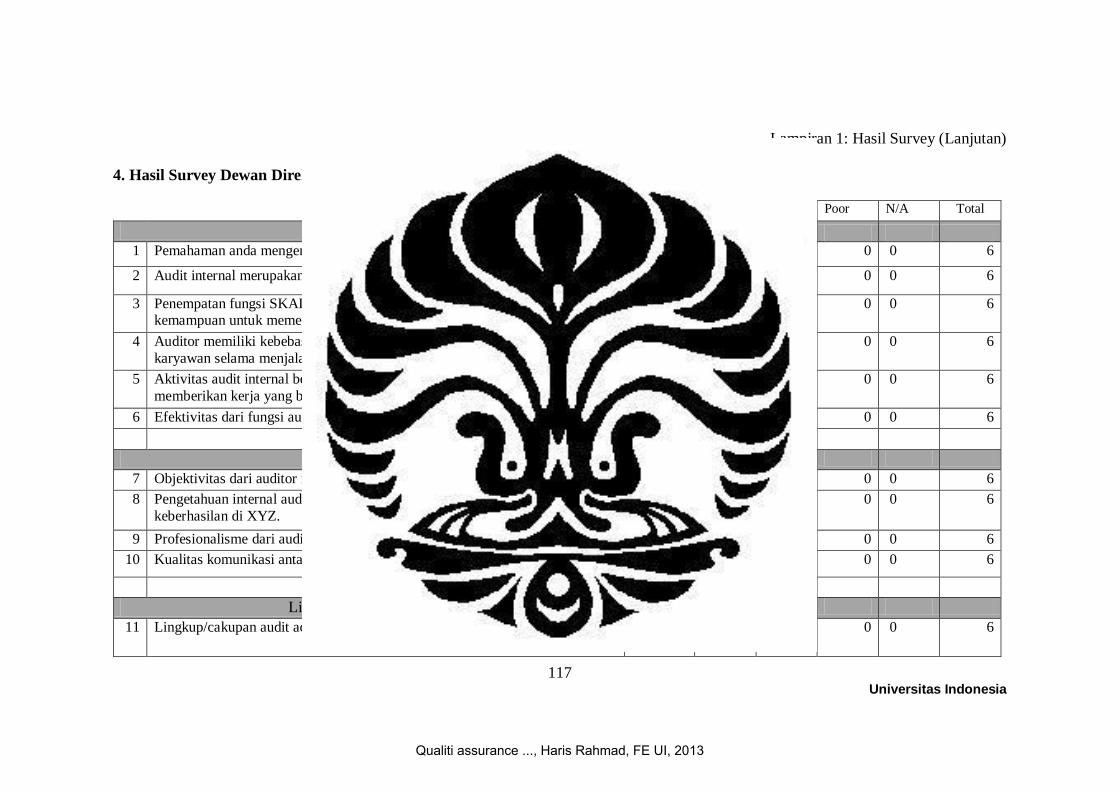

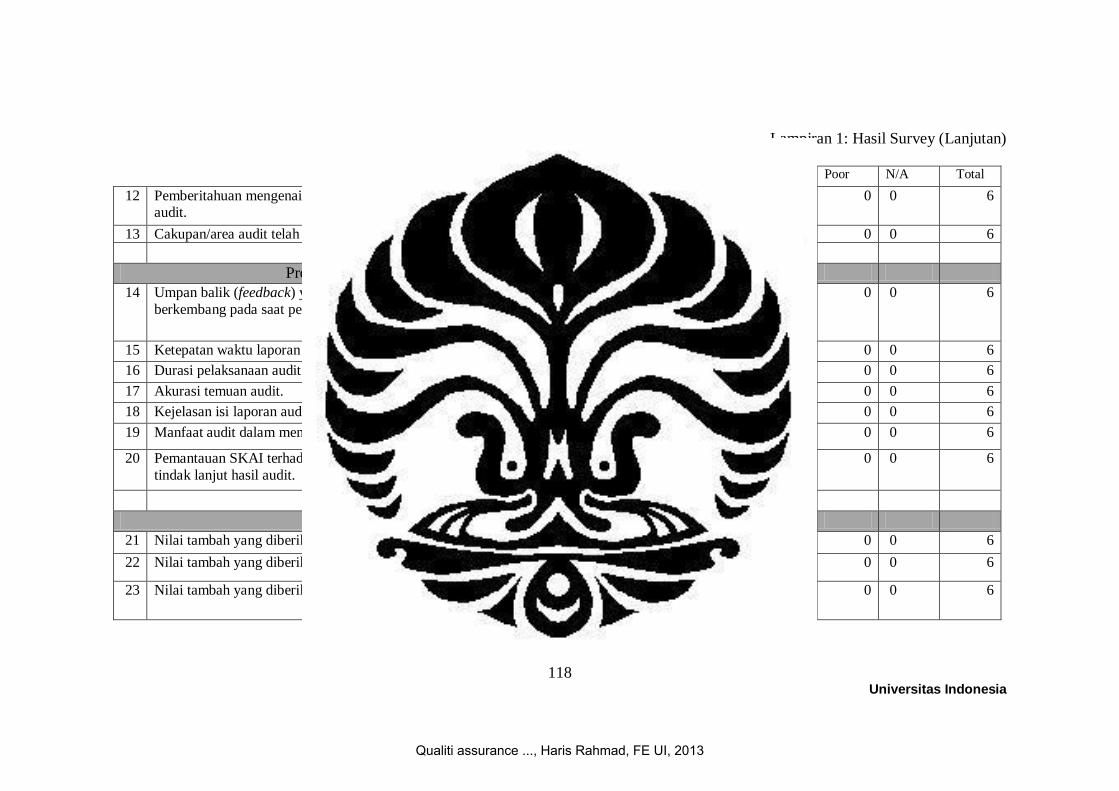

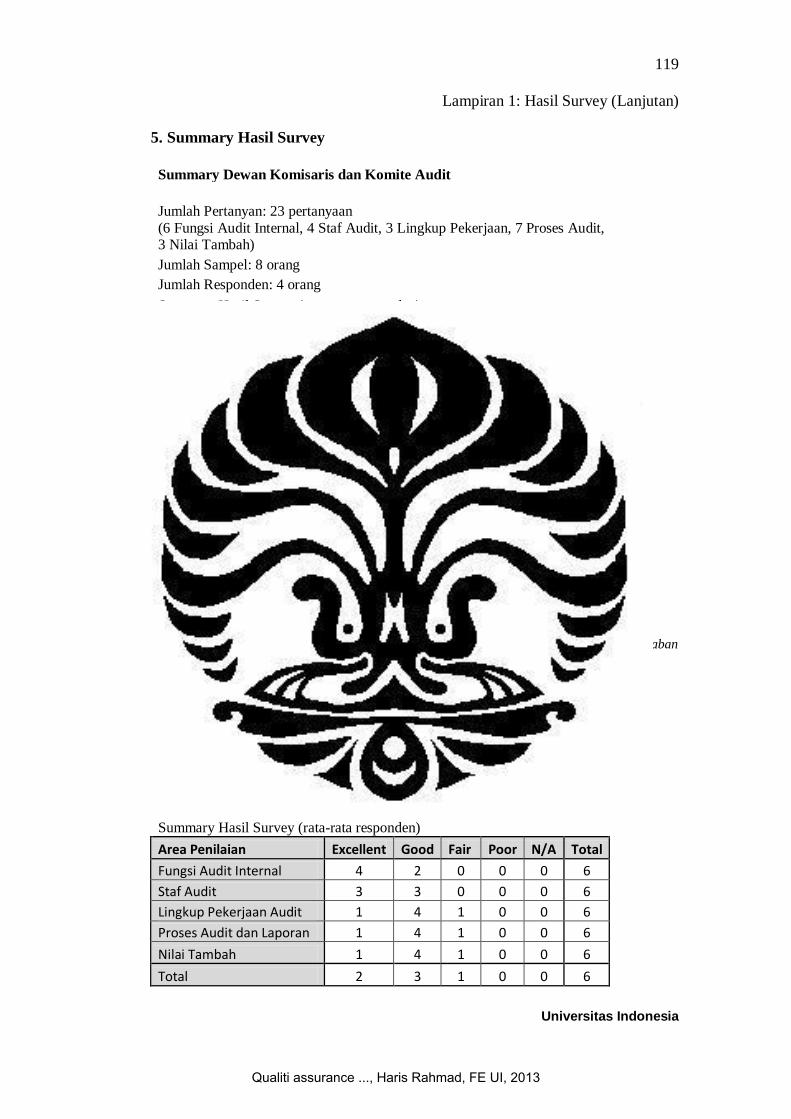

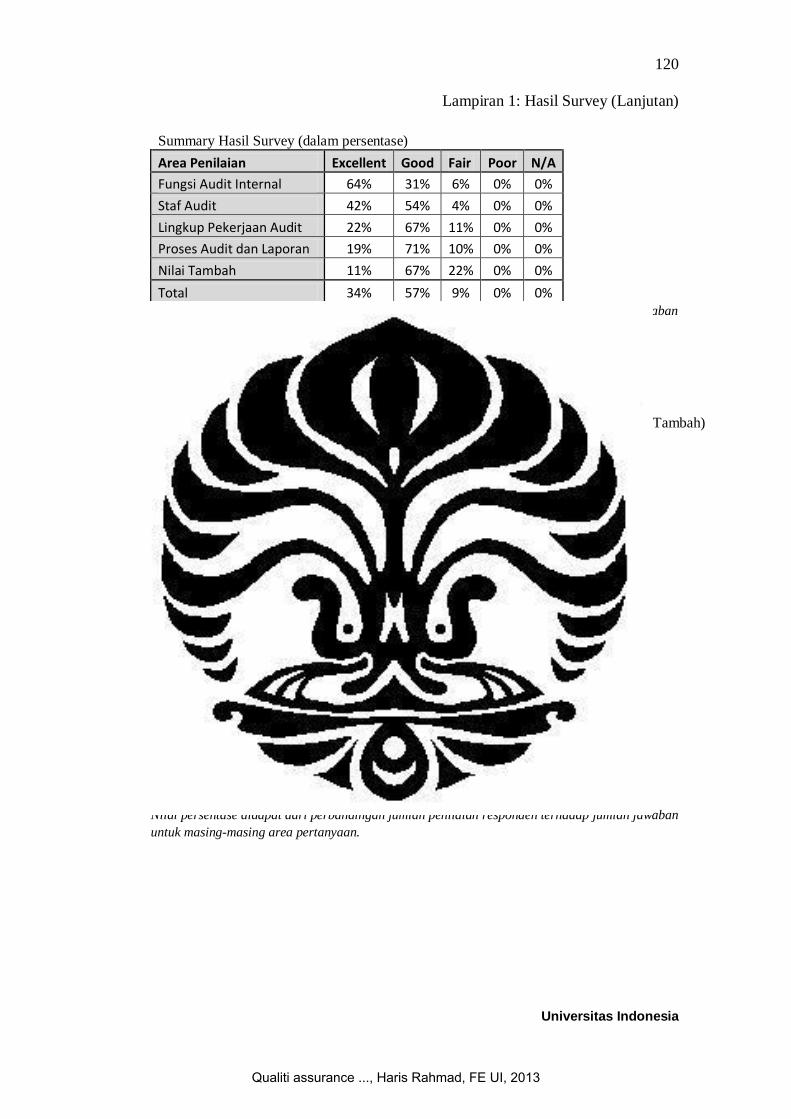

Lampiran 1 Hasil Survey .............................................................................. 111

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

1 Universitas Indonesia

BAB I

PENDAHULUAN

1.1 Latar Belakang Tema

Berdasarkan Undang-Undang nomor 23 Tahun 1999 tentang Bank

Indonesia, Bank Indonesia adalah Bank Sentral Republik Indonesia yaitu sebuah

lembaga negara yang independen, bebas dari campur tangan Pemerintah dan/atau

pihak-pihak lainnya, yang bertujuan untuk mencapai dan memelihara kestabilan

nilai Rupiah. Kestabilan nilai Rupiah ini berusaha diciptakan dengan tiga pilar

utama yang merupakan tugas dari Bank Indonesia, yaitu 1) Menetapkan dan

melaksanakan kebijakan moneter, 2) Mengatur dan menjaga kelancaran sistem

pembayaran, dan 3) Mengatur dan mengawasi bank. Untuk menegakkan pilar

ketiga, mengatur dan mengawasi bank, Bank Indonesia dapat menetapkan

peraturan, memberikan dan mencabut izin atas lembaga atau kegiatan usaha dari

bank, melakukan pengawasan atas bank, dan mengenakan sanksi pada bank

berdasarkan peraturan dan perundang-undangan yang berlaku. Bank sebagai

obyek dari peraturan tersebut, berkewajiban untuk mematuhi dan menjalankan

peraturan dan perundangan yang dikeluarkan Bank Indonesia.

Salah satu peraturan yang dikeluarkan oleh Bank Indonesia adalah

Peraturan Bank Indonesia nomor 1/6/PBI/1999 tentang Penugasan Direktur

Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi

Audit Intern Bank Umum. Dalam peraturan ini, bank diwajibkan untuk menunjuk

salah satu direksinya sebagai direktur kepatuhan yang bertugas memastikan

kepatuhan Bank terhadap peraturan Bank Indonesia dan peraturan-peraturan lain,

serta perjanjian dan komitmen dengan Bank Indonesia. Selain itu, dalam peraturan

ini, Bank Indonesia juga memasukkan standar minimum bagi bank dalam

melaksanakan fungsi audit internalnya, yaitu Standar Pelaksanaan Fungsi Audit

Intern Bank yang disingkat SPFAIB.

Salah satu poin dalam SPFAIB ini mengenai pengendalian mutu audit.

Satuan Kerja Audit Internal atau SKAI bank harus melakukan evaluasi atas audit

internalnya dengan cara supervisi, review intern dan review ekstern. Pengendalian

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

2

Universitas Indonesia

mutu melalui supervisi dan review intern dapat dilakukan oleh internal SKAI,

sedangkan untuk review ekstern harus dilakukan oleh lembaga ekstern, dalam hal

ini Kantor Akuntan Publik.

Kantor Akuntan Publik akan menilai kepatuhan bank terhadap SPFAIB

dan memberikan rekomendasi perbaikan terkait fungsi audit internal. Dalam

pemeriksaannya, selain merujuk pada SPFAIB pada PBI nomor 1/6/PBI/1999,

Kantor Akuntan Publik akan merujuk pada PBI nomor 9/15/PBI/2007 tentang

Penerapan Manajemen Risiko dalam Penggunaan Teknologi Informasi oleh Bank

Umum untuk pemeriksaan audit internal atas teknologi informasi pada SKAI.

1.2 Latar Belakang Kegiatan Magang

Dengan semakin terbukanya dunia kerja dengan adanya globalisasi dan

perdagangan bebas, membuat lulusan perguruan tinggi saat ini tidak hanya

bersaing antara lulusan perguruan tinggi dalam negeri saja. Berbagai lulusan

perguruan tinggi dari negara-negara lain juga ikut bersaing memperebutkan

kesempatan bekerja. Dengan semakin kaburnya batas antar negara, kesempatan

memperoleh pekerjaan bagi lulusan dalam maupun luar negeri dapat dibilang

setara sehingga agar mampu memenangkan persaingan tersebut, mahasiswa harus

memiliki pengetahuan dan skill yang dibutuhkan oleh dunia kerja.

Oleh karena itu untuk mempersiapkan para mahasiswa sebelum terjun ke

dalam dunia kerja dan juga menjalankan salah satu misinya, yaitu menghasilkan

lulusan dalam bidang ekonomi dan bisnis yang berkualitas tinggi di ASEAN,

Departemen Akuntansi Fakultas Ekonomi Universitas Indonesia menjadikan

program magang sebagai salah satu bentuk tugas akhir sebagai syarat kelulusan.

Dengan adanya program magang ini, diharapkan mahasiswa mampu

mengaplikasikan ilmu yang didapat dalam kegiatan perkuliahan dalam bentuk

yang lebih nyata dalam pekerjaan saat melakukan magang. Selain itu, program

magang juga sebagai bentuk perkenalan mahasiswa kepada dunia kerja. Dengan

adanya perkenalan kepada dunia kerja ini, mahasiswa mendapatkan kesempatan

untuk beradaptasi dari dunia perkuliahan untuk selanjutnya masuk ke dunia kerja.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

3

Universitas Indonesia

1.3 Tujuan dan Manfaat Kegiatan Magang

Kegiatan magang yang dilaksanakan oleh mahasiswa FEUI antara lain

bertujuan untuk:

Memberikan kesempatan kepada mahasiswa untuk merasakan sekaligus

bentuk adaptasi terhadap kondisi dunia kerja yang sebenarnya sebelum lulus

dari FEUI.

Membandingkan dan mempraktikan pengetahuan yang didapatkan selama

perkuliahan dengan kondisi dunia kerja yang sebenarnya.

Sedangkan manfaat yang didapatkan dari kegiatan magang ini, antara lain:

Untuk mahasiswa

Melatih soft skill dan kemampuan-kemampuan lain yang dibutuhkan dalam

dunia kerja

Membangun relasi dan hubungan

Mengenal lebih dalam berbagai jenis pekerjaan, khususnya yang dijalankan

selama program magang

Untuk kampus

Membantu kampus dalam mengetahui kemampuan dari mahasiswanya.

Membantu proses linking mahasiswanya kepada dunia kerja.

Untuk perusahaan/kantor

Sebagai bentuk seleksi tidak langsung kepada mahasiswa.

Dapat meningkatkan nama baik perusahaan.

1.4 Pelaksanaan Kegiatan Magang

Pelaksanaan program magang dilakukan di Kantor Akuntan Publik ABC

(KAP ABC) yang berafiliasi dengan ABC Internasional. KAP ABC memiliki dua

kantor yang terletak di Jakarta dan Surabaya. Untuk program magang ini

dilaksanakan di Jakarta yang berlokasi di Plaza ABDA lantai 10-11, Jl. Jenderal

Sudirman Kav. 59, Jakarta.

Program magang ini dilaksanakan selama 4 bulan yang dimulai pada

tanggal 3 Januari 2013 hingga 3 Mei 2013. Selama melaksanakan program

magang, penulis mendapatkan posisi sebagai junior consultant pada divisi white

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

4

Universitas Indonesia

yang menyediakan jasa konsultasi risiko & audit internal. Jam kerja normal yang

berlaku adalah hari Senin hingga Jumat, dimulai pukul 08.30 hingga 18.30.

Selama melaksanakan program magang ini, penulis ditugaskan pada salah

satu klien, yaitu Bank XYZ. Pada Bank XYZ, KAP ABC melakukan Quality

Assurance Review atas fungsi audit internal Bank XYZ berdasarkan Standar

Pelaksanaan Fungsi Audit Intern Bank Umum (SPFAIB) Bank Indonesia. Periode

pengerjaan review berdasarkan perencanaan dimulai tanggal 1 Maret 2013 hingga

29 April 2013. Tim yang melakukan review terdiri dari 7 orang yang terdiri dari 1

orang manager in-charge, 1 orang supervisor, 2 orang senior dan 3 orang junior,

termasuk penulis sendiri. Tugas dan tanggung jawab yang diberikan kepada

penulis selama penugasan review antara lain:

1. Melakukan analisis terhadap data dan dokumen.

2. Melengkapi kertas kerja review.

3. Melakukan verifikasi kelengkapan dokumen pada sampel dokumen.

4. Merangkum dan menganalisis hasil survey yang dilakukan atas stakeholder.

5. Membantu melakukan dokumentasi data.

6. Membantu dalam proses penyusunan laporan hasil review.

1.5 Tujuan Penulisan Laporan Magang

Dari kegiatan magang ini, penulis menyusun laporan magang yang

bertujuan untuk:

1. Memberikan gambaran mengenai proses Quality Assurance Review yang

dilakukan KAP ABC di Bank XYZ.

2. Menggambarkan bentuk kebijakan dan implementasi audit internal pada Bank

XYZ dan keseuaiannya terhadap SPFAIB.

3. Memberikan rekomendasi untuk memperbaiki dan mengembangkan fungsi

audit internal Bank XYZ.

1.6 Ruang Lingkup Penulisan Laporan Magang

Ruang lingkup yang akan dibahas pada laporan magang ini terbatas pada

pembahasan mengenai:

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

5

Universitas Indonesia

Kebijakan dan implementasi dari fungsi audit internal yang dimiliki Bank

XYZ. Kebijakan dan implementasi tersebut kemudian dibandingkan dengan

poin-poin Standar Pelaksanaan Fungsi Audit Intern Bank Umum (SPFAIB)

yang dikeluarkan Bank Indonesia.

Proses Quality Assurance Review yang dilakukan oleh KAP ABC atas fungsi

audit internal Bank XYZ. Tahapan-tahapan review yang dilakukan KAP ABC

akan dibandingkan dengan pedoman yang dikeluarkan Institute of Internal

Auditors (IIA), yaitu Quality Assessment Manual.

1.7 Sistematika Penulisan

Laporan ini akan terbagi menjadi 5 bagian (bab), antara lain:

1. BAB I PENDAHULUAN

Bab ini akan berisi latar belakang dari kegiatan magang, latar belakang

pemilihan topik penulisan laporan magang, penjelasan singkat kegiatan

magang, tujuan dan manfaat penulisan laporan magang, ruang lingkup

pembahasan, dan sistematika penulisan.

2. BAB II LANDASAN TEORI

Bab ini akan berisi teori-teori dasar mengenai audit internal yang diambil dari

beberapa sumber, termasuk penjelasan terkait standar audit internal bank

yang dikeluarkan Bank Indonesia.

3. BAB III PROFIL PERUSAHAAN

Bab ini akan membahas mengenai perusahaan klien yang menjadi obyek dari

kegiatan magang yang dilakukan penulis. Selain itu, pada bab ini juga akan

dijelaskan secara singkat mengenai perusahaan tempat kegiatan magang.

4. BAB IV PEMBAHASAN

Bab ini akan membahas proses review yang dilakukan KAP ABC pada fungsi

audit internal Bank XYZ terhadap SPFAIB dan pembahasan atas kepatuhan

fungsi audit internal Bank XYZ terhadap SPFAIB.

5. BAB V KESIMPULAN DAN SARAN

Bab ini akan memberikan penjelasan singkat mengenai hal-hal yang dibahas

di dalam laporan ini, serta saran untuk pihak terkait.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

6 Universitas Indonesia

BAB II

LANDASAN TEORI

2.1 Pengendalian Internal

Moeller (2009) mendefinisikan pengendalian internal sebagai sebuah

proses, yang diimplementasikan oleh manajemen, yang bertujuan untuk

memberikan keyakinan memadai untuk:

Keandalan informasi finansial dan operasional

Kepatuhan terhadap kebijakan dan perencanaan, hukum dan peraturan.

Pemeliharaan aset

Efisiensi operasional

Pencapaian misi, tujuan dan sasaran dalam kegiatan operasional perusahaan

Integritas dan kode etik

Sedangkan menurut kerangka kerja pengendalian internal Committee of

Sponsoring Organization (COSO) yang dikeluarkan pada tahun 2011,

pengendalian internal didefinisikan sebagai berikut:

Internal Control is a process, effected by an entity’s board of directors,

management, and other personnel, designed to provide reasonable

assurance regarding the achievement of objectives in the following

categories:

-Effectiveness and efficiency of operations

-Reliability of reporting

-Compliance with applicable laws and regulations (COSO, 2011)

Dari definisi diatas, tujuan dari pengendalian internal dapat dibagi ke dalam tiga

kategori, yaitu:

a) Operations Objectives

Operations Objectives mencakup tujuan dari pengendalian internal yang

berkaitan dengan aktivitas perusahaan. Pengendalian internal

diimplementasikan untuk meningkatkan efektivitas dan efisiensi dari aktivitas

perusahaan, termasuk aktivitas operasional, performa keuangan, dan

pemeliharaan terhadap aset.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

7

Universitas Indonesia

b) Reporting Objectives

Reporting Objectives mencakup tujuan pengendalian internal yang

berhubungan dengan kegiatan pelaporan. Pengendalian internal

diimplementasikan untuk menjaga keandalan di dalam pelaporan, baik

pelaporan internal atau eksternal, maupun pelaporan keuangan atau non-

keuangan.

c) Compliance Objectives

Compliance Objectives mencakup tujuan pengendalian internal yang

diimplementasikan untuk menjamin kepatuhan perusahaan terhadap hukum

dan peraturan yang berlaku.

2.1.1 Jenis Pengendalian Internal

Berdasarkan fungsinya, Pickett (2010) membagi pengendalian internal

dibagi menjadi empat jenis, yaitu :

1. Pengendalian Preventif

Pengendalian preventif bertujuan agar error ataupun kesalahan dapat dicegah

sebelum terjadi. Pengendalian jenis ini hanya akan efektif apabila semua

fungsi atau semua orang menjalankan perannya. Beberapa pihak beranggapan

bahwa, pengendalian preventif lebih baik dan lebih murah daripada

pengendalian detektif karena pengendalian preventif mencegah terjadinya

kerugian dan mengurangi risiko-risko tertentu.

2. Pengendalian Detektif

Pengendalian jenis ini bertujuan mengetahui penyebab atau mendeteksi error

setelah terjadi. Pada keadaan dimana tidak terdapat pengendalian preventif

yang memadai, pengendalian detektif menjadi komponen yang esensial bagi

sebuah sistem pengendalian yang baik. Pengendalian jenis ini dapat menjadi

lebih murah daripada pengendalian preventif.

3. Pengendalian Korektif

Pengendalian korektif memperbaiki masalah yang sebelumnya telah

diidentifikasi oleh pengendalian detektif.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

8

Universitas Indonesia

4. Pengendalian Direktif

Pengendalian direktif dirancang untuk menghasilkan hasil yang positif,

berbeda dengan pengendalian preventif, detektif, maupun korektif, yang

umunya berfokus pada hasil yang negatif. Beberapa pihak memandang

pengendalian direktif ini sebagai pengendalian preventif, karena ketika hal

baik terjadi, maka hal buruk dapat dihindarkan sebelum terjadi.

2.1.2 Standar Pengendalian Internal

Sawyer, Dittenhofer dan Scheiner (2005) menyebutkan bahwa sebuah

sistem pengendalian internal sebaiknya memenuhi beberapa kriteria yang

termasuk ke dalam standar berikut:

Standar Umum (General Standards)

Keyakinan Memadai (Reasonable Assurance). Pengendalian internal

seharusnya mampu memberikan keyakinan yang memadai akan tercapainya

tujuan dari pengendalian internal.

Dukungan (Supportive Attitude). Manajer dan pekerja seharusnya

memberikan dukungan terhadap pelaksanaan pengendalian internal.

Integritas dan Kompetensi (Integrity and Competence). Semua pihak yang

terlibat dalam pelaksanaan pengendalian internal seharusnya memiliki tingkat

profesionalitas, integritas dan kompetensi yang mencukupi untuk

menjalankan pengendalian internal untuk mencapai tujuan dari pengendalian

tersebut.

Tujuan Pengendalian (Control Objectives). Tujuan pengendalian internal

yang spesifik, menyeluruh dan reasonable ditentukan dan dikembangkan

untuk tiap-tiap aktivitas dari organisasi.

Pengawasan (Monitoring Controls). Manajer memonitor hasil dari sistem

pengendalian internal secara berkelanjutan dan mengambil tindakan yang

diperlukan dalam menangani pelanggaran yang terjadi.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

9

Universitas Indonesia

Standar Khusus (Detailed Standards)

Dokumentasi (Documentation). Seluruh struktur, transaksi dan kejadian

yang signifikan telah didokumentasikan dengan baik.

Pencatatan atas Transaksi dan Kejadian (Prompt and Proper Recording

of Transactions and Events). Pencatatan yang dilakukan atas transaksi dan

kejadian yang signifikan harus dilakukan dengan benar.

Otorisasi dan Pelaksanaan Transaksi dan Kejadian (Authorization and

Execution of Transactions and Events). Otorisasi dan pelaksanaan atas

transaksi dan kejadian yang signifikan telah dilakukan oleh pihak yang

ditentukan.

Pemisahan Tugas (Separation of Duties). Pemisahan tugas antara pihak

yang bertugas melakukan otorisasi, pelaksanaan, pencatatan, dan review atas

transaksi.

Pengawasan (Supervision). Supervisi harus dilakukan dengan baik dan

berkelanjutan untuk memastikan tercapainya tujuan dari pengendalian

internal.

Akuntabilitas dan Akses atas Sumber Daya dan Catatan (Access to and

Accountability for Resources/and Records). Pembatasan akses pada sumber

daya dan catatan dari organisasi yang terbatas pada pihak yang berwenang,

pengguna sumber daya, dan pihak yang melakukan pencatatan.

2.2 Audit Internal

Sawyer, Dittenhofer dan Scheiner (2005) mendefinisikan audit internal

sebagai berikut:

Internal auditing is a systematic, objective appraisal by internal auditors of

the diverse operations and controls within an organization to determine

whether (1) financial and operating information is accurate and reliable;

(2) risks to the enterprise are identified and minimized; (3) external

regulations and acceptable internal policies and procedures are followed;

(4) satisfactory operating criteria are met; (5) resources are used efficiently

and economically; and (6) the organization’s objectives are effectively

achieved – all for the purpose of consulting with management and for

assisting members of the organization in the effective discharge of their

governance responsibilities. (Sawyer, Dittenhofer and Scheiner, 2005)

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

10

Universitas Indonesia

Sedangkan, The Institute of Internal Auditors (IIA) pada International

Professional Practices Framework (IPPF) tahun 2013 yang terdapat pada situs

IIA, mendefinisikan audit internal sebagai berikut:

Internal auditing is an independent, objective assurance and consulting

activity designed to add value and improve an organization's operations. It

helps an organization accomplish its objectives by bringing a systematic,

disciplined approach to evaluate and improve the effectiveness of risk

management, control, and governance processes. (IPPF, 2013)

Definisi yang diambil dari IIA ini, menurut Pickett (2010) dapat dijabarkan

sebagai berikut:

Independen (Independent), audit internal harus memiliki independensi untuk

menciptakan objektivitas dalam melakukan audit. Fungsi internal harus

terpisah dari kegiatan operasional yang menjadi objek audit internal.

Assurance dan konsultasi (consulting), merujuk pada peran dari audit

internal, yaitu memberikan assurance kepada perusahaan terkait

pengendalian internal maupun manajemen risiko perusahaan. Selain itu, audit

internal juga berperan memberikan konsultasi kepada manajemen sesuai

dengan kebutuhan manajemen.

Aktivitas (Activity), audit internal merupakan sebuah aktivitas. Hal ini berarti,

audit internal didefinisikan sebagai sebuah jasa, dimana bentuknya tidak

selalu diperlukan ada di dalam perusahaan (karena perusahaan dapat

melakukan outsourcing).

Untuk memberikan nilai tambah (Designed to add value), adanya audit

internal maupun jasa yang diberikan oleh audit internal seharusnya mampu

memberikan nilai tambah bagi perusahaan. Hal ini seharusnya telah menjadi

tujuan awal dari dilakukannya audit.

Mengembangkan kegiatan operasional perusahaan (And improve an

organization’s operations), bahwa audit internal dilakukan bukan untuk

menemukan pelanggaran atau mencari pelakunya, tetapi dalam rangka

mengembangkan kegiatan operasional perusahaan.

Membantu organisasi mencapai tujuannya (It helps an organization

accomplish its objectives), bahwa kegiatan corporate governance, manajemen

risiko dan pengendalian internal dirancang berdasarkan tujuan perusahaan.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

11

Universitas Indonesia

Maka audit internal, juga harus mampu berperan bagi perusahaan mencapai

tujuan jangka panjangnya.

Pendekatan yang teratur dan sistematis (Systematic, disciplined approach),

internal audit memiliki standar profesi yang menjadi standar best practice

dalam melakukan audit dan konsultasi. Sebagai bagian dari standar, fungsi

audit internal harus memiliki peraturan dan prosedur dalam menjalankan

kegiatan audit internal.

Mengevaluasi dan mengembangkan (evaluate and improve), bahwa

pengembangan perusahaan yang menjadi tujuan dari audit internal, dicapai

melalui proses evaluasi terhadap pengendalian perusahaan.

Efektivitas (Effectiveness), bahwa pengendalian internal yang menjadi obyek

dari audit internal, harus efektif untuk mencapai tujuan perusahaan.

Manajemen risiko, pengendalian dan proses governance (Risk management,

control and governance processes). Merupakan ruang lingkup dari peran

audit internal, bahwa audit internal berperan untuk mengevaluasi manajemen

risiko, pengendalian internal dan corporate governance.

2.2.1 Tujuan Audit Internal

Menurut Agoes (2004), tujuan dari audit internal oleh auditor internal

adalah untuk membantu semua pimpinan perusahaan (manajemen) dalam

melaksanakan tanggung jawabnya dengan memberikan analisis, penilaian, saran

dan komentar mengenai kegiatan yang diperiksanya. Untuk mencapai tujuan

tersebut, auditor internal harus melakukan kegiatan-kegiatan berikut:

1. Menelaah dan menilai kebaikan, memadai tidaknya dan penerapan dari sistem

pengendalian manajemen, pengendalian internal dan pengendalian

operasional lainya serta mengembangkan pengendalian yang efektif dengan

biaya yang tidak terlalu mahal.

2. Memastikan ketaatan terhadap kebijakan, rencana dan prosedur-prosedur

yang telah ditetapkan oleh manajemen.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

12

Universitas Indonesia

3. Memastikan seberapa jauh harta perusahaan dipertanggungjawabkan dan

dilindungi dari kemungkinan terjadinya segala bentuk pencurian, kecurangan

dan penyalahgunaan.

4. Memastikan bahwa pengelolaan data yang dikembangkan dalam organisasi

dapat dipercaya

5. Menilai mutu pekerjaan setiap bagian dalam melaksanakan tugas yang

diberikan oleh manajemen

6. Menyarankan perbaikan-perbaikan operasional dalam rangka meningkatkan

efisiensi dan efektivitas.

2.2.2 Kode Etik Auditor Internal

The Institute of Internal Auditors (IIA) mengeluarkan kode etik dari

profesi auditor internal yang menjadi bagian dari International Professional

Practices Framework (IPPF) tahun 2013. Kode etik ini berupa prinsip-prinsip

yang seharusnya dijalankan oleh seorang auditor internal. Prinsip-prinsip tersebut

antara lain:

1. Integritas (Integrity)

Integritas yang dimiliki oleh seorang auditor internal akan menumbuhkan

kepercayaan dan merupakan dasar dalam menentukan kualitas penilaian dari

auditor tersebut. Auditor internal seharusnya:

Melakukan pekerjaannya dengan jujur, tekun dan bertanggung jawab.

Mematuhi hukum dan mengungkapkan hal-hal yang seharusnya

diungkapkan sesuai hukum dan etika profesi.

Tidak melakukan kegiatan illegal maupun turut serta dalam kegiatan

yang dapat mencemarkan nama baik perusahaan atau profesi audit

internal.

Menghormati dan berkontribusi pada tujuan dari perusahaan.

2. Objektivitas (Objectivity)

Auditor internal menunjukkan objektivitas profesional dalam melakukan

pengumpulan, evaluasi dan menyampaikan informasi mengenai kegiatan atau

proses yang diperiksa. Auditor internal melakukan penilaian yang tidak

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

13

Universitas Indonesia

memihak dalam keadaan apapun dan tidak terpengaruh oleh kepentingan diri

sendiri atau orang lain dalam melakukan penilaian. Auditor internal

seharusnya:

Tidak berpartisipasi dalam kegiatan atau hubungan yang dapat

mengganggu atau dianggap dapat merusak penilaian objektif mereka.

Partisipasi ini termasuk pada kegiatan yang bertentangan dengan

kepentingan organisasi.

Tidak menerima apapun yang dapat mengganggu atau dianggap dapat

merusak pertimbangan objektif mereka.

Mengungkapkan semua fakta material, yang diketahui jika tidak

diungkapkan dapat mengganggu pelaporan dari kegiatan audit.

3. Kerahasiaan (Confidentiality)

Auditor internal menghormati nilai dan kepemilikan informasi yang mereka

terima dan tidak mengungkapkan informasi tersebut tanpa kewenangan yang

benar, kecuali bila ada hukum atau kewajiban profesional untuk

melakukannya. Auditor internal seharusnya:

Berhati-hati dalam penggunaan dan perlindungan informasi yang

diperoleh.

Tidak menggunakan informasi untuk keuntungan pribadi atau hal lainnya

yang bertentangan dengan hukum atau dapat mengganggu tujuan dari

organisasi.

4. Kompetensi (Competency)

Auditor internal menerapkan pengetahuan, keterampilan, dan pengalaman

yang dibutuhkan dalam pelaksanaan audit internal. Auditor internal

seharusnya:

Hanya terlibat pada jasa yang yang terbatas pada keterampilan,

pengalaman dan pengetahuan yang dimiliki.

Melaksanakan audit internal sesuai dengan Standards for the

Professional Practice of Internal Auditing.

Terus akan meningkatkan kemampuan dan pengetahuan mereka serta

efektivitas dan kualitas dari pekerjaan mereka.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

14

Universitas Indonesia

2.2.3 Standards for the Professional Practice of Internal Auditing

Dengan bervariasinya bentuk, ukuran, dan lingkungan di berbagai

perusahaan, sebuah standar praktik dari audit internal menjadi sebuah hal yang

diperlukan agar auditor internal mampu menjaga kompetensi dan konsistensinya

dalam melakukan pekerjaan. Untuk itu, IIA mengeluarkan Standards for

Professional Practice of Internal Auditing (SPPIA) yang juga merupakan bagian

dari International Professional Practices Framework (IPPF) yang dikeluarkan

tahun 2013. Selain untuk menjaga kompetensi dan konsistensi auditor internal,

tujuan lain dari dikeluarkannya SPPIA ini antara lain:

Menggambarkan prinsip dasar dari praktik audit internal

Memberikan kerangka kerja dalam melakukan berbagai jenis audit internal

Menjadi basis dalam evaluasi kinerja audit internal

Membantu perkembangan proses dan operasi organisasi

Standar ini dapat diterapkan untuk berbagai jenis penugasan yang dilakukan oleh

audit internal.

Standar ini terbagi menjadi tiga standar, yaitu standar atribut (attribute

standards), standar kinerja (performance standards), dan standar implementasi

(implementation standards). Untuk standar implementasi, dibagi menjadi dua

jenis berdasarkan penugasan dari audit internal, yaitu assurance (A) dan

konsultasi (C).

2.2.4 Quality Assurance

Berdasarkan Standards for Professional Practice of Internal Auditing

(SPPIA) tahun 2013 yang dikeluarkan IIA, Attribute Standards no. 1300

menyebutkan bahwa “The chief audit executive must develop and maintain a

quality assurance and improvement program that covers all aspects of the

internal audit activity.” Berdasarkan standar tersebut, Kepala SKAI harus

menyusun sebuah program pengembangan dan quality assurance yang mencakup

semua aktivitas dari audit internal. Program ini bertujuan untuk menilai kepatuhan

dari aktivitas audit internal yang dilakukan terhadap standar serta kepatuhan

auditor internal terhadap kode etik profesi. Program ini juga menilai efisiensi dan

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

15

Universitas Indonesia

efektivitas dari aktivitas audit internal dan mengidentifikasi hal-hal yang perlu

dikembangkan lebih lanjut oleh audit internal.

Pada poin 1310 dari Attribute Standards pada SPPIA disebutkan bahwa

“The quality assurance and improvement program must include both internal and

external assessment”. Program pengembangan dan quality assurance harus

memasukkan proses penilaian oleh pihak internal dan eksternal. Kegiatan

penilaian yang dilakukan oleh pihak internal antara lain:

Proses pengawasan (monitoring) yang berkelanjutan terhadap aktivitas dari

audit internal. Yang dimaksud dengan proses pengawasan adalah kegiatan

supervisi dan review yang merupakan bagian yang tidak terpisahkan dari

aktivitas audit internal.

Self-assessment atau penilaian yang dilakukan oleh pihak lain di dalam

organisasi, yang dilakukan secara berkala. Penilaian ini harus dilakukan oleh

pihak yang memiliki pemahaman yang mencukupi oleh mengenai aktivitas

audit internal. Penilaian secara berkala ini bertujuan untuk melihat kepatuhan

aktivitas audit internal terhadap standar dan kode etik.

Selain dilakukan oleh pihak internal, penilaian ini juga harus dilakukan oleh pihak

penilai independen yang berasal dari luar organisasi. Berdasarkan SPPIA,

penilaian eksternal ini harus dilakukan paling tidak sekali dalam lima tahun.

Penilaian eksternal ini dapat dilakukan dalam dua bentuk, yaitu penilaian

eksternal secara penuh (full external assessment) dimana pihak eksternal

melakukan seluruh proses penilaian terhadap aktivitas audit internal, dan self-

assessment dengan validasi dari pihak eksternal, dimana pihak eksternal hanya

menilai kecukupan dari self-assessment yang dilakukan SKAI.

Terkait kegiatan penilaian atas audit internal ini, IIA pada tahun 2013

mengeluarkan sebuah pedoman terkait quality assurance, yaitu Quality

Assessment Manual. Pedoman ini berisi kerangka kerja dari quality assurance dan

pedoman dalam pelaksanaan penilaian, baik penilaian internal maupun penilaian

eksternal.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

16

Universitas Indonesia

2.2.4.1 Full External Assessment

Sebagaimana dijelaskan di atas, penilaian yang dilakukan oleh pihak

eksternal atas aktivitas audit internal terbagi menjadi dua, full external assessment

dan self-assessment dengan validasi dari pihak eksternal. Pada full external

assessment, penilaian terhadap aktivitas audit internal dilakukan sepenuhnya oleh

pihak eksternal, dimulai dari kegiatan perencanaan, pemeriksaan, hingga

pelaporan.

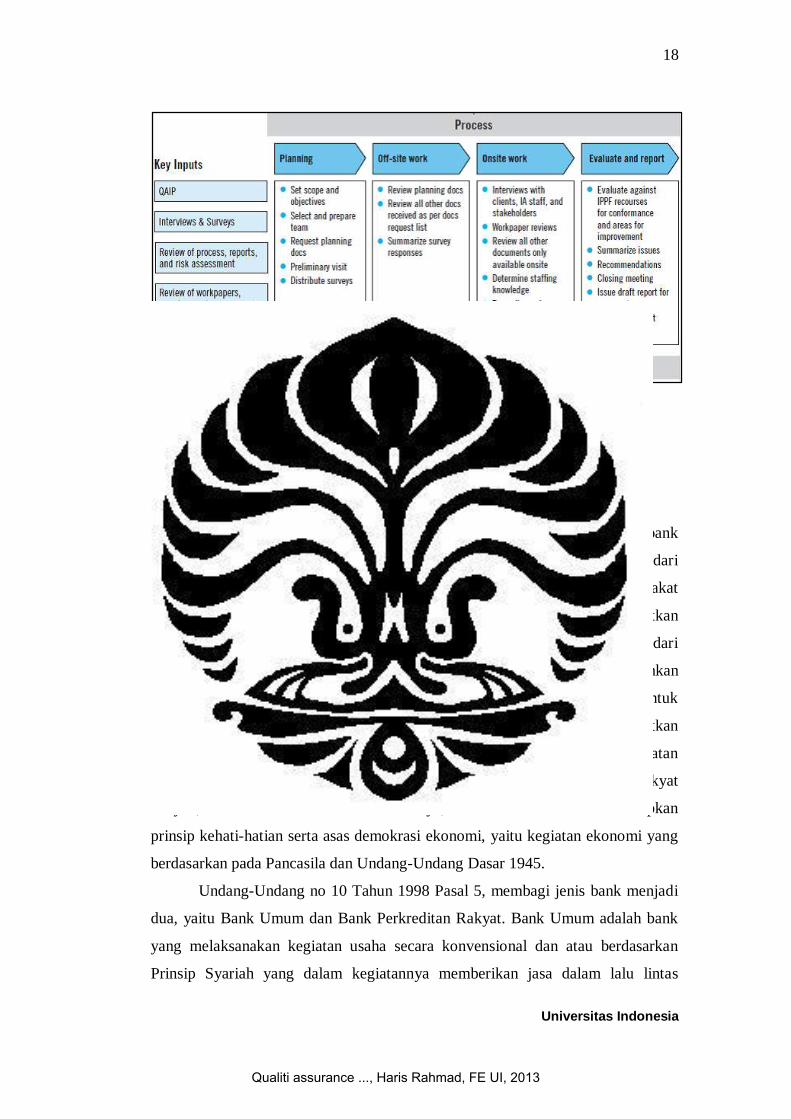

Berdasarkan Quality Assessment Manual yang dikeluarkan Institute of

Internal Auditors (IIA) pada tahun 2013, proses dari full external assessment

terbagi menjadi 4 tahapan, yaitu tahap perencanaan, tahap off-site work, tahap on-

site work, dan tahap evaluasi dan pelaporan.

1. Tahap Perencanaan

Tahap perencanaan ini terdiri lima aktivitas, yaitu

1) Menentukan ruang lingkup dan tujuan dari full external assessment.

2) Mempersiapkan tim yang akan melakukan full external assessment.

Penilai yang melakukan full external assessment harus memiliki

kompetensi dan independensi. Penilai akan dianggap kompeten jika

memiliki latar belakang pendidikan, pengalaman, kemampuan teknis

yang dibutuhkan dalam proses penilaian.

3) Melakukan permintaan atas dokumen perencanaan

4) Melakukan kunjungan awal (preliminary visit) ke organisasi untuk

mengumpulkan informasi lebih jauh, finalisasi rencana kerja,

penjadwalan interview, dan persiapan on-site work.

5) Mendistribusikan survey kepada responden. Survey ini terdiri dari

Survey Executive Leadership & Operating Management, dan Survey Staf

Audit Internal.

2. Tahap Off-Site Work

Dalam tahapan off-site work, tim penilai eksternal akan melakukan review

atas dokumen perencanaan dan dokumen lain yang diminta pada tahap

perencanaan. Selain itu, tim penilai eksternal juga akan mengumpulkan

feedback yang didapat dari survey yang telah didistribusikan pada tahap

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

17

Universitas Indonesia

perencanaan, serta merangkum dan menyimpulkan informasi yang didapat

dari survey tersebut. Hasil dari survey kemudian disampaikan kepada kepala

SKAI. Jika terdapat perbedaan yang signifikan pada pendapat kepala SKAI

dengan feedback dari responden, alasan dan penyebabnya akan ditelusuri

lebih jauh oleh tim penilai eksternal dengan melakukan interview. Survey

yang dilakukan ini akan membantu penilai dalam menentukan kelebihan

(strength) dan kelemahan (weakness) yang dimiliki oleh audit internal,

sehingga saran perbaikan dapat dirumuskan.

3. Tahap On-Site Work

Pada tahapan On-Site Work ini, tim penilai eksternal akan melakukan:

Interview dengan anggota dewan, manajemen, auditee, dan staf audit

internal. Interview yang dilakukan terkait dengan efektivitas dari

aktivitas audit internal. Selain itu, interview juga dilakukan terkait hasil

dari survey jika ditemukan adanya perbedaan persepsi yang signifikan.

Melakukan review atas Kertas Kerja Audit.

Melakukan review atas dokumen lain yang hanya bisa dilakukan pada

saat on-site.

4. Tahap Evaluasi dan Pelaporan

Pada tahap terakhir ini, tim penilai akan melakukan evaluasi terhadap

kepatuhan aktivitas audit internal terhadap standar dan kode etik yang berlaku

dan memulai proses penyusunan laporan hasil full external assessment. Dari

evaluasi akan ditentukan bagian yang diangkat menjadi temuan, untuk

kemudian akan didiskusikan lebih lanjut. Tim penilai juga akan menentukan

rekomendasi yang akan diberikan, baik terkait temuan tersebut atau untuk

pengembangan audit internal. Temuan, kesimpulan dan rekomendasi akan

disampaikan oleh tim audit pada closing meeting. Dari hasil diskusi, tim

penilai akan melakukan penyempurnaan pada laporan. Laporan ini akan

diberikan kepada kepala SKAI sebagai bentuk selesainya full external

assessment. Secara singkat, tahapan-tahapan full external assessment dapat

dilihat pada Gambar 2.1.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

18

Universitas Indonesia

Gambar 2.1 Proses Full External Assessment

Sumber: Institute of Internal Auditors. Quality Assessment Manual. 2013.

2.3 Sistem Perbankan di Indonesia

Pada Undang-Undang no. 10 tahun 1998 tentang Perbankan, bank

didefinisikan sebagai sebuah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Hal tersebut juga merupakan fungsi utama dari

perbankan, yaitu sebagai penghimpun dan penyalur dana masyarakat. Perbankan

Indonesia sendiri, berdasarkan Pasal 3 UU no. 10 tahun 1998, bertujuan untuk

menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat banyak. Karena hubungannya dengan kepentingan rakyat

banyak, maka dalam melakukan usahanya, bank dituntut untuk menerapkan

prinsip kehati-hatian serta asas demokrasi ekonomi, yaitu kegiatan ekonomi yang

berdasarkan pada Pancasila dan Undang-Undang Dasar 1945.

Undang-Undang no 10 Tahun 1998 Pasal 5, membagi jenis bank menjadi

dua, yaitu Bank Umum dan Bank Perkreditan Rakyat. Bank Umum adalah bank

yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan

Prinsip Syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

19

Universitas Indonesia

pembayaran. Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam

kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. Perbedaan

utama bank umum dan BPR adalah dalam hal kegiatan operasionalnya. BPR tidak

dapat menciptakan uang giral, dan memiliki jangkauan dan kegiatan operasional

yang terbatas. Selain itu, bank konvensional dapat melaksanakan dua jenis

kegiatan usaha, yaitu usaha bank konvensional dan/atau bank berprinsip syariah.

Sedangkan BPR, hanya terbatas pada salah satu jenis kegiatan usaha, bank

konvensional atau bank berprinsip syariah. Di Indonesia sendiri, berdasarkan

Ikhtisar Perbankan dari Bank Indonesia per Oktober 2011, terdapat 120 Bank

Umum, yang terdiri dari 4 bank pemerintah dan 116 bank swasta dan terdapat

1837 Bank Perkreditan Rakyat, yang terdiri dari 1683 BPR Konvensional dan 154

BPR Syariah.

Untuk melakukan pembinaan dan pengawasan terhadap bank yang

beroperasi di Indonesia, maka berdasarkan UU no. 10 Tahun 1998 Pasal 29, Bank

Indonesia berperan sebagai pembina dan pengawas bank. Peran dan kewenangan

Bank Indonesia diatur lebih detail melalui Undang-Undang no. 23 tahun 1999

tentang Bank Indonesia. Sebagai pengawas perbankan, wewenang yang dimiliki

oleh Bank Indonesia antara lain (1) kewenangan memberikan izin (right to

license) untuk perizinan dan pendirian bank di Indonesia, (2) kewenangan

mengatur (right to regulate) yaitu kewenangan untuk menetapkan ketentuan yang

menyangkut aspek usaha dan kegiatan perbankan dalam rangka menciptakan

perbankan sehat yang mampu memenuhi jasa perbankan yang diinginkan

masyarakat, (3) kewenangan mengawasi (right to control), kewenangan

melakukan pengawasan bank melalui pengawasan langsung (on-site supervision)

dan pengawasan tidak langsung (off-site supervision), dan (4) kewenangan

mengenakan sanksi (right to impose sanction) kewenangan untuk menjatuhkan

sanksi terhadap bank sesuai dengan ketentuan perundang-undangan.

Pada tahun 2011, pemerintah merencanakan untuk menggabungkan

fungsi pengaturan dan pengawasan terhadap pasar modal, perbankan, dan institusi

keuangan non-bank ke dalam sebuah lembaga khusus. Sebagai pelaksanaannya,

pemerintah mengeluarkan Undang-Undang no. 21 tahun 2011 tentang Otoritas

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

20

Universitas Indonesia

Jasa Keuangan. Otoritas Jasa Keuangan (OJK) merupakan lembaga independen

yang mempunyai fungsi, tugas, dan wewenang untuk melakukan pengaturan,

pengawasan, pemeriksaan, dan penyidikan terhadap perbankan, pasar modal, dan

institusi keuangan non-bank. Dengan berdirinya OJK, maka peran Bank Indonesia

sebagai pembina dan pengawas perbankan akan digantikan oleh OJK. Saat ini,

proses transisi fungsi pengawasan perbankan dari Bank Indonesia kepada OJK

sedang berlangsung. Pengawasan perbankan oleh OJK direncanakan akan efektif

pada 1 Januari 2014.

2.3.1 Pengawasan Perbankan di Indonesia

Bank merupakan suatu badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan

taraf hidup rakyat banyak. Jika sebuah bank mengalami kegagalan, dampak yang

ditimbulkan akan meluas mempengaruhi nasabah dan lembaga-lembaga yang

menyimpan dananya atau menginvestasikan modalnya di bank, dan akan

menciptakan dampak secara domestik maupun internasional. Karena pentingnya

peran bank dalam melaksanakan fungsinya maka perlu diatur secara baik dan

benar. Hal ini bertujuan untuk menjaga kepercayaan nasabah terhadap aktivitas

perbankan dan mengurangi risiko terjadinya kegagalan pada bank.

Sebagaimana telah dijelaskan di atas, Bank Indonesia adalah badan yang

bertugas melakukan pengawasan dan pembinaan terhadap bank di Indonesia.

Untuk menentukan arah dalam penentuan kebijakan perbankan jangka menengah

panjang, Bank Indonesia menyusun sebuah kerangka dasar sistem perbankan

Indonesia yang disebut Arsitektur Perbankan Indonesia (API). Perumusan API

dilandasi oleh visi untuk mencapai sistem perbankan yang sehat, kuat, dan efisien

guna menciptakan kestabilan sistem keuangan dalam rangka membantu

pertumbuhan ekonomi nasional dengan didukung dengan enam pilar pendukung

yaitu struktur perbankan yang sehat, sistem pengaturan yang efektif, sistem

pengawasan yang independen dan efektif, industri perbankan yang kuat,

infrastruktur yang mencukupi, dan perlindungan terhadap konsumen. Guna

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

21

Universitas Indonesia

mewujudkan visi API dan sasaran yang ditetapkan, serta mengacu kepada

tantangan-tantangan yang dihadapi perbankan, maka ke-enam pilar API diuraikan

ke dalam berbagai program, contohnya adalah implementasi best practices dari

Basel Core Principles for Effective Banking Supervision, peningkatan good

corporate governance (GCG), kualitas manajemen resiko dan kemampuan

operasional manajemen

Pengendalian internal yang kuat, termasuk fungsi audit internal dan audit

ekstern yang independen, merupakan bagian dari corporate governance yang baik

dan dapat berkontribusi terhadap efisiensi serta hubungan kerja yang kolaboratif

antara manajemen bank dan pengawas bank. Fungsi audit internal akan

memfasilitasi kinerja pengawasan bank. Fungsi audit internal yang efektif akan

menjadi sumber informasi bagi manajemen bank dan bagi pengawas bank.

Pembentukan fungsi audit internal sendiri telah diatur secara khusus di indonesia.

Peraturan Bank Indonesia nomor 1/6/PBI/1999 tentang Penugasan Direktur

Kepatuhan (Compliance Director) dan Penerapan Standar Pelaksanaan Fungsi

Audit Intern Bank Umum menjadi acuan bagi pembentukan fungsi audit internal

bagi lembaga Bank. Selain pembentukan fungsi audit internal, peraturan tersebut

juga mewajibkan bank untuk menunjuk salah satu direksinya menjadi Direktur

Kepatuhan. Direktur Kepatuhan bertugas untuk menetapkan langkah-langkah

yang diperlukan guna memastikan kepatuhan bank terhadap peraturan Bank

Indonesia dan peraturan perundangan lain yang berlaku.

2.3.2 Standar Pelaksanaan Fungsi Audit Intern Bank Umum (SPFAIB)

Standar Pelaksanaan Fungsi Audit Intern Bank Umum atau yang disingkat

SPFAIB merupakan sebuah standar minimum dalam pelaksanaan fungsi audit

internal dalam sebuah bank yang dikeluarkan oleh Bank Indonesia dalam

Peraturan Bank Indonesia (PBI) nomor 1/6/PBI/1999 tentang Penugasan Direktur

Kepatuhan dan Penerapan Standar Pelaksanaan Fungsi Audit Intern Bank Umum.

Tujuan dari dikeluarkannya PBI no. 1/6/PBI/1999 ini adalah untuk mendukung

terciptanya sistem perbankan yang sehat melalui pelaksanaan prinsip kehati-hatian

dalam pengelolaan bank. Dukungan ini diwujudkan melalui fungsi pengawasan

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

22

Universitas Indonesia

oleh Bank Indonesia yang didukung oleh fungsi pengawasan internal, yaitu

direktur kepatuhan dari masing-masing bank dalam memantau pelaksanaan

perbaikan yang direncanakan dan memastikan ketaatan bank umum terhadap

peraturan dan perundang-undangan yang berlaku serta fungsi audit internal bank

yang efektif yang memiliki kesamaan pemahaman mengenai misi, kewenangan,

independensi, dan ruang lingkup pekerjaan audit internal bank.

Sebagai sebuah standar pelaksanaan fungsi audit, hubungan SPFAIB

dengan standar-standar lain dijelaskan pada bab 1 poin 6.1. Jika dari bentuk

organisasi bank atau karena hal lain yang mewajibkan bank mengikuti standar

lain, baik dari dalam negeri maupun dari luar negeri, seperti Norma Pemeriksaan

Satuan Pengawasan Intern BUMN/BUMD, atau Standards for the Professional

Practice of Internal Auditing, maka bank minimal harus memenuhi kriteria-

kriteria yang ditetapkan oleh SPFAIB.

Secara garis besar, hal-hal yang diatur di dalam SPFAIB mencakup

kebijakan umum audit internal, profesionalisme auditor internal, organisasi dan

manajemen, ruang lingkup pekerjaan audit internal, pelaksanaan audit, dan

dokumentasi dan administrasi audit internal. Hal-hal yang diatur SPFAIB antara

lain:

1.1 Kebijakan Umum

Fungsi Audit Intern Bank sangat penting karena peranan yang diharapkan

dari fungsi tersebut untuk membantu semua tingkatan manajemen dalam

mengamankan kegiatan operasional. Menyadari kedudukan yang strategis

dari perbankan, Audit Intern bank diharapkan juga mampu menjaga

perkembangan bank untuk menunjang program pembangunan dari

Pemerintah. Dalam hubungan ini, perlu diciptakan kesamaan pemahaman

mengenai misi, kewenangan, independensi, dan ruang lingkup pekerjaan

Audit Intern bank sehingga peranan tesebut dapat terwujud. Maka dari itu,

diperlukan adanya Standar Pelaksanaan Fungsi Audit Intern Bank (SPFAIB)

sebagai ukuran minimal yang harus dipatuhi oleh semua bank umum di

Indonesia.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

23

Universitas Indonesia

1.2 Misi Audit Intern Bank

Terpenuhinya secara baik kepentingan bank dan masyarakat penyimpan dana

merupakan bagian dari misi Audit Intern Bank. Di dalam bank terdapat dan

bertemu berbagai macam kepentingan dari pihak-pihak terkait, seperti

pemilik, manajemen, pegawai, dan nasabah. Walaupun terdapat perbedaan

kepentingan diantara pihak-pihak terkait tersebut, namun pada hakekatnya

kepentingan tersebut mempunyai tujuan yang sama, yaitu tercapainya bank

yang sehat dan mampu berkembang secara wajar. Dalam kaitan ini, Audit

Intern bank harus dapat menempatkan fungsinya di atas berbagai kepentingan

tersebut untuk memastikan terwujudnya bank yang sehat, berkembang secara

wajar dan dapat menunjang perekonomian nasional.

1.2.1 Mekanisme Pengendalian Umum

Beberapa aspek yang memerlukan kejelasan dan kesamaan pemahaman

agar mekanisme pengendalian umum dapat terwujud, diantaranya

adalah tanggung jawab dan wewenang pengawasan dari Dewan

Komisaris dan Direksi, ruang lingkup Pengendalian Intern dan

pekerjaan Audit Intern dalam hubungannya dengan struktur

pengendalian intern bank.

a. Tanggung jawab dan wewenang pengawasan Dewan Komisaris dan

Direksi

Dalam kerangka pengendalian umum, pembagian tanggung jawab

dan wewenang pengawasan antara Dewan Komisaris dan Direksi

harus dinyatakan dengan jelas dalam Anggaran Dasar bank.

Pembagian tersebut diatur sebagai berikut:

i. tanggung jawab akhir pengawasan dilakukan oleh Dewan

Komisaris antara lain dengan mengevaluasi hasil temuan

pemeriksaan oleh Satuan Kerja Audit Intern (SKAI). Dewan

Komisaris berwenang untuk meminta Direksi menindaklanjuti

hasil temuan pemeriksaan SKAI.

ii. tanggung jawab Direksi adalah menciptakan struktur

pengendalian intern, menjamin terselenggaranya Fungsi Audit

Intern bank dalam setiap tingkatan manajemen dan

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

24

Universitas Indonesia

menindaklanjuti temuan Audit Intern bank. Direksi berkewajiban

pula melaporkan kegiatan tersebut di atas kepada Rapat Umum

Pemegang Saham.

b. Ruang lingkup Pengendalian Intern Bank

Struktur pengendalian intern meliputi kebijakan, organisasi,

prosedur, metode dan ketentuan yang terkoordinasi yang dianut

dalam satuan usaha. Dalam usaha perbankan yang melibatkan dana

dari masyarakat luas, ruang lingkup pengendalian intern bank

meliputi juga aspek-aspek yang mampu menjamin keamanan dana

yang disimpan oleh masyarakat dan pihak ketiga lainnya.

c. Audit Intern sebagai bagian dari Struktur Pengendalian Intern

Audit Intern merupakan bagian dari struktur pengendalian intern.

Kebijakan Audit Intern yang berkaitan dengan wewenang dan

tingkat independensi Audit Intern perlu dinyatakan dalam sebuah

dokumen tertulis dari Direktur Utama bank dengan persetujuan

Dewan Komisaris yang disebut Internal Audit Charter. Secara

periodik Internal Audit Charter ini perlu dinilai kecukupannya oleh

Direktur Utama dan Dewan Komisaris.

1.2.2 Fungsi SKAI

Tugas SKAI adalah membantu Direktur Utama dan Dewan Komisaris

dengan menjabarkan secara operasional perencanaan, pelaksanaan dan

pemantauan atas hasil audit. Dalam melaksanakan hal ini, Auditor

Intern membuat analisis dan penelitian di bidang keuangan, akuntansi,

operasional dan kegiatan lainnya melalui pemeriksaan secara on-site

dan pemantauan secara off-site, serta memberikan saran perbaikan dan

informasi yang obyektif tentang kegiatan yang direview kepada semua

tingkatan manajemen. Di samping itu SKAI harus mampu

mengidentifikasikan segala kemungkinan untuk memperbaiki dan

meningkatkan efisiensi penggunaan sumber daya dan dana.

1.2.3 Peran Dewan Komisaris Dalam Hubungannya Dengan Fungsi SKAI

Dewan Komisaris harus menjamin agar SKAI dapat melaksanakan

tugas secara independen. Dewan Komisaris wajib melakukan review

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

25

Universitas Indonesia

atas perencanaan dan pelaksanaan audit serta pemantauan atas tindak

lanjut hasil audit dalam rangka menilai kecukupan pengendalian intern

termasuk kecukupan proses pelaporan keuangan.

1.3 Independensi

Baik SKAI maupun masing-masing Auditor Intern harus memiliki

independensi dalam melakukan audit dan mengungkapkan pandangan serta

pemikiran sesuai dengan profesinya dan standar audit yang berlaku umum.

Dalam hubungan ini Audit Intern harus independen dari kegiatan yang

diperiksa. Untuk memperoleh independensi tersebut, kedudukan Kepala

SKAI dalam organisasi harus ditetapkan sedemikain rupa sehingga mampu

mengungkapkan pandangan dan pemikirannya tanpa pengaruh ataupun

tekanan dari manajemen ataupun pihak lain yang terkait dengan bank.

1.3.1 Dukungan

Manajemen harus memberikan dukungan sepenuhnya kepada SKAI

agar dapat bekerja dengan bebas tanpa campur tangan dari pihak

manapun.

1.3.2 Kebebasan Menetapkan Metode

SKAI harus memiliki kebebasan dalam menetapkan metode, cara,

teknik dan pendekatan audit yang akan dilakukan.

1.3.3 Objektivitas

Objektivitas tercermin dari laporan yang lengkap, obyektif serta

berdasarkan analisis yang cermat dan tidak memihak. Untuk dapat

memelihara objektivitas diperlukan antara lain:

i. rotasi secara berkala penugasan pekerjaan kepada para Auditor

Intern.

ii. review secara cermat atas laporan hasil audit serta prosesnya.

1.3.4 Bebas Dari Pertentangan Kepentingan

Auditor Intern tidak boleh memiliki kepentingan atas obyek atau

kegiatan yang diperiksanya. Penugasan oleh Kepala SKAI harus

dilakukan sedemikian rupa sehingga dapat dihindari terjadinya

pertentangan kepentingan.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

26

Universitas Indonesia

1.4 Wewenang, Kedudukan, dan Tanggung Jawab SKAI

SKAI harus diberi wewenang, kedudukan dan tanggung jawab dalam

organisasi sedemikian rupa sehingga dapat dan mampu melaksanakan

tugasnya sesuai dengan ukuran-ukuran standar pekerjaan yang dituntut oleh

profesinya.

1.5 Ruang Lingkup Pekerjaan Audit

Ruang lingkup pekerjaan audit SKAI harus mencakup seluruh aspek dan

unsur kegiatan bank yang secara langsung ataupun tidak langsung

diperkirakan dapat mempengaruhi tingkat terselenggaranya secara baik

kepentingan bank dan masyarakat.

1.6 Standar Pelaksanaan Fungsi Audit Intern Bank

SPFAIB merupakan standar yang memuat ukuran minimal tentang Fungsi

Audit Intern yang perlu diselenggarakan oleh bank umum serta aspek-aspek

yang berkaitan dengan pelaksanaan Audit Intern tersebut. Dengan adanya

SPFAIB diharapkan dapat tercipta kesamaan landasan semua bank umum di

Indonesia mengenai tingkat pemeliharaan kepentingan dari semua pihak

terkait dengan bank. Dalam pelaksanaannya masing-masing bank perlu

menjabarkan lebih lanjut penyusunan Internal Audit Charter dan panduan

Audit Intern yang disesuaikan dengan kondisi masing-masing bank yang

bersangkutan.

1.6.1 Hubungan SPFAIB dengan standar yang lain

Bank yang secara organisatoris atau karena hal lain harus mengikuti

standar dari lembaga lain atau dari organisasi induknya, baik di dalam

maupun di luar negeri, dalam pelaksanaan fungsi Audit Internnya

minimal harus memenuhi ukuran-ukuran yang telah ditetapkan dalam

SPFAIB.

1.6.2 Kontinuitas SPFAIB

Ukuran-ukuran yang dinyatakan dalam SPFAIB ini akan terus

dimutakhirkan dengan memperhatikan perkembangan didalam praktek

perbankan.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

27

Universitas Indonesia

1.6.3 Keterkaitan SPFAIB dengan Pengawasan Bank Indonesia

Kepatuhan bank dalam melaksanakan fungsi Audit Intern berdasarkan

SPFAIB merupakan salah satu aspek pengawasan dari Bank Indonesia.

2.1 Profesionalisme

Untuk dapat mewujudkan profesionalisme, Auditor Intern secara sendiri-

sendiri ataupun bersama-sama harus mempunyai:

a. Pengetahuan yang memadai dalam bidang tugasnya yaitu pengetahuan

mengenai teknis audit dan disiplin ilmu lain yang relevan dengan

spesialisasinya.

b. Perilaku yang independen, jujur, obyektif, tekun dan loyal.

c. Kemampuan mempertahankan kualitas profesionalnya melalui

pendidikan profesi lanjutan yang berkesinambungan.

d. Kemampuan melaksanakan kemahiran profesionalnya secara cermat dan

seksama.

e. Kecakapan dalam berinteraksi dan berkomunikasi baik lisan maupun

tertulis secara efektif.

2.2 Kemahiran Profesional

Kemahiran profesional dapat diperoleh Auditor Intern melalui pendidikan dan

pengalaman kerja yang memadai dalam bidang Audit Intern, serta disiplin

ilmu lain yang relevan dengan spesialisasinya.

2.2.1 Latar Belakang Pendidikan

Agar dapat melaksanakan tugasnya dengan baik, latar belakang

pendidikan Auditor Intern seharusnya dapat menunjang untuk:

a. Memahami penerapan SPFAIB.

b. Memahami standar akuntansi keuangan.

c. Memahami peraturan perundang-undangan yang berkaitan dengan

kegiatan operasional perbankan.

d. Memahami prinsip-prinsip manajemen khususnya manajemen

perbankan.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

28

Universitas Indonesia

e. Memiliki pengetahuan mengenai ilmu yang berkaitan dengan

kegiatan perbankan seperti ilmu ekonomi, ilmu hukum, dll.

Dalam penerapannya, masing-masing Auditor Intern tidak perlu

memahami seluruh bidang di atas, akan tetapi SKAI secara keseluruhan

harus mempunyai personil yang memahami disiplin ilmu di atas.

2.2.2 Pengalaman Kerja

Pengalaman kerja yang memadai dalam bidang operasional perbankan

akan menambah atau membantu memberikan kemahiran profesional

bagi Auditor Intern.

2.3. Sikap Mental dan Etika

Auditor Intern harus memiliki sikap mental dan etika serta tanggung jawab

profesi yang tinggi.

2.3.1 Sikap Mental Auditor Intern

Auditor Intern harus memiliki sikap mental yang baik yang tercermin

dari kejujuran, objektivitas, ketekunan dan loyalitasnya kepada profesi.

2.3.2 Etika Auditor Intern

Auditor Intern harus memiliki Kode Etik Profesi yang sekurang-

kurangnya memuat keharusan untuk:

a. Berperilaku jujur, santun, tidak tercela, obyektif dan bertanggung

jawab.

b. Memiliki dedikasi tinggi.

c. Tidak akan menerima apapun yang akan dapat mempengaruhi

pendapat profesionalnya.

d. Menjaga prinsip kerahasiaan sesuai dengan ketentuan dan

perundangan yang berlaku.

e. Terus meningkatkan kemampuan profesionalnya.

2.3.3 Tanggung Jawab Terhadap Profesi

Auditor Intern harus menunjukkan tanggung jawab terhadap profesi

dengan selalu menerapkan prinsip kerja yang cermat dan seksama serta

terus memelihara kemampuan teknisnya dan meningkatan pengetahuan

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

29

Universitas Indonesia

melalui pendidikan profesi berkelanjutan, sehingga dapat menghasilkan

kualitas kerja yang optimal.

2.4. Kemampuan Komunikasi

Auditor Intern harus memiliki kemampuan berinteraksi dan berkomunikasi

baik lisan maupun tertulis secara efektif karena Auditor Intern harus

senantiasa berhubungan dengan berbagai pihak, baik intern maupun ekstern.

2.4.1 Komunikasi Dengan Auditee

Auditor Intern harus senantiasa menjaga komunikasi dan interaksi yang

baik dan wajar dengan Auditee. Auditor Intern juga harus mampu

melaksanakan komunikasi lisan atau tertulis sehingga dapat

menyampaikan masalah-masalah audit, seperti tujuan, penilaian,

kesimpulan audit dan rekomendasi hasil audit, yang diberikan secara

jelas dan efektif.

2.4.2 Komunikasi Dengan Auditor Ekstern

Auditor Intern harus mampu melakukan komunikasi lisan atau tertulis

dengan auditor ekstern sesuai dengan batas kewenangan masing-masing

auditor ekstern tersebut.

3.1 Organisasi dan Manajemen

Manajemen bank harus bertanggung jawab untuk mengarahkan agar fungsi

Audit Intern yang bersangkutan dapat berjalan dengan efektif. Organisasi

SKAI harus sedemikan rupa sehingga fungsi Audit Intern dapat berjalan

dengan efektif. Sehubungan dengan hal tersebut SKAI harus memiliki:

a. Auditor yang profesional.

b. Kedudukan yang jelas dalam organisasi.

c. Struktur organisasi yang handal.

d. Wewenang dan tanggungjawab yang jelas.

e. Perencanaan yang matang.

f. Kebijakan dan prosedur yang jelas.

g. Program pengembangan dan pendidikan profesi.

h. Program pengendalian mutu.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

30

Universitas Indonesia

3.2. Auditor yang Profesional

Auditor yang profesional memiliki pengetahuan dan kemahiran profesional

yang diperoleh baik melalui pendidikan maupun melalui pengalaman dalam

bidang operasional bank dan senantiasa bekerja berdasarkan suatu sikap

mental dan kode etik.

3.3. Kedudukan dan Hubungan SKAI Dengan Manajemen dan Dewan Komisaris

SKAI harus mendapat dukungan dari manajemen dan Dewan Komisaris agar

para auditor dapat melakukan pekerjaan tanpa hambatan.

3.3.1 Kedudukan SKAI Dalam Organisasi

Kedudukan SKAI dalam organisasi didukung melalui proses

pengangkatan dan pemberhentian kepala SKAI, penjaminan

independensi SKAI, dan arah pelaporan.

a. Pengangkatan dan pemberhentian

Kepala SKAI diangkat dan diberhentikan oleh Direksi bank dengan

persetujuan dari Dewan Komisaris dan dilaporkan kepada Bank

Indonesia.

b. Independensi

Kepala SKAI bertanggung jawab kepada Direktur Utama bank.

Untuk mendukung independensi dan menjamin kelancaran audit

serta wewenang dalam memantau tindak lanjut, Kepala SKAI dapat

berkomunikasi langsung dengan Dewan Komisaris untuk

menginformasikan berbagai hal yang berhubungan dengan audit.

Pemberian informasi tersebut harus dilaporkan kepada Direktur

Utama dengan tembusan kepada Direktur Kepatuhan (Compliance

Director).

c. Pelaporan

i. Menyampaikan laporan audit kepada Direktur Utama dan Dewan

Komisaris dengan tembusan kepada Direktur Kepatuhan.

ii. Menyiapkan laporan pelaksanaan dan pokok-pokok hasil audit

yang akan disampaikan kepada Bank Indonesia setiap semester.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

31

Universitas Indonesia

Laporan tersebut ditandatangani oleh Direktur Utama dan Dewan

Komisaris.

iii. Menyiapkan segera laporan atas setiap temuan audit yang

diperkirakan dapat mengganggu kelangsungan usaha bank.

Laporan tersebut harus segera disampaikan kepada Bank

Indonesia oleh Direktur Utama dan Dewan Komisaris.

3.3.2 Kewajiban Manajemen Untuk Menanggapi Hasil Laporan SKAI

Manajemen harus memberikan tanggapan dan segera mengambil

langkah yang diperlukan atas dasar hasil Audit Intern.

3.3.3 Tanggung Jawab Dewan Komisaris

Tanggung jawab Dewan Komisaris sekurang-kurangnya:

i. Menyetujui Internal Audit Charter, menanggapi rencana Audit Intern

dan masalah-masalah yang ditemukan oleh Auditor Intern serta

menentukan pemeriksaan khusus oleh SKAI apabila terdapat dugaan

terjadinya kecurangan, penyimpangan terhadap hukum dan peraturan

yang berlaku.

ii. Mengambil langkah-langkah yang diperlukan dalam hal Auditee

tidak menindaklanjuti laporan Kepala SKAI.

iii. Memastikan:

- Laporan-laporan yang disampaikan kepada Bank Indonesia serta

instansi lain yang berkepentingan telah dilakukan dengan benar

dan tepat waktu.

- Bahwa bank mematuhi ketentuan dan perundang-undangan yang

berlaku.

iv. Memastikan bahwa manajemen menjamin baik Auditor Ekstern

maupun Intern dapat bekerja sesuai dengan standar auditing yang

berlaku.

v. Memastikan bahwa manajemen telah menjalankan usahanya sesuai

dengan prinsip pengelolaan bank secara sehat.

vi. Menilai efektivitas pelaksanaan fungsi SKAI.

Qualiti assurance ..., Haris Rahmad, FE UI, 2013

32

Universitas Indonesia

3.4. Struktur Organisasi

Struktur organisasi harus jelas mengatur aspek-aspek yang berkaitan dengan