swissdigin-forum · swissdigin-forum – quo vadis? ... weiln tun was sie tun, man kann es nicht...

TRANSCRIPT

Leitung swissDIGIN-Forum

Partner swissDIGIN-Forum

swissDIGIN-Forum

PDF-Rechnungen – Fluch oder Segen?

Basel, 18. November 2015

Prof. Christian Tanner / Prof. Ralf Wölfle

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 2

Agenda

Begrüssung, Aktuelles zu swissDIGIN / E-Invoicing

PDF-Rechnung – Fluch oder Segen?

Pause 15.00 – 15.30 Uhr

Empfehlungen zum Umgang mit PDF-Rechnungen

swissDIGIN-Forum – quo vadis?

Networking-Apéro ab 16.45 Uhr

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 3

Aktuelles zu swissDIGIN-Forum / E-Invoicing

Keine Änderungen zum swissDIGIN-Inhaltsstandard Gute Rückmeldungen zum Jubiläums-Forum E-Invoicing Potenzialrechner auf swissdigin.ch

Neues Portal E-Rechnung beim Bund Motion Landolt «Anerkennung von E-Rechnungen»

EU spricht für innergemeinschaftliche E-Invoicing-Projekte etwa 7 Mio. Euro, Bewerbung bis 19.01.2016 https://ec.europa.eu/inea/en/connecting-europe-facility/cef-telecom/apply-funding/2015-cef-telecom-call-einvoicing-2015-cef-tc-1

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 4

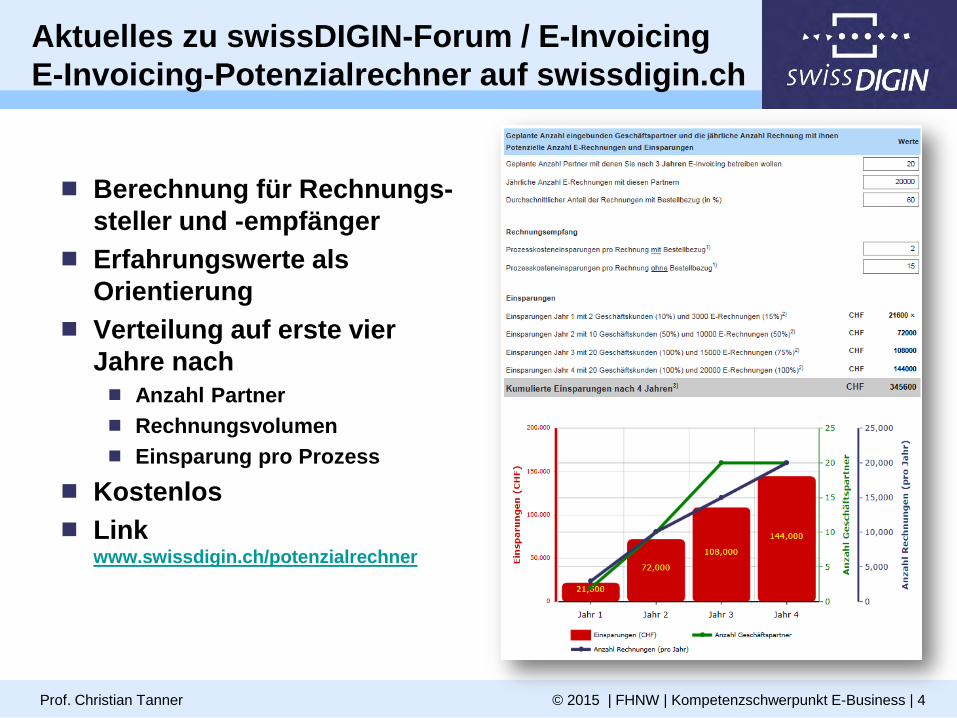

Aktuelles zu swissDIGIN-Forum / E-Invoicing E-Invoicing-Potenzialrechner auf swissdigin.ch

Berechnung für Rechnungs-steller und -empfänger

Erfahrungswerte als Orientierung

Verteilung auf erste vier Jahre nach Anzahl Partner Rechnungsvolumen Einsparung pro Prozess

Kostenlos Link

www.swissdigin.ch/potenzialrechner

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 5

Agenda

Begrüssung, Aktuelles zu swissDIGIN / E-Invoicing

PDF-Rechnung – Fluch oder Segen?

Pause 15.00 – 15.30 Uhr

Empfehlungen zum Umgang mit PDF-Rechnungen

swissDIGIN-Forum – quo vadis?

Networking-Apéro ab 16.45 Uhr

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 6

Agenda PDF-Rechnung – Fluch oder Segen?

Einführung: PDF-Rechnungen - Fluch oder Segen? Christian Tanner, FHNW

Die gesetzeskonforme Bereitstellung

Simon Zbinden, EFV; Marc Stehli, Siemens; Walter Hagmann, Billexco

Die Umwandlung für die weitere Verarbeitung

Daniel Kohler, io-market

Entwicklung der PDF-Rechnung und ZUGFeRD in Deutschland Bernd Wild, intarsys / FeRD

Zusammenfassung / Ausblick Christian Tanner, FHNW

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 7

Nationale E-Invoicing-Statistik Erstellte E-Rechnungen 2009-2014

0

5'000'000

10'000'000

15'000'000

20'000'000

2009 2010 2011 2012 2013 2014

E-Invoicing-Statistik Schweiz (2009-2014): Anzahl von EISP im Inland erstellte E-Rechnungen für Geschäftskunden im In- und Ausland

Anzahl unstrukturierte, durch EISP signierte und anausländischen Service Provider für ausländischeRechnungsempfänger oder direkt an ausländischeRechnungsempfänger übermittelte E-RechnungenAnzahl strukturierte, durch EISP signierte und anausländischen Service Provider für ausländischeRechnungsempfänger oder direkt an ausländischeRechnungsempfänger übermittelte E-RechnungenAnzahl unstrukturierte, im Auftrag eines ersten inländischenEISP durch zweiten EISP signierte direkt an inländischenRechnungsempfänger übermittelte E-Rechnungen

Anzahl strukturierte, im Auftrag eines ersten inländischenEISP durch zweiten EISP signierte direkt an inländischenRechnungsempfänger übermittelte E-Rechnungen

Anzahl unstrukturierte, vom EISP signiert an weiteren EISP fürinländischen Rechnungsempfänger übermittelte E-Rechnungen

Anzahl strukturierte, vom EISP signiert an weiteren EISP fürinländischen Rechnungsempfänger übermittelte E-Rechnungen

Anzahl unstrukturierte, von EISP direkt an inländischenRechnungsempfänger übermittelte E-Rechnungen

Anzahl strukturierte, von EISP direkt an inländischenRechnungsempfänger übermittelte E-Rechnungen

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 8

Nationale E-Invoicing-Statistik Verteilung erstellte E-Rechnungen 2014

11'774'403; 57%

545'976; 3%

292'397; 1% 243'570; 1%

7'821'273; 37%

127'459; 1%

E-Invoicing-Statistik Schweiz (2014): Verteilung der im Inland erstellten E-Rechnungen für Inland und Ausland

Anzahl strukturierte, von EISP direkt an inländischen Rechnungsempfängerübermittelte E-Rechnungen

Anzahl unstrukturierte, von EISP direkt an inländischen Rechnungsempfängerübermittelte E-Rechnungen

Anzahl strukturierte, vom EISP signiert an weiteren EISP für inländischenRechnungsempfänger übermittelte E-Rechnungen

Anzahl unstrukturierte, vom EISP signiert an weiteren EISP für inländischenRechnungsempfänger übermittelte E-Rechnungen

Anzahl strukturierte, im Auftrag eines ersten inländischen EISP durch zweitenEISP signierte direkt an inländischen Rechnungsempfänger übermittelte E-RechnungenAnzahl unstrukturierte, im Auftrag eines ersten inländischen EISP durchzweiten EISP signierte direkt an inländischen Rechnungsempfängerübermittelte E-RechnungenAnzahl strukturierte, durch EISP signierte und an ausländischen ServiceProvider für ausländische Rechnungsempfänger oder direkt an ausländischeRechnungsempfänger übermittelte E-RechnungenAnzahl unstrukturierte, durch EISP signierte und an ausländischen ServiceProvider für ausländische Rechnungsempfänger oder direkt an ausländischeRechnungsempfänger übermittelte E-Rechnungen

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 9

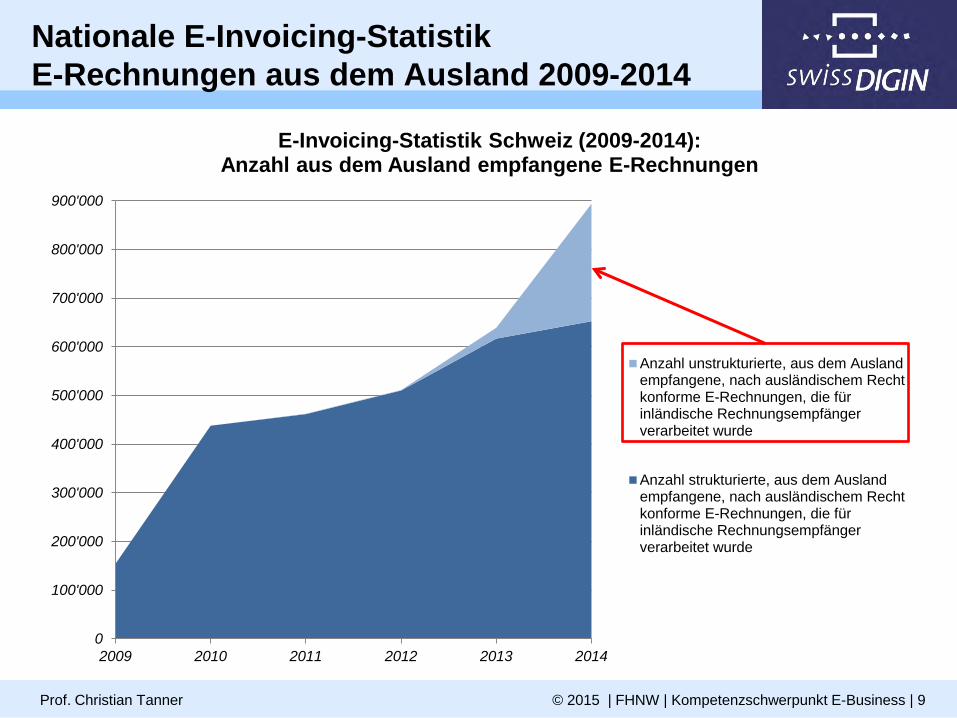

Nationale E-Invoicing-Statistik E-Rechnungen aus dem Ausland 2009-2014

0

100'000

200'000

300'000

400'000

500'000

600'000

700'000

800'000

900'000

2009 2010 2011 2012 2013 2014

E-Invoicing-Statistik Schweiz (2009-2014): Anzahl aus dem Ausland empfangene E-Rechnungen

Anzahl unstrukturierte, aus dem Auslandempfangene, nach ausländischem Rechtkonforme E-Rechnungen, die fürinländische Rechnungsempfängerverarbeitet wurde

Anzahl strukturierte, aus dem Auslandempfangene, nach ausländischem Rechtkonforme E-Rechnungen, die fürinländische Rechnungsempfängerverarbeitet wurde

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 10

PDF-Rechnung Fluch oder Segen

Fluch Rechnungssteller

unterschiedliche Anforderungen

Digitale Signatur unterschiedliche Kanäle zusätzliche manuelle Abläufe

Rechnungsempfänger wenig Automatisierung möglich viele Übermittlungskanäle viele Signaturmöglichkeiten unsichere Übermittlungskanäle Spam-Rechnungen

Segen Rechnungssteller

einfach schnell wenig Umstellungskosten

Rechnungsempfänger elektronischer Beleg schneller als Papier Einsteigerlösung

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 11

PDF-Rechnung – Fluch oder Segen? Zusammenfassung Ausblick

Lösungsoptionen Gesetzliche Entwicklung Erwartete Marktentwicklung

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 12

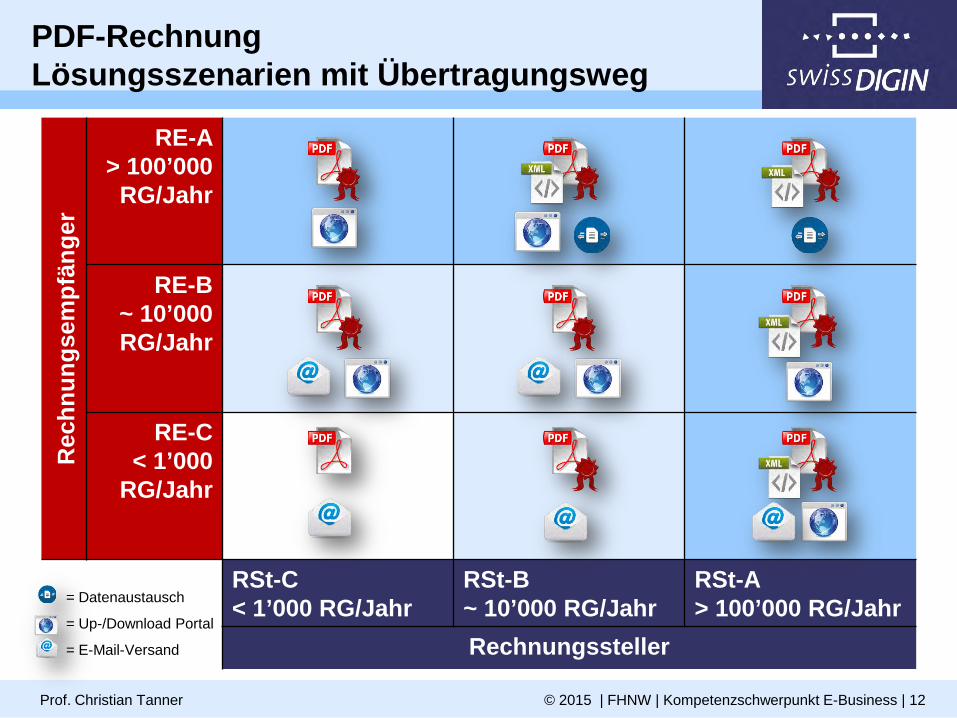

PDF-Rechnung Lösungsszenarien mit Übertragungsweg

Rec

hnun

gsem

pfän

ger

RE-A > 100’000

RG/Jahr

RE-B ~ 10’000 RG/Jahr

RE-C < 1’000

RG/Jahr

RSt-C < 1’000 RG/Jahr

RSt-B ~ 10’000 RG/Jahr

RSt-A > 100’000 RG/Jahr

Rechnungssteller

= Datenaustausch

= Up-/Download Portal

= E-Mail-Versand

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 13

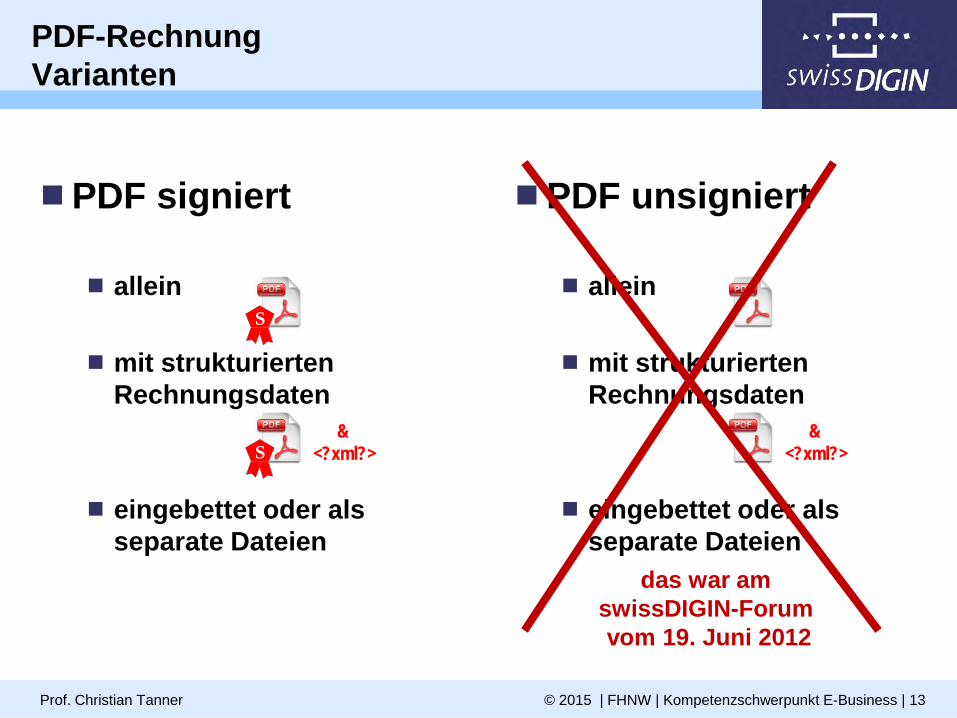

PDF signiert

allein

mit strukturierten Rechnungsdaten

eingebettet oder als separate Dateien

PDF-Rechnung Varianten

PDF unsigniert

allein

mit strukturierten Rechnungsdaten

eingebettet oder als separate Dateien

& <?xml?>

& <?xml?>

S S

S S

das war am swissDIGIN-Forum vom 19. Juni 2012

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 14

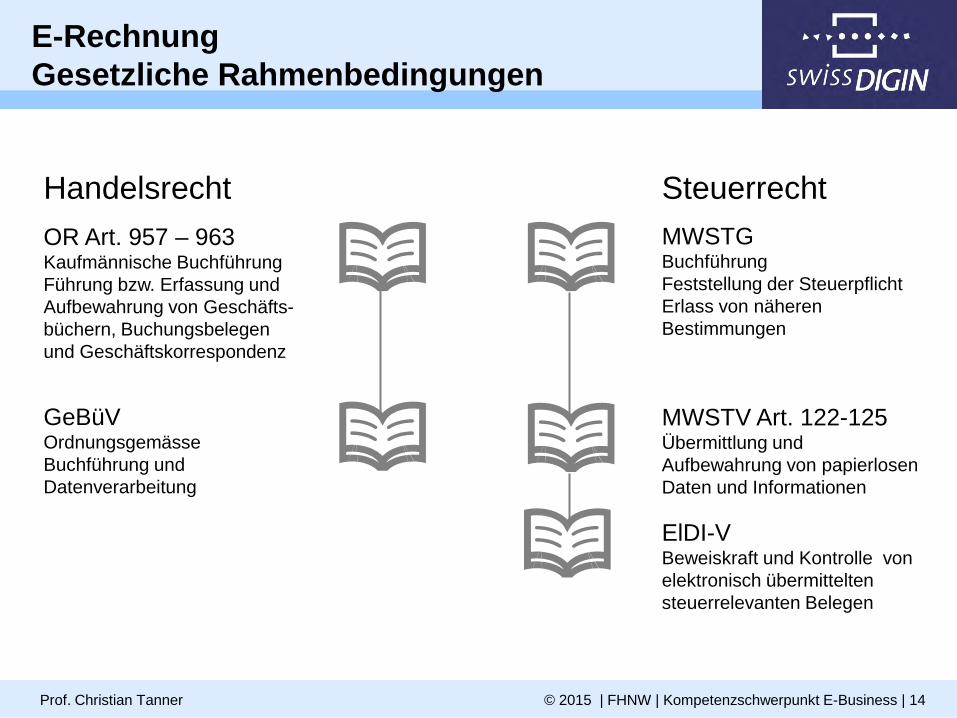

E-Rechnung Gesetzliche Rahmenbedingungen

OR Art. 957 – 963 Kaufmännische Buchführung Führung bzw. Erfassung und Aufbewahrung von Geschäfts-büchern, Buchungsbelegen und Geschäftskorrespondenz

MWSTV Art. 122-125 Übermittlung und Aufbewahrung von papierlosen Daten und Informationen ElDI-V Beweiskraft und Kontrolle von elektronisch übermittelten steuerrelevanten Belegen

GeBüV Ordnungsgemässe Buchführung und Datenverarbeitung

Handelsrecht MWSTG Buchführung Feststellung der Steuerpflicht Erlass von näheren Bestimmungen

Steuerrecht

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 15

Geltendes MWSTG Art. 28 und 26 Vorsteuerabzug / Rechnungsstellung

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 16

Geltendes MWSTG Grundsätze

Beweislastverteilung Wer aus einer Tatsache Rechte ableiten will, muss diese

Tatsache beweisen: Steuerbegründende Tatsachen: ESTV Steuermindernde Tatsachen: steuerpflichtige Person

Beweismittelfreiheit Der Beweis einer rechtserheblichen Tatsache ist gesetzlich

nicht an ein bestimmtes Beweismittel geknüpft. Ein Beweismittel muss sich zum Beweis eignen

(Beweiseignung). Freie Beweiswürdigung

Beweiskraft

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 17

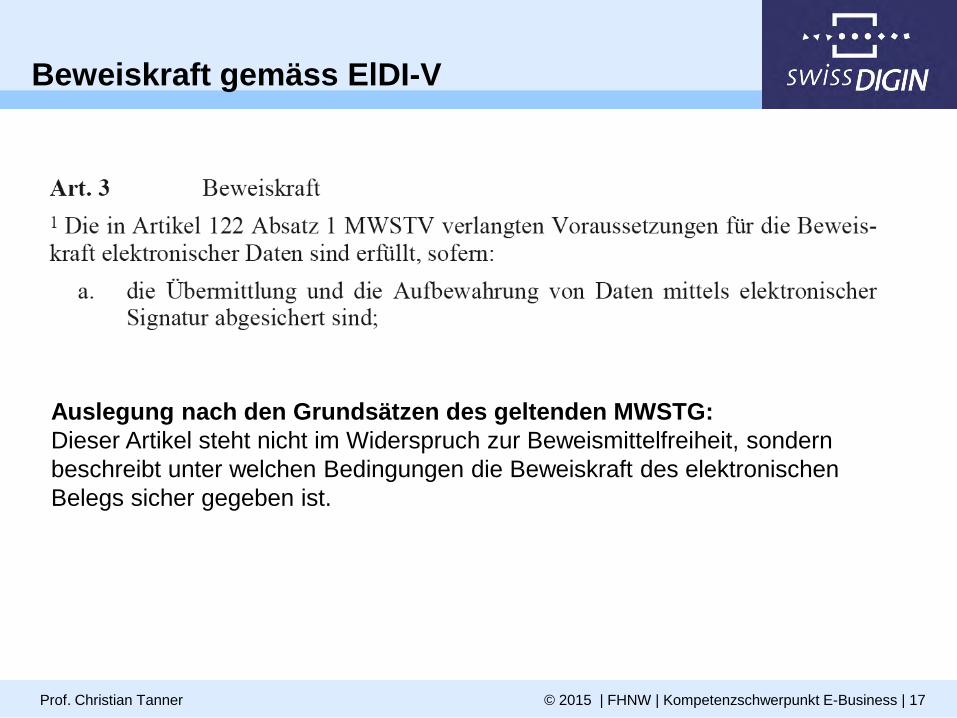

Beweiskraft gemäss ElDI-V

Auslegung nach den Grundsätzen des geltenden MWSTG: Dieser Artikel steht nicht im Widerspruch zur Beweismittelfreiheit, sondern beschreibt unter welchen Bedingungen die Beweiskraft des elektronischen Belegs sicher gegeben ist.

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 18

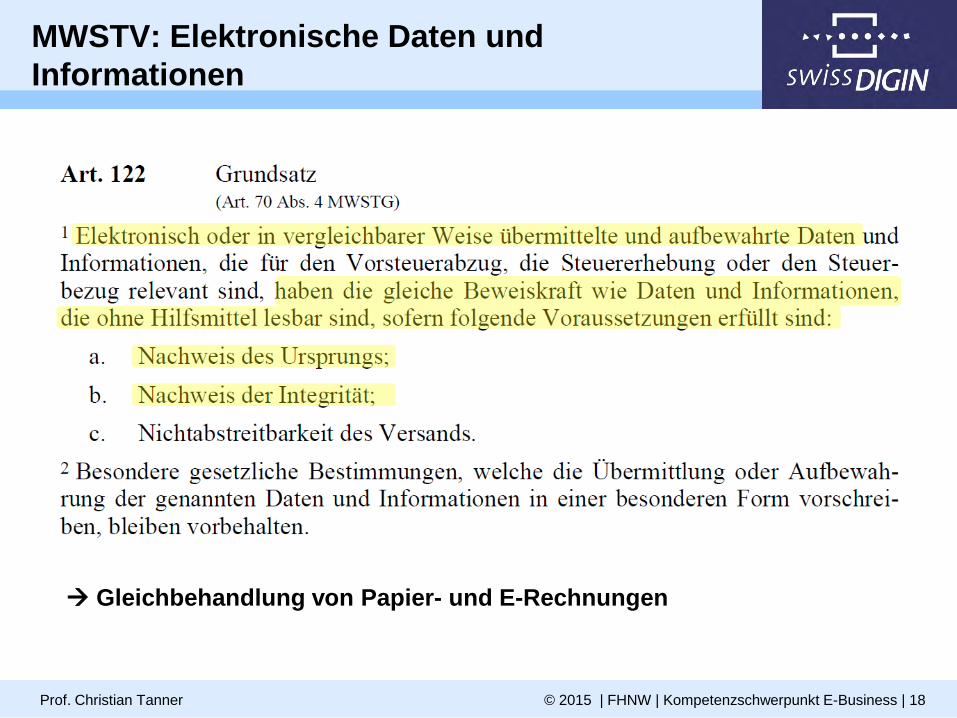

MWSTV: Elektronische Daten und Informationen

Gleichbehandlung von Papier- und E-Rechnungen

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 19

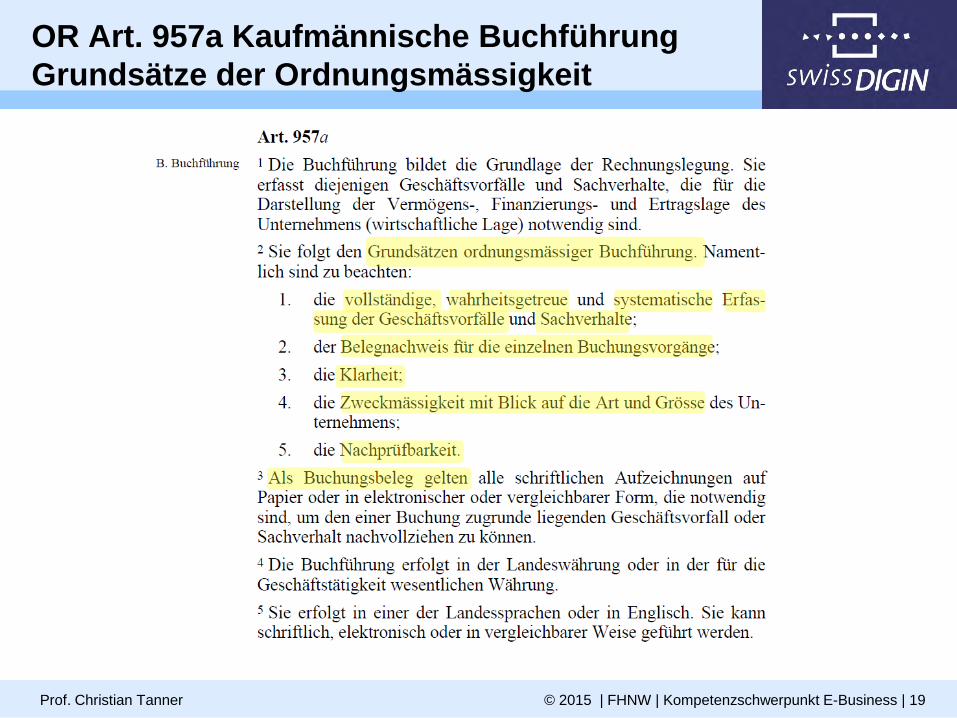

OR Art. 957a Kaufmännische Buchführung Grundsätze der Ordnungsmässigkeit

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 20

Geschäftsbücherverordnung – GeBüV Was die Beweiskraft positiv beeinflusst

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 21

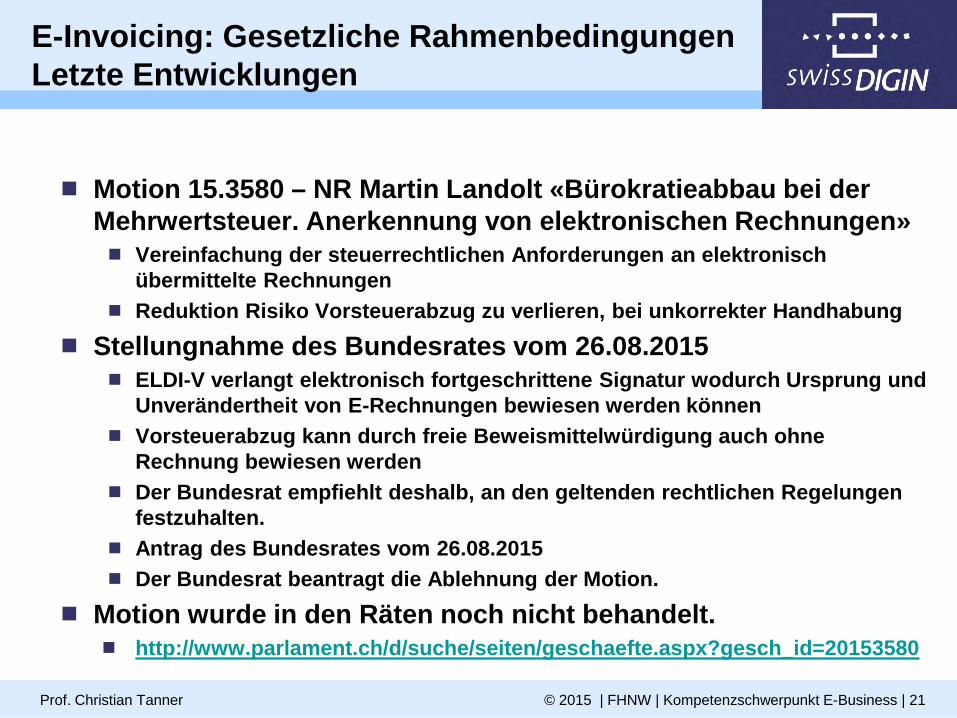

E-Invoicing: Gesetzliche Rahmenbedingungen Letzte Entwicklungen

Motion 15.3580 – NR Martin Landolt «Bürokratieabbau bei der Mehrwertsteuer. Anerkennung von elektronischen Rechnungen» Vereinfachung der steuerrechtlichen Anforderungen an elektronisch

übermittelte Rechnungen Reduktion Risiko Vorsteuerabzug zu verlieren, bei unkorrekter Handhabung

Stellungnahme des Bundesrates vom 26.08.2015 ELDI-V verlangt elektronisch fortgeschrittene Signatur wodurch Ursprung und

Unverändertheit von E-Rechnungen bewiesen werden können Vorsteuerabzug kann durch freie Beweismittelwürdigung auch ohne

Rechnung bewiesen werden Der Bundesrat empfiehlt deshalb, an den geltenden rechtlichen Regelungen

festzuhalten. Antrag des Bundesrates vom 26.08.2015 Der Bundesrat beantragt die Ablehnung der Motion.

Motion wurde in den Räten noch nicht behandelt. http://www.parlament.ch/d/suche/seiten/geschaefte.aspx?gesch_id=20153580

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 22

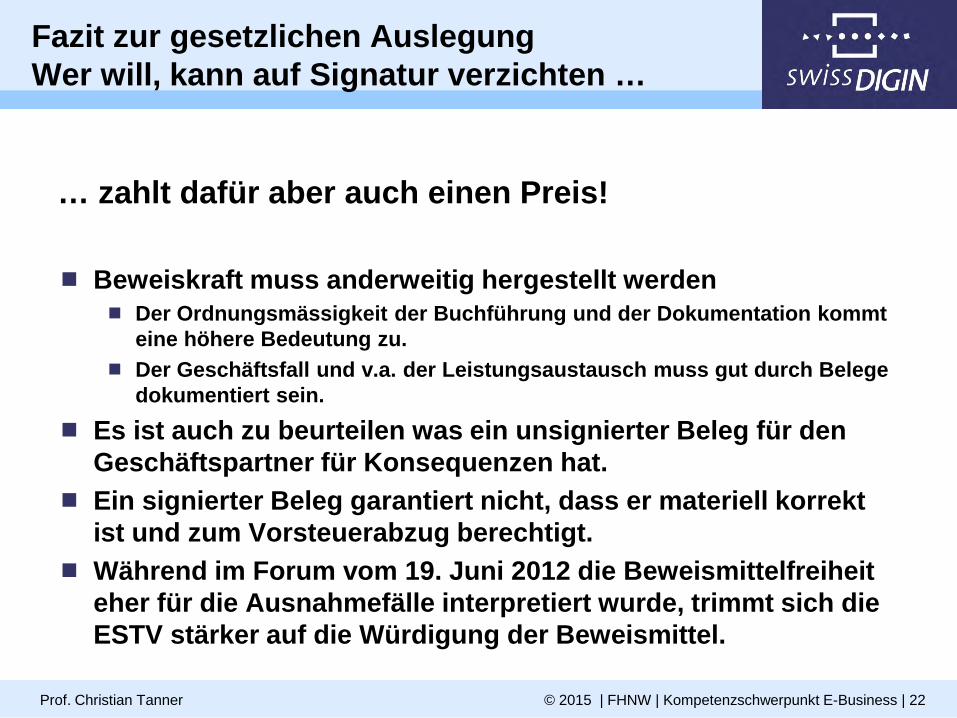

Fazit zur gesetzlichen Auslegung Wer will, kann auf Signatur verzichten …

… zahlt dafür aber auch einen Preis!

Beweiskraft muss anderweitig hergestellt werden Der Ordnungsmässigkeit der Buchführung und der Dokumentation kommt

eine höhere Bedeutung zu. Der Geschäftsfall und v.a. der Leistungsaustausch muss gut durch Belege

dokumentiert sein.

Es ist auch zu beurteilen was ein unsignierter Beleg für den Geschäftspartner für Konsequenzen hat.

Ein signierter Beleg garantiert nicht, dass er materiell korrekt ist und zum Vorsteuerabzug berechtigt.

Während im Forum vom 19. Juni 2012 die Beweismittelfreiheit eher für die Ausnahmefälle interpretiert wurde, trimmt sich die ESTV stärker auf die Würdigung der Beweismittel.

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 23

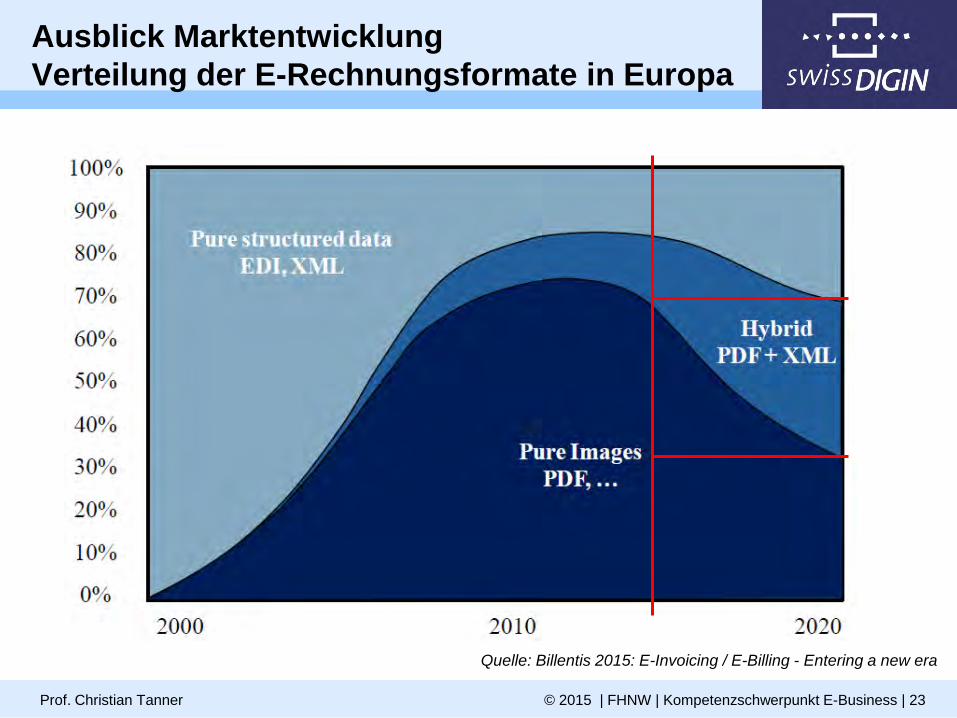

Ausblick Marktentwicklung Verteilung der E-Rechnungsformate in Europa

Quelle: Billentis 2015: E-Invoicing / E-Billing - Entering a new era

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 24

Agenda

Begrüssung

PDF-Rechnung – Fluch oder Segen?

Pause 15.00 – 15.30 Uhr

Empfehlungen zum Umgang mit PDF-Rechnungen

swissDIGIN-Forum – quo vadis?

Networking-Apéro ab 16.45 Uhr

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 25

Agenda

Begrüssung

PDF-Rechnung – Fluch oder Segen?

Pause 15.00 – 15.30 Uhr

Empfehlungen zum Umgang mit PDF-Rechnungen

swissDIGIN-Forum – quo vadis?

Networking-Apéro ab 16.45 Uhr

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 26

Erarbeitung von swissDIGIN-Empfehlungen zum Umgang mit PDF-Rechnungen

Haltungen definieren Konkrete Voraussetzungen (wenn) sammeln Konkrete Begründungen (weil) sammeln Marktmeinung einholen und bewerten Empfehlungen formulieren

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 27

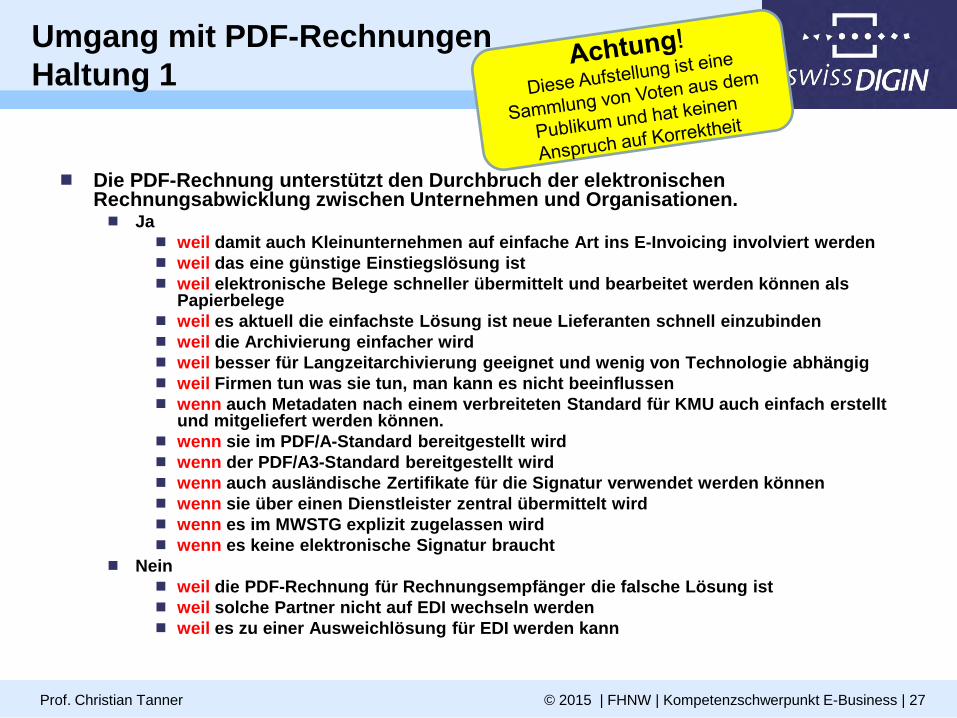

Umgang mit PDF-Rechnungen Haltung 1

Die PDF-Rechnung unterstützt den Durchbruch der elektronischen Rechnungsabwicklung zwischen Unternehmen und Organisationen. Ja

weil damit auch Kleinunternehmen auf einfache Art ins E-Invoicing involviert werden weil das eine günstige Einstiegslösung ist weil elektronische Belege schneller übermittelt und bearbeitet werden können als

Papierbelege weil es aktuell die einfachste Lösung ist neue Lieferanten schnell einzubinden weil die Archivierung einfacher wird weil besser für Langzeitarchivierung geeignet und wenig von Technologie abhängig weil Firmen tun was sie tun, man kann es nicht beeinflussen wenn auch Metadaten nach einem verbreiteten Standard für KMU auch einfach erstellt

und mitgeliefert werden können. wenn sie im PDF/A-Standard bereitgestellt wird wenn der PDF/A3-Standard bereitgestellt wird wenn auch ausländische Zertifikate für die Signatur verwendet werden können wenn sie über einen Dienstleister zentral übermittelt wird wenn es im MWSTG explizit zugelassen wird wenn es keine elektronische Signatur braucht

Nein weil die PDF-Rechnung für Rechnungsempfänger die falsche Lösung ist weil solche Partner nicht auf EDI wechseln werden weil es zu einer Ausweichlösung für EDI werden kann

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 28

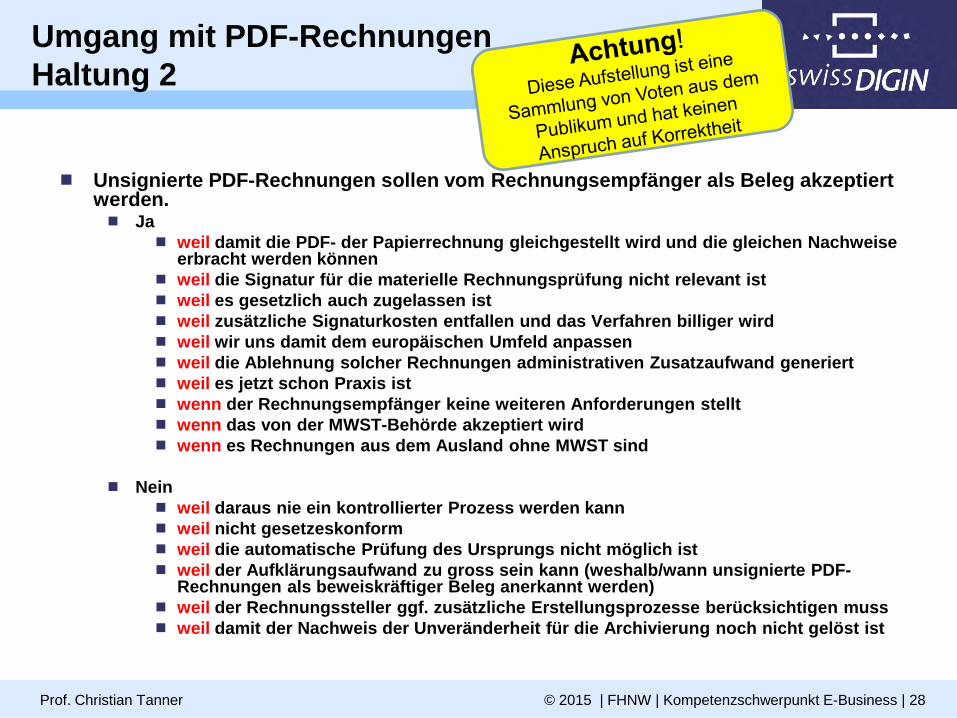

Umgang mit PDF-Rechnungen Haltung 2

Unsignierte PDF-Rechnungen sollen vom Rechnungsempfänger als Beleg akzeptiert werden. Ja

weil damit die PDF- der Papierrechnung gleichgestellt wird und die gleichen Nachweise erbracht werden können

weil die Signatur für die materielle Rechnungsprüfung nicht relevant ist weil es gesetzlich auch zugelassen ist weil zusätzliche Signaturkosten entfallen und das Verfahren billiger wird weil wir uns damit dem europäischen Umfeld anpassen weil die Ablehnung solcher Rechnungen administrativen Zusatzaufwand generiert weil es jetzt schon Praxis ist wenn der Rechnungsempfänger keine weiteren Anforderungen stellt wenn das von der MWST-Behörde akzeptiert wird wenn es Rechnungen aus dem Ausland ohne MWST sind

Nein

weil daraus nie ein kontrollierter Prozess werden kann weil nicht gesetzeskonform weil die automatische Prüfung des Ursprungs nicht möglich ist weil der Aufklärungsaufwand zu gross sein kann (weshalb/wann unsignierte PDF-

Rechnungen als beweiskräftiger Beleg anerkannt werden) weil der Rechnungssteller ggf. zusätzliche Erstellungsprozesse berücksichtigen muss weil damit der Nachweis der Unveränderheit für die Archivierung noch nicht gelöst ist

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 29

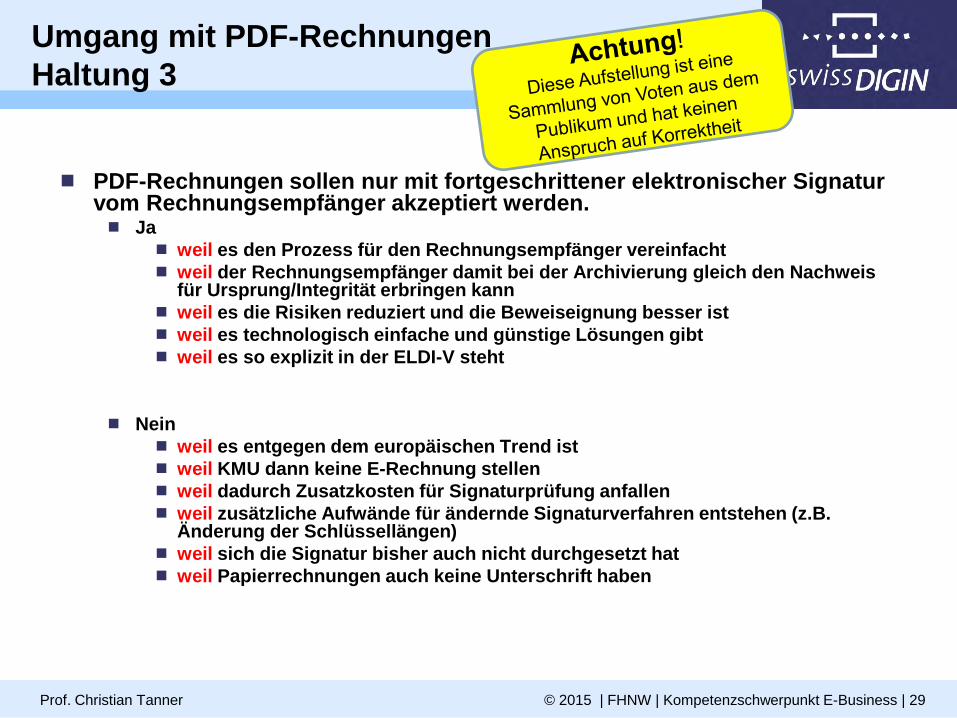

Umgang mit PDF-Rechnungen Haltung 3

PDF-Rechnungen sollen nur mit fortgeschrittener elektronischer Signatur vom Rechnungsempfänger akzeptiert werden. Ja

weil es den Prozess für den Rechnungsempfänger vereinfacht weil der Rechnungsempfänger damit bei der Archivierung gleich den Nachweis

für Ursprung/Integrität erbringen kann weil es die Risiken reduziert und die Beweiseignung besser ist weil es technologisch einfache und günstige Lösungen gibt weil es so explizit in der ELDI-V steht

Nein weil es entgegen dem europäischen Trend ist weil KMU dann keine E-Rechnung stellen weil dadurch Zusatzkosten für Signaturprüfung anfallen weil zusätzliche Aufwände für ändernde Signaturverfahren entstehen (z.B.

Änderung der Schlüssellängen) weil sich die Signatur bisher auch nicht durchgesetzt hat weil Papierrechnungen auch keine Unterschrift haben

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 30

Umgang mit PDF-Rechnungen Haltung 4

PDF-Rechnungen, die mit einer SuisseID qualifiziert elektronisch signiert sind (d.h. der persönlichen, handschriftlichen Unterschrift gleichgestellt), sind zu akzeptieren. Ja

weil damit die digitale Signatur als wichtiges Instrument für den Nachweis von Ursprung und Unverändertheit eines Dokuments bei den Endanwendern stärker wahrgenommen und eingesetzt werden wird.

wenn es sich um kleine Organisationen und Einzelrechnungen handelt wenn sich die SuisseID wirklich durchsetzt

Nein weil SuisseID nicht für Massenverarbeitung geschaffen wurde weil ausländische Partner damit nichts anfangen können weil das organisatorisch für eine grössere Organisation nicht

handhabbar ist weil Papierrechnungen auch nicht persönlich unterschrieben werden weil die Zuordnungsprozess von Person zu Firma nur mit grossem

Datenpflegeaufwand automatisiert werden kann.

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 31

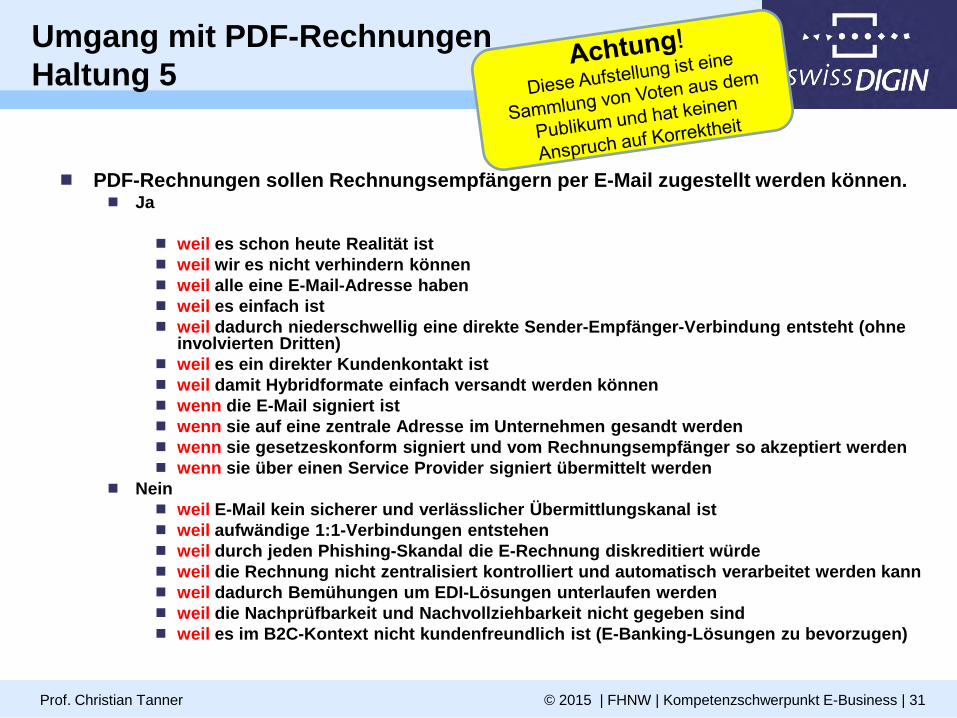

Umgang mit PDF-Rechnungen Haltung 5

PDF-Rechnungen sollen Rechnungsempfängern per E-Mail zugestellt werden können. Ja

weil es schon heute Realität ist weil wir es nicht verhindern können weil alle eine E-Mail-Adresse haben weil es einfach ist weil dadurch niederschwellig eine direkte Sender-Empfänger-Verbindung entsteht (ohne

involvierten Dritten) weil es ein direkter Kundenkontakt ist weil damit Hybridformate einfach versandt werden können wenn die E-Mail signiert ist wenn sie auf eine zentrale Adresse im Unternehmen gesandt werden wenn sie gesetzeskonform signiert und vom Rechnungsempfänger so akzeptiert werden wenn sie über einen Service Provider signiert übermittelt werden

Nein weil E-Mail kein sicherer und verlässlicher Übermittlungskanal ist weil aufwändige 1:1-Verbindungen entstehen weil durch jeden Phishing-Skandal die E-Rechnung diskreditiert würde weil die Rechnung nicht zentralisiert kontrolliert und automatisch verarbeitet werden kann weil dadurch Bemühungen um EDI-Lösungen unterlaufen werden weil die Nachprüfbarkeit und Nachvollziehbarkeit nicht gegeben sind weil es im B2C-Kontext nicht kundenfreundlich ist (E-Banking-Lösungen zu bevorzugen)

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 32

Agenda

Begrüssung

PDF-Rechnung – Fluch oder Segen?

Pause 15.00 – 15.30 Uhr

Empfehlungen zum Umgang mit PDF-Rechnungen

swissDIGIN-Forum – quo vadis?

Networking-Apéro ab 16.45 Uhr

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 33

Zukunftsworkshop World-Café swissDIGIN-Forum – quo vadis? Die Fragen!

1. Wie kann die Verbreitung von E-Invoicing durch das swissDIGIN-Forum stärker gefördert werden?

2. Wie sollen die inhaltlichen Schwerpunkte des swissDIGIN-Forums ausgestaltet sein, um E-Invoicing in der Schweiz weiter zu fördern?

3. Wie müssten die Voraussetzungen sein, damit Sie das swissDIGIN-Forum in ein übergeordnetes, national ausgerichtetes Forum einbringen würden?

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 34

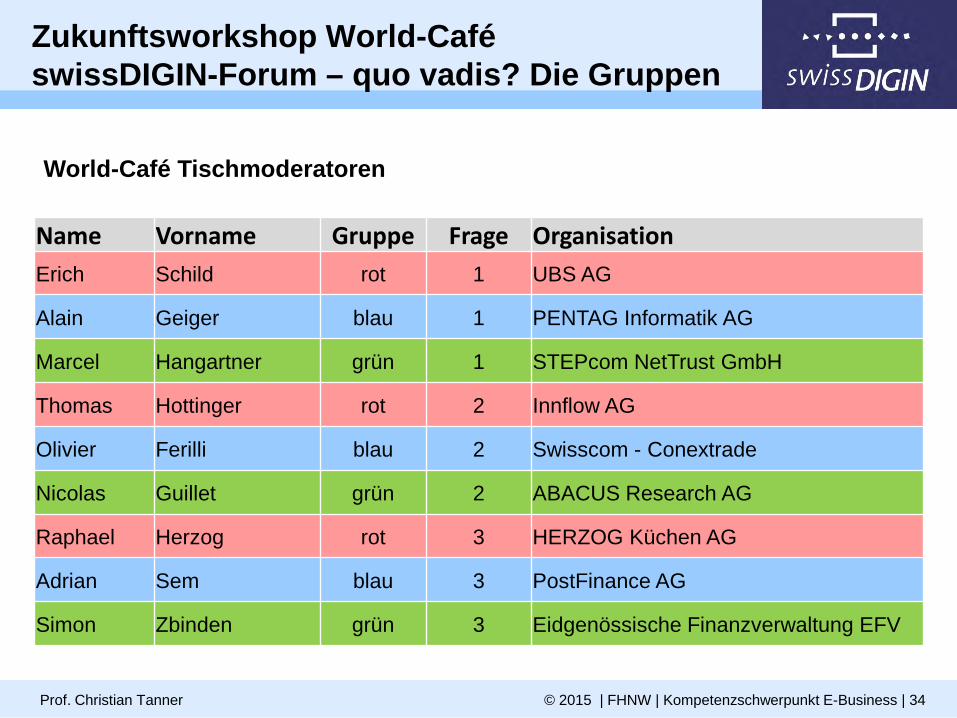

Zukunftsworkshop World-Café swissDIGIN-Forum – quo vadis? Die Gruppen

Name Vorname Gruppe Frage Organisation Erich Schild rot 1 UBS AG

Alain Geiger blau 1 PENTAG Informatik AG

Marcel Hangartner grün 1 STEPcom NetTrust GmbH

Thomas Hottinger rot 2 Innflow AG

Olivier Ferilli blau 2 Swisscom - Conextrade

Nicolas Guillet grün 2 ABACUS Research AG

Raphael Herzog rot 3 HERZOG Küchen AG

Adrian Sem blau 3 PostFinance AG

Simon Zbinden grün 3 Eidgenössische Finanzverwaltung EFV

World-Café Tischmoderatoren

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 35

Ergebnis World Café (Frage 1) Förderung der Verbreitung von E-Invoicing

Kommunikationskanäle erweitern bzw. stärker nutzen Kooperationen erweitern Zielgruppe erweitern, Sichtbarkeit erhöhen Vereinfachung und Standardisierung fördern Transparenz erhöhen Position des swissDIGIN-Forums stärken

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 36

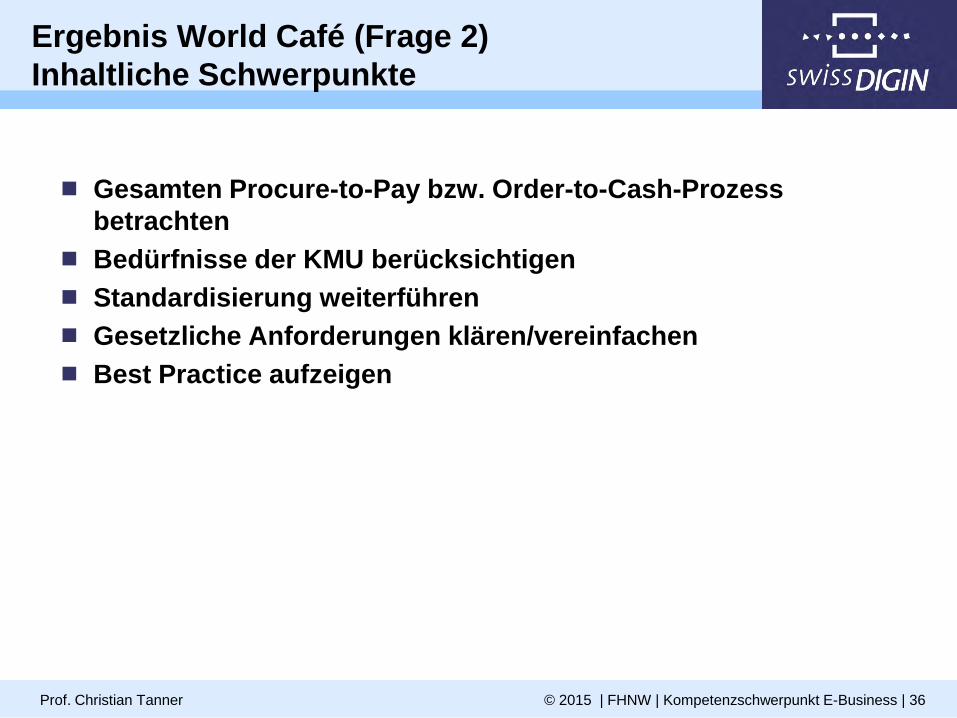

Ergebnis World Café (Frage 2) Inhaltliche Schwerpunkte

Gesamten Procure-to-Pay bzw. Order-to-Cash-Prozess betrachten

Bedürfnisse der KMU berücksichtigen Standardisierung weiterführen Gesetzliche Anforderungen klären/vereinfachen Best Practice aufzeigen

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 37

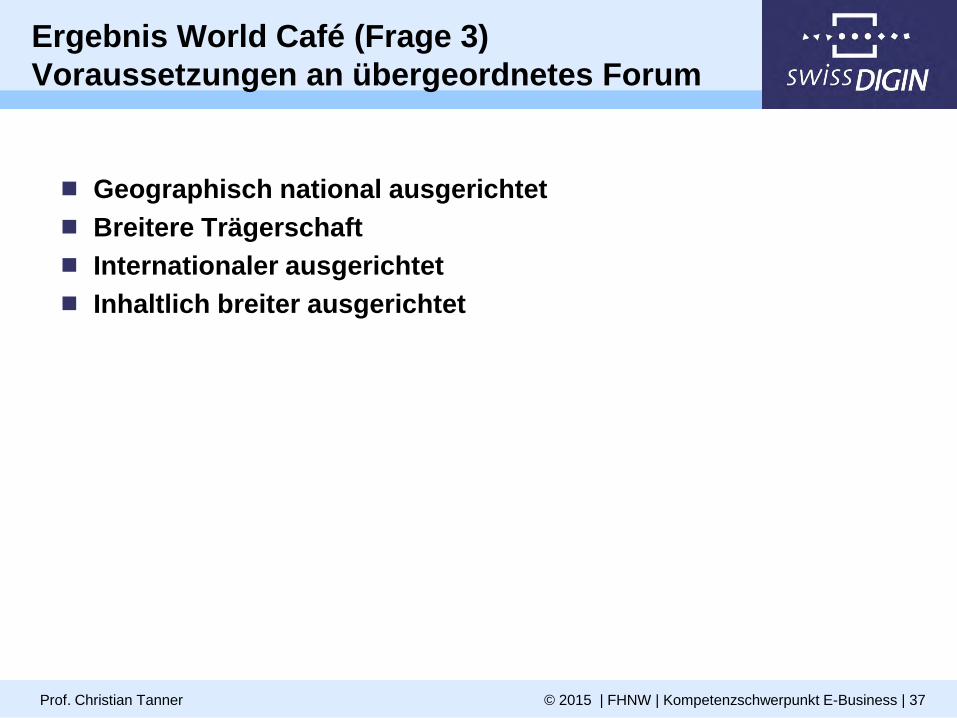

Ergebnis World Café (Frage 3) Voraussetzungen an übergeordnetes Forum

Geographisch national ausgerichtet Breitere Trägerschaft Internationaler ausgerichtet Inhaltlich breiter ausgerichtet

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 38

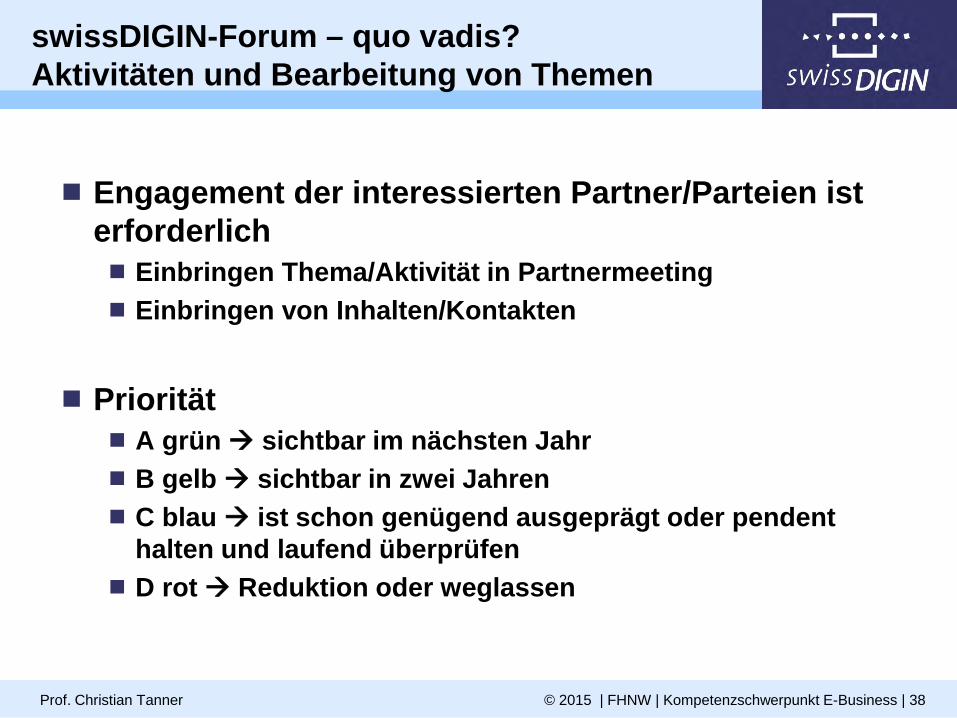

swissDIGIN-Forum – quo vadis? Aktivitäten und Bearbeitung von Themen

Engagement der interessierten Partner/Parteien ist erforderlich Einbringen Thema/Aktivität in Partnermeeting Einbringen von Inhalten/Kontakten

Priorität

A grün sichtbar im nächsten Jahr B gelb sichtbar in zwei Jahren C blau ist schon genügend ausgeprägt oder pendent

halten und laufend überprüfen D rot Reduktion oder weglassen

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 39

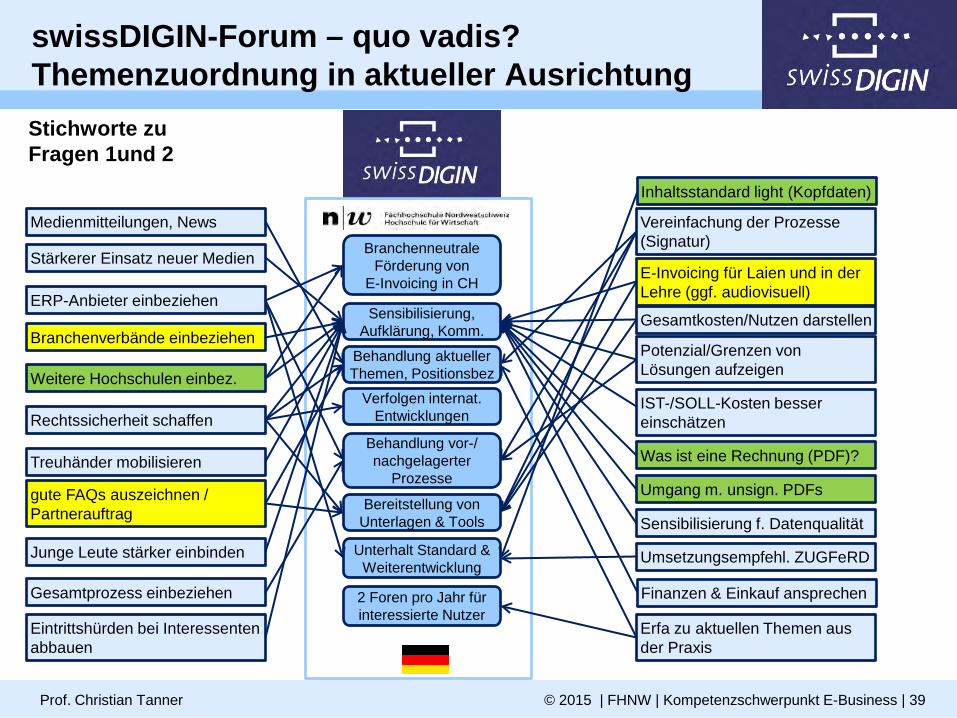

swissDIGIN-Forum – quo vadis? Themenzuordnung in aktueller Ausrichtung

2 Foren pro Jahr für interessierte Nutzer

Branchenneutrale Förderung von

E-Invoicing in CH

Behandlung vor-/ nachgelagerter

Prozesse

Unterhalt Standard & Weiterentwicklung

Sensibilisierung, Aufklärung, Komm.

Behandlung aktueller Themen, Positionsbez

Verfolgen internat. Entwicklungen

Bereitstellung von Unterlagen & Tools

Vereinfachung der Prozesse (Signatur)

E-Invoicing für Laien und in der Lehre (ggf. audiovisuell)

Gesamtkosten/Nutzen darstellen

Potenzial/Grenzen von Lösungen aufzeigen

IST-/SOLL-Kosten besser einschätzen

Was ist eine Rechnung (PDF)?

Sensibilisierung f. Datenqualität

Finanzen & Einkauf ansprechen

Umsetzungsempfehl. ZUGFeRD

Umgang m. unsign. PDFs

Erfa zu aktuellen Themen aus der Praxis

Rechtssicherheit schaffen

Junge Leute stärker einbinden

Eintrittshürden bei Interessenten abbauen

Medienmitteilungen, News

gute FAQs auszeichnen / Partnerauftrag

Gesamtprozess einbeziehen

Stärkerer Einsatz neuer Medien

ERP-Anbieter einbeziehen

Branchenverbände einbeziehen

Weitere Hochschulen einbez.

Treuhänder mobilisieren

Stichworte zu Fragen 1und 2

Inhaltsstandard light (Kopfdaten)

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 40

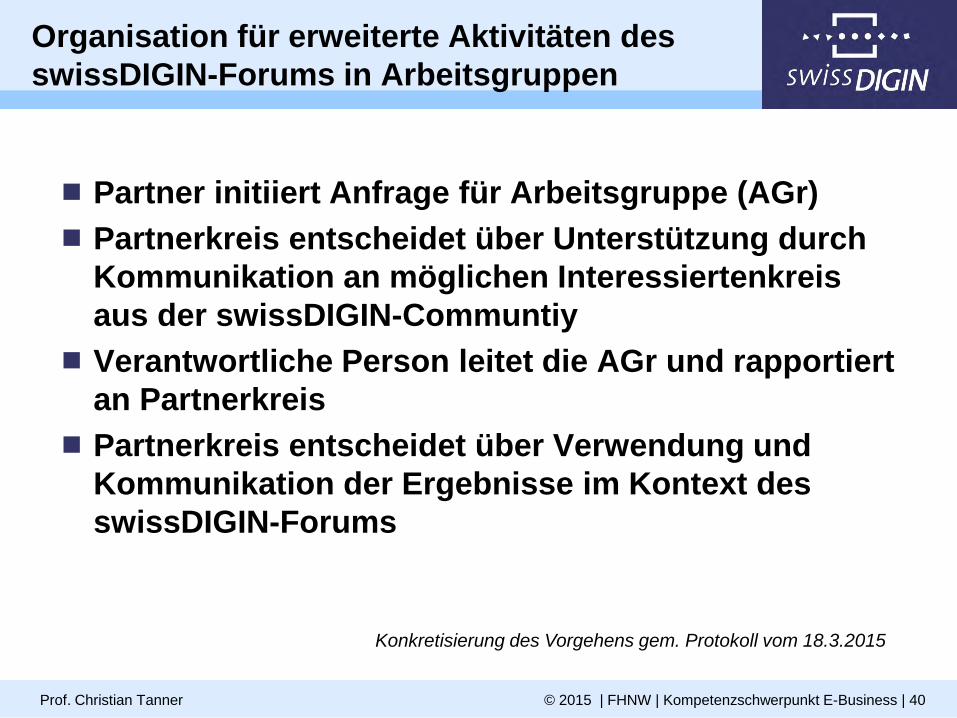

Organisation für erweiterte Aktivitäten des swissDIGIN-Forums in Arbeitsgruppen

Partner initiiert Anfrage für Arbeitsgruppe (AGr) Partnerkreis entscheidet über Unterstützung durch

Kommunikation an möglichen Interessiertenkreis aus der swissDIGIN-Communtiy

Verantwortliche Person leitet die AGr und rapportiert an Partnerkreis

Partnerkreis entscheidet über Verwendung und Kommunikation der Ergebnisse im Kontext des swissDIGIN-Forums

Konkretisierung des Vorgehens gem. Protokoll vom 18.3.2015

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 41

swissDIGIN-Partner

Providerunabhängige Werbung / Kampagne / O. Ferilli

Preismodelle transparent machen

eDirectory verbessern

Kooperation zw. Providern

Vereinfachung gesetzl. Anforderungen (Lobbying)

Standards durchsetzen

Entwickeln Formatstandard

Gesamtprozess P2P behandeln

Aktivitäten ggf. in Arbeitsgruppen

Intensivierung Koop. GS1

swissDIGIN-Forum – quo vadis? Ausserhalb der FHNW zu koordinierende Aktivitäten

2 Foren pro Jahr für interessierte Nutzer

Branchenneutrale Förderung von

E-Invoicing in CH

Behandlung vor-/ nachgelagerter

Prozesse

Unterhalt Standard & Weiterentwicklung

Sensibilisierung und Aufklärung

Behandlung aktueller Themen, Positionsbez

Verfolgen internat. Entwicklungen

Bereitstellung von Unterlagen & Tools

Nationale Aktivität in Landes-sprachen und ggf. Englisch

E-Public Day organisieren

Präsenz an Messen

Stärkerer Einsatz Bild & Ton

Thema in Aus-/Weiterbildung

Infotag für Neueinsteiger

Anreizmodell schaffen «Award»

weitere Kooperationspartner wie Event-/Kommunikationsagenturen, öffentliche Hand, Hochschul-Institute

Aktivitäten ggf. durch gesonderte Beauftragung

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 42

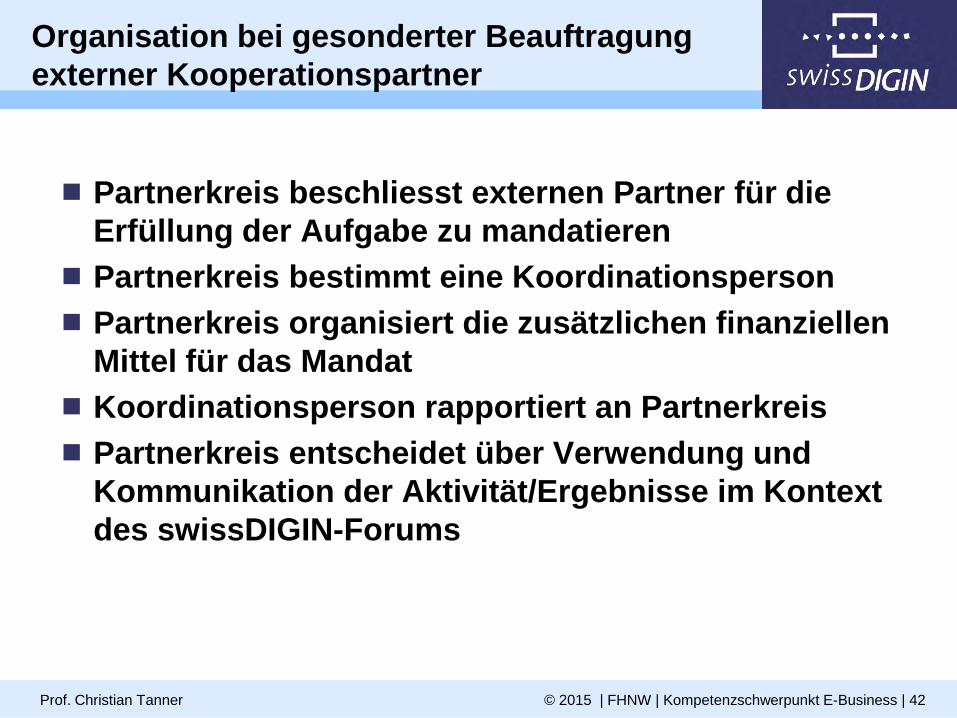

Organisation bei gesonderter Beauftragung externer Kooperationspartner

Partnerkreis beschliesst externen Partner für die Erfüllung der Aufgabe zu mandatieren

Partnerkreis bestimmt eine Koordinationsperson Partnerkreis organisiert die zusätzlichen finanziellen

Mittel für das Mandat Koordinationsperson rapportiert an Partnerkreis Partnerkreis entscheidet über Verwendung und

Kommunikation der Aktivität/Ergebnisse im Kontext des swissDIGIN-Forums

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 43

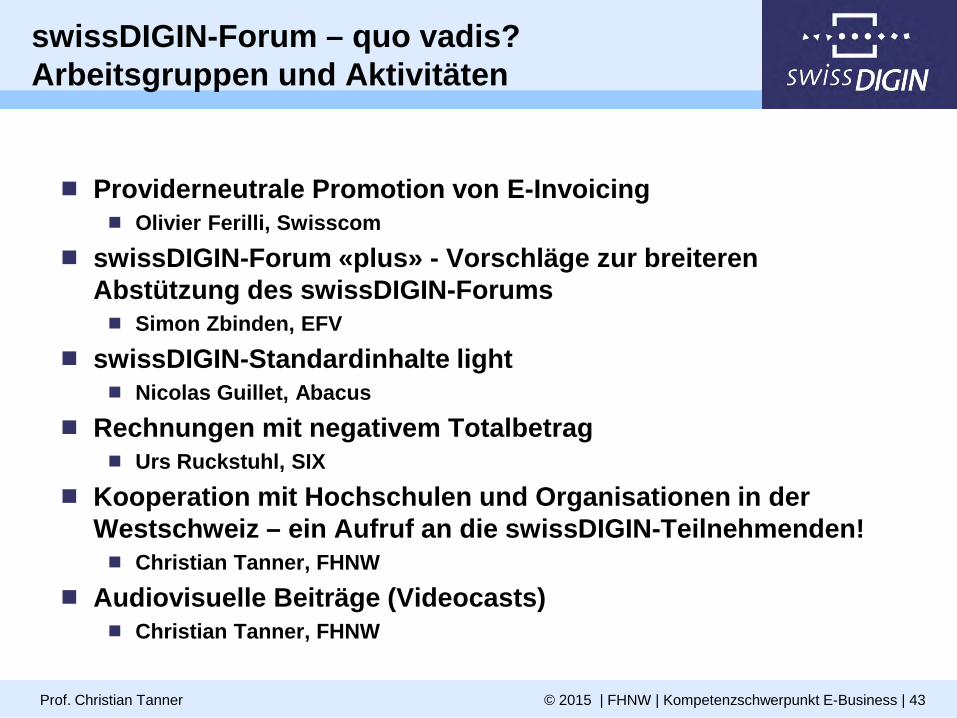

swissDIGIN-Forum – quo vadis? Arbeitsgruppen und Aktivitäten

Providerneutrale Promotion von E-Invoicing Olivier Ferilli, Swisscom

swissDIGIN-Forum «plus» - Vorschläge zur breiteren Abstützung des swissDIGIN-Forums Simon Zbinden, EFV

swissDIGIN-Standardinhalte light Nicolas Guillet, Abacus

Rechnungen mit negativem Totalbetrag Urs Ruckstuhl, SIX

Kooperation mit Hochschulen und Organisationen in der Westschweiz – ein Aufruf an die swissDIGIN-Teilnehmenden! Christian Tanner, FHNW

Audiovisuelle Beiträge (Videocasts) Christian Tanner, FHNW

Trink Apfelsaft, der ist gesund! Egal von welchem Hersteller.

Arbeitsgruppe «Trink Apfelsaft!»

Förderung der E-Rechnung im B2B Olivier Ferilli, Swisscom Conextrade Martin Kohler, Postfinance Alain Geiger, Pentag Gerald Clerc, Lyreco Ulrike Eckardt, Six Paynet

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 46

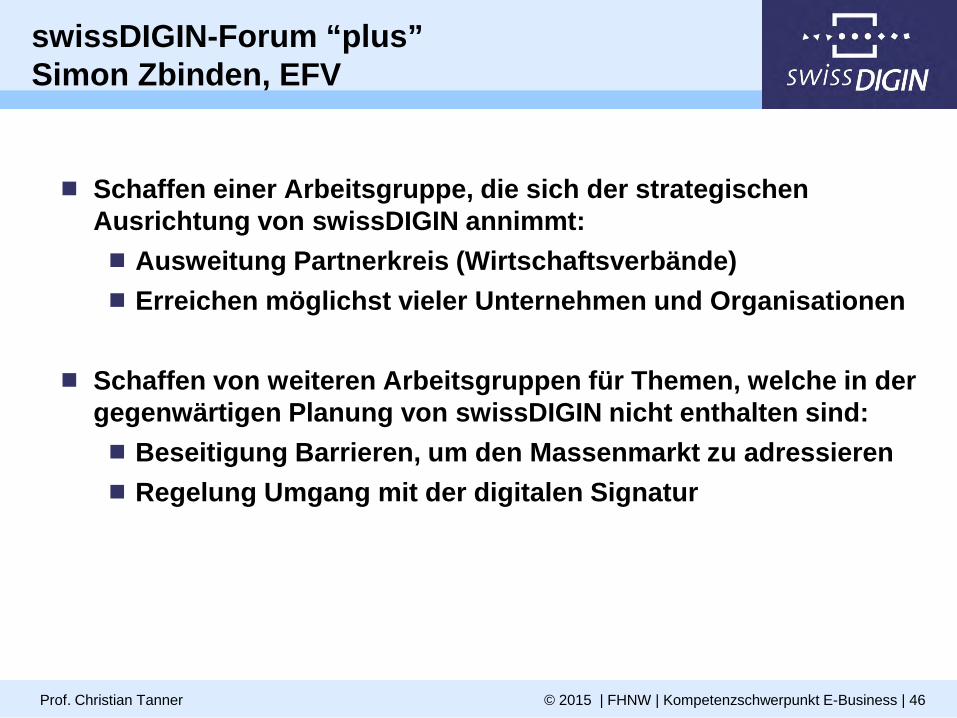

swissDIGIN-Forum “plus” Simon Zbinden, EFV

Schaffen einer Arbeitsgruppe, die sich der strategischen Ausrichtung von swissDIGIN annimmt: Ausweitung Partnerkreis (Wirtschaftsverbände) Erreichen möglichst vieler Unternehmen und Organisationen

Schaffen von weiteren Arbeitsgruppen für Themen, welche in der

gegenwärtigen Planung von swissDIGIN nicht enthalten sind: Beseitigung Barrieren, um den Massenmarkt zu adressieren Regelung Umgang mit der digitalen Signatur

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 47

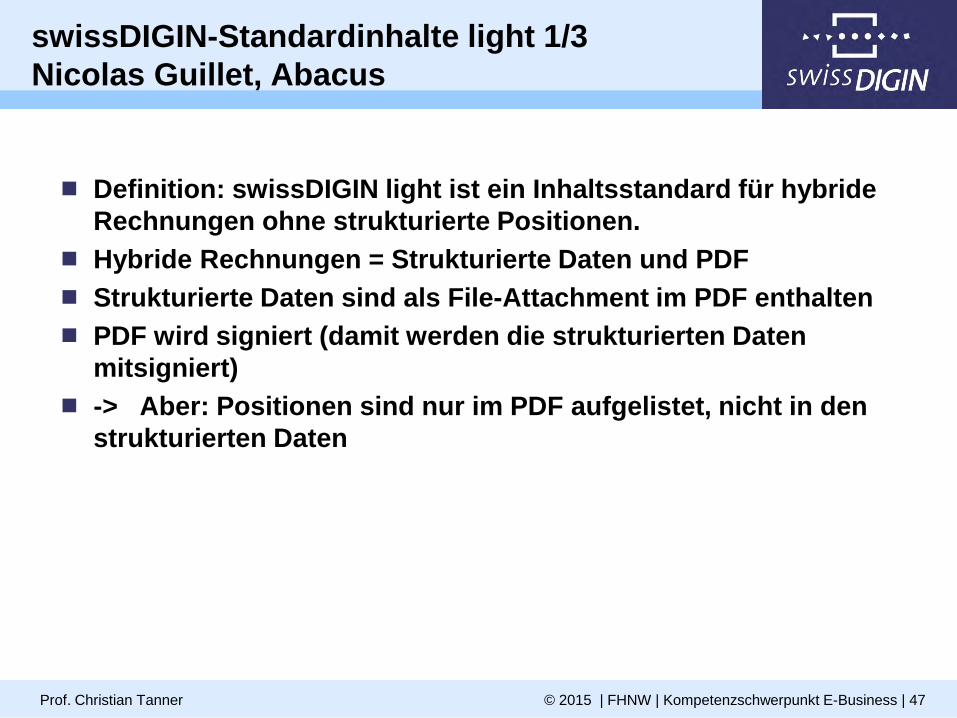

swissDIGIN-Standardinhalte light 1/3 Nicolas Guillet, Abacus

Definition: swissDIGIN light ist ein Inhaltsstandard für hybride Rechnungen ohne strukturierte Positionen.

Hybride Rechnungen = Strukturierte Daten und PDF Strukturierte Daten sind als File-Attachment im PDF enthalten PDF wird signiert (damit werden die strukturierten Daten

mitsigniert) -> Aber: Positionen sind nur im PDF aufgelistet, nicht in den

strukturierten Daten

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 48

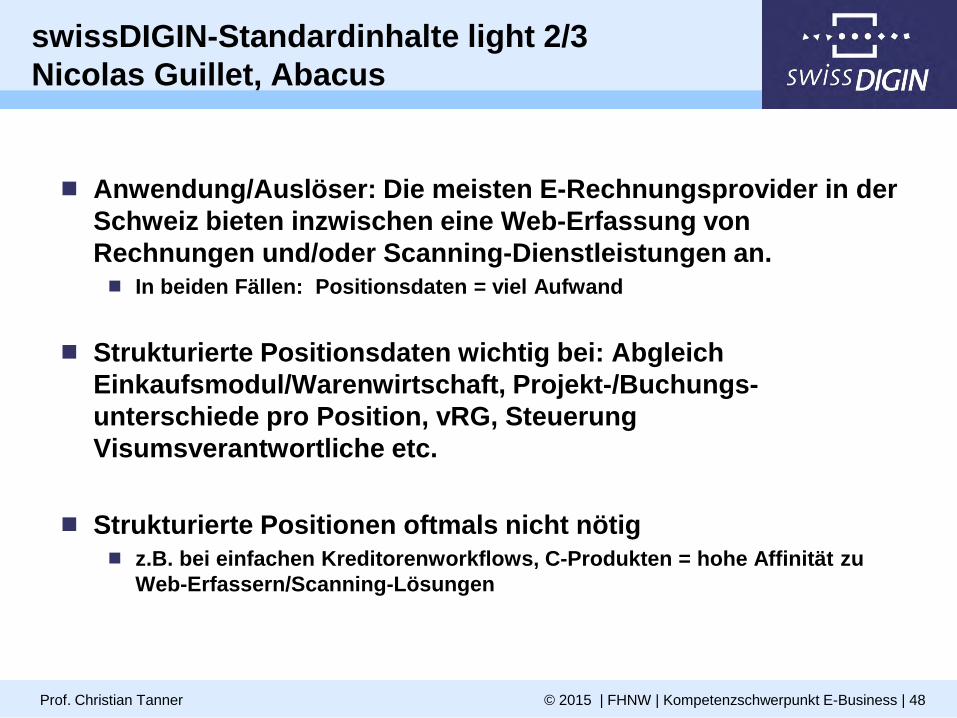

swissDIGIN-Standardinhalte light 2/3 Nicolas Guillet, Abacus

Anwendung/Auslöser: Die meisten E-Rechnungsprovider in der Schweiz bieten inzwischen eine Web-Erfassung von Rechnungen und/oder Scanning-Dienstleistungen an. In beiden Fällen: Positionsdaten = viel Aufwand

Strukturierte Positionsdaten wichtig bei: Abgleich Einkaufsmodul/Warenwirtschaft, Projekt-/Buchungs-unterschiede pro Position, vRG, Steuerung Visumsverantwortliche etc.

Strukturierte Positionen oftmals nicht nötig z.B. bei einfachen Kreditorenworkflows, C-Produkten = hohe Affinität zu

Web-Erfassern/Scanning-Lösungen

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 49

swissDIGIN-Standardinhalte light 3/3 Nicolas Guillet, Abacus

Light-Rechnungen bisher nur für Empfänger beim gleichen Provider -> Neu auch für Interconnects

Fazit: Unterstützung bei der Einhaltung gesetzlichen Anforderungen Sehr guter Schutz vor Spam und Phishing-Betrug Erspart Tipparbeit beim Sender (keine strukturierten Positionen) wie auch

beim Empfänger (Kopfdaten sind vorhanden)

Arbeitsgruppe soll nun diesen Sub-Standard konkret definieren

Beispiel für Diskussion: Wie mehrere MwSt-Sätze pro Rechnung abbilden

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 50

E-Rechnungen mit negativem Totalbetrag Urs Ruckstuhl, SIX

Empfehlung: Der Totalbetrag einer elektronischen Rechnung kann negativ sein

Beispiel: Verbrauchsabrechnung von Energieversorger bei der der effektive Verbrauch kleiner ist als das Akonto- Guthaben

Begründung: Rechnungen mit negativem Totalbetrag werden bereits heute in Papierform versendet.

Allfällige Anpassung wären für die Rechnungssteller mit hohen Kosten verbunden. Elektronische Rechnungen mit negativen Totalbeträgen können in den ERPs von SAP

und ABACUS bereits heute automatisiert verbucht werden. Die Service Provider PostFinance AG, SIX Paynet AG und Swisscom (Schweiz) AG

können Rechnungen mit negativen Totalbeträgen automatisch verarbeiten und untereinander austauschen.

Rechnungssteller müssen notfalls in der Lage sein, solche Belege auf Anfrage in Papierform nachzuliefern (falls der Empfänger nicht in der Lage ist den elektronischen Beleg manuell zu buchen).

Im E-Banking werden Rechnungen mit negativem Totalbetrag automatisch wie eine Gutschrift behandelt.

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 51

Varia und Ausblick

Ein herzliches Dankeschön an die UBS als scheidenden, langjährigen Partner

Ein warmes Willkommen für crossinx als neuen Partner im 2016

Online-Feedback zur Veranstaltung

Erhebung zur PDF-Rechnung

nächstes Partnermeeting, Mittwoch, 2. März 2016, 13.15h

nächstes swissDIGIN-Forum, Mittwoch, 15. Juni 2016, 13.15h

Prof. Christian Tanner © 2015 | FHNW | Kompetenzschwerpunkt E-Business | 52

Kontakt

Prof. Christian Tanner / Prof. Ralf Wölfle Kompetenzschwerpunkt E-Business Basel Fachhochschule Nordwestschweiz FHNW Hochschule für Wirtschaft Institut für Wirtschaftsinformatik Peter Merian-Strasse 86 CH-4002 Basel T 061 / 279 17 90 F 061 / 279 17 98 [email protected] [email protected] www.swissdigin.ch

swissDIGIN-Forum Partner