sumber dana dan alokasi dana dalam perbankan · merupakan penempatan dana ke berbagai aktiva dengan...

TRANSCRIPT

Sumber Dana dan Alokasi Dana dalam Perbankan

Pergerakan Dana di Masyarakat

Pengertian Bank

Intermediasi Keuangan dalam Perekonomian

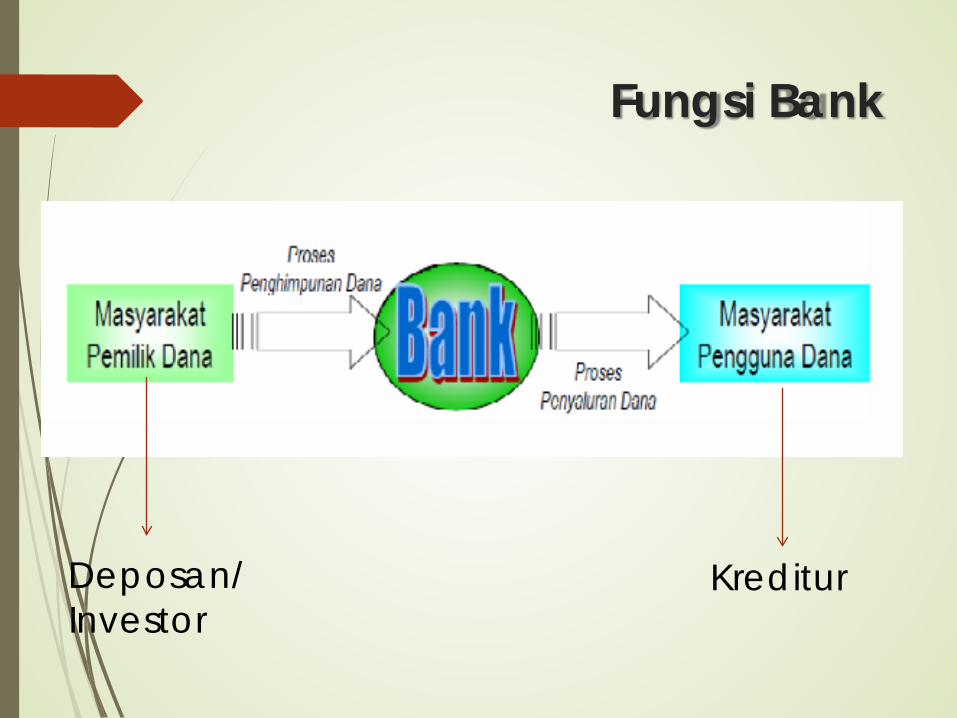

Fungsi Bank

Deposan/ Investor

Kreditur

Mekanisme Perbankan Konvensional

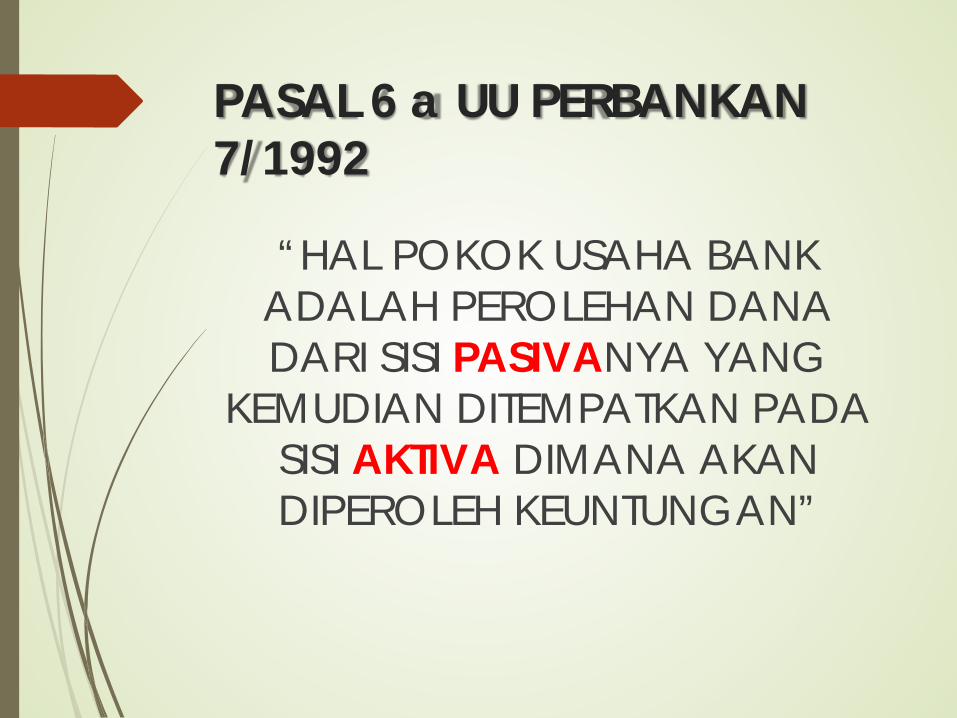

PASAL 6 a UU PERBANKAN 7/1992

“HAL POKOK USAHA BANK ADALAH PEROLEHAN DANA DARI SISI PASIVANYA YANG

KEMUDIAN DITEMPATKAN PADA SISI AKTIVA DIMANA AKAN DIPEROLEH KEUNTUNGAN”

BANK TIDAK HANYA BERSUMBER DARI MODAL SAJA

BANK HARUS MENJALANKAN FUNGSI INTERMEDIASIJUMLAHWAKTUKEUNTUNGANPERUNTUKKAN

Pengertian Dana Bank

UANG TUNAI YANG DIMILIKI BANK / AKTIVA LANCAR

BANK YANG SETIAP WAKTU DAPAT DIUANGKAN

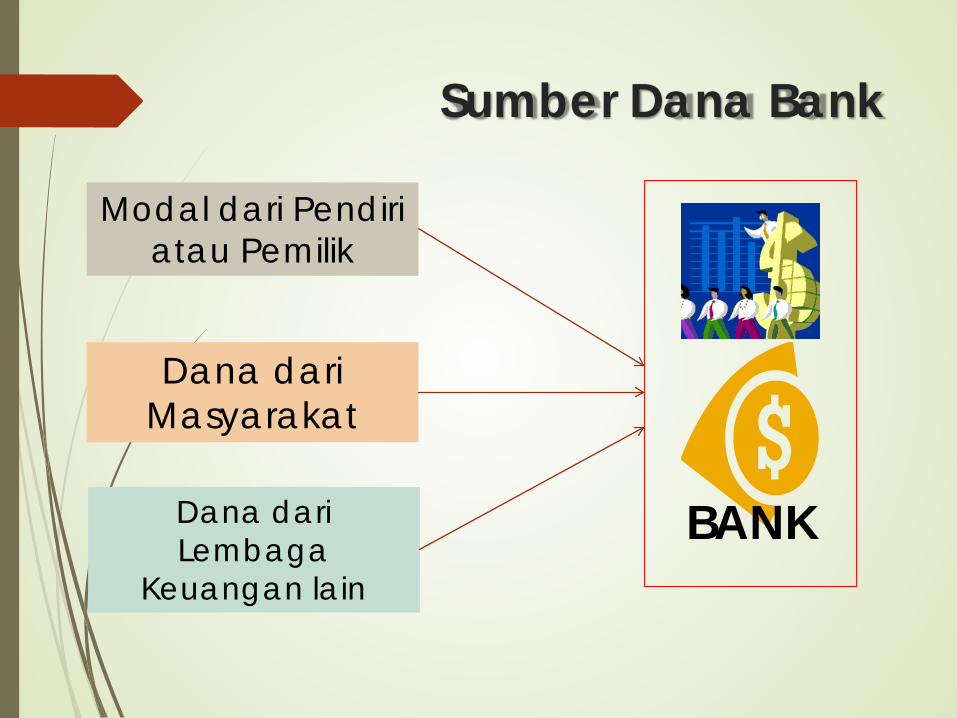

Sumber Dana Bank

BANK

Modal dari Pendiri atau Pemilik

Dana dari Masyarakat

Dana dari Lembaga

Keuangan lain

Fungsi Dana Bank

Sumber kegiatan bankMenjalankan fungsi intermediasiSumber keuntungan dan

pertumbuhan bankMembentuk kesehatan bank

Modal Bank

Dana yang berasal dari Pemilik/Pendiri/Pemegang saham lain yang menjadi

pemegang saham setelah bank beroperasi

Fungsi Modal

1. Fungsi Perlindungan Bagi deposan Mendukung solvabilitas (risiko

finansial)2. Fungsi operasional Aset tetap yang dimiliki bank

3. Fungsi pengatur Administrasi dan operasional bank

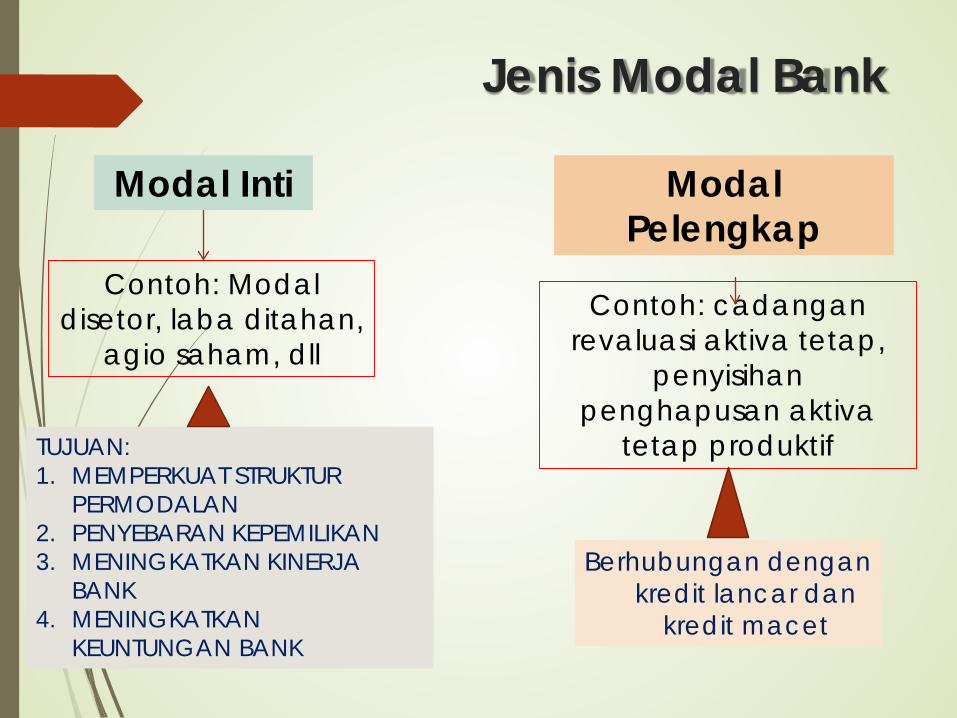

Jenis Modal Bank

Modal Inti Modal Pelengkap

Contoh: Modal disetor, laba ditahan,

agio saham, dllContoh: cadangan

revaluasi aktiva tetap, penyisihan

penghapusan aktiva tetap produktifTUJUAN:

1. MEMPERKUAT STRUKTUR PERMODALAN

2. PENYEBARAN KEPEMILIKAN3. MENINGKATKAN KINERJA

BANK4. MENINGKATKAN

KEUNTUNGAN BANK

Berhubungan dengan kredit lancar dan

kredit macet

Dana MasyarakatPENTINGNYA KEBIJAKAN ATURAN

PENARIKAN DANA MASYARAKAT:1. INDONESIA SELALU MENGALAMI RESOURCE

GAP ANTARA DANA MASY/PEM DENGAN KEBUTUHAN PEMBANGUNAN, AKIBAT: MASUKNYA DANA LN

2. MENGGALAKKAN ALIRAN DANA DALAM NEGERI

3. DIIMBANGI DENGAN PERLINDUNGAN BAGI DEPOSAN:PASAL 16 UU (1) UU 10/1998LEMBAGA PENJAMIN SIMPANAN (LPS)

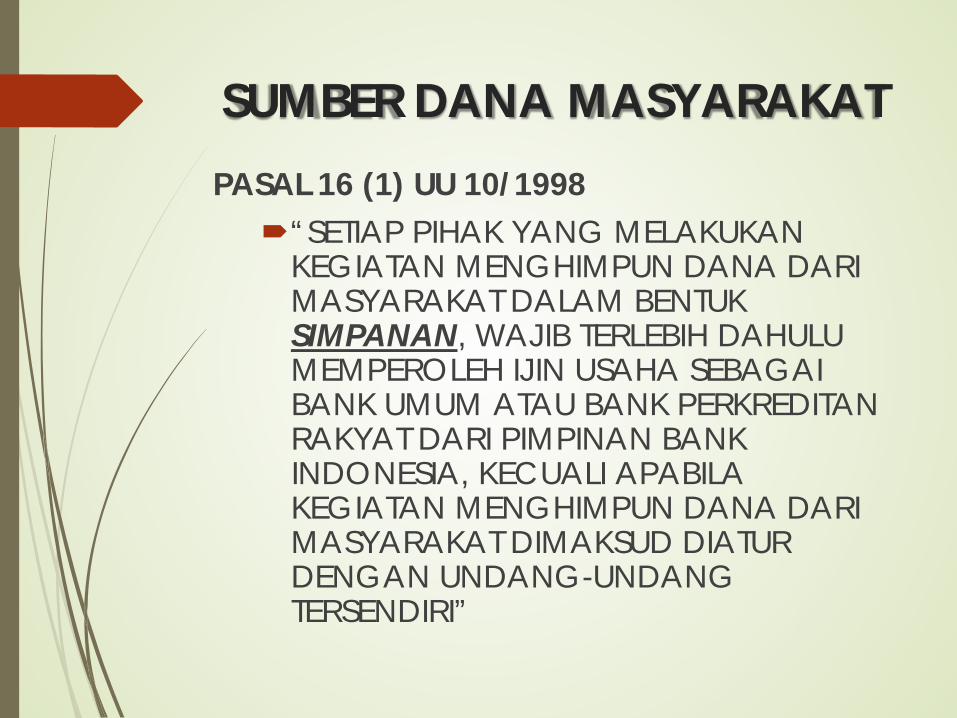

SUMBER DANA MASYARAKATPASAL 16 (1) UU 10/1998

“SETIAP PIHAK YANG MELAKUKAN KEGIATAN MENGHIMPUN DANA DARI MASYARAKAT DALAM BENTUK SIMPANAN, WAJIB TERLEBIH DAHULU MEMPEROLEH IJIN USAHA SEBAGAI BANK UMUM ATAU BANK PERKREDITAN RAKYAT DARI PIMPINAN BANK INDONESIA, KECUALI APABILA KEGIATAN MENGHIMPUN DANA DARI MASYARAKAT DIMAKSUD DIATUR DENGAN UNDANG-UNDANG TERSENDIRI”

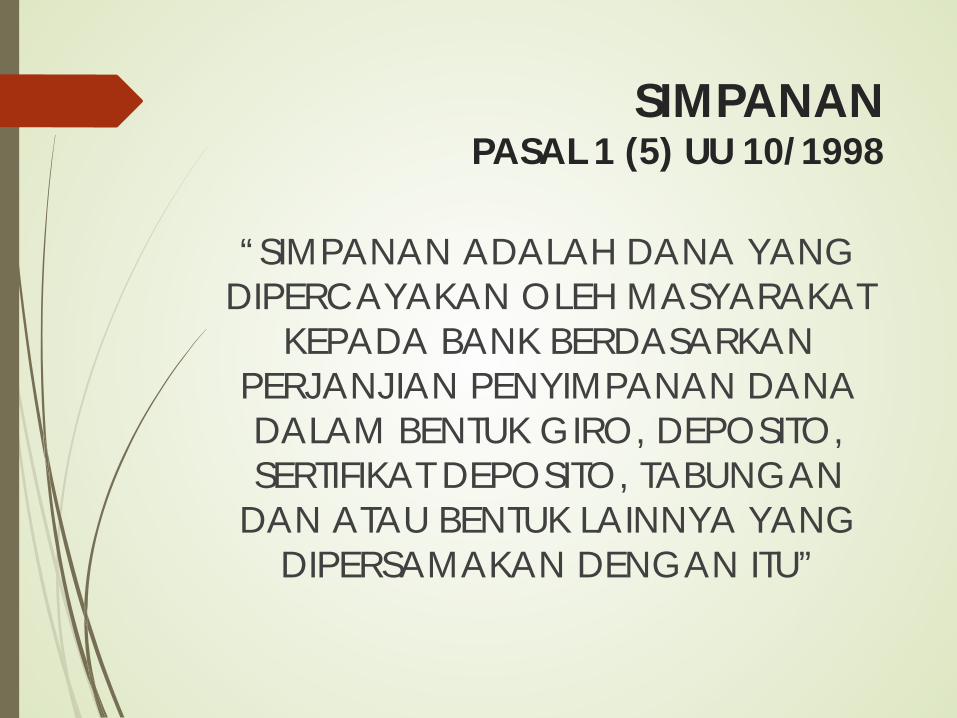

SIMPANANPASAL 1 (5) UU 10/1998

“SIMPANAN ADALAH DANA YANG DIPERCAYAKAN OLEH MASYARAKAT

KEPADA BANK BERDASARKAN PERJANJIAN PENYIMPANAN DANA DALAM BENTUK GIRO, DEPOSITO, SERTIFIKAT DEPOSITO, TABUNGAN

DAN ATAU BENTUK LAINNYA YANG DIPERSAMAKAN DENGAN ITU”

SUMBER DANA MASYARAKAT

GIRO TABUNGAN DEPOSITO DANA SEMENTARA

DEPOSITO BERJANGKA

DEPOSIT ONCALL

DEPOSIT AUTOMATICROLL-OVER

SERTIFIKATDEPOSITO

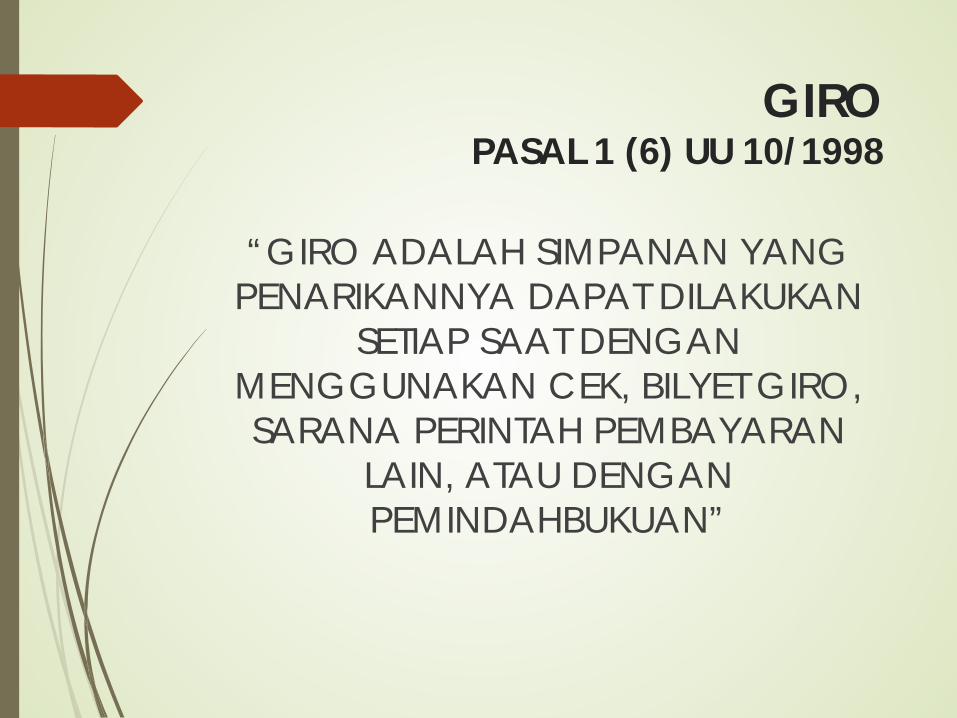

GIROPASAL 1 (6) UU 10/1998

“GIRO ADALAH SIMPANAN YANG PENARIKANNYA DAPAT DILAKUKAN

SETIAP SAAT DENGAN MENGGUNAKAN CEK, BILYET GIRO, SARANA PERINTAH PEMBAYARAN

LAIN, ATAU DENGAN PEMINDAHBUKUAN”

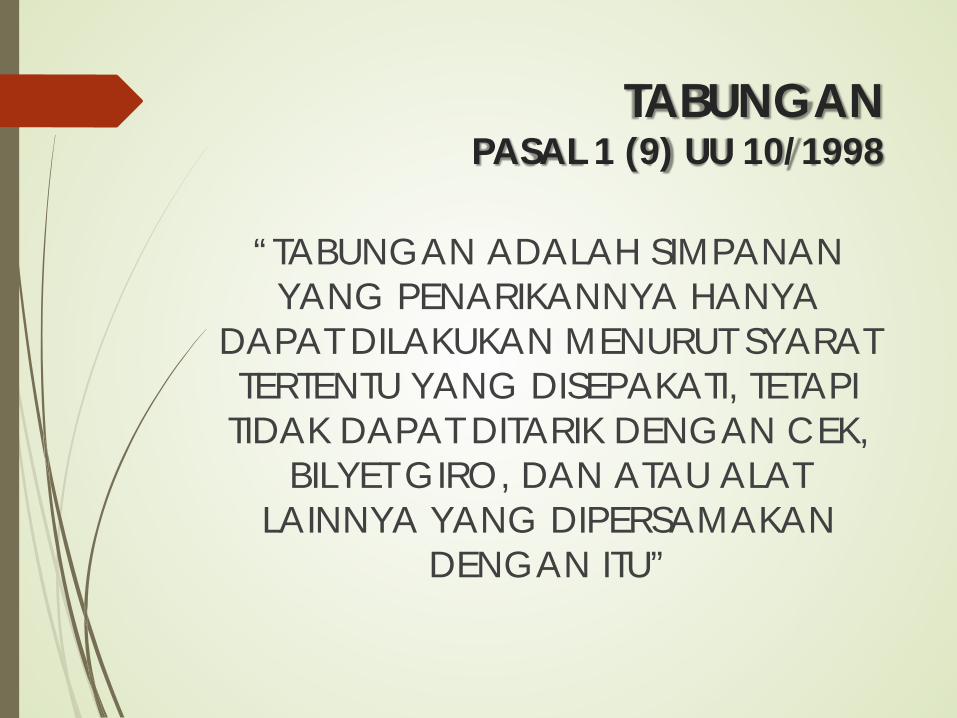

TABUNGANPASAL 1 (9) UU 10/1998

“TABUNGAN ADALAH SIMPANAN YANG PENARIKANNYA HANYA

DAPAT DILAKUKAN MENURUT SYARAT TERTENTU YANG DISEPAKATI, TETAPI

TIDAK DAPAT DITARIK DENGAN CEK, BILYET GIRO, DAN ATAU ALAT

LAINNYA YANG DIPERSAMAKAN DENGAN ITU”

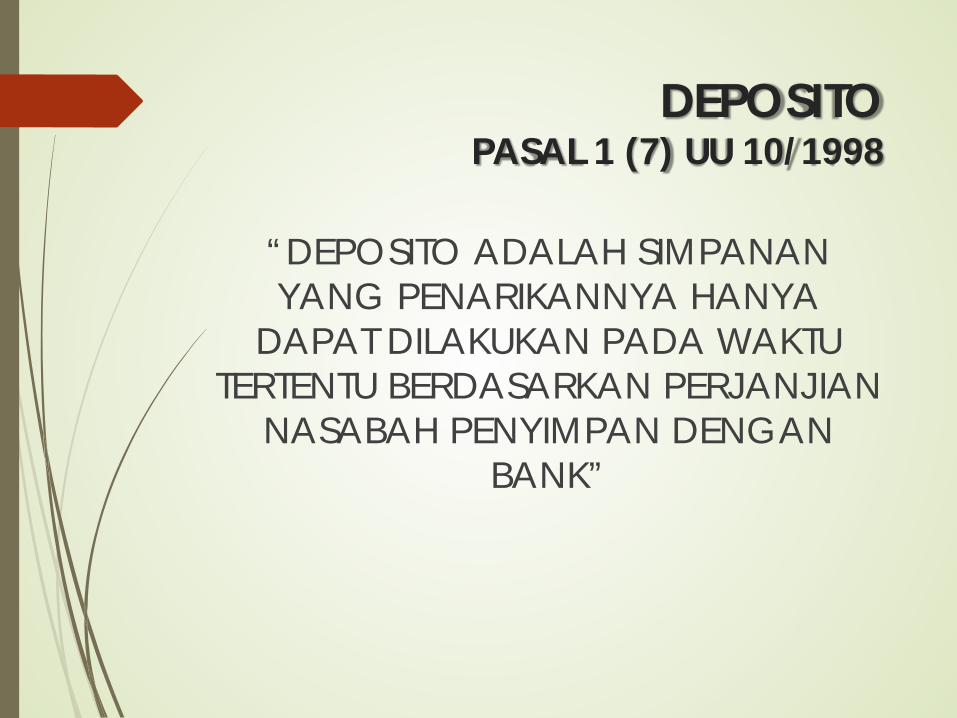

DEPOSITOPASAL 1 (7) UU 10/1998

“DEPOSITO ADALAH SIMPANAN YANG PENARIKANNYA HANYA

DAPAT DILAKUKAN PADA WAKTU TERTENTU BERDASARKAN PERJANJIAN

NASABAH PENYIMPAN DENGAN BANK”

SERTIFIKAT DEPOSITOPASAL 1 (8) UU 10/1998

“SERTIFIKAT DEPOSITO ADALAH SIMPANAN DALAM BENTUK DEPOSITO

YANG SERTIFIKAT BUKTI PENYIMPANANNYA DAPAT

DIPINDAHTANGANKAN”

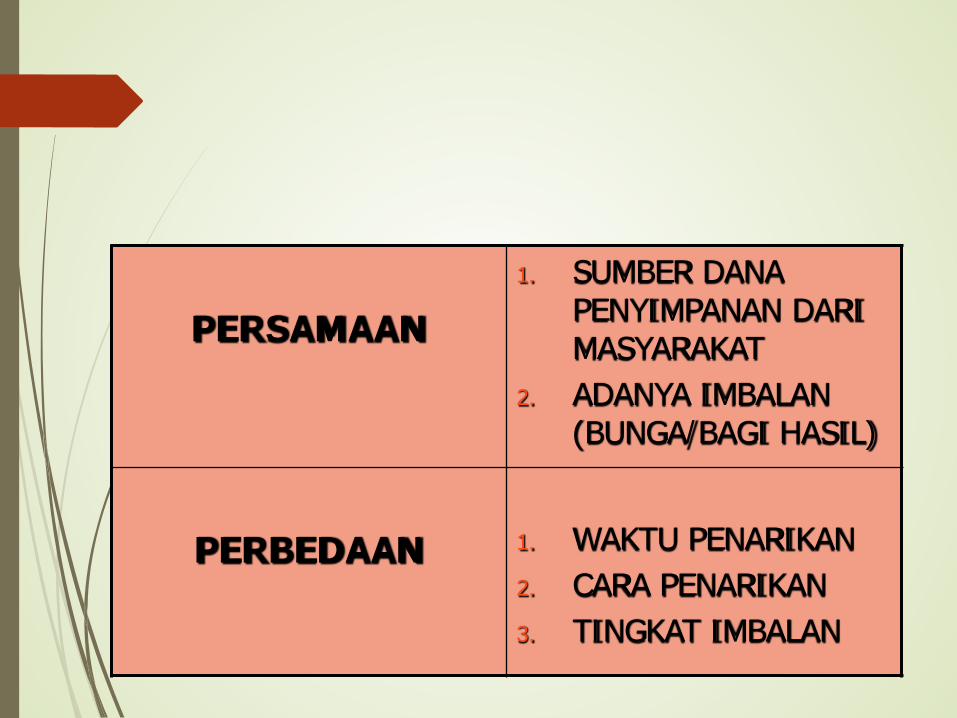

PERSAMAAN1. SUMBER DANA

PENYIMPANAN DARI MASYARAKAT

2. ADANYA IMBALAN (BUNGA/BAGI HASIL)

PERBEDAAN 1. WAKTU PENARIKAN2. CARA PENARIKAN3. TINGKAT IMBALAN

Dana dari Lembaga Keuangan Lainnya

1. Call Money2. Pinjaman Antar Bank3. Pinjaman dari Bank Indonesia

Pinjaman dari Bank Indonesia

JENIS PERBEDAAN

KREDIT LIKUIDITAS BANK INDONESIA

(KLBI)

1. KREDIT PROGRAM2. INISIATIF

PEMERINTAH3. TINGKAT SUKU

BUNGA RENDAH / BERSUBSIDI

BANTUAN LIKUIDITAS BANK INDONESIA

(BLBI)

1. NON KREDIT PROGRAM

2. INISIATIF BANK3. SUKU BUNGA TINGGI

Pemanfaatan BLBI

1. MISMACHT2. RUSH3. OPERASI PASAR TERBUKA4. TALANGAN UNTUK MENJAGA

KEPERCAYAAN TERHADAP BANK KOMERSIAL

5. PENYEHATAN BANK

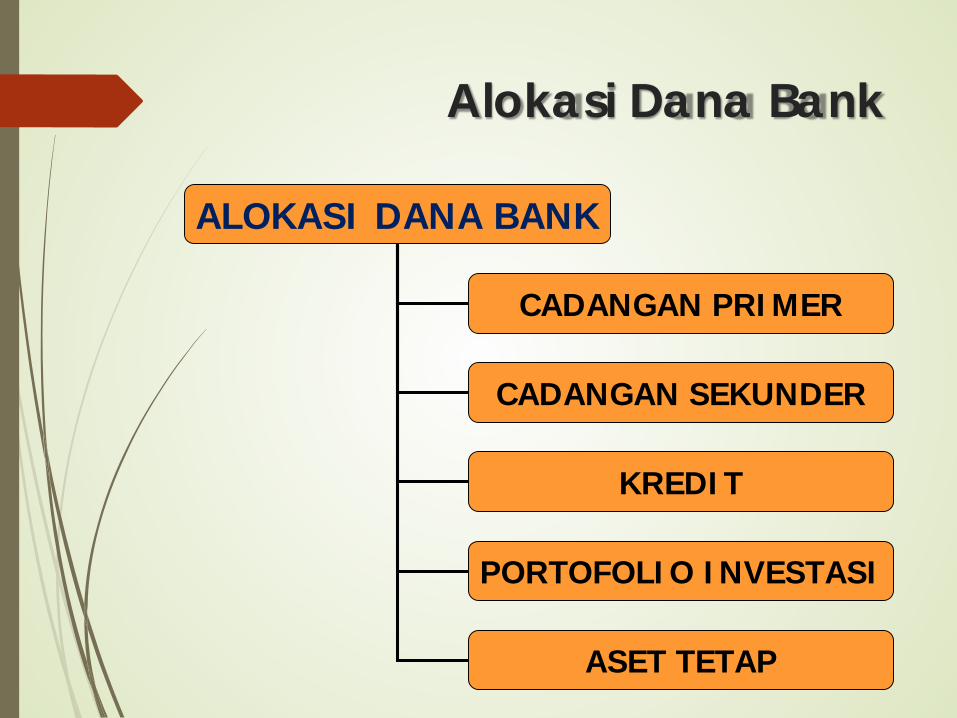

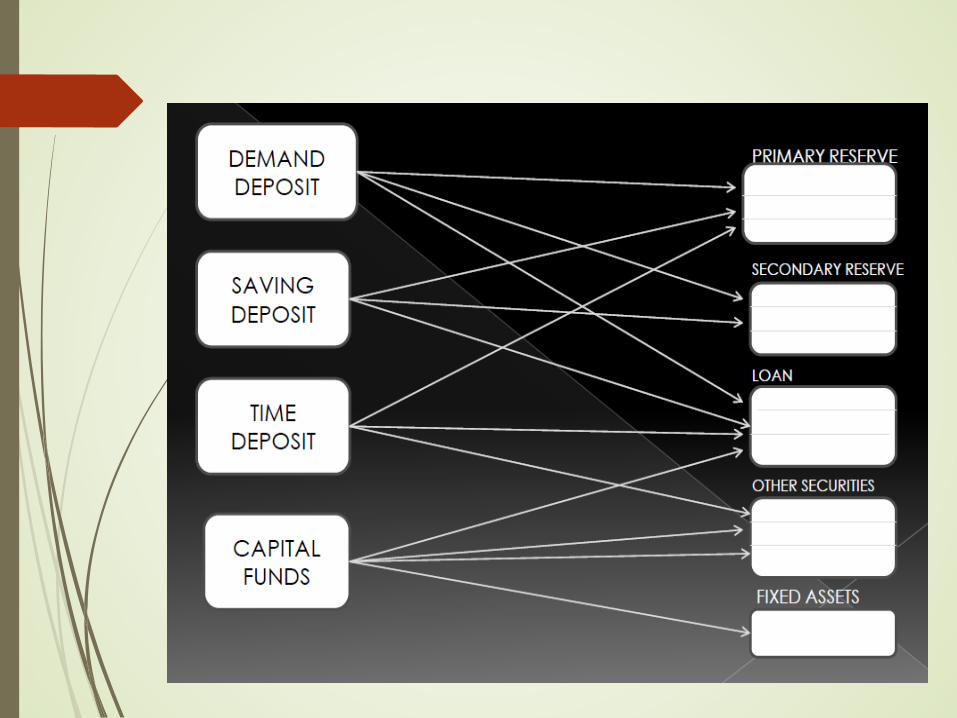

Alokasi Dana Bank

ALOKASI DANA BANK

CADANGAN PRIMER

CADANGAN SEKUNDER

KREDIT

PORTOFOLIO INVESTASI

ASET TETAP

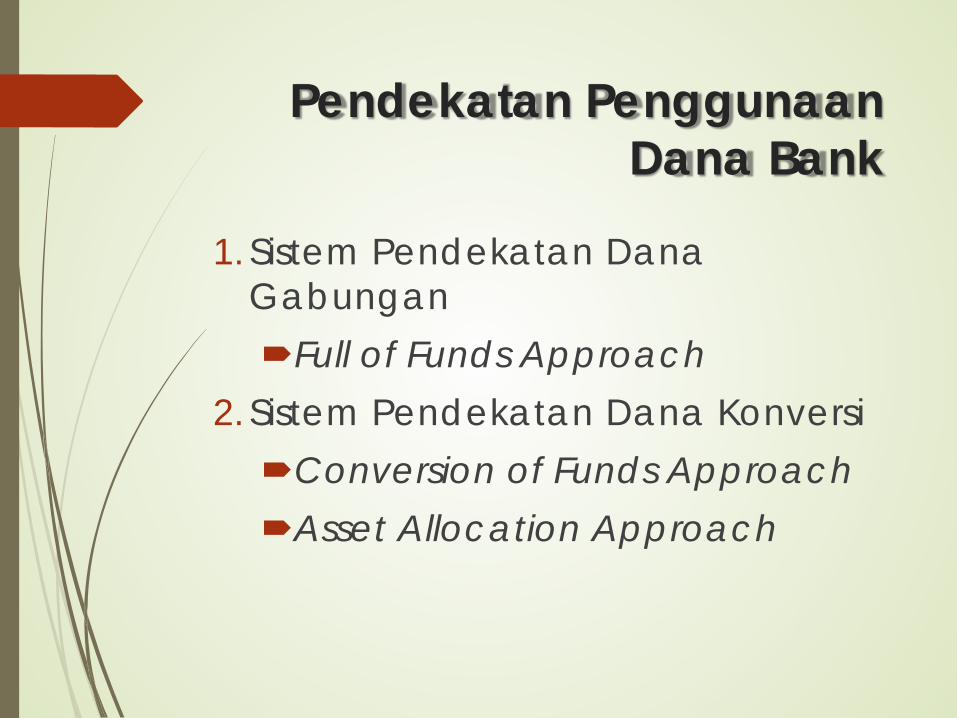

Pendekatan Penggunaan Dana Bank

1.Sistem Pendekatan Dana GabunganFull of Funds Approach

2.Sistem Pendekatan Dana KonversiConversion of Funds ApproachAsset Allocation Approach

Full of Funds Approach MERUPAKAN PENEMPATAN (ALOKASI) DANA BANK

DENGAN TIDAK MEMPERHATIKAN HAL-HALYANG BERKAITAN DENGAN SUMBER DANA, SEPERTI SIFAT, JANGKA WAKTU, DAN TINGKAT HARGA PEROLEHANNYA.

BERDASARKAN SISTEM PENDEKATAN GABUNGAN(POOL OF FUNDS APPROACH) SEMUA DANA YANG BERHASIL DIHIMPUN DIGABUNGKAN (POOLED) SECARA BERSAMA-SAMA DAN KEMUDIAN DIANGGAP SEBAGAI “DANA TUNGGAL” TANPA DIBEDA-BEDAKAN ASAL-USUL SUMBER/JENIS DANA AWALNYA , KEMUDIAN DIALOKASI-KAN BERDASARKAN URUTAN PRIORITAS SESUAI DENGAN KEBIJAKAN YANG TERTUANG DALAM RENCANA KERJA BANK YBS

Asset Allocation Approach MERUPAKAN PENEMPATAN DANA KE BERBAGAI

AKTIVA DENGAN MENCOCOKAN MASING-MASING SUMBER DANA TERHADAP JENIS ALOKASI DANA YANG SESUAI DENGAN SIFAT, JANGKA WAKTU DAN TINGKAT HARGA PEROLEHAN SUMBER DANA TERSEBUT.

SISTEM PENDEKATAN DANA KONVERSI SERINGDISEBUT PULA “ASSETS ALLOCATION APPROACH”/ PENDEKATAN ALOKASI ASSET.

PENDEKATAN INI MERUPAKAN PERBAIKAN DARI POOL OF FUNDS APPROACH, BERDASARKAN PENDEKATAN INI, MASING-MASING SUMBER/ JENIS DANA DIALOKASIKAN BERDASARKAN SIFAT/ KARAKTERISTIKNYA MASING-MASING

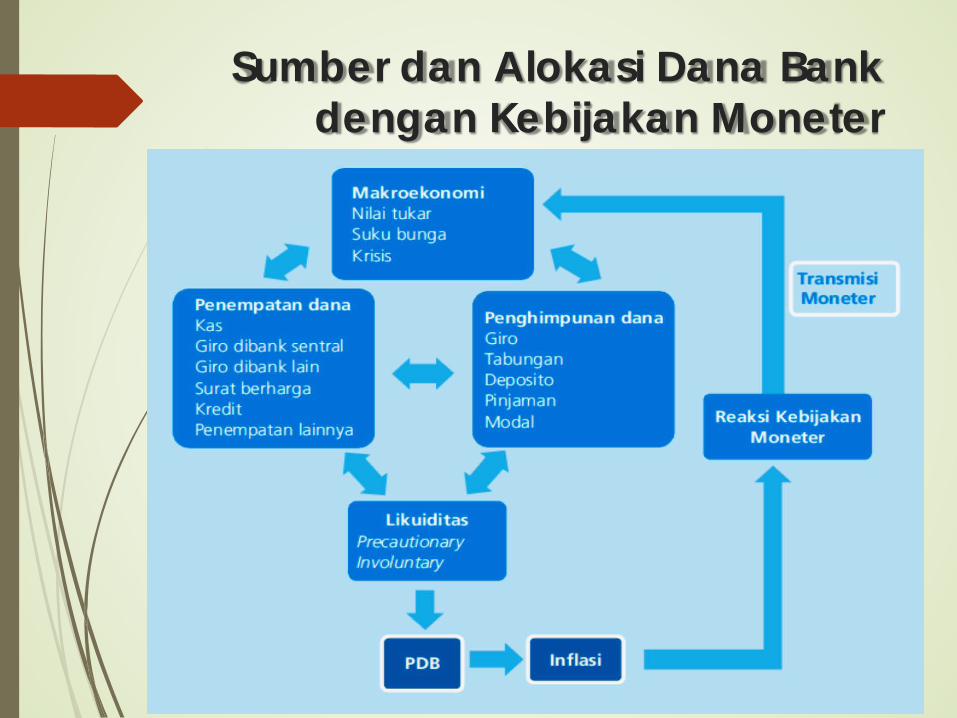

Sumber dan Alokasi Dana Bank dengan Kebijakan Moneter