subsequent event ppt 1

TRANSCRIPT

PEMERIKSAAN SUBSEQUENT

EVENTS dan PENYELESAIAN AUDIT

Subsequent events adalah:

peristiwa atau transaksi yang terjadi setelah tanggal neraca tetapi sebelum diterbitkannya

laporan audit

• Mempunyai akibat yang material terhadap laporan keuangan, sehingga memerlukan penyesuaian atau pengungkapan dalam laporan tersebut

Dua jenis subsequent events (PSA No.46):

1. Peristiwa yang memberikan tambahan bukti

yang berhubungan dengan kondisi yang

ada pada tanggal neraca, dan berdampak

terhadap taksiran yang melekat dalam

proses penyusunan laporan keuangan

2. Peristiwa yang menyediakan tambahan

bukti yang berhubungan dengan kondisi

yang tidak ada pada tanggal neraca, namun

kondisi tersebut ada sesudah tanggal

neraca

Subsequent Event yang harus diaudit:

1. Subsequent Collection

Penagihan sesudah tanggal neraca sampai

mendekati selesainya pekerjaan lapangan (audit

field work)

Dilaksanakan dalam audit piutang dan barang

dalam perjalanan

2. Subsequent Payment

Pembayaran sesudah tanggal neraca sampai

mendekati selesainya audit field work

Dilaksanakan dalam audit hutang dan biaya

yang masih harus dibayar

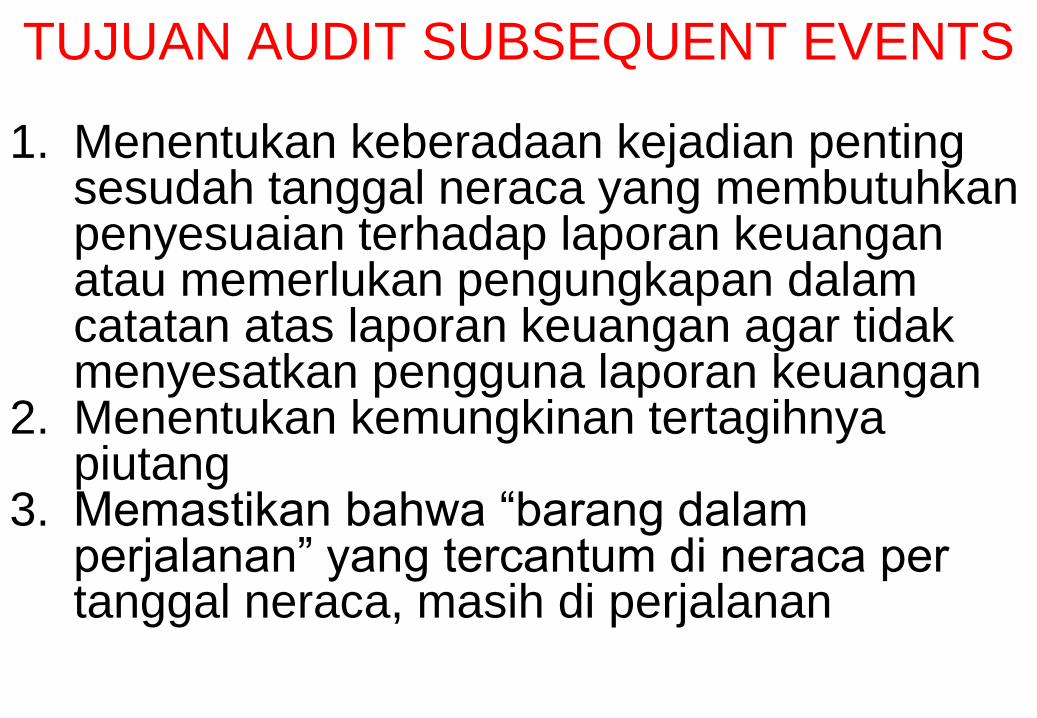

TUJUAN AUDIT SUBSEQUENT EVENTS

1. Menentukan keberadaan kejadian penting sesudah tanggal neraca yang membutuhkan penyesuaian terhadap laporan keuangan atau memerlukan pengungkapan dalam catatan atas laporan keuangan agar tidak menyesatkan pengguna laporan keuangan

2. Menentukan kemungkinan tertagihnya piutang

3. Memastikan bahwa “barang dalam perjalanan” yang tercantum di neraca per tanggal neraca, masih di perjalanan

• Saat membayar uang muka pembelian (L/C), perusahaan mencatat:

Barang Dalam Perjalanan xxxKas xxxHutang Dagang xxx

• Saat penerimaan barang sebelum tanggal neraca, perusahaan mencatat:

Persediaan xxxHutang Dagang xxx

• Akibatnya per tanggal neraca tetap terlihat saldo barang

dalam perjalanan dan terjadi dua kali pencatatan hutang

dagang:

Persediaan xxx

Barang Dalam Perjalanan xxx

Pada saat hutang tersebut dilunasi:

Hutang Dagang xxx

Kas xxx

4. Memastikan kewajiban dan beban yang masih harus

dibayar yang tercantum di neraca, per tanggal neraca,

yang menjadi kewajiban perusahaan yang dilunasi pada

saat jatuh temponya (sesudah tanggal neraca)

5. Memastikan bahwa tidak ada kewajiban perusahaan

yang belum dicatat per tanggal neraca

PROSEDUR AUDIT SUBSEQUENT EVENTS

1. Periksa pengeluaran dan penerimaan kas sesudah tanggal neraca, sampai mendekati tanggal selesainya audit field work

2. Periksa bukti pengeluaran dan penerimaan barang sesudah tanggal neraca, sampai mendekati tanggal selesainya audit field work

3. Periksa cut-off pembelian dan penjualan4. Review laporan keuangan interim untuk periode

sesudah tanggal neraca5. Minta copy notulen rapat direksi, dewan komisaris,

pemegang saham, periksa apakah ada commitment dari perusahaan yang baru dipenuhi pada periode sesudah tanggal neraca

6. Lakukan tanya jawab dengan pejabat perusahaan yang berwenang, mengenai:a. Ada/tidaknya contingent liabilitiesb. Ada/tidaknya perubahan dalam modal saham,

kewajiban jangka panjang atau kredit modal kerja dalam periode sesudah tanggal neraca

c. Ada/tidaknya kejadian penting sesudah tanggal neraca yang memerlukan adjustment terhadap laporan keuangan atau penjelasan catatan laporan keuangan

7. Kirim konfirmasi ke penasihat hukum perusahaan8. Analisa perkiraan profesional fees9. Dapatkan surat pernyataan langganan (client

representation letter)

Prosedur audit untuk penelaahan peristiwa kemudian

dibagi menjadi dua kategori, yaitu:

1. Prosedur yang dipadukan sebagai bagian dari verifikasi

saldo akun akhir tahun

a. Pengujian pisah batas (cut off) dan penilaian yang

dilakukan sebagai bagian dari pengujian terinci atas

saldo

b. Banyak pengujian peristiwa kemudian dilaksanakan

sebagai bagian dari verifikasi saldo akun

c. Prosedur auditnya bersifat normal untuk

membandingkan harga pembelian persediaan periode

berikutnya dengan harga perolehan yang dibukukan

pengujian atas penilaian mana yang lebih rendah

antara harga perolehan atau harga pasar

2. Pengujian kedua dilaksanakan secara khusus dengan

tujuan mendapatkan informasi yang harus dimasukan

ke dalam saldo akun tahun berjalan, atau diungkapkan

dengan catatan kaki

a. Permintaan keterangan ke manajemen mengenai peristiwa

kemudian dilakukan oleh pegawai klien yang tepat agar

didapat jawaban yang bermanfaat

b. Korespondensi dengan pengacara sebagai bagian dari

penelitian atas kewajiban bersyarat

c. Menelaah laporan intern yang disiapkan setelah tanggal

neraca

d. Menelaah catatan pembukuan yang disiapkan setelah

tanggal neraca

e. Memeriksa notulen yang diterbitkan setelah tanggal neraca

f. Mendapatkan surat representasi

PENYELESAIAN AUDIT

Beberapa hal yang harus dilakukan sebelum suatu pemeriksaan akuntan dinyatakan selesai, jika :

1. Seluruh kertas kerja pemeriksaan harus sudah diparaf oleh pembuatnya dan direview atasannya

2. Hasil review harus didokumentasikan dalam suatu review notes dan harus dijawab oleh staf yang direview (reviewee) secara tertulis

3. Daftar audit adjustment harus disusun, lengkap dengan index working papernya, diskusikan dengan klien

4. Audit adjustment yang sudah disetujui klien harus diposting ke masing-masing kertas kerja yang berkaitan

5. Draft report disusun oleh auditor in-charge (pimpinan tim audit), direview oleh audit manager dan audit partner

6. Sebelum kertas kerja pemeriksaan dan draft report di review oleh audit manager dan audit partner, maka audit supervisor harus menyusun notes to PPM (catatan untuk Partner, Principal dan Manager)

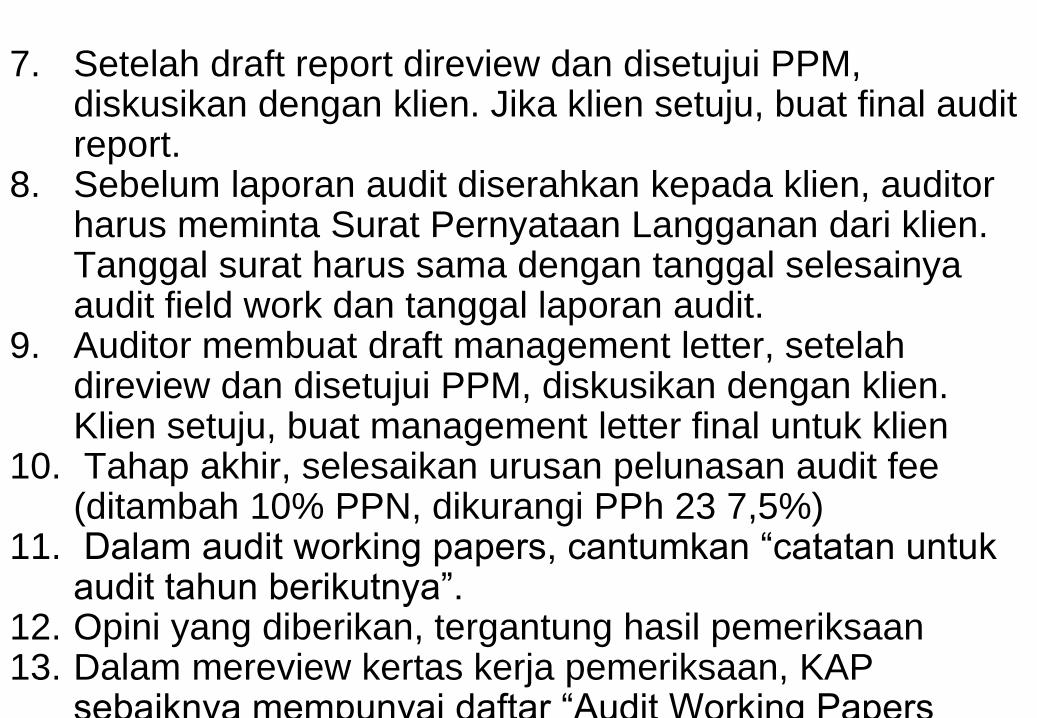

7. Setelah draft report direview dan disetujui PPM, diskusikan dengan klien. Jika klien setuju, buat final audit report.

8. Sebelum laporan audit diserahkan kepada klien, auditor harus meminta Surat Pernyataan Langganan dari klien. Tanggal surat harus sama dengan tanggal selesainya audit field work dan tanggal laporan audit.

9. Auditor membuat draft management letter, setelah direview dan disetujui PPM, diskusikan dengan klien. Klien setuju, buat management letter final untuk klien

10. Tahap akhir, selesaikan urusan pelunasan audit fee (ditambah 10% PPN, dikurangi PPh 23 7,5%)

11. Dalam audit working papers, cantumkan “catatan untuk audit tahun berikutnya”.

12. Opini yang diberikan, tergantung hasil pemeriksaan13. Dalam mereview kertas kerja pemeriksaan, KAP

sebaiknya mempunyai daftar “Audit Working Papers Review Guide”

PENGUMPULAN BAHAN BUKTI AKHIR

Lima jenis pengumpulan bahan bukti audit akhir:

1. Melaksanakan prosedur analitik, yaitu jenisbahan bukti untuk menaksir kelangsunganhidup atas kertas kerja dan laporankeuangan yang dilakukan oleh partner yangbermanfaat sebagai penelaahan akhir atassalah saji atau masalah keuangan yangmaterial dan tidak dicatat selama pengujianlain, serta membantu auditor dalammengambil “tinjauan objektif” akhir laporankeuangan

2. Mengevaluasi asumsi going concern, yaitu mendugaasumsi kelangsungan hidup perusahaan

3. Mendapatkan surat representasi manajamen yangmewajibkan auditor untuk mendokumentasikanrepresentasi lisan dari manajemen selama audit,sedangkan tujuan bagi klien adalah

a. meningkatkan manajemen akan tanggungjawabnya mengenai asersi dalam laporankeuangan;

b. mendokumentasikan tanggapan manajemen ataspernyataan mengenai berbagai aspek audit

Surat tersebut menandakan dari klien, tetapi merupakanpraktek umum bagi auditor untuk menyiapkan surat danmeminta klien untuk mengetiknya pada kop suratperusahaan dan menandatanganinya.

Penolakan klien untuk menyiapkan danmenandatangani surat representasi menyebabkanpemberian pendapat wajar dengan pengecualian ataupernyataan tidak memberikan pendapat.

SAS 85 menyarankan empat kategori masalah yangdimasukan dalam surat representasi klien:

1). Laporan keuangan;

2). Kelengkapan informasi;

3). Pengakuan, pengukuran, dan pengungkapan;

4). Peristiwa kemudian.

Surat representasi klien pernyataan yang ditulispihak yang tidak independen, karena itu tidak dapatdianggap sebagai bahan bukti yang handal.

Dalam beberapa audit, auditor mungkin menemukanbahan bukti yang bertentangan dengan laporan dalamsurat representasi. Maka, auditor harus melakukaninvestigasi keadaan lingkungan danmempertimbangkan apakah representasi di dalam suratitu dapat dipercaya.

4. Mempertimbangkan informasi yang menyertai laporan keuangan

dasar

SAS 29 (AU 551) menyebut tambahan informasi yang

menyertai laporan keuangan dasar dalam dokumen yang

diserahkan auditor (laporan bentuk panjang/long-form report).

Beberapa jenis informasi tambahan informasi, yaitu:

a. laporan komparatif terinci yang mendukung keseluruhan

pengendalian atas laporan keuangan utama atas akun

harga pokok penjualan, beban operasi, dan aktiva rupa-

rupa

b. tambahan informasi yang diwajibkan oleh FASB dan SEC

c. data statistik tahun lalu dalam bentuk rasio dan tren

d. skedul pertanggungan asuransi

e. komentar tertentu atas perubahan yang terjadi dalam

laporan.

Mengilustrasikan laporan keuangan dasar dan

tambahan informasi

laporan Standar

keuangan laporan

dasar Auditor

informasi yang paragraf ter-

menyertai pisah wajar

laporan tanpa syarat,

dasar wajar dengan

syarat atau

menolak

memberikan

pendapat

Neraca

Laporan rugi-laba

Laporan arus kas

Catatan kaki

Laporan komparatif

terinci

Data Statistik

Skedul pertanggungan

asuransi

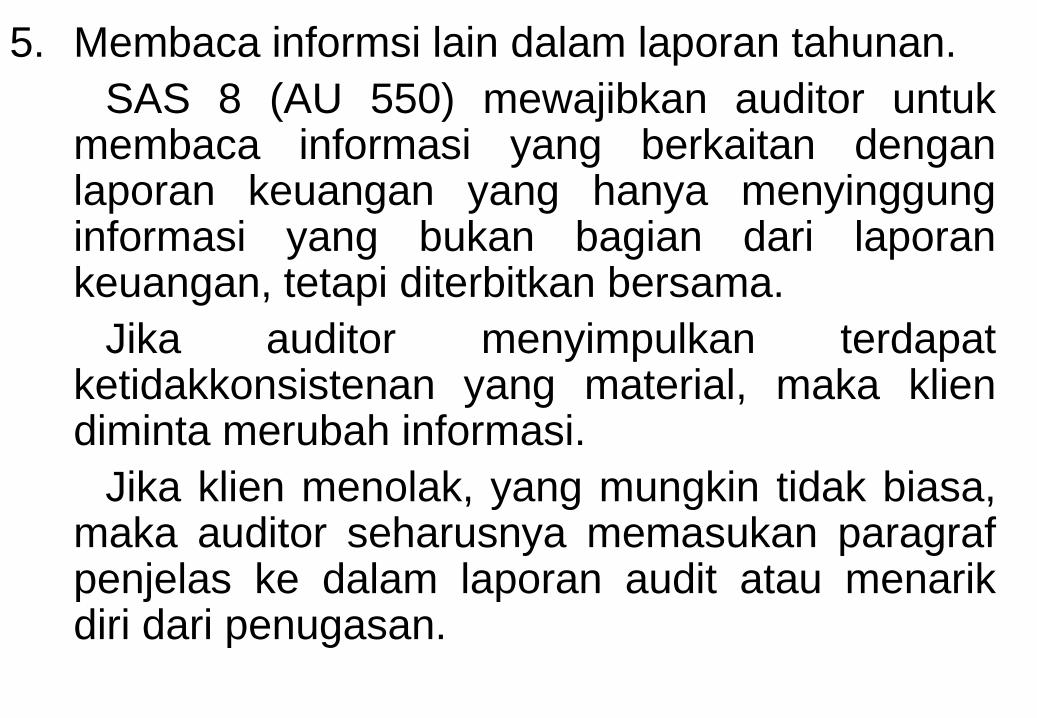

5. Membaca informsi lain dalam laporan tahunan.

SAS 8 (AU 550) mewajibkan auditor untukmembaca informasi yang berkaitan denganlaporan keuangan yang hanya menyinggunginformasi yang bukan bagian dari laporankeuangan, tetapi diterbitkan bersama.

Jika auditor menyimpulkan terdapatketidakkonsistenan yang material, maka kliendiminta merubah informasi.

Jika klien menolak, yang mungkin tidak biasa,maka auditor seharusnya memasukan paragrafpenjelas ke dalam laporan audit atau menarikdiri dari penugasan.

MENGEVALUASI HASILKECUKUPAN BAHAN BUKTI

Evaluasi akhir atas kecukupan bahan bukti penelaahan auditoratas seluruh audit untuk menentukan apakah seluruh aspekpenting telah cukup diuji setelah mempertimbangkan situasipenugasan.

Langkah utama dalam proses ini penelaahan program audituntuk meyakinkan bahwa seluruh bagian telah diselesaikan dandidokumentasikan dan bahwa seluruh tujuan audit dipenuhi.

Alat bantu dalam menarik kesimpulan tentang kecukupan bahanbukti daftar penyelesaian penugasan. (Ilustrasi daftarpenyelesaian penugasan diberikan dalam gambar 23-5)

Jika audit menyimpulkan bahwa kecukupan bahan bukti tidakdiperoleh guna menarik kesimpulan mengenai kewajaranrepresentasi klien, terdapat dua pilihan:

a. tambahan bahan bukti

b. memberikan pendapat wajar dengan pengecualian ataupernyataan menolak memberikan pendapat.

Gambar 23-5

Daftar Penyelesaian Penugasan

1. Periksa dokumentasi audit tahun lalu YA TIDAK

a. Apakah kertas kerja audit tahun lalu diperiksa atas

bagian yang ditentukan dalam audit tahun berjalan?

b. Apakah berkas permanen ditelaah untuk pos yang

mempengaruhi tahun berjalan?

2. Pengendalian Intern

a. Apakah pengendalian intern telah cukup dipahami?

b. Apakah ruang lingkup audit mencukupi berdasar

risiko pengendalian yang ditetapkan?

c. Apakah seluruh kelemahan utama telah dimasukan

sebagai kondisi yang dilaporkan dalam surat ke

komite audit atau ke manajer senior?

3. Seluruh Dokumen

a. Apakah semua notulen tahun berjalan telah ditelaah,

dikutip, dan ditindaklanjuti?

b. Sudahkah berkas permanen dimutakhirkan?

c. Sudahkah semua kontrak dan perjanjian ditelaah dan

dikutip, disalin dan didownload untuk menegaskan

bahwa klien menaati seluruh hukum yang berlaku?

BAHAN BUKTI YANG MENDUKUNG PENDAPATAUDITOR

Bagian penting dari evaluasi apakah laporan keuangan disajikan secara wajar adalah mengikhtisarkan salah

saji yang ditemukan dalam audit.

Jika auditor menemukan salah saji yang material neraca saldo harus disesuaikan untuk mengkoreksi laporan

keuangan.

Selain salah saji yang material, seringkali terdapat banyak salahsaji yang tidak material ditemukan yang tidak disesuaikan pada saat ditemukan. Auditor dapat

mengetahui jejak salah saji tersebut dan menggabungkan dalam beberapa cara, tetapi banyak auditor mengunakan

metode yang mudah, disebut Skedul Audit Salah-Saji yang Tidak Disesuaikan atau Ikhtisar Salah-Saji yang mungkin.

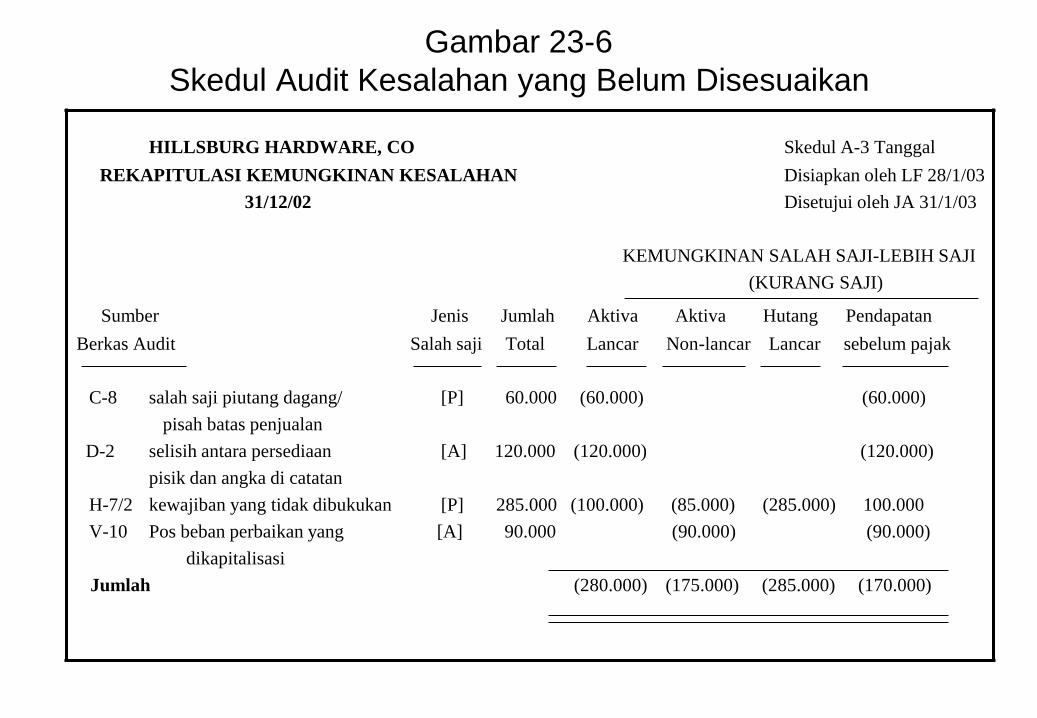

Contoh neraca lajur salah-saji yang tidak disesuaikan dalam Gambar 23-6.

Skedul dalam Gambar 23-6 mencakup baik salah

saji yang diketahui yang oleh klien telah diputuskan

untuk tidak disesuaikan dan proyeksi atas salah

saji, yang mencakup kesalahan pengambilan

sample.

Jika auditor percaya bahwa terdapat kecukupan

bahan bukti tetapi tidak menjamin kesimpulan

mengenai penyajian laporan keuangan yang wajar,

auditor sekali lagi mempunyai dua pilihan : laporan

harus direvisi sehingga auditor puas atau

memberikan pendapat wajar tanpa syarat atau

menolak untuk memberikan pendapat harus

diterbitkan.

Gambar 23-6

Skedul Audit Kesalahan yang Belum Disesuaikan

HILLSBURG HARDWARE, CO Skedul A-3 Tanggal

REKAPITULASI KEMUNGKINAN KESALAHAN Disiapkan oleh LF 28/1/03

31/12/02 Disetujui oleh JA 31/1/03

KEMUNGKINAN SALAH SAJI-LEBIH SAJI

(KURANG SAJI)

Sumber Jenis Jumlah Aktiva Aktiva Hutang Pendapatan

Berkas Audit Salah saji Total Lancar Non-lancar Lancar sebelum pajak

C-8 salah saji piutang dagang/ [P] 60.000 (60.000) (60.000)

pisah batas penjualan

D-2 selisih antara persediaan [A] 120.000 (120.000) (120.000)

pisik dan angka di catatan

H-7/2 kewajiban yang tidak dibukukan [P] 285.000 (100.000) (85.000) (285.000) 100.000

V-10 Pos beban perbaikan yang [A] 90.000 (90.000) (90.000)

dikapitalisasi

Jumlah (280.000) (175.000) (285.000) (170.000)

[A] Populasi salah saji aktual

Kesimpulan [P] Estimasi populasi atas dasar sampel, termasuk kesalahan

sampel

Pengaruh bersih dari pos di atas sebagai

berikut Tidak satu pun pengaruh keseluruhan atas

masing-masing pos mempunyai pengaruh

material pada laporan keuangan dalam ke-

Kemungkinan seluruhan atau terhadap setiap komponen

lebih saji yang terkait. Dengan pertimbangan ini,

(kurang saji) Materialitas penyesuaian dari satu atau semua pos telah

dilakukan.

Aktiva lancar (280.000) 2.550.000

Total Aktiva (455.000) 300.000

Pendapatan sebelum pajak (170.000) 737.000 Leslie Franklin

28/1/03

PENELAAHAN DOKUMENTASI AUDIT

Tiga alasan utama mengapa kertas kerja

penting ditelaah oleh anggota lain dari kantor

akuntan publik pada saat penyelesaian audit:

1. Untuk mengevaluasi pelaksanaan atau

kinerja

staf yang belum berpengalaman

2. Untuk memastikan bahwa audit memenuhi

standar pelaksanaan kantor akuntan publik

3. Untuk menetralkan bias yang seringkali

masuk ke dalam pertimbangan auditor.

PENGUNGKAPAN LAPORAN KEUANGAN

Pertimbangan utama dalam menyelesaikan audit adalah menentukan apakah pengungkapan dalam laporan

keuangan telah mencukupi

Dalam keseluruhan audit, penekanan padakebanyakan pemeriksaan adalah verifikasi akurasisaldo pada buku besar dengan menguji akun yang palingpenting dalam neraca saldo.

Tugas penting lainnya yaitu memastikan bahwasaldo akun pada neraca saldo dijumlah dengan benarkeseluruhannya dan diungkapkan pada laporan keuangan.

Sebagai bagian dari tinjauan akhir penyingkapanlaporan keuangan, beberapa kantor akuntan publikmemberikan pemisahan antara daftar penyingkapanlaporan keungan untuk setiap perikatan. Sebagai ilustrasidari daftar penyingkapan laporan keuangan parsial padagambar 23-7

Gambar 23-7

Daftar Pengungkapan Laporan Keuangan: Properti, Bangunan

pabrik dan Peralatan

1. Apakah pengungkapan berikut tercakup dalam laporan atau catatan keuangan (APB 12, paragraf 5):

a. Saldo kelompok aktiva utama yang dapat didepresiasikan (tanah, bangunan, peralatan, dan lain-

lain) pada tanggal neraca?

b. Penyisihan atas depresiasi, menurut kelompok atau secara total, pada tanggal neraca?

c. Deskripsi umum mengenai metode depresiasi untuk kelompok utama properti, bangunan, pabrik,

dan peralatan (APB 22, paragraf 13)?

d. Jumlah total depresiasi yang diakui sebagai beban untuk setiap laporan rugi-laba yang disajikan?

e. Dasar evaluasi? (SAS 32, AU 43.02)

2. Apakah nilai yang terbawa atas properti yang dihipotikan dan dijaminkan untuk hutang telah

diungkapkan (FASB 5 paragraf 18)?

3. Apakah rincian transaksi jual dan sewa kembali (sales & leasback) selama periode telah diungkapkan

(FASB 13, paragraf 32-34)?

4. Apakah nilai yang terbawa atas properti yang bukan bagian dari pabrik yang dioperasikan – misalnya

menganggur atau disimpan untuk investasi atau penjualan – telah dipisahkan?

5. Apakah pertimbangan telah diberikan untuk pengungkapan aktiva modal yang didepresiasikan yang

masih digunakan dan aktiva modal yang saat ini tidak digunakan?

PENELAHAAN INDEPENDEN

Telaah independen disyaratkan pada penugasanSEC. Penelaahan ini seringkali mengambil posisiyang bertolak belakang guna menyakinkan bahwapelaksanaan audit mencukupi.

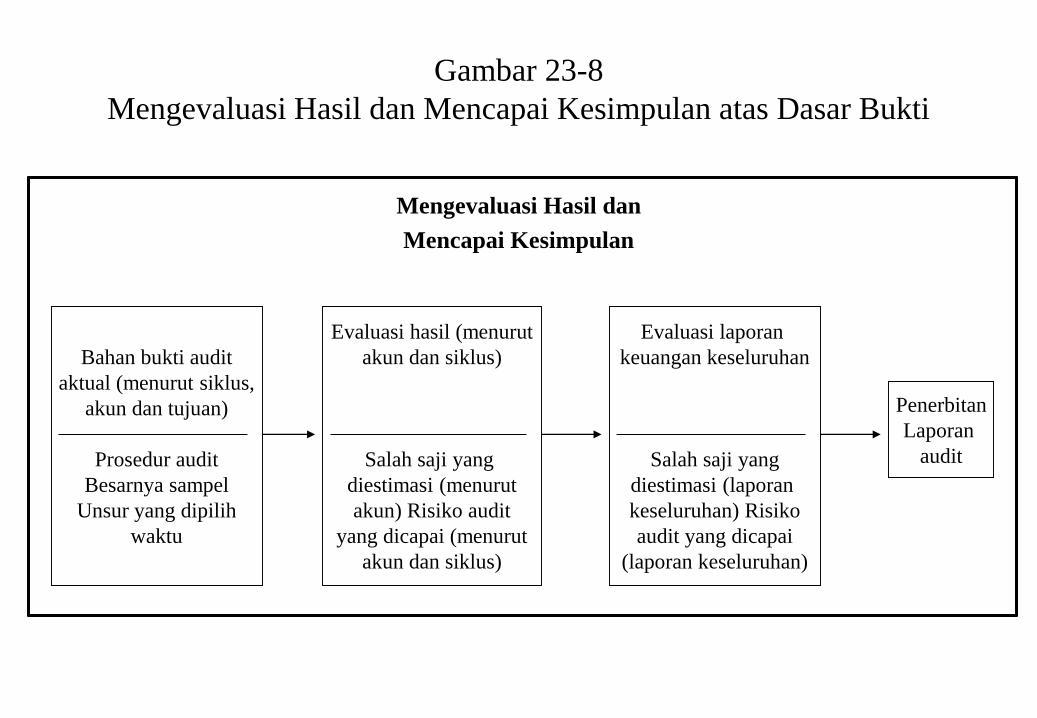

IKHTISAR EVALUASI BAHAN BUKTI

Gambar 23-8 mengikhtisarkan evaluasi ataskecukupan bahan bukti dan pengambilan keputusanapakah barang bukti itu mendukung pendapat.

Auditor mengevaluasi kecukupan bahan buktiaktual dengan lebih dahulu mengevaluasi risiko audityang dicapai, manurut akun dan menurut siklus,kemudian membuat evaluasi yang sama atas laporankeuangan keseluruhan.

Gambar 23-8

Mengevaluasi Hasil dan Mencapai Kesimpulan atas Dasar Bukti

Mengevaluasi Hasil dan

Mencapai Kesimpulan

Bahan bukti audit

aktual (menurut siklus,

akun dan tujuan)

Prosedur audit

Besarnya sampel

Unsur yang dipilih

waktu

Evaluasi hasil (menurut

akun dan siklus)

Salah saji yang

diestimasi (menurut

akun) Risiko audit

yang dicapai (menurut

akun dan siklus)

Evaluasi laporan

keuangan keseluruhan

Salah saji yang

diestimasi (laporan

keseluruhan) Risiko

audit yang dicapai

(laporan keseluruhan)

Penerbitan

Laporan

audit

MENERBITKAN LAPORAN AUDIT

Dalam kebanyakan audit, auditor menerbitkan laporan dengan wajar tanpa syarat (unqualified opinion). Kebanyakan KAP memiliki pedoman

pelaporan audit yang komprehensif guna membantu mereka dalam menyeleksi kalimat yang layak untuk

laporan yang akan mereka putuskan untuk diterbitkan

KOMUNIKASI DENGAN KOMITE AUDIT DENGAN MANAJEMEN

Tiga komunikasi pertama yang di bahas dalam bagian ini diwajibkan oleh standar audit untuk

memastikan bahwa komite audit dan manajemen senior diberitahukan tentang temuan audit dan

rekomendasi audit.

1. MENGKOMUNIKASIKAN KECURANGAN dan TINDAKAN ILEGAL

SAS 82 (AU 316) dan SAS 54 (AU 317) mewajibkan auditormengkomunikasikan semua kecurangan dan tindakan ilegal ke komiteaudit atau kelompok sejenis yang ditetapkan, tanpa memperhatikanmaterialitas. Tujuannya adalah membantu komite audit dalammelaksanakan peran supervisi atas laporan keuangan yang handal.

2. MENGKOMUNIKASIKAN KOMISI yang DAPAT DILAPORKAN

Auditor juga mengkomunikasikan kelemahan yang signifikan dalamdesain atau operasi pengendalian intern. Dalam perusahaan besar,komunikasi ini dilakukan ke komite audit, sedangkan dalamperusahaan kecil ke pemilik atau ke manajemen senior.

3. KOMUNIKASI LAIN dengan KOMITE AUDIT

SAS 61 (AU 380) dan perubahannya mensyaratkan auditormengkomunikasikan tambahan informasi tertentu yang diperolehselama audit untuk semua penugasan SEC dan audit lainnya dimanaterdapat komite audit atau badan sejenisnya. Tujuannya adalah untukmenginformasikan ke komite mengenai isu audit dan temuan yangakan membantu mereka dalam melaksanakan peran supervisinyaatas laporan keungan.

Unsur utama yang harus dikomunikasikan ke komite audit atau badan sejenis berdasarkan SAS 6:

• Tanggung jawab auditor berdasarkan standar audit yang berlaku umum, yangmeliputi tanggung jawab untuk mengevaluasi struktur pengendalian intern dankonsep keyakinan memadai bukan keyakinan absolut.

• Pokok-pokok kebijakan akuntansi yang dipilih dan diterapkan ke dalam laporankeuangan yang meliputi pertimbangan manajemen dann aspek yang berkaitandengan estimasi topik akuntansi terkait.

• Penyesuaian laporan keuangan yang signifikan yang ditemukan sepanjang auditdan implikasi yang dipilih manajemen untuk dibukukan dan juga yang di usulkantetapi tidak di bukukan, demikian pula salah saji yang tidak dikoreksi yangditentukan oleh manajemen sebagai tidak material baik secara individu maupunsecara keseluruhan.

• Pertimbangan auditor mengenai kualitas, tidak hanya akseptabilitas, prinsip-prinsip akuntansi klien.

• Ketidak sepakatan dengan manajemen mengenai lingkup audit, penerapanprinsip akuntansi, atau susunan kalimat atau kata-kata dalam laporan audit.

• Kesulitan-kesulitan yang ditemui dalam pelaksanaan audit, seperti kelangkaanpegawai klien dan kegagalan menyediakan informasi yang diperlukan.

• Topik signifikan dibahas degan manajemen sebelum retensi auditor, khususnyayang berkaitan dengan penerapan prinsip akuntansi dan standar audit.

• Tanggung jawab auditor atas informasi lain yang termasuk ke dalam dokumen-dokumen yang berisi laporan keuangan yang diaudit, jika dapat di aplikasikan.