sistema parcialmente integradotributaria.face.ubiobio.cl/wp-content/uploads/2017/11/2...2017/11/02...

TRANSCRIPT

Sistema Parcialmente Integrado Mauricio Pérez W.

Page 2

Sistema Parcialmente Integrado

Page 3

14A

RENTA ATRIBUIDA

14B

IMPUTACIÓN PARCIAL

DE CRÉDITOS

Micro 418.997 51.335

Pequeña 110.965 43.850

Mediana 11.246 16.897

Grande 1.864 12.294

Sin Info. 925 370

Sin Ventas 327.506 78.097

TOTAL 871.503 202.843

VIII REGIÓN 94.553 9.660

Fuente: SII (sept 2017)

Page 4

• Impuesto sobre distribuciones

• Interesa el flujo

• Tasa de primera categoría:

25,5% durante el año 2017 y

27% a partir del año 2018.

• 100% ó 65% de crédito para

impuestos finales

• Importa el domicilio del

accionista

• Permite postergación

• Orden especial de imputación

de las utilidades

• Nuevas DDJJ

• 1939 Registros

• 1941 Remesas, retiros,

dividendos

• Nuevos registros (RAI, REX,

DDNA, SAC)

14 B Parcialmente Integrado

Socios Chilenos (IGC) o de

país sin convenio (IA)

Dividendo efectivo 1.000

Impuesto GC ó adicional

(35%) 350

Crédito 1° Categoría (27%) (270)

Restitución especial (9,5%) 95

Impuesto a pagar (17,5%) 175

Tasa efectiva 44,45% RLI 1000

IDPC 270

DIV 1000

IA 350

B

Persona

Natural /

Extranjero

Socios de país con convenio

Dividendo efectivo 1.000

Impuesto adicional (35%) 350

Crédito 1° Categoría (27%) (270)

Impuesto a pagar (8%) 80

Tasa efectiva 35%

Page 5

Determinación del resultado tributario Sistema Parcialmente Integrado

RLI

De acuerdo a los artículos 29 al 33 de la LIR.

► Deducción por gastos rechazados afectos a la tributación

del artículo 21 de la LIR. ► Impuesto único 40% o IGC o IA, más una tasa adicional de un 10%.

► Retiros o dividendos afectos al IGC o IA percibidos desde

otras empresas. ► Se aplicará la exención y/o deducción que establece el artículo 39 y 33 N

2 de la

LIR (deducción RLI de dividendos y retiros repartidos por sociedades chilenas)

► El crédito se incorporará al registro SAC.

► Imputación de pérdidas tributarias conforme al N

3, del

artículo 31 de la LIR ► 1) Imputación: A los retiros y dividendos afectos al IGC o IA percibidos en el

mismo ejercicio

► 2) Imputación: Como gasto en la determinación de la RLI del ejercicio siguiente.

► Se recupera el 100% del PPUA

► En ningún caso se imputan a utilidades acumuladas.

Page 6

Registros tributarios Sistema Parcialmente Integrado

► Registros del sistema Parcialmente Integrado

► RAI: Rentas afectas a impuesto global complementario o adicional.

► DDNA: Diferencias de depreciación normal y acelerada.

► REX: Rentas exentas o ingresos no constitutivos de renta.

► SAC: Saldo acumulado de créditos:

► Créditos nuevos post reforma

► Créditos del saldo FUT

► Créditos por rentas del exterior

Nuevos registros

RAI

Rentas afectas a impuesto

DDNA

Diferencia depreciación

normal y acelerada

REX

Rentas exentas e

ingresos no renta

SAC

Saldo acumulado de créditos

Page 7

Registros tributarios Sistema Parcialmente Integrado

Registro RAI Rentas Afectas a Impuesto

Este registro se determina

todos los años.

Concepto Monto

Capital Propio Tributario (CPT) (+)

Retiros no imputados a remanentes

año anterior (dividendos provisorios)

(+)

Saldo registro REX (-)

Capital aportado (+) aumentos (–)

disminuciones (CM)

(-)

Rentas Afectas a Impuestos (RAI) (=)

Page 8

Registros tributarios Sistema Parcialmente Integrado

Registro RAI Al 01 de enero de 2017

Primer año de aplicación

Con saldo FUT al 31.12.16

Concepto Monto

Capital Propio Tributario (CPT) (+)

Saldo del FUT (-)

Saldo del FUNT (-)

Capital aportado (+) aumentos (–)

disminuciones (CM)

(-)

Saldo del FUR (-)

Diferencia al 01.01.2017 a la cual se

debe sumar el saldo FUT para

determinar el inicio del registro RAI

(=)

Page 9

Registros tributarios Sistema Parcialmente Integrado

Registro DDAN Rentas Afectas a Impuesto

► Diferencia entre Depreciación Normal y Acelerada del

Art. 31 N

5 y 5 bis

► Se debe anotar la diferencia por cada bien en el

período respectivo, incrementando o disminuyendo el

remanente del año anterior que no haya sido retirada,

remesada o distribuida, reajustada por IPC anual.

► Diferencia de depreciación normal – acelerada

acumulada al 31.12.2016 se entiende incorporada en

el saldo inicial del registro DDAN a contar del

01.01.2017

► Cuando se efectúen retiros, remesas o distribuciones

con cargo a este registro, quedarán gravadas con

IGC o Adicional según corresponda, con derecho a

crédito por IDPC acumulado en el SAC.

Page 10

Registros tributarios Sistema Parcialmente Integrado

Registro REX Rentas Exentas o

Ingresos no constitutivos

de renta

Se consideran tres tipos de utilidades:

► Rentas Exentas

► Ingreso no constitutivo de renta (incluye Impuesto de

Primera Categoría en Carácter de único)

► Impuesto sustitutivo al FUT (32%)

► Se incorpora la utilidad neta (se rebajan los gastos y

costos)

► El saldo puede ser negativo.

► El saldo FUNT al 31.12.2016 se considera como

saldo inicial de este registro.

Page 11

Registros tributarios Sistema Parcialmente Integrado

► Orden de imputación distribuciones

1. RAI

2. DDNA

3. REX

► Se imputan al saldo del término del ejercicio anterior

► Se reajusta a la fecha de la distribución

Page 12

Registros tributarios Sistema Parcialmente Integrado

Registro SAC Saldo Acumulado de

Créditos

Se consideran tres tipos de créditos:

► Créditos generados a contar del 01.01.2017

Sin obligación sin restituir:

► Créditos recibidos desde otras empresas 14 A y B

► Créditos por término de giro de la empresa 38 bis

► 14 A que cambian de régimen

► Crédito total disponible imputable contra impuestos

finales

Con obligación de restituir:

► IDPC de la RLI determinada a partir del 01.01.2017

► Créditos recibidos de otras empresas

► Créditos generados hasta el 31.12.2016.

► Créditos por impuestos pagados en el exterior

Page 13

Registro SAC Sistema Parcialmente Integrado

Con

devolución

Sin

devolución

Con

devolución

Sin

devolución

SAC

Créditos generados a contar del 01.01.2017Créditos generados antes del

31.12.2016

Sin restitución Con restituciónCon

devoluciónSin devolución

Créditos por

impuestos

pagados en

el exterior

Utilidades recibidas de una empresa 14 A ó 14 B.

Término de giro

Cambio de régimen de un 14 A a 14 B

Impuesto determinado por la empresa.

Retiros o dividendos recibidos de otras empresas sujetas al 14 B. (entradas a este registro son históricas).

Créditos del FUT

► Orden de imputación:

► 1° Créditos generados a contar del 01.01.2017 sin restitución.

► 2° Créditos generados a contar del 01.01.2017 con restitución.

► 3° Créditos generados antes del 31.12.2016.

Page 14

Determinación de tasa para créditos del FUT

► STC: Corresponde al saldo total de créditos por IDPC acumulados en el FUT al 31.12.2016

► STUT: Corresponde al saldo total de utilidades tributables acumulada en el FUT al

31.12.2016 netas de IDPC.

► TEF: Corresponde a la tasa efectiva del crédito del FUT.

STC X 100 = TEF

STUT

Detalle

SAC

STUT neto Créditos generados al 01.01.2017

Créditos acumulados hasta el

31.12.2016

30,1640%

Remanentes ejercicio anterior

542.953 1.800.000

TEF = 542.953

x 100 30,1640% 1.800.000

Page 15

Situación especial de los saldos al 31.12.2016 FUT, FUNT, FUR y FUT

► Se incorpora al RAI como saldo inicial al

01.01.2017.

► Se incorpora al REX como saldo inicial al

01.01.2017.

► Se debe controlar en forma separada

► Se incorpora como saldo inicial del DDAN al

01.01.2017

FUT

FUNT

FUR

FUF

Page 16

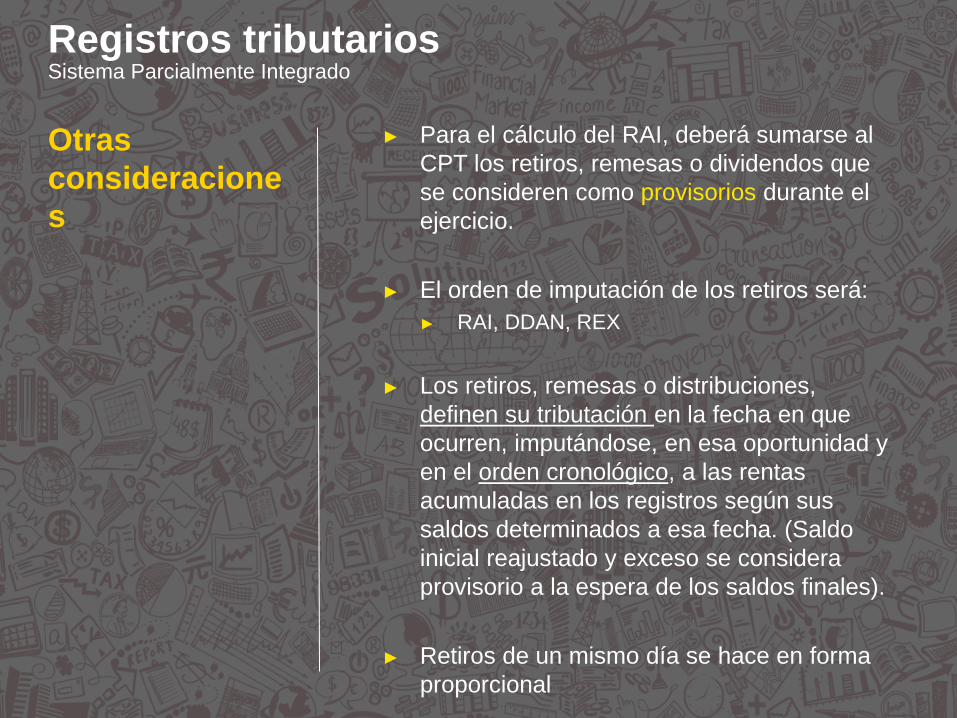

Registros tributarios Sistema Parcialmente Integrado

Otras

consideracione

s

► Para el cálculo del RAI, deberá sumarse al

CPT los retiros, remesas o dividendos que

se consideren como provisorios durante el

ejercicio.

► El orden de imputación de los retiros será:

► RAI, DDAN, REX

► Los retiros, remesas o distribuciones,

definen su tributación en la fecha en que

ocurren, imputándose, en esa oportunidad y

en el orden cronológico, a las rentas

acumuladas en los registros según sus

saldos determinados a esa fecha. (Saldo

inicial reajustado y exceso se considera

provisorio a la espera de los saldos finales).

► Retiros de un mismo día se hace en forma

proporcional

Page 17

Ejemplo

Page 18

14 B Renta Parcialmente Integrada

Antecedentes

AT 2017

Capital aportado el 31.12.2016 1.000.000

Capital propio tributario al 01.01.2017 10.500.000

RLI al 31.12.2016 7.000.000

Impuesto a pagar 24% 1.680.000

AT 2018

Capital aportado el 31.12.2017 1.000.000

Capital propio tributario al 01.01.2018 13.688.438

RLI al 31.12.2017 6.000.000

Impuesto por pagar (25,5%) 1.530.000

Reparto utilidades agosto 2017 3.000.000

ABC LTDA. 0,11111 0,290322 0,315789

Utilidades Utilidades Utilidades Utilidades Utilidades Control de

Control Propias

1990 Propias

2015 Propias

2015 Propias

2016 Propias

2016 créditos FUNT

10,0% 22,5% Sin crédito 24,0% Sin crédito INR

------------- ------------- ------------- ------------- ------------- ------------- ------------- ----------

Saldos al 31.12.2016 8.368.438 1.200.000 295.698 2.740 5.190.000 1.680.000 1.858.127 514.500

Cálculo TEF

$

FUT Bruto

8.368.438

Menos:

Impuesto (1.680.000)

FUT Neto

6.688.438

TEF

Crédito

1.858.127 = 27,7811%

FUT Neto

6.688.438

RAI Inicial $

CPT 01.01.2017

10.500.000

Menos: FUNT (514.500)

Menos: FUT (8.368.438)

Menos: Capital (1.000.000)

Diferencia agregar SI

617.062

Más: FUT 8.368.438

RAI Inicial 01.01.2017

8.985.500

Page 19

CONTROL RAI DDNA STUT

Exentas INR Créditos FUT

TEF : 0,277811

Con devolución Sin devolución Con devolución Sin devolución Con devolución Sin devolución

Saldos al 01.01.2017 9.500.000 8.985.500 514.500 1.858.127 8.368.438

Reajuste a agosto (2,4% supuesto) 228.000 215.652 12.348 44.595 200.843

Saldo inicial corregido 9.728.000 9.201.152 526.848 1.902.722 8.569.281

Menos:

Impuesto renta reajustado agosto (1,2%) (1.700.160) (1.700.160) (1.700.160)

Reparto agosto 2017 (3.000.000) (3.000.000) (833.433) (3.000.000)

Saldo agosto 5.027.840 4.500.992 526.848 1.069.289 3.869.121

Reajuste a diciembre (0,5%) 25.139 22.505 2.634 5.346 19.346

Saldo corregido a diciembre 5.052.979 4.523.497 529.482 1.074.635 3.888.467

Impuesto de primera categoría con restitución 1.530.000

Reverso RAI remanente (4.523.497) (4.523.497)

RAI del ejercicio 12.158.956 12.158.956

Saldo al 31.12.2017 12.688.438 12.158.956 529.482 1.530.000 1.074.635 0 3.888.467

DETALLE

Sin restitución Con restitución

Créditos desde el 01.01.2017

SACREX

RAI final $

CPT 01.01.2018 13.688.438

Menos: FUNT (529.482)

Menos: Capital (1.000.000)

RAI al

31.12.2017 12.158.956

Page 20

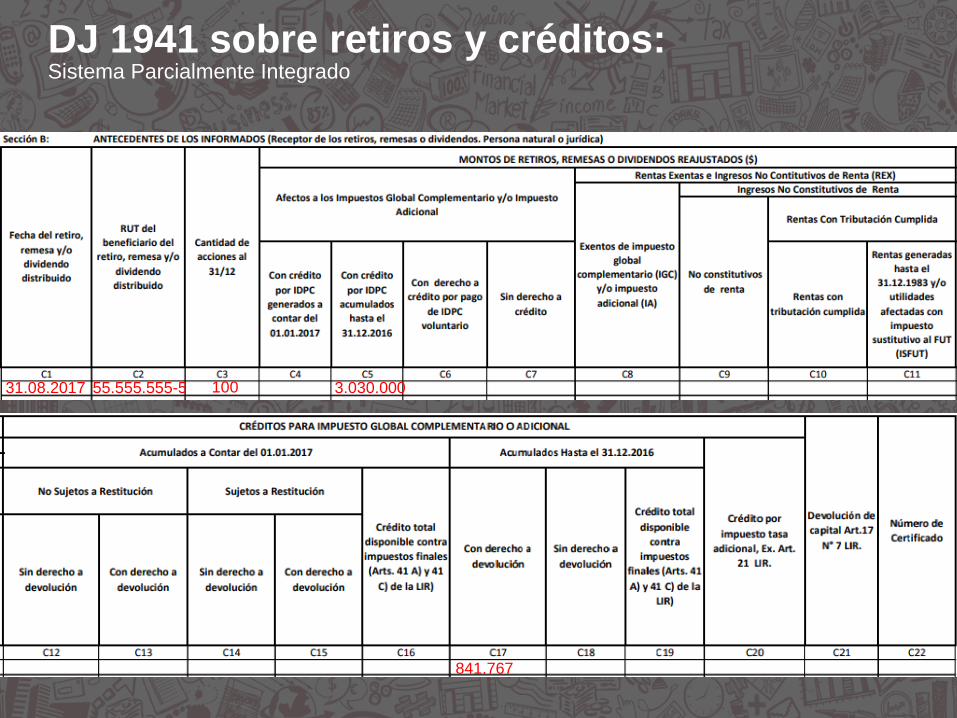

DJ 1941 sobre retiros y créditos: Sistema Parcialmente Integrado

3.030.000

841.767

31.08.2017 55.555.555-5 100

Page 21

DJ 1939 sobre movimiento de rentas empresariales Sistema Parcialmente Integrado

100 01.01.2017 8.985.500 514.500 9.500.000

1.858.127 8.368.438

0,277811

Page 22

14 B Renta Parcialmente Integrada

Antecedentes

AT 2019

Capital aportado al 31.12.2018 1.000.000

Capital propio tributario al 01.01.2019 14.158.438

RLI al 31.12.2018 5.000.000

Multas actualizadas 300.000

Impuesto por pagar (27%) 1.350.000

Reparto de utilidades agosto 2018 2.000.000

Ingresos no renta 500.000

CONTROL RAI DDNA STUT

Exentas INR Créditos FUT

TEF : 0,276365

Con devolución Sin devolución Con devolución Sin devolución Con devolución Sin devolución

Saldo al 31.12.2017 12.688.438 12.158.956 529.482 1.530.000 1.074.635 3.888.467

Reajuste a a agosto 304.523 291.815 12.708 36.720 25.791 93.323

Saldos iniciales corregidos 12.992.961 12.450.771 542.190 1.566.720 1.100.426 3.981.790

Reparto RAI (2.000.000) (2.000.000) (739.726)

0 0 0

Saldo agosto 10.992.961 10.450.771 542.190 826.994 1.100.426 3.981.790

Reajuste a diciembre 54.965 52.254 2.711 4.135 5.502 19.909

Saldo corregido a diciembre 11.047.926 10.503.025 544.901 831.129 1.105.928 4.001.699

Impuesto de primera categoría 1.350.000

Multas fiscales (110.959)

Ingresos no renta 500.000 500.000

Reverso RAI remanente (10.503.025) (10.503.025)

RAI del ejercicio 12.113.537 12.113.537

Saldo al 31.12.2018 13.158.438 12.113.537 1.044.901 2.070.170 1.105.928 4.001.699

DETALLE SAC

Créditos desde el 01.01.2017

Sin restitución Con restitución

REX

$2.000.000

x (27/73)

RAI final $

CPT 01.01.2019 14.158.438

Menos: FUNT (1.044.901)

Menos: Capital (1.000.000)RAI al

31.12.2018 12.113.537

Muchas gracias