sistem informasi manajemen dan akuntansi - e...

TRANSCRIPT

SISTEM INFORMASI SISTEM INFORMASI MANAJEMEN MANAJEMEN DAN DAN

AKUNTANSIAKUNTANSIBARANG MILIK NEGARABARANG MILIK NEGARA

Pertanggungjawaban Barang Milik Negara pada Kementerian Negara/Lembaga

Pertanggungjawaban Barang Milik Negara pada Kementerian Negara/Lembaga

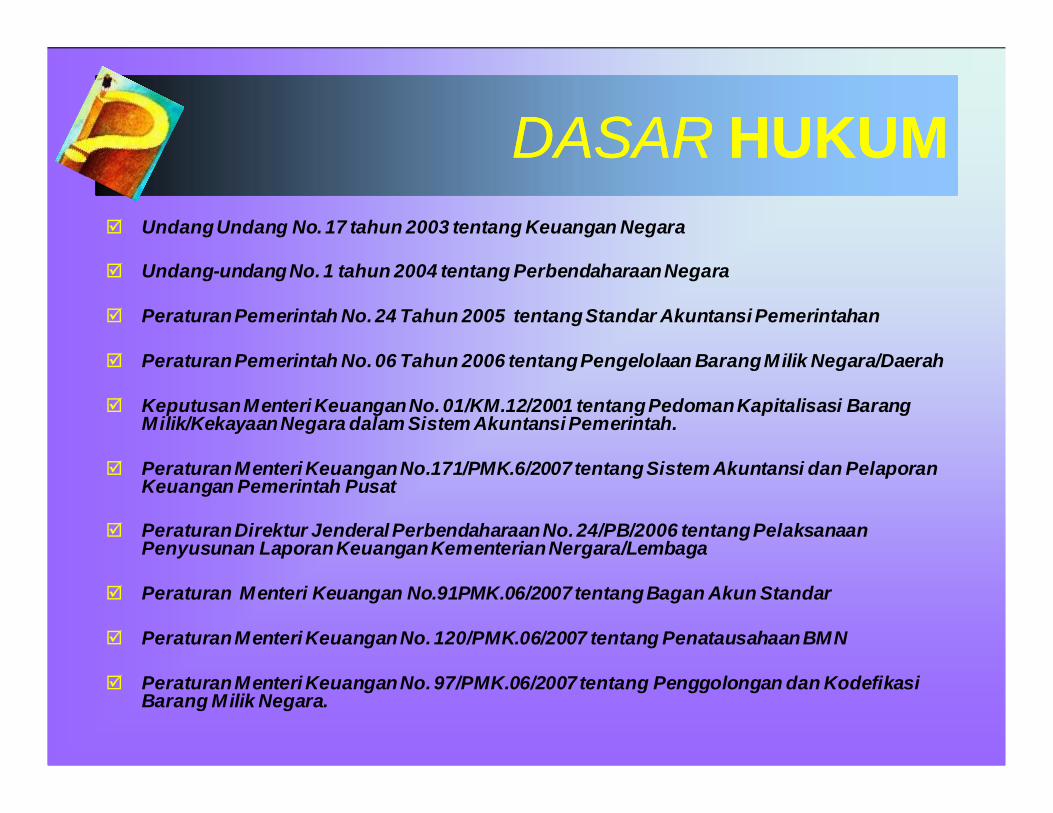

DASARDASAR HUKUMHUKUM Undang Undang No. 17 tahun 2003 tentang Keuangan Negara

Undang-undang No. 1 tahun 2004 tentang Perbendaharaan Negara

Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi Pemerintahan

Peraturan Pemerintah No. 06 Tahun 2006 tentang Pengelolaan Barang Milik Negara/Daerah

Keputusan Menteri Keuangan No. 01/KM.12/2001 tentang Pedoman Kapitalisasi Barang Milik/Kekayaan Negara dalam Sistem Akuntansi Pemerintah.

Peraturan Menteri Keuangan No.171/PMK.6/2007 tentang Sistem Akuntansi dan Pelaporan Keuangan Pemerintah Pusat

Peraturan Direktur Jenderal Perbendaharaan No. 24/PB/2006 tentang Pelaksanaan Penyusunan Laporan Keuangan Kementerian Nergara/Lembaga

Peraturan Menteri Keuangan No.91PMK.06/2007 tentang Bagan Akun Standar

Peraturan Menteri Keuangan No. 120/PMK.06/2007 tentang Penatausahaan BMN

Peraturan Menteri Keuangan No. 97/PMK.06/2007 tentang Penggolongan dan Kodefikasi Barang Milik Negara.

PengertianSistem Informasi Manajemen dan Akuntansi

Barang Milik Negara (SIMAK-BMN) adalah subsistem dari Sistem Akuntansi Instansi

(SAI) yang merupakan rangkaian prosedur yang saling berhubungan untuk mengolah

dokumen sumber dalam rangka menghasilkan informasi untuk penyusunan

neraca dan laporan BMN serta laporan manajerial lainnya sesuai ketentuan yang

berlaku.

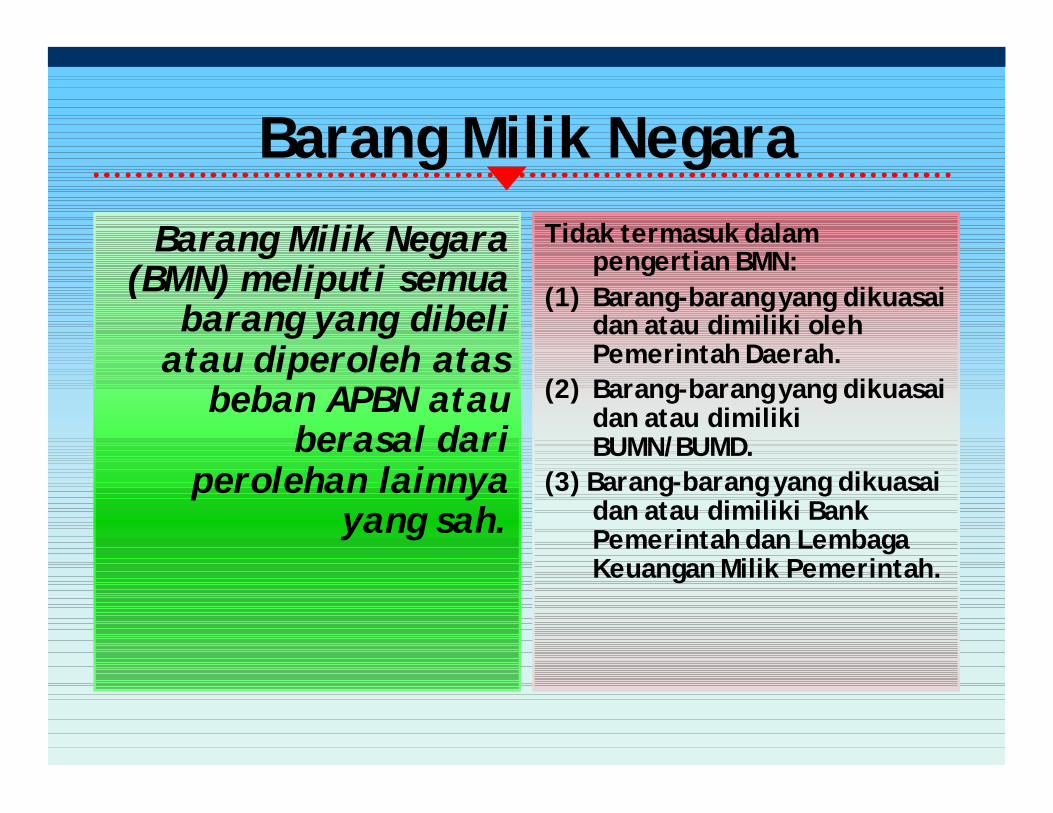

Barang Milik Negara

Barang Milik Negara (BMN) meliputi semua

barang yang dibeli atau diperoleh atas

beban APBN atau berasal dari

perolehan lainnya yang sah.

Tidak termasuk dalam pengertian BMN:

(1) Barang-barang yang dikuasai dan atau dimiliki olehPemerintah Daerah.

(2) Barang-barang yang dikuasai dan atau dimiliki BUMN/BUMD.

(3) Barang-barang yang dikuasai dan atau dimiliki Bank Pemerintah dan Lembaga Keuangan Milik Pemerintah.

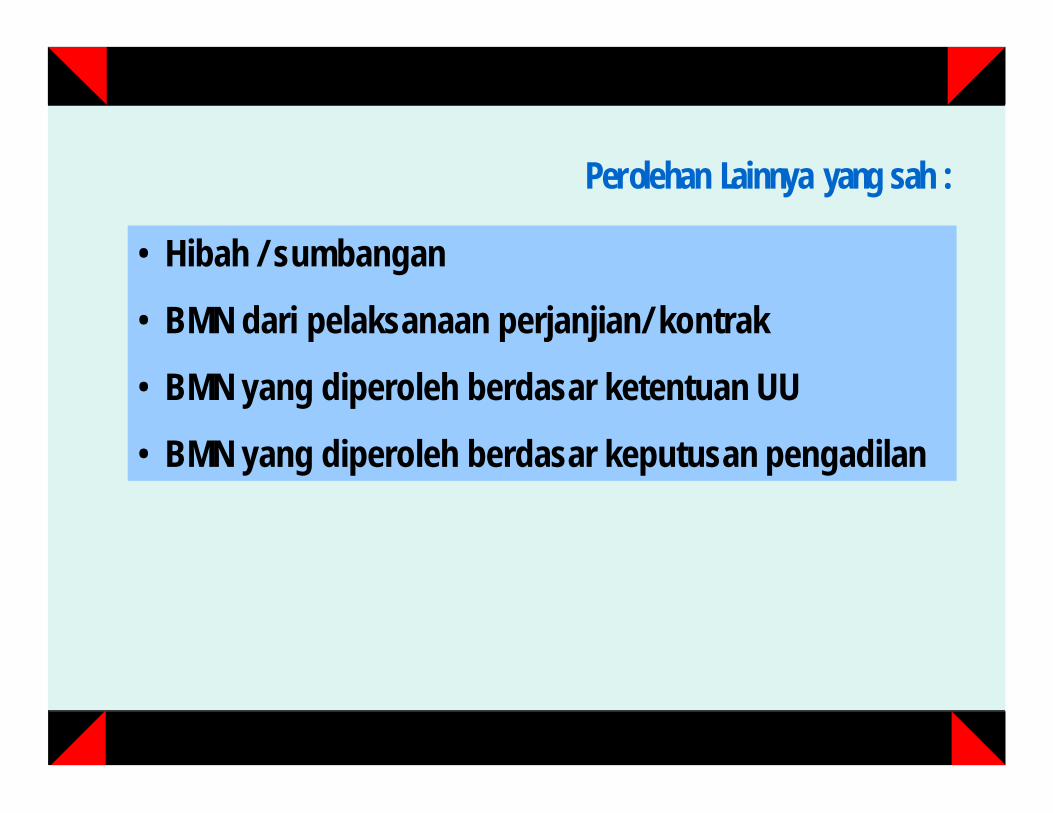

Perolehan Lainnya yang sah :

• Hibah / sumbangan

• BMN dari pelaksanaan perjanjian/ kontrak

• BMN yang diperoleh berdasar ketentuan UU

• BMN yang diperoleh berdasar keputusan pengadilan

KERANGKAKERANGKA SAISAI

SAISAI

SAKSAK SIMAK BMNSIMAK BMN

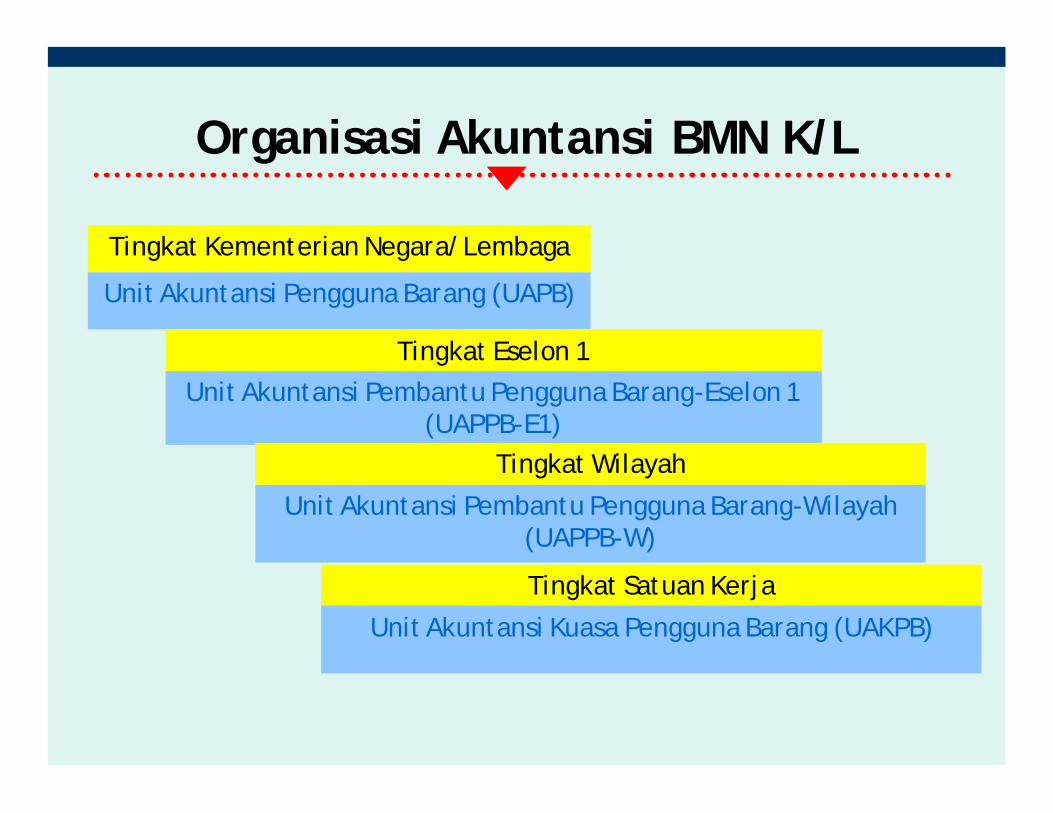

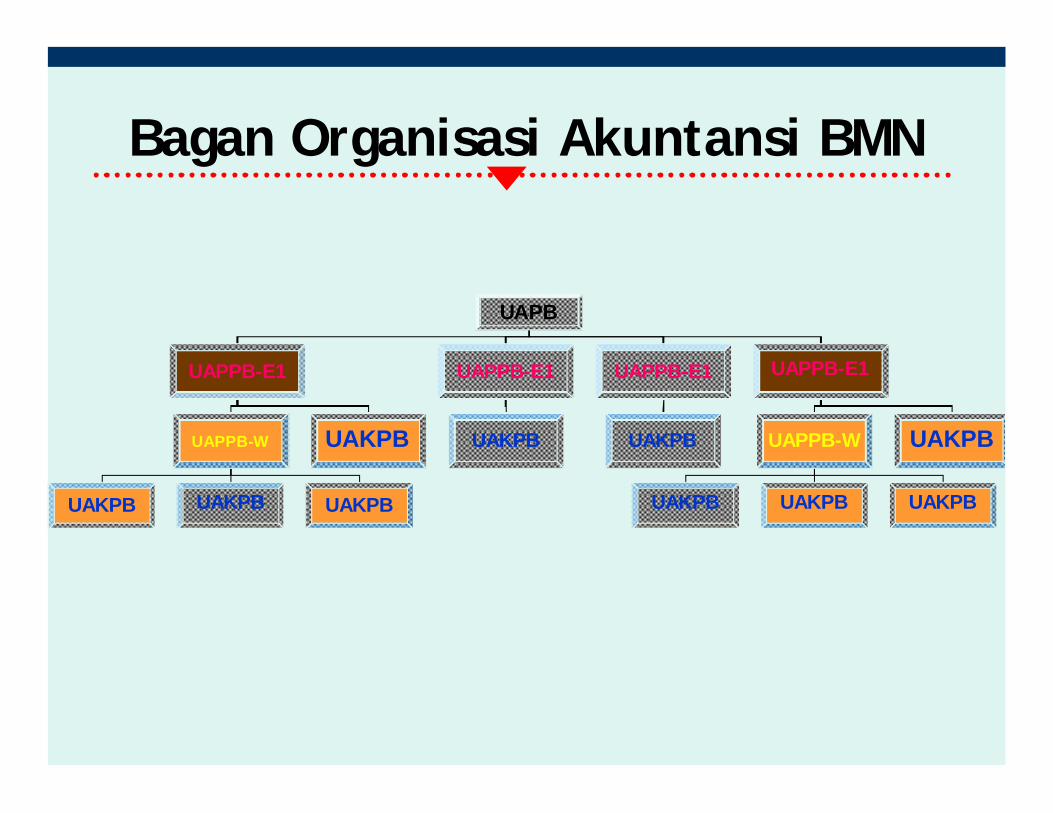

Organisasi Akuntansi BMN K/L

Tingkat Kementerian Negara/Lembaga

Unit Akuntansi Pengguna Barang (UAPB)

Tingkat Eselon 1

Unit Akuntansi Pembantu Pengguna Barang-Eselon 1 (UAPPB-E1)

Tingkat Wilayah

Unit Akuntansi Pembantu Pengguna Barang-Wilayah (UAPPB-W)

Tingkat Satuan Kerja

Unit Akuntansi Kuasa Pengguna Barang (UAKPB)

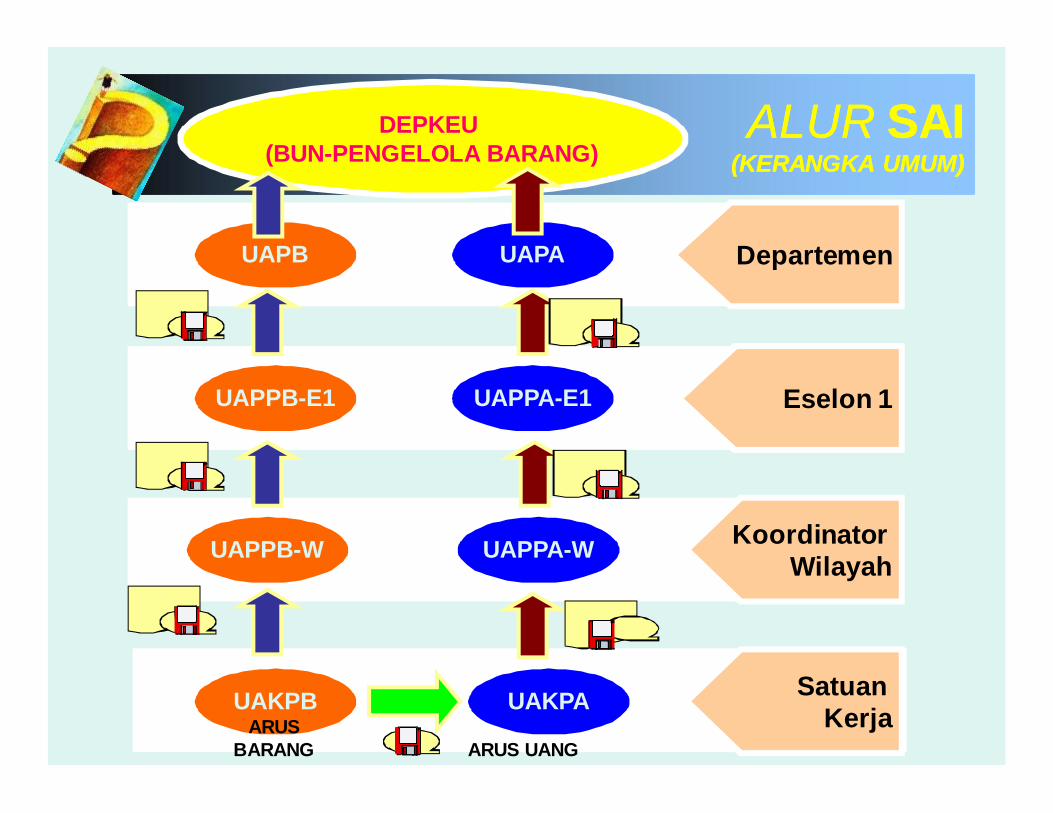

ALURALUR SAI SAI (KERANGKA UMUM)(KERANGKA UMUM)

UAKPB UAKPA

UAPPB-W UAPPA-W

UAPPB-E1 UAPPA-E1 Eselon 1

Koordinator Wilayah

Satuan Kerja

DepartemenUAPAUAPB

DEPKEU (BUN-PENGELOLA BARANG)

ARUS BARANG ARUS UANG

Bagan Organisasi Akuntansi BMN

UAPB

UAPPB-E1 UAPPB-E1 UAPPB-E1

UAPPB-W UAKPB

UAKPB UAKPBUAKPB

UAPPB-E1

UAPPB-W

UAKPB UAKPB UAKPB

UAKPBUAKPB UAKPB

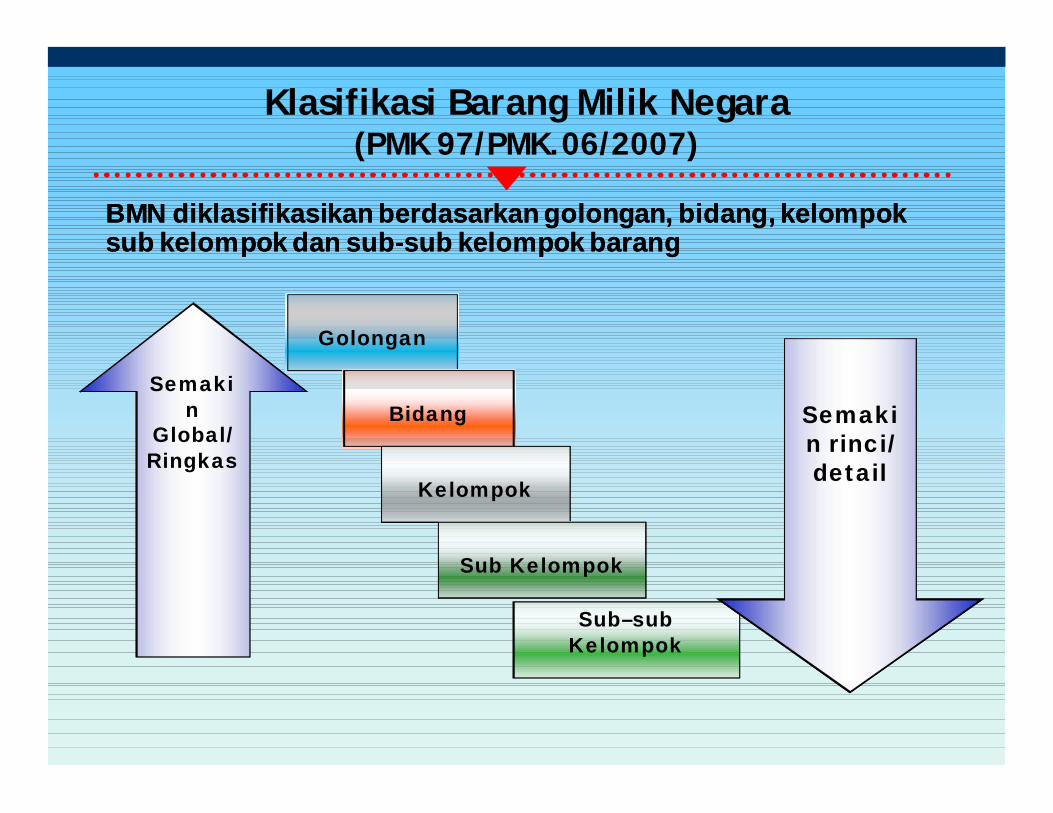

Klasifikasi Barang Milik Negara(PMK 97/PMK.06/2007)

BMN diklasifikasikan berdasarkan golongan, bidang, kelompok BMN diklasifikasikan berdasarkan golongan, bidang, kelompok sub kelompok dan subsub kelompok dan sub--sub kelompok barangsub kelompok barang

Golongan

Bidang

Kelompok

Sub Kelompok

Sub–sub Kelompok

Semakin

Global/ Ringkas

Semakin rinci/ detail

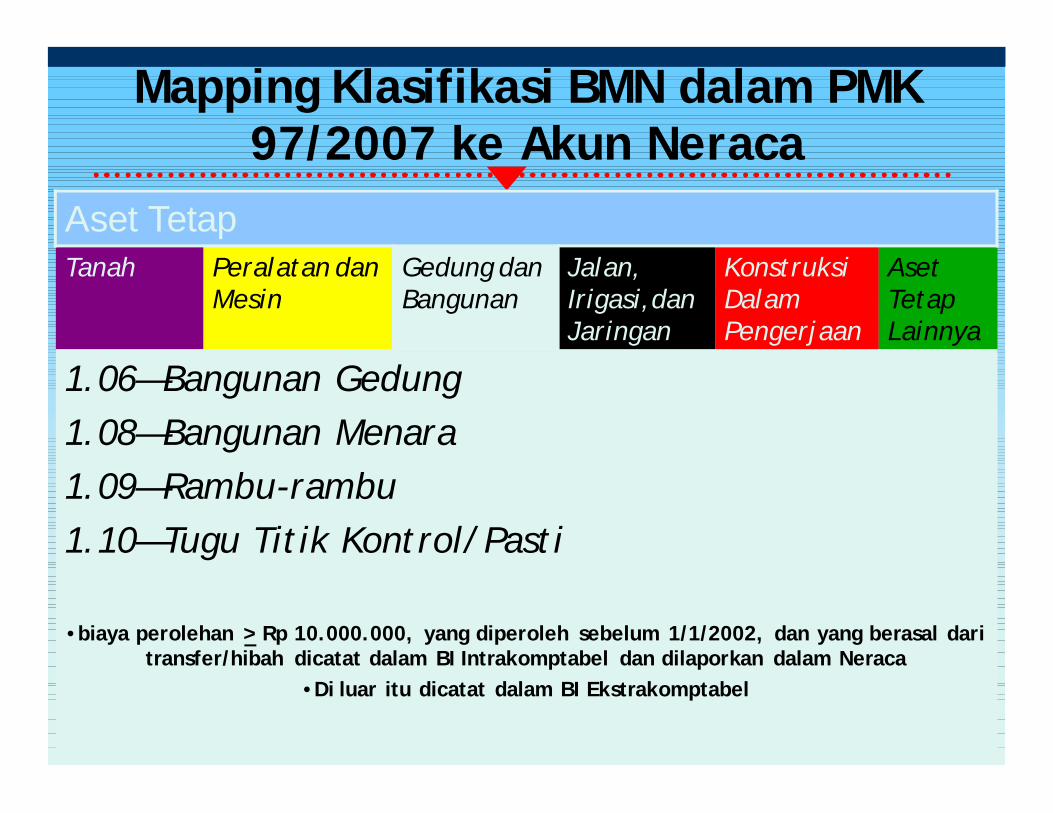

Mapping Klasifikasi BMN dalam PMK 97/2007 ke Akun Neraca

Aset TetapTanah Peralatan

dan MesinGedung dan Bangunan

Jalan, Irigasi,dan Jaringan

Konstruksi Dalam Pengerjaan

Aset Tetap Lainnya

1.01—Tanah

dengan biaya perolehan > Rp 1 Dicatat dalam BI Intrakomptabel dan dilaporkan dalam Neraca

Mapping Klasifikasi BMN dalam PMK 97/2007 ke Akun Neraca

Aset TetapTanah Peralatan dan

MesinGedung dan Bangunan

Jalan, Irigasi,dan Jaringan

Konstruksi Dalam Pengerjaan

Aset Tetap Lainnya

2.01—Alat Besar 2.11—Alat Persenjataan2.02—Alat Angkutan 2.12—Komputer 2.03—Alat Bengkel dan Alat Ukur 2.13—Alat Eksplorasi2.04—Alat Pertanian 2.14—Alat Pemboran2.05—Alat Kantor dan Rumah Tangga 2.15—Alat Produksi & Pemurnian2.06—Alat Studio, Komunikasi dan 2.16—Alat Bantu Eksplorasi

Pemancar 2.17—Alat Keselamatan Kerja 2.07—Alat Kedokteran dan Kesehatan 2.18—Alat Peraga

2.08—Alat Laboratorium 2.19—Unit Peralatan Proses Produksi•biaya perolehan > Rp 300.000, yang diperoleh sebelum 1/1/2002, dan yang berasal dari

transfer/hibah dicatat dalam BI Intrakomptabel dan dilaporkan dalam Neraca•Di luar itu dicatat dalam BI Ekstrakomptabel

Mapping Klasifikasi BMN dalam PMK 97/2007 ke Akun Neraca

Aset TetapTanah Peralatan dan

MesinGedung dan Bangunan

Jalan, Irigasi,dan Jaringan

Konstruksi Dalam Pengerjaan

Aset Tetap Lainnya

1.06—Bangunan Gedung1.08—Bangunan Menara1.09—Rambu-rambu1.10—Tugu Titik Kontrol/Pasti

•biaya perolehan > Rp 10.000.000, yang diperoleh sebelum 1/1/2002, dan yang berasal dari transfer/hibah dicatat dalam BI Intrakomptabel dan dilaporkan dalam Neraca

•Di luar itu dicatat dalam BI Ekstrakomptabel

Mapping Klasifikasi BMN dalam PMK 97/2007 ke Akun Neraca

Aset TetapTanah Peralatan dan

MesinGedung dan Bangunan

Jalan, Irigasi,dan Jaringan

Konstruksi Dalam Pengerjaan

Aset Tetap Lainnya

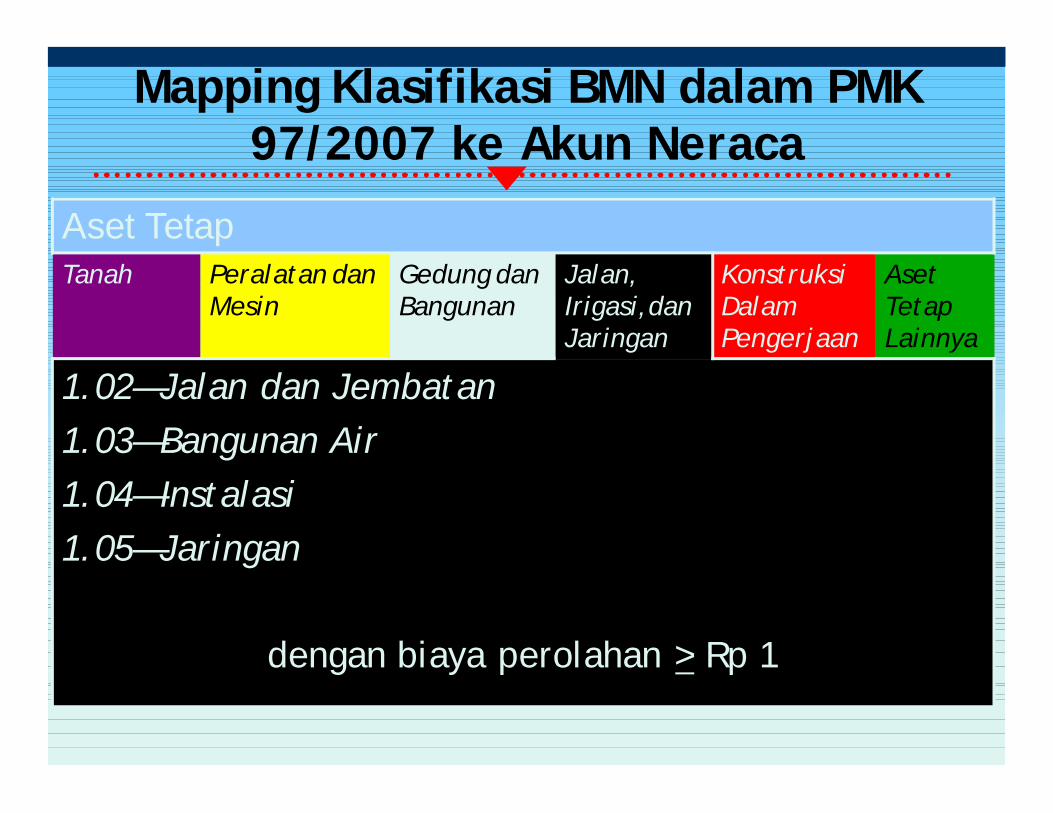

1.02—Jalan dan Jembatan1.03—Bangunan Air1.04—Instalasi1.05—Jaringan

dengan biaya perolahan > Rp 1

Mapping Klasifikasi BMN dalam PMK 97/2007 ke Akun Neraca

Aset TetapTanah Peralatan dan

MesinGedung dan Bangunan

Jalan, Irigasi,dan Jaringan

Konstruksi Dalam Pengerjaan

Aset Tetap Lainnya

Golongan 5 Konstruksi Dalam Pengerjaan

Mapping Klasifikasi BMN dalam PMK 97/2007 ke Akun Neraca

Aset TetapTanah Peralatan dan

MesinGedung dan Bangunan

Jalan, Irigasi,dan Jaringan

Konstruksi Dalam Pengerjaan

Aset Tetap Lainnya

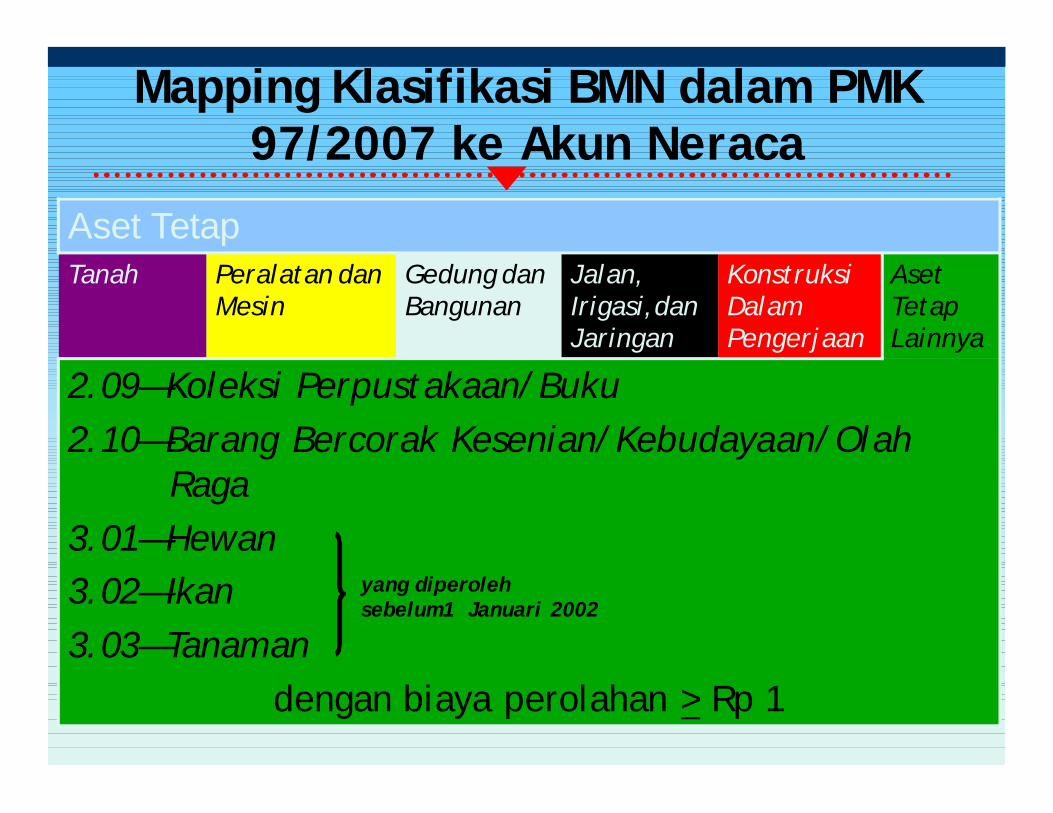

2.09—Koleksi Perpustakaan/Buku2.10—Barang Bercorak Kesenian/Kebudayaan/Olah

Raga3.01—Hewan 3.02—Ikan3.03—Tanaman

dengan biaya perolahan > Rp 1

yang diperoleh sebelum1 Januari 2002

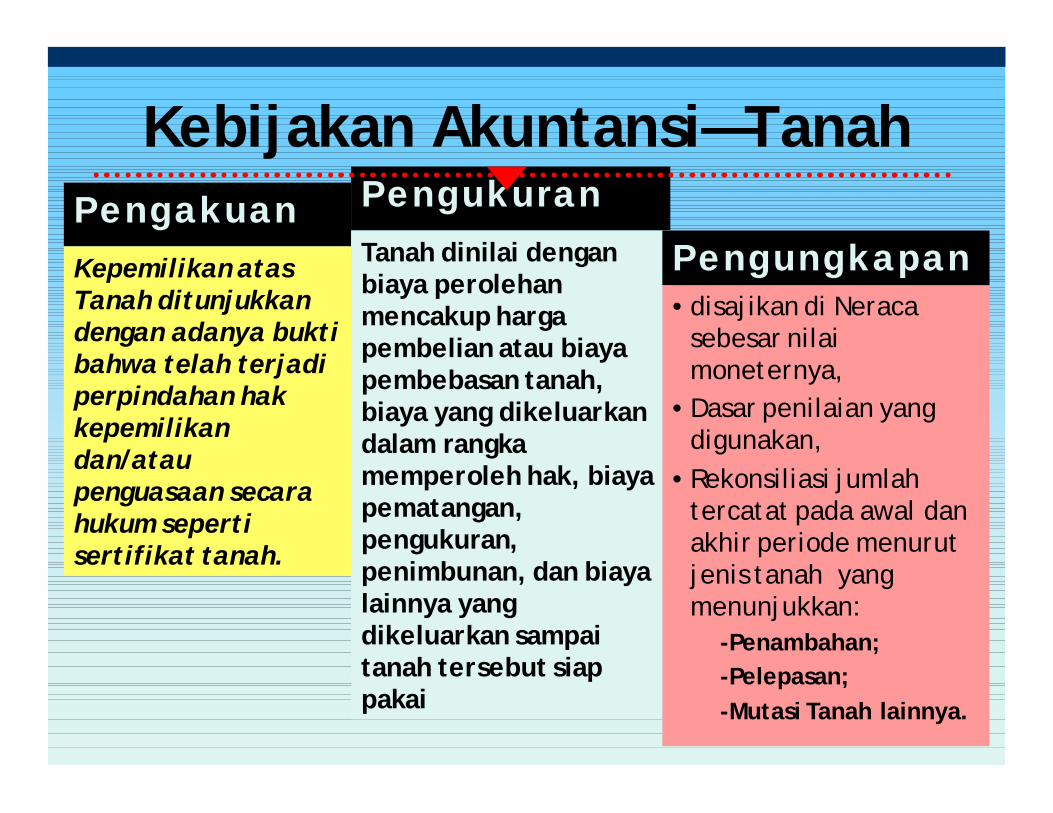

Kebijakan Akuntansi—Tanah PengakuanKepemilikan atas Tanah ditunjukkan dengan adanya bukti bahwa telah terjadi perpindahan hak kepemilikan dan/atau penguasaan secara hukum seperti sertifikat tanah.

PengukuranTanah dinilai dengan biaya perolehanmencakup harga pembelian atau biaya pembebasan tanah, biaya yang dikeluarkan dalam rangka memperoleh hak, biaya pematangan, pengukuran, penimbunan, dan biaya lainnya yang dikeluarkan sampai tanah tersebut siap pakai

Pengungkapan•disajikan di Neraca

sebesar nilai moneternya,

•Dasar penilaian yang digunakan,

•Rekonsiliasi jumlah tercatat pada awal dan akhir periode menurut jenis tanah yang menunjukkan:

-Penambahan;-Pelepasan;-Mutasi Tanah lainnya.

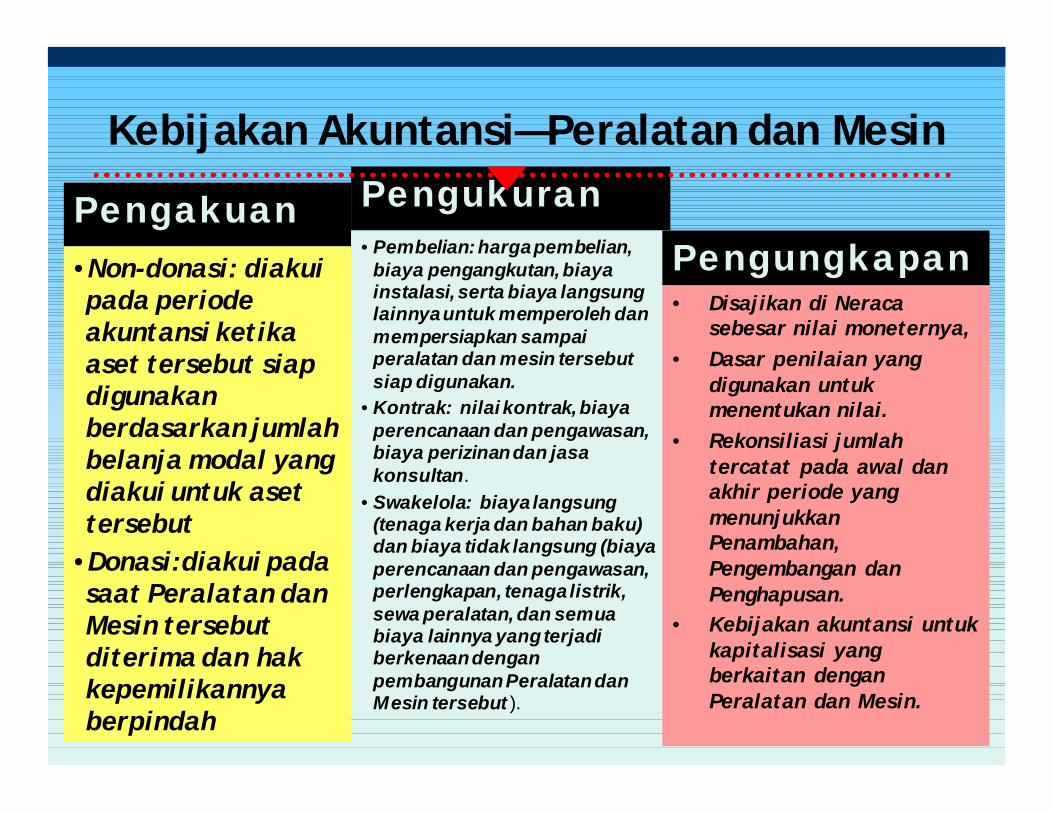

Kebijakan Akuntansi—Peralatan dan Mesin

Pengakuan•Non-donasi: diakui pada periode akuntansi ketika aset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut

•Donasi:diakui pada saat Peralatan dan Mesin tersebut diterima dan hak kepemilikannya berpindah

Pengukuran• Pembelian: harga pembelian,

biaya pengangkutan, biaya instalasi, serta biaya langsung lainnya untuk memperoleh dan mempersiapkan sampai peralatan dan mesin tersebut siap digunakan.

• Kontrak: nilai kontrak, biaya perencanaan dan pengawasan, biaya perizinan dan jasa konsultan.

• Swakelola: biaya langsung (tenaga kerja dan bahan baku) dan biaya tidak langsung (biaya perencanaan dan pengawasan, perlengkapan, tenaga listrik, sewa peralatan, dan semua biaya lainnya yang terjadi berkenaan dengan pembangunan Peralatan dan Mesin tersebut ).

Pengungkapan• Disajikan di Neraca

sebesar nilai moneternya,• Dasar penilaian yang

digunakan untuk menentukan nilai.

• Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan Penambahan, Pengembangan dan Penghapusan.

• Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Peralatan dan Mesin.

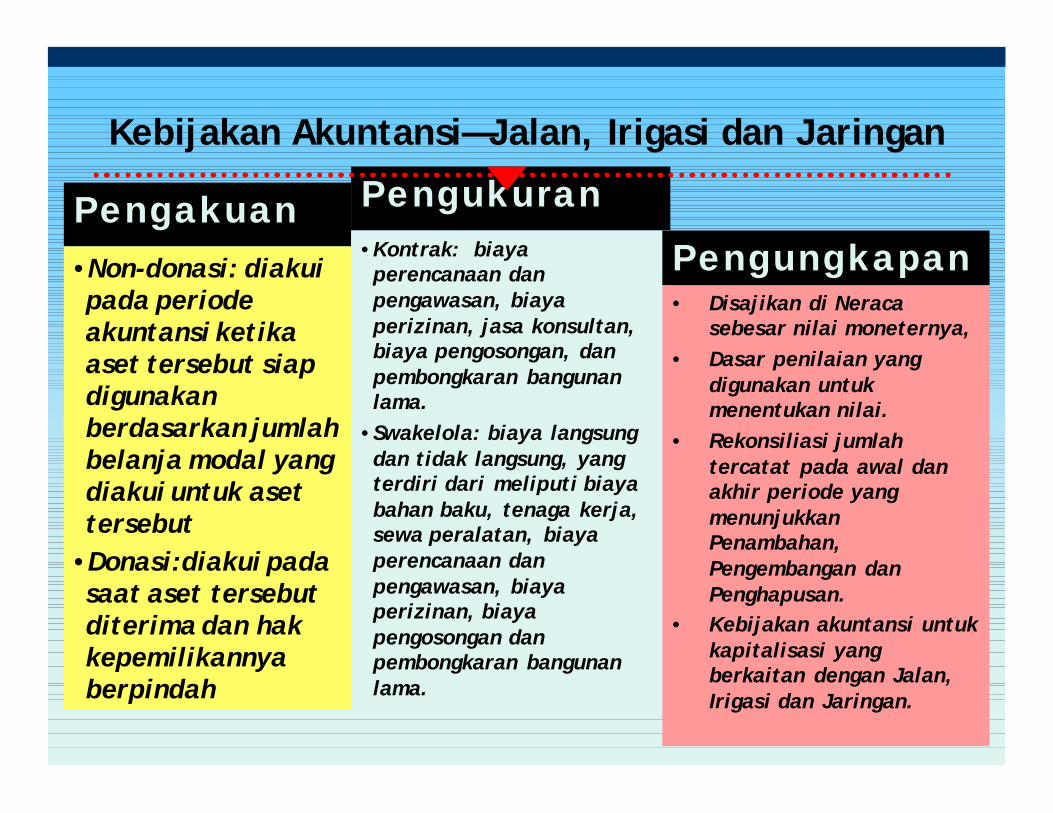

Kebijakan Akuntansi—Jalan, Irigasi dan Jaringan

Pengakuan•Non-donasi: diakui pada periode akuntansi ketika aset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut

•Donasi:diakui pada saat aset tersebut diterima dan hak kepemilikannya berpindah

Pengukuran•Kontrak: biaya perencanaan dan pengawasan, biaya perizinan, jasa konsultan, biaya pengosongan, dan pembongkaran bangunan lama.

•Swakelola: biaya langsung dan tidak langsung, yang terdiri dari meliputi biaya bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, biaya pengosongan dan pembongkaran bangunan lama.

Pengungkapan• Disajikan di Neraca

sebesar nilai moneternya,• Dasar penilaian yang

digunakan untuk menentukan nilai.

• Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan Penambahan, Pengembangan dan Penghapusan.

• Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Jalan, Irigasi dan Jaringan.

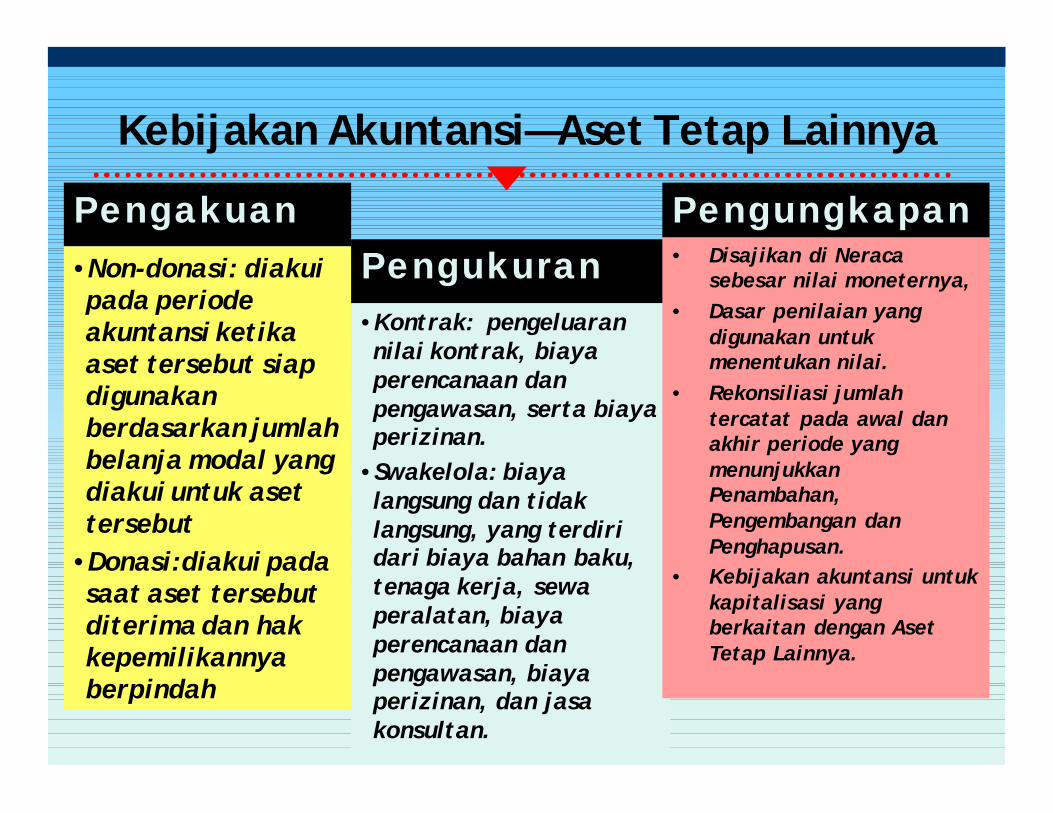

Kebijakan Akuntansi—Aset Tetap Lainnya

Pengakuan•Non-donasi: diakui pada periode akuntansi ketika aset tersebut siap digunakan berdasarkan jumlah belanja modal yang diakui untuk aset tersebut

•Donasi:diakui pada saat aset tersebut diterima dan hak kepemilikannya berpindah

Pengukuran•Kontrak: pengeluaran nilai kontrak, biaya perencanaan dan pengawasan, serta biaya perizinan.

•Swakelola: biaya langsung dan tidak langsung, yang terdiri dari biaya bahan baku, tenaga kerja, sewa peralatan, biaya perencanaan dan pengawasan, biaya perizinan, dan jasa konsultan.

Pengungkapan• Disajikan di Neraca

sebesar nilai moneternya,• Dasar penilaian yang

digunakan untuk menentukan nilai.

• Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan Penambahan, Pengembangan dan Penghapusan.

• Kebijakan akuntansi untuk kapitalisasi yang berkaitan dengan Aset Tetap Lainnya.

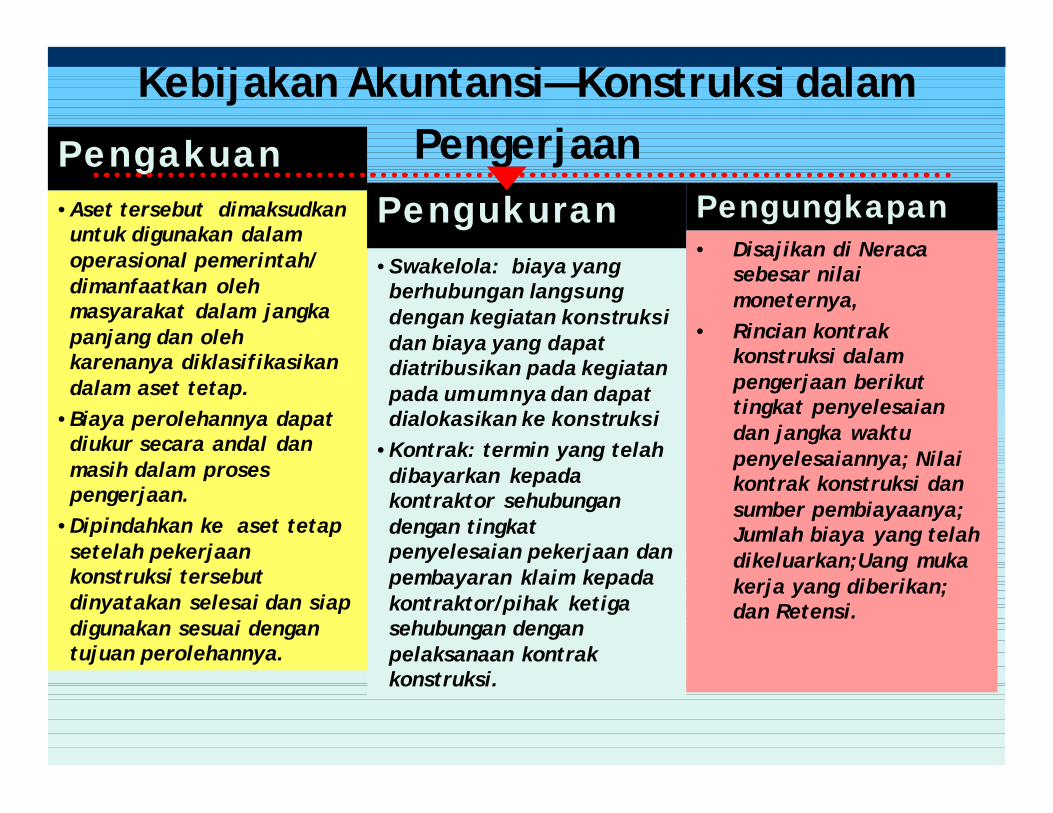

Kebijakan Akuntansi—Konstruksi dalam PengerjaanPengakuan

•Aset tersebut dimaksudkan untuk digunakan dalam operasional pemerintah/ dimanfaatkan oleh masyarakat dalam jangka panjang dan oleh karenanya diklasifikasikan dalam aset tetap.

•Biaya perolehannya dapat diukur secara andal dan masih dalam proses pengerjaan.

•Dipindahkan ke aset tetap setelah pekerjaan konstruksi tersebut dinyatakan selesai dan siap digunakan sesuai dengan tujuan perolehannya.

Pengukuran• Swakelola: biaya yang

berhubungan langsung dengan kegiatan konstruksi dan biaya yang dapat diatribusikan pada kegiatan pada umumnya dan dapat dialokasikan ke konstruksi

•Kontrak: termin yang telah dibayarkan kepada kontraktor sehubungan dengan tingkat penyelesaian pekerjaan dan pembayaran klaim kepada kontraktor/pihak ketiga sehubungan dengan pelaksanaan kontrak konstruksi.

Pengungkapan• Disajikan di Neraca

sebesar nilai moneternya,

• Rincian kontrak konstruksi dalam pengerjaan berikut tingkat penyelesaian dan jangka waktu penyelesaiannya; Nilai kontrak konstruksi dan sumber pembiayaanya; Jumlah biaya yang telah dikeluarkan;Uang muka kerja yang diberikan; dan Retensi.

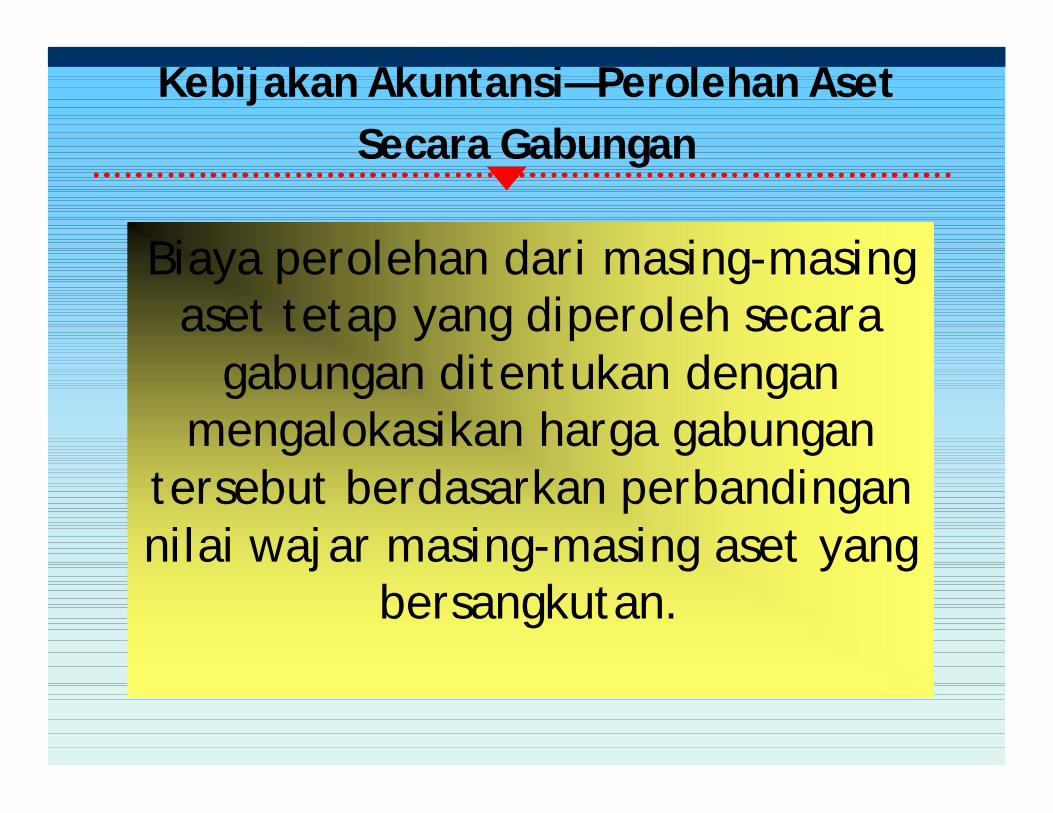

Kebijakan Akuntansi—Perolehan Aset Secara Gabungan

Biaya perolehan dari masing-masing aset tetap yang diperoleh secara

gabungan ditentukan dengan mengalokasikan harga gabungan

tersebut berdasarkan perbandingan nilai wajar masing-masing aset yang

bersangkutan.

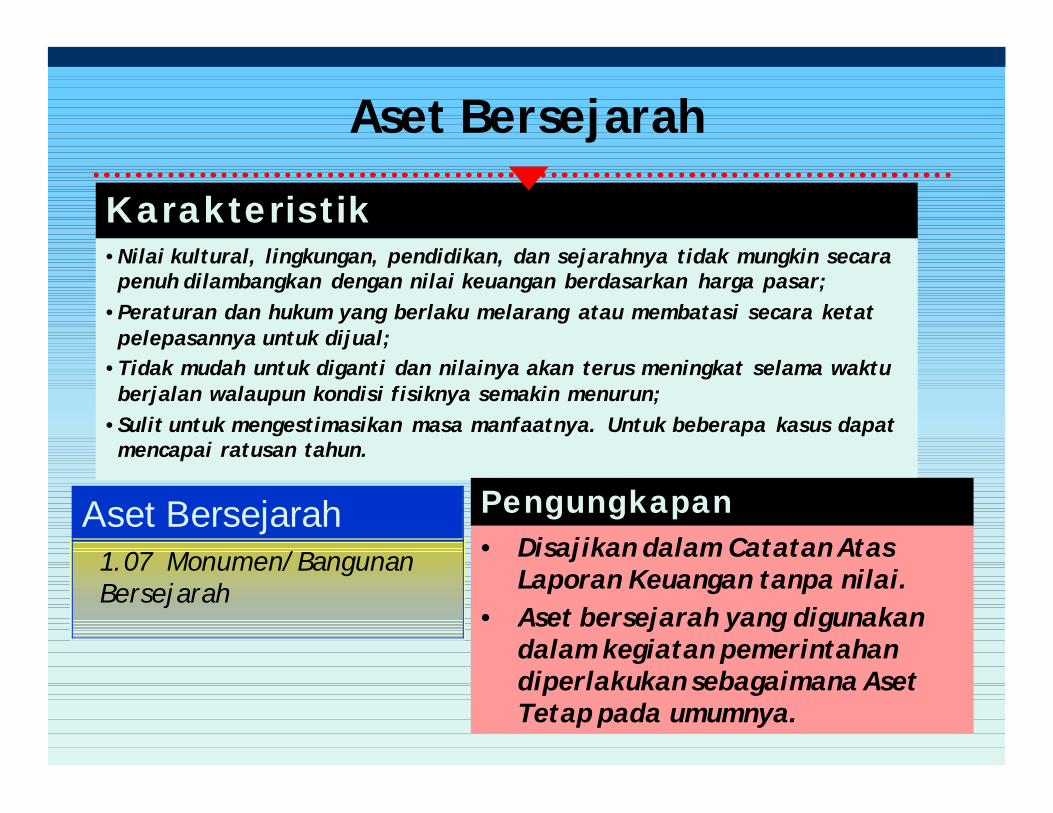

Aset Bersejarah

Karakteristik•Nilai kultural, lingkungan, pendidikan, dan sejarahnya tidak mungkin secara penuh dilambangkan dengan nilai keuangan berdasarkan harga pasar;

•Peraturan dan hukum yang berlaku melarang atau membatasi secara ketat pelepasannya untuk dijual;

•Tidak mudah untuk diganti dan nilainya akan terus meningkat selama waktu berjalan walaupun kondisi fisiknya semakin menurun;

•Sulit untuk mengestimasikan masa manfaatnya. Untuk beberapa kasus dapat mencapai ratusan tahun.

Pengungkapan• Disajikan dalam Catatan Atas

Laporan Keuangan tanpa nilai.• Aset bersejarah yang digunakan

dalam kegiatan pemerintahan diperlakukan sebagaimana Aset Tetap pada umumnya.

Aset Bersejarah1.07 Monumen/Bangunan Bersejarah

Jenis Transaksi BMN

Perolehan•Pembelian•Transfer masuk•Hibah•Rampasan•Penyelesaian

Pembangunan•Pembatalan

Penghapusan•Reklasifikasi Masuk

Perubahan•Pengurangan kw/nilai•Pengembangan•Perubahan Kondisi•Koreksi Perubahan

Nilai/Kuantitas

Penghapusan•Penghapusan•Transfer Keluar•Reklasifikasi Keluar•Koreksi Pencatatan•Hibah

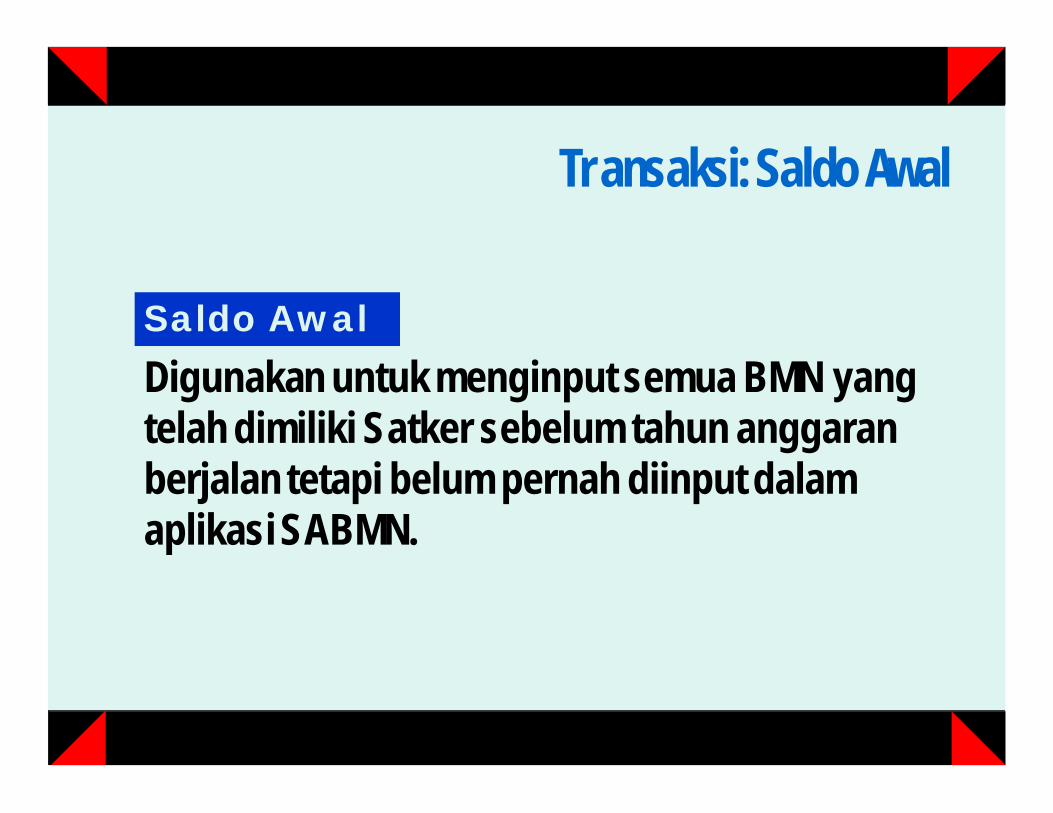

Transaksi: Saldo Awal

Saldo AwalDigunakan untuk menginput semua BMN yang telah dimiliki Satker sebelum tahun anggaran berjalan tetapi belum pernah diinput dalam aplikasi SABMN.

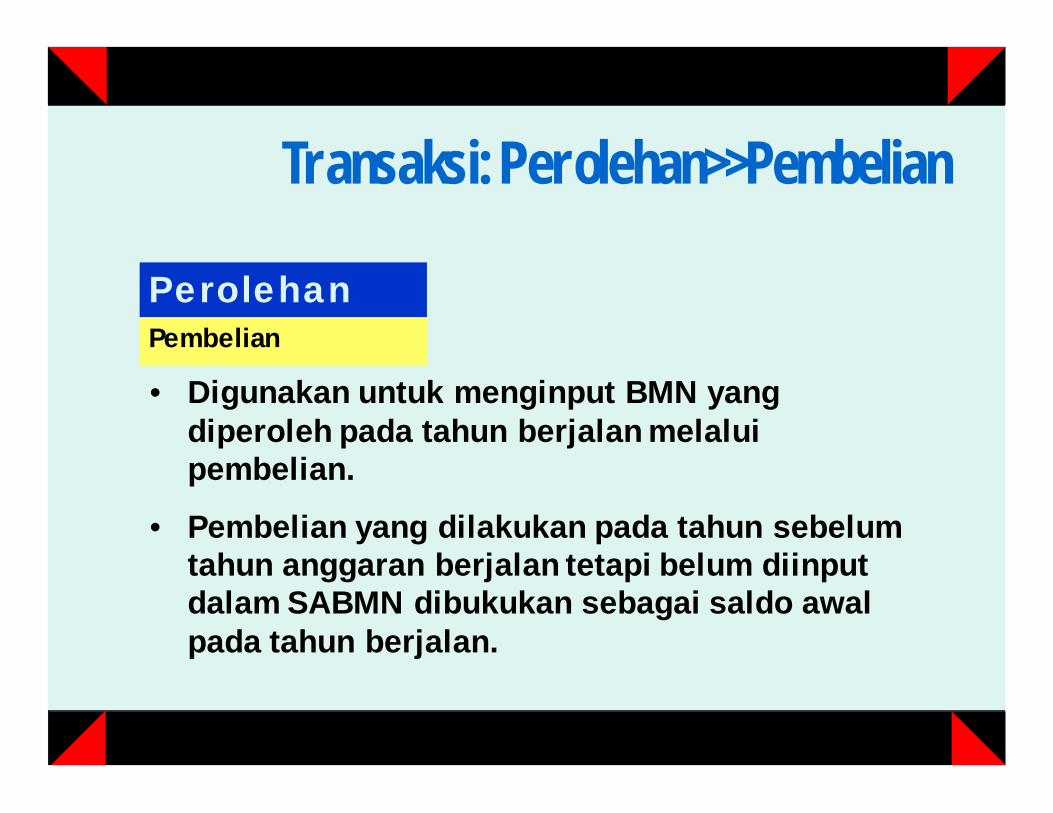

Transaksi: Perolehan>>Pembelian

PerolehanPembelian

• Digunakan untuk menginput BMN yang diperoleh pada tahun berjalan melalui pembelian.

• Pembelian yang dilakukan pada tahun sebelum tahun anggaran berjalan tetapi belum diinput dalam SABMN dibukukan sebagai saldo awal pada tahun berjalan.

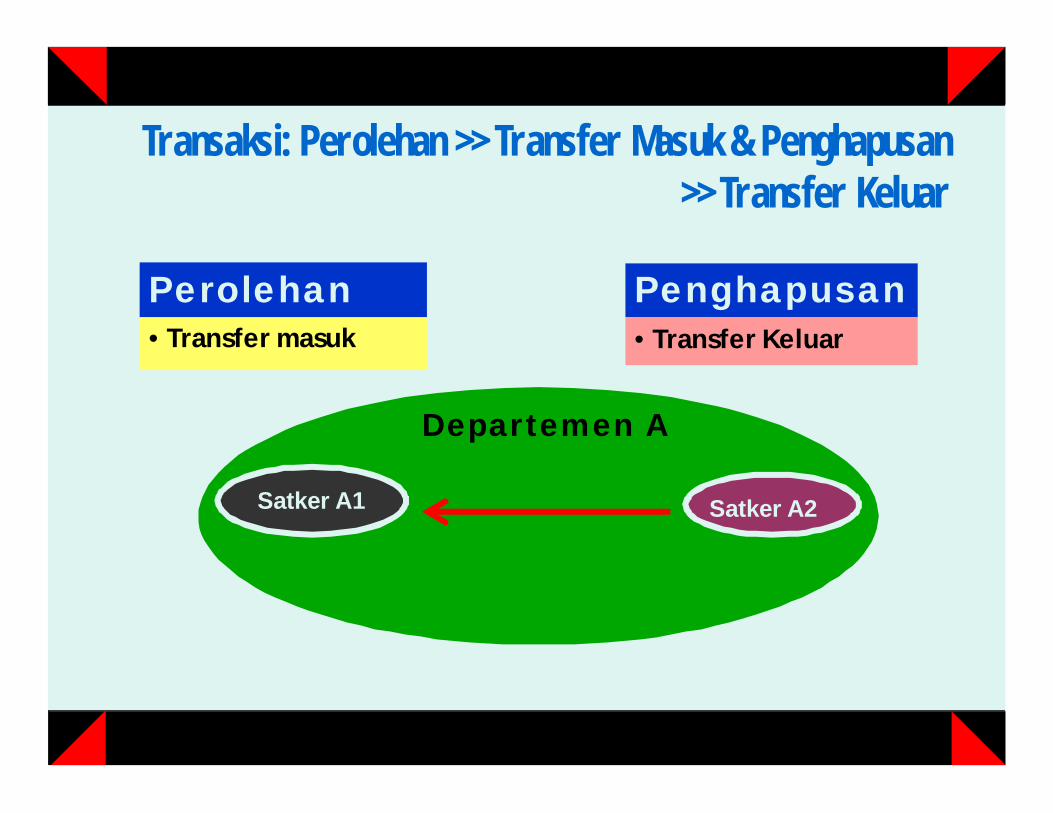

Transaksi: Perolehan >> Transfer Masuk & Penghapusan >> Transfer Keluar

Perolehan•Transfer masuk

Penghapusan•Transfer Keluar

Departemen A

Satker A2Satker A1

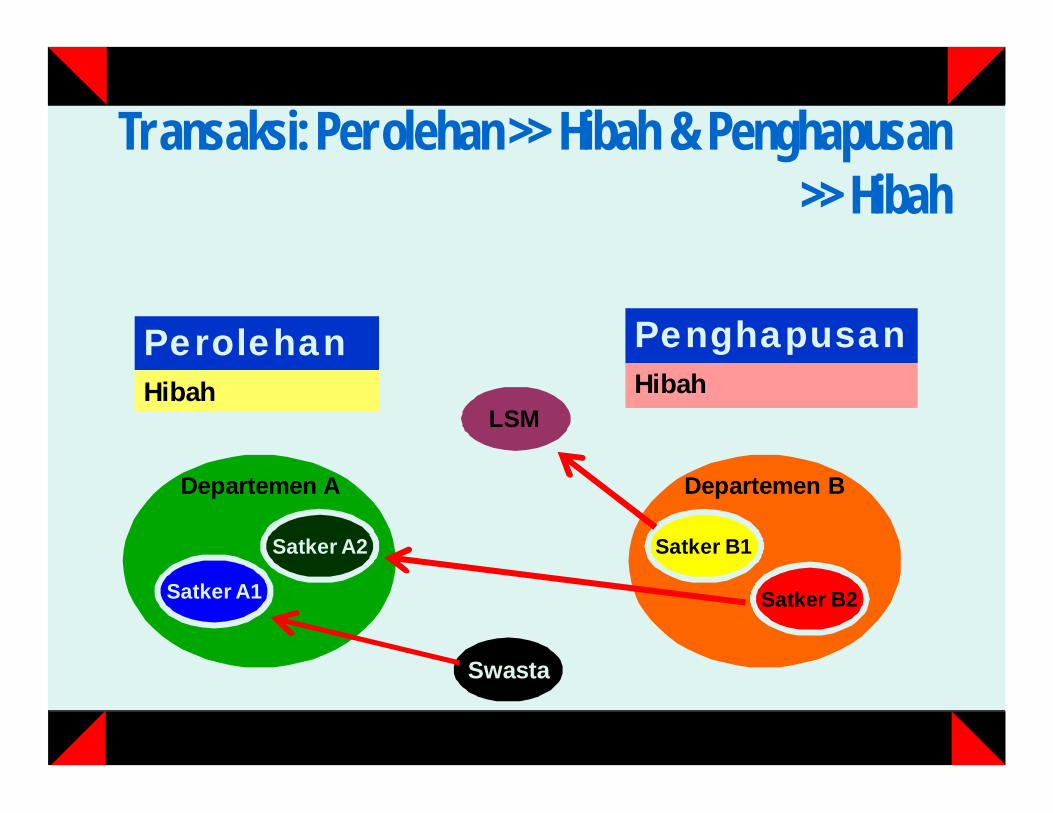

Transaksi: Perolehan >> Hibah & Penghapusan >> Hibah

PerolehanHibah

PenghapusanHibah

Departemen A Departemen B

Satker A1

Satker A2 Satker B1

Satker B2

LSM

Swasta

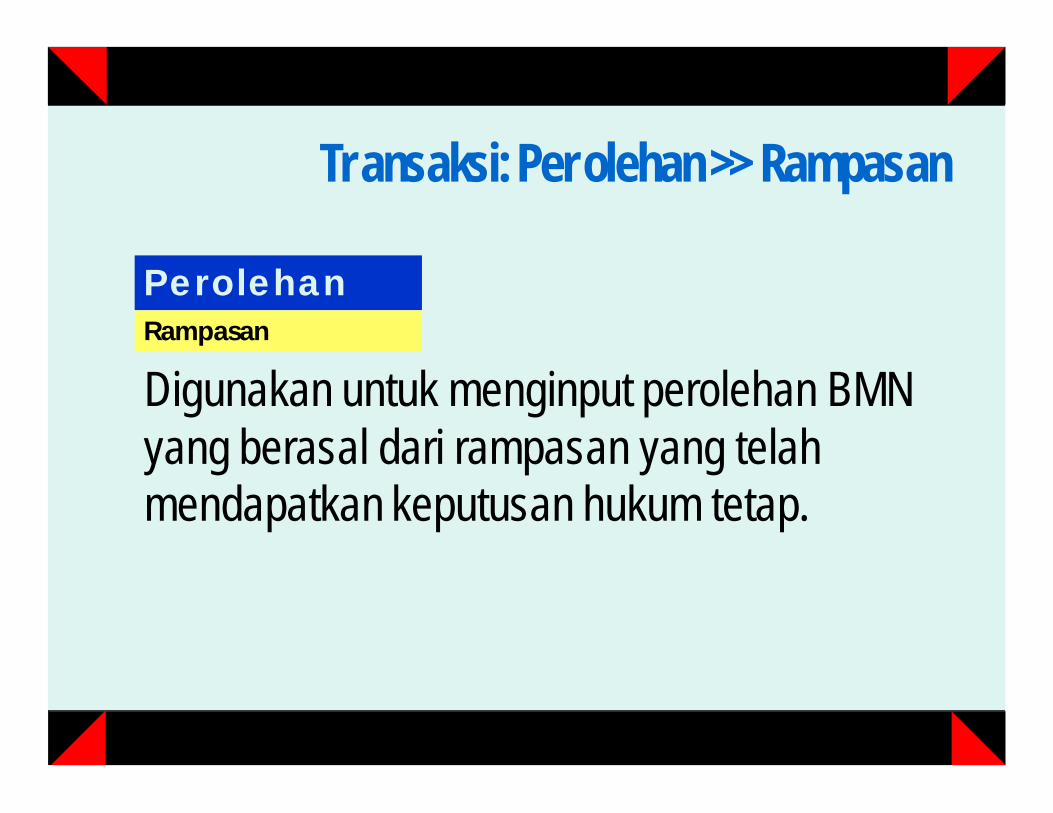

Transaksi: Perolehan >> Rampasan

PerolehanRampasan

Digunakan untuk menginput perolehan BMN yang berasal dari rampasan yang telah mendapatkan keputusan hukum tetap.

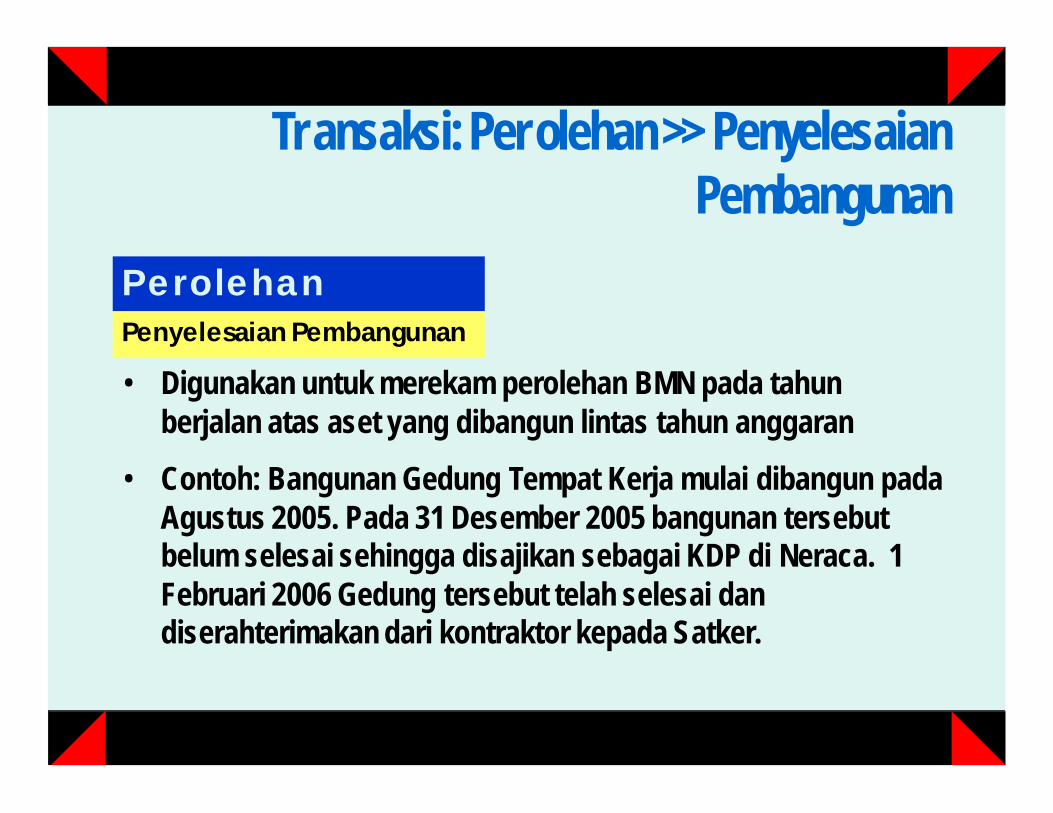

Transaksi: Perolehan >> Penyelesaian Pembangunan

PerolehanPenyelesaian Pembangunan

• Digunakan untuk merekam perolehan BMN pada tahun berjalan atas aset yang dibangun lintas tahun anggaran

• Contoh: Bangunan Gedung Tempat Kerja mulai dibangun pada Agustus 2005. Pada 31 Desember 2005 bangunan tersebut belum selesai sehingga disajikan sebagai KDP di Neraca. 1 Februari 2006 Gedung tersebut telah selesai dan diserahterimakan dari kontraktor kepada Satker.

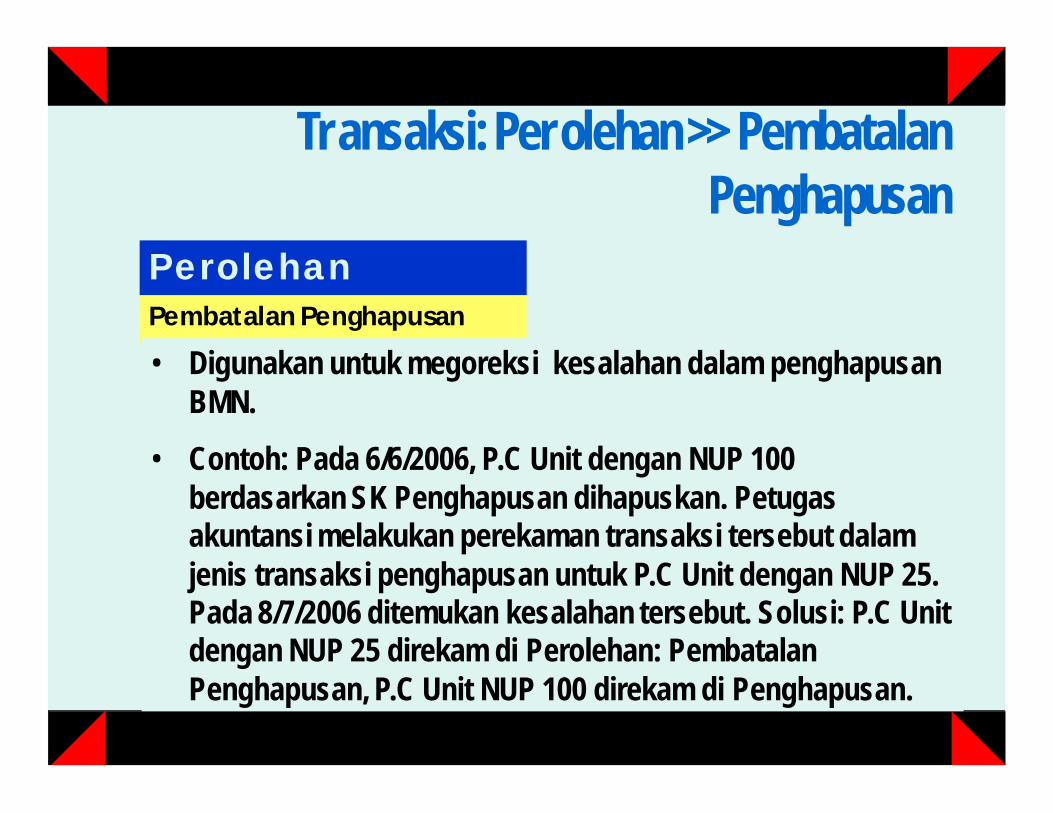

Transaksi: Perolehan >> Pembatalan Penghapusan

PerolehanPembatalan Penghapusan

• Digunakan untuk megoreksi kesalahan dalam penghapusan BMN.

• Contoh: Pada 6/6/2006, P.C Unit dengan NUP 100 berdasarkan SK Penghapusan dihapuskan. Petugas akuntansi melakukan perekaman transaksi tersebut dalam jenis transaksi penghapusan untuk P.C Unit dengan NUP 25. Pada 8/7/2006 ditemukan kesalahan tersebut. Solusi: P.C Unit dengan NUP 25 direkam di Perolehan: Pembatalan Penghapusan, P.C Unit NUP 100 direkam di Penghapusan.

Transaksi: Perolehan >>Reklasifikasi Masuk

Penghapusan >> Reklasifikasi Keluar

PenghapusanReklasifikasi Keluar

PerolehanReklasifikasi Masuk

PerolehanSo Awal, Pembelian;Hibah; Transfer Masuk; Rampasan

1010301005 Tanah Lapangan Sepak Bola

1010301005 Tanah Lapangan Sepak Bola

1010104001 Tanah Bangunan Kantor Pemerintah

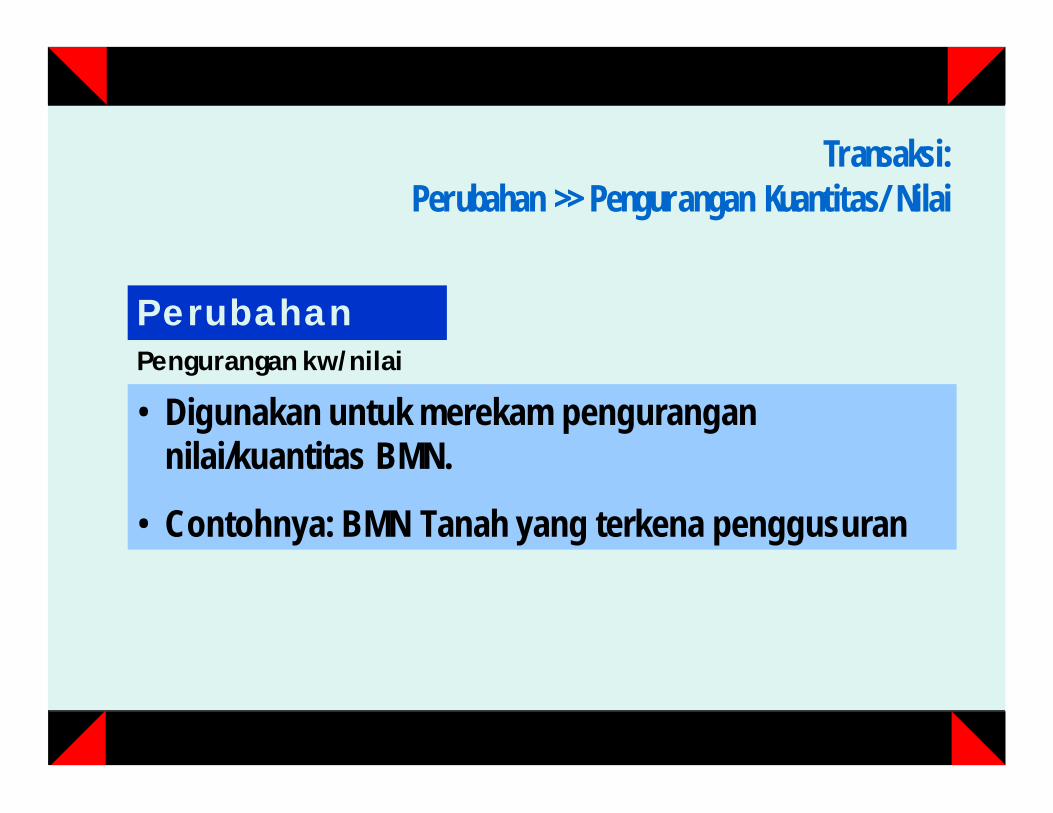

Transaksi: Perubahan >> Pengurangan Kuantitas/Nilai

PerubahanPengurangan kw/nilai

• Digunakan untuk merekam pengurangan nilai/kuantitas BMN.

• Contohnya: BMN Tanah yang terkena penggusuran

Transaksi: Perubahan >> Pengembangan

PerubahanPengembangan

PerolehanSo Awal, Pembelian, Transfer Masuk, Hibah, Rampasan1060101001--Bangunan Gedung Kantor Permanen, NUP 1

1060101001--Bangunan Gedung Kantor Permanen, NUP 1

Rp. 1 MRp. 1 M Rp. 200 jtRp. 200 jt

Rp. 1,2 MRp. 1,2 M

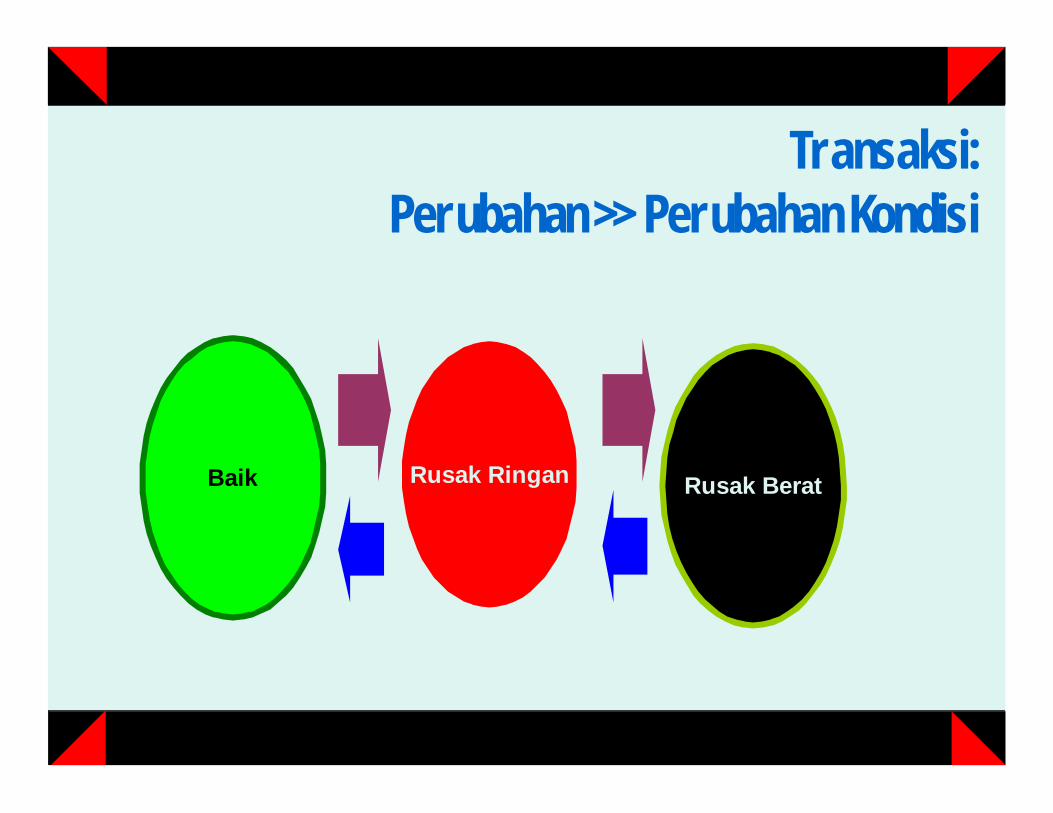

Transaksi: Perubahan >> Perubahan Kondisi

Baik Rusak Ringan Rusak Berat

Transaksi: Perubahan >> Koreksi Perubahan

Nilai/KuantitasDicatat: So. AwalFakta: Tanah Bangunan

Gedung Perpustakaan, 400 m2 Rp 120.000.000

Tanah Bangunan Gedung Perpustakaan, 410 m2 Rp 120.000.000

Perolehan: Koreksi Perubahan Nilai/KuantitasTanah Bangunan Gedung Perpustakaan, 400 m2 Rp 120.000.000

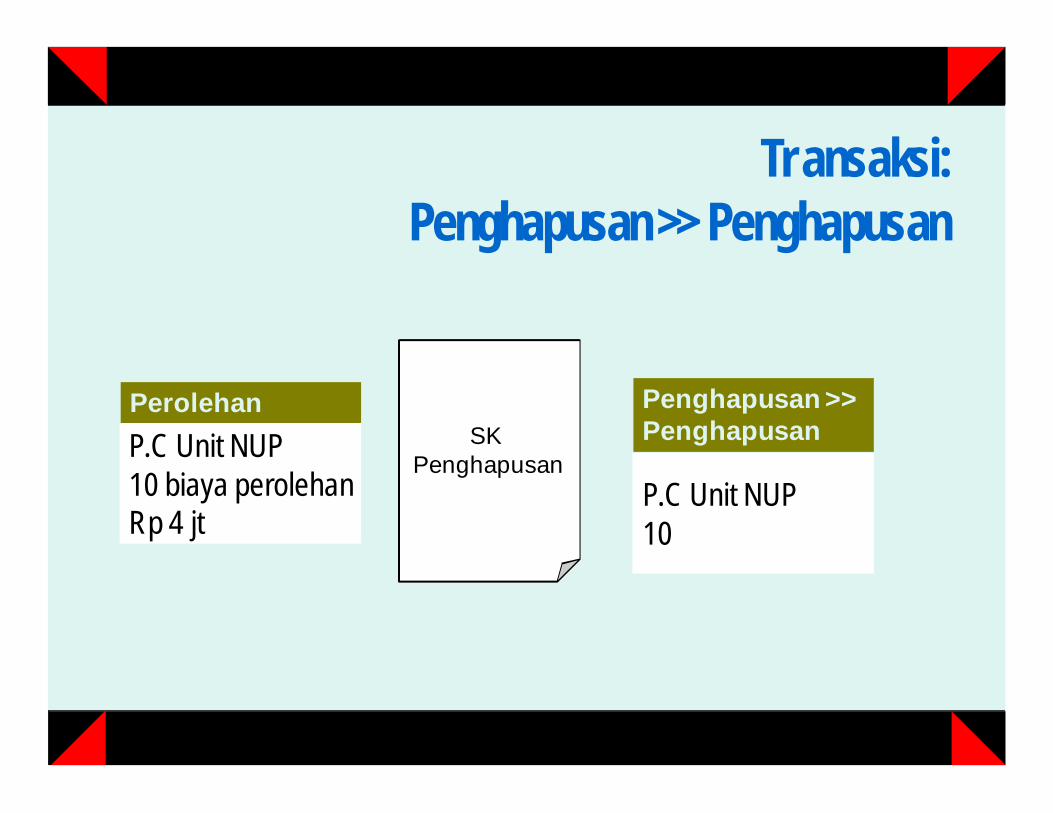

Transaksi: Penghapusan >> Penghapusan

PerolehanP.C Unit NUP 10 biaya perolehanRp 4 jt

SK Penghapusan

Penghapusan >> Penghapusan

P.C Unit NUP 10

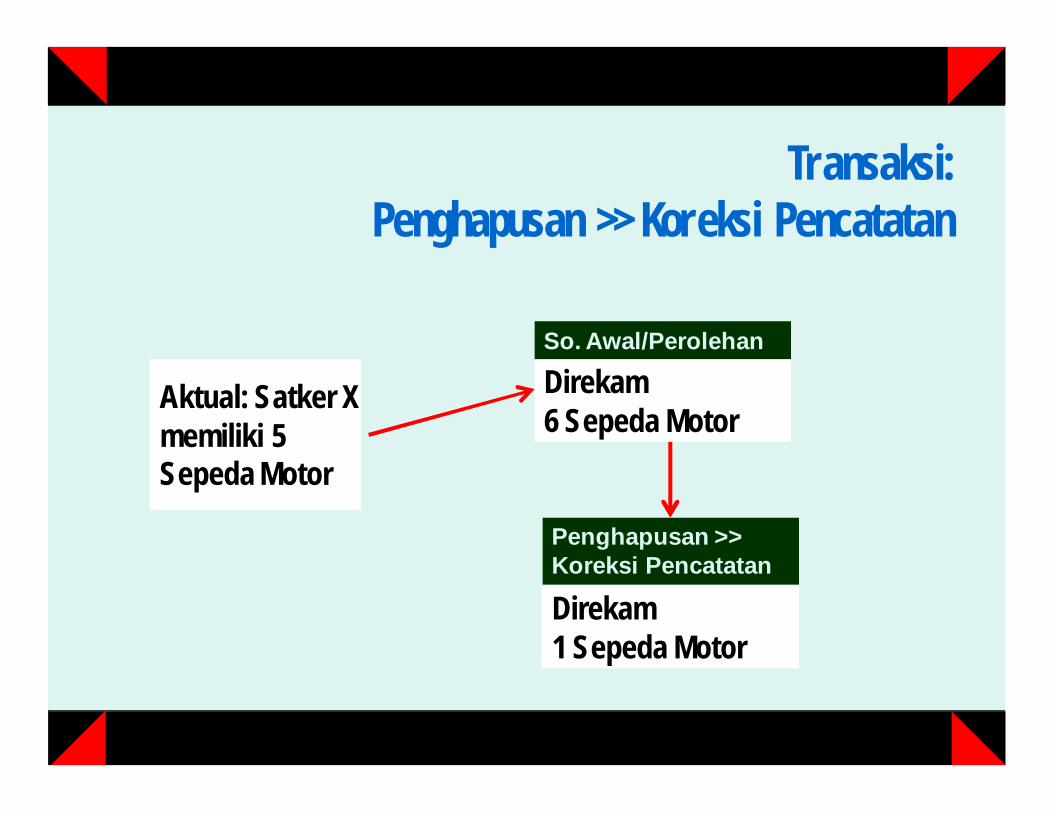

Transaksi: Penghapusan >> Koreksi Pencatatan

Aktual: Satker Xmemiliki 5 Sepeda Motor

So. Awal/Perolehan

Direkam6 Sepeda Motor

Penghapusan >> Koreksi Pencatatan

Direkam1 Sepeda Motor

Tanggung jawab

Organisasi AkuntansiBarang Milik Negara

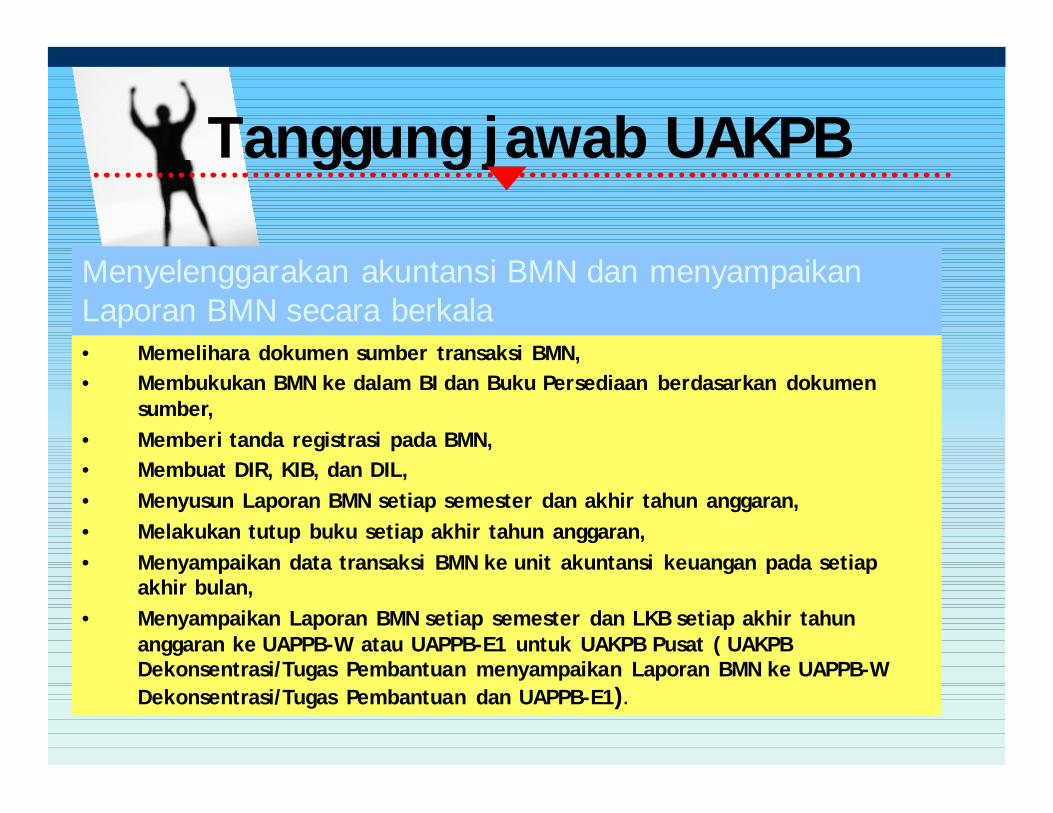

Tanggung jawab UAKPB

Menyelenggarakan akuntansi BMN dan menyampaikan Laporan BMN secara berkala• Memelihara dokumen sumber transaksi BMN,• Membukukan BMN ke dalam BI dan Buku Persediaan berdasarkan dokumen

sumber,• Memberi tanda registrasi pada BMN,• Membuat DIR, KIB, dan DIL,• Menyusun Laporan BMN setiap semester dan akhir tahun anggaran,• Melakukan tutup buku setiap akhir tahun anggaran, • Menyampaikan data transaksi BMN ke unit akuntansi keuangan pada setiap

akhir bulan,• Menyampaikan Laporan BMN setiap semester dan LKB setiap akhir tahun

anggaran ke UAPPB-W atau UAPPB-E1 untuk UAKPB Pusat ( UAKPB Dekonsentrasi/Tugas Pembantuan menyampaikan Laporan BMN ke UAPPB-W Dekonsentrasi/Tugas Pembantuan dan UAPPB-E1).

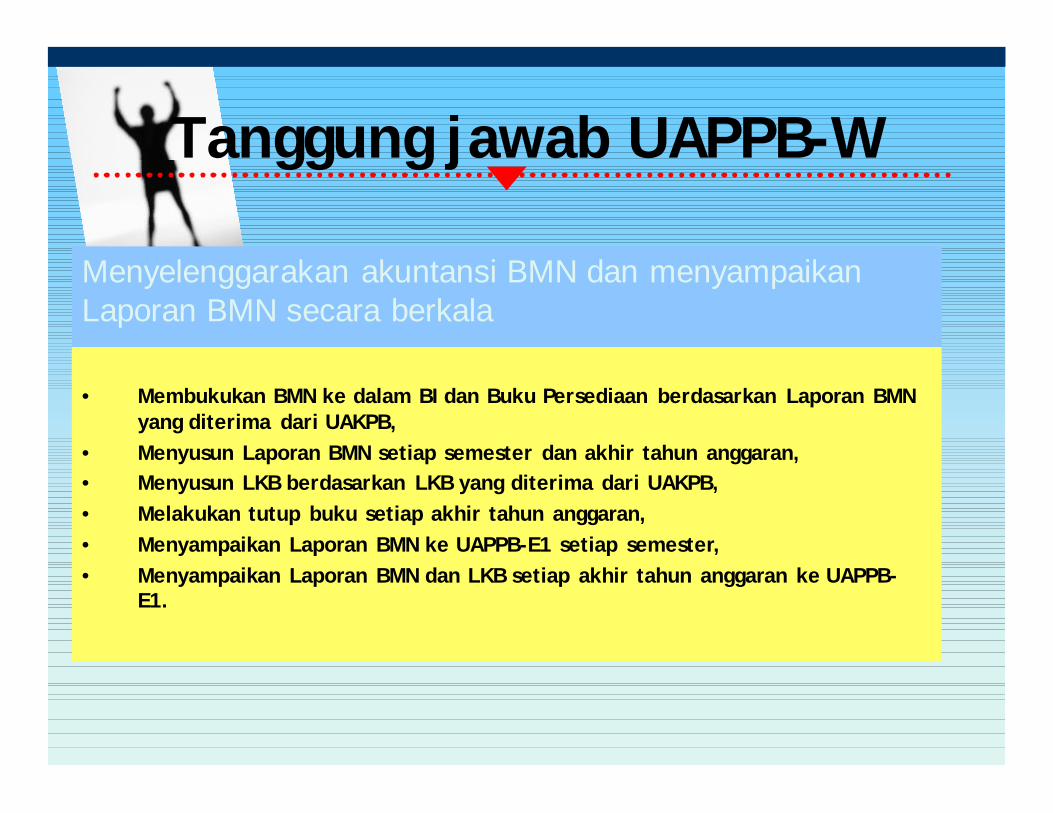

Tanggung jawab UAPPB-W

Menyelenggarakan akuntansi BMN dan menyampaikan Laporan BMN secara berkala

• Membukukan BMN ke dalam BI dan Buku Persediaan berdasarkan Laporan BMN yang diterima dari UAKPB,

• Menyusun Laporan BMN setiap semester dan akhir tahun anggaran,• Menyusun LKB berdasarkan LKB yang diterima dari UAKPB,• Melakukan tutup buku setiap akhir tahun anggaran, • Menyampaikan Laporan BMN ke UAPPB-E1 setiap semester,• Menyampaikan Laporan BMN dan LKB setiap akhir tahun anggaran ke UAPPB-

E1.

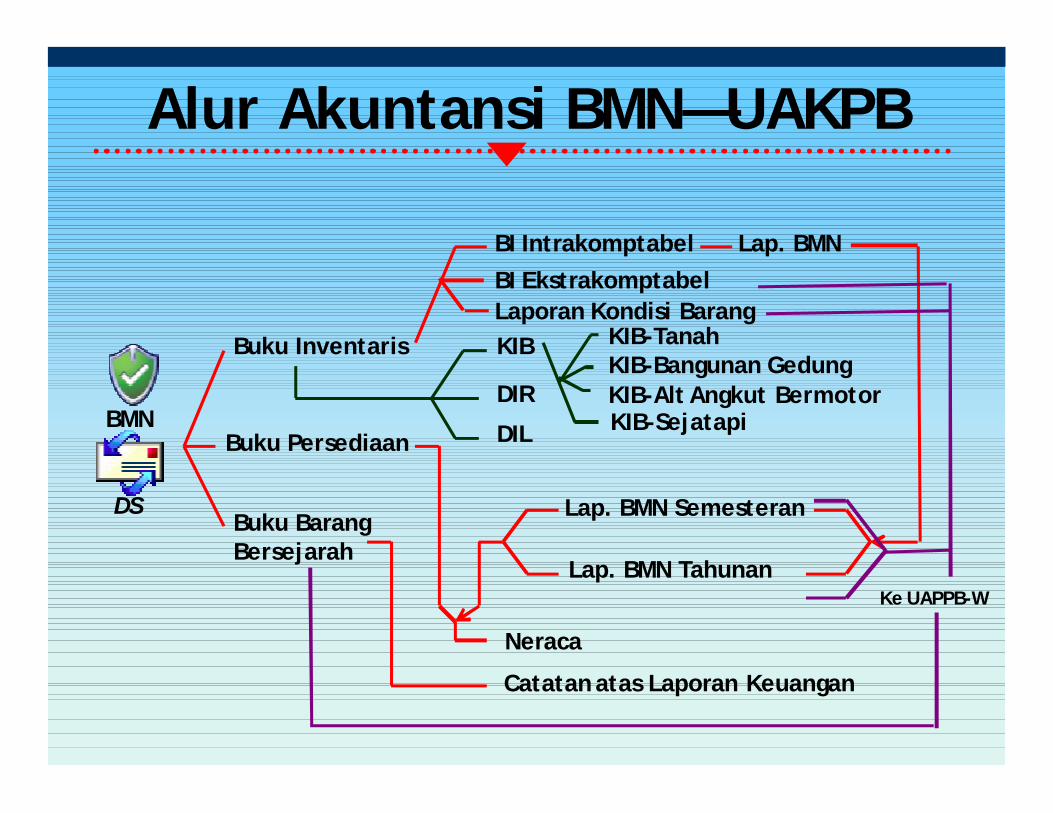

Alur Akuntansi BMN—UAKPB

BMN

DS

Buku Inventaris

Buku Persediaan

Buku Barang Bersejarah

BI IntrakomptabelBI Ekstrakomptabel

KIB

DIR

DIL

KIB-TanahKIB-Bangunan GedungKIB-Alt Angkut BermotorKIB-Sejatapi

Lap. BMN

Lap. BMN Semesteran

Lap. BMN Tahunan

Neraca

Catatan atas Laporan Keuangan

Laporan Kondisi Barang

Ke UAPPB-W

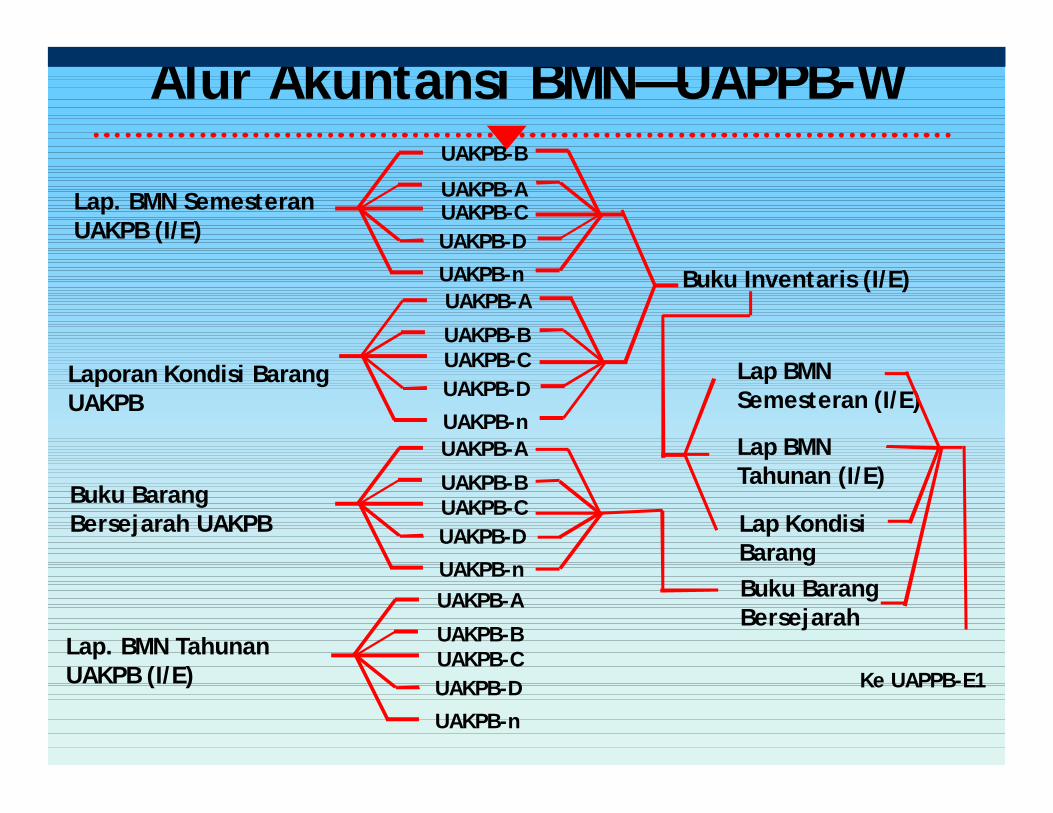

Alur Akuntansi BMN—UAPPB-W

Laporan Kondisi Barang UAKPB

Buku Barang Bersejarah UAKPB

UAKPB-A

UAKPB-BUAKPB-CUAKPB-D

UAKPB-n

Ke UAPPB-E1

Buku Inventaris (I/E)

Lap. BMN Semesteran UAKPB (I/E)

UAKPB-A

UAKPB-B

UAKPB-CUAKPB-D

UAKPB-nUAKPB-A

UAKPB-BUAKPB-CUAKPB-D

UAKPB-n

Lap BMN Semesteran (I/E)

Lap BMN Tahunan (I/E)

Lap Kondisi Barang

Lap. BMN Tahunan UAKPB (I/E)

UAKPB-A

UAKPB-BUAKPB-CUAKPB-D

UAKPB-n

Buku Barang Bersejarah

Keluaran Akuntansi BMN

No. Jenis Keluaran

1. Kartu Inventaris Barang (KIB) √2. Daftar Inventaris Ruangan (DIR) √3. Daftar Inventaris Lainnya (DIL) √4. Buku Inventaris Intrakomptabel √ √ √ √5. Buku Inventaris Ekstrakomptabel √ √ √ √6. Laporan Barang Milik Negara Semester √ √ √ √7. Laporan Barang Milik Negara Tahunan √ √ √ √8. Laporan Kondisi Barang (LKB) √ √ √ √

UAP

B

UAP

PB-E

1

UAP

PB-W

UAK

PB

Terima kasih

www.djkn.go.id