serie documentos de trabajo - gob.mx de tr… · duración y por lo general la carga se estiba...

TRANSCRIPT

El Seguro de Transporte Marítimo de Mercancías en México

Francisco Fabián Macías Haro

Diciembre 1994

Serie Documentos de Trabajo

Documento de trabajo No. 46

Índice

1. La Transportación de Mercancías 2 2. El Seguro de Transporte de Mercancías 10 3. Desarrollo del ramo de Marítimo y Transportes en México 17 4. Conclusiones y Consideraciones del Ramo de Marítimo y Transportes en México 20 Bibliografía 21 Anexos 22 Notas 37

1

El Seguro de Transporte Marítimo de Mercancías en México Francisco Fabián Macías Haro*. La localización geográfica de México permite que se desarrollen diversas actividades primordiales como fuente de riqueza, tales como la agricultura, la ganadería, la pesca, así como la extracción de petróleo y elementos minerales. En nuestro país existen industrias que procesan las materias primas derivadas de estas actividades económicas, para la elaboración de productos tanto de consumo propio como de exportación. Estos productos son determinantes en nuestra economía, formando parte del comercio nacional e internacional, y establecen la necesidad de contar con sistemas adecuados de transportación, de acuerdo a las vías de acceso para los destinos finales. Sin embargo, existen riesgos a los cuales están expuestas tanto las mercancías como los medios de transporte, por lo que es indispensable contar con seguros que minimicen las posibles pérdidas derivadas de dichos riesgos. Este documento tiene como objetivo explicar las características técnicas y operativas del seguro de transporte de mercancías en México, con particular referencia al caso marítimo. Para tal efecto, el estudio se divide en tres secciones. En la primera, se presenta el contexto nacional del sector transportes, describiendo los diferentes medios de transportación que existen para el comercio de mercancías. Asimismo, con enfoque al transporte marítimo, se presentan los principales puertos del país y una descripción de la flota mercante mexicana en base a su edad y al tipo de actividad o servicio al que se dedican, debido a que estas características influyen en la exposición al riesgo y por lo tanto están altamente ligadas al seguro. Por otra parte, se presentan algunos aspectos que regulan al transporte marítimo internacional, tales como los sistemas de compraventa internacionales más usuales (Incoterms), en los cuales se establecen las responsabilidades de cada una de las partes que integran una transacción de compraventa; y las reglas que rigen el ajuste de la avería gruesa1, un riesgo particular de este tipo de transporte. Al final de esta sección, se mencionan los riesgos a los que está expuesta la mercancía transportada. En la segunda sección se describe propiamente al seguro de transporte de mercancías, analizando los riesgos asegurables y no asegurables, los tipos de pólizas y coberturas existentes en México, así como un ejemplo de las cuotas vigentes de este seguro. Asimismo, se muestra una breve descripción del comportamiento de primas y siniestros del ramo, presentando una serie histórica de 23 años y los resultados a diciembre de 1993 para dichas variables. En la última sección se resumen algunas conclusiones y consideraciones del ramo, exponiendo las problemáticas actuales de este seguro en el ámbito nacional e internacional, que pueden derivar en la realización de futuras investigaciones para el desarrollo de este seguro.

2

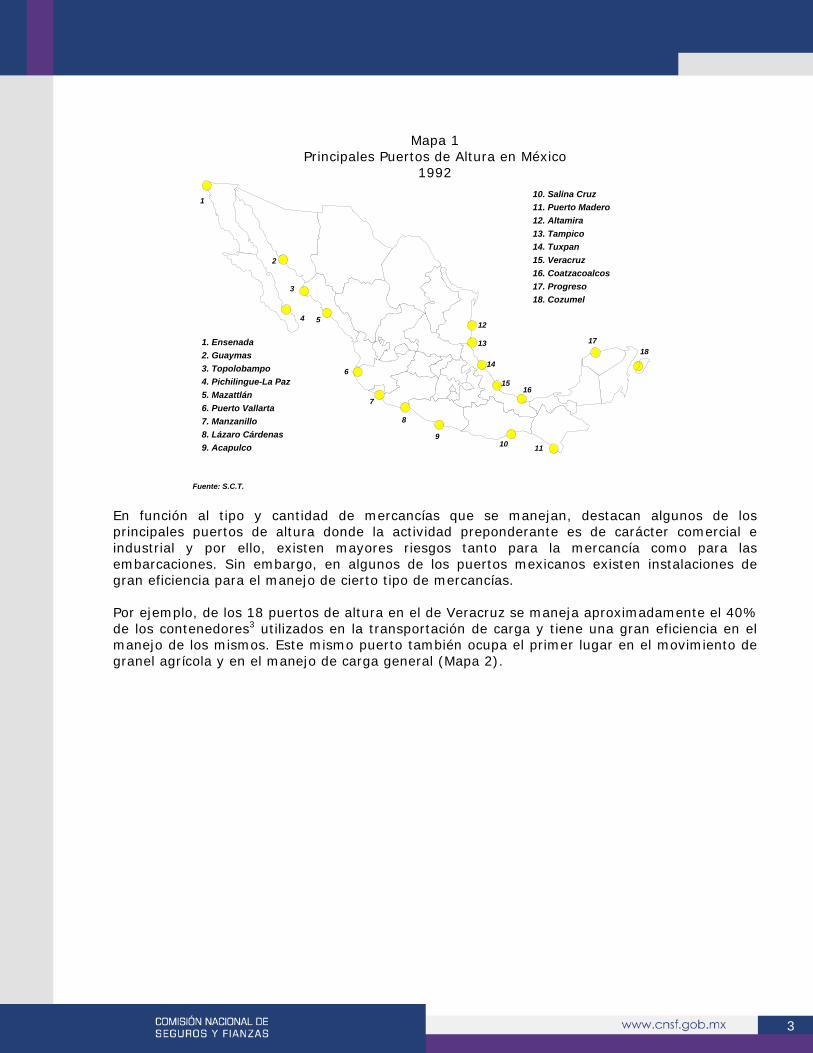

1. La Transportación de Mercancías Dentro del transporte de mercancías, una de las variables que influyen en la agravación del riesgo es el tipo de transporte utilizado para que el producto llegue a su destino. Los diversos tipos de transportación de mercancías de acuerdo a las vías de acceso utilizadas son: marítimo, terrestre, aéreo, fluvial y multimodal. Transporte Marítimo Existen dos tipos de transporte marítimo, tránsito de altura y tránsito de cabotaje. El primero se asocia con el traslado de mercancías entre puertos de diferentes países y el segundo se refiere a las operaciones de traslado en los litorales del mismo país. Es el medio más usado para transportar grandes cargas de productos mediante el uso de buques especializados. Transporte Terrestre y Aéreo En el caso del transporte terrestre se incluyen todos los envíos realizados por medio de automóviles, camiones y ferrocarriles. Para el transporte aéreo, todos los envíos efectuados en avión; sin embargo, también incluye los medios de transporte necesarios para la conexión de la línea aérea. Transporte Fluvial o Lacustre Este tipo de transporte se efectúa comúnmente para el traslado de pequeños volúmenes de mercancías entre las ciudades interiores de los países, utilizando para ello los ríos navegables cercanos. Aquí se acostumbra hacer uso de embarcaciones pequeñas, barcazas e incluso remolcadores con bodegas especializadas. Cabe mencionar que este tipo de viajes son de corta duración y por lo general la carga se estiba sobre cubierta, por lo cual la mercancía tiene una mayor exposición al riesgo. Transporte Combinado o Multimodal Con esta modalidad se entiende que la transportación de la mercancía, en un sólo viaje, se realiza por medio de barcos, barcazas, remolcadores, automóviles, camiones, ferrocarriles y aviones. En las últimas décadas, este tipo de transportación ha tomado gran importancia. En este documento nos enfocaremos al transporte marítimo de mercancías con objeto de describir los sistemas de aseguramiento relacionados con esta actividad. 1.1. Distribución de Puertos en México El territorio mexicano colinda con las aguas de dos océanos y cuenta con aproximadamente 10,000 kilómetros de litorales. Esta característica geográfica ha permitido que en México se desarrolle la infraestructura portuaria de manera favorable para el turismo y el comercio nacional e internacional. En la actualidad, nuestro país cuenta con 73 puertos, terminales y marinas de los cuales 18 son los principales puertos comerciales de altura y es a través de ellos donde se maneja más del 80%2 de las importaciones y exportaciones de mercancías en el país (Mapa 1).

3

Mapa 1 Principales Puertos de Altura en México

1992

1

2

3

4 5

6

7

8

910 11

12

13

14

1516

1718

1. Ensenada2. Guaymas3. Topolobampo4. Pichilingue-La Paz5. Mazattlán6. Puerto Vallarta7. Manzanillo8. Lázaro Cárdenas9. Acapulco

10. Salina Cruz11. Puerto Madero12. Altamira13. Tampico14. Tuxpan15. Veracruz16. Coatzacoalcos17. Progreso18. Cozumel

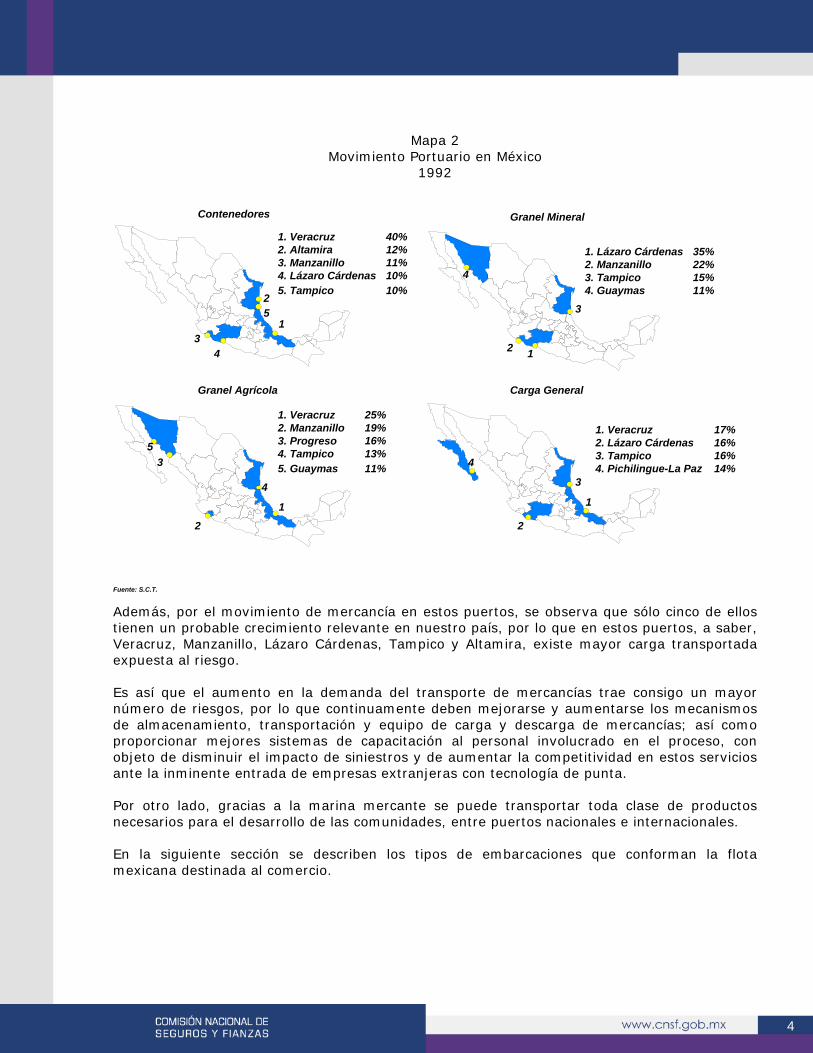

Fuente: S.C.T. En función al tipo y cantidad de mercancías que se manejan, destacan algunos de los principales puertos de altura donde la actividad preponderante es de carácter comercial e industrial y por ello, existen mayores riesgos tanto para la mercancía como para las embarcaciones. Sin embargo, en algunos de los puertos mexicanos existen instalaciones de gran eficiencia para el manejo de cierto tipo de mercancías. Por ejemplo, de los 18 puertos de altura en el de Veracruz se maneja aproximadamente el 40% de los contenedores3 utilizados en la transportación de carga y tiene una gran eficiencia en el manejo de los mismos. Este mismo puerto también ocupa el primer lugar en el movimiento de granel agrícola y en el manejo de carga general (Mapa 2).

4

Mapa 2 Movimiento Portuario en México

1992

Granel Mineral

1. Lázaro Cárdenas2. Manzanillo3. Tampico4. Guaymas

35%22%15%11%

12

3

4

Carga GeneralGranel Agrícola

Contenedores

1. Veracruz2. Lázaro Cárdenas3. Tampico4. Pichilingue-La Paz

17%16%16%14%

1

2

3

4

1. Veracruz2. Manzanillo3. Progreso4. Tampico

25%19%16%13%

5. Guaymas 11%

1

2

3

4

5

1. Veracruz2. Altamira3. Manzanillo4. Lázaro Cárdenas

40%12%11%10%

5. Tampico 10%

1

2

34

5

Fuente: S.C.T.

Además, por el movimiento de mercancía en estos puertos, se observa que sólo cinco de ellos tienen un probable crecimiento relevante en nuestro país, por lo que en estos puertos, a saber, Veracruz, Manzanillo, Lázaro Cárdenas, Tampico y Altamira, existe mayor carga transportada expuesta al riesgo. Es así que el aumento en la demanda del transporte de mercancías trae consigo un mayor número de riesgos, por lo que continuamente deben mejorarse y aumentarse los mecanismos de almacenamiento, transportación y equipo de carga y descarga de mercancías; así como proporcionar mejores sistemas de capacitación al personal involucrado en el proceso, con objeto de disminuir el impacto de siniestros y de aumentar la competitividad en estos servicios ante la inminente entrada de empresas extranjeras con tecnología de punta. Por otro lado, gracias a la marina mercante se puede transportar toda clase de productos necesarios para el desarrollo de las comunidades, entre puertos nacionales e internacionales. En la siguiente sección se describen los tipos de embarcaciones que conforman la flota mexicana destinada al comercio.

5

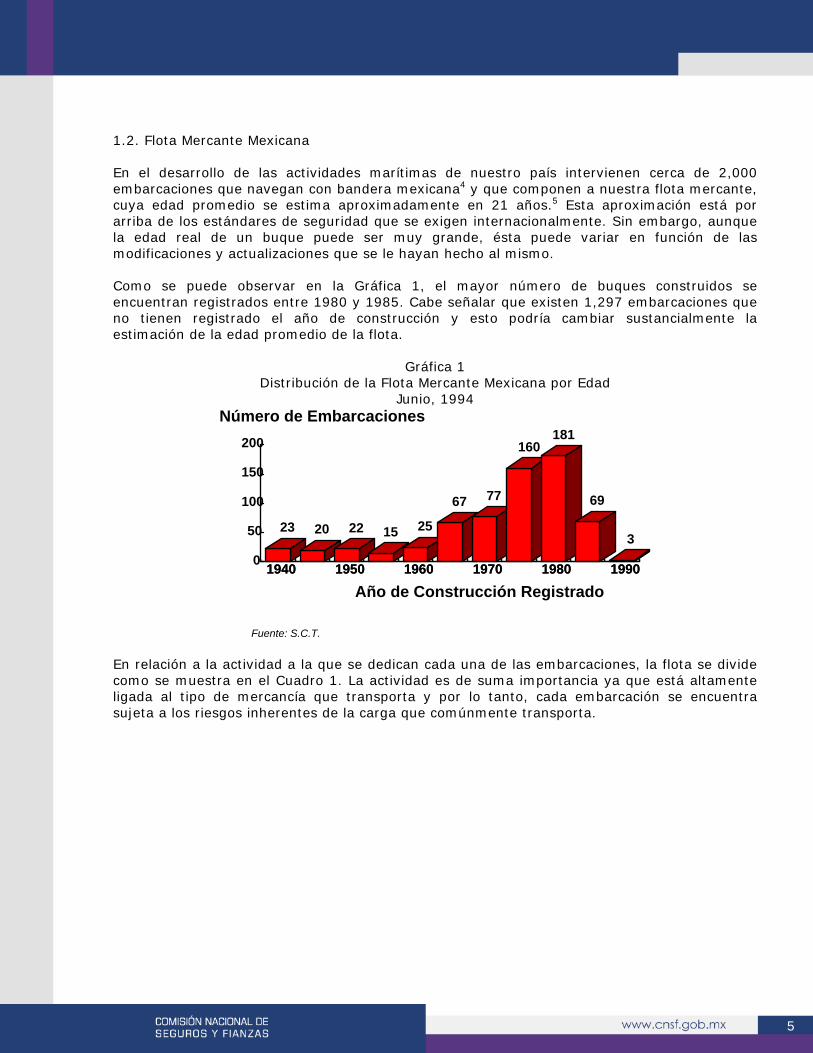

1.2. Flota Mercante Mexicana En el desarrollo de las actividades marítimas de nuestro país intervienen cerca de 2,000 embarcaciones que navegan con bandera mexicana4 y que componen a nuestra flota mercante, cuya edad promedio se estima aproximadamente en 21 años.5 Esta aproximación está por arriba de los estándares de seguridad que se exigen internacionalmente. Sin embargo, aunque la edad real de un buque puede ser muy grande, ésta puede variar en función de las modificaciones y actualizaciones que se le hayan hecho al mismo. Como se puede observar en la Gráfica 1, el mayor número de buques construidos se encuentran registrados entre 1980 y 1985. Cabe señalar que existen 1,297 embarcaciones que no tienen registrado el año de construcción y esto podría cambiar sustancialmente la estimación de la edad promedio de la flota.

Gráfica 1 Distribución de la Flota Mercante Mexicana por Edad

Junio, 1994

1940 1950 1960 1970 1980 1990

23 20 22 15 25

67 77

160181

69

30

50

100

150

200

1940 1950 1960 1970 1980 1990

Año de Construcción Registrado

Número de Embarcaciones

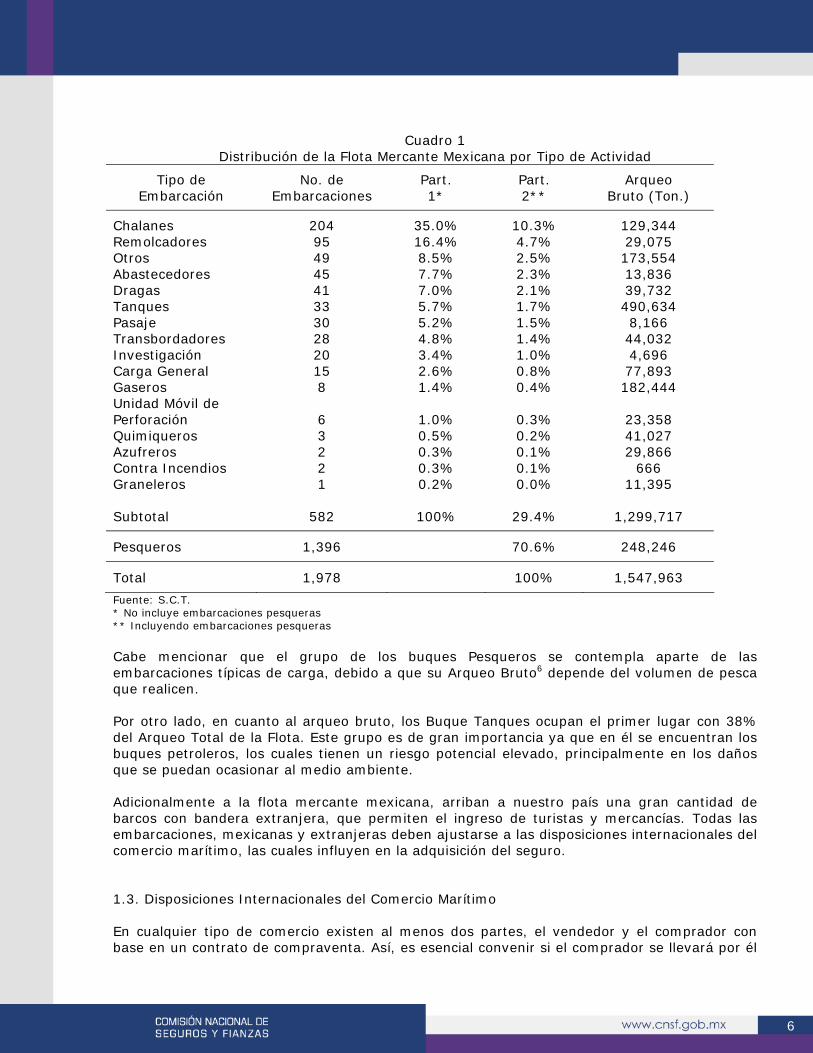

Fuente: S.C.T. En relación a la actividad a la que se dedican cada una de las embarcaciones, la flota se divide como se muestra en el Cuadro 1. La actividad es de suma importancia ya que está altamente ligada al tipo de mercancía que transporta y por lo tanto, cada embarcación se encuentra sujeta a los riesgos inherentes de la carga que comúnmente transporta.

6

Cuadro 1 Distribución de la Flota Mercante Mexicana por Tipo de Actividad

Tipo de Embarcación

No. de Embarcaciones

Part. 1*

Part. 2**

Arqueo Bruto (Ton.)

Chalanes 204 35.0% 10.3% 129,344 Remolcadores 95 16.4% 4.7% 29,075 Otros 49 8.5% 2.5% 173,554 Abastecedores 45 7.7% 2.3% 13,836 Dragas 41 7.0% 2.1% 39,732 Tanques 33 5.7% 1.7% 490,634 Pasaje 30 5.2% 1.5% 8,166 Transbordadores 28 4.8% 1.4% 44,032 Investigación 20 3.4% 1.0% 4,696 Carga General 15 2.6% 0.8% 77,893 Gaseros 8 1.4% 0.4% 182,444 Unidad Móvil de Perforación 6 1.0% 0.3% 23,358 Quimiqueros 3 0.5% 0.2% 41,027 Azufreros 2 0.3% 0.1% 29,866 Contra Incendios 2 0.3% 0.1% 666 Graneleros 1 0.2% 0.0% 11,395 Subtotal 582 100% 29.4% 1,299,717

Pesqueros 1,396 70.6% 248,246

Total 1,978 100% 1,547,963

Fuente: S.C.T. * No incluye embarcaciones pesqueras ** Incluyendo embarcaciones pesqueras Cabe mencionar que el grupo de los buques Pesqueros se contempla aparte de las embarcaciones típicas de carga, debido a que su Arqueo Bruto6 depende del volumen de pesca que realicen. Por otro lado, en cuanto al arqueo bruto, los Buque Tanques ocupan el primer lugar con 38% del Arqueo Total de la Flota. Este grupo es de gran importancia ya que en él se encuentran los buques petroleros, los cuales tienen un riesgo potencial elevado, principalmente en los daños que se puedan ocasionar al medio ambiente. Adicionalmente a la flota mercante mexicana, arriban a nuestro país una gran cantidad de barcos con bandera extranjera, que permiten el ingreso de turistas y mercancías. Todas las embarcaciones, mexicanas y extranjeras deben ajustarse a las disposiciones internacionales del comercio marítimo, las cuales influyen en la adquisición del seguro. 1.3. Disposiciones Internacionales del Comercio Marítimo En cualquier tipo de comercio existen al menos dos partes, el vendedor y el comprador con base en un contrato de compraventa. Así, es esencial convenir si el comprador se llevará por él

7

mismo la mercancía o si el vendedor se hará cargo del traslado y/o entrega de la misma. Para ello, existen internacionalmente, algunos sistemas que indican las condiciones de la compraventa. 1.3.1. Sistemas Internacionales de Compraventa Los sistemas internacionales de compraventa indican las condiciones bajo las cuales se realiza la operación comercial y las responsabilidades de cada una de las partes. Estos se conocen como Libre al Costado de la Embarcación (FAS), Libre a Bordo (FOB), Costo y Flete (C&F), Costo, Seguro y Flete (CIF), Entrega en Frontera (DAF), Derechos de Importación de Pagos (DDP), siendo los sistemas C&F y CIF, hoy en día, los más usuales en el comercio internacional. Las características de cada sistema se describen a continuación.

1. En la compraventa FAS (Free Alongside Steamer - Libre al costado del buque), la obligación del vendedor es entregar la carga al costado del buque, y es a partir de ese momento en que los riesgos sobre la mercancía empiezan a correr para el comprador.

2. En el sistema FOB (Free On Board - Libre a Bordo), la mercancía es colocada por el

vendedor o exportador, en el puerto de embarque indicado en el contrato correspondiente. En este caso, el riesgo de averías o pérdidas de los productos vendidos se transfiere al comprador en el mismo momento en que la carga se coloca en la borda del buque.

3. Cuando la venta es C&F (Cost and Freight - Coste y Flete), el vendedor toma a su

cargo el pago del flete de las mercancías hasta el punto de destino final; sin embargo, los riesgos que puedan afectar a estos productos durante el trayecto se transfieren al vendedor, al igual que en la venta FOB, cuando la carga se traspasa a la borda del buque en el puerto de embarque indicado.

4. La venta CIF (Cost, Insurance and Freight - Coste, Seguro y Flete), es equivalente a

la C&F, con la variante de que el vendedor no sólo paga el flete, sino también el costo del seguro; al igual que la venta C&F, los riesgos de la carga pasan al comprador a partir del momento en que ésta se coloca en la borda del buque.

5. En el sistema DAF, (Deliver At Frontier - Entrega en Frontera), el vendedor asume la

obligación de entregar las mercancías con sus trámites aduaneros para exportación, en el lugar de la frontera pactado; hasta ese momento, los gastos y riesgos quedan a su cargo, y de ahí en adelante quedan a cargo del comprador.

6. En la venta DDP, (Derechos de Importación Pagados) las obligaciones y riesgos a

cargo del vendedor se extienden hasta el momento en que éste entrega los efectos vendidos en el lugar indicado en el contrato, después de haber obtenido su licencia de importación y pagado los derechos, impuestos y gastos correspondientes; a partir del momento en que la mercancía está a disposición del comprador en el lugar de destino convenido, los riesgos que pudieran afectar la carga corren por cuenta del mismo.

Como puede observarse, en función de las condiciones de compraventa acordadas por las partes, se establecen las obligaciones que asumirán cada una de éstas, teniendo muy en claro

8

cuales son los riesgos inherentes al sistema de transporte a utilizar, a fin de proteger adecuadamente los bienes objeto de la transacción. Por otro lado, las condiciones de compraventa FOB, C&F y CIF, casi siempre están ligadas a cartas de crédito bancarias, que le aseguran al vendedor el cobro de la mercancía contra la presentación de la misma, normalmente en el lugar del embarque. Sin embargo, en muchas ocasiones los exportadores reemplazan la carta de crédito bancaria por una “cobranza”7. Entonces aparece un riesgo comercial vinculado al efectivo cobro de la compraventa: cargada la mercancía a bordo del buque y entregada la documentación comercial al comprador (especialmente el conocimiento de embarque, que es el título que representa la propiedad de la carga), la mercancía pasa a ser propiedad del comprador aunque éste último aún no haya pagado su precio. Entonces surgen complicaciones para el exportador, especialmente porque tendrá un deudor radicado en el extranjero, regido bajo otra legislación tanto mercantil como penal. Este tipo de riesgos no son objeto del seguro de transporte de mercancías. Otro de los riesgos comerciales tampoco cubiertos por el seguro y que enfrentan los exportadores que venden sin el respaldo y garantía de una carta de crédito bancaria, se presenta cuando una mercancía no llega “impecable” a su destino, y ésta es rechazada por el comprador, el cual decide finalmente no pagar el precio pactado. Esto sucede en países donde los estándares de calidad son muy elevados, como los Estados Unidos. Una vez descritos los sistemas internacionales de compraventa es relevante mencionar el ambiente regulatorio referente a un riesgo clásico del transporte marítimo llamado avería gruesa y que, como tal, existe en el seguro una cobertura para protegerse del impacto de este riesgo. 1.3.2. La Avería Gruesa y las Reglas de York-Amberes La avería gruesa ha tenido su propio origen e historia, simultáneamente al seguro marítimo; y su esencia es "si algo se sacrifica durante un transporte marítimo en el interés común de los participantes, todos ellos deben contribuir a reponer lo sacrificado". Las Reglas de York-Amberes juegan un papel importante en el transporte y seguro marítimo, y son un código o juego de reglas que, como consecuencia de las muchas divergencias de las legislaciones de países que gobiernan el ajuste de la avería gruesa, hacen posible su uniformidad. Dichas reglas se redactaron a finales del siglo XIX, en una conferencia en Amberes, y se componen de 22 numéricas (de la I a la XXII) y de 7 alfabéticas (de la A a la G), ambas precedidas de una regla de interpretación en la cual se establece que las reglas numéricas tienen preferencia sobre las alfabéticas; es decir, si la situación a valuar no encaja dentro de las reglas numéricas, entonces se aplican las reglas alfabéticas y de esta manera se determina si hubo o no un acto de avería gruesa (Véase Anexo A). De esta manera la Regla A señala lo que debe entenderse por un acto de Avería Gruesa y establece el principio de la misma.

"Existe un acto de Avería Gruesa cuando, y solamente cuando se ha hecho o incurrido intencionada y razonablemente algún sacrificio o gasto extraordinario para la seguridad común, con el objeto de preservar de un peligro las propiedades comprometidas en una aventura marítima.

9

Los Sacrificios y Gastos de la Avería Gruesa deben ser soportados por los diferentes intereses contribuyentes bajo las bases provistas en las demás reglas."

Estas reglas sufrieron modificaciones en este año, siendo las más relevantes las relacionadas con el medio ambiente. A la Regla C se le agrega el hecho de que no se aceptarán como avería gruesa las pérdidas o los gastos incurridos por daños al medio ambiente o por derrame de sustancias que lo contaminen, provenientes de las propiedades involucradas en la aventura marítima. Sin embargo, en la Regla XI (d) se establece que los gastos erogados para prevenir o minimizar el daño al medio ambiente se aceptarán en avería gruesa bajo ciertas circunstancias. Para efectos de estas reglas se entiende por sacrificios:

1. Las pérdidas causadas por la echazón de cargamento con el fin de salvar el barco y su carga restante, de un peligro; por ejemplo, para aligerar un buque encallado. Bajo esta situación también se consideran como sacrificio los daños a las maquinas del barco por forzarlas en el intento de salvar el barco.

2. Los daños causados al barco o al cargamento restante para poder efectuar la

echazón o con objeto de apagar un incendio a bordo

3. Los daños causados al encallar un barco intencionadamente en el interés común.

4. Las pérdidas y los daños casados por quemar efectos y provisiones del barco como combustible para salir de una situación de peligro; por ejemplo, una tempestad en alta mar.

5. Los daños causados o la pérdida sufrida por el cargamento en las operaciones de

manipulación, como lo son descarga, almacenaje y reembarque, si dichas operaciones constituyen un acto de avería gruesa.

6. Asimismo, quedan considerados como gastos:

7. Los desembolsos incurridos para reflotar8 un buque encallado, tales como el alquiler

de remolcadores, los gastos de desembarque de cargamento para aligerar el barco, etc.

8. El costo de remolque de un buque en alta mar por descompostura de la maquinaria.

9. Los gastos de refugio, así como los salarios y manutención de la tripulación.

10. Costo de reparaciones provisionales a la embarcación para continuar su trayecto.

Además de la avería gruesa, existen una serie de riesgos a los que está expuesta la mercancía y que afectan directamente a los responsables de la misma. A continuación se describen los riesgos más comunes, los cuales no forzosamente se encuentran cubiertos por el seguro de transporte de mercancías.

10

1.4. Riesgos del Transporte de Mercancías Los riesgos a los que está expuesta la carga durante el transporte pueden clasificarse de una manera muy general en riesgos naturales y riesgos originados por el hombre: Riesgos Naturales Dentro de este tipo de riesgos podemos encontrar inundación, terremoto, maremoto, nevadas, tormentas, rayos y huracanes, los cuales pueden ser la causa de graves pérdidas. Riesgos Causados por el Hombre Durante el transporte de la mercancía existen riesgos potenciales debido a una deficiente capacidad para desempeñar ciertas labores de manejo o, incluso, actuación de mala fe de las personas involucradas en los procesos de transportación, tales como los estibadores, los agentes aduanales, la tripulación y los choferes. Otros Riesgos Riesgos asociados a la falta de tecnología en maquinaria de transportación o de falta de capacidad en bodegas y un número mínimo de aduanas pueden provocar que la mercancía sufra daños al quedarse al aire libre y con poca vigilancia. Algunos de estos riesgos se cubren en México mediante sistemas de aseguramiento que ofrecen las compañías del sector asegurador. A continuación se describe el funcionamiento, operación y desarrollo de este seguro en nuestro país. 2. El Seguro de Transporte de Mercancías Para propiciar un mejor desarrollo del sector transportes en México, no sólo basta que las empresas eleven su tecnología y sus sistemas de servicio, reduciendo los costos de transportación, sino también existe la necesidad de aumentar los sistemas de protección contra la incertidumbre de los riesgos a los que están expuestas las diferentes mercancías que se comercializan actualmente. Para ello, se cuenta en nuestro país con el seguro de Transporte de Mercancías, el cual abarca diferentes coberturas para los diversos riesgos que afectan la estabilidad económica de los productores/exportadores al no poderse realizar satisfactoriamente la operación de venta de las mercancías, debido a que pueden verse afectados por averías particulares y pérdidas totales, hasta el pago por contribuciones en avería gruesa. Este seguro ampara al asegurado de las pérdidas económicas que lo afecten por el daño que puedan sufrir tanto en las mercancías a consecuencia de alguno de los riesgos a que está expuesta durante el trayecto, como los daños provocados al buque. Aquí es importante mencionar que la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS) señala, en su Artículo 8 fracción IV, que este seguro comprende:

"El pago de la indemnización por los daños que sufran los muebles y semovientes objeto del traslado. Pueden igualmente asegurarse los cascos de las embarcaciones y los aeroplanos, para obtener el pago de la indemnización que resulte por los daños o la

11

pérdida de unos u otros, o por los daños o perjuicios causados a la propiedad ajena o a terceras personas con motivo de su funcionamiento."

Asimismo, en el Artículo 3° fracción II de la misma ley, se indica que los cascos de naves y aeronaves y de cualquier clase de vehículos, no se pueden asegurar con compañías en el extranjero contra riesgos propios del ramo de marítimo y transportes, si éstas son de matrícula mexicana o de propiedad de personas radicadas en la República Mexicana. Así también, no pueden contratar la cobertura de responsabilidad civil para eventos que puedan ocurrir en el territorio nacional, por lo que sólo pueden adquirir esta cobertura, con compañías en el extranjero, para cubrir futuras eventualidades fuera del país. Por otro lado, no todos los riesgos a los que está expuesta la carga son objeto del seguro de transporte de mercancías. A continuación se presentan los riesgos asegurables y los no asegurables de una póliza general; sin embargo, cada país9 contempla algunas variantes de acuerdo a su legislación. 2.1. Riesgos Asegurables Dentro de los riesgos asegurables en el seguro de marítimo y transportes se pueden formar algunos grupos que abarcan riesgos con características similares; a saber, riesgos de fuerza mayor, accidentes menores, riesgos específicos, riesgos derivados de la interferencia humana y riesgos sociales y políticos. A continuación describimos cada uno de ellos. a) Riesgos de Fuerza Mayor o Accidentes Mayores. Dentro de este grupo encontramos dos tipos:

1. Peligros Marítimos, como el encallamiento, el naufragio, el hundimiento, la colisión, el pasar por una tempestad y la varadura.

2. Peligros sobre el mar, tales como el incendio, la explosión, la barredura10 y algunos

otros riesgos denominados ordinarios de tránsito como el descarrilamiento o choque del transportador, entre otros.

b) Accidentes Menores. Estos riesgos se relacionan principalmente con errores del personal que interviene en el proceso de transportación, por ejemplo, la caída de bultos al momento de cargar y descargar la mercancía. Sin embargo, a veces resulta difícil distinguir hasta que punto se relacionan con la negligencia. c) Riesgos Específicos. Dentro de esta clasificación, se encuentran riesgos que tienen una mayor vinculación con las propiedades físicas y químicas de la mercancía en cuestión. Es decir, humedad, sudor del barco11, oxidación, merma, fermentación, derrame, manchas por aceite, barro, lodo, contaminación por contacto con otras cargas, rotura, raspaduras, abolladuras y despostilladuras.

12

d) Riesgos Derivados de la Interferencia Humana. En este grupo de riesgos, a diferencia de los accidentes menores, el hombre actúa de mala fe o con negligencia provocando pérdidas en las mercancías. Por ejemplo: robo con o sin violencia, falta de entrega de la mercancía, uso de equipo de transporte inapropiado, baratería12 y echazón, negligencia de terceros como el transportista, los agentes aduanales, el capitán del barco y su tripulación, los armadores y los estibadores. e) Riesgos Sociales y Políticos. Aquí se engloban los riesgos de guerra, huelgas, alborotos populares y conmoción civil. 2.2. Riesgos Asegurables Asimismo, dentro de los riesgos no asegurables se pueden mencionar los siguientes grupos:

1. Riesgo moral o subjetivo en donde se encuentran el dolo, fraude o mala fe del asegurado al dar falsa información de los bienes, contrabando, empaque inadecuado de las mercancías e incluso la violación a cualquier ley y el contrabando.

2. Riesgo comercial. Debe entenderse por este riesgo en el seguro de marítimo y

transportes, aquellos costos o gastos erogados por la demora en el transporte de la mercancía, por las cuarentenas de ciertas cargas, la pérdida de mercado, devaluaciones y pérdida por intransferibilidad de moneda.

3. Vicio propio de la mercancía. Como su nombre lo indica, aquí se engloban aquellas

mercancías que por su naturaleza tienen el carácter de Perecedero. Por ejemplo, evaporación, filtración, absorción, calentamiento, combustión espontánea, fermentación, alteración química, descomposición y putrefacción.

4. Los riesgos de guerra se consideran bajo condiciones limitadas muy especiales.

2.3. Tipos de Pólizas En esta sección se describen los diferentes tipos de pólizas que puede contratar el asegurado. Cabe destacar que dichas pólizas difieren principalmente en el número de embarques a transportar y los tiempos de transportación de los mismos. Básicamente los tipos de pólizas se clasifican en: Específica por viaje, a término, abierta anual y flotante.

a) Póliza específica por viaje. Cubre la mercancía durante un sólo viaje, por lo que el asegurado debe contratar una póliza cada vez que requiera transportar sus productos. Bajo esta modalidad, la compañía aseguradora sabe exactamente los riesgos que cubre y es obligación del asegurado informar el tipo de mercancía, su valor real, su valor asegurable, el tipo de transporte, características del viaje y medidas de seguridad tomadas para preservar la mercancía (empaques, contenedores, tambos, envolturas, etc.). Para determinar el valor asegurable se pueden usar dos criterios: El valor de la mercancía en la factura o el mismo valor

13

más los gastos de transporte (flete, autorizaciones, impuestos aduanales, carga y descarga, etc.).

b) Póliza a término. Si el productor/exportador desea transportar una carga demasiado

grande, probablemente necesite hacerlo en varios viajes e incluso transbordar de un buque a otro. Para ello, se utiliza esta póliza, ya que cubre la mercancía sin importar el número de viajes necesarios para llegar a su destino. Sin embargo, es forzoso que la compañía aseguradora conozca el número aproximado de dichos viajes.

c) Póliza abierta anual. Esta póliza brinda protección al exportador cubriendo todos sus

embarques durante un año sin necesidad de dar aviso a la aseguradora. Por lo regular, es sumamente útil para aquellas empresas que tienen numerosos envíos a sus mismos clientes durante todo el año y que dichos envíos varían, ya sea por el tipo de mercancía, por la distancia de los destinos, por los volúmenes de las cargas, entre otros. En este caso, la compañía de seguros requiere del conocimiento del tipo de empaque que utiliza el vendedor, el medio de transporte, aunque no se establece el valor exacto de la mercancía a transportar se propone un límite máximo que envía por cada embarque, y el volumen estimado anual de mercancías transportadas. Por otro lado, esta póliza tiene vigencia, por lo regular de un año y el contratante puede terminar la cobertura avisando con un mes de anticipación.

d) Póliza Flotante. Ampara los daños durante el transporte del cargamento de un

asegurado, cuya actividad demanda transportes constantes. Difiere de la póliza abierta en que se establece un monto máximo de cobertura constante y tampoco se establece una vigencia ya que la póliza termina en el momento que no se reinstala la suma asegurada.

Un aspecto importante en la contratación de la póliza de este seguro es el "valor asegurable", el cual se refiere al valor máximo que se puede asegurar, y el cual se compone generalmente del valor de factura de la mercancía, más los gastos incurridos hasta ponerlos a bordo, más los fletes de transporte marítimo pagados anticipadamente y, en caso de haberlos, los derechos de aduana en la exportación de bienes, los cuales son pagados antes del embarque. 2.4. Tipos de Coberturas Además de los diferentes tipos de pólizas mencionados, existen varias modalidades de cobertura a las cuales puede recurrir el asegurado de acuerdo a las necesidades propias de su negocio. Una de estas coberturas se refiere a "Riesgos Ordinarios de Tránsito (R.O.T.)" que cubre los daños o pérdidas que pueda sufrir la carga por los peligros propios del transporte; por ejemplo:

a) En el transporte terrestre, ya sea por camión o por tren, los riesgos pueden ser: choques, volcaduras, incendio, explosión, descarrilamiento y caídas de puentes.

b) Entre los peligros del transporte marítimo se encuentran el mal tiempo como

terremotos y huracanes, encallamiento, incendio, explosión, colisión, avería gruesa, hundimiento, echazón, etc.

14

c) El transporte aéreo también se ve afectado por el mal tiempo; sin embargo, se pueden dar colisiones, explosión, incendio, fallas en el despegue o aterrizaje, así como caída de aviones.

Otro tipo de cobertura es "a todo riesgo (T.R.)", y es en esta cobertura donde se cubren lo que comúnmente conocemos como riesgos especiales además de los amparados en la cobertura ordinarios de tránsito. Como ejemplo de riesgos especiales tenemos al robo de bulto por entero, la falta de entrega, mojadura, rotura, contacto con otras cargas, oxidación, manchaduras, merma y barredura, teniendo, en estos últimos cuatro riesgos, la necesidad de contar con información acerca de la carga a transportar ya que podrían presentarse por la propia naturaleza de la misma. Asimismo, existe otra cobertura llamada "libre de avería particular13 (L.A.P)" en donde se excluyen los daños causados por averías parciales. Aquí evidentemente se excluyen los riesgos especiales mencionados anteriormente y sólo se aplica a los riesgos ordinarios en tránsito. Las coberturas "contra riesgo de huelga" y "contra riesgo de guerra" se otorgan para amparar los daños directos causados a la carga por huelgas, disturbios laborales, conmoción civil, hostilidades de guerra, simulacros de guerra, guerra civil, revolución, rebelión, explosión de minas, torpedos, bombas u otras armas y maquinas de guerra. Es importante destacar que existen algunos tipos de mercancías que no deben asegurarse bajo condiciones más amplias que las otorgadas en las coberturas L.A.P. o R.O.T., debido a que no están sujetas a averías particulares asegurables14 o por su naturaleza delicada o perecedera, y por la forma en que son transportadas, suelen sufrir daños inevitables; incluso, en ciertos tipos de carga, la siniestralidad es muy elevada por lo que otorgar una cobertura más amplía resultaría poco recomendable (véase Anexo C). Asimismo, es importante diferenciar el concepto de vigencia de la cobertura con el de vigencia de la póliza. La primera se refiere al periodo en el cual el bien asegurado se encuentra cubierto, y este empieza, en el transporte marítimo, en el momento en que la mercancía queda a cargo de los porteadores y termina generalmente, cuando dicha mercancía es descargada en los muelles del puerto de destino. Para el transporte terrestre y/o aéreo, empieza en el mismo momento pero termina 48 horas después de que la mercancía llegó a su destino. Cabe destacar que existe una modalidad llamada de Bodega a Bodega, en la cual se cubren los bienes, como su nombre lo dice, desde que la mercancía sale de la bodega del vendedor hasta que ésta llega a la bodega del comprador. Sin embargo, la vigencia de la póliza depende de la modalidad que se haya contratado, y se refiere al periodo en el cual se encuentran vigentes los derechos y obligaciones inherentes al contrato de seguro. 2.5. La tarifa del seguro de transporte de mercancías Como se ha visto hasta ahora, las coberturas del seguro de transporte de mercancías engloban una amplia diversidad de riesgos que por sus características, merecen un tratamiento heterogéneo de la cotización del riesgo que representa cada una de las mercancías a transportar de acuerdo a su naturaleza, a su estructura o a sus dimensiones. Asimismo, para la cobertura de las embarcaciones, se tienen diferentes riesgos de acuerdo al tipo de

15

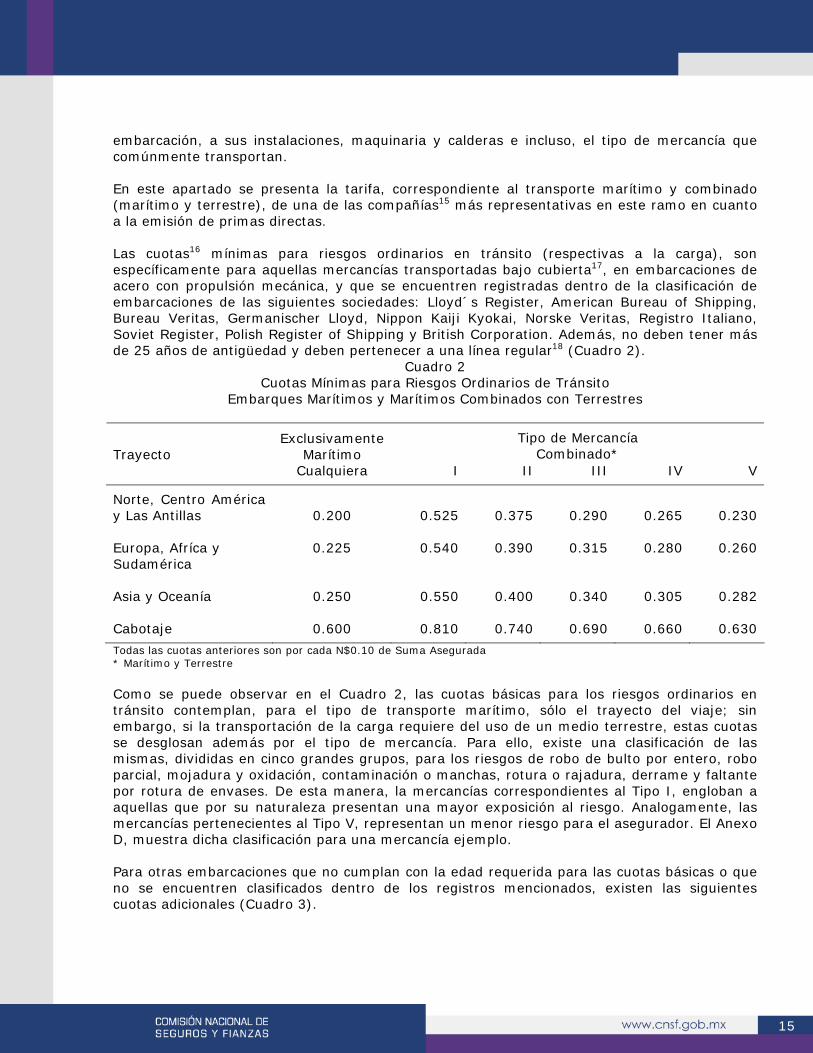

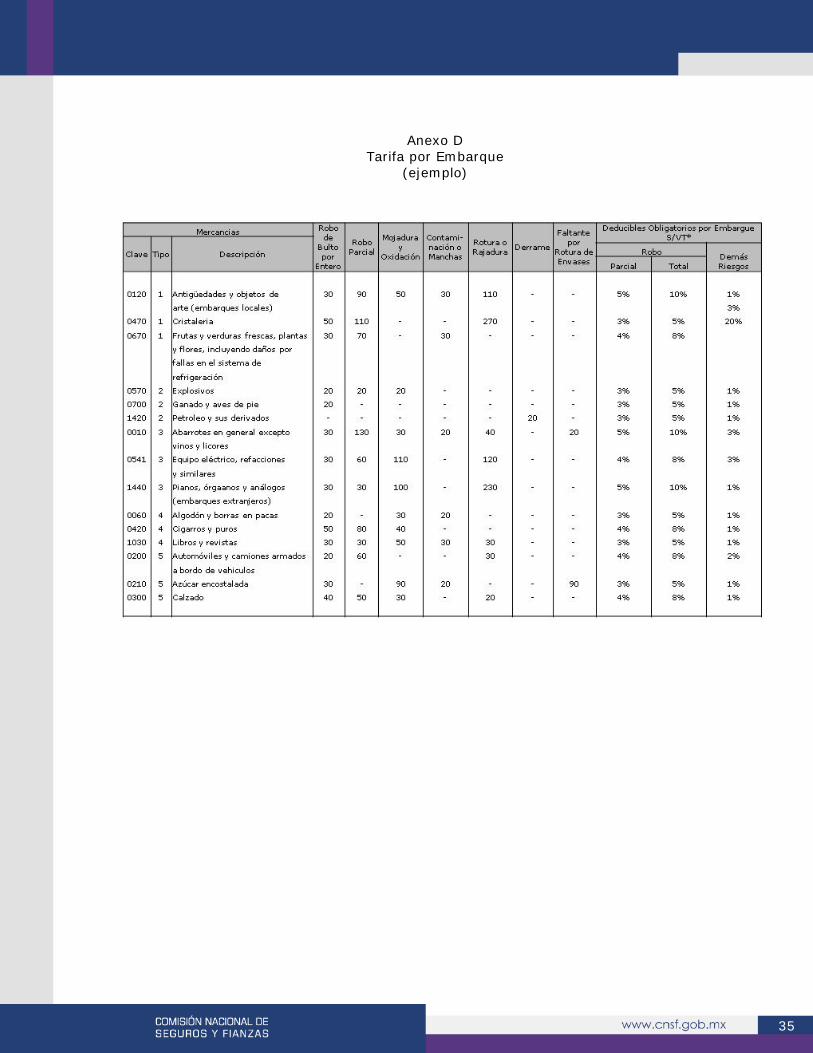

embarcación, a sus instalaciones, maquinaria y calderas e incluso, el tipo de mercancía que comúnmente transportan. En este apartado se presenta la tarifa, correspondiente al transporte marítimo y combinado (marítimo y terrestre), de una de las compañías15 más representativas en este ramo en cuanto a la emisión de primas directas. Las cuotas16 mínimas para riesgos ordinarios en tránsito (respectivas a la carga), son específicamente para aquellas mercancías transportadas bajo cubierta17, en embarcaciones de acero con propulsión mecánica, y que se encuentren registradas dentro de la clasificación de embarcaciones de las siguientes sociedades: Lloyd´s Register, American Bureau of Shipping, Bureau Veritas, Germanischer Lloyd, Nippon Kaiji Kyokai, Norske Veritas, Registro Italiano, Soviet Register, Polish Register of Shipping y British Corporation. Además, no deben tener más de 25 años de antigüedad y deben pertenecer a una línea regular18 (Cuadro 2).

Cuadro 2 Cuotas Mínimas para Riesgos Ordinarios de Tránsito

Embarques Marítimos y Marítimos Combinados con Terrestres

Exclusivamente Trayecto Marítimo

Tipo de Mercancía Combinado*

Cualquiera I II III IV V

Norte, Centro América y Las Antillas 0.200 0.525 0.375 0.290 0.265 0.230 Europa, Afríca y Sudamérica

0.225 0.540 0.390 0.315 0.280 0.260

Asia y Oceanía 0.250 0.550 0.400 0.340 0.305 0.282 Cabotaje 0.600 0.810 0.740 0.690 0.660 0.630

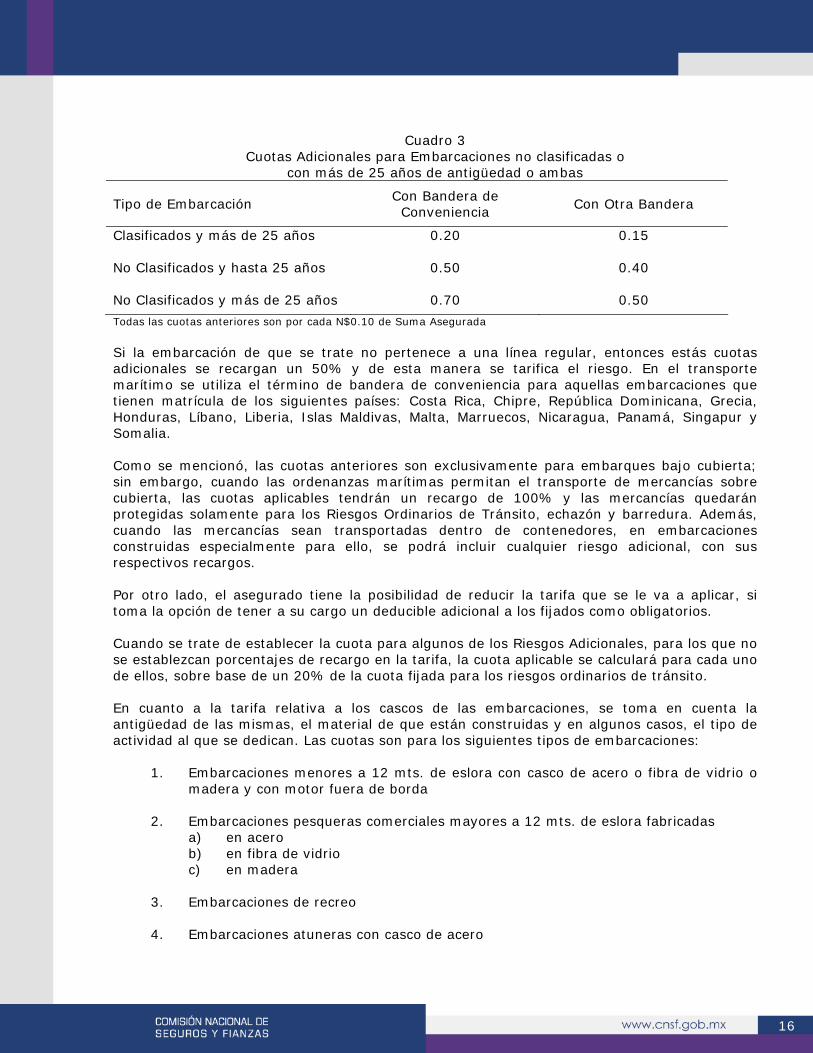

Todas las cuotas anteriores son por cada N$0.10 de Suma Asegurada * Marítimo y Terrestre Como se puede observar en el Cuadro 2, las cuotas básicas para los riesgos ordinarios en tránsito contemplan, para el tipo de transporte marítimo, sólo el trayecto del viaje; sin embargo, si la transportación de la carga requiere del uso de un medio terrestre, estas cuotas se desglosan además por el tipo de mercancía. Para ello, existe una clasificación de las mismas, divididas en cinco grandes grupos, para los riesgos de robo de bulto por entero, robo parcial, mojadura y oxidación, contaminación o manchas, rotura o rajadura, derrame y faltante por rotura de envases. De esta manera, la mercancías correspondientes al Tipo I, engloban a aquellas que por su naturaleza presentan una mayor exposición al riesgo. Analogamente, las mercancías pertenecientes al Tipo V, representan un menor riesgo para el asegurador. El Anexo D, muestra dicha clasificación para una mercancía ejemplo. Para otras embarcaciones que no cumplan con la edad requerida para las cuotas básicas o que no se encuentren clasificados dentro de los registros mencionados, existen las siguientes cuotas adicionales (Cuadro 3).

16

Cuadro 3 Cuotas Adicionales para Embarcaciones no clasificadas o

con más de 25 años de antigüedad o ambas

Tipo de Embarcación Con Bandera de Conveniencia

Con Otra Bandera

Clasificados y más de 25 años 0.20 0.15 No Clasificados y hasta 25 años 0.50 0.40 No Clasificados y más de 25 años 0.70 0.50

Todas las cuotas anteriores son por cada N$0.10 de Suma Asegurada Si la embarcación de que se trate no pertenece a una línea regular, entonces estás cuotas adicionales se recargan un 50% y de esta manera se tarifica el riesgo. En el transporte marítimo se utiliza el término de bandera de conveniencia para aquellas embarcaciones que tienen matrícula de los siguientes países: Costa Rica, Chipre, República Dominicana, Grecia, Honduras, Líbano, Liberia, Islas Maldivas, Malta, Marruecos, Nicaragua, Panamá, Singapur y Somalia. Como se mencionó, las cuotas anteriores son exclusivamente para embarques bajo cubierta; sin embargo, cuando las ordenanzas marítimas permitan el transporte de mercancías sobre cubierta, las cuotas aplicables tendrán un recargo de 100% y las mercancías quedarán protegidas solamente para los Riesgos Ordinarios de Tránsito, echazón y barredura. Además, cuando las mercancías sean transportadas dentro de contenedores, en embarcaciones construidas especialmente para ello, se podrá incluir cualquier riesgo adicional, con sus respectivos recargos. Por otro lado, el asegurado tiene la posibilidad de reducir la tarifa que se le va a aplicar, si toma la opción de tener a su cargo un deducible adicional a los fijados como obligatorios. Cuando se trate de establecer la cuota para algunos de los Riesgos Adicionales, para los que no se establezcan porcentajes de recargo en la tarifa, la cuota aplicable se calculará para cada uno de ellos, sobre base de un 20% de la cuota fijada para los riesgos ordinarios de tránsito. En cuanto a la tarifa relativa a los cascos de las embarcaciones, se toma en cuenta la antigüedad de las mismas, el material de que están construidas y en algunos casos, el tipo de actividad al que se dedican. Las cuotas son para los siguientes tipos de embarcaciones:

1. Embarcaciones menores a 12 mts. de eslora con casco de acero o fibra de vidrio o madera y con motor fuera de borda

2. Embarcaciones pesqueras comerciales mayores a 12 mts. de eslora fabricadas

a) en acero b) en fib ra de vidrio c) en madera

3. Embarcaciones de recreo

4. Embarcaciones atuneras con casco de acero

17

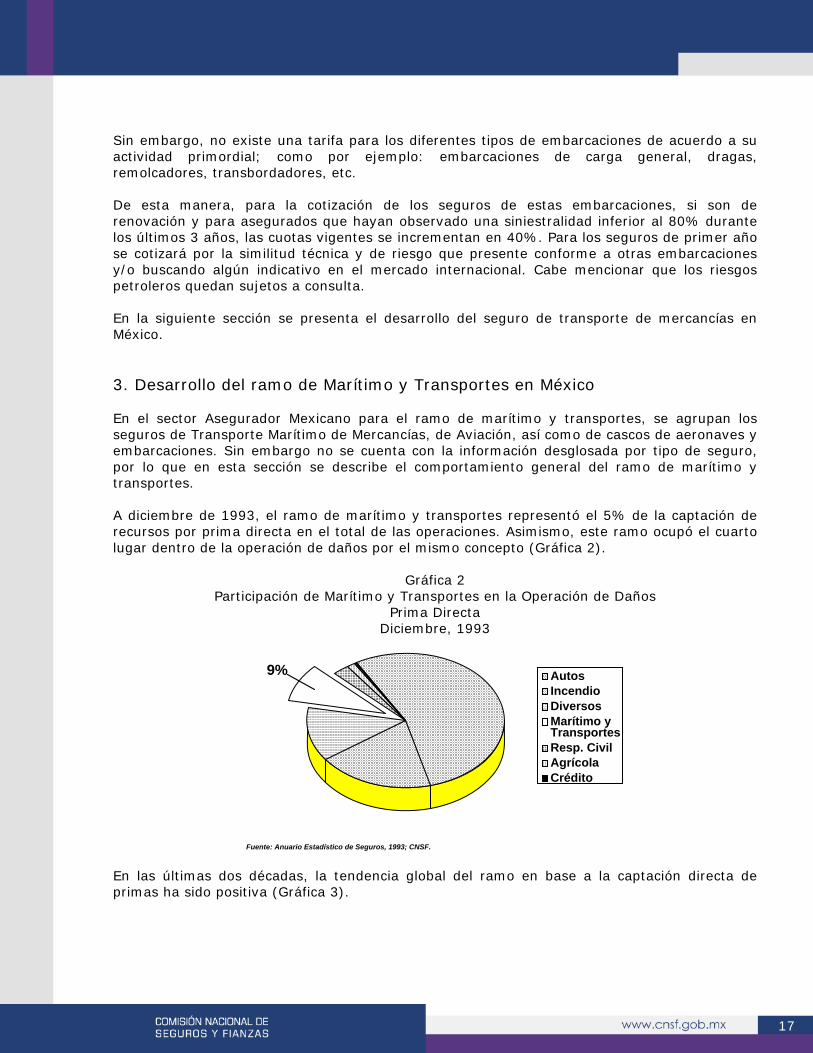

Sin embargo, no existe una tarifa para los diferentes tipos de embarcaciones de acuerdo a su actividad primordial; como por ejemplo: embarcaciones de carga general, dragas, remolcadores, transbordadores, etc. De esta manera, para la cotización de los seguros de estas embarcaciones, si son de renovación y para asegurados que hayan observado una siniestralidad inferior al 80% durante los últimos 3 años, las cuotas vigentes se incrementan en 40%. Para los seguros de primer año se cotizará por la similitud técnica y de riesgo que presente conforme a otras embarcaciones y/o buscando algún indicativo en el mercado internacional. Cabe mencionar que los riesgos petroleros quedan sujetos a consulta. En la siguiente sección se presenta el desarrollo del seguro de transporte de mercancías en México. 3. Desarrollo del ramo de Marítimo y Transportes en México En el sector Asegurador Mexicano para el ramo de marítimo y transportes, se agrupan los seguros de Transporte Marítimo de Mercancías, de Aviación, así como de cascos de aeronaves y embarcaciones. Sin embargo no se cuenta con la información desglosada por tipo de seguro, por lo que en esta sección se describe el comportamiento general del ramo de marítimo y transportes. A diciembre de 1993, el ramo de marítimo y transportes representó el 5% de la captación de recursos por prima directa en el total de las operaciones. Asimismo, este ramo ocupó el cuarto lugar dentro de la operación de daños por el mismo concepto (Gráfica 2).

Gráfica 2 Participación de Marítimo y Transportes en la Operación de Daños

Prima Directa Diciembre, 1993

AutosIncendioDiversosMarítimo yTransportesResp. CivilAgrícolaCrédito

9%

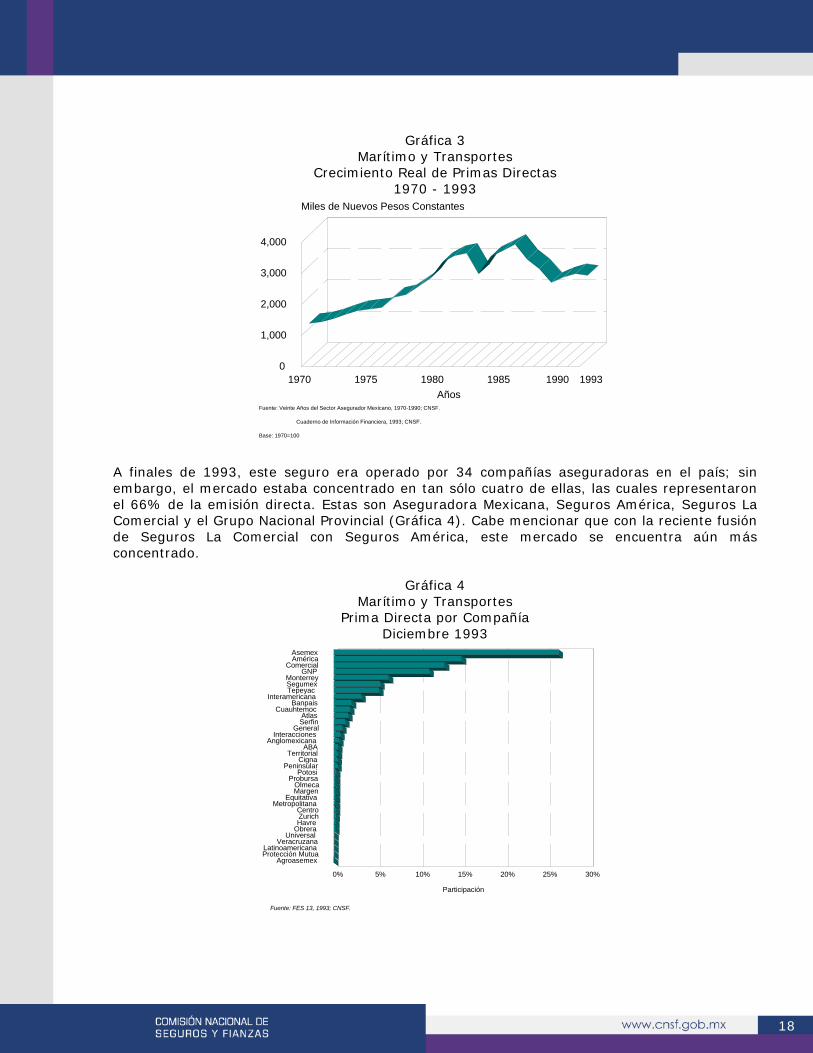

Fuente: Anuario Estadístico de Seguros, 1993; CNSF. En las últimas dos décadas, la tendencia global del ramo en base a la captación directa de primas ha sido positiva (Gráfica 3).

18

Gráfica 3 Marítimo y Transportes

Crecimiento Real de Primas Directas 1970 - 1993

Miles de Nuevos Pesos Constantes

0

1,000

2,000

3,000

4,000

Años1970 1975 1980 1985 1990 1993

Fuente: Veinte Años del Sector Asegurador Mexicano, 1970-1990; CNSF.

Base: 1970=100

Cuaderno de Información Financiera, 1993; CNSF.

A finales de 1993, este seguro era operado por 34 compañías aseguradoras en el país; sin embargo, el mercado estaba concentrado en tan sólo cuatro de ellas, las cuales representaron el 66% de la emisión directa. Estas son Aseguradora Mexicana, Seguros América, Seguros La Comercial y el Grupo Nacional Provincial (Gráfica 4). Cabe mencionar que con la reciente fusión de Seguros La Comercial con Seguros América, este mercado se encuentra aún más concentrado.

Gráfica 4 Marítimo y Transportes

Prima Directa por Compañía Diciembre 1993

Participación

AsemexAmérica

ComercialGNP

MonterreySegumexTepeyac

InteramericanaBanpais

CuauhtemocAtlasSerfin

GeneralInteracciones

AnglomexicanaABA

TerritorialCigna

PeninsularPotosi

ProbursaOlmecaMargen

EquitativaMetropolitana

CentroZurichHavre

ObreraUniversal

VeracruzanaLatinoamericanaProtección Mutua

Agroasemex

0% 5% 10% 15% 20% 25% 30%

Fuente: FES 13, 1993; CNSF.

19

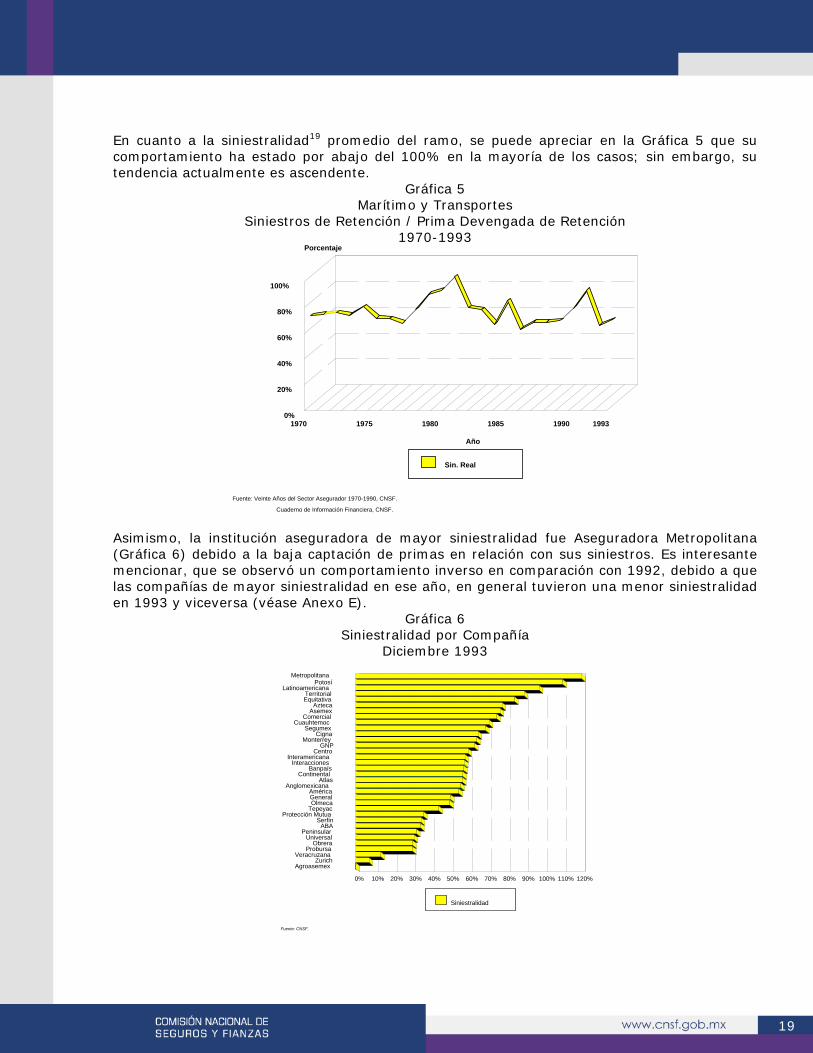

En cuanto a la siniestralidad19 promedio del ramo, se puede apreciar en la Gráfica 5 que su comportamiento ha estado por abajo del 100% en la mayoría de los casos; sin embargo, su tendencia actualmente es ascendente.

Gráfica 5 Marítimo y Transportes

Siniestros de Retención / Prima Devengada de Retención 1970-1993

Año

Porcentaje

1970 1975 1980 1985 19900%

20%

40%

60%

80%

100%

1993

Fuente: Veinte Años del Sector Asegurador 1970-1990, CNSF.

Cuaderno de Información Financiera, CNSF.

Sin. Real

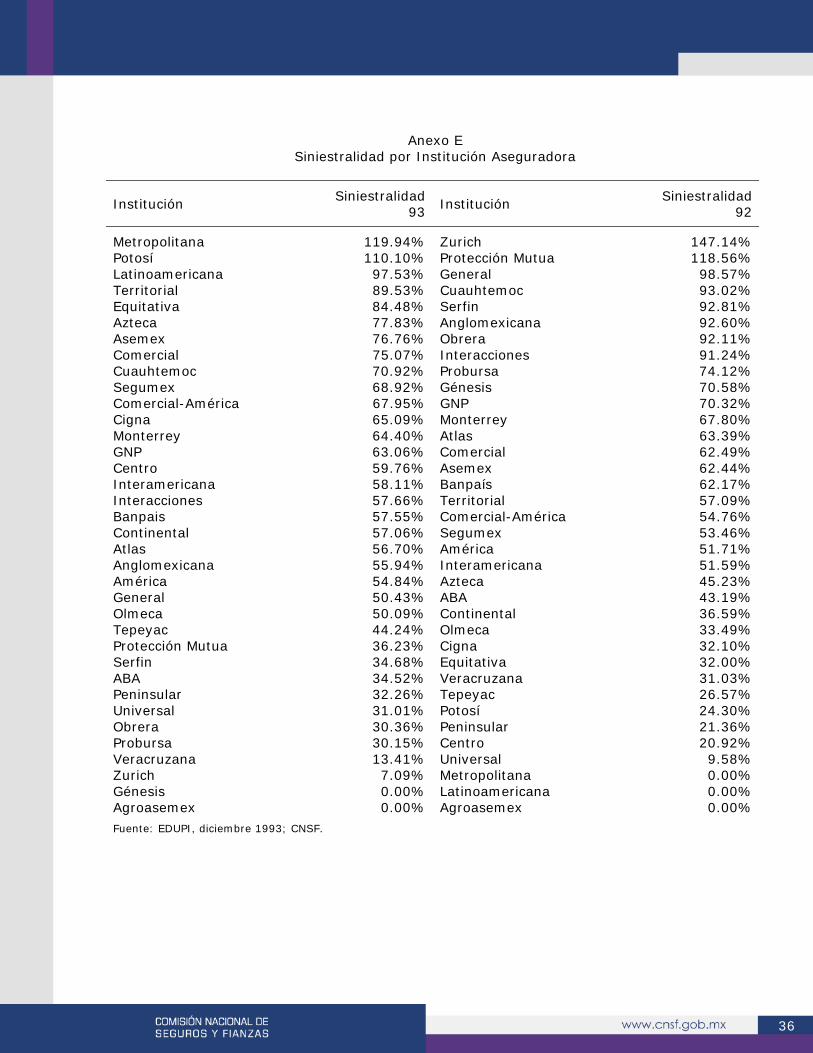

Asimismo, la institución aseguradora de mayor siniestralidad fue Aseguradora Metropolitana (Gráfica 6) debido a la baja captación de primas en relación con sus siniestros. Es interesante mencionar, que se observó un comportamiento inverso en comparación con 1992, debido a que las compañías de mayor siniestralidad en ese año, en general tuvieron una menor siniestralidad en 1993 y viceversa (véase Anexo E).

Gráfica 6 Siniestralidad por Compañía

Diciembre 1993

MetropolitanaPotosí

LatinoamericanaTerritorialEquitativa

AztecaAsemex

ComercialCuauhtemoc

SegumexCigna

MonterreyGNP

CentroInteramericana

InteraccionesBanpaís

ContinentalAtlas

AnglomexicanaAméricaGeneralOlmeca

TepeyacProtección Mutua

SerfínABA

PeninsularUniversal

ObreraProbursa

VeracruzanaZurich

Agroasemex

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 110% 120%

Fuente: CNSF.

Siniestralidad

20

Por otro lado, la utilidad técnica del ramo presentada por el mercado total durante 1993, fue de N$60 millones, lo que representó un decremento real20 de 5% con respecto a 1992. En relación a las coberturas de carga y cascos, las cuales se refieren a la protección de la mercancía y a la protección del navío que la transporta, respectivamente, éstas se distribuyen de la siguiente manera: La prima emitida en el ramo de marítimo y transportes a diciembre de 1993, en la cobertura de carga representó el 64% en más de 176 mil pólizas en vigor; el 36% restante fue para cascos con un número menor de pólizas (13,362). Aproximadamente, el 90% de los siniestros sucedieron en la cobertura de mercancías y el costo de siniestralidad de la misma representó el 75% del total del ramo. Cabe mencionar que el costo de siniestralidad correspondiente a la cobertura de Cascos (25%) está integrado, en parte, por siniestros ocurridos hace dos o tres años y esto se debe principalmente a que es el tiempo aproximado que se necesita para establecer la cuantía de los daños21. 4. Conclusiones y Consideraciones del Ramo de Marítimo y Transportes en México En este documento se presentaron las características técnicas y operativas del seguro de transporte marítimo de mercancías con objeto de dar a conocer su forma de operación en México, ya que existe un mercado potencial para la penetración de este seguro, no obstante que su participación en el sector asegurador ha sido poco significativa en comparación con otros ramos. Para ello, fue necesario analizar las características del sistema portuario mexicano tales como la distribución de los principales puertos de altura en los litorales de nuestro país, el movimiento de carga en dichos puertos y el número de embarcaciones de la flota mercante, clasificadas por su edad, así como por la actividad para la que fueron construidos cada uno de ellos. Es así que la localización geográfica de México permite que se desarrollen diversas actividades de tipo comercial. De esta manera, por el movimiento general de mercancía, sólo cinco puertos podrían tener un crecimiento relevante en nuestro país, a saber, Veracruz, Manzanillo, Lázaro Cárdenas, Tampico y Altamira, y es precisamente donde existe mayor carga transportada expuesta al riesgo. Por otra parte, con el actual desarrollo de la infraestructura portuaria se permitirá aumentar el acceso de tráfico marítimo y con ello el transporte de mercancías, por lo que la penetración del seguro en este mercado podría aumentar. Además, los fluidos de petróleo, sus derivados y otro tipo de fluidos ocupan la mayor parte del tonelaje transportado por embarcaciones nacionales, tanto dentro como fuera del territorio mexicano. Esta situación implica un gran riesgo para los aseguradores mexicanos ya que como se mencionó, las embarcaciones con bandera mexicana no pueden contratar seguros en otros países por los siniestros que puedan afectar a las mismas dentro del territorio nacional, incluso la cobertura de responsabilidad civil. Es así que surgieron algunas inquietudes que pudieran derivar en la realización de una investigación posterior. Para ello, es conveniente conocer y analizar los sistemas de seguros de otros países, incluyendo las condiciones generales de la póliza así como los sistemas de

21

tarificación y clasificación de las embarcaciones, con objeto de examinar las deficiencias que pudieran existir en México y que de alguna manera influyan en el desarrollo de este seguro. Además, como se pudo observar, la desagregación de la tarifa actual no contempla una clasificación de acuerdo al tipo especializado de cada embarcación, por lo que resulta necesario revisar y actualizar los sistemas de aseguramiento del transporte de mercancías en México. Así también, podría ampliarse el desglose de los trayectos que contempla la tarifa de cuotas básicas. En un futuro próximo, con la instrumentación del Sistema Estadístico del Sector Asegurador (SESA), se podrá contar con información técnica que permita conocer el comportamiento de cada uno de los seguros que conforman al ramo de Marítimo y Transportes, y de esta manera, se permitirá actualizar las tarifas correspondientes con base en la experiencia mexicana. Bibliografía

• López Saavedra, Domingo M.,"Seguros Marítimos Sobre Mercaderías", Biblioteca General, Re., Argentina, 1992.

• Programa Integral Desarrollo de Ejecutivos, "Marítimo y Transportes", Grupo Nacional

Provincial.

• Fisher, H.,"Algunos Aspectos de la Responsabilidad del Transportista Marítimo frente al Cargador", Servicio de Colaboración Técnica de la Compañía Suiza de Reaseguros.

• Brown, R.H.,"Diccionario de Términos Marítimos en Seguros", Editorial Mapfre, España.

• Avilés T., Israel,"El Ramo de Marítimo y Transportes", reseña del Boletín Informativo

Mensual No. 10; noviembre, 1992; CNSF.

• I.N.E.G.I.,"Cuaderno de Información Oportuna", marzo 1994, No. 252

• S.C.T.,"Los Puertos Mexicanos, Inversión Hacia el Futuro".

22

Anexos Anexo A

Reglas de York-Amberes 1994 Nota: Las modificaciones más relevantes en comparación con las Reglas de 1990, están escritas con letras cursivas. Sin embargo, algunas otras reglas fueron modificadas sin cambiar su esencia Regla de Interpretación En el ajuste de la avería gruesa se aplicarán las siguientes reglas, con exclusión de cualquier ley o práctica inconsistente con dichas reglas. Excepto lo dispuesto por la regla suprema y las reglas numéricas, la avería gruesa se ajustará de acuerdo a las reglas alfabéticas. Regla Suprema En ningún caso habrá autorización para sacrificios o gastos a menos que se hagan o incurran razonablemente. Reglas Alfabéticas

Regla A Existe un acto de avería gruesa cuando, y solamente cuando, intencional y razonablemente se haga o incurra un sacrificio o gasto extraordinario para la seguridad común con el propósito de preservar de un peligro las propiedades comprometidas en una aventura marítima común. Los sacrificios y gastos de la avería gruesa deberán ser soportados por los diversos intereses contribuyentes con arreglo a las bases provistas a continuación.

Regla B Existe una aventura marítima común cuando una o más embarcaciones están remolcando o impulsando a otra u otras embarcaciones, todas ellas involucradas en actividades comerciales y no en una operación de salvamento. Estas reglas se aplicarán cuando se tomen medidas para preservar de un peligro común a las embarcaciones y sus cargamentos. Una embarcación no se encuentra en un peligro común con otra u otras embarcaciones si ésta se encuentra a salvo con el sólo hecho de separarse de ellas; pero si el separarse es por si mismo un acto de avería gruesa la aventura marítima común continua.

Regla C Se admitirán en avería gruesa sólo las pérdidas, daños y gastos que se hagan o incurran como consecuencia directa de un acto de avería gruesa.

23

En ningún caso se admitirán en avería gruesa las pérdidas, daños y gastos incurridos en daños al medio ambiente o consecuencia de derrame o echazón de sustancias contaminantes de las propiedades involucradas en la aventura marítima común. No se admitirán en avería gruesa la demora, pérdida de mercado y cualquier pérdida o daño hecho o gasto incurrido debido al retraso durante o después del viaje, ni tampoco sus pérdidas indirectas.

Regla D La obligación de contribuir a la avería gruesa no se afecta aunque el evento que originó el sacrificio o gasto pueda haber sido por error de una o más de las partes involucradas en la aventura; sin perjuicio de los recursos o defensas que puedan establecerse en contra o a favor de dicha o dichas partes, con respecto a tal error.

Regla E

La presentación de pruebas para que una pérdida o gasto deban ser admitidos en avería gruesa es obligación de la parte que reclame la avería gruesa. Todas las partes que reclamen la avería gruesa deberán notificar por escrito, al ajustador de la avería, de sus pérdidas o gastos dentro de los 12 meses después de que la aventura marítima común terminó. Si no se efectúa dicha notificación, o si dentro de los 12 meses alguna de las partes no proporciona evidencia que respalde el siniestro notificado, o los valores particulares relacionados con el interés contribuyente, el ajustador de la avería tendrá libertad para estimar lo extenso de la aceptación o del valor contribuyente bajo la información que tenga disponible; dicha estimación podrá ser objetada sólo si es claramente incorrecta.

Regla F Algún gasto adicional incurrido en sustitución de otro que hubiera sido aceptado en avería gruesa, será considerado como avería gruesa y así admitido sin tomar en cuenta, el ahorro efectuado por otros intereses, si lo hubo, pero solamente hasta el importe del gasto de la avería gruesa así evitado.

Regla G La liquidación de la avería gruesa se establecerá, tanto para la estimación de las pérdidas como para la contribución, con arreglo a los valores existentes en la fecha y lugar donde termina la aventura. Esta regla no afecta la determinación del lugar donde se lleve a cabo la liquidación de la avería gruesa. Cuando una embarcación está en algún puerto o lugar en circunstancias que originen la aceptación en avería gruesa bajo lo provisto en las reglas X y XI, y la carga o parte de ella se envía a su destino por otro medios, los derechos y obligaciones de la avería gruesa, sujetos a que los intereses de la carga sean notificados, quedan vigentes lo más cercano posible como si

24

no hubiera habido dicho envío y la aventura hubiera continuado en el barco original tanto tiempo como sea justificable por el contrato de fletamento y la ley aplicable. La proporción, relacionada con la carga, aceptada en avería gruesa aplicando el tercer párrafo de esta regla no deberá exceder el costo que podría representar para los dueños de la carga, si ésta ha sido enviada a cargo y cuenta propia. Reglas Numéricas

Regla I. Echazón de la carga Ninguna echazón de la carga será admitida en avería gruesa a menos que tal carga se transporte de acuerdo con las costumbres reconocidas del comercio.

Regla II. Pérdidas o daños causados por sacrificios para la seguridad común Serán admitidos en avería gruesa las pérdidas o daños causados a las propiedades involucradas en una aventura marítima común debido a, o en consecuencia de sacrificios hechos para la seguridad común, y por el agua que penetre a las bodegas al abrir las escotillas o al practicar cualquier otra abertura con el propósito de efectuar una echazón para la seguridad común.

Regla III. Extinción de fuego a bordo El daño causado a un buque y a su cargamento, o cualquiera de ellos, por agua o de otro modo incluso en el que se produzca por encallar o hundir el buque en llamas para apagar un incendio a bordo será admitido en avería gruesa, con excepción del daño causado por humo como quiera que hubiese sido causado o por calor del fuego.

Regla IV. Corte de restos Las pérdidas o daños sufridos por cortar los restos o partes del barco que hayan sido previamente perjudicados o que se hubieran perdido efectivamente por accidente, no serán abonados en avería gruesa.

Regla V. Encallamiento Voluntario Cuando una embarcación se encalle intencionalmente en la costa para la seguridad común, haya sido arrojado o no a dicha costa, las pérdidas o daños a las propiedades involucradas en la aventura marítima común a consecuencia de tal encalladura, serán admitidos en avería gruesa.

Regla VI. Remuneración por salvamento a. Los gastos incurridos por las partes de la aventura con carácter de salvamento, hechos en virtud de un contrato o de otra manera, serán admisibles en avería gruesa siempre que las operaciones de salvamento se hayan efectuado con el objeto de preservar de un peligro las propiedades involucradas en la aventura marítima común. Los gastos admisibles en avería gruesa incluirán cualquier remuneración por salvamento en la que, para determinarla, la habilidad y los esfuerzos de los salvadores para prevenir o minimizar

25

los daños al medio ambiente, tal como se hace mención en el artículo 13, párrafo 1(b) de la Convención Internacional sobre Salvamento de 1989, han sido tomados en cuenta. b. La indemnización especial pagadera a un salvador por el naviero, como lo establece el artículo 14 de dicha Convención, bajo las condiciones especificadas en el párrafo cuarto de ese artículo o bajo cualquier otra disposición en esencia similar, no será admitida en avería gruesa.

Regla VII. Daños a la maquinaria y calderas Los daños causados a cualquier maquinaria o calderas de una embarcación encallada y en una situación de peligro por intentar ponerlo a flote, serán admitidos en avería gruesa si se demuestra que son realmente debidas a la intención efectiva de desencallarlo, en beneficio de la seguridad común al riesgo de tal daño; pero cuando la embarcación esté a flote, bajo ninguna circunstancia se admitirá en avería gruesa, ninguna pérdida o daño causado por el funcionamiento de la maquinaria de propulsión y calderas.

Regla VIII. Gastos de alijo de una embarcación y daños consecuenciales Cuando una embarcación está encallada y el cargamento, las provisiones y el combustible del mismo, o cualquiera de ellos, son descargados en circunstancias tales que esas medidas constituyan un acto de avería gruesa, los gastos suplementarios de alijo, alquiler de barcazas y reembarque (si lo hay), así como las pérdidas o daños a las propiedades involucradas en la aventura marítima común que resulten por tal motivo, serán admitidos en avería gruesa.

Regla IX. La carga, los objetos de la embarcación y las provisiones usadas para combustible.

La carga, los objetos y provisiones de la embarcación, o cualquiera de ellos, usados como combustible para la seguridad común en momento de peligro, serán admitidos en avería gruesa, pero para la admisión del costo de los objetos y las provisiones de la embarcación la avería gruesa se acreditará con el costo estimado del combustible que de cualquier otra manera hubiera sido consumido en proseguir el viaje.

Regla X. Gastos en el puerto de refugio a. Cuando una embarcación haya entrado a un puerto o lugar de refugio, o haya regresado a su puerto a lugar de embarque a consecuencia de un accidente, sacrificio u otras circunstancias extraordinarias que exijan esta determinación para la seguridad común, los gastos de entrada al puerto o lugar serán admitidos en avería gruesa; y cuando la embarcación vuelva a salir nuevamente con todo o parte de su cargamento original, los gastos correspondientes a la salida de tal puerto o lugar, y que sean consecuencia de dicha entrada o regreso, serán igualmente admitidos en avería gruesa. Cuando una embarcación se encuentre en algún puerto o lugar de refugio y necesariamente es removido a otro puerto o lugar debido a que las reparaciones no se pueden llevar a cabo en el primer puerto o lugar, lo provisto en esta regla será aplicado al segundo puerto o lugar como si fuera un puerto o lugar de refugio y el costo del traslado de la embarcación incluyendo reparaciones temporales y gastos de remolque serán admitidos en avería gruesa. Lo provisto en la Regla XII se aplicará a la prolongación del viaje ocasionada por dicho traslado.

26

b. El costo del manejo a bordo o la descarga de la mercancía, combustible o provisiones, ya sea en el puerto o lugar de embarque, de escala o de refugio, será admitido en avería gruesa, cuando el manejo o descarga de la mercancía haya sido necesario para la seguridad común o para facilitar la reparación del daño a la embarcación causado por un sacrificio o accidente, si la reparación fue necesaria para la segura continuación del viaje, excepto aquellos casos en que el daño a la embarcación es descubierto en el puerto o lugar de embarque o escala sin cualquier accidente u otras circunstancias extraordinarias relacionadas con tal daño que hayan tenido lugar durante el viaje. El costo de manejo a bordo o descarga de la mercancía, combustible o provisiones no se admitirán en avería gruesa cuando se hayan incurrido únicamente con el propósito de reestibar la carga que se haya cambiado durante el viaje, a menos que el reestibar sea necesario para la seguridad común. c. Siempre que los gastos de manejo o alijo del cargamento, del combustible o de las provisiones sean admitidos en avería gruesa, entonces los gastos de almacenaje, incluyendo los de seguros si se han incurrido razonablemente, los de reembarque y reestiba serán admitidos en avería gruesa. Lo provisto en la Regla XI deberá aplicarse al periodo de detención ocasionado por tales reembarques o reestibas. Pero cuando cualquier autoridad prohiba oficialmente el uso de la embarcación o este no prosiga su viaje original, los gastos de almacenaje sólo serán admitidos en avería gruesa hasta la fecha de dicha prohibición oficial de uso de la embarcación o hasta la fecha del abandono del viaje o hasta la fecha en que se termine la descarga del cargamento si tal prohibición oficial de uso del buque o el abandono del viaje ocurren antes de dicha fecha.

Regla XI. Salarios y manutención de los tripulantes y otros gastos inherentes para ganar un puerto de refugio, su estadía en dicho puerto, etc.

a. Los salarios y manutención del capitán, oficiales y demás tripulantes, razonablemente incurridos, así como el combustible y las provisiones consumidas durante la prolongación de un viaje ocasionada por la entrada de un buque en un puerto o lugar de refugio o para retornar a su puerto o lugar de embarque, deben ser admitidos en avería gruesa cuando los gastos de entrada en dicho puerto o lugar se admitan en avería gruesa de acuerdo a lo previsto en la Regla X (a). b. Cuando una embarcación entre o haya sido detenido en un puerto o lugar como consecuencia de un accidente, sacrificio u otras circunstancias extraordinarias que ameriten dicha entrada o detención para la seguridad común, o que permitan que sea reparado cualquier daño a la embarcación causado por sacrificio o accidente, si dichas reparaciones son necesarias para la continuación del viaje con seguridad, entonces los salarios y manutención del capitán, oficiales y demás tripulantes, razonablemente incurridos durante el periodo suplementario de inmovilización en tal puerto o lugar hasta que el buque esté o hubiese estado en condiciones de proseguir su viaje, serán admitidos en avería gruesa. El combustible y las provisiones consumidas durante el periodo de detención serán admitidos en avería gruesa, excepto aquel combustible o provisiones consumidas efectuando reparaciones no admitidas en avería gruesa.

27

Los gastos portuarios incurridos durante la periodo suplementario de detención serán admitidos en avería gruesa, excepto aquellos gastos incurridos únicamente en reparaciones no admisibles en avería gruesa. A condición que cuando en un puerto o lugar de carga o de escala se descubran daños al buque, ocurridos durante el viaje, sin ningún accidente o circunstancia extraordinaria relacionada con tales daños, entonces no serán admitidos en avería gruesa. Entonces, los salarios y manutención del capitán, oficiales y demás tripulantes así como el combustible y las provisiones consumidas durante la detención suplementaria para reparar los daños así descubiertos, tampoco serán admisibles en avería gruesa, aún cuando dichas reparaciones hayan sido necesarias para proseguir el viaje con toda seguridad. Cuando cualquier autoridad prohiba oficialmente el uso de una embarcación , o ésta no prosiga su viaje original, los salarios y manutención del capitán, oficiales y demás tripulantes así como el combustible y las provisiones consumidas y los gastos portuarios, se admitirán en avería gruesa sólo hasta la fecha de dicha prohibición oficial de uso de la embarcación o hasta la fecha del abandono del viaje o hasta la fecha en que se termine la descarga del cargamento si tal prohibición oficial de uso del buque o el abandono del viaje ocurren antes de dicha fecha. c. Para propósitos de estas reglas, los salarios deberán incluir lo pagos hechos para o en beneficio del capitán, oficiales y demás tripulación, aún cuando dichos pagos hayan sido impuestos a los navieros por ley o bajo los términos de los artículos de las leyes de empleo. d. El costo de las medidas tomadas para preservar o minimizar los daños al medio ambiente deberán ser admitidos en avería gruesa cuando se incurra en alguna o en todas las siguientes circunstancias: i) Como parte de una operación realizada para la seguridad común la cual, habiendo sido empezada por una parte externa a la aventura marítima común, podría darle derecho a esa parte a una remuneración por salvamento; ii) Como condición para entrar o salir de algún puerto o lugar bajo las circunstancias descritas en la Regla X (a); iii) Como condición de permanecer en algún puerto o lugar bajo las circunstancias descritas en la Regla X (a), provisto que cuando ya existe un escape o derrame de sustancias contaminantes, el costo de cualquier medida adicional requerida para prevenir o minimizar la contaminación o el daño al medio ambiente no será admitida como avería gruesa. iv) Necesariamente relacionada con la descarga, almacenaje y reembarque de mercancía, siempre y cuando el costo de esas operaciones sean admisibles en avería gruesa.

Regla XII. Daños a la mercancía en el desembarque, etc. Serán admitidas en avería gruesa los daños o pérdidas de la mercancía, combustible o provisiones a consecuencia del manejo, desembarque, almacenaje, reembarque y reestiba de las mismas cuando, y solamente cuando los costos de esas medidas respectivamente, sean admitidos en avería gruesa.

28

Regla XIII. Deducciones del costo de las reparaciones Las reparaciones que se abonen en avería gruesa no estarán sujetas a deducciones por diferencias de "nuevo a viejo" cuando los materiales o partes viejas se repongan por nuevas, salvo que la embarcación tenga más de quince años de edad, en cuyo caso se hará una deducción de un tercio. Las deducciones se regularán por la edad de la embarcación contado desde el 31 de diciembre del año en que se terminó de construir hasta la fecha del acto de avería gruesa, a excepción de aislantes, botes salvavidas y similares; las deducciones para los aparatos de comunicaciones y de navegación, la maquinaria y las calderas se regirán por la edad que tengan cada cosa. Las deducciones se harán sólo del costo de los materiales y partes nuevas cuando estén terminados y listos para ser instalados en la embarcación. No se harán deducciones por lo que respecta a provisiones, municiones de boca, anclas y cables de cadena. Los gastos de dique seco y de varadero y los costos de mudar fondos se abonarán totalmente. No se abonarán en avería gruesa los costos de limpieza, pintura o revestimiento de fondos a menos que dichos fondos hayan sido pintados o revestidos dentro de los doce meses anteriores a la fecha del acto de avería gruesa, en cuyo caso se abonará la mitad de dichos costos.

Regla XIV. Reparaciones temporales Cuando se efectúen a un buque reparaciones provisionales para la seguridad común o por un daño causado en sacrificio de avería gruesa, ya sea en un puerto de carga, de escala o de refugio, el costo de tales reparaciones será admitido en avería gruesa. Cuando se efectúen reparaciones temporales de un daño producido por accidente fortuito, con el fin de poder terminar el viaje, el costo de dichas reparaciones será admitido en avería gruesa, sin tomar en cuenta el ahorro eventual de otros intereses, pero solamente hasta un límite igual a lo ahorrado en el gasto que debería haberse hecho y admitido como avería gruesa de no haberse efectuado tales reparaciones en dicho puerto. No se hará deducción alguna por diferencias de "nuevo a viejo" en el costo de las reparaciones temporales que se admitan en avería gruesa.

Regla XV. Pérdida de flete La pérdida de flete resultante de una pérdida o daño del cargamento, será bonificada en avería gruesa, tanto si es causada por un acto de avería gruesa como si la pérdida o daño del cargamento se abona como dicha clase de avería gruesa. Del importe del flete bruto perdido se deducirán los gastos que el armador, para ganar dicho flete, debería haberse contraído, pero que no los contrajo debido al sacrificio.

Regla XVI. Importe que se abonará por pérdidas o daños de carga sacrificada El importe que se abonará en avería gruesa por daños o pérdidas de la carga sacrificada será el monto del daño que se haya sufrido por dicha causa, basado en el valor que tenga al momento

29

de la descarga, determinado por las facturas comerciales enviadas al consignatario o, si no hubiese tales facturas, por los valores de embarque. El valor al momento de la descarga incluirá el costo de los seguros y de los fletes excepto aquellos fletes que estén a riesgo de intereses ajenos la carga. Cuando las mercancías así averiadas sean vendidas y el monto de los daños no sea convenido de otra manera, la pérdida que se abonará en avería gruesa será la diferencia entre el producto neto de la venta y el valor neto que tenga la mercancía en estado sano computado como se establece en el primer párrafo de esta regla.

Regla XVII. Valores contribuyentes La contribución a la avería gruesa será establecida sobre los valores reales netos de las propiedades al terminar la aventura, excepto que el valor de la carga será el que ésta tenga al momento de la descarga, determinado por las facturas comerciales enviadas al consignatario o, si no hubiese tales facturas, por los valores de embarque. El valor de la carga incluirá el costo de los seguros y fletes excepto aquellos fletes que estén a riesgo de intereses ajenos a la carga, deduciendo de dicho valor de la carga cualquier pérdida o daño sufridos por la carga antes de la descarga o al momento de la misma. El valor de la embarcación se fijará sin tomar en cuenta el efecto benéfico o perjudicial de cualquier contrato de fletamento en relación con dicha embarcación. A estos valores se les agregara el monto abonado en avería gruesa por la propiedad sacrificada, si no está ya incluido, deduciendo del flete y del importe de los pasajes en riesgo, aquellos gastos y salarios de la tripulación que no se hubiesen incurrido en beneficio del flete si la embarcación o su cargamento se hubiesen perdido totalmente en la fecha en que tuvo lugar la avería gruesa; del valor de las propiedades se deducirán igualmente todos los gastos extras posteriores al acto que dio lugar a la avería gruesa excepto aquellos que fueron admitidos en dicha avería o que recaigan en el barco en virtud de una recompensa especial bajo el artículo 14 de la Convención Internacional de Salvamento, 1989 o bajo alguna otra provisión sustancialmente similar. Bajo las circunstancias mencionadas en el párrafo tercero de la Regla G, la carga y otras propiedades contribuirán en base a su valor de entrega en el destino original, a menos que vendidas o dispuestas de otra forma antes de dicho destino, y la embarcación contribuirá sobre su valor neto actual al momento del desembarque total de la mercancía. No obstante el lugar donde se hayan vendido las mercancías antes de su destino, éstas contribuirán sobre las ganancias netas actuales de venta, agregando cualquier monto abonado en avería gruesa. Los equipajes de los pasajeros, sus efectos personales y los vehículos automotores privados que lleven consigo, no contribuirán a la avería gruesa.

Regla XVIII. Daños a la embarcación La cantidad que se abonará en avería gruesa por pérdida o daños a la embarcación, su maquinaria o aparejo causados por un acto de avería gruesa será como sigue: a. cuando se reparen o reemplacen.

30

El costo razonable de reparar o reemplazar dichas pérdidas o daños sujeto a las deducciones de acuerdo con la Regla XIII; b. cuando no se reparen o reemplacen. La depreciación razonable originada por dichas pérdidas o daños, pero sin exceder el costo estimado de reparaciones. Pero cuando hubiese una pérdida total de la embarcación o cuando el costo de las reparaciones de los daños excedieran el valor del buque una vez reparado, la cantidad que se abonará en avería gruesa será la diferencia entre el valor estimado de la embarcación en buen estado, después de deducir de dicho valor el costo en que se hubiesen calculado las reparaciones de los daños que no tengan el carácter de avería gruesa, y el valor de la embarcación dañada, que pudiere ser medido por el producto neto de su venta, en caso de haberla.

Regla XIX. Cargamento declarado equivocadamente o sin declarar No se abonarán en avería gruesa las pérdidas o daños sufridos por las mercancías embarcadas sin conocimiento del armador, o de sus agentes o por las mercancías que al embarcarlas fueron deliberadamente mal declaradas; pero, tales mercancías de ser salvadas quedarán obligadas a contribuir a la avería gruesa. Los daños o pérdidas ocasionados a las mercancías que fueren mal declaradas al embarcar, asignando un valor inferior a su valor real, serán admitidas sobre la base del valor declarado; pero estas mercancías contribuirán sobre su valor real.

Regla XX. Adelanto de fondos Se abonará en avería gruesa una comisión de 2% sobre los desembolsos por la avería gruesa, exceptuando los salarios y manutención del capitán, oficiales y demás tripulación, y el combustible y provisiones no reemplazados durante el viaje. El pérdida sufrida por los propietarios de los bienes vendidos con el propósito de obtener fondos para sufragar los desembolsos a la avería gruesa, también serán admitidos en avería gruesa. También se abonará en avería gruesa el costo del seguro del dinero adelantado para pagar los desembolsos de la avería gruesa.

Regla XXI. Interés sobre las pérdidas admitidas en avería gruesa Sobre el importe de los gastos, sacrificios y bonificaciones admitidos en avería gruesa, se abonará un interés de 7% anual, durante los tres meses después de la fecha de la liquidación de la avería gruesa, tomando en cuenta las admisiones vencidas hechas por algún pago a cuenta, de los intereses contribuyentes o por el fondo de depósitos de avería gruesa.

Regla XXII. Tratamiento de depósitos en efectivo Cuando se hayan recibido depósitos en efectivo para responder de las responsabilidades del cargamento en avería gruesa, en gastos de salvamento u otros gastos especiales, se colocarán dichos depósitos sin ninguna demora en una cuenta especial mancomunada a nombre de dos depositarios, siendo uno de ellos un representante designado por el armador, y el otro un representante designado por los depositarios, en un banco aceptado por ambos.

31

Las cantidades así depositadas, aumentadas con los intereses que devenguen, si los hay, se conservarán como garantía para asegurar el pago a las partes que tienen derecho a ello en la avería gruesa, en los gastos de salvamento u otros gastos especiales pagaderos por el cargamento por cuya cuenta se hayan constituido los depósitos. Los depositarios tendrán la facultad para efectuar, a cuenta, pagos o devoluciones de depósitos, siempre que los autorice por escrito el liquidador de la avería. Tales depósitos, pagos o devoluciones serán sin perjuicio de las responsabilidad final de las partes.

32

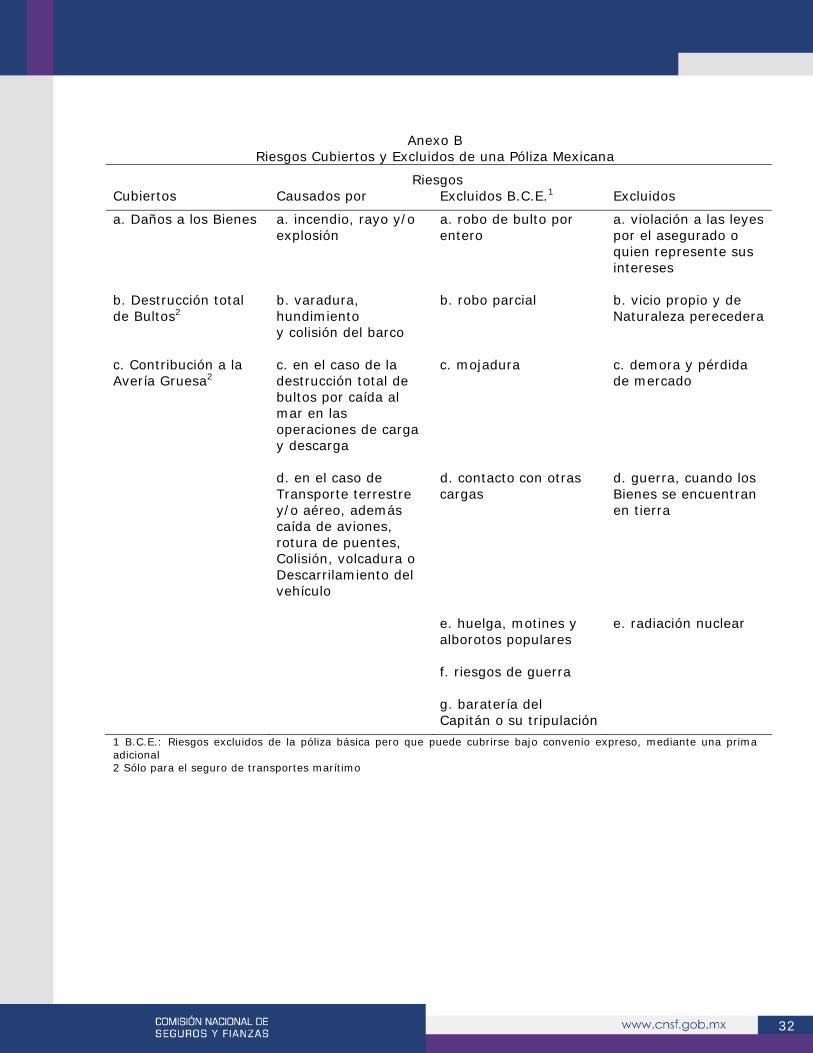

Anexo B Riesgos Cubiertos y Excluidos de una Póliza Mexicana

Riesgos Cubiertos Causados por Excluidos B.C.E.1 Excluidos

a. Daños a los Bienes a. incendio, rayo y/o a. robo de bulto por a. violación a las leyes explosión entero por el asegurado o quien represente sus intereses b. Destrucción total b. varadura, b. robo parcial b. vicio propio y de de Bultos2 hundimiento Naturaleza perecedera y colisión del barco c. Contribución a la c. en el caso de la c. mojadura c. demora y pérdida Avería Gruesa2 destrucción total de de mercado bultos por caída al mar en las operaciones de carga y descarga d. en el caso de d. contacto con otras d. guerra, cuando los Transporte terrestre cargas Bienes se encuentran y/o aéreo, además en tierra caída de aviones, rotura de puentes, Colisión, volcadura o Descarrilamiento del vehículo e. huelga, motines y e. radiación nuclear alborotos populares f. riesgos de guerra g. baratería del Capitán o su tripulación

1 B.C.E.: Riesgos excluidos de la póliza básica pero que puede cubrirse bajo convenio expreso, mediante una prima adicional 2 Sólo para el seguro de transportes marítimo

33

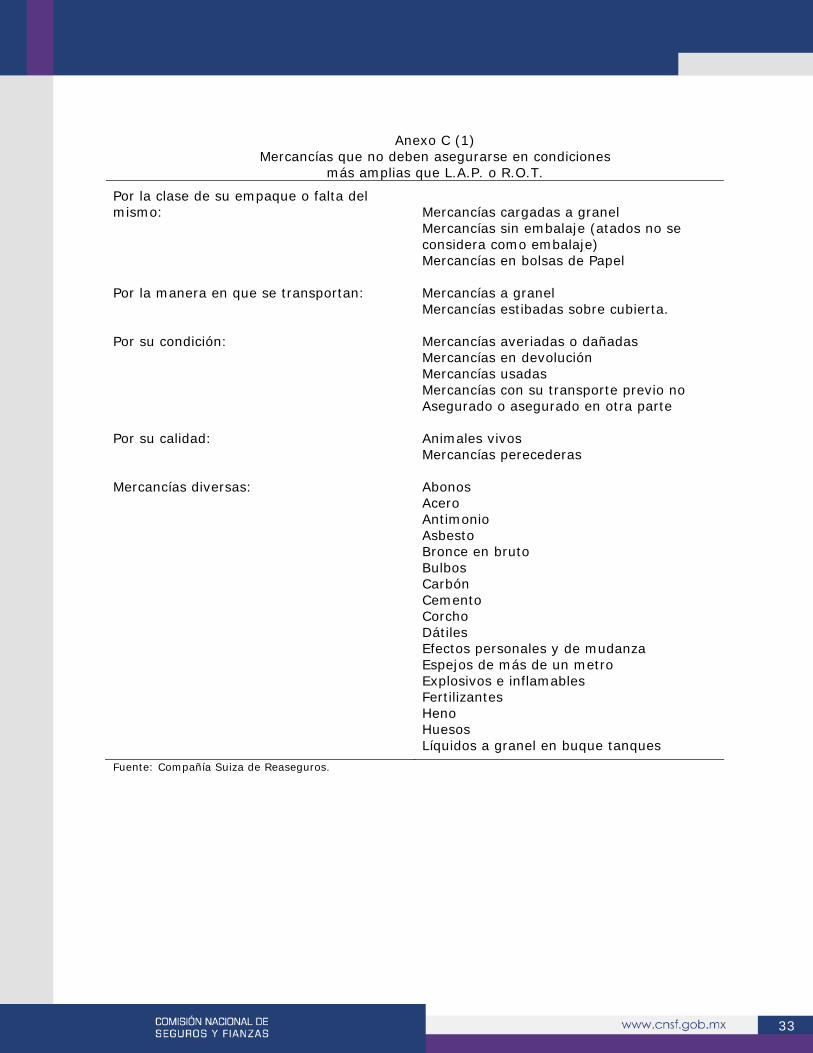

Anexo C (1) Mercancías que no deben asegurarse en condiciones

más amplias que L.A.P. o R.O.T.

Por la clase de su empaque o falta del mismo: Mercancías cargadas a granel Mercancías sin embalaje (atados no se considera como embalaje) Mercancías en bolsas de Papel Por la manera en que se transportan: Mercancías a granel Mercancías estibadas sobre cubierta. Por su condición: Mercancías averiadas o dañadas Mercancías en devolución Mercancías usadas Mercancías con su transporte previo no Asegurado o asegurado en otra parte Por su calidad: Animales vivos Mercancías perecederas Mercancías diversas: Abonos Acero Antimonio Asbesto Bronce en bruto Bulbos Carbón Cemento Corcho Dátiles Efectos personales y de mudanza Espejos de más de un metro Explosivos e inflamables Fertilizantes Heno Huesos Líquidos a granel en buque tanques

Fuente: Compañía Suiza de Reaseguros.

34

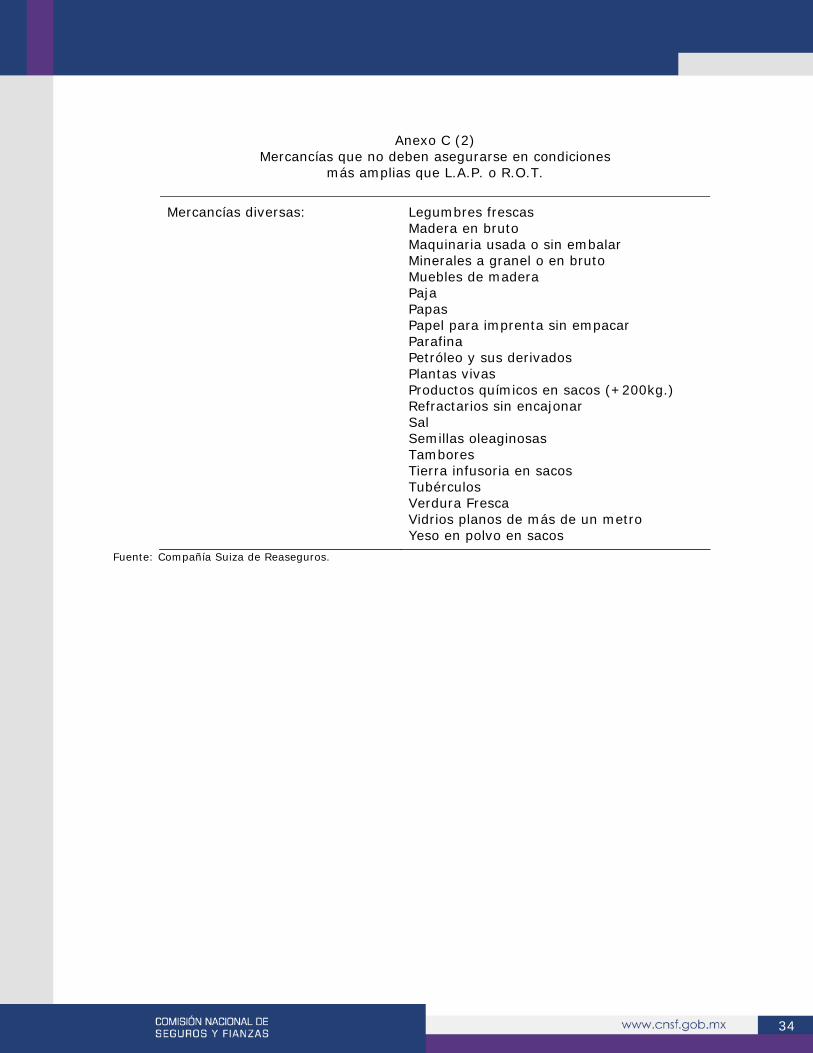

Anexo C (2) Mercancías que no deben asegurarse en condiciones

más amplias que L.A.P. o R.O.T.