securities session - iwona sroka - kdpw

TRANSCRIPT

Infrastruktura post-transakcyjna - usługi Grupy KDPW

Warszawa, 20 maja 2015 r.

dr Iwona Sroka – Prezes KDPW S.A. oraz KDP_CCP S.A.

Aktywność UE w zakresie projektów legislacyjnych a rozwój usług post-transakcyjnych

2

W obszarze rynku finansowego projekty legislacyjne i nowe regulacje obejmują wszystkie aspekty jego funkcjonowania, dotyczące:

Instytucji infrastruktury post-transakcyjnej: CCP – EMIR, MIFID/MIFIR, CSD – CSDR Organizatorów obrotu i firm inwestycyjnych: MIFID II/MIFIR, SSR

Instytucji kredytowych: CRD/CRR, unia bankowa – w tym zasady uporządkowanej likwidacji i restrukturyzacji banków (Recovery and Resolution for Banks)

Zarządzających aktywami: AIFMD, UCITS V, MMF

Skutek:

Wzrost kosztów funkcjonowania instytucji infrastruktury rynków finansowych, otwarcie na konkurencje, zmniejszenie profilu ryzyka związane z wyższymi wymogami kapitałowymi

Instytucje infrastruktury post-transakcyjnej stają się kluczowe dla zapewnienia stabilności systemów finansowych

Nowa inicjatywa KE – UNIA RYNKÓW KAPITAŁOWYCH Planowany termin: 2019

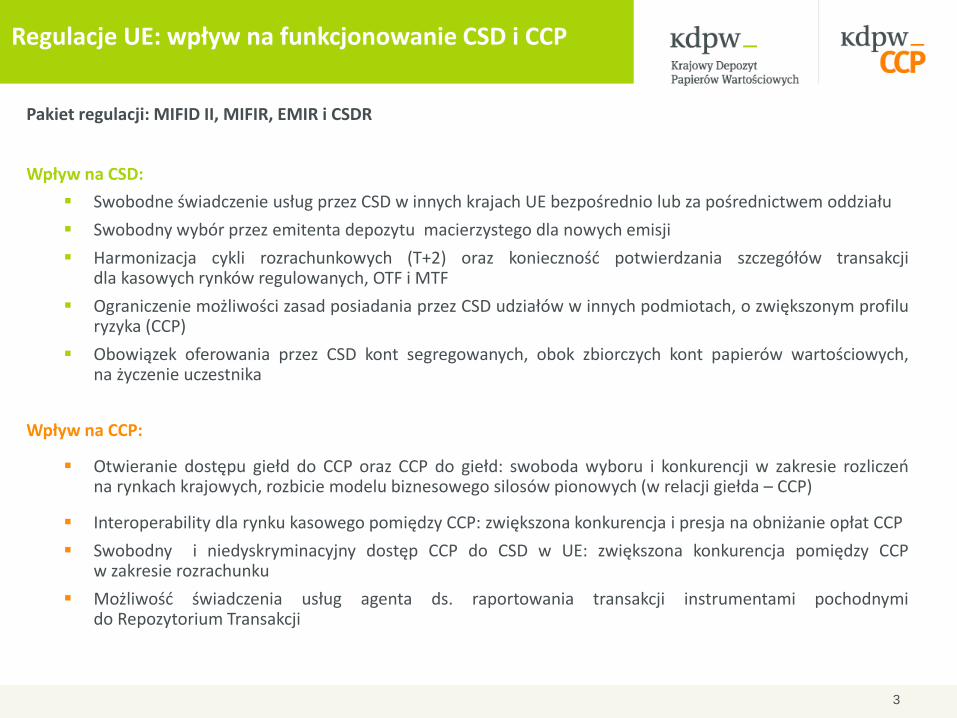

Regulacje UE: wpływ na funkcjonowanie CSD i CCP

3

Pakiet regulacji: MIFID II, MIFIR, EMIR i CSDR

Wpływ na CSD:

Swobodne świadczenie usług przez CSD w innych krajach UE bezpośrednio lub za pośrednictwem oddziału

Swobodny wybór przez emitenta depozytu macierzystego dla nowych emisji

Harmonizacja cykli rozrachunkowych (T+2) oraz konieczność potwierdzania szczegółów transakcji dla kasowych rynków regulowanych, OTF i MTF

Ograniczenie możliwości zasad posiadania przez CSD udziałów w innych podmiotach, o zwiększonym profilu ryzyka (CCP)

Obowiązek oferowania przez CSD kont segregowanych, obok zbiorczych kont papierów wartościowych, na życzenie uczestnika

Wpływ na CCP:

Otwieranie dostępu giełd do CCP oraz CCP do giełd: swoboda wyboru i konkurencji w zakresie rozliczeń na rynkach krajowych, rozbicie modelu biznesowego silosów pionowych (w relacji giełda – CCP)

Interoperability dla rynku kasowego pomiędzy CCP: zwiększona konkurencja i presja na obniżanie opłat CCP

Swobodny i niedyskryminacyjny dostęp CCP do CSD w UE: zwiększona konkurencja pomiędzy CCP w zakresie rozrachunku

Możliwość świadczenia usług agenta ds. raportowania transakcji instrumentami pochodnymi do Repozytorium Transakcji

4

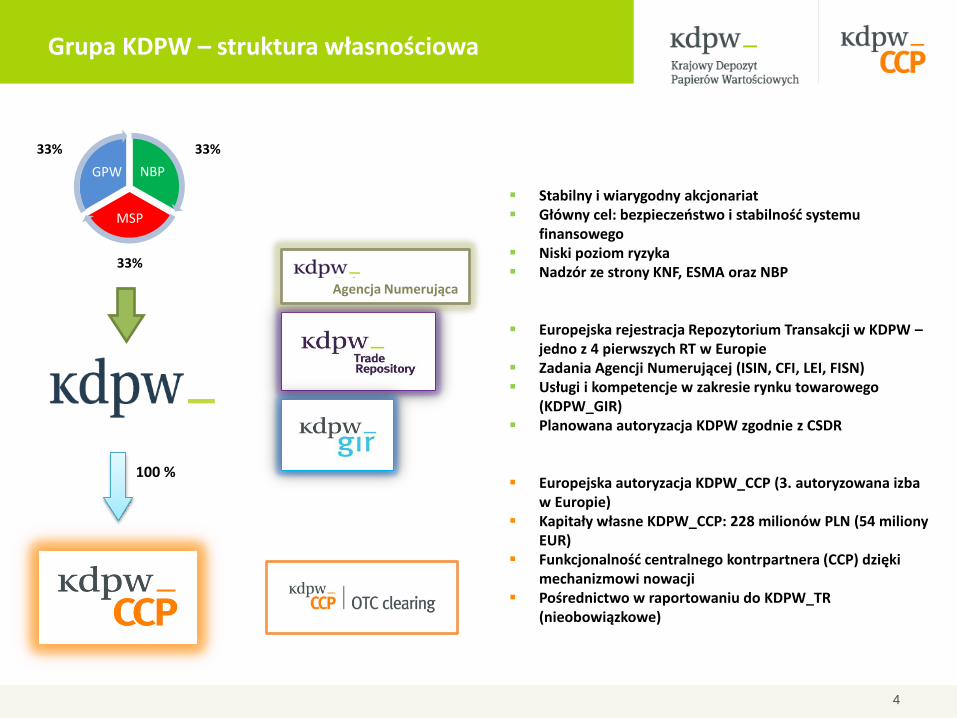

Stabilny i wiarygodny akcjonariat Główny cel: bezpieczeństwo i stabilność systemu

finansowego Niski poziom ryzyka Nadzór ze strony KNF, ESMA oraz NBP

Europejska rejestracja Repozytorium Transakcji w KDPW – jedno z 4 pierwszych RT w Europie

Zadania Agencji Numerującej (ISIN, CFI, LEI, FISN) Usługi i kompetencje w zakresie rynku towarowego

(KDPW_GIR) Planowana autoryzacja KDPW zgodnie z CSDR Europejska autoryzacja KDPW_CCP (3. autoryzowana izba

w Europie) Kapitały własne KDPW_CCP: 228 milionów PLN (54 miliony

EUR) Funkcjonalność centralnego kontrpartnera (CCP) dzięki

mechanizmowi nowacji Pośrednictwo w raportowaniu do KDPW_TR

(nieobowiązkowe)

100 %

NBP

MSP

GPW

33%

33%

33%

KDPW_ Agencja Numerująca

Grupa KDPW – struktura własnościowa

5

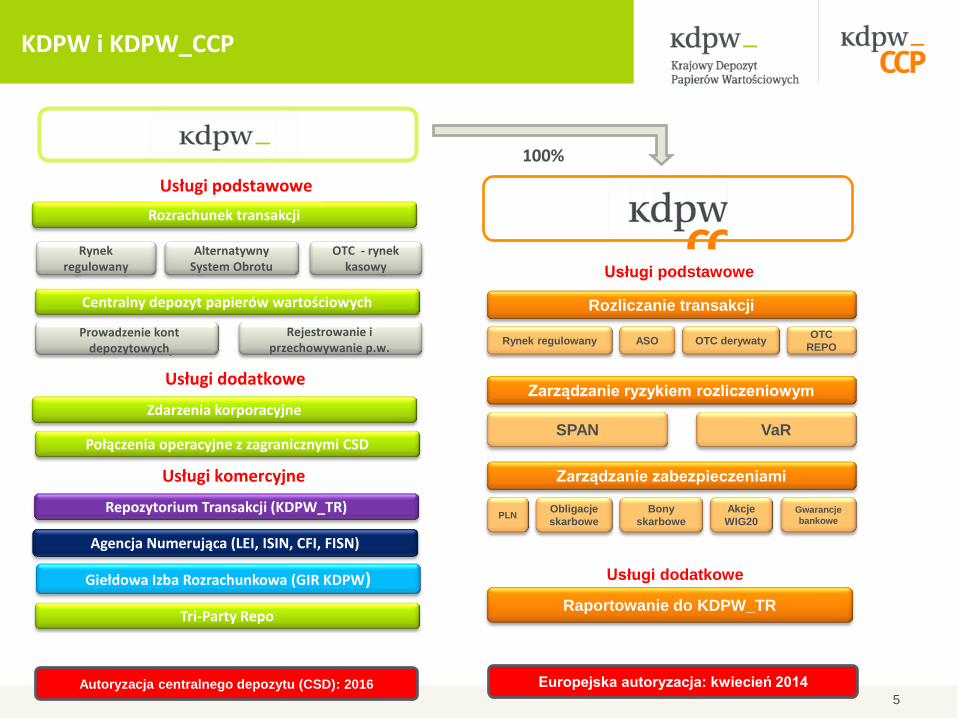

Agencja Numerująca (LEI, ISIN, CFI, FISN)

Usługi dodatkowe

Core Services

Usługi komercyjne

Initial recording of

securities in a book-entry Maintaining securities

accounts at the top-tier

Rynek regulowany

Alternatywny System Obrotu

OTC - rynek kasowy

Centralny depozyt papierów wartościowych

Zdarzenia korporacyjne

Połączenia operacyjne z zagranicznymi CSD

Repozytorium Transakcji (KDPW_TR)

Giełdowa Izba Rozrachunkowa (GIR KDPW)

Rozrachunek transakcji

Autoryzacja centralnego depozytu (CSD): 2016

Tri-Party Repo

Prowadzenie kont depozytowych

Rejestrowanie i przechowywanie p.w.

Usługi podstawowe

Europejska autoryzacja: kwiecień 2014

Raportowanie do KDPW_TR

Rynek regulowany ASO OTC derywaty

Rozliczanie transakcji

Zarządzanie ryzykiem rozliczeniowym

Zarządzanie zabezpieczeniami

SPAN VaR

Obligacje

skarbowe

Bony

skarbowe PLN

Akcje

WIG20 Gwarancje

bankowe

OTC

REPO

Usługi dodatkowe

Usługi podstawowe

100%

KDPW i KDPW_CCP

6

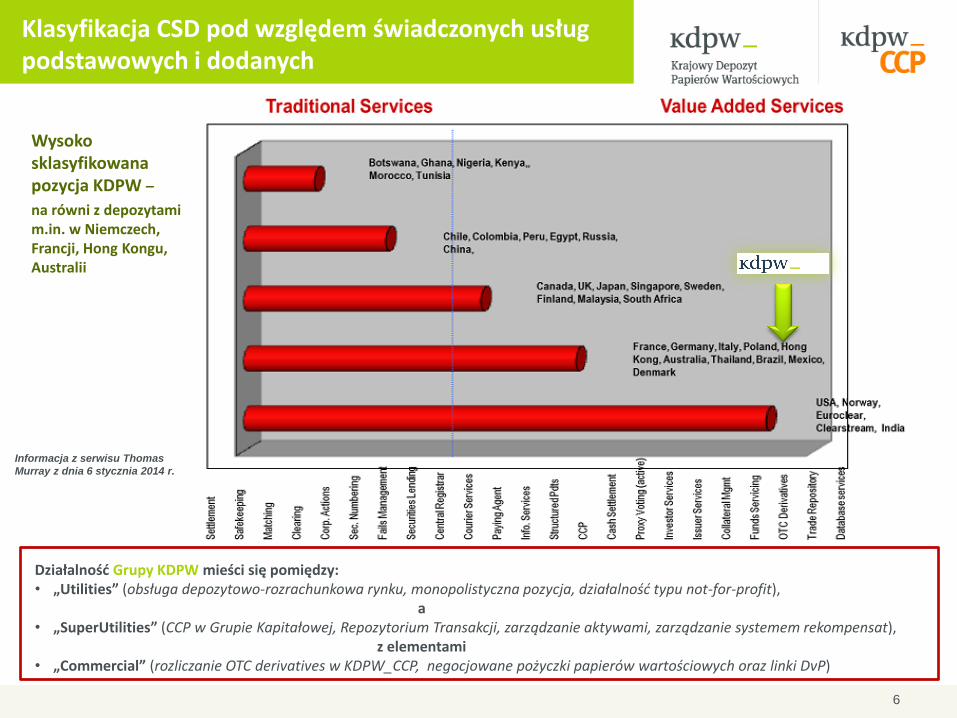

Wysoko sklasyfikowana pozycja KDPW –

na równi z depozytami m.in. w Niemczech, Francji, Hong Kongu, Australii

Informacja z serwisu Thomas

Murray z dnia 6 stycznia 2014 r.

Działalność Grupy KDPW mieści się pomiędzy: • „Utilities” (obsługa depozytowo-rozrachunkowa rynku, monopolistyczna pozycja, działalność typu not-for-profit), a • „SuperUtilities” (CCP w Grupie Kapitałowej, Repozytorium Transakcji, zarządzanie aktywami, zarządzanie systemem rekompensat), z elementami • „Commercial” (rozliczanie OTC derivatives w KDPW_CCP, negocjowane pożyczki papierów wartościowych oraz linki DvP)

Klasyfikacja CSD pod względem świadczonych usług podstawowych i dodanych

7

Agencja Numerująca (LEI, ISIN, CFI, FISN)

Usługi dodatkowe

Core Services

Usługi komercyjne

Initial recording of

securities in a book-entry Maintaining securities

accounts at the top-tier

Rynek regulowany

Alternatywny System Obrotu

OTC - rynek kasowy

Centralny depozyt papierów wartościowych

Zdarzenia korporacyjne

Połączenia operacyjne z zagranicznymi CSD

Repozytorium Transakcji (KDPW_TR)

Giełdowa Izba Rozrachunkowa (GIR KDPW)

Rozrachunek transakcji

Autoryzacja centralnego depozytu (CSD): 2016

Tri-Party Repo

Prowadzenie kont depozytowych

Rejestrowanie i przechowywanie p.w.

Usługi podstawowe

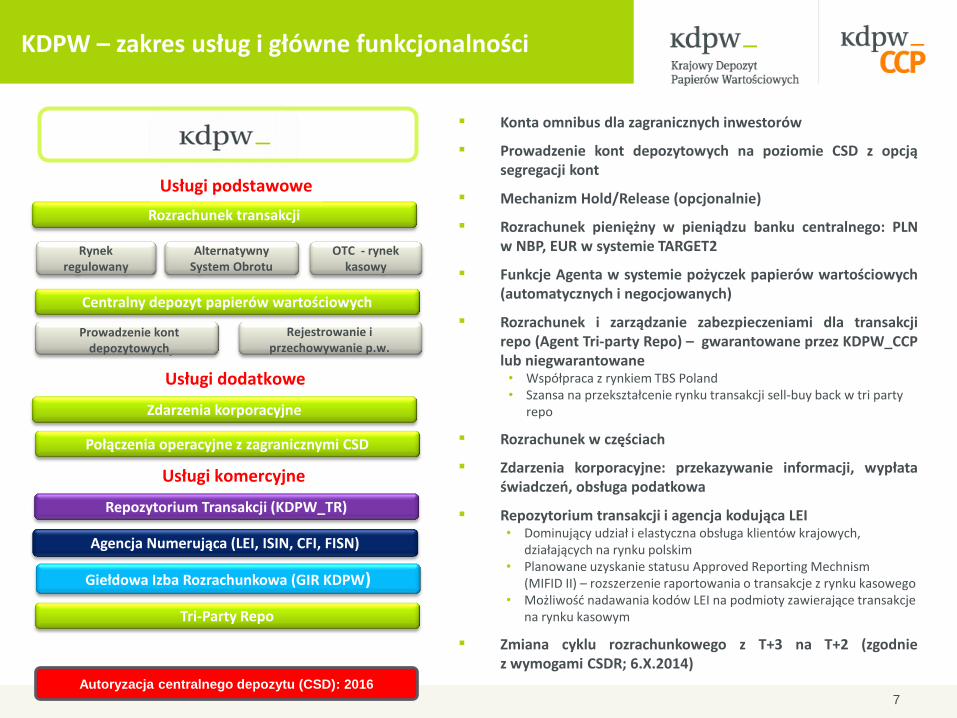

Konta omnibus dla zagranicznych inwestorów

Prowadzenie kont depozytowych na poziomie CSD z opcją segregacji kont

Mechanizm Hold/Release (opcjonalnie)

Rozrachunek pieniężny w pieniądzu banku centralnego: PLN w NBP, EUR w systemie TARGET2

Funkcje Agenta w systemie pożyczek papierów wartościowych (automatycznych i negocjowanych)

Rozrachunek i zarządzanie zabezpieczeniami dla transakcji repo (Agent Tri-party Repo) – gwarantowane przez KDPW_CCP lub niegwarantowane • Współpraca z rynkiem TBS Poland • Szansa na przekształcenie rynku transakcji sell-buy back w tri party

repo

Rozrachunek w częściach

Zdarzenia korporacyjne: przekazywanie informacji, wypłata świadczeń, obsługa podatkowa

Repozytorium transakcji i agencja kodująca LEI • Dominujący udział i elastyczna obsługa klientów krajowych,

działających na rynku polskim • Planowane uzyskanie statusu Approved Reporting Mechnism

(MIFID II) – rozszerzenie raportowania o transakcje z rynku kasowego • Możliwość nadawania kodów LEI na podmioty zawierające transakcje

na rynku kasowym

Zmiana cyklu rozrachunkowego z T+3 na T+2 (zgodnie z wymogami CSDR; 6.X.2014)

KDPW – zakres usług i główne funkcjonalności

8

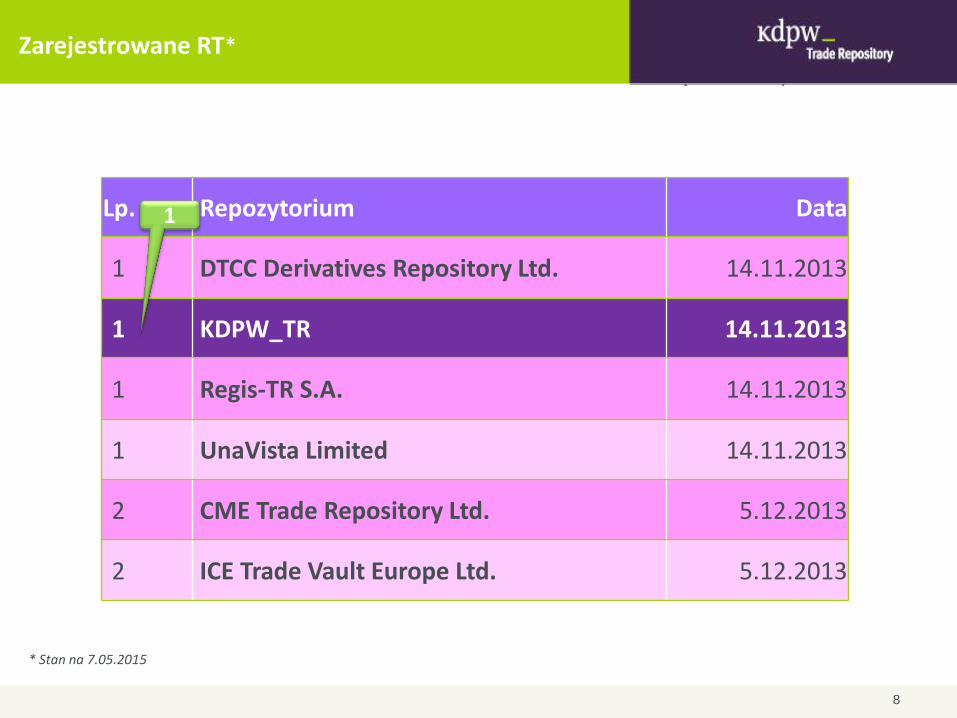

Zarejestrowane RT*

Lp. Repozytorium Data

1 DTCC Derivatives Repository Ltd. 14.11.2013

1 KDPW_TR 14.11.2013

1 Regis-TR S.A. 14.11.2013

1 UnaVista Limited 14.11.2013

2 CME Trade Repository Ltd. 5.12.2013

2 ICE Trade Vault Europe Ltd. 5.12.2013

* Stan na 7.05.2015

1

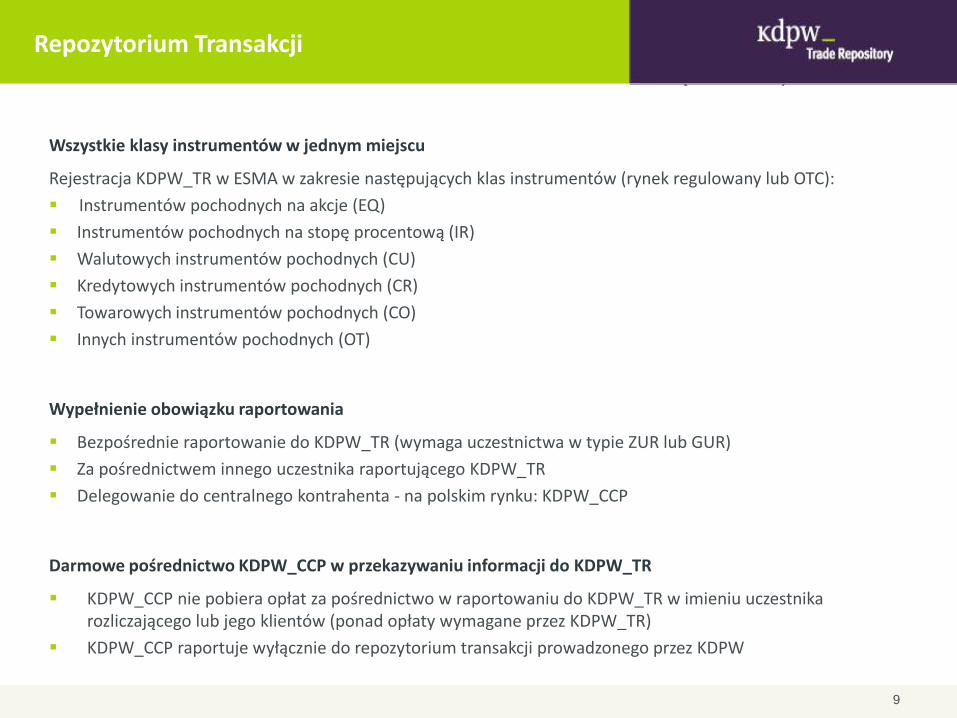

Repozytorium Transakcji

Wszystkie klasy instrumentów w jednym miejscu

Rejestracja KDPW_TR w ESMA w zakresie następujących klas instrumentów (rynek regulowany lub OTC):

Instrumentów pochodnych na akcje (EQ)

Instrumentów pochodnych na stopę procentową (IR)

Walutowych instrumentów pochodnych (CU)

Kredytowych instrumentów pochodnych (CR)

Towarowych instrumentów pochodnych (CO)

Innych instrumentów pochodnych (OT)

Wypełnienie obowiązku raportowania

Bezpośrednie raportowanie do KDPW_TR (wymaga uczestnictwa w typie ZUR lub GUR)

Za pośrednictwem innego uczestnika raportującego KDPW_TR

Delegowanie do centralnego kontrahenta - na polskim rynku: KDPW_CCP

Darmowe pośrednictwo KDPW_CCP w przekazywaniu informacji do KDPW_TR

KDPW_CCP nie pobiera opłat za pośrednictwo w raportowaniu do KDPW_TR w imieniu uczestnika rozliczającego lub jego klientów (ponad opłaty wymagane przez KDPW_TR)

KDPW_CCP raportuje wyłącznie do repozytorium transakcji prowadzonego przez KDPW

9

10

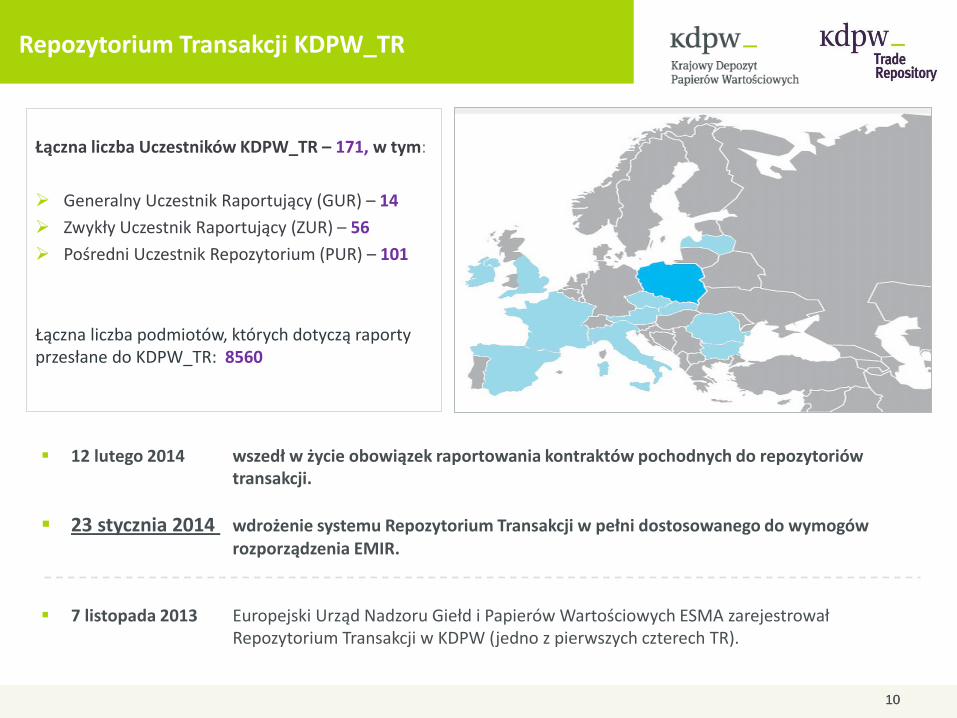

Repozytorium Transakcji KDPW_TR

Łączna liczba Uczestników KDPW_TR – 171, w tym:

Generalny Uczestnik Raportujący (GUR) – 14

Zwykły Uczestnik Raportujący (ZUR) – 56

Pośredni Uczestnik Repozytorium (PUR) – 101

Łączna liczba podmiotów, których dotyczą raporty przesłane do KDPW_TR: 8560

10

12 lutego 2014 wszedł w życie obowiązek raportowania kontraktów pochodnych do repozytoriów transakcji.

23 stycznia 2014 wdrożenie systemu Repozytorium Transakcji w pełni dostosowanego do wymogów rozporządzenia EMIR.

7 listopada 2013 Europejski Urząd Nadzoru Giełd i Papierów Wartościowych ESMA zarejestrował Repozytorium Transakcji w KDPW (jedno z pierwszych czterech TR).

Krajowy Depozyt jest jedyną instytucją na rynku polskim oraz jedną z niewielu w Europie oferującą tak szeroki wachlarz usług nadawania numerów i kodów dla podmiotów oraz instrumentów z rynku finansowego. KDPW nadaje następujące kody: ISIN i CFI LEI FISN Od 1994 roku KDPW jest członkiem międzynarodowego Stowarzyszania Krajowych Agencji Numerujących ANNA (The Association of National Numbering Agencies).

KDPW - Agencja Numerująca

11

Nadawanie kodów LEI

• Kod LEI - Legal Entity Identifier - 20-znakowy kod alfa-numeryczny, który jednoznacznie identyfikuje

podmioty zawierające transakcje na światowych rynkach finansowych.

• Zgodnie z rozporządzeniem EMIR wszystkie podmioty, będące osobami prawnymi, które zawierają transakcje w instrumentach pochodnych, będą zobowiązane do raportowania informacji o nich do repozytoriów transakcji.

• W celu umożliwienia identyfikacji podmiotów będących: stroną transakcji w instrumentach pochodnych, beneficjentem takiej transakcji, centralnym kontrpartnerem, uczestnikiem rozliczającym, czy też brokerem dla tej transakcji, niezbędne jest posiadanie odpowiedniego, unikatowego numeru. Takim unikalnym identyfikatorem jest numer LEI.

• Zgodnie z wytycznymi ESMA (Q&A, 22.10.2013, ESMA/2013/1527) kod pre-LEI jest jedynym kodem, który powinien być użyty przez kontrahenta, celem jego identyfikacji.

12

W ramach optymalizacji procesu rozrachunku KDPW oferuje funkcjonalność automatycznego rozrachunku w częściach. Jest to kolejny z projektów Grupy KDPW wdrażających na polskim rynku finansowym międzynarodowe standardy obsługi post-transakcyjnej (od 4 sierpnia 2014 r.).

Umożliwia rozrachunek instrukcji w części wyznaczonej wysokością dostępnego salda na koncie ewidencyjnym w systemie rozrachunkowym w danym dniu rozrachunku i rozrachunek pozostałej części w kolejnych dniach

Wpływa na zwiększenie płynności prowadzonych rozrachunków poprzez optymalizację rozrachunku transakcji w KDPW oraz zwiększenie płynności rozliczeń prowadzonych przez KDPW_CCP

Zmniejsza wolumen zawieszeń rozrachunku, w przypadku braku na koncie depozytowym dostatecznej liczby walorów danego rodzaju pozwalających na dokonanie rozrachunku w całości

Pozytywny wpływ na redukcję wolumenu zawieszeń rozrachunku w dniu ustalenia praw do pożytków z papierów wartościowych

Uczestnicy KDPW uzyskują maksymalne wykorzystanie aktywów dostępnych na swoich kontach

13

Wprowadzenie automatycznego rozrachunku w częściach

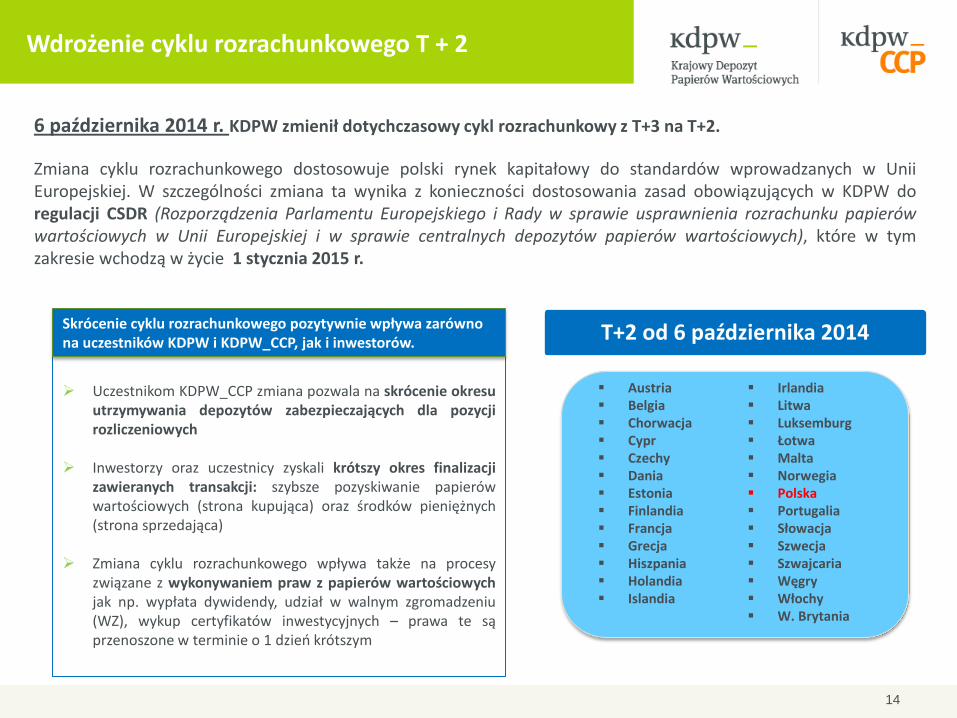

6 października 2014 r. KDPW zmienił dotychczasowy cykl rozrachunkowy z T+3 na T+2.

Zmiana cyklu rozrachunkowego dostosowuje polski rynek kapitałowy do standardów wprowadzanych w Unii Europejskiej. W szczególności zmiana ta wynika z konieczności dostosowania zasad obowiązujących w KDPW do regulacji CSDR (Rozporządzenia Parlamentu Europejskiego i Rady w sprawie usprawnienia rozrachunku papierów wartościowych w Unii Europejskiej i w sprawie centralnych depozytów papierów wartościowych), które w tym zakresie wchodzą w życie 1 stycznia 2015 r.

Wdrożenie cyklu rozrachunkowego T + 2

14

T+2 od 6 października 2014

Austria Belgia Chorwacja Cypr Czechy Dania Estonia Finlandia Francja Grecja Hiszpania Holandia Islandia

Irlandia Litwa Luksemburg Łotwa Malta Norwegia Polska Portugalia Słowacja Szwecja Szwajcaria Węgry Włochy W. Brytania

Uczestnikom KDPW_CCP zmiana pozwala na skrócenie okresu

utrzymywania depozytów zabezpieczających dla pozycji rozliczeniowych

Inwestorzy oraz uczestnicy zyskali krótszy okres finalizacji zawieranych transakcji: szybsze pozyskiwanie papierów wartościowych (strona kupująca) oraz środków pieniężnych (strona sprzedająca)

Zmiana cyklu rozrachunkowego wpływa także na procesy związane z wykonywaniem praw z papierów wartościowych jak np. wypłata dywidendy, udział w walnym zgromadzeniu (WZ), wykup certyfikatów inwestycyjnych – prawa te są przenoszone w terminie o 1 dzień krótszym

Skrócenie cyklu rozrachunkowego pozytywnie wpływa zarówno na uczestników KDPW i KDPW_CCP, jak i inwestorów.

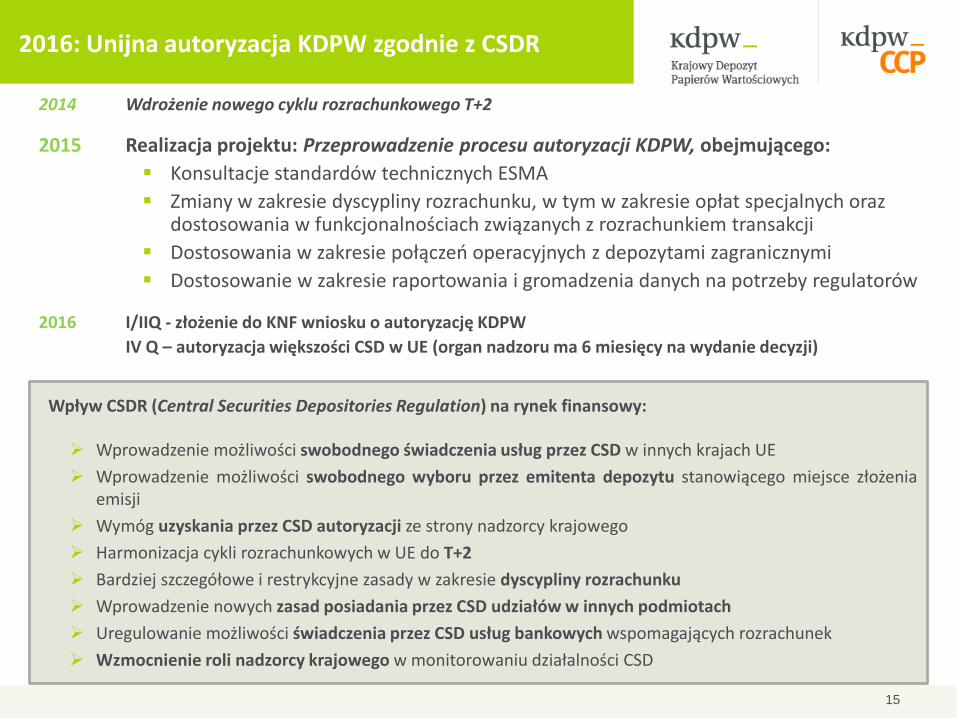

2016: Unijna autoryzacja KDPW zgodnie z CSDR

15

2014 Wdrożenie nowego cyklu rozrachunkowego T+2

2015 Realizacja projektu: Przeprowadzenie procesu autoryzacji KDPW, obejmującego:

Konsultacje standardów technicznych ESMA

Zmiany w zakresie dyscypliny rozrachunku, w tym w zakresie opłat specjalnych oraz dostosowania w funkcjonalnościach związanych z rozrachunkiem transakcji

Dostosowania w zakresie połączeń operacyjnych z depozytami zagranicznymi

Dostosowanie w zakresie raportowania i gromadzenia danych na potrzeby regulatorów

2016 I/IIQ - złożenie do KNF wniosku o autoryzację KDPW

IV Q – autoryzacja większości CSD w UE (organ nadzoru ma 6 miesięcy na wydanie decyzji)

Wpływ CSDR (Central Securities Depositories Regulation) na rynek finansowy:

Wprowadzenie możliwości swobodnego świadczenia usług przez CSD w innych krajach UE

Wprowadzenie możliwości swobodnego wyboru przez emitenta depozytu stanowiącego miejsce złożenia emisji

Wymóg uzyskania przez CSD autoryzacji ze strony nadzorcy krajowego

Harmonizacja cykli rozrachunkowych w UE do T+2

Bardziej szczegółowe i restrykcyjne zasady w zakresie dyscypliny rozrachunku

Wprowadzenie nowych zasad posiadania przez CSD udziałów w innych podmiotach

Uregulowanie możliwości świadczenia przez CSD usług bankowych wspomagających rozrachunek

Wzmocnienie roli nadzorcy krajowego w monitorowaniu działalności CSD

16

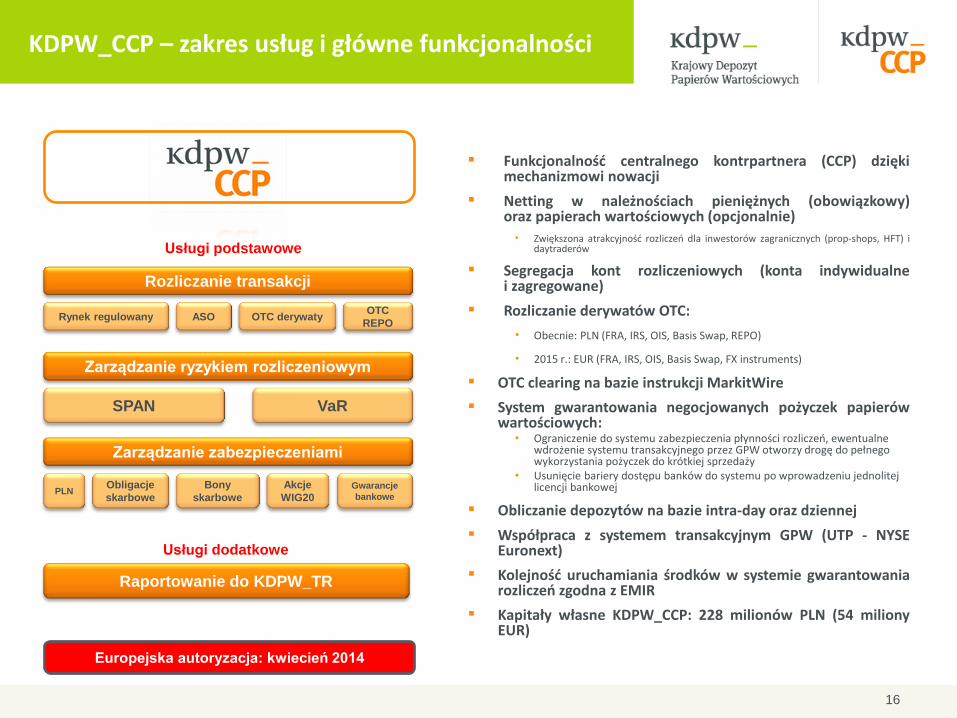

Europejska autoryzacja: kwiecień 2014

Funkcjonalność centralnego kontrpartnera (CCP) dzięki mechanizmowi nowacji

Netting w należnościach pieniężnych (obowiązkowy) oraz papierach wartościowych (opcjonalnie)

• Zwiększona atrakcyjność rozliczeń dla inwestorów zagranicznych (prop-shops, HFT) i daytraderów

Segregacja kont rozliczeniowych (konta indywidualne i zagregowane)

Rozliczanie derywatów OTC:

• Obecnie: PLN (FRA, IRS, OIS, Basis Swap, REPO)

• 2015 r.: EUR (FRA, IRS, OIS, Basis Swap, FX instruments)

OTC clearing na bazie instrukcji MarkitWire

System gwarantowania negocjowanych pożyczek papierów wartościowych:

• Ograniczenie do systemu zabezpieczenia płynności rozliczeń, ewentualne wdrożenie systemu transakcyjnego przez GPW otworzy drogę do pełnego wykorzystania pożyczek do krótkiej sprzedaży

• Usunięcie bariery dostępu banków do systemu po wprowadzeniu jednolitej licencji bankowej

Obliczanie depozytów na bazie intra-day oraz dziennej

Współpraca z systemem transakcyjnym GPW (UTP - NYSE Euronext)

Kolejność uruchamiania środków w systemie gwarantowania rozliczeń zgodna z EMIR

Kapitały własne KDPW_CCP: 228 milionów PLN (54 miliony EUR)

Raportowanie do KDPW_TR

Rynek regulowany ASO OTC derywaty

Rozliczanie transakcji

Zarządzanie ryzykiem rozliczeniowym

Zarządzanie zabezpieczeniami

SPAN VaR

Obligacje

skarbowe

Bony

skarbowe PLN

Akcje

WIG20 Gwarancje

bankowe

OTC

REPO

Usługi dodatkowe

KDPW_CCP – zakres usług i główne funkcjonalności

Usługi podstawowe

17

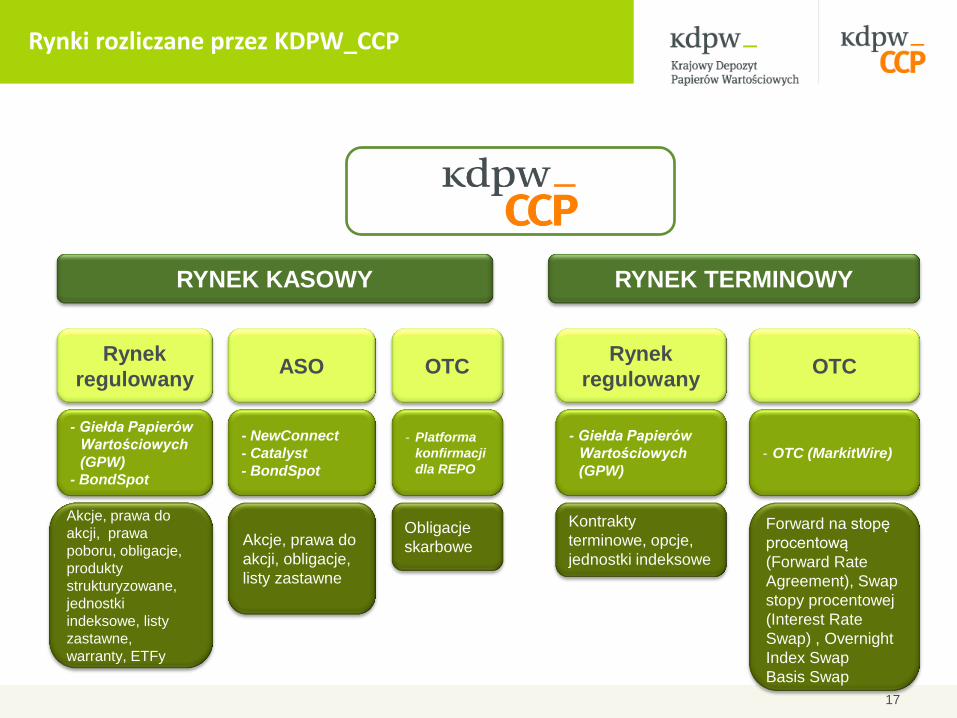

RYNEK KASOWY RYNEK TERMINOWY

Rynek

regulowany ASO OTC

Rynek

regulowany

- Giełda Papierów

Wartościowych

(GPW)

- BondSpot

Akcje, prawa do

akcji, prawa

poboru, obligacje,

produkty

strukturyzowane,

jednostki

indeksowe, listy

zastawne,

warranty, ETFy

- NewConnect

- Catalyst

- BondSpot

Akcje, prawa do

akcji, obligacje,

listy zastawne

- Giełda Papierów

Wartościowych

(GPW)

Kontrakty

terminowe, opcje,

jednostki indeksowe

- OTC (MarkitWire)

OTC

- Platforma

konfirmacji

dla REPO

Obligacje

skarbowe

Forward na stopę

procentową

(Forward Rate

Agreement), Swap

stopy procentowej

(Interest Rate

Swap) , Overnight

Index Swap

Basis Swap

Rynki rozliczane przez KDPW_CCP

Autoryzacja KDPW_CCP zgodnie z wymogami EMIR

18

Komisja Nadzoru Finansowego 8 kwietnia 2014 r. dokonała autoryzacji izby rozliczeniowej KDPW_CCP, potwierdzając tym samym, że spełnia ona wszystkie wymagania stawiane tego typu instytucjom przez unijne rozporządzenie EMIR. Unijna autoryzacja KDPW_CCP pozwala na centralne rozliczanie derywatów z rynku OTC.

KDPW_CCP uzyskała unijną autoryzację jako trzecia izba w Europie

KDPW_CCP dzięki autoryzacji jako centralny kontrpartner uzyskał status kwalifikowanego kontrahenta centralnego (zgodnie z definicją CRR – Capital Requirement Regulation)

Wymogi kapitałowe z tytułu transakcji wobec KDPW_CCP jako kwalifikowanego CCP wyznaczane są zgodnie z art. 306 CRR:

• niższa waga ryzyka dla ekspozycji z tytułu transakcji (2% dla CCP vs. 20-100% dla instytucji nie będących CCP)

• brak korekty wyceny kredytowej (CVA – credit value adjustments). W przypadku instrumentów pochodnych OTC nie rozliczanych centralnie, instytucje wyznaczają dodatkowe wymogi w zakresie funduszy własnych z tytułu korekty CVA (zgodnie z art. 381 CRR), które odzwierciedlają bieżącą wartość rynkową ryzyka kredytowego kontrahenta wobec instytucji

19

Autoryzowane izby CCP*

Lp. CCP Kraj Data

1 Nasdaq OMX Clearing AB Szwecja 18.03.2014

2 European Central Counterparty N.V. Holandia 1.04.2014

3 KDPW_CCP Polska 8.04.2014

4 Eurex Clearing AG Niemcy 10.04.2014

5 Cassa di Compensazione e Garanzia S.p.A. Włochy 20.05.2014

6 LCH.Clearnet SA Francja 22.05.2014

7 European Commodity Clearing Niemcy 11.06.2014

8 LCH.Clearnet Ltd Wielka Brytania 12.06.2014

9 Keler CCP Węgry 4.07.2014

10 CME Clearing Europe Ltd Wielka Brytania 4.08.2014

11 CCP Austria, Austria 14.08.2014

12 LME Clear Ltd Wielka Brytania 3.09.2014

13 BME Clearing Hiszpania 16.09.2014

14 OMIClear - C.C., S.A. Portugalia 31.10.2014

15 Holland Clearing House B.V. Holandia 12.12.2014

16 Athens Exchange Clearing House (Athex Clear) Grecja 22.01.2015

* Stan na 7.05.2015

3

20

Depozyty zabezpieczające

Fundusz rozliczeniowy

Kapitał własny KDPW_CCP

Wymogi finansowe i ostrożnościowe wobec uczestników

System gwarantowania rozliczeń

21

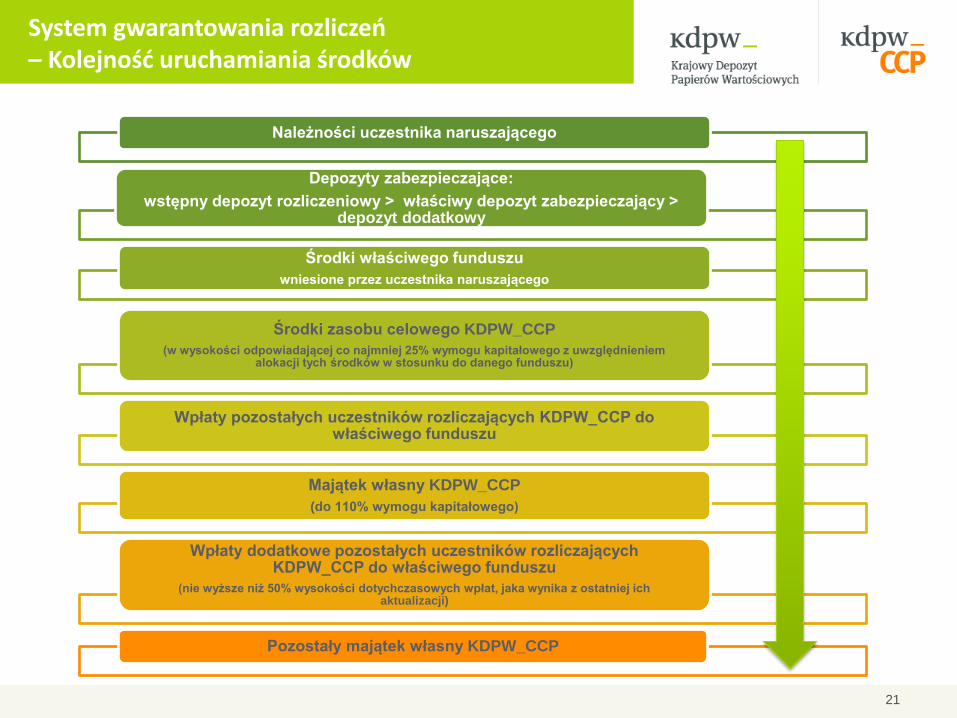

System gwarantowania rozliczeń – Kolejność uruchamiania środków

Należności uczestnika naruszającego

Depozyty zabezpieczające:

wstępny depozyt rozliczeniowy > właściwy depozyt zabezpieczający > depozyt dodatkowy

Środki właściwego funduszu

wniesione przez uczestnika naruszającego

Środki zasobu celowego KDPW_CCP

(w wysokości odpowiadającej co najmniej 25% wymogu kapitałowego z uwzględnieniem alokacji tych środków w stosunku do danego funduszu)

Wpłaty pozostałych uczestników rozliczających KDPW_CCP do właściwego funduszu

Majątek własny KDPW_CCP

(do 110% wymogu kapitałowego)

Wpłaty dodatkowe pozostałych uczestników rozliczających KDPW_CCP do właściwego funduszu

(nie wyższe niż 50% wysokości dotychczasowych wpłat, jaka wynika z ostatniej ich aktualizacji)

Pozostały majątek własny KDPW_CCP

22

Wprowadzenie nettingu w papierach wartościowych do rozliczeń rynku kasowego

Netting w papierach wartościowych to jeden z projektów Grupy KDPW, który wdrożył na polskim rynku międzynarodowe

standardy obsługi post-transakcyjnej i obniżył koszty rozrachunku transakcji (od 4 sierpnia 2014 r.).

Fakultatywność nettingu papierów wartościowych

Wybór modelu rozrachunku p.w. w odniesieniu do każdego konta rozliczeniowego:

brutto

netto

netting kierunkowy

Wszystkie instrukcje z KDPW_CCP kierowane do KDPW na sesje rozrachunkowe

Netting transakcji na rynku kasowym objęty systemem gwarantowania rozliczeń

Wprowadzenie mechanizmu nettingu skoordynowane z funkcją automatycznego rozrachunku w częściach

Raporty rozliczeniowe zgodne z normą ISO 20022

Rozrachunek brutto w papierach wartościowych – instrukcje rozrachunku tworzone do każdej transakcji (instrukcji rozliczeniowej)

Netting w papierach wartościowych – wykonywany w odniesieniu do wszystkich transakcji gwarantowanych dla danego konta rozliczeniowego, wskazanego przez Uczestnika. W wyniku tego procesu tworzona jest jedna instrukcja rozrachunku do każdej pozycji rozliczeniowej

Netting kierunkowy – wykonywany w odniesieniu do wszystkich transakcji gwarantowanych dla danego konta rozliczeniowego, wskazanego przez Uczestnika Rozliczającego. Instrukcje rozrachunku kierowane oddzielnie dla pozycji rozliczeniowej kupna i sprzedaży

23

Kolejne instrumenty rozliczane w KDPW_CCP: IRS, OIS, FRA w EUR

Kontrakty na indeksy stóp EURIBOR/EONIA

Wycena strumieni pieniężnych instrumentów związanych z indeksami stóp procentowych - w walucie kontraktu czyli EUR (MtM, VM, PAI, płatności odsetkowe oraz Settlement Adjustment)

Wymagane depozyty zabezpieczające, wpłaty do Funduszu Zabezpieczającego OTC w PLN i EUR: przy wycenie zabezpieczeń w PLN

Mechanizm rozrachunku i przekazywania zabezpieczeń w EUR w systemie Target2

Autoryzacja KDPW_CCP w zakresie rozliczeń instrumentów rynku OTC i zabezpieczeń pobieranych w EUR

Wprowadzenie zabezpieczeń w walucie EUR i obligacjach denominowanych w EUR - zabezpieczenia dostępne dla wszystkich typów rozliczanych instrumentów, zarówno z rynku derywatów OTC, jak również giełdowych instrumentów finansowych. Odpowiada to potrzebom szerokiego rynku i regulacji w Unii Europejskiej

Kluczowe projekty 2015: OTC_clearing (EUR)

24

Wprowadzenie obsługi rozliczania i zabezpieczenia transakcji na obligacjach i repo z rynku TBSP

Transakcje na obligacjach i repo przekazane do rozliczenia w KDPW_CCP będą objęte nowacją

Transakcje przekazane do rozliczenia w KDPW_CCP zostaną ponadto objęte systemem gwarantowania rozliczeń

Profesjonalna obsługa rynku TBSP przez instytucję infrastrukturalną (clearing) umożliwi dynamiczny rozwój tego segmentu rynku

Kluczowe projekty 2015: Obsługa rynku TBSP w KDPW_CCP

25

Kluczowe projekty 2015: Dostęp do płynności w NBP

Uzyskanie przez KDPW_CCP dostępu do płynności w PLN w pieniądzu banku centralnego i otwarcie rachunków bankowych w banku centralnym Otwarcie dla KDPW_CCP rachunku w DSP NBP w PLN i EUR w TARGET2 w

komponencie NBP Uzyskanie dostępu do płynności banku centralnego w PLN poprzez dostęp do

kredytu krótkoterminowego udzielanego przez NBP w celach stabilnościowych Spełnienie wymogów lokalnego organu nadzoru w zakresie przechowywania

środków systemu zabezpieczania płynności rozliczeń na rachunku własnym KDPW_CCP w NBP

Spełnienie standardów określonych w rozporządzeniu EMIR w zakresie dostępu do odpowiednich zasobów płynnościowych, w szczególności w sytuacjach kryzysowych

26

Kluczowe projekty 2015: Zdarzenia korporacyjne

Standaryzacja i automatyzacja obsługi zdarzeń korporacyjnych w zakresie zamiany papierów wartościowych

Obsługa zdarzeń korporacyjnych polegających na zamianie jednego papieru

wartościowego na inny papier wartościowy, realizowanych na podstawie dyspozycji klienta, z wyłączeniem przypadków związanych z realizacją uprawnień z obligacji zamiennych, obligacji z prawem pierwszeństwa, warrantów subskrypcyjnych do objęcia albo subskrybowania akcji nowej emisji - na podstawie zgodnych instrukcji rozrachunku

2015: Pozostałe projekty rozwojowe

27

KDPW_CCP:

Integracja rozliczeń transakcji z różnych rynków finansowych w Polsce: regulowanego, międzybankowego i towarowego

Rozwój systemu zarządzania ryzykiem rozliczeniowym – automatyzacja procesów

KDPW:

Rozwijanie funkcjonalności Repozytorium Transakcji

Rozwój usług Agencji Numerującej, w tym szczególnie nadawania kodów LEI

Dalszy rozwój pożyczek papierów wartościowych oraz usługi Tri-party Repo

Rozwój usług KDPW_GIR

Zmiany w Systemie Rekompensat

Wdrożenie systemu e-faktur

www.kdpw.pl

www.kdpwccp.pl