são paulo - sp - cyrela.globalri.com.br · são paulo 84% 9% rio de janeiro 7% centro oeste ... em...

TRANSCRIPT

Apresentação

HeritageSão Paulo - SP

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

AGENDA

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

AGENDA

CYRELA – VISÃO GERAL

➢ Posição de liderança na indústria

➢ 50 anos de história

➢ ~ 4.000 funcionários (obra + administrativo)

➢ Mais de 200.000 clientes

➢ Recebíveis – R$ 4,6 bilhões (Junho, 2017)

➢ A “Empresa Mais Admirada do Brasil” na categoria de construtora e incorporadora pelo 11º ano consecutivo.

48% 28%34%

Free-float FundadoresTop

Shareholders

• Rating Nacional: AA-(bra)• Escala Global: BB• Perspectiva: Estável.

• Rating Nacional: brAA-• Escala Global: BB• Perspectiva: Negativa

• Rating Nacional: Aa3.br• Escala Global: Ba2• Perspectiva: Negativa

São Paulo

84%

9%

Rio de Janeiro

7%

Centro Oeste

Grupo sólido com profundo conhecimento do setorComposição acionária estável, com foco na

criação de valor

Distribuição geográfica (Lançamentos) Rating

AGENDA

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

HISTÓRICO SÓLIDO

➢Fundação da Cyrela em São Paulo

➢Expansão para RJ e outros estados

➢Cyrela IPO

➢Spin-off da CCP (Cyrela Commercial Properties)

➢1ª emissão de debenture ( de umasérie de 6 emissões)

➢1º emissão de CRI (de uma série de 2 CRIs)

➢Lançamento do canal de vendas via Facebook

➢6ª emissão de debenture

➢5ª emissão de CRI.

Anos 60 Anos 80 e 90 Anos 00-10 Anos 11-16

➢Integração vertical:

➢Compradora de terrenos

➢Desenvolvimentode produto

➢Cyrela se tornacompanhia listada embolsa

Fundação Integração Expansão Consolidação

➢ Pagamento de dividendos: aproximadamente

25,0% do lucro líquido ajustado.

➢Comitês internos em linhas com as

melhores práticas de Governança

Corporativa e práticas de mitigação de

riscos.

➢ Práticas de governança corporativa baseada em

princípios que privilegiam a transparência.

➢Gestão do negócio, modelo contábil e

acompanhamento baseados em princípios éticos.

➢Conselho composto por pelo menos 5

membros

➢Ao menos 20% são conselheiros

independentes

➢ Programa de stock option

➢ Permitir à Companhia e suas subsidiárias a atrair e

reter pessoas elegíveis

➢ Programa de stock option

➢ Permitir à Companhia e suas subsidiárias a atrair

e reter pessoas elegíveis

Transparência

Corpodiretivo forte

e independente

1ª construtoralistada no

Novo Mercado

Políticasinternasclaras

Processos de negócios bem

definidos

Alinhamentode interesses

Crescimento

orgânico

Controle

interno de

processos-

chave

Foco nos

segmentos

chave

Disciplina

financeira

Foco em

rentabilidade

em vez de

crescimento

GOVERNANÇA CORPORATIVA & ESTRATÉGIA

1 Fonte: Cyrela

Estratégia

Governança Corporativa

CYRELA – DESTAQUES

Posição de liderança no setor e nos principais mercados

Presença de abrangência nacional

Operação integrada desde a aquisição do terreno até a

construção

Cobertura de todas as categorias de clientes

Equipe de gestão altamente qualificada, com profundo

conhecimento do setor imobiliário

Sólida situação financeira e relacionamentos firmados com os principais bancos

Expertise em design e projetos inovadores

Forte Marca:Top Imobiliário 2011 (Incorporadora), 50 marcas mais valiosas do Brasil (Brand Analytics; Millward Brown)

1

2

3

4

5

6

7

8

PRÊMIOS RECENTES

O Cyrela by Pininfarina foi vencedor do iF Design Award 2016 nacategoria Arquitetura e Interiores. Com 60 anos de tradição, esteprêmio alemão é um dos mais conceituados da área.

A empresa mais admirada no Brasil em 2015, na categoriaConstrutoras e Incorporadoras.

A segunda melhor incorporadora e construtora do País em 2016.

Em 2015, a Cyrela recebeu a certificação Top Employer, umreconhecimento dado aos melhores empregadores do mundo.

Presente no ranking “Anuário Inovação Brasil” a Cyrela assume 4ª posição na categoria “Engenharia, Infraestrutura e Logística”, destacando-se pela implantação de processos que visam reduzir prazos, diminuir desperdícios e aumentar a produtividade na obra.

Vencedora na categoria Comunicação de Marca com o case“Identidade Cyrela”, o projeto de branding iniciado pela companhiaem 2013.

Internas

PRÁTICAS DE SUSTENTABILIDADE

Externas

Melhora da condição de vida dos nossos

colaboradores e de seus familiares

Eliminação do analfabetismo dos operários

Aumento da renda familiar média dos colaboradores, oferecendo

cursos profissionalizantes às suas esposas

Treinamento profissional aos jovens com relação de parentesco com os

operários

Impacto positivo nas comunidades locais

Instituto Cyrela (veículo que desenvolve programas de

desenvolvimento junto a ONGs)

Treinamento de iniciação profissional a jovens de comunidades carentes

Objetivos Exemplos de iniciativas

Objetivos Exemplos de iniciativas

Cartilha de Sustentabilidade e Acessibilidade

➢ Produção Sustentável

➢ Critérios de sustentabilidade para fornecedores

➢ Benchmark em gestão de resíduos

➢ Programa de Reciclagem

➢ Programa CarboboNeutro®

Diretrizes ambientais para os projetos:

Coleta seletiva de lixo

Economizadores de água

Coleta de pilhas e baterias usadas

Medidores individuais de água e gás

Economizadores de energia elétrica

Coleta de óleo para reciclagem

Otimização de recursos

Acessibilidade

Bicicletário

Gestão de resíduos

Desenvolvimento tecnológico

Obra amiga da natureza

A Companhia avança na definição de atividades integradas de ecoeficiência;

PRÁTICAS DE SUSTENTABILIDADE

Iniciativas diferenciadas para reduzir impactos no meio ambiente

AGENDA

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

Execução➢ Controle de custo de obra

➢ Melhoria de sistemas e processos

➢ Engenharia Corporativa

➢ Remuneração variável – foco na entrega

Perenização➢ Desenvolvimento de Líderes➢ Meritocracia➢ Fortalecimento da cultura Cyrela

Disciplina Financeira➢ Foco em margem ➢ Cultura de custo➢ Redução da alavancagem

Resgate do DNA Cyrela➢ Foco no médio e no alto padrão➢ Living como marca➢ MCMV através da Cury

RETOMADA DO RUMO EM PROCESSO INICIADO EM 2010,

COM PRIORIDADE À RENTABILIDADE

Governança➢ Comitês➢ Processos e politicas

Back to Basics

REESTRUTURAÇÃO DO MODELO ESTRATÉGICO, MAIS

FOCADO EM CRESCIMENTO ORGÂNICO

Partnerships

Startups

Closing / Acquisition

Final Position

2006 2007 2008 2009 2010 2011 2012 ... 2017

5 11 11 9 7 4 4 ... 4

MUDANÇA DE ESTRATÉGIA JÁ SE REFLETE EM UM

NÚMERO MAIOR DE OPERAÇÕES ORGÂNICAS

Participação da Cyrela nos projetos (%) Participação da Cyrela na Gestão da Obra (%)

100%80%60%40%20%0%

2011 60%

2012 81%

2013 91%

2014 94%

2015

2017

2007 44%

2008 28%

2009 34%

2010 47%

95%

2016 93%

94%

100%80%60%40%20%0%

76%

2010 77%

2011 81%

2012 73%

2013 71%

2014 82%

2015 78%

2016 77%

2008 59%

2007 65%

2009

2017 73%

1 2

1 Participação nos projetos lançados 2 Cyrela + JV’s

A companhia pretende continuar mantendoparcerias nos projetos

A Cyrela tem privilegiado a estrutura própriade engenharia

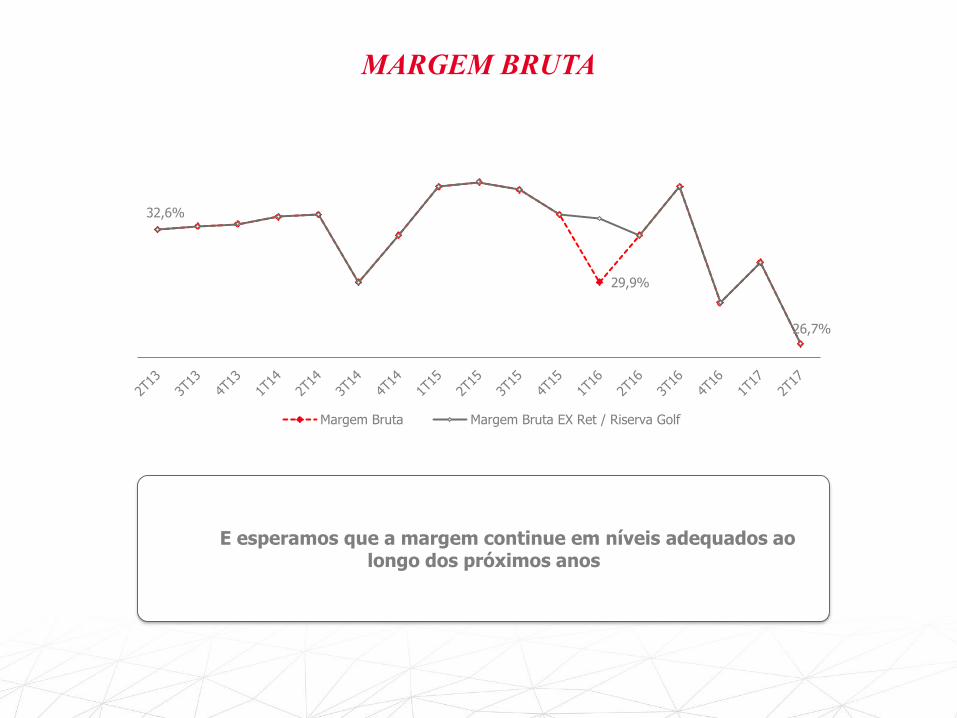

MARGEM BRUTA

E esperamos que a margem continue em níveis adequados ao longo dos próximos anos

29,9%

26,7%

32,6%

Margem Bruta Margem Bruta EX Ret / Riserva Golf

Comprometimento da renda

2014

AUMENTO NAS TAXAS DE FINANCIAMENTO LEVAM AO AUMENTO NOS DISTRATOS

2016

Custo por unidade

Taxa real de juros

Longo prazo

Parcela Mensal

Renda Mensal

9% a.a

35 anos

R$ 3.068

R$ 12.273

25,0%

R$400.000

11,5% a.a

35 anos

R$ 3.678

R$ 14.712

25,0%

+ 2.5 p.p.

Exemplo(premissa: 80% de LTV)

+ 20%

R$400.000

+ 5 anos

MARCAS RECONHECIDAS E NOSSA

PLATAFORMA DE NEGÓCIOS

➢SP➢RJ➢SUL

JV’sNovos Negócios

Solidez financeira, credibilidade e visão empreendedora

COMO ATUAMOS NO MERCADO IMOBILIÁRIO POR

MEIO DE NOSSA PLATAFORMA DE NEGÓCIOS

Luxo / Alto

Médio

Econômico

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

AGENDA

➢ VGV potencial de R$ 50,2 bilhões (100%) e R$ 43,9 bilhões (%CBR)

➢ 74% desse valor adquirido por meio de permutas

(R$ bilhões)

TERRENOS

OutrosSulSão PauloRio de Janeiro

14,3

Total

50,2

36,0

14,3

24,8

10,5

15,2

3,9 6,4

Permuta

CH

Cyrela – Estoque de terrenos (100%)

HISTÓRICO OPERACIONAL

820984

1.2641.373

1.460

1.728

1.512

946

514529

-14%+34%

2016201520142013201220112010200920082007

+18%

-27%

6M17

1,3

2016

2,9

2015

2,9

2014

5,8

2013

6,6

2012

5,6

2011

8,0

2010

7,7

2009

5,7

2008

4,8

-44%

+9%

6M17

2,8

2016

9,7

2015

8,4

2014

13,1

2013

27,9

2012

23,4

2011

26,1

2010

27,6

2009

26,4

2008

18,3

-35%

+10%

6M172016

2,8

2015

3,4

2014

5,7

2013

7,2

2012

6,0

2011

6,5

2010

6,2

2009

5,2

2008

4,4

1,3

Lançamentos - VGV (R$ bilhões) Total de unidades lançadas (milhares)

Vendas Contratadas - VGV (R$ bilhões) Funcionários diretos

CYRELA

RESULTADOS OPERACIONAIS

➢ 12 projetos lançados no 6M17, 32 projetos lançados em 2016, 91 lançamentos em 2015 e 53 em 2014.

➢ 3,6 mil unidades vendidas no 6M17, 8,7 mil unidades vendidas em 2016, 9,0 mil unidades vendidas em 2015 e 14,6 mil

em 2014.

2016

2,9

2,2

0,7

2015

2,9

2,4

0,5

2014

5,8

4,9

1,0

2013

6,6

4,6

2,0

2012

5,6

3,9

1,7

2011

7,9

6,3

1,6

2010

7,6

6,0

1,7

2009

5,7

4,5

1,2

2008

5,5

3,8

1,7

6M17

1,3

0,5

0,7

0,6

2015

3,4

2,6

0,8

2014

5,7

4,7

1,0

2013

7,2

5,1

2,1

2012

6,0

4,4

1,6

2011 2016

6,5

5,3

1,2

2010

6,2

4,8

1,4

2009

2,8

4,0

1,3

6M17

1,3

0,9

5,2

2008

4,4

3,1

1,3

2,1 0,3

CBRParceiros

Lançamentos - R$ milhões Vendas Contratadas- R$ milhões

VENDAS

* Considerando as vendas 12 meses

(R$ bilhões)

-35%

+10%

6M17

1,3

2016

2,8

2015

3,4

2014

5,7

2013

7,2

2012

6,0

2011

6,5

2010

6,2

2009

5,2

2008

4,4

VSO LTM

2T17

30,8%

1T17

29,1%

4T16

29,1%

3T16

27,2%

2T16

30,1%

Minas Gerais

Centro Oeste NordesteSul

Espírito SantoNorte

Rio de Janeiro

-1%

São Paulo - Interior

2%

São Paulo

7%6%

1%0%

20%

8%

56%

0%

Vendas - VGV (R$ bilhões) Vendas – por Região

Velocidade de Vendas (12 meses)

▪ O VSO12M do 2T17 foi de 30,8% .

(R$ milhões)

204

427512

835

102

133

338

245

252

196

252

196

+16%

6M16 6M17

1.276

+35,4%

2T17

756

2T16

558

1.102

VENDA POR SAFRA DE LANÇAMENTO

42%

61%

50%

18%

31%

10%

12%

12%

22%

4%

6%

5%

2%

2T17

1T17 40%

4T16 72%10%

3T16 82%

2T16 64%4%

Em 15 meses

Em 12 meses

Em 9 meses

Em 6 meses

Em 3 meses

Lçtos Anos Anteriores

Lçtos Tri Anteriores do Ano

Lçtos do Tri

Vendas por safra de lançamentos(R$ milhões) Vendas sobre oferta 12M - VSO

ESTOQUES

➢ R$ 6,4 bilhões de estoque (R$ 5,3 bilhões %CBR).

1T17

6.646

4.193

2.453

4T16

6.537

4.135

2.402

3T16

6.412

4.271

2.142

2T16

6.558

4.450

2.108

2T17

6.441

3.975

2.466

Em AndamentoConcluído

Estoque – Data de entregaEstoque – Valor de mercado (R$ Milhões)

ESTOQUE TOTAL

6.645,9

Estoque

Total 1T17

-298,8

-261,8

-560,5

Vendas

Estoque

640,4

Lançamentos

2T17

-195,7

Vendas

Lançamentos

2T17

-88,7

Var. Preço

6.441,3

Estoque

Total

2T17

-3,1%

Estoque em construção Estoque pronto

34,5%

20,8%

São Paulo

25,0%

São Paulo - Interior

4,1%

Rio de Janeiro

8,2%Nordeste

Centro Oeste

3,9%Norte

Sul

2,2%

0,3%

Espírito Santo

0,9%

Minas Gerais

Estoque por RegiãoVariações no Estoque

➢ R$ 2.466 milhões de estoque pronto (vs. R$ 2.453 milhões no 1T17)

(R$ milhões)

ESTOQUE PRONTO

2.466

Estoque Pronto 2T17

-130

Var. PreçoEntrega Estoque Pronto

405

2.453

-262

Estoque Pronto 1T17

VendasEstoquePronto

São Paulo

14,8%Espírito Santo

2,3%

Rio de Janeiro

São Paulo - Interior

31,4%

21,3%

Nordeste

10,7%

Minas Gerais

0,9%

Sul 12,1%

Centro Oeste3,5%

Norte

3,0%

Breakdown do estoque prontoEstoque Pronto

(Unidades mil)

UNIDADES ENTREGUES CYRELA

2015

24,0

14,8

9,1

2014

20,8

9,2

11,6

2013

25,0

11,8

13,2

2012

24,1

15,2

8,9

2011

7,5

2,1

5,4

5,1

3,5

2016

21,3

11,1

10,2

-11,2%

+15,2%

6M17

8,6

Médio + MCMV

Alto padrão

-45%

2.252

889

1.363

-43,9%+13,5%

2T16

2.132

570

1.562

2T17

1.197

435

763

1T17

1.055

454

600

6M17

4.117

1.070

6M16

3.047

▪ 4,1 mil unidades entregues no 2T17, em 14 projetos. No semestre, 8,6 mil unidades em 27 projetos.

▪ Entregas segmento Médio + MCMV: 1,8 mil unidades entregues em 6 projetos no 2T17. No primeiro semestre, 5,0 mil

unidades entregues em 11 projetos.

▪ As unidades entregues no 2T17 possuíam um VGV de lançamento de R$ 1,2 bilhão. No semestre, o VGV entregue foi de R$

2,3 bilhões.

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

AGENDA

Lucro Líquido

RESULTADOS FINANCEIROS - YTD

(R$ milhões)

571

-137

151

448

661

498

600

6M172016201520142013

660

20122011* Dados antes de “CPC” (IFRS 10 e 11) “Ex-RET”

Ex RET

Margem Bruta Margem Líquida

31,4%32,3% 32,7%

32,1%

34,6%

33,3%

28,9%

2011 2012 2013 2014 2015 2016 6M17

12,3%

8,8%

13,4%

11,4%

10,3%

4,7%

2011 2012 2013 2014 2015 2016 6M17

RESULTADOS FINANCEIROS

(R$ milhões)

620591

657

-10% -5%

2T16(pro

forma)

2T171T17(pro forma)

197 239154

-36%-22%

2T16(pro

forma)

39,8%

2T17

26,7%

1T17(pro forma)

30,9%

-141

45

7,0%

0,6%

2T162T171T17

4

Margem

(R$ milhões)

(R$ milhões)

Receita Bruta Lucro Bruto e Margem Bruta

Lucro Líquido e Margem Líquida

COVENANTS

-17,81-44,00 -43,57

2.288,90

-205,88-3,32

0,17

0,07

-0,09

-0,03

3,583,61 4,24

7,329,33

>= 1,5

ou <0

<= 0,80

EBIT

DESPESA FINANCEIRA>= 1,5

ou <0

DÍVIDA LÍQUIDA TOTAL + IMÓVEIS A PAGAR + CUSTOS E DESP. A APROPR.

TOTAL DE RECEBÍVEIS + RECEITA A APROPRIAR + IMÓVEIS A COMERCIALIZAR

DÍVIDA TOTAL + IMÓVEIS A PAGAR - DÍVIDA SFH - DISPONIBILIDADES

PATRIMÔNIO LÍQUIDO

RETURN ON EQUITY

Ex-RET

Ex-RET

2T17

-1,5%

1T17

1,6%

4T16

2,5%

3T16

3,7%

2T16

5,7%

➢ O Return on Equity (medido como Lucro Líquido dos últimos 12 meses sobre PL médio) atingiu um valor de -1,5%

no 2T17.

LIQUIDEZ E ENDIVIDAMENTO

(R$ milhões)

* Dados anteriores ao “CPC” (IFRS 10 e 11)

6M17

27,3%

2016

25,1%

2015

22,2%

2014

32,8%

2013

39,6%

2012

41,5%

3,4

1,4

1,9

1,7

Caixa e Disponibilidades

Prazo

1,6

Caixa e Disponib.

1,4

3,5

2,1

Dívida Bruta 1T17(pro forma)

2,1

1,2

3,4

Dívida Bruta 2T17

IndicadoresDívidaTotal

Dívida sem SFH

Dívida Líquida/ Patrimônio Líq.

27,3%

Custo MédioSem SFH: 100,9% CDI

SFH: TR + 9,2% a.a.

Duration 1,5 ano 1,3 ano

Curto Prazo 43% 35%

Longo Prazo 57% 65%

Dívida Bruta

Dívida Líquida / PL

REPASSES, ALIENAÇÕES E QUITAÇÕES

▪ No 2T17, o volume de quitações, repasses e alienações foi de R$ 739 milhões, 0,4% menor do que no 1T17 e 7%

menor que no 2T16.

(R$ milhões) (mil unidades)

3,5

3,1

0,7

2,21,9

2T17

0,8

2T16 1T17

3,2

-2%-9%

0,2

2,3

0,1

0,2

1,4

423 461 475

6153 53

308 226 214

-7% -0,4%

1T17

739 742

2T16

791

2T17

Alienações RepassesQuitações

Volume Unidades

CICLO DO NEGÓCIO E FLUXO DE CAIXA

1 Fonte: Cyrela 2 Nota: (1) Ciclo I: Em relação ao VGV de um projeto; Ciclo II Em relação ao % de receita de um projeto

Permuta ouaquisição de

terreno

Desenvolvimento12 – 24 meses

Vendas & Construção24 – 36 meses

Consumo de 15% em caso de aquisição

Baixo consumo de caixa

5% recuperaçãode caixa

Recuperação de 25% de caixa

- - -Reconhecimentode receita como% PoC

Entrega3 – 12 meses

Final 70% do VGV

100% da receitareconhecida

Lançamento

3% de consumocom marketing

3% de reconhecimentode receita

Fluxo de Caixa

Contábil

70%

(15%)

0%

100%

Fluxo de caixa

Contábil

Ciclo do negócio

GERAÇÃO DE CAIXA*

(R$ milhões)

*Ex pagamento de dividendos, programa de recompra de ações, aquisição de participação societária

64

118

20

2T17

84

1T17 (pro

forma)

Geração (Consumo) de Caixa

Aquisição participação

▪ Geração de caixa de R$ 64 milhões no 2T17 (R$ 84 milhões ex- Tecnisa), contra uma geração de caixa de R$ 118 milhões

no 1T17.

AGENDA

Cyrela

➢ Visão Geral;

➢ Histórico;

➢ Foco estratégico;

➢ Desempenho operacional;

➢ Indicadores financeiros;

➢ Portfólio.

MANDARIM

SÃO PAULO (2006)

➢ Prédio residencial mais alto

da América Latina (2006);

➢ Salão de festas no 41º andar;

➢ Primeiro projeto com

diferentes tipologias no mesmo

empreendimento.

CIRAGAN

SÃO PAULO (2007)

➢ Primeiro projeto a

integrar residencial e

comercial no mesmo

empreendimento

PARQUE ALFREDO VOLPI

SÃO PAULO (2007)

➢ Produto bastante

luxuoso, com

unidades acima de

R$ 5 mi

JK 1455

SÃO PAULO (2009)

LE PALAIS

RIO DE JANEIRO (2010)

➢ Arquitetura inspirada em prédios históricos;

➢ Os prédios foram restaurados e adaptados com áreas de lazer.

CENTRAL PARK MOOCA

SÃO PAULO (2010)

➢ Primeiro projeto em uma área industrial de SP (Mooca)

➢ Inovador, com um parque interno;

➢560 unidades vendidas em 10 dias.

LE PARC

SALVADOR / BAHIA (2012)

➢ Maior projeto da Cyrela;

➢ 18 torres 1.138 unidades;

➢ VGV de R$ 1 bi (2013 valor

de mercado);

RISERVA GOLF

RIO DE JANEIRO (2014)

➢ Projeto único na Barra da Tijuca;

➢ Campo de Golf das Olimpíadas de 2016;

➢ Preço médio do m² entre R$25 mil e R$30 mil reais.

CYRELA BY PININFARINA

SÃO PAULO(2014)

➢ Projeto único em São Paulo (Vila Olímpia)

➢ Preço médio do m²: R$ 25 mil

48

ONE SIXTY

SÃO PAULO(2015)

HERITAGE

SÃO PAULO(2017)

CONTATE RI

Cyrela Brazil Realty S.A. Empreendimentos e Participações

Av. Brigadeiro Faria Lima, 3.600 – 12o andar

São Paulo - SP – Brasil

CEP 04538-132

Relações com Investidores

Fone: (55 11) 4502-3153

www.cyrela.com.br/ri

Este comunicado contém considerações futuras referentes às perspectivas do negócio, estimativas de resultadosoperacionais e financeiros, e às perspectivas de crescimento da Cyrela Brazil Realty. Estas são apenas projeções e, comotal, baseiam-se exclusivamente nas expectativas da administração da Cyrela Brazil Realty em relação ao futuro donegócio e seu contínuo acesso a capitais para financiar o plano de negócios da Companhia. Tais considerações futurasdependem, substancialmente, de mudanças nas condições de mercado, regras governamentais, pressões daconcorrência, do desempenho do setor e da economia brasileira, entre outros fatores, além dos riscos apresentados nosdocumentos de divulgação arquivados pela Cyrela Brazil Realty e estão, portanto, sujeitas a mudança sem aviso prévio.