s45 revue de presse kylia - semaine du 31 octobre au 6 novembre 2016

TRANSCRIPT

La revue de Presse KYLIA

1

LA REVUE DE PRESSE DE LA SEMAINE Du 31 octobre au 6 novembre 2016

LES ARTICLES DE LA SEMAINE - RESIDENTIEL

Immobilier en Île-de-France : ça grimpe, ça

grimpe Le 31/10/2016

C’est une tendance lourde. Les ventes d’immobilier en Ile-de-France sont repartis à la hausse depuis

plusieurs mois et le mouvement s’accélère. Conséquence immédiate : les prix aussi suivent cette

courbe ascendante. Selon les chiffres des notaires « près de 46 600 logements anciens ont été

vendus de juin à août 2016, dans la région. Les volumes de ventes ont été supérieurs de 9% par

rapport à la même période en 2015, où l’activité avait déjà bien redémarré ». C’est donc une

confirmation, d’autant que même le mois d’août a été actif du côté des transactions. « Le mois d’août

2016 a été particulièrement dynamique et cette tendance devrait se prolonger en septembre » notent

les notaires IDF.

La revue de Presse KYLIA

2

Bonne nouvelle pour les vendeurs, beaucoup moins pour les acheteurs, des ventes dynamiques, ce

sont aussi directement des prix qui s’envolent. Ainsi, en août 2016, le prix des logements anciens en

Ile-de-France a augmenté de 1,8% en un an, avec une hausse de 2% pour les appartements et de

1,4% pour les maisons.

Si Paris affiche désormais un prix au m² en hausse de 3,3% en un an, (soit 8 270 € le m² en août),

l’augmentation reste plus modérée en petite couronne pour les appartements (+1,4% en un an). Plus

loin, en grande couronne, les prix des appartements sont encore globalement stables. Pour les

maisons, en août 2016, les prix ont augmenté de 1,4% sur 12 mois en Ile-de-France.

Dans le détail, selon les départements, la hausse des prix est inégale. Derrière Paris, ce sont les

départements des Hauts-de-Seine (+1,5%) et du Val-de-Marne (+1,4%) qui suivent de près, la Seine-

Saint-Denis restant plus « sage » (+0,8%). Dans les départements plus éloignés, le rebond des prix

est beaucoup plus modéré, et il n’est pas encore arrivé en Seine-et-Marne où la tendance est encore

dans le rouge avec -0,5%.

« Ce mouvement haussier devrait se prolonger dans les prochains mois » selon les indicateurs

avancés des Notaires franciliens sur les avant-contrats. Des tendances qui semblent confirmer que «

l’érosion des prix de ces dernières années serait effacée dans Paris fin 2016. On pourrait approcher

un prix au m² de 8 500 € en décembre 2016 dans la capitale et afficher une hausse annuelle des prix

de 6% ». Bien que moins affirmée, ailleurs dans la Région, la hausse annuelle avoisinerait 4% pour

les appartements en petite couronne et les maisons en grande couronne.

Source : leparisien.fr

La revue de Presse KYLIA

3

Logement : la trêve hivernale de cinq mois

commence le 1er novembre Le 31/10/2016

Toute expulsion locative sera impossible jusqu’au 31 mars. En 2015, 14 363 expulsions avec

intervention des forces de l’ordre ont été enregistrées, un bond de 24 %.

La trêve hivernale débute mardi 1 er novembre. Jusqu’au 31 mars, toute expulsion locati ve

devient impossible. Pour les ménages ayant fait l’o bjet d’un « commandement de quitter les

lieux » commence donc un répit de cinq mois.

En 2015, 67 406 ménages avaient fait l’objet d’un tel « commandement », à la suite d’une décision de

justice prononçant l’expulsion, selon les chiffres de la Fondation Abbé Pierre. Les expulsions locatives

avec intervention des forces de l’ordre ont, elles, enregistré en 2015 un « sombre record », avec un

bond de 24 % pour s’établir à 14 363, selon la fondation.

« Ces chiffres alarmants sont la conséquence de la hausse des loyers dans le parc privé, mais aussi

dans le parc social », estime-t-elle, rappelant que de nombreux autres ménages expulsés quittent

eux-mêmes leur logement sans attendre la police.

La revue de Presse KYLIA

4

« Si la date qui impose au locataire de quitter son logement tombe pendant la trêve hivernale, alors le

locataire peut s’obliger lui-même, mais personne ne pourra le forcer à quitter les lieux, ni l’huissier, ni

les forces de l’ordre », explique Pascal Thuet, membre de la Chambre nationale des huissiers.

De même, un bailleur ne peut procéder lui-même à l’expulsion d’un locataire. Il s’expose dans ce cas

à des peines de trois ans de prison et 30 000 euros d’amende pour violation de domicile.

Appel de 1954

Mais la trêve hivernale n’empêche pas le propriétaire de procéder à des démarches pour aboutir à

une expulsion. Elle pourra être effective dès le 1er avril. La trêve hivernale « est un acquis du combat

de l’abbé Pierre et un des fruits de son célèbre appel du 1er février 1954 », précise le ministère du

logement.

La mesure a été instaurée pour la première fois par la loi du 4 décembre 1956, qui suspendait « toute

mesure d’expulsion non exécutée à la date du 1er décembre de chaque année jusqu’au 15 mars de

l’année suivante ».

La trêve a ensuite été prolongée jusqu’au 31 mars lors de l’adoption de la loi pour l’accès au logement

et un urbanisme rénové (ALUR) en 2014. Depuis 2008, cette trêve a en outre été élargie : en cas

d’impayés, la fourniture « d’électricité, de gaz ou de chaleur ne peut être interrompue » dans la

résidence principale pendant la période hivernale.

Cas particuliers

Il existe néanmoins certains cas particuliers dans lesquelles cette loi ne s’applique pas. Le « conjoint

violent », le squatteur sur décision du juge, ou les personnes occupant des « logements d’étudiants »

sans en avoir le statut peuvent être expulsés même pendant la trêve hivernale. Enfin, une expulsion

peut être réalisée si le relogement est « assuré dans des conditions suffisantes respectant l’unité et

les besoins de la famille ».

Parallèlement, le « plan hiver » doit permettre de mobiliser les places d’hébergement d’urgence,

notamment pour les sans-abri. Emmanuelle Cosse, la ministre du logement, a appelé les préfets à

éviter une « gestion au thermomètre », et donc à « ne lier en aucune façon l’ouverture des places

hivernales avec la température extérieure ». Le parc d’hébergement d’urgence comptait

118 650 places à la fin de juin, contre 93 591 en 2013, soit une progression de 26,8 % en trois ans.

La revue de Presse KYLIA

5

En Ile-de-France, les structures d’hébergement d’urgence bénéficieront cette année de 2 870 places

supplémentaires pour « mettre à l’abri les personnes à la rue » pendant l’hiver, a annoncé le préfet de

région, Jean-François Carenco. Ces places seront ouvertes progressivement à partir de mardi. Elles

s’ajoutent aux dispositifs qui permettent l’hébergement quotidien de 92 000 personnes en Ile-de-

France.

Source : lemonde.fr

La revue de Presse KYLIA

6

Le gouvernement lance un état des lieux des

copropriétés

Le 31/10/2016

Ce mardi, la ministre du Logement Emmanuelle Cosse crée un nouveau registre d’immatriculation des

copropriétés qui permettra de recueillir différentes informations à leur sujet. Objectif : détecter celles

qui se trouvent en difficulté.

Opération transparence sur les copropriétés. La ministre du Logement, Emmanuelle Cosse, lance ce

mardi un tout nouveau registre d’immatriculation des copropriétés, pour disposer d’informations fiables

sur les 8 millions de logements en France que comporte ce parc immobilier. Parmi les données à

transmettre obligatoirement figurent par exemple le nombre de lots de chaque copropriété, son

ancienneté, mais aussi - et surtout - des informations financières telles que la dette vis-à-vis des

fournisseurs, le montant des travaux et des charges, celui des impayés ou encore l’existence ou non

de procédures judiciaires en leur sein. Les syndics pourront commencer à alimenter ce nouveau

fichier dès demain, mais ils ont jusqu’à fin 2018 pour s’acquitter de leur obligation. Seules les très

grosses copropriétés, de plus de 200 lots, devront s’être immatriculées dès la fin de cette année.

L’objectif, pour le gouvernement, est de disposer d’une photographie des copropriétés en France qui

lui permettra d’identifier celles qui se trouvent en difficulté financière. «L’analyse des données

agrégées permettra de détecter très en amont les situations à risque», et d’intervenir «pour prévenir

La revue de Presse KYLIA

7

une dégradation» de leur état de santé, estime l’Agence nationale de l’habitat (Anah) dans un

communiqué. Selon une estimation réalisée par l’agence en 2014, près de 15% du parc des

copropriétés est en effet considéré comme fragile, ce qui représente environ un million de logements.

Les copropriétés en difficulté sont souvent les plus petites. Dans les trois quarts des cas, elles

comportent moins de 11 logements.

Pour venir à leur secours, l’Anah a adopté au début du mois deux nouvelles aides, qui seront

disponibles à partir de janvier 2017. La première permettra de financer des travaux de rénovation

énergétique à hauteur de 3930 euros tandis que la seconde contribuera à financer le rachat, la

rénovation et la revente d’un logement détenu par un copropriétaire très endetté, à hauteur de 21.000

euros maximum.

Mise en garde contre les frais excessifs facturés p ar les syndics

Côté consommateurs, le fichier permettra notamment aux copropriétaires, ainsi qu’aux futurs

acquéreurs, de comparer les charges d’un immeuble à l’autre. Cette perspective ne réjouit pas les

professionnels, qui déplorent que ces données soient rendues publiques. «Toutes les informations

réclamées d’ici à la fin de l’année sont supposées alimenter une plateforme qui sera ouverte au tout-

venant. [...] Peut-on encore parler de propriété privée dès lors que des informations, initialement

destinées à rester dans l’intimité des familles, peuvent à tout moment être étalées au grand jour?»,

s’interroge la Fnaim.

Ce pas vers une plus grande transparence est au contraire salué par certaines associations de

copropriétaires. C’est le cas de l’association des responsables de copropriétés (ARC), pour qui «cet

outil permettra d’avoir une visibilité sur la réalité des copropriétés en France et sur la façon dont elles

sont gérées». «Il mettra en évidence les carences des syndics», estime Emile Hagège, directeur

général de l’association. L’ARC met d’ailleurs en garde les copropriétaires contre les frais excessifs

qui pourraient être facturés par certains d’entre eux pour transmettre les données. «Certains ont

facturé ce service 1200 euros, alors que la transmission représente à peine une demi-heure de travail!

Il faut rester vigilant», prévient Emile Hagège.

Source : lefigaro.fr

La revue de Presse KYLIA

8

L’immobilier, un placement pas comme les

autres Le 2/11/2016

Les épargnants sont de plus en plus nombreux à délaisser l’assurance-vie au profit de la pierre. Tout

ce qu’il faut savoir pour ne pas se tromper.

L’an dernier, les fonds en euros des contrats d’assurance-vie ont rapporté en moyenne 2,3 %, soit

1,97 % après prélèvements sociaux (15,5 %). Un rendement qui reste supérieur aux 0,75 % offerts

par le Livret A mais qui ne cesse de s’éroder, et c’est loin d’être fini. Surtout si la loi Sapin 2 pour la

transparence financière, en cours de discussion à l’Assemblée nationale, l’encadre, comme le

recommande le Haut Conseil de stabilité financière (HCSF) dans son rapport rendu cet été. Les

épargnants se détournent d’ailleurs d’eux-mêmes de ce placement, puisque la collecte nette de

l’assurance-vie a représenté 15,8 milliards d’euros au cours des huit premiers mois de l’année 2016,

contre 16,6 milliards sur la même période de 2015. A contrario, le placement immobilier a le vent en

poupe. «L’herbe est toujours plus verte ailleurs, avertit Gilles Étienne, de Cyrus Conseil. Avant de

changer son fusil d’épaule, il faut bien réfléchir aux conséquences.»

Les taux de crédit très bas dopent le rendement imm obilier

Selon une récente étude du Crédit foncier, 65 % des Français (contre 57 % l’an dernier)

privilégieraient l’immobilier comme premier choix d’investissement, contre 19 % pour l’assurance-vie.

Cet appétit pour la pierre s’explique, entre autres, par un meilleur rendement: de 3 à 6 % brut. Mais ce

La revue de Presse KYLIA

9

nouvel engouement tient surtout, contrairement à l’assurance-vie, au fait que l’immobilier peut être

financé à crédit. Avec les taux historiquement bas, votre effort de trésorerie est moindre. La pierre a

une autre vertu: celle de doper le rendement. D’après William Pichon, responsable du département

ingénierie patrimoniale chez Haussmann Patrimoine, un investisseur imposé à 30 % qui achète un

logement de 300 000 € rapportant 11 900 €/an *, obtient un taux de rendement interne (TRI) de

4,06 % s’il finance son bien à crédit et de seulement 2,64 % s’il achète cash. «Effectivement, la

conjoncture actuelle est très favorable à l’immobilier: outre son aspect défensif et tangible, il bénéficie

d’un rendement plus intéressant que le traditionnel fonds en euros. Associée à un financement

bancaire, l’opération n’en est que plus vertueuse en termes de taux de rentabilité», explique-t-il. Les

épargnants l’ont bien compris. «Le niveau des taux galvanise nos clients qui veulent sortir de la

Bourse et de l’assurance-vie pour investir à crédit dans la pierre», dit Muriel Gamet, notaire associé

chez Cheuvreux. Une stratégie pas toujours optimale. «Ne cassez pas un contrat d’assurance-vie de

plus de 8 ans pour investir dans l’immobilier. Mieux vaut emprunter et effectuer des retraits pour

compenser un effort de trésorerie trop élevé», prévient Antoine Dadvisard, président du directoire de

Matignon Finances.

Un choix tributaire des objectifs

Avant d’endosser le statut de bailleur, encore faut-il vous assurer que la pierre répond à votre

stratégie. «L’investisseur a trop tendance à faire son choix en fonction du rendement facial», estime

Olivier Rozenfeld, président de Fidroit. Listez vos objectifs! Vous avez besoin d’un revenu régulier?

On l’a vu, l’immobilier peut faire mieux que l’assurance-vie. «Mais il faut être sélectif sur la qualité du

bien et sécuriser votre revenu par un loyer raisonnable qui limite les périodes de vacances ou

d’impayés de loyers», remarque Gilles Etienne. Placer vos économies dans des SCPI vous évitera

ces tracas. «Cela n’a pas de prix en termes de tranquillité, et les rendements sont satisfaisants»,

poursuit William Pichon. A conseiller également si «l’investisseur veut mieux calibrer son

investissement et réduire son effort de trésorerie», avance Vincent Dupin, d’Union financière de

France (UFF).

Votre priorité va à la liquidité? Dans ce cas, l’assurance-vie est à privilégier: un rachat partiel ou total

d’assurance-vie peut se régler en une dizaine de jours. Attention: le gel des sorties de capitaux d’un

contrat en euros, envisagé par la loi Sapin 2, pourrait atténuer cette liquidité. «Cette disposition affole

les épargnants», reconnaît Nathalie Couzigou-Suhas, notaire à Paris.

Vous êtes allergique au risque de perte en capital? Ne croyez pas que la pierre est sûre. Après une

hausse moyenne de 141 % de 1998 à 2010 (source Insee), d’après MeilleursAgents, depuis cinq ans,

La revue de Presse KYLIA

10

le prix moyen a chuté de 7,5 % à Paris et de 14,6 % à Marseille… Mais il a augmenté de 3,2 % à Lyon

et de 13,1 % à Bordeaux.

L’assurance-vie n’est pas sans risque non plus. Si le capital d’un contrat en euros bénéficie, pour le

moment, d’une garantie, «elle pourrait devenir partielle si le rachat était limité par la loi Sapin 2», met

en garde Antoine Tranchimand, gérant associé de K&P Finance. Quant aux unités de compte, elles

affichent une espérance de gain plus forte, mais aussi la possibilité d’une perte en capital. Pour la

minimiser, «il faut sélectionner des fonds décorrélés les uns des autres, c’est-à-dire qui ne baisseront

pas tous au même moment», conseille José Fernandez, directeur de l’offre financière chez UFF.

L’immobilier plus taxé que l’assurance-vie

«Question fiscalité, l’assurance-vie est plus favorable», s’exclame Olivier Rozenfeld. Les gains sont

soumis aux prélèvements sociaux (15,5 %), mais ils bénéficient d’une taxation sur le revenu plus

favorable qu’en immobilier. Surtout si votre taux d’imposition est élevé et que votre contrat a plus de

8 ans. «C’est le dernier support où l’on peut opter soit pour le barème progressif, soit pour le

prélèvement forfaitaire libératoire favorable aux contribuables fortement imposés», se réjouit Richard

Chalier, directeur associé chez Fidroit. Au-delà de 8 ans, ce taux de prélèvement est fixé à 7,5 %

(contre 35 % avant 4 ans et 15 % entre 4 et 8 ans), et seuls les gains au-dessus de 4 600 € pour un

célibataire et de 9 200 € pour un couple sont taxés. «L’épargnant qui a engrangé des gains élevés

peut, en outre, calibrer ses rachats afin qu’ils ne dépassent pas cet abattement annuel», conseille

Antoine Dadvisard. L’immobilier subit une pression fiscale nettement plus forte. Les loyers sont

imposés avec vos revenus après abattement de 30 % s’ils n’excèdent pas 15 000 €. Sinon, le régime

réel permet de déduire vos charges de vos loyers: assurance, taxe foncière, travaux de rénovation et,

bien sûr, les intérêts d’emprunt, ce qui allège la fiscalité. Surtout s’il en résulte un déficit foncier

imputable sur vos autres revenus fonciers, puis sur votre revenu global (jusqu’à 10 700 € hors intérêts

d’emprunt). Autre possibilité pour réduire votre pression fiscale, utiliser le dispositif Pinel. Si vous

investissez 300 000 € sur 12 ans, vous économiserez 6 000 € par an les 6 ou 9 premières années et

3 000 € par an les 3 dernières années. En zone A, avec 10 100 € de loyers plafonnés, vous dégagez

6,15 % par an net de fiscalité (taux minimal d’imposition à 30 %). Attention: à la revente du bien, vous

paierez l’impôt sur les plus-values de 19 % et 15,5 % de prélèvements sociaux. Pour en être

totalement exonéré, il faudra attendre respectivement 22 et 30 ans de détention.

* Simulation réalisée pour un achat à crédit sur 20 ans à 1,8 % (assurance comprise), avec

revalorisation du bien et des loyers de 0,5 %.

Source : lefigaro.fr

La revue de Presse KYLIA

11

Immobilier : où investir à Paris ? Le 3/11/2016

A Paris, le prix médian du mètre carré des appartements anciens vendus s'élève à 8100 euros. Il a

augmenté de 2,6 % en un an. Photo : Toits d'immeubles parisiens, depuis le palais de la Porte Dorée

à Paris.

Un marché requinqué à Paris ! La baisse des taux d' intérêts, mais également la certitude de

trouver rapidement preneur pour leur bien précédent , poussent les acquéreurs à acheter, et

vite. Stabilité remarquée : celle des disparités, t rès fortes, entre les arrondissements. L'amour

des investisseurs internationaux pour le cœur de Pa ris, lui, ne se dément pas.

C'est reparti ! Après une année 2015 en demi-teinte avec des candidats à la propriété relativement

attentistes, 2016 a été marquée par un rebond de la demande à Paris intra-muros. "Depuis le début

de l'année, on assiste à un changement de mentalité des acquéreurs. Aujourd'hui, ils veulent vraiment

acheter, et vite, qui plus est", indique Mathias Ramsbott, responsable du département vente de

l'agence Lodgis.

Un regain de confiance qu'explique en partie le niveau historiquement bas des taux d'intérêts, mais

pas uniquement "La fluidité retrouvée du marché parisien pousse les secundo-accédants à débloquer

les projets immobiliers qu'ils avaient mis en attente depuis plusieurs années. Alors qu'il y a encore

quelques mois, ils conditionnaient l'achat d'un nouveau bien à la vente préalable de leur ancien

La revue de Presse KYLIA

12

logement, ils n'hésitent plus dorénavant à acheter avant de vendre car ils savent qu'ils trouveront un

acquéreur rapidement", analyse Thierry Delesalle, notaire à Paris. Résultat : un nombre de

transactions en nette hausse dans la capitale au cours de l'année écoulée (+ 13 % en un an à la fin de

juin 2016, selon la Chambre des Notaires de Paris).

Fortes disparités entre les arrondissements

Dans ce marché désormais clairement vendeur, la phase de recul des prix semble donc terminée.

"Face à cette reprise de la demande, le risque est grand de voir les vendeurs tentés de réviser leurs

prétentions à la hausse dans les prochains mois", prévient Didier Camandona, président de la Fnaim

du Grand Paris. Un phénomène qui s'observe d'ailleurs depuis janvier. Selon les notaires, le prix

médian parisien a ainsi augmenté de 1,1 % entre le premier et le deuxième trimestre 2016, dépassant

le seuil de 8 000 €/m2 (+ 2,6 % en un an).

Pour autant, de fortes disparités tarifaires persistent entre les arrondissements de la capitale. "L'écart

enregistré entre les arrondissements les plus chers et les moins chers tend à se creuser dans le

contexte actuel de remontée des prix", précise Thierry Delesalle. Alors que le mètre carré atteint 14

460 euros à Saint-Germain-des-Prés, dans le VIe arrondissement, il ne s'élève qu'à 6 140 euros à

Pont-de-Flandres, dans le XIXe. Les quartiers dont les prix sont les plus élevés enregistrent

également les plus fortes amplitudes. C'est eux qui, en période de baisse, accusent la chute la plus

importante, et inversement, connaissent la plus forte augmentation en période faste. Sept

arrondissements ont ainsi vu, au cours du premier semestre 2016, leur prix médian franchir la barre

des 10 000 €/m2 (Ier , IIIe , IVe , Ve , VIe , VIIe et VIIIe ).

Les investisseurs internationaux mordus du cœur de Paris

Malgré des acquéreurs de plus en plus exigeants (vue, lumière, étage, proximité transports, état...), le

cœur de Paris, toujours particulièrement prisé, joue en effet de ses adresses pour faire grimper les

prix. D'autant que dans ces secteurs, la concurrence entre acheteurs est particulièrement rude. "Les

particuliers en quête de leur résidence principale sont confrontés à une clientèle d'investisseurs

souvent internationale. Ce qui contribue à tirer les prix vers le haut, surtout pour les petites surfaces",

souligne Mathias Ramsbott. Exemple, rue de Lille, dans le VIIe arrondissement, un studio de 22,5

mètres carrés, au troisième étage sans ascenseur et à rafraîchir, a changé de main pour 280 000

euros. Soit plus de 12 400 €/m2. Ou encore, dans le IVe arrondissement, rue du Bourg-Tibourg, un

studio de 21 mètres carrés, au premier étage, s'est vendu 260 000 euros.

La revue de Presse KYLIA

13

L'est parisien, secteur encore le plus abordable

Pour trouver des tarifs plus accessibles, direction les arrondissements un peu plus excentrés. Avec,

parfois, quelques surprises... Si le XVIe s'affiche autour des 8 700 €/m2 , c'est l'un des trois

arrondissements (avec le IIe et le Xe ) à avoir vu ses prix baisser durant l'année écoulée (- 1,1 %,

selon les notaires). Un 26 mètres carrés au deuxième étage d'un immeuble des années 30 du côté

d'Exelmans s'est ainsi négocié 225 000 euros.

Mais la palme des secteurs les plus raisonnables pour Paris revient encore et toujours à ceux de l'est.

Malgré des hausses récentes et parfois quelques pointes de prix pour des produits en dernier étage.

A l'image de ce studio de 31 mètres carrés avec balcon à côté de la mairie du XIe , qui a atteint 312

000 euros (plus de 10 000 €/m2), ou plus au nord, vers la mairie du XXe, au métro Gambetta, un 48

mètres carrés au cinquième et dernier étage avec balcon et parking, dans une résidence des années

80, a, quant à lui, été cédé pour 395 000 euros (8 229 €/m2). Il reste possible de dénicher des biens

autour des 8 000 €/m2 , selon les chiffres de la Chambre des Notaires de Paris (7 690 euros pour le

XIIe , 8 180 euros pour le XIe ). Voire en dessous des 7 000 €/m2 (6 830 euros pour le XXe , 6 560

euros pour le XIXe ). Pour preuve, alors que dans le XIIe , avenue Daumesnil, face à la Coulée verte

et proche du métro Montgallet, un F2 de 30 mètres carrés au quatrième étage sans ascenseur a

trouvé preneur pour 232 000 euros (7 733 €/m2 ), un 50 mètres carrés dans le XIXe , métro Crimée

avec ascenseur, vue sur jardin et parking, est parti à 310 000 euros (6 200 €/m2 ).

Hausse des transactions en Seine-Saint-Denis

"En première couronne, le marché retrouve aussi des couleurs, avec un volume de transactions

proche de celui observé avant la crise de 2007", note Didier Camandona. Notamment en Seine-Saint-

Denis qui a enregistré en un an, entre la fin de juin 2015 et la même période en 2016, une hausse de

26 % du nombre d'appartements vendus, d'après les derniers chiffres des notaires. Suivi de près par

le Val-de-Marne (+ 20 %), puis des Hauts-de-Seine, où l'augmentation est plus modérée (+ 7 %).

En cause ? L'arrivée, dans ces trois départements, aux portes de la capitale, d'une clientèle désireuse

d'acheter mais confrontée à la hausse des prix parisiens. "Ce sursaut d'intérêt se traduit, côté prix, par

une petite reprise», observe Didier Camandona.

Certes, encore légère (+ 1 % sur l'ensemble de la petite couronne), cette tendance devrait se

poursuivre dans les prochains mois. Plus particulièrement dans les quartiers situés à proximité d'une

station de métro. Exemple, à Bagnolet, en Seine-Saint-Denis, où les tarifs des appartements ont

grimpé de près de 10 % en un an.

La revue de Presse KYLIA

14

A quelques encablures de la station Gallieni, avenue Gambetta, un 42 mètres carrés en très bon état,

dans une résidence des années 80, avec chauffage collectif, balcon et parking, s'est vendu 195 000

euros, soit 4 642 €/m2. Même constat à l'ouest de Paris, par exemple à Puteaux (Hauts-de-Seine) où,

avec un prix médian de 4 480 €/m2, les appartements ont essuyé une majoration de 3,4 % en un an.

Boulevard Richard-Wallace, à quelques minutes à pied de la gare, un F4 en duplex de 75 m2 dans un

immeuble des années 30 a ainsi été cédé 510 000 euros.

Nos conseils aux investisseurs

La réaction ne s'est pas fait attendre ! Un peu plus d'un an après l'encadrement des loyers parisiens,

les investisseurs boudent un peu la capitale. "Face à des rendements en baisse, une partie des

acquéreurs ont reporté leur achat sur la petite couronne où ils peuvent encore fixer librement le

montant de leur loyer", constate Didier Camandona, président de la Fnaim du Grand Paris. Quant aux

autres, convaincus que Paris reste une valeur refuge "qui se vendra toujours plus cher que le reste de

l'Hexagone, ils privilégient l'emplacement", souligne Thierry Delesalle, notaire à Paris.

Les investisseurs tentés par la location saisonnière se focalisent sur les arrondissements centraux,

ceux qui préfèrent la location traditionnelle jouent la carte des arrondissements périphériques. "Ces

secteurs, comme le IXe , le Xe , le XXe ou le XVe, offrent de meilleures rentabilités car ils sont moins

chers à l'achat", explique Mathias Ramsbott, responsable de l'agence Lodgis. Dans le Xe , par

exemple, un F2 de 47 m2 près de la station de métro Jacques-Bonsergent a trouvé preneur pour 312

000 euros. En respectant le plafonnement des loyers, il pourra se louer 1 287 euros. Soit une

rentabilité brute de l'ordre de 4,95 %. Pour améliorer encore le rendement, mieux vaut opter pour la

location meublée. Certes, également encadré, le montant du plafond de loyer est cependant environ

10 % plus élevé que celui de la location vide.

Source : lexpress.fr

La revue de Presse KYLIA

15

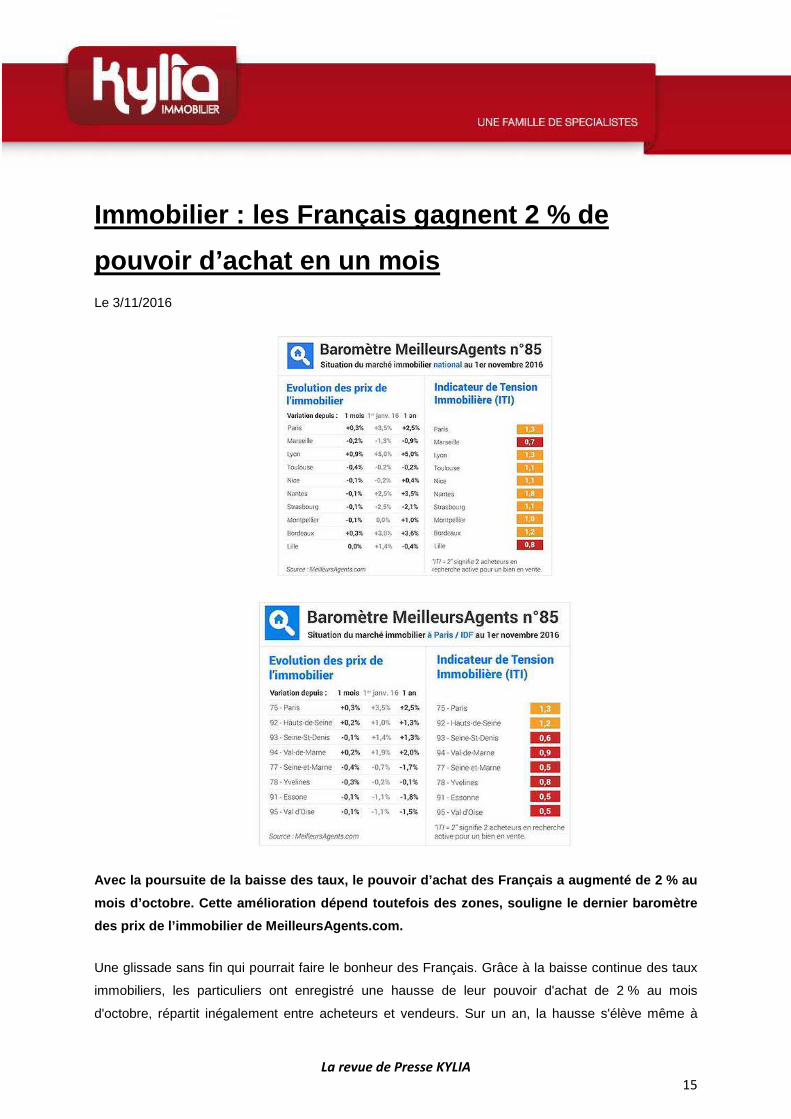

Immobilier : les Français gagnent 2 % de

pouvoir d’achat en un mois Le 3/11/2016

Avec la poursuite de la baisse des taux, le pouvoir d’achat des Français a augmenté de 2 % au

mois d’octobre. Cette amélioration dépend toutefois des zones, souligne le dernier baromètre

des prix de l’immobilier de MeilleursAgents.com.

Une glissade sans fin qui pourrait faire le bonheur des Français. Grâce à la baisse continue des taux

immobiliers, les particuliers ont enregistré une hausse de leur pouvoir d'achat de 2 % au mois

d'octobre, répartit inégalement entre acheteurs et vendeurs. Sur un an, la hausse s'élève même à

La revue de Presse KYLIA

16

10 %, selon le dernier baromètre des prix de l'immobilier de MeilleursAgents.com. Mais, révèle le

cabinet d'expertise, cette amélioration du pouvoir d'achat a des conséquences très différentes d'une

ville à l'autre.

Paris, Lyon et Bordeaux toujours à la hausse

Comme dans le baromètre du mois de septembre, les agglomérations dynamiques et attractives

(Paris, Lyon, Bordeaux) ont enregistré une hausse des prix de l'immobilier, notamment grâce à la

baisse des taux et au gain de pouvoir d'achat des Français. « Sur le seul mois d'octobre, les taux

moyens de 20 ans sont passés de 1,8 % à 1,6 % générant mécaniquement 2 % de pouvoir d'achat

supplémentaire aux ménages », explique Sébastien de Lafond, président et fondateur de

MeilleursAgents.com. Dans la capitale, les prix ont augmenté de 0,3 % en octobre. A Lyon, les biens

immobiliers se sont appréciés de 0,9 %. Dans un contexte économique encore morose, ces gains

sont une manne inespérée pour le marché, souligne Sébastien de Lafond.

Regains de tensions dans quelques villes

L'amélioration du pouvoir d'achat des Français, uniquement les acheteurs, a également profité à

plusieurs villes, Nice et Nantes en tête. Dans ces agglomérations, les prix immobiliers retrouvent en

effet un peu de vigueur et pourraient infléchir leur tendance récente à la baisse. La demande est

encore toutefois « bien trop faible pour générer des hausses de prix sensibles et rapides », tempère

Sébastien de Lafond. « Il faudrait passer la barre de deux acheteurs pour un vendeur pour inverser le

rapport de forces et stimuler positivement les prix », ajoute-t-il.

Les prix baissent dans six grandes villes

En revanche, la baisse des taux et la hausse du pouvoir d'achat des Français n'a pas eu d'impact sur

les prix dans certaines zones, comme la banlieue de Paris. Dans la grande gouronne (Seine-et-Marne

notamment) et à Marseille également, la valeur des biens immobiliers a reculé de 0,2 % au mois

d'octobre. A Toulouse, les prix ont même reculé de 0,4 % sur le mois. Comme à Nice et Nantes, cette

situation a surtout profité aux acheteurs. A Strasbourg par exemple, les particuliers ont gagné, sur un

an, 10 % de pouvoir d'achat grâce à la baisse des taux et 2,6 % en profitant de la baisse des prix de

l'immobilier, soit un gain de 12,6 % de pouvoir d'achat sur douze mois.

Source : lesechos.fr

La revue de Presse KYLIA

17

Dernières baisses pour les taux de crédit

immobilier Le 3/11/2016

Certains établissements proposent à leurs meilleurs clients pour le mois de novembre des taux

inférieurs à 1% sur 20 ans. Ce mouvement inédit de baisse des taux de crédits immobiliers devrait

cependant prendre fin ces prochaines semaines.

Les taux de crédits immobiliers auront probablement bientôt atteint leur niveau plancher, mais les

banques pratiquent encore de dernières petites baisses. «Si la plupart des banques semblent laisser

leurs taux inchangés par rapport à octobre, quelques-unes ont envoyé de nouveaux barèmes en

baisse sur toutes les durées, de 0,05 point à 0,15 point», constate ainsi le courtier Vousfinancer.

Même constat chez meilleurtaux.com, qui observe en moyenne une baisse des taux supplémentaire

de 0,05 point ce mois-ci, à 1,32% sur 15 ans, 1,52% sur 20 ans et 1,85% sur 25 ans.

Dans le détail, les baisses observées concernent surtout les banques qui étaient auparavant les

moins bien positionnées sur le marché, et qui cherchent de cette façon à revenir dans la course.

«Celles qui proposaient les taux les plus attractifs continuent à le faire pour des profils assez larges

quand d’autres, proposant des taux dans la moyenne, font le choix de pratiquer des réductions de

taux importantes, jusqu’à 0,60 point, pour capter uniquement les meilleurs profils», explique Jérôme

Robin, président de Vousfinancer dans un communiqué. Certains clients, armés de très bons

dossiers, ont ainsi pu obtenir un prêt immobilier à un taux inférieur à 1% sur 20 ans, à 0,82%.

La revue de Presse KYLIA

18

Une aubaine pour les emprunteurs

Ces taux ultrabas, alimentés par les politiques monétaires accommodantes menées par les banques

centrales, sont une véritable aubaine pour les emprunteurs, qui gagnent toujours plus de pouvoir

d’achat sur le marché immobilier. Selon le dernier baromètre réalisé par Crédit logement, la baisse

des taux intervenue d’octobre 2015 à octobre 2016 est équivalente à une diminution des prix

immobiliers de 7%, et même de 24% depuis décembre 2011! Si l’on remonte aux années 2000, les

taux immobiliers ont été divisés par plus de quatre.

Les ménages tirent profit de cette aubaine, et empruntent pour acheter un bien immobilier comme

jamais. En octobre encore, l’activité des courtiers a été «très soutenue, tant sur les demandes

d’acquisition que sur les rachats de prêt, note meilleurtaux.com. Ce mois-ci confirme le caractère

exceptionnel de l’année 2016». En août dernier, selon les dernières données publiées par la Banque

de France, les particuliers ont emprunté auprès des banques pour 23 milliards de nouveaux crédits à

l’habitat. Du jamais vu depuis que l’établissement publie ses statistiques...

La chute des taux devrait cependant bientôt toucher à sa fin. La prochaine décision de la Fed, qui

devrait remonter ses taux après l’élection présidentielle américaine, et la probable fin du programme

de rachats d’actifs de la BCE, devraient en effet repousser les taux à la hausse. Mais selon les

courtiers, ils devraient plutôt se stabiliser, du moins ces prochains mois. «Beaucoup de banques se

sont fixées pour 2017 des objectifs équivalents à ceux de 2016, ce qui devrait les inciter à maintenir

des taux attractifs. [...] Pour l’instant, aucune banque ne veut être la première à remonter ses taux»,

estime Jérôme Robin.

Source : lefigaro.fr

La revue de Presse KYLIA

19

Près d’un jeune sur deux épargne en vue d’un

achat immobilier Le 3/11/2016

Les moins de 35 ans mettent surtout de l’argent de côté en vue de réaliser un projet, notamment

immobilier, alors que leurs aînés pensent déjà à financer leur retraite.

Au moment où les taux de crédit immobilier atteignent des niveaux historiquement bas, les jeunes

cherchent à acquérir leur premier bien immobilier et épargnent à cette fin, souligne le second

baromètre réalisé par la société spécialisée dans l’épargne immobilière Perial. 42% des personnes de

moins de 35 ans interrogées par Opinionway pour cette société déclare en effet mettre de l’argent de

côté pour se constituer un capital qui lui servira d’apport en cas d’achat. C’est beaucoup plus que

l’ensemble des répondants, toutes classes d’âge confondues (21%).

Alors que leurs aînés cherchent avant tout à se constituer une épargne de sécurité, qui leur servira

«en cas de coup dur» ou pour financer leur retraite, les jeunes souhaitent avant tout réaliser un projet

avec l’argent qu’ils ont économisé.

Ils privilégient donc logiquement les placements qui allient un faible risque de perte, et une grande

liquidité qui leur permettra de débloquer leur épargne facilement le moment venu. Sur le podium des

placements qu’ils privilégient figurent ainsi le livret A, les différents livrets, notamment le livret jeune et

le plan d’épargne logement. Ils sont particulièrement sensibles à l’actualité économique: les taux bas,

notamment, les incitent à accroître leur épargne.

La revue de Presse KYLIA

20

Investissement dans l’immobilier indirect

Les placements immobiliers indirects, sur lesquels se focalise l’étude, sont en revanche encore moins

connus des moins de 35 ans que de l’ensemble des répondants. Moins d’un sur quatre sait qu’il peut

investir dans des sociétés, comme les SCPI, dont la vocation est d’acheter et de gérer un patrimoine

immobilier locatif, le plus souvent des bureaux ou des commerce. Ces entreprises reversent ensuite

aux souscripteurs leur quote-part de loyer.

Une fois cette possibilité connue, ils se montrent cependant plus intéressés que les autres à y investir.

18% seraient ainsi prêts à acquérir des actions dans ce type de sociétés. Pour des jeunes disposants

d’un apport insuffisant pour réaliser un achat immobilier seul, ce placement présente en effet

l’avantage d’un investissement minimum assez faible. Dans des villes, comme Paris, où le prix des

biens immobiliers est particulièrement élevé, ce placement est une opportunité d’investir malgré tout

dans la pierre.

Source : lefigaro.fr

La revue de Presse KYLIA

21

Contrat-type : seuls 60% des syndics

respecteraient la réglementation Le 3/11/2016

Selon le courtier en syndic Syneval, qui a analysé 270 contrats, seuls 60 % des syndics

respectent intégralement le contrat-type de syndic prévu par la loi ALUR.

Les protestations lors des assemblées générales de copropriété ne sont pas prêtes de s’arrêter :

selon le courtier en syndic Syneval, qui a analysé 270 contrats, seuls 60 % des syndics respectent

intégralement le contrat-type et sont parfaitement conformes. Pour rappel, l’article 55 de la loi ALUR

(pour l’Accès au Logement et un Urbanisme Rénové) du 24 mars 2014 a instauré un contrat-type de

syndic.

40% des contrats de syndic non-conformes à la légis lation

Un décret du 26 mars 2015, pris en application de cet article, est venu définir le contrat type de

syndic, donner la liste des prestations de gestion courante non limitativement et énumérer les

prestations particulières. Tout contrat conclu ou renouvelé après le 1er juillet 2015, doit être conforme

à ce modèle type, et seules les prestations particulières énumérées dans le décret peuvent faire

l’objet d’une rémunération en complément du forfait au titre des actes de gestion courante.

Toujours selon Syneval, 30 % des syndics respectent la trame du contrat-type "mais ajoutent ou

suppriment des clauses, alors même que c’est interdit, souligne le courtier. On retrouve notamment le

"pré état-daté" en prestation particulière alors que cela est interdit ou encore la suppression de la

clause mentionnant que les photocopies sont comprises dans le forfait, entraînant des facturations

supplémentaires au forfait de base". Enfin, 10 % ne reprennent même pas la trame du contrat-type et

facturent des prestations non-autorisées.

Des tarifs en hausse

L’entrée en vigueur du dispositif a entraîné une hausse des tarifs des syndics : "On s’attendait à une

forte augmentation tarifaire, de l’ordre de 15 à 25 %, mais elle a finalement été contenue aux

alentours de 10 %, explique Rachid Laaraj, fondateur de Syneval. Cela s’explique principalement par

l’augmentation de l’intensité concurrentielle, notamment dans les grandes agglomérations, les syndics

n’ont pas pu appliquer les hausses qu’ils souhaitaient au risque de perdre leurs clients".

La revue de Presse KYLIA

22

Car la fidélité est en baisse chez les copropriétaires qui n’hésitent plus à changer de syndic : ' Il y a 20

ans, une copropriété restait en moyenne une quinzaine d’années avec le même syndic ; aujourd’hui,

la moyenne se situe autour de 8 ans !' indique Rachid Laaraj.

Source : nouvelobs.com

La revue de Presse KYLIA

23

Comment emprunter sans apport pour acheter

un bien immobilier

Le 4/11/2016

Dans certains cas, les banques acceptent de finance r à la fois l'acquisition d'un appartement

ou d'une maison et les frais annexes (frais de nota ire, frais de garantie). Il y a cependant des

contreparties.

Les taux des crédits immobiliers sont à des plus bas historiques.

Chaque semaine, MaTVimmo livre pour Challenges.fr s es conseils en matière d'achat, de vente

ou de location d'un bien immobilier.

MaTVimmo a interviewé Cécile Roquelaure, directrice communication et études d'Empruntis pour

savoir s’il était possible aujourd’hui d’emprunter sans apport.

1-Est-ce encore possible d'emprunter sans apport à l'heure actuelle ?

La revue de Presse KYLIA

24

Oui c'est tout à fait possible. On va peut-être préciser ce que signifie "sans apport". On parle souvent

d'un emprunt à 110 % : c'est-à-dire que vous financez à la fois l'acquisition et les frais annexes (frais

de notaire, frais de garantie) ou d'un emprunt à 100% : vous ne financez que le bien. Aujourd'hui,

emprunter à 110% est possible même si le spectre des banques qui va vous répondre est moins

important puisqu'elles prennent un risque supplémentaire en finançant à 110%.

2-Est-ce possible pour un emprunteur sans apport, d e bénéficier des meilleurs taux en vigueur

?

Ça va être plus difficile car les barèmes des banques sont fixés sur le niveau de revenus et sur

l'apport. Donc si vous avez un faible apport ou pas du tout d'apport, vous allez être financés sur des

taux moyens. Mais tout est négociable, il suffit d'arriver à valoriser votre dossier pour montrer au

banquier qu'il a raison de vous faire confiance.

3-Comment rassurer le banquier pour pouvoir négocie r ?

Expliquer au banquier pourquoi vous n'avez pas d'apport : vous êtes jeune, vous venez de rentrer

dans la vie active, vous avez changé de situation professionnelle, vous avez des difficultés à mettre

de l'épargne de côté, vous lui expliquez : la transparence sera une des clés. Ensuite il faudra mettre

en avant vos atouts : est-ce que ma situation va évoluer, se stabiliser, j'ai un très faible taux

d'endettement, une très bonne maîtrise de mon budget. Ce sont des atouts qui vont rassurer le

banquier.

Source : challenges.fr

La revue de Presse KYLIA

25

Achat immobilier : faut-il signer une promesse

de vente ou un compromis ?

Le 4/11/2016

Lorsque vous souhaitez acheter un logement, deux types de contrats se présentent à vous : le

compromis et la promesse de vente unilatérale. Mais lequel choisir ?

Qu’est-ce qui différencie une promesse de vente d’u n compromis ?

Avec une promesse de vente, le propriétaire du logement s’engage à vous vendre son bien à un prix

déterminé et vous donne ainsi en exclusivité une « option » pour un temps limité (généralement deux

à trois mois). En contrepartie, vous devez verser au vendeur une indemnité d'immobilisation en

principe égale à 10 % du prix de vente. Avec un compromis de vente, le vendeur et l'acheteur

s'engagent l'un comme l'autre à conclure la vente à un prix déterminé en commun. Juridiquement, le

compromis vaut donc vente. La signature du compromis s'accompagne d’un dépôt de garantie par

l’acheteur, d'une somme comprise entre 5 % et 10 % du prix de vente.

Bon à savoir

Pour être valable, la promesse de vente doit être enregistrée auprès de la recette des impôts, dans

les dix jours qui suivent la signature s'il s'agit d'un acte sous seing privé. Lorsqu’elle est consentie

La revue de Presse KYLIA

26

pour une durée supérieure à 18 mois, elle doit être réalisée par acte authentique. Avec un compromis,

nul besoin de passer par les services fiscaux.

En cas de rétractation par le vendeur, vous conserv ez le bien

Qu’il s’agisse d’une promesse de vente ou d’un compromis, en tant qu’acheteur, vous disposez d'un

délai de dix jours pendant lequel vous pouvez revenir sur votre engagement par lettre recommandée

avec avis de réception. Quel que soit le motif, les sommes que vous avez versées au vendeur doivent

vous être intégralement restituées. Si la rétractation, avant la fin du délai d’option, se fait côté

vendeur, sachez que la vente du bien vous est tout de même accordée. En effet, ce privilège n’était

accordé qu’en cas de compromis de vente mais depuis le 1er octobre 2016, il l’est également en cas

de promesse de vente.

Bon à savoir

Qu'il s'agisse d'une promesse ou d'un compromis de vente, acheteur et vendeur peuvent décider d'un

commun accord d'y insérer des clauses suspensives. Celles-ci permettent de prévoir la nullité de

l'avant-contrat si certains événements surviennent avant la vente définitive.

Source : seloger.com

La revue de Presse KYLIA

27

LES ARTICLES DE LA SEMAINE - COMMERCE

Bail commercial : Conditions de recevabilité de

la demande de révision triennale

Le 28/10/2016

Les articles L. 145-37 et L. 145-38 du Code de commerce traitent de la révision triennale, mécanisme

légal d’ordre public fixant les conditions dans lesquels le loyer commercial peut évoluer en cours de

bail.

La révision triennale doit être distinguée de la clause d’indexation (ou clause d’échelle mobile ),

se définissant comme un mécanisme contractuel automatique de variation du loyer , qui peut jouer

de manière rétroactive et dont la périodicité est librement définie par les parties.

Au contraire, la révision triennale n’est pas automatique. Elle n’est pas de plein droit et doit donc

nécessairement être demandée pour produire ses effets ; ainsi, pour obtenir une modification du loyer

par le biais d’une révision, le preneur ou le bailleur doit impérativement notifier sa demande par lettre

recommandée avec demande d’avis de réception ou par exploit d’huissier.

La demande de révision ne produira effet qu’à compter de sa date de notification et ne rétroagira pas.

Par un arrêt en date du 8 septembre 2016, la troisième chambre civile de la Cour de cassation est

venue apporter une précision sur la recevabilité de la demande de révi sion, en termes de délais .

L’article L. 145-38 alinéa 1 et 2 du Code de commerce est ainsi rédigé :

« La demande en révision ne peut être formée que trois ans au moins après la date d'entrée en

jouissance du locataire ou après le point de départ du bail renouvelé. La révision du loyer prend effet

à compter de la date de la demande en révision.

La revue de Presse KYLIA

28

De nouvelles demandes peuvent être formées tous les trois ans à compter du jour où le nouveau prix

sera applicable ».

Selon une jurisprudence constante, la demande de révision notifiée avant l’expiration de ce délai de

trois ans est irrecevable comme étant prématurée (Cass. Com 22 avril 1980, RL 1980. 316).

Or il arrive, et c’était le cas dans l’espèce soumise à la Cour, que la date de renouvellement du bail

ne coïncide pas avec la date d’exigibilité du nouve au loyer : en effet, lorsque le preneur notifie

une demande de renouvellement et que le bailleur ne notifie qu’après la date de prise d’effet du

nouveau bail le montant du loyer qu’il réclame, alors le nouveau loyer n’est exigible qu’à compter de

cette notification (article L. 145-11 du Code de commerce).

Dans ces conditions, comment situer le point de dép art du délai de trois ans, avant lequel la

demande de révision est irrecevable ? S’agit-il du point de départ du bail renouvelé, comme

l’évoque l’alinéa 1, ou du jour où le nouveau prix est applicable, comme le mentionne l’alinéa 2 ?

Le bon sens commandait d’opter pour la première solution, puisque l’alinéa 2 concerne les

« nouvelles demandes » de révision, c’est-à-dire non pas la première demande qui suit la conclusion

ou le renouvellement du bail, mais la deuxième, la troisième, etc…

Cette solution avait d’ailleurs déjà été retenue par la Cour d’appel de Paris dans un arrêt du

24 septembre 2008 (Loyers et copr 2009 n°16).

C’est donc fort logiquement que la Cour de cassation tranche très clairement en ce sens : « le point

de départ du délai de trois ans prévu par l’article L.145-38 du Code de commerce se situe à la

date de renouvellement du bail et si la date d’exig ibilité du loyer renouvelé avait été reportée au

28 juin 2008, à raison du retard apporté par le bai lleur à proposer un nouveau loyer, cette

circonstance était sans incidence sur la date de pr ise d’effet du nouveau bail fixée au 1er avril

2007 [...] ».

Enfin, puisqu’il est question ici de l’époque à laquelle la demande de révision peut être formée, il

convient de rappeler que la Cour de cassation estime que le délai de trois ans de l’article L. 145-38

est un délai de procédure, soumis en tant que tel à l’article 641 du Code de procédure civile :

« Lorsqu'un délai est exprimé en mois ou en années, ce délai expire le jour du dernier mois ou de la

dernière année qui porte le même quantième que le jour de l'acte, de l'événement, de la décision ou

de la notification qui fait courir le délai ».

La revue de Presse KYLIA

29

Ainsi, si le bail renouvelé a pris effet un 1er janvier 2016, le délai de trois ans avant l’expiration duquel

la demande de révision ne peut pas être notifiée expire le 1er janvier 2019. Il faut donc attendre le 2

janvier 2019 pour notifier la première demande de révision, puis le 3 janvier 2022, etc…

Source : eurojuris.fr

La revue de Presse KYLIA

30

Application dans le temps de la loi Pinel :

renonciation à la faculté de résiliation triennale

du preneur d’un bail commercial. Le 31/10/2016

Le statut des baux commerciaux offre au preneur la possibilité de demander la résiliation du bail à

chaque échéance triennale.

Avant la loi Pinel, l’article L. 145-4 du Code de commerce permettait aux parties d’y déroger

conventionnellement. Il était donc fréquent de croiser des baux dont la durée ferme était de neuf ans.

La loi Pinel a modifié cette disposition en restreignant cette faculté de renonciation à certains cas

limitativement énumérés : (1) les baux conclus pour une durée supérieure à neuf années ; (2) les baux

de locaux construits en vue d’une seule utilisation ; (3) les baux de locaux à usage exclusif de

bureaux ; (4) les baux de locaux de stockage mentionnés au 3° du III de l’article 231 ter du Code

général des impôts.

Depuis la loi Pinel, les baux qui n’entrent pas dans ces quatre hypothèses ne peuvent écarter la

faculté de résiliation triennale. Ainsi, toute clause y dérogeant doit être réputée non écrite

conformément à l’article L. 145-15 du Code de commerce.

Cette disposition s’applique-t-elle aux baux en cou rs lors de l’entrée en vigueur ?

Dans la mesure où la loi Pinel n’a envisagé aucune disposition transitoire relative à l’article L. 145-4

modifié, s’est posée la nécessité de préciser les modalités d’application de cet article et de dire si

cette disposition s’applique à l’ensemble des baux commerciaux, y compris ceux signés avant

l’adoption de la présente loi.

Oui selon une réponse ministérielle du 31 mai 2016.

Une réponse ministérielle rendue en date du 31 mai 2016 précise que les dispositions nouvelles

visées à cet article sont applicables aux baux en cours lors de l’entrée en v igueur de la loi Pinel .

Des incidences économiques et juridiques...

La revue de Presse KYLIA

31

Le premier point qui alerte le professionnel concerne l’insécurité sur les plans juridique et économique

que cela peut entraîner.

La réponse ministérielle retient que « la faculté de résiliation du preneur à l’expiration d’une période

triennale relève de l’ordre public de protection sans remettre en cause l’équilibre économique du

contrat ».

Elle en tire donc la conclusion suivante : « cette règle nouvelle régissant immédiatement les effets

légaux des situations juridiques ayant pris naissance avant son entrée en vigueur et non

définitivement réalisées, elle devra, en conséquence, s’appliquer aux baux co mmerciaux conclu

avant l’entrée en vigueur […] de la loi du 18 juin 2014 ».

« Cette solution est justifiée par la nécessité d’assurer l’égalité de traitement des preneurs de

baux commerciaux et dans un souci d’efficacité de la règle nouvelle », ajoute-t-elle.

Au contraire, une telle position laisse entendre un bouleversement des prévisions et des attentes

économiques des bailleurs. De fait, lors de la négociation d’un bail commercial, obtenir du locataire

qu’il renonce à cette faculté de résiliation suppose pour le bailleur d’avoir consenti à certains

compromis.

Une réponse dont la portée est à nuancer.

En l’absence de précisions du législateur en matière d’application de la loi dans le temps, cette

réponse constitue une première piste de réflexion.

Néanmoins, la portée d’une réponse ministérielle doit d’être tempérée, sa valeur est relative, et elle ne

saurait lier les tribunaux, lesquels disposent toujours de leur libre appréciation.

Source : villagejustice.com

La revue de Presse KYLIA

32

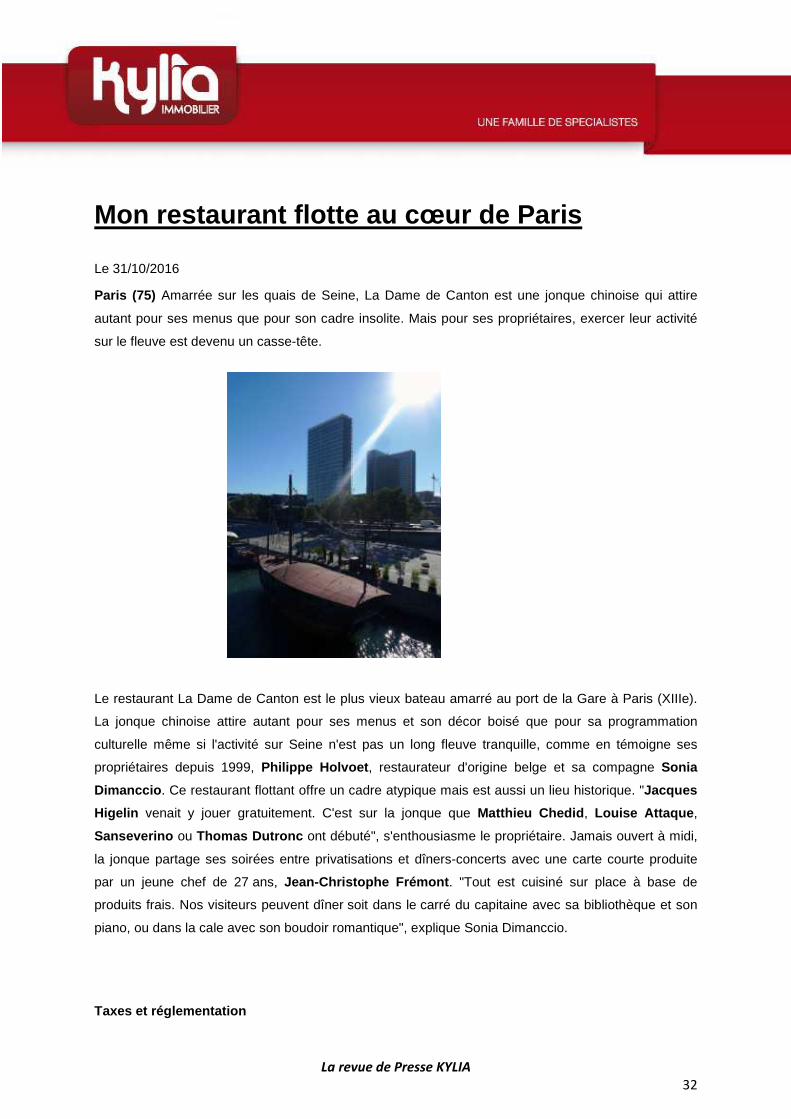

Mon restaurant flotte au cœur de Paris

Le 31/10/2016 Paris (75) Amarrée sur les quais de Seine, La Dame de Canton est une jonque chinoise qui attire

autant pour ses menus que pour son cadre insolite. Mais pour ses propriétaires, exercer leur activité

sur le fleuve est devenu un casse-tête.

Le restaurant La Dame de Canton est le plus vieux bateau amarré au port de la Gare à Paris (XIIIe).

La jonque chinoise attire autant pour ses menus et son décor boisé que pour sa programmation

culturelle même si l'activité sur Seine n'est pas un long fleuve tranquille, comme en témoigne ses

propriétaires depuis 1999, Philippe Holvoet , restaurateur d'origine belge et sa compagne Sonia

Dimanccio . Ce restaurant flottant offre un cadre atypique mais est aussi un lieu historique. "Jacques

Higelin venait y jouer gratuitement. C'est sur la jonque que Matthieu Chedid , Louise Attaque ,

Sanseverino ou Thomas Dutronc ont débuté", s'enthousiasme le propriétaire. Jamais ouvert à midi,

la jonque partage ses soirées entre privatisations et dîners-concerts avec une carte courte produite

par un jeune chef de 27 ans, Jean-Christophe Frémont . "Tout est cuisiné sur place à base de

produits frais. Nos visiteurs peuvent dîner soit dans le carré du capitaine avec sa bibliothèque et son

piano, ou dans la cale avec son boudoir romantique", explique Sonia Dimanccio.

Taxes et réglementation

La revue de Presse KYLIA

33

Le fonctionnement du restaurant obéit à une réglementation stricte. "Contrairement à la restauration

terrestre, nous avons trois cuves, une pour filtrer la graisse que nous évacuons, une autre pour l'eau

des lavabos et une dernière pour les toilettes." De plus, souligne Philippe Holvoet, "Les redevances et

taxes sont pléthores. Il y a un droit de stationnement du bateau calculé à partir de sa longueur et de

sa largeur, et un droit de terrasse au mètre carré pour notre extension saisonnière sur la berge. Au-

delà de trois mois d'activité, la terrasse doit faire l'objet d'un permis de construire. De plus, Haropa-

Ports de Paris et les architectes des bâtiments de France veulent standardiser toutes les terrasses sur

berges à l'horizon 2018 sur le modèle de celle du Flow - au port des Invalides -, avec des containers

et des structures métalliques surmontées d'une bâche en forme de voile. Enfin, on doit payer au port

de Paris l'eau, l'électricité, le traitement des déchets, le nettoyage des berges comme dans une

copropriété, mais aussi le gardiennage alors que nous payons notre propre sécurité.

21 jours d'inactivité

Les restaurateurs installés sur la Seine font face à une année difficile, avec l'arrêt brutal de leur

activité pendant plusieurs jours, conséquence de la crue et des inondations de juin dernier. " Nous

nous sommes montés en association pour lutter contre notre bailleur alors que nous redoutons de

devoir payer nos loyers pendant les 21 jours d'inactivité causés par cette crue. Nous avons vécu

plusieurs inondations en dix-sept ans, de moindre ampleur et toujours l'hiver donc sans terrasse. Par

son côté inattendu et sa violence, la crue de juin a eu des conséquences dramatiques comme le

chômage de 35 personnes, la perte des stocks à bord à cause de la rupture de l'électricité et à terre

en raison de l'immersion de nos chambres froides. Les passerelles ont été tordues, on a perdu les

bouées, toutes les étiquettes des bouteilles de vins ont été englouties. On estime les dégâts à

100 000 € sans avoir été, à ce jour, indemnisés."

Source : hotellerie-restauration.fr

La revue de Presse KYLIA

34

L'activité non conforme à la clause de

destination du bail commercial peut entraîner

la perte du bail Le 2/11/2016

Le commerçant qui exerce une activité non conforme à la clause de destination risque la perte du bail.

Une décision récente de la Cour de Cassation (Cass. 3ème Civ. 22 septembre 2016 n°15-18456)

précise que l’activité mentionnée au Registre du Commerce et des Sociétés doit être identique à celle

exercée dans les lieux loués, à défaut de quoi le preneur ne peut prétendre au renouvellement de son

bail, même si le bailleur ne l’a pas mis en demeure de régulariser la situation.

Pour bénéficier du droit au renouvellement, le locataire titulaire d’un bail commercial doit être

régulièrement immatriculé au Registre du Commerce et des Sociétés ou au Répertoire des Métiers

pour l’adresse à laquelle il exploite le fonds.

Ce principe a été tiré de l’article L.145-1 I du Code de commerce qui prévoit que les dispositions

statutaires des baux commerciaux s’appliquent aux baux des immeubles dans lesquels un fonds de

commerce est exploité, que celui-ci appartienne à un commerçant ou à une société.

La jurisprudence a toujours exigé que l’immatriculation d’une société soit effective à la date de

délivrance du congé ou à la date de la signification de la demande de renouvellement pour que son

auteur puisse bénéficier du renouvellement du bail commercial (Cass. 3ème Civ. 18 mai 2005

n°04¬11985).

Le fonds qui fait l’objet d’une immatriculation au Registre du Commerce et des Sociétés doit être le

même que celui qui est exploité dans les lieux loués.

Dans l’affaire jugée par la Cour de cassation, le locataire qui avait sollicité le renouvellement de son

bail s’était vu opposer un refus avec offre d’une indemnité d’éviction. Puis finalement, le bailleur a

assigné le locataire en résolution du bail et en déchéance du droit à indemnité d’éviction, faute pour le

locataire d’être immatriculé au Registre du Commerce et des Sociétés pour l’activité réellement

exercée dans les lieux.

La revue de Presse KYLIA

35

Le locataire est immatriculé au Registre du Commerce et des Sociétés pour l’activité de VENTE

D’OBJETS D’ART, BOIS SCULPTES, MINIATURES ET IVOIRES, alors que l’activité exercée dans

les lieux était celle de VENTE D’OBJETS TOURISTIQUES BANALS.

Cette différence n’avait pas été jugée suffisamment grave par les juges du fond qui avaient rejeté la

demande du bailleur.

La Cour de Cassation a cassé la décision en relevant que la dénégation du statut des baux

commerciaux n’avait pas à être précédée d’une mise en demeure, et que le preneur qui était

immatriculé au Registre du Commerce et des Sociétés au titre d’une activité qu’il n’exerçait pas

réellement ne pouvait obtenir le bénéfice du renouvellement du bail.

Les commerçants et sociétés commerciales doivent donc être particulièrement vigilants au fait que

l’activité mentionnée dans leur extrait Kbis coïncide avec celle qui est exercée réellement dans les

lieux.

Source : lavieimmo.com

La revue de Presse KYLIA

36

A propos de Kylia KYLIA, nouvel acteur du marché immobilier, est un réseau d’agences immobilières Nouvelle Génération : Le 1er réseau immobilier à partager sa croissance avec l’ensemble de ses agents. Kylia développe un modèle économique orienté « Agent » : Une entreprise construite par et pour ses agents immobiliers. Plus d’information sur le site Internet : http://www.kylia-immo.com Contact Presse : KYLIA Immobilier

Marie LAURENT / [email protected] / 01 47 70 24 18