revizijsko poročilo: pravilnost dela poslovanja občine

TRANSCRIPT

Pravilnost dela poslovanja Občine Borovnica

Pravilnost dela poslovanja Občine Borovnica

Številka: 324-1/2012/59

Ljubljana, 8. marca 2013

4 OBČINA BOROVNICA | Povzetek

ačunsko sodišče je revidiralo pravilnost dela poslovanja Občine Borovnica v letih 2010 in 2011. Cilj revizije je bil izrek mnenja o pravilnosti poslovanja Občine Borovnica v letu 2011 v delu, ki se nanaša na

prodaje nepremičnega premoženja in oddaje poslovnih prostorov v najem, javna naročila pri investicijskih odhodkih ter zadolževanje, in pri prodaji nepremičnega premoženja v letu 2010. Računsko sodišče je o pravilnosti dela poslovanja Občine Borovnica v letih 2010 in 2011 izreklo negativno mnenje, ker občina ni poslovala v skladu s predpisi v naslednjih primerih:

• v treh primerih je razpolagala z zemljišči v skupni vrednosti 39.000 evrov, ki niso bila vključena v letni načrt razpolaganja z nepremičnim premoženjem; v treh postopkih prodaje zemljišč v skupni vrednosti 43.300 evrov ni pridobila cenitve zemljišča; v dveh postopkih prodaje zemljišč je ravnala v neskladju s temeljnimi načeli ravnanja s stvarnim premoženjem; zemljišči v skupni vrednosti 37.000 evrov je prodala s sklenitvijo neposredne pogodbe, čeprav za to ni bil izpolnjen pogoj; v postopkih prodaje teh zemljišč ni sprejela posamičnega programa ravnanja s stvarnim premoženjem, namero o sklenitvi neposredne pogodbe pa je objavila po sklenitvi neposredne pogodbe; v štirih primerih prodaje zemljišč je v pogodbah določila rok za plačilo kupnine, daljši od 30 dni;

• dovoljevala je uporabo poslovnega prostora, ne da bi izvedla postopek oddaje nepremičnega premoženja v najem; dovoljevala je brezplačno uporabo poslovnega prostora, za kar pa niso bili v celoti izpolnjeni pogoji; oddala je poslovni prostor v najem, ne da bi sprejela posamični program ravnanja s stvarnim premoženjem in ne da bi objavila namero o oddaji stvarnega premoženja v najem; sklenila je najemni pogodbi za poslovni prostor za nedoločen čas; v dveh primerih je dovolila uporabo poslovnega prostora, ne da bi sklenila najemno pogodbo v pisni obliki;

• v treh primerih dodatnih del v skupnem znesku 111.470 evrov ni oddala po enem od predpisanih postopkov javnega naročanja; plačala je dodatna dela v skupnem znesku 11.969 evrov, ki niso bila dogovorjena s pogodbo oziroma naročena z naročilnico; pred izplačilom ni preverila pravnega temelja, ki bi izhajal iz računa v znesku 46.156 evrov; izdala je naročilnico v vrednosti 46.156 evrov potem, ko so bila dela že opravljena in ko je od izvajalca že prejela račun;

• v štirih primerih je pridobila neustrezne bančne garancije v skupnem znesku 65.481 evrov – te so bile pridobljene prepozno oziroma s prekratkim rokom veljavnosti; z aneksom k pogodbi je spremenila vrsto finančnega zavarovanja v neskladju z razpisno dokumentacijo;

• pri plačilu obveznosti iz proračuna ni upoštevala zakonskih plačilnih rokov; • ni v celoti izvajala nadzora nad zadolževanjem pravnih oseb javnega sektorja na ravni občine. Računsko sodišče je Občini Borovnica podalo priporočila za izboljšanje poslovanja, odzivnega poročila pa ni zahtevalo, ker so bile že med revizijskim postopkom, če je bilo mogoče, odpravljene razkrite nepravilnosti oziroma sprejeti ustrezni popravljalni ukrepi.

R

Povzetek| OBČINA BOROVNICA 5

6 OBČINA BOROVNICA | Revizijsko poročilo

KAZALO

1. UVOD 8

1.1 OPREDELITEV REVIZIJE .........................................................................................................................8

1.2 PREDSTAVITEV OBČINE ..........................................................................................................................9

1.2.1 Temeljni podatki o organizaciji in poslovanju .....................................................................................9

1.2.2 Podatki iz zaključnega računa proračuna..............................................................................................9

1.2.3 Informacije o sprejetih proračunskih aktih ........................................................................................11

1.2.4 Odgovorna oseba ...................................................................................................................................11

1.3 OBRAZLOŽITEV REVIZIJE.....................................................................................................................11

2. UGOTOVITVE 13

2.1 PRODAJA NEPREMIČNEGA PREMOŽENJA IN ODDAJA POSLOVNIH PROSTOROV V NAJEM ......13

2.1.1 Prodaja nepremičnega premoženja ......................................................................................................13

2.1.1.1 Načrt razpolaganja z nepremičnim premoženjem..........................................................................13

2.1.1.2 Cenitve zemljišč ...................................................................................................................................14

2.1.1.3 Določitev roka za plačilo kupnine ....................................................................................................14

2.1.1.4 Prodaja zemljišč za zdravstvenim domom ......................................................................................15

2.1.1.5 Knjigovodsko evidentiranje prihodkov in odhodkov po menjalni pogodbi..............................17

2.1.2 Oddaja poslovnih prostorov v najem..................................................................................................18

2.1.2.1 Predpis občine, ki ureja oddajo poslovnih prostorov v najem.....................................................18

2.1.2.2 Oddaja poslovnega prostora v najem za zdravstveno dejavnost .................................................18

2.1.2.3 Uporaba poslovnega prostora za lekarniško dejavnost .................................................................20

2.1.2.4 Najemne pogodbe, sklenjene za nedoločen čas..............................................................................20

2.2 JAVNA NAROČILA PRI INVESTICIJSKIH ODHODKIH.........................................................................21

2.2.1 Investicijski odhodki ..............................................................................................................................22

2.2.1.1 Zunanja ureditev pokopališča v Borovnici ......................................................................................23

2.2.1.2 Poslovilni in servisni objekt na pokopališču....................................................................................24

2.2.1.3 Rekonstrukcija Ulice bratov Debevc ................................................................................................25

2.2.1.4 Gradnja meteorne in sanitarne kanalizacije na Ljubljanski cesti/II. del .....................................26

Revizijsko poročilo| OBČINA BOROVNICA 7

2.2.1.5 Adaptacija prostorov za potrebe vrtca ............................................................................................ 26

2.2.1.6 Dela na mostu čez Borovniščico ...................................................................................................... 26

2.3 ZADOLŽEVANJE .....................................................................................................................................27

2.3.1 Podatki o zadolževanju in odplačilu dolga..........................................................................................27

2.3.2 Zadolževanje pravnih oseb javnega sektorja na ravni občine..........................................................28

2.3.3 Stanje dolga na prebivalca .....................................................................................................................29

3. MNENJE 30

4. ODZIVNO POROČILO 32

5. PRIPOROČILA 33

8 OBČINA BOROVNICA | Revizijsko poročilo

1. UVOD Revizijo pravilnosti dela poslovanja Občine Borovnica, Paplerjeva 22, Borovnica (v nadaljevanju: občina) v letu 2011 in pri prodaji nepremičnega premoženja v letu 2010 smo izvedli na podlagi Zakona o računskem sodišču1 (v nadaljevanju: ZRacS-1) in Poslovnika Računskega sodišča Republike Slovenije2. Sklep o izvedbi revizije3 je bil izdan 11. 1. 2012, spremembe in dopolnitve sklepa4 pa 15. 11. 2012. Naša pristojnost je, da izrečemo mnenje o pravilnosti poslovanja na podlagi revizije. Revidiranje smo izvedli v skladu z mednarodnimi revizijskimi standardi, ki jih določa Napotilo za izvajanje revizij5. Revizija je vključevala izvajanje postopkov za pridobivanje revizijskih dokazov o pravilnosti poslovanja. Izbrani postopki vključujejo tudi ocenjevanje tveganj za nastanek nepravilnosti. Pri ocenjevanju teh tveganj smo proučili notranje kontroliranje, povezano z zagotavljanjem pravilnosti poslovanja, da bi določili okoliščinam ustrezne revizijske postopke, ne pa, da bi izrazili mnenje o uspešnosti notranjega kontroliranja občine. Revizijo smo načrtovali in izvedli tako, da smo pridobili zadostna in ustrezna zagotovila za izrek mnenja.

1.1 Opredelitev revizije

Predmet revizije je bilo poslovanje občine v delu, ki se nanaša na prodaje nepremičnega premoženja in oddaje poslovnih prostorov v najem, javna naročila pri investicijskih odhodkih ter zadolževanje. Obdobje, za katero smo preverili pravilnost dela poslovanja občine, je leto 2011. Predmet revizije je bila tudi prodaja nepremičnega premoženja v letu 2010. Cilj revizije je bil izrek mnenja o pravilnosti poslovanja občine v letu 2011 v delu, ki se nanaša na prodaje nepremičnega premoženja in oddaje poslovnih prostorov v najem, javna naročila pri investicijskih odhodkih ter zadolževanje, in pri prodaji nepremičnega premoženja v letu 2010. Podlago za revidiranje sta predstavljala realizirana proračuna občine za leti 2010 in 2011.

1 Uradni list RS, št. 11/01, 109/12. 2 Uradni list RS, št. 91/01. 3 Št. 324-1/2012/2. 4 Št. 324-1/2012/33. 5 Uradni list RS, št. 41/01.

Revizijsko poročilo| OBČINA BOROVNICA 9

1.2 Predstavitev občine

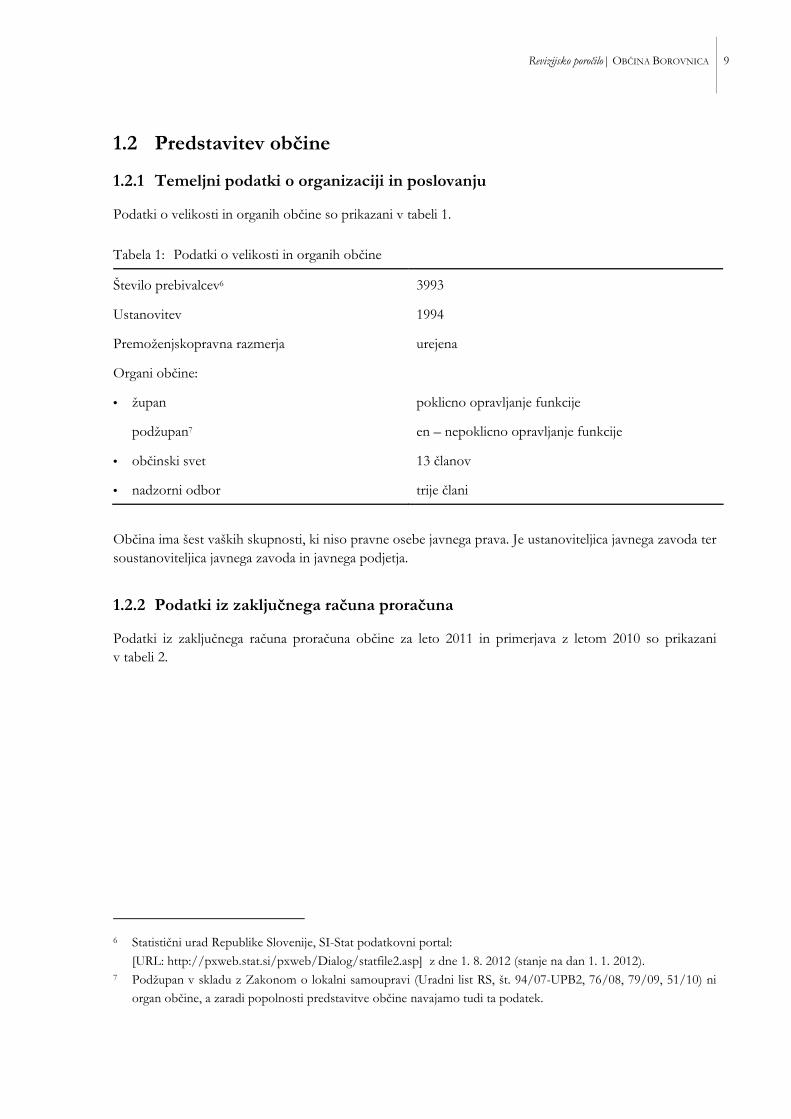

1.2.1 Temeljni podatki o organizaciji in poslovanju

Podatki o velikosti in organih občine so prikazani v tabeli 1.

Tabela 1: Podatki o velikosti in organih občine

Število prebivalcev6 3993

Ustanovitev 1994

Premoženjskopravna razmerja urejena

Organi občine:

• župan poklicno opravljanje funkcije

podžupan7 en – nepoklicno opravljanje funkcije

• občinski svet 13 članov

• nadzorni odbor trije člani

Občina ima šest vaških skupnosti, ki niso pravne osebe javnega prava. Je ustanoviteljica javnega zavoda ter soustanoviteljica javnega zavoda in javnega podjetja.

1.2.2 Podatki iz zaključnega računa proračuna

Podatki iz zaključnega računa proračuna občine za leto 2011 in primerjava z letom 2010 so prikazani v tabeli 2.

6 Statistični urad Republike Slovenije, SI-Stat podatkovni portal:

[URL: http://pxweb.stat.si/pxweb/Dialog/statfile2.asp] z dne 1. 8. 2012 (stanje na dan 1. 1. 2012). 7 Podžupan v skladu z Zakonom o lokalni samoupravi (Uradni list RS, št. 94/07-UPB2, 76/08, 79/09, 51/10) ni

organ občine, a zaradi popolnosti predstavitve občine navajamo tudi ta podatek.

10 OBČINA BOROVNICA | Revizijsko poročilo

Tabela 2: Primerjava prejemkov in izdatkov iz zaključnega računa proračuna občine za leto 2011 in zaključnega računa proračuna občine za leto 2010

Postavka Realizacija v letu 2011 Realizacija v letu 2010 Indeks

v evrih v odstotkih v evrih v odstotkih (1) (2) (3) (4) (5) (6)=(2)/(4)*100

A. Bilanca prihodkov in odhodkov (v nadaljevanju: BPO)

Davčni prihodki 2.328.581 82,7 2.348.353 84,4 99

Nedavčni prihodki 306.767 10,9 261.435 9,4 117

Kapitalski prihodki 64.355 2,3 64.057 2,3 100

Prejete donacije 7.580 0,3 7.434 0,3 102

Transferni prihodki 107.694 3,8 99.299 3,6 108

Prejeta sredstva iz Evropske unije 0 / 0 / /

Vsi prihodki BPO 2.814.977 100,0 2.780.578 100,0 101

Tekoči odhodki 839.700 28,5 849.879 25,3 99

Tekoči transferi 1.075.056 36,5 1.062.609 31,6 101

Investicijski odhodki 908.962 30,8 1.335.438 39,8 68

Investicijski transferi 124.150 4,2 112.167 3,3 111

Vsi odhodki BPO 2.947.868 100,0 3.360.093 100,0 88

Proračunski presežek, primanjkljaj

(132.891) / (579.515) / /

B. Račun finančnih terjatev in naložb (v nadaljevanju: RFTN)

Prejeta vračila danih posojil in prodaja kapitalskih deležev

882 / 1.031 / 86

Dana posojila in povečanje kapitalskih deležev

1.023 / 1.023 / 100

Prejeta minus dana posojila in sprememba kapitalskih deležev

(141) / 8 / /

C. Račun financiranja (v nadaljevanju: RF)

Zadolževanje 0 / 0 / /

Odplačila dolga 0 / 0 / /

Saldo računa financiranja 0 / 0 / /

Vira: Zaključni račun proračuna Občine Borovnica za leto 2010, Zaključni račun proračuna Občine Borovnica za

leto 2011.

Revizijsko poročilo| OBČINA BOROVNICA 11

1.2.3 Informacije o sprejetih proračunskih aktih

Odlok o proračunu Občine Borovnica za leto 20108 je bil sprejet 21. 1. 2010. Zaključni račun proračuna Občine Borovnica za leto 20109 (v nadaljevanju: zaključni račun proračuna občine za leto 2010) je bil sprejet 10. 11. 2011. Odlok o proračunu Občine Borovnica za leto 201110 je bil sprejet 26. 5. 2011. Odlok o rebalansu proračuna Občine Borovnica za leto 201111 (v nadaljevanju: rebalans 1) je bil sprejet 6. 10. 2011, Odlok o rebalansu proračuna Občine Borovnica za leto 2011 – II12 (v nadaljevanju: rebalans 2) pa 10. 11. 2011. Zaključni račun proračuna Občine Borovnica za leto 201113 (v nadaljevanju: zaključni račun proračuna občine za leto 2011) je bil sprejet 31. 5. 2012.

1.2.4 Odgovorna oseba

Za pravilnost poslovanja občine je odgovoren župan. Ta odgovornost vključuje tudi vzpostavitev, delovanje in vzdrževanje notranjega kontroliranja, povezanega s pravilnostjo poslovanja. V obdobju, na katero se nanaša revizija, in med izvajanjem revizije je bil odgovorna oseba Andrej Ocepek, župan občine.

1.3 Obrazložitev revizije

Pravilnost dela poslovanja občine v letu 2011 smo revidirali tako, da smo preverili pravilnost izvršitve proračuna za leto 2011 na treh podsegmentih:

• prodaja nepremičnega premoženja in oddaja poslovnih prostorov v najem, • javna naročila pri investicijskih odhodkih in • zadolževanje.

Pravilnost dela poslovanja občine v letu 2010 smo revidirali tako, da smo preverili pravilnost prodaje nepremičnega premoženja v letu 2010.

8 Uradni list RS, št. 10/10. 9 Uradni list RS, št. 94/11. 10 Uradni list RS, št. 47/11. 11 Uradni list RS, št. 88/11. 12 Uradni list RS, št. 94/11. 13 Uradni list RS, št. 50/12.

12 OBČINA BOROVNICA | Revizijsko poročilo

Podrobne revizijske programe smo uporabili na nestatistično določenem vzorcu vplačil in izplačil. V vzorec so bili vključeni poslovni dogodki, ki so se začeli v letih 2010 (za prodajo nepremičnega premoženja) in 2011, in tudi poslovni dogodki, ki so se sicer začeli pred letoma, na kateri se nanaša revizija, a so vplivali na poslovanje občine v obdobju, na katero se nanaša revizija. Pri preizkušanju posameznih zneskov je bilo vplačilo ali izplačilo obravnavano kot zadnje dejanje v zaporedju med seboj povezanih dejanj. Če je bilo v zaporedju dejanj, ki se je končalo s preizkušenim vplačilom ali izplačilom, kakšno dejanje v nasprotju s predpisi, smo preizkušeno vplačilo ali izplačilo šteli za nepravilno.

Revizijsko poročilo| OBČINA BOROVNICA 13

2. UGOTOVITVE 2.1 Prodaja nepremičnega premoženja in oddaja poslovnih

prostorov v najem

2.1.1 Prodaja nepremičnega premoženja

Prihodki od prodaje nepremičnega premoženja so v BPO zaključnega računa proračuna občine za leto 2010 izkazani v znesku 54.057 evrov in predstavljajo 1,9 odstotka vseh prihodkov občine v letu 2010, v BPO zaključnega računa proračuna občine za leto 2011 pa so izkazani v znesku 56.255 evrov in predstavljajo 2 odstotka vseh prihodkov občine v letu 2011.

2.1.1.1 Načrt razpolaganja z nepremičnim premoženjem

2.1.1.1.a Občina je 21. 12. 2011 s fizično osebo sklenila menjalno pogodbo, s katero je prodala 2000 kvadratnih metrov zemljišča14 v vrednosti 2.000 evrov, kupila pa 373 kvadratnih metrov zemljišč15 v skupni vrednosti 1.306 evrov.

Uredba o stvarnem premoženju države in samoupravnih lokalnih skupnosti16 (v nadaljevanju: uredba o premoženju iz leta 2011) v drugem odstavku 6. člena določa, da se postopek razpolaganja z nepremičnim premoženjem občine lahko izvede, če je nepremično premoženje vključeno v veljavni načrt razpolaganja z nepremičnim premoženjem.

Občina je z menjalno pogodbo razpolagala z zemljiščem v vrednosti 2.000 evrov, ki ni bilo vključeno v letni načrt razpolaganja z nepremičnim premoženjem, kar je v neskladju z drugim odstavkom 6. člena uredbe o premoženju iz leta 2011. Pojasnilo občine Občina je v program pridobivanja nepremičnega premoženja za leto 2011 vključila zemljišča, po katerih poteka makadamska pot do nogometnega igrišča v lasti občine. Lastnik enega od teh zemljišč je bil tudi kupec, ki pa zemljišča občini ni mogel prodati, saj zaradi obveznosti po kreditni pogodbi z državo ni smel zmanjševati površine svojih kmetijskih zemljišč, česar občina pri pripravi proračuna za leto 2011 ni vedela. Nastalo situacijo je občina rešila z zamenjavo zemljišča s kupcem, tako da se površina njegovih kmetijskih zemljišč ni zmanjšala. Prodano zemljišče zato ni bilo vključeno v letni načrt razpolaganja z nepremičnim premoženjem za leto 2011, vključeno pa je bilo v načrt razpolaganja z nepremičnim premoženjem za leto 2012 (osnutek odloka o proračunu za leto 2012, ki mu je bil priložen predlog načrta razpolaganja z

14 Parcela št. 1275/1, k. o. 2004-Borovnica. 15 Parcele št. 682/10, 682/12 in 714/2, vse k. o. 2004-Borovnica. 16 Uradni list RS, št. 34/11.

14 OBČINA BOROVNICA | Revizijsko poročilo

nepremičnim premoženjem za leto 2012, je občinski svet potrdil 15. 12. 2011, to je šest dni pred sklenitvijo menjalne pogodbe).

2.1.1.2 Cenitve zemljišč

2.1.1.2.a Občina je 3. 5. 2011 s fizično osebo sklenila kupoprodajno pogodbo, s katero je prodala 252 kvadratnih metrov zemljišča17 v vrednosti 6.300 evrov.

Zakon o stvarnem premoženju države in samoupravnih lokalnih skupnosti18 (v nadaljevanju: ZSPDSLS) v drugem odstavku 17. člena določa, da mora pred razpolaganjem s posameznim nepremičnim premoženjem občine, katerega posamična vrednost je izkustveno višja od 5.000 evrov, njegovo vrednost oceniti pooblaščeni ocenjevalec vrednosti nepremičnin, ki je imenovan na podlagi zakona, ki ureja revidiranje, ali zakona, ki ureja sodišča.

Občina v postopku prodaje zemljišča v vrednosti 6.300 evrov ni pridobila cenitve zemljišča, kar je v neskladju z drugim odstavkom 17. člena ZSPDSLS. 2.1.1.2.b Občina je 30. 6. 2010 s fizično osebo sklenila kupoprodajno pogodbo, s katero je prodala 234 kvadratnih metrov zemljišč19 v vrednosti 4.446 evrov.

Uredba o stvarnem premoženju države, pokrajin in občin20 (v nadaljevanju: uredba o premoženju iz leta 2007) je v 28. členu določala21, da se vrednost stvarnega premoženja samoupravnih lokalnih skupnosti ugotovi po vsakokratno veljavnih mednarodnih standardih ocenjevanja vrednosti, ki jih sprejema Svet za mednarodne standarde ocenjevanja vrednosti. Mednarodni standardi ocenjevanja vrednosti22 navajajo med načini ocenjevanja vrednosti, zasnovanimi na tržnih primerjavah, tudi način primerljivih prodaj, pri tem pa se premoženje, ki se ocenjuje, primerja s prodajo podobnega premoženja, ki je bila opravljena na trgu.

Občina je v enem postopku prodaje zemljišč kot izhodiščno vrednost uporabila ocenjeno vrednost zemljišč iz cenitve, ki je po naši oceni premalo utemeljena. Iz cenilnega poročila izhaja, da je cenilec ocenjeval vrednost zemljišč po načinu primerljivih prodaj, vendar pa konkretni primerljivi posli prodaje niso navedeni. Obstaja dvom, ali je bila ocenjena vrednost zemljišč najboljši približek dejanski vrednosti zemljišč na trgu. Uporaba takšne cenitve za določitev izhodiščne vrednosti zemljišč kaže na pomanjkljivo delovanje notranjih kontrol občine, kot so opredeljene v 100. členu Zakona o javnih financah23 (v nadaljevanju: ZJF).

2.1.1.3 Določitev roka za plačilo kupnine

2.1.1.3.a Uredba o premoženju iz leta 2007 je v prvem odstavku 37. člena določala, da rok za plačilo kupnine ne sme biti daljši kot 30 dni od sklenitve pogodbe oziroma izstavitve računa. Tako določilo vsebuje tudi prvi odstavek 29. člena uredbe o premoženju iz leta 2011.

17 Parcela št. 1496/15, k. o. 2004-Borovnica. 18 Uradni list RS, št. 86/10. 19 Parcele št. 2598/6, 2598/11 in 3286/11, vse k. o. 2004-Borovnica. 20 Uradni list RS, št. 84/07, 94/07, 100/09, 49/10. 21 Uredba o premoženju iz leta 2007 je veljala do 7. 5. 2011, ko jo je nadomestila uredba o premoženju iz leta 2011. 22 Osma izdaja, 2007. 23 Uradni list RS, št. 11/11-UPB4.

Revizijsko poročilo| OBČINA BOROVNICA 15

Občina je v štirih primerih prodaje zemljišč v pogodbah določila rok za plačilo kupnine daljši od 30 dni (od sedem do 12 mesecev), kar je bilo v neskladju s prvim odstavkom 37. člena uredbe o premoženju iz leta 2007 oziroma prvim odstavkom 29. člena uredbe o premoženju iz leta 2011.

Pojasnilo občine Občina je v več primerih na lastno pobudo pričela s postopki prodaje zemljišč kupcem, ki so ta zemljišča že desetletja zasedali in uporabljali. Ker je šlo za postopke prodaje, s katerimi je želela občina urediti lastništvo teh zemljišč, in ker je šlo pogosto za kupce z nizkimi dohodki, se je občina odločila, da jim omogoči daljši rok za plačilo kupnine. Občina izroči kupcu overjeno pogodbo oziroma predlaga vpis lastništva v zemljiško knjigo na ime kupca šele po plačilu celotne kupnine.

2.1.1.4 Prodaja zemljišč za zdravstvenim domom

Občina je v letu 2010 izvedla postopek prodaje zemljišča s parcelno št. 438/2, k. o. 2004-Borovnica, v izmeri 640 kvadratnih metrov. Občina je zemljišče vključila v letni načrt razpolaganja z nepremičnim premoženjem za leto 2010 in 6. 4. 2010 zanj sprejela posamični program prodaje. Novembra 2009 je pooblaščeni cenilec ocenil vrednost zemljišča na 51.200 evrov. Občina je 30. 4. 2010 objavila javni razpis za prodajo zemljišča z javnim zbiranjem ponudb, ki pa je bil neuspešen, saj občina ni prejela nobene sprejemljive ponudbe. Občina je 15. 9. 2010 na Geodetsko upravo Republike Slovenije vložila zahtevo za uvedbo postopka evidentiranja urejene meje in parcelacije parcele št. 438/2, k. o. 2004-Borovnica, v katerem je bila ukinjena parcela št. 438/2, k. o. 2004-Borovnica, namesto nje pa sta nastali novi parceli št. 438/3 in 438/4, obe k. o. 2004-Borovnica, vsaka v izmeri po 320 kvadratnih metrov. Občina je 22. 11. 2010 s fizičnima osebama (z enakim priimkom, stanujočima na istem naslovu) sklenila dve neposredni prodajni pogodbi, prvo za zemljišče s parcelno št. 438/3, k. o. 2004-Borovnica, v vrednosti 18.500 evrov in drugo za zemljišče s parcelno št. 438/4, k. o. 2004-Borovnica, v enaki vrednosti. Dne 27. 12. 2010 je prva fizična oseba z darilno pogodbo podarila drugi fizični osebi zemljišče s parcelno št. 438/4, k. o. 2004-Borovnica, tako da je ta postala lastnik obeh zemljišč.

2.1.1.4.a Po določilih četrte alineje prvega odstavka 22. člena Zakona o stvarnem premoženju države, pokrajin in občin24 (v nadaljevanju: ZSPDPO) se lahko nepremično premoženje občine proda ali zamenja na podlagi neposredne pogodbe, če se sklepa neposredna pogodba v roku treh mesecev od dne, ko se je izkazalo, da sta bila neuspešna javna dražba ali javno zbiranje ponudb in ponovno izvedena javna dražba ali javno zbiranje ponudb z znižano izklicno ceno za največ 15 odstotkov. Po določilih pete alineje prvega odstavka istega člena ZSPDPO se lahko nepremično premoženje občine proda ali zamenja na podlagi neposredne pogodbe, če je posamezna ocenjena vrednost nepremičnine nižja od 20.000 evrov.

Po oceni računskega sodišča se je občina s parcelacijo zemljišča s parcelno št. 438/2, k. o. 2004-Borovnica, in sklenitvijo dveh neposrednih pogodb za novonastali zemljišči (po določilih pete alineje prvega odstavka 22. člena ZSPDPO) s povezanima fizičnima osebama želela izogniti ponovnemu javnemu zbiranju ponudb z znižano izklicno ceno za zemljišče s parcelno št. 438/2, k. o. 2004-Borovnica, ki bi ga lahko, če bi bilo tudi ponovno javno zbiranje ponudb neuspešno, prodala z neposredno pogodbo (po določilih četrte alineje prvega odstavka 22. člena ZSPDPO). Z izvedbo parcelacije in dveh postopkov prodaje namesto enega je občina iz zemljišča s parcelno št. 438/2, k. o. 2004-Borovnica v ocenjeni vrednosti

24 Uradni list RS, št. 14/07.

16 OBČINA BOROVNICA | Revizijsko poročilo

51.200 evrov oblikovala in nato prodala dve zemljišči v posamičnih vrednostih 18.500 evrov in skupni vrednosti 37.000 evrov, kar je 14.000 evrov oziroma 27,5 odstotka manj, kot je bila ocenjena vrednost prvotnega zemljišča.

Občina je z izvedbo parcelacije zemljišča in dveh postopkov prodaje namesto enega ter z znižanjem skupne vrednosti zemljišča pod ocenjeno vrednostjo ravnala v neskladju z načeli ravnanja s stvarnim premoženjem, in sicer:

• drugim odstavkom 4. člena ZSPDPO, ki je določal, da je treba postopke ravnanja s stvarnim premoženjem ob upoštevanju načela gospodarnosti voditi učinkovito, s čim manjšimi stroški in na podlagi metod, ki omogočajo najugodnejše rezultate za občino;

• 6. členom ZSPDPO, ki je določal, da občina ob upoštevanju načela enakega obravnavanja vodi postopke ravnanja s stvarnim premoženjem na način, ki zagotavlja enakopravno obravnavanje vseh udeležencev v postopku;

• 7. členom ZSPDPO, ki je določal, da občina ob upoštevanju načela preglednosti vodi postopke ravnanja s stvarnim premoženjem na način, ki zagotavlja preglednost vodenja postopkov in sprejemanja odločitev.

Pojasnilo občine Občina ni izvedla ponovnega javnega zbiranja ponudb za zemljišče s parcelno št. 438/2, k. o. 2004-Borovnica, ker je kupec želel čimprejšnjo izvedbo nakupa in pridobitev gradbenega dovoljenja za gradnjo sinove hiše. Pri tem je stalno izvajal pritisk na občino za hitro nadaljevanje postopka, tako da je na občino prinašal že pripravljene dokumente, ki naj bi jih župan podpisal (naročilo parcelacije, prodajni pogodbi). Naročilo parcelacije, ki jo je podpisal župan, se občini ni zdelo sporno (občina sicer ne razpolaga z dokumenti v zvezi s parcelacijo, storitev ji tudi ni bila zaračunana), saj se je ves čas, od uvrstitve zemljišča v program prodaje, vedelo, kateremu kupcu je zemljišče namenjeno (zaradi oblike parcele – širina 11,5 metra, dolžina 55 metrov – gradnja na njej, ob upoštevanju obveznih odmikov od mej, ni mogoča). Občina je verjela, da postopek prodaje poteka v skladu s predpisi, kar je zagotavljala tudi notarka, ki je za kupca vodila celoten postopek nakupa.

2.1.1.4.b Uredba o premoženju iz leta 2007 je v drugem odstavku 5. člena določala, da se postopek razpolaganja z nepremičnim premoženjem občine lahko izvede le, če je nepremično premoženje vključeno v letni načrt razpolaganja z nepremičnim premoženjem.

Občina je s prodajnima pogodbama razpolagala z zemljiščema v skupnem znesku 37.000 evrov, ki nista bili vključeni v letni načrt razpolaganja z nepremičnim premoženjem, kar je bilo v neskladju z drugim odstavkom 5. člena uredbe o premoženju iz leta 2007. Pojasnilo občine Zemljišči s parcelnima št. 438/3 in 438/4, obe k. o. 2004-Borovnica nista bili vključeni v letni načrt razpolaganja z nepremičnim premoženjem, saj se je postopek njune prodaje nadaljeval kot postopek prodaje zemljišča s parcelno št. 438/2, k. o. 2004-Borovnica, ki ga je občinski svet potrdil.

2.1.1.4.c Ravnanje s stvarnim premoženjem države in samoupravnih lokalnih skupnosti se lahko po določilih 17. člena uredbe o premoženju iz leta 2007 izvede na podlagi sprejetega posamičnega programa, s katerim se določi zlasti ekonomska utemeljenost ravnanja, predmet, obseg in metoda ravnanja s posameznim stvarnim premoženjem ter njegova ocenjena vrednost. Posamični program se po določilih 19. člena uredbe o premoženju iz leta 2007 sprejme tudi za nepremično premoženje.

Revizijsko poročilo| OBČINA BOROVNICA 17

Občina za dva postopka prodaje zemljišča ni sprejela posamičnega programa, kar je bilo v neskladju s 17. členom uredbe o premoženju iz leta 2007.

2.1.1.4.d ZSPDPO je v drugem odstavku 16. člena določal, da mora pred razpolaganjem s posameznim nepremičnim premoženjem občine njegovo vrednost oceniti pooblaščeni ocenjevalec vrednosti nepremičnin, ki je imenovan na podlagi zakona, ki ureja revidiranje, ali zakona, ki ureja sodišča.

Občina v dveh postopkih prodaje zemljišča v skupnem znesku 37.000 evrov ni pridobila cenitve zemljišča, kar je bilo v neskladju z drugim odstavkom 16. člena ZSPDPO. Pojasnilo občine Prodajna cena za zemljišči je bila določena na podlagi podatkov cenilcev, ponudbe kupca in usklajevanja s kupcem. Za občino je bila prodajna cena, upoštevaje navedene podatke in padanje cen nepremičnin v letu po izvedbi cenitve, sprejemljiva.

2.1.1.4.e ZSPDPO je v peti alineji prvega odstavka 22. člena določal, da se lahko nepremično premoženje občine proda ali zamenja na podlagi neposredne pogodbe, če je posamezna ocenjena vrednost nepremičnine nižja od 20.000 evrov.

Občina je prodala zemljišči s sklenitvijo neposredne pogodbe, čeprav ni pridobila cenitve zemljišč (povezava s točko 2.1.1.4.d), iz katere bi izhajalo, da je posamezna ocenjena vrednost zemljišča nižja od 20.000 evrov, kar je bilo v neskladju s peto alinejo prvega odstavka 22. člena ZSPDPO.

2.1.1.4.f Občina je 24. 11. 2010 na svoji spletni strani objavila nameri o sklenitvi neposredne pogodbe za zemljišči s parcelnima št. 438/3 in 438/4, obe k. o. 2004-Borovnica.

Uredba o premoženju iz leta 2007 je v četrtem odstavku 48. člena določala, da se namera o sklenitvi neposredne pogodbe objavi na enotnem spletnem portalu najmanj 15 dni pred nameravano sklenitvijo neposredne pogodbe (do vzpostavitve enotnega spletnega portala se objavi na svetovnem spletu). Občina je v dveh postopkih prodaje zemljišča objavila namero o sklenitvi neposredne pogodbe dva dneva po sklenitvi neposredne pogodbe, kar je bilo v neskladju s četrtim odstavkom 48. člena uredbe o premoženju iz leta 2007. Pojasnilo občine Prodajni pogodbi, ki ju je na občino prinesel kupec, je župan podpisal v dobri veri, da sta postopka prodaje potekala v skladu s predpisi, saj ju je za kupca izvedla notarka z veliko izkušnjami. Kasneje pa ga je občinska uprava opozorila, da bi morala občina 15 dni pred sklenitvijo neposredne pogodbe objaviti namero o sklenitvi neposredne pogodbe. Na objavljeno namero o sklenitvi neposredne pogodbe občina ni prejela nobene prijave.

2.1.1.5 Knjigovodsko evidentiranje prihodkov in odhodkov po menjalni pogodbi

2.1.1.5.a Čeprav nismo revidirali izkazov zaključnega računa proračuna občine za leto 2011, občino opozarjamo, da v BPO zaključnega računa proračuna za leto 2011 prihodki in odhodki po menjalni pogodbi v vrednosti 1.306 evrov niso izkazani. Navedeno ravnanje je v neskladju s petim odstavkom

18 OBČINA BOROVNICA | Revizijsko poročilo

2. člena ZJF in z 12. členom Zakona o računovodstvu25, po katerih morajo pravne osebe vrednost poslovnih dogodkov knjižiti v polni višini oziroma v bruto znesku in jih ne smejo poračunavati med seboj.

2.1.2 Oddaja poslovnih prostorov v najem

Prihodki od najemnin za poslovne prostore so v BPO zaključnega računa občine za leto 2011 izkazani v znesku 7.991 evrov in predstavljajo 0,3 odstotka vseh prihodkov občine.

2.1.2.1 Predpis občine, ki ureja oddajo poslovnih prostorov v najem

2.1.2.1.a Občinski svet Občine Borovnica je 14. 5. 1996 na podlagi Zakona o poslovnih stavbah in poslovnih prostorih26 (v nadaljevanju: ZPSPP) sprejel Pravilnik o oddajanju poslovnih prostorov v najem27, ki ga je 16. 4. 1998 spremenil in dopolnil28.

Občina je v letu 2011 še vedno uporabljala Pravilnik o oddajanju poslovnih prostorov v najem in ga ni uskladila z določili uredbe o premoženju iz leta 2007 ter z določili ZSPDSLS in uredbe o premoženju iz leta 2011. Ukrep občine Občinski svet je 14. 2. 2013 sprejel nov Pravilnik o oddajanju poslovnih prostorov v najem.

2.1.2.2 Oddaja poslovnega prostora v najem za zdravstveno dejavnost

Občina je leta 2006 dovolila uporabo poslovnega prostora v pritličju Zdravstvenega doma Borovnica (v nadaljevanju: zdravstveni dom), površine 103,77 kvadratnega metra, za opravljanje zasebne zdravstvene dejavnosti. Na podlagi vloge je občina 21. 8. 2006 s fizičnima osebama sklenila dogovor, s katerim se je obvezala, da, če se podeli koncesija za opravljanje zasebne zdravstvene dejavnosti, z njima sklene najemno pogodbo za poslovne prostore (v skupni uporabi obeh). Fizičnima osebama je bila podeljena koncesija s 1. 10. 2006, občina pa do konca leta 2010 z njima ni sklenila najemne pogodbe. Za obdobje od oktobra 2006 do decembra 2010 je zaračunavala akontacijo najemnine, določene na podlagi Pravilnika o oddajanju poslovnih prostorov v najem, in obratovalnih stroškov. Občina je 31. 1. 2011 sklenila ločeni pogodbi o oddaji in najemu poslovnega prostora. Pogodbi sta bili sklenjeni za nedoločen čas, z veljavnostjo od 1. 10. 2006. Tega dne sta bila sklenjena tudi dogovora o delitvi stroškov za objekt zdravstvenega doma. Najemnina je bila določena na podlagi Pravilnika o oddajanju poslovnih prostorov v najem v znesku 226 evrov mesečno za vsako najemnico (za 50-odstotni delež oziroma 51,88 kvadratnega metra). Najemnici sta v letu 2011 plačali najemnine v skupnem znesku 5.428 evrov (po 2.714 evrov vsaka).

2.1.2.2.a Občina je od oktobra 2006 do januarja 2011 dovoljevala uporabo poslovnega prostora, ne da bi izvedla postopek oddaje nepremičnega premoženja v najem, kot je bil določen v ZJF in Uredbi o

25 Uradni list RS, št. 23/99. 26 Uradni list SRS, št. 18/74, 34/88 in Uradni list RS, št. 32/00. 27 Naš časopis, junij 1996. 28 Naš časopis, maj 1998.

Revizijsko poročilo| OBČINA BOROVNICA 19

pridobivanju, razpolaganju in upravljanju s stvarnim premoženjem države in občin29 oziroma v ZSPDPO in uredbi o premoženju iz leta 2007.

2.1.2.2.b ZPSPP v 12. členu določa, da najem poslovne stavbe ali poslovnih prostorov nastane s pogodbo med najemodajalcem in najemnikom (najemno pogodbo). Najemna pogodba mora biti sklenjena v pisni obliki. Pogodba, ki ni sklenjena v pisni obliki, ni veljavna.

Občina je dovolila uporabo poslovnega prostora, ne da bi sklenila najemno pogodbo v pisni obliki, kar je v neskladju z 12. členom ZPSPP. Pojasnilo občine Občina je leta 2006 na podlagi pisne vloge najemnic ter odločbe in pogodbe o koncesiji za opravljanje zasebne zdravstvene dejavnosti oddala najemnicama v najem poslovni prostor, ki sta ga uporabljali že kot zdravnici, zaposleni v Zdravstvenem domu Vrhnika. Pogodbi o najemu je občina usklajevala z najemnicama do leta 2011. Od leta 2006 do konca leta 2010 je občina najemnicama mesečno zaračunavala akontacijo najemnine.

2.1.2.2.c Ravnanje s stvarnim premoženjem države in samoupravnih lokalnih skupnosti se lahko po določilih 17. člena uredbe o premoženju iz leta 2007 izvede na podlagi sprejetega posamičnega programa, s katerim se določi zlasti ekonomska utemeljenost ravnanja, predmet, obseg in metoda ravnanja s posameznim stvarnim premoženjem ter njegova ocenjena vrednost. Posamični program se po določilih 19. člena uredbe o premoženju iz leta 2007 sprejme tudi za nepremično premoženje.

Občina za oddajo poslovnega prostora v najem v januarju 2011 ni sprejela posamičnega programa ravnanja s stvarnim premoženjem, kar je bilo v neskladju s 17. členom uredbe o premoženju iz leta 2007.

2.1.2.2.d Uredba o premoženju iz leta 2007 je v 57. členu določala, da se namera o oddaji stvarnega premoženja v najem objavi na enotnem spletnem portalu najmanj 15 dni pred javno dražbo, javnim zbiranjem ponudb oziroma sklenitvijo neposredne pogodbe (do vzpostavitve enotnega spletnega portala se objavi na svetovnem spletu).

Občina pred oddajo poslovnega prostora v najem v januarju 2011 ni objavila namere o oddaji stvarnega premoženja v najem, kar je bilo v neskladju s 57. členom uredbe o premoženju iz leta 2007.

2.1.2.2.e Občina je v januarju 2011 sklenila obe pogodbi za oddajo poslovnega prostora v najem za nedoločen čas.

Uredba o premoženju iz leta 2007 je v 56. členu določala, da se stvarno premoženje odda v najem za največ pet let in da se najemno razmerje lahko podaljša za največ pet let, če za to obstajajo utemeljeni razlogi, oziroma da se stvarno premoženje, ki je v letnem načrtu razpolaganja, a postopek javne dražbe, javnega zbiranja ponudb oziroma sklenitve neposredne pogodbe ni bil uspešno zaključen, odda v najem največ za eno leto. Občina je s sklenitvijo najemnih pogodb za nedoločen čas ravnala v neskladju s 56. členom uredbe o premoženju iz leta 2007.

29 Uradni list RS, št. 12/03, 77/03.

20 OBČINA BOROVNICA | Revizijsko poročilo

Ukrep občine Občina je 14. 11. 2012 sklenila z najemnicama aneksa k pogodbama o oddaji in najemu poslovnega prostora, s katerima se trajanje najemnega razmerja skrajšuje na pet let, z možnostjo podaljšanja za nadaljnjih pet let.

2.1.2.3 Uporaba poslovnega prostora za lekarniško dejavnost

Občina je v letu 2011 dovoljevala Javnemu zavodu Lekarna Ljubljana, Ljubljana (v nadaljevanju: javni zavod Lekarna Ljubljana) brezplačno uporabo poslovnega prostora v zdravstvenem domu za opravljanje lekarniške dejavnosti, z njim pa ni sklenila pogodbe o brezplačni uporabi oziroma najemu poslovnega prostora.

2.1.2.3.a Javni zavod Lekarna Ljubljana je oseba javnega prava, ki opravlja javne naloge, iz letnega poročila za leto 201130 pa izhaja, da ob tem opravlja tudi pridobitno dejavnost (prodajo blaga in storitev na trgu), s katero je ustvarila skoraj četrtino celotnih prihodkov.

ZSPDSLS v prvi alineji prvega odstavka 30. člena določa, da se nepremično premoženje, ki ga začasno ne potrebuje noben uporabnik, lahko odda v brezplačno uporabo z neposredno pogodbo tudi osebam javnega prava za opravljanje javnih nalog razen javnim podjetjem. Občina je dovoljevala brezplačno uporabo poslovnega prostora, za kar pa niso bili v celoti izpolnjeni pogoji iz prve alineje prvega odstavka 30. člena ZSPDSLS, saj oseba javnega prava v tem prostoru ne opravlja le javnih nalog.

2.1.2.3.b ZPSPP v 12. členu določa, da najem poslovne stavbe ali poslovnih prostorov nastane s pogodbo med najemodajalcem in najemnikom (najemno pogodbo). Najemna pogodba mora biti sklenjena v pisni obliki. Pogodba, ki ni sklenjena v pisni obliki, ni veljavna.

Občina dovoljuje brezplačno uporabo poslovnega prostora, ne da bi sklenila najemno pogodbo v pisni obliki, kar je v neskladju z 12. členom ZPSPP. Ukrep občine Občina je 21. 1. 2013 z Lekarno Ljubljana sklenila pogodbo o oddaji in najemu poslovnega prostora, v kateri je določila najemnino.

2.1.2.4 Najemne pogodbe, sklenjene za nedoločen čas

V letu 2011 je imela občina tri najemne pogodbe za oddajo poslovnega prostora sklenjene za nedoločen čas. Občina je eno od teh najemnih pogodb sklenila v obdobju, ko zakonodaja še ni omejevala obdobja najema na pet let. Obligacijski zakonik31 (v nadaljevanju: OZ) v 616. členu določa, da najemna pogodba, katere trajanje ni določeno in trajanja iz okoliščin ali krajevnih običajev tudi ni mogoče določiti, preneha z odpovedjo, ki jo vsaka stranka lahko da drugi, spoštujoč določeni odpovedni rok. ZPSPP pa v 24. členu določa, da najemna pogodba, ki je bila sklenjena za nedoločen čas, preneha veljati na podlagi odpovedi s potekom roka, ki ga določa najemna pogodba.

30 Izkaz prihodkov in odhodkov – po vrstah dejavnosti za leto 2011 (Agencija Republike Slovenije za javnopravne

evidence in storitve: [URL: http://www.ajpes.si/JOLP/prikaz.asp?id_prikaza=3&keyword=Pppoj] z dne 21. 8. 2012). 31 Uradni list RS, št. 97/07-UPB1.

Revizijsko poročilo| OBČINA BOROVNICA 21

2.1.2.4.a Občina s sklenitvijo pogodbe za nedoločen čas ni upoštevala načela gospodarnosti, ki ga pri izvrševanju proračuna predpisuje 2. člen ZJF. Sklenitev pogodbe za primerno omejeno časovno obdobje (ob upoštevanju namena, za katerega se oddaja nepremičnina v najem) pri oddaji poslovnega prostora v najem bi občini omogočilo lažje preverjanje razmer na trgu in po naši oceni gospodarnejše ravnanje.

2.1.2.4.b Uredba o premoženju iz leta 2007 je od 19. 9. 2007 predpisovala sklenitev najemnih pogodb za petletno obdobje, z možnostjo podaljšanja najemnega razmerja. Od 9. 12. 2009 je spremenjeni 56. člen uredbe o premoženju iz 2007 dopuščal sklenitev najemnih pogodb za daljše obdobje, kadar se nepremično premoženje oddaja v najem osebam javnega prava za uresničevanje javnih nalog, ki so določene z zakonom. Občini sta OZ in ZPSPP omogočala odpoved pogodbe za nedoločen čas in njeno uskladitev s predpisi, vendar občina od 19. 9. 2007 take uskladitve ni opravila.

Priporočilo Občina naj začne aktivnosti za oddajo poslovnega prostora, za katerega je bila najemna pogodba sklenjena pred uveljavitvijo uredbe o premoženju iz leta 2007, v najem za določen čas.

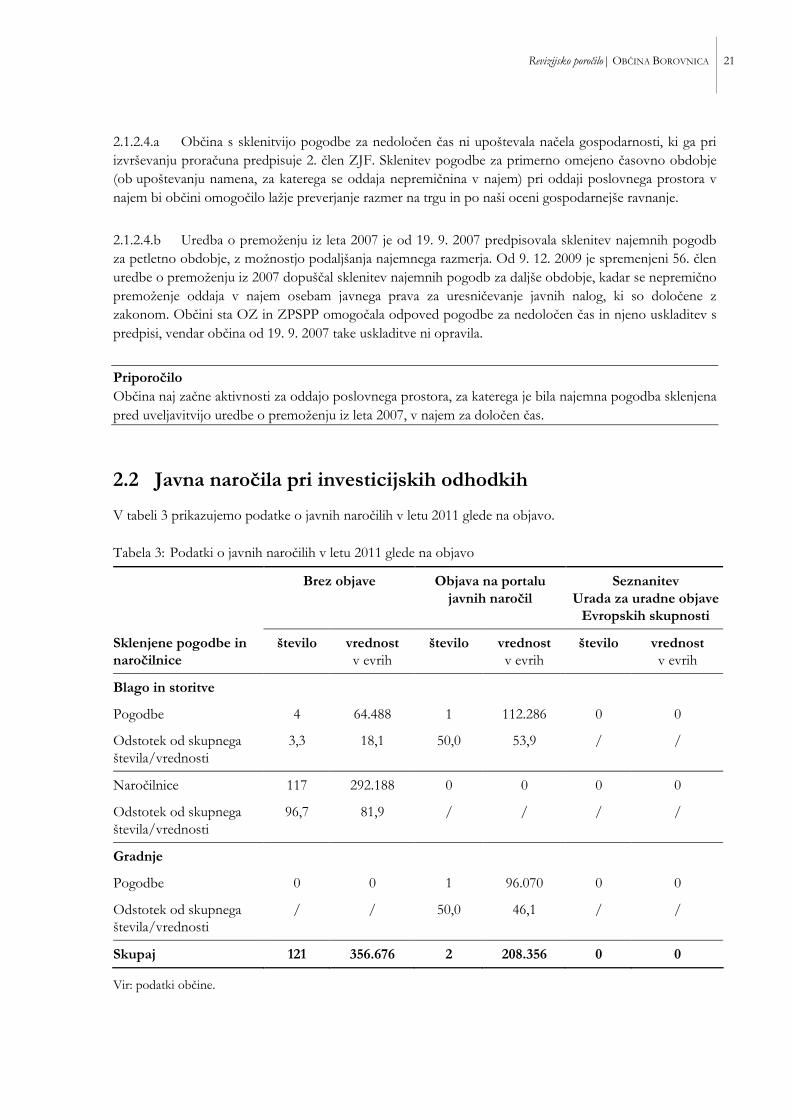

2.2 Javna naročila pri investicijskih odhodkih

V tabeli 3 prikazujemo podatke o javnih naročilih v letu 2011 glede na objavo.

Tabela 3: Podatki o javnih naročilih v letu 2011 glede na objavo

Brez objave Objava na portalu javnih naročil

Seznanitev Urada za uradne objave

Evropskih skupnosti

Sklenjene pogodbe in naročilnice

število vrednost v evrih

število vrednost v evrih

število vrednost v evrih

Blago in storitve

Pogodbe 4 64.488 1 112.286 0 0

Odstotek od skupnega števila/vrednosti

3,3 18,1 50,0 53,9 / /

Naročilnice 117 292.188 0 0 0 0

Odstotek od skupnega števila/vrednosti

96,7 81,9 / / / /

Gradnje

Pogodbe 0 0 1 96.070 0 0

Odstotek od skupnega števila/vrednosti

/ / 50,0 46,1 / /

Skupaj 121 356.676 2 208.356 0 0

Vir: podatki občine.

22 OBČINA BOROVNICA | Revizijsko poročilo

Po podatkih občine sta bila od skupno 123 izvedenih postopkov javnega naročanja na portalu javnih naročil objavljena le dva postopka v skupni vrednosti 208.356 evrov, kar predstavlja 36,9 odstotka vrednosti vseh izdanih naročilnic in sklenjenih pogodb. Preostalih 121 postopkov javnega naročanja v skupni vrednosti 356.676 evrov ni preseglo praga 20.000 evrov (brez DDV) za blago in storitve in 40.000 evrov (brez DDV) za gradnje, ki ga za obvezno objavo na portalu javnih naročil določa Zakon o javnem naročanju32 (v nadaljevanju: ZJN-2).

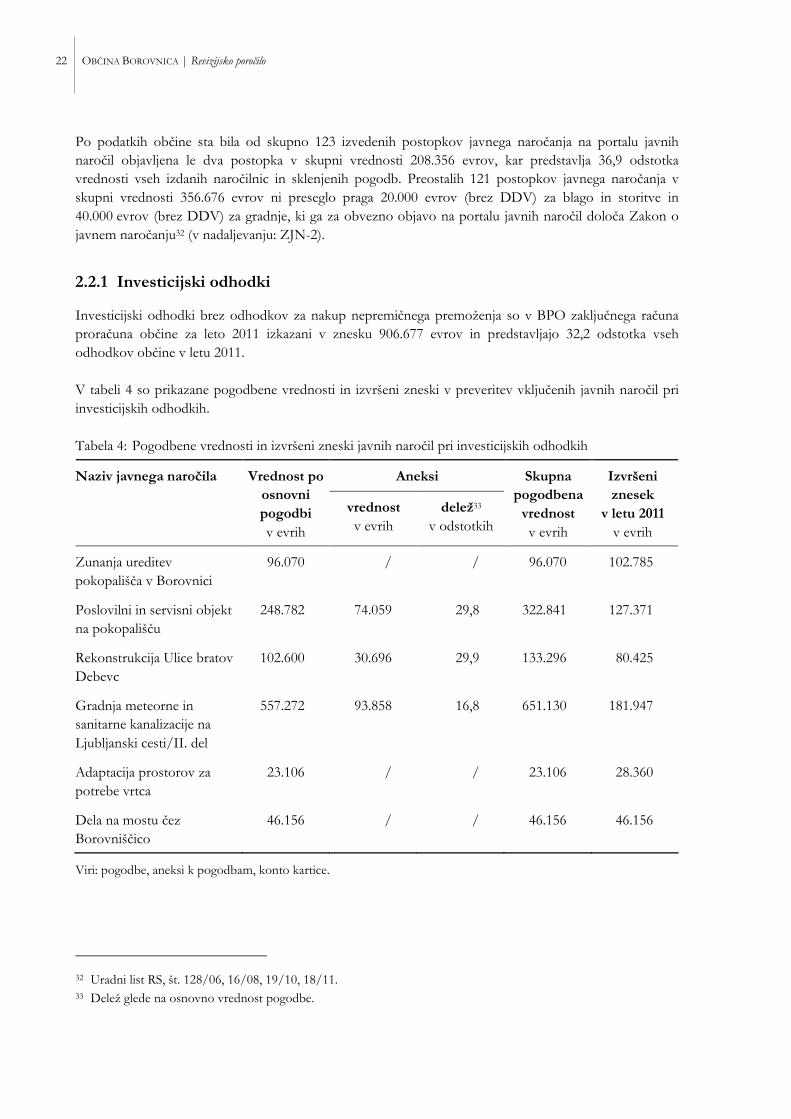

2.2.1 Investicijski odhodki

Investicijski odhodki brez odhodkov za nakup nepremičnega premoženja so v BPO zaključnega računa proračuna občine za leto 2011 izkazani v znesku 906.677 evrov in predstavljajo 32,2 odstotka vseh odhodkov občine v letu 2011. V tabeli 4 so prikazane pogodbene vrednosti in izvršeni zneski v preveritev vključenih javnih naročil pri investicijskih odhodkih.

Tabela 4: Pogodbene vrednosti in izvršeni zneski javnih naročil pri investicijskih odhodkih

Aneksi Naziv javnega naročila Vrednost po osnovni pogodbi v evrih

vrednost v evrih

delež33 v odstotkih

Skupna pogodbena

vrednost v evrih

Izvršeni znesek

v letu 2011 v evrih

Zunanja ureditev pokopališča v Borovnici

96.070 / / 96.070 102.785

Poslovilni in servisni objekt na pokopališču

248.782 74.059 29,8 322.841 127.371

Rekonstrukcija Ulice bratov Debevc

102.600 30.696 29,9 133.296 80.425

Gradnja meteorne in sanitarne kanalizacije na Ljubljanski cesti/II. del

557.272 93.858 16,8 651.130 181.947

Adaptacija prostorov za potrebe vrtca

23.106 / / 23.106 28.360

Dela na mostu čez Borovniščico

46.156 / / 46.156 46.156

Viri: pogodbe, aneksi k pogodbam, konto kartice.

32 Uradni list RS, št. 128/06, 16/08, 19/10, 18/11. 33 Delež glede na osnovno vrednost pogodbe.

Revizijsko poročilo| OBČINA BOROVNICA 23

2.2.1.1 Zunanja ureditev pokopališča v Borovnici

V letu 2011 je občina izvedla postopek oddaje javnega naročila po odprtem postopku in s ponudnikom PINS IN, d. o. o., Ljubljana (v nadaljevanju: družba PINS IN), ki je ponudil najnižjo ceno, 18. 7. 2011 sklenila pogodbo o izvedbi del nizke gradnje – zunanja ureditev pokopališča v Borovnici v vrednosti 96.070 evrov. Pogodbeni stranki sta 9. 9. 2011 sklenili aneks št. 1 k pogodbi, s katerim sta odpravili nejasnosti iz pogodbe glede finančnega zavarovanja za dobro izvedbo pogodbenih obveznosti, načina odprave napak v garancijski dobi in razlogov za odstop občine od pogodbe, 4. 10. 2011 pa še aneks št. 2 k pogodbi, s katerim sta spremenili vrsto finančnega zavarovanja za odpravo napak v garancijski dobi. V letu 2011 je občina za izvršena dela plačala izvajalcu 102.785 evrov.

2.2.1.1.a Občina je na operativnem sestanku ob uvedbi izvajalca v delo naročila dodatna dela (izvedba opornega zidu A), med izvajanjem del pa se je dogovorila še za nekaj manjših sprememb pri izvedbi del in za dodatna dela. Občina teh del ni oddala po postopku javnega naročanja, zanje ni sklenila aneksov k osnovni pogodbi, izvajalec pa jih je zaračunal občini poleg del, dogovorjenih s pogodbo, zato so izplačila izvajalcu presegla pogodbeno vrednost za 6.715 evrov.

Občina dodatnih del v skupnem znesku 6.715 evrov ni oddala po enem od predpisanih postopkov javnega naročanja, kar je v neskladju s prvim odstavkom 24. člena ZJN-2, ki opredeljuje vrste postopkov, po katerih naročnik izvede javno naročanje. Občina je s plačilom dodatnih del, ki niso bila dogovorjena s pogodbo oziroma aneksom, ravnala tudi v neskladju s 50. členom ZJF, ki določa, da neposredni uporabnik prevzema obveznosti s pisno pogodbo.

2.2.1.1.b V drugem odstavku 8. člena pogodbe je določeno, da izvajalec v roku desetih dni po podpisu pogodbe izroči občini bančno garancijo za dobro izvedbo pogodbenih obveznosti v višini 10 odstotkov pogodbene vrednosti, z veljavnostjo 120 dni po izteku predvidenega roka za dokončanje del (z aneksom št. 1, ki je bil sklenjen šele 9. 9. 2011, je bila veljavnost garancije skrajšana na 15 dni po izteku predvidenega pogodbenega roka). V prvem odstavku 3. člena pogodbe je določeno, da mora izvajalec zaključiti z deli najkasneje do 30. 9. 2011.

Občina je 18. 8. 2011 od izvajalca pridobila bančno garancijo za dobro izvedbo pogodbenih obveznosti v znesku 9.607 evrov, z rokom veljavnosti do 15. 10. 2011. V skladu z določili osnovne pogodbe bi morala garancija veljati do 28. 1. 2012.

Občina ni pridobila bančne garancije za dobro izvedbo pogodbenih obveznosti v znesku 9.607 evrov v desetih dneh po podpisu pogodbe, ampak šele 18. 8. 2011 (31. dan po podpisu pogodbe), kar je v neskladju s pogodbenimi določili, in z rokom veljavnosti, ki je bil 105 dni krajši od zahtevanega, kar je bilo ob pridobitvi bančne garancije v neskladju s pogodbenimi določili.

2.2.1.1.c V četrtem odstavku 8. člena pogodbe je določeno, da izvajalec ob primopredaji objekta izroči občini bančno garancijo za odpravo napak v garancijskem roku v višini 10 odstotkov pogodbene vrednosti, z veljavnostjo 30 dni po izteku najdaljšega garancijskega roka. Prav tako določilo vsebuje tudi razpisna dokumentacija (točka 4. – zahteve naročnika glede finančnih zavarovanj v zvezi z naročilom v povezavi s prilogama št. D/13 – vzorec gradbene pogodbe in F/2 – finančno zavarovanje za odpravo napak v garancijskem roku). V 2. členu aneksa št. 2 k pogodbi je določeno, da izvajalec ob primopredaji objekta izroči občini za odpravo napak v garancijskem roku menico z menično izjavo v višini 10 odstotkov pogodbene vrednosti, z veljavnostjo 30 dni po izteku najdaljšega garancijskega roka.

24 OBČINA BOROVNICA | Revizijsko poročilo

Določilo aneksa št. 2 k pogodbi, da izvajalec kot finančno zavarovanje za odpravo napak v garancijskem roku izroči občini menico z menično izjavo, ni v skladu z določili razpisne dokumentacije, ki kot finančno zavarovanje za odpravo napak v garancijski dobi določa bančno garancijo. Pojasnilo občine Pogodbena določila glede vrste finančnega zavarovanja za odpravo napak v garancijskem roku so bila spremenjena na prošnjo izvajalca. Čeprav se je občina zavedala, da je menica z menično izjavo bistveno slabše zavarovanje kot bančna garancija, je prošnji izvajalca ugodila, pri čemer je upoštevala, da izvajalec posluje dobro, da opravlja dela na objektu kvalitetno in po načrtu, da gre za manj zahteven objekt in da predstavlja pridobitev bančne garancije za izvajalca precejšen strošek.

2.2.1.2 Poslovilni in servisni objekt na pokopališču

Občina je v letu 2010 izvedla postopek oddaje javnega naročila po postopku s pogajanji po predhodni objavi in s ponudnikom CP Kranj, d. d., Kranj, ki je ponudil najnižjo ceno, 20. 4. 2010 sklenila pogodbo o izvedbi gradbeno-obrtniških in inštalaterskih del za poslovilni in servisni objekt na pokopališču v vrednosti 248.782 evrov. Pogodbeni stranki sta 4. 1. 2011 sklenili aneks št. 1 k pogodbi, s katerim sta zaradi dodatnih del povečali pogodbeno vrednost za 74.059 evrov na skupaj 322.840 evrov in podaljšali rok zaključka del. V letu 2011 je občina za izvršena dela plačala izvajalcu 127.371 evrov.

2.2.1.2.a Občina je oddala dodatna dela iz aneksa št. 1 v znesku 74.059 evrov na podlagi pridobljene ponudbe izvajalca.

Občina dodatnih del v znesku 74.059 evrov ni oddala po enem od predpisanih postopkov javnega naročanja, kar je v neskladju s prvim odstavkom 24. člena ZJN-2, ki opredeljuje vrste postopkov, po katerih naročnik izvede javno naročanje.

2.2.1.2.b V 4. točki 9. člena pogodbe je določeno, da izvajalec ob primopredaji objekta kot jamstvo za odpravo napak v garancijskem roku izroči občini nepreklicno bančno garancijo v višini desetih odstotkov pogodbene vrednosti, katere veljavnost mora biti 30 dni daljša kot najdaljši garancijski rok po pogodbi, z možnostjo podaljšanja. V drugem odstavku 11. člena pogodbe je določeno, da daje izvajalec garancijo za kvaliteto svojih del: a) za napake v izdelavi gradnje, ki zadevajo njeno solidnost, deset let, b) za ostala dela tri leta. Primopredajni zapisnik je bil podpisan 15. 11. 2011.

Izvajalec je 18. 7. 2012 dostavil občini bančno garancijo za odpravo napak v garancijskem roku v skupnem znesku 32.284 evrov, z rokom veljavnosti do 15. 12. 2021.

Občina ni pridobila bančne garancije za odpravo napak v garancijskem roku ob primopredaji objekta 15. 11. 2011, ampak šele 18. 7. 2012 (osem mesecev po primopredaji), kar je v neskladju s pogodbenimi določili.

Pojasnilo občine Občina je zadržala sredstva za plačilo končne situacije v približno enakem znesku, kot znaša znesek garancije, in izvajalca opozorila, da bo plačilo prejel, ko bo dostavil bančno garancijo.

Revizijsko poročilo| OBČINA BOROVNICA 25

2.2.1.2.c Občina je tri situacije v skupnem znesku 127.371 evrov plačala z zamudo (v roku od 65 do 152 dni po prejemu posamezne situacije), kar je v neskladju z 22. členom Zakona o izvrševanju proračunov Republike Slovenije za leti 2010 in 201134 (v nadaljevanju: ZIPRS1011), ki je ob sklenitvi pogodbe določal plačilni rok 30. dan po prejemu listine, ki je podlaga za izplačilo.

2.2.1.3 Rekonstrukcija Ulice bratov Debevc

Občina je v letu 2010 izvedla postopek oddaje javnega naročila po odprtem postopku in s ponudnikom Komunalne gradnje, d. o. o., Grosuplje, ki je ponudil najnižjo ceno, 9. 8. 2010 sklenila pogodbo za rekonstrukcijo Ulice bratov Debevc v Borovnici v vrednosti 102.600 evrov. Pogodbeni stranki sta 3. 3. 2011 sklenili aneks št. 1 k pogodbi, s katerim sta zaradi dodatnih del in večjega obsega del povečali pogodbeno vrednost za 30.696 evrov na skupaj 133.296 evrov in podaljšali rok za izvedbo del. V letu 2011 je občina za izvršena dela plačala izvajalcu 80.425 evrov.

2.2.1.3.a Občina je oddala dodatna dela iz aneksa št. 1 v znesku 30.696 evrov na podlagi pridobljene ponudbe izvajalca.

Občina dodatnih del v znesku 30.696 evrov ni oddala po enem od predpisanih postopkov javnega naročanja, kar je v neskladju s prvim odstavkom 24. člena ZJN-2, ki opredeljuje vrste postopkov, po katerih naročnik izvede javno naročanje.

2.2.1.3.b V 2. točki 9. člena pogodbe je določeno, da izvajalec v desetih dneh po podpisu pogodbe kot jamstvo za kvalitetno in pravočasno izvršitev del izroči občini bančno garancijo za dobro izvedbo pogodbenih obveznosti v višini 10 odstotkov pogodbene vrednosti, z veljavnostjo 120 dni po izteku predvidenega pogodbenega roka za dokončanje del.

Občina ni pridobila bančne garancije za dobro in pravočasno izvedbo pogodbenih obveznosti v znesku 10.260 evrov v desetih dneh po sklenitvi pogodbe, ampak šele 2. 12. 2010 (115. dan po sklenitvi pogodbe), kar je v neskladju s pogodbenimi določili.

2.2.1.3.c V 4. točki 9. člena pogodbe je določeno, da izvajalec ob primopredaji objekta kot jamstvo za odpravo napak v garancijskem roku izroči občini nepreklicno bančno garancijo v višini 10 odstotkov pogodbene vrednosti, katere veljavnost mora biti 30 dni daljša kot najdaljši garancijski rok po pogodbi, z možnostjo podaljšanja. V drugem odstavku 11. člena pogodbe je določeno, da daje izvajalec garancijo za kvaliteto svojih del: a) za napake v izdelavi gradnje, ki zadevajo njeno solidnost, deset let, b) za ostala dela tri leta. Prevzem in končni obračun del je bil opravljen 22. 6. 2011.

Občina je od izvajalca pridobila bančno garancijo za odpravo napak v garancijskem roku v znesku 13.330 evrov, z rokom veljavnosti do 22. 7. 2014, ki je za sedem let krajši od najdaljšega garancijskega roka po pogodbi, kar je v neskladju s pogodbenimi določili.

34 Uradni list RS, št. 99/09, 29/10, 56/10.

26 OBČINA BOROVNICA | Revizijsko poročilo

Ukrep občine Občina je 11. 6. 2012 in ponovno 13. 11. 2012 pisno pozvala izvajalca k dostavi bančne garancije z ustreznim rokom veljavnosti. Izvajalec je v decembru 2012 obvestil občino, da zadevo ureja (išče najugodnejšo možnost zaradi visokih cen bančnih garancij).

2.2.1.4 Gradnja meteorne in sanitarne kanalizacije na Ljubljanski cesti/II. del

Občina je 20. 5. 2010 z Javnim podjetjem Komunalno podjetje Vrhnika, d. o. o., Vrhnika sklenila pogodbo za izgradnjo meteorne kanalizacije, sanitarne kanalizacije in vodovoda na Ljubljanski cesti v vrednosti 464.393 evrov (brez DDV) po določilih 8. točke prvega odstavka 17. člena ZJN-2 (''in-house pogodba''). Pogodbeni stranki sta 9. 8. 2010 sklenili aneks št. 1 k pogodbi, s katerim sta podaljšali rok dokončanja del, 13. 1. 2011 pa še aneks št. 2 k pogodbi, s katerim sta povečali pogodbeno vrednost za 78.215 evrov (brez DDV) na skupaj 542.608 evrov (brez DDV). V letu 2011 je občina za izvršena dela plačala izvajalcu 181.947 evrov.

2.2.1.4.a Občina je tri situacije v skupnem znesku 143.869 evrov plačala z zamudo (v roku od 83 do 114 dni po prejemu posamezne situacije), kar je v neskladju z 22. členom ZIPRS1011, ki je ob sklenitvi pogodbe določal plačilni rok 30. dan po prejemu listine, ki je podlaga za izplačilo.

2.2.1.5 Adaptacija prostorov za potrebe vrtca

Občina je 16. 2. 2011 izdala naročilnico družbi PINS IN za adaptacijo prostorov za potrebe vrtca v vrednosti 23.106 evrov (v skladu s prejetim ponudbenim predračunom). V letu 2011 je občina za izvršena dela plačala izvajalcu 28.360 evrov.

2.2.1.5.a Občina je s plačilom dodatnih del v znesku 5.254 evrov, ki niso bila naročena z naročilnico, ravnala v neskladju s 50. členom ZJF, ki določa, da neposredni uporabnik prevzema obveznosti s pisno pogodbo.

2.2.1.6 Dela na mostu čez Borovniščico

Občina je 8. 7. 2011 izvajalcu Rajko Mivšek, s. p., Vrhnika izdala naročilnico za dela na mostu čez Borovniščico v vrednosti 46.156 evrov. Račun za opravljena dela v znesku 46.156 evrov je izvajalec izstavil 7. 7. 2011, občina ga je isti dan prejela, plačala pa ga je 8. 8. 2011. V letu 2011 je občina za izvršena dela plačala izvajalcu 46.156 evrov.

2.2.1.6.a Občina je naročilnico za dela na mostu čez Borovniščico v vrednosti 46.156 evrov izdala potem, ko so bila dela že opravljena in ko je od izvajalca že prejela račun, kar je v neskladju s 142. členom Pravilnika o postopkih za izvrševanje proračuna Republike Slovenije35, ki določa, da morajo neposredni uporabniki skleniti pogodbo pred začetkom opravljanja storitve ali nabave blaga.

35 Uradni list RS, št. 50/07, 61/08.

Revizijsko poročilo| OBČINA BOROVNICA 27

2.2.1.6.b Na naročilnici je občina navedla vrednost naročenih del, iz nobenega dokumenta pa ni razvidna vrsta, količina in kvaliteta naročenih del (občina ni pripravila popisa del, izvajalec ni predložil pisne ponudbe). Občina tako pred izplačilom ni preverila pravnega temelja, ki bi izhajal iz računa v znesku 46.156 evrov, saj je bila obveznost prevzeta na podlagi naročilnice, s katere ni bilo mogoče ugotoviti vrste, količine in kvalitete naročenih del, kar je v neskladju z drugim odstavkom 54. člena ZJF, ki določa, da je treba pravni temelj in višino obveznosti, ki izhaja iz verodostojne knjigovodske listine, pred izplačilom preveriti in pisno potrditi.

2.3 Zadolževanje

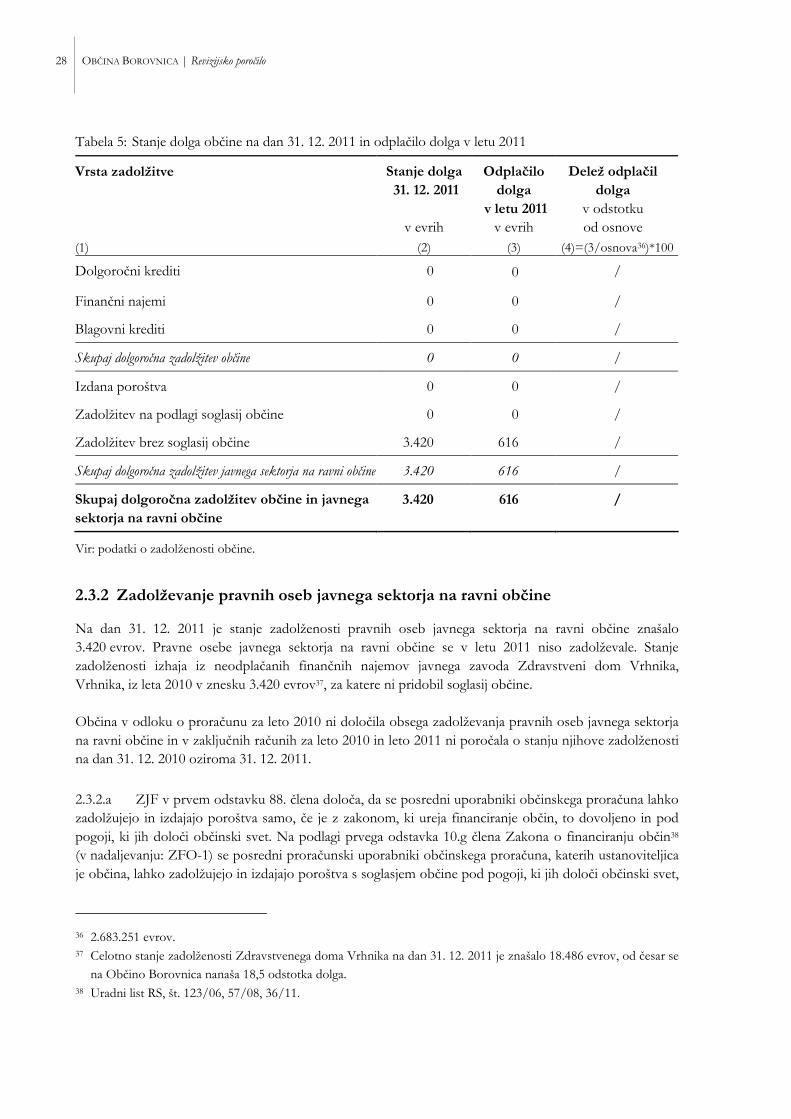

2.3.1 Podatki o zadolževanju in odplačilu dolga

Občina se v letu 2011 ni dolgoročno zadolžila ter ni odplačevala dolga in obresti. Občina ni imela potencialnih obveznosti iz izdanih poroštev in v letu 2011 ni izdajala poroštev za zadolževanje posrednih proračunskih uporabnikov, katerih ustanoviteljica oziroma soustanoviteljica je. Podatki o stanju dolga občine na dan 31. 12. 2011 in o odplačilu dolga v letu 2011 so prikazani v tabeli 5.

28 OBČINA BOROVNICA | Revizijsko poročilo

Tabela 5: Stanje dolga občine na dan 31. 12. 2011 in odplačilo dolga v letu 2011

Vrsta zadolžitve Stanje dolga 31. 12. 2011

v evrih

Odplačilo dolga

v letu 2011 v evrih

Delež odplačil dolga

v odstotku od osnove

(1) (2) (3) (4)=(3/osnova36)*100

Dolgoročni krediti 0 0 /

Finančni najemi 0 0 /

Blagovni krediti 0 0 /

Skupaj dolgoročna zadolžitev občine 0 0 /

Izdana poroštva 0 0 /

Zadolžitev na podlagi soglasij občine 0 0 /

Zadolžitev brez soglasij občine 3.420 616 /

Skupaj dolgoročna zadolžitev javnega sektorja na ravni občine 3.420 616 /

Skupaj dolgoročna zadolžitev občine in javnega sektorja na ravni občine

3.420 616 /

Vir: podatki o zadolženosti občine.

2.3.2 Zadolževanje pravnih oseb javnega sektorja na ravni občine

Na dan 31. 12. 2011 je stanje zadolženosti pravnih oseb javnega sektorja na ravni občine znašalo 3.420 evrov. Pravne osebe javnega sektorja na ravni občine se v letu 2011 niso zadolževale. Stanje zadolženosti izhaja iz neodplačanih finančnih najemov javnega zavoda Zdravstveni dom Vrhnika, Vrhnika, iz leta 2010 v znesku 3.420 evrov37, za katere ni pridobil soglasij občine. Občina v odloku o proračunu za leto 2010 ni določila obsega zadolževanja pravnih oseb javnega sektorja na ravni občine in v zaključnih računih za leto 2010 in leto 2011 ni poročala o stanju njihove zadolženosti na dan 31. 12. 2010 oziroma 31. 12. 2011.

2.3.2.a ZJF v prvem odstavku 88. člena določa, da se posredni uporabniki občinskega proračuna lahko zadolžujejo in izdajajo poroštva samo, če je z zakonom, ki ureja financiranje občin, to dovoljeno in pod pogoji, ki jih določi občinski svet. Na podlagi prvega odstavka 10.g člena Zakona o financiranju občin38 (v nadaljevanju: ZFO-1) se posredni proračunski uporabniki občinskega proračuna, katerih ustanoviteljica je občina, lahko zadolžujejo in izdajajo poroštva s soglasjem občine pod pogoji, ki jih določi občinski svet,

36 2.683.251 evrov. 37 Celotno stanje zadolženosti Zdravstvenega doma Vrhnika na dan 31. 12. 2011 je znašalo 18.486 evrov, od česar se

na Občino Borovnica nanaša 18,5 odstotka dolga. 38 Uradni list RS, št. 123/06, 57/08, 36/11.

Revizijsko poročilo| OBČINA BOROVNICA 29

in če imajo zagotovljena sredstva za odplačevanje dolga iz neproračunskih virov. Soglasje na podlagi tretjega odstavka 10.g člena ZFO-1 izda občinski svet.

Občina ni v celoti izvajala nadzora nad zadolževanjem pravnih oseb javnega sektorja na ravni občine, saj občinski svet ni izdal soglasij za zadolžitev javnega zavoda, zato ni poslovala v skladu s prvim odstavkom 71. člena ZJF, ki določa, da za finance pristojen organ občinske uprave izvaja tudi nadzor nad zadolževanjem pravnih oseb, saj se je javni zavod Zdravstveni dom Vrhnika zadolžil brez soglasja občine.

2.3.3 Stanje dolga na prebivalca

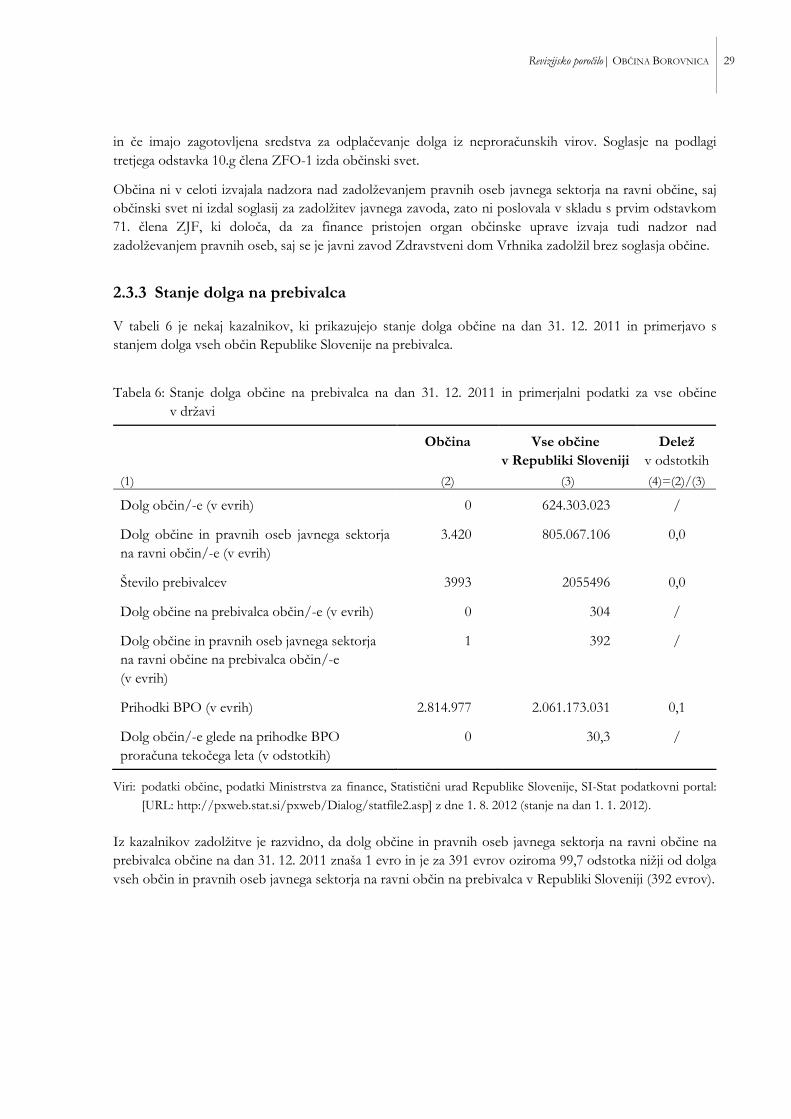

V tabeli 6 je nekaj kazalnikov, ki prikazujejo stanje dolga občine na dan 31. 12. 2011 in primerjavo s stanjem dolga vseh občin Republike Slovenije na prebivalca.

Tabela 6: Stanje dolga občine na prebivalca na dan 31. 12. 2011 in primerjalni podatki za vse občine v državi

Občina Vse občine v Republiki Sloveniji

Delež v odstotkih

(1) (2) (3) (4)=(2)/(3)

Dolg občin/-e (v evrih) 0 624.303.023 /

Dolg občine in pravnih oseb javnega sektorja na ravni občin/-e (v evrih)

3.420 805.067.106 0,0

Število prebivalcev 3993 2055496 0,0

Dolg občine na prebivalca občin/-e (v evrih) 0 304 /

Dolg občine in pravnih oseb javnega sektorja na ravni občine na prebivalca občin/-e (v evrih)

1 392 /

Prihodki BPO (v evrih) 2.814.977 2.061.173.031 0,1

Dolg občin/-e glede na prihodke BPO proračuna tekočega leta (v odstotkih)

0 30,3 /

Viri: podatki občine, podatki Ministrstva za finance, Statistični urad Republike Slovenije, SI-Stat podatkovni portal:

[URL: http://pxweb.stat.si/pxweb/Dialog/statfile2.asp] z dne 1. 8. 2012 (stanje na dan 1. 1. 2012).

Iz kazalnikov zadolžitve je razvidno, da dolg občine in pravnih oseb javnega sektorja na ravni občine na prebivalca občine na dan 31. 12. 2011 znaša 1 evro in je za 391 evrov oziroma 99,7 odstotka nižji od dolga vseh občin in pravnih oseb javnega sektorja na ravni občin na prebivalca v Republiki Sloveniji (392 evrov).

30 OBČINA BOROVNICA | Revizijsko poročilo

3. MNENJE Revidirali smo pravilnost poslovanja Občine Borovnica v letu 2011 v delu, ki se nanaša na prodaje nepremičnega premoženja in oddaje poslovnih prostorov v najem, javna naročila pri investicijskih odhodkih ter zadolževanje, in pri prodaji nepremičnega premoženja v letu 2010. Negativno mnenje Ugotovili smo, da Občina Borovnica pri poslovanju v letu 2011 v delu, ki se nanaša na prodaje nepremičnega premoženja in oddaje poslovnih prostorov v najem, javna naročila pri investicijskih odhodkih ter zadolževanje, in pri prodaji nepremičnega premoženja v letu 2010 ni poslovala v skladu s predpisi v naslednjih primerih:

• razpolagala je z zemljiščem v vrednosti 2.000 evrov, ki ni bilo vključeno v letni načrt razpolaganja z nepremičnim premoženjem, kar je v neskladju z Uredbo o stvarnem premoženju države in samoupravnih lokalnih skupnosti – točka 2.1.1.1.a;

• v postopku prodaje zemljišča v vrednosti 6.300 evrov ni pridobila cenitve zemljišča; dovoljevala je brezplačno uporabo poslovnega prostora, za kar pa niso bili v celoti izpolnjeni pogoji; navedeni ravnanji sta v neskladju z Zakonom o stvarnem premoženju države in samoupravnih lokalnih skupnosti – točki 2.1.1.2.a in 2.1.2.3.a;

• v štirih primerih prodaje zemljišč je v pogodbah določila rok za plačilo kupnine, daljši od 30 dni; razpolagala je z zemljiščema v skupni vrednosti 37.000 evrov, ki nista bili vključeni v letni načrt razpolaganja; v postopkih prodaje teh zemljišč ni sprejela posamičnega programa ravnanja s stvarnim premoženjem, namero o sklenitvi neposredne pogodbe pa je objavila po sklenitvi neposredne pogodbe; oddala je poslovni prostor v najem, ne da bi sprejela posamični program ravnanja s stvarnim premoženjem in ne da bi objavila namero o oddaji stvarnega premoženja v najem; sklenila je najemni pogodbi za poslovni prostor za nedoločen čas; vsa navedena ravnanja so v neskladju z Uredbo o stvarnem premoženju države, pokrajin in občin – točke 2.1.1.3.a, 2.1.1.4.b, 2.1.1.4.c, 2.1.1.4.f, 2.1.2.2.c, 2.1.2.2.d in 2.1.2.2.e;

• v dveh postopkih prodaje zemljišč je ravnala v neskladju s temeljnimi načeli ravnanja s stvarnim premoženjem; v dveh postopkih prodaje zemljišč v skupni vrednosti 37.000 evrov ni pridobila cenitve zemljišča; zemljišči je prodala s sklenitvijo neposredne pogodbe, čeprav za to ni bil izpolnjen pogoj; vsa navedena ravnanja so v neskladju z Zakonom o stvarnem premoženju države, pokrajin in občin – točke 2.1.1.4.a, 2.1.1.4.d in 2.1.1.4.e;

• dovoljevala je uporabo poslovnega prostora, ne da bi izvedla postopek oddaje nepremičnega premoženja v najem, kot je bil določen v Zakonu o javnih financah in Uredbi o pridobivanju, razpolaganju in upravljanju s stvarnim premoženjem države in občin oziroma v Zakonu o stvarnem premoženju države, pokrajin in občin ter Uredbi o stvarnem premoženju države, pokrajin in občin – točka 2.1.2.2.a;

Revizijsko poročilo| OBČINA BOROVNICA 31

• v dveh primerih je dovolila uporabo poslovnega prostora, ne da bi sklenila najemno pogodbo v pisni obliki, kar je v neskladju z Zakonom o poslovnih stavbah in poslovnih prostorih – točki 2.1.2.2.b in 2.1.2.3.b;

• v treh primerih dodatnih del v skupnem znesku 111.470 evrov ni oddala po enem od predpisanih postopkov javnega naročanja, kar je v neskladju z Zakonom o javnem naročanju – točke 2.2.1.1.a, 2.2.1.2.a in 2.2.1.3.a;

• bančno garancijo za dobro izvedbo pogodbenih obveznosti v znesku 9.607 evrov je pridobila prepozno (31. dan po podpisu pogodbe), z rokom veljavnosti, ki je bil 105 dni krajši od zahtevanega; bančno garancijo za dobro izvedbo pogodbenih obveznosti v znesku 10.260 evrov je pridobila prepozno (115. dan po sklenitvi pogodbe); bančno garancijo za odpravo napak v garancijskem roku v znesku 32.284 evrov je pridobila prepozno (osem mesecev po primopredaji objekta); bančno garancijo za odpravo napak v garancijskem roku v znesku 13.330 evrov je pridobila z rokom veljavnosti, ki je za sedem let krajši od zahtevanega; vsa navedena ravnanja so v neskladju s pogodbenimi določili – točke 2.2.1.1.b, 2.2.1.3.b, 2.2.1.2.b in 2.2.1.3.c;

• določilo aneksa št. 2 k pogodbi o spremembi vrste finančnega zavarovanja za odpravo napak v garancijski dobi je v neskladju z določili razpisne dokumentacije – točka 2.2.1.1.c;

• plačala je dodatna dela v znesku 6.715 evrov, ki niso bila dogovorjena s pogodbo oziroma aneksom; plačala je dodatna dela v znesku 5.254 evrov, ki niso bila naročena z naročilnico; pred izplačilom ni preverila pravnega temelja, ki bi izhajal iz računa v znesku 46.156 evrov, saj je bila obveznost prevzeta na podlagi naročilnice, s katere ni bilo mogoče ugotoviti vrste, višine in kvalitete naročenih del; vsa navedena ravnanja so v neskladju z Zakonom o javnih financah – točke 2.2.1.1.a, 2.2.1.5.a in 2.2.1.6.b;

• izdala je naročilnico v vrednosti 46.156 evrov potem, ko so bila dela že opravljena in ko je od izvajalca že prejela račun, kar je v neskladju s Pravilnikom o postopkih za izvrševanje proračuna Republike Slovenije – točka 2.2.1.6.a;

• pri plačilu obveznosti iz proračuna ni upoštevala zakonskih plačilnih rokov, kar je v neskladju z Zakonom o izvrševanju proračunov Republike Slovenije za leti 2010 in 2011 – točki 2.2.1.2.c in 2.2.1.4.a;

• ni v celoti izvajala nadzora nad zadolževanjem pravnih oseb javnega sektorja na ravni občine, zato ni poslovala v skladu z Zakonom o javnih financah – točka 2.3.2.a.

Menimo, da je bilo poslovanje Občine Borovnica v letu 2011 v delu, ki se nanaša na prodaje nepremičnega premoženja in oddaje poslovnih prostorov v najem, javna naročila pri investicijskih odhodkih ter zadolževanje, in pri prodaji nepremičnega premoženja v letu 2010 zaradi ugotovljenih nepravilnosti, ki jih navajamo v prejšnjem odstavku, v pomembnem neskladju s predpisi in usmeritvami.

32 OBČINA BOROVNICA | Revizijsko poročilo

4. ODZIVNO POROČILO Odzivno poročilo ni potrebno, ker so bile že med revizijskim postopkom, če je bilo mogoče, odpravljene razkrite nepravilnosti oziroma sprejeti ustrezni popravljalni ukrepi (tretji odstavek 29. člena ZRacS-1), ki jih v nadaljevanju na kratko povzemamo:

• občinski svet je 14. 2. 2013 sprejel nov Pravilnik o oddajanju poslovnih prostorov v najem – točka 2.1.2.1.a;

• občina je 14. 11. 2012 sklenila z najemnicama aneksa k pogodbama o oddaji in najemu poslovnega prostora, s katerima je uredila obdobje trajanja najemnega razmerja – točka 2.1.2.2.e;

• občina je 21. 1. 2013 z Lekarno Ljubljana sklenila pogodbo o oddaji in najemu poslovnega prostora, v kateri je določila najemnino – točki 2.1.2.3.a in 2.1.2.3.b;

• občina je 11. 6. 2012 in ponovno 13. 11. 2012 pisno pozvala izvajalca k dostavi bančne garancije za odpravo napak v garancijskem roku z ustreznim rokom veljavnosti – točka 2.2.1.3.c.

Revizijsko poročilo| OBČINA BOROVNICA 33

5. PRIPOROČILA Občini Borovnica priporočamo, naj:

• začne aktivnosti za oddajo poslovnega prostora v najem za določen čas pri najemni pogodbi, ki je bila sklenjena za nedoločen čas pred uveljavitvijo Uredbe o stvarnem premoženju države, pokrajin in občin;

• nameni več pozornosti izvedbi postopkov oddaje v najem nepremičnega premoženja in prodaje nepremičnega premoženja;

• okrepi notranje kontrole pri spoštovanju pogodbenih določil, sklenjenih z izvajalci del in storitev. Pravni pouk Tega poročila na podlagi tretjega odstavka 1. člena ZRacS-1 ni dopustno izpodbijati pred sodišči ali drugimi državnimi organi. Dr. Igor Šoltes, generalni državni revizor Poslano:

1. Občini Borovnica, priporočeno; 2. Državnemu zboru Republike Slovenije, priporočeno; 3. arhivu, tu.