resumen del nuevo régimen tributario en perú - … · resumen del nuevo régimen tributario en...

TRANSCRIPT

Juan Luis Kruger Sayán

Vicepresidente Ejecutivo - Gold Fields Sudamérica

Resumen del nuevo régimen tributario en Perú

28 de noviembre de 2011

Declaraciones a futuro

Algunos datos consignados en el presente documento constituyen “declaraciones a futuro” según lo establecido en la Sección

27A de la Ley de Valores de 1933 de los Estados Unidos de América (US Securities Act of 1933) y la Sección 21E de la Ley

de Mercado de Valores de 1934 de los Estados Unidos de América (US Securities Exchange Act of 1934).

Estas declaraciones a futuro implican riesgos conocidos y desconocidos, incertidumbres y otros factores importantes que

podrían hacer que los resultados, logros o desempeño reales de la empresa difieran materialmente de aquellos expresados o

implicados en dichas declaraciones a futuro. Estos riesgos, incertidumbres y otros factores importantes incluyen, entre otros:

condiciones económicas, políticas y de negocios en Sudáfrica, Ghana, Australia, Perú y otros lugares; la habilidad para lograr

la eficiencia prevista y ahorro de costos relacionados con adquisiciones pasadas y futuras; actividades de exploración y

desarrollo; disminución en el precio de mercado del oro y/o cobre; peligros asociados con la minería aurífera subterránea y de

superficie; conflictos laborales; términos de disponibilidad y despliegue de capital o crédito; cambios en las normas

gubernamentales, especialmente las normas ambientales; y nueva legislación que afecte a la minería y los derechos mineros;

modificaciones en los tipos de cambio; devaluación de la moneda; inflación y otros factores macroeconómicos, acción

sindical, cese temporal de la actividad en las minas por motivos de seguridad y mantenimiento no programado; y el impacto

de la crisis del SIDA en Sudáfrica. Estas declaraciones a futuro presentan información vigente solamente a la fecha de

redacción del presente documento.

La empresa no está obligada a actualizar públicamente o a publicar alguna modificación de estas declaraciones a futuro para

reflejar así los eventos o circunstancias posteriores a la fecha de redacción del presente documento o para reflejar eventos

ocurridos de manera inesperada.

2

Cronología

• Marzo 2011, culmina el Programa Minero de Solidaridad con el Pueblo

• Julio 2011, Nuevo Gobierno – inclusión social y mayor recaudación del sector minero

• Agosto 2011, se inician las conversaciones entre el Gobierno, lideradas por el Primer

Ministro Salomon Lerner, y la SNMPE

• Agosto 24, el Gobierno y la SNMPE, firman un acuerdo de entendimiento

• En dicho acuerdo se comprometen a la creación de un gravamen que recaude S/. 3,000

millones anuales. Dicha recaudación provendrá del mayor aporte de las operaciones en

marcha y de la recaudación por las nuevas operaciones.

Antecedentes del nuevo régimen tributario

Principios o Premisas para el Nuevo Régimen Tributario

• El sector minero es el principal contribuyente en el Perú, tanto en términos

absolutos, como también en términos relativos a otros sectores de la economía.

Por ende, cualquier cambio al esquema vigente debería ser solamente marginal.

• Cualquier cambio en el régimen tributario minero no debería impactar la

competitividad internacional del sector:

• Perú ya tenía una carga tributaria total superior a los principales países

mineros

• No podemos perder la oportunidad de desarrollar los proyectos mineros que

están en el “pipeline” por más de US$ 40 billones

• Las empresas mineras deben pagar en función de su rentabilidad: los que tienen

mayores márgenes deben tener una mayor tasa efectiva

• Cualquier cambio debe asegurar que se respeten los convenios de estabilidad

tributaria y las reglas de juego establecidas

Antecedentes del nuevo régimen tributario

El Nuevo Régimen Tributario

• El 28 de setiembre de 2011, el Poder Ejecutivo y el Congreso del Perú aprobaron un

nuevo régimen tributario para el sector minero.

• Las principales características de este nuevo régimen tributario son:

• Gravamen sobre la utilidad operativa: aportes según capacidad económica

• Impuestos aplicados sobre la utilidad operativa, sobre la base de una escala

progresiva.

• Todas las empresas del sector participan: las que tienen contratos de estabilidad y

las que no los tienen.

• El nuevo régimen tributario implementado fue el resultado del diálogo proactivo entre el

gobierno y la industria minera.

• Respeta la condición de los contratos de estabilidad tributaria

• Mantiene un equilibrio entre una mayor recaudación y la competitividad del sector

5

Antecedentes del nuevo régimen tributario

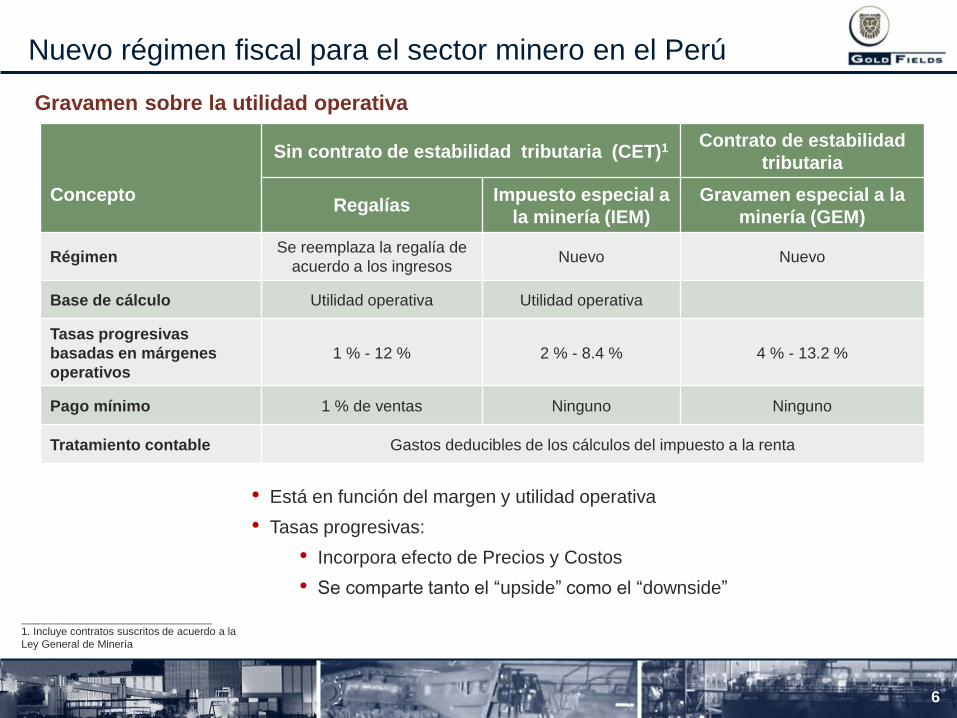

Nuevo régimen fiscal para el sector minero en el Perú

6

Gravamen sobre la utilidad operativa

________________________________

1. Incluye contratos suscritos de acuerdo a la

Ley General de Minería

Sin contrato de estabilidad tributaria (CET)1 Contrato de estabilidad

tributaria

Concepto Regalías

Impuesto especial a

la minería (IEM)

Gravamen especial a la

minería (GEM)

Régimen Se reemplaza la regalía de

acuerdo a los ingresos Nuevo Nuevo

Base de cálculo Utilidad operativa Utilidad operativa

Tasas progresivas

basadas en márgenes

operativos

1 % - 12 % 2 % - 8.4 % 4 % - 13.2 %

Pago mínimo 1 % de ventas Ninguno Ninguno

Tratamiento contable Gastos deducibles de los cálculos del impuesto a la renta

• Está en función del margen y utilidad operativa

• Tasas progresivas:

• Incorpora efecto de Precios y Costos

• Se comparte tanto el “upside” como el “downside”

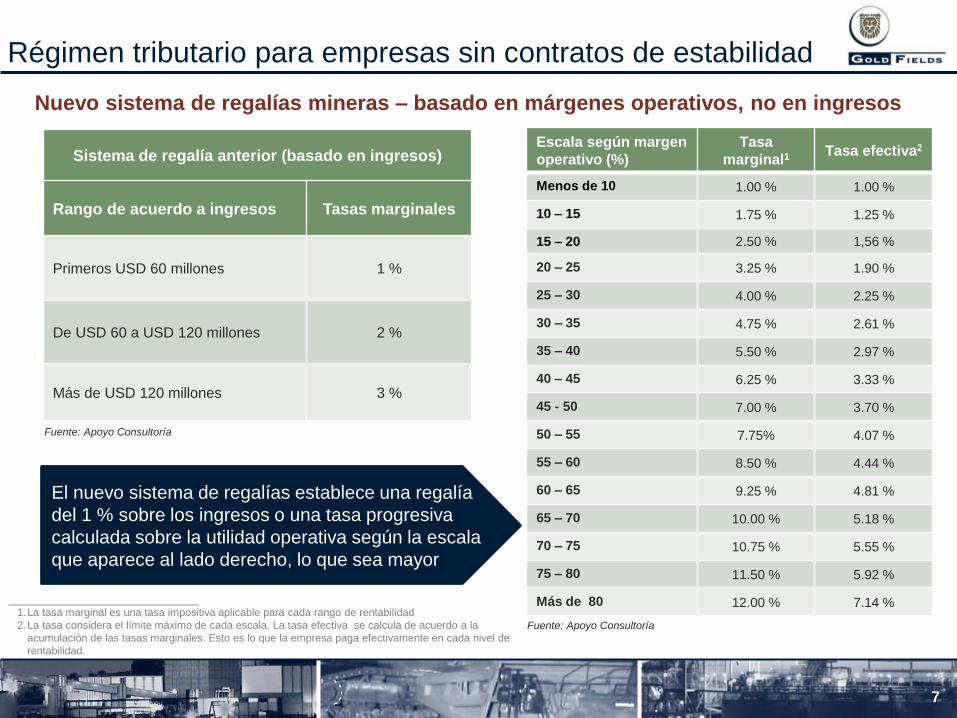

Régimen tributario para empresas sin contratos de estabilidad

7

Nuevo sistema de regalías mineras – basado en márgenes operativos, no en ingresos

Sistema de regalía anterior (basado en ingresos)

Rango de acuerdo a ingresos Tasas marginales

Primeros USD 60 millones 1 %

De USD 60 a USD 120 millones 2 %

Más de USD 120 millones 3 %

Fuente: Apoyo Consultoría

Escala según margen

operativo (%)

Tasa

marginal1 Tasa efectiva2

Menos de 10 1.00 % 1.00 %

10 – 15 1.75 % 1.25 %

15 – 20 2.50 % 1,56 %

20 – 25 3.25 % 1.90 %

25 – 30 4.00 % 2.25 %

30 – 35 4.75 % 2.61 %

35 – 40 5.50 % 2.97 %

40 – 45 6.25 % 3.33 %

45 - 50 7.00 % 3.70 %

50 – 55 7.75% 4.07 %

55 – 60 8.50 % 4.44 %

60 – 65 9.25 % 4.81 %

65 – 70 10.00 % 5.18 %

70 – 75 10.75 % 5.55 %

75 – 80 11.50 % 5.92 %

Más de 80 12.00 % 7.14 %

El nuevo sistema de regalías establece una regalía

del 1 % sobre los ingresos o una tasa progresiva

calculada sobre la utilidad operativa según la escala

que aparece al lado derecho, lo que sea mayor

Fuente: Apoyo Consultoría

________________________________

1.La tasa marginal es una tasa impositiva aplicable para cada rango de rentabilidad

2.La tasa considera el límite máximo de cada escala. La tasa efectiva se calcula de acuerdo a la

acumulación de las tasas marginales. Esto es lo que la empresa paga efectivamente en cada nivel de

rentabilidad.

• No habrá cambios en la manera cómo se distribuyen las regalías actualmente entre

los gobiernos locales y regionales, y las universidades.

• Las regalías se consideran aún como gastos deducibles de los cálculos del

impuesto a la renta y la distribución de utilidades a los trabajadores.

• Los pagos se efectuarán trimestralmente en lugar de mensualmente, como sucede

en la actualidad.

8

Nuevo sistema de regalías mineras– otras consideraciones

Régimen tributario para empresas sin contratos de estabilidad

Fuente: Apoyo Consultoría

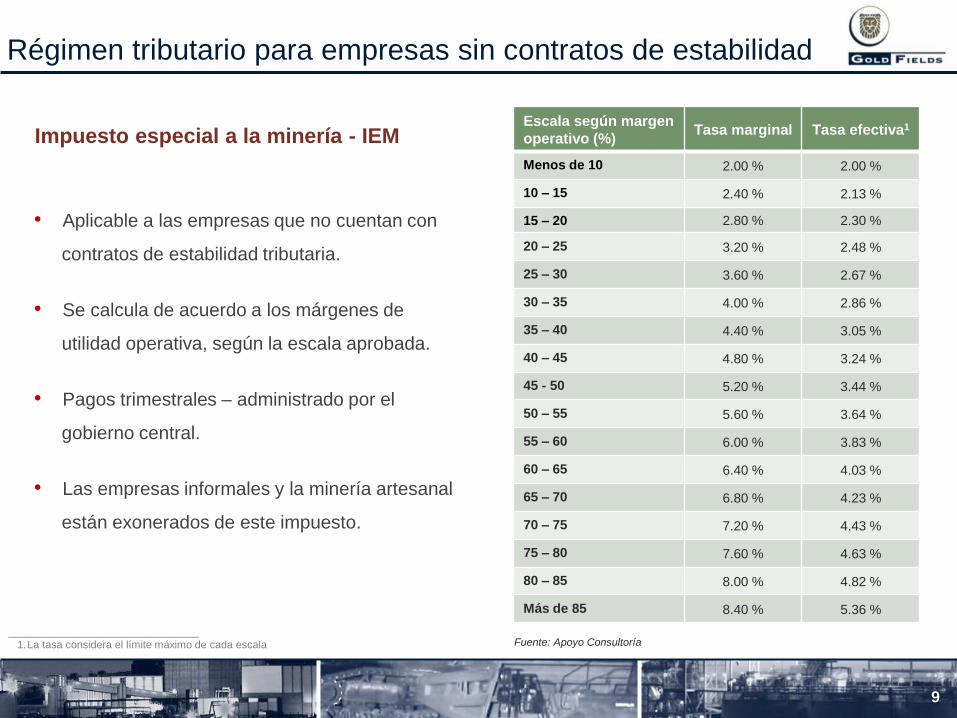

• Aplicable a las empresas que no cuentan con

contratos de estabilidad tributaria.

• Se calcula de acuerdo a los márgenes de

utilidad operativa, según la escala aprobada.

• Pagos trimestrales – administrado por el

gobierno central.

• Las empresas informales y la minería artesanal

están exonerados de este impuesto.

9

Impuesto especial a la minería - IEM

Régimen tributario para empresas sin contratos de estabilidad

Escala según margen

operativo (%) Tasa marginal Tasa efectiva1

Menos de 10 2.00 % 2.00 %

10 – 15 2.40 % 2.13 %

15 – 20 2.80 % 2.30 %

20 – 25 3.20 % 2.48 %

25 – 30 3.60 % 2.67 %

30 – 35 4.00 % 2.86 %

35 – 40 4.40 % 3.05 %

40 – 45 4.80 % 3.24 %

45 - 50 5.20 % 3.44 %

50 – 55 5.60 % 3.64 %

55 – 60 6.00 % 3.83 %

60 – 65 6.40 % 4.03 %

65 – 70 6.80 % 4.23 %

70 – 75 7.20 % 4.43 %

75 – 80 7.60 % 4.63 %

80 – 85 8.00 % 4.82 %

Más de 85 8.40 % 5.36 %

Fuente: Apoyo Consultoría ________________________________

1.La tasa considera el límite máximo de cada escala

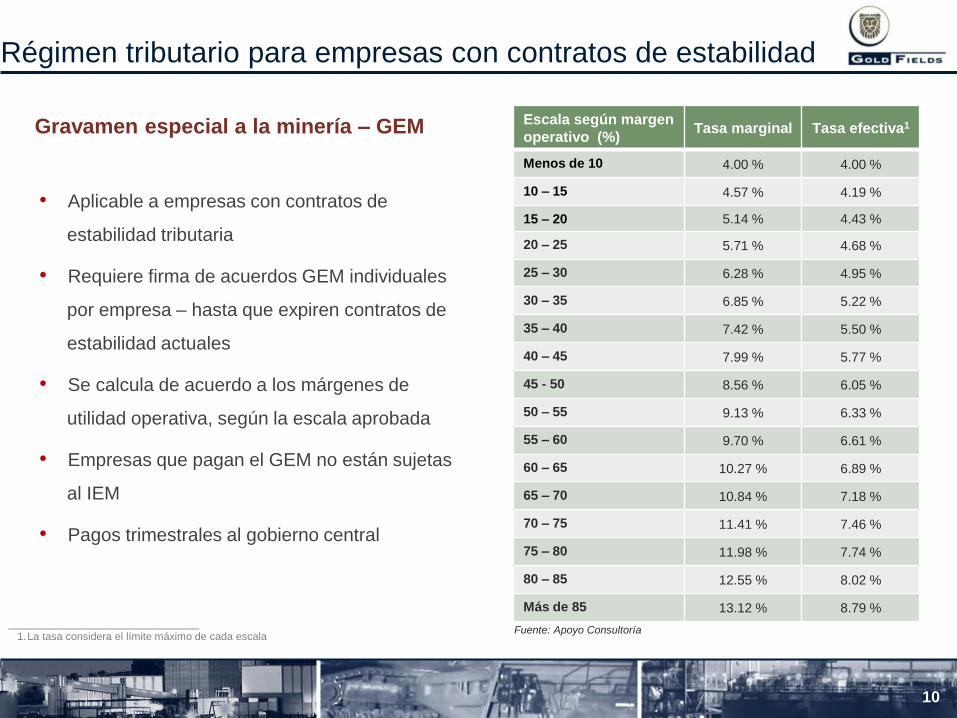

• Aplicable a empresas con contratos de

estabilidad tributaria

• Requiere firma de acuerdos GEM individuales

por empresa – hasta que expiren contratos de

estabilidad actuales

• Se calcula de acuerdo a los márgenes de

utilidad operativa, según la escala aprobada

• Empresas que pagan el GEM no están sujetas

al IEM

• Pagos trimestrales al gobierno central

10

Gravamen especial a la minería – GEM

Régimen tributario para empresas con contratos de estabilidad

Escala según margen

operativo (%) Tasa marginal Tasa efectiva1

Menos de 10 4.00 % 4.00 %

10 – 15 4.57 % 4.19 %

15 – 20 5.14 % 4.43 %

20 – 25 5.71 % 4.68 %

25 – 30 6.28 % 4.95 %

30 – 35 6.85 % 5.22 %

35 – 40 7.42 % 5.50 %

40 – 45 7.99 % 5.77 %

45 - 50 8.56 % 6.05 %

50 – 55 9.13 % 6.33 %

55 – 60 9.70 % 6.61 %

60 – 65 10.27 % 6.89 %

65 – 70 10.84 % 7.18 %

70 – 75 11.41 % 7.46 %

75 – 80 11.98 % 7.74 %

80 – 85 12.55 % 8.02 %

Más de 85 13.12 % 8.79 %

Fuente: Apoyo Consultoría ________________________________

1.La tasa considera el límite máximo de cada escala

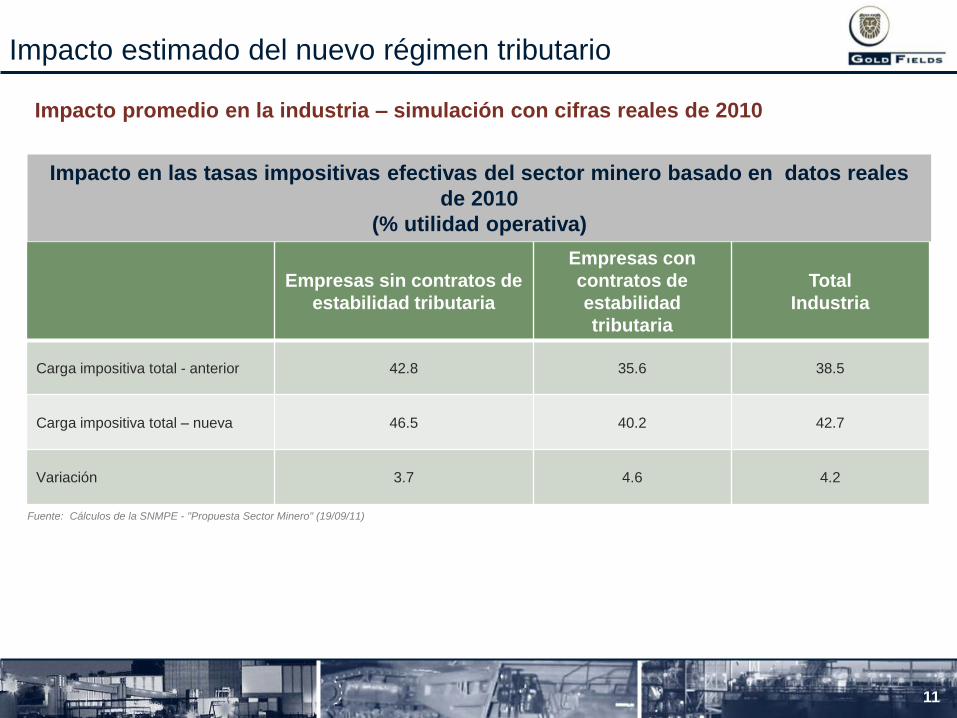

Empresas sin contratos de

estabilidad tributaria

Empresas con

contratos de

estabilidad

tributaria

Total

Industria

Carga impositiva total - anterior 42.8 35.6 38.5

Carga impositiva total – nueva 46.5 40.2 42.7

Variación 3.7 4.6 4.2

11

Impacto promedio en la industria – simulación con cifras reales de 2010

Impacto estimado del nuevo régimen tributario

Fuente: Cálculos de la SNMPE - "Propuesta Sector Minero" (19/09/11)

Impacto en las tasas impositivas efectivas del sector minero basado en datos reales

de 2010

(% utilidad operativa)

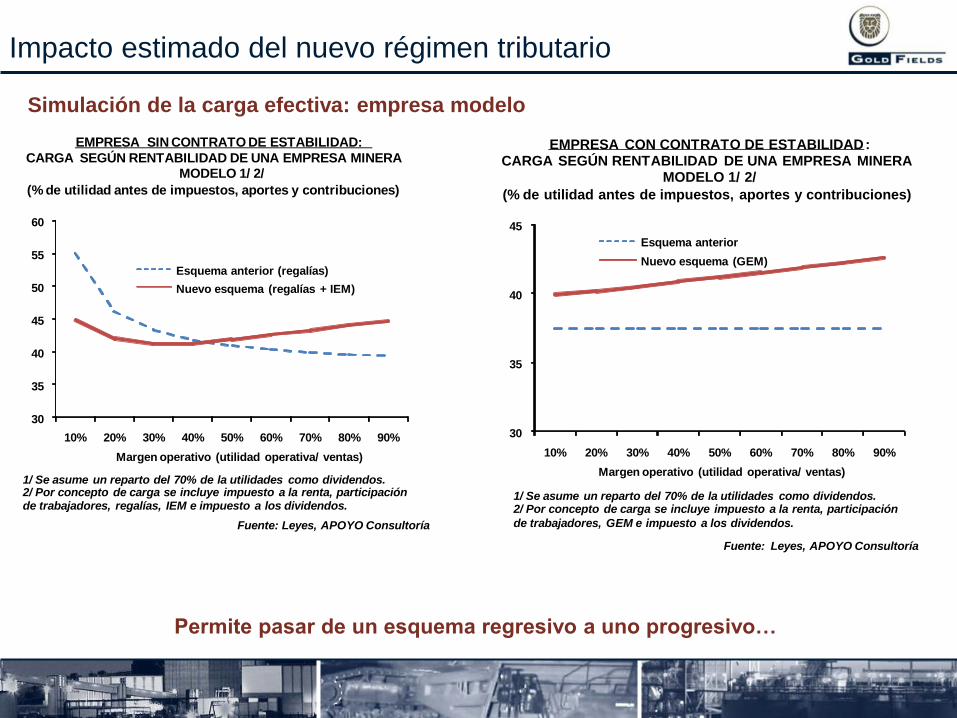

Simulación de la carga efectiva: empresa modelo

Impacto estimado del nuevo régimen tributario

30

35

40

45

50

55

60

10% 20% 30% 40% 50% 60% 70% 80% 90%

Esquema anterior (regalías)

Nuevo esquema (regalías + IEM)

Margen operativo (utilidad operativa/ ventas)

EMPRESA SIN CONTRATO DE ESTABILIDAD:

CARGA SEGÚN RENTABILIDAD DE UNA EMPRESA MINERA MODELO 1/ 2/

(% de utilidad antes de impuestos, aportes y contribuciones)

Fuente: Leyes, APOYO Consultoría

1/ Se asume un reparto del 70% de la utilidades como dividendos.2/ Por concepto de carga se incluye impuesto a la renta, participación de trabajadores, regalías, IEM e impuesto a los dividendos.

30

35

40

45

10% 20% 30% 40% 50% 60% 70% 80% 90%

Esquema anterior

Nuevo esquema (GEM)

Margen operativo (utilidad operativa/ ventas)

EMPRESA CON CONTRATO DE ESTABILIDAD:CARGA SEGÚN RENTABILIDAD DE UNA EMPRESA MINERA

MODELO 1/ 2/

(% de utilidad antes de impuestos, aportes y contribuciones)

Fuente: Leyes, APOYO Consultoría

1/ Se asume un reparto del 70% de la utilidades como dividendos.2/ Por concepto de carga se incluye impuesto a la renta, participación

de trabajadores, GEM e impuesto a los dividendos.

Permite pasar de un esquema regresivo a uno progresivo…

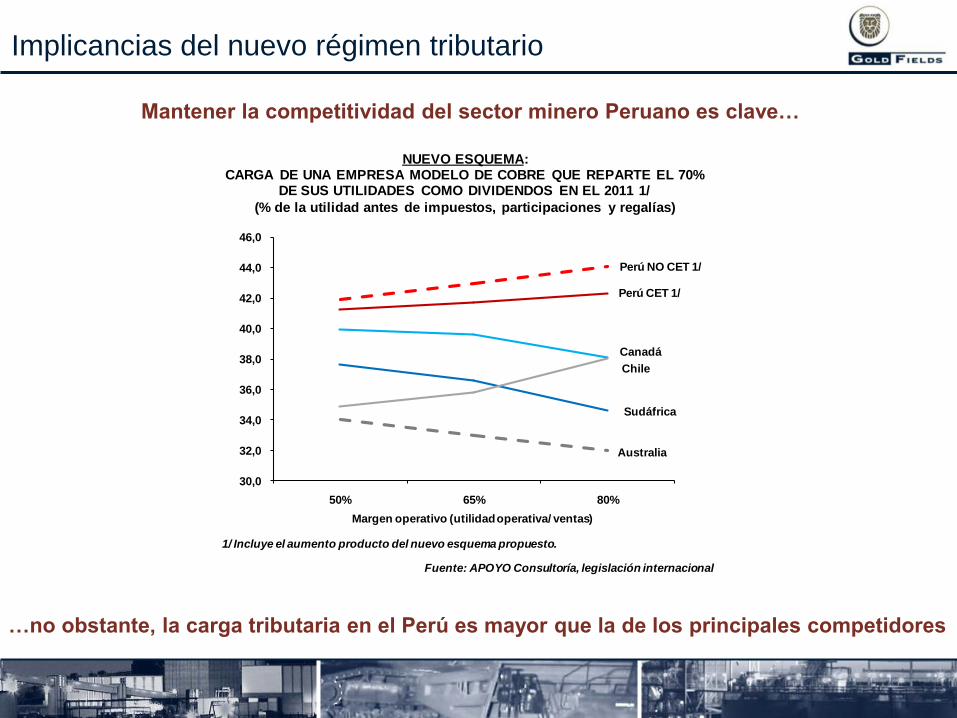

Implicancias del nuevo régimen tributario

30,0

32,0

34,0

36,0

38,0

40,0

42,0

44,0

46,0

50% 65% 80%

Margen operativo (utilidad operativa/ ventas)

Fuente: APOYO Consultoría, legislación internacional

NUEVO ESQUEMA:CARGA DE UNA EMPRESA MODELO DE COBRE QUE REPARTE EL 70%

DE SUS UTILIDADES COMO DIVIDENDOS EN EL 2011 1/

(% de la utilidad antes de impuestos, participaciones y regalías)

1/ Incluye el aumento producto del nuevo esquema propuesto.

Perú NO CET 1/

Perú CET 1/

Canadá

Chile

Sudáfrica

Australia

Mantener la competitividad del sector minero Peruano es clave…

…no obstante, la carga tributaria en el Perú es mayor que la de los principales competidores

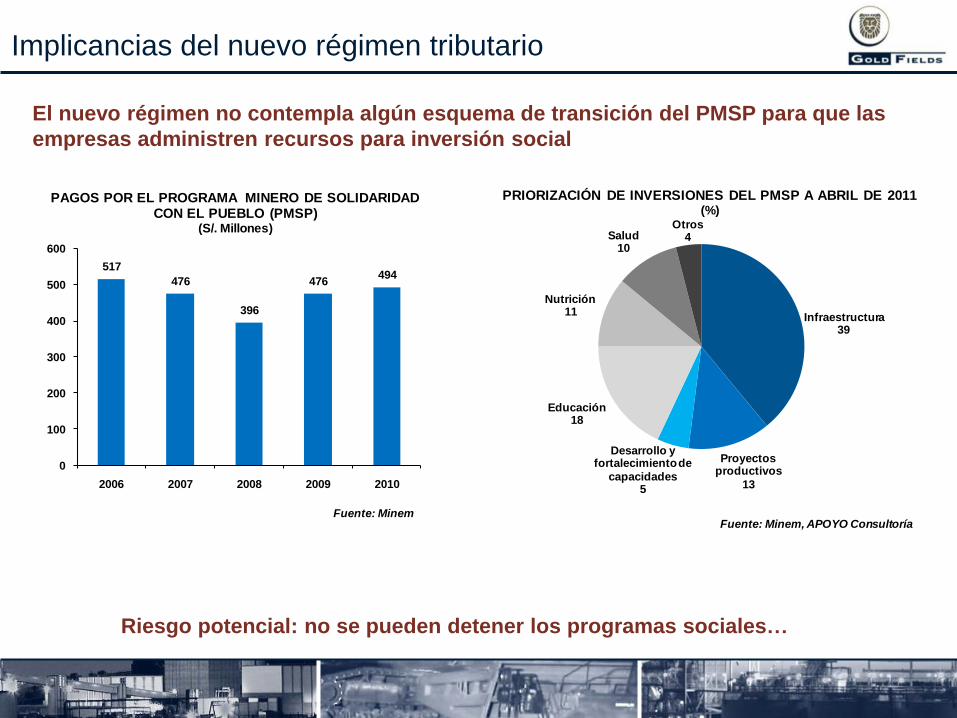

Riesgo potencial: no se pueden detener los programas sociales…

Implicancias del nuevo régimen tributario

El nuevo régimen no contempla algún esquema de transición del PMSP para que las

empresas administren recursos para inversión social

517

476

396

476494

0

100

200

300

400

500

600

2006 2007 2008 2009 2010

PAGOS POR EL PROGRAMA MINERO DE SOLIDARIDAD CON EL PUEBLO (PMSP)

(S/. Millones)

Fuente: Minem

Infraestructura39

Proyectos productivos

13

Educación18

Nutrición11

Salud10

Otros4

Desarrollo y fortalecimiento de

capacidades 5

PRIORIZACIÓN DE INVERSIONES DEL PMSP A ABRIL DE 2011(%)

Fuente: Minem, APOYO Consultoría

• El nuevo esquema permite alinear la contribución fiscal del sector minero con los

intereses del Gobierno

• Si bien es un impuesto adicional, ha sido producto de un diálogo abierto y

constructivo entre todas las partes

• El corto tiempo en el que se resolvió este tema ha permitido reducir la

incertidumbre inicial y continuar con el desarrollo de los proyectos en la industria

• Se han respetado los convenios de estabilidad vigentes

• El nuevo esquema de regalías es positivo – permite migrar de un esquema

regresivo que gravaba las ventas a uno progresivo en función de la utilidad

operativa

• El impacto económico estimado del nuevo esquema es sustancial, aunque

incrementa significativamente la carga para las empresas:

• Incremento estimado en la carga tributaria para la industria de alrededor de

400 pbs, incrementando la carga efectiva en promedio a ~43%

• Incremento estimado de la recaudación fiscal del sector minero del orden de

S/. 3,000 millones

Conclusiones

Conclusiones

Sin embargo, hay algunos temas de preocupación…

• Qué tanto puede impactar el incremento de la carga tributaria en el Perú en la

competitividad del sector minero?

• Nuestra carga es mayor que la de los principales países competidores

• Pero, aun tenemos ciertas ventajas competitivas y comparativas

• Gran potencial geológico

• Costos de energía, talento y costo laboral, entre otros.

• Sin embargo, el gran tema es la conflictividad social y su impacto en nuestra

capacidad de desarrollar proyectos…

• Existe algún riesgo derivado de que el PMSP no se haya continuado, o que

no haya algún esquema de transición?

• Potencial para reclamos de parte de los gobiernos regionales y locales (la

mayor recaudación es para el Gobierno Central)

• Los programas sociales financiados a través del PMSP no se pueden detener

Juan Luis Kruger Sayán

Vicepresidente Ejecutivo - Gold Fields Sudamérica

Resumen del nuevo régimen tributario en Perú

28 de noviembre de 2011