responsabilité personnelle des dirigeants et …...responsabilité personnelle des dirigeants et...

TRANSCRIPT

Responsabilité personnelle des dirigeantset administrateurs de sociétés cotées

Juin 2014

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

2 3

SOMMAIRE INTRODUCTION p. 3

Responsabilités et sanctions p. 4

1. Rappel des grandes lignes de la responsabilité générale des dirigeants sociaux p. 4

a. Sources de risques et enjeux p. 4

b. Les procédures pénales p. 5

c. Les actions civiles p. 6

d. Les procédures administratives p. 7

2. Risques spécifiques découlant de la cotation en bourse p. 8

a. Les procédures administratives p. 8

b. Les procédures pénales p. 10

c. Les actions civiles p. 10

3. Les moments-clés en termes de risques p. 12

a. Introduction en bourse p. 12

b. Secondary offering – Nouveau placement p. 13

c. Opérations sur titre d’une société tierce p. 13

d. Sociétés en difficulté p. 13

Protection p. 14

1. Le contrat d’assurance RCMS p. 14

2. Les ajustements à apporter p. 14

a. L’extension des garanties à la Société p. 14

b. Les sanctions administratives p. 15

c. Le montant de garantie p. 15

d. L’intérêt d ‘une police « IPO » p. 16

e. Une limite dédiée aux administrateurs indépendants p. 16

3. Les facteurs déterminants de la tarification p. 17

CONCLUSION p. 19 Recommandations pratiques

Participants à cette étude p. 19

INTRODUCTION Avec le rebond de l’activité boursière en 2013, mouvement qui se confirme en 2014, les dirigeants d’entreprise tendent à nouveau à consi-dérer la Bourse comme une source de financement de leur entreprise tandis que les investisseurs en capital y voient un moyen de sortie et une source de liquidité de leur investissement.

L’afflux des capitaux sur les marchés boursiers, en provenance notamment d’investisseurs étrangers, va de pair avec une exigence renforcée de ces investis-seurs, et des autorités de tutelle pour leur compte, vis-à-vis des dirigeants et administrateurs des sociétés cotées et des actionnaires financiers cédant leurs titres en tout ou en partie.

Il faut en effet rappeler, c’est notre rôle de courtier d’assurances spécialiste des risques personnels des dirigeants, que si tout dirigeant de société encourt une responsabilité personnelle au plan civil comme au plan pénal, la cotation des titres d’une société en bourse non seulement accroît ces risques mais en introduit également de nouveaux. La société comme ses dirigeants doivent en effet se conformer à un nouveau corps de règles qui ensemble forment « le droit boursier », tenant compte du cadre juridique propre à chaque pays, certains comme les États-Unis étant particulièrement exigeants.

L’assurance « Responsabilité des Dirigeants », souvent appelée de façon réductrice l’assurance RCMS (Responsabilité Civile des Mandataires Sociaux), a pour objet de couvrir les conséquences financières de la mise en cause de la responsabilité personnelle des dirigeants et administrateurs. Si un tel contrat d’assurance n’a pas encore été souscrit au moment où les titres d’une société sont introduits en bourse, l’opération se doit d’être l’occasion de mettre en place cette garantie indis-pensable. Si celle-ci est déjà en vigueur, des ajustements contractuels doivent nécessairement être prévus à défaut desquels la protection se révèlerait inefficace ou insuffisante.

SIACI SAINT HONORE accompagne de nombreuses sociétés cotées. Elles sont constituées de jeunes pousses, jusqu’alors soutenues par les investisseurs en capital, comme des plus grands groupes du CAC 40. Elles sont cotées sur Euronext, ou Alternext pour les sociétés de taille petite ou moyenne, mais également sur des marchés étrangers, aux États-Unis (NYSE et Nasdaq), Londres ou Hong Kong.

Lors d’une opération boursière, émission primaire ou secondaire, les directeurs de clientèle de SIACI SAINT HONORE secondés en tant que de besoin par les spécialistes du département « Risques Financiers » alertent les dirigeants sur

les risques nouveaux auxquels ils sont exposés et sur les garanties nécessaires à prévoir tenant compte des spécificités de l’opération envisagée, à commencer par le lieu de cotation. Ils les aident à anticiper les questions et demandes d’information des assureurs pour créer, entre la société et les assureurs, un environnement de confiance permettant d’augmenter le champ des garanties et d’en optimiser le coût.

Éric Remus Associé SIACI SAINT HONORE

Le présent document a été rédigé par les équipes spé-cialisées de SIACI SAINT HONORE, société de courtage d’assurance. Il a pour vocation d’être une source com-plémentaire d’informations pour les sociétés et leurs dirigeants et ne saurait se substituer à la consultation d’un conseil juridique.

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

4 5

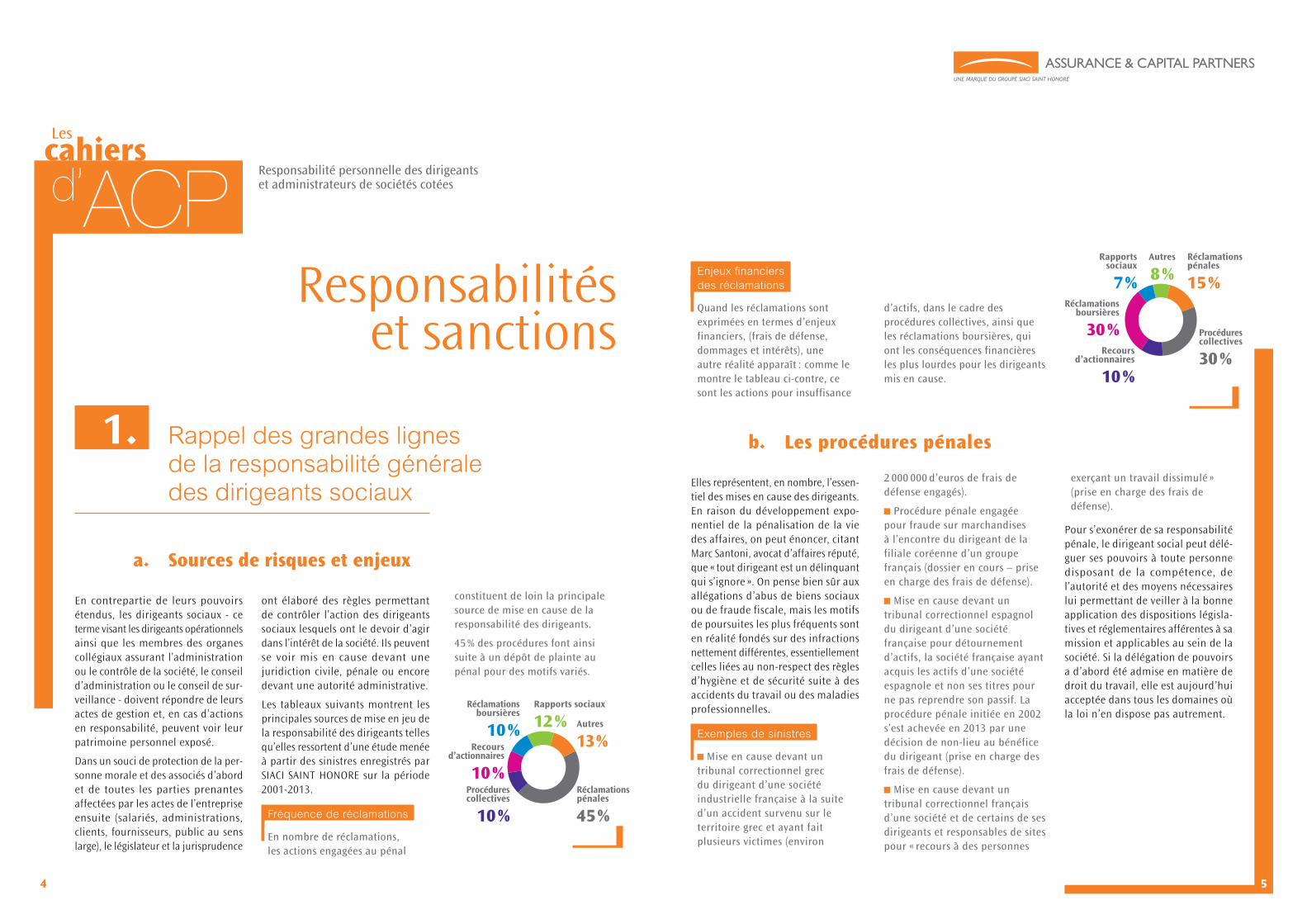

Enjeux financiersdes réclamations

Quand les réclamations sont exprimées en termes d’enjeux financiers, (frais de défense, dommages et intérêts), une autre réalité apparaît : comme le montre le tableau ci-contre, ce sont les actions pour insuffisance

d’actifs, dans le cadre des procédures collectives, ainsi que les réclamations boursières, qui ont les conséquences financières les plus lourdes pour les dirigeants mis en cause.

Réclamationspénales

15 %

Procédurescollectives

30 %Recours

d’actionnaires

10 %

Réclamations boursières

30 %

Rapports sociaux

7 %

Autres

8 %

b. Les procédures pénales

Elles représentent, en nombre, l’essen-tiel des mises en cause des dirigeants. En raison du développement expo-nentiel de la pénalisation de la vie des affaires, on peut énoncer, citant Marc Santoni, avocat d’affaires réputé, que « tout dirigeant est un délinquant qui s’ignore ». On pense bien sûr aux allégations d’abus de biens sociaux ou de fraude fiscale, mais les motifs de poursuites les plus fréquents sont en réalité fondés sur des infractions nettement différentes, essentiellement celles liées au non-respect des règles d’hygiène et de sécurité suite à des accidents du travail ou des maladies professionnelles.

Exemples de sinistres

Mise en cause devant un tribunal correctionnel grec du dirigeant d’une société industrielle française à la suite d’un accident survenu sur le territoire grec et ayant fait plusieurs victimes (environ

2 000 000 d’euros de frais de défense engagés).

Procédure pénale engagée pour fraude sur marchandises à l’encontre du dirigeant de la filiale coréenne d’un groupe français (dossier en cours – prise en charge des frais de défense).

Mise en cause devant un tribunal correctionnel espagnol du dirigeant d’une société française pour détournement d’actifs, la société française ayant acquis les actifs d’une société espagnole et non ses titres pour ne pas reprendre son passif. La procédure pénale initiée en 2002 s’est achevée en 2013 par une décision de non-lieu au bénéfice du dirigeant (prise en charge des frais de défense).

Mise en cause devant un tribunal correctionnel français d’une société et de certains de ses dirigeants et responsables de sites pour « recours à des personnes

exerçant un travail dissimulé » (prise en charge des frais de défense).

Pour s’exonérer de sa responsabilité pénale, le dirigeant social peut délé-guer ses pouvoirs à toute personne disposant de la compétence, de l’autorité et des moyens nécessaires lui permettant de veiller à la bonne application des dispositions législa-tives et réglementaires afférentes à sa mission et applicables au sein de la société. Si la délégation de pouvoirs a d’abord été admise en matière de droit du travail, elle est aujourd’hui acceptée dans tous les domaines où la loi n’en dispose pas autrement.

Responsabilités et sanctions

1. Rappel des grandes lignes de la responsabilité générale des dirigeants sociaux

a. Sources de risques et enjeux

En contrepartie de leurs pouvoirs étendus, les dirigeants sociaux - ce terme visant les dirigeants opérationnels ainsi que les membres des organes collégiaux assurant l’administration ou le contrôle de la société, le conseil d’administration ou le conseil de sur-veillance - doivent répondre de leurs actes de gestion et, en cas d’actions en responsabilité, peuvent voir leur patrimoine personnel exposé.

Dans un souci de protection de la per-sonne morale et des associés d’abord et de toutes les parties prenantes affectées par les actes de l’entreprise ensuite (salariés, administrations, clients, fournisseurs, public au sens large), le législateur et la jurisprudence

ont élaboré des règles permettant de contrôler l’action des dirigeants sociaux lesquels ont le devoir d’agir dans l’intérêt de la société. Ils peuvent se voir mis en cause devant une juridiction civile, pénale ou encore devant une autorité administrative.

Les tableaux suivants montrent les principales sources de mise en jeu de la responsabilité des dirigeants telles qu’elles ressortent d’une étude menée à partir des sinistres enregistrés par SIACI SAINT HONORE sur la période 2001-2013.

Fréquence de réclamations

En nombre de réclamations, les actions engagées au pénal

constituent de loin la principale source de mise en cause de la responsabilité des dirigeants.

45 % des procédures font ainsi suite à un dépôt de plainte au pénal pour des motifs variés.

Autres

13 %

Réclamationspénales

45 %

Procédures collectives

10 %

Recoursd’actionnaires

10 %

Réclamationsboursières

10 %

Rapports sociaux

12 %

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

6 7

Un groupe de sociétés dépose le bilan. Le liquidateur judicaire intente une action pour insuffisance d’actif à l’encontre des dirigeants et des membres du conseil de surveillance. Le liquidateur a demandé et obtenu une expertise judiciaire. Dans son rapport, l’expert a soulevé :

- des dépenses disproportionnées par rapport aux ressources (essentiellement dédiées aux remboursements du prêt LBO),

- la rupture des relations commerciales avec les fournisseurs historiques,

- la poursuite d’une activité déficitaire,

- le défaut de surveillance du président (dossier en cours).

Le droit commun de la responsabilité

Quand le tiers lésé ne parvient pas à ins-crire son action dans le cadre spécifique

de la responsabilité des dirigeants, il peut tenter d’utiliser le droit commun de la responsabilité sur le fondement des articles 1382 et suivants du code civil.

Exemples de sinistres

La société X vend les locaux qu’elle occupe à une société Y. Dans le même temps, elle signe un contrat de bail pour ces mêmes locaux avec Y. Peu de temps après, la société X dépose le bilan. La liquidation judiciaire est prononcée quelques mois plus tard. Depuis la faillite de son locataire, la société Y n’a pas réussi à relouer ou céder les locaux compte tenu de leur spécificité (les locaux avaient été conçus pour répondre aux besoins particuliers de la société X).

La société Y estime que les dirigeants connaissaient l’imminence du dépôt de bilan lors de la signature du contrat de cession des locaux. Elle assigne, devant le Tribunal de Grande Instance, en

réparation du préjudice subi, les anciens membres du directoire et du conseil de surveillance de la société X parmi lesquels les représentants d’investisseurs en capital. Le tribunal a débouté le propriétaire de ses demandes (ce dernier ne rapportant pas la preuve de la faute des dirigeants).

Une société A achète à une société B une prestation de service et verse plusieurs acomptes. Quelques mois plus tard, la société B dépose le bilan sans avoir effectué sa mission. La société A estime avoir été trompée par les dirigeants de la société B sur la situation financière réelle de leur société alors qu’elle aurait contracté en raison des gages de solvabilité apportée par la présence d’un investisseur financier au capital de la société B. La société A considère que les dirigeants ont accepté le marché en sachant qu’ils ne pourraient pas l’honorer compte tenu de la situation financière compromise de leur entreprise.

d. Les procédures administratives

Hormis les procédures engagées par l’AMF, ou son équivalent à l’étranger (SEC, FCA) en cas d’infractions au droit boursier, objet des sections suivantes, les procédures administratives sont très généralement introduites à l’encontre de l’entreprise et non de ses dirigeants

à titre personnel. C’est le cas des pro-cédures engagées par l’Autorité de la concurrence ou par la Commission Nationale de l’Informatique et des Libertés (CNIL). Toutefois, quand des sanctions, parfois très lourdes, sont prononcées contre l’entreprise, elles

peuvent servir de base à l’engagement de la responsabilité personnelle des dirigeants devant une juridiction civile.

c. Les actions civiles

Les dispositions propres au droit des sociétés

Le code de commerce consacre une section spéciale à la responsabilité civile des dirigeants des sociétés commer-ciales. Ainsi l’article 225-251 du code de commerce énonce que les dirigeants sont responsables individuellement ou solidairement, soit envers la société, soit envers les tiers dans les cas suivants :

- infraction aux dispositions législatives ou réglementaires,

- violation des statuts,

- faute de gestion.

Exemple de sinistre

Une société française cède un de ses brevets à une société américaine. Dans le cadre de l’accord, il est convenu, pour faciliter le transfert de technologie, que le dirigeant de la société française prenne un mandat au sein de la nouvelle entité américaine créée pour développer le brevet. Suite à une action en violation d’un droit de propriété intellectuelle intentée à son encontre, la société américaine met en cause le dirigeant français dans son rôle d’administrateur de la société américaine pour ne pas l’avoir alerté sur le risque de contestation des droits sur le brevet,

cette faute étant constitutive, selon l’actionnaire américain, d’un manquement au devoir de loyauté du dirigeant.

Les procédures collectives et l’action pour insuffisance d’actif

Un des fondements majeurs de la responsabilité des dirigeants est tiré de la loi du 25 Janvier 1985 sur les entreprises en difficulté. Réformée en 2005, cette loi a connu des ajustements en 2008 et 2009 mais le principe en est resté le même : en cas de liquidation judiciaire, un tribunal peut mettre à la charge des dirigeants (de droit et/ou de fait) tout ou partie de la dette de la société lorsque ceux-ci sont convaincus d’une ou de plusieurs fautes de gestion ayant contribué à l’insuffisance d’actif de l’entreprise qu’ils dirigent (article L 651-2 du code de commerce).

La qualification d’un acte ou d’une omission comme faute de gestion relève de l’appréciation du juge.

La jurisprudence a fait évoluer la notion qui peut viser des comportements très variés ; il peut s’agir de manquements objectifs (non déclaration de cessation de paiement dans les 45 jours suivant sa constatation, non-tenue des assemblées, non-convocation des associés, absence aux séances du conseil d’administration,

absence de procédures de contrôle) mais aussi de l’analyse subjective de décisions jugées a posteriori dangereuses ou inadaptées à la taille ou à la situation de l’entreprise (politique commerciale inadaptée, acquisition non réfléchie d’une société).

En cas de faute, reconnue comme telle, Il est du ressort du juge de déterminer la quotité mise à la charge du dirigeant.

Exemples de sinistres

Le liquidateur judiciaire assigne non seulement les dirigeants en place au moment du dépôt de bilan mais également le précédent président de la société. Il lui est reproché de ne pas avoir respecté les engagements pris en chambre du conseil lors de l’adoption du plan de sauvegarde. D’après l’assignation, ce dernier s’était engagé à rechercher un partenaire financier capable de prendre une participation au capital de la société et de doter l’entreprise des fonds nécessaires à son redressement. Le liquidateur considère comme une faute de gestion le fait d’avoir cédé la totalité du capital de la société sans exiger de garantie d’investissement et d’avoir, dans le même temps, démissionné de ses fonctions de président (dossier en cours).

Responsabilités et sanctions

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

8 9

être constituée par la communication d’informations inexactes, imprécises ou trompeuses, par la diffusion tardive de faits importants (susceptibles d’avoir une influence sur le cours de bourse) ou de la non-déclaration de nouvelles intentions. La sanction peut atteindre 1,5 million d’euros ou, si des profits ont été réalisés, le décuple de leur montant.

Constituent, à titre d’illustration, un manquement à l’obligation d’infor-mation du public :

- la prise en compte dans le chiffre d’affaires d’un contrat non signé,

- la présentation d’une augmentation du chiffre d’affaires sans préciser que cette croissance était, pour près des trois quarts, imputable à un changement de périmètre de consolidation,

- l’absence, dans les annexes des comptes consolidés, d’information relative aux modalités d’acquisition d’un groupe,

- l’absence de mention de tout ou partie des engagements hors bilan,

- une information optimiste sur les prévisions d’activités alors qu’aucune circonstance ne le justifiait.

L’information du marché en cas de préparation d’une opération financière

L’article 223-6 du RG AMF dispose que : « Toute personne qui prépare, pour son compte, une opération financière susceptible d’avoir une incidence signi-ficative sur le cours d’un instrument financier ou sur la situation ou les droits des porteurs de cet instrument financier doit, dès que possible, porter à la connaissance du public les carac-téristiques de cette opération. »

Exemple

Par une décision du 25 Juin 2013, la Commission des Sanctions, considérant que LVMH avait contrevenu à l’article 223-6 du Règlement Général de l’AMF, lui a infligé une pénalité de 8 millions d’euros pour avoir masqué les étapes d’une opération de prise de participation (au capital d’Hermès) et contourné l’ensemble des règles destinées à garantir la transparence indispensable au bon fonctionnement du marché.

Coopération internationale renforcée

À l’instar du renforcement des échanges en matière fiscale, les Autorités bour-sières s’efforcent de resserrer les mailles de leur filet par des demandes d’informations et d’assistance adres-sées à leurs homologues d’autres pays comme le montre le tableau suivant.

Demandes d’informationsreçues ou adressées par l’AMF

2011 2012

Reçuespar

l’AMF

Adresséespar

l’AMF

Reçuespar

l’AMF

Adresséespar

l’AMF

États-Unis 29 46 11 55

Royaume-Uni 20 126 14 118

Suisse - 51 2 44

Belgique 6 12 27 19

Pays-Bas 13 12 16 21

Luxem-bourg 9 15 11 22

Alle-magne 4 17 4 19

Italie 7 12 8 11

Irlande 11 5 10 7

Hong-Kong 14 - 9 -

2. Risques spécifiques découlant de la cotation en bourse

Les risques généraux auxquels sont exposés les dirigeants, rappelés aux paragraphes précédents, sont et restent applicables aux dirigeants de sociétés cotées en bourse.

Ces risques sont cependant augmen-tés en cas de cotation en bourse du fait que l’entreprise et ses dirigeants doivent désormais se conformer aux dispositions d’un nouveau corps de

règles, le droit boursier, sous l’œil scrutateur d’un nouveau gendarme, l’Autorité de régulation.

Les règles plus particulièrement appli-cables aux sociétés cotées et à leurs dirigeants résultent d’une double obligation vis-à-vis des investisseurs :

- une obligation d’information, celle-ci devant être « exacte, précise et sincère »,

- une obligation d’égal traitement de tous les actionnaires.

Le non-respect de ces obligations, outre qu’il entraîne la perte de confiance du public, engage la res-ponsabilité de tous les dirigeants de l’entreprise et les expose à des sanc-tions sévères au plan administratif, pénal ou civil.

a. Les procédures administratives

L’Autorité des Marchés Financiers (AMF) est l’autorité française de régula-tion des marchés financiers. Elle veille à la protection des épargnants, à la régularité de l’information donnée aux investisseurs et plus largement au bon fonctionnement des marchés financiers. Au travers de la Commission des sanctions, l’AMF peut sanctionner toute personne ou société dont les pratiques sont contraires aux lois et règlements applicables aux activités de marché.

En 2012, sur les 74 enquêtes closes par l’AMF au cours de l’année (29 procédures étaient encore en cours à fin 2012), 18 dossiers ont donné

lieu au prononcé de sanctions par la Commission des sanctions, dont dans le détail :

54 sanctions pécuniaires allant de 1 000 euros à 2,5 millions euros pour un montant total de 17 494 000 euros :

- 20 personnes morales condamnées à 8 780 000 euros,

- 34 personnes physiques condamnées à 8 714 000 euros.

5 avertissements dont 1 prononcé sans sanction pécuniaire.

4 blâmes dont 2 prononcés sans sanction pécuniaire.

6 interdictions d’exercice (dont 1 sans sanction pécuniaire) :

- 1 interdiction définitive,

- 4 interdictions pour une durée de 10 ans,

- 1 interdiction pour une durée de 3 ans,

15 personnes mises hors de cause (11 personnes morales et 4 personnes physiques).

Le manquement à l’obligation d’infor-mation du public est l’un des principaux griefs retenus par l’AMF lors d’une procédure de sanction. La faute peut

Responsabilités et sanctions

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

10 11

En effet, la contrepartie d’un apport en fonds propres est l’exigence, légitime, des copropriétaires de l’entreprise d’être tenus étroitement et sincère-ment informés de la marche de la société. On voit ainsi se développer un nouveau type de contentieux fondé sur l’information des actionnaires et qui porte notamment sur l’usage fait des capitaux, l’affectation de ceux-ci, la rentabilité des diverses options de développement ou encore la répar-tition des profits entre l’entreprise, ses actionnaires et le management. Les dirigeants opérationnels ne sont pas les seuls à être exposés. Les administrateurs jouent un rôle fon-damental en matière d’élaboration de l’information financière diffusée par la société et assument entre autres la responsabilité de l’établissement des comptes.

Exemple de sinistre

Dans un arrêt rendu par la Cour de Cassation en date du 9 mars 2010, une centaine d’actionnaires d’une société cotée, mise en redressement judiciaire puis radiée de la cote, reprochaient à l’ancien président du conseil d’administration et à trois administrateurs de les avoir incités à acquérir ou conserver des titres de la société sur le fondement d’informations inexactes, imprécises ou trompeuses. La Cour a fait droit

à ces demandes reprochant aux administrateurs leur passivité face à la divulgation d’informations dont ils ne pouvaient ignorer le caractère erroné. Leur défaut d’intervention face à l’absence de sincérité des comptes, en dépit des réserves et avertissements des commissaires aux comptes, leur rétention délibérée d’informations sur les difficultés financières de la société, leur abstention à modifier les communiqués de presse du président du conseil d’administration qu’ils savaient mensongers, ont été jugés suffisants pour caractériser une faute à l’égard des actionnaires.

Les associations d’investisseurs et/ou d’actionnaires

Une « class action » permet à un actionnaire de représenter une classe de justiciables ayant subi le même préjudice. Cette procédure s’est révélée un outil redoutable aux États-Unis.

Exemple

Une société française cotée au NASDAQ et plusieurs de ses dirigeants sont mis en cause par l’un des actionnaires qui leur reproche de ne pas avoir communiqué les résultats d’un

essai clinique effectué par une autre société sur leur produit. Le demandeur, initiateur de la « class action » a été débouté après plus de cinq années de procédure (5 000 000 USD de frais de défense engagés).

En France, l’action de groupe n’est envisagée qu’en droit de la consom-mation. Les dispositifs procéduraux qui existent en France, tels l’action en défense de l’intérêt collectif ou l’action en représentation conjointe, n’ont pas montré une grande effica-cité dans la défense des intérêts des investisseurs.

Pour contourner cette lacune du droit français, certains actionnaires ont été tentés de profiter des procédures plus efficaces aux États-Unis en délocalisant leur action collective. Sous l’influence de la Cour Suprême, cette porte s’est cependant refermée en 2010, les tribu-naux américains n’accueillant plus les litiges introduits par des demandeurs non américains, détenteurs de titres de sociétés non américaines acquis hors des États-Unis.

Une sévérité particulièreen cas de manœuvres illicites« transfrontières »

Le 4 avril 2014, Le collège de l’Autorité des marchés financiers (AMF) a requis une amende record à l’encontre du fonds d’investissement américain Elliott, pour délit d’initiés et manipulation de cours de l’action

du groupe APRR (Autoroutes Paris-Rhin-Rhône). La commission des sanctions de l’AMF doit rendre sa décision dans les prochaines semaines. Il est reproché à l’entité britannique (Elliott Advisors Uk) d’avoir transmis une information privilégiée à l’entité américaine (Elliott Management Corporation) sur l’imminence de la cession de titres APRR à Eiffage en 2010.

Devant la commission des sanctions de l’AMF, le représentant du collège de l’AMF a demandé une sanction de 12,5 millions d’euros à l’encontre du premier et de 27,5 millions d’euros à l’encontre du second.

b. Les procédures pénales

Afin de veiller à l’intégrité des marchés financiers, le Code Monétaire et Financier sanctionne les dirigeants sociaux qui, intentionnellement, rompraient l’égalité des investisseurs (délit d’initié ou communication d’informations privilégiées) ou ne respecteraient pas la transparence des marchés financiers en faussant le jeu de la loi de l’offre et de la demande (délit de diffusion d’informations inexactes ou délit de manipulation de cours).

Si l’Autorité des Marchés Financiers (AMF) ne prononce que des sanctions administratives/pécuniaires, elle a la faculté de se porter partie civile ou de transmettre les faits dont elle a connaissance à la justice pénale. Ainsi en 2012, 11 rapports d’enquête ou de contrôle ont été transmis au Procureur de la République.

Les positions de l’AMF exercent en outre une forte influence sur les décisions civiles ou pénales quand bien même elle n’est pas directement partie prenante. Une nouvelle directive européenne « Abus de marché » a été votée par

le Parlement européen en février 2014. Transposé très rapidement en droit français, ce texte harmonise les pratiques très hétéroclites en Europe en matière de sanctions pénales.

Les juridictions répressives conservent toutefois leur autonomie dans l’initiative des poursuites. Le juge d’instruction a ainsi pris le contre-pied de l’AMF en renvoyant d’anciens dirigeants d’EADS et de ses actionnaires devant le Tribunal correctionnel pour délit d’initiés. Le procès devrait se tenir fin 2014, quatre ans après que l’AMF a décidé de ne pas prononcer de sanction.

c. Les actions civiles

Comme le montrent les tableaux figurant plus haut dans cette étude, une part non négligeable des mises

en cause des dirigeants est initiée par les actionnaires. L’élargissement de l’actionnariat, au travers de la

cotation d’une société, influence très directement la probabilité de recours contre les dirigeants sociaux.

Responsabilités et sanctions

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

12 13

b. Secondary offering – Nouveau placement

Ce qui vaut pour une première opération en bourse vaut pour toute opération ultérieure qui donne lieu à la rédaction d’un prospectus d’information mis à la disposition du public. Les dirigeants

ont certes l’expérience d’une première opération mais le risque existe d’assou-plir la discipline dont on a fait preuve lors de la première opération. Dès lors que l’on est coté, il faut, aidé de ses

conseils qui ont un rôle clé à jouer, maintenir la même rigueur qu’au moment de la première introduction et vérifier l’exhaustivité, la sincérité et l’objectivité des informations diffusées.

c. Opérations sur les titres d’une société tierce

L’expérience nous a appris que ces opérations sont particulièrement sensibles en termes de risques de res-ponsabilité des dirigeants, les risques augmentant encore si les titres de la société-cible sont eux-mêmes cotés. Les dirigeants doivent en effet répondre à

deux groupes d’actionnaires dont les intérêts peuvent être contradictoires.

Exemple de sinistre

Une société dépose une offre publique d’achat amicale. Certains actionnaires de la société cible

assignent d’une part la société cible et ses dirigeants pour avoir accepté une offre de rachat à un prix jugé insuffisant et d’autre part la société proposante pour avoir proposé une offre insuffisante (dossier en cours).

d. Sociétés en difficulté

En cas de difficultés, et quelle que soit la nature de la procédure engagée – préventive comme le mandat ad hoc ou la conciliation ou collective comme la sauvegarde, le redressement ou la liquidation judiciaire – l’émetteur reste redevable d’informations au marché. Le déclenchement d’une telle procédure ne suspend pas les obligations d’informations imposées par la réglementation boursière.

L’information financière périodique (annuelle, semestrielle ou trimes-trielle) est due au marché quelles que soient les difficultés auxquelles fait face la société cotée. L’information dite permanente est plus difficile à gérer puisque par exemple en cas d’ouverture d’une procédure collec-tive, le marché doit être informé. En revanche, s’il s’agit d’une procédure de prévention (telle que le mandat ad hoc ou la conciliation), soumise à une obligation de confidentialité, la

société doit seulement avertir l’AMF et tenir le marché informé de l’état de ses difficultés (notamment l’évolution de l’endettement et de la trésorerie).

Lorsque l’administrateur judiciaire est investi d’une mission pleine d’admi-nistration de la société, il est respon-sable de l’information communiquée au marché et peut être sanctionné personnellement par la Commission des sanctions de l’AMF en cas de manquement.

3. Les moments-clés en termes de risques

Si les dirigeants de sociétés cotées sont à tout moment responsables de leurs actes, certaines situations constituent

des facteurs d’aggravation de risque, requérant une vigilance accrue.

a. L’introduction en bourse

L’information financière et extra-financière diffusée par la société au moment de l’introduction peut être source de responsabilité et de contentieux. L’émetteur fournit une attestation signée du responsable du prospectus, généralement le président, par laquelle celui-ci assume la respon-sabilité des informations contenues dans le document et confirme qu’il a pris toute mesure raisonnable pour vérifier que les données dans le pros-pectus sont conformes à la réalité et ne comportent pas d’omission.

Il faut se garder de la tentation de l’hyperbole et de l’utilisation de tour-nures trop commerciales. Le règlement général de l’AMF précise dans son article 632-1 que « toute personne doit s’abstenir de communiquer ou de diffuser sciemment des informations, quel que soit le support utilisé, qui donnent ou sont susceptibles de donner des indications inexactes, imprécises ou trompeuses sur des instruments financiers émis par voie d’appel public

à l’épargne, y compris en répandant des rumeurs ou en diffusant des informations inexactes ou trompeuses alors que cette personne savait, ou aurait du savoir, que les informations étaient inexactes ou trompeuses. »

Le risque ne naît pas au moment de l’introduction mais dès la prépara-tion de la documentation afférente à l’opération, notamment le docu-ment de base et la présentation au public de la société et de l’opération à l’étude (road show). Ce que l’on dit tout autant que ce qu’on écrit peut être source de litiges.

Extension du risque à l’émetteur en tant que personne morale

Les dirigeants, dès lors qu’ils décident ou agissent dans le cadre de leurs prérogatives légalement ou statutai-rement définies, engagent la société qu’ils représentent. Autant que ses dirigeants, l’émetteur est débiteur de

l’obligation d’informer le marché et donc, tout manquement à la bonne information du public peut donc lui être conjointement imputable.

Risque d’action récursoire

Lors d’une opération d’introduction en bourse, le banquier introducteur, afin de se protéger contre un risque d’action en responsabilité d’un investisseur mécontent, demande à la société de déclarer et de garantir que les informa-tions données au public sont exactes, précises et sincères. Cet engagement de la société prend la forme, dans le contrat de garantie et de placement, d’une clause d’indemnisation au bénéfice des banques consentie par la société, ses dirigeants et parfois par les actionnaires vendeurs. Elle vise les éventuels dommages et intérêts qui pourraient être mis à la charge de la banque mais également les frais de défense. Cet engagement peut se révéler particulièrement coûteux pour la société ou ses dirigeants.

Responsabilités et sanctions

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

14 15

b. Les sanctions administratives

Les éventuels manquements aux règles boursières peuvent se traduire par une comparution des dirigeants devant la Commission des sanctions de l’AMF. Celle-ci peut décider de sanctions administratives et pécuniaires. Les frais d’enquête, d’investigation et de défense supportés par un diri-geant, ou dans certains cas les frais d’assistance avant toute notification de griefs, peuvent être pris en charge par le contrat d’assurance pour autant que la définition de « sinistre » ou de « conséquences financières » ait bien été ajustée.

En outre, à certaines conditions, les sanctions pécuniaires prononcées contre un dirigeant peuvent être garanties. Traditionnellement, les amendes et pénalités imposées aux dirigeants (ou salariés) ou aux sociétés sont exclues des garanties RC des Dirigeants.

En effet, en droit français, les amendes sanctionnant une infraction pénale ne relèvent pas du domaine assurable. Sous l’influence de la pratique amé-ricaine permettant d’assurer, dans certains Etats, les sanctions prononcées par la SEC, les sanctions pécuniaires prononcées par l’AMF, peuvent dans certains cas être prises en charge. Cette position ne fait pas l’unanimité des assureurs.

Une poignée d’entre eux propose des garanties au seul bénéfice des personnes physiques, notamment lorsque les faits reprochés ne sont pas constitutifs d’une faute intentionnelle ou dolosive au sens du droit des assurances. Selon certains assureurs qui s’appuient sur un courant doctrinal porté par des Professeurs tel que Jérôme Kullmann, les sanctions conservent un caractère assurable lorsque la faute, quand

bien même elle peut être qualifiée d’intentionnelle, serait commise par un employé et non par le dirigeant lui-même.

Demeurent toutefois exclues des contrats :

- les sanctions dès lors que le dossier est transmis pour instruction à une instance pénale,

- les sanctions prononcées à l’encontre de la personne morale,

- les sanctions prononcées contre une personne physique pour un acte dont elle tire un avantage personnel, pécuniaire ou en nature, ou dans l’intention d’en tirer un tel avantage (exemple : délit d’initié).

c. Le montant de garantie

Les capitaux à assurer s’apprécient au regard des préjudices potentiels que peuvent subir les tiers, principalement les créanciers ou les actionnaires. Capitalisation boursière, dispersion du capital, endettement financier et opérationnel, pratiques de sociétés comparables sont les éléments clés pris en compte pour déterminer un montant de garantie raisonnable.

Il faut également tenir compte des frais de défense que peuvent devoir exposer les dirigeants ou la société pour se défendre. Eu égard au nombre d’assurés susceptibles de bénéficier de la garantie et à la complexité des litiges, ces frais peuvent atteindre des sommes considérables surtout dans les cas où le litige est porté devant une juridiction nord-américaine.

Il découle de ce qui précède que l’introduction des titres d’une société en bourse entraîne presque systé-matiquement le besoin de relever le montant de la garantie existante. SIACI SAINT HONORE a bâti différentes approches destinées à donner une certaine objectivité au processus de fixation du montant de garantie.

Protection

1. Le contrat d’assurance RCMS

Née aux États-Unis sous le nom de « Directors and Officers Liability Insurance », l’assurance RCMS s’est largement répandue en France dans le milieu des années 90. Elle fait aujourd’hui partie de l’arsenal de base des protections mises en place par l’entreprise pour permettre à ses

dirigeants d’exercer sereinement leur fonction.

Les développements précédents ont montré que les risques sont alourdis quand les titres de la société sont cotés. C’est le contrat RCMS qui, pour l’essentiel, peut être mobilisé pour répondre aux conséquences financières

qu’engendrent ces risques supplémen-taires. Le contrat en place au moment de l’opération d’introduction en bourse ou d’augmentation de capital doit cependant être ajusté sur un certain nombre de ses dispositions sous peine de ne répondre qu’imparfaitement à la réalité des risques.

2. Les ajustements à apporter

a. L’extension des garanties à la société

Sans aménagement spécifique, les contrats RCMS ne couvrent que les personnes physiques, dirigeants de droit ou de fait de la société. Or, quand une action en responsabilité est introduite par un ou plusieurs actionnaires, ou qu’une enquête administrative est

diligentée, elle vise habituellement tant les dirigeants que la société.

La pratique s’est donc développée de prévoir l’extension de la couverture à la société dans les cas de réclamations boursières. Une lecture minutieuse des termes de l’extension doit être

faite pour éviter que la portée en soit trop restrictive. Il convient notam-ment d’être attentif aux définitions de « réclamation boursière » ou de « faute professionnelle » afin qu’elles ne soient pas trop limitatives.

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

16 17

3. Les facteurs déterminants de la tarification

Le tableau ci-contre, tiré du portefeuille de SIACI SAINT HONORE, donne une indication des taux de prime moyens appliqués à des profils de risque diffé-rents. Une PME cotée sur Euronext se verrait appliquer un taux de prime de 2,1 ‰, soit une prime de 21 000 euros pour 10 000 000 d’euros tandis que la même société dont les titres seraient cotés au NASDAQ ne paierait pas moins de 95 000 euros pour 10 000 000 d’euros. Il s’agit, pour chaque catégorie, d’un taux moyen sur l’ensemble du programme, les sociétés aux profils de risques élevés souscrivant des montants de 25 à 50 millions d’euros, voire 200 à 300 millions d’euros pour les plus grands risques. En outre, un risque aggravé (du fait de la situation financière, d’antécédents de sinistres ou de certains types d’activité) peut se traduire par une augmentation de taux.

Assurance responsabilité des dirigeants

Taux de prime moyens (en ‰)

selon le profil de risque des sociétés

PME à actionnariat familial 1,0 ‰ Groupes internationaux non cotés 1,4 ‰

PME à actionnariat financier 1,8 ‰

Sociétés cotées 2,1 ‰

Sociétés sous LBO 2,3 ‰

Grandes capitalisations boursières 3,1 ‰ Cotation boursière aux États-Unis 9,5 ‰

d. L’intérêt d’une police « IPO »

Pour distinguer les risques liés à l’opé-ration boursière et ceux découlant de la gestion quotidienne de l’entreprise, les émetteurs souscrivent parfois une police dédiée spécifiquement à la couverture des réclamations nées de l’opération. La mise en place d’une telle police, dite police IPO ou police

Prospectus peut trouver sa justification quand l’objectif recherché est d’élargir la définition des assurés au-delà des mandataires sociaux de l’entreprise ou de l’entreprise elle-même. Ainsi, si les actionnaires vendeurs jugent nécessaire d’être couverts pour les conséquences de la cession de leurs

titres, les dirigeants de l’entreprise peuvent légitimement souhaiter que la protection dont il dispose, ainsi que celle de la société dont ils représentent les intérêts, ne soit pas appauvrie par des garanties bénéficiant à des actionnaires qui reçoivent le produit de la cession.

e. Une limite dédiée aux administrateurs indépendants

Pour garantir l’indépendance du conseil d’administration ou de surveillance par rapport aux dirigeants opéra-tionnels, les codes de gouvernance d’entreprise préconisent la présence d’administrateurs indépendants. Leurs dernières recommandations suggèrent que la proportion d’administrateurs indépendants devrait être de la moitié environ dans les sociétés au capital fortement dispersé et d’environ un tiers dans les sociétés cotées mais au capital plus concentré.

Les risques juridiques qui découlent d’un mandat social sont élevés au regard de la rémunération qu’en retirent les administrateurs, quand elle existe. La protection apportée par le contrat d’assurance a donc tout son intérêt en contribuant à corriger cette asymétrie.

Cependant, pour que cette protection soit réelle et efficace, il ne faut pas qu’elle puisse être remise en cause par des actes, omissions ou déclarations des dirigeants opérationnels, ni consom-mée par d’autres bénéficiaires de la

garantie comme la société elle-même. La pratique s’est répandue, notamment dans les sociétés cotées, de prévoir un montant de garantie réservé aux seuls administrateurs indépendants, qui puisse être mobilisé en complément ou à défaut de la garantie principale. Une telle garantie est de nature à faciliter le recrutement d’hommes et de femmes d’expérience, intéressés à participer au développement de la société mais conscients des risques financiers personnels auxquels ils s’exposent et soucieux de les couvrir.

Protection

Responsabilité personnelle des dirigeants et administrateurs de sociétés cotées

18 19

CONCLUSION Quelques recommandations, en guise de conclusion, à l’intention des dirigeants et administrateurs de sociétés cotées :

• Vérifier que :

- l’entreprise a bien souscrit un contrat RCMS,

- l’assureur est bien informé de la cotation en bourse de l’entreprise,

- les ajustements à la police ont bien été apportés,

- le montant de garantie a bien été revu pour tenir compte du nouveau profil de risque.

• Veiller à :

- l’information périodique des assureurs (transmission du rapport annuel) ainsi qu’à l’information ponctuelle en cas de changements de risque (opération secondaire, acquisition à l’étranger, admission des titres sur un marché étranger),

- la déclaration à l’assureur de toute réclamation, même si elle n’est pas judiciairement formée, ou de toute enquête pénale ou administrative.

• Transmettre aux dirigeants et mandataires sociaux :

- un résumé de la police,

- un guide des mesures à prendre en cas de réclamation.

S’agissant des seules sociétés cotées, on peut les classer en trois grandes catégories de risque.

Risque faible

PME – ETI cotées sur un marché français

Risque moyen

Grands groupes multinationaux cotés à Paris

Risque élevé

Sociétés cotées sur un marché boursier de droit anglo-saxon (NY, LDN, HK)

Toutefois, à l‘intérieur d’une catégo-rie de risque donnée, les assureurs tiennent compte d’autres paramètres qui influencent leur appréciation de chaque profil de risque et, dans une proportion qui peut être significative, leur tarification.

Sans prétendre à l’exhaustivité, nous citons certains de ces paramètres secondaires qui méritent d’être exa-minés et, le cas échéant, développés.

Autres critères d’appréciationpris en compte

- sinistralité historique,

- forme juridique de la société et des instances d’administration,

- nature de l’activité,

- stratégie de développement (interne – externe),

- localisation des filiales à l’étranger,

- organisation de la gouvernance,

- situation financière,

- historique de résultats,

- part du flottant,

- géographie des actionnaires,

- forme des titres en circulation aux États-Unis : 144A, ADR sponsorisé/non sponsorisé.

Protection

Participants à cette étude

• Département Risques Financiers

- Mickaël ROBART

- Éric REMUS

- Stéphanie BOURNOVILLE

- Christine RIVOALAN

• Département Sinistres

et Indemnisations

- Maxence LE GARREC

• Département Responsabilité Civile

- Marie-Cécile MICHEL

18, rue de Courcelles 75008 Paris

Tél. : 01 44 20 99 99

www.s2hgroup.com

Contact : [email protected]

SIACI SAINT HONORE - 18, rue de Courcelles - 75384 Paris Cedex 08 - Tél. : +33 (0)1 4420 9999Fax : +33 (0)1 4420 9500 - Courtage d’assurances - N° d’immatriculation ORIAS 07 000 771

S.A. à Directoire et Conseil de Surveillance - Capital de 14 143 816 Euros - 572 059 939 RCS ParisAPE 6622 Z - N° de TVA Intracommunautaire : FR 54 572 059 939

Crédit photo : © Eugenio Marongiu - Fotolia.com