“reksa dana syariah” - jatman.or.id · saham syariah sukuk deposito syariah instrumen syariah...

TRANSCRIPT

“REKSA DANA”

WORKSHOP

INTERNET & FINANCIAL LITERACY

PT MINNA PADI ASET MANAJEMEN

Sumber materi : https://sikapiuangmu.ojk.go.id

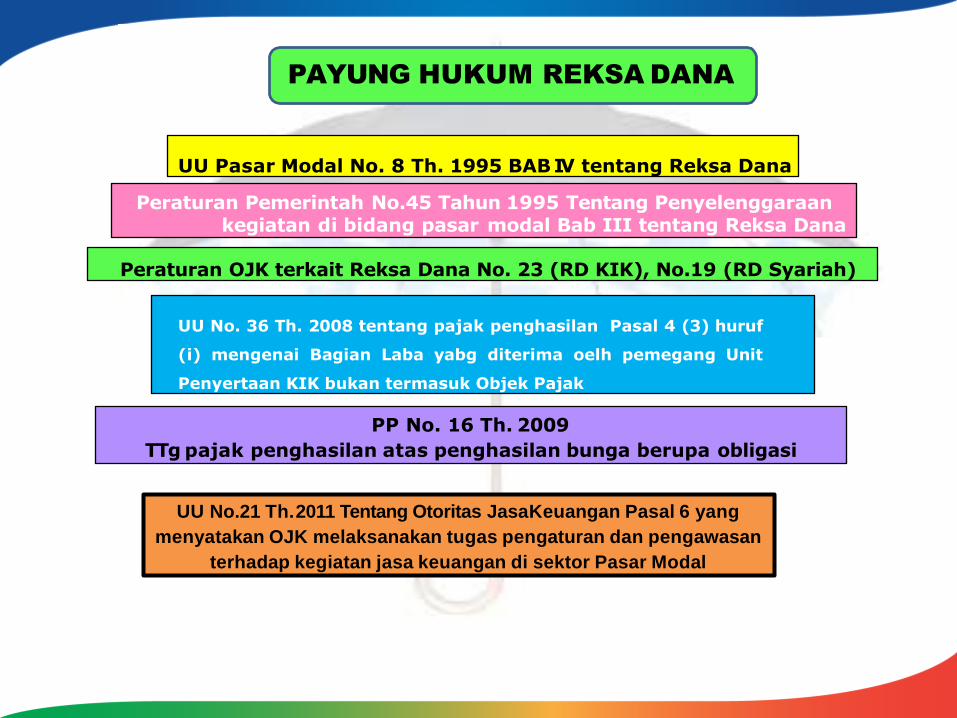

UU Pasar Modal No. 8 Th. 1995 BABIV tentang Reksa Dana

Peraturan Pemerintah No.45 Tahun 1995 Tentang Penyelenggaraankegiatan di bidang pasar modal Bab III tentang Reksa Dana

Peraturan OJK terkait Reksa Dana No. 23 (RD KIK), No.19 (RD Syariah)

UU No. 36 Th. 2008 tentang pajak penghasilan Pasal 4 (3) huruf

(i) mengenai Bagian Laba yabg diterima oelh pemegang Unit

Penyertaan KIK bukan termasuk Objek Pajak

PP No. 16 Th. 2009

TTg pajak penghasilan atas penghasilan bunga berupa obligasi

PAYUNG HUKUM REKSA DANA

UU No.21 Th.2011 Tentang Otoritas JasaKeuangan Pasal 6 yang

menyatakan OJK melaksanakan tugas pengaturan dan pengawasan

terhadap kegiatan jasa keuangan di sektor Pasar Modal

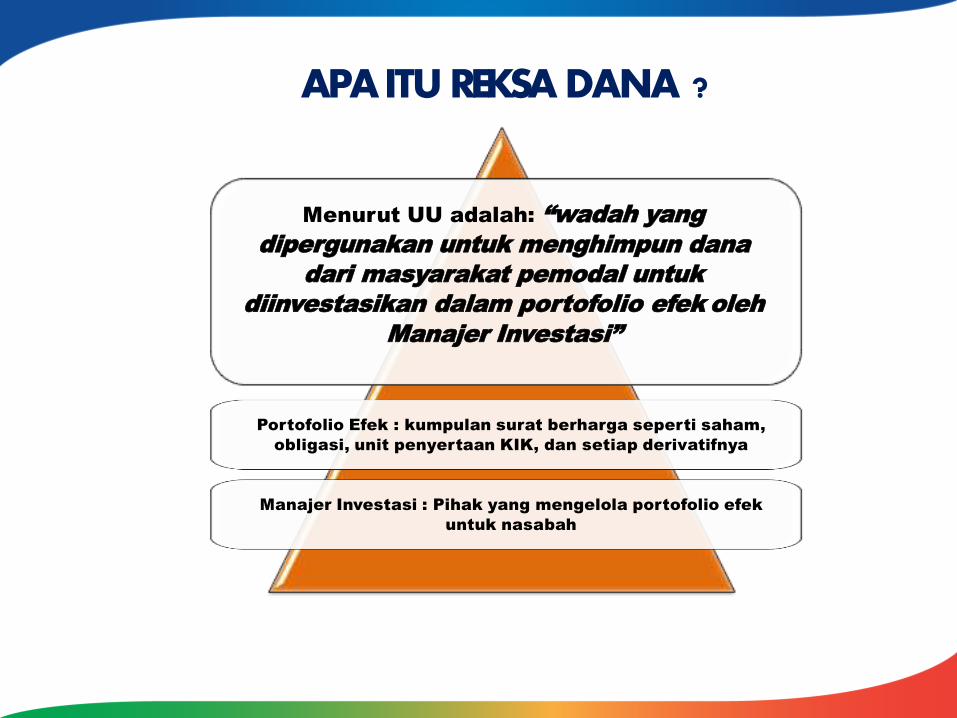

APA ITU REKSA DANA ?

Menurut UU adalah: “wadah yang

dipergunakan untuk menghimpun dana

dari masyarakat pemodal untuk

diinvestasikan dalam portofolio efek oleh

Manajer Investasi”

Portofolio Efek : kumpulan surat berharga seperti saham,

obligasi, unit penyertaan KIK, dan setiap derivatifnya

Manajer Investasi : Pihak yang mengelola portofolio efek

untuk nasabah

INVESTOR MANAJER INVESTASI

BROKERPASAR UANG

& PASAR

MODAL

MEKANISME KERJA REKSA DANA

BANK KUSTODIAN

DIVERSIFIKASI RISIKO

PROFESIONAL

RETURNLEBIH OPTIMAL

MUDAH&FLEKSIBEL

LIKUIDITAS TINGGI/CEPAT

TRANSPARANTERJANGKAU

REKSA

DANA

KEUNTUNGAN BERINVESTASI REKSA DANA

INVESTASI SESUAI PRINSIP SYARIAH

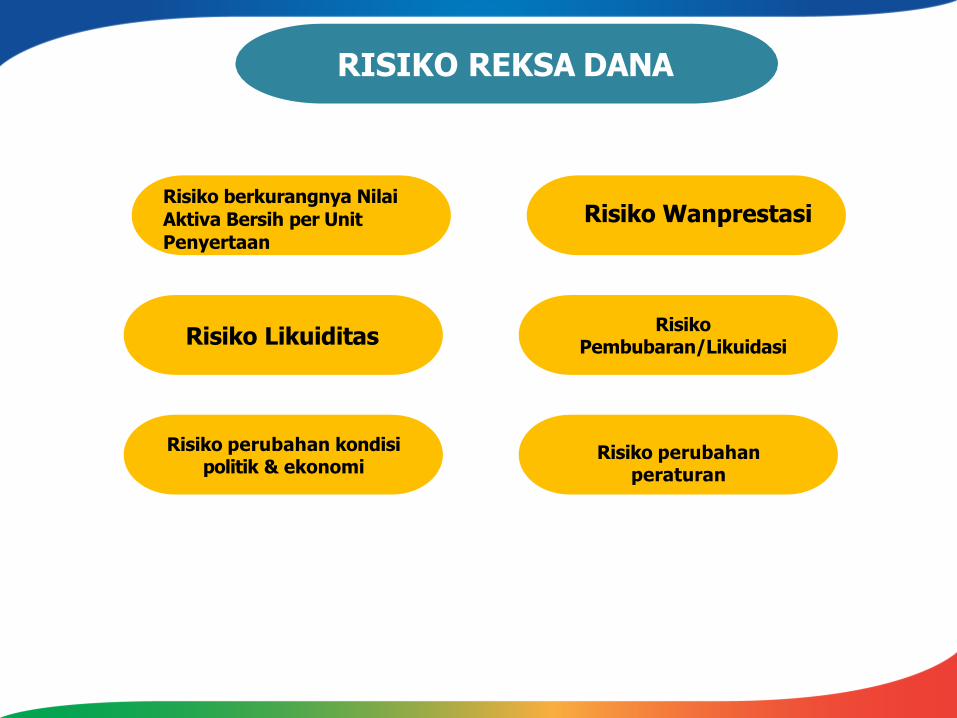

RISIKO REKSA DANA

Risiko berkurangnya Nilai

Aktiva Bersih per Unit

Penyertaan

Risiko Likuiditas

Risiko perubahan kondisipolitik & ekonomi

Risiko Wanprestasi

RisikoPembubaran/Likuidasi

Risiko perubahanperaturan

JENIS-JENIS REKSA DANA

REKSA DANA

PASARUANG

“low risk”

PENDAPATANTETAP

“Medium risk”

CAM PURAN

“Higher risk”

SAHAM

SAHAMSAHAM

“Highest risk”

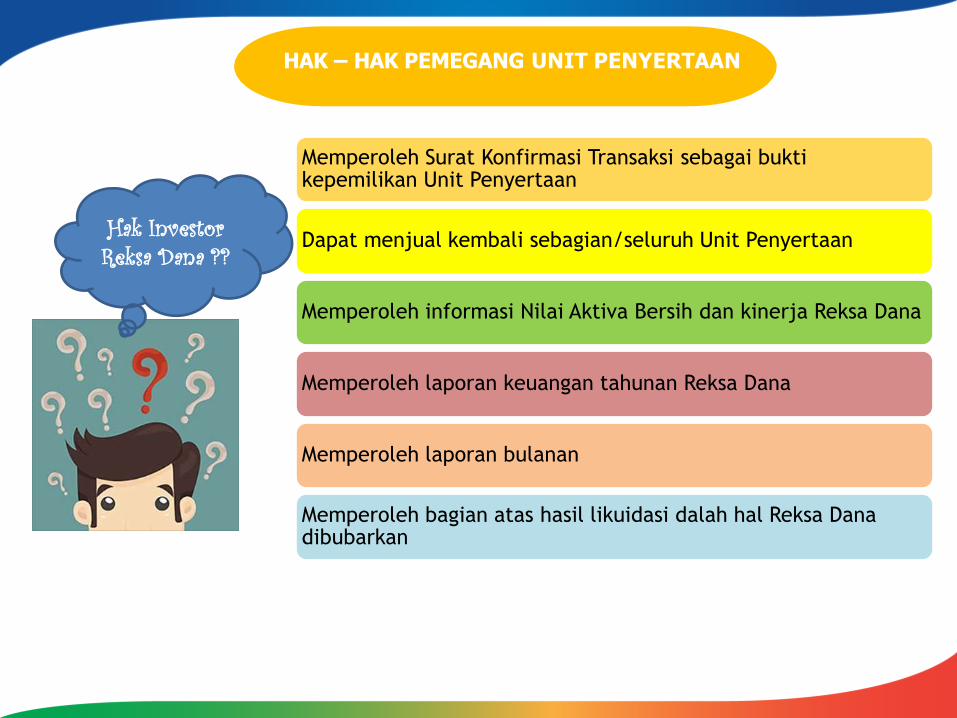

HAK – HAK PEMEGANG UNIT PENYERTAAN

Hak Investor

Reksa Dana ??

Memperoleh Surat Konfirmasi Transaksi sebagai buktikepemilikan Unit Penyertaan

Dapat menjual kembali sebagian/seluruh Unit Penyertaan

Memperoleh informasi Nilai Aktiva Bersih dan kinerja Reksa Dana

Memperoleh laporan keuangan tahunan Reksa Dana

Memperoleh laporan bulanan

Memperoleh bagian atas hasil likuidasi dalah hal Reksa Dana dibubarkan

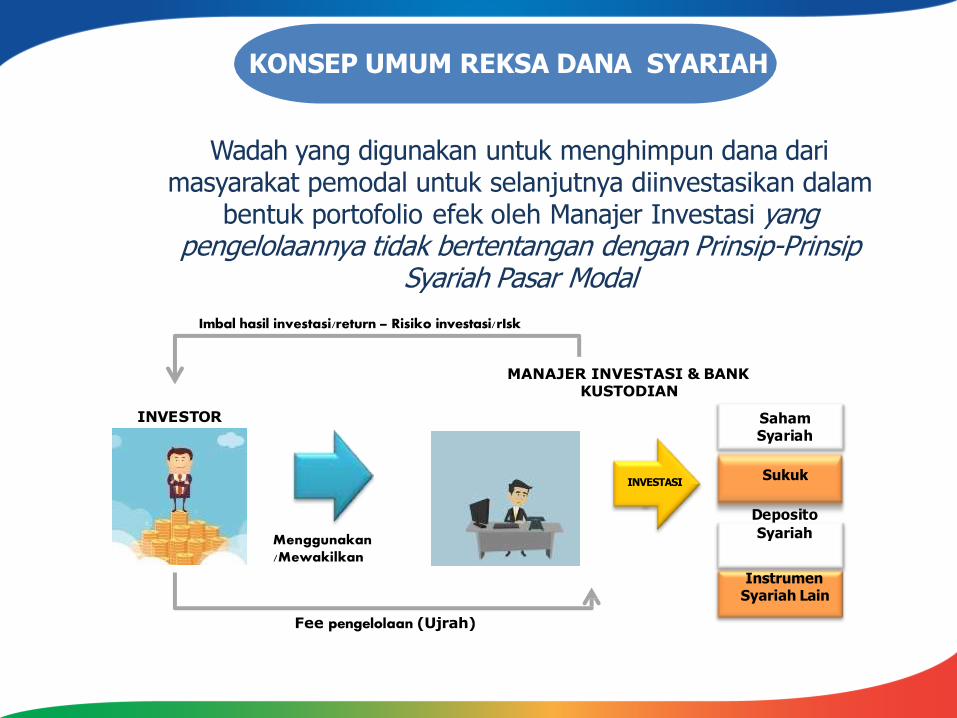

KONSEP UMUM REKSA DANA SYARIAH

INVESTOR

INVESTASI

Menggunakan/Mewakilkan

MANAJER INVESTASI & BANK KUSTODIAN

SahamSyariah

Sukuk

Deposito

Syariah

Instrumen Syariah Lain

Wadah yang digunakan untuk menghimpun dana dari masyarakat pemodal untuk selanjutnya diinvestasikan dalam

bentuk portofolio efek oleh Manajer Investasi yang pengelolaannya tidak bertentangan dengan Prinsip-Prinsip

Syariah Pasar Modal

Imbal hasil investasi/return – Risiko investasi/ r I s k

Fee pengelolaan (Ujrah)

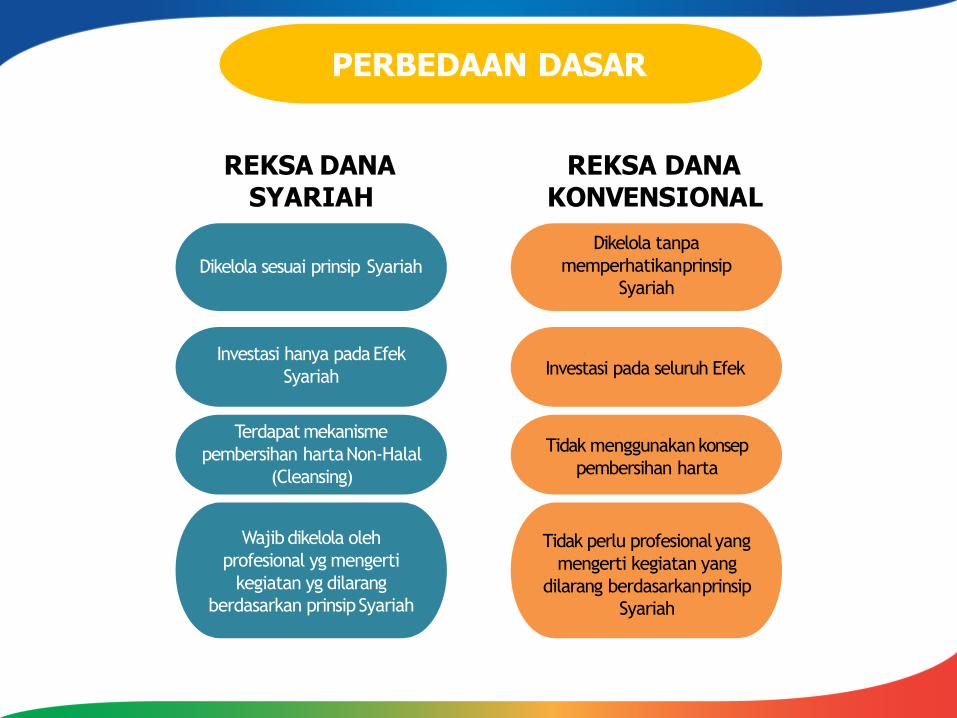

PERBEDAAN DASAR

REKSA DANA SYARIAH

REKSA DANA KONVENSIONAL

Dikelola tanpa

memperhatikanprinsip

Syariah

Investasi pada seluruh Efek

Tidak menggunakankonsep

pembersihan harta

Tidak perlu profesionalyang

mengerti kegiatan yang

dilarang berdasarkanprinsip

Syariah

Dikelola sesuai prinsip Syariah

Investasi hanya padaEfek

Syariah

Terdapat mekanisme

pembersihan hartaNon-Halal

(Cleansing)

Wajib dikelola oleh

profesional yg mengerti

kegiatan yg dilarang

berdasarkan prinsipSyariah

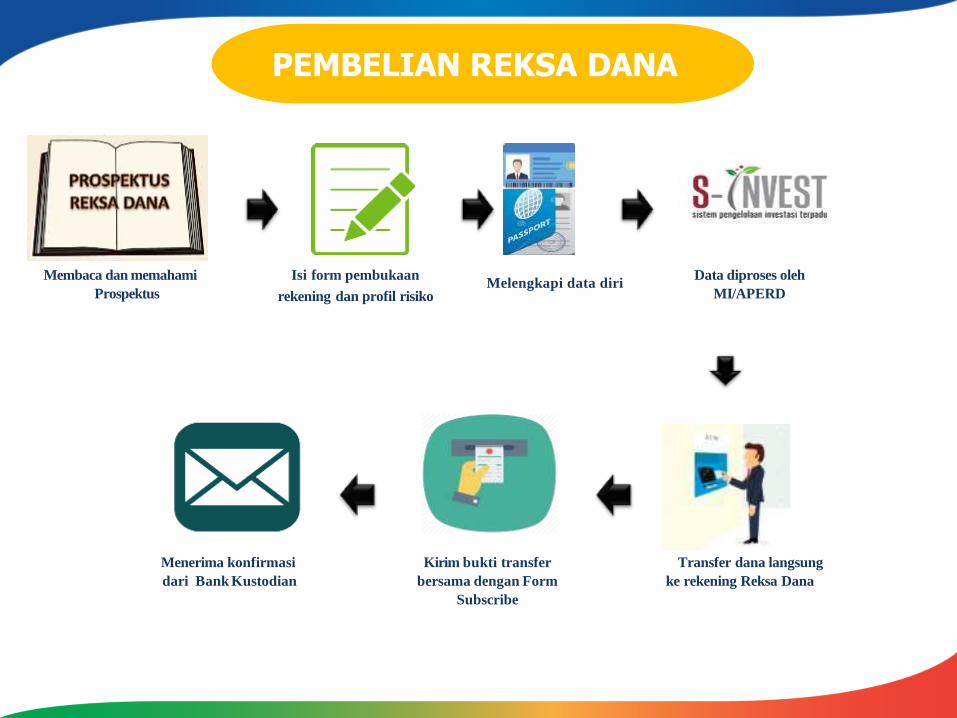

PEMBELIAN REKSA DANA

Membaca dan memahami

Prospektus

Isi form pembukaan

rekening dan profil risiko

Data diproses oleh

MI/APERD

Transfer dana langsung

ke rekening Reksa Dana

Kirim bukti transfer

bersama dengan Form

Subscribe

Menerima konfirmasi

dari Bank Kustodian

Melengkapi data diri

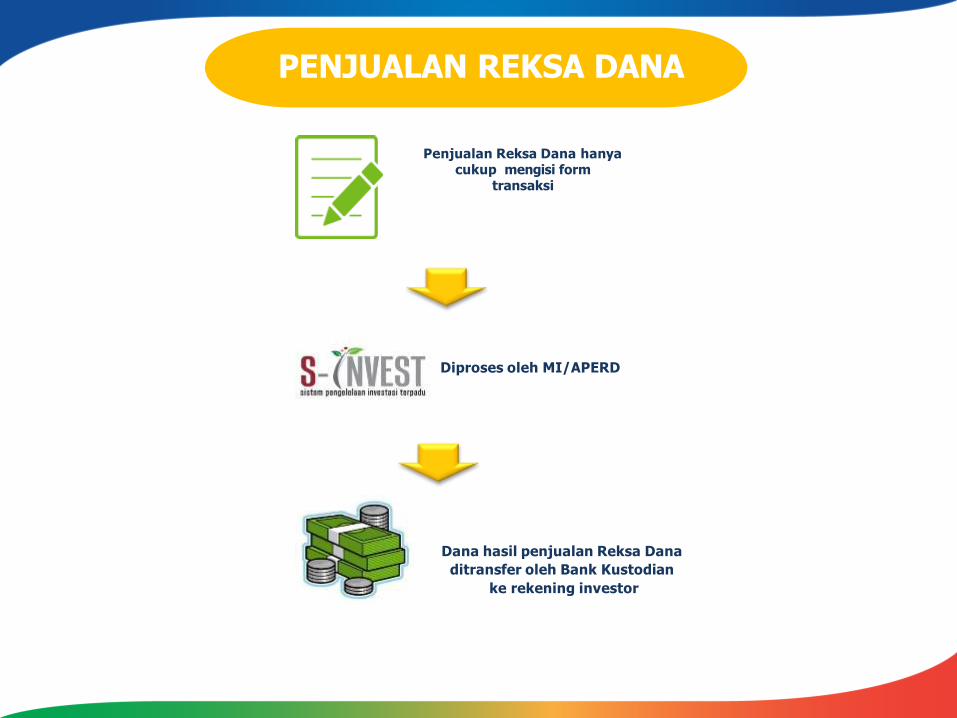

PENJUALAN REKSA DANA

Penjualan Reksa Dana hanya cukup mengisi form

transaksi

Diproses oleh MI/APERD

Dana hasil penjualan Reksa Dana

ditransfer oleh Bank Kustodian

ke rekening investor

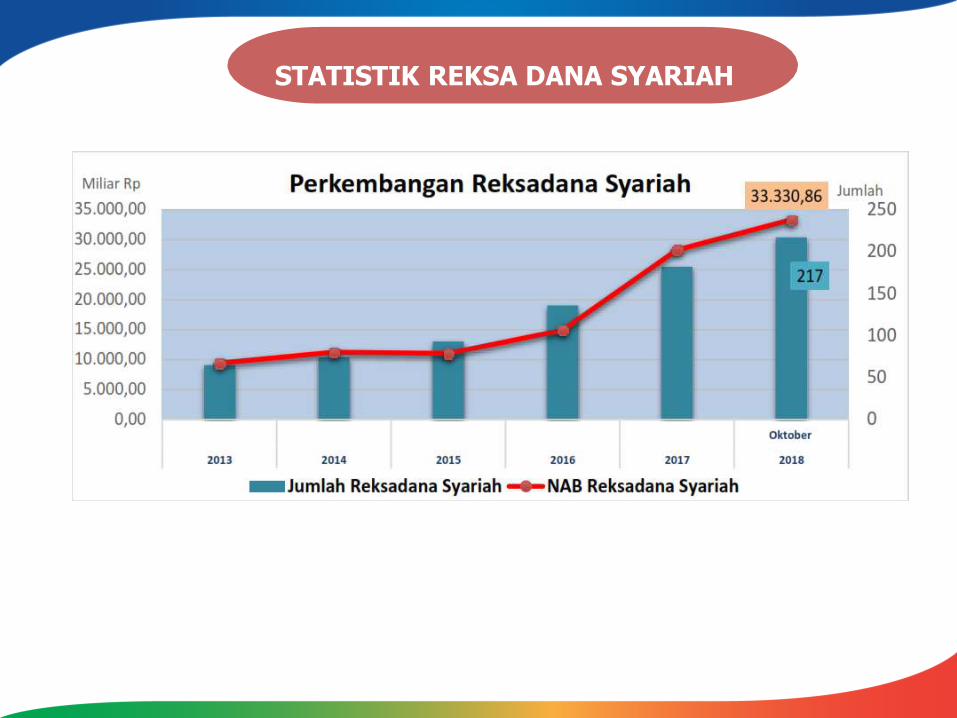

STATISTIK REKSA DANA SYARIAH

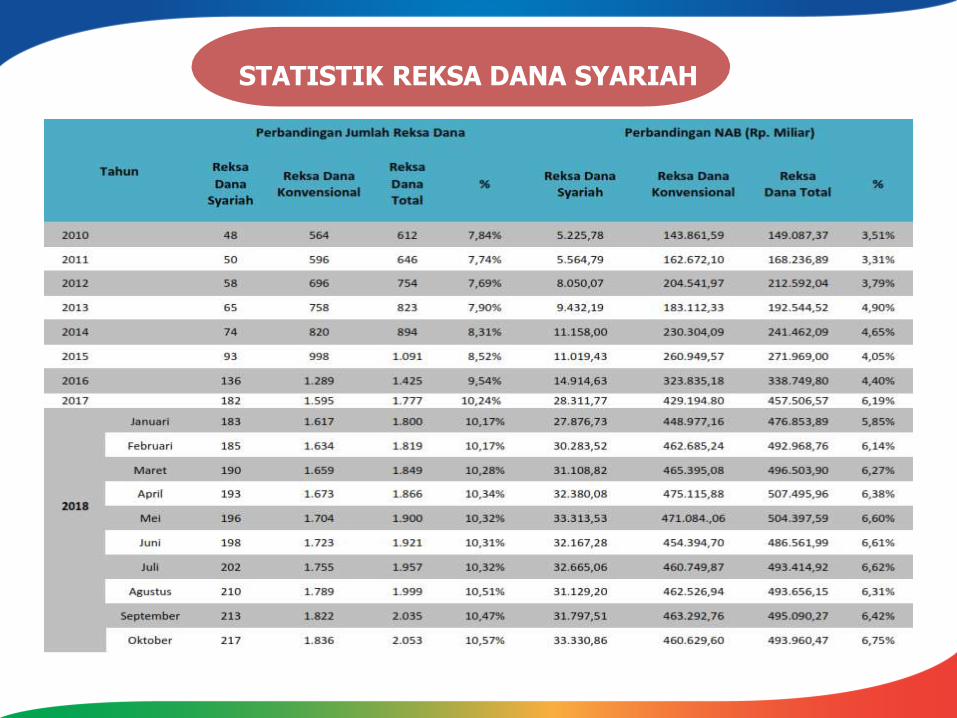

STATISTIK REKSA DANA SYARIAH

STRUKTUR BIAYA REKSA DANA

• Biaya Pembelian/Subscribtion

• Biaya Penjualan/Redemption

Dikenakan dari nilai transaksi beli/jual Reksa Dana

• Biaya Jasa Manajer Investasi

• Biaya Jasa Bank Kustodian

Dikenakan per tahun

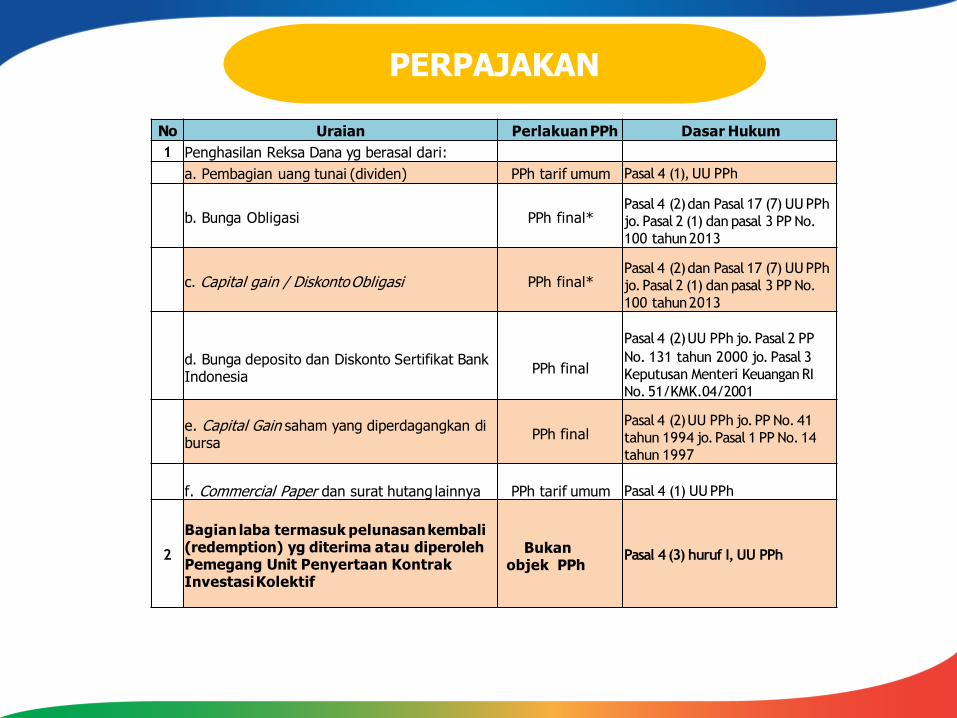

PERPAJAKAN

No Uraian PerlakuanPPh Dasar Hukum

1 Penghasilan Reksa Dana yg berasal dari:

a. Pembagian uang tunai (dividen) PPh tarif umum Pasal 4 (1), UU PPh

b. Bunga Obligasi PPh final*Pasal 4 (2)dan Pasal 17 (7) UU PPh

jo.Pasal 2 (1) dan pasal 3 PP No.

100 tahun2013

c. Capital gain / DiskontoObligasi PPh final*Pasal 4 (2)dan Pasal 17 (7) UU PPh

jo.Pasal 2 (1) dan pasal 3 PP No.

100 tahun2013

d. Bunga deposito dan Diskonto Sertifikat Bank Indonesia

PPh final

Pasal 4 (2)UU PPh jo.Pasal 2 PP

No. 131 tahun 2000 jo. Pasal 3

Keputusan Menteri KeuanganRI

No. 51/KMK.04/2001

e. Capital Gain saham yang diperdagangkan di bursa

PPh finalPasal 4 (2)UU PPh jo.PP No. 41

tahun 1994 jo.Pasal 1 PP No.14

tahun 1997

f. Commercial Paper dan surat hutang lainnya PPh tarif umum Pasal 4 (1) UU PPh

2

Bagian laba termasuk pelunasankembali (redemption) yg diterima atau diperoleh Pemegang Unit Penyertaan Kontrak InvestasiKolektif

Bukanobjek PPh

Pasal 4 (3) huruf I, UU PPh

TERIMA KASIH

Equity Tower Lantai 25 Suite 25B

Phone : 021 -2903 5050

Fax : 021-2903 5055

Web : www.mpam.co.id