平成 23 年度経済産業省委託 - meti.go.jp · 平成23年度経済産業省委託....

TRANSCRIPT

平成 23 年度経済産業省委託

平成 24 年 3 月

平成23年我が国情報経済社会における基盤整備

「中小企業等による医療機器の製品化及び海外展開に係る課題調査」

報 告 書

目 次

1.事業の背景と目的............................................................................................................ 1 (1)背景 .......................................................................................................................... 1 (2)目的 .......................................................................................................................... 6

2.調査の視点 ...................................................................................................................... 7 3.調査の全体像 ................................................................................................................... 8 4.医療機器分野への中小企業の新規参入と製品化・販売促進について ........................... 9

(1)別業種の医療機器分野参入における課題と企業の製品化における課題に対する解

決方法及び必要な支援策 .................................................................................................... 9 (2)治験における課題と企業の解決方法及び必要な支援策 ........................................ 19 (3)研究開発段階における知的財産の管理方法及び必要な支援策 ............................. 24 (4)販路開拓における課題と企業の課題に対する解決方法及び必要な支援策 ........... 27

5.中小企業の海外展開における意識について ................................................................. 31 (1)海外市場獲得に対する課題意識と企業の課題に対する解決方法及び必要な支援策

.......................................................................................................................................... 31 6.中小企業の海外展開のための体制整備に関する調査 ................................................... 44 7.各国の医療機器に関する審査制度に関する調査 .......................................................... 50 (1)米国 ........................................................................................................................ 50 (2)欧州 ........................................................................................................................ 61 (3)タイ ........................................................................................................................ 70 (4)インドネシア ......................................................................................................... 77

8.まとめ ............................................................................................................................ 86

1

1.事業の背景と目的 (1)背景

平成 21 年に「新成長戦略(基本方針)」が閣議決定されて以降、医療機器分野を含め

た医療・介護・健康関連産業は、我が国の経済成長の重要な牽引役として位置づけられ

ている。 一方で、医療機器分野は、その大部分が中小企業で構成されていることも含め、薬事

法による承認をはじめとした制度の影響を大きくうける産業であり、時として、制度面

に対する企業の知見の不足や、周辺のサポート環境の不十分さにより、当該分野におい

て、上市と市場へのアクセスに課題を抱える場合が存在する。また、現在、我が国の医

療機器分野は、診断機器等をはじめとした一部の機器については国際的に一定のシェア

を獲得しているものの、治療機器の大部分は欧米の企業が大部分のシェアを占めており、

まだまだ高い国際競争力を有するとは言いがたい。 そこで、上記の背景をふまえ、本調査においては、中小企業等による医療機器分野へ

の参入及び製品化と、海外展開の促進を目的とした課題解決への提言を行う。

図表 1 医療機器分野における事業者規模の割合

30%

31%

11%

15%

8% 3% 2%

9人以下 10~49人 50~99人 100~299人

300~999人 1000~2999人 3000人以上

参考:厚生労働省 医療機器産業実態調査報告書(平成17年度)よりみずほ情報総研作成

2

図表 2 カテゴリー別メーカーシェア(循環器・血液関連)

薬剤溶出性ステント(09年)

13%

12%

58%

17% Boston Scientific

Cordis/J&J

Medtronic

Abbott

血管クロージャー・デバイ ス(08年)

63%

29%

6% 2%St.Jude Medical

Abbott Laboratories

AccessClosure

Cardiva Medical

心臓弁治療(08年)

40%

20%

15%

10%

5%

3% 7% Edwards

St.Jude Medical

Medtronic

Sorin

Corevalve

ATS

Others

アテレクトミー製品(09年)

28%

17%

13%

42%

ev3

CSI

Spectranetics

Others

薬剤溶出性ステント(09年)

13%

12%

58%

17% Boston Scientific

Cordis/J&J

Medtronic

Abbott

血管クロージャー・デバイ ス(08年)

63%

29%

6% 2%St.Jude Medical

Abbott Laboratories

AccessClosure

Cardiva Medical

心臓弁治療(08年)

40%

20%

15%

10%

5%

3% 7% Edwards

St.Jude Medical

Medtronic

Sorin

Corevalve

ATS

Others

アテレクトミー製品(09年)

28%

17%

13%

42%

ev3

CSI

Spectranetics

Others

参考:「欧米医療デバイス・マーケット情報」(㈱エムディーアイ・ジャパン) )よりみずほコーポレート銀行作成

図表 3 カテゴリー別メーカーシェア(整形外科関連)

人工膝関節(08年)

21%20%

12%

19%

28%

Zimmer

Stryker

J&J Depuy

Smith&Nephew

Others

人工股関節(10年)

25%

22%

13%

11%

5%

24%Zimmer

J&J Depuy

Stryker

Smith&Nephew

Biomet

Others

人工四肢関節(10年)

19%

3%

4%

10%

51%

13% Zimmer

J&J Depuy

Stryker

Smith&Nephew

Biomet

Others

人工膝関節(08年)

21%20%

12%

19%

28%

Zimmer

Stryker

J&J Depuy

Smith&Nephew

Others

人工股関節(10年)

25%

22%

13%

11%

5%

24%Zimmer

J&J Depuy

Stryker

Smith&Nephew

Biomet

Others

人工四肢関節(10年)

19%

3%

4%

10%

51%

13% Zimmer

J&J Depuy

Stryker

Smith&Nephew

Biomet

Others

参考:図表2に同じ

3

図表 4 カテゴリー別メーカーシェア(整形外科関連)

骨代替製品(09年)

15%

7%

5%

28%

45%

Medtronic

Synthes

Depuy

Osteotech

Others

蝸牛イ ンプラ ント(09年)

18%

4%

1%

77%

Cochlear

Advanced Bionics

Med-E1

Others

皮膚フィラ ー(08年)

31%

11%

1%

19%

38%

Medicis/Q-Med

Allergan/Inamed

BioForm

ArtesMedical

Others

骨代替製品(09年)

15%

7%

5%

28%

45%

Medtronic

Synthes

Depuy

Osteotech

Others

蝸牛イ ンプラ ント(09年)

18%

4%

1%

77%

Cochlear

Advanced Bionics

Med-E1

Others

皮膚フィラ ー(08年)

31%

11%

1%

19%

38%

Medicis/Q-Med

Allergan/Inamed

BioForm

ArtesMedical

Others

参考:図表2に同じ

図表 5 糖尿病市場と米国におけるメーカーシェア

糖尿病治療市場(09年、世界)

27%

27%

8%

38%

経口

インスリン

血糖モニタリング

デリバリー

総市場

310億ドル

外部イ ンスリンポンプ(11年、米国)

18%

7%

9%

66%

Medtronic

Animas

Insulet

Others

継続的血糖モニタリングシステム(11年、米国)

11%2%

87%

Medtronic

Dexcom

Abbott Diabetes

糖尿病治療市場(09年、世界)

27%

27%

8%

38%

経口

インスリン

血糖モニタリング

デリバリー

総市場

310億ドル

外部イ ンスリンポンプ(11年、米国)

18%

7%

9%

66%

Medtronic

Animas

Insulet

Others

継続的血糖モニタリングシステム(11年、米国)

11%2%

87%

Medtronic

Dexcom

Abbott Diabetes

参考:図表2に同じ

4

図表 6 カテゴリー別メーカーシェア(放射線治療器)

52%

22%

6%

5%

5%

10%

Varian

Elekta

Accuray

TomoTherapy

Siemens

Others

52%

22%

6%

5%

5%

10%

Varian

Elekta

Accuray

TomoTherapy

Siemens

Others

参考:Global Data よりみずほコーポレート銀行作成

図表 7 カテゴリー別メーカーシェア(内視鏡関連)

50%

25%

25%

BSX

オリンパス

その他

40%

40%

13%

J&J

Covidien

オリンパス

70%

15%

15%

オリンパス

富士フイルム

ペンタックス

軟性内視鏡

エネルギーデバイス 処置具

30%

30%

25%

ストライカー

ストルツ

オリンパス

硬性内視鏡

50%

25%

25%

BSX

オリンパス

その他

40%

40%

13%

J&J

Covidien

オリンパス

70%

15%

15%

オリンパス

富士フイルム

ペンタックス

軟性内視鏡

エネルギーデバイス 処置具

30%

30%

25%

ストライカー

ストルツ

オリンパス

硬性内視鏡

参考:各社 IR 資料よりみずほコーポレート銀行作成

5

図表 8 カテゴリー別メーカーシェア(診断機器関連)

22%

15%

12.60%11.10%

6.40%

6.20%

3.80%

2.10%

20.80%Roche

Siemens

Abbot

LifeScan

Beckman Coulter

Becton Dickinson

bioMerieux

Bio-Rad

その他

31%

30%

20%

9%

3%7%

Siemens

GE

Phillips

東芝

日立

その他

32%

26%

24.50%

15%

2.40% 0.10%

GE

Siemens

東芝

Phillips

日立

その他

22%

21%

19%

5%

5%

28%

GE

Siemens

Phillips

東芝

富士フィルム

その他

CT MRI

超音波

大会診断

22%

15%

12.60%11.10%

6.40%

6.20%

3.80%

2.10%

20.80%Roche

Siemens

Abbot

LifeScan

Beckman Coulter

Becton Dickinson

bioMerieux

Bio-Rad

その他

31%

30%

20%

9%

3%7%

Siemens

GE

Phillips

東芝

日立

その他

32%

26%

24.50%

15%

2.40% 0.10%

GE

Siemens

東芝

Phillips

日立

その他

22%

21%

19%

5%

5%

28%

GE

Siemens

Phillips

東芝

富士フィルム

その他

CT MRI

超音波

大会診断

参考:InMedica よりみずほコーポレート銀行作成

6

(2)目的

本調査では、研究開発、上市、市場展開における中小企業等への支援策の検討のため、

医療機器メーカーを巡る・現状・課題を明らかにすることを目的とする。

図表 9 研究開発・上市・市場展開拓等に関する本調査で明らかにすべき現状・課題

項目 明らかにすべき課題

研究開発 ・医療機器分野への新規参入・製品化にあたっての課題

・治験実施にあたっての課題

・研究・開発段階における知的財産の管理方法

・中小企業等が必要としている支援

・それぞれの課題に対する各企業の解決方法

・今後の審査制度の負担軽減における可能性

上市 ・販路開拓にあたっての課題

・課題に対する各企業の解決方法

・中小企業等が必要としている支援

市場展開 ・海外展開における問題意識

・海外展開にあたっての課題

・海外展開を行っている企業のメンテナンス・サポート体制

・海外展開にあたっての各企業の課題解決方法

・中小企業等が必要としている支援

・医療機器先進国の審査制度

・今後展開先として想定される各国の審査制度

7

2.調査の視点 本調査の視点は下記のとおりである。 ① 医療機器分野への参入と研究開発

医療機器分野への参入の研究開発については、特に以下の4つの視点から課題解決

のための調査を行う。 1 ) 別業種の医療機器分野参入における課題と、企業の課題に対する解決方法及び必

要な支援策 2 ) 医療機器の製品化における課題と、企業の課題に対する解決方法及び必要な支援

策 3 ) 治験における課題と、企業の課題に対する解決方法及び必要な支援策 4 ) 研究開発段階における知的財産管理の方法及び必要な支援策

② 医療機器分野における上市

医療機器の上市については、特に以下の2つの視点から課題解決のための調査を行う。 1 ) 販路開拓における課題と、企業の課題に対する解決方法及び必要な支援策 2 ) 販売後の体制整備における課題と、企業の課題に対する解決方法及び必要な支

援策 ③ 医療機器分野における市場展開

1 ) 海外市場獲得に対する意識 2 ) 海外展開おける課題と企業の課題に対する解決方法及び必要な支援策 3 ) 各国の審査制度

図表 10 調査の視点

医療機器の製品化・上市・展開促進

開発にあたっての課題

上市にあたっての課題 市場展開にあたっての課題

・参入における課題・製品化における課題・治験における課題・各企業の課題の解決方法・知的財産の管理方法

・販路の開拓における課題・体制整備における課題・各企業の課題の解決方法

・海外市場獲得への意識・海外展開における課題・各企業の課題の解決方法・各国の審査制度

医療機器の製品化・上市・展開促進

開発にあたっての課題

上市にあたっての課題 市場展開にあたっての課題

・参入における課題・製品化における課題・治験における課題・各企業の課題の解決方法・知的財産の管理方法

・販路の開拓における課題・体制整備における課題・各企業の課題の解決方法

・海外市場獲得への意識・海外展開における課題・各企業の課題の解決方法・各国の審査制度

8

3.調査の全体像 調査の全体像は、下記のとおりである。 章番号 調査名 調査の視点 調査方法

4

医療機器分野への中小企業の

新規参入と製品化・販売促進に

ついて

・参入における課題

・製品化における課題

・治験における課題

・知的財産の管理方法

・販路の開拓における課題

・体制整備における課題

・各企業の課題の解決方法

・必要な支援策

・国内ヒアリング

5 中小企業の海外展開における

意識について

・海外市場獲得への意識 ・国内ヒアリング

・アンケート

6 中小企業の海外展開のための

体制整備について

・海外展開を行うにあたっ

ての課題

・海外展開を行っている企

業のメンテナンス・サポ

ート体制

・各企業の課題の解決方法

・必要な支援

・国内ヒアリング

・海外ヒアリング

7 各国の医療機器に関する審査

制度と各国における医療産業

の現状について

・各国の審査制度

・各国の審査制度の課題と

今後の方向性

・各国における医療産業の

現状

8 まとめ - -

9

4.医療機器分野への中小企業の新規参入と製品化・販売促進について 本章では、①別業種からの医療機器分野参入における課題と医療機器の製品化における

課題、②治験における課題、③研究開発段階における知的財産管理に関する課題、④販路

開拓における課題について、それぞれ課題解決に対して必要な支援策とともに検討を行う。 (1)別業種の医療機器分野参入における課題と企業の製品化における課題に対する解決

方法及び必要な支援策

以下では、既に国内の医療機器分野への参入を行った企業に対するインタビューの結 果を元に、医療機器分野への参入及び医療機器の製品化における課題と支援策について 検討を行う。

1)課題

インタビューの結果、医療分野への参入及び医療機器の製品化について、以下の課題

が明らかになった。 ① 比較的高額な開発投資と投資回収予測の困難さ 医療機器分野の分野特性としては、他産業と比較して高額な開発費が掛かる場合が多

いことが挙げられる。よって、投資を回収するまでに一定の期間を要することから、国

内市場だけでは回収に時間が掛かりすぎてしまうという問題が生じている。また、回収

までに時間が掛かることで、その間に新製品が市場に出てしまう可能性が高いことから、

十分な投資を回収できないリスクが想定される。さらに、自社で開発した医療機器が広

く国内の医療機関で使用されるためには、保険収載されていることが必要であるが、一

方で保険収載がなされた場合、価格の自主決定権はないことから、最終的に厚生労働省

により価格が決定されるまで、自社製品の価格がわからない。このような制度を背景と

して、医療機器分野は、他産業と比較して将来的な投資対効果が予測しにくい産業分野

となっている。このことが、ファイナンスのつきにくさにも影響している。 ② 徹底的なニーズプル追求の必要性と競争力の強化 医療現場が医療機器に求めていることは、必ずしもひとつの技術が最先端かつ高精度

であることとは限らない。つまり、医療機器はシーズプルで開発するのではなく、ニー

ズプルで開発を行うことが必要である。医師のニーズを正確に把握し、かつそのニーズ

がオーダーメイド型の個人的なニーズなのか、医療現場全体で共通する汎用的なニーズ

なのかを見極めることも製品開発にあたっては重要である。よって、日ごろから各分野

において活躍する医師と密接な関係構築を行う必要があるとともに、関係構築にあたっ

ては、医師と“会話”ができるだけの最低限の基礎的な医学的知識の基盤が求められる。 また、医療機器の開発にあたっては、自社にひとつの優れた技術が存在することをもっ

10

て製品化に至ることは非常に難しく、3~4の技術が合わさった段階ではじめて医療機

器開発に具体的に活用できるものになるといった場合が多い。さらに、競争力の強化と

いう視点からは、医療現場において求められているニーズのレベルを踏まえることを前

提とした上で、1つの最高レベルの技術と、その他の平均的な技術の融合により、総合

的には平均的な水準の製品が開発されるという結果に陥らないよう、オープンイノベー

ションによる最高水準の製品開発を行うという取り組みも成功要因として挙げられる。 ③ 訴訟による企業イメージの低下 医療機器分野は、人命に直接的にかかわる作業を行う際に使用される機器であること

から、一般的には訴訟リスクが高いのではないかと考えられている。メーカーに懸念さ

ているのは、敗訴した際の賠償問題だけでなく、それ以前に訴追の対象になること自体

のレピュテーションリスクであり、特に医療機器分野以外の製品を主力としている企業

にとっては、深刻な課題となっている。一方、実態としては、頻繁に訴訟が行われる米

国においても、医療機器に関する訴えは、一般的な医療訴訟の4分の1と限られており、

中でも部材については、部材が原因で事故が起こったことを証明することは非常に困難

であるため、一般的に企業に想定されているほどにはリスクが高いとは言い切れない部

分もある。 2)必要な支援策

インタビューの結果を踏まえ、医療分野への参入及び医療機器の製品化について、以

下の支援が必要であると考えられる。

① 部材供給を行う企業と最終製品を製造・販売する企業とのマッチング 最終製品を製造・販売する企業から多く寄せられた課題としては、医療機器分野の抱

える訴訟リスク等への懸念から、部材が手に入らないということが挙げられた。 一方で、部材を供給する企業からは、供給先がなかなか見つからないという声が寄せ

られている。このようなミスマッチの原因としては、部材を供給している企業の情報が、

最終製品を製造・販売している企業の元に十分には届いていないこと、また提供されて

いる部材が、最終製品を製造・販売している企業のニーズに十分にマッチしていないこ

とが挙げられるであろう。そこで、現在国内で部材を供給している企業及び製品の情報

を総合的に提供するサービスと、部材を提供するメーカーに最終製品を製造・販売して

いる企業の最新のニーズ情報を提供するサービスの両方が必要であると考えられる。 このようなサービスの提供を考える上で、インタビューを行った企業の一部からはこ

のようなマッチングサービスには興味があるものの、企業の製品の情報公開の仕組みに

ついては、知的財産保護の兼ね合いから、細心の注意が必要であるとの声が寄せられた。

このような懸念事項への対策としては、一定のオープンな情報提供のほかに、守秘義務

11

を有したコーディネーターが個別にマッチングを行うといった方法も併設することが必

要であろう。 ② 最終製品を製造・販売する企業と医師とのマッチング 最終製品を製造・販売する企業のうち、新規参入を行った企業をはじめとして、まだ

十分に医師とのネットワークを構築できていない企業は、医師とのネットワークを構築

するためのマッチングを必要としている。現在は、県が産業振興の一環として、医療産

業分野に参入した企業と医師のマッチングを行っている他、国がプロジェクトベースで

マッチングを行っている例が存在するが、恒常的なサービスとしてマッチングを提供し

ている機関等は特にない。今まで特に医師とのネットワークがなかった企業にとって、

医療機器開発に興味を有し、かつ的確に医療現場のニーズについて教示してくれる医師

を探し出して関係構築を行うのは非常にハードルが高いことから、今後は、医師とのネ

ットワークを構築する際に、最初にアクセスできる窓口となるマッチング機関及び機能

の存在が必要であろう。

12

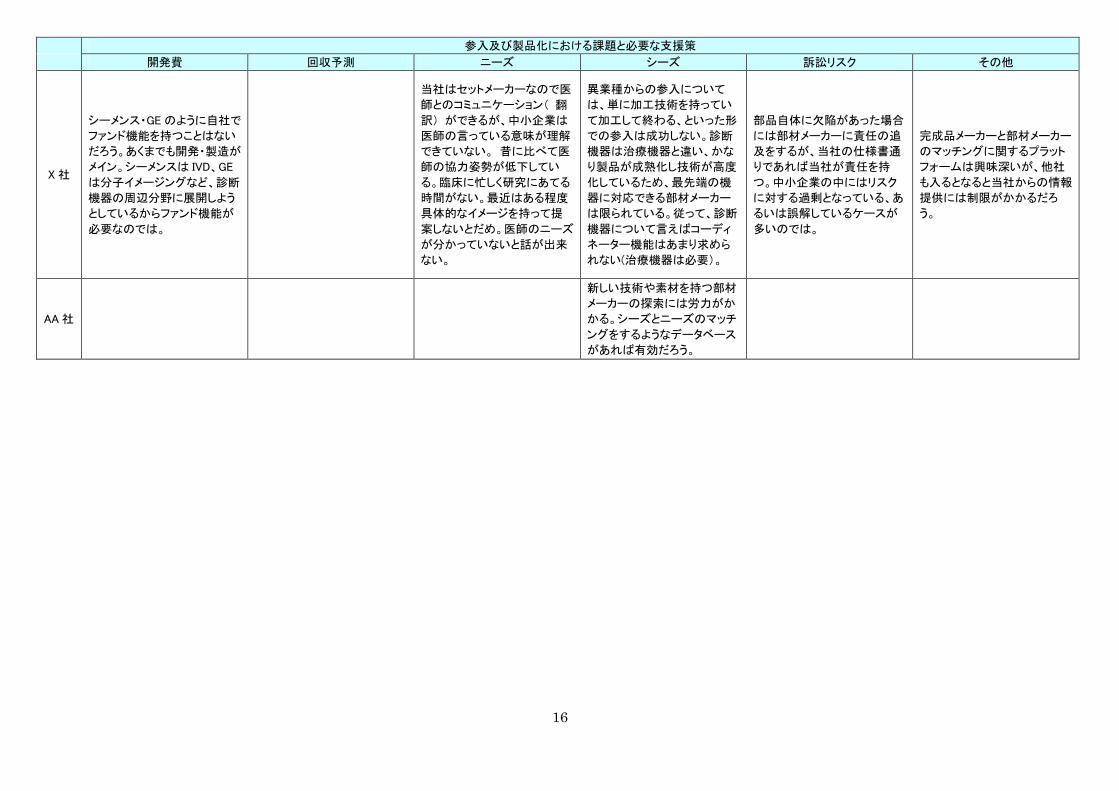

図表 11 企業ヒアリング結果まとめ① 別業種の医療機器分野参入における課題と、企業の製品化における課題に対する解決方法及び必要な支援策 参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

A 社

日本国内では本当に欲しい援

助(特に資金的な)が得られに

くく、それを解決しないと医療

機器業界だけでなくベンチャー

企業は海外に行ってしまう。

C 社

米国メーカーは、優れた創造

力と巨大な資金力により自ら

ニーズを作りこみ、世界戦略

に基づき市場を作り出してき

た。日本にはこれだけのことが

できるような企業が存在しな

い。

手術機器は、ドクターが求めて

いるニーズを捉えて提供して

いくことが前提となる。医療機

器の分野に長年携わった実績

を持ち、医師との信頼関係を

構築している企業でなけれ

ば、医師との共同研究は難し

い。

「優れた技術的シーズがある、

だから優れた医療機器が作れ

るはず」という創薬的なアプロ

ーチは医療機器の開発では誤

りである。新規参入企業が医

師のところへ相談に伺い、技

術の用途を考えてもらうことは

現実的ではない。医師は皆忙

しく、そのような時間的余裕は

ない。

医療機器は医療事故の責任

が問われるリスクがある上に、

少量多品種で儲からないとい

う理由で、部材供給を敬遠す

る国内メーカーが少なくない。

中小企業にとってはPL保険に

加入することはコストがかかり

厳しい。

D 社

医療機器の中でも治療系はリ

スクを取る必要があり、片手間

でできるようなものではない。

医療機関と企業をマッチング

するシステムがあれば便利だ

と思う。政府には遠隔医療の

ネットワーク環境の整備を期

待したい。

G社

導入開発というビジネスでは、

リスクとして、導入元の企業が

買収された場合に契約が更新

されないという事象が起こり得

る。

H 社

開発初期の資金負担は小さか

ったが、前臨床に入ると資金

負担が増え、創業者や G 会社

等から調達した時期も。その

他、「科学技術振興事業団」、

PMDA 等様々な補助や助成を

受けて乗り切った。日本では

銀行が融資の際、代取の保証

を取る等、ベンチャーの失敗を

許さないところがあり、国内メ

日本は優秀な人材が大企業

へ偏在する傾向が強い。

「死の谷」を乗り越えるための

取り組みをして欲しい。どこの

国でも大企業は「失敗のリス

ク」を考える。米国でさえ、開

発はベンチャーが行い、上手く

いったら大企業が買収すると

いう風潮。

13

参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

ーカーが育ちにくい。

I 社

機器の開発・改良に際して、技

術力のある中小企業との連携

は重要。現在は当社が大学の

研究室などを訪問してニーズ

を吸い上げ、それを解決でき

る技術や素材を持つ中小企業

をネットなどで検索して探して

いる。またビックサイトなどで

開催されるエキスポで優れた

技術を探している。

例えば中小企業のシーズと医

師のニーズを集約するデータ

ベースがあれば有効と考え

る。

国内での承認取得の際に海

外でのデータを活用できるよう

になれば承認期間の短縮に繋

がるため、規制緩和を進めて

欲しい。

医療クラスターに参画するに

あたっては、特区での規制緩

和効果に大きく期待していた

が、現時点ではあまり効果を

感じていない。他社との情報

交換や共同研究についてはい

くつかの事例は出てきている

ものの、当初期待した程の効

果は出ていない。

K 社

日本には米国のようなベンチ

ャーキャピタルがないし、また

銀行などの金融機関もそのア

イディアや技術、さらには市場

についても見極めるだけのノ

ウハウを持っていない。結局

本当にいいアイディアを持って

いる企業は海外、特に米国な

どでの開発製造をする方が成

功に結びつくことになるであろ

う。

日本で医療機器を製造するた

めには、日本の独特な厳しい

基準をクリアする必要がある

が、工場が立地する自治体に

よっても、その運用面のレベル

が違うため(とても厳格な自治

体がある)とまどうし、日本国

内で製造することをためらうよ

うになる。

L 社

医療機器の開発は時間とコス

トがかかるので、開発に対す

る何らかの支援制度(資金面

等)があると中小企業でも新た

な製品を開発したり海外へ展

開したりするモチベーションが

あがるのではないか。

14

参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

M 社

開発開始から上市までの期間

が長く、その間の資金繰りに

は苦慮することは多い。

開発している機器にどの程度

の薬価が国から認められるの

かわからないため、事業計画

が立てにくいという指摘につい

ては、確かに新規性が高い機

器の開発についてはそうした

ことがいえる。しかし国は我々

が提示した希望薬価をもとに

保険点数表への収載について

審議しているので、全く薬価の

予測が付かないということはな

い。

医療機器の開発に際しては、

まず医療現場のニーズの把握

から始める必要がある。この

ため日頃からの医師たちとの

コミュニケーションが重要であ

る。営業担当者が手術に立会

い、機器の使い方について医

師にアドバイスすることについ

て、ここ数年規制が厳しくなっ

ている。しかし正しく医療機器

を医師に使ってもらうために

も、メーカーが現場のニーズを

把握するためにも、手術室で

の立会いは重要である。

医療機器メーカーへの材料供

給について、材料メーカーが

医療事故に伴うリスクを感じて

供給を渋るという例は確かに

ある。しかし当社としては仮に

医療事故が起こったとしても責

任の所在は材料を調達して機

器を生産したメーカーにあり、

材料メーカーに責任が及ぶこ

とはないという立場を取ってい

る。

N 社

ベンチャー企業の活性化のた

め、バイオベンチャーの設備

投資にかかる助成を行って欲

しい。また、販売(マーケティン

グ)面で援助を行う必要があ

る。そうすれば、国内のバイオ

ベンチャーがより活性化すると

思う。

医療クラスターは「人と人との

繋がり」が大事。岡山では提

携先と「顔の見える関係」が築

けており、これがうまく機能し

ている要因ではないか。

O 社

医療機器は保険点数で価格

が決まってしまうため、市場原

理が働かないという見方は必

ずしも正しくは無い。国が価格

を決定するという点では確か

に一種の計画経済ではある

が、厚生労働省は市場価格を

調査した上で保険点数を算出

しており、価格が市場から乖

離しているわけではない。

営業スタッフが接待や週末の

ゴルフなどを通じて人脈を形

成し、そうした個人的な付き合

いの中で製品開発に繋がるア

イデアを得たりしてきた。また、

かつて医療機器メーカーの営

業スタッフは、手術に立ち会い

ながら医療機器に対する医師

のニーズを把握していた。

医療事故の際に責任が問わ

れるので医療機器メーカーに

は供給したくないという部材メ

ーカーもあるが、部材メーカー

は免責になると当社は認識し

ている。

医療機器の高度化に伴い、1

社だけでは開発が難しくなり、

他社との連携を必要とする場

面が増えている。しかしこれは

医療機器業界に限った話では

ないと思う。日本の薬事法に

よる規制は確かに他国に比べ

て厳しい。しかし、薬事法の存

在が外国勢の日本市場への

参入を防ぎ、日本企業を保護

しているという側面もある。

P 社

人工関節はライフサイクルが

短く、2 年程度で新製品が出て

くる。従って、2 年でコストを回

収しなければならないが、国

内市場のみでは 2 年での回収

は困難。

技術は良いものが多いが、ひ

とつの特定技術では医療機器

に応用しづらい。3~4 社の技

術が集まると医療機器として

応用しやすいが。

現在 PMDA が抱えている責任

を企業に移すことをしていくべ

きでは。その際には企業間で

基金を作ることで、訴訟リスク

を分散化するなどの対応が必

要。

薬事法は医薬品中心の法律

なので、医療機器専門の法律

を制定すべき。

15

参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

Q 社

製品のほんの少しの変更であ

っても、審査を要するし、それ

にかかるコストも数十万円~

100 万円以上にもなるので、中

小企業では負担が大きく製品

の改良に二の足を踏むことに

なってしまう。

日本の医療機器に関する規制

は厳しすぎる、または運用面

での柔軟性に問題があると感

じている。

S 社

日本は診療報酬の透明性が

ない。製品を出して初めて診

療報酬点数が決まる上、想定

以上に点数が低くなるリスクも

あるため、事業計画を立てづ

らい。

承認審査の期間が長すぎる。

例えば PETCT が開発された

際、米国では既に認められて

いる技術である PET と CT の

組み合わせであることから 2,3

ヶ月で承認が得られたが、日

本では 2 年以上かかった。

U 社

ローエンドでは新興国企業に

コスト競争力で勝てないので、

ハイエンドで勝負していくべ

き。ただしハイエンド製品を開

発していくには膨大な研究開

発費が必要となるため、ある

程度の企業規模が必要。

公的なシステムとして、部材供

給企業と完成品メーカー、医

師のニーズ等をマッチングす

るようなシステムがあれば利

用価値あり。日本の医療機器

メーカーは M&A・提携等で連

合を組んでいくべきで、その際

には政府の後押しが不可欠。

W 社

米国はベンチャー企業を支援

するシステムが優れている。

医療機器メーカーは部品供給

メーカーがリスクを恐れている

ため部品調達が難しいようだ。

日本の医療保険制度が再生

医療の発展を阻害している。

自家培養皮膚は薬事法では

医療機器として扱われている

が、保険点数が安く抑えられ

てしまっている上に、保険が利

く枚数に制限が設けられてい

る。海外から新技術を持ち込

む場合、薬価がネックとなるこ

とがある。すぐれた技術である

のに保険点数が低く抑えられ

ているために国内で普及しな

い技術がある。

16

参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

X 社

シーメンス・GE のように自社で

ファンド機能を持つことはない

だろう。あくまでも開発・製造が

メイン。シーメンスは IVD、GE

は分子イメージングなど、診断

機器の周辺分野に展開しよう

としているからファンド機能が

必要なのでは。

当社はセットメーカーなので医

師とのコミュニケーション( 翻

訳) ができるが、中小企業は

医師の言っている意味が理解

できていない。 昔に比べて医

師の協力姿勢が低下してい

る。臨床に忙しく研究にあてる

時間がない。最近はある程度

具体的なイメージを持って提

案しないとだめ。医師のニーズ

が分かっていないと話が出来

ない。

異業種からの参入について

は、単に加工技術を持ってい

て加工して終わる、といった形

での参入は成功しない。診断

機器は治療機器と違い、かな

り製品が成熟化し技術が高度

化しているため、最先端の機

器に対応できる部材メーカー

は限られている。従って、診断

機器について言えばコーディ

ネーター機能はあまり求めら

れない(治療機器は必要)。

部品自体に欠陥があった場合

には部材メーカーに責任の追

及をするが、当社の仕様書通

りであれば当社が責任を持

つ。中小企業の中にはリスク

に対する過剰となっている、あ

るいは誤解しているケースが

多いのでは。

完成品メーカーと部材メーカー

のマッチングに関するプラット

フォームは興味深いが、他社

も入るとなると当社からの情報

提供には制限がかかるだろ

う。

AA 社

新しい技術や素材を持つ部材

メーカーの探索には労力がか

かる。シーズとニーズのマッチ

ングをするようなデータベース

があれば有効だろう。

17

参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

AB 社

MIMという技術について、米

本社と日本の財閥系の会社が

共同研究を進め、商品化を考

える段階になって日本側が医

療機器進出のリスク、採算面

から手を引いた例がある。日

本には高度な技術がたくさん

ある中、このような事例が出て

くるのはもったいない。

アメリカでも部材調達には苦

労しているが、ADVAMEDが基

金を出して作った保険がある

点や、法律が見直されてきた

ことが日本と異なる。PL 訴訟

費用は少なく、殆どがパテント

(特許)費用。

医薬品と医療機器が薬事法で

同一に規制されていることは、

医療機器開発の面から考える

と非常に不利。海外ではデバ

イスはデザイン、ドラッグはデ

ィスカバーと表現される。デバ

イスは現場からのニーズに基

づき改善をしていくものであ

り、ドラッグとは根本的な考え

が異なる。

日本では保険のデータが公表

されていないことが問題。公表

されれば医薬品・機器とも開

発に貢献する。

PMDA の人員が増えている

が、学卒が多いことや薬学部

出身者が多いこと、医療の現

場を知らないことなどから、質

が落ちている。日本では審査

官が過去に遡って刑事訴訟さ

れる点は問題で、法律の見直

しが必要。

AC 社

PMDA の規制を緩和すれば、

海外企業の参入が活発化す

るかもしれないが、「安かろう

悪かろう」の製品が市場に出

回る懸念もあり、賛成とは言え

ない。

18

参入及び製品化における課題と必要な支援策

開発費 回収予測 ニーズ シーズ 訴訟リスク その他

AD 社

ロボット手術の機器などは、国

内の中小企業は体力的に医

療の現場に入り込んでニーズ

を拾うことが出来ない。また拾

い上げても、機器開発にまで

たどり着けないため、新しい医

療機器の開発ができないので

はないか。まずは外科医の課

題を把握することが必要で、

次にどの技術を適用させるの

かというステップが必要。

中小企業の優れた技術力を如

何に発掘し、医師のニーズに

マッチングさせるかが重要。

当社としては、優れた部材メー

カーを探していくということは

製品特性上少ないが、新規分

野に参入する際には部材メー

カー探しが重要になる。しかし

部材は自社のルートで探すべ

きだと考えているので、部材メ

ーカーのシーズと完成品メー

カーのニーズをマッチングする

ようなデータベースがあったと

してもサブ的に利用するぐらい

だろう。

マッチング機能に関しては、取

組は良いと感じるが、根本問

題の解決にはならないのでは

ないか。そこにいけば、必ず必

要な技術が見つかるということ

はありえないので、選択肢の

一つに留まる。

国内の医療クラスターに関し

ては、いくつかの成功例は出

てくるかも知れないが、あまり

有効に機能していないように

感じるが、政策面での支援不

足に加えて、企業努力も欠け

ているように見える。

19

(2)治験における課題と企業の解決方法及び必要な支援策

以下では、治験を経験したことのある企業及び治験支援事業者へのインタビューの結 果を元に、治験における課題と必要な支援策について検討を行う。

1)課題

インタビューの結果、治験の実施について、以下の課題が明らかになった。 ① 治験にかかるコストと期間のハードルと改善可能性の低下 医療機器の多くは、医師とのやりとりの中で既存製品の改善を行うが、その段階で改

善するにあたり治験を行うことが必要であると分かると、治験にかかるコストと期間を

勘案し、改善を断念するケースが多いという。

② 治験サポート事業者の有用性とコストの高さ 治験サポート事業は、もともと米国発のサービスであるが、ここ 10 年間に国内でも成

長を遂げているサービス事業である。利用者の多くは外資系の医療機器メーカーである

が、国内でも異業種から参入を検討している大手企業は相談にきているケースもある。

治験サポート事業は、薬事法について理解が深くはない企業にとって、大幅に申請業務

の負担を軽減できることから、有用なサービスとなっている。一方で、一回の治験サポ

ートサービスを利用するには、中小企業にとって捻出が難しい程度の金額がかかること

から、利用を希望しても断念せざるを得ないケースも多いという。治験サポート事業の

コストの中心は人件費である。わが国の審査制度では、欧米と比較してより精緻なデー

タを求められるため、データの収集に費やす時間が必然的に多くなることから、人件費

が高くなるという。治験のための患者のリクルーティングにかかる費用は欧米と比較し

てもたいして変わらない。 ③ 治験協力機関と開発協力医師の分離の必要性 治験事サポート事業者を利用しないとすれば、開発当初から医療機関と連携して治験

を行うという方法も考えられる。しかし、インタビュー結果によると、医療機器は開発

とマーケティングにおいて、特に医師の人選と関係が重要になるため、その医師が所属

する医療機関が治験協力機関になってくれるということと、開発・マーケティングに参

加してもらうということは分離したいというニーズもあるという。 2)必要な支援策

インタビューの結果を踏まえ、治験の実施について、以下の支援が必要であると考え

られる。

20

① 大手企業との連携による治験の実施

一定規模に満たない中小企業にとって、自社単体では費用、期間、ノウハウいずれの面

からも治験を実施することは難しい場合が多い。そこで、治験を実施することが難しい中

小企業が、有望な製品のアイディアを有し、かつそのための開発技術を持っていた場合、

大手企業との連携により製品化を行う可能性が考えられる。実際、治験を行うだけでなく、

製品化後の販路の開拓を視野に入れた場合、治験の実施が困難な程度の中小企業が単体で

一定規模の販路を確保し、販路の開拓後は需要に十分対応できるだけの製造を行い、かつ

メンテナンス・サポート体制を整備するといったことは非常に困難である。そこで、治験

をはじめとして、一貫した大手企業との連携体制の構築を行うことは両者にとってメリッ

トを創出する可能性を有する。そのためには、大手企業との連携を希望する中小企業と、

大手企業をマッチングするサポートサービスが有用である。

21

図表 12 企業ヒアリング結果まとめ② 治験における課題と、企業の課題に対する解決方法及び必要な支援策

治験における課題と必要な支援策

費用 時間 人材 治験協力機関 その他

B 社

国内では治療機器メーカーがリスクに対して過剰な懸念を抱い

ているケースが散見される。実際に訴訟リスクはアメリカの方が

圧倒的に大きい。

C 社

デバイスラグは大幅に解消し

たと厚生労働省は喧伝してい

るが、これは事実ではない。治

験が長引いている機器は除外

して計算した数字をもとに発表

しているに過ぎない。

薬事法のことがわからない企

業にとっては申請業務を大幅

に短縮できることから、CRO は

便利であり、活用すべきである

と考える。

米国や欧州で承認を得たものについても、日本独自の治験が

要求される。こうした医療機器には適切でない治験を要求してく

る背景には、厚生労働省、PMDA の発想が薬屋であることが挙

げられる。

F 社

治験を実施する医療機関が日

本は欧州と比べて各地に分散

しており、治験コスト高騰の要

因になっている。

国内治験において、海外で使用した臨床データをもっと有効に

使えるようにするべき。

G 社

自社で治験の部隊を抱えるほ

どではなく、中小の CRO を活

用。

H 社

米国では治験用の機器を医療

機関が購入する制度であるた

め資金負担は小さい。しかし

治験については日本で先行し

て実施した。これは主にコスト

面における治験環境の変化が

あったから。例えば治験費用

はこれまで全てメーカー負担

だったが、2002 年の診療報酬

改定により特定療養費制度が

拡大適用されたことにより負

担が軽減された。

日本で先行して実施した理由

としては、米国では150 症例必

要であったのに対し、日本で

は 18 症例で対応可能であった

ことも大きい。

CRO はデータマネジメント等、

一部のみ使う。人工心臓に対

する治験の経験・ノウハウが

なく、また機器の使い方を教え

なくてはならないため、当社が

中心となって治験に取り組む。

米国で臨床試験を始めた理由は、「世界に製品を出す」という前

提の下、米国の制度が世界的に見て進んでいたため。

I 社

治験については診断薬と医療

機器で異なる部分もあるが、

国内で治験をやる場合にはC

ROなどは利用しない。海外で

治験をやる場合にはケース by

ケース。

22

治験における課題と必要な支援策

費用 時間 人材 治験協力機関 その他

J 社

日本の治験は「コスト(主に人

件費)がかかる」ことが最大の

問題。チェックすべき項目は医

薬品と比べてさほど多くない

(安全面と機能面のみ)が、欧

米と比べてより精緻なデータを

求められるため、それに費や

す人間も多く必要となる。な

お、患者のリクルーティング費

用はさほどかからない。治験1

件あたりの費用は数千万円か

ら億を超えるものまで様々。

期間は様々だが、人工関節で

1年半~2年。

治験においては「いかに費用

を安くするか」、また「KOL(キ

ー・オピニオン・リーダー:治療

指針に影響力のある医師)が

どこにいるか」が重要。

相談のパターンは①薬事申請

の相談と、②治験を中心とした

相談、の2通り。ü あくまで「承

認を受けることを手伝う」のが

目的であり、医療機器を販売

すること等は特に考えていな

い。

治験に対する規制をもう少し緩和して欲しい。海外で認可を取

得済の機器を日本に導入する際、改めて日本での治験が必要

となったり、新しいデータが求められることがある。外資系企業

の中には、日本での承認取得までにかかるコストと期間を見て

導入を断念するケースも多い。

M 社

中小企業は治験を CRO にア

ウトソーシングするメリットが大

きいと思う。しかし治験全体の

計画などはあくまでも医療機

器メーカーが主導権を持つ必

要がある。CRO はあくまでも段

取りや手続きを支援するに過

ぎない。

N 社

最終研究段階だけでなく、臨

床試験段階で NEDO からの補

助を受けられると知り大変驚

いた。

PMDAの対応は早くなっている

と感じている。他企業の薬剤

溶出ステントは申請から承認

まで 13 ヶ月(従来は 20 ヶ月以

上を要していた)とこれまでよ

り短期化している。PMDA への

事前相談という制度がある

が、なかなか使われていない

ように感じる。もっと事前相談

制度の活用をアピールした方

が良い。

CRO は使っていない。治験に

必要な症例数は 40 症例とさほ

ど多くなく、自社で行っている。

O 社

医療材料として認められた材

料を使用したリスクの低い製

品であっても 1,000 万円近くの

費用を要する。

製品によっては、日本の方が

症例が多いことから米国よりも

治験をクリアする時間が短い

ものもある。

治験に際して CRO を利用する

のは常識であり、ニーズは近

年高まっている。

U 社

医師とのやり取りの中で既存

製品の改善をしていくが、治験

が必要と分かると治験の費用

や期間を勘案し、その改善を

断念するケースが多い。

治験を実施するケースは少な

いが、どうしても治験が必要な

場合には CRO などの外部機

関を利用する。

23

治験における課題と必要な支援策

費用 時間 人材 治験協力機関 その他

X 社

治療領域に対しては、治験の

ハードルが高い。治験には金

がかかりビジネスリスクがあ

る。

治療機器参入のハードルは治験・薬事申請が大きい。訴訟のリ

スクがハードルになっているとは思えない。イスラエルは法規制

が緩く、欧米企業はイスラエルの承認を利用して自国で販売し

ているようだ。今は欧州と豪州が比較的緩い。

Y 社

(これは企業秘密だが)、標

準的な治験(50-100 症例、期

間 1~2 年)で凡そ 1 億弱。

医療機器ではそれほど大規模

な治験は必要とされないた

め、患者のリクルーティングで

困ることは余りない。ごく一部

の大規模治験であれば、やは

り中国・韓国の方が優位であ

ろう。

進出サポートを行おうとするうえで、有望な技術を持った中小企

業をどう発掘しアプローチするかは難しい課題。今のところセミ

ナー参加者等へのアプローチに止まっているが、中小企業のニ

ーズを一元把握し当社のような事業者に紹介してくれる機関が

あれば大変ありがたい。

Z 社

日常的に治験があるわけでは

なく人員も配置できないので、

治験を実施する場合はCROを

利用する。

AB 社

医療機器の場合、病院集積度や治験者確保などの治験環境に

あまり問題意識は持っていない。どちらかというと医師の技術を

どう育成していくかが問題。特区制度自体には賛成だが、保険

の議論がなされていない。また、今後はゲノム情報などデータの

活用を考えるべき。

AC 社

治験に関しては大手CROを使

っているが、大手を使うのは

「実績があるから」。資金力の

ある大手医療機器メーカーは

CROを使わない。

24

(3)研究開発段階における知的財産の管理方法及び必要な支援策

以下では、医療機器の研究開発を行う企業へのインタビューの結果を元に、研究開発 段階における知的財産管理の課題と必要な支援策について検討を行う。

1)課題

インタビューの結果、研究開発段階における知的財産管理について、以下の課題が明

らかになった。

① 戦略的な知的財産の取得の重要性

特許を代表とする知的財産の取得に際しては、一定の情報公開が不可避である。よっ

て、知的財産を取得するにあたっては、戦略を持って取り組むことが必要である。戦略

なしに知的財産の取得を行った場合、技術の基幹部分についての重要情報が流出した上、

その周辺特許を他社に押さえられてしまうといった、自社にとって不利益な事態を招く

ことにもなりかねない。インタビューの結果、研究開発を行う企業では、知的財産の取

得にあたって、プレーヤーが限られた分野については業界内でクロスライセンスを結ぶ、

あえてブラックボックス化する、1つ1つを見ても重要な要素が分からないように分割

して特許を申請するといった工夫がなされていることが分かった。

② 特許に掛かる費用と申請範囲の限定

海外における特許を申請する場合、1カ国につき約 1,000 万円の申請費用が掛かり、

かつその後も維持費が掛かる。このため一定の企業体力を有する企業以外は、特許申請

は特定の国々に範囲を限定せざるを得ないというのが実態であるという。

2)必要な支援策

インタビューの結果を踏まえ、研究開発段階の知的財産の管理について、以下の支援

が必要であると考えられる。

① 知的財産コンサルタントの存在と共同管理の可能性

知的財産の適切な管理にあたっては、特にまだ自社にノウハウが蓄積していない段階

において、プロの助けが必要である場合が多いが、1社で知的財産コンサルタントを雇

うことは困難である。そこで、欧米の団体に例を見るように、個別の知的財産は開発者

に残した上で、共同管理・共同利用を行うといった仕組みの構築が有用であると考えら

れる。

25

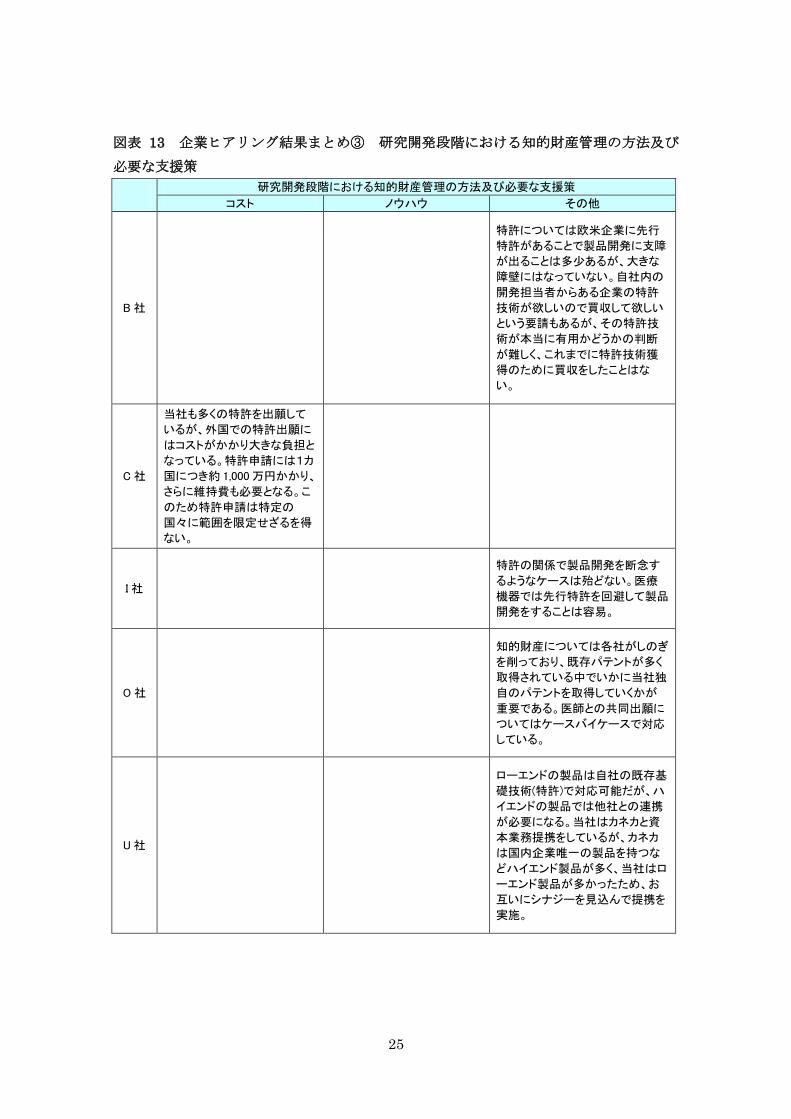

図表 13 企業ヒアリング結果まとめ③ 研究開発段階における知的財産管理の方法及び

必要な支援策

研究開発段階における知的財産管理の方法及び必要な支援策

コスト ノウハウ その他

B 社

特許については欧米企業に先行

特許があることで製品開発に支障

が出ることは多少あるが、大きな

障壁にはなっていない。自社内の

開発担当者からある企業の特許

技術が欲しいので買収して欲しい

という要請もあるが、その特許技

術が本当に有用かどうかの判断

が難しく、これまでに特許技術獲

得のために買収をしたことはな

い。

C 社

当社も多くの特許を出願して

いるが、外国での特許出願に

はコストがかかり大きな負担と

なっている。特許申請には1カ

国につき約 1,000 万円かかり、

さらに維持費も必要となる。こ

のため特許申請は特定の

国々に範囲を限定せざるを得

ない。

I 社

特許の関係で製品開発を断念す

るようなケースは殆どない。医療

機器では先行特許を回避して製品

開発をすることは容易。

O 社

知的財産については各社がしのぎ

を削っており、既存パテントが多く

取得されている中でいかに当社独

自のパテントを取得していくかが

重要である。医師との共同出願に

ついてはケースバイケースで対応

している。

U 社

ローエンドの製品は自社の既存基

礎技術(特許)で対応可能だが、ハ

イエンドの製品では他社との連携

が必要になる。当社はカネカと資

本業務提携をしているが、カネカ

は国内企業唯一の製品を持つな

どハイエンド製品が多く、当社はロ

ーエンド製品が多かったため、お

互いにシナジーを見込んで提携を

実施。

26

研究開発段階における知的財産管理の方法及び必要な支援策

コスト ノウハウ その他

X 社

ブラックボックス化するかはノ

ウハウ。また、出願するにして

も、効率は悪いが、一つ一つ

を見ても分からないように、切

り刻んで出している。

知財に関しては、画像診断機器の

プレーヤーは限られているので、

それぞれクロスライセンスを結ん

でいる。

Z 社

知財戦略として重要なのは、技術

流出は少なからず起きるので早く

海外に出ること、肝心なところは外

に出さないことの 2 点。そもそも主

要技術は他社では簡単には真似

できないだろう。

27

(4)販路開拓における課題と企業の課題に対する解決方法及び必要な支援策

以下では、医療機器の製造・販売を行う企業へのインタビューの結果を元に、販路開 拓における課題と必要な支援策について検討を行う。

1)課題

インタビューの結果、医療機器分野における販路開拓について、以下の課題が明らか になった。

① 企業体力にあわせた販路開拓のあり方

医療機器分野における製造・販売のあり方は、大きく分けて二つある。ひとつは、最

終製品の製造販売である。最終製品を製造・販売するにあたっては、製造販売業者の資

格の取得が必要であり、かつ薬事法のクラスⅢ以上の製品であれば、治験をクリアする

ことが必要になる。このように、最終製品の製造・販売を行うためには、いくつかの超

えなければならないハードルが存在し、人材の確保、開発投資をはじめとして一定のコ

ストがかかることから、全ての企業が最終製品の販売を目標とすることは困難である。

また、最終製品を販売するにあたっては、販売後のメンテナンス・サポート体制の整備

も行わなければならない。そこで、もうひとつの方法として、部材供給が挙げられる。

部材の供給については、製造販売業者の資格は必要でなく、かつ治験も最終製品を製造・

販売する企業が行う。PL 責任についても、部材供給を行った企業にまで責任が及ぶこと

はほとんどない。このように、一定の企業体力を有していない企業にとっては、あえて

部材供給に専念することを選択することも、医療機器分野への参入可能性を高めると考

えられる。実際に、インタビューの結果、外資大手企業に部材供給をはじめた結果、外

資系大手企業のあらゆる部門に自社の部材が採用され、供給を継続するにいたった企業

も存在することが分かった。

② 他社との連携による販路開拓及び展開

販路の開拓にあたっては、自社単体で行うよりも、自社とは異なる強みを有する他社

と連携を行うことで、より広い範囲に展開できる可能性が高まる。具体的な例としては、

インタビューの結果、既存基礎技術で対応可能なローエンドの製品を取り扱っていた企

業が、一体的な製品の提供体制を構築するにあたり、ハイエンドの製品を取り扱う企業

と提携し、シナジーを生み出した事例が存在することが分かった。また、実際に競合相

手となる米国企業は、自ら優れた技術を作り上げるだけではなく、外部の技術を積極的

に活用・発展させることに優れているということが強みとなっているというコメントも

寄せられた。

28

③ 医師との関係形成の困難さ

販路の開拓にあたっては、医師との関係構築は、学会における自社製品の紹介といっ

た PR活動をはじめとして、医師の有するネットワークに対する自社製品の普及など、販

路を開拓する上で重要な役割を有している。ただし、医師は基本的に多忙であることか

ら、必ずしも医療機器開発・販路開拓に積極的である確率は高くなく、また、医療機器

分野への協力に積極的な医師については、既に一定の成果を上げている企業が連携して

いる場合が多い。そこで、医師との関係構築にあたっては、既に医師とネットワークを

有している企業との連携を行うという可能性が考えられる。

2)必要な支援策

インタビューの結果を踏まえ、販路の開拓について、以下の支援が必要であると考えら れる。

① 医療機関及び大手企業とのマッチング支援

現在既に自社単体で競争力を有する製品を製造・販売することができる企業を除き、

「医療現場のニーズを正確に反映する→その製品の開発に必要な水準の技術及び部材を、

外部からの調達も含めて選定・調達し、製品の開発を行う→大手企業や専門商社など既

に販路を有する企業との連携により販売を行う」といった一連の流れをコーディネート

できる存在や機能が必要であると考えられる。

29

図表 14 企業ヒアリング結果まとめ④ 販路開拓における課題と、企業の課題に対する解決方法及び必要な支援

策

販路開拓における課題と必要な支援策

部材/最終製品 企業間連携 医師との人脈 その他

C 社

医療機器の販売は学会での

第三者の評価が大きく影響す

る。効能だけでなく安全性、使

用上の注意などを発表いただ

ければ、これが機器の販売促

進に大きなプラスになる。こう

した発表をしていただくドクタ

ーには、開発段階から参画い

ただくことが一般的である。

医療機器の中古品を販売する

ことは、法的な手続きさえ踏ま

えれば問題がない。・ しかし

許可なしに市場に出回る中古

品は問題である。そのような機

器は当社が追跡調査ができな

いためトラブルがあった際に

当社は責任を取れない。

D 社

医療機器は(製造費に占める)

開発費の割合が大きい。開発

費を国内のみで回収するには

限界がある

F 社

異業種の大企業による参入の

動きがあるが、薬事法の規制

や医療機器としてのリスクを考

えると、部材供給企業として参

入するのが現実的ではない

か。

医療機器メーカーと部材供給

企業とマッチングさせるデータ

ベースのような仕組みは有効

ではないか。日本企業も合併

とはいかないまでも、綿密に連

携して外資と競争していく必要

がある。

M 社

トップドクターとよばれるような

医師に当社の機器を学会など

で取り上げてもらうことは販路

の確保の上で効果的である。

O 社

販路を開拓する上では医師と

の関係構築が重要であること

は事実だが、医療機関におい

て機器の購入を決定する権限

の所在は、製品によって医

師、用度課、委員会組織、看

護師と様々である。

P 社

病院において診療科間の連携

が進んでいるように、医療機

器も製品単品ではなくシステ

ムとして売る必要がある。国内

メーカー同士で連携して製品

開発・販売をしていくべき。

W 社

医療機器の販売は苦労が多く

伴う。このため製造にはとても

進出できないと感じている。テ

レビ電話を用いた遠隔医療

は、再診料で 70 点(700 円)し

か請求できない。とても遠隔医

療だけでは経営が成り立たな

い。

X 社

中古機器市場については興味

あり。ただし、画像診断機器は

値段落ちが激しく、5 年落ちの

商品だと整備費用・再据付費

用を考えると採算に合わない

かもしれない。また、各地域で

メンテナンスをできる人を育て

るのが難しい。

30

販路開拓における課題と必要な支援策

部材/最終製品 企業間連携 医師との人脈 その他

AA 社

中古機器の取扱はほとんど無

い。アメリカからメキシコへ中

古品が流通していると耳にす

るが、融通が利くところでは可

能ではないか。

図表 15 企業ヒアリング結果まとめ⑤ 販売後の体制整備における課題と、企業の課題に対する解決方法及び必

要な支援策

販路開拓後の体制整備における課題と必要な支援策

体制 その他

M 社

医療機器への販売はほとんどがディーラー経由である。ディー

ラー経由で販売することにはメリットがある。医療機関も最近で

は機器の在庫をなるべく持たないようになっており、必要に応じ

て供給することが求められる。そこで在庫リスクを取ってくれる

のがディーラーである。

O 社

当社は直販と卸問屋の活用を併用している。営業は基本的に

自社で行うが、自社製品を採用いただいた後の納入と決済の

9割は卸問屋に任せている。時には彼らに営業を代行してもら

うこともある。

卸問屋は地域性が強い。地方では地場企業の卸問屋を通すこと

で販売がスムーズになることが多い。

AB 社

医療機器コーディネーターは日本ではあまり聞かない。海外

では話を聞いたことがある。今後国内でコーディネーターが育

つには、儲かる仕組みがないとだめ。機器メーカーのリタイヤ

人材を活用するのも策。医者と中小企業の接点を持たせること

が重要。

日本の医療機器でメンテナンスが実施されているのは約 30%。

非常に低い水準で、当社としてもメンテナンス契約を進めている

状況。

埋め込み製品では定期的なフォローアップが特に重要で、半年

から 1 年周期で当社代理店の担当が定期フォローアップに同席

する。ただし、医師には診療報酬がつくのに対し、当社にはな

い。

31

5.中小企業の海外展開における意識について 本章では、アンケート調査とインタビュー調査を行った結果を用いて、海外市場獲得に

対する意識における課題について、課題の解決に対して必要な支援策とともに検討を行う。

アンケート調査は、国内において医療機器を製造・販売している企業 232 社に対し、無作

為に行った(回収率約 15%)。

(1)海外市場獲得に対する課題意識と企業の課題に対する解決方法及び必要な支援策

以下では、海外市場獲得に対する課題意識と必要な支援策について検討を行う。

1)課題

インタビューの結果、海外市場獲得に対する意識について、以下の課題が明らかにな

った。

① 製造費に占める開発投資の割合と海外展開の可能性

アンケートでは、海外展開を行わない理由として、最も多く挙げられたのが「そもそ

も国内以外での販売を想定していない」であった。しかし、インタビューを行った企業

の中には、医療機器は製造費に占める開発費の割合が大きいことから、開発費を国内に

おける販売のみで回収するには限界があり、早くから海外進出を考えていた回答する企

業も存在した。また、国民皆保険制度の存在しない国では、価格が基本的に自由決定で

あるため、高くても質のよい製品が売れる点が魅力であるという回答も得られた。医療

機器分野における中小企業は、まずは国内において一定のシェアを獲得してから海外展

開についても検討を行うという考え方の企業が圧倒的多数である。しかし、一部の企業

については、海外におけるメリットに目をむけ、海外展開を販売当初から視野に入れて

いることから、企業が外部から一定のサポートを得られる場合、海外展開を想定したビ

ジネスモデルの検討も販路の獲得にあたって検討の余地はありうるであろう。

② 情報の入手困難さによる海外展開へのハードル

アンケートの結果では、海外展開を行うにあたって、その準備段階において発生する

困難のうち、最も多く挙げられたのが「現地の商慣習に関する情報が入手できない」で

あった。現地の規制の情報については、現地の政府によりある程度公開されている場合

も多く、主要な国であれば、複数の調査機関が情報を提供している。一方で、現地の商

慣習については、明文化されていない暗黙のルールや、現地の業界団体の間でのみ知ら

れている入札にあたっての必勝法等が存在し、現地で長期にわたり商売を行っている者

でなければ知りえない情報が多い。

32

2)必要な支援策

インタビューの結果を踏まえ、販路の開拓について、以下の支援が必要であると考え

られる。

① 海外の情報収集に対する支援

海外市場獲得に対する課題意識における大部分は、海外展開に対する諸々の不安感を

払拭できる程度の十分な情報が国内において入手できないことが起因していると考えら

れる。現地の情報収集については、それぞれの企業が個別に行うことで、情報の優位性

を獲得できた企業にとってビジネス上の強みとなるが、医療機器業界全体の利益を考え

た際には、一定レベルまでの情報収集機能は一元化し、海外展開を検討している企業が

より簡単に必要な情報を入手できるシステムを構築することが必要であると考える。そ

の上で、さらに積極的に海外展開を進める企業が、現地におけるネットワーク形成や情

報の戦略的活用によって優位性を発揮することができる環境を作ることが重要である。

33

図表 16 海外展開を行わない理由

海外展開を行わない理由は何ですか

2

1

0

2

2

1

0

1

0

0

0

4

2

2

2

0

1

1

6

0

4

0 1 2 3 4 5 6 7

現地のニーズに関する情報が入手できない

現地の規制に関する情報が入手できない

現地の商慣行に関する情報が入手できない

現地の有力な販売代理店を見つけられない・連携でき

ない

現地の有力な医師・病院とのネットワークがない

現地の規制の対応にあたっての協力者が得られない

拠点の土地が取得できない

現地の製造販売許可等のライセンスが取れない

現地の規制により機器がなかなか認可されない

販売を希望する地域に製品・材料の輸出入にあたっ

て不利な課税が存在する

現在の為替レートがよくない

海外で販売するための余力(人材、資金)がない

投資対効果が期待できない

国内における販売実績が十分でないと感じる

海外で販売後のメンテナンス・サポートに不安がある

強力な競合相手が存在する

言語の不安

.訴訟リスクへの不安

そもそも国内以外での販売を想定していない

海外での販売について連携できる日本の医療機関と

のネットワークがない

その他

34

図表 17 海外で販売を行う準備段階において発生した困難

海外で販売を行う準備段階においてどのような困難が発生しましたか。

3

1

4

1

0

0

0

1

2

1

0

0

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5

現地のニーズに関する情報が入手できない

現地の規制に関する情報が入手できない

現地の商慣行に関する情報が入手できない

現地の有力な販売代理店を見つけられない・提携でき

ない

現地の有力な病院・医師とのネットワークがない

現地の規制の対応にあたっての協力者が得られない

拠点の土地が取得できない

現地の製造販売許可等のライセンスが取れない

現地の規制により機器がなかなか認可されない

製品・材料の輸出入にあたって不利な課税が存在する

海外での販売について連携できる日本の医療機関との

ネットワークがない

その他

35

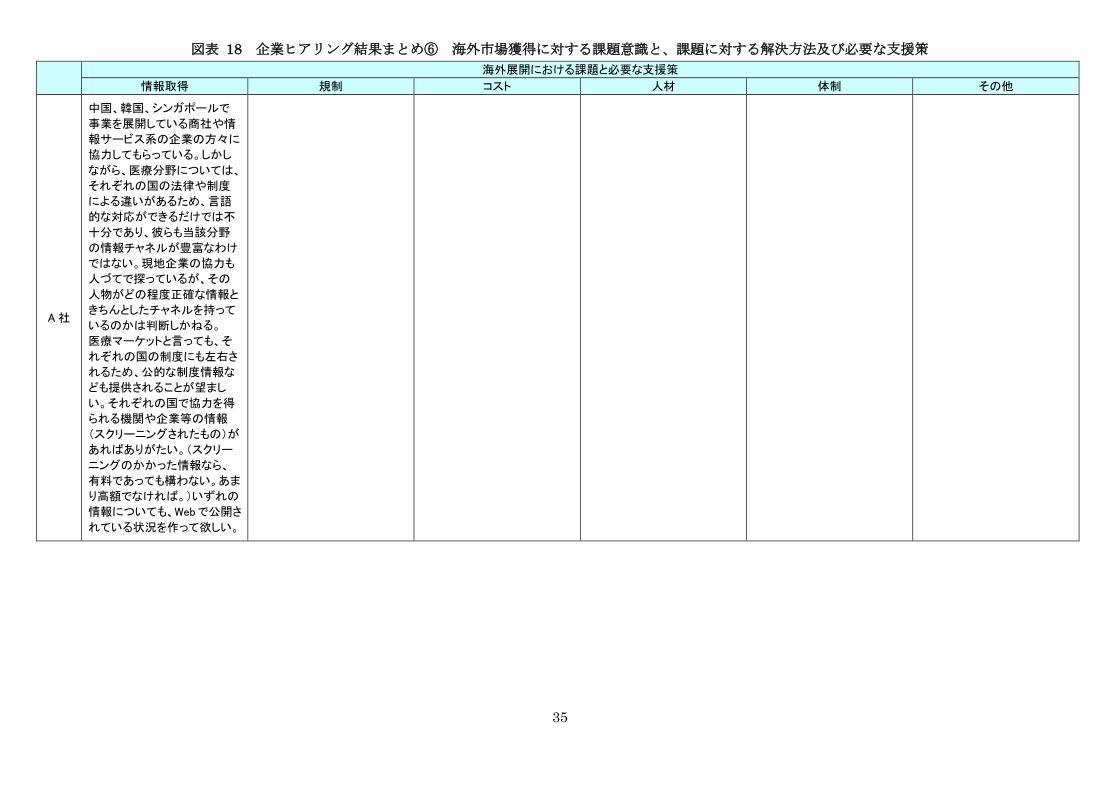

図表 18 企業ヒアリング結果まとめ⑥ 海外市場獲得に対する課題意識と、課題に対する解決方法及び必要な支援策

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

A 社

中国、韓国、シンガポールで

事業を展開している商社や情

報サービス系の企業の方々に

協力してもらっている。しかし

ながら、医療分野については、

それぞれの国の法律や制度

による違いがあるため、言語

的な対応ができるだけでは不

十分であり、彼らも当該分野

の情報チャネルが豊富なわけ

ではない。現地企業の協力も

人づてで探っているが、その

人物がどの程度正確な情報と

きちんとしたチャネルを持って

いるのかは判断しかねる。

医療マーケットと言っても、そ

れぞれの国の制度にも左右さ

れるため、公的な制度情報な

ども提供されることが望まし

い。それぞれの国で協力を得

られる機関や企業等の情報

(スクリーニングされたもの)が

あればありがたい。(スクリー

ニングのかかった情報なら、

有料であっても構わない。あま

り高額でなければ。)いずれの

情報についても、Web で公開さ

れている状況を作って欲しい。

36

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

B 社

海外進出時にはマーケット分

析と現地の有力プレーヤー分

析に重点を置いている。進出

当初は代理店を利用するケー

スが多いが、ある程度期間が

経った段階で直販に切り替え

るようにしている。

現地での承認取得については

自社に専門部署を設け、基本

的には自社が中心となってア

ドバイザーをサブ的に使う。F

DA、SFDAともに審査基準が

厳しくなってきているが、中国

では現地企業と組むことで格

段に承認が降りやすくなる(当

社は単独)。

製造については部品の多くを

日本から輸出しており、地産

地消が進んでいない。海外で

販売する製品はスペック・価格

とも日本と同様であり、現地で

価格競争力が低いことが課題

となっている。特に中国につい

ては技術流出の恐れがあるの

で、国内で製造した部品を組

み立てるだけの工場になって

いる。医療機器メーカーが積

極的に海外投資をするよう

に、軽減税率等の政策的な後

押しをして欲しい。

海外進出時には部材メーカー

はついてこない。やはり自動

車産業等と比べロットが少な

いことが一番の要因だろう。た

だ日本の部材メーカーがつい

てこないことで製造に支障を

来たすことは殆ど無い。

海外進出時に製品ラインアッ

プの拡充や販路獲得のために

買収を行うケースもある。現地

の展示会に出展することで認

知度を高めていき、重要な顧

客に対しては別途当社主催の

レセプションパーティを開くこと

もある。展示会では外資系企

業は資金のかけ方が違う。日

本企業に比べてブースも広く、

特に大型機器のラインアップ

が豊富。中古機器の海外販売

も実施しているがメインは国内

販売で、海外のボリュームは

少ない。基本的には機器自体

は収支トントンの価格で販売

し、その後のサービスで儲けを

出している。

C 社

薬事のクリアも課題である。

ISO13485 が医療機器の品質

保証のための国際標準規格と

して定められているが、実際に

は国によって微妙に異なる。

海外市場を開拓する上では、

まず海外メーカーとの価格競

争が課題となる。欧米の医療

機器業界も我が国同様に中小

企業が中心であるが、彼らは

自国市場だけを考えるのでは

なく、はじめから世界市場を念

頭に製品を開発、生産してい

る。このため日本製品のように

ニーズにきめ細かく対応した

製品ではないが、量産効果で

大幅にコストダウンを実現する

ことが出来る。携帯電話と同じ

ことが医療機器についても言

える。

販路開拓も、日本のようにドク

ターとの親密な関係を構築し

ようにもそれを担う人材を確保

することが難しい。優秀なディ

ストリビューターを確保するこ

とは大変であり、コストもかか

る。

海外市場に出るために M&A

によって企業規模を大きくす

る、ということについてはいか

がなものか。企業を売ったり買

ったりする米国の文化は日本

にはそぐわない。

病院、ドクターと一緒に海外に

進出することは可能性が大き

い。日本には世界的にもトップ

レベルのドクターが数多くい

る。彼らの高い医療技術と共

に日本の医療機器を世界に紹

介することは、医療機器メーカ

ーの世界市場での販路開拓

の上で大きくプラスになるもの

と考える。

37

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

D 社

モニタリング機器については

国ごとの規制の違いは無くな

りつつある。

海外で販売する製品も日本と

同程度の価格帯で販売する。

また、原材料の調達は一部を

除いて現地で行い、製造は全

て当社の関連会社で行う。日

本の原材料を使っても、その

分のコストを価格に反映する

わけにはいかない。プラスチッ

ク等の原材料は、市況の変動

の影響を受けやすい。そのた

め、当社では購買ルートを複

数確保する等の対策を講じて

いる。

海外進出の際には、極力コス

トを減らすため承認審査には

アドバイザー等を利用せず自

社で実施。必要に応じて現地

の顧問弁護士も活用。販売代

理店も極力利用しない方針。

ロシアで成功しているのは、国

の特徴を把握し、薬剤師の攻

略に力を入れたり、パッケージ

等の仕様を変えたりして、当地

におけるブランドを確立できて

いるから。今後の伸びが期待

される新興国に進出すれば良

い、というのは誰でも思いつく

が、そういうところでは生き残

りが難しい。皆が有望だと思う

前に参入して地位を確立する

のが重要。 海外で販売

した製品が中古機器として別

の国へ輸出販売されるケース

があった。信用やブランドイメ

ージ等に関わることなので、ル

ートを特定し、以後同じ問題が

起こらないように対処してい

る。モニタリング機器について

は価格が安いため中古機器ビ

ジネスはそぐわない。

E 社

日本での認可を取ってから、

中国での認可(中国では医療

機器も薬事になるので、日本

の認可よりも時間、手間、コス

トがかかる)をとると 2 年半~3

年程度かかることも懸念され

るため、既存製品での上市を

狙うことにした。

現地の(人的チャネルと情報を

持っている)やり手のコンサル

タントなどがいれば、認可取得

の期間がかなり短縮できる面

もあるようである。

海外展開については有能なコ

ンサルタントを紹介してほし

い。(現地の商習慣や人的チ

ャネルを十分に活用する能力

を持ったコンサルタント。)

現在、既存製品を中国で展開

しようとしている。もちろん当社

単独ではなく、OEM 元の企業

の現地営業所とその提携中国

企業(販売ディーラー)と共同

で進めている。やはり現地の

企業を使わないと、スムース

に展開できないと感じている。

本当に中小企業だけで海外進

出しようとしたら、情報面、コス

ト面でのハードルが高すぎて

なかなか進出できないと思う。

独特の商習慣(リベート等)が

あるため、日本人だけでは「効

率的」な活動ができない面が

ある(やはり心理的な抵抗が

ある)。

38

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

F 社

CE マーク取得においては欧州

のどの国で臨床データを取っ

ても問題ない。CE マークにつ

いては申請から 9 ヶ月で承認

が降りた。

欧州での承認・販売を先行さ

せたのは国内の承認に時間と

コストがかかることが分かった

ため。欧州ではステントの保険

償還は手技とセットで設定され

ているため、医療機関側から

の価格引下げ圧力が高い。

欧州での医師との関係構築

は、国内開発で協力していた

日本人医師からの紹介による

もの。

CE マークの取得は現地コンサ

ル等使わず自社で実施。複数

ある第三者認証機関(NB)の中

でも協力的なNBに申請できた

ことが大きい。NB 同士で競争

しているため、認証の取得し

易さにも違いがある。いい NB

を見極めるには実際に現地に

行って情報収集するしかな

い。

現地での販売についてはディ

ーラーを利用。現地で展示会

を実施した際にディーラー側

から声がかかり取引が開始し

た。

G 社

中国には上海に自社拠点を持

ち販売網を構築。現地の大学

がバックについており、次世代

DES 分野で高い開発力を持つ

会社に出資をした。中小医療

機器メーカーは自社での海外

展開には限界があり、医者の

ニーズを掴んでいる良い代理

店を見つけることが重要だろ

う。国によって承認体系や流

通システムも異なるため、複

数国に展開するのは企業規模

が小さいと難しい。国としてバ

ックアップがあるのであれば望

ましいこと。

39

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

H 社

米国では代理店がなく自分で

売りに行かなければならない

が、中小企業が1社で海外販

売を行うのは難しい。国が中

小企業をグループ化して、自ら

が先導する仕組みを作って欲

しい。

医療クラスターに関しては、総

論は良くまとまっているが、

「誰が担い手になるのか」とい

う話になると誰も手を挙げな

い。中心となる意欲的な人間

がいないとうまく機能しないだ

ろう。シンガポールは「南アジ

アの規制の玄関口になる」と

言い、国が主体となって他の

南アジア諸国と積極的に提携

関係を結んでいる。日本もこ

れを見習うべき。

I 社

海外で販売する際には直販方

式と代理店方式の両方があ

る。代理店方式に関しても国

や地域によって異なり、例えば

欧州では進出した当時から 20

年以上付き合っている代理店

がいて当社とともに成長してき

たようなケースもあれば、中国

では広範な地域にスピーディ

に販売していく必要があるた

め多くの代理店(現在 300 前

後)と付き合っている。

K 社

医療機器分野のシンクタンク

機能を国が担うことが効果的

であると考える。医療機器に

関わる技術やマーケットの情

報を、各国にある大使館等(公

的機関)が収集し、日本の企

業に提供することが望ましい。

海外と比べ、海外展開につい

て日本では国のサポートが少

ないと感じる。海外メーカー

は、それぞれの国が(大使館

等の協力)サポートしてくれる

ことを前提に市場浸透を図れ

るような環境がある。日本の

場合、民間企業が個別に努力

するだけで、ポリティカルなサ

ポートも得られないので海外

市場で戦うには有利であると

は言えないと感じている。

40

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

L 社

色々な国で開催される展示会

等の情報はJETROからもらっ

ている。提携企業には、他社

製品の情報を収集し、こちらへ

の改善要望などをあげてくる

企業もある。各国における市

場調査を実施したり、日本メー

カーを集めた展示会を開催す

るなどの、より具体的なサポー

トもあり得るのではないか。

(展示会の出展には大きな費

用がかかるのでその部分が軽

減できるとありがたい。)市場

調査と重なる部分もあるが、

各国の産科、婦人科の状況な

どに関する情報も日本では入

らないので、そういった情報を

公的な機関が収集(分析)して

くれるとありがたい。

特にアジアでは中国、韓国の

品質は上がっており、価格も

かなり安いため脅威になって

いる。南米のブラジルでも品質

の良い製品が出てきているの

で、南米市場での競争も厳しく

なりつつある。

メンテナンス自体は、製品その

ものがユニット化されているた

め、その交換をすればよいと

いうケースが多い。しかし継続

的に研修は受けてもらうように

している。(何年かに1回は日

本で研修を行っている。また年

に2,3回はこちらの社員が出

張するので、その際に指導す

るようにしている。

現地における企業やコンサル

タントについても、一度契約し

てから解約するのは大変なの

で、事前にある程度のスクリー

ニングされた情報があると、無

駄な時間と費用をかけずにす

むと思う。

実際の海外展開については、

一部は国内の輸出商社も使い

ながら、基本的には現地の企

業を代理店として展開してい

る。現地の企業とは、それぞ

れの国の大きな展示会等に出

展した時に知り合い、数社と交

渉して最終的には 1 社に絞る

ようにしている。しかし、交渉

の中で示される相手の条件や

販売能力、販売チャネル、販

売スタンスについてはなかな

かわからない面もあり、せっか

く 1 社と契約し、日本に招聘し

て研修を実施しても、その企

業が、実はあまり成果をあげ

てこないなどの問題もある。販

売チャネル(病院)を多く持っ

ている現地企業と提携しても、

病院の中でも産科にはそれほ

ど積極的に訪問しないようで

あり、結果的に成果が芳しくな

いことなどもある。現在では、

現地企業との提携の契約も1

年単位にするようにしている。

(成果が上がらなかった場合、

他の企業にスイッチできるよう

に。)現地企業と提携する場

合、競合企業の製品は扱わな

いことを条件にしている。

これまでのプロダクトはハード

がメインであったが、数年前か

ら始めたソフト(システム)の製

品を今後拡充していくことも必

要であると考えている。特に産

科婦人科専門の電子カルテ等

を国内や海外にも展開してい

きたい。その場合、ハードと違

って、導入のためのコンサル

ティングやサポートセンターな

ども必要になってくるかもしれ

ない。

41

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

M 社

かつてアジア圏の規制は日本

に比して緩く、販売は比較的

楽であった。しかし近年ではア

ジア圏でも規制が強化され、

求められる品質のレベルも向

上してきている。日本の JIS 規

格でものづくりをしても、海外

ではそれを認めてもらえない。

また、日本の厳しい規格や規

制をクリアした製品は、国によ

っては過剰品質となりうる。こ

のため現地の規制の内容を見

極めることが必要である。しか

しコストダウンのために日本規

格よりも品質を落として供給す

るのは勇気が必要であり、躊

躇してしまう。

海外市場での販売はすべて代

理店を通じて行なっている。優

れた代理店を見つけることが

海外市場展開においては重要

となる。

海外市場でも企業規模が大き

い方が信用力があるため、海

外展開するために企業規模を

拡大することは意味があると

思う。

日本には内視鏡手術などで世

界一の医療技術を持つ医師も

少なくない。海外に医療技術と

共に日本のハードウェアを PR

できるような場があればよいと

思う。日本の医療機器は国内

で厳しい審査をクリアしてい

る。このため外国に日本製の

医療機器を持ち込んだ場合は

現地では無審査で販売できる

よう、日本政府は外国政府と

交渉してもらえないだろうか。

N 社

海外では契約した代理店を通

じて販売を行っており、医療現

場(医師)との関係が弱い。現

在は代理店に当社の営業マン

が帯同し、医師との関係構築

に努めている。国毎に代理店

と契約しているが、当社のよう

なベンチャー企業では 1 流の

代理店とは早々付き合えな

い。米国ではライセンスが重

要。知財関連の紛争で足元を

すくわれると、本体にまで影響

が及ぶ。そのため自社で販売

を行うよりも大手に導出して販

売してもらった方が良い。

当社の取扱商品は「単品(ス

テントのみ)」で、システムとし

て売り出せないのが悩み。日

本からステントを送り、ドバイ

のカテーテルメーカーへ製造

(組立)を委託。完成した製品

を欧州へ持って行き、販売を

行う。ドバイのメーカーを利用

するのは、コストが安く済むた

め。今後、さらなるコスト削減

に取り組む予定。

42

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

O 社

海外進出のきっかけとなるの

は、海外の展示会での出展や

学会での発表である。最近で

はインターネットを通じて当社

のことを知り問い合わせてくる

例も多い。

海外市場展開で最も重要とな

るのがパートナーとなる代理

店選びである。当社のパート

ナーは現地の医師との関係も

深く、クレーム処理にも長けて

いる。そうした力量のあるパー

トナーを得ることは容易ではな

い。

医療技術というソフトと日本製

のハードをセットで海外に輸出

するという構想は、現地の医

師に対する教育を必要とする

ので難しいと思う。ソフトとセッ

トでハードを海外に普及させて

いくためには、医師や看護師

の留学ビザ発給のハードルを

下げて留学させるといった試

みが必要なのではないか。

P 社

海外企業(特にアメリカ)は新

興国進出の際、部材メーカー

も一緒に連れて行くのでコスト

競争力が高い。

海外メジャーとの連携につい

ては、連携することで下請け

的な仕事が多くなり、自社の

存在意義が薄れる懸念を持っ

ている。

Q 社

国際的な規格の標準化をより

一層進めていくことも、日本の

医療機器メーカーが海外展開

をする際に重要である。

ベトナム、インドネシア、フィリ

ピン、パキスタン、クウェイト、

マレーシア、などで現地の企

業と代理店契約を結んでい

る。メンテナンスもそれぞれの

国の代理店に任せるようにし

ている。(メンテナンスできる企

業でないと代理店契約には至

らない。)

日本の医療機器メーカーが海

外に展開していくためには、

ODA をうまく活用するのが得

策であると考える。日本の医

療機器は品質も良いので、こ

れを海外に普及させることこ

そ、ODA がその国の医療環境

の向上につながるものになる

といえるのではないか。海外

展開に際してサポートして欲し

いという企業もあるかもしれな

いが、まずは競争力のある製

品をどんどん作り出せるような

環境を作ること、具体的には

薬事の(不合理に)厳しすぎる

運用などをなくすことが重要で

ある。

43

海外展開における課題と必要な支援策

情報取得 規制 コスト 人材 体制 その他

R 社

業界内の勉強会等にも積極的

に参加することで市場展開に

ついての有効な情報を入手で

きると思う。そもそも海外の規

制の制度及び運用についての

情報は乏しいと感じる。ü 日本

の医療機器メーカーが海外展

開するにあたって、国(行政)

からのサポートをリクエストす

るとしたら、正確な現地の(法

律制度、生活風習等含めた)

事情に関する情報を提供して

欲しいと思う。

ü 情報が比較的に入りやすい

欧州に比べると、西アジア、ア

フリカ、アラブ諸国等の情報の

信憑性に苦労することがある

ため、信頼できるサイトから根

拠ある情報が必要だと思う。

ü 海外の審査の負荷を軽減

する制度及び運用について

は、とくに情報がないのでない

ので、そのような情報があった

ら提供してほしい。

医療機器に関する規制につい

て、製造・販売の上での困難

を感じている。具体的には、や

はり国によって要求規格がそ

れぞれ違うので、それにいち

いち対応するのに戸惑いを感

じるときがある。特に言語及び

技術面での負荷が大きいと感

じる。海外の規制の制度及び

運用で、日本と比較の上、競

合企業にとって有利に働いて

いる制度があるとは思わな

い。

品質確保するためには、工場

の命となる品質管理スタッフが

必要であり、現地では確保で

きないため、すべて日本から

派遣した。

ü 14、5年前、インドネシアに

て設立した工場は自社初めて

の海外工場で、特に言葉に大

変苦労した覚えがある。ü ま

ず海外において自社の知名度

を高めることが最も重要である

ことを認識すべき。

ü 特に販売チャネルや取引先

を増やすために、様々な広告

を出稿したり、国際的な展示

会等に出展したりすることが重

要である。

U 社

日本は規制によって守られて

いるため、日本メーカーは海

外メーカーと比較してコストに

対する意識が薄い。例えば薬

価 10000 円の製品があったと

して、日本のメーカーは 100 円

で作れるものを少し付加価値

をつけて 1000 円で売ってい

る。海外メーカーとはそもそも

コストに対する考え方が違う。

AC 社

国内メーカーはグローバルで

見るといずれも規模が小さく、

やれることは限られている。規

模を拡大するよりも、利益率を

上げる方が重要だと思う。

44

6.中小企業の海外展開のための体制整備に関する調査 本章では、アンケート調査とインタビュー調査を行った結果を用いて、海外展開にお

ける課題について、課題の解決に対して必要な支援策とともに検討を行う。

1)課題

インタビューの結果、海外展開について、以下の課題が明らかになった。 ① 各国のニーズや状況に合わせたきめ細やかな戦略策定の必要性 一口に海外進出といっても、進出する対象国により、医療・公衆衛生の状況、経済

状況、医療の技術水準、疾病構造、医療現場におけるニーズ等は異なる。海外展開を

行う際には、その国の特徴を把握し、製品の仕様を変えるなど、当地におけるブラン

ドの確立に努める必要性がある。具体的な例としては、製品の販売の仕方が挙げられ

る。欧州は必要な製品をセットにして販売することが求められるが、東南アジアでは

コスト圧力が高く、現地代理店で現地企業の製品とセットにして販売することが多い。

② 現地における有力なパートナーの必要性

アンケートの結果、販売開始後に発生した困難として、「現地に強力な競合相手が存

在する」が最も多く、次いで「販路の拡大にあたって現地の有力な代理店の協力が得

られない」「現地代理店から情報が入ってこない」挙げられた。現地の競合相手は現地

のニーズ情報を正確につかみ、有力代理店との関係を含めた販路を有し、メンテナン

ス・サポート体制を充実させていることが想定される。このような競合相手に対抗す

るには、現地において上記を実現しているパートナーを見つけ出し、連携を行うこと

が海外展開成功のための近道になる可能性がある。インタビューの結果、既に海外展

開を行っている企業から、国によっては現地企業であることが有利に働くため、現地

企業との合弁会社を設立し、販路については現地企業を活用し、クレームや機器改善

要求は本社・現地企業の両者フィードバックがなされるといった体制づくりを行うこ

と必要であるとの回答が得られた。また、外資系企業は、海外展開にあたっては、主

に現地企業の買収及び合弁によって展開を進めているという回答が得られた。

③ メンテナンス・サポート体制整備の必要性

日本の医療機器メーカーは、国内においてユーザーとの付き合い方が密接であり、

きめ細かいメンテナンス・サポートサービスで顧客の信頼を得ている。一方、外資系

企業は、世界規模で全国各所に営業・サービス拠点を配置し、定期的に保守・点検等

を実施している点で強みを有する。また、外資系企業でも外資大企業であれば、国内

においても日本メーカーと同レベルのサービスを提供している。

45

2)必要な支援策

インタビューの結果を踏まえ、販路の開拓について、以下の支援が必要であると考え

られる。

① 現地におけるパートナーとのマッチング支援

海外展開にあたっては、現地の適切な協力者を得られるか否かが成功の鍵になること

が多い。現地の適切な協力者を得るためには、新規に海外展開を行おうとする企業が自

ら適切な人材を探すことは負担が大きいため、現地の業界及び人材について情報を得ら

れる環境にある者の支援の有用性が高い。具体的には、日本貿易振興機構(ジェトロ)

や、現地アタッシェがこの役割を担うことが一案として想定されるであろう。

図表 19 海外での販売開始後に発生した困難

海外で販売を開始後、どのような困難が発生しましたか

2

3

1

1

2

0

1

0

2

0

0

0 0.5 1 1.5 2 2.5 3 3.5

現地代理店から情報が入ってこない

強力な競合相手が存在する

現地に進出した企業にとって不利な規制がある

現地に進出した企業にとって不利な税制がある

販路の拡大にあたって現地の有力な販売代理店の協

力が得られない

販路の拡大にあたって現地の有力な医師等の協力が

得られない

メンテナンス・サポート体制の充実が行き届かない

現地従業員とのコミュニケーションが円滑にすすまな

い

為替レートの変動に伴い損失が発生した

医療事故により訴訟を起こされた

その他

46

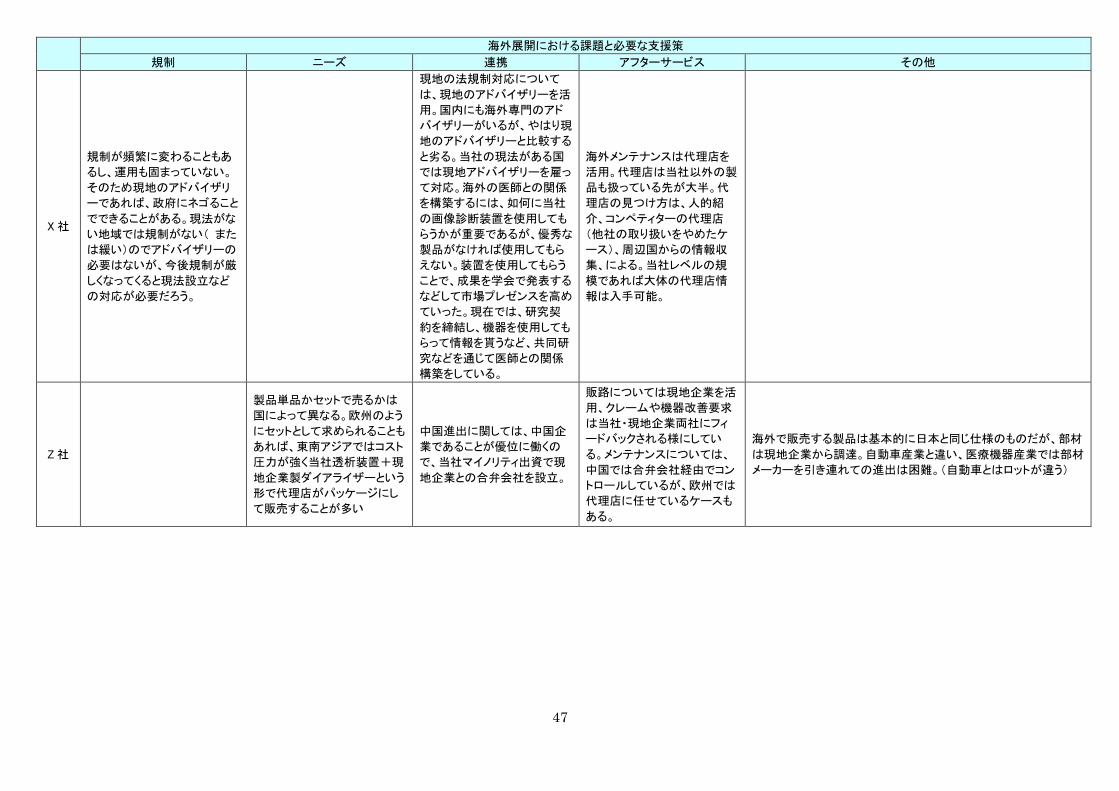

図表 20 企業ヒアリング結果まとめ⑥ 海外展開における課題と、企業の課題に対する解決方法及び必要な支援策

海外展開における課題と必要な支援策

規制 ニーズ 連携 アフターサービス その他

S 社

グローバルで見たときの日本

のポジションは最先端のアメリ

カと低価格の中国の中間とい

うイメージ。Dr の要求水準が

高く、特に操作性に関しては

世界トップ水準のものが求め

られる。

日本の中小企業との提携につ

いては積極的に実施。定例的

に実施しているフォーラムに当

社に関心がある企業を招きマ

ッチング活動をしている。部材

メーカーとのマッチングを支援

するようなプラットフォームが

あれば是非参加したい。プラッ

トフォームに競合企業が参加

していても問題ない。

日本への参入に当たっては、

パートナーとなる代理店をどう

選ぶかが重要。

現在メンテナンスは全国 55 ヶ

所の営業・サービス拠点にて

定期的に保守点検等を実施。

納入後 1 年間は保証期間とし

て無料での保守点検、その後

は保証期間を継続するか、オ

ンデマンドで保守点検をする

パターンに分かれる。ü 販売

後のサービスで高い利益をあ

げる仕組みになっており、サー

ビスアビリティに力を入れてい

る。

T 社

規制については、最近では中

国での承認取得に時間がか

かるようになってきていたり、

中南米では承認申請に多額

の費用が必要であったりと、メ

ーカーサイドとしては向かい風

の状態にあると感じている。

現地のニーズに合わせてカス

タマイズをしているが、製品の

スペック自体を落とすことはし

ない。当社製品の品質に対す

る安心感を醸成することが重

要と考えている。

国内の医療機器メーカー同士

で共同開発を行う例が増えて

きているが、まだまだ限定的。

疾病領域毎に重なるメーカー

同士で、もっと積極的に連携を

進めていく必要がある。

U 社

中国では承認審査の期間が

長くなっている。香港企業から

聞く話では、日本は規制が厳

しく魅力を感じない、日本に進

出するぐらいであればインドや

東南アジアに進出するとのこ

と。

米国では医療機器メーカーが

協力する医師にフィーを落とし

ているので開発がスムーズに

進むのでは。中国に進出した

際、自社独自で展開したため

本格的に事業化するのに 4、5

年かかった。現地の代理店を

うまく活用すればもっと早く展

開できたのでは。

ローエンドの製品で中国等新興国に進出した場合、現地メーカー

に技術をコピーされたあげく自社製品より低価格で販売されるケー

スが多い。中国の技術はまだ日米欧に追いついていないが、製品

自体はほぼ全ての分野で製造可能。安全性や使い勝手などは 3、

4年で改善されるだろう。

47

海外展開における課題と必要な支援策

規制 ニーズ 連携 アフターサービス その他

X 社

規制が頻繁に変わることもあ

るし、運用も固まっていない。

そのため現地のアドバイザリ

ーであれば、政府にネゴること

でできることがある。現法がな

い地域では規制がない( また

は緩い)のでアドバイザリーの

必要はないが、今後規制が厳

しくなってくると現法設立など

の対応が必要だろう。

現地の法規制対応について

は、現地のアドバイザリーを活

用。国内にも海外専門のアド

バイザリーがいるが、やはり現

地のアドバイザリーと比較する

と劣る。当社の現法がある国

では現地アドバイザリーを雇っ

て対応。海外の医師との関係

を構築するには、如何に当社

の画像診断装置を使用しても

らうかが重要であるが、優秀な

製品がなければ使用してもら

えない。装置を使用してもらう

ことで、成果を学会で発表する

などして市場プレゼンスを高め

ていった。現在では、研究契

約を締結し、機器を使用しても

らって情報を貰うなど、共同研

究などを通じて医師との関係

構築をしている。

海外メンテナンスは代理店を

活用。代理店は当社以外の製

品も扱っている先が大半。代

理店の見つけ方は、人的紹

介、コンペティターの代理店

(他社の取り扱いをやめたケ

ース)、周辺国からの情報収

集、による。当社レベルの規

模であれば大体の代理店情

報は入手可能。

Z 社

製品単品かセットで売るかは

国によって異なる。欧州のよう

にセットとして求められることも

あれば、東南アジアではコスト

圧力が強く当社透析装置+現

地企業製ダイアライザーという

形で代理店がパッケージにし

て販売することが多い

中国進出に関しては、中国企

業であることが優位に働くの

で、当社マイノリティ出資で現

地企業との合弁会社を設立。

販路については現地企業を活

用、クレームや機器改善要求

は当社・現地企業両社にフィ

ードバックされる様にしてい

る。メンテナンスについては、

中国では合弁会社経由でコン

トロールしているが、欧州では

代理店に任せているケースも

ある。

海外で販売する製品は基本的に日本と同じ仕様のものだが、部材

は現地企業から調達。自動車産業と違い、医療機器産業では部材

メーカーを引き連れての進出は困難。(自動車とはロットが違う)

48

海外展開における課題と必要な支援策

規制 ニーズ 連携 アフターサービス その他

AA 社

海外での薬事申請には「アド

バイザー」を活用することがあ

る。

日本で確立したものを海外

へ、の考えに基づいて展開。

ただし、アジア(特に小さな国)

では「シンプルで安いものを」

というニーズがかなりある。そ

ういったニーズに応じられる製

品の提供にも努めている。

海外では代理店を通じて販売

を行うのが中心であり、現地

の医療現場との繋がりが弱

い。代理店は現地で雇ったマ

ネージャーの顔が利くところに

している。海外販売では「品揃

え」が重要。当社の分野に関

連する製品かつ革新的なもの

であれば、販売させて頂けると

有難い。実際、独自の留置針・

カテーテルを売り込んできた

中小企業が数社ある。 インド

や中国といったある程度の市

場規模がある地域では、有力

ドクターと提携して当社主催の

シンポジウムを開催し、その中

で自社製品をドクターに紹介し

てもらう。もちろん現地で行わ

れる展示会にも参加している。

フレゼニウス社は自社で透析クリニックを運営しているが、これに

対抗するため現地の中小クリニックに対して資金援助等を実施し

ている。

AB 社

ヘルスチェックは法定検診が

ある日本ではビジネスになる

が、海外ではビジネスにならな

い。ポイントはどこから金を取

るのか。パブリックから取るの

であれば予防効果や医療費

抑制効果等のエビデンスが必

要。ノンパブリックから取るの

であればゲーム感覚的なも

の。

高度な技術は不要なので、ビ

ジネスモデルを考えることにな

る。ただし、心疾患等の病気に

比べ、患者も金を払わないの

で、ビジネスとしては難しい。

AC 社

海外における規制は特段厳し

いとは思わない。海外の製品

は品質の良くないものが多

い。

医療クラスターは成功した例がない。行政がクラスターを手がけた

ところで終わってしまっている。予算をつけて開始した後、、民間で

どうやって回すか、その仕組みを考えなければいくらやっても機能

しない。・欧米では”Heart Attach”が国民病であり、そのために心

臓病関連のクラスターが成功した。日本でも疾患の特徴を踏まえ

たクラスターにすれば今よりは成功すると思う。

49

海外展開における課題と必要な支援策

規制 ニーズ 連携 アフターサービス その他

AD 社

国・地域によって医療機器に

求められるものは違ってくる。

例えば内視鏡では、日本では

手技が重視されるのに対し、

米国は機器としての性能が重

視される。

海外展開に際しては、ワール

ドワイドで KOL(キー・オピニオ

ン・リーダー)となる医師との関

係を作り、学会等で発信しても

らうかが鍵。

ディスポーザブル製品は一定の品質を担保しつつコスト競争力を

持つことが重要。コスト競争力の差は、量と生産技術ではないか。

また、ラインナップが多いことで、競争環境が激しい分野では利益

を抑え、寡占市場で利益を稼ぐなどのオペレーションが可能なので

はないか。 新興国への展開に際して、中古機器

は有効なツールであろう。ただしカニバリ(共食い)を起こさないこと

が条件。内視鏡のように、機器だけでなくサービスで稼ぐビジネス

モデルの製品であれば中古機器の活用は期待できる。その場合、

内視鏡を扱える医師を増やさなければいけないので、トレーニング

を出来る施設を作ることも必要かもしれない。 医療イノベ

ーション推進室でも様々な取組を行っているが、縄張り意識がある

と上手くいかない。予算が縦割りで、使い勝手が悪いことは問題。

日本の医療機器業界をどのように強くしていくのかと言うグランド

デザインが見えてこない。

50

7.各国の医療機器に関する審査制度に関する調査 本章では、企業へのインタビュー調査、有識者インタビュー及び海外調査の結果を用い、

各国の医療機器に関する審査制度について、それぞれの課題及び今後の方向性を検討する。

今回は、医療機器の先進国として、米国及びヨーロッパの審査制度について調査を行い、

今後の展開が想定される国として、タイ及びインドネシアの審査制度について調査を行っ

た。 (1)米国

以下では、米国における審査制度の課題及び今後の方向性について検討を行う。

1)審査制度概要

米国の審査制度は、以下のとおりである。

① 法制度の体系

米国においては、連邦食品・医薬品・化粧品法(Federal Food, Drug, and Cosmetic Act)

で医療機器が規制されている。ペースメーカーや子宮内機器(IUDs)などの新製品に関する

事故などが多発し、広く報道された後、米国議会は 1976年に大々的な法律修正を行い、医

療機器の安全性と有効性について審査する実質的なFDA医療機器規制承認制度を立ち上げ

た。これが、1976 年制定の医療機器修正法(MDAA)である。1その他にも、1990年制定の医

療機器安全法(SMDA)、1997 年制定のFDA運用近代化法 (FDAMA)、2002 年制定の医療機

器ユーザーフイー・近代化法(MDUFMA)が医療機器に関する主要な法令とされる。特に、

医療機器修正法は、世界で初めて医療機器に限定した法令である。

保健社会福祉省(DHHS: Department of Health and Human Services)食品医薬品局(FDA:

U.S. Food & Drug Administration)傘下の医療機器・放射線保健センター(CDRH: Center

for Devices and Radiological Health 以後 CDRH)が、製造、再パッケージ、再ラベル、

米国内で販売される医療機器の輸入を扱う事業者に対する規制を所轄する。

1 US International Trade Commission, Medical Devices and Equipment: Competitive Conditions Affecting U.S.

Trade in Japan and Other Principal Foreign Markets, 2007

51

② 医療機器の定義

連邦食品・医薬品・化粧品法第2章第201節は、医療機器を次のように定義している。

(医療)機器とは、機器、機具、器具、機械、装置、インプラント、インビトロ試薬、

もしくはコンポーネントや付属部品などのその他の類似物品または関連物品を含む。

それらは、

・ 正式な国民医薬品集または米国薬局方、またはそれらを補完するものに収載さ

れ、

・ ヒトもしくは他の動物の病気もしくはその他の病状の診断、治療、緩和、処置、

疾病予防目的で用いられる、または

・ ヒトもしくは他の動物の身体の構造もしくは機能に影響を与えることを目的と

し、そして主目的を達成するにあたり、ヒト、もしくは他の動物体内または体

表における化学作用によらないもの、その主目的の達成にあたり代謝に左右さ

れないものとする。 2

③ 医療機器の分類

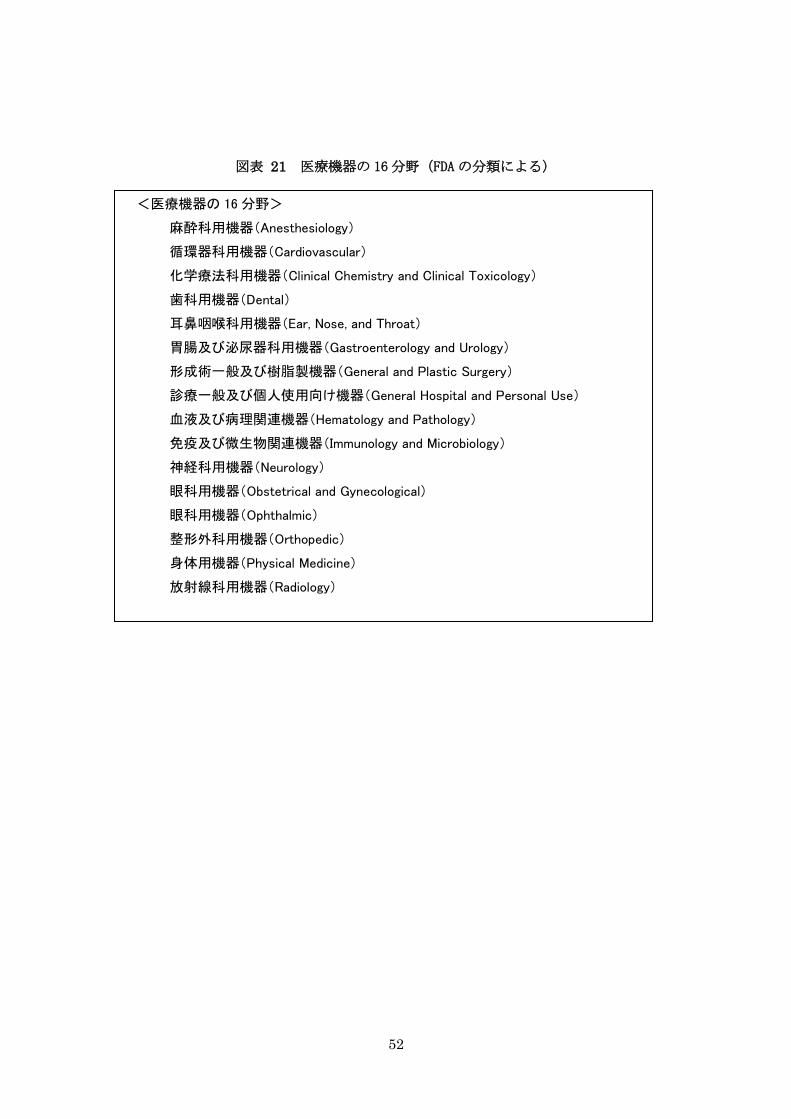

米国 FDA では約 1,700 種ある医療機器を歯科、心臓・循環器科、放射線科、免疫学関係

等、16 の医療専門分野(下表参照)に分類し、さらにリスクの程度に応じてリスクの低い

順にⅠ、Ⅱ、Ⅲと 3 分類しており、分類ごとの承認・認可要件はリスクレベルに基づく。

ClassⅠの大部分は、潜在的リスクが低いため市販前届出[Premarket Notification,

510(k)]は不要だが、Class Ⅱの大部分は 510(k)が必要である。ClassⅢはリスクが高く、

市販前承認(Premarket Approval, PMA)を要求される。

2 http://www.fda.gov/RegulatoryInformation/Legislation/FederalFoodDrugandCosmeticActFDCAct/FDCActChaptersIandIIShortTitleandDefinitions/ucm086297.htm

52

図表 21 医療機器の 16分野(FDAの分類による)

<医療機器の 16 分野>

麻酔科用機器(Anesthesiology)

循環器科用機器(Cardiovascular)

化学療法科用機器(Clinical Chemistry and Clinical Toxicology)

歯科用機器(Dental)

耳鼻咽喉科用機器(Ear, Nose, and Throat)

胃腸及び泌尿器科用機器(Gastroenterology and Urology)

形成術一般及び樹脂製機器(General and Plastic Surgery)

診療一般及び個人使用向け機器(General Hospital and Personal Use)

血液及び病理関連機器(Hematology and Pathology)

免疫及び微生物関連機器(Immunology and Microbiology)

神経科用機器(Neurology)

眼科用機器(Obstetrical and Gynecological)

眼科用機器(Ophthalmic)

整形外科用機器(Orthopedic)

身体用機器(Physical Medicine)

放射線科用機器(Radiology)

53

図表 22 FDAによる医療機器分類制度および規制当局の認可の要件>

ク

ラ

ス

医療機器の種類と要件 規制当局の認可手続き

Ⅰ 患者への潜在的リスク

が最小限の一般医療機

器

例:舌圧子、聴診器、レ

ントゲンフィルム、縫合

糸など

クラスⅠで市販製品に類似した医療機器の大半は、認可

手続きや承認が不要で、メーカーはFDAへの通知および製

品登録、および製造設備登録、GMP(製造管理および品質

管理に関する基準)に準拠後90日後に直接製品を市販し

てもよい。クラスⅠのうち、既に市販されている製品に

相当する(一般的なFDAの医療機器承認である510(k)の提

出時に要求されるような)厳格な提出物を要求されるの

は非常にわずかである。

Ⅱ 患者への潜在的リスク

がさほど高くない医療

機器

例:レントゲン、MRI、

CT、内視鏡、および手術

用レーザー

クラスⅡの機器の大半は、510(k) の手続きを通じて認可

される。メーカーは、既に市販されている機器と承認を

受けようとする製品とが本質的に同等であることを示

し、製品の安全性と有効性の証拠を提供し、他の規格を

満たさねばならない。また、設備登録や、GMP遵守、市販

後サーベイランス、患者名簿の維持管理などについても

責任がある。

Ⅲ 患者に大きなリスクを

有する先進技術を採用

した製品

例:心臓ペースメーカ

ー、心臓除細動器、血管

形成(バルーン)カテー

テル、冠状動脈用ステン

ト、置換用心臓弁、シリ

コンジェル製豊胸イン

プラント

新たな治療法を採用し、既に市販されている機器との類

似性がないクラスⅢの機器の大半は、510(k)の提出より

も複雑で長期にわたる手続きである、FDAの市販前承認

(PMA)を要求される。提出には、通常、有意な治験デー

タや製造情報、および新製品の安全性と有効性に関する

企業の主張を裏付けるその他のデータが要求される。製

造者はまた、クラスⅠおよびⅡの医療機器と同じGMP、市

販後サーベイランスの要件を満たす責任がある(クラス

Ⅲの機器のうち、既に市販されている製品に類似した非

常にわずかな機器のみが510(k)の審査を要求される)。

参考 US International Trade Commission, Medical Devices and Equipment: Competitive

Conditions Affecting U.S. Trade in Japan and Other Principal Foreign Markets, 2007

よりみずほ情報総研作成

54

なお、この米国 FDA による医療機器分類を、国際分類に照らして日本と比較すると、以

下のようになる。

図表 23 医療機器のリスク分類および規制に関する日本と欧米の比較>

国際分類(GHTF) クラスⅠ クラスⅡ クラスⅢ クラスⅣ

分類 一般医療機器 管理医療機器 高度管理医療機器

日本 承認等不要 第三者認証

米国 承認等不要

欧州 承認等不要 第三者認証

*米国においてはクラス分類の考え方は本格的に導入されていないが、おおむねクラス Iに該当するものを

承認等不要にした上で、それ以外のものについては国による承認に相当。正確に言うと、米国での法律上

の定義では、新医療機器等未だ十分な安全性、有効性についての知見がないもの、および生命に直結する

ものは承認、それ以外のものは事前届出とされているが、米国の事前届出は市販前に提出されたデータを

FDAが審査するものであり、実際上我が国の承認審査と同様。

出典:厚生労働省資料、医療機器に係る規制・制度の現状(2012年 2月)

④ 医療機器の認証申請手続き

■該当するリスク分類と申請要件の確認

米国における医療機器の認証申請に際してはまず、FDA(米国食品医薬品局)のデータベ

ースにより、FDA による既認定機器に該当するか否か確認し、既認定機器に該当しない場合

や、判定できない場合には、510(g)規定により新規に申請を行うことになる。FDAの既認定

機器については欧州のそれと異なり、規定ベースとはされていないために、データベース

から該当するものを見出すことが難しかったりする場合があるとされる。

■市販前届出[Premarket Notification, 510(k)]

市販前届出は 510(k)申請と呼ばれ、クラスⅠについてはほとんど求められないが、クラ

スⅡ機器についてはほぼすべてが、510(k)申請過程を経ることとなる。FDAでは、臨床化学・

臨床毒物学機器等の計 16分野について、各分野での 510(k)免除機器を示している。

510(k)では、市販前届出の対象となる機器が、既に販売されている医療機器と「実質的

に同等」かどうかという点の判定がなされる。この判定を得るまでは、医療機器を販売す

ることができない。

新製品を販売する場合または安全性若しくは有効性に影響を及ぼす大きな変更又は修正

を行う場合には、少なくとも 90 日前に、510(k)申請を行う必要があるとされる。FDAでは、

12 の 510(k)申請認証団体を指定しており、670 の医療機器について申請することが可能で

ある。FDA は、認証機関からの判定がなされてから、30 日以内に最終決定を行う。2002 年

からは、510(k)申請にかかるフィーが導入された。中小企業に対する料金は減額される。

国による承認

国による承認*

55

■市販前承認(Premarket Approval, PMA)

クラスⅢでは基本的には、PMA(Premarket Approval)と呼ばれる市販前承認が要求され

る。すべてのクラスⅢ機器について治験が求められ、治験の実施前には、IDEと呼ばれる治

験用免除機器に関し FDA の認証を得なければならない。2003 年からは、PMA にフィーが導

入された。中小企業に対するフィーは減額される。

なお、治験に際しては、安全かつ効率的な利用を目的とした治療医療機器の臨床試験実

施のための FDA治験届(IDE)が必要である。

リスクの高い医療機器を治療に使用する場合には、 FDA 及び治験審査委員会

(Institutional Review Board)の承認を得る必要がある。

⑤ 市販後コントロール

全ての国産および輸入医療機器が、分類を問わず、FDAによる市販後コントロールの対象

となり、使用中の医療機器の安全性の監視と是正措置が要求される。FDAの市販後調査は主

に、医療機器報告(MDR)制度下でのメーカーへのメディカルレポートの義務付けや、病院

からのレポート義務付け、および製造設備のFDAによる監査から成り、510(k)またはPMAの

申請者に当該機器が市販後調査の対象となるかどうかを通知し、必要に応じて、市販後調

査が実施される。FDAのスタッフおよび外部専門家は、FDAのリコール通知報告書や、FDAの

バイオリサーチ監視調査、ユーザーによるクレーム、国際的警戒報告書、製品承認後にメ

ーカーにより実施された研究を通じて情報を収集し、緊急警告のリリースや行政・法律上

の措置発動の必要性を判断する。3

⑥ その他

これまでに述べた審査手続きを含め、医療機器事業者並びに医療機器の遵守・登録事項

をまとめると、以下のようになる。

・ 法人登録

・ 製品登録

・ 対象となる場合 510(k)、PMA

・ 治療医療機器の臨床試験実施のための FDA治験届(IDE、Investigational Device

Exemption)

・ 品質管理

・ 製品ラベリング

・ 報告

3 US International Trade Commission, Medical Devices and Equipment: Competitive Conditions Affecting U.S.

Trade in Japan and Other Principal Foreign Markets, 2007

56

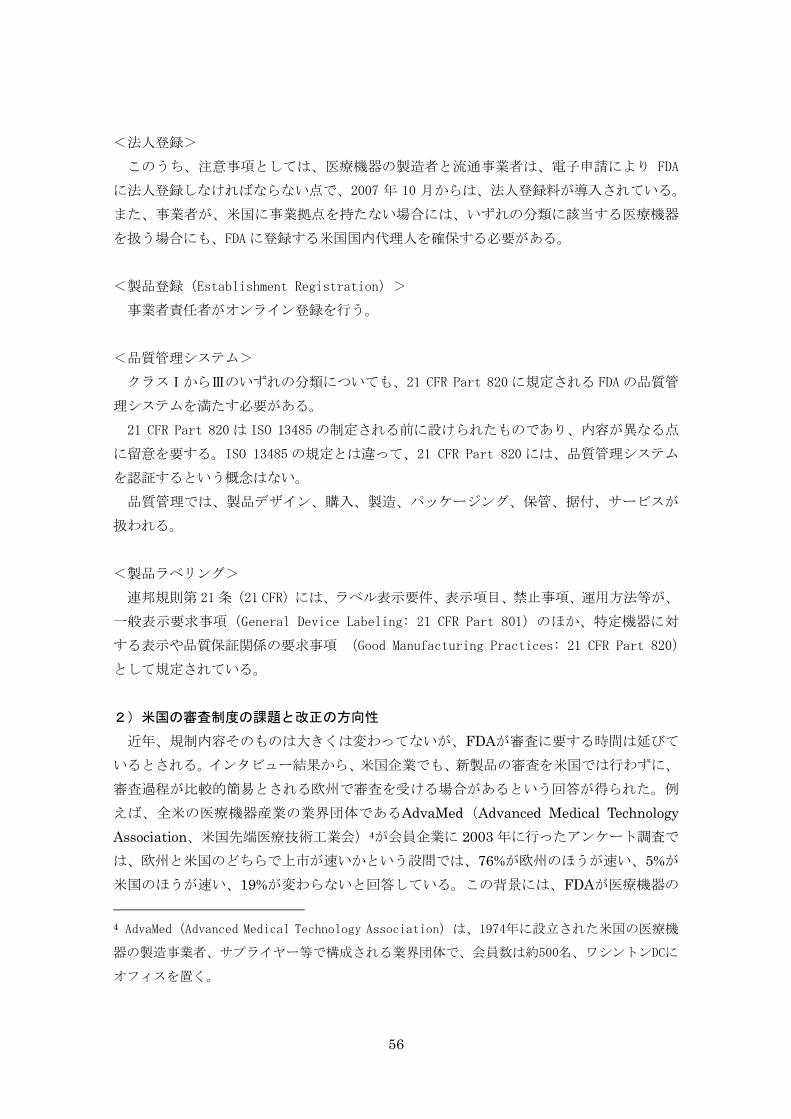

<法人登録>

このうち、注意事項としては、医療機器の製造者と流通事業者は、電子申請により FDA

に法人登録しなければならない点で、2007 年 10 月からは、法人登録料が導入されている。

また、事業者が、米国に事業拠点を持たない場合には、いずれの分類に該当する医療機器

を扱う場合にも、FDAに登録する米国国内代理人を確保する必要がある。

<製品登録(Establishment Registration)>

事業者責任者がオンライン登録を行う。

<品質管理システム>

クラスⅠからⅢのいずれの分類についても、21 CFR Part 820に規定される FDAの品質管

理システムを満たす必要がある。

21 CFR Part 820は ISO 13485の制定される前に設けられたものであり、内容が異なる点

に留意を要する。ISO 13485の規定とは違って、21 CFR Part 820には、品質管理システム

を認証するという概念はない。

品質管理では、製品デザイン、購入、製造、パッケージング、保管、据付、サービスが

扱われる。

<製品ラベリング>

連邦規則第 21条(21 CFR)には、ラベル表示要件、表示項目、禁止事項、運用方法等が、

一般表示要求事項(General Device Labeling: 21 CFR Part 801)のほか、特定機器に対

する表示や品質保証関係の要求事項 (Good Manufacturing Practices: 21 CFR Part 820)

として規定されている。

2)米国の審査制度の課題と改正の方向性

近年、規制内容そのものは大きくは変わってないが、FDAが審査に要する時間は延びて

いるとされる。インタビュー結果から、米国企業でも、新製品の審査を米国では行わずに、

審査過程が比較的簡易とされる欧州で審査を受ける場合があるという回答が得られた。例

えば、全米の医療機器産業の業界団体であるAdvaMed(Advanced Medical Technology Association、米国先端医療技術工業会)4が会員企業に 2003 年に行ったアンケート調査で

は、欧州と米国のどちらで上市が速いかという設問では、76%が欧州のほうが速い、5%が

米国のほうが速い、19%が変わらないと回答している。この背景には、FDAが医療機器の

4 AdvaMed(Advanced Medical Technology Association)は、1974年に設立された米国の医療機

器の製造事業者、サプライヤー等で構成される業界団体で、会員数は約500名、ワシントンDCに

オフィスを置く。

57

普及後の安全性への考慮から政策的に審査が慎重になり、時間をかけてデータを分析して

いること、また、新製品の効果の予想がしづらくなってきていることなどが背景にあると

いう回答を得た。 前述の AdvaMed は、「医療技術産業の競争力確保政策:米国のリーダーシップを持続さ

せる 6 つの提言(A Competitiveness Policy for the Medical Technology Industry: Six Policy Proposals to Sustain American Leadership)」と題する文書を発表している。6 つ

の提言は以下の通りである。

・ 政府は、生命科学における革新を第一に扱うべきである:大統領府に、医療革新

政策オフィスを設けること。革新影響評価書を策定すること。 ・ FDA 審査過程を改革すべきである:審査結果予想しやすく、一貫し、迅速な審

査とすること。 ・ 医療の革新について、公的、民間の両方が費用償還策について支援すべきである。 ・ 米国の医療機器製造事業者の輸出のための基盤づくりを政策的に支援すべきで

ある。 ・ R&D 等の戦略的な税制度が実施されるべきである。 ・ R&D のための基盤が改善、強化されるべきである。

3)米国における医療産業の現状

米国におけるインタビュー等によって、以下のことが明らかになった。

① 政府とのパイプを有し世界の産業界を牽引する業界団体

米国には、首都のワシントン DC 及びその周辺に、AdvaMed(Advanced Medical Technology Association)、Association for the Advancement of Medical Instrumentation(AAMI)、Medical Device Manufacturers Association (MDMA)、Association of Medical Diagnostics Manufacturers (AMDM)ほかの業界団体が集積している。多くの業界団体は、

事業分野ごとの専任スタッフを配置し、連邦政府へのロビー活動を積極的に展開し、政策

への働きかけと会員企業とのコミュニケーションを通じて、産業界全体としての利益の増

進をはかっている。また、業界団体のスタッフが頻繁に海外を訪問し、国外で事業活動を

する米国企業の状況を把握したり、当該国の事業パートナーや政策担当者との意見交換な

どを行い、米国の医療産業界の国際的なビジネス環境の向上をはかっている。世界の市場

をリードする米国の医療産業界ならではの業界団体の役割、活動といえる。 ② 旺盛なベンチャー精神と医療クラスターの展開

医療機器には革新が重要であり、関係者がリスクを取る仕組み、旺盛なベンチャーキャ

ピタル投資が、米国の医療機器産業界の強みとなっている。

58

EU 予算による 2010 年 7 月までの 30 ヶ月プロジェクトであった IAREG (Intangible Assets and Regional Economic Growth) では、米国のベンチャーキャピタル、アウトレプ

レナーシップに関するレポートを発表している。これによれば、米国における医療機器産

業は、16 分野で整理された産業別のベンチャーキャピタル投資額に関して、2007 年時点で

第 3 位と、ベンチャーキャピタル投資の多い産業分野であることが確認できる。1995 年か

ら 2007 年にかけた伸び率の 6.2 倍についても、「半導体(10.1 倍)」、「バイオテクノロジー

(6.3 倍)」に次いで、全 16 分野中の第 3 位となっている。この中心はいうまでもなく、シ

リコンバレーである。連邦政府としても、イノベーションと安全のバランスから、医療産

業界を政策、規制面で支援しているという話がヒアリングにおいて得られた。 米国では、地域行政や、地域の大学、医療機関、企業等が主導し、医療クラスターの集

積を進め、その中の一つの機能として医療機器産業を扱うという事例が各地にみられる。

サンディエゴ、ヒューストン、ミネソタ、マサチュセッツ等は、医療クラスターの先進地

として知られる。例えば、ミネソタ州の BioBusiness Alliance of Minnesota(BBAM)は、

医療産業拠点の形成を進める大阪商工会議所と MOU を締結し、両地域の発展のために協

力した取組を進めている。

図表 24 米国における産業別のベンチャーキャピタル投資 (US$)

1995年 2007年 2007年/1995年ソフトウェア 1,155,043,600 5,494,790,300 4.8バイオテクノロジー 832,128,700 5,221,985,300 6.3医療機器・設備 662,292,800 4,092,971,300 6.2工業、エネルギー 544,411,200 3,218,804,100 5.9情報通信 960,219,300 2,219,146,000 2.3半導体 207,463,400 2,085,077,900 10.1メディア・エンターテイメント 917,190,500 1,932,873,300 2.1ITサービス 184,928,200 1,555,556,200 8.4ネットワーキング・設備 353,929,300 1,279,285,400 3.6ビジネス製品・サービス 182,989,100 770,796,800 4.2電器、機器 137,241,100 617,296,700 4.5コンピューター及び周辺機器 326,320,100 608,126,100 1.9金融サービス 193,539,000 569,723,800 2.9消費者製品・サービス 556,051,000 496,983,300 0.9小売、流通 317,557,400 393,196,800 1.2ヘルスケアサービス 455,696,600 265,162,700 0.6その他 9,341,000 3,613,000 0.4合計 7,996,342,300 30,825,389,000 3.9

59

図表 25 米国における産業別のベンチャーキャピタル投資の構成比(2007 年)

ソフトウェア18%

バイオテクノロジー17%

医療機器・設備13%工業、エネルギー

10%

情報通信7%

半導体7%

メディア・エンターテイメント6%

ITサービス5%

金融サービス2%

コンピューター及び周辺機器2%

小売、流通1%

ヘルスケアサービス1%

消費者製品・サービス2%

電器、機器2%

ネットワーキング・設備4%

ビジネス製品・サービス3%

資料:IAREG (Intangible Assets and Regional Economic Growth) (2008) Report on Venture Capital and Entrepreneurship in Europe and US ( 元 デ ー タ は 、

PricewaterhouseCoopers/National Venture Capital Association MoneyTree™ Report, Data: Thomson Reuters and own calculations.)

60

③ ハイリスク、ハイリターンの産業構造

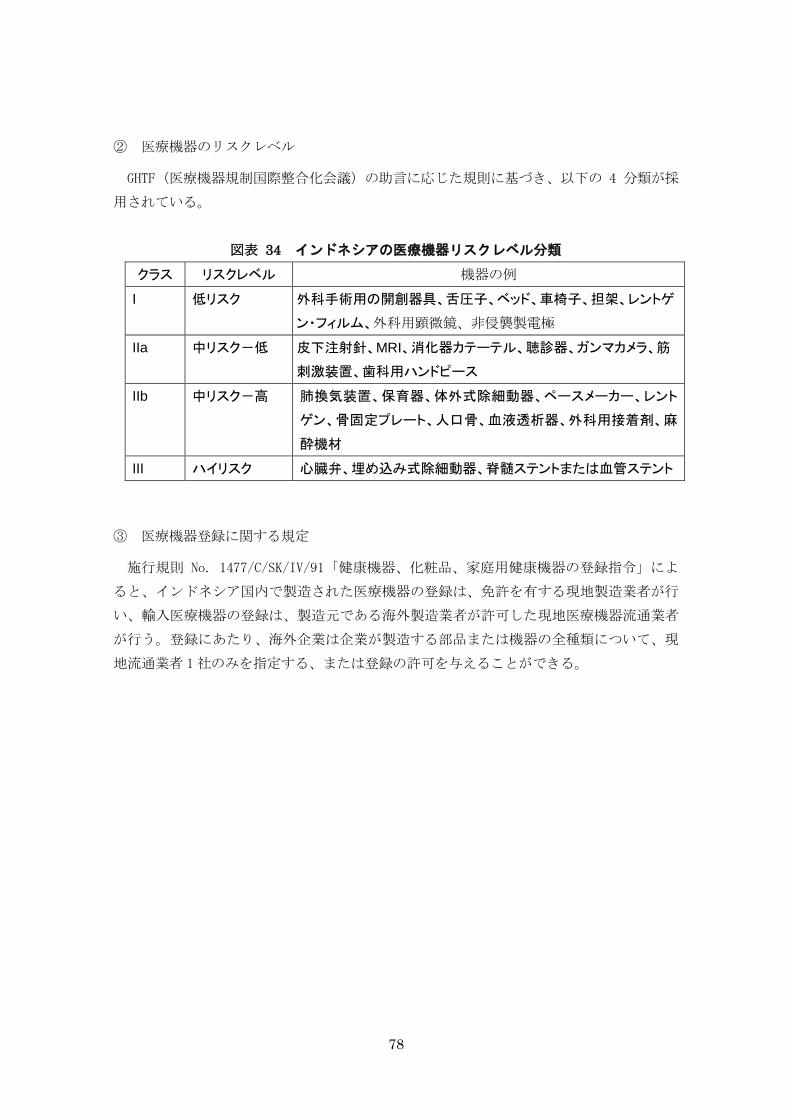

米国は、日本の国民皆保険の仕組みはとられておらず、高度な医療は、国民自身が、民

間保険の購入等を通じて、獲得する仕組みとなっている。 とりわけ高所得階層は、自らの負担が高くついても、高度な医療機器により、最新の診

断や治療を受けたいとするニーズがあるものと思われ、先進的、革新的な医療機器の開発

に対するユーザーの需要に存在する。 シリコンバレーの関係者からは、たとえ、ベンチャーの成功率が 1%としても、多くのビ

ジネスプランが策定されれば、そのうちの成功したビジネスが社会的に及ぼす影響、効果

は大きいとの話が聞かれた。研究開発、製品化から、販売、ユーザー確保までのハイリス

ク、ハイリターンの産業構造が成立しているといえる。 ④ 医療機関の事務部門のスタッフの充実、医師の活動の裁量の広さ

米国の医療機関では、事務部門のスタッフが充実し、機関全体としての研究開発の戦略

の立案や、臨床試験の実施の支援を行う体制にあることが確認された。これらの専門職と

しては、クリニカルリサーチのみを担当するナースのリサーチコーディネーターナース、

サイエンティフィックライター、バイオ統計担当が挙げられ、さらに、ポスドクフェロー

なども充実しているとされる。なかでも、リサーチコーディネーターナースの存在は、治

験を行うについて非常に重要であるとのコメントがヒアリングからは得られた。一方、日

本の大学病院などでは、予算、スタッフともに減っており、医師の担う庶務も多く、医師

が医療機器開発に携わる時間がとれていないとのコメントも聞かれた。 また、米国の医療機関に従事する医師は、日本に比べて、医療機器開発のベンチャー企

業を設立することなどにより、医師自らが、ビジネスに関与する割合が高いといえる。大

学病院も含めて、大学に、大学関係者の起業を歓迎する風土があり、雇用者に自らの時間

の使い方を届け出て、それが認められれば、医療機器開発等のビジネスに割く時間が確保

できるという仕組みである。 こうした柔軟な仕組みが、医療機器産業会の強さにつながっているといえよう。

61

(2)欧州

以下では、米国における審査制度の課題及び今後の方向性について検討を行う。

1)審査制度概要

欧州の審査制度は、以下のとおりである。

① 法制度の体系

欧州の医療機器業界は、欧州各国およびEUの指令(directive)、規格および安全規則に

より規制されている。その要件は複雑で、環境や消費者の健康、安全および社会的関心事

をベースとしたものであり、全てが義務付け要件ではないが、遵守により製品の市場性は

大いに高まるとされている。5具体的な例としては、ドイツの国内法制として、1995年のド

イツ医療機器法(The German Medical Products Law, MPG)6が、2010年 3月の第 4回目の

見直しを経て、薬理学的に意図する効果を得るような機器を除き、人体の表面または人体

内部で使用される機材、ツール、機器および材料全てに適用されている。ドイツ医療機器

法は、医療・診断製品を対象とするEUの指針を実行するものである。ドイツ医療機器法ま

たは他のEU諸国における同等の指令を遵守する機器にはCEマークの貼付が要求され、追加

認証要件なしにEU内全ての国で市場化が認められる。

欧州の医療機器規制は大きく、以下の3つの EU指令(directive)で構成されている(こ

のほかに、これら 3指令を補う 5つの主な指令がある)。

・ インプラント医療機器を扱う指令(AIMDD, 90/385/EEC)

・ 医療機器全般を扱う指令(MDD, 93/42/EEC)

・ 体外診断薬・機器(IVD)を扱う指令(IVDD, 98/79/EC)

② 医療機器の定義

医療機器の定義は、EU内でハーモナイゼーションがとられているが、個別法での定義

も存在する。以下具体的例としては、ドイツ医療機器法第3 条1 項では、医療機器を以下

のように定義している。

医療機器とは、その機能を介して、①疾病の認識・予防・監視・治療・軽減、②負傷

もしくは障害の認識・監視・治療・軽減、③身体構造の、または生理機能の検査、代

替もしくは変更、④または妊娠調節の目的で人間に対して使われ、薬理的もしくは免

5 US Dept of Commerce Intl Trade Administration, Healthcare Technologies Resource Guide 6 http://www.bfarm.de/cae/servlet/contentblob/1016272/publicationFile/65770/MPG_en.pdf

62

疫学的に作用する手段を用いずに人体の内外でその主要効果を発揮する、単独または

相互に接続する器具、装置、素材、その他の物体である。医療機器が機能するために

必要なソフトウェアもこれに含まれる。

③ 医療機器流通のための承認・届出手続き

医療機器を欧州で輸入・販売するには、医療機器の認証(CE マークの取得)および、国

によっては所轄州官庁(州)への医療機器流通開始届の提出が必要である。

④ 医療機器の区分

欧州では、医療機器は、医療機器指令別添 IXの規定により、リスクの程度により、クラ

ス I、クラス IIa、クラス IIb、クラス IIIに分類される(下表参照)。

クラス I、クラス IIa、及び、クラス IIbについてはテクニカルファイルと呼ばれる技術

文書、クラス III についてはデザイン・ドシエと呼ばれる設計文書が要求される。

医療機器のクラス分類は MDDの附 IXに規定されている。医療機器分類は通例、使用目的

によってなされ、機器の技術的特徴や同種機器の参照判断によるものではない。分類は、

次の要素が加味されてなされる。

・ 継続的な使用期間

・ 侵襲性あるいは外科的侵襲性の高さ

・ インプラント

・ 機器自体の薬効性のある物質の包含

図表 26 EU における医療機器のクラス分類

クラス 定義 例

Class I:

滅菌指定、計測

機能ともなし

潜在的危険が 尐

がわずかで長時間に渡らない(使用

時間 1時間未満)。非侵襲型の製品

メガネのフレームや歩行用の杖な

ど。

Class I:

滅菌指定、また

は/及び計測機

能つき

危険性は低いが滅菌指定のあるも

の、もしくは計測機能を備えたもの。

大半が非侵襲型。

聴診器、外科用器具(複数回使用)、

臍帯クリップ、体温計、血圧計、

カニューレ(複数回使用)、など。

指定機関は、殺菌もしくは計測機

能に関して検査をする必要があ

る。

Class IIa 中程度の危険性。製品使用は短期間

(30日以下)、もしくは同じ製品を

繰り返し断続的に使用。侵襲度の大

きくない製品。外科的に設けられた

カニューレ(使い捨て)、カテーテ

ル、心電計(IIb に分類されるも

のもある)、多くの診断用機器(大

半の内視鏡など)、一部の点滴ポン

63

開口部での短期間の使用。 プ(インシュリン用)、輸血用機器、

外科用器具(1 回のみ使用)、外科

用縫合素材、注射器、補聴器、消

毒用具、手術用手袋等。

Class IIb 人体の全組織に影響を与える中程度

の危険性、30日以上の長期に渡って

使用。

患者モニター、非侵襲型避妊器具、

体外型除細動器、レントゲン装置、

コンタクトレンズ、レーザー機器、

人工呼吸器、保育器、人工透析器、

一部の点滴ポンプ(経静脈栄養、

経管栄養)、長期使用の呼吸装置、

心電計(IIaに分類されるものも

ある)、カテーテル(30 日以上継

続使用)、インプラント(中枢神経

系や中枢循環器系以外に使用)、

結石破砕機器、等。

Class III 人体の生体機能を侵害しかねないた

め、危険性が特に大。心臓・循環系・

神経系に直接使用の製品。

埋め込み式心臓ペースメーカー、

非能動型埋め込み式医療機器(中

枢神経系や中枢循環器系に使用す

るステント、人工血管、人工心臓

弁など)、硬膜外カテーテル等中

枢神経系や中枢循環器系に挿入の

カテーテル、内視鏡(中枢神経系

や中枢循環器系に使用)、外科用

縫合素材(吸収性のもの、また吸

収性でなくとも中枢神経系や中枢

循環器系に使用のもの)。

④ CE マーキング

EU での各規則整合化のため、1985年に技術的貿易障害撤廃を目的とした「ニューアプロ

ーチ指令」が採択されたのを受け、製品の特性ごとに指令が規定され、各製品に対する CE

マーキング貼付制度が確立された。これにより、各製品の遵守すべき基準と規格が規定さ

れた。

製品が、関連指令に適合するとされた場合には、欧州における適合性を意味する仏語で

ある Conformité Européeneを頭文字とする CEマーキングが付与される。CE マーキングは、

規制当局による製品の承認というよりは、製品が欧州の法律に適合するという企業の自己

責任に基づく宣言を意味するとされる。この CEマーキングを製品、包装、添付文書に付与

64

することで、EU域内の自由な販売・流通が保証される。

図表 27 CEマーク

出典:欧州委員会ウェブサイト:http://ec.europa.eu/enterprise/faq/ce-mark.htm

⑤ CEマーキング取得の手続き

CEマーキングは、第三者認証機関(Notified Body)が認証を行う場合と、自己宣言が認

められる場合がある。認証に当たっては、EU加盟国内に事業者が EUに事業拠点を持たない

場合には、EU内代理人(Authorized Representative)を確保する必要がある。また、医療

機器指令に準拠した技術文書および適合宣言書を作成し、製品に添えて提出する。この宣

言書には、当該製品が準拠する医療機器指令と諸基準のリスト、製品名、製造者名、住所

などを記載する。

⑥ 包装/ラベリング

また、EU では、非常に特殊なハイリスク製品関連案件のみにおいてラベリング要件を法

制化しており、医療機器指令(MDD)では、医療用注射針のようなクラス III滅菌製品には

パッケージに CE マークを表示する以外にも、ラベルで安全な使用のための詳細情報を表示

することが義務づけられている。

EU 全体の規則がないものについては、輸出業者は国内規則やコンテナおよび外面包装に影

響を与える乙仲との間で自主的合意について確認しなければならない。

<ハイリスク製品に関するラベリング義務に関する法令>

13.3 ラベルには以下の項目を含むものとする。

(a) メーカー名または商標および住所。共同体に輸入される機器に対して、共同体での流

通を考慮して、ラベル、または外部包装、または使用指示は、さらに第 14 条に述べ

た責任者の名前と住所もしくは、

(b) 共同体内で設立されたメーカーの権限を与えられた代表者、または共同体内で設立さ

れた輸入業者の名前と住所を、適宜含むものとする。

(c) 機器および包装の内容を特定するためのユーザーが厳密に必要とする詳細

(d) 適宜、「滅菌」という語

(e) 適宜、「LOT」という語の先頭にくるバッチコード、またはシリアル番号

65

(f) 適宜、年月で表示された、機器が安全に使える期日の表示

(g) 適宜、機器が使い捨て用であることの表示

(h) 機器が特注の場合、「特注機器」の語

(i) 機器が臨床研究用の場合、「臨床研究限定」の語

(j) あらゆる特別な保管条件および/または取扱い条件

(k) あらゆる特別な操作方法の指示

(l) あらゆる警告および/または注意事項

(m) (e)によりカバーされるもの以外の電源付き機器の製造年(バッチまたはシリアル番

号を含む)。

(n) 適宜、滅菌法

出典:医療機器指令 93/42/EEC、Annex I-13

⑦ 品質管理システム

欧州の品質管理システムは、医療機器指令別添 II 及び V で規定されるが、ISO 13485 を

満たせば通常、欧州の品質管理システムを満たすこととなる。

⑧ 監視、報告

医療機器に起因する事故は、程度に応じて incidentと near incidentに区分され、前者

については発生から 10 日以内し、後者については 30 日以内の当局への報告が義務付けら

れている。

2)欧州の審査制度の課題と改定の方向性

米国と比較して、欧州の審査、認証は比較的容易であるとされるが、EU 認証を得た後の

各国の運用はまちまちとなっている側面があり、医療機器事業者にとって、また政策立案

者としても、EU の統一感ある医療機器に関する制度・規制が必要であるとされている。 2011 年 11 月の EU 文書によれば、欧州の医療機器政策体系の課題と医療機器に関する

指令の改定方向について、以下のような指摘がなされている。 ■ 欧州の医療機器政策体系の課題

・ とりわけ、中小企業や EU 地域外の製造者や販売パートナーにとって、ばらばら

でわかりにくい。 ・ 新技術により適切に対応する体系とする必要がある。 ・ 実際には、国ごとの医療機器政策の運用に左右されている。 ・ Global Harmonisation Task Force for Medical Devices (GHTF)の

議論に対応する必要がある。

66

■ 医療機器に関する指令の改定方向 医療機器に関する指令の改定方向としては、次のような選択肢について議論がなされて

おり、2012年第二四半期頃の改訂が見込まれている(2011年 11月時点のEU文書による)。 ①何もしない。 ②法的措置を取る a) 流通認可方式への根本的な変更案: 医療機器の審査責任を、公認機関(Notified Body)

から規制当局に移管し、CE マーキングを流通認可方式に変更する。 b) 改革案: 各指令を修正しつつ現在の別立てを維持する。例えば、90/385/EEC と

93/42/EEC は統合し、IVD 関連の 98/79/EC はそのままとする。

a), b)両案の改定内容として検討されている事項は以下が含まれる。 ・ 医療機器分野について、欧州医薬品庁に相当する規制機関を新設すること。 ・ 人間の非成長組織や細胞をしようした製品、美容整形のための一定のインプラン