rapporto annuale 1997 - ecb.europa.eu · 1 l’evoluzione della crisi asiatica nel 1997 20 tavola:...

TRANSCRIPT

I S T I T U T O M O N E T A R I O E U R O P E O

Maggio 1998

R A P P O R T O A N N U A L E

1 9 9 7

II

© Istituto Monetario Europeo, 1998

Postfach 16 03 19, D-60066 Francoforte sul Meno

Tutti i diritti riservati. È consentita la riproduzione mediante fotocopie a fini didattici e non commerciali, a

condizione che venga citata la fonte.

ISSN 1024-5553

Stampato da Kern & Birner GmbH + Co., D-60486 Francoforte sul Meno

III

Indice

Prefazione

Sintesi 1

Capitolo ILe condizioni economiche, monetarie e finanziare nella Unioneeuropea

1 Il quadro di riferimento economico e finanziario nel 19971.1 I principali sviluppi al di fuori della UE 161.2 Gli sviluppi macroeconomici nella UE 211.3 I risultati nella convergenza macroeconomica 27

2 Le politiche monetarie degli Stati membri2.1 Ulteriore convergenza dei tassi di interesse 292.2 Le politiche monetarie nei singoli Stati membri 30

3 Le prospettive economiche e le sfide3.1 Le previsioni economiche per il 1998-99 373.2 Le politiche monetarie nell’ultima parte della Seconda fase 38

Capitolo IILa preparazione alla Terza fase

1 La politica monetaria1.1 La strategia della politica monetaria 441.2 L’attuazione della politica monetaria unica 44

2 La politica del cambio2.1 Gli AEC II 482.2 Gli interventi sul mercato dei cambi e la gestione delle attività di riserva

in valuta estera della BCE 482.3 Gli indirizzi per le operazioni delle BCN e degli Stati membri con le

proprie attività di riserva in valuta estera 482.4 I tassi di riferimento del cambio dell’euro 492.5 Il preannuncio dei tassi bilaterali che saranno utilizzati per determinare

i tassi irrevocabili di conversione dell’euro 49

3 Le statistiche3.1 L’attuazione dei requisiti statistici per la Terza fase 513.2 L’organizzazione delle attività statistiche a livello europeo 533.3 Gli aspetti legali 543.4 L’infrastruttura dei sistemi informativi 54

4 I sistemi di pagamento4.1 Il sistema TARGET 554.2 I sistemi di regolamento delle transazioni in titoli 56

IV

5 La preparazione delle banconote in euro 59

6 Le problematiche contabili 62

7 I sistemi informativi e di telecomunicazione 63

8 La vigilanza bancaria e la stabilità finanziaria 65

9 Le problematiche legali9.1 La convergenza legale 689.2 La legislazione comunitaria secondaria 69

10 La transizione all’euro 70

11 L’informazione al pubblico 73

Capitolo IIIAltri compiti dell’IME

1 La sorveglianza sul Sistema di compensazione e regolamento dell’ECU1.1 Le attività del Sistema di compensazione e regolamento dell’ECU nel 1997 761.2 Il lavoro preparatorio per la Terza fase della UEM 76

2 La moneta elettronica 78

3 La cooperazione nel campo della vigilanza bancaria e della stabilitàfinanziaria3.1 Performance e stabilità dei sistemi bancari dei paesi della UE nel medio

e lungo termine 803.2 L’uso dei dati macroeconomici nel processo di vigilanza 823.3 Altre questioni 83

4 L’amministrazione dei meccanismi dello SME e dei prestiti comunitari4.1 I meccanismi dello SME 854.2 I prestiti comunitari 86

5 Le funzioni consultive 87

6 La verifica della conformità al divieto di finanziamento monetario e diaccesso privilegiato 90

7 La cooperazione con altre istituzioni 91

Bilancio dell’IME 95

V

Allegati

Estratti dal Rapporto di Convergenza (marzo 1998) 106Comunicato congiunto sulla fissazione dei tassi irrevocabili di conversionedell’euro, in data 2 maggio 1998 114Glossario 119Cronologia delle misure di politica monetaria adottate nella UE nel 1997 129Altre pubblicazioni dell’IME 134

VI

* Convenzioni utilizzate nelle tavole:“ - ” Il fenomeno non esiste“ . ” Il dato non è disponibile“ ...” Il dato non raggiunge la cifra significativa

* Convenzioni utilizzate nel Rapporto:

I dati aggregati per la UE-15 in questo Rapporto sono generalmente costruiti usando tassi di cambio a paritàdi potere d’acquisto al fine di ponderare i singoli dati nazionali. Tuttavia, i dati sul commercio estero sonobasati sui tassi di cambio nominali del 1993. Tassi e indici (eccetto l’indice dei prezzi al consumo) sonobasati su pesi dati dal PIL 1993, mentre l’indice dei prezzi al consumo è basato su pesi che rispecchiano laspesa per consumi.

Questo Rapporto è stato ultimato nei primi di maggio 1998.

Indice dei riquadri, delle tavole e delle figure*

Riquadri

1 L’evoluzione della crisi asiatica nel 1997 20Tavola: Variazioni dei prezzi delle attività sui mercati asiatici 21

2 Caratteristiche dell’area dell’euro 39Tavola: Principali caratteristiche dell’area dell’euro, 1997 41

3 Parere del Consiglio dell’IME sull’emissione della moneta elettronica 78

Tavole

1 Andamenti recenti del PIL reale 222 Composizione della crescita nella UE nel 1997 243 Saldo commerciale e saldo delle partite correnti nella UE 254 Disoccupazione: un confronto fra dati nazionali e dati EUROSTAT 275 Indicatori economici e criteri di convergenza del Trattato di Maastricht 286 Obiettivi e linee-guida della politica monetaria degli Stati membri 32

(a) Aggregati monetari - obiettivi e linee-guida(b) Obiettivi formali di inflazione

7 Prestiti comunitari 868 Procedure di consultazione 889 Tassi centrali bilaterali degli AEC da utilizzare nella fissazione dei tassi

irrevocabili di conversione dell’euro 115

Figure

1 Principali sviluppi nelle maggiori economie industrializzate 182 Tassi di disoccupazione 263 Tassi di interesse ufficiali e tassi guida 314 Differenziali di interesse a breve termine con la Germania 34

VII

* Secondo l’usanza comunitaria, i paesi sono elencati in questo Rapporto nell’ordine alfabetico dei loro nominelle rispettive lingue nazionali.

Abbreviazioni

Paesi*

BE BelgioDK DanimarcaDE GermaniaGR GreciaES SpagnaFR FranciaIE IrlandaIT ItaliaLU LussemburgoNL Paesi BassiAT AustriaPT PortogalloFI FinlandiaSE SveziaUK Regno UnitoJP GiapponeUS Stati Uniti d’America

Valute

E euroBEF/LUF Franco belga/lussemburgheseDKK Corona daneseDEM Marco tedescoGRD Dracma grecaESP Peseta spagnolaFRF Franco franceseIEP Sterlina irlandeseITL Lira italianaNLG Fiorino olandeseATS Scellino austriacoPTE Scudo portogheseFIM Marco finlandeseSEK Corona svedeseGBP Sterlina ingleseJPY Yen giapponeseUSD Dollaro USA

VIII

In piedi (da sinistra a destra): A. Fazio, P. Jaans, M. O'Connell, U. Bäckström,A. de Sousa, A. Verplaetse, J.-C. Trichet, N. Wellink, L. Papademos, K. Liebscher, E. George.

Seduti: H. Tietmeyer, S. Hämäläinen, W. Duisenberg (Presidente), L. Rojo (Vice-Presidente), B. Andersen.

IX

Consiglio dell’IME

A. Lamfalussy (fino al 30 giugno 1997) Presidente dell’IMEW. Duisenberg (dal 1° luglio 1997)

L. Rojo Banco de España eVicepresidente dell’IME

A. Verplaetse Nationale Bank van België/Banque Nationale de Belgique

B. Andersen Danmarks Nationalbank

H. Tietmeyer Deutsche Bundesbank

L. Papademos Bank of Greece

J.-C. Trichet Banque de France

M. O’Connell Central Bank of Ireland

A. Fazio Banca d’Italia

P. Jaans Institut Monétaire Luxembourgeois

W. Duisenberg (fino al 30 giugno 1997) De Nederlandsche BankN. Wellink (dal 1° luglio 1997)

K. Liebscher Oesterreichische Nationalbank

A. de Sousa Banco de Portugal

S. Hämäläinen Suomen Pankki

U. Bäckström Sveriges Riksbank

E. George Bank of England

X

I S T I T U T O M O N E T A R I O E U R O P E O

SezionePianificazione

Statistiche Economiche e Finanziarie

Sistemi Informativi Statistici e Supporto

alle Divisioni

Sezione StatisticheMonetarie e

Bancarie

Sezione Bilancia deiPagamenti e

Riserve Estere

Sezione Biblioteca

Sezione Traduzioni Segretariato del

Sottocomitato per la Politica Monetaria

Sezione Stabili

DipartimentoFinanziario

Consigliere del Presidente

Ufficio Stampa

Relazioni con il Pubblico

SegretariatoGenerale

Supporto, Sviluppo e Progetti

Infrastrutturali

Progetti per la BCE e Pianificazione Inter-

venti di TecnologiaInformatica

Progetti per il SEBC

Consigliere Principale

Divisione Fase II

Sezione Analisi Economica e Monetaria

Divisione Fase III

Segretariato delConsiglio e Archivi

Sezione Politica dei Sistemi di Pagamento

Sezione SME/ECU

Sezione Assetto Monetario

Studi

Divisione Statistica

Dipartimento Monetario, Economico

e Statistico

DipartimentoSistemi Informativie Telecomunicazioni

Divisione Sistemi Informativi e

Telecomunicazioni

DivisioneAnalisi e Pianificazione

Sezione VigilanzaBancaria e Analisi

del Rischio

Divisione Giuridica

Direttore Generale

Presidente

DipartimentoAmministrativo

Divisione del Personalee Servizi Strumentali

Analisi della Finanza Pubblica

Analisi Paese

Sezione TARGET

Divisione ServiziGestionali

SezioneServizi Esterni

Sezione Assunzionie Politica del Personale

Sezione TrattamentoEconomico

Manutenzione e Misure di Sicurezza

Sezione Controlloe Organizzazione

Sezione ContabilitàSezione Strategia Monetaria

Segretariato del Gruppo di Lavoro sui Sistemi di Pagamento della UE

e sul Sistema di Regolamento delle Operazioni in Titoli

Revisore Interno

XI

Direzione dell’IME

A. Lamfalussy (fino al 30 giugno 1997) PresidenteW. Duisenberg (dal 1° luglio 1997)

R. Raymond Direttore Generale

H. K. Scheller Segretario Generale,Capo del Segretariato Generale

G. J. Hogeweg Capo del Dipartimento Monetario,Economico e Statistico

P.-W. Schlüter Capo del Dipartimento Amministrativo

J. Etherington Capo del Dipartimento Sistemi Informativie Telecomunicazioni

L. Hoogduin Consigliere del Presidente

In piedi (da sinistra a destra): J. Etherington, P.-W. Schlüter, G. J. Hogeweg, L. Hoogduin.Seduti: R. Raymond, W. Duisenberg, H. K. Scheller.

XII

Comitato Finanziario

L. Rojo Banco de España

J.-C. Trichet (fino al 31 agosto 1997) Banque de FranceH. Tietmeyer (dal 1° settembre 1997) Deutsche Bundesbank

E. George (fino al 31 agosto 1997) Bank of EnglandM. O’Connell (dal 1° settembre 1997) Central Bank of Ireland

Presidenti del Comitato dei Supplenti, dei sottocomitati e deigruppi di lavoro

R. Raymond Comitato dei Supplenti

J.-J. Rey Sottocomitato per la Politica Monetaria

F. Saccomanni Sottocomitato per la Politica del Cambio

T. de Swaan (fino al 5 gennaio 1998) Sottocomitato per la Vigilanza BancariaE. Meister (dal 6 gennaio 1998)

W. Hartmann Gruppo di lavoro sui Sistemi di Pagamentonella UE

A. Jarvis Gruppo di lavoro per la Stampa e l’Emissionedella Banconota Europea

K. Hanau (fino al 14 aprile 1997) Gruppo di lavoro sulle StatisticheR. Álvarez (dal 15 aprile 1997)

H. Heemskerk Gruppo di lavoro sulle Questioni Contabili

Y. Barroux (fino al 14 aprile 1997) Gruppo di lavoro sui Sistemi InformativiA. Nicolle (dal 15 aprile 1997)

J. Guill Gruppo di lavoro degli Esperti Legali

M. Caparello Gruppo di Audit per TARGET

ComitatofinanziarioConsiglio dell’IME

Comitato deiSupplenti

Sotto-comitato

per la Politica

Monetaria

Sotto-comitato

per la Politica

del Cambio

Sotto-comitato

per la VigilanzaBancaria

Gruppo dilavoro sui Sistemi di

Pagamento nella UE

Gruppo di lavoro per la Stampa e l’Emissione della Banco-nota Europea

Gruppo di lavoro sulleStatistiche

Gruppo dilavoro sulleQuestioniContabili

Gruppo dilavoro

sui SistemiInformativi

Gruppo dilavorodegli

Esperti Legali

Gruppodi

Audit perTARGET

Prefazione

XIV

Il Rapporto annuale dell’Istituto monetarioeuropeo (IME) per il 1997 è il quarto eultimo documento del genere che l’Istitutopubblicherà. La parte finale della transizionealla Terza fase ha preso il suo avvio con laconferma, avvenuta il 2/3 maggio 1998 daparte dei capi di Stato o di Governo, degliStati membri che rispettano le condizioninecessarie per l’adozione della monetaunica e con l’annuncio dei tassi di cambiobilaterali da usare nella determinazione deitassi di conversione irrevocabili dell’euro.Sin dall’inizio del 1994 l’IME, in strettacollaborazione con le banche centrali na-zionali della Unione europea (UE), haintrapreso i preparativi di natura tecnicanecessari per istituire il Sistema europeo dibanche centrali (SEBC), condurre la politicamonetaria unica nell’area dell’euro e crea-re la moneta unica. Tale compito verràportato a termine dal successore dell’IME,la Banca centrale europea (BCE).

Come negli anni precedenti, il Rapportodescrive la situazione economica, moneta-ria e finanziaria della Unione durante il1997, illustra le attività dell’IME e ne riportail bilancio.

Per quanto riguarda la situazione economi-ca complessiva nella UE, la ripresa sembraacquisire vigore e la crisi in Asia non haavuto apparentemente, a tutt’oggi, un ef-fetto avverso significativo sulla crescita eco-nomica. È particolarmente incoraggiante

osservare come la domanda interna stiaaumentando velocemente nella UE, dandoun forte contributo alla crescita del PILreale. Ciò detto, è deludente che la crescitadegli investimenti fissi resti debole in talunipaesi rispetto agli andamenti storici, sebbe-ne le grandezze fondamentali sottostantisiano favorevoli. Inoltre, l’andamento delmercato del lavoro nella UE è ancorainsoddisfacente. Gli alti livelli di disoccupa-zione giovanile e di disoccupazione di lungoperiodo, così come la mancanza di unasostenuta creazione di posti di lavoro,indicano la natura strutturale di ampia partedella disoccupazione nella UE, nonché lanecessità di contromisure strutturali voltead accrescere la flessibilità del mercato.

Allo stesso tempo, il tasso di inflazione nellaUE per il 1997 è stato il più basso maiconseguito da anni, con un numero cre-scente di paesi che hanno registratoun’inflazione pari o inferiore al 2 per cento.Nell’insieme, la prima fase della ripresaeconomica non sta alimentando pressioniinflazionistiche significative, consentendo allamaggior parte dei paesi della UE di mante-nere tassi di interesse generalmente bassi ead altri di registrare significative riduzioni deitassi. Per i paesi che adotteranno la monetaunica sarà essenziale mantenere questasituazione di generale stabilità dei prezzi eassicurare che il livello comune dei tassi diinteresse a breve termine che prevarrà siacoerente con la stabilità dei prezzinell’insieme dell’area dell’euro.

Come sottolineato nel recente esame dellaconvergenza macroeconomica compiutodall’IME, ulteriori sfide per il futuro sonolegate alla politica di bilancio. In particolare,è assolutamente necessario, per quantoriguarda la futura area dell’euro, che tutti gliStati membri ristabiliscano al più presto ungrado di flessibilità di bilancio che permettaloro di reagire ad andamenti avversi deifattori ciclici. Tale flessibilità sarà conseguitarealizzando una situazione di bilancio pros-sima al pareggio o in avanzo nel medioperiodo. In alcuni casi saranno anche

XV

necessari avanzi di bilancio complessivi so-stanziali e duraturi, al fine di ridurre il caricoderivante dagli altissimi rapporti tra debitopubblico e PIL, per rendere i bilanci nazio-nali meno vulnerabili alle variazioni dei tassidi interesse e per prepararsi a fronteggiarel’effetto dell’invecchiamento della popola-zione sulla finanza pubblica.

Il lavoro preparatorio per la Terza fase èproseguito, nel 1997, nella stretta osservan-za delle scadenze. Fra i molti settori neiquali si sono raggiunti risultati significativi,vorrei menzionare in particolare i seguenti:

nel campo della strategia, progressinell’individuazione di strategie poten-zialmente adottabili nella Terza fase (ela-borando un insieme condiviso di ele-menti chiave che caratterizzeranno lastrategia del SEBC) e nello sviluppodell’apparato analitico ed econometriconecessario a sostenere le scelte di politi-ca monetaria;

definizione dei particolari tecnicidell’assetto operativo del SEBC e crea-zione degli strumenti e dei sistemi ditecnologia dell’informazione necessariper l’attuazione della futura politicamonetaria del SEBC;

notevoli progressi verso la messa apunto delle statistiche necessarie a con-durre la politica monetaria unica nella

Terza fase, che renderanno possibilemettere a disposizione della BCE, entroil 1998, dati statistici compilati secondola nuova base concordata;

finalizzazione di una bozza di accordosugli AEC II, che dovrà essere approvatadalla BCE;

progressi riguardanti gli aspetti organiz-zativi, la realizzazione e il collaudo dellainfrastruttura informatica del SEBC, e delsistema TARGET;

pubblicazione dei disegni finali delle ban-conote in euro.

Nella sua breve vita l’IME ha svolto prepa-rativi tecnici di vasto raggio in vista dellaTerza fase della UEM, che ci consentonoora di guardare con fiducia all’introduzionedella moneta unica, all’inizio del 1999. Lesolide fondamenta gettate dall’IME dovreb-bero aiutare il SEBC/BCE a divenire unaistituzione forte, che perseguirà in mododeterminato il proprio principale obiettivodi mantenimento della stabilità dei prezzinell’area dell’euro, creando in tal modo lecondizioni necessarie a una crescita econo-mica sostenibile.

Francoforte, 5 maggio 1998

Wim DuisenbergPresidente

XVI

S intes i

2

Il Rapporto annuale del 1997 è l’ultimo chel ’ Ist i tuto monetar io europeo (IME)pubblicherà. Come nei tre precedentirapporti annuali, l’IME intende fornire unavisione d’insieme di tutti gli aspetti relativi aipropri compiti, come enunciati nel Trattatoistitutivo della Comunità europea1. Con-formemente all’articolo 11 dello Statutodell’IME, il presente Rapporto dà conto siadelle condizioni economiche, monetarie efinanziarie della Comunità sino alla fine del1997, sia delle attività dell’IME; esso presentainoltre il bilancio consuntivo annualedell’Istituto. Come in passato, il materialecontenuto nel Rapporto di quest’anno ètratto in misura considerevole da precedentie più estese pubblicazioni dell’IME. Inparticolare, nel marzo 1998 l’IME hapubblicato il proprio rapporto sulla

convergenza in adempimento all’articolo109j (1) del Trattato. Inoltre, nel settembre1997 è stato pubblicato il “Secondo rapportosullo stato di avanzamento del progettoTARGET” e, nello stesso mese, “La politicamonetaria unica nella Terza fase: carat-teristiche generali degli strumenti e delleprocedure di politica monetaria del SEBC”.Alla fine del presente Rapporto è riportatoun elenco dei documenti pubblicati dall’IMEnel 1997 e nei primi mesi del 1998.

La conferma, data il 2/3 maggio 1998 daicapi di Stato o di Governo, degli Statimembri che adotteranno la moneta unicaha segnalato l’avviarsi a conclusione dellatransizione alla Terza fase, che comprendel’istituzione del SEBC e della BCE, nonchéla liquidazione dell’IME.

Sintesi

1 Le condizioni economiche, monetarie e finanziarienella Unione europea

Il quadro di riferimento economico e finanziarionel 1997

Le condizioni globali dell’economia hannocontinuato ad essere sostanzialmentefavorevoli nel 1997, con la rimarchevoleeccezione degli sviluppi in Asia nell’ultimametà dell’anno. La crescita del PIL realenella UE ha inizialmente seguito l’andamentorallentato già osservato all’inizio del 1996.Tuttavia, il ritmo dell’attività economica èaumentato subito dopo e, dal secondotrimestre, il tasso di crescita è statonotevolmente più alto rispetto a quello delcorrispondente periodo del 1996. La crisiasiatica non ha avuto nel 1997 un impattofrenante significativo sulla crescita nella UE,dove si stima che l’aumento medio del PILreale sia stato del 2,7 per cento nel 1997,ossia notevolmente superiore al tassodell’1,7 per cento registrato nel 1996.L’accelerazione dell’attività è stata diffusa;una maggiore crescita è stata registrata inquasi tutti i paesi della UE, nonostante il

persistere di differenze nella forza dell’attivitàproduttiva.

Nel complesso dell’Unione, il miglioramentodella crescita reale nel 1997 è derivatoprincipalmente dalla domanda interna. Peril quarto anno consecutivo le esportazioninette di beni e servizi hanno fornito unostimolo positivo, seppur modesto, allacrescita, sostenute da un solo moderatoaumento dei costi relativi del lavoro perunità di prodotto e dai conseguentimiglioramenti della competitività. L’aumentodella domanda interna è stato legato a unmigl ioramento del la crescita degl i

1 I richiami al Trattato si riferiscono al Trattato istitutivodella Comunità europea, se non diversamente indicato.I richiami allo Statuto dell’IME o allo Statuto delSEBC/BCE si riferiscono rispettivamente al Protocollon. 4 dello Statuto dell’Istituto monetario europeo e alProtocollo n. 3 dello Statuto del Sistema europeo dibanche centrali e della Banca centrale europea.Questi Protocolli sono allegati al Trattato di cui fannoparte integrante.

3

investimenti e a un aumento delle scorte,mentre la crescita dei consumi privati èrimasta invariata e i consumi pubblici sonostati più deboli che nel 1996. Tuttavia,seguendo l’andamento già delineatosi findai primi anni novanta, la crescita degliinvestimenti fissi nel 1997 - sebbene piùsostenuta che nell’anno precedente - hacontinuato a essere inferiore ai livelli deidecenni passati nonostante i soddisfacentimargini di profitto, un alto livello di fiduciadegli operatori e tassi di utilizzo della capacitàrelativamente alti nel settore manifatturiero.Sia le esportazioni sia le importazioni sonocresciute in modo considerevolmente piùsostenuto che nel 1996, rispecchiando inparte la ripresa della crescita all’internodella UE (fattore che ha fatto aumentare ilcommercio intra-UE) e le vivaci condizionieconomiche complessive.

Nel contesto di un rafforzamento dellacrescita economica nell’insieme della UE,l ’occupazione è aumentata solomarginalmente, mentre la disoccupazione èrimasta ostinatamente elevata. Il tasso didisoccupazione per la UE nel suo complesso(misurato con dat i EUROSTAT) èleggermente diminuito nel corso del 1997,passando dal 10,8 per cento del quartotrimestre del 1996 al 10,5 per cento delquarto trimestre del 1997. Destanoparticolare preoccupazione i livelli più elevatidi disoccupazione giovanile e di lungoperiodo. La concentrazione della disoc-cupazione in queste categorie, così come ilpersistere di una limitata creazione di postidi lavoro, indicano la natura strutturale digran parte della disoccupazione nella UE ela perdurante necessità di misure strutturali.

Per quanto riguarda i risultati nellaconvergenza macroeconomica, in conformitàall’articolo 109j (1) del Trattato, alla fine dimarzo 1998 l’IME ha presentato al Consigliodella UE il proprio rapporto sui progressicompiut i dagl i Stat i membrinell’adempimento dei loro obblighi relativialla realizzazione dell’Unione economica emonetaria. Tale rapporto di convergenza

includeva l’esame del raggiungimento di unalto livello di convergenza sostenibile conriferimento al rispetto da parte di ciascunoStato membro dei criteri di convergenzasanciti dal Trattato. Il rapporto esaminavapoi gli andamenti dei singoli paesi della UEin termini di stabilità dei prezzi, debito edisavanzo pubblico, tassi di interesse alungo termine e tassi di cambio. Una sintesidell’esame della convergenza compiutodall’IME, che comprendeva gli sviluppi del1997, è contenuta in un allegato delpresente Rapporto annuale.

Le politiche monetarie degli Stati membri

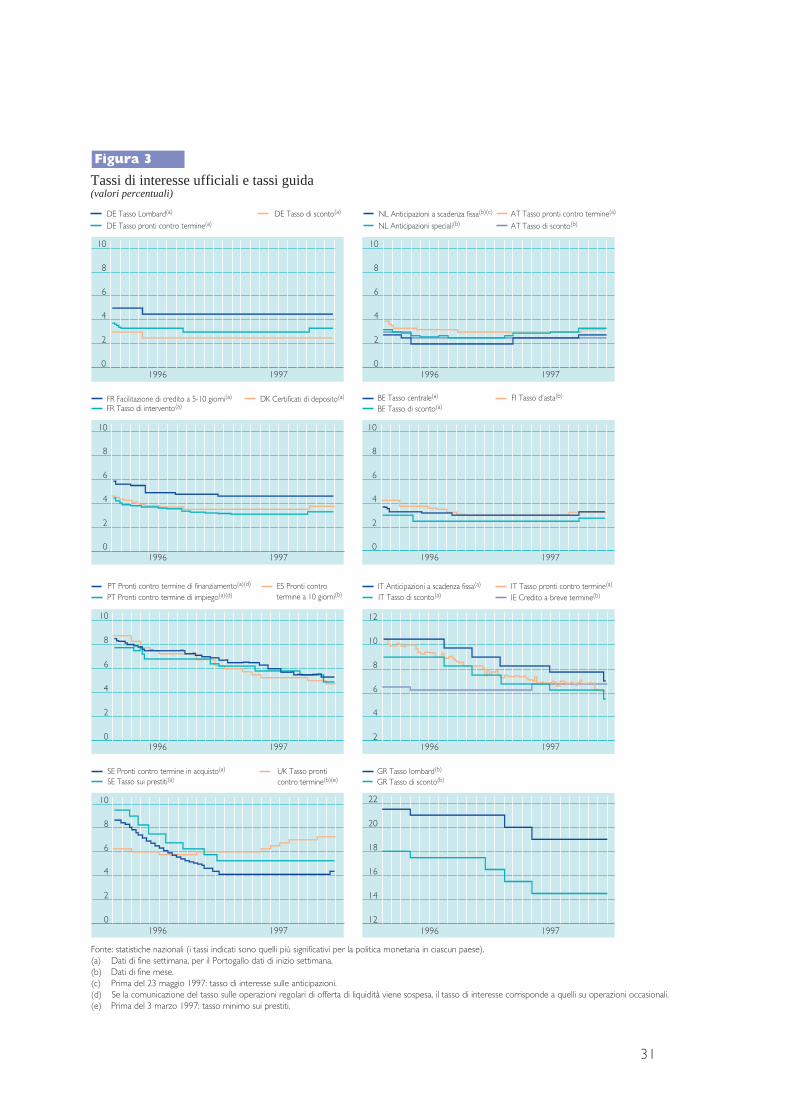

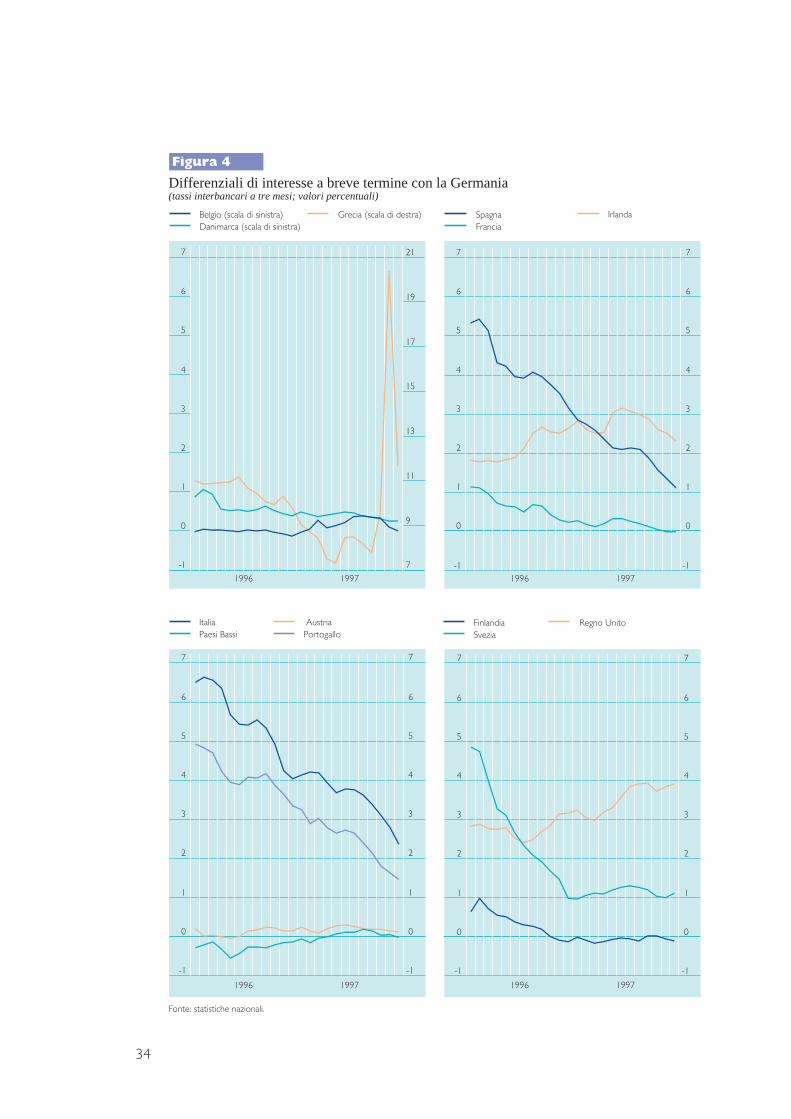

Per quanto riguarda le politiche monetarie,il contesto economico e finanziario nel1997 ha consentito la prosecuzione dellaconvergenza dei tassi di interesse a breve ea lungo termine e il mantenimento di tassidi cambio generalmente stabili. La maggiorparte dei paesi della UE (segnatamenteBelgio/Lussemburgo, Danimarca, Germania,Francia, Paesi Bassi, Austria, Finlandia eSvezia) ha generalmente mantenuto bassitassi di interesse. Ciò ha riflesso unasituazione di stabilità dei prezzi in un contestocaratterizzato da output gaps tendenti aridursi, pur permanendo ancora negativi,dall’andamento favorevole delle politichesalariali e dagli sforzi di consolidamentodelle autorità di finanza pubblica. I tassi diinteresse ufficiali e i tassi guida sono rimastia livelli bassi e strettamente allineati, seb-bene siano stati limitatamente aumentatinell’autunno in risposta a rischi di inflazione.La concertazione di queste misure di politicamonetaria ha rafforzato la coesione tra ipaesi con tassi di interesse strettamenteallineati.

Diversi altri Stati membri (Spagna, Italia,Portogallo e, inizialmente, anche la Grecia)sono stati in grado di continuare il processo diriduzione dei tassi di interesse in linea con ilgrado di convergenza dei rispettivi fon-damentali economici complessivi con quellidei paesi menzionati nel paragrafo precedente,

4

con particolare riguardo al conseguimentodella stabilità dei prezzi. I tassi di interesse abreve e a lungo termine in questi paesi hannodunque teso a ridursi costantemente, con-vergendo progressivamente verso il livello piùbasso dei paesi strettamente allineati. Nei duerestanti paesi della UE (segnatamente Irlandae Regno Unito) si è avuta una strettamonetaria, sebbene con intensità diversa, inrisposta sia alla vivacità della crescitaeconomica e monetaria, sia agli accresciutirischi di inflazione, in presenza di fondamentaliche si sono mantenuti stabili. L’ampliamentodei differenziali di interesse a breve terminerispetto alla Germania è stato accompagnatoda un ulteriore forte apprezzamento dellerispettive valute nei confronti del marcotedesco. Verso la fine dell’anno, tuttavia, i tassidi interesse a breve termine in Irlanda hannocominciato a ridursi rispetto a quelli tedeschie la sterlina irlandese si è riavvicinata alle sueparità centrali nella griglia degli AEC.

Le prospettive economiche e le sfide

Le previsioni economiche prodotte dallemaggiori organizzazioni internazionali nellaprimavera del 1998 indicano che leprospettive di crescita per la UE nel 1998 enel 1999 sono favorevoli, poiché ladomanda interna dovrebbe ulteriormenterafforzarsi, compensando in qualche misural’atteso deterioramento del quadro esteroimputabile, tra l’altro, alla crisi asiatica. Ilproseguimento di politiche monetarieorientate alla stabilità, assieme a unamoderazione salariale che in parte riflette lapersistenza di tassi di disoccupazionerelativamente elevati, e ad output gapsancora negativi in alcuni paesi, dovrebberoconsentire di contenere le pressioni infla-zionistiche. Inoltre, la riduzione dei prezzidel petrolio, se abbastanza duratura, el’effetto antinflazionistico della crisi asiatica -dovuto al deprezzamento di alcune valuteasiatiche e alla moderazione della crescitaglobale - dovrebbero contribuire acontenere le pressioni inflazionistiche

dall’esterno. Rischi connessi alle previsionidi inflazione dipendono, tra l’altro, dallapossibilità di una ripresa della domandaaggregata nella UE più rapida di quantoprevisto, con conseguente riduzione deglioutput gaps, dall’andamento della dinamicasalariale, da un ulteriore apprezzamento deldollaro statunitense e, alla luce del recenteaccordo OPEC, dalla marcata inversionedella recente tendenza alla diminuzione deiprezzi del petrolio. La principale incertezzasulle previsioni sopra descritte proviene dalcontesto esterno. Si prevede che laproduzione mondiale e la crescita delcommercio nel 1998 e 1999 sarannoinferiori rispetto al 1997, a causa di unaforte contrazione della crescita del PILreale in alcune regioni dell’Asia, di unmoderato rallentamento del tasso di crescitanegli Stati Uniti e di un deterioramentodella situazione economica e finanziaria inGiappone. Il grado di debolezza del contestoesterno derivante dalla crisi dell’Asiadipenderà dalla portata e dalla tempestivitàdell’aggiustamento delle politiche macro-economiche nei paesi interessati e dallamisura in cui le riforme finanziarie verrannoattuate. Attualmente non si può escluderela possibilità di ulteriori ripercussioni. Duefattori possono in parte compensare l’effettodi contrazione sulla crescita della UE causatodalla crisi asiatica: in primo luogo, la riduzionedei tassi di interesse a lungo termine nellaUE e negli Stati Uniti - legata, fra l’altro, auna nuova valutazione da parte degliinvestitori dei rischi nei mercati emergenti -,in secondo luogo, la sostanziale diminuzionedei prezzi delle materie prime, che puòcontribuire ad aumentare ulteriormente iredditi reali.

Per quanto riguarda la convergenza, inallegato al presente Rapporto è riportatoun estratto del rapporto sulla convergenzaprodotto dall’IME nel marzo 1998, nelquale, nonostante i risultati recenti, si rilevala necessità di un ulteriore sostanzialeconsolidamento per la maggior parte degliStati membri, al fine di giungere a rispettare

5

durevolmente i criteri di finanza pubblica el’obiettivo di medio periodo di una situazionedi bilancio prossima al pareggio o in avanzo,come previsto dal Patto di stabilità e crescita.Ciò riguarda in particolare il Belgio, laGermania, la Grecia, la Spagna, la Francia,l’Italia, i Paesi Bassi, l’Austria e il Portogallo,dove si prevedono, per il 1998, disavanzicompresi tra l’1,6 e il 2,9 per cento del PIL.Per la maggior parte di questi paesi, lanecessità di consolidamento è presenteanche comparando i rapporti tra disavanzopubblico e PIL previsti nei Programmi diconvergenza per il biennio 1999-2000 congli obiettivi di medio periodo del Patto distabilità e crescita. In una prospettiva piùampia per la sostenibilità delle posizionifiscali, per quei paesi nei quali l’incidenzadel debito pubblico sul PIL è superiore al100 per cento (Belgio, Grecia e Italia) sipuò argomentare con forza che unconsolidamento sostenuto per un lungoperiodo di tempo richiede sostanziali avanzidi bilancio. Questi si raffrontano con irilevanti disavanzi complessivi registrati nel1997 e negli anni precedenti. Nei paesi conrapporti fra debito pubblico e PILsignificativamente superiori al 60 per centoma inferiori all’80 per cento, il mantenimentodel rapporto tra disavanzo pubblico e PILsui livelli attuali non comporterebbe unariduzione del debito al di sotto della sogliadel 60 per cento entro un appropriatoperiodo di tempo; ciò rende quindinecessario un ulteriore, in alcuni casisostanziale, consolidamento.

Negli ultimi mesi della Seconda fasel’obiettivo primario delle politiche monetariedei paesi chiamati a partecipare all’areadell’euro è quello di garantire che l’attualecontesto di sostanziale stabilità dei prezzi siamantenuto per l’area dell’euro nel suoinsieme; ciò rappresenterebbe un punto dipartenza favorevole per il SEBC. La maggiorparte dei paesi chiamati a partecipare all’areadell’euro hanno già raggiunto tassi diinteresse di mercato monetario strettamenteallineati su un livello basso. Nella prima

parte del 1998 le condizioni economichehanno permesso il consolidamento di questaintonazione comune e gli altri paesi membrisono stati in grado di proseguire la tendenzaal ribasso dei tassi guida. Ciò suggerisce checondizioni monetarie comuni stiano di fattoemergendo nei paesi partecipanti all’areadell’euro, in un contesto di prezzi e tassi dicambio generalmente stabili. Entro la finedel 1998 al più tardi, i tassi di interesse abreve termine in questi paesi avrannoraggiunto la convergenza su un livellocomune, coerente con l’obiettivo dimantenere la stabilità dei prezzi nell’areadell’euro. Questo schema complessivo diconvergenza dei tassi di interesse a breve ècoerente con una situazione in cui, allavigilia della Terza fase, i tassi di cambio dimercato tra i paesi chiamati a partecipareall’area dell’euro sono uguali ai tassi dicambio bilaterali preannunciati, che sarannoutilizzati nella determinazione dei tassi diconversione irrevocabili dell’euro. Questitassi di cambio bilaterali preannunciati sonocoerenti con le variabili economiche difondo e compatibili con una convergenzasostenibile.

Nell’ultima parte della Seconda fase, ilConsiglio direttivo e il Comitato esecutivodella BCE finalizzeranno i preparativinecessari all ’attuazione della politicamonetaria unica nell’area dell’euro a partiredal 1° gennaio 1999. Nel frattempo, lebanche centrali nazionali dei paesi parte-cipanti manterranno i propri poteri nazio-nali in materia di politica monetaria. Icambiamenti istituzionali conseguentiall’istituzione del SEBC e della BCEforniscono un assetto appropriato nel qualele banche centrali nazionali potrannoimpegnarsi in stretta cooperazione conl’intento di coordinare le proprie politichemonetarie nazionali allo scopo di perseguirel’obiettivo prioritario di mantenere la stabilitàdei prezzi nell’area dell’euro. Inoltre, inconformità all’articolo 44 dello Statuto delSEBC/BCE, la BCE subentra all’IME nellosvolgimento di quei compiti che devono

6

essere ancora svolti nella Terza fase dellaUEM, per l’esistenza di Stati membri conderoga. Il Consiglio generale della BCE

assumerà la responsabilità delle relazionicon le banche centrali nazionali degli Statimembri non partecipanti all’area dell’euro.

2 La preparazione alla Terza fase

La politica monetaria

Nel febbraio 1997 l’IME ha pubblicato unrapporto intitolato “La politica monetariaunica nella Terza fase - Elementi di strategiadella politica monetaria del SEBC”. Avendopreso in considerazione una gamma distrategie alternative, il rapporto individuavail targeting monetario intermedio e il targetingdiretto del tasso d’inflazione come basi diuna potenziale strategia applicabile nellaTerza fase. Esso indicava altresì che, aprescindere dalla scelta finale che saràoperata a tal riguardo dal SEBC, la strategiaadottata dovrà essere caratterizzata dacinque elementi fondamentali, indispensabiliper qualsiasi strategia: l’annuncio di unadefinizione quantitativa dell’obiettivo finaledi stabilità dei prezzi e l’annuncio di obiettivispecifici rispetto ai quali valutare l’efficaciadella strategia; l’uso di un’ampia gamma diindicatori in fase di elaborazione delledecisioni di politica monetaria; un ruoloimportante per gli aggregati monetari; daultimo, la possibilità per il SEBC di avere adisposiz ione proprie previs ioni perl’inflazione e le altre variabili rilevanti.Successivamente alla pubblicazione delsuddetto rapporto, l’attività dell’IME inquanto alla strategia si è concentrata sullapreparazione delle infrastrutture sulle qualibasare le scelte operate in materia dipolitica monetaria, ivi compreso lo sviluppodi diversi strumenti e metodi econometriciutili alla formulazione delle scelte di politicamonetaria.

Conclusa la fase concettuale alla fine del1996, il lavoro preparatorio, riguardante glistrumenti e le procedure necessari

all’attuazione della politica monetaria unica,è stato dedicato alla definizione dellespecifiche tecniche per l’assetto operativodel SEBC e alla messa a punto deglistrumenti del SEBC necessari all’attuazionedella futura politica monetaria del SEBC.

I principali sviluppi in termini di caratte-ristiche tecniche delle operazioni di politicamonetar ia nel 1997 r iguardano leprocedure, la scansione temporale e ilcalendario delle aste del SEBC, le modalitàdi regolamento delle operazioni di mercatoaperto e gli effetti delle procedure di finegiornata per l’utilizzo delle operazioni suiniziativa delle controparti. Il lavoropreparatorio necessario a consentire alSEBC di applicare obblighi di riserva minimisin dall’avvio della Terza fase, nel caso in cuiil Consiglio direttivo della BCE decidesse diadottare tale sistema, è in fase direalizzazione. Ciò ha implicato la ulterioreelaborazione della bozza di Regolamentodel Consiglio della UE sulle riserve minime,dei principali meccanismi operativi delsistema di riserva e la definizione delpotenziale aggregato soggetto a riserva.Sono stati definiti criteri comuni diammissibilità per le controparti e per leattività stanziabili, che devono essereapplicati nelle operazioni di politicamonetaria con il SEBC. Sono state altresìprecisate le misure di controllo dei rischi daadottare nell’utilizzo di tali attività, alla lucedelle prassi di mercato.

Poiché la politica monetaria sarà attuata subase decentrata, il principale lavoropreparatorio per la realizzazione deglistrumenti di politica monetaria è stato

7

svolto dalle BCN, sia per l’infrastrutturatecnica sia per i profili legali. È inpreparazione una infrastruttura interna alSEBC per l’effettuazione delle operazioni dimercato aperto mentre l’IME sta svil-uppando i sistemi necessari a stabilire epubblicare l’elenco delle attività stanziabili,possibilmente escludendo alcune categoriedi attività non negoziabili, e delle contropartiammesse. Un altro progetto fondamentaleper la realizzazione della politica monetariaunica è la creazione di un efficace sistemadi gestione della liquidità basato sullo scambiodi flussi informativi giornalieri integrati tra leBCN e la BCE.

La politica del cambio

Nel campo della futura cooperazione nellapolitica del cambio fra gli Stati membripartecipanti all’area dell’euro e gli altri paesidella UE, nel 1997 sono stati portati avantilavori sia a livello del Consiglio ECOFIN sia alivello dell’IME, seguendo le indicazionicontenute in un rapporto sull’argomentopresentato dallo stesso IME al vertice diDublino del Consiglio europeo nel dicembre1996. Nel vertice del Consiglio europeosvoltosi ad Amsterdam nel giugno 1997 ha èstata approvata una Risoluzione relativa alnuovo meccanismo dei tassi di cambio chedovrà essere introdotto nella Terza fase dellaUEM. Parallelamente, l’IME ha definito labozza di accordo tra la BCE e le BCN al difuori della futura area dell’euro, che istituiscele procedure operative per gli AEC II;successivamente alla sua costituzione, la bozzadi accordo sarà sottoposta alla BCE. Il lavoroper rendere possibili eventuali interventi sulmercato dei cambi si è concentrato sugliaspetti relativi all’assetto operativo richiesto esui sistemi informatici di supporto, chepermetteranno al SEBC di effettuare gliinterventi. Sono stati condotti approfondimentisull’ ammontare e sulle modalità relative altrasferimento iniziale di attività di riserva dalleBCN alla BCE all’avvio della Terza fase, inconformità a quanto previsto dall’articolo 30,paragrafo 1, dello Statuto del SEBC/BCE. È

stato iniziato il lavoro di preparazione dellalegislazione comunitaria complementare chepermetterà alla BCE, in conformità all’articolo 30,paragrafo 4, dello Statuto del SEBC/BCE, dirichiedere ulteriori conferimenti a valere sulleattività di riserva in valuta estera delle BCNoltre il limite di 50 miliardi di euro stabilitodall’articolo 30, paragrafo 1. È statopredisposto un quadro di controllo per letransazioni di mercato effettuate dalle BCNcon attività in eccesso rispetto a quelletrasferite alla BCE, al fine di garantire lacoerenza di tali operazioni con la politicamonetaria e del cambio unica nell’areadell’euro. Un analogo meccanismo dicontrollo, riguardante l’utilizzo dei saldioperativi in valuta estera, sarà attuato per letransazioni effettuate dagli Stati membridell’area dell’euro. L’IME ha anche condottoun lavoro finalizzato alla preparazione delleprocedure per il calcolo e la pubblicazionedei tassi di cambio di riferimento all’euro.

Nelle conclusioni del Consiglio europeo,tenuto nel dicembre 1997 a Lussemburgo, èstato affermato che “il 3 maggio 1998 sarannoannunciati, per gli Stati membri partecipantiall’area dell’euro fin dall’inizio, i tassi di cambiobilaterali che saranno utilizzati per determinarei tassi di conversione dell’euro”. Il comunicatocongiunto emesso il 2 maggio 1998 daiministri e dai governatori delle banche centralidegli Stati membri della UE partecipanti all’areadell’euro, dalla Commissione europea edall’IME, come precursore della BCE, stabilisceche il metodo applicato il 31 dicembre 1998per fissare i tassi irrevocabili di conversionedell’euro sarà quello della regolare proceduradi concertazione giornaliera e che tali tassisaranno i tassi centrali bilaterali degli AEC. LeBCN dell’area dell’euro sono pronte adassicurare l’eguaglianza fra i tassi di cambio dimercato accertati mediante la procedura diconcertazione e i tassi preannunciati. I tassi dicambio dell’ECU ufficiale nei confronti dellemonete degli Stati membri dell’area dell’eurodefiniti con questa procedura saranno adottatidal Consiglio quali tassi irrevocabili di con-versione dell’euro il 1º gennaio 1999 ed en-treranno in vigore a partire dalla stessa data.

8

Le statistiche

Un’ampia gamma di requisiti statistici perla condotta della politica monetaria nellaTerza fase è stata precisata in alcunidocumenti pubblicati dall’IME nel luglio1996. Gran parte del 1997 è stato dedicatoa rendere operativi tali requisiti e a chiarirnei dettagli laddove necessario. Sebbenerimangano alcune aree problematiche,l’introduzione delle necessarie modifichealle statistiche è proseguita, nel complessoagevolmente, e i dati elaborati sulla basedei nuovi criteri concordati relativi allafutura area dell’euro saranno disponibili perl’IME/BCE nel corso del 1998. Rinnovataattenzione è stata rivolta all’organizzazionedel lavoro statistico a livello europeo, inparticolare per le aree in cui la responsabilitàviene condiv isa dal la Commiss ione(EUROSTAT) e dall’IME/BCE; l’assettogiuridico per le statistiche nella Terza fase èstato ulteriormente sviluppato ed a fine1997 era stata completata gran parte dellavoro sulla trasmissione per via elettronicadei dati all’interno del SEBC. Si è ancheprogredito nello sviluppo di sistemi perl’elaborazione dei dati all’interno della BCE.

I sistemi di pagamento

Nel campo dei sistemi di pagamento il“Secondo rapporto sul lo stato diavanzamento del progetto TARGET(Trasferimento espresso trans-europeoautomatizzato di regolamento lordo intempo reale)”, pubblicato dall’IME nelsettembre 1997, fornisce ulter ior iinformazioni sui progressi compiuti inrelazione agli aspetti organizzativi e allarealizzazione del sistema. In particolare, ildocumento tratta le seguenti questioni:1) gli orari operativi; 2) le politiche tariffarie;3) l’offerta di liquidità infragiornaliera alleBCN non partecipanti all’area dell’euro;4) il ruolo della BCE nel sistema TARGET;5) la realizzazione del sistema. Il collaudo diTARGET è ben avviato. Nel maggio 1998 èstato distribuito un opuscolo informativo

che fornisce una descrizione generale delsistema. Un calendario delle giornateoperative TARGET sarà pubbl icatonell’agosto 1998.

Nel campo dei sistemi di regolamento delletransazioni in titoli, i lavori preparatori sisono concentrati su due temi principali: ladefinizione dei parametri per l’applicazionedei sistemi di regolamento delle transazioniin titoli nelle operazioni di credito del SEBCe la realizzazione di soluzioni a brevetermine per l’utilizzo delle garanzie tra ipaesi della UE. I requisiti e le analisisottostanti sono descritti nel rapportodell’IME “Requisiti per l’utilizzo dei sistemi diregolamento dei titoli nelle operazioni dicredito del SEBC”, pubblicato nel gennaio1998. Tali requisiti riguardano tre settoriprincipali: gli aspetti giuridici, i rischi diregolamento e di custodia, gli aspettioperativi. Inoltre, nel luglio 1997 il Consigliodell’IME ha deciso di adottare il Modellodi Banche Central i Corr ispondenti(correspondent central banking model -CCBM) come soluzione transitoria in attesadella realizzazione di adeguati collegamentitra i sistemi di regolamento in titoli al fine diagevolare l’utilizzo transfrontaliero dellegaranzie costituite a fronte delle operazionidel SEBC (di politica monetaria e diconcessione di credito infragiornaliero).

La preparazione delle banconote in euro

Nel corso del 1997, dai bozzetti dellebanconote in euro, che erano statiselezionati dal Consiglio dell’IME neldicembre 1996, sono stati sviluppati i disegnifinali. Le immagini dei disegni modificati, chesono state pubblicate nel luglio 1997, fannoda base al lavoro di vera e propriarealizzazione delle banconote, durante ilquale i disegni devono diventare lastre distampa nella prima metà del 1998. Al fine diindividuare il più precocemente possibile ipotenziali problemi, sono state collaudatetutte le tecnologie, che saranno utilizzateper la produzione delle banconote in euro,

9

come parte del progetto di produrre unabanconota di prova. Il progetto ha rivelatoche tutte le stamperie partecipanti erano ingrado di produrre tutte le denominazionidelle banconote in euro con pari standarddi qualità e con identica apparenza. Perquanto riguarda la protezione legale dellebanconote in euro, Il Consiglio dell’IME hadeciso di far apparire il simbolo © delcopyright su ogni esemplare della banconotae, al fine di migliorare l’efficacia della lottaalla contraffazione, di istituire un centroinvestigativo congiunto e un archivio daticomune sulle banconote in euro contraffatte.La data per la messa in circolazione dellebanconote e delle monete metalliche ineuro è stata fissata al 1º gennaio 2002. Perquanto riguarda l’articolo 52 dello Statutodel SEBC/BCE che stabilisce che il Consigliodirettivo della BCE adotterà le misurenecessarie ad assicurare che le banconotedenominate nelle valute, il cui tasso dicambio è stato fissato irrevocabilmente,siano scambiate dalle banche centralinazionali alla loro rispettiva parità, la maggiorparte dei membri del Consiglio dell’IME haraggiunto un accordo di base relativo aimeccanismi di scambio e rimpatrio dellebanconote nazionali nel periodo fra il 1999e il 2002.

Le problematiche contabili

Il lavoro preparatorio sull’assetto contabileda applicare per il SEBC è stato in granparte completato nel 1997. Tale assettofarà da base alla rendicontazione interna edesterna del SEBC e consentirà sia di effet-tuare la gestione della liquidità sia diassicurare il rispetto dei requisiti statistici. Èstata esaminata anche la transizione allaTerza fase e sono stati sviluppati i principi ele tecniche necessari. Inoltre, continua lostudio del metodo per la ripartizione delreddito monetario in preparazione delledecisioni che verranno adottate dalConsiglio direttivo della BCE in materia.

I sistemi informativi e di telecomunicazione

Nel settore dei sistemi informativi e delletelecomunicazioni è stato portato a terminecon successo il progetto per la sostituzionedel sistema di teleconferenza. Il progettoconsente l’effettuazione in parallelo didiverse audioconferenze tra le istituzionicollegate. Inoltre, la sua struttura sottostanteservirà da principale piattaforma di rete peri trasferimenti di dati necessari allamaggioranza delle applicazioni dei sistemiinformativi all’interno del SEBC. Nel maggio1998 è stata sviluppata ed è diventataoperativa una infrastruttura di comunicazionia livello di SEBC che garantisce la sicurezzadei trasferimenti di dati fra utenti finali eaffidabili servizi per lo scambio di messaggi.Nel 1997 vi sono stati significativi progressinello sviluppo di diversi pacchetti softwarea livello di SEBC che faranno da supportoalla conduzione delle operazioni di politicamonetaria, di intervento sui mercati deicambi e di gestione delle riserve in valutadella BCE. Tutte queste applicazioni sarannorese operative entro la metà del 1998. Laseconda metà del 1998 sarà dedicata alcollaudo dei sistemi e delle procedure traBCE e BCN. Il Consiglio dell’IME haapprovato un quadro di riferimento a tuteladella sicurezza dei sistemi informativi delSEBC, al fine di assicurare un adeguato ecoordinato livello di sicurezza.

La vigilanza bancaría e la stabilità finanziaria

L’IME ha esaminato le modalità con cui ilSEBC, in conformità a quanto previstodall’articolo 105 (5) del Trattato, puòcontribuire nella Terza fase della UEM allabuona conduzione delle politiche perseguitedalle autorità nazionali responsabili dellavigilanza prudenziale sugli enti creditizi edella stabilità finanziaria. Si possonoprevedere due forme di partecipazione delSEBC. In primo luogo, il SEBC, e inparticolare la BCE, promuoveranno lacooperazione con le autorità nazionali divigilanza sui temi rilevanti di vigilanza

10

prudenziale, come le questioni di naturamacroprudenziale, che presentano riflessiper la stabilità delle istituzioni finanziarie edei mercati. In secondo luogo, il SEBCfornirà alle autorità di vigilanza informazionirisultanti dalle sue attività principali chepotrebbero essere di utilità alla funzione divigilanza. Per contro, le autorità di vigilanzadovranno essere pronte a fornire al SEBCinformazioni di tipo prudenziale che possanoessere utili per l’espletamento dei compitiistituzionali previsti dal Trattato e dalloStatuto del SEBC/BCE. Inoltre, l’articolo 25,paragrafo 1, dello Statuto del SEBC/BCEstabilisce una specifica funzione consultivafacoltativa della BCE nel campo dellalegislazione comunitaria relativa alla vigilanzaprudenziale sugli enti creditizi e alla stabilitàdel sistema finanziario. Inoltre, l’articolo 105(4) del Trattato - che stabilisce che la BCEdebba essere obbligatoriamente consultatasu tutte le proposte di legislazione, siacomunitaria sia nazionale, relative allematerie di sua competenza, potrebbe essereapplicabile per alcuni provvedimentiriguardanti la vigilanza sugli enti creditizi e lastabilità del sistema finanziario. Da ultimo,l’articolo 105 (6) del Trattato prevede lapossibilità che determinati compiti operativinel campo della vigilanza prudenzialevengano conferiti alla BCE. Al riguardo, siritiene che sarebbe prematuro in questafase prefigurare eventuali trasferimenti deipoteri di controllo dalle autorità nazionalialla BCE.

Le problematiche legali

Per quanto concerne gli aspetti legali,nell’ottobre 1997 è stato pubblicato unrapporto nel quale si precisa ulteriormenteil punto di vista dell’IME sull’adeguamentodel le legis laz ioni nazional i previstodall’articolo 108 del Trattato, in vista delledisposizioni del Trattato e dello Statuto delSEBC/BCE per la Terza fase. In tal modol’IME ha fornito indicazioni ai legislatorinazionali per tale processo di adeguamentoe ha, al tempo stesso, posto le basi per il

suo rapporto di convergenza 1998 nelquale, tra l’altro, è stata valutata lacompatibilità delle legislazioni nazionali edegli statuti delle BCN con le disposizionidel Trattato e dello Statuto del SEBC/BCE.

La transizione all’euro

Durante il 1997 il lavoro preparatorio perla transizione alla moneta unica ha subitouna forte accelerazione. L’IME ha continuatoa seguire gli sviluppi riguardanti la transizioneper poter valutare se differenti livelli dipreparazione alla transizione nei vari Statimembri, dovuti a diversità nelle condizioniorganizzative e infrastrutturali, potrannoavere implicazioni sulla politica monetariaunica che sarà svolta a partire dal gennaio1999.

Nell’area finanziaria l’IME e le BCN hannoincoraggiato gli operatori a prendere inconsiderazione una standardizzazioneguidata dai mercati all’interno dell’Unionemonetaria. L’IME ha anche fornito assistenzaper la definizione di prassi comuni per imercati monetari e dei cambi dell’areadell’euro. Ha inoltre riconosciuto la necessitàdi elaborare un simbolo codificato distintivoper la valuta unica e ha espresso il propriofavore verso il simbolo E proposto dallaCommissione europea come logo perl’euro. Nell’ottica di assistere coloro chesaranno coinvolti nella preparazione dellatransizione, l’IME ha migliorato la diffusionedi informazioni rilevanti, tra l’altro, attraversoil proprio sito Web.

L’informazione al pubblico

Sin dalla sua costituzione, il 1° gennaio1994, l’IME ha rispettato i suoi obblighiinformativi ai sensi dell’articolo 7 edell’articolo 11, paragrafo 3, dello Statutodell’IME, pubblicando dei rapporti sullo statodei preparativi della Terza fase della UEM,sulle proprie attività e sulla situazionemonetaria e finanziaria comunitaria. Alla

11

fine del presente Rapporto è riportato unelenco di tutti i documenti pubblicati dall’IMEa partire dall’inizio del 1997 assiemeall’indirizzo del suo sito Web. L’IMEriconosce che esiste la necessità che ilSEBC assicuri la trasparenza degli obiettivi edelle politiche perseguiti nella Terza fase eche esso favorisca la conoscenza delle sueoperazioni e dei suoi compiti mettendo

così in condizione la comunità finanziaria eil pubblico in generale di comprenderne edi sostenerne le politiche. A tal fine, l’IMEsta sviluppando una politica di comu-nicazione esterna - da presentare allavalutazione del Consiglio direttivo dellaBCE - sui modi più efficaci per diffondere leinformazioni riguardanti le attività del SEBC.

3 Altri compiti dell’IME

La sorveglianza sul Sistema di compensazione eregolamento dell’ECU

L’obiettivo principale dell’IME è stato quellodi assicurare che venissero prese adeguatedisposizioni per migliorare la corrispondenzadel sistema ai requisiti di sicurezza indicatinel Rapporto sugli schemi di compensazioneinterbancari del G-10 del 1990.

In particolare L’IME ha seguito il lavoropreparatorio svolto dall ’AssociazioneBancaria per l’ECU (ABE) sul Sistema dicompensazione e regolamento dell’euronella Terza fase della UEM (EURO 1).Inoltre, l’ABE – in collaborazione con l’IME– sta finalizzando gli accordi di regolamentoin conformità ad una decisione del Consigliodell’IME, la quale prevede che l’ABE apraun conto di regolamento centrale presso laBCE. Essa potrà inoltre aprire altri conti diregolamento presso le BCN che accettanodi fornire tali conti. A tutt’oggi, solo laBanque de France ha manifestato la suaintenzione di aprire un conto di regolamentolocale per l’ABE (entro giugno 1999).

La moneta elettronica

Nel 1997 l’IME ha portato a termine unulteriore studio sull’impatto della diffusionedella moneta elettronica sulle economiedei paesi della UE. Questo studio ha prestato

particolare attenzione ai nuovi sviluppi dimercato, analizzandone approfonditamentele implicazioni per la politica monetaria. Irisultati di tale studio hanno costituito labase del “Parere del Consiglio dell’IMEsull’emissione della moneta elettronica” del2 marzo 1998, il cui testo viene riprodottonel riquadro 3 del presente Rapporto.

La cooperazione nel campo della vigilanzabancaria e della stabilità finanziaria

L’IME ha svolto consultazioni su diversequestioni attinenti le competenze dellesingole banche centrali nazionali e chehanno riflessi sulla stabilità delle istituzionifinanziarie e dei mercati. In primo luogo, hacondotto una indagine su un’ampia gammadi questioni potenzialmente rilevanti per lastabilità dei sistemi creditizi della UE, comeapprofondimento delle tendenze attuali edelle possibili linee evolutive nel medio elungo termine, sia in generale sia rispettoalla creazione della UEM. In secondo luogo,sono stati esaminati la possibilità di utilizzaredati macroeconomici nel processo divigilanza e i legami tra gli sviluppimacroeconomici e la fragilità dei sistemibancari sia nel loro complesso sia a livello disingola istituzione. In terzo luogo, sono statiesaminati gli sviluppi più recenti delle praticherelative agli accantonamenti a fronte dicrediti in sofferenza e di dubbia esigibilità

12

con attenzione particolare ai nuovi approccibasati su metodi statistici al fine di valutarnele principali implicazioni. Quarto, vi è statoun esame preliminare del possibile impattodella creazione della UEM sull’attuale regimedi vigilanza prudenziale nella UE relativo allaliquidità degli istituti di credito. Da ultimo, èproseguita la cooperazione tra centrali deirischi della UE nell’ottica di realizzarel’obiettivo di una apertura delle rispettivecentrali su base transfrontaliera.

L’amministrazione dei meccanismi dello SME edei prestiti comunitari

La Grecia è entrata a far parte degli AEC apartire dal 16 marzo 1998; con laconseguente partecipazione obbligatoria delpaese al meccanismo di cambio in ECU apartire da tale data. Poiché la Banca diGrecia aveva partecipato al meccanismo subase volontaria a partire dal 1986, la suaentrata negli AEC non ha avuto implicazionisulle operazioni di swap in ECU dell’IME.

Nel 1997, l’IME ha continuato a riceveredai prenditori di fondi (segnatamente Greciae Italia) e a pagare ai creditori verso laComunità le somme dovute a titolo diinteressi, provvigioni e spese sui prestiti inessere.

Le funzioni consultive

Nel quadro delle sue funzioni consultive,nel 1997 e nel primo trimestre del 1998,l’IME ha fornito pareri in occasione dicinquantadue procedure di consultazione,in conformità all’articolo 109f (6) eall’articolo 5, paragrafo 3, del suo Statuto,spesso in ordine all’adeguamento degli statutidelle singole BCN previsti dall’articolo 108del Trattato.

La verifica della conformità al divieto difinanziamento monetario e di accessoprivilegiato

Nel 1997, l’IME ha continuato a verificare ilcomportamento delle BCN rispetto agliobblighi ad esse derivanti dagli articoli 104 e104a del Trattato e dai Regolamenti delConsiglio ad esso collegati e ha conclusoche le BCN della UE continuano a rispettarei requisiti previsti dal Trattato. Le restantiimperfezioni emerse nella transizione versoi nuovi assetti, nonché i problemi tecniciverificatisi nell’attuazione delle nuove regole,sono stati definitivamente corretti all’iniziodel 1997.

La cooperazione con altre istituzioni

L’ IME ha cont inuato a cooperarestrettamente con gli altri organismi dellaUnione europea in varie forme e a varilivelli. Circa i contatti con istituzioni esternealla Comunità, la “procedura di concer-tazione” si è confermata una preziosaoccasione per lo scambio di dati tra espertidel settore dei cambi. Importanti rapportisono stati anche mantenuti con la Bancadei regolamenti internazionali, l’OCSE e lebanche central i dei paesi associat idell’Europa centrale e orientale. Nel 1997 ilFondo monetario internazionale haeffettuato diverse visite all’IME, nel corsodelle quali tra i principali argomenti affrontativi sono state le future relazioni tra SEBC eFMI.

14

Capitolo I

Le condizioni economiche,

monetarie e f inanziar ie nel la

Unione europea

16

1 Il quadro di riferimento economico e finanziarionel 1997

1.1 I principali sviluppi al di fuoridella UE

Il contesto esterno è rimasto solido

Le condizioni globali dell’economia hannocontinuato ad essere sostanzialmentefavorevoli nel 1997, con la rimarchevoleeccezione degli sviluppi in Asia nell’ultimametà dell’anno. Il volume del commerciomondiale di beni e servizi è aumentatonettamente, a un tasso stimato del 9,4 percento nel 1997, contro il 6,6 per cento del1996. La crescita della produzione mondialenel 1997 è stata del 4,1 per cento e si stimache la produzione nei paesi dell’OCSE siaaumentata del 3,0 per cento. Tra i paesiindustrializzati, gli aspetti più degni di notasono stati la relativa debolezza dell’economiagiapponese e la persistente forza delladomanda negli Stati Uniti. Parallelamente anumerosi anni di crescita sostenibile inalcuni paesi dell’OCSE, l’inflazione hacontinuato a mantenersi notevolmente bassae stabile; misurata sulla base degli IPCl’inflazione per tale gruppo di paesi (chenon include i cosiddetti paesi ad altainflazione2) è scesa al 2 per cento in media,il valore più basso nell’ultimo trentennio.Questo risultato favorevole in termini diinflazione è stato propiziato da unadiminuzione del prezzo del petrolio nelcorso dell’anno e da prezzi delle materieprime non petrolifere sostanzialmente stabili.

Gli Stati Uniti hanno continuato a beneficiaredi una solida crescita della produzione edel l ’occupazione. La cresc ita del laproduzione ha registrato un’accelerazioneal 3,8 per cento (cfr. fig. 1), favorendoun’ulteriore diminuzione del tasso didisoccupazione a un minimo del 4,6 percento nel novembre 1997, il livello piùbasso dal 1973. Al tempo stesso, le pressioniinflazionistiche sono rimaste moderate, conuna inflazione al consumo in discesa nelcorso dell’anno fino alla media del 2,3 per

cento. La crescente produttività e la cadutadei prezzi alle importazioni, dovuta, tral’altro, alla forza del dollaro, sono stati iprincipali fattori sottostanti, uniti a unamodesta stretta monetaria operata aprimavera dalla Federal Reserve. Il disavanzodel bilancio federale è stato quasi pareggiatonel 1997, grazie in parte all’aumento delleentrate fiscali indotto dalla crescita.

La crescita in Giappone, che sembravarafforzarsi nel corso del 1996, si è arrestatanel 1997. La produzione è scesa nettamentenel secondo trimestre, rispecchiando ladiminuzione dei consumi privati man manoche l’orientamento fiscale veniva reso piùrestrittivo. La fiducia dei consumatori è inseguito ulteriormente diminuita a causa deiproblemi finanziari di altri paesi asiatici (cfr.riquadro 1) e degli episodi di bancarotta dialcune istituzioni finanziarie giapponesi. Comeconseguenza della debole crescita il tasso didisoccupazione è salito al 3,4 per cento. Ilsolo stimolo alla crescita della produzione èvenuto dal settore esterno, riflettendo ildeprezzamento dello yen nei confrontidel dollaro e la forte domanda estera.L’orientamento accomodante della politicamonetaria della Banca del Giappone èstato mantenuto inalterato, con il tassoufficiale di sconto fermo al livello ec-cezionalmente basso dello 0,5 per cento,nel contesto di una crescita rallentata allo0,9 per cento circa, mentre l’inflazionemedia al consumo è rimasta relativamentesotto controllo nel corso dell’anno,raggiungendo l’1,7 per cento.

Una turbolenza finanziaria si è manifestatain Tailandia alla metà del 1997; si è rapi-damente diffusa a una serie di altri paesi

2 Definiti come quei paesi che hanno conseguito untasso medio di inflazione del 10 o più per centofino a oggi, negli anni novanta (fonte: OCSE,Economic Outlook, dicembre 1997).

17

del Sud-Est asiatico, raggiungendo infineanche la Repubblica di Corea. La crescitaeconomica nell’Asia orientale e meridionaleè rallentata in quanto i problemi finanziaridell’area hanno accresciuto l’incertezza (cfr.riquadro 1). In Cina, tuttavia, è statomantenuto un alto livello di crescita dellaproduzione, mentre l’inflazione è rimastasotto controllo; nel contempo, l’attività si èmoderatamente indebolita sia in Australiasia in Nuova Zelanda.

Il gruppo delle economie in transizione haregistrato nel 1997 una crescita positivadella produzione per la prima volta dall’iniziodegli anni novanta, sebbene inferiore al 2per cento in media. I paesi baltici, la Poloniae l’Ungheria hanno tutti conseguito alti tassidi crescita, mentre la produzione in Russiaappare aumentata in misura modesta. NellaRepubblica ceca la crescita è rallentatanettamente e le pressioni sul mercato deicambi hanno reso necessar ia unasvalutazione della valuta nazionale. Il ritmodella crescita economica nei paesi in via disviluppo è stato mantenuto appena al disotto del 6 per cento nel 1997, sebbeneesso sia stato in Africa inferiore alla media,pari al 3 per cento circa. In Americacentrale e meridionale, tuttavia, la crescitaeconomica ha subito un’ impennata.L’inflazione è rallentata all’8,5 per centonell’insieme dei paesi in via di sviluppo ed èscesa al di sotto del 30 per cento nelleeconomie in transizione.

Variazioni negli andamenti complessivi suimercati dei cambi

Il 1997 è stato caratterizzato da un forteapprezzamento del dollaro statunitense neiconfronti del marco tedesco (del 15,2 percento, a 1,79 marchi per dollaro) e delloyen giapponese (dell’11,8 per cento, a 130yen per dol laro) . L ’anno è statocaratterizzato anche dal considerevoledeprezzamento di alcune valute asiatiche(cfr. riquadro 1).

Nei confronti del marco tedesco, il dollaro siè apprezzato da 1,55 a 1,79 nel corsodell’anno. Tale andamento ha rispecchiato leprospettive favorevoli dell ’economiastatunitense nei confronti della Germania e leaspettative di un mantenimento o di unampliamento dei differenziali dei tassi diinteresse, come quando, ad esempio, la FederalReserve americana ha attuato una restrizionedella politica monetaria verso la fine di marzo1997. L’andamento ascendente del dollaro siè temporaneamente interrotto fra metàagosto e inizio novembre, quando cessavanole aspettative di un’ulteriore stretta da partedella Federal Reserve, mentre le incipientipressioni sui prezzi in Germania creavano neimercati l’attesa di una stretta monetaria (difatto attuata il 9 ottobre). Sono diminuite daquel momento le aspettative di un’ulteriorerestrizione in Germania, consentendo al dollarodi riprendere la sua ascesa. Nel corso del1997 il dollaro si è apprezzato notevolmenteanche nei confronti dello yen giapponese,passando da 116 a 130 yen per dollaro. Nelcomplesso, l’evoluzione del rapportodollaro-yen ha rispecchiato sia le pessimisticheprevisioni per l’economia giapponese sia, piùavanti nell’anno, le ripercussioni negative sullacompetitività e sulla stabilità finanziariagiapponese dei problemi finanziari nel Sud-Estasiatico e nella Repubblica di Corea; hannoanche giocato un ruolo gli afflussi di capitalenegli Stati Uniti, visti come paese-rifugio, inseguito alla crisi asiatica (cfr. riquadro 1).Come conseguenza di un breve miglioramentodella percezione della ripresa economica inGiappone, il deprezzamento dello yen si ètemporaneamente interrotto alla metàdell’anno, quando lo yen si è apprezzatofortemente fino a livelli prossimi a quelliregistrati all’inizio dell’anno.

Per quanto riguarda le variazioni dei tassi dicambio effettivi nominali, quello del dollarorispetto a ventisei partner commerciali si èapprezzato del 13 per cento neI 1997,mentre quelli del marco tedesco e delloyen giapponese si sono deprezzati del 2,6 edell’1,9 per cento, rispettivamente. Nelcaso degli Stati Uniti, le ampie variazioni del

18

Principali sviluppi nelle maggiori economie industrializzate

Crescita del prodotto(dati trimestrali; variazioni percentuali annue)

UE-15

Giappone

Stati Uniti UE-15Giappone

Stati Uniti

Tassi di inflazione(a)

(dati trimestrali; variazioni percentuali annue)

GermaniaGiappone

Stati Uniti

Tassi di interesse ufficiali(b)

(dati di fine mese; valori percentuali)

DEM/USD (scala di sinistra)JPY/USD (scala di destra)

Tassi di cambio(c)

(dati di fine mese)

Figura 1

Fonte: statistiche nazionali.(a) UE-15 calcolata utilizzando i dati della Germania occidentale fino alla fine del 1993, quelli della Germania unita dopo tale data. Italia: indice del costo della vita. Regno Unito: indice dei prezzi al consumo, non comprensivo dei pagamenti per interessi sui mutui ipotecari (RPIX).(b) Per Germania e Giappone: tasso di sconto; per gli Stati Uniti: tasso di riferimento sui federal funds.(c) Marchi tedeschi per dollaro e yen giapponesi per dollaro.

1992 1993 1994 1995 1996 1997

-2

-1

0

1

2

3

4

5

6

-2

-1

0

1

2

3

4

5

6

1992 1993 1994 1995 1996 1997

1992 1993 1994 1995 1996 1997 1992 1993 1994 1995 1996 1997

-1

0

1

2

3

4

5

6

-1

0

1

2

3

4

5

6

1

0

2

3

4

5

6

7

8

9

0

1

2

3

4

5

6

7

8

9

1.1

1.2

1.3

1.4

1.5

1.6

1.7

1.8

1.9

80

90

100

110

120

130

140

19

tasso di cambio effettivo nominale riflettonoil rafforzamento del dollaro nei confrontidello yen e del marco tedesco, nonché ildeprezzamento delle valute nel Sud-Estasiatico e nella Repubblica di Corea. Ildeprezzamento effettivo relativamenteesiguo dello yen ha rispecchiato oppostiandamenti nei confronti delle valute delSud-Est asiatico e del won coreano. Nelcaso della Germania, al deprezzamento delmarco tedesco nei confronti del dollaro sisono contrapposti tassi di cambio gene-ralmente stabili nei confronti delle valuteeuropee, le quali hanno un peso aggregatoben superiore di quelle extraeuropeenell’indice complessivo.

I rendimenti delle obbligazioni internazionalisono diminuiti

Nel 1997 i rendimenti delle obbligazionistatunitensi sono caduti di 68 punti base, dal6,43 al 5,75 per cento, un andamento chenasconde due distinte fasi nell’anno. Ametà aprile i rendimenti sono cresciuti diquasi 60 punti base, fino a raggiungere unpicco del 6,98 per cento nel contesto di unulteriore restringimento delle condizioni delmercato del lavoro e di una crescitaeconomica in accelerazione. Le connesseaspettative di un aumento dell’inflazione sisono riflesse in un’accresciuta inclinazionedella curva dei rendimenti statunitensi ehanno indotto verso la fine di marzo unaumento di 25 punti base nel tasso suifederal funds, il primo dal febbraio 1995,portandolo al 5,5 per cento. Tuttavia,l’andamento crescente dei tassi di interessea lungo termine si è rivelato di brevedurata, man mano che miglioravano gli

andamenti inflazionistici e diveniva evidenteche le pressioni inflazionistiche rimanevanosotto controllo nonostante il vivaceandamento dell’economia reale. Il virtualeannullamento del disavanzo del settorepubblico negli Stati Uniti e la diminuzionedel rapporto tra debito pubblico e PIL nel1997 hanno ulteriormente sostenuto ladiminuzione dei tassi di interesse a lungotermine. Verso la fine dell’anno la cadutadei rendimenti è divenuta più rapida, inquanto la crisi finanziaria asiatica provocavaflussi di capitali verso lidi più sicuri al di fuoridella regione e verso attività relativamentemeno rischiose, quali le obbligazionistatunitensi. Allo stesso tempo la crisigenerava sia l’aspettativa che i tassi diinteresse ufficiali statunitensi non sarebberoaumentati, a causa dell’impatto deflazionisticodella crisi stessa, sia possibili preoccupazionicirca la stabilità finanziaria globale.

I tassi di interesse a lungo termine inGiappone sono scesi di 91 punti basedurante l’anno, fino a raggiungere l’1,66per cento, un livello storicamente mai cosìbasso rispetto agli standard nazionali einternazionali, mentre i tassi di interessereali a lungo termine ex post sono divenutisignificativamente negativi verso la finedell’anno e l’inclinazione della curva deirendimenti è divenuta meno ripida. L’insiemedi questi sviluppi ha rispecchiato le atteseche i tassi di interesse ufficiali rimanesserobassi di fronte al rimbalzo dell’inflazione,considerato, quest’ultimo, temporaneo, datala concomitante decelerazione del ritmodell’attività economica. La crisi finanziariaasiatica ha anche indotto flussi di capitali inuscita dal mercato azionario giapponese, everso le obbligazioni.

20

Riquadro 1

L’evoluzione della crisi asiatica nel 1997

Nel 1997 si sono registrate turbolenze sui mercati valutari e f inanziari senza precedenti in una serie

di paesi asiatici. Quelli più colpiti sono stati Tailandia, Indonesia, Malesia e Repubblica di Corea,

sebbene altri non siano rimasti immuni. Un fattore comune alla maggior parte dei paesi colpiti era,

prima della crisi, una perdita di competitività derivante dall’ancoraggio al dollaro statunitense e

rispecchiata nel persistere di disavanzi di parte corrente (anche se erano assenti altri segnali di disequilibrio

macroeconomico). Altre caratteristiche comuni erano sistemi finanziari fragili, scarsamente regolamentati

ed eccessivamente esposti, nonché alti livelli di indebitamento a breve termine denominato in valuta

da parte del settore privato, spesso usato per il finanziamento di investimenti a lungo termine, il che

creava un notevole disallineamento delle scadenze e delle valute.

Gravi pressioni sul baht tailandese hanno portato a lasciar fluttuare tale valuta nel luglio 1997, dopo

13 anni di ancoraggio a un paniere denominato in dollari. Come risultato delle passate perdite di

competitività si sono manifestate pressioni sulle valute di altri paesi della regione, che hanno portato

a forti deprezzamenti del peso f ilippino, del ringgit malese e della rupia indonesiana nello stesso

mese. La crisi si è aggravata a ottobre, quando un crollo della borsa di Hong Kong ha causato forti

turbolenze sui mercati dei capitali. Sebbene venisse mantenuto l’ancoraggio del dollaro di Hong

Kong a quello statunitense, la grave caduta dei prezzi azionari generava ulteriori pressioni sulle

valute asiatiche, incluso il won coreano, sino a quel momento relativamente illeso. Il conseguente

marcato deprezzamento del won coreano nei confronti del dollaro statunitense in novembre (e dicembre)

ha portato a un ulteriore indebolimento delle valute dell’area.

Esaminando gli sviluppi della seconda metà del 1997 nel loro insieme (cfr. la tavola), si può distinguere

una serie di caratteristiche comuni. Primo, con l’eccezione del dollaro di Hong Kong, le valute si

sono deprezzate molto nei confronti del dollaro statunitense. Gli ampi deprezzamenti hanno in pratica

assunto la caratteristica di un fenomeno che si autoalimenta, aumentando le spese per interessi sul

debito per il settore privato; inoltre, le decisioni di proteggere le posizioni debitorie nette sull’estero

hanno solamente intensificato le pressioni sul cambio. Secondo, i tassi di interesse a breve termine

sono stati innalzati drasticamente nel tentativo di mantenere gli ancoraggi valutari e, pur riducendosi

alla f ine del 1997, sono rimasti al di sopra dei livelli di inizio luglio, rispecchiando le attese di

ulteriori, sostanziali deprezzamenti dei tassi di cambio. L’accresciuta incertezza risultava evidente

anche dal significativo aumento della volatilità implicita nei prezzi delle opzioni fuori borsa su tali

valute. Terzo, gli indici del mercato azionario sono crollati per ammontari considerevoli che vanno

dal 10 al 50 per cento. Oltre a riflettere le condizioni monetarie, minori aspettative di futuri guadagni

e condizioni finanziarie sfavorevoli per le imprese, tale sviluppo era collegato ai maggiori rendimenti

attesi dagli investitori internazionali a fronte dell’accresciuto rischio. La caduta delle valute e degli

indici azionari ha comportato una diminuzione generale della presenza degli investitori internazionali

nell’area interessata, dove il contagio e l’iperreattività si sono sommati alle variazioni dei fondamentali.

Negli ultimi mesi del 1997 l’FMI ha concesso ingenti prestiti a Tailandia, Indonesia e Repubblica di

Corea. I programmi di riforma connessi con i prestiti prevedono che le politiche monetarie e di

bilancio vengano rese più restrittive e che i sistemi finanziari vengano ristrutturati e rafforzati. Tali

misure sono volte a ripristinare la fiducia nell’area evitando eccessivi deprezzamenti valutari, contenendo

l’inflazione e creando le condizioni per la costituzione di riserve internazionali.

Si possono individuare vari canali di trasmissione di effetti macroeconomici su queste economie

asiatiche. Essi sono: un effetto reddito o ricchezza, che opera attraverso una contrazione della domanda

interna in Asia per effetto della caduta del prezzo delle azioni e dei tassi di cambio e di politiche

21

monetaria e di bilancio più restrittive (ma influenzato anche da effetti derivanti da un maggiore

aggravio della spesa per interessi sul debito in dollari USA, dall’interruzione di linee di credito, da

fuoriuscite di capitale e da tassi di interesse più elevati); un effetto fiducia, laddove una caduta del

mercato azionario e/o del tasso di cambio può anche suggerire una visione più pessimistica delle

prospettive future e innescare di conseguenza ulteriori riduzioni della domanda; un effetto tasso di

interesse a lungo termine collegato a una rivalutazione del rischio da parte degli investitori sui mercati

emergenti e alle prospettive di crescita dell’inflazione conseguenti al deprezzamento della valuta; un

effetto prezzo, che porta a un aumento della competitività in Asia tendente ad accrescere le esportazioni

nette, mitigando in tal modo gli effetti recessivi della minore domanda interna.

L’intensità dell’impatto o effetto diretto sui paesi al di fuori dell’area dipenderà dalla quota di commercio

con le economie asiatiche interessate e dall’importanza degli scambi in rapporto alla produzione complessiva

(grado di apertura). Redditi, profitti e domanda saranno ridotti per effetto di un peggioramento dei

saldi con l’estero nel momento in cui diminuiscono le esportazioni. Potrebbero anche verificarsi effetti

ricchezza e fiducia sfavorevoli e un effetto operante attraverso i bilanci del sistema bancario, a seconda

dell’esposizione delle singole istituzioni nei confronti della regione. Tuttavia, i tassi di interesse a lungo

termine potrebbero beneficiare delle attese di più bassa inflazione. L’effetto finale sulle economie al di

fuori dell’Asia, che potrebbe non manifestarsi immediatamente, dipenderà non solo dall’effetto diretto

trasmesso dai mercati commerciali e f inanziari, ma anche dall’appropriatezza e dal tempismo delle

politiche che potrebbero essere necessarie e, non ultimo, dalla flessibilità della parte reale dell’economia,

soprattutto del mercato del lavoro. Le implicazioni della crisi per gli sviluppi monetari ed economici

nella UE sono ulteriormente esaminati nel paragrafo 3.

Dal 1° luglio al 31 dicembre 1997

Mercato azionario Tasso di cambio

col dollaro USA

Hong Kong -29,4 0,0

Indonesia -45,1 -55,0

Malesia -44,9 -35,0

Repubblica di Corea -46,6 -47,7

Singapore -22,8 -15,0

Tailandia -34,5 -47,8

Fonte: Reuters.

1.2 Gli sviluppi macroeconomicinella UE

La crescita del PIL reale nella UE si è innalzata

La crescita del PIL reale nella UE hainizialmente seguito, nel 1997, l’andamentorallentato già osservato all’inizio del 1996,poiché nel primo trimestre le pessimecondizioni atmosferiche hanno di nuovoteso a deprimere l’attività nel campo delle

costruzioni. Tuttavia, il ritmo dell’attivitàeconomica è aumentato subito dopo e, dalsecondo trimestre, il tasso di crescita èstato notevolmente più alto rispetto aquello dei corrispondenti periodi del 1996.La crisi asiatica non ha avuto nel 1997 unimpatto frenante significativo sulla crescitanella UE, dove si stima che l’aumentomedio del PIL reale sia stato del 2,7 percento nel 1997, ossia notevolmentesuperiore al tasso dell’1,7 per cento

Variazioni dei prezzi delle attività sui mercati asiatici(valori percentuali)

22