¿qué falló en la crisis financiera internacional?

DESCRIPTION

¿Qué falló en la crisis financiera internacional?. Guillermo Larrain Superintendente de Valores y Seguros Universidad del Desarrollo, Escuela de Gobierno Abril 2009. Crisis ya madura y profunda Por qué le afecta a Chile como le afecta? Macro: Animal spirits, Chile cambió de folio - PowerPoint PPT PresentationTRANSCRIPT

Guillermo LarrainSuperintendente de Valores y Seguros

Universidad del Desarrollo, Escuela de Gobierno

Abril 2009

¿Qué falló en la crisis financiera internacional?

Agenda

1. Crisis ya madura y profunda

2. Por qué le afecta a Chile como le afecta?• Macro: Animal spirits, Chile cambió de folio• Sistema Financiero: Solidez• Novedades:

• Mercado de Bonos Corporativos• Supervisión de Conglomerados

3. Razones profundas de las fallas

La crisis comenzó hace bastante tiempo

Fuente: Banco Central de Chile

La recesión internacional será fuerte

Fuente: Banco Central de Chile

La recesión internacional será fuerte

Fuente: Banco Central de Chile

Animal spirits, Chile cambió:Tasas

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0 A

br.

92

Ab

r.9

3

Ab

r.9

4

Ab

r.9

5

Ab

r.9

6

Ab

r.9

7

Ab

r.9

8

Ab

r.9

9

Ab

r.0

0

Ab

r.0

1

Ab

r.0

2

Ab

r.0

3

Ab

r.0

4

Ab

r.0

5

Ab

r.0

6

Ab

r.0

7

Chile Central Bank 10-year bondUK 10-year GiltUS 10-year T-Bond

Fuente: Larrain y Lazen, 2008

Animal spirits, Chile cambió:Tasas

Animal spirits, Chile cambió:Inflación

Animal spirits, ¿por qué Chile cambió?

• Política fiscal discrecional basada en reputación

• Intervención cambiaria (banda)

• Meta de inflación rígida y decreciente

• Política fiscal basada en reglas creíbles

• Flotación bastante limpia

• Meta de inflación flexible y de largo plazo

Hasta la crisis asiática Desde la crisis asiática

Regulación financiera prudente buscando conciliar sólidas posiciones de solvencia con crecientes

esfuerzos por mejorar la información y evitar abusos de mercado

Solvencia en Seguros de Vida

Available capital / Required Capital (Market)

0

1

2

3

20

03

-09

20

03

-12

20

04

-03

20

04

-06

20

04

-09

20

04

-12

20

05

-03

20

05

-06

20

05

-09

20

05

-12

20

06

-03

20

06

-06

20

06

-09

20

06

-12

20

07

-03

20

07

-06

20

07

-09

20

07

-12

20

08

-03

20

08

-06

20

08

-09

20

08

-10

20

08

-11

20

08

-12

20

09

-01

Industry Average

AIG subsidiary

Industry Minimum

Endeudamiento en Seguros de Vida

Leverage (Mercado; Vida)

0

5

10

15

20

2003

-09

2003

-12

2004

-03

2004

-06

2004

-09

2004

-12

2005

-03

2005

-06

2005

-09

2005

-12

2006

-03

2006

-06

2006

-09

2006

-12

2007

-03

2007

-06

2007

-09

2007

-12

2008

-03

2008

-06

2008

-09

2008

-10

2008

-11

2008

-12

2009

-01

fecha

Industry Average

AIG subsidiary

Industry Maximum

Dos novedades: Iniciativa Pro-Bono

• Parte del problema financiero de la crisis asiática fue que, fruto del cierre de los mercados internacionales de capital, las empresas (grandes) que ahí actuaban volvieron a Chile y coparon el crédito bancario

• Esto generó crowding out de las empresas PYME que no podían acceder al mercado local y requerían crédito bancario

• Opción en Octubre 2008: facilitar que el retorno de los bancos en este episodio vaya al mercado de capitales y dejar espacio a las PYME en el sector bancario

• Como: CONTRATOS ESTANDAR DE BONOS CORPORATIVOS Y SUS LINEAS, Y DE EFECTOS DE COMERCIO Y SUS LINEAS.

• Trabajo conjunto con 4 estudios y 4 bancos de inversión

Dos novedades: Iniciativa Pro-Bono

0

1

2

3

4

5

6

7

8

9

10

1T 08 1T 09

Numero

Proceso

0

500

1000

1500

2000

2500

1T 08 1T 09

Monto

Proceso

Algo similar ocurre con efectos de comercio:

1T2009 hay 9 emisiones inscritas por USD 335 millones, contra 0 en 2008

En proceso hay 11 emisiones por USD 709 millones

Dos novedades: Supervisión de Consolidados

• Parte del problema financiero de la crisis asiática fue que, fruto del cierre de los mercados internacionales de capital, las empresas (grandes) que ahí actuaban volvieron a Chile y coparon el crédito bancario

• Esto generó crowding out de las empresas PYME que no podían acceder al mercado local y requerían crédito bancario

• Opción en Octubre 2008: facilitar que el retorno de los bancos en este episodio vaya al mercado de capitales y dejar espacio a las PYME en el sector bancario

Fiscalización de Conglomerados

Corredora

AGF

CSV Banco

AFP

Proyecto de Convergencia a IFRS hasta ahora

Análisis de la conveniencia de la convergencia consultores BM

Análisis de alternativas tecnológicas

Decisión adopción de XBRL como base tecnológica

Encuesta 3 Nueva FACEA U de Chile

Construcción del modelo de datos

Construcción de la taxonomía XBRLDecisión de

adopción de IFRS y difusión

Encuesta 1

Trabajo conjunto con stakeholders (SOFOFA, SII, Superintendencias financieras, Banco Central)

Inicio de entrega de información bajo IFRS

Encuesta 2

2006 2008 20092007

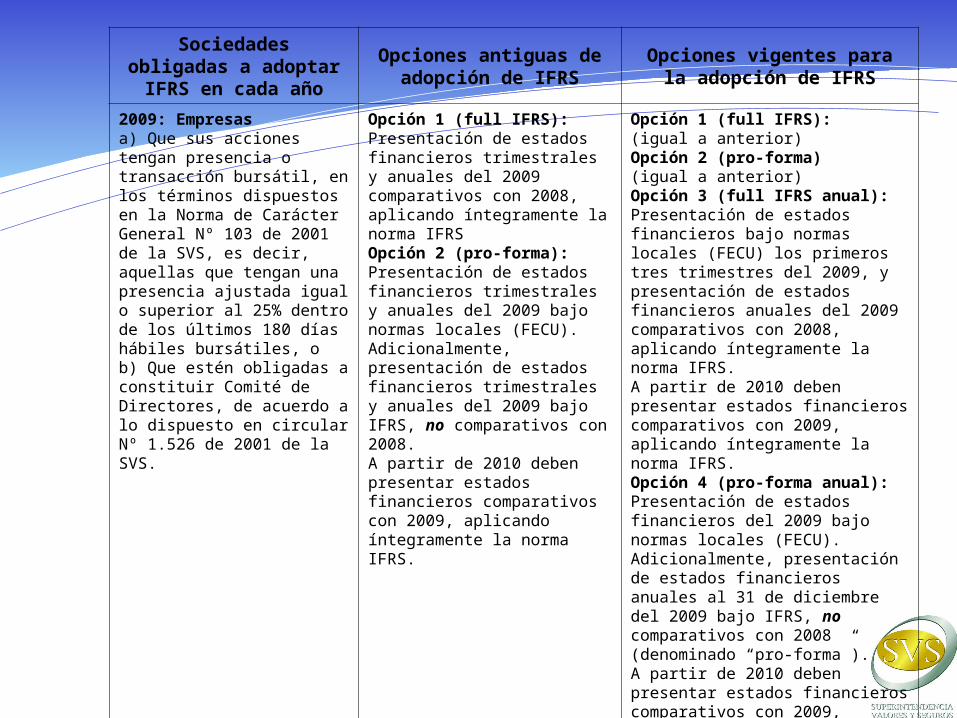

Sociedadesobligadas a adoptar IFRS

en cada año

Opciones antiguas de adopción de IFRS

Opciones vigentes para la adopción de IFRS

2009: Empresasa) Que sus acciones tengan presencia o transacción bursátil, en los términos dispuestos en la Norma de Carácter General Nº 103 de 2001 de la SVS, es decir, aquellas que tengan una presencia ajustada igual o superior al 25% dentro de los últimos 180 días hábiles bursátiles, ob) Que estén obligadas a constituir Comité de Directores, de acuerdo a lo dispuesto en circular Nº 1.526 de 2001 de la SVS.

Opción 1 (full IFRS): Presentación de estados financieros trimestrales y anuales del 2009 comparativos con 2008, aplicando íntegramente la norma IFRSOpción 2 (pro-forma): Presentación de estados financieros trimestrales y anuales del 2009 bajo normas locales (FECU).Adicionalmente, presentación de estados financieros trimestrales y anuales del 2009 bajo IFRS, no comparativos con 2008.A partir de 2010 deben presentar estados financieros comparativos con 2009, aplicando íntegramente la norma IFRS.

Opción 1 (full IFRS):(igual a anterior)Opción 2 (pro-forma)(igual a anterior)Opción 3 (full IFRS anual): Presentación de estados financieros bajo normas locales (FECU) los primeros tres trimestres del 2009, y presentación de estados financieros anuales del 2009 comparativos con 2008, aplicando íntegramente la norma IFRS.A partir de 2010 deben presentar estados financieros comparativos con 2009, aplicando íntegramente la norma IFRS.Opción 4 (pro-forma anual):Presentación de estados financieros del 2009 bajo normas locales (FECU).Adicionalmente, presentación de estados financieros anuales al 31 de diciembre del 2009 bajo IFRS, no comparativos con 2008 (denominado “pro-forma”).A partir de 2010 deben presentar estados financieros comparativos con 2009, aplicando íntegramente la norma IFRS.

Sociedadesobligadas a adoptar IFRS

en cada año

Opciones antiguas de adopción de IFRS

Opciones vigentes para la adopción de IFRS

2010:Las sociedades emisoras de valores de oferta pública que no cumplan con las condiciones de a) y b) anteriores.

Estados financieros del 2010 comparativos con 2009, aplicando íntegramente la norma IFRS.

No cambia

2011:Las sociedades inscritas en el Registro de Valores que no sean emisoras de valores de oferta pública.

Estados financieros del 2011 comparativos con 2010, aplicando íntegramente la norma IFRS.

No cambia

¿Qué falló?

• Agotamiento del proceso de desregulación que nació como respuesta al intervencionismo post segunda guerra mundial

• El intervencionismo implicó en los 70– menor crecimiento– más inflación

• La desregulación ha significado– mayores desigualdades– mayor inestabilidad

¿Qué falló?

• Excesos de la desregulación en al ámbito financiero– Concepto del “homo oeconomicus”: si fueramos

racionales à la Friedman, la regulación debiera ser pasiva. En realidad, estorba la innovación. Pero (a) racionalidad restringida y (b) autocontrol limitado.

– Ingenuidad de la fiscalización: el problema de la SEC, delegación en instituciones privadas de supervisión: Dilema del prisionero o mutua desresponsabilización

– Ingenuidad de la economía política de la regulación: es necesario fortalecer la autonomía de los reguladores.

Guillermo LarrainSuperintendente de Valores y Seguros

Universidad del Desarrollo, Escuela de Gobierno

Abril 2009

¿Qué falló en la crisis financiera internacional?