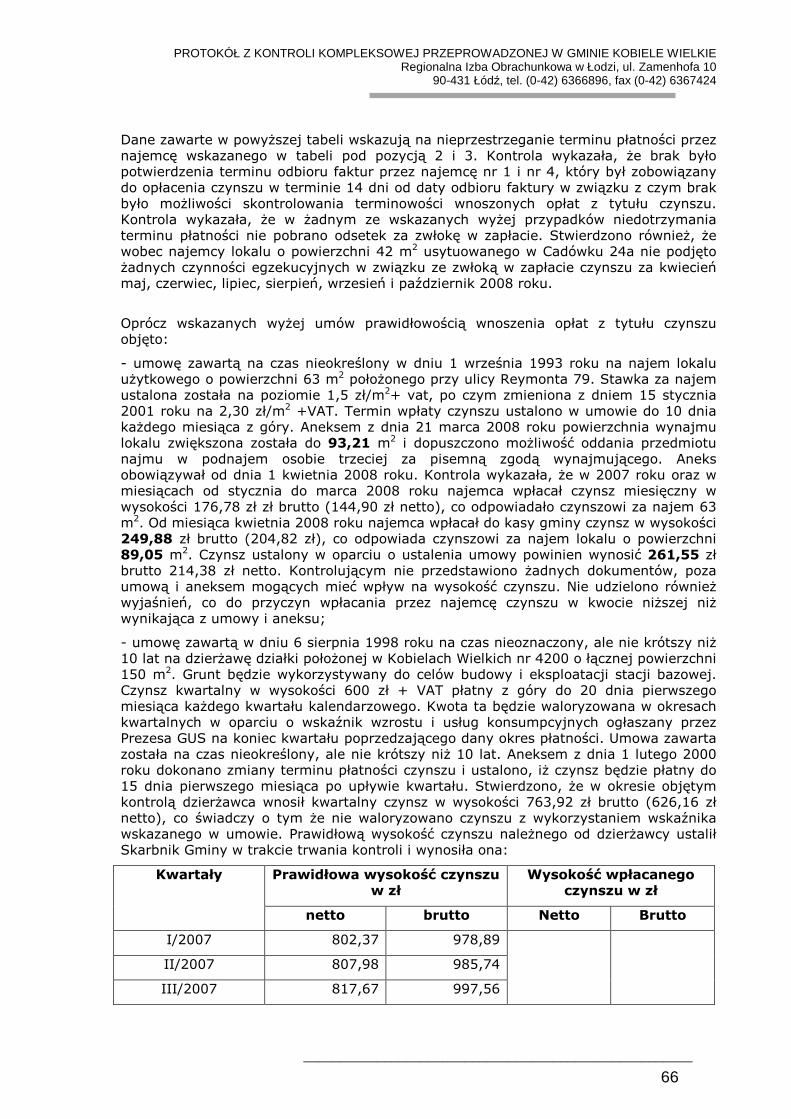

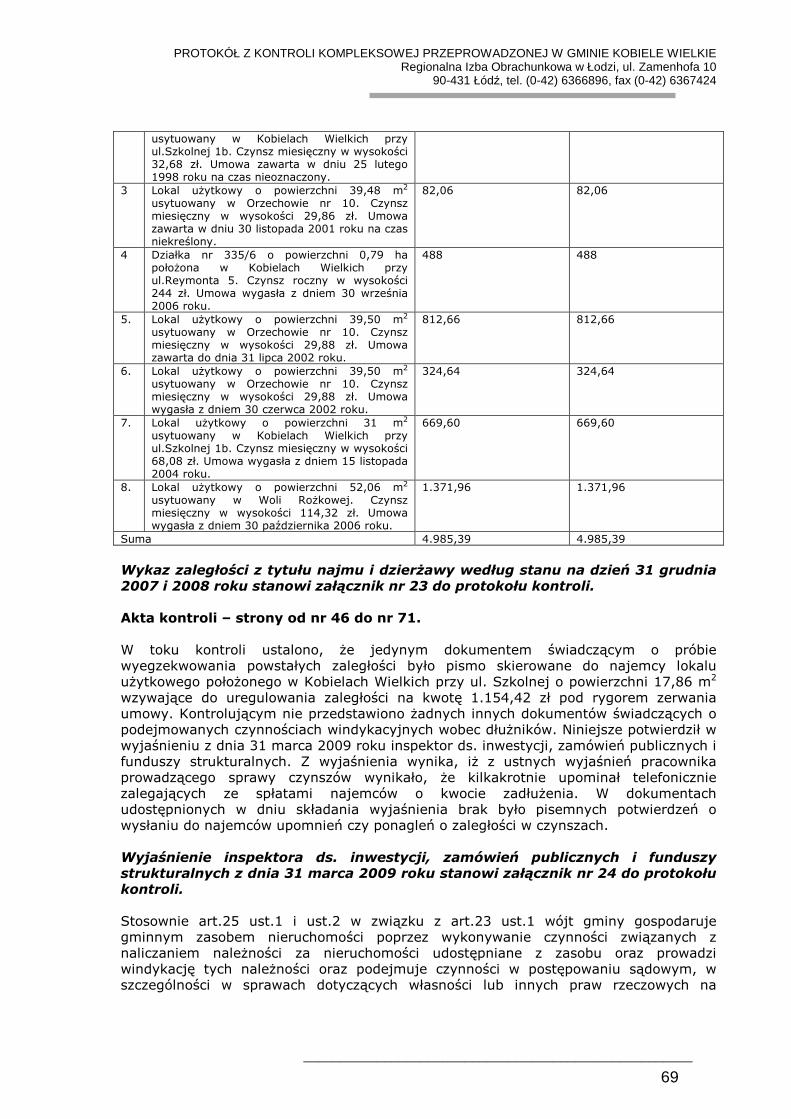

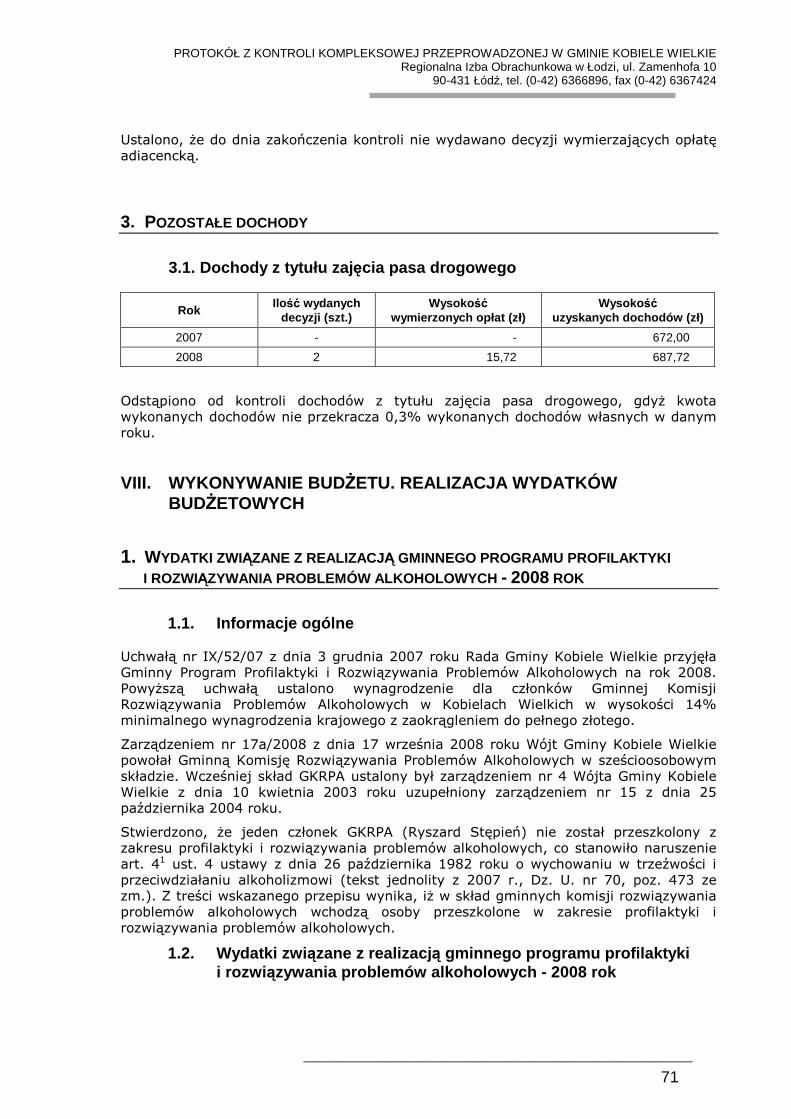

protokÓŁ kontroli gospodarki …³w: ukończyła ekonomiczne jednolite studia magisterskie,...

TRANSCRIPT

REGIONALNA IZBA OBRACHUNKOWA W ŁODZI

Numer egzemplarza: 2

PROTOKÓŁ

KONTROLI GOSPODARKI FINANSOWEJ I ZAMÓWIEŃ PUBLICZNYCH

Jednostka

kontrolowana: Urząd Gminy w Kobielach Wielkich

Termin kontroli: 20 lutego – 31 marca 2009 roku

Kontrolujący

(imię, nazwisko, stanowisko słuŜbowe):

BoŜena Wojnarowska – główny inspektor kontroli Małgorzata OŜarek – główny inspektor kontroli Sylwia Grochulska – inspektor kontroli Iwona Kawnik – inspektor kontroli

Okres objęty kontrolą 2008 rok i okres wcześniejszy

Numer i data upowaŜnienia:

WK 601-2/89/2008 z dnia 22 grudnia 2008 roku WK 601-2/89-1/2008/2009 z dnia 11 lutego 2009 roku

Uwaga! Protokół niniejszy podlega udostępnieniu na zasadach określonych w ustawie z dnia 6 września 2001 roku o dostępie do informacji publicznej (Dz. U. nr 112, poz.1198), z ograniczeniami wynikającymi z art. 5 tej ustawy.

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

2

I. INFORMACJE WSTĘPNE

DANE O JEDNOSTCE

Gmina Kobiele Wielkie połoŜona jest w powiecie radomszczańskim, w województwie łódzkim i obejmuje obszar o powierzchni 10.185 ha.

Siedzibą organów Gminy jest miejscowość Kobiele Wielkie, ul. Reymonta 79.

Gmina podzielona jest na 20 sołectw. Ogólna liczba mieszkańców Gminy według stanu na 31 grudnia 2008 roku – 4504 osoby. Liczba bezrobotnych wynosi 192 osoby, w tym 30 uprawnionych do zasiłku.

Numery identyfikacji podatkowej:

REGON – Urząd Gminy Kobiele Wielkie 000545952

Gmina Kobiele Wielkie 590648037

NIP – Urząd Kobiele Wielkie - 772-10-46-088

Gmina Kobiele Wielkie – 7722259751

Kontrola kompleksowa gospodarki finansowej i zamówień publicznych w Urzędzie Gminy w Kobielach Wielkich została przeprowadzona na podstawie przepisów art. 1 ust 1 i 2 oraz art. 7a ustawy z dnia 7 października 1992 r. o regionalnych izbach obrachunkowych (tekst jednolity Dz. U z 2001 r., nr 55, poz. 577 ze zm.) w dniach od 20 lutego do 31 marca 2009 roku.

II. USTALENIA OGÓLNE

1. KIEROWNICTWO JEDNOSTKI

Przewodnicz ący rady gminy

Przewodniczącym Rady Gminy w Kobielach Wielkich jest Pan Janusz Rybak wybrany uchwałą nr I/1/06 Rady Gminy w Kobielach Wielkich z dnia 27 listopada 2006 roku.

Wójt gminy

Wójtem Gminy Kobiele Wielkie jest Pan Henryk Więckowski wybrany w bezpośrednich wyborach, które odbyły się w dniu 12 listopada 2006 roku. Wójt Gminy złoŜył ślubowanie w dniu 6 grudnia 2006 roku.

Skarbnik gminy

Skarbnikiem Gminy Kobiele Wielkie jest Pani Barbara Pokora powołana na to stanowisko uchwałą nr IV/19/94 Rady Gminy w Kobielach Wielkich z dnia 28 grudnia 1994 roku.

Sekretarz gminy

Sekretarzem Gminy Kobiele Wielkie jest Pan Józef Szpruch powołany do pełnienia tej funkcji uchwałą nr III/13/90 Rady Gminy w Kobielach Wielkich z dnia 19 czerwca 1990 roku.

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

3

2. GMINNE JEDNOSTKI ORGANIZACYJNE I PRAWNOORGANIZACYJNE FORMY ICH DZIAŁALNO ŚCI

Zgodnie z Rejestrem instytucji kultury i Rejestrem gminnych jednostek organizacyjnych na terenie Gminy działa 9 jednostek organizacyjnych, a mianowicie:

1. Szkoła Podstawowa w Kobielach Wielkich - działa na podstawie Statutu nadanego przez Radę Pedagogiczną w dniu 27 czerwca 2007 roku (ze zmianami); Szkoła działa, jako jednostka budŜetowa, której organem prowadzącym jest Gmina Kobiele Wielkie;

2. Szkoła Podstawowa w Orzechowie – działa na podstawie Statutu zatwierdzonego przez Radę Pedagogiczną w dniu 19 listopada 2003 (ze zmianami); Szkoła działa, jako jednostka budŜetowa, której organem prowadzącym jest Rada Gminy Kobiele Wielkie;

3. Publiczne Gimnazjum w Kobielach Wielkich – działa na podstawie Statutu nadanego przez Radę Pedagogiczną w dniu 12 września 2008 roku; Gimnazjum działa, jako jednostka budŜetowa, której organem prowadzącym jest Rada Gminy w Kobielach Wielkich;

4. Urząd Gminy w Kobielach Wielkich – brak statutu.

Ustalono, Ŝe w okresie objętym kontrolą Urząd Gminy w Kobielach Wielkich, działający jako odrębna jednostka budŜetowa, był wpisany do rejestru gminnych jednostek organizacyjnych, ale nie posiadał statutu, co stanowiło naruszenie art. 20 ust. 2 ustawy z dnia 30 czerwca 2005 roku o finansach publicznych (Dz. U. nr 241, poz. 2104 ze zm.). Z treści wskazanego przepisu wynika, iŜ jednostka budŜetowa działa na podstawie statutu określającego w szczególności jej nazwę, siedzibę i przedmiot działalności, w tym podstawowej.

5. Gminny Ośrodek Pomocy Społecznej w Kobielach Wielkich – działa na podstawie Statutu nadanego uchwałą nr XV/71/04 Rady Gminy w Kobielach Wielkich z dnia 30 września 2004 roku, jako budŜetowa jednostka organizacyjna.

6. Samodzielny Publiczny Zakład Opieki Zdrowotnej Gminny Ośrodek Zdrowia – działa na podstawie statutu nadanego uchwałą nr XIV/81/00 Rady Gminy Kobiele Wielkie z dnia 29 marca 2000 roku (ze zmianami), jako samodzielny publiczny zakład opieki zdrowotnej.

7. Zakład Gospodarki Komunalnej – utworzony na podstawie uchwały nr XXI/123/2001 z dnia 29 czerwca 2001 roku Rady Gminy w Kobielach Wielkich, którą nadano takŜe statut Zakładu Gospodarki Komunalnej.

8. Gminna Biblioteka Publiczna w Kobielach Wielkich – działa na podstawie statutu nadanego uchwałą nr IV/25/03 Rady Gminy Kobiele Wielkie z dnia 28 marca 2003 roku (ze zmianami), jako samorządowa instytucja kultury wpisana do rejestru instytucji kultury prowadzonego.

9. Gminny Ośrodek Kultury i Sportu w Kobielach Wielkich – działa na podstawie statutu nadanego uchwałą nr XV/75/04 Rady Gminy Kobiele Wielkie z dnia 30 września 2004 roku (ze zmianami), jako samorządowa instytucja kultury wpisana do rejestru instytucji kultury.

Pełnomocnictwa dla kierowników jednostek organizacyjnych

W zakresie udzielania pełnomocnictw kierownikom jednostek organizacyjnych stwierdzono, iŜ Wójt Gminy Kobiele Wielkie nie udzielił kierownikowi Gminnego Ośrodka Pomocy Społecznej w Kobielach Wielkich pełnomocnictwa do działania, co stanowiło naruszenie art. 47 ust. 1 ustawy z dnia 8 marca 1990

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

4

roku o samorządzie gminnym (tekst jednolity z 2001 r., Dz. U. nr 142, poz. 1591 ze zm.). Z treści wskazanego przepisu wynika, Ŝe kierownicy jednostek organizacyjnych gminy nieposiadających osobowości prawnej działają jednoosobowo na podstawie pełnomocnictwa udzielonego przez wójta. W czasie trwania czynności kontrolnych, w dniu 23 marca 2009 roku Wójt Gminy Henryk Więckowski udzielił Kierownikowi Gminnego Ośrodka Pomocy Społecznej pełnomocnictwa na podstawie art. 47 ust. 1 ustawy o samorządzie gminnym.

Ponadto stwierdzono, iŜ Wójt Gminy w dniu 1 czerwca 2005 roku upowaŜnił Ewę Trzonkowską – Kierownika Gminnego Ośrodka Kultury i Sportu w Kobielach Wielkich „do podpisania rachunków VAT dla Gminnego Ośrodka Kultury i Sportu w Kobielach Wielkich”. PowyŜsze działania naruszyły art. 47 ust. 1 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym (tekst jednolity z 2001 roku; Dz. U. nr 142, poz. 1591 ze zm.), zgodnie z którym kierownicy jednostek organizacyjnych gminy nieposiadających osobowości prawnej działają jednoosobowo na podstawie pełnomocnictwa udzielonego przez wójta. Ponadto stwierdzić naleŜy, Ŝe Gminny Ośrodek Kultury i Sportu w Kobielach Wielkich jest instytucją kultury wpisaną do Rejestru instytucji kultury, a zgodnie z art. 14 ust. 1 ustawy z dnia 25 października 1991 roku o organizowaniu i prowadzeniu działalności kulturalnej (tekst jednolity z 2001 roku, Dz. U. nr 13, poz. 123 ze zm.) instytucje kultury uzyskują osobowość prawną i mogą rozpocząć działalność z chwilą wpisu do rejestru prowadzonego przez organizatora.

3. UNORMOWANIA WEWNĘTRZNE

Statut gminy

Statut Gminy Kobiele Wielkie wprowadzony został uchwałą nr XIII/67/96 z dnia 2 grudnia 1996 roku. Statut zmieniany był następującymi uchwałami: nr XII/65/99 z dnia 10 grudnia 1999 roku, nr XXII/126/2001 z dnia 14 sierpnia 2001 roku oraz nr IV/24/03 z dnia 28 marca 2003 roku.

Regulamin organizacyjny urz ędu

W badanym okresie obowiązywał Regulamin Organizacyjny wprowadzony zarządzeniem nr 7/2007 Wójta Gminy Kobiele Wielkie z dnia 11 czerwca 2007 roku. Zmiany do Regulaminu wprowadzane były:

- zarządzeniem nr 4/2008 Wójta Gminy Kobiele Wielkie z dnia 2 kwietnia 2008 roku;

- zarządzeniem nr 20/2008 Wójta Gminy Kobiele Wielkie z dnia 30 września 2008 roku.

Zgodnie z Regulaminem strukturę organizacyjną Urzędu Gminy tworzą: Referat Finansowy (z 5 stanowiskami pracy), Referat Spraw Obywatelskich (z 2 stanowiskami pracy), Referat Oświaty (z 2 stanowiskami), Referat Gospodarki Przestrzennej, Gospodarki Mieniem Komunalnym, Ochrony Środowiska, Inwestycji i Zamówień Publicznych, Rolnictwa, Sportu i Promocji Gminy (z 3 stanowiskami pracy), samodzielne stanowiska pracy (6 pracowników) oraz pracownicy obsługi.

Ustalone zasady gospodarowania mieniem komunalnym

Rada Gminy w Kobielach Wielkich nie określiła zasad nabywania, zbywania i obciąŜania nieruchomości gruntowych oraz ich wydzierŜawiania lub najmu na okres dłuŜszy niŜ 3 lata. PowyŜsze oznacza wyłączność Rady Gminy w podejmowaniu kaŜdorazowo decyzji w tym przedmiocie, stosownie do uregulowań zawartych w art. 18 ust. 2 pkt. 9 lit. „a”

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

5

ustawy z dnia 8 marca 1990 roku o samorządzie gminnym (tekst jednolity z 2001 r., Dz. U. nr 142, poz. 1591 ze zm.).

Instrukcja w sprawie przeciwdziałania wprowadzaniu do obrotu finansowego warto ści maj ątkowych pochodz ących z nielegalnych lub nieujawnionych źródeł

Zarządzeniem nr 2/2006 z dnia 31 grudnia 2006 roku Wójt Gminy Kobiele Wielkie wprowadził Instrukcję postępowania w zakresie przeciwdziałania wprowadzeniu do obrotu finansowego wartości majątkowych pochodzących z nielegalnych lub nieujawnionych źródeł oraz przeciwdziałaniu finansowania terroryzmu.

4. UNORMOWANIA W ZAKRESIE KONTROLI WEWN ĘTRZNEJ (FINANSOWEJ).

Unormowania w zakresie kontroli finansowej. Osoby o dpowiedzialne.

W badanym okresie w kontrolowanej jednostce funkcjonowały uregulowania w zakresie kontroli finansowej wprowadzone zarządzeniem nr 26/2007 Wójta Gminy z dnia 31 grudnia 2007 roku. PowyŜszym zarządzeniem Wójt Gminy ustalił dokumentację przyjętych zasad rachunkowości w Urzędzie Gminy Kobiele Wielkie obejmującą: zasady prowadzenia rachunkowości, wykaz kont księgi głównej zakładowego planu kont dla budŜetu gminy oraz zasady ich funkcjonowania, wykaz kont księgi głównej zakładowego planu kont dla jednostki budŜetowej oraz zasady ich funkcjonowania, zasady sporządzania, obiegu i kontroli dowodów księgowych oraz dokumentację przyjętych zasad rachunkowości.

Instrukcja sporządzania, obiegu i kontroli dowodów księgowych dla Urzędu Gminy Kobiele Wielkie zawiera uregulowania dotyczące m.in. rejestracji dowodów księgowych wpływających do Urzędu Gminy i ich obiegu przez poszczególne stanowiska pracy uczestniczące w procesie realizacji procedur kontrolnych. Ponadto w instrukcji określono procedury obiegu i kontroli najczęściej występujących dowodów księgowych, np. faktury, rachunki, listy płac (wynagrodzenia z tytułu umowy o pracę i zlecenia, dla członków GKRPA, diety radnych), polecenie wyjazdu słuŜbowego, dowody dokumentujące ruch środków trwałych (OT, MT, PT, LT). W instrukcji nie wskazano procedur obiegu i kontroli dla pozostałych, a występujących w jednostce dowodów księgowych.

Ponadto unormowania zakresie kontroli finansowej uregulowane zostały w instrukcji kasowej wprowadzonej zarządzeniem nr 23/2004 z dnia 31 grudnia 2004 roku oraz w instrukcji inwentaryzacyjnej wprowadzonej zarządzeniem nr 22/2004 Wójta Gminy z dnia 31 grudnia 2004 roku.

Ustalono, iŜ polecenia realizacji operacji gospodarczej dokonywane były przez kierownika jednostki oraz osoby przez niego upowaŜnione, a upowaŜnienia do dokonywania autoryzacji dokonano zgodnie z przepisami ustawy o finansach publicznych.

Kontrolującym nie przedstawiono pisemnego potwierdzenia pracowników Referatu Finansowego o zapoznaniu się i przyjęciu do wiadomości i stosowania obowiązujących procedur kontroli wewnętrznej.

Dokumentacja opisująca przyjęte w kontrolowanej jednostce zasady rachunkowości spełnia wymagania określone w art. 10 ustawy z dnia 29 września 1994 roku (tekst jednolity z 2002 r., Dz. U. nr 76, poz. 694 ze zm.).

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

6

Zakresem czynności z dnia 28 września 2007 roku Wójt Gminy powierzył Skarbnikowi Gminy obowiązki i odpowiedzialności w zakresie określonym w art. 45 ust.1 pkt 1-4 ustawy z dnia 30 czerwca 2005 roku o finansach publicznych (Dz. U. nr 249, poz. 2104 ze zm.). W toku kontroli stwierdzono, Ŝe Skarbnik Gminy – Barbara Pokora nie spełnia Ŝadnego z warunków dotyczących kwalifikacji zawodowych wskazanych w art. 45 ust. 2 pkt 4 lit. a-d ustawy o finansach publicznych; (…)1 Według wskazanego wyŜej przepisu głównym księgowym moŜe być osoba, która spełnia jeden z warunków: ukończyła ekonomiczne jednolite studia magisterskie, ekonomiczne wyŜsze studia zawodowe, uzupełniające ekonomiczne studia magisterskie lub ekonomiczne studia podyplomowe i posiada co najmniej 3-letnią praktykę w księgowości; ukończyła średnią, policealną lub pomaturalną szkołę ekonomiczną i posiada co najmniej 6-letnią praktykę w księgowości; jest wpisana do rejestru biegłych rewidentów na podstawie odrębnych przepisów lub posiada świadectwo kwalifikacyjne uprawniające do usługowego prowadzenia ksiąg rachunkowych lub certyfikat księgowy, wydane na podstawie odrębnych przepisów. Wskazać przy tym naleŜy, iŜ powyŜsze wymagania wynikały takŜe w art. 35 ust. 2 pkt 4 ustawy z dnia 16 listopada 1998 roku o finansach publicznych (Dz. U. nr 155 poz. 1014 ze zmianami – obowiązującej do 31 grudnia 2005 roku); z powołanego przepisu wynikało, iŜ głównym księgowym moŜe być osoba, która m.in. ukończyła ekonomiczne jednolite studia magisterskie, ekonomiczne wyŜsze studia zawodowe, uzupełniające ekonomiczne studia magisterskie lub ekonomiczne studia podyplomowe i posiada co najmniej 3-letnią praktykę w księgowości lub ukończyła średnią, policealną lub pomaturalną szkołę zawodową o kierunku rachunkowość i posiada co najmniej 6-letnią praktykę w księgowości. Stosownie do art. 5 ust.1 ustawy z dnia 27 lipca 2001 roku o zmianie ustawy o finansach publicznych, ustawy o organizacji i trybie pracy Rady Ministrów oraz o zakresie działania ministrów, ustawy o działach administracji rządowej oraz ustawy o słuŜbie cywilnej (Dz. U. nr 102, poz. 1116) przepis art. 35 ust.2 pkt 4 powołanej ustawy o finansach publicznych z 1998 roku (w zakresie wykształcenia i kwalifikacji zawodowych) w brzmieniu nadanym w/w ustawą nie obowiązywał przez okres 3 lat od wejścia ustawy w Ŝycie. Biorąc pod uwagę, iŜ wskazana ustawa z dnia 27 lipca 2001 roku zaczęła obowiązywać od dnia 1 stycznia 2002 roku, to obowiązek posiadania przez głównego księgowego (skarbnika) wykształcenia w zakresie wynikającym z art. 35 ust. 2 pkt 4 istnieje od dnia 1 stycznia 2005 roku. Oznacza to, Ŝe od tego czasu osoba pełniąca funkcję głównego księgowego musi bezwzględnie spełniać wymagania określone w obowiązujących przepisach ustawy o finansach publicznych.

Zadania Referatu Finansowego określone w rozdziale III §9 Regulaminu organizacyjnego w formie uszczegółowionej znajdują odzwierciedlenie w zakresach czynności nadanych pracownikom Referatu przez Wójta Gminy. Poza tym w zakresach czynności, obowiązków i odpowiedzialności poszczególnych pracowników wskazane zostały osoby pełniące zastępstwo w przypadku nieobecności pracownika.

Kontrolę przestrzegania wewnętrznych procedur kontroli przeprowadzono na podstawie dowodów księgowych ujętych w ewidencji księgowej na koncie 201 w miesiącu grudniu 2007 i 2008 roku. Dodatkowo przestrzeganie procedur kontroli wewnętrznej sprawdzono na podstawie poniŜej wymienionych dowodów księgowych za miesiące: marzec, czerwiec i wrzesień 2008 roku.

1 Wyłączono dane osobowe ze względu na prywatność osoby fizycznej - podstawa wyłączenia art.5 ust.2 ustawy z dnia 6 września 2001 roku o dostępie do informacji publicznej w zw. z art.23 ustawy z dnia 23 kwietnia 1964 roku Kodeks cywilny. Wyłączenia dokonał Naczelnik Wydziału Kontroli RIO w Łodzi Piotr Walczak.

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

7

Dowody księgowe w powyŜszym zakresie oraz stwierdzone nieprawidłowości opisano w temacie: „Rozrachunki z odbiorcami i dostawcami” na stronie 23 niniejszego protokołu kontroli oraz w temacie „Urządzenia księgowe” na stronie 14 niniejszego protokołu kontroli.

Zestawienie dowodów księgowych za miesiące: marzec, czerwiec, wrzesień i grudzień 2008 roku podanych kontroli na okoliczność przestrzegania procedur kontroli wewnętrznej i zapisów w urządzeniach księgowych stanowi załącznik nr 1 do protokołu kontroli.

Test nr 1 – wewnętrzne procedury kontroli stanowi załącznik nr 2 do protokołu kontroli.

Kontrola finansowa wobec jednostek organizacyjnych

Załącznikiem nr 1 do zarządzenia nr 50/2005 z dnia 30 grudnia 2005 roku Wójt Gminy Kobiele Wielkie wprowadził zasady przeprowadzania kontroli wydatków w jednostkach nadzorowanych. Z treści załącznika wynika, Ŝe zasady przeprowadzania kontroli w jednostkach dotyczą jednostek podległych, które winny być objęte kontrolą co najmniej raz na rok. Kontrole przeprowadzane mogą być przez upowaŜnionych pracowników Urzędu Gminy, Komisję Rewizyjną lub inne organy uprawnione do kontroli na podstawie odrębnych przepisów. Do przeprowadzenia kontroli uprawnia imienne upowaŜnienie (stałe lub jednorazowe) wydane przez Wójta Gminy.

Ustalono, iŜ w 2006 i 2007 roku nie opracowano planów kontroli. Plan kontroli jednostek organizacyjnych na rok 2008 został zatwierdzony zarządzeniem nr 2a/2008 Wójta Gminy Kobiele Wielkie z dnia 20 lutego 2008 roku. Kontrolę 5% wydatków, zgodnie z art. 187 ustawy o finansach publicznych, w 2008 roku zaplanowano w Publicznych Szkołach Podstawowych: w Kobielach Wielkich, w Orzechowie (wrzesień/październik), w Publicznym Gimnazjum w Kobielach Wielkich (październik), Gminnym Ośrodku Zdrowia w Kobielach Wielkich (wrzesień/październik), Gminnej Bibliotece Publicznej w Kobielach Wielkich (wrzesień/październik), Gminnym Ośrodku Kultury i Sportu w Kobielach Wielkich (wrzesień/październik) i Zakładzie Gospodarki Komunalnej w Kobielach Wielkich (listopad/grudzień). Do przeprowadzenia kontroli w w/w jednostkach organizacyjnych Wójt Gminy Kobiele Wielkie upowaŜnił Skarbnika Gminy Barbarę Pokora.

Ustalono, Ŝe za lata 2006-2008 kontrole przeprowadzono w poniŜej wymienionych jednostkach:

Przeprowadzone kontrole za rok:

Lp. Nazwa jednostki

2006 2007 2008

1. Szkoła Podstawowa w Kobielach Wielkich X X X

2. Szkoła Podstawowa w Orzechowie X X X

3. Publiczne Gimnazjum w Kobielach Wielkich X X X

4. Gminny Ośrodek Pomocy Społecznej w Kobielach Wielkich - - -

5. Zakład Gospodarki Komunalnej X X X

6. Gminna Biblioteka Publiczna w Kobielach Wielkich X X X

7. Gminny Ośrodek Kultury i Sportu w Kobielach Wielkich X X X

8. SPZOZ Gminny Ośrodek Zdrowia w Kobielach Wielkich

X

X X

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

8

Analiza protokołów z kontroli przeprowadzonych przez Skarbnika Gminy Barbarę Pokora w jednostkach organizacyjnych w latach 2006-2008 została ujęta w poniŜszej tabeli:

Nazwa jednostki kontrolowanej

Termin kontroli Data upowaŜnienia do kontroli; przez kogo wydane

Osoba kontrolująca

Okres objęty kontrolą

Czy kontrolą objęto 5% wydatków?

Wydane zalecenia

2006 rok Zakład Gospodarki Komunalnej

17.07.2006 14.07.2006 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2006 Brak wskazania kwot wydatków

objętych kontrolą

Brak

SPZOZ Gminny Ośrodek Zdrowia

25-29.09.2006 22.09.2006 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2006 Nie (2,71%)

Brak

Szkoła Podstawowa w Orzechowie

21-23.11.2006 22.11.2006 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2006 Brak wskazania kwot wydatków

objętych kontrolą

Brak

Szkoła Podstawowa w Kobielach Wielkich

21-23.11.2006 20.11.2006 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2006 Brak wskazania kwot wydatków

objętych kontrolą

Brak

Publiczne Gimnazjum w Kobielach Wielkich

21-23.11.2006 20.11.2006 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2006 Brak wskazania kwot wydatków

objętych kontrolą

Brak

2007 rok Zakład Gospodarki Komunalnej

12.02.2007 9.02.2007 Wójt Gminy

Skarbnik Urzędu Gminy

2006 rok Brak wskazania kwot wydatków

objętych kontrolą

Brak

Gminna Biblioteka Publiczna

22-23.05.2007 21.05.2007 Wójt Gminy

Skarbnik Urzędu Gminy

2006 rok Tak Brak

Gminny Ośrodek Kultury i Sportu

30.05.-1.06.2007

28.05.2007 Wójt Gminy

Skarbnik Urzędu Gminy

2006 rok Tak Brak

Szkoła Podstawowa w Kobielach Wielkich

24-26.10.2007 22.10.2007 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2007 Nie (0,66%)

Brak

Publiczne Gimnazjum w Kobielach Wielkich

24-26.10.2007 23.10.2007 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2007 Nie (3,19%)

Brak

Szkoła Podstawowa w Orzechowie

24-26.10.2007 22.10.2007 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2007 Brak wskazania kwot wydatków

objętych kontrolą

Brak

Zakład Gospodarki Komunalnej

5-7.11.2007 2.11.2007 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2007 Tak Brak

Gminny Ośrodek Kultury i Sportu

12-14.11.2007 9.11.2007 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2007 Tak Brak

Gminna Biblioteka Publiczna

19-20.11.2007 16.11.2007 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2007 Tak Brak

SPZOZ Gminny Ośrodek Zdrowia

10-12.12.2007 7.12.2007 Wójt Gminy

Skarbnik Urzędu Gminy

III kwartały 2007

Nie (1,98%)

Brak

2008 rok SPZOZ Gminny Ośrodek Zdrowia

2-4.09.2008 1.09.2008 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2008 Nie (1,63%)

Brak

Gminna Biblioteka Publiczna

5-8.09.2008 3.09.2008 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2008 Tak Brak

Gminny Ośrodek Kultury i Sportu

12-15.09.2008 9.09.2008 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2008 Tak Brak

Szkoła Podstawowa w Kobielach Wielkich

6-7.10.2008 3.10.2008 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2008 Tak Brak

Szkoła Podstawowa w Orzechowie

9-10.2008 3.10.2008 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2008 Tak Brak

Publiczne Gimnazjum 20-22.10.2008 3.10.2008 Skarbnik Urzędu I półrocze 2008 Tak Brak

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

9

w Kobielach Wielkich Wójt Gminy Gminy

Zakład Gospodarki Komunalnej

18-19.11.2008 17.11.2008 Wójt Gminy

Skarbnik Urzędu Gminy

I półrocze 2008 Tak Brak

Stwierdzone nieprawidłowości:

1) ustalono, Ŝe kontrole przeprowadzone przez Skarbnika Gminy w latach 2006-2008 w Samodzielnym Publicznym Zakładzie Opieki Zdrowotnej – Gminnym Ośrodku Zdrowia w Kobielach Wielkich zostały przeprowadzone z naruszeniem zasad wskazanych w art. 67 ustawy z dnia 30 sierpnia 1991 roku o zakładach opieki zdrowotnej (Dz. U. nr 91, poz. 408 ze zm.) oraz rozporządzenia Ministra Zdrowia z dnia 18 listopada 1999 roku w sprawie szczegółowych zasad sprawowania nadzoru nad samodzielnymi publicznymi zakładami opieki zdrowotnej i nad jednostkami transportu sanitarnego (Dz. U. nr 94, poz. 1097). W protokołach kontroli SPZOZ zawarto m.in. następujące informacje:

- wykonanie rzeczowe przychodów i kosztów jednostki,

- wysokość wypracowanego zysku,

- zestawienie wyniku finansowego jednostki,

- wskazanie objętych kontrolą dowodów księgowych i uwag z nimi związanych.

Stosownie do wskazanego wyŜej art. 67 ust. 3 ustawy o zakładach opieki zdrowotnej podmiot sprawujący nadzór nad zakładem opieki zdrowotnej kontroluje: realizację zadań statutowych, dostępność i poziom udzielanych świadczeń, prawidłowość gospodarowania mieniem oraz gospodarkę finansową. Szczegółowy zakres zagadnień, które naleŜy objąć kontrolą w ramach wskazanych w art. 67 ust. 3 obszarów zawiera §2, §3, §4 i §6 rozporządzenia Ministra Zdrowia z dnia 18 listopada 1999 roku w sprawie szczegółowych zasad sprawowania nadzoru nad samodzielnymi publicznymi zakładami opieki zdrowotnej i nad jednostkami transportu sanitarnego. Według §6 rozporządzenia w ramach kontroli gospodarki finansowej podmiot sprawujący nadzór analizuje:

- kwartalne sprawozdanie o przychodach, kosztach i wyniku finansowym jednostki organizacyjnej,

- roczny plan rzeczowo-finansowy jednostki organizacyjnej,

- roczne sprawozdanie rzeczowo-finansowe jednostki organizacyjnej,

- roczne sprawozdanie z działalności jednostki organizacyjnej.

Opisany zakres przedmiotowy kontroli okresowej nie jest zgodny z zakresem kontroli wynikającym z przepisów ww. rozporządzenia w sprawie szczegółowych zasad sprawowania nadzoru nad samodzielnymi publicznymi zakładami opieki zdrowotnej i nad jednostkami transportu sanitarnego, tj. §2, 3, 4 i 6 w związku z §7 ust. 2;

2) stwierdzono przypadki (5 w 2006 i 2007 oraz 1 w 2008 roku), iŜ z przedłoŜonych protokołów nie wynika kwota objętych kontrolą wydatków lub teŜ objęte kontrolą wydatki nie stanowią 5% wydatków wykonanych kontrolowanej jednostki. PowyŜsze stanowi naruszenie art. 187 ust. 2 i 3 ustawy z dnia 30 czerwca 2005 roku o finansach publicznych (Dz. U. nr 249, poz. 2104 ze zm.). Według wskazanych przepisów przewodniczący zarządu jednostki samorządu terytorialnego kontroluje przestrzeganie, przez podległe i nadzorowane przez siebie jednostki sektora finansów publicznych, realizacji procedur w zakresie celowości zaciągania zobowiązań finansowych i dokonywania wydatków, a kontrola obejmuje w kaŜdym roku, co najmniej 5% wydatków podległych jednostek organizacyjnych;

3) ustalono, iŜ w okresie objętym kontrolą nie przeprowadzono kontroli w Gminnym Ośrodku Pomocy Społecznej w Kobielach Wielkich. Z wyjaśnienia Skarbnika Gminy – Barbary Pokory wynika, iŜ ewidencja księgowa Gminnego Ośrodka Pomocy Społecznej

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

10

do 31 grudnia 2007 roku prowadzona była wspólnie z ewidencją Urzędu Gminy. Od dnia 1 stycznia 2008 roku ewidencja prowadzona jest odrębnie, a kontrola zostanie przeprowadzona w 2009 roku.

Test nr II dotyczący realizacji obowiązków organu wykonawczego jednostki samorządu terytorialnego wynikających z ustawy o finansach publicznych stanowi załącznik nr 3 do protokołu kontroli.

5. KONTROLE ZEWNĘTRZNE

Kontrole przeprowadzone przez RIO

Ostatnia kontrola gospodarki finansowej i zamówień publicznych Gminy Kobiele Wielkie przeprowadzona była w okresie 5 kwietnia do 28 maja 2004 roku przez inspektorów Regionalnej Izby Obrachunkowej w Łodzi na podstawie upowaŜnienia nr WK0904/Ł/24/2004 Prezesa Regionalnej Izby Obrachunkowej w Łodzi. Wystąpienie pokontrolne wpłynęło do kontrolowanej jednostki w dniu 27 sierpnia 2004 roku. Odpowiedź na zalecenia pokontrolne przesłano do RIO pismem z dnia 24 września 2004 roku znak 3020/2/04.

Kontrole przeprowadzone w zakresie gospodarki finan sowej przez inne podmioty - lata 2007 - 2008

W latach 2007 – 2008 gospodarka finansowa Gminy Kobiele Wielkie nie była poddana kontroli.

6. BANK WYKONUJ ĄCY OBSŁUGĘ BANKOWĄ JEDNOSTKI

Wybór banku

Bankową obsługę budŜetu Gminy Kobiele Wielkie prowadzi Bank Spółdzielczy w śytnie Oddział w Kobielach Wielkich na podstawie umowy rachunku bankowego w złotych z dnia 20 października 2005 roku. Na mocy umowy bank zobowiązał się do otwarcia i prowadzenia rachunku bieŜącego oraz rachunków pomocniczych. Umowa została zawarta na czas nieokreślony. Środki zgromadzone na rachunkach są nieoprocentowane za wyjątkiem środków na rachunku Zakładowego Funduszu Świadczeń Socjalnych, które są oprocentowane 0,4% w skali roku. Za świadczone czynności związane z otwarciem i prowadzeniem rachunków bank pobiera prowizje i opłaty zgodnie z Taryfą prowizji i opłat bankowych. Na podstawie umowy z dnia 14 października 2008 roku Bank Spółdzielczy w śytnie prowadzi na rzecz Gminy Kobiele Wielkie kolejny rachunek pomocniczy. Niniejsza umowa zawarta została równieŜ na czas nieokreślony. Umowy ww. nie posiadały kontrasygnaty Skarbnika Gminy.

Wskazać naleŜy, Ŝe stosownie do art.195 ust.1 ustawy o finansach publicznych, obowiązującym w dacie zawarcia umowy, bankową obsługę budŜetu jednostki samorządu terytorialnego wykonuje bank wybrany na zasadach określonych w przepisach o zamówieniach publicznych. Przepis ten nakazywał stosowanie przepisów o zamówieniach publicznych przy udzieleniu zamówienia na prowadzenie bankowej obsługi budŜetu, w tym równieŜ art.4 ust.8 ustawy Prawo zamówień publicznych. W przypadku świadczenia bankowej obsługi budŜetu gminy wartością zamówienia będą koszty związane z obsługą rachunku tj. prowizje i opłaty. W sytuacji gdy z przeprowadzonego przez zamawiającego rozeznania wynika, Ŝe wartość szacunkowa

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

11

zamówienia jest niŜsza niŜ 14.000 euro zastosowanie będzie miał art.4 pkt 8 ustawy Prawo zamówień publicznych, zgodnie z którym jej procedury nie mają zastosowania do zamówień o wartości nie przekraczającej równowartości 14.000 euro. W sytuacji, gdy wartość zamówienia, w okresie obowiązywania umowy, nie będzie przekraczać wyraŜonej w złotych równowartości 14.000 euro obowiązek stosowania ustawy jest wyłączony. NaleŜy zwrócić uwagę na fakt, Ŝe obecna umowa zawarta jest na czas nieokreślony, co moŜe spowodować w przyszłości przekroczenie 14.000 euro. W świetle powyŜszych ustaleń wskazać naleŜy, na naruszenie art.142 ust.1 ustawy Prawo zamówień publicznych, zgodnie z którym umowę zawiera się na czas oznaczony. Zamawiający moŜe zawrzeć umowę, której przedmiotem są świadczenia okresowe lub ciągłe, na okres dłuŜszy niŜ 4 lata, jeŜeli wykonanie zamówienia w dłuŜszym okresie spowoduje oszczędności kosztów realizacji zamówienia w stosunku do okresu czteroletniego lub jest to uzasadnione zdolnościami płatniczymi zamawiającego lub zakresem planowanych nakładów oraz okresem niezbędnym do ich spłaty.

Ustalono, Ŝe w latach 2006-2008 koszty obsługi bankowej wyniosły 9.154,60 zł, w tym: 3.795 zł w 2006 roku, 3.785,50 zł w 2007 roku i 1.934,10 zł w 2008 roku.

Akta kontroli – strony od nr 1 do nr 10.

Rachunki bankowe

Bank Spółdzielczy w śytnie prowadził na rzecz Gminy Kobiele Wielkie następujące rachunki bankowe:

- rachunek podstawowy bieŜący;

- rachunek pomocniczy podatków i opłat;

- rachunek pomocniczy depozytów;

- rachunek pomocniczy Gminnego Funduszu Ochrony Środowiska i Gospodarki Wodnej;

- rachunek pomocniczy Zakładowego Funduszu Świadczeń Socjalnych;

- rachunek pomocniczy „Uczeń na wsi”.

7. KREDYTY, POśYCZKI, OBLIGACJE , PORĘCZENIA, AKCJE I UDZIAŁY

Zaciągni ęte kredyty i po Ŝyczki - 2008 rok

W latach 2007-2008 Gmina Kobiele Wielkie nie zaciągała kredytów i poŜyczek na Ŝaden z celów wynikających z art.82 ust.1 ustawy o finansach publicznych.

Udzielone gwarancje i por ęczenia – 2006 - 2008 rok

W latach 2006-2008 Gmina Kobiele Wielkie nie udzielała gwarancji i poręczeń i nie występowały równieŜ zobowiązania z tytułu udzielonych w okresie wcześniejszym gwarancji i poręczeń.

Wyemitowane papiery warto ściowe

Kontrolowana jednostka nigdy nie emitowała papierów wartościowych.

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

12

Posiadane akcje i udziały w spółkach prawa handlowe go. Wnoszenie i wycena aportów rzeczowych

Gmina Kobiele Wielkie nie jest posiadaczem akcji i udziałów w spółkach prawa handlowego.

Stan zadłu Ŝenia jednostki samorz ądu terytorialnego – 2008 rok Stan zadłuŜenia na dzień 30 czerwca 2008 roku wynosił 66.362,10 zł a na dzień 31 grudnia 2008 roku wynosił 0 zł i był zgodny z saldem konta 134 „Kredyty bankowe” i 260 „Zobowiązania finansowe”.

Według art. 169 ust. 1 ustawy z dnia 30 czerwca 2005 roku o finansach publicznych łączna kwota przypadających w danym roku budŜetowym spłat rat kredytów i poŜyczek, o których mowa w art. 82 ust. 1 pkt 2 i 3 (zaciągniętych w związku z planowanym deficytem oraz ze spłatą wcześniej zaciągniętych zobowiązań) wraz z naleŜnymi w danym roku odsetkami od kredytów i poŜyczek, o których mowa w art. 82 ust. 1 (kredytów i poŜyczek zaciągniętych w związku z planowanym deficytem, ze spłatą wcześniej zaciągniętych zobowiązań oraz przejściowym deficytem budŜetu, wykupów papierów wartościowych emitowanych przez jednostki samorządu terytorialnego na cele określone w art. 82 ust. 1 pkt 2 i 3 wraz z naleŜnymi odsetkami i dyskontem od papierów wartościowych emitowanych na cele określone w art. 82 ust. 1 oraz potencjalnych spłat kwot wynikających z udzielonych przez jednostki samorządu terytorialnego poręczeń oraz gwarancji) - nie moŜe przekroczyć 15 % planowanych na dany rok budŜetowy dochodów jednostki samorządu terytorialnego. Do niniejszego limitu obciąŜeń finansowych nie zalicza się do emitowanych papierów wartościowych, kredytów i poŜyczek zaciągniętych w związku z umową zawartą z podmiotem dysponującym środkami.

Wskaźnik zadłuŜenia za 2008 rok obliczono w oparciu o dane zaczerpnięte z uchwały Rady Gminy Kobiele Wielkie nr XIII/76/08 z dnia 31 marca 2008 roku w sprawie uchwalenia budŜetu na 2008 rok, i tak:

- kwota przypadających do spłaty rat poŜyczek i kredytów - 148.525 zł,

- przewidywane wydatki na obsługę długu - 4.042 zł,

- kwota planowanych dochodów - 9.092.800 zł.

Wskaźnik zadłuŜenia obliczony w oparciu o wskazane dane wyniósł 1,67%.

Według art. 170 ust.1 łączna kwota długu jednostki samorządu terytorialnego na koniec roku budŜetowego nie moŜe przekroczyć 60 % wykonanych dochodów ogółem tej jednostki w tym roku budŜetowym. W trakcie roku budŜetowego łączna kwota długu jednostki samorządu terytorialnego na koniec kwartału nie moŜe przekraczać 60 % planowanych w danym roku budŜetowym dochodów tej jednostki.

Wskaźnik zadłuŜenia Gminy Kobiele Wielkie na dzień 30 czerwca 2008 roku wynosił 0,72% (zobowiązania – 66.362,10 zł/planowane dochody - 9.260.464,95 zł).

Dane będące podstawą obliczenia wskaźnika zadłuŜenia zaczerpnięto ze sprawozdania Rb-Z oraz Rb-NDS.

Spłata zaci ągni ętych zobowi ązań - w szczególno ści z tytułu kredytów i po Ŝyczek

W 2008 roku Gmina Kobiele Wielkie spłacała wyłącznie zobowiązania z tytułu poŜyczki zaciągniętej w Wojewódzkim Funduszu Ochrony Środowiska i Gospodarki Wodnej w Łodzi na podstawie umowy 189/ZI/P/2006 z dnia 29 listopada 2006 roku na

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

13

dofinansowanie zadania „Zakup ciągnika wraz z osprzętem do utrzymania rowów melioracyjnych, pielęgnacji zieleni oraz zapewnienie dojazdu słuŜb ratowniczych w okresie zimowym do wsi na terenie gminy”. Zobowiązanie zaciągnięte na podstawie niniejszej umowy wyniosło 189.606 zł i podlegało spłacie w następujących ratach:

- I rata w wysokości 41.081,30 zł do dnia 30 listopada 2007 roku,

- II rata w wysokości 41.081,30 zł do dnia 29 lutego 2008 roku,

- III rata w wysokości 41.081,30 zł do dnia 31 maja 2008 roku,

- IV rata w wysokości 66.362,10 zł do dnia 31 sierpnia 2008 roku.

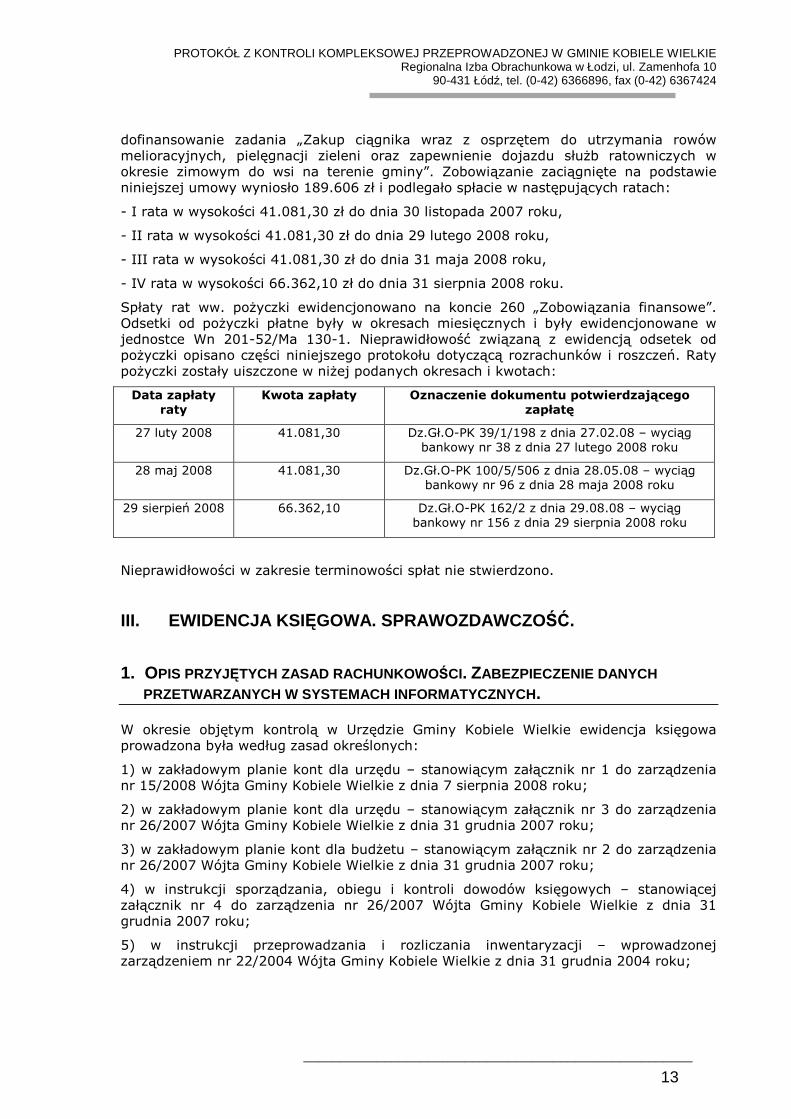

Spłaty rat ww. poŜyczki ewidencjonowano na koncie 260 „Zobowiązania finansowe”. Odsetki od poŜyczki płatne były w okresach miesięcznych i były ewidencjonowane w jednostce Wn 201-52/Ma 130-1. Nieprawidłowość związaną z ewidencją odsetek od poŜyczki opisano części niniejszego protokołu dotyczącą rozrachunków i roszczeń. Raty poŜyczki zostały uiszczone w niŜej podanych okresach i kwotach:

Data zapłaty raty

Kwota zapłaty Oznaczenie dokumentu potwierdzającego zapłatę

27 luty 2008 41.081,30 Dz.Gł.O-PK 39/1/198 z dnia 27.02.08 – wyciąg bankowy nr 38 z dnia 27 lutego 2008 roku

28 maj 2008 41.081,30 Dz.Gł.O-PK 100/5/506 z dnia 28.05.08 – wyciąg bankowy nr 96 z dnia 28 maja 2008 roku

29 sierpień 2008 66.362,10 Dz.Gł.O-PK 162/2 z dnia 29.08.08 – wyciąg bankowy nr 156 z dnia 29 sierpnia 2008 roku

Nieprawidłowości w zakresie terminowości spłat nie stwierdzono.

III. EWIDENCJA KSIĘGOWA. SPRAWOZDAWCZOŚĆ.

1. OPIS PRZYJĘTYCH ZASAD RACHUNKOWO ŚCI. ZABEZPIECZENIE DANYCH PRZETWARZANYCH W SYSTEMACH INFORMATYCZNYCH .

W okresie objętym kontrolą w Urzędzie Gminy Kobiele Wielkie ewidencja księgowa prowadzona była według zasad określonych:

1) w zakładowym planie kont dla urzędu – stanowiącym załącznik nr 1 do zarządzenia nr 15/2008 Wójta Gminy Kobiele Wielkie z dnia 7 sierpnia 2008 roku;

2) w zakładowym planie kont dla urzędu – stanowiącym załącznik nr 3 do zarządzenia nr 26/2007 Wójta Gminy Kobiele Wielkie z dnia 31 grudnia 2007 roku;

3) w zakładowym planie kont dla budŜetu – stanowiącym załącznik nr 2 do zarządzenia nr 26/2007 Wójta Gminy Kobiele Wielkie z dnia 31 grudnia 2007 roku;

4) w instrukcji sporządzania, obiegu i kontroli dowodów księgowych – stanowiącej załącznik nr 4 do zarządzenia nr 26/2007 Wójta Gminy Kobiele Wielkie z dnia 31 grudnia 2007 roku;

5) w instrukcji przeprowadzania i rozliczania inwentaryzacji – wprowadzonej zarządzeniem nr 22/2004 Wójta Gminy Kobiele Wielkie z dnia 31 grudnia 2004 roku;

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

14

6) w instrukcji kasowej – wprowadzonej zarządzeniem nr 23/2004 Wójta Gminy Kobiele Wielkie z dnia 31 grudnia 2004 roku.

Informacje dotyczące: określenia roku obrotowego i okresów sprawozdawczych, metod wyceny aktywów i pasywów oraz ustalenia wyniku finansowego, sposobu prowadzenia ksiąg rachunkowych, w tym wykazu ksiąg rachunkowych, opisu systemu przetwarzania danych oraz systemu słuŜącego ochronie danych i ich zbiorów – zawarte zostały w załączniku nr 1 – Zasady prowadzenia rachunkowości w Gminie Kobiele Wielkie i załączniku nr 5 – Wykaz i opis działania programów komputerowych stosowanych w Urzędzie Gminy w Kobielach Wielkich do zarządzenia nr 26/2007 Wójta Gminy Kobiele Wielkie z dnia 31 grudnia 2007 roku w sprawie ustalenia dokumentacji przyjętych zasad rachunkowości w Urzędzie Gminy Kobiele Wielkie.

2. URZĄDZENIA KSIĘGOWE

W Urzędzie Gminy Kobiele Wielkie księgi rachunkowe prowadzone są systemem komputerowym. Księgowanie techniką komputerową oparte jest na programie wykorzystywanym na podstawie licencji U.I. INFO-SYSTEM Roman i Tadeusz Groszek z Legionowa. Programy komputerowe wykorzystywane przez kontrolowaną jednostkę to:

• „Podatki” – eksploatowany od stycznia 2004 roku;

• „Księgowość BudŜetowa (C) U.I. – eksploatowany od stycznia 2006 roku;

• „Płace” – eksploatowany od lipca 2005 roku);

• „Księgowość zobowiązań” – eksploatowany od stycznia 2007 roku.

Księgi rachunkowe prowadzone są w postaci: dziennika, księgi głównej, ksiąg pomocniczych, zestawienia obrotów i sald. Według zasad rachunkowości określonych w zakładowym planie kont księgi rachunkowe prowadzi się oddzielnie dla Urzędu Gminy i dla organu Gminy.

Na podstawie informacji uzyskanych od Skarbnika Gminy oraz wydruków dziennika obrotów stwierdzono, iŜ w okresie objętym kontrolą dokonywano zatwierdzenia zapisów księgowych ujętych w dzienniku w okresach półrocznych, w związku z czym brak było oznaczenia pozycji księgowej poszczególnych zapisów księgowych.

Kontrola zapisów księgowych wykazała, Ŝe dowody księgowe ewidencjonowane są w jednej grupie rodzajowej - polecenie księgowania - pod którymi ujmuje się wszystkie operacje dokonywane w jednostce, m.in. wpływ i zapłatę faktur, księgowanie wyciągów bankowych i raportów kasowych. PowyŜsze działanie jednostki było sprzeczne z zasadami określonymi w części II Instrukcji sporządzania, obiegu i kontroli dowodów księgowych, gdzie zapisano, Ŝe dowodem księgowym, który stanowi podstawę zapisów księgowych jest oryginał dowodu, którym jest m.in. faktura, rachunek, umowa, korekta faktury (rachunku), dowód wpłaty, polecenie przelewu, czek, wyciąg z rachunku bankowego. Polecenie księgowania, zgodnie z §6 pkt 1 lit „e” w/w Instrukcji sporządza się jedynie w celu dokonania zapisu księgowego nie wyraŜającego faktu dokonania operacji gospodarczej (np. przeniesienia rozliczonych kosztów, otwarcia ksiąg), a w innych przypadkach ze stosowanej techniki.

Analiza zapisów księgowych dotyczących wyciągów bankowych, do których sporządzono polecenie księgowania wykazała, Ŝe załącznikami do wyciągów bankowych są polecenia przelewu dokonane w danym dniu wraz z fakturami (poszczególne faktury wraz z przelewami zapisane są pod odrębnymi pozycjami księgowymi w dniu zapłaty). W odniesieniu do powyŜszych zapisów wskazać naleŜy, Ŝe zgodnie z wymogami art. 14 ust. 1 ustawy z dnia 29 września 1994 roku o rachunkowości - dowody te (faktura i polecenie przelewu) winny być ujęte w urządzeniach księgowych z chwilą dokonania

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

15

danej operacji gospodarczej i w zaleŜności od tego, jaki rodzaj kosztów potwierdzają zaewidencjonowane na odpowiednich kontach księgowych. Poza tym powołany przepis stanowi, Ŝe dziennik zawiera chronologiczne ujęcie zdarzeń, jakie nastąpiły w danym okresie sprawozdawczym; równieŜ art. 15 ust.1 ustawy o rachunkowości stanowi, Ŝe konta księgi głównej zawierają zapisy o zdarzeniach w ujęciu systematycznym; na kontach księgi głównej obowiązuje ujęcie zarejestrowanych uprzednio lub równolegle w dzienniku zdarzeń, zgodnie z zasadą podwójnego zapisu. Ponadto, zgodnie z przepisami ustawy o rachunkowości podstawą zapisów w księgach rachunkowych są dowody księgowe stwierdzające dokonanie operacji gospodarczej (art. 20 ust. 2 ustawy). W tym przypadku udokumentowaniem poszczególnych zdarzeń są faktury wystawione przez dostawców lub wykonawców i ich zaistnienie powinno znaleźć odzwierciedlenie w zapisach księgowych. Podkreślić naleŜy, Ŝe faktury za dostawy i usługi na rzecz jednostki podlegają ewidencji księgowej na koncie 201, które zgodnie z zasadami jego funkcjonowania słuŜy do ewidencji rozrachunków i roszczeń z kontrahentami z tytułu dostaw, robót i usług; funkcja ta spełniona będzie wówczas, gdy ewidencja konta zawierać będzie zapisy wszystkich operacji gospodarczych i finansowych, przewidzianych do ujęcia na tym koncie. Zapłata faktury jest natomiast potwierdzeniem dokonania wydatku i rozliczenia z kontrahentem; udokumentowaniem tego zdarzenia jest polecenie przelewu, które stanowi podstawę i zarazem potwierdza obrót środków finansowych na odpowiednim rachunku bankowym jednostki. W związku z powyŜszym polecenie przelewu dokumentujące wydatkowanie środków z rachunku bankowego w ewidencji księgowej winno być ujęte w momencie rozksięgowania wyciągu bankowego.

W toku kontroli stwierdzono, Ŝe zapisy dziennika zawierają: numer i datę polecenia księgowania, liczbę dziennika, numer pozycji w poleceniu księgowania, oznaczenie kont księgowych, wskazanie klasyfikacji budŜetowej, kwotę zapisu, datę zapisu oraz treść operacji gospodarczej. Ustalono, iŜ powyŜsze informacje nie wyczerpują katalogu wskazanego w art. 23 ust. 2 ustawy z dnia 29 września 1994 roku o rachunkowości zgodnie z którym zapis księgowy powinien zawierać co najmniej: datę dokonania operacji gospodarczej; określenie rodzaju i numer identyfikacyjny dowodu księgowego stanowiącego podstawę zapisu oraz jego datę, jeŜeli róŜni się od daty dokonania operacji; zrozumiały tekst, skrót lub kod opisu operacji, z tym Ŝe naleŜy posiadać pisemne objaśnienia treści skrótów lub kodów; kwotę i datę zapisu; oznaczenie kont, których dotyczy.

Prawidłowość dokonywania zapisów księgowych przeprowadzono na podstawie dowodów księgowych zaewidencjonowanych pod numerami pozycji księgowej:

- w miesiącu marcu: 1722, 1723, 1725, 1727, 1729, 1731, 1733, 1735, 1737, 1740, 1743, 1745, 1829, 1831, 1834, 1836, 1839, 1841, 1843, 1845, 1847, 1849, 1851, 1853, 1956;

- w miesiącu czerwcu: 4853, 4856, 4860, 4863, 4866, 4868, 4870, 4872, 4874, 4876, 5038, 5040, 5046, 5049, 5052, 5055, 5057, 5060, 5062, 5064, 5067, 5068, 5070;

- w miesiącu wrześniu: 6902, 6904, 6907, 6909, 6912, 6914, 6916, 6918, 6920, 6995, 6997, 6999, 7001, 7004, 7007, 7013, 7015, 7018;

- w miesiącu grudniu: 9760, 9762, 9763, 9766, 9768, 9777, 9779, 9781, 9783, 9785, 9912, 9914, 9916, 9921, 9924, 9926, 9928, 9930, 9934, 9937, 9940, 9943, 9947.

W wyniku kontroli stwierdzono:

1) wszystkie dowody księgowe zatwierdzone zostały do zapłaty przez Skarbnika Gminy Barbarę Pokorę, co narusza przepis art. 58 ustawy z dnia 8 marca 1990 roku o samorządzie gminnym, który stanowi, iŜ dyspozycja środkami pienięŜnymi gminy jest oddzielona od kasowego jej wykonania;

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

16

2) dokumenty księgowe objęte kontrolą zostały opatrzone: numerem polecenia księgowania, numerem pozycji w poleceniu księgowania oraz numerem pozycji księgowej z dziennika obrotów;

3) stwierdzono liczne przypadki naruszające zasady rachunkowości określone w art. 20 ust. 1 ustawy z dnia 29 stycznia 1994 roku o rachunkowości, który stanowi, Ŝe do ksiąg rachunkowych okresu sprawozdawczego naleŜy wprowadzić, w postaci zapisu, kaŜde zdarzenie, które nastąpiło w tym okresie sprawozdawczym oraz w art. 24 ust. 1-3 ustawy, zgodnie z którym księgi rachunkowe powinny być prowadzone rzetelnie, bezbłędnie, sprawdzalnie i bieŜąco. Księgi rachunkowe uznaje się za rzetelne, jeŜeli dokonane w nich zapisy odzwierciedlają stan rzeczywisty, a uznaje się za prowadzone bezbłędnie, jeŜeli wprowadzono do nich kompletnie i poprawnie wszystkie zakwalifikowane do zaksięgowania w danym miesiącu dowody księgowe, zapewniono ciągłość zapisów oraz bezbłędność działania stosowanych procedur obliczeniowych. Stwierdzono, iŜ w ewidencji księgowej: - w miesiącu marcu 2008 roku ujęto dowody księgowe dotyczące miesiąca lutego 2008 roku na łączną kwotę 18.345,93 zł (poz. księgowa 1725, 1727, 1729, 1731, 1733, 1735, 1737, 1740, 1745, 1831, 1834, 1836, 1839, 1841, 1845, 1847, 1849, 1853), - w miesiącu czerwcu 2008 roku ujęto dowody księgowe dotyczące miesiąca maja 2008 roku na łączną kwotę 2.927,64 zł (poz. księgowa 4863, 4866, 5038, 5060), - w miesiącu wrześniu 2008 roku ujęto dowody księgowe dotyczące miesiąca sierpnia 2008 roku na łączną kwotę 5.823,56 zł (poz. księgowa 6902, 6904, 6907, 6912, 6914, 6916, 6918, 6997, 6999, 7013, 7015), - w miesiącu grudniu 2008 roku ujęto dowody księgowe dotyczące miesiąca listopada 2008 roku na łączną kwotę 11.476,10 zł (poz. księgowa 9760, 9763, 9766, 9768, 9777, 9781, 9783, 9921, 9928, 9930, 9937, 9940);

4) nie przestrzegano terminów płatności w przypadku zapłaty faktur wskazanych w tabeli II pkt 14 oraz w tabeli IV pkt 20;

5) Stwierdzono, iŜ dowody księgowe wskazane w tabeli I pkt 1-11 zostały ujęte na koncie 201, pomimo iŜ zostały one zrealizowane gotówką w dniu zapłaty przez pracowników jednostki. PowyŜsze działanie jednoznacznie wskazuje, Ŝe w tych przypadkach nie występują zobowiązania wobec dostawców, lecz wobec pracowników, którzy dokonali zakupu na rzecz jednostki z własnych środków finansowych. Zatem jednostka posiada zobowiązania wobec pracownika i rozrachunki z tego tytułu winny być objęte ewidencją konta 234 – pozostałe rozrachunki z pracownikami;

6) w przypadku zapisów ujętych: - pod poz. księgową 4868 ujęto fakturę nr F/000490/08/KO z dnia 10 czerwca 2008 roku na kwotę 171,43 zł i F/000548/08/KO z dnia 12 czerwca 2008 roku na kwotę 569,37 zł; - pod poz. księgową 4870 - faktura nr 91/2008 z dnia 13 czerwca 2008 roku na kwotę 1.061,40 zł i nr 92/2008 z dnia 13 czerwca 2008 roku na kwotę 732 zł; - pod poz. księgową 4874 - faktura nr 635 z dnia 10 czerwca 2008 roku na kwotę 2.339,23 zł oraz część faktury nr 636 z dnia 16 czerwca 2008 roku w kwocie 764,24 zł z 2.686,16 zł; - pod poz. księgową nr 5038 - faktura nr 18/06/2008 z dnia 30 maja 2008 roku na kwotę 1.098 zł oraz nr 19/06/2008 z dnia 24 czerwca 2008 roku na kwotę 1.098 zł; - pod poz. księgową nr 9777 - faktura nr F/005157/08/LC z dnia 2 grudnia 2008 roku na kwotę 728,66 zł, nr F/005249/08/LC z dnia 3 grudnia 2008 roku na kwotę 173,85 zł oraz część faktury nr F/005004/08/LC z dnia 28 listopada 2008 roku w kwocie 143,96 zł

stwierdzono nieprzestrzeganie art. 20 ust. 1 ustawy o rachunkowości zgodnie z którym, do ksiąg rachunkowych okresu sprawozdawczego naleŜy wprowadzić, w postaci zapisu, kaŜde zdarzenie, które nastąpiło w tym okresie sprawozdawczym;

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

17

7) stwierdzono, iŜ przelewach ujęte w ewidencji księgowej w miesiącu grudniu 2008 roku nie zawierały dekretacji;

8) kontrola wykazała, iŜ zapisy na koncie 201 dokonywane są w dniu, w którym zobowiązania wobec dostawców/wykonawców zostają zrealizowane. Nieprawidłowości w powyŜszym zakresie opisano w dalszej części niniejszego protokołu w temacie Rozrachunki z odbiorcami i dostawcami;

9) stwierdzono przypadki, Ŝe zapisy księgowe nie zawierają daty dokonania operacji gospodarczej, określenia numeru identyfikacyjnego dowodu księgowego stanowiącego podstawę zapisu oraz jego daty, w przypadku, gdy róŜni się ona od daty dokonania operacji. Sytuacja taka dotyczy w szczególności zapisów dowodów własnych takich jak: listy wypłat z róŜnych tytułów np. listy wypłaty diet, ekwiwalentów, wynagrodzeń, rozliczenia kosztów podróŜy słuŜbowej. Stwierdzono równieŜ przypadki braku daty dokonania operacji gospodarczej potwierdzonej fakturą lub rachunkiem.

Zestawienie dowodów księgowych za miesiące: marzec, czerwiec, wrzesień i grudzień 2008 roku podanych kontroli na okoliczność przestrzegania procedur kontroli wewnętrznej i zapisów w urządzeniach księgowych stanowi załącznik nr 1 do protokołu kontroli – załącznik powtórzony.

Prowadzenie ewidencji księgowej jednostek organizacyjnych przez Urząd Gminy

Ustalono, iŜ w Urzędzie Gminy w Kobielach Wielkich prowadzona jest obsługa finansowo-księgowa (w odrębnych urządzeniach księgowych) następujących jednostek organizacyjnych:

1) Publicznej Szkoły Podstawowej w Kobielach Wielkich,

2) Publicznej Szkoły Podstawowej w Orzechowie,

3) Publicznego Gimnazjum w Kobielach Wielkich,

W dniu 31 grudnia 2007 roku zostały zawarte porozumienia pomiędzy ww. jednostkami organizacyjnymi reprezentowanymi przez dyrektorów, a Urzędem Gminy reprezentowanym przez Wójta Gminy – Henryka Więckowskiego. Na mocy powyŜszych porozumień strony ustaliły, Ŝe prowadzenie obsługi finansowo-księgowej oraz kasowej jednostek będzie prowadzone przez Urząd Gminy w Kobielach Wielkich. Porozumienia zostały zawarte na czas nieokreślony od dnia 1 stycznia 2008 roku.

4) Gminnego Ośrodka Pomocy Społecznej w Kobielach Wielkich - w dniu 27 grudnia 2007 roku zostało zawarte porozumienie pomiędzy GOPS reprezentowanym przez Kierownika – Jolantę Rutkowską, a Urzędem Gminy reprezentowanym przez Wójta Gminy – Henryka Więckowskiego. Na mocy porozumienia strony ustaliły, Ŝe prowadzenie obsługi finansowo-księgowej oraz kasowej Gminnego Ośrodka Pomocy Społecznej prowadzone będzie przez Urząd Gminy w Kobielach Wielkich. Porozumienie zostało zawarte na czas nieokreślony od dnia 1 stycznia 2008 roku.

Konto 130 – rachunek bieŜący jednostki

W zakresie prawidłowości dokumentowania obrotu bezgotówkowego oraz zachowania ciągłości sald na rachunku bankowym kontrolą objęto:

1) WB 79 z dnia 2 maja 2008 roku: saldo początkowe – 802.575,58; saldo końcowe – 806.644,58 zł; obroty Ma – 4.069,00 zł przychody udokumentowane; obroty Wn – 0,00 zł;

2) WB 98 z dnia 30 maja 2008 roku: saldo początkowe – 648.563,18 zł; saldo końcowe – 425.878,68 zł; obroty Ma – 143.485,02 zł przychody udokumentowane; saldo Wn – 366.169,52 zł – rozchody udokumentowane;

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

18

3) WB 99 z dnia 2 czerwca 2008 roku: saldo początkowe – 425.878,68 zł; saldo końcowe – 315.420,68 zł; obroty Ma – 2.542,00 zł przychody udokumentowane; saldo Wn – 113.000,00 – rozchody udokumentowane;

4) WB 117 z dnia 30 czerwca 2008 roku: saldo początkowe – 576.390,04 zł; saldo końcowe – 525.698,82 zł; obroty Ma – 61.392,42 zł przychody udokumentowane; obroty Wn – 111.813,64 zł rozchody udokumentowane;

5) WB 118 z dnia 1 lipca 2008 roku: saldo początkowe – 525.968,82 zł; saldo końcowe – 420.698,82 zł; obroty Ma – 0,00 zł; obroty Wn – 105.000,00 zł rozchody udokumentowane;

6) WB 138 z dnia 31 lipca 2008 roku: saldo początkowe – 558.136,73 zł; saldo końcowe – 538.349,08 zł; obroty Ma – 61.224,76 zł przychody udokumentowane; obroty Wn – 81.012,41 zł rozchody udokumentowane;

7) WB 217 z dnia 1 grudnia 2008 roku: saldo początkowe – 718.836.836,47 zł; saldo końcowe – 623.687,27 zł; obroty Ma – 24.878,00 zł przychody udokumentowane; obroty Wn – 120.027,20 zł rozchody udokumentowane;

8) WB 235 z dnia 31 grudnia 2008 roku: saldo początkowe – 1.030.138,07 zł; saldo końcowe – 1.053.753,44 zł; obroty Ma – 58.310,93 zł przychody udokumentowane; obroty Wn – 34.695,56 zł rozchody udokumentowane.

Kontrolą objęto ponadto prawidłowość ewidencjonowania operacji finansowych związanych z poniŜej wymienionymi zdarzeniami:

wpływ w grudniu subwencji oświatowej na styczeń roku następnego

Subwencja oświatowa na miesiąc styczeń 2008 roku w kwocie 208.047 zł wpłynęła w dniu 24 grudnia 2007 roku i ujęta została w ewidencji księgowej budŜetu gminy na kontach Wn 133-3/Ma 909 – PK 240/9; na podstawie polecenia księgowania z dnia 2 stycznia 2008 roku subwencję przeksięgowano na konta Wn 909/Ma 901-3 – poz. księgowa 1;

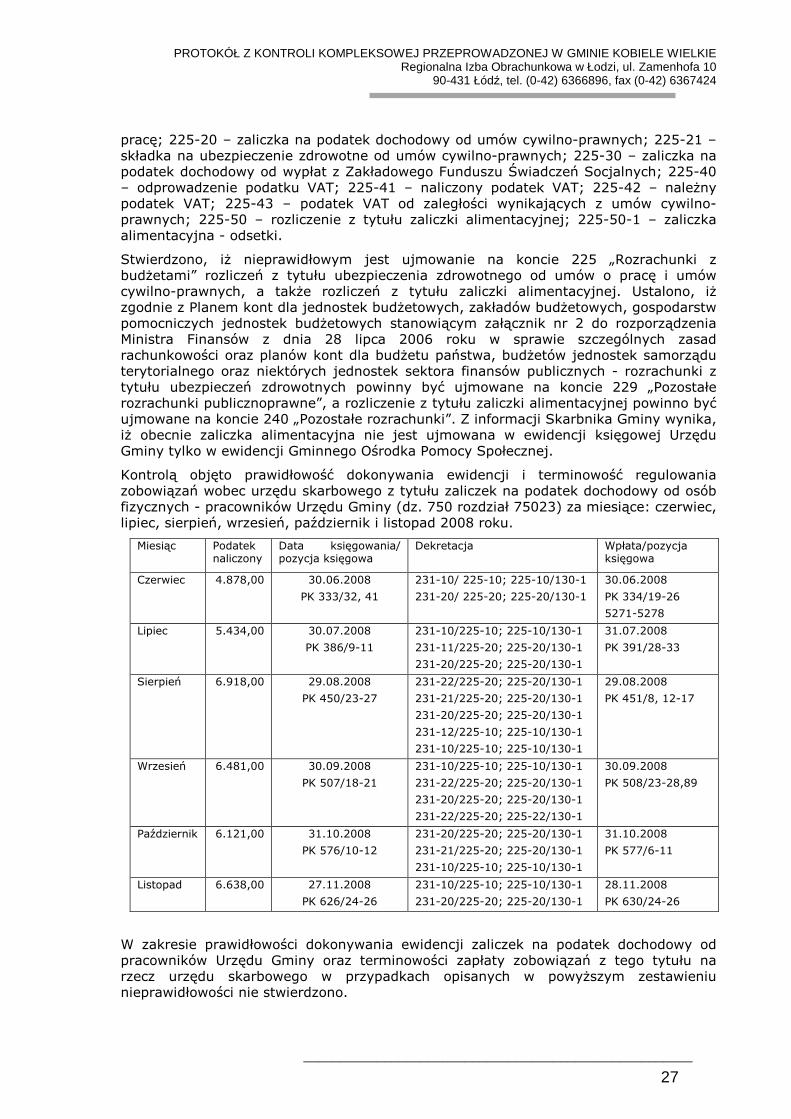

zapłata odsetek od zaciągniętych poŜyczek - spłata odsetek od poŜyczki nr umowy 189/Z/I/P/2006 – 456,27 zł operację ujęto na kontach Wn 201-52/Ma 130-1; poz. księgowa 1844; Ujęcie operacji spłaty odsetek od zaciągniętej poŜyczki w WFOŚiGW na koncie 201 było działaniem nieprawidłowym. Na koncie 201 – zgodnie z zasadami funkcjonowania tego konta określonymi rozporządzeniem Ministra Finansów z dnia 28 lipca 2006 roku w sprawie szczególnych zasad rachunkowości oraz planów kont dla budŜetu państwa, budŜetów jednostek samorządu terytorialnego oraz niektórych jednostek sektora finansów publicznych (Dz. U. nr 142, poz. 1020) - powinny być ujmowane operacje dotyczące rozrachunków z odbiorcami i dostawcami, a spłata odsetek od zaciągniętych poŜyczek powinna zostać zaewidencjonowana na koncie 750 – Przychody i koszty finansowe. Wskazać naleŜy, iŜ obowiązujące w kontrolowanej jednostce zasady funkcjonowania konta 201, gdzie na koncie 201-52 przewidziano ewidencję rozrachunków z Wojewódzkim Funduszem Ochrony Środowiska i Gospodarki Wodnej stanowiło naruszenie postanowień w/w rozporządzenia Ministra Finansów z dnia 28 lipca 2006 roku. Z treści wskazanego rozporządzenia wynika, iŜ konto 750 słuŜy do ewidencji przychodów z tytułu dochodów budŜetowych oraz operacji finansowych i kosztu operacji finansowych. wpływ na rachunek bankowy środków stanowiących zabezpieczenie naleŜytego wykonania umowy oraz zwrot tych środków

- polecenie przelewu z dnia 26 stycznia 2007 roku na kwotę 675 zł – zwrot zabezpieczenia na rzecz Przedsiębiorstwa Produkcyjno-Usługowego Sławomir Dobosz w

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

19

Radomsku – operację ujęto na koncie Wn 240-63 Ma 139-63; PK 50/2; poz. księgowa 896; WB nr 20 z dnia 26 stycznia 2007 roku;

- polecenie przelewu z dnia 5 czerwca 2008 roku na kwotę 1.175 zł – zwrot zabezpieczenia na rzecz WIKTOR S. j. w Radomsku – operację ujęto na kontach Wn 240-62 Ma 139-62; PK 286/1; poz. księgowa 4531; WB nr 85 z dnia 5 czerwca 2008 roku;

- polecenie przelewu z dnia 5 czerwca 2008 roku na kwotę 225 zł – zwrot zabezpieczenia z tytułu rękojmi na rzecz Przedsiębiorstwa Produkcyjno-Usługowego Sławomir Dobosz w Radomsku – operację ujęto na kontach Wn 240-63 Ma 139-63; PK 286/2; poz. 4532; WB nr 85 z dnia 5 czerwca 2008 roku;

zapłata faktury za roboty związane z realizacją inwestycji

- zapłata faktury nr 00014/06/2007 z dnia 21 czerwca 2008 roku na kwotę 86.561,75 zł za wykonanie robót drogowych zgodnie z załączonym protokołem odbioru robót (modernizacja drogi w sołectwie Zrąbiec) – przelew w dniu 28 czerwca 2008 roku; na podstawie OT nr 9/2007 z dnia 16 sierpnia 2007 roku przyjęto środek trwały; operacje ujęto na kontach: Wn 810-46/Ma 130-1; Wn 080-46/Ma 800-200; Wn 011-2/Ma 080-46; Wn 800-200/Ma 800-100;

- zapłata faktury nr 0097/FMRUD/2008 z dnia 2 lipca 2008 roku na kwotę 207.278,00 zł za zakup koparko-ładowarki – przelew z dnia 30 lipca 2008 roku; na podstawie dowodów OT nr 10/2008 z dnia 30 lipca 2008 roku przyjęto środek trwały; operacje ujęto na kontach Wn 810-32/Ma 130-1; Wn 201-155/Ma 800-200; Wn 080-32/Ma 201-155; Wn 011-5/Ma 080-32; Wn 800-200/Ma 800-100;

- zapłata faktury nr 00008/10/2008A z dnia 3 października 2008 roku na kwotę 82.364,07 zł za wykonanie robót drogowych zgodnie z załączonym protokołem odbioru – przelew w dniu 13 listopada 2008 roku; na podstawie dowodu OT nr 15/2008 z dnia 13 listopada 2008 roku przyjęto środek trwały; operacje ujęto na kontach: Wn 080-60/Ma 201-114; Wn 201-114/Ma 130-1; Wn 810-60/Ma 800-200; Wn 011-2/Ma 080-79; Wn 800-200/Ma 800-100;

Ustalono, iŜ na wskazanych wyŜej dowodach OT – przyjęcia środka trwałego nie wskazywano stawki amortyzacyjnej oraz kwoty odpisu amortyzacyjnego, co naruszało zasady określone w §16 ust. 1 Instrukcji sporządzania, obiegu i kontroli dowodów księgowych dla Urzędu Gminy Kobiele Wielkie. Z treści wskazanego zapisu wynika, iŜ dowód OT powinien zawierać m.in. stawkę amortyzacyjną i kwotę odpisu amortyzacyjnego. Test – dane w zakresie prowadzenia urządzeń księgowych stanowi załącznik nr 4 do protokołu kontroli.

3. SPRAWOZDAWCZOŚĆ I BILANS JEDNOSTKI . ZGODNOŚĆ DANYCH WYKAZYWANYCH W SPRAWOZDANIACH BUD śETOWYCH Z EWIDENCJĄ KSIĘGOWĄ

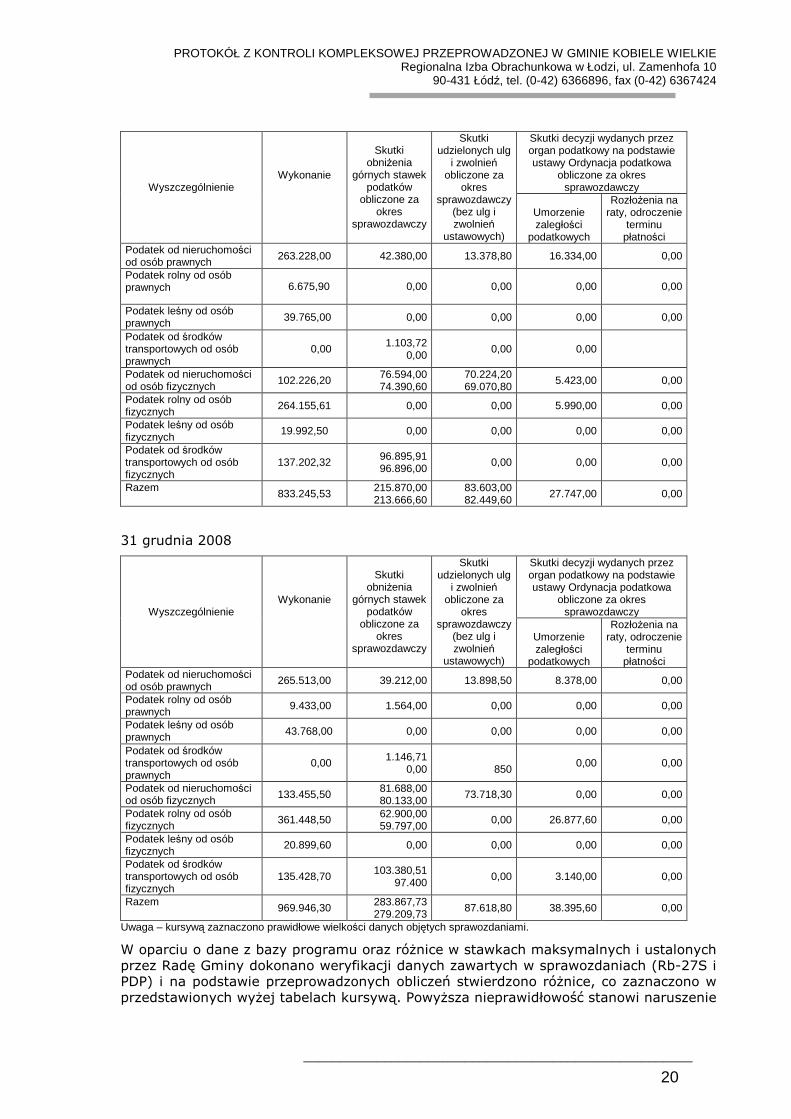

Sprawozdanie Rb-27S i Rb-PDP na dzień 31 grudnia 2007 roku i 31 grudnia 2008 roku

W sprawozdaniu z wykonania planu dochodów budŜetowych Rb-27S oraz w sprawozdaniu z wykonania podstawowych dochodów podatkowych Rb-PDP za 2007 oraz za rok 2008 wykazano następujące dane:

31 grudnia 2007

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

20

Skutki decyzji wydanych przez organ podatkowy na podstawie ustawy Ordynacja podatkowa

obliczone za okres sprawozdawczy

Wyszczególnienie

Wykonanie

Skutki obniŜenia

górnych stawek podatków

obliczone za okres

sprawozdawczy

Skutki udzielonych ulg

i zwolnień obliczone za

okres sprawozdawczy

(bez ulg i zwolnień

ustawowych)

Umorzenie zaległości

podatkowych

RozłoŜenia na raty, odroczenie

terminu płatności

Podatek od nieruchomości od osób prawnych

263.228,00 42.380,00 13.378,80 16.334,00 0,00

Podatek rolny od osób prawnych 6.675,90 0,00 0,00 0,00 0,00

Podatek leśny od osób prawnych 39.765,00 0,00 0,00 0,00 0,00

Podatek od środków transportowych od osób prawnych

0,00 1.103,72 0,00

0,00 0,00

Podatek od nieruchomości od osób fizycznych 102.226,20 76.594,00

74.390,60 70.224,20 69.070,80

5.423,00 0,00

Podatek rolny od osób fizycznych

264.155,61 0,00 0,00 5.990,00 0,00

Podatek leśny od osób fizycznych

19.992,50 0,00 0,00 0,00 0,00

Podatek od środków transportowych od osób fizycznych

137.202,32 96.895,91 96.896,00

0,00 0,00 0,00

Razem 833.245,53 215.870,00

213.666,60 83.603,00 82.449,60

27.747,00 0,00

31 grudnia 2008

Skutki decyzji wydanych przez organ podatkowy na podstawie ustawy Ordynacja podatkowa

obliczone za okres sprawozdawczy

Wyszczególnienie

Wykonanie

Skutki obniŜenia

górnych stawek podatków

obliczone za okres

sprawozdawczy

Skutki udzielonych ulg

i zwolnień obliczone za

okres sprawozdawczy

(bez ulg i zwolnień

ustawowych)

Umorzenie zaległości

podatkowych

RozłoŜenia na raty, odroczenie

terminu płatności

Podatek od nieruchomości od osób prawnych

265.513,00 39.212,00 13.898,50 8.378,00 0,00

Podatek rolny od osób prawnych

9.433,00 1.564,00 0,00 0,00 0,00

Podatek leśny od osób prawnych 43.768,00 0,00 0,00 0,00 0,00

Podatek od środków transportowych od osób prawnych

0,00 1.146,71 0,00

850

0,00 0,00

Podatek od nieruchomości od osób fizycznych 133.455,50 81.688,00

80.133,00 73.718,30 0,00 0,00

Podatek rolny od osób fizycznych 361.448,50 62.900,00

59.797,00 0,00 26.877,60 0,00

Podatek leśny od osób fizycznych

20.899,60 0,00 0,00 0,00 0,00

Podatek od środków transportowych od osób fizycznych

135.428,70 103.380,51 97.400

0,00 3.140,00 0,00

Razem 969.946,30 283.867,73

279.209,73 87.618,80 38.395,60 0,00

Uwaga – kursywą zaznaczono prawidłowe wielkości danych objętych sprawozdaniami.

W oparciu o dane z bazy programu oraz róŜnice w stawkach maksymalnych i ustalonych przez Radę Gminy dokonano weryfikacji danych zawartych w sprawozdaniach (Rb-27S i PDP) i na podstawie przeprowadzonych obliczeń stwierdzono róŜnice, co zaznaczono w przedstawionych wyŜej tabelach kursywą. PowyŜsza nieprawidłowość stanowi naruszenie

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

21

§3 ust. 1 pkt 9 i 10 załącznika nr 34 - Instrukcja sporządzania sprawozdań budŜetowych w zakresie budŜetów jednostek samorządu terytorialnego - do rozporządzenia Ministra Finansów z dnia 27 czerwca 2006 r. w sprawie sprawozdawczości budŜetowej (Dz. U. Nr 115, poz. 781 ze zmianami). Wpływy z podatku rolnego, leśnego i podatku od nieruchomości, pobierane w formie łącznego zobowiązania pienięŜnego, jednostka kontrolowana wykazywała w kwotach odrębnych dla poszczególnych podatków.

W zakresie podatku od środków transportowych stwierdzono nie wykazanie w sprawozdaniu Rb-27S oraz Rb-PDP za 2007 rok skutku obniŜenia górnej stawki od pojazdu będącego własnością kontrolowanej jednostki które wyniosło 1.103,72 zł (osoby prawne). We wskazanych sprawozdaniach za 2008 rok nieprawidłowo wykazano wysokość obniŜenia górnych stawek dla środków transportowych będących w posiadaniu osób fizycznych oraz wykazanie nieprawidłowego obniŜenia górnej stawki dla pojazdu będącego własnością kontrolowanej jednostki. Prawidłowo wykazane kwoty, ustalone przez Skarbnika Gminy w trakcie trwania czynności kontrolnych, powinny wynosić 136.380,51 zł oraz 1.146,71 zł.

Test dotyczący sprawozdań Rb-PDP za okres objęty kontrolą stanowi załącznik nr 5 do protokołu kontroli.

Sprawozdania Rb-Z

Stan zobowiązań Gminy Kobiele Wielkie na dzień 31 grudnia 2007 roku stanowił kwotę – 148.524,70 zł i był zgodny z saldem konta 260 – zobowiązania finansowe. Na dzień 31 grudnia 2008 roku Gmina nie posiadała zobowiązań. Zgodnie z wyjaśnieniem Skarbnika, Gmina Kobiele Wielkie nie posiadała w okresie objętym kontrolą zobowiązań, wynikających z zawartych umów o terminie płatności dłuŜszym niŜ 6 miesięcy.

Kontrola sprawozdań jednostkowych sporządzanych przez jednostki organizacyjne

Ustalono, Ŝe w okresie objętym kontrolą wszystkie jednostki budŜetowe sporządzały miesięczne sprawozdania jednostkowe. Kontroli poddano sprawozdania sporządzane przez jednostki budŜetowe Gminy Kobiele Wielkie za miesiące: październik, listopad i grudzień 2008 roku. Stwierdzono, Ŝe sprawozdania jednostkowe Gminnego Ośrodka Pomocy Społecznej z wykonaniu planu wydatków budŜetowych zostało podpisane przez Skarbnika Gminy oraz Wójta Gminy. Kontrolującym przedstawiono porozumienie zawarte w dniu 21 grudnia 2007 roku pomiędzy kierownikiem GOPS i Wójtem Gminy na mocy, którego postanowiono, iŜ obsługę finansowo księgową oraz kasową Gminnego Ośrodka Pomocy Społecznej w Kobielach Wielkich prowadzi Urząd Gminy. Zgodnie z treścią art. 4 ust. 5 ustawy z dnia 29 września 1994 roku o rachunkowości (tekst jednolity Dz. U. z 2002 roku nr 76, poz. 694 ze zmianami), kierownik jednostki ponosi odpowiedzialność za wykonywanie obowiązków w zakresie rachunkowości określonych ustawą, w tym z tytułu nadzoru, równieŜ w przypadku, gdy określone obowiązki w zakresie rachunkowości - z wyłączeniem odpowiedzialności za przeprowadzenie inwentaryzacji w formie spisu z natury - zostaną powierzone innej osobie za jej zgodą. Przyjęcie odpowiedzialności przez inną osobę powinno być stwierdzone w formie pisemnej. Osobą odpowiedzialną za wykonywanie obowiązków w zakresie rachunkowości w Gminnym Ośrodku Pomocy Społecznej jest kierownik tej jednostki. W związku z powyŜszym podpisanie przez Wójta Gminy sprawozdań Gminnego Ośrodka Pomocy Społecznej stanowi naruszenie wyŜej powołanego przepisu.

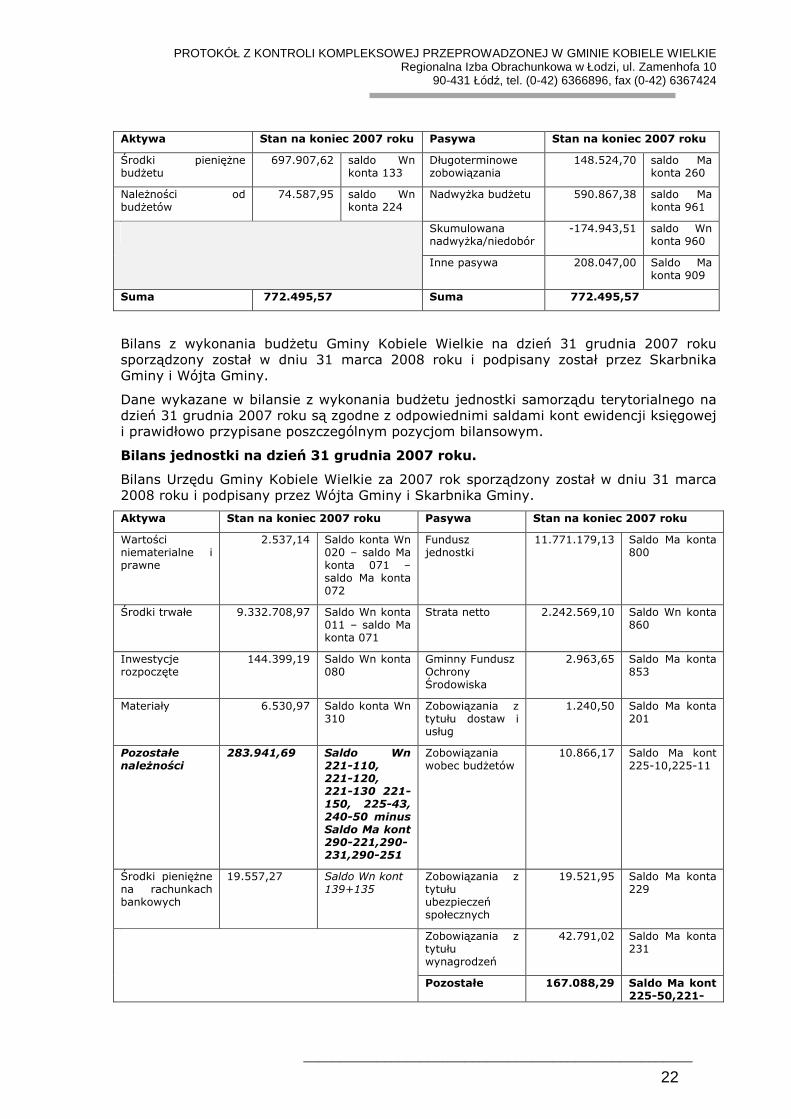

Bilans organu (z wykonania budŜetu) na dzień 31 grudnia 2007 roku.

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

22

Aktywa Stan na koniec 2007 roku Pasywa Stan na koniec 2007 roku

Środki pienięŜne budŜetu

697.907,62 saldo Wn konta 133

Długoterminowe zobowiązania

148.524,70 saldo Ma konta 260

NaleŜności od budŜetów

74.587,95 saldo Wn konta 224

NadwyŜka budŜetu 590.867,38 saldo Ma konta 961

Skumulowana nadwyŜka/niedobór

-174.943,51 saldo Wn konta 960

Inne pasywa 208.047,00 Saldo Ma konta 909

Suma 772.495,57 Suma 772.495,57

Bilans z wykonania budŜetu Gminy Kobiele Wielkie na dzień 31 grudnia 2007 roku sporządzony został w dniu 31 marca 2008 roku i podpisany został przez Skarbnika Gminy i Wójta Gminy.

Dane wykazane w bilansie z wykonania budŜetu jednostki samorządu terytorialnego na dzień 31 grudnia 2007 roku są zgodne z odpowiednimi saldami kont ewidencji księgowej i prawidłowo przypisane poszczególnym pozycjom bilansowym.

Bilans jednostki na dzień 31 grudnia 2007 roku.

Bilans Urzędu Gminy Kobiele Wielkie za 2007 rok sporządzony został w dniu 31 marca 2008 roku i podpisany przez Wójta Gminy i Skarbnika Gminy.

Aktywa Stan na koniec 2007 roku Pasywa Stan na koniec 2007 roku

Wartości niematerialne i prawne

2.537,14 Saldo konta Wn 020 – saldo Ma konta 071 – saldo Ma konta 072

Fundusz jednostki

11.771.179,13 Saldo Ma konta 800

Środki trwałe 9.332.708,97 Saldo Wn konta 011 – saldo Ma konta 071

Strata netto 2.242.569,10 Saldo Wn konta 860

Inwestycje rozpoczęte

144.399,19 Saldo Wn konta 080

Gminny Fundusz Ochrony Środowiska

2.963,65 Saldo Ma konta 853

Materiały 6.530,97 Saldo konta Wn 310

Zobowiązania z tytułu dostaw i usług

1.240,50 Saldo Ma konta 201

Pozostałe naleŜności

283.941,69 Saldo Wn 221-110, 221-120, 221-130 221-150, 225-43, 240-50 minus Saldo Ma kont 290-221,290-231,290-251

Zobowiązania wobec budŜetów

10.866,17 Saldo Ma kont 225-10,225-11

Środki pienięŜne na rachunkach bankowych

19.557,27 Saldo Wn kont 139+135

Zobowiązania z tytułu ubezpieczeń społecznych

19.521,95 Saldo Ma konta 229

Zobowiązania z tytułu wynagrodzeń

42.791,02 Saldo Ma konta 231

Pozostałe 167.088,29 Saldo Ma kont 225-50,221-

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

23

zobowiązania 110, 221-30 minus saldo Wn konta 290

Sumy obce(depozytowe zabezpieczenia umów

13.347,96 Saldo Ma konta 240

Zakładowy Fundusz Świadczeń Socjalnych

Saldo Ma konta 851

Suma 14.893.989,97 Suma 14.893.989,97

Dane wykazane w aktywach w pozycji środki trwałe odpowiadają wartości wykazanej w księgach inwentarzowych w poszczególnych grupach środków z uwzględnieniem amortyzacji.

Stwierdzono, Ŝe jednostka dokonuje ewidencji na koncie 290 – odpisy aktualizujące naleŜności- odsetek niezapłaconych od naleŜności podatkowych tj. na koncie 290-221 - odsetki od naleŜności z tytułu podatku od środków transportowych, na koncie 290-231 – odsetki od naleŜności z tytułu podatku rolnego, leśnego od nieruchomości i zobowiązania pienięŜnego.

Wartość gruntów zweryfikowano z danymi wykazanymi w informacji o stanie mienia komunalnego i księgą środków trwałych. Informacja o stanie mienia komunalnego sporządzona na dzień 30 wrzesień 2007 roku nie zawiera danych o wartości gruntów, jedynie o obszarze jaki zajmowały w hektarach. W bilansie jednostki budŜetowej na dzień 31 grudnia 2007 roku w pozycji grunty wykazano kwotę 182.641,43 zł, która zgodna jest z saldem grupy „0 – grunty” księgi środków trwałych. Zbadano równieŜ zgodność salda subkonta 011-9 – grunty - na dzień 31 grudnia 2008 roku, ze stanem wynikającym z księgi środków trwałych na dzień 31 grudnia 2008 roku. Ustalenia dotyczące weryfikacji prawidłowości ewidencjonowania gruntów przedstawione są przy temacie dotyczącym udokumentowania obrotów na koncie 011 – środki trwałe.

IV. ROZRACHUNKI I ROSZCZENIA

1. ROZRACHUNKI Z ODBIORCAMI I DOSTAWCAMI . TERMINOWOŚĆ REGULOWANIA ZOBOWIĄZAŃ (LATA 2007 - 2008)

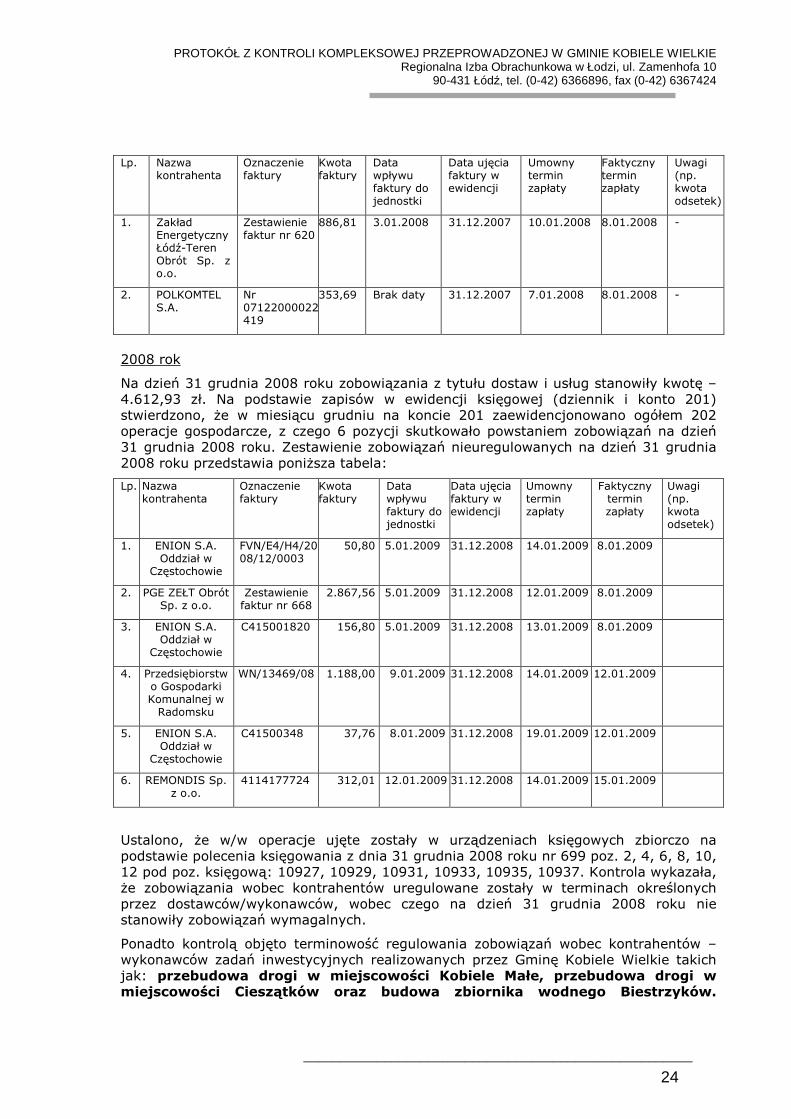

2007 rok

Na dzień 31 grudnia 2007 roku zobowiązania z tytułu dostaw i usług stanowiły kwotę – 1.240,50 zł. Na podstawie zapisów w ewidencji księgowej (dziennik i konto 201) stwierdzono, Ŝe w miesiącu grudniu na koncie 201 zaewidencjonowano tylko dwie operacje gospodarcze, które skutkowały powstaniem zobowiązań na dzień 31 grudnia 2007 roku. Ustalono, Ŝe operacje te ujęte zostały w w/w urządzeniach księgowych zbiorczo na podstawie polecenia księgowania z dnia 31 grudnia 2007 roku nr 766 poz. 51 i 53. Kontrola wykazała, Ŝe zobowiązania wobec kontrahentów uregulowane zostały w terminach określonych przez dostawców/wykonawców, wobec czego na dzień 31 grudnia 2007 roku nie stanowiły zobowiązań wymagalnych.

Zestawienie zobowiązań nieuregulowanych na dzień 31 grudnia 2007 roku przedstawia poniŜsza tabela:

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

24

Lp. Nazwa kontrahenta

Oznaczenie faktury

Kwota faktury

Data wpływu faktury do jednostki

Data ujęcia faktury w ewidencji

Umowny termin zapłaty

Faktyczny termin zapłaty

Uwagi (np. kwota odsetek)

1. Zakład Energetyczny Łódź-Teren Obrót Sp. z o.o.

Zestawienie faktur nr 620

886,81 3.01.2008 31.12.2007 10.01.2008 8.01.2008 -

2. POLKOMTEL S.A.

Nr 07122000022419

353,69 Brak daty 31.12.2007 7.01.2008 8.01.2008 -

2008 rok

Na dzień 31 grudnia 2008 roku zobowiązania z tytułu dostaw i usług stanowiły kwotę – 4.612,93 zł. Na podstawie zapisów w ewidencji księgowej (dziennik i konto 201) stwierdzono, Ŝe w miesiącu grudniu na koncie 201 zaewidencjonowano ogółem 202 operacje gospodarcze, z czego 6 pozycji skutkowało powstaniem zobowiązań na dzień 31 grudnia 2008 roku. Zestawienie zobowiązań nieuregulowanych na dzień 31 grudnia 2008 roku przedstawia poniŜsza tabela:

Lp. Nazwa kontrahenta

Oznaczenie faktury

Kwota faktury

Data wpływu faktury do jednostki

Data ujęcia faktury w ewidencji

Umowny termin zapłaty

Faktyczny termin zapłaty

Uwagi (np. kwota odsetek)

1. ENION S.A. Oddział w

Częstochowie

FVN/E4/H4/2008/12/0003

50,80 5.01.2009 31.12.2008 14.01.2009 8.01.2009

2. PGE ZEŁT Obrót Sp. z o.o.

Zestawienie faktur nr 668

2.867,56 5.01.2009 31.12.2008 12.01.2009 8.01.2009

3. ENION S.A. Oddział w

Częstochowie

C415001820 156,80 5.01.2009 31.12.2008 13.01.2009 8.01.2009

4. Przedsiębiorstwo Gospodarki Komunalnej w

Radomsku

WN/13469/08 1.188,00 9.01.2009 31.12.2008 14.01.2009 12.01.2009

5. ENION S.A. Oddział w

Częstochowie

C41500348 37,76 8.01.2009 31.12.2008 19.01.2009 12.01.2009

6. REMONDIS Sp. z o.o.

4114177724 312,01 12.01.2009 31.12.2008 14.01.2009 15.01.2009

Ustalono, Ŝe w/w operacje ujęte zostały w urządzeniach księgowych zbiorczo na podstawie polecenia księgowania z dnia 31 grudnia 2008 roku nr 699 poz. 2, 4, 6, 8, 10, 12 pod poz. księgową: 10927, 10929, 10931, 10933, 10935, 10937. Kontrola wykazała, Ŝe zobowiązania wobec kontrahentów uregulowane zostały w terminach określonych przez dostawców/wykonawców, wobec czego na dzień 31 grudnia 2008 roku nie stanowiły zobowiązań wymagalnych.

Ponadto kontrolą objęto terminowość regulowania zobowiązań wobec kontrahentów – wykonawców zadań inwestycyjnych realizowanych przez Gminę Kobiele Wielkie takich jak: przebudowa drogi w miejscowości Kobiele Małe, przebudowa drogi w miejscowości Cieszątków oraz budowa zbiornika wodnego Biestrzyków.

PROTOKÓŁ Z KONTROLI KOMPLEKSOWEJ PRZEPROWADZONEJ W GMINIE KOBIELE WIELKIE Regionalna Izba Obrachunkowa w Łodzi, ul. Zamenhofa 10

90-431 Łódź, tel. (0-42) 6366896, fax (0-42) 6367424

_____________________________________________________

25

Kontrolą w powyŜszym zakresie objęto faktury wystawiane przez wykonawców, protokoły odbioru robót, polecenia przelewów oraz wyciągi bankowe wskazane w poniŜszej tabeli.

Lp. Nazwa kontrahenta

Oznaczenie faktury

Kwota faktury

Data wpływu faktury do jednostki

Data ujęcia faktury w ewidencji

Umowny termin zapłaty

Faktyczny termin zapłaty poz. księgowa

1. Przedsiębiorstwo Produkcyjno-

Usługowe Sławomir Dobosz

z Radomska

f-ra 0119/07/FVS z 25.04. 2007

61.000,00 26.04. 2007 9.05. 2007 25.05. 2007 9.05.2007 r. poz. ks. 5513,

5527 Nie

zaksięgowano na koncie 201

2.

Sławomir Dobosz z Radomska

f-ra 0195/07/FVS z

18.06.2007

305.000,00 22.06.2007 29.06.2007 19.07.2007 29.06.2007 r. Poz. ks. 7885-

7886 Brak dekretacji

3. Sławomir Dobosz z Radomska

f-ra 0313/07/FVS z

31.08.2007

186.363,08 Brak daty 28.09.2007 Zgodnie z umową (30 dni od daty otrzymania)

150.363,08 – 28.09.2007;

poz. ks. 11623-11624

36.000,00 – 31.10.2007;

Poz. ks. 12959-12960

4. Sławomir Dobosz z Radomska

f-ra 0314/07/FVS z

31.08.2007

59.491,13 (roboty

dodatkowe)

Brak daty 31.10.2007 Zgodnie z umową (30 dni od daty otrzymania)

56.491,13 – 31.10.2007;

poz. ks. 12959-12960

5. Przedsiębiorstwo

Robót Drogowo-Mostowych Sp. z o.o. z Radomska

f-ra nr 00007/10/200

8A

466.197,37 17.10.2008 14.11.2008 Zgodnie z umową (30 dni od daty otrzymania)

14.11.2008 r. poz. ks. 9024-

9026

6. Przedsiębiorstwo Robót Drogowo-Mostowych Sp. z o.o. z Radomska

f-ra 00015/06/2007 z 21.06.2007

186.737,31 22.06.2007 28.06.2007 Zgodnie z umową (30 dni od daty otrzymania)

28.06.2007 r. Poz. ks. 3275; Brak zapisu na koncie 080/201 i 201/130

Stwierdzono następujące nieprawidłowości: