produccioni_lectura1 resumido completar

DESCRIPTION

produccion 1 ues21TRANSCRIPT

Unidad 1: Sistema de

Operaciones

Fundamentación Comprender la importancia de Operaciones dentro de la cadena de valor de la empresa y su alcance

estratégico.

La Administración de la Producción, una herramienta de gestión imprescindible

Administración de la Producción o de las Operaciones como también se la conoce, podría ser definida como el

diseño, la operación, el mejoramiento y el control de los sistemas y/o procesos que crean bienes y/o servicios,

o como algunos autores definen, ciencia y arte de asegurar que los bienes y servicios se produzcan y entreguen

con éxito a los clientes, que son la razón de ser de las empresas productoras, ya que con la comercialización de

lo producido se logrará el principal objetivo, el lucro por medio de la rentabilidad del capital reflejado en las

utilidades o ganancias

La importancia de esta función es que está presente en todas las áreas de una empresa, por lo que si se quiere

dirigir un departamento, coordinar o simplemente entender como un proceso se conecta dentro de la

estructura empresarial, necesariamente deben comprenderse los principios de la Administración de la

Producción.

1.1 La gestión de Operaciones 1.1.1 ¿Qué es la GO? La producción se puede definir como cualquier utilización de recursos que permita transformar uno o más

bienes en otro(s) diferente(s). Los bienes pueden ser diferentes en términos de ciertas características físicas de

los mismos, de su ubicación geográfica o de su ubicación temporal. Por ejemplo, es producción trasformar

leche en queso (distintas características físicas), pero también es producción transportar queso desde Francia

hasta Estados Unidos (distinta ubicación geográfica), y también es producción en el sentido amplio, mantener

ese queso francés desde el mes de enero hasta el mes de marzo (distinta ubicación temporal).

O dicho de otra manera, la función de producción es la relación entre el producto físico y los insumos físicos.

Esta relación establece la máxima cantidad de producto que puede obtenerse con cada combinación posible

de insumos, dada una tecnología o técnicas de producción. Esta relación es usualmente expresada mediante

una fórmula matemática.

La producción incluye tanto a bienes como servicios, el término "bien" se refiere a ambos.

1

La producción es una variable flujo, que está medida en relación a un período de tiempo determinado. Así, se

debe referir a la producción considerando una medida del periodo, por ejemplo, la producción de kilos de

queso por año. También, al analizar la función de producción del lado de los insumos, se habla en términos de

flujo. Por ejemplo si nos referimos al trabajo, estamos considerando cierta cantidad de horas de trabajo (no a

la cantidad de hombres); el capital se puede medir en horas de servicio de la maquinaria (no en cantidad de

máquinas) y la tierra puede medir en hectáreas por año (no en cantidad de hectáreas).

Insumos en la Función de Producción

Usualmente se agrupa a los insumos en capital y trabajo. Sin embargo, para ciertos análisis puede ser

conveniente disgregar entre otras categorías de insumos: el trabajo se puede dividir en mano de obra

calificada, no calificada, personal contable, personal administrativo, etc.; y el capital se puede dividir en

distinto tipo de maquinaria, construcciones, mobiliario, capital humano, activos intangibles, etc..

Adicionalmente, se pueden utilizar otros criterios para agrupar los insumos de producción, por ejemplo se

pueden dividir entre insumos fijos e insumos variables: los insumos fijos no pueden ser modificados en el

corto plazo, los variables sí. ¿Qué es el corto y el largo plazo? En el largo plazo todos los insumos de la función

de producción son variables, mientras que en el corto plazo hay insumos que no se pueden modificar, por

ejemplo, una fábrica de autopartes no puede cambiar su maquinaria entre un mes y otro.

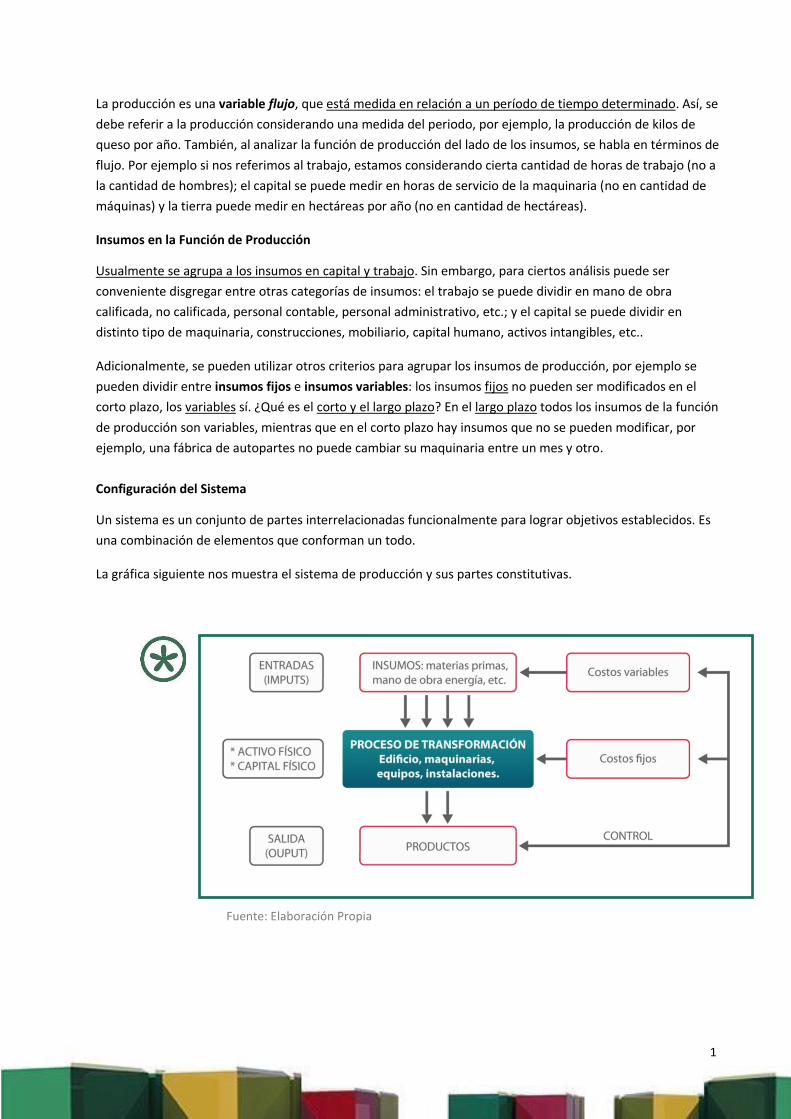

Configuración del Sistema

Un sistema es un conjunto de partes interrelacionadas funcionalmente para lograr objetivos establecidos. Es

una combinación de elementos que conforman un todo.

La gráfica siguiente nos muestra el sistema de producción y sus partes constitutivas.

Fuente: Elaboración Propia

2

Observamos un Subsistema de Conversión formado por:

a) Las entradas, representadas por los diferentes insumos humanos y materiales

requeridos para efectuar la producción y que constituyen costos variables.

b) El proceso productivo o de transformación, constituido por una serie de

actividades que le agregan valor a los insumos, por los activos (equipamiento) y

que constituyen los costos fijos.

c) La salida, el producto/s final planificado, y un Subsistema de Control que se

constituye en retroalimentación para futuros procesos productivos.

1.1.2 La función de la GO dentro de la empresa Las empresas disponen de una diversidad de estrategias que pueden utilizar para mejorar su posición en el

mercado: diseño de bienes y servicios, diseño de procesos, formación de equipos, aseguramiento de la calidad,

administración de la calidad total, sistemas justo a tiempo, y varias más.

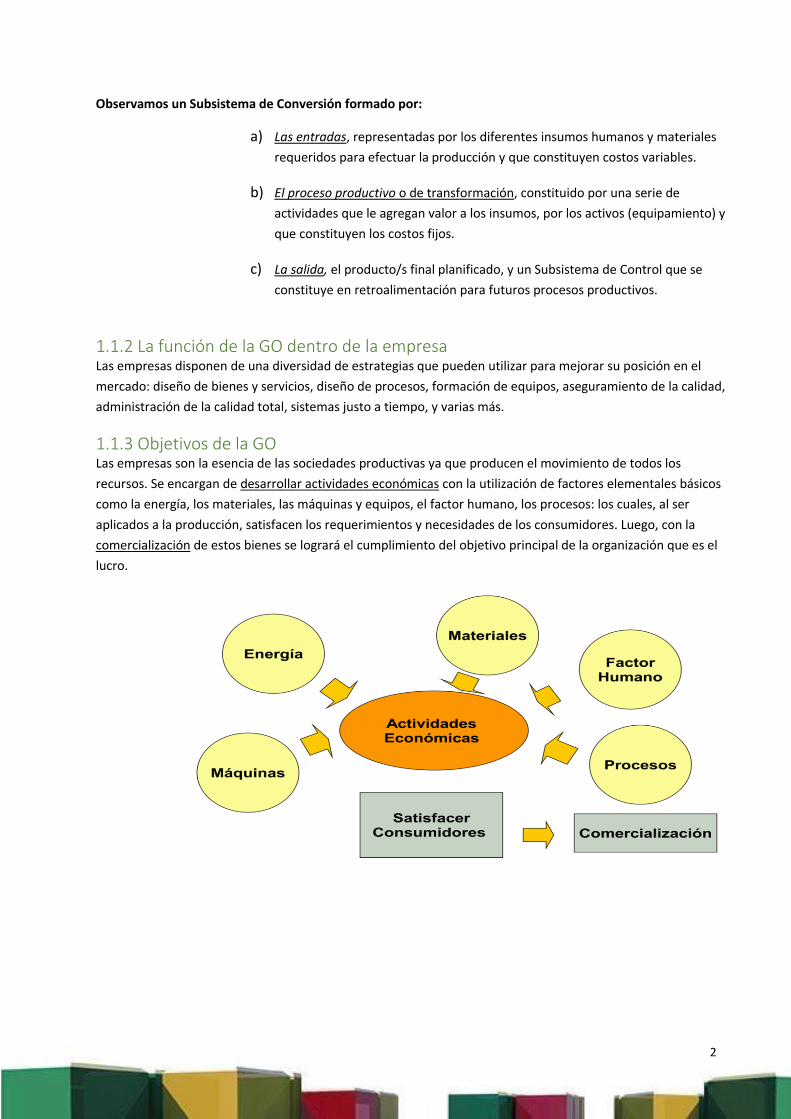

1.1.3 Objetivos de la GO Las empresas son la esencia de las sociedades productivas ya que producen el movimiento de todos los

recursos. Se encargan de desarrollar actividades económicas con la utilización de factores elementales básicos

como la energía, los materiales, las máquinas y equipos, el factor humano, los procesos: los cuales, al ser

aplicados a la producción, satisfacen los requerimientos y necesidades de los consumidores. Luego, con la

comercialización de estos bienes se logrará el cumplimiento del objetivo principal de la organización que es el

lucro.

3

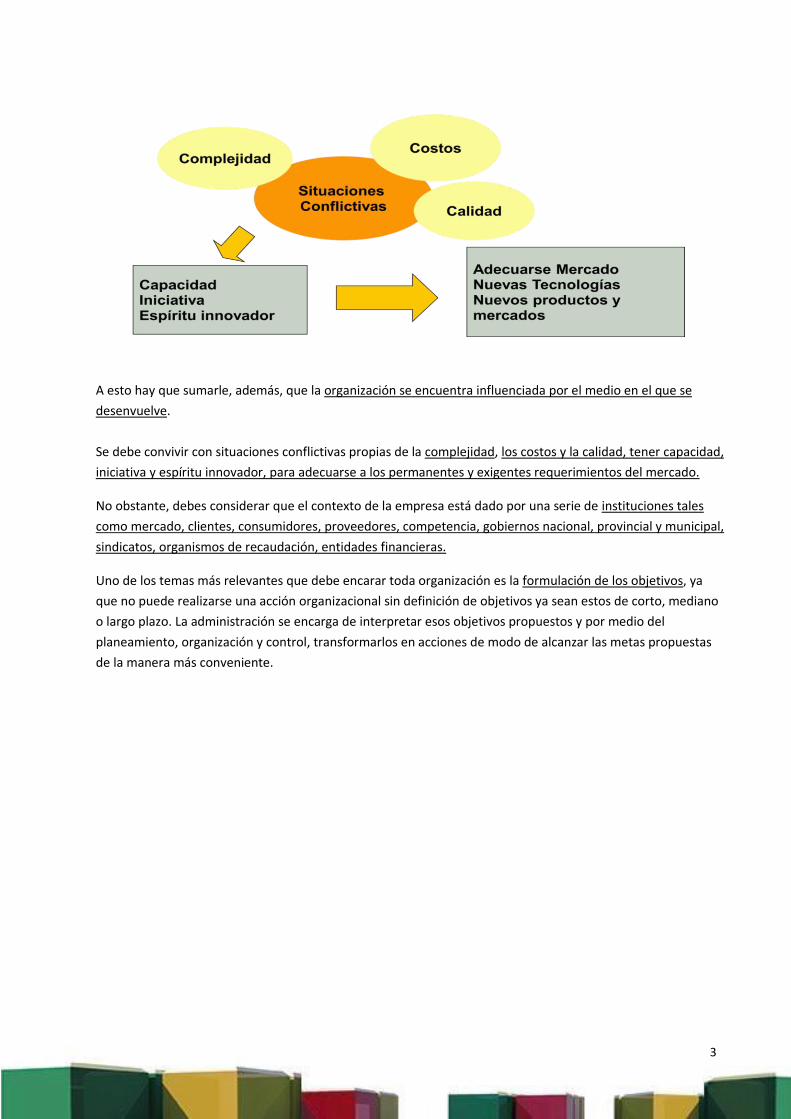

A esto hay que sumarle, además, que la organización se encuentra influenciada por el medio en el que se

desenvuelve.

Se debe convivir con situaciones conflictivas propias de la complejidad, los costos y la calidad, tener capacidad,

iniciativa y espíritu innovador, para adecuarse a los permanentes y exigentes requerimientos del mercado.

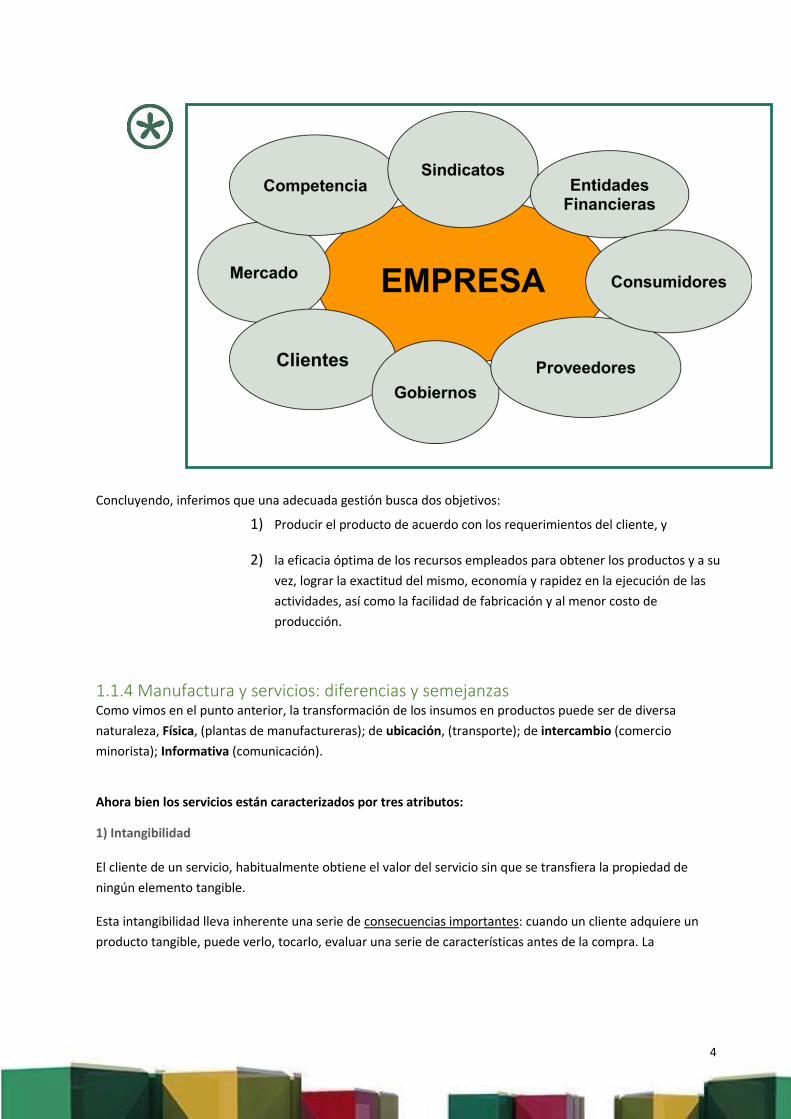

No obstante, debes considerar que el contexto de la empresa está dado por una serie de instituciones tales

como mercado, clientes, consumidores, proveedores, competencia, gobiernos nacional, provincial y municipal,

sindicatos, organismos de recaudación, entidades financieras.

Uno de los temas más relevantes que debe encarar toda organización es la formulación de los objetivos, ya

que no puede realizarse una acción organizacional sin definición de objetivos ya sean estos de corto, mediano

o largo plazo. La administración se encarga de interpretar esos objetivos propuestos y por medio del

planeamiento, organización y control, transformarlos en acciones de modo de alcanzar las metas propuestas

de la manera más conveniente.

4

Concluyendo, inferimos que una adecuada gestión busca dos objetivos:

1) Producir el producto de acuerdo con los requerimientos del cliente, y

2) la eficacia óptima de los recursos empleados para obtener los productos y a su

vez, lograr la exactitud del mismo, economía y rapidez en la ejecución de las

actividades, así como la facilidad de fabricación y al menor costo de

producción.

1.1.4 Manufactura y servicios: diferencias y semejanzas Como vimos en el punto anterior, la transformación de los insumos en productos puede ser de diversa

naturaleza, Física, (plantas de manufactureras); de ubicación, (transporte); de intercambio (comercio

minorista); Informativa (comunicación).

Ahora bien los servicios están caracterizados por tres atributos:

1) Intangibilidad

El cliente de un servicio, habitualmente obtiene el valor del servicio sin que se transfiera la propiedad de

ningún elemento tangible.

Esta intangibilidad lleva inherente una serie de consecuencias importantes: cuando un cliente adquiere un

producto tangible, puede verlo, tocarlo, evaluar una serie de características antes de la compra. La

5

intangibilidad reduce extremadamente esa capacidad de evaluación de la calidad de lo que compra o el ajuste

a sus necesidades.

La intangibilidad hace que su definición como su control de calidad sean mucho más difíciles ya que es muy

difícil medir y comparar elementos intangibles que no pueden almacenarse o transportarse a un laboratorio

para su análisis. El análisis se realiza después que el cliente ha recibido el servicio.

Dentro de esta línea cabe señalar la dificultad de algunos servicios de mostrar su existencia, ya que el cliente

solo los percibe cuando no están. Son los llamados servicios invisibles (Eje.: energía eléctrica)

Fruto de la intangibilidad del servicio es que las empresas no disponen de existencias de productos terminados

ni pueden realizar patentes sobre los mismos lo que los hace muy vulnerables a la competencia.

La forma de distinguirse viene por la formación y actitudes del personal, existencia de tecnología específica,

creatividad e innovación o por diseños complicados que desanimen la copia.

2) Concurrencia de tiempo y espacio

Los servicios acostumbran a obligar a que la producción y el consumo sean concurrentes tanto en el tiempo

como en el espacio.

La necesidad de simultaneidad hace imposible el almacenamiento o capacidad de stock para ajustar las

oscilaciones de la demanda. Esto hace que la capacidad de las instalaciones se pierda si no hay clientes,

creando ineficiencias en la utilización de la capacidad productiva y esto es una razón por lo que los servicios

tienden a tener un costo más elevados de producción al verse obligados a absorber, en periodos productivos

los costos incurridos en los periodos en que la capacidad no ha podido transformarse en servicio por falta de

clientes.

Imposibilidad de realizar control de calidad antes de entregar su servicio (Eje.: Peluquero).

Imposibilidad de producir en forma centralizada y aprovechar, por lo tanto, la economía de escala que se

obtiene en la producción industrial de bienes, además el ámbito de actuación de una empresa de servicios es

mucho más reducido.

Imposibilidad de crecimiento centralizado.

Imposibilidad de ubicación en lugares de mano de obra barata o con promociones.

Desaparición de la distinción entre personal de producción y ventas.

3) Contacto directo y prolongado con clientes

En la mayoría de los entornos de prestación de servicios se produce un contacto entre productor y cliente y

esta interacción empleado-cliente genera un entorno de trabajo más humano que en la industria

6

manufacturera, hay una fuerte relación entre empleado y satisfacción del cliente aun cuando no estén en

contacto directo (Eje.: chef relación causa efecto es inmediata).

Facilita la capacidad de ajustar el servicio a las variaciones de necesidad de un cliente a otro.En este sentido la

creación de estándares y perfiles de atención son claves en la garantía de consistencia del servicio prestado.

La apariencia del personal es otra de las consideraciones a tener en cuenta. En el caso del servicio de

reparación a domicilio la apariencia y el comportamiento verbal del operario que va a reparar la heladera

puede destrozar la reputación de la empresa.

Por último mencionamos el involucramiento del propio cliente en su servicio y en el de otros clientes. Por una

parte, el cliente es muchas veces la materia prima sobre la que se puede fabricar el servicio (Eje.: peluquero,

cirujano) y esta participación del cliente incrementa la variabilidad del proceso ya que difícilmente se pueden

encontrar dos clientes idénticos, con lo que el mismo proceso puede concluir con dos resultados muy diversos.

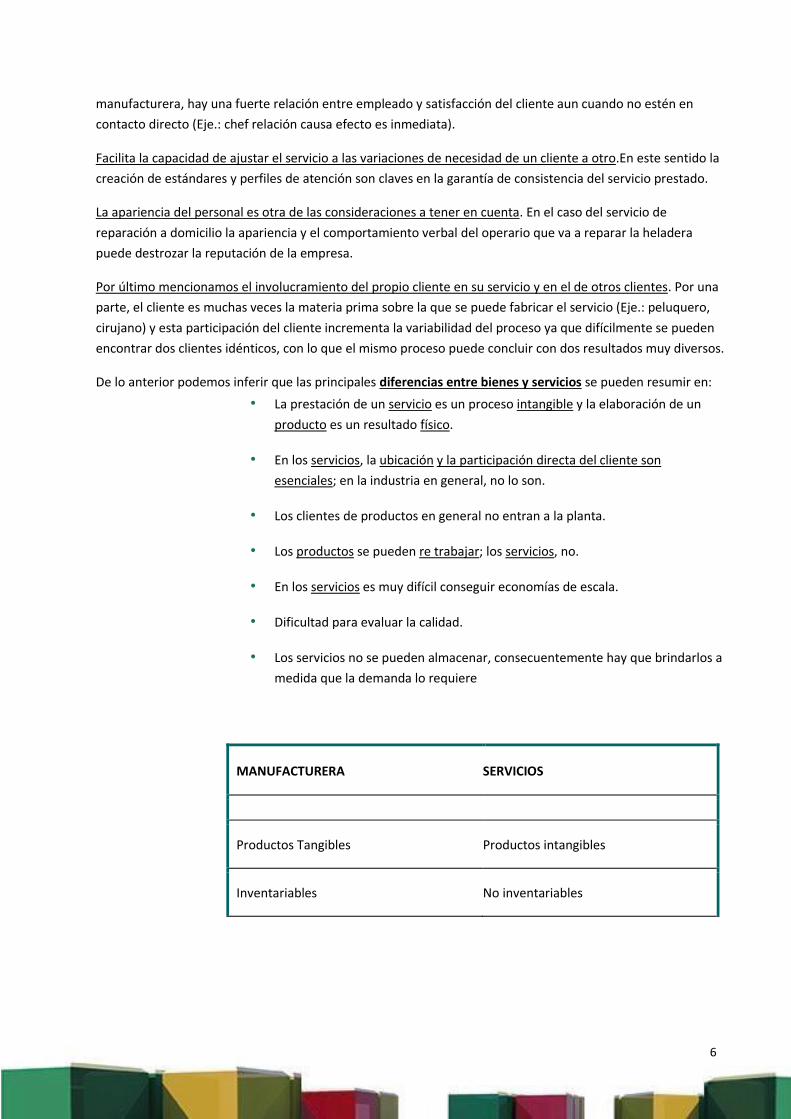

De lo anterior podemos inferir que las principales diferencias entre bienes y servicios se pueden resumir en:

• La prestación de un servicio es un proceso intangible y la elaboración de un

producto es un resultado físico.

• En los servicios, la ubicación y la participación directa del cliente son

esenciales; en la industria en general, no lo son.

• Los clientes de productos en general no entran a la planta.

• Los productos se pueden re trabajar; los servicios, no.

• En los servicios es muy difícil conseguir economías de escala.

• Dificultad para evaluar la calidad.

• Los servicios no se pueden almacenar, consecuentemente hay que brindarlos a

medida que la demanda lo requiere

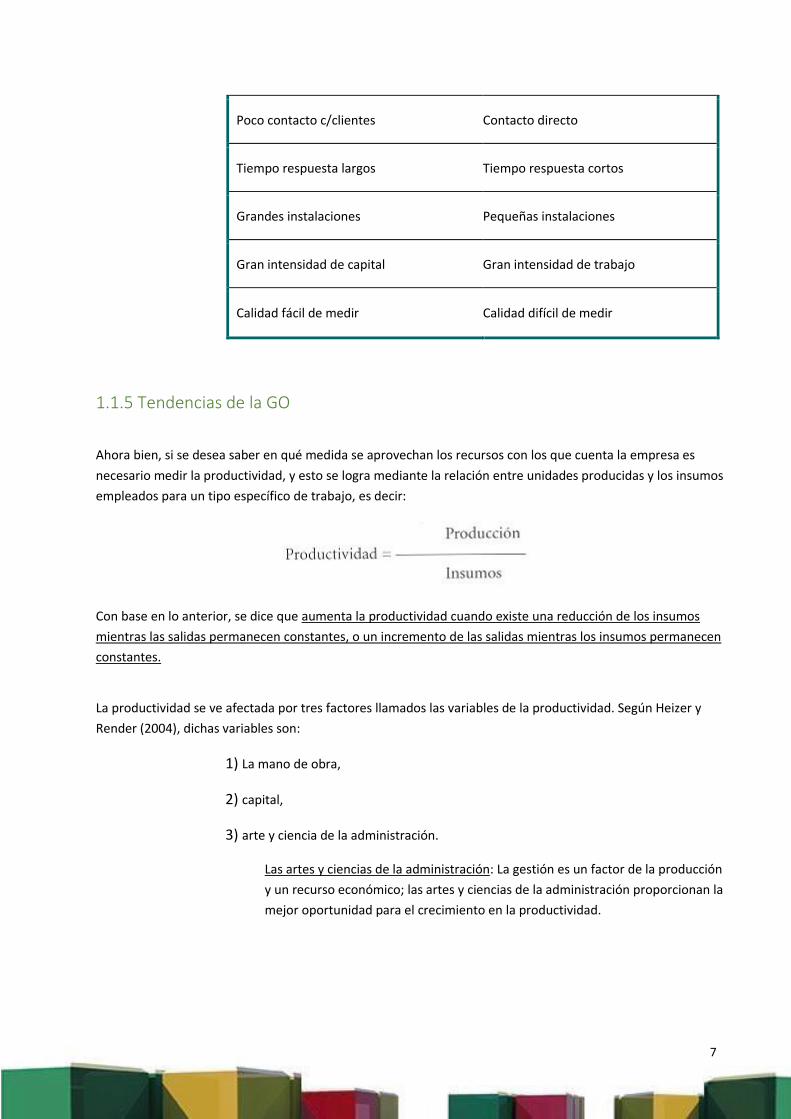

MANUFACTURERA SERVICIOS

Productos Tangibles Productos intangibles

Inventariables No inventariables

7

Poco contacto c/clientes Contacto directo

Tiempo respuesta largos Tiempo respuesta cortos

Grandes instalaciones Pequeñas instalaciones

Gran intensidad de capital Gran intensidad de trabajo

Calidad fácil de medir Calidad difícil de medir

1.1.5 Tendencias de la GO

Ahora bien, si se desea saber en qué medida se aprovechan los recursos con los que cuenta la empresa es

necesario medir la productividad, y esto se logra mediante la relación entre unidades producidas y los insumos

empleados para un tipo específico de trabajo, es decir:

Con base en lo anterior, se dice que aumenta la productividad cuando existe una reducción de los insumos

mientras las salidas permanecen constantes, o un incremento de las salidas mientras los insumos permanecen

constantes.

La productividad se ve afectada por tres factores llamados las variables de la productividad. Según Heizer y

Render (2004), dichas variables son:

1) La mano de obra,

2) capital,

3) arte y ciencia de la administración.

Las artes y ciencias de la administración: La gestión es un factor de la producción

y un recurso económico; las artes y ciencias de la administración proporcionan la

mejor oportunidad para el crecimiento en la productividad.

8

Una adecuada gestión incluye mejoras llevadas a cabo por medio de la

tecnología y la utilización del conocimiento. Las mejoras pueden llevarse a cabo

mediante la aplicación de la tecnología y el uso de nuevos conocimientos que

requieren entrenamiento y educación. Una sociedad de conocimientos es

aquella en que una gran cantidad de la fuerza laboral ha emigrado de trabajos

manuales a trabajos basados en el conocimiento. (Heizer y Render 2004, p 56)

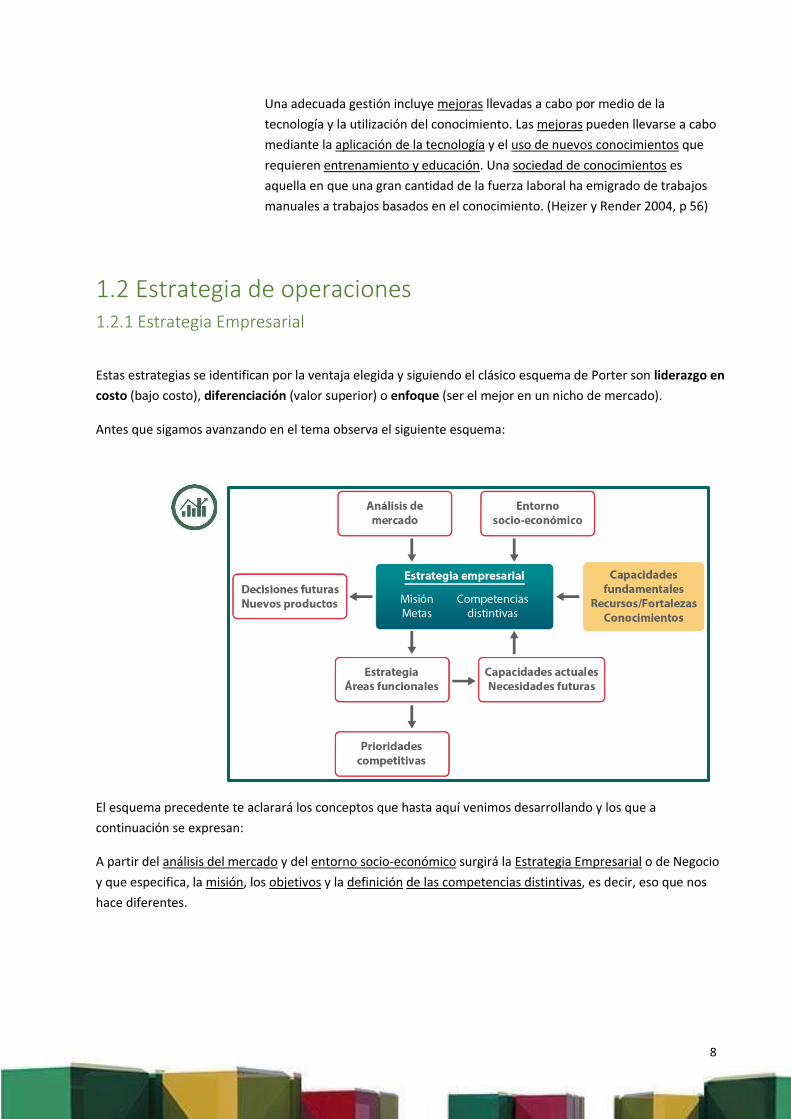

1.2 Estrategia de operaciones 1.2.1 Estrategia Empresarial

Estas estrategias se identifican por la ventaja elegida y siguiendo el clásico esquema de Porter son liderazgo en

costo (bajo costo), diferenciación (valor superior) o enfoque (ser el mejor en un nicho de mercado).

Antes que sigamos avanzando en el tema observa el siguiente esquema:

El esquema precedente te aclarará los conceptos que hasta aquí venimos desarrollando y los que a

continuación se expresan:

A partir del análisis del mercado y del entorno socio-económico surgirá la Estrategia Empresarial o de Negocio

y que especifica, la misión, los objetivos y la definición de las competencias distintivas, es decir, eso que nos

hace diferentes.

9

Cada área funcional es responsable de encontrar la forma de desarrollar las capacidades que necesitará para

aplicar sus estrategias de modo de alcanzar las metas empresariales. Este insumo, junto con la situación y la

capacidad de cada área se retroalimentan al proceso de planificación estratégica empresarial para determinar

si debería ser modificada.

1.2.2 ¿Qué es la estrategia de operaciones? Cada función debe alinear sus objetivos y políticas en forma vertical con los de la empresa y negocio a través

de las estrategias funcionales de operaciones, marketing, finanzas, recursos humanos. Estas diferentes

estrategias funcionales deben compatibilizarse horizontalmente a través de un proceso que involucre a todos,

de tal manera que sea el óptimo el resultado conjunto.

Consecuentemente la estrategia de operaciones deberá incluir una definición de la misión de operaciones,

determinando cual debe ser su aporte a las capacidades competitivas requeridas por la empresa en el

negocio en que se encuentre.

Una empresa logra una ventaja gracias a su sistema de operaciones si consigue superar el rendimiento de

sus competidores en una o varias de esas capacidades.

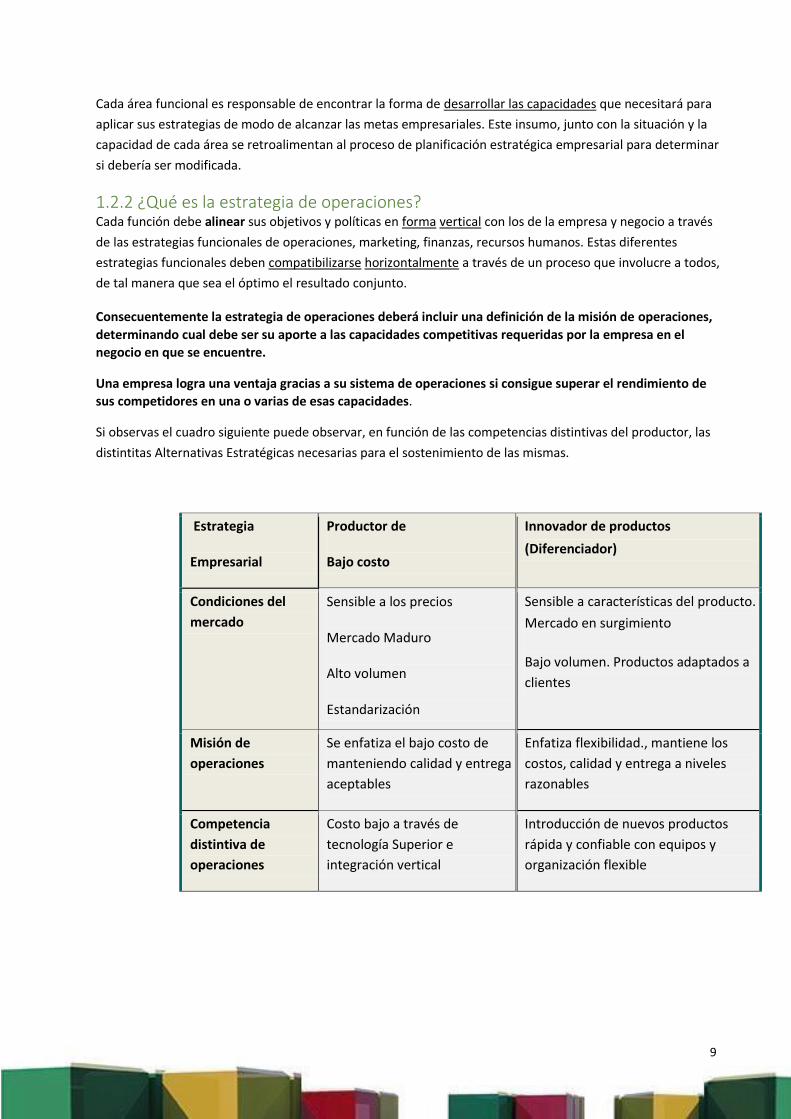

Si observas el cuadro siguiente puede observar, en función de las competencias distintivas del productor, las

distintitas Alternativas Estratégicas necesarias para el sostenimiento de las mismas.

Estrategia

Empresarial

Productor de

Bajo costo

Innovador de productos

(Diferenciador)

Condiciones del

mercado

Sensible a los precios

Mercado Maduro

Alto volumen

Estandarización

Sensible a características del producto.

Mercado en surgimiento

Bajo volumen. Productos adaptados a

clientes

Misión de

operaciones

Se enfatiza el bajo costo de

manteniendo calidad y entrega

aceptables

Enfatiza flexibilidad., mantiene los

costos, calidad y entrega a niveles

razonables

Competencia

distintiva de

operaciones

Costo bajo a través de

tecnología Superior e

integración vertical

Introducción de nuevos productos

rápida y confiable con equipos y

organización flexible

1

0

Políticas de

Operaciones

Procesos superiores

Economías de

escala/Inventarios bajos/baja

personalización/automatismos

Productos superiores

Automatización Flexible

Rápida reacción a cambios

Personal calificado/bajo automat.

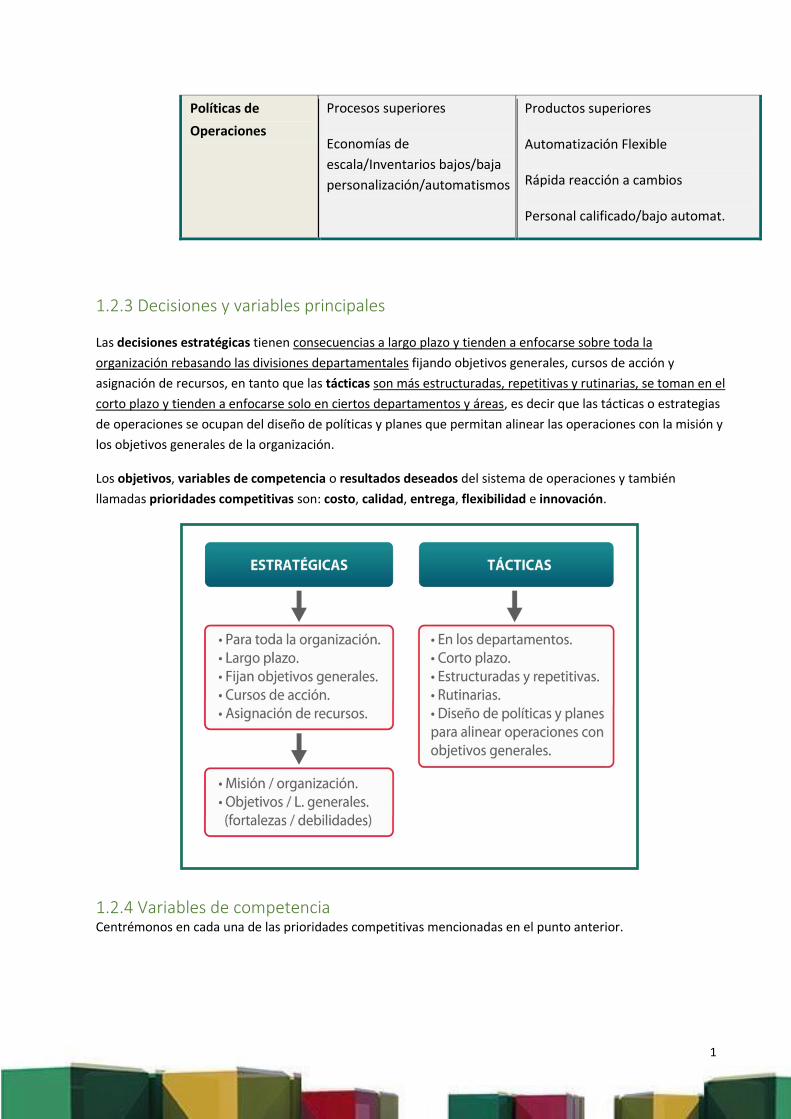

1.2.3 Decisiones y variables principales

Las decisiones estratégicas tienen consecuencias a largo plazo y tienden a enfocarse sobre toda la

organización rebasando las divisiones departamentales fijando objetivos generales, cursos de acción y

asignación de recursos, en tanto que las tácticas son más estructuradas, repetitivas y rutinarias, se toman en el

corto plazo y tienden a enfocarse solo en ciertos departamentos y áreas, es decir que las tácticas o estrategias

de operaciones se ocupan del diseño de políticas y planes que permitan alinear las operaciones con la misión y

los objetivos generales de la organización.

Los objetivos, variables de competencia o resultados deseados del sistema de operaciones y también

llamadas prioridades competitivas son: costo, calidad, entrega, flexibilidad e innovación.

1.2.4 Variables de competencia Centrémonos en cada una de las prioridades competitivas mencionadas en el punto anterior.

1

1

Costo: el hecho de rebajar los precios de ventas puede incrementar la demanda de productos pero también

reduce los márgenes de ganancias, entonces los gerentes de operaciones deberán considerar los costos de

mano de obra, materiales, desperdicios, gastos generales y otros costos a fin de diseñar un sistema que

reduzca el costo unitario del producto.

Habitualmente, rebajar costos impone la necesidad de efectuar inversiones adicionales en instalaciones y

equipos automatizados.

Calidad: Hoy y en la búsqueda constante de la eliminación de desperdicios las organizaciones están aplicando

el TQM, del inglés Total Quality Management, cuya filosofía apunta a los cero defectos.

En el contexto de la calidad, una empresa puede apuntar para competir en el mercado con un diseño de alto

rendimiento que incluye características superiores, tolerancias estrechas, mayor durabilidad o con una calidad

consistente, que mide la frecuencia con la cual el producto cumple con las especificaciones de diseño.

Entrega: Tres posibilidades se refieren al tiempo, la entrega rápida que alude al tiempo que transcurre desde

que el pedido de un cliente es recibido hasta que este es completado y esto puede lograrse con inventarios de

seguridad o con capacidad excedente de las instalaciones. La entrega a tiempo que mide la frecuencia con la

cual se cumplen las promesas sobre la entrega, por ejemplo algunos fabricantes se fijan como metas de

cumplimiento superiores al 95 % y la tercera opción que es la velocidad de desarrollo que mide la rapidez con

que se introduce un nuevo producto, considerando el tiempo transcurrido desde la generación de la idea hasta

la introducción del producto al mercado. Ser el primero en llevar un producto al mercado significará ventajas

sobre la competencia.

Con respecto a la flexibilidad encontramos dos tipos:

La personalización que es la capacidad de satisfacer las necesidades peculiares de cada cliente, modificando

los diseños, pero aquí hay que hacer una consideración, es probable que los productos hechos a medida no

tengan una vida útil muy larga. En este caso los sistemas de operaciones deben ser lo suficientemente flexibles

para dar cabida a las necesidades específicas del cliente y a los cambios de diseño.

La flexibilidad de volumen que es la capacidad de acelerar o frenar las tasas de producción para afrontar las

fluctuaciones de la demanda.

La innovación está íntimamente ligada a la flexibilidad ya que se refiere a la capacidad de adaptarse a

múltiples productos con nuevos diseños y que enfoca a mercados extremadamente volátiles en cuanto a la

demanda, produciendo variaciones significativas en el corto plazo.

Otro elemento fundamental en la estrategia de operaciones es la estrategia de flujo, la cual, tomando como

base las prioridades competitivas para sus productos o servicios, determinará como debe organizarse un

sistema para manejar la variedad y los volúmenes que el mercado, o un segmento del mismo está requiriendo.

1

2

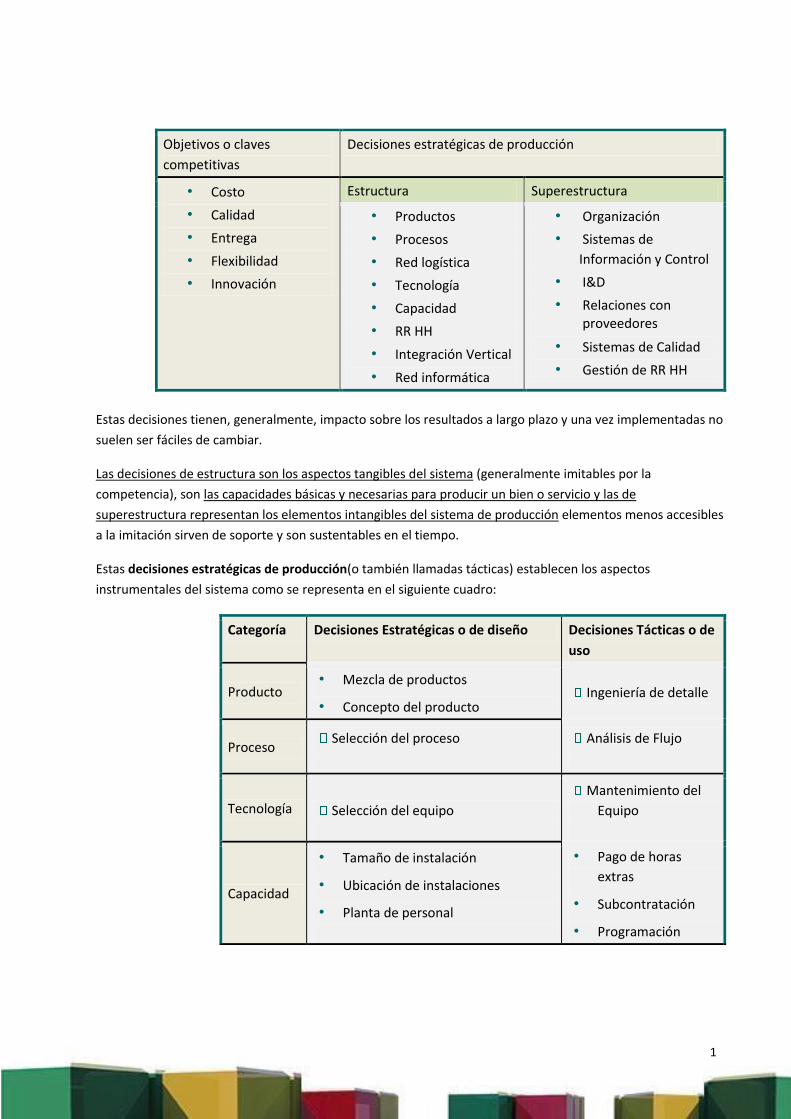

Objetivos o claves

competitivas

Decisiones estratégicas de producción

• Costo

• Calidad

• Entrega

• Flexibilidad

• Innovación

Estructura Superestructura

• Productos

• Procesos

• Red logística

• Tecnología

• Capacidad

• RR HH

• Integración Vertical

• Red informática

• Organización

• Sistemas de

Información y Control

• I&D

• Relaciones con proveedores

• Sistemas de Calidad

• Gestión de RR HH

Estas decisiones tienen, generalmente, impacto sobre los resultados a largo plazo y una vez implementadas no

suelen ser fáciles de cambiar.

Las decisiones de estructura son los aspectos tangibles del sistema (generalmente imitables por la

competencia), son las capacidades básicas y necesarias para producir un bien o servicio y las de

superestructura representan los elementos intangibles del sistema de producción elementos menos accesibles

a la imitación sirven de soporte y son sustentables en el tiempo.

Estas decisiones estratégicas de producción(o también llamadas tácticas) establecen los aspectos

instrumentales del sistema como se representa en el siguiente cuadro:

Categoría Decisiones Estratégicas o de diseño Decisiones Tácticas o de

uso

Producto • Mezcla de productos

• Concepto del producto Ingeniería de detalle

Proceso Selección del proceso

Análisis de Flujo

Tecnología Selección del equipo

Mantenimiento del

Equipo

Capacidad

• Tamaño de instalación

• Ubicación de instalaciones

• Planta de personal

• Pago de horas

extras

• Subcontratación

• Programación

1

3

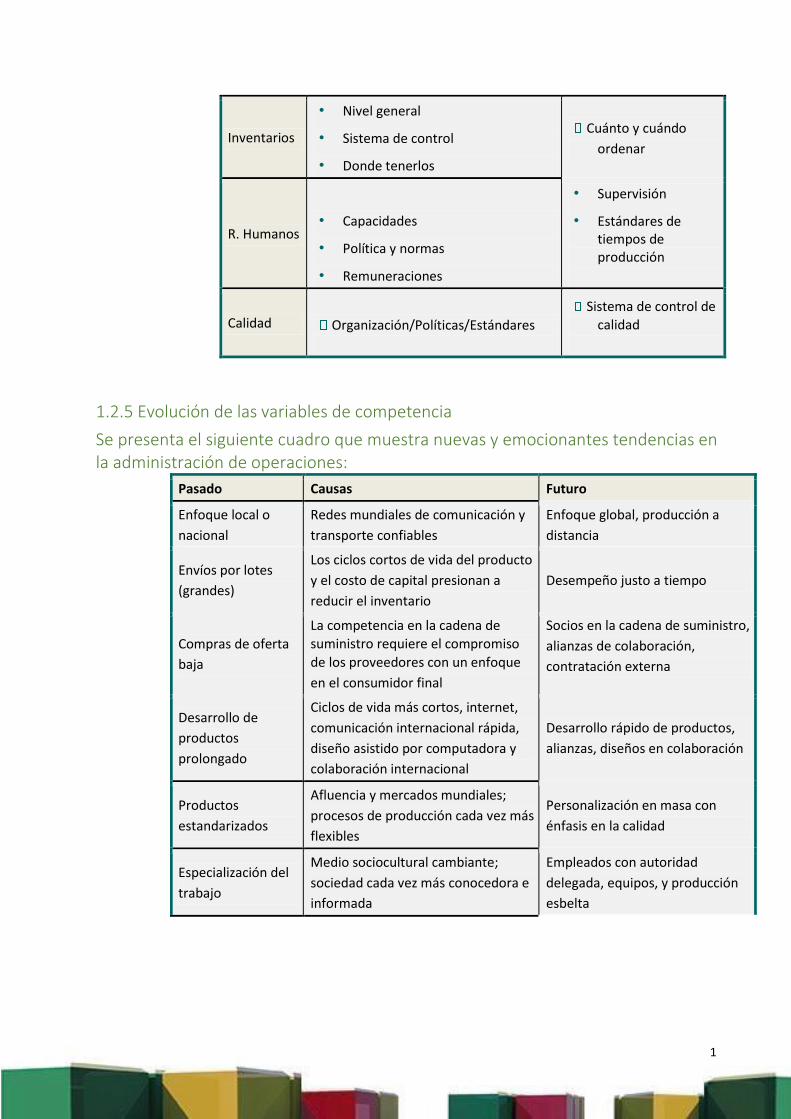

Inventarios

• Nivel general

• Sistema de control

• Donde tenerlos

Cuánto y cuándo

ordenar

R. Humanos • Capacidades

• Política y normas

• Remuneraciones

• Supervisión

• Estándares de tiempos de producción

Calidad Organización/Políticas/Estándares

Sistema de control de calidad

1.2.5 Evolución de las variables de competencia

Se presenta el siguiente cuadro que muestra nuevas y emocionantes tendencias en la administración de operaciones:

Pasado Causas Futuro

Enfoque local o

nacional

Redes mundiales de comunicación y

transporte confiables

Enfoque global, producción a

distancia

Envíos por lotes

(grandes)

Los ciclos cortos de vida del producto

y el costo de capital presionan a

reducir el inventario

Desempeño justo a tiempo

Compras de oferta

baja

La competencia en la cadena de

suministro requiere el compromiso

de los proveedores con un enfoque

en el consumidor final

Socios en la cadena de suministro,

alianzas de colaboración,

contratación externa

Desarrollo de

productos

prolongado

Ciclos de vida más cortos, internet,

comunicación internacional rápida,

diseño asistido por computadora y

colaboración internacional

Desarrollo rápido de productos,

alianzas, diseños en colaboración

Productos

estandarizados

Afluencia y mercados mundiales;

procesos de producción cada vez más

flexibles

Personalización en masa con

énfasis en la calidad

Especialización del

trabajo

Medio sociocultural cambiante;

sociedad cada vez más conocedora e

informada

Empleados con autoridad

delegada, equipos, y producción

esbelta

1

4

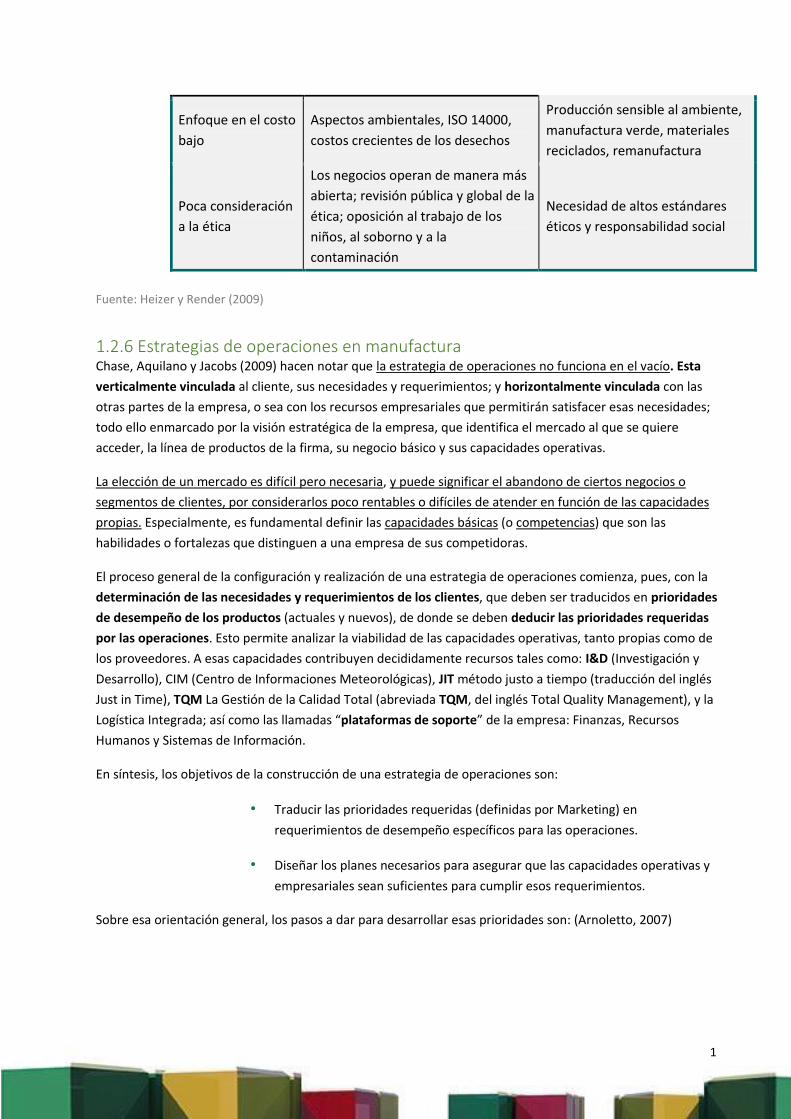

Enfoque en el costo

bajo

Aspectos ambientales, ISO 14000,

costos crecientes de los desechos

Producción sensible al ambiente,

manufactura verde, materiales

reciclados, remanufactura

Poca consideración

a la ética

Los negocios operan de manera más

abierta; revisión pública y global de la

ética; oposición al trabajo de los

niños, al soborno y a la

contaminación

Necesidad de altos estándares

éticos y responsabilidad social

Fuente: Heizer y Render (2009)

1.2.6 Estrategias de operaciones en manufactura Chase, Aquilano y Jacobs (2009) hacen notar que la estrategia de operaciones no funciona en el vacío. Esta

verticalmente vinculada al cliente, sus necesidades y requerimientos; y horizontalmente vinculada con las

otras partes de la empresa, o sea con los recursos empresariales que permitirán satisfacer esas necesidades;

todo ello enmarcado por la visión estratégica de la empresa, que identifica el mercado al que se quiere

acceder, la línea de productos de la firma, su negocio básico y sus capacidades operativas.

La elección de un mercado es difícil pero necesaria, y puede significar el abandono de ciertos negocios o

segmentos de clientes, por considerarlos poco rentables o difíciles de atender en función de las capacidades

propias. Especialmente, es fundamental definir las capacidades básicas (o competencias) que son las

habilidades o fortalezas que distinguen a una empresa de sus competidoras.

El proceso general de la configuración y realización de una estrategia de operaciones comienza, pues, con la

determinación de las necesidades y requerimientos de los clientes, que deben ser traducidos en prioridades

de desempeño de los productos (actuales y nuevos), de donde se deben deducir las prioridades requeridas

por las operaciones. Esto permite analizar la viabilidad de las capacidades operativas, tanto propias como de

los proveedores. A esas capacidades contribuyen decididamente recursos tales como: I&D (Investigación y

Desarrollo), CIM (Centro de Informaciones Meteorológicas), JIT método justo a tiempo (traducción del inglés

Just in Time), TQM La Gestión de la Calidad Total (abreviada TQM, del inglés Total Quality Management), y la

Logística Integrada; así como las llamadas “plataformas de soporte” de la empresa: Finanzas, Recursos

Humanos y Sistemas de Información.

En síntesis, los objetivos de la construcción de una estrategia de operaciones son:

• Traducir las prioridades requeridas (definidas por Marketing) en

requerimientos de desempeño específicos para las operaciones.

• Diseñar los planes necesarios para asegurar que las capacidades operativas y

empresariales sean suficientes para cumplir esos requerimientos.

Sobre esa orientación general, los pasos a dar para desarrollar esas prioridades son: (Arnoletto, 2007)

1

5

• Segmentar el mercado de acuerdo con los grupos de productos.

• Identificar los requerimientos del producto, los patrones de demanda y los márgenes de utilidad de cada grupo de productos.

• Determinar los criterios captadores de pedidos y calificadores de pedidos de

cada grupo de productos.

• Convertir los criterios captadores de pedidos en específicos requerimientos de

desempeño.

1.2.7 Estrategias de operaciones en servicios En opinión de Chase, Aquilano y Jacobs (2009), en general, muchos conceptos y criterios desarrollados para la

estrategia de operaciones de manufactura son aplicables en las empresas de servicios.

Del mismo modo, la noción de criterios captadores de pedidos y criterios calificadores de pedidos también

pueden usarse en empresas de servicios.

Criterios captadores de pedidos pueden ser los servicios basados en relaciones personales y la actividad

orientada a los clientes.

En empresas de servicios, las operaciones contribuyen decididamente al logro de la competitividad. Para el

análisis de casos concretos puede ser útil la noción de las cuatro etapas típicas de la evolución de la

competitividad en empresas de servicios.

1. Etapa “disponible para el servicio”, con bajo desempeño y operatividad

reactiva; calidad muy variable y secundaria al costo; tecnología de supervivencia; fuerza

laboral vista como una restricción negativa y el control de los empleados como función

gerencial básica.

2. Etapa “rutinaria”, mediocre y poco inspirada; con una calidad que satisface a

los clientes solo en una o dos dimensiones consideradas clave; actualización tecnológica

solo para ahorrar costos; fuerza laboral vista como un recurso eficiente y disciplinado y

una gerencia dedicada fundamentalmente al control del proceso.

3. Etapa “de competencia distintiva”, con enfoque en el cliente y actuación

sobresaliente; una calidad multidimensional que supera las expectativas de los clientes;

uso de la tecnología para mejorar el servicio; fuerza laboral flexible, que elige entre

procedimientos alternativos y una gerencia que escucha a los clientes y ayuda y entrena

a los trabajadores.

4. Etapa de “servicio de clase mundial”, con aprendizaje e innovación y

excelencia en el servicio a niveles muy superiores a la competencia; una calidad de

mejora continua, que busca desafíos y eleva las expectativas de los clientes; con uso de

1

6

la tecnología como fuente de ventajas y creación de capacidades que otros no pueden

alcanzar; con una fuerza laboral innovadora, que crea nuevos procedimientos y una

gerencia orientadora, fuente permanente de nuevas ideas.

Cabe aclarar que una misma empresa puede tener dimensiones o unidades de servicio ubicadas en diversas

etapas. Una empresa puede ser muy competitiva aunque no se destaque en todas las dimensiones, pero tiene

prestaciones excepcionales en factores críticos para su éxito. Las etapas de la competitividad siguen la

secuencia indicada pero varía mucho la rapidez o lentitud con que se las recorre, y, desde luego, no hay

certeza a priori de llegar a los niveles más altos (Arnoletto, 2007)

1.2.8 Toma de decisiones Anderson, Sweeney y Williams (1998; pág.68) al considerar la solución de problemas y toma de decisiones

plantean:

La solución de problemas puede definirse como el proceso de identificar una

diferencia entre el estado actual de las cosas y el estado deseado y luego

emprender una acción para reducir o eliminar la diferencia. El proceso de

solución de problemas implica los siguientes siete pasos:

o Identificar y definir el problema

o Determinar el conjunto de soluciones alternativas

o Determinar el criterio o criterios que se usarán para evaluar las

alternativas.

o Evaluar las alternativas o Elegir una alternativa

o Implementar la alternativa seleccionada

o Evaluar los resultados para determinar si se ha obtenido una solución

satisfactoria.

La toma de decisiones es el término generalmente asociado con los primeros

cinco pasos del proceso de solución de problemas. El primer paso es identificar y

definir el problema. La toma de decisiones finaliza con la elección de una

alternativa, lo que constituye el acto de tomar la decisión.

Refiriéndose al mismo tópico del proceso de toma de decisiones y considerando los pasos más relevantes en

este, Krajewski y Ritzman exponen (2000; pág. 56):

1

7

Los gerentes de operaciones suelen tomar muchas decisiones en el curso de su

trabajo con diversas áreas de decisión. Aun cuando los detalles de cada situación

varían, la toma de decisiones incluye, por lo general, los mismos pasos básicos:

o Reconocer y definir claramente el problema

o Reunir la información necesaria para analizar posibles alternativas.

o Elegir e implementar la alternativa más factible

1.2.9 Análisis del punto de equilibrio y Teoría de Decisiones

Punto de Equilibrio

El análisis del punto de equilibrio se basa en el supuesto de que todos los costos relacionados con la

elaboración de un producto (o servicio) pueden dividirse en dos categorías:

Costos Fijos (a):

Son los que, salvo excepciones, se mantienen inalterables pese a variaciones en el nivel de actividad. Se

mantienen constantes con independencia de los volúmenes producidos (si una planta cierra por unos días

debe igual hacer frente a estos costos). Se generan en función del tiempo y en la necesidad de satisfacer el

mercado a largo plazo.

Ejemplo de costos fijos son los salarios de supervisores y personal administrativo, amortizaciones, alquileres

de inmuebles, primas de seguros, etc.

Su representación gráfica es la recta paralela al eje horizontal.

Costos Variables (b):

Son aquellos que aumentan o disminuyen conforme aumenta o disminuye la producción. En consecuencia

cada unidad adicional que se fabrica, origina un incremento en los costos totales en una cantidad igual al valor

del costo variable del bien producido, son entonces, variables en términos acumulativos.

Tienen las siguientes características:

Si un centro (una máquina por ejemplo) no opera durante un tiempo, no recibe cargos por costos variables.

Poseen una relación volumen-costo (a mayor producción, mayor costo variable).

Su representación gráfica es una línea recta (ecuación de primer grado en q) y algunos ejemplos son: materias

primas, mano de obra, energía eléctrica, gas, comisiones por ventas, etc.

Costo Total (y)

1

8

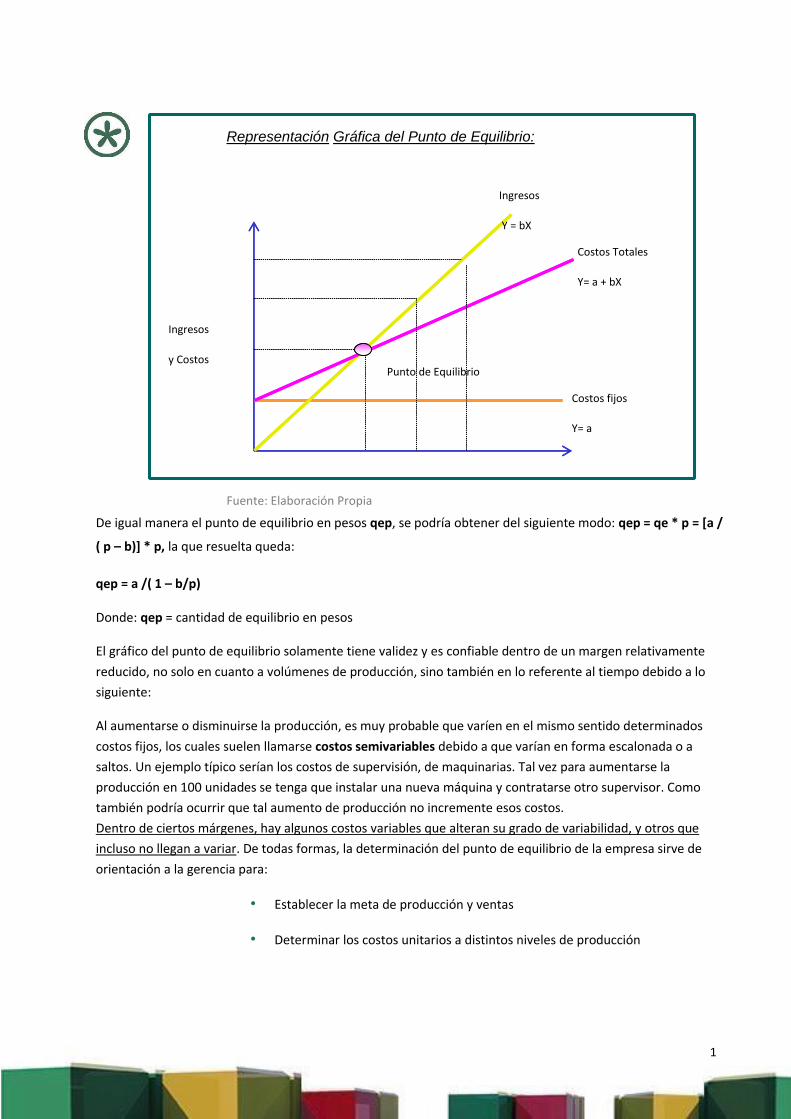

La suma de los dos costos precedentes arroja el Costo Total, representado en el gráfico por la recta de

ecuación:

y = a + b.q

Ventas (z)

Los ingresos por ventas se calculan multiplicando las cantidades por sus respectivos precios:

z = pi.qi (pi: unidades vendidas; qi: precio unitario)

Para el caso de un solo producto y de un precio invariable:

z = p.q

La ecuación es de primer grado, con p = constante y q = variable y su representación es la línea recta (que pasa

por el origen) de pendiente p

Ahora, si hacemos que el ingreso total sea igual al costo total, se obtiene el punto de equilibrio:

p.q = a + b.q qe = a / (p – b)

Donde:

qe: Cantidad de equilibrio en unidades a: Costos Fijos p: Precio de

venta por unidad b: Costos variables por unidad

Expresiones que nos indican el volumen en el cual el ingreso total es equivalente al costo total o, expresado de

otra manera, la cantidad que debemos producir para recuperar los costos totales. Por debajo de este punto la

empresa arrojará pérdidas, por encima ganancias.

La técnica muestra lo que es probable que ocurra bajo diversos pronósticos de costos y volúmenes de ventas,

en consecuencia debe ser utilizado para evaluar la sensibilidad de la ganancia total a diferentes estrategias de

precios, pronósticos de volúmenes de ventas o estimaciones de costo.

Es también una herramienta útil para decidir entre dos procesos o entre un proceso interno y la compra

externa.

1

9

De igual manera el punto de equilibrio en pesos qep, se podría obtener del siguiente modo: qep = qe * p = [a /

( p – b)] * p, la que resuelta queda:

qep = a /( 1 – b/p)

Donde: qep = cantidad de equilibrio en pesos

El gráfico del punto de equilibrio solamente tiene validez y es confiable dentro de un margen relativamente

reducido, no solo en cuanto a volúmenes de producción, sino también en lo referente al tiempo debido a lo

siguiente:

Al aumentarse o disminuirse la producción, es muy probable que varíen en el mismo sentido determinados

costos fijos, los cuales suelen llamarse costos semivariables debido a que varían en forma escalonada o a

saltos. Un ejemplo típico serían los costos de supervisión, de maquinarias. Tal vez para aumentarse la

producción en 100 unidades se tenga que instalar una nueva máquina y contratarse otro supervisor. Como

también podría ocurrir que tal aumento de producción no incremente esos costos.

Dentro de ciertos márgenes, hay algunos costos variables que alteran su grado de variabilidad, y otros que

incluso no llegan a variar. De todas formas, la determinación del punto de equilibrio de la empresa sirve de

orientación a la gerencia para:

• Establecer la meta de producción y ventas

• Determinar los costos unitarios a distintos niveles de producción

Representación Gráfica del Punto de Equilibrio:

Fuente: Elaboración Propia

Ingresos

Y = bX

Costos Totales

Y= a + bX

Costos fijos

Y= a

Punto de Equilibrio

Ingresos

y Costos

2

0

• Decidir la capacidad instalada de la planta

• Predecir las utilidades

• Medir el grado de eficiencia de la Administración

• Evaluar la productividad

• Advertir deficiencias de la organización en general.

Aplicaciones del Punto de Equilibrio a la Toma de Decisiones

Algunas situaciones difíciles en las cuales podría utilizarse ventajosamente, como argumento irrebatible en

decisiones complejas:

• El Punto de Equilibrio en la Selección de Equipos: Para ello, bastará con

recopilar todos los datos necesarios para determinar los costos fijos y variables

de operación de cada uno de los equipos por escoger, y confrontarlos en un

gráfico del punto de equilibrio, en el cual se verá claramente cuál ofrecerá

mayor economía, según el volumen de trabajo requerido al equipo.

• Compra o Fabricación de Productos Semielaborados: Lo primero que

procedería sería un análisis de los costos de cada alternativa, y luego

confrontarlos, mediante una gráfica del punto de equilibrio.

• Las remuneraciones y el punto de equilibrio: Entre las alternativas más

corrientes están las siguientes:

o Remuneración a base de sueldo fijo

o Remuneración a base de comisión solamente, y

o Pago de un sueldo básico, más comisión.

El punto de Equilibrio y las Cotizaciones: Bastará con que se conozcan bien los costos fijos y los variables, para

obtenerse los costos totales, a los cuales se añadirá el % de los mismos que desee ganar.

Teoría de Decisiones

"La toma de decisiones por parte del decisor implica riesgos e incertidumbre en cuanto a los resultados a

obtener. El decisor trata, dentro de lo posible, de tomar el mejor curso de acción que garantice un resultado

favorable.”

Al argumentar sobre este criterio Heizer y Render (2001; pág.32) plantean:

La teoría de decisión, un enfoque analítico para escoger la mejor alternativa o

acción, es una de las herramientas más empleadas y útiles para toma de

2

1

decisiones. La teoría de la decisión puede dividirse en tres modelos de decisión.

Estos están basados en el grado de certeza de los posibles resultados o

consecuencias para el que toma la decisión.

Krajewski y Ritzman (2000; pág.45) se refieren a estos tres modelos y exponen un procedimiento para llegar a

la escogencia de opciones:

La teoría de decisiones es una aproximación general a la toma de decisiones

cuando es recuente que sean dudosos los resultados correspondientes a las

distintas alternativas. Esta teoría ayuda a los gerentes de operaciones en sus

decisiones sobre procesos, capacidad, localización e inventario, porque esas

decisiones se refieren a un futuro incierto. Los gerentes de otras áreas

funcionales también pueden aplicar la teoría de decisiones

Situación 1 (PUNTO DE EQUILIBRIO EN UNIDADES)

Una empresa con unos costos fijos mensuales de $ 180,000, manufactura un producto

cuyo costo variable de producción es de $ 50 por unidad y su precio al consumidor es de

$ 200.

Situación 2 (CALCULAR EL PE DE VENTAS)

Un pequeño empresario en el ejercicio 2012, vendió $ 60,000, en el mismo período sus

costos fijos fueron de $ 18,001.29 y los costos variables de $ 32,000.

Situación 3

Una empresa para resolver sus problemas de facturación puede optar por:

Alternativa 1: Alquiler de una computadora, los programas y hacer la facturación. Costo

del alquiler y programas $ 15.000 por año y $ 0,65 es el costo por factura emitida. Por lo

tanto la función de esta alternativa podemos definirla como A(x) = 0,65 x + 15.000.

Alternativa 2: Contratar un servicio que se encargue del total del trabajo a realizar cuyo

costo sería de $ 3.000 anuales más $ 0,95 por factura procesada. Por lo tanto la función

de esta alternativa podemos definirla como C(x) = 0,95 x + 3.000.

Situación 1 (PUNTO DE EQUILIBRIO EN UNIDADES)

- Calcula la cantidad de equilibrio.

Situación 2 (CALCULAR EL PE DE VENTAS)

2

2

- Calcula el volumen de ventas necesario en punto de equilibrio.

- Con los datos obtenidos determina el volumen de ventas necesario para obtener un 30% de

utilidad sobre las ventas en punto de equilibrio.

Situación 3

- Indica cuándo conviene contratar y cuándo comprar.