prezentacja programu powerpoint -...

TRANSCRIPT

• W ramach praktyki związanej z cenami transferowymi oferujemy: – Sporządzanie dokumentacji cen transferowych, – Tworzenie polityki cen transferowych, – Sporządzanie analiz porównawczych (benchmark studies,

benchmark analysis), – Obronę dokumentacji cen transferowych, – Wycenę transakcji.

• Nasze sukcesy i doświadczenie:

– ponad 100 przygotowanych dokumentacji cen transferowych, – ok. 50 przygotowanych analiz porównawczych, – ponad 100 szkoleń z zakresu cen transferowych.

Tomasz Kosieradzki Radosław Piekarz

Tel. 608 588 511 Tel. 691 016 305

E-mail: [email protected] E-mail: [email protected]

A&RT Rynkowska, Kosieradzki, Piekarz S.K.A.

ul. Bukowińska 24 A/83, 02-703 Warszawa

Geneza i pojęcie cen transferowych

• Wytyczne w Sprawie Cen Transferowych dla

Przedsiębiorstw Wielonarodowych oraz Administracji Podatkowych Organizacji Współpracy Gospodarczej i Rozwoju (OECD)

• Traktowane są jako podstawa lub punkt odniesienia dla krajowych przepisów dotyczących cen transferowych w wielu krajach

• Nie stanowią części polskiego systemu prawnego • Niemniej jednak…

• Zgodnie z treścią art. 11 ust. 9 ustawy o podatku

dochodowym od osób prawnych: Minister właściwy do spraw finansów publicznych określi w

drodze rozporządzenia, sposób i tryb określenia dochodów w drodze oszacowania oraz sposób i tryb eliminowania podwójnego opodatkowania w przypadku korekty zysków przedsiębiorstw powiązanych, uwzględniając w szczególności wytyczne Organizacji Współpracy Gospodarczej i Rozwoju (…)

• Z powyższego wynika, że polskie przepisy w zakresie cen transferowych mają być zgodne z Wytycznymi OECD

• Zarówno polskie sądy jak i organy podatkowe powołują się

w swoich rozstrzygnięciach na Wytyczne OECD: Wytyczne OECD zawierają m.in. wskazania dotyczące

metod oszacowania dochodów, administracyjnych metod unikania i rozwiązywania sporów dotyczących wymiany towarów oraz zasad i procedury w zakresie dokumentacji. Przystąpienie Polski w 1996 r. do OECD spowodowało m.in. wprowadzenie do polskiego ustawodawstwa podatkowego regulacji uwzględniających częściowo wytyczne OECD.

(I SA/Kr 1374/08- Wyrok WSA w Krakowie z dnia 3 czerwca 2009- orzeczenie nieprawomocne)

Z umowami opartymi na podziale kosztów wiąże się uproszczony sposób dokumentowania świadczonych na ich podstawie usług. Określając obowiązki dokumentacyjne w zakresie umów cost sharing-owych w pkt 39 Rozdziału VIII Wytycznych OECD w sprawie cen transferowych wskazano, że (…)

(II FSK 292/07- Wyrok NSA z dnia …)

• Przyjmuje się, że wytyczne stanowią swoiste źródło interpretacji przepisów

• Wytyczne OECD pełnią podobną rolę jak komentarz do modelowej umowy o unikaniu podwójnego opodatkowania

• Są one zarówno dla podatników jak i organów skarbowych punktem odniesienia

• W lipcu 2010 dokonano zmiany wytycznych OECD

• Po raz pierwszy opisano w nich procedurę przygotowania analiz porównawczych, które nie są wymagane zgodnie z ustawodawstwem polskim

• Niemniej jednak analiza porównawcza pozwala na istotne ograniczenie ryzyka podważenia rynkowego charakteru transakcji

Wytyczne wprowadzają 9-etapowy proces przygotowania analizy porównawczej

• Wyznaczenie przedziału lat jakie będą objęte analizą

• Analiza otoczenia podatnika (branża, konkurencja, warunki ekonomiczne i regulacyjne)

• Badanie transakcji będącej przedmiotem analizy oraz wyznaczenie podmiotu, dla którego przygotowywana będzie analiza,

• Przegląd wewnętrznych danych porównawczych o ile są dostępne

• Określenie dostępnych zewnętrznych danych porównawczych

• Selekcja najbardziej odpowiedniej metody ustalania cen oraz wskaźników finansowych

• Identyfikacja potencjalnych podmiotów porównywalnych

• Określenie i dokonanie korekt w celu zwiększenia porównywalności

• Interpretacja zgromadzonych danych i określenie przedziału rynkowego

• Podstawowa zasada w zakresie cen transferowych

• Wynikająca z wytycznych OECD- „arms lenght principle”

• zgodnie z nią w transakcjach z podmiotami powiązanymi, podmioty te powinny stosować takie warunki, jakie uzgodniłyby z sobą przedsiębiorstwa niezależne

•„(...) cena ustalona przez zakład sprzedający, wydział bądź spółkę-córkę przedsiębiorstwa wielonarodowego na produkt lub usługę dostarczaną do zakładu, wydziału bądź spółki-córki tego samego przedsiębiorstwa” - (Abdallah) •„(...) ceny ustanowione przez korporacje międzynarodowe w tzw. wymianie wewnątrzkorporacyjnej, tj. w transakcjach eksportowo-importowych między filiami a ich przedsiębiorstwem macierzystym.” - (Najlepszy) •„(...) ceny towarów, usług, wartości niematerialnych oraz honorariów stosowane między przedsiębiorstwami powiązanymi i różniące się od cen wynegocjowanych na wolnym rynku, zawartych w warunkach porównywalnych przez partnerów niepowiązanych” - (Międzynarodowy Słownik Podatkowy)

Cena transakcyjna – cena przedmiotu transakcji zawieranej pomiędzy podmiotami powiązanymi w rozumieniu przepisów prawa podatkowego dotyczących podatku PIT,CIT,VAT –

definicja zawarta w ustawie Ordynacja podatkowa

Kraj Podmioty powiązane Kary APA Przechowywanie dokumentacji

Czas na przedstawienie dokumentacji

Metody BS Aktualizacja

USA Powyżej 50% 20%-40% występuje Brak obowiązku 30 dni OECD - 13.09.2010

Holandia Progi nie są sprecyzowane. Sam fakt bezpośredniego lub pośredniego zarządzania, kontroli lub udziału w kapitale

25%, 50%, 100% w zależności od poziomu zaniedbania lub unikania podatku

Od 2004 7 lat od końca roku podatkowego, którego dotyczy transakcja

4 tygodnie (w złożonych transakcjach może zostać wydłużony do 3 miesięcy)

OECD - 15.09.2010

Japonia 50% 10%, 15%, do 35% gdy na celu było uniknięcie podatku

Od 2001 6 lat (7 lat, gdy celem było uniknięcie podatku lub oszustwo )

Bezzwłocznie OECD (TNMM

możliwa dla lat

podatkowych od

1.04.2004)

Wymagane dla

podmiotów japońskich

30.06.2010

Rumunia 25% 3tys-3,5tys € plus doszacowanie do podstawowej stawki podatku 16% oraz odsetki 0,1% za każdy dzień spóźnienia

06. 2007 Brak wymogów, ale dla bezpieczeństwa 7 lat (przy oszustwach 10 lat)

Na żądanie, w trakcie kontroli

OECD Wymagane na poziomie lokalnym/EU

19.01.2011

Rosja 20% - - 3 lata - PCN, Ceny odsprzedaży

(TNNM), Koszt plus

Wymagane, na podstawie

oficjalnych źródeł

3.09.2008

Polska 5% 50% 2006 5 lat 7 dni OECD -

20

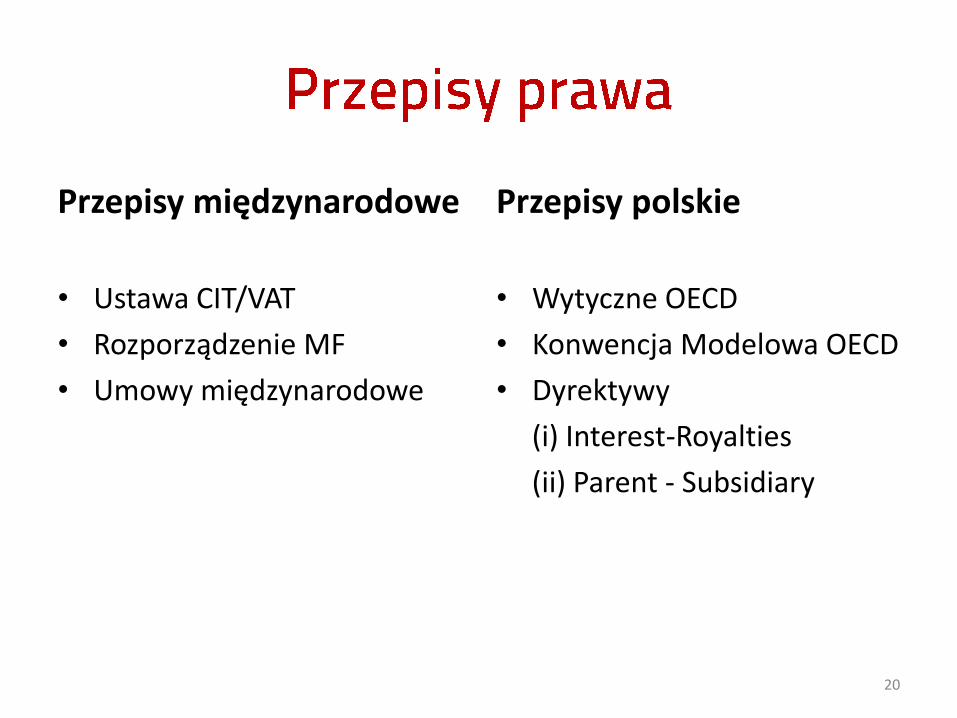

Przepisy międzynarodowe

• Ustawa CIT/VAT

• Rozporządzenie MF

• Umowy międzynarodowe

Przepisy polskie

• Wytyczne OECD

• Konwencja Modelowa OECD

• Dyrektywy

(i) Interest-Royalties

(ii) Parent - Subsidiary

KATEGORIE TRANSAKCJI POMIĘDZY PODMIOTAMI POWIĄZANYMI- OBSZARY RYZYKA PODATKOWEGO

• art.11 CIT

Jeżeli podatnik podatku dochodowego mający siedzibę (zarząd) lub miejsce zamieszkania na terytorium Rzeczypospolitej zwany dalej „podmiotem krajowym”, bierze udział bezpośrednio lub pośrednio w zarządzaniu przedsiębiorstwem położonym za granicą lub w jego kontroli albo posiada udział w kapitale tego przedsiębiorstwa albo osoba fizyczna lub prawna mająca miejsce zamieszkania albo siedzibę (zarząd) za granicą bierze bezpośrednio lub pośrednio w zarządzaniu podmiotem krajowym lub w jego kontroli albo posiada udział w kapitale tego podmiotu krajowego, albo te same osoby prawne lub fizyczne biorą udział w zarządzaniu podmiotem krajowym i podmiotem zagranicznym lub w ich kontroli albo posiadają udział w kapitale tych podmiotów – i jeżeli ……

.......i jeżeli w wyniku takich powiązań zostaną ustalone lub narzucone warunki różniące się od warunków, które ustaliłyby między sobą niezależne podmioty, i w wyniku tego podmiot nie wykazuje dochodów albo wykazuje dochody niższe od tych, jakich należałoby oczekiwać, gdyby wymienione powiązania nie istniały – dochody danego podmiotu oraz należny podatek określa się bez uwzględnienia warunków wynikających z tych powiązań.

5a. Posiadanie udziałów w kapitale innego podmiotu (…) oznacza sytuację, w której dany podmiot bezpośrednio lub pośrednio posiada w kapitale innego podmiotu udział nie mniejszy niż 5%

5b. Określając wielkość udziału pośredniego, jaki podmiot posiada w kapitale innego podmiotu przyjmuje się zasadę, że jeżeli jeden podmiot posiada w kapitale drugiego podmiotu określony udział, a ten drugi podmiot posiada taki sam udział w kapitale innego podmiotu, to pierwszy podmiot posiada udział pośredni w kapitale tego innego podmiotu w tej samej wysokości; jeżeli wartości te są różne za wysokość udziału pośredniego przyjmuje się wartość niższą.

B

Powiązania z podmiotem zagranicznym

Niemcy Polska

min. 5%

B

Powiązania z podmiotem krajowym

Polska

min. 5%

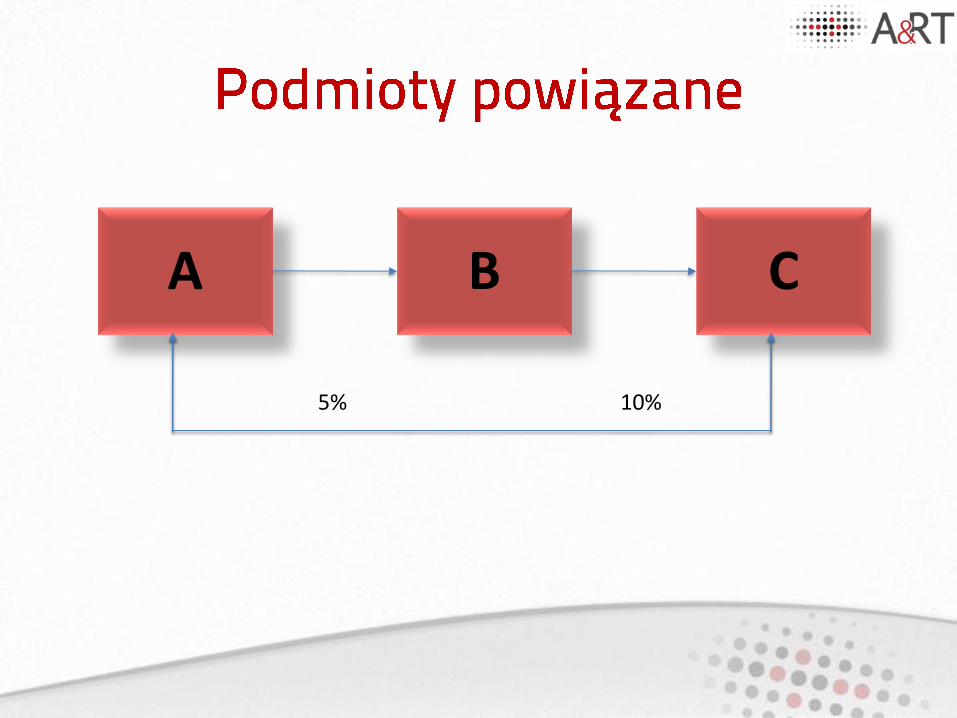

Podmioty powiązane

C B A

5%

10%

A B

(C)- zasiada jednocześnie w zarządzie/ RN

C

mąż w zarządzie/RN żona w zarządzie/RN

A B

Licencja (opłata franczyzowa)

Procent od obrotu

Stała kwota roczna

Stawka na sprzedany produkt

• Umowa licencyjna i sposób kalkulowania wynagrodzenia (w tym mechanizm gross-up),

• Kwestie odpowiedzialności za markę/logo/znak towarowy,

• Transakcja incydentalna,

• Uzasadnienie transakcji (niewykorzystywane aktywa, przestarzałe aktywa, wymiana aktywów na nowe itd.),

Spółka centralna

Polska Niemcy Czechy Francja Włochy

Polska Niemcy Czechy Francja Włochy Suma

143 EUR 340 EUR 89 EUR 198 EUR 289 EUR 1059 EUR

13,50% 32,11% 8,40% 18,70% 27,29% 100,00%

Baza kosztowa usług centralnych = 100 EUR

13,50 EUR 32,11 EUR 8,40 EUR 18,70 EUR 27,29 EUR 100 EUR

• Dowody wykonania usług,

• Sposób kalkulacji bazy kosztowej,

• Wysokość narzutu,

Miesięczne koszty Kwota w PLN

Koszty bezpośrednie

Junior developer 3400

Inżynier 8900

Noclegi, delegacje 2500

Licencje na software 3000

Suma 17800

Koszty pośrednie

Powierzchnia biurowa (5% z 10000 PLN) 500

Suma 18300

• Wynagrodzenie = baza kosztowa + narzut (np. 5%),

• Dowody na wykonanie usług,

• Kalkulacja bazy kosztowej,

• Możliwość stosowania stawek godzinowych

• „Rozsądna marża”

• Zgodnie z punktem 3.10 w niektórych przypadkach może się zdarzyć, że przedsiębiorstwo powiązane sprzedaje zestaw towarów (np. komputery i drukarki), z których jeden towar ma generować popyt na drugi towar. Racjonalną strategią rynkową może być sprzedaż jednego towaru z mniejszą marżą (lub nawet stratą), drugiego zaś z zyskiem. Może okazać się, że na takiej pakietowej sprzedaży przedsiębiorstwo wygeneruje zysk rynkowy. Dla potrzeb celnych jednakże każdy z towarów należy wyceniać osobno.

• Wysokość odsetek – nie mniejsza niż rynkowa

• Termin faktycznej spłaty odsetek (ukryte finansowanie)

• Thin capitalization

Podmiot A

Podmiot B

• 1.35 OECD:"Tak więc w żadnym przypadku sama nieskorygowana przeciętna dochodowość w branży i bez korekty nie może pozwolić na ustalenie warunków zgodnych z zasadą pełnej konkurencji"

Pool leader

Spółka B

Spółka C

Spółka D

Spółka A

(Polska)

Wątpliwości: Czy istnieje obowiązek przygotowania dokumentacji cen transferowych? Czy istnieje obowiązek zapłaty podatku u źródła (odsetki wypłacane za granicę), Skutki VAT/PCC

• Wypłata odsetek pomiędzy uczestnikami umowy cash poolingu nie jest zatem dokonywana w ramach transakcji pomiędzy tymi uczestnikami. Skoro bowiem uczestnicy cash poolingu nie świadczą w ramach tej umowy usług, zatem nie można mówić o transakcji pomiędzy uczestnikami tej umowy. W tym przypadku brak transakcji oznacza nieziszczenie się pierwszego z dwóch ww. warunków, od których spełnienia zależy obowiązek sporządzania dokumentacji podatkowej. Dlatego też Spółka, w zakresie odsetek przekazywanych /otrzymywanych przez Spółkę z tytułu uczestnictwa w opisanej wyżej strukturze cash poolingu nie będzie (jako jeden z jej uczestników) obowiązana sporządzać dokumentacji podatkowej, o której mowa w art. 9a ust. 1 ustawy o podatku dochodowym od osób prawnych.

(IPPB3/423-229/09-4/MS)

• W zakresie odsetek przekazywanych/otrzymywanych przez Spółkę z tytułu uczestnictwa w opisanej wyżej strukturze cash poolingu nie będzie (jako jeden z jej uczestników) obowiązana sporządzać dokumentacji podatkowej, o której mowa w art. 9a ust.1 ustawy o podatku dochodowym od osób prawnych

• Do wynagrodzenia Agenta (Pool leadera) stosuje się art. 11 ustawy o podatku dochodowym od osób prawnych, i w związku z tym Spółka jest zobligowana do przygotowania dokumentacji podatkowej, o której mowa w art. 9a ww. ustawy.

(IPPB3/423-514/09-5/AG)

• Z opisanego we wniosku zdarzenia przyszłego nie wynika, iż właścicielem odsetek jest Agent (pool leader). Wnioskodawca wskazuje, iż nie będą występować żadne bezpośrednie rozliczenia między podmiotami uczestniczącymi w umowie cash poolingu poza Y AG. Za pomocą rachunku Agenta przekazywane są środki finansowe do poszczególnych spółek uczestniczących w umowie cash poolingu. Sam fakt fizycznego przepływu środków pieniężnych pomiędzy rachunkami uczestników umowy cash poolingu i rachunkiem docelowym Agenta nie powoduje, iż Agent staje się osobą uprawnioną.

• Z zawartej umowy cash poolingu wynika, że Agent jest odbiorcą odsetek, natomiast ich właścicielem (podmiotem uprawnionym do odsetek) pozostaje nie Y AG lecz inny uczestnik umowy cash poolingu przekazujący nadwyżkę środków.

• Reasumując, odsetki wypłacone na rzecz Y AG – nie podlegają opodatkowaniu w Polsce, gdyż Agent jest tylko ich odbiorcą, lecz nie jest ich właścicielem (tj. podmiotem uprawnionym). (ILPB3/423-758/08-3/HS)

•Dotychczasowa interpretacje – (WSA z 24.04.2007, I SA/Łd 2033/06) Poręczenie kredytu bankowego udzielone nieodpłatnie przez podmiot, który nie jest

uprawniony do odpłatnego świadczenia tego typu usług finansowych, nie jest nieodpłatnym świadczeniem

– Interpretacje podatkowe Ministra Finansów (organ upoważniony Dyrektor IS Poznań, ILPR3/423-24/08-2/HS oraz organ upoważniony Dyrektor IS Warszawa, IP-PB3-423-698/08)

•Obecne interpretacje – Wyrok NSA z 8.12.2009 r., II FSK 1156/08 Nieodpłatne poręczenie spłaty kredytu udzielone spółce przez podmioty powiązane

jest nieodpłatnym świadczeniem i stanowi dla niej przychód w rozumieniu art. 12 ust. 1 pkt 2 PDOPrU.

•Konsekwencje dla podatnika – Dodatkowy przychód do opodatkowania w przypadku nieodpłatnych świadczeń – Koszt uzyskania przychodu w przypadku odpłatnych świadczeń – Indywidualna interpretacja prawa podatkowego

PREFEROWANE METODY SZACOWANIA CEN

I. Metody tradycyjne Metoda porównywania ceny niekontrolowanej Metoda ceny odsprzedaży Metoda koszt plus”

II. Metody zysku transakcyjnego Metoda podziału zysków Metoda marży transakcyjnego netto

III. Inne metody OECD

§12.1 Rozporządzenia Ministra Finansów z dnia 10 września 2009 r.

Metoda porównywalnej ceny niekontrolowanej polega na porównaniu ceny przedmiotu transakcji ustalonej w transakcjach między podmiotami powiązanymi z ceną stosowaną w porównywalnych transakcjach przez podmioty niezależne i na tej podstawie określeniu wartości rynkowej przedmiotu transakcji zawartej między podmiotami powiązanymi

a) Zewnętrzne porównywanie cen

b) Wewnętrzne porównywanie cen

Podmiot powiązany

A

Podmiot powiązany B

Podmiot niepowiązany C

A

D

B

C

Podmioty niezależne Podmioty powiązane Porównanie cen

120 zł

80 zł

100 zł

Założenia metody CUP:

• Oparcie porównywalności na cenach nominalnych

• Żadna z ewentualnych różnic pomiędzy porównywanymi transakcjami lub pomiędzy przedsiębiorstwami zawierającymi te transakcje nie może istotnie wpłynąć na cenę na otwartym rynku.

• Można dokonać racjonalnie dokładnych korekt, aby wyeliminować istotne skutki takich różnic.

II-3.2.9 (Wytyczne OECD)

• „Należy dołożyć wszelkich starań, aby poprawić dane tak, by mogły być właściwie użyte w metodzie ceny porównywalnej na wolnym rynku.”

Metoda ceny odsprzedaży

§12.2 Rozporządzenia Ministra Finansów z dnia 10 września 2009 r. Metoda ceny odprzedaży polega na obniżeniu ceny określonej w transakcji danego podmiotu z podmiotem niezależnym, dotyczącej dóbr lub usług nabytych uprzednio przez ten dany podmiot od podmiotu z nim powiązanego, o marżę ceny odprzedaży. Tak ustalona cena może być uważana za cenę rynkową określoną w transakcji danego podmiotu z podmiotem z nim powiązanym.

Producent z grupy Podmiot niepowiązany

Marża zysku- 20%

Koszty nabycia

Koszty nabycia

Marża zysku-10%

Odsprzedaż powinna następować bez istotnego powiększenia wartości towaru (np. w wyniku jego przetworzenia)

Spełnienie identycznych funkcji w tych samych warunkach przez podmiot powiązany i rynkowy

Metoda ceny odprzedaży Założenia zastosowania metody ceny odsprzedaży:

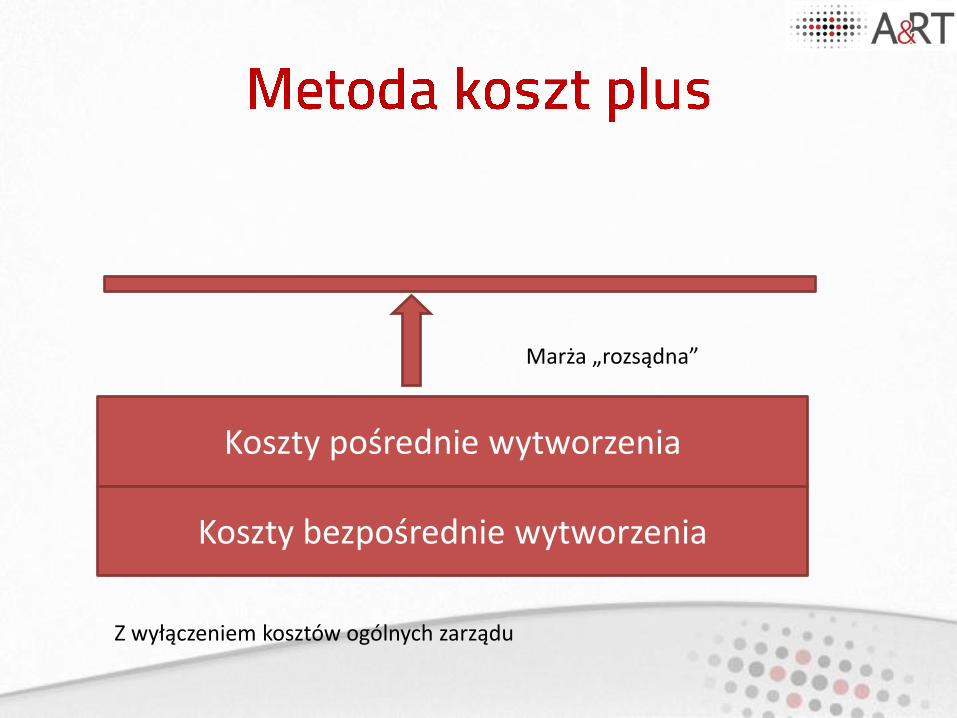

• §14.1 Rozporządzenia Ministra Finansów z dnia 10 września 2009 r.

• Metoda rozsądnej marży „koszt plus” polega na ustaleniu ceny sprzedaży

rzeczy i praw oraz świadczenia usług w transakcjach danego podmiotu z podmiotem powiązanym na poziomie sumy bazy kosztowej i narzutu zysku, porównywalnych do bazy kosztowej i narzutu zysku ustalanych pomiędzy podmiotami niezależnymi, które uwzględniają porównywalne funkcje, ponoszone ryzyka oraz angażowane ryzyka.

Koszty pośrednie wytworzenia

Koszty bezpośrednie wytworzenia

Z wyłączeniem kosztów ogólnych zarządu

Marża „rozsądna”

Przedsiębiorstwa produkcyjne, usługowe Małe serie dóbr materialnych Dobra o wysokim zaawansowaniu technologicznym Rachunek spójności zapisu w księgach

• §17.1. Rozporządzenia Ministra Finansów z dnia 10 września 2009 r.

Metoda podziału zysków (…) polega na określeniu łącznych zysków, jakie w

związku z daną transakcją (transakcjami) osiągnęły podmioty powiązane, oraz podziału zysków między te podmioty w takiej proporcji, w jakiej dokonałyby tego podziału podmioty niezależne.

Proporcjonalnego podziału zysków, który stosowałyby niezależne podmioty uczestniczące w danej transakcji (transakcjach), dokonuje się za pomocą:

1. Analizy rezydualnej

2. Analizy udziału

Dla transakcji, w których sprzedający i kupujący są zintegrowani w procesie końcowego zastosowania przedmiotu (ów) transakcji

Dla transakcji, w których uczestniczące podmioty charakteryzują się wysokim poziomem rozważań technologicznych

Na poziomie zysków operacyjnych

Metoda PSM ( Profit Split Method) stosowana jest tylko do transakcji z podmiotem powiązanym

• §18.1. Rozporządzenia Ministra Finansów z dnia 10 września 2009 r.

• Metoda marży transakcyjnej netto (…) polega na badaniu marzy zysku netto, jaką uzyskuje podmiot w transakcji lub transakcjach z innym podmiotem powiązanym, i określeniu jej na poziomie marży, jaką uzyskuje ten sam podmiot w transakcjach z podmiotami niezależnymi, lub marży uzyskiwanej w porównywalnych transakcjach przez podmioty niezależne.

Należy starannie rozpatrzyć różnice i podobieństwa i między przedsiębiorstwami (np. struktura operacyjna i struktura kosztów)

Jedyny obszar zastosowania metody TNMM to transakcje podatnika z podmiotami powiązanymi

Należy brać pod uwagę dane z wielu lat (3-5)

„w trudnych przypadkach najwłaściwsze jest podejście elastyczne, pozwalające na łączne użycie dowodów z różnych metod. W takich przypadkach należy dokonać rozstrzygnięcia zgodnego z zasadą wolnego rynku, które, z praktycznego punktu widzenia, będzie satysfakcjonowało wszystkie zainteresowane strony, biorąc pod uwagę fakty i okoliczności sprawy, połączenie dostępnych dowodów oraz względną wiarygodność różnych rozważanych metod.”

AKTYWNE FORMY ZARZĄDZANIA RYZYKIEM W OBSZARZE CEN TRANSFEROWYCH- POLITYKA CEN TRANSFEROWYCH, POROZUMIENIA CENOWE

•

STRUKTURA PROJEKTU

Etap 1 Przegląd dokumentów, analiza branży, analiza funkcjonalna

Etap 2 Draft analizy funkcjonalnej, analiza centrów odpowiedzialności

Etap 3 Tworzenie dokumentacji TP

Etap 3* Benchmarking

Etap 4 Finał –raport

/wytyczneTP

Zarządzanie projektem

1 tydzień 2 tydzień 3 tydzień 4 tydzień 5 tydzień 6 tydzień 7 tydzień 8 tydzień

Etapy projektu

APA – jest umową zawartą na czas określony, która w odniesieniu do przyszłych transakcji wskazuje właściwy zestaw kryteriów pozwalający na ustalanie cen w tych transakcjach.

Pełni funkcję uzupełniającą i wspomagającą podstawowe mechanizmy administracyjne, sądowe i traktatowe służące rozwiązywaniu problemów w zakresie cen transferowych.

• Brak ewentualnych sporów powstających wskutek kontroli podatkowych

• Ustalenie cen zgodnych z zasadą ceny rynkowej w atmosferze współpracy i wzajemnego zrozumienia

• elastyczne reguły (brak wymogu aby APA obejmowało wszystkie powiązane podmioty lub też wszystkie transakcje między nimi).

• Strony dążą do pełnego przedstawienia warunków analizowanej transakcji, co pozwali na racjonalną ocenę tej transakcji, a w efekcie dobór prawidłowej metody.

• APA dwu i wielostronne skłaniają administracje podatkowe poszczególnych państw do współpracy i wymiany informacji i w ten sposób przyczyniają się do usprawnienia procedury wzajemnego porozumienia.

• Eliminowanie wystąpienia niekorzystnego zjawiska podwójnego opodatkowania (dotyczy dwu i wielostronnych APA – sprawiedliwy podział dochodów między zainteresowane państwa)

• Polepszenie stosunków między podatnikiem a administracją podatkową

• Terminowość porozumień

• Art. 20i. § 4. Termin obowiązywania decyzji w sprawie porozumienia, nie

może być dłuższy niż 5 lat.

• § 5. Termin obowiązywania decyzji w sprawie porozumienia, może być przedłużany na kolejne pięcioletnie okresy na wniosek podmiotu powiązanego, złożony nie później niż 6 miesięcy przed upływem tego terminu, jeżeli kryteria uznanej

w tej decyzji metody ustalania ceny transakcyjnej między podmiotami powiązanymi nie uległy zmianie.

Zmiana/uchylenie/wygaszenie Art. 20k. § 1. W przypadku zmiany stosunków gospodarczych powodującej rażącą

nieadekwatność wyboru i stosowania uznanej za prawidłową metody ustalania ceny transakcyjnej, decyzja w sprawie porozumienia może być zmieniona lub uchylona przez organ właściwy w sprawie porozumienia przed upływem ustalonego terminu jej obowiązywania. Zmiana lub uchylenie decyzji następuje na wniosek strony lub z urzędu.

§ 2. Postępowanie wszczęte na wniosek strony: 1) w sprawie zmiany decyzji powinno być zakończone bez zbędnej zwłoki, jednak

nie później niż w ciągu 2 miesięcy od dnia jego wszczęcia;

2) w sprawie uchylenia decyzji powinno być zakończone bez zbędnej zwłoki, jednak nie później niż w ciągu miesiąca od dnia jego wszczęcia.

Zmiana/uchylenie/wygaszenie

• Art. 20 l W przypadku niespełnienia warunków, o których mowa w art. 20i

§ pkt 3-5, określonych w decyzji w sprawie porozumienia, organ właściwy w sprawie porozumienia stwierdza z urzędu jej wygaśnięcie.

• §2 Decyzja stwierdzająca wygaśnięcie, o której mowa w §1, wywołuje skutki prawne od dnia doręczenia decyzji, której wygaśnięcie stwierdza.

• Dużym problemem dla podatników jest przekazywanie administracji podatkowej poufnych informacji związanych z przyszłymi transakcjami

• Obszerność dokumentacji

• Konieczność udzielania wyjaśnień

Postępowanie jednostronne 6 m-cy

Postępowanie dwustronne 1 rok

Postępowanie wielostronne 18 m-cy

• Koszty postępowania, o których mowa w art. 265 § 1 pkt 1 i 3, obciążają podmiot składający wniosek o uznanie prawidłowości wyboru i stosowania metody ustalania ceny transakcyjnej między podmiotami powiązanymi

– art. 20p Ordynacji podatkowej

Art. 20m. § 1. Wniosek o uznanie prawidłowości wyboru i stosowania metody ustalania ceny transakcyjnej między podmiotami powiązanymi oraz wniosek, o którym mowa w art. 20i § 5, podlega opłacie wpłacanej na rachunek organu właściwego w sprawie porozumienia, w terminie 7 dni od dnia złożenia wniosku. § 2. Wysokość opłaty od wniosku w sprawie porozumienia wynosi 1 procent wartości transakcji będącej przedmiotem porozumienia, przy czym dla porozumienia: 1) jednostronnego:

a) dotyczącego wyłącznie podmiotów krajowych - wynosi nie mniej niż 5.000 zł i nie więcej niż 50.000 zł, b) dotyczącego podmiotu zagranicznego - wynosi nie mniej niż 20.000 zł i nie więcej niż 100.000 zł;

2) dwustronnego lub wielostronnego - wynosi nie mniej niż 50.000 zł i nie więcej niż 200.000 zł.

Rok Wpływ wniosków

Wydanie

decyzji

Inne rozstrzygnięcie

2006 12 1 -

2007 3 2 1

2008 6 6 2

2009 3 2 1

2010 3 6 1

26 (1 postępowanie –

zmiana)

17 5

STANDARYZACJA I CENTRALIZACJA DOKUMENTACJI PODATKOWEJ NA POZIOMIE UNIJNYM- WYTYCZNE UNII EUROPEJSKIEJ W ZAKRESIE DOKUMENTACJI PODATKOWEJ

CENY TRANSFEROWE 2010

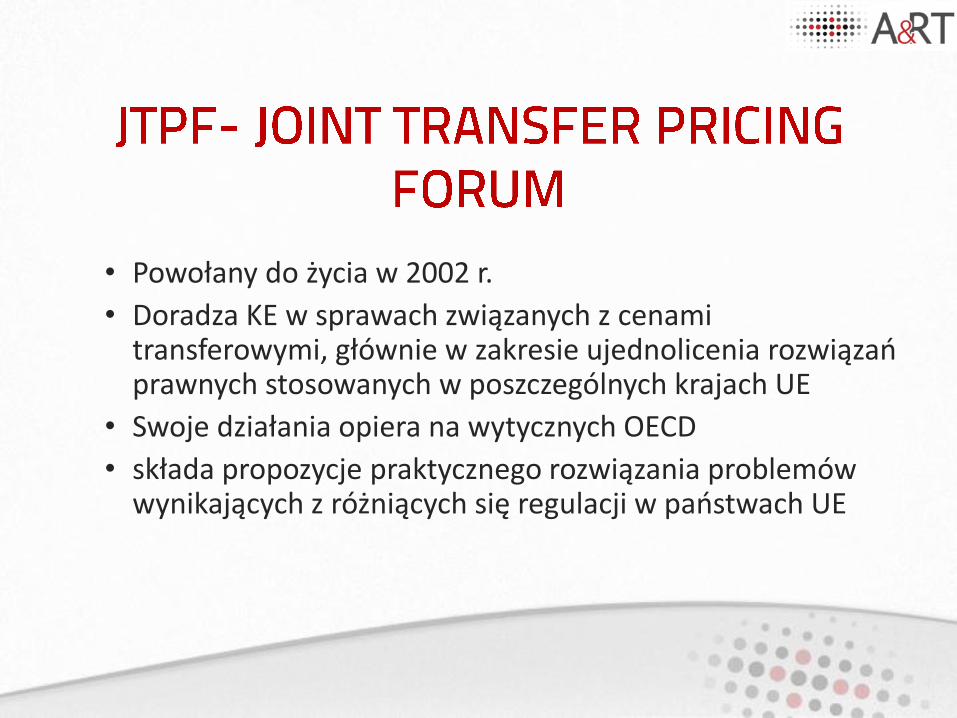

• Powołany do życia w 2002 r.

• Doradza KE w sprawach związanych z cenami transferowymi, głównie w zakresie ujednolicenia rozwiązań prawnych stosowanych w poszczególnych krajach UE

• Swoje działania opiera na wytycznych OECD

• składa propozycje praktycznego rozwiązania problemów wynikających z różniących się regulacji w państwach UE

Osiągnięcia:

• Konwencja Arbitrażowa • Kodeks postępowania w sprawie dokumentacji cen

transferowych dla przedsiębiorstw powiązanych w Unii Europejskiej

• Wytyczne w sprawie APA

DOKUMENTACJA PODATKOW W ŚWIETLE AKTUALNYCH REGULACJI PRAWNYCH

CENY TRANSFEROWE 2010

Art. 9a ust. 2

Obowiązek (…) obejmuje transakcję lub transakcje między podmiotami powiązanymi, w których łączna kwota (lub jej równowartość) wynikająca z umowy lub rzeczywiście zapłacona w roku podatkowym łączna kwota wymagalnych w roku podatkowym świadczeń przekracza równowartość:

Interpretacja Ministra Finansów PB4/AK-060-1192-46/01

„ pod pojęciem „transakcja” należy rozumieć umowę lub umowy zawarte z tym samym partnerem lub tymi samymi partnerami, przedmiotem której lub których są dobra i usługi objęte jedną ceną. Oznacza to, że transakcją w rozumieniu tych przepisów może być np. umowa nabycia lub sprzedaży jednego dobra, umowa sprzedaży szeregu dóbr lub wykonania szeregu usług dla których określono łączną cenę, wieloletnia umowa dostawy za określoną cenę danego dobra lub szeregu dóbr bądź usług”

Postanowienie Drugiego Urzędu Skarbowego Łódź –Bałuty

(II/415-25/177/60412/05/MZ) z 13.12.2005 r.

„przesłanką obowiązku dokumentacyjnego jest wartość transakcji lub grupy transakcji realizowanych z podmiotem powiązanym-w momencie gdy nastąpi przekroczenie w roku podatkowym ww. poziomu”

Postanowienie Drugiego Mazowieckiego Urzędu Skarbowego w Warszawie

(US72/ROP1/423/219/MP/04) z 14.10.2004 r.

„ przesłanką obowiązku dokumentacyjnego jest wartość transakcji z kontrahentem – obowiązek ten powstaje, gdy suma należności w roku podatkowym przekroczy kwoty określone w art.9a ust.2 ustawy”

• 100 000 EURO (gdy wartość transakcji nie

przekracza 20% kapitału zakładowego) • 30 000 EURO (usługi i wartości

niematerialne) • 50 000 EURO (inne) • 20 000 EURO (raje podatkowe)

Na podstawie artykułu 9a ust. 4 ustawy o podatku dochodowym od osób prawnych podatnicy dokonujący transakcji z podmiotami powiązanymi, zobowiązani są do przedłożenia dokumentacji cen transferowych w ciągu 7 dni od daty wezwania przez organy podatkowe lub organy kontroli skarbowej. Zgodnie z przepisami ustawy o podatku dochodowym od osób prawnych, dokumentacja powinna

obejmować: • określenie funkcji, jakie spełniać będą podmioty uczestniczące w transakcji (uwzględniając

użyte aktywa i podejmowane ryzyko), • określenie wszystkich przewidywanych kosztów związanych z transakcją oraz formę i termin

zapłaty, • metodę i sposób kalkulacji zysków oraz określenie ceny przedmiotu transakcji, • określenie strategii gospodarczej oraz innych działań w jej ramach — w przypadku gdy na

wartość transakcji miała wpływ strategia przyjęta przez podmiot, • wskazanie innych czynników — w przypadku gdy w celu określenia wartości przedmiotu

transakcji przez podmioty uczestniczące w transakcji uwzględnione zostały te inne czynniki, • określenie oczekiwanych przez podmiot obowiązany do sporządzenia dokumentacji korzyści

związanych z uzyskaniem świadczeń — w przypadku umów dotyczących świadczeń (w tym usług) o charakterze niematerialnym.

Funkcje Podmiot analizowany A (sporządzający dokumentację )

Podmiot powiązany B

PRODUKCJA

Opracowanie produktu

Proces produkcji

LOGISTYKA

Magazynowanie

Organizacja transportu

MARKETING I SPRZEZDAŻ

Badania rynku

Tworzenie planów sprzedaży

Realizacja kampanii promocyjnych

Aktywa Podmiot analizowany A (sporządzający dokumentację )

Podmiot powiązany B

Aktywa trwałe

Aktywa obrotowe

ZAANGAŻOWANE WARTOŚCI NIEMATERIALNE I PRAWNE

Patenty

Posiadane znaki towarowe/marki handlowe

Know-how

Systemy komputerowe, teleinformatyczne

Ryzyka Podmiot analizowany A (sporządzający dokumentację )

Podmiot powiązany B

Utrata towaru

Nieterminowe wykonanie usługi

Niewypłacalność

Różnice kursowe

Rodzaj kosztu Podmiot A Podmiot B

Transakcje materialne

Koszty zakupu surowców, wyrobów gotowych

Koszty transportu i montażu

Koszty produkcji

Koszty sprzedaży

Transakcje finansowe

Koszty odsetek

Koszty przelewów

Koszty administracyjno-personalne

Koszty opłat bankowych

Koszty podatków i opłat administracyjnych

Koszty utraconych korzyści

Transakcje niematerialne

Koszty wynagrodzeń

Koszty reklamy , promocji

Koszty transportu

Koszty obsługi prawnej

Koszty badań rynkowych

Koszty zakupu oprogramowania komputerowego

Rozporządzenie Ministra Finansów z IX/2009 - §11 (…..) określenie strategii gospodarczej oraz innych działań w jej ramach – w przypadku gdy

na wartość transakcji miała wpływ strategia przyjęta przez podmiot

Możliwe scenariusze w ramach strategii gospodarczej: 1. Stosowanie cen promocyjnych przy wchodzeniu na rynek 2. Czasowa obniżka zysków w zamian za wyższe zyski długoterminowe 3. Ponoszenie przez pewien okres wyższych kosztów w celu: - utrzymania się na rynku

- wchodzeniu na nowy rynek

Analiza porównawcza

1. Analiza statystyczna (przedziały międzykwartylowe, mediany, na poziomie marż operacyjnych/sprzedaży, profesjonalne bazy danych: Amadeus, Tegiel, GBF, Royal State)

2. Analiza funkcjonalna

3. Analiza opisowa

Załączniki do dokumentacji

Benchmark study

Korespondencja

Umowy

Kopie sprawozdań

Wyciągi bankowe

„Art. 9a u.p.d.o.p. nie mówi nic na temat terminu sporządzenia dokumentacji podatkowej. (…) Należy zwrócić uwagę na fakt, iż ustawowy termin 7 dni na przedstawienie dokumentacji podatkowej nie jest wystarczający na jej przygotowanie. Proces opracowywania dokumentacji podatkowej, w zależności od przedmiotu i charakteru transakcji oraz dostępnych danych, może okazać się procesem długim i czasochłonnym. W związku z tym, dokumentacja podatkowa powinna być sporządzana przez podatników na bieżąco, nie zaś jedynie na wypadek kontroli organów podatkowych. (…) Celem sporządzenia dokumentacji jest ułatwienie organom podatkowym oraz organom kontroli skarbowej przeprowadzenia kontroli i ustalenie dochodów podatników na poziomie rynkowym. Należy jednak pamiętać, że ciężar dowodu, iż dana cena transferowa odbiega od rynkowej, spoczywa na organach podatkowych oraz organach kontroli skarbowej. Obowiązek dokumentacyjny nie spowodował przesunięcia tego ciężaru na podatnika. Zatem sporządzając wymaganą w art. 9a dokumentację podatkową, podatnik ma obowiązek opisać stan faktyczny dotyczący transakcji w zakresie przewidzianym przepisami, nie ma jednak obowiązku przedstawiać argumentacji wskazującej, iż ustalona cena zgodna jest z warunkami rynkowymi. Oczywiście przedstawienie takich argumentów będzie działało na korzyść podatnika, redukując ryzyko zakwestionowania dochodów realizowanych w danej transakcji. Przydatnym narzędziem może okazać się tu przeprowadzenie dokładnej analizy cen stosowanych przez porównywalne podmioty, niepowiązane w zakresie dokumentowanej transakcji, uzasadniającej rynkowy charakter stosowanych cen poprzez odniesienie się do transakcji realizowanych przez niezależne przedsiębiorstwa z uwzględnieniem specyfiki obrotu (zob. J. Marciniuk, komentarz do art. 9a u.p.d.o.p.)”.

• – wyrok z dnia 3 czerwca 2009 r., I SA/Kr 1374/08

„Ustawa podatkowa nie definiuje jednak pojęcia „transakcja” oraz „wartość transakcji”. Dokonując wykładni językowej, przyjąć należy, iż pojęcie „transakcja” oznacza operację handlową dotyczącą kupna lub sprzedaży towarów lub usług bądź też umowę handlową na kupno lub sprzedaż towarów lub usług (też zawarcie takiej umowy). Natomiast słowo „wartość” oznacza to, ile coś jest warte pod względem materialnym.”

- Dyrektor Izby Skarbowej w Bydgoszczy w interpretacji indywidualnej z dnia 13.05.2009 r. nr ITPB3/423-122/09/AW

Udzielenie spółce, przez powiązaną z nią spółkę, poręczenia spłaty kredytu nieodpłatnie w celu zabezpieczenia kredytu udzielonego przez bank spełnia wymogi opodatkowania tego świadczenia jako nieodpłatnego na podstawie art. 12 ust. 1 pkt 2 u.p.d.o.p.

- Wyrok NSA z dnia 26 stycznia 2010 r., II FSK 1417/08

III SA/Wa 2132/09, 2133/09

Transakcja Kwota Stanowisko podatnika

Usługi zarządcze 25.000 Brak wymogu

Usługi IT 10.000 Brak wymogu

Usługi księgowe 15.000 Brak wymogu

Opłaty licencyjne 5.000 Brak wymogu

Stanowisko : US,DIS, WSA

> 30.000 Wymóg posiadania dokumentacji TP

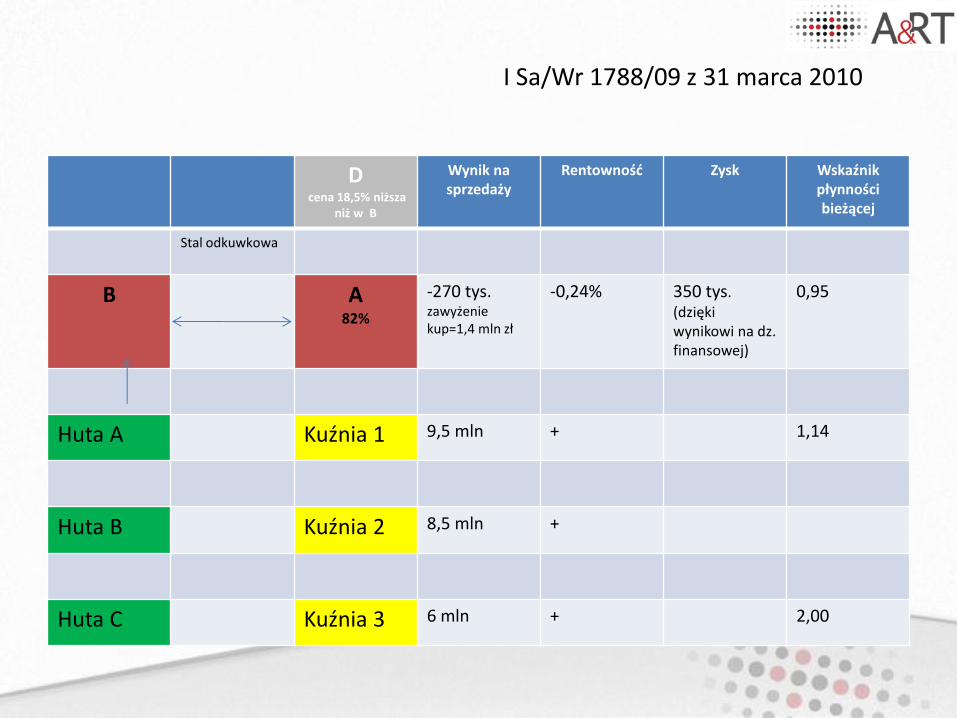

D cena 18,5% niższa

niż w B

Wynik na sprzedaży

Rentowność Zysk Wskaźnik płynności bieżącej

Stal odkuwkowa

B A 82%

-270 tys. zawyżenie kup=1,4 mln zł

-0,24% 350 tys. (dzięki wynikowi na dz. finansowej)

0,95

Huta A Kuźnia 1 9,5 mln + 1,14

Huta B Kuźnia 2 8,5 mln +

Huta C Kuźnia 3 6 mln + 2,00

I Sa/Wr 1788/09 z 31 marca 2010

Tomasz Kosieradzki Radosław Piekarz

Tel. 608 588 511 Tel. 691 016 305

E-mail: [email protected] E-mail: [email protected]

A&RT Rynkowska, Kosieradzki, Piekarz S.K.A.

ul. Bukowińska 24 A/83, 02-703 Warszawa